reg menes simplificados de tributaci n para peque os ... · - alquileres pagados (argentina) -...

TRANSCRIPT

8/14/2012

1

Regímenes simplificados de Regímenes simplificados de tributación para pequeños tributación para pequeños

contribuyentes en América Latinacontribuyentes en América Latina

ME ME PechoPecho

Dirección de Estudios e Investigaciones TributariasAgosto, 2012

Generalidades

• Los Regímenes Simplificados de Tributación (RST) nosiempre se diseñan para los pequeños contribuyentes(PC).

• A veces un umbral (exclusión) es visto como un RSTPC.

• 14 países de AL usan hasta tres (3) tipos de RSTPC deforma alternativa o simultánea:- Los que funcionan únicamente bajo los IRs- Los que funcionan únicamente bajo los IVAs- Monotributos

8/14/2012

2

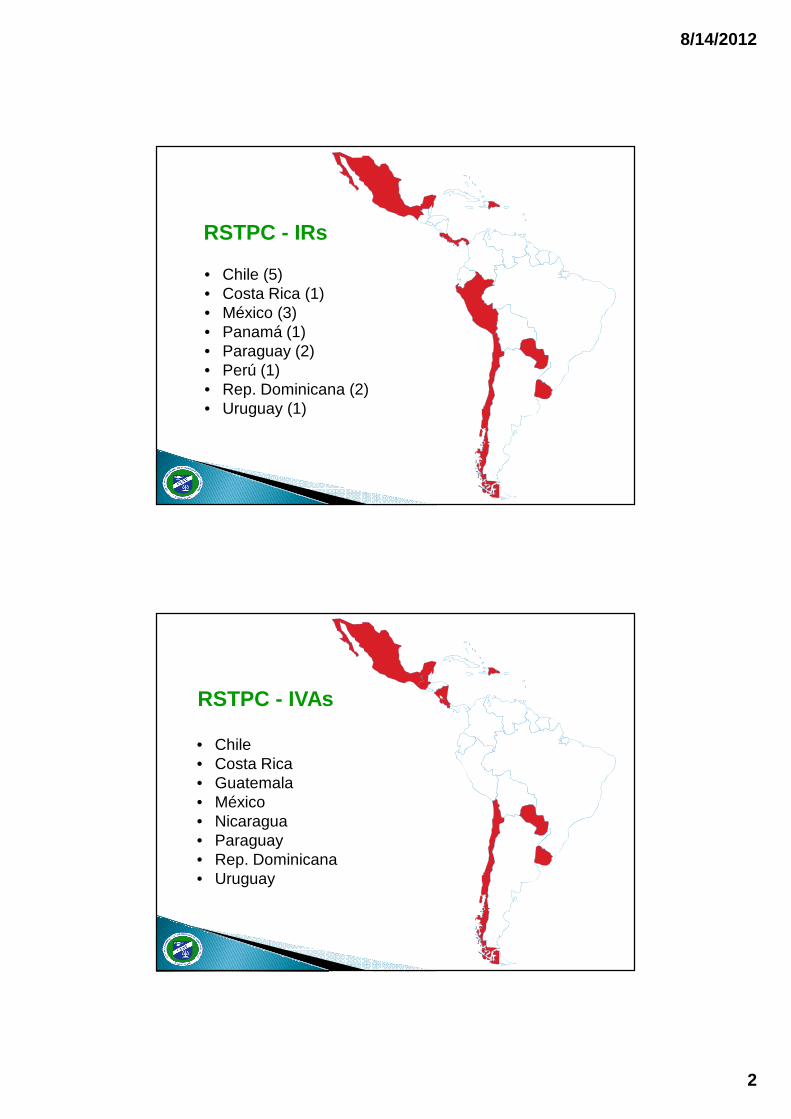

RSTPC - IRs

• Chile (5)• Costa Rica (1)• México (3)• Panamá (1)• Paraguay (2)• Perú (1)• Rep. Dominicana (2)• Uruguay (1)

RSTPC - IVAs

• Chile• Costa Rica• Guatemala• México• Nicaragua• Paraguay• Rep. Dominicana• Uruguay

8/14/2012

3

Monotributos

• Argentina (3)• Bolivia (3)• Brasil (2)• Ecuador (1)• Perú (1)• Uruguay (2)

¿A quiénes se busca alcanzar?

• Mayoritariamente a PF con actividad empresarial u oficios- Actividades económicas usualmente excluidas:

� Vinculados al comercio exterior� Vinculados con el sector inmobiliario� Vinculados con el sector financiero

• En menor medida se aceptan PJ:- Limitaciones en el número de socios- Sólo con PF como socios- Para ciertas actividades (México)

8/14/2012

4

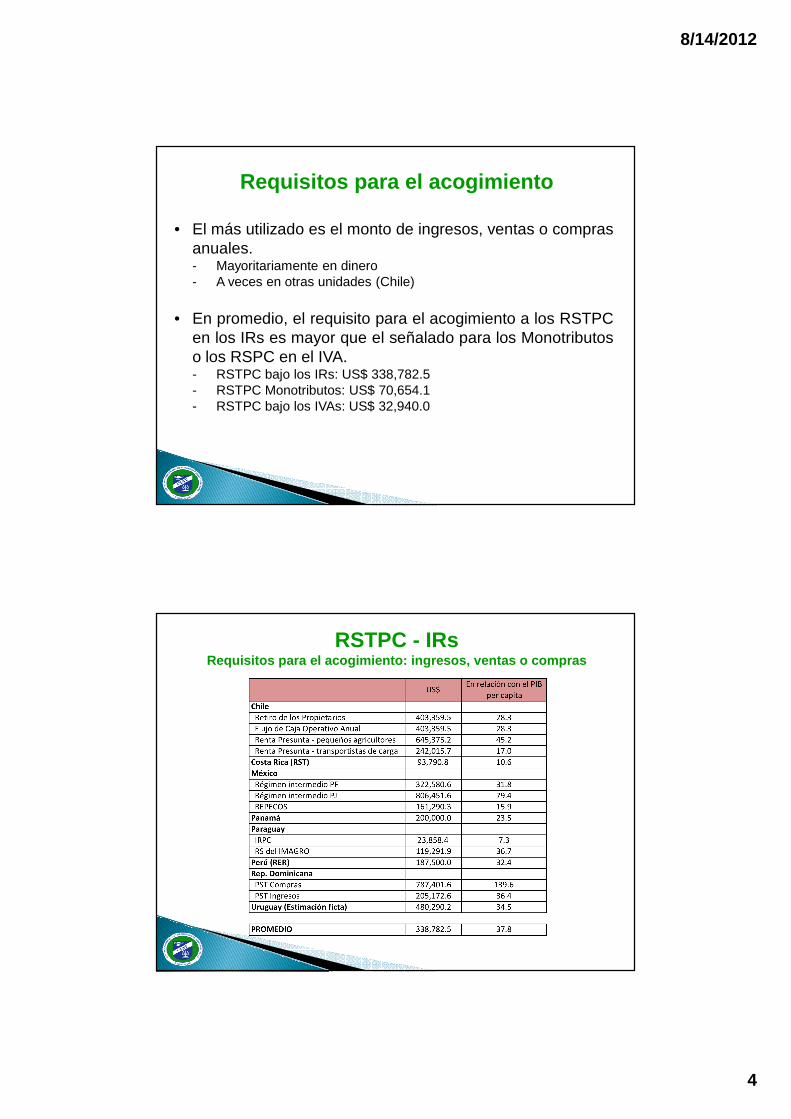

Requisitos para el acogimiento

• El más utilizado es el monto de ingresos, ventas o comprasanuales.- Mayoritariamente en dinero- A veces en otras unidades (Chile)

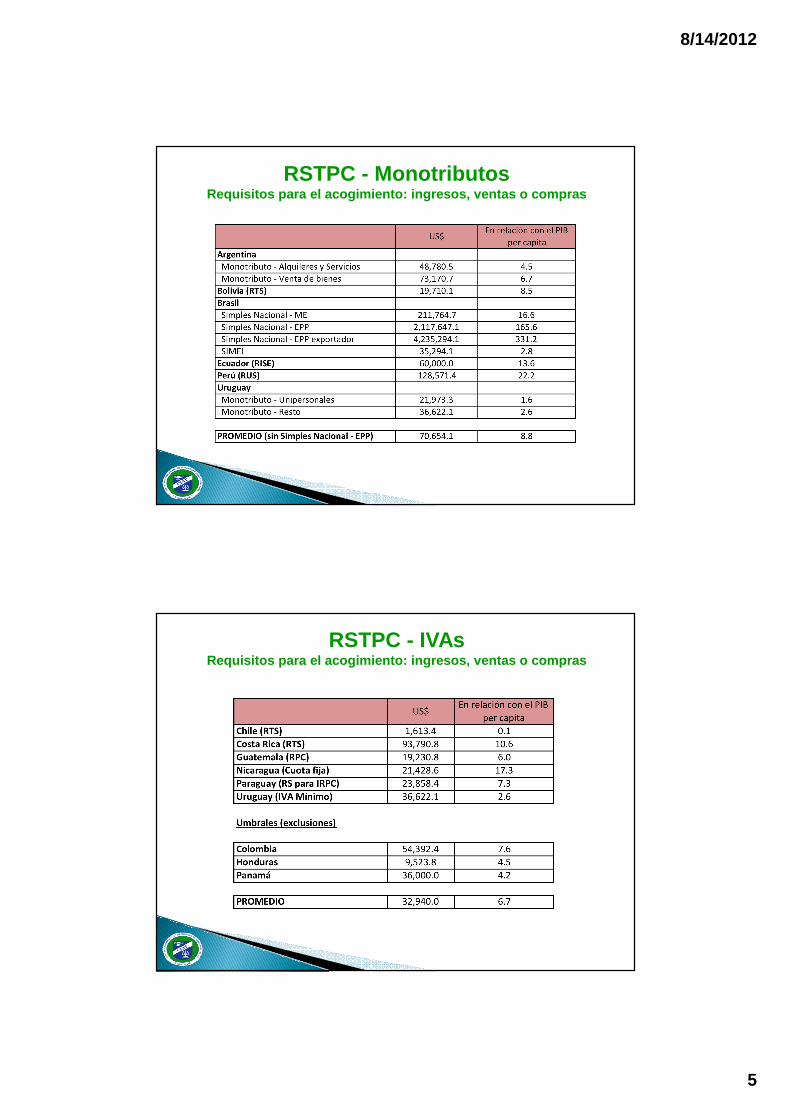

• En promedio, el requisito para el acogimiento a los RSTPCen los IRs es mayor que el señalado para los Monotributoso los RSPC en el IVA.- RSTPC bajo los IRs: US$ 338,782.5- RSTPC Monotributos: US$ 70,654.1- RSTPC bajo los IVAs: US$ 32,940.0

RSTPC - IRsRequisitos para el acogimiento: ingresos, ventas o compras

8/14/2012

5

RSTPC - MonotributosRequisitos para el acogimiento: ingresos, ventas o compras

RSTPC - IVAsRequisitos para el acogimiento: ingresos, ventas o compras

8/14/2012

6

Requisitos para el acogimiento

• Pero hay otros requisitos:- Activos (Bolivia, Chile, Costa Rica, Paraguay, Perú, Uruguay)- Compras (Argentina, Costa Rica, Ecuador, Perú, R. Dominicana)- Cantidad de empleados (Chile, Costa Rica, Perú, Uruguay)- Tamaño del local (Argentina, Chile, Uruguay)- Energía consumida (Argentina)- Alquileres pagados (Argentina)- Cantidad de locales, oficinas, negocios, etc.- Valor individual de las facturas (Bolivia, Colombia)- Cuantía o rotación de los inventarios (Nicaragua)- Depósitos financieros (Colombia)

Determinación del impuestoRSTPC - IVAs

• Mayoritariamente mensual- Trimestral: Costa Rica- Anual: Paraguay, R. Dominicana

• Diversas modalidades- % de los ingresos, % de las compras, % de la diferencia entre

ingresos y gastos, % del VAB- Fijar el débito (en base a las ventas) y permitir la deducción del

crédito por las compras- Fijar el crédito (en base a las compras) y deducirlo del débito- Cuota fija

• A veces la determinación está a cargo de la AT.

8/14/2012

7

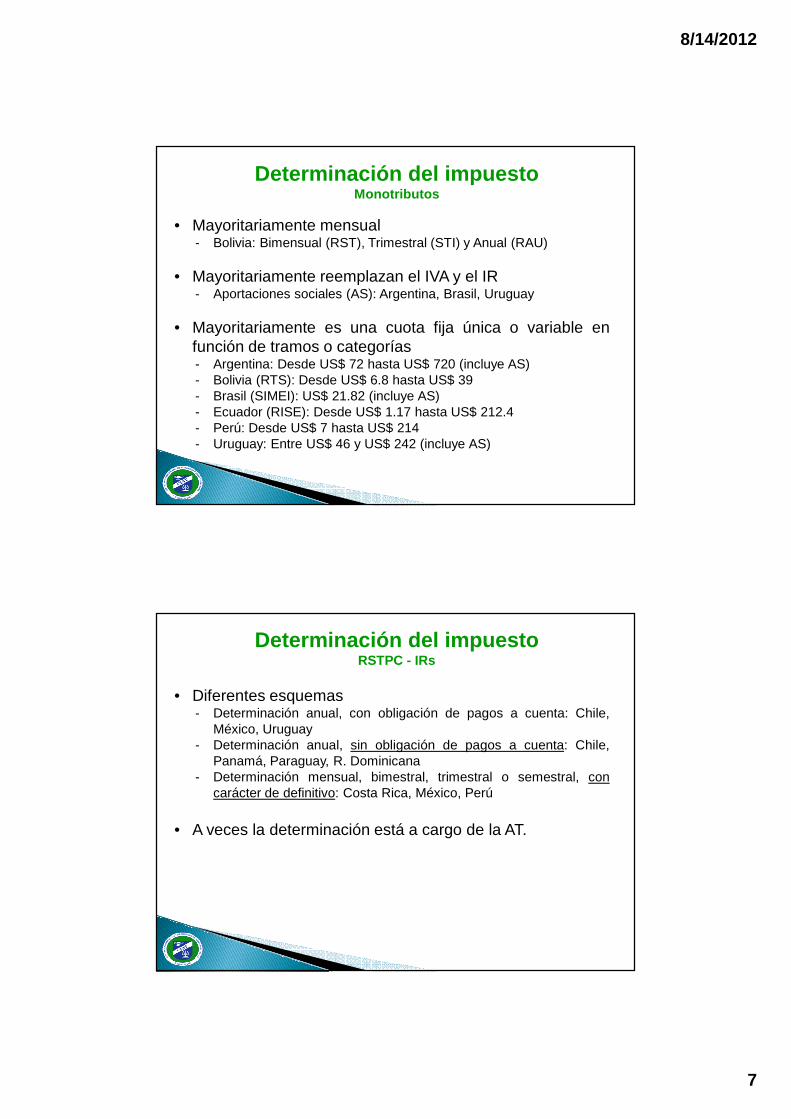

• Mayoritariamente mensual- Bolivia: Bimensual (RST), Trimestral (STI) y Anual (RAU)

• Mayoritariamente reemplazan el IVA y el IR- Aportaciones sociales (AS): Argentina, Brasil, Uruguay

• Mayoritariamente es una cuota fija única o variable enfunción de tramos o categorías- Argentina: Desde US$ 72 hasta US$ 720 (incluye AS)- Bolivia (RTS): Desde US$ 6.8 hasta US$ 39- Brasil (SIMEI): US$ 21.82 (incluye AS)- Ecuador (RISE): Desde US$ 1.17 hasta US$ 212.4- Perú: Desde US$ 7 hasta US$ 214- Uruguay: Entre US$ 46 y US$ 242 (incluye AS)

Determinación del impuestoMonotributos

Determinación del impuestoRSTPC - IRs

• Diferentes esquemas- Determinación anual, con obligación de pagos a cuenta: Chile,

México, Uruguay- Determinación anual, sin obligación de pagos a cuenta: Chile,

Panamá, Paraguay, R. Dominicana- Determinación mensual, bimestral, trimestral o semestral, con

carácter de definitivo: Costa Rica, México, Perú

• A veces la determinación está a cargo de la AT.

8/14/2012

8

Aspectos administrativos

• Contabilidad simplificada- Apoyo de la AT: libros electrónicos

• Facturación- Liberación total o parcial de la obligación de emitir- Apoyo de la AT: factura electrónica

• Declaración electrónica o por internet

• Asistencia y orientación- Calculadoras en línea- Portales para PYMES

Pequeños contribuyentes acogidosDiferentes regímenes

8/14/2012

9

0

0.05

0.1

0.15

0.2

0.25

0.3

Arg Uru Nic Gua Per Mex Bol CR Par Chi Ecu RD

2001 al 2005 2006 al 2010

Fuente: CIAT

Brasil2006 al 2010 = 0.87

Recaudación RSTPCPorcentaje del PIB

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

Arg Gua Uru Nic Bol Par Per CR Mex RD Ecu Chi

2001 al 2005 2006 al 2010

Fuente: CIAT

Brasil2006 al 2010 = 2.55

Recaudación RSTPCAporte porcentual a la recaudación del país

8/14/2012

10

Conclusiones

• 14 países de AL usan hasta tres (3) tipos de RSTPC deforma alternativa o simultánea.

• En promedio, el requisito de ingresos, ventas o comprasanuales exigido es de US$ 338,782.5 para los RSTPC delIR, US$ 70,654.1 para los Monotributos y US$ 32,940.0para los RSTPC del IVA.

• Los PC acogidos representan, en promedio, el 16.3% deltotal del padrón de la AT y 14.9% de la PEA Ocupada NoAsalariada.

• La recaudación de los RSTPC rinde bastante más enArgentina, Brasil, Guatemala, Nicaragua, Perú y Uruguay.

Regímenes simplificados de Regímenes simplificados de tributación para pequeños tributación para pequeños

contribuyentes en América Latinacontribuyentes en América Latina

ME ME PechoPecho

Dirección de Estudios e Investigaciones TributariasAgosto, 2012