!reformade!los!reglamentos!de! desarrollode!la!ley!general ... · !reformade!los!reglamentos!de!...

TRANSCRIPT

REFORMA DE LOS REGLAMENTOS DE DESARROLLO DE LA LEY GENERAL

TRIBUTARIA Y OTRAS MODIFICACIONES LEGISLATIVAS

12 de enero de 2018

lifeabogados.com 2

REFORMA DE LOS REGLAMENTOS DE DESARROLLO DE LA

LEY GENERAL TRIBUTARIA Y OTRAS MODIFICACIONES

LEGISLATIVAS.

La presente NOTA es una circular informativa cuyo único objeto es divulgativo, no pudiendo ser considerada como

asesoramiento fiscal personalizado, a ningún efecto. El departamento fiscal de Life Abogados está a su disposición para analizar

el impacto de esta o de cualquier otra reforma legislativa en cada caso.

El pasado 30 de diciembre han sido publicadas en el Boletín Oficial del Estado varias normas,

en su mayoría de naturaleza tributaria, que afectan a materias de muy diversa índole y que han

renovado numerosos preceptos. Aunque casi todos los cambios afectan a normas jurídicas de

rango inferior a las leyes -‐concretamente, a reglamentos-‐ pensamos que puede ser de vuestro

interés conocer, al menos de forma sucinta, el contenido principal de la reforma.

No obstante, no todo han sido reformas reglamentarias. El Real Decreto-‐ley 20/2017, por el

que se prorrogan y aprueban diversas medidas tributarias y otras medidas urgentes en

materia social, incorpora reformas importantes aunque ciertamente dispares: la actualización

de los valores catastrales, la modificación los límites para la aplicación de regímenes especiales

en el IRPF y en el IVA y la orden para la fijación del salario mínimo interprofesional para 2018,

son los tres cambios que el legislador ha considerado de extraordinaria y urgente necesidad

regular, mereciendo su inclusión en un Real Decreto-‐ley.

El principal grupo de modificaciones legislativas lo constituye la publicación de seis Reales

Decretos que introducen en nuestro ordenamiento jurídico tributario modificaciones, como

decimos, en varios de los Reglamentos actualmente vigentes.

lifeabogados.com 3

Han sido reformados los cuatro Reglamentos de desarrollo de la Ley General Tributaria (LGT):

El Reglamento General de las actuaciones y los procedimientos de gestión e inspección

tributaria, el Reglamento General de Recaudación, el Reglamento general del régimen

sancionador tributario y el Reglamento general de desarrollo de la LGT en materia de revisión

en vía administrativa. Todas estas modificaciones entran en vigor el 1 de enero de 2018.

Se introducen también modificaciones en los Reglamentos de los principales impuestos, como

el IRPF, el Impuesto sobre Sociedades, el Impuesto sobre Sucesiones y Donaciones, el IVA ó el

ITP/AJD, principalmente con el fin de aclarar el contenido de algunos artículos y de adecuar los

textos reglamentarios a la regulación legal vigente.

A través de esta NOTA INFORMATIVA os explicaremos brevemente las principales

modificaciones que los textos publicados en el BOE del 30 de diciembre han introducido,

agrupándolas de la siguiente manera:

A) Medidas contenidas en el Real Decreto-‐ley 20/2017.

B) Novedades introducidas en los cuatro Reglamentos de desarrollo de la LGT.

C) Modificaciones introducidas en los Reglamentos de los impuestos directos e indirectos

(IRPF, IS, ISD e IVA, ITPyAJD).

A) Medidas contenidas en el Real Decreto-‐Ley 20/2017

A través de esta norma el Gobierno ha adoptado una serie de medidas que afectan tanto al

ámbito tributario como al social:

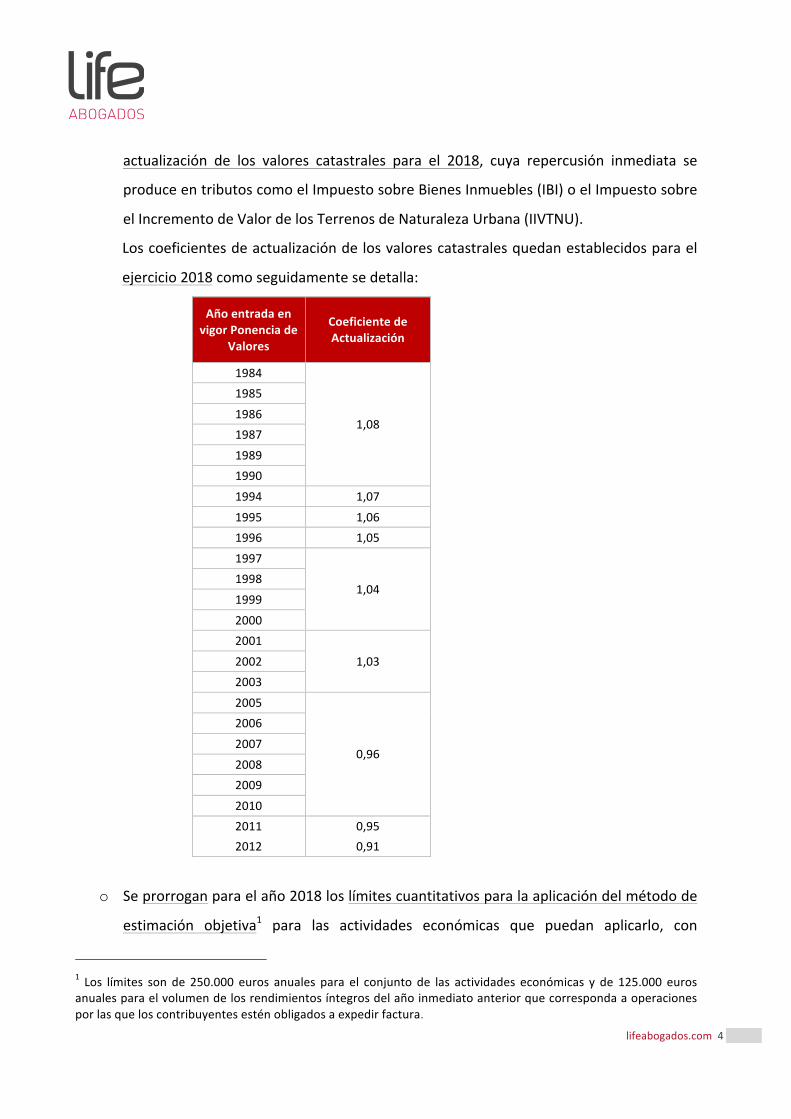

o Con la finalidad de reforzar la financiación municipal, la consolidación fiscal y la

estabilidad presupuestaria de las entidades locales, se aprueban los coeficientes de

lifeabogados.com 4

actualización de los valores catastrales para el 2018, cuya repercusión inmediata se

produce en tributos como el Impuesto sobre Bienes Inmuebles (IBI) o el Impuesto sobre

el Incremento de Valor de los Terrenos de Naturaleza Urbana (IIVTNU).

Los coeficientes de actualización de los valores catastrales quedan establecidos para el

ejercicio 2018 como seguidamente se detalla:

Año entrada en vigor Ponencia de

Valores

Coeficiente de Actualización

1984

1,08

1985

1986 1987

1989 1990

1994 1,07

1995 1,06 1996 1,05

1997

1,04 1998

1999

2000 2001

1,03 2002 2003

2005

0,96

2006

2007

2008 2009

2010 2011 0,95 2012 0,91

o Se prorrogan para el año 2018 los límites cuantitativos para la aplicación del método de

estimación objetiva1 para las actividades económicas que puedan aplicarlo, con

1 Los límites son de 250.000 euros anuales para el conjunto de las actividades económicas y de 125.000 euros anuales para el volumen de los rendimientos íntegros del año inmediato anterior que corresponda a operaciones por las que los contribuyentes estén obligados a expedir factura.

lifeabogados.com 5

excepción de las actividades agrícolas, ganaderas y forestales, que tienen su propio

límite. El período inicial para su aplicación se limitaba a los ejercicios 2016 y 2017.

En consonancia con este medida, publicada a final del año, se establece un nuevo plazo

para la renuncia a la aplicación de este método, que finaliza el 30-‐01-‐2018.

o También se prorrogan para el 2018 los límites2 fijados para la aplicación del régimen

simplificado y el régimen especial de la agricultura, ganadería y pesca en el IVA,

estableciéndose igualmente un nuevo plazo de renuncia y revocación, que coincidirá

con el indicado en el párrafo anterior (hasta el 30-‐01-‐2018).

o En el ámbito laboral, el Real Decreto-‐ley ordena al Gobierno fijar el salario mínimo

interprofesional para el año 2018, con un incremento de un 4% respecto al anterior3.

B) Novedades introducidas en los Reglamentos de desarrollo de la Ley

58/2003 de 17 de diciembre, General Tributaria (LGT).

En lo últimos años se han producido modificaciones en la Ley General Tributaria orientadas

esencialmente a los fines de lucha contra el fraude fiscal y a la agilización de las relaciones

jurídico-‐tributarias. La aprobación ahora de modificaciones en los cuatro Reglamentos que

desarrollan esta ley constituye el corolario lógico de este proceso de reforma, permitiendo

alcanzar de forma plena los objetivos que persiguieron aquellos cambios.

2 Los límites son de 150.000 euros anuales para el conjunto de las actividades empresarios o profesionales, y de 250.000 euros anuales en el régimen especial de agricultura, ganadería y pesca. 3 Esto determinará la fijación del Salario Mínimo en el año 2018 en los siguientes valores:

• Salario Mínimo diario: 24,53 € • Salario Mínimo mensual: 735,90 € • Salario Mínimo anual: 10.302,60 € (14 pagas)

lifeabogados.com 6

Los Reglamentos que han sido objeto de modificación son, como decimos, todos los que

desarrollan la LGT, siendo destacables las siguientes modificaciones:

1. Reglamento General de las actuaciones y los procedimientos de Gestión e Inspección

tributarias (RD 1065/2007).

El Legislador introduce en el Reglamento que regula los procedimientos tributarios de

gestión e inspección4 estas reformas:

o Se incorpora la obligación de comunicar a la AEAT, a través de la declaración de baja en

el Censo de Empresarios, Profesionales y Retenedores, la identificación de los sucesores

en caso de fallecimiento de personas físicas o de extinción de las entidades (nombre y

apellidos o razón social y NIF)5.

o Se permite la utilización del Documento Único Electrónico (DUE) no sólo en sustitución

de las declaraciones censales de alta en el censo de Empresarios, Profesionales y

Retenedores, como hasta ahora, sino también para comunicar modificaciones y bajas en

dicho censo.

o Se establece un periodo de caducidad para la validez del NIF provisional que se asigne a

una entidad, de modo que transcurrido el plazo de seis meses sin que la entidad haya

aportado toda la documentación pendiente exigida, previo requerimiento de la

Administración, dicho NIF podrá ser revocado.

o Se traslada al Reglamento las previsiones legales sobre llevanza de los Libros Registro

del IVA por medios telemáticos a través del Sistema Inmediato de Información (SII). 4 Son modificaciones Introducidas a través del Real Decreto 1070/2017, de 29 de diciembre, por el que se modifican el Reglamento general de las actuaciones y los procedimientos de gestión e inspección tributarias y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el RD 1065/2007, de 27 de julio, y el Real Decreto 1676/2009 por el que se regula el Consejo para la Defensa del Contribuyente. 5 La entrada en vigor de esta nueva obligación se producirá con efectos 1-‐7-‐2018.

lifeabogados.com 7

o Se incorpora al Reglamento la disposición legal por la cual los sujetos pasivos de IVA

inscritos en el régimen de devolución mensual, que desde el 1-‐7-‐2017 suministran la

información de los libros registros del IVA a través del SII, no estarán obligados desde

dicha fecha a presentar la «Declaración informativa sobre operaciones incluidas en los

libros registros», (modelo 340).

o Se añade una nueva obligación específica de información sobre la cesión de uso de

viviendas con fines turísticos6, que se suministrará mediante una declaración

informativa periódica con el contenido siguiente7: (i) identificación del titular de la

vivienda cedida, (ii) identificación del inmueble, (iii) identificación de los inquilinos y nº

de días de la estancia y, (iv) importe percibido, o en su caso, la indicación de su carácter

gratuito.

o En relación con los grupos que tributen en el Impuesto sobre Sociedades en régimen de

consolidación fiscal, se adapta el Reglamento a la novedades introducidas por la Ley

27/2014 del Impuesto sobre Sociedades, que establece quien tendrá la consideración de

entidad representante del grupo cuando la entidad dominante no resida en territorio

español. Así, en los procedimientos inspectores en los que la entidad dominante sea no

residente en territorio español, y no se haya comunicado la entidad que ostente la

condición de representante del grupo, la Administración podrá considerar como tal a

cualquiera de las entidades integrantes del mismo. Asimismo, cuando se comunique el

cambio de sociedad representante una vez iniciado el procedimiento, éste continuará

por el mismo órgano actuante en lo que afecta a las actuaciones relativas al grupo, con

la nueva entidad representante.

6 Quedan excluidos de esta información, el arrendamiento o subarrendamiento de viviendas tal y como las definidas en la Ley de Arrendamientos Urbanos (Ley 29/1994, de 24 de noviembre), y los alojamientos turísticos considerados establecimientos hoteleros, medios rurales, albergues, campamentos, entre otros. 7 El modelo de dicha declaración informativa se aprobará mediante Orden Ministerial y establecerá los plazos de presentación, así como contendrá la información requerida y cualquier otro dato relevante.

lifeabogados.com 8

o Esta reforma incorpora también a los grupos de entidades del IVA en las disposiciones

especiales que regulan el procedimiento inspector.

o Se establece la obligación de presentar por medios electrónicos las consultas tributarias

para los sujetos que estén obligados a relacionarse con la Administración por estos

medios.

o Se reconocen como colaboradores en la aplicación de los tributos a los colegios y

asociaciones profesionales de la asesoría fiscal.

o Se adapta el Reglamento a la utilización de medios electrónicos en la emisión y

notificación de comunicaciones, diligencias y actas de los procedimientos de gestión e

inspección.

o Se ajusta el Reglamento a la nueva regulación legal del plazo del procedimiento

inspector, que prevé, en lugar de las interrupciones justificadas del procedimiento y las

dilaciones no imputables a la Administración, determinados supuestos de suspensión y

de extensión del plazo, los cuales deberán documentarse adecuadamente para que el

obligado tributario pueda conocer la fecha límite del procedimiento.

o En materia de deuda aduanera, se reconoce en el Reglamento la aplicación prioritaria

de la normativa comunitaria frente a la normativa estatal, y se regulan algunas

especialidades en los procedimientos de comprobación o investigación que se inicien

en este ámbito.

o Desaparece la exigencia actual de que las actas del procedimiento inspector se

extiendan en un modelo oficial.

o Se adapta el Reglamento a la nueva tramitación administrativa del delito contra la

Hacienda Pública que, como regla general, permite la práctica de liquidación

administrativa en el seno del procedimiento inspector, la cual se ajustará al resultado

del enjuiciamiento penal de la defraudación.

lifeabogados.com 9

2. Reglamento General de Recaudación (RD 939/2005).

Las principales modificaciones introducidas por el legislador en el Reglamento de desarrollo

de la LGT en materia de recaudación de los tributos8 se esquematizan a continuación:

o Se suprime en el Reglamento, para ser coherente con la ley, la excepción que permitía el

aplazamiento o fraccionamiento de las deudas correspondientes a retenciones e

ingresos a cuenta.

o En las solicitudes de aplazamiento o fraccionamiento de deudas se establece la

obligación de declarar y acreditar documentalmente que las mismas no tienen la

consideración de créditos contra la masa, pues no son aplazables o fraccionables.

o Asimismo, se regula en el Reglamento la inadmisión de las solicitudes de aplazamiento o

fraccionamiento que hubieran sido presentadas con posterioridad al inicio de un

procedimiento de inspección que hubiera quedado suspendido por algunos de los

motivos previstos en la LGT, de modo que se evita la dilación en la tramitación del

procedimiento en cuestión.

o Se clarifica el cálculo del importe de la garantía en aplazamientos y fraccionamientos en

periodo ejecutivo, determinando que el mismo deberá cubrir la cantidad aplazada, el

recargo del periodo ejecutivo, los intereses de demora del aplazamiento y un 5% de las

suma de las anteriores dos partidas.

o Se prevé que la Administración pueda compensar de oficio las cantidades a ingresar y a

devolver resultantes de regularizaciones que realice en las que estén implicadas

obligaciones tributarias conexas.

8 La modificación de este Reglamento se efectúa a través del Real Decreto 1071/2017, de 29 de diciembre.

lifeabogados.com 10

o Se recoge expresamente la posibilidad de presentar telemáticamente las diligencias de

embargo de créditos a corto plazo y de sueldos y salarios, cuando así se convenga con el

destinatario, en los mismos términos a la ya existente para el embargo de cuentas y

depósitos bancarios.

o Se modifica el procedimiento establecido para las subastas administrativas, el cual se

podrá hacer por medios electrónicos a través del Portal de Subastas de la AEAT,

aplicándose a los procedimientos iniciados a partir del 1-‐9-‐2018.

3. Reglamento General Sancionador (RD 2063/2004).

Las principales modificaciones introducidas por el Legislador en este Reglamento9 son las

siguientes:

o Se elimina del Reglamento la responsabilidad tributaria por no presentar declaraciones

por medios electrónicos o telemáticos, cuando las declaraciones se hubieran

presentado por otros medios y con posterioridad se hubiese procedido a su

presentación telemática sin requerimiento previo de la Administración.

o Se concretan las reglas de aplicación de las sanciones asociadas al SII, señalando que se

considera retraso en la llevanza electrónica de los Libros Registro de IVA: «la entrega

con posterioridad a la finalización de los plazos legalmente establecidos»10.

9 Son modificaciones contenidas en el Real Decreto 1072/2017, de 29 de diciembre, por el que se modifica el Reglamento general del régimen sancionador tributario, aprobado por el RD 2063/2004, de 15 de octubre.

10 La nueva regulación prevé una multa proporcional del 0,5% del importe total que corresponde a cada registro de facturación, incluyendo cuotas, recargos repercutidos y soportados así como compensaciones percibidas o satisfechas del IVA, que en su caso, deriven de la operación. El Reglamento también aclara que se aplicará la multa fija de 150 euros por registro en los retrasos relativos a los Libros Registro de bienes de inversión y de determinadas operaciones intracomunitarias.

lifeabogados.com 11

o Se adapta el régimen del procedimiento sancionador a la nueva regulación legal de la

tramitación del delito fiscal en sede administrativa.

4. Reglamento General de Revisión en Vía Administrativa (RD 520/2005).

Las principales modificaciones introducidas en este Reglamento11 son las siguientes:

o Los procedimientos de revisión que surjan con otras Administraciones Tributarias en

relación a asuntos de no residentes en el territorio español podrán quedar suspendidos

por la tramitación de procedimientos amistosos según lo previsto en los convenios o

tratados internacionales firmados por España, debiendo la autoridad española

competente comunicar dicha circunstancia al órgano revisor.

o No podrán ser objeto de suspensión automática sin garantía las responsabilidades por el

pago de sanciones tributarias impuestas a los responsables solidarios del artículo 42.2

de la LGT. En consecuencia, y a diferencia del resto de obligados tributarios, las

solicitudes de suspensión de sanciones que presenten estos sujetos tributarios se

someten al régimen general de suspensión con garantía.

o Se incorpora en el ámbito de los Tribunales Económico-‐Administrativos la posibilidad de

atribuir a los miembros de un Tribunal Económico-‐Administrativo la función de resolver

reclamaciones propias de la competencia de otro.

o Se establecen reglas concretas para el establecimiento de las cuantías en las

reclamaciones económicas-‐administrativas, y se regulan directamente a través de este

Reglamento los criterios de cuantificación de las costas.

11 Introducidas por el Real Decreto 1073/2017, de 29 de diciembre, por el que se modifica el Reglamento general de desarrollo de la Ley 58/2003, de 17 de diciembre, General Tributaria, en materia de revisión en vía administrativa aprobado por el RD 520/2005, de 13 de mayo.

lifeabogados.com 12

C) Principales modificaciones introducidas en los Reglamentos de los

principales impuestos directos e indirectos (IRPF, IS, ISD e IVA, ITPyAJD)

Los Reales Decretos 1074/2017 y 1075/2017 introducen una serie de modificaciones que

afectan a los Reglamentos sustantivos, propios de los diferentes impuestos, siendo los

principales objetivos de su reforma adecuar su redacción a la regulación legal vigente, aclarar el

contenido de diversos preceptos y modificar otros con el fin de simplificar la gestión tributaria.

En concreto, las principales modificaciones introducidas por el Real Decreto 1074/2017 que

serán objeto de comentario en los epígrafes siguientes, entran en vigor, con carácter general, el

30 de diciembre de 2017, si bien algunas modificaciones tienen efectos en distintas fechas, las

cuales se indicarán a continuación:

5. Reglamento del Impuesto sobre la Renta de las Personas Físicas -‐IRPF-‐ (RD 439/2007):

Ø Con efectos desde el 1-‐1-‐2017 los cambios que se introducen en este Reglamento son

los siguientes:

o Se incluyen dentro de los gastos de estudio para la capacitación o reciclaje personal,

que no constituye rendimiento en especie, aquellos que son financiados por

empresas o entidades distintas del empleador, siempre que las mismas

comercialicen productos que requieran de una adecuada formación por parte del

trabajador.

o Se permite aplicar el mínimo familiar por descendiente a aquellas personas que

tengan atribuida por resolución judicial la guarda y custodia de los menores.

lifeabogados.com 13

Ø Con efectos desde el 30-‐12-‐2017, se introducen las siguientes modificaciones:

o Se eleva de 500 euros a 1.500 euros el importe de las primas o cuotas de seguros de

enfermedad satisfechas a personas con discapacidad y que son consideradas

rendimiento del trabajo exento.

o Se simplifica la subsanación voluntaria de los errores cometidos en la presentación

de la declaración del IRPF (modelo 100), al establecerse que se podrá utilizar el

propio modelo de declaración para solicitar la rectificación en caso de errores u

omisiones cometidos por el contribuyente, siempre que impliquen una mayor

devolución a su favor o un menor ingreso. En estos casos, se establecen las

siguientes especialidades:

(i) la rectificación a través de este medio no impedirá una comprobación

posterior por parte de la AEAT y;

(ii) No será necesaria la emisión de una liquidación que ponga fin al

procedimiento de rectificación, de forma que se entenderá aceptada

la rectificación por parte de la Administración a través de la

devolución, mediante transferencia bancaria, de las cantidades

solicitadas12. Dicha liquidación sí será necesaria para los supuestos en

los que de la rectificación se generen intereses de demora a favor del

contribuyente.

12 De esta forma se consiguen reducir las cargas administrativas que no solo benefician a la Administración Tributaria sino también al propio contribuyente al permitir que le sean devueltas con mayor celeridad las cantidades a devolver resultantes de la rectificación.

lifeabogados.com 14

o Se desarrolla reglamentariamente la obligación de practicar retención sobre las

rentas provenientes de la transmisión de derechos de suscripción preferentes13,

tanto de acciones cotizadas como no cotizadas. En concreto, estará obligada a

retener o ingresar a cuenta la entidad depositaria o, en su caso, el intermediario

financiero o fedatario público, en el momento en que se formalice la transmisión

(con independencia del cobro), y al tipo del 19%.

o Se introducen nuevos sujetos obligados a practicar retenciones o ingresos a cuenta,

concretamente, las entidades aseguradores por las operaciones realizadas en España

en régimen de libre prestación de servicios, y los fondos de pensiones, o en su caso,

entidad gestora, en relación a las operaciones realizadas en España por fondos

domiciliados en otro Estado miembro de la Unión Europa que desarrollen planes de

pensiones sujetos a la legislación española.

Ø Con efectos desde el 1-‐1-‐2018 los cambios que se introducen en este Reglamento son

los siguientes:

o Se elevan los importes exentos procedentes de las becas públicas entregadas al

contribuyente para compensar los gastos en los que incurra para realizar estudios

reglados en España (6.000 euros anuales, y hasta 18.000 euros anuales si incluyen

gastos de transporte y alojamiento), y en el extranjero (hasta 21.000 euros anuales).

En el supuesto de estudios de doctorado, estas cantidades exentas ascienden a

21.000 euros anuales para los cursados en España y hasta 24.600 euros anuales si se

efectúan en el extranjero.

13 Con carácter general, con efectos desde del 1-‐1-‐2017, las rentas obtenidas por la transmisión de derechos de suscripción preferentes pasan a ser consideradas ganancia patrimonial a incluir en la base del ahorro del IRPF del contribuyente.

lifeabogados.com 15

o Se eleva a 11 euros la cuantía diaria exenta destinada a cubrir los servicios indirectos

de comedor, esto es, vales de comida o documentos similares, tarjetas o cualquier

otro medio electrónico de pago que se entregue al trabajador. Hasta ahora la

cuantía diaria exenta era de 9 euros.

o Se introduce una obligación adicional e independiente de suministro de información

en caso de realizarse operaciones de reducción de capital con devolución de

aportaciones o distribución de prima, y que consistirá en proporcionar los datos

identificativos de las entidades afectadas, y las fechas en que se ha llevado a cabo la

operación.

6. Reglamento del Impuesto sobre Sociedades -‐IS-‐ (RD 634/2015).

Ø Con efectos retroactivos para los periodos impositivos que se inicien a partir del 1-‐1-‐

2016 se introduce en este Reglamento una serie de medidas tendentes a regular

determinados aspectos relativos a la información y documentación sobre entidades y

operaciones vinculadas, especialmente, en relación al ámbito subjetivo de las entidades

que tienen que presentar la denominada “información país por país” y que tras la

aprobación de la Directiva Europa reguladora de esta materia, necesitan “aclaración”.

Ø Con efectos desde el 1-‐1-‐2018 las principales modificaciones introducidas en este

Reglamento son:

o Se establece la excepción de la obligación de retener en relación con las cantidades

satisfechas por los fondos de pensiones abiertos como consecuencia del reintegro o

movilización de participaciones de los fondos de pensiones inversores o de los planes

de pensiones inversores.

lifeabogados.com 16

o Se adapta la reglamentación del procedimiento de compensación y abono de

créditos exigibles frente a la Hacienda Pública a las modificaciones de la Ley del

Impuesto a partir del 2016, que regularon la conversión de activos por impuesto

diferido de las entidades en crédito exigible frente a la Administración Tributaria.

7. Reglamento del Impuesto sobre Sucesiones y Donaciones -‐ISD-‐ (RD 1629/1991).

En lo que se refiere a este Reglamento, el Legislador ha introducido pocas modificaciones,

todas ellas con entrada en vigor el 30-‐12-‐2017.

Las resumimos a continuación:

o Se amplía el contenido a proporcionar en la declaración de impuesto para los

supuestos de transmisión de bienes inmuebles, incorporando la referencia catastral.

o Se modifica el Reglamento para facilitar la gestión del impuesto a los no residentes o

a aquellos que por algún otro punto de conexión deban tributar en la Hacienda

Pública estatal, ampliando los medios para acreditar la presentación de la

autoliquidación y los documentos que contengan actos o contratos sujetos al

impuesto.

Por su parte, el Real Decreto 1075/2017 introduce modificaciones en los Reglamentos que se

indican a continuación, cuya entrada en vigor se produce, en todos ellos, el 1-‐1-‐2018.

Estas son algunas de las novedades que la norma contiene:

lifeabogados.com 17

8. Reglamento del Impuesto sobre el Valor Añadido -‐IVA-‐ (RD 1624/1992).

o Se modifica este Reglamento para permitir que la Administración Tributaria pueda

autorizar a aquellos interesados que así lo soliciten previamente, a llevar los Libros

Registros de IVA previstos con carácter general mediante sistemas de registros

diferentes, cuando las prácticas comerciales o administrativas del sector de actividad

de que se trate así lo justifiquen.

o En relación al “Sistema Inmediato de Información” (SII), que entró en vigor el pasado

1-‐7-‐2017, se introducen una serie de ajustes técnicos en materia de plazos para la

remisión electrónica de los registros de facturación de las operaciones a las que sea

de aplicación el régimen especial del criterio de caja, y para la comunicación de la

rectificación de las anotaciones registrales, siendo la fecha de referencia, el momento

en que se tenga constancia del error.

Igualmente, se fija un plazo para el envío de la información relativa a operaciones no

sujetas a IVA por las que se debe expedir factura, y que se iniciaría en la fecha que se

hubiera realizado la operación14.

o Se permite que los sujetos pasivos del IVA que opten, de forma voluntaria, por la

utilización del «SII», sigan manteniendo el periodo de liquidación trimestral, cuando

como consecuencia de haberse acogido a dicho Sistema, se vieran obligados a

declarar el Impuesto con periodicidad mensual.

14 Se recuerda que a partir de 1-‐1-‐2018 el plazo de remisión de los registros de facturación pasa de 8 a 4 días naturales (sin contar sábados, domingos, y festivos nacionales), debiéndose computarse el plazo, con carácter general, desde la fecha de emisión de la factura (para las facturas expedidas), y desde la fecha de la contabilización (para las facturas recibidas)

lifeabogados.com 18

o Se permite que los sujetos pasivos del IVA que tributen exclusivamente ante una

Administración Tributaria Foral puedan acogerse al régimen de diferimiento del

Impuesto en la Importación, régimen del que estaban excluidos hasta la fecha. El

acogimiento a este régimen podrá efectuarse en el mes de noviembre del año

anterior a aquel en que se quiera aplicar, si bien al ser el 2018 el primer año de

aplicación, dicho plazo se ha ampliado hasta el 15-‐1-‐2018.

o Se realizan una serie de ajustes técnicos en el procedimiento de devolución a viajeros

del IVA soportado en sus operaciones, de modo que el sistema electrónico de

reembolso, hasta ahora opcional, pasa a ser obligatorio, si bien hasta el 1-‐1-‐2019,

podrá seguir utilizándose la factura expedida por el proveedor.

9. Reglamento del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos

Documentados -‐ITP/AJD-‐ (RD 828/1995).

o Se introduce un nuevo procedimiento de autoliquidación mensual para los

empresarios o profesionales que adquieran, de manera continuada en el tiempo y

para el desarrollo de su actividad, un gran número de bienes muebles a particulares

(superior a 100 adquisiciones mensuales).

o De forma coordinada y paralela con la modificación en el Impuesto sobre Sucesiones

y Donaciones, se amplían también en el Impuesto de Transmisiones Patrimoniales y

Actos Jurídicos Documentados los medios para acreditar la presentación de la

autoliquidación y los documentos que contengan actos o contratos sujetos al

impuesto.

lifeabogados.com 19

10. Reglamento que regula las obligaciones de facturación (RD 1619/2012).

o Se introduce en este Reglamente la posibilidad de que la Administración Tributaria

pueda autorizar a determinados sectores de actividad que así lo soliciten, a utilizar

procedimientos específicos de rectificación de facturas, de modo que ello les permita

una gestión más ágil del IVA.

o Se perfecciona la regulación de los plazos de remisión de las facturas,

concretamente, de las facturas rectificativas. Éstas deberán remitirse antes del día 16

del mes siguiente a aquel en que se hubiera expedido la factura.

o Se actualiza el sistema de facturación de determinadas prestaciones de servicios en

cuya realización intervienen agencias de viajes en nombre y por cuenta de otros

empresarios o profesionales.

11. Reglamento de Impuestos Especiales -‐IIEE-‐ (RD 1165/1995)

En relación a este Reglamento, se introducen una serie de modificaciones tendentes a dar

cumplimiento al derecho de los ciudadanos a relacionarse electrónicamente con las

Administración Publicas, a la vez que incorpora mejoras en la gestión y control de los

impuestos de fabricación.

Las modificaciones más relevantes acordadas se pueden resumir en:

o Se realizan las modificaciones oportunas para que la llevanza de los libros de

contabilidad mediante un sistema contable en soporte informático se realice a través

de la Sede electrónica de la AEAT. También se permite, a quienes no estén obligados

a llevar la contabilidad mediante dicho sistema, que puedan presentar sus libros a

través de dicha Sede, previa autorización de la oficina gestora.

lifeabogados.com 20

o Se establece un nuevo sistema de precintas que incorpore un código electrónico de

seguridad que permita facilitar el seguimiento y rastreo del producto, al objeto de

acabar con el comercio ilícito de bebidas derivadas.

o Se implanta un procedimiento de control informatizado (-‐EMCS-‐ «Excise movement

and Control System») para las circulaciones internas de productos, esto es, las

denominadas ventas en rutas, que será similar al implantado para las circulaciones

intracomunitarias.

12. Reglamento de Impuesto sobre los Gases Fluorados de Efecto Invernadero (RD

1042/2013).

o Se modifica la declaración anual recapitulativa de operaciones con gases fluorados de

efecto invernadero con vistas a mejorar el control de Impuesto.

o Se especifica el lugar dónde deberán conservarse el registro de existencias por parte

de los sujetos obligados a la llevanza de dicho registro. En concreto, se deberán

conservar en el establecimiento donde el obligado ejerza su actividad económica,

que en el supuesto de que sean varios, será aquel donde radique el centro de gestión

y control. En el caso de no disponer de establecimiento para el ejercicio de la

actividad, se conservará en el domicilio fiscal del obligado o en lugar distinto

previamente autorizado por la oficina gestora.

o Se suprime la obligación de aportar una declaración suscrita, o en su caso,

comunicación suscrita para el disfrute de determinados beneficios fiscales.

lifeabogados.com 21

13. Real Decreto 3485/2000 que regula las franquicias y exenciones en régimen diplomático,

consular y de los organismos internacionales.

Por medio del Real Decreto 1075/2017, de 29 de diciembre, se realiza una revisión

completa de este Real Decreto que regula las franquicias y exenciones en el régimen

diplomático, consular y de los organismos internaciones, al objeto de actualizar el

procedimiento de aplicación de los tributos afectados por la franquicia o por las exenciones

en el IVA, y de incorporar todos los cambios normativos que se han producido en el ámbito

de la Unión Europea.

Asimismo, con motivo de la aprobación de numerosos Convenios Internacionales y

Acuerdos de sede de organizamos internacionales que han establecido en España sus

oficinas, se incorporan nuevas exenciones en el IVA de determinados servicios, tales como,

los de seguridad, limpieza, consultoría y traducción.

En Madrid, a 12 de enero de 2018