reforma tributaria la reglamentaciÓn … · ... préstamos y en general toda ... el irpf se...

TRANSCRIPT

REFORMA TRIBUTARIALA REGLAMENTACIÓN

PENDIENTE

Cr. Enrique Ermoglio

Diciembre de 2007

IRPF

Hecho Generador - Sistema DualRentas gravadas

� Categoría I – Rentas de capital

� Rendimientos del capital

� Incrementos patrimoniales

� Rentas imputadas de similar naturaleza

� Categoría II - Rentas de Trabajo

� Servicios personales:

• Dependientes

• No dependientes

� Jubilaciones y pensiones

� Rentas imputadas de similar naturaleza

Rendimientos de CapitalInmobiliario

Caso particular: Arrendamientos� Arrendamientos Exonerados :

• " arrendamientos < $ 65.440anuales (40 BPC)

• " otros rendimientos de capital< $ 4.910 anuales (3 BPC)

• Autorización del levantamientodel secreto bancario

� Duda:

• Situación de losarrendamientos de temporada/ Núcleo Familiar

Rendimientos de Capital MobiliarioDefinición

� Rentas en dinero o en especie que provengande:� Depósitos, préstamos y en general toda

colocación de dinero� Arrendamientos de bienes muebles e intangibles� Rentas derivadas de contrato de seguro (salvo

que deban tributar como rentas de trabajo)� Rentas vitalicias o temporales originadas en la

inversión de capitales (salvo las adquiridas por elmodo de sucesión)

� Entidades Aseguradores: obligadas a informar aDGI rentas que paguen

� Dividendos y utilidades� etc

� Distribuidos después del 1/7/07.

� Los correspondientes a resultados acumulados deejercicios iniciados antes del 1/7/07, no estarángravados por el IRPF.

� Los dividendos y utilidades originados por rentasgravadas por IRAE.

� Si las rentas fueran parcialmente gravadas porIRAE, la determinación del monto imponible delIRPF se realizará en función de los ingresosgravados y no gravados por IRAE.

Rendimientos de Capital MobiliarioDividendos y Utilidades

� Se incluyen a aquellos que sean distribuidos porcontribuyentes de IRAE que hayan sidobeneficiarios de dividendos y utilidadesdistribuidos por otro contribuyente del tributo, acondición de que en la sociedad que realizó laprimer distribución, los mismos se hayaoriginado en rentas gravadas por IRAE.

� El IRPF se aplicará hasta la concurrencia con elmonto de la renta neta fiscal gravada por el IRAE(sin considerar las PFEA).

� Se aplicará en la proporción que le correspondaa c/socio o accionista.

Rendimientos de Capital MobiliarioDividendos y Utilidades

Rendimientos de Capital MobiliarioDividendos y Utilidades

� Devengamiento: Resolución de ladistribución. Se consideran los dividendosprovisorios, en su totalidad renta gravada porIRAE.

� En el caso de rescate de capital, seconsiderará dividendo la parte del precio delrescate que exceda al valor nominal de lasacciones.

� Queda excluida de tal concepto ladistribución de dividendos en acciones de lapropia sociedad, salvo que se rescate antes delos 2 años, o que se distribuyan dentro de los 2años de haber efectuado un rescate.

� EXONERACIONES• con excepción de los pagados o acreditados porcontribuyentes de IRAE correspondientes a rentasgravadas devengados en ejercicios iniciados luegode la vigencia de la ley

• También están exentas las utilidades distribuidaspor las sociedades personales cuyos ingresos nosuperen el límite establecido para liquidarperceptivamente IRAE en el régimen decontabilidad suficiente

• y las distribuidas por sujetos prestadores deservicios personales fuera de la relación dedependencia contribuyentes de IRAE (por uso dela opción o por la inclusión perceptiva).

Rendimientos de Capital MobiliarioDividendos y Utilidades

� ALGUNAS DUDAS:

• Aplicación de la retención cuando hay una SAintermedia.

• Tratamiento de las utilidades acumuladas cuandola empresa ajusta por inflación.

• En caso de rescate de acciones, cómo sedetermina el resultado previo a la reforma?

• Distribución de utilidades de sociedadespersonales de ejercicios anteriores cuando lasociedad pasó a tener contabilidad suficiente.

Rendimientos de Capital MobiliarioDividendos y Utilidades

� Entidades emisoras de obligaciones, títulosde deuda o similares, son agentes deretención por los rendimientos de losmismos

� Situación de las obligaciones negociablesmantenidas por empresas. Acreditación dela retención.

Rendimientos de Capital MobiliarioObligaciones al portador

Incrementos PatrimonialesDefinición

� Rentas gravadas:

� Resultado por enajenación de bienesmuebles e inmuebles

� Resultado por comparar el valor en plaza conel valor fiscal de los bienes donados

� Atribución Temporal: Momento de laenajenación

(excepto para la enajenación de inmuebles aplazo)

� Agentes de Retención: Escribanos Públicos

� Oportunidad: En la misma oportunidad que el ITP

� Monto Imponible: Renta por enajenación de inmueble (o la cuota -parte que corresponda en las enajenaciones aplazo).

� Tasa: 12%

Incrementos PatrimonialesEnajenación de Inmuebles

Incrementos PatrimonialesEnajenación de Inmuebles

Los escribanos, deben retener en las

enajenaciones de inmuebles rurales?

Rentas de TrabajoRentas Gravadas

� Prestación de servicios personales:• Dependientes• No Dependientes

� Jubilados y Pensionistas

� Rentas puras de trabajo, de sociedadesno comerciales, atribuidas a sus titulares

� IRFP definitivo:IRPF Primario

menos (IRPF de deducciones)IRPF definitivo

� El “IRPF primario”• Aplicar a la suma de las rentas gravadasque superan el mínimo no imponible laescala de tasas particular para rentas.

� El “IRPF de deducciones”• Aplicar a la suma de las deduccionesadmitidas la escala de tasas particularpara deducciones.

Rentas de TrabajoForma de Liquidación

Rentas de TrabajoRetención

�La retención de diciembre opera como unajuste para que todas las retenciones del añocoincidan con el IRPF Anual si sólo tuviera esarenta.

�Si tiene más rentas deberá realizar la DJ Anual IRPF Anual (Retenciones)Saldo a Pagar / Crédito con DGI

�Cómo se recupera el monto pagado en caso decrédito?

� VIÁTICOS:

Partidas para gastos de alimentación,locomoción y alojamiento, por el desempeñode funciones fuera de su lugar habitual deresidencia. Se requiere que la partida incluya elconcepto de pernocte, salvo que se suministreen forma gratuita.

Rentas de trabajoDependientes

Rentas de trabajoDependientes

� Locomoción (no incluida en viático):

Salvo que simultáneamente:Exista rendición de cuentas - ParamétricasEstén asociados al cumplimiento de los finesde la empresa.

Rentas de trabajoDependientes

� Utilización de vehículos de la empresa:

• Cto. Adq. (actualizado por IPPN) * 2,4%o

En caso de que el vehículo no sea de laempresa

� Cto. Incurrido (excluido el IVA) * 28,6 %

Rentas de trabajoDependientes

� Alimentación (no incluida en viáticos)

$ 20 almuerzo o cena

• Con rendición

100% de la partida

• Sin rendición

• No es almuerzo o cena

Rentas de trabajoDependientes

� Vivienda (no incluida en viáticos)• Ficto

• Contratada y pagada por empleador• Empleado rinde cuentas.

• 100% partida• No hay rendición de cuentas

• Ficto + 100% de lo no rendido• Rendición de cuentas inferior al 100% de lapartida.

Rentas de trabajoDependientes

Partida Ficto en $ (pesos uruguayos)

Característica

-Servicio de Guardería – ficto por hijo 500 Mensual

-Alimentación en el lugar de trabajo (almuerzo o cena)

20 por prestación

-Alimentación con rendición de cuentas. 20 por prestación

-Becas de estudio para hijos de los funcionarios de instituciones de enseñanza, en el propio establecimiento educativo.

500

mensual

-Transporte de ida y vuelta al lugar de trabajo. 5 diario

-Servicios locativos para vacacionar a cargo del empleador.

100 diario

Rentas de trabajoDependientes

� Algunas dudas

• Qué pasa si el trabajador pernocta en ómnibus?• Las paramétricas para el uso del vehículo, puedenincluir patente y seguro?

• Tratamiento meriendas y similares (no almuerzo nicena)

• Ticket de alimentación. Qué pasa si se rinden losgastos?

• Ticket transporte. Es gasto con rendición decuentas?

Rentas de trabajoDependientes

� Partidas de salud exentas

• Prestaciones de salud otorgadas al beneficiario porDISSE o cajas de auxilio.

• Prestaciones de salud de cargo del empleado porlos montos que no excedan la cuota de coberturacorrespondiente a DISSE.

• Dudas sobre aplicación del límite.

Cajas de Auxilio

� Agentes de retención� Escala de deducciones.� Verter a DGI al mes siguiente del pago.� Monto imponible partidas en especie: lapartida más la retención.

� Mensualmente: DJ con beneficiarios, renta eimporte retenido.

� Aplicación de la retención?� Declaración ingresos múltiples?

Rentas de TrabajoIndependiente Rentas gravadas

� Rentas recibidas por personas físicasresidentes por servicios personalesprestados fuera de la relación dedependencia

� No se gravan estas rentas cuando esténcomprendidas en IRAE:• de pleno derecho (ingresos > límite) ó• ejercicio de la opción

Rentas de TrabajoIndependiente

� Liquidación Anual de IRPF – Pago o créditoIRPF Primario(IRPF Deducciones)IRPF Definitivo(Anticipos Bimestrales)Saldo a Pagar o Crédito.

Anticipo Bimestral (vto. = IVA):• Calcula el IRPF por mes• Suma los IRPF de los 2 meses del anticipo• Resta las retenciones de esos 2 meses

Rentas de Trabajo IndependienteRetención – Agentes de Retención

� Responsables por obligaciones de terceros:• Contribuyente IRAE CEDE y GC• Estado, Gobiernos departamentales• EA y SD• Persona publicas, estatales y no estatales

� Sujetos objeto de retención:• PF independientes• Entidades que atribuyen rentas

Rentas de Trabajo IndependienteRetención

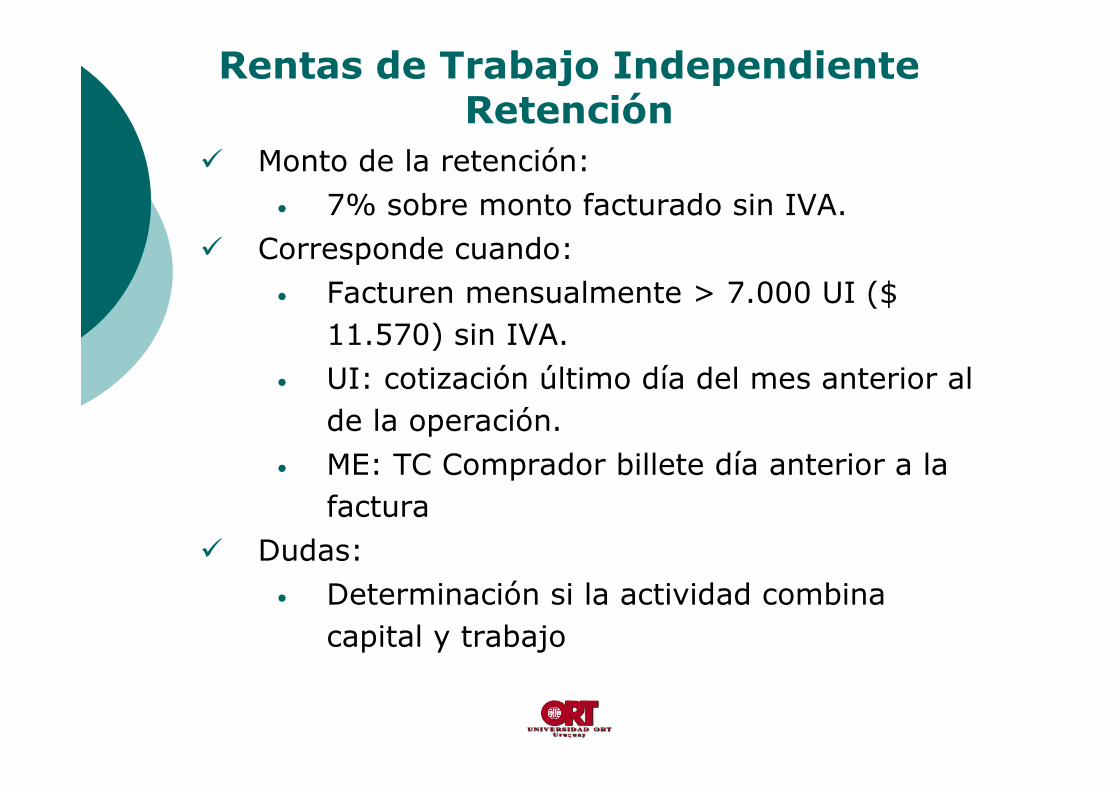

� Monto de la retención:• 7% sobre monto facturado sin IVA.

� Corresponde cuando:• Facturen mensualmente > 7.000 UI ($

11.570) sin IVA.• UI: cotización último día del mes anterior al

de la operación.• ME: TC Comprador billete día anterior a la

factura� Dudas:

• Determinación si la actividad combinacapital y trabajo

IRNR

Hecho generador del IRNR

� Rentas de cualquier naturaleza:• Rentas de actividades empresariales• Rendimientos del trabajo• Rendimientos del capital• Incrementos patrimoniales

� De fuente uruguaya

� Obtenidas por NO RESIDENTES:• Personas físicas• Otras entidades No “Establecimiento

Permanente”

Definición de Residencia� NO RESIDENTE: Definición Residual

� PF RESIDENTE:• > 183 días en nuestro territorio (en el año civil)• Cuando radique en territorio nacional el núcleoprincipal o la base de sus actividades o de susintereses económicos

• Presunción: residente si residen en el país elcónyuge y los hijos menores a cargo

� DUDAS:� 183 días en primer ejercicio� Núcleo principal� Prueba contra la presunción

Definición de EP

� Concepto

• Cuando un no residente realice toda o parte de suactividad por medio de un lugar fijo de negocios enla República, se entiende que existeestablecimiento permanente de este no residente

• Se puede definir como la presencia mínimarequerida a una empresa de un Estado para serconsiderada como un contribuyente residente en elotro Estado

Definición de EP

� Tipos de “Establecimiento Permanente”:

• Físico

• De construcción

• De agencia

Definición de EP

� Tres condiciones básicas que debencumplirse simultáneamente para queexista E.P. Físico:

• Debe haber un lugar de negocios

• Ese lugar de negocios debe ser fijo

• Los negocios de la empresa se deben realizarpor medio de ese lugar fijo de negocios

E.P. Físico

Definición de EP

� Comprende

• Las sedes de dirección

• Las sucursales

• Las oficinas

• Las fábricas

• Los talleres

E.P. Físico

Definición de EP

� Comprende

• Las minas, los pozos de petróleo o de gas, lascanteras, etc.

• La prestación de servicios por un no residentemediante personal contratado en la Repúblicasiempre que tales actividades se realicendurante un período superior a seis meses

E.P. Físico

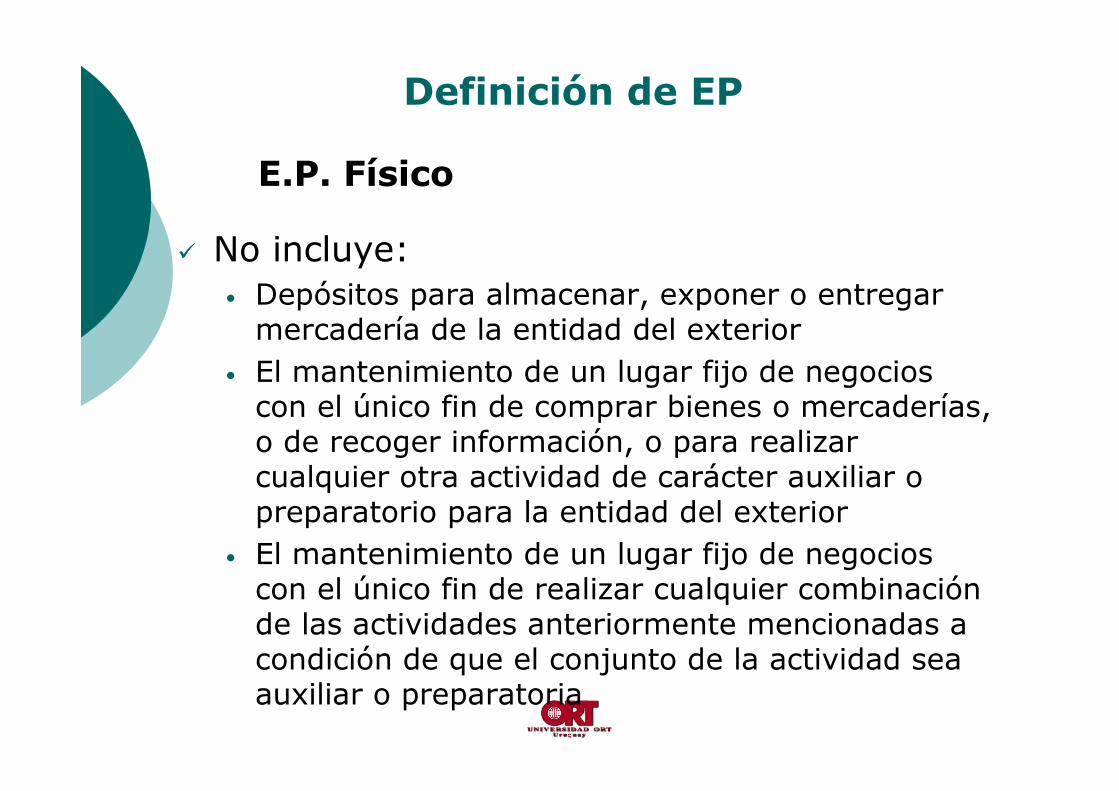

Definición de EP

� No incluye:• Depósitos para almacenar, exponer o entregarmercadería de la entidad del exterior

• El mantenimiento de un lugar fijo de negocioscon el único fin de comprar bienes o mercaderías,o de recoger información, o para realizarcualquier otra actividad de carácter auxiliar opreparatorio para la entidad del exterior

• El mantenimiento de un lugar fijo de negocioscon el único fin de realizar cualquier combinaciónde las actividades anteriormente mencionadas acondición de que el conjunto de la actividad seaauxiliar o preparatoria

E.P. Físico

Definición de EP

� Comprende:

• Una obra, proyecto de construcción oinstalación será E.P. solo si se extiende por unperíodo superior a los 3 meses.

• Como actividad de construcción debe tomarseun criterio amplio incluyendo la construcciónde calles, puentes, instalación de cañerías,dragado, etc.

E.P. de Construcción

Definición de EP

Existe E.P. de Agencia cuando una empresa delexterior no tiene un lugar fijo de negocios peroexiste un agente que depende de ella y tiene lapotestad de negociar contratos a nombre de lamisma aunque carezca del poder legal parafirmarlos

No se considera E.P. cuando la empresa realizaactividades a través de un corredor,comisionista u otro agente independiente,siempre que dichas personas actúen en elmarco ordinario de su actividad.

E.P. de Agencia

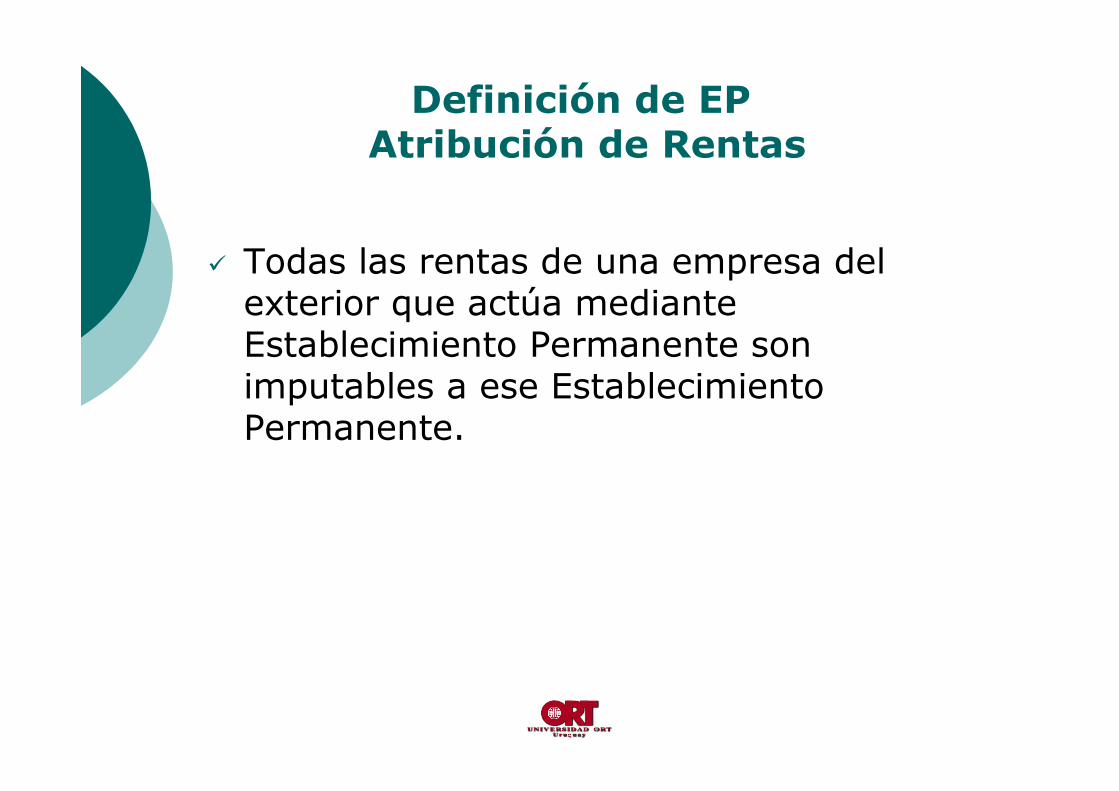

Definición de EP Atribución de Rentas

� Todas las rentas de una empresa delexterior que actúa medianteEstablecimiento Permanente sonimputables a ese EstablecimientoPermanente.

IRAE

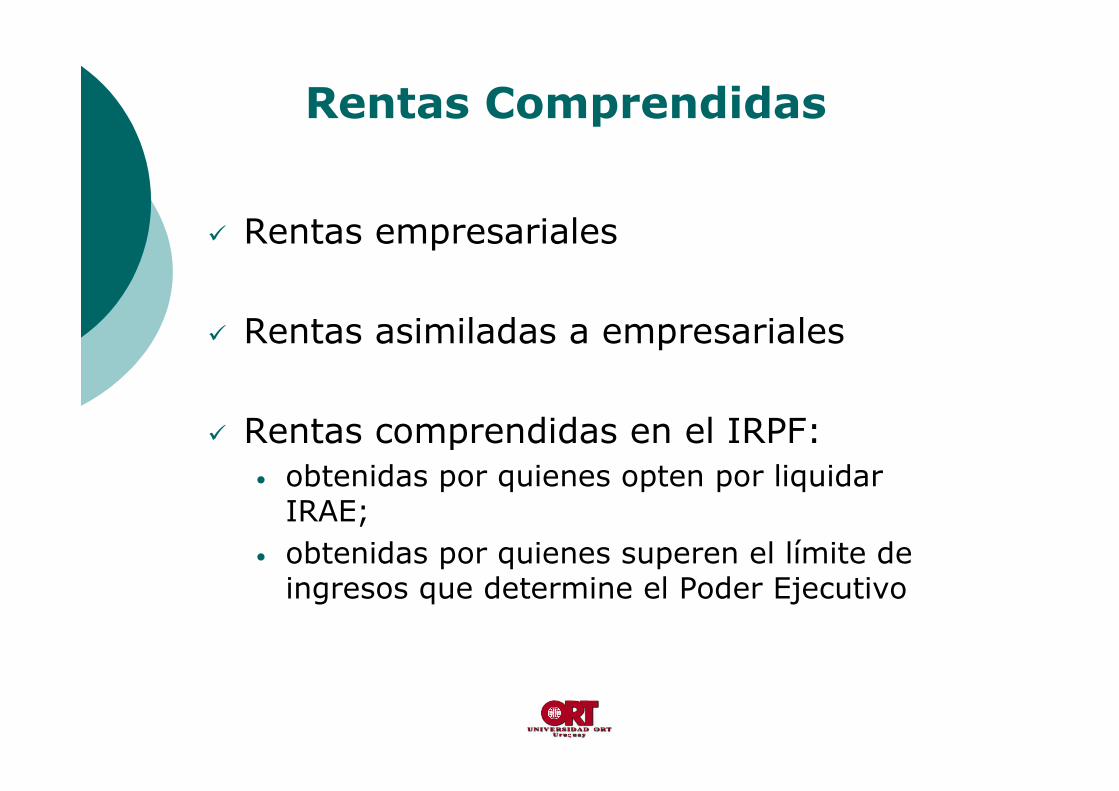

Rentas Comprendidas

� Rentas empresariales

� Rentas asimiladas a empresariales

� Rentas comprendidas en el IRPF:• obtenidas por quienes opten por liquidarIRAE;

• obtenidas por quienes superen el límite deingresos que determine el Poder Ejecutivo

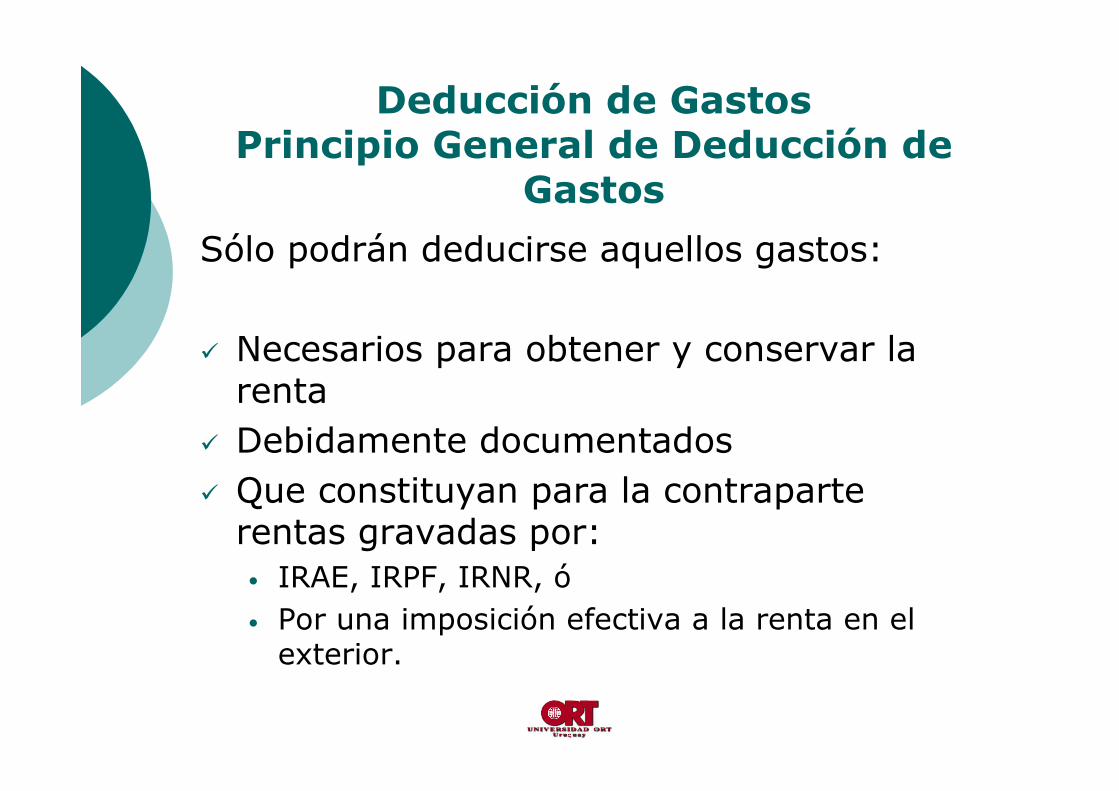

Deducción de GastosPrincipio General de Deducción de

Gastos

Sólo podrán deducirse aquellos gastos:

� Necesarios para obtener y conservar larenta

� Debidamente documentados� Que constituyan para la contraparterentas gravadas por:• IRAE, IRPF, IRNR, ó• Por una imposición efectiva a la renta en elexterior.

Deducción de GastosDeducción Proporcional del Gastos

Cuando los gastos constituyan para la contraparterentas gravadas por:

� IRPF Categoría I (Rendimientos del Capital eIncrementos Patrimoniales)

� IRNR

la deducción estará limitada al 12/25 (48%)

Para el IRNR queda supeditado a la gravabilidad en elexterior

Deducción de GastosDeducción Gastos del Exterior

Gasto constituye para la contraparte renta gravadapor una imposición efectiva a la renta en el exterior:

� Tasa efectiva exterior + tasa IRNR " Tasa IRAE Deducción 100%.

� Tasa efectiva exterior+ tasa IRNR " Tasa IRAE Deducción proporcional

Deducción de GastosDeducciones Incrementadas

Se podrán deducir una vez y media:

� Capacitación en áreas prioritarias� Gastos para mejorar condiciones y medio ambientede trabajo a través de la prevención. (antes dos)

� Gastos para financiar proyectos de investigación ydesarrollo científico y tecnológico.

� Honorarios por asistencia en áreas prioritarias� Gastos para obtener certificación calidadinternacionalmente admitida.

� Compras de Semillas etiquetadas por parte deproductores agropecuarios.

Liquidación y Pago – Ejerciciofiscal

� Contabilidad Suficiente: Ejercicio económico� No Contabilidad Suficiente: Ejercicio civil(31/12)

� Agro: 30/06

Entidades no K + T (nocontribuyentes de IRIC) que

pasen a estar gravadas por IRAEy tengan un cierre distinto al 30/06

Iniciar ejercicio 1/07/07

�Cierres anticipados: Cesaciones de negocios, transferencias,

operaciones análogas obligan a presentar DJ por ese ejercicio

Modificaciones de Valuación

� Avalúo de bienes provenientes deactividades no gravadas

� Nuevos contribuyentes

Precios de Transferencia� Se introducen normas de Precios de Transferenciabasadas en la metodología OCDE para:• Operaciones con sujetos o entidades no residentescon los cuales exista vinculación societaria oeconómica.

• Operaciones con entidades que operen en exclavesaduaneros y se beneficien de un régimen de nula obaja tributación, con los cuales exista vinculaciónsocietaria o económica (Sociedades de ZonasFrancas).

• Operaciones con no residentes ubicados en países debaja o nula tributación o que se beneficien de unrégimen especial de baja o nula tributación.• No requiere vinculación• Se realizará un listado taxativo

Precios de TransferenciaConcepto

� Son los precios o montos de lascontraprestaciones a las que sociedadesvinculadas transfieren bienes y serviciosentre sí.

� La normativa de precios de transferenciatiene como objetivo evitar que lasempresas disminuyan la renta sujeta atributación mediante una fijacióninapropiada de dichos precios.

Precios de TransferenciaMetodología

� La metodología OCDE establece métodosde comparación entre precios omárgenes de rentabilidad detransacciones entre vinculadas y losfijados entre partes independientes.

� Si los precios o márgenes de rentabilidadde las operaciones sujetas a análisisdifieren de los precios o márgenesobtenidos en las operacionescomparables, deberá realizarse un ajustea los efectos de la liquidación de IRAE.

Precios de TransferenciaOperaciones sujetas a análisis

� Cualquier tipo de operación:• Transferencias de bienes tangibles(exportaciones e importaciones)

• Transferencias de bienes intangibles (regalías,etc.)

• Prestaciones de servicios• Intereses de préstamos

Precios de TransferenciaMétodos aceptados

� El artículo 41 lista los siguientes:� Precio comparable entre partesindependientes (OCDE)

� Precio de reventa entre partes independientes(OCDE)

� Costo más beneficios (OCDE)� División de ganancias (OCDE)� Margen neto de la transacción (OCDE)� Otros - a establecer vía reglamentación

� Existen normas particulares para lasoperaciones vinculadas con commodities

Precios de Transferencia

� Aspectos a ser fijados por laReglamentación• Régimen opcional de determinación de larenta: regimenes especiales de utilidadpresunta en atención a modalidades de lasoperaciones, giro o explotación (safe harbors)

¿Que giros alcanzará?• Información para determinar que los preciosse ajustan razonablemente a los precios demercado, que podrá incluir, entre otros:• Asignación de costos• Márgenes de utilidad

Precios de Transferencia

� Facultades otorgadas a la DGI

� Podrá requerir la presentación dedeclaraciones juradas especiales.

Precios de Transferencia

� Algunos comentarios• Con estas normas Uruguay se alinea a lamayoría de los países de la región

• En todos ellos, salvo Brasil, la normativa estábasada en normas OCDE

• Los requerimientos de información ypresentación hacia las empresas suelen serimportantes.

� Puntos controversiales• Fuentes de información para la búsqueda decomparables

TCRSF

Sujetos Pasivos

� Instituciones del sistema deintermediación financiera

� Casas de cambio� Administradoras de Fondos de AhorroPrev.

� Empresas de seguros y reaseguros� Bolsas de valores, corredores y agentes� Emisoras de oferta de pública, fondos deinversiones y sus administradoras

� Otros sujetos regulados por BCU.

Tasa

� Tasa: varía entre 1º/oo y 2º/oo delpromedio anual de activos radicados enel país o comisiones cobradas según elsujeto pasivo.

Liquidación y pago

� Destino de lo recaudado: financiarcosto de regulación financiera del BCU.

� Liquidación y pago: se liquidará ypagará mensualmente.

IPAT

Modificaciones en el IP

� Se condiciona la exoneración de IP sobre elpatrimonio afectado a actividades agropecuarias y elabatimiento del IRAE o IMEBA de hasta un 50% delIP (se exige que los titulares de la explotacionessean personas físicas o sociedades uruguayas queno tengan acciones al portador)

� Se elimina tributación sobre cuentas impersonales(igualmente no estaban permitidas en la actualidad)

� Se reducen progresivamente las tasas de IP personal(de una escala progresiva del 0,7% al 3% se llega auna tasa proporcional del 0,1% en el 2024)

Modificaciones en el IP� Se agregan como contribuyentes del impuesto a losfideicomisos en general, salvo los de garantía

� Se admiten como pasivo deducible las deudas conpersonas de derecho público contribuyentes delimpuesto

� Se admite como pasivo el promedio de los saldos afin de cada mes de:

� Bancos públicos y privados.� Casas financieras.� Cooperativas de ahorro y crédito.� FICC� Fideicomisos (excepto los de garantía)

Modificaciones en el IP

� Se eliminan a los pasivos del exterior como pasivosdeducibles en la liquidación del impuesto

� Se elimina la tasa del 2% prevista en patrimonio deempresas sobre el que no de tributa IRIC

� Se incorporan como sujetos pasivos del IP a quienesobtengan rentas personales y opten por tributarIRAE, disponiendo en este caso la aplicación denormas de valuación de personas físicas

Modificaciones en el IP

� Se le otorga carácter legal a la designación deagentes de retención sobre saldos de personas delexterior sin establecimiento permanente en el país

� Se modifica la base del calculo del ajuar:� El 20% se aplica solo al excedente que supere eldoble del MNI

� El ajuar se calcula sobre el total del activo menos elpasivo admitido (sin restar activos exentos y en elexterior)

� Se agrega a los GIE como contribuyentes del IP através de su calidad como contribuyentes del IRAE

IVA

Devolución de IVA a turistas

� Régimen de devolución de IVA a turistas:

• Se faculta al P.E. a establecer un régimen dedevolución de IVA en las adquisiciones que haganlos turistas destinadas a ser utilizadas en elexterior.

• Se hará efectiva en determinados pasos defrontera

• La Reglamentación deberá establecer lascondiciones y garantías para que opere elrégimen.

IMESI

Monto imponible

� Se limita al PE a establecer el monto imponible comoel mayor de:• Precio de venta del fabricante o importador almayorista

• Un precio fijo por unidad física enajenada

� Para los vinos y sidras se establecerá un monto fijopor litro

� Esto es para la mayoría de los bienes gravados y apartir del 1/01/2008.

Monto imponible

� Para ventas directas a minoristas o consumidoresfinales, se establecerá un coeficiente paradeterminar el precio mayorista

� Entidades vinculadas (vinculación o ventas a undistribuidor mayores al 25% del total de ventas deun numeral)

• Monto imponible: precio de venta del distribuidor

Adecuación de tasas

� Se adecuarán las tasas para que no se modifique elmonto del IMESI con los cambios en el montoimponible

� Se faculta al PE a aumentar en hasta un 30% lastasas de bienes que se comercialicen en envasesdescartables, excepto que existan políticas dereciclaje

Bienes gravados

� Bebidas sin alcohol elaboradas con 10% de jugo defrutas. Se elimina el requisito de que sean frutasuruguayas.

� Vehículos motor diesel Se incrementan las tasasmáximas:• De pasajeros – de 60% a 180%• Utilitarios – de 35% a 70%

� Motores diesel - de 60% a 180%

ZONA FRANCA

Retenciones

� Aplicación de retenciones de IRNR.Exoneración del Decreto 311/05