reforma al sistema de compensación y liquidación de ... · • liquidación de irv, de...

TRANSCRIPT

Reforma al Sistema de Compensación y Liquidación

de Valores en Chile

Hernán López BohnerSuperintendencia de Valores y Seguros

ChileMayo 2004

INDICE

I. Compensación y liquidación de valores en Chile

II. Evaluación según estándares internacionales

III. Reforma a la liquidación de pagos del Banco Central: LBTR

IV. Propuesta para el sistema de compensación y liquidación de valores

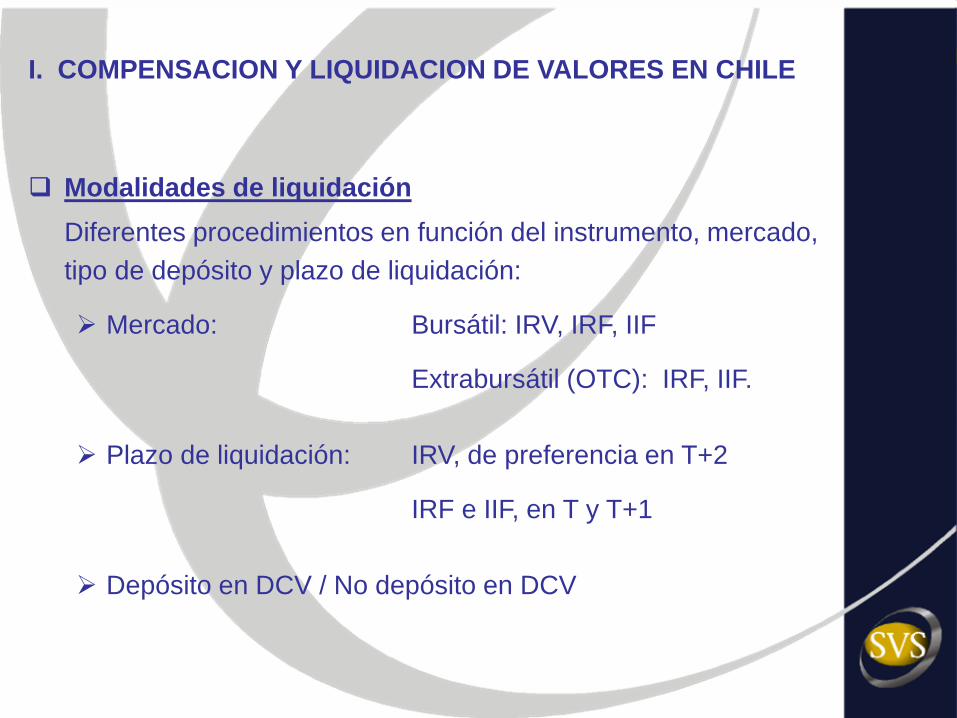

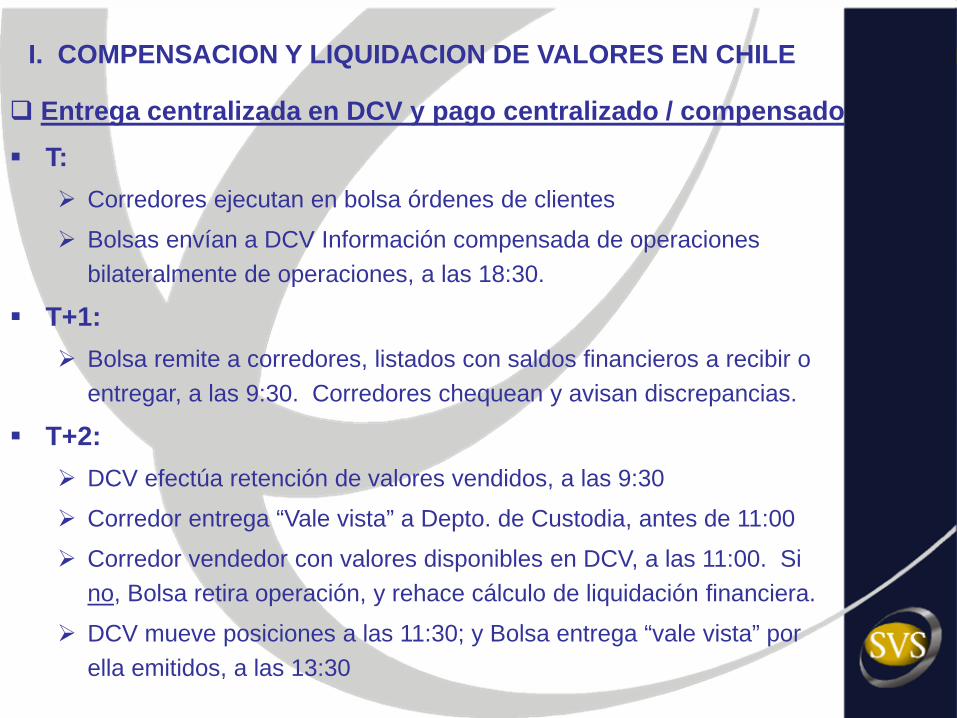

I. COMPENSACION Y LIQUIDACION DE VALORES EN CHILE

Modalidades de liquidaciónDiferentes procedimientos en función del instrumento, mercado, tipo de depósito y plazo de liquidación:

Mercado: Bursátil: IRV, IRF, IIF

Extrabursátil (OTC): IRF, IIF.

Plazo de liquidación: IRV, de preferencia en T+2

IRF e IIF, en T y T+1

Depósito en DCV / No depósito en DCV

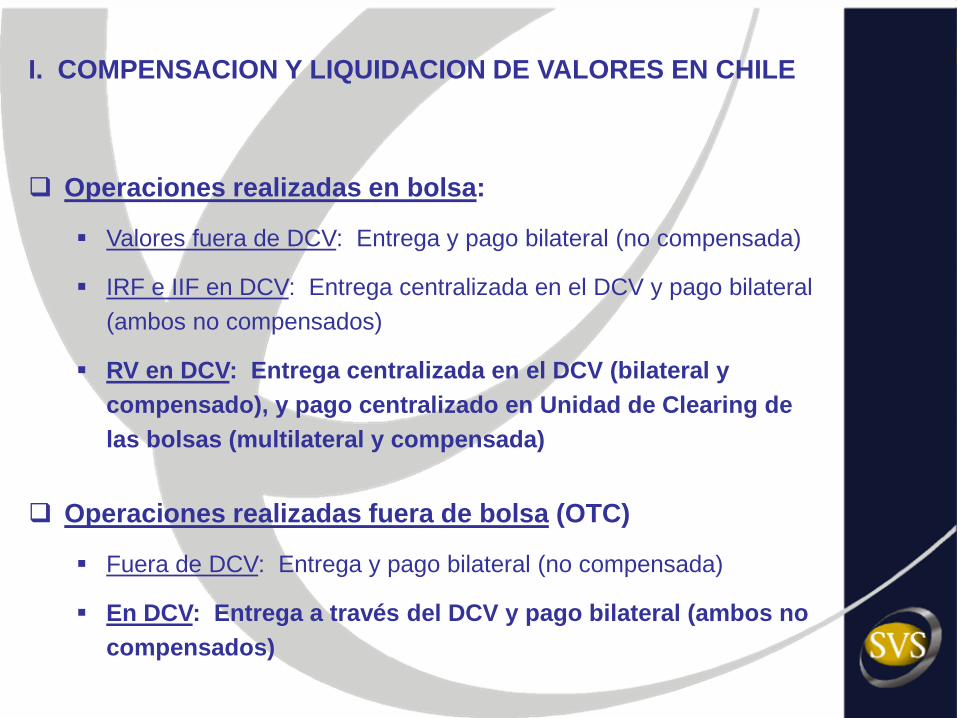

I. COMPENSACION Y LIQUIDACION DE VALORES EN CHILE

Operaciones realizadas en bolsa:

Valores fuera de DCV: Entrega y pago bilateral (no compensada)

IRF e IIF en DCV: Entrega centralizada en el DCV y pago bilateral (ambos no compensados)

RV en DCV: Entrega centralizada en el DCV (bilateral y compensado), y pago centralizado en Unidad de Clearing de las bolsas (multilateral y compensada)

Operaciones realizadas fuera de bolsa (OTC)

Fuera de DCV: Entrega y pago bilateral (no compensada)

En DCV: Entrega a través del DCV y pago bilateral (ambos no compensados)

I. COMPENSACION Y LIQUIDACION DE VALORES EN CHILE

T: Corredores ejecutan en bolsa órdenes de clientes

Bolsas envían a DCV Información compensada de operaciones bilateralmente de operaciones, a las 18:30.

T+1: Bolsa remite a corredores, listados con saldos financieros a recibir o

entregar, a las 9:30. Corredores chequean y avisan discrepancias.

T+2: DCV efectúa retención de valores vendidos, a las 9:30

Corredor entrega “Vale vista” a Depto. de Custodia, antes de 11:00

Corredor vendedor con valores disponibles en DCV, a las 11:00. Si no, Bolsa retira operación, y rehace cálculo de liquidación financiera.

DCV mueve posiciones a las 11:30; y Bolsa entrega “vale vista” por ella emitidos, a las 13:30

Entrega centralizada en DCV y pago centralizado / compensado

Confirmación Situación en Chile• Confirmación de lasoperaciones en T, a mástardar en T+1

•Operaciones de Renta Variable (RV) con compensación centralizada no realizan confirmación (Bolsa informa).

II. EVALUACIÓN SEGÚN ESTANDARES INTERNACIONALES

1.- Riesgo Legal

2.- Riesgo Previo a la Liquidación

Marco Legal Situación en Chile• Base legal bien fundamentada, clara y transparente.

• Sólo respecto al depósito (ley 18.876)• Indefinición de términos: finalidad, novación y sustitución.

Entidades de Contrapartida Central

Situación en Chile

• Evaluación de beneficios y costos de la existencia de una entidad de contrapartida central

• No existe una entidad de contrapartida central

2.- Riesgo Previo a la Liquidación (cont.)

Préstamo de Valores Situación en Chile• Facilitación de préstamo de valores

• No se ha desarrollado sistema automático de préstamos de valores ante falla de participantes.

Ciclos de la Liquidación Situación en Chile

• Liquidación final a más tardar en T+3.

• Liquidación de IRF y de IIF, en T y T+1• Liquidación de IRV, de preferencia en T+2

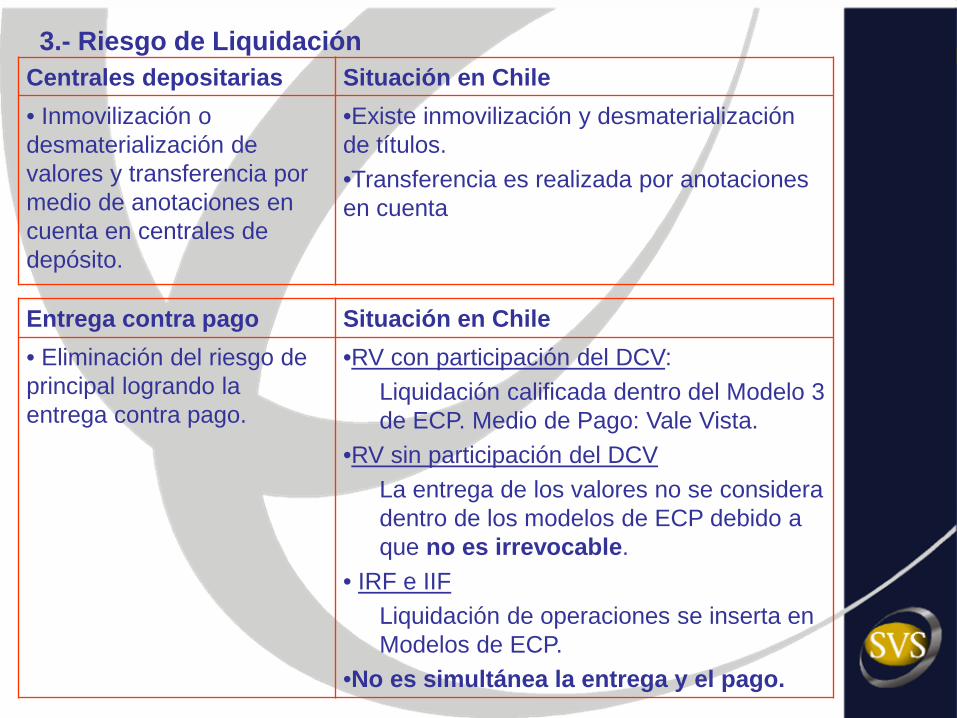

Entrega contra pago Situación en Chile• Eliminación del riesgo de principal logrando la entrega contra pago.

•RV con participación del DCV:Liquidación calificada dentro del Modelo 3 de ECP. Medio de Pago: Vale Vista.

•RV sin participación del DCVLa entrega de los valores no se considera dentro de los modelos de ECP debido a que no es irrevocable.

• IRF e IIFLiquidación de operaciones se inserta en Modelos de ECP.

•No es simultánea la entrega y el pago.

3.- Riesgo de LiquidaciónCentrales depositarias Situación en Chile• Inmovilización o desmaterialización de valores y transferencia por medio de anotaciones en cuenta en centrales de depósito.

•Existe inmovilización y desmaterialización de títulos.•Transferencia es realizada por anotaciones en cuenta

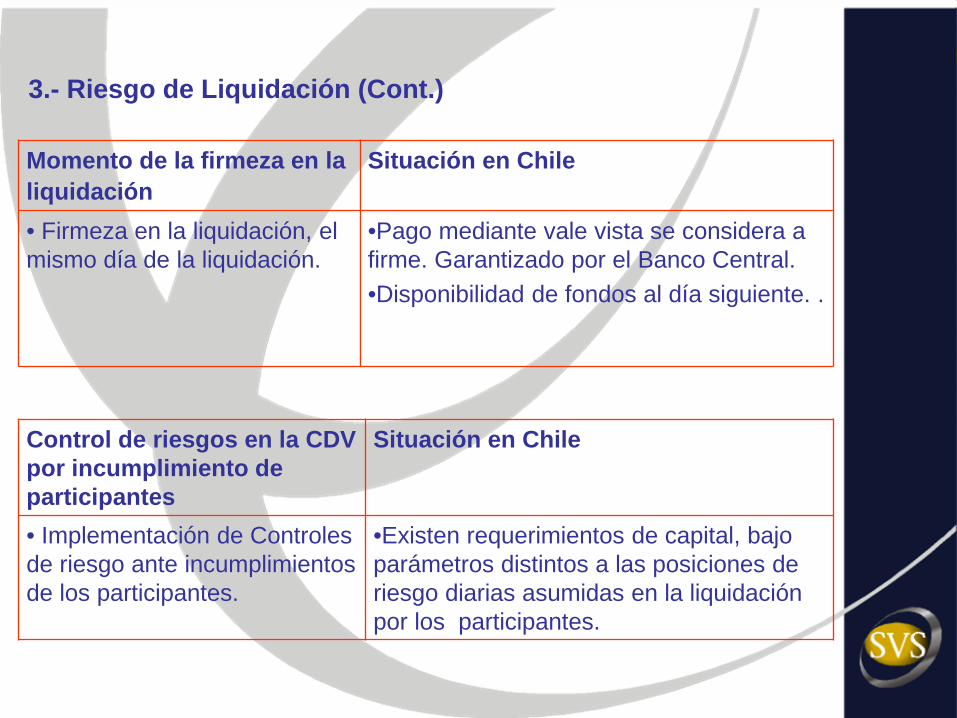

Control de riesgos en la CDV por incumplimiento de participantes

Situación en Chile

• Implementación de Controles de riesgo ante incumplimientos de los participantes.

•Existen requerimientos de capital, bajo parámetros distintos a las posiciones de riesgo diarias asumidas en la liquidación por los participantes.

3.- Riesgo de Liquidación (Cont.)

Momento de la firmeza en la liquidación

Situación en Chile

• Firmeza en la liquidación, el mismo día de la liquidación.

•Pago mediante vale vista se considera a firme. Garantizado por el Banco Central.•Disponibilidad de fondos al día siguiente. .

Fiabilidad Operativa Situación en Chile•Los sistemas deben ser fiables, seguros, capaces de responder ante aumentos de volúmenes.•Establecimiento de planes de contingencia y sistemas de respaldo.

•Sistemas con adecuada capacidad operativa y sistema de seguridad de los fondos y valores bajo posesión.•Existen sistemas de respaldo adecuados.

3.- Riesgo de Liquidación (Cont.)

4.- Riesgo Operativo

Activos para la liquidación del efectivo

Situación en Chile

•Utilización de activos con poco/sin riesgo en la liquidación financiera.•Realizar pagos con fondos del disponibles en el Banco Central.

•Medio de Pago del mercado de Valores: Vale Vista. Garantizado por el Banco Central.•Liquidación no se efectúa con fondos del Banco Central.•El DCV no se encuentra conectado con el sistema de pagos.

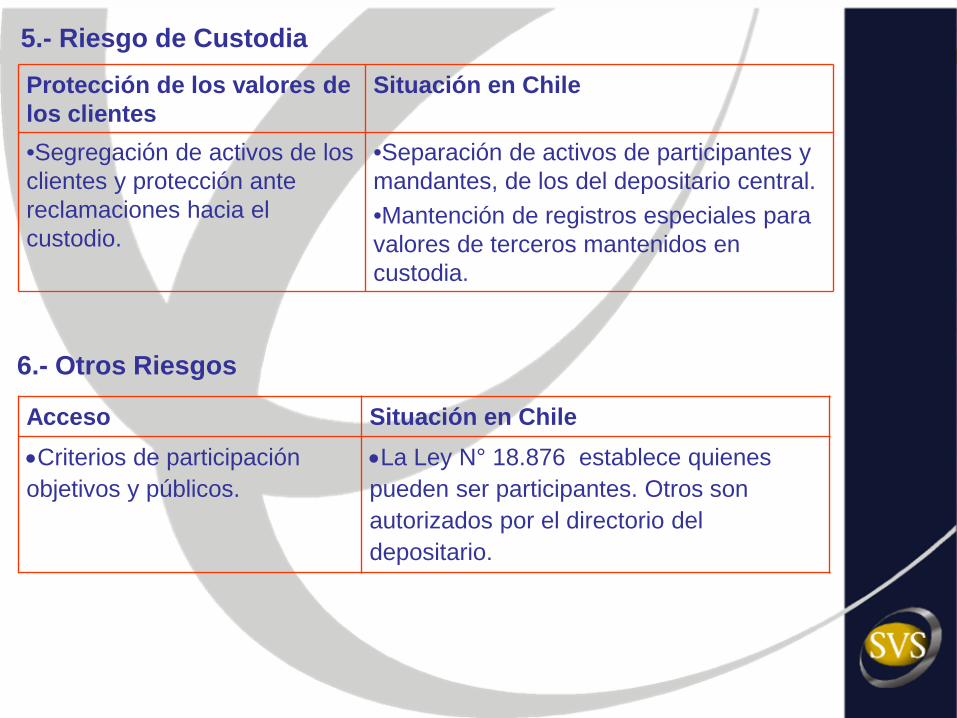

Protección de los valores de los clientes

Situación en Chile

•Segregación de activos de los clientes y protección ante reclamaciones hacia el custodio.

•Separación de activos de participantes y mandantes, de los del depositario central.•Mantención de registros especiales para valores de terceros mantenidos en custodia.

5.- Riesgo de Custodia

6.- Otros Riesgos

Acceso Situación en Chile•Criterios de participación objetivos y públicos.

•La Ley N° 18.876 establece quienes pueden ser participantes. Otros son autorizados por el directorio del depositario.

Eficiencia Situación en Chile•Sistemas de liquidación efectivos en términos de costo al cumplir requisitos de usuarios.

•Tarifas son acordadas entre el depositario y sus usuarios (en revisión).

Procedimientos y estándares de comunicación

Situación en Chile

•Utilización de procedimientos y estándares internacionales para liquidación de operaciones transfonterizas.

•No existen sistemas para liquidar operaciones transfonterizas.

6.- Otros Riesgos (Cont.)

Transparencia Situación en Chile•Proporcionar información al mercado para evaluación de riesgos y costes del servicio.

•Reglamento Interno del depositario, normativa y costos del depositario a disposición del público.

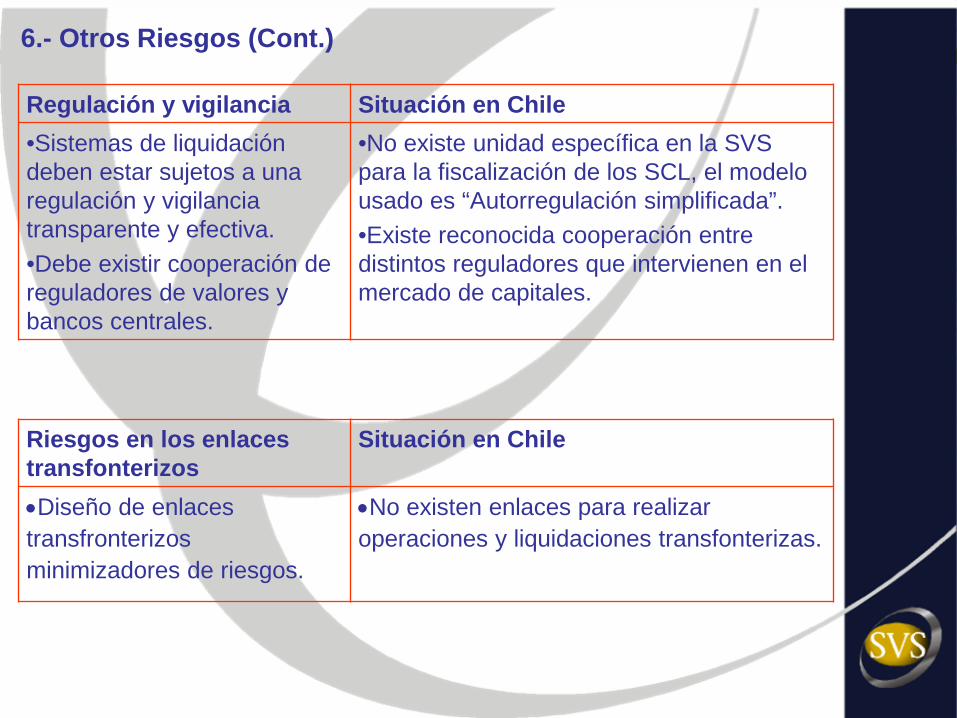

Regulación y vigilancia Situación en Chile•Sistemas de liquidación deben estar sujetos a una regulación y vigilancia transparente y efectiva.•Debe existir cooperación de reguladores de valores y bancos centrales.

•No existe unidad específica en la SVS para la fiscalización de los SCL, el modelo usado es “Autorregulación simplificada”.•Existe reconocida cooperación entre distintos reguladores que intervienen en el mercado de capitales.

Riesgos en los enlaces transfonterizos

Situación en Chile

•Diseño de enlaces transfronterizos minimizadores de riesgos.

•No existen enlaces para realizar operaciones y liquidaciones transfonterizas.

6.- Otros Riesgos (Cont.)

II. EVALUACION SEGÚN ESTANDARES INTERNACIONALES

CONCLUSIONES

• Se puede clasificar el sistema como modelo 3 de ECP (en base a netos de títulos y de pagos).

• Indefiniciones legales pueden llevar en el extremo a que obligaciones netas puedan ser impugnadas.

• La disponibilidad de fondos no es simultánea la entrega de valores.

• El sistema no considera mecanismos de minimización de riesgos o administración de garantías líquidas.

Sistema de Liquidación Bruta en Tiempo Real Sistema de pagos interbancarios en moneda nacional en

línea y en tiempo real, en el que los pagos se liquidan en forma bruta, es decir, uno a uno.

Características Diseño considera recomendaciones del Banco de Pagos

Internacionales (BIS). Se establece la “Liquidación Final e Irrevocable”. La propiedad del sistema queda radicada en el Banco

Central. Encargado de su administración, control y operación.

III. REFORMA A SISTEMA DE PAGOS DEL BCO. CENTRAL: LBTR

Características (cont.) Se definen Participantes Directos, Participantes Indirectos y

Participantes Complementarios (DCV).

Establece procedimientos para la administración de los riesgos de crédito y de liquidez:Crédito IntradíaGarantías ColateralesMecanismo de Administración de Filas de EsperaMecanismos de Vigilancia Oportuna

Soporte computacional y de comunicaciones basado en un sistema de mensajería y sistemas computacionales en línea.

III. REFORMA A SISTEMA DE PAGOS DEL BCO. CENTRAL: LBTR

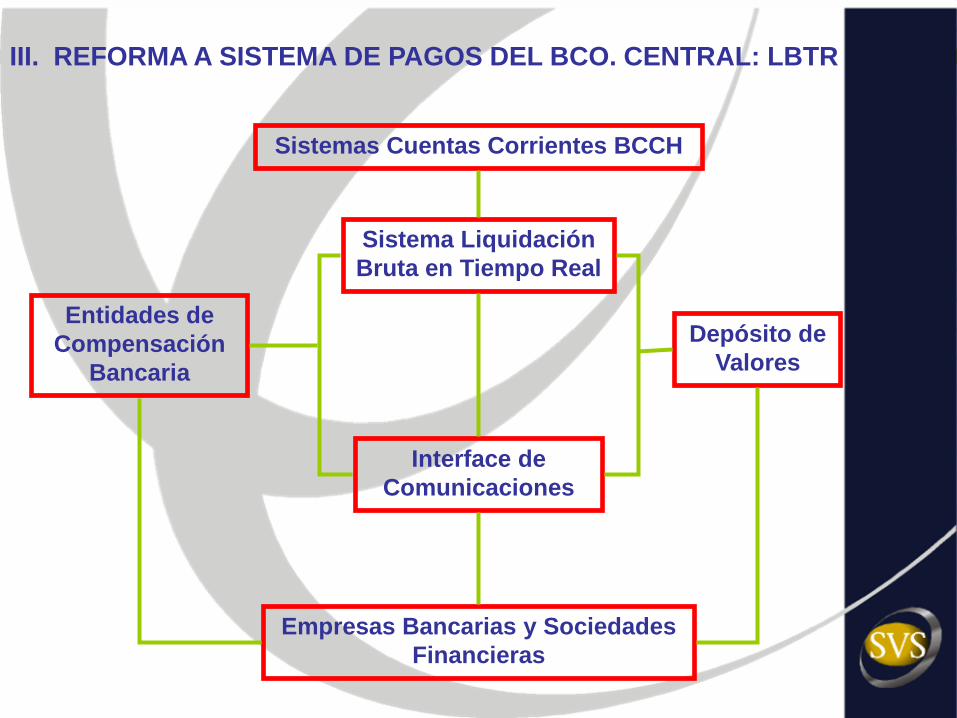

Sistema Liquidación Bruta en Tiempo Real

Depósito de Valores

Interface de Comunicaciones

Empresas Bancarias y Sociedades Financieras

Entidades de Compensación

Bancaria

Sistemas Cuentas Corrientes BCCH

III. REFORMA A SISTEMA DE PAGOS DEL BCO. CENTRAL: LBTR

IV. PROPUESTA PARA LA COMPENSACION Y LIQUIDACION DE VALORES

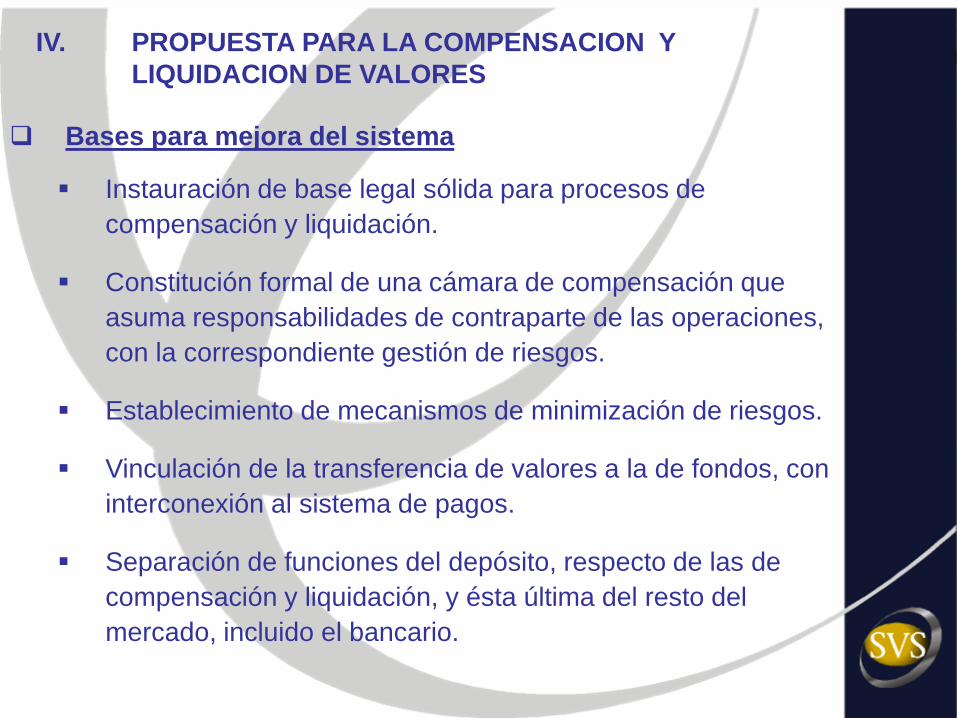

Bases para mejora del sistema

Instauración de base legal sólida para procesos de compensación y liquidación.

Constitución formal de una cámara de compensación que asuma responsabilidades de contraparte de las operaciones, con la correspondiente gestión de riesgos.

Establecimiento de mecanismos de minimización de riesgos.

Vinculación de la transferencia de valores a la de fondos, con interconexión al sistema de pagos.

Separación de funciones del depósito, respecto de las de compensación y liquidación, y ésta última del resto del mercado, incluido el bancario.

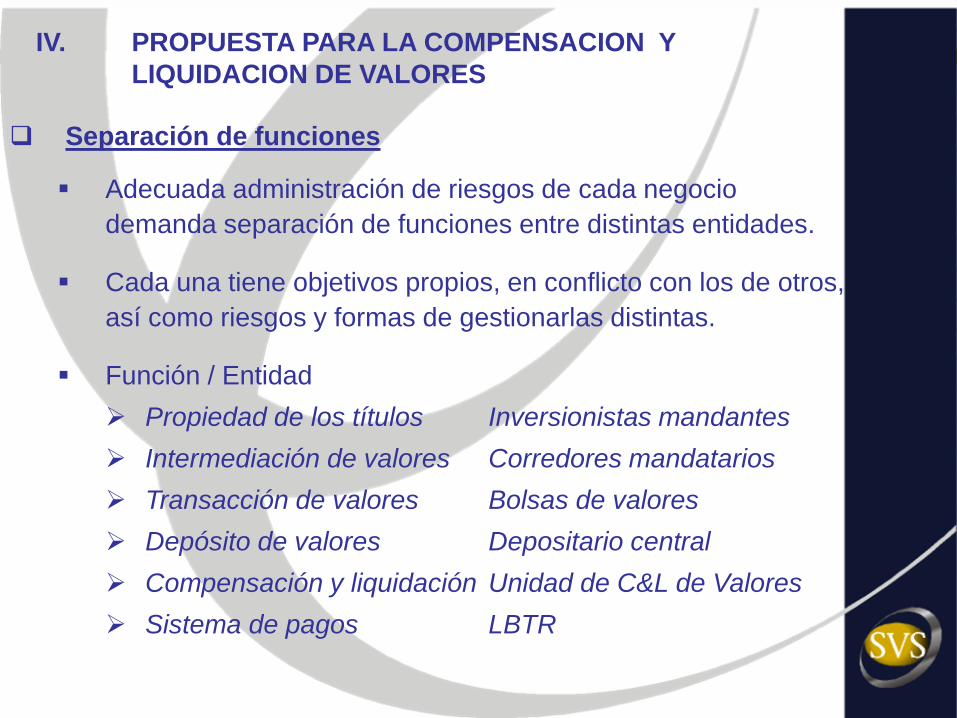

IV. PROPUESTA PARA LA COMPENSACION Y LIQUIDACION DE VALORES

Separación de funciones

Adecuada administración de riesgos de cada negocio demanda separación de funciones entre distintas entidades.

Cada una tiene objetivos propios, en conflicto con los de otros, así como riesgos y formas de gestionarlas distintas.

Función / Entidad Propiedad de los títulos Inversionistas mandantes Intermediación de valores Corredores mandatarios Transacción de valores Bolsas de valores Depósito de valores Depositario central Compensación y liquidación Unidad de C&L de Valores Sistema de pagos LBTR

IV. PROPUESTA PARA LA COMPENSACION Y LIQUIDACION DE VALORES

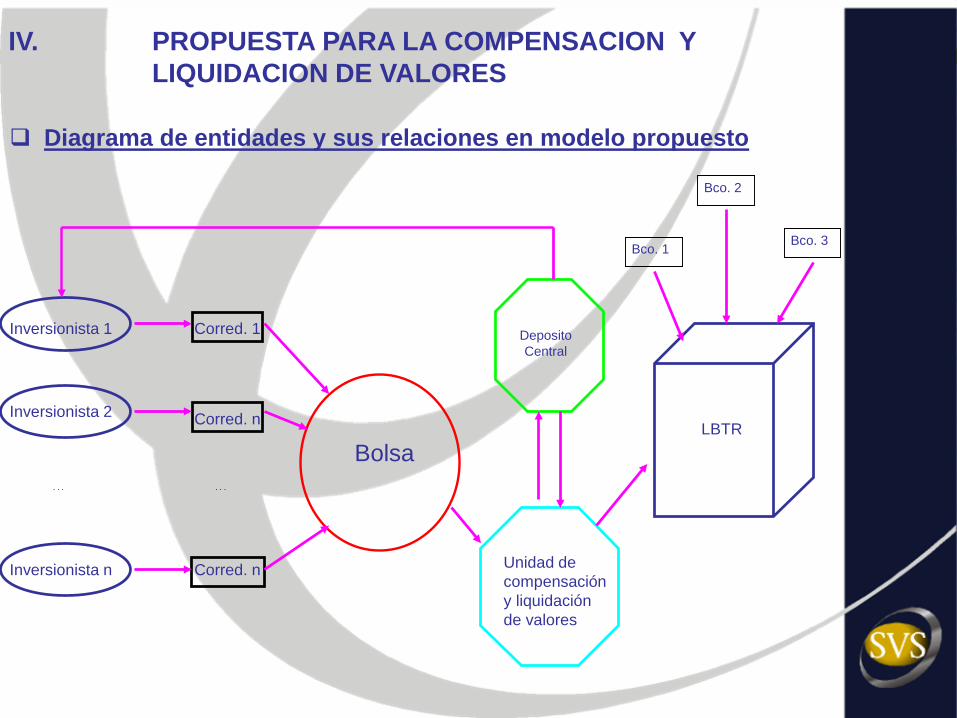

Conexión con el sistema de pagos

Regulación eficiente de los riesgos del mercado de capitales obliga a revisar forma de interconexión.

Mercado de valores y mercado bancario son dos alternativas de asignación de ahorro a inversión de la economía.

Es deseable minimizar riesgos de contagio de un sector a otro.

Participación directa de Unidad de C&L, como contraparte directa de los bancos en el sistema LBTR disminuye riesgo de contagio.

Bolsa

DepositoCentral

LBTR

. . .. . .

Bco. 1

Bco. 2

Bco. 3

Unidad de compensación y liquidación de valores

Diagrama de entidades y sus relaciones en modelo propuesto

IV. PROPUESTA PARA LA COMPENSACION YLIQUIDACION DE VALORES

Inversionista 1

Inversionista 2

Inversionista n

Corred. 1

Corred. n

Corred. n

Reforma al Sistema de Compensación y Liquidación

de Valores en Chile

Hernán López BöhnerSuperintendencia de Valores y Seguros

Chile