reestructuraciÓn del sistema del control de...

TRANSCRIPT

Proyecto

Reestructuración del sistema del control de inventarios y aspectos financieros.

Nombre de alumnas:

Sandra Yadira virgen Vázquez

María Guadalupe Zamora Páez

Contador Público

Asesor:

C.P German Fuentes Fuentes

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

CONTENIDO

Capítulo1. Generalidades del proyecto

1.1 Planteamiento del Problema………………………………………………………….…1

1.2 Justificación………………………………………………………….............................2

1.3 Objetivos……………………………………………………………………..…………3

General

Específico

1.4 Historia de la empresa………………………………….……………………………....4

Misión

Visión

Productos……………………………………………………...……………….................5

Capítulo 2. Marco teórico

2.1.1 Concepto de inventario…………………………………….………………..13

2.1.2 Funciones de los inventarios……………………………………….………..15

2.1.3 Razones por las cuales se requiere mantener un inventario…………………16

2.1.4 Razones por las cuales no se requiere mantener un inventario……………...17

2.1.5 Propósitos de las políticas de inventarios…………………………………...18

2.1.6 Planificación de las políticas de los inventarios…………………………….19

2.1.7 Normas legales aplicadas en el control de inventarios………………….......20

2.1.8 Requisitos que deberá cumplir los requisitos contables en 2014……...........22

2.1.9 Control de inventario………………………………………………….……23

2.1.10 Control interno del inventario……………………………………….…….25

2.1.11 Costo de almacenamiento………………………………………….……...26

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

2.2.1 Métodos de valuación de

inventarios……………………………………………………………………………….…27

2.2.2 Reglas de presentación de inventario……….………………………………………..34

2.2.3 Reglas de valuación de inventario……….…………………………………………...35

2.2.4Método de máximos y mínimos…………..…………….............................................36

2.2.5Método de administrar inventarios…..…………………………………….………...37

2.2.6 Método de registro de mercancía….……………………………………………..…..40

Capítulo 3. Aspectos financieros

3.1 Razones financieras…………………………………………………………………...43

3.2 Formulas de Razones financieras………………………………………………..........45

3.3 Método de inventario rotativo………………………………………………………...47

3.4 Razones financieras de la empresa conny del pilar montejo garay…………………...50

3.5 Balance General ……………………………………………………………………...52

Capítulo.4 Aplicación

4.1 Esquema del diseño de un control de inventarios para el cumplimiento de unas

exigencias legales y técnicas…………………………………………………………......53

4.2 Elaboración de registro de compras de mercancía (políticas y

procedimientos)…………………………………………………………………….….…55

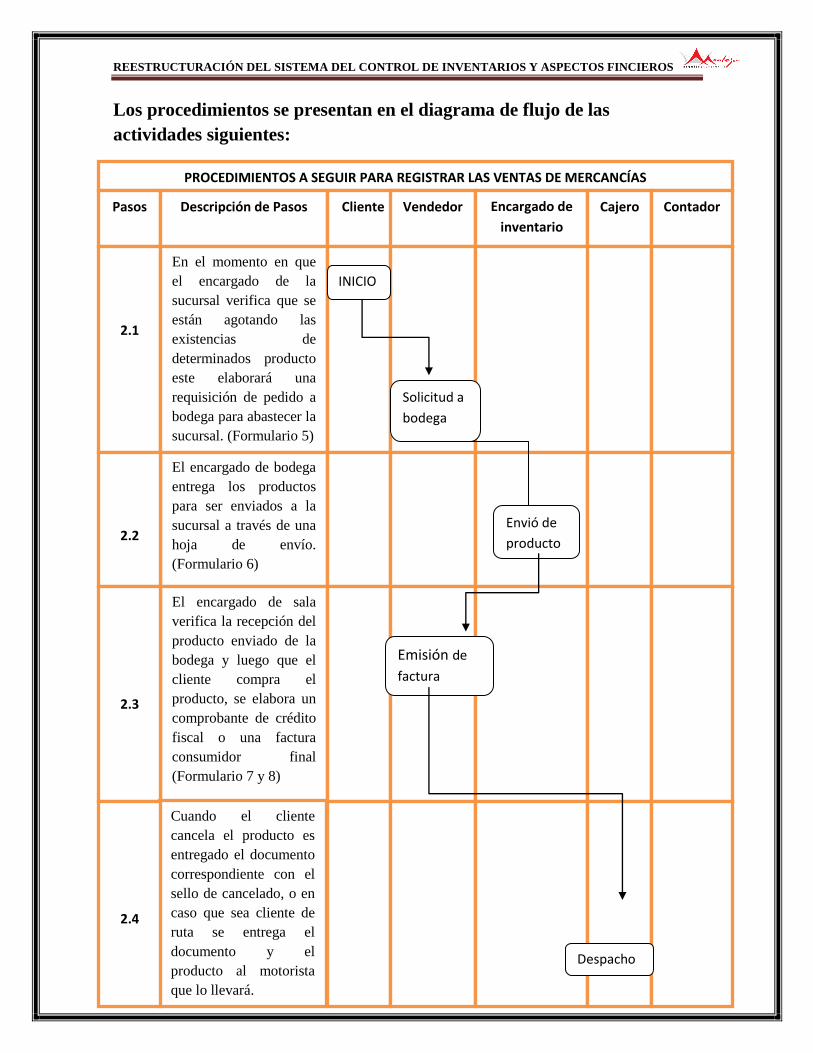

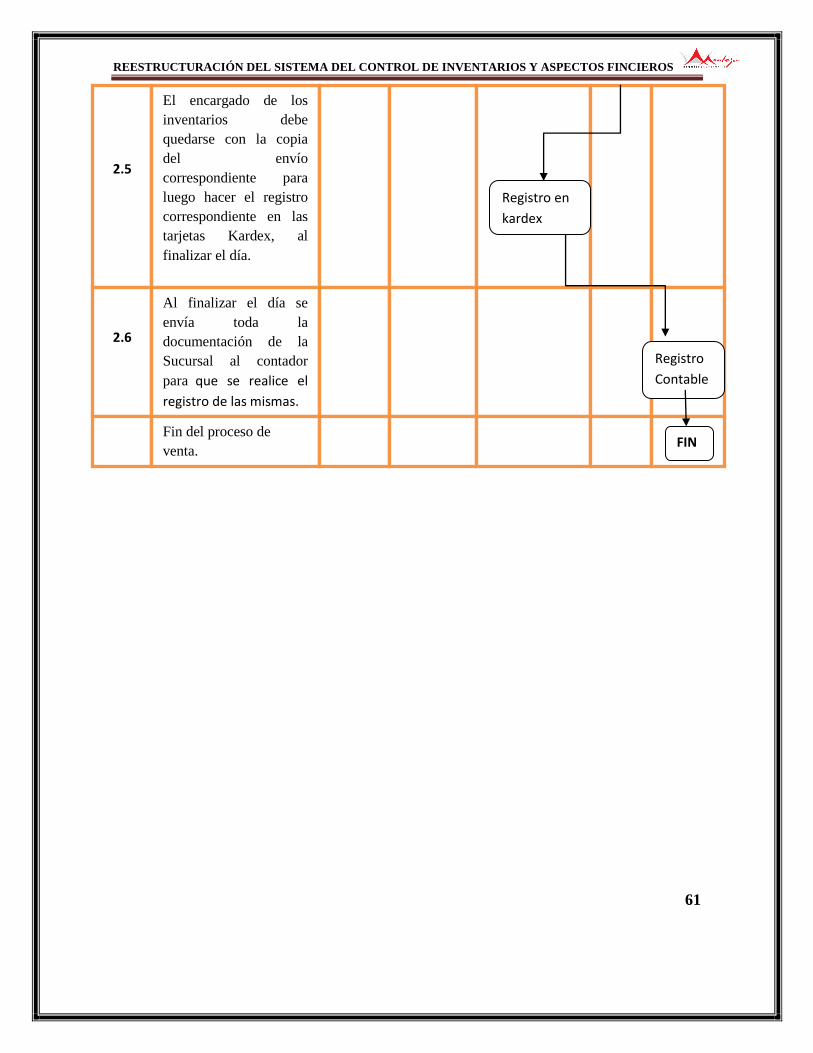

4.3 Ejecución del sistema de venta de mercancía (políticas y

procedimientos)………………………………………………...……………………..….59

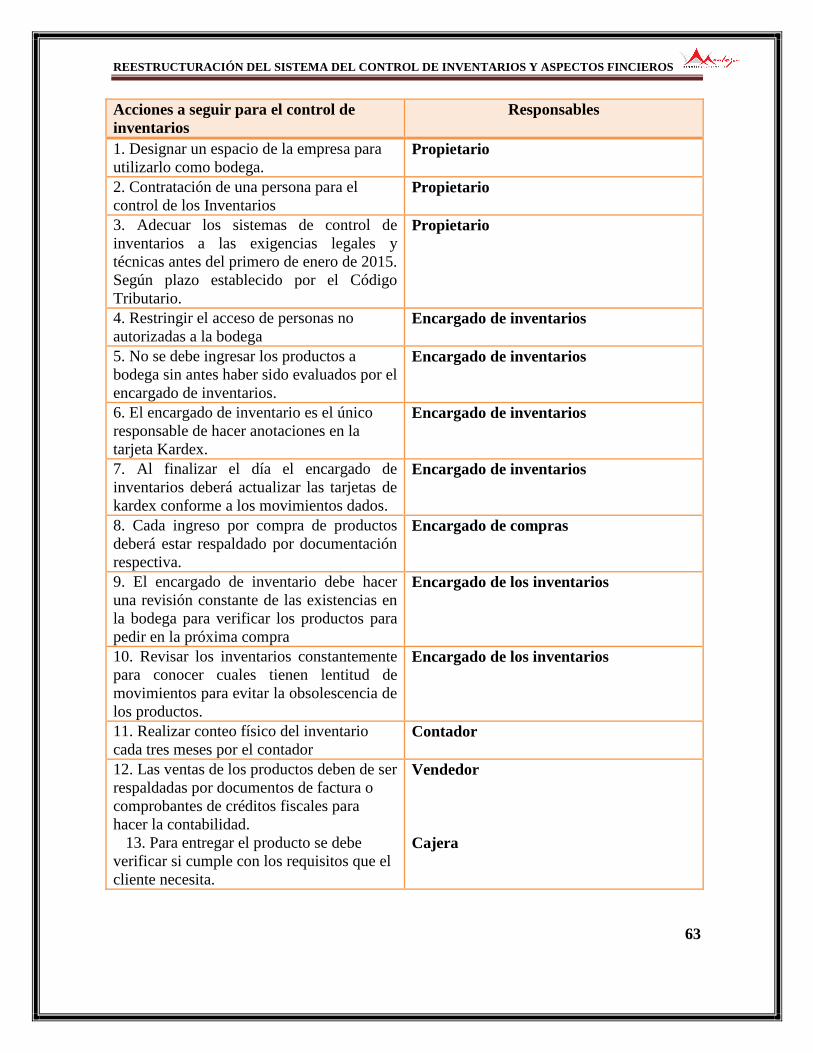

4.4 Acciones a seguir de control de inventario…………………...……………………...63

4.5 Medición del desempeño del control de inventario………………………………….64

4.6 Presentación de los inventarios en los estados financieros…………………………..65

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

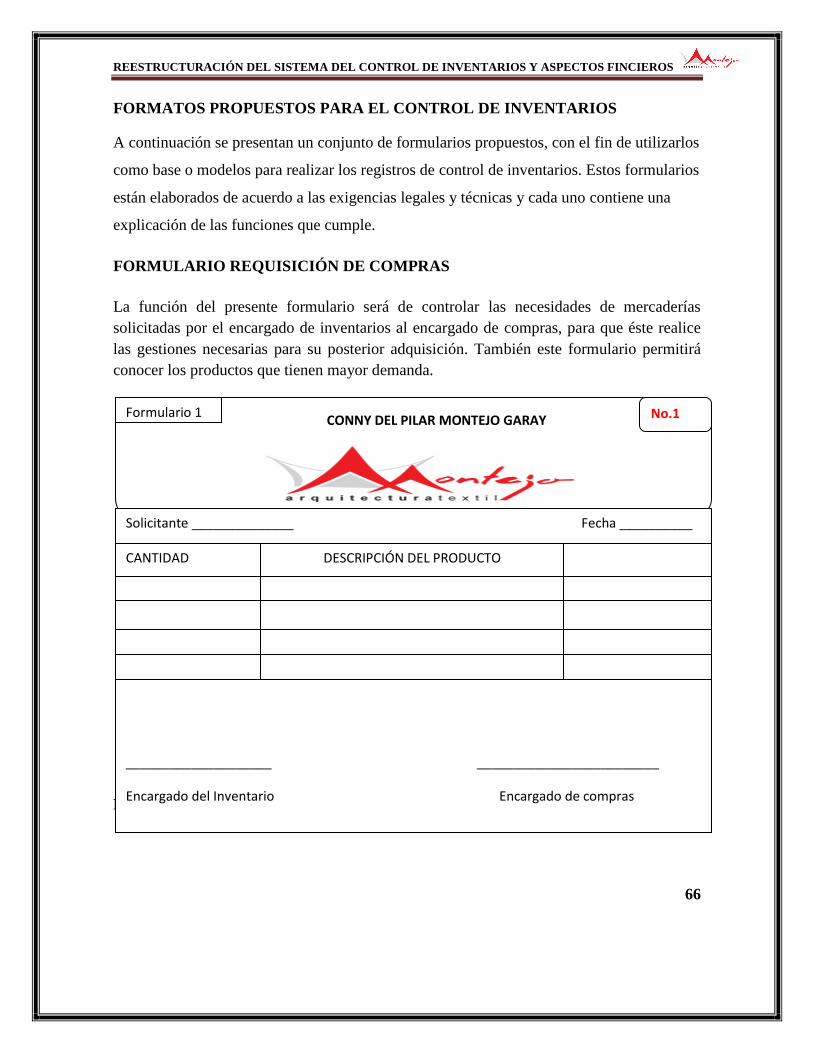

4.1.1 Formatos propuestos para el control de inventario

4.1.2Formulario requisición de compras……………….………...………………………66

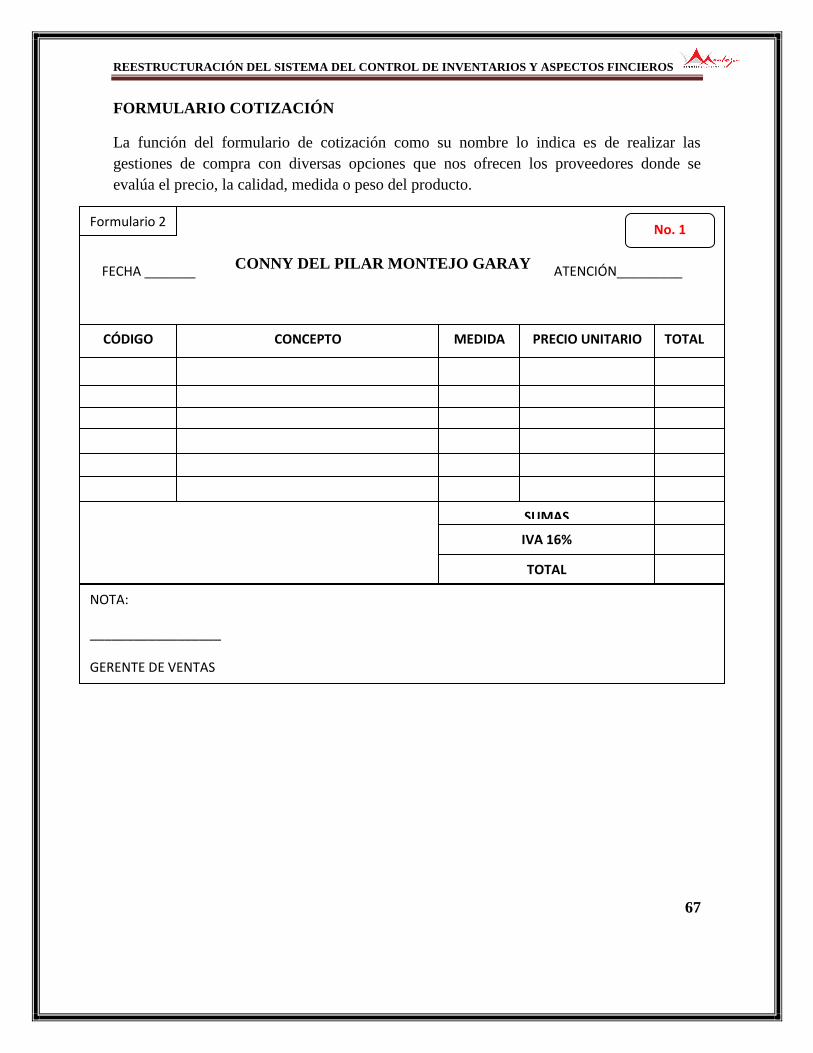

4.1.3Formulario de cotización………………..……………….…...……………………..67

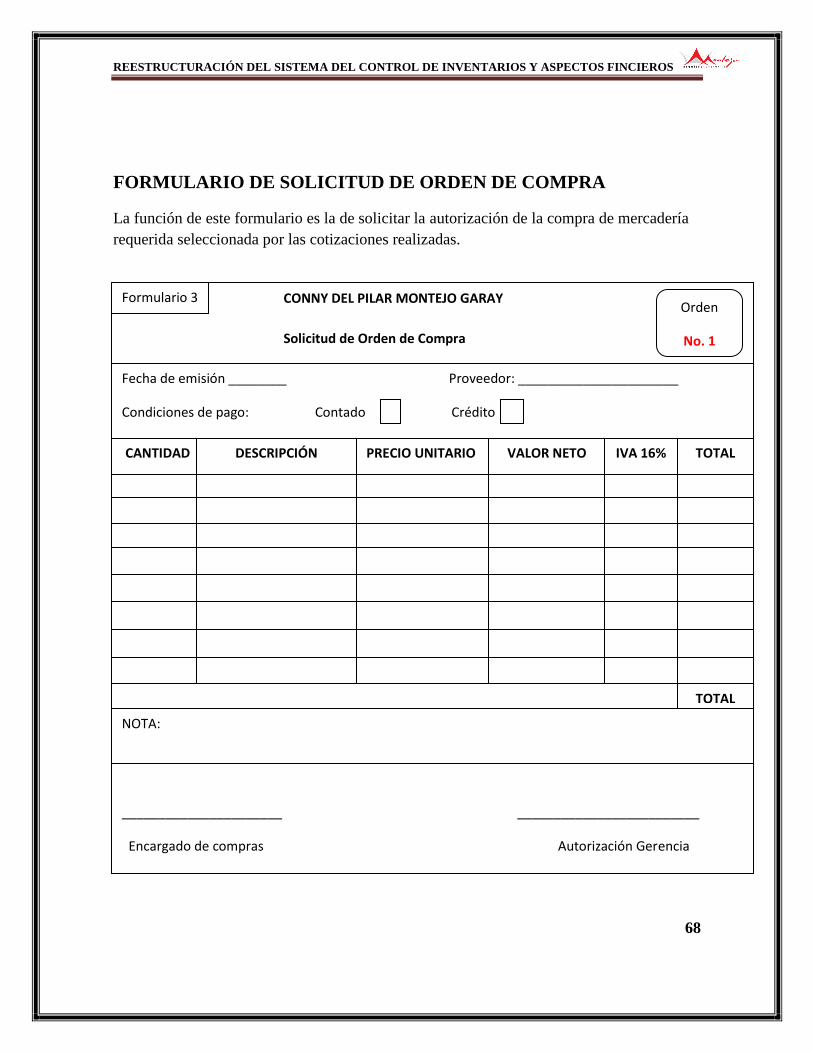

4.1.4Formulario de orden de compra…………………………………………………….68

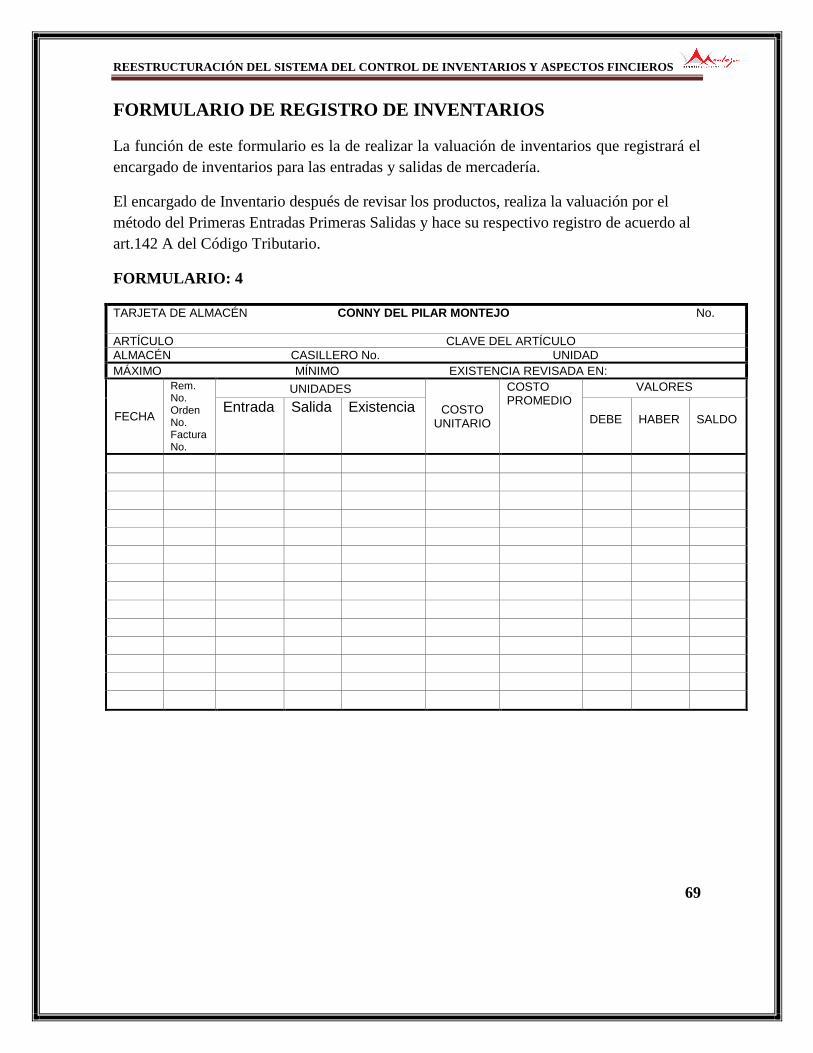

4.1.5Formulario de registro de inventarios………………………………………………69

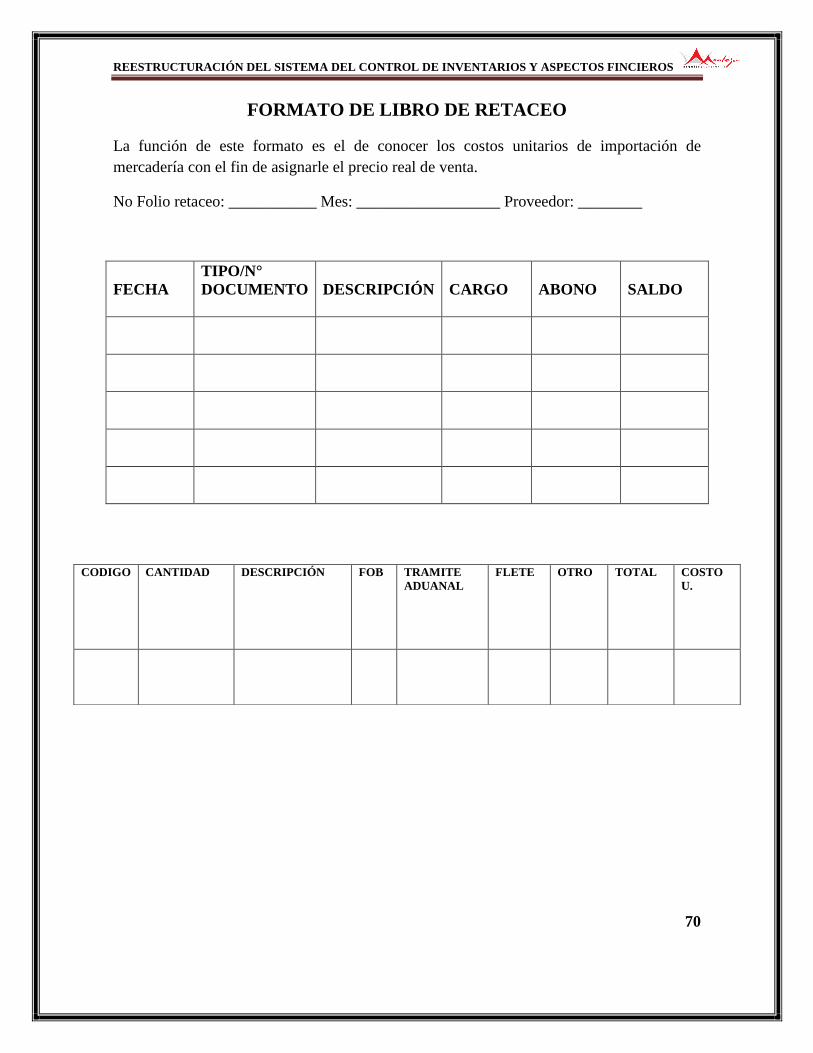

4.1.6Formulario de libro de retaceo……………………………………………………...70

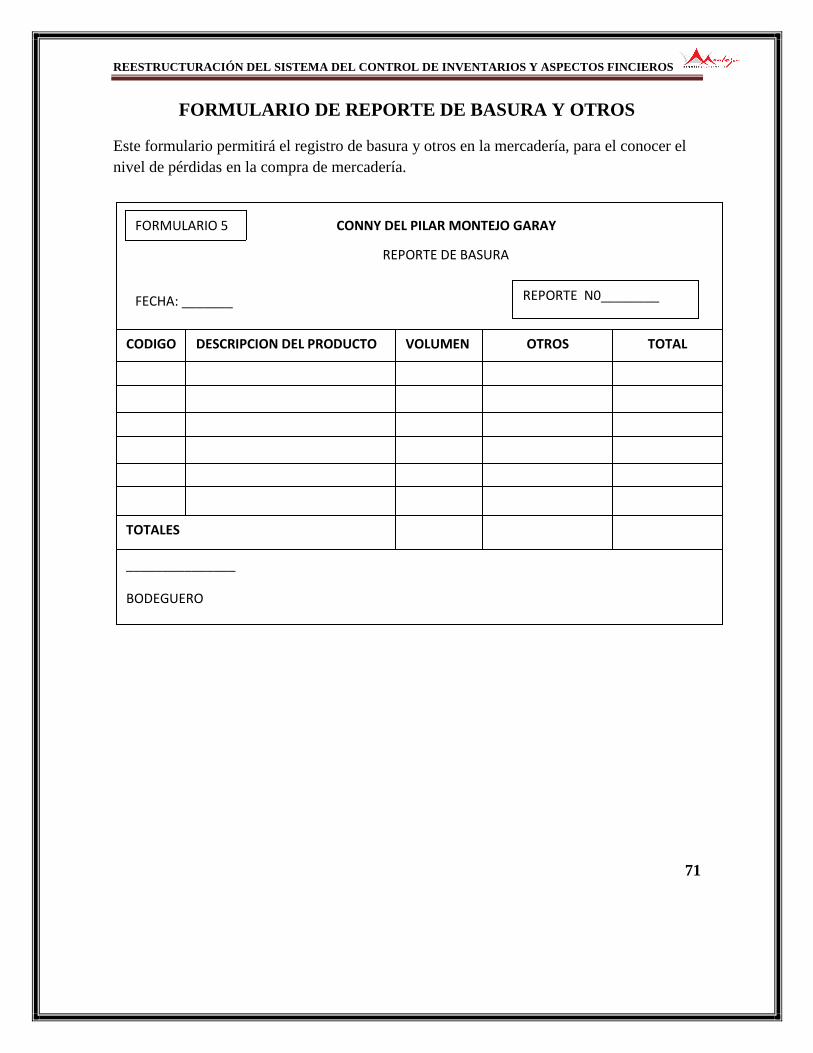

4.1.7Formulario de reporte basura y otros……………………………………………….71

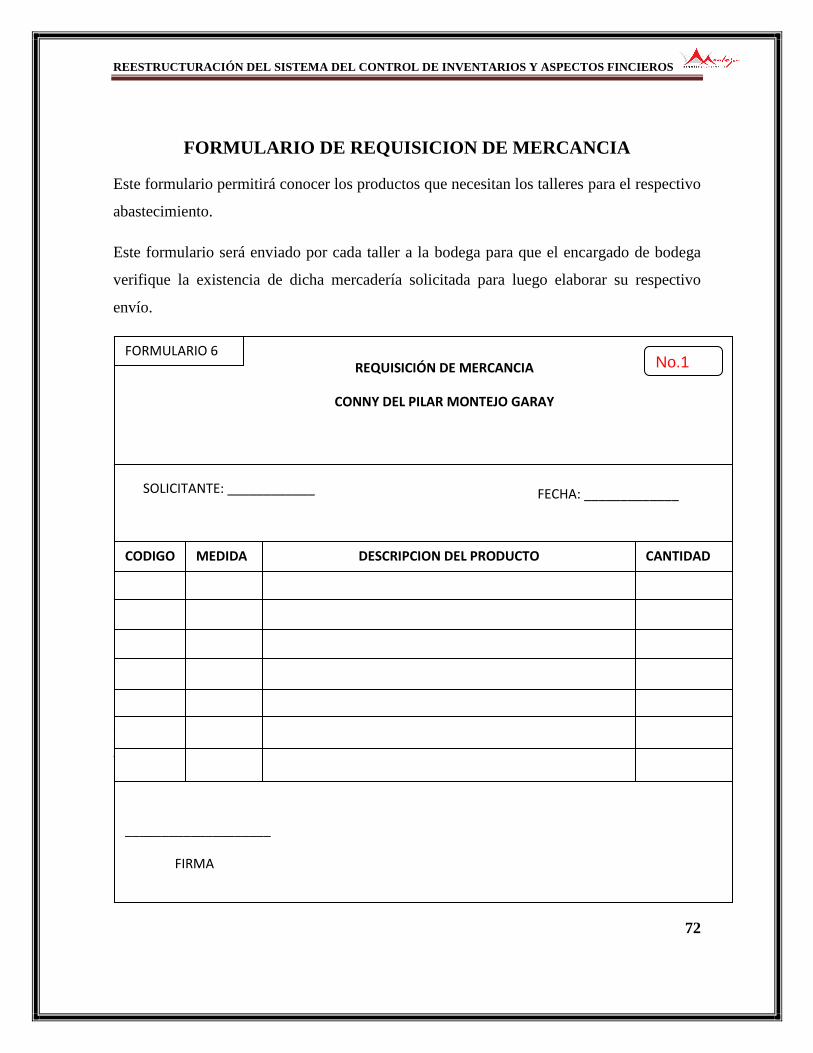

4.1.8Formulario de requisición de mercancía……………………………………………72

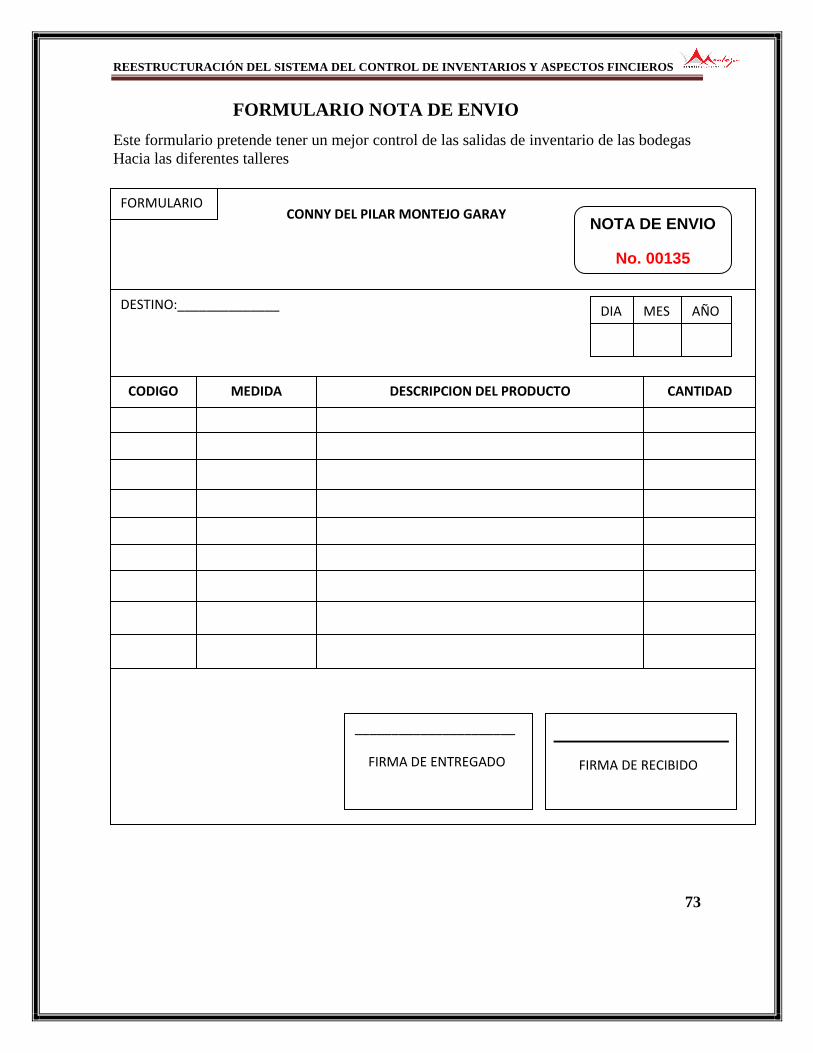

4.1.9 Formulario de nota de envió………………………………………………………..73

Capítulo 5. Recomendaciones

5.1 Dar recomendaciones a los propietarios y gerentes………………………………….74

5.2 Dar indicadores para solucionar situaciones que pueden perjudicar la correcta

aplicación del sistema de

inventarios……………………………………………………………….........................75

5.3 Pasos a seguir para la ejecución del sistema de control de

inventario………………………………………………………………………………..76

Capítulo 6. Conclusiones

6.1 conclusiones……………..………………………………………………………….80

6.2 Bibliografía………………………...………………………………………………..81

6.3 Anexos……………………………………………………………………………....82

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

INTRODUCCIÓN

La reestructuración que se plantea en esta investigación tiene un gran valor, pues se

pretende mejorar las condiciones de la empresa Conny Del Pilar Montejo Garay,

proporcionándole una ventaja competitiva que le permita incrementar su rentabilidad y

poseer un desarrollo sostenible en el largo plazo.

El proceso de reorganización puede llevarse a cabo debido a una serie de factores como el

posicionamiento y a ser más competitiva, sobrevivir a un clima económico adverso en la

actualidad, o equilibrio para moverse en una dirección completamente nueva.

Esta es necesaria cuando necesita mejorar su eficiencia y rentabilidad y que requiere la

gestión de expertos. Una estrategia de reestructuración consiste en el desmantelamiento y la

reconstrucción de las áreas dentro de una organización que necesita atención especial de la

gestión. La forma de dirigir y administrar ha presentado cambios alrededor del tiempo pero

debido a factores económicos y sociales como la globalización, su administración debe

favorecer la adaptación a las nuevas tendencias del mercado mediante estructuras flexibles

que le permitan ser mucho más competitivas.

Hoy en día, el constante cambio de productos e innovaciones en el mercado, exigen a optar

una cultura de mejora continua; con esto les permite el autoanalizarse continuamente con el

fin de conseguir mejorar su productividad y rentabilidad de manera periódica, obteniendo

así un mejor posicionamiento en su mercado local, regional o global.

Uno de los problemas que se encuentra es que no cuenta con un buen control

del inventario esto es un paso muy importante para el desarrollo, ya que puede ser el

culpable de generar clientes descontentos por el no cumplimiento, además de

ocasionar problemas financieros que pueden llevar a la compañía a la quiebra.

Además financieramente no sabe cómo se encuentra. Para esto es necesario hacer

innovaciones, que permitan hacer el mejor uso de los recursos financieros.

Existen varias herramientas para hacer un análisis; como son las razones financieras, La

Empresa se encuentra ubicada en Ave. Francisco I. Madero #685 Col. el Móratele Colima,

Col.

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

PLANTEAMIENTO DEL PROBLEMA

Desde hace 20 años la empresa CONNY DEL PILAR MONTEJO GARAY no lleva un

buen control de inventarios, ya que es de gran importancia para tener un buen control en la

empresa.

Una de la problemática que se da es el de que no se cuentan con un control de inventario en

los talleres de herrería, y como también en bodega.

Ya que cuando solicitan material para la elaboración de la lona el encargado de bodega no

anota cuanto material sacaron y cuanto fue lo que se ocupó en el taller de lona, solo

registran el rollo de plástico que sacaron pero no saben en si cuantos metros de plástico

enviaron a los talleres de elaboración de lonas y herrería .

Se observa como uno de los principales puntos a tratar el hecho de la inexistencia de un

inventario. Sin un control de entradas y salidas de los consumibles permite el descontrol de

sus bienes contables, el poder plantearse el robo hormiga de sus materiales de parte de los

mismos trabajadores y el incumplimiento de contratos con el cliente.

Así mismo se requiere el uso del inventario como una herramienta de cambio para crear

una entidad más organizada administrativamente, de esta manera creando un ambiente de

control incentivaría al personal un ambiente más confortable. Dando como resultado una

mayor eficiencia en el personal administrativo.

1

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

JUSTIFICACIÓN

El proceso de reorganización de la empresa “Conny Del Pilar Mondejo Garay” puede

llevarse a cabo debido a una serie de factores, como el posicionamiento a ser más

competitiva sobresalir, o el equilibrio. La reestructuración es necesaria ya que la necesita

mejorar su eficiencia y rentabilidad. Ya que el manejo inadecuado de los inventarios y de

almacén, al igual que la adquisición de productos en el momento y cantidad incorrecta,

incurren siempre en el aumento de costos y la disminución de beneficios, necesitando

incluso un mayor esfuerzo de parte del personal para obtener una rentabilidad reducida. De

manera que con el desarrollo del busca obtener soluciones a la problemática a través de

estrategias que faciliten la gestión de aprovisionamiento, lo cual puede traducirse en una

reducción importante en los costos de adquisición, compra, almacenaje, transporte y

comercialización de los productos ofrecidos y garantizando el suministro en el tiempo y

lugar requerido por los clientes.

2

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

OBJETIVO GENERAL

Realizar una restructuración del sistema del control de inventarios y aspectos financieros,

usándolo como un instrumento de consulta y orientación que tendrá en el desarrollo de su

actividad cotidiana.

OBJETIVOS ESPECÍFICOS

Diagnosticar el estado actual de “Conny Del Pilar Montejo Garay” y levantar la

información necesaria para comenzar con la documentación de procesos.

Identificar los sistemas de control de inventarios que puedan adaptarse a los

procesos de la empresa.

Analizar la situación financiera de la empresa.

Implementar un control de inventario.

3

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

HISTORIA

Conny Del Pilar Montejo Garay es una empresa con 40 años de experiencia, iniciando en

los 70’s con la comercialización de piel, carnaza, vaquetas y productos para zapateros. Sin

embargo, cuando se empezaron a comercializar en el mercado los materiales derivados del

petróleo, el negocio sufrió un cambio, dando la apertura a la venta de materiales de

tapicería, plásticos, hule espuma y "LONAS".

Pero fue hasta hace 20 años que se comenzó a diseñar y fabricar todo tipo de toldos y

cubiertas. Hoy en día el nuevo concepto de Arquitectura es conocido

como Arquitectura Textil.

La empresa es pionera en el estado de Colima y concibe que la Arquitectura Textil se

define como el arte o ciencia de proyectar y construir cubiertas que protejan de los

elementos naturales (sol y lluvia), tomando en su proceso nuestros pilares fundamentales.

MISIÓN

Satisfacer el mercado, mediante la aplicación de tendencias de construcciones modernas,

haciendo uso de la arquitectura, ingeniería y tecnología para la creación de Estructuras

Lonarias que cuenten con:

Funcionalidad, Dinamismo, Seguridad, Geometría descriptiva y Estética para cualquier

espacio o lugar.

VISIÓN:

Ser empresa líder en el estado de colima con la mejor calidad y servicio, proporcionándole

a su empresa diseños personalizados y adaptados a su contexto.

4

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

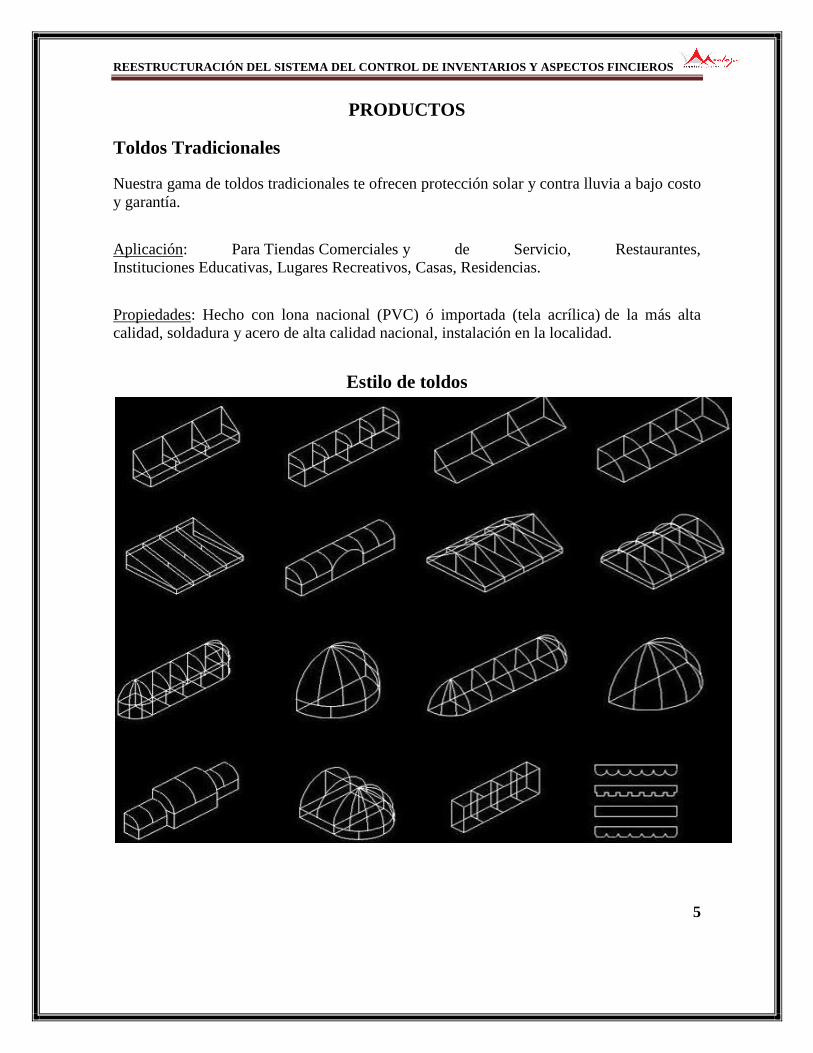

PRODUCTOS

Toldos Tradicionales

Nuestra gama de toldos tradicionales te ofrecen protección solar y contra lluvia a bajo costo

y garantía.

Aplicación: Para Tiendas Comerciales y de Servicio, Restaurantes,

Instituciones Educativas, Lugares Recreativos, Casas, Residencias.

Propiedades: Hecho con lona nacional (PVC) ó importada (tela acrílica) de la más alta

calidad, soldadura y acero de alta calidad nacional, instalación en la localidad.

Estilo de toldos

5

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

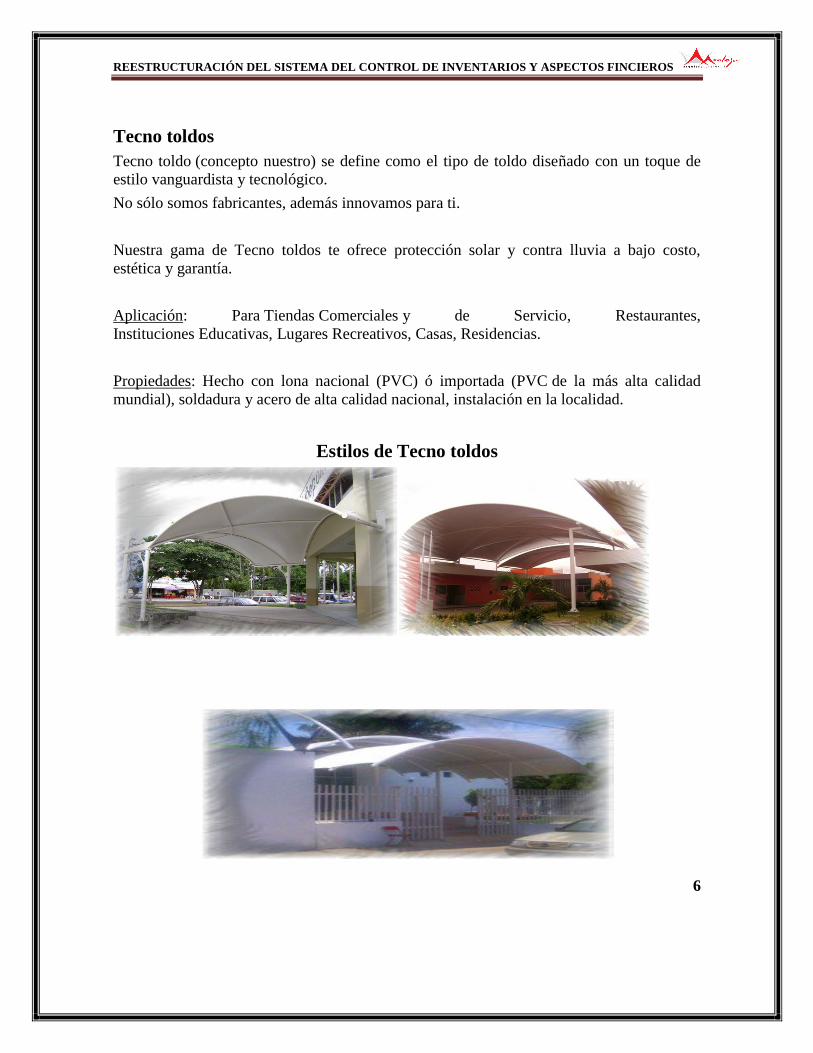

Tecno toldos

Tecno toldo (concepto nuestro) se define como el tipo de toldo diseñado con un toque de

estilo vanguardista y tecnológico.

No sólo somos fabricantes, además innovamos para ti.

Nuestra gama de Tecno toldos te ofrece protección solar y contra lluvia a bajo costo,

estética y garantía.

Aplicación: Para Tiendas Comerciales y de Servicio, Restaurantes,

Instituciones Educativas, Lugares Recreativos, Casas, Residencias.

Propiedades: Hecho con lona nacional (PVC) ó importada (PVC de la más alta calidad

mundial), soldadura y acero de alta calidad nacional, instalación en la localidad.

Estilos de Tecno toldos

6

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

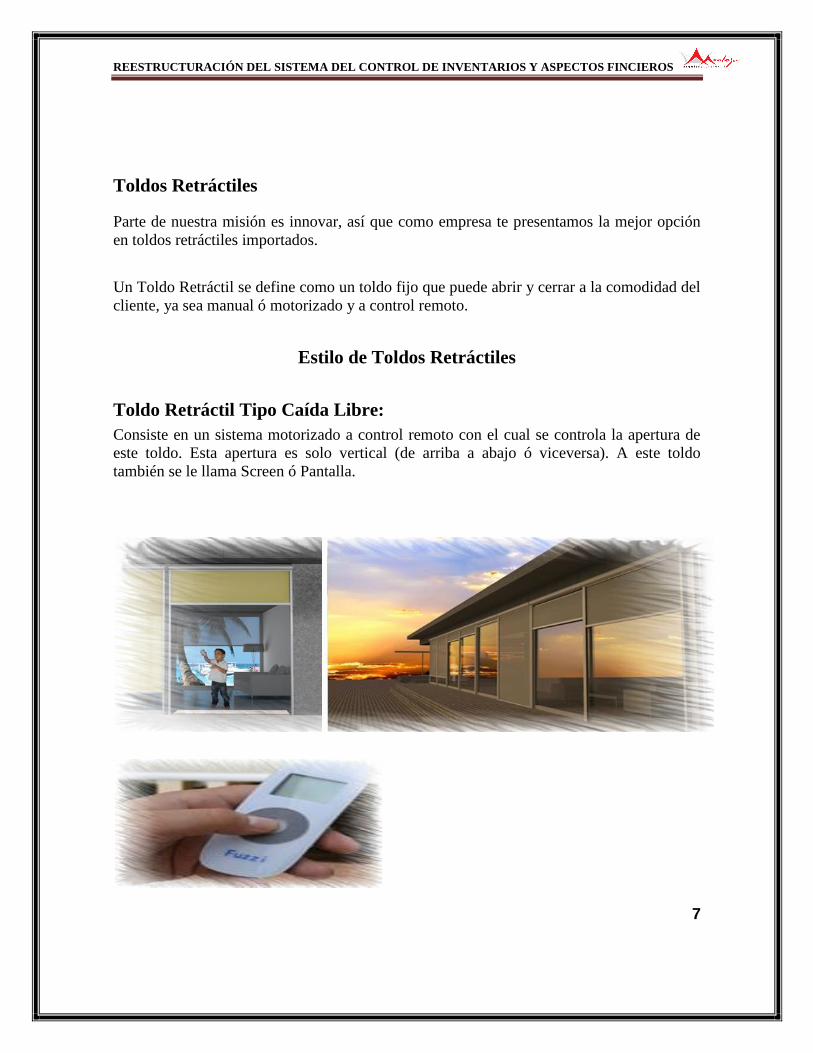

Toldos Retráctiles

Parte de nuestra misión es innovar, así que como empresa te presentamos la mejor opción

en toldos retráctiles importados.

Un Toldo Retráctil se define como un toldo fijo que puede abrir y cerrar a la comodidad del

cliente, ya sea manual ó motorizado y a control remoto.

Estilo de Toldos Retráctiles

Toldo Retráctil Tipo Caída Libre:

Consiste en un sistema motorizado a control remoto con el cual se controla la apertura de

este toldo. Esta apertura es solo vertical (de arriba a abajo ó viceversa). A este toldo

también se le llama Screen ó Pantalla.

7

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

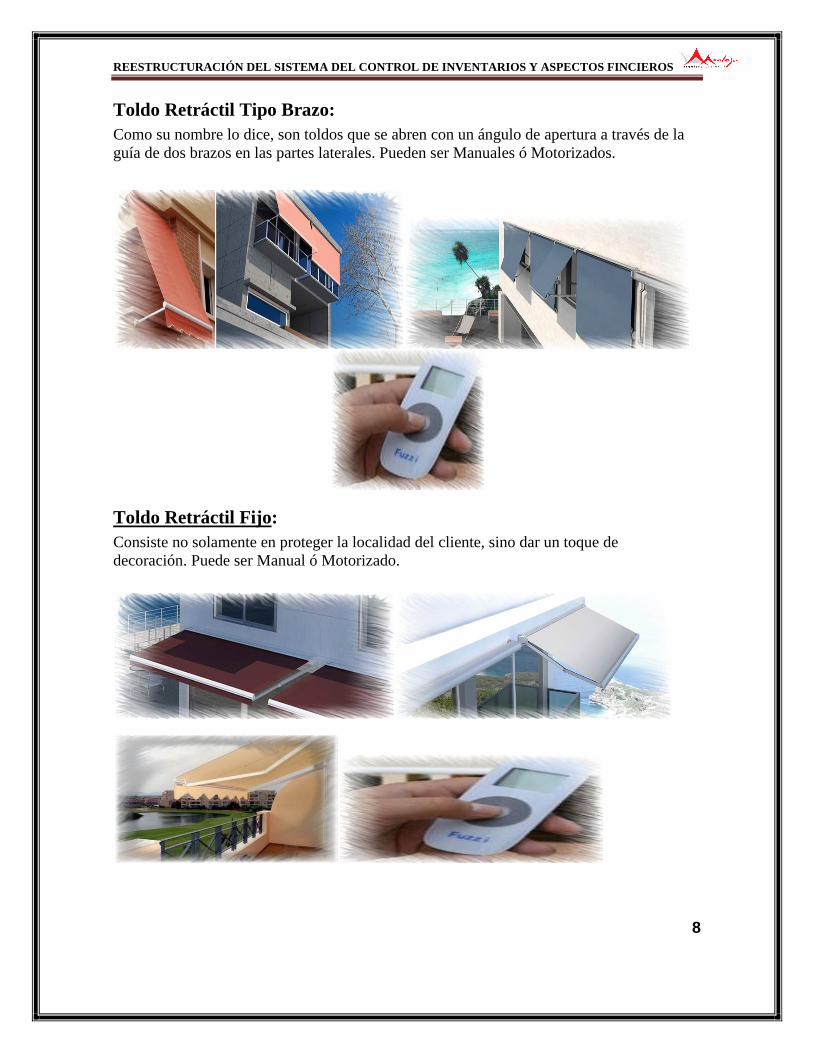

Toldo Retráctil Tipo Brazo:

Como su nombre lo dice, son toldos que se abren con un ángulo de apertura a través de la

guía de dos brazos en las partes laterales. Pueden ser Manuales ó Motorizados.

Toldo Retráctil Fijo:

Consiste no solamente en proteger la localidad del cliente, sino dar un toque de

decoración. Puede ser Manual ó Motorizado.

8

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

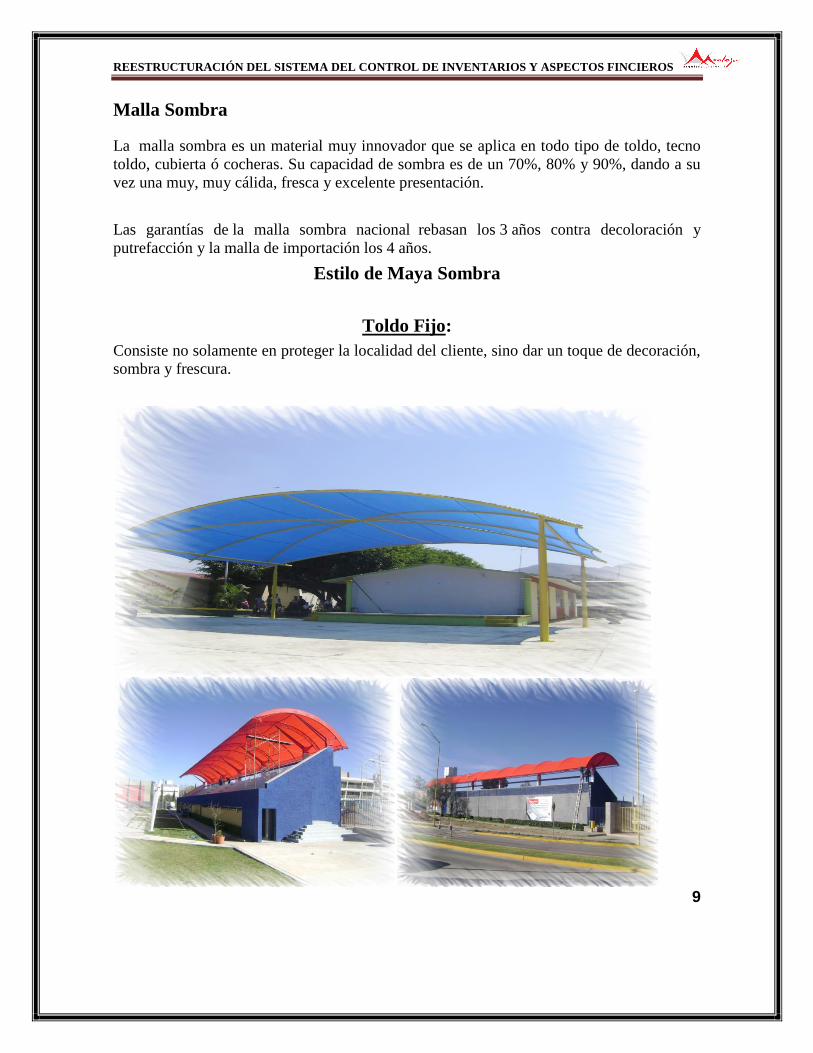

Malla Sombra

La malla sombra es un material muy innovador que se aplica en todo tipo de toldo, tecno

toldo, cubierta ó cocheras. Su capacidad de sombra es de un 70%, 80% y 90%, dando a su

vez una muy, muy cálida, fresca y excelente presentación.

Las garantías de la malla sombra nacional rebasan los 3 años contra decoloración y

putrefacción y la malla de importación los 4 años.

Estilo de Maya Sombra

Toldo Fijo:

Consiste no solamente en proteger la localidad del cliente, sino dar un toque de decoración,

sombra y frescura.

9

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

Malla Sombra Tipo "Geometría Irregular"

Este tipo de estilo de malla sombra rompe con una decoración común ó una figura

geométrica común. Especial para exteriores elegantes ó comercialmente de prestigio.

10

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

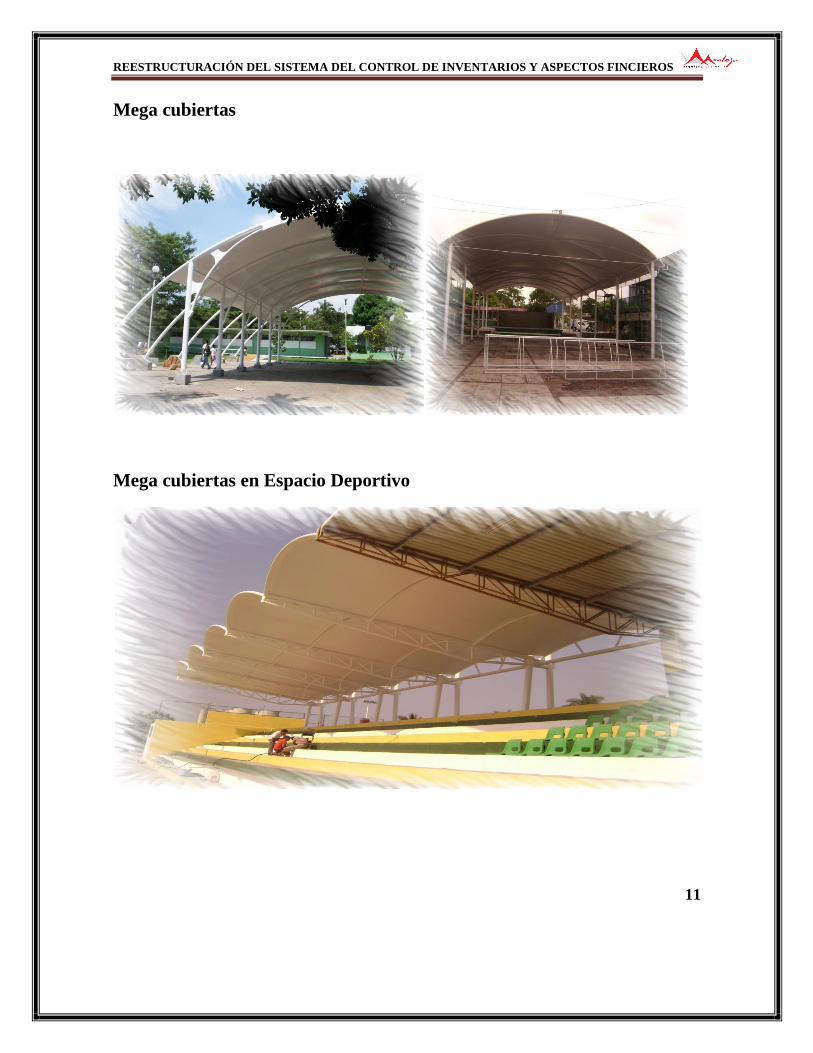

Mega cubiertas

Mega cubiertas en Espacio Deportivo

11

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

EMPRESA PLÁSTICOS MONTEJO

TALLER DE HERRERIA

12

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

Capitulo2

Marco Teórico

CONCEPTO DE INVENTARIO.

Los inventarios son acumulaciones de materias primas en proceso y productos terminados

que aparecen en numerosos puntos a lo largo del canal de producción y de logística de una

empresa: almacenes, patios, equipo de transporte, entre otros. Al respecto, refieren además

que tener estos inventarios disponibles puede costar, al año, entre 20% y 40% de su valor.

Por lo tanto, administrar cuidadosamente los niveles de inventario tiene un buen sentido

económico.

TIPOS DE INVENTARIOS.

Inventarios es la cantidad de bienes o activos fijos que una empresa mantiene en existencia

en un momento determinado, el cual pertenece al patrimonio productivo de la misma. Los

inventarios de acuerdo a las características físicas de los objetos a contar, pueden ser de los

siguientes tipos:

Inventarios de materia prima o insumos: Son aquellos en los cuales se

contabilizan todos aquellos materiales que no han sido modificados por el proceso

productivo de las empresas, Ejemplo: En una tapicería su inventario de materia prima o

insumos está conformado por: Maderas, barniz, clavos, telas etc.

Inventarios de materia semi-transformada o productos en proceso: Como

su propio nombre lo indica, son aquellos materiales que han sido modificados por el

proceso productivo, pero que todavía no son aptos para la venta. Ejemplo: Ensambladora de

vehículos tiene como inventario asientos de cuero.

Inventarios de productos terminados: Son aquellos donde se contabilizan todos

los productos que van a ser ofrecidos a los clientes, es decir que se encuentran aptos para la

venta.

13

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

Inventario en mercancías: Se utilizan con el fin de sostener las operaciones para

abastecer los canales que conectan a la empresa con sus proveedores y sus clientes,

respectivamente. Existen porque el material debe de moverse de un lugar a otro.

Inventarios de materiales para soporte de las operaciones, o piezas y

repuestos: Son los productos que aunque no forman parte directa del proceso productivo

de la empresa, es decir no serán colocados a la venta, hacen posible las operaciones

productivas de la misma, estos productos pueden ser: maquinarias, etc.

Inventario en Consignación: Son aquellos artículos que se entregan para ser

vendidos o consumidos en el proceso de manufactura pero la propiedad la conserva el

proveedor.

Inventario inicial: Es la relación detallada y minuciosa de las existencias de mercancías

que tiene una empresa al iniciar sus actividades, después de hacer un conteo físico.

Inventario final: Es la relación de existencias al finalizar un periodo contable.

14

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

FUNCIONES DE LOS INVENTARIOS.

Algunos inventarios son inevitables. Todo o cuando menos una parte del inventario

de manufactura en proceso es inevitable. Al momento de llevar a cabo el recuento del

inventario, parte de él estará en las máquinas otra parte estará en la fase de traslado de una

máquina a otra, o en tránsito del almacén de materias primas a la línea de producción o de

ésta, al almacén de artículos terminados. Si vamos a tener producción es inevitable tener

inventarios en proceso. Sin embargo, frecuentemente podemos minimizar este inventario

mediante una mejor programación de la producción, o bien mediante una organización más

eficiente de la línea de producción, o bien mediante una organización más eficiente de la

línea de producción.

Como una alternativa, podríamos pensar en subcontratar parte del trabajo, de tal manera

que la carga de llevar dicho inventario en proceso fuera para el subcontratista. En ocasiones

conviene acumular inventario en proceso para evitar problemas relacionados con la

programación y planeación de la producción. Si se trata de una política bien pensada, este

bien; sin embargo frecuentemente resulta ser un camino fácil para obviar una tarea difícil.

El resto del inventario que se tenga en accesorios, materias primas, artículos en proceso y

artículos terminados simplemente se mantiene por una razón básica. Principalmente se tiene

inventarios porque nos permite realizar las funciones de compras, producción y ventas a

distintos niveles.

15

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

RAZONES POR LAS CUALES SE REQUIERE MANTENER

INVENTARIO

Reducir costos de pedir. Al pedir un lote de materias primas de un proveedor, se

incurre en un costo para el procesamiento del pedido, el seguimiento de la orden, y para

la recepción de la compra en almacén. Al producir mayor cantidad de lotes, se

mantendrán mayores inventarios, sin embargo se harán menos pedidos durante un

periodo determinado de tiempo y con ello se reducirán los costos anuales de pedir.

Reducir costos por material faltante. Al no tener material disponible en inventario

para continuar con la producción o satisfacer la demanda del cliente, se incurren en

costos. entre estos costos mencionamos las ventas perdidas, los clientes insatisfechos,

costos por retrasar o parar producción. Para poder tener una protección para evitar

faltantes se puede mantener un inventario adicional, conocido como inventario de

seguridad

Reducir costos de adquisición. En la compra de materiales, la adquisición de lotes

más grandes pueden incrementar los costos de materias primas, sin embargo los costos

menores pueden reducirse debido a que se aplican descuentos por cantidad y a menor

costo de flete y manejo de materiales. Para productos terminados, los tamaños de lote

más grande incrementan los inventarios en proceso y de productos terminados, sin

embargo los costos unitarios promedio pudieran resultar inferiores debido a que los

costos por maquinaria y tecnología se distribuyen sobre lotes más grandes.

16

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

RAZONES POR LAS CUALES NO SE REQUIERE MANTENER UN

INVENTARIO.

Se desea reducir costos debido a que, el aumentar los niveles, ciertos costos

aumentaran, tales como:

Costo de almacenaje. Entre los costos en los que se incurren para almacenar y

administrar inventarios se encuentran: intereses sobre la deuda, intereses no

aprovechados que se ganarían sobre ingresos, alquiler del almacén, acondicionamiento,

calefacción, iluminación, limpieza, mantenimiento, protección, flete, recepción, manejo

de materiales, impuestos, seguros y administración.

Dificultad para responder a los clientes. Al existir grandes inventarios en proceso se

obstruyen los sistemas de producción, aumenta el tiempo necesario para producir y

entregar los pedidos a los clientes, con ello disminuye la capacidad de respuesta a los

cambios de pedidos de los clientes.

Costo de coordinar la producción. Inventarios grandes obstruyen el proceso de

producción, lo cual requiere mayor personal para resolver problemas de tránsito, para

resolver congestionamiento de la producción y coordinar programas.

Costos por reducción en la capacidad. Los materiales pedidos, conservados y

producidos antes que sean necesarios desperdician capacidad de producción. .

Costos por productos defectuosos en lotes grandes. cuando se producen lotes grandes se

obtienen inventarios grandes. Cuando un lote grande sale defectuoso se almacenen

grandes cantidades de inventario defectuoso. Los lotes de menor tamaño (y con ello una

reducción en los niveles de inventario) pueden reducir la cantidad de materiales

defectuosos.

17

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

PROPÓSITOS DE LAS POLÍTICAS DE INVENTARIOS.

1.- Planificar el nivel óptimo de inversión en inventarios.

2.- A través de control, mantener los niveles óptimos tan cerca como sea posible de lo

planificado.

Los niveles de inventario tienen que mantenerse entre dos extremos: un nivel excesivo que

causa costos de operación, riesgos e inversión insostenibles, y un nivel inadecuado que

tiene como resultado la imposibilidad de hacer frente rápidamente a las demandas de ventas

y producción.

18

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

PLANIFICACIÓN DE LAS POLÍTICAS DE INVENTARIO.

En la mayoría de los negocios, los inventarios representan una inversión relativamente alta

y producen efectos importantes sobre todas las funciones principales de la empresa.

Cada función tiene a generar demandas de inventario diferente y a menudo incongruente:

Ventas. Se necesitan inventarios elevados para hacer frente con rapidez a las exigencias

del mercado.

Producción. Se necesitan elevados inventarios de materias primas para garantizar la

disponibilidad en las actividades de fabricación; y un colchón permisiblemente grande de

inventarios de productos terminados facilita niveles de producción estables.

Compras. Las compras elevadas minimizan los costos por unidad y los gastos de compras

en general.

Financiación. Los inventarios reducidos minimizan las necesidades de inversión (corriente

de efectivo) y disminuyen los costos de mantener inventarios (almacenamiento,

antigüedad, riesgos, etc.).

19

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

NORMATIVAS LEGALES APLICADAS EN EL CONTROL DE

INVENTARIO

El levantamiento físico de inventario es el procedimiento de auditoría mayormente

utilizado para verificar la existencia y la razonabilidad de las cifras del rubro inventario, sin

embargo, el Código Fiscal Federal y la Ley del Impuesto sobre la Renta también lo

consideran como una obligación de los contribuyentes.

El artículo 28, fracción IV, del Código Fiscal de la Federación (CFF) y el artículo 86,

fracción XVIII, de la LISR establecen la obligación de levantar el inventario al último día

del ejercicio de acuerdo con lo siguiente:

Código Fiscal de la Federación (CFF).

Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar

contabilidad, deberán observar las siguientes reglas:

IV. Llevarán un control de sus inventarios de mercancías, materias primas, productos en

proceso y productos terminados, según se trate, el cual consistirá en un registro que permita

identificar por unidades, por productos, por concepto y por fecha, los aumentos y

disminuciones en dichos inventarios, así como las existencias al inicio y al final de cada

ejercicio, de tales inventarios. Dentro del concepto se deberá indicar si se trata de

devoluciones, enajenaciones, donaciones, destrucciones, entre otros.

Ley de impuesto sobre la renta (LISR)

Los contribuyentes que obtengan ingresos de los señalados en este Título, además de las

obligaciones establecidas en otros artículos de esta Ley, tendrán las siguientes:

Llevar un control de inventarios de mercancías, materias primas, productos en proceso y

productos terminados, según se trate, conforme al sistema de inventarios perpetuos. Los

contribuyentes podrán incorporar variaciones al sistema señalado en esta fracción, siempre

que cumplan con los requisitos que se establezcan mediante reglas de carácter general.

20

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

Por lo tanto se debe hacer el recuento físico del inventario el último día del ejercicio fiscal

siendo en algunos casos impráctico y complicado, por lo anterior la autoridad fiscal, vía

Reglamento de la LISR, a través de SU artículo 91 establece la posibilidad de adelantarlo:

Reglamento de la ley del impuesto sobre la renta (RLISR).

Para formular el estado de posición financiera a que se refiere la fracción V del artículo 86

de la Ley, los contribuyentes deberán realizar un inventario físico total de existencias a la

fecha en que se formule dicho estado. La práctica del inventario podrá anticiparse hasta el

último día del mes anterior a la fecha de terminación del ejercicio o efectuarse mediante

conteos físicos parciales durante el ejercicio. En ambos casos, deberá hacerse la corrección

respectiva para determinar el saldo a la fecha de terminación referida.

Cabe mencionar que con fundamento en el artículo 84, fracción II, del CFF la multa podrá

ser de 260 a 5,980 pesos por no llevar un control adecuado de los inventarios, además de

que las diferencias en dichos inventarios no justificados ni aclarados podría ser

consideradas enajenaciones no declaradas para efectos del ISR e IVA.

21

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

REQUISITOS QUE DEBERÁN CUMPLIR LOS REGISTROS O

ASIENTOS CONTABLES EN 2014.

XV. Los registros de inventarios de mercancías, materias primas, productos en proceso y

terminados, en los que se llevará el control sobre los mismos, que permitan identificar cada

unidad, tipo de mercancía o producto en proceso y fecha de adquisición o enajenación

según se trate, así como el aumento o la disminución en dichos inventarios y las existencias

al inicio y al final de cada mes y al cierre del ejercicio fiscal, precisando su fecha de entrega

o recepción, así como si se trata de una devolución, donación o destrucción, cuando se den

estos supuestos

Para efectos del párrafo anterior, en el control de inventarios deberá identificarse el método

de valuación utilizado y la fecha a partir de la cual se usa, ya sea que se trate del método de

primeras entradas primeras salidas, últimas entradas primeras salidas, costo identificado,

costo promedio o detallista según corresponda.

22

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

CONTROL DE INVENTARIOS.

La contabilidad para los inventarios forma parte muy importante para los sistemas de

contabilidad de mercancías, porque la venta del inventario es el corazón del negocio. El

inventario es, por lo general, el activo mayor en sus balances generales, y los gastos por

inventarios, llamados costo de mercancías vendidas, son usualmente el gasto mayor en el

estado de resultados. Las empresas dedicadas a la compra y venta de mercancías, por ser

ésta su principal función y la que dará origen a todas las restantes operaciones, necesitarán

de una constante información resumida y analizada sobre sus inventarios, lo cual obliga a la

apertura de una serie de cuentas principales y auxiliares relacionadas con esos controles.

Entre estas cuentas podemos nombrar las siguientes:

Inventario (inicial)

Compras

Devoluciones en compra

Gastos de compras

Ventas

Devoluciones en ventas

Mercancías en tránsito

Mercancías en consignación

Inventario (final)

El Inventario Inicial: representa el valor de las existencias de mercancías en la fecha que

comenzó el período contable. Esta cuenta se abre cuando el control de los inventarios, en el

Mayor General, se lleva en base al método especulativo, y no vuelve a tener movimiento hasta

finalizar el período contable cuando se cerrará con cargo a costo de ventas o bien por

Ganancias y Pérdidas directamente.

Compras: se incluyen las mercancías compradas durante el período contable con el

objeto de volver a venderlas con fines de lucro y que forman parte del objeto para el cual

fue creada la empresa. No se incluyen en esta cuenta la compra de Terrenos,

Maquinarias, Edificios, Equipos, Instalaciones, etc. Esta cuenta tiene un saldo deudor

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

no entra en el balance general de la empresa, y se cierra por Ganancias y Pérdidas o

Costo de Ventas.

Devoluciones en compra: se refiere a la cuenta que es creada con el fin de reflejar toda

aquella mercancía comprada que la empresa devuelve por cualquier circunstancia; aunque

esta cuenta disminuirá la compra de mercancías no se abonará a la cuenta compras.

Gastos: ocasionados por las compras de mercancías deben dirigirse a la cuenta titulada:

Gastos de Compras. Esta cuenta tiene un saldo deudor y no entra en el Balance General.

Ventas: Esta cuenta controlará todas las ventas de mercancías realizadas por la Empresa y

que fueron compradas con éste fin. Por otro lado también tenemos Devoluciones en Venta,

la cual está creada para reflejar las devoluciones realizadas por los clientes a la empresa.

Mercancías en Tránsito: En algunas oportunidades, especialmente si la empresa realiza

compras en el exterior, nos encontramos que se han efectuado ciertos desembolsos o

adquirido compromisos de pago (documentos o giros) por mercancías que la empresa

compró pero que, por razones de distancia o cualquier otra circunstancia, aún no han sido

recibidas en el almacén. Para contabilizar este tipo de operaciones se debe utilizar la cuenta.

Mercancía en Consignación: que no es más que la cuenta que reflejará las mercancías que

han sido adquiridas por la empresa en “consignación”, sobre la cual no se tiene ningún

derecho de propiedad, por lo tanto, la empresa no está en la obligación de cancelarlas hasta

que no se hayan vendido.

El Inventario Actual (Final): se realiza al finalizar el período contable y corresponde al

inventario físico de la mercancía de la empresa y su correspondiente valoración. Al

relacionar este inventario con el inicial, con las compras y ventas netas del periodo se

obtendrá las Ganancias o Pérdidas Brutas en Ventas de ese período.

El control interno de los inventarios se inicia con el establecimiento de un departamento de

compras, que deberá gestionar las compras de los inventarios siguiendo el proceso de

compras.

24

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

CONTROL INTERNO SOBRE INVENTARIOS

El control interno sobre los inventarios es importante, ya que los inventarios son el aparato

circulatorio de una empresa de comercialización. Las compañías exitosas tienen gran

cuidado de proteger sus inventarios. Los elementos de un buen control interno sobre los

inventarios incluyen:

Conteo físico de los inventarios por lo menos una vez al año, no importando cual

sistema se utilice.

Mantenimiento eficiente de compras, recepción y procedimientos de embarque

Almacenamiento del inventario para protegerlo contra el robo, daño ó descomposición.

Permitir el acceso al inventario solamente al personal que no tiene acceso a los registros

contables.

Mantener registros de inventarios perpetuos para las mercancías de alto costo unitario.

Comprar el inventario en cantidades económicas

Mantener suficiente inventario disponible para prevenir situaciones de déficit, lo cual

conduce a pérdidas en ventas

No mantener un inventario almacenado demasiado tiempo, evitando con eso el gasto de

tener dinero restringido en artículos innecesarios.

25

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

COSTOS DE ALMACENAMIENTO.

Los costos de almacenamiento, de mantenimiento o de posesión del Stock, incluyen todos

los costos directamente relacionados con la titularidad de los inventarios tales como:

Costos Financieros de las existencias

Gastos del Almacén

Seguros

Deterioros, pérdidas y degradación de mercancía.

Dependen de la actividad de almacenaje, este gestionado por la empresa o no, o de que la

mercadería este almacenada en régimen de depósito por parte del proveedor o de que sean

propiedad del fabricante.

Para dejar constancia de esta complejidad, se incluye seguidamente una relación

pormenorizado de los Costos de almacenamiento, mantenimiento o posesión de los stocks

en el caso más general posible. No obstante, más adelante se expondrá un método

simplificado para calcular estos costos (la tasa anual "ad valorem") que se utiliza con

mucha frecuencia.

La clasificación de los costos de almacenamiento que seguidamente se incluye los clasifica

por actividad (almacenaje y manutención), por imputabilidades (fijas y variables) y por

orígenes directos e indirectos.

26

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

MÉTODOS DE VALUACIÓN DE INVENTARIOS

Los métodos de valuación son el conjunto de reglas que se utilizan para valuar

correctamente el costo de los artículos vendidos o bien para valuar adecuadamente las

existencias de un inventario con motivo de recuento físico.

“Tanto por costeo absorbente como por costeo directo y ya sea que se manejan por costos

históricos o predeterminados, los inventarios pueden evaluarse mediante los siguientes

métodos”.

a) P.E.P.S.

b) U.E.P.S.

c) Costos Promedios

II.I Primeras Entradas, Primeras Salidas

El método P.E.P.S. Se basa en la suposición de que los primeros artículos en entrar al

almacén o a la producción, son los primeros en salir de él, por lo que las existencias al

finalizar cada ejercicio quedan prácticamente registradas a los últimos precios de

adquisición, mientras que en resultados los costos de venta son los que corresponden al

inventario inicial y primeras compras del ejercicio.

Representa un método de costeo incurrido (original histórico) puesto que los costos son

asignados en orden de la adquisición de los artículos.

El razonamiento básico del método P.E.P.S. es la lógica del flujo físico de las mercancías,

ya que normalmente las empresas comerciales o tiendas de autoservicio manejan gran

cantidad de artículos de fácil descomposición, por lo que la aplicación de este método es

casi obligado.

27

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

El saldo de las existencias de inventario de mercancías está integrado de productos de

adquisición y costos más recientes, por otro lado el manejo físico de la mercancía no

necesariamente tiene que coincidir con la forma en que se valúan y que para una correcta

asignación del costo deben establecerse las diferente capas del inventario según las fechas

de adquisición o producción.

En tiempos de alza de precios el renglón de inventarios se ve afectado en incrementos

originados por los costos de adquisición o producción y no por aumentos en el número de

unidades existentes.

II.II. Ultimas Entradas, Primeras Salidas

Este método contrario al anterior consiste en valuar las salidas de mercancía a los precios

de costo de las últimas entradas, hasta agotar existencias de las últimas entradas. Cabe

aclarar que las últimas entradas serán las primeras salidas pero no físicamente sino a valor

de costo.

El método U.E.P.S. consiste en: “suponer que los últimos artículos en entrar al almacén o a

la producción, son los primeros en salir de él, por lo que siguiendo este método, las

existencias al finalizar el ejercicio quedan prácticamente registradas a los precios de

adquisición o producción más antiguos, mientras que en el estado de resultados los costos

son más actuales.

La aplicación de este método se utiliza generalmente en épocas inflacionarias donde los

precios constantemente tienden a subir y estas fluctuaciones en los precios de adquisición y

producción, el costo asignado al inventario difiera en forma importante de su valor actual.

Los artículos terminados cuando se venden el precio de acuerdo con este método, aplicado

a los costos de producción, la utilidad bruta representa el exceso de los ingresos sobre el

costo de las mercancías asentadas en los registros a la fecha de venta; por la tanto la

utilidad surge después de recuperar el costo de reposición de las mercancías vendidas.

El método U.E.P.S. se considera un costo de reposición puesto que los costos son asignados

en el orden de la adquisición de los artículos; Entendemos por “Costo de reposición” el

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

precio en que se puede adquirir los artículos de los proveedores de la empresa, en las

negociaciones manufactureras seria el precio que sacarían los artículos si se fabricaran en

esos momentos desechando el costo obtenido cuando fueron fabricados.

Inventario perpetuo, ya que este método es constante ya que cada entrada origina la

obtención del precio promedio y este método es periódico.

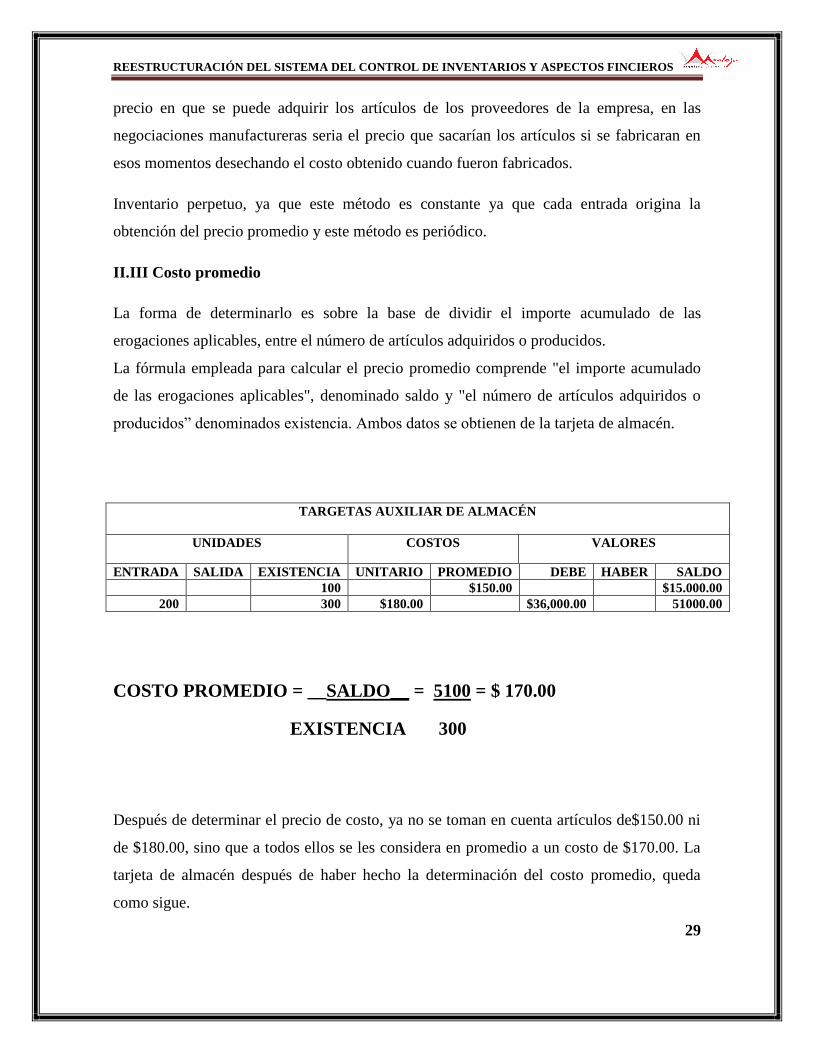

II.III Costo promedio

La forma de determinarlo es sobre la base de dividir el importe acumulado de las

erogaciones aplicables, entre el número de artículos adquiridos o producidos.

La fórmula empleada para calcular el precio promedio comprende "el importe acumulado

de las erogaciones aplicables", denominado saldo y "el número de artículos adquiridos o

producidos” denominados existencia. Ambos datos se obtienen de la tarjeta de almacén.

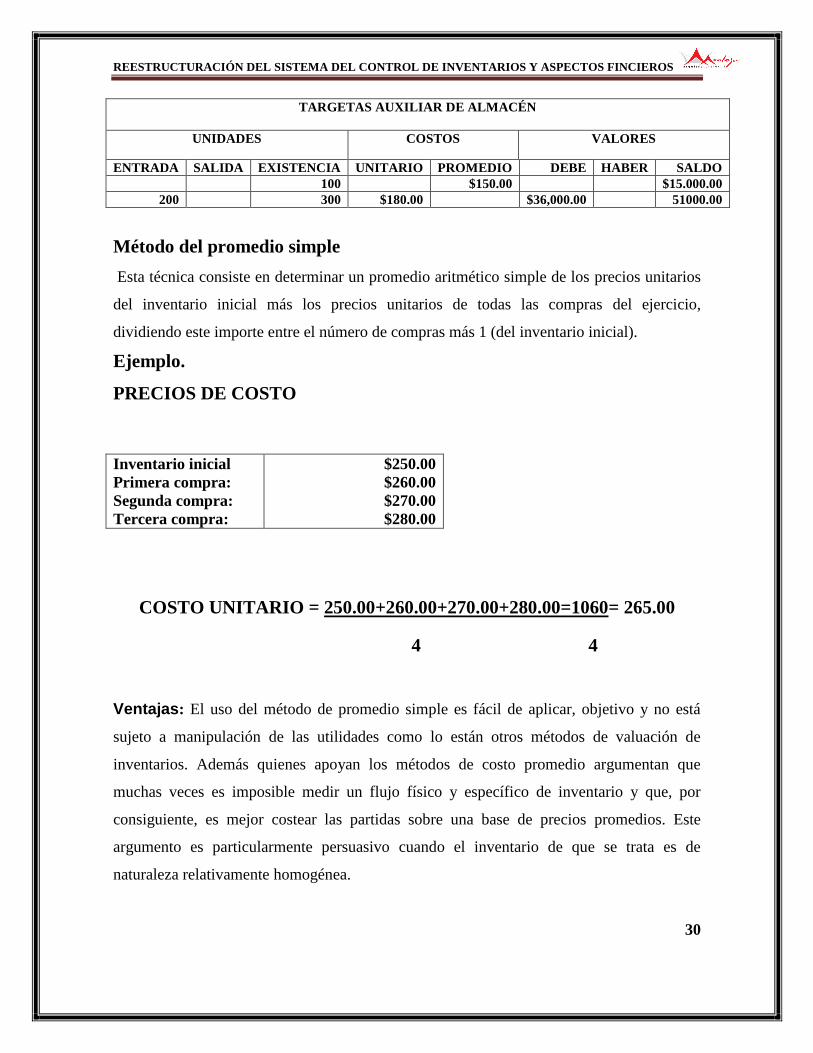

TARGETAS AUXILIAR DE ALMACÉN

UNIDADES COSTOS VALORES

ENTRADA SALIDA EXISTENCIA UNITARIO PROMEDIO DEBE HABER SALDO

100 $150.00 $15.000.00

200 300 $180.00 $36,000.00 51000.00

COSTO PROMEDIO = __SALDO__ = 5100 = $ 170.00

EXISTENCIA 300

Después de determinar el precio de costo, ya no se toman en cuenta artículos de$150.00 ni

de $180.00, sino que a todos ellos se les considera en promedio a un costo de $170.00. La

tarjeta de almacén después de haber hecho la determinación del costo promedio, queda

como sigue.

29

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

TARGETAS AUXILIAR DE ALMACÉN

UNIDADES COSTOS VALORES

ENTRADA SALIDA EXISTENCIA UNITARIO PROMEDIO DEBE HABER SALDO

100 $150.00 $15.000.00

200 300 $180.00 $36,000.00 51000.00

Método del promedio simple

Esta técnica consiste en determinar un promedio aritmético simple de los precios unitarios

del inventario inicial más los precios unitarios de todas las compras del ejercicio,

dividiendo este importe entre el número de compras más 1 (del inventario inicial).

Ejemplo.

PRECIOS DE COSTO

Inventario inicial

Primera compra:

Segunda compra:

Tercera compra:

$250.00

$260.00

$270.00

$280.00

COSTO UNITARIO = 250.00+260.00+270.00+280.00=1060= 265.00

4 4

Ventajas: El uso del método de promedio simple es fácil de aplicar, objetivo y no está

sujeto a manipulación de las utilidades como lo están otros métodos de valuación de

inventarios. Además quienes apoyan los métodos de costo promedio argumentan que

muchas veces es imposible medir un flujo físico y específico de inventario y que, por

consiguiente, es mejor costear las partidas sobre una base de precios promedios. Este

argumento es particularmente persuasivo cuando el inventario de que se trata es de

naturaleza relativamente homogénea.

30

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

Desventajas: Para determinar el costo unitario no se toma en consideración el número de

unidades vendidas, sino solo su costo. Por ello una desventaja de este método es que resulta

un tanto ilógico, porque al efectuar el cálculo se le otorga la misma importancia a las

compras de grandes volúmenes como a las de pequeñas cantidades.

Método del promedio ponderado

Este enfoque le da importancia relativa al volumen de unidades adquiridas para

determinar el costo.

Ejemplo.

UNIDADES COSTO

UNITARIO

COSTO

TOTAL

Inventario

inicial

Primera

compra:

Segunda

compra:

TOTAL

6

5

6

7

24

$250.00 $260.00

$270.00

$280.00

$1,500.00

$1,300.00

$1,620.00

$1,960.00

$6380.00

COSTO PROMEDIO = SALDO =6380.00 = $265.8333

EXISTENCIA 4

31

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

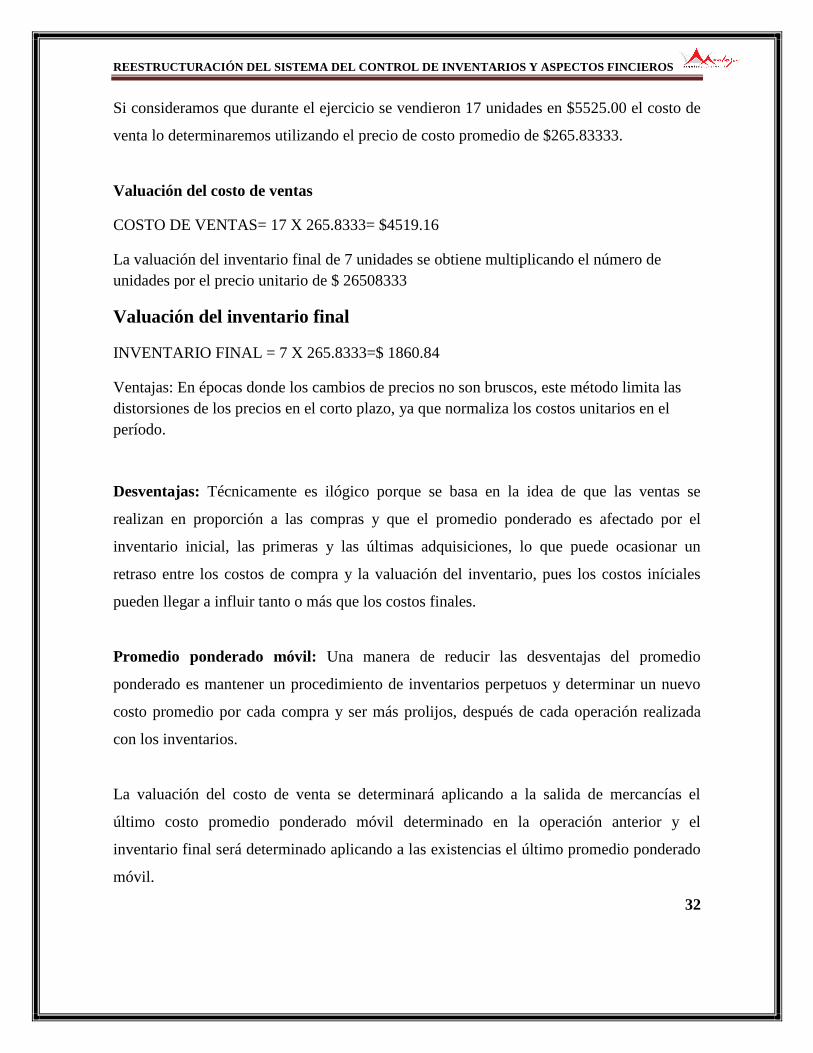

Si consideramos que durante el ejercicio se vendieron 17 unidades en $5525.00 el costo de

venta lo determinaremos utilizando el precio de costo promedio de $265.83333.

Valuación del costo de ventas

COSTO DE VENTAS= 17 X 265.8333= $4519.16

La valuación del inventario final de 7 unidades se obtiene multiplicando el número de

unidades por el precio unitario de $ 26508333

Valuación del inventario final

INVENTARIO FINAL = 7 X 265.8333=$ 1860.84

Ventajas: En épocas donde los cambios de precios no son bruscos, este método limita las

distorsiones de los precios en el corto plazo, ya que normaliza los costos unitarios en el

período.

Desventajas: Técnicamente es ilógico porque se basa en la idea de que las ventas se

realizan en proporción a las compras y que el promedio ponderado es afectado por el

inventario inicial, las primeras y las últimas adquisiciones, lo que puede ocasionar un

retraso entre los costos de compra y la valuación del inventario, pues los costos iníciales

pueden llegar a influir tanto o más que los costos finales.

Promedio ponderado móvil: Una manera de reducir las desventajas del promedio

ponderado es mantener un procedimiento de inventarios perpetuos y determinar un nuevo

costo promedio por cada compra y ser más prolijos, después de cada operación realizada

con los inventarios.

La valuación del costo de venta se determinará aplicando a la salida de mercancías el

último costo promedio ponderado móvil determinado en la operación anterior y el

inventario final será determinado aplicando a las existencias el último promedio ponderado

móvil.

32

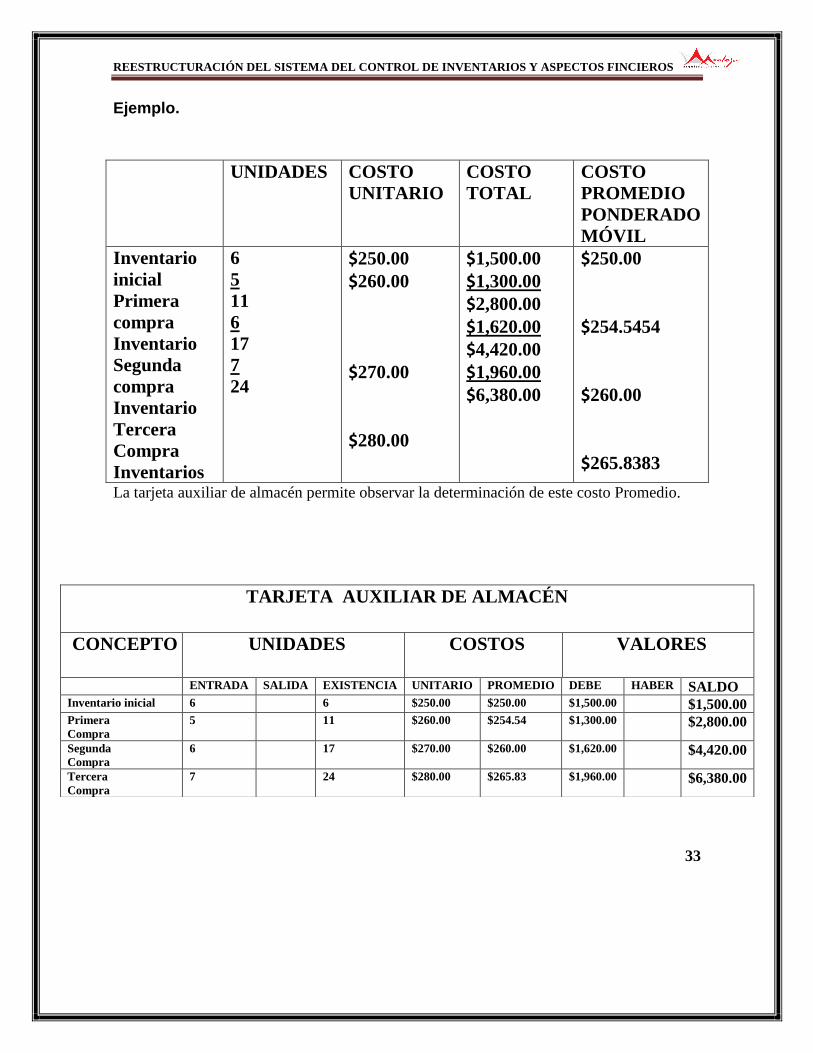

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

Ejemplo.

UNIDADES COSTO

UNITARIO

COSTO

TOTAL

COSTO

PROMEDIO

PONDERADO

MÓVIL

Inventario

inicial

Primera

compra

Inventario

Segunda

compra

Inventario

Tercera

Compra

Inventarios

6

5

11

6

17

7

24

$250.00

$260.00

$270.00

$280.00

$1,500.00

$1,300.00

$2,800.00

$1,620.00

$4,420.00

$1,960.00

$6,380.00

$250.00

$254.5454

$260.00

$265.8383

La tarjeta auxiliar de almacén permite observar la determinación de este costo Promedio.

33

TARJETA AUXILIAR DE ALMACÉN

CONCEPTO UNIDADES COSTOS VALORES

ENTRADA SALIDA EXISTENCIA UNITARIO PROMEDIO DEBE HABER SALDO Inventario inicial 6 6 $250.00 $250.00 $1,500.00 $1,500.00 Primera

Compra

5 11 $260.00 $254.54 $1,300.00 $2,800.00

Segunda

Compra

6 17 $270.00 $260.00 $1,620.00 $4,420.00

Tercera

Compra

7 24 $280.00 $265.83 $1,960.00 $6,380.00

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

II.VI. REGLAS DE PRESENTACIÓN DE LOS INVENTARIOS

Para presentar una información de manera correcta es necesario, considerar las Normas de

Información Financiera.

“Revelación suficiente.- La información contable presentada en los estados financieros

debe contener en forma clara y comprensible todo lo necesario para juzgar los resultados de

operación y la situación de la entidad”

“Importancia relativa.- La información que aparecen los estados financieros debe mostrar

los aspectos importantes de la entidad susceptibles de ser cuantificados en términos

monetarios. Tanto para efectos de los datos que entran al sistema de información contable,

como para la información resultante de su operación, se debe equilibrar el detalle y

multiplicidad de los datos con los requisitos de utilidad y finalidad de la información”

“Consistencia.- La información contable debe ser obtenida mediante la aplicación de los

mismos principios y reglas particulares de cuantificación para mediante la comparación de

los estados financieros de la entidad, conocer su evolución y mediante la comparación con

estados de otras entidades económicas, conocer una posición relativa. Cuando haya un

cambio que afecte la comparabilidad de la información debe ser justificado y es necesario

advertirlo claramente en la información que se presenta indicando el efecto que dicho

cambio produce en las cifras contables. Lo mismo se aplica a la agrupación y presentación

de la información”.

34

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

I.VII. REGLAS DE VALUACIÓN DE LOS INVENTARIOS

Para establecer las bases de cuantificación de las operaciones que se realizan en un ente

económico, relativas al rubro de inventarios, es necesario tomar en cuenta las siguientes

Normas de Información Financiera.

“Periodo Contable.-… Las operaciones y eventos así como sus efectos derivados,

susceptibles de ser cuantificados, se identifican con el periodo en que ocurren;… En

términos generales, los costos y gastos deben identificarse con el ingreso que originaron,

independientemente de la fecha en que se paguen.”

“Realización.-… Las operaciones y eventos económicos que la contabilidad cuantifica se

consideran por ella realizados:

(A) cuando ha efectuado transacciones con otros entes económicos,

(B) cuando han tenido lugar trasformaciones internas que modifican la estructura de

recursos o de sus fuentes.

(C) cuando han ocurrido eventos económicos externos a la entidad o derivados de las

operaciones de ésta y cuyo efecto puede cuantificarse razonablemente en términos

monetarios.

“Valor histórico original.-… Las transacciones y eventos económicos que la contabilidad

cuantifica se registran según las cantidades de efectivo que se afecten o su equivalente a la

estimación razonable que de ellos se haga al momento en que se consideren realizados

contablemente.

35

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

MÉTODO DE MÁXIMOS Y MÍNIMOS

El límite máximo de los inventarios se refiere a la cantidad de artículos que permita

coordinar y satisfacer las necesidades de venta, producción y financiamiento, límite mínimo

es lo que necesariamente debe existir en el almacén al fin de que las ventas no tengan

prejuicio alguno.

La determinación de máximos y mínimos de existencias para cada departamento o clase de

mercancías es un elemento de control de existencia. Lo ideal es solo llevar el mínimo de

existencias requeridas en cualquier tiempo, sin prejuicio de la posibilidad de especular en

mercancías tratando de anticiparse a los movimientos de precios, pero esto no puede

llevarse a cabo en la práctica. La táctica para la colocación de los pedidos, debe ser

mantener una existencia para hacer frente a la demanda a un precio satisfactorio. Para

determinar, hasta qué grado pueden bajar las existencias en un caso dado y dentro de los

límites de seguridad, antes de ser respuestas es necesario considerar el tiempo requerido a

partir de la iniciación del pedido hasta el momento en que pueden disponerse de las

mercancías para su venta.

Cuando el mercado se encuentra en condiciones excesivamente inciertas, puede ser

peligroso dejar bajar la existencia a un mínimo normal. Debe considerarse la cuestión de las

compras económicas. Es decir, que las mercancías pueden pedirse en cantidades suficientes

para obtener las mejores condiciones que sea posible lograr, sujetas al costo de

mantenimiento de la existencia.

La cantidad máxima que se almacena para un periodo dado no debe exceder de la cantidad

prevista en el presupuesto de ventas más cierta cantidad que se conserve para mayor

seguridad.

Las tarjetas de existencias deben llevar cuando menos una notación que indique el punto

mínimos “de hacer nuevo pedido”, y el empleado encargado de las existencias, en un

modelo destinado al efecto, debe avisar al departamento de compras cuando la existencia

desciende de la cifra mínima. 36

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

MÉTODO DE ADMINISTRAR LOS INVENTARIOS

El sistema ABC se usa para clasificar a los materiales de acuerdo al valor económico que

representan del inventario.

Los materiales A representan contienen 75% del valor del inventario. Representan sólo

el 20% de materiales que deben ir en inventario.

Los materiales B representan 20% del valor del inventario y el 30% de los materiales

en inventario.

Los materiales C representan el 5% del valor del inventario y el 50% de los materiales

en inventario.

Con este sistema se deduce que lo más conveniente que los materiales que mantienen

mayor volumen en inventario, sean los que menor costo representen del mismo. Deben

hacerse excepciones del sistema ABC para ciertos tipos de materiales:

Materiales críticos para producción

Materiales con vida de almacenaje corta

Materiales grandes y voluminosos

Materiales voluminosos sujetos a robo

MÉTODO DE CONTROL ABC

Clasificación A

1) Dentro de esta clasificación se incluyen aquellos artículos que debido a su elevado costo

de adquisición, por lo que representan dentro del costo total en el inventario un gran

porcentaje de este mismo, por tratarse de material de crítico o por su aportación a las

utilidades, debe ejercitarse sobre ellos un control al cien por ciento.45

2) Los artículos en este grupo deberán ser objeto de un inventario perpetuo, así como una

vigilancia constante de las políticas establecidas en relación con la frecuencia de efectuar

las compras, estar muy atento a las fluctuaciones en su uso, en el caso de empresas fabriles

o bien en la demanda en las comerciales; establecer cuándo y que cantidad comprar.

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

Normalmente es este grupo, por representar una gran inversión, las compras son frecuentes

y en ocasiones sólo se refieren a sustituir lo que entró a fabricación de acuerdo con un

programa establecido, o bien, se vendió en un lapso determinado.

Clasificación B

1) Esta clasificación comprende artículos de menor costo, valor e importancia que la clase

A, requiriendo menos dedicación y costo menor en su manejo.

2) Esta clasificación se encuentra en el punto medio entre la A y la C y por lo mismo

requiere de menos control que la primera y más que la segunda. Puede ser o no objeto de

un control mediante inventarios perpetuos, estableciéndose máximos y mínimos. Las

compras son menos frecuentes que en la clasificación A, pero más que en la clasificación.

Clasificación C

1) En esta clase se encuentra artículos de bajo costo, escasa inversión y poca importancia en

general, para ventas y producción, requieran una limitada supervisión sobre el nivel de

inventarios sólo para satisfacer las necesidades de ventas y producción.

2) En este sistema el control es el mínimo ya que suele llevarse mediante un colcho de

seguridad, representado por una o varias bolsas con artículos pertenecientes a esta

clasificación, mismas que se abren conforme es necesario. Cuando se abre la bolsa que

forma parte del colchón deberá formularse el pedido correspondiente, siendo la existencia

que queda.

3) suficientemente grande como soportar el paso del tiempo y la mercancía solicitada sea

recibida en la bodega. También pueden hacerse pedidos programados.

Las ventajas de dividir o clasificar las existencias en tres categorías: A, B y C son:

1. Economía en el personal necesario para la planificación y control de los inventarios.

2. Menores posibilidades de casos de desabastecimiento de artículos causados por faltas

internas de la empresa. 38

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

3. Mayor eficiencia en el manejo de las existencias.

Para lograr tener un adecuado control de los inventarios se ha establecido el método

ABC como sigue:

La clasificación ABC es aplicable a cualquier método de control de inventarios. Los

métodos son los siguientes:

Clasificación por costo unitario

Clasificación por valor de inventario

Clasificación por utilización y valor.

39

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

METODO DE REGISTRO DE MERCANCIAS

Un aspecto fundamental para un adecuado control de inventarios es un sistema de registro

que permita tener información constante y correcta sobre las existencias de mercancías en

el almacén. Este procedimiento de registro de las operaciones de mercancías, es el de

inventarios perpetuos, el cual tiene ventajas sustanciales sobre el procedimiento analítico o

pormenorizado.

PROCEDIMIENTO ANALÍTICO O PORMENORIZADO

Este procedimiento es principalmente utilizado por empresas con grandes volúmenes de

operaciones de compra venta, cuyos artículos tienen tales características que no se puede

determinar en cada operación de venta el importe del costo de venta respectivo. Este tipo de

entidades emplean una cuenta para cada operación de mercancías, tales como inventarios,

compras, gastos de compra, devoluciones sobre compra, ventas, devoluciones sobre venta y

rebajas sobre ventas.

Principales ventajas

En cualquier momento se puede conocer el importe del inventario inicial, las

compras, los gastos de compra, devoluciones, rebajas y bonificaciones sobre

compra, ventas, devoluciones sobre venta, rebajas y bonificaciones sobre venta;

pues existe una cuenta para cada uno de estos conceptos.

Se dispone de información más clara debido al registro que se hace de las

operaciones de las mercancías.

Facilita la elaboración del estado de resultados, pues se conocen cada uno de los

conceptos que integran la primera parte del mismo.

Principales desventajas

Para determinar el importe del inventario final, es necesario tomar un inventario

físico y valorarlo.

No se pueden determinar los errores, robos o extravíos en el manejo de las

mercancías, pues no existe ninguna cuenta que controle las existencias.

40

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

PROCEDIMIENTO DE INVENTARIOS PERPETUOS

Este método es empleado por empresas que manejan artículos de precios relativamente

altos, cuyo costo individual puede ser cotejado en el momento de su enajenación, pues

mediante tarjetas auxiliares de almacén se establece un control particular de los artículos

que se venden, lo que permite, en el momento requerido, contar con información respecto

de las unidades en existencia y sus costos, datos que deberán ser iguales a los reportados

por el departamento de contabilidad. Este sistema permite conocer en cualquier momento el

importe del inventario final de mercancías, por la cuenta de mayor que las controla, además

de que se cuenta con tarjetas auxiliares para cotejar los datos del mayor.

Cuando se emplea el método de inventarios perpetuos, auxiliado por tarjetas de almacén, al

momento de efectuar una compra, se le da entrada al almacén, se lleva a cabo un registro en

la tarjeta del artículo y se le contabiliza a nivel de mayor.

Cuando se realiza una venta, se le da salida del almacén, se opera la disminución en la

tarjeta auxiliar y se contabiliza en el mayor.

Además este procedimiento cuenta con otras ventajas, como saber el costo de ventas, la

detección de robos, extravíos, errores, malos manejos en el control de los inventarios, etc.

Principales ventajas

Control interno más riguroso. Al comparar el inventario físico con los registros

perpetuos, la gerencia se dará cuenta de cualquier faltante o error y podrá tomar una

acción correctiva.

Un inventario físico se puede tomar en fechas diferentes del fin de año o para

diferentes productos o diferentes departamentos en varias fechas durante el año, ya

que los registros perpetuos siempre muestran las cantidades que deben estar

disponibles.

Estados financieros mensuales o trimestrales pueden prepararse más fácilmente

debido a la disponibilidad de los valores en pesos del inventario y del costo de las

mercancías vendidas en los registros contables.

41

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

Principales desventajas

No se dispone de información clara debido al registro que se hace de las

operaciones de las mercancías, ya que todas las operaciones se engloban en la

cuenta de inventario.

Cuando se vende mercancía se requiere la elaboración de dos asientos:

1) Por la venta registrada a precio de venta.

2) Por la reducción en el inventario (registrado al costo).

42

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

Capítulo. 3 ASPECTOS FINANCIEROS

RAZONES FINANCIERAS

Concepto de Razones Financieras

Implica métodos de cálculo e interpretación de razones financieras para analizar y

supervisar el desempeño de la empresa.

El análisis de las razones financieras no es solamente el cálculo de una razón dada. Es más

importante la interpretación del valor de la razón.

Categoría de las Razones Financieras

Por conveniencia, las razones financieras se pueden dividir en cinco categorías básicas: las

razones de liquidez, de actividad y deuda miden principalmente el riesgo. Las razones de

rentabilidad miden los rendimientos. Las razones de mercado abarcan riesgo y rendimiento.

Razones de Liquidez

La liquidez de una empresa se mide por su capacidad para satisfacer obligaciones a corto

plazo conforme se venzan. La liquidez se refiere a la solvencia de la posición financiera

global de la empresa.

Razón del circulante.

Mide la capacidad de la empresa para cumplir con sus deudas a corto plazo.

Razón rápida (Prueba de ácido)

Esta fórmula mide la capacidad de pago, liquidez que tiene la empresa en ese momento.

Razones de Actividad

Mide la velocidad con que varias cuentas se convierten en ventas o efectivo, es decir

ingresos o egresos.

Rotación de inventario: Por lo general la rotación de inventario mide la actividad

o liquidez, del inventario de una empresa.

Periodo promedio de cobranza: Es el promedio de tiempo requerido para la

cobranza. Es muy útil para evaluar las políticas de crédito y cobranza.

43

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

Periodo promedio de pago: Es el periodo promedio de tiempo requerido para el

pago de las cuentas.

Rotación de activos totales: Indica la eficiencia con que la empresa utiliza sus

activos para generar ventas.

Ciclo financiero: Representa el número de días en rotación que tiene el efectivo,

inventario, ventas. El ciclo financiero muestra cuantos días tardas en comprar,

vender y recuperar.

Razones de Deuda.

La posición de deuda de una empresa indica la cantidad de dinero de otras personas que se

ha estado utilizando para generar ganancias.

Razón de deuda: Mide la proporción de activos totales financiados por los

acreedores de la empresa. Cuanto más alta es la razón mayor es la cantidad

de dinero de otras personas que se está usando para generar ganancias

Razones de Rentabilidad

Mide que tan rentable es la empresa

Margen de utilidad bruta

“Mide el porcentaje por cada peso de ventas queda después de que la empresa

ha pagado todos sus productos.”

Margen de utilidad operativa.

“Representa las utilidades puras pagadas por cada peso de ventas.

Margen de utilidad neta

“Mide el porcentaje de cada peso de ventas que queda después de que se han

deducido todos los gastos.”

Rendimiento sobre activos.

“Mide la efectividad para generar utilidades con los activos disponibles.”

Rendimiento sobre el capital contable.

“Mide el rendimiento obtenido sobre las inversiones de los accionistas en la

empresa.” 44

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

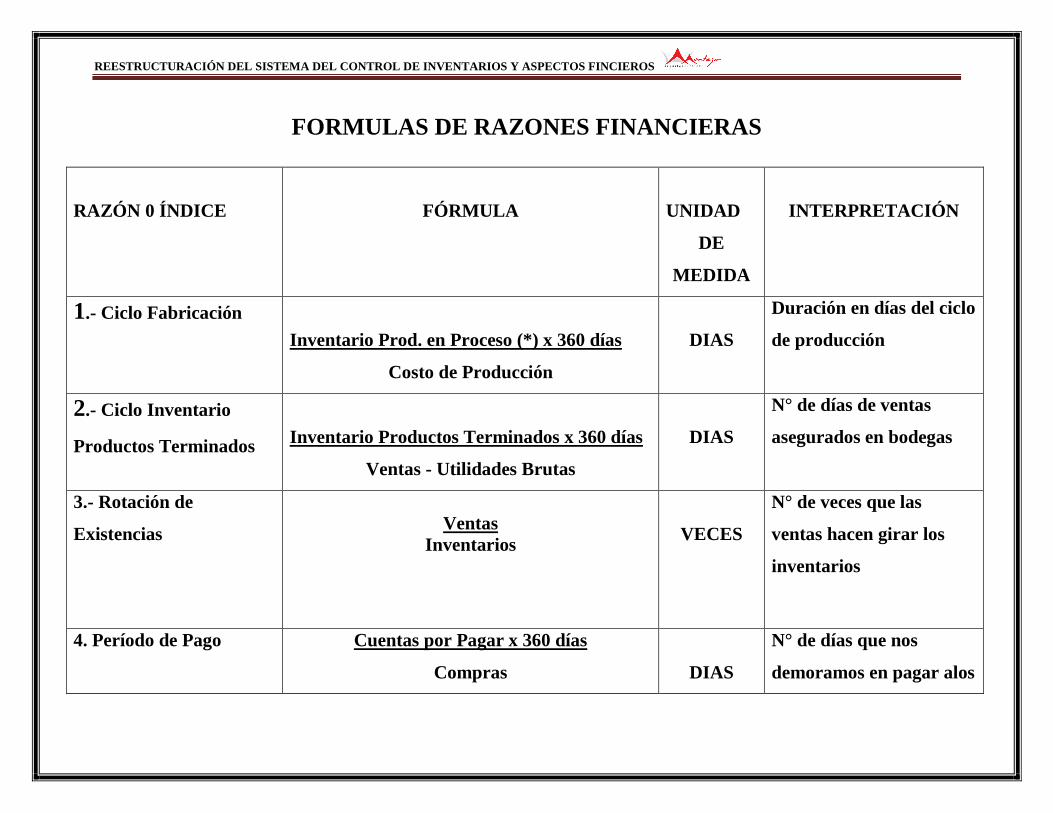

FORMULAS DE RAZONES FINANCIERAS

RAZÓN 0 ÍNDICE

FÓRMULA

UNIDAD

DE

MEDIDA

INTERPRETACIÓN

1.- Ciclo Fabricación

Inventario Prod. en Proceso (*) x 360 días

Costo de Producción

DIAS

Duración en días del ciclo

de producción

2.- Ciclo Inventario

Productos Terminados

Inventario Productos Terminados x 360 días

Ventas - Utilidades Brutas

DIAS

N° de días de ventas

asegurados en bodegas

3.- Rotación de

Existencias

Ventas

Inventarios

VECES

N° de veces que las

ventas hacen girar los

inventarios

4. Período de Pago

Cuentas por Pagar x 360 días

Compras

DIAS

N° de días que nos

demoramos en pagar alos

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

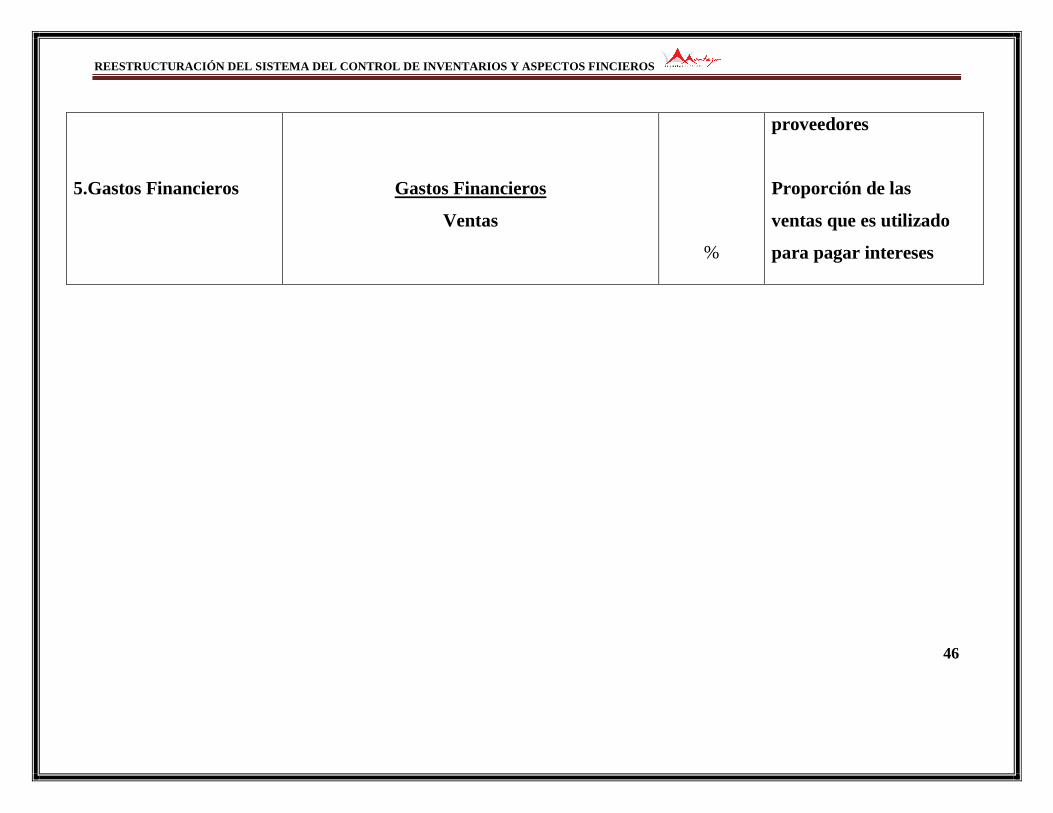

5.Gastos Financieros

Gastos Financieros

Ventas

%

proveedores

Proporción de las

ventas que es utilizado

para pagar intereses

46

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

METODO DE INVENTARIO ROTATIVO

1. Introducción

Podemos definir el concepto "inventario" como la relación detallada y valorada de las

existencias depositadas en un almacén. En realidad, el objeto es tratar sobre el control del

inventario en el sentido de verificación, mediante recuento, de las existencias físicas y

reales, para poder compararlas con las teóricas que constan en el ordenador y realizar los

ajustes en los casos en que sea necesario.

2. Necesidad del inventario rotativo

Es claro que las existencias deben coincidir con las registradas en el ordenador. Sin

embargo, surgen frecuentemente diferencias debidas a:

Errores de ubicación

Errores de despacho

Roturas no registradas

Entradas/Salidas no registradas

Devoluciones no registradas

En consecuencia, hay que comprobar las existencias reales y compararlas con las del

ordenador.

3. Objetivos:

Confirmar que las existencias de cada una de las referencias de que se compone el

stock real coinciden con las registradas en el ordenador.

Corregir las diferencias que se encuentren y analizar las causas que las produjeron.

47

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

4. Ventajas del inventario rotativo sobre el anual o general

Vigilancia más permanente y eficaz del inventario.

Mejor gestión de los pedidos y en un mejor servicio a los clientes, además de una

valoración más exacta

Reducción de costos en la realización del inventario. El anual debe realizarse

durante una o varias jornadas a puerta cerrada, mientras el rotativo se realiza cada

día de trabajo en un tiempo mínimo.

El inventario anual exige una preparación previa minuciosa y laboriosa; el rotativo

no.

En el anual, los conteos continuados pueden producir cansancio y, como

consecuencia, errores; en el rotativo no existe este riesgo, ya que el conteo diario

afecta a muy pocas referencias por persona.

CALCULO:

La rotación, o índice de rotación, IR, se calcula con la expresión:

IR= Ventas a precio de coste

Existencias medias

Ventas a precio de coste

Son las unidades vendidas durante el periodo, pueden expresarse en unidades físicas

o en unidades monetarias; en este último caso, la cifra debe reflejar el coste de las

ventas (o las ventas a precio de coste), no los ingresos por ventas, pues

distorsionaría el resultado.

Existencias medias

Son las unidades almacenadas por término medio durante el periodo, igualmente

pueden expresarse en unidades físicas o en unidades monetarias, a su valor en el

almacén.

48

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

Las dos cifras deben expresarse en la misma unidad.

Fórmula para determinar la rotación de inventarios

La rotación de inventarios se determina dividiendo el costo de las mercancías

vendidas en el periodo entre el promedio de inventarios durante el periodo.

(Coste mercancías vendidas/Promedio inventarios) = N veces.

IMPORTANCIA

La rotación es una parte importante de la rentabilidad. De forma abreviada:

Coeficiente de Rentabilidad= Margen * Rotación

En muchos casos, cuando el margen es ajustado, la mejor opción para Aumentar la

rentabilidad es incrementar la rotación. El mantener inventarios produce un costo de

oportunidad, pues para tenerlos se debe hacer una inversión de capital, por ello la

importancia de determinar adecuadamente su tamaño.

49

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

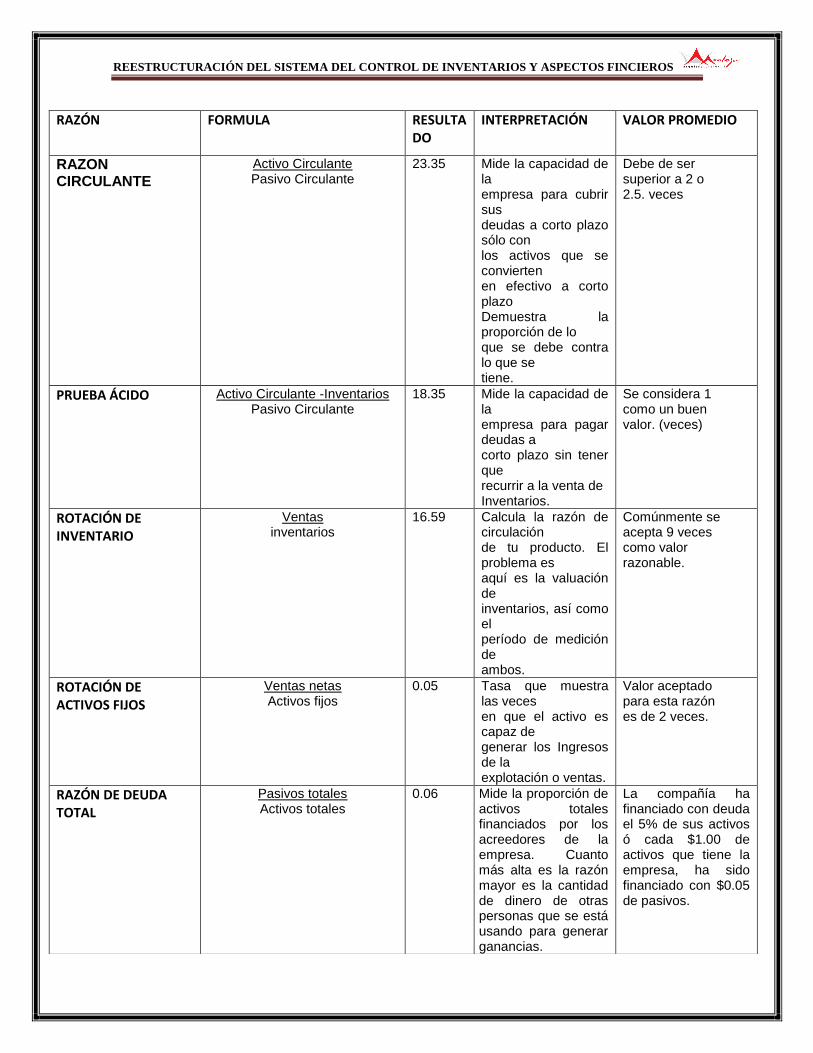

RAZÓN FORMULA RESULTADO

INTERPRETACIÓN VALOR PROMEDIO

RAZON CIRCULANTE

Activo Circulante Pasivo Circulante

23.35 Mide la capacidad de la empresa para cubrir sus deudas a corto plazo sólo con los activos que se convierten en efectivo a corto plazo Demuestra la proporción de lo que se debe contra lo que se tiene.

Debe de ser superior a 2 o 2.5. veces

PRUEBA ÁCIDO Activo Circulante -Inventarios Pasivo Circulante

18.35 Mide la capacidad de la empresa para pagar deudas a corto plazo sin tener que recurrir a la venta de Inventarios.

Se considera 1 como un buen valor. (veces)

ROTACIÓN DE INVENTARIO

Ventas inventarios

16.59 Calcula la razón de circulación de tu producto. El problema es aquí es la valuación de inventarios, así como el período de medición de ambos.

Comúnmente se acepta 9 veces como valor razonable.

ROTACIÓN DE ACTIVOS FIJOS

Ventas netas Activos fijos

0.05 Tasa que muestra las veces en que el activo es capaz de generar los Ingresos de la explotación o ventas.

Valor aceptado para esta razón es de 2 veces.

RAZÓN DE DEUDA TOTAL

Pasivos totales Activos totales

0.06 Mide la proporción de activos totales financiados por los acreedores de la empresa. Cuanto más alta es la razón mayor es la cantidad de dinero de otras personas que se está usando para generar ganancias.

La compañía ha financiado con deuda el 5% de sus activos ó cada $1.00 de activos que tiene la empresa, ha sido financiado con $0.05 de pasivos.

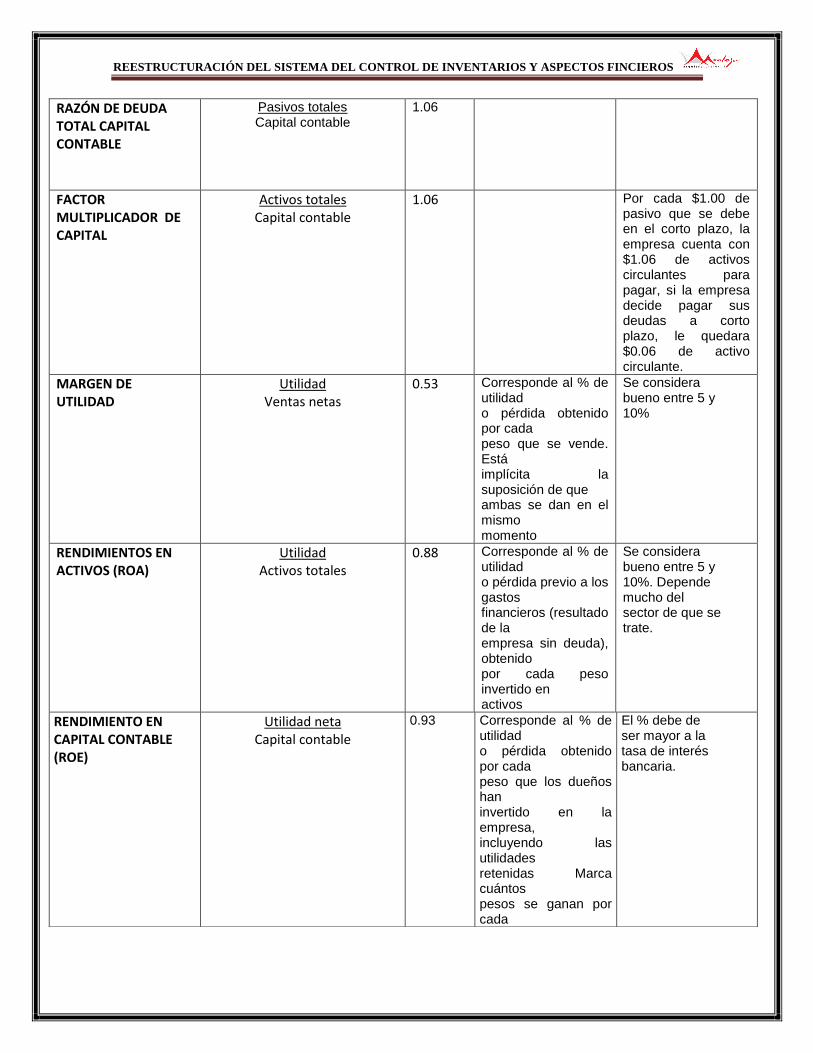

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

RAZÓN DE DEUDA TOTAL CAPITAL CONTABLE

Pasivos totales Capital contable

1.06

FACTOR MULTIPLICADOR DE CAPITAL

Activos totales Capital contable

1.06 Por cada $1.00 de pasivo que se debe en el corto plazo, la empresa cuenta con $1.06 de activos circulantes para pagar, si la empresa decide pagar sus deudas a corto plazo, le quedara $0.06 de activo circulante.

MARGEN DE UTILIDAD

Utilidad Ventas netas

0.53 Corresponde al % de utilidad o pérdida obtenido por cada peso que se vende. Está implícita la suposición de que ambas se dan en el mismo momento

Se considera bueno entre 5 y 10%

RENDIMIENTOS EN ACTIVOS (ROA)

Utilidad Activos totales

0.88 Corresponde al % de utilidad o pérdida previo a los gastos financieros (resultado de la empresa sin deuda), obtenido por cada peso invertido en activos

Se considera bueno entre 5 y 10%. Depende mucho del sector de que se trate.

RENDIMIENTO EN CAPITAL CONTABLE (ROE)

Utilidad neta Capital contable

0.93 Corresponde al % de utilidad o pérdida obtenido por cada peso que los dueños han invertido en la empresa, incluyendo las utilidades retenidas Marca cuántos pesos se ganan por cada

El % debe de ser mayor a la tasa de interés bancaria.

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

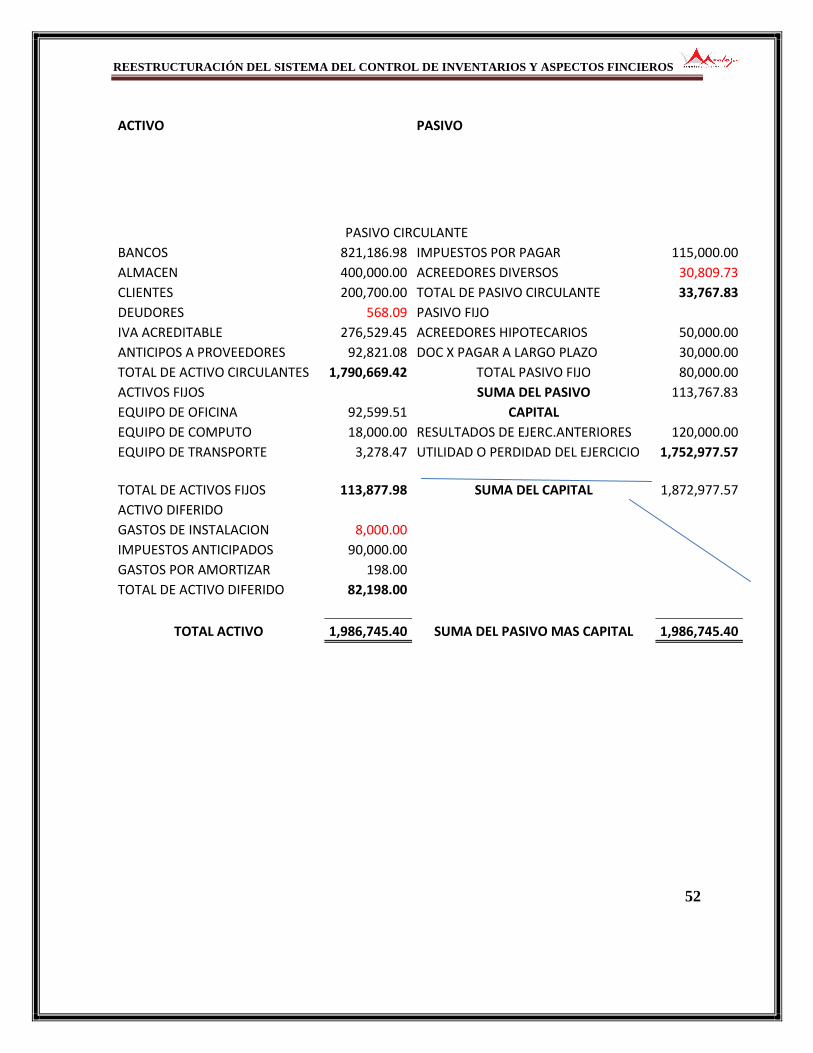

ACTIVO

PASIVO

PASIVO CIRCULANTE

BANCOS 821,186.98 IMPUESTOS POR PAGAR 115,000.00

ALMACEN 400,000.00 ACREEDORES DIVERSOS 30,809.73

CLIENTES 200,700.00 TOTAL DE PASIVO CIRCULANTE 33,767.83

DEUDORES 568.09 PASIVO FIJO IVA ACREDITABLE 276,529.45 ACREEDORES HIPOTECARIOS 50,000.00

ANTICIPOS A PROVEEDORES 92,821.08 DOC X PAGAR A LARGO PLAZO 30,000.00

TOTAL DE ACTIVO CIRCULANTES 1,790,669.42 TOTAL PASIVO FIJO 80,000.00

ACTIVOS FIJOS

SUMA DEL PASIVO 113,767.83

EQUIPO DE OFICINA 92,599.51 CAPITAL EQUIPO DE COMPUTO 18,000.00 RESULTADOS DE EJERC.ANTERIORES 120,000.00

EQUIPO DE TRANSPORTE 3,278.47 UTILIDAD O PERDIDAD DEL EJERCICIO 1,752,977.57

TOTAL DE ACTIVOS FIJOS 113,877.98

SUMA DEL CAPITAL

1,872,977.57

ACTIVO DIFERIDO GASTOS DE INSTALACION 8,000.00

IMPUESTOS ANTICIPADOS 90,000.00 GASTOS POR AMORTIZAR 198.00 TOTAL DE ACTIVO DIFERIDO 82,198.00

TOTAL ACTIVO 1,986,745.40 SUMA DEL PASIVO MAS CAPITAL 1,986,745.40

52

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

Capítulo .4 APLICACIÓN

Esquema del diseño de un sistema de control de inventarios para el

cumplimiento de las exigencias legales y técnicas

El presente diseño del Control de Inventarios se resume en el presente esquema compuesto

por tres etapas:

Etapa I: Se muestra el esquema con los respectivos procedimientos a realizar para la

adquisición del material de trabajo

Etapa II: Se muestra el esquema con los respectivos procedimientos para registrar las

ventas de mercadería.

Etapa III: Se muestra el esquema de los procedimientos a llevar a cabo para la

implementación del diseño de control de inventarios.

53

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

Esquema del control de inventario para aplicar en la empresaConny Del

Pilar Montejo Garay.

54

ETAPA I

Elaboración de Registró de

Compras de Mercancía

2) Políticas de registro de

compras de mercancías

2) Procedimiento a seguir para

registrar compras de mercancías

en el exterior o interior del país

2.1) Requisición de compra de

mercancía

2.2) Autorización de compra de

mercancía

2.3) Pedido de mercancía

2.4) valuación de la mercancía

2.5) Recepción e ingreso de

mercancía a bodega

2.6) Registro contable de compras

ETAPA II

Elaboración de Registro de

Venta de Mercancía

Etapa III

Ejecución del sistema de

los inventarios

1) Políticas de registro de

ventas de mercancías

2) Procedimiento para registrar

ventas de mercancías

2.1) Solicitud de mercancías al

encarado de bodega

2.2) Envió de mercancías a bodega y

sucursales

2.3) Emisión de facturas

2.4) Despacho de mercancías o envío

de pedidos al cliente

2.5) Registro de salida de kardex

2.6) Registró contable de ventas

1) Políticas para la

ejecución del control

2) medición del

desempeño del control de

inventario

3) Presentación razonable

de los inventarios en los

estados financieros

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

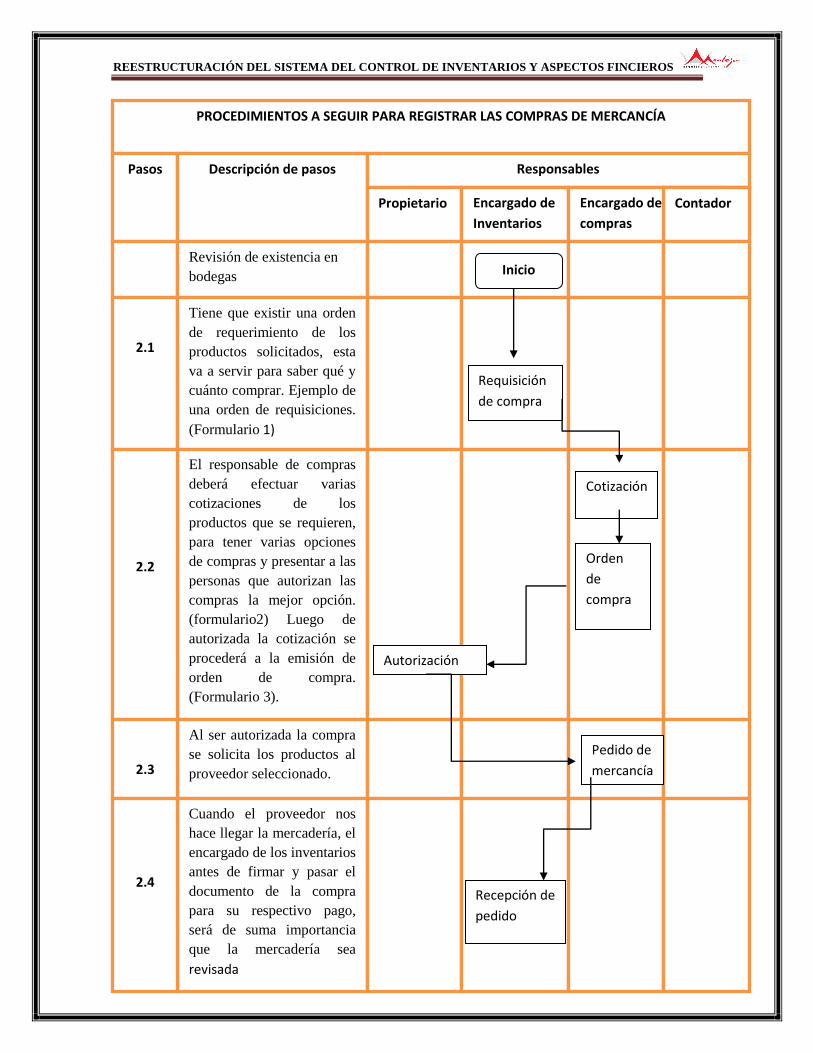

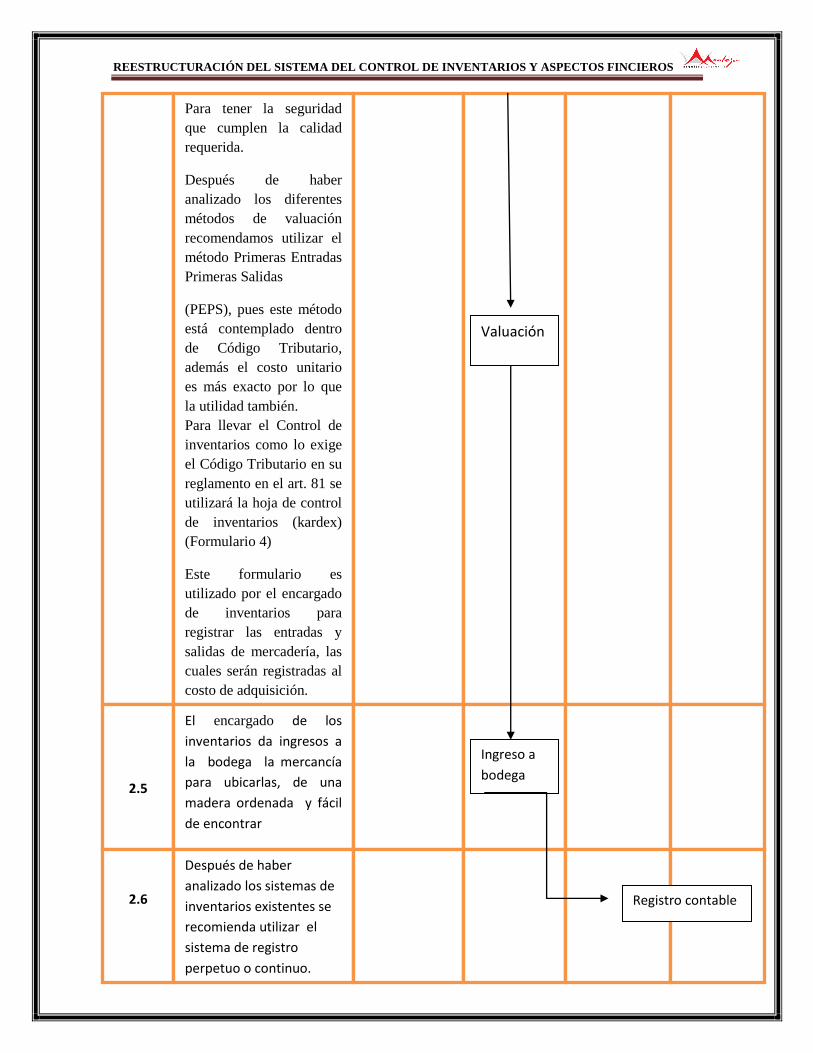

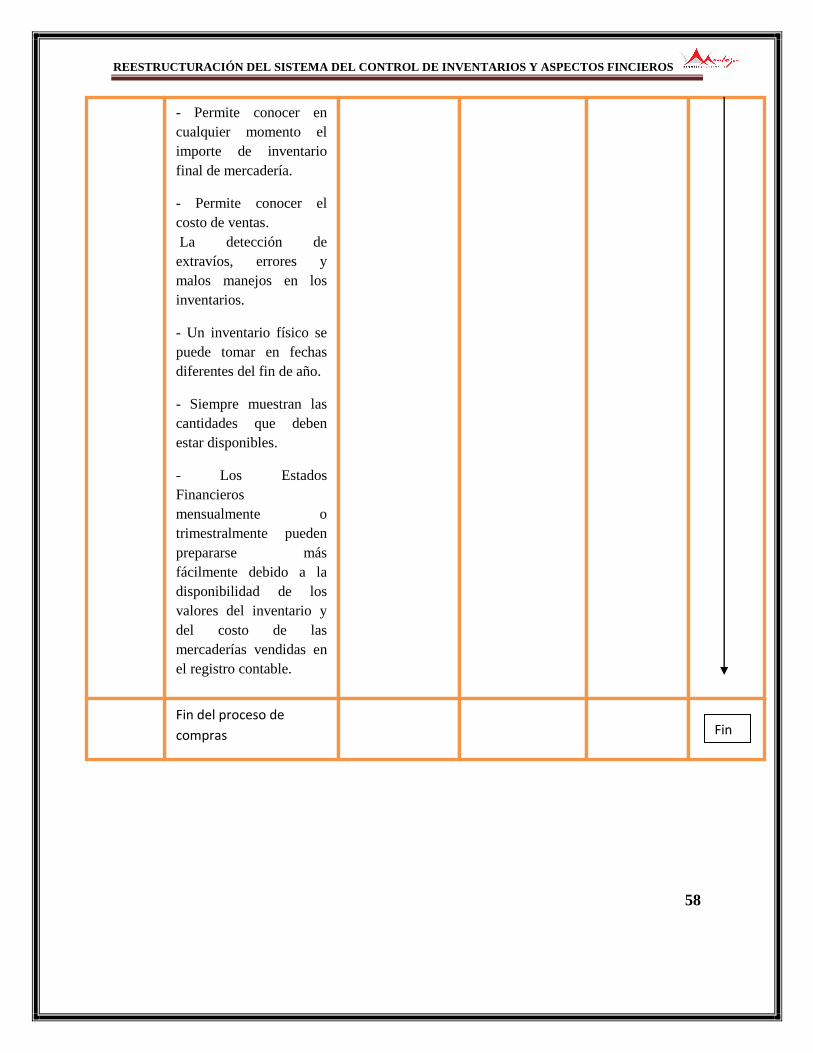

DESARROLLO DE LA ETAPA I

ELABORACION DEL REGISTRO DE COMPRAS DE MERCANCÍAS

(POLITICAS Y PROCEDIMIENTOS)

En ésta etapa se presentan las políticas y procedimientos a seguir para realizar las compras,

ya sea en el exterior como en el interior del país, con el fin de mejorar el control de los

ingresos de los productos a la bodega de la empresa.

1- Políticas de Registro de Compras

1. Realizar compras, previa revisión de existencias en Bodega.

2. El responsable de compras deberá solicitar al menos tres cotizaciones de diferentes

proveedores.

3. El encargado de compras deberá elaborar la respectiva orden de compra y solicitar la

autorización al Propietario o Gerentes.

4. Toda compra deberá estar respaldada por la documentación requerida.

5. El encargado de compra deberá analizar y seleccionar a los proveedores que les den las

mejores condiciones de pago y calidad en los productos.

6. Es responsabilidad del encargado del inventario de cada bodega verificar que los

productos ingresen en las condiciones solicitadas y de ser así firmara conforme.

7. Elaborar programación de adquisiciones, estableciendo mínimos y máximos de

existencias de productos.

8. El jefe inmediato del encargado de los inventarios (gerente o propietario) es el

responsable de verificar que se cumpla lo establecido en el procedimiento de compras.

2- Procedimientos a seguir para registrar las compras de mercancía, en el exterior o

interior del país.

Para que la compra de mercancía sea de manera ágil y las existencias suplan las

necesidades en los momentos requeridos por el cliente, presentamos el proceso de

adquisición de las mercaderías que debe de seguirse, mostrando así una serie de pasos y

requisitos que se necesitan para lograr el control sobre los movimientos de estos.

55

REESTRUCTURACIÓN DEL SISTEMA DEL CONTROL DE INVENTARIOS Y ASPECTOS FINCIEROS

ppp

PROCEDIMIENTOS A SEGUIR PARA REGISTRAR LAS COMPRAS DE MERCANCÍA

Pasos Descripción de pasos Responsables

Propietario Encargado de

Inventarios

Encargado de

compras

Contador

Revisión de existencia en

bodegas

2.1

Tiene que existir una orden

de requerimiento de los