ratios financieros

TRANSCRIPT

I.E.S. GREGORIO PRIETO (VALDEPEÑAS) – DAVID ESPINOSA SALAS (DEPARTAMENTO DE ADMINISTRACIÓN)

RATIOS FINANCIEROS 1

RATIOS FINANCIEROS

El análisis financiero tiene como objetivo analizar si la empresa dispone de fondos

suficientes para su normal desenvolvimiento y si están adecuadamente distribuidos.

Para efectuar este análisis financiero, se utilizan una serie de ratios que sólo tienen valor

si se comparan con los de ejercicios anteriores, con los que corresponden a empresas

similares, y sobre todo, con los objetivos que la empresa se proponía alcanzar (según el

presupuesto). Por sí solos, tienen escaso valor, por ser elementos de naturaleza estática.

A. Ratios de liquidez: Para diagnosticar la situación de liquidez de una empresa, es decir, la posibilidad de poder

hacer frente a sus pagos a corto plazo, se pueden utilizar los siguientes ratios:

A.1. Ratio de disponibilidad o de tesorería inmediata:

Se define como el cociente entre el disponible y el pasivo corriente.

Disponible (caja, bancos)

------------------------------

Pasivo corriente

Nos indica la capacidad de la empresa para hacer frente a las deudas a corto plazo,

únicamente con su tesorería o disponible. Es difícil estimar un valor ideal para este ratio ya

que el disponible acostumbra a fluctuar a lo largo del año y, por tanto, se ha de procurar

tomar un valor medio. No obstante, se puede indicar que si el valor del ratio es bajo, se

pueden tener problemas para atender los pagos. Por el contrario, si el ratio de

disponibilidad aumenta mucho, pueden existir disponibles ociosos y, por tanto, perder

rentabilidad de los mismos. Como valor medio óptimo se podría indicar para este ratio el de 0,3 aproximadamente.

A.2. Ratio de tesorería (acid test):

Es igual al disponible más el realizable dividido entre el pasivo corriente.

Disponible + Realizable (créditos comerciales y otros créditos a c/p)

-----------------------------------------------------------------------------

Pasivo corriente

Nos indica la capacidad de la empresa para hacer frente a sus deudas a corto plazo,

contando para ello con el activo corriente, sin incluir los stocks de existencias.

Para no tener problemas de liquidez, el valor de este ratio ha de ser 1, aproximadamente. Si es menor de 1, la empresa corre el riesgo de suspender pagos por no

tener los activos líquidos suficientes para atender los pagos. Si el ratio de tesorería es muy

I.E.S. GREGORIO PRIETO (VALDEPEÑAS) – DAVID ESPINOSA SALAS (DEPARTAMENTO DE ADMINISTRACIÓN)

RATIOS FINANCIEROS 2

superior a 1, indica la posibilidad de que se tenga un exceso de activos líquidos y, por tanto,

se esté perdiendo rentabilidad de los mismos.

A.3. Ratio de liquidez o de solvencia técnica:

Se define como el cociente entre el activo corriente y el pasivo corriente.

Activo corriente

--------------------

Pasivo corriente

Representa la capacidad de la empresa para hacer frente a los pagos derivados de la

exigibilidad del pasivo corriente, con los cobros generados por el activo corriente.

Para que la empresa no tenga problemas de liquidez el valor del ratio de liquidez ha de estar aproximadamente entre 1,5 y 2. En caso de que este ratio sea menor de 1,5 indica

que la empresa puede tener mayor probabilidad de hacer suspensión de pagos. Quizás

podría pensarse que con un ratio de liquidez de 1 ya se atenderían sin problemas las deudas

a corto plazo. Sin embargo, la posible morosidad de parte de la clientela y las dificultades

en vender todas las existencias a corto plazo aconsejan que el fondo de maniobra sea

positivo y, por tanto, que el activo corriente sea superior al pasivo corriente en un margen

suficiente desde una perspectiva conservadora.

Si el ratio de liquidez es muy superior a 2 puede significar que se tienen activos circulantes

ociosos y, por tanto, se pierde rentabilidad.

B. Ratios de Endeudamiento: Los ratios de endeudamiento se utilizan para diagnosticar sobre la cantidad y calidad de la

deuda que tiene la empresa, así como para comprobar hasta qué punto se obtiene el

beneficio suficiente para soportar las carga financiera correspondiente.

B.1. Ratio de endeudamiento:

Viene dado por el cociente entre el total de las deudas (pasivo corriente y no corriente) y

la suma del pasivo y del neto patrimonial.

Pasivo (deudas)

-------------------------------------------

Neto Patrimonial + Pasivo (deudas)

El valor óptimo de este ratio se sitúa entre 0,4 y 0,6. En caso de ser superior a 0,6 indica que el volumen de deudas es excesivo y la empresa está perdiendo autonomía financiera

frente a terceros. Si es inferior a 0,4 puede ocurrir que la empresa tenga un exceso de

capitales propios.

I.E.S. GREGORIO PRIETO (VALDEPEÑAS) – DAVID ESPINOSA SALAS (DEPARTAMENTO DE ADMINISTRACIÓN)

RATIOS FINANCIEROS 3

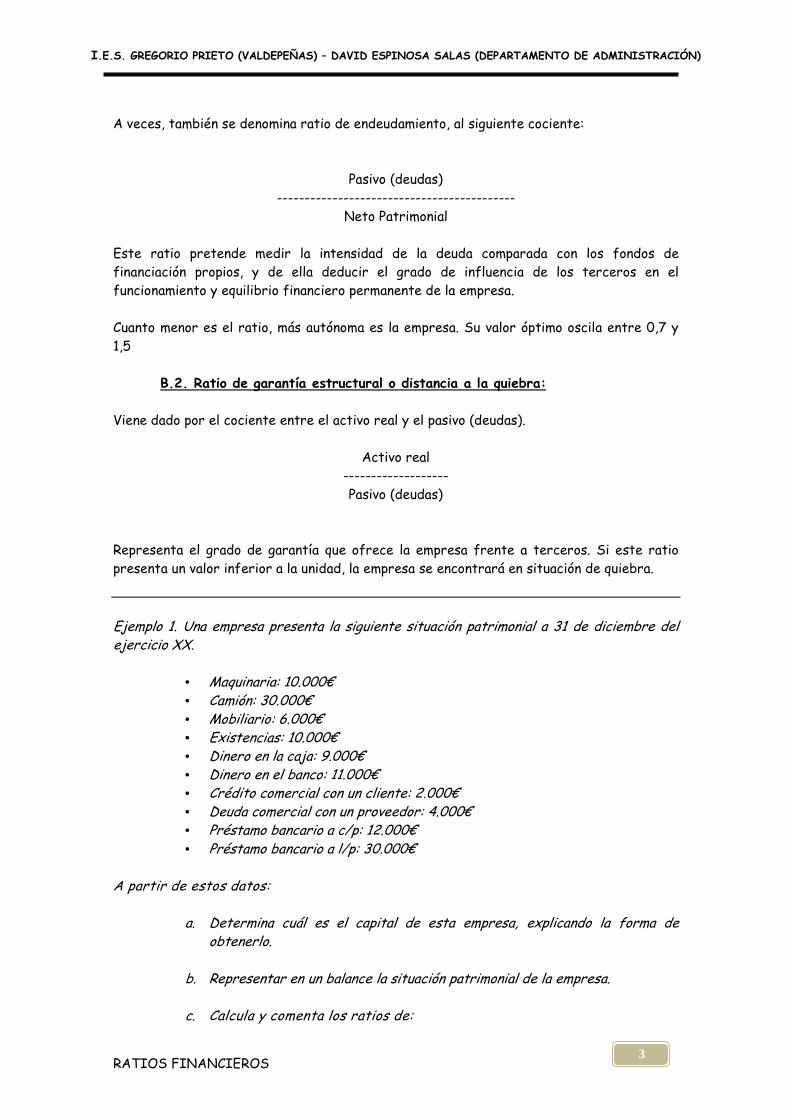

A veces, también se denomina ratio de endeudamiento, al siguiente cociente:

Pasivo (deudas)

-------------------------------------------

Neto Patrimonial

Este ratio pretende medir la intensidad de la deuda comparada con los fondos de

financiación propios, y de ella deducir el grado de influencia de los terceros en el

funcionamiento y equilibrio financiero permanente de la empresa.

Cuanto menor es el ratio, más autónoma es la empresa. Su valor óptimo oscila entre 0,7 y

1,5

B.2. Ratio de garantía estructural o distancia a la quiebra:

Viene dado por el cociente entre el activo real y el pasivo (deudas).

Activo real

-------------------

Pasivo (deudas)

Representa el grado de garantía que ofrece la empresa frente a terceros. Si este ratio

presenta un valor inferior a la unidad, la empresa se encontrará en situación de quiebra.

Ejemplo 1. Una empresa presenta la siguiente situación patrimonial a 31 de diciembre del ejercicio XX.

• Maquinaria: 10.000€ • Camión: 30.000€ • Mobiliario: 6.000€ • Existencias: 10.000€ • Dinero en la caja: 9.000€ • Dinero en el banco: 11.000€ • Crédito comercial con un cliente: 2.000€ • Deuda comercial con un proveedor: 4.000€ • Préstamo bancario a c/p: 12.000€ • Préstamo bancario a l/p: 30.000€

A partir de estos datos:

a. Determina cuál es el capital de esta empresa, explicando la forma de obtenerlo.

b. Representar en un balance la situación patrimonial de la empresa.

c. Calcula y comenta los ratios de:

I.E.S. GREGORIO PRIETO (VALDEPEÑAS) – DAVID ESPINOSA SALAS (DEPARTAMENTO DE ADMINISTRACIÓN)

RATIOS FINANCIEROS 4

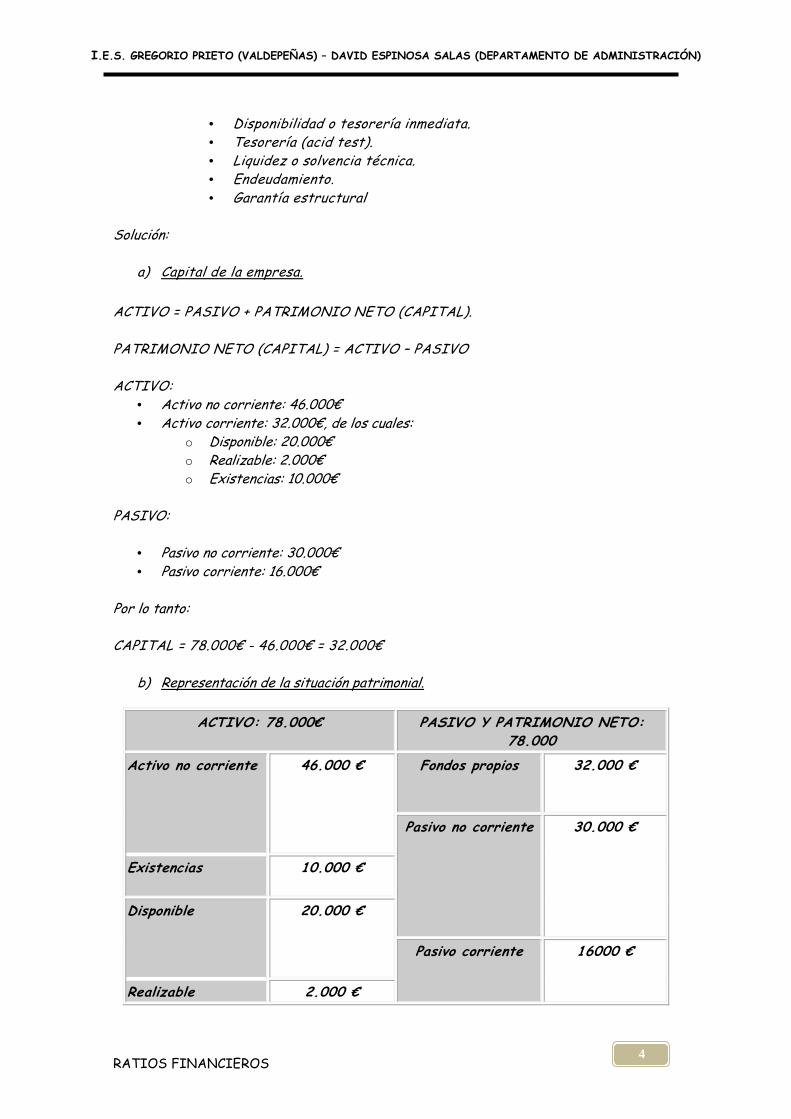

• Disponibilidad o tesorería inmediata. • Tesorería (acid test). • Liquidez o solvencia técnica. • Endeudamiento. • Garantía estructural

Solución:

a) Capital de la empresa.

ACTIVO = PASIVO + PATRIMONIO NETO (CAPITAL).

PATRIMONIO NETO (CAPITAL) = ACTIVO – PASIVO ACTIVO:

• Activo no corriente: 46.000€ • Activo corriente: 32.000€, de los cuales:

o Disponible: 20.000€ o Realizable: 2.000€ o Existencias: 10.000€

PASIVO:

• Pasivo no corriente: 30.000€ • Pasivo corriente: 16.000€

Por lo tanto:

CAPITAL = 78.000€ - 46.000€ = 32.000€

b) Representación de la situación patrimonial.

ACTIVO: 78.000€ PASIVO Y PATRIMONIO NETO: 78.000

Activo no corriente 46.000 € Fondos propios 32.000 €

Pasivo no corriente 30.000 €

Existencias 10.000 €

Disponible 20.000 €

Pasivo corriente 16000 €

Realizable 2.000 €

I.E.S. GREGORIO PRIETO (VALDEPEÑAS) – DAVID ESPINOSA SALAS (DEPARTAMENTO DE ADMINISTRACIÓN)

RATIOS FINANCIEROS 5

c) Ratios.

Ratio de tesorería inmediata o disponibilidad:

���������

����� �������=

20.000

16.000= 1,25

Ratio de tesorería (acid test):

��������� + ��������

����� �������=

20.000 + 2.000

16.000= 1,375

Ratio de solvencia técnica o de liquidez:

������ �������

����� �������=

32.000

16.000= 2

Ratio de endeudamiento:

����� ( ! ��)

#�� �����$����� + ����� ( ! ��)=

46.000

78.000= 0,59

Ratio de garantía estructural o distancia a la quiebra:

������ ���

����� ( ! ��)=

78.000

46.000= 1,70

Conclusiones:

• Atendiendo al ratio de disponibilidad y al ratio de tesorería, observamos que la empresa tiene un excedente de tesorería, que puede mermar la rentabilidad empresarial. Sólo con la tesorería la empresa es capaz de hacer frente al pasivo corriente.

• El ratio de liquidez nos muestra un valor superior a la unidad, por lo que el fondo de

maniobra es positivo. Lógicamente, la empresa no va a tener problemas para hacer frente a las deudas a corto plazo.

• El endeudamiento de la empresa (59% del total de las fuentes de financiación) se encuentra en el límite de lo que se considera recomendable (60%).

• Según muestra el ratio de garantía estructural o distancia a la quiebra (1,70 > 1), la empresa no se encuentra en quiebra.