ranking de bancos, aseguradoras y puestos de...

TRANSCRIPT

58 Summa | revistasumma.com abril de 2009

ESPECIAL FINANCIERO

Summa presenta la clasificación más completa del sistema financiero de

América Central y República Dominicana

Ranking de bancos, aseguradoras y

puestos de bolsa

Coordinación: Marilyn Gutiérrez, redactora

Analista: Bernardo Jaramillo Textos: Julio César Aizprúa, Leonardo Coca, Marilyn Gutiérrez, Luis Diego Quirós y Metzy Rosales

Sección patrocinada por:

59revistasumma.com | Summa

especial financiero

Siguen las cifras positivas; la desaceleración emergeSumma presenta un balance del desempeño del sector financiero en América Central y República Domini-cana. Acudimos a las entidades na-cionales de supervisión y regulación, y obtuvimos los datos de los balances financieros. La región centroamericana vivió en 2008 otro año de crecimiento económi-co positivo; sin embargo, la desacele-ración del crecimiento es evidente. Los datos de la cepal, en su “Balance Pre-liminar de las Economías de América Latina y el Caribe 2008”, son bastante elocuentes al respecto. En Costa Rica, la tasa de crecimiento pasó de 7,3% en 2007 a 3,3% en 2008; en El Salvador, el cambio fue de 4,5% a 3%; en Guatema-la, de 5,7% a 3,3%; y en Honduras, de 6,3% a 3,8%; en Nicaragua y Panamá, las variaciones fueron de 3,3% a 3% y de 11,5% a 9,2%, respectivamente. En República Dominicana pasó de 8,5% a 4,5%. La desaceleración económica se ve agravada con el repunte en la infla-ción, impulsado por los incrementos en los precios de los alimentos y el petróleo. El impacto de la crisis global, que se ha traducido, en menores tasas de crecimiento y una reducción de los flujos de capital.

Los bancos en la regiónAntes de entrar a hablar del desempe-ño del sector bancario, hay que hacer algunas anotaciones sobre los cam-bios en la forma de presentación de los datos. Tradicionalmente, Summa había separado las cifras del sistema

bancario panameño por sus particula-ridades y desde el informe de junio de 2008 se incluyó República Dominica-na. En este informe hemos agregado las cifras de toda la región. Son 159 las entidades que conforman el sistema bancario, una cifra ligeramente infe-rior a la de 2007, producto de la fusión de algunas entidades.

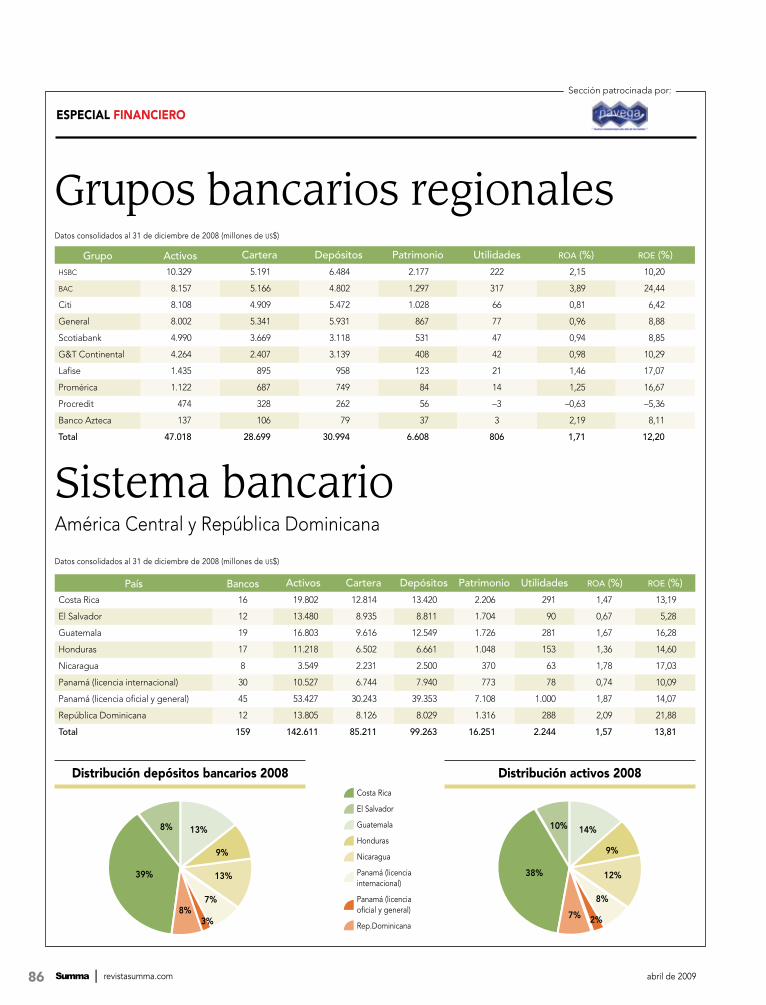

Los activos bancarios en la región sumaron us$142.611 millones, con un crecimiento de 10,9% con respec-to a 2007. Los crecimientos más ba-jos en esta variable se presentaron en El Salvador, República Dominicana y Guatemala. Los depósitos bancarios se incrementaron en 11,8%, al pa-sar de us$88.774 millones en 2007 a us$99.263 millones en 2008. Este es un claro reflejo de la fortaleza del sistema, en el que pese a la crisis, la confianza del público se mantuvo. Solo en El Sal-vador y República Dominicana se re-gistraron ligeras caídas en el monto de los depósitos. El patrimonio del sistema fue la variable de mejor comportamien-to, con un crecimiento de 18,4%. El cre-cimiento de las utilidades del sistema, con respecto a 2007, fue de 12,6%. Los indicadores de rentabilidad no sufrie-ron variaciones significativas.

En el balance se muestra un sector saludable, con capacidad para enfren-tar las dificultades que se avecinan. Los grupos bancarios regionales cobran mayor importancia. En nuestra investi-gación identificamos diez que para 2008 representaban el 33% de los activos.

La fortaleza del sistema financie-ro de la región se pondrá a prueba en 2009, un año que todos los pronósti-

cos estiman difícil. Los gobiernos ya han implementado algunas acciones de política monetaria para minimizar los posibles impactos. Según informa la cepal en su documento “La reacción de los gobiernos de América Latina y el Caribe frente a la crisis internacio-nal”, en Costa Rica “el Banco Central puso a disposición una línea especial de financiamiento a la que podrán ac-ceder las entidades financieras suje-tas a la Superintendencia General de Entidades Financieras (sugef). Se ca-pitalizaron los bancos del Estado por us$117,5 millones y se está tramitan-do con el bid un préstamo por us$500 millones”. En El Salvador, “se exigió a los bancos mantener en el Banco Cen-tral el 3% de sus activos líquidos” y en Guatemala hubo una “flexibilización temporal y moderada del cómputo del encaje bancario”. En Honduras se hizo una reducción del encaje legal y en diciembre se redujo nuevamente para entidades bancarias que destinen al menos el 60% de su cartera a activida-des productivas.

Las aseguradorasNo fue fácil consolidar las cifras, aun-que se lograron comparativos regiona-les con respecto al monto de las primas vendidas. Hay 108 empresas que pres-tan sus servicios de ventas de seguros y los ingresos por primas vendidas en 2008 fueron de us$3.230 millones.

Nota: Las cifras del informe fueron obtenidas directamente de las páginas web de los organismos de regulación financiera (superintendencias y comisiones nacionales del sector financiero) de los diferentes países. Bernardo Jaramillo H.

60 Summa | revistasumma.com abril de 2009

GUaTeMala

La banca comercial guatemalteca tuvo su mejor año en 2008. En términos de ganancias sobre ac-

tivos y capital pagado, los 19 bancos en conjunto tuvieron un retorno de 1,7% y 36% respectivamente. Aunque no todo fue tan próspero, los activos y pasivos tuvieron un descalce, produc-to de la crisis internacional.

“La autoridad monetaria tuvo una política restrictiva por la rampante in-flación, pero la contracción producti-va global generó más presión para los intermediarios financieros guatemal-tecos, provocando un fuerte descalce entre activos y pasivos dado el nivel de apalancamiento y el crunch cre-diticio internacional”, explica Diego Joachín, economista de la entidad de investigación Transandina.

La incertidumbre que generó la recesión económica en los países de-sarrollados, la desaceleración de las economías emergentes y la incidencia de otros factores, principalmente la aversión al riesgo, implica-ron un descenso im-

portante en la tasa de crecimiento del crédito al sector privado, que fue de 11% en 2008 en comparación al 27,3% de 2007.

Carlos González, especialista en moneda y banca de la Asociación de Investigación y Estudios Sociales (asies), rescata, que después de un periodo de varias fusiones entre las institu-ciones bancarias, en 2008 ocurrió una, con la absorción del Banco de la República por el Banco de los Trabajadores.

“Derivado de este proceso de con-solidación, al 31 de diciembre de 2008 los seis bancos más grandes, medi-dos por el valor de sus activos totales, concentraban el 85,2% del total, lo que implica que los otros catorce bancos deben competir por el 15% del merca-do”, explica.

En Guatemala, el sistema financie-ro se divide en dos: formal, regulado por la Superintendencia de Bancos, y compuesto por bancos comerciales,

financieras, aseguradoras, fondos de pensiones, bolsa de valores nacional, casas de cambio y ca-

sas de bolsa. Y el sector infor-mal, o no regulado, integrado por cooperativas y ong.

La Superintendencia su-pervisa a 19 bancos comer-ciales: uno público, el de Crédito Hipotecario Nacional; otro, de capital mixto, el de Desarrollo Rural (Banrural), y el resto privados. Hay 16 so-ciedades financieras privadas, quince compañías almacena-doras, 17 de seguros, once

de fianzas, una casa de cambio, ocho entidades fuera de plaza (offshore), quince casas de bolsa, ocho emisoras de tarjetas de crédito, y nueve insti-tuciones de otra naturaleza, entre las que se cuenta el Instituto de Hipotecas Aseguradas (fha), que emite seguro de

hipotecas de vivienda para el sistema financiero y empresas de leasing.

González explica que el mercado bursátil no está muy desarrollado en Guatemala. Esto por el tipo y volumen de operaciones que se realizan en la Bolsa Nacional, fundada en 1986, y que cuenta con quince agentes de bolsa, la mayoría bajo el mismo holding de empresas de los bancos comerciales. En la Bolsa solo se licitan inversiones en valores emitidos por el gobierno central y por el Banco de Guatemala. “Todavía es incipiente el manejo de colocaciones de acciones de empre-sas, a excepción de algunos títulos de deuda emitidos por algunas empresas del sector privado. Ha coadyuvado la ausencia de una ley general que regu-le el mercado de valores”, sugiere.

Joachín augura que para 2009 la banca afronta más riesgo crediticio, au-mentará el desempleo, y el ingreso real decreciente aumentaría la morosidad tanto en consumo (tarjetas de crédito) como en banca comercial (préstamos para inmuebles). Las 17 compañías de seguros también están expuestas al impacto de la crisis, con factores como la caída en la venta de automóviles, vaticina el economista.SMetzi Rosales, corresponsal

“2008 fue el mejor año para la banca debido al gran crecimiento de los activos”

Ante la crisis mundial, la Superintendencia de Bancos ha exigido más reservas a las instituciones bancarias para garantizar su solvencia

62 Summa | revistasumma.com abril de 2009

el salVaDor

La banca no siempre fue privada, y menos extranjera. La historia del sistema financiero se remonta a

la Ley de Bancos de Emisión en 1898, que pretendía regular la emisión, cir-culación y tipo de cambio del metal. En 1934, surgió el Banco Central de Reserva (bcr) como Sociedad Anó-nima e institución encargada de la emisión de billetes, que 27 años des-pués se convertiría en un ente guber-namental. Con esa reorganización del bcr también surgió la Superintenden-cia del Sistema Financiero (ssf).

En 1973 operaban más de quince organismos financieros, públicos y privados; pero durante la década de los 80, la Junta Revolucionaria de Go-bierno decidió nacionalizar las institu-ciones de crédito y las asociaciones de ahorro y préstamo. Tuvieron que pasar casi diez años para que las entidades privadas pudieran operar en el mer-cado salvadoreño, así como una do-larización, antes de que el escenario

se convirtiera en lo que es hoy en día: banca privada extranjera, dominada por entidades de renombre mundial.

La ssf es el ente encargado de au-torizar la constitución, funcionamien-to y cierre de bancos, asociaciones de ahorro y préstamo y aseguradoras. Fiscaliza a 17 entidades autorizadas para captar depósitos del público: ocho privadas, dos estatales, dos su-cursales de bancos extranjeros y cinco bancos cooperativos y sociedades de ahorro y crédito.

También está pendiente de ocho conglomerados fi-nancieros; cuatro oficinas de información de entidades ex-tranjeras sin autorización para captar depósitos; 18 socieda-des de seguros y fianzas; tres bancos cooperativos y socieda-des de ahorro y crédito sin au-torización para captar depósi-tos del público; una entidad del Sistema de Garantía Recíproca; nueve Instituciones Públicas de Crédito y cuatro casas de cambio. En el último eslabón y no menos importante, super-visa el proceso de disolución y liquida-ción de tres entidades.

El sistema financiero en general ha sido afectado por la crisis económi-ca mundial y la desaceleración de la economía local. Desde finales del año pasado, ha mostrado signos de estre-chez en la liquidez y el otorgamiento de créditos, así como alza en las tasas de interés.

Recientemente Pablo Rodas, jefe del Banco Interamericano de Desarro-llo (bid) advirtió que el crecimiento del Producto Interno Bruto (pib) oscilará entre 0,8% y 1,8% en 2009, expectativa por debajo de las estimaciones dadas por las autoridades a finales del año pasado. Esto, a causa de la disminu-ción en las importaciones y expor-taciones, una baja en el envío de las remesas, menos inversión extranjera y menos ingresos por turismo.

Para 2008, las estimaciones se vie-ron frustradas cuando el crecimiento del 5% del pib fue casi la mitad.

Con el fin de disminuir los efectos de la crisis, el gobierno se ha enfoca-do en el sistema financiero. Para que exista mayor liquidez negoció prés-tamos con entidades como el bid y el fmi. Además, creó un Comité de Esta-bilidad Financiera.

Rogelio Tobar, superintendente de valores, tiene una peculiar aprecia-ción sobre las salidas ante la recesión mundial. Aclara que el mercado finan-ciero no es solo la banca y que la clave está en los mercados de valores como otras formas de fondeo. Operan 13 casas corredoras de bolsa, y el funcio-nario explica que “el comportamiento en el mercado bursátil para 2008 fue positivo”. El monto transado ascendió a us$4.485,1 millones.

Los miembros del sector seguros también hablaban, a finales del año pasado, de un rumbo esperanzador con un crecimiento de alrededor de 3,5%. Además, tres nuevas compañías ingresaron al mercado: Mundial, hsbc Vida y Quálitas.

Para 2009 la historia cambiaría. Luis Alfonso Figueroa, gerente co-mercial de acsa, una de las 18 asegu-radoras que funciona en El Salvador, vaticina que el rubro crecerá 1% y con dificultad.S

La mayor parte del sistema bancario estáen manos de entidades extranjeras

Metzi Rosales, corresponsal El Salvador

“El monto transado en bolsas fue de us$4.485 millones”

64 Summa | revistasumma.com abril de 2009

HonDUras

Las primeras instituciones finan-cieras del país fueron Banco de Honduras (1889) y Banco Atlán-

tida (1914). El Banco Central de Hon-duras (bch) fue fundado en 1950, año en que también se inició la legislación sobre las instituciones financieras con la aprobación de la Ley Monetaria (Decreto 51).

El sistema financiero hondureño lo conforman 82 instituciones: dieci-siete bancos comerciales, dos bancos estatales, once sociedades financie-ras, dos bancos de segundo piso, once instituciones de seguros, cinco fondos públicos de pensiones, un fon-

do privado de pensiones, una bolsa de valores, ocho casas de bolsa, cinco al-macenes generales de depósitos, ocho casas de cambio, cinco organizaciones privadas de desarrollo financieras, dos centrales de riesgo privadas y tres ofi-cinas de representación de bancos co-merciales internacionales. En conjunto emplean a 27.781 personas.

Estas se rigen por diversas leyes, entre las cuales destacan: Ley Monetaria (Decreto 51), Ley del Banco Central de Honduras (Decreto 53), Ley del Sistema Financiero (Decreto 129-2004), Ley de Mercados de Valores (Decreto 8-2001), Ley de Instituciones de Seguros y Rea-seguros (Decreto 22-2001), Ley de la Comisión Nacional de Bancos y Segu-ros (Decreto 155-95) y Ley de Casas de Cambio (Decreto 16-92).

La mayoría de los 17 bancos co-merciales hondureños están vincula-

dos a grupos financieros regiona-les, como Red Promérica, Banco de América Central (bac), Latin

American Financial Services (Lafise), Citibank y Procredit.

En cuanto a las asegurado-ras, la mayoría está vinculada a los principales bancos del país y grupos financieros in-ternacionales como Citibank, hsbc y Aseguradora Mundial. Entre los principales seguros que ofrecen a sus clientes es-tán: vida, médico-hospitala-rios, accidentes personales y laborales, incendio, agrícola,

autos, fianzas y transporte colec-tivo y carga.

Por su parte, el mercado bursátil hondureño está conformado por una bolsa de valores en la que operan las casas de bolsa, que manejan inver-siones de diversos sectores y grupos económicos de capital hondureño y extranjero.

Recientemente, el Banco Central de Honduras (bch) realizó una en-cuesta entre 52 personas naturales y jurídicas, con el propósito de “cono-

cer la tendencia del comportamiento esperado de las principales variables macroeconómicas, a través de la opi-nión de académicos, gremios profe-sionales, empresariales, analistas e investigadores económicos”. Dicha encuesta revela que diversos sectores académicos, empresariales y financie-ros estiman un deterioro de la situa-ción económica, que a diciembre de 2009 presentará las siguientes cifras: inflación interanual del 11,8% (1% más que en 2008), tasa de interés activa del 17,5% (1% menos que en 2008), tasa de interés pasiva del 12,1% (0,9% me-nos que en 2008) y crecimiento del pib del 3,2% (0,8% menos que en 2008). En tanto, se espera que el promedio del déficit del gobierno central para diciembre de 2009 sea de 2,4% con re-lación al pib.

“El 54,1% de los encuestados ma-nifestó que las medidas que adopte el nuevo gobierno de Estados Unidos reactivarán la economía de ese país para 2009, provocando con ello efec-tos positivos para la economía hondu-reña; pues piensan que aumentará el empleo en ese país, lo que causaría un incremento en las exportaciones hon-dureñas; asimismo, que aumentará el ingreso de las remesas”, explica el in-forme del bch.

Para enfrentar la crisis internacio-nal, el directorio del bch orientó medi-das dirigidas a reducir el encaje legal con el propósito de aumentar la liqui-dez de las instituciones del sistema fi-nanciero hondureño.S

Los sectores académico, empresarial y financiero están preocupados por los efectos de la crisis internacional, pero confían en una pronta mejoría económica

Leonardo Coca, corresponsal

“Diecisiete bancos conforman el sistema financiero”

68 Summa | revistasumma.com abril de 2009

NICARAGUA

L os primeros bancos comerciales —Banco de Nicaragua y Banco Agrícola Mercantil— iniciaron

operaciones a finales del siglo xix. La legislación reguladora comenzó con la promulgación de la Ley General de Instituciones Banca-rias (Decreto-Ley del 26 de octubre de 1940), me-diante la cual se creó la Superintendencia de Ban-cos. En la actualidad, las instituciones financieras en Nicaragua están regidas por una complicada le-gislación de 647 leyes y decretos.

Ocho bancos comerciales, dos sociedades financieras, un banco de segundo piso, siete oficinas de repre-sentación de bancos internacionales, una bolsa de valores, una central de valores, seis puestos de bolsa, dos centrales de riesgo crediticio, cinco aseguradoras, cuatro almacenes de depósitos y diecinueve microfinancie-ras conforman el sistema financiero nicaragüense.

Los controles de la Superintenden-cia de Bancos y otras instituciones financieras han permitido el fortale-cimiento del sistema bancario, por lo que se espera que enfrente con éxito la crisis internacional, a pesar de que muestra ciertos signos preocupantes.

A juicio de José Evenor Taboada, ex presidente del Banco Central de Nicaragua (bcn), el desempeño del sector bancario en 2008 fue marcado por acontecimientos que afectaron la rentabilidad y la liquidez: “El impacto de la crisis financiera internacional se observó durante el último trimestre, cuando los bancos, por razones de

prudencia, fortalecieron su liquidez y redujeron el crecimiento de su cartera de créditos de 26,4% (diciembre 2007) a 7,1% (diciembre 2008)”.

También se observó un leve dete-rioro en la calidad de la cartera, que

pudo haber sido el reflejo de la des-aceleración económica y los altos ni-veles inflacionarios del país. Esto llevó a mayores gastos de provisiones de cartera. El nivel de la cartera vencida pasó de 2,5% en diciembre de 2007 a 3% en el mismo mes de 2008.

Aún así, Taboada recalca que el sistema financiero está solvente.

Raúl Lacayo, presidente de Bolsa de Valores de Nicaragua, confía en que el desempeño del mercado bursá-til también “será satisfactorio en 2009 si se mantiene un marco macroeco-nómico y político estable”. El mercado se ha fortalecido por la entrada de grandes oferentes.

En 2008 el ramo de los se-guros presentó un buen des-empeño, sobresaliendo el crecimiento en primas del 14%. La principal asegu-radora es el estatal Ins-tituto Nicaragüense de Seguros y Reaseguros (Iniser), que domina más del 45% del mercado.

Entre los seguros más vendidos están: in-cendio, vida, colectivos, autos y médico-hospita-larios.

Considerando la crisis global, el Banco Central de Nicaragua (bcn) ha reducido sus proyecciones del creci-miento del producto interno bruto en 2009 al 2%, la mitad del crecimiento de 2008. El gobierno se comprometió

en mantener la políti-ca cambiaria inalterada, proteger las reservas in-ternacionales, mantener un acuerdo con el fmi y aprobar una línea de asis-

tencia financiera extraordinaria de li-quidez. Adicionalmente se gestionará una línea con el bcie de us$200.

El economista Adolfo Acevedo prevé que “el crecimiento del gasto de inversión de las empresas será frena-do debido al aumento en la capacidad ociosa, la restricción del crédito inter-no y externo, la creciente y generali-zada incertidumbre y el aumento de la aversión al riesgo”.

“La opción más efectiva para con-trarrestar una desaceleración tan fuerte de la demanda agregada sería impulsar un paquete de inversión pública que compensase”, argumenta Acevedo.S

El sistema financiero actúa con cautela frente a los efectos que pueda generar la crisis internacional

Leonardo Coca, corresponsal Nicaragua

“Una complicada legislación de 647 leyesy decretos regulan la banca”

70 Summa | revistasumma.com abril de 2009

COSTA RICA

El requerimiento de una regula-ción financiera surgió en 1945. La actividad económica y banca-

ria se había intensificado y, con ella, la necesidad de fundar un banco central con mayor autoridad que el Departa-mento Emisor, que estaba adscrito al Banco Nacional de Costa Rica (bncr).

En 1948, al decretarse la naciona-lización de la banca privada, se hizo más urgente concretar el impulso de establecer un órgano independien-te y rector de la política económica, monetaria y crediticia. Fue así como dos años después, la Ley 1130 esta-bleció el Banco Central de Costa Rica (bccr) con características definidas y propias.

Para darle asistencia al bccr y me-jorar la regulación del mercado, fue creado el Consejo Nacional de Super-visión del Sistema Financiero (Conas-sif), mediante el artículo 169 de la Ley Reguladora del Mercado de Valores (7732) de 1997, como un órgano cole-giado de dirección superior de las tres superintendencias del sistema finan-ciero: Superintendencia General de Entidades Financieras

(sugef), Superintendencia General de Valores (Sugeval) y Superintendencia de Pensiones (supen).

En conjunto, se encargan de su-pervisar tres bancos comerciales del Estado, dos bancos creados por leyes especiales, once bancos privados, seis

empresas financieras no bancarias, treinta y dos cooperativas, dos enti-dades para la vivienda, tres entidades del mercado cambiario, diecinueve grupos financieros y cinco puestos de bolsa.

Para dinamizar la economía en la década de los 40 se dieron los prime-ros intentos por establecer una Bolsa de Comercio en Costa Rica y fue fun-dada la Bolsa de Valores de San José, que sin embargo operó únicamente durante un año. Luego, en 1970, un grupo de empresarios de la Cámara Nacional de Finanzas, Inversiones y Crédito (Canafic) fundó la Bolsa Na-cional de Valores (bnv), que funciona hasta la fecha y vela por promover el mercado primario. Está constituida por 18 puestos de bolsa y 244 agentes.

En el tema de seguros se mantuvo un monopolio en la administración y

venta hasta 2008, cuando se firmó la ley que abre el mercado. Este

sector está encabezado por el Instituto Nacional de Segu-ros (ins), creado en 1934, y con 73 comercializadoras. “Inicialmente se abre la com-petencia en seguros comer-ciales, pero el ins mantiene la exclusividad hasta 2011 en la venta y administración

de seguros solidarios”, comenta Gui-llermo Constenla, presidente ejecutivo del ins.

Los resultados financieros obteni-dos por el ins en 2008 fueron más que satisfactorios, agrega. “A diciembre, el rubro de utilidades creció 93,27%

comparado con los resultados obteni-dos en 2005 y mantiene una cartera de poco más de 1.500.000 pólizas, para un total de 3.694.101 riesgos asegura-dos. Para 2009 estamos creando nue-vos productos y concretamos alianzas con grupos para la colocación de se-guros colectivos. Además trabajamos en la modernización de los sistemas informáticos, mejora en el servicio al cliente y en la creación de nuevos pro-ductos”, afirma Constenla.

A escala macroeconómica y como consecuencia de la crisis, durante 2008 la economía se desaceleró y cre-ció un 3,5%, a diferencia del 7,5% de 2007, lo que causó una pequeña con-tracción del mercado. Los expertos se muestran positivos respecto de 2009, pese a que son conscientes de que ha-brá un crecimiento menor.

Para evitar mayores impactos, el gobierno creó el Plan Escudo, que esti-pula que los bancos deben reducir un 2% la tasa de interés en todos los prés-tamos de vivienda menores a los 50 millones de colones (us$90.000). Esta medida estará vigente hasta finales de 2010. También se aprobó un pre-supuesto extraordinario por us$117,5 millones para capitalizar tres bancos del Estado y reactivar los créditos al sector productivo.S

Reducir un 2% de la tasa de interés de los préstamos de vivienda y la inyección de us$117,5 millones son las principales medidas del gobierno para enfrentar la crisis

Marilyn Gutiérrez, redactora

“Ya no existe un monoplio en el mercado de seguros”

72 Summa | revistasumma.com abril de 2009

PANAMÁ

Con 92 bancos en operación, cu-yos activos consolidados suma-ron us$76.250 millones en 2008,

Panamá se consolida como la plaza bancaria más grande de la región. De estos bancos, dos son oficiales, 43 de licencia general, 31 de licencia inter-nacional, catorce oficinas de represen-tación y dos en liquidación forzosa.

Olegario Barrelier, superintendente de bancos, sostiene que “las operacio-nes del Centro Bancario panameño se han desarrollado en un entorno econó-mico local positivo, pero en un contex-to financiero internacional adverso”.

En 2008 la economía panameña creció en 9,2%, un crecimiento “bue-no”, aunque en 2007 fue de 11%, en opinión del economista Arístides Her-nández, de la firma Latin Consulting.

Banqueros consultados coinciden en señalar que en 2009 las operacio-nes se verán afectadas por una baja en las exportaciones y en la ied. El sector dependerá de los efectos de la crisis en los mercados, “en Panamá se dará un crecimiento ajustado al entorno internacional”, explica Gustavo Villa, director de Estudios Financieros de la Superintendencia de Bancos.

Para hacerle frente a un posible repliegue de la actividad bancaria, en enero el gobierno decidió apoyar al sector mediante un programa de estímulo por us$1.110 millones, ten-dientes a garantizar que continúen los préstamos, que el año pasado se situaron en us$30.243 millones.

Aunque el programa de estímulo fue inicialmente bien recibido por la banca, el superintendente Barrelier in-dicó que la cantidad destinada es “in-suficiente”, ya que el sector tiene un movimiento crediticio muy alto.

Un comunicado de la Superinten-dencia de Bancos informó que el ca-rácter del programa es de substitución de fuentes de fondos, para propiciar que el crédito bancario no sea un fac-tor adicional de menor crecimiento de la economía.

En tanto, los fundamentos del sis-tema se mantienen estables, con bue-na liquidez (62%), sólida adecuación de capital (14%) y una calidad de activos satisfactoria.

El crédito interno al sector pri-vado presentó un crecimiento de 14,4%, cifra similar al del crecimiento de depósitos in-ternos de particulares (14,9%). Ante este escenario, la banca panameña es consciente de que existe prioridad para for-talecer la capitalización del sistema.

El sector seguros tuvo un comportamiento su-mamente satisfactorio en 2008, cuando creció 26%; es decir, más de us$760 millones en primas suscritas, según ci-fras oficiales.

Mauricio de la Guardia, pre-sidente de la Asociación Panameña de Aseguradoras, manifiesta que ese fue un crecimiento jamás experimentado por la industria aseguradora, que en 2007 creció 18%.

Entre las empresas aseguradoras con mayor empuje en el mercado pa-nameño se destaca la Internacional de Seguros, que el año pasado creció más de us$32 millones, cifra que re-presenta más de lo que venden otras 18 compañías de seguros.

En el mercado bursátil, la Bolsa de Valores de Panamá (bvp) no ha esca-pado a los efectos colaterales de la crisis financiera internacional, lo que provocó que durante el año pasado la misma cerrara con transacciones por us$1.932 millones, 15,4 % por debajo de 2007.

Roberto Brenes, vicepresidente eje-cutivo y gerente general de la bvp, ex-

plicó en su oportunidad que

la falta de papeles del Estado incidió en que en el último trimestre la acti-vidad no lograra mantenerse en alza, como se había experimentado en los nueves meses anteriores.

Ante este panorama, y para forta-lecer su presencia, la bvp busca atraer a más participantes al mercado, bajo la premisa de que si la crisis financie-ra continúa afectando a las empresas, éstas acudan al mercado de valores en busca de liquidez.S

Se consolida como la plaza bancaria más fuerte de la región centroamericana

“El gobierno dio un estímulo de us$1.110 millones”

Julio César Aizprúa, corresponsal Panamá

74 Summa | revistasumma.com abril de 2009

REPÚBLICA DOMINICANA

Los primeros indicios de regulación bancaria aparecen con el surgi-miento del Banco Nacional de

Santo Domingo, en 1869; pero fue en 1909 cuando se promulgó la primera Ley General de Bancos, donde se esta-blecen regulaciones específicas, bajo la supervisión y el control de la Secre-taría de Estado de Finanzas.

En 1947 se produjo una verdadera transformación del sistema financiero, cuando se creó la Unidad Monetaria Dominicana, el Banco Central y la Su-perintendencia de Bancos, esta última bajo la Ley n.º 1530 en el año 1947. Fue modificada y sustituida por la Ley General de Bancos n.º 708, en 1965.

El sistema bancario está compues-to por doce bancos múltiples —diez son nacionales y dos extranjeros—, 26 de ahorro y crédito, quince corpo-raciones de crédito, 16 asociaciones de ahorro y préstamo, dos entidades públicas de intermediación financie-ra y 109 entidades de intermediación cambiaria.

Según el resumen ejecutivo del Programa Monetario y Financiero del Banco Central, “2009 se vislumbra como un año de grandes retos para la economía domi-nicana, ante la dis-minución en los niveles de crecimien-to económico, pero al mismo tiempo de oportunidades, frente a la baja de los precios internacionales del petró-leo y de algunos commodities. Esta situación, combinada con el ajuste fiscal y un crecimiento más moderado

de la demanda interna, otor-garía grados de libertad para permitir un cambio en la polí-tica monetaria”.

El comportamiento de la economía en 2008 se reflejó en la tasa de crecimiento real del pib, que fue de 5%, mientras que la inflación cerró en 4,52%. Para este año la estimación in-flacionaria rondará entre el 6% y el 7%. Se espera que la economía crez-ca alrededor de 3% en términos reales y la factura petrolera se proyecta por unos us$2.818 millones.

Asimismo el Banco Central de la República Dominicana ha establecido medidas como respuesta a la crisis, “bajando la tasa de interés de los De-pósitos Remunerados de Corto Plazo (Overnight) a 6% anual y la tasa de in-terés Lombarda —cuando los bancos abren un crédito de hasta 50% del valor de mercado de tales títulos— a 11,50% anual. También aprobó medidas adi-cionales orientadas a reactivar el cré-dito dirigido a los sectores productivos y contribuir al crecimiento económico en un entorno de baja inflación”.

Veintiocho aseguradoras confor-man el mercado de seguros, donde los seguros de vida individual, colectivo de vida y accidentes y salud son los más solicitados. De acuerdo al informe “Sector Seguros: Resultados Anuales y Perspectivas” elaborado en 2008 por la calificadora de riesgo Fitch Ratings, “el sector asegurador dominicano se

ha visto beneficiado por las condicio-nes económicas favorables durante los últimos cuatro años, recuperando su perfil y desempeño financiero luego de superar los efectos negativos de la crisis financiera de 2003. Sin embar-go, también el sector asegurador se enfrentaría a importantes retos, pro-ducto de la desaceleración del creci-miento económico y el aumento de las presiones inflacionarias”.

Por su parte, el surgimiento del mercado de valores se remonta a 1980, cuando un grupo de empresarios deci-dió crear un ente regulador que velara por la transparencia y la eficiencia de las operaciones. Fue hasta 2003, lue-go de varias leyes y decretos, que la Superintendencia de Valores otorgó a

la Bolsa de Valores de la República Do-minicana (bvrd) la autorización para

operar. Actualmente está compuesta por diez puestos de bolsa.

Según Darys Estrella, gerente ge-neral de la bvrd, “el desempeño de los puestos de bolsa en 2008 fue bastante productivo. El volumen total transado por bolsa fue de rd$42.900 millones, un incremento de 179% respecto de 2007”.S

Doce bancos, 109 entidades de intermediación cambiaria, diez puestos de bolsa y veintiocho aseguradoras conforman el sistema financiero

Marilyn Gutiérrez, redactora

“Para 2009 la inflación se proyecta en 6%”

76 Summa | revistasumma.com abril de 2009

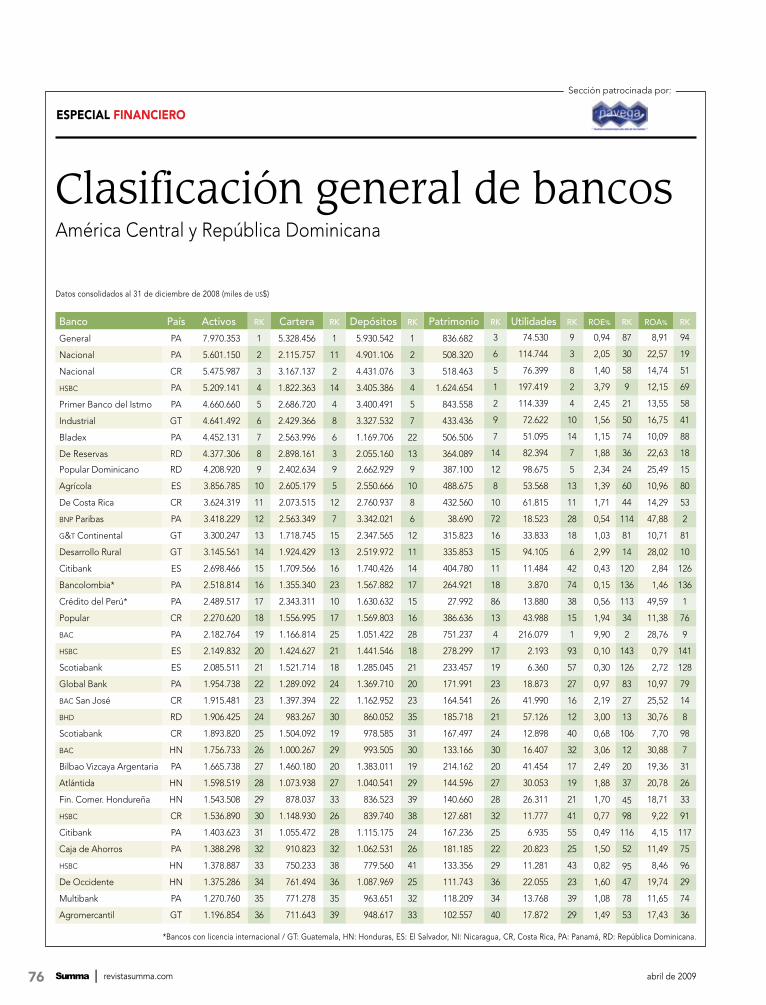

Banco País Activos rk Cartera rk Depósitos rk Patrimonio rk Utilidades rk roe% rk roa% rk

General PA 7.970.353 1 5.328.456 1 5.930.542 1 836.682 3 74.530 9 0,94 87 8,91 94

Nacional PA 5.601.150 2 2.115.757 11 4.901.106 2 508.320 6 114.744 3 2,05 30 22,57 19

Nacional CR 5.475.987 3 3.167.137 2 4.431.076 3 518.463 5 76.399 8 1,40 58 14,74 51

hsbc PA 5.209.141 4 1.822.363 14 3.405.386 4 1.624.654 1 197.419 2 3,79 9 12,15 69

Primer Banco del Istmo PA 4.660.660 5 2.686.720 4 3.400.491 5 843.558 2 114.339 4 2,45 21 13,55 58

Industrial GT 4.641.492 6 2.429.366 8 3.327.532 7 433.436 9 72.622 10 1,56 50 16,75 41

Bladex PA 4.452.131 7 2.563.996 6 1.169.706 22 506.506 7 51.095 14 1,15 74 10,09 88

De Reservas RD 4.377.306 8 2.898.161 3 2.055.160 13 364.089 14 82.394 7 1,88 36 22,63 18

Popular Dominicano RD 4.208.920 9 2.402.634 9 2.662.929 9 387.100 12 98.675 5 2,34 24 25,49 15

Agrícola ES 3.856.785 10 2.605.179 5 2.550.666 10 488.675 8 53.568 13 1,39 60 10,96 80

De Costa Rica CR 3.624.319 11 2.073.515 12 2.760.937 8 432.560 10 61.815 11 1,71 44 14,29 53

bnp Paribas PA 3.418.229 12 2.563.349 7 3.342.021 6 38.690 72 18.523 28 0,54 114 47,88 2

g&t Continental GT 3.300.247 13 1.718.745 15 2.347.565 12 315.823 16 33.833 18 1,03 81 10,71 81

Desarrollo Rural GT 3.145.561 14 1.924.429 13 2.519.972 11 335.853 15 94.105 6 2,99 14 28,02 10

Citibank ES 2.698.466 15 1.709.566 16 1.740.426 14 404.780 11 11.484 42 0,43 120 2,84 126

Bancolombia* PA 2.518.814 16 1.355.340 23 1.567.882 17 264.921 18 3.870 74 0,15 136 1,46 136

Crédito del Perú* PA 2.489.517 17 2.343.311 10 1.630.632 15 27.992 86 13.880 38 0,56 113 49,59 1

Popular CR 2.270.620 18 1.556.995 17 1.569.803 16 386.636 13 43.988 15 1,94 34 11,38 76

bac PA 2.182.764 19 1.166.814 25 1.051.422 28 751.237 4 216.079 1 9,90 2 28,76 9

hsbc ES 2.149.832 20 1.424.627 21 1.441.546 18 278.299 17 2.193 93 0,10 143 0,79 141

Scotiabank ES 2.085.511 21 1.521.714 18 1.285.045 21 233.457 19 6.360 57 0,30 126 2,72 128

Global Bank PA 1.954.738 22 1.289.092 24 1.369.710 20 171.991 23 18.873 27 0,97 83 10,97 79

bac San José CR 1.915.481 23 1.397.394 22 1.162.952 23 164.541 26 41.990 16 2,19 27 25,52 14

bhd RD 1.906.425 24 983.267 30 860.052 35 185.718 21 57.126 12 3,00 13 30,76 8

Scotiabank CR 1.893.820 25 1.504.092 19 978.585 31 167.497 24 12.898 40 0,68 106 7,70 98

bac HN 1.756.733 26 1.000.267 29 993.505 30 133.166 30 16.407 32 3,06 12 30,88 7

Bilbao Vizcaya Argentaria PA 1.665.738 27 1.460.180 20 1.383.011 19 214.162 20 41.454 17 2,49 20 19,36 31

Atlántida HN 1.598.519 28 1.073.938 27 1.040.541 29 144.596 27 30.053 19 1,88 37 20,78 26

Fin. Comer. Hondureña HN 1.543.508 29 878.037 33 836.523 39 140.660 28 26.311 21 1,70 45 18,71 33

hsbc CR 1.536.890 30 1.148.930 26 839.740 38 127.681 32 11.777 41 0,77 98 9,22 91

Citibank PA 1.403.623 31 1.055.472 28 1.115.175 24 167.236 25 6.935 55 0,49 116 4,15 117

Caja de Ahorros PA 1.388.298 32 910.823 32 1.062.531 26 181.185 22 20.823 25 1,50 52 11,49 75

hsbc HN 1.378.887 33 750.233 38 779.560 41 133.356 29 11.281 43 0,82 95 8,46 96

De Occidente HN 1.375.286 34 761.494 36 1.087.969 25 111.743 36 22.055 23 1,60 47 19,74 29

Multibank PA 1.270.760 35 771.278 35 963.651 32 118.209 34 13.768 39 1,08 78 11,65 74

Agromercantil GT 1.196.854 36 711.643 39 948.617 33 102.557 40 17.872 29 1,49 53 17,43 36

*Bancos con licencia internacional / GT: Guatemala, HN: Honduras, ES: El Salvador, NI: Nicaragua, CR, Costa Rica, PA: Panamá, RD: República Dominicana.

Clasificación general de bancosAmérica Central y República Dominicana

Datos consolidados al 31 de diciembre de 2008 (miles de us$)

ESPECIAL fINANCIERO

Sección patrocinada por:

78 Summa | revistasumma.com abril de 2009

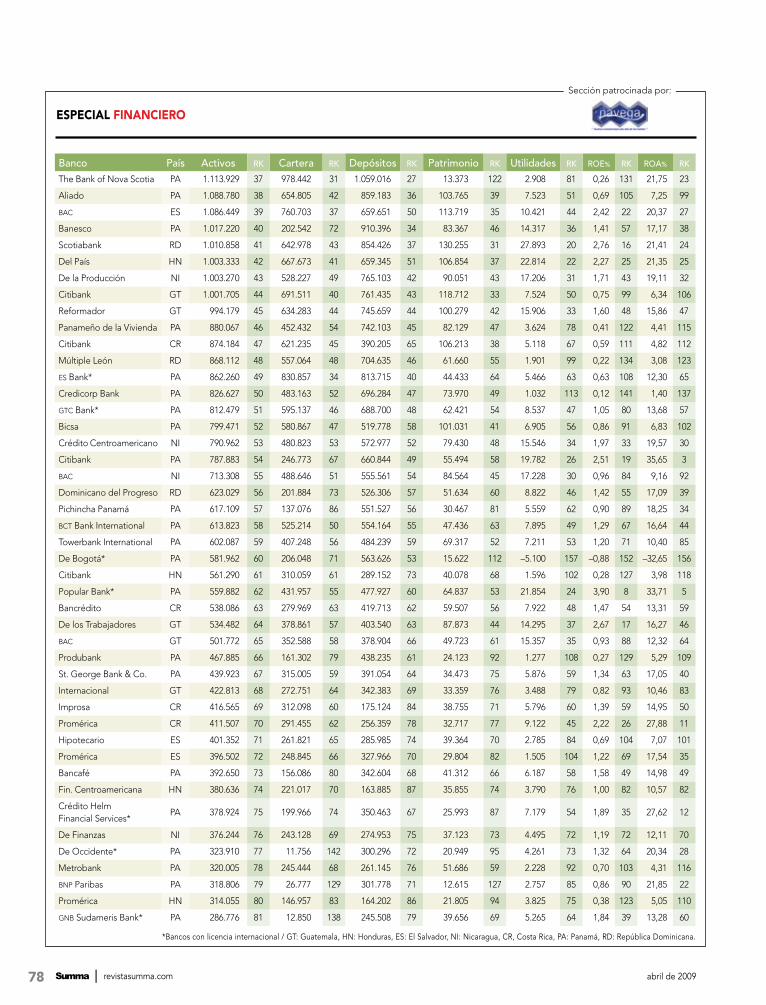

*Bancos con licencia internacional / GT: Guatemala, HN: Honduras, ES: El Salvador, NI: Nicaragua, CR, Costa Rica, PA: Panamá, RD: República Dominicana.

The Bank of Nova Scotia PA 1.113.929 37 978.442 31 1.059.016 27 13.373 122 2.908 81 0,26 131 21,75 23

Aliado PA 1.088.780 38 654.805 42 859.183 36 103.765 39 7.523 51 0,69 105 7,25 99

bac ES 1.086.449 39 760.703 37 659.651 50 113.719 35 10.421 44 2,42 22 20,37 27

Banesco PA 1.017.220 40 202.542 72 910.396 34 83.367 46 14.317 36 1,41 57 17,17 38

Scotiabank RD 1.010.858 41 642.978 43 854.426 37 130.255 31 27.893 20 2,76 16 21,41 24

Del País HN 1.003.333 42 667.673 41 659.345 51 106.854 37 22.814 22 2,27 25 21,35 25

De la Producción NI 1.003.270 43 528.227 49 765.103 42 90.051 43 17.206 31 1,71 43 19,11 32

Citibank GT 1.001.705 44 691.511 40 761.435 43 118.712 33 7.524 50 0,75 99 6,34 106

Reformador GT 994.179 45 634.283 44 745.659 44 100.279 42 15.906 33 1,60 48 15,86 47

Panameño de la Vivienda PA 880.067 46 452.432 54 742.103 45 82.129 47 3.624 78 0,41 122 4,41 115

Citibank CR 874.184 47 621.235 45 390.205 65 106.213 38 5.118 67 0,59 111 4,82 112

Múltiple León RD 868.112 48 557.064 48 704.635 46 61.660 55 1.901 99 0,22 134 3,08 123

es Bank* PA 862.260 49 830.857 34 813.715 40 44.433 64 5.466 63 0,63 108 12,30 65

Credicorp Bank PA 826.627 50 483.163 52 696.284 47 73.970 49 1.032 113 0,12 141 1,40 137

gtc Bank* PA 812.479 51 595.137 46 688.700 48 62.421 54 8.537 47 1,05 80 13,68 57

Bicsa PA 799.471 52 580.867 47 519.778 58 101.031 41 6.905 56 0,86 91 6,83 102

Crédito Centroamericano NI 790.962 53 480.823 53 572.977 52 79.430 48 15.546 34 1,97 33 19,57 30

Citibank PA 787.883 54 246.773 67 660.844 49 55.494 58 19.782 26 2,51 19 35,65 3

bac NI 713.308 55 488.646 51 555.561 54 84.564 45 17.228 30 0,96 84 9,16 92

Dominicano del Progreso RD 623.029 56 201.884 73 526.306 57 51.634 60 8.822 46 1,42 55 17,09 39

Pichincha Panamá PA 617.109 57 137.076 86 551.527 56 30.467 81 5.559 62 0,90 89 18,25 34

bct Bank International PA 613.823 58 525.214 50 554.164 55 47.436 63 7.895 49 1,29 67 16,64 44

Towerbank International PA 602.087 59 407.248 56 484.239 59 69.317 52 7.211 53 1,20 71 10,40 85

De Bogotá* PA 581.962 60 206.048 71 563.626 53 15.622 112 –5.100 157 –0,88 152 –32,65 156

Citibank HN 561.290 61 310.059 61 289.152 73 40.078 68 1.596 102 0,28 127 3,98 118

Popular Bank* PA 559.882 62 431.957 55 477.927 60 64.837 53 21.854 24 3,90 8 33,71 5

Bancrédito CR 538.086 63 279.969 63 419.713 62 59.507 56 7.922 48 1,47 54 13,31 59

De los Trabajadores GT 534.482 64 378.861 57 403.540 63 87.873 44 14.295 37 2,67 17 16,27 46

bac GT 501.772 65 352.588 58 378.904 66 49.723 61 15.357 35 0,93 88 12,32 64

Produbank PA 467.885 66 161.302 79 438.235 61 24.123 92 1.277 108 0,27 129 5,29 109

St. George Bank & Co. PA 439.923 67 315.005 59 391.054 64 34.473 75 5.876 59 1,34 63 17,05 40

Internacional GT 422.813 68 272.751 64 342.383 69 33.359 76 3.488 79 0,82 93 10,46 83

Improsa CR 416.565 69 312.098 60 175.124 84 38.755 71 5.796 60 1,39 59 14,95 50

Promérica CR 411.507 70 291.455 62 256.359 78 32.717 77 9.122 45 2,22 26 27,88 11

Hipotecario ES 401.352 71 261.821 65 285.985 74 39.364 70 2.785 84 0,69 104 7,07 101

Promérica ES 396.502 72 248.845 66 327.966 70 29.804 82 1.505 104 1,22 69 17,54 35

Bancafé PA 392.650 73 156.086 80 342.604 68 41.312 66 6.187 58 1,58 49 14,98 49

Fin. Centroamericana HN 380.636 74 221.017 70 163.885 87 35.855 74 3.790 76 1,00 82 10,57 82

Crédito HelmFinancial Services*

PA 378.924 75 199.966 74 350.463 67 25.993 87 7.179 54 1,89 35 27,62 12

De Finanzas NI 376.244 76 243.128 69 274.953 75 37.123 73 4.495 72 1,19 72 12,11 70

De Occidente* PA 323.910 77 11.756 142 300.296 72 20.949 95 4.261 73 1,32 64 20,34 28

Metrobank PA 320.005 78 245.444 68 261.145 76 51.686 59 2.228 92 0,70 103 4,31 116

bnp Paribas PA 318.806 79 26.777 129 301.778 71 12.615 127 2.757 85 0,86 90 21,85 22

Promérica HN 314.055 80 146.957 83 164.202 86 21.805 94 3.825 75 0,38 123 5,05 110

gnb Sudameris Bank* PA 286.776 81 12.850 138 245.508 79 39.656 69 5.265 64 1,84 39 13,28 60

Banco País Activos rk Cartera rk Depósitos rk Patrimonio rk Utilidades rk roe% rk roa% rk

ESPECIAL fINANCIERO

Sección patrocinada por:

80 Summa | revistasumma.com abril de 2009

Continental HN 275.909 82 151.855 81 144.633 92 48.919 62 5.000 69 1,81 41 10,22 87

Crédito Hipotecario Nac. GT 274.869 83 94.056 97 201.049 80 40.985 67 843 120 0,31 125 2,06 133

Procredit ES 270.937 84 181.169 75 170.137 85 25.812 90 708 122 1,11 77 11,25 77

Scotiabank Perú* PA 265.308 85 126.271 91 257.902 77 4.591 150 1.591 103 0,60 110 34,65 4

Citibank NI 258.430 86 173.379 77 198.918 82 31.465 79 5.247 65 2,03 32 16,68 43

De Honduras HN 258.310 87 32.618 125 98.261 109 23.870 93 5.617 61 2,17 28 23,53 16

Lafise HN 253.103 88 174.751 76 138.246 96 19.141 100 2.818 82 1,11 76 14,72 52

Lafise CR 241.714 89 146.563 84 106.012 105 18.657 102 2.279 91 0,94 85 12,22 68

Stanfordbank PA 228.649 90 11.877 141 200.809 81 19.010 101 –6.400 159 –2,80 155 –33,67 157

Múltiple Santa Cruz RD 227.633 91 129.361 90 76.721 118 32.691 78 2.745 86 1,21 70 8,40 97

Mega InternationalCommercial Bank

PA 220.445 92 171.981 78 196.809 83 14.619 117 4.619 70 2,10 29 31,60 6

Citibank RD 214.099 93 77.399 106 108.075 103 58.534 57 5.087 68 2,38 23 8,69 95

Fomento Agropecuario ES 212.684 94 110.138 95 150.003 90 25.876 88 657 124 0,31 124 2,54 130

De los Trabajadores HN 203.133 95 148.091 82 110.447 101 24.293 91 3.721 77 1,83 40 15,32 48

bct CR 193.355 96 131.736 89 119.562 98 18.567 103 2.618 87 1,35 61 14,10 54

Hondureño del Café HN 185.363 97 89.035 102 107.113 104 20.319 97 2.386 89 1,29 66 11,74 72

Capital Bank PA 183.936 98 123.049 92 158.902 88 14.530 118 –2.031 154 –1,10 153 –13,98 154

Del Éxito NI 180.061 99 139.469 85 38.088 130 16.808 108 2.791 83 1,55 51 16,60 45

bac Bank* PA 173.042 100 135.359 87 154.300 89 15.887 110 477 128 0,28 128 3,00 125

Procredit NI 172.293 101 131.901 88 76.425 119 16.993 107 1.911 98 0,26 130 2,74 127

Universal PA 167.205 102 117.885 93 141.086 94 15.273 113 1.868 100 1,12 75 12,23 67

cmb CR 167.092 103 38.247 121 128.995 97 18.202 105 2.359 90 1,41 56 12,96 63

Del Pacífico* PA 163.285 104 4.324 148 142.599 93 18.414 104 1.009 114 0,62 109 5,48 108

Korea Exchange Bank PA 160.347 105 112.728 94 144.860 91 13.006 124 3.006 80 1,87 38 23,11 17

Citibank GT 155.495 106 10.054 144 112.887 100 25.852 89 2.580 88 1,66 46 9,98 89

Citibank ES 152.825 107 13.568 137 95.095 111 19.997 98 686 123 0,45 117 3,43 120

g&t Continental ES 151.488 108 93.153 99 102.939 108 29.475 83 –795 152 –0,52 150 –2,70 151

Lafise* PA 149.249 109 92.707 100 141.021 95 5.814 147 769 121 0,52 115 13,23 61

Hip.de la Vivienda CR 140.071 110 93.254 98 51.972 124 72.166 50 4.612 71 3,29 10 6,39 105

Trasatlántico PA 138.090 111 28.391 128 113.515 99 20.890 96 1.008 115 0,73 101 4,83 111

Múltiple bdi RD 132.179 112 88.016 103 50.425 125 14.764 116 1.658 101 1,25 68 11,23 78

De la República GT 129.731 113 86.396 104 94.515 112 15.060 115 192 137 0,15 137 1,28 138

Bancafé* PA 126.952 114 77.619 105 3.444 153 10.595 134 1.460 105 1,15 73 13,78 56

Bank Leumi–Le Israel PA 125.602 115 105.149 96 108.373 102 15.782 111 1.053 112 0,84 92 6,67 104

Inmobiliario GT 118.776 116 70.114 107 103.844 107 9.616 141 958 117 0,81 96 9,96 90

fpb International Bank* PA 111.734 117 53.434 114 92.338 113 17.392 106 –3.346 156 –2,99 156 –19,24 155

International Union Bank* PA 110.315 118 3.979 149 104.871 106 4.604 149 643 125 0,58 112 13,97 55

mmg Bank PA 107.805 119 12.461 140 88.593 114 11.806 130 148 138 0,14 139 1,25 139

Banco Panamá PA 106.862 120 62.364 109 77.174 117 28.388 85 –755 151 –0,71 151 –2,66 150

bhd International Bank* PA 105.083 121 41.228 120 97.191 110 6.404 145 1.411 106 1,34 62 22,03 20

Bank of China Limited PA 98.965 122 90.554 101 86.561 115 11.020 132 412 131 0,42 121 3,74 119

De Bogotá PA 98.352 123 2.400 153 31.517 132 19.499 99 2.012 97 2,05 31 10,32 86

Múltiple Caribe Inter. RD 97.846 124 56.754 113 75.932 120 6.911 144 431 130 0,44 118 6,24 107

Banesco Banco Universal PA 96.786 125 0 156 27.003 136 69.546 51 7.242 52 7,48 4 10,41 84

Austrobank Overseas* PA 93.882 126 49.796 116 84.185 116 8.045 143 989 116 1,05 79 12,29 66

Banco País Activos rk Cartera rk Depósitos rk Patrimonio rk Utilidades rk roe% rk roa% rk

*Bancos con licencia internacional / GT: Guatemala, HN: Honduras, ES: El Salvador, NI: Nicaragua, CR, Costa Rica, PA: Panamá, RD: República Dominicana.

ESPECIAL fINANCIERO

Sección patrocinada por:

82 Summa | revistasumma.com abril de 2009

ESPECIAL fInAnCIEro

Privado para el Desarrollo GT 92.444 127 66.227 108 67.261 121 10.357 136 1.208 109 1,31 65 11,66 73

López de Haro RD 88.305 128 58.523 112 24.190 138 12.066 129 379 133 0,43 119 3,14 121

Delta PA 87.860 129 61.599 110 36.904 131 8.837 142 199 136 0,23 133 2,25 131

De Antigua GT 77.476 130 49.915 115 61.897 122 4.958 148 –2.865 155 –3,70 157 –57,78 159

Azteca GT 73.978 131 60.048 111 52.923 123 10.526 135 494 127 0,67 107 4,69 113

Cathay CR 70.640 132 38.179 122 28.033 135 12.907 125 578 126 0,82 94 4,48 114

Popular Covelo HN 60.645 133 49.229 117 16.193 145 15.985 109 53 141 0,09 144 0,33 143

De Crédito GT 60.351 134 37.414 123 42.947 127 14.179 119 433 129 0,72 102 3,05 124

De Guayaquil PA 55.189 135 3.940 150 44.596 126 10.044 139 –79 147 –0,14 147 –0,79 147

hsbc NI 54.634 136 45.212 118 17.745 143 13.342 123 –930 153 –1,70 154 –6,97 153

Santander* PA 51.764 137 8.668 146 11.579 149 12.411 128 386 132 0,75 100 3,11 122

Múltiple Vimenca RD 50.545 138 30.341 127 30.620 133 10.234 137 914 118 1,81 42 8,93 93

First Central International Bank*

PA 49.009 139 0 157 42.632 128 3.818 156 –28 146 –0,06 146 –0,73 146

Natixis (en liquidaciónvoluntaria)*

PA 47.951 140 33.705 124 0 158 9.880 140 –123 148 –0,26 148 –1,24 148

Vivibanco GT 46.098 141 2.625 152 23.115 139 10.109 138 1.325 107 2,87 15 13,10 62

Blubank* PA 44.106 142 42.077 119 39.203 129 4.120 153 1.120 110 2,54 18 27,18 13

Mercantil Bank PA 44.036 143 3.850 151 7.635 152 29.259 84 2.083 96 4,73 7 7,12 100

Agrícola* PA 42.449 144 0 158 0 159 42.449 65 5.127 66 12,08 1 12,08 71

Azteca HN 38.796 145 31.647 126 16.267 144 13.859 120 364 134 0,94 86 2,63 129

De Finanzas* PA 35.275 146 9.486 145 30.564 134 4.132 152 41 142 0,12 142 0,99 140

Americano GT 34.254 147 24.680 130 13.320 147 6.374 146 1.106 111 3,23 11 17,35 37

De la Nación Argentina* PA 32.880 148 20.205 133 21.996 140 10.662 133 –161 149 –0,49 149 –1,51 149

General CR 31.399 149 12.732 139 549 155 30.632 80 2.087 95 6,65 5 6,81 103

Procredit HN 30.884 150 15.039 136 15.272 146 13.406 121 –5.143 158 –16,65 159 –38,36 158

tag Bank* PA 30.792 151 20.708 132 19.497 142 11.295 131 248 135 0,81 97 2,20 132

Colpatria* PA 28.861 152 21.870 131 20.837 141 3.423 158 62 140 0,21 135 1,81 134

Corficolombiana* PA 28.573 153 296 155 24.268 137 3.995 154 67 139 0,23 132 1,68 135

Azteca PA 24.380 154 15.049 135 10.219 151 12.703 126 2.120 94 8,70 3 16,69 42

First Commercial Bank ES 16.871 155 4.724 147 1.687 154 15.102 114 0 145 0,00 145 0,00 145

Atlantic Security Bank* PA 16.830 156 15.478 134 12.497 148 3.843 155 843 119 5,01 6 21,94 21

Mi Banco (bmf) PA 14.833 157 10.613 143 10.896 150 3.550 157 20 143 0,13 140 0,56 142

Bank Credit Andorra* PA 4.682 158 0 159 306 156 4.309 151 –191 150 –4,08 158 –4,43 152

Financia (bmf) PA 3.550 159 1.530 154 106 157 3.258 159 5 144 0,14 138 0,15 144

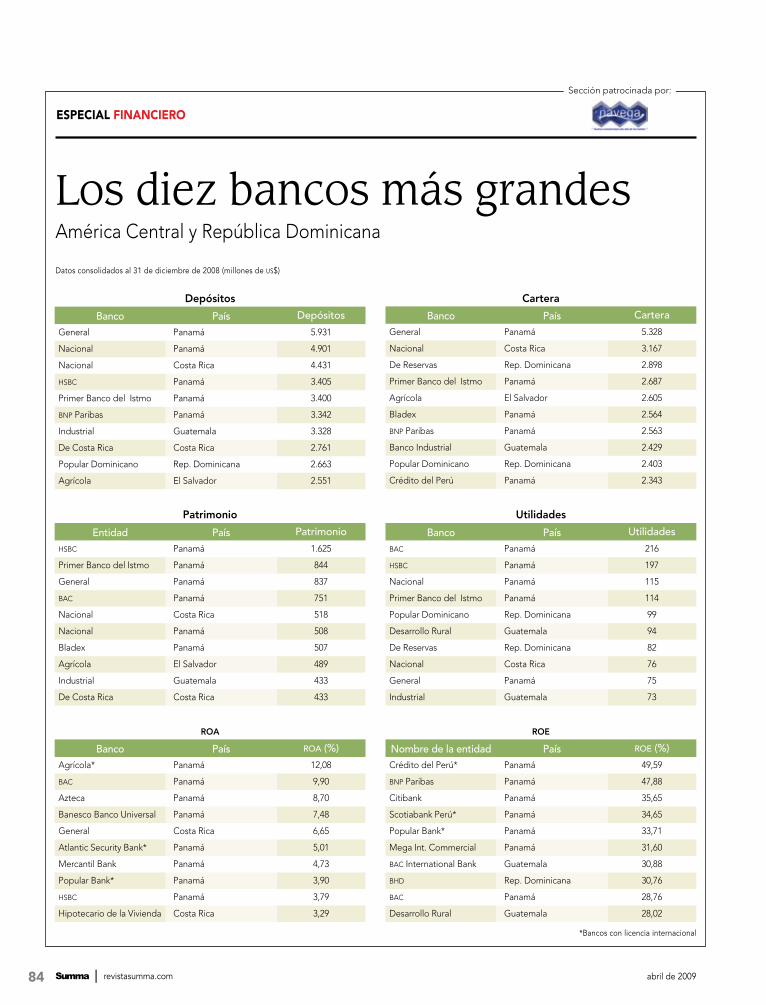

Los diez más grandes por activos (millones de us$)

*Bancos con licencia internacional / G: Guatemala, H: Honduras, ES: El Salvador, N: Nicaragua, CR, Costa Rica, P: Panamá, RD: República Dominicana.

1 General Panamá 7.970

2 Nacional Panamá 5.601

3 Nacional Costa Rica 5.476

4 hsbc Panamá 5.209

5 Primer Banco del Istmo Panamá 4.661

6 Industrial Guatemala 4.641

7 Bladex Panamá 4.452

8 De Reservas Rep. Dominicana 4.377

9 Popular Dominicano Rep. Dominicana 4.209

10 Agrícola El Salvador 3.857

Banco País Activos rk Cartera rk Depósitos rk Patrimonio rk Utilidades rk roe% rk roa% rk

Sección patrocinada por:

84 Summa | revistasumma.com abril de 2009

Datos consolidados al 31 de diciembre de 2008 (millones de us$)

*Bancos con licencia internacional

Los diez bancos más grandesAmérica Central y República Dominicana

Depósitos

Banco País Depósitos

General Panamá 5.931

Nacional Panamá 4.901

Nacional Costa Rica 4.431

hsbc Panamá 3.405

Primer Banco del Istmo Panamá 3.400

bnp Paribas Panamá 3.342

Industrial Guatemala 3.328

De Costa Rica Costa Rica 2.761

Popular Dominicano Rep. Dominicana 2.663

Agrícola El Salvador 2.551

Banco País Cartera

General Panamá 5.328

Nacional Costa Rica 3.167

De Reservas Rep. Dominicana 2.898

Primer Banco del Istmo Panamá 2.687

Agrícola El Salvador 2.605

Bladex Panamá 2.564

bnp Paribas Panamá 2.563

Banco Industrial Guatemala 2.429

Popular Dominicano Rep. Dominicana 2.403

Crédito del Perú Panamá 2.343

Cartera

Entidad País Patrimonio

hsbc Panamá 1.625

Primer Banco del Istmo Panamá 844

General Panamá 837

bac Panamá 751

Nacional Costa Rica 518

Nacional Panamá 508

Bladex Panamá 507

Agrícola El Salvador 489

Industrial Guatemala 433

De Costa Rica Costa Rica 433

Patrimonio

Banco País Utilidades

bac Panamá 216

hsbc Panamá 197

Nacional Panamá 115

Primer Banco del Istmo Panamá 114

Popular Dominicano Rep. Dominicana 99

Desarrollo Rural Guatemala 94

De Reservas Rep. Dominicana 82

Nacional Costa Rica 76

General Panamá 75

Industrial Guatemala 73

Utilidades

Banco País roa (%)

Agrícola* Panamá 12,08

bac Panamá 9,90

Azteca Panamá 8,70

Banesco Banco Universal Panamá 7,48

General Costa Rica 6,65

Atlantic Security Bank* Panamá 5,01

Mercantil Bank Panamá 4,73

Popular Bank* Panamá 3,90

hsbc Panamá 3,79

Hipotecario de la Vivienda Costa Rica 3,29

roa

Nombre de la entidad País roe (%)

Crédito del Perú* Panamá 49,59

bnp Paribas Panamá 47,88

Citibank Panamá 35,65

Scotiabank Perú* Panamá 34,65

Popular Bank* Panamá 33,71

Mega Int. Commercial Panamá 31,60

bac International Bank Guatemala 30,88

bhd Rep. Dominicana 30,76

bac Panamá 28,76

Desarrollo Rural Guatemala 28,02

roe

ESPECIAL fInAnCIEro

Sección patrocinada por:

86 Summa | revistasumma.com abril de 2009

Grupos bancarios regionalesGrupo Activos Cartera Depósitos Patrimonio Utilidades roa (%) roe (%)

hsbc 10.329 5.191 6.484 2.177 222 2,15 10,20

bac 8.157 5.166 4.802 1.297 317 3,89 24,44

Citi 8.108 4.909 5.472 1.028 66 0,81 6,42

General 8.002 5.341 5.931 867 77 0,96 8,88

Scotiabank 4.990 3.669 3.118 531 47 0,94 8,85

G&T Continental 4.264 2.407 3.139 408 42 0,98 10,29

Lafise 1.435 895 958 123 21 1,46 17,07

Promérica 1.122 687 749 84 14 1,25 16,67

Procredit 474 328 262 56 –3 –0,63 –5,36

Banco Azteca 137 106 79 37 3 2,19 8,11

Total 47.018 28.699 30.994 6.608 806 1,71 12,20

País Bancos Activos Cartera Depósitos Patrimonio Utilidades roa (%) roe (%)

Costa Rica 16 19.802 12.814 13.420 2.206 291 1,47 13,19

El Salvador 12 13.480 8.935 8.811 1.704 90 0,67 5,28

Guatemala 19 16.803 9.616 12.549 1.726 281 1,67 16,28

Honduras 17 11.218 6.502 6.661 1.048 153 1,36 14,60

Nicaragua 8 3.549 2.231 2.500 370 63 1,78 17,03

Panamá (licencia internacional) 30 10.527 6.744 7.940 773 78 0,74 10,09

Panamá (licencia oficial y general) 45 53.427 30.243 39.353 7.108 1.000 1,87 14,07

República Dominicana 12 13.805 8.126 8.029 1.316 288 2,09 21,88

Total 159 142.611 85.211 99.263 16.251 2.244 1,57 13,81

Datos consolidados al 31 de diciembre de 2008 (millones de us$)

Datos consolidados al 31 de diciembre de 2008 (millones de us$)

Distribución depósitos bancarios 2008 Distribución activos 2008Costa Rica

El Salvador

Guatemala

Honduras

Nicaragua

Panamá (licencia internacional)

Panamá (licencia oficial y general)

Rep.Dominicana

39%

8%

38%

10% 14%

9%

12%

8%

2%7%

13%

9%

13%

7%8%

3%

Sistema bancarioAmérica Central y República Dominicana

ESPECIAL fInAnCIEro

Sección patrocinada por:

88 Summa | revistasumma.com abril de 2009

Ranking de aseguradoras

RK Entidad País Ingresos por primas

1 Instituto Nacional de Seguros (ins) Costa Rica 600.000

2 Seguros Universal Rep. Dominicana 167.872

3 Aseguradora Mundial Panamá 142.009

4 Compañía Int. de Seguros Panamá 124.228

5 Assa Compañía de Seguros Panamá 121.514

6 Seguros Banreservas Rep. Dominicana 116.975

7 Seguros g&t Guatemala 111.807

8 Mapfre bhd Seguros Rep. Dominicana 93.394

9 Seguros El Roble Guatemala 78.347

10 Interamericana de Seguros Honduras 70.561

11 La Colonial de Seguros Rep. Dominicana 65.857

12 Proseguros Rep. Dominicana 64.217

13 Aseguradora General Guatemala 60.930

14 sisa Vida El Salvador 60.296

15 Aseguradora Agrícola Comercial El Salvador 59.746

16 Assicurazioni Generali Panamá 57.279

17 hsbc Seguros Panamá 56.631

18 Asesuisa Vida El Salvador 56.337

19 Mapfre La Centro Americana El Salvador 54.263

20 American Life Panamá 49.202

21 Seguros Atlántida Honduras 48.713

22 Asesuisa El Salvador 45.338

23 Aseguradora Ancón Panamá 43.520

24 Seguros hsbc Honduras Honduras 42.771

25 Aseguradora Hondureña Mundial Honduras 36.873

26 Scotia Seguros El Salvador 36.537

27Instituto Nicaragüense de Seguros y Reaseguros

Nicaragua 36.471

28 Interoceánica de Seguros Panamá 35.824

29 Seguros e Inversiones (sisa) El Salvador 34.773

30 Seguros Universales Guatemala 32.225

31 National Union Fire Panamá 30.977

32 Seguros América Nicaragua 28.847

33 aig Vida El Salvador 28.348

34Pan American Life Insurance Company

Honduras 22.780

35 hsbc Seguros Salvadoreño El Salvador 20.894

36 aig Unión y Desarrollo El Salvador 20.797

37 Pan American de Panamá Panamá 19.989

38 Seguros de Occidente Guatemala 19.183

39 El Sol de Seguros Rep. Dominicana 18.695

40 La Seguridad de Centroamérica Guatemala 18.397

41 Seguros del Pacífico El Salvador 17.231

42 Cía. de Seguros Panamericana Guatemala 16.933

43 La Monumental de Seguros Rep. Dominicana 16.875

44 Seguros Agromercantil Guatemala 16.613

45 Worldwide Medical Assurance Panamá 16.398

46 Seguros Lafise Nicaragua 15.726

47 Seguros Continental Honduras 15.179

48 Seguros fedpa Panamá 14.715

49 Metropolitana Nicaragua 14.147

50 Pan American Life El Salvador 13.409

51 Aseguradora Mundial Guatemala 13.389

52 Aseguradora Rural Guatemala 12.418

53 Seguros Pepin Rep. Dominicana 11.443

54 Seguros Crefisa Honduras 11.437

55 British American Panamá 11.269

56 Empresa General de Seguros Panamá 10.920

57 Seguros del País Honduras 10.767

58 American Home Assurance Co. Honduras 10.157

59 Aseguradora Mundial Nicaragua 10.124

60 Scotia Crecer Rep. Dominicana 10.118

61 Aseguradora La Ceiba Guatemala 9.280

62 Columna Compañía de Seguros Guatemala 8.505

63 Panamerican Life Panamá 8.154

64Confederación del Canadá Dominicana

Rep. Dominicana 8.126

65 Compañía Istmeña de Seguros Panamá 7.733

66 La Central de Seguros y Fianzas El Salvador 7.150

67 Seguros La Internacional Rep. Dominicana 6.240

68 Seguros Alianza Guatemala 5.831

69 American Assurance Panamá 5.410

70 Union de Seguros Rep. Dominicana 5.407

71 Aseguradora Popular El Salvador 5.346

RK Entidad País Ingresos por primas

Ingresos por primas (miles de us$)

ESPECIAL fInAnCIEro

Sección patrocinada por:

90 Summa | revistasumma.com abril de 2009

Entidad País Activos rk Patrimonio rk Utilidades rk roa% rk roe% rk

Instituto Nacional de Seguros (ins) Costa Rica 1.569.560 1 517.170 1 97.840 1 6,2 23 18,9 21

Seguros g&t Guatemala 106.105 2 20.966 8 4.267 7 4,0 39 20,4 16

Seguros hsbc Honduras Honduras 85.442 3 40.939 3 3.642 10 4,3 33 8,9 39

Seguros Atlántida Honduras 75.894 4 33.356 4 7.934 5 10,5 11 23,8 12

Aseguradora General Guatemala 71.471 5 15.148 13 3.047 14 4,3 32 20,1 17

Instituto Nicaragüense de Seguros y Reaseguros

Nicaragua 70.239 6 9.774 20 2.873 16 4,1 37 29,4 9

Seguros El Roble Guatemala 68.885 7 14.268 15 2.796 17 4,1 38 19,6 18

Seguros e Inversiones (sisa)* El Salvador 67.569 8 42.051 2 7.970 3 11,8 7 19,0 20

sisa Vida* El Salvador 62.531 9 23.850 6 7.964 4 12,7 6 33,4 5

Clasificación de Centroamérica

72 Cooperativa Nacional de Seguros Rep. Dominicana 4.783

73 Seguros Worldwide Rep.Dominicana 4.750

74 Seguros Cuscatlán Honduras 4.679

75 Equidad Honduras 4.429

76 General de Seguros Rep. Dominicana 4.083

77 Angloamericana de Seguros Rep. Dominicana 3.970

78 La Comercial de Seguros Rep. Dominicana 3.934

79 Patria de Seguros Rep. Dominicana 3.095

80 Aseguradora Mundial Guatemala 3.026

81 Sagicor Panamá Panamá 2.750

82 Seguros dhi Atlas Rep. Dominicana 2.675

83 Seguros Futuros El Salvador 1.424

84 Medisalud Panamá 1.221

85 Atlantica Insurance Company Rep. Dominicana 996

86 Autoseguro Rep. Dominicana 987

87 Banesco Seguros Panamá 850

88 Cía. Dominicana de Seguros Rep. Dominicana 680

89 Amigos Rep. Dominicana 553

90 La Imperial de Seguros Rep. Dominicana 453

91 s.d.s. de Seguros Rep. Dominicana 363

92 Segna Rep. Dominicana 337

93 Seguros Unidos Rep. Dominicana 202

94 Eastern Pacific Panamá 167

RK Entidad País Ingresos por primas RK Entidad País Ingresos

por primas

95 La Primera Oriental Rep. Dominicana 128

96 bmi Rep. Dominicana 115

97 Bupa Dominicana Rep. Dominicana 51

98 Aseguradora Mundial El Salvador 19

99 Caribbean American Life and Gral Rep. Dominicana 7

100 Relistar Life Insurance Rep. Dominicana 3

101 Qualitas El Salvador 3

102 Transglobal de Seguros Rep. Dominicana 3

103 rehsa Rep. Dominicana 0

104 Compañía de Seguros La Antillana Rep. Dominicana 0

Centroamérica y república Dominicana Número de empresas aseguradoras 2008

El Salvador Nicaragua Costa Rica Panamá Rep. DominicanaHondurasGuatemala0510152025303540

1411

18

51

22

37

*Cifras consolidadas en miles de us$: Asesuisa (Primas 90.593,1; Utilidades 9.317,1 y Patrimonio 38.324,5) y sisa (Activos 112,503.5; Utilidades 12,250.5 y Patrimonio 48,304.9)

* El valor 0 indica ingresos por menos de us$1.000

Datos del balance en miles de us$

ESPECIAL fInAnCIEro

Sección patrocinada por:

92 Summa | revistasumma.com abril de 2009

Asesuisa* El Salvador 60.510 10 32.057 5 4.057 8 6,7 20 12,7 32

Seguros de Occidente Guatemala 56.841 11 8.013 24 1.008 30 1,8 41 12,6 33

Mapfre La Centro Americana El Salvador 56.195 12 15.999 11 2.507 18 4,5 30 15,7 25

Pan American Life Insurance Company Honduras 52.306 13 8.648 22 700 36 1,3 43 8,1 41

Interamericana de Seguros Honduras 51.804 14 19.400 9 2.881 15 5,6 27 14,8 26

Aseguradora Agrícola Comercial El Salvador 46.208 15 15.470 12 3.555 11 7,7 15 23,0 14

Scotia Seguros El Salvador 40.425 16 22.578 7 6.683 6 16,5 3 29,6 8

Compañía de Seguros Panamericana Guatemala 38.578 17 3.990 39 2.015 22 5,2 28 50,5 2

Seguros Continental Honduras 37.519 18 14.159 16 1.560 24 4,2 35 11,0 37

Asesuisa Vida* El Salvador 36.864 19 14.636 14 8.227 2 22,3 1 56,2 1

hsbc Seguros Salvadoreño El Salvador 32.998 20 17.074 10 3.273 13 9,9 12 19,2 19

Aseguradora Hondureña Mundial Honduras 32.500 21 7.127 27 1.264 28 3,9 40 17,7 23

Seguros América Nicaragua 31.468 22 7.051 29 2.395 20 7,6 17 34,0 4

Pan American Life El Salvador 27.560 23 7.238 26 1.665 23 6,0 24 23,0 13

La Central de Seguros y Fianzas El Salvador 23.345 24 12.795 17 3.728 9 16,0 4 29,1 10

Seguros Crefisa Honduras 22.147 25 10.084 19 1.321 26 6,0 25 13,1 30

Seguros Lafise Nicaragua 22.076 26 8.063 23 2.437 19 11,0 8 30,2 6

La Seguridad de Centroamérica Compañía de Seguros

Guatemala 18.352 27 8.662 21 763 35 4,2 34 8,8 40

aig Unión y Desarrollo El Salvador 18.002 28 11.319 18 1.455 25 8,1 14 12,9 31

Aseguradora Rural Guatemala 17.767 29 7.520 25 3.545 12 20,0 2 47,1 3

Seguros del País Honduras 16.710 30 6.100 34 1.279 27 7,7 16 21,0 15

Seguros del Pacífico El Salvador 16.073 31 6.142 33 1.109 29 6,9 18 18,1 22

aig Vida El Salvador 14.593 32 6.992 30 2.091 21 14,3 5 29,9 7

Aseguradora Mundial Guatemala 13.590 33 7.121 28 857 33 6,3 22 12,0 35

Seguros Agromercantil Guatemala 12.635 34 4.887 36 645 37 5,1 29 13,2 29

Columna Compañía de Seguros Guatemala 12.626 35 6.322 31 855 34 6,8 19 13,5 28

Metropolitana Compañía de Seguros Nicaragua 11.518 36 3.210 42 24 43 0,2 44 0,7 44

Seguros Alianza Guatemala 9.362 37 4.164 38 417 40 4,5 31 10,0 38

Equidad, Compañía de Seguros Honduras 9.255 38 6.268 32 991 31 10,7 9 15,8 24

American Home Assurance Company Honduras 9.090 39 5.138 35 373 41 4,1 36 7,3 42

Aseguradora Mundial Colectivos Empresariales

Guatemala 8.894 40 4.533 37 523 39 5,9 26 11,5 36

Aseguradora Popular El Salvador 8.856 41 3.893 40 933 32 10,5 10 24,0 11

Aseguradora Mundial Nicaragua 8.790 42 2.439 44 –93 48 –1,1 46 –3,8 48

Aseguradora La Ceiba Guatemala 8.070 43 3.784 41 534 38 6,6 21 14,1 27

Seguros Cuscatlán Honduras 5.575 44 3.207 43 –21 46 –0,4 45 –0,6 46

Seguros Futuros El Salvador 3.201 45 2.179 45 264 42 8,2 13 12,1 34

Aseguradora Mundial El Salvador 2.223 46 940 49 –426 49 –19,1 48 –45,3 49

Qualitas Compañía de Seguros El Salvador 2.017 47 1.940 46 –60 47 –3,0 47 –3,1 47

hsbc Vida Salvadoreño El Salvador 1.043 48 1.033 48 16 44 1,5 42 1,5 43

Seguros Universales Guatemala n/d 49 1.060 47 –4 45 n/d 49 –0,4 45

Entidad País Activos rk Patrimonio rk Utilidades rk roa% rk roe% rk

*Cifras consolidadas en miles de us$: Asesuisa (Primas 90.593,1; Utilidades 9.317,1 y Patrimonio 38.324,5) y sisa (Activos 112,503.5; Utilidades 12,250.5 y Patrimonio 48,304.9)

ESPECIAL fInAnCIEro

Sección patrocinada por:

94 Summa | revistasumma.com abril de 2009

rk Nombre comercializadora Valor1 Comercial de Seguros 46.764

2 Pricose 45.661

3 Asprose 40.590

4 Uniserse 26.252

5 Credomatic Seguros 20.327

6 hsbc Seguros 17.752

7 Banco Nacional 12.150

8 Mutual Seguros 11.282

9 Banco Popular 11.127

10 Dinamica de Seguros 10.270

11 Banco de Costa Rica 9.740

12 Improseguros 9.325

13 Seguros Corporativos 9.130

14 Proseguros Corobicí 8.131

15 Seguros Metropolitanos 8.092

16 ebs Consultores 7.455

17 Seguros y Asesorías Garret & Asociados 7.229

18 Cooseguros 6.597

19 Interamericana de Seguros 6.262

20 Seguros Principe 5.891

21 Megaseguros 5.163

22 Seguros Limón 4.574

23 af Seguros 4.199

24 Seguros Múltiples i.s.b. 3.966

25 Corcse 3.892

26 Uniseguros 3.780

27 Seguros Esquivel 3.611

28 Seguros Lafise 3.595

29 Caja de Ande Seguros 3.389

30 Seguros Heredia 3.214

31 Correduría y Servicio de Seguros 3.088

32 i.s.c. Internacional de Seguros 3.005

33 Multiseguros de Costa Rica 2.987

34 U Broker 2.466

35 Cuspide Seguros y Asesorías 2.386

36 Inversiones y Seguros del Oeste 2.258

37 Seguros del Oeste 2.251

Ranking de agencias comercializadoras del insDatos consolidados al 31 de diciembre de 2008 (miles de us$)

38 Interseguros 2.143

39 Seguros La Protectora 2.110

40 Agentes Generales de Seguros ags 1.949

41 Corporación Seguros Alianza 1.923

42 Comercializadora Xamag 1.831

43 Global Seguros 1.643

44 Seguros Modernos Durán 1.583

45 Seguros Totales La Providencia 1.570

46 Servicios de Seguros Z y C 1.527

47 Aseguradora Metropolitana 1.437

48 Soluciones Integrales Solis y Sánchez 1.386

49 Latinoamericana de Seguros 1.222

50 c.d.s. Albreri 1.203

51 Inversiones Mon Seq de Puntarenas 1.194

52 Protección Total Siglo xxi 1.184

53 Seguros La Península 1.172

54 Seguros La Costa Pacífica 1.063

55 Ofiseguros Byda 1.063

56 Coopegrecia Seguros 941

57 Seguros Bejarano 900

58 Aseguradora Ortiz y Ortiz 786

59 Corporación Tecni Seguros Leal Murillo 780

60 Grupo de Asesores Interseguros 744

61 m.a.s. Milenium 691

62 Seguros Dakota 612

63 Aseguradora Guanacaste 612

64 Copenae 485

65 Secomsa 433

66 Corporación Fiduciaria f.n.a. 361

67 Seguros Zurquí 351

68 cr Insurnace Group 349

69 Corporación Modelo Secomo 333

70 Multiseguros del Caribe 288

71 Seguros Sonia Gómez 120

72 Círculo de Protección Mundial 94

73 Euro Pólizas 21

74 Kharpa Blanca Doble 5

rk Nombre comercializadora Valor

ESPECIAL fInAnCIEro

Sección patrocinada por:

96 Summa | revistasumma.com abril de 2009

ESPECIAL fInAnCIEro

Arranca competenciapor los seguros

Las reglas del juego han variado en el mercado de seguros costa-rricense, pues el monopolio que

mantuvo el Instituto Nacional de Se-guros (ins) desde 1924 es historia. En efecto, la Sociedad de Seguros de Vida del Magisterio Nacional se convirtió en la primera firma privada en obtener la autorización para competir otorga-da por la Superintendencia General de Seguros —entidad reguladora del sector desde agosto pasado, cuando fue aprobada la Ley Reguladora del Mercado de Seguros, que rompía con el monopolio estatal, permitiendo el ingreso de otras aseguradoras.

La empresa gozaba de la única ex-cepción al monopolio de seguros en el país, pues vendía pólizas de vida exclu-sivamente a maestros y miembros del sector educativo desde 1986; sin em-bargo, con la apertura podrá comercia-lizar sus seguros a cualquier persona.

La apertura de los seguros en Costa Rica se negoció en el marco del Tra-tado de Libre Comercio con Estados Unidos (rd-cafta), que entró en vigen-cia el 1º de enero, e incluye también la apertura de las telecomunicaciones, que por más de cuarenta años han sido monopolio del Estado con el Instituto Costarricense de Electricidad (ice).

“Hemos emitido dos normativas: una es para la aprobación de las en-tidades aseguradoras y la otra para establecer la solvencia que deben te-ner esas empresas para operar en el país”, explica Javier Cascante, superin-tendente de pensiones, quien también tiene a su cargo la Superintendencia General de Seguros hasta febrero de 2010. Después de esa fecha, los segu-ros deben quedar bajo la fiscalización de una entidad independiente.

La nueva normativa se basa en las mejores prácticas internacionales de supervisión, que buscan evitar situacio-nes como la de American International Group (aig), que en los últimos tres me-ses de 2008 perdió us$61.700 millones. “La regulación se hace para proteger a los asegurados. Es importante que las compañías tengan experiencia en el manejo de seguros y que respondan a la hora de pagar”, añade Cascante.

Para obtener la autorización, la So-ciedad de Seguros de Vida del Magis-terio cumplió una serie de requisitos formales y operativos, como el depósi-to de tres millones de unidades de de-sarrollo (ud), aproximadamente us$3,5 millones, en el Banco Central de Costa Rica (bccr).

Otro aspecto que cambia en la libre competencia es el de los precios, que ahora se fijan por la demanda del mer-

cado. La excepción son los seguros de Riesgo del Trabajo y el Obligatorio de Automóviles, que se mantienen en el ins y sus tarifas son reguladas por la Superintendencia hasta 2011, cuando serán de venta abierta.

La Superintendencia de Seguros tramita dos solicitudes más, pero se mantienen en secreto por tratarse de procesos privados. Si bien la apertu-ra está encaminada, es probable que la crisis demore el ingreso de nuevos jugadores en el campo de los seguros, pues analizan con prudencia su inver-sión. La ley también creó sociedades corredoras que asesoran y estructu-ran productos de las aseguradoras, así como agencias para la comercializa-ción exclusiva.

Tras 85 años de monopolio estatal, la primera aseguradora privada recibió la autorizaciónpara operar en Costa Rica

© S

umm

a In

puts

El Instituto Nacional de Seguros (ins) registró primas por us$600 millones en 2008.

Luis Diego Quirós, redactor

99revistasumma.com | Summa

Si bien en Costa Rica solamen-te hay una aseguradora con más de us$600 millones en primas a diciembre de 2008, existen 74 comercializadoras con primas que alcanzaron us$414 millones. El crecimiento económico de los últimos años ha impulsado a las empresas a buscar opciones fuera del país, por lo que la reciente apertu-ra significa una nueva oportunidad de inversión.

Monopolio parcialEn 1920 se aprobó la Ley de Socorro Mutuo del Personal Docente, con la que se constituía la actual Sociedad de Seguros de Vida del Magisterio Na-cional, para indemnizar a la familia de los educadores bajo una mutual. Sin embargo, en 1986, incursionó en el mercado de las pólizas de vida vo-luntarias, compitiendo indirectamente con el monopolio estatal del ins. Se-gún la legislación de aquel momento, sus servicios eran exclusivos para los funcionarios relacionados con la edu-cación pública y privada.

Una vez que se aprobó la apertu-ra del mercado, la ley estableció que en 18 meses tenía que trasladar su cartera, con más de 50.000 clientes, o convertirse en aseguradora. La junta

directiva optó por la segunda opción. “Iniciamos como una mutual hace 88 años y en todo ese tiempo nunca hemos fallado un pago de reclamos. Vamos a utilizar esa experiencia para mantener y adquirir más clientes”, se-ñala Santiago Araya, presidente de la junta directiva de la Sociedad de Segu-ros de Vida del Magisterio Nacional.

Aunque recibieron el visto bueno de la Superintendencia, la autoriza-ción está sujeta al cumplimiento de algunos puntos, como la presentación del plan de inicio de actividades y la versión completa del manual de servi-cios y normas, estableciendo como lí-mite este mes, fecha en la que también pueden vender libremente sus pólizas de vida. “Se arrancará con lo que co-nocemos. Con el tiempo podríamos ofrecer otros productos de seguros ge-nerales, pero eso implica más aporte de capital”, expone Araya.

Por otro lado, Guillermo Constenla, presidente ejecutivo del ins, indica que desde 2006 se utilizan estrategias de libre mercado para competir, iniciando con un plan de cambio de cultura en sus 2.800 empleados, así como la ven-

ta de nuevos productos. El principal es el microseguro Su-Vida, que se vende junto al pago del derecho de circula-ción a 5.000 colones anuales (menos de us$10), con cobertura para muerte accidental y gastos funerarios. Otros productos, como ins-Vida, están di-señados para atraer a los clientes que han comprado pólizas de vida en ase-guradoras que operan en otros países. “Nuestra principal norma es la prohi-bición de perder clientes. Por eso tra-bajamos en establecer acuerdos con varias compañías para que pasen sus seguros del extranjero al país”, dice Constenla.

Además de mejorar la competiti-vidad, los nuevos productos también compensan la reducción en la venta de algunos seguros como las pólizas de vehículos nuevos y de riesgo en la construcción, sectores económicos que han mermado su crecimiento por la crisis económica mundial. No obs-tante, el año pasado la institución obtu-vo rendimientos positivos, con activos por us$1.570 millones y sus reservas técnicas para atender los siniestros al-canzaron us$756 millones.S

A tomAr en cuentA

La Superintendencia General de Segu-ros desarrolla una campaña de informa-ción y educación para orientar al consu-midor en las nuevas reglas del mercado. Entre los principales puntos que los consumidores deben saber respecto a las aseguradoras son:

• Solvencia • Trayectoria• Asesoría• Costo de la prima• Condiciones de indemnización

Santiago Araya, presidente de la Sociedad de Seguros de Vida del Magisterio Nacional.

Fuente: Javier Cascante, superintendente de seguros.

© S

umm

a In

puts

eSPecIAL fInAncIero

Sección patrocinada por:

100 Summa | revistasumma.com abril de 2009

Clasificación puestos de bolsaGuatemala

Casas de Bolsa, según patrimonio (miles de us$)

rk Entidad Patrimonio Patrimonio requerido

Posición patrimonial

1 Asesores Bursátiles de Occidente 15.601 2.044 13.557

2 Útil Valor 9.969 1.990 7.979

3 Portafolio de Inversiones 10.664 3.846 6.819

4 bac Valores 6.000 2.452 3.548

5 Casa de Bolsa g&t Continental 3.994 666 3.328

6 Lafise Valores 5.208 2.240 2.968

7 Inversiones y Servicios Comerciales 4.091 1.553 2.538

8 Mercado de Transacciones 3.027 685 2.342

9 Mercado de Valores 2.512 766 1.746

10 Cuscatlán Valores 1.612 579 1.033

11 Inversiones de los Altos 1.610 638 972

12 Asesorías en Valores 1.591 682 910

13 Agrovalores 1.412 523 889

14 Inversiones de Futuros 909 597 312

15 Internacional Casa de Bolsa 671 517 154

16 Valores del País 653 562 91

17 Banex Valores 572 513 58

18 Citinversiones 1.683 586 58

19 Sociedad de Corretaje de Inversiones en Valores 512 511 1

El SalvadorCasas de Bolsa, según monto de operaciones en 2008 (miles de us$)

rk Entidad Operaciones bursátiles Activos Patrimonio Utilidades roa% roe%

1 Bursabac 507.144 5.613 5.327 858 15,29 16,11

2 Valores Cuscatlán 452.788 5.209 4.833 693 13,30 14,34

3 hsbc 256.792 2.952 1.602 123 4,17 7,68

4 Scotia Inversiones 214.715 1.607 1.493 665 41,38 44,54

5 sgb 206.536 2.470 2.376 195 7,89 8,21

6 ibc 97.061 1.812 1.697 262 14,46 15,44

7 g&t Continental 62.900 313 302 14 4,47 4,64

8 Citi Valores 46.814 770 765 11 1,43 1,44

9 Invertecnic 28.787 626 306 8 1,28 2,61

10 Roble 26.656 869 856 123 14,15 14,37

11 Accival 24.831 566 538 –61 –10,78 –11,34

12 Lafise 3.488 241 183 1 0,41 0,55

13 Transbursa 0 851 828 –24 –2,82 –2,90

Total 1.928.512 23.899 21.106 2.868 12,00 13,59

L a información consolidada para 2008 es bastante fragmentada, ya que las variables de los pues-

tos de bolsa varían en cada país, por lo cual se presenta un ranking indivi-dual. Los datos de Honduras y Repú-blica Dominicana no estaban actuali-zados a la fecha de esta publicación.

Para el caso de Costa Rica se re-gistran 22 puestos de bolsa, buena parte de ellos vinculados a entidades bancarias. En Guatemala se registran 19 puestos de bolsa con un patrimo-nio declarado de us$72 millones, más de tres veces el patrimonio requerido para operar. En Panamá 17 puestos de bolsa realizaron operaciones por us$1.932 millones. En El Salvador operaciones por valor de us$1.929 millones fueron ejecutadas por 13 ca-sas de bolsa. En Nicaragua se transa-ron us$477millones por seis puestos de bolsa.

eSPecIAL fInAncIero

Sección patrocinada por:

102 Summa | revistasumma.com abril de 2009

NicaraguaCasas de Bolsa, según monto de operaciones en 2008 (miles de us$)

rk Entidad Operaciones bursátiles Activos Patrimonio Utilidades roa% roe%

1 Lafise Valores 114.126 1.172 786 236 20,12 30,00

2 Inversiones de Nicaragua (Invernic) 106.022 325 200 –10 –2,98 –4,83

3 bac Valores 94.724 406 353 18 4,48 5,15

4 CitiValores Accival 75.083 1.335 1.266 136 10,21 10,77

5 Provalores 54.727 426 346 27 6,32 7,78

6 Inversiones de Centroamérica(Invercasa)

31.845 1.658 1.002 231 13,90 23,00

Total 476.527 5.321 3.954 638 11,99 16,14

Costa RicaCasas de Bolsa, según monto de operaciones en 2008

(miles de us$)

rk Entidad Compras Ventas

1 Popular Valores 7.036.857 6.971.745

2 bac San José Puesto de Bolsa 5.900.393 5.849.962

3 bcr Valores 5.333.521 6.291.010

4 bn Valores 4.397.619 4.250.037

5 ins Bancrédito Valores 3.884.524 3.651.144

6 hsbc Puesto de Bolsa 3.664.833 3.794.676

7 Scotia Valores 2.535.273 2.542.770

8 Citivalores 2.357.233 2.217.819

9 Mercado de Valores 2.183.034 1.844.127

10 Valores Cuscatlán 1.551.427 1.381.155

11 Inversiones Sama 1.595.838 1.323.580

12 Mutual Valores 1.384.906 1.435.696

13Central American Money Market Brothers

1.401.294 1.403.566

14 Lafise Valores 1.379.657 1.412.137

15 bct Valores 1.271.692 1.342.394

16 Aldesa Valores 1.227.049 1.171.309

17 Interbolsa Puesto de Bolsa 1.113.613 1.059.758

18 CitiValores Accival 590.463 587.964

19 Acobo Puesto de Bolsa 571.963 445.557

20 Improsa Valores 262.302 324.638

21 Otros 0 341.944

22 Scotiabank 10.366 9.269

23Improsa Soc. Adm. de Fondos de Inversión

0 1.600

Total 49.653.857 49.653.857