ranking cooperativas de ahorro y crédito...

TRANSCRIPT

12 BOLIVIA | 28 de Febrero al 7 de Marzo de 2011

INFORME ESPECIAL

Cooperativas de Ahorroy Crédito Abiertas

RANKING

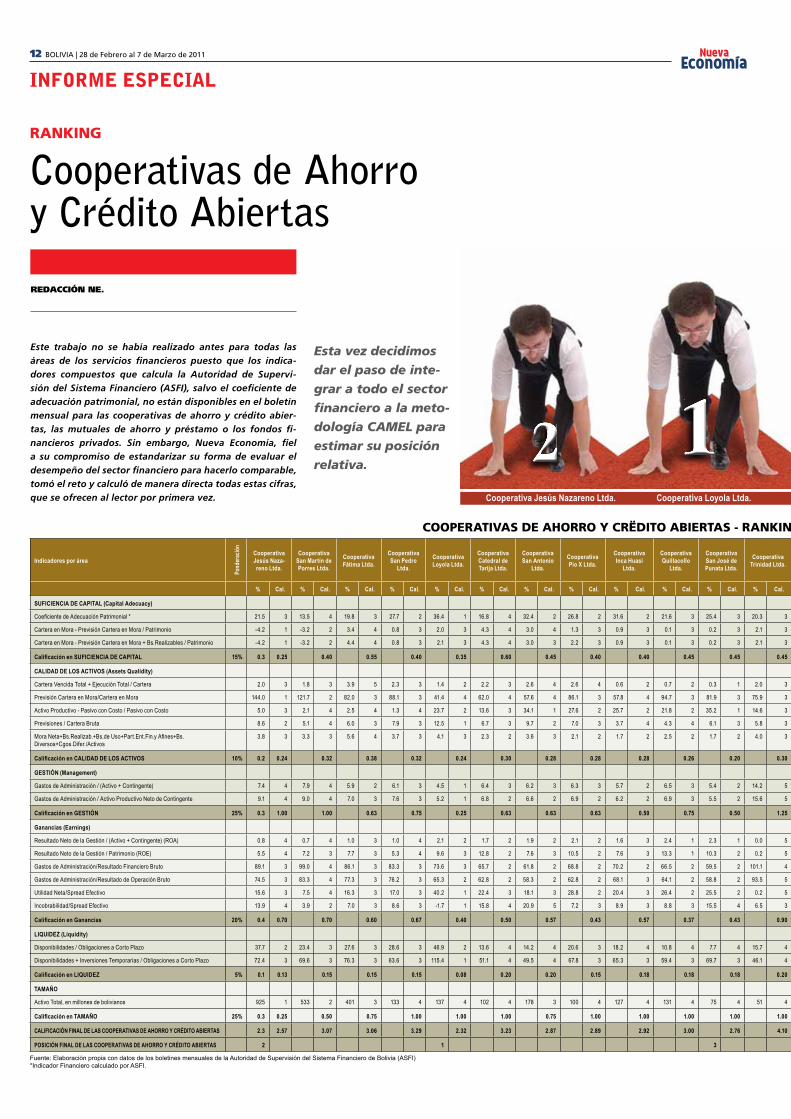

Este trabajo no se había realizado antes para todas las áreas de los servicios financieros puesto que los indica-dores compuestos que calcula la Autoridad de Supervi-sión del Sistema Financiero (ASFI), salvo el coeficiente de adecuación patrimonial, no están disponibles en el boletín mensual para las cooperativas de ahorro y crédito abier-tas, las mutuales de ahorro y préstamo o los fondos fi-nancieros privados. Sin embargo, Nueva Economía, fiel a su compromiso de estandarizar su forma de evaluar el desempeño del sector financiero para hacerlo comparable, tomó el reto y calculó de manera directa todas estas cifras, que se ofrecen al lector por primera vez.

REDACCIÓN NE.

Esta vez decidimos

dar el paso de inte-

grar a todo el sector

financiero a la meto-

dología CAMEL para

estimar su posición

relativa.

Indicadores por área

Pond

erac

ión

Cooperativa Jesús Naza-reno Ltda.

Cooperativa San Martín de Porres Ltda.

Cooperativa Fátima Ltda.

Cooperativa San Pedro

Ltda.

Cooperativa Loyola Ltda.

Cooperativa Catedral de Tarija Ltda.

Cooperativa San Antonio

Ltda.

Cooperativa Pio X Ltda.

Cooperativa Inca Huasi

Ltda.

Cooperativa Quillacollo

Ltda.

Cooperativa San José de Punata Ltda.

Cooperativa Trinidad Ltda.

% Cal. % Cal. % Cal. % Cal. % Cal. % Cal. % Cal. % Cal. % Cal. % Cal. % Cal. % Cal.

SUFICIENCIA DE CAPITAL (Capital Adecuacy)

��������������� ���������������� 21.5 3 13.5 4 19.8 3 27.7 2 36.4 1 16.8 4 32.4 2 26.8 2 31.6 2 21.6 3 25.4 3 20.3 3

�������������������������������������������� ���� 1 ���� 2 3.4 4 0.8 3 2.0 3 4.3 4 3.0 4 1.3 3 0.9 3 0.1 3 0.2 3 2.1 3

����������������������������������� ��!����"�#������������� ���� 1 ���� 2 4.4 4 0.8 3 2.1 3 4.3 4 3.0 3 2.2 3 0.9 3 0.1 3 0.2 3 2.1 3

������������ ������������������ 15% 0.3 0.25 0.40 0.55 0.40 0.35 0.60 0.45 0.40 0.40 0.45 0.45 0.45

CALIDAD DE LOS ACTIVOS (Assets Qualidity)

������$������%����&'�� ����%���������� 2.0 3 1.8 3 3.9 5 2.3 3 1.4 2 2.2 3 2.6 4 2.6 4 0.6 2 0.7 2 0.3 1 2.0 3

���������������������������������� 144.0 1 121.7 2 82.0 3 88.1 3 41.4 4 62.0 4 57.6 4 86.1 3 57.8 4 94.7 3 81.9 3 75.9 3

��������� �������������������������������� 5.0 3 2.1 4 2.5 4 1.3 4 23.7 2 13.6 3 34.1 1 27.6 2 25.7 2 21.8 2 35.2 1 14.6 3

������������������ � � 8.6 2 5.1 4 6.0 3 7.9 3 12.5 1 6.7 3 9.7 2 7.0 3 3.7 4 4.3 4 6.1 3 5.8 3

����+��� ��!����"�#�� ����,�������&��-���/������ ��:���������;���:�<����������

3.8 3 3.3 3 5.6 4 3.7 3 4.1 3 2.3 2 3.6 3 2.1 2 1.7 2 2.5 2 1.7 2 4.0 3

������������������������������ 10% 0.2 0.24 0.32 0.38 0.32 0.24 0.30 0.28 0.28 0.28 0.26 0.20 0.30

GESTIÓN (Management)

=��������������������>�����������;���? 7.4 4 7.9 4 5.9 2 6.1 3 4.5 1 6.4 3 6.2 3 6.3 3 5.7 2 6.5 3 5.4 2 14.2 5

=����������������������������� ����+���������;��� 9.1 4 9.0 4 7.0 3 7.6 3 5.2 1 6.8 2 6.6 2 6.9 2 6.2 2 6.9 3 5.5 2 15.6 5

������������������ 25% 0.3 1.00 1.00 0.63 0.75 0.25 0.63 0.63 0.63 0.50 0.75 0.50 1.25

Ganancias (Earnings)

!�� ����+������=������>�����������;���?>!@�? 0.8 4 0.7 4 1.0 3 1.0 4 2.1 2 1.7 2 1.9 2 2.1 2 1.6 3 2.4 1 2.3 1 0.0 5

!�� ����+������=���������������>!@&? 5.5 4 7.2 3 7.7 3 5.3 4 9.6 3 12.8 2 7.6 3 10.5 2 7.6 3 13.3 1 10.3 2 0.2 5

=��������������������!�� ����-��������� � � 89.1 3 99.0 4 86.1 3 83.3 3 73.6 3 65.7 2 61.8 2 68.8 2 70.2 2 66.5 2 59.5 2 101.1 4

=��������������������!�� ������@A������� � � 74.5 3 83.3 4 77.3 3 76.2 3 65.3 2 62.8 2 58.3 2 62.8 2 68.1 3 64.1 2 58.8 2 93.5 5

,������+���BA����&<����� 15.6 3 7.5 4 16.3 3 17.0 3 40.2 1 22.4 3 18.1 3 28.8 2 20.4 3 26.4 2 25.5 2 0.2 5

D���#��#�������BA����&<����� 13.9 4 3.9 2 7.0 3 8.6 3 ���) 1 15.8 4 20.9 5 7.2 3 8.9 3 8.8 3 15.5 4 6.5 3

������������������ 20% 0.4 0.70 0.70 0.60 0.67 0.40 0.50 0.57 0.43 0.57 0.37 0.43 0.90

LIQUIDEZ (Liquidity)

:��A���#���������@#��;���������������"� 37.7 2 23.4 3 27.6 3 28.6 3 46.9 2 13.6 4 14.2 4 20.6 3 18.2 4 10.8 4 7.7 4 15.7 4

:��A���#���������D����������%��A��������@#��;���������������"� 72.4 3 69.6 3 76.3 3 63.6 3 115.4 1 51.1 4 49.5 4 67.8 3 65.3 3 59.4 3 69.7 3 46.1 4

�������������� ���� 5% 0.1 0.13 0.15 0.15 0.15 0.08 0.20 0.20 0.15 0.18 0.18 0.18 0.20

TAMAÑO

�����%���F������������#��������� E�C 1 C�� 2 �(� 3 ��� 4 ��) 4 �(� 4 �)G 3 �(( 4 ��) 4 ��� 4 )C 4 C� 4

����������������� 25% 0.3 0.25 0.50 0.75 1.00 1.00 1.00 0.75 1.00 1.00 1.00 1.00 1.00

CALIFICACIÓN FINAL DE LAS COOPERATIVAS DE AHORRO Y CRÉDITO ABIERTAS 2.3 2.57 3.07 3.06 3.29 2.32 3.23 2.87 2.89 2.92 3.00 2.76 4.10

POSICIÓN FINAL DE LAS COOPERATIVAS DE AHORRO Y CRÉDITO ABIERTAS 2 1 3

COOPERATIVAS DE AHORRO Y CRËDITO ABIERTAS - RANKIN

Fuente: Elaboración propia con datos de los boletines mensuales de la Autoridad de Supervisión del Sistema Financiero de Bolivia (ASFI)*Indicador Financiero calculado por ASFI.

Cooperativa Jesús Nazareno Ltda. Cooperativa Loyola Ltda.

13BOLIVIA | 28 de Febrero al 7 de Marzo de 2011

INFORME ESPECIAL

La metodología CAMEL utilizada en el presente análisis, es la misma que se utilizó para el reciente estudio del sistema ban-cario nacional, así como sus ponderaciones. Si bien los bancos, los fondos financieros privados, las mutuales de ahorro y prés-tamo y las cooperativas de ahorro y crédito abiertas apuntan y concentran sus negocios en diferentes productos y segmentos económicos y sociales, los principios del negocio son los mismos para todos, así como también los principios sobre los cuales su actividad es regulada.

Tomando estas similitudes de base entre todos los segmentos del mercado financiero nacional es que se decidió medir a todos los actores con una metodología en común, pero agrupándolos por categoría de manera de que los resultados arrojados por el análisis puedan ser comparativos. Trabajando bajo estos princi-pios, podemos ofrecer resultados con una mayor transparencia,

objetividad y valor agregado para nuestros amables lectores y es-peramos que les sea útil el presente trabajo.

La ganadora del ranking de cooperativas fue la Cooperativa Lo-yola Ltda., de Cochabamba, que se destaca en los indicadores de Ges-tión y Liquidez. En segundo lugar se ubica la Cooperativa Jesús Na-zareno Ltda., la más grande, que destaca en Suficiencia de Capital y Tamaño y en tercer lugar está la Cooperativa San José de Punata, que es la que obtiene los mejores índices en Calidad de Activos. Una cuar-ta cooperativa que se destaca en los indicadores CAMEL es la Coope-rativa Quillacollo Ltda., que es la ganadora del indicador Ganancias.

Para estos rankings, las tablas de asignación de calificaciones de los indicadores CAMEL, los valores por institución de las dimen-siones CAMEL, la evolución de los ingresos financieros, los activos y el patrimonio y el destino y tipo de los créditos pueden verse en nuestra página web www.nuevaeconomia.com.bo.

Cooperativa Comarapa

Ltda.

Cooperativa San Roque

Ltda.

Cooperativa San Mateo

Ltda.

Cooperativa El Chorolque

Ltda.

Cooperativa Monseñor

Félix Gainza Ltda.

Cooperativa Educadores Gran Chaco

Ltda.

Cooperativa Catedral

Ltda.

Cooperativa Asunción

Ltda.

Cooperativa San José

de Bermejo Ltda.

Cooperativa Magisterio Rural Ltda.

Cooperativa San Joaquín

Ltda.

Cooperativa Madre y

Maestra Ltda.

Cooperativa La Merced

Prom

edio

Des

viac

ión

Est

ánda

r

TABLA DE ASIGNACIÓN DE CALIFICACIONES

% Cal. % Cal. % Cal. % Cal. % Cal. % Cal. % Cal. % Cal. % Cal. % Cal. % Cal. % Cal. % Cal. 1 2 3 4 5

12.8 4 17.9 4 15.5 4 16.4 4 35.4 1 30.6 2 16.4 4 19.8 3 21.1 3 16.3 4 19.2 3 17.0 4 14.2 4 22.6 7.9 39.3 32.3 25.3 18.4 11.4 4.4

0.6 3 1.4 3 0.4 3 0.6 3 0.2 3 0.5 3 0.2 3 0.5 3 2.3 3 0.3 3 0.7 3 0.1 3 6.1 4 1.4 3.2 ���� ���� 0.0 2.0 4.1 6.1

0.6 3 1.4 3 0.4 3 0.6 3 0.2 3 0.5 3 0.2 3 0.5 3 2.3 3 0.3 3 0.7 3 0.1 3 6.1 4 1.6 3.3 ���� ���� 0.0 2.1 4.2 6.4

0.50 0.50 0.50 0.50 0.35 0.40 0.50 0.45 0.45 0.50 0.45 0.50 0.60

0.2 1 1.6 3 0.5 1 0.4 1 0.4 1 0.7 2 0.1 1 0.6 2 1.7 3 1.7 3 0.4 1 0.2 1 1.4 2 2.0 1.0 ���� �(�� 0.8 1.8 2.7 3.9

61.3 4 79.6 3 86.8 3 72.1 3 77.7 3 81.1 3 64.3 3 86.5 3 60.2 4 96.5 3 70.3 3 90.0 3 30.9 4 80.4 34.6 144.0 112.8 89.6 66.4 43.2 20.0

1.8 4 9.6 3 8.7 3 18.9 3 37.5 1 20.2 2 12.5 3 ���) 4 28.7 2 8.9 3 9.0 3 19.8 2 ����( 5 11.7 14.5 46.7 33.9 21.1 8.3 ���� ��)��

2.8 4 5.4 3 3.1 4 8.6 2 5.0 4 3.3 4 3.4 4 6.7 3 9.7 2 5.7 3 3.7 4 3.4 4 2.0 5 6.9 3.0 12.5 9.7 7.1 4.6 2.0 �(�*

2.4 2 4.6 3 1.7 2 1.3 2 3.0 3 5.0 4 1.9 2 2.1 2 1.6 2 2.7 2 5.1 4 1.4 2 9.2 5 3.9 2.2 ���� 0.6 2.3 4.1 5.9 9.2

0.30 0.30 0.26 0.22 0.24 0.30 0.26 0.28 0.26 0.28 0.30 0.24 0.42

7.8 4 6.3 3 8.0 4 5.5 2 7.6 4 9.1 5 4.1 1 4.5 1 5.8 2 6.4 3 6.0 2 7.4 4 8.0 4 6.6 1.1 1.8 3.8 5.8 7.7 9.7 14.2

9.5 4 7.2 3 9.0 4 5.6 2 8.2 3 10.2 5 4.3 1 5.4 2 5.8 2 7.3 3 6.6 2 7.8 3 10.8 5 7.7 1.6 1.8 4.1 6.4 8.8 11.1 15.6

1.00 0.75 1.00 0.50 0.88 1.25 0.25 0.38 0.50 0.75 0.50 0.88 1.13

1.2 3 1.2 3 1.9 2 1.3 3 2.8 1 0.8 4 1.7 2 0.2 5 2.6 1 1.7 3 1.8 2 1.7 2 0.3 5 1.3 0.6 3.4 2.6 1.9 1.1 0.4 �(��

10.3 2 7.8 3 16.0 1 8.9 3 10.2 2 3.8 4 14.1 1 2.4 5 14.2 1 12.2 2 12.6 2 12.3 2 3.0 5 8.1 3.2 19.2 15.1 11.0 7.0 2.9 ����

82.4 3 74.4 3 80.8 3 58.4 2 69.4 2 103.6 4 57.0 2 81.9 3 57.7 2 68.1 2 71.1 2 75.1 3 124.9 5 82.7 18.7 35.7 52.3 68.9 85.5 102.1 124.9

76.5 3 71.3 3 77.1 3 56.9 2 67.8 3 88.2 4 56.7 1 74.7 3 57.9 2 65.6 2 67.6 3 72.7 3 92.3 5 72.6 10.5 44.2 54.8 65.5 76.1 86.8 97.5

14.4 3 13.6 4 18.1 3 13.2 4 25.9 2 9.7 4 31.5 2 3.6 5 31.0 2 22.2 3 20.4 3 22.2 3 3.9 4 19.2 10.3 42.5 33.0 23.5 14.0 4.5 �C�(

10.5 3 8.3 3 4.4 2 28.9 5 7.1 3 2.1 2 10.9 3 12.7 4 12.6 4 12.4 4 12.1 4 6.2 3 3.0 2 8.5 6.7 �C�E 0.4 6.7 13.0 19.3 28.9

0.57 0.63 0.47 0.63 0.43 0.73 0.37 0.83 0.40 0.53 0.53 0.53 0.87

30.6 3 24.4 3 17.9 4 11.3 4 22.4 3 10.3 4 5.0 5 21.0 3 3.5 5 20.0 4 10.3 4 9.2 4 46.8 2 26.9 13.4 49.0 37.4 25.7 14.1 2.5 �E��

71.4 3 102.1 1 61.2 3 40.7 4 82.1 2 47.5 4 54.0 4 58.2 3 66.6 3 54.0 4 53.0 4 40.0 4 63.7 3 66.9 20.5 115.4 90.1 72.7 55.3 37.9 20.5

0.15 0.10 0.18 0.20 0.13 0.20 0.23 0.15 0.20 0.20 0.20 0.20 0.13

)E 4 E� 4 *) 4 ��E 4 )C 4 C( 4 ��� 4 �C� 3 *� 4 G� 4 *� 4 C* 4 �E) 3 �)* �)� 925 454 261 69 ���� ���*

1.00 1.00 1.00 1.00 1.00 1.00 1.00 0.75 1.00 1.00 1.00 1.00 0.75

3.52 3.28 3.40 3.05 3.02 3.88 2.60 2.84 2.81 3.26 2.98 3.35 3.89

G NACIONAL - Metodología CAMEL (Al 31 diciembre, 2010)

Comparte esta noticia y otras a través de nuestra página: www.nuevaeconomia.com.bo

Cooperativa San José de Punata Ltda.

FOTO

: Sto

ck Im

age.

14 BOLIVIA | 28 de Febrero al 7 de Marzo de 2011

Distribución y Evolución de la Cartera Bruta

Cooperativa2009

(Milesde Bs)

Cuota de Mercado

2010(Milesde Bs)

Cuota de Mercado

Diferencia(Milesde Bs)

VariaciónAnual

Incre-mento

de CuotaCooperativa Jesús Nazareno Ltda. 554,050 22.3% 636,042 22.3% 81,991 14.8% -0.1%Cooperativa San Martín de Porres Ltda. 342,773 13.8% 409,433 14.3% 66,660 19.4% 0.5%Cooperativa Fátima Ltda. 232,580 9.4% 262,964 9.2% 30,384 13.1% -0.2%Cooperativa El Chorolque Ltda. 85,812 3.5% 104,131 3.6% 18,319 21.3% 0.2%Cooperativa La Merced Ltda. 122,585 4.9% 138,937 4.9% 16,352 13.3% -0.1%Cooperativa Asunción Ltda. 51,356 2.1% 65,121 2.3% 13,765 26.8% 0.2%Cooperativa Comarapa Ltda. 42,410 1.7% 55,805 2.0% 13,395 31.6% 0.2%Cooperativa Inca Huasi Ltda. 83,003 3.3% 95,884 3.4% 12,881 15.5% 0.0%Cooperativa Catedral Ltda. 69,701 2.8% 82,291 2.9% 12,590 18.1% 0.1%Cooperativa San Antonio Ltda. 114,058 4.6% 126,547 4.4% 12,489 11.0% -0.2%Cooperativa Quillacollo Ltda. 84,526 3.4% 95,527 3.3% 11,001 13.0% -0.1%Cooperativa San Joaquín Ltda. 35,482 1.4% 44,991 1.6% 9,509 26.8% 0.1%Cooperativa Monseñor Félix Gainza Ltda. 46,009 1.9% 54,289 1.9% 8,281 18.0% 0.0%Cooperativa Magisterio Rural Ltda. 52,258 2.1% 59,691 2.1% 7,433 14.2% 0.0%Cooperativa San Mateo Ltda. 42,197 1.7% 49,500 1.7% 7,303 17.3% 0.0%Cooperativa San Roque Ltda. 51,114 2.1% 58,168 2.0% 7,054 13.8% 0.0%Cooperativa San Pedro Ltda. 67,151 2.7% 74,160 2.6% 7,009 10.4% -0.1%Cooperativa Pio X Ltda. 67,316 2.7% 73,941 2.6% 6,624 9.8% -0.1%Cooperativa Educadores Gran Chaco Ltda. 30,094 1.2% 36,713 1.3% 6,619 22.0% 0.1%Cooperativa Loyola Ltda. 68,724 2.8% 75,175 2.6% 6,451 9.4% -0.1%Cooperativa San José de Punata Ltda. 51,245 2.1% 57,051 2.0% 5,806 11.3% -0.1%Cooperativa Madre y Maestra Ltda. 38,190 1.5% 43,480 1.5% 5,289 13.8% 0.0%Cooperativa Catedral de Tarija Ltda. 69,153 2.8% 73,176 2.6% 4,023 5.8% -0.2%Cooperativa San José de Bermejo Ltda. 38,042 1.5% 41,904 1.5% 3,861 10.1% -0.1%Cooperativa Trinidad Ltda. 40,477 1.6% 39,550 1.4% -926 -2.3% -0.2%Cooperativas de Ahorro y Crédito Abiertas 2,480,308 100.0% 2,854,473 100.0% 374,165 15.1%

Distribución y Evolución de los Depósitos

Cooperativa2009

(Milesde Bs)

Cuota de Mercado

2010(Milesde Bs)

Cuota de Mercado

Diferencia(Milesde Bs)

VariaciónAnual

Incre-mento

de CuotaCooperativa San Martín de Porres Ltda. 395,135 13.3% 450,982 13.8% 55,847 14.1% 0.5%Cooperativa Jesús Nazareno Ltda. 673,515 22.6% 712,607 21.7% 39,092 5.8% -0.9%Cooperativa Fátima Ltda. 296,326 9.9% 329,934 10.1% 33,608 11.3% 0.1%Cooperativa La Merced Ltda. 150,351 5.0% 169,050 5.2% 18,699 12.4% 0.1%Cooperativa El Chorolque Ltda. 89,453 3.0% 106,461 3.2% 17,008 19.0% 0.2%Cooperativa Catedral Ltda. 96,438 3.2% 111,266 3.4% 14,828 15.4% 0.2%Cooperativa Asunción Ltda. 117,515 3.9% 131,691 4.0% 14,176 12.1% 0.1%Cooperativa San Roque Ltda. 60,405 2.0% 72,861 2.2% 12,456 20.6% 0.2%Cooperativa Quillacollo Ltda. 90,531 3.0% 101,302 3.1% 10,771 11.9% 0.1%Cooperativa Comarapa Ltda. 56,476 1.9% 66,812 2.0% 10,336 18.3% 0.1%Cooperativa San Pedro Ltda. 95,005 3.2% 105,192 3.2% 10,187 10.7% 0.0%Cooperativa Loyola Ltda. 87,231 2.9% 96,220 2.9% 8,990 10.3% 0.0%Cooperativa San Joaquín Ltda. 42,230 1.4% 51,113 1.6% 8,882 21.0% 0.1%Cooperativa Magisterio Rural Ltda. 58,243 2.0% 66,426 2.0% 8,183 14.0% 0.1%Cooperativa San Antonio Ltda. 117,736 4.0% 125,345 3.8% 7,609 6.5% -0.1%Cooperativa Monseñor Félix Gainza Ltda. 43,157 1.4% 50,251 1.5% 7,095 16.4% 0.1%Cooperativa San Mateo Ltda. 50,618 1.7% 56,313 1.7% 5,695 11.3% 0.0%Cooperativa San José de Bermejo Ltda. 44,929 1.5% 48,522 1.5% 3,594 8.0% 0.0%Cooperativa Pio X Ltda. 69,473 2.3% 72,844 2.2% 3,372 4.9% -0.1%Cooperativa Inca Huasi Ltda. 90,483 3.0% 93,829 2.9% 3,345 3.7% -0.2%Cooperativa San José de Punata Ltda. 52,517 1.8% 54,928 1.7% 2,411 4.6% -0.1%Cooperativa Educadores Gran Chaco Ltda. 35,436 1.2% 37,717 1.2% 2,281 6.4% 0.0%Cooperativa Trinidad Ltda. 39,664 1.3% 40,431 1.2% 767 1.9% -0.1%Cooperativa Madre y Maestra Ltda. 43,359 1.5% 43,758 1.3% 398 0.9% -0.1%Cooperativa Catedral de Tarija Ltda. 84,185 2.8% 82,211 2.5% -1,974 -2.3% -0.3%Cooperativas de Ahorro y Crédito Abiertas 2,980,411 100.0% 3,278,067 100.0% 297,656 10.0%

Distribución y Evolución de los Resultados Netos de Gestión

Cooperativa2009

(Milesde Bs)

Cuota de Mercado

2010(Milesde Bs)

Cuota de Mercado

Diferencia(Milesde Bs)

VariaciónAnual

Incre-mento

de CuotaCooperativa Jesús Nazareno Ltda. 3,093 7.1% 7,021 14.9% 3,928 127.0% 7.8%Cooperativa San Mateo Ltda. 302 0.7% 1,194 2.5% 892 295.4% 1.8%Cooperativa Monseñor Félix Gainza Ltda. 1,083 2.5% 1,953 4.1% 870 80.3% 1.7%Cooperativa San José de Bermejo Ltda. 835 1.9% 1,599 3.4% 764 91.5% 1.5%Cooperativa San Roque Ltda. 289 0.7% 1,031 2.2% 742 256.3% 1.5%Cooperativa Catedral de Tarija Ltda. 1,041 2.4% 1,735 3.7% 694 66.7% 1.3%Cooperativa San José de Punata Ltda. 1,045 2.4% 1,699 3.6% 654 62.6% 1.2%Cooperativa Magisterio Rural Ltda. 608 1.4% 1,259 2.7% 651 107.1% 1.3%Cooperativa Comarapa Ltda. 362 0.8% 887 1.9% 525 145.1% 1.1%Cooperativa Pio X Ltda. 1,541 3.5% 2,023 4.3% 481 31.2% 0.8%Cooperativa Madre y Maestra Ltda. 570 1.3% 949 2.0% 379 66.6% 0.7%Cooperativa San Joaquín Ltda. 729 1.7% 1,035 2.2% 306 41.9% 0.5%Cooperativa Loyola Ltda. 2,543 5.8% 2,803 6.0% 261 10.3% 0.2%Cooperativa San Pedro Ltda. 1,107 2.5% 1,284 2.7% 177 16.0% 0.2%Cooperativa San Antonio Ltda. 3,234 7.4% 3,298 7.0% 64 2.0% -0.4%Cooperativa Educadores Gran Chaco Ltda. 355 0.8% 371 0.8% 16 4.6% 0.0%Cooperativa Quillacollo Ltda. 3,089 7.0% 3,011 6.4% -78 -2.5% -0.7%Cooperativa Trinidad Ltda. 249 0.6% 16 0.0% -233 -93.7% -0.5%Cooperativa Catedral Ltda. 2,505 5.7% 2,129 4.5% -376 -15.0% -1.2%Cooperativa El Chorolque Ltda. 2,269 5.2% 1,511 3.2% -758 -33.4% -2.0%Cooperativa San Martín de Porres Ltda. 4,200 9.6% 3,353 7.1% -847 -20.2% -2.5%Cooperativa La Merced Ltda. 1,543 3.5% 669 1.4% -874 -56.6% -2.1%Cooperativa Inca Huasi Ltda. 3,022 6.9% 2,006 4.3% -1,016 -33.6% -2.6%Cooperativa Fátima Ltda. 5,150 11.8% 3,986 8.5% -1,164 -22.6% -3.3%Cooperativa Asunción Ltda. 3,065 7.0% 282 0.6% -2,783 -90.8% -6.4%Cooperativas de Ahorro y Crédito Abiertas 43,828 100.0% 47,104 100.0% 3,276 7.5%

Desempeño anual de las Cooperativas de Ahorro y Crédito Abiertas

SANTA CRUZ Y COCHABAMBALIDERAN EL MERCADO

REDACCIÓN NE.

INFORME ESPECIAL

En lo que respecta a la evolución del sector, las Coo-perativas de Ahorro y Crédito Abiertas en el año 2010 vieron mejorados sus indicadores de cartera, depósitos y ganancias respecto al año anterior. Analizando la evolución de la cartera de créditos, la misma tuvo un crecimiento interanual del 15.1 por ciento, levemente superior al de las mutuales de ahorro y préstamo con un 14.7 por ciento. Sin embargo fue menor al del sistema bancario, que alcanzó el 20.8 por ciento y al de los fondos finan-cieros privados, que lograron un excelente 28.8 por ciento.

Entre las cooperativas, la que mayor crecimiento porcentual tuvo en el 2010 respecto al 2009 fue la Cooperativa Comarapa Ltda., de Santa Cruz, con un crecimiento de 31.6 por ciento.

Respecto a la evolución anual de los depósitos del conjunto de las Cooperativas, éstos se incremen-taron en un 10 por ciento, mayor al de los bancos, 5.3 por ciento, y de las mutuales, menos 6.3 por cien-to y menor al de los fondos financieros privados que crecieron un 21.6 por ciento. Del conjunto de coope-rativas, la que se destacó en crecimiento de depósi-tos fue la Cooperativa San Joaquín de Cochabamba, con un crecimiento porcentual del 21 por ciento.

En relación con las ganancias, si bien la evolu-ción de este indicador fue positiva y creció un 7.5 por ciento respecto al año anterior, el comporta-miento de las cooperativas fue muy dispar ya que encontramos casos extremos con crecimientos de más del 295% de los ingresos, Cooperativa San Ma-teo, y cooperativas con importantes caídas.Para ver información adicional de este ranking consulte nuestra página web www.nuevaeconomia.com.bo.

FOTO

: Sto

ck Im

age.

16 BOLIVIA | 28 de Febrero al 7 de Marzo de 2011

FONDOS FINANCIEROS PRIVADOS - RANKING NACIONAL (Al 31 diciembre, 2010)

Indicadores por área

Pond

era-

ción

Fondo Financiero

Privado Fassil S.A.

Fondo de la Comunidad

S.A.

Fondo Financiero

Privado Eco Futuro S.A.

Fondo Finan-ciero Priva-do Prodem

S.A.

FondoFinanciero

Privado Fortaleza FFP S.A. Pr

omed

io

Des

viac

ión

Está

ndar

% % Cal. % Cal. % Cal. % Cal. % Cal.SUFICIENCIA DE CAPITAL (Capital Adecuacy)��������������� ���������������� 21.5 3.0 13.5 4.0 19.8 3.0 27.7 3.0 36.4 2.0 23.8 8.7Cartera en Mora - Previsión Cartera en Mora / Patrimonio 0.3 2.0 0.0 2.0 1.6 4.0 0.9 3.0 2.3 4.0 1.0 0.9Cartera en Mora - Previsión Cartera en Mora + Bs.Realizables / Patrimonio

0.3 2.0 0.0 2.0 1.6 4.0 0.9 3.0 2.3 4.0 1.0 0.9

������������ ��������������������������Adecuacy)

15 0.4 0.4 0.6 0.5 0.5

CALIDAD DE LOS ACTIVOS (Assets Qualidity)Cartera Vencida Total + Ejecución Total / Cartera 0.1 2.0 0.0 2.0 1.7 3.0 1.1 3.0 2.8 4.0 1.1 1.2Previsión Cartera en Mora/Cartera en Mora 55.2 4.0 NA NA 87.4 3.0 89.1 2.0 85.9 3.0 79.4 16.2Activo Productivo - Pasivo con Costo / Pasivo con Costo -22.7 5.0 10.4 2.0 8.2 3.0 2.4 3.0 13.9 2.0 2.4 14.7Previsiones / Cartera Bruta 1.0 5.0 2.8 3.0 3.8 2.0 2.8 3.0 4.2 2.0 2.9 1.2Mora Neta+Bs.Realizab.+Bs.de Uso+Part.Ent.Fin.y ������������������������������������

4.3 4.0 2.6 3.0 2.1 2.0 1.9 2.0 4.5 4.0 3.1 1.2

������������������������������(Assets Qualidity)

10 0.4 0.3 0.3 0.3 0.3

GESTIÓN (Management)Gastos de Administración / (Activo + Contingente) 8.2 3.0 4.3 1.0 9.9 4.0 8.2 3.0 7.9 3.0 7.7 2.1Gastos de Administración / Activo Productivo Neto de Contingente

12.5 4.0 4.7 1.0 11.1 3.0 10.7 3.0 10.5 3.0 9.9 3.0

������������������������!��" 25 0.9 0.3 0.9 0.8 0.8Ganancias (Earnings)Resultado Neto de la Gestión /(Activo + Contingente) (ROA)

0.8 4.0 0.3 4.0 2.5 2.0 2.2 2.0 2.0 3.0 1.6 0.9

Resultado Neto de la Gestión / Patrimonio (ROE) 11.2 4.0 2.8 4.0 25.8 2.0 24.7 2.0 18.2 3.0 16.5 9.7Gastos de Administración/Resultado Financiero Bruto 116.3 4.0 99.8 4.0 66.8 2.0 73.7 2.0 75.7 2.0 86.4 20.8Gastos de Administración/Resultado de Operación Bruto 84.2 4.0 82.4 4.0 63.9 2.0 62.2 2.0 69.9 3.0 72.5 10.3�����������!"����#������ 8.2 4.0 6.0 4.0 20.6 2.0 19.3 2.0 20.6 2.0 14.9 7.2$���&��&�������!"����#������ 6.5 2.0 13.8 3.0 15.5 4.0 18.5 4.0 9.1 2.0 12.7 4.9�����������������#���$��#" 20 0.7 0.8 0.5 0.5 0.5LIQUIDEZ (Liquity)Disponibilidades / Obligaciones a Corto Plazo 89.2 1.0 34.9 4.0 25.7 4.0 41.8 3.0 54.9 3.0 49.3 24.7Disponibilidades + Inversiones Temporarias / Obligacio-nes a Corto Plazo

124.1 2.0 157.4 2.0 70.2 4.0 56.0 4.0 85.3 3.0 98.6 41.6

�������������& ���'���*+��/" 5 0.08 0.15 0.20 0.18 0.15 TAMAÑOActivo Total, en milllones de bolivianos 1,142 3 332 4 930 3 3,374 1 647 4 1,285 1,207 ���������������:� 25 0.75 1.00 0.75 0.25 1.00 CALIFICACIÓN FINAL DE LOS FONDOSFINANCIEROS PRIVADOS

3.18 2.82 3.10 2.35 3.20

POSICIÓN FINAL DE LOS FONDOSFINANCIEROS PRIVADOS

2 3 1

Fuente: Elaboración propia con datos de los boletines mensuales de la Autoridad de Supervisión del Sistema Financiero de Bolivia (ASFI)*Indicador Financiero calculado por ASFI

Distribución y Evolución de la Cartera Bruta

�'�����������;�<==>��������� ���������������?����"�����?������$���������#���!���@??�KWY �"�������un banco en 2010

Fondo Financiero Privado2009(MM Bs)

2010(MM Bs)

CuotaDiferen-

cia(MM Bs)

Varia-ción

Anual

Au-mento Cuota

Fondo Financiero Privado Prodem S.A. 2,089 2,530 54.1% 441 21.1% -3.4%Fondo Financiero Privado Fassil S.A. 299 670 14.3% 371 123.8% 6.1%Fondo Financiero Privado Eco Futuro S.A. 634 739 15.8% 105 16.5% -1.7%Fondo Financiero Privado Fortaleza FFP S.A. 376 457 9.8% 81 21.6% -0.6%Fondo de la Comunidad S.A. 233 279 6.0% 46 19.9% -0.4%Fondos Financieros Privados* 3,632 4,676 100% 1,044 28.8%

Distribución y Evolución de los Depósitos

�'�����������;�<==>��������� ���������������?����"�����?������$���������#���!���@??�KWY �"�������un banco en 2010

Fondo Financiero Privado2009(MM Bs)

2010(MM Bs)

CuotaDiferen-

cia(MM Bs)

Varia-ción

Anual

Au-mentoCuota

Fondo Financiero Privado Fassil S.A. 516 999 21.1% 483 93.6% 7.9%Fondo Financiero Privado Prodem S.A. 2,275 2,432 51.3% 157 6.9% -7.1%Fondo Financiero Privado Fortaleza FFP S.A. 369 503 10.6% 134 36.4% 1.1%Fondo Financiero Privado Eco Futuro S.A. 505 552 11.7% 47 9.3% -1.3%Fondo de la Comunidad S.A. 231 250 5.3% 20 8.5% -0.6%Fondos Financieros Privados* 3,896 4,737 100% 841 21.6%

Distribución y Evolución de los Resultados Netos

�'�����������;�<==>��������� ���������������?����"�����?������$���������#���!���@??�KWY �"�������un banco en 2010

Fondo Financiero Privado2009

(Miles Bs)

2010(Miles

Bs)Cuota

Dife-rencia(M Bs)

Varia-ción

Anual

Au-mento Cuota

Fondo Financiero Privado Prodem S.A. 40,506 71,618 62.9% 31,112 76.8% -12.4%Fondo Financiero Privado Eco Futuro S.A. 7,673 21,601 19.0% 13,927 181.5% 4.7%Fondo Financiero Privado Fortaleza FFP S.A. 4,512 12,595 11.1% 8,083 179.1% 2.7%Fondo Financiero Privado Fassil S.A. 4 6,992 6.1% 6,988 NA 6.1%Fondo de la Comunidad S.A. 1,079 990 0.9% -89 -8.2% -1.1%Fondos Financieros Privados* 53,774 113,795 100% 60,021 111.6%

En esta edición del ranking de los Fon-dos Financieros Privados, FFPs, el Fondo Financiero Privado Prodem S.A. se lle-vó la victoria seguido del Fondo de la Comunidad S.A. y del Fondo Financiero

Privado Eco Futuro S.A. Resalta la po-sición del Fondo de la Comunidad S.A., puesto que es diez veces más pequeño que Prodem y aún así es un serio com-petidor en los indicadores CAMEL.

Fondos Financieros PrivadosRANKING

REDACCIÓN NE.

El año 2010 se caracterizó por ser un buen año para el sector financiero na-cional en general, donde las estrellas fueron los Fondos Financieros Priva-dos, ya que tanto los depósitos, como la cartera de créditos y la rentabilidad del sector, crecieron a un ritmo ma-yor que el de los demás actores del mercado. La Cartera Bruta del sector creció en un 28.8%, los Depósitos un 21.6% y la Ganancia del sector en un 111.6% respecto al año 2009.

En la evolución de los Fondos Fi-nancieros Privados el que más se des-taca es Fassil, que es quien mas mejoró en los tres indicadores mencionados, por encima del resto de los FFPs. Su cartera de créditos creció el último año casi un 124% mientras que el resto de los fondos crecieron en promedio el 20%. Respecto a la evolución de los de-pósitos, Fassil fue también quien mas creció: casi un 94% contra un prome-dio del 15.3% del sector. Analizando la ganancia de los FFPs, el que más mejo-ro fue también Fassil, ya que en el año 2009 su ganancia fue casi inexistente y en el 2010 logró una importante mejo-ra con resultados que sin duda le per-mitirán seguir afianzando su avance.

Respecto a los Fondos Financieros más grandes, una vez que FIE se trans-formó en Banco y abandonó el sector de los Fondos Financieros Privados, Pro-dem quedó como el mayor FFP del país, muy por encima en tamaño del resto.Para ver información adicional de este ranking consulte nuestra página web www.nuevaeconomia.com.bo.

FFP Eco Futuro S.A.Fondo de la Comunidad S.A. FFP Prodem S.A.

INFORME ESPECIAL

FOTO

: Sto

ck Im

age.

18 BOLIVIA | 28 de Febrero al 7 de Marzo de 2011

INFORME ESPECIAL

MUTUALES DE AHORRO Y PRÉSTAMO - RANKING NACIONAL (Al 31 diciembre, 2010)

Indicadores por área

Pond

erac

ión,

% MutualLa Pri-mera

MutualLa Paz

MutualPromo-

toraMutual El Progreso

MutualLa Plata

Mutual Potosí

Mutual Paitití

Mutual Pando

% Cal. % Cal. % Cal. % Cal. % Cal. % Cal. % Cal. % Cal.SUFICIENCIA DE CAPITAL (Capital Adecuacy)��������������� ���������������� 54.4 2 23.7 4 29.3 3 59.9 2 47.5 2 15.9 4 12.4 4 27.8 3Cartera en Mora - Prev. Cartera en Mora / Patrimonio 2.4 3 6.9 4 1.3 2 0.3 2 0.3 2 5.2 3 6.6 4 7.7 4Cartera en Mora - Prev. Cart. en Mora + Bs.Realiz. / Patr. 2.4 2 9.9 4 1.3 2 0.3 2 0.3 2 5.2 3 6.6 4 9.5 4������������ ������������������ 15 0.35 0.60 0.35 0.30 0.30 0.50 0.60 0.55 CALIDAD DE LOS ACTIVOS (Assets Qualidity) Cartera Vencida Total + Ejecución Total / Cartera 2.3 3 7.9 5 0.4 2 1.5 3 0.2 2 2.1 3 1.6 3 2.2 3Previsión Cartera en Mora/Cartera en Mora 51.4 3 82.1 2 35.3 4 85.5 1 55.2 3 57.3 3 53.7 3 34.6 4Activo Productivo - Pasivo con Costo / Pasivo con Costo 27.2 3 9.1 4 18.2 3 41.6 2 42.7 2 8.8 4 2.0 4 14.0 3Previsiones / Cartera Bruta 4.7 4 12.5 1 4.2 4 9.5 2 4.2 4 5.5 3 3.1 4 6.8 3Mora Neta+Bs.Realizab.+Bs.de Uso+Part.Ent.Fin.y ������������������������������������

1.6 2 2.9 3 1.3 2 0.9 2 1.1 2 4.7 4 2.6 3 5.7 5

������������������������������ 10 0.30 0.30 0.30 0.20 0.26 0.34 0.34 0.36 GESTIÓN (Management)Gastos de Administración / (Activo + Contingente) 2.7 2 4.6 3 3.3 2 2.0 2 3.8 3 5.9 4 7.2 4 8.2 5Gastos de Adm. / Activo Productivo Neto de Contingente 2.9 2 5.2 3 3.4 2 2.1 2 3.9 3 6.4 3 8.1 4 9.3 5������������������ 25 0.50 0.75 0.50 0.50 0.75 0.88 1.00 1.25 Ganancias (Earnings)Resultado Neto de la Gestión / (Activo + Conting.) (ROA) 1.6 2 0.6 4 1.2 3 2.1 2 0.5 4 0.0 5 1.5 2 1.4 3Resultado Neto de la Gestión / Patrimonio (ROE) 8.8 3 5.0 3 7.7 3 8.1 3 1.9 4 0.0 4 17.3 1 9.0 3Gastos de Administración/Resultado Financiero Bruto 68.6 2 127.7 5 62.3 2 39.8 1 89.0 3 96.4 3 84.6 3 111.6 4Gastos de Administración/Resultado de Operación Bruto 55.7 2 85.9 4 59.9 2 38.3 1 82.3 4 87.9 4 72.2 3 75.9 3�����������!"����#������ 41.9 2 10.6 4 28.0 3 50.1 1 10.9 4 0.0 4 16.0 3 18.0 3$���&��&�������!"����#������ 3.6 2 2.8 2 13.4 4 8.6 3 5.3 2 12.6 4 11.6 4 4.4 2�����������������# 20 0.43 0.73 0.57 0.37 0.70 0.80 0.53 0.60 LIQUIDEZ (Liquidity)Disponibilidades / Obligaciones a Corto Plazo 7.0 4 8.6 3 8.7 3 9.0 3 5.2 4 7.3 4 12.5 3 21.8 1Disponibilidades + Inv. Temporarias / Oblig. Corto Plazo 29.5 4 41.8 3 45.9 3 50.0 3 58.0 2 73.1 1 34.2 4 34.9 4�������������& ���' 5 0.20 0.15 0.15 0.15 0.15 0.13 0.18 0.13 TAMAÑOActivo Total, en millones de bolivianos 2,086 1 880 2 408 3 263 3 175 3 72 4 49 4 52 4���������������:� 25 0.25 0.50 0.75 0.75 0.75 1.00 1.00 1.00 CALIFICACIÓN FINAL DE LAS MUTUALES 2.03 3.03 2.62 2.27 2.91 3.64 3.65 3.89 POSICIÓN FINAL DE LAS MUTUALES 1 3 2

Fuente: Elaboración propia con datos de los boletines mensuales de la Autoridad de Supervisión del Sistema Financiero de Bolivia (ASFI)*Indicador Financiero calculado por ASFI

Distribución y Evolución de la Cartera BrutaMutual de Ahorro y Préstamo

2009(Miles Bs)

2010(Miles Bs) Cuota Diferencia

(Miles Bs)Variación

AnualAumento

CuotaMutual La Primera 763,133 859,287 41.9% 96,154 12.6% -0.8%Mutual La Paz 455,445 517,850 25.3% 62,406 13.7% -0.2%Mutual Promotora 251,007 304,293 14.8% 53,286 21.2% 0.8%Mutual El Progreso 95,885 111,027 5.4% 15,142 15.8% 0.0%Mutual Paitití 28,160 38,187 1.9% 10,027 35.6% 0.3%Mutual Pando 35,601 44,605 2.2% 9,003 25.3% 0.2%Mutual Potosí 37,814 46,537 2.3% 8,723 23.1% 0.2%Mutual La Plata 119,690 128,155 6.3% 8,464 7.1% -0.4%Mutuales 1,786,735 2,049,941 100% 263,206 14.7%

Distribución y Evolución de los DepósitosMutual de Ahorroy Préstamo

2009(MM Bs)

2010(MM Bs) Cuota Diferencia

(MM Bs)Variación

AnualAumento

CuotaMutual Promotora 294,692 318,142 10.7% 23,450 8.0% 1.4%Mutual Paitití 34,608 42,927 1.4% 8,319 24.0% 0.4%Mutual Pando 36,769 42,670 1.4% 5,901 16.0% 0.3%Mutual Potosí 60,705 59,372 2.0% -1,333 -2.2% 0.1%Mutual El Progreso 180,628 172,734 5.8% -7,894 -4.4% 0.1%Mutual La Plata 117,526 105,478 3.6% -12,048 -10.3% -0.2%Mutual La Paz 831,158 745,599 25.1% -85,559 -10.3% -1.1%Mutual La Primera 1,609,948 1,479,835 49.9% -130,114 -8.1% -1.0%Mutuales 3,166,034 2,966,757 100% -199,277 -6.3%

Distribución y Evolución de los Resultados Netos

Mutual 2009(Miles Bs)

2010(Miles Bs) Cuota Diferencia

(Miles Bs)Variación

AnualAumento

CuotaMutual Paitití -212 671 1.3% 883 NA 1.7%Mutual Potosí -335 0 0.0% 335 NA 0.6%Mutual Promotora 4,373 4,740 9.1% 367 8.4% 0.8%Mutual La Primera 34,075 34,255 65.7% 180 0.5% 1.4%Mutual Pando 872 756 1.4% -116 -13.3% -0.2%Mutual La Plata 1,039 921 1.8% -117 -11.3% -0.2%Mutual El Progreso 6,074 5,648 10.8% -426 -7.0% -0.6%Mutual La Paz 7,162 5,185 9.9% -1,976 -27.6% -3.6%Mutuales 53,049 52,178 100% -871 -1.6%

En esta edición del ranking de mu-tuales, se llevó la victoria la Mutual La Primera, de La Paz, y en segundo lu-gar se ubicó la Mutual El Progreso, de Oruro. Comparte con ellas el podio la Mutual La Promotora de Cochabamba.

Mutuales deAhorro y Préstamo

RANKING

REDACCIÓN NE.

Mutual La PromotoraMutual El Progreso Mutual La Primera

Si bien el año 2010 fue muy bueno para el sector financiero, quizás quienes menos se beneficiaron de la tendencia fueron las Mutuales. Su cartera de Cré-ditos creció a un ritmo menor en com-paración al resto del sector financiero, un 14,7 por ciento contra casi un 24 por ciento promedio del resto. Además las mutuales fueron las únicas que vieron disminuidos sus depósitos que cayeron un 6.3 por ciento contra un crecimien-to promedio del 14.2 por ciento de los demás. Toda esta situación se vio refle-jada en sus resultados finales donde las ganancias del sector cayeron un 1.6 por ciento. Esta caída solo fue superada por los Bancos quienes vieron reducidas sus ganancias en un porcentaje mayor, tal como se mostró en la edición anterior de Nueva Economía.

Respecto a la evolución de la Car-tera, Depósitos y Resultados Netos, la que se destaca por su tamaño es Mu-tual La Primera. En los tres indicadores mencionados, se diferencia considera-blemente del resto. Dejando de lado el tamaño y concentrándonos en la evo-lución de los indicadores, el mayor cre-cimiento porcentual anual de la carte-ra lo tuvo la Mutual Paititi de Trinidad, Beni; que tuvo un crecimiento del 35.6 por ciento contra un promedio del 17 por ciento del resto de las mutuales. La Mutual Paititi se destacó también en depósitos, con un incremento del 24 por ciento, mientras las demás Mutua-les vieron caer sus depósitos en un 1.6 por ciento en promedio.Para ver información adicional de este ranking consulte nuestra página web www.nuevaeconomia.com.bo.

FOTO

: Sto

ck Im

age.