quién controla la energía en...

TRANSCRIPT

Informe sobre las compañías eléctricas en España

Quién controla la energía en EspañaInforme sobre las compañías eléctricas en EspañaEstudio de los flujos financieros de las compañías eléctricas españolas en activos eléctricos durante el periodo 19982005

1

Informe sobre las compañías eléctricas en España

¿Quién controla la energía?Informe sobre las compañías eléctricas en EspañaPublicado por Greenpeace EspañaSeptiembre 2006Investigación: SdeO comunicación, consultores en energías renovablesRedacción: Raquel MontónEdición Laura Ojea

Este informe ha sido producido gracias a las aportaciones económicas de de los socios y socias de Greenpeace.

Greenpeace es una organización independiente política y económicamente que no recibe subvenciones de empresas, ni gobiernos, ni partidos políticos.

Hazte soci@ en www.greenpeace.es o llamando al 902 100 505.

Impreso en papel 100% reciclado postconsumo y totalmente libre de cloro certificado Ángel Azul, con el objeto de preservar los bosques, ahorrar energía y evitar la contaminación de mares y ríos.

2

Informe sobre las compañías eléctricas en España

ÍndiceResumen .............................................................................................................................................................................5Introducción: ¿Cambiarán las compañías eléctricas o cambiará el clima? ................................................................7Metodología: Acopiamos, rastreamos y contrastamos los datos de las compañías .................................................9Endesa................................................................................................................................................................................11Endesa/Presentación generalEndesa/Accionistas relevantesEndesa/Consejo de Administración y relaciones laboralesEndesa/Empresas participadasEndesa/Activos de la compañía en España y en otros paísesEndesa/Plan estratégico y proyectos en España y otros paísesEnelViesgo......................................................................................................................................................................25EnelViesgo/Presentación generalEnelViesgo/Accionistas relevantesEnelViesgo/Consejo de Administración y relaciones laboralesEnelViesgo/Empresas participadasEnelViesgo/Activos de la compañía en España y en otros paísesEnelViesgo/Plan estratégico y proyectos en España y otros paísesGas Natural.......................................................................................................................................................................34Gas Natural/Presentación generalGas Natural/Accionistas relevantesGas Natural/Consejo de Administración y relaciones laboralesGas Natural/Empresas participadasGas Natural/Activos de la compañía en España y en otros paísesGas Natural/Plan estratégico y proyectos en España y otros paísesHidrocantábrico................................................................................................................................................................42Hidrocantábrico/Presentación generalHidrocantábrico/Accionistas relevantesHidrocantábrico/Consejo de Administración y relaciones laboralesHidrocantábrico/Empresas participadasHidrocantábrico/Activos de la compañía en España y en otros paísesHidrocantábrico/Plan estratégico y proyectos en España y otros paísesIberdrola............................................................................................................................................................................53Iberdrola/Presentación generalIberdrola/Accionistas relevantesIberdrola/Consejo de Administración y relaciones laboralesIberdrola/Empresas participadasIberdrola/Activos de la compañía en España y en otros paísesIberdrola/Plan estratégico y proyectos en España y otros paísesUnión Fenosa....................................................................................................................................................................67Unión Fenosa/Presentación generalUnión Fenosa/Accionistas relevantesUnión Fenosa/Consejo de Administración y relaciones laboralesUnión Fenosa/Empresas participadasUnión Fenosa/Activos de la compañía en España y en otros paísesUnión Fenosa/Plan estratégico y proyectos en España y otros países

El I+D de las eléctricas.....................................................................................................................................................78Evolución del parque de generación 19982004............................................................................................................80Quién suministra la electricidad en Europa...................................................................................................................93Comercio de emisiones.................................................................................................................................................. 99Renovables 2050.............................................................................................................................................................101Demandas de Greenpeace.............................................................................................................................................103

ANEXO/GLOSARIO DE TÉRMINOS...............................................................................................................................104

ANEXO/ACRÓNIMOS Y REFERENCIAS.......................................................................................................................105

ANEXO/BIBLIOGRAFÍA Y DOCUMENTACIÓN..............................................................................................................106

3

Informe sobre las compañías eléctricas en España

4

Informe sobre las compañías eléctricas en España

ResumenEl cambio climático es la mayor amenaza ambiental a la que se enfrenta el planeta, el Protocolo de Kioto del Convenio Marco de Naciones Unidas sobre Cambio Climático es la primera reacción global para hacerle frente. La aprobación del Protocolo en 1997 coincide en el tiempo con la apertura de los mercados energéticos en numerosos países. Estos dos acontecimientos marcan los ejes fundamentales del escenario energético. Saber hasta qué punto la actuación de las compañías eléctricas españolas viene marcada por cada uno de estos factores es imposible de calibrar en términos proporcionales, pero por la actuación de la mayor parte de ellas no puede afirmarse que Kioto haya influido decididamente en sus inversiones.

La conclusión principal de la investigación de los flujos financieros de las compañías eléctricas españolas tendentes a invertir en centrales o compañías eléctricas, tanto en Europa como en el resto del mundo, es la apuesta inequívoca por las centrales térmicas de gas denominadas de “ciclo combinado” que, al fin y al cabo, es una característica técnica menos importante que el hecho de que funcionen con la combustión de un elemento fósil pero que sin duda aporta una mejor “imagen” de la instalación. Esta apuesta por el gas es 400 % más elevada que la realizada por las energías renovables, por lo que en la actualidad el parque de generación de las eléctricas españolas ha aumentado significativamente su capacidad de emisión de gases de efecto invernadero, ocho años después de la aprobación del Protocolo de Kioto, aún teniendo en cuenta el hecho de que una central de “ciclo combinado” emita menos de CO2 que una térmica de carbón. Esta tendencia se mantiene en los planes estratégicos y proyectos en marcha.

El parque de generación de las empresas españolas ha crecido, en el periodo 19982005, 34.693 MW contando tanto con el aumento de la potencia instalada en España , que ha sido de 14.561 MW, más 20.132 MW instalados en el resto del mundo. Hay que apuntar que el parque de generación nuevo es algo más elevado pues en estos años se han dado de baja instalaciones, fundamentalmente térmicas de carbón y fuel, cuya potencia global no ha podido ser cuantificada con precisión.

En el gráfico de la siguiente página puede apreciarse con claridad el tipo de tecnología utilizada mayoritariamente para alcanzar los 34.693 MW en los que ha aumentado el parque de generación de las principales empresas españolas. 24.756 MW nuevos son de instalaciones térmicas, la mayor parte ciclos combinados, a continuación 6.251 MW de instalaciones renovables, fundamentalmente energía eólica instalada en España, 2.573 MW de energía hidráulica, debida a las nuevas instalaciones en Latinoamérica o activos adquiridos en ese continente; 870 MW de otras tecnologías , tales como la cogeneración y utilización de residuos; y 243 MW de potencia nuclear que corresponde a la repotenciación del parque español.

5

Informe sobre las compañías eléctricas en España

Llama la atención que apenas hay implantación de instalaciones de energía renovable en Latinoamérica y que la aportación en España de esta tecnología limpia es modesta respecto a la cifra de las centrales térmicas. Puede señalarse que la apuesta por las renovables, en la mayor parte de los casos, es más un elemento “decorativo” que inunda de imágenes de aerogeneradores las memorias, informes y publicidad de las compañías eléctricas, pero que no alcanza la misma dimensión en la práctica. Sólo Iberdrola con más de 3.000 MW tiene en consideración esta tecnología, aunque casi exclusivamente en Europa.

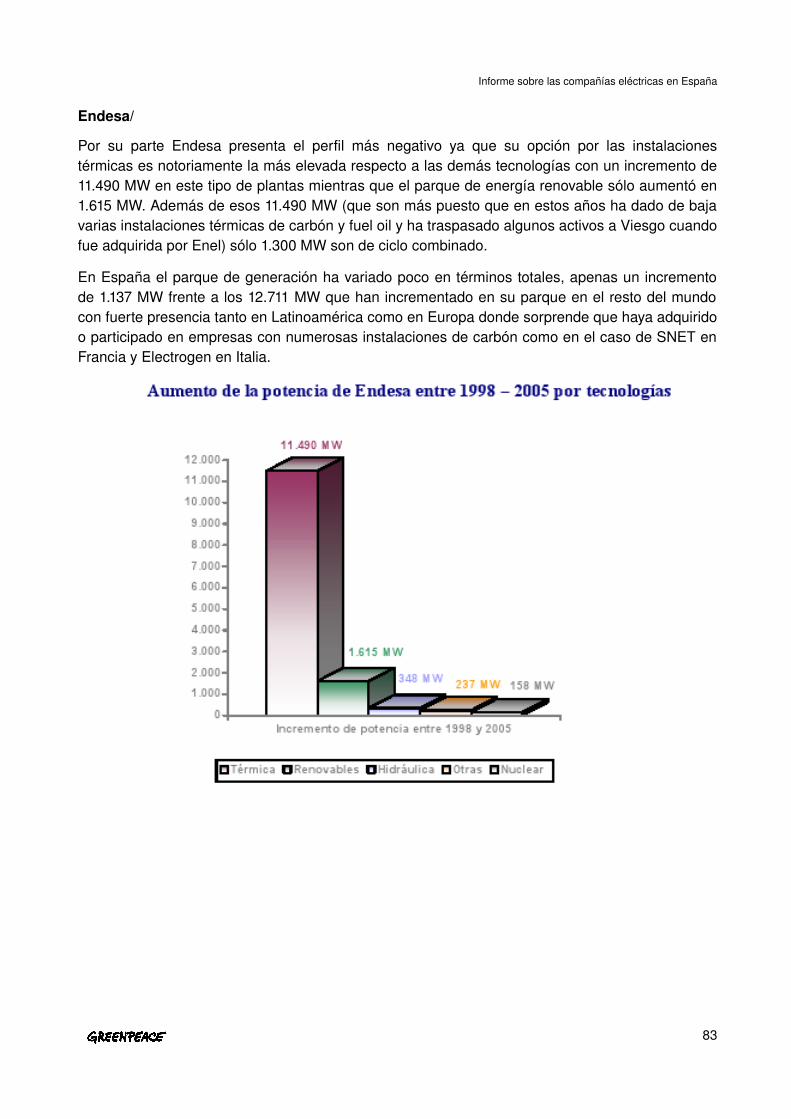

La empresa que se decanta más decididamente hacia las tecnologías de combustión fósiles es Endesa que ha incrementado su parque térmico en 11.490 MW por sólo 1.615 MW de renovables.

En términos financieros la única cifra fiable que puede manejarse es la que se refiere a la inversión en activos eléctricos en nuestro país que ha sido en estos ocho años de 25.664 millones de euro de los que 14.801 millones corresponden a generación y el resto a distribución.

Por último hay que señalar que la inversión en I+D es totalmente insignificante en los pocos casos en que se encuentra rastro de las partidas en las memorias e informes de las empresas. Puede afirmarse rotundamente que el sector eléctrico español que contó en la década de los ochenta y de los noventa con una obligación legal de inversión en investigación y desarrollo, que dio en su momento sus frutos, ha dado en estos últimos ocho años la espalda a esta faceta.

6

Informe sobre las compañías eléctricas en España

Introducción¿Cambiarán las compañías eléctricas o cambiará el clima?

Cada día en España se emiten más de un millón de toneladas de dióxido de carbono (CO2) quemando combustibles fósiles como el petróleo, el carbón y el gas para conseguir energía. Estas emisiones son las principales responsables del cambio climático y sus impactos afectan a nuestras vidas y posiblemente destruirán muchos hábitats naturales en los próximos años. Incluso aunque se detuvieran todas las emisiones en este mismo momento, con los gases de efecto invernadero que ya hemos emitido a la atmósfera se producirá inevitablemente un calentamiento de 1,2 ó 1,3 °C. No debemos aumentar la temperatura media global por encima de 2°C sobre los niveles preindustriales, ya que si se elevaran drásticamente los daños a los ecosistemas y los cambios del sistema climático. Necesitamos reducir significativamente estos gases contaminantes que contribuyen al efecto invernadero, tanto por razones legales como económicas y medioambientales, y disponemos de muy poco tiempo, no más de una o dos décadas, para poder cambiar nuestro modelo energético y cumplir estos objetivos.

Evitar un cambio climático peligroso es posible, mediante la eliminación progresiva de los combustibles fósiles y su reemplazo por energías limpias. En España, tal y como demuestra el informe de Greenpeace “Renovables 2050”[1], la capacidad de generación de electricidad con fuentes renovables en la península equivale a más de 56 veces su demanda de electricidad proyectada, es tan elevada que nos permite plantarnos la posibilidad teórica de cubrir todas las demandas de energía, no solo la eléctrica, pues equivale a más de 10 veces la demanda peninsular de energía total proyectada en 2050. Sin embargo el sistema eléctrico está formado por grandes centrales que utilizan combustibles fósiles y nucleares y que centralizan la producción de energía. Este sector es responsable de la emisión de más de 100.000.000 de toneladas de CO2 y de 1.450.000.000 Tbq (Terabequerelios) de residuos altamente radioactivos cada año [2].

El Protocolo de Kioto y las obligaciones derivadas de las normativas europeas relativas al cambio climático, como son la reducción de emisiones, el uso eficiente de la energía y los objetivos sobre energías renovables, son pregonadas en cada plan, normativa o reglamento relativo a la planificación energética, pero la realidad esconde insuficientes esfuerzos y menores objetivos que los posibles prolongando así un modelo energético insostenible.

Nuestro sector energético está en una encrucijada, de continuar por este camino es altamente probable que superemos los límites de la naturaleza. Mientras tanto los gobiernos y las empresas energéticas siguen decidiendo inversiones multimillonarias sin tener en cuenta esta realidad. Incluso, surgen continuamente “cortinas de humo”, tales como el mal llamado carbón “limpio”, la construcción de nuevas centrales nucleares o la prolongación de la vida de las actuales, el mito del futuro reactor de fusión nuclear, el hidrógeno obtenido con energías sucias, los sumideros de carbono, captura y almacenamiento de CO2, etc.

1 GREENPEACE, “Renovables 2050: UN informe sobre el potencial de las energías renovables en la España peninsular”, elaborado por el IIT – 2005. http://www.greenpeace.org/raw/content/espana/reports/renovables2050.pdf2 GREENPEACE, Informe Quien controla la energía. Informe sobre las compañías eléctricas europeas. http://www.greenpeace.org/raw/content/espana/reports/quiencontrolalaenerga.pdf

7

Informe sobre las compañías eléctricas en España

Las compañías eléctricas son responsables de más del 50% del CO2 relacionado con el sector industrial, que a su vez es responsable del 45% del total de las emisiones en España ¿Invertirán estas empresas en nuestro futuro? ¿Ayudarán a evitar un cambio climático peligroso? o, ¿sacrificarán el clima de nuestro planeta a favor del “beneficio de los accionistas” a corto plazo?. El ojetivo de este informe es dar respuesta a estas preguntas.

En la actualidad el sector eléctrico en España está controlado por 6 grandes compañías: Iberdrola, Endesa, Gas Natural, Unión Fenosa, EnelViesgo e Hidrocantábrico, por ello este informe pretende desvelar quiénes son sus accionistas relevantés , cuál es la composición de sus consejos de administración y cómo son sus relaciones laborales, qué empresas están participadas por estas compañías eléctricas, cuáles son sus activos y proyectos en España y en el extranjero, sus planes estratégicos, el I+D, y la evolución del parque de generación desde el año de aprobación del Protocolo de Kioto hasta 2004. El Informe trata de desvelar si estas compañías piensan actuar a favor de sus accionistas “a largo plazo”: la próxima generación.

8

Informe sobre las compañías eléctricas en España

MetodologíaAcopiamos, rastreamos y contrastamos los datos de las compañías.

A continuación se expone la metodología empleada, las salvedades y los matices de la información facilitada y, sobre todo, se explican las dificultades encontradas, que han sido numerosas a la hora de elaborar el presente Informe.

Las salvedades, matices, dificultades y método están estrechamente ligados. Es necesario aclarar todos estos factores para comprender el alcance de la información aquí proporcionada y las conclusiones del informe. En cualquier caso con la información proporcionada se despejan las dudas sobre la tipología y cuantificación de las opciones de las compañías eléctricas en sus inversiones en activos de generación eléctrica.

En primer lugar, respecto a la metodología hay que señalar que el material básico para la investigación ha sido, como no podía ser de otra manera, la información de las propias compañías. Se han revisado las memorias legales, informes anuales, informes de sostenibilidad, desde 1998 hasta 2004, sus notas de prensa —especialmente las del 2005 para completar la información del último ejercicio—, comunicados oficiales, informes a la Comisión Nacional del Mercado de Valores (CNMV), y, por supuesto, toda la información disponible en sus respectivos sitios de Internet. Esta información ha sido contrastada mediante informes, estudios y publicaciones tanto de asociaciones, como puede ser el caso de la Asociación Española de la Industria Eléctrica (UNESA), o instituciones oficiales como la Comisión Nacional de la Energía (CNE) o el Instituto español del Comercio Exterior (ICEX), entre otras, o de entidades o particulares que se ocupan del sector.

Respecto a la información de las propias empresas podemos afirmar que es tan amplia como confusa. Los informes de algunos ejercicios llegan a contar con más de trescientas páginas, teniendo en cuenta que estudiamos a siete empresas y accionistas de referencia en un periodo de siete años, esta base documental supone más de diez mil páginas en las que encontramos todo tipo de información: hechos relevantes, gestión financiera, gestión operativa, gráficos, estadísticas, comentarios, análisis y cartas al accionista.

Hay que señalar que las memorias cuentan siempre con dos partes, una auditada y otra no. En la información legal es imposible seguir la pista a las inversiones, y mucho más a su discriminación por tecnologías, que no están desglosadas por activos, y que además figuran como “entrada” en los cuadros de la notas de la memoria en los distintos años en que han durado los trabajos de construcción [3]. Cuando se trata de los activos que se compran a una empresa determinada nos encontramos con que lo que en su día se anunció como una operación única se plasma en una compra por partes a la que no se puede seguir la pista y que en ocasiones se mezcla con nuevas compras. En la segunda parte, la no auditada, los datos de la empresa no comprometen y por tanto son “maquillados” a conveniencia. Este tratamiento de los datos genera ciertas dificultades tales como que las mismas adquisiciones son presentadas en varios ejercicios y no siempre con las mismas cifras de inversión y potencia instalada. En muchos casos no queda claro el año de entrada en funcionamiento y no se hace referencia en todos los casos a la participación de la

3 Sólo la compañía italiana Enel informa con precisión año a año de las inversiones en nuevas instalaciones con un desglose por tecnologías.

9

Informe sobre las compañías eléctricas en España

compañía. Es frecuente que las empresas se atribuyan el total de la potencia de empresas participadas que, sin embargo no están integradas globalmente en su contabilidad.

Por ello, se ha creado un mapa de activos de cada empresa con los datos ciertos de la potencia instalada, que puede verse en los apartados <Activos de las compañías eléctricas españolas> y <Evolución del parque de generación 19982004>, y hacer una estimación de las inversiones por el coste medio de la instalación de cada tecnología. Este procedimiento ha obligado en ocasiones a una búsqueda intensa para obtener, por ejemplo, el dato de participación de una empresa española en una pequeña central de 15 MW.

El caso más evidente de esa atribución de la potencia total del parque de generación por parte de una empresa se da con los activos de Enel Unión Fenosa Energías Renovables. Aunque la venta de un 80% de la división de renovables a Enel se llevó a cabo en diciembre de 2003, tanto en los informes de 2004 como en su páginas web, la compañía española seguía atribuyéndose el total de los 830 MW. En este informe se ha realizado un gran esfuerzo para atribuir proporcionalmente a cada empresa los activos correspondientes pero entendemos que puede haber excepciones, especialmente en lo que hace referencia a algunas empresas latinoamericanas.

10

Informe sobre las compañías eléctricas en España

EndesaPresentación general

Endesa fue constituida en 1944 con el nombre de Empresa Nacional de Electricidad S.A. Su capital estuvo en manos del Estado hasta que en 1998 acabó su proceso de privatización con una Oferta Pública de Venta (OPV) del 25 por ciento de sus acciones. En 1994 se vendió un paquete y, dos años después fue transferida a la Sociedad Estatal de Participaciones Industriales (SEPI), que abordó la última fase de la privatización con dos nuevas OPV, en 1997 y 1998, respectivamente.

La Junta General Ordinaria de Accionistas celebrada en junio de 1997 cambió su denominación por la actual de Endesa S.A. Se halla inscrita en el Registro Mercantil de Madrid, Tomo 323, Folio 1, Hoja 6.045 y tiene su domicilio social y oficinas principales en la calle Ribera del Loira nº 60, 28042, Madrid. Su capital social es de 1.270.502.540,40 euros, representado por 1.058.753.117 acciones de 1,2 euros de valor nominal unitario que a día 6 de septiembre se cotizan a 27,83 euros. Las acciones de Endesa se cotizan en las bolsas españolas, en la de Nueva York en forma de American Depositary Receipts (ADR) y en la bolsa “off shore” de Santiago Chile.

Su negocio principal es la producción, transporte, distribución y comercialización de electricidad. La empresa se halla presente también en el sector del gas, así como en telecomunicaciones y en otros servicios. A 31 de diciembre de 2004 sus activos totales ascendían a 48.031 millones de euros. Endesa es la empresa líder del sector eléctrico español y la mayor multinacional eléctrica privada de Latinoamérica.

En el año 2004 obtuvo unos beneficios después de impuestos de 1.379 millones de euro, un resultado de explotación de 3.242 millones, un flujo de caja operativo de 4.885 millones de euro y unos ingresos de explotación de 18.065 millones de euro. A 31 de diciembre de 2004 tenía en plantilla a 27.918 personas.

En septiembre de 2005 Gas Natural lanzó una Oferta Publica de Adquisición (OPA) hostil. En 2006 la compañía eléctrica alemana Eon, lanzó también una Oferta Publica de Adquisición. Al Aún se desconoce quién acabará controlando Endesa.

11

Informe sobre las compañías eléctricas en España

EndesaAccionistas relevantes

9% Caja Madrid

5,35% Axa (Aseguradora francesa)

5,7% Chase Nominees (Fondo de inversión de EE UU)

5% State Street Bank and Trust Co (Fondo de inversión de EE UU)

2% La Caixa

Dos fondos de inversión estadounidenses suman el 10,7% de las acciones de Endesa.

El accionariado de Endesa está muy repartido y disperso en la Bolsa. Los accionistas principales son Caja Madrid y La Caixa, a los que se unen distintos fondos e inversores atraídos por las OPAs. Caja Madrid cuenta con otras participaciones significativas en empresas relevantes no energéticas, como Iberia (9,74%) o Sogecable (3,03%), así como en la sociedad que construye la polémica autovía de los pantanos, Ruta de los Pantanos S.A (25%). La Caixa a su vez controla de forma directa el 30% de Gas Natural, el 12,5% de Repsol YPF y el 2% de Endesa. Aparte, la entidad catalana también tiene acciones en Telefónica (5%), en Albertis Infraestructuras (19,9%) o en Suez (1,5%).

12

Informe sobre las compañías eléctricas en España

Endesa

Consejo de Administración y relaciones laborales

Presidentes de Honor:

• Feliciano Fuster Jaume, Ex presidente de Endesa, Enher y Gesa

• Rodolfo Martín Villa, Ex presidente Endesa. Presidente Sogecable

Presidente:

• Manuel Pizarro Moreno, Ex presidente de la CECA Ex presidente de Ibercaja

Consejero Delegado:

• Rafael Miranda Robredo, Ex presidente de Ecogás, Sevillana de Electricidad y FECSA

Consejeros:

• Alberto Alonso Ureba, Catedrático Derecho Mercantil Universidad Rey Juan Carlos

• Miguel Blesa, Presidente de Cajamadrid

• Rafael Español Navarro, Presidnete Grupo La Seda

• José Mª Fernández Cuevas, Inspector de Finanzas del Estado Director Financiero Grupo Mff, S.A.

• José Manuel Fernández Norniella, Presidente Grupo EBRO

• José Fernández Olano, Presidente Grupo Aldeasa

• Rafael GonzálezGallarza Morales, Presidente PR Larios, S.A.

• Francisco Núñez Boluda, Inspector de Finanzas del Estado Director Gerente del Colegio de Corredores de Comercio de Madrid

• José Luis Oller Ariño, Economista

• Juan Ramón Quintás Seoane, Presidente de la Confederación Española de Cajas de Ahorro

• Francisco Javier Ramos Gascón, Notario del Colegio de Madrid

• Manuel Ríos Navarro , Consejero Director General de Industrias De la Piel, S.A. Consejero Bancaja

• José Serna Masiá, Agente de Cambio y Bolsa

13

Informe sobre las compañías eléctricas en España

EndesaEmpresas participadasEndesa participa en más de 300 empresas, de las cuales alrededor de una tercera parte tienen su sede fuera de España.

Empresas de Endesa en España

Negocios energéticos:

Endesa Generación 100%

Endesa Red 100%

Endesa Energía 100%

Endesa Servicios 100%

Endesa Gas 100%

Endesa Europa100%

Endesa Internacional 100%

ERZ Endesa 100%

Endesa Distribución 100%

Endesa Cogeneración y Renovables100%

Endesa Capital 100%

Endesa Diversificación100%

Asociación Nuclear AscóVandellós II (14,4% Iberdrola) 85,41%

Nuclenor, S. A (Garoña) (50% Iberdrola) 50%

Desarrollo Tecnológico Nuclear (DTN) (43,45% Iberdrola) 46,35%

Tecnatom (30% Iberdrola, 15% Unión Fenosa) 45%

Central Térmica Anllares (66,66% Unión Fenosa) 33,33%

Centrales Nucleares AlmarazTrillo (51% Iberdrola, 19,33% Unión Fenosa) 24,24%

Regasificadora del Noroeste (Reganosa) (11,55% Unión Fenosa)21%

Soc. Estudio y Promoción Gasoducto ArgeliaEuropa (Medgaz)

(20% Cepsa, 20% Sonatrach, 12% Iberdrola, 12% BP, 12% Total, 12% Gas de France)12%

Red Eléctrica de España

(3% Iberdrola, 3% Unión Fenosa, 3% Hidrocantábrico, 1% Viesgo, 20% Sepi) 3%

Negocios no energéticos:

Euskatel, S. A (Telecomunicaciones) (33,13 BBK, 11,14% Iberdrola) 10%

14

Informe sobre las compañías eléctricas en España

Empresas de Endesa en otros países

Italia: (6 empresas)

Endesa Italia (Energía) 85,33%

Francia: (8 empresas)

Soc. Nat. d’ Elect. et de Ther. du Centre Midi (Setcm) (Energía) 100%

Soc. Nat. d’ Elect. et de Ther. du Nord Est (Setne) (Energía) 100%

Societé National d’ Electricité et de Thermique (Snet) (Energía)65%

(18,75 Eléctricité de France (EDF), 16,25% Charbonnages de France(CdF))

Portugal: (9 empresas)

Sodesa. Comercializadora de Energía Eléctrica, S. A (Energía) 50%

Tejo Energía, S. A (Energía) 35%

(50% International Power PLC, 11,1% EDP)

Chile: (30 empresas)

Compañía Eléctrica San Isidro, S. A (Energía) 100%

Elesur, S. A (Energía)100%

Cía. Americana de Multiservicios Ltda (Energía)100%

Chilectra (Energía) 98,2%

Enersis (Energía)60,62%

Endesa Chile (Energía) 59,98%

Endesa Chile participa en la siguientes empresas de generación: San Isidro, Pangüe, Celta y Pehuenche

Argentina: (17 empresas)

Comercializadora de Energía del Mercosur (Cemsa) (Energía)100%

Compañía de Transmisión del Mercosur (CTM) (Energía)100%

Transportadora de Energía, S. A (Tesa) (Energía) 100%

Endesa Argentina, S. A (Energía)99,99%

Empresa Distribuidora Sur, S. A (Edesur) (Energía) 99,43%

Dock Sud (Energía)69,8%

Central Costanera (Energía)64,3% (Enersis/Ch.End.)

Hidroeléctrica El Chocón (Energía) 65,2% (Enersis/Ch.End.)

Brasil: (10 empresas)

Central Geradora Termeléctrica Fortaleza (Energía) 100% (Enersis)

Companhía de Interconexao Energética (Cien) (Energía)99,99%

Centrals Eléctricas Cachoeira Dourada CDSA (Energía) 99,6% (Enersis)

C. de Electricidade do Río de Janeiro (CER/Ampla) (Energía) 91,9%

Companhía Energética do Ceará (Coelce) (Energía) 58,9%

15

Informe sobre las compañías eléctricas en España

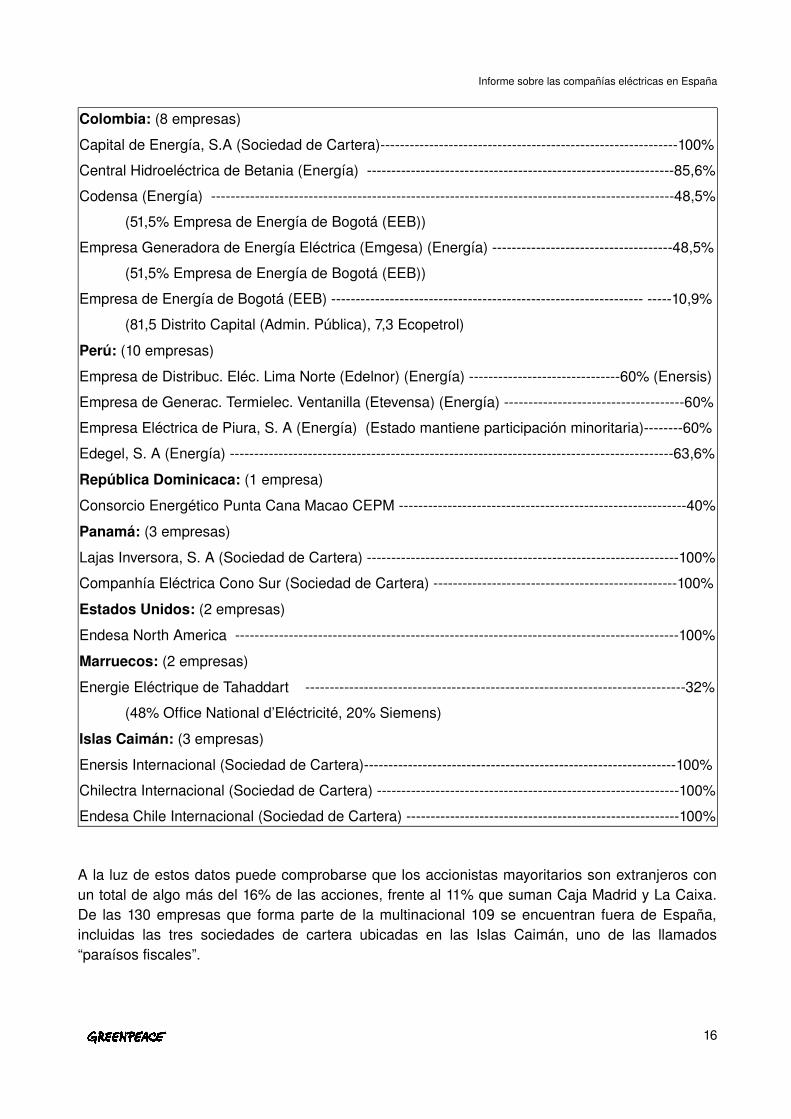

Colombia: (8 empresas)

Capital de Energía, S.A (Sociedad de Cartera)100%

Central Hidroeléctrica de Betania (Energía) 85,6%

Codensa (Energía) 48,5%

(51,5% Empresa de Energía de Bogotá (EEB))

Empresa Generadora de Energía Eléctrica (Emgesa) (Energía) 48,5%

(51,5% Empresa de Energía de Bogotá (EEB))

Empresa de Energía de Bogotá (EEB) 10,9%

(81,5 Distrito Capital (Admin. Pública), 7,3 Ecopetrol)

Perú: (10 empresas)

Empresa de Distribuc. Eléc. Lima Norte (Edelnor) (Energía) 60% (Enersis)

Empresa de Generac. Termielec. Ventanilla (Etevensa) (Energía) 60%

Empresa Eléctrica de Piura, S. A (Energía) (Estado mantiene participación minoritaria)60%

Edegel, S. A (Energía) 63,6%

República Dominicaca: (1 empresa)

Consorcio Energético Punta Cana Macao CEPM 40%

Panamá: (3 empresas)

Lajas Inversora, S. A (Sociedad de Cartera) 100%

Companhía Eléctrica Cono Sur (Sociedad de Cartera) 100%

Estados Unidos: (2 empresas)

Endesa North America 100%

Marruecos: (2 empresas)

Energie Eléctrique de Tahaddart 32%

(48% Office National d’Eléctricité, 20% Siemens)

Islas Caimán: (3 empresas)

Enersis Internacional (Sociedad de Cartera)100%

Chilectra Internacional (Sociedad de Cartera) 100%

Endesa Chile Internacional (Sociedad de Cartera) 100%

A la luz de estos datos puede comprobarse que los accionistas mayoritarios son extranjeros con un total de algo más del 16% de las acciones, frente al 11% que suman Caja Madrid y La Caixa. De las 130 empresas que forma parte de la multinacional 109 se encuentran fuera de España, incluidas las tres sociedades de cartera ubicadas en las Islas Caimán, uno de las llamados “paraísos fiscales”.

16

Informe sobre las compañías eléctricas en España

EndesaActivos de la compañía en España y en otros países

País /Tecnología. Nuclear Térmica Hidráulica Renovables Otras Total MW

Endesa España3.636,20 12.885 5.367,5 1.674,45 476 24.039,15

15,13% 53,6% 22,33% 6,97% 1,98%

Régimen Especial

Eólica Minihidraúlica Solar Biomasa Cogeneración y Residuos

Total MW

Endesa España1.376 237,45 61 476 2.150,45

63,99% 11,04% 2,84% 22,13%

Desglose de la capacidad térmica instalada por combustible

TérmicaGas

TérmicaFuel

TérmicaCarbón

Total MW

Endesa España1.341,1 5.275 6.269,6 12.885,7

10,41% 40,94% 48,66%

Endesa basa su generación eléctrica en combustibles fósiles y nucleares alcanzando estos casi el 70% de su generación, únicamente un tímido 7% procede de energías renovables, el 23% restante es debido a la producción hidráulica.

Al término del ejercicio 2004, Endesa participaba en instalaciones de aprovechamiento de energía eólica en España que sumaban 1.124 MW en funcionamiento lo que le proporciona una cuota de alrededor del 20% en el mercado español de energía eólica.

Durante 2005 Endesa invirtió 286 millones de euro en energías renovables, destinados a la construcción y puesta en marcha de nuevos parques eólicos y centrales minihidráulicas. La puesta en funcionamiento de estos proyectos, incluidos en el Plan Estratégico de Endesa, sumaron 277 MW de potencia, 252 MW en instalaciones eólicas (con una inversión de 250 millones de euro) y 25 MW en minihidráulicas (con unos 36 millones de euro).

En el terreno de las minicentrales hidroeléctricas, Endesa contaba al cierre de 2005 con una potencia total de 237,45 MW. Endesa participa en siete centrales de aprovechamiento de biomasa con una potencia total de 61 MW. Además, participa en tres plantas de aprovechamiento de biogás, una de ellas en la provincia de Cádiz y dos en la de Barcelona.

Endesa cuenta actualmente con instalaciones de cogeneración y tratamiento de residuos (cuatro plantas de tratamiento de residuos con una potencia conjunta de 75 MW) con una potencia de 476 MW en España. De estas plantas, tres se dedican al aprovechamiento energético de residuos sólidos urbanos y la restante al aprovechamiento de residuos industriales de distinta naturaleza.

17

Informe sobre las compañías eléctricas en España

CENTRALES (% participación de Endesa) Potencia (MW) CombustibleCENTRALES NUCLEARES Central nuclear de Santa María de Garoña – Burgos (50%) 233,00Central nuclear de Alamaraz I y II – Cáceres (36%) 704,20Central nuclear de Trillo – Guadalajara (1%) 10,66Central nuclear de Ascó I y II – Tarragona (100% y 85%) 1.905,60Central nuclear de Vandellós II – Tarragona (72%) 782,74CENTRALES DE CICLO COMBINADOCiclo Combinado San Roque 2 – Cádiz (100%) 408,30 GasCiclo combinado Son Reus I – Islas Baleares (100%) 537,80 GasCiclo Combinado Tarragona 1 (100%) 395,00 GasCENTRALES TÉRMICASCentral térmica As Pontes – A Coruña (100%) 1.468,50 CarbónCentral térmica Litoral – Almería (100%) 1.159,00 CarbónCentral térmica Foix – Barcelona (100%) 520,00 Fuel OilCentral térmica San Adriá 1, 2 y 3 1.050,00 Fuel OilCentral térmica Besós 2 y 3 – Barcelona (100%) 688,00 Fuel OilCentral térmica de Ceuta (100%) 49,90 Fuel OilCentral térmica Cristóbal Colón – Huelva (100%) 308,00 Fuel OilCentral térmica Los Barrios – Huelva (100%) 568,00 CarbónCentral térmica Mahón – Islas Baleares (100%) 169,50 Fuel OilCentral térmica Son Molins – Islas Baleares (100%) 25,00 Fuel OilCentral térmica Alcudia – Islas Baleares (100%) 75,00 Fuel OilCentral térmica Ibiza – Islas Baleares (100%) 232,50 Fuel OilCentral térmica Formentera – Islas Baleares (100%) 14,00 Fuel OilCentral térmica Alcudia – Islas Baleares (100%) 510,00 CarbónCentral térmica Punta Grande – Islas Canarias (100%) 174,50 Fuel OilCentral térmica Arona – Islas Canarias (100%) 48,60 Fuel OilCentral térmica Las Salinas – Islas Canarias (100%) 149,10 Fuel OilCentral térmica Jinamar – Islas Canarias (100%) 416,00 Fuel OilCentral térmica B. de Tirajana – Islas Canarias (100%) 461,10 Fuel OilCentral térmica Candelaria – Islas Canarias (100%) 288,20 Fuel OilCentral térmica Granadilla – Islas Canarias (100%) 438,50 Fuel OilCentral térmica El Palmar I – Islas Canarias (100%) 15,90 Fuel OilCentral térmica Llanos Blancos – Islas Canarias (100%) 9,00 Fuel OilCentral térmica Los Guinchos – Islas Canarias (100%) 80,20 Fuel OilCentral térmica Compostilla – León 1.341,00 CarbónCentral térmica Anllares – León (33,3%) 121,70 CarbónCentral térmica de Melilla (100%) 62,00 Fuel OilCentral térmica Teruel (100%) 1.101,40 CarbónUnidades de Producción HidráulicaUnidad de Producción Hidráulica Noroeste 733,20Unidad de Producción Hidráulica Ebro Pirineos 2.541,50Unidad Territorial Pont de Suert 709,20Unidad Territorial Zaragoza 586,00Unidad Territorial Lleida 1.246,30Unidad de Producción Hidráulica Sur 683,40Unidad Territorial Córdoba 403,70Unidad Territorial Antequera 279,7Generación con BombeoCentral hidráulica de Moralets Huesca 221,40Centrales hidráulicas de Ip y Urdiceto – Huesca 84,00Centrales hidráulicas de Sallente y Montamara Lleida 534,00Centrales hidráulicas de Tajo Encantada y Guillena Sevilla 570,00Fuente: Endesa

18

Informe sobre las compañías eléctricas en España

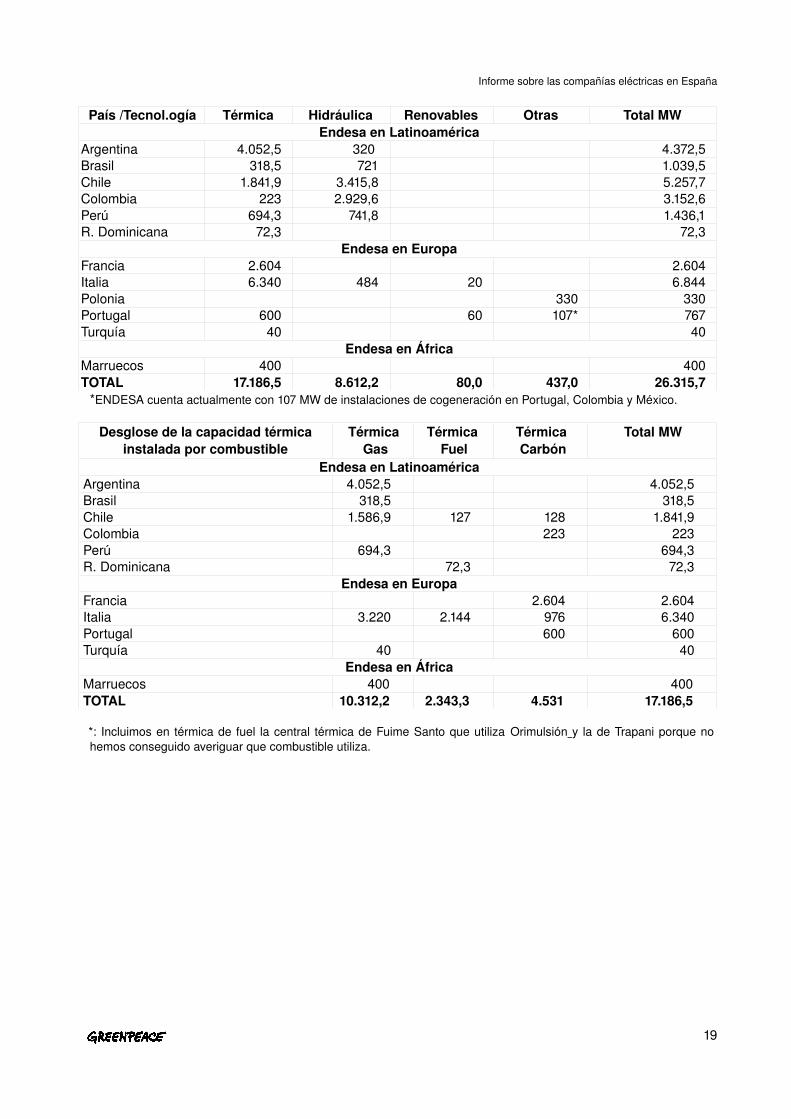

País /Tecnol.ogía Térmica Hidráulica Renovables Otras Total MWEndesa en Latinoamérica

Argentina 4.052,5 320 4.372,5Brasil 318,5 721 1.039,5Chile 1.841,9 3.415,8 5.257,7Colombia 223 2.929,6 3.152,6Perú 694,3 741,8 1.436,1R. Dominicana 72,3 72,3

Endesa en EuropaFrancia 2.604 2.604Italia 6.340 484 20 6.844Polonia 330 330Portugal 600 60 107* 767Turquía 40 40

Endesa en ÁfricaMarruecos 400 400TOTAL 17.186,5 8.612,2 80,0 437,0 26.315,7

*ENDESA cuenta actualmente con 107 MW de instalaciones de cogeneración en Portugal, Colombia y México.

Desglose de la capacidad térmica instalada por combustible

Térmica Gas

Térmica Fuel

Térmica Carbón

Total MW

Endesa en LatinoaméricaArgentina 4.052,5 4.052,5Brasil 318,5 318,5Chile 1.586,9 127 128 1.841,9Colombia 223 223Perú 694,3 694,3R. Dominicana 72,3 72,3

Endesa en EuropaFrancia 2.604 2.604Italia 3.220 2.144 976 6.340Portugal 600 600Turquía 40 40

Endesa en ÁfricaMarruecos 400 400TOTAL 10.312,2 2.343,3 4.531 17.186,5

*: Incluimos en térmica de fuel la central térmica de Fuime Santo que utiliza Orimulsión y la de Trapani porque no hemos conseguido averiguar que combustible utiliza.

19

Informe sobre las compañías eléctricas en España

ACTIVOS DE ENDESA EN OTROS PAÍSES Potencia (MW) Combustible

LATINOAMÉRICAARGENTINA

Central de ciclo combinado Costanera 1.983,00 Gas

Central de ciclo combinado Dock Sud 869,50 Gas

Central termoeléctrica de Buenos Aires 1.200,00 Gas

Central hidráulica El Chocón 320,00

LATINOAMÉRICABRASIL

Central hidroeléctrica El Guavio 1.150,00

Central de ciclo combinado de Fortaleza 318,50 Gas

Centrales hidroeléctricas de Ampla 63,00

LATINOAMÉRICACHILE

Central ciclo combinado Eléctrica San Isidro 379,00 Gas

Central hidroeléctrica Los Molles 18,00

Central hidroeléctrica de Rapel 377,00

Central hidroeléctrica de Sauzal 76,80

Central hidroeléctrica de Sauzalito 12,00

Central hidroeléctrica Cipreses 106,00

Central hidroeléctrica Isla 68,00

Central hidroeléctrica Pehuenche 566,00

Central hidroeléctrica Curillinque 89,00

Central hidroeléctrica Loma Alta 40,00

Central hidroeléctrica Abanico 136,00

Central hidroeléctrica El Toro 450,00

Central hidroeléctrica Antuco 320,00

Central hidroeléctrica Pangue 467,00

Central hidroeléctrica Ralco 690,00

Central termoeléctrica Tarapacá 182,00 Gas

Central termoeléctrica Atacama 781,00 Gas

Central termoeléctrica Tal Tal 244,90 Gas

Central termoeléctrica Diego de Almagro 46,80 Fuel Oil

Central termoeléctrica Huasco 80,20 Fuel Oil

Central termoeléctrica Bocamina 128,00 Carbón

LATINOAMÉRICACOLOMBIA

Central hidroeléctrica de Betania 540,00

Central hidroeléctrica Cadena Vieja, compuesta por las centrales de Canoas, Salto I y II y Colegio

544,00

Central hidroeléctrica Cadena Nueva, compuesta por las centrales Charquito, LimonarTinta y San Antonio

95,60

Central hidroeléctrica Cadena Pagua, Compuesta por las centrales de La Guaca y El Paraíso

600,00

Central Térmica Termozipa 223,00 Carbón

LATINOAMÉRICAPERÚ

Central termoeléctrica de Santa Rosa 227,10 Gas

Central térmica del Piura 142,50 Gas

Central térmica de Ventanilla 324,70 Gas

20

Informe sobre las compañías eléctricas en España

ACTIVOS DE ENDESA EN OTROS PAÍSES Potencia (MW) Combustible

Central hidroeléctrica de Calluhanca 75,10

Central hidroeléctrica de Huinco 247,40

Central hidroeléctrica de Matucana 128,60

Central hidroeléctrica de Huampamí 30,20

Central hidroeléctrica de Moyopampa 64,70

Central hidroeléctrica de Chimay 150,90

Central hidroeléctrica de Yanango 42,60

Central hidroeléctrica Edelnor 2,30

LATINOAMÉRICAREPÚBLICA DOMINICANA

Central térmica de Punta Cana 57,10 Fuel Oil

Central térmica de Bayahibe 15,20 Fuel Oil

EUROPAFRANCIA

Central térmica Emile Huchet Grupos 3, 4, 5 y 6 1.213,00 Carbón

Central térmica Hornaing 3 253,00 Carbón

Central térmica Gardanne 868,00 Carbón

Central térmica Lucy 270,00 Carbón

EUROPAITALIA

Central térmica de Tavazzano 1.760,00 Gas

Central térmica de Monfalcone 976,00 Carbón

Central térmica de Fiume Santo 960,00 * Orimulsión

Central térmica de Ostiglia 1.460,00 Gas

Central térmica de Trapani 170,00 *

Central hidroeléctrica Núcleo de Catanzaro 115,00

Central hidroeléctrica Núcleo de Cotronei 369,00

Central térmica Núcleo de Terni 530,00

Parque eólico Florinas 20,00

EUROPAPOLONIA

Central de cogeneración de Bialystock 330,00

EUROPAPORTUGAL(1)

Central térmica de Pego 600,00 Carbón

EUROPATURQÍA

Central hidroeléctrica de Altek 40,00

ÁFRICAMARRUECOS

Central de ciclo combinado de Tahaddart 400,00 Gas

Fuente: Endesa

(1) En julio de 2005 Endesa firmó un acuerdo con Sacyr Vallehermoso para la compra del 100% del capital social de la compañía portuguesa Finerge Gestao de Proyectos Energéticos, S.A. (FINERGE), sociedad cabecera de un holding de sociedades que explotan parques eólicos y plantas de cogeneración en Portugal. La compañía, que posee 43 filiales, es titular de proyectos en explotación con una potencia instalada de 60 MW.

21

Informe sobre las compañías eléctricas en España

Endesa

Plan estratégico y proyectos en España y otros países

El Plan Estratégico para el periodo 20052009 presentado por Endesa en noviembre de 2004 pretende instalar más de 7.000 MW nuevos en España, repartidos en 3.200 MW en plantas de ciclo combinado, 1.200 MW en centrales en los sistemas insulares y extrapeninsulares, 400 MW en grupos hidroeléctricos y 2.100 MW en energías renovables.

Las inversiones previstas para este Plan ascienden a 14.600 millones de euros, de los cuales el 71% irá destinado a España y Portugal (10.300millones de euro), el 12% al resto de Europa (1.800 millones de euro) y el 17% a Latinoamérica (2.500 millones de euro).

De forma específica, la inversión en los países ibéricos va encaminada a conseguir un sustancial incremento de la potencia instalada (5.800 millones de euro) y a la vez una mejora de las infraestructuras de distribución (4.300 millones de euro). En el caso de España, ese incremento de la potencia se refiere a los 7.000 MW nuevos citados anteriormente junto a la transformación a carbón importado de la central de As Pontes (A Coruña), de 1.400 MW de potencia.

De forma significativa, en el resto de Europa la inversión va orientada principalmente al desarrollo de nueva potencia de generación (1.400 millones de euro) y en mucha menor medida a inversiones de mantenimiento (400 millones de euro). Y, al contrario, en Latinoamérica inclina claramente la balanza del lado de la distribución y las inversiones de mantenimiento (2.000

22

Informe sobre las compañías eléctricas en España

millones de euro) frente al desarrollo de nueva potencia de generación (500 millones de euro). Como especifica la propia compañía, la estrategia para el resto de los países europeos consiste el continuar con el programa de repotenciación de centrales térmicas, lo que permite conseguir un fuerte incremento de su producción total con su conversión a tecnologías más eficientes, así como el incremento de capacidad de nuevas unidades de ciclo combinado y de instalaciones de energías renovables, especialmente eólicas. Mientras que la estrategia diseñada para Latinoamérica se basa en “capturar el elevado potencial de rentabilidad del negocio eléctrico” de la región y de dar continuidad al proceso de fortalecimiento financiero de sus compañías participadas y reducir la exposición en los mercados que presentan un mayor riesgo o que no son prioritarios.

Por otro lado, es apreciable la evolución de Endesa con respecto a las energías renovables. Si bien la eléctrica no parecía hace unos años demasiado interesada en invertir en aerogeneradores, lo cierto es que hoy en día se ha convertido ya en una de las empresas con más parques eólicos, aunque por detrás de Iberdrola o de EHN (Grupo Acciona). Lo cual demuestra que las renovables son imprescindibles, incluso para una empresa que apuesta claramente por continuar quemando combustibles fósiles, especialmente el carbón, bien sea para comenzar a utilizarlas o para empezar a controlarlas.

23

Informe sobre las compañías eléctricas en España

Proyectos en España

PROYECTOS DE ENDESA EN ESPAÑA Potencia (MW)

Transformación del primero de los cuatro grupos de la central térmica de As Pontes – A Coruña

1.400,00

Ciclo combinado Son Reus II – Islas Baleares 226,10

Ciclo combinado Granadilla – Islas Baleares 362,50

Ciclo combinado Barranco de Tirajana I Canarias 385,00

Ciclo combinado de Tenerife – Islas Canarias 210,00

Central térmica de Los Guinchos – Islas Canarias 100,00

Ciclo combinado de Gran Canaria – Islas Canarias 210,00

TOTAL 2.893,60

Fuente: Endesa

Proyectos en España/ Régimen Especial

Endesa tiene previsto destinar 1.400 millones de euros hasta 2009 para que su potencia instalada en energías renovables alcance los 4.100 MW, de tal manera que estas instalaciones pasen a representar alrededor del 12% del total del parque de su producción. En el periodo 20052009 construirán 2.224 MW en energía eólica, 78 MW en minicentrales hidráulicas, 103 MW en instalaciones de aprovechamientos de residuos sólidos urbanos y biomasa y 39 MW en cogeneración.

También prevé instalar 850 KW de energía solar fotovoltaica en sus centrales térmicas, mediante nueve parques solares fotovoltaicos de 100 kW. Además instalará este año una cubierta para el parking de visitas del edificio de su Sede Social en Madrid, provista de paneles fotovoltaicos con una potencia total de 80 kW. Endesa evalúa en la actualidad otros proyectos de similares características en emplazamientos de Andalucía, Extremadura, Castilla la Mancha, Aragón, Baleares y Canarias. Sin embargo denunció a Greenpeace cuando a través de una acción de demostración en las instalaciones de la central térmica de su propiedad en Carboneras (Almería) pretendía hacer lo mismo.

Proyectos en otros países

PROYECTOS DE ENDESA EN OTROS PAÍSES Potencia (MW)

LATINOÁMÉRCIACHILE

Minicentral hidroeléctrica Ojos de Agua 9,00

EUROPAFRANCIA

Parque eólico de Picardie 10,00

EUROPAITALIA

Parques eólicos de Palermo, Trapani y Vizzini 90,95

EUROPAPORTUGAL**Portugal/ En julio de 2005 ENDESA firmó un acuerdo con Sacyr Vallehermoso para la compra del 100% del capital social de la compañía portuguesa Finerge Gestao de Proyectos Energéticos, S.A. (FINERGE), sociedad cabecera de un holding de sociedades que explotan parques eólicos y plantas de cogeneración en Portugal. La compañía, que posee 43 filiales, es titular de proyectos en construcción o desarrollo con una potencia de 260 MW.

24

Informe sobre las compañías eléctricas en España

EnelViesgoPresentación general

El día 8 de enero del año 2002, Viesgo se incorporó a la italiana Enel, la primera compañía eléctrica de Italia, participada al 31% por el estado transalpino, y la primera del mundo por capitalización bursátil con más de 30 millones de clientes, después de que ésta comprase el 100% de sus acciones a Endesa por 2.147 millones de euros. La compañía Viesgo había nacido en Cantabria casi cien años antes, el 13 de julio de 1906, con unos bienes iniciales que se componían de una central hidráulica en la localidad de Puente Viesgo, una línea eléctrica de 25 kilómetros que unía Puente Viesgo a Santander y una central en la calle Tantín de Santander con dos grupos electrógenos. Tras esta compra a Endesa, el grupo italiano Enel se convirtió en el quinto operador eléctrico de España, con el 5 por ciento de la potencia eléctrica instalada en el país, el 2,4 por ciento del negocio de distribución y con una cartera de 500.703 clientes, principalmente ubicados en Cantabria.

En un primer momento, la nueva eléctrica Enel Viesgo se estructuró en tres sociedades: Generación, sociedad operativa dedicada a la producción de energía eléctrica; Distribución, sociedad dedicada a la distribución, y Enel Viesgo Servicios, que se encarga de dar servicio a las otras compañías. Poco después, en el mismo año 2002 creó la sociedad comercializadora Enel Viesgo Energía, a la que se sumaría en 2003 Enel Unión Fenosa Renovables, fruto de la compra del 80% de la división de renovables de Unión Fenosa4.

En su conjunto, Enel Viesgo cuenta con un equipo humano de más de 1.000 personas y tiene un parque instalado de 2.365 MW en plantas ubicadas en las comunidades de Andalucía, Aragón, Asturias, Cantabria, Castilla la Mancha, Castilla León y Cataluña. En 2002, tuvo una facturación de 660 millones de euros.

Por su parte, Enel nace el 27 de noviembre de 1962 en el Parlamento Italiano. Tras unos intensos debates, los diputados aprueban la nacionalización del sistema eléctrico del país que pasará a ser gestionado por el Ente Nazionale per l’ Energia Elettrica (ENEL). De este modo, la Ley restringe a esta organización el derecho de generar, importar, exportar,transportar, distribuir o vender electricidad. Y como consecuencia de esto, Enel va absorbiendo todas las empresas eléctricas existentes, que suman una cifra superior al millar.

Esta situación de monopolio no cambia hasta 30 años después, cuando en 1992 Enel es convertida en una sociedad por acciones. Los derechos monopolísticos fijados antes por Ley pasan a transformarse en concesiones y comienza así el proceso de liberalización del sistema eléctrico del país y la privatización de la compañía Enel hasta llegar a nuestros días. Con todo, esta empresa sigue estando controlada hoy en día por el Gobierno italiano.

4 Unión Fenosa tiene una opción de recompra del 30% hasta el año 2007.

25

Informe sobre las compañías eléctricas en España

EnelViesgo

Accionistas relevantes

Viesgo Generación, S.L: 100% Enel

Enel Viesgo Servicios, S.L: 100% Enel

Electra de Viesgo Distribución, S.L: 100% Enel

Enel Viesgo Energía, S.L: 100% Enel

Enel Unión Fenosa Renovables, S.A: 80% Enel, 20% Unión Fenosa

Principales accionistas de Enel:

31,3% Ministerio de Economía y Finanzas de Italia

10,25% Cassa Depositi e Prestiti [sociedad controlada por el Ministerio de Economía]

6,6% Morgan Stanley (Banco EE UU)

El Estado italiano sigue controlando más del 41% de las acciones de Enel por medio de su Ministerio de Economía y Finanzas.

26

Informe sobre las compañías eléctricas en España

EnelViesgoConsejo de Administración y relaciones laborales

Viesgo Generación, S.L.

Presidente

• Andrea Brentan, Procedente área Internacional en Enel

Consejero Delgado

• Miguel Antoñanzas Alvear, Procedente área Internacional de Iberdrola

Consejeros

• Sandro Fontecedro, Directivo de Enel

• Paolo Pallotti, Directivo de Enel

• Francesco Starace, Directivo de Enel

Enel Viesgo Servicios, S.L.

Presidente

• Andrea Brentan, Procedente área Internacional en Enel

Consejero Delgado

• Miguel Antoñanzas Alvear, Procedente área Internacional de Iberdrola

Consejeros

• Vincenzo Cannatelli, Director general Enel

• Ferraris Luigi, Directivo Enel

• Paolo Pallotti, Directivo de Enel

• Francesco Starace, Directivo de Enel

• Carlo Tamburi, Administrador Enel Capital, Enel Produzione

Enel Unión Fenosa Renovables, S.A.

Presidente

• Miguel Antoñanzas Alvear, Procedente área Internacional de Iberdrola

Consejeros

• José Manuel Arrojo, Director Finanzas de Unión Fenosa

• Maurizio Bezzeccheri, Director Comphoebus, compañía de Renovables de Enel

• Andrea Brentan, Procedente área Internacional en Enel

• Carlo Tamburi, Administrador Enel Capital, Enel Produzione

• José Antonio de Tomás, Secretario de Unión Fenosa

• Elías Velasco, Cons.Dir. general Unión Fenosa

• José Luis Zapata, Director general. Generación Unión Fenosa

27

Informe sobre las compañías eléctricas en España

Electra de Viesgo Distribución, S.L.

Presidente

• Vicenzo Cannatelli, Director general Enel

Consejero Delgado

• Miguel Antoñanzas Alvear, Procedente área Internacional de Iberdrola

Consejeros

• Matteo Codazzi, Director comercial Enel Distribuzione

• Ferraris Luigi, Directivo Enel

• Francesco Starace, Directivo de Enel

• Carlo Tamburi, Administrador Enel Capital, Enel Produzione

Enel Viesgo Energía, S.L.

Presidente

• Vicenzo Cannatelli, Director general Enel

Consejero Delgado

• Miguel Antoñanzas Alvear, Procedente área Internacional de Iberdrola

Consejeros

• Francesco Starace, Directivo de Enel

• Carlo Tamburi, Administrador Enel Capital, Enel Produzione

Grupo Enel

Presidente

• Piero Gnudi, Presidente de Emittenti Tittoll, designado por el Ministerio de Economía de Italia, vicepresidente de Unicredito Banca

Administrador Delegado y Director General

• Paolo Scaroni, Presidente de Alliance Unichem. designado por el Ministerio de Economía de Italia

Administradores

• Franco Morganti, Vicepresidente de International Institute of Communications

• Francisco Taranto, Consejero de Piooner Global Asset Management (G. Unicredito)

Designados por el Ministerio de Economía y Finanzas de Italia

• Mauro Miccio, Docente universitario en Comunicaciones, Consejero delegado de Eur Spa y Consejero de Unione Idustrialle de Roma y del Lazio

• Fernando Napolitano,.Administrador delegado de Booz Allen Hamilton Italia, consejero de CIRA (Centro Italiano Richerche Aerospazial)

• Gianfranco Tosi, Docente universitario en Siderurgia y Tecnología de Materiales

28

Informe sobre las compañías eléctricas en España

EnelViesgoEmpresas participadas

Empresas de Enel en España

Viesgo Generación (Energía)100%

Electra de Viesgo Distribución, S. L (Energía)100%

Viesgo Energía (Energía)100%

Enel Comercializadora de Gas, S. A (Energía)100%

Enel Viesgo Renovables, S. L (Energía) 100%

Enel Viesgo Servicios. S. L (Servicios)100%

Barras Eléctricas Generación, S. L (Energía) 100%

Enel Unión Fenosa Renovables (Energías) (20% Unión Fenosa)80%

Begasa (Barras Eléctricas Galaico Asturianas, S. A) (Energías) (44,94% Unión Fenosa) 54%

Azucarera Energías, S. A (Energía) (60% Azucarera Ebro) 40%

Empresas de Enel en Italia

Negocios energéticos:

Enel Produzione (Energía)100%

Enel GreenPower (Energía)100%

Conphoebus (Energías Renovables)100%

Enel Trade (Energía) 100%

Enel Logistica Combustibili (Energía) 100%

Enel Energía (Energía) 100%

Enel Sole (Iluminación Pública) 100%

Enel.si (Servicios) 100%

Enel Gas (Energía)100%

Enel Distribuzione (Energía) 100%

Enel Distribuzione Gas (Energía) 100%

Negocios no energéticos:

Enelpower (Ingeniería)100%

Enel.it (Servicios informáticos) 100%

Enel.Hydro (Ingeniería)100%

Enel.Net (Telecomunicaciones) 100%

Wind (Telecomunicaciones) 100%

Newreal (Inmobiliria) 100%

Sfera (Rescursos Humanos) 100%

Deval (Energía) 51%

29

Informe sobre las compañías eléctricas en España

Empresas de Enel en otros países

Holanda:

Maritza East III Power Holding (Holding) 73%

WindPPC Holding NV (Holding Telecomunicaciones) 50,1%

Suiza:

Pragma Energy, S. A (Comercio de carbono)100%

Irlanda:

Enel Ireland Finance (Financiera)100%

Enel.Re (Aseguradora) 99,9%

Luxemburgo:

Enel Finance Internacional, S. A (Financiera)100%

Grecia:

Tellas Tellecommunication (Telecomunicaciones) 100%

Bulgaria:

Maritza East III Power Company (Energía) 73%

Colombia:

Carbones Colombianos del Cerrejon, S. A (Energía) 99,9%

Brasil:

Enelpower do Brasil (Energía) 99,9%

Novatrans Energía S. A (Energía) 99,9%

TSN (Transmissora Sudeste Nordeste, S. A) (Energía) 99,7%

Estados Unidos: (107 empresas)

Enel North America (Energía) 100%

Enel Latin America (Energía) 100%

Arabia Saudi:

Enelpower Contractos and Development (Gestión) 51%

30

Informe sobre las compañías eléctricas en España

EnelViesgoActivos de la compañía en España y en otros países

País /Tecnol. Nuclear Térmica Hidráulica Renovables Otras Total MWEnel Viesgo

España 1.698,00 668,00 2.366,00Enel Unión Fenosa * 743,04 4.056,00 1.800,00 961,00 56,00 7.616,04

Enel Viesgo Eslovaquia 2.640,00 1.838,00 2.399,24 6.877,24Enel Viesgo

Bulgaria 549,00 549,00Enel Viesgo

Norteamérica 286,00 88,00 374,00Enel Viesgo América Ltd. 171,00 24,00 195,00

TOTAL 3.383,04 8.141,00 5.324,24 1.073,00 56,00 17.977,28

País /Tecnol. Nuclear Térmica Hidráulica Renovables Otras Total MWEnel Viesgo

Italia 26.837 14.318 892 42.047

EnelItalia cuenta con cerca de 600 centrales de generación de energía eléctrica en todo el territorio italiano. Tiene una potencia total instalada de 42.047 MW, de estos 26.837 MW corresponden a instalaciones térmicas, 14.318 MW a centrales hidráulicas y 892 MW a energías renovables, minihidráulica, eólica, geotérmica (642 MW) y fotovoltaica.

Desglose de la capacidad térmica instalada por combustible

TérmicaGas

TérmicaFuel

TérmicaCarbón

Total MW

Enel Viesgo España 753 945 1.698*Incluimos en este cuadro sobre la potencia de Enel, la potencia tanto de Enel Viesgo como de Enel Unión

FENOSA en España puesto que ambas empresas forman parte del Grupo Enel Italia. Fuente: Enel Italia, Enel Viesgo y Enel Unión Fenosa Energías Renovables.

31

Informe sobre las compañías eléctricas en España

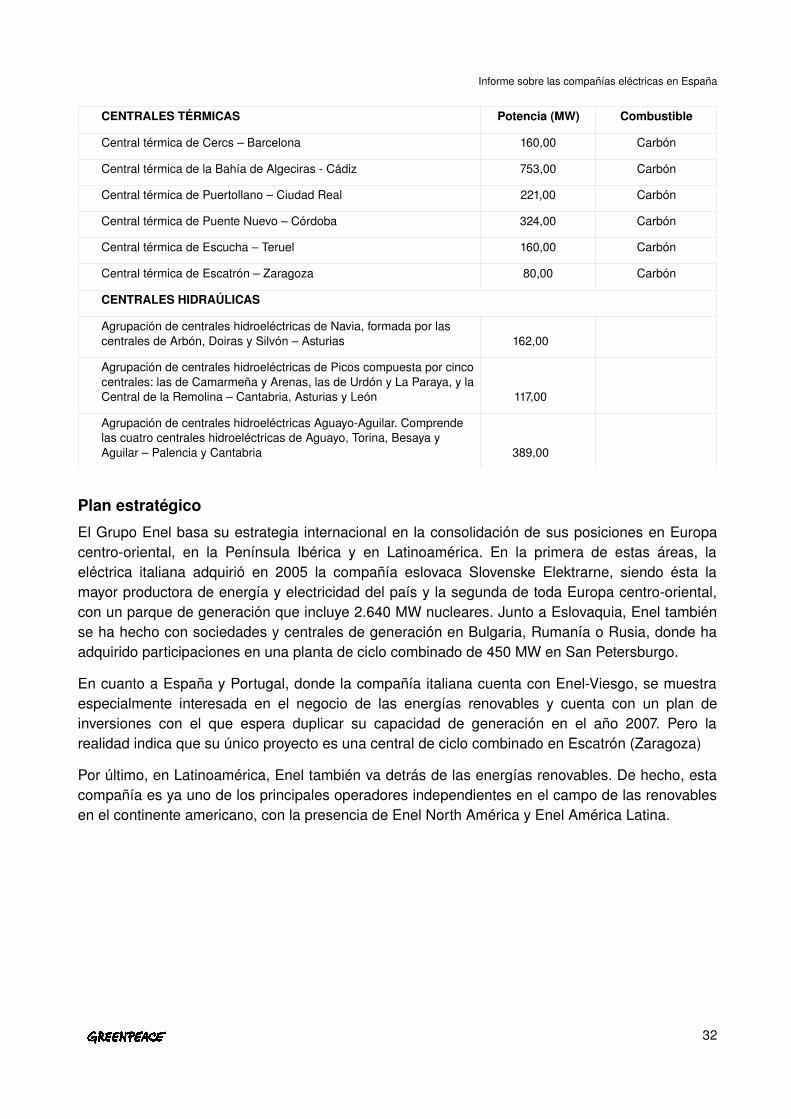

CENTRALES TÉRMICAS Potencia (MW) Combustible

Central térmica de Cercs – Barcelona 160,00 Carbón

Central térmica de la Bahía de Algeciras Cádiz 753,00 Carbón

Central térmica de Puertollano – Ciudad Real 221,00 Carbón

Central térmica de Puente Nuevo – Córdoba 324,00 Carbón

Central térmica de Escucha – Teruel 160,00 Carbón

Central térmica de Escatrón – Zaragoza 80,00 Carbón

CENTRALES HIDRAÚLICAS

Agrupación de centrales hidroeléctricas de Navia, formada por las centrales de Arbón, Doiras y Silvón – Asturias 162,00

Agrupación de centrales hidroeléctricas de Picos compuesta por cinco centrales: las de Camarmeña y Arenas, las de Urdón y La Paraya, y la Central de la Remolina – Cantabria, Asturias y León 117,00

Agrupación de centrales hidroeléctricas AguayoAguilar. Comprende las cuatro centrales hidroeléctricas de Aguayo, Torina, Besaya y Aguilar – Palencia y Cantabria 389,00

Plan estratégico

El Grupo Enel basa su estrategia internacional en la consolidación de sus posiciones en Europa centrooriental, en la Península Ibérica y en Latinoamérica. En la primera de estas áreas, la eléctrica italiana adquirió en 2005 la compañía eslovaca Slovenske Elektrarne, siendo ésta la mayor productora de energía y electricidad del país y la segunda de toda Europa centrooriental, con un parque de generación que incluye 2.640 MW nucleares. Junto a Eslovaquia, Enel también se ha hecho con sociedades y centrales de generación en Bulgaria, Rumanía o Rusia, donde ha adquirido participaciones en una planta de ciclo combinado de 450 MW en San Petersburgo.

En cuanto a España y Portugal, donde la compañía italiana cuenta con EnelViesgo, se muestra especialmente interesada en el negocio de las energías renovables y cuenta con un plan de inversiones con el que espera duplicar su capacidad de generación en el año 2007. Pero la realidad indica que su único proyecto es una central de ciclo combinado en Escatrón (Zaragoza)

Por último, en Latinoamérica, Enel también va detrás de las energías renovables. De hecho, esta compañía es ya uno de los principales operadores independientes en el campo de las renovables en el continente americano, con la presencia de Enel North América y Enel América Latina.

32

Informe sobre las compañías eléctricas en España

Proyectos en España

PROYECTOS DE ENEL VIESGO EN ESPAÑA Potencia (MW)

Central ciclo combinado de Escatrón – Zaragoza 800,00

Fuente: Enel Viesgo

Proyectos en otros países

Fuente: Enel Viesgo

* Incluimos en este cuadro sobre la potencia que Enel tiene en proyecto, tanto la de Enel Viesgo como la de Enel Unión Fenosa puesto que ambas empresas forman parte del Grupo Enel Italia.

33

Informe sobre las compañías eléctricas en España

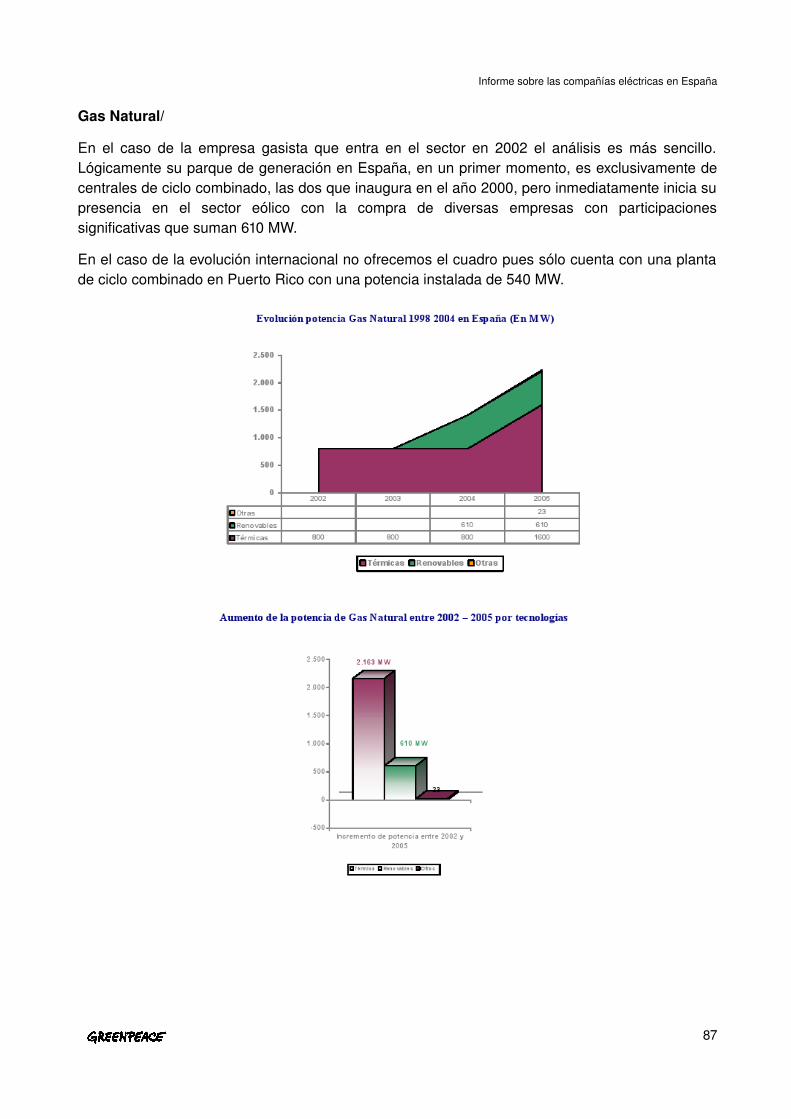

Gas NaturalPresentación general

El Grupo Gas Natural es el resultado de un proceso de reordenación y vertebración del sector del gas natural en España. En 1991 se produjo la fusión de Catalana de Gas y Gas Madrid, ambas compañías con más de 150 años de historia, y la aportación de los activos de distribución de gas canalizado de Repsol. Esta fusión dio origen a Gas Natural SDG, S.A., sociedad cabecera del grupo. Su sede social está ubicada en Barcelona, en la Avenida Portal de l`Angel, número 22, si bien espera trasladarse pronto a unas nuevas instalaciones en el barrio de la Barceloneta. Sus oficinas centrales de Madrid se encuentran en la Avenida de América, número 38.

El Grupo Gas Natural es una multinacional de servicios energéticos que centra su actividad en el aprovisionamiento, la distribución y la comercialización de gas natural en España, Latinoamérica e Italia, con cerca de 10 millones de clientes en total, un 45% de ellos en el continente americano. Hoy, Gas Natural es ya el primer operador de distribución de gas natural en Latinoamérica, donde tiene sus clientes repartidos principalmente entre Argentina, Brasil, Colombia y México. Tras la liberalización energética, también entró en el negocio de comercialización en el año 2000 y en el de generación de electricidad en 2002.

Con 6.697 empleados, Gas Natural obtuvo en 2004 un beneficio neto consolidado de 633,9 millones de euro, lo que representaba un crecimiento del 11,5% respecta al curso anterior. En Bolsa, Gas Natural SDG fue el decimoquinto valor más contratado del mercado a finales de 2004 y, a día 6 de septiembre, sus acciones se cotizaban a 26,25 €. En su último informe anual, esta multinacional se vanagloriaba de haberse mantenido en el índice FTSE4Good y haber sido incluida en el Dow Jones Sustaunability Index.

En 2003, Gas Natural lanzó una OPA hostil sobre Iberdrola que no prosperó. A pesar de este revés, la compañía gasista volvió a lanzar en septiembre de 2005 una nueva OPA, en esta ocasión, sobre Endesa, todavía sin resolver.

Accionistas relevantes

30,8% Repsol YPF

30% Caixa Holding S.A (La Caixa)

5% Chase Nominees (Fondo de inversión de EE UU)

5% Holding de Infraestructuras y Servicios Urbanos

(SUEZ: grupo industrial y de servicios francés)

Repsol YPF, como accionista principal, y La Caixa tienen el control total de la compañía de gas. La petrolera española, participada por BBVA (5,01%), La Caixa (12,5%) y Chase Nominees (10,1%) controla a su vez un 25% de la Compañía Logística de Hidrocarburos, CLH o un 85% de Petronor, entre otras muchas sociedades relacionadas con la energía. Por su parte, La Caixa es dueña del 12,5% de Repsol YPF y del 5% de Endesa.

34

Informe sobre las compañías eléctricas en España

Gas NaturalConsejo de Administración y relaciones laborales

Presidente

• Salvador Gabarró Serra, (nº de acciones=0). Ex gerente de Roca Radiadores, promovido por Caixa

Vicepresidente

• Antonio Brufau Niubó (nº de acciones=25.020). Presidente de Repsol, promovido por Repsol

Consejero Delegado

• Rafael Villaseca Marco (nº de acciones=1.000). Ex consejero de Enagás, promovido por Repsol

Consejeros

Promovidos por Repsol

• Nemesio Fernández Cuesta (nº de acciones=0). Presidente de Prensa Española (editora ABC) y directivo general en Repsol

• Fernando Ramírez Mazarredo (nº de acciones=200). Director General Económico Financiero de Repsol y director general de La Caixa.

• Guzmán Solana Gómez (nº de acciones=0). Ex consejero delegado de Gas Natural

Promovidos por La Caixa.

• Enrique AlcántaraGarcía Irazoqui (nº de acciones=1.278). Ex vicepres. La Caixa, vicepres ACESA.

• José Luis Jové Vintró (nº de acciones=100). Presidente de Adeslas.

• Carlos Kinder Espinosa (nº de acciones=100).

• Josep Vilarasau i Salat (nº de acciones=0). Presidente de Honor La Caixa, ex vicepresidente Repsol

Independientes

• José Arcas Romeu (nº de acciones=415). Presidente de Nestlé España

• Santiago Cobo Cobo (nº de acciones=0). Hotelero andaluz

• Emiliano López Achurra (nº de acciones=0). Consultor experto en derecho comunitario

• Carlos Losada Marrodán (nº de acciones=0). Director general de Esade, vicepresidente Patronato Intermón Oxfam

• Miguel Valls Maseda (nº de acciones=200). Presidente de la Cámara de Comercio de Barcelona

• Jaime Vega de Seoane Azpilicueta (nº de acciones=(0). Ex consejero Ferrovial

Otros

Caixa d’ Estalvis de Catalunya (nº de acciones=13.550.000). Representada por José María Loza Xuriach

35

Informe sobre las compañías eléctricas en España

Gas NaturalEmpresas participadasEl Grupo Gas Natural tiene participaciones en un centenar de sociedades, 49 de ellas están ubicadas fuera de España.

Empresas de Gas Natural en España

Negocios energéticos:

Sagane, SA 100%

(3,27% Monte, 13,27 Caja Murcia, 13,27 Caja CastillaLa Mancha, 60% Atalaya Monte, Caja Murcia, Caja CastillaLa Mancha, Caja Badajoz y Caja General de Granada

Gas Natural Aprovisionamiento SDG, S. A100%

Gas Natural Servicios SDG, S. A100%

Gas Natural Comercializadora, S. A100%

Gas Natural Andalucía, S. A100%

Gas Natural Cegas, S. A 99,7%

Grupo Enagás14,9%

(5,03% Caja de Ahor. del Mediterráneo, 5,02% Sagane Inversiones*, 5% BP, 5% Cajastur, 5% Bancaja)

Gas Natural Cantabria SDG, S. A90,4%

Gas Natural Castilla y León, S. A (10% Caja España) 90%

Gas Navarra, S. A90%

(10% Sodena (Sociedad de Desarrollo de Navarra = Gobierno de Navarra y Caja Navarra)

Gas Natural La Rioja, S. A87,5%

Gas Galicia SDG, S. A62%

(28% Gob. Galicia, 10% Caixa de Galicia)

Negocios no energéticos:

Gas Natural Informática, S. A (Informática)100%

Gas Natural Soluciones, S. A (Servicios)100%

Gas Natural Internacional SDG, S. A (Sociedad de cartera)100%

Desarrollo del Cable, S. A (Telecomunicaciones)100%

Torre Marenostrum, S. L (Inmobiliaria) (55% Inmobiliaria Colonial) 45%

Empresas de Gas Natural en otros países

Italia: (14 empresas)

Nettis Gas Plus, Spa (Comercializadora gas)100%

Gas Natural Vendita Italia, Spa (Comercializadora gas)100%

Gasdotti Azienda Siciliana, Spa (Distribución de gas)100%

Francia: (1 empresa)

36

Informe sobre las compañías eléctricas en España

Gas Natural Commercialisation France, Spa (Comerc. gas)100%

Reino Unido: (1 empresa)

Europe Maghreb Pipeline, Ltd (EMPL) (Transporte de gas)72,6%

(27,4 sociedad portuguesa Transgas)

Holanda: (1 empresa)

Gas Natural Finance, BV (Financiera)100%

Irlanda: (1 empresa)

Gas Natual International, Ltd (Financiera)100%

Marruecos: (1 empresa)

Metragaz (Transporte de gas)72,3%

(27,3 sociedad portuguesa Transgas, 0,68% sociedad marroquí SNPD)

Argentina: (5 empresas)

Natural Energy, S. A (Comercializadora gas)49,9%

Gas Natural BAN, S. A (Comercializadora gas)(51% Invergás,(72% Repsol YPF))19%

México: (8 empresas)

Gas Natural México, S. A de CV (Distribución de gas) (13,25% Iberdrola)86,8%

Comercializadora Metrogás, S. A de CV (Distribución de gas)86,8%

Transnatural, SRL de México CV (Comercializadora gas)43,4%

Brasil: (5 empresas)

Gas Natural Sao Paulo Sul, S. A (Distribución de gas) (26,19% Gaspetro (Petrobras)100%

CEG Río, S. A. (Distribución de gas)72%

Comp. Distribuidora de Gas do Río de Janeiro, (CEG)(Dis. gas)54,2%

(34,56 Banco Nacional de Desarrollo económico)

Colombia: (5 empresas)

Gas Natural, S. A E.S.P (Distribución de gas) 59,1%

(28,6% Empresa de Energía de Bogotá, 2,3% Sabinelly 2000 (Repsol YPF), 8,1% F. de Pensiones Obligatorias Porvenir)

Gas Natural Cundiboyacense, S. A (Distribución de gas) (77% Gas Natural, S. A E.S.P)45,8%

Gas Natural de Oriente, S. A (Distribución de gas) (55% Gas Natural, S. A E.S.P)32,2%

Puerto Rico: (1 empresas)

Gas Natural Puerto Rico Inc. (Sociedad de cartera)100%

Islas Bermudas: (1 empresa)

Ecoeléctrica L.P Ltd (Generación) (50% Edison Mission Energy)47,5%

Islas Cayman: (3 empresas)

Buenergía Gas&Power, Ltd (Sociedad de cartera) 95%

Ecoeléctrica Holdings, Ltd (Sociedad de cartera)47,5%

Ecoeléctrica, Ltd (Sociedad de cartera)47,5%

37

Informe sobre las compañías eléctricas en España

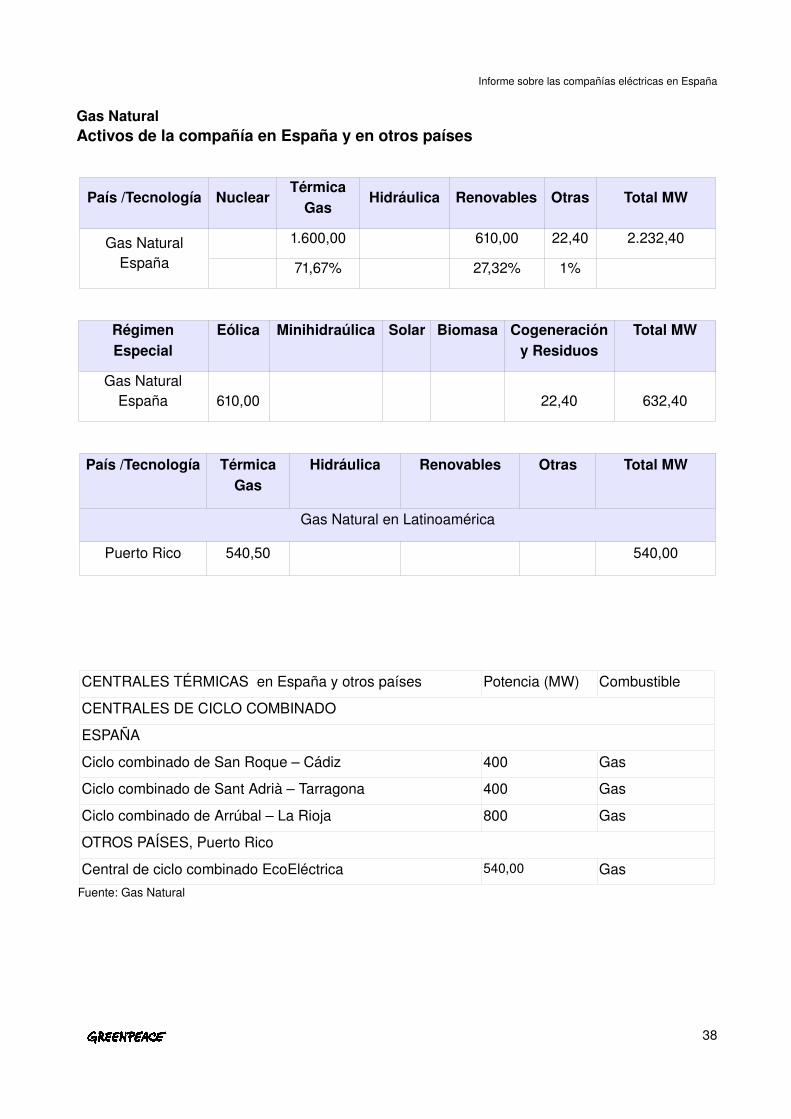

Gas NaturalActivos de la compañía en España y en otros países

País /Tecnología NuclearTérmica

GasHidráulica Renovables Otras Total MW

Gas Natural España

1.600,00 610,00 22,40 2.232,40

71,67% 27,32% 1%

Régimen Especial

Eólica Minihidraúlica Solar Biomasa Cogeneración y Residuos

Total MW

Gas Natural España 610,00 22,40 632,40

País /Tecnología Térmica Gas

Hidráulica Renovables Otras Total MW

Gas Natural en Latinoamérica

Puerto Rico 540,50 540,00

CENTRALES TÉRMICAS en España y otros países Potencia (MW) Combustible

CENTRALES DE CICLO COMBINADO

ESPAÑA

Ciclo combinado de San Roque – Cádiz 400 Gas

Ciclo combinado de Sant Adrià – Tarragona 400 Gas

Ciclo combinado de Arrúbal – La Rioja 800 Gas

OTROS PAÍSES, Puerto Rico

Central de ciclo combinado EcoEléctrica 540,00 GasFuente: Gas Natural

38

Informe sobre las compañías eléctricas en España

El Grupo Gas Natural entró en el negocio de generación eólica a finales de 2004 con la adquisición de la empresa Sinia XXI, a través de su filial Gas Natural Electricidad, al Banco Sabadell haciéndose con las participaciones que la entidad financiera tenía en cinco parques eólicos españoles ubicados en Cataluña, Aragón, Galicia, Andalucía y Castilla y León, que suman una potencia instalada de 140 MW. La participación media de Gas Natural Electricidad en estos parques eólicos será de alrededor del 50%.

En abril de 2005 El Grupo Gas Natural cerró la operación de adquisición del 100% de la compañía energética DERSA, de origen navarro, por 272 millones de euro. La compañía contaba entonces con participación en parques eólicos de siete Comunidades Autónomas, que sumaban una potencia de 470 MW en operación, así como 1.228 MW de potencia en proyectos en fase de desarrollo.

Tras el cierre de esta operación, el Grupo Gas Natural, cuenta con más de 600 MW de potencia total de generación eólica en operación y más de 1.200 MW en desarrollo con presencia en nueve Comunidades Autónomas: Cataluña, Aragón, Navarra, La Rioja, Cantabria, Galicia, Andalucía, Castilla y León y CastillaLa Mancha.

En 2003 Gas Natural inició la construcción de una central de cogeneración y tratamiento de purines en Hornillos (Valladolid), con una potencia de 7,4 MW y que supuso una inversión de seis millones de euro y que hay que añadir a los 15 MW de esta tecnología con los que ya contaba.

39

Informe sobre las compañías eléctricas en España

Gas NaturalPlan estratégico y proyectos en España y otros países

La apuesta principal de la compañía Gas Natural sigue siendo el gas. Aunque sus líneas de actuación son cada vez más variadas. En abril de 2004, la empresa gasista presentó a sus accionistas el Plan Estratégico 20042008, que prevé una inversión de 8.800 millones de euros en este periodo de cuatro años. De estos, la mayor parte, 2.500 millones serán destinados al negocio tradicional. No obstante, otros 2.400 millones irán dirigidos a su consolidación en generación eléctrica con la construcción de una docena de plantas de ciclo combinado y la compra de parques eólicos. Otros 1.400 millones se dedicarán a la expansión en Europa, 1.270 millones a aumentar la presencia en Latinoamérica y 700 millones al transporte de gas.

En Europa, la mayor plataforma de Gas Natural es Italia, tras la adquisición de los grupos Brancato, Nettis y Smedigas, aunque la compañía también se adentra en Francia y Portugal. En Latinoamérica, Gas Natural es actualmente el primer operador de distribución de gas, con presencia en Argentina (Gas Natural BAN), Colombia (Gas Natural ESP), Brasil (CEG, CEGRio, Gas Natural SPS) y México (Gas Natural México). Además, también es generador de electricidad en Puerto Rico, tras la compra de EcoEléctrica.

En España, el Plan Estratégico 20042008 busca alcanzar una cuota del 10% del mercado eléctrico en 2008, con una combinación entre generación y comercialización. La energía generada y vendida, fundamentalmente, al mercado mayorista durante el primer semestre de 2005 alcanzó los 4.057 GWh, un 50,9% superior al 2004. Y la generación de electricidad con ciclos combinados ascendió a 3.810 GWh entre enero y junio de 2005. Esta energía generada medida en barras de central representó un ratio de cobertura sobre la electricidad comercializada por el Grupo del 107%. Así, la cuota del Grupo Gas Natural en el mercado de generación de electricidad en régimen ordinario se situó en el primer semestre de 2005 en el 3,8%.

Las ventas de electricidad en la actividad de comercialización durante el primer semestre de 2005 aumentaron un 68,7% con respecto al mismo semestre del año anterior. El mayor incremento de las ventas de electricidad corresponde a la cartera de clientes residencial, que se duplicó y que asciende a cerca de 400.000 clientes. La cuota en el mercado liberalizado de electricidad se sitúa en torno al 7,4%. Según los datos publicados por la CNE a 31 de marzo de 2005, la cuota de mercado del Grupo en el mercado eléctrico residencial se situaba en el 16,5%.

En lo que respecta a su principal apuesta, las plantas de ciclo combinado, la compañía gasista dispone ya de 1.600 MW operativos: 400 MW en Sant Adrià de Besòs (Barcelona), 400 MW en San Roque (Cádiz)) y 800 MW en Arrúbal (La Rioja). Además, Gas Natural tiene otros 2.000 MW en construcción: 1.200 MW en Escombreras (Murcia), que será una de las mayores instalaciones de ciclo combinado de España y 800 MW en Plana del Vent (Tarragona). Del mismo modo, la compañía cuenta también con otros 1.200 MW en tramitación avanzada de permisos, que incluyen los ciclos combinados de Málaga y Barcelona, de 400 MW y 800 MW respectivamente. Con este programa de ciclos combinados, Gas Natural espera alcanzar 4.800 MW de potencia eléctrica instalada en 2008.

40

Informe sobre las compañías eléctricas en España

Proyectos en España

PROYECTOS DE GAS NATURAL EN ESPAÑA Potencia (MW)

Central de ciclo combinado de Málaga 400Central de ciclo combinado de Barcelona 800Central de ciclo combinado de Cartagena 1200Central de ciclo combinado en Almonacid de Zorita 800Central de ciclo combinado de Plana de Vent 800Central de ciclo combinado en Álava 800TOTAL 4800

Proyectos en España/Régimen Especial

Con la adquisición en abril de 2005 del 100% de la compañía energética DERSA, el Grupo Gas Natural cuenta con más de 1.200 MW en proyectos en fase de desarrollo

Proyectos en otros países

PROYECTOS DE GAS NATURAL EN OTROS PAÍSES Potencia (MW)LATINOÁMÉRCIABRASILCentral de ciclo combinado de Sorocaba (ampliable a 1.00O MW) 500,00EUROPA PORTUGALCentral de ciclo combinado de Sines 800,00

Fuente: Gas Natural

41

Informe sobre las compañías eléctricas en España

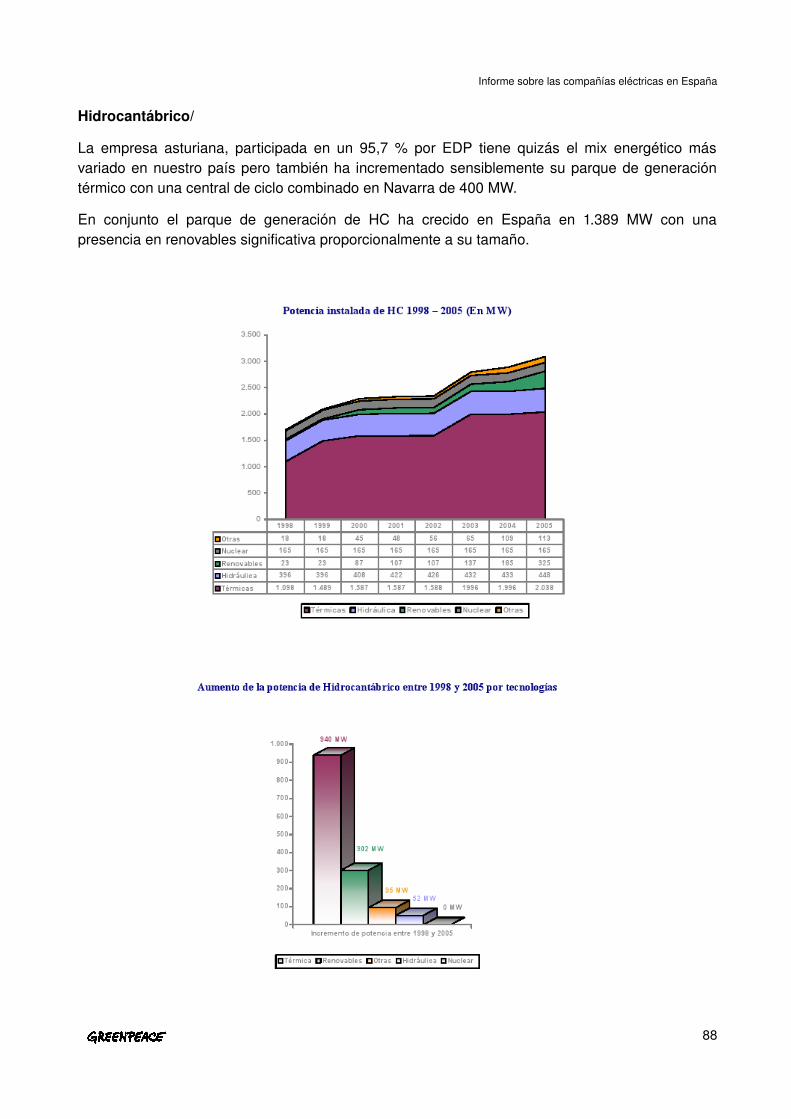

HidrocantábricoPresentación general

Hidroeléctrica del Cantábrico, que después cambiaría su nombre a Hidrocantábrico, comenzó su andadura en Oviedo en el año 1919 como empresa dedicada a la producción, transporte, trasformación y distribución de energía eléctrica. Hoy en día, es una empresa diversificada presente en otras áreas del panorama energético como el gas y en otros negocios estratégicos como el de las telecomunicaciones. Su sede social se mantiene en Oviedo, en la Plaza de la Gesta, número 2.

El 29 de julio de 2004, Energías de Portugal (EDP) se hizo con el control absoluto de la compañía, al aumentar su participación del 39,5 al 95,7% mediante un canje de acciones con Cajastur, que en la misma operación se convirtió en uno de los accionistas principales del grupo público luso con una participación del 5,6% junto con Iberdrola que cuenta con un 5% de EDP. Energías de Portugal cuenta con 7.588 MW de capacidad instalada y abastece de electricidad a unos 5,3 millones de clientes en Portugal.

Tras este intercambio de acciones, Hidrocantábrico ha pasado a denominarse HC ENERGÍA. Este grupo está considerado la cuarta eléctrica del país y cuenta con el 6% del mercado ibérico de electricidad. A finales de 2004, obtuvo un beneficio neto de 35,8 millones de euro, un 15,7 más que el año anterior. Su cifra de negocios consolidada se elevó a 1.784 millones de euro y el resultado operativo –EBITDA alcanzó los 377 millones de euro.

El grupo HC ENERGÍA está estructurado en distintas sociedades: Hidroeléctrica del Cantábrico, que desarrolla la generación; Hidrocantábrico Distribución Eléctrica, que se ocupa de las actividades reguladas de transporte y distribución; Hidrocantábrico Energía, cuyo objetivo es la actividad no regulada de comercialización y suministro mediante contratos no sujetos a tarifa; y el Grupo Naturgás Energía, que engloba a distintas comercializadoras de gas; Genesa, dedicada en parte a las energías renovables; y Telecable, una compañía suministradora de servicios por cable de fibra óptica. Además, HC ENERGíA y EDP han creado juntas Nuevas Energías de Occidente, para la gestión única de sus negocios en energías renovables.

En los últimos tiempos, se produjo una auténtica crisis política en Portugal por el aumento de la participación de Iberdrola en EDP y la posibilidad de que la eléctrica española entrase en su Consejo de Administración. La polémica se ha avivado por el hecho de que el presidente de Iberdrola Portugal, Joaquim Pina Moura, sea también diputado por el Partido Socialista en el Parlamento del país vecino.

42

Informe sobre las compañías eléctricas en España

Hidrocantábrico

Accionistas relevantesHidrocantábrico:

95,7% Energías de Portugal (EDP)

3,1% Cajastur

EDP:

20,4% ParpúblicaParticipaçoes Públicas, SGPS (Estado Portugués)

5,7% Iberdrola

5,53% Cajastur

4,8% Caixa Geral de Depósitos, S.A

3% Fondo de Pensoes do Grupo BCP

2,9% Banco Comercial Português, S.A

2,17% Banco Espíritu Santo

Cajastur controla también un 5,53% de la compañía Enagás. Por su parte, Iberdrola se ha convertido en el primer accionista privado de EDP.

43

Informe sobre las compañías eléctricas en España

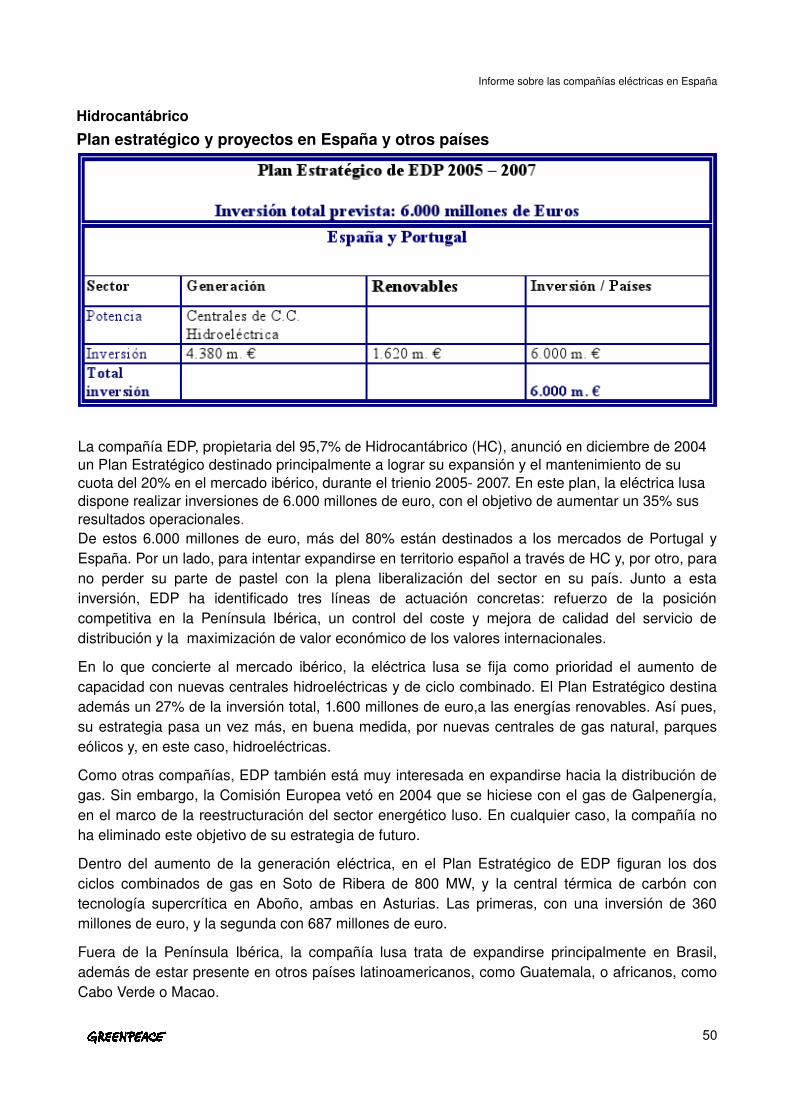

Hidrocantábrico

Consejo de Adminitración y relaciones laborales

Consejo de Administración de Hidrocantábrico:

Presidentes de Honor: Martín González del Valle y Herrero, ex presidente Hidroeléctrica del Cantábrico, y Francisco de la Fuente Sánchez, Presidente de EDP