puntos clave en la implementaciÓn del sistema de...

TRANSCRIPT

PUNTOS CLAVE EN LA IMPLEMENTACIÓN DEL SISTEMA DE

ADMINISTRACIÓN DE RIESGO DE LAVADO DE ACTIVOS Y FINANCIACIÓN DEL

TERRORISMO SARLAFT EN UNA COMPAÑÍA DEL SECTOR AUTOMOTRIZ EN

COLOMBIA

DIEGO VILA VALERA

AUTOR

LUIS GABRIEL FERRER

ASESOR

UNIVERSIDAD MILITAR NUEVA GRANADA

FACULTAD DE CIENCIAS ECONÓMICAS

DIRECCIÓN DE POSGRADOS

ESPECIALIZACIÓN EN CONTROL INTERNO

BOGOTÁ D.C.

2014

Resumen

La prevención de Lavado de Activos y Financiación del terrorismo ha dejado de ser una

actividad relacionada únicamente con el sector financiero para convertirse en delito un

perseguido y analizado inclusive en el sector real, a través de una mirada global de la

normatividad, procedimientos para la implementación del Sistema de Administración de Riesgos

de Lavado de Activos y Análisis de compañías del sector Automotriz en Colombia obligadas a la

implementación del modelo, se pretende generar sugerencias para su implementación y concluir

acerca de los puntos o procesos claves en donde debe concentrarse el control para su adecuado

cumplimiento.

Palabras claves: Lavado de Activos, Financiación del Terrorismo, Contraparte, Corrupción,

Delito.

Introducción

Desde finales de los años 80 y como herramienta fundamental para combatir el Lavado de

Activos y la Financiación del Terrorismo se han venido promulgando leyes y convenios que

pretenden minimizar el impacto de los recursos provenientes de este tipo de actividades en la

economía y desincentivar el delito impidiendo que estos capitales puedan ser utilizados por los

perpetradores.

Es así como se dio uno de los primeros pasos para contener el narcotráfico y dinero

producto de este delito que consistió en atacar la comercialización de los insumos utilizados en

su elaboración mediante leyes que establecían controles rígidos a la cantidad de productos

químicos que podían utilizarse por las empresas y la obligación de reportar los consumos

efectuados, posteriormente al observar que los narcotraficantes reemplazaban sus materias

primas por algunas de difícil control y el negocio del narcotráfico continuaba creciendo se toma

la decisión de atacar el dinero proveniente de estas actividades, es en este momento cuando nace

la propuesta de implementar un Sistema de Administración de Riesgos de Lavado de Activos que

en principio fue impuesto al sector financiero, tiempo después se incluyó el seguimiento al

dinero resultante de todo tipo de delitos como: La trata de personas, el secuestro, terrorismo y en

general cualquier actividad delictiva.

Ante esta panorámica los delincuentes buscan alternativas utilizando otro tipo de industrias

para lavar su dinero y los gobiernos se ven en la necesidad de fortalecer los controles incluyendo

a las compañías del sector real, así pues este ensayo pretende presentar los puntos clave en que

debe enfocarse la implementación del Sistema de Prevención de Lavado de Activos y

Financiación del Terrorismo en una Compañía del Sector Automotriz en Colombia.

Evolución de las normas que rigen el SARLAFT para el sector real en Colombia

Una de las alternativas más prácticas para el estudio y presentación del tema es por medio

de normogramas que para este caso en particular ha sido dividido en dos secciones: la primera

con Normatividad Internacional y la que aplica localmente, a continuación se resaltan algunas de

las principales regulaciones que afectan el Lavado de Activos y la Financiación del Terrorismo a

nivel internacional que Colombia ha adoptado.

Tabla No. 1 Normas Internacionales

Fecha Regulación Ente Emisor Objeto

19 de Diciembre de

1988

Convención de

Viena Naciones Unidas

Promover la cooperación para hacer

frente al tráfico de estupefacientes y

sustancias psicotrópicas adoptando

medidas necesarias de orden

legislativo y administrativo de

acuerdo con el ordenamiento

jurídico de cada país miembro.

9 de Diciembre de

1999

Convenio

Internacional para

la represión de la

financiación del

terrorismo

Naciones Unidas

Establece como delitos todas las

recaudaciones de fondos efectuadas

con la finalidad de utilizarlos para

causar muerte o lesiones corporales

graves a una persona o a intimidar a

una población u obligar a un

gobierno a realizar algo o

abstenerse de hacerlo.

15 de Noviembre de

2000

Convención de las

Naciones Unidas

contra la

Delincuencia

Organizada

Transnacional

Naciones Unidas

Mediante la cual se penalizan entre

otros la participación en un grupo

delictivo organizado, el blanqueo

del producto del delito, la

corrupción y se dictan medidas para

combatir el blanqueo de dinero.

11 de Diciembre de

2003

Convención de las

Naciones Unidas

contra la corrupción

Naciones Unidas

Promover y las medidas para

combatir y prevenir la corrupción,

facilitar la cooperación

internacional para la lucha contra la

corrupción.

Fuente: Elaboración propia.

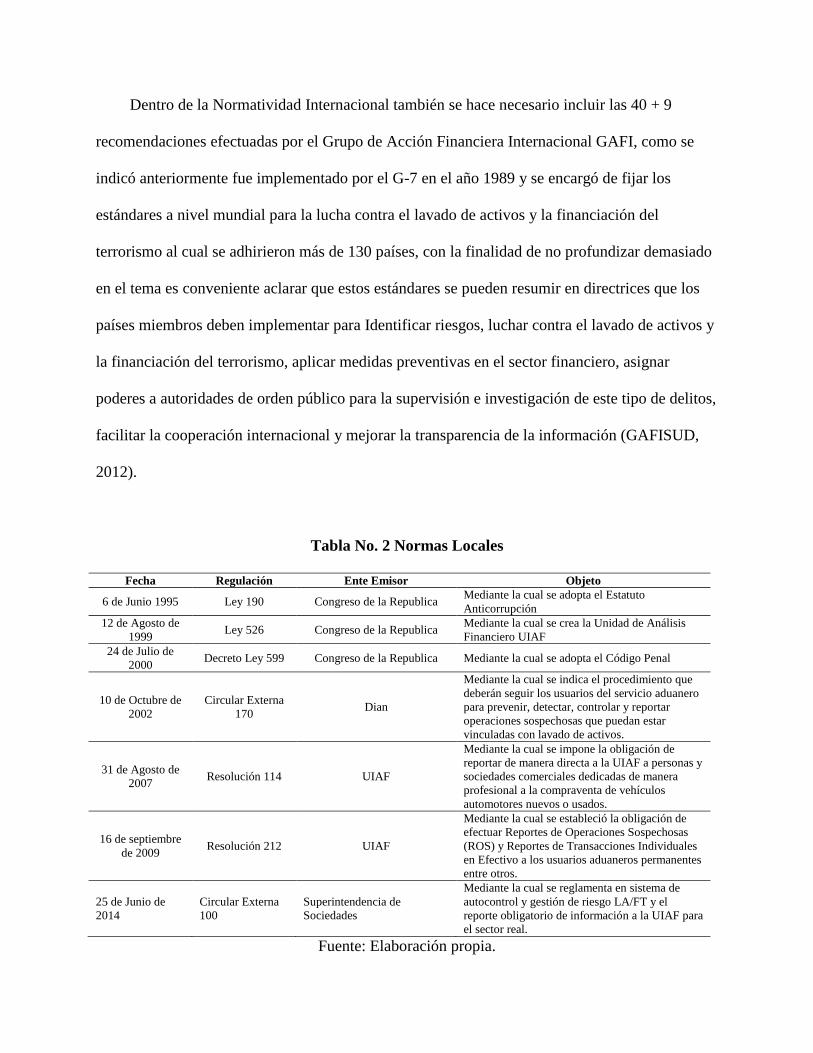

Dentro de la Normatividad Internacional también se hace necesario incluir las 40 + 9

recomendaciones efectuadas por el Grupo de Acción Financiera Internacional GAFI, como se

indicó anteriormente fue implementado por el G-7 en el año 1989 y se encargó de fijar los

estándares a nivel mundial para la lucha contra el lavado de activos y la financiación del

terrorismo al cual se adhirieron más de 130 países, con la finalidad de no profundizar demasiado

en el tema es conveniente aclarar que estos estándares se pueden resumir en directrices que los

países miembros deben implementar para Identificar riesgos, luchar contra el lavado de activos y

la financiación del terrorismo, aplicar medidas preventivas en el sector financiero, asignar

poderes a autoridades de orden público para la supervisión e investigación de este tipo de delitos,

facilitar la cooperación internacional y mejorar la transparencia de la información (GAFISUD,

2012).

Tabla No. 2 Normas Locales

Fecha Regulación Ente Emisor Objeto

6 de Junio 1995 Ley 190 Congreso de la Republica Mediante la cual se adopta el Estatuto

Anticorrupción

12 de Agosto de

1999 Ley 526 Congreso de la Republica

Mediante la cual se crea la Unidad de Análisis

Financiero UIAF

24 de Julio de

2000 Decreto Ley 599 Congreso de la Republica Mediante la cual se adopta el Código Penal

10 de Octubre de

2002

Circular Externa

170 Dian

Mediante la cual se indica el procedimiento que

deberán seguir los usuarios del servicio aduanero

para prevenir, detectar, controlar y reportar

operaciones sospechosas que puedan estar

vinculadas con lavado de activos.

31 de Agosto de

2007 Resolución 114 UIAF

Mediante la cual se impone la obligación de

reportar de manera directa a la UIAF a personas y

sociedades comerciales dedicadas de manera

profesional a la compraventa de vehículos

automotores nuevos o usados.

16 de septiembre

de 2009 Resolución 212 UIAF

Mediante la cual se estableció la obligación de

efectuar Reportes de Operaciones Sospechosas

(ROS) y Reportes de Transacciones Individuales

en Efectivo a los usuarios aduaneros permanentes

entre otros.

25 de Junio de

2014

Circular Externa

100

Superintendencia de

Sociedades

Mediante la cual se reglamenta en sistema de

autocontrol y gestión de riesgo LA/FT y el

reporte obligatorio de información a la UIAF para

el sector real.

Fuente: Elaboración propia.

Conceptos fundamentales asociados al Sistema de Administración de Riesgo de Lavado de

Activos y Financiación del Terrorismo SARLAFT

Una vez presentada la regulación internacional y local relacionada con SARLAFT es

necesario aclarar algunos conceptos como el Lavado de Activos que se define como el

mecanismo mediante el cual personas o compañías pretenden dar apariencia de legalidad a

recursos que provienen de actividades ilícitas (Artículo 323, Ley 599 de 2000), en otras palabras

es dar apariencia de limpieza al dinero sucio procedente de actividades ilegales las cuales no se

limitan únicamente al narcotráfico sino que involucran: trata de personas, contrabando,

extorsión, tráfico de armas y los provenientes de delitos relacionados con el concierto para

delinquir entre otros.

Al mismo tiempo se hace necesario precisar conceptos adicionales como la financiación del

terrorismo que consiste básicamente en el apoyo financiero a grupos de delincuencia organizada

o grupos armados al margen de la ley (Superintendencia de Sociedades, Circular Externa 304 de

2014).

En consecuencia para lograr combatir el lavado de activos y la financiación del terrorismo

se han creado organismos como el GAFI que proviene del francés Groupe d’action financière sur

le blanchiment de capitaux, que en español puede traducirse como Grupo de Acción Financiera

en Contra del Lavado de Dinero y en inglés como FATF Financial Action Task Force on Money

Laundering el cual se implementó en la cumbre del G-7 celebrada en Paris en 1989 para

minimizar las preocupaciones del sistema bancario y las instituciones financieras sobre su

utilización por parte de organizaciones criminales para el blanqueo de capitales, esta

organización compuesta inicialmente por 16 países fue responsable del analizar las técnicas y

tendencias del lavado de dinero y emitir para el año 1990 un informe con 40 recomendaciones

que pretendían combatir el lavado de dinero, posteriormente y como resultado del ataque a las

Torres Gemelas en New York en 2001 se le asigna la responsabilidad de emitir estándares contra

la financiación del terrorismo razón por la cual en octubre de ese mismo año emite una serie de 8

recomendaciones espaciales para la lucha contra el terrorismo, en junio 2003 se efectúa una

revisión de las mismas lo cual conllevo a que en octubre de 2004 fueran emitidas 9

recomendaciones especiales finalizando con 40 para el lavado de dinero y 9 especiales para

financiación del terrorismo.

A partir de ese momento se empieza a fortalecer en gran medida el lavado de activos a nivel

internacional, con el objeto de prevenir que capitales de origen ilícito o relacionados con

actividades terroristas ingresen al mercado financiero se implementan controles como la revisión

en listas nacionales e internacionales las cuales son definidas como una “Relación de personas y

empresas que, de acuerdo con el organismo que las publica, pueden estar vinculadas con

actividades de lavado de activos o financiación del terrorismo”. (Superintendencia de

Sociedades). En este sentido es importante mencionar que algunas de las más consultadas en la

actualidad pueden ser: la lista OFAC o Clinton que tomó su nombre del apellido del Presidente

de EEUU, Bill Clinton teniendo en cuenta que su primera emisión fue realizada durante su

mandato entre 1993-1997. Adicionalmente, es importante mencionar que esta lista está enfocada

básicamente en combatir dinero proveniente del narcotráfico y se calcula que desde el año de

1995, 1000 personas naturales y 600 compañías colombianas han sido incluidas, otras listas

importantes son las de INTERPOL y Policía Nacional.

Como se ha podido inferir de los párrafos anteriores para fortalecer este tipo de iniciativas y

lograr ponerlas en práctica es necesario implementar y poner en marcha el monitoreo que

consiste en la comprobación de eficiencia y eficacia de una política mediante un proceso que

busca identificar sus debilidades y aciertos con el fin de sugerir recomendaciones que permitan

mejorar los resultados (Superintendencia de Sociedades).

Cabe considerar algunos conceptos adicionales que se encuentran relacionados y

corresponden a las clases de operaciones a ser reportadas y analizadas entre las cuales es posible

encontrar operaciones inusuales que no guardan relación alguna con la actividad económica del

cliente o las que por los montos transados o cantidad de operaciones realizadas no se ajustan a

las efectuadas por el cliente regularmente, las operaciones sospechosas se diferencian de las

inusuales por que se salen de la cotidianidad de las operaciones realizadas por el sector o

industria en la cual el cliente se desempeña y por ultimo las operaciones intentadas

corresponden como su nombre lo indica a las operaciones sobre las cuales tenemos conocimiento

que van a ser llevadas a cabo por una persona o compañía pero debido a los controles

establecidos por la compañía no son concluidas o son desistidas (Superintendencia de

Sociedades), de la misma manera es importante incluir la omisión de denuncia consistente en el

delito incurrido por una persona cuando a pesar de conocer acerca de una violación de la ley no

la informa, según lo afirma el Código Penal Colombiano en su artículo 441 incluso los menores

de edad pueden ser sancionados con penas que oscilan entre uno y tres años por esta conducta.

Prosiguiendo con el tema, es importante enunciar algunos conceptos adicionales que tienen

que ver con la aplicación y control de todo lo relacionado con el SARLAFT en primer lugar es

necesario mencionar los organismos creados por el Gobierno para regular este tema como la

Unidad Administrativa Especial de Información y Análisis Financiero UIAF la cual recibió vida

jurídica mediante la Ley 526 de 1999 que la define como una entidad responsable de la

centralización, sistematización y análisis de todos los datos relacionados con el lavado de activos

y la financiación del terrorismo para detectar operaciones que pueden estar relacionadas con

estos delitos, paralelamente se encuentra el autocontrol como una de las herramientas de mayor

importancia en el combate del lavado de activos definido en el Modelo Interno de Control

Interno del Estado Colombiano MECI como la capacidad que tiene cada empleado en este caso

del sector público para controlar su trabajo, detectar desviaciones y realizar correcciones para

lograr los objetivos propuestos.

Por último las Personas Expuestas Públicamente PEP’S según la define la Superintendencia

de Sociedades (2014) son personas que gozan de reconocimiento público o que por razón a su

empleo son responsables del manejo o administración de recursos públicos u ostentan algún

grado de poder, estas personas pueden ser de origen nacional o extranjero.

Principales debilidades presentadas en la implementación de SARLAFT en las compañías

del Sector Automotriz en Colombia

El Lavado de Activos y la Financiación del Terrorismo han venido adquiriendo gran

importancia durante los últimos años y ninguna compañía quiere tener dentro de sus clientes,

proveedores o empleados personas que se relacionen con terroristas, narcotraficantes,

financiadores del terrorismo, funcionarios corruptos, etc. En este orden de ideas el tema de

legislación se convierte en una herramienta para que las compañías puedan reportar la

información a los entes reguladores y como ayuda para identificar y administrar el riesgo al que

están expuestas por lo tanto deben tener claro cuál es la normatividad aplicable a su caso en

particular, si observa la Tabla No 2 incluida en este ensayo es posible concluir con facilidad que

el tema del Lavado es bastante amplio y que el exceso de regulación y terminología puede

complicar su aplicación y cumplimiento, según afirma (Lozano, 2014) existen ocho errores

fundamentales en los que incurren las compañías del sector real relacionados con la Prevención

del Lavado de Activos y la Financiación del Terrorismo entre ellos se hace necesario destacar en

primer lugar el desconocimiento que tienen las compañías sobre los términos relacionados con

Lavado de Activos y Financiación del terrorismo pues interpretan que están lavado de activos

cuando adquieren, transportan, administren o transformen bienes provenientes de actividades

delictivas y sin contar que para efectos penales la conducta debe ser típica antijurídica y culpable

en caso de no cumplir con alguno de estos requisitos no tendría responsabilidad penal.

En segundo lugar, se encuentra manejar la suposición de que el lavado esta únicamente

enfocado en tratar de dar apariencia de legalidad a dineros provenientes del narcotráfico, o

legalizar dólares que provengan del mismo delito, por el contrario incluye muchas otras

actividades delictivas en las que se busca además, el tráfico de inmigrantes, el secuestro, la

extorción, el tráfico de armas, la financiación del terrorismo y en general las definidas en el

Artículo 323 del Código Penal Colombiano. En tercer lugar se encuentra el enfocarse en el

lavado de activos olvidando la financiación del terrorismo que es más complicado de combatir y

detectar, pues no se hace necesario que el dinero utilizado para la financiación del terrorismo

provenga exclusivamente de actividades delictivas o ilicititas, por el contrario en algunos casos

se pueden utilizar bienes cuyo origen puede ser licito como es el caso de las ONG que patrocinan

grupos terroristas ilegales como las FARC o Al Qaeda.

En cuarto lugar se encuentra en concentrarse únicamente en la consulta de listas restrictivas

pues existen muchas compañías las cuales consideran que con una revisión de sus clientes,

proveedores y empleados en la lista OFAC o Clinton cubrirán todos los riesgos relacionados con

el lavado de activos cuando este tipo de listas no incluyen todos los lavadores de dinero que

existen y por el contrario existen un sinnúmero de listas restrictivas como el Listado de

Terroristas emitido por el Consejo de Seguridad de las Naciones Unidas, Los más buscados por

la DEA, INTERPOL, FBI, etc. que también deben ser tenidas en cuenta y procedimientos

adicionales como el conocimiento del cliente, el análisis de transacciones y la aplicación de

recomendaciones suministradas por entidades como el GAFI que ayudan a generar alertas sobre

posibles actividades de lavado y financiación del terrorismo.

Por último se encuentra la falta de compromiso para la implementación de un sistema de

prevención de lavado de activos y financiación del terrorismo pues sin el apoyo irrestricto de la

alta dirección no será posible alcanzar los objetivos trazados y minimizar el riesgo de que la

compañía pueda ser utilizada para este tipo de actividades, es necesario entender que esta es una

responsabilidad de todos los funcionarios de la compañía y que no descansa únicamente en el

Oficial de Cumplimiento o en el Presidente, en la medida que el tema sea interiorizado mediante

capacitaciones los resultados serán mejores.

Principales tareas para el correcto cumplimiento e implementación de SARLAFT en las

Compañías del sector Automotriz en Colombia

La Superintendencia de Sociedades ha definido de forma general y mediante la circular

externa 304 del 19 de Febrero de 2014, las principales actividades que deben ser llevadas a cabo

para la implementación de SARLAFT en el sector real, pero ha dejado algunos vacíos sobre la

misma los cuales han sido subsanados mediante la elaboración de una Cartilla o Modelo de

Gestión del Riesgo de Lavado de Activos y de Financiación del Terrorismo elaborado en

colaboración con el programa Negocios Responsables y Seguros de la Oficina de las Naciones

Unidas contra la Droga y el Delito (UNODC) y la Embajada Británica, esta guía hace especial

énfasis en la utilización del modelo o Marco Integrado de administración de riesgos corporativos

del Committee of Sponsoring Organizations of the Treadway Commission (COSO), el estándar

de Australia y Nueva Zelanda sobre la administración de riesgos AS/ZN 4360 y la Norma de

Gestión de Riesgos ISO 31000:2009 en ese orden de ideas las principales tareas para la

implementación del SARLAFT en estas compañías debe regirse bajo el siguiente modelo.

Grafica No. 1: Tareas para la Implementación de un Sistema de Administración de Riesgos

Fuente: Diseño del Autor con base en grafica FELABAN

Para entenderlo de una mejor forma la Federación Latinoamericana de Bancos FELABAN

en su documento Pasos para implementar SARLAFT describe cada una de las tareas a realizar de

la siguiente manera como primera medida es necesario Establecer el Contexto consistente en

comprometer a la alta dirección con la implementación del sistema puesto que ellos son los que

se encuentran más expuestos a verse involucrados en procesos penales resultantes del

incumplimiento, durante esta etapa también es necesario conocer el contexto interno y externo en

el que se mueve la compañía para eso es necesario tener en cuenta la razón de ser de la compañía

es decir su planeación estratégica y como pretende lograr sus objetivos, la regulación que la

afecta, actividades a las cuales se dedica que generalmente están definidas en su objeto social,

también es importante observar que existen grupos internacionales los cuales han generado guías

Establecer el Contexto

Identificar los Riesgos

Analizar los Riesgos

Evaluar los Riesgos

Tratar los Riesgos

Comunicación y Consulta

Monitoreo y Revisión

definiendo actividades con mayor susceptibilidad al Lavado de Activos y la Financiación del

Terrorismo entre ellas podemos encontrar las que se enumeran a continuación:

Tabla No. 3 Compañías Vulnerables a LA/FT

Compañías Vulnerables a LA/FT

Corporaciones, fundaciones o entidades sin ánimo de lucro.

Personas políticamente expuestas (PEP).

Entidades que realizan actividades económicas de alto riesgo:

• Empresas o personas que comercialicen productos controlados por la Dirección

Nacional de Estupefacientes.

• Hoteles y agencias de viaje.

• Profesionales y casas de cambio.

• Casas de empeño.

• Casinos y negocios de apuestas.

• Comercializadoras/arrendadoras de vehículos automotores, embarcaciones y

aeronaves.

• Comercializadoras bajo el esquema de ventas multinivel o piramidal.

• Comercializadoras de armas, explosivos o municiones.

• Constructoras.

• Comercializadoras o agencias de bienes raíces.

• Entidades deportivas.

• Estaciones de gasolina.

• Comercializadoras de antigüedades, joyas, metales y piedras preciosas, monedas, objetos

de arte y sellos postales.

• Prestamistas.

• Sector transportador.

• Trasportadores de dinero o de valores.

• Empresas ubicadas en zonas francas.

• Empresas dedicadas a la transferencia o envío de fondos o remesas.

• Operadores cambiarios fronterizos.

Fuente: Modelo de Gestión del Riesgo de LA/FT para el sector real

Efectuando una revisión de la tabla anterior se infiere que las compañías del sector

automotriz en Colombia son altamente vulnerables al Lavado de Activos y Financiación del

Terrorismo. Prosiguiendo con las tareas a realizar se encuentra la Identificación de Riesgos

resultante del análisis del Contexto donde se identifican los riesgos que pueden ser los

relacionados con las Contrapartes conformadas por todos los clientes externos e internos, los

productos, canales de distribución utilizados y áreas geográficas donde se llevan a cabo las

operaciones de la compañía.

En tercer lugar se encuentra el Análisis de los Riesgos durante esta etapa se clasifican los

riesgos y se definen las consecuencias y las probabilidades de ocurrencia de cada uno de ellos

basado en las fuentes de los riesgos identificadas. A continuación la Evaluación de los Riesgos

donde se asignan valores cuantitativos que permiten valorar el impacto y la probabilidad de cada

uno de los riesgos identificados en el paso anterior para proceder a implementar controles que

permitan administrar o minimizar el riesgo de ocurrencia en el quinto paso llamado Tratamiento

de Riesgos.

Posteriormente y en sexto lugar se encuentra el Monitoreo y la Revisión correspondiente al

seguimiento efectuado a los controles implementados mediante pruebas que verifican si estos

controles de carácter preventivo o detectivo actúan adecuadamente, funcionan tal y como fueron

diseñados y realmente minimizan el riesgo de que se materialicen los riesgos identificados en los

pasos anteriores, en último lugar la Comunicación, Consulta y Documentación la cual puede

definirse como la etapa en que se interioriza todo el sistema en la organización mediante

capacitaciones para que los funcionarios conozcan, detecten y reporten oportunamente los

hallazgos observados tanto al interior de la compañía como a los entes externos o reguladores

como la DIAN y la UIAF documentando todas las operaciones adecuadamente y dejando

evidencia de la debida diligencia.

Compañías del Sector Automotriz en Colombia obligadas a implementación de SARLAFT

Para la identificación de las compañías del Sector Automotriz se hace necesario revisar los

parámetros establecidos en la circular 304 de la superintendencia de sociedades de Colombia

donde se establece que las compañías que al 31 de diciembre de 2013 hayan registrado activos o

ingresos superiores a 160.000 Salarios Mínimos Legales Mensuales Vigentes SMLMV

correspondientes a $98.560.000.000 se encuentran obligadas a la implementación del SARLAFT

para el sector real (Portafolio, 2014).

En ese este orden de ideas y mediante la consulta del listado de las 1000 compañías por

ingresos en Colombia publicado por el diario La República con corte a diciembre de 2013 se

estableció que un total de 889 están obligadas a la implementación del SARLAFT en el sector

real, paralelamente tomando como base una publicación de la revista motor sobre las compañías

del sector automotriz más grandes en Colombia publicado el año anterior se actualizaron los

datos y se obtuvo el siguiente resultado

Tabla No. 4 Ranking de Compañías del Sector Automotriz en

Colombia por Ingresos 2013

Rank

2013 Compañía

Ingresos

Miles $ Rank

2013 Compañía

Ingresos

Miles $

27 General Motors

Colmotores $ 2.540.721 389 Derco Colombia S.A.S. $ 253.070

31 Sofasa Renault $ 2.330.825 390 Internacional de

Vehículos $ 251.222

82 Metrokia $ 985.184 395 Kenworth de la

Montaña $ 249.022

102 Dinissan $ 850.039 417 SKBerge Colombia $ 236.817

106 Hyundai $ 831.185 482 Casamotor $ 198.384

118 Ford Motor $ 771.950 483 Autonal $ 198.330

152 Fanalca (Honda) $ 622.401 534 Motovalle $ 176.367

158 Incolmotos

Yamaha $ 610.522 541 Yokomotor $ 172.989

161 Distoyota $ 603.528 562 Autolarte $ 166.506

169 Daimler Colombia $ 584.148 607 Jorge Cortés Mora y

Cía. $ 153.366

171 Toyota de

Colombia $ 576.186 614 Autocom $ 150.913

226 Casa Toro $ 422.171 642 Country Motors $ 143.130

226 Casa Toro S.A $ 422.171 651 Autostok $ 141.272

227 CCA Mazda $ 421.163 657 Casa Británica $ 140.790

258 Autogermana $ 370.456 717 Kia Plaza $ 123.843

273 Coéxito $ 353.444 734 Almotores $ 121.408

275 Didacol $ 351.637 736 Campesa $ 120.801

286 VAS Colombia

S.A. $ 340.439 790 Colwagen $ 111.853

298 Continautos $ 323.375 795 Comercializadora

Homaz $ 110.605

318 Suzuki Motor $ 299.631 806 Vehicosta $ 109.143

321 Codiesel $ 298.428 816 Centro Automotor

Diésel $ 107.349

324 Volvo Group

Colombia $ 295.199 823 Ayura Motor $ 106.286

330 Autoniza $ 292.549 853 Autotropical S.A. $ 102.434

354 Hino Motors

Manufacturing $ 274.090 884 Janna Motors $ 99.451

358 Porsche Colombia

(VW) $ 269.804

Fuente: Elaboración propia.

Partiendo de la tabla anterior es posible deducir que un total de 49 compañías del sector

automotriz en Colombia se encuentran obligadas a implementar el Sistema de Administración de

Riesgo y Financiación del Terrorismo a más tardar el 31 de diciembre de 2014, también se puede

concluir que el sector automotriz en Colombia representa un 5,51% del total de compañías

responsables de su implementación.

Mejoras sugeridas en la implementación del SARLAFT en el Sector Automotriz

Antes de proponer mejoras en la implementación del sistema de prevención de Lavado de

Activos y Financiación del Terrorismo es necesario tener en cuenta que el Sector Automotriz en

el mundo ha sido uno de los sectores con mayor vulnerabilidad a este flagelo según se puede

observar en la Tabla No 3, por otro lado, es importante mencionar un par de casos en los cuales

ha sido descubierto este delito en el sector real, como primera medida y para demostrar que se

trata de un tema de actualidad se puede incluir el caso Petrobras publicado en un artículo del

diario La República el 14 de Noviembre de 2014, donde se informa a la opinión pública que

fueron detenidos el Ex Director de Servicios de la compañía y otras 26 personas en desarrollo de

una operación denominada Lava Jato que según la publicación en el periodo comprendido entre

2004 y 2012 fueron pagados sobornos a miembros del partido Oficialista (PT) por casi US$

3.850 millones, lo cual repercutió en el bloqueo de bienes a tres compañías y 36 investigados,

incluso se llega a afirmar que la presidenta Dilma Rousseff y Luis Ignacio Lula Da Silva

conocían del tema.

Para no ir tan lejos, efectuando una consulta sencilla a través de internet podemos observar

casos como la extinción de dominio a los bienes de muchos narcotraficantes en Colombia e

inclusión en listas de compañías como Drogas La Rebaja, la extinta Casa Grajales incluso han

resultado involucradas en este delito marcas tan reconocidas como el centro comercial Gran

Estación sobre el cual según afirma El Tiempo existe una investigación por parte de la fiscalía

por haber recibido $4.470 millones de pesos en efectivo de un reconocido textilero para el pago

del lote sobre el cual está construido.

Como se ha podido observar durante el desarrollo de los objetivos planteados y los casos

mencionados anteriormente es importante tener en cuenta las siguientes sugerencias para la

implementación del SARLAFT a fin de evitar que las compañías sean vulneradas, en primer

lugar, es necesario conocer el entorno legal de la compañía, es decir la regulación que aplica para

la prevención de lavado de activos, una vez se ha definido cuál es la normatividad debe

procederse a realizar un análisis de brechas entre lo exigido por la regulación y los controles

aplicados por la compañía.

A continuación, es necesario realizar un análisis de riesgos revisando cada uno de los procesos

en la compañía tratando de no cometer ninguno de los errores descritos con anterioridad y

enfocándose en los que tengan relación con manejo de efectivo y contrapartes, luego deben

diseñarse controles que impidan que dinero del cual no se conozca su origen ingrese a la

compañía, posteriormente debe elaborarse la política que definirá responsabilidades y periodos

de informe y seguimiento, posteriormente debe evaluarse la implementación de los controles

mediante la realización de auditorías que permitan establecer si operan tal y como fueron

diseñados, por último, deben establecerse medios de comunicación y reporte que aseguren la

mejora, pues cuando se dan a conocer los resultados obtenidos es cuando se logra hacer

seguimiento y saber si se han cumplido los objetivos propuestos este paso adicionalmente

permite establecer las formas en que la compañía puede ser utilizada para el lavado de activos y

con base en ellas identificar señales de alerta que nos permitan identificar posibles operaciones

de Lavado antes de que se materialicen.

Conclusión

La normatividad y regulación referente a Lavado de Activos y Financiación del Terrorismo

ha venido siendo impulsada por los países miembros del G7 que son los más afectados con el

narcotráfico y los dineros provenientes de este negocio, su implementación hasta llegar al Sector

Automotriz en Colombia ha sido realizada de la misma forma en que se despliega una estrategia

en cualquier organización, se dan directrices a nivel gerencial que se traducen en tareas para el

sector operativo, lo anterior es fácilmente demostrables mediante una revisión de las

recomendaciones del GAFI, el cual fue creado por el G7 para generar unas regulaciones

generales que son traducidas en leyes de cada país miembro y estás en tareas más puntuales que

deben llevarse a cabo para el cumplimiento del objetivo general.

Adicionalmente y de acuerdo con la información incluida en los párrafos precedentes es

posible concluir que para identificar los puntos clave en la implementación del SARLAFT en

una compañía del sector automotriz en Colombia es necesario tener en cuenta cual es el objetivo

del Lavado de Activos y la Financiación del Terrorismo, una vez el concepto está claro y los

riesgos identificados es posible centrase en dos puntos fundamentales, el primero está

relacionado con el conocimiento de la contraparte, en este caso incluye a clientes, proveedores,

funcionarios y directivos, el segundo es observar que el tema como su nombre lo indica se centra

en el dinero por lo tanto los procesos que tengan que ver con dinero en especial en efectivo son

los primeros a incluirse dentro de la lista.

Así pues, los puntos clave en la implementación de SARLAFT son: Comercio Exterior,

Logística, Ventas Concesionario y Retail, Taller, Tesorería, Compras y Seguridad Física, es

importante mencionar que al interior de cada proceso existen puntos críticos adicionales como

por ejemplo en logística existe el riesgo de contaminación durante la importación, almacenaje y

trasporte del vehículo dentro del territorio nacional, por otra parte en compras los procedimientos

más riesgosos tienen que ver con compras a proveedores en el exterior, recibo de mercancías en

puerto y relación con contratistas.

Bibliografía

Lozano Vila A. (2014, mayo). 8 Errores en la prevención del LA/FT en sector real.

Supersociedades. Recuperado en

http://www.supersociedades.gov.co/prensa/publicaciones/Documents/8-Las-Mil-

Empresas-Sector-Real.pdf

Brown M. (2013, 28 de mayo). Así están las posiciones en el escalafón automotor nacional.

Motor. Recuperado de http://www.motor.com.co/revista-

motor/29demayode2013/ARTICULO-WEB-NEW_NOTA_INTERIOR-

12829566.html

Rodriguez, J. P. (2014, 15 de abril). Nueva norma antilavado para empresas. Portafolio.

Recuperado de http://www.portafolio.co/columnistas/nueva-norma-antilavado-

empresas

Superintendencia de Sociedades. (2009). Circular Externa 100 – 004. Prevención de riesgo de

lavado de activos y financiación del terrorismo. Recuperado de

http://www.supersociedades.gov.co/superintendencia/normatividad/circulares-

externas/Normatividad%20Circulares%20Externas/30114.pdf

Superintendencia de Sociedades. (2014). Circular Externa 100 – 005. Sistema de Autocontrol y

Gestión del Riesgo LA/FT. Reporte Obligatorio de Información a la UIAF.

Recuperado de

http://www.supersociedades.gov.co/superintendencia/normatividad/circulares-

externas/Paginas/circulares-externas.aspx

Superintendencia de Sociedades. (2014). Circular Externa 304-00000, Sistema de Autocontrol y

Gestión del Riesgo LA/FT. Reporte Obligatorio de Información a la UIAF.

Recuperado de

http://www.supersociedades.gov.co/superintendencia/normatividad/circulares-

externas/Normatividad%20Circulares%20Externas/Circular%20Externa%20No.%20

304-000001.pdf

(2014, ND). Las 1000 empresas con más ingresos. La Republica. Recuperado de

http://www.larepublica.co/1000-empresas

Fenalco. (Mayo, 2010). Estrategias Prácticas y herramientas para la prevención del lavado de

activos en el sector empresarial. Bayona Rodriguez (Director), Memorias del primer

congreso de gestión del riesgo para en el sector empresarial, Bogotá Colombia

Recuperado de

http://www.academia.edu/350630/Memorias_del_1er_Congreso_de_Gesti%C3%B3n

_del_riesgo_para_el_Sector_Empresarial

Rodriguez Cardenas, J. P. (ND). Artículo Nueva norma antilavado para empresas en Colombia:

Generación de una cultura de cumplimiento más allá de la banca y 50 tareas para los

empresarios. Cesa. Recuperado de

http://www.cesa.edu.co/El-Cesa/lateral/NewsN/2014/Abril/Nueva-norma-antilavado-para-

empresas-en-Colombia.aspx

GAFISUD. (2012). Estándares Internacionales sobre la lucha contra el lavado de activos y el

financiamiento del terrorismo y la Proliferación, LAS RECOMENDACIONES DEL

GAFI. Recuperado de http://www.fatf-

gafi.org/media/fatf/documents/recommendations/pdfs/FATF-40-Rec-2012-

Spanish.pdf

Superintendencia de Sociedades. (N.D.). Modelo de Gestión del Riesgo de LA/FT para el sector

real. Recuperado de http://www.supersociedades.gov.co/inspeccion-vigilancia-y-

control/prevencion-riesgo-lavado-de-activos/modelo-de-gestion-del-riesgo-de-la-

ft/Paginas/default.aspx

Ripe / El Economista. (2014, 14 de noviembre). Cae ex director de Petrobras por lavado de

dinero. La Republica, Recuperado de http://www.larepublica.co/cae-ex-director-de-

petrobras-por-lavado-de-dinero_192051

Unidad Investigativa. (2013, 24 de septiembre). Dos, los pagos en efectivo por lote de Gran

Estación En diciembre 2007 se pagaron $3.300 millones y un mes después $1.170

millones. El Tiempo, Recuperado de

http://www.eltiempo.com/archivo/documento/CMS-13078621