proyecto movilizacion ahorros - accion.org veronica gavilanes - banco... · recargas electrÓnicas...

TRANSCRIPT

PROYECTO MOVILIZACION AHORROS

PICHINCHA MICROFINANZAS – ACCION INTERNACIONAL

CONTENIDO

Objetivos del Proyecto

Líneas de Acción

Resultados

Conclusiones y Retos

Profundizar y afinar la oferta de valor para el segmento objetivo.

Mejorar la percepción que tiene el segmento objetivo del nivel de Confianza y “Cercanía” en la entidad.

Acercar al Grupo Pichincha al segmento de bajos ingresos a fin de bancarizar por medio el ahorro

Incrementar la oferta de canales de distribución de forma estratégica, buscando mejorar el acceso y la seguridad de manera rentable.

Demostrar que con la implementación de nuevas tecnologías y formas de acercamiento al cliente de bajos ingresos es factible la captación de depósitos y el fomento de la cultura del ahorro.

OBJETIVOS PROYECTO GATES BANCO PICHINCHA

Fuente: Estudio de mercado Proyecto de Ahorros Banco Pichincha Fundación Gates

ESTUDIO DE MERCADO

CONCLUSIÓN DEL ESTUDIO

CERCANÍA EN LOS PUNTOS DE ATENCIÓN

ACCESO A PRODUCTOS FINANCIEROS

COMUNICACIÓN ALINEADA AL SEGMENTO

EDUCACIÓN FINANCIERA

PRODUCTOS

CANALES

COMUNICACIÓN

LINEAS DE ACCION DEL PROYECTO

PRODUCTOS

AHORRO CRECER

El PRODUCTO, busca que el cliente se plantee una meta, para que a través de un ahorro programado, pueda cumplir sus OBJETIVOS

MONTO DE APERTURA USD 5

CUOTA ACORDADA SEGÚN CAPACIDAD

DE AHORRO

PERIODO DE PERMANENCIA

MÍNIMO: 12 MESES

FLEXIBILIDAD POR EVENTUALIDAD EN

CUOTAS PEQUEÑAS DESDE USD 1

BONO ADICIONAL : FINALIZADO EL PLAZO, EL BANCO OTORGA UNA TASA

ADICIONAL POR CONSTANCIA

SEGUROS HOSPITALIZACIÓN Y

VIDA A SU 6TA CUOTA CUMPLIDA

AHORRO CRECER CARACTERISTICAS:

AHORRO CRECER. BENEFICIOS:

FACILIDAD

Para cumplir metas con el ahorro.

PROTECCIÓN

Seguro de Vida y Accidentes

RENTABILIDAD

Incentivos por constancia en el

ahorro

SEGURIDAD

Protegido por un Banco sólido

COMODIDAD

Amplia red de Agencias y CNB´s

CUENTA XPERTA:

Agencias

Fuerza de Ventas

CNB

CANALES

AGENCIAS LAYOUT

ZONA DE NIÑOS

INFORMACIÓN DE PRODUCTOS

DEPOSITARIOS

PICHINCHA MI VECINO

DEPÓSITOS Y RETIROS DE EFECTIVO EN CUENTAS DE AHORRO O CORRIENTES DE BANCO PICHINCHA C.A.

RECAUDACIONES DEL SECTOR PÚBLICO Y PRIVADO.

PAGO DEL BONO DE DESARROLLO HUMANO

PAGO DE TARJETAS DE CRÉDITO.

EMISIÓN/REPOSICIÓN DE CUENTA XPERTA (CUENTA BÁSICA)

RECARGAS ELECTRÓNICAS

CONSULTA DE SALDOS Y MOVIMIENTOS DE CLIENTES DE BANCO PICHINCHA.

Son personas naturales o jurídicas CLIENTES de Banco Pichincha que, a través de instalaciones propias o de terceros brindan servicios de:

¿QUÉ ES UN CNB ?

Tenemos presencia en los 24 provincias del País y estamos en las zonas de mayor vulnerabilidad.

CERCANÍA

FUERZA DE VENTAS:

Cursos de Finanzas Responsables a Colaboradores

Sensibilización y Capacitacion sobre el ahorro

Modelo de Atención en Oficinas

PRODUCTOS

CANALES

COMUNICACIÓN

COMPONENTES DEL PROYECTO

MATERIAL DE COMUNICACIÓN Y EDUCACIÓN EN EL AHORRO

Revista “Mi Vecino” Educación Financiera

a Clientes Afiches Educación

Financiera Material educativo

en oficinas.

Historieta del Ahorro Material

Promocional Ferias del Ahorro

RESULTADOS

SEGMENTO MICROFINANZAS :

EVOLUCIÓN AHORRO CRECER

AHORRO FUTURO CRECERFecha Inicio: octubre-2010

SEGMENTO 2010 2011 2012 2013 2014 (Ago)

MICROFINANZAS 1,287 16,208 37,378 80,202 111,601

TRADICIONAL 156 3,425 15,828 40,354 54,159

TOTAL 1,443 19,633 53,206 120,556 165,760

2010 2011 2012 2013 2014 (Ago)

TOTAL 21 1,179 2,967 8,008 11,972

SEGMENTO 2010 2011 2012 2013 2014 (Ago)

MICROFINANZAS 14 58 51 53 59

TRADICIONAL 23 69 66 94 100

TOTAL 15 60 56 66 72

NÚMERO DE AHORRISTAS

SALDO (MILES US$)

SALDO PROMEDIO POR CUENTA (US$)

EVOLUCIÓN AHORRO CRECER

EVOLUCIÓN CUENTA XPERTA

CUENTA XPERTAFecha Inicio: octubre-2012

SEGMENTO 2012 2013 2014 (Ago)

MICROFINANZAS 118 53,574 156,879

TRADICIONAL 229 45,907 63,446

TOTAL 347 99,481 220,325

2012 2013 2014 (Ago)

TOTAL 9 4,776 8,448

SEGMENTO 2012 2013 2014 (Ago)

MICROFINANZAS 45 45 37

TRADICIONAL 18 51 41

TOTAL 27 48 38

NÚMERO DE AHORRISTAS

SALDO (MILES US$)

SALDO PROMEDIO POR CUENTA (US$)

EVOLUCIÓN CUENTA XPERTA

EVOLUCIÓN AHORRO TRADICIONAL EN MICROFINANZAS

2013 2014 (Ago)

1,097,058 1,183,430

2013 2014 (Ago)

384,996 446,945

2013 2014 (Ago)

351 378

SALDO PROMEDIO POR CUENTA (US$)

NÚMERO DE AHORRISTAS

SALDO (MILES US$)

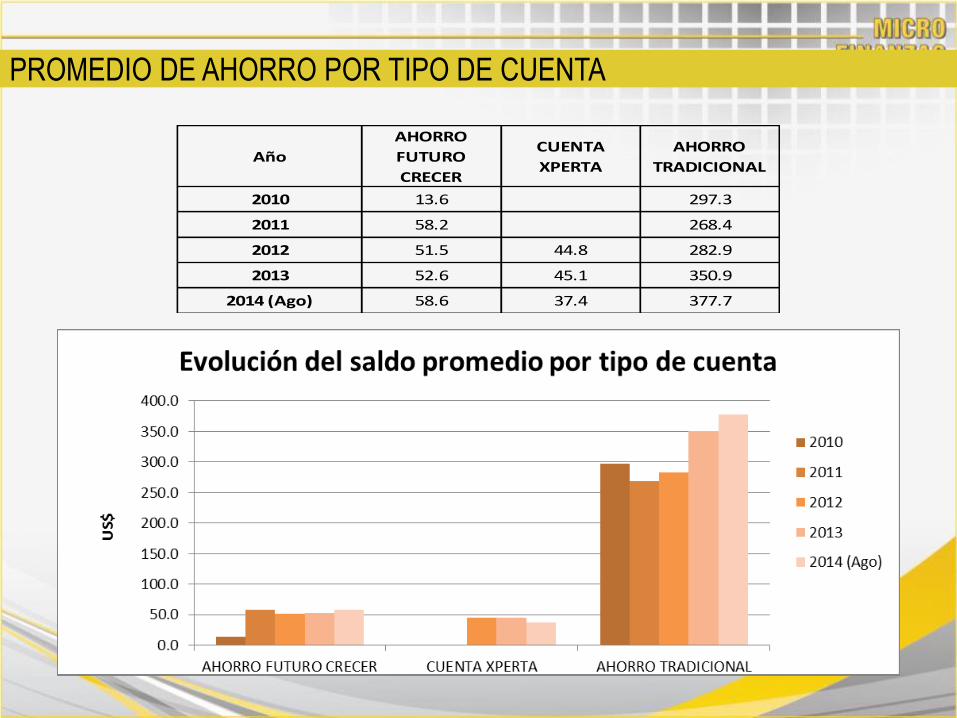

Año

AHORRO

FUTURO

CRECER

CUENTA

XPERTA

AHORRO

TRADICIONAL

2010 13.6 297.3

2011 58.2 268.4

2012 51.5 44.8 282.9

2013 52.6 45.1 350.9

2014 (Ago) 58.6 37.4 377.7

PROMEDIO DE AHORRO POR TIPO DE CUENTA

EVOLUCIÓN PORTAFOLIO AHORROS

EVOLUCIÓN DE FONDEO

OFERTA INTEGRAL

SEGUROS

AHORROS

CREDITO

EDUCACION FINANCIERA

INCLUSIÓN

POTENCIALIZACIÓN

FIDELIZACIÓN

Reconocer que los clientes de la base de la pirámide:

CONCLUSIONES

SI pueden Ahorrar

SI buscan Ahorrar

SI Ahorran

Visionamiento Estratégico del Banco al Segmento

Microfinanzas- Modelo de Servicios y Atención

La movilización de ahorros es clave en la

estructura de fondeo

La educación financiera permite el cambio de

cultura hacia la prevención y acumulación.

Es necesaria la evolución al concepto de manejo integral de la relación del cliente.

El ahorro de baja escala permite la bancarización

y genera sostenibilidad

RETOS

Mantener la especialización de

productos, comunicación y

servicios hacia el segmento.

Desarrollar la cultural del ahorro

en el segmento objetivo.

Acompañar al cliente en su ciclo

de vida empezando por el

ahorro.

CON EL AHORRO

AYUDAMOS A NUESTROS CLIENTES A

CUMPLIR SUS SUEÑOS

AYUDAMOS A SUS FAMILIAS

A SALIR ADELANTE

GENERAMOS UNA CULTURA DE AHORRO

CONSTRUIMOS FUTURO A

TRAVES DEL AHORRO

HACEMOS INCLUSIÓN Y GENERAMOS

SOSTENIBILIDAD

MELVA CAGUASANGO SILVIA RENDÓN

LAS HISTORIAS TIENEN ROSTROS

AHORRAR ES SEMBRAR

Primero viene la siembra…

Cosechas lo que siembras

Siempre cosechas más de lo que se siembras