proyecto: definición y alcance de un sistema de apoyo a la ... · por ende se expone en la dofa...

TRANSCRIPT

No. de revisión: 1

ANEXO TÉCNICO

LICITACIÓN PÚBLICA

Página 1 de 117

Proyecto: Definición y Alcance de un Sistema de Apoyo a la Planeación de los Recursos Empresariales (ERP)

Página 2

Tabla de Contenido

1 Descripción del Problema .................................................................................................................................... 3 2 Objetivos Detallados ............................................................................................................................................ 9 3 Modelo de Procesos de la Entidad ..................................................................................................................... 10 4 Actores Roles y Responsabilidades .................................................................................................................... 64 5 Requerimientos Detallados por Módulos .......................................................................................................... 73

Información del Documento

Proyecto: Definición y Alcance de un Sistema de Apoyo a la Planeación de los Recursos Empresariales (ERP)

Preparado Por: Jimmy Vélez Muñoz Versión del Documento: 1.0

Titulo: Anexo Técnico Fecha: 19/05/2017

Revisado por: Fecha de Revisión: 05/06/2017

Lista de Distribución

De Fecha Teléfono/Fax/Email

Jimmy Vélez Muñoz 19/05/2017 [email protected]

Jimmy Vélez Muñoz 05/06/2017 [email protected]

Para Acción* Fecha Límite Teléfono/Fax/Email

Juan Francisco Díaz Aprobar 19/05/2017 [email protected]

Mauricio Bolaños Aprobar 19/05/2017 [email protected]

* Tipos de Acción: Aprobar, Revisar, Informar, Archivar, Acción Requerida, Atender Reunión, Otra (por favor especificar)

Historial de Versiones del Documento

Versión Fecha Revisado por Descripción Nombre de Archivo

1.0 19/05/2017 Jimmy Vélez Muñoz

Documento de necesidades del ERP de la ANE ANEXO.TECNICO.ERP.ANE.V1.doc

Página 3

1 Descripción del Problema

Actualmente la Agencia Nacional del Espectro (ANE), no cuenta con una plataforma centralizada que le permita automatizar los diversos procesos que conllevan a tener una alta carga operativa por cada uno de los funcionarios que corresponden a las coordinaciones de la entidad. Esta situación obliga un sobre esfuerzo, para consolidar datos y construir información requerida por la Normativa Internacional de Información Financiera (NIIF), además de la interacción que corresponden a los procedimientos con el portal del Sistema Integrado de Información Financiera (SIIF).

Lo anteriormente expuesto propicia los siguientes inconvenientes:

1. Reproceso durante la generación de informes a la dirección general.

2. Integración con el SIIF de forma manual, lo que conlleva a una alta probabilidad de error.

3. Liquidación de nómina con errores en cálculos.

4. Procedimientos manuales que implican el llenado de formularios que viajan por correo electrónico, generando falencias en la seguridad de la información.

5. Concentración de funciones manuales en pocos funcionarios.

6. Retardo en los entregables por cada una de las coordinaciones.

7. Alta probabilidad de errores en la información suministrada, dada la importante participación del usuario en la construcción de la misma, fundamentando la toma de decisiones sobre este tipo de insumos y reportes.

8. No tener una base de datos con posibilidad de Backups, hace que la ANE sea vulnerable a la perdida de información valiosa.

9. Desgaste en el personal para la consecución de los objetivos en sus funciones.

10. Difícil manejo de la traza de trabajo y por ende identificar quien se hizo responsable en las diversas líneas del Work Flow.

11. Falta de trazabilidad en las operaciones diarias de la Agencia Nacional del Espectro.

12. El seguimiento y control de las actividades diarias tienen una alta carga operativa.

13. Duplicidad de información entre dependencias, que conlleva a que la información no sea consistente.

Página 4

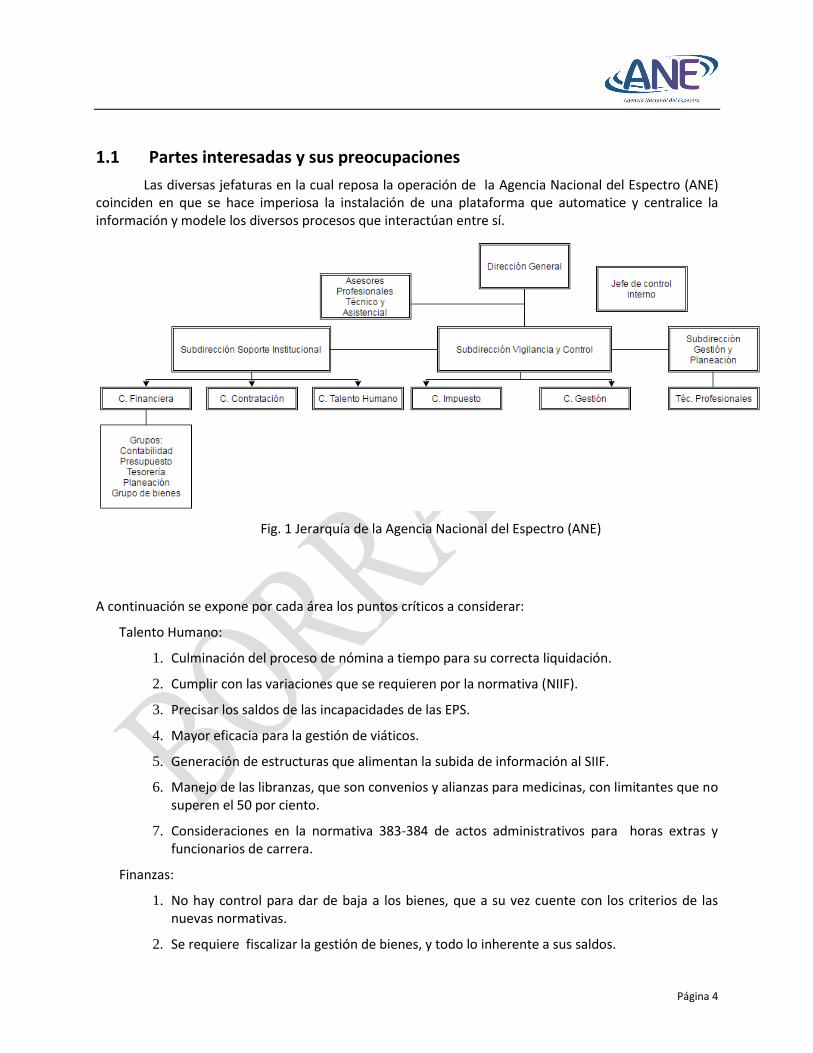

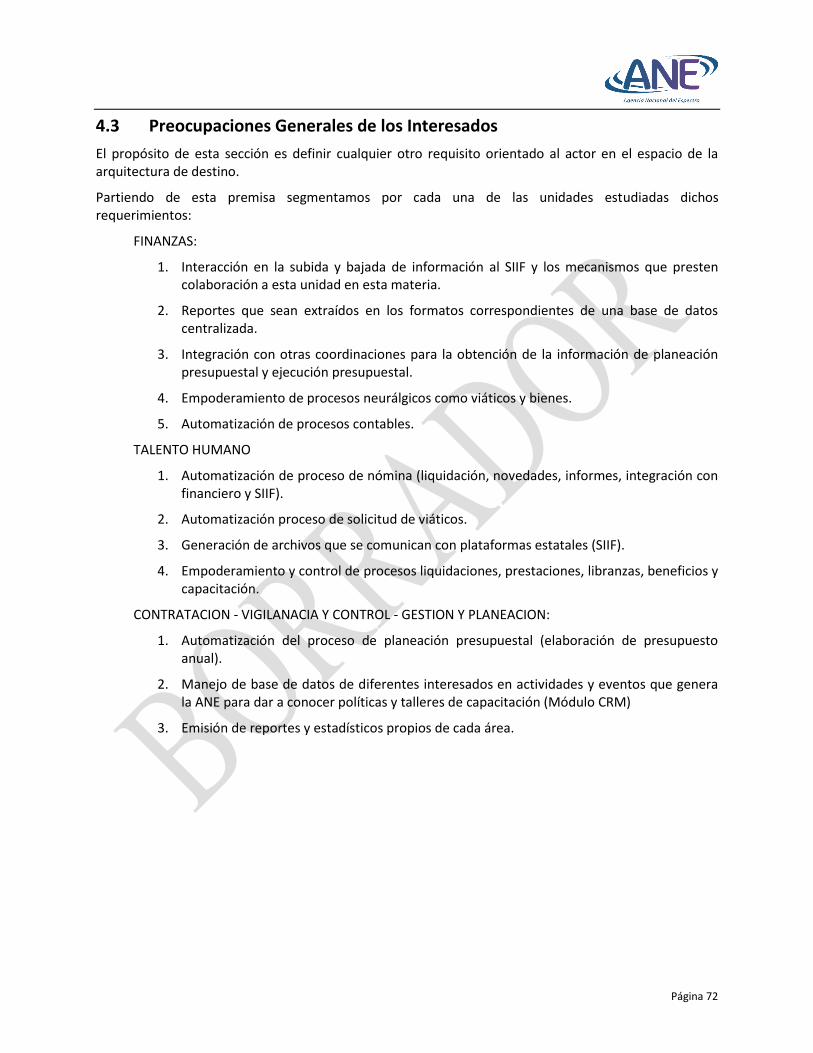

1.1 Partes interesadas y sus preocupaciones

Las diversas jefaturas en la cual reposa la operación de la Agencia Nacional del Espectro (ANE) coinciden en que se hace imperiosa la instalación de una plataforma que automatice y centralice la información y modele los diversos procesos que interactúan entre sí.

Fig. 1 Jerarquía de la Agencia Nacional del Espectro (ANE)

A continuación se expone por cada área los puntos críticos a considerar:

Talento Humano:

1. Culminación del proceso de nómina a tiempo para su correcta liquidación.

2. Cumplir con las variaciones que se requieren por la normativa (NIIF).

3. Precisar los saldos de las incapacidades de las EPS.

4. Mayor eficacia para la gestión de viáticos.

5. Generación de estructuras que alimentan la subida de información al SIIF.

6. Manejo de las libranzas, que son convenios y alianzas para medicinas, con limitantes que no superen el 50 por ciento.

7. Consideraciones en la normativa 383-384 de actos administrativos para horas extras y funcionarios de carrera.

Finanzas:

1. No hay control para dar de baja a los bienes, que a su vez cuente con los criterios de las nuevas normativas.

2. Se requiere fiscalizar la gestión de bienes, y todo lo inherente a sus saldos.

Página 5

3. Fluidez en el intercambio de procesos con el área de nómina.

4. Intercambio de información de manera dinámica con la plataforma del Sistema Integrado de Información Financiera (SIIF).

5. Que existan roles específicos a las actividades desempeñadas en la nueva plataforma con los respectivos permisos.

6. La gestión de bienes en la minucia debe aportar más detalles.

7. Que los procesos de conciliación expresen la realidad de banco y su correspondiente contabilización.

8. Mayor eficacia para la gestión de viáticos.

Presupuesto:

1. Alta dificultad de elaboración de informes para cruce de saldo en reportes de seguimiento.

2. Incidentes en carga de viáticos y entregables de nómina.

Contabilidad:

1. Listado de obligaciones que es descargado del SIFF, no facilita el insumo de declaración de impuestos ya que no se aprecian los detalles.

2. Listado de obligaciones no aparecen la cuentas contables que se utilizan en la clasificación.

3. Alto número de reclasificación contable en la recepción de información de nómina.

4. Dificultad en el control de viáticos.

5. Poco y nulo control en el manejo de bienes y los comisos.

6. Difícil cruce de información para la conciliación de inventarios, nómina y bancos.

Contratación:

1. Formato de estudio previo con alto nivel de incidencias para sus diferentes modalidades, lo cual conlleva a la devolución del mismo en el comité.

2. Liquidaciones deberían llevar un eficiente proceso de estatus en los diferentes casos de contrataciones.

3. Expedición de certificaciones a actualmente de hace de forma manual y con formatos desactualizados.

4. Alta carga operativa en la construcción de informes para la contraloría.

Vigilancia y Control:

1. Dificultad en el control de viáticos.

2. Poco y nulo manejo en el manejo de bienes y los comisos.

3. No es eficaz la comunicación de los procesos a los implicados por el proceso de correspondencia (472).

Página 6

4. Engorroso control de ingreso en el personal de Agencia Nacional del Espectro (ANE).

Gestión y planeación:

1. Dificultad en el estudio de viabilidad técnica, específicamente para establecer trazabilidad en la cadena del proceso.

2. Poco y nulo control en el manejo de inventarios.

3. No poseer con una base dato centralizado, origina incongruencias entre los diversos informes internos contra los indicadores de otras áreas.

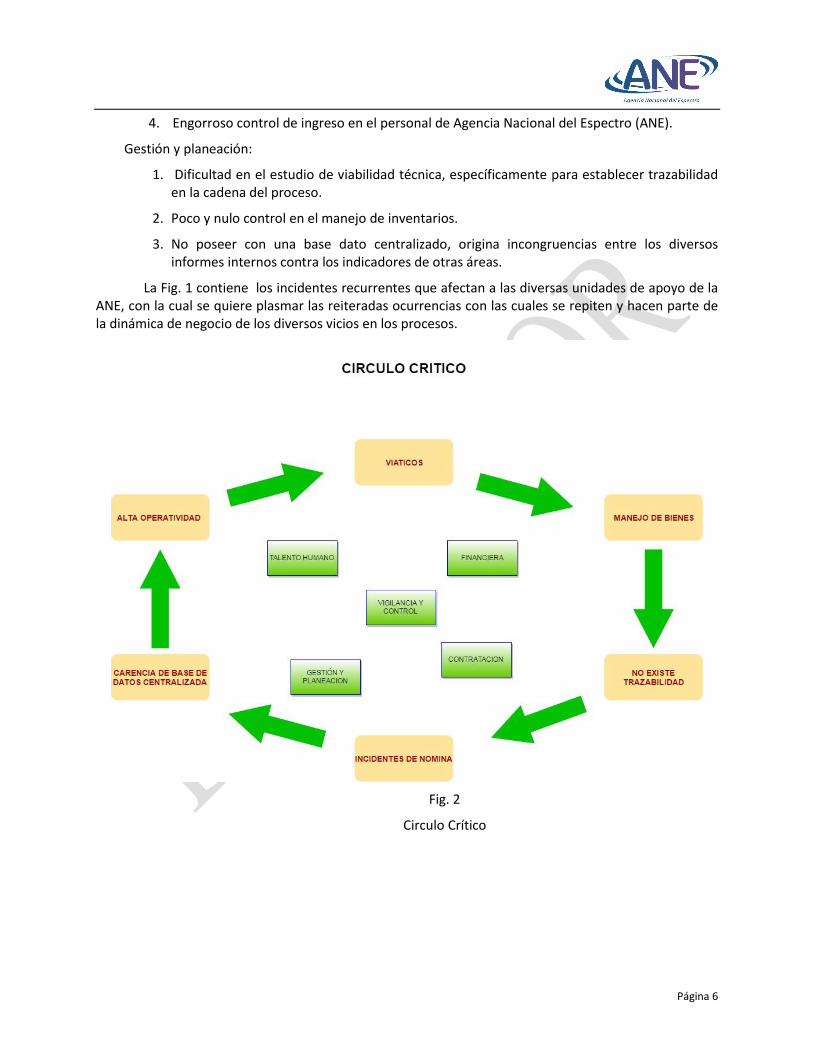

La Fig. 1 contiene los incidentes recurrentes que afectan a las diversas unidades de apoyo de la ANE, con la cual se quiere plasmar las reiteradas ocurrencias con las cuales se repiten y hacen parte de la dinámica de negocio de los diversos vicios en los procesos.

Fig. 2

Circulo Crítico

Página 7

1.2 Lista de Cuestiones y Escenarios que Deben ser Abordados

La Agencia Nacional del Espectro (ANE), presenta en la siguiente figura un panorama de su contexto empresarial y se señalan los puntos sensibles identificados en la descripción del problema y por ende se expone en la DOFA (Debilidad, Oportunidad, Fortaleza, Amenaza) la arquitectura de la visión.

Fig. 3 DOFA Agencia Nacional del Espectro (ANE)

Página 8

1.3 Factores de Cambio y Oportunidades

A continuación se enumeran una serie de factores de cambio que han sido identificados en las diversas áreas de la Agencia Nacional del Espectro (ANE), y de los cuales pueden ser transformados como pilar de oportunidad para robustecer los diversos procesos involucrados en el negocio.

Fig. 4 Factores de cambio y oportunidades

Página 9

2 Objetivos Detallados

Se requiere con lo identificado en la problemática actual orientar los objetivos de la institución en los siguientes puntos:

1. Integrar los procesos de las diversas coordinaciones de la Agencia Nacional del Espectro (ANE).

2. Agilizar la subida y bajada de información al Sistema Integrado de Información Financiera (SIIF).

3. Cumplir cabalmente en los procedimientos establecidos por la Normativa Internacional de Información Financiera (NIIF).

4. Aliviar la carga operativa de los diversos funcionarios de las diferentes coordinaciones.

5. Almacenar las jefaturas en una base de datos centralizada.

6. Garantizar información limpia para elaboración de reportes e insumos en la toma de decisiones.

7. Cumplir con el cronograma de entregables de las áreas.

8. Optimizar el WORK FLOW, y registrar trazabilidad en los procedimientos.

Página 10

3 Modelo de Procesos de la Entidad

Uno de los puntos más importante a considerar por la arquitectura destino es proyectar una solución en la alta operatividad de los procedimientos en la cadena básica de la Agencia Nacional del Espectro con la plataforma SIFF, especialmente con los procesos de índole administrativa.

Fig. 5 Procesos del SIIF Nación

Presupuesto de gastos: Permite controlar y ejecutar las apropiaciones asignadas mediante el adelanto de la cadena presupuestal (Certificado de Disponibilidad, Compromiso –Registro Presupuestal, Obligación y Orden de Pago). Constituir, controlar y ejecutar las Reservas Presupuestales, las Cuentas por Pagar y las autorizaciones de gasto para vigencias futuras emitidas por las Dirección General del Presupuesto Público Nacional (DGPPN). Registrar contablemente cada uno de los actos administrativos relacionados con el manejo de las agrupaciones reseñadas. Programar los flujos de caja originados en la gestión. Ordenar los pagos contra la Cuenta Única Nacional (CUN), pagos que se realizarán por abono en la cuenta de los beneficiarios. Adicionalmente, se asocia procesos administrativos mediante la utilización del Catálogo Único de Bienes y Servicios (CUBS).

Presupuesto de Ingresos: Permite controlar las Rentas que se prevé recaudar en la vigencia, por rubro presupuestal, el registro contable de la gestión realizada de las rentas: Causación de Derechos, Anulación de Derechos causados, Devolución de Ingresos. Conciliar los ingresos recaudados a través de la CUN de cada Unidad Ejecutora con los derechos causados, cualquiera que sea la vigencia a que correspondan.

Tesorería: Gestiona el PAC de cada vigencia. Permite programar los pagos y giros. Recibir a través de Cuenta Única Nacional (CUN) los cobros de cualquier naturaleza y establecer los mecanismos de control pertinentes para garantizar su posterior conciliación. A través del mismo los órganos ejecutores de PAC solicitan los diferentes requerimientos de PAC.

Página 11

Operaciones Auxiliares de Tesorería: Control de Saldos por Conciliar, Control de otros saldos deudores, Control de otros saldos acreedores.

Terceros: A través de este Módulo se maneja la gestión de los terceros que se relacionan con la administración. Identificación de beneficiarios y cuentas corrientes y situación por beneficiarios, entre otros.

Ingresos Destinación Específica: Posibilita la destinación de ciertos ingresos para fines determinados, especialmente para la Dirección General del Presupuesto Público Nacional entidad que administra lo relacionado con Crédito Externo y Donaciones, entre otros.

Contabilidad Financiera: Este Módulo constituye el núcleo conceptual del sistema, puesto que se fundamenta en la existencia del Régimen de la Contabilidad Pública y en la aplicación de la técnica contable. Gestiona 24 Ministerio de Defensa Nacional una matriz de asientos automáticos que, construida conforme al Régimen de Contabilidad Pública, establece la contabilización por partida doble de cada uno de los eventos de gestión registrados en los demás módulos del sistema. Con base en la matriz el sistema guarda diariamente en las tablas el reflejo contable de la gestión realizada, permitiendo que, a partir de esta información, se generen los Estados Financieros que sean requeridos, así como cualquier otro informe de base contable útil para la toma de decisiones.

Fig. 6 Módulos y Sub-módulos del SIFF Nación

Bibliografía:

Cartilla Sistema SIIF Nación en el Ministerio de Defensa Nacional

https://www.mindefensa.gov.co/irj/go/km/docs/Mindefensa/Documentos/descargas/Sobre_el_Ministerio/Finanzas/Cartillas%20Financieras/8589_Cartilla_Sistema_SIIF.pdf

Fig. 6 Componentes de SIIF extendidos

Página 12

Bibliografía:

http://www.minhacienda.gov.co/HomeMinhacienda/ShowProperty;jsessionid=cLkHTeMkYBk9Va725FyYyNJvFeczKScJMmjY5_b1v2wXNZb7mxwS!2130935592?nodeId=%2FOCS%2FMIG_22962604.PDF%2F%2FidcPrimaryFile&revision=latestreleased

Página 13

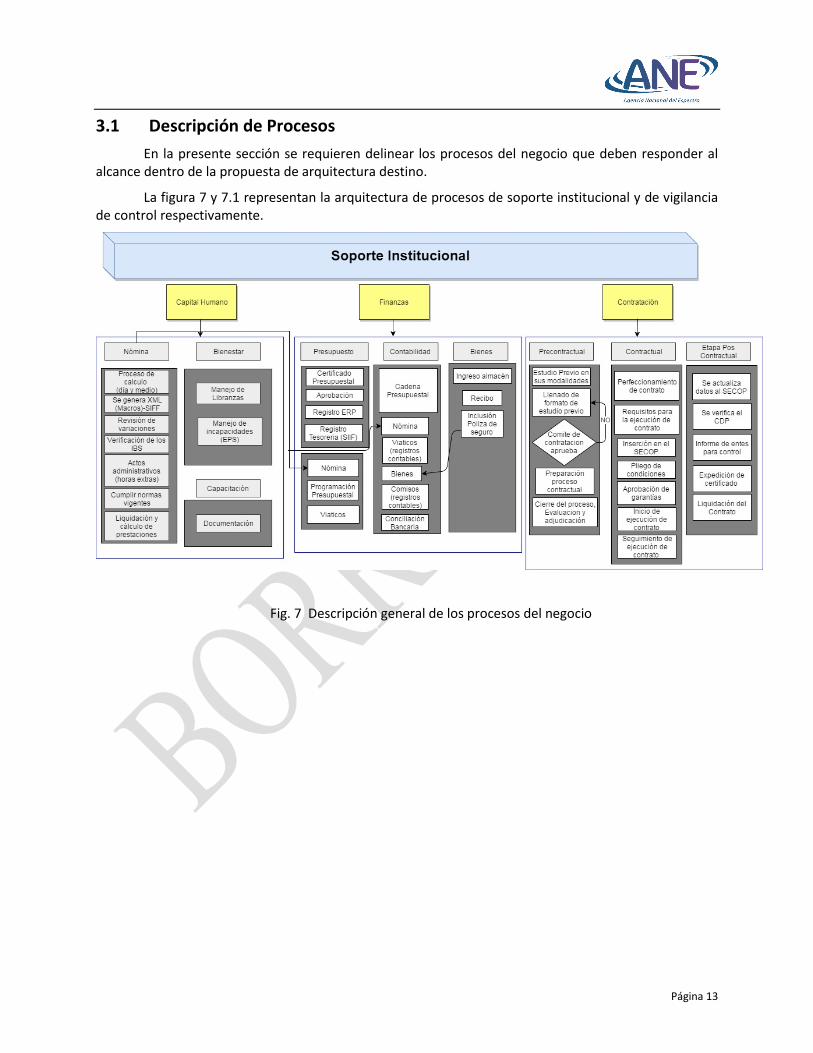

3.1 Descripción de Procesos

En la presente sección se requieren delinear los procesos del negocio que deben responder al alcance dentro de la propuesta de arquitectura destino.

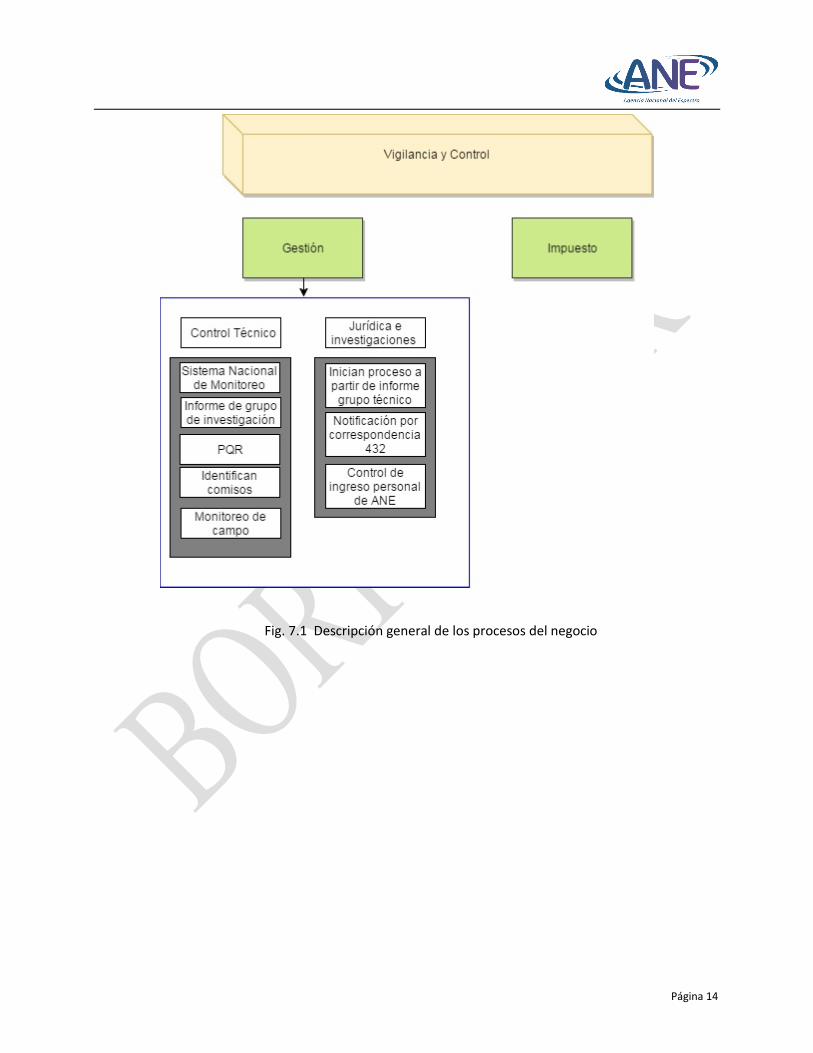

La figura 7 y 7.1 representan la arquitectura de procesos de soporte institucional y de vigilancia de control respectivamente.

Fig. 7 Descripción general de los procesos del negocio

Página 14

Fig. 7.1 Descripción general de los procesos del negocio

Página 15

3.2 Etapas del Proceso Asignadas al Entorno

El proceso de asignadas al entorno tiene como propósito hacer una referencia cruzada a los procedimientos de negocio con los actores empresariales, haciendo énfasis en esta ocasión a las diferentes plataformas, con las cuales las unidades de negocio tiene interacción para el cumplimiento actual en sus operaciones. A continuación en la fig. 8, los aspectos empresariales involucrados:

Fig. 8 Grupos de coordinaciones y las plataformas de soporte

Página 16

3.3 Flujo de Información

El propósito de esta sección es describir los flujos de información que corresponden a los procesos de negocio en alcance para la arquitectura de destino.

Los diversos procesos de las coordinaciones de la ANE se segmentan en mapas procedimentales que responden a la operación de la organización que van desde los Procesos Estratégicos, misionales y de apoyo.

Fig. 9 Segmentación del mapa procedimental de la ANE

Página 17

1.-Talento Humano:

Se enumeran las actividades que forman parte de la unidad:

1. Identificar los cambios en el entorno normativo que afecte en proceso de Talento Humano.

2. Planear el Desarrollo Integral del Talento Humano (Gestión del Empleo, Gestión del Desarrollo

del Talento Humano, Gestión del Desempeño Laboral, Gestión de Seguridad y Salud en el

Trabajo y Gestión del Bienestar, Clima y Cultura Organizacional). Definición de Metas para cada

sistema.

3. Planear Recursos físicos, humanos y financieros para el proceso de Talento Humano.

4. Desarrollo del Procedimiento de Selección

5. Desarrollo de las Fases del Procedimiento de Evaluación de Desempeño

6. Desarrollo del Procedimiento de Capacitación

7. Desarrollo del Procedimiento de Bienestar Social, Clima y Cultura Organizacional.

8. Desarrollar el procedimiento de Desvinculación de Personal

9. Realizar la administración de la nómina (proceso de novedades, pago de nómina)

10. Implementar acciones para el mantenimiento del Sistema de Gestión de la Seguridad y Salud en

el Trabajo

11. Realizar y hacer seguimiento a la Evaluación de desempeño (incluye evaluación de competencias

y objetivos)

12. Elaborar los acuerdos de gestión anuales y realizar seguimiento trimestral al cumplimiento de

los mismos

13. Evaluar el cumplimiento al programa de bienestar, al PIC, al Sistema de Seguridad y Salud en el

Trabajo

14. Evaluar la efectividad de las capacitaciones y entrenamiento

15. Realizar la Medición de Clima Laboral bianual e implementar mejoras

16. Plan de Mejoramiento

17. Acciones de mejora, preventivas y correctivas

Página 18

1.2.- Nómina:

En el siguiente cuadro se hace referencia a los procesos detallados que conllevan a la ejecución de las obligaciones salariales de la ANE:

N° ENTRADA/INSUMO

PROVEEDOR ACTIVIDAD RESPONSABLE PUNTO CRITICO DE CONTROL REGISTRO O PRODUCTO INTERMEDIO

CLIENTE

1 Calendario de pagos de nomina

Subdirección de soporte institucional

Cumplir con lo establecido para documentar las novedades de nómina del mes

Profesional de talento humano

Validar que se tenga registro físico o digital de las novedades que serán computadas en la nomina

Creación de la carpeta de nómina en el servidor de la entidad, donde reposen el archivo de novedades, vacaciones, acreedores, nómina y de prenómina

Funcionario de talento humano con funciones de nomina

2 Novedades entregadas a talento humano por la subdirección de soporte institucional, funcionarios de la ANE y acreedores.

Subdirección de soporte institucional, funcionarios de la ANE, acreedores

Consolidar las novedades del mes, cumpliendo con lo establecido en el cronograma.

Profesional de talento humano

Validar los valores que serán aplicados según las novedades

Calculo de las novedades que requieran procesos de análisis de valor

Funcionario de talento humano con funciones de nomina

3 Calculo de las novedades que requieran procesos de análisis de valor

Profesional de talento humano

Enviar al profesional de talento humano con funciones de nómina el consolidado de las novedades con los soportes.

Profesional de talento humano

Validar con el profesional de talento humano y el coordinador de talento humano las novedades presentadas

Archivo de novedades de la nomina

Funcionario de talento humano con funciones de nomina

4 Archivo de novedades de la nomina

Funcionario de talento humano con funciones de nomina

Preparar la prenómina. Profesional de talento humano

Archivo de prenómina

Coordinador de talento humano

5 Archivo de prenómina

Funcionario de talento humano con funciones de nomina

Enviar la prenómina al coordinador de talento humano. La prenómina debe ser enviada con base en las fechas establecidas en el cronograma de pagos de nómina.

Profesional de talento humano

Validar con el profesional de talento humano y el coordinador de talento humano las novedades presentadas

Registro de las inconsistencias presentadas para su corrección

Funcionario de talento humano con funciones de nomina

Página 19

6 Registro de las inconsistencias presentadas para su corrección

Funcionario de talento humano con funciones de nomina

Preparar la nómina final con los ajustes solicitados. La nómina debe ser enviada con base en las fechas establecidas en el cronograma de pagos de nómina.

Profesional de talento humano

Validar que los valores presentados al operador de planilla sean consistentes con los valores calculados por la nomina

Registro de los valores proporcionados por la nómina en el archivo del operador de planilla que será procesado para el pago de aportes de la entidad

Operador de planilla

7 Registro de los valores proporcionados por la nómina en el archivo del operador de planilla que será procesado para el pago de aportes de la entidad

Funcionario de talento humano con funciones de nomina

Diligenciar el archivo para el operador de planilla de manera paralela.

Profesional de talento humano

Registro en la nómina de los aportes calculados por el operador de planilla

Funcionario de talento humano con funciones de nomina

8 Archivo de nomina

Funcionario de talento humano con funciones de nomina

Remitir el archivo de nómina al profesional responsable de tesorería, presupuesto y contabilidad.

Profesional de talento humano

Revisar la consistencia de los valores presentados en los anexos

Registro de los anexos de nomina

Coordinador de talento humano

9 Registro de los anexos de nomina

Funcionario de talento humano con funciones de nomina

Hacer copia electrónica de la nómina final y sus soportes

Profesional de talento humano

Establecer en la carpeta de nómina la existencia de los archivos finales resultantes del ejercicio

Consolidación final de la nomina

Coordinador de talento humano

10 Consolidación final de la nomina

Funcionario de talento humano con funciones de nomina

Dar visto bueno a la nómina final.

Coordinador de talento humano

Generar soportes impresos de los resúmenes de nómina solicitados por el grupo de gestión financiera

Grupo de gestión financiera

11 Generar soportes impresos de los resúmenes de nómina solicitados por el grupo de gestión financiera

Funcionario de talento humano con funciones de nomina

Cumplir con lo establecido en el procedimiento de operaciones presupuestales para el pago de nómina y pago a terceros.

Profesional de financiera con funciones de presupuesto

Registro contable por parte del profesional de financiera con funciones de presupuesto

Funcionario de talento humano con funciones de nomina

12 Generar soportes impresos de los resúmenes

Funcionario de talento humano con funciones de nomina

Cumplir con lo establecido en el procedimiento de tesorería para el pago de nómina y pago a terceros.

Profesional de financiera con funciones de tesorería

Registro contable por parte del profesional de financiera con

Funcionario de talento humano con

Página 20

de nómina solicitados por el grupo de gestión financiera

funciones de tesorería

funciones de nomina

13 Notificación por correo electrónico de la validación del proceso de pago de la nómina

Grupo de gestión financiera

Una vez realizado el pago, enviar los comprobantes de pago a los colaboradores.

Profesional de talento humano

Validar que la información presentada en los comprobantes sea consistente con la presentada en la nomina

Correo electrónico con el comprobante de pago dirigido a cada funcionario de la ANE

Funcionarios de la ANE

14 Oficio dirigido a talento humano con el resumen de los pagos efectuados a los acreedores y las consignaciones efectuadas

Grupo de gestión financiera

Enviar al profesional de talento humano, el consolidado de los pagos a terceros junto con los respectivos soportes.

Profesional de financiera con funciones de tesorería

Consolidación de los descuentos efectuados a los funcionarios por acreedor

Funcionario de talento humano con funciones de nomina

15 Oficio dirigido a talento humano con el resumen de los pagos efectuados a los acreedores y las consignaciones efectuadas

Grupo de gestión financiera

Enviar los soportes por cada uno de los acreedores beneficiarios del pago.

Profesional de financiera con funciones de tesorería

Validar que la información presentada a los acreedores sea consistente con la nomina

Correo electrónico con el consolidado de los descuentos efectuados por nomina a los funcionarios por acreedor

Acreedores

16 Correo electrónico con el consolidado de los descuentos efectuados por nomina a los funcionarios por acreedor

Funcionario de talento humano

Informar a los terceros los pagos realizados mediante correo electrónico.

Profesional de talento humano

Correo electrónico con el consolidado de los descuentos efectuados por nomina a los funcionarios por acreedor

Acreedores

Página 21

2.-Financiera:

1. Planear los recursos financieros a través de la programación del presupuesto.

2. Ejecución presupuestal de los recursos aprobados para cada vigencia.

3. Realizar los pagos de las obligaciones a cargo de la ANE

4. Identificar, analizar, clasificar y registrar los hechos económicos producto de las operaciones

derivadas del desarrollo de las actividades propias de la ANE.

5. Realizar seguimiento al cumplimiento de la legislación en materia contable y presupuestal, así

como de las directrices impartidas por los órganos respectivos (MHCP, DNP, MINTIC, CGN, CGR,

Procuraduría) y los procedimientos y políticas internas.

6. Verificar los recursos asignados para cada vigencia.

7. Verificar los registros realizados en el Sistema Integrado de Información Financiera.

8. Verificar el cumplimiento de las obligaciones tributarias de la entidad

9. Congruencia de los Estados Financieros.

10. Gestión del Proceso.

10.1.-Implementar y hacer seguimiento a las acciones correctivas, preventivas y de mejora del proceso.

10.2.-Documentar y ajustar los procedimientos, instructivos, guías y formatos adscritos al proceso.

10.3.- Actualizar las políticas del proceso.

10.4.-Revisar y actualizar la información de riegos e indicadores del proceso.

10.5.-Capacitación y actualización continua.

2.1.-Contabilidad:

A continuación los procesos básicos del ente contable:

Mapa de procesos Entrada al proceso Gestión de recursos Financieros.

Procesos Estratégicos Planes y Proyectos a Ejecutar

Página 22

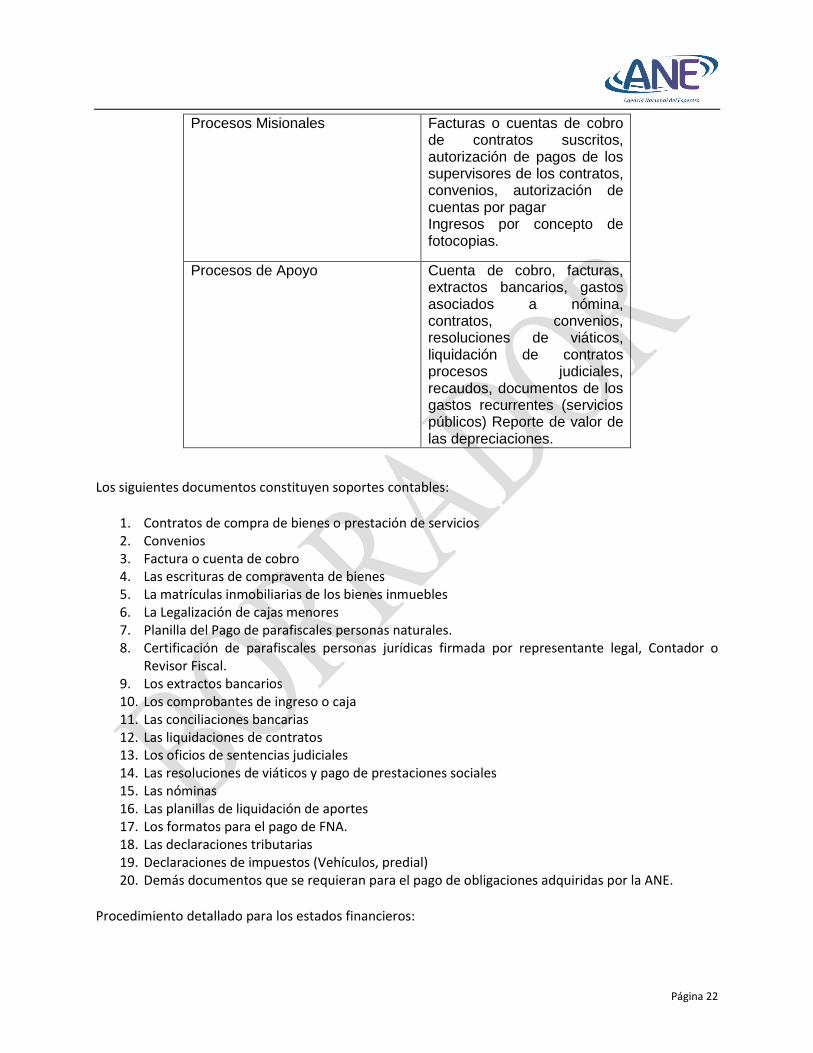

Procesos Misionales Facturas o cuentas de cobro de contratos suscritos, autorización de pagos de los supervisores de los contratos, convenios, autorización de cuentas por pagar Ingresos por concepto de fotocopias.

Procesos de Apoyo Cuenta de cobro, facturas, extractos bancarios, gastos asociados a nómina, contratos, convenios, resoluciones de viáticos, liquidación de contratos procesos judiciales, recaudos, documentos de los gastos recurrentes (servicios públicos) Reporte de valor de las depreciaciones.

Los siguientes documentos constituyen soportes contables:

1. Contratos de compra de bienes o prestación de servicios 2. Convenios 3. Factura o cuenta de cobro 4. Las escrituras de compraventa de bienes 5. La matrículas inmobiliarias de los bienes inmuebles 6. La Legalización de cajas menores 7. Planilla del Pago de parafiscales personas naturales. 8. Certificación de parafiscales personas jurídicas firmada por representante legal, Contador o

Revisor Fiscal. 9. Los extractos bancarios 10. Los comprobantes de ingreso o caja 11. Las conciliaciones bancarias 12. Las liquidaciones de contratos 13. Los oficios de sentencias judiciales 14. Las resoluciones de viáticos y pago de prestaciones sociales 15. Las nóminas 16. Las planillas de liquidación de aportes 17. Los formatos para el pago de FNA. 18. Las declaraciones tributarias 19. Declaraciones de impuestos (Vehículos, predial) 20. Demás documentos que se requieran para el pago de obligaciones adquiridas por la ANE.

Procedimiento detallado para los estados financieros:

Página 23

No ENTRADA

INSUMOS PROVEEDOR ACTIVIDAD RESPONSABLE

PUNTO CRITICO DE CONTROL

REGISTRO O PRODUCTO

INTERMEDIO CLIENTE

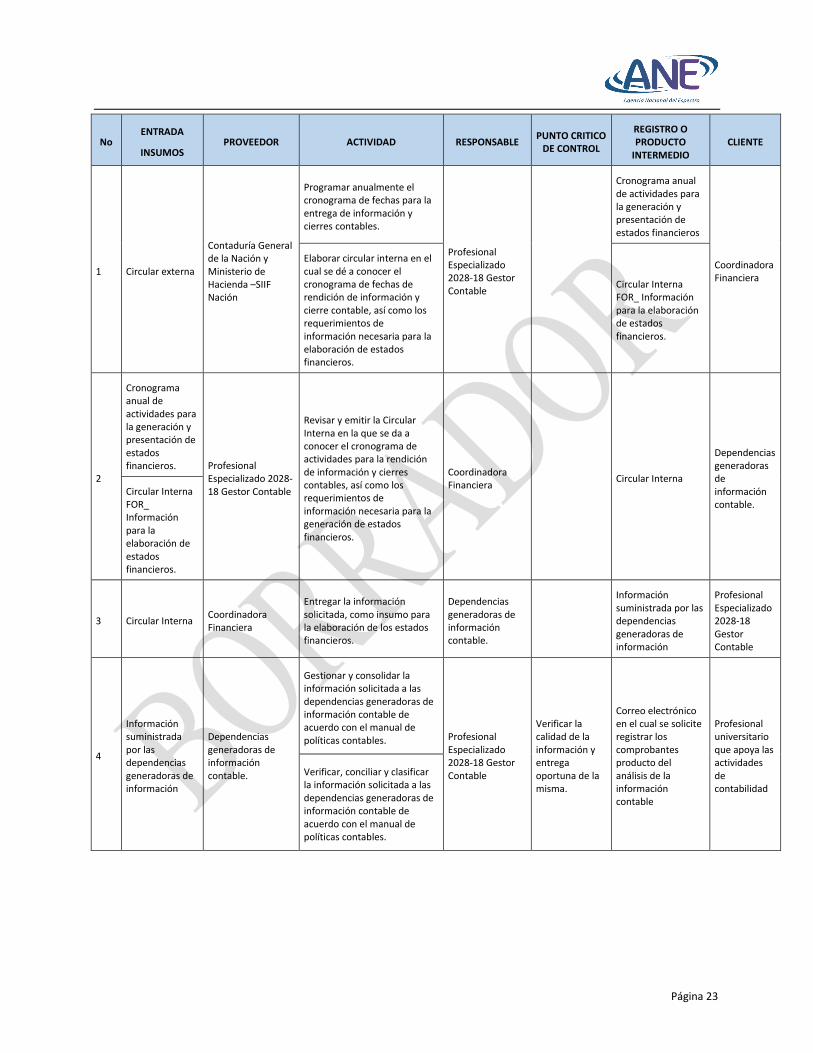

1 Circular externa

Contaduría General de la Nación y Ministerio de Hacienda –SIIF Nación

Programar anualmente el cronograma de fechas para la entrega de información y cierres contables.

Profesional Especializado 2028-18 Gestor Contable

Cronograma anual de actividades para la generación y presentación de estados financieros

Coordinadora Financiera

Elaborar circular interna en el cual se dé a conocer el cronograma de fechas de rendición de información y cierre contable, así como los requerimientos de información necesaria para la elaboración de estados financieros.

Circular Interna FOR_ Información para la elaboración de estados financieros.

2

Cronograma anual de actividades para la generación y presentación de estados financieros. Profesional

Especializado 2028-18 Gestor Contable

Revisar y emitir la Circular Interna en la que se da a conocer el cronograma de actividades para la rendición de información y cierres contables, así como los requerimientos de información necesaria para la generación de estados financieros.

Coordinadora Financiera

Circular Interna

Dependencias generadoras de información contable.

Circular Interna FOR_ Información para la elaboración de estados financieros.

3 Circular Interna Coordinadora Financiera

Entregar la información solicitada, como insumo para la elaboración de los estados financieros.

Dependencias generadoras de información contable.

Información suministrada por las dependencias generadoras de información

Profesional Especializado 2028-18 Gestor Contable

4

Información suministrada por las dependencias generadoras de información

Dependencias generadoras de información contable.

Gestionar y consolidar la información solicitada a las dependencias generadoras de información contable de acuerdo con el manual de políticas contables. Profesional

Especializado 2028-18 Gestor Contable

Verificar la calidad de la información y entrega oportuna de la misma.

Correo electrónico en el cual se solicite registrar los comprobantes producto del análisis de la información contable

Profesional universitario que apoya las actividades de contabilidad

Verificar, conciliar y clasificar la información solicitada a las dependencias generadoras de información contable de acuerdo con el manual de políticas contables.

Página 24

No ENTRADA

INSUMOS PROVEEDOR ACTIVIDAD RESPONSABLE

PUNTO CRITICO DE CONTROL

REGISTRO O PRODUCTO

INTERMEDIO CLIENTE

5

Correo electrónico en el cual se solicite registrar los comprobantes producto del análisis de la información contable

Profesional Especializado 2028-18 Gestor Contable

Registrar los hechos económicos financieros, sociales y ambientales de acuerdo al requerimiento y los soportes aportados, aplicando los principios y normas técnicas de contabilidad pública

Profesional universitario que apoya las actividades de contabilidad

Comprobantes contables

Profesional Especializado 2028-18 Gestor Contable

6 Comprobantes contables

Profesional universitario que apoya las actividades de contabilidad.

Aprobar los comprobantes contables en SIIF producto del registro de los hechos económicos, financieros, sociales y ambientales.

Profesional Especializado 2028-18 Gestor Contable

Revisar la afectación contable de las operaciones registradas.

Comprobantes Contables aprobados en SIIF. Nota 1. Continuar con el numeral 8 del presente procedimiento.

Profesional universitario que apoya las actividades de contabilidad.

7 Comprobantes contables

Profesional universitario que apoya las actividades de contabilidad.

Aprobar los comprobantes contables en SIIF producto del registro de los hechos económicos, financieros, sociales y ambientales.

Profesional Especializado 2028-18 Gestor Contable

Comprobantes Contables RECHAZADOS. Nota 2. Regresar en el procedimiento a partir del numeral 5.

Profesional universitario que apoya las actividades de contabilidad.

8

Comprobantes Contables aprobados en SIIF

Profesional Especializado 2028-18 Gestor Contable

Elaborar las conciliaciones del balance y entregar en físico como soporte de los estados financieros de acuerdo con el manual de políticas contables.

Profesional universitario que apoya las actividades de contabilidad.

Conciliación de las cuentas del balance. FOR_ Conciliación Contable con sus respectivos soportes. Nota 3. Continuar con el procedimiento en el numeral 9.

Profesional Especializado 2028-18 Gestor Contable

Elaborar los comprobantes contables producto del análisis y elaboración de las conciliaciones de las cuentas del balance.

Comprobantes contables producto de la conciliación. Nota 4. Regresar en el procedimiento a partir del numeral 6.

Profesional Especializado 2028-18 Gestor Contable

Página 25

No ENTRADA

INSUMOS PROVEEDOR ACTIVIDAD RESPONSABLE

PUNTO CRITICO DE CONTROL

REGISTRO O PRODUCTO

INTERMEDIO CLIENTE

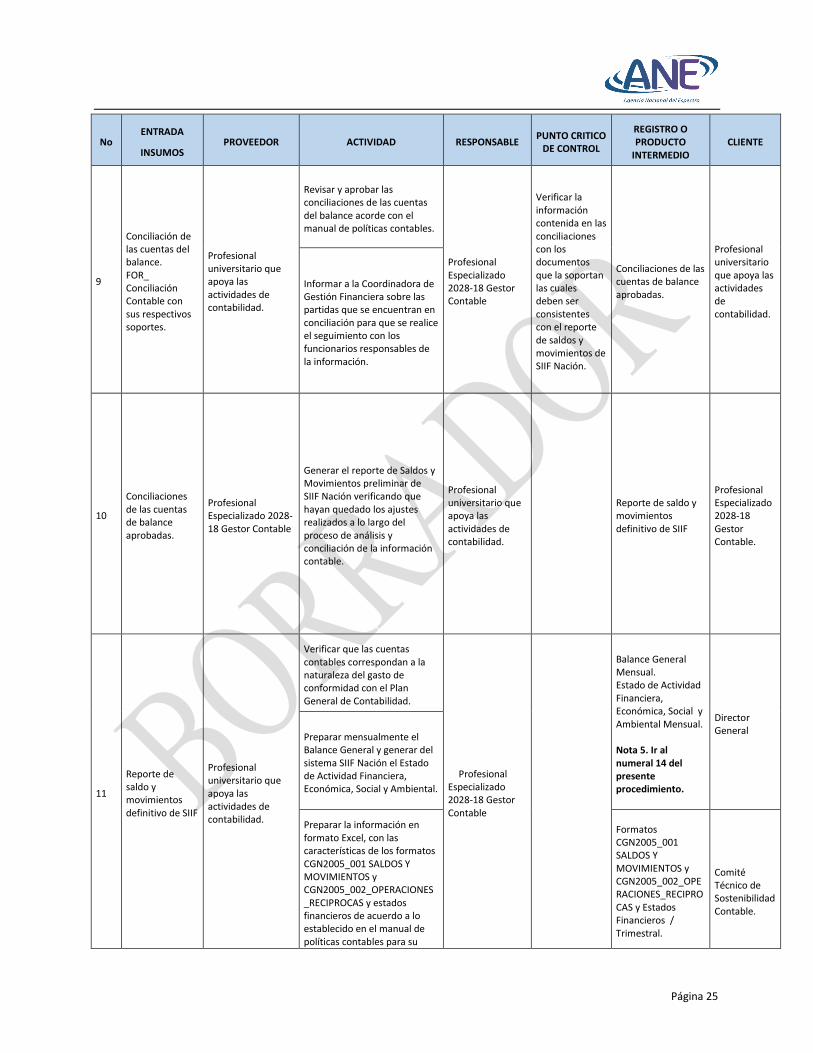

9

Conciliación de las cuentas del balance. FOR_ Conciliación Contable con sus respectivos soportes.

Profesional universitario que apoya las actividades de contabilidad.

Revisar y aprobar las conciliaciones de las cuentas del balance acorde con el manual de políticas contables.

Profesional Especializado 2028-18 Gestor Contable

Verificar la información contenida en las conciliaciones con los documentos que la soportan las cuales deben ser consistentes con el reporte de saldos y movimientos de SIIF Nación.

Conciliaciones de las cuentas de balance aprobadas.

Profesional universitario que apoya las actividades de contabilidad.

Informar a la Coordinadora de Gestión Financiera sobre las partidas que se encuentran en conciliación para que se realice el seguimiento con los funcionarios responsables de la información.

10

Conciliaciones de las cuentas de balance aprobadas.

Profesional Especializado 2028-18 Gestor Contable

Generar el reporte de Saldos y Movimientos preliminar de SIIF Nación verificando que hayan quedado los ajustes realizados a lo largo del proceso de análisis y conciliación de la información contable.

Profesional universitario que apoya las actividades de contabilidad.

Reporte de saldo y movimientos definitivo de SIIF

Profesional Especializado 2028-18 Gestor Contable.

11

Reporte de saldo y movimientos definitivo de SIIF

Profesional universitario que apoya las actividades de contabilidad.

Verificar que las cuentas contables correspondan a la naturaleza del gasto de conformidad con el Plan General de Contabilidad.

Profesional Especializado 2028-18 Gestor Contable

Balance General Mensual. Estado de Actividad Financiera, Económica, Social y Ambiental Mensual. Nota 5. Ir al numeral 14 del presente procedimiento.

Director General

Preparar mensualmente el Balance General y generar del sistema SIIF Nación el Estado de Actividad Financiera, Económica, Social y Ambiental.

Preparar la información en formato Excel, con las características de los formatos CGN2005_001 SALDOS Y MOVIMIENTOS y CGN2005_002_OPERACIONES_RECIPROCAS y estados financieros de acuerdo a lo establecido en el manual de políticas contables para su

Formatos CGN2005_001 SALDOS Y MOVIMIENTOS y CGN2005_002_OPERACIONES_RECIPROCAS y Estados Financieros / Trimestral.

Comité Técnico de Sostenibilidad Contable.

Página 26

No ENTRADA

INSUMOS PROVEEDOR ACTIVIDAD RESPONSABLE

PUNTO CRITICO DE CONTROL

REGISTRO O PRODUCTO

INTERMEDIO CLIENTE

trasmisión por CHIP.

Revelar a través de las notas a los estados financieros la información relevante de los hechos económicos contenidos en los estados financieros. Nota 6. Las notas son de carácter general y específico y se elaboran anualmente para ser presentadas a la CGN a través del sistema CHIP.

Notas a los estados financieros de carácter general y especificas

12

Formatos CGN2005_001 SALDOS Y MOVIMIENTOS y CGN2005_002_OPERACIONES_RECIPROCAS y Estados Financieros / Trimestral.

Profesional Especializado 2028-18 Gestor Contable

Revisar y emitir recomendaciones en el marco de las funciones del comité según Resolución No.467 Julio 2016

Comité Técnico de Sostenibilidad Contable.

Acta de comité

Profesional Especializado 2028-18 Gestor Contable

Notas a los estados financieros de carácter general y especificas

13 Acta de comité Comité Técnico de Sostenibilidad Contable.

Realizar los ajustes a que haya lugar o las consultas según las recomendaciones contenidas en el acta.

Profesional Especializado 2028-18 Gestor Contable

Formatos CGN2005_001 SALDOS Y MOVIMIENTOS y CGN2005_002_OPERACIONES_RECIPROCAS y Estados Financieros / Trimestral.

Director General

Página 27

No ENTRADA

INSUMOS PROVEEDOR ACTIVIDAD RESPONSABLE

PUNTO CRITICO DE CONTROL

REGISTRO O PRODUCTO

INTERMEDIO CLIENTE

14

Formatos CGN2005_001 SALDOS Y MOVIMIENTOS y CGN2005_002_OPERACIONES_RECIPROCAS definitivos/ Trimestral.

Profesional Especializado 2028-18 Gestor Contable

Firmar y certificar los Estados Financieros

Director General

Formatos CGN2005_001 SALDOS Y MOVIMIENTOS y CGN2005_002_OPERACIONES_RECIPROCAS y estados financieros definitivos, Firmados/ Trimestrales.

Profesional Especializado 2028-18 Gestor Contable

Balance General Mensual. Estado de Actividad Financiera, Económica, Social y Ambiental Mensual.

Balance General Mensual firmado Estado de Actividad Financiera, Económica, Social y Ambiental Mensual firmado Nota 6. Solicitar la publicación en página web de la entidad y continuar con el procedimiento en el punto 16.

Notas a los estados financieros de carácter general y especificas

Notas a los estados financieros de carácter general y especificas firmadas

15

Formatos CGN2005_001 SALDOS Y MOVIMIENTOS y CGN2005_002_OPERACIONES_RECIPROCAS y estados financieros definitivos, Firmados/ Trimestrales.

Director General Trasmitir la información vía

CHIP

Profesional Especializado 2028-18 Gestor Contable

Verificar que la información trasmitida a la CGN y la reportada en el SIIF sean iguales y que se remita antes de las fechas de cierre establecidas por la CGN

Reporte de información validada por el aplicativo CHIP (histórico de envío), de los formatos CGN2005_001 y CGN2005_002

Contaduría General de la Nación

Notas a los estados financieros de carácter general y especificas firmadas

16 Reporte de información validada por el

Contaduría General de la Nación

Solicitud vía correo electrónico la publicación en Página web de la información financiera.

Profesional Especializado 2028-18 Gestor

Correo electrónico en el cual se solicita publicar los estados

Coordinador del Grupo de Gestión

Página 28

No ENTRADA

INSUMOS PROVEEDOR ACTIVIDAD RESPONSABLE

PUNTO CRITICO DE CONTROL

REGISTRO O PRODUCTO

INTERMEDIO CLIENTE

aplicativo CHIP (histórico de envío), de los formatos CGN2005_001 y CGN2005_002

Contable financieros. Tecnológica y Sistemas.

Archivar los soportes contables y estados financieros.

Archivo físico y digital.

Gestión Documental.

17

Solicitud vía correo electrónico de la publicación en Página web de la información financiera.

Profesional Especializado 2028-18 Gestor Contable

Publicar en la página WEB de la entidad los estados financieros mensuales y trimestrales.

Coordinador del Grupo de Gestión Tecnológica y Sistemas.

Estados Financieros Publicados en la página web

Todos los procesos Público en General.

18

Estados Financieros Publicados en la página web

Coordinador del Grupo de Gestión Tecnológica y Sistemas.

Verificar que la información financiera se encuentre actualizada en la Página web de la entidad para consulta de los usuarios de la misma.

Profesional Especializado 2028-18 Gestor Contable

Proceso de Gestión Financiera.

19 Documentos que soportan el proceso

Proceso de Gestión Financiera.

Verificar el cumplimiento del proceso y procedimientos asociados proponiendo acciones preventivas y correctivas.

Ente auditor Interno y externo

Informe de Auditoría realizada

Coordinador de Gestión Financiera

20 Informe de Auditoría realizada

Ente auditor Interno y externo

Elabora el plan de mejoramiento

Coordinador de Gestión Financiera

Plan de Mejoramiento

Proceso de Gestión Financiera.

Página 29

Procedimiento detallado para los impuestos:

No. ENTRADA/INSUMO PROVEEDOR ACTIVIDAD RESPONSABLE PUNTO CRITICO

DE CONTROL REGISTRO O PRODUCTO

INTERMEDIO CLIENTE

1

Calendario Tributario Nacional

DIANVerificar las fechas dispuestas en los calendarios de impuestos Nacionales y Distritales y consolidarlas en el cronograma de fechas para presentación de información tributaria.

Profesional Especializado 2028-18 Gestor Contable

Cronograma de Impuestos Nacionales y Distritales consolidado

Coordinadora Financiera

Calendario tributario Distrital

Secretaria de Hacienda Distrital

2

Cronograma de Impuestos Nacionales y Distritales consolidado

Profesional Especializado 2028-18 Gestor Contable

Revisar y aprobar el cronograma de Impuestos Nacionales y Distritales

Coordinadora Financiera

Verificar que todas las fechas dispuestas queden incluidas en el cronograma.

Cronograma de Impuestos Nacionales y Distritales aprobado.

Profesional Especializado 2028-18 Gestor Contable

3 Cronograma de Impuestos Nacionales y Distritales aprobado.

Coordinadora Financiera

Revisar en la carpeta compartida denominada "Jurídica" ubicada en el servidor de la entidad, la información contenida en el FOR_ Creación y actualización de terceros, RUT y Cámara de Comercio a fin de verificar la naturaleza jurídica del contratista así como sus obligaciones tributarias para establecer las tarifas, conceptos y valores a deducir en las obligaciones presupuestales.

Profesional Especializado 2028-18 Gestor Contable

FOR_ Deducciones aplicables_ consolidado de contratos.

Profesional universitario que apoya las actividades de contabilidad

4

FOR_ Deducciones aplicables_ consolidado de contratos.

Profesional Especializado 2028-18 Gestor Contable.

Aplicar las deducciones según la información contenida en el FOR_ Deducciones aplicables_ consolidado de contratos.

Profesional universitario que apoya las actividades de contabilidad.

FOR_ Matriz de Obligaciones actualizada

Profesional Especializado 2028-18 Gestor Contable.

Registrar en la “Matriz de Obligaciones”, la información detallada de las retenciones (Rete Fuente, IVA, Ica) y contribuciones aplicadas por cada obligación.

5 FOR_ Matriz de Obligaciones actualizada

Profesional universitario que apoya las actividades de contabilidad.

Verificar la causación de las obligaciones así como las tarifas, conceptos y valores a deducir aplicados.

Profesional Especializado 2028-18 Gestor Contable.

Correo electrónico con instrucciones. (Reclasificación o devolución de deducciones)

Profesional universitario que apoya las actividades de contabilidad.

Página 30

No. ENTRADA/INSUMO PROVEEDOR ACTIVIDAD RESPONSABLE PUNTO CRITICO

DE CONTROL REGISTRO O PRODUCTO

INTERMEDIO CLIENTE

6

Correo electrónico con instrucciones. (Reclasificación o devolución de deducciones)

Profesional Especializado 2028-18 Gestor Contable.

Aplicar el procedimiento "Guía como realizar devolución de deducciones practicadas en SIIF Nación" e informar al proveedor.

Profesional universitario que apoya las actividades de contabilidad.

Cuenta por pagar aprobada - SIIF Nación

Profesional especializado 2028-15 con funciones de tesorería.

Realizar la clasificación de posición de catálogo en SIIF Nación.

7 Cuenta por pagar aprobada - SIIF

Nación

Profesional universitario que apoya las

actividades de contabilidad.

Realizar el pago de Deducciones en SIIF

Nación.

Profesional especializado 2028-15 con funciones de tesorería.

Correo electrónico en el cual se informa que se ha efectuado el pago de las deducciones en SIIF Nación.

Profesional universitario que apoya las

actividades de contabilidad.

8

Correo electrónico en el cual se informa que se ha efectuado el pago de las deducciones en SIIF Nación.

Profesional especializado 2028-15 con funciones de tesorería.

Conciliar la matriz de obligaciones vs el Listado de Deducciones generado en el Sistema SIIF Nación y realizar un Resumen de retenciones y contribuciones (Rete Fuente, Rete Ica), el cual debe coincidir con la información de SIIF y los soportes de los hechos económicos generados en el periodo a presentar.

Profesional universitario que apoya las actividades de Contabilidad.

Verificar que las cuentas contables y valores registrados en la matriz de obligaciones sea iguales a los valores registrados en el aplicativo SIIF.

Resumen de Retenciones y Listado de Deducciones generado por el Sistema SIIF Nación.

Profesional Especializado 2028-18 Gestor Contable.

Reportes de deducciones del SIIF Nación.

Ministerio de Hacienda y Crédito Público.

9

Resumen de Retenciones y Listado de Deducciones generado por el Sistema SIIF Nación

Profesional universitario que apoya las actividades de Contabilidad

Conciliar con el profesional especializado 2028-15 - con funciones de tesorería los valores a pagar dentro de los primeros tres (3) días hábiles del mes siguiente a la generación de las deducciones a pagar.

Profesional Especializado 2028-18 Gestor Contable.

Verificar las fechas establecidas en el Cronograma de Impuestos Nacionales y Distritales. Verificar que las firmas y claves para declarar se encuentren activas.

Formato de declaración disponible en la plataforma de la DIAN para firma digital. Formato declaración de retención de Ica para firma autógrafa "Formulario de autoliquidación electrónica asistida de retenciones del impuesto de industria y comercio, avisos y tableros"

Director(a) General

Guía para el pago de compromisos de gastos

Coordinadora Financiera

Liquidar los impuestos de la entidad mediante la herramienta dispuesta para tal fin, con siete (7) días hábiles antes de la fecha límite de presentación y pago.

Firmar la declaración de impuestos digitalmente en la herramienta dispuesta por la DIAN y en físico para el caso de la declaración de Rete ICA

10

Formato de declaración disponible en el aplicativo de la DIAN para firma digital.

Profesional Especializado 2028-18 Gestor Contable.

Firmar y presentar digitalmente la declaración de Retención en la Fuente a través de la plataforma de la DIAN.

Director(a) General

Declaraciones tributarias en estado “RECIBIDO” y “FIRMADO” disponible en la plataforma de la DIAN

Profesional Especializado 2028-18 Gestor Contable.

Página 31

No. ENTRADA/INSUMO PROVEEDOR ACTIVIDAD RESPONSABLE PUNTO CRITICO

DE CONTROL REGISTRO O PRODUCTO

INTERMEDIO CLIENTE

Formato declaración de retención de Ica para firma autógrafa "Formulario de autoliquidación electrónica asistida de retenciones del impuesto de industria y comercio, avisos y tableros"

Firmar la declaración de Retención de ICA. /Autógrafa

Declaración de Retención de Ica “FIRMADA”. "Formulario de autoliquidación electrónica asistida de retenciones del impuesto de industria y comercio, avisos y tableros"

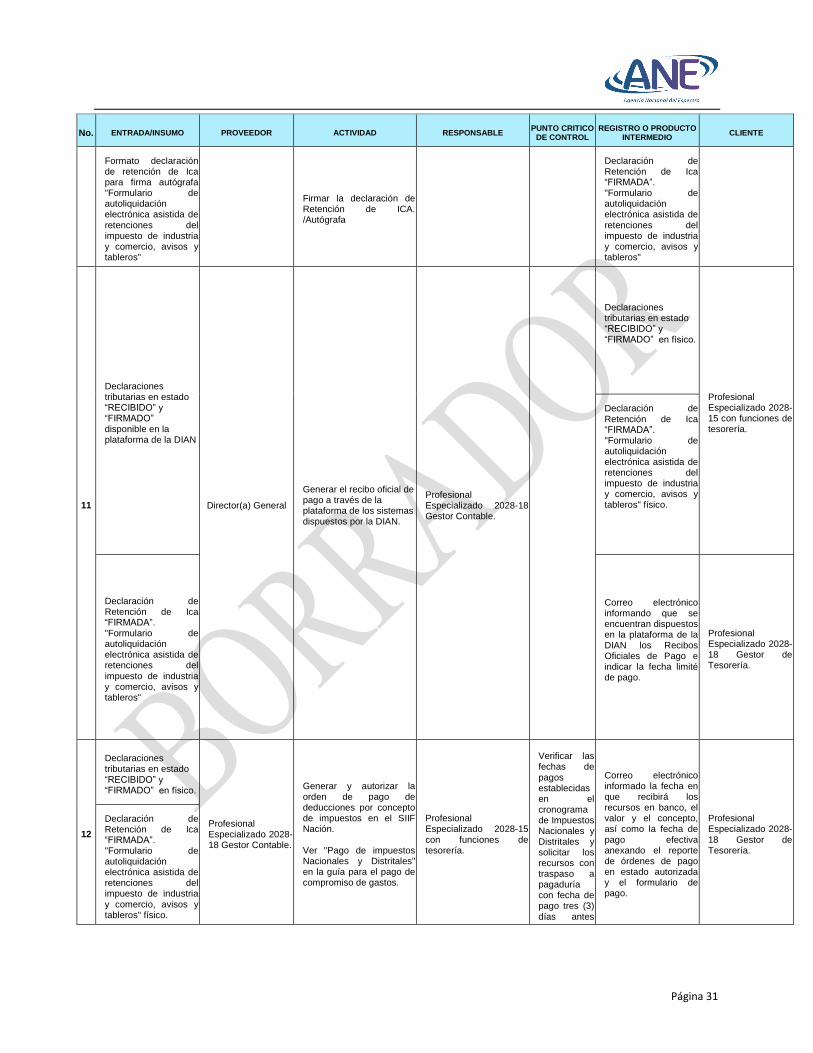

11

Declaraciones tributarias en estado “RECIBIDO” y “FIRMADO” disponible en la plataforma de la DIAN

Director(a) General

Generar el recibo oficial de pago a través de la plataforma de los sistemas dispuestos por la DIAN.

Profesional Especializado 2028-18 Gestor Contable.

Declaraciones tributarias en estado “RECIBIDO” y “FIRMADO” en físico.

Profesional Especializado 2028-15 con funciones de tesorería.

Declaración de Retención de Ica “FIRMADA”. "Formulario de autoliquidación electrónica asistida de retenciones del impuesto de industria y comercio, avisos y tableros" físico.

Declaración de Retención de Ica “FIRMADA”. "Formulario de autoliquidación electrónica asistida de retenciones del impuesto de industria y comercio, avisos y tableros"

Correo electrónico informando que se encuentran dispuestos en la plataforma de la DIAN los Recibos Oficiales de Pago e indicar la fecha limité de pago.

Profesional Especializado 2028-18 Gestor de Tesorería.

12

Declaraciones tributarias en estado “RECIBIDO” y “FIRMADO” en físico.

Profesional Especializado 2028-18 Gestor Contable.

Generar y autorizar la orden de pago de deducciones por concepto de impuestos en el SIIF Nación. Ver "Pago de impuestos Nacionales y Distritales" en la guía para el pago de compromiso de gastos.

Profesional Especializado 2028-15 con funciones de tesorería.

Verificar las fechas de pagos establecidas en el cronograma de Impuestos Nacionales y Distritales y solicitar los recursos con traspaso a pagaduría con fecha de pago tres (3) días antes

Correo electrónico informado la fecha en que recibirá los recursos en banco, el valor y el concepto, así como la fecha de pago efectiva anexando el reporte de órdenes de pago en estado autorizada y el formulario de pago.

Profesional Especializado 2028-18 Gestor de Tesorería.

Declaración de Retención de Ica “FIRMADA”. "Formulario de autoliquidación electrónica asistida de retenciones del impuesto de industria y comercio, avisos y tableros" físico.

Página 32

No. ENTRADA/INSUMO PROVEEDOR ACTIVIDAD RESPONSABLE PUNTO CRITICO

DE CONTROL REGISTRO O PRODUCTO

INTERMEDIO CLIENTE

Guía para el pago de compromisos de gastos

Coordinadora Financiera

del vencimiento del plazo establecido en cronograma.

13

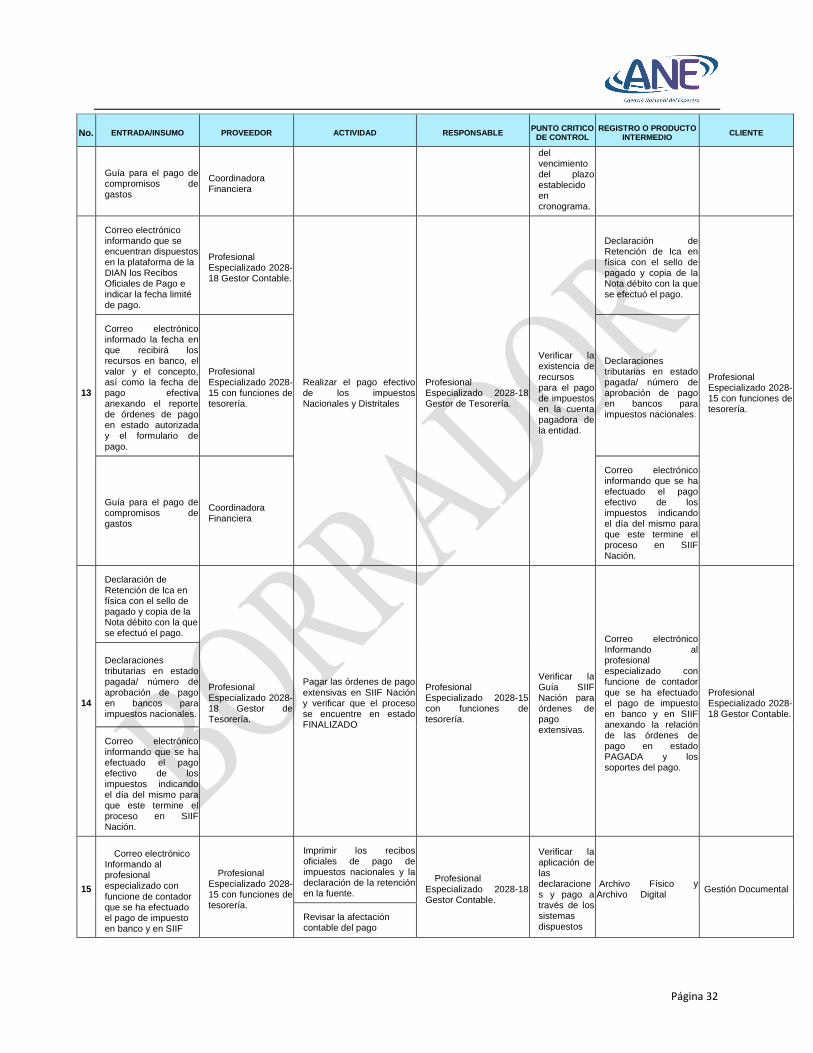

Correo electrónico informando que se encuentran dispuestos en la plataforma de la DIAN los Recibos Oficiales de Pago e indicar la fecha limité de pago.

Profesional Especializado 2028-18 Gestor Contable.

Realizar el pago efectivo de los impuestos Nacionales y Distritales

Profesional Especializado 2028-18 Gestor de Tesorería.

Verificar la existencia de recursos para el pago de impuestos en la cuenta pagadora de la entidad.

Declaración de Retención de Ica en física con el sello de pagado y copia de la Nota débito con la que se efectuó el pago.

Profesional Especializado 2028-15 con funciones de tesorería.

Correo electrónico informado la fecha en que recibirá los recursos en banco, el valor y el concepto, así como la fecha de pago efectiva anexando el reporte de órdenes de pago en estado autorizada y el formulario de pago.

Profesional Especializado 2028-15 con funciones de tesorería.

Declaraciones tributarias en estado pagada/ número de aprobación de pago en bancos para impuestos nacionales.

Guía para el pago de compromisos de gastos

Coordinadora Financiera

Correo electrónico informando que se ha efectuado el pago efectivo de los impuestos indicando el día del mismo para que este termine el proceso en SIIF Nación.

14

Declaración de Retención de Ica en física con el sello de pagado y copia de la Nota débito con la que se efectuó el pago.

Profesional Especializado 2028-18 Gestor de Tesorería.

Pagar las órdenes de pago extensivas en SIIF Nación y verificar que el proceso se encuentre en estado FINALIZADO

Profesional Especializado 2028-15 con funciones de tesorería.

Verificar la Guía SIIF Nación para órdenes de pago extensivas.

Correo electrónico Informando al profesional especializado con funcione de contador que se ha efectuado el pago de impuesto en banco y en SIIF anexando la relación de las órdenes de pago en estado PAGADA y los soportes del pago.

Profesional Especializado 2028-18 Gestor Contable.

Declaraciones tributarias en estado pagada/ número de aprobación de pago en bancos para impuestos nacionales.

Correo electrónico informando que se ha efectuado el pago efectivo de los impuestos indicando el día del mismo para que este termine el proceso en SIIF Nación.

15

Correo electrónico Informando al profesional especializado con funcione de contador que se ha efectuado el pago de impuesto en banco y en SIIF

Profesional Especializado 2028-15 con funciones de tesorería.

Imprimir los recibos oficiales de pago de impuestos nacionales y la declaración de la retención en la fuente.

Profesional Especializado 2028-18 Gestor Contable.

Verificar la aplicación de las declaraciones y pago a través de los sistemas dispuestos

Archivo Físico y Archivo Digital

Gestión Documental

Revisar la afectación contable del pago

Página 33

No. ENTRADA/INSUMO PROVEEDOR ACTIVIDAD RESPONSABLE PUNTO CRITICO

DE CONTROL REGISTRO O PRODUCTO

INTERMEDIO CLIENTE

anexando la relación de las órdenes de pago en estado PAGADA y los soportes del pago.

Archivar los formatos de la Declaración de impuestos con sus respectivos recibos de pago y soportes

Correo electrónico informando el cumplimiento de la obligación tributaria.

Coordinadora Financiera

16

Correo electrónico informando el cumplimiento de la obligación tributaria.

Profesional Especializado 2028-18 Gestor Contable.

Realizar seguimiento en comité primario al cumplimiento de las actividades y al cronograma establecido.

Coordinadora Financiera Actas de comité Proceso de Gestión de Recursos Financieros.

Página 34

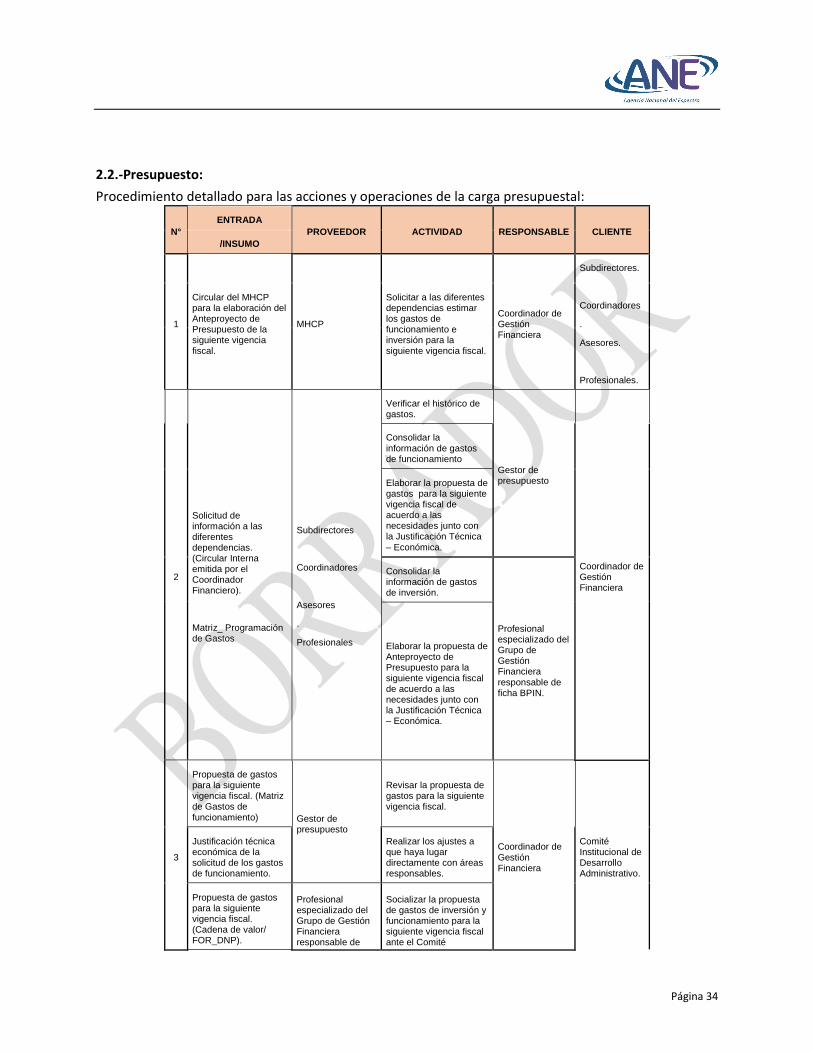

2.2.-Presupuesto:

Procedimiento detallado para las acciones y operaciones de la carga presupuestal:

N°

ENTRADA

PROVEEDOR ACTIVIDAD RESPONSABLE CLIENTE

/INSUMO

1

Circular del MHCP para la elaboración del Anteproyecto de Presupuesto de la siguiente vigencia fiscal.

MHCP

Solicitar a las diferentes dependencias estimar los gastos de funcionamiento e inversión para la siguiente vigencia fiscal.

Coordinador de Gestión Financiera

Subdirectores.

Coordinadores

.

Asesores.

Profesionales.

2

Solicitud de información a las diferentes dependencias. (Circular Interna emitida por el Coordinador Financiero).

Matriz_ Programación de Gastos

Subdirectores

Coordinadores

Asesores

.

Profesionales

Verificar el histórico de gastos.

Gestor de presupuesto

Coordinador de Gestión Financiera

Consolidar la información de gastos de funcionamiento

Elaborar la propuesta de gastos para la siguiente vigencia fiscal de acuerdo a las necesidades junto con la Justificación Técnica – Económica.

Consolidar la información de gastos de inversión.

Profesional especializado del Grupo de Gestión Financiera responsable de ficha BPIN.

Elaborar la propuesta de Anteproyecto de Presupuesto para la siguiente vigencia fiscal de acuerdo a las necesidades junto con la Justificación Técnica – Económica.

3

Propuesta de gastos para la siguiente vigencia fiscal. (Matriz de Gastos de funcionamiento) Gestor de

presupuesto

Revisar la propuesta de gastos para la siguiente vigencia fiscal.

Coordinador de Gestión Financiera

Comité Institucional de Desarrollo Administrativo.

Justificación técnica económica de la solicitud de los gastos de funcionamiento.

Realizar los ajustes a que haya lugar directamente con áreas responsables.

Propuesta de gastos para la siguiente vigencia fiscal. (Cadena de valor/ FOR_DNP).

Profesional especializado del Grupo de Gestión Financiera responsable de

Socializar la propuesta de gastos de inversión y funcionamiento para la siguiente vigencia fiscal ante el Comité

Página 35

N°

ENTRADA

PROVEEDOR ACTIVIDAD RESPONSABLE CLIENTE

/INSUMO

Justificación técnica económica de la solicitud de los gastos de inversión.

ficha BPIN. Institucional de Desarrollo Administrativo para su conocimiento y recomendaciones.

4

Presentación de la propuesta de gastos de la siguiente vigencia fiscal.

Coordinador de Gestión Financiera

Revisar la propuesta de gastos para la siguiente vigencia fiscal y realizar recomendaciones

Comité Institucional de Desarrollo Administrativo

Coordinador de Gestión Financiera

5

Acta del Comité Institucional de Desarrollo Administrativo.

Comité Institucional de Desarrollo Administrativo.

Ajustar la presentación de la propuesta de gastos para la siguiente vigencia fiscal.

Coordinador de Gestión Financiera.

Subdirector de Soporte Institucional

6

Presentación de la propuesta de gastos para la siguiente vigencia fiscal ajustada acorde con las recomendaciones del Comité Institucional de Desarrollo Administrativo.

Coordinador de Gestión financiera

Presentar ante el Consejo Directivo de la Entidad, la solicitud de recursos de la siguiente vigencia fiscal, para su aprobación.

Subdirector de Soporte Institucional

Consejo Directivo

7

Presentación de la propuesta de gastos para la siguiente vigencia fiscal.

Subdirector de Soporte Institucional

Analizar y aprobar la propuesta de gastos para la siguiente vigencia fiscal.

Consejo Directivo

Coordinador de Gestión Financiera.

Analizar y rechazar la propuesta de gastos para la siguiente vigencia fiscal.

Página 36

N°

ENTRADA

PROVEEDOR ACTIVIDAD RESPONSABLE CLIENTE

/INSUMO

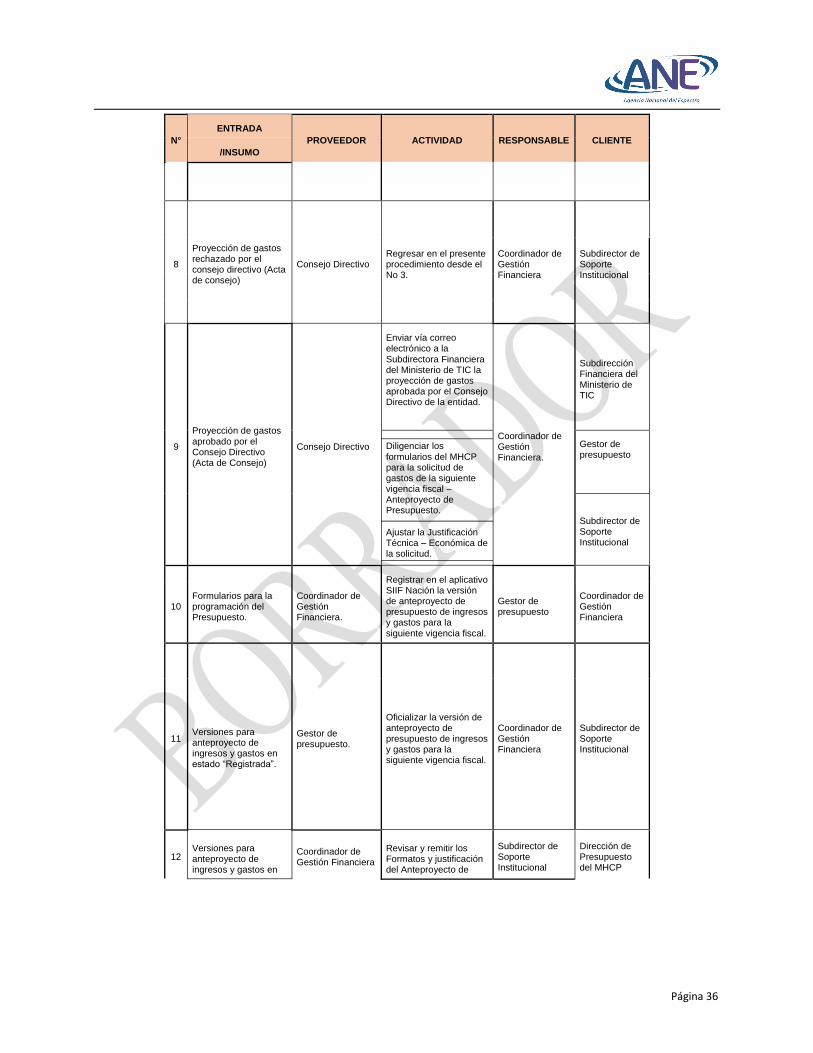

8

Proyección de gastos rechazado por el consejo directivo (Acta de consejo)

Consejo Directivo Regresar en el presente procedimiento desde el No 3.

Coordinador de Gestión Financiera

Subdirector de Soporte Institucional

9

Proyección de gastos aprobado por el Consejo Directivo (Acta de Consejo)

Consejo Directivo

Enviar vía correo electrónico a la Subdirectora Financiera del Ministerio de TIC la proyección de gastos aprobada por el Consejo Directivo de la entidad.

Coordinador de Gestión Financiera.

Subdirección Financiera del Ministerio de TIC

Diligenciar los formularios del MHCP para la solicitud de gastos de la siguiente vigencia fiscal – Anteproyecto de Presupuesto.

Ajustar la Justificación Técnica – Económica de la solicitud.

Gestor de presupuesto

Subdirector de Soporte Institucional

10 Formularios para la programación del Presupuesto.

Coordinador de Gestión Financiera.

Registrar en el aplicativo SIIF Nación la versión de anteproyecto de presupuesto de ingresos y gastos para la siguiente vigencia fiscal.

Gestor de presupuesto

Coordinador de Gestión Financiera

11

Versiones para anteproyecto de ingresos y gastos en estado “Registrada”.

Gestor de presupuesto.

Oficializar la versión de anteproyecto de presupuesto de ingresos y gastos para la siguiente vigencia fiscal.

Coordinador de Gestión Financiera

Subdirector de Soporte Institucional

12 Versiones para anteproyecto de ingresos y gastos en

Coordinador de Gestión Financiera

Revisar y remitir los Formatos y justificación del Anteproyecto de

Subdirector de Soporte Institucional

Dirección de Presupuesto del MHCP

Página 37

N°

ENTRADA

PROVEEDOR ACTIVIDAD RESPONSABLE CLIENTE

/INSUMO

estado “Oficial”

Justificación técnica económica de la solicitud.

Formularios para la programación del Presupuesto.

Ingresos y Gastos al MHCP con copia al jefe de la Oficina de planeación y a la Subdirectora Financiera del MINTIC.

Subdirección Financiera del Ministerio de TIC

Oficina Asesora de Planeación y estudios sectoriales del Ministerio de TIC

Coordinador de Gestión Financiera

13

Oficio (radicado interno) remisorio de la programación del presupuesto para la siguiente vigencia fiscal.

Anexos: Justificación técnico - económica;

Formularios de Anteproyecto Ley de Presupuesto;

Formato SIIF de la oficialización de la versión de anteproyecto.

Subdirector de Soporte Institucional.

Remitir los Formatos y justificación del Anteproyecto de Ingresos y Gastos al MHCP vía correo electrónico.

Coordinador de Gestión Financiera.

Dirección de Presupuesto del MHCP.

14 Ley de Presupuesto Anual y su Decreto de Liquidación.

Congreso de la República

Revisar la propuesta de gastos presentada por la entidad vs la Ley de Presupuesto y su Decreto de Liquidación

Coordinador de Gestión Financiera

Subdirectora de Soporte Institucional

Subdirectores Asesores Coordinadores Profesionales

15

Solicitud vía correo electrónico para ajustar la propuesta de gasto acorde con las apropiaciones asignadas mediantes Ley de presupuesto y su Decreto de Liquidación.

Coordinador de Gestión Financiera

Ajustar las necesidades proyectadas teniendo en cuenta las metas institucionales, de sector y gubernamentales.

Diligenciar el formato “PAC anual” con la

Subdirectores

Comité Institucional de Desarrollo Administrativo

Asesores

Coordinadores

Profesionales

Página 38

N°

ENTRADA

PROVEEDOR ACTIVIDAD RESPONSABLE CLIENTE

/INSUMO

Solicitud enviada vía correo electrónico para proyectar las mestas de pago para la vigencia en el formato “PAC anual”

información de la programación de pagos para la vigencia.

16

Propuesta de gasto ajustada acorde con las apropiaciones asignadas mediante Ley de presupuesto y Decreto de Liquidación.

Formato PAC anual diligenciado.

Subdirectores Asesores Coordinadores Profesionales

Revisar la Propuesta de gasto ajustada y la programación de PAC.

Comité Institucional de Desarrollo Administrativo

Subdirectores Asesores Coordinadores Profesionales

Coordinador de Gestión Financiera

17 Solicitud de ajuste a la propuesta de gasto y PAC - Acta de Comité

Comité Institucional de Desarrollo Administrativo

Regresar en el presente procedimiento desde el No 15.

Subdirectores Asesores Coordinadores Profesionales

Comité Institucional de Desarrollo Administrativo

18 Aprobación de la propuesta de Gastos y PAC - Acta de Comité

Comité Institucional de Desarrollo Administrativo

Elaborando el documento de desagregación de presupuesto para aprobación del Ordenador del Gasto.

Elaborar las metas de pago para la vigencia teniendo en cuenta la información suministrada por los diferentes procesos.

Coordinador de Gestión Financiera

Subdirector de Soporte Institucional - Ordenador del Gasto.

19

Documento de desagregación de presupuesto para la firma del Ordenador del Gasto

Coordinador de Gestión Financiera

Aprobar mediante firma el registro de la desagregación de presupuesto de gastos para la vigencia fiscal. Subdirector de

Soporte Institucional – Ordenador del Gasto

Coordinador de Gestión Financiera.

Continuar con lo establecido en el procedimiento “PARA EL REGISTRO DE LA EJECUCION PRESUPUESTAL DEL GASTO”

Página 39

N°

ENTRADA

PROVEEDOR ACTIVIDAD RESPONSABLE CLIENTE

/INSUMO

20

Procedimiento. Políticas. Plan de Acción. Plan de Compras.

Agencia Nacional del Espectro

Verificar el cumplimiento de la programación presupuestal en Comité Primario y en el Comité Institucional de Desarrollo Administrativo.

Coordinador de Gestión Financiera

Comité Institucional de Desarrollo Administrativo.

Disposiciones presupuestales.

El Gobierno Nacional

21

Informe de seguimiento de los indicadores de Gestión

Coordinador de Gestión Financiera

Tomar decisiones para direccionar el cumplimiento de la programación presupuestal y en consecuencia de las metas de ejecución presupuestal.

Comité Institucional de Desarrollo Administrativo.

Subdirectores Coordinadores Asesores Profesionales

22 Documentos que soportan el proceso

Coordinación Financiera

Verificar el cumplimiento del proceso y procedimientos asociados proponiendo acciones preventivas y correctivas.

Ente auditor Interno y externo

Coordinador de Gestión Financiera

23 Informe de Auditoría realizada

Ente auditor Interno y externo

Elabora el plan de mejoramiento

Coordinador de Gestión Financiera

Profesionales Grupo Financiero

Página 40

2.3.-Bienes:

Procedimiento detallado para las acciones y operaciones de bienes:

N° ENTRADA/

INSUMO PROVEEDOR ACTIVIDAD CLIENTE

1

FOR_ solicitud de ingreso almacén de bienes adquiridos o decomisados

Supervisor del Contrato

Responsable del decomiso

Recibir, paquetear y registrar los bienes en el software de inventario según información contenida en el FOR_ solicitud de ingreso almacén

Supervisor del Contrato

Responsable de decomiso

Profesional especializado 2028-20

Acta de recibo a satisfacción de los bienes a ingresar

Acta de decomiso

Profesional Especializado 2028-18 con funciones de Contador

Contrato Grupo de contratación.

2

FOR_ solicitud de ingreso almacén

Supervisor del Contrato

Responsable del decomiso

Recibir, paquetear y registrar los bienes en el software de inventario según información contenida en el FOR_ solicitud de ingreso almacén

Supervisor del Contrato

Responsable del decomiso

Acta de recibo a satisfacción de los bienes a ingresar

Acta de decomiso

Contrato Grupo de contratación.

3

FOR- solicitud de ingreso almacén con observaciones.

Profesional especializado 2028-15

Revisar las observaciones y realizar los ajustes pertinentes. Nota 2. Regresar al

numeral 1 del presente procedimiento

Profesional especializado 2028-15

Página 41

N° ENTRADA/

INSUMO PROVEEDOR ACTIVIDAD CLIENTE

4

Comprobante de ingreso

Profesional especializado 2028-15

Tramitar el pago de la obligación. Nota 1. continuar con

lo establecido en el procedimiento "Ejecución presupuestal de gasto"

Correo electrónico solicitando la inclusión del bien en el programa de seguros.

Solicitar la inclusión de bienes en las pólizas contratadas por la entidad, al corredor de seguros para que informe a la compañía aseguradora.

Corredor de seguros

5 Oficio de solicitud

Profesional especializado 2028-20

Realizar las cotizaciones ante la aseguradora para gestionar la inclusión de los bienes

Profesional especializado 2028-20

6

Cotización sobre la inclusión del bien en la póliza de la entidad.

Corredor de seguros Adelantar los trámites

administrativos para la modificación de la póliza.

Corredor de seguros

7

Correo electrónico en el cual se informe que la entidad cuenta con los recursos para amparar la inclusión de los bienes en la póliza de seguros.

Profesional especializado 2028-20 Tramitar con la

aseguradora la incorporación del bien en la póliza de seguros correspondiente

Profesional especializado 2028-20

8

Anexo a la póliza de seguros en el cual consta la inclusión de los bienes

Corredor de seguros

Notificar la inclusión de los bienes en la póliza de seguros correspondiente

Profesional especializado 2028-15

9

Correo electrónico notificando la inclusión de los bienes en la póliza respectiva.

Profesional especializado 2028-20

Archivar el comprobante de Ingreso y soportes.

Funcionarios de la entidad Órganos de control Internos y Externos

Página 42

3.- Vigilancia y Control

En el siguiente cuadro se hace referencia a los procesos detallados que conllevan a la ejecución la unidad de vigilancia y control del espectro nacional (proceso misional del ente):

1. Realizar la planeación anual de las verificaciones del ERE, teniendo en cuenta el documento

político de verificaciones del espectro.

2. Realizar monitoreo y verificaciones del ERE por parte del Grupo de Control Técnico del

Espectro, para establecer el uso legal del ERE.

3. En caso de evidenciar modificación de parámetros técnicos, implementar los mecanismos de

prevención.

4. En caso de uso no autorizado del ERE o persistencia en el incumplimiento de los permisos,

informar a las Entidades competentes, cuando no es competencia de la ANE.

5. Adelantar y culminar en primera instancia la investigación.

6. Remitir a la Dirección General para que resuelva los recursos en segunda instancia.

7. Revisar la atención oportuna del 100% de verificaciones del ERE efectuado por parte del

Grupo de Control Técnico del Espectro.

8. Evaluar el nivel de cumplimiento de la etapa preventiva por parte de los proveedores.

9. Verificar la culminación de los procesos sancionatorios iniciados, de acuerdo con los informes

radicados.

10. Verificar la firmeza de los fallos emitidos en primera instancia

11. Verificar el cumplimiento de los Indicadores de Gestión

12. Proponer y elaborar acciones de mejora y correctivas.

3.1.- Comprobación técnica

Procedimiento detallado para la comprobación técnica de vigilancia y control:

N° ENTRADA/ INSUMO PROVEEDOR ACTIVIDAD RESPONSABLE

1 Plan de Acción de la ANE Dirección General Establecer Política para el diseño del Plan Anual de

Control Técnico del Espectro.

Subdirector Vigilancia y Control

Coordinador Grupo de Control

Técnico

Página 43

N° ENTRADA/ INSUMO PROVEEDOR ACTIVIDAD RESPONSABLE

2

Documento de Política para el

diseño del Plan Anual de

Control Técnico del Espectro

Subdirector Vigilancia y

Control

Coordinador Grupo de

Control Técnico

Elaborar el Plan Anual de Control Técnico del

Espectro. Profesional Especializado

3

Documento de Política para el

diseño del Plan Anual y

Borrador Plan Anual de

Control Técnico del Espectro

Profesional Especializado

Revisar y dar visto bueno al Plan Anual de Control

Técnico del Espectro, y enviar al Subdirector de

Vigilancia y Control para aprobación.

Coordinador Grupo de Control

Técnico

4

Documento de Política para el

diseño del Plan Anual y

Borrador Plan Anual de

Control Técnico del Espectro

Coordinador Grupo de

Control Técnico

Aprobar el Plan Anual de Control Técnico del

Espectro. Subdirector Vigilancia y Control

5 Plan Anual de Control Técnico

del Espectro

Subdirector Vigilancia y

Control

Incluir los casos referentes a verificaciones In Situ

establecidos en el Plan Anual de Control Técnico del

Espectro en la herramienta Base de Datos de

Verificaciones.

Profesional Universitario y/o

Especializado

6 Plan Anual de Control Técnico

del Espectro

Subdirector Vigilancia y

Control

Ejecutar diariamente la programación de tareas de

monitoreo siguiendo lo establecido en el Plan Anual

de Control Técnico del Espectro.

Profesional Universitario y/o

Especializado

Técnico Administrativo

7

Resultados mediciones

Estaciones de Monitoreo

Remoto

Efectuar informe mensual de hallazgos en el cual se

identifiquen los proveedores de redes y servicios,

usuarios, ciudades o municipios a los que se debe

programar la verificación in Situ.

Profesional Universitario y/o

Especializado

Técnico Administrativo

8 Informe Mensual estación

remota de monitoreo

Profesional Universitario y/o

Especializado

Técnico Administrativo

Revisar informe mensual de hallazgos obtenidos con

el Sistema Nacional de Monitoreo y crear el caso en

la Base de Datos de Verificaciones en caso de

evidenciar necesidad de comprobación técnica de

parámetros In Situ.

Coordinador Grupo de Control

Técnico

9 Informe Mensual estación de

monitoreo remoto

Enviar informe mensual respecto a los hallazgos del

servicio de Radiodifusión Sonora al MinTIC.

Subdirector Vigilancia y Control

Coordinador Grupo de Control

Técnico

10 PQR Sistema de Gestión

Documental

Recibir información de PQR, solicitudes de clientes

de la Entidad internos y externos y verificar si es

necesario incluir la PQR o solicitud en el Plan Anual

de Control Técnico del Espectro.

Coordinador Grupo de Control

Técnico

11 PQR Sistema de Gestión

Documental

Revisar la PQR o solicitud y asignar al profesional

responsable de atenderla a través del sistema de gestión

documental y la herramienta Base de Datos de

Verificaciones.

Coordinador Grupo de Control

Técnico

12 PQR Coordinador Grupo de

Control Técnico

Verificar si mediante el Sistema Nacional de Monitoreo se

puede dar respuesta de fondo y definitiva a la PQR. En

caso de requerir mayor tiempo a la fecha de vencimiento

de la PQR continuar con la actividad del numeral 16. De lo

contrario incluir la descripción del caso y tareas de

monitoreo a realizar en la tabla de control de tareas de

monitoreo.

Nota 1: En caso de no requerir verificación se da respuesta

de fondo al solicitante pasar a la actividad del numeral 49.

Profesional Universitario y/o

Especializado

Página 44

N° ENTRADA/ INSUMO PROVEEDOR ACTIVIDAD RESPONSABLE

13 PQR Profesional Universitario y/o

Especializado

Programar la tarea de monitoreo referente a la PQR en la

estación de monitoreo remoto que corresponda, teniendo

en cuenta las tareas de monitoreo establecidas en el Plan

Anual de Control Técnico del Espectro.

Profesional Universitario y/o

Especializado

Técnico Administrativo

14

Tabla de control de tareas de

monitoreo

Resultados mediciones

Estaciones de Monitoreo

Remoto

Estaciones de Monitoreo

Remoto

Efectuar informe de resultados de mediciones del

monitoreo efectuado.

Profesional Universitario y/o

Especializado

Técnico Administrativo

15 Informe de monitoreo del caso

Profesional Universitario y/o

Especializado

Técnico Administrativo

Revisar informe de resultados de mediciones del

monitoreo efectuado. En caso de evidenciar

necesidad de realizar verificación In Situ continuar

con la actividad del numeral 16. Si con las

mediciones efectuadas con el Sistema Nacional de

Monitoreo Remoto se resuelve la PQR continuar con

la actividad 49.

Profesional Universitario y/o

Especializado

16

PQR

Caso creado en Base de

Datos de Verificaciones

Sistema de Gestión

Documental

Base de Datos de

Verificaciones

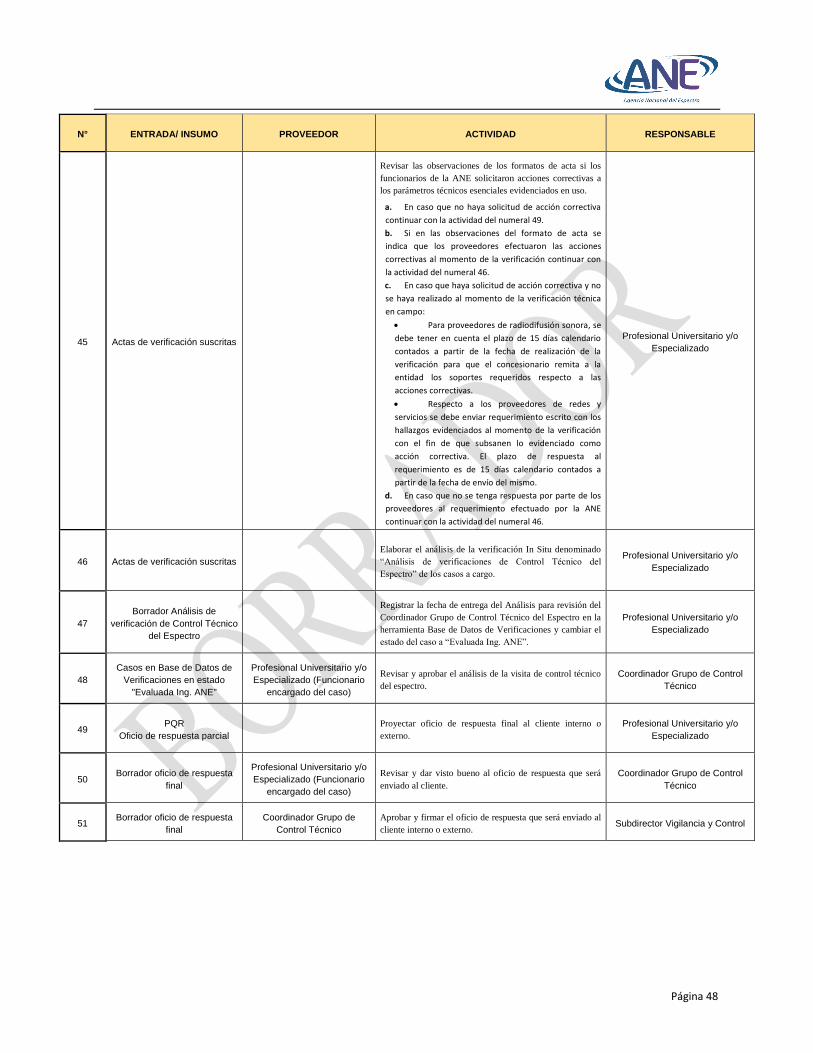

Elaborar proyecto de respuesta para el solicitante.

Nota 1: Si es posible realizar la verificación In Situ antes

del término de vencimiento de la PQR, continuar con la

actividad del numeral 18.

Nota 2: Si no es posible realizar la verificación antes del

término de vencimiento de la PQR, informar el plazo

dentro del cual se realizará la verificación solicitada. La

fecha límite del plazo establecido debe ser registrada en la

Base de Datos de Verificaciones.

Profesional Universitario y/o

Especializado

17 PQR Sistema de Gestión

Documental Revisar y firmar oficio de respuesta al solicitante.

Coordinador Grupo de Control

Técnico

18

Inventario de Equipos

Certificados de Calibración

Acta de calibración de equipos

tercero contratado

Subdirección de Soporte

Institucional

Gestión Documental

Tercero Contratado

Verificar el estado actual y la documentación soporte del

estado de calibración de los equipos de medición utilizados

para la verificación técnica del espectro radioeléctrico con

el fin de evidenciar la necesidad de contratar el servicio de

calibración de los mismos.

Profesional Universitario y/o

Especializado, Técnico

Administrativo

19 Tabla de control de fechas de

calibración

Profesional Universitario y/o

Especializado, Técnico

Administrativo

Publicar información de los certificados y estado de

calibración de los equipos de medición a un lugar

compartido para consulta.

Profesional Universitario y/o

Especializado, Técnico

Administrativo

20

Tabla de control de fechas de

calibración

Base de Datos de

Verificaciones

Profesional Universitario y/o

Especializado, Técnico

Administrativo

Clasificar los equipos de medición que se encuentren

pendientes de calibración para que no sean utilizados en la

realización de verificaciones técnicas.

Técnico Administrativo

Página 45

N° ENTRADA/ INSUMO PROVEEDOR ACTIVIDAD RESPONSABLE

21

Tabla de control de fechas de

calibración

Base de Datos de

Verificaciones

Profesional Universitario y/o

Especializado, Técnico

Administrativo

Informar al Coordinador Grupo de Control Técnico en

el mes de septiembre los equipos de medición cuya

calibración venza en el año siguiente, con el fin de iniciar

las gestiones necesarias para contratar el servicio de

calibración de los equipos.

Profesional Universitario y/o

Especializado, Técnico

Administrativo

22

Casos creados en Base de

Datos de Verificaciones

"Pendiente de Incluir en Ruta"

Base de Datos de

Verificaciones

Realizar la planeación de las comisiones a ejecutar

teniendo en cuenta el Plan Anual de Control Técnico del

Espectro, identificando la existencia de PQR adicionales o

solicitudes por pruebas de investigaciones que puedan ser