proyecciones para-países-latinoamericanos

TRANSCRIPT

Políticas estructurales y mayor inversión: claves para que el crecimiento vuelva a despegar

París, 3 de Junio de 2015 18hs París

Alvaro Pereira

Director, Departamento de Economía OCDE

Perspectivas Económicas de la OCDE: Proyecciones para países latinoamericanos

Mensajes principales

Las economías latinoamericanas se beneficiarán de un crecimiento global que irá mejorando, aunque de manera moderada. La mayor demanda externa, junto a la depreciación de las monedas y los bajos precios del petróleo, apoyan las previsiones de recuperación, aunque con grandes heterogeneidades entre los países de la región. Países con fuertes relaciones comerciales con EE.UU. y Europa se beneficiarán más por la recuperación en economías avanzadas. Países con fundamentos macroeconómicos sólidos tienen espacio para políticas contra-cíclicas, por lo que se espera que tengan una recuperación más rápida. Tiempo para un nuevo motor de crecimiento basado en la productividad. Para que las economías vuelvan a despegar y lograr un crecimiento sólido, inclusivo y sostenible, se necesita mayor inversión y un paquete equilibrado de políticas estructurales.

2

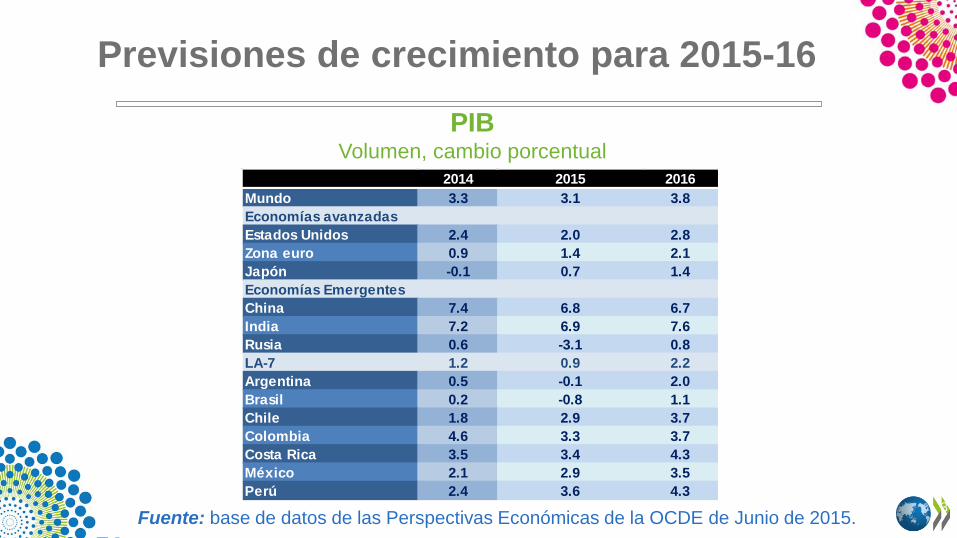

Previsiones de crecimiento para 2015-16 PIB

Volumen, cambio porcentual

3 Fuente: base de datos de las Perspectivas Económicas de la OCDE de Junio de 2015.

Column1 2014 2015 2016Mundo 3.3 3.1 3.8Economías avanzadasEstados Unidos 2.4 2.0 2.8Zona euro 0.9 1.4 2.1Japón -0.1 0.7 1.4Economías EmergentesChina 7.4 6.8 6.7India 7.2 6.9 7.6Rusia 0.6 -3.1 0.8LA-7 1.2 0.9 2.2Argentina 0.5 -0.1 2.0Brasil 0.2 -0.8 1.1Chile 1.8 2.9 3.7Colombia 4.6 3.3 3.7Costa Rica 3.5 3.4 4.3México 2.1 2.9 3.5Perú 2.4 3.6 4.3

El crecimiento global ha sido débil en el primer trimestre del año

4

Crecimiento PIB real Porcentaje, tasa anual ajustada por estacionalidad

Fuente: base de datos de las Perspectivas Económicas de la OCDE de Junio de 2015.

Una mayor caída en el crecimiento de China

Sorprendente y drástica desaceleración de EE.UU.

Resultado: crecimiento de la economía global más lento que en ningún otro trimestre desde la crisis

-8-6-4-202468

101214 Mundo Estados Unidos China

Se espera una recuperación gradual, pero aún por debajo del promedio de largo plazo

5 Fuente: base de datos de las Perspectivas Económicas de la OCDE de Junio de 2015.

Crecimiento PIB real Porcentaje, tasa anual ajustada por estacionalidad

6

Bajos precios del petróleo impulsarán consumo e inversión en las principales economías

.

Efecto estimado de una reducción del precio del petróleo a USD 50 después de dos años Impacto en el nivel de PIB real, porcentaje

Fuente: Agencia Internacional de Energía; Fondo Monetario International; y cálculos de la OCDE.

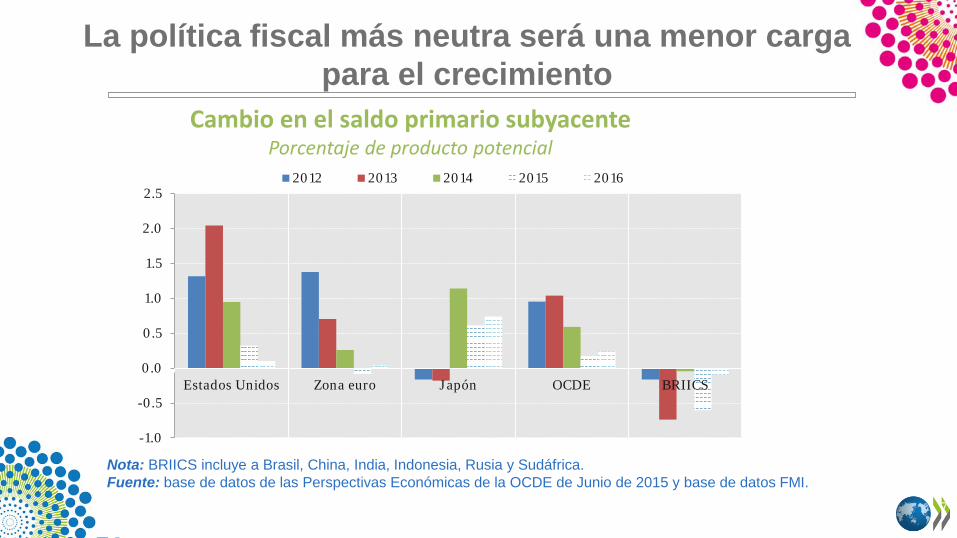

La política fiscal más neutra será una menor carga para el crecimiento

7

Cambio en el saldo primario subyacente Porcentaje de producto potencial

Nota: BRIICS incluye a Brasil, China, India, Indonesia, Rusia y Sudáfrica. Fuente: base de datos de las Perspectivas Económicas de la OCDE de Junio de 2015 y base de datos FMI.

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

Estados Unidos Zona euro Japón OCDE BRIICS

2012 2013 2014 2015 2016

8

Una política monetaria expansiva apoyará el crecimiento global

Fuente: cálculos de la OCDE.

Fracción del PIB mundial de los países cuyos bancos centrales han relajado la política monetaria en 2015

Porcentaje

0

10

20

30

40

50

60

0

10

20

30

40

50

60

Enero Febrero Marzo Abril Mayo

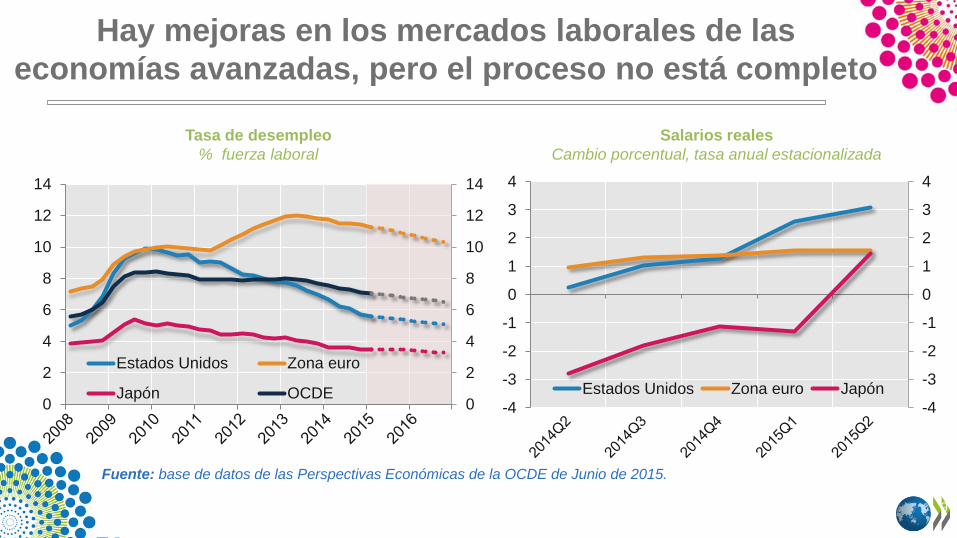

Hay mejoras en los mercados laborales de las economías avanzadas, pero el proceso no está completo

9

Tasa de desempleo % fuerza laboral

Salarios reales Cambio porcentual, tasa anual estacionalizada

Fuente: base de datos de las Perspectivas Económicas de la OCDE de Junio de 2015.

-4

-3

-2

-1

0

1

2

3

4

-4

-3

-2

-1

0

1

2

3

4

Estados Unidos Zona euro Japón0

2

4

6

8

10

12

14

0

2

4

6

8

10

12

14

Estados Unidos Zona euro

Japón OCDE

El sector externo presenta menores precios de la materias primas y menores entradas de capital en EMEs

10

Índice de precios de las materias primas (2014=100) Deflactado utilizando índice de precios al consumo

Flujos de capital a EMEs MM de US$ acumulados en los últimos 4 trimestres

Fuente: base de datos de la OCDE y del FMI.

Diferencias entre las posiciones monetarias han generado importantes depreciaciones de las monedas.

11

Expectativas de tasas de política monetaria en EE.UU. (porcentaje)

Fuente: base de datos de la OCDE y del FMI.

Tipo de cambio bilateral nominal (USD/moneda doméstica)

Cambio porcentual entre Junio 2014 y Mayo 2015

Depreciación ha empujado la inflación por encima de las metas, y el riesgo soberano ha aumentado

12

Tasas de inflación Diferencia con la meta (puntos porcentuales)

Spreads soberanos de América Latina (EMBI, puntos base, promedio de la región)

Fuente: base de datos de la OCDE y del FMI.

Menores términos de intercambio han afectado los déficit de cuenta corriente y la inversión en América Latina

13

Términos de intercambio y balance de Cuenta Corriente en América Latina

Tasa de cambio anual y % del PIB

Tasa de crecimiento de a inversión en LA-7 Cambio porcentual anual

Fuente: base de datos de la OCDE y del FMI.

14

Implicancias para las perspectivas de países latinoamericanos

Países con fundamentos sólidos, se recuperarán más rápido apoyados por política fiscal expansiva y monetaria acomodaticia

15

Chile Crecimiento del PIB real (porcentaje)

Perú Crecimiento del PIB real (porcentaje)

Fuente: base de datos de las Perspectivas Económicas de la OCDE de Junio de 2015 y proyecciones OCDE.

Colombia afectada por menor precio del petróleo, Mexico beneficiará de mayor demanda de EE.UU.

16

México Crecimiento del PIB real (porcentaje)

Colombia Crecimiento del PIB real (porcentaje)

Fuente: base de datos de las Perspectivas Económicas de la OCDE de Junio de 2015 y proyecciones OCDE.

La recuperación en Argentina y Brasil será más lenta, y comenzará a medida que mejoren las expectativas

17

Argentina Crecimiento del PIB real (porcentaje)

Brasil Crecimiento del PIB real (porcentaje)

Fuente: base de datos de las Perspectivas Económicas de la OCDE de Junio de 2015 y proyecciones OCDE.

18

Riesgos

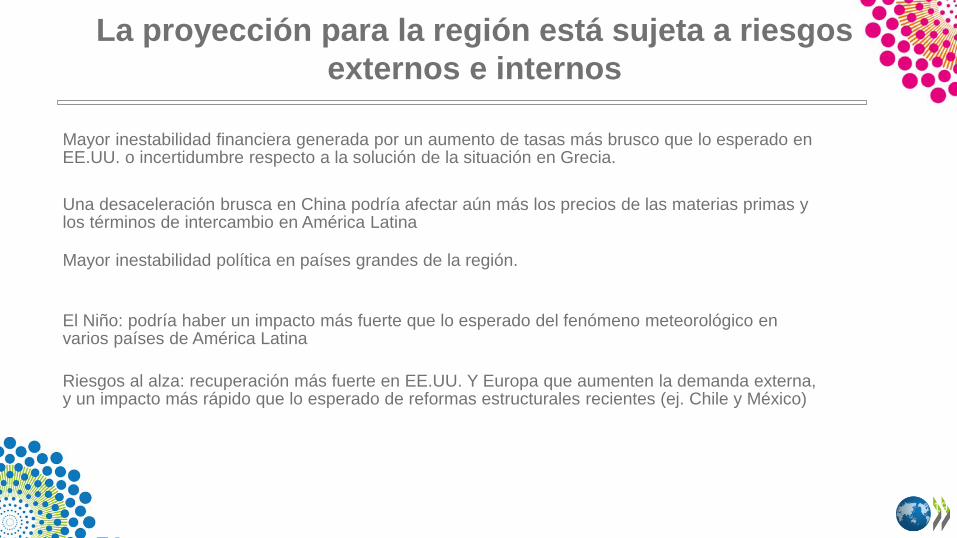

La proyección para la región está sujeta a riesgos externos e internos

19

Mayor inestabilidad financiera generada por un aumento de tasas más brusco que lo esperado en EE.UU. o incertidumbre respecto a la solución de la situación en Grecia.

Una desaceleración brusca en China podría afectar aún más los precios de las materias primas y los términos de intercambio en América Latina

Mayor inestabilidad política en países grandes de la región.

El Niño: podría haber un impacto más fuerte que lo esperado del fenómeno meteorológico en varios países de América Latina

Riesgos al alza: recuperación más fuerte en EE.UU. Y Europa que aumenten la demanda externa, y un impacto más rápido que lo esperado de reformas estructurales recientes (ej. Chile y México)

20

Tiempo para un nuevo motor de crecimiento basado en la productividad

Latinoamérica necesita aumentar la productividad para acercarse a los países de la OCDE

21

Diferencia en el PIB per cápita comparado con la mitad superior de la OCDE1

1. Comparado con la media simple de los 17 países de la OCDE con mayor PIB pc en 2013. 2. La productividad del trabajo es medida como PIB por empleado. El uso del factor trabajo es medido como el ratio del

empleo sobre la población. Fuente: cálculos de la OCDE basados en datos de la OCDE, banco Mundial y de la Organización Internacional del Trabajo.

Diferencia explicada por uso del factor trabajo y productividad

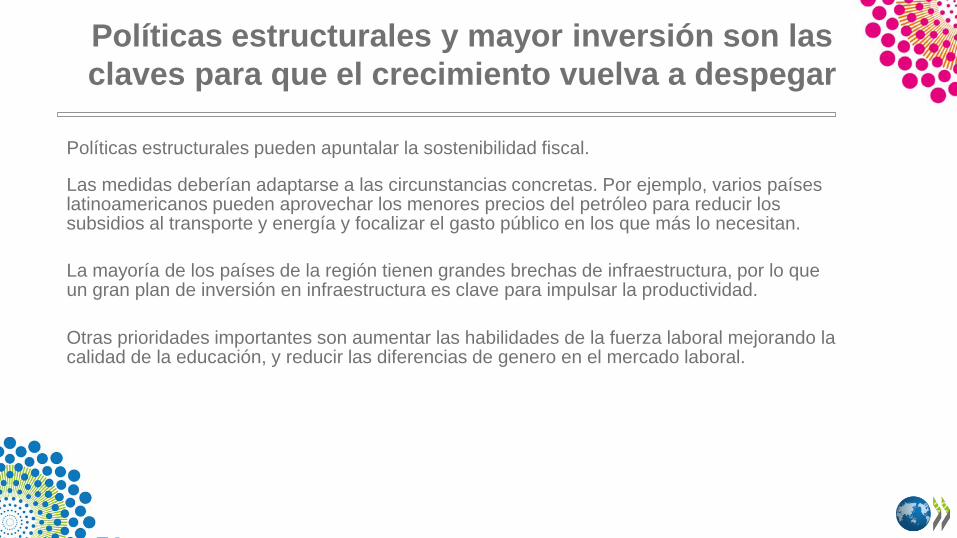

Políticas estructurales y mayor inversión son las claves para que el crecimiento vuelva a despegar

22

Políticas estructurales pueden apuntalar la sostenibilidad fiscal.

Las medidas deberían adaptarse a las circunstancias concretas. Por ejemplo, varios países latinoamericanos pueden aprovechar los menores precios del petróleo para reducir los subsidios al transporte y energía y focalizar el gasto público en los que más lo necesitan.

La mayoría de los países de la región tienen grandes brechas de infraestructura, por lo que un gran plan de inversión en infraestructura es clave para impulsar la productividad.

Otras prioridades importantes son aumentar las habilidades de la fuerza laboral mejorando la calidad de la educación, y reducir las diferencias de genero en el mercado laboral.

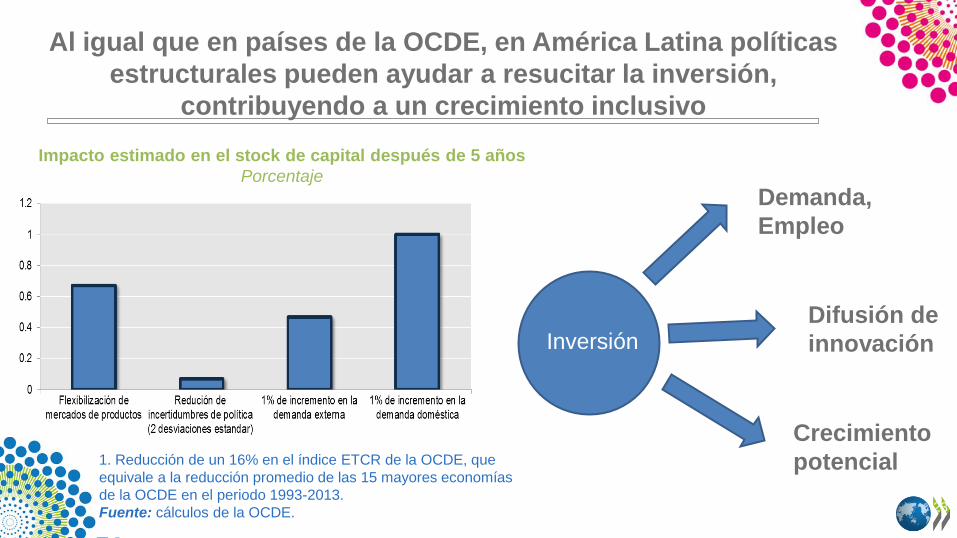

Al igual que en países de la OCDE, en América Latina políticas estructurales pueden ayudar a resucitar la inversión,

contribuyendo a un crecimiento inclusivo

23

Impacto estimado en el stock de capital después de 5 años Porcentaje

1. Reducción de un 16% en el índice ETCR de la OCDE, que equivale a la reducción promedio de las 15 mayores economías de la OCDE en el periodo 1993-2013. Fuente: cálculos de la OCDE.

Difusión de innovación Inversión

Crecimiento potencial

Demanda, Empleo

Mensajes principales

Las economías latinoamericanas se beneficiarán de un crecimiento global que irá mejorando, aunque de manera moderada. La mayor demanda externa, junto a la depreciación de las monedas y los bajos precios del petróleo, apoyan las previsiones de recuperación, aunque con grandes heterogeneidades entre los países de la región. Países con fuertes relaciones comerciales con EE.UU. y Europa se beneficiarán más por la recuperación en economías avanzadas. Países con fundamentos macroeconómicos sólidos tienen espacio para políticas contra-cíclicas, por lo que se espera que tengan una recuperación más rápida. Tiempo para un nuevo motor de crecimiento basado en la productividad. Para que las economías vuelvan a despegar y lograr un crecimiento sólido, inclusivo y sostenible, se necesita mayor inversión y un paquete equilibrado de políticas estructurales.

24

25

Comentarios para países individuales

Argentina

26

Se espera crecimiento sea nulo en 2015 y se recupere en 2016 impulsado por un mayor crecimiento de los socios comerciales y una mejora en la confianza de los inversores.

La inflación se ha moderado, aunque sigue siendo alta.

Para reducir la inflación es necesario disminuir la monetización del déficit fiscal en el corto plazo, y eliminar gradualmente el déficit en el mediano plazo.

Brasil

27

El crecimiento se ha estancado y la confianza ha disminuido.

Para 2015 se proyecta una contracción, con una gradual recuperación hacia el final del año y sobre todo en 2016, a medida que las mejores políticas macroeconómicas y estructurales generen una mayor confianza.

La reconstrucción de la confianza en las políticas macroeconómicas sigue siendo la prioridad, y las medidas anunciadas parecen adecuadas.

Reformas estructurales serán importantes también. Varias de las medidas anunciadas sirven para corregir distorsiones existentes, y van más allá de una mera reducción de gastos públicos

Chile

28

Después de una aguda desaceleración en 2014, se prevé que la economía se recupere gradualmente en 2015 y 2016.

El incremento en la actividad vendrá inicialmente impulsado por un mayor gasto público, pero paulatinamente será apoyado por una mayor demanda externa de Estados Unidos y Europa.

La inflación se ha moderado, aunque continúa por encima del objetivo del Banco Central.

Las expectativas de inflación están bien ancladas, y la política monetaria puede continuar respaldando el crecimiento económico en el corto plazo.

Colombia

29

El crecimiento se ha desacelerado debido a la reducción en los precios de las materias primas que afectarán la inversión y las exportaciones.

La política monetaria es acomodaticia, pero el crecimiento del gasto público se está desacelerando.

El crecimiento se debilitará por el ajuste lento debido a restricciones estructurales.

La inversión agregada se ha debilitado por la menor inversión en los sectores petrolero y minero.

Costa Rica

30

El crecimiento se desacelerará levemente en 2015, pero se recuperará en 2016 gracias a una mayor demanda de los socios comerciales.

La inflación ha disminuido sostenidamente, gracias a la adopción de un nuevo régimen de tipo de cambio flexible que la ha consolidado como único objetivo de política monetaria.

Se requiere un ajuste fiscal, tanto en materia de ingreso como en control de gastos.

La reconstrucción de la confianza en las políticas macroeconómicas sigue siendo la prioridad

México

31

La recuperación económica en México se está fortaleciendo, apoyada por la demanda de manufacturas por parte de los Estados Unidos y por la depreciación de la moneda

Se estima que el PIB real crezca un 2.9% en 2015 y en un 3.5% en 2016.

Las amplias reformas en competencia, energía y regulación de mercado han ayudado a impulsar la confianza, al tiempo que la política monetaria ha continuado apoyando el crecimiento.

Perú

32

Luego de una importante desaceleración en 2014, se espera una moderada recuperación del crecimiento económico en 2015 y 2016.

La recuperación será impulsada por la reversión de los shocks de oferta adversos que afectaron la economía en 2014 – factores climáticos que generaron interrupciones temporales en la minería, la pesca y la agricultura – y por el estímulo fiscal programado.