prototipo de cuadro de mando integral con Énfasis …

TRANSCRIPT

PROTOTIPO DE CUADRO DE MANDO INTEGRAL CON ÉNFASIS EN GESTIÓN DE

CONOCIMIENTO EN ORGANIZACIONES SIN ÁNIMO DE LUCRO

AUTOR:

CARLOS ANDRÉS RICO DÍAZ

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS

FACULTAD DE INGENIERÍA

INGENIERÍA DE SISTEMAS

BOGOTÁ

2016

PROTOTIPO DE CUADRO DE MANDO INTEGRAL CON ÉNFASIS EN GESTIÓN DE

CONOCIMIENTO EN ORGANIZACIONES SIN ÁNIMO DE LUCRO

AUTOR:

CARLOS ANDRÉS RICO DÍAZ

PROYECTO DE GRADO

DIRECTORA:

LILIAN ASTRID BEJARANO GARZON

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS

FACULTAD DE INGENIERÍA

INGENIERÍA DE SISTEMAS

BOGOTÁ

2016

TABLA DE CONTENIDO

1. INTRODUCCION ................................................................................................ 5 2. ESTUDIO DEL PROBLEMA ............................................................................... 7 2.1. Planteamiento del problema ..................................................................... 7 2.2. Formulación del problema ........................................................................ 9 2.3. Sistematización del problema ................................................................... 9 3. OBJETIVOS ...................................................................................................... 10 3.1. Objetivo general ..................................................................................... 10 3.2. Objetivos específicos ............................................................................. 10 4. JUSTIFICACION ............................................................................................... 11 5. MARCO REFERENCIAL ................................................................................... 12 5.1. Marco Teórico ........................................................................................ 12 5.2. Marco Conceptual .................................................................................. 20 6. ASPECTOS METODOLÓGICOS ...................................................................... 23 6.1. Tipo de estudio ....................................................................................... 23 6.2. Método de investigación ........................................................................ 24 6.3. Fuentes y técnicas para la recolección de la información ...................... 24 7. ALCANCES, LIMITACIONES Y RESULTADOS ESPERADOS ........................ 25 7.1. Alcances ................................................................................................. 25 7.2. Limitaciones .......................................................................................... 26 7.3. Resultados esperados ............................................................................ 27 8. ACTIVOS INTANGIBLES ................................................................................. 27 8.1. Definición................................................................................................ 27 8.2. Capital intelectual ................................................................................... 29 8.2.1. Características capital intelectual ................................................. 33 8.2.2. Desventajas .................................................................................. 36 8.2.3 Componentes ................................................................................ 38 9. INDICADORES DE GESTIÓN .......................................................................... 44 9.1. Gestión ................................................................................................... 44 9.2. Indicador................................................................................................. 48 9.3. Construcción de los indicadores de gestión ........................................... 52 9.4. Indicadores de capital intelectual ........................................................... 57 9.4.1. Clasificación de los indicadores de capital intelectual .................. 60 10. GESTIÓN DEL CONOCIMIENTO ................................................................... 62 10.1. Definición.............................................................................................. 62 10.2. Secuencia del conocimiento ................................................................. 64 10.3. Características del conocimiento .......................................................... 68 11. CUADRO DE MANDO INTEGRAL ................................................................. 69 11.1. Perspectivas del cuadro de mando integral.......................................... 71 11.1.1. Perspectiva financiera ................................................................ 72 11.1.1. Perspectiva clientes.................................................................... 74 11.1.2. Perspectiva de procesos internos .............................................. 75 11.1.3 Perspectiva de formación y crecimiento ..................................... 77

12. CUADRO DE MANDO INTEGRAL CON ÉNFASIS EN GESTIÓN DEL CONOCIMIENTO EN ORGANIZACIONES SIN ÁNIMO DE LUCRO .................... 79 12.1. Características generales de gestión en las organizaciones sin ánimo de lucro ................................................................................................ 80 12.2. Indicadores de gestión del capital intelectual en organizaciones sin ánimo de lucro ..................................................................................... 83 12.2.1. Indicadores del capital humano .................................................. 85 12.2.2. Indicadores del capital estructural .............................................. 86 12.2.3 Indicadores del capital relacional ............................................... 87 12.3. Gestión del conocimiento en el cuadro de mando integral (CMI) de una organización sin animo de lucro ................................................... 89 12.4. Mapa estratégico .................................................................................. 98 12.5. Prototipo de software...........................................................................103

13. PROTOTIPO DE SOFTWARE ...................................................................... 104

BIBLIOGRAFÍA ................................................................................................... 106

ANEXOS ………………………………………………………………………….........112

ANEXO A: FUNCIONALIDAD DEL PROTOTIPO DE SOFTWARE……………...112

INDICE DE TABLAS

Tabla 1. Definición de las diferentes dimensiones de los componentes del capital intelectual ............................................................................................ 43

Tabla 2. Aspectos que debe cumplir un indicador ........................................................ 51

Tabla 3. Clasificación de los indicadores de capital intelectual .................................... 60

Tabla 4. Características de las entidades lucrativas versus no lucrativas .................... 81

Tabla 5. La gestión del conocimiento y las perspectivas del CMI ................................ 91

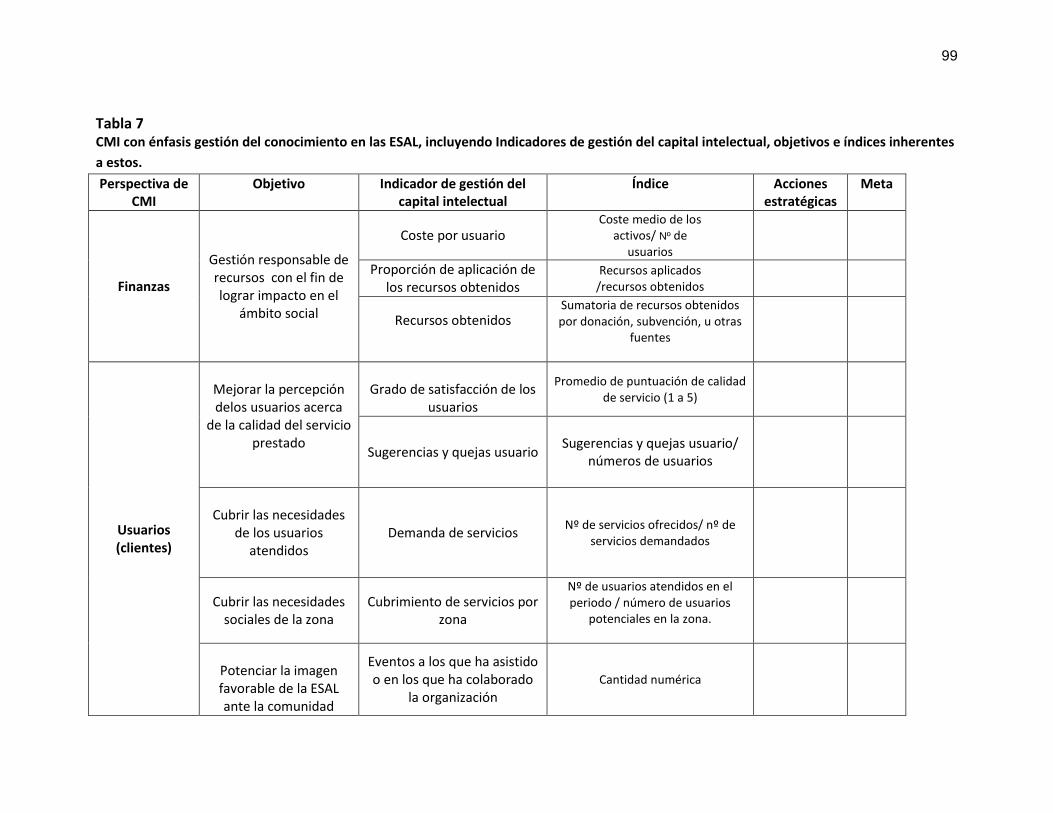

Tabla 6. Indicadores de gestión del capital intelectual y las perspectivas del CMI con énfasis en ESAL ...................................................................................... 96 Tabla 7. CMI con énfasis gestión del conocimiento en las ESAL, incluyendo Indicado- res de gestión del capital intelectual, objetivos e índices inherentes a estos . 99

INDICE DE FIGURAS

Figura 1. Estructura general del capital intelectual ....................................................... 41

Figura 2. Estructura del ciclo PHVA ............................................................................. 47

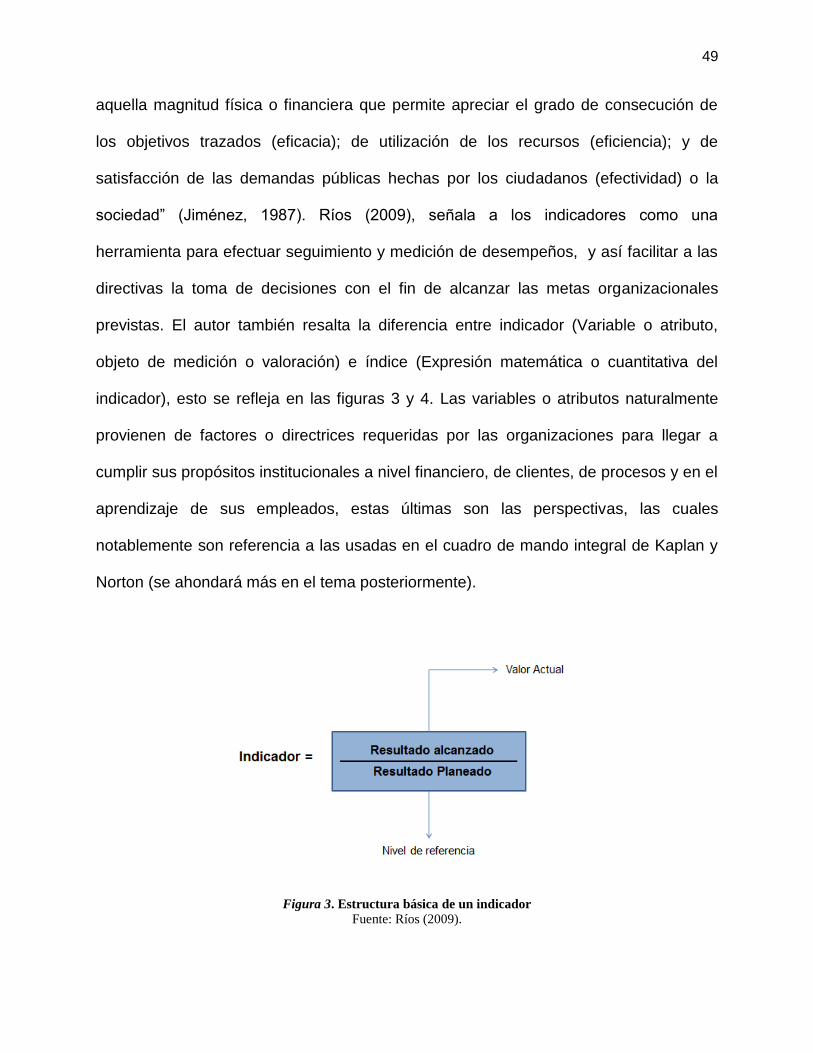

Figura 3. Estructura básica de un indicador ................................................................. 49

Figura 4. Componentes básicos de un indicador ......................................................... 50

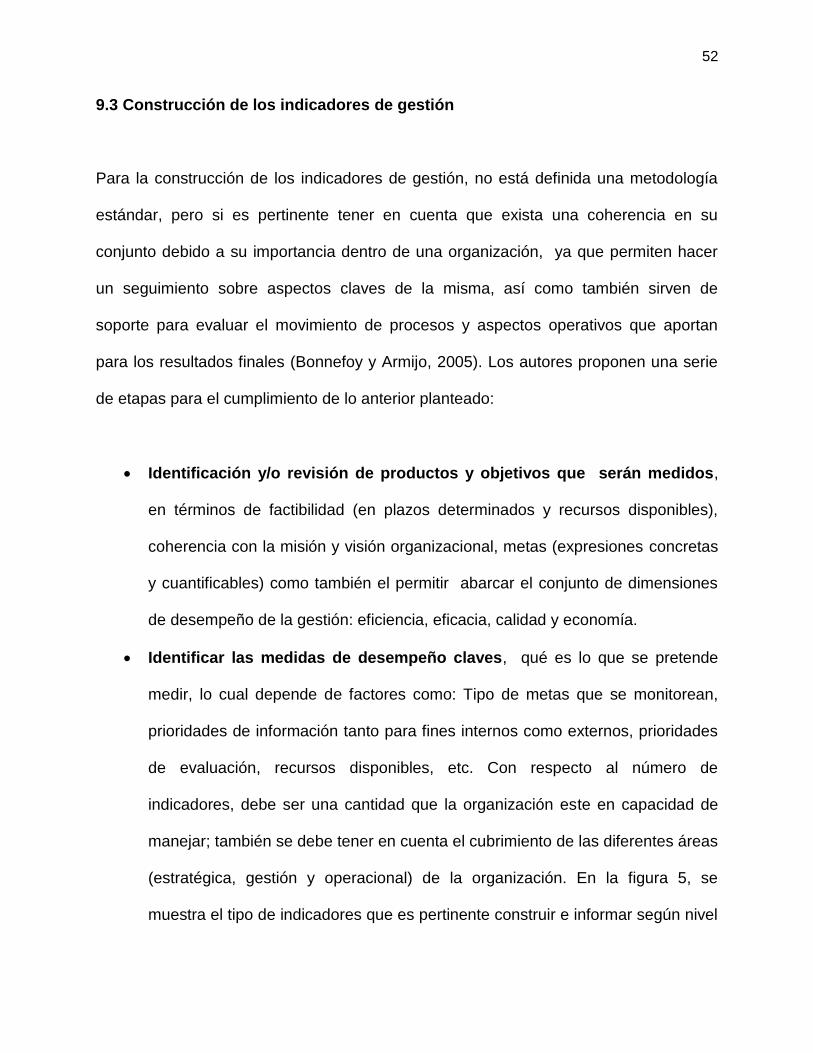

Figura 5. Tipología de indicadores según nivel organizacional y planificación ............. 53

Figura 6. Indicadores de gestión del capital intelectual y las perspectivas del CMI con énfasis en ESAL ..................................................................................... 65

Figura 7. Proceso de cambio de un componente a otro en la secuencia de conocimi- ento ............................................................................................................... 70

Figura 8. Relación entre las perspectivas del cuadro de mando integral, en torno a la visión y estrategia ...................................................................................... 72

Figura 9. La estructura de los indicadores de aprendizaje y crecimiento ..................... 79

Figura 10. Cuadro de mando integral, con énfasis en organizaciones sin ánimo de lucro (ESAL) ................................................................................................. 94

Figura 11. Modelo de elaboración del cuadro de mando integral, con énfasis en gestión del conocimiento en organizaciones sin ánimo de lucro (ESAL) ..... 97

Figura 12. Mapa estratégico del cuadro de mando integral, con énfasis en gestión del conocimiento en organizaciones sin ánimo de lucro (ESAL) ................ 102

Figura 13. Inscripción de una organización o empresa ............................................... 113

Figura 14. Edición de la ESAL .................................................................................... 113

Figura 15. Visualización de la ESAL registradas en el sistema ................................... 114

Figura 16. Creación de un CMI para una ESAL registrada en el sistema ................... 114

Figura 17. Edición de un CMI para una ESAL registrada en el sistema ...................... 115

Figura 18. Listado de CMI’s creados por una ESAL registrada en el sistema ............ 115

Figura 19. Enlace que permite visualizar el CMI requerido ......................................... 116

Figura 20a. Pestaña de visualización Perspectiva “Finanzas” .................................... 116

Figura 20b. Pestaña de visualización Perspectiva “Usuario” ...................................... 116

Figura 20c. Pestaña de visualización Perspectiva “Procesos internos” ...................... 117

Figura 20d. Pestaña de visualización Perspectiva ““Aprendizaje y crecimiento” ......... 117

5

1. INTRODUCCION

Desde finales del siglo XX se ha venido generando cierto grado de conciencia acerca

de la importancia del manejo del conocimiento en el ámbito organizacional, dejando

cada vez más claro el rol fundamental del mismo como uno de los principales recursos

en las empresas y entidades; considerándolo como un activo intangible que permite

fortalecer y generar nuevas ventajas competitivas y así lograr innovación permanente

en el contexto de las organizaciones.

Lo anterior ha sido planteado por varios autores; Johan y Göran Roos plantean que

poco a poco los servicios y las soluciones sustituyen la mentalidad sobre la venta del

producto que se tenía en la era industrial, además de destacar dos tipos de

contribuciones que han surgido por causa del enfoque hacia el conocimiento por parte

de las organizaciones; “Por un lado, los autores han señalado diferentes maneras de

generar, incrementar y explotar el conocimiento. Por el otro, se ha prestado mucha

atención al problema de evaluar el conocimiento. El concepto de capital intelectual

representa la fusión entre estas dos corrientes de pensamiento: se ocupa tanto de la

administración y la medida del conocimiento como de otra serie de factores intangibles

de la compañía” (Roos, 2001). Drucker expresa en su obra “La Sociedad

Postcapitalista” que la economía mundial tiene su base en la llamada “sociedad del

conocimiento”, en la cual se hace mención a una sociedad en donde se toma

conciencia de la relevancia del manejo eficiente y eficaz de la información y el capital

intelectual como el recurso indispensable en las organizaciones para la creación de

6

valor, más importante aún que el capital y la materia prima (Drucker, 1993). Por causa

de lo anterior descrito se ha desarrollado un área de estudio con el fin de manejar el

recurso del conocimiento en las organizaciones, de tal forma que permita el surgimiento

y almacenamiento de capital intelectual e innovación continua, esto es denominado

como Gestión del Conocimiento.

Por ende es necesario que las organizaciones le brinden la respectiva importancia a la

gestión del conocimiento. Para este proyecto se enfatizará el manejo del capital

intelectual en las organizaciones sin ánimo de lucro, debido a que estas tienen que

actuar con evidentes limitaciones de medios sin que ello implique disminución de la

calidad. Al mismo tiempo, si quieren ser eficaces deben ser capaces de cumplir con los

objetivos propuestos. Lo anterior se puede lograr con la generación y almacenamiento

de capital intelectual que indudablemente es una fuente de valor agregado para el

crecimiento de las organizaciones.

En este proyecto se mostrará que el cuadro de mando integral (CMI), el cual es una

herramienta de gestión empresarial que permite analizar diferentes perspectivas que

inciden en las organizaciones entre estas la perspectiva del “aprendizaje y crecimiento”,

puede ser usado para que las organizaciones sin ánimo de lucro encuentren en la

gestión del conocimiento una fuente de valor agregado, así como también reforzar la

toma de decisiones, y se implementara un prototipo de software que simule el CMI

como apoyo para visualizar el manejo de los indicadores que representaran el capital

intelectual de la organización.

7

2. ESTUDIO DEL PROBLEMA

2.1 Planteamiento del problema

A finales de los años 60, y en el transcurso de los años 70 y 80 debido a la

globalización y apertura de mercados que surgieron con los cambios económicos y

sociales, así como también por la aparición de la “era de la información” se

comenzaron a producir cambios notables en varios ámbitos mundiales, entre estos el

manejo de la economía. Las organizaciones al obtener una mayor capacidad de

cuantificar, almacenar y manipular datos, gracias a la aparición de los computadores y

tecnologías asociadas y su fácil acceso a las mismas, generaron cada vez mayor

cantidad de información; por ende las compañías que tuviesen mejores herramientas

tecnológicas obtenían mejores resultados en productividad y en el ámbito económico.

Debido a la gran cantidad de datos que se encontraban, existía alta complejidad para

controlarlos y obtener información de los mismos.

Durante los últimos años, el rol de la información en las organizaciones ha llevado a

que se tenga en cuenta el desarrollo de modelos orientados a gestionarla y a buscar

una manera de empalmar acciones alineadas con los objetivos estratégicos de la

organización. Así como también aparece la necesidad de un nuevo factor diferenciador

que promueva la innovación; para ello es pertinente en este contexto analizar al

empleado, como protagonista de uno de los roles principales en las organizaciones.

Tomando como referencia a Mâsih, Marinho y Selig, cabe mencionar que el gran

8

diferencial de las empresas ya no son las tecnologías de punta sino sus recursos

humanos (Mâsih, Marinho y Selig, 2001), así que es esencial aprovechar el

conocimiento que pueda generar cambio para competir en el mercado.

Aun así existen empresas en las que factores como ambiente de trabajo poco ameno,

recursos inadecuados y políticas inapropiadas con respecto a los recursos humanos,

impiden que se aproveche al máximo el conocimiento inherente a los empleados, el

que una persona tiene almacenado en su mente, en su cultura y que es difícil de

explicar o extraer, el cual esta denominado como conocimiento tácito. En este orden de

ideas si las directivas de una organización no son conscientes de la importancia de la

gestión del conocimiento tanto tácito como explicito, y de la necesidad de usarlo para

generar un valor agregado frente al mercado (clientes), corren el riesgo de ver

afectadas sus finanzas, procesos internos, entre otros componentes necesarios para su

existencia.

Por ello es indispensable que las organizaciones busquen maneras de implementar la

gestión del conocimiento para toda la información generada en las mismas, y

enfatizarse en la relevancia de identificar sus insumos tangibles e intangibles, su

importancia en los momentos de toma de decisiones, así como su impacto en los

stakeholders con quienes se relaciona. Una de las formas es utilizando una

herramienta para la gestión de la información como el cuadro de mando integral (CMI),

la cual es bastante pertinente para abordar esta problemática debido al énfasis que le

dieron al desarrollarlo sus creadores Robert Kaplan y David Norton en 1998, los cuales

9

fueron conscientes de la relevancia que iba perdiendo la economía basada en activos

tangibles únicamente con respecto a la economía basada en activos intangibles como

fuente de creación de valor sostenible (Kaplan; Norton, 1996), y así propusieron esta

herramienta que permite tanto identificar como contemplar el rol de los activos

intangibles o tácitos de una organización para su debida gestión y adicionalmente el

CMI es distinto de otras propuestas en la medida que resalta la cultura organizacional

desde el aprendizaje, siendo así la misma el núcleo que comunica los elementos que

conforman el capital intelectual.

2.2 Formulación del problema

¿Qué principios de la gestión del conocimiento permiten orientar la implementación del

cuadro de mando integral (CMI) en una organización, de manera que fortalezca el

manejo de su capital intelectual y así afinar la toma de decisiones en la misma?

2.3 Sistematización del problema

¿Qué tipo de indicadores son los más adecuados para describir las características

generales del capital intelectual en una organización?

¿Qué aspectos generales y específicos de los estudios de la gestión del conocimiento

son pertinentes para abordar el manejo de activos intangibles, con el fin de que puedan

ser gestionados mediante el cuadro de mando integral?

10

¿Permite una herramienta informática abarcar los aspectos necesarios para

implementar un cuadro de mando integral y que este sirva para fortalecer el análisis de

gestión de conocimiento en una organización?

3. OBJETIVOS

3.1 Objetivo general

Fortalecer la toma de decisiones y la continuidad del capital intelectual organizacional,

mediante la implementación de un cuadro de mando integral basado en la gestión del

conocimiento en organizaciones sin ánimo de lucro, para incrementar su desarrollo y

crecimiento.

3.2 Objetivos específicos

● Mostrar una forma apropiada de expresar activos intangibles, usando

indicadores de gestión, con el fin de que por medio de los mismos se obtenga

una descripción del estado del capital intelectual en una organización.

● Plantear la manera de manejar los indicadores de gestión, usando un cuadro de

mando integral en el cual estén integradas las características generales y

específicas de la gestión del conocimiento, con el fin de hallar fuentes de valor

agregado en los mismos.

11

● Diseñar una herramienta que permita la entrada de datos obtenidos con los

indicadores de gestión, simulando el cuadro de mando integral basado en la

gestión del conocimiento a través de un prototipo de software, para presentar los

resultados obtenidos de tal manera que puedan ser analizados claramente.

4. JUSTIFICACIÓN

Debido a que el conocimiento tácito individual y el generado por sinergia que surge en

las organizaciones generalmente no son valorados como debiese por parte de sus

directivas, esta propenso a perderse a medida que el capital humano deja de hacer

parte de la organización. Por ello surge la necesidad de desarrollar formas de asegurar

que esto no pase y así nace el concepto de gestión del conocimiento.

Las organizaciones deben ser conscientes que sus resultados financieros no solamente

dependen de estrategias de mercadeo, infraestructura, sino también del esfuerzo

individual del trabajador, además de resaltar la necesidad de inversión en las

capacidades de los empleados y en su perfeccionamiento, en concreto sugieren que

sus capacidades se encuentren siempre en dirección de los objetivos organizacionales.

En consecuencia de lo descrito, este proyecto se realiza porque es interesante usar un

modelo de Cuadro de Mando Integral basado en las características de la gestión del

conocimiento, para gestionar el conocimiento tácito, sus generalidades y patrones de

comportamiento y así almacenarlo para distribuirlo en la organización e ir

12

incrementando su capital intelectual, como también denotar la importancia y valor de

cada uno de los empleados en el avance y desarrollo de los procesos en las empresas.

5. MARCO REFERENCIAL

5.1 Marco teórico

Cuadro de mando integral

Esta herramienta se configura como un poderoso instrumento para medir el

desempeño corporativo y se ha demostrado que es muy efectiva para enlazar la visión,

la misión y la estrategia. Además, permite ofrecer una visión completa de la

organización, siendo el elemento esencial del sistema de información que sirve de

apoyo al sistema de control de gestión en su misión de mejorar su nivel de

competitividad en el largo plazo. En un estudio realizado por los autores del Cuadro de

Mando Integral se afirma que “en una investigación a 275 gestores de carteras se decía

que la capacidad de ejecutar una estrategia era más importante que la calidad de la

estrategia en sí” y en otra encuesta concluyeron que “menos del 10% de las

estrategias formuladas correctamente se aplicaban con éxito”. En definitiva,

constataron que las organizaciones tenían problemas para implantar correctamente las

estrategias empresariales.

Son diversas las respuestas que pueden darse a la dificultad de poner en práctica la

estrategia empresarial, pero no cabe duda que se ha pasado de una era de gestión de

13

activos materiales a una era de gestión de estrategias basadas en el conocimiento,

como consecuencia de la importancia de los activos intangibles de la organización para

la ventaja competitiva. Es precisamente esta premisa la que implica que una buena

gestión empresarial no puede basarse exclusivamente en los indicadores financieros,

pues éstos no captan los intangibles. Actualmente se reconoce que entre los factores

que contribuyen a la formación de ventajas competitivas se encuentran el

conocimiento, las capacidades y las relaciones con el conjunto de grupos de interés

(stakeholders) de una organización.

La introducción del Cuadro de Mando Integral en la Dirección de Empresas no

responde a un sistema de valoración de los resultados empresariales, sino a una

herramienta de gestión que permite la correcta implantación de estrategias. Los

primeros usuarios del Cuadro de Mando Integral comprobaron como si se realizaba una

elección correcta de los objetivos y de los indicadores, el CMI explicaba la línea de

impulso de la empresa, a la vez que hacía posible su medición y guiar el

comportamiento de la dirección de la estrategia, debido a que los objetivos influyen en

el comportamiento. De esta forma, su filosofía radica en una mayor atención a los

objetivos que a la definición de una lista de indicadores; basarse fundamentalmente en

indicadores financieros lleva a las organizaciones a cometer errores estratégicos en

ocasiones insalvables, ya que proporcionan una visión tardía o con retraso de las

consecuencias de acciones estratégicas emprendidas en el pasado.

14

Una vez definidas la visión, la misión y la estrategia empresarial se establecen o

definen los objetivos estratégicos. Con el fin de hacer operativos los objetivos

estratégicos se definen los correspondientes indicadores financieros y no financieros,

así como sus valores previstos. Estos objetivos estratégicos deben concretarse en

acciones estratégicas que aseguren su consecución. A cada acción estratégica se le

asigna un responsable, un plazo y un presupuesto. A este paso de la visión a definición

estratégica y su consecución en acciones, Kaplan y Norton lo denominaron

“Transformando la Estrategia en Acción” . Por otro lado, cada objetivo, indicador y

acciones son definidos para una perspectiva particular. Sus creadores definen cuatro

perspectivas básicas: finanzas, clientes, procesos internos y potenciales (aprendizaje –

crecimiento).

Los objetivos estratégicos, los indicadores, valores y acciones estratégicas están

interrelacionados por medio de las relaciones causa-efecto. Sólo cuando se han

interrelacionado los objetivos se describe una estrategia íntegramente.

Como indica Dávila (1999) una de las características fundamentales del Cuadro de

Mando Integral es la combinación de indicadores financieros y no financieros. Sin duda

esta es una característica importante, pero no la más relevante, ya que con anterioridad

algunas empresas habían desarrollado el tablero de control que combina indicadores

financieros y no financieros.

15

Gestión del conocimiento

Su conceptualización es reciente, y su origen responde a un proceso que se inicia con

el tema de la Gestión por Competencias y el desarrollo de las TIC´s para crear ventajas

competitivas en economías que tienden a centrarse en el conocimiento y el

aprendizaje.

Para Nafukho (2009), la gestión del conocimiento se refiere a la capacidad de una

organización para generar datos, transformar los datos en información, y utilizar

estratégicamente la información para tomar decisiones.

Es una disciplina emergente que tiene como objetivo generar, compartir y utilizar el

conocimiento tácito (Know-how) y explícito (formal) existente en un determinado

espacio, para dar respuestas a las necesidades de los individuos y de las comunidades

en su desarrollo. Esto se ha centrado en la necesidad de administrar el conocimiento

organizacional y los aprendizajes organizacionales como mecanismos claves para el

fortalecimiento de una región o espacio en relación con las visiones de futuro que van a

determinar sus planes estratégicos de desarrollo en el mediano y largo plazo.

Capital intelectual

El primer autor que acuñó la definición de Capital Intelectual fue Thomas Stewart

(1998) que se refirió a este como “la suma de todos los conocimientos que poseen los

empleados de una empresa y le dan a esta una ventaja competitiva”

16

Brooking (1997) se refiere a la combinación de los activos inmateriales que permiten

funcionar a la empresa u organización dentro de un contexto determinado de cambio

para alcanzar niveles de desarrollo más estables en el tiempo

Modelos de gestión del capital intelectual

El Skandia Navigator

Edvinsson y Malone (2003, 1998) presentaron el modelo de capital intelectual del

grupo sueco Skandia, conocido por “Navegador Skandia”, creado en 1991 y formado

por cinco áreas, para las cuales se desarrolla un conjunto de indicadores del

desempeño, teniendo por base los factores críticos de éxito, capaces de medir el éxito

organizacional y el esfuerzo de los gestores para aumentar el capital intelectual de la

organización.

El modelo se basa en la idea de que el verdadero valor de una empresa está en su

capacidad de crear valor sostenible a través de su capital intelectual. Las áreas

presentadas en el modelo, utilizan 90 indicadores y pueden caracterizarse de la

siguiente forma:

a) Financiera: en esta área se engloban datos relacionados con el desempeño

financiero pasado de la empresa (datos históricos), por ejemplo, facturación y valor de

mercado por empleado.

17

b) Clientes: se centra en la satisfacción de las necesidades y expectativas de los

clientes en el momento presente (número de clientes visitados, índice de satisfacción,

clientes perdidos).

c) Procesos: comprende los procesos productivos y tecnológicos de la empresa en el

momento presente (errores administrativos, gastos en sistemas de formación, etc.).

d) Renovación y Desarrollo: perspectiva fundamental para garantizar la supervivencia

de la empresa en el futuro, para responder a los constantes cambios operados en el

entorno interno y externo que la rodea. Así, focaliza aspectos como la formación y

satisfacción de los recursos humanos, la innovación, la capacidad de reacción a los

cambios de mercado, la capacidad para ofrecer nuevos productos y servicios, el

establecimiento de alianzas estratégicas y la renovación de la infraestructura

organizativa.

e) Humana/Personal: área en destaque en el modelo en la medida en que la

interacción e influencia ejercida en las áreas anteriores tendrá reflejos a nivel de la

mejora de los resultados financieros. De este modo, se atribuye particular importancia a

aspectos como liderazgo, motivación, competencia, rotación, antigüedad/experiencia y

renovación de los recursos humanos.

El Intangible Assets Monitor (IAM)

El IAM fue desarrollado en Suecia, en 1986, por Sveiby, basándose en un conjunto de

indicadores para la medición y gestión de activos intangibles, estructurados en tres

grandes grupos:

18

a) Estructura Externa: este grupo incluye aspectos relacionados con marcas, relaciones

con clientes, proveedores, banca y accionistas, así como la identidad, reputación e

imagen de la organización. Son propiedad de la empresa y algunos pueden ser

protegidos legalmente.

b) Estructura Interna: esta estructura se centra en la gestión de procesos, en la

estructura legal, en sistemas de Investigación y Desarrollo (I&D), en la cultura

organizacional, en los sistemas administrativos y en el software de recoja y divulgue de

información.

c) Habilidades Individuales: este grupo incluye las competencias de los recursos

humanos, en concreto know-how, conocimientos, valores, educación y experiencia. No

son propiedad de la empresa (son inherentes a los empleados).

Entidades sin ánimo de lucro

Las Entidades Sin Ánimo de Lucro (ESAL) cobran cada vez más protagonismo en la

economía mundial. Su amplio espectro de actividades y la multiplicidad de sectores y

orígenes que tienen las hacen cada vez más importantes en el entorno mundial, a

pesar de la discusión que se presenta en torno a la realidad en todos los casos de un

verdadero fin no lucrativo.

El Chartered Professional Accountants Canada, define las ESAL como sigue: “Son

entidades, usualmente sin participaciones de propiedad transferibles, organizadas y

operadas exclusivamente para fines sociales, educativos, profesionales, religiosos, de

salud, de caridad o cualquier otro fin no lucrativo. Los miembros, contribuyentes y otros

19

proveedores de recursos de una organización sin ánimo de lucro, en tal condición, no

reciben ningún rendimiento financiero directamente de la organización.”

El Financial Accounting Standards Board (FASB) por su parte, indica que estas

entidades tienen tres características distintivas:

1. reciben contribuciones de proveedores de fondos importantes que no esperan un

rendimiento monetario equivalente o proporcional;

2. operan para fines distintos de generar utilidades;

3. hay ausencia de participaciones en la propiedad como ocurre con las empresas

comerciales.

En Colombia no hay una definición legal de las ESAL. Sin embargo, la Cámara de

Comercio de Bogotá las ha definido como sigue:

“Las Entidades Sin Ánimo de Lucro son personas jurídicas que se constituyen por la

voluntad de asociación o creación de una o más personas (naturales o jurídicas) para

realizar actividades en beneficio de asociados, terceras personas o comunidad en

general. Las ESAL no persiguen el reparto de utilidades entre sus miembros.”

La anterior definición, ajustada a la normatividad colombiana, deja en claro los

siguientes puntos:

1. las ESAL deben ser personas jurídicas.

20

2. las actividades de las ESAL pueden beneficiar a los asociados, a terceros o al

público en general. Esto suma un elemento de complejidad, porque genera una amplia

gama de posibilidades de estructura.

3. no persiguen distribuir utilidades. Sin embargo, en algunos casos sí hay reparto de

excedentes, como sucede con las entidades del sector solidario.

Aunque se trata de una buena definición, deja por fuera algunos aspectos claves de las

ESAL como:

1. el origen y la naturaleza de los fondos recibidos;

2. la inexistencia de títulos representativos de inversión en la composición del

patrimonio.

5.2 Marco conceptual

Cadena de valor

Frances (2001), señala: La Cadena de valor proporciona un modelo de aplicación

general que permite representar de manera sistemática las actividades de cualquier

organización, ya sea aislada o que forme parte de una corporación. Se basa en los

conceptos de costo, valor y margen.

Sinergia

La palabra sinergia proviene del griego y significa “colaborar conjuntamente”. Por tanto,

utilizar la sinergia significa realizar dos o mas actividades empresariales conjuntamente

21

para crear algo nuevo, visto desde la globalidad, es decir, que la suma de actividades

sea mas ventajosa que cada una de ellas por separado, dando origen al efecto

“2+2=5”. Ansoff (1965).

Organización

La organización es la parte de la administración que supone es establecimiento de una

estructura intencionada de los papeles que los individuos deberán desempeñar en una

empresa. La estructura es intencionada en el sentido de que debe garantizar la

asignación de todas las tareas necesarias para los cumplimientos de las metas,

asignación que debe hacerse a las personas mejor capacitadas para realizar esa tarea.

Significa integrar y coordinar los recursos humanos, materiales y financieros de que se

dispone, con la finalidad de cumplimentar un objetivo dado con la máxima eficiencia.

Una estructura organizacional debe diseñarse para determinar quién realizará cuales

tareas y quien será responsable de qué resultados; para eliminar los obstáculos al

desempeño que resultan de la confusión e incertidumbre respecto de la asignación de

actividades, y para tender redes de toma de decisiones y comunicación que respondan

y sirvan de apoyo a los objetivos empresariales.

Estrategia

Según Johnson y Scholes (2001), estrategia es la dirección y el alcance de una

organización a largo plazo, y permite conseguir ventajas para la organización a través

22

de su configuración de recursos en un entorno cambiante, para hacer frente a las

necesidades de los mercados y satisfacer las expectativas de los stakeholders

Stakeholders

Según Freeman (1984) se puede definir como cualquier grupo o individuo que pueda

afectar o ser afectado por el logro de los propósitos de una corporación. Stakeholders

incluye a empleados, clientes, proveedores, accionistas, bancos, ambientalistas,

gobierno u otros grupos que puedan ayudar o dañar a la corporación.

Aprendizaje

Aprender es un proceso dinámico: es el cambio que se produce en los conocimientos y

estructuras mentales mediante la experiencia interactiva de los mismos y de lo que

llega de afuera del individuo. El aprendizaje se acumula de modo que pueda servir

como guía en el futuro y base de otros aprendizajes.

Los conocimientos o estructuras cognoscitivas son respuestas a preguntas como: ¿De

qué está hecho algo?, ¿Qué es lo que hace a uno pertenecer a?, ¿De qué calidad es

una cosa o acción?, ¿Qué debería hacer? Pueden ser verbales, para-verbales o no

verbales. Se puede conseguir un conocimiento antes de tener palabras para

expresarlo, o se puede tener una completa y exacta verbalización que comprenda

pocos o ningún conocimiento, o éste y la verbalización pueden ocurrir

simultáneamente.

23

Por lo tanto, aprender es un proceso cognoscitivo; es el proceso de desarrollo de la

estructura cognoscitiva o de los conocimientos. Es por lo tanto un acrecentamiento de

la inteligencia, dado que al implicar un cambio en la situación experimental de una

persona le da a ésta una base para una mayor capacidad de predicción y de control

con relación a su conducta. Bruner (1978).

Eficacia

Es una medida normativa del logro de los resultados. Puede medirse en función de los

objetivos logrados.

Eficiencia

Es una medida normativa de la utilización de recursos. Puede medirse por la cantidad

de recursos utilizados en la elaboración de un producto. La eficiencia aumenta a

medida que decrecen los costos y los recursos utilizados.

6. ASPECTOS METODOLÓGICOS

6.1 Tipo de estudio

En varios textos se suele asociar el cuadro de mando integral (CMI) a la gestión del

conocimiento debido a su perspectiva de aprendizaje y crecimiento, pero hay ausencia

de una relación directa con el manejo del capital intelectual. Y de por si el poco énfasis

que las organizaciones suelen tener con respecto a la preservación de su capital

24

intelectual impide que las mismas puedan usarlo para desarrollarse, crecer y

evolucionar. Por ende surge la necesidad de indagar acerca de todos los tópicos

mencionados, además de un tipo de organización que frecuentemente es olvidada en

los grandes estudios financieros y administrativos, las entidades sin ánimo de lucro.

En ese orden de ideas se propone un tipo de estudio a nivel exploratorio. También

cabe mencionar que según los resultados que se obtengan en el presente trabajo, se

puede considerar la implementación del CMI en otros tipos de organizaciones, no

solamente en las que sean sin ánimo de lucro, en futuros proyectos.

6.2 Método de investigación

El proyecto presenta un enfoque de método deductivo, debido a que se conocen varias

premisas generales acerca del funcionamiento del CMI, los contextos donde es

pertinente aplicar gestión del conocimiento y su relación con la acumulación de capital

intelectual, y se planteara la forma de usar la combinación de los mismos para

fortalecer la toma de decisiones en las organizaciones sin ánimo de lucro en concreto.

6.3 Fuentes y técnicas para la recolección de la información

Es indispensable que al recopilar la información necesaria para generar las bases

teóricas para el desarrollo del proyecto se adopten ciertos aspectos que brinden

25

fuentes confiables y pertinentes. Para esto se deben tener en cuenta los siguientes

aspectos:

Consulta de textos relacionados con los temas involucrados, como son: Cuadro

de mando integral, gestión del conocimiento, organizaciones sin fines de lucro,

indicadores de gestión.

Asesoramiento de personas conocedores y expertos en las diferentes temáticas,

respecto a posibles fuentes de información.

Identificación y obtención de la bibliografía relevante a ser utilizada.

Revisión y análisis de la bibliografía obtenida.

Se utilizaran las siguientes fuentes de información:

Libros

Artículos ingenieriles

Documentos de orientación técnica

Revistas electrónicas

Internet

Monografías

Bases de datos

7. ALCANCES, LIMITACIONES Y RESULTADOS ESPERADOS

7.1 Alcances

Las propuestas para la representación de los distinto tipos de activos intangibles

en determinada organización, en este caso el uso de distintos tipos de

indicadores, estará basado en la consulta y averiguación de trabajos de

26

investigadores y autores los cuales los hayan propuesto para describir el capital

intelectual, pero en principio se podrán elegir los que se crean más adecuados

dependiendo el contexto y situación.

Los datos que se usaran para observar los resultados que produce el cuadro de

mando integral con énfasis en la gestión del conocimiento, serán de prueba o

bien de fuentes libres, brindando un resultado netamente hipotético el cual es

pertinente en el ámbito académico de pregrado.

La herramienta de software que se usara para analizar los datos contendrá una

simulación del esquema de cuadro de mando integral y sus añadidos producto

de este trabajo de grado, además de herramientas de análisis estadístico

complementarias, tales como diagramas de barras, diagramas de líneas, y

tablas.

7.2 Limitaciones

El difícil acceso a bancos de datos reales de organizaciones, debido a la

confidencialidad y restricciones a personas ajenas a las mismas.

La definición y selección de los indicadores a utilizar para ser manejados por el

cuadro de mando integral, puede que no sean los adecuados para describir el

capital intelectual en concreto. Esto depende del proceso que la organización

siga para obtenerlos y de acatar las recomendaciones que se brindaran en el

actual proyecto, aunque lo anterior no debe tomarse como una atadura en sí.

La herramienta de software será una simulación basada en el modelo que será

propuesto en el presente proyecto de grado, que servirá netamente como

27

visualización de los resultados obtenidos de tal forma que se puedan analizar

gráficamente de una manera sencilla.

7.3 Resultados esperados

Se espera que se puedan identificar activos intangibles, que fortalezcan el capital

intelectual en las organizaciones donde se pruebe la propuesta de cuadro de mando

integral a desarrollar en este proyecto. Así como también, que la herramienta de

software permita brindar una percepción rápida y práctica de los resultados que se

quieren mostrar.

8. ACTIVOS INTANGIBLES

8.1 Definición

Es necesario de antemano saber que el concepto de intangible como activo en una

organización se ha abordado desde múltiples perspectivas. Kohler (1983) define activo

intangible como un activo de capital que no tiene existencia física, cuyo valor está

limitado por los derechos y beneficios que la posesión otorga a su dueño. Según Navas

y Ortiz de Urbina (2002) los recursos intangibles son aquellos “activos que no tienen

soporte físico, ya que están basados en la información y en el conocimiento”, por lo que

se hace difícil su identificación y cuantificación. Lev (2003) considera como activo

intangible “el derecho sobre beneficios futuros que no tiene sustancia física o

naturaleza financiera”. También hace hincapié en expresar que aunque no es un

fenómeno nuevo si se ha incrementado su importancia en el aspecto organizacional en

el mundo, principalmente por dos factores. Uno es la intensificación de la competencia

empresarial motivada por la globalización del comercio y la desregulación de sectores

que tomaron su mayor fuerza durante la revolución industrial y finales del siglo XIX, y el

28

otro es los avances en el campo de las tecnologías de la información y las

comunicaciones. Estos dos desarrollos fundamentales han cambiado drásticamente las

estructuras empresariales y han catapultado a los intangibles hasta ocupar un papel

principal como determinante de la creación de valor de las empresas en las economías

desarrolladas.

Salas (1996) menciona que los intangibles se identifican genéricamente con los

servicios productivos proporcionados por el capital humano, tecnológico, comercial y

por el conjunto de todos ellos al configurar la denominada cultura o personalidad de la

empresa. Esta última posición se complementa con la de Stewart (1998) según el cual

la definición de activos intangibles se amplía a “conocimiento envasado” que incluye los

procedimientos de la organización, tecnologías, habilidades de los empleados y la

información sobre los clientes, proveedores e inversionistas. Upton (2001) define los

activos intangibles como recursos no físicos, generadores de probables beneficios

económicos futuros para la entidad, que fueron adquiridos a través del intercambio o

desarrollados internamente sobre la base de costos identificables, que tienen una vida

limitada, que poseen valor de mercado propio y que pertenecen y son controlados por

la entidad. También afirma que los activos intangibles pueden ser todos los elementos

de una empresa que existen más allá de los activos monetarios y activos tangibles. La

anterior idea se puede reforzar citando a Mantilla (2004) “las relaciones económicas de

producción no son únicamente a nivel de tierra, capital y trabajo (activos tangibles, con

vida útil, agotables, depreciables) sino, y más importante aún, las derivadas del

29

procesamiento de información y de participación del conocimiento (activos intangibles,

con vida indeterminada, que crecen con su uso, no se pueden depreciar ni despreciar)”.

Es importante aclarar que la definición de activo intangible como uno que no tiene

existencia física o que no se puede tocar, es simplista e incompleta, ya que una

empresa puede tener muchos activos que no tienen dimensiones físicas, como es el

caso de créditos, gastos pagados por anticipado, entre otros, que no se consideran

activos intangibles. Hendriksen y Van Breda (1999) definen los activos intangibles

como activos que carecen de sustancia. Como tales, estos activos deben reconocerse

siempre que cumplan con la definición de activo (ser mensurables, pertinentes y

exactos). Lo anterior se puede complementar con el pensamiento de Reilly y Schweihs

(1998) ya que mencionan que los activos intangibles deben tener un soporte tangible;

es decir, activos intangibles, tales como marcas, patentes y bases de datos, a pesar de

su carácter intangible, deben estar debidamente registrados y/o mostrar evidencia

física de su existencia. De esta forma se puede observar que no existe unanimidad en

cuanto a la definición de intangible en este contexto, sin embargo si se puede inferir

que se gira en torno al conocimiento de las personas y de la organización capaz de

generar valor, así que se asocia directamente con el concepto de capital intelectual.

8. 2 Capital intelectual

Desde mediados del siglo XX gran cantidad de autores se han referido al concepto de

capital intelectual, así que es pertinente mencionar algunos de ellos con el fin de

30

acercarse al contexto y observar la evolución del mismo. Bontis (1998) menciona que

de las primeras referencias conocidas al capital intelectual por parte de un autor fue por

parte de Kenneth Galbraith en 1969, el cual considera que dicho concepto significa algo

más que "Intelectual como puro intelecto" e incorpora un grado de "acción intelectual".

Por tanto, Capital Intelectual no es sólo un activo intangible estático, de por sí; es decir,

más que un proceso ideológico, es un medio para lograr un fin. Según Dierickx y Cool

(1989) es simplemente el stock de conocimiento en la empresa.

A partir de los noventas se puede observar que el término se fue haciendo más

completo y complejo. Edvinsson y Sullivan (1996) mencionan acerca del capital

intelectual: Es aquel conocimiento que puede ser convertido en beneficio en el futuro y

que se encuentra formado por recursos, tales como: las ideas, los inventos, las

tecnologías, los programas informáticos, los diseños y los procesos. Citando a

Edvinsson y Malone (2003), Thomas Johnson (1995) denota algo interesante, y es la

posibilidad de abarcar cualidades de la teoría general de sistemas como activos

intangibles inherentes a una organización: “El Capital Intelectual busca activos todavía

menos tangibles, tales como la capacidad de una empresa para aprender y adaptarse.”

En concepto de Bontis (1996) “… el capital intelectual ha sido también definido como la

diferencia entre el valor de mercado de la empresa y el coste de reposición de sus

activos”. Según Bradley (1997) es la habilidad para transformar el conocimiento y el

resto de los activos intangibles en recursos generadores de riqueza, tanto para las

empresas como para los países; para Brooking (1997) es “la combinación de activos

31

inmateriales que permite funcionar a la empresa”. Stewart (1998) describe el capital

intelectual como un producto directo de una organización además lo asocia

directamente con la generación de valor: “… es la suma de todo lo que todos en una

compañía saben, lo que genera una línea de competitividad para ella; más

concretamente, capital intelectual es el conjunto de componentes intangibles

(conocimiento, información, propiedad intelectual, experiencia) que se pueden poner en

uso para crear riqueza…Es material intelectual, conocimiento, información, propiedad

intelectual, experiencia, que puede utilizarse para crear valor. Es fuerza cerebral

colectiva. Es difícil de identificar y aún más de distribuir eficazmente.”

El Centro Europeo para el Desarrollo de la Empresa o Euroforum en 1988 definió el

capital intelectual como el conjunto de activos de una empresa que, pese a no estar

reflejado en los estados financieros tradicionales, generan o generarán valor en el

futuro para la misma. En opinión de Martínez (1998) es la capacidad que tiene la

empresa para generar valor a través de la gestión del talento de las personas y la

correcta explotación de los activos del conocimiento. Según Bueno (1998) es un

conjunto de competencias básicas distintivas de carácter intangible que permiten crear

y sostener la ventaja competitiva. Cañibano, García y Sánchez (1999) lo consideran

generalmente como “un determinante fundamental del valor de la empresa y como un

elemento asociado estrechamente con la existencia de ventajas competitivas.”

Según el documento de Méritum que fue un proyecto desarrollado por La Unión

Europea en el 2002, en el cual se congrego un grupo de expertos sobre intangibles con

32

el cometido de analizar las implicaciones de su creciente importancia, el capital

intelectual se entiende como “el conocimiento, la sabiduría, las habilidades y la

experiencia que constituyen para la organización una fuente de ventajas competitivas

sobre sus competidores y determinan en buena medida su potencial de crecimiento

futuro y, en definitiva, su valor”. Nevado y López (2002) expresan la importancia del

capital intelectual, a pesar de que no sea tenido en cuenta usualmente en la

contabilidad de las organizaciones; lo definen como el conjunto de activos de la

empresa que, aunque no estén reflejados en los estados contables, generan o

generarán valor para la misma en el futuro, como consecuencia de aspectos

relacionados con el capital humano y con otros estructurales como, la capacidad de

innovación, las relaciones con los clientes, la calidad de los procesos, productos y

servicios, el capital cultural y comunicacional, dando lugar a la generación de beneficios

futuros. En opinión de Batista, Melián y Sánchez (2002) es la combinación de activos

inmateriales o intangibles, incluyéndose el conocimiento del personal, la capacidad

para aprender y adaptarse, las relaciones con los clientes y los proveedores, las

marcas, los nombres de los productos, los procesos internos y la capacidad de I+D

(investigación y desarrollo), entre otros, de una organización que aunque no están

reflejados en los estados contables tradicionales, generan o generarán valor futuro y

sobre los cuales se podrá sustentar una ventaja competitiva sostenida.

Beazley, Boenisch y Harden (2002) exponen la idea del conocimiento como un activo y

la asocian directamente con el concepto de capital intelectual: “El conocimiento es un

activo que puede mejorarse a través de una buena gestión y de la inversión (es decir,

33

crearse, comprarse, negociarse y venderse). El capital del conocimiento genera capital

intelectual, término que se refiere a la propiedad intelectual (patentes, marcas

registradas y derechos de autor) de la compañía”. Klein y Prusak citados por Stewart

(1998) hacen énfasis en denotar el conocimiento como generador de valor en las

organizaciones “Material intelectual que ha sido formalizado, aprehendido y potenciado

para producir un bien de valor mayor” (Klein; Prusak, 1994). Edvinsson y Malone (2003)

definen al capital intelectual como “la posesión de conocimientos, experiencia aplicada,

tecnología organizacional, relaciones con clientes y destrezas profesionales que

aportan una ventaja competitiva”.

8.2.1 Características capital intelectual

Los activos intangibles tienen características específicas (Salas, 1996; Bueno, 1998),

que los distinguen del resto de activos y que es pertinente menciona para su posterior

análisis, comprensión, valoración y finalmente encontrar estrategias para su adecuada

gestión. Una de las principales ventajas de los activos intangibles es que no son rivales

o escasos es decir en donde la escasez se materializa en el coste incurrido al

emplearlo. A diferencia de los intangibles los cuales son susceptibles de emplearse

simultáneamente en varios usos, esta característica implica que tienen un coste de

oportunidad escaso o cero. (Lev, 2003).

Un factor determinante de los activos intangibles es que se caracterizan generalmente

por unos elevados costes fijos y un coste marginal muy bajo, por ejemplo se puede

34

recurrir al procesos de creación de software, mientras que la inversión en el desarrollo

de una aplicación informática es elevado, el coste de producción de los discos donde

se graba el software es mínimo. Beazley, Boenisch, Harden (2002). En general, las

inversiones iniciales en investigación y desarrollo requieren en la mayoría de los casos

financiación alta, a pesar de ello, los costes de producción o explotación suelen ser

mínimos y además a diferencia de los tangibles no suelen tender al rendimiento

decreciente. Lev (2003) manifiesta un punto de vista similar afirmando que los

intangibles suelen tener la característica de la existencia de rendimientos de escala

crecientes, una inversión en el desarrollo de un producto o servicio suele servir de base

para el desarrollo de nuevos productos o servicios. El conocimiento es acumulativo,

debido a que cada idea se apoya en la anterior, mientras que los activos tangibles se

deterioran y se deprecian con el tiempo y con el uso. Los intangibles aumentan su valor

a medida que son más utilizados, como por ejemplo las habilidades humanas.

Algunos activos intangibles pueden tener la facilidad de estar protegidos por derechos

legales, con marcas y patentes por ejemplo, pero hay excepciones, como en el caso de

la información, el conocimiento, o la experiencia propia de un empleado en el que hacer

de su labor, los cuales solamente se podrían proteger mediante el secreto. En el caso

de los recursos humanos, existe un problema de apropiación respecto a su explotación

por parte de la empresa, dado que las habilidades, aptitudes y experiencias de las

personas pertenecen indudablemente a las mismas, por lo que en principio la empresa

no tiene posibilidad directa de su aprovechamiento. Sólo a través de la teoría de

35

contratos, la empresa se asegura la puesta a su disposición de tales capacidades a

cambio de una remuneración (Navas, 1998).

En la mayoría de casos los recursos intangibles están incorporados a activos tangibles,

como sería el caso del software incluido en diferentes equipos y máquinas, o el

conocimiento y las habilidades de los recursos humanos, Viedma (2004) menciona

respecto a esto: “los intangibles por sí solos no pueden crear valor y necesitan para ello

desplegarse y aplicarse en la realización de actividades que conduzcan a la creación

de productos y servicios competitivos”. Aunque también pueden existir y ser

productivos por sí mismo como sería el caso de una marca o patente. Pero

generalmente sin sistemas eficaces de apoyo y refuerzo, el valor de los bienes

intangibles se disipa más rápido que el de los activos físicos. Las patentes que no se

defiendan constantemente de las violaciones, perderán valor rápidamente como

consecuencia de las imitaciones, los empleados valiosos se irán a la competencia si no

son retribuidos adecuadamente o no trabajan en condiciones atractivas (Lev, 2004).

Se puede tomar también como activo intangible cuando ciertas organizaciones se

asocian estratégicamente por medio de redes u otros mecanismos. Cañibano y

Sánchez (2004) indican que las alianzas generalmente se consideran un intangible

principal dentro del llamado capital relacional y capital social. Lev (2003) reafirma la

anterior idea con la siguiente afirmación: “los intangibles que resultan de las alianzas y

colaboraciones entre organizaciones contribuyen a generar economías de red”.

36

8.2.2 Desventajas

Es pertinente mencionar que hay diversas circunstancias que dificultan el uso y

crecimiento de los intangibles. Una de las principales desventajas de los activos

intangibles es que son más difíciles de gestionar que los activos materiales o

financieros, debido a su naturaleza virtual son más difíciles de identificar, controlar,

gestionar y evitar la copia o utilización de los mismos por personas u organizaciones

que no tengan derecho a ello (Navas, 1998). Existe menor dificultad para identificar los

activos físicos que son improductivos, establecer control y gestión eficaz de los

mismos, así como para preservarlos.

Los activos intangibles debido a su inmaterialidad presentan problemas de medición y

evaluación es decir, para su cuantificación. Lo que causa múltiples dificultades para

averiguar su valoración. Lo anterior se incrementa cuando los intangibles provienen del

conocimiento de tipo tácito, ya que el conocimiento, por su propia naturaleza, no es

formalizable ni codificable (Navas, 1988).

Es muy difícil evitar que otras personas u organizaciones se beneficien de los

resultados derivados de las inversiones en activos intangibles a diferencia de los

propietarios de activos materiales y financieros, los cuales pueden asegurarse

fácilmente el beneficio derivado de estos recursos. Las habilidades y aptitudes de los

empleados permanecerán únicamente en la organización hasta que éstos lo hagan,

cuando cambien de trabajo, los que se beneficiarán de estas capacidades serán las

37

compañías que los contraten. En el caso de inventos patentados se producen derrames

o externalidades positivas para otras organizaciones que no son propietarias de los

mismos (Plata, 2005) ya que difícilmente pueden apropiarse de la totalidad de los

beneficios generados por sus investigaciones, inventos o ideas; debido a la

imposibilidad de excluir a otros de los beneficios derivados de los intangibles.

El riesgo inherente a los intangibles puede dificultar la inversión en innovación, porque

las organizaciones generalmente no son conscientes de que el riesgo como tal, solo se

presenta en las fases iniciales de la inversión en intangibles ya que en esta etapa es

cuando se presentan los factores asociados a la viabilidad tecnológica y comercial del

producto o servicio; posteriormente el riesgo comienza a decrecer una vez superada la

etapa de la innovación (Guerra 2008). En otras palabras, en el momento de trabajar en

innovación, en el que se debe generar nuevo conocimiento para posteriormente

comercializar nuevos productos o servicios, el nivel de riesgo asociado a los resultados

futuros disminuye continuamente.

Otra dificultad para trabajar con activos intangibles es la falta de un mercado

organizado para los mismos. Esto conlleva problemas para la gestión de las

organizaciones ya que los análisis son más propensos a niveles de inexactitud,

incertidumbre y aleatoriedad que no se dan en la misma magnitud en los mercados de

los bienes tangibles (Navas, 1998). El rol de los mercados en la gestión de las

organizaciones es de suma importancia por ejemplo proporcionan liquidez y señales

38

sobre las preferencias de los consumidores, ya que permiten diversificar el riesgo y la

especialización, e informan del valor de los bienes y servicios (Lev, 2003).

Sin embargo para algunos intangibles, como el conocimiento inherente a los recursos

humanos, existe un mercado libre, que permite a los individuos pasar a prestar sus

servicios de una empresa a otra (Navas, 1998). Cabe resaltar que generalmente,

existen mercados para este tipo de activos aunque no sea de una manera organizada.

Algunos casos que se pueden mencionar son, por ejemplo, cuando se autoriza el

empleo de una patente, cuando se vende una marca o un nombre comercial, etc. El

problema está realmente en la posible especulación, y la ausencia de los procesos

asociados a un alta oferta y demanda.

De lo anterior se puede concluir que si bien existen algunos obstáculos para trabajar

con activos intangibles, la mayoría de problemáticas están asociadas a la relativamente

reciente inclusión de los mismos como fuente de valor para las organizaciones, así que

proyectos como el presente son muy necesarios con el fin de potencializar su

adecuado manejo y gestión.

8.2.3 Componentes

Generalmente la referencia con respecto a la composición del capital intelectual más

utilizado es la que propone tres componentes esenciales del mismo, los cuales son el

capital humano, capital estructural y capital cliente. Lo anterior está basado en la

39

propuesta de Edvinsson y Malone (2003), aunque varios autores entre estos Bueno

(2003) o Petrash (1996) optaron por reemplazar la denominación “capital cliente” por el

término capital relacional, argumentando que únicamente se hacía referencia a los

clientes y no tiene en cuenta otros agentes sociales. Por el contrario el capital

relacional recoge el conjunto de relaciones que mantiene la empresa con el exterior,

concepto que recientemente se ha consolidado con el término stakeholders (Freeman,

1983).

Según Edvinsson y Malone, el capital humano incluye las destrezas, conocimientos,

las capacidades individuales, la experiencia y habilidades de los integrantes en la

organización (tanto directivos como empleados); pero no únicamente la suma o unión

de las mismas, sino también se refieren a la capacidad de ir actualizándolas y de

adquirir otra nuevas, así como también la retroalimentación de este conocimiento y del

inherente de los empleados con mayor experiencia dentro de la organización. También

hacen referencia a la creatividad e innovación y de la frecuencia de nuevas ideas para

la empresa, pensamiento defendido también por Viedma (2001) quien brinda la

connotación al capital humano como generador de valor y fuente potencial de

innovación para la empresa, es decir, es de donde parten las ideas de la organización.

Se puede enumerar tres características generales que definen al capital humano, las

competencias, conocimiento, capacidades individuales, talento y el saber- hacer; la

actitud, conducta, motivación y ética de los individuos; y la agilidad intelectual, que

genera valor en la medida en que se aplican conocimientos nuevos o descubrimientos

40

que permiten transformar las ideas en productos y servicios dentro de una organización

( Roos, Roos, Dragonetti y Edvinsson, 2001).

El capital estructural es el conocimiento que permanece en la organización, el cual es

propiedad de la misma y que permanece en su estructura o procesos incluso en el

momento las personas la abandonan, puesto que es independiente de los individuos

(Petrash, 1996). Edvinsson y Malone (2003) especifican la inclusión a este tipo de

capital, la capacidad organizacional, los sistemas físicos usados para transmitir y

almacenar el capital intelectual, imágenes de la empresa, bases de datos patentadas,

documentación, procedimientos, procesos de innovación, etc. Algunos de ellos se

pueden proteger legalmente y convertirse en derechos de la propiedad intelectual o

industrial, como los derechos de autor o las patentes.

Edvinsson y Malone proponen una forma de organizar el capital estructural, la cual es

considerar que el mismo está compuesto por tres tipos de capital: organizacional,

innovación y proceso. En sus propias palabras, “Capital organizacional es la inversión

de la empresa en sistemas, herramientas y filosofía operativa que acelera la corriente

de conocimientos a través de la organización lo mismo que hacia fuera, a los canales

de abastecimiento y distribución. Es la competencia sistematizada, empaquetada y

codificada de una organización, al igual que los sistemas que permiten multiplicar la

eficiencia de esa capacidad. Capital innovación es la capacidad de renovación y los

resultados de la innovación en forma de derechos comerciales protegidos, propiedad

intelectual y otros activos intangibles y talentos usados para crear y llevar rápidamente

41

al mercado nuevos productos y servicios. Bajo el capital innovación se incluyen los dos

activos no materiales tradicionales: propiedades intelectuales (como marcas

registradas) y los residuos de activos intangibles, tales como la teoría por la cual se

gestiona el negocio. Capital proceso son los procesos de trabajo, técnicas (tales como

ISO 9000) y programas para empleados que aumentan y fortalecen la eficiencia de

producción o la prestación de servicios. Es el conocimiento práctico que se utiliza en la

creación continua de valor.” Edvinsson y Malone (2003).

Figura 1. Estructura general del capital intelectual Fuente: Edvinsson y Malone (2003).

El concepto de capital relacional se sostiene en la consideración de que una

organización no es un sistema aislado, por el contrario se retroalimenta por el conjunto

de relaciones que la misma mantiene con el exterior, ya sean relaciones con clientes,

proveedores de bienes y servicios o capital, socios, administraciones públicas, etc.

Comprende tanto las relaciones de la empresa con terceros (inversores, acreedores,

proveedores, clientes, etc.), como las percepciones que éstos tienen de la compañía.

42

(Cañibano et al. 2002). Por tanto, este tipo de capital incluye el valor que generan las

relaciones de la empresa, no sólo con clientes, proveedores y accionistas, sino con

todos sus grupos de interés, tanto internos como externos (Stewart, 1997; Roos et al.,

2001). Edvinsson y Malone (2003), resaltan la importancia encontrar medidas de

medición de una prospera relación entre cliente y empresa, proponiendo como índices:

medidas de satisfacción, longevidad, sensibilidad a los precios y bienestar financiero de

los clientes a largo plazo, esto con el fin por supuesto de aprovechar dicha relación

para la generación de valor. Algunos autores como Bueno (2003) proponen el uso del

término “capital social” en reemplazo de “capital relacional” para así explicitar las

relaciones de índole social en el campo de los intangibles, por medio de tres facetas

del mismo; capital social estructural por la que las personas pueden percibir por ellos

mismos que forman parte de una red o nexo de relaciones, capital social relacional:

por la que se dispone de un sentido de confianza y de obligaciones mutuas que se

pueden desarrollar a través de la red o de las relaciones que se producen; y capital

social cognitivo: por la que los miembros de la red tienen el interés común o la actitud

de querer compartir sus conocimientos en el ambiente de la organización, basados en

el principio de la confianza.

En la tabla 1, se muestra un compendio de las diferentes definiciones de los

componentes del capital intelectual, puntualmente de sus respectivas dimensiones y

características, realizado por Pérez y Tangarife (2013) basado a su vez en la

recopilación de Alama (2008).

43

Tabla 1

Definición de las diferentes dimensiones de los componentes del capital intelectual.

Componente Dimensión Definición

Capital Humano

Conocimiento - Educación - Desarrollo Profesional

Conjunto de conocimientos explícitos o tácitos que posee una persona, y que fueron adquiridos mediante una educación reglada.

Habilidades Forma de hacer las cosas; es decir, “saber hacer”.

Permanencia Tiempo de servicios de los empleados en la empresa.

Formación Conjunto de conocimientos específicos en un área concreta, adquiridos de manera formal.

Experiencia Es el saber que se adquiere con la práctica y puede demostrarse.

Creatividad Facilidad para la aparición de nuevas ideas de aplicación útil.

Motivación Conjunto de fuerzas internas y externas que inician comportamientos relacionados con el trabajo y determinan su forma, dirección, intensidad y persistencia.

Capital Estructural

Competencia en tecnologías de la información

Grado de conocimiento y uso de tecnologías de la información de los empleados de la empresa.

Modos de conservar conocimiento

Soporte físico o intangible para conservar el conocimiento de la empresa, que puede estar o no protegido legalmente.

Cultura / Valores Conjunto de normas, valores y modos de actuar compartidos por la mayoría de los integrantes de la empresa.

Estructura, sistemas y procesos Son los modos de organización formal de la empresa que determina la manera de trabajar de sus empleados.

Innovación / I & D Comprende los esfuerzos dedicados al diseño, lanzamiento y/o implantación de nuevos productos, servicios y procesos, tanto para cliente interno como para cliente externo.

Capital Relacional

Relación con clientes Son las relaciones que configuran la forma de negociación de la empresa con sus clientes.

Relación con proveedores Son las relaciones que mantiene la empresa con quien le suministra bienes o servicios.

Alianzas Son los acuerdos de colaboración que la empresa suscribe con otras instituciones.

Reputación Son todas las acciones que emprende la organización de cara a los distintos agentes de la sociedad, con miras a conseguir una percepción social favorable.

Fuente: Adaptación de Perez, Tangarife (2003)

44

9. INDICADORES DE GESTIÓN

9.1 Gestión

Se suele asociar la palabra gestión con cualquier actividad que se realiza en una

organización y la forma en que se administra o maneja. Sin embargo dicho termino

conlleva connotaciones mucho más profundas, que varios autores han tratado de

resaltar.

Taylor hace énfasis en mencionar que para hacer gestión se debe desarrollar la

habilidad para encontrar una concepción clara de lo que se requiere, de cómo y a

través de qué vías llegar a la meta propuesta. "Gestión, es el arte de saber lo que

quiere hacer y a continuación, hacerlo de la mejor manera y por el camino más

eficiente” (Taylor, 1967). Chiavenato (2000), en su definición de gestión, agrega más

elementos y acciones que repercuten en la empresa u organización, con el fin de

describir de una forma específica y más concreta el término: “Es el proceso de

planificar, organizar, dirigir y controlar las actividades de los miembros de la institución

y el empleo de todos los recursos organizacionales, con el propósito de alcanzar las

metas establecidas para la organización.” También hace referencia a los aspectos

inherentes con los cuales debe estar fortalecida la gestión en una organización; estos

caben dentro de los planteamientos formulados y propuestos en el ámbito del capital

intelectual y activos intangibles. Lo anterior se evidencia en la siguiente afirmación: "La

45

disciplina que persigue la satisfacción de objetivos organizacionales contando para ello

una estructura y a través del esfuerzo humano coordinado" Chiavenato (2007).

Los más recientes autores condensan la mayoría de los conceptos anteriores usando

las definiciones de eficiencia y eficacia, con el fin de obtener más claridad al referirse a

la gestión. Se puede observar lo anterior citando a Albors, Martínez y Mauri (2007),

“Gestión es aquel proceso que logra que las actividades sean realizadas con eficiencia

y eficacia a través de otras personas, de ahí su sinonimia con dirección que se refiere a

guiar, encaminar hacia determinado lugar”. Ríos (2009), hace un análisis para

acercarse a la definición de gestión usando el ciclo PHVA (Planificar, hacer, verificar y

actuar), el cual fue dado a conocer por Edwards Deming en la década del 50, basado

en los conceptos del estadounidense Walter Shewhart; al tener un objetivo claro, una

determinada organización debe tener en cuenta que haya sido planeado previamente,

ejecutado como se ha definido, verificar que se haya alcanzado y actuar conforme el

análisis de los resultados, para volver de nuevo a la etapa de la planificación

estratégica. Con base en lo anterior, acuña la siguiente definición. “Gestión es el

proceso mediante el cual se formulan objetivos, se miden los resultados obtenidos y se

toman acciones pertinentes para la mejora continua de los resultados.” También resalta

que solo se puede efectuar una calificación con respecto a la gestión de un individuo o

grupo en torno a su logro, es decir, al plantearse un objetivo debe tener un punto de

referencia hacia el cual apuntar y que permita comparar si el resultado tiene coherencia

con la meta propuesta, y así obtener un fundamento para establecer acciones

pertinentes con base en un criterio sólido. En pocas palabras lo anterior puede

46

resumirse en el hecho de que habrá gestión en una organización si sus acciones están

encaminadas hacia el logro de objetivos y la manera de mejorarlos o superarlos

permanentemente; no puede concebirse lo anterior si no hay de por medio un reto o

mejora para alcanzar.

Si bien la gestión implica el logro y mejora de objetivos, es importante tener en cuenta

los recursos que se emplean para alcanzarlos y el impacto en el cliente o stakeholders

relacionados con la organización. En esta vía, Ríos incluye otro término en este

contexto además de los ya mencionados (eficiencia y eficacia), y es la efectividad; “de

esta manera es posible medir la capacidad de logro de quien la ejecuta, es decir de

quien administra o gerencia un proceso o el sistema de gestión de calidad.” (Ríos,

2009). Lo anterior nos brinda un acercamiento hacia el concepto de indicador, y al estar

intrínsecamente relacionado con las definiciones de eficacia, eficiencia y efectividad es

conveniente describir a que se refiere cada término en este contexto. Según el autor,

eficiencia es la “utilización apropiada de los recursos requeridos o disponibles para el

logro de resultados u objetivos”, es decir que se es eficiente cuando al gestionar un

proceso se utilizan los recursos disponibles de una forma racional y entre menor sea la

cantidad de recursos utilizados para alcanzar un objetivo.

También define eficacia como el “logro de objetivos y resultados planificados que

satisfacen necesidades y expectativas del cliente y demás partes interesadas”, y va

encaminada al alcance de los resultados, productos o servicios planeados, los cuales

poseen características cualitativas (atributos) que determinan el grado de satisfacción

del cliente o cuantitativas (variables); la máxima eficacia posible es de 100%, en esta

47

situación es en donde se alcanza un objetivo a diferencia de la eficiencia que en

algunos casos puede sobrepasar este porcentaje.

Figura 2. Estructura del ciclo PHVA

Fuente: Adaptado de Ríos (2009).

Vale aclarar la diferencia entre trabajar con las necesidades y expectativas de un

cliente; en el primer caso, las necesidades generalmente se conocen a través de

medios escritos, verbales, informáticos, etc., a diferencia de las expectativas las cuales

no son manifiestas y es necesario identificarlas ya que el cliente sobreentiende que el

producto o servicio contiene requisitos que son inherentes a los mismos, y por lo tanto

que no deben ser especificados. Con respecto a la efectividad, Ríos menciona:

Efectividad es el “grado de impacto que generan los objetivos y los productos en el

cliente y demás partes interesadas.”; lo anterior conlleva a deducir que al lograr una

gestión eficiente y eficaz, y además de ello lograr un equilibrio entre ambas de manera

48

sistémica, se alcanza la efectividad de un proceso. Complementa acotando “La