prospecto obligaciones compuequip dos

DESCRIPTION

Prospecto Obligaciones Compuequip DosTRANSCRIPT

PKOS1MXTO DI: OHJITA PUBLICA

TERCERA EMISIÓN DE OBLIGACIONES

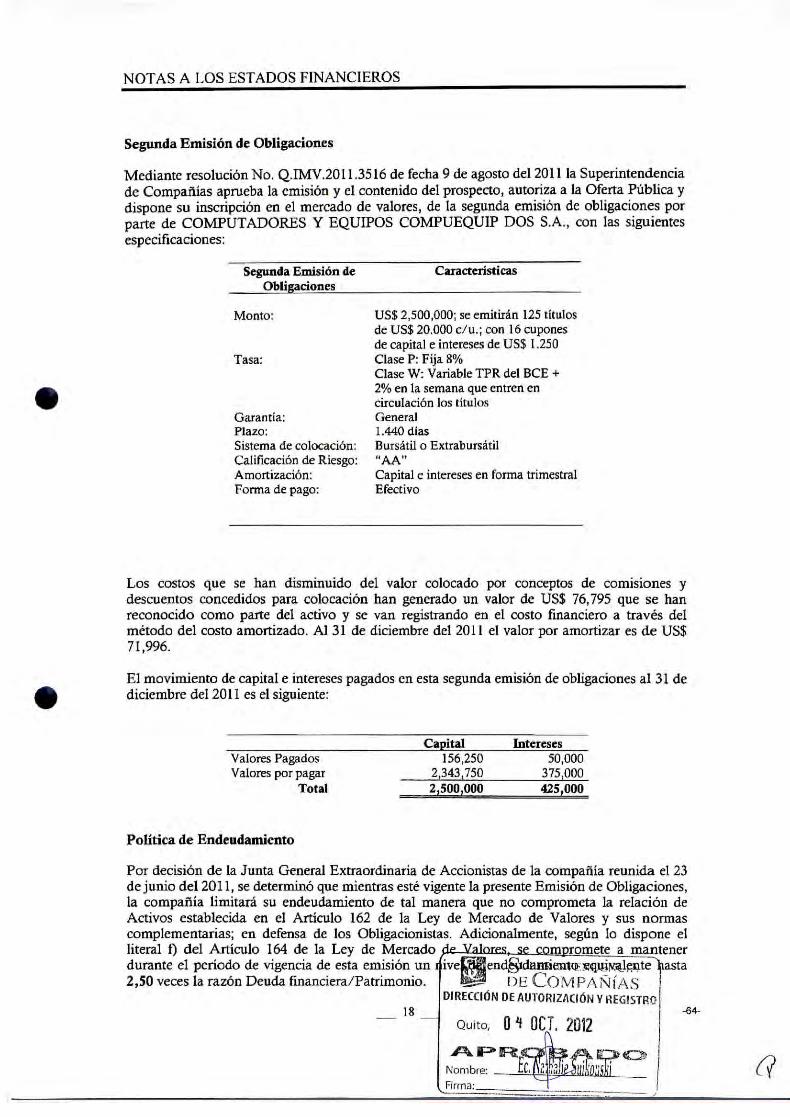

COMPUTADORES Y EQUIPOS COMPUEQUIP DOS S.A,

Monto:Tasa:

Garantía:

Plazo:

Número de Cupones:

Valor Nominal del Título:Sistema de Colocación:Amortización de Pago:

Agente Pagador:

Lugar de Pago:

Calificación de Riesgo:

SUpER¡NTBNDENCIADE COMPAÑÍAS

DIRECCIÓN DE AUTORiZAOÓN V REGISTRO

Quito, O 4 OCT. 2012

US$ 2,500,000.00

8% f i ja anual

General

Clase A: 1,800 díasClase B: 2,160 días

Clase A: 20 de capital y 20 de iiClase B: 21- de capital y 24 de

US$ 20,000

Bursátil o Extrabursátil

Cada 90 días (capital e intereses). Base comercial 360/360

Computadores y Equipos COMPUEQUIP DOS S.A.

En caso de emitirse desmaterializadas, se realizará porcompensación a través del DECEVALE. En caso deemitirse materializadas, las oficinas del DECEVALE anivel nacional.

"AA" realizada por Calificadora de Riesgo HumphreysSociedad Anónima

La Superintendencia de Compañías aprobó la emisión de obligaciones y el contenido delprospecto, autoriza a la Oferta Pública y dispone su inscripción en el Registro de Mercado deValores:

• Resolución Número: CUMV.20 1 ü.5 I (>7• Otorgada con Focha: O-1- de Octubre de 2 ( > l í í

Estructurado!'

Ecoii. Vicente Muñoz S.

Agente Golpeador

Casa de ValoresADVHNSJt.

Representante de los Obligacionistas

PANDZIC& asociados

Calificadora de Riesgo

En mi calidad de Gerente General y por lo tanto, Representante Legal deCOMPUTADORES Y EQUIPOS COMPUEQUIP DOS S.A., declaro bajo juramento que lainformación contenida en este Prospecto de Oferta Pública es fidedigna, real y completa,asumiendo la responsabilidad por cualquier falsedad u omisión contenida en ella.

Ing. Carlos Pinos HernándezGERENTE GENERAL

La aprobación del prospecto, no implica de parte de la Superintendencia de Compañías ni delos miembros del Consejo Nacional de Valores, recomendación alguna para la suscripción oadquisición de valores, ni pronunciamiento en sentido alguno sobre su precio, la solvencia dela entidad emisora, el riesgo o rentabilidad de la emisión.

CONTENIDO

Página" INFORMACIÓN GENERAL DEL EMISOR 3-5

" DESCRIPCIÓN DEL NEGOCIO DEL EMISOR:

a. DESCRIPCIÓN DEL ENTORNO ECONÓMICO Y ANÁLISIS DEL SECTOR EN

QUE LA EMPRESA SE DESEMPEÑA Y DESENVUELVE SUS ACTIVIDADES 6-8

b. PRINCIPALES LÍNEAS DE SERVICIOS, PRODUCTOS Y ACTIVIDADES 8-10

c. DESCRIPCIÓN DE LAS PRINCIPALES POLÍTICAS DE INVERSIONES

Y FINANCIAMIENTO DE LOS ÚLTIMOS TRES AÑOS 11-16

d. DESCRIPCIÓN BREVE DE LAS ESTRATEGIAS DE DESARROLLO DE LA COMPAÑÍA 16-17

e. FACTORES DE RIESGO ASOCIADOS CON EL NEGOCIO Y LA OFERTA PÚBLICA 17-18

• CARACTERÍSTICAS DE LA EMISIÓN 19-22

• EXTRACTO DE LA CALIFICACIÓN DE RIESGOS 23-25

• INFORMACIÓN ECONÓMICO-FINANCIERA DEL EMISOR:

a. ESTADOS FINANCIEROS INTERNOS AL 31 DE JULIO DE 2012 26-30

b. ANÁLISIS HORIZONTAL/VERTICAL E INDICADORES FINANCIEROS 31-33

c. ACTIVOS PRODUCTIVOS E IMPRODUCTIVOS CON INDICACIÓN J>E LOS

INVERSIONES, ADQUISICIONES Y ENAJENACIONES 34

d. CERTIFICACIÓN DE ACTIVOS LIBRES DE GRAVAMEN 35

" DECLARACIÓN JURAMENTADA DE VERACIDAD DE INFORMACIÓNSUSCRITA POR EL REPRESENTANTE LEGAL DE COMPUEQUIP DOS 36

• DECLARACIÓN JURAMENTADA DEL REPRESENTANTEDE LOS OBLIGACIONISTAS PANDZIC & ASOCIADOS S.A. 37

•ESTADOS FINANCIEROS AUDITADOS:2011 38-722010 73-1002009 101-115

INFORME COMPLETO DE CALIFICACIÓN DE I

• DETALLE DE LAS PRINCIPALES INVERSIONI ¡S

DE COMPAÑÍASDIRECCIÓN DE AUTOR3ZACÓN Y REGISTRí

Quito, O H

Nombre; ^Firma: __

|116.152

153

-2-

INFORMACIÓN GENERAL DEL EMISORNombre

Expresión peculiar

Registro Único de Contribuyentes

Escritura de Constitución

Computadores y Equipos COMPUEQUIP DOS S.A.

COMPUEQUIP

1790885186001

7 de Noviembre de 1988.

Inscripción en el Registro Mercantil 14 de Diciembre de 1988.

Plazo y duración de la Compañía 50 años. Hasta ci 23 de Noviembre de 2052.

DOMICILIO PRINCIPA!Dirección

TeléfonosFaxE-mailPágina Web

Occidental OE6-201y José Miguel Camón.Quito-Ecuador.(593-2)299-2900(593-2) [email protected]. compuequip. com

Dirección

CiudadTeléfonosFax

Sucursal 1Parque Empresarial Coló»,Efff. Corporativo TI ,Oficina IBGuayaquil(59Í-4) Í7G-ÜGOO(.593-4) 370-5000

Sucursal 2Gran Colombia 2 1 - 1 56v Unidad Nacional

Cuenca(593-7) ¿S2-3454(593-7) 284-6475

Sucursal 3Los Babacos s/n y LosGuatarnbos

Amhato(593- i) 282-2370(593-3) 282-9653

OBJETO SOCIALLa compañía Computadores y Equipos COMPUEQUIP DOS S.A. se dedicará a 3a importación,adquisición, comercialización, arriendo, compra, venta de computadores y equipos de oficina, yde repuestos, implementos, programas y todo tipo de accesorios relacionados con eí campo de lacomputación y con la dotación de equipos y enseres de oficina.

DATOS PATRIMONIALESCapital AutorizadoCapital Suscrito y PagadoNúmero de AccionesVaíor NominalClasvSeries

n/aUS$ 1,627,530162,753 Acciones1,1 SS 10-cada unaOrdinarias yfñoNo hay DE COMPAÑÍAS

DIRECOÓN DE AUTORIZACIÓN ¥ REGISTRO

Quito, O H OCT. 2012

Nombre:

Firma:

oIdentificación

Apellidos y NombresCarlos Enrique Pinos HernándezJosé Luis Pinos Vargas

Nacionalidad

EcuatorianaEcuatoriana

Valor Nominal

US? 1,611,670US$ 15,860

US$ 1,627,530

Número deAcciones

161,1671,586

162,753

%deParticipación

99,03%

0,97%

100,00%

DIRECTIVOS, REPRESENTANTES LEGALES Y ADMINISTRADORESAlexandra María Vargas Cedeño Presidente

o

Carlos Enrique Pinos Hernández Gerente General

NÚMERO DE EMPLEADOS Y TRABAJADORESLa estructura organizacional de Computadores y Equipos COMPUEQUIP DOS S.A. y sugestión funcional, se ha establecido de acuerdo al desarrollo de las actividades del negocio,O O '

requerimientos estratégicos y los objetivos empresariales. El número de empleados esta endirecta relación con el volumen de sus funciones u operaciones, para lo cual posee 184colaboradores al 31 de Julio del presente.

ORGANIGRAMA GENERAL DE COMPUTADORES Y EQUIPOS COMPUEQUIPDOS S.A.

ORGANIGRAMA COMPUEQVIP DOS

DÍÍ COMPAÑÍASDIRECCIÓN [VE AUTORIZACIÓN V REGISTRO

Quito, O H OCT. 2012

Nombre:

Firma: „....

«SKI

REFERENCIA DE EMPRESAS VINCULADASDe conformidad con lo dispuesto en los artículos 191. de la Ley de Mercado de Valores y 429 dela Ley de Compañías se manifiesta Computadores y Equipos COMPUEQUIP DOS S.A. tiene

RUCdcIa

Vinculada

179203674-7001 Ancííbostjucs y Carbono S.A,

AjH-lísdos yNOÜI bfcs

Carlos Pinos i E .

l cmijinniemisora

GteT"General

Función "m

Vinculada

___ _ _ _ _

3 099?707003001 ! MQA °OS Soludoncíi¡ ' " ' " " ' j Bmnropáriáles S.A.

Presidíente

_ _ _ _ _ _______

] Cario. Pinos R I °tC' ~1 Prcsidcmcj '" ........ '"' Cenor.il bjeoui.ivo

PARTICIPACIÓN EN EL CAPITAL DE OTRAS SOCIEDADESComputadores y Equipos COMPUEQUTP DOS S.A, tiene participación en ei capital d.e:

RUC tic la Cía. donde Nombre o Razón social de !a cía. en la que posee Valor Nominalposee Acciones

CcrUlitado dí.' I e<_:nnloü"Ú

informática CENTKOTECN! S.A.

%dc

GASTOS Di- ÍA EMISIÓNSegún lo dispuesto en el Artículo ! 2 Título IÍI Subtitulo í Capítulo ííí de ía Codificación, de lasResoluciones expedidas por el Consejo Nacional de Valores, reformado por la ResoluciónCNV.00i. 2i.n I de A b r i l 4 de 2012 y publ icada en el R, O, # 694 se de ta l l a lo saínenlo:

1. Colocación C,Ka do V,i!orrs: 2.00% SSO,000

2. Estructuración Legal y Financiera: 0.10%

3. Bolsa de Valores de Guayaquil; 0.09%

4. DÉfOtVALfc: O.íW ¡(

5. iloífri--st-m!ínie de Ohiicadonistas: O.íH0 '!»

6. Calificación de

f j , Pubik'JUOn cu ;;] ríiiirio;

0.98%

0.05%

U. 02%

0.10%

.S4i)0 por írimohtro anilítipadoTotal = í¿ 9,600

$8,000 calificación inicial y 11 semestrales $l ,SOOc/u'loial- $24,500

OH COMPAÑÍASDIRECCIÓN DE AUTORIZACtÓN Y REGISTRO ¡Quito, O *í OCT. 2012

Nombre:

DESCRIPCIÓN DEL ENTORNO ECONÓMICOV DEL SECTOR EN QUE LA EMPRESA DESENVUELVE SUS

ACTIVIDADES

ANÁLISIS DEL ENTORNO ECONÓMICO

Las cifras y análisis internacionales, demuestran que desde los últimos cinco años el país tiene unnuevo modelo de progreso económico que va más allá del capital y el mercado y que se enfocaen mejorar la calidad de vida de los ecuatorianos.

El país alcanzó en el año 2011 una tasa récord de crecimiento del Producto Interno Bruto (PIB),de 7,8%, lo que duplicó el promedio regional y ubicó al Ecuador como el tercero con mejordesempeño en América Latina.

El dinamismo en la economía del país ha estado determinado por los precios del petróleo, lainversión y el gasto público y, en parte, las exportaciones no petroleras. La inversión pública hadinamizado la economía y, vía efecto multiplicador ha incidido en varios sectores económicos,principalmente la construcción. En efecto, la construcción de obra pública (carreteras) einfraestructura física (hidroeléctricas, puentes, remodelación de aeropuertos, etc.) ha generadodemanda de insumos para este sector llevando al crecimiento de los proveedores de materiasprimas.

La política de vivienda y créditos del Banco del Instituto Ecuatoriano de Seguridad Social (BIESS)ha financiando la construcción de vivienda popular y de clase media. Otro aspecto importante esque este sector es generador de empleo, sobre todo no calificado, lo que ha permitido aumentarla tasa de empleo o la reducción de la tasa de desempleo.

Por otro lado, el gasto público, al estar orientando, en gran medida, al gasto social (educación,salud, vivienda) y la política de subsidios a la educación, vivienda y el bono de desarrollohumano, ha permitido la redistribución del ingreso y reducción de la pobreza. En los últimoscinco años la pobreza en el país bajó 12 puntos, lo que equivale a alrededor de 1 millón 300 milpersonas.

Con independencia de organismos como el Banco Mundial (BM) o elFondo Monetario Internacional (FMI), el país superó los estragos de lacrisis internacional de 2009 y ahora se prepara para enfrentar problemasfinancieros originados en Europa registrados en los primeros meses delpresente año. El primer trimestre de 2012, pese al entorno desfavorabledel mercado europeo y Estados Unidos, la economía creció al 4,8%.

En la actualidad, el Ecuador cuenta con un modelo similar al de los países nórdicos de Europacorno Suecia, Dinamarca, Noruega, donde existe una presencia importante de la economía através de un gasto público elevado. En Suecia el gasto público es del 60% en relación al PIB; y ennuestro país es alrededor del 40% y 45%. Este crecimientípetróleo, sino al fortalecimiento de la recaudación tribu iría!

se ^ebe • soTó, "ar,altD'. Í5recio\del

Quito, O *f OCí. 2012

Nombre:Firma: „

oLas recaudaciones de rentas internas alcanzadas entre los años 2004 y 2011 llegan al 182%, yéstas han ayudado a mejorar la economía de los ecuatorianos. Explicó que mientras en el 2004 larecaudación estaba en US$ 3,387 millones, en el 2011 se cerró con US$ 9,561 millones.Adicionalmente, la repatriación de al menos US$ 1,116 millones que el Banco Central delEcuador (BCE) tiene depositados en bancos extranjeros, servirá para inversión pública ygeneración de empleo.

En otro tema, analizando las exportaciones petroleras se puede notar que el principal destino,corresponde a los Estados Unidos de América por más de un 60% del total exportado durante elprimer semestre del 2012. En un importante segundo y cuarto lugar aparecen nuestros vecinosChile (11.6%) y Perú (9.8%) respectivamente. Al cierre del primer cuatrimestre del 2012 sepresenta una mejora del 118% en el saldo de Balanza Comercial Total pasando de un superávitde USD $302 millones en Abril del 2011, a un superávit de USD $657 millones en Abril del2012. Las Exportaciones crecieron un 14% al comparar los mismos períodos de 2011 y 2012mientras que las importaciones crecieron un 10%.

Inflación mensual de Agostoíndice de Precios al Consumidor.-

En Agosto de 2012 el índice de precios al consumidoro r

se ubicó en 140.00; lo cual representa una variaciónmensual de 0.29%. El mes anterior fue de 0.26%mientras en Agosto de 2011 se ubicó en 0.49%.

0.49%

|

0,29Smm

I

-Qr15S

2004 ZO15 2006 :W7

-0.30X

2009 2010 2011 2012

Inflación por división de productos.-La variación de la inflación de Agosto de 201 2 se debe principalmente al incremento de preciosde tres categorías: Alimentos y Bebidas no Alcohólicas; Transporte; y, Bebidas Alcohólicas,Tabaco y Estupefacientes; las cuales aportan en 64.63% a la inflación mensual. Aquellos queforman parte de la división de Alimentos y Bebidas no Alcohólicas son los artículos que hancontribuido en mayor medida al índice general de precios, pues representa el 43.01%. Ladivisión de Transporte contribuye a la inflación en 12.20%. La tercera división de mayor aportea la variación del IPC es Bebidas Alcohólicas, Tabaco y Estupefacientes con 9.42%. Las nuevedivisiones restantes contribuyen a la inflación de Agosto 35.37%, siendo la división de Bienes yServicios Diversos la de mayor aporte para que el IPC disminuya.

Canasta Familiar.-Se distinguen dos tipos de canastas: la básica familiar en la que se incluyen 75 productos, y lavital que contiene 73 productos. El ingreso mínimo que se considera en Agosto de 2012 es de545.07 dólares en una familia constituida por 4 miembros con 1,6 perceptores de ingresos deuna remuneración básica unificada. Desde Enero se incorporó el aumento salarial decretado porel Gobierno. La canasta básica familiar en Agosto se fijó en 587.86 dólares; lo cual implica unarestricción presupuestaria en el consumo de 42.79 dólares respecto al ingreso familiarpromedio. El costo de la canasta básica aumentó en un 0.35% en referencia al mes anterior. Elingreso actual cubre el 92.72% de la canasta básica familtar^Bster-ralor cs-sue€ríor-aL.^alor de

F^ SUPERINTENDENCIA 1Agosto de 2011 en 5.31 puntos porcentuales.DE COMPAÑÍAS

DIRECCIÓN DE AUTORIZACIÓN V REGISTRO ¡

Quito, O t OCT. 2012

-T-

El valor de la Canasta Básica en la región Sierra tue de 594.67 dólares, la de la Costa es 582.94o '

dólares, siendo Cuenca la ciudad rnás cara con una canasta básica de 609.58 dólares. El valor dela Canasta Vital en la Sierra es de 429.32 dólares, la de la Costa es de 425.06 dólares. Mantaposee la canasta vital más elevada con un valor de 440.66 dólares.

Exportaciones petroleras.-

El incremento en la extracción de petróleo por las empresas públicas durante este año hapermitido revertir la tendencia decreciente en la producción total de petróleo luego de 4 años depersistente disminución y, de cierta manera, continuar el año 2012 con un panorama másoptimista. El precio del barril ecuatoriano se estableció en 96.47 dólares al 31 de Agosto delpresente, observándose un decrcmento desde el pasado 9 de Abril de 2012, que se situó en102.96 dólares por barril, su mayor precio del año.

Reserva Internacional de Libre Disponibilidad (RILD).-Alcanzó los 4.218.81 millones de dólares, lo que significó una

' ' l o

disminución del leve en relación al mes de Agosto de 2011 dondealcanzó los 4,124.62 millones de dólares. Entre los factores queincluyeron para la variación de la Reserva, están la acumulación dedepósitos en el BCE por parte del sistema financiero y de las empresaspúblicas no financieras; las exportaciones de petróleo y derivados y la recaudación de impuestos.

ANÁLISIS DEL SECTOR

El desarrollo del sector de productos informáticos a nivel mundial mantiene una tendencia de

crecimiento positiva. Adicionalmente, analizar el aumento de nuevas tecnologías en el Ecuador es

vital para los canales de distribución tecnologías informáticas, pues su penetración ha logrado

niveles no imaginados desde hace una década, principalmente debido al abaratamiento de sus

costos.

Hace ocho años, una familia promedio necesitaba 1,200 dólares para adquirir una PC deescritorio. En la actualidad una desktop puede costar 300 dólares y una portátil unos 600dólares. Otra cifra importante hace referencia al aumento de internet en los hogares. El últimocenso indica un ascenso del 7.0% en 2007 a 11.8%, en 2011. El segundo dato revelador es elincremento de la penetración de la tecnología informática: el 27% de hogares en Ecuador tieneuna computadora y el 41% de los ecuatorianos ha usado alguna vez una computadora. El INEC yel International Data Corporation (IDC) señalan que la venta anual de computadoras entre 2007y el 2009 creció de 50.000 a 90.000 respectivamente, esto significa un incremento del 80% enlas ventas, en esos tres años.

Sin embargo, debido al incremento del uso de una red en los hogares, se ha observado undescenso de hasta el 50% en la cantidad de usuario.» dc_Qjbcrc^fes~-ro~qn'C''ha''obligado a losT KM w? ipfc&iNrTPNr>PNrt,9propietarios de estos negocios a ofrecer otro tipo de s •rvi! ¡coi

DIRECCIÓN DÉ AUTORIZACIÓN V REGISTRO t

Quito,

Nombre: EtJW™iÉ

De igual modo, los centros de estudios han mejorado sus laboratorios, y hasta se haimplementado la cobertura de redes WiFi en centros comerciales y restaurantes.

La naturaleza impredecible del mercado de la tecnología nos obliga a estar perennemente en completo

control de nuestras actividades en un negocio. Las características del mercado y las fuerzas que lo

mueven siguen anunciando grandes cambios.

Los sistemas o soluciones informáticas permiten ejercer un completo control sobre nuestras actividades,ya que permiten estar totalmente informado de cada los proceso dentro de una empresa. Tambiénproporcionan las herramientas necesarias para perfeccionar las actividades. De esta manera, se lograráoptimizar tiempo, introducir productos en el mercado con más rapidez, sacar mejor partido delaprovisionamiento y evitar la duplicación de esfuerzos; todo esto se traduce directamente en reducciónde costos e incremento del retorno de la inversión.

En los últimos años, el hogar ha sido uno de los segmentos que ha registrado losO O 1 o

crecimientos más altos en adquisición de computadoras, debido al mayor accesode crédito en los planes de ñnanciamicnto, que han permitido a los nivelessocioeconómicos medios-bajos y bajos el acceso a la tecnología. Las políticas deGobierno se siguen orientando hacia los segmentos de clase media y los deescasos recursos, encontrando así un gran potencial de venta para losmayoristas, distribuidores y retail.

Una fortaleza del segmento específico de las empresas que dan soluciones tecnológicas es quecuentan con la representación formal de las marcas posicionadas, ya que son las preferidas porlos usuarios locales, y que se sustentan en mayores niveles esperados de calidad, servicio postgarantías, entre otros; de tal manera que aquellos agentes de mercado que cuentan conprofesionales especializados.

De manera general y en cuanto a hardware, el 80% del mercado de importación y venta en elEcuador es manejado principalmente por cuatro empresas: Elcctrosiglo S.A. o Siglo XX,Cartimex, Tecnomega e Intcomex del Ecuador S.A. Las principales estrategias identificadas eneste grupo de empresas son la alta rotación, actualización de mercaderías, descuento porvolúmenes de compra, facilidades de pago, garantías y revisión cíe precios.

En términos de software y soluciones informáticas, las propuestas en el mercado ecuatorianoestán dadas por:

a) Productos de la marca Hewlett Packard (HP), las que ofertan computadores personales,dispositivos portátiles, soluciones de impresión y scanners; y soluciones tecnológicas dealmacenamiento que comprenden servidores en todas las gamas. Además HP da la opción de lacomercialización de software especializado de administración de TI y la comercialización directade servicios. Se identifica como principales competidores de Compuequip DOS a Maint, Akros,Adexxus entre otros.

SUPERINTENDENCIADE COMPAÑÍAS

DIRECCIÓN DE AUTORIZACIÓN ¥ REGISTRO

Quito,

-9-

b) Productos de marca Cisco, empresa líder mundial en redes, quienes ofrecen tecnología depunta en comunicaciones, conectividad, seguridad de red, redes de almacenamiento y sistemasde video, además de switching y routing, comunicaciones unificadas y soluciones inalámbricas.Compuequip DOS está dedicada a la comercialización de la marca en Ecuador, pero tambiéntiene una participación importante dentro del mercado las compañías Cibercall y Andeantrade.

c) Productos de marca Microsoft, pudiendo ofrecer soluciones especializadas a la medida de lasnecesidades del cliente. Lo anterior, implica que Compuequip DOS realiza una fuerte inversiónde recursos en mantener el nivel técnico del personal.

d) Productos de la marca Xerox, donde el nivel competitivo es muy alto debido a la cantidad departicipantes; Compuequip DOS que oferta toda la gama de producto de impresión Xerox y queconstituye uno de los mayores de ventas de esta marca en el país.

e) Productos de la marca SAP, básicamente dados por inteligencia de negocios y administraciónde recursos. En el Ecuador se comercializan principalmente sistemas de administración IntegralERP (Enterprise Resource Managment), Sistemas de manejo y administración de clientesdenominados CRM (Customer Relationship Management), así como diversas variaciones deproductos enfocados en procesos y cadenas de abastecimientos. SAP es líder en el mundo y estápresente en las principales compañías de distintos ramos. Los agentes de mercado en el Ecuadorson SONDA y Compuequip DOS.

Compuequip DOS es líder en el área de tecnología informática en el Ecuador, siendo su clienteobjetivo la mediana y gran empresa del sector público y privado, ofreciendo y asesorando desde1988 en la implementación de soluciones de tecnología informática alineadas a los objetivospropios del negocio del cliente. Sus principales socios tecnológicos son: Xerox, Cisco, SAP, HP,Epson y Microsoft. Como ventajas competitivas de Compuequip DOS podemos destacar:

• Infraestructura compatible con los objetivos personalizados del cliente• Servicios de calidad y rentabilidad

• Eficacia al momento de ofrecer soluciones• Arquitectura de negocios

• Responsabilidad social

• Seguridad

Para concluir, podemos decir que la tendencia en la industria es positiva, ya que la misma radica

en el que sector empresarial mantenga actualizada su plataforma tecnológica ya que esta le

permite tener estructura baja en costos fijos y flexible en el mediano plazo.

Fuentes:

Comisión Económica para América Latina (CEPAL) - Instituto Nacional de Estadísticas y Censos

Banco Central del Ecuador - Diario el Universo - Diario HoytSnario^llíIÍ0kégfKiÉ0'ír>ENL'i,^L ':»& DE COMPAÑÍAS !

DIRECCIÓN DE AUTORIZACIÓN Y REGISTRO!

Quito,j. ,.

Nombre:

Firma

INFORMACIÓN DEL NEGOCIO DE LA EMPRESACOMPUTADORES V EQUIPOS COMPUEQUIP DOS S.A.

b. PRINCIPALES LÍNEAS DE SERVICIOS, PRODUCTOS Y ACTIVIDADES

La compañía fue creada en 1988 y hoy por hoy es una compañía con capital 100% ecuatoriano.Es una empresa pionera en el país, en el área de Tecnología Informática y en la actualidad tienensucursales en las principales ciudades del país: Quito, Guayaquil, Cuenca y Ambato. Su clienteobjetivo es la mediana y gran empresa del sector privado y sector público.

Cuenta con su propio Centro de Servicio Técnico Especializado con los profesionales máscalificados del mercado. Y además cuentan con un equipo de profesionales altamente capacitadostanto a nivel de metodología y procesos, como en las distintas tecnologías de punta y susherramientas para garantizar la calidad de las soluciones entregadas para satisfacción de susclientes.

La innovación es nuestra esencia para potenciar la visión de su negocio con marcas líderes de altatecnología.

Dentro de sus valores podemos destacar los siguientes:• Entregar un servicio espectacular• Vivir, Amar y Manejar el cambio• Crear diversión y entusiasmo• Ser aventurero, creativo y de mente abierta• Perseguir el crecimiento y aprendizaje continuo• Construir relaciones a largo plazo basadas en la confianza, honestidad y la verdad• Construir un equipo positivo con espíritu de familia• Hacer más con menos• Ser apasionado y determinado• Ser humilde

Su más grande fortaleza frente a la competencia es que son el canal integrado con las mayores ymás altas certificaciones técnicas y comerciales en todas líneas de negocio de Hewlett Packard yen CISCO, además son el único canal capaz de proveer una solución informática que integracomponentes de los principales fabricantes de tecnología a nivel mundial (Hewlett Packard,CISCO, Microsoft, Xerox y SAP).

La misión de la empresa es contribuir al crecimiento y productividad del negocio de sus clientes,a través de soluciones basadas en tecnología de punta, entregando servicios profesionales de altacalidad y con metodología de clase mundial. Su visión es ser reconocida como la empresa líderen el Ecuador, como asesor de confianza que provee y ayuda a implementar soluciones detecnología informática alineadas a los objetivos del negocio

En líneas generales, la empresa brinda los siguientes servicios

JyjPERfNTENDENCIADE COMPAÑÍAS

DIRECCIÓN DE AUTORIZACIÓN Y REGISTRO

Quito, 0 * QCT. 2012

Nombre;

Firrna:__

b.l. SOLUCIONESCuentan con un equipo de profesionales altamente capacitados, tanto a nivel de metodología yprocesos como en las distintas tecnologías de punta y sus herramientas, para garantizar la calidadde las soluciones entregadas para satisfacción de sus clientes, a través de sus diferentes unidadesde negocio.

• Servidores y sistemas de almacenamiento

• Consolidación IT

• Plataforma de Administración IT

• Soluciones de Impresión

• Plataforma Microsoft

• Computadores Personales• Seguridad Informática

• Networking y Telecomunicaciones

• Data Ccnter

B.2. SERVICIOS

Servicios de infraestructura IT:

• Outsourcingo

• Servicios de soporte

• Soporte de impresión• Networking

• Seguridad Informática

• Servicio de colaboración y productividad

• Servicio de administración IT

Servicios de consultoría:

• Infraestructura de sistemas

• Networking y Telecomunicaciones

• Infraestructura de Hardware• Seguridad

• ITIL - ITSM

DE COMPAÑÍASDIRECCIÓN D£ AUTORIZACIÓN V REGISTRO

Quito, O *í OC!

- Post Venta: Servicio DOS Care Seguridad de alto nivel a bajo costoLas redes son un factor cada vez más crucial en el crecimiento y éxito de los negocios, perotener pocos empleados de TI puede dificultar la transición a una red convergente secura vdejar desprotegido uno de los activos más importantes de las compañías.

A medida que la red se convierte en la plataformadel éxito comercial de empresas de todos lostamaños, se percibe un cambio en las necesidades deservicios y soporte de muchas empresas.

-12-

Compucquip DOS creó el servicio de DOS Care con el respaldo de Smart Care de Cisco.Este servicio permite entregar a sus clientes un servicio de monitoreo proactivo concapacidades sumadas de DOS y Cisco, para otorgar un producto que cumpla con lasexpectativas de soporte postventa.

Características del Servicio DOS Care:• Cobertura a nivel de red

• Respuesta inmediata ante problemas y una soluciónde servicio de red que sea económicamenteconveniente

• Tener una solución que pueda ser escalada según elcrecimiento de la empresa, por ejemplo, cuandodesee implementar una nueva tecnología de voz

• Contar con seguridad actualizada es más importanteque nunca

• Servicios iniciados por DOS y respaldados por Cisco

Capacidades del Servicio DOS Care:• Cobertura a nivel de red en un solo contrato• Evaluación de parámetros fundamentales de la configuración

• Monitoreo remoto de red de los dispositivos Cisco presentes en la red• Notificaciones proactivas para simplificar la actualización de los dispositivos Cisco• Servicios de evaluación y reparación que identifican potenciales problemas de red• Servicios de evaluación y preparación que simplifican la futura implementación de nuevas

tecnologías y aplicaciones (Seguridad y Voz)

• Instalación de Appliance de monitoreo proactivo en el cliente, propiedad del ServicioDOS Care

• El monitoreo remoto de los equipos en contrato lo ejecutará un ingeniero de DOS

• Entrega periódica de un análisis de la infraestructura de la red que indique tendencias decrecimiento y/o actualización de requerimientos

• La atención del evento correctivo será brindada en sitio por el ingeniero de soporte deDOS en turno

• Apertura de casos y manejo de garantías por parte de DOS hacia Cisco• Mantenimientos preventivos semestrales• Cobertura en las principales ciudades del País (Quito, Guayaquil, Cuenca y Ambato) con

ingenieros certificados Cisco por localidad

¿Cómo funciona DOS CARE?El Smart Care Network Appliance, el cual se instala dentro de la red del cliente, es fundamental

para el servicio Smart Care. Este dispositivo permite que Compuequip DOS monitoreeconstantemente el estado de la red. Estos datos se poriPBSfcan ^hifonríiaisegiqíra'-defide la red de

nuestros clientes tanto al mismo cliente como aCisco. DIRECCIÓN OE AUTORIZACIÓN Y REGISTRO

-13-

oCisco

La información le permite a DOS solucionar la mayoría de los problemas de red en forma rápiday profesional, lo que contribuye a reforzar el valor agregado de la relación. El Servicio DOSCare también incluye un soporte similar al de SMARTnet, con repuestos y soporte técnicoiniciado por DOS, y respaldado por los especialistas de asistencia técnica de Cisco.

b.3. SUMINISTROS & REPUESTOSCompuequip DOS al ser Centro de Servicio Autorizado en las marcas de mayor reconocimientoa nivel mundial como son Hewlett Packard, Xerox y Epson, cuenta con una amplia gama derepuestos y suministros originales de alta calidad, con garantía directa de cada uno de losfabricantes.El uso de suministros originales significa mayor calidad de impresión que eincrementa la durabilidad de su plataforma de equipos de impresión y digitalización, reduciendoel porcentaje de falla.

Compuequip DOS, comprometido con la conservación del medio ambiente, tieneimplementada una política estratégica de reciclaje de equipos y suministros, lo cual contribuyeelevando la imagen de responsabilidad social a todos sus clientes. DOS comercializa suministrosy repuestos de las marcas Hewlett Packard y Epson.

b.4. PRODUCTOSServidores y Sistemas de Almacenamiento.- Son HP Preferred Partner Specialist en:

• IPG Select Partner

• PSG Commercial• Industry• Standard Systems• Blade Systems• StorageWorks Systems• Technology Services

D E O M P A Í A v SDIRECCIÓN DE AUTORIZACIÓN Y REGISTRO

Quito, 2012

BESNombre:Firma:

5< 40,"

-14-

Soluciones de plataforma Microsoft.- Soluciones que ofrece;

• Soluciones de desarrollo e integración, orientadas especialmente en plataforma Office

System

• Advanced Infrestructure

• Unifícd Comunications

• Networking Solutions

• Information Worker •: ^M"IBI ^ ~* —-. **"—£?

• Licensing Solutions

• Business Intelligcncc

• Microsoft ERP

• Microsoft CRM

c. DESCRIPCIÓN DE LAS PRINCIPALES POLÍTICAS DE INVERSIONES YFINANCÍAMIENTQ DE LOS ÚLTIMOS TRES AÑOS.

Durante los últimos tres años Computadores y Equipos COMPUEQUIP DOS S.A. como parte

de su estrategia de crecimiento ha reinvertido todas las utilidades generadas en la compañía, lo

que significa para sus accionistas no repartir dividendos; y dentro del plan de acción para los

próximos años, los accionistas también esperan reinvertir todas sus la utilidades generadas.

Las políticas de financiamientos de la compañía están enfocadas en inversiones en Activos de

largo plazo, a financiarlas mediante operaciones bancarias con más de un año de plazo,

constituyendo líneas de crédito con los bancos sustentadas, en garantías hipotecarias sobre

edificios y terrenos de la compañía y bienes y edificios propiedad de los accionistas; esto con el

objetivo de afectar lo menos posible su capital de trabajo a corto plazo. Estas líneas de crédito

con instituciones financieras tienen plazos entre 12 y 24 meses.

Las líneas de crédito directa con fabricantes, mayoristas y proveedores de servicios también son

políticas muy importantes desarrolladas por la compañía, debido a que estas líneas tiene períodos

promedios entre 60 a 90 días lo que garantiza un flujo de caja viable en proyectos de medianos

plazo. Adicionalmente, la mayoría de proyectos que ejecuta Compuequip DOS, en especial con

el sector público operan con anticipos por parte de los clientes que en promedio llegan a un 50%

del total negociado.

La compañía de la misma manera financia su capital de trabajo operativo de corto plazo

maximizando su ciclo operativo de caja en la medida de sea posible usando los términos que

conceden proveedores y fabricantes que no generan costo, garantizando así niveles efectivos deliquidez que permiten que la operación se desarrolle con normalidad.

Buscó también financiamiento a través del Mercado cíe Valores con sus dos Emisiones de

Obligaciones por un monto total de US$ 5,000,000.00, destinados en gran parte, al

financiamiento del capital de trabajo. Este mecanismo ka-pmrríti'Hn nr'l'^^n'tir el crecimiento de

la compañía en los últimos dos años fortaleciendo de _,,„ - r >.

disponible a largo plazo. ,,t DB COMPAÑÍAS ''-' ' D'RE<*1ÓN DE AUTORIZACIÓN Y REGÍSTRí

Quito,

¿¿ i üRí

Nombre: . /tu iFirma:

5-

Ahora pretende participar nuevamente en el Mercado Bursátil con su Tercera Emisión objeto deanálisis y una parte del destino de estos fondos se utilizará para cancelar deudas de costo mayor yplazo menor, y además, reactivar el capital de trabajo de la compañía.

En conclusión, podemos decir que el financiamiento del crecimiento de Computadores yEquipos Compuequip DOS S.A. lo ha venido logrando a través de capital propio, a través de lostérminos de crédito regular sin costo negociados con proveedores mayoristas y fabricantes,pequeño financiamiento bancario y el Mercado de Valores.

d. DESCRIPCIÓN SUCINTA DE LAS PRINCIPALES ESTRATEGIAS DEDESARROLLO DE LOS ÚLTIMOS 3 AÑOS

La principal estrategia de desarrollo de Compuequip DOS, es fidelizar a los fabricantes de lasmarcas con las que trabajan, desarrollando estrategias conjuntas que permiten ofrecerle almercado soluciones tecnologías muchos más robustas y a la medida.

Enfocarse en 'soluciones y servicios', le ha permitido a la compañía incrementar sus ingresostotales, ya que estos son de carácter recurrente y desarrollan relaciones comerciales a más largoplazo que la venta tradicional de equipos. La gestión y firma de contratos con sus principalesclientes, también le han permitido a Computadores y Equipos COMPUEQUIP DOS S.A. supotencial desarrollo.

La capacitación constante de su personal, les permite comercializar exitosamente solucionestecnológicas consideradas críticas, éste éxito se viene dando ya que la compañía tiene losmayores niveles de certificaciones del mercado tanto comerciales como técnicas, en las marcasde producto que comercializa.

Gracias a las gestiones comerciales llevadas a cabo, la empresa ha logrado captar importantesclientes logrando con ello el incremento pleno de la utilización de su capacidad operativa y porlo tanto de sus Ingresos Netos, los cuales en el año 2007 eran US$ 11,5 millones, pasando a másde US$34- millones en el 2011. En este 2012, de acuerdo a la administración se estima un nivelde ingresos superior a los US$40 millones, sustentándose en proyectos privados como público.

En este punto cabe detallar las alianzas estratégicas desarrolladas por Compuequip DOS:

d.l. Hewlett Packard (HP).- es una empresa tecnológica que actúa enmás de 170 países de todo el mundo. Ninguna otra empresa ofrece unagama de productos tecnológicos tan completa. Investiga cómo latecnología y los servicios pueden ayudar a las personas y a las empresas a

enfrentarse a sus problemas y desafíos. Aporta nuevos conceptos e ideaspara dar lugar a experiencias tecnológicas que resulten sencillas, valiosas y

fiables, mientras mejora constantemente la forma de vida y el trabajo de los clientes. Ofrecenuna infraestructura y unas soluciones para empresas que abarcan desde dispositivos de manohasta algunas de las instalaciones informáticas másconsumidores una gran variedad de productos y servicios!digital, hasta equipos informáticos y de impresión. ' CWQN DE

i n v e n t

d.2. Cisco Systems, Inc.- es el líder mundial en redes para Internet. Q l S C Q u Y S T E M SHoy en día, las redes son una parte esencial en los negocios, laeducación, el gobierno y las comunicaciones en el hogar, y lassoluciones de conectividad basadas en el Protocolo de Internet (IP) de IBIIIllllIIflIflIlllllIIII®Cisco son las bases de estas redes. Compuequip DOS actualmente es el segundo canal encomercialización de equipos CISCO después de la compañía DESKA, destacando principalmentesu certificación comercial: Premier Certified Partncr, Rcgistered Partner. Lo que caracteriza alos productos comercializados por Compuequip DOS, es esa tradición de innovación continúaen productos y soluciones líderes en la industria, en las áreas principales de la compañía derouting y switching, así como en tecnologías avanzadas.

d.3. Microsoft Corporation.- tiene el compromiso de llevar la tecnologíamás innovadora a todas las áreas de trabajo a nivel. Compuequip DOS estácalificado como GOLD PARTNER, siendo esta la calificación más alta, lamisma que le permite proveer Servicios de consultoría e implementación,Servicios de Soporte y Programas de licénciamiento.

xeroxd.4. Xerox Corporation.- es una compañía de tecnología yservicios, que ayuda a los clientes a expandir sus negocios através de estrategias de administración de documentosinteligentes y de hacer más productivo su trabajo. Su objetivo es liderar constantemente contecnologías innovadoras, con productos y con servicios de los cuales los clientes puedendepender para mejorar los resultados de sus negocios. Xerox provee el portafolio más grande deofertas de la industria de la impresión de documentos.

d.S. SAP Partner.- es el principal proveedor de software empresarialdel mundo, SAP proporciona productos y servicios que ayudan a acelerarla innovación para sus clientes. Actualmente, clientes en más de 120países en el mundo ejecutan aplicaciones SAP, desde distintas solucionesque abordan las necesidades de las pequeñas y medianas empresas hasta lasofertas de paquetes para organizaciones globales. Fundada en 1972, SAP cuenta con unmagnífico historial de innovación y rendimiento como un verdadero líder del sector.Compuequip DOS fue calificado como VAR (Valué Added Reseller) siendo junto Maint losúnicos canales en Ecuador capaces de comercializar licencias de software SAP.

e. FACTORES DE RIESGO ASOCIADOS CON LA COMPAÑÍA, CON ELNEGOCIO Y CON LA OFERTA PÚBLICA

Compuequip DOS estima que no existe un riesgo gubernamental representativo, ya que una delas principales directrices del Gobierno Central es sostener sus inversiones en tecnologíaapoyando a sectores calificados como estratégicos.

La empresa a lo largo de sus años de existencia no hafte

negocios. Además, mantiene un ambiente laboral

social.

)ér(fc|líijs1£|pcr.atiy,a^fn^t^gÍTq de sus

DEAUTORlZACIdNYñEGí

-17-

La empresa no muestra evidencias que su posición relativa dentro de su sector afecte sucapacidad de pago. En este punto cabe mencionar que la empresa tampoco mantiene ningún

juicio en su contra,

En el segmento referente a la prestación de servicios de tecnologíainformática especializados, el ingreso de nuevos competidores en estesegmento de mercado se ve limitado por el número de técnicosespecializados con los que pueda contar la competencia y por el númerode certificaciones de habilidades técnicas de su personal otorgadas porlos mismos fabricantes que garantizan un estándar de servicio de calidadque permite general- mayor rentabilidad.

Por lo mencionado anteriormente, el riesgo de sustitución al cual se enfrenta la empresa en susdiferentes líneas de negocio es alto, pero dado las fortalezas de la entidad como son: el nivel deespecialización de su equipo de trabajo y la relación comercial con los proveedores de las líneasde negocios, se atenúa el riesgo mencionado. Otro factor que ayuda al negocio de la empresa» esque la competencia no se desarrolla rápidamente con referencia a la curva propia del negocio yde la industria, ya que cada vez son más los clientes que demandan soluciones especializadas a lamedida de su negocio; y lo antedicho le favorece a Compuequip DOS ya que mantienencapacitación constante de su personal en las áreas técnicas y comerciales, lo que les permite queel tiempo de respuesta al mercado sea el apropiado, dentro de un servicio integral que incluye elequipo y el mantenimiento de la plataforma.

La fortaleza de la compañía radica principalmente en la relación directa con fabricantes quepermite tener mayores niveles de descuento a los que pueden ofrecer otras compañías con unapresencia en el mercado menor. A continuación se detallan los principales proveedores de laempresa:

Num.1 1

234567S

91011121314151617181920212223242526

ProveedorHf W¿£ ÍT McMíW ÉflMMft £iA L KAHEWt.en PACKARO c. HOUSTONELECTRÓNICA SIGLO XXI ELECTROStGLO S.A.INTCOMEX DEL tCUAOOK S.A.

ueeAMKfioINGRAM MICROMICROSOFT CORP.INACORPS.A. DF.L ECUADOKKH&5LÉR HANDELSMQABU$StNESSCQNSULTMIT$S.A.T£CH DATA CORPORATIONMAIN7ANECTIS

AÍINA SYSTEMS. INCTECNOMEGACISCO SYS1EMSCARTIMBX S.A.MARTEL CIA.LTDAN£XSY$ GEL ECUADORSURGE ING£NiERtñ CÍA. ¿TOATí CH COMPUTER CÍA. LTDA.CISCO IftQNPOnT SYSTEMS LLCADEXUSS.A.I.EDAKONCOMSUPPLIES S.A.HABLA f£LINGELSí CÍA. LTDA.

2009Valor645,055,9 '}580,574-16

2,557,312.512,660,016.43

677,687.151,343,833.3o

623,883.823.14,591.60

478,092.57

26 7,090.4 5

50,295.96

-

13,482.6973,975.4141,434.3640,539,43

-34,627.13

-

1010Valor

1 'WíS>¿íi.7l1,617,357.253,354,766.603,031,061.152,017,605.681,918,725.381,061,080.98

599,348.27

202,308.75660,000.00138,534.58397,726.0*215,085.70240,703.25123,561.51141,705.2774.317.1121,348.3073,743.4735.710.0020,761.0025,971.1136,043.5519,315.003.564.00

J011Valor

4,723,38&.é4'1,837,957.813,347,981.9i3,183,669.52.3,488,364.791,701,681.761,383,4 74- 841,156,395,15

801,744.00941,513.16665,817.16

519,678.52504.619.40188,717.38

43,614.5020,138.6075,738.23

108,159.1948,478.7469,462-5068,620.0046,889.4129,939.9844,235.6058,094. SS

2012Valor

3,428,497.8?315,810.59

1,122,821.391,538,084.791,088,138.14

359,870.76669,775.29281,345.54

1,280,156.00615,640.40206,967.67

257,696.02376,250.78

10,162.22

9,637.46

4,713.232<i,72&,0023,146.91

37,538.75-

36,700.00

TOTAl12, 223,592. 204,352,199.81

10,382,382.4210,413,431,89

7,271,595.775,324,111.203,738,214.932,151,580.562,081.900.001,557,153.561,553.186.15

660,000.001,182,999.571,278,596.22

464,261.25240,703.25176,813.47161,843.87168,251.26228,208.90186,793.98145.711.9389,381.00

145,026.4065,983.53

100,250.6061,658.58

TOTAL r 25,058,1.76.38^ 11,687,579-81 J L 86,406,3 32 .M

contenida del 01 cíe pncro ,il 31 de lürJerr.lire de caifa pprfodnCüriside'ariiJ ti los 26 principales Brüveedoíir de la Mmoañia ala lecha(") 1012 •- información a! 31 de Julio 2012 UPERINTENDENCIA

DE COMPAÑÍASDIRECCIÓN DE AUTORÍZAGÓN V REGISTRO

Quito, O 4 OCí. 2012

CARACTERÍSTICAS DE LA EMISIÓNDATOS GENERALESJunta General Extraordinaria deUniversal de Accionistas:

Fecha de Emisión:

Monto de la Emisión:

Plazo:

Unidad Monetaria de la Emisión:

Clases de la emisión:

Obligaciones:

Tasa de Interés:

Forma de Cálculo de la Tasade Interés:

Fecha a partir de la cual elTenedor gana Intereses:

Característica de Amortizaciónde Cupones:

DE COMPAÑÍASDIRECCIÓN BE AUTORIZACIÓN V REGISTRO

Quito, O " G C l . 2012

13 de Agosto de 2012.

Para fines del Mercado se considera fecha deemisión, a la fecha en que se realice la primeracolocación de la emisión o de cada uno de lostramos de esta.

Se emitirán obligaciones hasta por un monto deUS$ 2,500,000.00Se formularán 125 títulos de US$ 20,000.00 c/u.

Clase A: 1,800 días.Clase B: 2,160 días.

Dólares de los Estados Unidos de América.

Clase A ó Clase BLa emisión será materializada o desmaterializadasegún la solicitud del inversionista al momento de

o

la colocación de los Títulos.

Las Obligaciones materializadas a emitirse serán Alo

Portador. En el caso de las desniaterializadas nocabe la emisión al Portador o a la Orden deacuerdo al literal d) del Artículo 164 de la LMV.

8% fija anual.

Base comercial 360/360: corresponde a años de360 días, 12 meses y 30 días cada mes.

Desde la colocación primaria de los títulos.

Clase A:Número de cupones capital e intereses: 20El capital y los intereses se pagarán cada noventa(90) días. Los cupones correspondientes al capital ya los intereses no serán rescatablesanticipadamente. El cálculo de los intereses harásobre el saldo del capital insoluto. Cuando laemisión es materializada, cada cupón de capital esde US$ 1,000.00. Cuando la emisión esdesmaterializada, se establecerá según solicitud delinversionista, dependiendo del monto colocado,manteniendo la misma forma de amortización.

-19-

Clase B:Número de cupones capital e intereses: 24

Forma de Amortización y Plazos:

Agente Pagador:

Forma y Lugar de Pago:

Tipo de Garantía:

Sistema de Colocación:

Tipo de Emisión:

Asesor Financiero:

Agente Colocador: /

Contrato de Urderwriting: \l capital y los intereses se pagarán cada noventa

(90) días. Los cupones correspondientes al capital ya los intereses no serán rescatablesanticipadamente. El cálculo de los intereses harásobre el saldo del capital insoluto. Cuando laemisión es materializada, tendrá veintitrés (23)cupones de capital por US$ 833.33 y un (1) cupónde capital por US$ 833.41.

Cuando la emisión es desmaterializada, seestablecerá según solicitud del inversionista,dependiendo del monto colocado, manteniendo lamisma forma de amortización.

Amortización de capital e intereses: Trimestral,

Computadores y Equipos COMPUEQUIP DOS S.A.

Las Obligaciones en caso de emitirse materializadasserán pagadas en efectivo en las oficinas delDECEVALE ubicadas en: a) Pichincha 334 yElizalde, Edificio El Comercio primer piso, enGuayaquil; ó b) Av. Amazonas No. 21-252 yCarrión, Edificio Londres octavo piso, en Quito.En caso de ser desmaterializadas, serán pagadas porcompensación a través del DECEVALE en la cuentadel beneficiario.

General.

Bursátil o Extrabursátil.

Materializada o desmaterializada según solicitud delinversionista.

Econ. Vicente Muñoz Scaldaferri.

Casa de Valores Advfin S.A.

No aplica.

REPRESENTANTE DE LOS OBLIGACIONISTASEstudio Jurídico Pandzic & Asociados S.A.

Dirección: Víctor Manuel Rendón # 401 y Córdova Sto. Piso Oficina 1 y 2Telefax: 2303535-230594E-mail: [email protected]

RESUMEN DEL CONVENIO DE REPRESENTACTO>Comparecientes.- Comparecen a la celebración de convenio

i3 U!"-' L- R I N Tíi N í "i E N í' |A

DE COMPAÑÍASUZACIÓNVREGÍSTÍÍO

Quito, O 1 OCT. 2Qf

a) La compañía Computadores y Equipos COMPUEQUIP DOS S.A. debidamente representada

por el Ingeniero Carlos Pinos Hernández, en su calidad de Gerente General y Representante

Legal de la empresa; y,

b) El Estudio Jurídico Pandzic & Asociados S.A. debidamente representado por su Presidenta y

representante legal la señora Abogada Radmiía Pandzic Arapov.

Por el convenio suscrito, el Estudio Jurídico Pandzic & Asociados S.A. acepta ser representante

de los futuros obligacionistas del Emisor, acepta expresamente los términos de la escritura

pública de emisión y se compromete a actuar en bien y defensa de estos, tomando a su cargo la

defensa de los derechos e intereses que colectivamente les correspondan durante la vigencia de la

emisión hasta su cancelación total y tendrá las siguientes facultades: solicitar la conformación de

un fondo de amortización; demandar a la emisora por el incumplimiento de las condiciones

acordadas para la emisión; supervisar el cumplimiento de las condiciones de la emisión hasta la

redención de las obligaciones; asistir a los sorteos para el pago de amortización de las

obligaciones, de ser el caso; convocar a la asamblea de obligacionistas; examinar la contabilidad

de la emisora, otorgar los documentos o contratos que deben celebrarse con la emisora en

cumplimento de las disposiciones de la asamblea de obligacionistas; y realizar, cualquier otro

acto permitido por la Ley de Mercado de Valores y sus normas complementarias.

PROCEDIMIENTO DF, RESCATES ANTICIPADOSLa Junta General Extraordinaria Universal de Accionistas de Computadores y Equipos

COMPUEQUIP DOS S.A. reunida el 13 de Agosto de 2012 resolvió que no existirán rescates

anticipados de los cupones de capital ni los cupones de los intereses.

OBJETO Y DESTINO DE LOS RECURSOS A CAPTARLos recursos captados servirán en un sesenta por ciento (60%) para cancelar pasivos de un costo

mayor o plazo menor y el cuarenta por ciento (40%) restante, para financiar parte del capital de

trabajo de la empresa.

GARANTÍALas Obligaciones que se emitan, contarán con la garantía general del EMISOR, conforme lo

dispone el Artículo 162 de la Ley de Mercado de Valores. Por garantía general se entiende la

totalidad de los activos no gravados de Computadores y Equipos COMPUEQUIP DOS S.A. que

no estén afectados por una garantía específica, de conformidad con las normas que para el efecto

lo determine la Codificación de Resoluciones expedidas por el Consejo Nacional de Valores ysus normas complementarias.

POLÍTICA DE ENDEUDAMIENTOPor decisión de la Junta General Extraordinaria Universal de Accionistas de la compañía reunida

el 13 de Agosto de 2012, se determinó que mientras esté vigente la presente Emisión de

Obligaciones, la compañía limitará su endeudamiento de tal manera que no comprometa larelación de Activos establecida en el Artículo 162 de la La^de M^F^aH" HP ValoreS_Y_JVJS normas

complementarias; en defensa de los intereses de los Obli tas.DE COMPAÑÍAS

DIRECCIÓN DE AUTORIZACIÓN Y REGISTRO

Quito, O 4 GCL 2012

Adicionalniente, según lo dispone el literal f) del Artículo 164- de la Ley de Mercado de Valores,la compañía Computadores y Equipos COMPUEQUIP DOS S.A. se compromete a mantenerdurante el periodo de vigencia de esta Emisión un nivel de endeudamiento equivalente hasta 2.5veces la razón Deuda financiera/Patrimonio.

RESGUARDOSEsta emisión tendrá también en cuenta y cumplirá los resguardos establecidos en el Artículo 11,Sección I, Capítulo III, Subtítulo I, Título III de la Codificación de las Resoluciones expedidaspor el Consejo Nacional de Valores, que hace referencia a las disposiciones comunes a la OfertaPública de Valores. Así mismo la Junta General Extraordinaria Universal de Accionistas de lacompañía reunida el 13 de Agosto de 2012, se compromete a mantener como resguardos a laemisión lo siguiente:

a) Continuar manteniendo su política proactiva en cuanto a la comercialización y prudenteen cuanto al crecimiento, privilegiando a la eficiencia frente al volumen; todo esto con lafinalidad de preservar el cumplimiento de su objeto social, y así poder cumplir con susclientes y sus acreedores, de manera especial con los tenedores y futuros compradores desus Obligaciones a Largo Plazo que emite la empresa en el Mercado de Valores;

b) No repartir dividendos mientras existan títulos valores obligaciones en mora, y;

c) Mantener la relación de los Activos libres de gravamen sobre obligaciones e circulación,según lo establecido en el Artículo 13 Sección I, Capítulo III, Subtítulo I, Título III de laCodificación de las Resoluciones expedidas por el Consejo Nacional de Valores.

CALIFICACIÓN DE RIESGOEl comité de calificación de la Calificadora de Riesgo Hurnphreys Sociedad Anónima reunido el29 de Agosto de 2012, procedió a otorgar a los Títulos de la III Emisión de Computadores yEquipos COMPUEQUIP DOS S.A. la categoría de "AA"; cuyo valor corresponde a los valorescuyos emisores y garantes tienen una muy buena capacidad del pago de capital e intereses, en lostérminos y plazos pactados, la cual se estima no se vería afectada en forma significativa anteposibles cambios en el emisor y su garante, en el sector al que pertenecen y en la economía engeneral. (Ver extracto de calificación en la página siguiente).

-22-

RESUMEN DE LA CALIFICACIÓN DE RIESGOS INICIAL DE LA SERA EMISIÓN DE OBLIGACIONES DECOMPUTADORES Y EQUIPOS COMPUEQUIP DOS S. A.

AGOSTO 2012

El Comité de Calificación de nuestra institución, en sesión ordinaria del29 de agosto del 2012, basado en los anáfisis efectuados por el personaltécnico, a partir de la información financiera histórica audítada einterna proporcionada por el emisor, ha resuelto asignar a la 3era.emisión de obligaciones de la compañía COMPUTADORES YEQUIPOS COMPUEQUIP DOS S.A. por un monto de hastaUS$2,500,000 cada una, en la categoría de riesgo "AA", la misma que sedefine de la siguiente forma:

CALIFICACIÓN FINAL DEL INSTRUMENTO AACorresponde a los valores cuyos emisores y garantas tienen una muy buenacapacidad del pago de capital ti intereses, en los términos \j plazos pactados, lacual se estima no se vería afectada en forma significativa ante, posibles cambiosen el emisor \j su garante, en d sector al que pertenece y en la economía engeneral.

.Características de lacera, emisión

El monto de la presente emisión de obligaciones es de hasta US$2,5millones de capital. Dichas obligaciones estarán representadas en títulosvalores al portador, los cuales, de conformidad con lo dispuesto en elsegundo inciso del Artículo 160 de la Ley de Mercado de Valores, serántítulos ejecutivos.

Los mencionados títulos serán emitidos en forma materializada odesmaterial i xa da según solicitud del inversionista al momento de lacolocación primaria de los mismos; si es des mate ría liza da se lo realizaraa través del Depósito Centralizado de Compensación y Liquidación deValores De ce vale.

Los títulos que sean emitidos en forma materializada tendrán un valornominal de US$20,000.00 cada uno. Los títulos se negociarán de manerabursátil y extrabursátil, obligaciones hasta por el monto máximoautorizado.

Sin distinción de la forma de emisión (materializada odesmaterializada), los títulos tendrán las siguientes características;Clase A y Clase B con la tasa fija anual del 8%, el plazo de la Cíase Aserá de 1,800 días mientras que la Clase B será a 2,160 días, con basecomercial 360/360 por año.

Los títulos de la Clase A contendrá 20 cupones representativos delCapital y 20 cupones representativos de los intereses y por su parte, la'Clase B, contendrá 24 cupones representativos de capital y 24 cuponespara intereses. Todos los plazos se computarán a partir de la fecha de lacolocación primaria de los títulos.

Los intereses y el capital se pagarán cada 90 días. Los cuponescorrespondientes al capital y a los intereses no serán rescatablesanticipadamente. EÍ cálculo de los intereses se hará sobre el saldo delcapital insoluto.

Los recursos captados serán destinados en un 60% para cancelarpasivos de un costo mayor o plazo menor y el 40% restante parafinanciar parte del capital de trabajo de la empresa.

El Representantes de los Obligacionistas es el Estudio Jurídico Pandzic&; Asociados S.A.

El Agente Colocador es la Casa de Valores Advíin S.A.; el AgentePagador es la propia entidad. El lugar de pago de las obligacionesdependerá de la forma de emisión, es decir, si son desmaterializadas,serán pagadas por compensación a través del Decevale en la cuenta delbeneficiario; y en caso de emitirse materializadas, el lugar de pago serálas oficinas del Decevale a nivel nacional.

Extraordinaria Universal de Accionistas del 13 de agosto del 2012, lasmismas contarán con Garantía General, conforme lo dispone el artículo162 de la Ley de Mercado de Valores; por garantía general se entiendela totalidad de los Activos No Gravados de la entidad que no esténafectados por una garantía especifica, de conformidad con las normasque para el efecto lo determine la Codificación de Resolucionesexpedidas por el Consejo Nacional de Valores y sus normascomplementarias. De acuerdo al certificado de los activos libres degravamen y el cupo de emisión de la entidad, la misma cumpliría loespecificado en la norma.

Adicionalmente, y según lo dispone el literal f del Articulo 164 de laLey de Mercado de Valores, la empresa se compromete a mantenerdurante el periodo de vigencia de la presente emisión un nivel deendeudamiento {deuda financiera/patrimonio) de hasta 2.5 veces. Alcorte de julio del 2012 dicho índice cerró en 1.6 veces.

Esta emisión contiene en su estructura los resguardos establecidos en elartículo 11, sección primera, capítulo III, subtitulo I, título III de laCodificación de Resoluciones del Consejo Nacional de Valores, quehace referencia a las disposiciones comunes a la Oferta Pública deValores. Así mismo la Junta General Extraordinaria Universal deAccionistas de la compañía se compromete a mantener comoresguardos de la emisión lo siguiente: a) Continuar manteniendo supolítica proactiva en cuanto a la comercialización y prudente en cuantoal crecimiento, privilegiando a la eficiencia frente al volumen, todo estocon la finalidad de preservar el cumplimiento de su objeto social y asípoder cumplir con sus clientes y sus acreedores de manera especial conlos tenedores y futuros compradores de sus obligaciones a largo plazoque emite en el Mercado de Valores; b) No repartir dividendos mientrasexistan títulos valores obligaciones en mora, y; c) Mantener la relaciónde los activos libres de gravamen sobre obligaciones en circulación,según lo establecido en artículo 13 de la Sección I del Capítulo III delSubtitulo I del Título III de la Codificación de Resoluciones expedidaspor el Concejo Nacional de Valores.

Calificación de la informaciónPara la presente calificación de riesgo, el emisor ha proporcionado entreotros requerimientos de información de la Calificadora, lo siguiente:Estados Financieros auditados desde el 2006 al 2009 , todos bajo NEC;Estados financieros auditados al 31 de diciembre del 2010 con elcomparativo 2009, ambos bajo NIIF junto con el informe auditado delaño 2011 y el corte interno al 31 de julio del 2012; Detalle de activoslibres de Gravámenes al 31 de julio del 2012 y otra información de tipocualitativo y cuantitativo de la empresa.

En todos los informes anuales auditados mencionados se repite elcriterio de "razonables" por parte de la firma auditora, no existiendodictámenes desfavorables ni que presente abstención de opinión osalvedad. En el informe auditado del 2011 elaborado por AuditSolverAuditores y Contadores Cía. Ltda. con registro SC.RNAE No. 750, seclasifica a los estados financieros de "razonables" y se comenta sobreuso del rubro "superávit por revaluación" que se obtuvo de loselementos de propiedad, planta y equipo de años anteriores al 2011, lacompañía utilizo USS391.132 de esta reserva para incrementar el capitalconforme la normativa legal vigente en el periodo 2010. Con fecha 9 deseptiembre del 2011 la Superintendencia de Compañías expide elreglamento que regu)a__ oí destín fIllg-_g<:L-HjL';:l._.al Superávit porre valuación, consideijandcontable actual. De a

Las obligaciones objeto de calificación de riesgo inicial, de acuerdo a laaprobación de los accionistas expuesta en el Acta de Junta

Página 1 de 3

enuncia que no exispor la capitalización tdifiere del tratainienlacumulados".

en, ,1a ^norrha, (a tema áuditoijat:ó\Jev'la'Jcorhañía

> contable y de la presentación de los resultados^ .. ñ tí. r ) r -Y «v'iíí- ¡

Cdla. Kennedy Norte, Av. Miguel H. Alcívar s/n y Av. Víctor H. Sicouret • Edificio Torre;Telf.: (593-4) 2687054 - 2687055 - 2687056 - Fax: 2687057 • Email:

Guayaquil - Ecuador

resaltar Cjite la calificación otorgada está basada en la informaciónproporcionada por el Emisor para el efecto, la cual debe cumplir con losrequerimientos exigidos por la normativa legal, siendo el Emisor responsable deque la documentación entregada a la Calificadora sea idéntica a la presentadaante el organismo de control. A su vez, el Emisor se hace responsable deentregar a la Calificadora ¡a documentación legal debidamente aprobada por laSuperintendencia de Compañías que acredite la autorización dada por ésta, sinperjuicio de que cualquier diferencia entre la información evaluada por laCalificadora \j la presentada al ente de control pueda ser -una vez comunicada ala Calificadora- conocida y analizada por ésta en un nuevo Comité deCalificación.

Una vez que se verificó que la información cumple con los parámetrosde validez, suficiencia y representatividad acorde a la metodologíainterna de la Calificadora; y que el emisor tiene capacidad para cumplirsus gastos financieros vigentes, se procedió con la aplicación normal delos procedimientos de calificación

Breve información del emisorCompuequip se constituyó en Ecuador el 7 de noviembre del 1988 yfue inscrita en el Registro Mercantil el 14 de diciembre del mismo año.El 23 de octubre del 2002 la compañía Computadores y Equipos

Íompuequip DOS Cía. Ltda. se transformó en Sociedad Anónima, pori que su nueva y actual raxón social es Computadores y Equipos

Compuequip DOS S. A. El domicilio principal de la entidad es en laciudad de Quito, contando con sucursales en la ciudad de Guayaquil,Cuenca y Arnbato.

De acuerdo al estado financiero al corte de julio del 2012, el capitalsocial de la entidad se mantenía en 1,627,530 dividida en 162,753acciones nominales y ordinarias de US$10 cada una; donde el accionistamayoritario (99%) es el Sr. Carlos Enrique Pinos Hernández y ladiferencia (1%) le corresponde al Sr. José Luis Pinos Vargas. LaGerencia General está a cargo del Sr. Carlos Enrique Pinos Hernández yen la Vicepresidencia Financiera esta el Ing. Eduardo Zaldumbide.Dado que la estrategia comercial del negocio es la ampliación de lasventas, por ello, la entidad está asociada con MQA BussinesConsultants de Colombia con quien de manera conjunta lian fundadoMQA - DOS Soluciones Empresariales S.A. una empresa ecuatorianadonde DOS sostiene la mayoría del paquete accionario más el control yadministración de la sociedad; esta acción conlleva por objetivo elfortalecer y posicionar a las soluciones tecnológicas SAP en el mercadoecuatoriano.

De acuerdo al informe auditado del 2011, la entidad tiene inversionespermanentes en Centrotecni S. A., donde mantiene el 40% de

. participación (320 dólares), registradas a valor patrimonial y enÍAndibosques y Carbono C. A. cuenta con el 48% de participación

(US$115 mil dólares). De acuerdo al mismo informe, Compuequip tienelas siguientes compañías relacionadas: Andibosques y Carbono C. A.,Centrotecni S. A., MQA-DOS Soluciones Empresariales S. A., ConsorcioCibcrcall DOS y Consorcio Context. Compuequip, que en total al cierredel 2011 sumaron US$777 mil, sin embargo, ninguna entidad cotiza uopera en el Mercado de Valores. El emisor tiene una participaciónminoritaria en los 2 Data Centers construidos por Telconet en la ciudadde Quito y Guayaquil, con los cuales se va a ofrecer infraestructura detecnología a los clientes de servicios administrados. Los data centersmencionados tienen calificación 3 y 4 respectivamente, donde 5 es elnivel máximo a escala internacional.

La empresa ofrece "soluciones de tecnología informática" como sonservidores, sistemas de almacenamiento, plataformas de administraciónIT, soluciones de impresión, plataforma Microsoft, infraestructuratecnológica, seguridad informática, telecomunicaciones, telefonía,soluciones para negocios como ERP (Enterprise Resource Managment),CRM (Customer Relationship Managment), SCM (Supply ChainManagment), Billing, además de servicios especializados para cada unade las marcas y consultarías dadas las necesidades del cliente.

De acuerdo a la información proporcionada por la administración, laentidad comercializa productos y servicios de los siguientes fabricantes:Hewlett Packard (HP) como servidores estándar, equipos de misión

crítica, de almacenamiento, tecnología, imagen e impresión, además desistemas personales. En la marca Cisco Systems ofrecen advanvedrouting & switching, security, unified Communications, expressfoundation y SMB specialization. En la marca Microsoft se ofertaservicios de consultaría e implementación, arquitectura empresarial,integración de bosques, de plataformas, comunicaciones unificadas,directorio activo/correo electrónico, seguridad, administración deplataforma LT, servicio de soporte, soporte planificado, soporte pararesolución de problemas, programas de licénciamiento. En lo que serelaciona con la marca SAP se ofrecen Business suite, Solutions SAPpara sostenibiiidad, SAP CRM, SAP ERP, SAP PLM (Product Life cycleManagement), SAP SCM (Supply Chain Management), SAP SRM(Supplier Relationship Management}; En io que es marca Xerox, secomercializan todos los productos de impresiones (soluciones) y Otros,que incluye los productos ofrecidos por el emisor pertenecientes amarcas de menor participación relativa.

Al cierre del 2011, los ingresos (US$34 millones) de la entidadprovinieron de la venta de hardware en un 63%, 13% servicios, 11%software, 10% son SAP, 2% son comisiones y la diferencia correspondeal renting de equipos; los mismos ingresos clasificados por marca,encontramos que el 46% corresponde a venta de HP (software,hardware o servicios), 10% corresponde a Cisco, 10% a SAP, 8% a laventa de Microsoft, 7% Servicio técnico DOS, 6% a Xerox y la diferenciaes por venta de equipos de otras marcas de menor importancia, otrosservicios varios, renting de equipos y comisiones por venta. Dichaparticipación relativa prácticamente se mantiene en el tiempo. Losingresos de la entidad a julio del 2012 fueron de US$19.S millones querepresentan el 58% de los ingresos al cierre del 2011. Parte de la políticade inventarios que la entidad maneja, es reducir la estancia de losmismos de forma tal que se importen e instalen en el menor tiempoposible.

Otro de los procesos internos de la entidad es utilizar los créditosextendidos ofrecidos por Cisco (línea directa a 90 días plazo), Tech Data(durante el mes de julio les ampliaron los términos de los créditos a 60días plazo con un tope de cargo financiero) e Ingram Micro (a 45 díasplazo), donde los mencionados plazos pueden extenderse de acuerdo alos montos negociados; lo anterior se identifica como una ventaja parala empresa, debido a que cuenta con recursos para capital de trabajo.Parte de las políticas de cobro es otorgar entre 30 y 45 días plazo pararealizar los pagos.

De acuerdo a la administración se estima un nivel de ingresos para elaño 2012 superior a los US$40 millones, sustentándose en proyectostanto en el ámbito privado como público.

Del lado tecnológico y durante el 2012 la entidad inicio laimplementación de un ERP de SAP, donde el objetivo es alinear losprocesos internos con las mejores prácticas de negocio y control,diseñados por SAP para una integración vertical de tecnología ytelecomunicaciones en diferentes campos como ventas, finanzas, controlinterno, diseño y administración de proyectos, compras y servicio alcliente. También cuenta con control de accesos a la información, clavesy otras seguridades.

Compuequip DOS es una empresa líder en el área de tecnologíainformática en el Ecuador, su cliente objetivo es la mediana y granempresa del sector público y privado ofreciendo y asesorando en laimplementación de soluciones de tecnología informática alineadas a losobjetivos del negocio del cliente. Sus principales socios tecnológicoscomo se lo mención son: HP, Xerox, Cisco, SAP y Microsoft. Esimportante mencionar que durante e! 2011 fueron el canal No. 1 enventa de servidores, equipos de misión crítica y almacenamiento de HPa nivel nacional, y en puesto No. 2 para lo correspondiente a la venta deequipos. Bajo esta marca estaría compartiendo el mercado con Maint (seespecializa en neg-^---™—-^ «••-- /—--rrTí^=r=^-^™»_-»_-....Inforsysmega ycertificaciones a iDeska que es unariesgo de sustituc

Página 2 de 3

a,,&ó ton''Ja^Prnás altas

e'Nlf rne^fadocon

5n se minimiza con las certificaciones con las- que

Quito, 2012Cdla. Kennedy Norte, Av. Miguel H. Alcívar s/n y Av. Víctor H. Sicouret • Edificio Toi -e

Telf.: (593-4) 2687054 - 2687055 - 2687056 - Fax: 2687057 • Email: humphnGuayaquil - Ecuador

CRM•m,.JIMBff.l..«.M ...« •

cuenta el emisor; canal Microsoft con capacidad de negociación"Enterprise"; mantienen una alta participación en la venta de la marcaXerox y F5, a pesar de que el nivel competitivo es alto en este segmentode mercado (recompra de suministros es de 4 a 1 en relación a íacompra inicial) lo cual vuelve atractivo este segmento; en cuanto asoluciones SAP el emisor compite con Sonda, Penitus y Actualisap,entre otros que tienen calificación VAR (Valué Added Reseller), loscuales cuentan con certificaciones que tos acreditan como canalesautorizados para la comercialización en representación de la marca.

Es política del proveedor HP dividir el territorio por cuentas, de talforma que habrá grupos de clientes que son atendidos directamente porel fabricante aunque la marca comisiona al proveedor local dereferencia. En el caso de Cisco, proveedor de hardware y software, notiene oficinas en el Ecuador, lo cual se acredita al tamaño del mercado,de tal forma que mantiene el posicíonamiento debido a losrepresentantes de la marca; situación similar sucede con SAP.

Lo mencionado nos permite identificar que para los oferentes delmercado se requiere un alto nivel de especialización, lo cual es unabarrera de entrada del medio sino se cuenta con las suficientescertificaciones de las diferentes marcas, fortale/a con la que cuenta

•jüompuequip DOS sin embargo, no es el único agente que reconoce^sta necesidad, y por ello, el riesgo de sustitución también es alto,

Factores considerados para la CalificaciónEl incremento del gasto fiscal, apoyado en el precio del petróleo, hacontribuido a mantener el aumento de la capacidad de compra de losecuatorianos, de ahí que diversos sectores del país, se hayan vistobeneficiados; ello es corroborado por el PIB global que al cierre del2011, según datos publicados por el Banco Central, es de 7.78. Lo yadescrito ha favorecido la demanda de diversos productos entre los quese encuentran Sos relacionados a la tecnología de información íos que seconstituyen en un bien final y un insumo de apoyo a diversos sectores eindustrias, determinado aquello por un entorno cada vez máscompetitivo donde el conocimiento y la respuesta oportuna sonelementos claves para el éxito de los negocios. A ello se suma la bajapenetración de computadores que aún existe en el mercado local, lo quedefine un gran potencial presente y futuro para el sector.

El éxito en la aplicación de las estrategias de variedad de productostanto en hardware como en software unido a la expansión geográfica en¡a que se encuentra inmerso, determinaron que el año 2011 cierre conventas de $34 millones aproximadamente, registrándose por ello uncrecimiento con respecto al año previo del 31.8%, Al primer semestredel 2012 las ventas suman $19.8 millones de dólares por lo que se espera

kjue los ingresos de la empresa continúen con su curva ascendente.

El costo ponderado de los productos y servicios vendidos en losprimeros siete meses del 2012 reporta un promedio de 72.7% en tantoque los gastos cíe administración se encuentran en 7.02% y los de ventaen 14.8%, luego de lo cual la utilidad en operación llega a ser de 5.5%respecto a ingresos, utilidad que registra una mejora a pesar delaumento de los gastos de venta, lo cual va ligado a las ventas delemisor. El monto de activos productivos promedios a julio del 2012suman $17.4 millones, contando con una rentabilidad de 10.82%aproximadamente, le da la capacidad de generar un nivel de flujo deefectivo promedio ligeramente superior a $1.9 millones por periodo ycon ello, generando una cobertura histórica de 6.0 veces.

La estructura de capital de la empresa está compuesta a julio del 2012por $4.5 millones de deuda financiera y $2.8 millones de inversión enacciones, lo cual señala una relación de 1.6 entre ambas fuentes defondos, relación que cerró en diciembre del 2011 en 2.6 veces, es decir,están retornando los valores históricos. Los pasivos afectos al pago deintereses financian 26% del monto total de activos, correspondiendo ensu mayoría a deuda de largo plazo.

La presente emisión de obligaciones en su estructura cuenta congarantía general que de acuerdo a la información proporcionada por laadministración cumple; además, la entidad se compromete a mantenerun límite de endeudamiento de hasta 2.5 veces mientras se encuentrevigente la presente emisión de obligaciones. También incluye en suestructuración los resguardos exigidos por la Ley de Mercado deValores, su reglamento y las resoluciones del Consejo Nacional deValores. De manera conjunta, la garantía y resguardos, a la fecha delanálisis, se considera suficiente.

El posicionamíento de la empresa en la industria, la experiencia de susadministradores y la gama de productos que ofrece constituyenventajas competitivas a la hora de seleccionar un proveedor de serviciosinformáticos, en el cual el servicio post venta y la respuesta inmediata alas necesidades constituye una ventaja competitiva, ventaja con la quecuenta el emisor al haber desarrollado todas estas característicascualitativas a lo largo de su historia. A ello se suma la capacidad deflujo de la empresa en función del crecimiento de sus ventas y uncontrol de sus costos y gastos, la cual le ha permitido cubrir con holgurael pago de sus obligaciones financieras incluyendo entre éstas al montodel título por emitir. El Comité de Calificación luego de evaluar losfactores señalados, se pronuncia por asignar a la 3era. emisión deobligaciones de COMPUTADORES Y EQUIPOS COMPUEQUIP DOSS.A. hasta US$2,500,000.00 en la calificación de riesgo "AA".

Dundo cumplimiento Dando cumplimiento n lo dispuesto en el artículo 190 dela Ley de Mercado de Valores, a nombre de la Calificadora de RiesgoHtimphrci/s S. A., y en mi condición de representante legal de la empresa,declaro bajo juramento que ni la calificadora de riesgo, ni sus administradores,miembros ád Comité de Calificación, empleados en el ámbito profesional, ni losaccionistas, se encuentran incursas en ninguna de las causales previstas en losliterales de! mencionado arriado. Además, cabe destacar que la calificaciónotorgada por la Calificadora a la 3ern. Emisión de Obligaciones deCOMPUTADORES Y EQUIPOS COMPUEQUIP DOS S.A. no implicarecomendación para comprar, vender o mantener un valor, ni implica unagarantía de pago del misino, ni estabilidad de su precio, sino una evaluaciónsobre el riesgo involucrado en éste.

Ing. Pilar Panchana Ch.Gerente General

DE COMPAÑÍAS |DIRECCIÓN DE AUTORIZACIÓN V RE6ÍST80

ito, S i OCT. 2012 !

Página 3 de 3

Cdla. Kennedy Norte, Av. Miguel H. Alcívar s/n y Av. Víctor H. Sicouret • Edificio Torres del Norte, Torre "B", 6to. Piso, Oficina 605Telf.: (593-4) 2687054 - 2687055 - 2687056 - Fax: 2687057 • Email: [email protected] • www.crh.com.ee

Guayaquil - Ecuador

COMPUTADORES Y EQUIPOS COMPUEQUIP DOS S.A.

BALANCE GENERAL

AL 31 DE JULIO DE 2012

ACTIVOS

ACTIVO CORRIENTE

CAJA BANCOS

CAJA CHICA a FONDOS ROIATIVOSBANCOS

CUENTAS V DOCUMENTOS POR COBRAR

CLIENTES

CLIENTES RELACIONADOS

ANTICIPOS PROVEEDORES

PROVISIÓN CUENTAS INCOBRABLES

CUENTAS INCOBRABLES

OTRAS CUENTAS POR COBRAR

DEUDORES COMERCIALES

CUENTAS PERSONAL

CRÉDITO TRIBUTARIO

RETENCIONES A IA COMPAÑÍA

INVENTARIOS

INVENTARIO EN TRANSITO

INVENTARIO STOCK

PROVISIÓN INVEN lAKIÜ

OTROS ACTIVOS CORRIENTES

GASTOS PAGADOS POR ANTICIPADO

ACTIVO FIJO

COSTO DE ADQUISICIÓN

COSIÓ DE ADQUISICIÓN

1EHRENOS

EDIFICIOS

VEHÍCULOS

MUEBLES YENSEfítS

EQUIPO Di. COMPUTACIÓN

DEPRECIACIÓN ACUMULADA

DEPRECIACIÓN ACUMULADA

D.A. fniFICIOS

O A. VEHÍCULOS

L'i A. MUEBLES Y FHSERíS

D.A. EQUIPO DE COMPUf ACIÓN

17,612,135.5315,791,385.48

147,333,485,020.80

142,312.686,428,490,46-1,531.620.901,325.368.90

571,500.66114,912.56114,912.56

1,353,989.SS1,139,358.04

214,631 M288,010.32288,010.32

7,545,840.31508,193.97

5,298,549.081,739,097.26

142,633,92! .52,633 02

1,242,097.541,782,373.401,782,373.40

186,257.92387.687.22367,159 Sí,

37,836.99803,431.42540,275.86540,275.86

•12,043 nn,8&2 n11,909.34

414,460.53

DIRECCIÓN DE AUTORIZACIÓN Y REGtSTfiO

Quito, 0i BCT. 2Ü12

-26-

COMPUTADORES Y EQUIPOS COMPUEQUIP DOS S.A.

BALANCE GENERAL

AL31 DE JULIO DE 201 2

ACTIVOS LARGO PLAZO

INVERSIONES PERMANENTES

CUENTAS POR COBRAR

INVERSIONES EN ACCIONES

GARANTÍAS

IMPUESTO A LA íif.NIA D!!-Í:RIOO POR COBRAR

PASIVOS

PASIVO CORRIENTE

OBLIGACIONES BANCARIAS

PRESTAMOS 8ANCARIOS

OBLIGACIONES EMITIDAS

OBLIGACIONES EMITIDAS

CUENTAS Y DOCUMENTOS POR PAGAR

PROVEEDORES LOCALES

PROVEEDORES DR. EXTERIOR

PROVISIONES SOCIALES

lESS POR PAGAR

GASTOS ACUMULADOS

IMPUESTOS POR PAGAR

IVA POR PAGAR

RETENCIONES POR PAGAR

OTRAS CUENTAS POR PAGAR

ACREEDORES coMEFtciAi fsPASIVO A LARGO PLAZO

OBLIGACIONES BANCARIAS

PRESTAMOS BANCARÍOS

OBLIGACIONES EMITIDAS A LARGO PLAZO

OBLIGACIONES f.MÍHQAS A LARGO ¡'l.A¿Ü

PROVISIONES SOCIALES A LARGO PLAZO

IUHILACION PATRONAL

PATRIMONIO

CAPITAL SOCIAL

CAPITAL SUSCRITO Y PAGADO

RESERVAS

RESERVA LEGAL

fif SERVA DF CAPITAL

RFVAtQRIZACIÓN Oí ACTIVOS

RESULTADOS DEL EJERCICIO