prospecto emisiÓn de bonos elecmetal - svs.cl · en caso que el emisor no mantenga la propiedad,...

TRANSCRIPT

PROSPECTO EMISIÓN DE BONOS

ELECMETALBONOS DESMATERIALIZADOS AL PORTADORJulio de 2009

SERIE D / UF 1.500.000

Compañía Electro Metalúrgica S.A. Asesor Financiero y Agente Colocador

PROSPECTO EMISIÓN DE BONOS

ELECMETALBONOS DESMATERIALIZADOS AL PORTADORJulio de 2009

Compañía Electro Metalúrgica S.A. Asesor Financiero y Agente Colocador

SERIE D / UF 1.500.000

“LA SUPERINTENDENCIA DE VALORES Y SEGUROS NO SE PRONUNCIA SOBRE LA CALIDAD DE LOS VALORES OFRE-CIDOS COMO INVERSIÓN. LA INFORMACIÓN CONTENIDA EN ESTE PROSPECTO ES DE RESPONSABILIDAD EXCLUSI-VA DEL EMISOR. EL INVERSIONISTA DEBERÁ EVALUAR LA CONVENIENCIA DE LA ADQUISICIÓN DE ESTOS VALORES, TENIENDO PRESENTE QUE EL O LOS ÚNICOS RESPONSA-BLES DEL PAGO DE LOS DOCUMENTOS SON EL EMISOR Y QUIENES RESULTEN OBLIGADOS A ELLO.

La información contenida en esta publicación es una bre-ve descripción de las características de la emisión y de la entidad emisora, no siendo ésta toda la información reque-rida para tomar una decisión de inversión. Mayores antece-dentes se encuentran disponibles en la sede de la entidad emisora, en las oficinas de los intermediarios colocadores y en la Superintendencia de Valores y Seguros.

Señor inversionista:Antes de efectuar su inversión usted debe informarse ca-balmente de la situación financiera de la sociedad emisora y deberá evaluar la conveniencia de la adquisición de estos valores teniendo presente que el único responsable del pago de los documentos son el emisor y quienes resulten obligados a ellos. El intermediario deberá proporcionar al inversionista la información contenida en el Prospecto presentado con motivo de la solicitud de inscripción al Registro de Valores, antes de que efectúe su inversión.”

“El presente prospecto de emisión ha sido preparado IM Trust S.A. Corredores de Bolsa, en conjunto con Compa-ñía Electro Metalúrgica S.A. (en adelante Elecmetal o la “Compañía”), con el propósito de entregar antecedentes de carácter general acerca de la Compañía y de la emisión, para que cada inversionista evalúe en forma individual e indepen-diente la conveniencia de invertir en bonos de esta emisión.

En su elaboración se ha utilizado información entregada por la propia Compañía e información pública, la cual no ha sido verificada independientemente por IM Trust S.A. Corredores de Bolsa y, por lo tanto, IM Trust S.A. Corredores de Bolsa no se hace responsable de ella.”

01. CARACTERÍSTICAS PRINCIPALES DE LA OFERTA

02. COMPAñÍA ELECTRO METALúRgICA S.A. 03. CONSIDERACIONES DE INVERSIÓN

04. ANTECEDENTES FINANCIEROS

05. DOCUMENTACIÓN LEgAL

05.1 Certificado de Inscripción en la SVS

05.2 Antecedentes presentados a la SVS Bonos Serie D por Línea de Bonos

05.2.1 Prospecto Legal

05.2.2 Declaraciones de Responsabilidad

05.2.3 Certificados de Clasificación de Riesgo

05.2.4 Escrituras de Emisión

4 6

16

21

24

25

28

28

73

74

76

CONTENIDOS

CARACTERÍSTICAS PRINCIPALES DE LA OFERTA01

5

Características Principales de la Oferta | Prospecto Emisión de Bonos Elecmetal

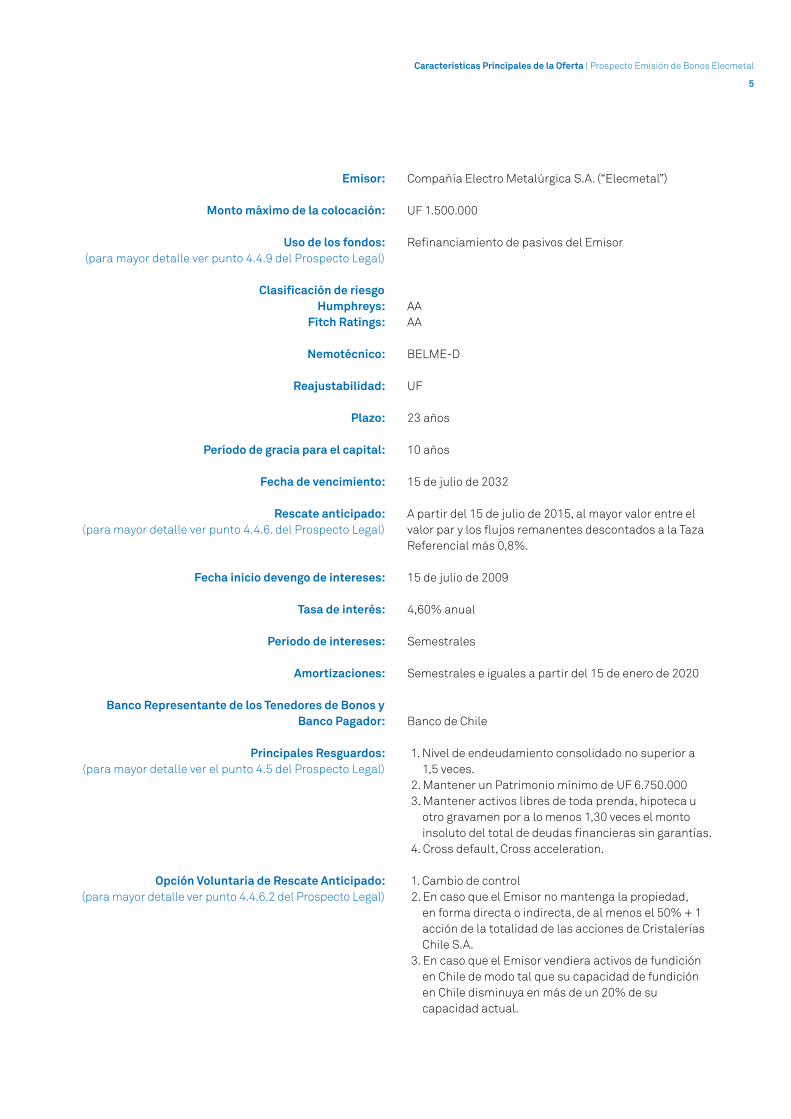

Emisor:

Monto máximo de la colocación:

Uso de los fondos:(para mayor detalle ver punto 4.4.9 del Prospecto Legal)

Clasificación de riesgoHumphreys:

Fitch Ratings:

Nemotécnico:

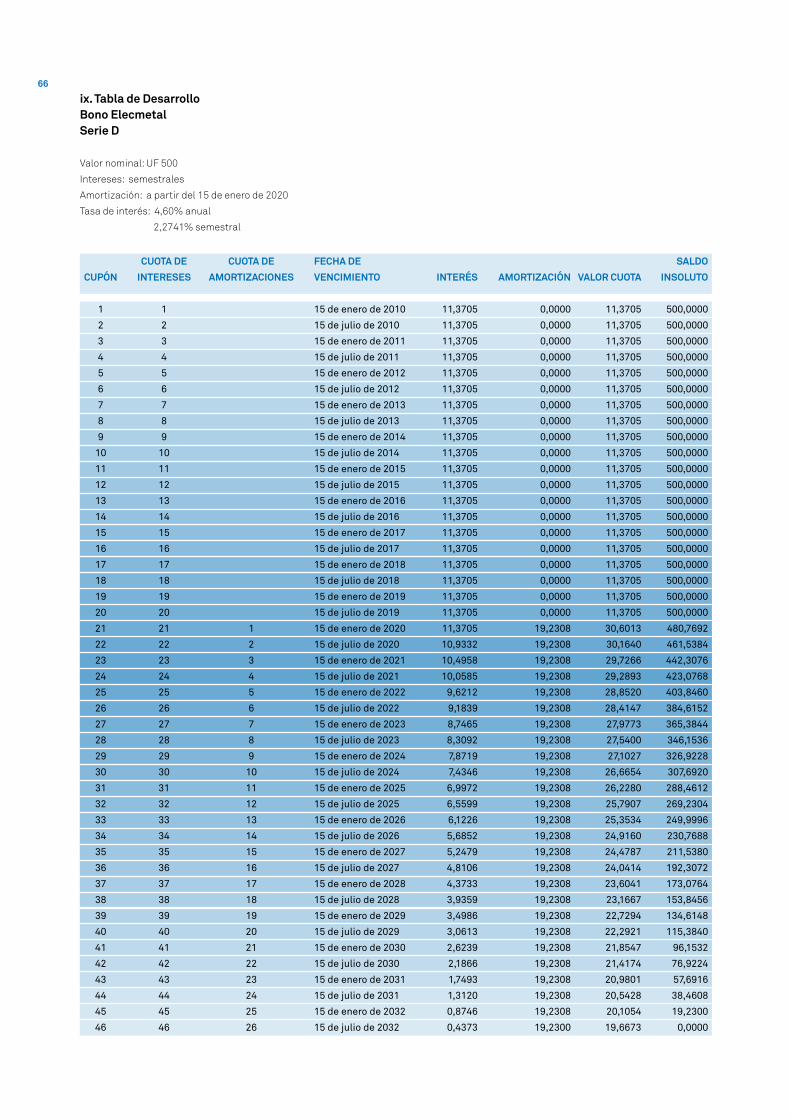

Reajustabilidad:

Plazo:

Período de gracia para el capital:

Fecha de vencimiento:

Rescate anticipado:(para mayor detalle ver punto 4.4.6. del Prospecto Legal)

Fecha inicio devengo de intereses:

Tasa de interés:

Período de intereses:

Amortizaciones:

Banco Representante de los Tenedores de Bonos y Banco Pagador:

Principales Resguardos:(para mayor detalle ver el punto 4.5 del Prospecto Legal)

Opción Voluntaria de Rescate Anticipado:(para mayor detalle ver punto 4.4.6.2 del Prospecto Legal)

Compañía Electro Metalúrgica S.A. (“Elecmetal”)

UF 1.500.000

Refinanciamiento de pasivos del Emisor

AAAA

BELME-D

UF

23 años

10 años

15 de julio de 2032

A partir del 15 de julio de 2015, al mayor valor entre el valor par y los flujos remanentes descontados a la Taza Referencial más 0,8%.

15 de julio de 2009

4,60% anual

Semestrales

Semestrales e iguales a partir del 15 de enero de 2020

Banco de Chile

1. Nivel de endeudamiento consolidado no superior a 1,5 veces.

2. Mantener un Patrimonio mínimo de UF 6.750.0003. Mantener activos libres de toda prenda, hipoteca u

otro gravamen por a lo menos 1,30 veces el monto insoluto del total de deudas financieras sin garantías.

4. Cross default, Cross acceleration.

1. Cambio de control2. En caso que el Emisor no mantenga la propiedad,

en forma directa o indirecta, de al menos el 50% + 1 acción de la totalidad de las acciones de Cristalerías Chile S.A.

3. En caso que el Emisor vendiera activos de fundición en Chile de modo tal que su capacidad de fundición en Chile disminuya en más de un 20% de su capacidad actual.

6

COMPAñÍA ELECTRO METALúRgICA S.A.02

Elecmetal forma parte del Grupo Claro, uno de los principales conglomerados del país, con presencia principalmente en los sectores de repuestos de acero, de envases de vidrio y plástico, vitivinícola y medios de comunicación.

El grupo Claro se ha caracterizado por una exitosa y sólida trayectoria de ne-gocios, lo que en relación a Elecmetal y sus filiales se refleja en algunos hitos que se presentan a continuación:

1917

Fundación de Elecmetal

1975

Adquisición del 46% de Cristalchile. Posteriormente se incrementó al 68%.

1980

Cristalchile forma Crowpla (envases plásticos) y luego adquiere 50% de Reicolite.Adquisición de Viña Santa Rita.

1989

Adquisición de concesión a perpetuidad de frecuencias de TV. Formación de Megavisión.

1994

Cristalchile emite ADR´s.Elecmetal disminuye participación al 52,1% (actual).

Creación de Metrópolis. Posteriormente se asocia con Intercom, creando Metrópolis Intercom (MI) donde mantiene el 60%.

2000

Cristalchile y Liberty Media adquieren el 40% de Metrópolis Intercom y el 100% de la red HFC.

2003

Compra del 60% de Fundición Talleres (en 2007 se completa el 100%).

2005

MI y VTR se fusionan. Cristalchile queda con el 20% de VTR.

2007

Elecmetal y ESCO forman Joint Venture (50-50): ESCO Elecmetal Fundición Ltda.

2001

Creación de ME Global (USA) y compra activos de fundición.

Cristalchile y Embotelladora Andina forman Joint Venture (50-50) en negocio de envases plásticos (CMF S.A.).

1996

Viña Santa Rita adquiere participación en Viña Los Vascos (controlada por Les Domaines Barons de Rothschild Lafite).

1999

Cristalchile adquiere 40% de Rayén Curá, en Mendoza.

7

Compañía Electro Metalúrgica S.A. | Prospecto Emisión de Bonos Elecmetal

ESTRUCTURA DE LA COMPAñÍA AL 31 DE MARzO DE 2009

Elecmetal S.A.

Cristalerías de Chile S.A.

S.A. Viña Santa Rita

Viña Los Vascos

Viña Centenaria

Viña Carmen

Viña Sur Andino

Viña Doña Paula

CIECSA

23,5% 98,7%

100%

100%

50%

100%

100%

100%74

,7%

50%

50%

100%

54,1% 20%

Megavisión ME Global

Ediciones Chiloé Ediciones Financieras

Fundición Talleres

Editorial Zig Zag ESCO Elecmetal

Educaria

Ediciones e Impresos

VTR GlobalCom Elecmetal(Fundición de Acero)

CristalChile (Envases de Vidrio)

Rayén Curá(Envases de Vidrio)

Argentina

Argentina

EE.UU.

Envases CMF(Envases Plásticos)

52,1%

50%

100%

40%

100%

100%

43%

99%

100%

Fuente: La CompañíaS.A. Abierta

Envases Vitivinícola Medios y Comunicaciones Fundición de Acero

S.A. Cerrada Negocio Operacional Propio

Al 31 de marzo 2009, Elecmetal tiene un patrimonio de $258.543 millones y activos totales, en términos consolidados, por $694.746 millones.

A continuación se presenta la estructura de propiedad del conglomerado con sus principales filiales:

8

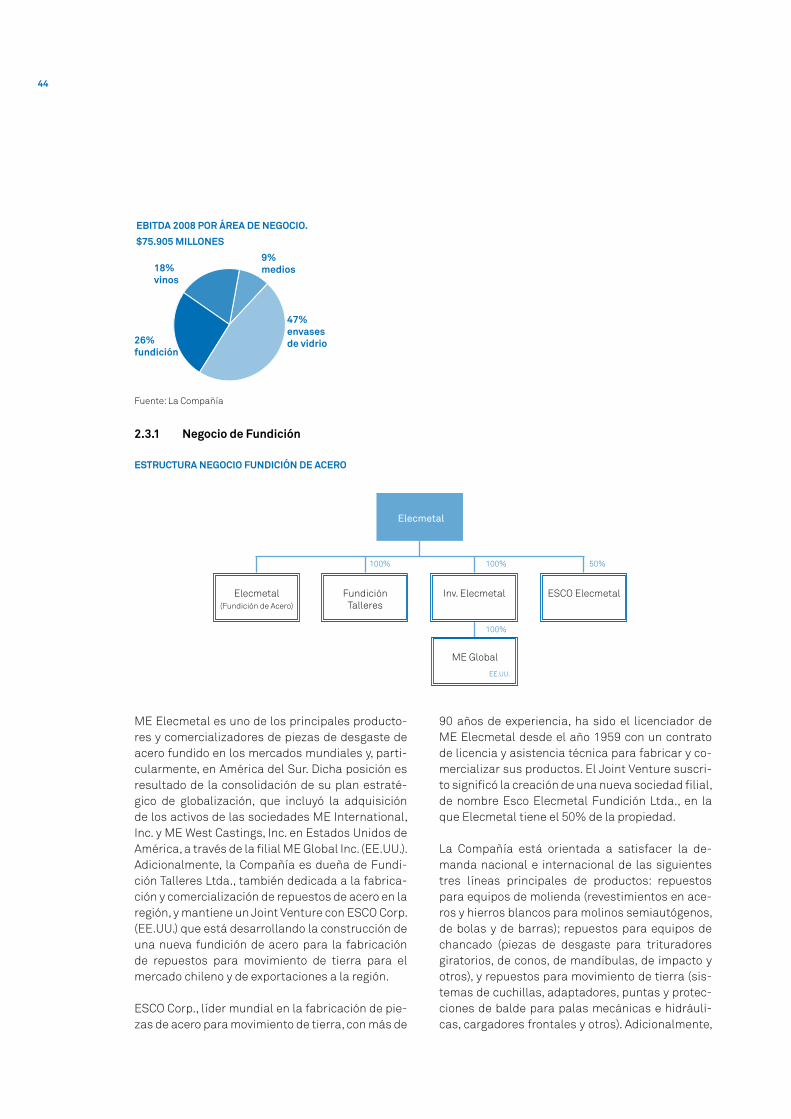

COMPAñÍA ELECTRO METALúRgICA S.A.02NEgOCIO DE FUNDICIÓN DE REPUESTOS DE ACERO

La Compañía participa en el sector directamente y a través de sus filiales, principalmente, ME global y Fundición Talleres.

ME Elecmetal es uno de los principales productores y comercializadores de piezas de desgaste de acero fundido para la minería en los mercados mun-diales y, particularmente, en América del Sur. Dicha posición es resultado de la consolidación de su plan estratégico de globalización, que incluyó la ad-quisición de los activos de las sociedades ME International, Inc. y ME West Castings, Inc. en Estados Unidos de América, a través de la filial ME Global Inc. (EE.UU.). Adicionalmente, la Compañía es dueña de Fundición Talleres Ltda., también dedicada a la fabricación y comercialización de repuestos de acero en la región, y mantiene un Joint Venture con ESCO Corp. (EE.UU.) que está de-sarrollando la construcción de una nueva planta de fundición de acero para la fabricación de repuestos para movimiento de tierra para el mercado chileno y de exportaciones a la región.

ME Elecmetal cuenta con cinco fundiciones con una capacidad total de pro-ducción cercana a 75 mil toneladas anuales. En todas sus fundiciones, ME Elecmetal, opera con las más altas normas de calidad, productividad y de protección del medio ambiente. Adicionalmente, en Cananea, México, opera la fundición FUCASA con licencia de ME Elecmetal.

El prestigio de calidad de ME Elecmetal, directamente o a través de sus fi-liales, es reconocido mundialmente y proviene de una combinación única de diseños y aleaciones hechos a la medida de las necesidades de cada cliente, con las más estrictas normas técnicas que hacen posible lograr rendimientos que reducen significativamente los costos de procesamiento del mineral.

ME Elecmetal dispone de una red de distribución mundial con capacidad de servicio técnico y ventas que cubre los cinco continentes. La Compañía cuenta con 6 oficinas en Chile y 19 oficinas –propias o de representación - en el resto del mundo, lo cual le permite asegurar la satisfacción de las necesidades de sus clientes y trabajar conjuntamente con ellos en el diseño de soluciones y mejoras de productividad mediante productos y servicios que cumplan las más altas exigencias de calidad e innovación tecnológica.

En relación a los resultados de 2008, el negocio de piezas de acero obtuvo ingresos por ventas consolidados por $151.922 millones, lo que representa un aumento de 32,9% respecto del año anterior producto del mejor nivel de ventas proveniente de la mayor actividad de la minería mundial durante gran parte del año, previo a la importante disminución del precio de los minerales los últimos meses del año. El resultado operacional consolidado del negocio de acero fue de $15.740 millones, lo que representa un crecimiento de 28% con respecto al año anterior.

CAPACIDAD TOTAL DE FUNDICIÓN

75.000 TONELADAS POR AñO

UBICACIÓN DE PLANTAS DE FUNDICIÓN

PAÍS

Chile

Chile

Chile

EE.UU.

EE.UU.

CIUDAD

Santiago

Santiago

Rancagua

Minnesota

Arizona

cicio

EBITDA

CAPACIDAD

(TONS)

13.000

2.000

15.000

28.000

17.000

40%Chile

60%Extranjero

Fuente: La Compañía

Fuente: La Compañía

COBERTURA MUNDIAL DE ME ELECMETAL

INgRESOS POR VENTA NEgOCIO DE

PIEzAS DE ACERO

$151.922 MILLONES DICIEMBRE 2008

RESULTADO OPERACIONAL POR NEgOCIO

DE PIEzAS DE ACERO

$15.740 MILLONES DICIEMBRE 2008

Fuente: La Compañía

14%FundiciónTalleres

13%FundiciónTalleres

23%Elecmetal

38%Elecmetal

63%ME global

49%ME global

Fuente: La Compañía

10

COMPAñÍA ELECTRO METALúRgICA S.A.02NEgOCIO DE ENVASES

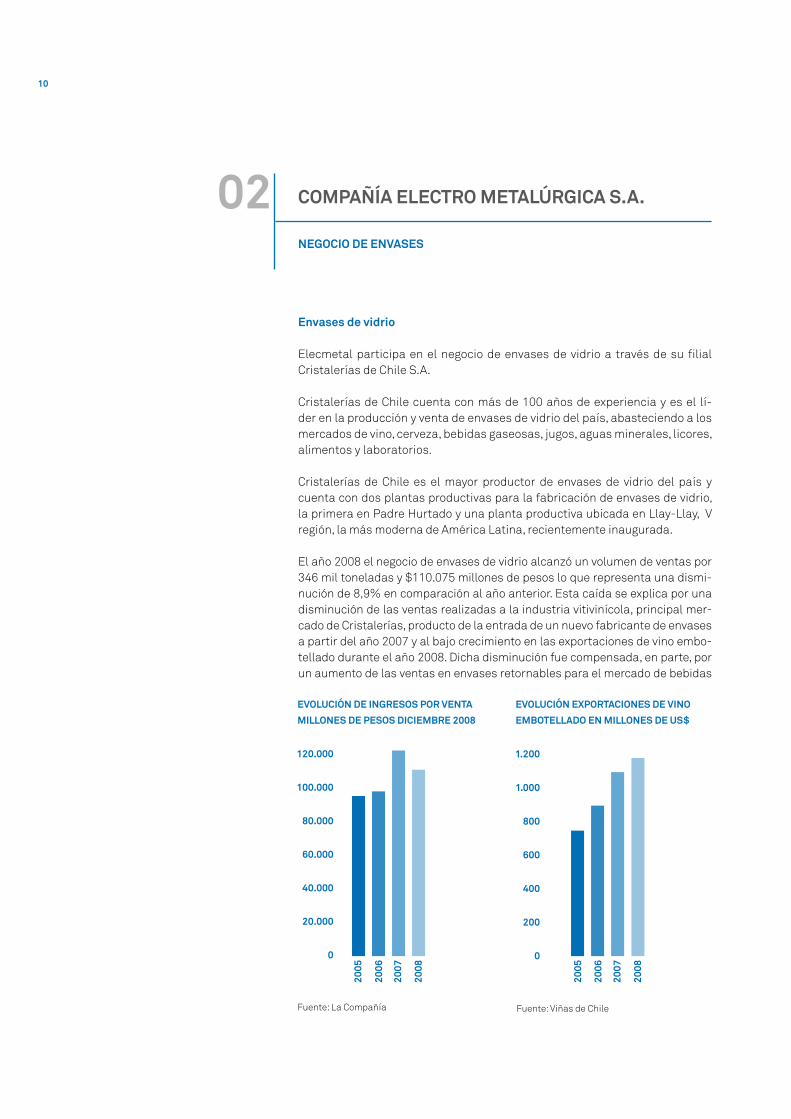

Envases de vidrio

Elecmetal participa en el negocio de envases de vidrio a través de su filial Cristalerías de Chile S.A.

Cristalerías de Chile cuenta con más de 100 años de experiencia y es el lí-der en la producción y venta de envases de vidrio del país, abasteciendo a los mercados de vino, cerveza, bebidas gaseosas, jugos, aguas minerales, licores, alimentos y laboratorios.

Cristalerías de Chile es el mayor productor de envases de vidrio del país y cuenta con dos plantas productivas para la fabricación de envases de vidrio, la primera en Padre Hurtado y una planta productiva ubicada en Llay-Llay, V región, la más moderna de América Latina, recientemente inaugurada.

El año 2008 el negocio de envases de vidrio alcanzó un volumen de ventas por 346 mil toneladas y $110.075 millones de pesos lo que representa una dismi-nución de 8,9% en comparación al año anterior. Esta caída se explica por una disminución de las ventas realizadas a la industria vitivinícola, principal mer-cado de Cristalerías, producto de la entrada de un nuevo fabricante de envases a partir del año 2007 y al bajo crecimiento en las exportaciones de vino embo-tellado durante el año 2008. Dicha disminución fue compensada, en parte, por un aumento de las ventas en envases retornables para el mercado de bebidas

2005

120.000

100.000

80.000

60.000

40.000

20.000

0

2006

2007

2008

Fuente: La Compañía

EVOLUCIÓN DE INgRESOS POR VENTA

MILLONES DE PESOS DICIEMBRE 2008

EVOLUCIÓN ExPORTACIONES DE VINO

EMBOTELLADO EN MILLONES DE US$

Fuente: Viñas de Chile

1.200

1.000

800

600

400

200

0

2005

2006

2007

2008

analcohólicas producto del lanzamiento de un nuevo formato individual al mer-cado y a la disminución en la importación de envases.

El vidrio es ampliamente utilizado como envase en diversas industrias debido a que presenta importantes ventajas para el almacenamiento de productos tales como el vino, cerveza, bebidas, licores y alimentos. Entre estas ventajas destacan la transparencia, durabilidad, impermeabilidad, alta reutilización, además de ser 100% reciclable.

Rayén Curá S.A.I.C.

Cristalerías de Chile es dueña del 40% de Rayén Curá S.A.I.C., empresa pro-ductora y comercializadora de envases de vidrio ubicada en Mendoza, Argen-tina. El restante 60% pertenece a la empresa española Vicasa S.A., filial de la francesa Saint-Gobain Embalage D.F.A., el segundo mayor fabricante de enva-ses de vidrio en el mundo.

Envases de Plástico

Elecmetal participa en el negocio de envases de plástico a través de su filial indirecta Envases CMF, sociedad en que Cristalerías de Chile y Embotelladora Andina son dueñas en partes iguales. Envases CMF es el principal productor de envases plásticos rígidos del país y, además, mantiene una participación activa en países de la región con exportaciones de preformas para aguas y be-bidas. Además de la estrecha relación con el sistema Coca-Cola, la empresa está desarrollando una política de diversificación y nuevos productos hacia mercados tales como el de bebidas, vitivinícola, agua mineral, alimentos, cui-dado personal y aseo.

Las ventas físicas de Envases CMF el año 2008 fueron de 29.181 toneladas, lo que representa un crecimiento de 2,1% respecto del año anterior, destacando el crecimiento en las ventas de preformas tanto en el mercado local como en ex-portaciones. Las ventas totales en términos monetarios alcanzaron a $43.415 millones de pesos durante el período, 3,3% inferiores al año 2007 debido a un cambio en el mix de ventas, con una mayor participación de preformas.

12

COMPAñÍA ELECTRO METALúRgICA S.A.02NEgOCIO VITIVINÍCOLA

Elecmetal participa en la industria vitivinícola a través de la propiedad directa e indirecta de Sociedad Anónima Viña Santa Rita.

Viña Santa Rita comercializa vinos con su propia marca, además de Viña Carmen, Terra Andina y Doña Paula, principalmente. Viña Santa Rita disputa el liderazgo en ventas en el mercado nacional y es la tercera en términos de exportaciones valoradas de vino embotellado.

Mercado nacional

El año 2008, la venta de vinos alcanzó 202 millones de litros lo que corres-ponde a una facturación de US$ 500 millones, de los cuales más de un 80% correspondió a vinos corrientes o de menor calidad y un 20% a vinos finos.

Viña Santa Rita ofrece una amplia selección de vinos en los segmentos pre-mium y popular del mercado de vino, y entre sus principales marcas destacan: Casa Real, Medalla Real, Floresta, Cepas Finas, “120”, Bodega Uno, Hermanos Carrera y la línea de productos de Carmen y Terra Andina. Cada una de estas marcas es importante en la estrategia de comercialización nacional de Viña Santa Rita y filiales, donde los esfuerzos se concentran en establecer una imagen de calidad y precio, considerando el paulatino cambio del mercado nacional hacia el consumo de vinos de mayor calidad.

Fuente: La Compañía

2004

50.000

40.000

30.000

20.000

10.000

0

2005

2006

2007

2008

EVOLUCIÓN DE VENTAS MERCADO NACIONAL DE VIñA SANTA RITA

CLP$ MILLONES DE 2008

2004

80

60

40

20

0

2005

2006

2007

2008

MILLONES DE LITROS

Durante el año 2008 la industria local experimentó una disminución de 5,6% en las ventas físicas respecto del año anterior, lo que se explicaría por el de-terioro económico observado el segundo semestre del año. No obstante lo an-terior, las ventas de Viña Santa Rita decrecieron sólo un 4,3%, lo cual significó un aumento de participación de mercado en el período pasando de 28,3% a 28,7%, reforzándose la posición de liderazgo alcanzada por la Viña en los últi-mos años. Esta baja en el volumen de venta fue compensada por un aumento de 4,7% en los precios promedio durante el periodo, con lo cual el ingreso se mantuvo estable alcanzando $46.709 millones a diciembre 2008.

Mercado de exportaciones

En el mercado de exportaciones, las ventas consolidadas de Viña Santa Rita en volúmenes alcanzaron la cifra récord de 2.621.000 cajas, un 16,9% superior al año anterior, y las exportaciones valoradas alcanzaron a US$ 101 millones, lo que representa un alza de 19,6% respecto a la facturación del año 2007. Cabe destacar, el precio promedio fue de 38,4 dólares FOB por caja, que es 2,4% superior al precio del año anterior y supera largamente al precio prome-dio de las exportaciones de vino chileno.

Junto con los mayores volúmenes exportados, cabe destacar que durante el año 2008 Viña Santa Rita y sus filiales recibieron importantes reconocimien-tos de prestigiosos medios de prensa especializados.

EVOLUCIÓN DE ExPORTACIONES

US$ MILLONES MILES DE CAjAS

Fuente: La Compañía

2004

120

100

80

60

40

20

0

2005

2006

2007

2008

CAC: 10,4%

2004

3.000

2.500

2.000

1.500

1.000

500

0

2005

2006

2007

2008

CAC: 7,1%

14

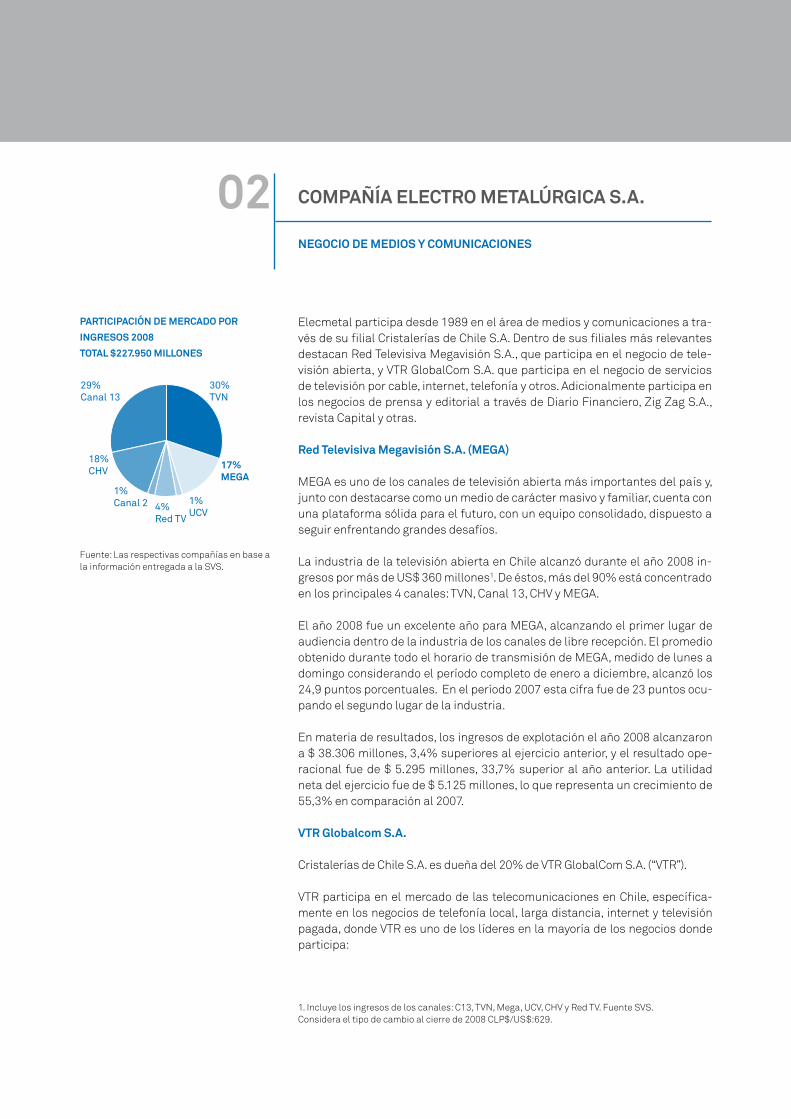

COMPAñÍA ELECTRO METALúRgICA S.A.02NEgOCIO DE MEDIOS Y COMUNICACIONES

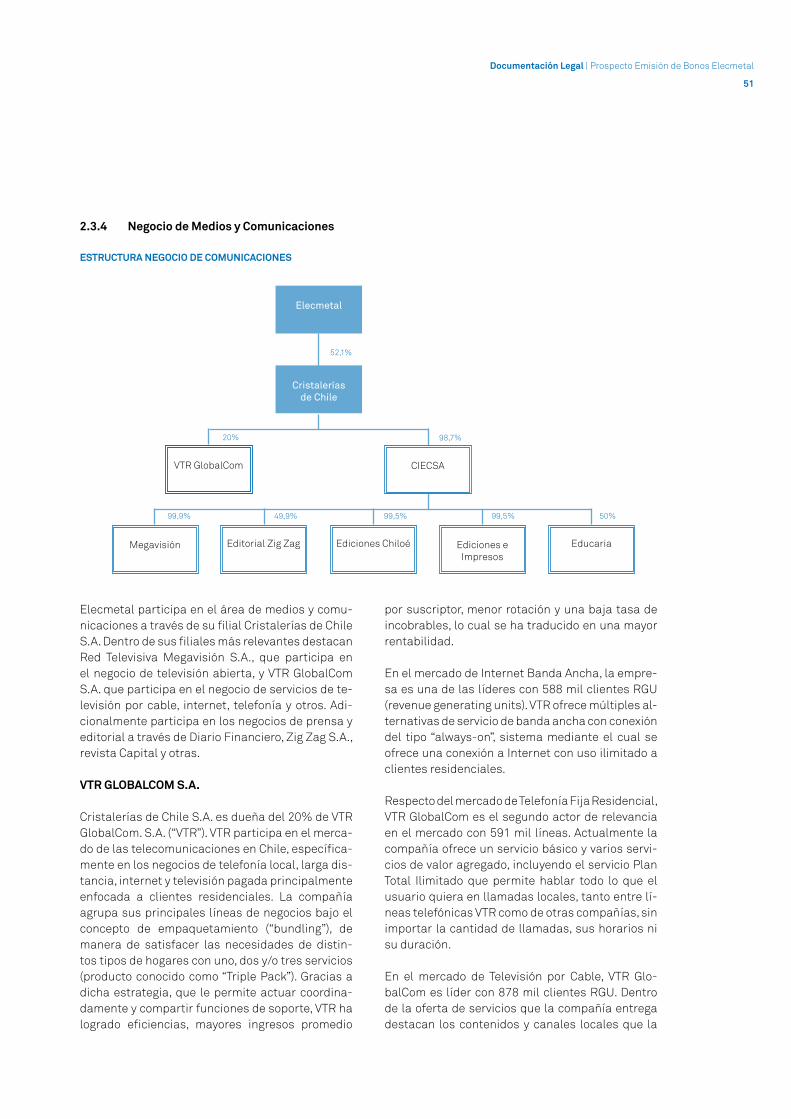

Elecmetal participa desde 1989 en el área de medios y comunicaciones a tra-vés de su filial Cristalerías de Chile S.A. Dentro de sus filiales más relevantes destacan Red Televisiva Megavisión S.A., que participa en el negocio de tele-visión abierta, y VTR GlobalCom S.A. que participa en el negocio de servicios de televisión por cable, internet, telefonía y otros. Adicionalmente participa en los negocios de prensa y editorial a través de Diario Financiero, Zig Zag S.A., revista Capital y otras.

Red Televisiva Megavisión S.A. (MEgA)

MEGA es uno de los canales de televisión abierta más importantes del país y, junto con destacarse como un medio de carácter masivo y familiar, cuenta con una plataforma sólida para el futuro, con un equipo consolidado, dispuesto a seguir enfrentando grandes desafíos.

La industria de la televisión abierta en Chile alcanzó durante el año 2008 in-gresos por más de US$ 360 millones1. De éstos, más del 90% está concentrado en los principales 4 canales: TVN, Canal 13, CHV y MEGA.

El año 2008 fue un excelente año para MEGA, alcanzando el primer lugar de audiencia dentro de la industria de los canales de libre recepción. El promedio obtenido durante todo el horario de transmisión de MEGA, medido de lunes a domingo considerando el período completo de enero a diciembre, alcanzó los 24,9 puntos porcentuales. En el período 2007 esta cifra fue de 23 puntos ocu-pando el segundo lugar de la industria.

En materia de resultados, los ingresos de explotación el año 2008 alcanzaron a $ 38.306 millones, 3,4% superiores al ejercicio anterior, y el resultado ope-racional fue de $ 5.295 millones, 33,7% superior al año anterior. La utilidad neta del ejercicio fue de $ 5.125 millones, lo que representa un crecimiento de 55,3% en comparación al 2007.

VTR globalcom S.A.

Cristalerías de Chile S.A. es dueña del 20% de VTR GlobalCom S.A. (“VTR”).

VTR participa en el mercado de las telecomunicaciones en Chile, específica-mente en los negocios de telefonía local, larga distancia, internet y televisión pagada, donde VTR es uno de los líderes en la mayoría de los negocios donde participa:

Fuente: Las respectivas compañías en base a la información entregada a la SVS.

30%TVN

29%Canal 13

17%MEgA

18%CHV

1%Canal 2 4%

Red TV

1%UCV

PARTICIPACIÓN DE MERCADO POR

INgRESOS 2008

TOTAL $227.950 MILLONES

1. Incluye los ingresos de los canales: C13, TVN, Mega, UCV, CHV y Red TV. Fuente SVS. Considera el tipo de cambio al cierre de 2008 CLP$/US$:629.

• Internet Banda Ancha: la empresa es una de las líderes con 588 mil clientes RGU (revenue generating units), en un mercado donde ofrece múltiples alternativas de servicio de banda ancha.

•Telefonía Fija Residencial: VTR es el segundo actor de relevancia en el mercado con 591 mil líneas. Actualmente la compañía ofrece un servi-cio básico y varios servicios de valor agregado.

• Televisión por Cable: es líder con 878 mil clientes RGU. Dentro de la oferta de servicios que la compañía entrega destacan los contenidos y canales locales que la empresa transmite en gran parte de las ciu-dades del país, los cuales son altamente valorados por las audiencias regionales.

En relación a los resultados, el año 2008 las ventas de VTR alcanzaron a $ 385.069 millones, 2,5% superiores al año anterior, y la utilidad operacional fue de $ 85.222 millones ($ 70.585 millones el ejercicio anterior). La utilidad fue de $ 30.601 millones ($ 16.584 millones en 2007) y el EBITDA fue de $ 160.604 millones, 9,6% superior al año anterior.

Ediciones Financieras S.A.

Esta sociedad, editora del periódico “Diario Financiero”, ha consolidado su li-derazgo en el mercado de la prensa económica, según dan cuenta los estudios especializados que realizan empresas independientes, como el “Estudio de hábitos de lectura” y el de “Lectura Ejecutivos” que realiza Ipsos Chile, los cua-les señalan que “Diario Financiero” cuenta con un promedio de 52.400 lectores cada día, abarcando a un 43,4% de los ejecutivos del país.

Empresa Editorial zig zag S.A.

Zig Zag S.A. se dedica a la edición, publicación y distribución de libros, y den-tro de sus publicaciones se destacan especialmente las dirigidas al mercado educativo.

Ediciones e Impresos S.A.

Esta sociedad cuenta con dos publicaciones que son líderes de opinión en sus segmentos objetivos: la Revista Capital y la revista ED, la primera de ellas diri-gida al sector de negocios y empresas y la segunda al arte y la decoración.

16

CONSIDERACIONES DE INVERSIÓN03INDUSTRIA ATRACTIVA Y SOLIDEz DE LA DEMANDA

Los ingresos de la Compañía se encuentran estrechamente relacionados con la minería del cobre. En ella, Chile destaca como el mayor productor de cobre del mundo, por lo cual esta industria es una de las más sólidas y competitivas que Chile posee.

Por otra parte, cabe destacar que el territorio chileno presenta la mayor mi-neralización cuprífera del mundo y se encuentran algunos de los depósitos de mayor tamaño conocidos a escala mundial. Actualmente el nivel de reservas conocidas en el país se estima en 160 millones de toneladas, lo que represen-ta el 29% de las reservas mundiales2.

El favorable potencial geológico de recursos metálicos y no metálicos ejerce una gran atracción para la exploración minera en nuestro territorio, tendencia que se ha manifestado fuertemente durante los últimos años. Producto de esta campaña de exploraciones, se ha ampliado el nivel de reservas conoci-das y descubierto depósitos, especialmente de cobre y oro, que sustentarán el desarrollo minero de Chile en las próximas décadas, por lo que se espera que esta industria continúe creciendo y demandando los productos de Elecmetal.

EVOLUCIÓN PRODUCCIÓN DE COBRE

MILLONES DE TONELADAS MéTRICAS DE

COBRE FINO

2006

20

15

10

5

0

2007

2008

2009

e

2010

e

Fuente: Cochilco(*) CAC: crecimiento anual compuesto.

Chile

Mundial

CAC* Mundial: 4,1%

CAC* Chile: 2,0%

RESERVAS DE COBRE 2008

550 MILLONES DE TONELADAS

Fuente: USGS

7%México

11%Perú

7%Indonesia

6%EEUU

5%China 35%

Resto delMundo

29%Chile

2. De acuerdo a U.S. Geological Survey (“USGS”), Minerals Commodity Summaries. (Enero 2009)

17

Consideraciones de Inversión | Prospecto Emisión de Bonos Elecmetal

Elecmetal y sus filiales han sabido enfrentar con éxito los desafíos de los mer-cados donde operan, logrando una posición de liderazgo en cada una de sus respectivas industrias.

CONSIDERACIONES DE INVERSIÓN 03DESTACADA POSICIÓN COMPETITIVA EN LOS

SECTORES EN qUE PARTICIPA

ME ELECMETAL

N° 1 EN MERCADO LOCAL DE FUNDICIÓN

VIñA SANTA RITA N° 3 EN

ExPORTACIONES DE VINO POR VOLUMEN

MEgA

N°1 EN RATINg 2008

VTR N°1 EN TV POR CABLE Y N°2 EN

TELEFONÍA RESIDENCIAL

CRISTALERÍAS

N° 1 EN ENVASES DE VIDRIO

VIñA SANTA RITA N° 2 EN INDUSTRIA

LOCAL DE VINOS POR VOLUMEN

19%Otros

11%Comp.2

16,4%Otras

5%Otros13%

Comp.3

27%Elecmetal

6%Santa Rita

4%Comp.4

2%Comp.5

28,7%Santa Rita

25%MEgA

74%Cristalerías

27%Talleres

41%Otros

29,8%Comp.1

23%Comp.2

21%Comp.3

27%Comp.1

36%Comp.1

23,1%Comp.3

20%Comp.4

2,0%Comp.4

6%Comp.5

Fuente: La Compañía

Fuente: Viñas de Chile

Fuente: Time Ibope.

Fuente: La Compañía

Fuente: La Compañía

Fuente: La Compañía

13%Comp.2

2005

2008

2006

2007

758

803 85

3 878

2005

2008

2006

2007

401 49

6 580

591

Rev

enue

gen

erat

ing

Uni

t

N°

de lí

neas

Empresas de Elecmetal

18

CONSIDERACIONES DE INVERSIÓN03ESTABILIDAD EN LA CAPACIDAD DE gENERACIÓN DE CAjA

Elecmetal históricamente ha mostrado un alto grado de estabilidad en sus resultados, gracias a la capacidad de generación de caja propia y de su filial Cristalerías, logrando un crecimiento de su EBITDA consolidado de 2,6% en promedio anual desde el año 2001.

La capacidad generadora de caja de Elecmetal se conforma por la suma del EBITDA individual, asociado a su negocio de fundición, y por los dividendos generados por sus filiales (en adelante “EBITDA ajustado”). Durante el año 2008 el EBITDA ajustado de Elecmetal fue de $16.105 millones de los cuales el 57% corresponde a los dividendos de sus filiales.

Cabe destacar que Elecmetal controla la mayor parte de sus inversiones, por lo que tiene el poder de decisión sobre los dividendos de sus filiales.

Fuente: La Compañía

EVOLUCIÓN EBITDA CONSOLIDADO

ELECMETAL

MILLONES DE $ A MARzO 2009

80.000

60.000

40.000

20.000

0

2003

2004

2005

2006

2007

2008

UD

M M

ar-

09

EVOLUCIÓN EBITDA AjUSTADO

ELECMETAL

MILLONES DE $

2003

20.000

15.000

10.000

5.000

0

2004

2005

2006

2007

2008

Fuente: La Compañía

EBITDA Individual

Dividendos recibidos de filiales

19

Consideraciones de Inversión | Prospecto Emisión de Bonos Elecmetal

Desde la década de los 70’s Elecmetal inició un plan de inversión y diversifica-ción de sus operaciones, logrando mantener actualmente operaciones en los sectores de fundición para repuestos de acero, envases, vitivinícola y medios de comunicación, principalmente.

CONSIDERACIONES DE INVERSIÓN 03DIVERSIFICACIÓN DE FLUjOS DE CAjA

Fuente: La Compañía

38%Fundición

27%Envases de vidrio

26%Vinos

9%Medios

INgRESOS POR VENTA 2008 POR áREA DE

NEgOCIO

$391.547 MILLONES

EBITDA 2008 POR áREA DE NEgOCIO

$75.905 MILLONES

26%Fundición

47%Envases de vidrio

18%Vinos

9%Medios

20

CONSIDERACIONES DE INVERSIÓN03SÓLIDA POSICIÓN FINANCIERA

Elecmetal ha mantenido tradicionalmente un reducido nivel de endeudamien-to y un sólido nivel de cobertura de gastos financieros, lo que se traduce en un alto nivel de solvencia para enfrentar sus compromisos financieros.

Lo anterior ha sido reflejado en la sólida clasificación de riesgo que tiene:

• Fitch Ratings: AA• Humphreys: AA

Fuente: La Compañía, indicadores a nivel consolidado.

2006

0,60

0,57 0,

62

0,54

2007

2008

UD

M M

ar-

09

2006

0,41

x

0,39

x

0,35

x

0,35

x

2007

2008

UD

M M

ar-

09

ENDEUDAMIENTO TOTAL ENDEUDAMIENTO FINANCIERO

2006

2,87

2,34

2,05 2,1

2007

2008

UD

M M

ar-

09

DEUDA FINANCIERA / EBITDA

2006

6,43

7,86

9,72 9,

89

2007

2008

UD

M M

ar-

09

COBERTURA gASTOS FINANCIEROS

21

Antecedentes Financieros | Prospecto Emisión de Bonos Elecmetal

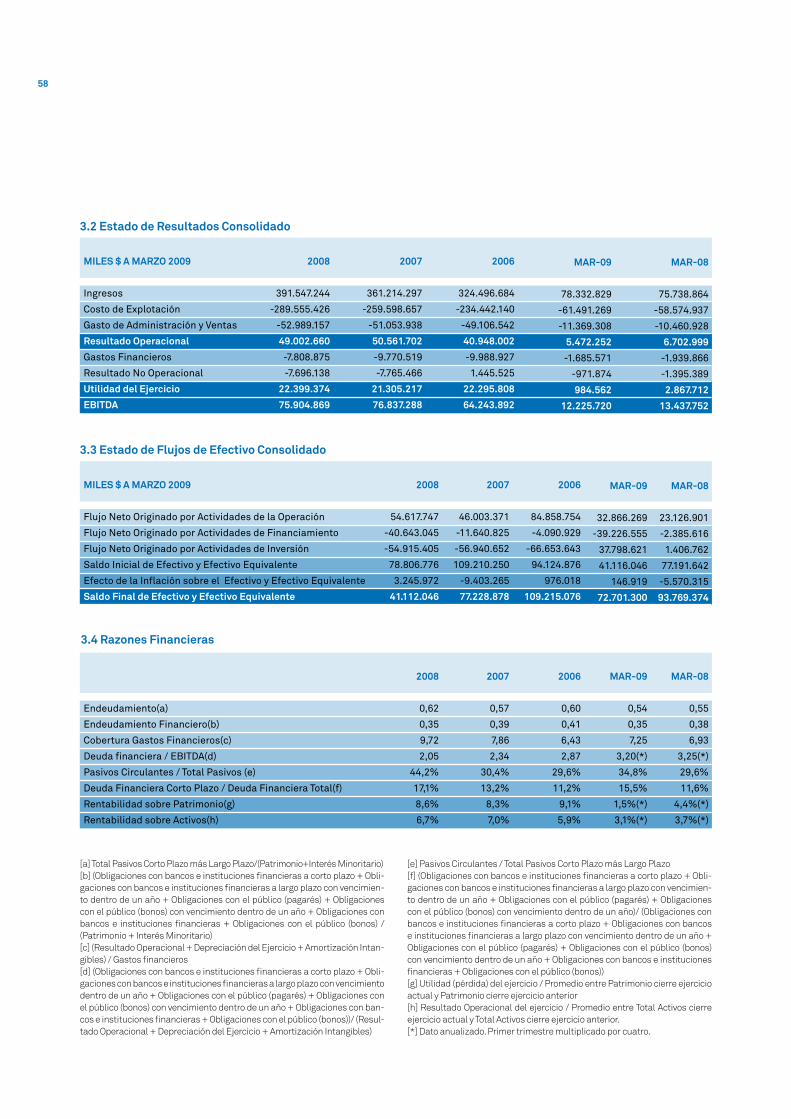

ANTECEDENTES FINANCIEROS 04RESUMEN DE ESTADOS FINANCIEROS

MILLONES $ A MARzO 2009

Total Activo Circulantes

Total Activos Fijos

Total Otros Activos

Total Activos

Pasivos Circulantes

Pasivos Largo Plazo

Interés Minoritario

Patrimonio

Total Pasivos y Patrimonio

MILLONES $ A MARzO 2009

Ingresos

Costo de Explotación

Gasto de Administración y Ventas

Resultado Operacional

Gastos Financieros

Resultado No Operacional

Utilidad del Ejercicio

EBITDA

Endeudamiento

Endeudamiento Financiero

Cobertura Gastos Financieros

Deuda financiera / EBITDA

2007

325.805

232.805

164.709

723.318

80.211

183.275

196.791

263.042

723.318

2007

361.214

-259.599

-51.054

50.562

-9.771

-7.765

21.305

76.837

2007

0,57x

0,39x

7,86x

2,34x

2008

314.285

237.084

179.237

730.605

123.340

155.718

191.380

260.167

730.605

2008

391.547

-289.555

-52.989

49.003

-7.809

-7.696

22.399

75.905

2008

0,62x

0,35x

9,72x

2,05x

2006

308.358

238.853

172.724

719.936

80.198

190.995

196.152

252.591

719.936

2006

324.497

-234.442

-49.107

40.948

-9.989

1.446

22.296

64.244

2006

0,60x

0,41x

6,43x

2,87x

MAR-09

290.018

233.226

171.503

694.746

84.497

158.344

193.363

258.543

694.746

UDM

MAR-09

394.141

-292.472

-53.898

47.772

-7.555

-7.273

20.516

74.693

UDM

MAR-09

0,54x

0,35x

9,89x

2,10x

BALANCE

EERR

RAzONES FINANCIERAS

2007

22.446

9.540

268.108

300.094

5.202

31.840

0

263.053

300.094

2007

29.846

-22.815

-2.257

4.774

-1.865

16.616

21.306

5.943

2007

0,14x

0,11x

3,19x

4,88x

2008

49.100

9.251

263.325

321.676

30.119

31.390

0

260.167

321.676

2008

33.708

-25.775

-2.136

5.797

-1.857

17.134

22.399

6.904

2008

0,24x

0,11x

3,72x

4,21x

2006

24.056

9.874

256.221

290.151

5.393

32.108

0

252.649

290.151

2006

26.648

-20.208

-2.276

4.164

-1.878

18.614

22.301

5.182

2006

0,15x

0,12x

2,76x

5,61x

MAR-09

26.023

8.966

261.655

296.645

6.714

31.388

0

258.543

296.645

UDM

MAR-09

34.306

-26.267

-2.095

5.945

-1.854

15.120

20.516

7.133

UDM

MAR-09

0,15x

0,11x

3,85x

4,00x

ELECMETAL CONSOLIDADO

ELECMETAL CONSOLIDADO

ELECMETAL CONSOLIDADO

ELECMETAL INDIVIDUAL

ELECMETAL INDIVIDUAL

ELECMETAL INDIVIDUAL

BALANCE

22

RAzONES FINANCIERAS

MILLONES $ A MARzO 2009

Total Activo Circulantes

Total Activos Fijos

Total Otros Activos

Total Activos

Pasivos Circulantes

Pasivos Largo Plazo

Interés Minoritario

Patrimonio

Total Pasivos y Patrimonio

MILLONES $ A MARzO 2009

Ingresos

Costo de Explotación

Gasto de Administración y Ventas

Resultado Operacional

Gastos Financieros

Resultado No Operacional

Utilidad del Ejercicio

EBITDA

Endeudamiento

Endeudamiento Financiero

Cobertura Gastos Financieros

Deuda financiera / EBITDA

BALANCE

EERR

2007

265.077

201.811

156.048

622.936

65.049

148.522

52.825

356.540

622.936

2007

250.192

-167.217

-43.836

39.139

-8.096

-4.173

28.509

62.493

2007

0,52x

0,37x

7,72x

2,42x

2008

247.075

201.637

166.130

614.843

95.593

120.046

59.876

339.328

614.843

2008

244.360

-165.556

-44.988

33.816

-5.706

-4.983

23.910

57.588

2008

0,54x

0,31x

10,09x

2,15x

2006

247.018

206.606

162.539

616.163

64.719

156.772

51.567

343.105

616.163

2006

219.140

-146.097

-41.452

31.591

-8.281

3.499

31.886

52.115

2006

0,56x

0,39x

6,29x

2,98x

MAR-09

229.038

198.928

161.606

589.572

67.196

119.149

60.093

343.135

589.572

UDM

MAR-09

241.511

-162.813

-45.555

33.143

-5.426

-2.219

25.118

56.760

UDM

MAR-09

0,46x

0,31x

10,46x

2,17x

CRISTALERÍAS CONSOLIDADO

CRISTALERÍAS CONSOLIDADO

CRISTALERÍAS CONSOLIDADO

CRISTALERÍAS INDIVIDUAL

CRISTALERÍAS INDIVIDUAL

CRISTALERÍAS INDIVIDUAL

2007

118.054

-83.466

-7.896

26.693

-5.698

5.844

28.509

42.280

2007

0,40x

0,31x

7,42x

2,59x

2008

107.544

-82.262

-7.646

17.635

-4.830

7.698

23.910

33.527

2008

0,43x

0,24x

6,94x

2,48x

2006

94.970

-60.527

-7.572

26.871

-5.950

9.540

31.886

39.656

2006

0,43x

0,33x

6,66x

2,86x

UDM

MAR-09

103.993

-79.116

-7.531

17.346

-4.445

8.935

25.118

33.110

UDM

MAR-09

0,33x

0,24x

7,45x

2,50x

2007

160.754

111.970

226.327

499.051

18.729

123.781

0

356.540

499.051

2008

121.453

108.533

254.225

484.212

47.942

96.942

0

339.328

484.212

2006

146.395

120.066

224.450

490.911

20.853

126.954

0

343.105

490.911

MAR-09

99.786

105.469

251.367

456.622

16.919

96.569

0

343.135

456.622

23

Antecedentes Financieros | Prospecto Emisión de Bonos Elecmetal

RAzONES FINANCIERAS

MILLONES $ A MARzO 2009

Total Activo Circulantes

Total Activos Fijos

Total Otros Activos

Total Activos

Pasivos Circulantes

Pasivos Largo Plazo

Interés Minoritario

Patrimonio

Total Pasivos y Patrimonio

MILLONES $ A MARzO 2009

Ingresos

Costo de Explotación

Gasto de Administración y Ventas

Resultado Operacional

Gastos Financieros

Resultado No Operacional

Utilidad del Ejercicio

EBITDA

Endeudamiento

Endeudamiento Financiero

Cobertura Gastos Financieros

Deuda financiera / EBITDA

BALANCE

EERR

2007

79.810

81.998

14.754

176.562

38.090

25.165

7

113.301

176.562

2007

96.784

-63.654

-26.000

7.130

-2.444

-2.710

3.457

13.272

2007

0,56x

0,37x

5,43x

3,14x

2008

95.242

85.198

14.698

195.139

39.285

24.654

8

131.192

195.139

2008

101.529

-64.944

-26.468

10.117

-2.925

-4.252

4.676

16.293

2008

0,49x

0,31x

5,57x

2,51x

2006

79.980

78.425

14.234

172.639

33.886

27.926

7

110.821

172.639

2006

91.818

-64.512

-24.527

2.779

-2.184

-2.389

3.194

8.890

2006

0,56x

0,36x

4,07x

4,52x

MAR-09

97.482

85.823

13.772

197.076

41.169

24.178

8

131.722

197.076

UDM

MAR-09

101.556

-64.315

-27.138

10.103

-2.938

-2.802

5.710

16.220

UDM

MAR-09

0,50x

0,31x

5,52x

2,51x

VIñA SANTA RITA CONSOLIDADO

VIñA SANTA RITA CONSOLIDADO

VIñA SANTA RITA CONSOLIDADO

24

DOCUMENTACIÓN LEgAL05

25

Documentación Legal | Prospecto Emisión de Bonos Elecmetal

DOCUMENTACIÓN LEgAL 05 05.1 CERTIFICADO DE INSCRIPCIÓN EN LA SVS

26

27

Documentación Legal | Prospecto Emisión de Bonos Elecmetal

28

DOCUMENTACIÓN LEgAL0505.2 ANTECEDENTES PRESENTADOS A LA SVS

DE BONOS SERIE D POR LÍNEA DE BONOS

05.2.1PROSPECTO LEgAL

EMISIÓN DE LÍNEA DE BONOSCOMPAñÍA ELECTRO METALúRgICA S.A.ELECMETAL

Inscripción en Registro de Valores N°45

LA SUPERINTENDENCIA DE VALORES Y SEGUROS NO SE PRO-NUNCIA SOBRE LA CALIDAD DE LOS VALORES OFRECIDOS COMO INVERSIÓN. LA INFORMACIÓN CONTENIDA EN ESTE PROSPECTO ES DE RESPONSABILIDAD EXCLUSIVA DEL EMISOR, Y DEL O LOS INTERMEDIARIOS QUE HAN PARTICIPADO EN SU ELABORACIÓN. EL INVERSIONISTA DEBERÁ EVALUAR LA CONVENIENCIA DE LA ADQUISICIÓN DE ESTOS VALORES, TENIENDO PRESENTE QUE ÉL O LOS ÚNICOS RESPONSABLES DEL PAGO DE LOS DOCUMENTOS SON EL EMISOR Y QUIENES RESULTEN OBLIGADOS A ELLO.

Junio de 2009

1.0 IDENTIFICACION DEL EMISOR

1.1 Nombre o razón social

Compañía Electro Metalúrgica S.A.

1.2 R.U.T.

90.320.000-6

1.3 Inscripción Registro Valores

Nº 45 de fecha 14 de junio de 1982

1.4 Dirección

Av. Vicuña Mackenna 1570, Ñuñoa, Santiago

1.5 Teléfono

56-2-3614010

1.6 Fax

56-2-3614011

1.7 Dirección electrónica

www.elecmetal.cl

2.0 ACTIVIDADES Y NEgOCIOS DE LA SOCIEDAD

La Compañía Electro Metalúrgica S.A (en adelan-te “Elecmetal” o la “Compañía”), nace el año 1917 como una empresa de fundición de acero para la fabricación de repuestos para la agricultura y ferro-carriles, y años más tarde se orienta a la minería. A mediados de los años setenta inicia un plan de diversificación e inversión hacia otras actividades. De esta forma y principalmente a través de la ad-quisición de Cristalerías de Chile S.A. expande sus negocios a otras áreas de negocio.

Elecmetal forma parte del Grupo Claro, uno de los principales conglomerados del país, con presencia en los sectores de repuestos de acero, de envases de vidrio y plástico, vitivinícola, medios y comuni-caciones y naviero. El grupo Claro administra sus inversiones a través de dos sociedades matrices, Elecmetal, que concentra las inversiones en el sec-tor industrial y de comunicaciones principalmente, y Quemchi S.A., que concentra sus inversiones en el sector naviero principalmente.

Al 31 de marzo 2009, Elecmetal tiene un patrimonio de $258.543 millones y activos totales, en términos consolidados, por $694.746 millones. A continua-ción se presenta la estructura de propiedad del conglomerado con sus principales filiales.

29

Documentación Legal | Prospecto Emisión de Bonos Elecmetal

ESTRUCTURA DE LA COMPAñÍA AL 31 DE MARzO DE 2009

Elecmetal S.A.

Cristalerías de Chile S.A.

S.A. Viña Santa Rita

Viña Los Vascos

Viña Centenaria

Viña Carmen

Viña Sur Andino

Viña Doña Paula

CIECSA

23,5% 98,7%

100%

100%

50%

100%

100%

100%74

,7%

50%

50%

100%

54,1% 20%

Megavisión ME Global

Ediciones Chiloé Ediciones Financieras

Fundición Talleres

Editorial Zig Zag ESCO Elecmetal

Educaria

Ediciones e Impresos

VTR GlobalCom Elecmetal(Fundición de Acero)

CristalChile (Envases de Vidrio)

Rayén Curá(Envases de Vidrio)

Argentina

Argentina

EE.UU.

Envases CMF(Envases Plásticos)

52,1%

50%

100%

40%

100%

100%

43%

99%

100%

Fuente: La CompañíaS.A. Abierta

Envases Vitivinícola Medios y Comunicaciones Fundición de Acero

S.A. Cerrada Negocio Operacional Propio

30

2.1 Reseña Histórica de Elecmetal

La Compañía Electro Metalúrgica S.A., Elecmetal, fue fundada en 1917. El proyecto significó instalar el primer horno eléctrico de fundición de acero en Latinoamérica, para la fabricación de repuestos de acero para la agricultura, minería, industria y la Empresa de Ferrocarriles del Estado.

A mediados de los años 70, Elecmetal inició un plan activo de inversiones y diversificación de sus actividades. En 1975 la empresa adquirió el 46% de las acciones de Cristalerías de Chile S.A., em-presa fabricante de envases de vidrio, en licitación convocada por la Corporación de Fomento de la Producción (CORFO). Posteriormente la Compañía continuó comprando acciones hasta completar el 68,17% de la propiedad. Desde ese momento se inició un importante proceso de modernización tecnológica y comercial, destacándose el convenio de asistencia técnica firmado en 1977 con la em-presa Owens Illinois de Estados Unidos, principal productor mundial de envases de vidrio.

En 1989 Elecmetal continuó con su plan de diver-sificación al adquirir, por intermedio de Cristalerías de Chile S.A., 21 frecuencias de televisión licitadas por Televisión Nacional de Chile, creando luego la filial Red Televisiva Megavisión S.A. En 1991 se constituyó CIECSA S.A. (Comunicación, Informa-ción, Entretención y Cultura S.A.), empresa que concentra su actividad en el área de medios y co-municaciones, y a marzo de 2009 mantiene inver-siones en Megavisión, Zig Zag, Diario Financiero, Revista CAPITAL y otras.

Hacia fines de 1993, y como una forma de finan-ciar su proceso de modernización y diversificación, Cristalerías de Chile S.A. efectuó un aumento de capital en que parte importante de las acciones se vendió en los mercados internacionales a través del mecanismo de los American Depositary Receipts (ADR). A partir de entonces, y hasta el año 2005, se transaron sus acciones en la Bolsa de Nueva York. De esta forma, Elecmetal y sus filiales disminuye-ron su participación en Cristalerías de Chile S.A. desde 68,17% a 52,14%, que es la que mantiene al 31 de marzo de 2009.

En 1994, Elecmetal, por intermedio de su filial Cris-talerías de Chile S.A., expandió sus inversiones en

el área de comunicaciones, ingresando al negocio de servicios de televisión por cable en sociedad con TCI/Bresnan, actualmente Liberty Global Inc. Se adquirieron sistemas de cable en Santiago y otras ciudades del país y se creó Metrópolis S.A. El año siguiente el Directorio acordó la fusión de Metrópo-lis S.A. con la empresa de televisión por cable Inter-com, perteneciente en ese momento a la Compañía de Telecomunicaciones de Chile S.A. (Telefónica CTC Chile) y El Mercurio, creando Metrópolis- Intercom S.A., en la cual Cristalerías y Liberty tenían una par-ticipación del 60% de la propiedad. Posteriormente, el año 2000 Cristalerías de Chile y Liberty Media compraron en partes iguales a su socio, Telefónica CTC Chile, el 40% de Metrópolis-Intercom.

También en 1995 se completó la adquisición, a tra-vés de CIECSA, de un porcentaje importante en la propiedad del periódico económico “El Diario”, hoy “Diario Financiero” como resultado del relanza-miento del producto. Posteriormente, CIECSA au-mentó su participación al 99,50% de la propiedad de la sociedad Ediciones Chiloé S.A., dueña del 74,73% de Ediciones Financieras S.A., empresa editora del periódico «Diario Financiero».

A principios de 1996, la filial Cristalerías de Chile S.A. adquirió el 49,9% adicional de propiedad en las empresas del área de plásticos Cristal Plásti-cos Ltda. (Crowpla) y Reicolite S.A., completando el 99,9% de la propiedad de ambas sociedades que fueron fusionadas dando origen a una nueva socie-dad de nombre Crowpla-Reicolite S.A.

El mismo año, la filial S.A. Viña Santa Rita adquirió el 39,4% de la propiedad de Viña Los Vascos, que posteriormente, en 1999, aumentó a 43%.

En 1999 la filial Cristalerías de Chile S.A. adquirió el 40% de Rayén Curá S.A.I.C., empresa producto-ra de envases de vidrio situada en la provincia de Mendoza, República Argentina, a la firma española Vicasa S.A., empresa que mantiene el 60% restan-te de la propiedad, y es filial de la multinacional francesa Saint Gobain Emballage D.F.A.. Rayén Curá S.A.I.C. mantiene un convenio de asistencia técnica con Saint Gobain, que es el segundo mayor fabricante de envases de vidrio en el mundo.

En el año 2001 Cristalerías de Chile S.A. y Embo-telladora Andina S.A. establecieron una asociación

31

Documentación Legal | Prospecto Emisión de Bonos Elecmetal

en el negocio de envases plásticos por medio de sus respectivas subsidiarias Crowpla-Reicolite S.A. y Envases Multipack S.A., formando la socie-dad Envases CMF S.A., de la cual son dueñas en partes iguales.

También ese año Elecmetal constituyó la sociedad filial ME Global Inc. en Delaware, EE.UU., con el fin de hacer realidad su proyecto de globalización como proveedor de repuestos de acero. Con este fin, la compañía participó exitosamente en el proceso de adquisición de los activos de las sociedades ME Internacional, Inc. y ME West Castings, Inc. Los ac-tivos comprados corresponden fundamentalmente a dos fundiciones de alta tecnología ubicadas en Duluth, Minnesota, y en Tempe, Arizona, EE.UU.

El año 2002 Cristalerías de Chile S.A. compró, a tra-vés de CIECSA, la totalidad de acciones que Televisa S.A. de C.V., México, mantenía en Red Televisiva Me-gavisión S.A., completando el 99,99% de la propie-dad del canal de televisión.

Continuando con su desarrollo del negocio de re-puestos de acero, hacia fines de 2003, Elecmetal se adjudicó el 60% de la propiedad de la sociedad Fundición Talleres S.A. en la Licitación Pública Na-cional e Internacional del Negocio de Fundición de la División Talleres efectuado por la Corporación Nacional del Cobre de Chile, Codelco. Posterior-mente, en diciembre de 2007 Elecmetal completó la adquisición del 100% de la propiedad.

En abril de 2005 la filial Cristalerías de Chile esta-bleció un acuerdo con LGI Internacional, Inc (una filial de Liberty Global Inc.) para fusionar las ope-raciones de las compañías Metrópolis-Intercom S.A. y VTR GlobalCom S.A., bajo ésta última, que-dando Cristalerías de Chile S.A. con el 20% de VTR GlobalCom S.A.

El año 2006 la filial Cristalerías de Chile puso en mar-cha su segunda planta productiva para la fabricación de envases de vidrio en Chile, ubicada en la comuna de Llay-Llay en la Quinta región. Esta fábrica de en-vases es la más moderna de América Latina y forma parte de un plan de inversión de US$210 millones, en etapas sucesivas durante 10 años.

El año 2007 Elecmetal y Esco Corp. (USA) suscri-bieron un Joint Venture y crearon la sociedad Esco

Elecmetal Fundición Limitada con el objeto de cons-truir una fundición de acero para la fabricación de repuestos para movimiento de tierra para abastecer el mercado nacional y de exportaciones a la región, proyecto que está en etapa de desarrollo.

2.2 Descripción del Sector Industrial

Elecmetal es una empresa diversificada y mantiene negocios en las áreas de fundición para repuestos de acero, envases, vitivinícola y comunicaciones, principalmente. A continuación, se describen bre-vemente las industrias en las cuales está presente.

2.2.1 Repuestos de Acero

La Compañía participa en el sector a través de su fundición y las de sus filiales ME Global y Fundi-ción Talleres, las que fabrican y venden repuestos de acero principalmente para la minería, en Chile, Brasil, Estados Unidos y el resto del mundo.

Elecmetal ofrece repuestos de desgaste en tres principales líneas de productos:

- Línea Movimiento de Tierra- Línea Chancado- Línea Molienda

Adicionalmente fabrica bombas para procesa-miento de minerales y usos industriales, eslabones de orugas para maquinaria pesada y piezas fundi-das de mayor tamaño para maquinaria minera e industrial. También entrega el servicio de repara-ción y reacondicionado de equipos procesadores de minerales y reparación de baldes para palas de la gran minería.

Por otra parte, como parte del desarrollo de nuevos productos y mercados, la Compañía – a través de la filial ME Global Inc. - suscribió a mediados de 2008 un acuerdo de tecnología para la fabricación en China de sus productos Super SAG®, Ultra Grind®, Performa® que constituyen Bolas de Molienda para Molinos SAG y de bolas, producto que se uti-liza en conjunto con los revestimientos en los mo-linos para la reducción del tamaño de partículas. A la fecha se ha iniciado la comercialización y se han concretado ventas y pruebas en varias faenas de clientes. Este negocio tiene grandes proyecciones por tratarse de un mercado mundial que se estima

32

en unos US$ 1.000 millones aproximadamente1.

A continuación se presenta un diagrama explicativo del uso de los repuestos de desgas-te en el proceso minero:

1. De acuerdo a estimaciones de la Compañía.

DIAgRAMA DE USO DE REPUESTOS.

Línea Movimiento de Tierra:Sistema de adaptadores, puntas y protecciones de balde para palas y cargadores frontales Línea Chancado:

Repuestos de desgaste para tri-turadores giratorios, de conos, de mandíbulas, de impacto y otros

Línea Molienda:Revestimientos de aceros y hierros blancos para molino semiautógenos de barras y de bolas.

Palas

Chancadora

Bolas de Molienda

Molino SAg

Molino de Bolas

Fuente: La Compañía.

El mercado de fundición de repuestos de acero está relacionado con la minería del cobre y en menor medida con la minería del hierro. El uso de piezas de desgaste para reducir el tamaño de las partículas de material (“Chancado y Molienda”) es un paso crítico en el proceso de obtención de minerales valiosos a partir de la naturaleza. Adicionalmente el carguío y movimiento del mineral requiere de repuestos de acero fundido (“Movimiento de Tierra”).

La demanda de los repuestos de acero fabricado por la Compañía y su filial Fundición Talleres está determinada principalmente por el mercado minero de cobre en Chile y Latinoamérica, destacando Brasil, y en el caso de los repuestos fabricados por la filial ME Global, la demanda está determinada por el mercado minero en Estados Unidos, Canadá y resto del mundo.

33

Documentación Legal | Prospecto Emisión de Bonos Elecmetal

PRODUCCIÓN MINERÍA METáLICA CHILE

Cobre (Miles de TM de fino)

Molibdeno (TM de fino)

Oro (Kg de fino)

Plata (Kg de fino)

Plomo (TM de fino)

Zinc (TM de fino)

Hierro (Miles de TM de mineral)

Manganeso (TM de mineral)

1997

3.392,0

21.339,4

49.459,0

1.091.311,4

1.264,0

33.934,0

8.738,2

63.673,0

2007

5.557,0

44.912,1

41.527,0

1.936.467,0

1.305,0

36.453,0

8.817,7

26.808,0

1988

1.451,0

15.515,0

20.614,0

506.501,4

1.359,0

19.182,0

7.865,7

43.655,0

Fuente: Cochilco

Mercado Minero en Chile

La evolución de la minería en Chile en los últimos años se presenta en el siguiente cuadro:

Chile lidera la producción de cobre a nivel mundial y además concentra los principales proyectos a desarrollarse en el futuro. El año 2008, Chile produjo un tercio de la producción mundial de co-bre, llegando a más de 5,4 millones de Toneladas Métricas de Fino (“TMF”), lo que significa una disminución de un 5% respecto a la producción del año 2007. La producción mundial en cambio aumentó en un 1,3% llegando a 15,6 millones de TMF.

PRODUCCIÓN DE COBRE 2008*.

MILES DE TMF

33%Chile

28%Otros

4%Indonesia

5%Rusia

6%Australia

7%China

8%Perú

9%Estados Unidos

EVOLUCIÓN PRODUCCIÓN DE TMF COBRE.

MILLONES DE TMF

2006

20

15

10

5

0

2007

2008

2009

e

2010

e

Fuente: Cochilco(*) CAC: crecimiento anual compuesto.

Chile Mundial

CAC* Mundial: 4,1%

CAC* Chile: 2,0%

34

INVERSIÓN ExTRANjERA EN CHILE.

MILLONES DE US$ DE CADA AñO

2. De acuerdo a U.S. Geological Survey (“USGS”), Minerals Commodity Summaries. (Enero 2009)

Fuente: Cochilco, sobre base de Comité de Inversiones Extranjeras.(*)Estimado.

1998

12

10

8

6

4

2

0

70%

60%

50%

40%

30%

20%

10%

0

1999

2000

2001

2002

2003

2004

2005

2006

*

2007

*

Inversión otros sectores

Inversión en Minería

Participación Minería

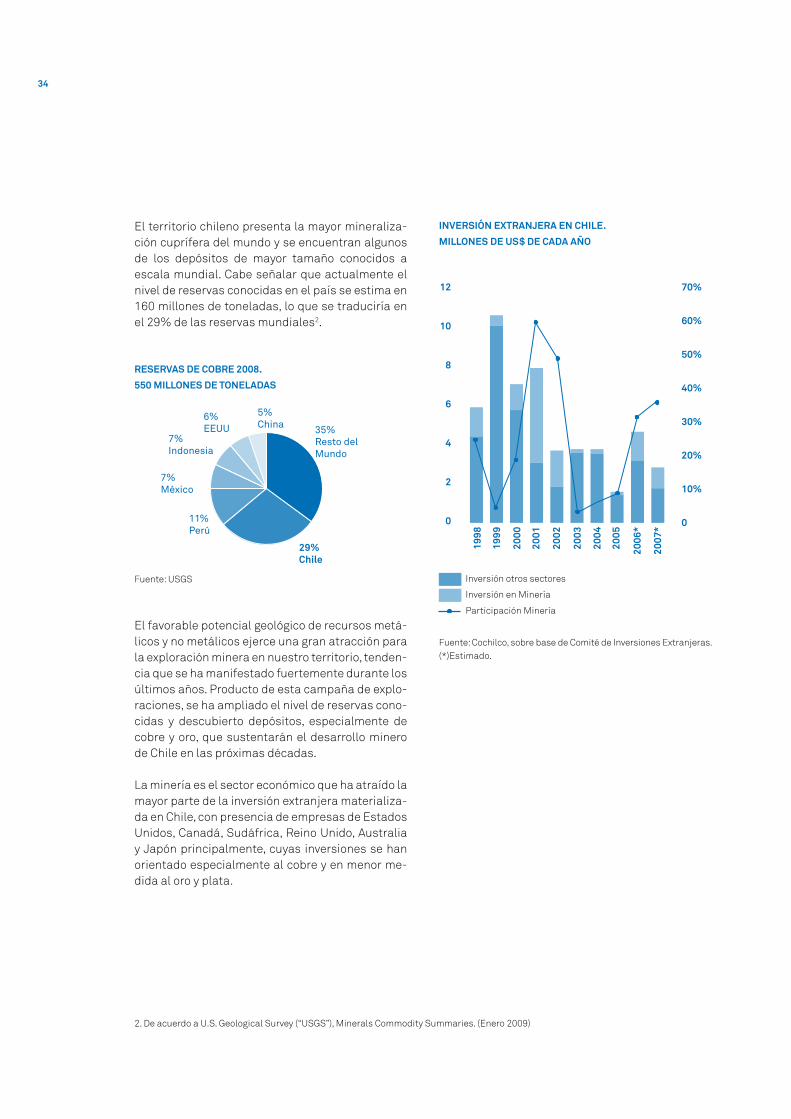

El territorio chileno presenta la mayor mineraliza-ción cuprífera del mundo y se encuentran algunos de los depósitos de mayor tamaño conocidos a escala mundial. Cabe señalar que actualmente el nivel de reservas conocidas en el país se estima en 160 millones de toneladas, lo que se traduciría en el 29% de las reservas mundiales2.

El favorable potencial geológico de recursos metá-licos y no metálicos ejerce una gran atracción para la exploración minera en nuestro territorio, tenden-cia que se ha manifestado fuertemente durante los últimos años. Producto de esta campaña de explo-raciones, se ha ampliado el nivel de reservas cono-cidas y descubierto depósitos, especialmente de cobre y oro, que sustentarán el desarrollo minero de Chile en las próximas décadas.

La minería es el sector económico que ha atraído la mayor parte de la inversión extranjera materializa-da en Chile, con presencia de empresas de Estados Unidos, Canadá, Sudáfrica, Reino Unido, Australia y Japón principalmente, cuyas inversiones se han orientado especialmente al cobre y en menor me-dida al oro y plata.

RESERVAS DE COBRE 2008.

550 MILLONES DE TONELADAS

Fuente: USGS

7%México

11%Perú

7%Indonesia

6%EEUU

5%China 35%

Resto delMundo

29%Chile

35

Documentación Legal | Prospecto Emisión de Bonos Elecmetal

Fuente: Cochilco

El sector minero en Chile está compuesto por un gran sector de empresas productoras de cobre, lideradas por la Corporación del Cobre de Chile, Codelco, que pertenece en su totalidad al Estado de Chile y es la principal empresa productora del cobre en el mundo. Codelco se estructura en 4 divi-siones mineras (Codelco Norte, El Salvador, Andina y El Teniente) y a su vez participa en la Sociedad Contractual Minera El Abra con un 49%.

PRINCIPALES EMPRESAS MINERAS

Codelco-Chile

División Codelco Norte

División Salvador

División Andina

División El Teniente

Otros Productores

Escondida

Anglo American

Norte

Sur

Collahuasi

Los Pelambres

Candelaria

El Abra

Zaldívar

Spence

Cerro Colorado

El Tesoro

Quebrada Blanca

Lomas Bayas

Michilla

Otros

TOTAL

PRODUCCIÓN 2007

1.583,3

896,3

63,9

218,4

404,7

3.973,7

1.483,9

151,6

302,1

452,0

300,1

181,0

166,0

142,9

128,1

98,7

93,0

82,9

61,5

45,1

284,8

5.557,0

PRINCIPALES ACCIONISTAS

Estado de Chile

57,5% BHP Billiton + 30% Rio Tinto + 10% JECO Corporation

100% Anglo American

44% Anglo American + 44% Xstrata

60% Antofagasta plc + 40% Japanese Consortia

80% Freeport McMoran + 20% Sumitomo Corp.

51% Freeport McMoran + 49% Codelco

100% Barrick

100% BHP Billiton

100% BHP Billiton

70% Antofagasta plc +30% Marubeni Corp.

76,5% Aur Resources

100% Xstrata

74% Antofagasta plc

El resto de las principales empresas productoras de cobre son privadas, nacidas bajo el amparo del Estatuto del Inversionista Extranjero (DL 600 de 1974) en su mayoría subsidiarias de importantes empresas mineras internacionales.

El siguiente cuadro muestra las principales empre-sas, sus propietarios y su nivel de producción en el año 2007:

Principales Empresas Mineras y Clientes de la Compañía

36

Evolución y Tendencias

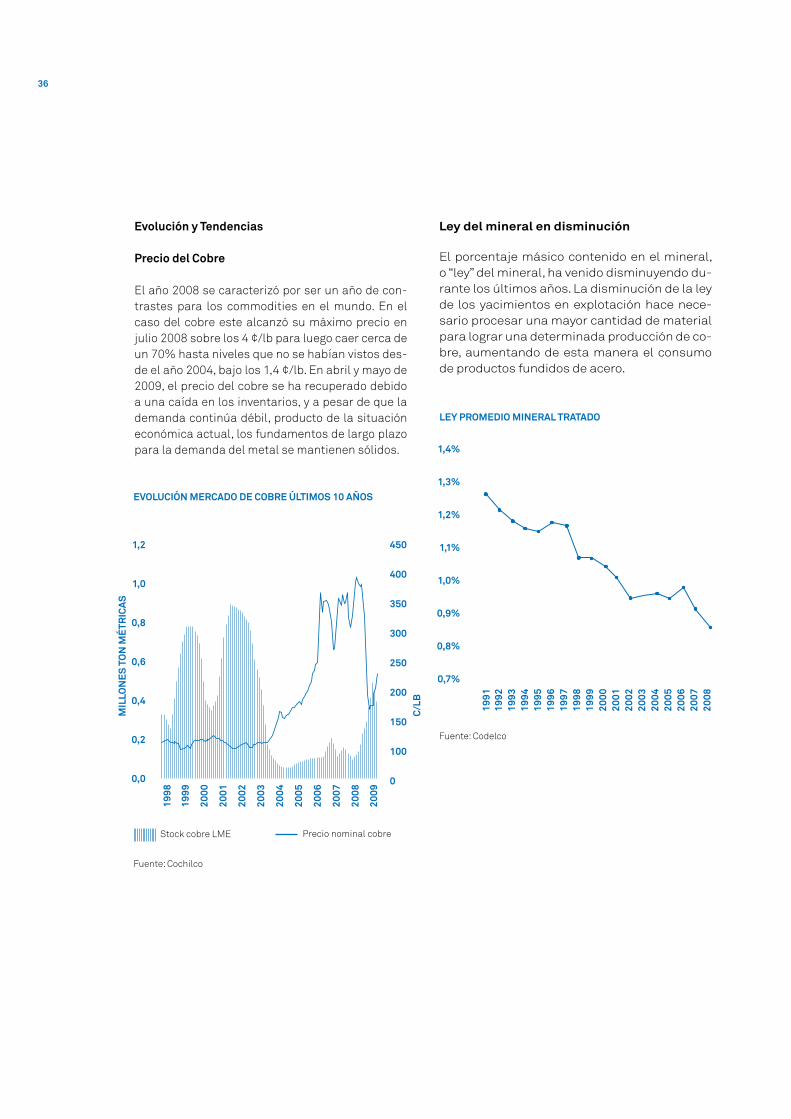

Precio del Cobre

El año 2008 se caracterizó por ser un año de con-trastes para los commodities en el mundo. En el caso del cobre este alcanzó su máximo precio en julio 2008 sobre los 4 ¢/lb para luego caer cerca de un 70% hasta niveles que no se habían vistos des-de el año 2004, bajo los 1,4 ¢/lb. En abril y mayo de 2009, el precio del cobre se ha recuperado debido a una caída en los inventarios, y a pesar de que la demanda continúa débil, producto de la situación económica actual, los fundamentos de largo plazo para la demanda del metal se mantienen sólidos.

Ley del mineral en disminución

El porcentaje másico contenido en el mineral, o “ley” del mineral, ha venido disminuyendo du-rante los últimos años. La disminución de la ley de los yacimientos en explotación hace nece-sario procesar una mayor cantidad de material para lograr una determinada producción de co-bre, aumentando de esta manera el consumo de productos fundidos de acero.

Fuente: Cochilco

EVOLUCIÓN MERCADO DE COBRE úLTIMOS 10 AñOS

1998

1,2

1,0

0,8

0,6

0,4

0,2

0,0

450

400

350

300

250

200

150

100

0

1999

MIL

LON

ES T

ON

MéT

RIC

AS

C/LB

2000

2001

2002

2003

2004

2005

2007

2006

2008

2009

Stock cobre LME Precio nominal cobre

Fuente: Codelco

LEY PROMEDIO MINERAL TRATADO

1991

1,4%

1,3%

1,2%

1,1%

1,0%

0,9%

0,8%

0,7%

1992

1993

1994

1995

1996

2004

1997

2005

1998

2006

2000

2008

1999

2007

2001

2003

2002

37

Documentación Legal | Prospecto Emisión de Bonos Elecmetal

Nuevos Proyectos

Debido al menor precio del cobre y la situación económica mundial, diversas empresas han anunciado recortes en su producción, poster-gación de proyectos y cierre de faenas en regio-nes con costos de operación mayores (EE.UU.). Con esto se espera que en el año 2009 la pro-ducción de mina en el mundo aumente sólo en 197 miles de TMF (1,3% de crecimiento), mien-tras que en el año 2010 lo haría en 575 miles de TMF (3,6% de crecimiento)3.

Los principales proyectos mineros para los años 2009 y 2010 están liderados por Chile, seguidos por África e Indonesia.

En Chile, los principales proyectos son:

3 De acuerdo a la Corporación Chilena del Cobre, Cochilco.

FUENTES DE NUEVA PRODUCCIÓN MINERA

2009 - 2010. 772 MIL TMF

Fuente: Cochilco

26%Chile

33%Otros

11%Zambia

13%RD Congo

14%Indonesia

3%China

Fuente: Cochilco

PROYECTO

Andina ampliación (conc)

Andacollo Sulfuro (conc)

Franke (SxEw)

Delta (conc)

Esperanza (conc)

El Abra Lixiv. Sulfuros (SxEw)

Antucoya (SxEw)

Tugal (conc)

Delta (SxEw)

Los Bronces ampliación (conc)

Caserones (SxEw)

Mansa Mina (conc)

Cerro Casale (conc)

Andina (SxEw)

El Morro (conc)

Los Pelambres ampliación (conc)

Tabaco (SxEw)

Andina ampliación (conc)

Total

RESERVAS

MM DE TM

143

421

34

2

540

800

300

15

1

761

628

614

1.114

20

479

818

3

5.562

LEY

%

0,85

0,43

0,31

1,89

0,64

0,53

0,45

1,16

1,60

0,55

0,43

1,08

0,26

0,20

0,64

0,76

0,60

0,85

MONTO DE

INVERSIÓN

MM DE US$

578

312

130

30

1.100

350

300

30

10

1.000

700

404

2.300

193

1.400

600

100

2.166

12.907

CAPACIDAD

TM

60.000

75.000

25.000

12.000

175.000

150.000

70.000

10.000

2.400

145.000

150.000

200.000

130.000

42.000

100.000

100.000

10.000

280.000

1.956.400

INICIO DE

PRODUCCIÓN

AñO

2009

2009

2009

2009

2010

2010

2010

2010

2010

2011

2011

2011

2012

2012

2013

2013

2013

2014

38

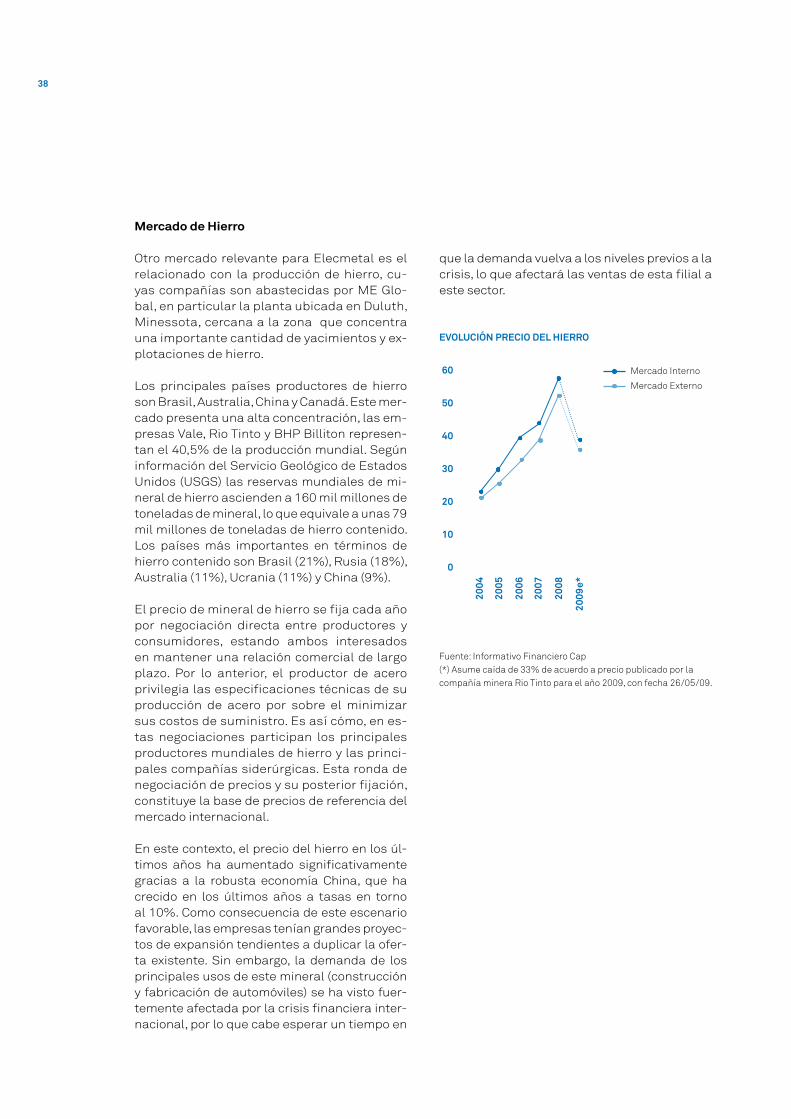

Mercado de Hierro

Otro mercado relevante para Elecmetal es el relacionado con la producción de hierro, cu-yas compañías son abastecidas por ME Glo-bal, en particular la planta ubicada en Duluth, Minessota, cercana a la zona que concentra una importante cantidad de yacimientos y ex-plotaciones de hierro.

Los principales países productores de hierro son Brasil, Australia, China y Canadá. Este mer-cado presenta una alta concentración, las em-presas Vale, Rio Tinto y BHP Billiton represen-tan el 40,5% de la producción mundial. Según información del Servicio Geológico de Estados Unidos (USGS) las reservas mundiales de mi-neral de hierro ascienden a 160 mil millones de toneladas de mineral, lo que equivale a unas 79 mil millones de toneladas de hierro contenido. Los países más importantes en términos de hierro contenido son Brasil (21%), Rusia (18%), Australia (11%), Ucrania (11%) y China (9%).

El precio de mineral de hierro se fija cada año por negociación directa entre productores y consumidores, estando ambos interesados en mantener una relación comercial de largo plazo. Por lo anterior, el productor de acero privilegia las especificaciones técnicas de su producción de acero por sobre el minimizar sus costos de suministro. Es así cómo, en es-tas negociaciones participan los principales productores mundiales de hierro y las princi-pales compañías siderúrgicas. Esta ronda de negociación de precios y su posterior fijación, constituye la base de precios de referencia del mercado internacional.

En este contexto, el precio del hierro en los úl-timos años ha aumentado significativamente gracias a la robusta economía China, que ha crecido en los últimos años a tasas en torno al 10%. Como consecuencia de este escenario favorable, las empresas tenían grandes proyec-tos de expansión tendientes a duplicar la ofer-ta existente. Sin embargo, la demanda de los principales usos de este mineral (construcción y fabricación de automóviles) se ha visto fuer-temente afectada por la crisis financiera inter-nacional, por lo que cabe esperar un tiempo en

Fuente: Informativo Financiero Cap(*) Asume caída de 33% de acuerdo a precio publicado por la compañía minera Rio Tinto para el año 2009, con fecha 26/05/09.

EVOLUCIÓN PRECIO DEL HIERRO

2004

60

50

40

30

20

10

0

2005

2006

2007

2008

2009

e*

Mercado Interno

Mercado Externo

que la demanda vuelva a los niveles previos a la crisis, lo que afectará las ventas de esta filial a este sector.

39

Documentación Legal | Prospecto Emisión de Bonos Elecmetal

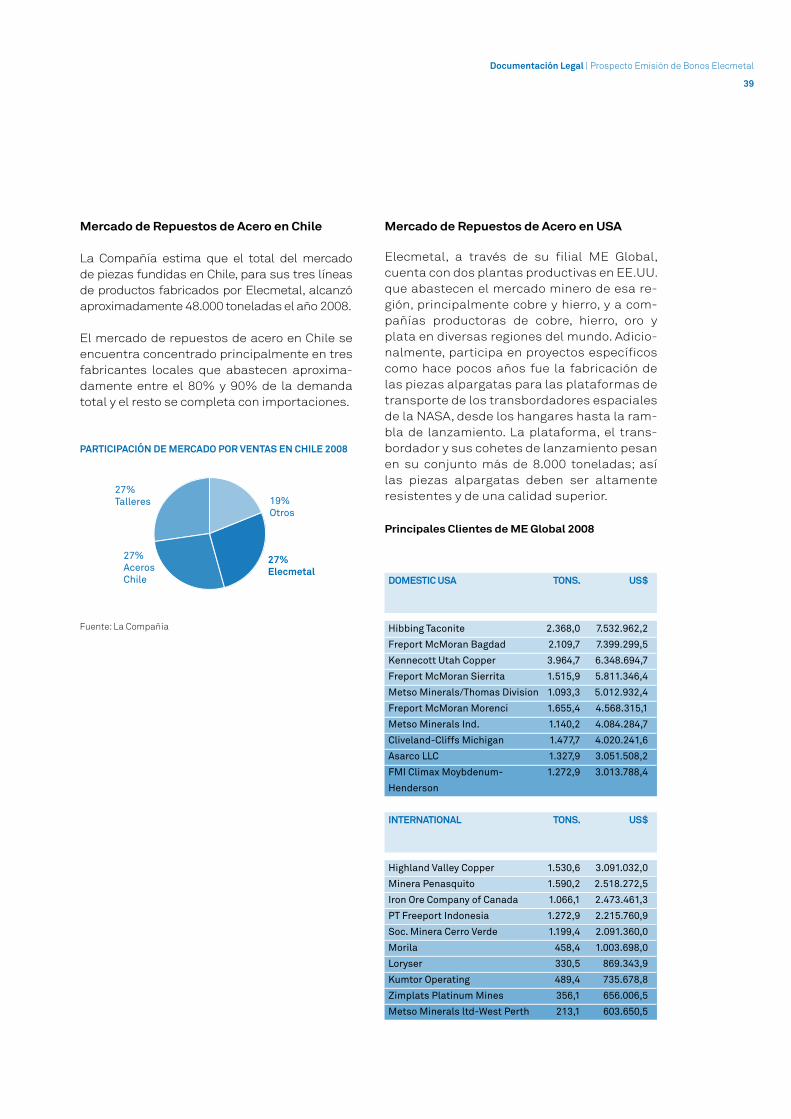

Mercado de Repuestos de Acero en Chile

La Compañía estima que el total del mercado de piezas fundidas en Chile, para sus tres líneas de productos fabricados por Elecmetal, alcanzó aproximadamente 48.000 toneladas el año 2008.

El mercado de repuestos de acero en Chile se encuentra concentrado principalmente en tres fabricantes locales que abastecen aproxima-damente entre el 80% y 90% de la demanda total y el resto se completa con importaciones.

PARTICIPACIÓN DE MERCADO POR VENTAS EN CHILE 2008

Fuente: La Compañía

27%Elecmetal

27%AcerosChile

27%Talleres 19%

Otros

Mercado de Repuestos de Acero en USA

Elecmetal, a través de su filial ME Global, cuenta con dos plantas productivas en EE.UU. que abastecen el mercado minero de esa re-gión, principalmente cobre y hierro, y a com-pañías productoras de cobre, hierro, oro y plata en diversas regiones del mundo. Adicio-nalmente, participa en proyectos específicos como hace pocos años fue la fabricación de las piezas alpargatas para las plataformas de transporte de los transbordadores espaciales de la NASA, desde los hangares hasta la ram-bla de lanzamiento. La plataforma, el trans-bordador y sus cohetes de lanzamiento pesan en su conjunto más de 8.000 toneladas; así las piezas alpargatas deben ser altamente resistentes y de una calidad superior.

DOMESTIC USA

Hibbing Taconite

Freport McMoran Bagdad

Kennecott Utah Copper

Freport McMoran Sierrita

Metso Minerals/Thomas Division

Freport McMoran Morenci

Metso Minerals Ind.

Cliveland-Cliffs Michigan

Asarco LLC

FMI Climax Moybdenum-

Henderson

TONS.

2.368,0

2.109,7

3.964,7

1.515,9

1.093,3

1.655,4

1.140,2

1.477,7

1.327,9

1.272,9

US$

7.532.962,2

7.399.299,5

6.348.694,7

5.811.346,4

5.012.932,4

4.568.315,1

4.084.284,7

4.020.241,6

3.051.508,2

3.013.788,4

INTERNATIONAL

Highland Valley Copper

Minera Penasquito

Iron Ore Company of Canada

PT Freeport Indonesia

Soc. Minera Cerro Verde

Morila

Loryser

Kumtor Operating

Zimplats Platinum Mines

Metso Minerals ltd-West Perth

TONS.

1.530,6

1.590,2

1.066,1

1.272,9

1.199,4

458,4

330,5

489,4

356,1

213,1

US$

3.091.032,0

2.518.272,5

2.473.461,3

2.215.760,9

2.091.360,0

1.003.698,0

869.343,9

735.678,8

656.006,5

603.650,5

Principales Clientes de ME global 2008

40

Principales Mercados

Más de un 80% de las ventas de la industria de envases de vidrio en Chile se concentran en tres sectores industriales: vinos, bebidas analcohólicas y cervezas.

Vino: Chile es un país con una larga tradición de producción de vino. Históricamente, los productores de vino chileno se habían concen-trado en el mercado interno donde el vino era ampliamente vendido en botellas retornables y otros envases baratos. A contar de la década de los 90, el enfoque de muchas viñas cambió hacia la producción de vinos para la exporta-ción. La adopción de modernas tecnologías de producción y el creciente reconocimiento de la calidad del vino chileno en el exterior han permitido que durante los últimos años las exportaciones de vino chileno presentaran un significativo crecimiento tanto en volúmenes como en precios promedio. Las ventas físicas de vino embotellado pasaron de 2,2 millones de cajas en 1989 a 40,2 millones de cajas el año 2008. El consumo de vidrio en el sector de vinos para el mercado nacional se ha incre-mentado principalmente por el consumo de vinos de mayor calidad, los cuales utilizan el vidrio como envase, y a la introducción de en-vases de vidrio con tapa rosca en el segmento de vinos familiares, los que han adquirido una importante participación en este mercado.

Bebidas analcohólicas: El mercado de bebi-das analcohólicas en Chile consiste en la pro-ducción de bebidas gaseosas, agua mineral y jugos a base de frutas. Las ventas del sector varían en función de las introducciones de nue-vos formatos de envases (individuales, familia-res, retornables y no retornables) además de las ventas para la reposición de envases. Las botellas retornables presentan ventajas con respecto a las botellas no retornables debido a que la bebida llega al consumidor final con un menor precio de venta. El mercado de bebidas analcohólicas mostró en 2008 un crecimiento respecto del año anterior en envases retorna-bles producto del lanzamiento de un nuevo for-mato individual al mercado y a la disminución en la importación de envases, compensando la menor venta en envases no retornables.

2.2.2 Envases

Envases de Vidrio

Elecmetal participa en el negocio de envases de vidrio a través de su filial Cristalerías de Chile S.A.

El vidrio es ampliamente utilizado como en-vase en diversas industrias debido a que presenta importantes ventajas para el alma-cenamiento de productos tales como el vino, cerveza, bebidas, licores y alimentos. Entre estas ventajas destacan la transparencia, durabilidad, impermeabilidad, alta reutiliza-ción, además de ser 100% reciclable.

La industria de envases de vidrio ha presentado un importante crecimiento durante los últimos años, lo que se explica fundamentalmente por el desarrollo de la industria vitivinícola cuyas exportaciones han presentado un sostenido crecimiento durante los últimos 20 años, pa-sando de US$ 31 millones en el año 1989 a más de US$1.100 millones en el año 2008. Cristale-rías de Chile es el mayor productor de envases de vidrio en Chile y compite con otros produc-tores locales e importaciones de envases.

Fuente: Viñas de Chile

EVOLUCIÓN ExPORTACIONES DE VINO EMBOTELLADO.

MILLONES DE US$

2004

1.400

1.200

1.000

800

600

400

200

0

2005

2006

2007

2008

CAC: 13,3%

41

Documentación Legal | Prospecto Emisión de Bonos Elecmetal

Cervezas: En este sector, la participación del vidrio se ha mantenido estable durante los úl-timos años. Las ventas para el mercado de la cerveza presentaron en 2008 una mayor venta de envases no retornables y una disminución de envases retornables.

Envases de Plástico

Elecmetal participa en el negocio de envases de plástico a través de su filial Envases CMF S.A., sociedad en que Cristalerías de Chile S.A. y Embotelladora Andina S.A. son dueñas en partes iguales. Envases CMF es el princi-pal productor de envases plásticos rígidos del país. Otro actor relevante en la producción de botellas PET es Plasco.

En la producción y fabricación de otro tipo de envases de plástico, la industria de envases de plástico es altamente competitiva.

2.2.3 Industria Vitivinícola

Elecmetal participa en la industria vitivinícola a través de la propiedad directa e indirecta de Sociedad Anónima Viña Santa Rita Viña Car-men, Terra Andina y Doña Paula. Viña Santa Rita disputa el liderazgo en ventas en el mer-cado nacional y es la tercera en términos de exportaciones valoradas de vino embotellado.

La industria vitivinícola nacional se caracte-riza por tener una producción con buena re-lación precio/calidad. Chile presenta impor-tantes ventajas para la producción de vinos de buena calidad producto de su excelente combinación de clima, tierra y cepas, lo que se traduce en menores costos de mantención, mayores rendimientos y calidad estable de su producción. Actualmente los esfuerzos de la industria se orientan a mejorar la calidad de los vinos y su precio promedio. El buen desa-rrollo alcanzado no elimina que algunas viñas se puedan encontrar afectadas principal-mente por la baja del tipo de cambio durante los últimos años, por lo que se podría esperar que la Industria se vaya consolidando y que se mantengan las empresas capaces de adap-tarse a los cambios en la Industria con estra-tegias claras y sostenibles en el largo plazo.

2.2.3.1 Mercado Internacional

En el mercado internacional se destaca el au-mento de la producción de países emergen-tes, en desmedro de los países tradicionales como Francia y España, lo que ha provocado una fuerte competencia y una atomización de la Industria. Adicionalmente el consumidor se ha vuelto más exigente y cambiante, de-mandando vinos de mayor calidad y prestigio, siendo éstas cualidades cada vez más apete-cidas. Por otra parte cabe destacar el aumen-to del consumo de vino en nuevos mercados en Asia y África.

Chile es actualmente uno de los principales exportadores de vino en el mundo, registran-do una sostenida tasa de crecimiento duran-te los últimos años. En el año 2008 las ventas físicas de vino alcanzaron 40,2 millones de cajas (2,4% de crecimiento con respecto al año anterior) con retornos por US$ 1.164 mi-llones, (7,7% de crecimiento con respecto al año anterior). Esto significó aumentar el pre-cio promedio obtenido de US$ 27,6 por caja en el año 2007 a US$ 29/caja, confirmando la estrategia de las viñas de mejorar la calidad de sus vinos.

35

30

25

20

15

10

5

0

Fuente: Viñas de Chile

EVOLUCIÓN ExPORTACIONES.

US$ MILLONES

2004

1.200

900

600

300

0

2005

2006

2007

2008

US$ exportados

Precio Promedio

42

Fuente: Viñas de Chile

EVOLUCIÓN VOLúMENES ExPORTACIONES.

MILES DE CAjAS

2004

50

40

30

20

10

0

2005

2006

2007

2008

2.2.3.2 Mercado Nacional

El consumo local prácticamente no ha crecido en los últimos años aunque se refleja una tendencia hacia los vinos de mejor calidad. En el año 2008, el consumo alcanzó 202 millones de litros lo que corresponde a una facturación de US$ 500 millo-nes. De éstos, más de un 80% correspondió a vinos corrientes o de menor calidad y sólo un 20% a vi-nos finos. Santa Rita ofrece una amplia selección de vinos en los segmentos premium y popular del mercado de vino. En el mercado local Santa Rita comercializa las siguientes marcas: Casa Real, Medalla Real, Floresta, Cepas Finas, "120", Bodega Uno, Hermanos Carrera y la línea de productos de Carmen y Terraandina principalmente.

Cada una de estas marcas es importante en la estrategia de comercialización nacional de Santa Rita, donde los esfuerzos se concentran en esta-blecer una imagen de calidad y precio, consideran-do el cambio del mercado nacional hacia el consu-mo de vinos de calidad más fina.

2.2.4 Industria de Medios y Comunicaciones

Elecmetal participa desde 1989 en el área de me-dios y comunicaciones a través de su filial Crista-lerías de Chile S.A., y está presente en los negocios de televisión abierta (Red Televisiva Megavisión S.A.), servicios de televisión por cable, internet y telefonía (VTR GlobalCom S.A.), prensa (“Diario Financiero”), editorial (Zig Zag S.A., revista Capital y otras).

Los principales medios de comunicación en nues-tro país son la TV abierta, la vía pública, Internet, diarios, revistas, radios y TV Cable. Los medios de comunicación generan ingresos principalmente a través de la inversión en publicidad, la que ha cre-cido un 1,7% en promedio los últimos 10 años, e ingresos por suscripción de servicios.

Fuente: La Compañía

EVOLUCIÓN MERCADO NACIONAL DE VINO.

MILLONES DE LITROS

2004

300

250

200

150

100

0

2005

2006

2007

2008

43

Documentación Legal | Prospecto Emisión de Bonos Elecmetal

Fuente: Achap

INVERSIÓN PUBLICITARIA.

MILES DE MILLONES DE PESOS A DICIEMBRE 2008

2003

600

500

400

300