“propuesta de medidas de gran impacto recaudatorio … - panel 2... · de modificación de la...

TRANSCRIPT

Arturo José Delgado Mercé

Subdirector General de Inspección Tributaria

“Propuesta de medidas de gran impacto

recaudatorio en la lucha contra el fraude fiscal”.

“Propuesta de medidas de gran impacto

recaudatorio en la lucha contra el fraude fiscal”.

Arturo José Delgado Mercé

Subdirector General de Inspección Tributaria

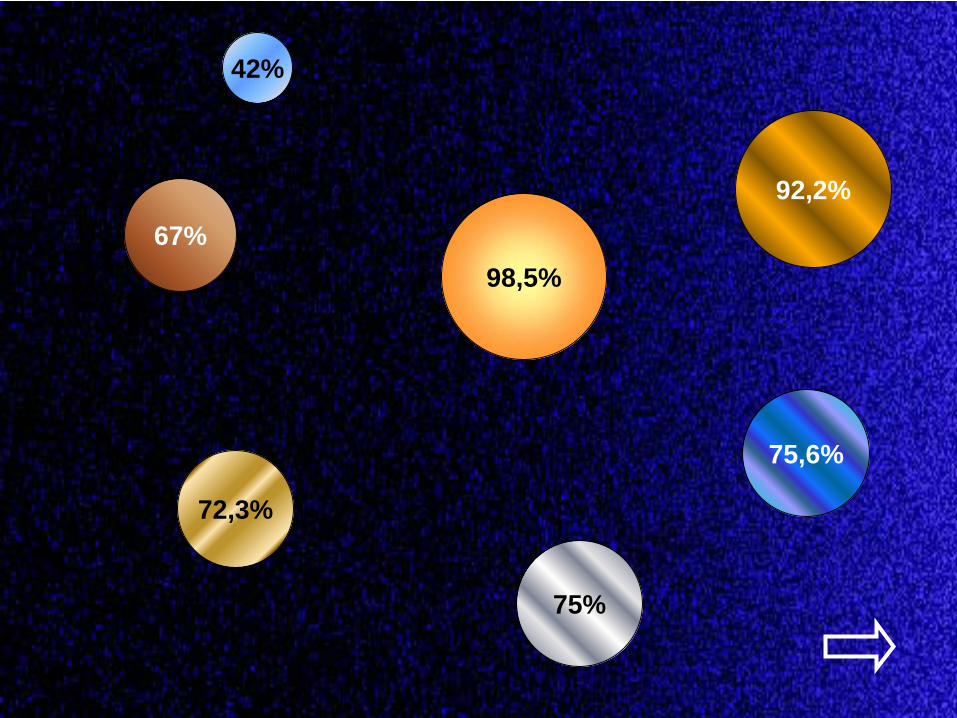

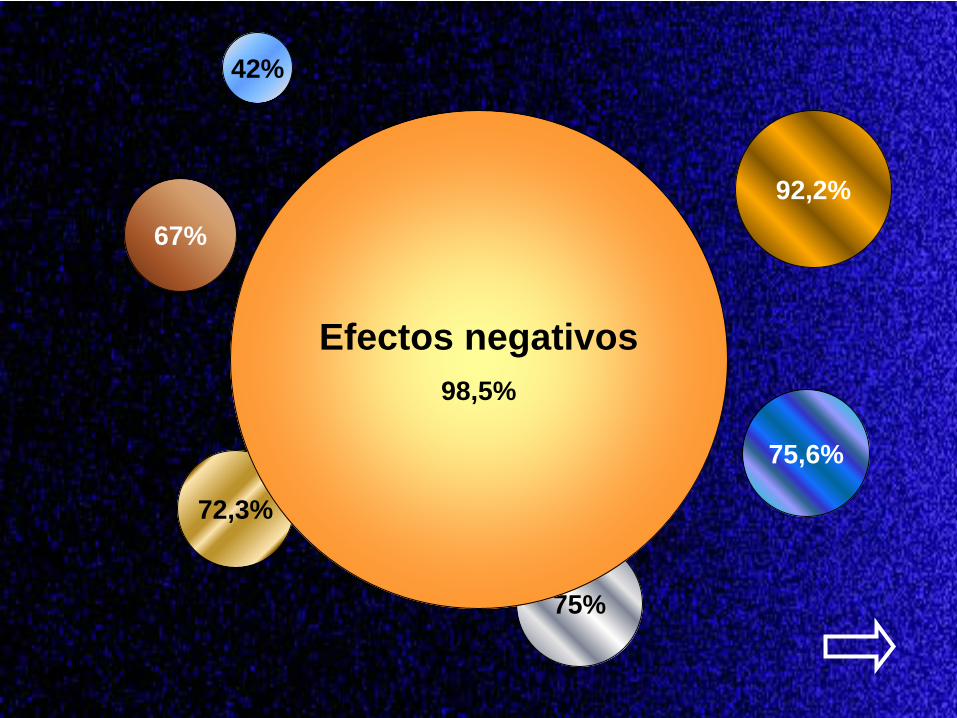

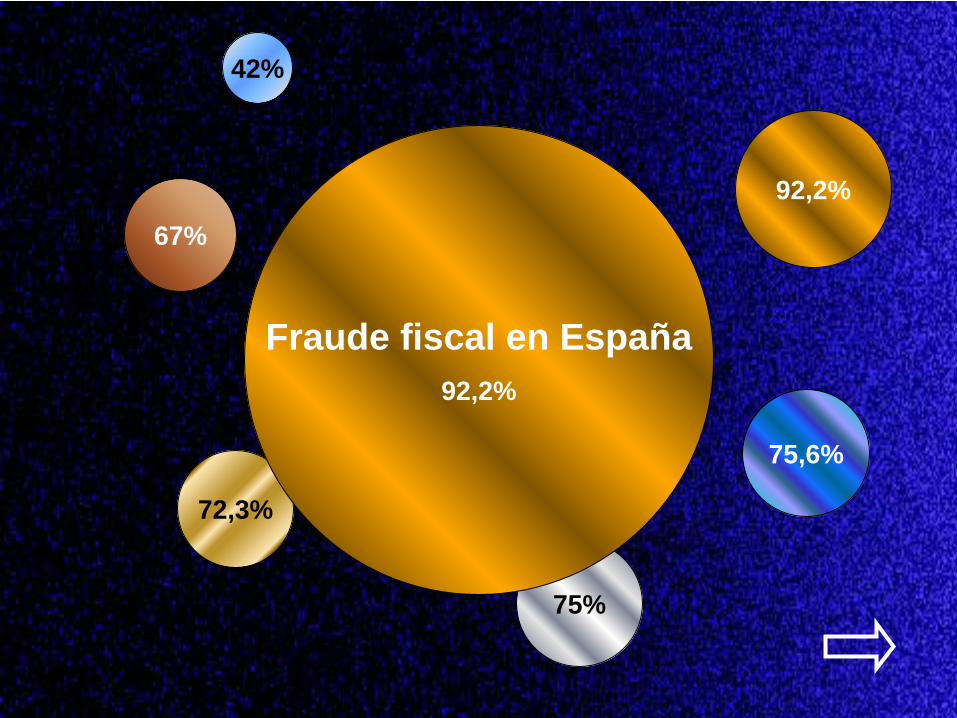

92,2%

72,3%

67%

42%

98,5%

75%

75,6%

92,2%

72,3%

67%

42%

75%

75,6%

98,5%

Efectos negativos98,5%

72,3%

67%

42%

98,5%

75%

75,6%

92,2%

Fraude fiscal en España92,2%

92,2%

72,3%

67%

42%

98,5%

75%

75,6%

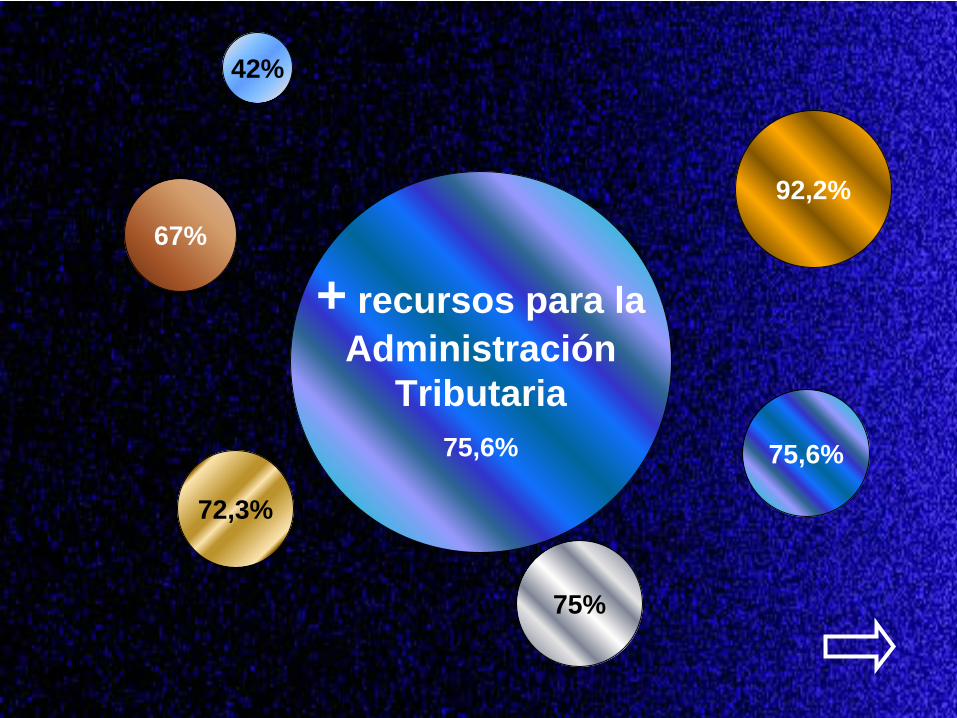

+ recursos para laAdministración

Tributaria75,6%

92,2%

72,3%

67%

42%

98,5%

75,6%

75%

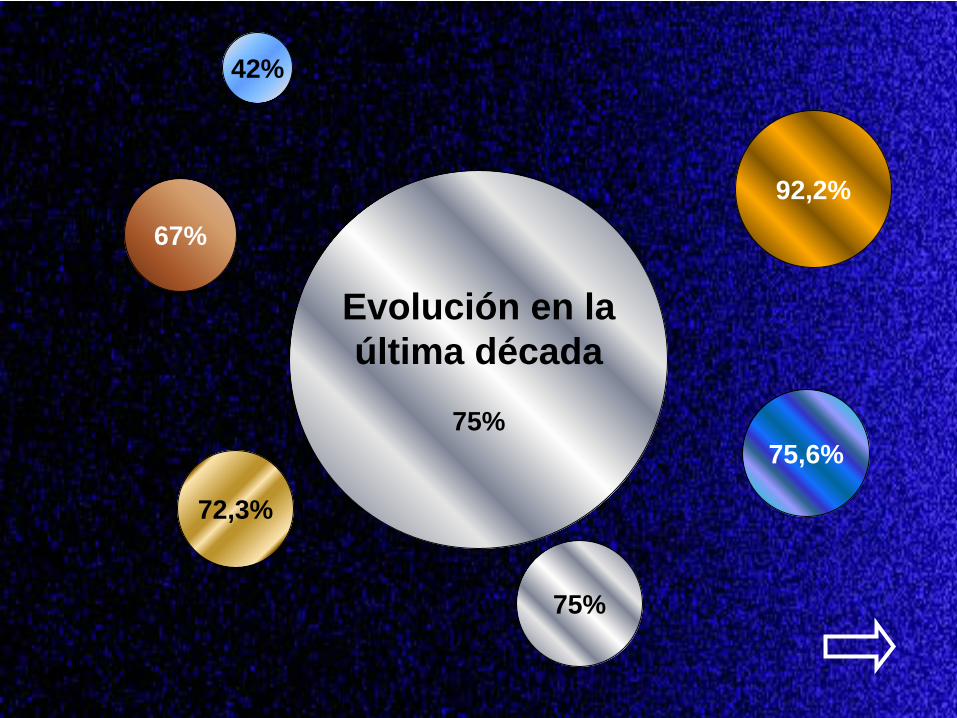

Evolución en laúltima década

75%

75%

92,2%67%

42%

98,5%

75,6%

72,3%

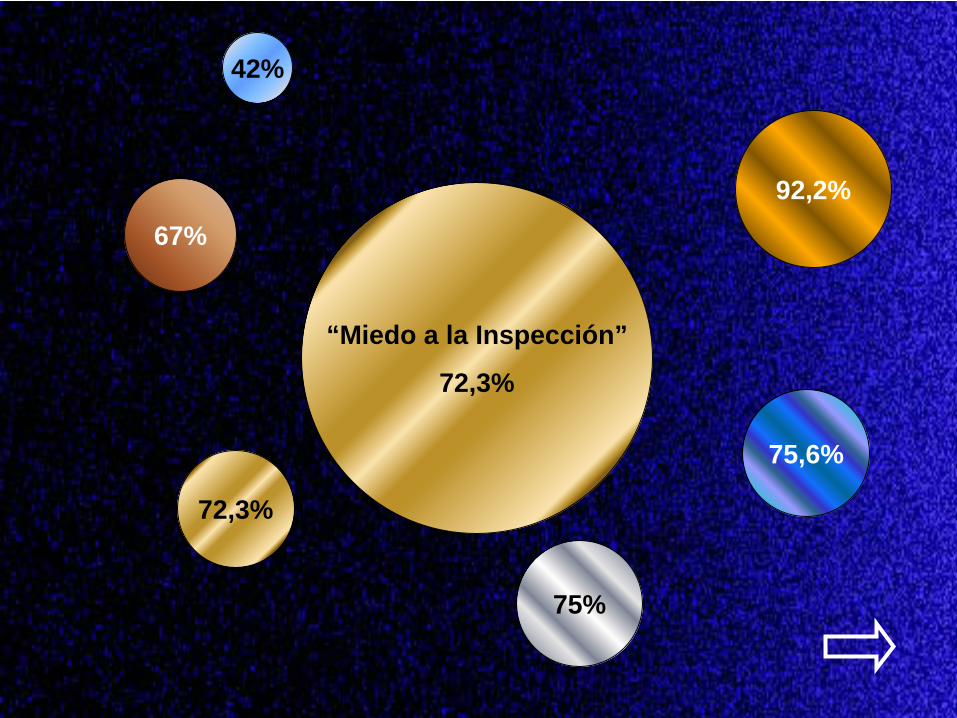

“Miedo a la Inspección”

72,3%

92,2%

72,3%

42%

98,5%

75%

75,6%

67%

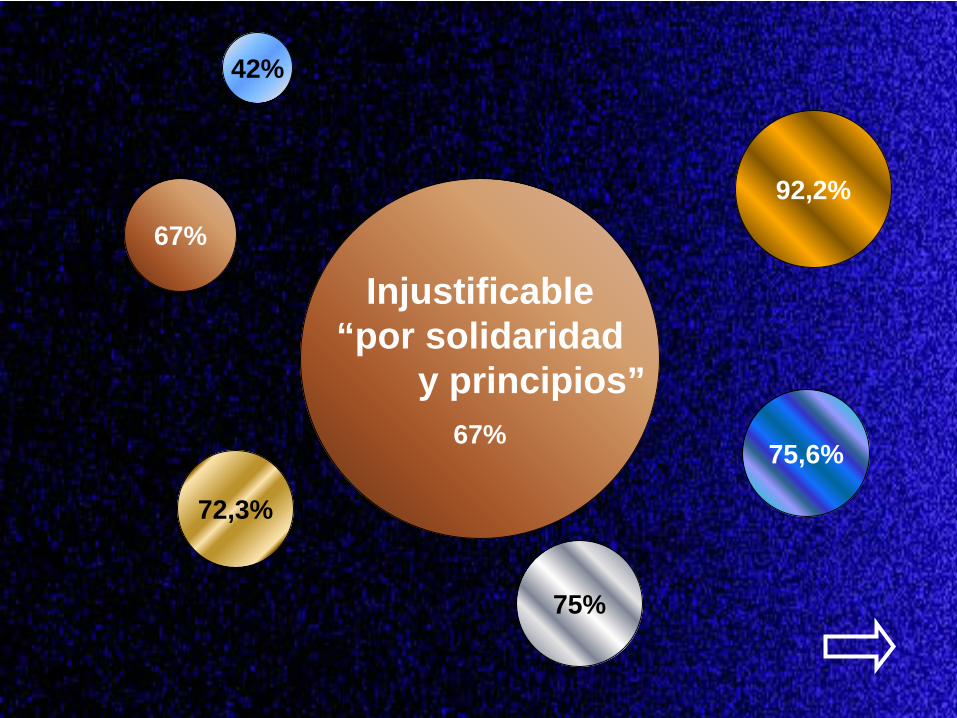

Injustificable“por solidaridad

y principios”67%

92,2%

72,3%

67%98,5%

75%

75,6%

42%

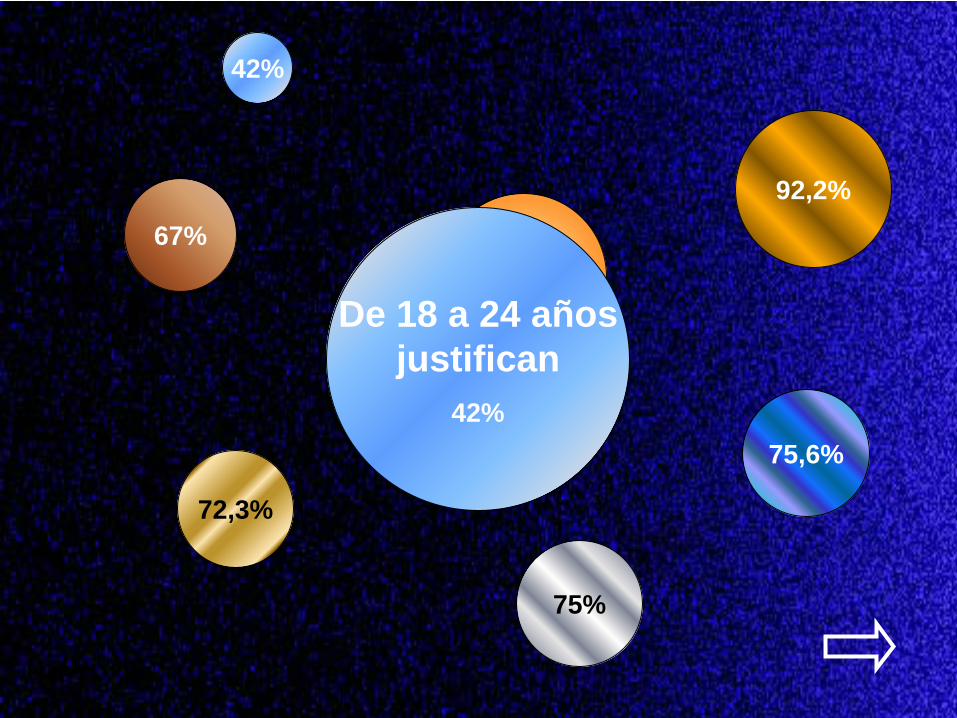

De 18 a 24 añosjustifican

42%

Algunos avancesen la Lucha contra el Fraude Fiscal

Leyes 7 / 2012

Ley 7/2012, 29 de octubre, de modificación de la normativa tributaria y presupuestaria y de adecuación de la normativa financiera para la intensificación de las actuaciones en la

prevención y lucha contra el fraude

Responsabilidad tributaria

Prescripción

Sanciones por “Resistencia, obstrucción, excusa o negativa...”

Medidas cautelares

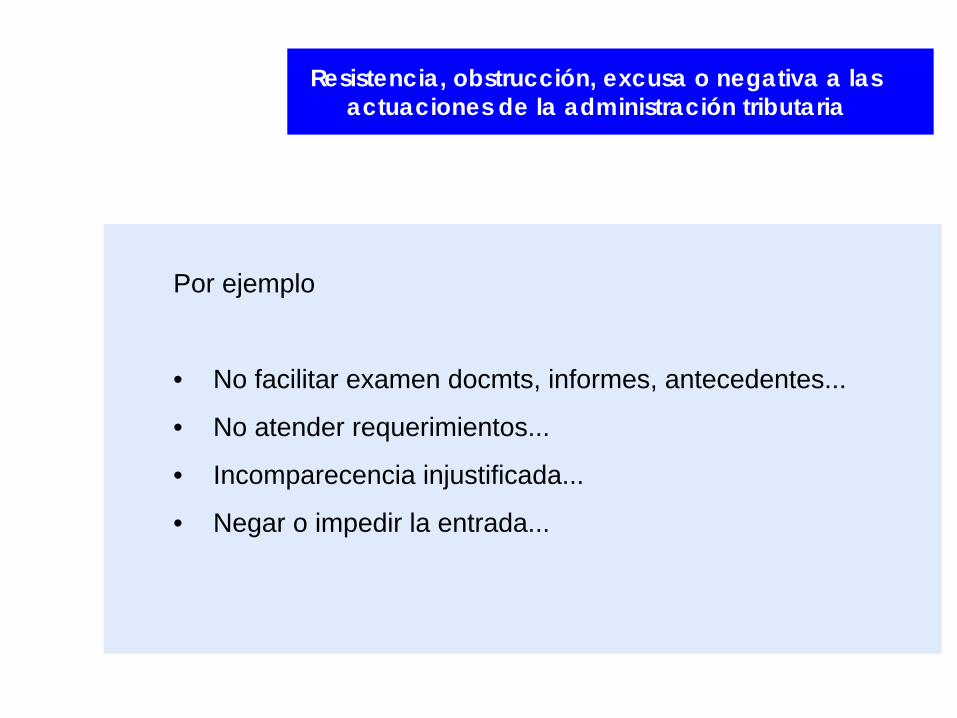

Resistencia, obstrucción, excusa o negativa a las actuaciones de la administración tributaria

Por ejemplo

• No facilitar examen docmts, informes, antecedentes...

• No atender requerimientos...

• Incomparecencia injustificada...

• Negar o impedir la entrada...

No ejerce actividad económica

Ejerce actividad económica

1er. requerimiento no atendido

1.000 € 3.000 €

segundo5.000 € 15.000 €

tercero de 10.000 a 100.000 €

de 20.000 a 600.000 € (*)

Durante el procedimiento de inspección…(nuevo 203.6, LGT)

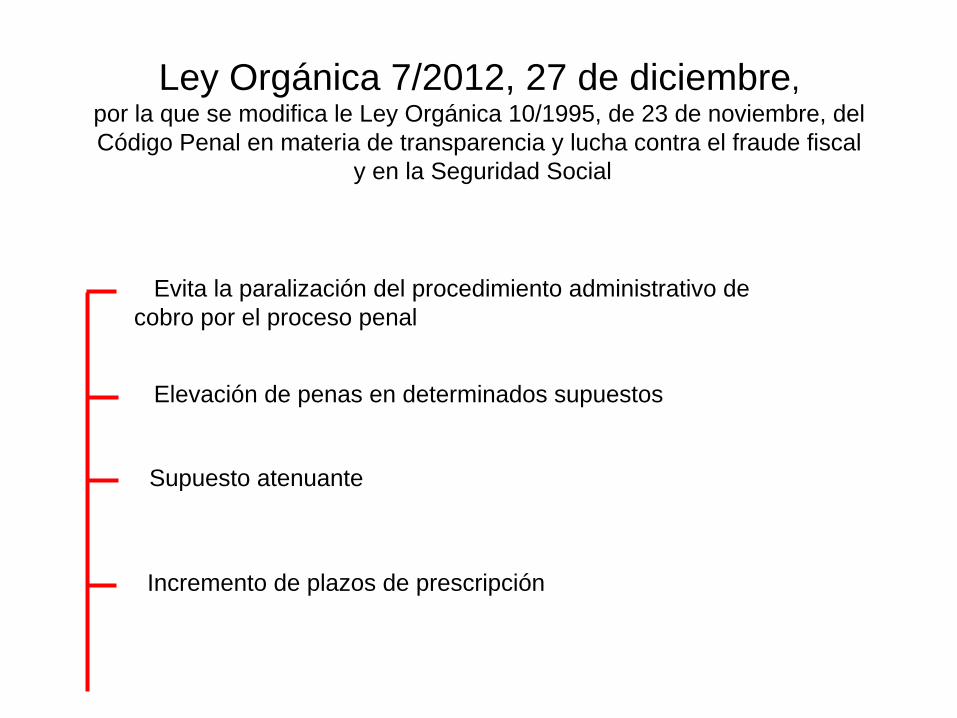

Ley Orgánica 7/2012, 27 de diciembre, por la que se modifica le Ley Orgánica 10/1995, de 23 de noviembre, del Código Penal en materia de transparencia y lucha contra el fraude fiscal

y en la Seguridad Social

Evita la paralización del procedimiento administrativo de cobro por el proceso penal

Elevación de penas en determinados supuestos

Incremento de plazos de prescripción

Supuesto atenuante

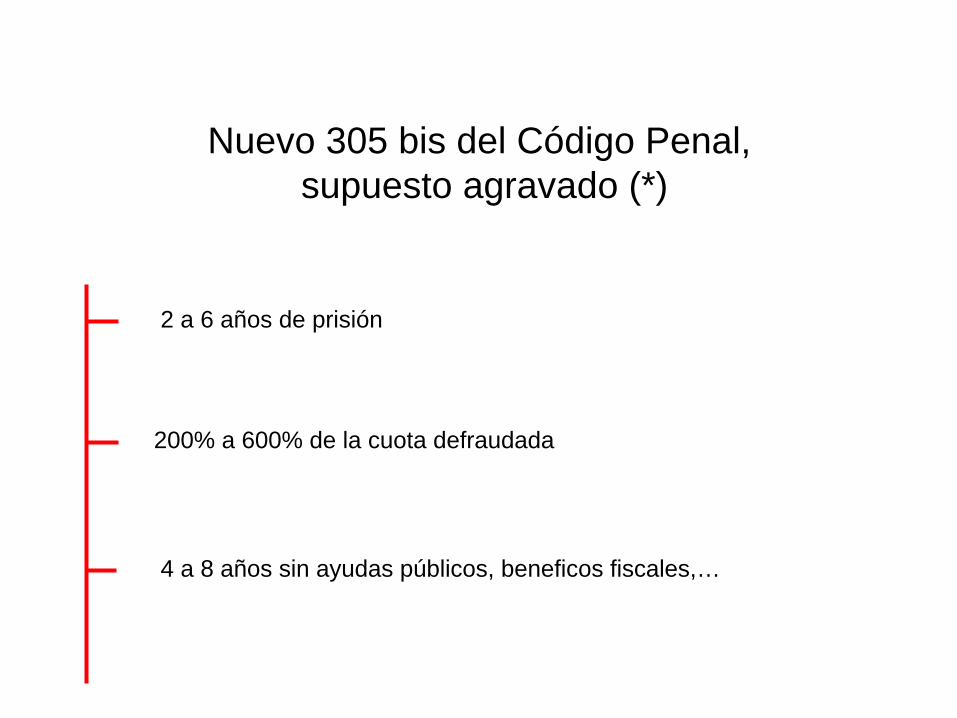

Nuevo 305 bis del Código Penal, supuesto agravado (*)

2 a 6 años de prisión

200% a 600% de la cuota defraudada

4 a 8 años sin ayudas públicos, beneficos fiscales,…

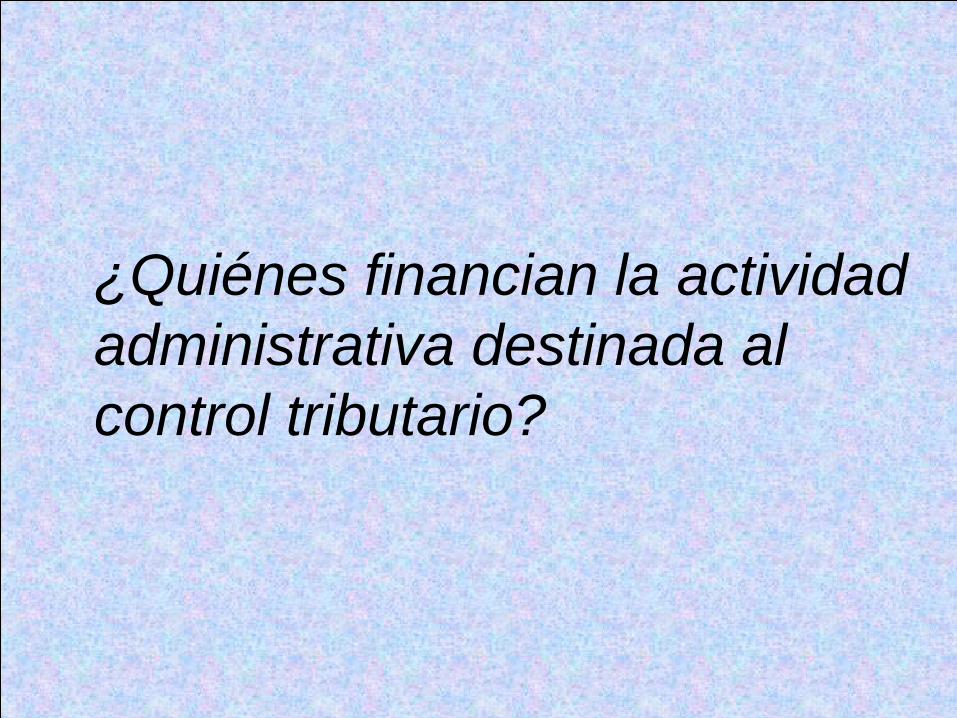

¿Quiénes financian la actividad administrativa destinada al control tributario?

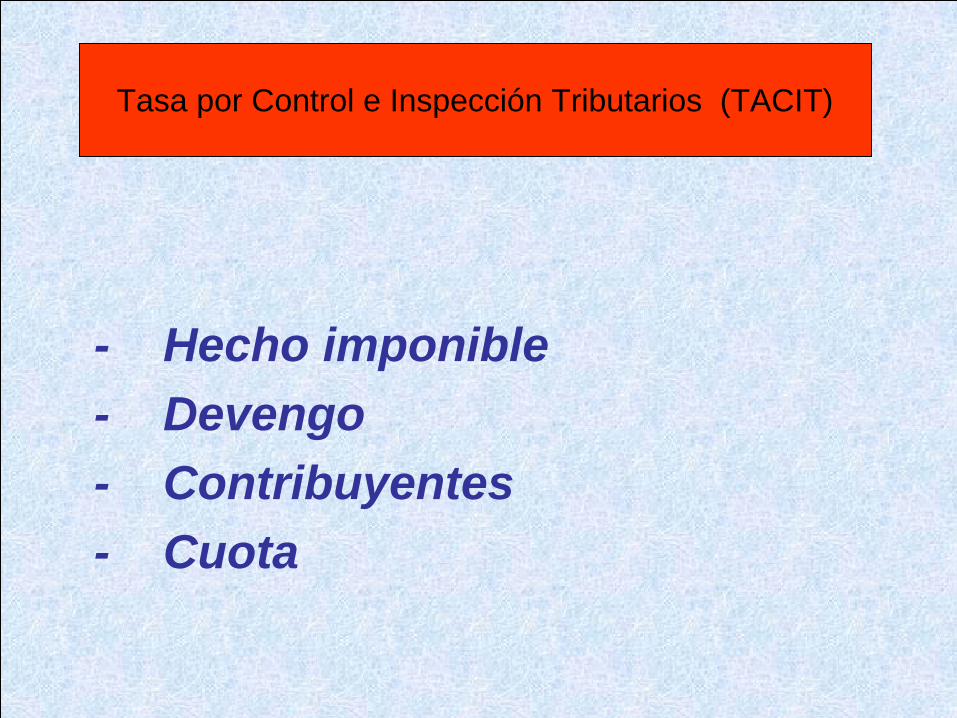

Tasa por Control

e Inspección de

carácter tributario

TACIT

- Hecho imponible- Devengo- Contribuyentes- Cuota

Tasa por Control e Inspección Tributarios (TACIT)

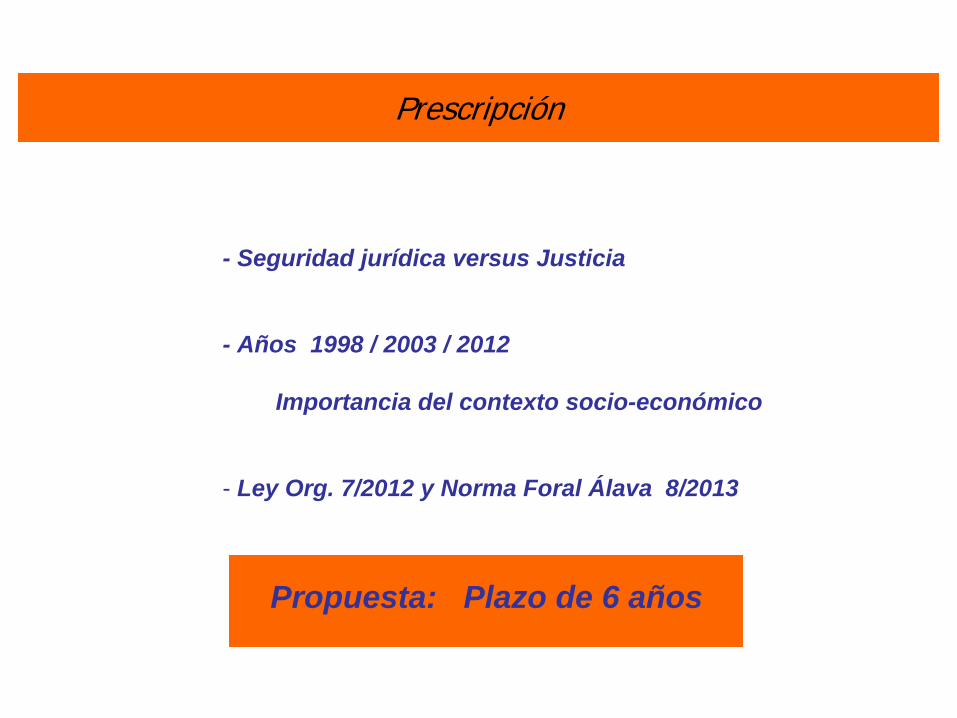

Prescripción

- Seguridad jurídica versus Justicia

- Años 1998 / 2003 / 2012

Importancia del contexto socio-económico

- Ley Org. 7/2012 y Norma Foral Álava 8/2013

Prescripción

Propuesta: Plazo de 6 años

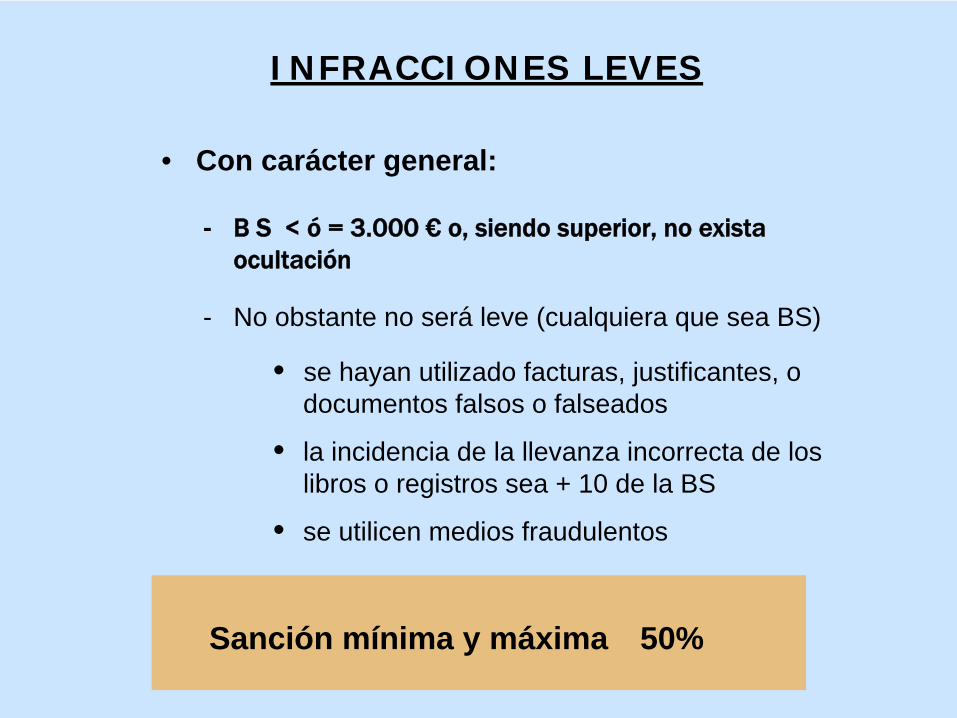

Régimen Sancionador

INFRACCIONES LEVES

• Con carácter general:

- B S < ó

= 3.000 €

o, siendo superior, no exista ocultación

- No obstante no será leve (cualquiera que sea BS)

• se hayan utilizado facturas, justificantes, o documentos falsos o falseados

• la incidencia de la llevanza incorrecta de los libros o registros sea + 10 de la BS

• se utilicen medios fraudulentos

Sanción mínima y máxima 50%

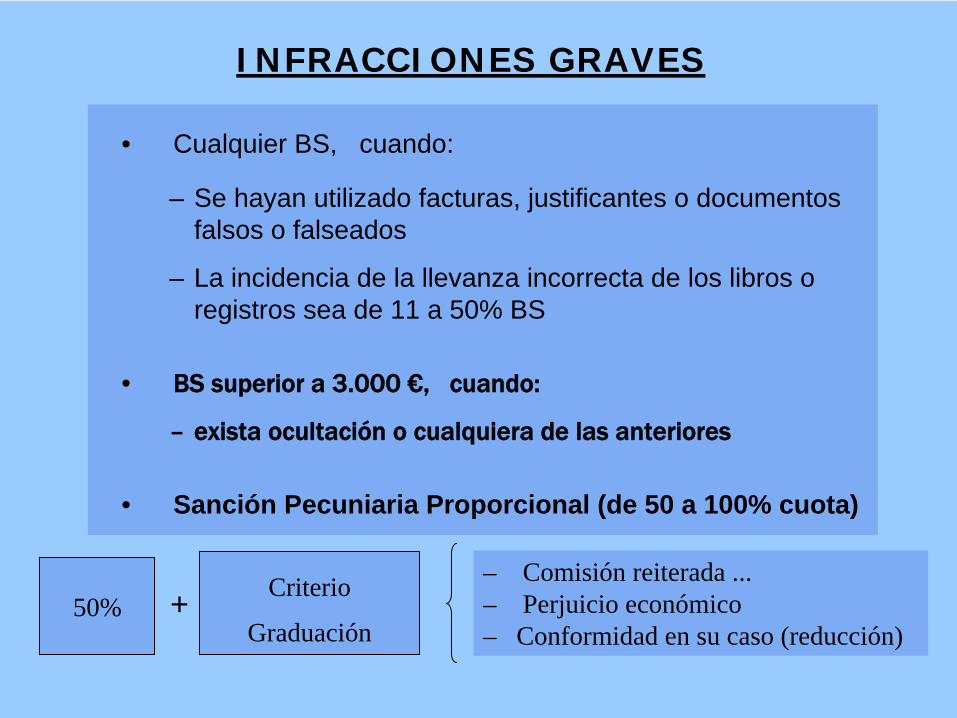

INFRACCIONES GRAVES

• Cualquier BS, cuando:

– Se hayan utilizado facturas, justificantes o documentos falsos o falseados

– La incidencia de la llevanza incorrecta de los libros o registros sea de 11 a 50% BS

• BS superior a 3.000 €, cuando:

–

exista ocultación o cualquiera de las anteriores

• Sanción Pecuniaria Proporcional (de 50 a 100% cuota)

50% + Criterio

Graduación

– Comisión reiterada ...– Perjuicio económico– Conformidad en su caso (reducción)

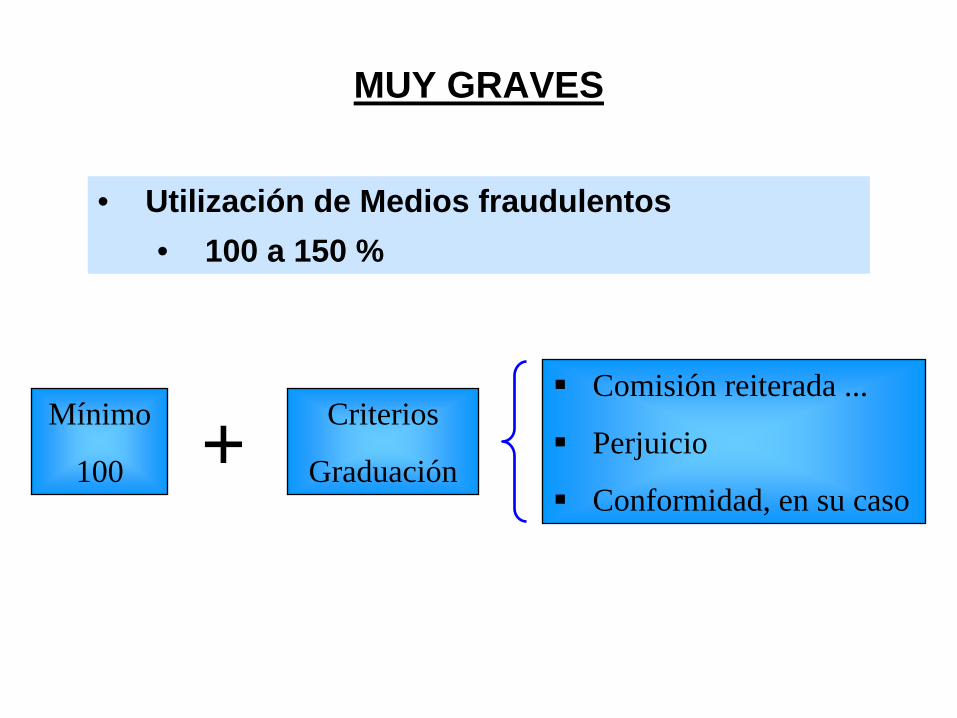

MUY GRAVES

• Utilización de Medios fraudulentos• 100 a 150 %

Mínimo

100

Criterios

Graduación+Comisión reiterada ...

Perjuicio

Conformidad, en su caso

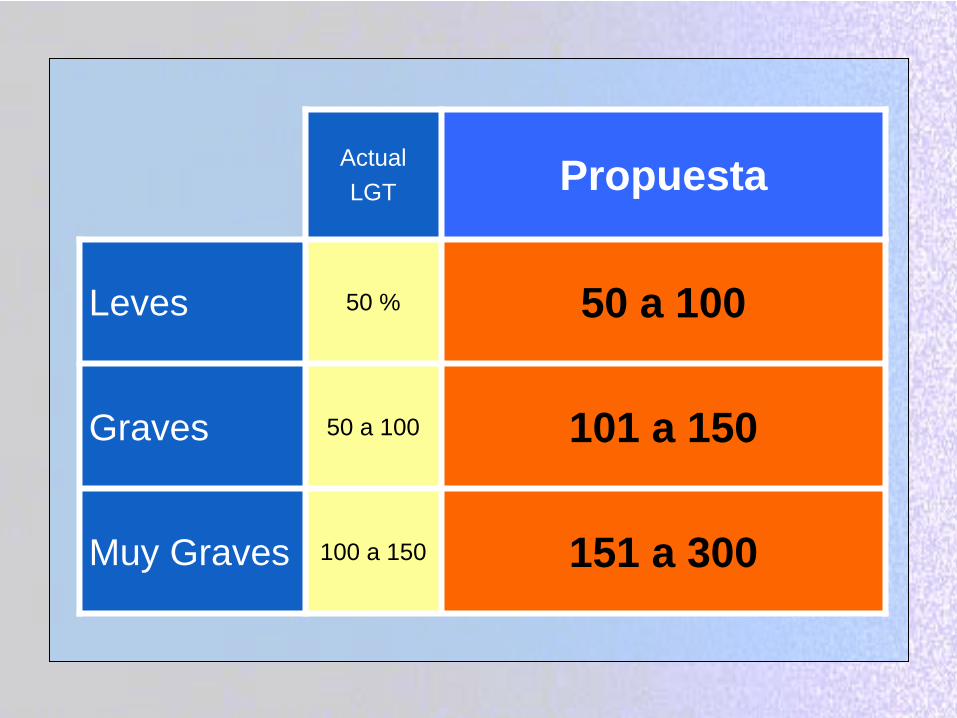

ActualLGT Propuesta

Leves 50 % 50 a 100

Graves 50 a 100 101 a 150

Muy Graves 100 a 150 151 a 300

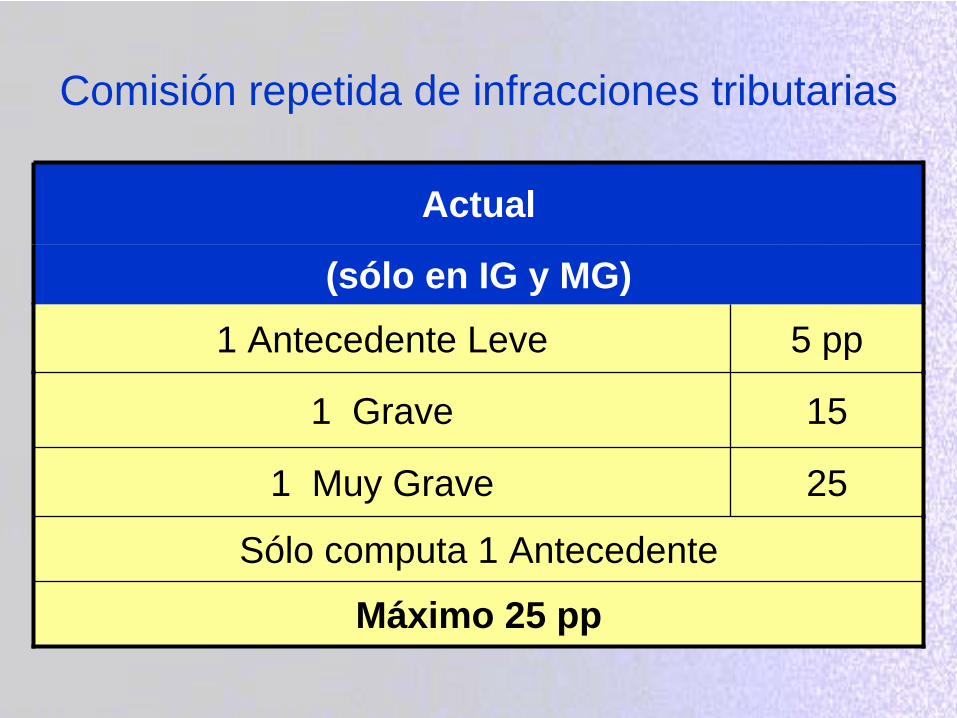

Comisión repetida de infracciones tributarias

Actual

(sólo en IG y MG)1 Antecedente Leve 5 pp

1 Grave 15

1 Muy Grave 25

Sólo computa 1 Antecedente

Máximo 25 pp

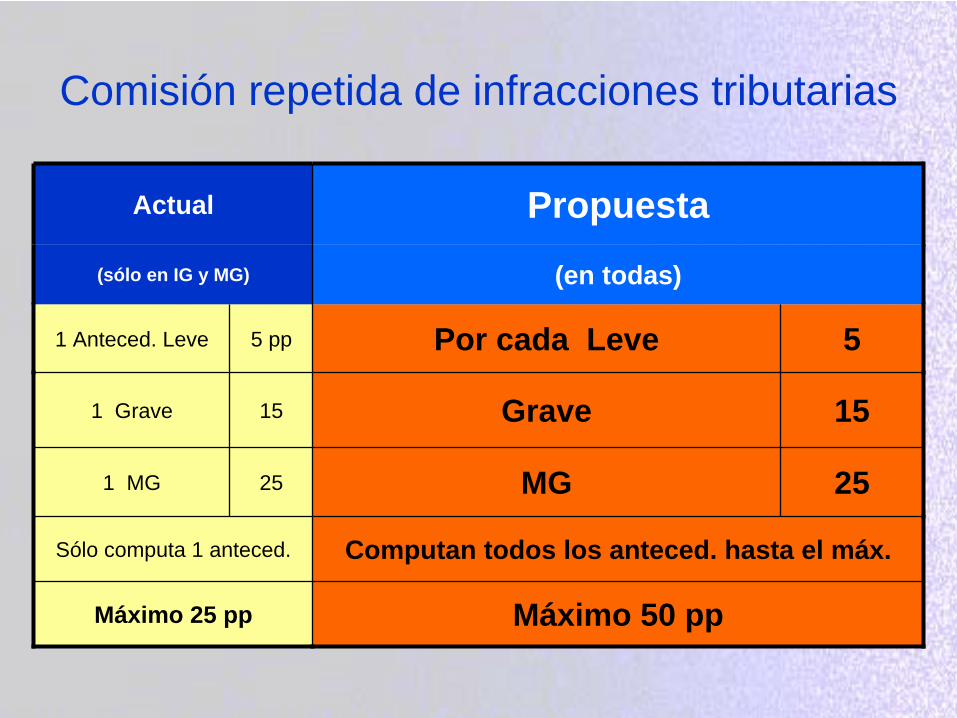

Comisión repetida de infracciones tributarias

Actual Propuesta(sólo en IG y MG) (en todas)

1 Anteced. Leve 5 pp Por cada Leve 5

1 Grave 15 Grave 15

1 MG 25 MG 25

Sólo computa 1 anteced. Computan todos los anteced. hasta el máx.

Máximo 25 pp Máximo 50 pp

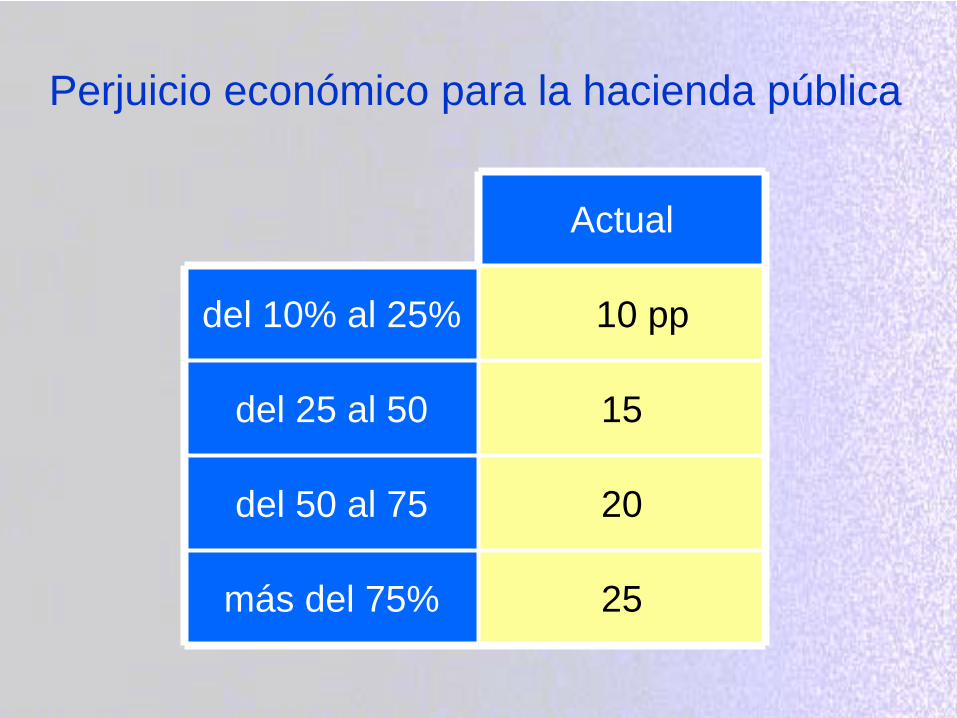

Perjuicio económico para la hacienda pública

Actual

del 10% al 25% 10 pp

del 25 al 50 15

del 50 al 75 20

más del 75% 25

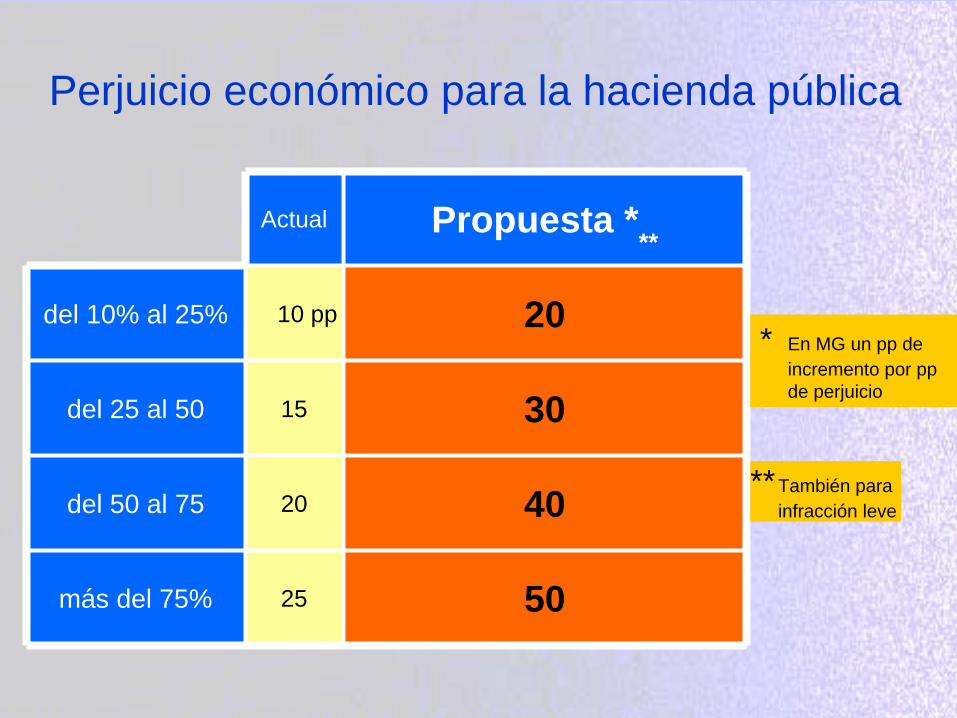

Perjuicio económico para la hacienda pública

Actual Propuesta ***

del 10% al 25% 10 pp 20

del 25 al 50 15 30

del 50 al 75 20 40

más del 75% 25 50

* En MG un pp de incremento por pp de perjuicio

**También para infracción leve

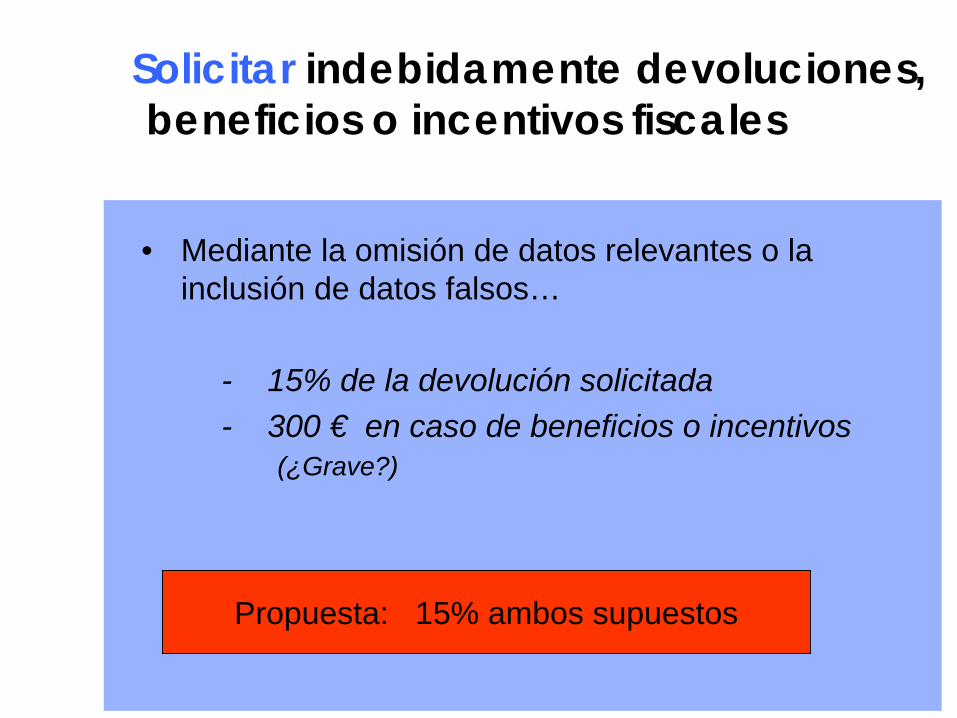

Solicitar indebidamente devoluciones, beneficios o incentivos fiscales

• Mediante la omisión de datos relevantes o la inclusión de datos falsos…

- 15% de la devolución solicitada- 300 € en caso de beneficios o incentivos

(¿Grave?)

Propuesta: 15% ambos supuestos

“Acta de Conformidad

y

Pago”

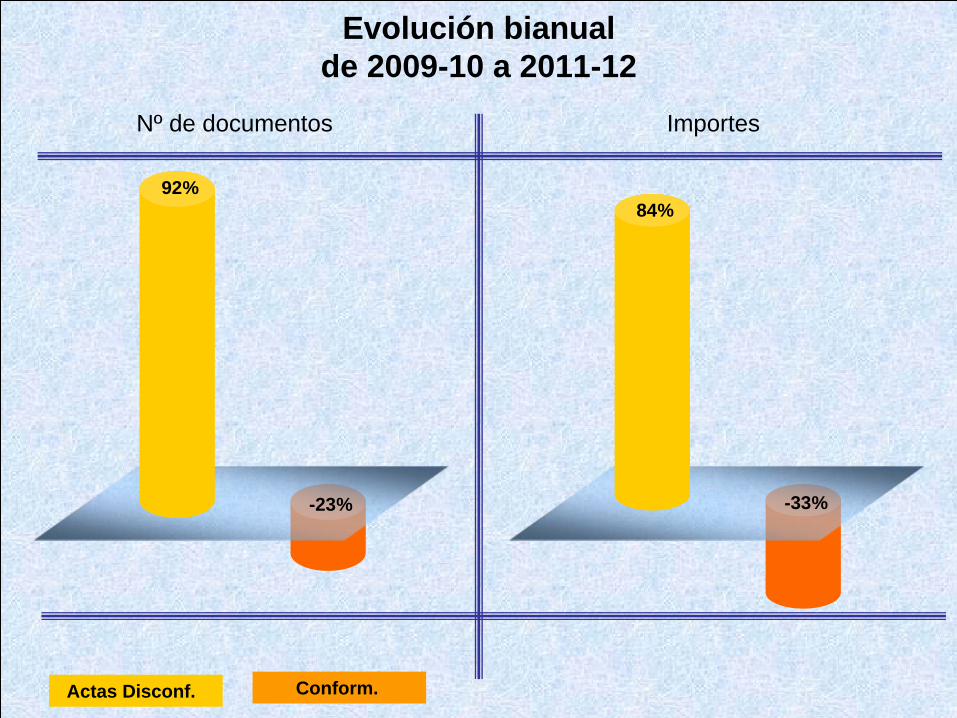

Evolución bianual de 2009-10 a 2011-12

Nº de documentos Importes

Actas Disconf. Conform.

92%

-23% -33%

84%

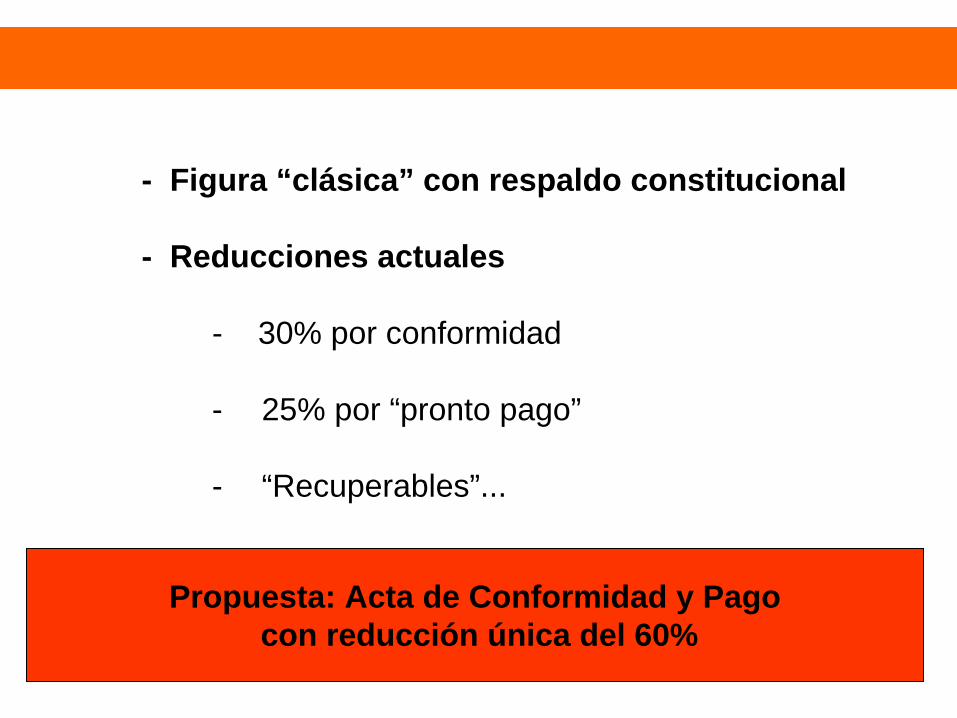

- Figura “clásica” con respaldo constitucional

- Reducciones actuales

- 30% por conformidad

- 25% por “pronto pago”

- “Recuperables”...

Propuesta: Acta de Conformidad y Pagocon reducción única del 60%

“Intensificar la lucha contra el fraude y la evasión fiscales no es sólo una cuestión de ingresos, sino también de JUSTICIA”.

Comisión Europea 2012“Comunicación de Junio”

Muchas gracias por su atención.

Arturo J. Delgado MercéSubdirector General de Inspección Tributaria