propuesta de diseño de un manual de presupuestos para la puce sd

Upload: pontificia-universidad-catolica-del-ecuador-sede-santo-domingo-puce-sd

Post on 22-Mar-2016

214 views

DESCRIPTION

Disertación de Grado – ECAC – Nº 21 – 2013 – PUCE SDTRANSCRIPT

PONTIFICIA UNIVERSIDAD CATÓLICA DEL ECUADOR

SEDE SANTO DOMINGO

ESCUELA DE CIENCIAS ADMINISTRATIVAS Y CONTABLES

PORTADA

Disertación de grado previa la obtención del título de

Ingeniera Comercial

Autora: Carmen Eulalia Demera Mera

Director: Mg. Luis Evangelio Morejón Armijo

SANTO DOMINGO – ECUADOR

2013

PROPUESTA DE DISEÑO DE UN MANUAL DE PRESUPUESTOS PARA LA

PUCESD.

ii

PONTIFICIA UNIVERSIDAD CATÓLICA DEL ECUADOR

SEDE SANTO DOMINGO

APROBACIÓN DE LA DISERTACIÓN DE GRADO

PROPUESTA DE DISEÑO DE UN MANUAL DE PRESUPUESTOS PARA LA

PUCESD.

TRIBUNAL

Mg. Luis Evangelio Morejón Armijo

.

Dra. Wilma Leonila Riera Vásquez .

Lcda. María Esther González Ludeña .

Santo Domingo, julio de 2013

iii

DEDICATORIA

El presente trabajo está dedicado a mi Padre Celestial por haberme dado el maravilloso

don de la vida, por ser el que guía mis pasos en todo momento.

A mis padres, quienes en el momento oportuno supieron proporcionarme su apoyo moral

y material, a base de amor y sacrificio y han hecho posible la culminación de mis estudios

para adquirir una profesión que será útil en mi vida futura.

A mi hija Valentina, con todo mi AMOR y afecto, que con su mirada tierna y su sonrisa me

da fuerzas para luchar día a día, porque con su llegada trajo muchas bendiciones a mi

hogar. Dios te bendiga siempre hija mía.

A mi hermana María, mujer valiente que sin importar las adversidades de la vida me

brindó su apoyo incondicional.

Carmen Demera

iv

AGRADECIMIENTO

Al culminar este periodo de enseñanza dejo constancia de mi eterna gratitud a los que

forman parte de esta prestigiosa Universidad “PONTIFICIA UNIVERSIDAD CATÓLICA

SEDE SANTO DOMINGO” en la que he crecido a nivel personal y profesional, que sigan

brindando su luz en el sendero trazado para la juventud. Para así aportar al desarrollo de

la educación, Económico y Cultural de nuestra Patria.

A mi profesor Mg. Luis Morejón Director de mi Disertación quien supo darme sus sabios

consejos, para no desanimarme en los momentos difíciles de mi vida.

Al Dr. Jaime Chiriboga quien con su firmeza y sabiduría supo guiarme para salir adelante

en mis estudios superiores.

Mi más sincero agradecimiento al Ing. Liberman Galarza quien supo guiarme y aportar

de manera incondicional en este proyecto.

También a los docentes Dra. Wilma Riera, Mg. Nancy Pérez y Lcda. María Esther

González quienes con mucha entereza han sabido guiarme en este trabajo.

Y cada uno de los Docentes que supieron con su inmensa sabiduría formarme con

valores morales y éticos.

Carmen Demera

v

RESUMEN

Con el Diseño del Manual de presupuesto la PUCE SD, ha tomado como modelo la

planificación presupuestaria. Esta investigación proporciona los procedimientos idóneos

que utilizarán los departamentos vinculados, con la planificación, aprobación, ejecución,

control y liquidación del presupuesto:

El departamento financiero, planifica, ejecuta, controla y liquida. Consejo Directivo,

aprueba el presupuesto y la liquidación. Las falencias actuales se puede mencionar que

se lleva en forma manual y no responde a una técnica apropiada.

El estudio o planificación de presupuesto se proyecta en base del histórico inmediato

(índice de inflación, crecimiento de estudiantes, etc.). En el departamento financiero se

verifica el alcance o cumplimiento, cada mes en forma general, específica cada semestre

y al final del período fiscal (31 de diciembre).El presupuesto se enlaza con el flujo de

efectivo conforme los recursos monetarios son aplicados, o, según se requiera de ajustes

durante el proceso en que se lleva a cabo.

ABSTRACT

Based on the Budget Design Manual, the PUCE SD takes as the model the Budgetary

Planning. This research provides the suitable procedures to be used by the Departments

involved with the budget planning, approval, execution, control and settlement.

The Financial Department, plans, executes controls and settles. The Board of Directors,

approves the budget and settlement. It is possible to mention the current failures are

worked manually and they do not follow an appropriate technique.

The budget study or planning is based on the historical immediate (inflation, increase in

students, etc). In the Financial Department the goals fulfillment is verified in a general way

monthly, in a specific monthly and at the end of the tax year (December 31st). The budget

is linked with the cash flow just as the financial resources are applied or, according to the

necessary adjustments during the process to be carried out.

vi

ÍNDICE DE CONTENIDOS

Portada………… ................................................................................................................. i

Aprobación de la disertación de grado ............................................................................... ii

Dedicatoria……. ............................................................................................................... iii

Agradecimiento ................................................................................................................ iv

Resumen………. ................................................................................................................ v

Abstract……….. ................................................................................................................. v

Índice de contenidos ......................................................................................................... vi

Índice de cuadros ............................................................................................................. ix

Índice de tablas ................................................................................................................. x

Índice de gráficos .............................................................................................................. xi

Índice de anexos .............................................................................................................. xii

Introducción…… ..............................................................................................................13

Antecedentes……. ...........................................................................................................14

Justificación…….. ............................................................................................................16

I MARCO TEÓRICO ........................................................................................................18

1.1 MANUAL ............................................................................................................18

1.1.1 Definición ...........................................................................................................18

1.1.2 Objetivos de los Manuales Administrativos ........................................................18

1.1.3 Ventajas de los Manuales ..................................................................................19

1.1.4 Limitaciones de los Manuales ............................................................................19

1.1.5 Necesidad de los Manuales ...............................................................................20

1.1.6 Importancia de los Manuales..............................................................................20

1.1.7 Tipos de Manuales Administrativos ....................................................................20

1.1.8 Estructura básica de todos los procedimientos ..................................................22

1.1.9 Instructivo para el llenado de la descripción de operaciones ..............................23

1.2 PRESUPUESTOS ..............................................................................................26

1.2.1 Definición ...........................................................................................................26

1.2.2 Funciones ..........................................................................................................26

1.2.3 Características ...................................................................................................27

1.2.4 Importancia ........................................................................................................27

1.2.5 Usos del presupuesto ........................................................................................28

vii

1.2.6 Eficiencia en el presupuesto...............................................................................28

1.2.7 El proceso presupuestario en las organizaciones ...............................................28

1.2.8 Clasificación de los presupuestos ......................................................................29

1.2.9 Etapas de preparación del presupuesto .............................................................33

1.2.10 Incidencia de la efectividad en el Presupuesto Financiero .................................35

1.2.11 Ventajas del Presupuesto ..................................................................................35

1.2.12 Desventajas del Presupuesto .............................................................................36

1.3 MANUAL PRESUPUESTARIO ..........................................................................36

1.3.1 Objetivos ............................................................................................................36

1.3.2 Componentes del Manual ..................................................................................37

1.4 INDICADORES DE GESTIÓN ...........................................................................37

1.4.1 Características ...................................................................................................37

1.4.2 Aplicabilidad .......................................................................................................38

1.4.3 Clasificación .......................................................................................................38

1.5 Control interno ...................................................................................................39

II METODOLOGÍA ...........................................................................................................40

2.1 TIPO DE ESTUDIO ............................................................................................40

2.2 MÉTODO DE INVESTIGACIÓN .........................................................................40

2.2.1 Método Inductivo – Deductivo ...........................................................................40

2.2.2 Método Analítico e Investigativo .........................................................................40

2.2.3 Método de Observación y de Campo .................................................................40

2.3 TÉCNICAS DE RECOLECCIÓN DE DATOS .....................................................41

2.3.1 Fuentes Primarias ..............................................................................................41

2.3.2 Fuentes Secundarias .........................................................................................41

2.3.3 Documentación bibliográfica ..............................................................................41

III PROPUESTA DE DISEÑO DE UN MANUAL PRESUPUESTOS PARA LA PUCE

S.D.S………….. ...............................................................................................................42

3.1 SITUACIÓN ACTUAL DE LA EMPRESA ...........................................................42

3.1.1 Reseña histórica de la PUCE Sede Santo Domingo ..........................................42

3.1.2 Localización .......................................................................................................42

3.1.3 Macro localización ..............................................................................................43

3.1.4 Micro localización ...............................................................................................43

3.1.5 Misión ...............................................................................................................44

3.1.6 Visión ...............................................................................................................44

3.1.7 Valores institucionales........................................................................................44

3.1.8 Estructura organizacional ...................................................................................45

viii

3.1.9 Objetivos ............................................................................................................45

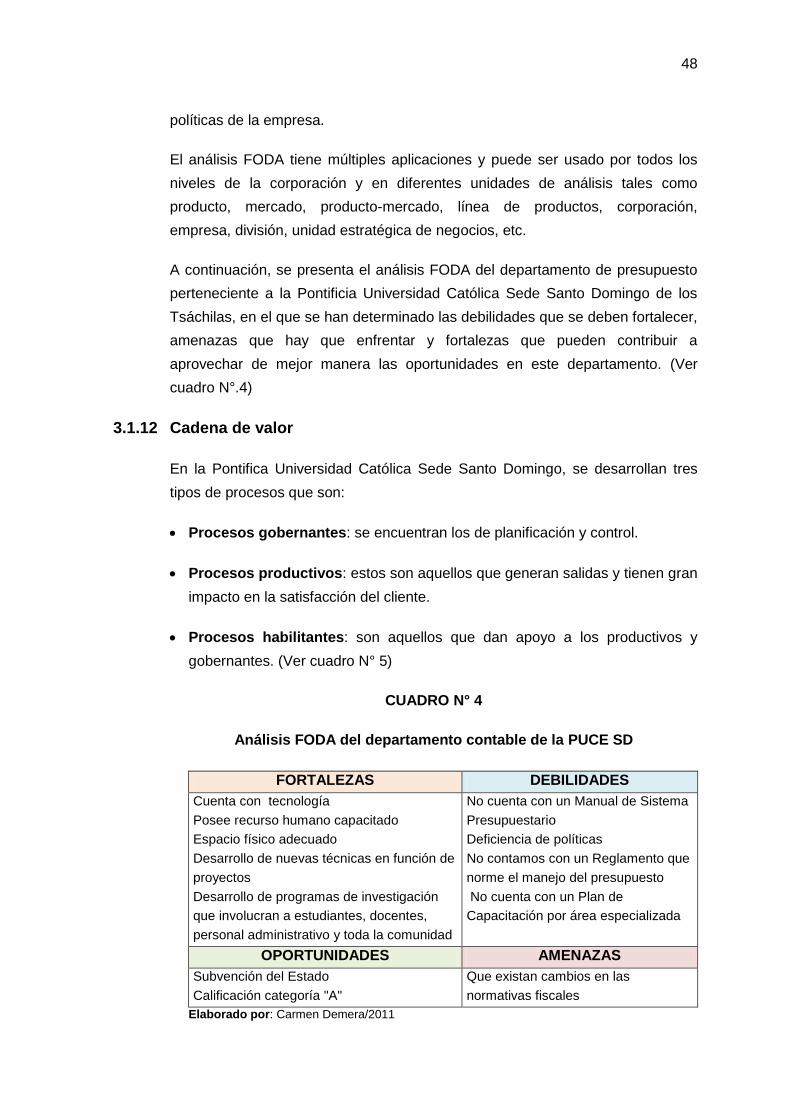

3.1.10 Base Legal .........................................................................................................47

3.1.11 Análisis FODA ....................................................................................................47

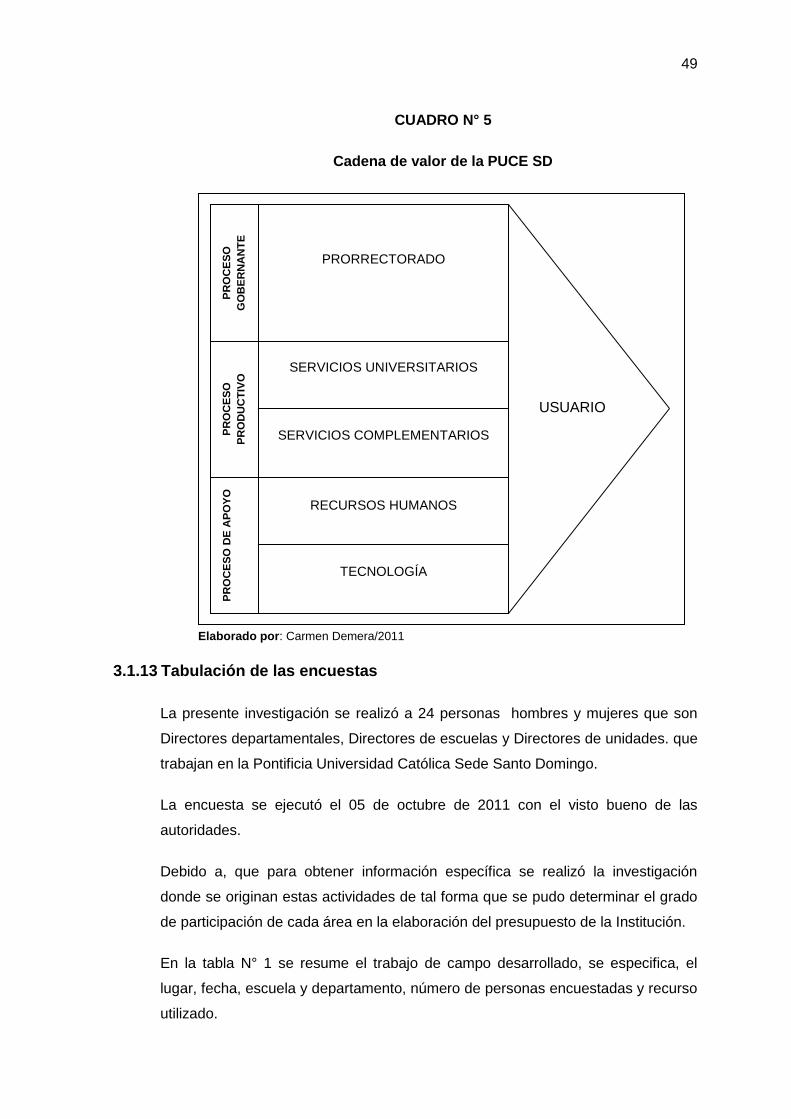

3.1.12 Cadena de valor .................................................................................................48

3.1.13 Tabulación de las encuestas ..............................................................................49

3.1.14 Resultados de la encuesta .................................................................................50

3.1.15 Informe de resultados ........................................................................................64

3.1.16 PROCESO ACTUAL PRESUPUESTARIO .........................................................65

3.1.17 Proceso de elaboración del presupuesto ...........................................................65

3.1.18 Cuadros comparativos de valores históricos ......................................................70

3.2 SISTEMA PRESUPUESTARIO PROPUESTO...................................................70

3.2.1 Diseño propuesto del manual de presupuestos ..................................................71

CONCLUSIONES Y RECOMENDACIONES ...................................................................85

FUENTES DE CONSULTAS ...........................................................................................87

GLOSARIO DE TÉRMINOS ............................................................................................89

ANEXOS……… ...............................................................................................................91

ix

ÍNDICE DE CUADROS

Cuadro N° 1 Simbología utilizada para los diagramas de flujo ....................................25

Cuadro N° 2 Clasificación del presupuesto .................................................................30

Cuadro N° 3 Organigrama Estructural PUCE SD ........................................................46

Cuadro N° 4 Análisis FODA del departamento contable de la PUCE SD ....................48

Cuadro N° 5 Cadena de valor de la PUCE SD ............................................................49

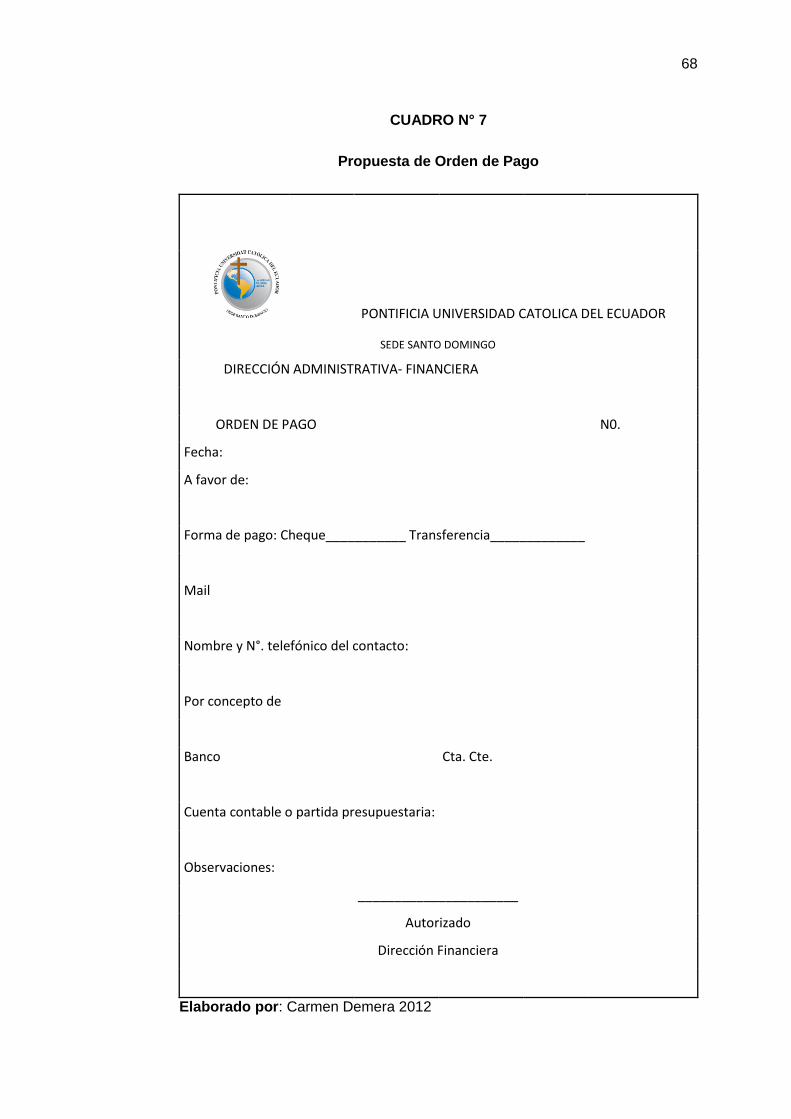

Cuadro N° 6 Orden de pago ........................................................................................67

Cuadro N° 7 Propuesta de Orden de Pago .................................................................68

Cuadro N° 8 Representación gráfica del proceso actual de requerimiento de compras .

de bienes y servicios PUCE SD. .............................................................69

Cuadro N° 9 Representación gráfica del proceso actual, pagos por honorarios ...

PUCE SD. ...............................................................................................70

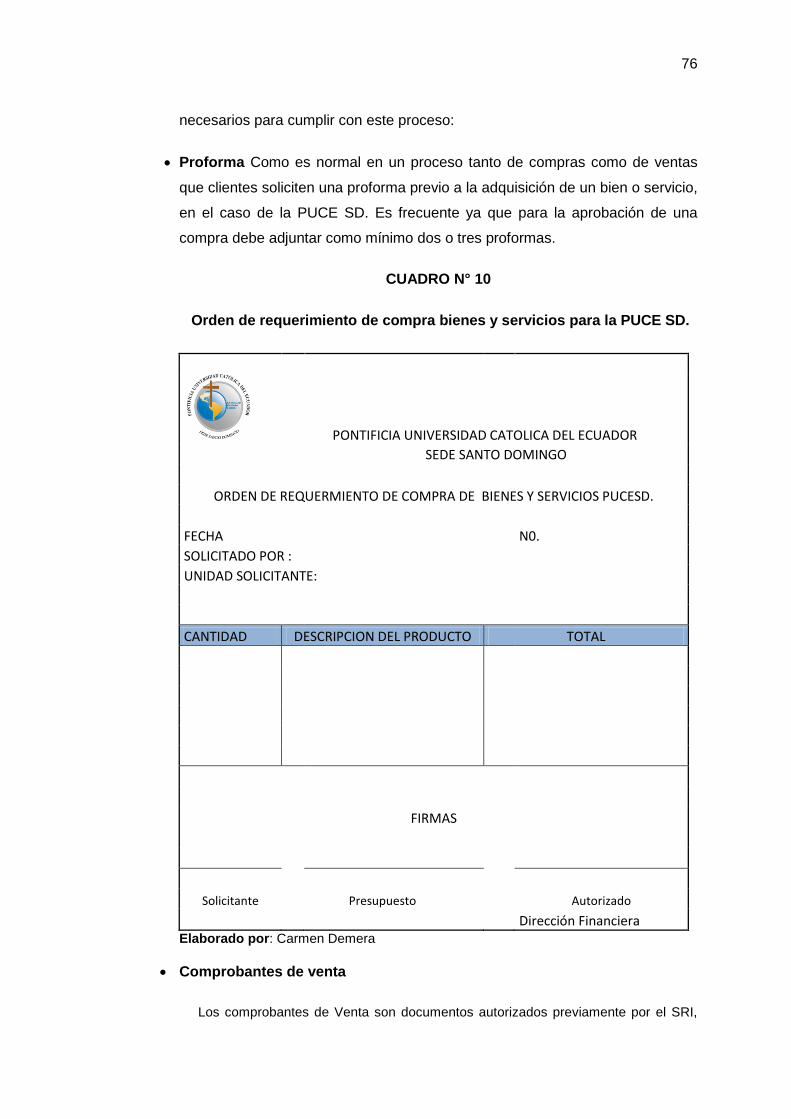

Cuadro N° 10 Orden de requerimiento de compra bienes y servicios para la ....

PUCE SD. ...............................................................................................76

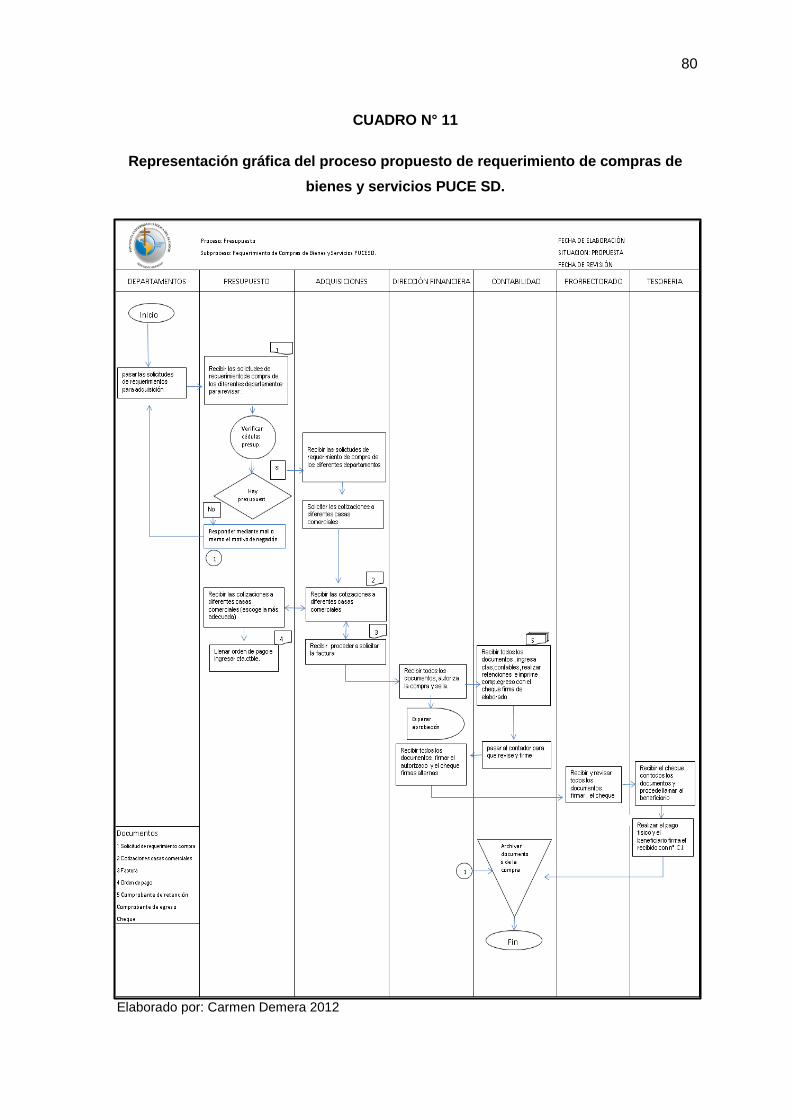

Cuadro N° 11 Representación gráfica del proceso propuesto de requerimiento de ...

compras de bienes y servicios PUCE SD. ..............................................80

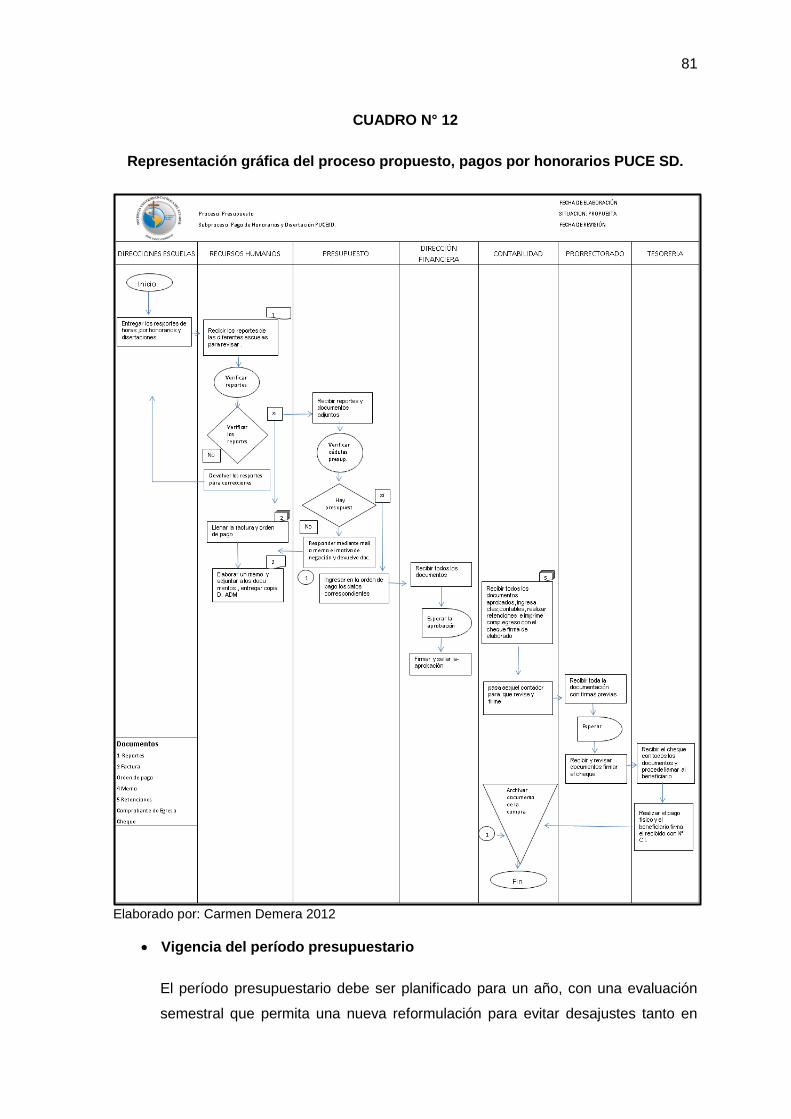

Cuadro N° 12 Representación gráfica del proceso propuesto, pagos por honorarios ......

PUCE SD. ...............................................................................................81

Cuadro Nº 13 Formato general de presupuesto – propuesto ........................................83

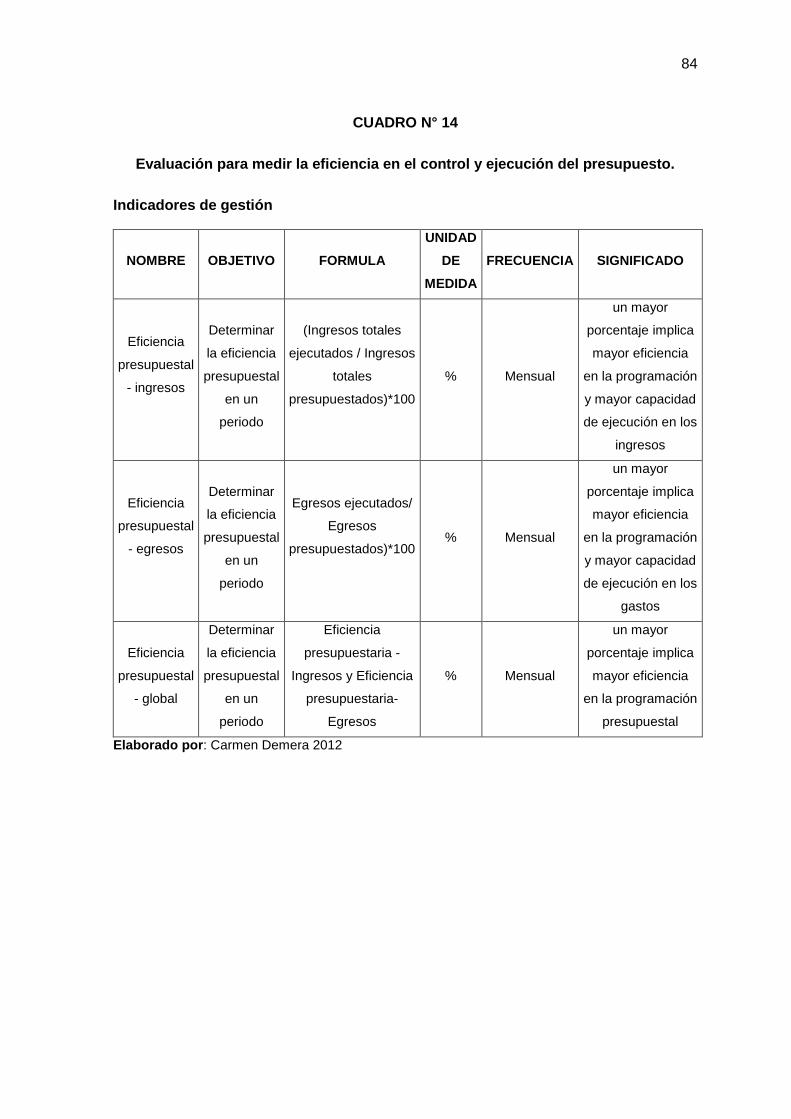

Cuadro N° 14 Evaluación para medir la eficiencia en el control y ejecución del

presupuesto. ...........................................................................................84

x

ÍNDICE DE TABLAS

Tabla N° 1 Desarrollo del trabajo de campo .............................................................50

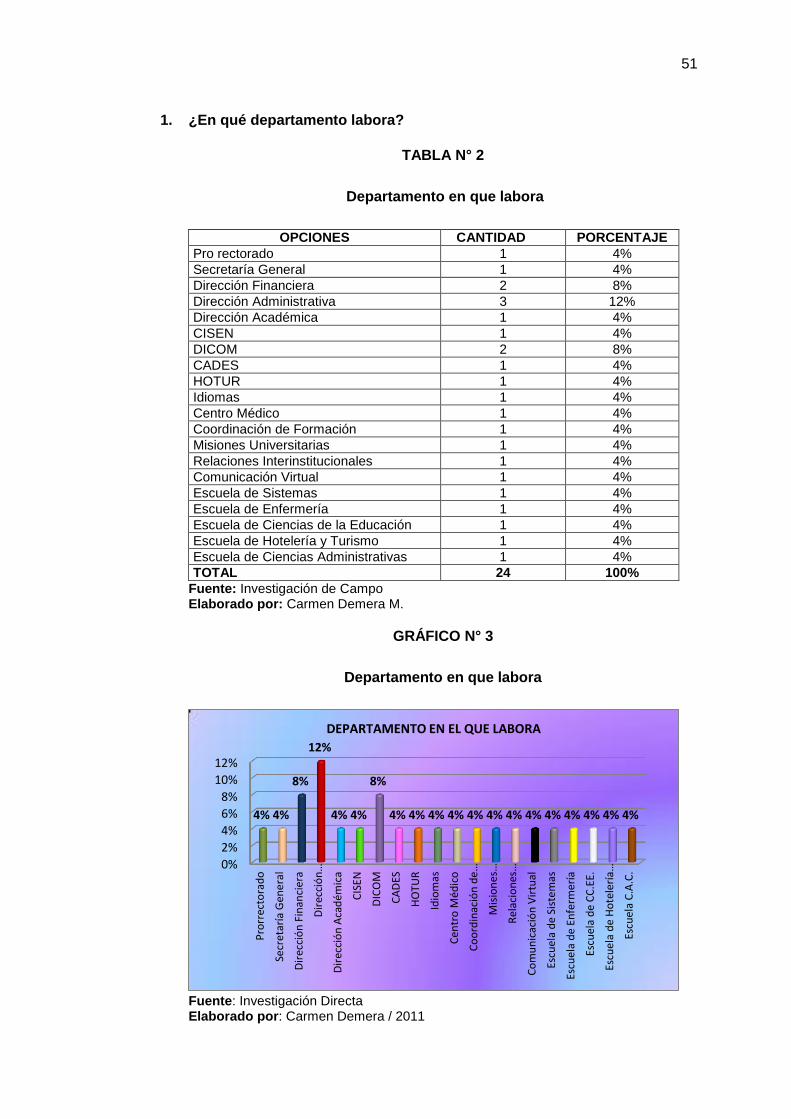

Tabla N° 2 Departamento en que labora ..................................................................51

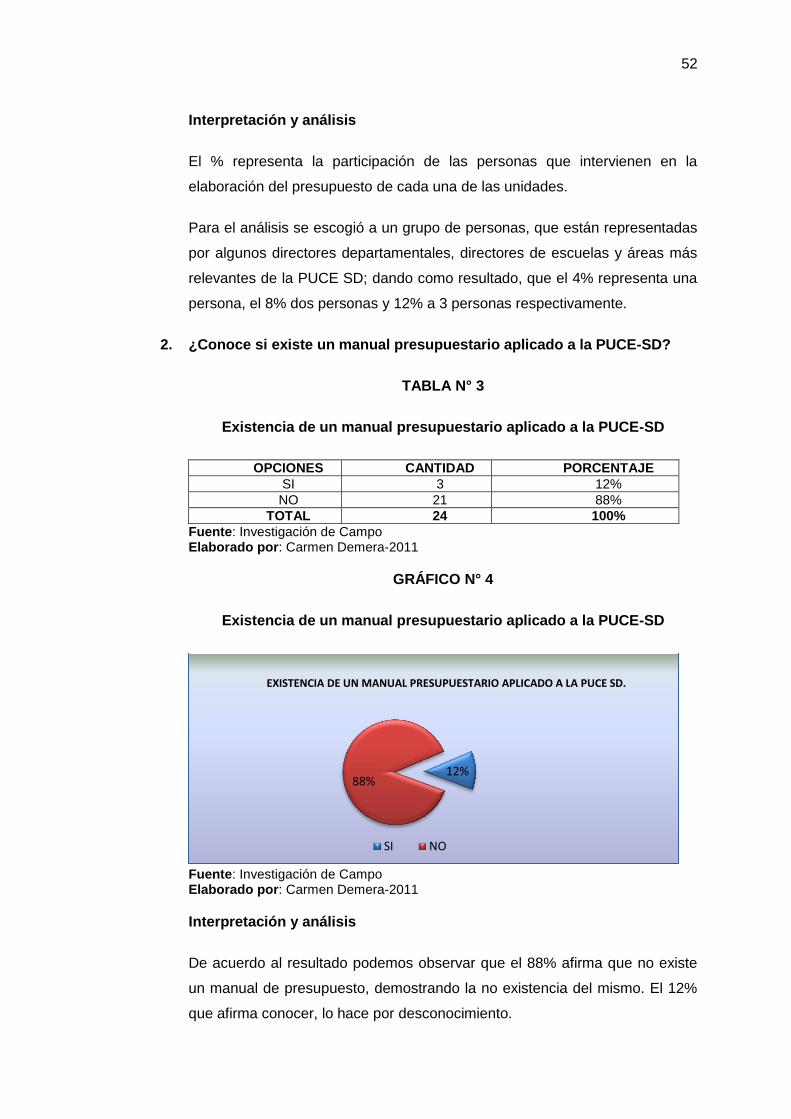

Tabla N° 3 Existencia de un manual presupuestario aplicado a la PUCE-SD ...........52

Tabla N° 4 Conocimiento sobre la aplicación de un presupuesto en su unidad ........53

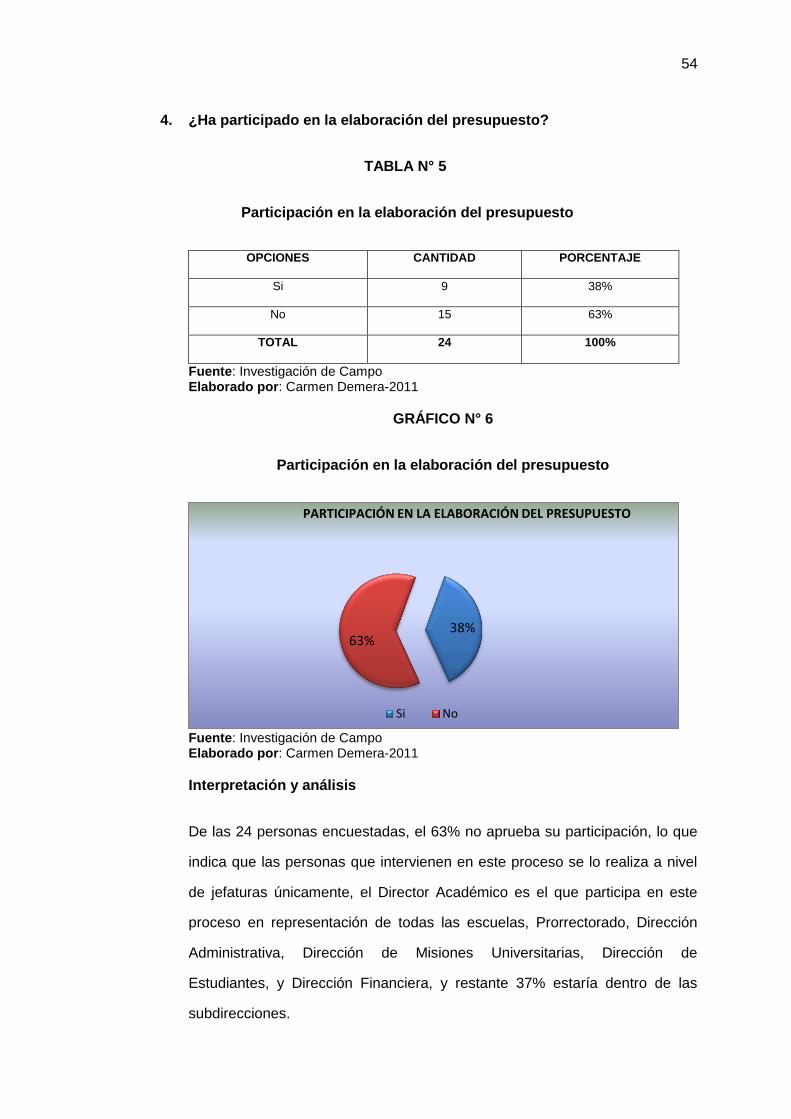

Tabla N° 5 Participación en la elaboración del presupuesto .....................................54

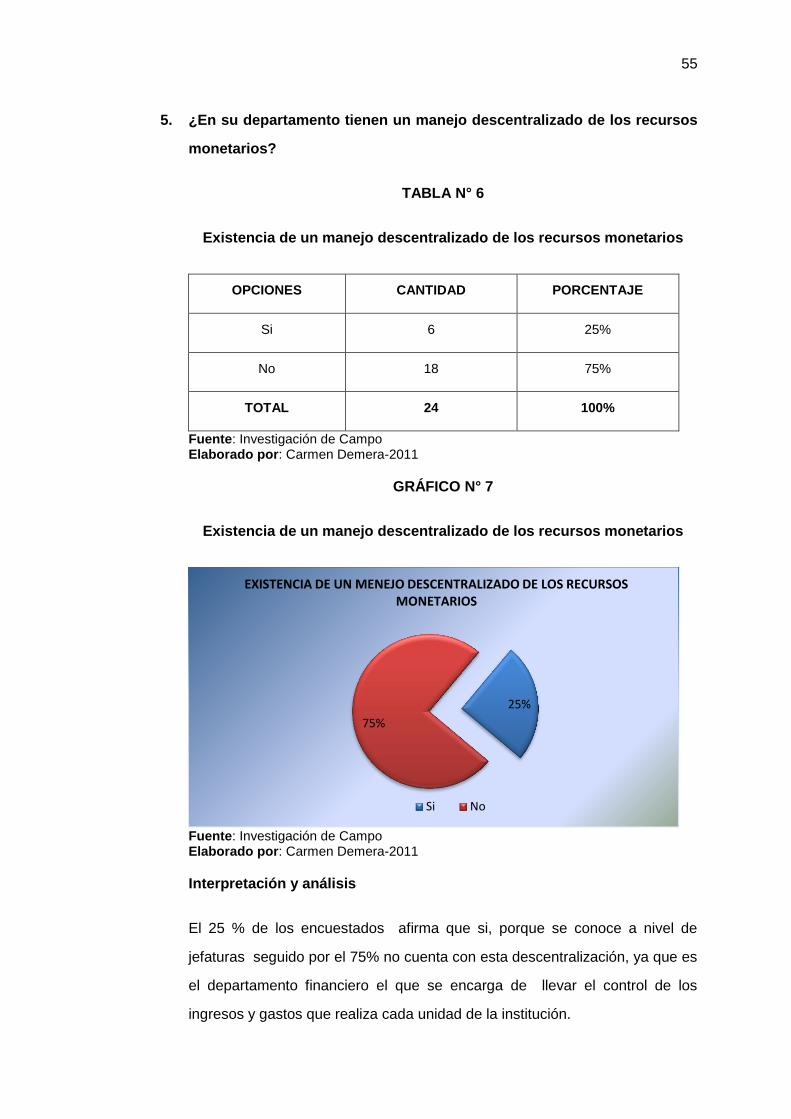

Tabla N° 6 Existencia de un manejo descentralizado de los recursos monetarios ....55

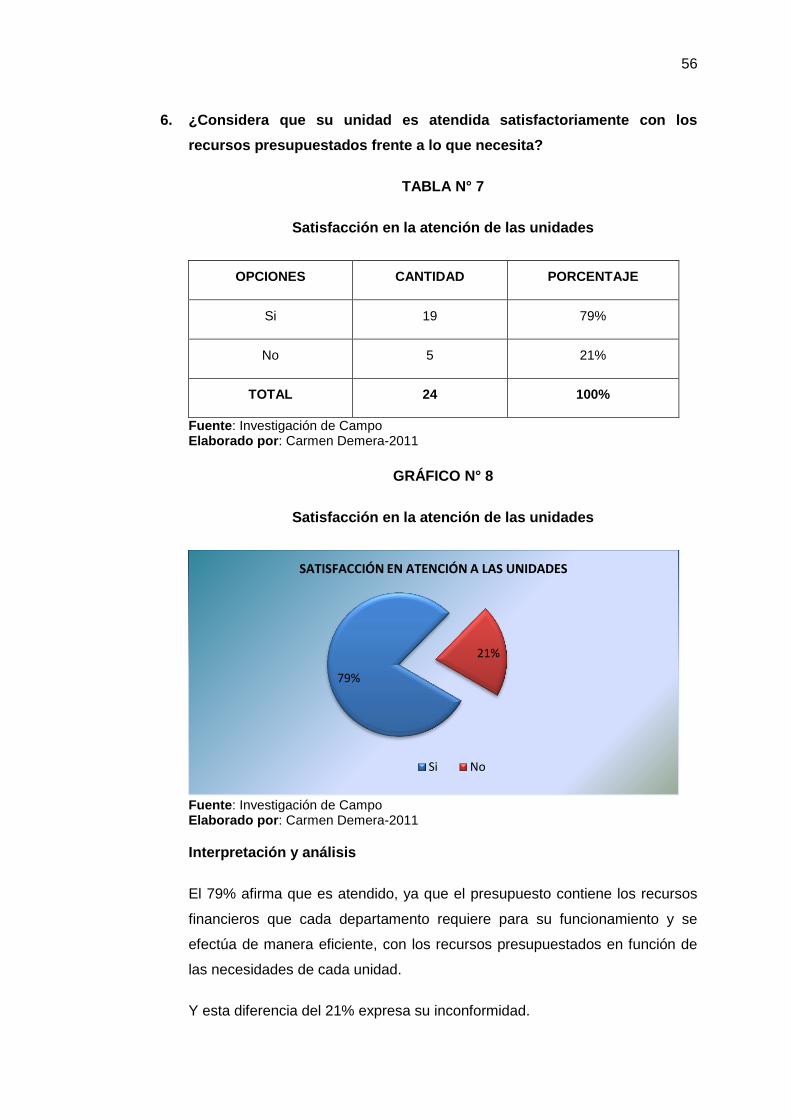

Tabla N° 7 Satisfacción en la atención de las unidades ............................................56

Tabla N° 8 Conocimiento sobre el presupuesto institucional ....................................57

Tabla N° 9 Relevancia en la participación de la comunidad universitaria ..................58

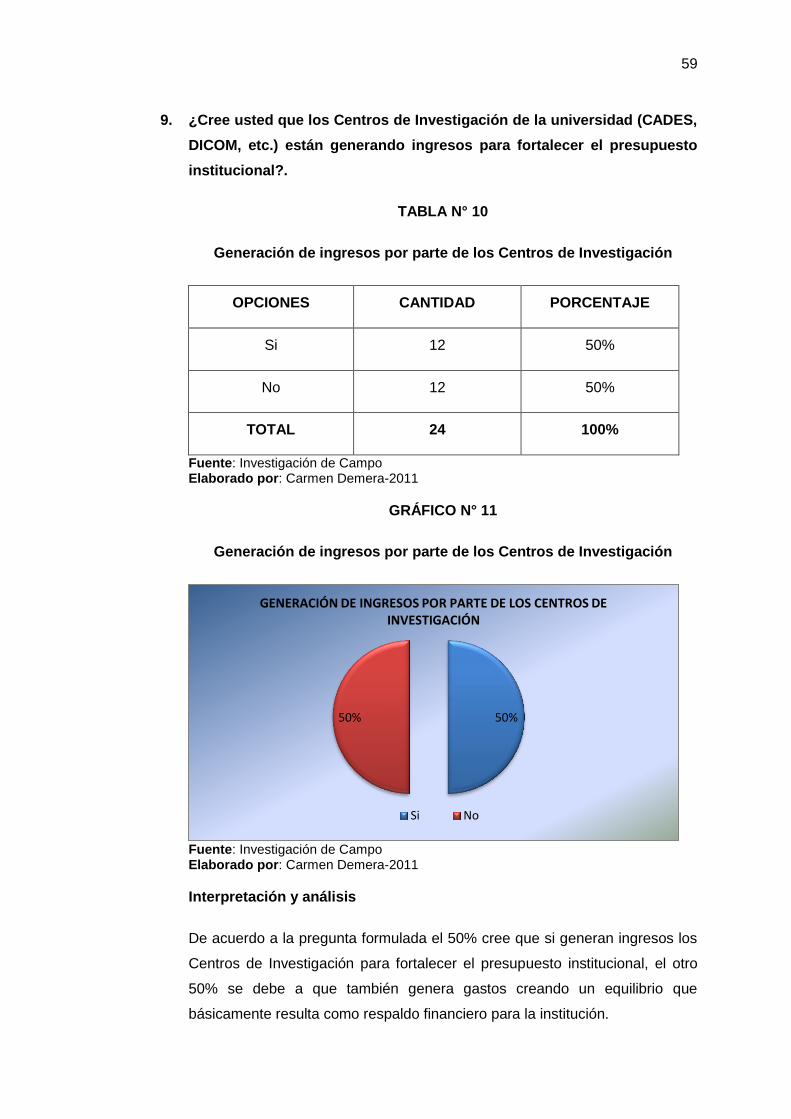

Tabla N° 10 Generación de ingresos por parte de los Centros de Investigación.........59

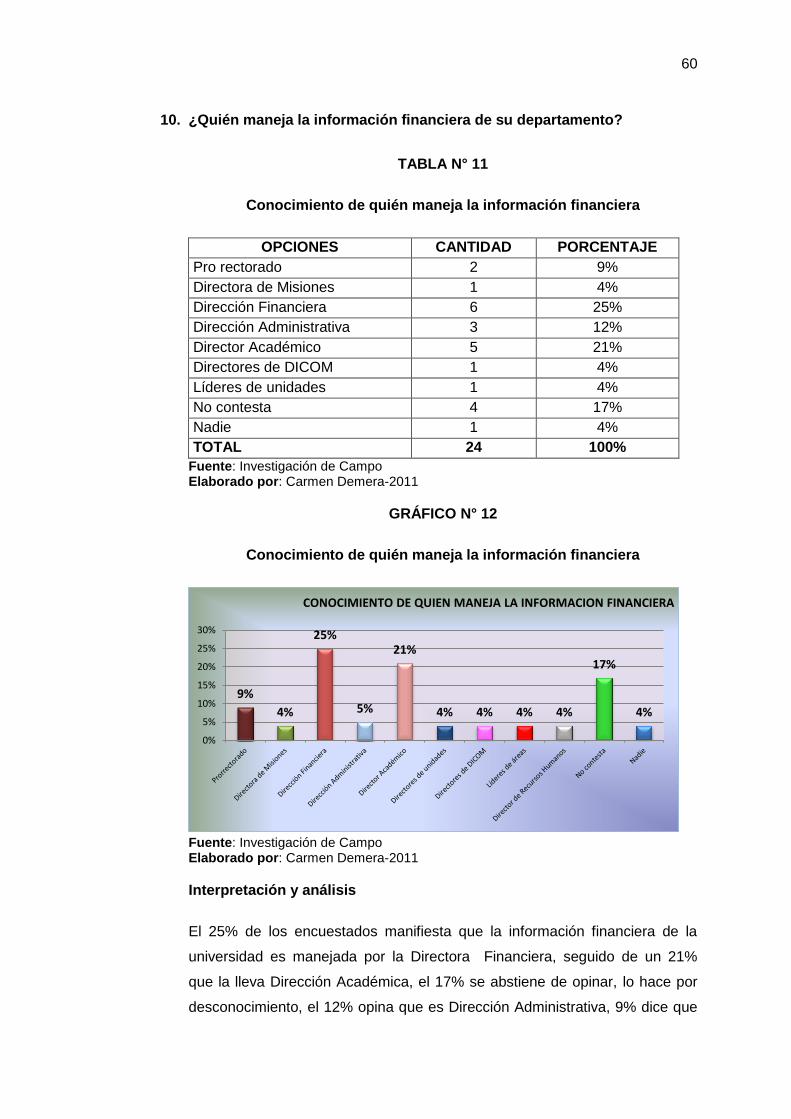

Tabla N° 11 Conocimiento de quién maneja la información financiera .......................60

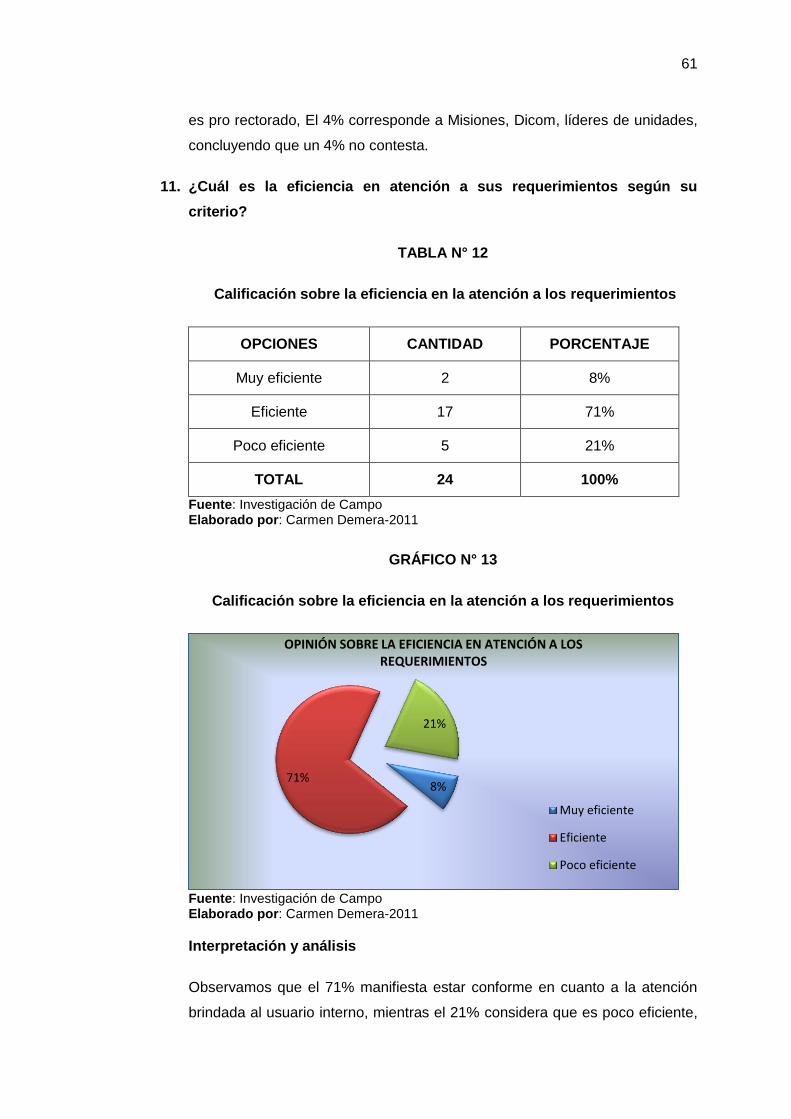

Tabla N° 12 Calificación sobre la eficiencia en la atención a los requerimientos ........61

Tabla N° 13 Conocimiento sobre si manejan índices de gestión ................................62

Tabla N° 14 Criterio sobre las necesidades para mejorar el sistema presupuestario ..63

xi

ÍNDICE DE GRÁFICOS

Gráfico N° 1 Mapa Provincia de Santo Domingo de los Tsáchilas...............................43

Gráfico N° 2 Mapa de la PUCE SD .............................................................................44

Gráfico N° 3 Departamento en que labora ..................................................................51

Gráfico N° 4 Existencia de un manual presupuestario aplicado a la PUCE-SD ...........52

Gráfico N° 5 Conocimiento sobre la aplicación de un presupuesto en su unidad ........53

Gráfico N° 6 Participación en la elaboración del presupuesto .....................................54

Gráfico N° 7 Existencia de un manejo descentralizado de los recursos monetarios ....55

Gráfico N° 8 Satisfacción en la atención de las unidades ............................................56

Gráfico N° 9 Conocimiento sobre el presupuesto institucional ....................................57

Gráfico N° 10 Relevancia en la participación de la comunidad universitaria ..................58

Gráfico N° 11 Generación de ingresos por parte de los Centros de Investigación.........59

Gráfico N° 12 Conocimiento de quién maneja la información financiera .......................60

Gráfico N° 13 Calificación sobre la eficiencia en la atención a los requerimientos ........61

Gráfico N° 14 Conocimiento sobre si manejan índices de gestión ................................62

Gráfico N° 15 Criterio sobre las necesidades para mejorar el sistema presupuestario ..63

xii

ÍNDICE DE ANEXOS

Anexo N° 1 Encuesta a Directores de Área ..............................................................91

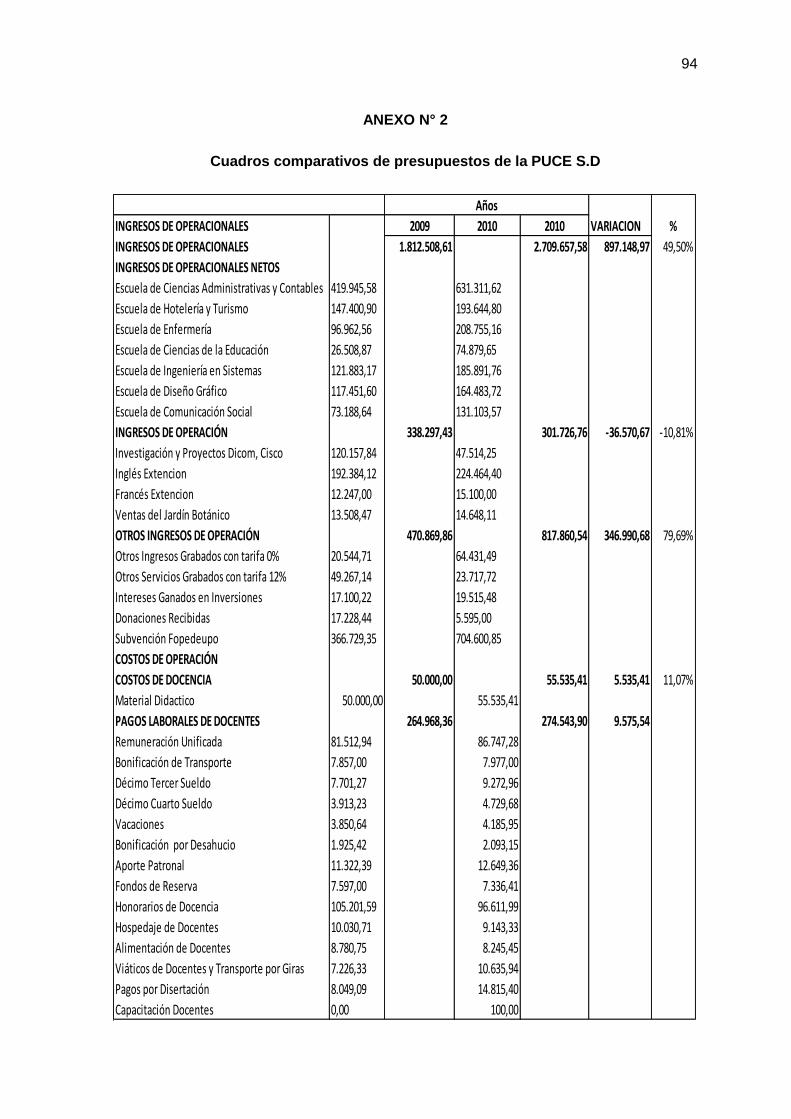

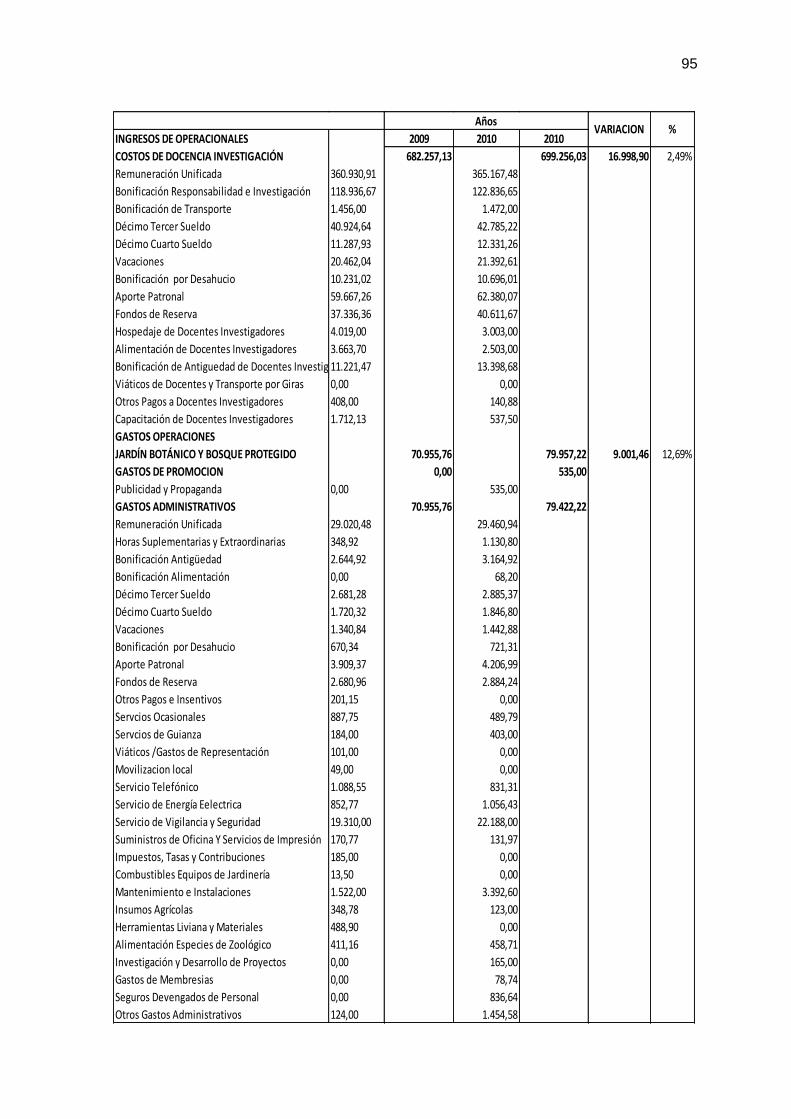

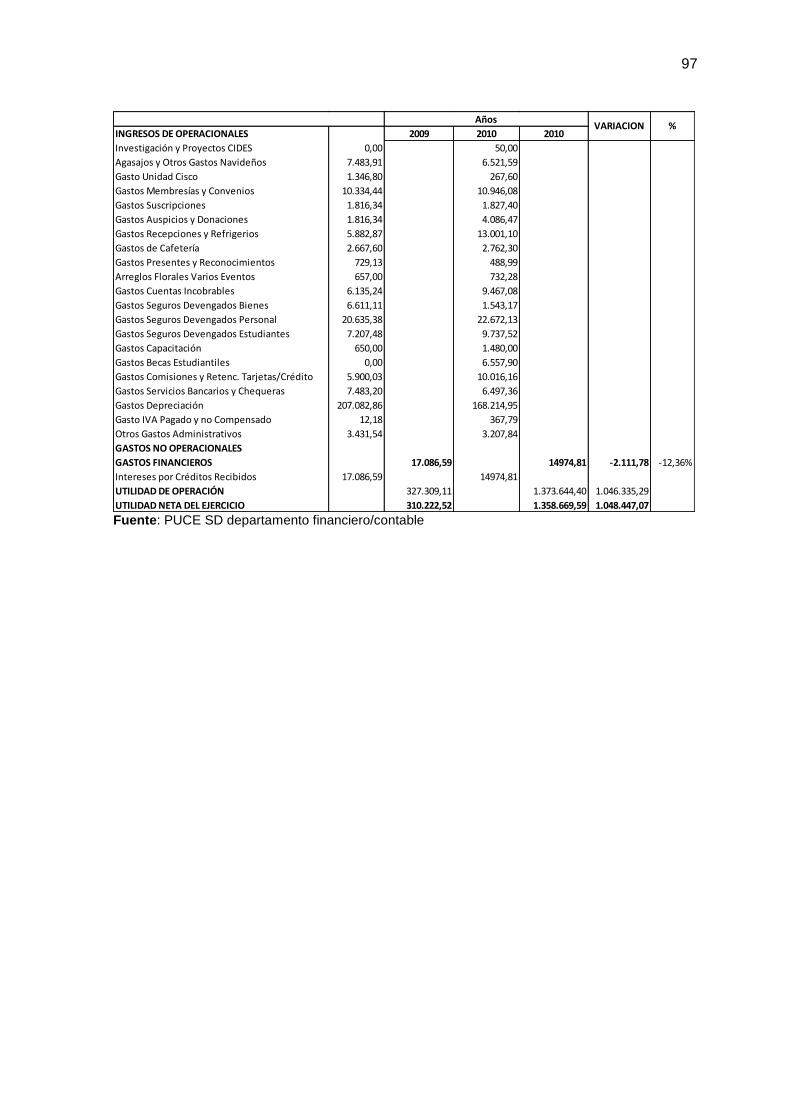

Anexo N° 2 Cuadros comparativos de presupuestos de la PUCE S.D .......................94

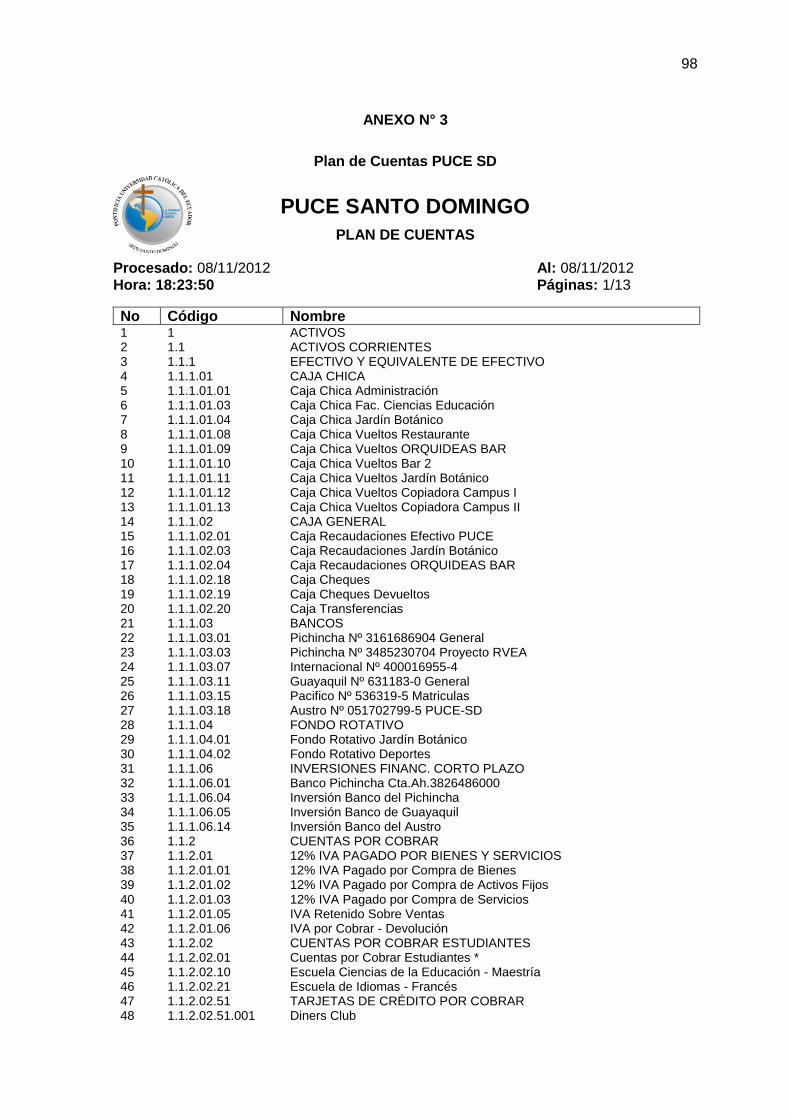

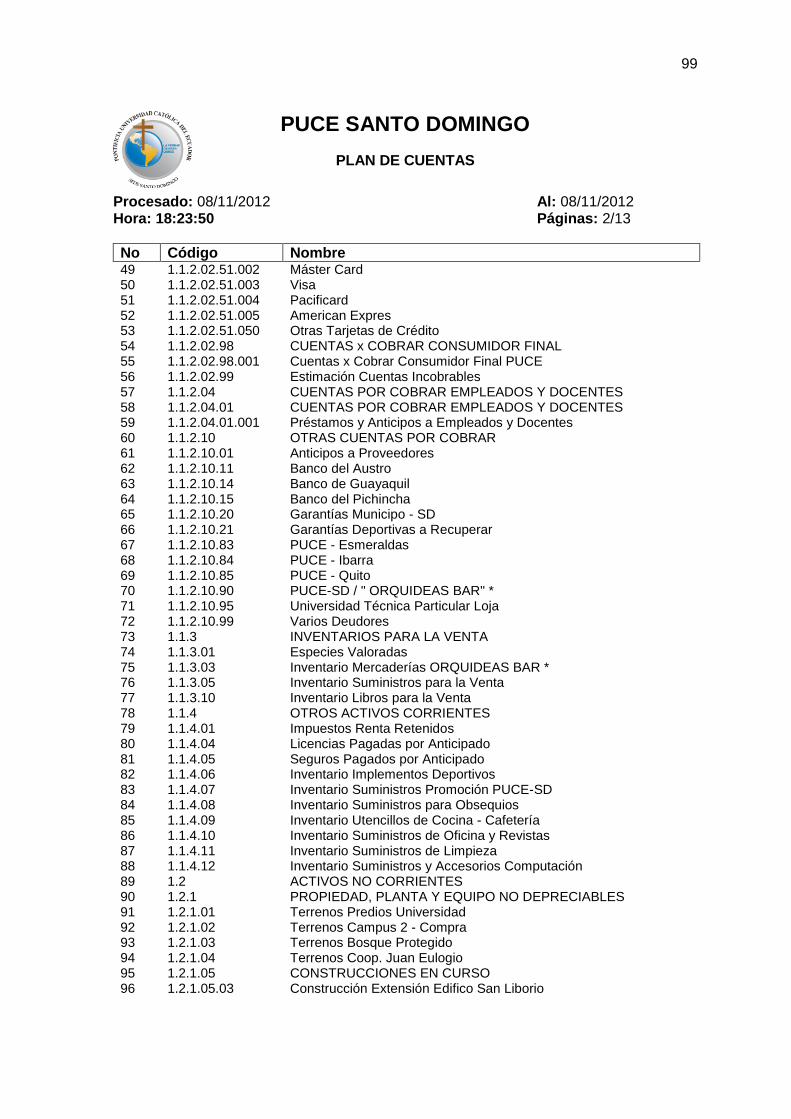

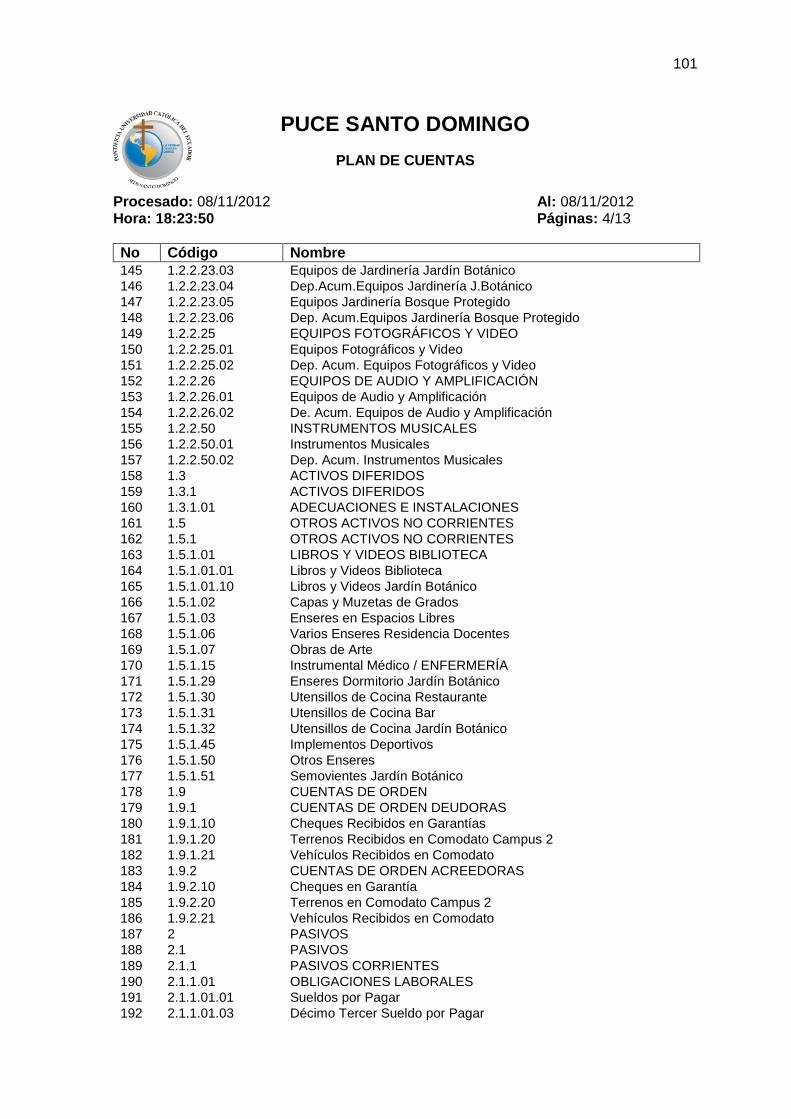

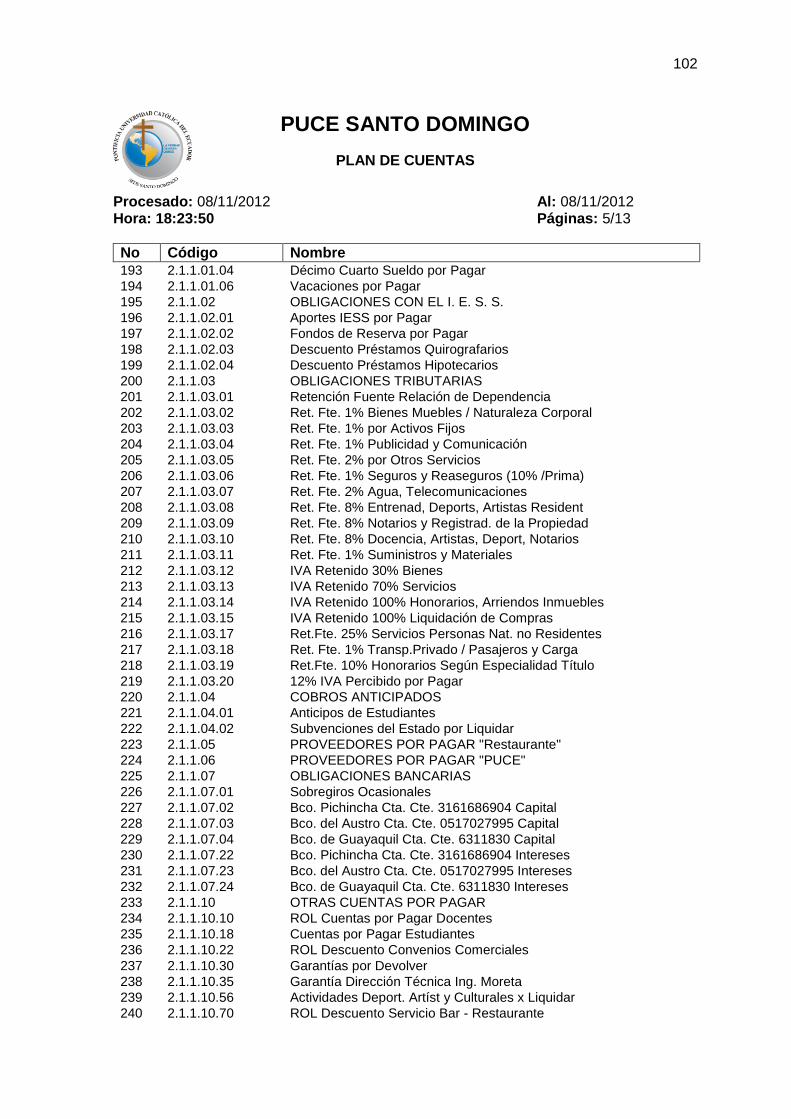

Anexo N° 3 Plan de Cuentas PUCE SD .....................................................................98

Anexo N° 4 Plan estratégico de desarrollo institucional 2011- 2014 ....................... 111

13

INTRODUCCIÓN

La PONTIFICIA UNIVERSIDAD CATÓLICA SEDE SANTO DOMINGO, inicia sus

actividades en la ciudad de Santo Domingo hace aproximadamente 16 años, ofertando

sus servicios de Educación Superior, en las carreras de Ciencias de la Educación, e

Ingeniería Comercial.

Actualmente, la PUCE SD lleva su presupuesto mediante un archivo en Excel en forma

manual, existe una persona asignada para esta actividad y controla los recursos

financieros con ciertas limitaciones lo que no permite tener una información oportuna y

exacta o en la toma de decisiones. En consecuencia es necesario elaborar una propuesta

de Diseño de un Manual de Presupuesto, el mismo que permitirá primordialmente ayudar

a una correcta planificación, ejecución y evaluación de los recursos monetarios al final de

un período (mensual. Semestral o anual).

Propuesta de Diseño de un Manual de Presupuestos para la PUCE SD, está definido por:

la introducción, objetivos, alcance, responsabilidad, políticas, procesos, procedimientos,

requisitos, vigencia y firmas de aprobación. a través de una investigación, también en la

universidad se ha realizado encuestas en los diferentes departamentos con la finalidad

de diagnosticar su estado actual y necesidades futuras.

Para alcanzar los objetivos y resultados esperados se ha procedido realizar la propuesta

de un Manual de Presupuesto, el que ayudará a controlar el desarrollo de los objetivos

propuestos en función del uso de los recursos monetarios a medida de su avance. Los

aspectos a considerarse al momento de planificar o proyectar un nuevo presupuesto es el

inmediato anterior, al que se adiciona factores de inflación, crecimiento de población

estudiantil, incremento de talento humano y nuevos proyectos a realizarse.

Se evaluará si los ingresos esperados puedan cubrir satisfactoriamente el proyecto

presupuestado sin afectar negativamente a otras partidas que sean importantes dentro de

los objetivos a alcanzar.

Se verificará el alcance o cumplimiento, se lo realizará cada mes en forma general y

específicamente cada semestre y luego al final del período fiscal (31 de diciembre).

14

ANTECEDENTES

A nivel mundial los manuales de presupuestos públicos de los países que han adaptado

diferentes formas con diferente sustento legal, constituyen respuestas a la necesidad de

acceder a una mirada de mayor alcance a la de un presupuesto anual, con el propósito

de identificar los problemas que se puedan suscitar sobre las cuentas públicas en el

mediano plazo, formular las acciones preventivas que fueren necesarias y procurando

garantizar el cumplimiento de determinados objetivos estratégicos de los gobiernos.

En cambio el sector privado a nivel universal ha ido adaptando de acuerdo a sus

necesidades los modelos del sector público de acuerdo a las normas legales de cada

país.

En Ecuador los manuales de presupuestos del sector público, son instrumentos técnicos

que permiten conocer los procedimientos para la programación, formulación, aprobación,

ejecución, evaluación, clausura y liquidación, según los programas y proyectos definidos

en el Plan Nacional de Desarrollo.

En el sector público la acción de control es más rigurosa (se ciñe a lo que establece la

ley); cumplen con las metas de desarrollo económico, social del país, se reinvierten en la

sociedad, el presupuesto es de conocimiento público, afectan a la política fiscal,

económica y cambiaria, se formulan con equilibrio y se presupuestan por proyectos.

En el sector privado los objetivos son: alcanzar mayor rentabilidad sobre la inversión,

incrementar el patrimonio de la empresa, el presupuesto es de conocimiento privado, es

flexible, la acción de control es menos rigurosa, afecta a la empresa y a su entorno, se

obtiene para determinar el nivel mínimo de la actividad.

En conclusión los manuales de presupuestos públicos y privados se asemejan en:

Se elaboran para buscar eficiencia y economía

En su ejecución deben permitir la flexibilidad

Se debe ejercer una acción de control

15

Son elaborados con base en un proyecto

Se realizan generalmente para un periodo de un año, dependiendo del tipo de negocio

éste también puede ser llevado semestral o trimestral, lo cual sería más idóneo para

la PUCE SD.

Están expresados en términos físicos y financieros

La Pontificia Universidad Católica del Ecuador, con sede en Santo Domingo, en

respuesta a la necesidad de la sociedad de esta zona y ante varios factores que se han

suscitado en el país y que han afectado la situación económica de la ciudadanía, así

como ante una creciente exigencia de perfiles profesionales con pensamiento productivo,

quiere tomar un nuevo modelo de gestión basado en la planificación presupuestaria que

incidirá en la eficiente utilización de los recursos monetarios.

Este modelo ayudará a aprovechar con la mayor eficiencia los recursos existentes en la

institución, poniéndolos al servicio de la colectividad interna y externa los servicios que se

generen con la participación de todos los estamentos que hacen la entidad, cada uno con

su nivel de participación en la generación de recursos que ayudarán al desarrollo de la

institución y de la sociedad beneficiada.

16

JUSTIFICACIÓN

Con la Propuesta de Diseño de un Manual de presupuestos la PUCE S D, ha tomado

como modelo innovador la planificación presupuestaria.

Esta investigación proporciona los procedimientos idóneos que utilizarán los

departamentos vinculados, que tienen que ver con la planificación, aprobación, ejecución,

control y liquidación del presupuesto dentro de las siguientes áreas:

Departamento Financiero, planifica, ejecuta, controla y liquida.

Consejo Directivo, se encarga de aprobar el presupuesto y la liquidación respectiva.

Adicionalmente aporta a los procedimientos que permitan obtener información exacta,

oportuna y establecer las políticas que normen las actividades que realizan los

beneficiarios del manual, de tal forma que se pueda diseñar el modelo con orientación

hacia lo presupuestario que permita controlar y planificar eficientemente los recursos

monetarios, y también contribuya a preparar un flujo grama detallado por áreas de

fuentes y usos de los recursos financieros los cuales se puedan representar gráficamente

el proceso actual y propuesto del proceso presupuestario.

En vista que la universidad no posee un sistema adecuado para controlar sus recursos

financieros, este proyecto proporcionará las cualidades necesarias para que

periódicamente puedan examinar sus egresos y compararlos con los resultados finales,

que servirán para la evaluación y toma de decisiones.

Entre los departamentos beneficiados/ o unidades de este proyecto se encuentran las

siguientes:

Pro Rectorado

Dirección Académica

Dirección de Estudiantes

Misiones Universitarias

17

Dirección Administrativa

Dirección Financiera

Proyectos de la Sede

Teniendo cada unidad subunidades respectivamente.

El beneficiario directo del manual de presupuestos será en primer lugar el departamento

financiero y por ende la institución.

Para los beneficiarios indirectos habría mejoras en oportuna entrega de los bienes y

servicios que demanda cada una de las áreas que ejecutan labores de la Universidad.

Se procederá a verificar si existe pérdida o ganancia en el presupuesto al final del

periodo para el cual se planificó y ejecutó.

Permitirá realizar comparaciones trimestrales, semestrales y anuales para medir si

ha sido eficiente en la obtención y distribución de los recursos monetarios.

Se efectuará comparaciones trimestral, semestral y anual a nivel de direcciones y

unidades administrativas, para controlar si se están excediendo en sus gastos.

18

I

MARCO TEÓRICO

1.1 MANUAL

1.1.1 Definición

Son documentos administrativos que sirven como medios de comunicación y coordinación para registrar y transmitir en forma ordenada y sistemática tanto la información de una organización (antecedentes, legislación, estructuras, objetivos, políticas, sistemas, procedimientos, elementos de calidad, etc.) como las instrucciones

y lineamientos necesarios para que desempeñe mejor sus tareas.1

Un Manual es un instrumento administrativo que contiene en forma explícita, ordenada información sobre objetivos, políticas, atribuciones, organización y procedimientos de los órganos de una institución; así como las instrucciones que se consideren necesarios para la ejecución del trabajo asignado al personal, teniendo como marco de

referencia los objetivos de la institución.2

Los manuales administrativos son documentos que sirven como medios de comunicación, para que exista una mejor coordinación donde se registrara en forma ordenada todo sobre los procedimientos de una empresa para un mejor desempeño de las mismas, eso contribuirá al buen manejo de la sección financiera en la Universidad

Católica del Ecuador sede Santo Domingo.3

Así, se consideran a los documentos que sirven como medios de comunicación y coordinación que permiten registrar y transmitir en forma ordenada y sistemática, información de una organización (antecedentes, legislación, estructura, objetivos, políticas, sistemas, procedimientos, etc.). Así como las instrucciones y lineamientos

que se consideren necesarios para el mejor desempeño de sus tareas.4

1.1.2 Objetivos de los Manuales Administrativos

Presentar una visión de conjunto de la organización (individual, grupal o sectorial).

Precisar las funciones asignadas a cada unidad administrativa, para definir responsabilidades, evitar duplicaciones y detectar omisiones.

Coadyuvar a la correcta realización de las labores encomendadas al personal y propiciar la uniformidad del trabajo.

Ahorrar tiempo y esfuerzo en la realización del trabajo, evitando la repetición de instrucciones y directrices.

1 ENRIQUE Franklin, “Organización de empresas”, Pág.56

2 [http://www.monografias.com/trabajos13/mapro/mapro.shtml], julio 2011

3 Ibídem

4 Ibídem

19

Agilizar el estudio de la organización.

Facilitar el reclutamiento, selección e integración de personal.

Sistematizar la iniciativa, aprobación, publicación y aplicación de las modificaciones necesarias en la organización.

Determinar las responsabilidades de cada unidad y puesto en relación con el resto de la organización.

Establecer claramente el grado de autoridad y responsabilidad de los distintos niveles jerárquicos que lo componen.

Promover el aprovechamiento racional de los recursos humanos, materiales, financieros y tecnológicos disponibles.

Funcionar como medio de relación y coordinación con otras organizaciones.

Servir como vehículo de orientación e información a los proveedores de bienes, prestadores de servicios y usuarios o clientes con los que interactúa la organización.5

1.1.3 Ventajas de los Manuales

Son una fuente permanente de información sobre las prácticas generales y sectoriales de la empresa.

Son una herramienta de apoyo en el entrenamiento y capacitación de nuevos empleados.

Logran y mantienen un sólido plan de organización.

Aseguran que todos los interesados tengan una adecuada comprensión del plan general y de sus propias funciones y relaciones pertinentes.

Determinan la responsabilidad de cada puesto y su relación con otras unidades de

la organización.6

1.1.4 Limitaciones de los Manuales

Constituyen una herramienta, pero no la solución para todos los problemas administrativos que se puedan presentar.

Si no se actualizan permanentemente, pierden vigencia con rapidez.

Incluyen sólo los aspectos formales de la organización dejando de lado los informales, cuya vigencia e importancia para la vida de la misma es notoria.

Muchas compañías consideran que son demasiado pequeñas para necesitar un manual que describa asuntos que son conocidos por todos los integrantes.

Algunas consideran que son demasiado caro, limitativo y laborioso preparar un

5 [http://html.rincondelvago.com/documentos-y-manuales-adminis trativos.html] 15-04-12

6 Ibídem

20

manual y conservarlo al día.

Existe el temor de que pueda conducir a una estricta reglamentación y rigidez7.

1.1.5 Necesidad de los Manuales

Se necesita un manual cuando ocurren algunas de las siguientes circunstancias:

Muchas personas desempeñando actividades similares y complejas.

Alta rotación de personal entre los puestos de trabajo.

Trabajos muy especializados y no repetitivos en los cuales, grupos de usuarios deben manejar diseños complejos y casi siempre desconocidos para ellos (tal como es el análisis y diseños de sistemas).

Grandes flujos de información entre unidades administrativas o funcionales, lo cual puede determinar la necesidad de estandarizar la captación, proceso y manejo de datos sobre todo cuando existen varios turnos de trabajo.

En la actualidad las organizaciones están adoptando el uso de manuales administrativos como medios para la satisfacción de distintos tipos de necesidades.

Cada empresa adopta el tipo de manual que más se adapte a sus necesidades.8

1.1.6 Importancia de los Manuales

La importancia de los manuales radica en que ellos explican de manera detallada los procedimientos dentro de una organización; a través de ellos logramos evitar grandes errores que se suelen cometer dentro de las áreas funcionales de la empresa. Estos pueden detectar fallas que se presentan con regularidad, evitando la duplicidad de funciones. Además son de gran utilidad cuando ingresan nuevas personas a la organización ya que le explican todo lo relacionado con la misma, desde su reseña histórica, haciendo referencia a su estructura organizacional, hasta explicar los

procedimientos y tareas de determinado departamento.9

1.1.7 Tipos de Manuales Administrativos

Entre los tipos de manuales más utilizados se encuentran:

a. Manual de Organización

“Es la versión detallada por escrito de la organización formal a través de la

descripción de los objetivos, funciones, autoridad, responsabilidad de los

distintos puestos de trabajo que componen su estructura”.10

7 Ibídem

8 Ibídem

9 Ibídem

10 Ibídem

21

b. Manual de Políticas, Normas y Procedimientos

Este manual comprende los lineamientos que sirven de marco de referencia a la organización. Además, incluyen toda la información referente a la organización (antecedentes, estructura orgánica, funciones, organigramas, etc). También, incluyen descripciones de cargos y constituyen un instrumento técnico que incorpora información importante sobre el uso de recursos materiales y tecnológicos para el desarrollo de los procedimientos, las actividades y tareas

diarias.11

c. Manual para Especialistas

Es aquel que agrupa normas, pautas e instrucciones de aplicación en forma específica a determinado tipo de actividades o tareas.

La preparación de este tipo de manuales por parte de la misma empresa es recomendable cuando el número de empleados que los utiliza es lo suficientemente grande como para justificarlo.

El objetivo básico perseguido con su preparación, es el de entrenamiento y capacitación de empleados, y así servir de elemento eficaz de consulta para la

realización de las tareas asignadas.12

d. Manual del Empleado

“Su objetivo es lograr una rápida asimilación de personal nuevo (inducción)

así como también para posterior entrenamiento, este manual es

especialmente útil para niveles intermedios u operativos”.13

e. Manual de Contenido Múltiple

La inmensa mayoría de los manuales de oficina parecen estar diseñados intencionalmente para varios fines, por ejemplo, en la preparación de cualquier manual de procedimientos existen dos requisitos indispensables para asegurar su éxito:

Manifestación clara de las normas generales de la empresa.

Comprensión total de la organización básica de la misma.

Es decir, de poco servirían las manifestaciones detalladas de procedimientos si al mismo tiempo la organización y las normas básicas no son, claramente firmes y

comprensibles.14

f. Manuales de Finanzas

Las responsabilidades del contralor y tesorero exigen de ellos que den instrucciones

11

Ibídem 12

Ibídem 13

Ibídem 14

Ibídem

22

numerosas y específicas a todos aquellos que deben proteger en alguna forma los bienes de la empresa, para asegurar la comprensión de sus deberes en todos los

niveles de la administración.15

g. Manuales del Sistema

El manual del sistema debe ser desarrollado a medida que se desarrolla el sistema, y está constituido por un grupo de manuales o partes y estructurado de la siguiente manera: Objetivos del sistema, arquitectura de datos, arquitectura física del sistema,

índice de componentes, etc.16

h. Manual de Calidad

Define un manual de calidad como un documento que enuncia la política de la calidad y que describe el sistema de calidad de una organización. Este manual puede estar relacionado con las actividades totales de una organización o con una parte

seleccionada de estas.17

i. Manual de Presupuesto

Es un documento que contiene las políticas, normas y procedimientos para la elaboración del presupuesto general de la empresa. Es un documento que marca los lineamientos que son la base de las acciones que tomará la empresa respecto al

presupuesto elaborado.18

1.1.8 Estructura básica de todos los procedimientos

Con respecto a la estructura se observan los siguientes puntos a continuación:

a. El Objetivo

“En el objetivo hay que definir de forma clara y concisa él es propósito del

documento para que se haga”.19

b. El alcance

“De los procedimientos deberá mostrar cuales son las diferentes áreas de

trabajo profesionales, procesos, materiales, entre otros, que están implicados

en el procedimiento”.20

c. El desarrollo

Del procedimiento es la descripción sistemática y pormenorizada de todos los

15

Ibídem 16

Ibídem 17

Ibídem 18

http://www.buenastareas.com/ensayos/Manual-De-Presupuesto/596534.html 15 enero 2013 19

Enrique Franklin, “Organización de empresas”, pag.181 20

Ibídem

23

pasos y actividades que se realizan.21

Formato de un manual de procedimientos

Logotipo (1)

Nombre de la organización (2)

Fecha (4)

Página (5) De

Sustituye a

Manual de procedimientos (general o especifico)

Pagina (6) De

Fecha

Nombre del procedimiento (3)

No. De operación (7) Responsable(s)(8) Descripción (9)

10

Elaboró Revisó Autorizó

Fuente: Enrique Franklin/2006 Elaborado por: Demera Carmen/2011.

1.1.9 Instructivo para el llenado de la descripción de operaciones

a. Identificación:

Logotipo de la organización. Expresión gráfica de la identidad corporativa

de una organización compuesta por un símbolo, un emblema y una

tipografía específicos.

Denominación. Nombre de la organización y del documento.

21

Ibídem

24

Procedimiento. Nombre del procedimiento que, además, describe la

materia a que se refiere.

Fecha. Día, mes, año en que se terminó de elaborar el procedimiento.

Página de. En el primer espacio debe anotarse el número progresivo de las

hojas del manual y, en el segundo, el número total de hojas de que

consta el documento.

Sustituye, fecha y página que reemplaza la hoja. Este espacio se

completa exactamente en los términos anotados en los puntos 4 y 5.

Numero de operación. Se enumera progresivamente cada una de las

operaciones que forman parte del procedimiento.

Responsables. Nombre del área, unidad administrativa o puesto

responsable de realizar cada operación.

Descripción. Expresión del contenido de cada operación del

procedimiento. Debe incluir el nombre y clave de las formas utilizadas.

Unidades responsables de su elaboración, revisión y autorización nombre

y firma del responsable de elaborar, revisar y aprobar el procedimiento22

b. Diagramas de flujo

El diagrama de flujo describe, gráficamente, las actividades que interrelacionan un

determinado proceso nuevo o existente, que tiene una sola secuencia, basado en

procesos lineales o que siguen uno a continuación de otro, para seguir un objetivo

final.

El diagrama de flujo puede aplicarse a cualquier clase de trabajo y en cualquier parte

del mundo, por tener el carácter de universal

El diagrama de flujo es una figura donde se demuestra la secuencia de cada proceso

que se debe seguir dentro de una organización, es decir, ir detallando cada una de

las actividades que se tienen que ejecutar por los integrantes en el mencionado

proceso.23

22

Ibídem 23

PEÑA, Hernán “Prácticas Presupuestarias para ejecutivos” pág. 129

25

CUADRO N° 1

Simbología utilizada para los diagramas de flujo

LOS SÍMBOLO MÁS UTILIZADOS PARA LOS DIAGRAMAS DE FLUJO SON:

SÍMBOLO REPRESENTA

Inicio o termino. Indica el principio o fin del

flujo: puede ser acción o lugar, además, se usa

para indicar una oportunidad administrativa o

persona que recibe o proporciona información.

Actividad .describe las funciones que

desempeña las personas involucradas en el

procedimiento

Documento. Representanta cualquier

documento que entre, se utilice, se genere, o

salga del procedimiento

Decisión o alternativa. Indica un punto dentro

del flujo en donde se Debe tomar una decisión

entre dos o más opciones.

Archivo. Indica que se guardan un documento

en forma temporal o Permanente.

Demora. Indica el retraso en el desarrollo del

proceso método

Decisión. Representa el hecho de efectuar

una selección o decidir una alternativa

especifica de acción

Dirección de flujo. Indican las direcciones

que tienen unas tareas con otras.

Fuente: Hernán Peña pag.130-135 Elaborado: Demera Carmen/2011

26

1.2 PRESUPUESTOS

1.2.1 Definición

El presupuesto es la estimación programada, de manera sistemática, de las condiciones de operación y de los resultados a obtener por un organismo en un periodo determinado. También dice que el presupuesto es una expresión cuantitativa formal de los objetivos que se propone alcanzar la administración de la empresa en un periodo,

con la adopción de las estrategias necesarias para lograrlos.24

“El presupuesto universitario es una de las principales herramientas de gestión de

que disponen las universidades y se transforma en una de las tareas más

importantes de su administración”.25

El presupuesto elaborado por la PUCE SD. Se encuentra alineado al

cumplimiento de los objetivos establecidos en el plan estratégico

“Un Plan de utilidades a Corto Plazo detallados por responsabilidades particulares

(divisiones, productos, proyectos). Un sistema de informe periódicos de resultados

detallados por responsabilidades asignadas procedimientos de seguimiento.”26

Es el cálculo anticipado de los ingresos y gastos de una actividad económica (personal, familiar, un negocio, una empresa, una oficina) durante un período, por lo general en forma anual.

Es un plan de acción dirigido a cumplir una meta prevista, expresada en

valores y términos financieros que, debe cumplirse en determinado tiempo y bajo ciertas condiciones previstas, este concepto se aplica a cada centro de responsabilidad de la organización.

27

1.2.2 Funciones

Las funciones que desempeñan los presupuestos dependen en gran parte de la propia dirección de la empresa. Las necesidades y expectativas de los directivos y el uso que hagan de los presupuestos, están fuertemente influidos por una serie de factores relacionados con los antecedentes gerenciales y con el sistema empresarial.

Una herramienta analítica, precisa y oportuna.

La capacidad para pretender el desempeño.

El soporte para la asignación de recursos.

La capacidad para controlar el desempeño real en curso.

24

BURBANO, Jorge y ORTIZ, Alberto Enfoque Moderno de Planeación y Control de Recursos, pág. 106 25

Definición de presupuesto: [www.utplonline.edu.ec/cursos/diretorio/apoio Planif_presup.pdf] 010-01-11) 26

Ibídem 27

Ibídem

27

Advertencias de las desviaciones respecto a los pronósticos.

Indicios anticipados de las oportunidades o de los riesgos venideros.

Capacidad para emplear el desempeño pasado como guía o instrumento de aprendizaje.

Concepción comprensible, que conduzca a un consenso y al respaldo del

presupuesto anual.28

1.2.3 Características

Es un documento formal, ordenado sistemáticamente.

Es un plan expresado en términos cuantitativos.

Es general, porque se establece para toda la empresa

Es específico, porque puede referirse a cada una de las áreas en que está dividida la organización

Es diseñado para un período determinado.29

1.2.4 Importancia

El Presupuesto surge como herramienta moderna de planeamiento y control al reflejar el comportamiento de indicadores económicos como los enunciados y en virtud de sus relaciones con los diferentes aspectos administrativos, contables y financieros de la empresa, ya que las organizaciones hacen parte de un medio económico en el que predomina la incertidumbre, por ello deben planear sus actividades si pretenden sostenerse en el mercado competitivo, puesto que cuanto mayor sea la incertidumbre,

mayores serán los riesgos por asumir30

.

Por medio de los presupuestos se mantiene el plan de operaciones de la

institución en unos límites razonables lo que beneficiaría a la PUCE Santo

Domingo.

Sirven como mecanismo para la revisión de políticas y estrategias de la empresa y direccionarlas hacia lo que verdaderamente se busca.

Cuantifican en términos financieros los diversos componentes de su plan total de acción.

Las partidas del presupuesto sirven como guías durante la ejecución de programas de personal en un determinado período, y sirven como norma de comparación una vez que se hayan completado los planes y programas.

Los procedimientos inducen a los especialistas de asesoría a pensar en las necesidades totales de las compañías, y a dedicarse a planear de modo que puedan asignarse a los varios componentes y alternativas la importancia necesaria.

28

Funciones del Presupuesto. Buenas tareas.com /http://www.buenastareas.com/ensayos/Funciones-Del-Presupuesto/438048.html 29

Proceso presupuestario recuperado de: [http://es.wikipedia.org/wiki/presupuesto] 02/2011 30

CALVO, Juan Especial Presupuestos, pág. 57

28

Los presupuestos sirven como medios de comunicación entre unidades a determinado nivel y verticalmente entre ejecutivos de un nivel a otro. Una red de estimaciones presupuestarias se filtran hacia arriba a través de niveles sucesivos para su ulterior análisis.

Las lagunas, duplicaciones o sobre posiciones pueden ser detectadas y tratadas al momento en que los gerentes observan su comportamiento en relación con el

desenvolvimiento del presupuesto.31

1.2.5 Usos del presupuesto

El presupuesto es un instrumento importante como norma, utilizado como medio administrativo de determinación adecuada de capital, costos e ingresos necesarios en una organización, así como la debida utilización de los recursos disponibles acorde con las necesidades de cada una de las unidades y/o departamentos.

Este instrumento también sirve de ayuda para la determinación de metas que sean comparables a través del tiempo, coordinando así las actividades de los departamentos a la consecución de estas, evitando costos innecesarios y mala utilización de recursos.

De igual manera permite a la administración conocer el desenvolvimiento de la empresa, por medio de la comparación de los hechos y cifras reales con los hechos y cifras presupuestadas y/o proyectadas para poder tomar medidas que permitan corregir o mejorar la actuación organizacional y ayuda en gran medida para la toma de decisiones.

Un presupuesto para cualquier persona, empresa o gobierno, es un plan de acción de gasto para un período futuro, generalmente de un año, a partir de los ingresos

disponibles. Un año calendario para un gobierno se le denomina "año fiscal".32

Para la universidad Católica Sede Santo Domingo el uso del presupuesto servirá

como una herramienta de apoyo, que nos permitirá ahorrar tiempo y esfuerzo,

para este caso deberían ser trimestral, semestral y anual de acuerdo con la

normativa de la PUCE SD.

1.2.6 Eficiencia en el presupuesto

La eficiencia de un presupuesto se lo puede medir mediante la aplicación de indicadores que garanticen una correcta planificación de ingresos y una eficiente distribución de los recursos monetarios en los distintos objetivos a corto plazo.

Adicionalmente a esto, se podrá observar la aplicabilidad del presupuesto en las instituciones y el mejoramiento del desempeño del personal que integra la empresa, estos factores son los que determinan la eficiencia o no del presupuesto, presentando

una excelente alternativa para la PUCE Santo Domingo.33

1.2.7 El proceso presupuestario en las organizaciones

El proceso presupuestario tiende a reflejar de una forma cuantitativa, a través de los

31

Proceso presupuestario recuperado de: [http://es.wikipedia.org/wiki/presupuesto] 02/2011 32

Ibídem 33

Ibídem

29

presupuestos, los objetivos fijados por la empresa a corto plazo, mediante el establecimiento de oportunos programas, sin perder la perspectiva del largo plazo, puesto que ésta condicionará los planes que permitirán la consecución del fin último al que va orientado la gestión de la empresa.

Definición y transmisión de las directrices generales a los responsables de la preparación de los presupuestos.

Elaboración de planes, programas y presupuestos

Negociación de los presupuestos.

Coordinación de los presupuestos.

Aprobación de los presupuestos.

Seguimiento y actualización de los presupuestos.34

1.2.8 Clasificación de los presupuestos

A continuación se presenta la clasificación de los presupuestos considerando

diferentes puntos de vista: (ver cuadro N°2)35 y 36

a. Según el sector en el cual se utilicen

Presupuestos del Sector Privado

Aquellos presupuestos que utilizan las empresas particulares como

instrumento de su administración, contienen los mismos elementos

económicos y financieros en términos generales de presupuestos del

sector público con algunas variantes en la concepción de partidas o

cuentas de asignación presupuestaria.37

Presupuestos del Sector Público

Los presupuestos del sector público cuantifican los recursos que requieren la operación normal, la inversión y el servicio de la deuda pública de los organismos y las entidades oficiales.

Al efectuar los estimativos presupuestales se contemplan variables como la remuneración de los funcionarios que laboran en instituciones del gobierno, los gastos de funcionamiento de las entidades estatales, la inversión de proyectos de apoyo a la iniciativa privada, la realización de obras de interés social y la

34

Ibídem 35

http://www.gestipolis.com/recursos3/docs/fin/tippresu.html 20-05-12 36

http://www.crawler.com/search/results1.aspx?q=clasificacion+presupuesto&pts=1&tbid=600011-11-2 37

Ibídem

30

amortización de compromisos ante la banca internacional.38

Presupuestos del Sector Público

Los presupuestos del sector público cuantifican los recursos que requieren la operación normal, la inversión y el servicio de la deuda pública de los organismos y las entidades oficiales.

Al efectuar los estimativos presupuestales se contemplan variables como la remuneración de los funcionarios que laboran en instituciones del gobierno, los gastos de funcionamiento de las entidades estatales, la inversión de proyectos de apoyo a la iniciativa privada, la realización de obras de interés social y la amortización de compromisos ante la banca internacional.

39

CUADRO N° 2

Clasificación del presupuesto

1. Según el sector en el cual se utilicen

- Publico

- Privado

2. Según el campo de aplicabilidad en la empresa

- De Operación o Económicos

- Financieros (tesorería, de capital y maestro)

3. Según el periodo que cubran

- Acorto Plazo

- A Largo Plazo

4. Según la flexibilidad

- Rígidos, Estáticos, Fijos o Asignados

- Flexibles o Variables

5. Por las finalidades que pretende

- De promoción

- De aplicación

- Base Cero

Elaborado: Carmen Demera/2011

38

Ibídem 39

Ibídem

31

b. Según el campo de aplicabilidad en la empresa

De Operación o Económicos

Incluye la presupuestación de todas las actividades para el período siguiente al cual se elabora y cuyo contenido a menudo se resume en un estado de pérdidas y ganancias proyectadas. Entre éstos podrían incluirse:

Ventas.

Producción.

Compras.

Uso de Materiales

Mano de Obra.

Gastos Operacionales.40

Financieros

“Incluye el cálculo de partidas y/o rubros que inciden fundamentalmente

en el balance. Convienen en este caso destacar el de la caja o tesorería y

el de capital también conocido como de erogaciones capitalizables”.41

Presupuesto de Tesorería: Se formula con las estimaciones previstas de fondos disponibles en caja, bancos y valores de fácil realización. También se denomina presupuesto de caja o efectivo porque consolida las diversas transacciones relacionadas con las entradas de fondos monetarios o con la salida de fondos líquidos ocasionada por la congelación de deudas, amortización u otros.

42

Presupuesto de Erogaciones Capitalizables: Controla las diferentes inversiones en activos fijos. Contendrá el importe de las inversiones particulares a la adquisición de terrenos, la construcción o ampliación de edificios y la compra de maquinaria y equipos. Sirve para evaluar alternativas de inversión posibles y conocer el monto de los fondos requeridos y su disponibilidad de tiempo.

43

Presupuesto maestro o tipo.- Con estos presupuestos se ahorra tiempo dinero y esfuerzo, ya que posteriormente, solo se hacen los que tengan variación sustancial.

“El presupuesto maestro es una expresión utilizada en algunas organizaciones cuando se habla de los planes operativos y financieros a futuro para un periodo de un año, los cuales se materializan en el presupuesto anual”.

44

40

Ibídem 41

Ibídem 42

Ibídem 43

Ibídem 44

Ibídem

32

Beneficios

Los beneficios más importantes son:

Define objetivos básicos de la empresa.

Determina la autoridad y responsabilidad para cada una de las generaciones.

Es oportuno para la coordinación de las actividades de cada unidad de la empresa.

Facilita el control de las actividades.

Permite realizar un auto análisis de cada periodo.

Los recursos de la empresa deben manejarse con efectividad y eficiencia.45

Limitaciones

El presupuesto no debe sustituir a la administración sino todo lo contrario es una herramienta dinámica que debe adaptarse a los cambios de la empresa. Básicamente el éxito depende del esfuerzo que se aplique a cada hecho o actividad a realizar en el presupuesto

46.

Por lo tanto, es preciso poner mucho énfasis a los datos provenientes del presupuesto.

Áreas de aplicación

“Se aplica sobre todo en el presupuesto de Ventas, el cual constituye el

núcleo fundamental del proceso presupuestario, ya que de él dependen

todos los demás presupuestos, tanto operativos como financieros”.47

c. Según el periodo que cubran

A Corto Plazo

“Los presupuestos a corto plazo se planifican para cumplir el ciclo de

operaciones de un año o menos”.48

A Largo Plazo

En este campo se ubican los planes de desarrollo del Estado y de las grandes empresas. En el caso de los planes del Gobierno el horizonte de planteamiento

45

Ibídem 46

Ibídem 47

Ibídem 48

Ibídem

33

consulta el período presidencial establecido por normas constitucionales en cada país. Los lineamientos generales de cada plan suelen sustentarse en consideraciones económicas, como generación de empleo, creación de infraestructura, lucha contra la inflación, difusión de los servicios de seguridad social, fomento del ahorro, fortalecimiento del mercado de capitales, capitalización del sistema financiero o, como ha ocurrido recientemente, apertura mutua de los mercados internacionales. 49

d. Según su flexibilidad

Rígidos, Estáticos, Fijos o Asignados

Por lo general se elaboran para un solo nivel de actividad. Una vez alcanzado éste, no se permiten los ajustes requeridos por las variaciones que sucedan. De este modo se efectúa un control anticipado sin considerar el comportamiento económico, cultural, político, demográfico o jurídico de la región donde actúa la empresa.

Esta forma de control anticipado dio origen al presupuesto que tradicionalmente utilizaba el sector público.

50

Flexibles o Variables

“Los presupuestos flexibles o variables se elaboran para diferentes de

actividad y pueden adaptarse a las circunstancias que surjan en cualquier

momento. Muestran los ingresos, costos y gastos ajustados al tamaño de

operaciones manufactureras o comerciales”. 51

e. Por la finalidades que pretende

De promoción .- “Donde es necesario estimar ingresos y egresos que se

efectuarán en el periodo presupuestado”

De aplicación.- “Se elabora normalmente para solicitud de créditos”.

Base cero.- “No toma en cuenta las experiencias pasadas, es costosa y

no proporciona información muy oportuna”.52

1.2.9 Etapas de preparación del presupuesto

a. Primera Etapa. Pre iniciación:

En esta etapa se evalúan los resultados en vigencias anteriores, se analizan las

49

Ibídem 50

Ibídem 51

Ibídem 52

http://www.crawler.com/search/results1.aspx?q=clasificacion+presupuesto&pts=1&tbid=60001 11-11-12

34

tendencias de los principales empleados para calificar la gestión gerencial (ventas, costos, precios de las acciones en el mercado, márgenes de utilidad, rentabilidad, participación en el mercado, etc.), se efectúa la evaluación de los factores ambientales no controlados por la dirección y se estudia el comportamiento del planeamiento, estratégico y táctico, de manera que exista objetividad al tomar decisiones.

53

b. Segunda Etapa. Elaboración del Presupuesto:

Con base en los planes aprobados para cada nivel funcional por parte de la gerencia, se ingresa en la etapa durante la cual los mismos adquieren dimensión monetaria en términos presupuestales, precediéndose según las pautas siguientes:

En el campo de las ventas, su valor se subordinará a las perspectivas de los volúmenes a comercializar previstos y de los precios. Para garantizar el alcance de los objetivos mercantiles se tomarán decisiones inherentes de los medios de distribución, los canales promocionales y la política crediticia.

En el frente productivo se programarán las cantidades a fabricar o ensamblar, según los estimativos de venta y las políticas sobre inventarios.

Con base en los programas de producción y en las políticas que regulan los niveles de inventarios de materias primas, insumos o componentes, se calculan las compras en términos cuantitativos y monetarios.

Con base en los requerimientos del personal planteados por cada jefatura, según los criterios de la remuneración y las disposiciones gubernamentales que gravitan sobre ella, la jefatura de relaciones industriales o de recursos humanos deben preparar el presupuesto de la nómina en todos los órdenes administrativos y operativos.

Los proyectos de inversión especiales demandarán un tratamiento especial relacionado con la cuantificación de recursos. Es competencia de los encargados de la función presupuestal recopilar la información de la operación normal y los programas que ameritan inversiones adicionales.

54

c. Tercera Etapa. Ejecución:

En el proceso administrativo la ejecución se relaciona con la puesta en marcha de los planes y con el consecuente interés de alcanzar los objetivos trazados, con el comité de presupuestos como el principal impulsador, debido a que si sus miembros no escatimarán esfuerzos cuando se busque el empleo eficiente de los recursos físicos, financieros y humanos colocados a su disposición, es factible el cumplimiento cabal

de las metas propuestas.55

d. Cuarta Etapa. Control.

Si el presupuesto es una especie de termómetro para medir la ejecución de todas y cada una de las actividades empresariales, puede afirmarse que su concurso sería parcial al no incorporar esta etapa en la cual es viable determinar hasta qué punto

53

[http://activaciencias.tripod.com/presupuestos.htm#defuncion] -10-06-2011 54

Ibídem 55

Ibídem

35

puede marchar la empresa con el presupuesto como patrón de medida.56

e. Quinta Etapa. Evaluación:

Al culminar el período presupuestario se prepara un informe crítico de los resultados obtenidos que contendrá no sólo las variaciones sino el comportamiento de todas y cada una de las etapas iniciales y reconocer los éxitos, al juzgarse que esta clase de acciones son importantes como plataforma para vencer la resistencia al planeamiento

materializado en presupuestos.57

1.2.10 Incidencia de la efectividad en el Presupuesto Financiero

“La incidencia de la efectividad consiste en presentar las soluciones técnicas pertinentes o los correctivos necesarios para evitar o superar los inconvenientes y deficiencias observadas durante el período evaluado, en base a los resultados de las etapas anteriores”.58

Para dicho efecto se debe considerar, entre otros, los siguientes criterios:

Grado de factibilidad de cumplimiento de las metas presupuestarias de apertura.

Grado de realismo de los gastos estimados para el cumplimiento de metas al primer

semestre del presente año59.

Para la PUCE S D, esto indica que si los gastos han sobrepasado el 50% de

lo aplicado se debe tomar medidas sobre los gastos de control, para no

sobrepasar lo previsto)

1.2.11 Ventajas del Presupuesto

Se determina si los recursos están disponibles para ejecutar las actividades y/o se

procura la consecución de los mismos.

Se escogen aquellas decisiones que reporten mayores beneficios a la Empresa.

Se aplican estos estándares en la determinación de Presupuesto (materiales, de mano de obra y costos indirectos de fabricación).

Se pondera el valor de estas actividades.

Quienes emplean el Presupuesto como herramienta de dirección de sus empresas obtendrán mayores resultados que aquellos que se lanzan a la aventura de manejarlas sin haber previsto el futuro, sus ventajas son notorias.

Cada miembro de la Empresa pensará en la consecución de metas específica mediante la ejecución responsable de las diferentes actividades que le fueron asignadas.

56

Ibídem 57

Ibídem 58

CERNA, Luis Alfonso, Evaluación presupuestaria Universidad de Tumbes 59

Ibídem

36

La dirección de la firma realiza un estudio temprano de sus problemas y crea entre sus miembros el hábito de analizarlos, discutirlos cuidadosamente antes de tomar decisiones.

60

1.2.12 Desventajas del Presupuesto

Los datos incluidos en los presupuestos están basados en estimaciones o pronósticos, es decir, se debe considerar la posibilidad de error en las estimaciones como un factor adicional, al analizar las diferencias entre los datos reales y los presupuestados. Un sistema presupuestario no puede implantarse de improvisto, para su uso en condiciones satisfactorias son necesarios ciertos requisitos básicos, dentro de los cuales el factor tiempo y experiencia acumulada tiene un papel preponderante.

La limitación más importante se deriva de la circunstancia de que el control presupuestario, es una herramienta de la dirección de la empresa. Es decir, no debe pensarse que la suplanta de alguna manera sino que es su mejor auxiliar.

Toma tiempo y costo su preparación.

No se debe esperar resultados demasiado pronto.

Su ejecución no es automática, es necesario que el personal de la empresa comprenda la utilidad de esta herramienta.

Una de las principales limitaciones que enfrenta la elaboración del presupuesto, es la falta de información contable en forma adecuada y oportuna.

En muchos casos la administración empírica de la empresa, hace que el presupuesto

sea solo un documento de simple estimación y no de aplicación y control.61

1.3 MANUAL PRESUPUESTARIO

“Un manual de presupuesto es un conjunto de instrucciones escritas que dictan

las normas y procedimientos para elaborar, ejecutar, controlar y evaluar el

presupuesto. Tiene como fin documentar el proceso. Sirve de guía integral para la

actividad presupuestaria”.62

1.3.1 Objetivos

Los objetivos del manual presupuestario son los siguientes

Proporcionar pautas generales sobre la secuencia en la elaboración, ejecución y control del presupuesto y sobre los compromisos que en torno a ellos asumen los diferentes niveles de la organización.

Servir de guía, tanto para la implementación como para el mantenimiento del

60

Ibídem 61

Ibídem 62

BURBANO, Jorge, Presupuesto,pág. 145.

37

sistema presupuestario. 63

1.3.2 Componentes del Manual

Lo que debe abarcar un manual de presupuesto es:

Objetivos del plan presupuestario.

Organización a través de la cual funcionará el presupuesto.

Deberes y responsabilidades del comité de presupuesto.

Deberes y responsabilidades de los jefes de las unidades.

Duración del periodo presupuestario.

Procedimiento para la elaboración y aprobación del presupuesto.

Fechas en las que deberán estar listas las cédulas e informes presupuestarios.

Procedimientos para verificar el cumplimiento del presupuesto cédulas y demás procedimientos necesarios para la confección del presupuesto.

64

1.4 INDICADORES DE GESTIÓN

“Es una referencia numérica generada a partir de una o más variables, que muestra aspectos del desempeño del componente auditado, permitiendo evaluar la gestión empresarial mediante la determinación de los niveles de eficiencia, efectividad y economía del proceso administrativo”65.

A través de un indicador se pretende caracterizar el éxito o la efectividad de un

sistema, programa u organización, sirviendo como una medida aproximada de

algún componente o de la relación entre componentes.

1.4.1 Características

Para que un indicador sea efectivo debe reunir las siguientes características:

Ser relevante o útil para la toma de decisiones

Factible de medir

Conducir fácilmente información de una parte a otra

Ser altamente discriminativo

Verificable

63

Ibídem 64

Ibídem 65

FRANKLIN, Benjamín, “Auditoría Administrativa” pág. 58.

38

Libre de sesgo estadístico o personal

Aceptado por la organización

Justificable en relación a su costo beneficio

Utilizable con otros indicadores

Tener precisión matemática en los indicadores cuantitativos

Precisión conceptual en los indicadores cualitativos66

1.4.2 Aplicabilidad

Por su nivel de aplicación, los indicadores se dividen en:

Estratégicos.- Permiten identificar la contribución al logro de los objetivos estratégicos en relación con la misión de la unidad responsable.

De gestión.- Informan sobre procesos y funciones claves

De servicios.- Miden la calidad con que se generan productos y servicios, en función de

estándares, así como el grado de satisfacción de clientes y proveedores.67

1.4.3 Clasificación

a. Indicadores Cuantitativos

Indicadores de Volumen de Trabajo: Estos proveen una descripción de la actividad. Se obtienen en la etapa de conocimiento de la organización y ayudan a brindar una idea de la dimensión del ente, área o actividad que se está auditando. Se utilizan al informar los resultados en el capítulo antecedentes del informe. No miden ningún rendimiento.

Indicadores de Eficiencia: Estos relacionan volúmenes de trabajo con los recursos. Se orientan hacia los costos y los beneficios. Estos son indicadores de rendimiento, pues se refieren a oportunidades para producir los mismos servicios a un menor costo o producir más servicios por el mismo costo.

Indicadores de Economía: Relacionan los precios pagados por los bienes, servicios y remuneraciones con respecto a un precio testigo, de mercado o predeterminado (precio de un presupuesto oficial).

Indicadores de Efectividad: Miden el grado de cumplimiento de las metas de la

actividad considerada. Se orientan hacia los resultados.68

b. Indicadores Cualitativos

Estos no miden numéricamente una actividad, sino que se establecen a partir

66

Ibídem 67

Ibídem 68

FRANKLIN, Benjamín. Auditoría Administrativa, pág. 58

39

de los principios generales de una sana administración.69

1.5 Control interno

El control interno considera el logro de los objetivos en las áreas de presentación de informes financieros, operaciones y cumplimiento de leyes y regulaciones. Esto abarca los métodos mediante los cuales la alta gerencia delega autoridad y asigna responsabilidad

para funciones como venta, compra, contabilidad y producción.70

69

Ibídem 70

O.RAY, Whittington, Auditoría un enfoque integral, pag. 171, 172

40

II

METODOLOGÍA

1. S

2. A

2.1 TIPO DE ESTUDIO

Para realizar el presente trabajo, se utilizaron dos tipos de estudio:

Descriptivo que revelará la situación del problema actual en la entidad.

Explicativo por cuanto, permitieron establecer alternativas de solución.

2.2 MÉTODO DE INVESTIGACIÓN

La metodología es un cuerpo de conocimientos que describe y analiza los

métodos, indicando sus limitaciones y recursos, clarificando sus supuestos y

consecuencias y considerando sus potenciales para los avances en la

investigación71

2.2.1 Método Inductivo – Deductivo

Se utilizó este método porque parte de datos generales para llegar a

fundamentos particulares. Apoyándonos en el análisis y la síntesis sustentados

en el método científico.

2.2.2 Método Analítico e Investigativo

Se recolectó y clasificó la información relacionada al diseño de un manual

presupuestario, de igual manera la redacción del texto final de los resultados,

conclusiones y recomendaciones.

2.2.3 Método de Observación y de Campo

Se empleó esta técnica con el fin de ofrecer mayor confidencialidad a la

información investigada.

71

MAURICE, Eyssautier de la Mora pag. 94

41

2.3 TÉCNICAS DE RECOLECCIÓN DE DATOS

2.3.1 Fuentes Primarias

Los principales instrumentos de trabajo para recoger datos de fuentes primarias

reciben los nombres de formularios, cuestionarios, grabadoras o cédulas.72

Personas

Se consultó a profesionales, información a fin con el control presupuestario y

diseño del mismo.

Encuesta

Se aplicó una encuesta a los Directores de cada departamento, con la finalidad

de conocer el control de los recursos monetarios.

Entrevista

Se hizo una entrevista a la Directora Financiera, con el fin de conocer los puntos

de vista en cuanto al presupuesto de la universidad.

2.3.2 Fuentes Secundarias

Sirven para recoger información escrita en una forma que sea ordenada y fácil

de manejar.

La información se la tomó del Departamento Financiero, a nivel histórico de los

presupuestos de años anteriores e informes enviados de las direcciones de las

unidades involucradas. 73

2.3.3 Documentación bibliográfica

Se consultó información de textos referentes a presupuestos y soporte

electrónico.

72

Ibídem 73

Ibídem

42

III

3 PROPUESTA DE DISEÑO DE UN MANUAL PRESUPUESTOS PARA LA

PUCE S.D.S

3.1 SITUACIÓN ACTUAL DE LA EMPRESA

3.1.1 Reseña histórica de la PUCE Sede Santo Domingo

La Pontificia Universidad Católica desde sus inicios ha ido creciendo a grandes

pasos en todas las áreas: personal administrativo, personal docente, personal

de servicios y estudiantes.

Las carreras que oferta son: Licenciado/a en Ciencias de la Educación,

Ingeniero/a Comercial en Ciencias Administrativas y Contables, Licenciado/a

en Gestión Hotelera Ingeniero/a en Sistemas y Computación, licenciado /a en

Enfermería, licenciado/a en Gestión Turística, Diseñador Mención en

Comunicación Visual, Licenciado/a en Comunicación Social Mención en

periodismo para prensa, radio y televisión, maestrías y seminarios.74

Actualmente la universidad no cuenta con un sistema de presupuesto que

controle sus adquisiciones (activos) ingresos, (ventas) costos y gastos e

inversiones de forma técnica.

En respuesta al crecimiento que está abordando existe la necesidad de

proponer el diseño de un manual de presupuestos, para poder controlar

adecuadamente sus recursos financieros dentro de un corto, mediano y largo

plazo.

3.1.2 Localización

En el marco de la localización se debe analizar tanto a nivel macro como micro y

se presenta a continuación:

74

Dípticos publicados por la PUCE S.D.

43

3.1.3 Macro localización

Se encuentra ubicada en Ecuador, en la provincia de Santo Domingo de los

Tsáchilas, ubicada en la parte noroccidental de la cordillera de los Andes; tiene

una superficie aproximada de 3.523 km² - 352.300 ha, a una altitud de 655

m.s.n.m.

Su capital es Santo Domingo, la cual es considerada una ciudad estratégica para

la conservación de la biodiversidad; debido a que posee un clima favorable para el

desarrollo de plantas y una variedad de ecosistemas que convierten a la

naturaleza como el principal atractivo de este cantón. Limita al norte y al este con

Pichincha, al noroeste con Esmeraldas, al oeste con Manabí, al sur con Los Ríos

y al sureste con Cotopaxi. La provincia, se ubica a 133 km. del oeste de Quito, su

temperatura media es de 25,5º C.

GRÁFICO N° 1

Mapa Provincia de Santo Domingo de los Tsáchilas

Fuente: Página Web de la Prefectura de Santo Domingo de los Tsáchilas Elaborado por: Prefectura de Santo Domingo de los Tsáchilas

Posee un solo cantón (Santo Domingo), y sus parroquias rurales son:

Alluriquín, Luz de América, Puerto Limón, San Jacinto del Búa, Valle Hermoso,

El Esfuerzo y Santa María del Toachi. Son pre parroquias rurales: Las

Mercedes, Julio Moreno y Nuevo Israel.

3.1.4 Micro localización

La Pontificia Universidad Católica del Ecuador Sede Santo Domingo se encuentra

ubicada en la Vía a Chone en el Km. 1 ½ al margen izquierdo, en este se

44

encuentran todas las instalaciones de la Institución

GRÁFICO N° 2

Mapa de la PUCE SD

Fuente: Página Web de la Pontificia Universidad Católica Sede Santo Domingo Elaborado por: Prefectura de Santo Domingo de los Tsáchilas

3.1.5 Misión

La Pontificia Universidad Católica del Ecuador, Sede Santo Domingo (PUCE SD),

es una sede universitaria integrante del SINAPUCE, que desarrolla el

conocimiento con aperturidad, veracidad, rigurosidad y sentido crítico, en sus

diferentes expresiones y disciplinas, desde la vivencia de la fe católica como

auténtica comunidad caracterizada por los más altos valores, para promover la

formación integral de la persona y una sociedad plenamente humana75

3.1.6 Visión

Formadora, desde el Evangelio, de personas con un profundo sentido ético y

profesional

Una Sede universitaria sólida y posicionada en la Provincia

Promotora del desarrollo económico-social y cultural de la Provincia.76

3.1.7 Valores institucionales

Sentido de pertenencia

75

www.pucesd.edu.ec 76

Ibídem

45

Actitud dialogal

Sentido de servicio

Responsabilidad

Rigurosidad académica y administrativa

Honor77

3.1.8 Estructura organizacional

A continuación, se presenta el organigrama estructural que se maneja en la

Pontificia universidad Católica Sede Santo Domingo, (ver cuadro N°5).

3.1.9 Objetivos

a. Objetivo General

Diseñar un modelo de presupuesto para la PUCE S.D, que satisfaga las

necesidades de los usuarios, para de ésta manera optimizar los recursos:

humanos, materiales y financieros.

Organizar las actividades de las áreas correspondientes para que sean más

eficientes y eficaces en el control de sus recursos.

b. Objetivos Específicos

Establecer lineamientos metodológicos para la administración de los

fondos en la asignación y control para cada unidad y subunidades

respectivamente.