programa monetario abril 2011 - wordpress.com...abril 2011. el directorio del banco central de...

TRANSCRIPT

Programa MonetarioAbril 2011

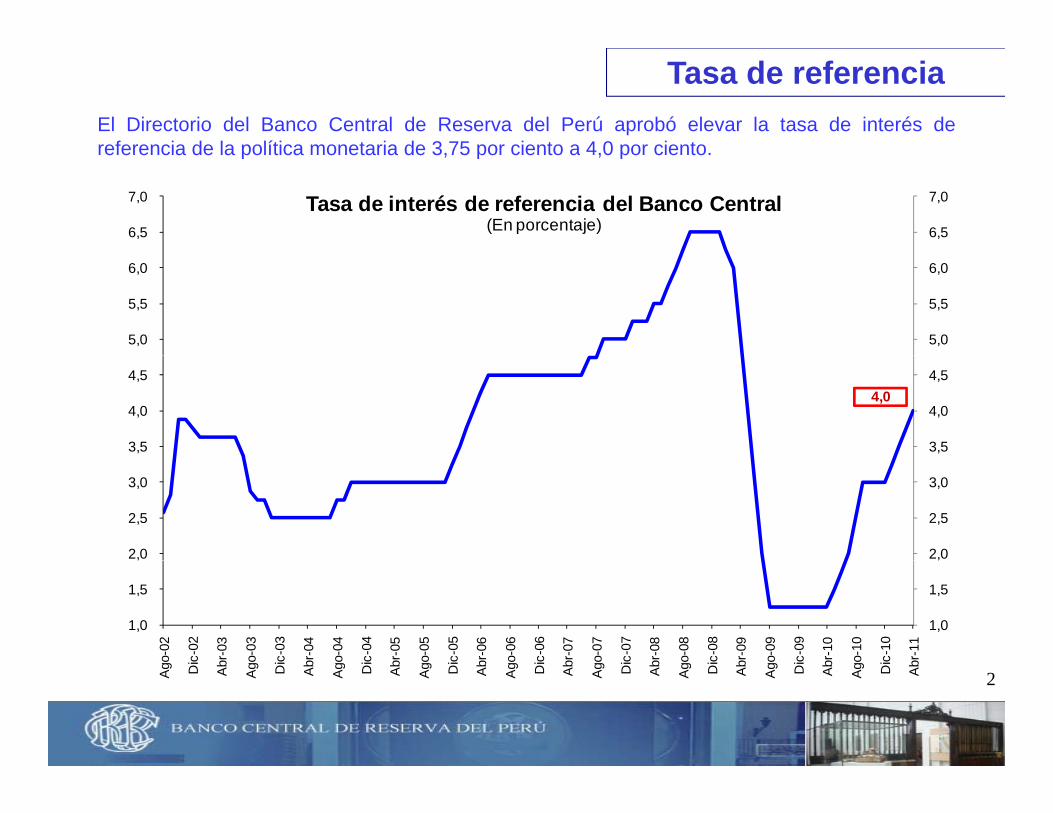

El Directorio del Banco Central de Reserva del Perú aprobó elevar la tasa de interés dereferencia de la política monetaria de 3 75 por ciento a 4 0 por ciento

Tasa de referencia

referencia de la política monetaria de 3,75 por ciento a 4,0 por ciento.

6,5

7,0

6,5

7,0 Tasa de interés de referencia del Banco Central(En porcentaje)

5,0

5,5

6,0

5,0

5,5

6,0

3,5

4,0

4,5

3,5

4,0

4,5 4,0

2,0

2,5

3,0

2,0

2,5

3,0

1,0

1,5

,

1,0

1,5

,

go-0

2

ic-0

2

br-0

3

go-0

3

ic-0

3

br-0

4

go-0

4

ic-0

4

br-0

5

go-0

5

ic-0

5

br-0

6

go-0

6

ic-0

6

br-0

7

go-0

7

ic-0

7

br-0

8

go-0

8

ic-0

8

br-0

9

go-0

9

ic-0

9

br-1

0

go-1

0

ic-1

0

br-1

1

2Ag Di

Ab

Ag Di

Ab

Ag Di

Ab

Ag Di

Ab

Ag Di

Ab

Ag Di

Ab

Ag Di

Ab

Ag Di

Ab

Ag Di

Ab

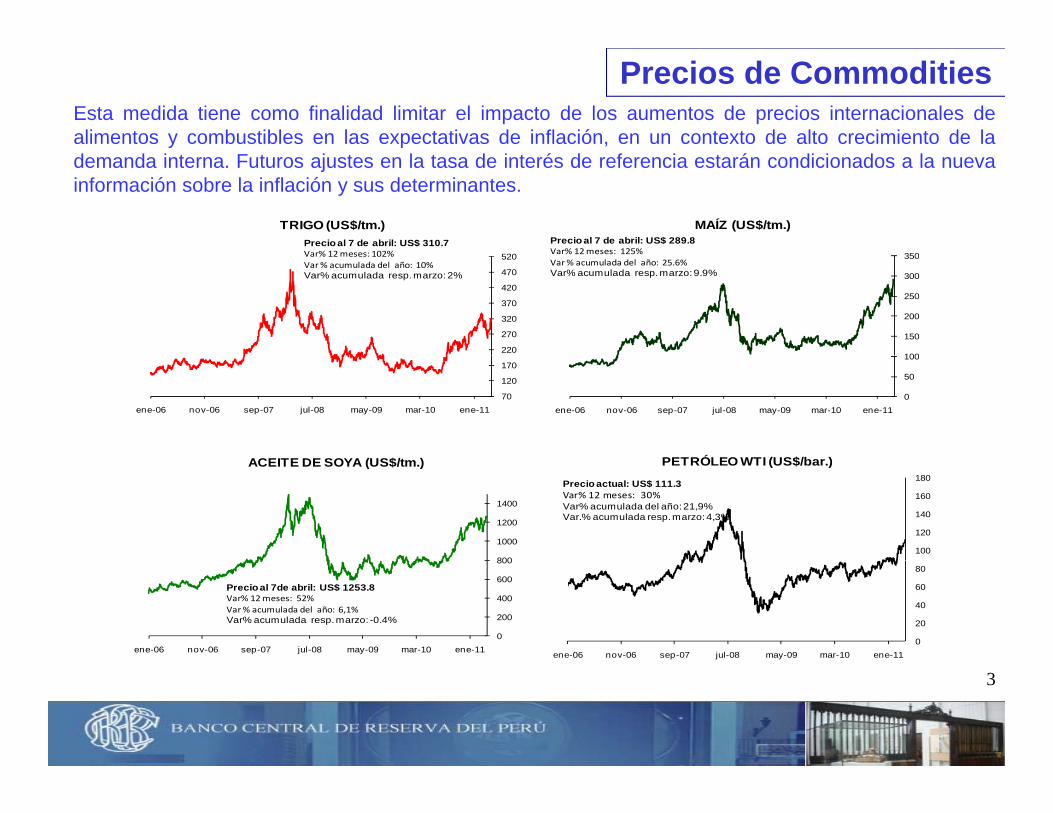

Precios de CommoditiesEsta medida tiene como finalidad limitar el impacto de los aumentos de precios internacionales dealimentos y combustibles en las expectativas de inflación, en un contexto de alto crecimiento de lademanda interna. Futuros ajustes en la tasa de interés de referencia estarán condicionados a la nuevainformación sobre la inflación y sus determinantes.

TRIGO (US$/tm.)Precio al 7 de abril: US$ 310.7Var% 12meses: 102% 3 0

MAÍZ (US$/tm.)Precio al 7 de abril: US$ 289.8Var% 12meses: 125%

220

270

320

370

420

470

520Var% 12 meses: 102%Var % acumulada del año: 10%Var% acumulada resp. marzo: 2%

100

150

200

250

300

350Var% 12 meses: 125%Var % acumulada del año: 25.6%Var% acumulada resp. marzo: 9.9%

PETRÓLEO WTI (US$/b )

70

120

170

ene-06 nov-06 sep-07 jul-08 may-09 mar-10 ene-110

50

100

ene-06 nov-06 sep-07 jul-08 may-09 mar-10 ene-11

ACEITE DE SOYA (US$/ )

100

120

140

160

180

PETRÓLEO WTI (US$/bar.)

Precio actual: US$ 111.3Var% 12 meses: 30%Var% acumulada del año: 21,9%Var.% acumulada resp. marzo: 4,3%

800

1000

1200

1400

ACEITE DE SOYA (US$/tm.)

0

20

40

60

80

ene-06 nov-06 sep-07 jul-08 may-09 mar-10 ene-11

0

200

400

600

800

ene-06 nov-06 sep-07 jul-08 may-09 mar-10 ene-11

Precio al 7de abril: US$ 1253.8Var% 12 meses: 52%Var % acumulada del año: 6,1%Var% acumulada resp. marzo: -0.4%

3

Precios de insumos industriales importados

I i d t i lTextiles(2002=100)

Precios de Insumos

*

Sep-08204,9

Feb-11213,7

180

200

220

Insumos industriales(2002=100)

Sep-08110,2

Feb-11131,1

90100110120130140

(2002=100)*

100

120

140

160

Ene-07 Jul Ene-08 Jul Ene-09 Jul Ene-10 Jul Ene-11 4050607080

Ene-07 Jul Ene-08 Jul Ene-09 Jul Ene-10 Jul Ene-11

Feb11/Feb10 15,4Var. % 12 meses

Feb11/Feb10 22,0Var. % 12 meses

Sep-08280

Plásticos(2002=100)

Oct-08Feb 11

450

Hierro y acero(2002=100)

262,0Feb-11225,3

140160180200220240260 400,3 Feb-11

382,3

200

250

300

350

400

Var. % 12 mesesF b11/F b10 21 2

Var. % 12 meses

100120

Ene-07 Jul Ene-08 Jul Ene-09 Jul Ene-10 Jul Ene-11100

150

Ene-07 Jul Ene-08 Jul Ene-09 Jul Ene-10 Jul Ene-11

Feb11/Feb10 16,3 Feb11/Feb10 21,2

* Excluye combustibles.4

Actividad económicaLos indicadores actuales y adelantados de actividad continúan mostrando un rápido crecimiento de laactividad económica.

12,512,9

PRODUCCIÓN DE ELECTRICIDAD(Var.% respecto a similar período del año anterior)

5,8

7,77,0

8,0

9,2

7,8

9,6 9,89,3

10,910,1

9,2

4,2

E 10 F M A M J J A S O N D E 11 F M

Encuesta de Expectativas de Crecimiento del PBI31 de marzo de 2011

2011 2012

E.10 F M A M J J A S O N D E.11 F M

2011 20127,0 6,57,1 6,57,0 7,0

Sistema financieroAnalistas económicosEmpresas no financieras

5

5

Por otro lado, los indicadores de actividad de la economía mundial continúan siendo favorables, aunquesubsisten riesgos tales como la situación fiscal de algunos países industrializados y la crisis en el Medio

Á

Entorno internacional

Oriente y el Norte de África.

55

60

65

Reino Unido

EUA

Economías Desarrolladas:Purchasing Managers IndexManufactura

35

40

45

50

55 Eurozona

Japón

25

30

35

mar-08 sep-08 mar-09 sep-09 mar-10 sep-10 mar-11

0 85

0,95

1,05

0 85

0,95

1,05

Mercado de Futuros: tasa de la FED (%)Mar 2011-Jul 2012

31-ene-2011

0,45

0,55

0,65

0,75

0,85

0,45

0,55

0,65

0,75

0,85 31-mar

07-Abr

0,05

0,15

0,25

0,35

0,05

0,15

0,25

0,35

r-11

r-11

y-11

n-11

l-11

o-11

p-11 t-1

1

v-11

c-11

e-12

b-12

r-12

r-12

y-12

n-12

l-12

6

6Mar Abr

May Jun

Jul

Ago

Sep

Oct

Nov Dic

Ene

Feb

Mar Abr

May Jun

Jul

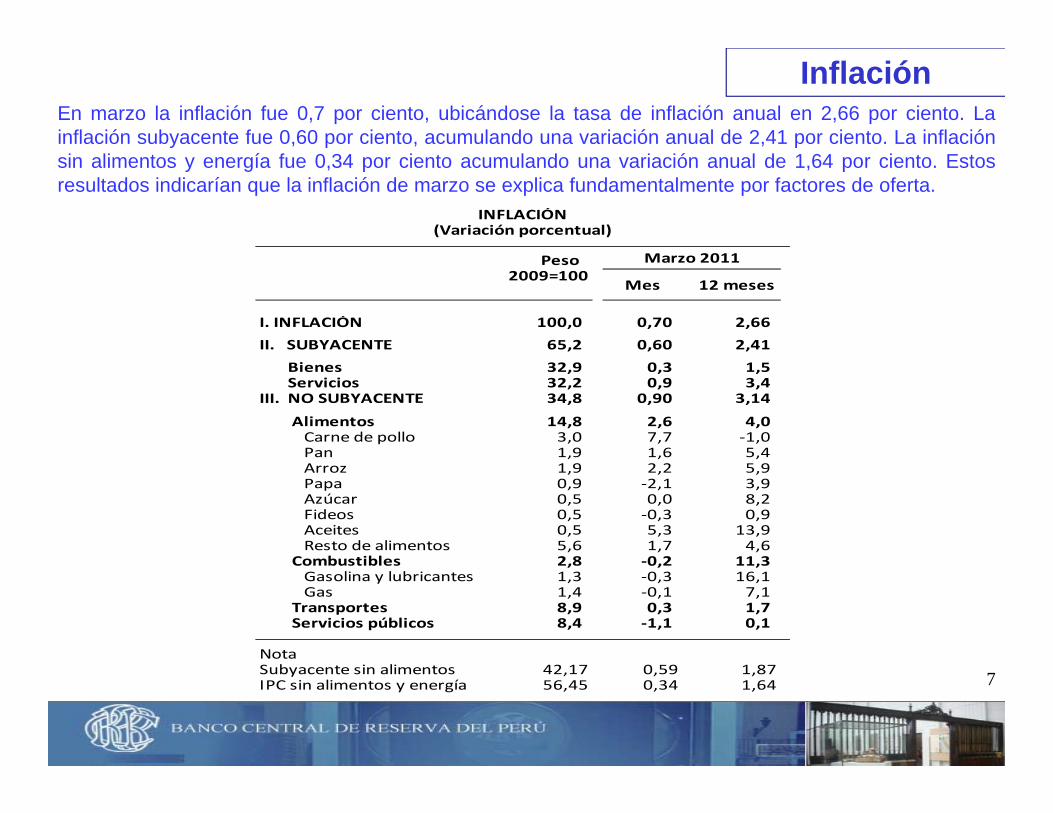

InflaciónEn marzo la inflación fue 0,7 por ciento, ubicándose la tasa de inflación anual en 2,66 por ciento. Lainflación subyacente fue 0,60 por ciento, acumulando una variación anual de 2,41 por ciento. La inflaciónsin alimentos y energía fue 0,34 por ciento acumulando una variación anual de 1,64 por ciento. Estosresultados indicarían que la inflación de marzo se explica fundamentalmente por factores de oferta.

INFLACIÓN(Variación porcentual)

Peso2009=100

I. INFLACIÓN 100,0 0,70 2,66II. SUBYACENTE 65,2 0,60 2,41

Marzo 2011

Mes 12 meses

Bienes 32,9 0,3 1,5 Servicios 32,2 0,9 3,4III. NO SUBYACENTE 34,8 0,90 3,14

Alimentos 14,8 2,6 4,0 Carne de pollo 3,0 7,7 ‐1,0 Pan 1,9 1,6 5,4, , , Arroz 1,9 2,2 5,9 Papa 0,9 ‐2,1 3,9 Azúcar 0,5 0,0 8,2 Fideos 0,5 ‐0,3 0,9 Aceites 0,5 5,3 13,9 Resto de alimentos 5,6 1,7 4,6

Combustibles 2 8 0 2 11 3 Combustibles 2,8 ‐0,2 11,3 Gasolina y lubricantes 1,3 ‐0,3 16,1 Gas 1,4 ‐0,1 7,1 Transportes 8,9 0,3 1,7 Servicios públicos 8,4 ‐1,1 0,1

Nota

7Subyacente sin alimentos 42,17 0,59 1,87IPC sin alimentos y energía 56,45 0,34 1,64

InflaciónEl Directorio se encuentra atento a la proyección de inflación y sus determinantes para adoptar futuros ajustesen los instrumentos de política monetaria que garanticen la ubicación de la inflación alrededor de la meta.

Encuesta de Expectativas de Inflación7

INFLACIÓN (Variación porcentual últimos 12 meses)

31 de marzo de 20112011 20123,2 2,63,3 2,5Analistas económicos

Sistema financiero5

Promedio 2001 ‐ 2010Inflación: 2,3%InflaciónSubyacente: 2,1%

3,0 2,5Empresas no financieras

3MáximoRango de

1 Mínimo

gtolerancia

para la meta de inflación

-1Mar-04 Mar-05 Mar-06 Mar-07 Mar-08 Mar-09 Mar-10 Mar-11

8Mar-04 Mar-05 Mar-06 Mar-07 Mar-08 Mar-09 Mar-10 Mar-11

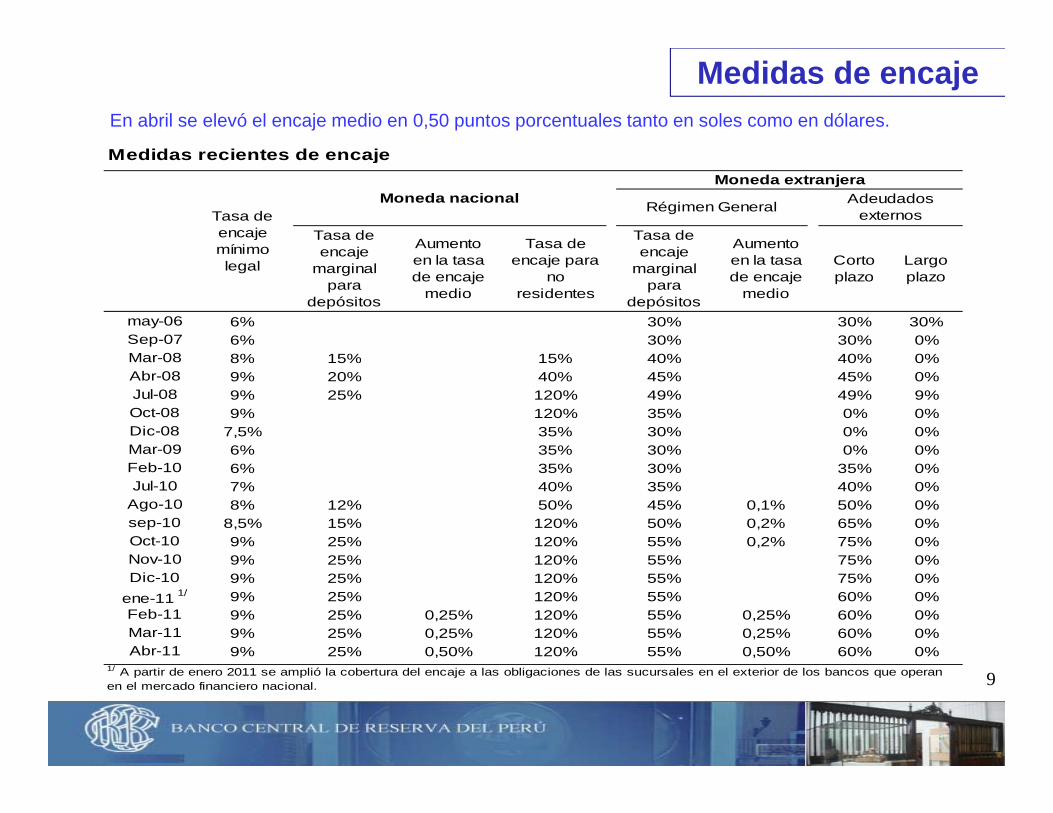

En abril se elevó el encaje medio en 0,50 puntos porcentuales tanto en soles como en dólares.

Medidas de encaje

M did i t d j

Tasa de encaje Aumento Tasa de Tasa de

encaje Aumento

Medidas recientes de encaje

Tasa de encaje mínimo

Moneda nacionalMoneda extranjera

Régimen General Adeudados externos

encaje marginal

para depósitos

en la tasa de encaje

medio

encaje para no

residentes

encaje marginal

para depósitos

en la tasa de encaje

medio

Corto plazo

Largo plazo

may-06 6% 30% 30% 30%Sep-07 6% 30% 30% 0%Mar 08 8% 15% 15% 40% 40% 0%

mínimo legal

Mar-08 8% 15% 15% 40% 40% 0%Abr-08 9% 20% 40% 45% 45% 0%Jul-08 9% 25% 120% 49% 49% 9%Oct-08 9% 120% 35% 0% 0%Dic-08 7,5% 35% 30% 0% 0%Mar-09 6% 35% 30% 0% 0%Feb-10 6% 35% 30% 35% 0%Jul-10 7% 40% 35% 40% 0%

Ago-10 8% 12% 50% 45% 0,1% 50% 0%sep-10 8,5% 15% 120% 50% 0,2% 65% 0%Oct-10 9% 25% 120% 55% 0,2% 75% 0%Nov-10 9% 25% 120% 55% 75% 0%Nov-10 9% 25% 120% 55% 75% 0%Dic-10 9% 25% 120% 55% 75% 0%

ene-11 1/ 9% 25% 120% 55% 60% 0%Feb-11 9% 25% 0,25% 120% 55% 0,25% 60% 0%Mar-11 9% 25% 0,25% 120% 55% 0,25% 60% 0%Abr-11 9% 25% 0,50% 120% 55% 0,50% 60% 0%

91/ A partir de enero 2011 se amplió la cobertura del encaje a las obligaciones de las sucursales en el exterior de los bancos que operan en el mercado financiero nacional.

Tasas de interésLas tasas de interés tanto en moneda nacional como en moneda extranjera se han incrementado, en línea conlos incrementos en la tasa de referencia del BCRP y los mayores requerimientos de encaje.

Tasas de interés por tipo de crédito

M di

(en porcentajes)

Moneda nacional

Interbancaria Preferencial Medianas Empresas Consumo Hipotecario

Sep-10 2,7 3,8 8,7 39,5 9,6Oct-10 2,9 3,8 9,5 38,4 9,5Nov-10 3,0 3,7 10,1 37,8 9,5Di 10 3 0 3 6 10 3 40 7 9 3Dic-10 3,0 3,6 10,3 40,7 9,3Ene-11 3,2 3,8 10,5 39,6 9,3Feb-11 3,4 4,1 10,7 38,2 9,3Mar-11 3,7 4,4 11,1 38,4 9,4

Moneda extranjera

Interbancaria Preferencial Medianas Empresas Consumo Hipotecario

Sep-10 1,0 2,9 9,5 21,3 8,4Oct-10 2,7 2,3 9,3 22,0 8,3

Moneda extranjera

Nov-10 1,1 2,2 9,1 20,9 8,2Dic-10 1,1 2,1 8,6 19,4 8,1Ene-11 0,8 2,2 8,6 21,0 8,1Feb-11 2,7 2,5 8,8 21,4 8,2

Mar-11 1,7 2,8 9,3 20,9 8,3

10Fuente: SBS, BCRP

Circulante y créditoEl circulante creció en marzo 23,0 por ciento en variaciones anuales, mientras que el crédito habríacrecido 21,2 por ciento.p

18,4 18,2

20,821,8 22,1 22,7

23,725,6 26,1 25,2 25,5

24,123,0

Circulante promedio(Var. % respecto a similar periodo del año anterior)

Crédito al sector privado(Var. % 12 meses)

sep-10 dic-10 ene-11 feb-1113,8

9,9

6,54,3 4,3

5,66,6 5,8 6,4

7,99,8

11,713,6

15,0

sep-10 dic-10 ene-11 feb-11

Total 19,4 20,7 20,7 20,6

Empresas 20,6 21,5 21,3 20,7

Hipotecario 21,4 24,7 23,5 24,6

Consumo 14 3 16 0 17 0 18 0

Ene-

09

Feb-

09

Mar

-09

Abr-0

9

May

-09

Jun-

09

Jul-0

9

Ago-

09

Sep-

09

Oct

-09

Nov-

09

Dic

-09

Ene-

10

Feb-

10

Mar

-10

Abr-1

0

May

-10

Jun-

10

Jul-1

0

Ago-

10

Sep-

10

Oct

-10

Nov-

10

Dic

-10

Ene-

11

Feb-

11

Mar

-11

40

45

50Crédito al sector privado

(Tasas de crecimiento doce meses)

Consumo 14,3 16,0 17,0 18,0

*

21,2

15

20

25

30

35

40

Dólares Soles Total

-5

0

5

10

15

ic-0

8

ne-0

9

eb-0

9

ar-0

9

br-0

9

ay-0

9

un-0

9

ul-0

9

go-0

9

ep-0

9

ct-0

9

ov-0

9

ic-0

9

ne-1

0

eb-1

0

ar-1

0

br-1

0

ay-1

0

un-1

0

ul-1

0

go-1

0

ep-1

0

ct-1

0

ov-1

0

ic-1

0

ne-1

1

eb-1

1

ar-1

1

11

Di

En Fe Ma Ab Ma Ju Ju Ag Se Oc

No Di

En Fe Ma Ab Ma Ju Ju Ag Se Oc

No Di

En Fe Ma

* Incluye las colocaciones de las sucursales del exterior de la banca. La información a marzo de 2011 es proyectada.

CréditoCRÉDITOS A EMPRESAS (*)

FEBRERO 2009 - FEBRERO 2011T d i ió t l l

5

Tasas de variación porcentual anual

30

40

50

60Soles Dólares Total

19,2

21,8

20,7

0

10

20

30

Feb-10 Mar-10 Abr-10 May-10 Jun-10 Jul-10 Ago-10 Sep-10 Oct-10 Nov-10 Dic-10 Ene-11 Feb-11

SALDOSSaldos MN (S/ Millones) 32 584 33 113 33 908 34 307 35 115 36 250 36 248 36 184 36 561 37 525 38 160 38 468 38 845

-10

Feb/09 Abr/09 Jun/09 Ago/09 Oct/09 Dic/09 Feb/10 Abr/10 Jun/10 Ago/10 Oct/10 Dic/10 Feb/11

Saldos MN (S/. Millones) 32 584 33 113 33 908 34 307 35 115 36 250 36 248 36 184 36 561 37 525 38 160 38 468 38 845

Saldos ME (US$ Millones) 14 720 14 878 15 127 15 649 15 846 16 255 16 063 16 649 17 175 17 446 17 796 17 783 17 931

Saldos Totales (S/. Millones) 73 947 74 921 76 414 78 280 79 642 81 926 81 387 82 967 84 822 86 548 88 166 88 440 89 231

FLUJOS MENSUALESFlujos MN (S/. Millones) 500 529 795 399 808 1 134 -1 -64 377 964 635 309 377

Flujos ME (US$ Millones) 200 159 248 522 197 409 -192 585 526 271 350 -12 147

Flujos Totales (S/. Millones) 1 064 974 1 493 1 867 1 361 2 285 -540 1 581 1 855 1 726 1 618 274 791j ( )

TASA DE CRECIMIENTO MENSUALVar. MN (%) 1,6 1,6 2,4 1,2 2,4 3,2 0,0 -0,2 1,0 2,6 1,7 0,8 1,0

Var. ME (%) 1,4 1,1 1,7 3,5 1,3 2,6 -1,2 3,6 3,2 1,6 2,0 -0,1 0,8

Var. Totales (%) 1,5 1,3 2,0 2,4 1,7 2,9 -0,7 1,9 2,2 2,0 1,9 0,3 0,9

DESESTACIONALIZADOSVar. Mensual (%) 2,2 2,0 1,8 1,7 1,7 1,9 0,6 -0,2 0,3 0,3 2,4 2,3 2,3

12* Incluye las colocaciones de las sucursales del exterior de la banca.

CRÉDITOS DE CONSUMO FEBRERO 2009 - FEBRERO 2011Tasas de variación porcentual anual

Crédito

5

Tasas de variación porcentual anual

19,8

4,7

18,0

51015202530

Soles Dólares Total

25-20-15-10-505

Feb-10 Mar-10 Abr-10 May-10 Jun-10 Jul-10 Ago-10 Sep-10 Oct-10 Nov-10 Dic-10 Ene-11 Feb-11

SALDOSSaldos MN (S/. Millones) 20 220 20 444 20 835 21 234 21 601 21 611 21 955 22 267 22 533 23 025 23 570 23 808 24 217

Saldos ME (US$ Millones) 951 950 950 954 968 946 954 953 961 988 991 984 995

-25

Feb/09 Abr/09 Jun/09 Ago/09 Oct/09 Dic/09 Feb/10 Abr/10 Jun/10 Ago/10 Oct/10 Dic/10 Feb/11

Saldos ME (US$ Millones) 951 950 950 954 968 946 954 953 961 988 991 984 995

Saldos Totales (S/. Millones) 22 892 23 113 23 504 23 914 24 319 24 271 24 635 24 946 25 233 25 802 26 353 26 573 27 014

FLUJOS MENSUALESFlujos MN (S/. Millones) 178 224 390 399 367 11 343 313 266 492 544 238 409

Flujos ME (US$ Millones) -2 -1 1 4 14 -21 8 -1 8 27 3 -7 11

Flujos Totales (S/. Millones) 171 221 392 409 406 -49 365 311 287 569 551 220 440

TASA DE CRECIMIENTO MENSUALVar. MN (%) 0,9 1,1 1,9 1,9 1,7 0,0 1,6 1,4 1,2 2,2 2,4 1,0 1,7

Var. ME (%) -0,2 -0,1 0,1 0,4 1,5 -2,2 0,8 -0,1 0,8 2,8 0,3 -0,7 1,1

Var. Totales (%) 0,8 1,0 1,7 1,7 1,7 -0,2 1,5 1,3 1,2 2,3 2,1 0,8 1,7

DESESTACIONALIZADOSSaldos (S/. Millones) 22 990 23 279 23 582 23 884 24 185 24 446 24 759 25 039 25 323 25 670 25 702 26 393 27 247

Flujos (S/. Millones) 297 289 303 302 301 261 313 280 285 347 32 691 854

Var. Mensual (%) 1,3 1,3 1,3 1,3 1,3 1,1 1,3 1,1 1,1 1,4 0,1 2,7 3,2

13Var. Mensual (%) 1,3 1,3 1,3 1,3 1,3 1,1 1,3 1,1 1,1 1,4 0,1 2,7 3,2

CRÉDITOS HIPOTECARIOS FEBRERO 2009 - FEBRERO 2011

Crédito

5

Tasas de variación porcentual anual

80

100

120 Soles Dólares Total

36,3

15,4 24,6

20

40

60

80

Feb-10 Mar-10 Abr-10 May-10 Jun-10 Jul-10 Ago-10 Sep-10 Oct-10 Nov-10 Dic-10 Ene-11 Feb-11

SALDOSSaldos Totales (S/ Millones) 13 352 13 624 13 889 14 164 14 318 14 489 14 804 15 106 15 441 15 799 16 080 16 340 16 638

0

Feb/09 Abr/09 Jun/09 Ago/09 Oct/09 Dic/09 Feb/10 Abr/10 Jun/10 Ago/10 Oct/10 Dic/10 Feb/11

Saldos Totales (S/. Millones) 13 352 13 624 13 889 14 164 14 318 14 489 14 804 15 106 15 441 15 799 16 080 16 340 16 638

FLUJOS MENSUALESFlujos MN (S/. Millones) 184 217 199 214 90 138 198 178 207 194 137 163 207

Flujos ME (US$ Millones) -21 20 23 22 23 12 42 44 45 58 51 35 32

Flujos Totales (S/. Millones) 125 272 264 275 154 171 315 302 335 358 281 260 297

TASA DE CRECIMIENTO MENSUALVar. MN (%) 3,2 3,7 3,3 3,4 1,4 2,1 2,9 2,6 2,9 2,6 1,8 2,1 2,6( ) , , , , , , , , , , , , ,

Var. ME (%) -0,8 0,7 0,9 0,8 0,8 0,4 1,5 1,6 1,6 2,0 1,7 1,2 1,1

Var. Totales (%) 0,9 2,0 1,9 2,0 1,1 1,2 2,2 2,0 2,2 2,3 1,8 1,6 1,8

DESESTACIONALIZADOSSaldos (S/. Millones) 13 351 13 624 13 888 14 163 14 319 14 491 14 805 15 106 15 442 15 800 16 081 16 340 16 637

Flujos (S/. Millones) 123 272 264 275 155 173 314 300 336 358 281 258 297

Var. Mensual (%) 0,9 2,0 1,9 2,0 1,1 1,2 2,2 2,0 2,2 2,3 1,8 1,6 1,8

14

Mercado cambiario

Tipo de cambio e intervención del BCRP

400

600

3,50

3,70

2003,30

ares

ar

0

2,90

3,10

Mill

ones

de

dóla

Sole

s po

r dól

a

120

180

2,81

2,82CDR -107CDLD 302

-400

-2002,70

M

180

-120

-60

0

60

2 76

2,77

2,78

2,79

2,8

, CDLD -302

CDR

-600

400

2,30

2,50

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

-1802,76

15-M

ar-1

1

16-M

ar-1

1

17-M

ar-1

1

18-M

ar-1

1

19-M

ar-1

1

20-M

ar-1

1

21-M

ar-1

1

22-M

ar-1

1

23-M

ar-1

1

24-M

ar-1

1

25-M

ar-1

1

26-M

ar-1

1

27-M

ar-1

1

28-M

ar-1

1

29-M

ar-1

1

30-M

ar-1

1

31-M

ar-1

1

Intervención con CDR y CDLD Tipo de cambio

15Intervención con operaciones spot y colocación de CDR y CDLD Tipo de cambio

En febrero, la balanza comercial fue positiva en US$ 766 millones. Las exportacionesaumentaron 25,2 por ciento impulsadas por el mayor volumen de las exportaciones no

Balanza Comercial

p p p y ptradicionales (19,2 por ciento) y los mayores precios de los productos tradicionales (31,0 porciento) .

BALANZA COMERCIAL(Valores FOB en millones de US$)

Var.% Febrero 2011Promedio mensual

I Trim. II Trim. III Trim. IV Trim.

1. EXPORTACIONES 2 641 2 721 3 100 3 393 2 931 3 325 1,1 25,2

2010 2011

Ene. Feb. Mes anterior

Últimos 12 meses

Productos tradicionales 2 085 2 098 2 441 2 599 2 227 2 573 1,2 22,6 Productos no tradicionales 535 603 641 768 683 723 1,1 34,9 Otros 21 21 18 25 21 29 1,4 42,9

2. IMPORTACIONES 2 112 2 203 2 605 2 685 2 715 2 558 0,9 36,5

Bienes de consumo 375 416 501 537 443 434 1,0 23,5 Insumos 1 057 1 086 1 248 1 284 1 407 1 179 0,8 26,7 Bienes de capital 657 686 841 841 832 901 1,1 55,3 Otros bienes 23 16 15 22 33 45 1,4 279,9

3. BALANZA COMERCIAL 530 518 495 708 215 766

16

Programa MonetarioAbril 2011