programa de transparencia fiscal (paa) de la usaidonadici.scgg.gob.hn/sites/default/files/weaknesses...

TRANSCRIPT

Programa de

Transparencia Fiscal (PAA)

de la USAID

«Debilidades y Amenazas de la Auditoría Interna

en el Sector Público» – Jorge Badillo

Tegucigalpa, Honduras

Julio 2, 2018

Debilidades y Amenazas de la

Auditoría Interna en el Sector Público

Jorge Badillo Ayala

Julio - 2018

Julio - 2018 Debilidades y Amenazas en AI en SP

Jorge Badillo Ayala 3

Jorge Badillo Ayala Es ecuatoriano, cuenta con más de 21 años de experiencia en labores de auditoría: interna, financiera,

de gestión, forense, informática. Trabaja en la compañía Japonesa SCM Minera Lumina Copper Chile

como Gerente de Auditoría Interna.

Tiempo atrás trabajó en la compañía minera Sierra Gorda SCM (Joint Venture: KGHM – Polonia &

Sumitomo – Japón) como Gerente de Auditoría Interna con sede en Chile, también trabajó en la

compañía minera canadiense Kinross Gold Corporation como Gerente Regional de Auditoría Interna

para Sudamérica, con sede regional en Chile. Trabajó para la Organización de las Naciones Unidas

ONU como Contralor Financiero de la Organización Internacional para las Migraciones, Misión en

Ecuador; antes se desempeñó en Ecuador como Manager en Ernst & Young y también fue Director de

Auditoría Interna del Servicio de Rentas Internas – SRI

Fue postulante al cargo de Contralor General del Estado de Ecuador en el año 2012

Es Doctor en Contabilidad y Auditoría - CPA; Magíster en Administración de Empresas – MBA;

Diplomado en Control de Gestión; Diplomado en Gestión en la Minería

Cuenta con las certificaciones internacionales:

CIA – Certified Internal Auditor;

CCSA – Certification in Control Self – Assessment

CGAP – Certified Government Auditing Professional

CRMA – Certification in Risk Management Assurance

CISA – Certified Information Systems Auditor

Es Presidente de la Federación Latinoamericana de Auditores Internos – FLAI (2014 – 2017)

Es miembro del Directorio en The Institute of Internal Auditors (The IIA Global) para el período Julio

2014 – Julio 2018. Es miembro de Comités Internacionales en The IIA (2008 - 2018)

Fue Presidente del Instituto de Auditores Internos del Ecuador; también fue miembro del Directorio del

Instituto de Auditores Internos de Chile.

A nivel internacional es conferencista, instructor y docente universitario en los temas de su especialidad

Gerente de Auditoría Interna

SCM Minera Lumina

Copper Chile – MLCC

(Caserones)

AGENDA

Debilidades y amenazas de la Auditoría Interna en el Sector

Público

1. Gestión y Control

2. Análisis FODA de la Función de Auditoría Interna

3. Debilidad y Amenazas de la Auditoría Interna en el

Sector Público

4 Julio - 2018 Debilidades y Amenazas en AI en SP

Jorge Badillo Ayala

1. Gestión y Control

5 Julio - 2018 Debilidades y Amenazas en AI en SP

Jorge Badillo Ayala

Objetivos

Controles Riesgos

Controles para alcanzar los objetivos

Los controles para mitigar /

evitar los riesgos

• Los fundamentos de la

ejecución de la auditoría

interna en el sector

privado y en el sector

público son los mismos, y el mejor enfoque para los

dos sectores es la auditoría

basada en riesgos, como

se menciona en el MIPP

• Sin embargo, siempre

debe tenerse en cuenta

las diferencias específicas

entre los dos sectores

mencionados, empezando

por sus principales

objetivos que usualmente

y en términos generales se

enfocan: en la rentabilidad en el sector

privado y en el servicio en

el sector público

1. Gestión y Control

October - 2017 Weaknesses and Threats of IA in PS

Jorge Badillo 6

October - 2017 Weaknesses and Threats of IA in PS

Jorge Badillo 7

Alerta: excesivo

énfasis en la Gestión

(eficiencia y

efectividad)

descuidando

Controles incrementa el

riesgo de errores e

irregularidades

Alerta: excesivo

énfasis en el Control

descuidando la Gestión

incrementa el riesgo

de ineficiencia e

inefectividad

GESTIÓN CONTROL

(eficiencia y efectividad) (Riesgo y Control)

--------------------------------------------------------

Eficiencia = Buen Uso de Recursos

Efectividad = Nivel en que se alcanza los resultados

Riesgo = Evento que podría impedir el logro de un objetivo

Control = Políticas y procedimientos para (enfoques):

(+) Alcanzar lo que SI se quiere

( - ) Evitar lo que NO se quiere

• Algunas

organizaciones (en

el sector privado y

en el sector

público) creen que

los controles solo

existen para “evitar

lo que no se

quiere”,

perdiéndose la

mitad del potencial

de los “controles”.

1. Gestión y Control

October - 2017 Weaknesses and Threats of IA in PS

Jorge Badillo 8

• Cuando la balanza está desbalanceada hacia el lado del control se afecta la gestión, cuando esto pasa es usualmente en el sector público (por ejemplo: muchas aprobaciones, muchas firmas, revisiones excesivas, burocracia, etc.). Y lo que es peor es que algunas veces son falsos controles, creando una falsa seguridad, “cuando todos revisan todo, en realidad nadie revisa nada”

Gestión Control

• Cuando la balanza está desbalanceada hacia el lado de la gestión se afecta el control, cuando esto pasa es usualmente en el sector privado (por ejemplo: lo único importante es vender, mejores y más rápidas ventas, alcanzar los resultados, el precio de la acción, etc.)

http://diggingperu.wordpress.com/

2012/07/07/beaucracy-and-red-

tape/

• Controles innecesarios

http://simpsons.wikia.com/wiki/Enr

on's_Ride_of_Broken_Dreams • Ausencia de

controles

1. Gestión y Control

9 Julio - 2018 Debilidades y Amenazas en AI en SP

Jorge Badillo Ayala

Gestión

Eficiencia &

Efectividad

Control

Riesgo & Control

• Gerencia y auditoría deberían trabajar de acuerdo a sus roles en los dos lados de la balanza, sin embargo a veces ellos prefieren/deciden trabajar solo en un lado, y cuando esto pasa es usualmente de esta manera:

• GERENCIA.- extremadamente enfocado en gestión sin considerar controles

• AUDITORÍA.- extremadamente enfocado

en controles sin considerar gestión

1. Gestión y Control

October - 2017 Weaknesses and Threats of IA in PS

Jorge Badillo 10

Equilibrio Entre Riesgos y Controles

Los componentes de la aceptación de

riesgos excesivos:

Consecuencias de la implementación de

controles excesivos:

• Pérdida potencial de activos

• Toma de decisiones de negocios

incorrecta o ineficaz

• Incumplimiento potencial con las

leyes y regulaciones

• Posibilidad de que se cometan

fraudes

• Aumento de la burocracia

• Exceso del costo de producción

• Complejidad innecesaria de los

controles

• Incremento del tiempo de ciclo

• Actividades que no agregan valor

• Balanza desbalanceada hacia el lado del control • Más probable en el sector público

Source: IIA

• Balanza desbalanceada hacia el lado de la gestión • Más probable en el sector privado

1. Gestión y Control

11 Julio - 2018 Debilidades y Amenazas en AI en SP

Jorge Badillo Ayala

http://stgapgov.pbworks.com/w/page

/7198972/Complexities,%20Constrai

nts,and%20Problems

http://www.realclearthoughts.com/?c

at=1

http://www.silucartoon.com/2012/04/

against-bureaucracy_18.html

• Cargos innecesarios

• Procedimientos innecesarios

• Controles innecesarios

Nosotros estamos trabajando duro para reducir la burocracia

… ¿Si? … ¿Como?

Tome este formulario,

complételo, y usted recibirá la respuesta …

Asistente del Delegado del Vicepresidente del Comité en Contra de la Burocracia

Estoy pensando en cambiar el mensaje de

bienvenida de la pantalla de

“bienvenido” a “Hola”

Que creativo eres …

Ese es el espíritu

…

Pensándolo bien creo

que el mensaje

actual está bien …

Yo no tengo objeción, pero antes tendrías que hacer lo

siguiente, conseguir la aprobación del eq. de Gestion de Usuarios en Palo Alto, del eq. de Definición de Producto

en Alemania, del eq. de Desarrollo del Cliente en Bangalore, y del eq. de

Desarrollo de Servidores en Israel

Deberías también conversar con los técnicos en diseño

para documentar este cambio, conversar con QA sobre las

pruebas de cambio, y conversar con el equipo de

infraestructura para sacar un nuevo CD conteniendo el

cambio.

1. Gestión y Control

Mayo – 2015 Implementación y Evaluación CI 12

3.1. Evolución de la auditoría interna

• La Gerencia: Ejecuta la gestión y el control de la organización

•La Gerencia: Evaluación de la gestión y el control; permanente, por parte de quien hace el proceso, con menor independencia y objetividad (Self Assessment).

•Auditoría: Evaluación de la gestión y el control; periódica, por parte de quien conoce el proceso, con mayor independencia y objetividad.

• La Gerencia: Planifica la gestión y el control de la organización

• La Gerencia: Corrige errores y/o reitera y replica aciertos

Actuar (Act)

Planificar (Plan)

Hacer (Do)

Verificar (Check)

Mejoramiento Continuo

Fuente :

Jorge Badillo – Curso Taller ABR

• Algunas organizaciones (en el sector privado y en el sector público) verifican “errores” para “corregirlos”, perdiéndose la mitad del potencial de la “verificación”

October - 2017 Weaknesses and Threats of IA in PS

Jorge Badillo 13

Evaluación Gerencial a la GESTIÓN

Evaluación Auditores a la GESTIÓN

Evaluación Auditores al CONTROL

Evaluación Gerencial al CONTROL

EVALUACIONES COMPLEMENTARIAS

•LA GERENCIA

•Permanente

•Por quien hace y conoce

•Menos independiente y objetiva

•** Monitoreo continuo

•AUDITORÍA

•Periódica

•Por quien conoce

•Más independiente y objetiva

•** Auditoría continua

25 %

25 % 25 %

25 %

100 %

Mejoramiento Continuo

Fuente :

Jorge Badillo – Curso Taller ABR

• La ausencia sistemas de medición/evaluación gerencial es un problema que existe en muchas organizaciones en el sector público y privado

1. Gestión y Control

14 Julio - 2018 Debilidades y Amenazas en AI en SP

Jorge Badillo Ayala

Source: IIA

En el sector público la línea de reporte de AI a veces es más compleja:

• A veces no existe un Organismo de Gobierno Corporativo/Directorio/Comité de Auditoría

• A veces la línea de reporte está dentro y/o fuera de la organización (otra entidad del Sector Público a cargo de la AI,

en algunos lugares esta entidad es: una entidad que reporta a la función legislativa, una entidad que reporta a la

presidencia/función ejecutiva, la Entidad Fiscalizadora Superior – EFS, etc.)

1. Gestión y Control

October - 2017 Weaknesses and Threats of IA in PS

Jorge Badillo 15

1. Gestión y Control

“Apoyando al Comité de Auditoria en el Sector Público”

Descripción: Todd Horbasenko, auditor de la ciudad de Calgary, explica las características

únicas de los comités de auditoría en el sector público y qué pueden hacer la auditoría

interna para ayudarlos con sus responsabilidades.

www.auditchannel.tv/

video 1

2. Análisis FODA en la

Función de Auditoría Interna

16

Análisis FODA en IA

• Fortalezas: características de la AI que le dan

una ventaja

• Debilidades: características que sitúan a la IA

en desventaja

• Oportunidades: elementos que la AI podría

explotar en su beneficio

• Amenazas: elementos del entorno que podrían

causar problemas para la AI

• Análisis FODA ayuda a identificar los factores

clave internos y externos considerados como

importantes para el logro de un objetivo.

• 1. Factores internos - fortalezas y

debilidades

• 2. Factores externos - oportunidades y

amenazas

Source: Wikipedia

17 Julio - 2018 Debilidades y Amenazas en AI en SP

Jorge Badillo Ayala

2. Análisis FODA de la función de Auditoría Interna

Amenazas Oportunidades

Debilidades

Orig

en In

tern

o

Perjudicial Útil

Orig

en In

tern

o

Fortalezas

• Un análisis FODA es una herramienta útil para identificar los principales

desafíos y riesgos potenciales que la función de Auditoría Interna enfrentará

• Acciones habituales que deben adoptarse

• Fortalezas: factores internos positivos que deben mantenerse y reproducirse

• Debilidades: factores internos negativos que deben evitarse o mitigarse aplicando

metodologías de gestión de riesgos (podrían convierten en fortaleza)

• Oportunidades: factores externos positivos que deben ser aprovechados

• Amenazas: factores externos negativos que deben evitarse o mitigarse aplicando

metodologías de gestión de riesgos (podrían convierten en Oportunidades)

• De la misma forma el Modelo de Capacidad de AI (MC - IA) es una

herramienta útil para identificar oportunidades de mejora para el desarrollo

de la función de AI y la hoja de ruta para una mejora ordenada

18 Julio - 2018 Debilidades y Amenazas en AI en SP

Jorge Badillo Ayala

2. Análisis FODA de la función de Auditoría Interna

¿Qué es MC-AI? (2009)

• Vehículo de comunicación.

• Marco para la evaluación.

• Una hoja de ruta para la

mejora ordenada.

www.theiia.org/research

19 Julio - 2018 Debilidades y Amenazas en AI en SP

Jorge Badillo Ayala

IA-CM

¿Por qué el sector público?

• La auditoría interna (AI) varía mucho de un país a otro.

• Las diferencias en la cultura, las prácticas de gestión y procesos.

• Necesidad de un modelo de gobierno, incluyendo AI.

• Oportunidades para: – Modernizar / evolucionar AI. – Mejorar su efectividad. – Entregar valor agregado.

• Necesidad crítica de un modelo de desarrollo, especialmente en los países en desarrollo. Source: IIA

20 Julio - 2018 Debilidades y Amenazas en AI en SP

Jorge Badillo Ayala

IA-CM

AUDITORÍA INTERNA CAPACIDAD MODELO (IA - CM)

• El modelo se centra en la auditoría interna en el sector público.

• En 2004, el Comité del Sector Público del IIA (PSC) recomienda que se elabore un IA-CM para

reforzar la importancia de la auditoría interna en la gestión del sector público y la rendición de

cuentas. Reconoció que la auditoría interna podría variar significativamente de un país a otro

debido a las diferencias en las prácticas de gestión, procesos y cultura de un gobierno en

particular. El PSC identificó la necesidad de un modelo universal que el sector público IA

actividades podrían utilizar como una autoevaluación y una herramienta de desarrollo para

evaluar su progreso y determinar las necesidades de capacitación y creación de capacidad.

• En ese mismo tiempo, los gobiernos a todos los niveles - nacional, regional (provinciales o

estatales) y locales (condado o ciudad) - estaban reconociendo la importancia crítica de la

auditoría interna en la mejora de la economía, eficiencia y eficacia de todos los niveles del sector

público la administración. Había una clara necesidad de un modelo de gestión del sector público

universal que incluye la auditoría interna.

• A través del desarrollo y uso de un modelo de este tipo, se identificarán

oportunidades para modernizar o evolucionar auditoría interna, mejorar su eficacia

y ofrecer un valor añadido. El modelo también fue visto como fundamental para la

mejora de la auditoría interna en los países en desarrollo.

Source: IIA

21 Julio - 2018 Debilidades y Amenazas en AI en SP

Jorge Badillo Ayala

Modelo Capacidad AI IA-CM

Modelo de Capacidad de AI - Niveles

22 Julio - 2018 Debilidades y Amenazas en AI en SP

Jorge Badillo Ayala

IA-CM

NIVEL 5

Optimizado

NIVEL 4

Administrado

NIVEL 3

Integrado

NIVEL 2

Infraestructura

NIVEL 1

Inicial

1. No sostenible,

capacidades

repetibles –

dependen de los

esfuerzos

individuales

2. Prácticas y procedimientos de AI

sostenibles y repetible

3. Gestión y prácticas profesionales de AI

uniformemente aplicadas

5. AI aprende de adentro y de afuera de la

organización para un mejoramiento continuo

4. AI integra información a través de la organización para mejorar el

gobierno corporativo y la gestión de riesgos

www.theiia.org/research

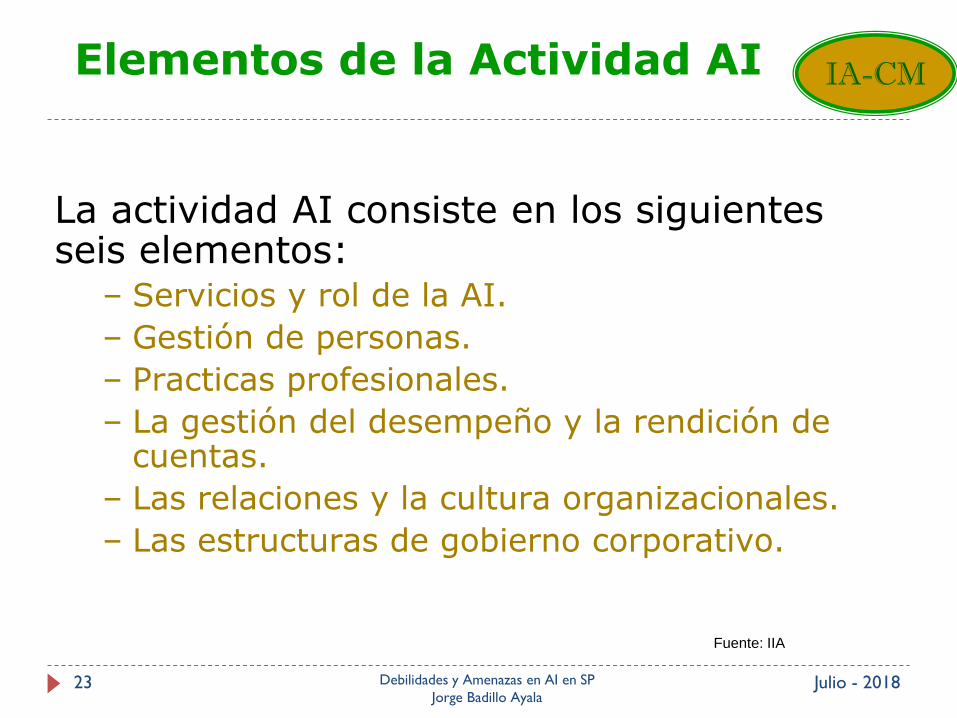

Elementos de la Actividad AI

La actividad AI consiste en los siguientes seis elementos:

– Servicios y rol de la AI.

– Gestión de personas.

– Practicas profesionales.

– La gestión del desempeño y la rendición de cuentas.

– Las relaciones y la cultura organizacionales.

– Las estructuras de gobierno corporativo.

Fuente: IIA

23 Julio - 2018 Debilidades y Amenazas en AI en SP

Jorge Badillo Ayala

IA-CM

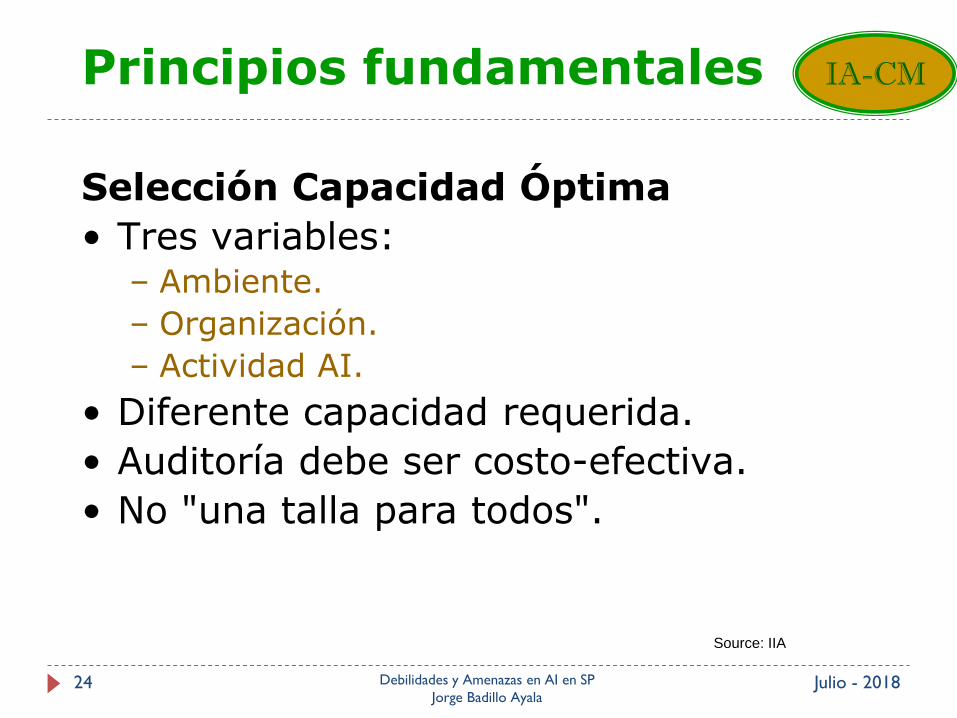

Principios fundamentales

Selección Capacidad Óptima

• Tres variables: – Ambiente.

– Organización.

– Actividad AI.

• Diferente capacidad requerida.

• Auditoría debe ser costo-efectiva.

• No "una talla para todos".

Source: IIA

24 Julio - 2018 Debilidades y Amenazas en AI en SP

Jorge Badillo Ayala

IA-CM

Modelo de Capacidad de AI - Niveles

IA activity will likely have more control in creating and institutionalizing the

KPAs found in the elements and levels that are illustrated in dark green

1. Servicios y rol de

Auditoría Interna AI

2. Gestión del

Recurso Humano

3. Prácticas

Profesionales

4. Desempeño, Gestión

y Rendición de

Cuentas

5. Relaciones y

Cultura

Organizacional

6. Estructuras de

Gobierno

Corporativo

Nivel 5 –

Optimizado

34. AI reconocida en la

organización como

agente de cambio clave

35. Liderazgo y participación

en organizamos profesionales

36. Proyección de fuerza de

trabajo (largo plazo)

37. Mejoramiento

continuo en prácticas

profesionales

38. Planificación

estratégica de AI

39. Información pública

de la eficacia de AI

40. Relaciones

eficaces y en marcha

41. Independencia,

Poder, y Autoridad de

la actividad de AI

Nivel 4 –

Administrado

25. Aseguramiento

(evaluación) integral

sobre aspectos de

gobierno, gestión de

riesgos y control

26. AI contribuye al desarrollo

gerencial de la organización

27. La actividad de AI apoya

a los organismos

profesionales

28. Planificación de fuerza de

trabajo (mediano plazo)

29. La estrategia de

auditoría aprovecha la

gestión de riesgos de la

organización

30. Integración de

mediciones de

desempeño cualitativas

y cuantitativas

31. El líder de AI

asesora e influye

positivamente a la alta

gerencia

32. Supervisión

independiente de la

actividad de AI

33. El líder de AI

reporta a un alto nivel

de autoridad

Nivel 3 –

Integrado

11. Servicios de asesoría

12. Auditorías de

desempeño (eficiencia y

efectividad) y de temas

relacionados con

gobierno, gestión de

riesgos y control;

evaluaciones de

valor por dinero

13. Trabajo en equipo y

competencias

14. Personal

profesionalmente calificado

15. Coordinación de fuerza

de trabajo (corto plazo)

16. Marco de gestión de

calidad

17. Planificación de

auditoría basada en

riesgos

18. Mediciones de

desempeño

19. Costo de la

información

20. Reportes

gerenciales

de AI

21. Coordinación con

otros grupos de

revisión

22. Componente

integral del equipo

gerencial

(manteniendo

independencia y

objetividad)

23. La gerencia de la

organización

interactúa con la

actividad de AI

24. Robusto y

transparente

mecanismo de

obtención de fondos

requeridos por la AI

Nivel 2 –

Infraestructura

1. Auditorias de

cumplimiento (evaluación

de cumplimiento con

lineamientos internos y/o

externos)

2. Desarrollo profesional

individual

3. Gente especializada es

identificada y reclutada

4. Marco de prácticas

profesionales y procesos

5. Planificación de

Auditoría basada en

prioridades de la

administración o partes

relacionadas

6. Presupuesto

operacional de AI

7. Plan de negocios de

AI

8. Gerenciamiento

dentro de la actividad

de AI

9. Acceso total a la

información, activos y

gente de la

organización

10. Relaciones de

reporte formalmente

establecidas

Nivel 1 –

Inicial

Ad hoc y no estructurada; solamente auditorías aisladas o revisiones de documentos y transacciones para fines de la exactitud y el cumplimiento; salidas / productos

dependen de las habilidades de los individuos específicos a cargo; sin prácticas profesionales específicas establecidas que no sean las previstas por las asociaciones

profesionales; fondos / presupuesto aprobado por la administración, según sea necesario; ausencia de infraestructura; auditores son probablemente parte de una unidad

más grande de la organización; sin capacidades establecidas, por lo tanto, no hay áreas de proceso clave específicas

Selección Capacidad Óptima

• Tres variables: – Ambiente.

– Organización.

– Actividad IA.

• Diferente capacidad requerida.

• Auditoría debe ser costo-efectiva.

• No "una talla para todos".

26 Julio - 2018 Debilidades y Amenazas en AI en SP

Jorge Badillo Ayala

Elementos de

actividad del IA

6. Estructuras de Gobierno Corporativo

1. Servicios y roles del IA

2. Gestión de personas

3. Prácticas profesionales

4. La gestión del

desempeño y rendición de

cuentas

5. Relaciones y cultura

organizacionales

Los primeros cuatro

elementos están

relacionados

principalmente con

la gestión y las

prácticas de la AI

por sí misma

Los dos últimos

elementos incluyen

las relaciones IA con

la organización y el

entorno interno y

externo

www.theiia.org/research

IA Capacidad Modelo

27 Julio - 2018 Debilidades y Amenazas en AI en SP

Jorge Badillo Ayala

Amen

azas

Oportun

idades

Debilida

des

Fortale

zas

¡Nuevo de la Fundación de Auditoría Interna!

• 5 Niveles de Capacidad, 6 Elementos de

Auditoría Interna, 41 KPAs

• El Modelo de Capacidad de Auditoría Interna (IA-CM)

para el Sector Público es un marco que identifica los

fundamentos necesarios para una auditoría interna

efectiva en el gobierno y en el sector público en general.

Ilustra los niveles y las etapas a través de las

cuales una actividad de auditoría interna (AI)

puede evolucionar a medida que define,

implementa, mide, controla y mejora sus

procesos y prácticas.

https://www.theiia.org/centers/psac/Pages/internal-audit-capability-model.aspx

https://na.theiia.org/iiarf/pages/internal-audit-capability-model-for-the-public-sector.aspx

https://bookstore.theiia.org/ia-cm-for-the-public-sector-revised-edition-with-online-assessment-tool

28 Julio - 2018 Debilidades y Amenazas en AI en SP

Jorge Badillo Ayala

Modelo de Capacidad de Auditoría Interna (IA-CM)

para el Sector Público – Edición 2018

¡Nuevo de la Fundación de Auditoría Interna!

• Esta edición revisada se ha actualizado a través de consultas con usuarios pasados y

presentes de IA-CM y líderes globales de auditoría interna. Refleja los principales

avances en gobernanza, negocios y gestión de riesgos, y la profesión de auditoría

interna para garantizar que sea relevante, útil, práctica y con visión de futuro.

• El contexto se revisó en detalle y se realizaron revisiones a lo largo, incluidas las

áreas clave de proceso (KPA) detalladas, para reflejar el desarrollo profesional actual

y en evolución, las prácticas y los conceptos innovadores, que incluyen:

– Marco de Prácticas Profesionales Internacionales del IIA (IPPF)

– El rol y la relación de la auditoría interna con las funciones de control y riesgo

en las tres líneas de defensa de una organización.

– La importancia de fomentar y fortalecer las relaciones con las partes

interesadas en la auditoría interna.

– La auditoría interna mejora el aprovechamiento de los sistemas de gestión del

conocimiento y la tecnología de la información.

– Esta edición revisada ahora incluye una herramienta de evaluación en

línea integral diseñada para ayudar a las actividades de auditoría

interna y sus partes interesadas a aplicar efectivamente el IA-CM.

Puede ser utilizado por la alta gerencia, partes interesadas y legisladores para

evaluar el tipo de actividad y desarrollar una estrategia que sea apropiada para

sus organizaciones o jurisdicciones.

https://www.theiia.org/centers/psac/Pages/internal-audit-capability-model.aspx

https://na.theiia.org/iiarf/pages/internal-audit-capability-model-for-the-public-sector.aspx

https://bookstore.theiia.org/ia-cm-for-the-public-sector-revised-edition-with-online-assessment-tool

29 Julio - 2018 Debilidades y Amenazas en AI en SP

Jorge Badillo Ayala

Modelo de Capacidad de Auditoría Interna (IA-CM)

para el Sector Público – Edición 2018

¡Nuevo de la Fundación de Auditoría Interna!

30 Julio - 2018 Debilidades y Amenazas en AI en SP

Jorge Badillo Ayala

Modelo de Capacidad de Auditoría Interna (IA-CM)

para el Sector Público – Edición 2018 RENAME “Outcome

Performance and Value to

Organization Achieved”

3. Debilidades y Amenazas de la

Auditoría Interna en el Sector Público

31

SECTOR PUBLICO

• "En términos generales, el sector público se compone de los gobiernos y todas las agencias públicamente controladas o públicamente fundadas, empresas y otras entidades que ofrecen programas, bienes o servicios públicos. Sin embargo, no siempre es claro si una organización en particular se debe incluir bajo ese paraguas. Por lo tanto, es necesario identificar los criterios específicos para ayudar a definir los límites ".

• "El concepto de sector público es más amplio que simplemente el de gobierno central y puede superponerse con las organización sin fines de lucro o sectores privados. A los efectos de esta guía, el sector público se compone de un anillo de expansión de las organizaciones, con el gobierno central en el centro, seguido de las agencias y empresas públicas. Alrededor de este anillo es una zona gris que consiste en contratistas financiados con fondos públicos y las empresas de propiedad pública, que pueden ser, pero en su mayor parte no son parte del sector público.”

Source: IIA

32 Julio - 2018 Debilidades y Amenazas en AI en SP

Jorge Badillo Ayala

3. Debilidad y Amenazas de la IA en el SP

PUBLIC SECTOR

"Pueden existir organizaciones del

sector público en cualquiera de los

cuatro niveles:

Internacionales (entidades de varios estados o

sociedades).

Nacional (un estado independiente).

Regional (una provincia / estado dentro de un

estado nacional).

Local (una organización a nivel municipal,

como una ciudad o condado).

En cualquiera de estos niveles, el

sector público en general, consiste en

al menos tres tipos de organizaciones".

Source: IIA

33

3. Debilidad y Amenazas de la IA en el SP

Cada función de AI tiene sus propias FODAs; sin embargo, podría ser

posible identificar algunas posible FODAs comunes en función de su

ubicación, la industria o el sector (público / privado)

Lo más difícil de identificar sinceramente/objetivamente, declarar y afrontar

son los EVENTOS NEGATIVOS, que podrían ser internos (debilidades) o

externos (amenazas), y esto sucede con las personas también (por favor,

piense que usted está en la última fase de un proceso de contratación para

conseguir un buen trabajo y en la entrevista más importante el entrevistador

le solicita a Usted mencionar su tres virtudes y sus tres defectos más

importantes, ¿Qué es más difícil de decir? ¿Qué defectos diría?)

Es importante tener en cuenta y ser conscientes de que una "verdad fea"

es mejor que una "mentira bonita"; sin embargo, algunas funciones de AI

eligen el camino equivocado para vivir, total o parcialmente, dentro de una

"mentira bonita"

34 Julio - 2018 Debilidades y Amenazas en AI en SP

Jorge Badillo Ayala

3. Debilidad y Amenazas de la IA en el SP

• La AI en el Sector Público, por supuesto, que tiene una gran cantidad de

“Fortalezas" y "Oportunidades", y hablar de esto es agradable; sin embargo

hablar de "debilidades" y "amenazas" DA a veces podría ser como

hablar de una "verdad incómoda", pero es muy importante,

probablemente más importante que hablar de FO

• Hablar de DA es una gran oportunidad para ver (escuchar / hablar) lo que a

veces es difícil de ver (escuchar / hablar) o lo que a veces no queremos ver

(escuchar / hablar)

35 Julio - 2018 Debilidades y Amenazas en AI en SP

Jorge Badillo Ayala

3. Debilidad y Amenazas de la IA en el SP

Debilidades

Amenazas

DEBILIDADES

N° Debilidades ¿Qué podría hacerse?

1

Enfoque excesivo en las “auditorías de cumplimiento"

(es decir, revisar el cumplimiento de las leyes y

reglamentos del SP)

• Ejecutar las actividades de auditoría con enfoque en

los procesos “centrales" de las organizaciones

(relacionados con la misión de la institución),

obteniendo para este fin los recursos y las

competencias requeridas

• AI agrega valor verdadero si mira las cosas

adecuadas en el momento adecuado

• Aplicar un enfoque de auditoría basado en el riesgo

2

Debido a la complejidad del sector público a veces

los informes de AI deben recibir un número

extremado de revisiones y se emiten sin la

oportunidad requerida (a veces varios meses

después del trabajo de campo)

• La naturaleza de públicamente disponibles de los

informes de auditoría requiere de los auditores

gubernamentales un tratamiento adecuado, sin

embargo, al mismo tiempo se debe considerar la

oportunidad de la emisión

• Los auditores internos tienen que producir

constantemente informes significativo. Para ello, los

autores / editores necesitan entender el negocio,

sus estrategias, sus objetivos estatutarios y sus

principales impulsores.

• Definir un proceso mejorado de creación de

informes, revisión y emisión

36 Julio - 2018 Debilidades y Amenazas en AI en SP

Jorge Badillo Ayala

3. Debilidad y Amenazas de la IA en el SP

DEBILIDADES

N° Debilidades ¿Qué podría hacerse?

3

Enfoque excesivo en la revisión los gastos sin tener

en cuenta la revisión de ingresos en las

organizaciones encargadas de recibir algún tipo de

ingresos (impuestos, permisos, patentes, multas,

contribuciones, etc.)

• Considerar en el plan de AI revisiones enfocadas en

los ingresos (por ejemplo: oportunidad, precisión,

etc.)

4

Apoyo de asesoría no proporcionada por la AI y/o no

solicitados por la organización, AI sólo se enfoca en

las actividades de aseguramiento (por ejemplo, temor

de ser asesor, la administración no reconoce el valor

de la AI como asesor)

• Definir el rol de la AI con respecto a los servicios

de asesoramiento y proporcionar valor a la

organización con actividades de asesoramiento, por

supuesto, sin afectar a la independencia y

objetividad AI

5

Cumplimiento parcial o incumplimiento de las

normas del IIA (independiente si esto es regulado

como "obligatorio" o no para la organización)

• Las normas del IIA deben aplicarse

independientemente de si son o no definidas como

"obligatorias", siempre deben ser consideradas

como la guía fundamental para la práctica de la AI

37 Julio - 2018 Debilidades y Amenazas en AI en SP

Jorge Badillo Ayala

3. Debilidad y Amenazas de la IA en el SP

DEBILIDADES

N° Debilidades ¿Qué podría hacerse?

6

La planificación centrada en el corto o máximo en el

mediano plazo (es decir, la planificación anual)

• Desarrollar y ejecutar planes estratégicos AI que

cubran 3, 4 o 5 años, para este propósito se debe

aplicar un enfoque de auditoría basado en el riesgo

teniendo en cuenta conceptos como: universo de

auditoría, ciclo de auditoría

• Utilizar planificación táctica de AI 3 + 9 (tres meses

fijos, más nueve meses flexibles y periódicamente

revisados/actualizados)

7

Tentación de adoptar actitudes extremas en el

desarrollo de las actividades AI: excesivo perfil bajo

(a veces para evitar conflictos y pasar desapercibida)

o alta prepotencia (para ganar poder dentro de la

organización o ser respetado)

• Aplicar una actitud equilibrada en el desarrollo de

las actividades AI evitando un intencional "bajo

perfil" o una "alta prepotencia"

8

Considerar como un objetivo principal y el resultado

de la auditoría la identificación de sanciones / multas

a aplicar

• Mantener claro en el equipo de AI que la

identificación de sanciones / multas a aplicar podría

ser una consecuencia de los resultados de la

auditoría, pero que ese no es el objetivo principal

38 Julio - 2018 Debilidades y Amenazas en AI en SP

Jorge Badillo Ayala

3. Debilidad y Amenazas de la IA en el SP

DEBILIDADES

N° Debilidades ¿Qué podría hacerse?

9

Las dificultades para conformar equipos

multidisciplinarios en AI con el fin de obtener el

conocimiento y las habilidades necesarias teniendo

en cuenta las características específicas de cada

organización y su misión

• Aplicar un enfoque de contratación y desarrollo del

personal de AI considerando el marco de

competencias requerido en base de las

características y de la misión de la organización

(una buena herramienta para esto es el "marco de

competencias", emitido por el IIA)

10

La falta de promoción/comunicación del rol AI,

propósito y valor

• Promoción y defensa de la AI

• Promoción de la “Propuesta de Valor de la AI” y del

“Modelo de las Tres Líneas de Defensa”

11

Utilización parcial o nula de tecnología en las

actividades AI (debido a la falta de conocimiento, las

limitaciones presupuestarias, etc.), este problema es

mayor en las entidades SP con una alta cantidad de

transacciones y datos

• Aplicar de la mejor manera posible, el uso de la

tecnología en las actividades AI: Técnicas de

Auditoria Asistidas por Computadora - TAACs;

Software de Auditoría; Software de Análisis de

Datos, etc.

• Solicitar los recursos tecnológicos necesarios

39 Julio - 2018 Debilidades y Amenazas en AI en SP

Jorge Badillo Ayala

3. Debilidad y Amenazas de la IA en el SP

AMENAZAS

N° Amenazas ¿Qué podría hacerse?

1

Las presiones externas y la exposición pública con

respecto a algunas actividades específicas de auditoría,

especialmente relacionadas con casos sensibles (por

ejemplo, los políticos, la sociedad, la prensa, los

requisitos de "transparencia", etc.)

• Estar preparado para hacer frente a estas

situaciones y establecer un protocolo riguroso

• Evitar que la presión impacte negativamente la

eficiencia y la efectividad de la auditoría

• Definir el proceso correcto de comunicación de

resultados para hacer frente a los requisitos de

"transparencia"

2

Líneas de reporte funcional complejas e inapropiadas,

especialmente en ausencia de un directorio o comité

de auditoría, creando como resultado una falta de

independencia para la función de AI (es decir, reportar

a algún alto directivo, al director general, a ambas

instancias internas y externas)

• Promoción y defensa de la AI

• Concientización sobre el rol de AI y la

independencia y objetividad necesarias

• Promover la implementación de una estructura

de acuerdo con los estándares y mejores

prácticas de la AI

3

Asignación formal o informal de la responsabilidad de la

investigación de fraude sin proporcionar el marco y los

recursos necesarios

• Promover la implementación de un marco

integral para gestionar el riesgo de fraude

• Solicitar una definición formal del rol con

respecto a las investigaciones de fraude y en

función de esta solicitar los recursos necesarios

40 Julio - 2018 Debilidades y Amenazas en AI en SP

Jorge Badillo Ayala

3. Debilidad y Amenazas de la IA en el SP

AMENAZAS

N° Amenazas ¿Qué podría hacerse?

4

Designación de líderes AI o personal de auditores en

base de o teniendo en cuenta sus relaciones con

políticos

• Promoción y defensa de la AI

• Concientización sobre el rol de AI y la

independencia y objetividad necesarias

• Establecer riguroso proceso de selección en el área

y los perfiles para cada puesto

• Promover designaciones técnicas que consideran

una carrera desarrollada en AI

• Promover la protección contra represalias no

justificadas a los líderes de AI

5

Las leyes y reglamentos no están alineados con los

estándares y mejores prácticas de la AI (por ejemplo,

AI utilizando pautas diseñadas para la auditoría

gubernamental externa)

• Promoción y defensa de la AI

• Concientización sobre el rol de AI y la

independencia y objetividad necesarias

• Promover mejoras regulatorias

6

Limitaciones y restricciones presupuestarias

solamente para IA (es decir, la reducción de costos o

las limitaciones de personal, capacitación, tecnología

en AI pero no en otras áreas)

• Documentar los recursos necesarios para llevar a

cabo el rol de la función de AI

• Documentar / destacar la falta de recursos

41 Julio - 2018 Debilidades y Amenazas en AI en SP

Jorge Badillo Ayala

3. Debilidad y Amenazas de la IA en el SP

AMENAZAS

N° Amenazas ¿Qué podría hacerse?

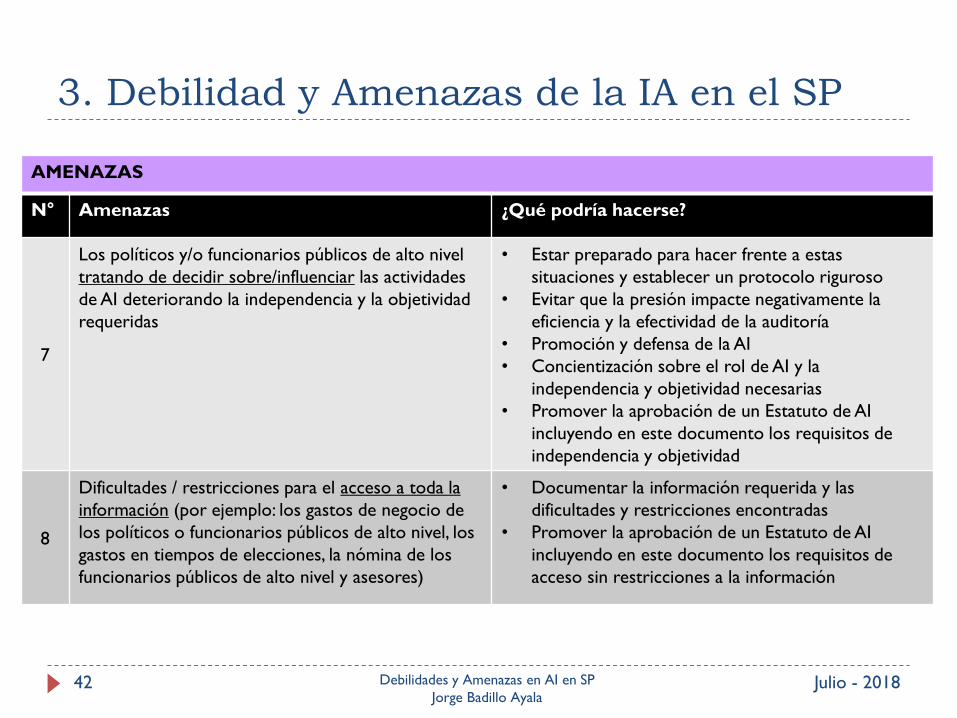

7

Los políticos y/o funcionarios públicos de alto nivel

tratando de decidir sobre/influenciar las actividades

de AI deteriorando la independencia y la objetividad

requeridas

• Estar preparado para hacer frente a estas

situaciones y establecer un protocolo riguroso

• Evitar que la presión impacte negativamente la

eficiencia y la efectividad de la auditoría

• Promoción y defensa de la AI

• Concientización sobre el rol de AI y la

independencia y objetividad necesarias

• Promover la aprobación de un Estatuto de AI

incluyendo en este documento los requisitos de

independencia y objetividad

8

Dificultades / restricciones para el acceso a toda la

información (por ejemplo: los gastos de negocio de

los políticos o funcionarios públicos de alto nivel, los

gastos en tiempos de elecciones, la nómina de los

funcionarios públicos de alto nivel y asesores)

• Documentar la información requerida y las

dificultades y restricciones encontradas

• Promover la aprobación de un Estatuto de AI

incluyendo en este documento los requisitos de

acceso sin restricciones a la información

42 Julio - 2018 Debilidades y Amenazas en AI en SP

Jorge Badillo Ayala

3. Debilidad y Amenazas de la IA en el SP

AMENAZAS

N° Amenazas ¿Qué podría hacerse?

9

Falta de percepción del valor de AI debido al bajo

nivel de cumplimiento de las recomendaciones de AI

• Definir con la administración al final de cada

auditoría un detallado “plan de acción” incluyendo

un responsable y una fecha de cumplimiento para

cada recomendación

• Promover la importancia de que la administración

también realice un seguimiento

• Aplicar un periódico y riguroso seguimiento a los

reportes de AI documentando y comunicando los

resultados

10

Superposición de actividades y/o falta de

coordinación con la Entidad Fiscalizadora Superior

EFS (cuando AI es parte y cuando no es parte de la

EFS) y otras instituciones a veces creadas con roles

enfocados en transparencia, control, anti-corrupción

• Promoción y defensa de la AI

• Concientización sobre el rol de AI y la

independencia y objetividad necesarias

• Promover protocolos de coordinación y definición

de roles y responsabilidades de instituciones con

actividades comunes

43 Julio - 2018 Debilidades y Amenazas en AI en SP

Jorge Badillo Ayala

3. Debilidad y Amenazas de la IA en el SP

Puntos clave

RECOMENDACIONES

• Identificar las Debilidades y Amenazas es importante y las

antes mencionadas son solamente ejemplos, sin embargo, lo

más importante es comenzar a conversar y luego

seguir conversando a cerca de las Debilidades y

Amenazas, dar los primeros pasos y poner los

temas sobre la mesa.

44 Julio - 2018 Debilidades y Amenazas en AI en SP

Jorge Badillo Ayala

3. Debilidad y Amenazas de la IA en el SP

Puntos clave

RECOMENDACIONES

"Para proteger el interés público, cada entidad del sector público requiere actividades de auditoría independientes que ofrecen una gama de servicios de aseguramiento y asesoramiento - desde atestación financiera hasta desempeño y eficiencia operativa - ya sea a través del uso de los servicios de auditoría interna o externa, o una combinación de los dos.

El mandato de la actividad de auditoría del sector público debe ser tan amplio como sea posible para que pueda responder a toda la gama de actividades de la entidad”.

Source: IIA

45 Julio - 2018 Debilidades y Amenazas en AI en SP

Jorge Badillo Ayala

3. Debilidad y Amenazas de la IA en el SP

Key Points

RECOMENDACIONES

"A pesar de que los medios para lograrlo varían, todas las actividades de auditoría del sector público requieren:

1. Independencia organizativa.

2. Un mandato formal.

3. Acceso sin restricciones.

4. Financiación suficiente.

5. Liderazgo competente.

6. Personal objetivo.

7. Personal competente.

8. El apoyo de las partes interesadas.

9. Normas de auditoría profesionales.

La entidad del sector público debe establecer protecciones para garantizar que las actividades de auditoría están facultados para reportar problemas significativos a las autoridades de supervisión adecuados. Una forma de lograr esta protección es a través de la creación de un comité de auditoría independiente. Para preservar la independencia, los servicios de asesoramiento de los auditores del sector público no deben asumir un rol de administración. Por otra parte, los auditores deben mantener la independencia y la objetividad para cualquier auditorías posteriores realizada donde servicios de asesoramiento han sido proporcionados con anterioridad ".

Source: IIA

46 Julio - 2018 Debilidades y Amenazas en AI en SP

Jorge Badillo Ayala

3. Debilidad y Amenazas de la IA en el SP

El caso de un auditor interno de una ciudad

• El auditor interno de una ciudad, renunció después de que el Comisionado que

era el Presidente de la Comisión de la ciudad le prohibió el auditor reunirse con

"todas las personas de fuera de la ciudad" sin su permiso. "Su incumplimiento

será considerado un acto de insubordinación," le dijo el Comisionado al auditor

en una nota.

• El auditor ha sido el auditor interno de la ciudad desde que los votantes crean la

posición para dar una mayor supervisión y rendición de cuentas al gobierno

corporativo de la ciudad. El auditor interno es el empleado de la ciudad que no

puede ser contratado o despedido por el alcalde, respondiendo finalmente a la

Comisión de la ciudad.

• El Comisionado asumió la semana pasada como presidente de la Comisión,

cargo de rotación anual entre los comisionados. En esa posición, se convirtió

automáticamente uno de los cinco miembros del comité de auditoría que

supervisa al auditor a veces abiertamente. http://www.palmbeachpost.co

m/news/news/west-palm-

auditor-quits-after-

commissioner-james-t/nN25n/

47 Julio - 2018 Debilidades y Amenazas en AI en SP

Jorge Badillo Ayala

3. Debilidad y Amenazas de la IA en el SP

El caso de un auditor interno de una ciudad

El auditor dijo que el estatuto de la ciudad no le da a un comisionado o al alcalde el

derecho de controlar al auditor interno. El comité de auditoría tiene la autoridad para

revisar su plan anual, que luego va a la comisión completa de la ciudad para su aprobación,

dijo.

La comisión tiene previsto reunirse para discutir el rol del auditor interno y nombrar a

los nuevos miembros del comité de auditoría. La comisión estuvo integrada por el

presidente de la comisión, tres representantes nombrados por la Comisión y un

representante designado por el alcalde.

La carta del Comisionado Presidente llegó sin el consentimiento de la comisión.

Otro Comisionado, quien recibió una copia, lo dejó claro en una carta al Presidente

Comisionado. "Como una comisión, no hemos discutido sus preocupaciones y hasta

nosotros, como una comisión proveer insumos a estos temas, nada debe ser mandado

(creo) sin el consentimiento de sus pares en el estrado."

http://www.palmbeachpost.co

m/news/news/west-palm-

auditor-quits-after-

commissioner-james-t/nN25n/

48 Julio - 2018 Debilidades y Amenazas en AI en SP

Jorge Badillo Ayala

3. Debilidad y Amenazas de la IA en el SP

3. Debilidad y Amenazas de la IA en el SP

http://blogs.palmbeachpost.co

m/westpalmbeat/2012/04/see-

commissioner-james-demand-

letter-to-internal-auditor-isaacs/

De: Nuevo Presidente de la Comisión

de la Ciudad

Para: Auditor interno

• 1) Para el medio día de cada

viernes, por favor entregue a la

Comisión el reporte de su trabajo

para la semana siguiente. Este

reporte debe incluir al menos,

cualquier reunión o conferencia

telefónica agendada, y los proyectos

específicos en los que estará

trabajando. Cuando se describa una

reunión por favor indicar con quien

se tendrá la reunión y el propósito

de la misma. (…)

• 3) Sin mi permiso previo, usted no

puede reunirse con ninguna

persona fuera de la Ciudad. Usted

debe reenviarme todos los

requerimientos de reunión con 24

horas de anticipación

http://blogs.palmbeachpost.co

m/westpalmbeat/2012/04/see-

commissioner-james-demand-

letter-to-internal-auditor-isaacs/

3. Debilidad y Amenazas de la IA en el SP

“Los Auditores Gubernamentales son nuestros Héroes Anónimos”

Descripción: Richard Chambers, Presidente y CEO del IIA, comenta el rol de los auditores

gubernamentales y los desafíos únicos que ellos afrontan. Porque ellos deben auditar in lo que

el llama el “teatro de lo político”, los auditores gubernamentales deben tener coraje en el

desarrollo de sus actividades.

www.auditchannel.tv/

video 2

51 Julio - 2018 Debilidades y Amenazas en AI en SP

Jorge Badillo Ayala

3. Debilidad y Amenazas de la IA en el SP

The Unsung Heroes of the Internal Audit

Profession (Richard Chambers – The IIA)

The vastness of our profession has never

ceased to amaze me. It is estimated there are

more than one million internal auditors in the

world. Our colleagues work tirelessly in every

sector and industry imaginable to provide

assurance on the effectiveness of risk

management, control, and governance

processes. In the vast majority of instances,

our work is appreciated and lauded for the

value it brings. However, with an alarming

frequency, it seems that some of our

colleagues who audit local government

operations are waging an uphill battle against

formidable political forces.

https://iaonline.theiia.org/the-

unsung-heroes-of-the-internal-

audit-profession

52 Julio - 2018 Debilidades y Amenazas en AI en SP

Jorge Badillo Ayala

3. Debilidad y Amenazas de la IA en el SP Los héroes anónimos de la profesión de

auditoría interna (Richard Chambers – The

IIA)

La vastedad de nuestra profesión nunca dejó de

sorprenderme. Se estima que hay más de un

millón de auditores internos en el mundo.

Nuestros colegas trabajan incansablemente en

todos los sectores e industrias imaginables para

brindar seguridad en la efectividad de los

procesos de gestión de riesgos, control y

gobierno corporativo. En la gran mayoría de los

casos, nuestro trabajo es apreciado y alabado por

el valor que aporta. Sin embargo, con una

frecuencia alarmante, parece que algunos de

nuestros colegas que auditan las operaciones del

gobierno local están librando una batalla cuesta

arriba contra formidables fuerzas políticas.

The Unsung Heroes of the Internal Audit

Profession (Richard Chambers – The IIA)

Government has always been a challenging

place to audit. It is often argued that government

can only be effective if it "maintains the public trust."

If that is true, internal auditors in government play a

pivotal role in reinforcing that trust. Their work

provides assurance to taxpayers and citizens that

resources are deployed effectively and that public

officials are good stewards of taxpayer dollars. The

transparency mandated by many "sunshine" and

other open records laws can present a unique

challenge for local government auditors. Imagine

that even the results of your draft audit report can

be the subject of tomorrow's headlines. It presents

an often contentious and combative environment.

Although most elected officials welcome the insight

that comes from an effective internal audit program,

an increasing number appear threatened by the

scrutiny that accompanies critical audit results.

When they do feel threatened, they lash out at the

messenger!

https://iaonline.theiia.org/the-

unsung-heroes-of-the-internal-

audit-profession

53 Julio - 2018 Debilidades y Amenazas en AI en SP

Jorge Badillo Ayala

3. Debilidad y Amenazas de la IA en el SP Los héroes anónimos de la profesión de auditoría

interna (Richard Chambers – The IIA)

El gobierno siempre ha sido un lugar desafiante

para auditar. A menudo se argumenta que el gobierno

solo puede ser efectivo si "mantiene la confianza pública".

Si eso es cierto, los auditores internos en el gobierno

juegan un papel fundamental en el fortalecimiento de esa

confianza. Su trabajo proporciona seguridad a los

contribuyentes y ciudadanos de que los recursos se

implementan de manera efectiva y que los funcionarios

públicos son buenos administradores de los dólares de

los contribuyentes. La transparencia ordenada por

muchos "rayos de sol" y otras leyes de registros abiertos

puede presentar un desafío único para los auditores del

gobierno local. Imagine que incluso los resultados de su

borrador de informe de auditoría pueden ser el tema de

los titulares de mañana. Presenta un entorno a menudo

polémico y combativo. Aunque la mayoría de los

funcionarios electos acogen con beneplácito la

información que proviene de un programa de auditoría

interna efectivo, un número cada vez mayor parece verse

amenazado por el escrutinio que acompaña a los

resultados críticos de auditoría. ¡Cuando se sienten

amenazados, atacan al mensajero!

The Unsung Heroes of the Internal Audit Profession

(Richard Chambers – The IIA)

The Collin County, Texas mess. When I first heard

about the problems that our colleague in Collin County

was facing, I thought it was a joke. Surely, the County

Commission would not sue its own auditor to stop him

from gaining access to audit the county's computer

programs. Yet, as this story in The Collin County

Observer indicates, that is exactly what the commissioners

did. Fortunately for all of us, a judge ruled against the

commission. You would think the embarrassed

commissioners would have gotten the message after

spending almost US $300,000 of taxpayer money to

impede the County Auditor. Unfortunately, a law has now

been introduced (PDF) before the Texas state legislature

that would prohibit county auditors from directly

accessing or manipulating "real-time data on a computer

maintained by a county department or a district clerk,

district attorney, county officer, or precinct officer except

as authorized by a written agreement between the auditor

and the entity responsible for compiling or maintaining the

applicable data." And you thought you had a tough job!

https://iaonline.theiia.org/the-

unsung-heroes-of-the-internal-

audit-profession

54 Julio - 2018 Debilidades y Amenazas en AI en SP

Jorge Badillo Ayala

3. Debilidad y Amenazas de la IA en el SP Los héroes anónimos de la profesión de auditoría interna

(Richard Chambers – The IIA)

El lío del condado de Collin, Texas. Cuando escuché por primera

vez acerca de los problemas que nuestro colega en el Condado

de Collin estaba enfrentando, pensé que era una broma.

Seguramente, la Comisión del Condado no demandaría a su

propio auditor para que no tenga acceso a auditar los

programas informáticos del condado. Sin embargo, como lo

indica esta historia en The Collin County Observer, eso es

exactamente lo que hicieron los comisionados.

Afortunadamente para todos nosotros, un juez falló en contra

de la comisión. Usted pensaría que los comisionados

avergonzados habrían recibido el mensaje después de gastar casi

$ 300,000 de dinero de los contribuyentes para impedir el

Auditor del Condado. Desafortunadamente, ahora se ha

presentado una ley (PDF) ante la legislatura del estado de Texas

que prohibiría que los auditores del condado accedan o

manipulen directamente "datos en tiempo real en una

computadora mantenida por un departamento del condado o

un secretario del distrito, fiscal del distrito, funcionario del

condado, o funcionario del distrito, salvo que esté autorizado

por un acuerdo escrito entre el auditor y la entidad responsable

de compilar o mantener los datos aplicables ". ¡Y pensaste que

tenías un trabajo duro!

The Unsung Heroes of the Internal Audit

Profession (Richard Chambers – The IIA)

Wait — there's more. The Collin County case

would be bad enough if it was the only one like it.

Unfortunately, it seems to be open season on local

auditors. Last month, the Jefferson County

(Colorado) Commission fired the County Auditor,

saying it would save taxpayers money, and that she

really wasn't saving a lot of money anyway. Yet, as

this article in The Denver Post reveals, there appears

to be more to the story there as well. Since the

beginning of the year, at least five instances have

been brought to my attention where a local auditor

has either resigned in protest or been subject to the

kind of political harassment and pressure witnessed

in Collin County. I am not sure what is going on, but

it is time for it to come to an end. Local auditors are

the first line of defense in ensuring public trust in

government. Their compensation is normally a

fraction of that of their corporate counterparts, yet

they persevere in the face of extraordinary

challenges. For me, they are the unsung heroes

of our profession.

https://iaonline.theiia.org/the-

unsung-heroes-of-the-internal-

audit-profession

55 Julio - 2018 Debilidades y Amenazas en AI en SP

Jorge Badillo Ayala

3. Debilidad y Amenazas de la IA en el SP Los héroes anónimos de la profesión de auditoría

interna (Richard Chambers – The IIA)

Espera, hay más. El caso del condado de Collin sería lo

suficientemente malo si fuera el único que le guste.

Desafortunadamente, parece ser una temporada abierta

para los auditores locales. El mes pasado, la Comisión del

Condado de Jefferson (Colorado) despidió al Auditor del

Condado, diciendo que ahorraría dinero a los

contribuyentes y que, de todos modos, ella realmente no

estaba ahorrando mucho dinero. Sin embargo, como

revela este artículo en The Denver Post, parece que

también hay más en la historia allí. Desde comienzos de

año, me han llamado al menos cinco casos en los que un

auditor local ha dimitido en protesta o ha estado sujeto

al tipo de hostigamiento político y presión que se

presenció en el condado de Collin. No estoy seguro de

lo que está sucediendo, pero es hora de que llegue a su

fin. Los auditores locales son la primera línea de defensa

para garantizar la confianza pública en el gobierno. Su

compensación es normalmente una fracción de la de sus

contrapartes corporativas, pero perseveran frente a

desafíos extraordinarios. Para mí, son los héroes

anónimos de nuestra profesión.

Información adicional

56

Información del IIA para el Sector Público

https://na.theiia.org/standards-guidance/leading-practices/Pages/Public-Sector.aspx

57 Julio - 2018 Debilidades y Amenazas en AI en SP

Jorge Badillo Ayala

Información Adicional

Información del IIA para el Sector Público

https://na.theiia.org/standards-guidance/leading-practices/Pages/Public-Sector.aspx

58 Julio - 2018 Debilidades y Amenazas en AI en SP

Jorge Badillo Ayala

Información Adicional

• El IIA & INTOSAI: Una comparación de los marcos normativos

• Creando un proceso de competencias de auditoría interna en el sector público

• Establecimiento de políticas para auditoría en el sector público en ausencia de legislación gubernamental

• Comités de auditoría independientes en organizaciones del sector público

• Transparencia del informe de auditoría interna en el sector público

• Optimizando las actividades de auditoría en el sector público

• Comparación Normas IIA versus Normas de Auditoría Gubernamental Generalmente Aceptadas

• Implementando una nueva función de auditoria interna en el sector público

• Propuesta de valor de auditoría interna y el modelo de capacidad de auditoría interna

• El rol de auditoría en el gobierno corporativo del sector público

• Definición de sector público

• Independencia de auditoria interna en el sector público • Coordinación y cooperación entre EFS y auditores

internos en el sector público

Información del IIA para el Sector Público

https://na.theiia.org/standards-guidance/leading-practices/Pages/Public-Sector.aspx

59 Julio - 2018 Debilidades y Amenazas en AI en SP

Jorge Badillo Ayala

Información Adicional

60 Julio - 2018 Debilidades y Amenazas en AI en SP

Jorge Badillo Ayala

Jorge Badillo Ayala

@jbadillo1975

“Hay tres grupos de personas: los que hacen que las cosas

sucedan, los que miran las cosas que suceden, y aquellos que

se preguntan qué sucedió”

Nicholas Murray Butler

¡Gracias por su atención!

Preguntas

61 Julio - 2018 Debilidades y Amenazas en AI en SP

Jorge Badillo Ayala

CLAI 2018 (www.claiflai.org)