pro.forma

TRANSCRIPT

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 1/61

METODOS DE PLANEACIÓN FINANCIERA

ESTADOS FINANCIEROS PRO-FORMAMIEF ALMA ILIANA GARCIA CAÑEDO

FINANZAS II

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 2/61

I. CONCEPTOS

Técnicas que aplica el profesional para

la evaluación financiera proyectada,estimada o futura de una empresapública, privada, social o mixta.Orden y secuela que se sigue paraseparar, conocer, proyectar, estudiar y

evaluar los conceptos y las cifrasfinancieras que prevalecerán en el futurode una empresa.

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 3/61

Los métodos de Planeación financiera, tienen

por objeto aplicar técnicas o herramientas paraseparar, conocer, proyectar, estudiar y evaluar losconceptos y las cifras financieras queprevalecerán en el futuro, con la intención de

que sirvan de base para alcanzar los objetivospropuestos mediante la acertada toma dedecisiones, en épocas normal y de inflación.

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 4/61

CLASIFICACIÓN1. Punto de Equilibrio Global2. Punto de Equilibrio en Unidades de Producción3. Palanca y Riesgo de Operación

4. Palanca y Riesgo Financiero5. Pronósticos Financieros6. Presupuestos Financieros7. Arboles de Decisión

8. Proyectos de Inversión9. Arrendamiento Financiero10. Estados Financieros Pro-forma

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 5/61

Estados Financieros Pro-formaa) Balance General Pro-formab) Balance Doble o Tangible Pro-formac) Estado de Resultados Absorbente Pro-formad) Estado de Resultados Marginal Pro-formae) Estado del Costo Absorbente de Producción Pro-formaf) Estado del Costo Marginal de Producción Pro-forma

g) Estado del Costo Absorbente de Ventas Netas Pro-formah) Estado del Costo Marginal de Ventas Netas Pro-formai) Estado del Costo Absorbente de Producción y Ventas Pro-forma

j) Estado del Costo Marginal de Producción y Ventas Pro-formak) Estado del Movimiento del Superávit Pro-forma

l) Estado del Movimiento del Capital Contable Pro-formam) Estado de Origen y Aplicación de Recursos Pro-forman) Estado de Origen y Aplicación de Fondos Pro-formao) Cash Flow Pro-formap) Estado de Origen y Aplicación de Utilidades Pro-forma, etc.

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 6/61

BALANCE GENERAL PRO-FORMA

I. CONCEPTOS

o Es el documento que muestra la situación financiera de una empresa auna fecha fija futura, o bien:

o Estado financiero que muestra la situación económica y capacidad depago de una empresa a una fecha fija futura, o también:

o Estado financiero que muestra el activo, pasivo y capital contable de

una empresa a una fecha futura.Desde luego, el Balance General Pro-forma como cualquier otro estado

financiero Pro-forma, presenta el resultado de conjugar hechosfuturos, asimismo convenciones contables y juicios personales.

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 7/61

II. CARACTERÍSTICASa) Es un estado financiero.

b) Muestra el activo, el pasivo y el capital contable futuro deuna empresa, en la cual su propietario puede ser una

persona física o moral.c) La información que proporciona corresponde a una fechafija futura (estático).

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 8/61

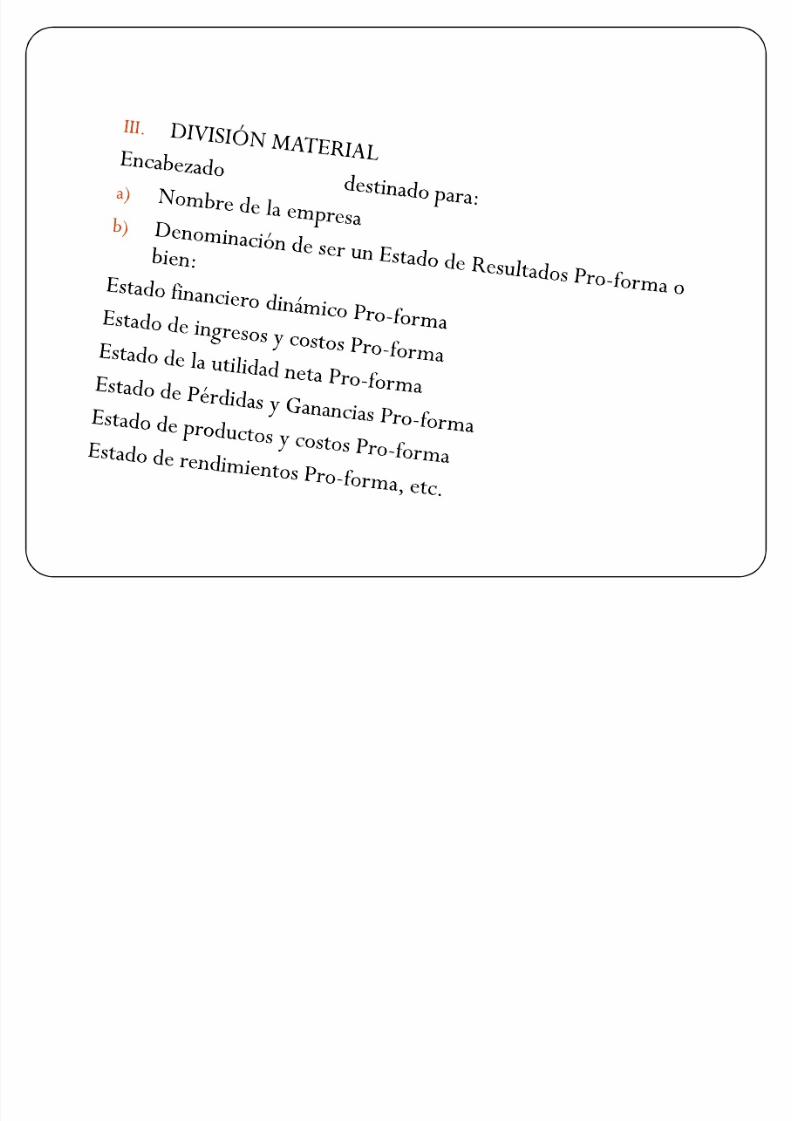

III. DIVISIÓN MATERIALENCABEZADO destinado para:a) Nombre de la empresab) Denominación como Balance General Pro-forma o bien, alguno

de los siguientes:

Estado del Activo, Pasivo y Capital Contable Pro-formaEstado de Situación Financiera Pro-formaEstado de Posición Financiera Pro-formaEstado Financiero Estático Pro-forma

Estado de Recursos y Obligaciones Pro-formaBalance Estático Pro-forma

c) La fecha a la cual se refiere la información (Fecha Futura).

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 9/61

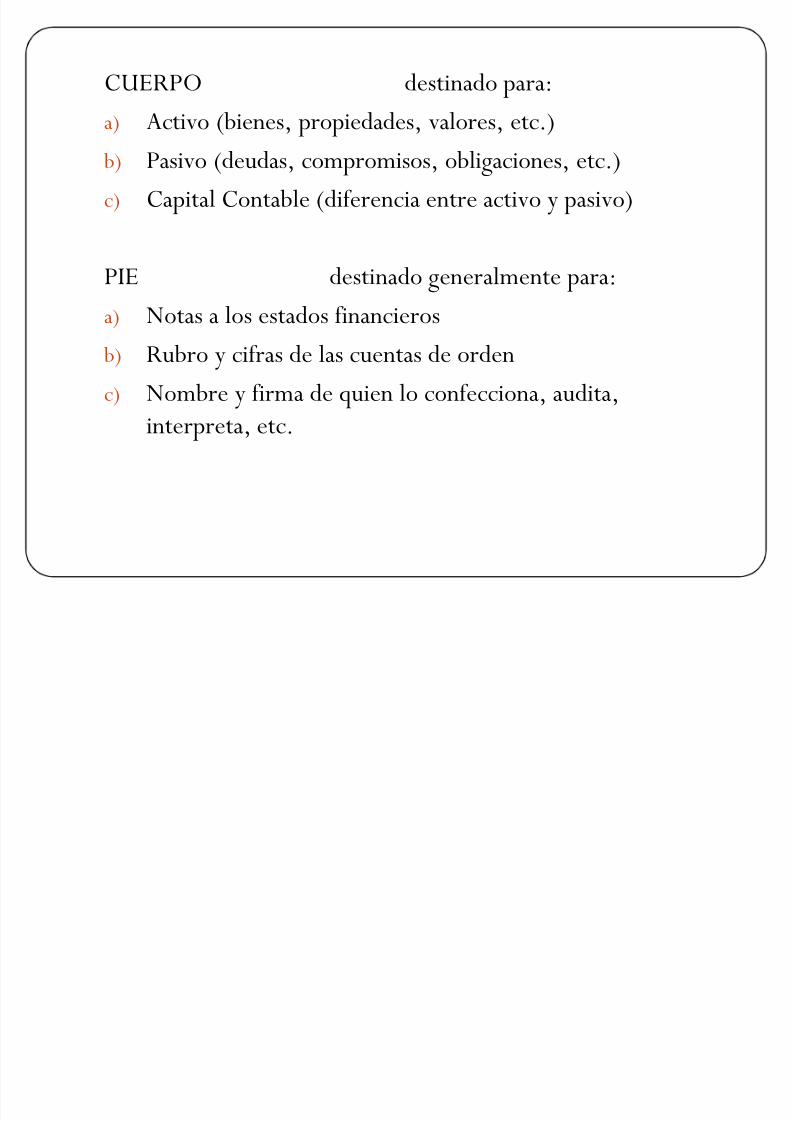

CUERPO destinado para:

a) Activo (bienes, propiedades, valores, etc.)

b) Pasivo (deudas, compromisos, obligaciones, etc.)

c) Capital Contable (diferencia entre activo y pasivo)

PIE destinado generalmente para:a) Notas a los estados financieros

b) Rubro y cifras de las cuentas de orden

c) Nombre y firma de quien lo confecciona, audita,interpreta, etc.

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 10/61

IV. PRESENTACIÓN DEL CUERPO DE UNBALANCE GENERAL

El cuerpo de un balance general, puede presentarse en diversasformas:

a) En forma de cuenta:ACTIVOS $ PASIVOS $

__________ CAPITAL $ __________ CONTABLE

Sumas iguales $ ________ Sumas iguales $___________

De la formula del Balance: activo es igual a pasivo mas capital.

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 11/61

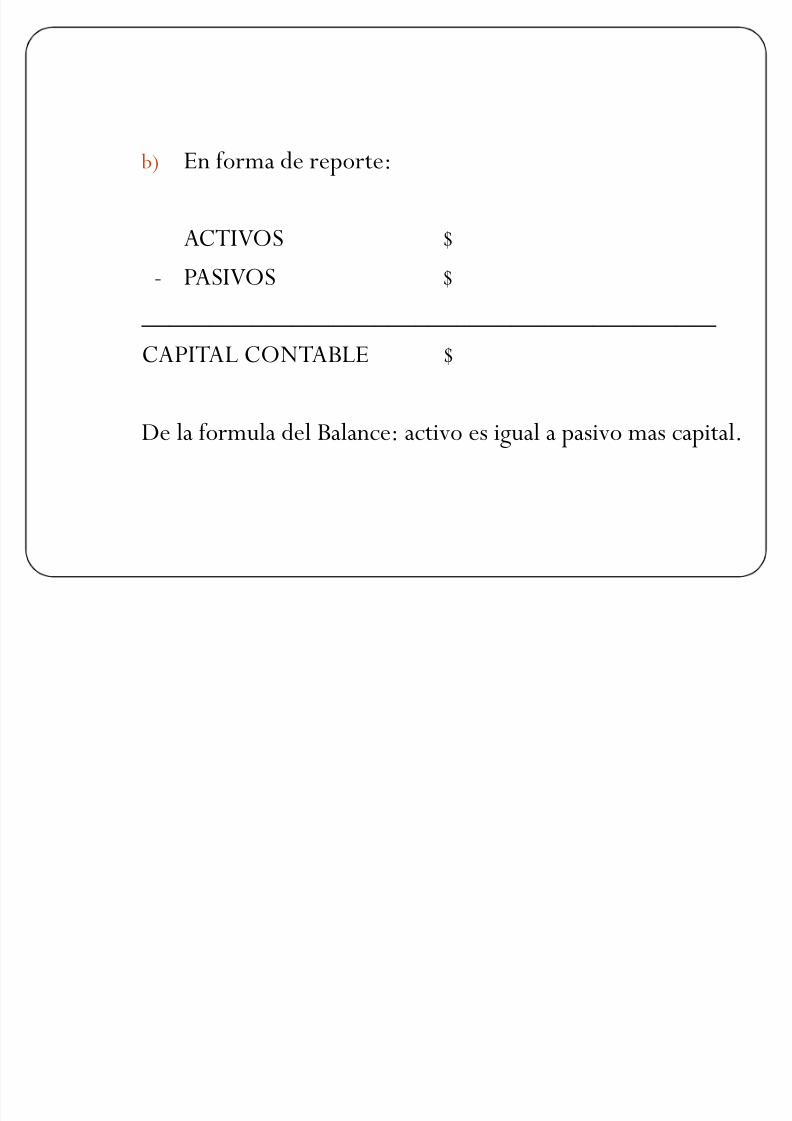

b) En forma de reporte:

ACTIVOS $

- PASIVOS $ __________________________________________

CAPITAL CONTABLE $

De la formula del Balance: activo es igual a pasivo mas capital.

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 12/61

c) En forma mixta:

ACTIVOS $

PASIVOS $CAPITAL CONTABLE $

___________________________

Sumas iguales $ $

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 13/61

d) En forma inglesa (primera variante):

PASIVOS $

CAPITAL $

CONTABLE __________

Sumas $_________

ACTIVOS $

__________

Sumas $_________

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 14/61

CAPITAL $

CONTABLE

PASIVOS $ ________

Sumas $_________

ACTIVOS $

__________

Sumas $_________

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 15/61

Los conceptos que integran el cuerpo del Balance General (Activo, pasivo ycapital contable), pueden presentarse de distintas formas, a manera deejemplo veremos algunas formas de presentación del activo

Presentación convencional o atendiendo a su circulación

ACTIVO CIRCULANTE $

ACTIVO NO CIRCULANTE $

_________________

SUMA $

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 16/61

Presentación atendiendo a su disponibilidad

ACTIVOS DISPONIBLES $

ACTIVOS MENOS DISPONIBLES $

ACTIVOS DE DISPONIBILIDAD

CONDICIONADA $

__________________

SUMA $

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 17/61

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 18/61

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 19/61

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 20/61

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 21/61

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 22/61

V. CONFECCIÓN DE UN BALANCEPRO-FORMA

Una empresa proyecta vender en el siguiente año, la cantidad de $12, 000, 000.00; asimismo, ha establecido las siguientes razones promedio:

a) Ventas netas a capital contable 3 veces

b) Pasivo circulante a capital contable 40%

c) Pasivo total a capital contable 60%

d) Razón circulante 3 vecese) Ventas netas a inventario 4 veces

f) Plazo medio de cobro 42 días

g) Activo no circulante a capital contable 40%

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 23/61

Nombre de la empresaBalance General Pro-FormaAl 31 de Diciembre de 20«

Activo Circulante:

Caja y bancos 400, 000.00

Clientes 1, 400, 000.00

Inventarios 3, 000, 000.00

Suma $4, 800

,000

.00

Activo no circulante:

Maquinaria (neto) 1, 600, 000.00

Total del activo $6, 400, 000.00

Pasivo circulante:

Proveedores 1, 600, 000.00

Pasivo no circulante 800, 000.00

$2, 400, 000.00

Capital contable:

Capital social 2, 500, 000.00

Superávit 1, 500, 000.00

$4, 000, 000.00

Pasivoy capital contable $6, 400, 000.00

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 24/61

ESTADO DE RESULTADOSABSORBENTE PRO FORMA

I. CONCEPTO

´Estado financiero que muestra las ventas, costosde lo vendido, distribución, adición y la

utilidad o pérdida neta, así como el caminopara obtenerla en un ejercicio futuro.µ

´Documento financiero que analiza la utilidad o

pérdida neta de un ejercicio o periodo futuro.µ

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 25/61

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 26/61

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 27/61

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 28/61

IV. EJEMPLO DE CONFECCIÓN DEL ESTADO DERESULTADOS ABSORBENTE PRO-FORMA

y Una empresa, aplicando el Punto de equilibrio global,determina que las ventas netas para el ejercicio siguiente,serán de 450 millones; su costo de lo vendido será del 66%; el costo de distribución será del 14% (47.62% de venta,31.75% de admón.); y de acuerdo con la Ley, el I.S.R. serádel 42% del resultado fiscal (en este caso de la utilidad antesde provisiones) y del 10% para la participación de utilidadesa trabajadores.

y Cuál es el estado de resultados absorbente pro-forma?

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 29/61

Ventas Netas

- Costo de ventas netas

Utilidad en ventas netas

- Costos de distribución

De venta

De administración

Financieros

Utilidad antes de previsiones

-Provisión para el ISR

-Provisión para el PTU

Utilidad Neta

$450

$297

$153

$63

$30

$20

$13

$90

$38

$9

$43

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 30/61

V. PRESENTACIÓN DEL CUERPO DE UN ESTADO DE RESULTADOSABSORBENTE PRO-FORMA

Ventas Netas del ejercicio futuro $450

Menos: Costo de Ventas Netas $297

Utilidad en ventas netas $153

Menos: Costos de Distribución u operación:

De Venta $30

De Administración $20

Financieros $13 $63

Utilidad antes de provisiones $90

Menos: Costos de Adición:

Provisión para el I.S.R. $38

Provisión para la participación de

Utilidades a Trabajadores $ 9 $47

Utilidad Neta del ejercicio futuro $43

(Cifras en millones de pesos)

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 31/61

ESTADO DE RESULTADOS MARGINALPRO FORMA

I. CONCEPTO

´Estado financiero que muestra las ventas, costosvariables, costos fijos, utilidad marginal y netade un ejercicio futuro.µ

´Documento financiero que analiza la utilidadmarginal y neta de un ejercicio o periodo

futuro.µ

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 32/61

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 33/61

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 34/61

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 35/61

EJEMPLO DE CONFECCIÓN DEL ESTADO DERESULTADOS MARGINAL PRO-FORMA:

y Una empresa, aplicando el punto de equilibrio, determinaque sus ventas netas para el siguiente año, serán de 450 millones de pesos, asimismo, su costo marginal de ventasnetas será de 60%; sus costos marginales de distribución

serán del 10%; el costo fijo de producción será de 15millones y el costo fijo de distribución será de 20 millones; laprovisión para el ISR y para la participación de utilidades atrabajadores, de acuerdo con la Ley, será de 42% y del 10%

del resultado fiscal (en este caso de la utilidad antes deprovisiones)

y Cuál será el Estado de Resultados Marginal Pro-forma?

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 36/61

Ventas Netas $450

- Costo marginal de ventas netas $270

Utilidad marginal en ventas netas $180- Costos marginales de distribución $ 45

Utilidad marginal $135

- Costos fijos de producción $ 15- Costos fijos de distribución $ 20

Utilidad antes de previsiones $100

-Provisión para el ISR $ 42-Provisión para el PTU $ 10

Utilidad Neta $ 48

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 37/61

V. PRESENTACIÓN DEL CUERPO DE UN ESTADO DERESULTADOS MARGINAL PRO-FORMA

(Cifras en millones de pesos)

Ventas Netas del ejercicio futuro $450Menos: Costo Directo, Variable o Marginal de Ventas Netas $270

Utilidad Directa, Variable o Marginal en ventas netas $180

Menos: Costos Directos,Variables o Marginales de Distribución: $ 45

Utilidad Directa, Variable o Marginal $135Menos: Costos fijos del Periodo futuro:

De Producción $ 15

De Distribución $20 $ 35

Utilidad antes de provisiones $100

Menos: Costos de Adición:

Provisión para el I.S.R. $42

Provisión para la participación de

Utilidades a Trabajadores $ 10 $52

Utilidad Neta del ejercicio futuro $48

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 38/61

Otra forma de presentación podría ser:

Ventas Netas del ejercicio futuro $450

Menos: -costos Directos, Variables o Marginales

De Ventas Netas $270

De Distribución $ 45 $315

Utilidad Directa, Variable o Marginal $135

Menos: Costos Fijos del periodo futuro:

De Producción $ 15

De Distribución $ 20 $ 35

Utilidad antes de provisiones $100

Menos: Costos de adición:Provisión para el ISR $ 42

Provisión para la PTU $ 10 $ 52

Utilidad Neta $ 48

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 39/61

ESTADO DE ORIGEN Y APLICACIÓN DERECURSOS PRO-FORMAI. CONCEPTO

´Estado financiero que nos muestra los orígenes de los

recursos y la aplicación de los mismos, de una empresa, enun periodo futuro.µ

´Estado financiero que nos muestra las variaciones que

sufrirán el capital de trabajo de una empresa, así como lascausas que originarán tales variaciones en un periodo oejercicio futuroµ.

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 40/61

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 41/61

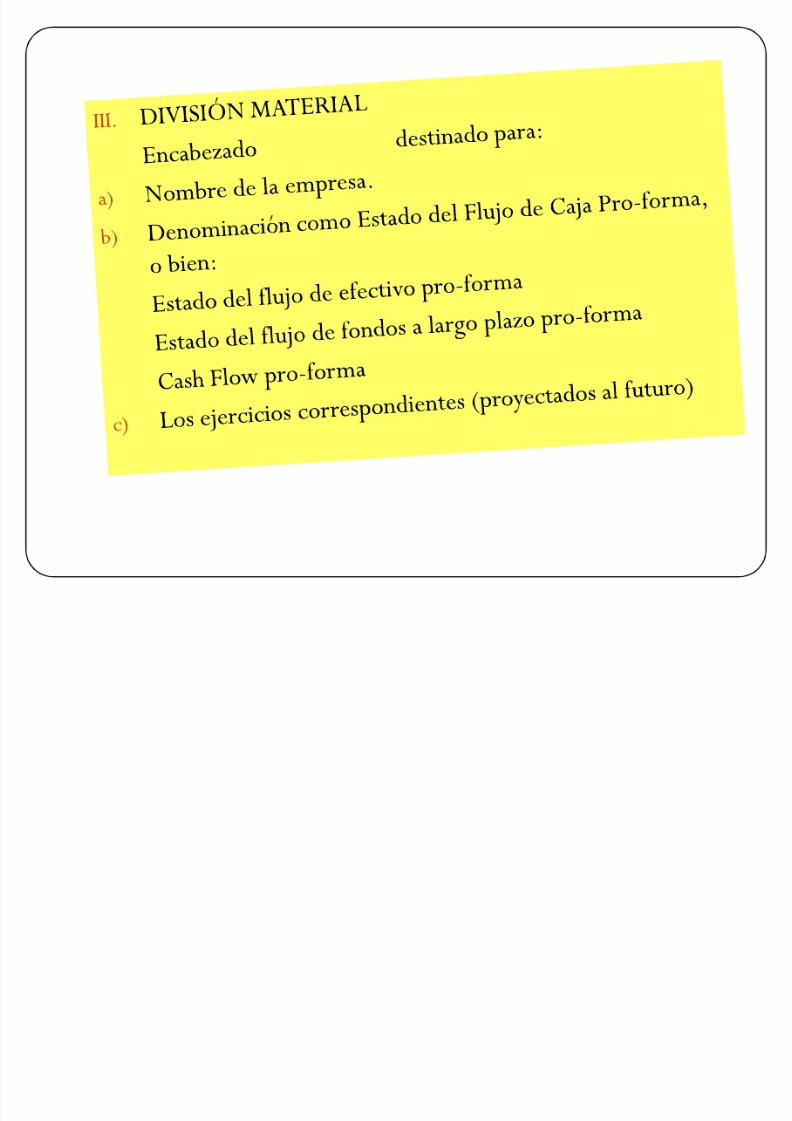

III. DIVISIÓN MATERIAL

Encabezado destinado para:a) Nombre de la empresab) Denominación como Estado de Origen y Aplicación de

Recursos Pro-forma, o bien:

Estado de Origen y Aplicación de Resultados Pro-formaEstado de Origen y Aplicación del Capital de Trabajo Pro-forma

Estado de Aplicación de Recursos Pro-formaEstado de Cambio de Situación financiera Pro-forma

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 42/61

c) El ejercicio futuro

Cuerpo destinado para:

Origen de los recursos a) Por operaciones normales

b) Por otras operaciones

Aplicación de los recursos a) Por operaciones normalesb) Por otras operaciones

Pie destinado para:Nombre y firma del contador, auditor, administrador financiero, etc.

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 43/61

IV. BREVE EXPLICACIÓN DEL CONTENIDO DELESTADO

y CLAVES:

A Activo

P Pasivo

CC Capital ContableAC Activo Circulante

AnoC Activo no Circulante

CT Capital de Trabajo (AC-PC)

PC Pasivo CirculantePnoC Pasivo no Circulante

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 44/61

En finanzas, Recursos es sinónimo de Capital de trabajo,situación financiera y capacidad de pago a corto plazo.

y Formula del BalanceA=P+CC

y Formula detallada del BalanceAC+AnoC=PC+PnoC+CC

y Sustituyendo el CT=AC-PC tendremos:CT+AnoC=PnoC+CC

y Despejando el Capital de Trabajo tenemos la fórmula de la cualemana el estado:

CT=PnoC+CC-AnoCEs decir, capital de trabajo es igual al pasivo no circulante, más el

capital contable, menos el activo no circulante.

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 45/61

y De la ecuación anterior, base del estado de origen yaplicación de recursos, el capital de trabajo puede aumentar,

obteniendo con ello el origen de los recursos como sigue:+PnoC

+CT +CC Orígenes

-AnoC

Esto es, existirán orígenes de recursos (aumentos de capital detrabajo) en una empresa, cuando:

a) Aumente el pasivo no circulante

b) Aumente el capital contablec) Disminuya el activo no circulante

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 46/61

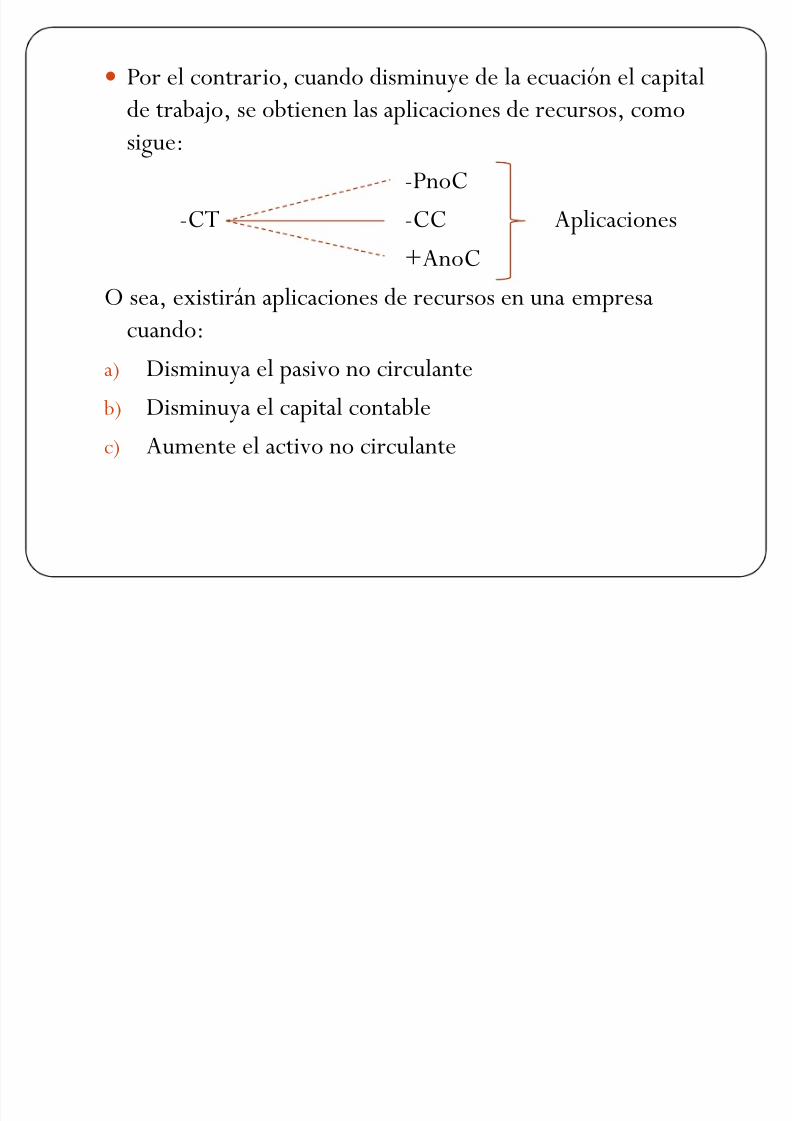

y Por el contrario, cuando disminuye de la ecuación el capitalde trabajo, se obtienen las aplicaciones de recursos, como

sigue:-PnoC

-CT -CC Aplicaciones

+AnoC

O sea, existirán aplicaciones de recursos en una empresacuando:

a) Disminuya el pasivo no circulante

b) Disminuya el capital contablec) Aumente el activo no circulante

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 47/61

V. REGLAS DE ORIGENES Y APLICACIONES

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 48/61

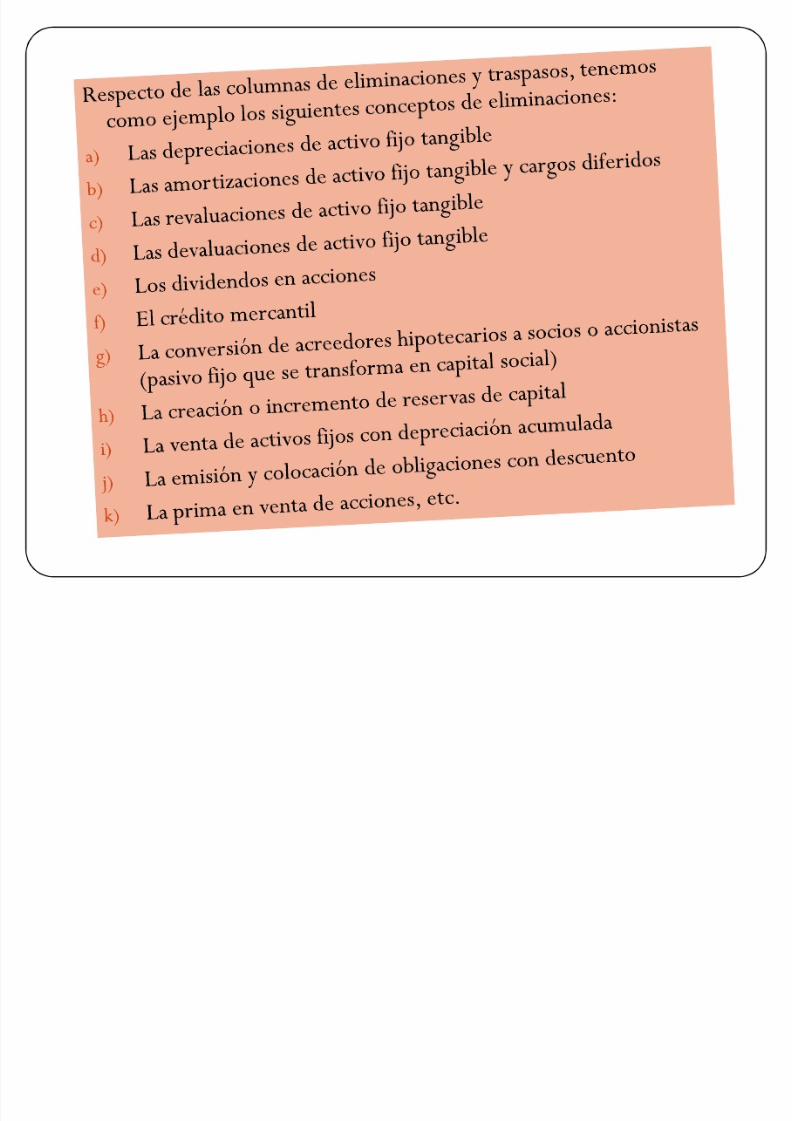

VI. Ejemplo:y Para confeccionar un Estado de Origen y Aplicación de Recursos, es

necesario preparar un Balance comparativo especial, es decir, un Balancecomparativo libre de influencias de movimientos que no corresponden alEstado de Origen y Aplicación de Recursos.

y Para obtener el Balance comparativo se utiliza una hoja de trabajo paraefectos del estado, con las siguientes columnas:

a) Una columna para los rubros de las cuentas de balance

b) Una columna para los saldos del balance inicial (real)c) Una columna para los saldos del balance final (Pro-forma)d) Una columna para variaciones del capital de trabajo (debe)e) Una columna para variaciones del capital de trabajo (haber)f) Una columna para otras variaciones (debe)

g) Una columna para otras variaciones (haber)h) Una columna para eliminaciones y traspasos (debe)i) Una columna para eliminaciones y traspasos (haber) j) Una columna para orígenes de los recursos

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 49/61

NOMBRE DE LA EMPRESA

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 50/61

NOMBRE DE LA EMPRESAHOJA DE TRABAJO RELATIVA AL ESTADO DE ORIGEN Y

APLICACIÓN DE RECURSOS PRO-FORMAPOR EL AÑO TERMINADO EL 31 DE DICIEMBRE DE 20«

Rubros

Balance comp.

31 de Dic. De«

Variaciones del

Cap. Del trabajo

Otras

variaciones

Eliminaciones Recursos

200..Real

200«

Pro-forma

Debe Haber Debe Haber Debe Haber

Aplic. Origs.

Deudores

Caja y Bancos 450 670 220

Clientes 1,500 1,945 445

Inventarios 500 620 120

Maquinaria 2,000 2,400 - 400 400

Gastosde constitución 100 100 -

4,550 5,735

Acreedores

Proveedores 1,245 1,305 60

Dep. acum. Maquinaria 200 400 - 200 (1) 200

Amort. Acum.De gastos de const.

5 10 - 5 (2) 5

Capital social 3,000 3,500 - 500 5 (3)

CT+Ut. 100 515 - 415 (3) 5 5 (2) 500

Reserva legal - 5 5 200 (1)

625

4,550 5,735

Aumento neto de capital de trabajo 725 725 725

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 51/61

Los asientos de traspasos y eliminaciones se registran extra libros, es decir, fuera de loslibros de contabilidad; de acuerdo con nuestra hoja de trabajo, las eliminaciones fueroncomo sigue:

-1-

Depreciación acumulada 200

a utilidades del ejercicio 200

Asiento para agregar a la utilidad la provisión para depreciación de maquinaria, para efectosdel estado de O y A de R

-2-

Amortización acumulada de

Gastos de constitución 5

a utilidad del ejercicio 5

Para agregar a la utilidad la provisión para amortización, por no constituir movimiento derecursos

-

3-

Reserva legal 5

a utilidad del ejercicio 5

Para agregar a la utilidad la separación que se hizo de la utilidad de 20« para crear la reservalegal (del Balance Real).

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 52/61

VII. PRESENTACIÓN DEL CUERPO DEL ESTADO DE ORIGEN Y APLICACIÓN DERECURSOS PRO-FORMAa)En forma de reporte

Nombre de la empresa

Estado de Origen y aplicación de Recursos Pro-F

ormaPor el año terminado el 31 de Diciembre de 20«

Origen de los recursos

Poroperaciones normales:

Utilidad del ejercicio $ 625

Porotras operaciones:

Aumento del capital social $ 500

Total de recursos obtenidos $ 1,125

Aplicación de recursos

A operacionesnormales:

Aumento de capital de trabajo (ver edo. Adjunto) $ 725

A otras operaciones:

Compra de maquinaria $ 400

Total de recursos aplicados $ 1,125

Formuló Revisó

____________________ ___________________

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 53/61

Puesto que en el Estado de Origen y Aplicación de Recursos Pro-forma, elaumento de capital del trabajo, se presenta en forma condensada, se hacenecesario presentar un estado que complemente al anterior, como sigue:

Nombre de la empresa

Estado de variaciones del capital de trabajo Pro-forma

Por el año terminado el 31 de Diciembre de 20«

Diciembre 31 Variaciones en el año

Real20«

Pro-forma20«

Debe Haber

Activo circulante

Caja y Bancos $450 $670 $220

Clientes $1,500 $1,945 $445

Inventarios $500 $620 $120

Suma $2,450 $3,235

Pasivo circulante

Proveedores $1,245 $1,305 $60

Capital de trabajo $1,205 $1,930

Aumento de CT $725

Sumas iguales $1,125 $1,125

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 54/61

b) Presentación del Estado de Origen y Aplicación de Recursos Pro-forma en forma decuenta:

Nombre de la empresa

Estado de Origen y Aplicación de recursos Pro-forma

Por el año terminado el 31 de Diciembre de 20«

Origen de los recursos:

Por operaciones normales:Utilidad del ejercicio $ 625

Por otras operaciones:

Aumento de capital social $ 500

Total de recursos obtenidos $ 1,125

Formuló

_____________________

Aplicaciones de los recursos:

A operaciones normales:Aumento del capital de trabajo $ 725

A otras operaciones:

Compra de maquinaria $ 400

Total de recursos aplicados $ 1,125

Revisó

_____________________

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 55/61

VIII. COMENTARIOS

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 56/61

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 57/61

CASH FLOW (FLUJO DE EFECTIVO)PRO-FORMAI. CONCEPTO

´Estado financiero que nos muestra el origen de los fondosque tendrá una empresa así como las aplicaciones que seharán en dos o más periodos o ejercicios futurosµ

II. CARACTERÍSTICASa) Es un estado financiero.b) Muestra el origen y la aplicación a largo plazo de los

fondos que tendrá una empresa.c) La información de este estado corresponde a dos o másejercicios futuros (dinámicos).

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 58/61

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 59/61

Cuerpo destinado para:

Origen de los fondos.

Aplicación de los fondos.

Pie destinado para:

Nombre y firma del contados, auditor, administrador financiero, etc.

Este documento se presenta generalmente para cinco años futuros, es decir, es unestado pro-forma.

En cada año se presentan tres columnas de importes, como sigue:

a) Importes proyectadosb) Importes reales

c) Variación

El estado de Flujo de fondos (Cash Flow) Pro forma a largo plazo adopta la forma

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 60/61

El estado de Flujo de fondos (Cash Flow) Pro-forma a largo plazo, adopta la formasiguiente:

NOMBRE DE LA EMPRESA

Estado del flujo de fondos (cash flow) Pro-forma

Por los 5 años terminados el 31 de Diciembre de

20«20«20«20«y 20«

20« 20« 20« 20« 20«

Saldo inicial de efectivo

Más: Recursos a generar por fuentes de efectivo:Utilidad antes de impuestos

$

Más: Depreciaciones del periodo $

Más: Amortizaciones del periodo $Más: Préstamos a largo plazo $

Suma $

Menos: Aplicaciones de fondos

I.S.R. del periodo $

Participación de utilidades a los trabajadores

Dividendos pagados a accionistas

Pagos de préstamos a largo plazo

Suma

Flujo neto de efecivo

Menos: Saldo propuesto

Superávit o Déficit de fondos

NOTA: Este documento proyectado se presenta en años, con columnas proyectadas deimportes Pro-forma, importes reales y variación.

5/9/2018 pro.forma - slidepdf.com

http://slidepdf.com/reader/full/proforma-559bf50e3b20b 61/61

G R A C I A S !!!!!