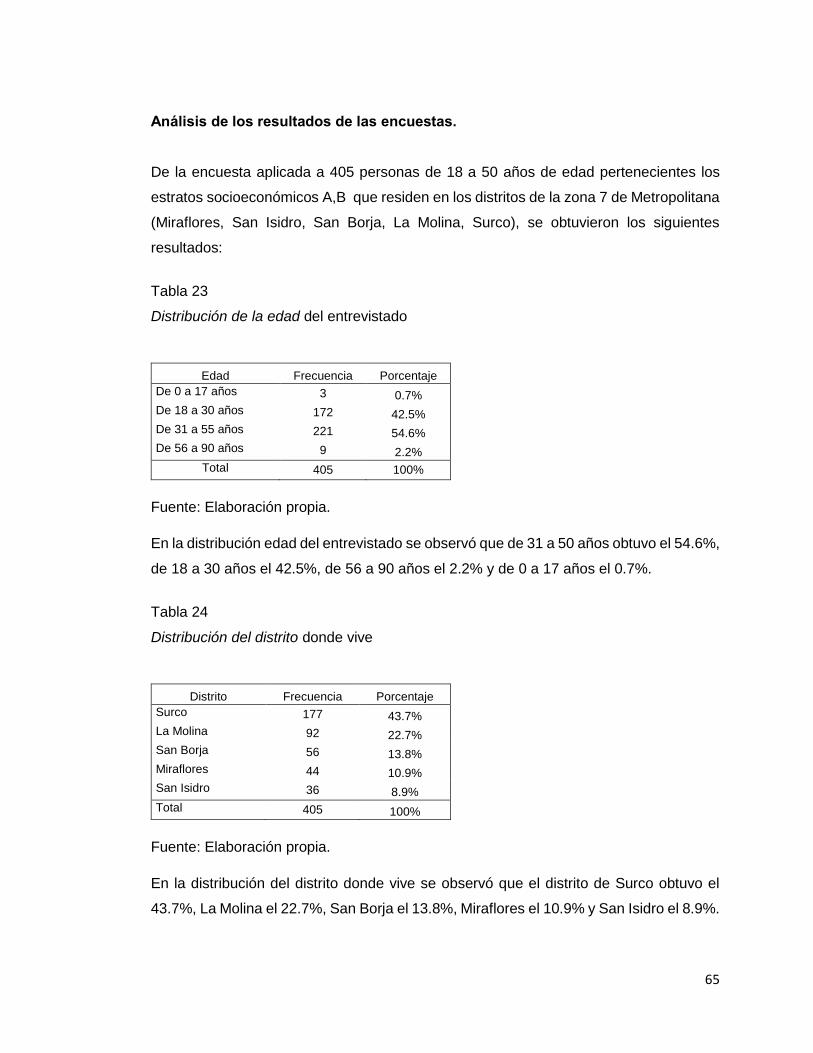

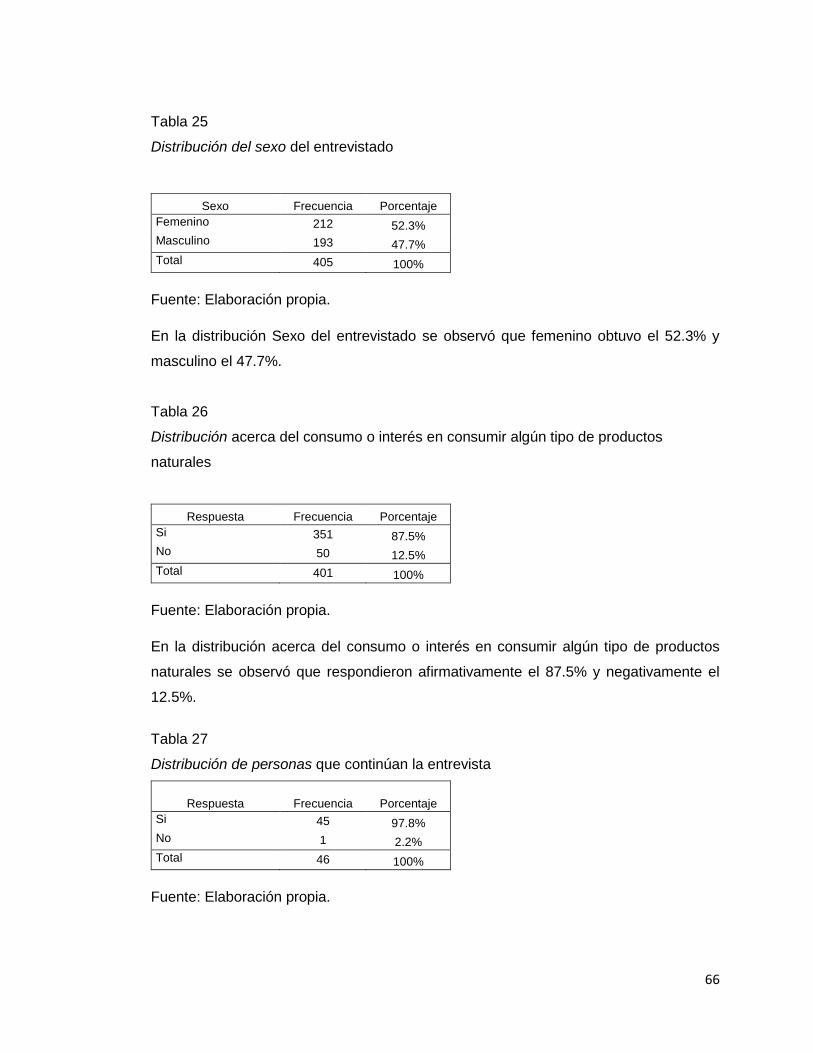

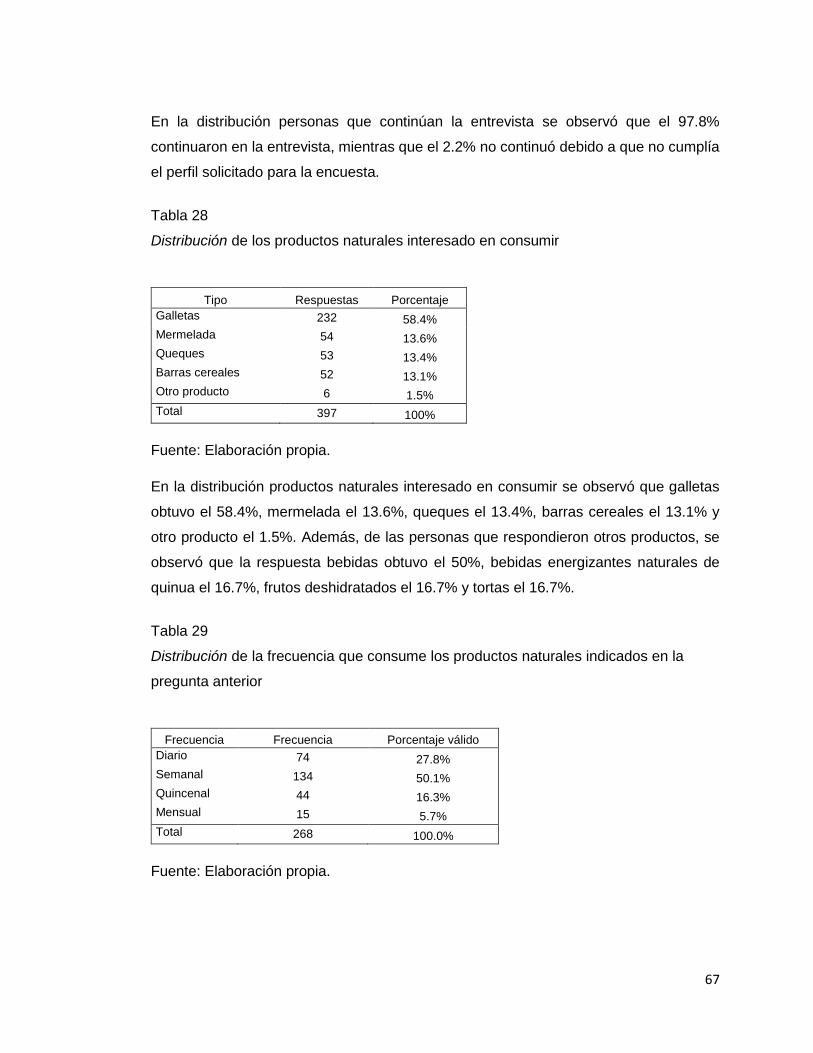

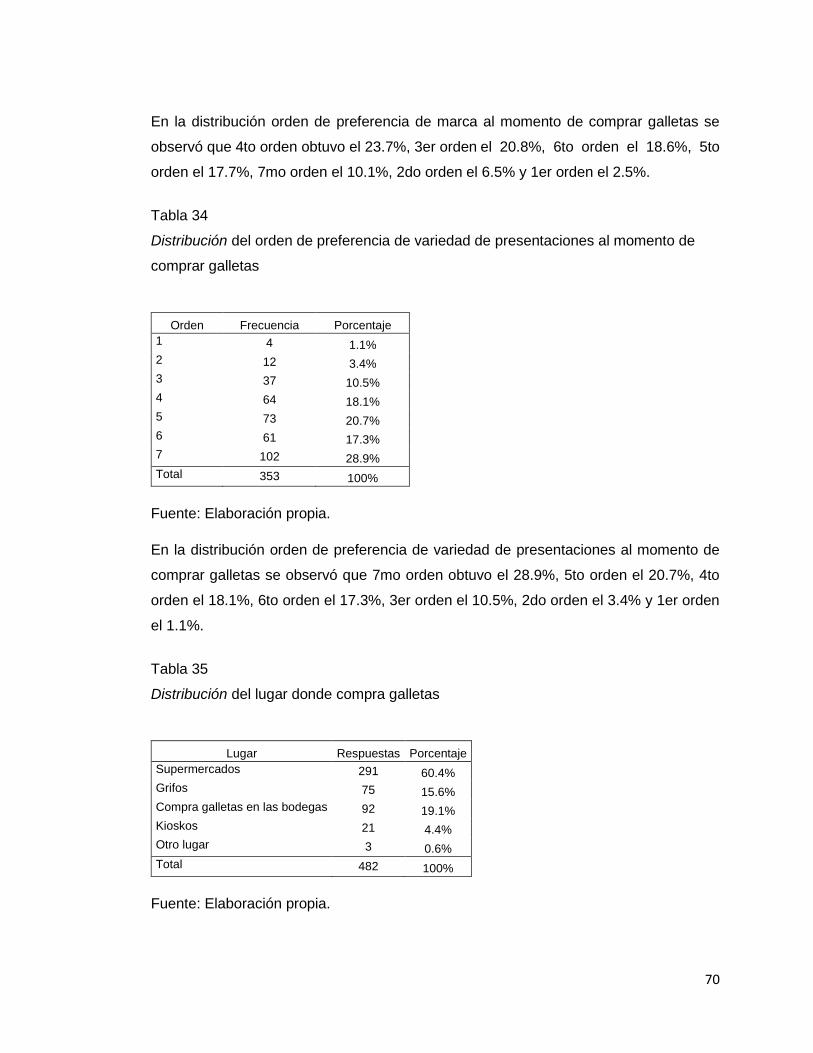

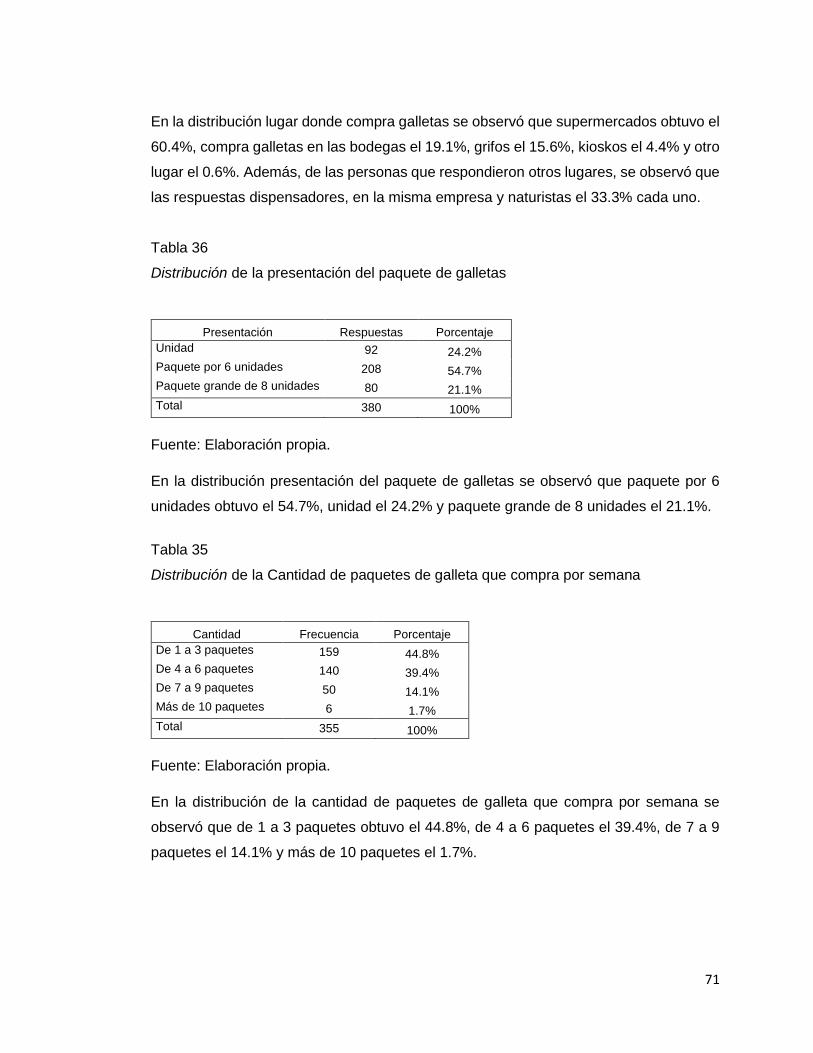

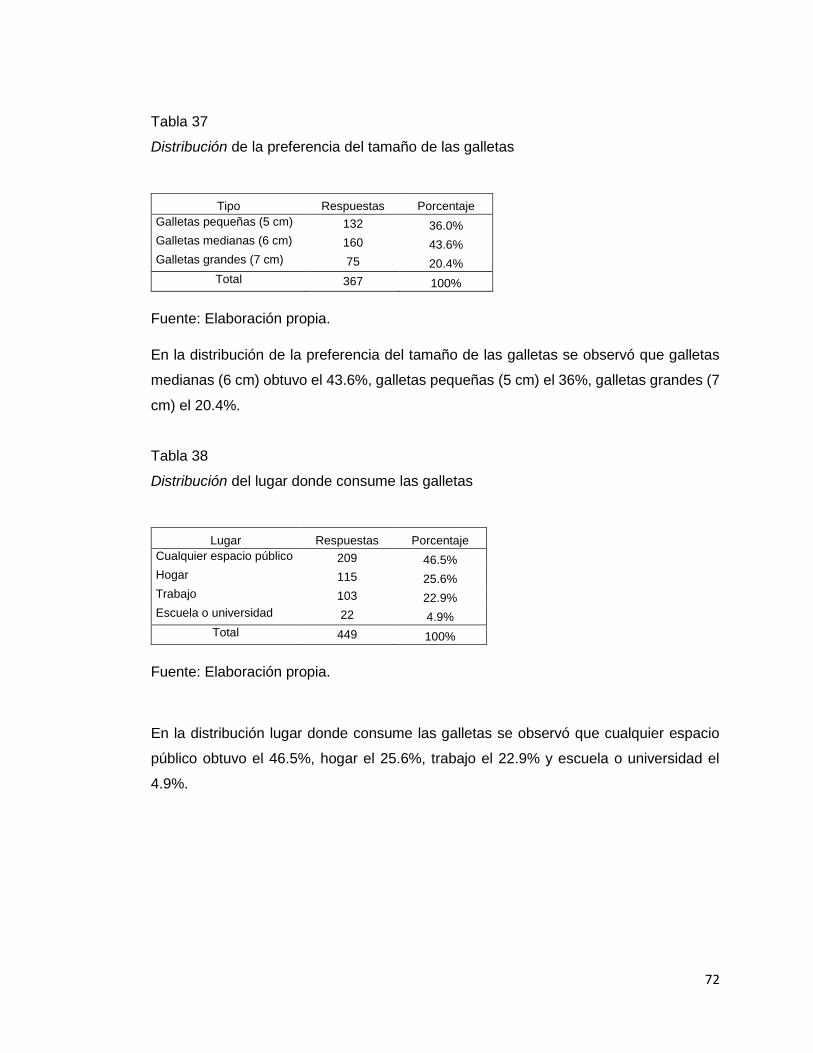

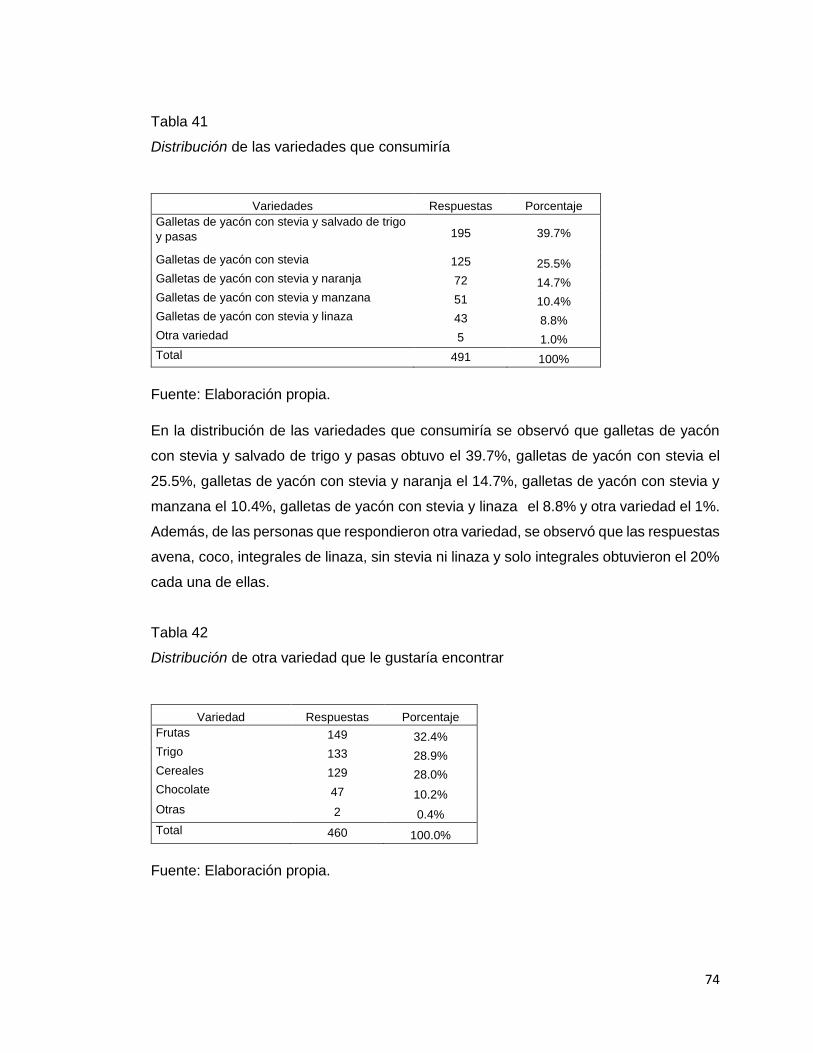

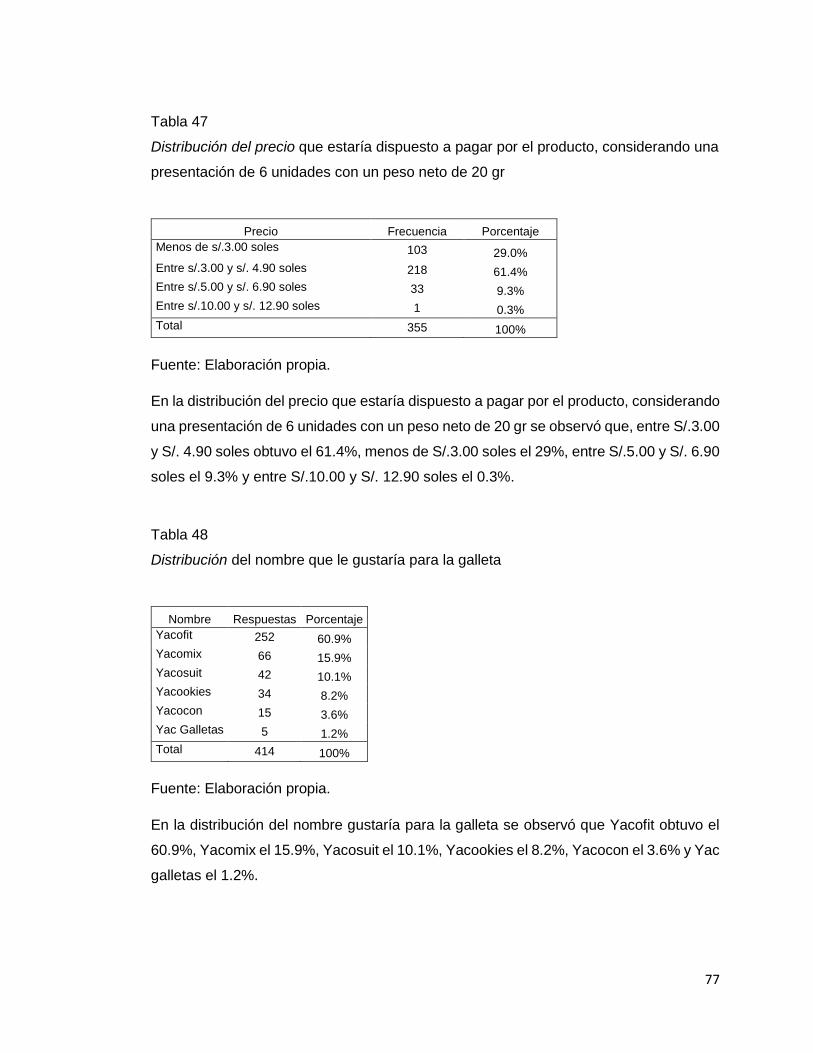

producción y comercialización de galletas de...

TRANSCRIPT

FACULTAD DE CIENCIAS EMPRESARIALES

Carrera de Administración de Empresas

PRODUCCIÓN Y COMERCIALIZACIÓN DE GALLETAS DE YACÓN

Trabajo de investigación para optar el Grado de Bachiller en Administración de Empresas

JAVIER CAMA CUZCANO ANA MARIA HURTADO ARCE

LORENA CECILIA QUIÑONES COLMENARES

RUBEN EDGAR TRUJILLO HUINCHO

Lima- Peru 2016

Tabla de contenido

Capitulo I Resumen Ejecutivo .................................................................................................. 1

Capitulo II: Información General .............................................................................................. 3

1.1. Nombre de la empresa, horizonte de evaluación ............................................................. 3

1.1.1. Nombre de la empresa. Razón social: ........................................................................... 3

1.1.2. Nombre del producto: ..................................................................................................... 3

1.1.3. Horizonte de evaluación: ................................................................................................ 3

1.2.0 Actividad económica, código ciiu, partida arancelaria: ................................................. 3

1.2.1. Actividad económica: ..................................................................................................... 3

1.2.2. Código ciiu (clasificación industrial internacional uniforme): ..................................... 3

1.3. Definición del negocio: ...................................................................................................... 4

1.4. Descripción del producto o servicio: ................................................................................ 7

1.4.1. Presentación del producto: ............................................................................................ 7

1.4.1.1. Yacofit con stevia: ....................................................................................................... 7

1.4.1.2. Yacofit con stevia, salvado de trigo y pasas: ........................................................... 10

1.4.2. Beneficios del producto: ............................................................................................... 13

1.5. Oportunidad de negocio: ................................................................................................. 16

1.6. Estrategia genérica de la empresa: ................................................................................. 18

Capitulo III: Análisis del Entorno ........................................................................................... 19

2.1. Análisis del Macro Entorno: ............................................................................................ 19

2.1.1. Capital, ciudades importantes. Superficie, número de habitantes (2015): ................ 19

2.1.2. Tasa de crecimiento de la población: .......................................................................... 20

2.1.3. Balanza comercial: ........................................................................................................ 22

2.1.4. Variación porcentual del pbi:........................................................................................ 22

2.1.5. Leyes o reglamentos vinculados al proyecto: ............................................................ 26

2.1.6. Matriz pest: .................................................................................................................... 27

2.2. Análisis del micro entorno: .......................................................................................... 29

2.2.1. Competidores actuales: nivel de competitividad: ....................................................... 29

2.2.2. Fuerza negociadora de los clientes: ............................................................................ 35

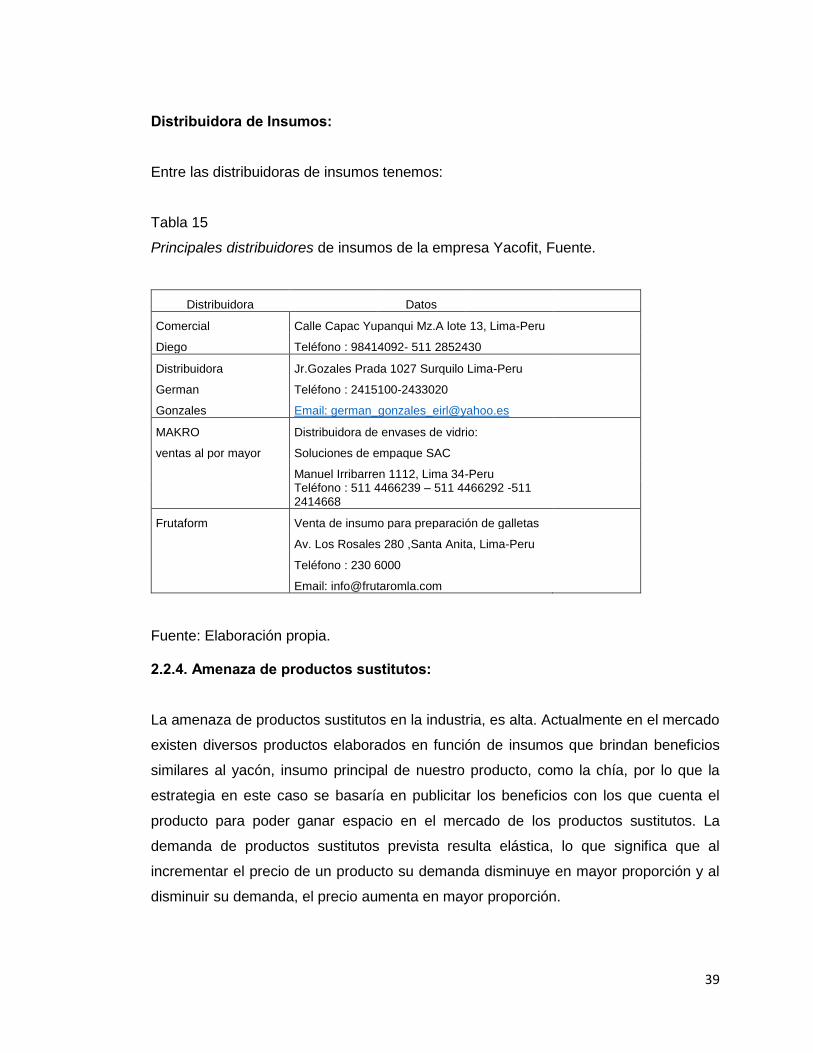

2.2.3. Fuerza negociadora de los proveedores de insumos: ................................................ 37

2.2.4. Amenaza de productos sustitutos: .............................................................................. 39

2.2.5. Competidores potenciales barreras de entrada .......................................................... 40

Capitulo IV: Plan Estratégico.................................................................................................. 42

3.1. Visión y misión de la empresa ........................................................................................ 42

3.1.1. Misión: ............................................................................................................................ 42

3.1.2. Visión: ............................................................................................................................ 42

3.2. Análisis foda. .................................................................................................................... 42

3.3. Estrategia genérica: ......................................................................................................... 45

3.4. Objetivos: .......................................................................................................................... 46

capítulo v: estudio de mercado .............................................................................................. 47

4.1. Investigación de mercados .............................................................................................. 47

4.1.1. Investigación de mercado: criterios de segmentación. Marco muestral. .................. 47

4.1.2. Tipos de investigación .................................................................................................. 49

4.1.2.1. Exploratoria focus group y entrevistas en profundidad .......................................... 49

4.1.2.2 cuantitativa-descriptiva: método de encuestas: muestra (tamaño y cuotas). ........ 55

4.2. Demanda y oferta ............................................................................................................. 78

4.2.1. Estimación del mercado potencial. .............................................................................. 78

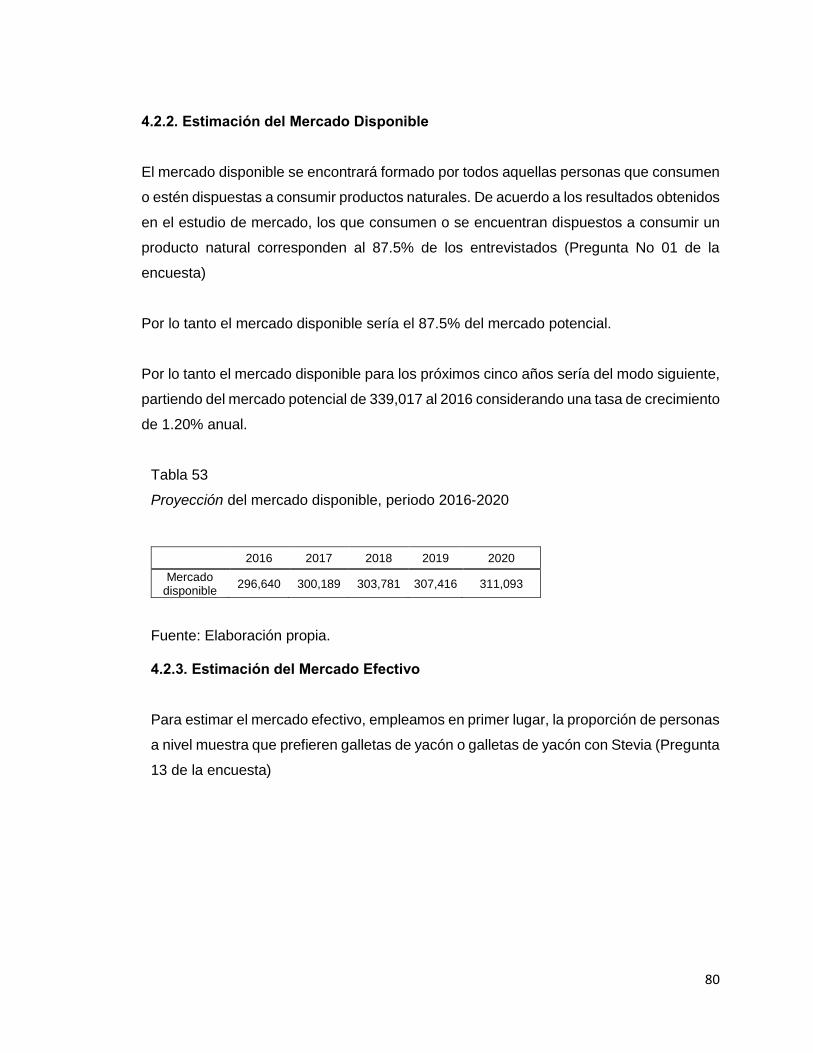

4.2.2. Estimación del mercado disponible ............................................................................. 80

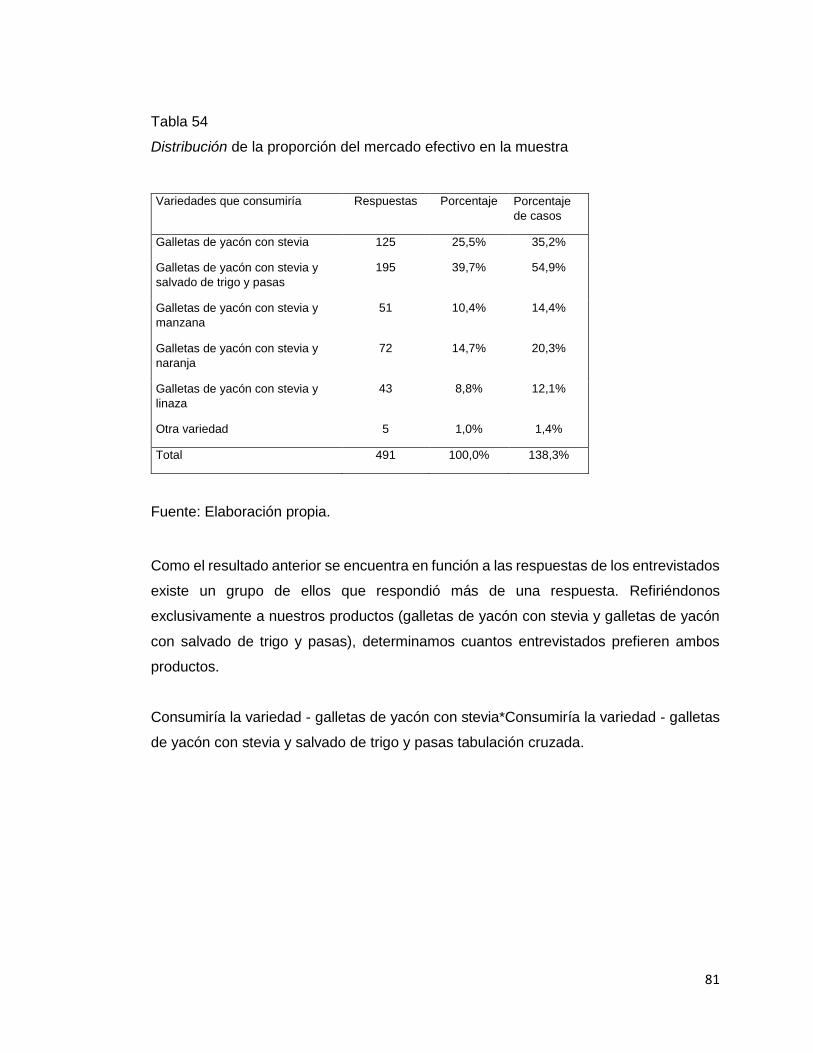

4.2.3. Estimación del mercado efectivo ................................................................................. 80

4.2.4. Estimación del mercado objetivo. ................................................................................ 83

4.2.5. Cuantificación anual de la demanda ............................................................................ 83

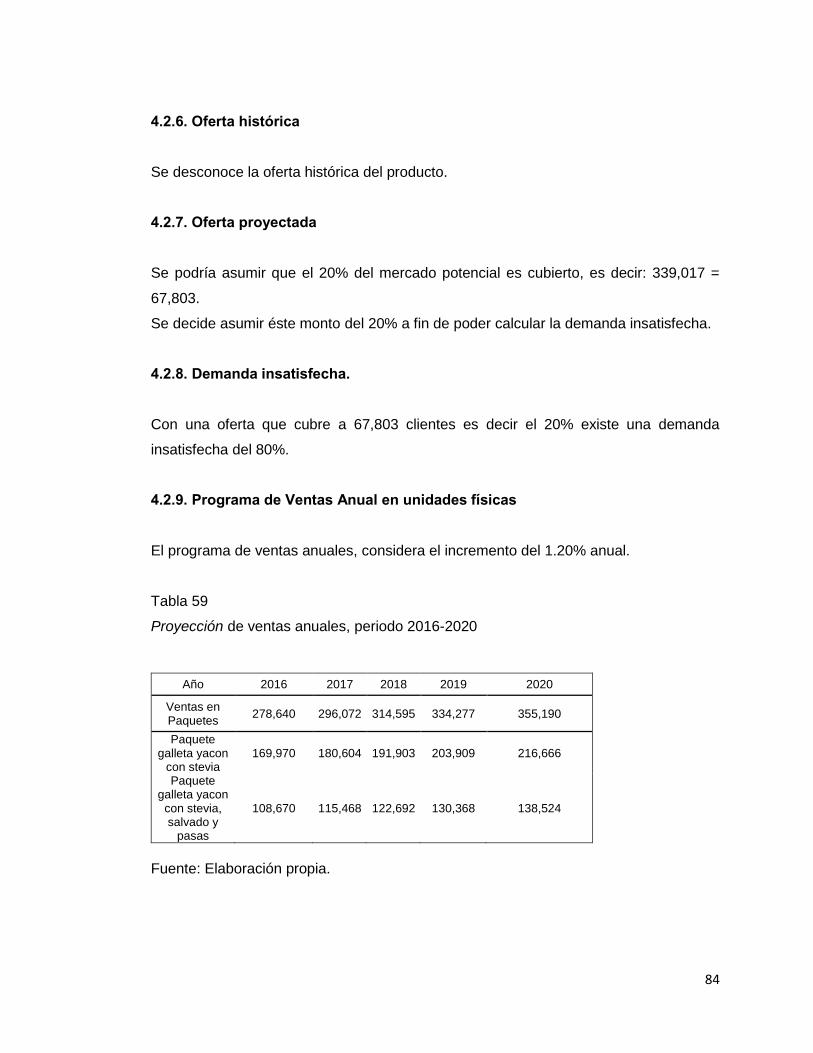

4.2.6. Oferta histórica .............................................................................................................. 84

4.2.7. Oferta proyectada .......................................................................................................... 84

4.2.8. Demanda insatisfecha. .................................................................................................. 84

4.2.9. Programa de ventas anual en unidades físicas .......................................................... 84

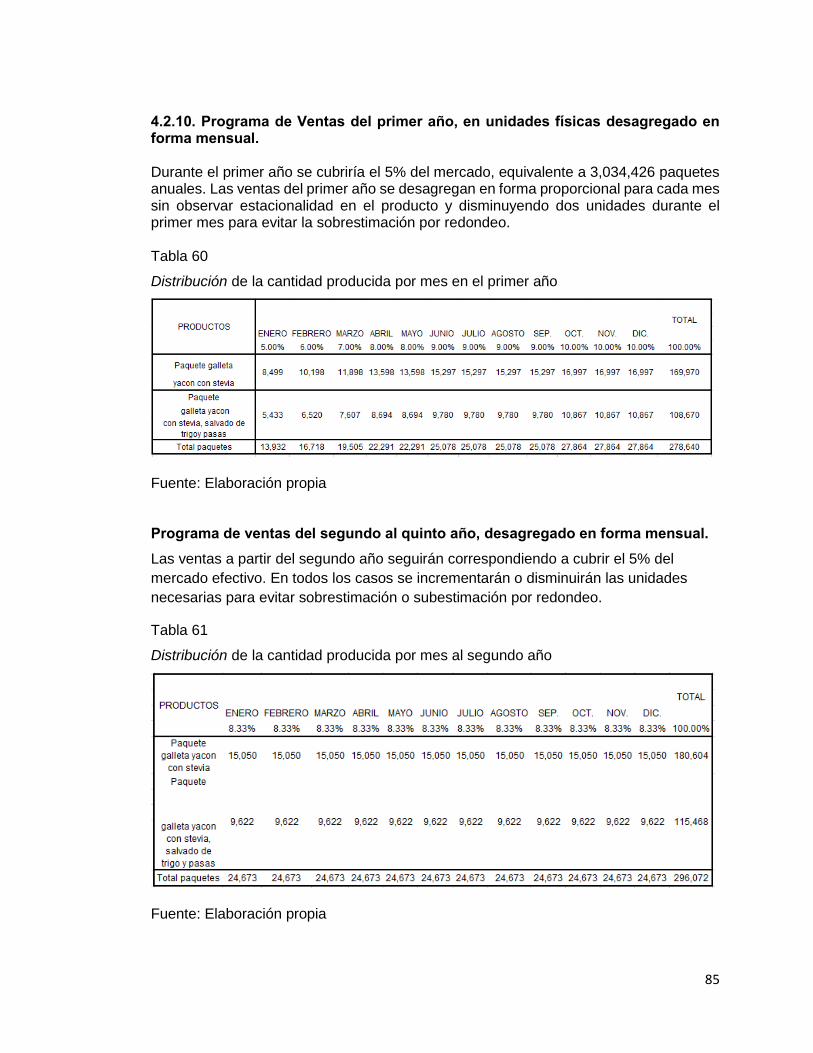

4.2.10. Programa de ventas del primer año, en unidades físicas desagregado en forma mensual.................................................................................................................................... 85

4.3. Estrategias de marketing ................................................................................................. 88

4.3.1. Investigación de mercado ............................................................................................. 88

4.3.2. Segmentación de mercado ........................................................................................... 88

4.3.3. Posicionamiento ............................................................................................................ 88

4.3.4. Calidad ........................................................................................................................... 88

4.3.5. Características ............................................................................................................... 88

4.3.6. Precio ............................................................................................................................. 89

4.3.7. Servicio añadido ............................................................................................................ 89

4.3.8. Imagen ............................................................................................................................ 89

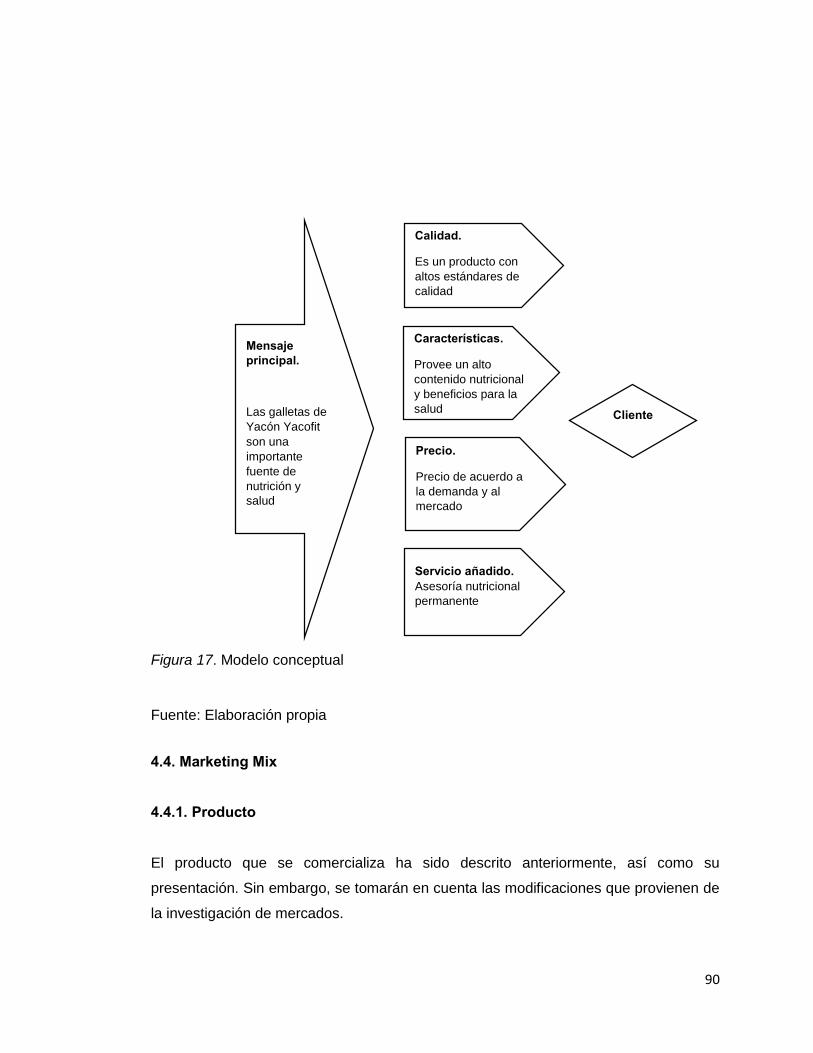

4.4. Marketing mix ................................................................................................................... 90

4.4.1. Producto ........................................................................................................................ 90

4.4.2. Precio ............................................................................................................................. 95

4.4.3. Distribución ................................................................................................................... 96

4.4.4. Promoción ..................................................................................................................... 97

Capítulo VI: Estudio Legal y Organizacional ....................................................................... 104

5.1. Estudio legal ................................................................................................................... 104

5.1.1. Forma societaria .......................................................................................................... 104

5.1.2. Pasos para registrar la sociedad ................................................................................ 105

5.1.3. Presupuesto para el registro de sociedades ............................................................. 107

5.1.4. Registro de marcas ..................................................................................................... 107

5.1.5. Presupuesto para el registro de marcas .................................................................... 108

5.1.6. Validación técnica oficial del plan haccp .................................................................. 108

5.1.7. Presupuesto para la validación del plan haccp......................................................... 109

5.1.8. Inscripción en el registro sanitario de alimentos y bebidas para consumo humano ................................................................................................................................................ 110

5.1.9. Presupuesto para inscripción en registro sanitario ................................................. 110

5.1.10 habilitación sanitaria de fábrica de alimentos y bebidas, suplementos y complementos naturales con propiedades nutricionales .................................................. 110

5.1.11. Presupuesto para la habilitación sanitaria .............................................................. 111

5.1.12 licencia de funcionamiento ........................................................................................ 111

5.1.13. Presupuesto para licencia de funcionamiento ........................................................ 111

5.1.14. Certificado de defensa civil ...................................................................................... 112

5.1.15. Presupuesto para el certificado de defensa civil .................................................... 112

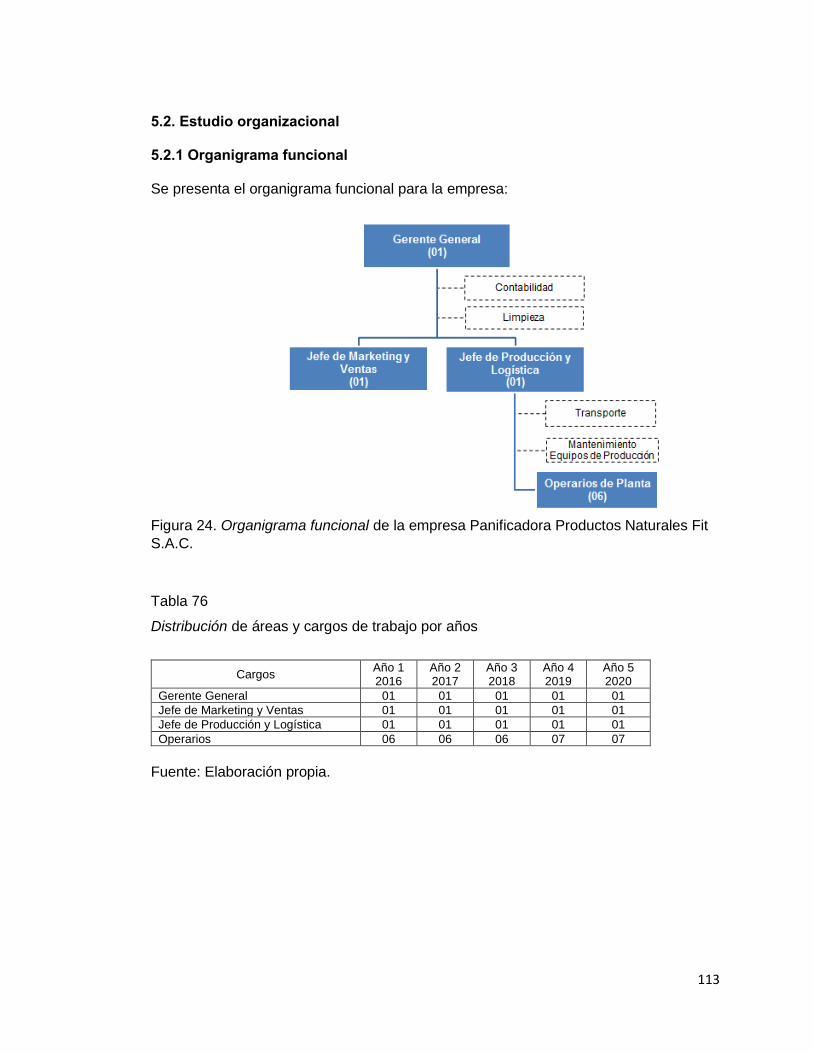

5.2. Estudio Organizacional .................................................................................................. 113

5.2.1 Organigrama Funcional ............................................................................................... 113

5.2.2. Servicios Tercerizados ................................................................................................ 114

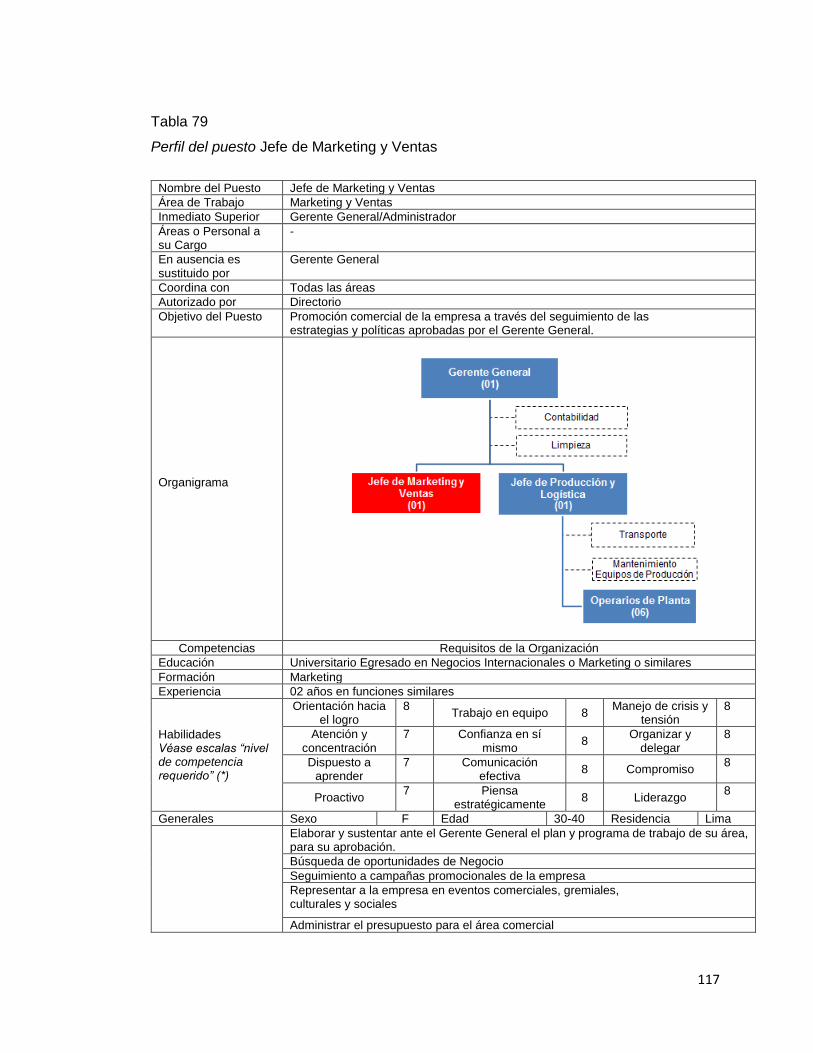

5.2.3. Perfil de los puestos de Trabajo ................................................................................. 114

5.2.4. Descripción de actividades de los servicios tercerizados. ...................................... 122

5.2.5. Aspectos laborales ...................................................................................................... 125

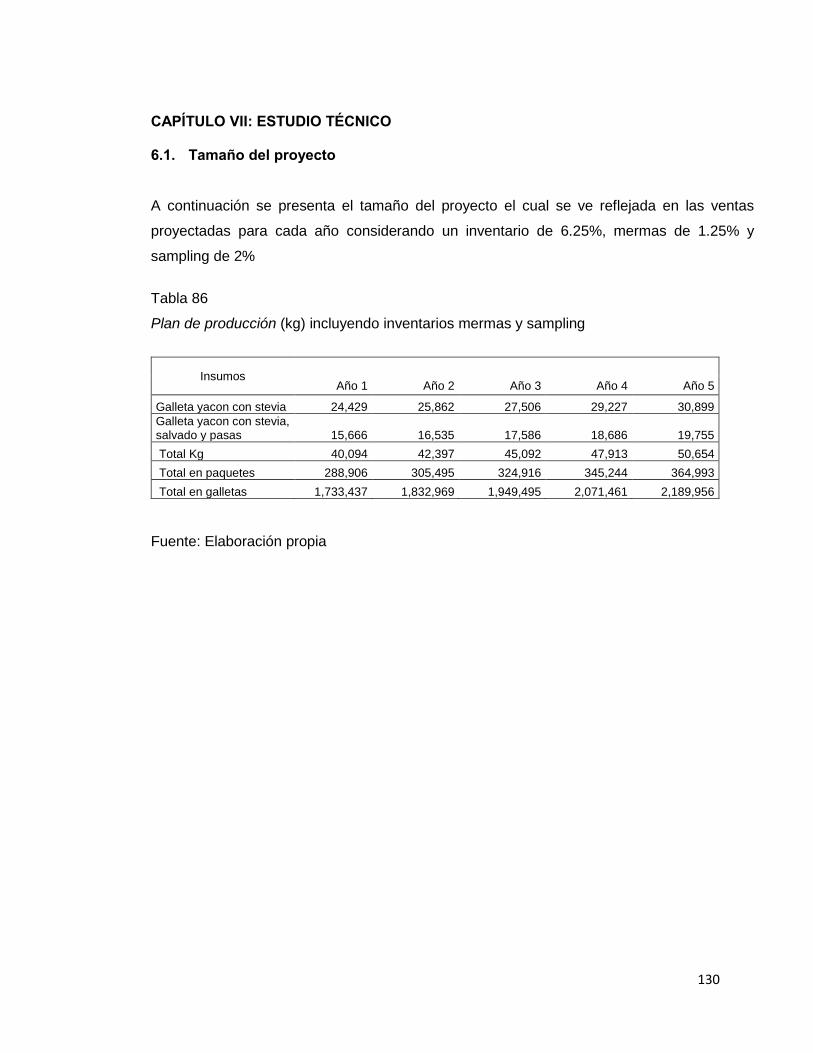

Capítulo VII: Estudio Técnico ............................................................................................... 130

6.1. Tamaño del proyecto ...................................................................................................... 130

6.1.1 Capacidad Instalada ..................................................................................................... 131

6.2. Procesos ......................................................................................................................... 133

6.2.1. Diagrama de bloques del proceso de producción. ................................................... 133

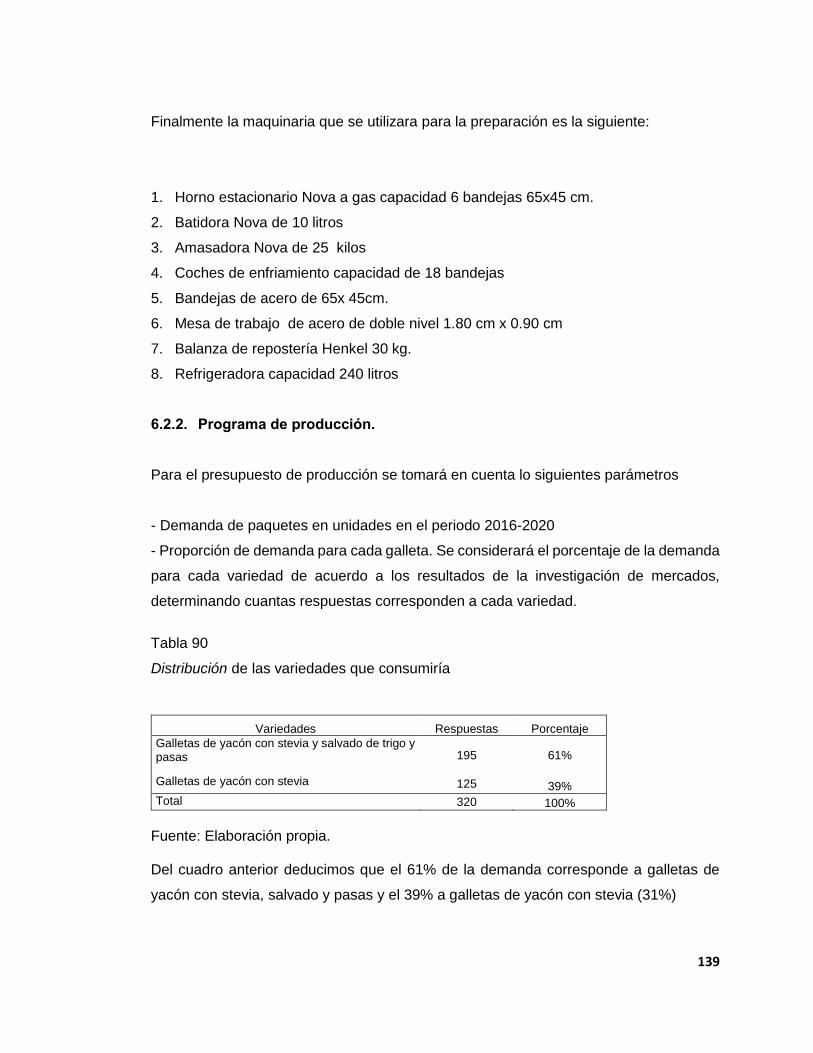

6.2.2. Programa de producción. ........................................................................................... 139

6.2.3. Necesidad de materias primas e insumos a utilizar, consumo por producto ......... 147

6.2.4. Programa de compras de materias primas e insumos. ............................................ 150

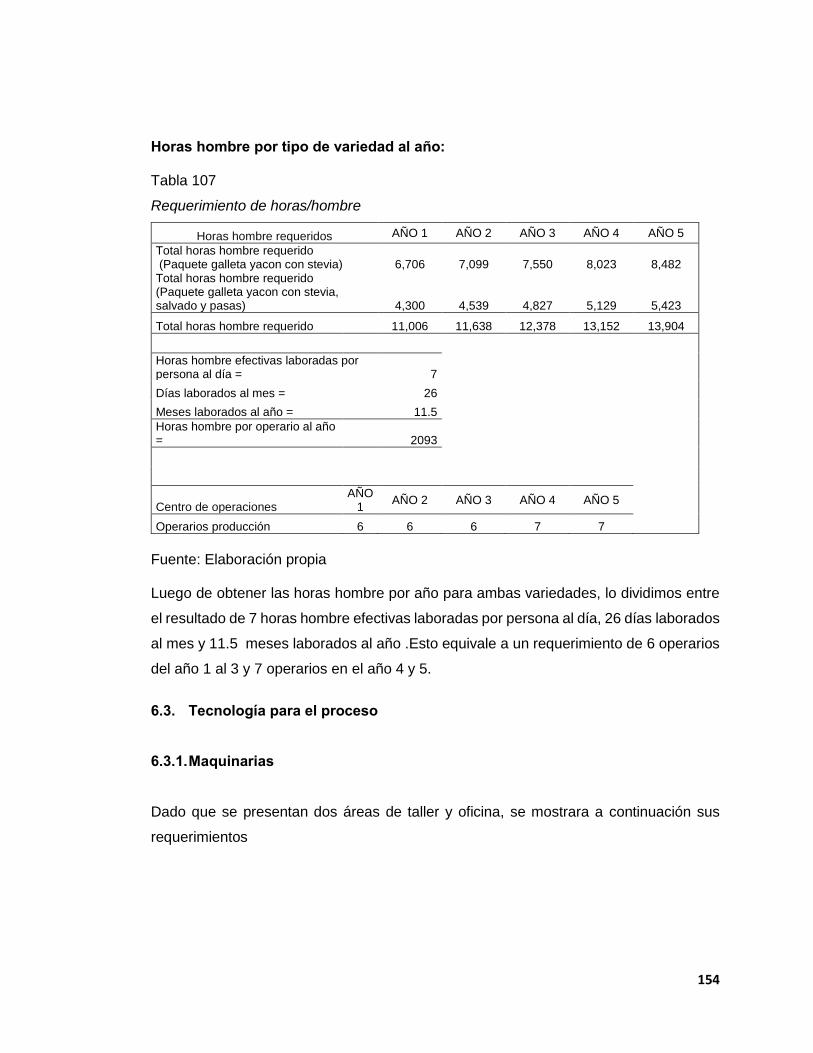

6.2.5. Requerimiento de mano de obra directa. ................................................................... 152

6.3.Tecnología para el Proceso ............................................................................................ 154

6.3.1. Maquinarias.................................................................................................................. 154

6.3.2. Herramientas y utensilios ........................................................................................... 158

6.3.3. Útiles de limpieza ........................................................................................................ 160

6.3.4. Equipos ........................................................................................................................ 161

6.3.6. Uniformes de personal ................................................................................................ 163

6.3.7. Mueblería de taller ....................................................................................................... 164

6.3.8. Programa de mantenimiento de maquinarias y equipos. ......................................... 165

6.3.9. Programa de reposición de herramientas y utensilios por uso. .............................. 166

6.4. Localización .................................................................................................................... 168

6.5. Responsabilidad social frente al entorno ..................................................................... 183

6.5.1. Impacto Ambiental. ..................................................................................................... 183

6.5.2. Con los trabajadores. .................................................................................................. 185

6.5.3. Con la comunidad. ...................................................................................................... 185

Capitulo IX: Estudio Economico y Financiero..................................................................... 189

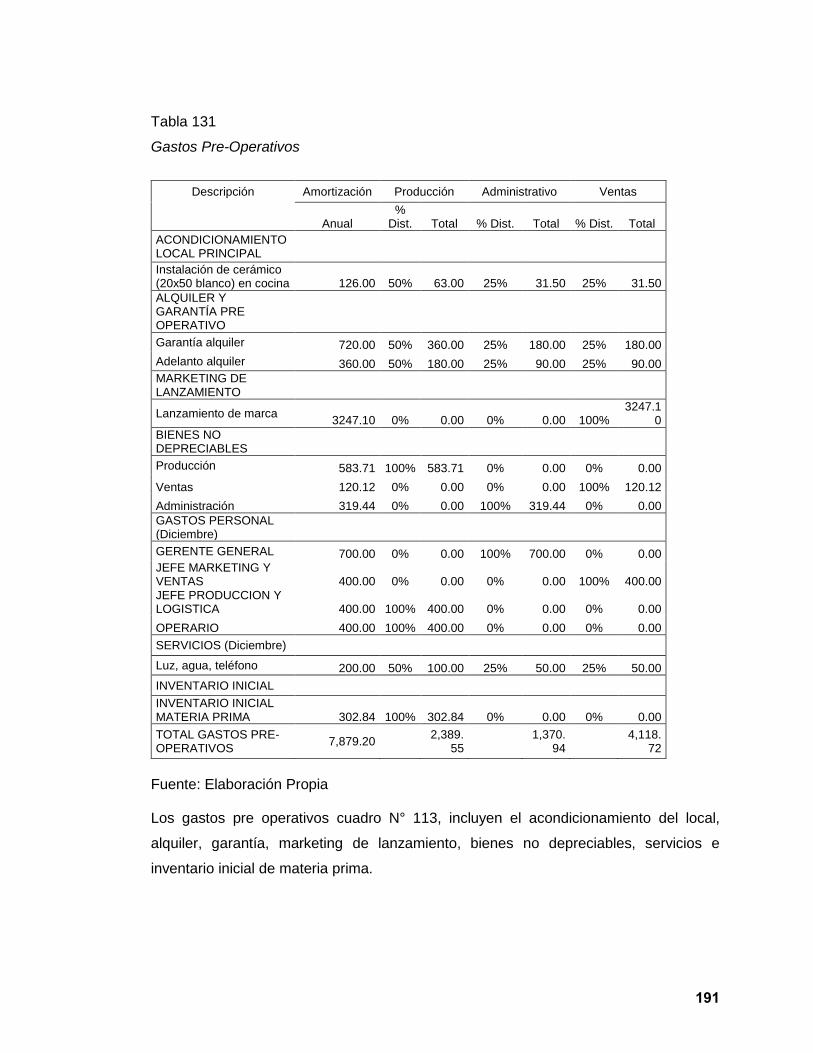

8.1. Inversiones ..................................................................................................................... 189

8.1.1. Inversiones Activo Fijo ............................................................................................... 189

8.1.2 Inversión Activo Intangible .......................................................................................... 190

8.1.3. Inversión en Capital de trabajo (método déficit acumulado) .................................... 192

8.1.4. Estructura de inversiones ........................................................................................... 195

8.2. Financiamiento ............................................................................................................... 196

8.2.1. Estructura de financiamiento ..................................................................................... 196

8.2.2. Financiamiento del activo fijo y del capital de trabajo .fuentes de .......................... 197

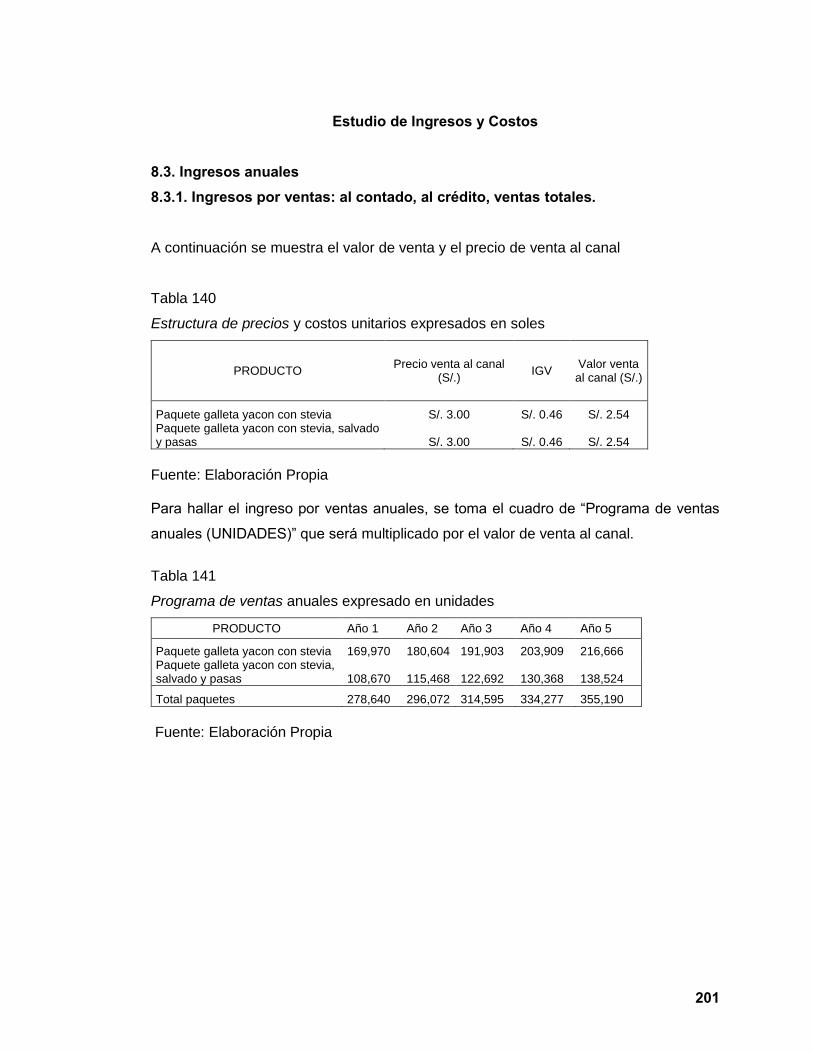

8.3. Ingresos anuales ............................................................................................................ 201

8.3.1. Ingresos por ventas: al contado, al crédito, ventas totales...................................... 201

8.3.2. Recuperación de capital de trabajo............................................................................ 202

8.3.3. Valor de desecho neto del activo fijo ......................................................................... 203

8.4. Costos y gastos anuales................................................................................................ 204

8.4.1. Egresos desembolsables ............................................................................................ 204

8.4.1.1. Presupuesto de materias primas y materiales ....................................................... 204

8.4.1.2. Presupuesto de mano de obra directa .................................................................... 205

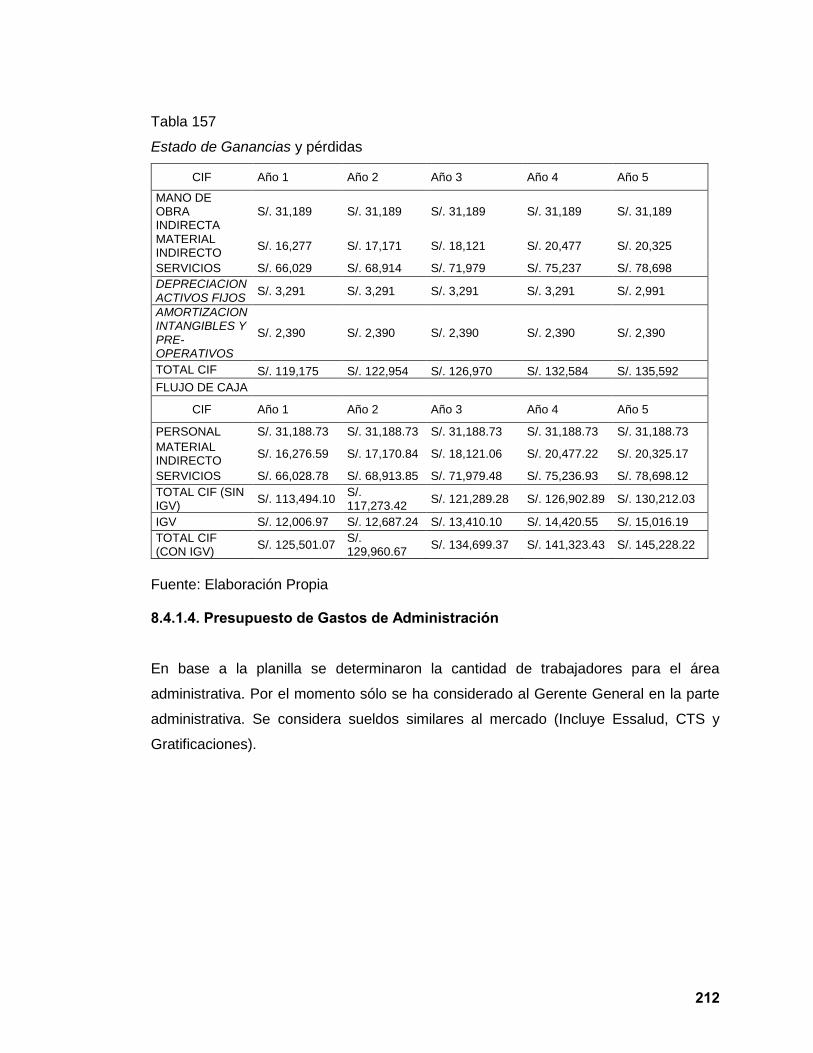

8.4.1.3. Presupuesto de costos indirectos .......................................................................... 207

8.4.1.4. Presupuesto de gastos de administración ............................................................. 212

8.4.1.5. Presupuesto de gastos de ventas ........................................................................... 217

8.4.2. Egresos no desembolsables ...................................................................................... 221

8.4.2.1. Depreciación ............................................................................................................. 222

8.4.2.2. Amortización de intangibles .................................................................................... 224

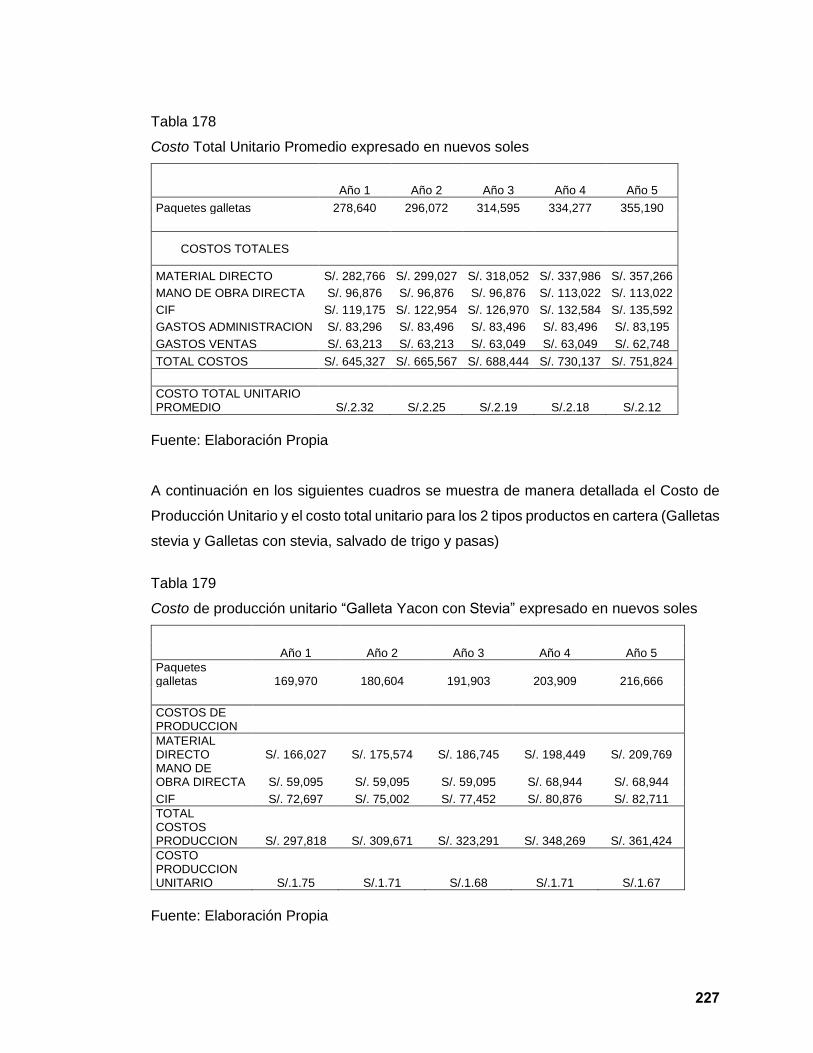

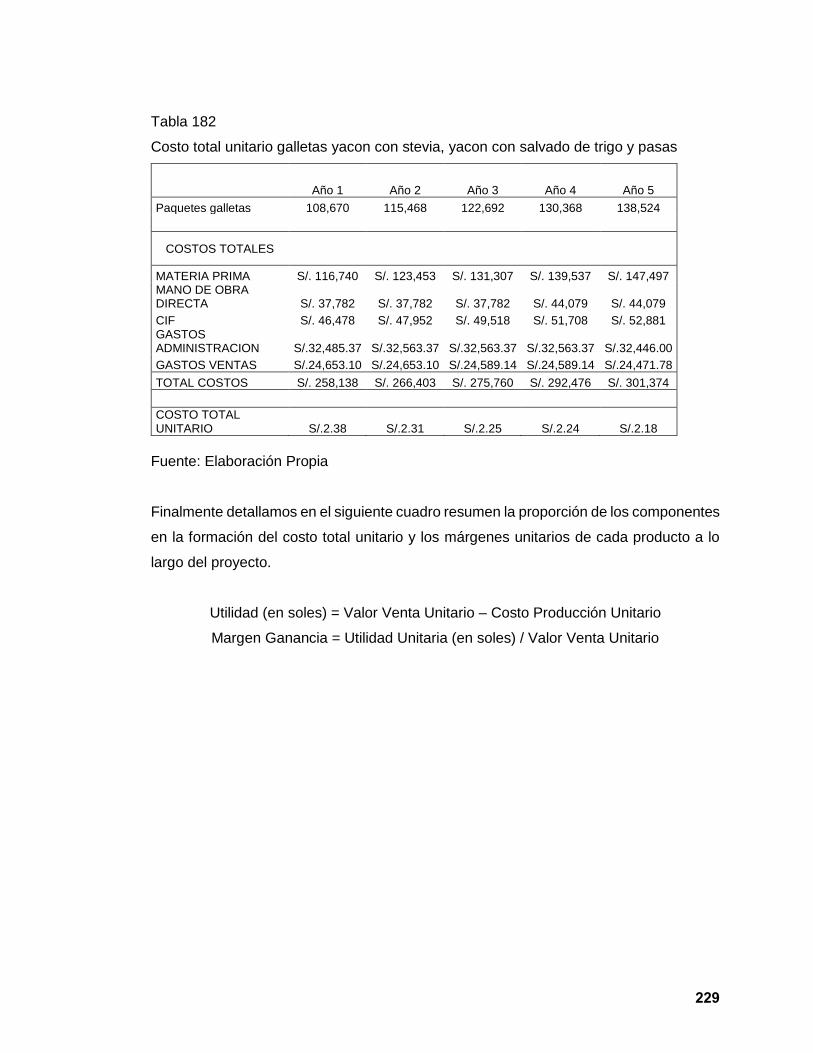

8.4.3. Costo de producción unitario y costo total unitario. ................................................ 226

Capítulo IX: Estados Financieros Proyectados................................................................... 231

9.1. Premisa del estado de Ganancias y pérdidas y del flujo de caja ................................ 231

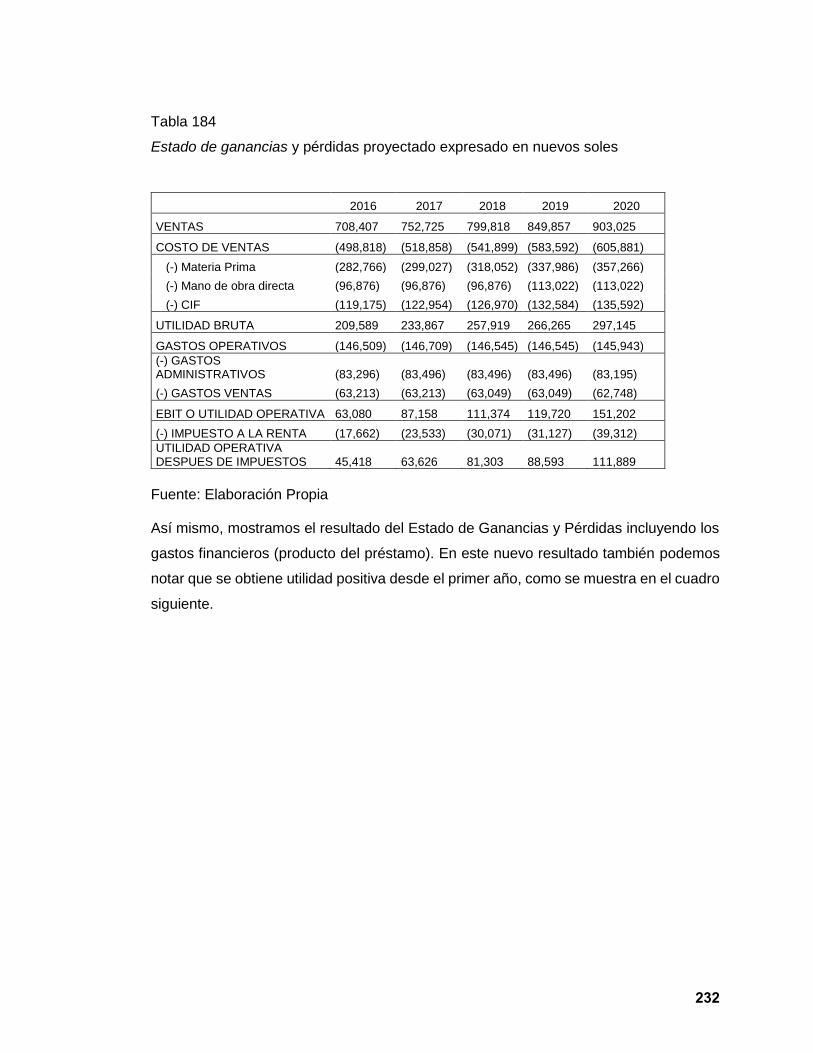

9.2. Estado de ganancias y pérdidas proyectado ............................................................... 231

9.3. Flujo de caja operativo proyectado ............................................................................... 233

9.4. Flujo de capital proyectado ........................................................................................... 235

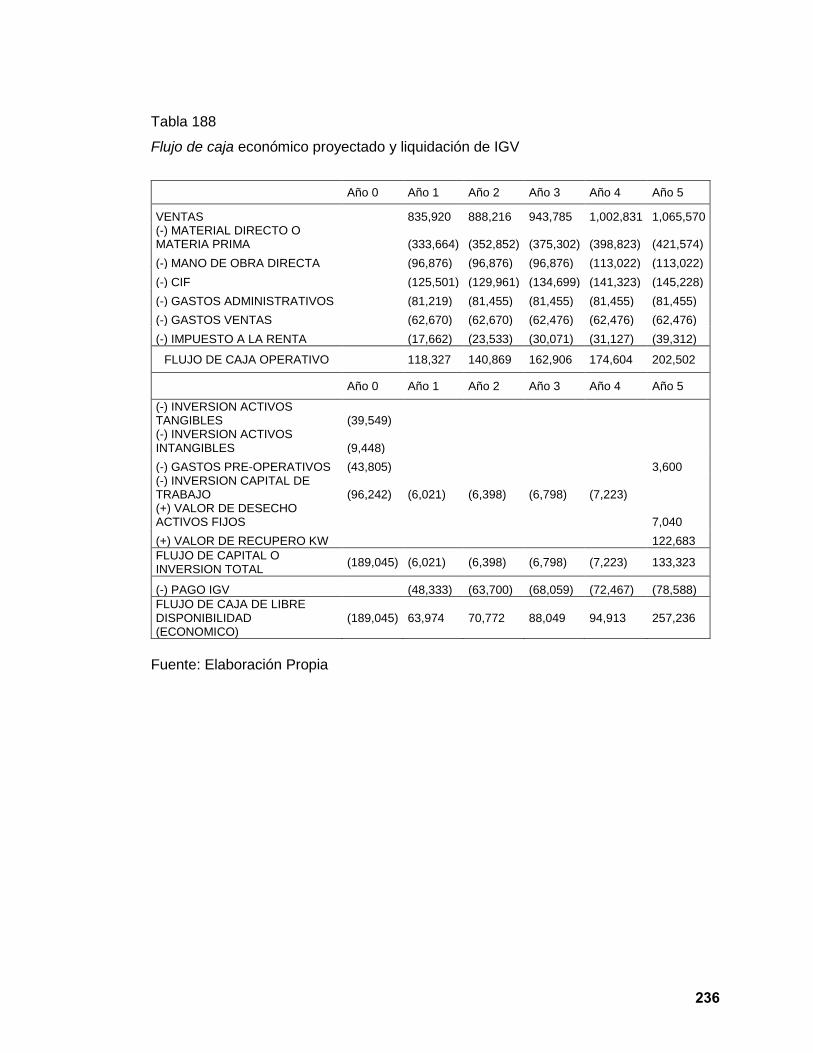

9.5. Flujo de caja económico proyectado ............................................................................ 235

9.6. Flujo del servicio de la deuda ........................................................................................ 237

9.7. Flujo de caja financiero proyectado .............................................................................. 238

Capítulo X: evaluación económico financiera ..................................................................... 239

10.1. Cálculo de la tasa de descuento ................................................................................. 239

10.1.1. Costo de oportunidad (ke) ........................................................................................ 239

10.1.2. Costo de la deuda (kd) .............................................................................................. 241

10.1.3. Costo promedio ponderado de capital (wacc)......................................................... 241

10.2. Evaluación económica financiera ............................................................................... 242

10.2.1. Indicadores de rentabilidad ...................................................................................... 242

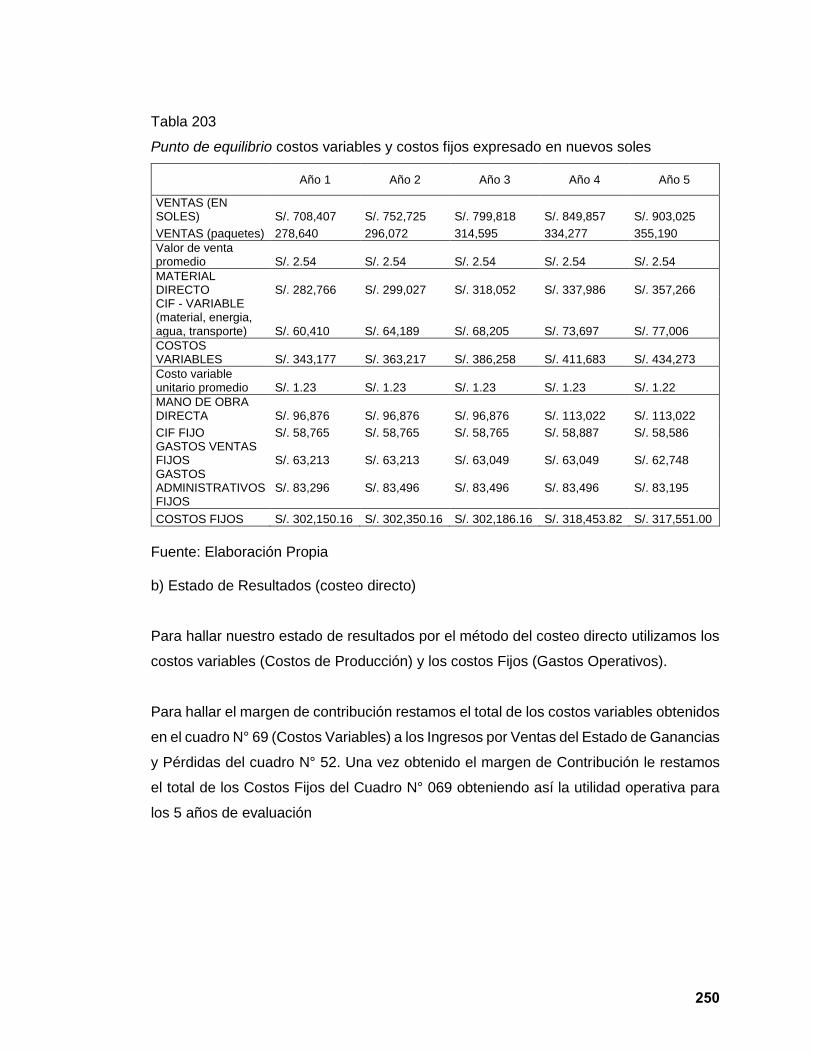

10.2.2. Análisis del punto de equilibrio ................................................................................ 249

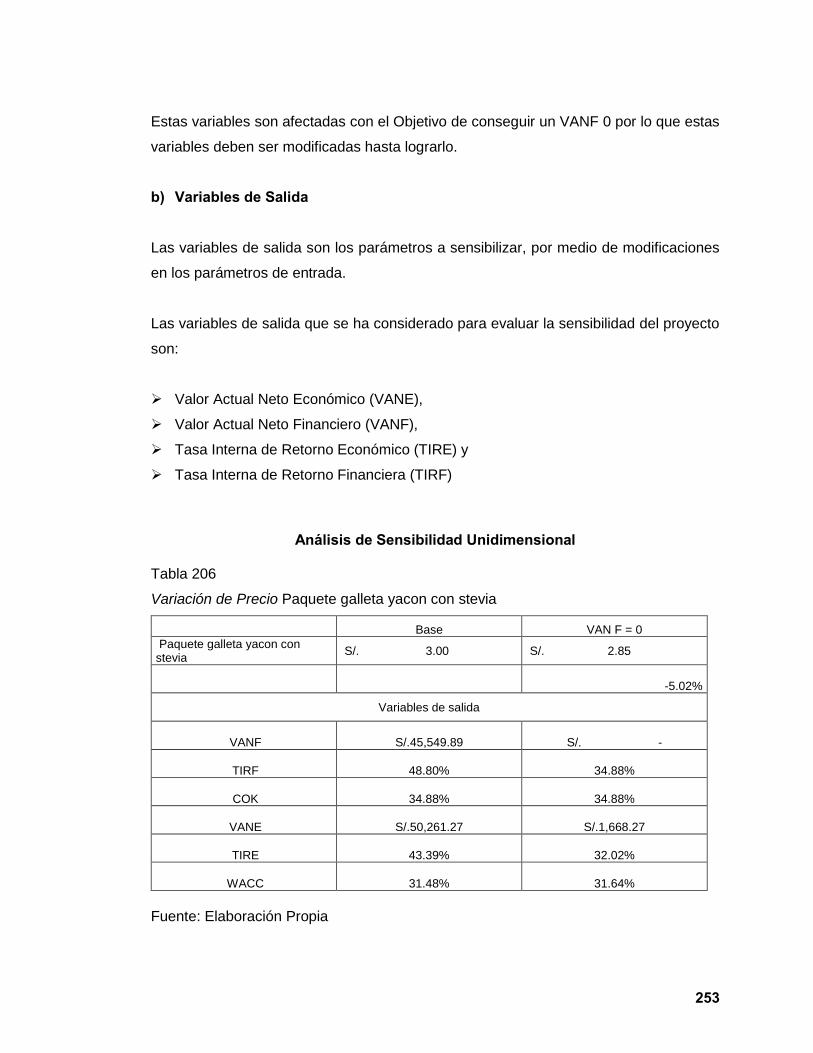

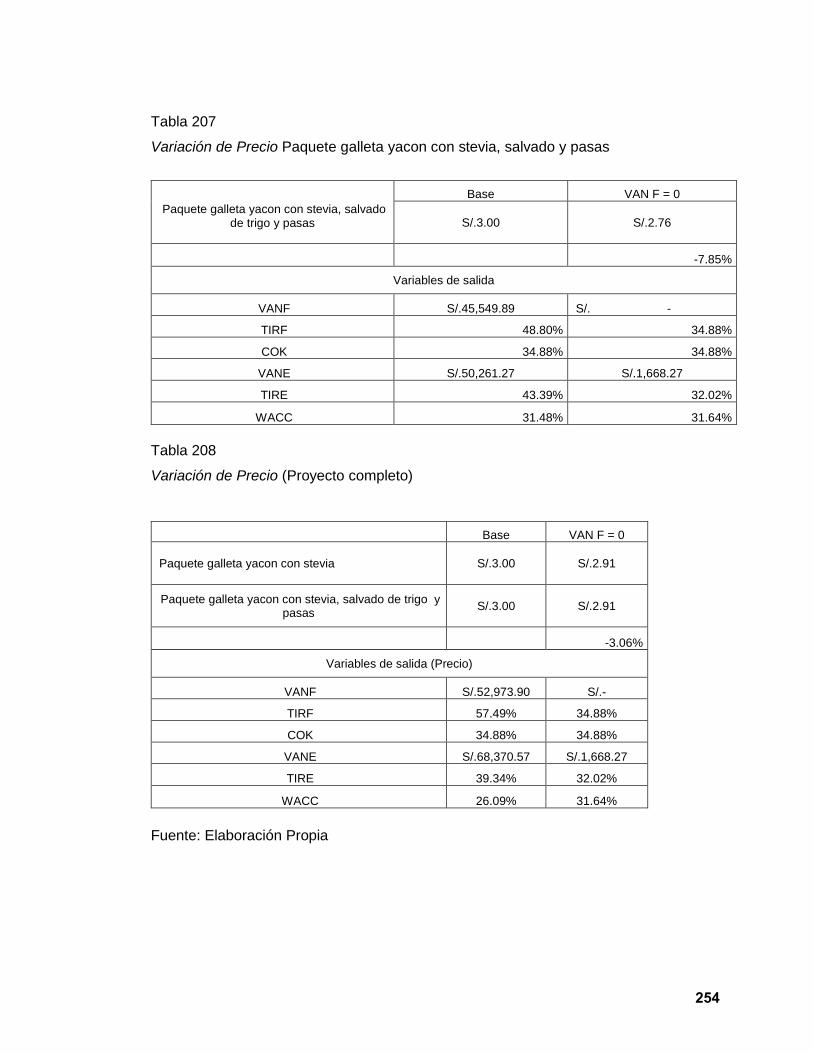

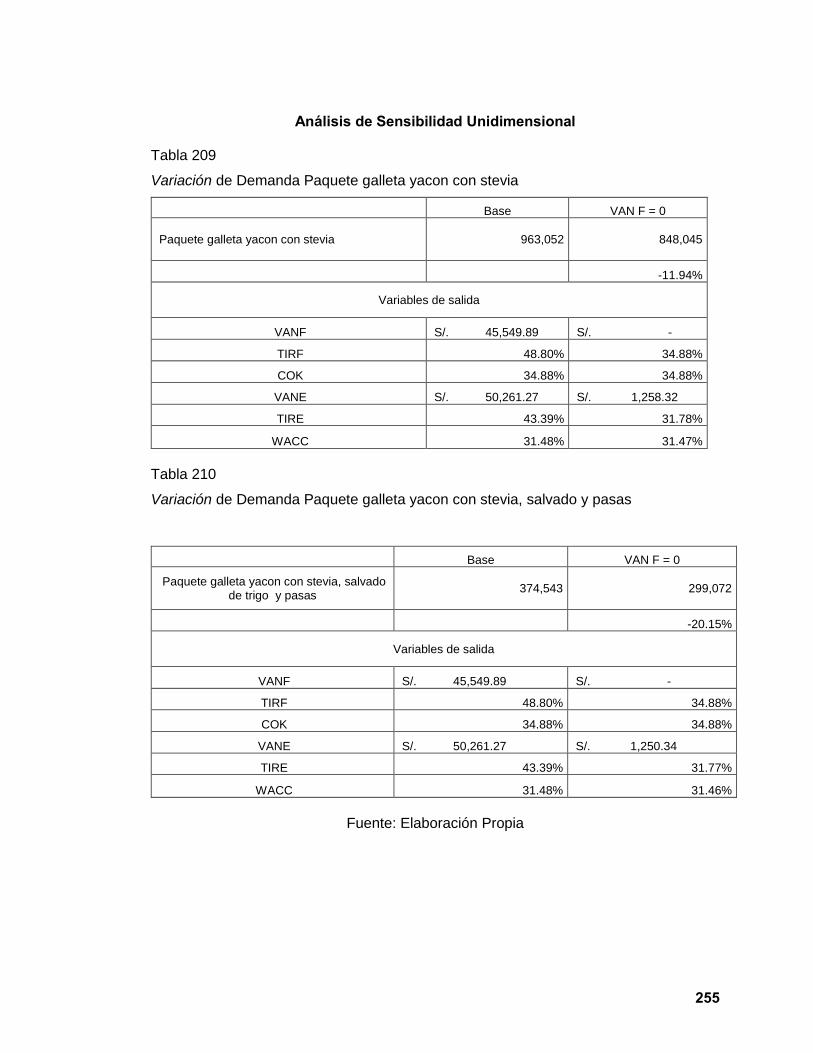

10.3. Análisis de sensibilidad y de riesgo ........................................................................... 252

Capitulo XI: Conclusiones y Recomendaciones ................................................................. 260

11.1. Conclusiones ................................................................................................................ 260

11.2 Recomendaciones. ........................................................................................................ 262

Referencias: ........................................................................................................................... 263

Anexos: .................................................................................................................................. 265

Anexo n° 1: ............................................................................................................................ 265

Anexo n° 2: ............................................................................................................................ 270

Anexo n° 3: ............................................................................................................................ 278

Flujograma de Comercialización .......................................................................................... 278

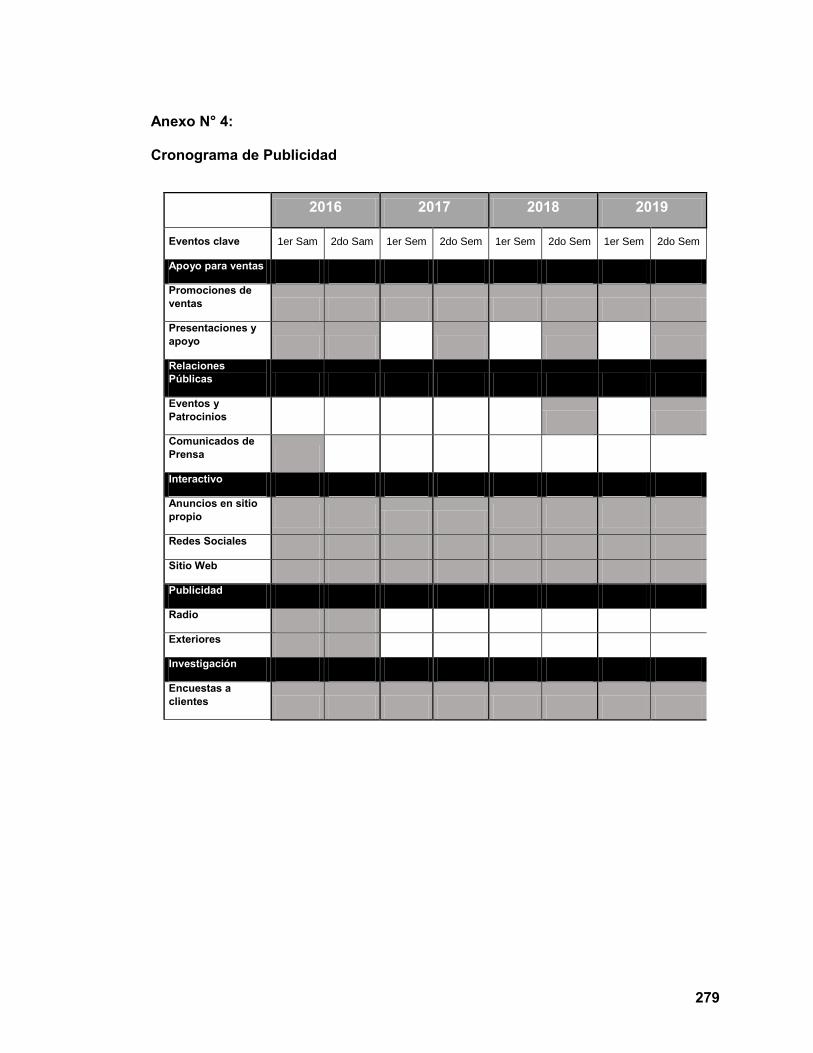

Anexo n° 4: ............................................................................................................................ 279

Cronograma de Publicidad ................................................................................................... 279

Indice de tabla

Tabla 1. Inversión año 0 muestra de inversión inicial de proyecto ....................................... 2 Tabla 2. Estructura de financiamiento expresado en nuevos soles ..................................... 2 Tabla 3. Supermercados elegidos para la venta de los productos ........................................ 5 Tabla 4. Receta paquete galleta yacon con stevia. ................................................................. 9 Tabla 5. Composición nutricional de un paquete de galletas yacofit con stevia .................. 9 Tabla 6. Ingredientes de las galletas yacon con stevia, salvado de trigo y pasas ............. 11 Tabla 7. Composición paquete galletas yacofit con stevia, salvado de trigo y pasas ....... 12 Tabla 8. Composición nutricional del tubérculo de yacón (1kg) ......................................... 14 Tabla 9. Población por distritos lima 7 .................................................................................. 20 Tabla 10. Matriz pest ............................................................................................................... 28 Tabla 11. Crecimiento de la industria .................................................................................... 30 Tabla 12. Marcas más consumidas por nse (galletas dulces) .............................................. 34 Tabla 13. Marcas más consumidas por nse (galletas saladas) ............................................ 34 Tabla 14. Precio de las principales galletas en supermercados .......................................... 36 Tabla 15. Principales proveedores de la empresa yacofit .................................................... 38 Tabla 16. Matriz foda para la empresa yacofit ....................................................................... 45 Tabla 17. Distribución de la población zona 7 de lima metropolitana por distrito............. 48 Tabla 18. Tamaño poblacional por años según distrito ....................................................... 49 Tabla 19. Ficha técnica de estudio cualitativo ...................................................................... 50 Tabla 20. Asignación proporcional del tamaño muestral según estrato a y b .................... 57 Tabla 21. Asignación proporcional del tamaño muestra según distrito.............................. 57 Tabla 22. Asignación proporcional del tamaño muestra según distritos y nse .................. 57 Tabla 23. Distribución de la edad del entrevistado ............................................................... 65 Tabla 24. Distribución del distrito donde vive ....................................................................... 65 Tabla 25. Distribución del sexo del entrevistado .................................................................. 66 Tabla 26. Distribución consumo o interés en consumir tipo de productos naturales ....... 66 Tabla 27. Distribución de personas que continúan la entrevista ......................................... 66 Tabla 28. Distribución de los productos naturales interesado en consumir ...................... 67 Tabla 29. Distribución frecuencia que consume productos naturales indicados en la pregunta anterior ..................................................................................................................... 67

Tabla 30. Distribución del tipo de galleta que prefiere ......................................................... 68 Tabla 31. Distribución preferencia de precio al momento de comprar galletas ................. 68 Tabla 32. Distribución de preferencia de tamaño al momento de comprar galletas .......... 69 Tabla 33. Distribución de preferencia de marca al momento de comprar galletas ............ 69 Tabla 34. Distribución del orden de preferencia de variedad de presentaciones al momento de comprar galletas ................................................................................................ 70 Tabla 35. Distribución del lugar donde compra galletas ...................................................... 70 Tabla 36. Distribución de la presentación del paquete de galletas ..................................... 71 Tabla 37. Distribución de la cantidad de paquetes de galleta que compra por semana .... 71 Tabla 38. Distribución de la preferencia del tamaño de las galletas ................................... 72 Tabla 39. Distribución del lugar donde consume las galletas ............................................. 72 Tabla 40. Distribución del momento de consumo de galletas ............................................. 73 Tabla 41. Distribución de la textura que le gustaría para las galletas de yacón ................. 73 Tabla 42. Distribución de las variedades que consumiría .................................................... 74 Tabla 43. Distribución de otra variedad que le gustaría encontrar ...................................... 74 Tabla 44. Distribución del tamaño de galleta de yacón deseado ......................................... 75 Tabla 45. Distribución del tipo de presentación preferida ................................................... 75 Tabla 46. Distribución del tipo de empaque que le gustaría ................................................ 76 Tabla 47. Distribución del lugar que le gustaría encontrar la galleta .................................. 76 Tabla 48. Distribución del precio a pagar por el producto, presentación de 6 unidades con un peso neto de 20 gr ............................................................................................................. 77 Tabla 49. Distribución del nombre que le gustaría para la galleta ....................................... 77 Tabla 50. Distribución del medio que le gustaría enterarse de las galletas de yacón ........ 78 Tabla 51. Distribución de si compraría usted las galletas de yacón ................................... 78 Tabla 52. Distribución de la población lima 7, periodo 2013-2016 ....................................... 79 Tabla 53. Proyección del mercado potencial, periodo 2016-2020 ........................................ 79 Tabla 54. Proyección del mercado disponible, periodo 2016-2020...................................... 80 Tabla 55. Distribución de la proporción del mercado efectivo en la muestra ..................... 81 Tabla 56. Personas que consumirían las variedades de galletas de yacón ofrecidas ....... 82 Tabla 57. Proyección del mercado efectivo, periodo 2016-2020 .......................................... 82 Tabla 58. Proyección del mercado objetivo, periodo 2016-2020 .......................................... 83 Tabla 59. Distribución de la cantidad consumida por año ................................................... 83 Tabla 60. Proyección de ventas anuales, periodo 2016-2020............................................... 84

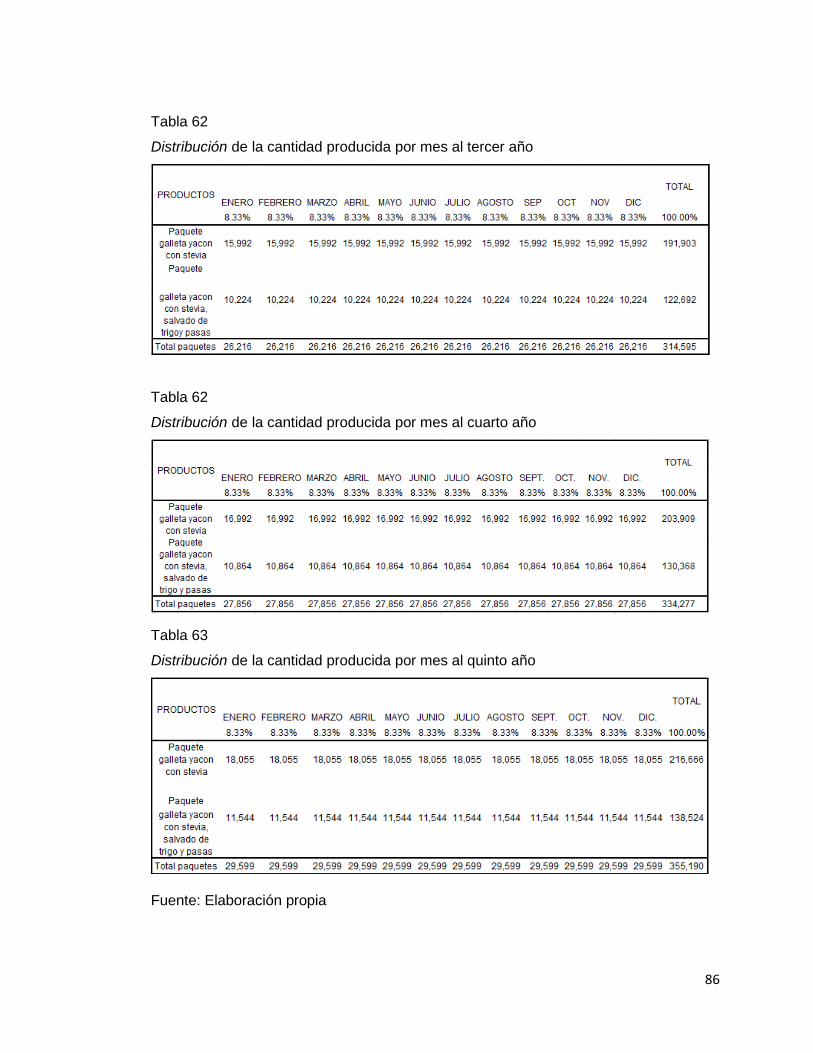

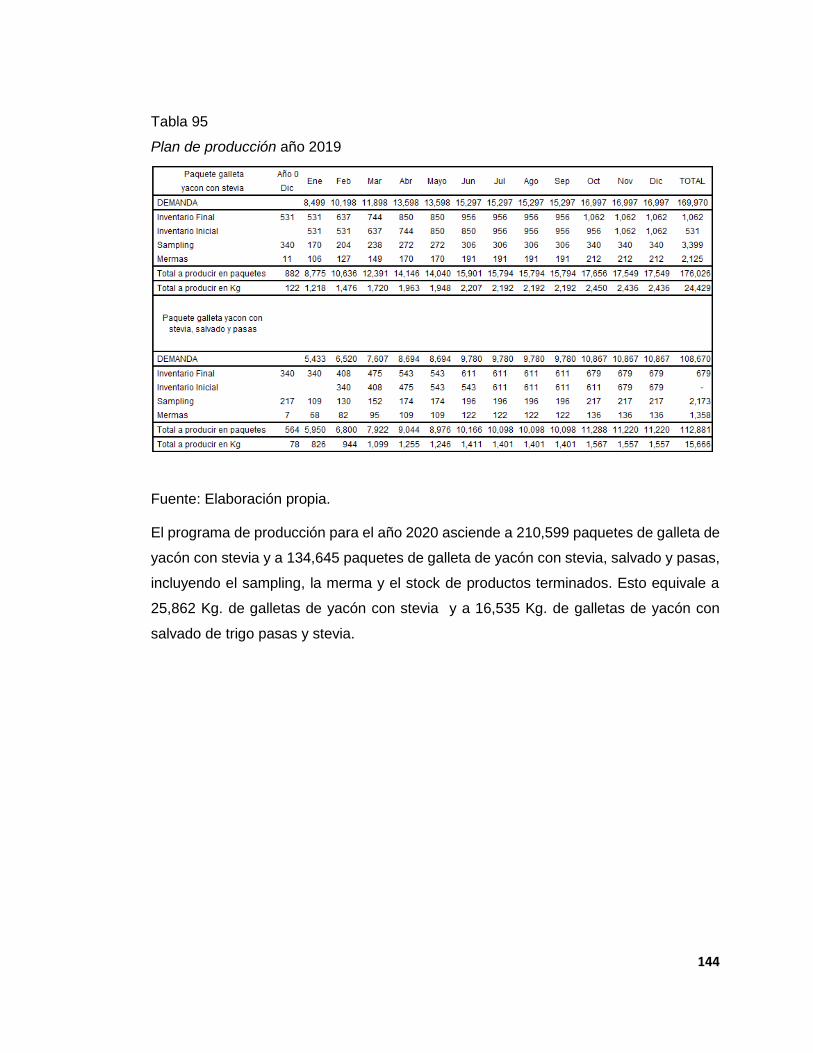

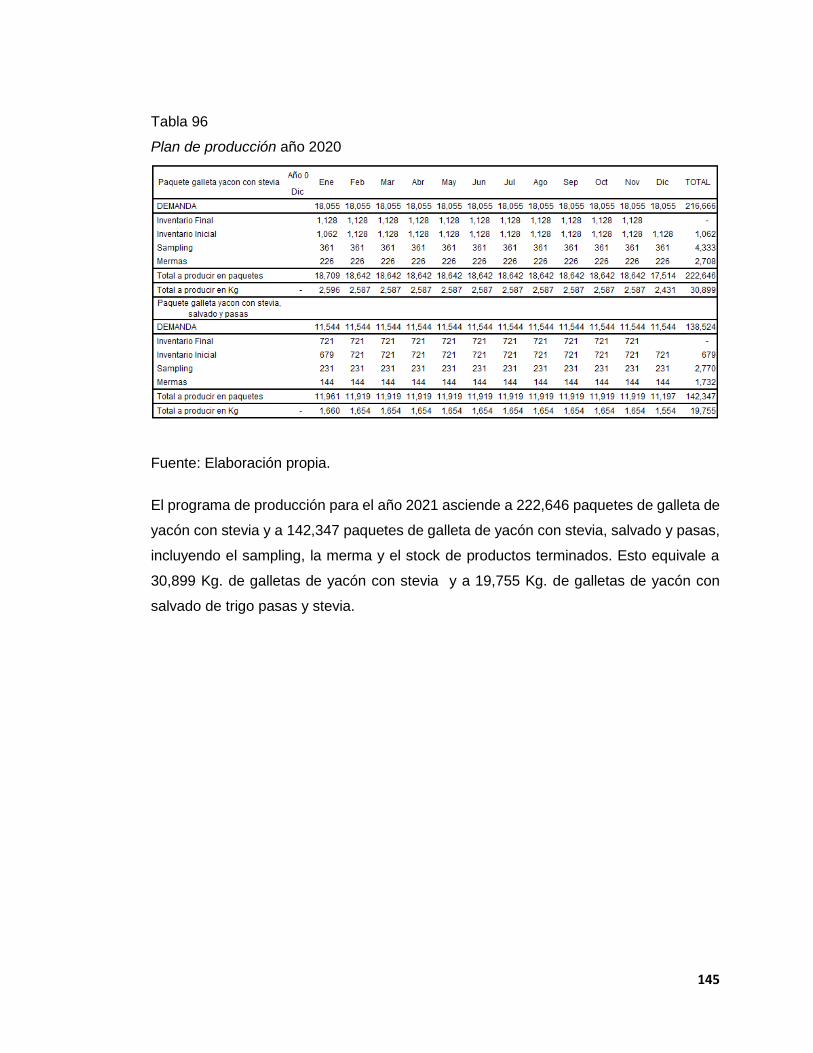

Tabla 61. Distribución de la cantidad producida por mes en el primer año ........................ 85 Tabla 62. Distribución de la cantidad producida por mes al segundo año ......................... 85 Tabla 63. Distribución de la cantidad producida por mes al tercer año .............................. 86 Tabla 64. Distribución de la cantidad producida por mes al cuarto año ............................. 86 Tabla 65. Distribución de la cantidad producida por mes al quinto año ............................. 86 Tabla 66. Distribución de precios .......................................................................................... 87 Tabla 67. Distribución de las ventas anuales en soles. Periodo 2016-2020 ........................ 87 Tabla 68. Programa de lanzamiento año 0........................................................................... 100 Tabla 69. Presupuesto de publicidad ................................................................................... 103 Tabla 70. Participación (en porcentaje) y cargo de los accionistas .................................. 105 Tabla 71. Presupuesto para las actividades del registro de sociedades (en soles) ......... 107 Tabla 72. Presupuesto para el registro de marcas (en soles) ............................................ 108 Tabla 73. Presupuesto para la validación del plan haccp (en soles) ................................. 109 Tabla 74. Presupuesto para inscripción en registro sanitario (en soles) .......................... 110 Tabla 75. Presupuesto para la habilitación sanitaria (en soles) ........................................ 111 Tabla 76. Presupuesto para licencia de funcionamiento (en soles) .................................. 111 Tabla 77. Presupuesto para el certificado de defensa civil (en soles) .............................. 112 Tabla 78. Distribución de áreas y cargos de trabajo por años ........................................... 113 Tabla 79. Distribución de áreas y cargos de trabajo .......................................................... 114 Tabla 80. Perfil del puesto gerente general ......................................................................... 114 Tabla 81. Perfil del puesto jefe de marketing y ventas ....................................................... 117 Tabla 82. Perfil del puesto jefe de marketing y ventas ....................................................... 119 Tabla 83. Perfil del puesto de operarios de planta .............................................................. 120 Tabla 84. Puestos de trabajo ................................................................................................ 126 Tabla 85. Total planilla año 2016 al 2020 ............................................................................. 128 Tabla 86. Gastos por servicios tercerizados. Periodo 2016 – 2020 ................................... 129 Tabla 87. Horario de trabajo de puestos de trabajo. ........................................................... 129 Tabla 88. Plan de producción (kg) incluyendo inventarios mermas y sampling .............. 130 Tabla 89. Capacidad instalada en funcion a equipos ......................................................... 131 Tabla 90. Porcentaje de utilización del proyecto expresado en porcentaje ...................... 132 Tabla 91. Receta para la producción de las galletas de yacón .......................................... 135 Tabla 92. Distribución de las variedades que consumiría .................................................. 139

Tabla 93. Distribución porcentajes de sampling merma y stock productos terminados . 140 Tabla 94. Plan de producción año 2016 ............................................................................... 141 Tabla 95. Plan de producción año 2017 ............................................................................... 142 Tabla 96. Plan de producción año 2018 ............................................................................... 143 Tabla 97. Plan de producción año 2019 ............................................................................... 144 Tabla 98. Plan de producción año 2020 ............................................................................... 145 Tabla 99. Resumen de plan de producción en unidades y kilogramos año 2016 al 2020 146 Tabla 100. Necesidades de compra por insumo y variedad de galleta. ............................ 147 Tabla 101. Materia prima en unidades de compra. ............................................................. 148 Tabla 102. Necesidades materia prima galleta de yacon con stevia insumo según año . 149 Tabla 103. Materia prima galleta de yacon con stevia y pasas por insumo según año ... 149 Tabla 104. Necesidades de materia prima total................................................................... 150 Tabla 105. Necesidades compra para ambas variedades galleta según año unidades ... 151 Tabla 106. Necesidades compra para ambas variedades galleta según año en soles. .... 151 Tabla 107. Plan de producción anual. .................................................................................. 152 Tabla 108. Requerimiento de horas/hombre ....................................................................... 154 Tabla 109. Maquinaria y Equipos ......................................................................................... 155 Tabla 110. Herramientas y Utensilios .................................................................................. 158 Tabla 111. Útiles de limpieza y utensilios compra mensual. .............................................. 160 Tabla 112. Útiles de limpieza y utensilios compre bimensual. ........................................... 161 Tabla 113. Equipos y útiles de oficina. ................................................................................ 161 Tabla 114. Equipos de Oficina .............................................................................................. 162 Tabla 115. Uniformes. ........................................................................................................... 163 Tabla 116. Mueblería de taller cocina y taller. ..................................................................... 164 Tabla 117. Programa de mantenimiento de maquinaria y equipo. ..................................... 165 Tabla 118. Programa de compra de utensilios en unidades. ............................................. 166 Tabla 119. Programa de compra de utensilios en soles. .................................................... 167 Tabla 120. Distancia en km a lima. ....................................................................................... 168 Tabla 121. Pea año 2015 (amazonas, lima y huánuco). ...................................................... 169 Tabla 122. Producción kw-h (amazonas, lima y huánuco) 2015. ....................................... 169 Tabla 123. Abastecimiento de agua (amazonas, lima y huánuco) 2015. ........................... 170 Tabla 124. Distribución de los factores, asignación de pesos y localización. .................. 171

Tabla 125. Asignación de pesos y localización. .................................................................. 171 Tabla 126. Macro localización. ............................................................................................. 177 Tabla 127. Gastos de adecuación ........................................................................................ 179 Tabla 128. Gastos por servicios. .......................................................................................... 179 Tabla 129. Presupuesto responsabilidad social expresados en nuevos soles ................ 188 Tabla 130. Inversión de activos fijos depreciables expresado en nuevos soles ............. 189 Tabla 131. Inversión de activos intangibles expresado en nuevos soles ......................... 190 Tabla 132. Gastos pre-operativos ........................................................................................ 191 Tabla 133. Inversión en capital de trabajo 2016 y 2017 expresado en nuevos soles ....... 193 Tabla 134. Capital de trabajo requerido 1 año ..................................................................... 194 Tabla 135. Estructura de inversiones .................................................................................. 195 Tabla 136. Estructura de financiamiento ............................................................................. 196 Tabla 137. Empleabilidad del capital trabajo y préstamo expresado en nuevos soles .... 196 Tabla 138. Aporte por socio expresado en nuevos soles .................................................. 197 Tabla 139. Condiciones del préstamo edpyme raiz expresado en nuevos soles ............. 198 Tabla 140. Cronograma de pagos expresado en nuevos soles ......................................... 199 Tabla 141. Estructura de precios y costos unitarios expresados en soles ....................... 201 Tabla 142. Programa de ventas anuales expresado en unidades ...................................... 201 Tabla 143. Programa de ventas anuales expresado en soles ............................................ 202 Tabla 144. Recuperación del capital de trabajo expresado en soles ................................. 202 Tabla 145. Valor de desecho neto del activo fijo expresado en soles ............................... 203 Tabla 146. Presupuesto materia prima expresado en cantidades ..................................... 204 Tabla 147. Presupuesto materia prima expresado en soles............................................... 205 Tabla 148. Presupuesto materia prima expresado en productos ...................................... 205 Tabla 149. Planilla de personal 2016 al 2020 expresado en soles .................................... 206 Tabla 150. Mano de obra directa anual expresada en unidades ........................................ 207 Tabla 151. Mano de obra directa anual expresada en soles............................................... 207 Tabla 152. Presupuesto costos indirectos expresado en soles ........................................ 208 Tabla 153. Presupuesto gerente ventas trabajador expresado en soles........................... 208 Tabla 154. Presupuesto jefe produccion y logistica expresado en soles ......................... 209 Tabla 155. Presupuesto mano de obra indirecta por año expresado en soles ................. 209 Tabla 156. Presupuesto de gastos indirectos de fabricación expresado en soles .......... 210

Tabla 157. Resumen de costos indirectos de fabricación expresado en soles ................ 211 Tabla 158. Estado de ganancias y pérdidas ........................................................................ 212 Tabla 159. Presupuesto por trabajador expresado en soles por trabajador ..................... 213 Tabla 160. Presupuesto de planilla administrativa por año expresado en soles .............. 213 Tabla 161. Presupuesto de materiales por año expresado en soles ................................. 213 Tabla 162. Presupuesto de servicios por año expresado en soles ................................... 214 Tabla 163. Presupuesto de responsabilidad social expresado en soles ........................... 214 Tabla 164. Resumen de gastos administrativos expresado en soles ................................ 215 Tabla 165. Estado de ganancias y perdidas ....................................................................... 216 Tabla 166. Flujo de caja expresado en soles ....................................................................... 216 Tabla 167. Gasto de ventas por trabajador expresado en soles ........................................ 217 Tabla 168. Presupuesto de planilla de ventas por año ....................................................... 217 Tabla 169. Presupuesto de materiales de ventas por año .................................................. 218 Tabla 170. Presupuesto de servicios de ventas por año .................................................... 218 Tabla 171. Presupuesto de publicidad por año expresado en soles ................................. 219 Tabla 172. Resumen de gastos de ventas expresado en soles ......................................... 220 Tabla 173. Resumen de gastos de ventas expresado en soles ......................................... 221 Tabla 174. Egresos no desembolsables proyectados expresado en nuevos soles ......... 222 Tabla 175. Depreciación de activos fijos expresado en nuevos soles .............................. 223 Tabla 176. Depreciación anual de activos fijos expresado en nuevos soles .................... 224 Tabla 177. Amortización de intangibles expresado en nuevos soles ................................ 225 Tabla 178. Costo de producción unitario promedio expresado en nuevos soles ............ 226 Tabla 179. Costo total unitario promedio expresado en nuevos soles ............................. 227 Tabla 180. Costo producción unitario “galleta yacon stevia” expresado nuevos soles .. 227 Tabla 181. Costo total unitario “galletas de yacon salvado de trigo y pasas” expresado

en nuevos soles .................................................................................................................... 228 Tabla 182. Costo de producción unitario galletas stevia, salvado de trigo y pasas......... 228 Tabla 183. Costo total unitario galletas yacon con stevia, yacon con salvado de trigo y pasas ...................................................................................................................................... 229 Tabla 184. Resumen de costo unitario y utilidad por producto ......................................... 230 Tabla 185. Estado de ganancias y pérdidas proyectado expresado en nuevos soles ..... 232 Tabla 186. Estado de ganancias y pérdidas proyectado incluyendo gastos financieros 233 Tabla 187. Flujo de caja operativo proyectado ................................................................... 234

Tabla 188. Flujo de capital proyectado ................................................................................ 235 Tabla 189. Flujo de caja económico proyectado y liquidación de igv ............................... 236 Tabla 190. Módulo de igv ...................................................................................................... 237 Tabla 191. Flujo del servicio de la deuda proyectado......................................................... 237 Tabla 192. Flujo de caja financiero proyectado................................................................... 238 Tabla 193. Costo de oportunidad cok - modelo capm ........................................................ 240 Tabla 194. Costo de oportunidad cok – propio ................................................................... 241 Tabla 195. Costo de la deuda – kd ....................................................................................... 241 Tabla 196. Costo promedio ponderado de capital – wacc .................................................. 242 Tabla 197. Flujo de caja de libre disponibilidad .................................................................. 243 Tabla 198. Lo del vane – (i = wacc) ...................................................................................... 243 Tabla 199. Calculo del vanf – (i = cok) ................................................................................. 244 Tabla 200. Cálculo de la tire ................................................................................................. 245 Tabla 201. Cálculo de la tirf .................................................................................................. 245 Tabla 202. Cálculo de la tirm ................................................................................................ 246 Tabla 203. Periodos de recupero descontado ..................................................................... 247 Tabla 204. Análisis beneficio / costo (b/c) ........................................................................... 248 Tabla 205. Punto equilibrio costos variables y fijos expresado en nuevos soles ............ 250 Tabla 206. Estado de resultados costeo directo ................................................................. 251 Tabla 207. Punto de equilibrio .............................................................................................. 252 Tabla 208. Variación de precio paquete galleta yacon con stevia ..................................... 253 Tabla 209. Variación de precio paquete galleta yacon con stevia, salvado y pasas ........ 254 Tabla 210. Variación de precio (proyecto completo) .......................................................... 254 Tabla 211. Variación de demanda paquete galleta yacon con stevia ................................ 255 Tabla 212. Variación de demanda paquete galleta yacon con stevia, salvado y pasas ... 255 Tabla 213. Variación de demanda (proyecto completo) ..................................................... 256 Tabla 214. Costos de materia prima (proyecto completo) .................................................. 257 Tabla 215. Variación costos de personal (proyecto completo) .......................................... 258 Tabla 216. Demanda, precio, materia prima y costo de personal ...................................... 259

Indice de figuras

Figura 01. Presentación de las galletas Yacofit con Stevia ................................................... 8 Figura 02. Presentación de las galletas Yacofit con Stevia ................................................... 8 Figura 03. Presentación de las galletas Yacofit con Stevia, Salvado de Trigo y Pasas ..... 10 Figura 04. Presentación de las galletas Yacofit con Stevia ................................................. 11 Figura 05. Perú población y tasa de crecimiento .................................................................. 20 Figura 06. Perú Ingreso per cápita (US$ a precios actuales) ............................................... 21 Figura 07. Población económicamente activa (millones) ..................................................... 21 Figura 08. Balanza comercial Perú (importaciones vs. exportaciones) .............................. 22 Figura 09. Variación porcentual del PBI (%). ......................................................................... 23 Figura 10. Inflación anual (%). ................................................................................................ 23 Figura 11. Tasa de interés real (%). ........................................................................................ 24 Figura 12. Tipo de cambio (venta) en soles ........................................................................... 25 Figura 13. % Personas que están de acuerdo con “estoy trabajando muy duro en estos

días para estar sano y tener un estilo de vida saludable” % ............................................... 26 Figura 14. Galletas Stefany Nutrilight .................................................................................... 33 Figura 15. Canales de distribución que utilizará la empresa Yacofit ................................... 36 Figura 16. Modelo conceptual ................................................................................................ 90 Figura 17. Cambio de logo de Yacofit. ................................................................................... 92 Figura 18. Empaque galleta de yacon con Stevia, salvado de trigo y pasas. ..................... 92 Figura 19. Empaque galleta de yacon con stevia .................................................................. 93 Figura 20. Etiqueta con especificaciones del producto ....................................................... 94 Figura 21. Empresa peru al natural ........................................................................................ 95 Figura 22. Galletas de Yacon .................................................................................................. 95 Figura 23. Canal de distribución serán los supermercados................................................ 97 Figura 24. Promoción y degustación ................................................................................... 102 Figura 25. Proceso de producción de las galletas de yacón .............................................. 133 Figura 26. Vista lateral del local en el distrito de surquillo ................................................ 173 Figura 27. Mapa del distrito de Surquillo ............................................................................. 173 Figura 28: Distrito de Santa Anita ........................................................................................ 174 Figura 29. Vista del local interno. ......................................................................................... 175

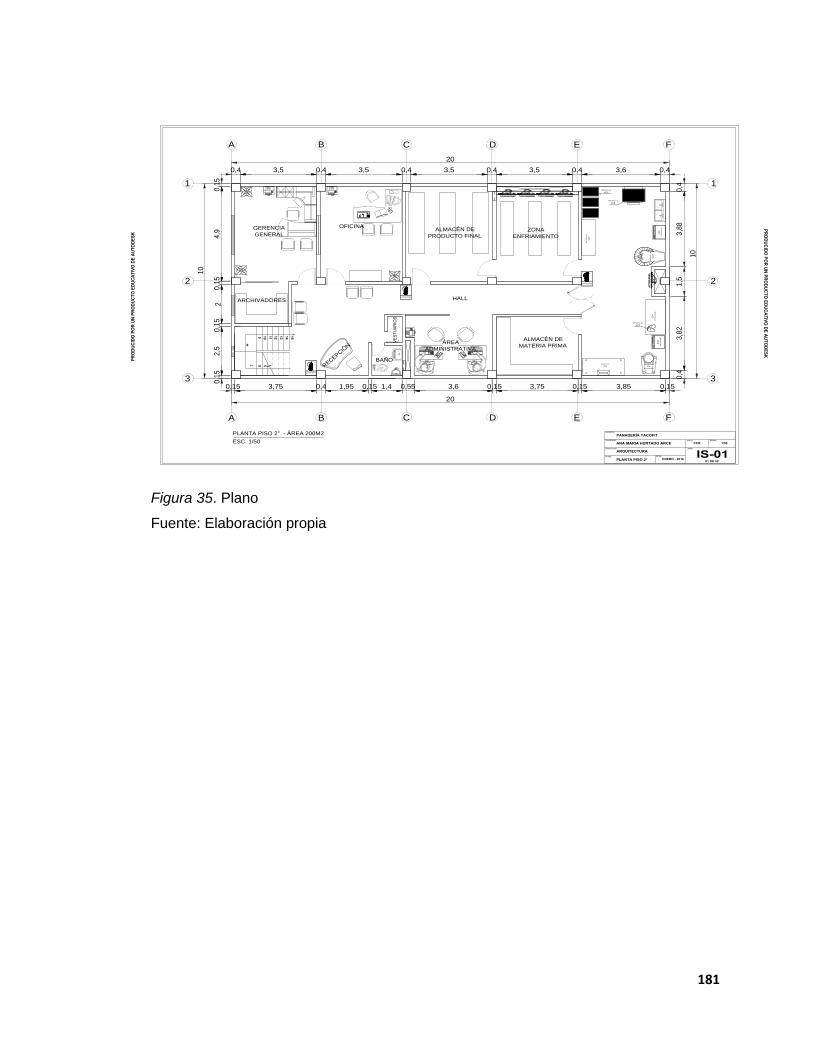

Figura 30. Calle de local Ate Vitarte ..................................................................................... 176 Figura 31. Ubicación de local Ate Vitarte............................................................................. 176 Figura 32. Equipos y Accesorios ......................................................................................... 180 Figura 33. Plano .................................................................................................................... 181

1

Capitulo I Resumen Ejecutivo INFORMACIÓN GENERAL DEL PROYECTO:

Razón social y marca del proyecto: Panificadora Productos Naturales Fit S.A.C.

– Yacofit.

Ubicación de la empresa: Distrito Santa Anita Av. Colectora Industrial 452.

Actividad de la empresa: Elaboración y Comercialización de galletas Yacofit.

DEFINICIÓN DEL NEGOCIO El proyecto de negocio se dedicará a la elaboración envasado y comercialización de

galletas naturales hechas de yacon con stevia y yacon con stevia salvado de trigo y

pasas. La propuesta de valor será de alto valor nutricional.

Galletas Yacofit será una opción para tener una alimentación saludable para las

personas que tengan problemas de sobrepeso, personas con predisposición a la

diabetes y las personas que consumen productos light.

Yacofit estará dirigido a los consumidores de los NSE A y B, pertenecientes a los distritos

de la zona 7 de Lima Metropolitana los cuales son: Miraflores, San Isidro, San Borja, La

Molina y Surco.

ESTRATEGIA GENÉRICA DE LA EMPRESA Yacofit utilizara una estrategia genérica de enfoque vía diferenciación en función a

características únicas del producto lo cual se basara en Insumos Sanos y Nutritivos

(libre de azúcar, colorantes y preservantes) y en las propiedades medicinales del Yacon

(ayuda a regular la azúcar en la sangre).

COMPETENCIA Se identifica como competencia directa un distribuidor formal de galletas de yacon con

stevia: Peru al Natural. Competencia indirecta se encuentra conformada por productos

sustitutos: Brezza y Stefany Nutrilight

2

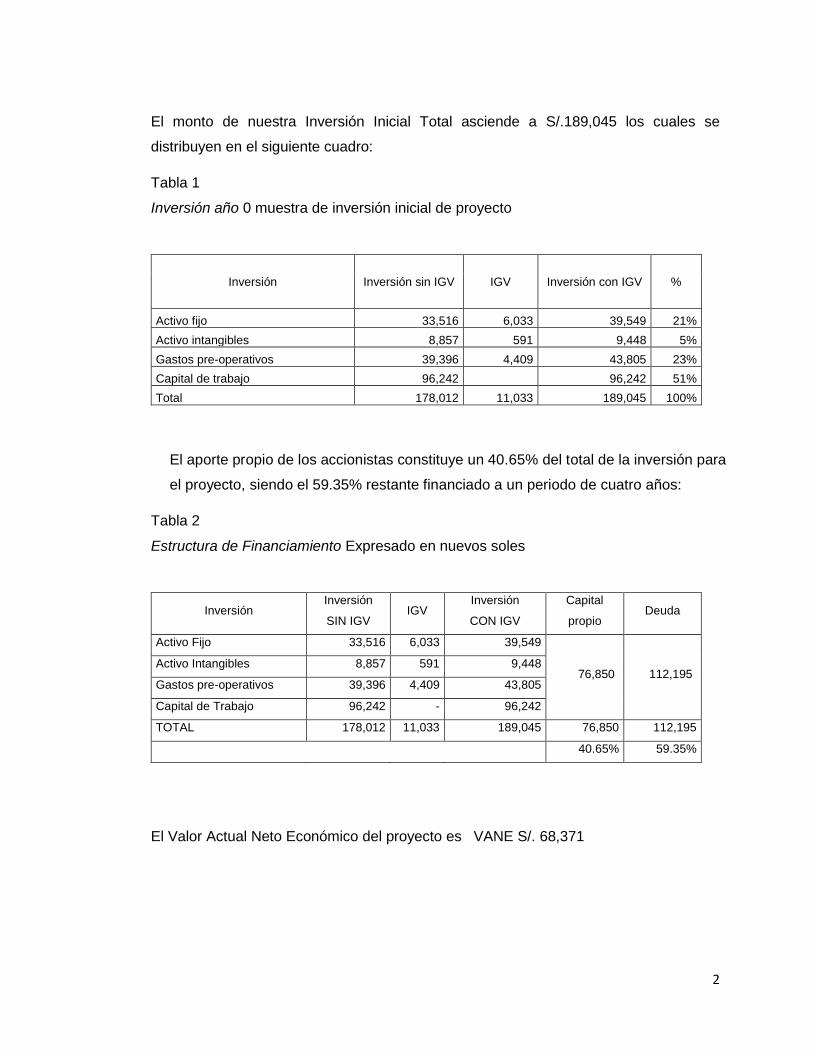

El monto de nuestra Inversión Inicial Total asciende a S/.189,045 los cuales se

distribuyen en el siguiente cuadro:

Tabla 1

Inversión año 0 muestra de inversión inicial de proyecto

Inversión Inversión sin IGV IGV Inversión con IGV %

Activo fijo 33,516 6,033 39,549 21%

Activo intangibles 8,857 591 9,448 5%

Gastos pre-operativos 39,396 4,409 43,805 23%

Capital de trabajo 96,242 96,242 51%

Total 178,012 11,033 189,045 100%

El aporte propio de los accionistas constituye un 40.65% del total de la inversión para

el proyecto, siendo el 59.35% restante financiado a un periodo de cuatro años:

Tabla 2

Estructura de Financiamiento Expresado en nuevos soles

Inversión Inversión

SIN IGV IGV

Inversión

CON IGV

Capital

propio Deuda

Activo Fijo 33,516 6,033 39,549

76,850 112,195 Activo Intangibles 8,857 591 9,448

Gastos pre-operativos 39,396 4,409 43,805

Capital de Trabajo 96,242 - 96,242

TOTAL 178,012 11,033 189,045 76,850 112,195

40.65% 59.35%

El Valor Actual Neto Económico del proyecto es VANE S/. 68,371

3

CAPITULO II: INFORMACIÓN GENERAL

1.1. Nombre de la empresa, Horizonte de Evaluación

1.1.1. Nombre de la Empresa. Razón social:

La razón social para la empresa es Panificadora Productos Naturales Fit S.A.C. El

tipo de empresa es una Sociedad Anónima Cerrada, la cual se constituye de acuerdo al

artículo 234 de la Ley General de Sociedades (Ley 26887). El número de accionistas

considerados es 4, los cuales tendrán un aporte del 25% al capital social.

1.1.2. Nombre del producto:

Yacofit

1.1.3. Horizonte de evaluación:

El horizonte de evaluación para el proyecto es de cinco años (2016-2020), tiempo en el

que se espera la recuperación del capital invertido. El periodo de vida útil de la empresa

se considera indefinido.

1.2 Actividad Económica, Código CIIU, Partida Arancelaria:

1.2.1. Actividad Económica:

La empresa se dedicará como actividad principal a la elaboración, envasado, distribución

y venta de galletas que tienen como ingrediente principal el Yacón (Smallanthus

Sonchifolius).

1.2.2. Código CIIU (Clasificación Industrial Internacional Uniforme):

El código CIIU 4.0, se refiere al código asignado de acuerdo a la clasificación de la

actividad económica descrita anteriormente. Para poder determinar el código

4

correspondiente, se tomó información de las tablas presentadas por la Superintendencia

Nacional de Administración Tributaria (SUNAT) y el Instituto Nacional de Estadística e

Informática, la cual corresponde a la sección C Industrias Manufactureras, división: 10,

elaboración de productos alimenticios, clase 1071, elaboración de productos de

panadería.

Al respecto el Instituto Nacional de Estadística e Informática (2010) refiere que:

La sección de Industrias Manufactureras, corresponde a la transformación de materiales

en productos, dentro de los cuales la división 10 corresponde específicamente a la

elaboración de productos para alimentación humana o animal en base a insumos

derivados de actividades primarias como agricultura, ganadería, pesca, etc. Por último

la clase 1071 que corresponde a la elaboración de productos de panadería, comprende

aquellos productos congelados o secos como pan, bollos, pasteles, tortas, tostadas,

galletas, etc.

Por lo tanto, el código CIUU es el código 1071 de la clase elaboración de productos de

panadería.

1.3. Definición del Negocio:

De acuerdo a la descripción de la actividad económica, la empresa se enfocará en un

negocio encaminado a la elaboración y comercialización de dos tipos de galletas cuyo

ingrediente principal es el yacón que tiene como principal característica el tratarse de un

insumo que brinda importantes beneficios para la salud de los consumidores. En base a

lo anterior el rubro del negocio se encuentra dentro del sector industrial de alimentos. De

acuerdo al tamaño inicial de la empresa esta se definirá como una PYME (pequeña y

mediana empresa), dentro del sector privado. El público objetivo el cual nos dirigiremos

serán hombres y mujeres entre 18 y 50 años que se encuentren en el siguiente grupo:

a) Consumen productos light (Bajo nivel de calorías, grasas y azúcares);

b) Personas con problemas de sobrepeso y/o

c) Personas con predisposición a la diabetes o las que ya poseen dicha enfermedad.

5

El sector al cual nos enfocaremos es el sector socioeconómico A, B, residentes de los

distritos de la zona 7 de Lima Metropolitana (Miraflores, San Isidro, San Borja, La Molina,

Surco).

El Instituto Nacional de Estadística e Informática (INEI), informó que “a nivel nacional, en

el año 2015, el 2,9% del total de la población de 15 y más años de edad reporta tener

diabetes mellitus diagnosticada por un profesional de la salud, según el documento:

Indicadores de Programas Presupuestales 2011 – 2015” (INEI, 2016);

Panificadora Productos Naturales Fit S.A.C. pondrá a disposición sus productos en

supermercados Wong y Vivanda y tiendas de autoservicio Listo y gimnasios Gold´s Gym

de los sectores antes mencionados.

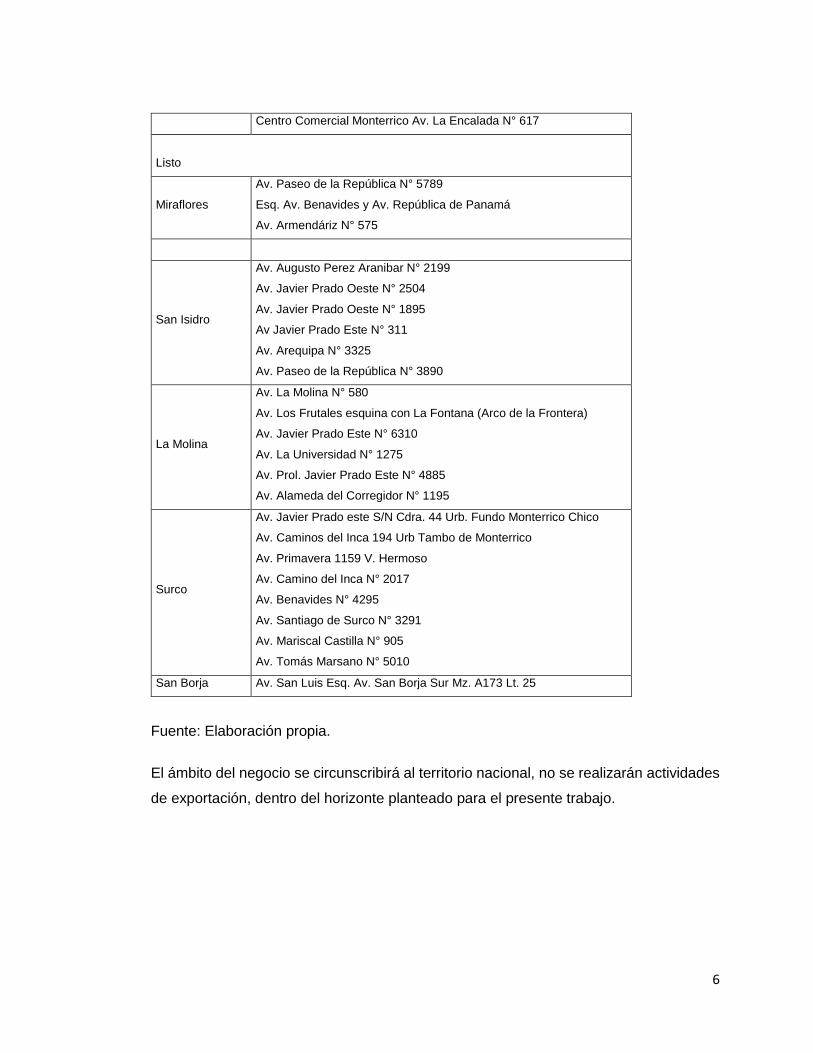

Tabla 3

Supermercados elegidos para la venta de los productos

Distrito Dirección

Supermercados Wong

Miraflores Av. Santa Cruz N° 771

San Isidro Av. Dos de Mayo N° 1099

San Borja Calle Ucello N° 172

La Molina La Retamas N° 190

Surco Montebello N° 150

Supermercados Vivanda

Miraflores Av. Jose Pardo N° 715

San Isidro Calle los Libertadores N° 596

La Molina Av. la Universidad N° 15026

Surco Av. la Encalada Cuadra N° 5

Gold´s Gym

Miraflores CC Expo Av. Benavides N° 347, Segundo nivel

San Isidro Av. Jorge Basadre N° 548

San Borja Av. Javier Prado Este N° 1980

La Molina CC Plaza Camacho Av. Javier Prado Este N° 5193

Surco CC Higuereta Park Av. Aviación N° 5150

6

Centro Comercial Monterrico Av. La Encalada N° 617

Listo

Miraflores

Av. Paseo de la República N° 5789

Esq. Av. Benavides y Av. República de Panamá

Av. Armendáriz N° 575

San Isidro

Av. Augusto Perez Aranibar N° 2199

Av. Javier Prado Oeste N° 2504

Av. Javier Prado Oeste N° 1895

Av Javier Prado Este N° 311

Av. Arequipa N° 3325

Av. Paseo de la República N° 3890

La Molina

Av. La Molina N° 580

Av. Los Frutales esquina con La Fontana (Arco de la Frontera)

Av. Javier Prado Este N° 6310

Av. La Universidad N° 1275

Av. Prol. Javier Prado Este N° 4885

Av. Alameda del Corregidor N° 1195

Surco

Av. Javier Prado este S/N Cdra. 44 Urb. Fundo Monterrico Chico

Av. Caminos del Inca 194 Urb Tambo de Monterrico

Av. Primavera 1159 V. Hermoso

Av. Camino del Inca N° 2017

Av. Benavides N° 4295

Av. Santiago de Surco N° 3291

Av. Mariscal Castilla N° 905

Av. Tomás Marsano N° 5010

San Borja Av. San Luis Esq. Av. San Borja Sur Mz. A173 Lt. 25

Fuente: Elaboración propia.

El ámbito del negocio se circunscribirá al territorio nacional, no se realizarán actividades

de exportación, dentro del horizonte planteado para el presente trabajo.

7

1.4. Descripción del Producto o Servicio:

En general, las galletas secas Yacofit es un producto elaborado con harina integral y

stevia cuyo principal ingrediente es el fruto de yacón (Smallanthus Sonchifolius o

Polimnia Sonchifolia), incluyendo también otros ingredientes como el salvado de trigo y

las pasas. Debido al uso de poca o nula cantidad de agua las galletas son de

características secas.

El producto se caracterizará por ser de sabor agradable y tener un importante aporte

nutricional, además de prestar importantes beneficios para la salud principalmente

dentro de la dieta de las personas diabéticas y personas con obesidad.

1.4.1. Presentación del producto:

Se lanzará inicialmente 2 presentaciones, las cuales serán:

Yacofit con Stevia.

Yacofit con Stevia, Salvado de Trigo y Pasas.

1.4.1.1. Yacofit con Stevia:

La presentación de yacofit con stevia se caracteriza principalmente por el uso de yacón

y stevia, siendo estos ingredientes representativos para el consumo en personas que

poseen bajo o nulo consumo de azúcar (refinada u otros), por lo cual el consumo no es

solo satisfacer el gusto o deseo de consumirlo, sino también el aporte de los beneficios

del yacón que brinda a la salud de las personas con predisposición a la diabetes o las

que ya poseen dicha enfermedad.

Es necesario precisar que si bien es cierto, se usan insumos saludables (Yacón y Stevia),

las galletas tiene una receta base, la cual permite darle características necesarias para

su comercialización, como son: buena consistencia, forma y presentación; por otro lado,

lo saludable en el consumo de éstas galletas radica en el no uso de productos que

8

tienden a engordar y provocar enfermedades como la diabetes; siendo éstos, en su

mayoría, el azúcar refinada, saborizantes, químicos, preservantes, etc.

Figura 01. Presentación de las galletas Yacofit con Stevia

Figura 02. Presentación de las galletas Yacofit con Stevia

6 cm

15 cm

9

Ingredientes:

Los ingredientes utilizados para la elaboración de las galletas Yacofit con Stevia son:

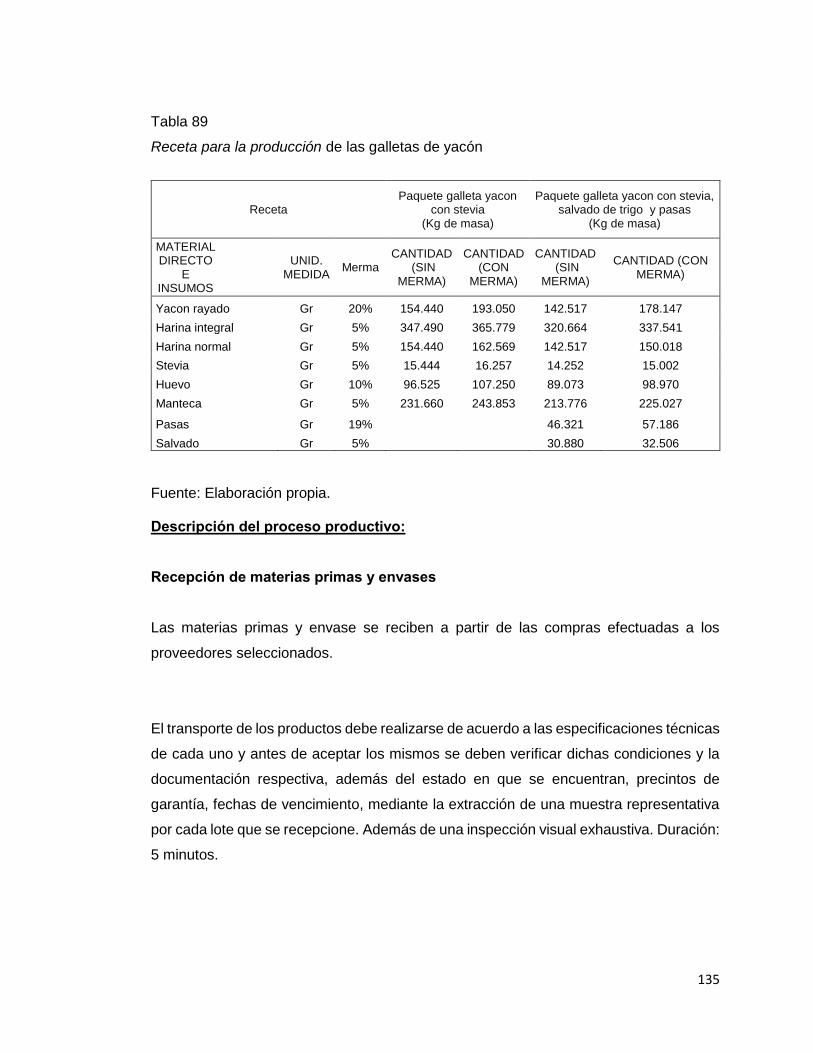

Tabla 4

Receta Paquete Galleta Yacon con Stevia.

MATERIAL DIRECTO E INSUMOS

UNID. MEDIDA

CANTIDAD (SIN

MERMA)

CANTIDAD (CON MERMA)

PORCENTAJE (SIN MERMA)

Yacon rayado gr 154.44 193.05 15%

Harina integral gr 347.49 365.779 35%

Harina normal gr 154.44 162.569 15%

Stevia gr 15.444 16.257 2%

Huevo gr 96.525 107.25 10%

Manteca gr 231.66 243.853 23%

Fuente: Elaboración propia. Información nutricional:

Las galletas presentan los siguientes valores nutricionales

Tamaño por porción: una galleta (23 g).

Porción por paquete: 6 galletas (138 g).

Tabla 5

Composición nutricional de un paquete de galletas Yacofit con Stevia

Información Nutrimental Cantidad por ración (06 galletas)

- Contenido energético: 130 kcal. - Grasa total: 5 g.

-Hidratos de carbono: 10 g. 20Kcal -Proteína: 8 g. 110Kcal -Azúcar: 0% *Las cantidades del valor diario están basados en una dieta de 2000 Cal, sus valores pueden ser mayores o menores dependiendo de las necesidades calóricas.

Fuente: Andrea Chiappori, Alimentos Saludables de hoy (2015)

10

En dicho cuadro se puede apreciar el alto valor proteico de las galletas, nos brinda 130

Kcal en sólo una ración de 138g, bajo en grasas y alto en proteínas (respecto a las

cantidades recomendadas basadas en una dieta de 2000 Cal).

1.4.1.2. Yacofit con Stevia, Salvado de Trigo y Pasas:

La presentación de Yacofit con Salvado de Trigo y Pasas se caracteriza principalmente

por añadir a los beneficios del Yacón y la Stevia, el Salvado de Trigo y Pasas, las cuales

son recomendadas para la alimentación de personas con diversos tipos de

enfermedades entre ellas la diabetes.

Figura 3. Presentación de las galletas Yacofit con Stevia, Salvado de Trigo y Pasas

11

Figura 04. Presentación de las galletas Yacofit con Stevia

Ingredientes:

Los ingredientes utilizados para la elaboración de las galletas Yacofit con Estevia,

Salvado de Trigo y Pasas son:

Tabla 6

Ingredientes para la elaboración de las galletas yacon con stevia, salvado de trigo y

pasas

MATERIAL DIRECTO E INSUMOS

UNID. MEDIDA

Merma CANTIDAD

(SIN MERMA)

CANTIDAD (CON

MERMA)

CANTIDAD (SIN

MERMA)

CANTIDAD (CON

MERMA)

Yacon rayado gr 20% 154.440 193.050 142.517 178.147 Harina integral gr 5% 347.490 365.779 320.664 337.541 Harina normal gr 5% 154.440 162.569 142.517 150.018

Stevia gr 5% 15.444 16.257 14.252 15.002

Huevo gr 10% 96.525 107.250 89.073 98.970

Manteca gr 5% 231.660 243.853 213.776 225.027

Pasas gr 19% 46.321 57.186

Salvado gr 5% 30.880 32.506

Fuente: Andrea Chiappori, Alimentos Saludables de hoy (2015)

6 cm

15 cm

12

Información nutricional: Las galletas presentan los siguientes valores nutricionales

Tamaño por porción: una galleta (23.13 g).

Porción por paquete: 6 galletas (138.78).

Tabla 7

Composición nutricional de un paquete de galletas Yacofit con Stevia, Salvado de Trigo

y Pasas

Información Nutrimental Cantidad por ración

-Contenido energético: 140 kcal. -Grasa total: 6 g.

-Hidratos de carbono: 10 g. 20Kcal -Salvado de Trigo y Pasas Dietética: 5g. 60Kcal -Proteína: 3 g. 30Kcal -Azúcar: 1% 30Kcal *Las cantidades del valor diario están basados en una dieta de 2000 Cal, sus valores pueden ser mayores o menores dependiendo de las necesidades calóricas.

Fuente: Andrea Chiappori, Alimentos Saludables de hoy (2015)

Características Tangibles:

Las galletas Yacofit se distribuirán en empaques individuales, los cuales se

dispondrán en cajas de 75 unidades cada uno.

Cada empaque contendrá un total de 6 galletas de forma circular con un diámetro de

6 cm. y un peso de 20 gr. por cada unidad.

Envase: Caja con transparencia de 6x10, con una bolsa de plástico que envuelva a

las galletas.

Dentro de la caja se incluirá información de los beneficios del producto tanto a nivel

nutricional, como a nivel de salud y bienestar, la composición nutricional y la

información de contacto del fabricante.

13

Presentación del producto

El empaque de cartón de las galletas brinda una protección y conservación adecuada

del producto a diferencia de los de empaques de plástico que usan las demás galletas

naturales.

En resumen la diferenciación se encontrará dada por los siguientes aspectos:

Producto de alta calidad garantizada

Alto valor nutritivo

Saludable

Sabor agradable y variedad de producto

Presentación atractiva

Ideal para diabéticos y personas con sobrepeso.

1.4.2. Beneficios del producto:

Yacón:

El Yacón es una planta domesticada hace varios siglos por los pobladores de las culturas

preincaicas. Hasta hace poco tiempo se cultivaba sólo en los jardines y huertos caseros

de la serranía para el autoconsumo y para el consumo ocasional en festividades

religiosas especiales. Sin embargo, debido a que recientemente se han empezado a

descubrir y difundir algunas de sus propiedas promisorias, se ha generado en la

población un creciente interés por éste producto. Es así cómo, desde hace un tiempo ya,

el yacón ha comenzado a llegar a los mercados urbanos, incluyendo las principales

cadenas de supermercado. De acuerdo a Doster et al. (2009), “éste actualmente se

encuentra distribuido en la región andina, comprendiendo los territorios de Ecuador,

Perú, Bolivia, Noreste argentino, incluyendo parte de Colombia y Venezuela, estando su

mayor diversidad presente en los valles de Apúrimac y La Paz” (p80).

El tubérculo yacón posee múltiples cualidades en beneficio de la salud, que han sido

objeto de diversos estudios científicos.

14

J. Hilda Jurupe Ch. et al (2007), Directora del Centro de Investigación de Bioquímica y

Nutrición U.N.M.S.M, sostiene en su estudio “Contribución al estudio de la actividad

hipoglucemiante del Smallanthus sonchifoluis” “que el extracto de esta planta, reducen

en forma significativa el incremento de glicemia, por la ingesta de glucosa, salvo en el

caso de diabetes severa”.

María Collantes (2009), Licenciada en Ciencias Biológicas, sostiene en su estudio

“Efecto del consumo de Polimnia sonchifolia (yacón) en los niveles de lípidos de

pacientes displidémicos” demuestra que el consumo de este tubérculo redujo en forma

significativa el nivel de colesterol malo, total y triglicéridos sin incidir en el nivel de HDL

(colesterol bueno).

De este modo se ha demostrado que el yacón produce efectos beneficiosos en personas

con alto nivel de glucosa en la sangre, (hiperglicemia), al incrementar la producción de

insulina lo que permite normalizar su nivel.

Además, el yacón proporciona beneficios en pacientes con obesidad o niveles elevados

de lípidos, reduciendo el nivel de los mismos.

Dentro de los principales insumos, derivados directamente del fruto de yacón, se

encuentran el extracto de yacón siendo el ingrediente principal de nuestro producto. Su

composición nutricional es la siguiente:

Tabla 8

Composición nutricional del tubérculo de yacón (1Kg)

Variable Unidad Promedio Porcentaje

Materia seca g 115 3.63%

Carbohidratos totales g 106 3.34%

Fructanos g 62 1.96%

Glucosa Libre g 3.4 0.11%

Fructosa libre g 8.5 0.27%

Sacarosa Libre g 14 0.44%

Proteína g 3.7 0.12%

Fibra g 3.6 0.11%

15

Lípidos mg 244 7.70%

Calcio mg 87 2.75%

Fósforo mg 240 7.57%

Potasio mg 2282 72.01%

Fuente: Hernan (1999)

De estos componentes destaca dentro de su importancia para la salud el

correspondiente a los fructooligosacáridos, (FOS) los cuales se encuentran definidos

como una clase de Salvado de Trigo y Pasas alimentaria soluble que favorecen el

crecimiento de flora intestinal, siendo derivados de la insulina, por lo que se caracterizan

por ser de sabor dulce. Finalmente la importante cantidad de potasio, que neutraliza el

ph del cuerpo y controla el reparto de agua en el Organismo.

Stevia:

La Stevia es un endulzante natural sin calorías que es admirado especialmente por ser

apto para las personas diabéticas. Sobresalen sus cualidades antibióticas especialmente

contra la bacteria E Coli, stafilococosaureus entre otros.

La Stevia es una planta antiácida, antibacteriana bucal, digestiva, diurética entre otras

cualidades. Tiene efectos beneficiosos en la absorción de grasas y la presión arterial. Es

extremadamente rica en: Hierro, Magnesio y Cobalto. No contiene calorías, grasas

saturadas, azúcares, colesterol ni carbohidratos.

Raji (2012) afirma: “los extractos de glucósidos de steviol, que tienen hasta 300 veces el

dulzor del azúcar, han llamado la atención de los consumidores que demandan cada vez

más edulcorantes bajos en carbohidratos, bajos en azúcar. Debido a que la estevia tiene

un efecto insignificante en la glucosa en sangre, es atractivo para las personas con dietas

bajas en carbohidratos.

De acuerdo a Duran et al. (2012), Licenciado en Producción Agropecuaria y Magister en

Ciencias Biológicas, indica que “la Stevia se trata de una planta que es originaria de

Paraguay, de cuyas hojas se extrae un edulcorante natural de sabor dulce, que cuenta

con importantes propiedades que benefician la salud de pacientes con hiperglicemia y la

hipertensión. Como edulcorante su forma de presentación más habitual es en forma

cristalizada, el cual se caracteriza por su contenido de glucósidos, esteviósido y

16

rebaudiosido. Los esteviósidos se caracterizan por normalizar el nivel de azúcar en la

sangre, debido al incremento de insulina en el organismo que produce su consumo por

lo que su consumo resulta beneficioso en personas con diabetes.

1.5. Oportunidad de Negocio: Consumo de productos light:

Actualmente existe una tendencia mundial globalizada del consumo de productos light y

el mayor cuidado en la alimentación debido a los beneficios que trae para la salud

personal. De acuerdo a cifras de Kantar Media (2011), el 71% de peruanos se encuentra

preocupados por su colesterol y sobrepeso, siendo el 31% los que consumen alimentos

light.

Se debe definir que un producto light es todo aquel que presenta un porcentaje de

energía -la energía se mide en calorías y en julios- inferior a su alimento de referencia,

es decir, al mismo alimento pero en su versión natural. Para poder hablar con propiedad

de un alimento light es necesario que éste parta de un alimento que ya se encuentre en

el mercado (puede ser natural o manufacturado), pues sólo así podrá etiquetarse como

tal.

El menor índice de calorías se consigue al reducir o sustituir alguno de los componentes

del alimento de referencia. Esto se hace bien al disminuir su cantidad de hidratos de

carbono (azúcares) y sustituirlos por edulcorantes, o al reducir el aporte de grasas o

emplear sustitutivos de grasas; para nuestro caso, las galletas que se comercializan

comúnmente.

Un estilo de vida saludable o beneficiosa para la salud está asociado a aspectos

socioculturales como los hábitos alimenticios, la forma de distribución del tiempo y la

actividad física. Una alimentación desequilibrada o mala, aunada a un ritmo acelerado

de vida y sedentarismo son los principales condicionantes para el incremento de

enfermedades en la población.

17

Como respuesta a esta característica surge una intención de mejora de la calidad de

vida de las personas mediante:

Concientización de la salud y bienestar en los NSE A, B, lo cual se observa un

incremento de consumo de productos naturales y dietéticos (uso de edulcorantes y

productos dietéticos)1,2.

La sobrecarga laboral o el tiempo dedicado al trabajo no significa que la población

considere el trabajo como lo más importante, dando más importancia a actividades

de esparcimiento y vida familiar.

Actualmente el rubro relacionado con la actividad física se ha incrementado

(gimnasios, spas).

Por su parte Arellano Marketing, menciona dentro su clasificación de la población por

estilos de vida, al grupo de los “sofisticados”, los cuales a nivel de Lima Metropolitana y

el Callao, pertenecen principalmente a los NSE A y B, con ingresos más altos que el

promedio, representando el 6% de la población y caracterizándose por dar mucha

importancia a su imagen personal, siendo asiduos consumidores de productos light. El

producto que ofrecemos constituye una oportunidad de negocio debido a la demanda

potencial que implica introducir un producto nuevo en un segmento que no compra

productos de origen artesanal.

Obesidad en el Perú:

El sobrepeso y la obesidad son problemas de salud pública que afectan a gran parte de

la población mundial, de los cuales las peruanas y peruanos no estamos exentos. El Jefe

del Instituto Nacional de Estadística e Informática – 1 INEI, Dr. Aníbal Sánchez Aguilar,

reveló que el 35,5% de personas de 15 y más años de edad presenta sobrepeso y el

17,8% obesidad, según la Encuesta Demográfica y de Salud Familiar – (ENDES 2015).

Según cifras del Ministerio de Salud el porcentaje de obesos en edad adulta en el Perú

asciende a 62.4%.

18

Diabetes en el Perú:

De acuerdo a estadísticas de la Dirección General de Epidemiología, la prevalencia de

Diabetes en el Perú se estima en 5.5%, la cual está incrementándose debido a factores

relacionados con la obesidad y un estilo de vida sedentario. Así mismo la compañía

farmacéutica internacional Sanofi en su estudio Perudiab, afirma que existen

aproximadamente 3 millones de peruanos que sufren de altos niveles de glucosa

(hiperglicemia), de los cuales 1 millón tienen diagnóstico de diabetes y aproximadamente

2 millones lo son sin conocerlo. Esto corresponde a una prevalencia de diabetes en Lima

Metropolitana del 8.4%.

1.6. Estrategia genérica de la empresa:

Yacofit utilizara una estrategia genérica de enfoque vía diferenciación en función a

características únicas del producto, el cual se basará en:

Insumos Sanos y Nutritivos

De este modo la estrategia consiste en vender un producto que contiene insumos

naturales y nutritivos como la harina y salvado de trigo, permitiendo aportar numerosos

beneficios a la salud, con un alto valor nutricional y que se encuentra libre de azúcar,

colorantes y preservantes.

Propiedades medicinales del Yacón

Este componente produce efectos beneficiosos en personas con alto nivel de glucosa

en la sangre, (hiperglicemia), al incrementar la producción de insulina lo que permite

normalizar su nivel.

19

CAPITULO III: ANÁLISIS DEL ENTORNO

2.1. Análisis del Macro Entorno:

2.1.1. Capital, ciudades importantes. Superficie, Número de habitantes (2015):

De acuerdo al Instituto Nacional de Estadística (INEI) el Perú al 30 de Junio de 2015

cuenta con 31 millones 151 mil 643 habitantes

(https://www.inei.gob.pe/prensa/noticias/al-30-de-junio-de-2015-el-peru-tiene-31-

millones-151-mil-643-habitantes-8500/), de los cuales el 50.1% (15 millones 605 mil 814)

corresponden al sexo masculino y el 49.9% restante corresponden al sexo femenino (15

millones 545 mil 829). El 76.7% de la población (23 millones 893 mil 654 habitantes)

corresponden al ámbito urbano mientras que el 23.3% restante (7 millones 257 mil 989)

corresponden al ámbito rural.

Las provincias del país con mayor población se encuentran representadas por Lima con

8 millones 890 mil 792 habitantes, seguida de la Provincia Constitucional del Callao con

1 millón 13 mil 935, Arequipa (969 mil 284), Trujillo (957 mil 10), Chiclayo (857 mil 405)

y Piura (765 mil 601).

La distribución de la población por distritos, particularmente los correspondientes a la

zona 7 de Lima Metropolitana, que conforman el mercado objetivo del negocio se

muestra en el cuadro a continuación.

Se decidió realizar la presente investigación tomando en cuenta la zona 7 de Lima

Metropolitana porque en ésta se agrupa el mayor porcentaje de la población de los

niveles socio-económicos A, B y C.

20

Tabla 9

Población por distritos Lima 7

Distrito Población al año 2015 Porcentaje

Santiago de Surco 344,242 3.87%

La Molina 171,646 1.93%

San Borja 111,928 1.26%

Miraflores 81,932 0.92%

San Isidro 54,206 0.61%

Total Lima 7 763,954 8.59%

Resto de Distritos 8,126,838 91.41%

Total 8,890,792 100%

Fuente: Instituto Nacional de Estadística e Informática INEI: Estimaciones y Proyecciones de Población 2015.

2.1.2. Tasa de crecimiento de la población:

De acuerdo al Instituto Nacional de Estadística (INEI), la tasa actual de crecimiento

poblacional es de 13 personas por mil habitantes al 30 de junio de 2015. Esta tasa ha