producción nacional: enero 2012 - instituto nacional de ... · de arroz cáscara, uva, papa, maíz...

TRANSCRIPT

Producción Nacional:Enero 2012

Para mayorinformación ver

Página Web:

www.inei.gob.pe

INFORME TÉCNICON° 03 - Marzo 2012

Jefe del INEIDr. Alejandro Vilchez

De los Ríos

Subjefe del INEIMg. Aníbal Sánchez

Aguilar

Director TécnicoJosé García

Directora AdjuntaLilia Montoya

Directora EjecutivaElsa Jáuregui

DirectoraMarilú Cueto

La metodología del Índice Mensual de la Producción Nacional se encuentra disponible enhttp://www.inei.gob.pe/web/Metodologias/Attach/1.pdf

PÁG.1

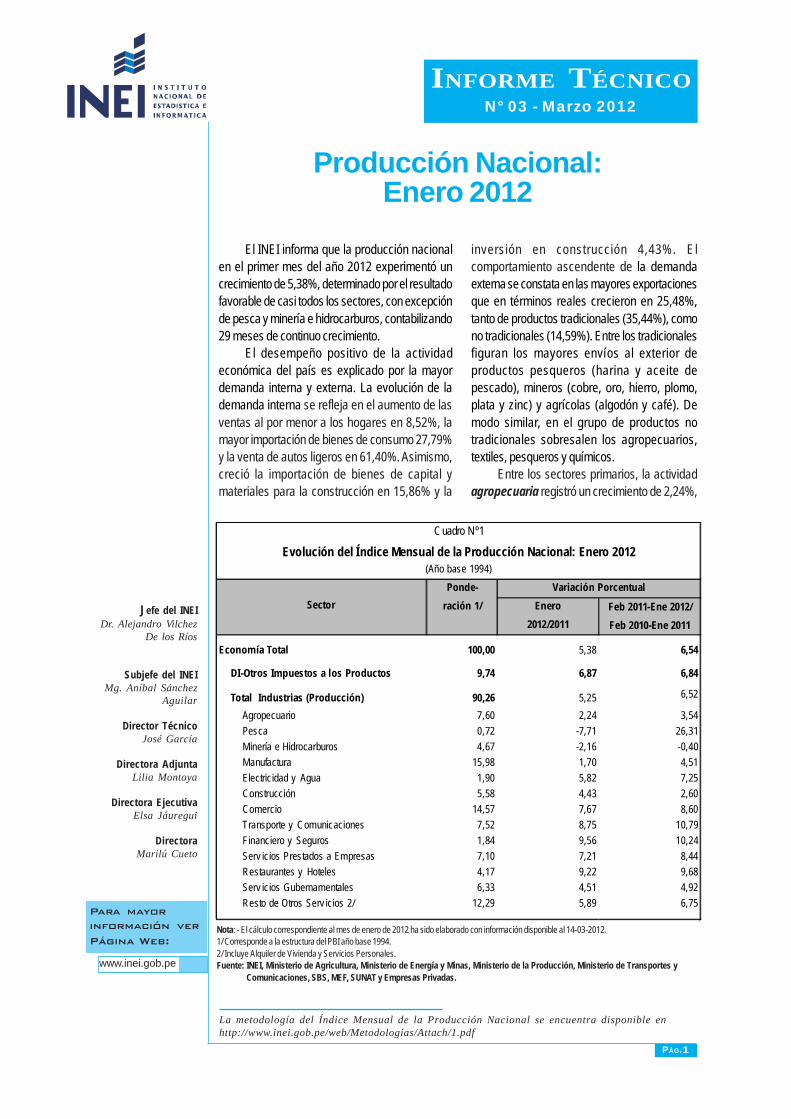

Nota: - El cálculo correspondiente al mes de enero de 2012 ha sido elaborado con información disponible al 14-03-2012.1/ Corresponde a la estructura del PBI año base 1994.2/ Incluye Alquiler de Vivienda y Servicios Personales.Fuente: INEI, Ministerio de Agricultura, Ministerio de Energía y Minas, Ministerio de la Producción, Ministerio de Transportes y

Comunicaciones, SBS, MEF, SUNAT y Empresas Privadas.

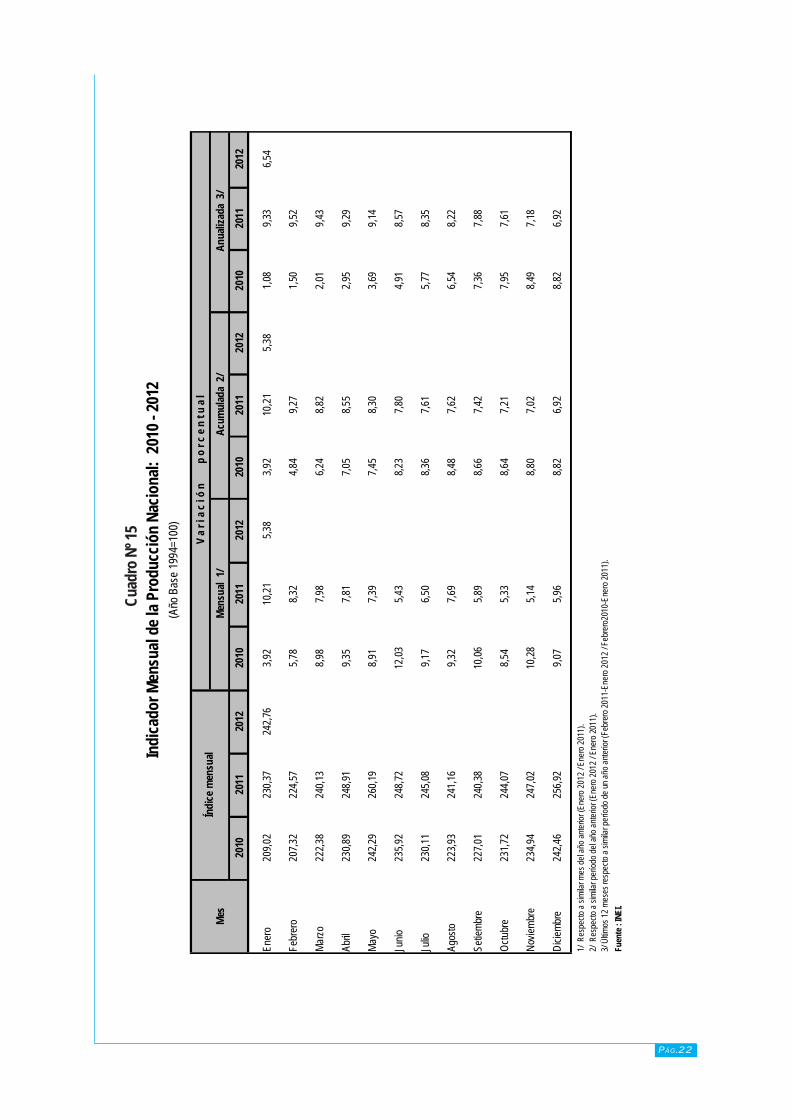

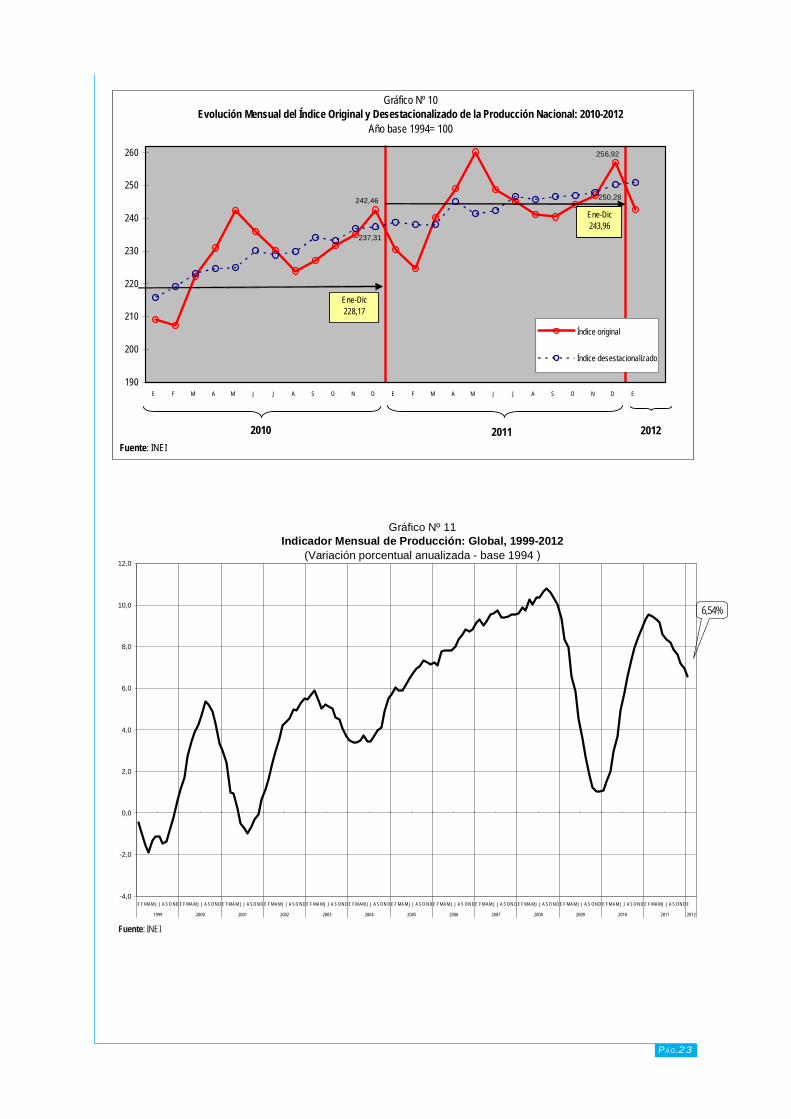

El INEI informa que la producción nacionalen el primer mes del año 2012 experimentó uncrecimiento de 5,38%, determinado por el resultadofavorable de casi todos los sectores, con excepciónde pesca y minería e hidrocarburos, contabilizando29 meses de continuo crecimiento.

El desempeño positivo de la actividadeconómica del país es explicado por la mayordemanda interna y externa. La evolución de lademanda interna se refleja en el aumento de lasventas al por menor a los hogares en 8,52%, lamayor importación de bienes de consumo 27,79%y la venta de autos ligeros en 61,40%. Asimismo,creció la importación de bienes de capital ymateriales para la construcción en 15,86% y la

inversión en construcción 4,43%. Elcomportamiento ascendente de la demandaexterna se constata en las mayores exportacionesque en términos reales crecieron en 25,48%,tanto de productos tradicionales (35,44%), comono tradicionales (14,59%). Entre los tradicionalesfiguran los mayores envíos al exterior deproductos pesqueros (harina y aceite depescado), mineros (cobre, oro, hierro, plomo,plata y zinc) y agrícolas (algodón y café). Demodo similar, en el grupo de productos notradicionales sobresalen los agropecuarios,textiles, pesqueros y químicos.

Entre los sectores primarios, la actividadagropecuaria registró un crecimiento de 2,24%,

Cuadro Nº1

Evolución del Índice Mensual de la Producción Nacional: Enero 2012(Año base 1994)

Ponde- Variación Porcentualración 1/ Enero Feb 2011-Ene 2012/

2012/2011 Feb 2010-Ene 2011

Economía Total 100,00 5,38 6,54

DI-Otros Impuestos a los Productos 9,74 6,87 6,84

Total Industrias (Producción) 90,26 5,25 6,52

Agropecuario 7,60 2,24 3,54Pesca 0,72 -7,71 26,31Minería e Hidrocarburos 4,67 -2,16 -0,40Manufactura 15,98 1,70 4,51Electricidad y Agua 1,90 5,82 7,25Construcción 5,58 4,43 2,60Comercio 14,57 7,67 8,60Transporte y Comunicaciones 7,52 8,75 10,79Financiero y Seguros 1,84 9,56 10,24Serv icios Prestados a Empresas 7,10 7,21 8,44Restaurantes y Hoteles 4,17 9,22 9,68Serv icios Gubernamentales 6,33 4,51 4,92Resto de Otros Serv icios 2/ 12,29 5,89 6,75

Sector

PÁG.2

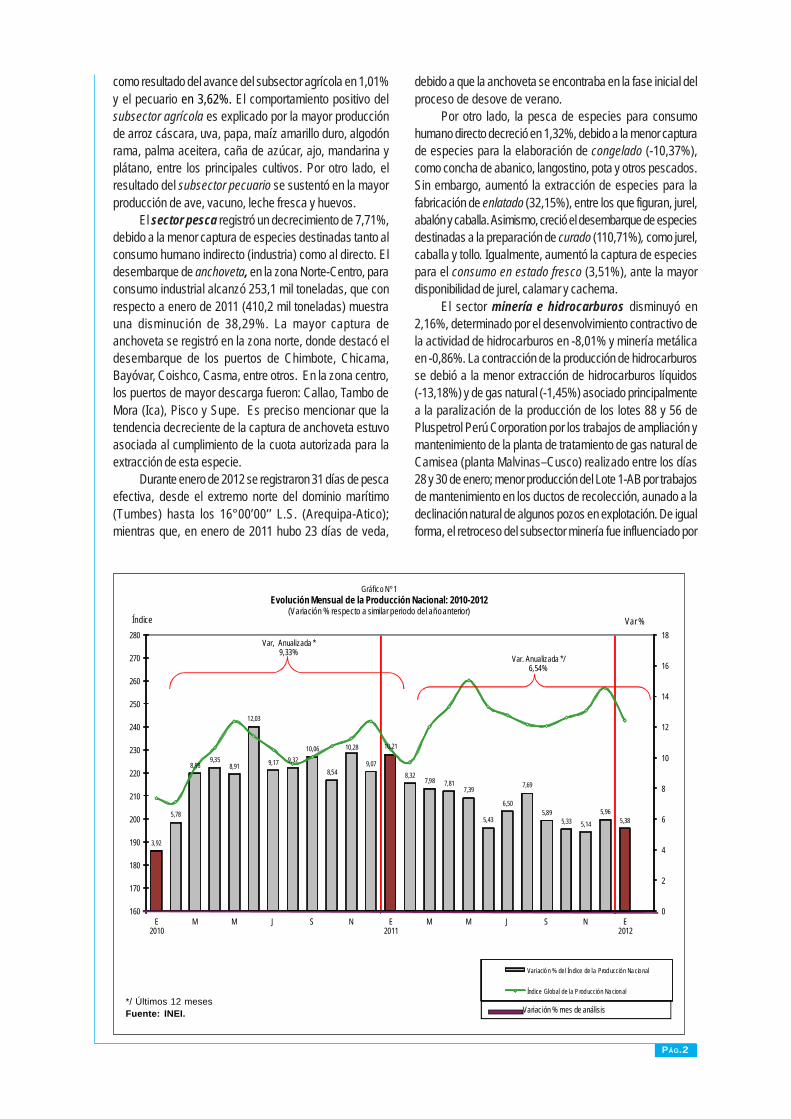

como resultado del avance del subsector agrícola en 1,01%y el pecuario en 3,62%. El comportamiento positivo delsubsector agrícola es explicado por la mayor producciónde arroz cáscara, uva, papa, maíz amarillo duro, algodónrama, palma aceitera, caña de azúcar, ajo, mandarina yplátano, entre los principales cultivos. Por otro lado, elresultado del subsector pecuario se sustentó en la mayorproducción de ave, vacuno, leche fresca y huevos.

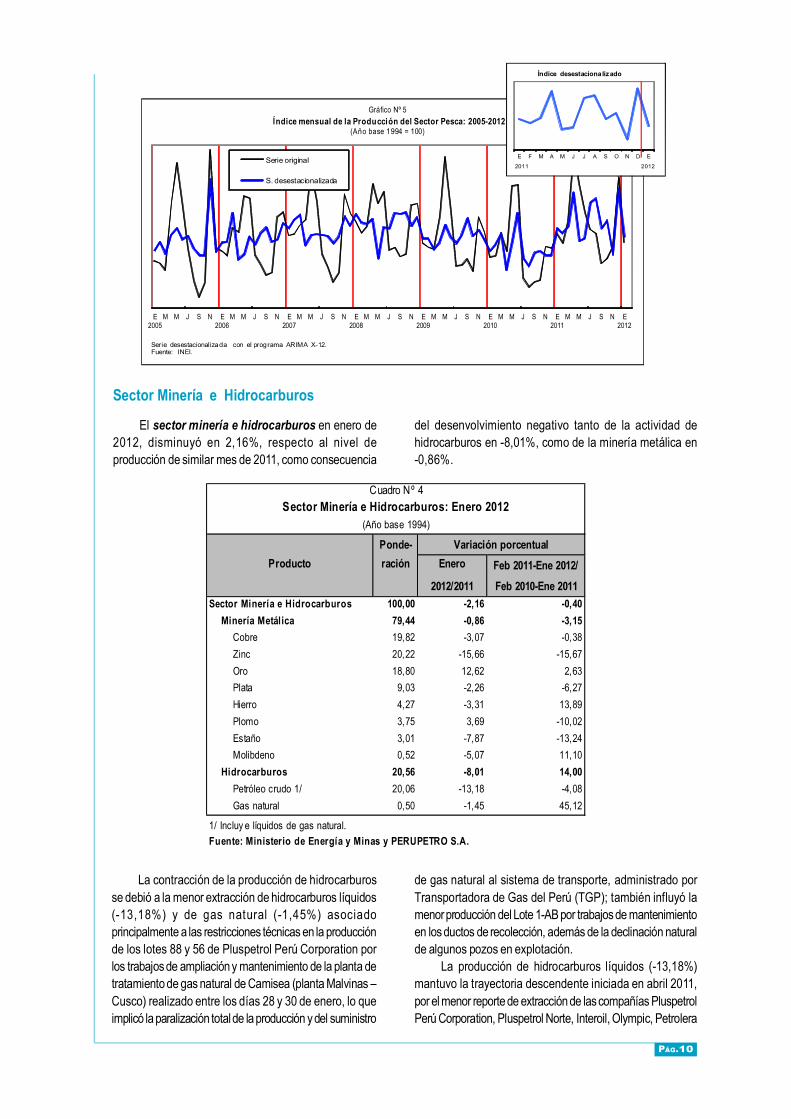

El sector pesca registró un decrecimiento de 7,71%,debido a la menor captura de especies destinadas tanto alconsumo humano indirecto (industria) como al directo. Eldesembarque de anchoveta, en la zona Norte-Centro, paraconsumo industrial alcanzó 253,1 mil toneladas, que conrespecto a enero de 2011 (410,2 mil toneladas) muestrauna disminución de 38,29%. La mayor captura deanchoveta se registró en la zona norte, donde destacó eldesembarque de los puertos de Chimbote, Chicama,Bayóvar, Coishco, Casma, entre otros. En la zona centro,los puertos de mayor descarga fueron: Callao, Tambo deMora (Ica), Pisco y Supe. Es preciso mencionar que latendencia decreciente de la captura de anchoveta estuvoasociada al cumplimiento de la cuota autorizada para laextracción de esta especie.

Durante enero de 2012 se registraron 31 días de pescaefectiva, desde el extremo norte del dominio marítimo(Tumbes) hasta los 16°00’00’’ L.S. (Arequipa-Atico);mientras que, en enero de 2011 hubo 23 días de veda,

debido a que la anchoveta se encontraba en la fase inicial delproceso de desove de verano.

Por otro lado, la pesca de especies para consumohumano directo decreció en 1,32%, debido a la menor capturade especies para la elaboración de congelado (-10,37%),como concha de abanico, langostino, pota y otros pescados.Sin embargo, aumentó la extracción de especies para lafabricación de enlatado (32,15%), entre los que figuran, jurel,abalón y caballa. Asimismo, creció el desembarque de especiesdestinadas a la preparación de curado (110,71%), como jurel,caballa y tollo. Igualmente, aumentó la captura de especiespara el consumo en estado fresco (3,51%), ante la mayordisponibilidad de jurel, calamar y cachema.

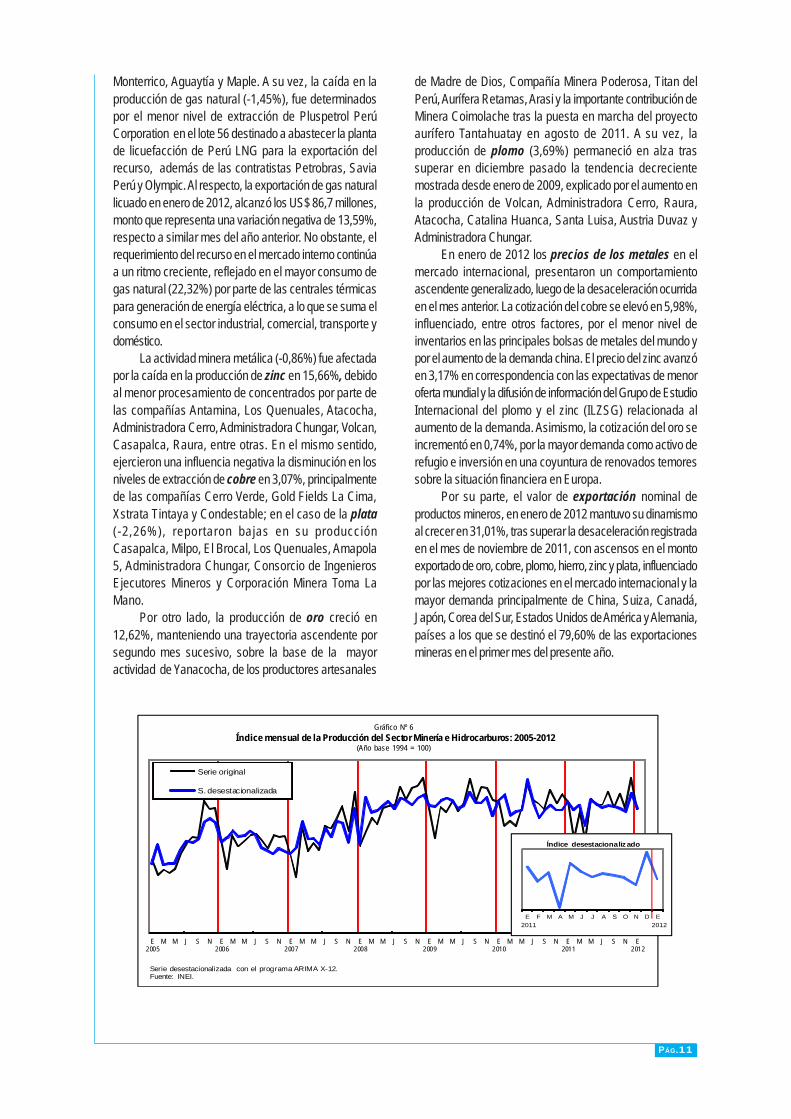

El sector minería e hidrocarburos disminuyó en2,16%, determinado por el desenvolvimiento contractivo dela actividad de hidrocarburos en -8,01% y minería metálicaen -0,86%. La contracción de la producción de hidrocarburosse debió a la menor extracción de hidrocarburos líquidos(-13,18%) y de gas natural (-1,45%) asociado principalmentea la paralización de la producción de los lotes 88 y 56 dePluspetrol Perú Corporation por los trabajos de ampliación ymantenimiento de la planta de tratamiento de gas natural deCamisea (planta Malvinas–Cusco) realizado entre los días28 y 30 de enero; menor producción del Lote 1-AB por trabajosde mantenimiento en los ductos de recolección, aunado a ladeclinación natural de algunos pozos en explotación. De igualforma, el retroceso del subsector minería fue influenciado por

3,92

5,78

8,989,35

8,91

12,03

9,17 9,3210,06

8,54

10,28

9,07

10,21

8,327,98 7,81

7,39

5,43

6,50

7,69

5,895,33 5,14

5,965,38

0

2

4

6

8

10

12

14

16

18

160

170

180

190

200

210

220

230

240

250

260

270

280

E2010

M M J S N E2011

M M J S N E2012

Var %Índice

Gráfico Nº 1Evolución Mensual de la Producción Nacional: 2010-2012

(Variación % respecto a similar periodo del año anterior)

Variació n % del Ín dice de la Prod ucción Na cio nal

Índ ice Global de la P rod ucción Na cion al

Var, Anualizada *9,33%

Var. Anualizada */ 6,54%

Variación % mes de análisis*/ Últimos 12 mesesFuente: INEI.

PÁG.3

la caída en la producción de zinc, cobre, plata, estaño,hierro y molibdeno.

Entre los sectores de transformación, la actividadmanufacturera registró un crecimiento de 1,70%, debidoal resultado favorable de la actividad fabril no primaria en0,06% y la primaria que lo hizo en 11,11%. El resultadode la actividad fabril no primaria se explica por elincremento en la producción de bienes intermedios 1,13%y bienes de capital 20,16% y fue atenuado por lareducción de bienes de consumo de 1,14%.

Entre las actividades que explicaron el crecimientode la industria de bienes intermedios, figuran la ramade productos metálicos para uso estructural que presentóuna alza de 10,80%, incentivada por el mayor consumointerno de alambres diversos, planchas y bobinas deacero inoxidable; sumado a la mayor demanda externaChile, Bolivia y Ecuador. Del mismo modo, la actividad deotros productos elaborados de metal se expandió14,62%, explicado parcialmente por la exportación dehierro y acero a Chile y demás tornillos, pernos yarandelas de fundición de hierro y acero a Colombia.

De modo similar, la rama cemento, cal y yeso varió13,34%, asociada a la mayor demanda interna del sectorconstructor y por la demanda externa por cementoPortland de Bolivia y Colombia.

El resultado favorable obtenido por la industriaproductora de bienes de capital, fue explicado por lamayor fabricación de aparatos de distribución y controlde energía eléctrica 166,82%, ante una mayor demandaexterna de interruptores, seccionadores, commutadoresy clavijas y tomacorrientes de Ecuador. La rama demaquinaria para minas, canteras y construcción seincrementó 188,74%, asociada a la demanda de partesde máquinas de Chile, cargadores y palas cargadorasde carga frontal de EE.UU. Asimismo, la actividad debombas y compresoras, grifos y válvulas creció 50,38%,explicado principalmente por la demanda de remolcablescon ruedas de Colombia y elevadores líquidos de EstadosUnidos de América.

De otro lado, entre las industrias que explicaron lacontracción de la industria de bienes de consumo,figuran la actividad de tejidos de punto y ganchillo quepresentó una baja de 36,30%, asociada a la menor ventaexterna de tejidos de punto de algodón, suéteres,pullovers, cardigans, chalecos y artículos similares condestino a Ecuador, México y Chile. También, artículos depapel y cartón se redujo 18,32%, debido a la menordemanda de papel higiénico de Chile, Bolivia y Ecuador,así como de pañuelos, toallitas de desmaquillar y toallasprocedente de Bolivia, Argentina y Chile.

Del mismo modo, la rama de jabones, detergentes,productos de limpieza y tocador decreció 12,35%, antela menor venta externa de jabones y preparadoscapilares a Chile, Bolivia y Ecuador.

De otro lado, la actividad fabril primaria registró uncrecimiento de 11,11%, debido al incremento de la actividadde harina y conservas de pescado y otros (29,75%),refinación de petróleo (8,59%), metales preciosos no ferrosos,primarios (11,86%), asociado a la mayor exportación de oroen las demás formas en bruto a Suiza, Canadá e Italia ycátodos y secciones de cátodos de cobre refinado a China;así también se incrementó la rama de carne y productoscárnicos en 3,75% y actividad de refinerías de azúcar en0,87%.

El sector construcción creció en 4,43%, reflejado enel incremento del consumo interno de cemento en 4,52% y elavance físico de obras en 2,38%.

El crecimiento del consumo interno de cemento seexplica por la continuidad de obras, como la construcción enempresas mineras: unidades de producción San Cristóbal,Andaychagua y Mahr Túnel en Junín y mina Pallancata enAyacucho; construcción del reasentamiento de la nueva ciudadde Morococha en Junín; obras de agua y saneamiento; obrasen la planta de tratamiento de aguas residuales Taboada enel Callao; obras de centros comerciales; de infraestructuravial, obras civiles en plantas industriales, hospitales y estadios.Así también, obras de conjuntos habitacionales ydepartamentos.

El avance físico de obras aumentó en 2,38%, explicadopor el mayor gasto en obras como la rehabilitación ymejoramiento de la carretera Quinua-San Francisco enAyacucho; Chongoyape-Cochabamba-Cajamarca;Ayacucho-Abancay; Chamaya-Jaén-San Ignacio enAmazonas; Camaná-desvío Quilca-Matarani-Ilo-Tacna yTrujillo-Shiran-Huamachuco en la Libertad. Del mismo modo,prosiguieron las obras de rehabilitación de caminos vecinales.

Entre las actividades de servicios, el sector electricidady agua registró un incremento de 5,82%, debido al aumentode la producción del subsector electricidad en 6,38% y enmenor medida del subsector agua, que lo hizo en 0,26%.

Según origen, la producción de energía térmica de usopúblico se incrementó en 10,36%, debido a la mayorproducción de las generadoras térmicas Ventanilla, Chilca 1,Santa Rosa – UTI e Ilo 2, entre las principales. Asimismo, laproducción de energía hidráulica de uso público aumentó en4,32%, debido a la mayor disponibilidad de agua en larepresa del Río Chili (88,81%) y laguna Aricota (21,65%).

Según empresas, incrementaron su producción: Enersur(36,44%), Electro Perú (12,23%), Egasa (35,66%), Egenor(8,47%), Egesur (61,42%), Electro Oriente (17,52%),Termoselva (10,97%), SN Power Perú (0,96%) y ElectroUcayali (31,58%).

El sector comercio creció 7,67% sustentado en elaumento en la comercialización de vehículos automotoresque presentó mayor dinamismo debido principalmente alincremento de la oferta de vehículos, tanto de años anteriorescomo de modelos nuevos, favorecido por la expansión deconcesionarios. Asimismo, aumentó la venta, mantenimiento y

PÁG.4

reparación de motocicletas y sus partes, piezas yaccesorios y la venta al por menor de combustibles paraautomotores y de partes, piezas y accesorios de vehículosautomotores.

El comercio mayorista presentó comportamientopositivo en la venta al por mayor de maquinaria, equipoy materiales debido a la mayor demanda de equiposespecializados para la minería, hubo renovación deequipos de cómputo y adquisición de equipos médicos yde laboratorio. La venta de metales y de mineralesmetalíferos mantuvo su tendencia al alza debido a lamayor demanda del mercado externo y a la mejora enlas cotizaciones. La venta al por mayor de alimentos,bebidas y tabaco creció con énfasis en el rubro de frutasy verduras, así como productos lácteos. De modo similar,aumentó la comercialización de otros enseres domésticosy venta de combustibles sólidos, líquidos y gaseosos.

En el comercio minorista, destacó la venta deartículos de ferretería, pinturas y productos de vidrio. Laventa de otros productos en almacenes no especializados(grandes almacenes) aumentó debido al inicio de latemporada de verano con el lanzamiento de nuevosmodelos, novedosas promociones y estrategias de venta.La venta de aparatos, artículos y equipo de uso domésticose sustentó en el rubro de artefactos eléctricos, colchones,muebles, menaje, entre otros. La venta al por menor enalmacenes no especializados (supermercados ehipermercados) aumentó influenciada por apertura detiendas a nivel nacional, adecuadas estrategias demarketing, política de promociones y descuentos.

Crecieron también la venta de alimentos, bebidas ytabaco en almacenes especializados y la venta deproductos textiles, prendas de vestir, calzado y artículosde cuero.

El sector transporte y comunicaciones crecióen 8,75%, debido al mejor desempeño del subsectortransporte en 6,14% y comunicaciones en 15,55%.

El avance del subsector transporte fue determinadopor el crecimiento del tráfico por vía terrestre, en el quedestacó el transporte de pasajero y carga por carreteraen 2,73% y 3,35%, respectivamente; asimismo, por elaumento del tráfico aéreo de pasajeros y carga en 7,98%y el transporte acuático en 38,95%.

La expansión del subsector comunicaciones en15,55% es explicado por el resultado positivo de laactividad de telecomunicaciones en 16,00%, por el mayortráfico de llamadas por telefonía móvil en 32,21% y elcrecimiento de la actividad de mensajería en 1,32%.

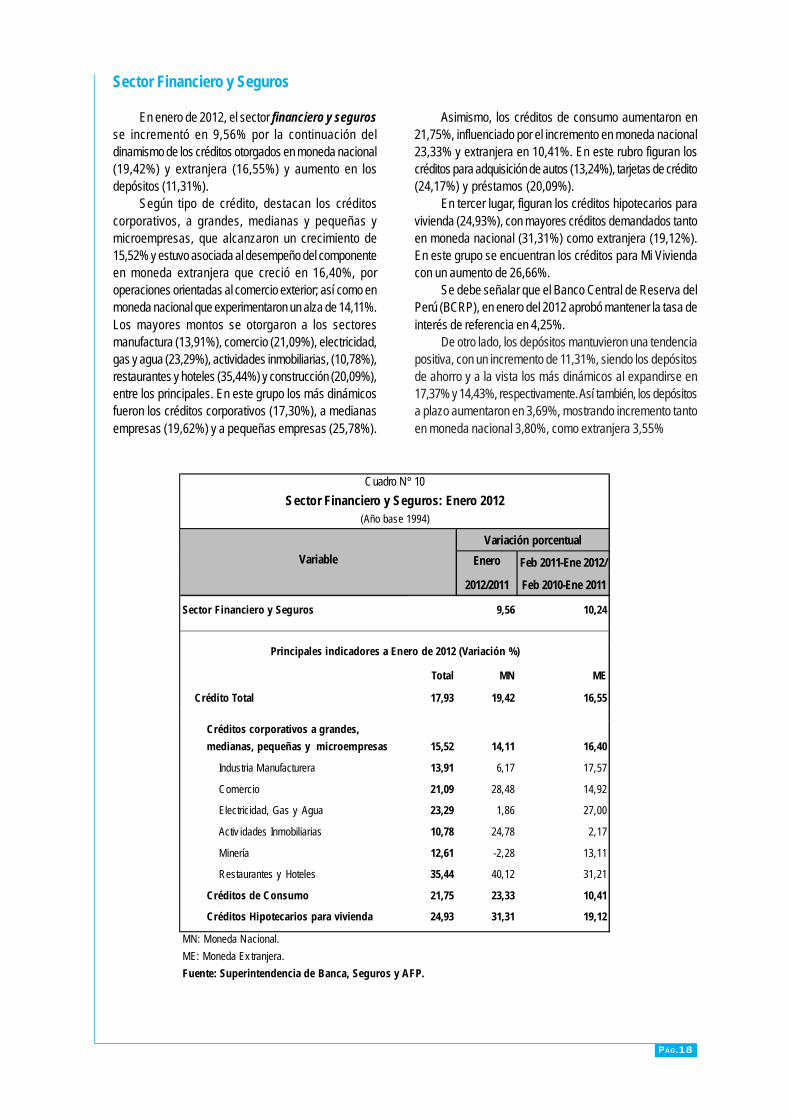

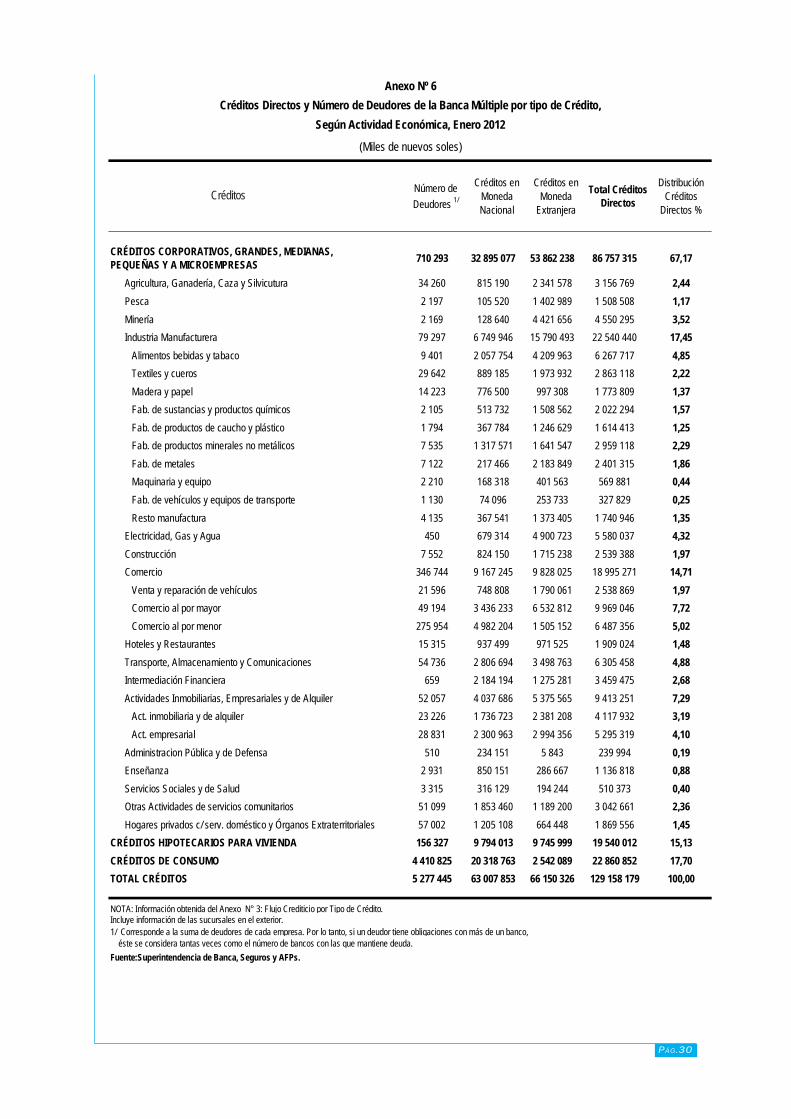

El sector de servicios financieros y seguros seincrementó en 9,56% por el dinamismo de los créditosotorgados en moneda nacional (19,42%) y extranjera(16,55%) y el aumento en los depósitos (11,31%).

Según tipo de crédito, destacan los créditoscorporativos, a grandes, medianas y pequeñas y

microempresas que alcanzaron un crecimiento de 15,52%.Los mayores montos se otorgaron a los sectores manufactura(13,91%), comercio (21,09%), electricidad, gas y agua(23,29%), actividades inmobiliarias (10,78%), hoteles yrestaurantes (35,44%) y construcción (20,09%). Asimismo,los créditos de consumo crecieron en 21,75%, influenciadopor el incremento de los créditos para adquisición de autos(13,24%), tarjetas de crédito (24,17%) y préstamos(20,09%). También, figuran los créditos hipotecarios paravivienda (24,93%), con mayores préstamos otorgados paracréditos Mi Vivienda (26,66%).

De otro lado, los depósitos mantuvieron una tendenciapositiva, con un incremento de 11,31%, sustentado en losmayores depósitos de ahorro 17,37%, a la vista 14,43% ydepósitos a plazo en 3,69%.

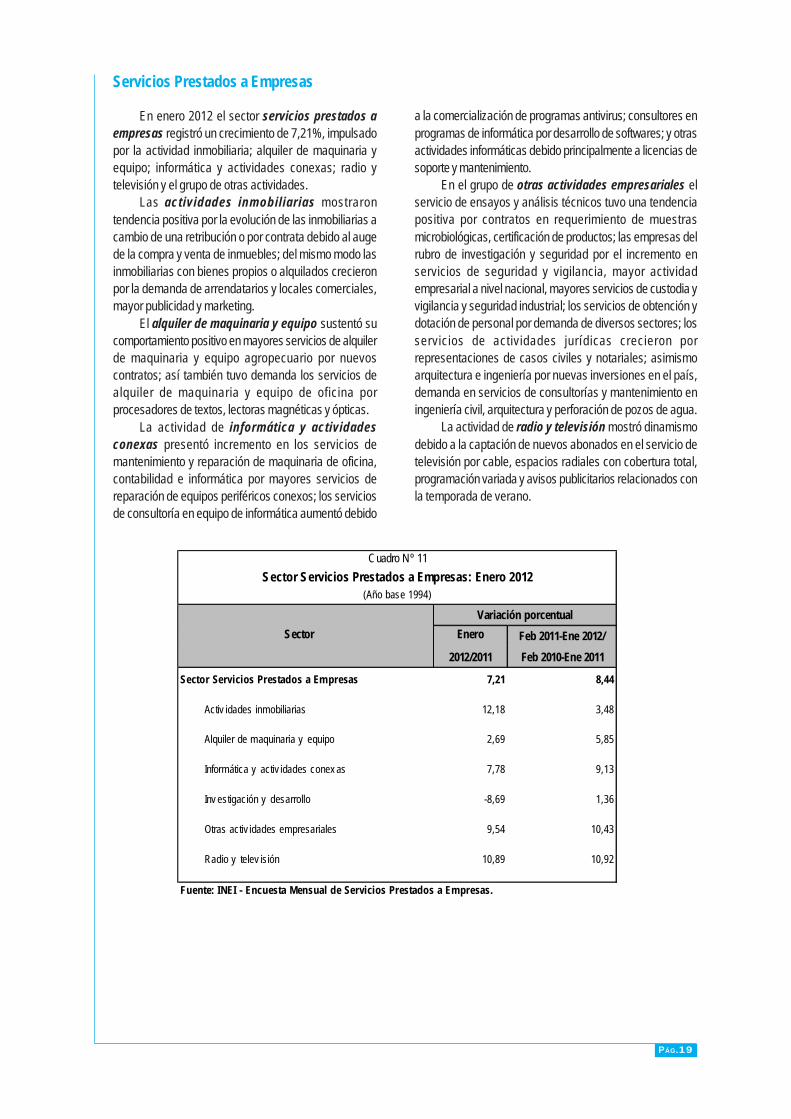

El sector servicios prestados a las empresas registróun crecimiento de 7,21%. Las actividades inmobiliariasmostraron tendencia positiva por la evolución de lasinmobiliarias a cambio de una retribución o por contrata y delas inmobiliarias con bienes propios o alquilados.

El alquiler de maquinaria y equipo sustentó sucrecimiento en los mayores servicios de alquiler de maquinariay equipo agropecuario y de oficina.

La actividad de informática y actividades conexaspresentó incremento en los servicios de mantenimiento yreparación de maquinaria de oficina, contabilidad e informáticapor mayores servicios de reparación de equipos periféricosconexos; los servicios de consultoría en equipo de informáticaaumentó debido a la comercialización de programas antivirus;consultores en programas de informática por desarrollo desoftwares; y otras actividades informáticas presentó ascensoprincipalmente por demanda de soporte y mantenimiento.

En el grupo de otras actividades empresarialespresentaron una evolución positiva el servicio de ensayos yanálisis técnicos, seguridad y vigilancia, obtención y dotaciónde personal, actividades jurídicas; asimismo, arquitectura eingeniería por nuevas inversiones en el país.

La actividad de radio y televisión creció debido a lacaptación de nuevos abonados en el servicio de televisiónpor cable, espacios radiales con cobertura total, programaciónvariada y avisos publicitarios.

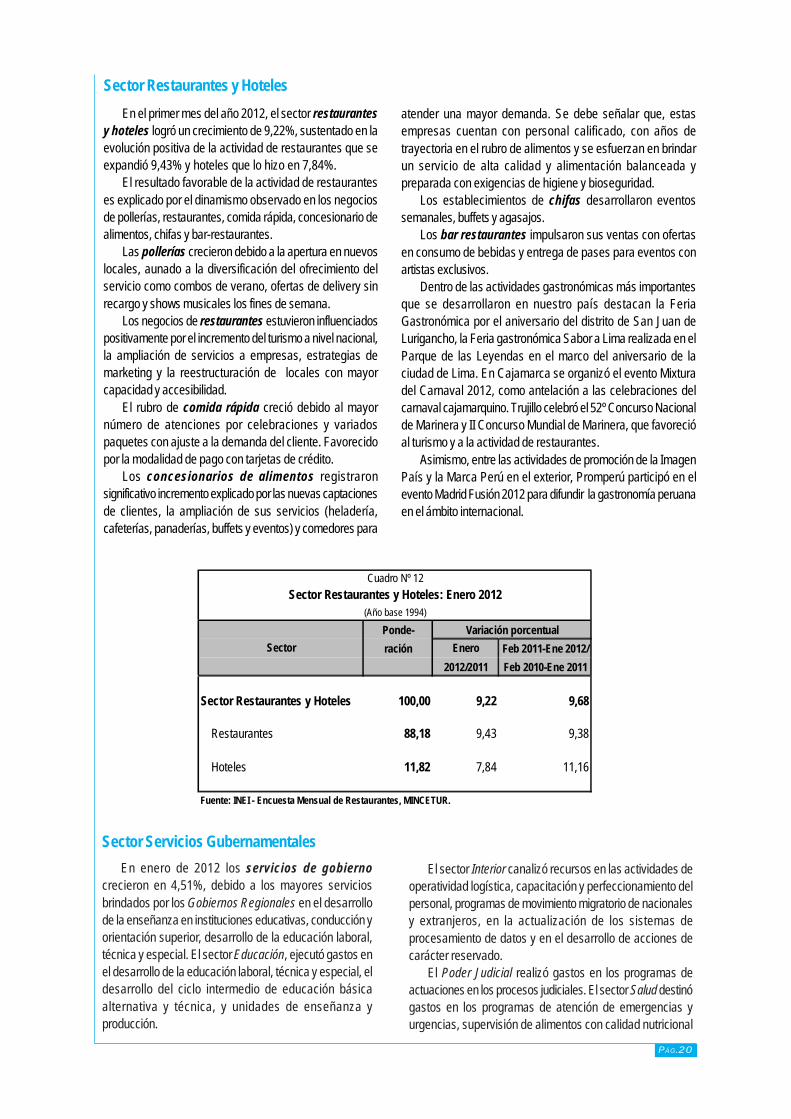

El sector restaurantes y hoteles logró un crecimientode 9,22%, sustentado en la evolución positiva de la actividadde restaurantes que aumentó 9,43% y hoteles en 7,84%.

El resultado favorable de la actividad de restauranteses explicado por el dinamismo observado en los negocios depollerías, restaurantes, comida rápida, concesionarios dealimentos, chifas y bar-restaurantes.

El sector servicios de gobierno creció en 4,51%,debido a los mayores servicios brindados por los GobiernosRegionales en el desarrollo de la enseñanza en institucioneseducativas, conducción y orientación de educación superior,y desarrollo de la educación laboral, técnica y especial. Elsector Educación, ejecutó gastos en el desarrollo de la

PÁG.5

educación laboral, técnica y especial, el desarrollo delciclo intermedio de educación básica alternativa y técnica,e implementación de unidades de enseñanza yproducción. El sector Salud destinó gastos a los programasde atención de emergencias y urgencias, supervisión dealimentos con calidad nutricional para la población yformulación de normas y regulación sanitaria. El sectorInterior canalizó recursos a las actividades de operatividadlogística, capacitación y perfeccionamiento del personal,programas de movimiento migratorio de nacionales y

extranjeros y en la actualización de los sistemas deprocesamiento de datos.

Asimismo, aumentaron sus actividades el sector PoderJudicial, Justicia, Contraloría General y el sector Defensa.

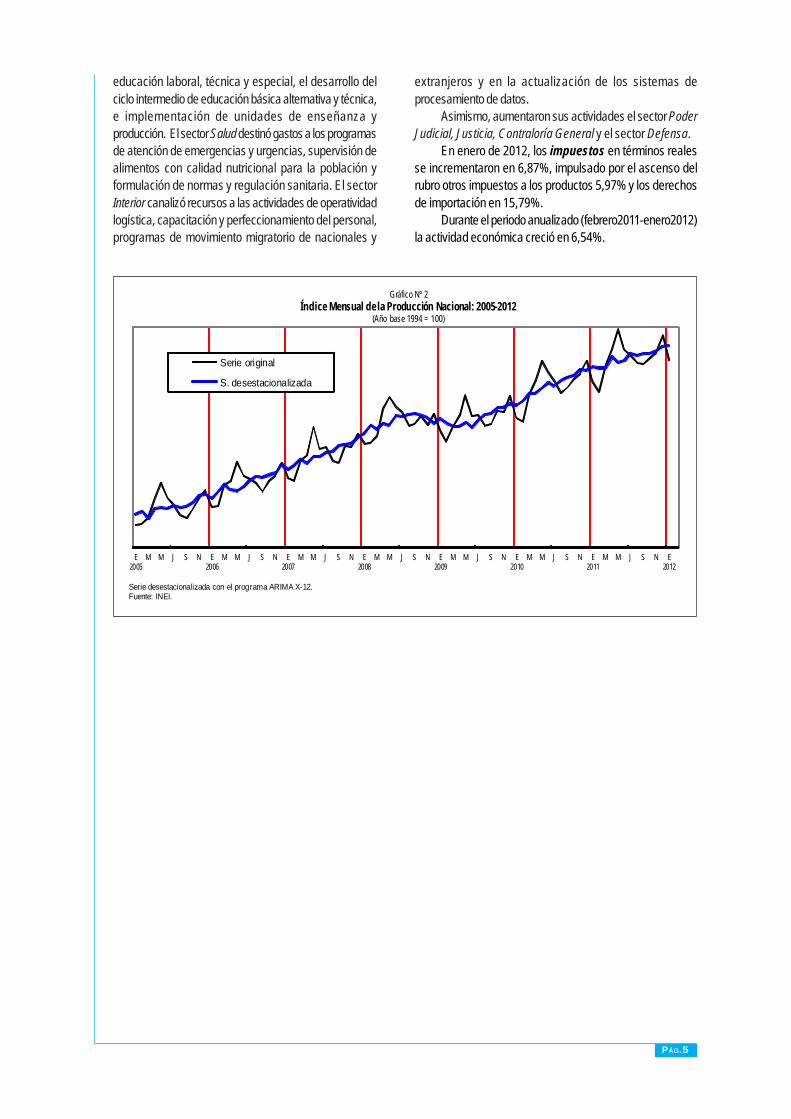

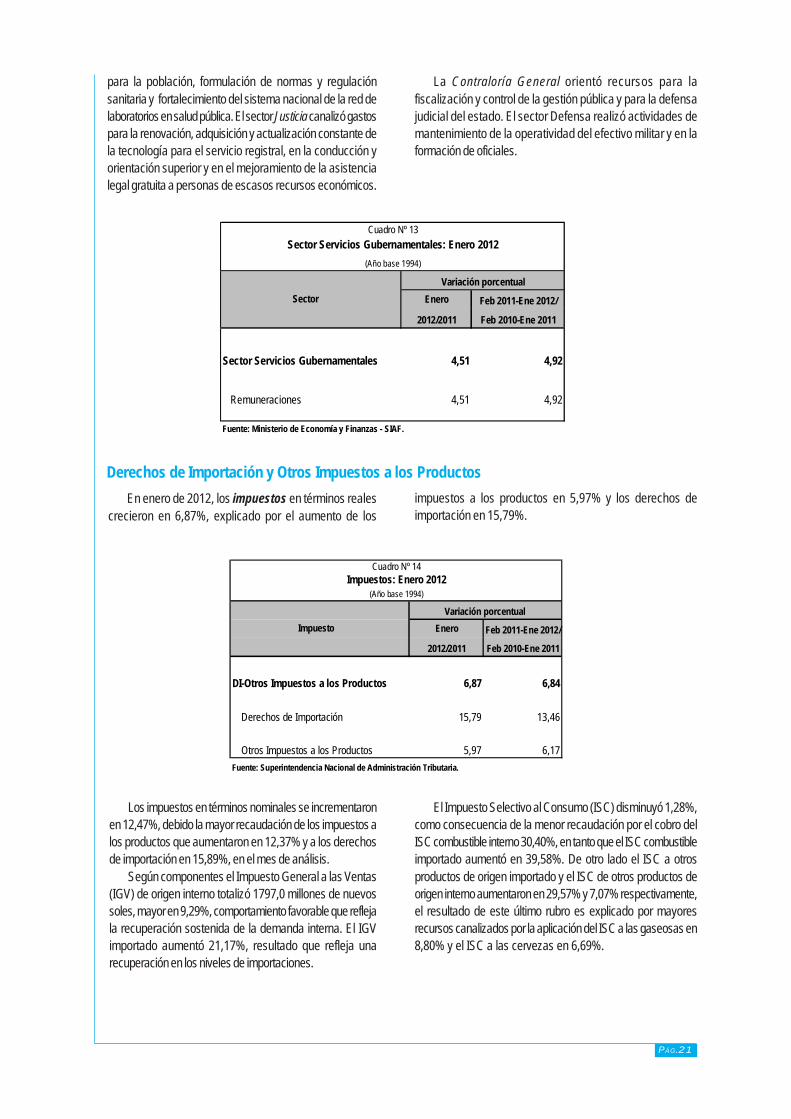

En enero de 2012, los impuestos en términos realesse incrementaron en 6,87%, impulsado por el ascenso delrubro otros impuestos a los productos 5,97% y los derechosde importación en 15,79%.

Durante el periodo anualizado (febrero2011-enero2012)la actividad económica creció en 6,54%.

E2005

M M J S N E2006

M M J S N E2007

M M J S N E2008

M M J S N E2009

M M J S N E2010

M M J S N E2011

M M J S N E2012

Gráfico Nº 2Índice Mensual de la Producción Nacional: 2005-2012

(Año base 1994 = 100)

Serie original

S. desestacionalizada

Serie desestacionalizada con el programa ARIMA X-12.Fuente: INEI.

PÁG.6

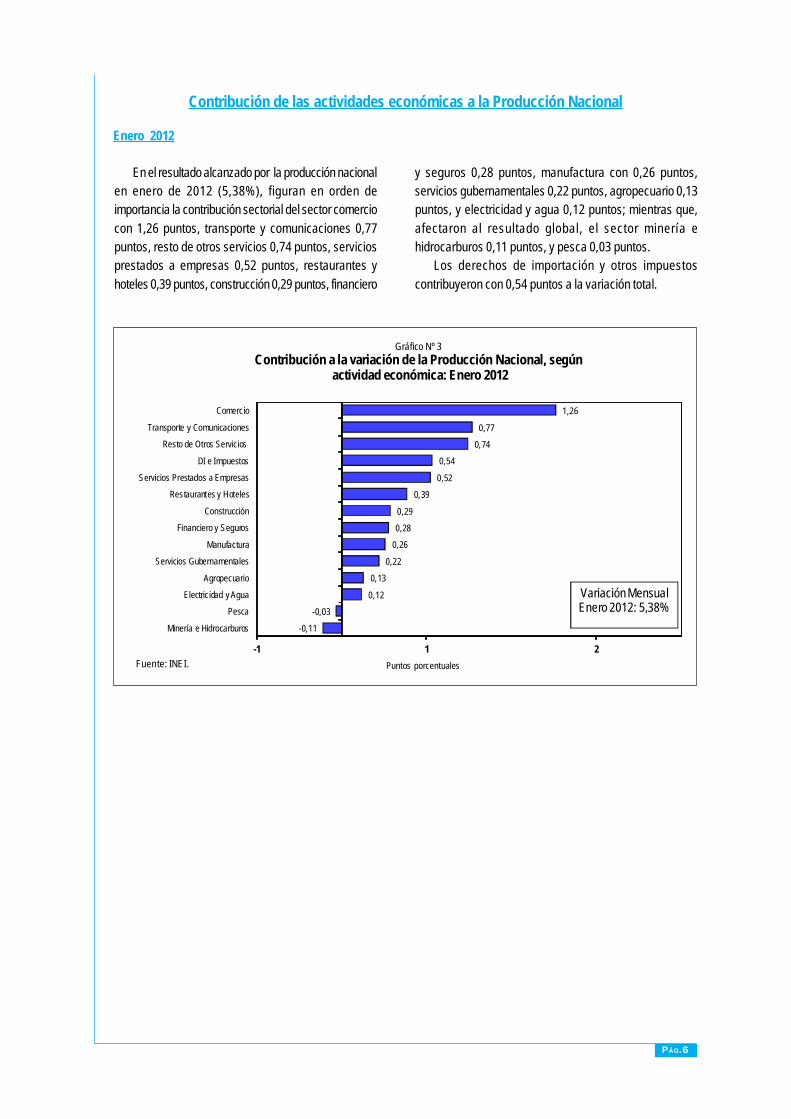

Contribución de las actividades económicas a la Producción Nacional

En el resultado alcanzado por la producción nacionalen enero de 2012 (5,38%), figuran en orden deimportancia la contribución sectorial del sector comerciocon 1,26 puntos, transporte y comunicaciones 0,77puntos, resto de otros servicios 0,74 puntos, serviciosprestados a empresas 0,52 puntos, restaurantes yhoteles 0,39 puntos, construcción 0,29 puntos, financiero

y seguros 0,28 puntos, manufactura con 0,26 puntos,servicios gubernamentales 0,22 puntos, agropecuario 0,13puntos, y electricidad y agua 0,12 puntos; mientras que,afectaron al resultado global, el sector minería ehidrocarburos 0,11 puntos, y pesca 0,03 puntos.

Los derechos de importación y otros impuestoscontribuyeron con 0,54 puntos a la variación total.

Enero 2012

-0,11

-0,03

0,12

0,13

0,22

0,26

0,28

0,29

0,39

0,52

0,54

0,74

0,77

1,26

-1 1 2

Minería e Hidrocarburos

Pesca

Electricidad y Agua

Agropecuario

Servicios Gubernamentales

Manufactura

Financiero y Seguros

Construcción

Restaurantes y Hoteles

Servicios Prestados a Empresas

DI e Impuestos

Resto de Otros Servicios

Transporte y Comunicaciones

Comercio

Gráfico Nº 3Contribución a la variación de la Producción Nacional, según

actividad económica: Enero 2012

Puntos porcentuales

Variación MensualEnero 2012: 5,38%

Fuente: INEI.

PÁG.7

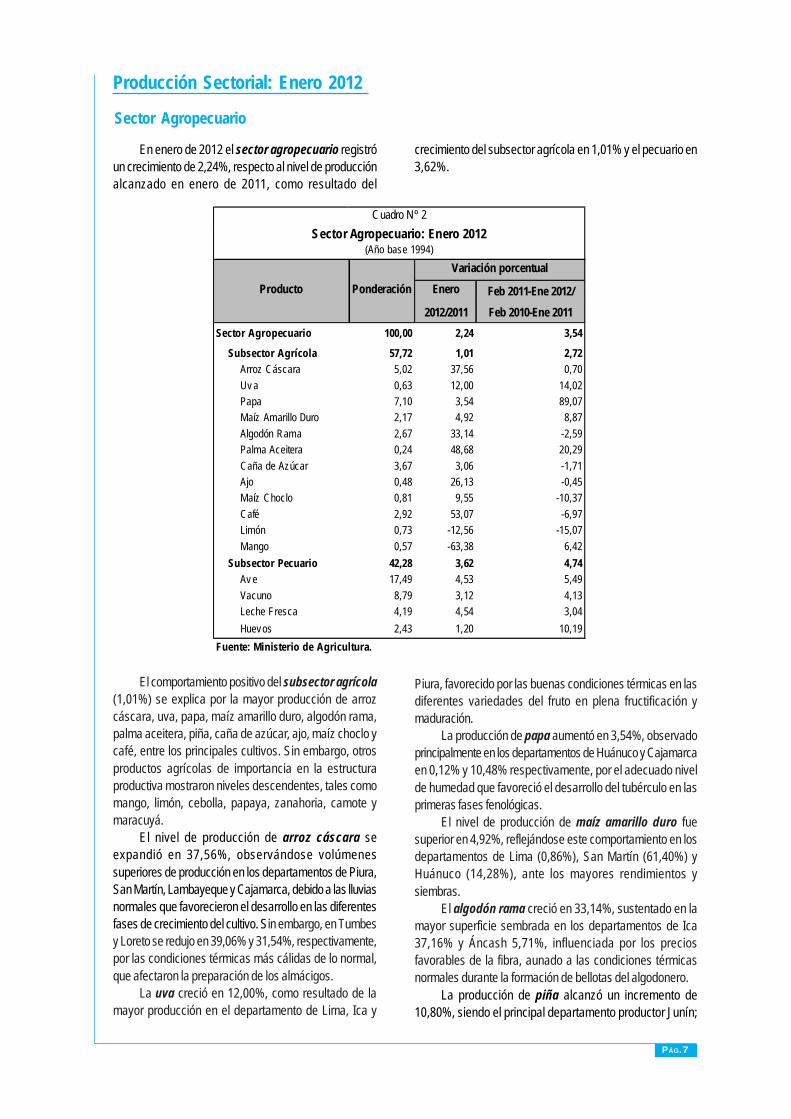

En enero de 2012 el sector agropecuario registróun crecimiento de 2,24%, respecto al nivel de producciónalcanzado en enero de 2011, como resultado del

crecimiento del subsector agrícola en 1,01% y el pecuario en3,62%.

Producción Sectorial: Enero 2012

Sector Agropecuario

El comportamiento positivo del subsector agrícola(1,01%) se explica por la mayor producción de arrozcáscara, uva, papa, maíz amarillo duro, algodón rama,palma aceitera, piña, caña de azúcar, ajo, maíz choclo ycafé, entre los principales cultivos. Sin embargo, otrosproductos agrícolas de importancia en la estructuraproductiva mostraron niveles descendentes, tales comomango, limón, cebolla, papaya, zanahoria, camote ymaracuyá.

El nivel de producción de arroz cáscara seexpandió en 37,56%, observándose volúmenessuperiores de producción en los departamentos de Piura,San Martín, Lambayeque y Cajamarca, debido a las lluviasnormales que favorecieron el desarrollo en las diferentesfases de crecimiento del cultivo. Sin embargo, en Tumbesy Loreto se redujo en 39,06% y 31,54%, respectivamente,por las condiciones térmicas más cálidas de lo normal,que afectaron la preparación de los almácigos.

La uva creció en 12,00%, como resultado de lamayor producción en el departamento de Lima, Ica y

Piura, favorecido por las buenas condiciones térmicas en lasdiferentes variedades del fruto en plena fructificación ymaduración.

La producción de papa aumentó en 3,54%, observadoprincipalmente en los departamentos de Huánuco y Cajamarcaen 0,12% y 10,48% respectivamente, por el adecuado nivelde humedad que favoreció el desarrollo del tubérculo en lasprimeras fases fenológicas.

El nivel de producción de maíz amarillo duro fuesuperior en 4,92%, reflejándose este comportamiento en losdepartamentos de Lima (0,86%), San Martín (61,40%) yHuánuco (14,28%), ante los mayores rendimientos ysiembras.

El algodón rama creció en 33,14%, sustentado en lamayor superficie sembrada en los departamentos de Ica37,16% y Áncash 5,71%, influenciada por los preciosfavorables de la fibra, aunado a las condiciones térmicasnormales durante la formación de bellotas del algodonero.

La producción de piña alcanzó un incremento de10,80%, siendo el principal departamento productor Junín;

Cuadro Nº 2

Enero Feb 2011-Ene 2012/2012/2011 Feb 2010-Ene 2011

Sector Agropecuario 100,00 2,24 3,54

Subsector Agrícola 57,72 1,01 2,72Arroz Cáscara 5,02 37,56 0,70Uv a 0,63 12,00 14,02Papa 7,10 3,54 89,07Maíz Amarillo Duro 2,17 4,92 8,87Algodón Rama 2,67 33,14 -2,59Palma Aceitera 0,24 48,68 20,29Caña de Azúcar 3,67 3,06 -1,71Ajo 0,48 26,13 -0,45Maíz Choclo 0,81 9,55 -10,37Café 2,92 53,07 -6,97Limón 0,73 -12,56 -15,07Mango 0,57 -63,38 6,42

Subsector Pecuario 42,28 3,62 4,74Av e 17,49 4,53 5,49Vacuno 8,79 3,12 4,13Leche Fresca 4,19 4,54 3,04Huevos 2,43 1,20 10,19

Fuente: Ministerio de Agricultura.

Sector Agropecuario: Enero 2012(Año base 1994)

Producto PonderaciónVariación porcentual

PÁG.8

específicamente la provincia de Satipo se obtuvo la mejorproductividad e incremento de superficie producida.

La producción de caña de azúcar se elevó en3,06%, principalmente en Lambayeque (39,75%) debidoa la mayor cosecha por el alto rendimiento logrado. Sinembargo, se registró disminución en La Libertad (-4,70%),Lima (-15,72%) y Áncash (-2,36%).

La producción de ajo creció en 26,13%principalmente en Lima (281,77%), por mayores áreassembradas y mejores rendimientos. Sin embargo,descendió en Arequipa (-66,65%) por menores áreascosechadas.

La producción de café aumentó en 53,07%principalmente en los departamentos productores de Junín,San Martín y Cusco, como consecuencia de la mayorárea cosechada.

Por el contrario, la producción de mango disminuyóen 63,38% debido a los menores volúmenes obtenidosen Piura, ante las condiciones térmicas adversas conregistros de temperaturas bajas que afectaron el desarrollodel fruto. Asimismo, el valor exportado de mango secontrajo en 11,04% ubicándose en US $ 37 millones; lospaíses que disminuyeron su demanda fueron EstadosUnidos de América, Reino Unido y España.

El volumen de producción de limón disminuyó en12,56%, por el bajo rendimiento en Piura por lasdesfavorables condiciones climatológicas.

A su vez, el subsector pecuario creció en 3,62%,apoyado por la mayor producción de ave 4,53%, vacuno3,12%, leche fresca 4,54% y huevos en 1,20%.

La producción de ave aumentó en 4,53%, registradoen los departamentos de Lima, Ica, La Libertad y Arequipa,sustentado en la mayor colocación de pollos «BB» de la líneacarne a nivel nacional y los mejores rendimientos promediorespecto al mismo mes del año pasado.

La producción de vacuno se incrementó en 3,12%,ante el mayor beneficio realizado en Puno, Cajamarca,Arequipa y Lima.

El volumen de producción de leche fresca aumentó en4,54%, explicado por el mayor nivel obtenido en las cuencaslecheras de Lima, Cajamarca y Arequipa, debido alincremento, tanto en el número de vacas en ordeño como alrendimiento promedio de res por día. Respecto a la ventaexterna de leche en todas sus variedades (leche evaporadasin azúcar no edulcorante, leche y nata sin concentración sinazúcar) ésta aumentó en 69,66% por los mayores envíos aColombia y República Dominicana. Sin embargo,disminuyeron las exportaciones a Chile, Bolivia y Guinea.

La producción de huevo fue superior en 1,20%, debidoal mayor número de gallinas ponedoras, como consecuenciade una superior colocación de pollos BB de la línea postura.Los departamentos que tuvieron un resultado positivo fueronIca, Lima, Arequipa y La Libertad.

E2005

M M J S N E2006

M M J S N E2007

M M J S N E2008

M M J S N E2009

M M J S N E2010

M M J S N E2011

M M J S N E2012

Gráfico Nº 4Índice mensual de la Producción del Sector Agropecuario: 2005-2012

(Año base 1994 = 100)

Serie original

S. desestacionalizada

Serie desestacionalizada con el programa ARIMA X-12.Fuente: INEI.

E F M A M J J A S O N D E

Índice desestacionalizado

2011 2012

PÁG.9

Con respecto a la Temperatura Superficial del Mar(TSM) se presentaron valores por debajo de los nivelesnormales, con excepción de la Estación de Paita que apartir de la segunda semana de enero presentócondiciones más cálidas.

El desembarque de anchoveta, en la zona Norte-Centro para consumo industrial, alcanzó 253,1 miltoneladas que, con respecto a enero de 2011 (410,2 miltoneladas), evidencia una disminución de 38,29%. Sinembargo, se observó mayor captura de anchoveta en lazona norte, donde sobresalió el desembarque de lospuertos de Chimbote, Chicama, Bayóvar, Coishco,Casma, entre otros. En la zona centro, los puertos demayor descarga fueron: Callao, Tambo de Mora (Ica),Pisco y Supe. En la zona sur no se registró captura deanchoveta; es preciso mencionar que la tendencia de lacaptura fue decreciente, la cual estuvo asociada alcumplimiento de la cuota autorizada para la extracción deesta especie.

Durante enero de 2012 no se registró veda, desdeel extremo norte del dominio marítimo (Tumbes) hasta los

16°00’00’’ L.S. (Arequipa-Atico); mientras que, en enero de2011 hubo 23 días de veda, debido a que la anchoveta seencontraba en la fase inicial del proceso de desove de verano.

Asimismo, la pesca de especies para consumo humanodirecto decreció en 1,32%, debido principalmente a la menorcaptura de especies para la elaboración de congelado(-10,37%), como concha de abanico, langostino, pota,merluza, atún, caracol, y otros pescados. Sin embargo,aumentó la extracción de especies para la fabricación deenlatado (32,15%), entre los que figuran, jurel, abalón ycaballa. Asimismo, creció el desembarque de especiesdestinadas a la preparación de curado (110,71%), comojurel, caballa, tollo y mariscos y otros. Igualmente, aumentó lacaptura de especies destinados al consumo en estadofresco (3,51%), ante la mayor disponibilidad de jurel, calamar,cachema, lorna, caballa, cojinova, machete y coco.

La pesca de origen continental se incrementó en13,35%, debido a la mayor extracción de especies en estadofresco (12,50%) y aumento de la captura de especies para laelaboración de curado (15,38%).

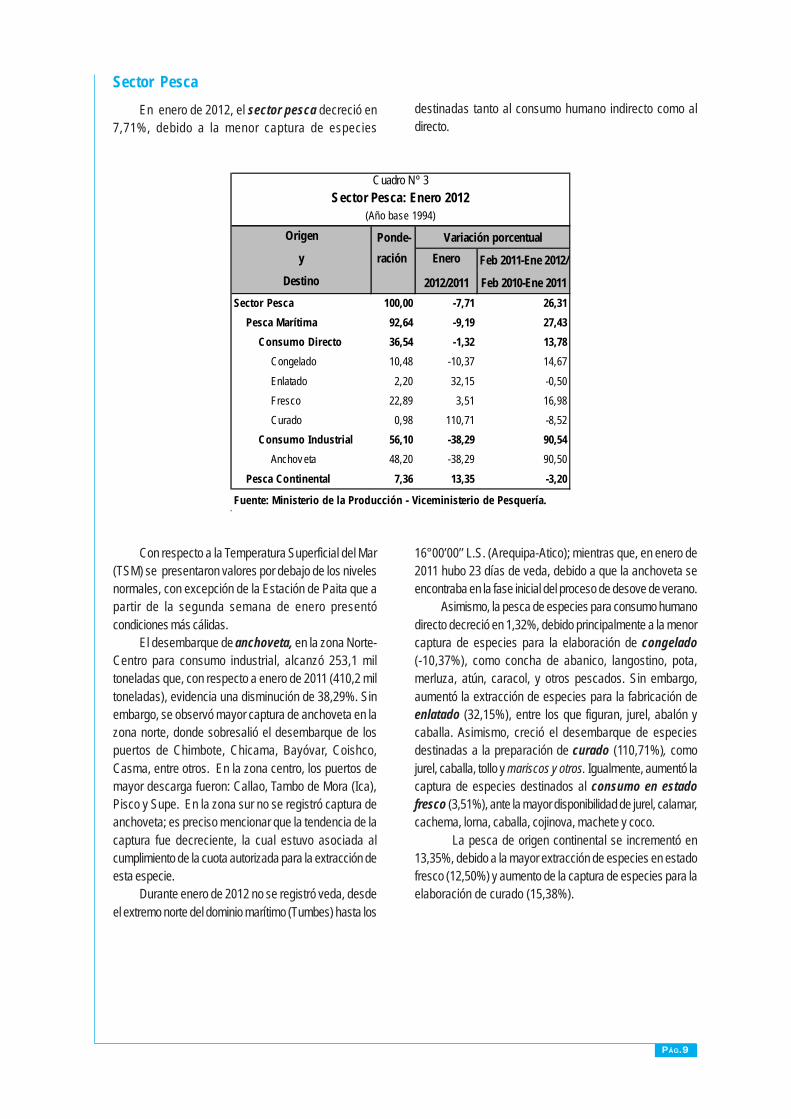

En enero de 2012, el sector pesca decreció en7,71%, debido a la menor captura de especies

Sector Pescadestinadas tanto al consumo humano indirecto como aldirecto.

Cuadro Nº 3Sector Pesca: Enero 2012

(Año base 1994)

Origen Ponde- Variación porcentualy ración Enero Feb 2011-Ene 2012/

Destino 2012/2011 Feb 2010-Ene 2011Sector Pesca 100,00 -7,71 26,31

Pesca Marítima 92,64 -9,19 27,43Consumo Directo 36,54 -1,32 13,78

Congelado 10,48 -10,37 14,67

Enlatado 2,20 32,15 -0,50Fresco 22,89 3,51 16,98Curado 0,98 110,71 -8,52

Consumo Industrial 56,10 -38,29 90,54Anchov eta 48,20 -38,29 90,50

Pesca Continental 7,36 13,35 -3,20

Fuente: Ministerio de la Producción - Viceministerio de Pesquería.

PÁG.11

Monterrico, Aguaytía y Maple. A su vez, la caída en laproducción de gas natural (-1,45%), fue determinadospor el menor nivel de extracción de Pluspetrol PerúCorporation en el lote 56 destinado a abastecer la plantade licuefacción de Perú LNG para la exportación delrecurso, además de las contratistas Petrobras, SaviaPerú y Olympic. Al respecto, la exportación de gas naturallicuado en enero de 2012, alcanzó los US$ 86,7 millones,monto que representa una variación negativa de 13,59%,respecto a similar mes del año anterior. No obstante, elrequerimiento del recurso en el mercado interno continúaa un ritmo creciente, reflejado en el mayor consumo degas natural (22,32%) por parte de las centrales térmicaspara generación de energía eléctrica, a lo que se suma elconsumo en el sector industrial, comercial, transporte ydoméstico.

La actividad minera metálica (-0,86%) fue afectadapor la caída en la producción de zinc en 15,66%, debidoal menor procesamiento de concentrados por parte delas compañías Antamina, Los Quenuales, Atacocha,Administradora Cerro, Administradora Chungar, Volcan,Casapalca, Raura, entre otras. En el mismo sentido,ejercieron una influencia negativa la disminución en losniveles de extracción de cobre en 3,07%, principalmentede las compañías Cerro Verde, Gold Fields La Cima,Xstrata Tintaya y Condestable; en el caso de la plata(-2,26%), reportaron bajas en su producciónCasapalca, Milpo, El Brocal, Los Quenuales, Amapola5, Administradora Chungar, Consorcio de IngenierosEjecutores Mineros y Corporación Minera Toma LaMano.

Por otro lado, la producción de oro creció en12,62%, manteniendo una trayectoria ascendente porsegundo mes sucesivo, sobre la base de la mayoractividad de Yanacocha, de los productores artesanales

de Madre de Dios, Compañía Minera Poderosa, Titan delPerú, Aurífera Retamas, Arasi y la importante contribución deMinera Coimolache tras la puesta en marcha del proyectoaurífero Tantahuatay en agosto de 2011. A su vez, laproducción de plomo (3,69%) permaneció en alza trassuperar en diciembre pasado la tendencia decrecientemostrada desde enero de 2009, explicado por el aumento enla producción de Volcan, Administradora Cerro, Raura,Atacocha, Catalina Huanca, Santa Luisa, Austria Duvaz yAdministradora Chungar.

En enero de 2012 los precios de los metales en elmercado internacional, presentaron un comportamientoascendente generalizado, luego de la desaceleración ocurridaen el mes anterior. La cotización del cobre se elevó en 5,98%,influenciado, entre otros factores, por el menor nivel deinventarios en las principales bolsas de metales del mundo ypor el aumento de la demanda china. El precio del zinc avanzóen 3,17% en correspondencia con las expectativas de menoroferta mundial y la difusión de información del Grupo de EstudioInternacional del plomo y el zinc (ILZSG) relacionada alaumento de la demanda. Asimismo, la cotización del oro seincrementó en 0,74%, por la mayor demanda como activo derefugio e inversión en una coyuntura de renovados temoressobre la situación financiera en Europa.

Por su parte, el valor de exportación nominal deproductos mineros, en enero de 2012 mantuvo su dinamismoal crecer en 31,01%, tras superar la desaceleración registradaen el mes de noviembre de 2011, con ascensos en el montoexportado de oro, cobre, plomo, hierro, zinc y plata, influenciadopor las mejores cotizaciones en el mercado internacional y lamayor demanda principalmente de China, Suiza, Canadá,Japón, Corea del Sur, Estados Unidos de América y Alemania,países a los que se destinó el 79,60% de las exportacionesmineras en el primer mes del presente año.

E2005

M M J S N E2006

M M J S N E2007

M M J S N E2008

M M J S N E2009

M M J S N E2010

M M J S N E2011

M M J S N E2012

Gráfico Nº 6Índice mensual de la Producción del Sector Minería e Hidrocarburos: 2005-2012

(Año base 1994 = 100)

Serie original

S. desestacionalizada

Serie desestacionalizada con el programa ARIMA X-12.Fuente: INEI.

E F M A M J J A S O N D E

Índice desestacionalizado

2011 2012

PÁG.12

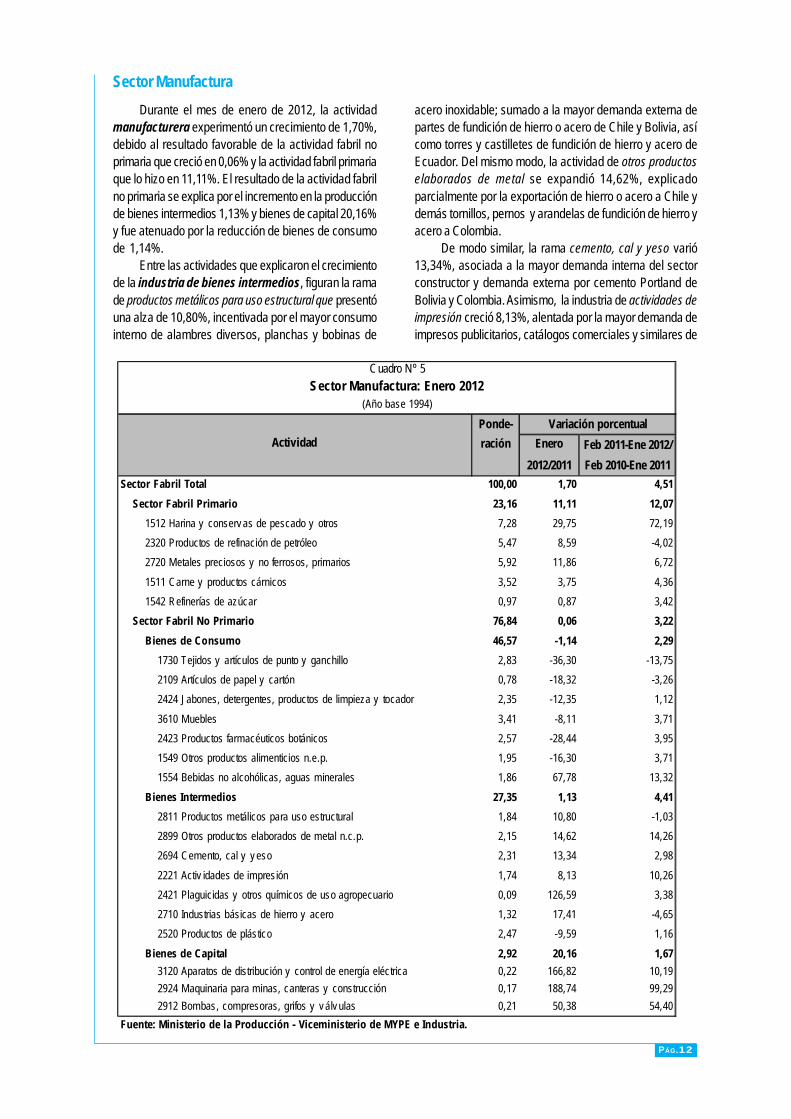

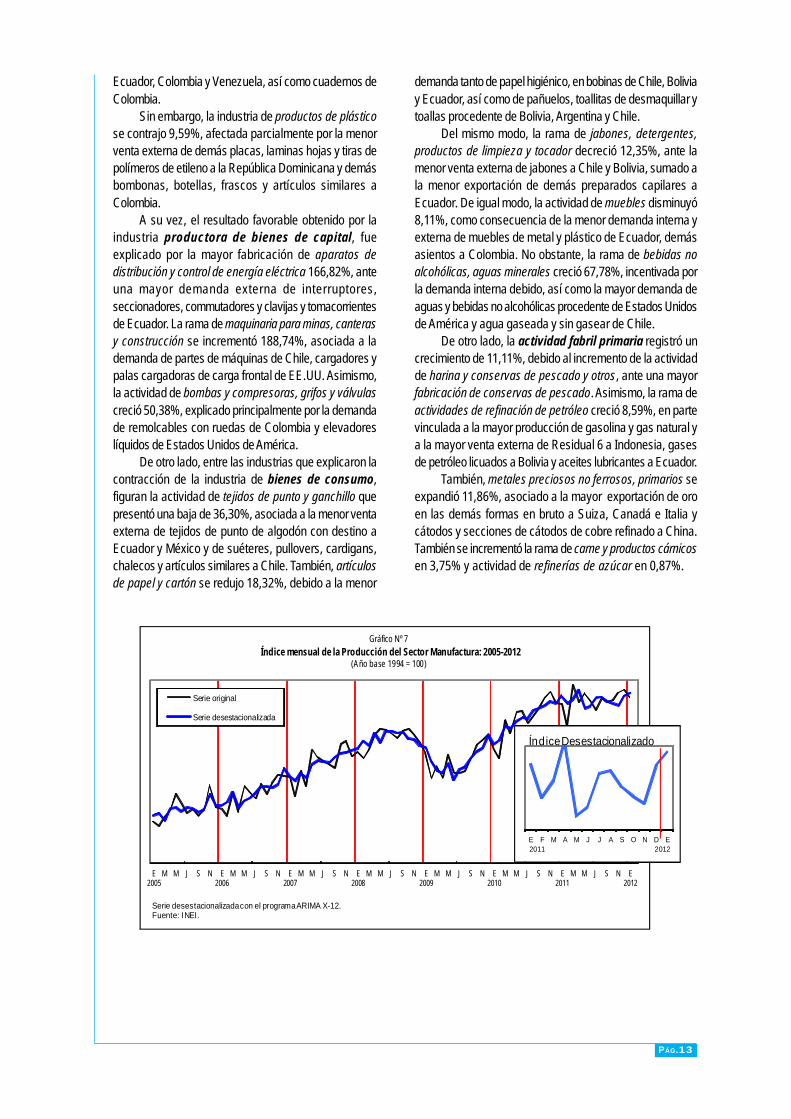

Durante el mes de enero de 2012, la actividadmanufacturera experimentó un crecimiento de 1,70%,debido al resultado favorable de la actividad fabril noprimaria que creció en 0,06% y la actividad fabril primariaque lo hizo en 11,11%. El resultado de la actividad fabrilno primaria se explica por el incremento en la producciónde bienes intermedios 1,13% y bienes de capital 20,16%y fue atenuado por la reducción de bienes de consumode 1,14%.

Entre las actividades que explicaron el crecimientode la industria de bienes intermedios, figuran la ramade productos metálicos para uso estructural que presentóuna alza de 10,80%, incentivada por el mayor consumointerno de alambres diversos, planchas y bobinas de

Sector Manufacturaacero inoxidable; sumado a la mayor demanda externa departes de fundición de hierro o acero de Chile y Bolivia, asícomo torres y castilletes de fundición de hierro y acero deEcuador. Del mismo modo, la actividad de otros productoselaborados de metal se expandió 14,62%, explicadoparcialmente por la exportación de hierro o acero a Chile ydemás tornillos, pernos y arandelas de fundición de hierro yacero a Colombia.

De modo similar, la rama cemento, cal y yeso varió13,34%, asociada a la mayor demanda interna del sectorconstructor y demanda externa por cemento Portland deBolivia y Colombia. Asimismo, la industria de actividades deimpresión creció 8,13%, alentada por la mayor demanda deimpresos publicitarios, catálogos comerciales y similares de

Cuadro Nº 5Sector Manufactura: Enero 2012

(Año base 1994)

Ponde- Variación porcentualración Enero Feb 2011-Ene 2012/

2012/2011 Feb 2010-Ene 2011Sector Fabril Total 100,00 1,70 4,51

Sector Fabril Primario 23,16 11,11 12,071512 Harina y conserv as de pescado y otros 7,28 29,75 72,192320 Productos de refinación de petróleo 5,47 8,59 -4,022720 Metales preciosos y no ferrosos, primarios 5,92 11,86 6,72

1511 Carne y productos cárnicos 3,52 3,75 4,361542 Refinerías de azúcar 0,97 0,87 3,42

Sector Fabril No Primario 76,84 0,06 3,22Bienes de Consumo 46,57 -1,14 2,29

1730 Tejidos y artículos de punto y ganchillo 2,83 -36,30 -13,752109 Artículos de papel y cartón 0,78 -18,32 -3,262424 Jabones, detergentes, productos de limpieza y tocador 2,35 -12,35 1,12

3610 Muebles 3,41 -8,11 3,712423 Productos farmacéuticos botánicos 2,57 -28,44 3,951549 Otros productos alimenticios n.e.p. 1,95 -16,30 3,711554 Bebidas no alcohólicas, aguas minerales 1,86 67,78 13,32

Bienes Intermedios 27,35 1,13 4,412811 Productos metálicos para uso estructural 1,84 10,80 -1,032899 Otros productos elaborados de metal n.c.p. 2,15 14,62 14,262694 Cemento, cal y y eso 2,31 13,34 2,98

2221 Activ idades de impresión 1,74 8,13 10,262421 Plaguicidas y otros químicos de uso agropecuario 0,09 126,59 3,382710 Industrias básicas de hierro y acero 1,32 17,41 -4,652520 Productos de plástico 2,47 -9,59 1,16

Bienes de Capital 2,92 20,16 1,673120 Aparatos de distribución y control de energía eléctrica 0,22 166,82 10,192924 Maquinaria para minas, canteras y construcción 0,17 188,74 99,292912 Bombas, compresoras, grifos y v álv ulas 0,21 50,38 54,40

Fuente: Ministerio de la Producción - Viceministerio de MYPE e Industria.

Actividad

PÁG.13

Ecuador, Colombia y Venezuela, así como cuadernos deColombia.

Sin embargo, la industria de productos de plásticose contrajo 9,59%, afectada parcialmente por la menorventa externa de demás placas, laminas hojas y tiras depolímeros de etileno a la República Dominicana y demásbombonas, botellas, frascos y artículos similares aColombia.

A su vez, el resultado favorable obtenido por laindustria productora de bienes de capital, fueexplicado por la mayor fabricación de aparatos dedistribución y control de energía eléctrica 166,82%, anteuna mayor demanda externa de interruptores,seccionadores, commutadores y clavijas y tomacorrientesde Ecuador. La rama de maquinaria para minas, canterasy construcción se incrementó 188,74%, asociada a lademanda de partes de máquinas de Chile, cargadores ypalas cargadoras de carga frontal de EE.UU. Asimismo,la actividad de bombas y compresoras, grifos y válvulascreció 50,38%, explicado principalmente por la demandade remolcables con ruedas de Colombia y elevadoreslíquidos de Estados Unidos de América.

De otro lado, entre las industrias que explicaron lacontracción de la industria de bienes de consumo,figuran la actividad de tejidos de punto y ganchillo quepresentó una baja de 36,30%, asociada a la menor ventaexterna de tejidos de punto de algodón con destino aEcuador y México y de suéteres, pullovers, cardigans,chalecos y artículos similares a Chile. También, artículosde papel y cartón se redujo 18,32%, debido a la menor

demanda tanto de papel higiénico, en bobinas de Chile, Boliviay Ecuador, así como de pañuelos, toallitas de desmaquillar ytoallas procedente de Bolivia, Argentina y Chile.

Del mismo modo, la rama de jabones, detergentes,productos de limpieza y tocador decreció 12,35%, ante lamenor venta externa de jabones a Chile y Bolivia, sumado ala menor exportación de demás preparados capilares aEcuador. De igual modo, la actividad de muebles disminuyó8,11%, como consecuencia de la menor demanda interna yexterna de muebles de metal y plástico de Ecuador, demásasientos a Colombia. No obstante, la rama de bebidas noalcohólicas, aguas minerales creció 67,78%, incentivada porla demanda interna debido, así como la mayor demanda deaguas y bebidas no alcohólicas procedente de Estados Unidosde América y agua gaseada y sin gasear de Chile.

De otro lado, la actividad fabril primaria registró uncrecimiento de 11,11%, debido al incremento de la actividadde harina y conservas de pescado y otros, ante una mayorfabricación de conservas de pescado. Asimismo, la rama deactividades de refinación de petróleo creció 8,59%, en partevinculada a la mayor producción de gasolina y gas natural ya la mayor venta externa de Residual 6 a Indonesia, gasesde petróleo licuados a Bolivia y aceites lubricantes a Ecuador.

También, metales preciosos no ferrosos, primarios seexpandió 11,86%, asociado a la mayor exportación de oroen las demás formas en bruto a Suiza, Canadá e Italia ycátodos y secciones de cátodos de cobre refinado a China.También se incrementó la rama de carne y productos cárnicosen 3,75% y actividad de refinerías de azúcar en 0,87%.

E2005

M M J S N E2006

M M J S N E2007

M M J S N E2008

M M J S N E2009

M M J S N E2010

M M J S N E2011

M M J S N E2012

Gráfico Nº 7Índice mensual de la Producción del Sector Manufactura: 2005-2012

(Año base 1994 = 100)

Serie original

Serie desestacionalizada

Serie desestacionalizada con el programa ARIMA X-12.Fuente: INEI.

E F M A M J J A S O N D E2011 2012

Índice Desestacionalizado

PÁG.14

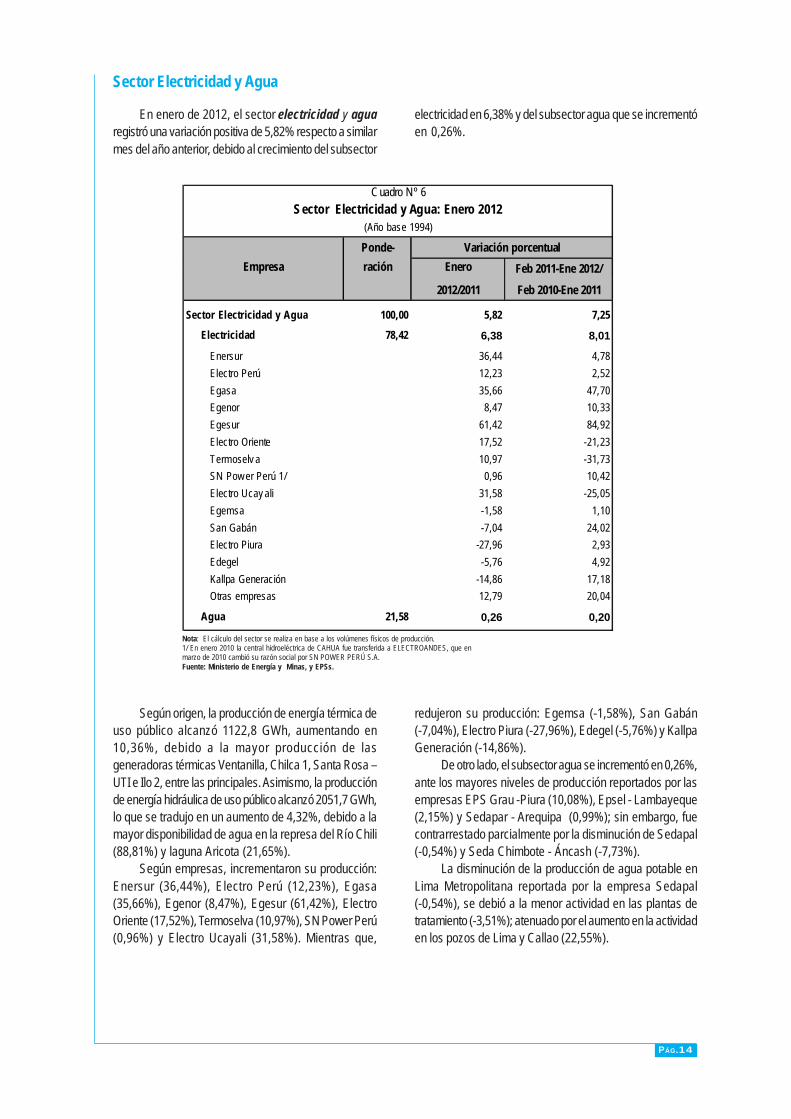

En enero de 2012, el sector electricidad y aguaregistró una variación positiva de 5,82% respecto a similarmes del año anterior, debido al crecimiento del subsector

Sector Electricidad y Agua

electricidad en 6,38% y del subsector agua que se incrementóen 0,26%.

Según origen, la producción de energía térmica deuso público alcanzó 1122,8 GWh, aumentando en10,36%, debido a la mayor producción de lasgeneradoras térmicas Ventanilla, Chilca 1, Santa Rosa –UTI e Ilo 2, entre las principales. Asimismo, la producciónde energía hidráulica de uso público alcanzó 2051,7 GWh,lo que se tradujo en un aumento de 4,32%, debido a lamayor disponibilidad de agua en la represa del Río Chili(88,81%) y laguna Aricota (21,65%).

Según empresas, incrementaron su producción:Enersur (36,44%), Electro Perú (12,23%), Egasa(35,66%), Egenor (8,47%), Egesur (61,42%), ElectroOriente (17,52%), Termoselva (10,97%), SN Power Perú(0,96%) y Electro Ucayali (31,58%). Mientras que,

redujeron su producción: Egemsa (-1,58%), San Gabán(-7,04%), Electro Piura (-27,96%), Edegel (-5,76%) y KallpaGeneración (-14,86%).

De otro lado, el subsector agua se incrementó en 0,26%,ante los mayores niveles de producción reportados por lasempresas EPS Grau -Piura (10,08%), Epsel - Lambayeque(2,15%) y Sedapar - Arequipa (0,99%); sin embargo, fuecontrarrestado parcialmente por la disminución de Sedapal(-0,54%) y Seda Chimbote - Áncash (-7,73%).

La disminución de la producción de agua potable enLima Metropolitana reportada por la empresa Sedapal(-0,54%), se debió a la menor actividad en las plantas detratamiento (-3,51%); atenuado por el aumento en la actividaden los pozos de Lima y Callao (22,55%).

Nota: El cálculo del sector se realiza en base a los volúmenes físicos de producción.1/ En enero 2010 la central hidroeléctrica de CAHUA fue transferida a ELECTROANDES, que enmarzo de 2010 cambió su razón social por SN POWER PERÚ S.A.Fuente: Ministerio de Energía y Minas, y EPSs.

Cuadro Nº 6Sector Electricidad y Agua: Enero 2012

(Año base 1994)

Ponde- Variación porcentualración Enero Feb 2011-Ene 2012/

2012/2011 Feb 2010-Ene 2011

Sector Electricidad y Agua 100,00 5,82 7,25

Electricidad 78,42 6,38 8,01

Enersur 36,44 4,78Electro Perú 12,23 2,52Egasa 35,66 47,70Egenor 8,47 10,33Egesur 61,42 84,92Electro Oriente 17,52 -21,23Termoselv a 10,97 -31,73SN Pow er Perú 1/ 0,96 10,42Electro Ucay ali 31,58 -25,05Egemsa -1,58 1,10San Gabán -7,04 24,02Electro Piura -27,96 2,93Edegel -5,76 4,92Kallpa Generación -14,86 17,18Otras empresas 12,79 20,04

Agua 21,58 0,26 0,20

Empresa

PÁG.15

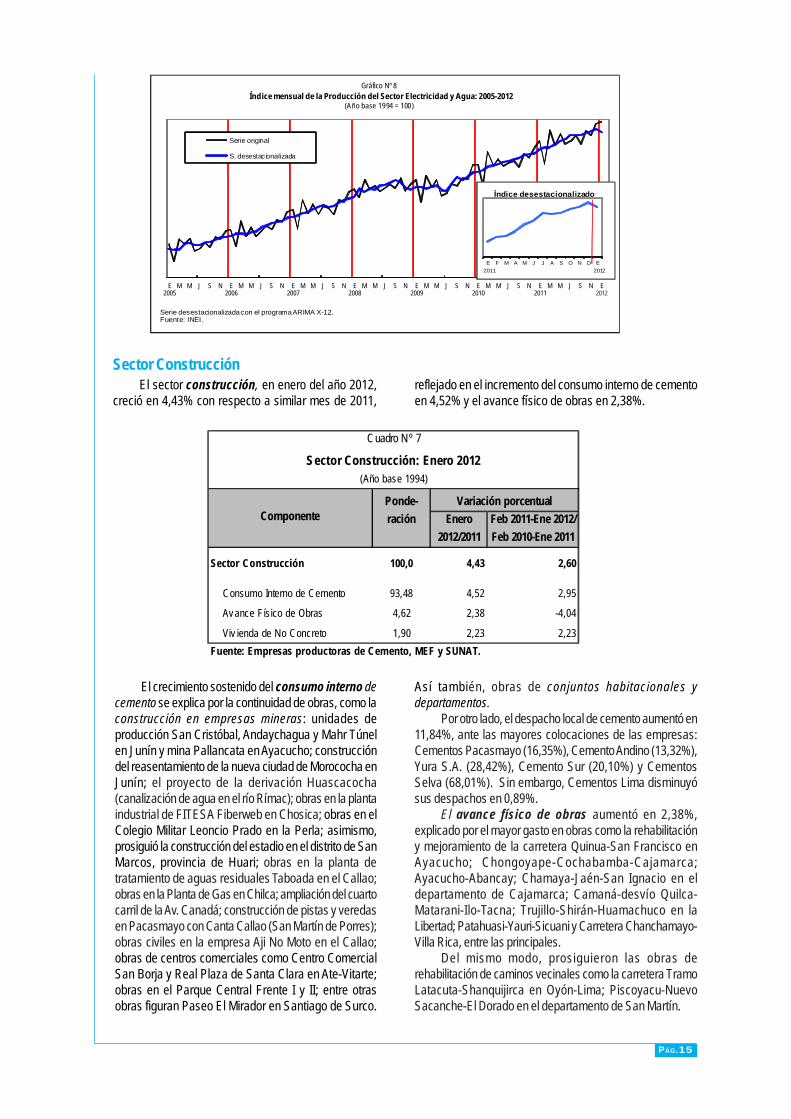

El sector construcción, en enero del año 2012,creció en 4,43% con respecto a similar mes de 2011,

reflejado en el incremento del consumo interno de cementoen 4,52% y el avance físico de obras en 2,38%.

Sector Construcción

El crecimiento sostenido del consumo interno decemento se explica por la continuidad de obras, como laconstrucción en empresas mineras: unidades deproducción San Cristóbal, Andaychagua y Mahr Túnelen Junín y mina Pallancata en Ayacucho; construccióndel reasentamiento de la nueva ciudad de Morococha enJunín; el proyecto de la derivación Huascacocha(canalización de agua en el río Rímac); obras en la plantaindustrial de FITESA Fiberweb en Chosica; obras en elColegio Militar Leoncio Prado en la Perla; asimismo,prosiguió la construcción del estadio en el distrito de SanMarcos, provincia de Huari; obras en la planta detratamiento de aguas residuales Taboada en el Callao;obras en la Planta de Gas en Chilca; ampliación del cuartocarril de la Av. Canadá; construcción de pistas y veredasen Pacasmayo con Canta Callao (San Martín de Porres);obras civiles en la empresa Aji No Moto en el Callao;obras de centros comerciales como Centro ComercialSan Borja y Real Plaza de Santa Clara en Ate-Vitarte;obras en el Parque Central Frente I y II; entre otrasobras figuran Paseo El Mirador en Santiago de Surco.

Así también, obras de conjuntos habitacionales ydepartamentos.

Por otro lado, el despacho local de cemento aumentó en11,84%, ante las mayores colocaciones de las empresas:Cementos Pacasmayo (16,35%), Cemento Andino (13,32%),Yura S.A. (28,42%), Cemento Sur (20,10%) y CementosSelva (68,01%). Sin embargo, Cementos Lima disminuyósus despachos en 0,89%.

El avance físico de obras aumentó en 2,38%,explicado por el mayor gasto en obras como la rehabilitacióny mejoramiento de la carretera Quinua-San Francisco enAyacucho; Chongoyape-Cochabamba-Cajamarca;Ayacucho-Abancay; Chamaya-Jaén-San Ignacio en eldepartamento de Cajamarca; Camaná-desvío Quilca-Matarani-Ilo-Tacna; Trujillo-Shirán-Huamachuco en laLibertad; Patahuasi-Yauri-Sicuani y Carretera Chanchamayo-Villa Rica, entre las principales.

Del mismo modo, prosiguieron las obras derehabilitación de caminos vecinales como la carretera TramoLatacuta-Shanquijirca en Oyón-Lima; Piscoyacu-NuevoSacanche-El Dorado en el departamento de San Martín.

E2005

M M J S N E2006

M M J S N E2007

M M J S N E2008

M M J S N E2009

M M J S N E2010

M M J S N E2011

M M J S N E2011

Gráfico Nº 8Índice mensual de la Producción del Sector Electricidad y Agua: 2005-2012

(Año base 1994 = 100)

Serie original

S. desestacionalizada

Serie desestacionalizada con el programa ARIMA X-12.Fuente: INEI.

E F M A M J J A S O N D E

Índice desestacionalizado

2011 2012

Cuadro Nº 7

Sector Construcción: Enero 2012(Año base 1994)

Ponde- Variación porcentualración Enero Feb 2011-Ene 2012/

2012/2011 Feb 2010-Ene 2011

Sector Construcción 100,0 4,43 2,60

Consumo Interno de Cemento 93,48 4,52 2,95

Av ance Físico de Obras 4,62 2,38 -4,04

Viv ienda de No Concreto 1,90 2,23 2,23Fuente: Empresas productoras de Cemento, MEF y SUNAT.

Componente

2012

PÁG.16

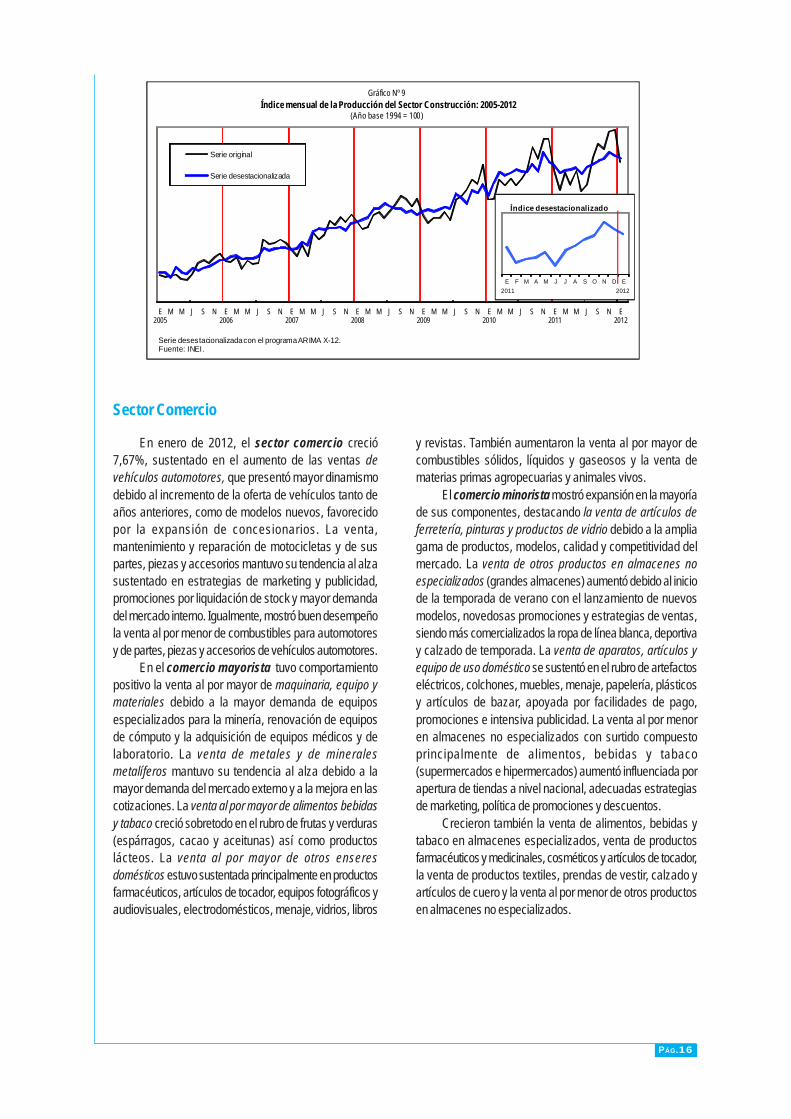

En enero de 2012, el sector comercio creció7,67%, sustentado en el aumento de las ventas devehículos automotores, que presentó mayor dinamismodebido al incremento de la oferta de vehículos tanto deaños anteriores, como de modelos nuevos, favorecidopor la expansión de concesionarios. La venta,mantenimiento y reparación de motocicletas y de suspartes, piezas y accesorios mantuvo su tendencia al alzasustentado en estrategias de marketing y publicidad,promociones por liquidación de stock y mayor demandadel mercado interno. Igualmente, mostró buen desempeñola venta al por menor de combustibles para automotoresy de partes, piezas y accesorios de vehículos automotores.

En el comercio mayorista tuvo comportamientopositivo la venta al por mayor de maquinaria, equipo ymateriales debido a la mayor demanda de equiposespecializados para la minería, renovación de equiposde cómputo y la adquisición de equipos médicos y delaboratorio. La venta de metales y de mineralesmetalíferos mantuvo su tendencia al alza debido a lamayor demanda del mercado externo y a la mejora en lascotizaciones. La venta al por mayor de alimentos bebidasy tabaco creció sobretodo en el rubro de frutas y verduras(espárragos, cacao y aceitunas) así como productoslácteos. La venta al por mayor de otros enseresdomésticos estuvo sustentada principalmente en productosfarmacéuticos, artículos de tocador, equipos fotográficos yaudiovisuales, electrodomésticos, menaje, vidrios, libros

y revistas. También aumentaron la venta al por mayor decombustibles sólidos, líquidos y gaseosos y la venta dematerias primas agropecuarias y animales vivos.

El comercio minorista mostró expansión en la mayoríade sus componentes, destacando la venta de artículos deferretería, pinturas y productos de vidrio debido a la ampliagama de productos, modelos, calidad y competitividad delmercado. La venta de otros productos en almacenes noespecializados (grandes almacenes) aumentó debido al iniciode la temporada de verano con el lanzamiento de nuevosmodelos, novedosas promociones y estrategias de ventas,siendo más comercializados la ropa de línea blanca, deportivay calzado de temporada. La venta de aparatos, artículos yequipo de uso doméstico se sustentó en el rubro de artefactoseléctricos, colchones, muebles, menaje, papelería, plásticosy artículos de bazar, apoyada por facilidades de pago,promociones e intensiva publicidad. La venta al por menoren almacenes no especializados con surtido compuestoprincipalmente de alimentos, bebidas y tabaco(supermercados e hipermercados) aumentó influenciada porapertura de tiendas a nivel nacional, adecuadas estrategiasde marketing, política de promociones y descuentos.

Crecieron también la venta de alimentos, bebidas ytabaco en almacenes especializados, venta de productosfarmacéuticos y medicinales, cosméticos y artículos de tocador,la venta de productos textiles, prendas de vestir, calzado yartículos de cuero y la venta al por menor de otros productosen almacenes no especializados.

Sector Comercio

E2005

M M J S N E2006

M M J S N E2007

M M J S N E2008

M M J S N E2009

M M J S N E2010

M M J S N E2011

M M J S N E2012

Gráfico Nº 9Índice mensual de la Producción del Sector Construcción: 2005-2012

(Año base 1994 = 100)

Serie original

Serie desestacionalizada

Serie desestacionalizada con el programa ARIMA X-12.Fuente: INEI.

E F M A M J J A S O N D E

Índice desestacionalizado

2011 2012

PÁG.17

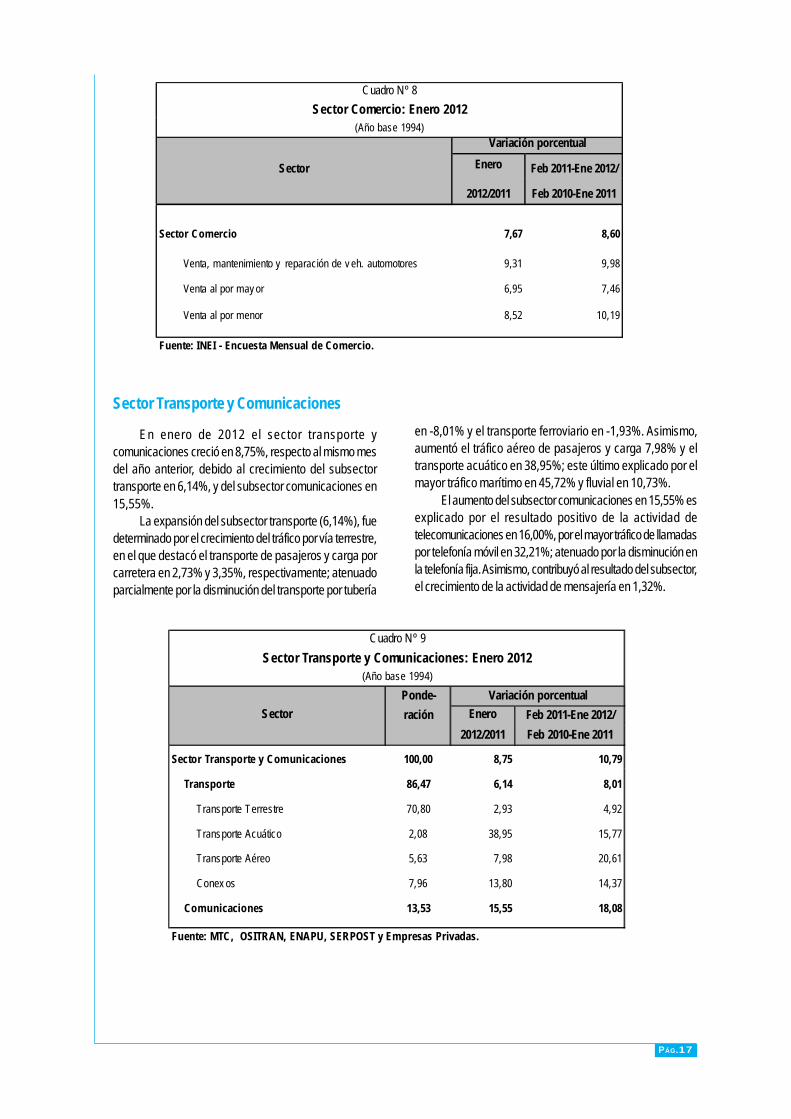

En enero de 2012 el sector transporte ycomunicaciones creció en 8,75%, respecto al mismo mesdel año anterior, debido al crecimiento del subsectortransporte en 6,14%, y del subsector comunicaciones en15,55%.

La expansión del subsector transporte (6,14%), fuedeterminado por el crecimiento del tráfico por vía terrestre,en el que destacó el transporte de pasajeros y carga porcarretera en 2,73% y 3,35%, respectivamente; atenuadoparcialmente por la disminución del transporte por tubería

Sector Transporte y Comunicacionesen -8,01% y el transporte ferroviario en -1,93%. Asimismo,aumentó el tráfico aéreo de pasajeros y carga 7,98% y eltransporte acuático en 38,95%; este último explicado por elmayor tráfico marítimo en 45,72% y fluvial en 10,73%.

El aumento del subsector comunicaciones en 15,55% esexplicado por el resultado positivo de la actividad detelecomunicaciones en 16,00%, por el mayor tráfico de llamadaspor telefonía móvil en 32,21%; atenuado por la disminución enla telefonía fija. Asimismo, contribuyó al resultado del subsector,el crecimiento de la actividad de mensajería en 1,32%.

Cuadro Nº 8Sector Comercio: Enero 2012

(Año base 1994)Variación porcentual

Enero Feb 2011-Ene 2012/

2012/2011 Feb 2010-Ene 2011

Sector Comercio 7,67 8,60

Venta, mantenimiento y reparación de v eh. automotores 9,31 9,98

Venta al por may or 6,95 7,46

Venta al por menor 8,52 10,19

Fuente: INEI - Encuesta Mensual de Comercio.

Sector

Cuadro Nº 9Sector Transporte y Comunicaciones: Enero 2012

(Año base 1994)Ponde- Variación porcentualración Enero Feb 2011-Ene 2012/

2012/2011 Feb 2010-Ene 2011

Sector Transporte y Comunicaciones 100,00 8,75 10,79

Transporte 86,47 6,14 8,01

Transporte Terrestre 70,80 2,93 4,92

Transporte Acuático 2,08 38,95 15,77

Transporte Aéreo 5,63 7,98 20,61

Conex os 7,96 13,80 14,37

Comunicaciones 13,53 15,55 18,08

Fuente: MTC, OSITRAN, ENAPU, SERPOST y Empresas Privadas.

Sector

PÁG.18

En enero de 2012, el sector financiero y segurosse incrementó en 9,56% por la continuación deldinamismo de los créditos otorgados en moneda nacional(19,42%) y extranjera (16,55%) y aumento en losdepósitos (11,31%).

Según tipo de crédito, destacan los créditoscorporativos, a grandes, medianas y pequeñas ymicroempresas, que alcanzaron un crecimiento de15,52% y estuvo asociada al desempeño del componenteen moneda extranjera que creció en 16,40%, poroperaciones orientadas al comercio exterior; así como enmoneda nacional que experimentaron un alza de 14,11%.Los mayores montos se otorgaron a los sectoresmanufactura (13,91%), comercio (21,09%), electricidad,gas y agua (23,29%), actividades inmobiliarias, (10,78%),restaurantes y hoteles (35,44%) y construcción (20,09%),entre los principales. En este grupo los más dinámicosfueron los créditos corporativos (17,30%), a medianasempresas (19,62%) y a pequeñas empresas (25,78%).

Sector Financiero y Seguros

Asimismo, los créditos de consumo aumentaron en21,75%, influenciado por el incremento en moneda nacional23,33% y extranjera en 10,41%. En este rubro figuran loscréditos para adquisición de autos (13,24%), tarjetas de crédito(24,17%) y préstamos (20,09%).

En tercer lugar, figuran los créditos hipotecarios paravivienda (24,93%), con mayores créditos demandados tantoen moneda nacional (31,31%) como extranjera (19,12%).En este grupo se encuentran los créditos para Mi Viviendacon un aumento de 26,66%.

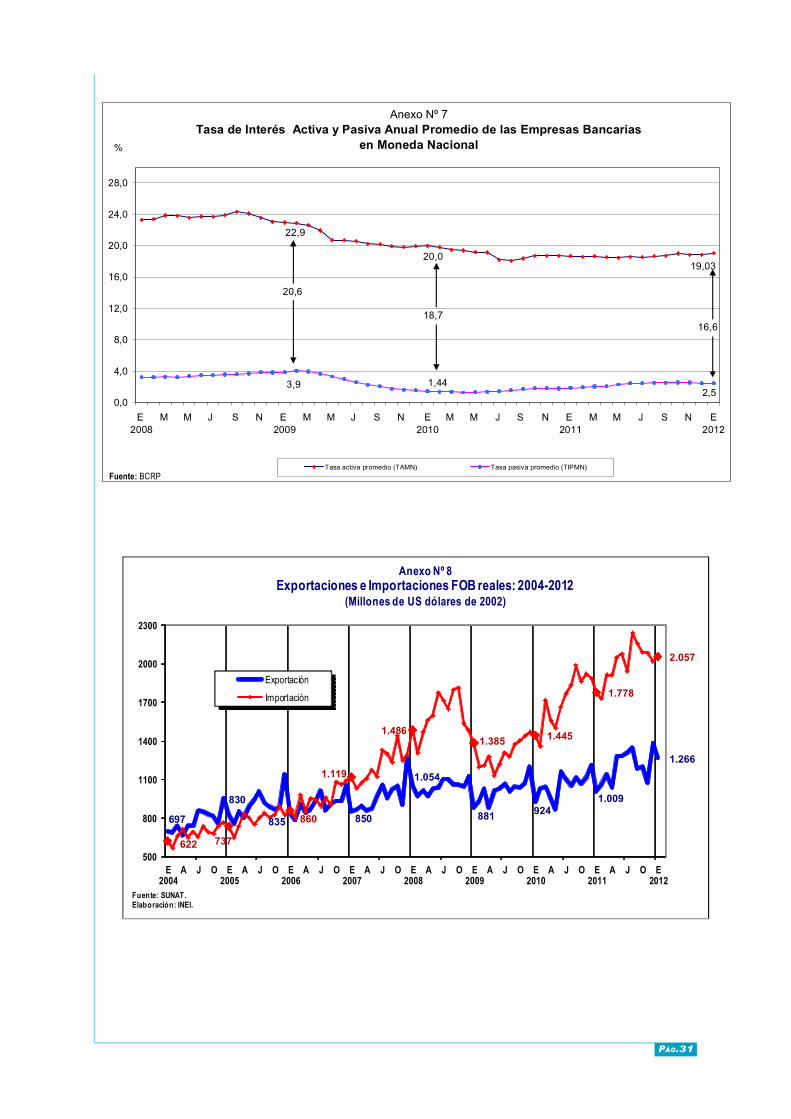

Se debe señalar que el Banco Central de Reserva delPerú (BCRP), en enero del 2012 aprobó mantener la tasa deinterés de referencia en 4,25%.

De otro lado, los depósitos mantuvieron una tendenciapositiva, con un incremento de 11,31%, siendo los depósitosde ahorro y a la vista los más dinámicos al expandirse en17,37% y 14,43%, respectivamente. Así también, los depósitosa plazo aumentaron en 3,69%, mostrando incremento tantoen moneda nacional 3,80%, como extranjera 3,55%

Cuadro Nº 10Sector Financiero y Seguros: Enero 2012

(Año base 1994)

Variación porcentualEnero Feb 2011-Ene 2012/

2012/2011 Feb 2010-Ene 2011

Sector Financiero y Seguros 9,56 10,24

Principales indicadores a Enero de 2012 (Variación %)

Total MN ME

Crédito Total 17,93 19,42 16,55

Créditos corporativos a grandes, medianas, pequeñas y microempresas 15,52 14,11 16,40

Industria Manufacturera 13,91 6,17 17,57

Comercio 21,09 28,48 14,92

Electricidad, Gas y Agua 23,29 1,86 27,00

Activ idades Inmobiliarias 10,78 24,78 2,17

Minería 12,61 -2,28 13,11

Restaurantes y Hoteles 35,44 40,12 31,21

Créditos de Consumo 21,75 23,33 10,41

Créditos Hipotecarios para vivienda 24,93 31,31 19,12

MN: Moneda Nacional.ME: Moneda Ex tranjera.Fuente: Superintendencia de Banca, Seguros y AFP.

Variable

PÁG.19

En enero 2012 el sector servicios prestados aempresas registró un crecimiento de 7,21%, impulsadopor la actividad inmobiliaria; alquiler de maquinaria yequipo; informática y actividades conexas; radio ytelevisión y el grupo de otras actividades.

Las actividades inmobiliarias mostrarontendencia positiva por la evolución de las inmobiliarias acambio de una retribución o por contrata debido al augede la compra y venta de inmuebles; del mismo modo lasinmobiliarias con bienes propios o alquilados crecieronpor la demanda de arrendatarios y locales comerciales,mayor publicidad y marketing.

El alquiler de maquinaria y equipo sustentó sucomportamiento positivo en mayores servicios de alquilerde maquinaria y equipo agropecuario por nuevoscontratos; así también tuvo demanda los servicios dealquiler de maquinaria y equipo de oficina porprocesadores de textos, lectoras magnéticas y ópticas.

La actividad de informática y actividadesconexas presentó incremento en los servicios demantenimiento y reparación de maquinaria de oficina,contabilidad e informática por mayores servicios dereparación de equipos periféricos conexos; los serviciosde consultoría en equipo de informática aumentó debido

a la comercialización de programas antivirus; consultores enprogramas de informática por desarrollo de softwares; y otrasactividades informáticas debido principalmente a licencias desoporte y mantenimiento.

En el grupo de otras actividades empresariales elservicio de ensayos y análisis técnicos tuvo una tendenciapositiva por contratos en requerimiento de muestrasmicrobiológicas, certificación de productos; las empresas delrubro de investigación y seguridad por el incremento enservicios de seguridad y vigilancia, mayor actividadempresarial a nivel nacional, mayores servicios de custodia yvigilancia y seguridad industrial; los servicios de obtención ydotación de personal por demanda de diversos sectores; losservicios de actividades jurídicas crecieron porrepresentaciones de casos civiles y notariales; asimismoarquitectura e ingeniería por nuevas inversiones en el país,demanda en servicios de consultorías y mantenimiento eningeniería civil, arquitectura y perforación de pozos de agua.

La actividad de radio y televisión mostró dinamismodebido a la captación de nuevos abonados en el servicio detelevisión por cable, espacios radiales con cobertura total,programación variada y avisos publicitarios relacionados conla temporada de verano.

Servicios Prestados a Empresas

Cuadro Nº 11Sector Servicios Prestados a Empresas: Enero 2012

(Año base 1994)

Variación porcentualEnero Feb 2011-Ene 2012/

2012/2011 Feb 2010-Ene 2011

Sector Servicios Prestados a Empresas 7,21 8,44

Activ idades inmobiliarias 12,18 3,48

Alquiler de maquinaria y equipo 2,69 5,85

Informática y activ idades conex as 7,78 9,13

Inv estigación y desarrollo -8,69 1,36

Otras activ idades empresariales 9,54 10,43

Radio y telev isión 10,89 10,92

Fuente: INEI - Encuesta Mensual de Servicios Prestados a Empresas.

Sector

PÁG.20

Sector Restaurantes y HotelesEn el primer mes del año 2012, el sector restaurantes

y hoteles logró un crecimiento de 9,22%, sustentado en laevolución positiva de la actividad de restaurantes que seexpandió 9,43% y hoteles que lo hizo en 7,84%.

El resultado favorable de la actividad de restauranteses explicado por el dinamismo observado en los negociosde pollerías, restaurantes, comida rápida, concesionario dealimentos, chifas y bar-restaurantes.

Las pollerías crecieron debido a la apertura en nuevoslocales, aunado a la diversificación del ofrecimiento delservicio como combos de verano, ofertas de delivery sinrecargo y shows musicales los fines de semana.

Los negocios de restaurantes estuvieron influenciadospositivamente por el incremento del turismo a nivel nacional,la ampliación de servicios a empresas, estrategias demarketing y la reestructuración de locales con mayorcapacidad y accesibilidad.

El rubro de comida rápida creció debido al mayornúmero de atenciones por celebraciones y variadospaquetes con ajuste a la demanda del cliente. Favorecidopor la modalidad de pago con tarjetas de crédito.

Los concesionarios de alimentos registraronsignificativo incremento explicado por las nuevas captacionesde clientes, la ampliación de sus servicios (heladería,cafeterías, panaderías, buffets y eventos) y comedores para

atender una mayor demanda. Se debe señalar que, estasempresas cuentan con personal calificado, con años detrayectoria en el rubro de alimentos y se esfuerzan en brindarun servicio de alta calidad y alimentación balanceada ypreparada con exigencias de higiene y bioseguridad.

Los establecimientos de chifas desarrollaron eventossemanales, buffets y agasajos.

Los bar restaurantes impulsaron sus ventas con ofertasen consumo de bebidas y entrega de pases para eventos conartistas exclusivos.

Dentro de las actividades gastronómicas más importantesque se desarrollaron en nuestro país destacan la FeriaGastronómica por el aniversario del distrito de San Juan deLurigancho, la Feria gastronómica Sabor a Lima realizada en elParque de las Leyendas en el marco del aniversario de laciudad de Lima. En Cajamarca se organizó el evento Mixturadel Carnaval 2012, como antelación a las celebraciones delcarnaval cajamarquino. Trujillo celebró el 52º Concurso Nacionalde Marinera y II Concurso Mundial de Marinera, que favorecióal turismo y a la actividad de restaurantes.

Asimismo, entre las actividades de promoción de la ImagenPaís y la Marca Perú en el exterior, Promperú participó en elevento Madrid Fusión 2012 para difundir la gastronomía peruanaen el ámbito internacional.

En enero de 2012 los servicios de gobiernocrecieron en 4,51%, debido a los mayores serviciosbrindados por los Gobiernos Regionales en el desarrollode la enseñanza en instituciones educativas, conducción yorientación superior, desarrollo de la educación laboral,técnica y especial. El sector Educación, ejecutó gastos enel desarrollo de la educación laboral, técnica y especial, eldesarrollo del ciclo intermedio de educación básicaalternativa y técnica, y unidades de enseñanza yproducción.

Sector Servicios GubernamentalesEl sector Interior canalizó recursos en las actividades de

operatividad logística, capacitación y perfeccionamiento delpersonal, programas de movimiento migratorio de nacionalesy extranjeros, en la actualización de los sistemas deprocesamiento de datos y en el desarrollo de acciones decarácter reservado.

El Poder Judicial realizó gastos en los programas deactuaciones en los procesos judiciales. El sector Salud destinógastos en los programas de atención de emergencias yurgencias, supervisión de alimentos con calidad nutricional

Cuadro Nº 12Sector Restaurantes y Hoteles: Enero 2012

(Año base 1994)

Ponde- Variación porcentualración Enero Feb 2011-Ene 2012/

2012/2011 Feb 2010-Ene 2011

Sector Restaurantes y Hoteles 100,00 9,22 9,68

Restaurantes 88,18 9,43 9,38

Hoteles 11,82 7,84 11,16

Fuente: INEI - Encuesta Mensual de Restaurantes, MINCETUR.

Sector

PÁG.21

En enero de 2012, los impuestos en términos realescrecieron en 6,87%, explicado por el aumento de los

Derechos de Importación y Otros Impuestos a los Productosimpuestos a los productos en 5,97% y los derechos deimportación en 15,79%.

Los impuestos en términos nominales se incrementaronen 12,47%, debido la mayor recaudación de los impuestos alos productos que aumentaron en 12,37% y a los derechosde importación en 15,89%, en el mes de análisis.

Según componentes el Impuesto General a las Ventas(IGV) de origen interno totalizó 1797,0 millones de nuevossoles, mayor en 9,29%, comportamiento favorable que reflejala recuperación sostenida de la demanda interna. El IGVimportado aumentó 21,17%, resultado que refleja unarecuperación en los niveles de importaciones.

El Impuesto Selectivo al Consumo (ISC) disminuyó 1,28%,como consecuencia de la menor recaudación por el cobro delISC combustible interno 30,40%, en tanto que el ISC combustibleimportado aumentó en 39,58%. De otro lado el ISC a otrosproductos de origen importado y el ISC de otros productos deorigen interno aumentaron en 29,57% y 7,07% respectivamente,el resultado de este último rubro es explicado por mayoresrecursos canalizados por la aplicación del ISC a las gaseosas en8,80% y el ISC a las cervezas en 6,69%.

para la población, formulación de normas y regulaciónsanitaria y fortalecimiento del sistema nacional de la red delaboratorios en salud pública. El sector Justicia canalizó gastospara la renovación, adquisición y actualización constante dela tecnología para el servicio registral, en la conducción yorientación superior y en el mejoramiento de la asistencialegal gratuita a personas de escasos recursos económicos.

La Contraloría General orientó recursos para lafiscalización y control de la gestión pública y para la defensajudicial del estado. El sector Defensa realizó actividades demantenimiento de la operatividad del efectivo militar y en laformación de oficiales.

Cuadro Nº 14Impuestos: Enero 2012

(Año base 1994)

Variación porcentual Enero Feb 2011-Ene 2012/

2012/2011 Feb 2010-Ene 2011

DI-Otros Impuestos a los Productos 6,87 6,84

Derechos de Importación 15,79 13,46

Otros Impuestos a los Productos 5,97 6,17Fuente: Superintendencia Nacional de Administración Tributaria.

Impuesto

Cuadro Nº 13Sector Servicios Gubernamentales: Enero 2012

Variación porcentualEnero Feb 2011-Ene 2012/

2012/2011 Feb 2010-Ene 2011

Sector Servicios Gubernamentales 4,51 4,92

Remuneraciones 4,51 4,92

Fuente: Ministerio de Economía y Finanzas - SIAF.

(Año base 1994)

Sector

PÁG.22

Indi

cado

r Men

sual

de la

Pro

ducc

ión

Nacio

nal:

2010

- 20

12(A

ño B

ase 1

994=

100)

V a r

i a c

i ó n

p o

r c e

n t u

a l

Mes

Mens

ual 1

/Ac

umul

ada

2/An

ualiz

ada

3/20

1020

1120

1220

1020

1120

1220

1020

1120

1220

1020

1120

12

Ener

o20

9,02

230,

3724

2,76

3,92

10,2

15,3

83,9

210

,21

5,38

1,08

9,33

6,54

Febr

ero

207,3

222

4,57

5,78

8,32

4,84

9,27

1,50

9,52

Mar

zo22

2,38

240,

138,

987,9

86,2

48,8

22,

019,

43

Abril

230,8

924

8,91

9,35

7,81

7,05

8,55

2,95

9,29

May

o24

2,29

260,

198,

917,3

97,4

58,3

03,

699,

14

Junio

235,9

224

8,72

12,03

5,43

8,23

7,80

4,91

8,57

Julio

230,1

124

5,08

9,17

6,50

8,36

7,61

5,77

8,35

Agos

to22

3,93

241,

169,

327,6

98,4

87,6

26,

548,

22

Setie

mbr

e22

7,01

240,

3810

,065,8

98,6

67,4

27,

367,

88

Octu

bre

231,7

224

4,07

8,54

5,33

8,64

7,21

7,95

7,61

Novie

mbr

e23

4,94

247,

0210

,285,1

48,8

07,0

28,

497,

18

Dicie

mbre

242,4

625

6,92

9,07

5,96

8,82

6,92

8,82

6,92

1/ R

espe

cto a

simila

r mes

del a

ño an

terior

(Ene

ro 20

12 / E

nero

2011

).2/

Res

pecto

a sim

ilar p

eríod

o del

año a

nterio

r (En

ero 2

012 /

Ene

ro 20

11).

3/ Úl

timos

12 m

eses

resp

ecto

a sim

ilar p

eríod

o de u

n año

anter

ior (F

ebre

ro 20

11-E

nero

2012

/ Feb

rero

2010

-Ene

ro 20

11).

Fuen

te : I

NEI.

Índi

ce m

ensu

al

Cuad

ro N

º 15

PÁG.23

Fuente: INEI

242,46

256,92

237,31

250,28

190

200

210

220

230

240

250

260

E F M A M J J A S O N D E F M A M J J A S O N D E

Índice original

Índice desestacionalizado

2010

Ene-Dic228,17

Fuente: INEI

Gráfico Nº 10Evolución Mensual del Índice Original y Desestacionalizado de la Producción Nacional: 2010-2012

Año base 1994= 100

2011

Ene-Dic243,96

2012

Gráfico Nº 11Indicador Mensual de Producción: Global, 1999-2012

(Variación porcentual anualizada - base 1994 )

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

E F MAM J J A S O ND E F MA M J J A S ON D E FMA M J J A S ON D E F MA M J J A S O N D E F MA M J J A S ON D E FM AM J J A S ON D E F MA M J J A S O N D E F MA M J J A S ON D E FM AM J J A S ON D E F MA M J J A S O N D E F MA M J J A S ON D E FM AM J J A S ON D E F MA M J J A S ON D E

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

6,54%6,54%

PÁG.24

Cuad

ro N

º 16

Pron

óstic

os d

e la a

ctivi

dad

econ

ómica

: 20

11 -

2014

PERI

ODO

Inst

itucio

nes f

inan

ciera

s IN

EI 2

/

Banc

o de

Cr

édito

BBVA

Ba

nco

Cont

inen

tal

Sco

tiaba

nk P

erú

(Ban

co W

iese

Suda

mer

is)

Deut

sche

Ba

nkJP

Mor

gan

Inté

ligo

SAB

4 CAS

TMe

rrill

Lync

h/ B

ank

of A

mér

ica

Cám

ara d

e Co

mer

cio d

e Lim

aCi

tigro

upIn

dica

dor d

e Pr

oduc

ción

Ener

o 20

125,4

13/03

/125,3

13/0

3/12

5,013

/03/

126,0

13/03

/125,

513

/03/12

5,213

/03/1

25,2

13/0

3/12

5,413

/03/1

25,4

2011

6,031

/10/

105,8

12/10

/10

6,312

/10/10

5,712

/10/

105,4

12/1

0/10

5,512

/10/10

6,0

12/10

/105,6

12/1

0/10

6,112

/10/1

05,

012

/10/1

0

6,57,0

31/0

1/11

7,028

/02/

117,1

31/0

3/11

7,030

/04/

116,6

31/0

5/11

6,530

/06/

116,5

31/0

7/11

6,131

/08/

116,2

30/0

9/11

6,531

/10/

116,8

30/1

1/11

6,831

/12/

116,8

31/0

1/12

6,513

/02/1

26,9

13/02

/125,5

13/0

2/12

6,913

/02/

126,

813

/02/12

6,813

/02/1

26,8

13/0

2/12

2012

6,031

/10/

10

6,06,8

31/0

1/11

6,528

/02/

116,5

31/0

3/11

6,530

/04/

116,5

31/0

5/11

6,030

/06/

116,0

31/0

7/11

5,631

/08/

115,3

30/0

9/11

5,531

/10/

115,4

30/1

1/11

5,331

/12/

115,0

31/0

1/12

5,029

/02/

12

2013

6,528

/02/

11

6,531

/03/

116,3

30/0

4/11

6,531

/05/

116,0

30/0

6/11

6,031

/07/

115,9

31/0

8/11

5,530

/09/

115,9

31/1

0/11

5,530

/11/

115,5

31/1

2/11

5,531

/01/

125,6

29/0

2/12

2014

6,029

/02/

12

1/ Re

sulta

do de

la E

ncue

sta M

ensu

al de

Exp

ecta

tivas

Mac

roec

onóm

icas r

ealiz

ada p

or el

Ban

co C

entra

l de R

eser

va de

l Per

ú.2/

Cálcu

los el

abor

ados

con i

nform

ación

disp

onibl

e al 1

4-03

-201

2.Fu

ente

: Pág

inas

web

de l

as in

stitu

cione

s y p

rincip

ales d

iario

s del

país

.

Maxim

ixeBC

RPAn

alist

as

Econ

ómico

s 1/

Apoy

o Co

nsul

toría

PÁG.25

Cuadro Nº 17

Pronósticos mensuales del comportamiento de la actividad económica: 2012

Mes INEIPronósticos

Indicador de Producción

Enero 2012 5,4 4,9 PBI Scotiabank Perú Informe Reuters 13/02/2012

5,3 PBI Banco Continental Informe Reuters 13/02/2012

4,9 PBI Banco de Crédito Informe Reuters 13/02/2012

5,2 PBI 4CAST Informe Reuters 13/02/2012

5,9 PBI Barclays Capital Informe Reuters 13/02/2012

5,7 PBI Capital Economics Informe Reuters 13/02/2012

5,2 PBI Intéligo SAB Informe Reuters 13/02/2012

5,5 PBI JP Morgan Informe Reuters 13/02/2012

5,6 PBI RGE Monitor Informe Reuters 13/02/2012

Fuente: Páginas web de las instituciones y principales diarios del país.

Fecha de publicación Var % Indicador Organismo responsable Publicado en

PÁG.26

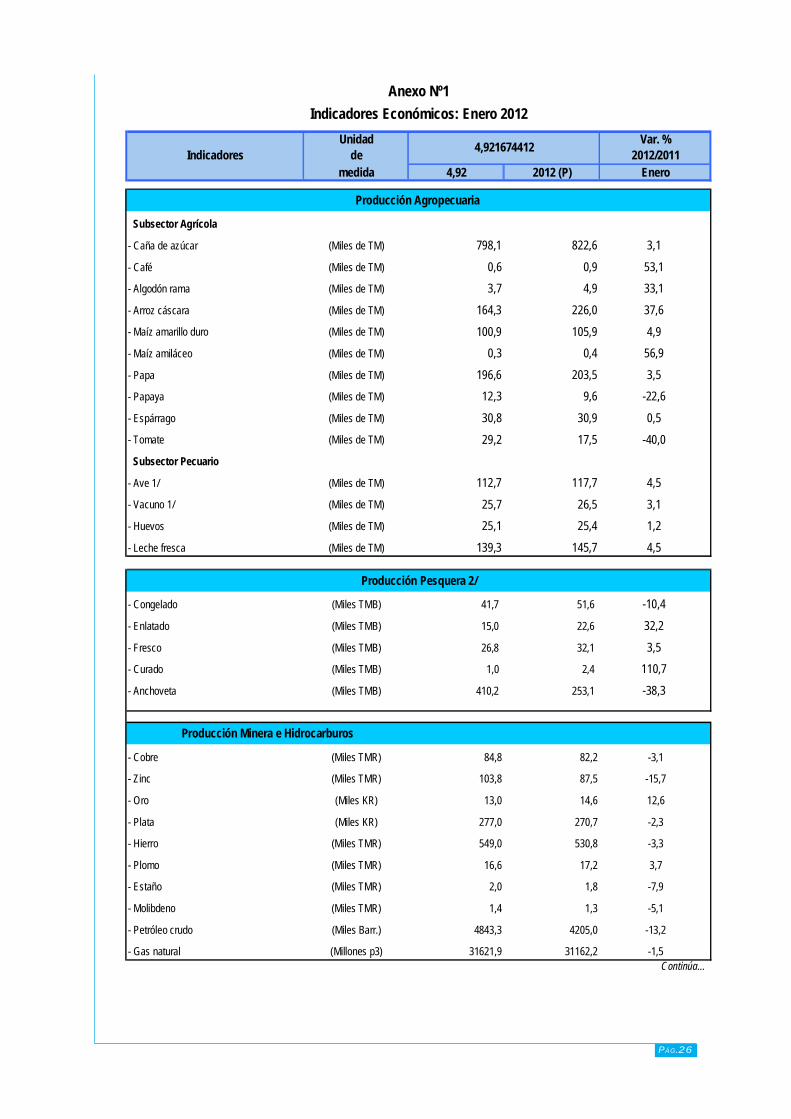

Anexo Nº1Indicadores Económicos: Enero 2012

Unidad Var. %Indicadores de 2012/2011

medida 4,92 2012 (P) Enero

Producción Agropecuaria

Subsector Agrícola

- Caña de azúcar (Miles de TM) 798,1 822,6 3,1

- Café (Miles de TM) 0,6 0,9 53,1- Algodón rama (Miles de TM) 3,7 4,9 33,1

- Arroz cáscara (Miles de TM) 164,3 226,0 37,6- Maíz amarillo duro (Miles de TM) 100,9 105,9 4,9- Maíz amiláceo (Miles de TM) 0,3 0,4 56,9

- Papa (Miles de TM) 196,6 203,5 3,5- Papaya (Miles de TM) 12,3 9,6 -22,6

- Espárrago (Miles de TM) 30,8 30,9 0,5- Tomate (Miles de TM) 29,2 17,5 -40,0 Subsector Pecuario

- Ave 1/ (Miles de TM) 112,7 117,7 4,5- Vacuno 1/ (Miles de TM) 25,7 26,5 3,1- Huevos (Miles de TM) 25,1 25,4 1,2

- Leche fresca (Miles de TM) 139,3 145,7 4,5

Producción Pesquera 2/

- Congelado (Miles TMB) 41,7 51,6 -10,4

- Enlatado (Miles TMB) 15,0 22,6 32,2

- Fresco (Miles TMB) 26,8 32,1 3,5- Curado (Miles TMB) 1,0 2,4 110,7

- Anchoveta (Miles TMB) 410,2 253,1 -38,3

Producción Minera e Hidrocarburos

- Cobre (Miles TMR) 84,8 82,2 -3,1

- Zinc (Miles TMR) 103,8 87,5 -15,7

- Oro (Miles KR) 13,0 14,6 12,6

- Plata (Miles KR) 277,0 270,7 -2,3

- Hierro (Miles TMR) 549,0 530,8 -3,3

- Plomo (Miles TMR) 16,6 17,2 3,7

- Estaño (Miles TMR) 2,0 1,8 -7,9

- Molibdeno (Miles TMR) 1,4 1,3 -5,1

- Petróleo crudo (Miles Barr.) 4843,3 4205,0 -13,2

- Gas natural (Millones p3) 31621,9 31162,2 -1,5Continúa…

4,921674412

PÁG.27

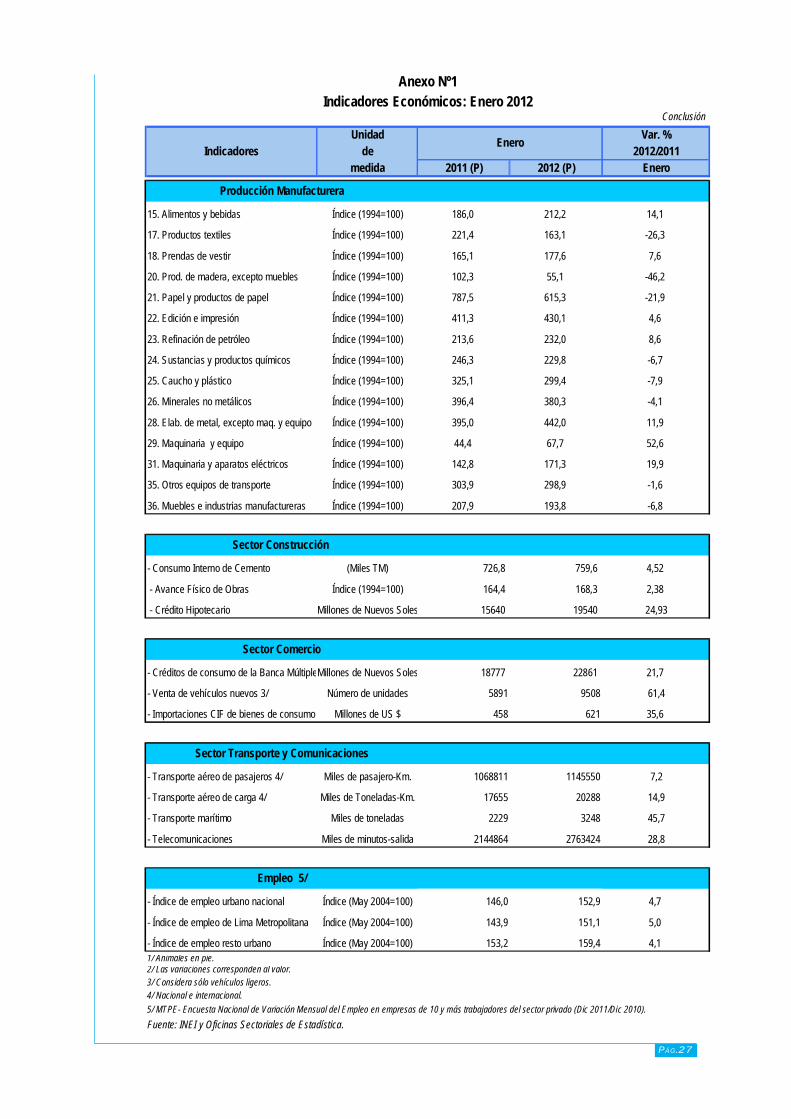

Anexo Nº1Indicadores Económicos: Enero 2012

Conclusión

Unidad Var. %Indicadores de 2012/2011

medida 2011 (P) 2012 (P) Enero

Producción Manufacturera

15. Alimentos y bebidas Índice (1994=100) 186,0 212,2 14,1

17. Productos textiles Índice (1994=100) 221,4 163,1 -26,3

18. Prendas de vestir Índice (1994=100) 165,1 177,6 7,6

20. Prod. de madera, excepto muebles Índice (1994=100) 102,3 55,1 -46,2

21. Papel y productos de papel Índice (1994=100) 787,5 615,3 -21,9

22. Edición e impresión Índice (1994=100) 411,3 430,1 4,6

23. Refinación de petróleo Índice (1994=100) 213,6 232,0 8,6

24. Sustancias y productos químicos Índice (1994=100) 246,3 229,8 -6,7

25. Caucho y plástico Índice (1994=100) 325,1 299,4 -7,9

26. Minerales no metálicos Índice (1994=100) 396,4 380,3 -4,1

28. Elab. de metal, excepto maq. y equipo Índice (1994=100) 395,0 442,0 11,9

29. Maquinaria y equipo Índice (1994=100) 44,4 67,7 52,6

31. Maquinaria y aparatos eléctricos Índice (1994=100) 142,8 171,3 19,9

35. Otros equipos de transporte Índice (1994=100) 303,9 298,9 -1,6

36. Muebles e industrias manufactureras Índice (1994=100) 207,9 193,8 -6,8

Sector Construcción

- Consumo Interno de Cemento (Miles TM) 726,8 759,6 4,52

- Avance Físico de Obras Índice (1994=100) 164,4 168,3 2,38

- Crédito Hipotecario Millones de Nuevos Soles 15640 19540 24,93

Sector Comercio

- Créditos de consumo de la Banca MúltipleMillones de Nuevos Soles 18777 22861 21,7

- Venta de vehículos nuevos 3/ Número de unidades 5891 9508 61,4

- Importaciones CIF de bienes de consumo Millones de US $ 458 621 35,6

Sector Transporte y Comunicaciones

- Transporte aéreo de pasajeros 4/ Miles de pasajero-Km. 1068811 1145550 7,2

- Transporte aéreo de carga 4/ Miles de Toneladas-Km. 17655 20288 14,9

- Transporte marítimo Miles de toneladas 2229 3248 45,7

- Telecomunicaciones Miles de minutos-salida 2144864 2763424 28,8

Empleo 5/

- Índice de empleo urbano nacional Índice (May 2004=100) 146,0 152,9 4,7

- Índice de empleo de Lima Metropolitana Índice (May 2004=100) 143,9 151,1 5,0

- Índice de empleo resto urbano Índice (May 2004=100) 153,2 159,4 4,11/ Animales en pie.2/ Las variaciones corresponden al valor. 3/ Considera sólo vehículos ligeros.4/ Nacional e internacional.5/ MTPE- Encuesta Nacional de Variación Mensual del Empleo en empresas de 10 y más trabajadores del sector privado (Dic 2011/Dic 2010). Fuente: INEI y Oficinas Sectoriales de Estadística.

Enero

PÁG.28

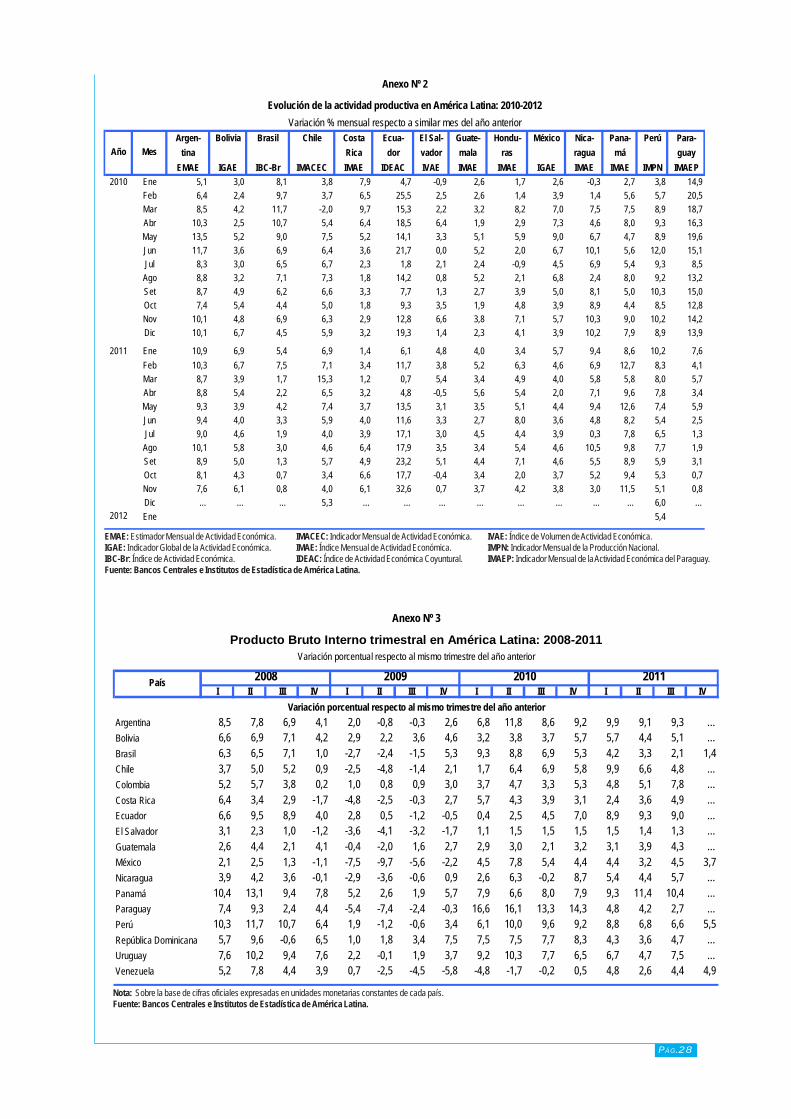

EMAE: Estimador Mensual de Actividad Económica. IMACEC: Indicador Mensual de Actividad Económica. IVAE: Índice de Volumen de Actividad Económica.IGAE: Indicador Global de la Actividad Económica. IMAE: Índice Mensual de Actividad Económica. IMPN: Indicador Mensual de la Producción Nacional.IBC-Br: Índice de Actividad Económica. IDEAC: Índice de Actividad Económica Coyuntural. IMAEP: Indicador Mensual de la Actividad Económica del Paraguay.Fuente: Bancos Centrales e Institutos de Estadística de América Latina.

Nota: Sobre la base de cifras oficiales expresadas en unidades monetarias constantes de cada país.Fuente: Bancos Centrales e Institutos de Estadística de América Latina.

Anexo Nº 3

Producto Bruto Interno trimestral en América Latina: 2008-2011Variación porcentual respecto al mismo trimestre del año anterior

2008 2009 2010 2011I II III IV I II III IV I II III IV I II III IV