proceso del registro contable · pdf fileactividades o comenzar un nuevo periodo. b) asientos...

TRANSCRIPT

Proceso del registro contable

TRANSACCION

ORIGINAL

ANALISA

Transacción

REGISTRA

Cronologicamente

Diario

CLASIFICA

Ctas. Mayor

RESUME

En Estados

Financieros

Balance

General

Estados de

ResulatdosFuente: Contabilidad y Decisiones. J.M.Palenque

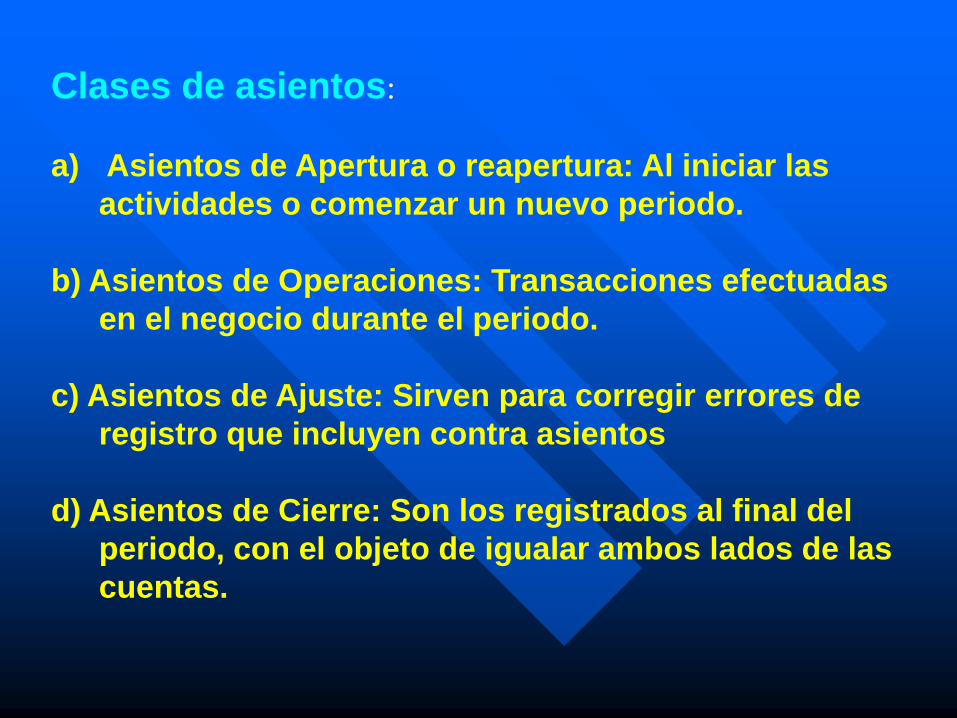

Clases de asientos:

a) Asientos de Apertura o reapertura: Al iniciar las

actividades o comenzar un nuevo periodo.

b) Asientos de Operaciones: Transacciones efectuadas

en el negocio durante el periodo.

c) Asientos de Ajuste: Sirven para corregir errores de

registro que incluyen contra asientos

d) Asientos de Cierre: Son los registrados al final del

periodo, con el objeto de igualar ambos lados de las

cuentas.

LOS ESTADOS FINANCIEROS

Concepto : Es un conjunto de documentos que muestran

al situación económica de una empresa y su capacidad

de pago a una fecha determinada o bien el resultado de

las operaciones realizadas en un periodo determinado.

Objetivo

Dar a conocer información económica y financiera

resumida y general a la administración de una empresa y

a terceros interesados sobre su funcionamiento, a través

de los documentos integrados e interrelacionados.

Clasificación de los Estados Financieros

a) Atendiendo a la importancia de los mismos

Estados Financieros Básicos :

Balance General

Estado de Resultados

Estado de origen y aplicación de

fondos

Estado de variaciones en el capital

contable.

Secundarios :

Del Balance General

Estado de Resultados

Acumulados

Estado detallado de Cuentas

por Cobrar

Del Estado de Resultados

Estado analítico del costo de

Ventas

Estado del Costo de

Producción

Estado analítico de los gastos

de administración

b) Atendiendo a la fecha del periodo a que se refieren

Estáticos : Información se refiere a un instante

a una fecha fija. Ejemplo : Balance General,

Dinámicos : Información se refiere a un

periodo determinado. Ejemplo : Estado de

Resultados

c) Por la Información que presentan

Normales : Son los Estados Financieros básicos o

secundarios cuya información es de una empresa en

MARCHA.

Especiales : Información de una empresa en situación

diferente a en MARCHA.

d) Por el contenido de Información

Sintéticos : Presentan información por grupos y sub

grupos en forma global y resumida

Detallados : Presentan información en forma analítica y

pormenorizada.

e) Por la forma de presentación

Simples : Se refieren a un solo Estado Financiero.

Comparativos : Se presenta en un solo documento

dos o mas estados financieros de la misma especie

Características de la información de los

Estados Financieros

Integra

Verificable

Precisa

Confiable

Comparable

Objetiva.

Suficiente

Oportuna

Balance General o Estado de Situación

Financiera

Muestra la situación económica financiera y la capacidad de

pago de una empresa a una fecha fija. Contiene una lista de

los recursos con los que cuenta (activos), las obligaciones

que ha de cumplir (pasivo) y la situación que guardan los

derechos de los propietarios (capital o patrimonio neto)

Las cuentas se dividen de acuerdo a :

Su naturaleza : Al dividir en activos, pasivos y

patrimonio.

Su temporalidad : Corto y largo plazo.

Su liquidez-----------los recursos o activos

Su exigibilidad------las deudas o pasivos.

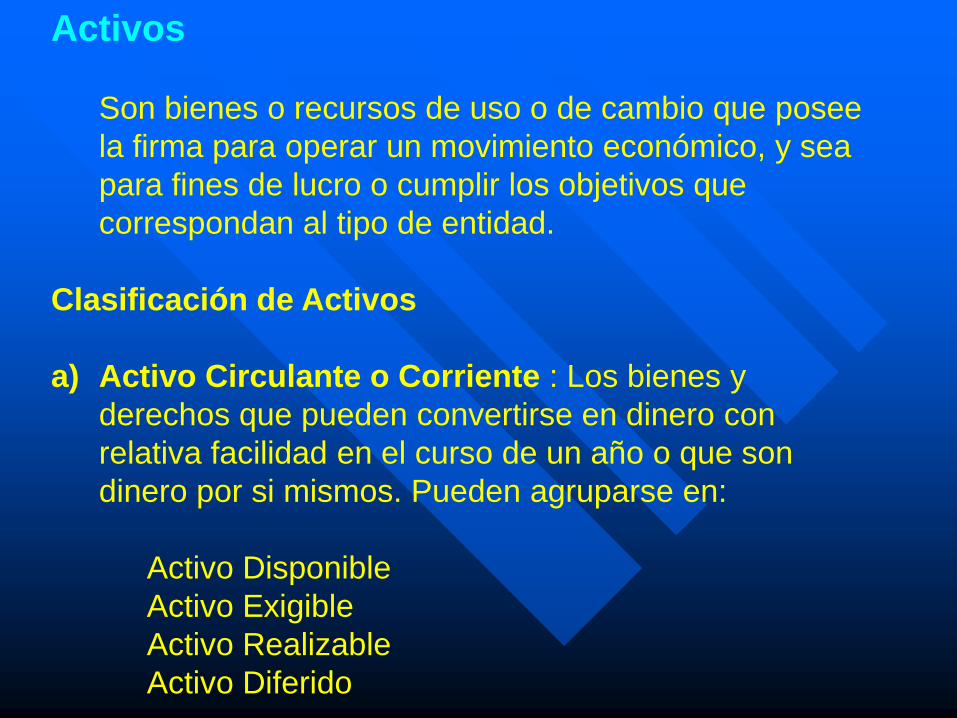

Activos

Son bienes o recursos de uso o de cambio que posee

la firma para operar un movimiento económico, y sea

para fines de lucro o cumplir los objetivos que

correspondan al tipo de entidad.

Clasificación de Activos

a) Activo Circulante o Corriente : Los bienes y

derechos que pueden convertirse en dinero con

relativa facilidad en el curso de un año o que son

dinero por si mismos. Pueden agruparse en:

Activo Disponible

Activo Exigible

Activo Realizable

Activo Diferido

Activo Disponible : Dinero efectivo en forma de :

Caja

Caja Chica,

Bancos MN y MNE

Caja de ahorros

Inversiones temporarias: Disponibilidad

negociable

Activo Exigible : Dinero a cobrar o recuperar de:

Documentos por cobrar

Cuentas por Cobrar clientes

Cuentas por cobrar terceros

Deudas por cobrar empleados

Activo realizable : Valores de cambio formado por:

Inventarios

Inventarios en Materias Primas

Inventarios de productos en proceso

Inventarios de productos terminados.

Efectos o Valores a negociar (son inversiones en

otras empresas a CP).

Activo Diferido : Anticipos a corto plazo, que se convertira

en gasto en el futuro próximo:

Alquileres pagados por adelantado

Seguros pagados por adelantado.

Impuestos pagados por adelantado.

b) Activos No circulante o No corriente

Activos Fijos: Constituido por los bienes tangibles

destinados al uso y cuyo duración es estima en

mucho tiempo. Sujetos a desgaste natural por el uso o

por el tiempo, susceptibles de revalorización legal.

Terrenos

Edificios

Maquinaria y Equipo

Recursos Naturales: Conocidos como activos

agotables son elementos físicos eliminados y

generalmente no pueden reemplazarse o reponerse,

sujetos a agotamiento. Se registran a su valor

estimado.

Pozos

Minas

Arboles frutales

Otros Activos: Todos los demás bienes tangibles o

intangibles, no incluidos en las categorías anteriores.

Inversiones a largo plazo en otras empresas

Gastos de organización,

Derechos creados o pagados por Patentes

Industriales, Marcas de Fábrica,Derecho de

Imprenta, Llave de negocio, etc.

Estas cuentas están sujetas a amortización durante

los periodos en que contribuyan a generar ingresos,

en el caso de que se estime que ya no contribuirán

más a generarlos deberán cancelarse con cargo a los

resultados del ejercicio.

PasivosSon obligaciones de la empresa para con terceros, que

debe ser cubierta en un plazo corto o largo, provenientes

de transacciones o eventos pasados. Tiempo y su

exigibilidad.

a) Pasivo Circulante : Obligaciones de la empresa a ser

cubiertas dentro de un plazo corto.

Documentos a pagar

Proveedores

Impuestos por pagar: Hay dos tipos de situaciones:

Retenciones efectuadas por la empresa.

De impuestos directos a la empresa.

Dividendos por pagar: Declarados

Gastos acumulados por pagar: Devengamiento

Ingresos cobrados por adelantado:

Porción Corriente de la deuda de Largo Plazo.

b) Pasivo a Largo Plazo: Deudas de la empresa a ser

cubiertas en plazo mayor a un año. Los prestamos a

largo plazo son generalmente empleados en bienes

duraderos o de uso

Préstamos Hipotecarios

Obligaciones por pagar a largo plazo

Las reservas para Beneficios Sociales

Patrimonio Neto

Dado por la diferencia entre al activo total y los pasivos.

Son obligaciones de la empresa los dueños. Se incluye

las reservas, supertavits y ajustes.

Formas de presentar el Balance General :

Horizontal o como cuenta : A la izquierda activos,

derecha pasivos y patrimonio

Vertical o como informe: Listado vertical de

activos, pasivos y patrimonio.

Partes componentes del Balance General :

Encabezado (Nombre empresa, Nombre del Estado,

a que fecha)

Cuerpo (activo, pasivo y patrimonio o capital social)

Pie (Notas, nombre y firma de responsables)

Notas al Balance General

Contingencias: Situaciones cuya existencia depende de la

realización de ciertos hechos futuros sobre los cuales no se

tiene seguridad ni control sobre su ocurrencia.

Valuaciones y Políticas Contables: Explicación a los

métodos de depreciación, de valuación de inventarios, método

de amortización de prestamos, etc.

Situaciones Contractuales: Restricciones impuestas por un

banco sobre los activos, disposiciones regulatorias.

Aclaraciones posteriores a la fecha del Balance General:

Hechos que ocurren después del cierre del balance, pero

antes de la publicación de los Estados Financieros

ESTADO DE RESULTADOS

Estado que analiza la utilidad o perdida neta de un ejercicio

o periodo determinado. Muestra los ingresos, costos y

gastos, como resultado de las operaciones durante un

periodo.

Objetivo:

Es el proveer información con el detalle de todos y cada

uno de los elementos que han contribuido al aumento o

disminución del patrimonio en periodo dado.

Responde cuanto vendimos, cuanto gastamos y cuanto

ganamos o perdimos.

La forma en que se descomponen los gastos puede ser:

a) Por grupos: Gastos de explotación, Gastos de

Administración y Gastos de venta.

b) Por centros de Costos o de responsabilidad: Por

gerencias y departamentos.

c) Los gastos financieros suelen separarse para ver

los efectos del uso de la inversión de terceros.

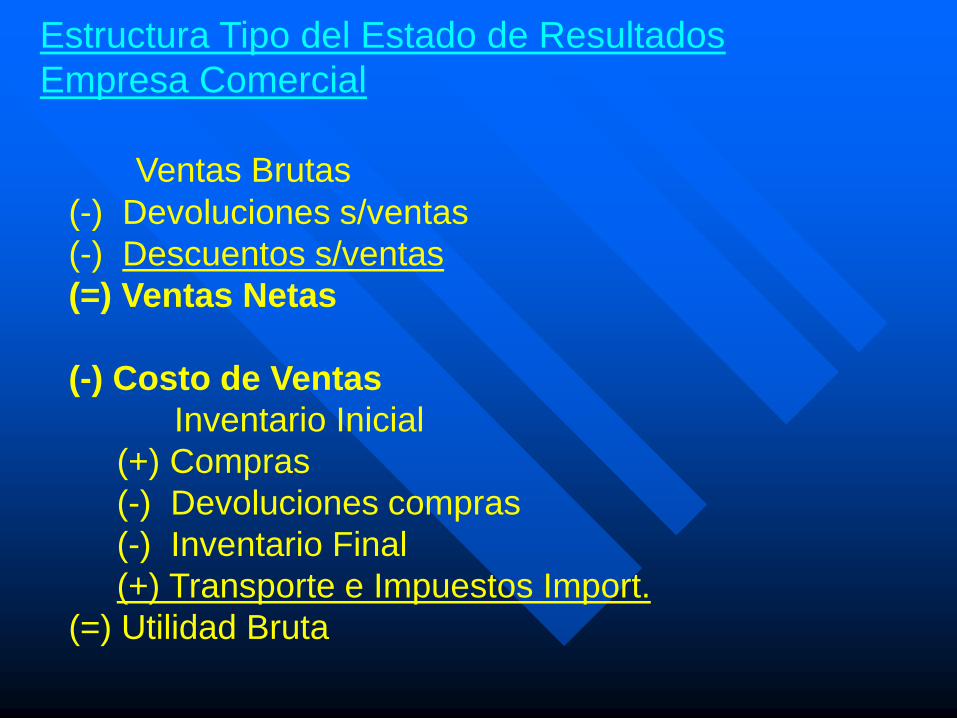

Estructura Tipo del Estado de Resultados

Empresa Comercial

Ventas Brutas

(-) Devoluciones s/ventas

(-) Descuentos s/ventas

(=) Ventas Netas

(-) Costo de Ventas

Inventario Inicial

(+) Compras

(-) Devoluciones compras

(-) Inventario Final

(+) Transporte e Impuestos Import.

(=) Utilidad Bruta

Utilidad Bruta

(-) Gastos de Operación

Gastos explotacion

Gastos Administrativos

Gastos de Venta

(=) Utilidad Operativa

(+) Otros Ingresos

(-) Otros gastos

(=) Utilidad antes de gastos financieros

(-) Gastos Financieros

(=) Utilidad antes de Impuestos

(-) Impuestos

(=) Resultado Neto de gestión

Estructura Tipo del Estado de Resultados

Empresa Industrial

Ventas Brutas

(-) Devoluciones s/ventas

(-) Descuentos s/ventas

(=) Ventas Netas

(-) Costo de Productos vendidos

Inventario Inicial Productos terminados

(+) Costo de producción Prod.Terminados (*)

(-) Inventario Final de Prod.Terminados

(=) Utilidad Bruta

(*) Costo de Producción de Productos Terminados

Inventario Inicial de materia prima

(+) Compras de materia prima

(-) Inventario Final de materia prima

(=) Materia Prima utilizada o consumida

(+) Mano de Obra Directa

(=) Costo primo

(+) Gastos de fabricación o indirectos

(=) Costo total de fabricación o manufactura

(+) Inventario Inicial de productos en proceso

(-) Inventario Final de productos en proceso

(=) Costo de producción de Productos Terminados