proceso de responsabilidad fiscal no. 092 2013 … · 2015-12-17 · aseguradora solidaria s.a., la...

TRANSCRIPT

Calle 42 B 52-106 Piso 7 – Teléfono 3838787 – Fax 3838755, Nit 811000372-7 www.cga.gov.co - Medellín

PROCESO DE RESPONSABILIDAD FISCAL No. 092 – 2013 “EMPRESA DE SERVICIOS PÚBLICOS DOMICILIARIOS DE CARACOLI S.A”

E.S.P”

AUTO No. 176

POR MEDIO DEL CUAL SE PROFIERE UN ARCHIVO EN PROCESO DE RESPONSABILIDAD FISCAL

Medellín, 29 de abril de 2014

C O M P E T E N C I A De conformidad con la competencia que le otorga el Artículo 272 incisos 1º y 5º de la Constitución Política, la Ley 610 de 2000 modificada por la Ley 1474 de 2011, y la Resolución Interna 596 del 04 de abril de 2014, se procede a formular el Archivo en un proceso de Responsabilidad Fiscal, dentro del Proceso 092 del 2013 que se adelanta en la EMPRESA DE SERVICIOS PÚBLICOS DOMICILIARIOS DE CARACOLI S.A, de conformidad con lo establecido en los artículos 46°, 47° y 48° de la Ley 610 de 2000.

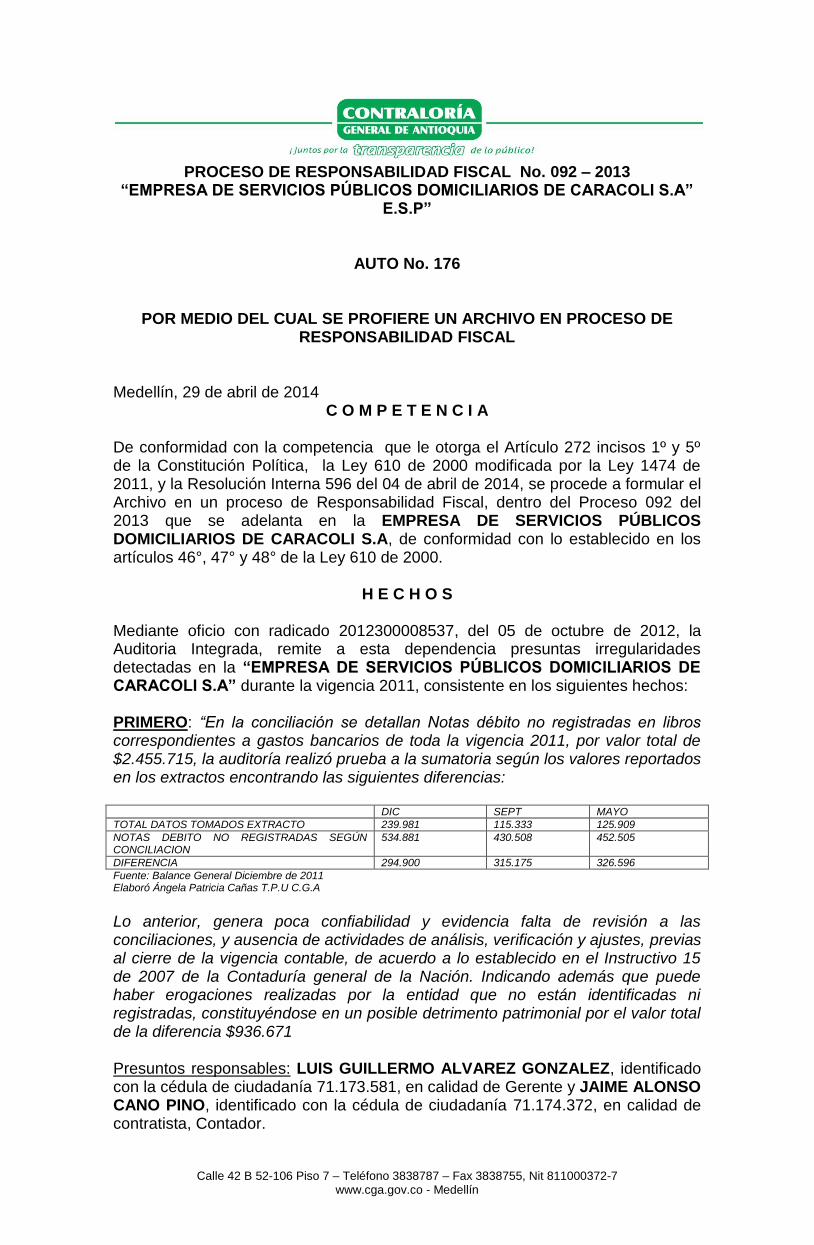

H E C H O S Mediante oficio con radicado 2012300008537, del 05 de octubre de 2012, la Auditoria Integrada, remite a esta dependencia presuntas irregularidades detectadas en la “EMPRESA DE SERVICIOS PÚBLICOS DOMICILIARIOS DE CARACOLI S.A” durante la vigencia 2011, consistente en los siguientes hechos: PRIMERO: “En la conciliación se detallan Notas débito no registradas en libros correspondientes a gastos bancarios de toda la vigencia 2011, por valor total de $2.455.715, la auditoría realizó prueba a la sumatoria según los valores reportados en los extractos encontrando las siguientes diferencias: DIC SEPT MAYO

TOTAL DATOS TOMADOS EXTRACTO 239.981 115.333 125.909

NOTAS DEBITO NO REGISTRADAS SEGÚN CONCILIACION

534.881 430.508 452.505

DIFERENCIA 294.900 315.175 326.596

Fuente: Balance General Diciembre de 2011 Elaboró Ángela Patricia Cañas T.P.U C.G.A

Lo anterior, genera poca confiabilidad y evidencia falta de revisión a las conciliaciones, y ausencia de actividades de análisis, verificación y ajustes, previas al cierre de la vigencia contable, de acuerdo a lo establecido en el Instructivo 15 de 2007 de la Contaduría general de la Nación. Indicando además que puede haber erogaciones realizadas por la entidad que no están identificadas ni registradas, constituyéndose en un posible detrimento patrimonial por el valor total de la diferencia $936.671 Presuntos responsables: LUIS GUILLERMO ALVAREZ GONZALEZ, identificado con la cédula de ciudadanía 71.173.581, en calidad de Gerente y JAIME ALONSO CANO PINO, identificado con la cédula de ciudadanía 71.174.372, en calidad de contratista, Contador.

Calle 42 B 52-106 Piso 7 – Teléfono 3838787 – Fax 3838755, Nit 811000372-7 www.cga.gov.co - Medellín

Valor del presunto detrimento: NOVECIENTOS TREITNA Y SEIS MIL SEISCIENTOS SETENTA Y UN MIL ($936.671.) SEGUNDO: “Teniendo a la vista el Documento Físico Contrato de Prestación de Servicios, suscrito por las partes contratantes a saber: CONTRATANTE: Empresa de Servicios Públicos de Caracolí S.A E.S.P CONTRATISTA: Jaime Alonso Cano Pino Cuyo objeto contractual es la prestación de servicios profesionales como Contador Público a la Empresa de Servicios Públicos de Caracolí, pactado este por un valor de ($9.600.000), y teniendo como cláusula determinante y además concertada en dicho documento, Obligaciones del Contratista entre otras, las siguientes:

a. Presentar los estados financieros básicos de la Empresa de Servicios Públicos Domiciliarios a la Contaduría General de la Nación, Contraloría General de Antioquia y Contraloría General de la República, debidamente diligenciados, dejando fiel copia en el archivo de la Empresa.

b. Asesorar y Coadyuvar en el Proceso de implementación del Sistema de Control Interno.

c. Efectuar una visita física a las instalaciones de la Empresa, al menos una vez por mes para prestar las asesorías a que está obligado en virtud del contrato y actualizar el sistema.

Sin embargo, en la revisión realizada y la evaluación a la información contable se logró evidenciar que no se cumplió en su totalidad con el objeto contractual, pues, a la fecha de la visita, el equipo auditor pudo evidenciar la ausencia de información contable como son las notas de los estados financieros, soportes y hojas de trabajo de todos los documentos de ajustes como lo son el pasivo laboral, depreciaciones entre otros, además de esto se ha solicitado en repetidas ocasiones la presencia del contador por parte de la ESP para que realice la entrega oficial de toda la información sin encontrar respuesta, como lo expresa el certificado expedido por el Gerente de la Empresa con fecha 14 de junio de 2012, la Auditoría establece que el contador no cumplió a cabalidad las obligaciones contractuales con la Empresa, por lo que se presume un detrimento patrimonial por el valor del contrato ($9.600.000) contraviniendo lo preceptuado por el artículo 3, Capitulo II de la Ley 489 de 1998. (D) (F)”. Presuntos responsables: LUIS GUILLERMO ALVAREZ GONZALEZ, identificado con la cédula de ciudadanía 71.173.581, en calidad de Gerente y JAIME ALONSO CANO PINO, identificado con la cédula de ciudadanía 71.174.372, en calidad de contratista, Contador. Valor del presunto detrimento: NUEVE MILLONES SEISCIENTOS MIL PESOS ($9.600.000)

ENTIDAD ESTATAL AFECTADA Como entidad afectada se señaló la EMPRESA DE SERVICIOS PÚBLICOS DOMICILIARIOS DE CARACOLI S.A E.S.P.

Calle 42 B 52-106 Piso 7 – Teléfono 3838787 – Fax 3838755, Nit 811000372-7 www.cga.gov.co - Medellín

TERCEROS CIVILMENTE RESPONSABLES Como Terceros Civilmente Responsables se encuentran vinculados al Proceso de Responsabilidad Fiscal:

Póliza de manejo global comercial 1005845, expedida por la compañía LA PREVISORA S.A, con NIT 860.002.400-2., vigente desde el 22/10/2010 al 22/10/2011.

Póliza de manejo global comercial 530-64-994000000340, expedida por la compañía ASEGURADORA SOLIDARIA DE COLOMBIA, con NIT 860.002.400-2., vigente desde el 15/11/11 al 15/11/2012

ACTUACIÓN PROCESAL

1. La Contraloría Auxiliar de Responsabilidad Fiscal, mediante Auto No. 099 del

19 de Abril 2013, declaró abierto el Proceso de Responsabilidad Fiscal 211 de 2009 en la Administración Municipal de Carolina Príncipe – Antioquia (Fls. 556 al 563).

2. La Contraloría Auxiliar de Responsabilidad Fiscal, mediante Oficio radicado No.

201310008545 del 07 de junio de 2013, le comunica al gerente de la EMPRESA DE SERVICIOS PÚBLICOS DOMICILIARIOS DE CARACOLI S.A E.S.P la apertura a través del Auto No. 099 del 19 de Abril 2013, del proceso de Responsabilidad Fiscal No. 092 de 2013 (Fl. 74 Fte.).

3. La Contraloría Auxiliar de Responsabilidad Fiscal, mediante Oficio radicado No.

2013100008148, del 31 de mayo de 2013, le comunica al Dr. CARLOS EDUARDO VALENCIA CARDONA, en calidad de Representante Legal de Aseguradora Solidaria S.A., la apertura del proceso de Responsabilidad Fiscal No. 092 de 2013, en EMPRESA DE SERVICIOS PÚBLICOS DOMICILIARIOS DE CARACOLI S.A E.S.P (Fl. 73 Fte).

4. La Contraloría Auxiliar de Responsabilidad Fiscal, mediante Oficio radicado

No.201310008147, del 31 de Mayo de 2013, le comunica al Dr. OSCAR WILLIAM VARELA CHICA, en calidad de Representante de Seguros La Previsora, la apertura del proceso de Responsabilidad Fiscal No. 092 de 2013, en EMPRESA DE SERVICIOS PÚBLICOS DOMICILIARIOS DE CARACOLI S.A E.S.P (Fl. 72 Fte).

5. Mediante oficio que reposan en los folios 75 y 76, reposan las citas para los

implicados, para ser notificados del auto de apertura.

6. A folios 80 reposa respuesta dada por el señor LUIS GUILLERMO ALVAREZ, respecto a los hallazgos por los cuales se le endilga responsabilidad.

7. Versión libre y espontanea de LUIS GUILLERMO ALVAREZ GONZALEZ. (FL

84)

8. Versión libre y espontanea de JAIME ALONSO CANO PINTO (Fl 88-106)

Calle 42 B 52-106 Piso 7 – Teléfono 3838787 – Fax 3838755, Nit 811000372-7 www.cga.gov.co - Medellín

C O N S I D E R A C I O N E S D E L D E S P A C H O La Responsabilidad Fiscal de los gestores fiscales surge como consecuencia de inadecuado manejo de los recursos públicos y se configura a partir de la concurrencia de los siguientes elementos:

i. Un daño patrimonial al Estado.

ii. Una conducta dolosa o culposa (culpa grave) atribuible a una persona que realiza Gestión Fiscal, (activa u omisiva), y

iii. Un nexo causal entre los dos elementos anteriores.

El daño constituye la médula del proceso de responsabilidad fiscal, en tanto es el primer elemento a tener en cuenta en la procedibilidad del juicio de responsabilidad fiscal, y así ha sido considerado por la jurisprudencia y la doctrina patria, para cuyo efecto se citará la obra del doctor Juan Carlos Henao, ex magistrado de la Corte Constitucional, “EL DAÑO – Análisis Comparativo de la Responsabilidad Extracontractual del Estado en Derecho Colombiano y Francés”, Ed. Universidad Externado de Colombia, páginas 35 y 36 en la que sostiene:

“Con independencia de la forma como se conciban en términos abstractos los elementos necesarios de la responsabilidad, lo importante es recordar, con el doctor Hinestrosa, que “el daño es la razón de ser de la responsabilidad, y por ello es básica la reflexión de que su determinación en sí, precisando sus distintos aspectos y su cuantía, ha de ocupar el primer lugar, en términos lógicos y cronológicos, en la labor de las partes y el juez en el proceso. Si no hubo daño o no se puede determinar o no se le pudo evaluar, hasta allí habrá de llegarse; todo esfuerzo adicional, relativo a la autoría y a la calificación moral de la conducta del autor resultará necio e inútil. De ahí también el desatino de comenzar la indagación por la culpa de la demandada””

El daño patrimonial al Estado es concebido en el artículo 6° de la ley 610 de 2000 como:

“…la lesión del patrimonio público, representada en el menoscabo, disminución, perjuicio, detrimento, pérdida, uso indebido o deterioro de los bienes o recursos públicos, o a los intereses patrimoniales del Estado, producida por una gestión fiscal antieconómica, ineficaz, ineficiente, inequitativa e inoportuna, que en términos generales, no se aplique al cumplimiento de los cometidos y de los fines esenciales del Estado, particularizados por el objetivo funcional y organizacional, programa o proyecto de los sujetos de vigilancia y control de las contralorías”.

Dicho daño podrá ocasionarse por acción u omisión de los servidores públicos o por la persona natural o jurídica de derecho privado, que en forma Dolosa o Culposa produzcan directamente o contribuyan al detrimento al patrimonio público. Una vez determinada la existencia cierta, cuantificada y probada del daño será posible abordar el análisis sobre la conducta dolosa o culposa (culpa grave) atribuible a una persona que realiza Gestión Fiscal, (activa u omisiva), y el nexo causal o de imputación entre los dos elementos anteriores.

Calle 42 B 52-106 Piso 7 – Teléfono 3838787 – Fax 3838755, Nit 811000372-7 www.cga.gov.co - Medellín

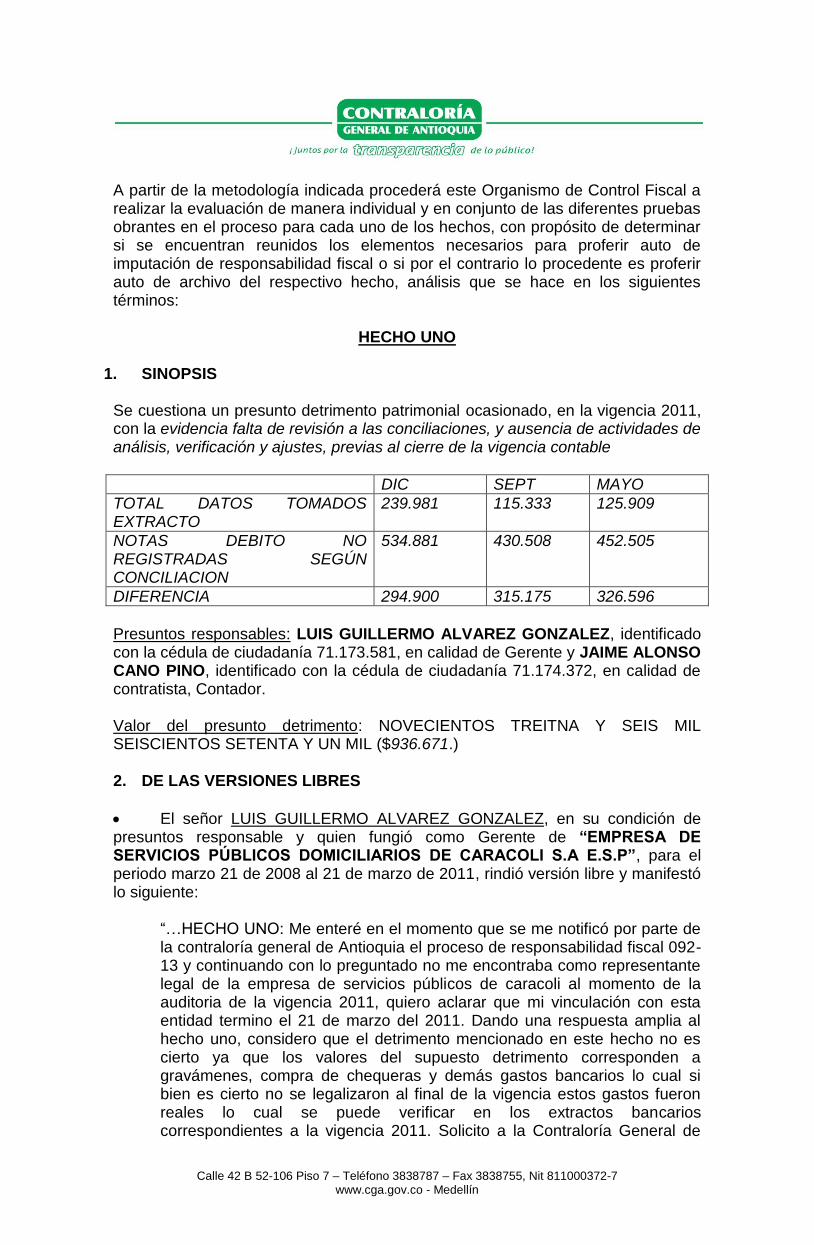

A partir de la metodología indicada procederá este Organismo de Control Fiscal a realizar la evaluación de manera individual y en conjunto de las diferentes pruebas obrantes en el proceso para cada uno de los hechos, con propósito de determinar si se encuentran reunidos los elementos necesarios para proferir auto de imputación de responsabilidad fiscal o si por el contrario lo procedente es proferir auto de archivo del respectivo hecho, análisis que se hace en los siguientes términos:

HECHO UNO

1. SINOPSIS

Se cuestiona un presunto detrimento patrimonial ocasionado, en la vigencia 2011, con la evidencia falta de revisión a las conciliaciones, y ausencia de actividades de análisis, verificación y ajustes, previas al cierre de la vigencia contable

DIC SEPT MAYO

TOTAL DATOS TOMADOS EXTRACTO

239.981 115.333 125.909

NOTAS DEBITO NO REGISTRADAS SEGÚN CONCILIACION

534.881 430.508 452.505

DIFERENCIA 294.900 315.175 326.596

Presuntos responsables: LUIS GUILLERMO ALVAREZ GONZALEZ, identificado con la cédula de ciudadanía 71.173.581, en calidad de Gerente y JAIME ALONSO CANO PINO, identificado con la cédula de ciudadanía 71.174.372, en calidad de contratista, Contador. Valor del presunto detrimento: NOVECIENTOS TREITNA Y SEIS MIL SEISCIENTOS SETENTA Y UN MIL ($936.671.) 2. DE LAS VERSIONES LIBRES

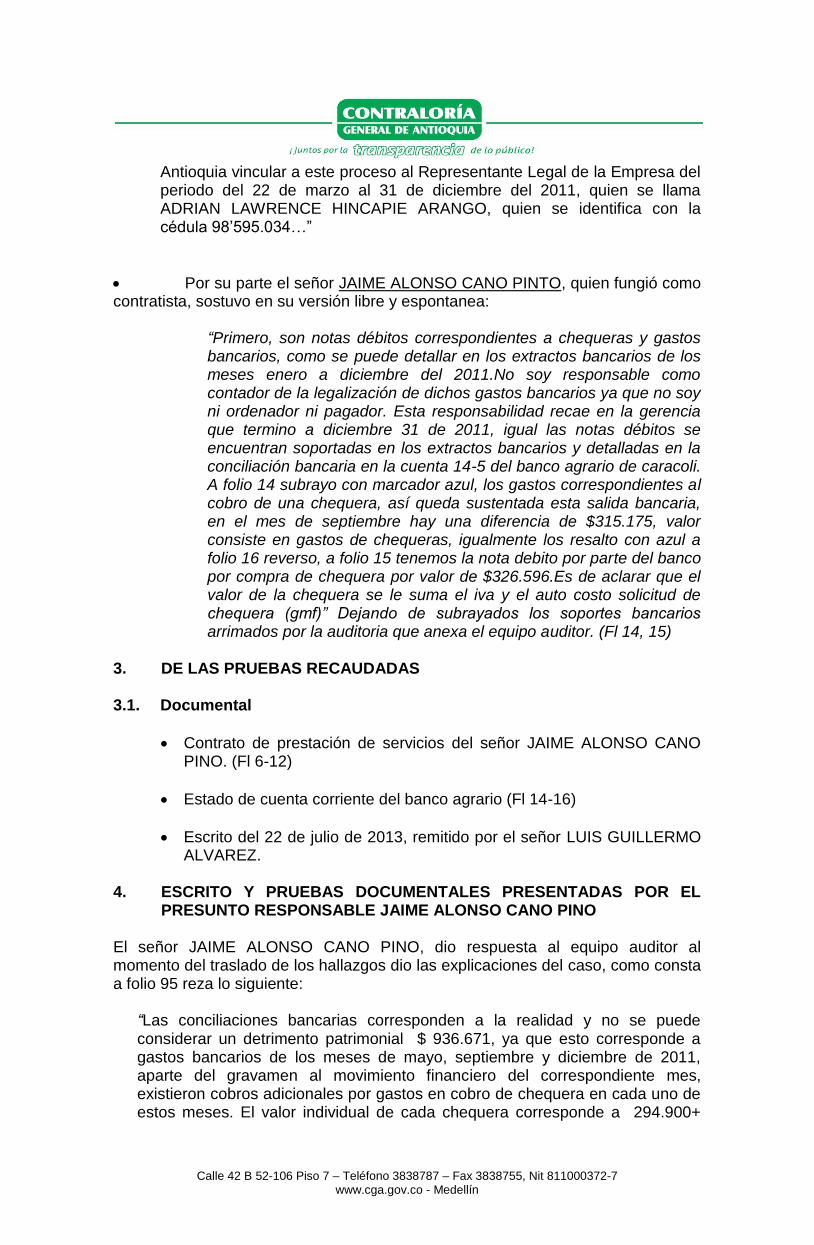

El señor LUIS GUILLERMO ALVAREZ GONZALEZ, en su condición de presuntos responsable y quien fungió como Gerente de “EMPRESA DE SERVICIOS PÚBLICOS DOMICILIARIOS DE CARACOLI S.A E.S.P”, para el periodo marzo 21 de 2008 al 21 de marzo de 2011, rindió versión libre y manifestó lo siguiente:

“…HECHO UNO: Me enteré en el momento que se me notificó por parte de la contraloría general de Antioquia el proceso de responsabilidad fiscal 092-13 y continuando con lo preguntado no me encontraba como representante legal de la empresa de servicios públicos de caracoli al momento de la auditoria de la vigencia 2011, quiero aclarar que mi vinculación con esta entidad termino el 21 de marzo del 2011. Dando una respuesta amplia al hecho uno, considero que el detrimento mencionado en este hecho no es cierto ya que los valores del supuesto detrimento corresponden a gravámenes, compra de chequeras y demás gastos bancarios lo cual si bien es cierto no se legalizaron al final de la vigencia estos gastos fueron reales lo cual se puede verificar en los extractos bancarios correspondientes a la vigencia 2011. Solicito a la Contraloría General de

Calle 42 B 52-106 Piso 7 – Teléfono 3838787 – Fax 3838755, Nit 811000372-7 www.cga.gov.co - Medellín

Antioquia vincular a este proceso al Representante Legal de la Empresa del periodo del 22 de marzo al 31 de diciembre del 2011, quien se llama ADRIAN LAWRENCE HINCAPIE ARANGO, quien se identifica con la cédula 98’595.034…”

Por su parte el señor JAIME ALONSO CANO PINTO, quien fungió como contratista, sostuvo en su versión libre y espontanea:

“Primero, son notas débitos correspondientes a chequeras y gastos bancarios, como se puede detallar en los extractos bancarios de los meses enero a diciembre del 2011.No soy responsable como contador de la legalización de dichos gastos bancarios ya que no soy ni ordenador ni pagador. Esta responsabilidad recae en la gerencia que termino a diciembre 31 de 2011, igual las notas débitos se encuentran soportadas en los extractos bancarios y detalladas en la conciliación bancaria en la cuenta 14-5 del banco agrario de caracoli. A folio 14 subrayo con marcador azul, los gastos correspondientes al cobro de una chequera, así queda sustentada esta salida bancaria, en el mes de septiembre hay una diferencia de $315.175, valor consiste en gastos de chequeras, igualmente los resalto con azul a folio 16 reverso, a folio 15 tenemos la nota debito por parte del banco por compra de chequera por valor de $326.596.Es de aclarar que el valor de la chequera se le suma el iva y el auto costo solicitud de chequera (gmf)” Dejando de subrayados los soportes bancarios arrimados por la auditoria que anexa el equipo auditor. (Fl 14, 15)

3. DE LAS PRUEBAS RECAUDADAS

3.1. Documental

Contrato de prestación de servicios del señor JAIME ALONSO CANO PINO. (Fl 6-12)

Estado de cuenta corriente del banco agrario (Fl 14-16)

Escrito del 22 de julio de 2013, remitido por el señor LUIS GUILLERMO ALVAREZ.

4. ESCRITO Y PRUEBAS DOCUMENTALES PRESENTADAS POR EL

PRESUNTO RESPONSABLE JAIME ALONSO CANO PINO

El señor JAIME ALONSO CANO PINO, dio respuesta al equipo auditor al momento del traslado de los hallazgos dio las explicaciones del caso, como consta a folio 95 reza lo siguiente:

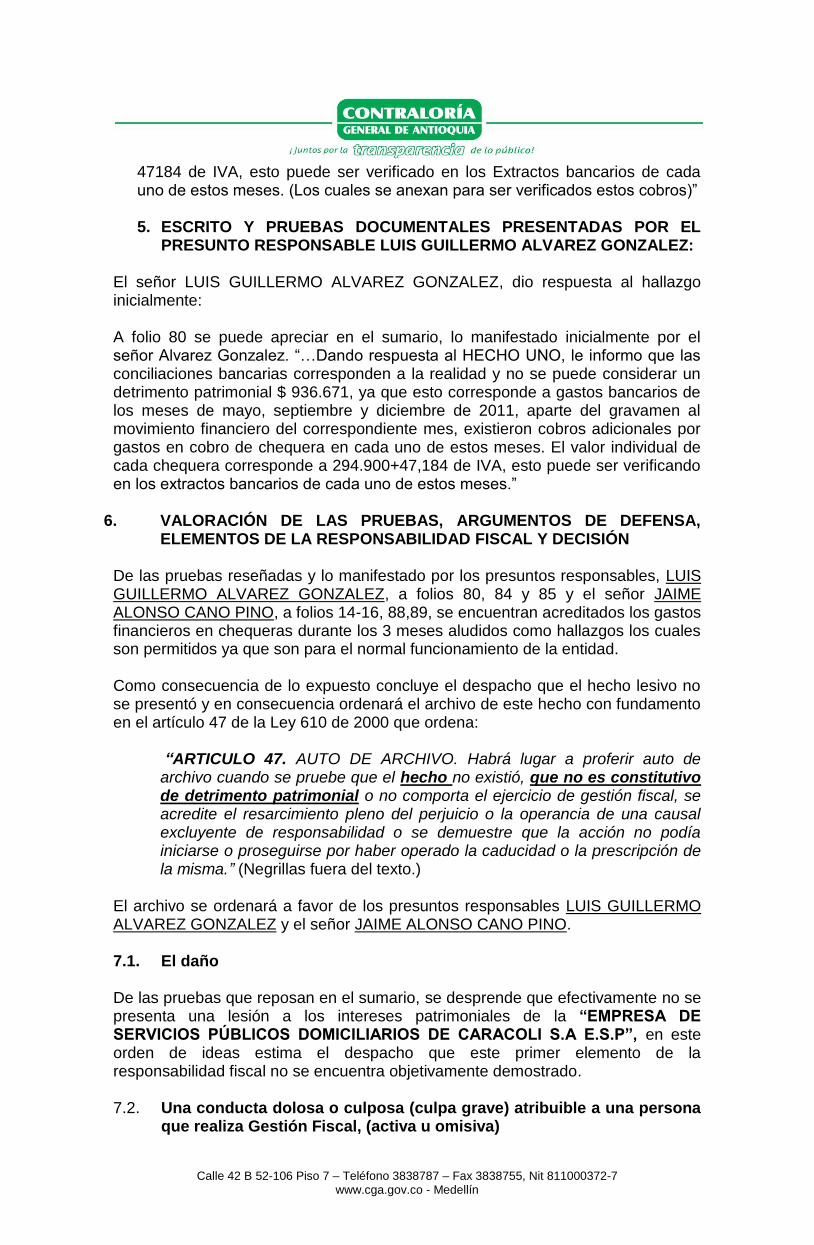

“Las conciliaciones bancarias corresponden a la realidad y no se puede considerar un detrimento patrimonial $ 936.671, ya que esto corresponde a gastos bancarios de los meses de mayo, septiembre y diciembre de 2011, aparte del gravamen al movimiento financiero del correspondiente mes, existieron cobros adicionales por gastos en cobro de chequera en cada uno de estos meses. El valor individual de cada chequera corresponde a 294.900+

Calle 42 B 52-106 Piso 7 – Teléfono 3838787 – Fax 3838755, Nit 811000372-7 www.cga.gov.co - Medellín

47184 de IVA, esto puede ser verificado en los Extractos bancarios de cada uno de estos meses. (Los cuales se anexan para ser verificados estos cobros)”

5. ESCRITO Y PRUEBAS DOCUMENTALES PRESENTADAS POR EL

PRESUNTO RESPONSABLE LUIS GUILLERMO ALVAREZ GONZALEZ: El señor LUIS GUILLERMO ALVAREZ GONZALEZ, dio respuesta al hallazgo inicialmente: A folio 80 se puede apreciar en el sumario, lo manifestado inicialmente por el señor Alvarez Gonzalez. “…Dando respuesta al HECHO UNO, le informo que las conciliaciones bancarias corresponden a la realidad y no se puede considerar un detrimento patrimonial $ 936.671, ya que esto corresponde a gastos bancarios de los meses de mayo, septiembre y diciembre de 2011, aparte del gravamen al movimiento financiero del correspondiente mes, existieron cobros adicionales por gastos en cobro de chequera en cada uno de estos meses. El valor individual de cada chequera corresponde a 294.900+47,184 de IVA, esto puede ser verificando en los extractos bancarios de cada uno de estos meses.”

6. VALORACIÓN DE LAS PRUEBAS, ARGUMENTOS DE DEFENSA, ELEMENTOS DE LA RESPONSABILIDAD FISCAL Y DECISIÓN

De las pruebas reseñadas y lo manifestado por los presuntos responsables, LUIS GUILLERMO ALVAREZ GONZALEZ, a folios 80, 84 y 85 y el señor JAIME ALONSO CANO PINO, a folios 14-16, 88,89, se encuentran acreditados los gastos financieros en chequeras durante los 3 meses aludidos como hallazgos los cuales son permitidos ya que son para el normal funcionamiento de la entidad. Como consecuencia de lo expuesto concluye el despacho que el hecho lesivo no se presentó y en consecuencia ordenará el archivo de este hecho con fundamento en el artículo 47 de la Ley 610 de 2000 que ordena:

“ARTICULO 47. AUTO DE ARCHIVO. Habrá lugar a proferir auto de archivo cuando se pruebe que el hecho no existió, que no es constitutivo de detrimento patrimonial o no comporta el ejercicio de gestión fiscal, se acredite el resarcimiento pleno del perjuicio o la operancia de una causal excluyente de responsabilidad o se demuestre que la acción no podía iniciarse o proseguirse por haber operado la caducidad o la prescripción de la misma.” (Negrillas fuera del texto.)

El archivo se ordenará a favor de los presuntos responsables LUIS GUILLERMO ALVAREZ GONZALEZ y el señor JAIME ALONSO CANO PINO. 7.1. El daño

De las pruebas que reposan en el sumario, se desprende que efectivamente no se presenta una lesión a los intereses patrimoniales de la “EMPRESA DE SERVICIOS PÚBLICOS DOMICILIARIOS DE CARACOLI S.A E.S.P”, en este orden de ideas estima el despacho que este primer elemento de la responsabilidad fiscal no se encuentra objetivamente demostrado.

7.2. Una conducta dolosa o culposa (culpa grave) atribuible a una persona

que realiza Gestión Fiscal, (activa u omisiva)

Calle 42 B 52-106 Piso 7 – Teléfono 3838787 – Fax 3838755, Nit 811000372-7 www.cga.gov.co - Medellín

Como presuntos responsables se vincularon por este hecho a:

LUIS GUILLERMO ALVAREZ GONZALEZ, identificado con la cédula de ciudadanía 71.173.581, en calidad de Gerente.

JAIME ALONSO CANO PINO, identificado con la cédula de ciudadanía 71.174.372, en calidad de contratista, Contador.

Para determinar responsabilidad fiscal se deberá tener en cuenta la condición de gestor fiscal del causante del daño y el título subjetivo de imputación, bien sea bajo la modalidad de culpa grave o dolo.

La calidad de gestores fiscales de los investigados estima este operador deriva de su condición de ordenador del gasto, de la vinculación con la dirección de las obras, la vigilancia sobre las mismas y la obligación de ejecución de éstas en los términos pactados en los contratos estatales involucrados.

La Corte Constitucional a través de la Sentencia C- 840 – 2001, con ponencia del magistrado ponente JAIME ARAUJO RENTERIA, trazó el derrotero para efectos de determinar los sujetos pasivos o destinatario de la acción fiscal así:

“Consecuentemente, si el objeto del control fiscal comprende la vigilancia del manejo y administración de los bienes y recursos públicos, fuerza reconocer que a las contralorías les corresponde investigar, imputar cargos y deducir responsabilidades en cabeza de quienes en el manejo de tales haberes, o con ocasión de su gestión, causen daño al patrimonio del Estado por acción u omisión, tanto en forma dolosa como culposa. Y es que no tendría sentido un control fiscal desprovisto de los medios y mecanismos conducentes al establecimiento de responsabilidades fiscales con la subsiguiente recuperación de los montos resarcitorios. La defensa y protección del erario público así lo exige en aras de la moralidad y de la efectiva realización de las tareas públicas. Universo fiscal dentro del cual transitan como potenciales destinatarios, entre otros, los directivos y personas de las entidades que profieran decisiones determinantes de gestión fiscal, así como quienes desempeñen funciones de ordenación, control, dirección y coordinación, contratistas y particulares que causen perjuicios a los ingresos y bienes del Estado1, siempre y cuando se sitúen dentro de la órbita de la gestión fiscal en razón de sus poderes y deberes fiscales.” (Subrayado del Despacho)

En este entendido, actuaron como gestores fiscales o con ocasión de la gestión fiscal las siguientes personas:

LUIS GUILLERMO ALVAREZ GONZALEZ, identificado con la cédula de ciudadanía 71.173.581, en calidad de Gerente.

JAIME ALONSO CANO PINO, identificado con la cédula de ciudadanía 71.174.372, en calidad de contratista, Contador.

1 Op. Cit. Sentencia SU 620 de 1996

Calle 42 B 52-106 Piso 7 – Teléfono 3838787 – Fax 3838755, Nit 811000372-7 www.cga.gov.co - Medellín

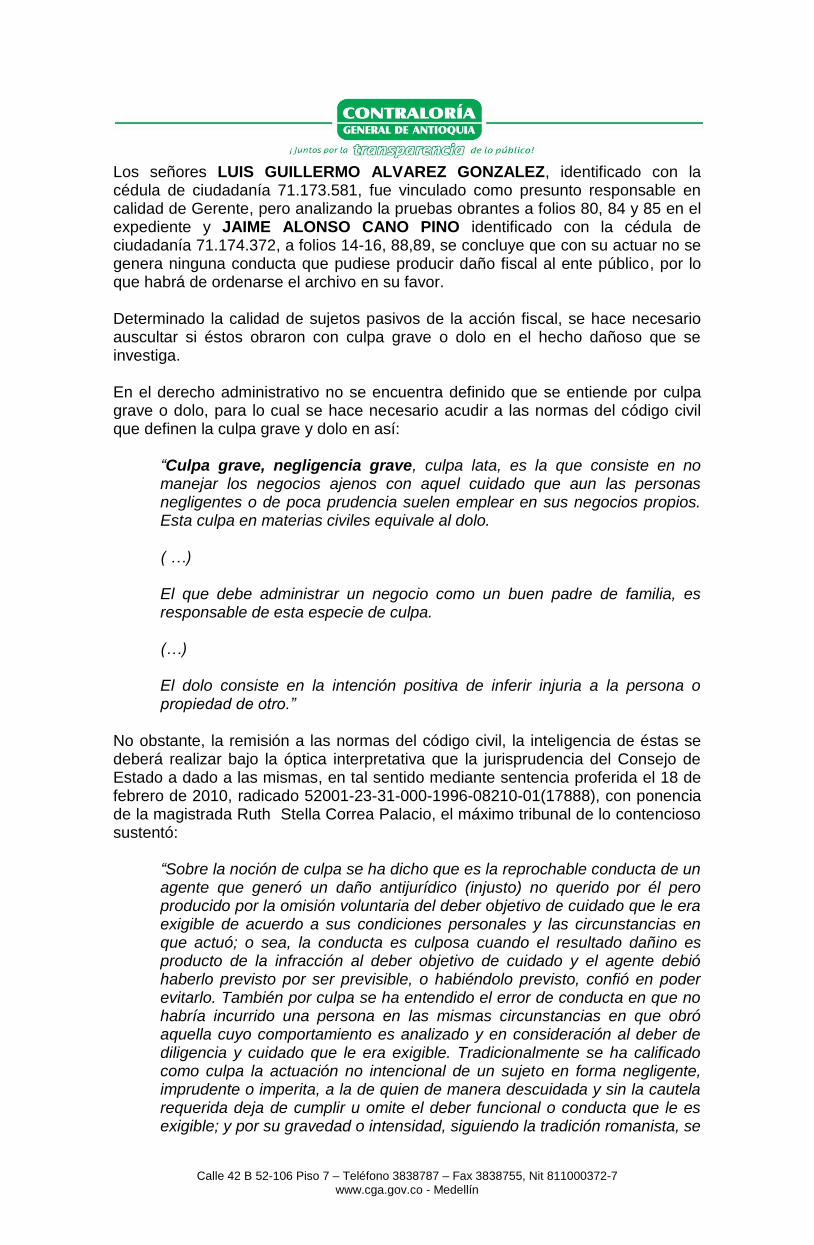

Los señores LUIS GUILLERMO ALVAREZ GONZALEZ, identificado con la cédula de ciudadanía 71.173.581, fue vinculado como presunto responsable en calidad de Gerente, pero analizando la pruebas obrantes a folios 80, 84 y 85 en el expediente y JAIME ALONSO CANO PINO identificado con la cédula de ciudadanía 71.174.372, a folios 14-16, 88,89, se concluye que con su actuar no se genera ninguna conducta que pudiese producir daño fiscal al ente público, por lo que habrá de ordenarse el archivo en su favor.

Determinado la calidad de sujetos pasivos de la acción fiscal, se hace necesario auscultar si éstos obraron con culpa grave o dolo en el hecho dañoso que se investiga.

En el derecho administrativo no se encuentra definido que se entiende por culpa grave o dolo, para lo cual se hace necesario acudir a las normas del código civil que definen la culpa grave y dolo en así:

“Culpa grave, negligencia grave, culpa lata, es la que consiste en no manejar los negocios ajenos con aquel cuidado que aun las personas negligentes o de poca prudencia suelen emplear en sus negocios propios. Esta culpa en materias civiles equivale al dolo. ( …) El que debe administrar un negocio como un buen padre de familia, es responsable de esta especie de culpa. (…) El dolo consiste en la intención positiva de inferir injuria a la persona o propiedad de otro.”

No obstante, la remisión a las normas del código civil, la inteligencia de éstas se deberá realizar bajo la óptica interpretativa que la jurisprudencia del Consejo de Estado a dado a las mismas, en tal sentido mediante sentencia proferida el 18 de febrero de 2010, radicado 52001-23-31-000-1996-08210-01(17888), con ponencia de la magistrada Ruth Stella Correa Palacio, el máximo tribunal de lo contencioso sustentó:

“Sobre la noción de culpa se ha dicho que es la reprochable conducta de un agente que generó un daño antijurídico (injusto) no querido por él pero producido por la omisión voluntaria del deber objetivo de cuidado que le era exigible de acuerdo a sus condiciones personales y las circunstancias en que actuó; o sea, la conducta es culposa cuando el resultado dañino es producto de la infracción al deber objetivo de cuidado y el agente debió haberlo previsto por ser previsible, o habiéndolo previsto, confió en poder evitarlo. También por culpa se ha entendido el error de conducta en que no habría incurrido una persona en las mismas circunstancias en que obró aquella cuyo comportamiento es analizado y en consideración al deber de diligencia y cuidado que le era exigible. Tradicionalmente se ha calificado como culpa la actuación no intencional de un sujeto en forma negligente, imprudente o imperita, a la de quien de manera descuidada y sin la cautela requerida deja de cumplir u omite el deber funcional o conducta que le es exigible; y por su gravedad o intensidad, siguiendo la tradición romanista, se

Calle 42 B 52-106 Piso 7 – Teléfono 3838787 – Fax 3838755, Nit 811000372-7 www.cga.gov.co - Medellín

ha distinguido entre la culpa grave o lata, la culpa leve y la culpa levísima, clasificación tripartita con consecuencias en el ámbito de la responsabilidad contractual o extracontractual, conforme a lo que expresamente a este respecto señale el ordenamiento jurídico. De la norma que antecede [artículo 63 del Código Civil] se entiende que la culpa leve consiste en la omisión de la diligencia del hombre normal (diligens paterfamilias) o sea la omisión de la diligencia ordinaria en los asuntos propios; la levísima u omisión de diligencia que el hombre juicioso, experto y previsivo emplea en sus asuntos relevantes y de importancia; y la culpa lata u omisión de la diligencia mínima exigible aún al hombre descuidado y que consiste en no poner el cuidado en los negocios ajenos que este tipo de personas ponen en los suyos, y que en el régimen civil se asimila al dolo.”

En este orden de ideas, estima el despacho que individualizando la conducta de los presuntos responsables a partir de la prueba obrante no se vislumbra que LUIS GUILLERMO ALVAREZ GONZALEZ, identificado con la cédula de ciudadanía 71.173.581 y JAIME ALONSO CANO PINO identificado con la cédula de ciudadanía 71.174.372; hayan obrado con culpa grave o dolo por la siguiente razón:

La administración de “EMPRESA DE SERVICIOS PÚBLICOS DOMICILIARIOS DE CARACOLI S.A E.S.P”, obraron con diligencia y cuidado al generar gastos financieros (compra de chequeras), como se desprende en el expediente a folios 80, 84 y 85 y a folios 14-16, 88,89.

Así las cosas este operador jurídico estima que ninguna culpa grave o dolo se puede predicar de la conducta del LUIS GUILLERMO ALVAREZ GONZALEZ, identificado con la cédula de ciudadanía 71.173.581 ni del señor JAIME ALONSO CANO PINO identificado con la cédula de ciudadanía 71.174.372.

7.3. Decisiones

Corolario de los argumentado en los precedente numerales el Despacho ordenará el archivo por este hecho a favor de los señores LUIS GUILLERMO ALVAREZ GONZALEZ, identificado con la cédula de ciudadanía 71.173.581 ni del señor JAIME ALONSO CANO PINO identificado con la cédula de ciudadanía 71.174.372, toda vez que en éstos no concurrió el elemento subjetivo de dolo o culpa grave en su conducta, lo que constituye una causal excluyente de la responsabilidad fiscal, todo ello de conformidad como lo ordena el artículo 48 de Ley 610 de 2000:

HECHO DOS

1. SINOPSIS

Se cuestiona un presunto detrimento patrimonial ocasionado, en la vigencia 2011, con el pago del contrato prestación de servicios profesionales al Contador Público por un presunto a la Empresa de Servicios Públicos de Caracolí, pactado este por un valor de ($9.600.000), toda vez que hubo incumplimiento de las Obligaciones del Contratista: Presuntos responsables: LUIS GUILLERMO ALVAREZ GONZALEZ, identificado con la cédula de ciudadanía 71.173.581, en calidad de Gerente y JAIME ALONSO

Calle 42 B 52-106 Piso 7 – Teléfono 3838787 – Fax 3838755, Nit 811000372-7 www.cga.gov.co - Medellín

CANO PINO, identificado con la cédula de ciudadanía 71.174.372, en calidad de contratista, Contador. Valor del presunto detrimento: NUEVE MILLONES SEISCIENTOS MIL PESOS ($9.600.000) 2. DE LAS VERSIONES LIBRES

El señor LUIS GUILLERMO ALVAREZ GONZALEZ, en su condición de presuntos responsable y quien fungió como Gerente de “EMPRESA DE SERVICIOS PÚBLICOS DOMICILIARIOS DE CARACOLI S.A E.S.P”, para el periodo marzo 21 de 2008 al 21 de marzo de 2011, rindió versión libre y manifestó lo siguiente:

“…HECHO DOS: Con respecto a la orden de prestación o contrato de prestación de servicios profesionales del señor JAIME ALONSO CANO PINO, quien se desempeño como contador de la empresa de servicios públicos de caracoli, quiero iniciar diciendo que dicho señor mostró su idoneidad no solo por lo que reportaba en su hoja de vida sino también porque se desempeñó como contador público de esta empresa durante los años 2008, 2009 y 2010, demostrando toda su capacidad profesional y cumpliendo todas las clausulas del contrato, igualmente es importante tener en cuenta que en todo el tiempo que el señor Cano Pino se desempeño como contador inclusive en la vigencia 2011, no existe ningún requerimiento por alguna entidad de vigilancia y control por el incumplimiento de informes y demás actividades de su competencia, por lo anterior considero que no existen ningún detrimento ya que el objeto del contrato fue cumplido, además solicito se vincule a este proceso al representante legal del periodo marzo 22 a diciembre 31 de 2011, el cual podrá testimoniar si efectivamente el señor Cano Pino, cumplió o no con las obligaciones contractuales, de otro lado solicito a la Contraloría General de Antioquia realizar las pruebas que se anexan en los 3 folios que dejo a disposición igualmente se tenga en cuenta en esta versión espontanea todo lo expresado en el anexo, tanto para el hecho uno como para el hecho dos…”

Por su parte el señor JAIME ALONSO CANO PINTO, quien fungió como contratista, sostuvo en su versión libre y espontanea:

“En su momento envíe las respuestas y los correspondientes soportes y papeles de trabajo para contestar el respectivo preinforme, como consta en correo que adjunto, en donde estoy demostrando la existencia de dichos papeles de trabajo para la fecha los encargados de responder el preinforme hasta donde tengo entendido no incluyeron estas respuestas y soportes, es de aclarar que uno de los responsables ya falleció. Como prueba de cumplimiento del contrato esta la asamblea de accionista del 2012, en donde se presentaron los estados financieros y estos fueron dictaminados pro el revisor fiscal de la época y aprobado por la asamblea de accionistas, no existe ninguna sanción por parte de la dian por parte del incumplimiento de los obligaciones tributarias de la empresa ya que todas fueron presentadas de manera oportuna y además no existe ningún tipo de sanción o requerimiento por parte de la superintendencia de servicios públicos y contaduría general de

Calle 42 B 52-106 Piso 7 – Teléfono 3838787 – Fax 3838755, Nit 811000372-7 www.cga.gov.co - Medellín

la nación en donde se rendían las cuentas de esta empresa. SOLICITO SE PIDA EL ACTA POR PARTE DE LA ASAMBLEA DE ACCIONISTA DE LOS ESTADOS FINANCIEROS DEL 2011, además en el expediente reposa el dictamen del señor revisor fiscal de la empresa de los estados financieros del año 2011 a folio 10, donde el revisor fiscal emite la opinión sobre dichos estados en el párrafo tercero se manifiesta por parte del revisor; “… en mi opinión los estados financieros arriba mencionado, presentan razonablemente la situación financiera de la empresa de servicios públicos del año 2010 y 2011… además que la empresa ha llevado su contabilidad conforme a las normas legales…” Dejando de subrayados los soportes bancarios arrimados por la auditoria que anexa el equipo auditor. (Fl 90-106)

3. DE LAS PRUEBAS RECAUDADAS

3.1. Documental

Contrato de prestación de servicios del señor JAIME ALONSO CANO PINO. (Fl 6-12)

Dictamen del revisor fiscal vigencia 2011, Luis Alfonso Cárdenas Guarín. (Fl 10-12).

Conciliación bancaria (Fl 13)

Certificado del señor CRSTIAN FELIPE RODRIGUEZ TORRES, respecto a unos correos enviados por el señor JAIME ALONSO CANO PINTO.

Comprobantes de egresos. (Fl 23-28).

Informe de actividades del señor JAIME ALONSO CANO PINO. (Fl 34-51)

Escrito del 22 de julio de 2013, remitido por el señor LUIS GUILLERMO ALVAREZ.

3.2. ESCRITO Y PRUEBAS DOCUMENTALES PRESENTADAS POR

EL PRESUNTO RESPONSABLE JAIME ALONSO CANO PINO

El señor JAIME ALONSO CANO PINO, dio respuesta al equipo auditor al momento del traslado de los hallazgos dio las explicaciones del caso, como consta a folio 95 reza lo siguiente:

Se presento por el presunto, al momento de rendir su versión libre: Un pantallazo de un correo electrónico enviado el día 27 de agosto de 2012 al señor Alfonso Cardenas, [email protected] y [email protected] denominado RESPUESTAS Y SOPORTES ESP CARACOLI. En el cual se dice que se anexan extractos bancarios descriptivos para cobrar el cobro de chequeras, meses de mayo, septiembre y diciembre. (Fl 91).

Calle 42 B 52-106 Piso 7 – Teléfono 3838787 – Fax 3838755, Nit 811000372-7 www.cga.gov.co - Medellín

Respuesta al pre informe de auditoría integral vigencia 2012, con fecha de julio 2012. (Fl 92-93). Se encuentra soporte del pasivo laboral a diciembre 31 de 2011. (Fl 99). Conciliaciones bancarias diciembre 11. (Fl 103) Balance a diciembre 2011. (Fl 104) Constancia del chip de la entidad. (Fl 106) 3.3. ESCRITO Y PRUEBAS DOCUMENTALES PRESENTADAS POR

EL PRESUNTO RESPONSABLE LUIS GUILLERMO ALVAREZ GONZALEZ:

El señor LUIS GUILLERMO ALVAREZ GONZALEZ, dio respuesta al hallazgo inicialmente: A folio 80 se puede apreciar en el sumario, lo manifestado inicialmente por el señor Alvarez Gonzalez. “…Dando respuesta al HECHO DOS, debo aclarar que el contratista demostró su idoneidad en el área de la contaduría pública no solamente pro lo reportado n su hoja de vida, sino porque se venía desempeñando como contador público desde el año 2008 de las empresas publicas de Caracoli S.Ay los dictámenes de las auditorias practicadas por la contraloría general de Antoquia fueron positivos para las vigencias 2008, 2009, 2010 con fenecimiento de cuentas…”

4. VALORACIÓN DE LAS PRUEBAS, ARGUMENTOS DE DEFENSA, ELEMENTOS DE LA RESPONSABILIDAD FISCAL Y DECISIÓN

De las pruebas reseñadas y lo manifestado por los presuntos responsables, LUIS GUILLERMO ALVAREZ GONZALEZ, a folios 80, 84 y 85 y el señor JAIME ALONSO CANO PINO, a folios 14-16, 88,89, se encuentran acreditados los gastos financieros en chequeras durante los 3 meses aludidos como hallazgos los cuales son permitidos ya que son para el normal funcionamiento de la entidad. Es importante para el despacho resaltar lo manifestado por el señor LUIS ALFONSO CARDENAS GUARIN, Contador Público, que en su momento era el revisor fiscal de la entidad: A folio 10. DICTAMEN DEL REVISOR FISCAL “…Realicé mi auditoria de acuerdo a las normas de auditoria… En mi opinión, los estados financieros arriba mencionados, presentan razonablemente la situación financiera de la EMPRESA DE SERVICIOS PUBLCIOS DE CARACOLI S.A, al 31 de diciembre de 2010 y 2011, los cambios en el patrimonio, los resultados de sus operaciones por los años terminados en esas fechas, de conformidad con normas o principios de contabilidad generalmente aceptados en Colombia, aplicados uniformemente. Además, en mi opinión, la compañía ha llevado su contabilidad conforme a las normas legales y la técnica contable; las operaciones registradas en los libros y

Calle 42 B 52-106 Piso 7 – Teléfono 3838787 – Fax 3838755, Nit 811000372-7 www.cga.gov.co - Medellín

los actos de los administradores de la sociedad se ajustan a los estatutos y las decisiones de la asamblea general de accionistas y de las junta directiva; la correspondencia, los comprobantes de las cuentas y los libros de actas y de registro de acciones, en su caso, se llevan y conservan debidamente; y la empresa ha observado las medidas adecuadas de control interno de conservación y custodia de sus bienes y de los terceros que puedan estar en su poder…” A folios 11, 12, se informa claramente de la buena actividad que desempeñó el contratista JAIME ALONSO CANO PINO, “…Debe comentarse como positivo el fenecimiento de cuentas vigencia 2010 de las cuentas por parte de la contraloría departamental de Antioquia con calificación 88.20%... A folios 29 a 53, reposan los informes presentados por el señor JAIME ALONSO CANO PINO, periódicamente a la empresa de servicios públicos, en donde indica las tareas desarrolladas durante su contrato…” Por todo lo anterior, se puede apreciar que si hubo cumplimiento del objeto contractual y por ende no existe el detrimento patrimonial al que hace alusión el equipo auditor. Como consecuencia de lo expuesto concluye el despacho que el hecho lesivo no se presentó y en consecuencia ordenará el archivo de este hecho con fundamento en el artículo 47 de la Ley 610 de 2000 que ordena:

“ARTICULO 47. AUTO DE ARCHIVO. Habrá lugar a proferir auto de archivo cuando se pruebe que el hecho no existió, que no es constitutivo de detrimento patrimonial o no comporta el ejercicio de gestión fiscal, se acredite el resarcimiento pleno del perjuicio o la operancia de una causal excluyente de responsabilidad o se demuestre que la acción no podía iniciarse o proseguirse por haber operado la caducidad o la prescripción de la misma.” (Negrillas fuera del texto.)

El archivo se ordenará a favor de los presuntos responsables LUIS GUILLERMO ALVAREZ GONZALEZ y el señor JAIME ALONSO CANO PINO. 4.1. El daño

De las pruebas que reposan en el sumario, se desprende que efectivamente no se presenta una lesión a los intereses patrimoniales de la “EMPRESA DE SERVICIOS PÚBLICOS DOMICILIARIOS DE CARACOLI S.A E.S.P”, en este orden de ideas estima el despacho que este primer elemento de la responsabilidad fiscal no se encuentra objetivamente demostrado.

4.2. Una conducta dolosa o culposa (culpa grave) atribuible a una persona

que realiza Gestión Fiscal, (activa u omisiva)

Como presuntos responsables se vincularon por este hecho a:

LUIS GUILLERMO ALVAREZ GONZALEZ, identificado con la cédula de ciudadanía 71.173.581, en calidad de Gerente.

JAIME ALONSO CANO PINO, identificado con la cédula de ciudadanía 71.174.372, en calidad de contratista, Contador.

Calle 42 B 52-106 Piso 7 – Teléfono 3838787 – Fax 3838755, Nit 811000372-7 www.cga.gov.co - Medellín

Para determinar responsabilidad fiscal se deberá tener en cuenta la condición de gestor fiscal del causante del daño y el título subjetivo de imputación, bien sea bajo la modalidad de culpa grave o dolo.

La calidad de gestores fiscales de los investigados estima este operador deriva de su condición de ordenador del gasto, de la vinculación con la dirección de las obras, la vigilancia sobre las mismas y la obligación de ejecución de éstas en los términos pactados en los contratos estatales involucrados.

La Corte Constitucional a través de la Sentencia C- 840 – 2001, con ponencia del magistrado ponente JAIME ARAUJO RENTERIA, trazó el derrotero para efectos de determinar los sujetos pasivos o destinatario de la acción fiscal así:

“Consecuentemente, si el objeto del control fiscal comprende la vigilancia del manejo y administración de los bienes y recursos públicos, fuerza reconocer que a las contralorías les corresponde investigar, imputar cargos y deducir responsabilidades en cabeza de quienes en el manejo de tales haberes, o con ocasión de su gestión, causen daño al patrimonio del Estado por acción u omisión, tanto en forma dolosa como culposa. Y es que no tendría sentido un control fiscal desprovisto de los medios y mecanismos conducentes al establecimiento de responsabilidades fiscales con la subsiguiente recuperación de los montos resarcitorios. La defensa y protección del erario público así lo exige en aras de la moralidad y de la efectiva realización de las tareas públicas. Universo fiscal dentro del cual transitan como potenciales destinatarios, entre otros, los directivos y personas de las entidades que profieran decisiones determinantes de gestión fiscal, así como quienes desempeñen funciones de ordenación, control, dirección y coordinación, contratistas y particulares que causen perjuicios a los ingresos y bienes del Estado2, siempre y cuando se sitúen dentro de la órbita de la gestión fiscal en razón de sus poderes y deberes fiscales.” (Subrayado del Despacho)

En este entendido, actuaron como gestores fiscales o con ocasión de la gestión fiscal las siguientes personas:

LUIS GUILLERMO ALVAREZ GONZALEZ, identificado con la cédula de ciudadanía 71.173.581, en calidad de Gerente.

JAIME ALONSO CANO PINO, identificado con la cédula de ciudadanía 71.174.372, en calidad de contratista, Contador.

Los señores LUIS GUILLERMO ALVAREZ GONZALEZ, identificado con la cédula de ciudadanía 71.173.581, fue vinculado como presunto responsable en calidad de Gerente, pero analizando la pruebas obrantes a folios 80, 84 y 85 en el expediente y JAIME ALONSO CANO PINO identificado con la cédula de ciudadanía 71.174.372, a folios 10, 11, 12, 14-16, 34- 53, 88,89, 90-106, se concluye que con su actuar no se genera ninguna conducta que pudiese producir daño fiscal al ente público, por lo que habrá de ordenarse el archivo en su favor.

2 Op. Cit. Sentencia SU 620 de 1996

Calle 42 B 52-106 Piso 7 – Teléfono 3838787 – Fax 3838755, Nit 811000372-7 www.cga.gov.co - Medellín

Determinado la calidad de sujetos pasivos de la acción fiscal, se hace necesario auscultar si éstos obraron con culpa grave o dolo en el hecho dañoso que se investiga.

En el derecho administrativo no se encuentra definido que se entiende por culpa grave o dolo, para lo cual se hace necesario acudir a las normas del código civil que definen la culpa grave y dolo en así:

“Culpa grave, negligencia grave, culpa lata, es la que consiste en no manejar los negocios ajenos con aquel cuidado que aun las personas negligentes o de poca prudencia suelen emplear en sus negocios propios. Esta culpa en materias civiles equivale al dolo. ( …) El que debe administrar un negocio como un buen padre de familia, es responsable de esta especie de culpa. (…) El dolo consiste en la intención positiva de inferir injuria a la persona o propiedad de otro.”

No obstante, la remisión a las normas del código civil, la inteligencia de éstas se deberá realizar bajo la óptica interpretativa que la jurisprudencia del Consejo de Estado a dado a las mismas, en tal sentido mediante sentencia proferida el 18 de febrero de 2010, radicado 52001-23-31-000-1996-08210-01(17888), con ponencia de la magistrada Ruth Stella Correa Palacio, el máximo tribunal de lo contencioso sustentó:

“Sobre la noción de culpa se ha dicho que es la reprochable conducta de un agente que generó un daño antijurídico (injusto) no querido por él pero producido por la omisión voluntaria del deber objetivo de cuidado que le era exigible de acuerdo a sus condiciones personales y las circunstancias en que actuó; o sea, la conducta es culposa cuando el resultado dañino es producto de la infracción al deber objetivo de cuidado y el agente debió haberlo previsto por ser previsible, o habiéndolo previsto, confió en poder evitarlo. También por culpa se ha entendido el error de conducta en que no habría incurrido una persona en las mismas circunstancias en que obró aquella cuyo comportamiento es analizado y en consideración al deber de diligencia y cuidado que le era exigible. Tradicionalmente se ha calificado como culpa la actuación no intencional de un sujeto en forma negligente, imprudente o imperita, a la de quien de manera descuidada y sin la cautela requerida deja de cumplir u omite el deber funcional o conducta que le es exigible; y por su gravedad o intensidad, siguiendo la tradición romanista, se ha distinguido entre la culpa grave o lata, la culpa leve y la culpa levísima, clasificación tripartita con consecuencias en el ámbito de la responsabilidad contractual o extracontractual, conforme a lo que expresamente a este respecto señale el ordenamiento jurídico. De la norma que antecede [artículo 63 del Código Civil] se entiende que la culpa leve consiste en la omisión de la diligencia del hombre normal (diligens paterfamilias) o sea la omisión de la diligencia ordinaria en los asuntos propios; la levísima u omisión de diligencia que el hombre juicioso, experto y previsivo emplea en

Calle 42 B 52-106 Piso 7 – Teléfono 3838787 – Fax 3838755, Nit 811000372-7 www.cga.gov.co - Medellín

sus asuntos relevantes y de importancia; y la culpa lata u omisión de la diligencia mínima exigible aún al hombre descuidado y que consiste en no poner el cuidado en los negocios ajenos que este tipo de personas ponen en los suyos, y que en el régimen civil se asimila al dolo.”

En este orden de ideas, estima el despacho que individualizando la conducta de los presuntos responsables a partir de la prueba obrante no se vislumbra que LUIS GUILLERMO ALVAREZ GONZALEZ, identificado con la cédula de ciudadanía 71.173.581 y JAIME ALONSO CANO PINO identificado con la cédula de ciudadanía 71.174.372; hayan obrado con culpa grave o dolo por la siguiente razón:

La administración de “EMPRESA DE SERVICIOS PÚBLICOS DOMICILIARIOS DE CARACOLI S.A E.S.P”, obraron con diligencia y cuidado por cuanto el contrato de prestación de servicios que dio lugar al presente hallazgos se determinó que el mismo si se cumplió a cabalidad toda vez que según lo manifestado por el mismo revisor fiscal y el gerente de la entidad, de forma acuciosa rindió los informes requeridos por ley y la entidad durante el periodo 2011, no fue sancionado (Fl 10-12). Igualmente en el soporte probatorio, se detallan las tareas desarrolladas en ejercicio del contrato de prestación de servicios por el señor JAIME ALONSO CANO PINO, quien además en su versión libre manifiesta como fue el cumplimiento de las mismas.

Así las cosas este operador jurídico estima que ninguna culpa grave o dolo se puede predicar de la conducta del LUIS GUILLERMO ALVAREZ GONZALEZ, identificado con la cédula de ciudadanía 71.173.581 ni del señor JAIME ALONSO CANO PINO identificado con la cédula de ciudadanía 71.174.372.

4.3. Decisiones

Corolario de los argumentado en los precedente numerales el Despacho ordenará el archivo por este hecho a favor de los señores LUIS GUILLERMO ALVAREZ GONZALEZ, identificado con la cédula de ciudadanía 71.173.581 ni del señor JAIME ALONSO CANO PINO identificado con la cédula de ciudadanía 71.174.372, toda vez que en éstos no concurrió el elemento subjetivo de dolo o culpa grave en su conducta, lo que constituye una causal excluyente de la responsabilidad fiscal, todo ello de conformidad como lo ordena el artículo 48 de Ley 610 de 2000:

“ARTICULO 47. AUTO DE ARCHIVO. Habrá lugar a proferir auto de archivo cuando se pruebe que el hecho no existió, que no es constitutivo de detrimento patrimonial o no comporta el ejercicio de gestión fiscal, se acredite el resarcimiento pleno del perjuicio o la operancia de una causal excluyente de responsabilidad o se demuestre que la acción no podía iniciarse o proseguirse por haber operado la caducidad o la prescripción de la misma.” (Negrillas fuera del texto.)

Calle 42 B 52-106 Piso 7 – Teléfono 3838787 – Fax 3838755, Nit 811000372-7 www.cga.gov.co - Medellín

TERCERO CIVILMENTE RESPONSABLE La Corte Constitucional, en la sentencia C-735 de 2003, destacó la razón de la vinculación de la compañía de seguros como tercero civilmente responsable, en los siguientes términos:

“Así como ya lo explicó la Corte, cuando el Legislador dispone que la compañía de seguros sea vinculada en calidad de tercero civilmente responsable en los procesos de responsabilidad fiscal lo que está haciendo es atender el principio de economía procesal para asegurar el pago de la indemnización evitando un juicio adicional para hacer efectivo el pago de la misma luego de la culminación del proceso de responsabilidad fiscal, con lo cual se logra, en atención de los principios que rigen la función administrativa, el resarcimiento oportuno del daño causado al patrimonio público.

La vinculación del asegurador establecida en la norma acusada, además del interés general y de la finalidad social del Estado que representa, constituye una medida razonable, que en ejercicio de su potestad de configuración legislativa bien podía adoptar el Congreso por estar ella íntimamente relacionada con el cumplimiento de los objetivos del juicio fiscal que regula la Ley 610 de 2000.”

Así las cosas, con ocasión de los procesos de responsabilidad fiscal iniciados por los organismos de control, éstos pueden disponer la vinculación de las aseguradoras como terceros civilmente responsables, respecto de todos aquellos contratos de seguro en los que una entidad estatal aparezca como tomadora, asegurada o beneficiaria. Con fundamento en lo argumentado y virtud del archivo formuladas por los hechos materia de estudio, se desvincularan como tercero civilmente responsables las aseguradoras:

Póliza de manejo global comercial 1005845, expedida por la compañía LA PREVISORA S.A, con NIT 860.002.400-2., vigente desde el 22/10/2010 al 22/10/2011.

Póliza de manejo global comercial 530-64-994000000340, expedida por la compañía ASEGURADORA SOLIDARIA DE COLOMBIA, con NIT 860.002.400-2., vigente desde el 15/11/11 al 15/11/2012

Sin más consideraciones, el Despacho

R E S U E L V E:

ARTÍCULO PRIMERO: Archivar el Proceso de Responsabilidad Fiscal 092 – 2013 adelantado en “EMPRESA DE SERVICIOS PÚBLICOS DOMICILIARIOS DE CARACOLI S.A a favor de: LUIS GUILLERMO ALVAREZ GONZALEZ, identificado con la cédula de ciudadanía 71.173.581, en calidad de Gerente

Calle 42 B 52-106 Piso 7 – Teléfono 3838787 – Fax 3838755, Nit 811000372-7 www.cga.gov.co - Medellín

JAIME ALONSO CANO PINO, identificado con la cédula de ciudadanía 71.174.372, en calidad de contratista, Contador. Todo ello en virtud de las consideraciones realizadas en la parte considerativa de esta providencia. ARTÍCULO SEGUNDO: Desvincular a las compañías que se indican en este artículo, en relación con las pólizas que se describen así:

Póliza de manejo global comercial 1005845, expedida por la compañía LA PREVISORA S.A, con NIT 860.002.400-2., vigente desde el 22/10/2010 al 22/10/2011.

Póliza de manejo global comercial 530-64-994000000340, expedida por la compañía ASEGURADORA SOLIDARIA DE COLOMBIA, con NIT 860.002.400-2., vigente desde el 15/11/11 al 15/11/2012

Por las razones expuestas en la parte motiva. ARTÍCULO TERCERO: Las decisiones de archivo contenidas en el artículo primero y de desvinculación de los terceros, contenida en el artículo tercero, deberán ser consultadas ante el superior, de conformidad con el artículo 18 de la Ley 610 de 2000, por lo que se deberá remitir al Despacho de la señora Contralora General de Antioquia para este efecto. ARTÍCULO CUARTO: Notificar a través de estado la decisión de archivo, contenida en el artículo primero y de desvinculación aseguradoras, ordenada en el artículo segundo de conformidad como lo establece el artículo 106 de la ley 1474, a todos los sujetos procesales (LUIS GUILLERMO ALVAREZ GONZALEZ, identificado con la cédula de ciudadanía 71.173.581, en calidad de Gerente. DIRECCIÓN: Carrera 21 No. 20-15, Municipio de Cisneros. TELÉFONO: 863 12 27 cel 321 799 88 14CORREO ELECTRONICO: [email protected] y JAIME ALONSO CANO PINO, identificado con la cédula de ciudadanía 71.174.372, en calidad de contratista, Contador, DIRECCIÓN: Carrera 59 No. 27B -387. Apto 1705, Ciudad la Amazonia, Bello, TELÉFONO: 311 334 32 98CORREO ELECTRONICO: [email protected], al Dr. CARLOS EDUARDO VALENCIA CARDONA, en calidad de Representante Legal de Aseguradora Solidaria S.A y al Dr. OSCAR WILLIAM VARELA CHICA, en calidad de Representante de Seguros La Previsora. ARTÍCULO QUINTO: Contra las órdenes de archivo y desvinculación contenidas en los artículos uno y dos de esta proveído proceden los recursos de reposición y apelación debidamente sustentados, los cuales deberán interponerse dentro de los cinco (5) días hábiles siguientes a su notificación.

NOTIFÍQUESE, CONSÚLTESE Y CÚMPLASE

LINA MARIA ROLDAN PALACIO Contralor Auxiliar de Responsabilidad Fiscal

Proyectó: Lina María Roldán Revisó: Martin Alonso García Agudelo. Contralor Auxiliar Aprobó: Mariola González Villa