proceso: administración de recursos financieros ... · contenido responsabilidades ... señalados...

TRANSCRIPT

Proceso: Administración de Recursos Financieros Subproceso: Análisis y Evaluación Financiera

Procedimiento: Cierre contable y emisión de estados financieros (ARF-AE-P-02)

Descripción Pollticas

CONTENIDO

Responsabilidades y Autoridad para el

Desarrollo

Referencias Formatos y Anexos

Proceso: Administración de Recursos Financieros Subproceso: Análisis y Evaluación Financiera

Procedimiento; Cierre contable y emisión de estados financieros

f'ágina i de 31

l. Descripción

Objetivo

Recibir, registrar, procesar y concentrar la información financiera generada de un período de tiempo con el fin de integrar los Estados Financieros.

Específicos

Satisfacer los requerimientos de información contable de la Alta Dirección, los Organismos Fiscalizadores tanto Internos como externos, miembros de la comunidad universitaria y sociedad en general.

Dar cumplimiento a obligaciones de publicación/entrega de información financiera, establecidas en las diversas Leyes.

Alcance

Se aplica a todos los integrantes <;le la Dirección de Contabilidad y áreas que proporcionan "-

información, descritas en el presente procedimiento.

Definiciones y terminología

BMS.- Bien, Mueble o Servicio

CFDI.- Comprobante Fiscal Digital por Internet

CIDU.- Centro de Investigación en Documentación sobre la Universidad

CONAC.- Consejo Nacional de Armonización Contable

DGESU.- Dirección General de Educación Superior Universitaria

DPI.- Dirección de Planeación Institucional

FAR.- Fideicomiso de Ahorro para el Retiro

IMSS.- Instituto Mexicano del Seguro Social

IPE.- Instituto de Pensiones del Estado

ISR.- Impuesto Sobre la Renta

PIFI.- Programa Integral de Fortalecimiento Institucional

Regresar

PROFOCIE.- Programa de Fortalecimiento de la Calidad en Instituciones Educativas

SEP.- Secretaria de Educación Pública

SIIU.- Sistema Integral de Información Universitaria

TEF.- Transferencia Electrónica de Fondos

Proceso: Administración de Recursos Financieros Subproceso: Análisis y Evaluación Financiera

Procedimiento: Cierre contable y emisión de estados financieros

Página 2 de 37

11. Políticas

1. El Cierre Contable mensual se deberá realizar una vez finalizados los plazos señalados para el cierre de registros que son notificados vía correo electrónico a las diversas áreas financieras que afectan información contable. Y el Cierre Anual se deberá realizar una vez que hayan concluido todas las actividades descritas en la Circular de Cierre del Ejercicio que se publique en la página de interne! de la Universidad, misma que es consensada entre las Direcciones y áreas que conforman la Secretaría de Administración y Finanzas.

2. Los Estados Financieros se emiten de conformidad con lo establecido en la Ley General de Contabilidad Gubernamental y con la normatividad emitida por el CONAC.

3. Deberán quedar registrados todos los ajustes detectados en el mes de que se trate y lo en su caso los ajustes del cierre anual.

4. Las Pólizas del Registro de Movimientos Diarios (ARF-IG-F-027) que se capturen, deberán tener su soporte documental y deberán contener nombre y firma del Encargado quien elabora, Jefe quien revisa y Director quien autoriza.

5. Al final del ejercicio contable, los saldos de las cuentas por cobrar originadas por anticipos a cuentas de gastos deberán quedar en ceros, salvo excepciones justificadas, movimientos que son aplicados contra la partida de Adeudos UV por la Dirección de Egresos.

6. Los CFDI's impresos originales por compra o donaciones de mobiliario y equipo permanecerán en custodia de la Dirección de Control de Bienes Muebles e Inmuebles.

7. Los documentos originales del PROFOCIE y PIFI excepto mobiliario y equipo se archivan por separado por fondo y proyecto de acuerdo a las cédulas SEP.

8. Continuar con el proceso de cierre sólo si en la revisión que corresponda se determina que está correcto, en caso contrario, debe ser devuelto a la fuente para su corrección.

111. Responsabilidades y Autoridad para el Desarrollo

3.1 Cierre mensual

3.2 IMSS

Proceso; Administración de Recursos Financieros Subproceso: Análisis y Evaluación Financiera

Procedimiento: Cierre contable y emisión de estados financieros

Página 3 de 37

3.3 FAR

3.41PE

3.5 Cuentas por pagar y por cobrar

3.6 Obras en proceso

3.7 Programa

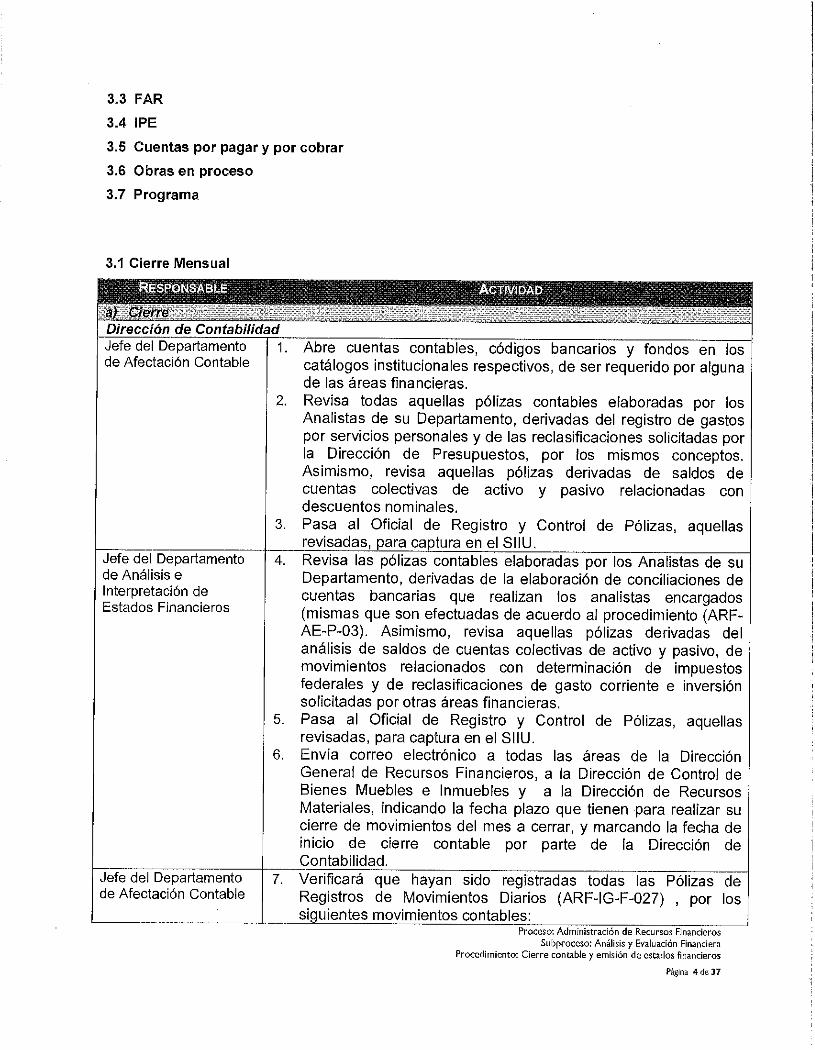

3.1 Cierre Mens ual

Jefe del de Afectación Contable

Jefe del Departamento de Análisis e Interpretación de Estados Financieros

del Departamento de Afectación Contable

1. Abre cuentas contables, códigos bancarios y fondos en los catálogos institucionales respectivos, de ser requerido por alguna de las áreas financieras.

2. Revisa todas aquellas pólizas contables elaboradas por los Analistas de su Departamento, derivadas del registro de gastos por servicios personales y de las reclasificaciones solicitadas por la Dirección de Presupuestos, por los mismos conceptos. Asimismo, revisa aquellas pólizas derivadas de saldos de cuentas colectivas de activo y pasivo relacionadas con descuentos nominales.

3. Pasa al Oficial de Registro y Control de Pólizas, aquellas en el SIIU.

4. Revisa las pólizas contables elaboradas por los Analistas de su Departamento, derivadas de la elaboración de conciliaciones de cuentas bancarias que realizan los analistas encargados (mismas que son efectuadas de acuerdo al procedimiento (ARFAE-P-03). Asimismo, revisa aquellas pólizas derivadas del análisis de saldos de cuentas colectivas de activo y pasivo, de movimientos relacionados con determinación de impuestos federales y de reclasificaciones de gasto corriente e inversión solicitadas por otras áreas financieras.

5. Pasa al Oficial de Registro y Control de Pólizas, aquellas revisadas, para captura en el SIIU.

6. Envía correo electrónico a todas las áreas de la Dirección General de Recursos Financieros, a la Dirección de Control de Bienes Muebles e Inmuebles y a la Dirección de Recursos Materiales, indicando la fecha plazo que tienen para realizar su cierre de movimientos del mes a cerrar, y marcando la fecha de inicio de cierre contable por parte de la Dirección de

7. Ve que sido Registros de Movimientos Diarios

ientes movimientos contables: : i i

Subproceso: Análisis y Evaluación Financiera Procedimiento: Cierre contable y emisión de estados financieros

Página 4 de 37

los

Jefe del Departamento de Análisis e Interpretación de Estados Financieros

a) Registro de ISR de fondo de ahorro, premio al decano y bono anual, en caso de existir en el mes a cerrar

b) El registro de cierre de nómina quincenal y cancelación de cheques

c) El registro del arqueo mensual de cheques en poder de Caja d) Registro de pagos en exceso e) Registro de reclasificaciones por descuentos de nómina

realizados en otros fondos f) Registro de reclasificaciones de gastos por servicios

personales solicitados por la Dirección de Presupuestos, u otros en caso de existir

8. Notifica al Jefe de Departamento de Análisis e Interpretación de Estados Financieros cuando los saldos/registros verificados hayan sido satisfactorios.

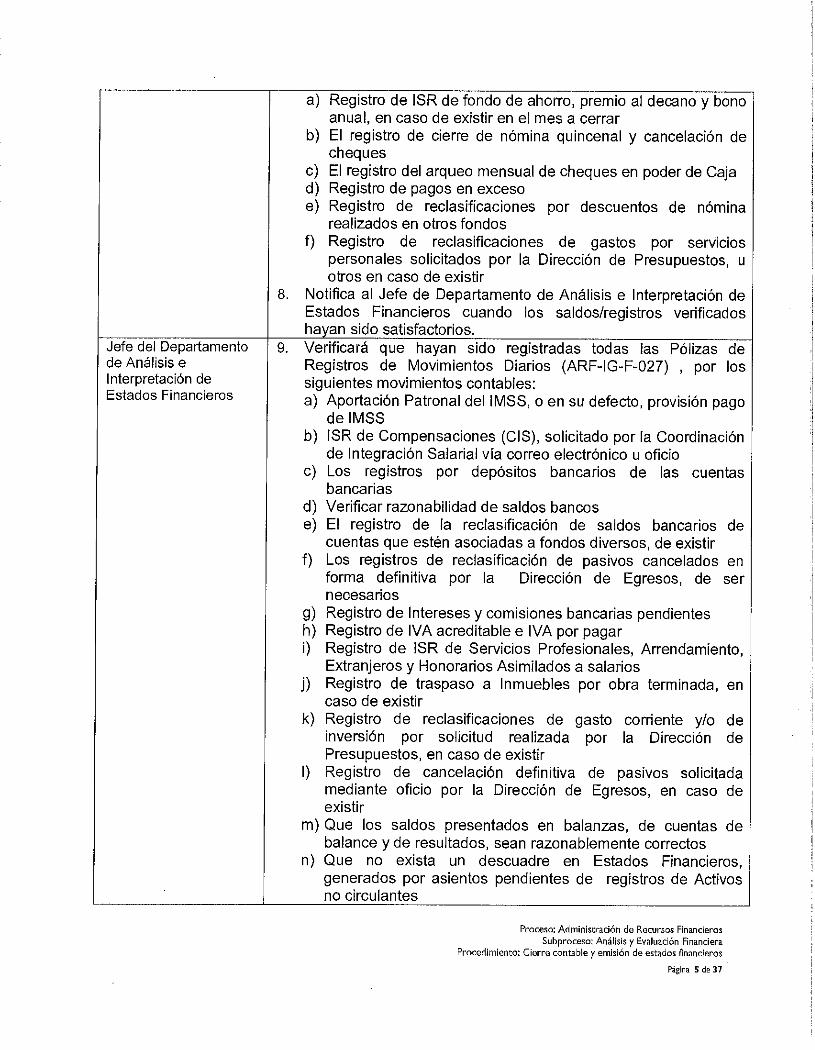

9. Verificará que hayan sido registradas todas las Pólizas de Registros de Movimientos Diarios (ARF-IG-F-027) , por los siguientes movimientos contables: a) Aportación Patronal deIIMSS, o en su defecto, provisión pago

de IMSS b) ISR de Compensaciones (CIS), solicitado por la Coordinación

de Integración Salarial vía correo electrónico u oficio c) Los registros por depósitos bancarios de las cuentas

bancarias d) Verificar razonabilidad de saldos bancos e) El registro de la reclasificación de saldos bancarios de

cuentas que estén asociadas a fondos diversos, de existir f) Los registros de reclasificación de pasivos cancelados en

forma definitiva por la Dirección de Egresos, de ser necesarios

g) Registro de Intereses y comisiones bancarias pendientes h) Registro de IVA acreditable e IVA por pagar i) Registro de ISR de Servicios Profesionales, Arrendamiento,

Extranjeros y Honorarios Asimilados a salarios j) Registro de traspaso a Inmuebles por obra terminada, en

caso de existir k) Registro de reclasificaciones de gasto corriente y/o de

inversión por solicitud realizada por la Dirección de Presupuestos, en caso de existir

1) Registro de cancelación definitiva de pasivos solicitada mediante oficio por la Dirección de Egresos, en caso de existir

m) Que los saldos presentados en balanzas, de cuentas de balance y de resultados, sean razonablemente correctos

n) Que no exista un descuadre en Estados Financieros, generados por asientos pendientes de registros de Activos no circulantes

Proceso: Administración de Recursos Financieros Subproceso: Análisis y Evaluación Financiera

Procedimiento: Cierre contable y emisión de estados financieros

Página 5 de 31

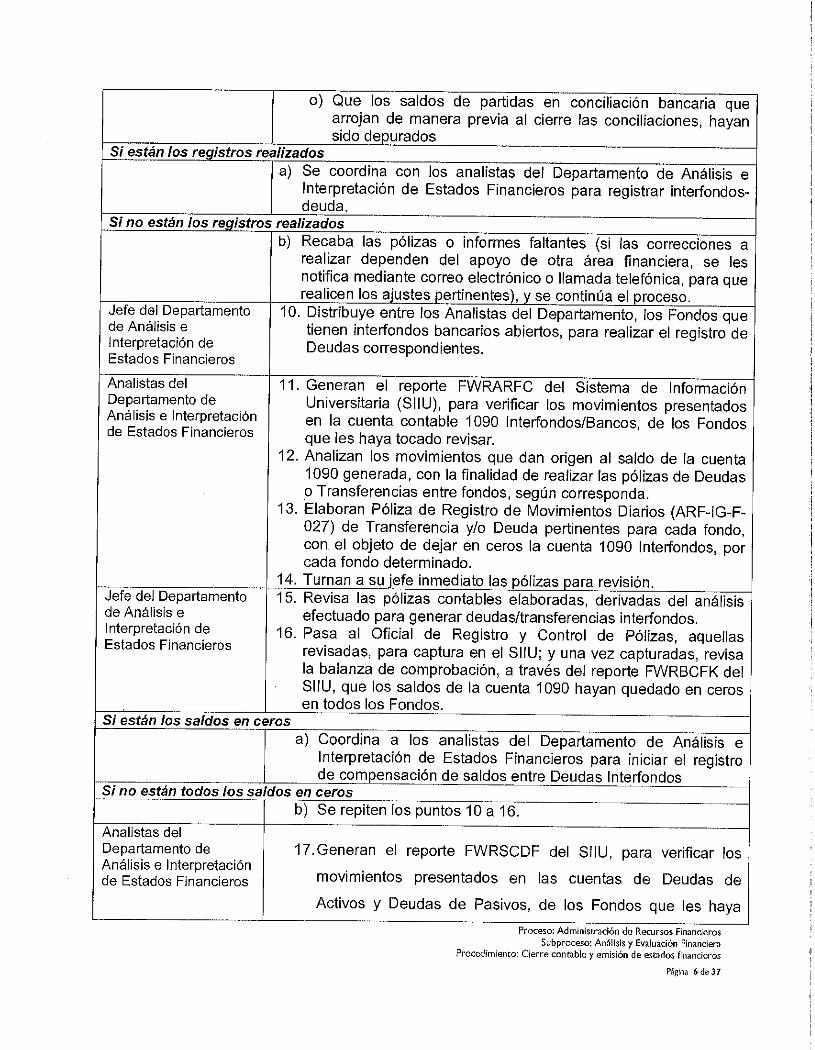

o) Que los saldos de partidas en conciliación bancaria que arrojan de manera previa al cierre las conciliaciones, hayan sido depurados

Si están los registros realizados _ ... _--1 a) Se coordina con los analistas del Departamento de Análisis e

Interpretación de Estados Financieros para registrar interfondosdeuda.

Si no están los rec¡¡stros realizados b) Recaba las pólizas o informes faltantes (si las correcciones a

realizar dependen del apoyo de otra área financiera, se les notifica mediante correo electrónico o llamada telefónica, para que

~ ________ -l-_~re",a",l",ic-:::e~n los ajustes pertinentes), y se continúa el proceso. Jefe del Departamento de Análisis e Interpretación de Estados Financieros

Analistas del Departamento de Análisis e Interpretación de Estados Financieros

Jefe del Departamento de Análisis e Interpretación de Estados Financieros

10. Distribuye entre los Analistas del Departamento, los Fondos que tienen interfondos bancarios abiertos, para realizar el registro de Deudas correspondientes.

11. Generan el reporte FWRARFC del Sistema de Información Universitaria (Sil U), para verificar los movimientos presentados en la cuenta contable 1090 Interfondos/Bancos, de los Fondos que les haya tocado revisar.

12. Analizan los movimientos que dan origen al saldo de la cuenta 1090 generada, con la finalidad de realizar las pólizas de Deudas o Transferencias entre fondos, según corresponda.

13. Elaboran Póliza de Registro de Movimientos Diarios (ARF-IG-F-027) de Transferencia y/o Deuda pertinentes para cada fondo, con el objeto de dejar en ceros la cuenta 1090 Interfondos, por cada fondo determinado.

14. Turnan a su jefe inmediato las pólizas para revisión. 15. Revisa las pólizas contables elaboradas, derivadas del análisis

efectuado para generar deudas/transferencias interfondos. 16. Pasa al Oficial de Registro y Control de Pólizas, aquellas

revisadas, para captura en el SIIU; y una vez capturadas, revisa la balanza de comprobación, a través del reporte FWRBCFK del SIIU, que los saldos de la cuenta 1090 hayan quedado en ceros en todos los Fondos.

Si están los saldos en ceros a) Coordina a los analistas del Departamento de Análisis e

Interpretación de Estados Financieros para iniciar el registro de compensación de saldos entre Deudas Interfondos

Si no están todos los saldos en ceros

Analistas del Departamento de Análisis e Interpretación de Estados Financieros

b) Se repiten los puntos 10 a 16.

17.Generan el reporte FWRSCDF del SIIU, para verificar los

movimientos presentados en las cuentas de Deudas de

Activos y Deudas de Pasivos, de los Fondos que les haya

Proceso: Administración de Recursos Financieros Subproceso: Análisis y Evaluación Financiera

Procedimiento: Cierre contable y emisión de estados financieros

Página 6 de 37

tocado revisar.

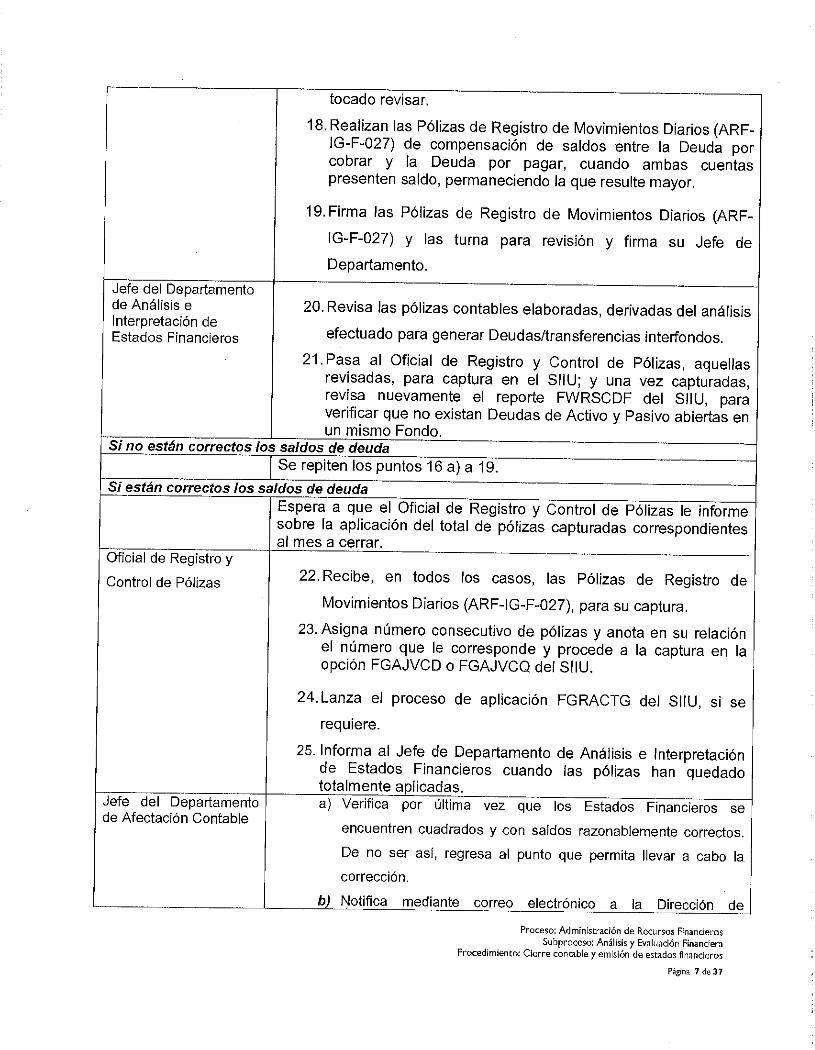

18. Realizan las Pólizas de Registro de Movimientos Diarios (ARF-IG-F-027) de compensación de saldos entre la Deuda por cobrar y la Deuda por pagar, cuando ambas cuentas presenten saldo, permaneciendo la que resulte mayor.

19. Firma las Pólizas de Registro de Movimientos Diarios (ARF-

IG-F-027) Y las turna para revisión y firma su Jefe de

Departamento.

Jefe del Departamento de Análisis e 20. Revisa las pólizas contables elaboradas, derivadas del análisis Interpretación de

efectuado para generar Deudas/transferencias interfondos. Estados Financieros 21. Pasa al Oficial de Registro y Control de Pólizas, aquellas

revisadas, para captura en el SIIU; y una vez capturadas, revisa nuevamente el reporte FWRSCDF del SIIU, para verificar que no existan Deudas de Activo y Pasivo abiertas en un mismo Fondo.

Si no están correctos los saldos de deuda Se repiten los puntos 16 a) a 19.

-=-:--.. _-.-Si están correctos los saldos de deuda

Oficial de Registro y

Control de Pólizas

Jefe del Departamento de Afectación Contable

Espera a que el Oficial de Registro y Control de Pólizas le informe sobre la aplicación del total de pólizas capturadas correspondientes al mes a cerrar.

22. Recibe, en todos los casos, las Pólizas de Registro de

Movimientos Diarios (ARF-IG-F-027), para su captura.

23. Asigna número consecutivo de pólizas y anota en su relación el número que le corresponde y procede a la captura en la opción FGAJVCD o FGAJVCQ del SIIU.

24.Lanza el proceso de aplicación FGRACTG del SIIU, si se

requiere.

25. Informa al Jefe de Departamento de Análisis e Interpretación de Estados Financieros cuando las pólizas han quedado totalmente aplicadas. a) Verifica por última vez que los Estados Financieros se

b)

encuentren cuadrados y con saldos razonablemente correctos.

De no ser así, regresa al punto que permita llevar a cabo la

corrección,

Notifica mediante correo electrónico a la Dirección

Proceso: Administración de Recursos Financieros Subproceso: Análisis y Evaluación Financiera

Procedimiento: Cierre contable y emisión de estados financieros

P~gina 7 de 37

de

Jefe del Departamento de Afectación Contable

Oficial de Registro y Control de pólizas

Analistas Responsables de Conciliaciones Bancarias del Departamento de Análisis e Interpretación de Estados Financieros Departamento de Análisis e Interpretación de Estados Financieros

Director de Contabilidad Jefe y Analistas del Departamento de

Análisis e Interpretación de Estados Financieros

IMSS Analista encargado de la conciliación del IMSS

Presupuestos que el cierre contable del mes ha concluido, esperando la notificación por parte de esa Dirección, para que sea cerrado de manera definitiva el mes el Sil U.

26. Cierra de manera definitiva el mes en el SI/U, mediante el uso

de la forma FTMFSYR, cuando la Dirección de Presupuestos

notifica a la Dirección de Contabilidad que ha concluido con el

cierre presupuesta/.

27.Apertura el mes siguiente en el SIIU, en la misma forma

FTMFSYR, de no haberse abierto previamente.

Notifica mediante correo electrónico a la Dirección de Contabilidad y a la Dirección de Presupuestos que ha quedado cerrado definitivamente el mes en el SI/U

28. Turna al Director de Contabilidad las pólizas para recabar su

firrna de autorización.

29. Verifica firmas y si existe alguna incompleta, las recaba.

30. Integra paquete mensual de pólizas "J" con referencia "S" y lo

entrega al Asistente del Resguardo de Documentos

Contables.

31. U na vez cerrado el mes, entregan a su jefe inmediato las conciliaciones bancarias elaboradas para su revisión.

32. Revisa las conciliaciones de todas las cuentas bancarias que

elaboran los analistas encargados (mismas que son

elaboradas de acuerdo al procedimiento (ARF-AE-P-03).

33. Autoriza las conciliaciones bancarias.

Al cierre de cada Bimestre, Trirnestre o Semestre, según corresponda, se realiza lo siguiente

34. Recibe de la Asistente de la Dirección a través del formato Registro y Control de Correspondencia (ARF-AE-F-08) copia de los com¡:lI'obantes de pago al IMSS efectuados por la

Proceso: Administración de Recursos Finanderos Subproceso: Análisis y Evaluación Financiera

Procedimiento: Cierre contable y emisión de estados financieros

Página 8 de 37

Jefe de Departamento de Análisis e Interpretación de Estados Financieros

DGRH.

35. Imprime reportes FGRGL TA SIIU.

36.Elabora cédula de integración de pagos al IMSS (ARF-AE-F-

02) comparativa en donde detalla descuentos al empleado,

aportación UV y pago.

37. Determina diferencias.

38. Elabora Pólizas de Registro de Movimientos Diarios (ARF-IG

F-027) de ajuste cuando se requiere.

39. Integra un expediente IMSS y tuma al Jefe del Departamento de Análisis e Interpretación de Estados Financieros, para su revisión y firmas de autorización.

40. Recibe Pólizas de Registro de Movimientos Diarios (ARF-IG-F-

027), revisa, firma y tuma a analista encargado de captura de

pólizas.

41. Recibe expediente IMSS para su revisión y firma y turna al f-=-;-;;;~~~~~~~+~~-,D~ire':'.c-::t",o,-r.:::d.::e....:C:..:o:.:n=tabilidad para recabar firma de autorización.

FAR Analista Responsable de Conciliaciones Bancarias, encargado de la Conciliación del FAR

Jefe de Departamento de Análisis e Interpretación de Estados Financieros

42. Recibe de la Asistente de la Dirección a través del formato

Registro y Control de Correspondencia (ARF-AE-F-08) copia

de los oficios que contienen el Reporte Resumen del cálculo

de intereses del FAR.

43. Consulta datos en SIIU para localizar número de pólizas referentes a FAR e imprime póliza contable de referencia en la opción FWRPOLl del SIIU.

44. Detalla en Cédula de Integración de las' Aportaciones al

Fideicomiso de Ahorro para el Retiro.

45. Integra expediente FAR y turna al Jefe del Departamento de Análisis e Interpretación de Estados Financieros, para su revisión y firmas de autorización.

46. De ser necesarias, recibe Pólizas de Registro de Movimientos

Diarios (ARF-IG-F-027), revisa, firma y lurna a analista ----~~~~~~---L~~~~~------~--,;:Prc:-occ:-:e'c:-:o."'A'7dm::c;o"';'=tr''''d"'óoC':d;:Ce O"CRecc"C:C""'o,"'F"',,,ccoc"',ec-ro-, ---'

Subproceso: Análisis y Evaluación Financiera Procedimiento: Cierre contable y emisión de estados financieros

Página 9 de 31

IPE Analista encargado de la conciliación dellPE

Jefe de Departamento de Análisis e Interpretación de Estados Financieros

encargado de captura de pólizas.

47. Recibe expediente FAR para su revisión y firma y turna al Director de Contabilidad para recabar firma de autorización. --

48. Recibe del Analista de Validación de Registro de Ingresos

copias de recibos de aportaciones aIIPE.

49.lmprime reportes FWRARFC, del SIIU de las cuentas

relacionadas con IPE (Descuentos en nómina IPE,

Aportaciones IPE y Gastos IPE).

50. Imprime Balanzas de comprobación del mes, con la opción

FWRBCFK y FWRBCOK del SIIU.

51. Detalla en Cédula Analítica de Integración de Pagos al IPE

(ARF-AE-F-06) para auditoría externa.

52. Verifica que coíncidan las cuentas de gasto y pasivo por aportación patronal; si existen diferencias las comenta con el Jefe del Departamento de Análisis e Integración de Estados Financieros.

53. En caso de ser necesario, se consulta expediente de "IPE

PAGOS" del archivo temporal de la Dirección de Contabilidad

que contiene los oficios dirigidos al IPE informando sobre los

montos de cuotas y aportaciones quincenales a cargo de la

Universidad.

54. Integra expedientes con la información obtenida en los puntos 51 al 55 y turna al Jefe del Departamento de Análisis de Estados Financieros, para su revisión y firma.

55. Recibe Pólizas de Registro de Movimientos Diarios (ARF-IG-F-

027), revisa, firma y turna al Oficial de Registro y Control de

Pólizas.

56. Recibe expediente IPE para su revisión y firma y turna al Director de Contabilidad para recabar firma de autorización.

CUENTAS PAGAR Y

POR Analista Responsable de Conciliaciones Bancarias y Especialista del POR Cumplimiento de Obligaciones Fiscales, encargados de la integración de

Proceso; Administración de Recursos Financieros Subproceso: Análisis y Evaluación Financiera

Procedimiento: Cierre contable y emisión de estados financieros

Página r O de 37

-COBRAR

"-----

Jefe de Departamento de Análisis e Interpretación de Estados Financieros OBRAS EN PROCESO

Analistas encargados

del análisis de la

cuenta de Obra en

proceso

cuentas col~c;ti.vas de Activo y Pasiv o

57. Integran, de manera trime stral, los saldos de las partidas de

pagar en Excel haciendo uso del

caso de la cuenta de "Cuentas por

mediante el reporte FWRASCP), los

gregados por antigüedad de saldos.

nviadas a su jefe inmediato para

cuentas por cobrar y por

reporte FWRARFC (en el

Pagar en General [2001]",

saldos se presentan desa

Las integraciones son e

revisión.

58. Elabora Pólizas de Registr o de Movimientos Diarios (ARF-IGe requiere. F-027) de ajuste cuando s

59. Entrega pólizas realizad as al Jefe de Departamento de Análisis e interpretación de Estados Financieros para @visión

as, reciben Pólizas de Registro de -IG-F-027), revisan, firman y turnan trol de Pólizas

60. Reciben, de ser necesari Movimientos Diarios (ARF a Oficial de Registro Y.. Con

61. Turna CD para la Cont integraciones de las cuent contable de cada trimestre

62. Genera el reporte de resu

ralo ría General, que contiene las as por cobrar y por pagar, al cierre

cuenta (FWRARFC) de

men de registro contable por fondo y

anera previa en formato PDF y/o m

Excel, del SIIU.

63. Concilia los movimientos

registro contable por fond

con el reporte de resumen de

o y cuenta (FWRPDTP) del SIIU

resupuestal y el activo no circulante

ceso sean iguales) para identificar

(conciliando que el gasto p

contable, de Obra en Pro

movimientos pendientes de registro.

64. Elabora Póliza de Registro de Movimientos Diarios (ARF-IG-F

n diferencias. 027) en caso de que exista

65. Turna Póliza de Registro

027) al Jefe del Departam

de Movimientos Diarios (ARF-IG-F

ento de Análisis e Interpretación de

Proceso: Administración de Recursos Financieros Subproceso: Análisis y Evaluación Financiera

Procedimiento: Cierre contable y emisión de estados financieros

Página 1I de 37

Jefe de Departamento de Análisis e Interpretación de Estados Financieros

Estados Financieros para su revisión.

66. Recibe vía electrónica del el Jefe de Análisis e Interpretación

de Estados Financieros o de la asistente de la Dirección, los

oficios de autorización de recursos y avisos de conclusión de

obra de la Dirección de Proyectos, Construcciones y

Mantenimiento.

67. Integra expediente con los oficios recibidos.

68. Genera e imprime el reporte de resumen de registro contable

por fondo y cuenta (FWRARFC) del SIIU al cierre del mes

contable (auxiliar definitivo).

69. Elabora cédula de integración de la cuenta 1520 obra en

proceso (activo no circulante) a nivel de dependencia, fondo,

clave programática y número de obra en forma mensual y

acumulada.

70. Envía cédula de integración de Obras en Proceso a la

Dirección de Proyectos, Construcciones y Mantenimiento cada

cierre del trimestre, siempre y cuando se hayan recibido oficios

de terminación de obra, con el objeto de que esa Dirección

informe cuáles obras están concluidas tanto técnica como

financieramente.

71. Establece fecha, vía correo electrónico, para que se lleve a

cabo una reunión con la Dirección de Proyectos,

Construcciones y Mantenimiento y la Dirección de Control de

Bienes Muebles e Inmuebles, cuya finalidad es determinar y

acordar si procede la capitalización a edificios, de las obras

terminadas de acuerdo a los oficios enviados previamente.

Proceso: Administración de Recursos Financieros Subproceso: Análisis y Evaluación Financiera

Procedimiento: Cierre contable y emisión de estados financieros

Página 12 de 37

72. Elabora, con el apoyo de los analistas del Departamento, una

minuta que desglose las obras que están debidamente

terminadas para capitalización, de conformidad a los acuerdos

tomados.

Analista Responsable de Conciliaciones Bancarias, encargados

del análisis de la cuenta de Obra en proceso

73. Elaboran pólizas de movimientos diarios (ARF-IG-F-027) de

traspasos de obras en proceso a las cuentas de edificios con

los oficios de terminación, auxiliar contable de gastos y la

minuta firmada.

__ . _________________ .L-__________________________________________________ ~

PROGRAMA DE FORTALECIMIENTO DE LA CALIDAD EN INSTITUCIONES EDUCATIVAS

(PROFOCIE)

Analista Responsable de Informes PIFI/PROFOCIE

74. Genera el reporte FWRPDTP en formato .PDF y en .XLSX, del

inicio del ejercicio a un periodo determinado a comprobar (se

actualizara conforme se avance en el gasto ejercido) para

identificar las afectaciones registradas por la Dirección de

Egresos y Dirección de Recursos Materiales del gasto ejercido

en el fondo PROFOCIE.

75. Elabora papel de trabajo denominado "Control de folios

PROFOCIE" a partir del archivo .xLSX generado en el punto

anterior; mismo que debe incluir: partida, folio, fecha, concepto

e importe y posteriormente agregar las columnas de status y

número consecutivo; se actualizará constantemente y en

forma acumulada para utilizar durante todo el proceso de

captura, lo que permitirá llevar el control de afectaciones _ ... - .. --~-----------'-----------.• _._----------------------

Proceso: Administración de Recursos Financieros Subproceso: Análisis y Evaluación Financiera

Procedimiento: Cierre contable y emisión de estados financieros

Página 13de37

registradas de gasto ejercido.

76. Recibe del Analista de Validación del Registro de Gastos, las

afectaciones originales con sus respectivos comprobantes del

gasto ejercido y registrado en el Sil U por la Dirección de

Egresos.

77. Recibe del Analista de Validación del Registro de Gastos, el

reporte FWRFCOM con el listado de los folios de pago que

detalla el número del mismo, el proyecto, la actividad y el

importe a comprobar; adjuntando como soporte, los CFDI's

originales del gasto ejercido; a excepción de los folios

generados por concepto de pago directo, que contendrán

adicionalmente, la afectación presupuestal original; y

registrado en el SIIU por la Dirección de Recursos Materiales.

78.Actualiza papel de trabajo mencionado en el punto 78 de

forma diaria, semanal, quincenal o mensual (de acuerdo a

como se requiera) para llevar el control de folios entregados y

pendientes de recibir por parte del Analista de Validación del

Registro de Gastos.

79. Ingresa al sistema e·PIFI plataforma de captura en línea de la

SEP, en la sección "seguimiento financiero· módulo reportes -

opción consultar BMS", para validar que los proyectos y BMS

asignados en las afectaciones se encuentren en su

correspondiente clave de recurso en el catálogo de recursos

PROFOCIE autorizados y se cumplan las politicas

establecidas para la aplicación de los recursos, en caso de

que se encuentren situaciones de discrepancia de proyecto,

concepto e importe, se aclarara con los encargados de los

proyectos en la Dirección de Planeación Institucional (DPI).

Proceso: Administración de Recursos Financieros Subproceso: AnáHsis y Evaluación Financiera

Procedimiento: Cierre contable y emisión de estados financieros

Página 14de37

80.Genera el reporte FWRCIMP en formato .PDF y en .xLSX del

inicio del ejercicio a comprobar a un periodo determinado (se

actualizará conforme se avance en el gasto ejercido) para

identificar los pagos efectuados a las afectaciones del gasto

en el fondo PROFOCIE.

81. Elabora papel de trabajo denominado "cheques y

transferencias del gasto PROFOCIE" a partir del archivo

.xLSX generado en el punto anterior, mismo que debe incluir:

Folio, fecha, concepto, importe, número de cheque, fecha de

pago, en dicho papel de trabajo se relacionan los números de

cheques o transferencias electrónicas bancarias por recabar

en el ejercicio y dicho papel de trabajo se actualizará durante

el proceso de captura.

82. Recaba del Analista de Validación del Registro Electrónico de

Pagos, los archivos digitales o copias de los pagos con

cheque o transferencia electrónica bancaria, y se marcan

como entregados en papel de trabajo generado en el punto

anterior.

83. Digitaliza de manera independientemente cada uno de los

cheques o transferencias recibidos en copia, y asigna el

nombre del programa PROFOCIE, año y número de cheque

y/o transferencia, para su identificación.

84.Adjunta en una carpeta digital todos los archivos digitalizados

de transferencias electrónicas bancarias o cheques

efectuados.

85. Captura en el sistema e-PIFI (plataforma de captura en línea

de la SEP), en la sección "seguimiento financiero - módulo

Proceso: Administración de Recursos Financieros -Subproceso: Análisis y Evaluación Financiera

Procedimiento: Cierre contable y emisión de estados financieros

Pagina 15 de 37

comprobaciones - opción nueva factura", cada una de los

CFDI's impresos, recibos de honorarios o recibos simples de

las comprobaciones del gasto efectuado en el SIIU, agregando

los detalles del proyecto afectado como la clave del recurso

asignado (BMS) de acuerdo al rubro de Servicios, Honorarios,

Bienes muebles y Acervo bibliográfico.

86. Escribe a cada una de los CFDl's impresos, recibos de

honorarios o recibos simples, el número asignado en la

captura por el sistema e-PIFI; nombre del programa

PROFOCIE, año y número de consecutivo asignado en

captura, para identificar el gasto comprobado en el sistema.

87.Archiva en carpetas la documentación original de las

comprobaciones en orden del consecutivo emitido por el

sistema e-PIFI para su control y resguardo.

88. Digitaliza independientemente cada uno de los comprobantes

del gasto que suman la comprobación en el sistema,

asignando el nombre del programa PROFOCIE, año y número

de consecutivo.

89.Genera archivo .xLSX utilizando el programa de Access de

Microsoft, que combina los papeles de trabajo mencionados

en los puntos 78 y 84, para ligar los campos de número de

folio de la afectación, número de consecutivo del sistema e

PIFI yel número de cheque o transferencia, mismo que servirá

de referencia para unir los archivos digitales de la

comprobación y su pago efectuado.

90.Combina los archivos digitales de la comprobación de los

gastos con

efectuado,

la transferencia electrónica bancaria o cheque

basándose en su correspondiente número

Proceso: Administración de Recursos Financieros Subproceso: Análisis y Evaluación Financiera

Procedimiento: Cierre contable y emisión de estados financieros

Página J 6 de 37

I I .,

i

I :1

,1

i

r----------------,---------~--~--~----~--~--~~--~~~

consecutivo asignado en la captura de la afectación

presupuestal en el en el módulo financiero del sistema e-PIFI.

91. Carga o sube los archivos digitales de cada una de las

comprobaciones, en su respectivo número de captura en el

sistema e-PIFI, en la sección "seguimiento financiero - módulo

comprobaciones opción, resumen".

92. Registra mensualmente en el sistema e-PIFI en el módulo

"Fideicomisos" los movimientos por ingresos recibidos, retiros,

intereses financieros y comisiones bancarias, reflejados en el

subcontrato del fideicomiso.

93. Digitaliza mensualmente el estado de cuenta del subcontrato

del fideicomiso; con el nombre del programa PROFOCIE, año,

número de cuenta bancaria y mes correspondiente.

94. Carga o sube mensualmente el archivo digital del estado de

cuenta del subcontrato del fideicomiso en el sistema e-PIFI en

el módulo "Fideicomisos".

95.Genera trimestralmente los reportes en formato .XLSX

emitidos por el sistema e-PIFI, se da formato en tamaño de

hoja y el tamaño de la letra, de los siguientes reportes:

a. Conceptos de gastos ejercidos y comprobados.

b. Reporte Detalle General de Facturas.

c. Reporte por BMS.

d. Situación Programática de Metas.

e. Reporte por Acciones.

Proceso: Administración de Recursos Financieros Subproceso: Análisis y Evaluación Financiera

Procedimiento: Cierre contable y emisión de estados financieros

Página 17 de 31

f. Reporte de Estado de Cuenta.

g. Reporte de Facturas.

96.lmprime los reportes emitidos por el sistema e-PIFI e integra

las carpetas del informe financiero trimestral con copia de los

estados de cuenta del subcontrato para la entrega del informe

en forma impresa en la DGESU.

97. Turna a la Dirección de Contabilidad para visto bueno de los

Reportes que integran el Informe Financiero trimestral o final.

98. Respalda en CD los reportes electrónicos en formato .xLSX

emitidos por el sistema e-PIFI, así como los archivos digitales

de las comprobaciones capturadas en el punto no. 15 y los

archivos digitalizados del fideicomiso punto no. 20.

99. Envía a la Dirección de Planeación Institucional (DPI) carpetas

con el informe financiero trimestral para recabar las firmas de

visto bueno del responsable del proyecto y del rector, en los

reportes generados del sistema e-PIFI para su posterior

entrega a la SEP en la Ciudad de México en la Dirección

General de Educación Superior Universitaria.

100. Mantiene en custodia y resguardo las carpetas que

contienen la documentación original de las comprobaciones;

así como los estados de cuenta bancarios del fideicomiso en

sus respectivas conciliaciones.

101. Recibe de la DPI el oficio de dictamen y anexos de

observación de la DGESU, con la revisión a la comprobación

financiera enviada trimestral y/o final del PROFOCIE.

a) Si no existen observaciones o correcciones se pasa al punto

Proceso: Administración de Recursos Financieros Subproceso: Análisis y Evaluación Financiera

Procedimiento: Cierre contable y emisión de estados financieros

Página I a de 37

112.

102. Genera e imprime el reporte de observaciones emitido

por el sistema e-PIFI en formato .xLSX para realizar papel de

trabajo y atender cada una de las observaciones e identificar

el área que debe atender dicha observación.

103. Analiza y realiza las correcciones en el sistema e-PIFI

de las observaciones financieras correspondientes a la

Dirección de contabilidad.

104. Turna a la Dirección de Planeación concentrado por

área o dependencia de las observaciones que se necesite

solicitar el apoyo en la recopilación de la información solicitada

y/o justificación de la comprobación.

105. Recibe archivos electrónicos del soporte docurnental y/o

justificación de las observaciones para solventar el dictamen

recibido por la DGESU.

106. Analiza y realiza las correcciones en el sistema e-PIFI

de las observaciones financieras correspondientes a las áreas

o dependencias de los proyectos observados.

107. Copia en CD los archivos recibidos con las

solventaciones a las observaciones para envió a la DGESU.

108. Turna a la Dirección de Planeación, CD con los archivos

de las solventaciones a las observaciones para su entrega a la

SEP en la Ciudad de México en la Dirección General de

Educación Superior Universitaria.

109. Recibe oficio de dictamen: L-______________ ~ ___________ . ____________ . ___________________________ ___

Proceso: Administración de Recursos Financieros Subproceso: Análisis y Evaluación Financiera

Procedimiento: Cierre contable y emisión de estados financieros

Página 19 de 37

a) Si existen observaciones o correcciones regresa al punto 105

110. Recibe oficio de liberación otorgado por la SEP a través

de la DPI

111. Genera el reporte FWRPDTP en formato .PDF y en

.XLSX de las partidas correspondientes al gasto de inversión,

para identificar las afectaciones de bienes muebles de las que

se deben extraer los CFDI's impresos de activo no circulante.

112. Elabora papel de trabajo con el listado de los CFDI's

impresos de activo no circulante y archiva en carpetas.

113. Devuelve mediante oficio, el listado y las carpetas con

los CFDI's impresos de activo no circulante a la Dirección de

Control de Bienes Muebles e Inmuebles, y se resguarda oficio

de acuse en el archivo de la Dirección de Contabilidad.

Proceso: Administración de Recursos Financieros Subproceso: Análisis y Evaluación Financiera

Procedimiento: Cierre contable y emisión de estados financieros

F'ágina 20 de 37

PROGRAMA DE MEJORAMIENTO AL PROFESORADO (PROMEP) y PROGRAMA PARA

EL DESARROLLO PROFESIONAL DOCENTE (PRODEP)

Analista Responsable

de Conciliaciones

Bancarias, encargado

del Programas

Específico

PROMEP/PRODEP

114. Envía periódicamente a la Dirección General de

Desarrollo Académico e Innovación Educativa escaneo de

Transferencia Electrónica de Fondos y Reporte de Pago de

Proveedores por TEF de los documentos tramitados con cargo

a los fondos de los programas en cuestión; de manera

extraordinaria, y previa solicitud mediante oficio o correo

electrónico, se envía también Afectación Presupuestal! Orden

de Pago y Pedido.

115. Elabora Reporte del fideicomiso PROMEP y de los

subcontratos de PRODEP con base al formato PFPN-2002!04

establecido por la DGESU y de manera trimestral, anexando

los estados de cuenta bancarios originales.

116. Turna a Jefe de Análisis e Interpretación de Estados

Financieros y Director de Contabilidad para revisión del

Informe.

117. Recaba la firma de la Contraloría General, Dirección

General de Desarrollo Académico e Innovación Educativa y

Rectoría para la entrega del Reporte a la DGESU.

VALIDACiÓN DE TALONES DE CHEQUES DE LAS CUENTAS DE GASTOS

--._------------,---.--.-----------------~------------------._--------------

Analista Responsable

de Conciliaciones

Bancarias,

responsable de la

validación de talones

118. Recibe del Responsable de trárnites ante Instituciones

Bancarias de la Dirección de Egresos, los sobres que

contienen los talones de cheques originales de pago a

proveedores, junto con el reporte denominado FWRCIMP

(Reporte de Pagos) del SIIU.

Proceso: Administración de Recursos Financieros Subproceso: Análisis y Evaluación Financiera

Procedimiento: Oerre contable y emisión de estados financieros

Página 21 de37

de cheque de gastos 119. Verifica que estén incluidos todos los cheques

mostrados en el reporte FWRCIMP del SIIU, ordenados por

número de cheque y que tengan la marca (/) de enviados por

el Responsable de trámites ante Instituciones Bancarias.

120. Elabora relaciones en Excel que detallan: fecha de

entregado, número de sobre (s) y número de caja, cuando

hay rangos consecutivos se indica de qué número a qué

número de cheque se presenta, y en caso contrario se

relacionan de manera individual para facilitar la búsqueda

cuando se requiere.

121. Consulta la fecha de entrega en el reporte FWRCIMP,

cuando se reciben talones fuera de relación impresa y, se

anexa al paquete correspondiente; si ya se envió la caja al

CIDU o al archivo de la Dirección de Contabilidad, el talón de

cheque se relaciona en el día en que fue entregado a

Contabilidad físicamente.

122. Elabora tarjeta en la cual se desglosa la relación de

talones de cheques con el número de caja y los días de

emisión de talones que comprende cada una.

123. Turna tarjeta a la Asistente de la Dirección para recabar

firma del Director y coordinar la entrega al Asistente del

Resguardo de Documentos Contables.

124. Envía las cajas que contienen las pólizas cheque, junto

con el expediente con original y copia de las tarjetas y las

relaciones elaboradas para que el Asistente del Resguardo de

Documentos Contables verifique y firme de recibido.

125. Recibe original firmado por el Asistente del Resguardo 1--_____ . ____ _

Proceso: Administración de Recursos Financieros Subproceso: Análisis y Evaluación Financiera

Procedimiento: Cierre contable y emisión de estados financieros

Página 22 de 37

CONTROL DE VALES

Asistente de Control

de Vales

de Documentos Contables.

126. Atiende solicitudes del Departamento de Caja de la

Dirección de Egresos, referentes a copias de talones de

cheque con firma de recibido.

127. Recibe de los Analistas de Validación del Registro de

Gastos, los vales originales de anticipos a cuentas de Gastos,

Deudores Diversos, Anticipo a Proveedores y Constructores,

con reporte FWRMTIP del SIIU, cada vez que terminan su

revisión del paquete diario.

128. Verifica que los vales según reporte FWRMTIP sean los

mismos que recibe físicamente.

129. Revisa que los vales estén debidamente requisitados y

firmados, de no ser así, completa requisitos.

130. Ordena en forma alfabética y archiva en carpetas los

vales por empleado, proveedor, constructor o deudor.

131. Entrega con sello, cada vez que se comprueba un vale

y sea requerido por el Analista de Validación del Registro de

Gastos o por Analista de Validación de Registro de Ingresos

(si se trata de un reintegro), el vale original sellado como

comprobado o cancelado en su caso, mediante Relación de

Vales Comprobados (ARF-IG-F-086) según reporte FGIENCD

del SIIU, para anexarlo a la póliza contable "J" (si se trata de

una comprobación) o "H" (si se trata de un reintegro) o bien "A"

(si se canceló el cheque) que le corresponda. En la opción

FGIENCD del SIIU se detallan todas las comprobaciones

Proceso: Administración de Recursos Financieros Subproceso: Análisis y Evaluación Financiera

Procedimiento: Cierre contable y emisión de estados financieros

Página 23 de 31

parciales y totales. Así como los de ejercicios anteriores.

132. Proporciona copias e información referente a los vales,

previa autorización del Jefe del Departamento de Análisis e

Interpretación de Estados Financieros o del Director de

Contabilidad, para atender requerimientos de dependencias

universitarias u organismos fiscalizadores.

133. Depura al cierre anual los vales que tiene bajo custodia,

y entrega al Asistente del Resguardo de Documentos

Contables, aquellos que han sido comprobados en su totalidad

y que están pendientes de anexar a las pólizas de la última

comprobación.

134. Archiva en carpetas la relación de folios formato

FWRMTIP y la relación de vales comprobados (ARF-IG-F-086)

ATENCiÓN A AUDITORíAS, REVISIONES YIO REQUERIMIENTOS DE INFORMACiÓN

FINANCIERA CONTABLE

Jefe del Departamento 135. Atiende los requerimientos de información de las

de Análisis e diferentes Dependencias Universitarias y Órganos Interpretación de Fiscal izadores. Estados Financieros

Jefe del Departamento de Afectación Contable

136. Supervisa las actividades del Archivo de la Dirección de

Contabilidad.

137. Coordina los envíos de paquetes al Centro de

Investigación en Documentación sobre la Universidad (CIDU).

Asistente de la Dirección '--_______ ---L ___ ...... __________________ . ____ --'

Proceso: Administración de Recursos Financieros 'Subproceso: Análisis y Evaluación Financiera

Procedimiento: Cierre contable y emisión de estados financieros

Página 24 de 31

138. Elabora los oficios de contestación a requerimientos.

Director de Contabilidad

139. Atiende y autoriza la

diversas Dependencias

Fiscalizadores.

entrega de información a las

Universitarias u Órganos

140. Atiende y autoriza las actividades del Archivo de la

Dirección.

f--------------'----

TRÁMITE DE REPOSICiÓN DE CHEQUES POR DAÑO, EXTRAVío O VENCIMIENTO (DE EXISTIR)

-------.------------.--------------------------------------~-------------~

Analista Responsable

de Conciliaciones

Bancarias, encargado

de la validación de

cheques solicitados

para reposición

141. Recibe de la Secretaria Ejecutiva a través del

formato de Control de Correspondencia (ARF-AE-F-08)

oficio de Solicitud del Interesado o de la Dirección de

Personal de la reposición del cheque.

142. Verifica la causa de solicitud de reposición de cheque:

a. Si la causa es por daño o vencimiento y, de ser así,

valida que la solicitud tenga anexo el cheque original;

consulta archivos de conciliación bancaria para verificar

si el cheque se encuentra aún en circulación.

b. Si la causa es por extravio, se debe anexar a la

Solicitud, el reporte de Bloqueo de Cheques que emite

el Banco (mismo que es entregado por el Departamento

de Caja de la Dirección de Egresos), y consulta

archivos de conciliación bancaria para verificar si el

cheque se encuentra aún en circulación

143. Solicita al Asistente de recepción y control de nómina, si

Proceso: Administración de Recursos Financieros Subproceso: Análisis y Evaluación Financiera

Procedimiento: Cierre contable y emisión de estados financieros

Pilgina 25 de 37

CIERRE ANUAL

Jefe del Departamento

de Afectación

Contable

el cheque se encuentra ya cobrado, copia de la nómina del

cheque a reponer para cotejar firma del solicitante y se informa

con oficio al interesado.

144. Solicita al Asistente de recepción y control de nómina, si no está cobrado, copia de la nómina del cheque a reponer para cotejar firma del solicitante y se procede a requisitar el Formato de Reposición de Cheques (ARF-IG-F-084) que firma el Director de Contabilidad y se envía a la Dirección de Egresos para reposición

145. Abre en el SIIU el ejercicio presupuestal siguiente, en

caso de no estar abierto, mediante la opción FTMFSYR del

Sil U, para que la Dirección de Presupuestos esté en

posibilidad de hacer la carga del presupuesto de operación del

año siguiente.

~--------------------------------------------------_._------------~

Jefe del Departamento

de Análisis

Interpretación

Estados Financieros

e

de

146. Establece con la Dirección de Control de Bienes

Muebles e Inmuebles, la fecha para que ellos concluyan con

sus registros contables correspondientes al mes de Diciembre

del ejercicio que se va a cerrar.

147. Verifica con la Dirección de Egresos que las cuentas

1231-1239 Anticipo a cuenta de gastos queden con saldos en

cero o, en su defecto, exista soporte documental para que

permanezca con un saldo contable esto se realiza una vez que

la Dirección de Egresos informe que terminó de aplicar a

cuentas de gastos los anticipos.

148. Genera los compromisos abiertos en la opción

FWROPNE del SIIU al 31 de diciembre del ejercicio que se

cierra y turna rnediante correo electrónico la información a las

Direcciones de Recursos Materiales, Egresos y Presupuestos, _._---------------'----------------_._--------------------------------

Proceso; Administración de Recursos Financieros Subproceso: Análisis y Evaluación Financiera

Procedimiento: Cierre contable y emisión de estados financieros

Página 26 de 37

a fin de que realicen su validación correspondiente sobre los

compromisos a rolar al año siguiente:

a. Compromisos generales

b. Órdenes de compra

c. Requisiciones

d. Contratos

e. Mano de Obra

f. Todos

149. Genera el reporte definitivo FWROPNE del SIIU al 31

de diciembre del ejercicio que se cierra y lo respalda en el

equipo, lo anterior con posterioridad a la conclusión de los

registros de la Dirección de Control de Bienes Muebles e

Inmuebles, y dados los vistos buenos sobre los saldos a rolar

por las Direcciones de Recursos Materiales, Egresos y

Presupuestos.

150. Valida que los Estados Financieros se encuentren

cuadrados.

151. Notifica mediante correo electrónico a las Direcciones

que afectan registros contables en el SIIU, la fecha en la cual

se llevará a cabo el rolado de compromisos presupuestales y

el traspaso de saldos de balance de un ejercicio a otro. Esto

con la finalidad de que en la fecha y hora indicada, no se

capture ninguna póliza en el SIIU.

152. El día y hora establecidos para el rolado y traspaso de

saldos: ---------------------------------------

Proceso: Administración de Recursos Financieros Subproceso: Análisis y Evaluación Financiera

Procedimiento: Cierre contable y emisión de estados financieros

Página 27 de 37

A. Genera y guarda en formatos Excel y PDF, las balanzas de

comprobación de cuentas de balance, al 31 de diciembre

del ejercicio a cerrar, utilizando la opción FWRBCFK del

SIIU, y se integra a la carpeta electrónica del cierre del año.

B. Programa, en la opción FGAYRLM del SIIU, el pase de las

Cuentas de Mayor al nuevo Ejercicio, dando los parámetros

establecidos: En año, se teclea el del ejercicio a cerrar

actual, después se teclea BALCDDO y el número

consecutivo anual del ejercicio siguiente; en fecha

Programada, la fecha en que se elabora esta actividad. En

Pasar compromisos/Inicio Núm. Doc, se teclean PPTDOO_ y

el número consecutivo anual.

C. Entra a la opción FGRGLRL del SIIU, que es el proceso que

pasa los saldos de las Cuentas qe Balance al nuevo año

fiscal, en parámetros aparece señalado 01 Report Mode y

en valores se teclea la letra "A" que se refiere al "Modo

Auditoria", se envía y guarda en formato TXT y Excel, para

validar contra las balanzas de comprobación generadas al

31 de diciembre del ejercicio que se cierra, en Excel.

De estar correcta la conciliación de saldos, se teclea en valores la letra "U" que se refiere

al "Modo Update", se envra y guarda en formato TXT y Excella información para validar

contra el archivo de Excel de Modo Auditarla.

D. Entra a la opción FGRENRL del SIIU, que es el proceso que

pasa los compromisos abiertos al nuevo año fiscal, envía y

guarda. Se guarda el reporte en formato TXT para validar la

información que debe coincidir con el reporte mencionado

en el punto 5 de cierre contable anual.

E. Entra a la opción FGRTRNI del SIIU, que es el proceso de

Proceso: Administración de Recursos Financieros Subproceso: Análisis y Evaluación Financiera

Procedimiento: Cierre contable y emisión de estados financieros

Página 28 de 37

interfase que genera el documento de compromisos

abiertos que se pasan al nuevo año fiscal, se envía y se

guarda. Imprime las pantallas y las almacena en la carpeta

electrónica del cierre.

F. Entra en la opción FGRTRNR del SIIU, que se utiliza para

validar los errores captura los parámetros establecidos,

envía y guarda.

a) Si salen errores se corrigen con una póliza en la

opción FGAJVCD del SIIU y luego se imprime.

G. Entra en FWIAPPD del SIIU para validar si hay documentos

pendientes de aplicar. Se imprime pantalla para darle

seguimiento.

H. Envía proceso en la opción FGRACTG del SIIU que es el

proceso de aplicación contable.

153. Genera nuevamente el reporte FWROPNE del SIIU, y

turna rnediante correo electrónico la información a las

Direcciones de Recursos Materiales, Egresos y Presupuestos,

para notificar los saldos de compromisos presupuestales

rolados de un ejercicio fiscal a otro.

154. Genera y guarda en formatos Excel y PDF, las balanzas

de comprobación al 1 de enero del año nuevo, para validación

de saldos iniciales contra saldos finales de diciembre del año a

cerrar, esto utilizando la opción FWRBCFK del Sil U, Y se

integra a la carpeta electrónica de cierre del ejercicio.

155. Elabora para el nuevo ejercicio fiscal (mes de enero del

siguiente año) Pólizas de Registro de Movimientos Diarios

(ARF-IG-F-027) para traspaso de los saldos que muestra la

Proceso: Administración de Recursos Financieros Subproceso: Análisis y Evaluación Financiera

Procedimiento: Cierre contable y emisión de estados financieros

Página 29 de 37

Director de Contabilidad

cuenta 4120 Resultado del Ejercicio, a la cuenta 4141 Exceso

de ingresos si egresos del Ejercicio anterior, y a su vez ésta

última a la cuenta 4142 Exceso de ingresos si egresos de

Ejercicios anteriores Acumulado, en cada fondo.

156. Una vez realizados los puntos 1 a 11 anteriores, se

podrá, en caso necesario, seguir afectando el ejercicio anterior

y el nuevo, antes de cerrar definitivamente el ejercicio anterior

auditado.

157. Notifica mediante correo electrónico a las Áreas que

afectan registros contables en el SIIU, la fecha de inicio de

cierre contable del mes de Diciembre y definitivo del año a

cerrar, una vez que hayan concluido todas las actividades

descritas en la Circular de Cierre del Ejercicio que se publique

en la página de internet de la Universidad, misma que es

consensada entre las Direcciones y áreas que conforman la

Secretaria de Administración y Finanzas.

158. Verifica

concluido con

Aplicar.

con la Dirección de Ingresos que hayan

la depuración de la cuenta 5249 Ingresos por

159. Realiza los pasos del 1 al 26 del cierre mensual.

160. Acuerda con los Auditores Externos la fecha de cierre

contable definitivo del ejercicio presupuestal.

161. Notifica al Jefe de Departamento de Análisis e Interpretación de Estados Financieros y al Jefe de Afectación Contable sobre la fecha de cierre acordada

162. Notifica mediante correo electrónico a la Dirección de

Presupuestos que el cierre contable del mes ha concluido,

esperando la notificación por parte de esa Dirección, referente

Proceso: Administración de Recursos Financieros Subproceso: Análisis y Evaluación Financiera

Procedimiento: Cierre contable y emisión de estados financieros

Página 30 de 37

al cierre definitivo presupuestal.

Jefe del Depa rtamento 163. Realiza el reg istro, en caso de existir algún ajuste

de Análisis e contable, propuesto por el Despacho externo, previo Interpretación de conocimiento de la Dirección de Presupuestos (por si impacta Estados Financieros en ellos el registro y también requirieran ajustar).

164. Notifica al Jefe de Afectación Contable, que es

procedente el cierre definitivo del mes y año en el sistema.

165. Marca en la opción FTMFSYR del SIIU los parámetros Jefe del Departamento necesarios para cerrar el mes de diciembre y luego el año. de Afectación Contable Esto es hasta cerrar el ejercicio definitivamente

EMISiÓN DE ESTADOS FINANCIEROS Y REPORTES

-

Proceso: Administración de Recursos Financieros Subproceso: Análisis y Evaluación Financiera

Procedimiento: Cierre contable y emisión de estados financieros

Página 31 de 37

Oficial de Registro y

Control de Pólizas

166. Procesa, imprime y guarda en formato PDF, los

siguientes Estados Financieros Consolidados y por Fondos del

SIIU.

• FWRKESF • FWRKEAC • FWRKEVH • FWRKEAA • FWREDEP • FWRKCSF • FWRKEFE • FWRBCOK • FWRBCFK • FWRCMIK • FWRRMIK

167. Perfora e integra en una carpeta, en forma progresiva

por número de fondo (Consolidado, Fondo 111, Fondo 112,

etc.).

168. Integra 2 juegos de Estados Financieros impresos y

entrega al Director de Contabilidad para firma.

169. Imprime todos los Reportes que soliciten las diversas

dependencias universitarias.

170. Integra cada mes, paquete de Pólizas de Registro de

Movimientos Diarios (ARF-IG-F-027) capturadas.

171. Verifica que

Movimientos Diarios

firmas.

todas las Pólizas de Registro de

(ARF-IG-F-027) ya capturadas, lleven

172. Turna el paquete de pólizas contables registradas en

contabilidad por mes, al Asistente del Resguardo de

Documentos Contables; previa actualización del reporte de

pólizas consecutivo en el cual recaba firma de recibido.

Proceso: Administración de Recursos Financieros Subproceso: Análisis y Evaluación Financiera

Procedimiento: Cierre contable y emisión de estados financieros

Página 32 de 37

Asistente de la Dirección

Analista Responsable

de Conciliaciones

Bancarias, encargado

de la elaboración de

Notas a los Estados

Financieros

mensuales

173. Apoya en la impresión de todo tipo de reportes.

174. Basándose en los requerimientos del cierre anual del

año anterior, genera oficios para las diferentes dependencias

de la Universidad, con la finalidad de recabar información

financiera al cierre del ejercicio para integrar las Notas de

cierre anual de los Estados Financieros.

175. Elabora las notas mensuales de los Estados

Financieros.

176. Pasa la Notas a revisión al Jefe de Departamento de

Análisis e Interpretación de Estados Financieros.

Jefe del Departamento de Análisis e Interpretación de Estados

Financieros

177. En caso de ser Notas a los Estados Financieros

mensuales:

a. Revisa Notas a los Estados Financieros.

b. Turna a la Asistente de la Dirección, para que sean

integradas a las carpetas irnpresas de Estados

Financieros y firma del Director de Contabilidad.

178. En caso de ser Notas a los Estados Financieros

anuales:

a. Recibe de la Asistente de la Dirección la inforrnación

finanCiera de cierre proporcionada por las diferentes

áreas de la Universidad.

b. Solicita a sus analistas encargados de integración de '---_. ______ ---' ______________________ • __ .. ____ ...J

Proceso: Administración de Recursos Financieros Subproceso: Análisis y Evaluación Financiera

Procedimiento: Cierre contable y emisión de estados financieros

P:lgina 33 de 37

Director

Contabilidad

Asistente

Dirección

de

de la

_ .. _------------'

179.

180.

saldos de cuentas colectivas, sus integraciones por

antigüedad de saldos, para revisarlas y ser agregadas a

las Notas a los Estados Financieros.

c. Informa a la Asistente de la Dirección, en caso de

requerir información adicional, para la elaboración de

las Notas, para que se realice la solicitud formal al área

correspondiente.

d. Elabora documento en Word con las Notas a los

Estados Financieros del ejercicio, de acuerdo a lo

establecido en la Ley General de Contabilidad

Gubemamental.

e. Turna a revisión al Director de Contabilidad.

f. Una vez dado el visto bueno por parte del Director,

entrega vía correo electrónico a los Auditores del

Despacho externo.

Revisa Notas a los Estados Financieros anuales

Imprirne y archiva las notas a los Estados Financieros

en las carpetas, así como anexos a los mísmos.

181. Elabora e imprime el oficio de entrega de los Estados

Financieros a las siguientes dependencias universitarias:

• Original en el cual se recaban las firmas del Director General

Financiero, el Secretario de Administración y Finanzas y el

Director de Contabilidad. y copias controladas:

1. Contraloría General. 2. Dirección de Presupuestos. (disco) 3. Dirección de Ingresos. (disco) 4. Dirección de Contabilidad.

Proceso: Administración de Recursos Financieros Subproceso: Análisis y Evaluación Financiera

Procedimiento: Cierre contable y emisión de estados financieros

Página 34 de 37

Director

Contabilidad

IV. Referencias

SIN

de

5. Auditoría Externa

1. Firma una Carpeta de Estados Financieros.

Nota: Esta carpeta se envía al Director de Recursos

Financieros para firma y posteriormente al Secretario de

Administración y Finanzas para el mismo fin. Una vez que se

tienen las tres firmas la carpeta se devuelve a la Dirección de

Contabilidad para su resguardo.

Regresar

Ley General de Contabilidad Gubernamental, en la versión aplicable vigente.

Ley de Fiscalización Superior y Rendición de Cuentas para el Estado de Veracruz de Ignacio de la Llave, en la versión aplicable vigente.

Norma ISO 9000, fundamentos y vocabulario, en la versión aplicable vigente

Norma ISO 9001 Requisitos, en la versión aplicable vigente.

Ley Orgánica de la Universidad Veracruzana.

Estatuto General de la Universidad Veracruzana.

Reglamento de Ingresos y Egresos de la Universidad Veracruzana.

Formato de Póliza de Registro de Movimientos Diarios (ARF-IG-F-027)

Procedimiento de Conciliaciones Bancarias (ARF-AE-P-03)

Registro y Control de Correspondencia (ARF-AE-F-08) J ~----~

Regresar

Proceso: Administración de RecursQs Financieros Subproceso: Análisis y Evaluación Financiera

Procedimiento: Cierre contable y emisión de estados financieros

Página 3S de 37

V. Formatos

1 ARF-IG-F-084 Formato de Reposición de Cheques

2 ARF-IG-F-086 Relación de Vales Comprobados

3 Cédula de Integración Pagos IMSS

4 ARF-AE-F-06 Cédula de Integración pagos IPE

5 ARF-AE-F-08 Registro y Control de Correspondencia

6 Póliza de Registro de Movimientos Diarios

Histórico de revisiones Proceso: Administración de Recursos Financieros

Subproceso: Análisis y Evaluación Financiera Procedimiento: Cierre contable y emisión de estados financieros

Página 36 de 37

1 Abril de 2008 Todo

Todo

Se da de baja el procedimiento sustituye completamente por documento.

Se da de baja el procedimiento sustituye completamente por documento.

anterior y se el presente

anterior y se el presente

Regresar

Firmas de autorización

Mu U,r",,,(,.ll de Lo,mr" lidad

-~ ~-;;:: ,/

..-::;..~;.;:;? ",,.>' ,-~~...v--

cQ;.~AliCia-Egtl í"Gasís Director General de Recursos

Financieros

17/Mayo/17 17 Mayo/17

Proceso: Administración de Recursos Financieros Subproceso: Análísis y Evaluación Financiera

Procedimiento: Cierre contable y emisión de estados financieros

Página 37 de 37