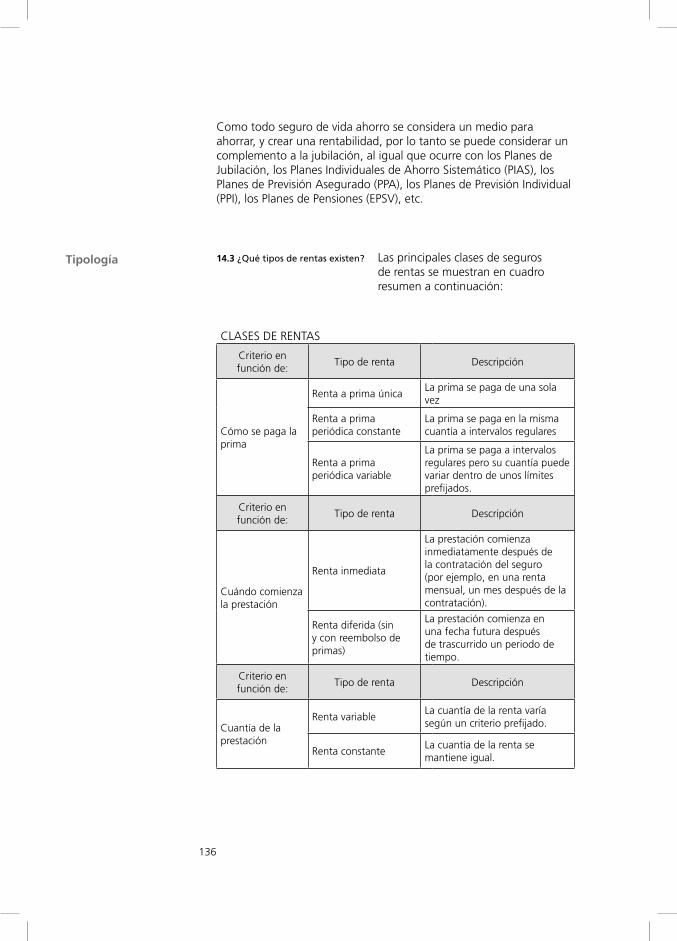

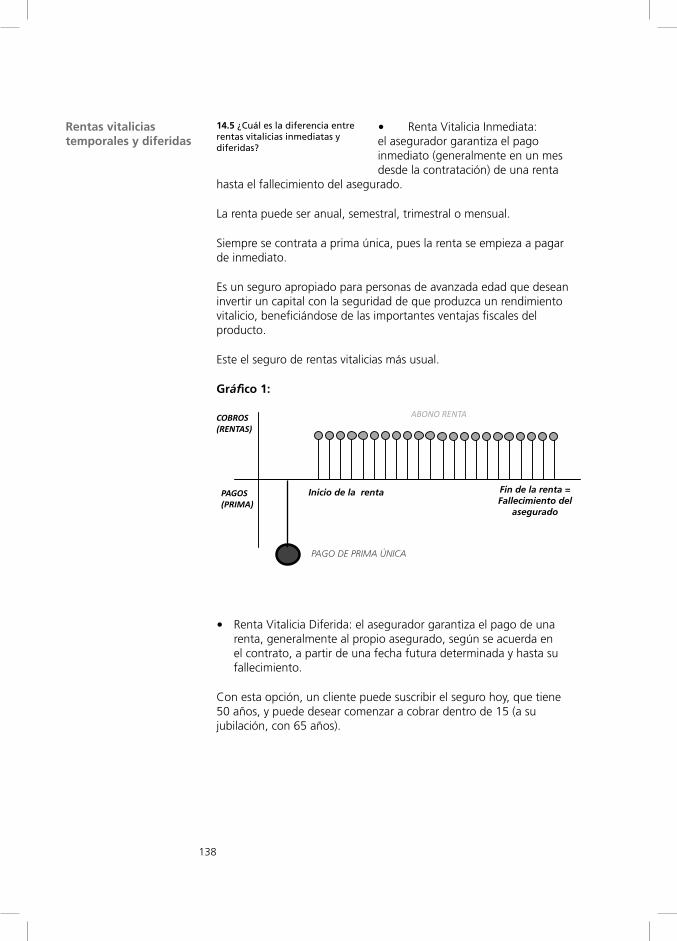

previsiÓn familiar - observatoriodepensiones.com · para la sociedad y que, a diferencia de otros...

TRANSCRIPT

PREVISIÓN FAMILIAR

Equipo de autores

PREVISIÓN

FAMILIAR

Equipo de trabajoManuel Álvarez (Director)

Capítulos 1 y 2. Sonsoles NavasCapítulo 3. Diego Vegas y Manuel ÁlvarezCapítulos 4 y 17. Eva del Prado, Víctor de la Fuente y Daniel BlázquezCapítulos 5 y 16. Isabel Rodríguez, Rafael Sanz, Montserrat Sabaté y Helena de la CalleCapítulos 6 y 14. Marta Felipe y Juan MoragaCapítulos 7 y 11. Jaime Luque, Beatriz Portillo, Ana AlmedaCapítulo 8. Eduardo BorregueroCapítulos 9 y 10. Olivia Pascua, Virginia Sampedro y Raúl Santa CruzCapítulo 12. Diego VegasCapítulos 13 y 18. Óscar Freire y Andrés José RupérezCapítulo 15. Alberto Estefanía, Sonsoles Navas y Pilar Macías

© Caser, S.A. © Ediciones Empresa Global, S.L., 2012c/ Españoleto, 19 – 28010 MadridTel. 91. [email protected]

ISBN: 978-84-89378-67-4Depósito Legal: M-26473-2012

Impreso en España – Printed in SpainAventura Gráfica, S.L.

ÍNDICE

Prólogo ............................................................................. 7

Parte primera: la previsión social familiar y la Seguridad Social

1. La familia y la protección social ................................... 92. Previsión social familiar ............................................. 173. La Seguridad Social en la encrucijada ....................... 31

Parte segunda: aspectos básicos de la previsión social

4. Conceptos básicos de los seguros de vida ................. 475. Seguros de vida riesgo .............................................. 556. Seguros de vida ahorro ............................................. 597. Aspectos técnicos del seguro .................................... 698. Régimen fiscal .......................................................... 83

Parte tercera: instrumentos de previsión social

9. Aspectos del contrato del seguro de vida ................ 10310. Los planes de jubilación ........................................ 10911. Los unit linked ...................................................... 11312. El seguro de capital diferido .................................. 12313. Planes individuales de ahorro sistemático (PIAS) .... 12914. Los seguros de rentas vitalicias .............................. 13515. Hipoteca inversa ................................................... 14516. El seguro de dependencia ..................................... 15517. Los planes de pensiones individuales (PPI’S) y los planes de prevision asegurados (PPA´S) ............ 16518. Entidades prevision social voluntaria (E.P.S.V.) ........ 175

Epílogo .......................................................................... 181

Dibujo realizado por Raquel Morales Carrasco, de 9 años

7

PRÓLOGO

Cuando nos planteamos el proyecto de previsión social familiar éramos conscientes de varios hechos:

• La inmensa mayoría de las familias españolas está infraasegurada ante contingencias como el riesgo de fallecimiento y además desconocen cuáles van a ser sus necesidades de complemento privado tras la jubilación.

• La previsión social familiar es un asunto de interés general para la sociedad y que, a diferencia de otros países de nuestro entorno, no es objeto de estudio en la educación básica obligatoria.

• Existe un déficit de formación entre las redes de asesores bancarios y aseguradores en materia de previsión social, por lo cual, resulta difícil que puedan planificar adecuadamente las necesidades de los clientes. Nuestra idea es facilitar el asesoramiento desde la proximidad de las redes bancarias y aseguradoras.

• Adicionalmente faltan herramientas informáticas que ayuden a dar un asesoramiento integral y consistente desde el punto de vista técnico.

Es por ello que nos lanzamos el reto de desarrollar un proyecto que incluye tres elementos básicos:

• Un documento de formación y texto de referencia en materia de previsión social para las economías domésticas, que sirva tanto al asesor como incluso al propio interesado.

• Una herramienta informática de asesoramiento integral a las familias, partiendo de sus necesidades, de sus recursos y planificando las coberturas requeridas.

• Una formación específica e innovadora en el ámbito de la previsión social familiar que facilite la asimilación de los conocimientos por los asesores.

8

El primer elemento se concreta en un clásico libro, aunque también en su versión digital.

El contenido del presente libro se estructura en tres partes:

• Una primera parte relativa a la relevancia de las familias, a la definición de previsión social familiar, y a la encrucijada de la seguridad social. Enfoca los problemas y cómo la previsión social familiar es una solución idónea.

• Una segunda parte incluye aspectos básicos de los diferentes seguros de vida riesgo y de ahorro. Además, cuestiones más técnicas del ámbito asegurador, jurídico y fiscal. Especialmente este capítulo resulta muy útil para quien necesite tener una guía fiscal completa de la previsión social familiar.

• Finalmente, la tercera parte detalla exhaustivamente las diferentes modalidades de instrumentos de previsión social que van desde los clásicos seguros de vida hasta los más recientes, como los seguros de dependencia o la hipoteca inversa, que lamentablemente están teniendo mucho menos desarrollo del aconsejable.

A su vez, estas tres partes corresponden a tres perfiles de lectores. Cualquier responsable de una familia debería al menos conocer lo básico de la parte primera, aunque dejase los aspectos técnicos para su asesor. Todo asesor en previsión social familiar necesita conocer los aspectos técnicos básicos de previsión, contenidos en la segunda parte, incluyendo la fiscalidad. Finalmente, la tercera parte tiene por objeto facilitar un detalle de cada uno de los instrumentos particulares a los expertos en previsión social familiar y servir de manual de consulta a los asesores.

9

1. LA FAMILIA Y LA PROTECCIÓN SOCIAL

Las familias son el elemento fundamental de la sociedad en la que vivimos. Prueba de ello es el actual

modelo de protección pública que la Seguridad Social otorga a las familias, si bien, esta protección es claramente insuficiente.

Una de las instituciones más importantes en la vida de los españoles es la familia, pero esta se

ve sometida continuamente a una serie de factores que producen alteraciones en su estructura y forma.

Los factores que han resultado claves en la evolución de la familia los podemos resumir en:

1. La incorporación masiva de la mujer al trabajo

Esto ha tenido grandes efectos en el sistema familiar. La mujer, que en el pasado accedía a puestos de trabajo con baja retribución, ahora tiene más nivel de estudios, lo que favorece un equilibrio de poderes dentro de su ámbito profesional y del hogar, modificando la configuración familiar y los roles entre hombres y mujeres. Esta incorporación es creciente incluso en los tramos de edades intermedias, tramos en los que hace unas décadas caía bruscamente debido a que se dedicaban a formar una familia, lo que se puede traducir en que las mujeres permanecen en el mercado laboral después de tener hijos.

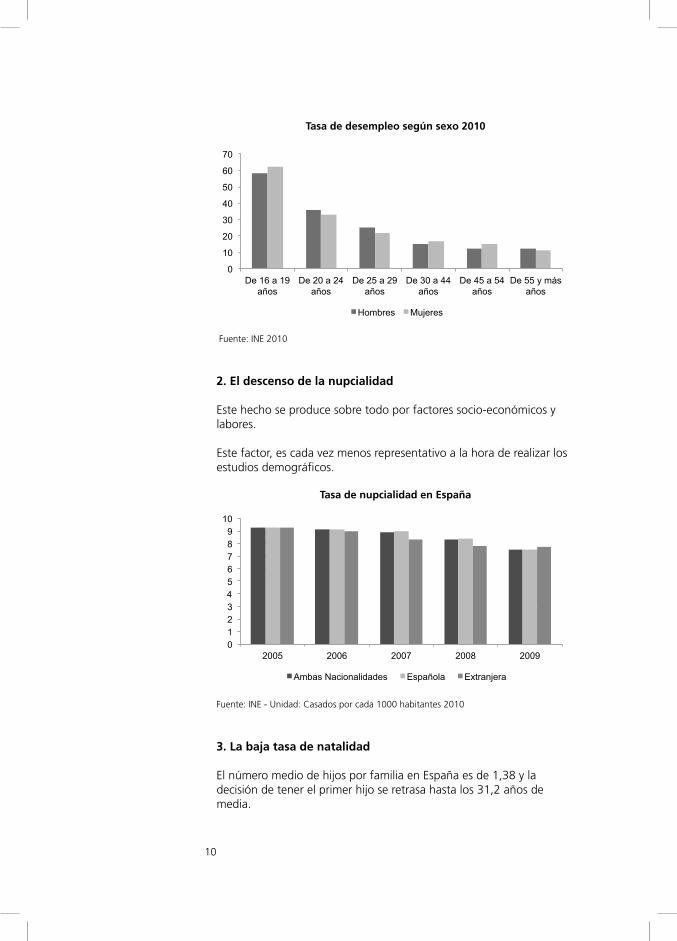

El problema está en que según demuestran los indicadores, la incorporación no se produce en las mismas condiciones que los hombres, los salarios suelen ser más bajos y la tasa de desempleo es más alta como vemos en la siguiente tabla:

1.1 ¿Cuál es la importancia de las familias en nuestra sociedad?

1.2 ¿Cómo está cambiando la familia tradicional española?

Importancia de la familia

Cambios en la familia tradicional española

10

Tasa de desempleo según sexo 2010

Fuente: INE 2010

2. El descenso de la nupcialidad

Este hecho se produce sobre todo por factores socio-económicos y labores.

Este factor, es cada vez menos representativo a la hora de realizar los estudios demográficos.

Tasa de nupcialidad en España

Fuente: INE - Unidad: Casados por cada 1000 habitantes 2010

3. La baja tasa de natalidad

El número medio de hijos por familia en España es de 1,38 y la decisión de tener el primer hijo se retrasa hasta los 31,2 años de media.

0

10

20

30

40

50

60

70

De 16 a 19 años

De 20 a 24 años

De 25 a 29 años

De 30 a 44 años

De 45 a 54 años

De 55 y más años

Hombres Mujeres

0 1 2 3 4 5 6 7 8 9

10

2005 2006 2007 2008 2009

Ambas Nacionalidades Española Extranjera

11

En el gráfico adjunto podemos ver como la tasa de natalidad ha caído considerablemente en Europa

Tasa global de fecundidad(nº medio de hijos por mujer)

Fuente: OECD 2010. Economic, Environmental and Social Statistics

4. Sube la esperanza de vida

En España se sitúa en los 82 años, siendo una de las más altas del mundo. Es mayor en mujeres (84) que en hombres (77,7). La contrapartida de este dato es el continuo envejecimiento de la población.

Este factor es determinante para las familias, que progresivamente cuenta con más miembros cobrando la prestación de jubilación, que en muchos casos no es suficiente para cubrir sus necesidades.

Esperanza de vida

Fuente: OECD 2010: Economic, Environmental and Social Statistics

0,0

1,0

2,0

3,0

4,0

1970 2008

Portugal Alemania Italia España Grecia Francia Irlanda

Turquía

Dinamarc

a

Portug

al

Corea

Grecia

Irland

a

Bélgica

Aleman

ia

Españ

a

Francia

Suecia

Ita

lia

1960 2007

0 10 20 30 40 50 60 70 80 90

12

El aumento de la esperanza de vida, junto con la caída de la natalidad ha provocado una trasformación de la pirámide poblacional, la población mayor de 65 años en 1975, no superaba el 10%, actualmente está en torno al 18%.

En el año 1950 la tasa de envejecimiento mundial, es decir, el porcentaje de población que supera los 65 años sobre la población mundial, estaba en torno al 5,2 mientras que el 2010, se supera el 7,6 y la tendendencia es que siga creciendo hasta alcanzar el 16,2 en el 2050.

Las consecuencias sociales del envejecimiento de la población, en los últimos años se pueden resumir en:

• Desequilibrio entre sexos, se podría decir que se está produciendo una “feminización de la población” con edades más avanzadas.

• Aumento de la dependencia.• Sobreenvejecimiento, provocando desequilibrios en el actual

sistema de pensiones.

Fuente: OECD 2010: Economic, Environmental and Social Statistics

Las personas mayores de 80 años en España superan los 2,3 millones, lo que representa casi un 5% de la población.

Castilla y León, Galicia y Asturias, son las comunidades autónomas con mayor porcentaje de población con más de 65 años.

Consecuencia: envejecimiento de la población

10% 8% 6% 4% 2% 0% 2% 4% 6% 8% 10%

10-14

15-19

20-24

25-29

30-34

35-39

40-44

45-49

50-54

55-59

60-64

65-69

70-74

75-79

80-84

85 y más

% Mujeres2050 % Varones2050 % Mujeres 2000 % Varones2000

En 2000: 40,2 Total población (en millones) En 2050: 42,7En 2000: 27 Ratio dependencia de la vejez (+65 en % 20-64) En 2050: 73

13

Envejecimiento de la población(% población con más de 65 años)

Fuente: INE 2010

Como vemos en el gráfico anterior, el envejecimiento de la población es un factor que afecta a todos los países debido a la caída de la fertilidad y los avances médicos.

En España la tasa de envejecimiento se está desarrollando con mayor intensidad, ha alcanzado el 17%, es decir, se ha triplicado desde 1950, lo que supone que la participación del gasto en pensiones sobre el PIB, pasará de 7,9% en 2010 a estar en torno a un 15,5% en 2050.

Porcentaje de gasto público en pensiones con respecto al PIB en 2010

Fuente: OECD Factbook 2010. Economic, Environmental and Social Statistics

Africa

Asia

Europa

América

Latin

a

Nortea

mérica

Ocean

ía

Mundo

1950 2010

0

5

10

15

20

Irland

a

Francia

Grecia

Suecia

Españ

a

EEUU

Holand

a

Bélgica

Reino U

nido

Dinamarc

a

Polonia

Aleman

ia

Chequ

ia Ita

lia

0

2

4

6

8

10

12

14

Entendemos por políticas familiares, las medidas públicas con objeto de garantizar los recursos necesarios

a personas con responsabilidades familiares, especialmente para la atención de hijos menores dependientes.

El gasto destinado a este tipo de prestaciones en España es muy inferior al resto de los países de la Unión Europea.

Ayudas familiares en España Ayudas familiares en la Unión Europea

Fuente: Eurostat.

En nuestro país, solo una de cada diez familias puede acceder a las ayudas, por ejemplo, si ambos cónyuges tuvieran el salario mínimo interprofesional no tendrían derecho a prestación.

En función de las ayudas a la familia, si clasificamos los países de la Unión Europea, España ocuparía el puesto número 25, únicamente Portugal y Polonia están en peor situación.

1.3 ¿Cómo son las políticas familiares en España?

11%

89%

13

87

Familias con Ayuda

Familias sin Ayuda

%

%

Familias con Ayuda

Familias sin Ayuda

Políticas familiares en España

15

Ranking ayudas a la familia en la UE

Fuente: Eurostat.

Los datos son evidentes, España se encuentra situada a la cola de Europa en el gasto destinado a este tipo de prestaciones sociales, con una diferencia muy considerable, por lo que los españoles deben poner especial interés en proteger a sus seres más queridos.

0

10

20

30

40

50

60

70

80

90

100

LUX

DIN

AUST ALM

IR

L BEL

SUE FIN

L FR RU

HOL

HUNG

ESLOV

ESLOVEN

BULG

CHIP

RUMAN ITA

L LE

T

RCHE EST

GREC MAL

LITUA

ESP

PORT POL

17

Actualmente el Estado ofrece una serie de medidas en concepto de política social, es decir, tiene unos principios y

acciones que determinan la distribución del bienestar de la población.

Estas políticas sociales, cuando las aplicamos a las familias, muchas veces no consiguen el efecto deseado. Los continuos cambios demográficos a los que se está sometiendo a las familias, como son la caída de la fertilidad, incorporación masiva de la mujer al mercado laboral, mayor esperanza de vida, etc. a los que hay que sumar la precariedad del mercado laboral, hacen que las familias cada vez sean más vulnerables.

Confiar únicamente en la cobertura que nos otorgan las instituciones que ha creado el Estado para protegernos ante situaciones de dificultad, no es la manera más adecuada de asegurar la viabilidad y, sobre todo, un mantenimiento del nivel de vida de nuestras familias.

Hay que dar un paso más, es decir hacer uso de los productos y herramientas a nuestro alcance con el objetivo de asegurar un futuro a la familia, ante cualquier situación difícil a la que pudiera verse sometida. Esta protección de nuestras familias, es lo que se denomina Previsión Social Familiar

Bajo el término de previsión social familiar englobamos varios conceptos:

• Sistema previsión público, conocido como Seguridad Social el (“Primer pilar”)

2. PREVISIÓN SOCIAL FAMILIAR

2.1 ¿Qué es la previsión social familiar?

2.2 ¿Qué englobamos bajo el nombre “Previsión Social”?

Concepto de previsión social familiar

Tipos de previsión social

18

• Previsión social complementaria:

• Con carácter empresarial (“Segundo pilar”)

• Con carácter individual (“Tercer pilar”)

El sistema de previsión social público se instrumenta a través del sistema contributivo y del sistema no contributivo. En el siguiente cuadro vemos las principales diferencias de ambos sistemas.

Sistema no Contributivo Sistema Contributivo

Carácter Universal Obligatorio para trabadores por cuenta ajena y propia

Financiación Impuestos generales Cotizaciones sociales de trabajadores y empresas

Contingencias cubiertas

Jubilación e invalidez de mayores de 16 años que están incapacitadas para trabajar, son enfermos crónicos, o no han cubierto el periodo mínimo de cotización

JubilaciónViudedadIncapacidad permanentePrestaciones a favor de familiares

A pesar de existir diferentes modalidades de pensiones, el sistema contributivo es el que tiene mayor volumen en nuestro país.

Dentro de la previsión social complementaria, hemos diferenciado dos grandes grupos, por un lado el de carácter empresarial, es decir:

• Planes de pensiones de empleo. Seguros cuyo promotor es cualquier entidad, corporación,

sociedad, empresa y cuyos participes son sus empleados.

• Seguros colectivos de riesgo o ahorro. Seguros cuya característica principal es, que a través de

únicamente un contrato, cubre a múltiples asegurados de una colectividad homogénea.

• Planes de previsión social empresarial. Contratos de seguro colectivo, que pueden instrumentar la

cobertura de los compromisos de pensiones, siempre que reúnan unas condiciones específicas.

Por otro lado estaría la previsión social de carácter individual como son:

• Seguros individuales de jubilación, fallecimiento o invalidez.

• Planes individuales de pensiones.

19

• Planes individuales Ahorro sistemático (PIAS).

• Planes de previsión asegurados (PPA).

• Los seguros de dependencia. La mayor parte de los países tienen este sistema mixto: por un lado el sistema público que garantiza unas coberturas mínimas, y por otro un sistema privado.

Hay que resaltar que nuestro sistema público es uno de los más generosos, factor que sumado a la tendencia actual de las variables demográficas como el aumento de la esperanza de vida, el incremento del nivel de desempleo y otros, en el largo plazo pone en peligro la supervivencia de este sistema tal y como lo conocemos.

Comparativa de las pensiones publicas

AW(Average wealth)

Fuente: OECD Factbook 2010: Economic, Environmental and Social

Como solución a la pérdida de poder adquisitivo del sistema de reparto, algunos países han introducido planes privados, tanto obligatorios como voluntarios.

Como podemos apreciar en el grafico, países como Dinamarca, han rebajado la cobertura del sistema de reparto, imponiendo un sistema privado de carácter obligatorio. En Holanda los planes de empresa se han extendido tanto que son ya casi obligatorios.

En términos generales, la tendencia de las reformas de la mayor parte de los países es conseguir más recursos para financiar unas pensiones adecuadas, a través de:

Francia

Aleman

ia

Grecia

Italia

Luxe

mburgo

Portug

al

Españ

a

Suecia

Suiza

Reino U

nido

0

5

10

15

20

25

20

• Un sistema de reparto equilibrado que se ajuste en función de la esperanza de vida.

• Sistemas de capitalización, ya sean privados o públicos.

Gasto Público y Privado en Pensiones (% PIB)

OECD Factbook 2010: Economic, Environmental and Social Statistics

Las previsiones indican que el gasto en pensiones sobre el PIB aumentará de un 9% en 2010 a un 15,5% en el 2050. Si se tienen en cuenta otras partidas del gasto vinculadas con el envejecimiento (sanidad, dependencia…) el gasto pasaría de un 19% a un 28,3% en el 2050.

Para poder afrontar este continuo aumento del gasto de pensiones, son necesarias reformas como las que se están llevando a cabo en los últimos meses, además de posibles aumentos en los impuestos, hay que recordar que la presión fiscal en España es unos 6 puntos inferior a la media de la UE.

Proyección 2010-2060 del gasto de pensiones sobre el PIB en la UE-27

Fuente: The Ageing Report 2009

Holand

a

Reino U

nido

Italia

Suiza

Aleman

ia

Dinamarc

a

Bélgica

Españ

a

Suecia

Privado Público

0,0 2,0 4,0 6,0 8,0

10,0 12,0

0

5

10

15

20

25

Luxe

mbu

rgo

Gre

cia

Chi

pre

Esl

oven

ia

Rum

ania

E

spañ

a Irl

anda

M

alta

Li

tuan

ia

Bél

gica

R

ep. C

heca

H

olan

da

Esl

ovaq

uia

Finl

andi

a H

ungr

ía

Ale

man

ia

Rei

no U

nido

U

E-2

7 B

ulga

ria

Por

tuga

l A

ustri

a Fr

anci

a Le

toni

a S

ueci

a D

inam

arca

Ita

lia

Est

onia

2010 2060

21

El objetivo de la previsión social familiar es cubrir las necesidades de las unidades familiares ante el

potencial quebranto económico que puede suponer las situaciones prematuras de incapacidad o fallecimiento de los cónyuges, así como el descenso de los ingresos de éstos en el momento de su jubilación.

También engloba la planificación del ahorro pensando en objetivos concretos, como puede ser la universidad de los hijos…

El sistema de previsión social público instrumenta sus acciones, como hemos comentado antes, a través de la Seguridad Social.

El sistema de previsión social privado instrumenta sus acciones a través de seguros de vida, planes de pensiones, fondos de inversión, depósitos, seguros de salud, seguros de dependencia, etc.

Las familias han tenido que adaptarse a esta nueva situación, modificando muchas de sus decisiones. Han reducido su consumo provocando que la tasa de ahorro media, que

en el año 2000 estaba en torno al 10% pase a superar el 18% actualmente.

Evolución de la tasa de ahorro familiar

Fuente: Fundación de Estudios Financieros

2.3 ¿Cómo actúa la “previsión social familiar”?

2.4 ¿Cómo se instrumenta la “previsión social familiar”?

2.5 ¿Por qué las familias españolas ahorran más desde la llegada de la crisis económica del año 2007?

Cuándo actúa

Formas de instrumentación

Evolución del ahorro familiar

20%

18%

16%

14%

12%

10%

España

Alemania

2000 01 02 03 04 05 06 07 08 09 2010

22

La principal causa se debe a la incertidumbre que hay sobre la situación actual y sobre el futuro. Uno de los indicadores de esta incertidumbre es la tasa de desempleo, que en nuestro país es elevadísima, lo que fomenta el “ahorro preventivo” de las familias.

Antes de la llegada de la crisis, los hogares españoles incrementaron el nivel de endeudamiento en comparación con la renta disponible. Sin embargo, a partir del 2007 el precio de la vivienda fue experimentando un descenso en algunos países europeos, afectando considerablemente al valor de los inmuebles de los españoles a partir de 2008, lo que desencadenó que el patrimonio neto de las familias se viera reducido.

Durante el 2008 también hay que tener en cuenta las grandes pérdidas de valor en los activos financieros, como consecuencia de la caída de los precios de las acciones, que sumado a las malas perspectivas económicas, provocaron un cambio de comportamiento en los hogares españoles, que ahora intentan incrementar el ahorro.

Fuente: BCE. Informe Mensual, oct 2011

La mayor parte de las familias españolas, antes de la crisis tenía la creencia de que la vivienda era uno de los mejores productos de ahorro.

El 77% de sus ahorros estaba invertido en activos inmobiliarios, pero actualmente este pensamiento se está viendo cuestionado, ya que como se ha comprobado no está libre de riesgos.

100

95

90

85

80

75

702000 2002 2004 2006 2008 2010

14,0

13,5

13,0

12,5

12,0

11,5

11,0

Deuda-renta bruta disponible (escala izquierda)Deuda-activos (escala derecha)

2.6 ¿En qué invierten las familias españolas la mayor parte de sus ahorros?

En qué invierten las familias

23

La inversión en el “ladrillo”, ha provocado que no se desarrollen otros activos financieros, disminuyendo la tasa de ahorro financiero y aumentando el endeudamiento, en definitiva agravando la situación de crisis.

Por ello, es el momento de estudiar otros productos que se adapten mejor a las necesidades específicas de las familias.

Es el momento de fomentar la educación financiera, para que cada familia conozca cuáles son sus

necesidades y los retos a los que se enfrentan, utilizando para ello los productos financieros específicos, que les aporten ventajas y soluciones en cada etapa.

Cada familia debe establecer sus objetivos y expectativas con respecto a su capacidad socio-económica actual.

Una vez definidos los objetivos y las expectativas, la familia debe de plantearse el camino para conseguirlos con seguridad; aquí entra en juego el concepto de previsión social familiar.

Cada familia tiene sus propios objetivos, que deben establecerse en orden de importancia y siempre de

una forma racional viendo las posibilidades y el riesgo que pueden conllevar determinadas decisiones. Una vez definidos es más fácil determinar cuáles van a ser las acciones que vamos a poner en marcha para conseguirlos.

Para poder priorizar, hay que definir los escenarios temporales en los que se van a direccionar las decisiones, es decir determinando objetivos a Corto, Medio y Largo plazo

La adecuada clasificación de nuestros objetivos es fundamental para la consecución de los mismos.

El principal objetivo de las familias en el corto plazo es garantizarse la seguridad necesaria ante la invalidez

y/o el fallecimiento prematuro de uno de los cónyuges.

2.7 ¿Cómo deben de invertir las familias españolas sus ahorros?

Criterios básicos de inversión para las familias

2.8 ¿Por qué es necesario establecer objetivos?

Definición de objetivos de inversión

Objetivos a corto plazo 2.9 ¿Qué objetivos encuadran en el corto plazo?

24

Mediante seguros de vida que garanticen un capital en caso de que ocurran las mencionadas contingencias de fallecimiento o invalidez de uno de los cónyuges.

La cuantía de este capital es variable en función de la situación socio-económica de cada familia.

Como mínimo, siempre deberemos de garantizar un capital suficiente para cubrir las deudas actuales de las familias más el capital necesario para constituir una renta que complemente la pensión de la Seguridad Social hasta alcanzar el porcentaje objetivo sobre los ingresos de la unidad familiar.

El principal objetivo de las familias en el medio plazo es constituir un capital para ayudar a costear los estudios

superiores de los hijos así como la compra de bienes de consumo duradero (coche, apartamento,…).

Los objetivos de medio plazo se instrumentan mediante seguros de ahorro e inversión (seguros de prima única y prima periódica con capital diferido a una determinada fecha de vencimiento).

El principal objetivo de las familias en el largo plazo es garantizarse un capital para la constitución de

rentas que complementen la prestación de la Seguridad Social tras la jubilación.

Mediante planes de pensiones, planes de previsión asegurados, Planes Individuales de Ahorro Sistemático

2.10 ¿Cómo garantizamos la seguridad de las familias en el corto plazo?

2.11 ¿Con qué capital garantizamos la seguridad de las familias en el corto plazo?

2.12 ¿Qué objetivos encuadran en el medio plazo?

2.13 ¿Qué instrumentos utilizamos para constituir los capitales necesarios para acceder a los objetivos de medio plazo?

2.14 ¿Qué objetivos encuadran en

el largo plazo?

2.15 ¿Cómo garantizamos la seguridad de las familias en el largo plazo?

Garantizar objetivos a corto plazo

Capital para cubrir a corto plazo

Objetivos a medio plazo

Garantizar objetivos a medio plazo

Objetivos a largo plazo

Garantizar objetivos a largo plazo

25

(PIAS), seguros de jubilación o Entidades de Previsión Social Voluntaria (EPSV) en el País Vasco.

La cuantía de este capital es variable en función de la situación socio-económica de cada familia.

Como mínimo, siempre deberemos de garantizar un capital suficiente para constituir una renta que complemente la pensión de la Seguridad Social hasta alcanzar el porcentaje objetivo sobre los ingresos de la unidad familiar.

Si el ahorro familiar disponible para la contratación de estos productos no es suficiente para constituir la anterior renta, y sólo si la familia tiene un inmueble en propiedad, puede complementar la prestación de la Seguridad Social mediante la constitución de una Hipoteca Inversa (ver capítulo 15).

Caser, intentando dar el mejor servicio a todos sus clientes, ha creado un Simulador de Previsión Familiar.

Esta herramienta analiza las necesidades y posibilidades financieras de cada unidad familiar, con el objetivo de hacer la adecuada previsión en el corto, medio y largo plazo.

Esta herramienta se crea con el objetivo de aportar beneficios y ventajas para todos los participantes:

a) Para el cliente, dado que se realiza un estudio de su situación patrimonial y se le indica los productos y la cuantía a que debería de contratar para tener alcanzar sus objetivos de previsión.

b) Para el asesor o la entidad colaboradora, dado que le permite segmentar a sus clientes y adaptarse a sus necesidades, de una manera sencilla y rápida, realizando una oferta de productos individualizada, mejorando con ello el servicio al fidelizar a sus clientes.

2.16 ¿Con qué capital garantizamos la seguridad de las familias en el largo plazo?

Capital para cubrir a largo plazo

2.17 ¿Cómo ayuda Caser a la adecuada consecución de la Previsión Social Familiar?

Simulador de Previsión Familiar

2.18 ¿Qué ventajas ofrece esta herramienta?

Ventajas del simulador

26

Base de cotización:Sirve para conocer los pagos que un trabajador debe hacer a la Seguridad Social. Está formada por la

remuneración total del trabajador, tanto en especie como en moneda, además de la parte proporcional de las pagas extraordinarias y de los pagos con un vencimiento superior al mensual. Si en trabajador se encuentra dentro del régimen especial de trabajadores Autónomos, podrá elegir la base de cotización, entre una máxima y mínima que se fijan anualmente.

Tipo de cotización: Se define como el porcentaje aplicado a las bases de cotización para la obtención de las cuotas de la Seguridad Social. En el trabajo por cuenta ajena el tipo de cotización se distribuye entre empleador y empleado, salvo los Accidentes de Trabajo y Enfermedades Profesionales y los que expresamente se establecen a cargo exclusivo del empresario (Fondo de Garantía Salarial).

En el trabajo por cuenta propia es el mismo trabajador el que puede elegir la cuantía a aportar, siempre y cuando esta se encuentre entre las bases mínima y máxima de cotización.

Base reguladora: Es uno de los factores que intervienen en el cálculo de las prestaciones económicas de la Seguridad Social. Consiste en obtener una cuantía como resultado de la aplicación de una fórmula (que estará en función de las bases por las que se haya cotizado durante el periodo de cálculo). Sobre esta base se aplicará un porcentaje obteniendo como resultado la cuantía de la pensión.

% Sobre la base reguladora:Es el porcentaje a aplicar sobre la base reguladora para obtener la cuantía de la prestación a recibir por el beneficiario. Normalmente, este porcentaje es creciente respecto a los años cotizados.

Por tanto, la fórmula para obtener la cuantía de la pensión seria, con carácter general:

Base reguladora x % sobre la base reguladora Pensión= 14 pagas

2.19 ¿Qué conceptos debemos conocer para poder calcular la pensión de la Seguridad Social?

Calcular la pensión de la Seguridad Social

27

Para hacernos una idea de la descobertura que tienen muchas familias sobre todo en el corto plazo, haremos un ejemplo de la situación en la que quedaría una familia en caso de fallecimiento de uno de los

miembros del matrimonio.

Ejemplo: Matrimonio formado por:

Datos

Hombre de 35 años Salario: 35.000,00€ brutos anuales

Mujer de 30 años Salario: 35.000,00€ Brutos anuales

Hija de 5 años

En este caso, al estar casado, el cónyuge cobraría como pensión de viudedad, el 52%.Al tener un hijo menor de edad, la pensión por orfandad se incrementa hasta el 72% (52% + 20%).

En ningún momento puede superar el 100% de la base reguladora, únicamente se podría llegar al 118%, si por condiciones especiales, la pensión de viudedad fuera del 70%.

Teniendo en cuenta que la pensión de viudedad máxima es de 34.526,80€, la pensión mínima son 6.374,20€ y la base de cotización estimada para este caso 31.267,83€.

- Pensión anual de viudedad: 72% * 31.267,83 = 22.512,84€- Pensión mensual de viudedad: 22.512,84 / 12 = 1.876,07€- Salario mensual del fallecido: 35.000,00 / 12 = 2.916,67€

Como hipótesis, suponemos que se quiere mantener el nivel de vida actual, para ello, utilizamos la tasa de cobertura vitalicia que nos indica el capital necesario por cada euro a cubrir al mes.

En este caso, al ser un hombre de 35 años, asciende a 348,00€, esta tasa de cobertura vitalicia es estimada, puede variar en función del producto específico.

- Capital necesario para mantener el nivel adquisitivo: 2.916,67 * 348,00 = 1.015.001,16€- Pensión de la Seguridad Social: 1.876,07 * 348,00 = 652.872,36€- Descobertura: 1.015.001,16 - 652.872,36 = 362.128,80€

Los 362.128,80€ es la descobertura que tendría si quisiéramos mantener el mismo nivel adquisitivo. Es el capital a asegurarse

2.20 ¿Cómo afectaría social y económicamente a nuestra familia el acaecimiento prematuro de la contingencia de incapacidad y/o fallecimiento de uno de los cónyuges?

Efectos de una contingencia prematura

28

privadamente. Suponemos que lo más normal es que al disminuir el número de miembros en la familia, las necesidades también se reduzcan, por lo que realizaremos los mismos cálculos pero con el objetivo de mantener un 80% del poder adquisitivo:

- Salario mensual del fallecido 35.000,00 / 12 = 2.916,67 * 80% = 2.333,34€Capital necesario para mantener el nivel adquisitivo: 2.333,34 * 348,00 = 812.002,32€- Pensión de la Seguridad Social: 1.876,07 * 348,00 = 652.872,36€- Descobertura: 812.002,32 - 652.872,36 = 159.129,96€

Esta última cifra es más razonable.

De este ejemplo podemos deducir que la familia no está lo suficientemente preparada para mantener su nivel adquisitivo frente a la situación de pérdida de uno de los cónyuges.

Con todas las reformas que se están llevando a cabo en esta materia, como por ejemplo, el incremento del número de años cotizados para poder cobrar el 100% de la base reguladora,

es difícil hacerse una idea de la prestación que tendremos en caso de jubilación.

La tendencia de estas reformas sí parece estar clara. El sistema actual, según las condiciones y características de la población española, no es sostenible en el largo plazo, por lo que hay que aumentar la línea de ingresos, incrementando las contribuciones, o reducir los gastos.

Con todos estos antecedentes, debemos poner especial interés en conocer cuál es el poder adquisitivo que tendremos cuando llegue ese momento, y ver si será suficiente para cubrir nuestras necesidades, con el objetivo de prevenir posibles situaciones difíciles, que si se conociéramos únicamente en el momento de la jubilación serían de difícil solución.

Para contestar a esta pregunta, debemos tener claros tres conceptos fundamentales:

1º ¿Qué es la base reguladora? Es la media aritmética de las bases de cotización actualizada los últimos 15 años.

2º ¿Qué son los coeficientes reductores? Son unos coeficientes que reducen la pensión en función de los años cotizados.

2.21 ¿Cómo afectará, social y económicamente, a nuestra familia el acceso a las prestaciones de jubilación de uno de los cónyuges?

Efectos de la jubilación de un cónyuge

29

3º Cuando tenemos calculada la pensión de jubilación hay que comprobar si está dentro de los mínimos y máximos en los importes a percibir.

Para realizar un ejemplo numérico utilizamos el mismo caso de la pregunta anterior:

Datos de entrada Varón

Año de nacimiento 1.977 (35 años)

Edad de jubilación 67

Año actual 2.012

Años cotizados (hasta 2012) 10 años

IPC 2%

Retribuciones dinerarias 35.000,00

Año de jubilación 2.044

Años a proyectar 32

La base de jubilación para este caso, se calcula haciendo una proyección con el IPC estimado (2%) para cada uno de los años hasta la edad de jubilación.

Datos Momento Actual 2044 (Momento de la Jubilación)

Salario 35.000 € Salario Actual (1+2%)^32

65.959 €

Pensión Jubilación

Máx34.527 € P Jub.Máx (1+2%)^32

65.067 €

Pension Jubilación Min

6.374 € P Jub.Min (1+2%)^32

12.012 €

Base Cotización

Max(Min(Salario;PJ Máx);PJ Min)

Max(Min(Salario;PJ Máx);PJ Min)

34.527 € 65.067 €

Pensión Estimada

58.560 € (90%Base de cotización)

Salario mensual proyectado hasta el año 2044 =5.497€ (65.959/12)

30

Para calcular el importe de capital necesario para garantizar una renta vitalicia a partir de los 67 años que mantuviera el poder adquisitivo del individuo, 65.959 € anuales o 5.497 € mensuales, se utiliza una tasa estándar vitalicia 190,93€/mes

Por lo que el importe de este capital es de 1.049.542 € =190,93 € * 5.497 €

Teniendo en cuenta que la Seguridad Social, en el mejor de los casos cubre en torno al 90% de esta estimación, ¿cuánto cubriría la Seguridad Social?

65.067 € / 12meses = 5.422 €; 5.422 € * 190.93 € / mes= 1.035.223 €; 1.035.223 € * 90% = 931.700 € Cobertura aproximada de la seguridad social

La diferencia que se necesitaría acumular en un plan de pensiones o equivalente, para que el individuo mantenga su poder adquisitivo en el momento de jubilación, es de 117.842 € = (1.049.542 - 931.700€)

Seamos optimistas. En este ejemplo, se sigue la hipótesis de que la pensión por jubilación es del 100% de la base reguladora, debido a que el individuo del ejemplo utilizado ha cotizado más de 40 años, aunque como ya hemos comentado, cada día resulta más difícil poder alcanzar este porcentaje máximo.

Como hemos explicado antes, nuestro país es uno de los más generosos, pero cada vez queda más patente que, debido a la tendencia de las variables demográficas, es necesario reformar el sistema, otorgando mayor peso a la previsión social complementaria. Prueba de ello son las modificaciones de agosto de 2011 dónde se amplía la edad de jubilación por tramos hasta los 67 años y la petición reciente de la “troika” de endurecer la edad de jubilación.

31

3. LA SEGURIDAD SOCIAL

En comparación con los países de la OCDE, España no destaca por su excesivo gasto en pensiones tampoco

en el entorno europeo, Alemania o Italia presentan cifras mucho más elevadas tanto en términos absolutos como en relación a su PIB.

Sin embargo, las proyecciones de gasto sí que reflejan una situación preocupante, por lo que podemos afirmar que el “tsunami” de los jubilados se aproxima.

Gasto proyectado en pensiones en determinados países de la OCDE, 2010-2050

Fuente: OCDE (2011) Pension at a Glance

Cada nación tiene su propia historia y produce sus propias leyes. Solo recientemente la Unión Europea produce una normativa común.

3.1 ¿Es elevado el gasto por pensiones en España?

3.2 ¿Por qué nos dicen que las pensiones públicas en España son generosas?

Gasto por pensiones en España

Tasa de sustitución de las pensiones

32

Sin embargo, en el ámbito de la Seguridad Social la materia está reservada a cada Estado miembro, por lo cual, en Europa coexisten naciones con sistemas muy generosos y otras con sistemas extremadamente austeros y poco protectores.

Como se ve en el gráfico adjunto, en España las pensiones públicas de jubilación suponen en media el 82% del último salario del trabajador en el momento de su jubilación. En términos comparativos, en España el Estado sobreprotege al empleado. La ventaja de este sistema es la tranquilidad que proporciona a los trabajadores. Sin embargo, no fomenta la responsabilidad personal en las decisiones acerca de la propia jubilación, desincentivando tanto la previsión social en el ámbito de las empresas como el ahorro familiar pensando en la jubilación.

Aunque realmente Europa es un mosaico de diferentes sistemas de previsión social, en media los europeos suelen combinar tres tipos de instrumentos: la pensión básica pública, una pensión proveniente de su plan de pensiones de empresa y otra particular, constituida voluntariamente.

Tasas de sustitución de pensiones antes de impuestos en una selección de países de la OCDE, receptores medios

Fuente: OCDE (2011), Pensions at a Glance 2011: Redirement-income systems in OECD an G20 countries, y modelos de pensiones de la OCDE

No es problema de gastos, dado que tampoco nuestras pensiones son astronómicas. De hecho, hay muchas pensiones mínimas que el

Estado debería mejorar. Los gastos de gestión, medidos en relación a las pensiones pagadas, son realmente bajos y pocas mejoras caben esperar en esta línea.

0 10 20 30 40 50 60 70 80 90 100

Países Bajos Luxemburgo

España Italia

OCDE-34 Portugal

Suecia Francia

Chile Alemania

EEUU Reino Unido

México

3.3 La Seguridad Social, ¿tiene problemas de déficit de ingresos o exceso de gastos?

Origen del problema de la Seguridad Social

33

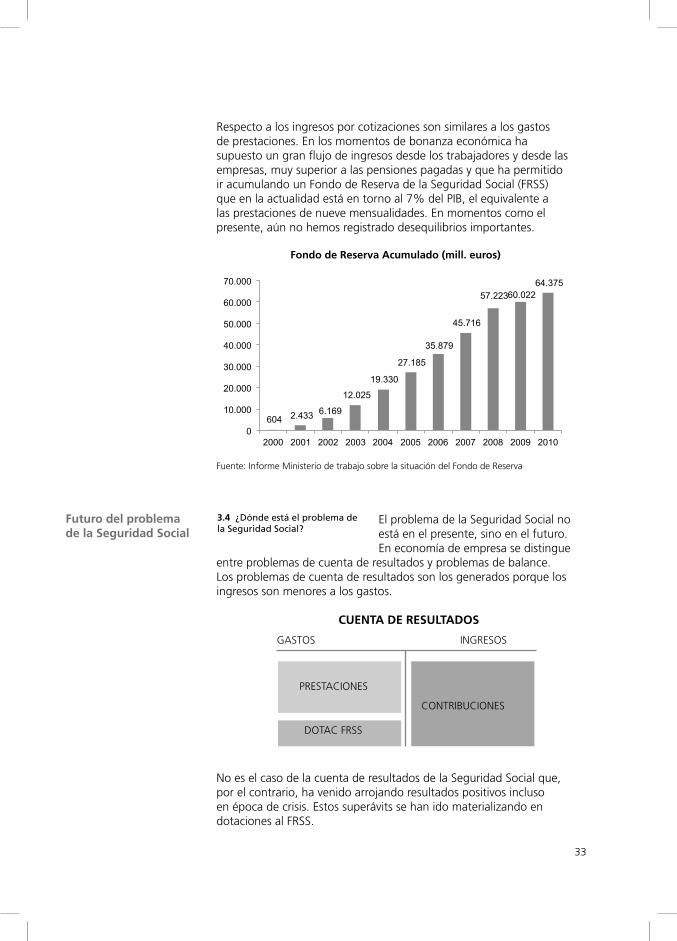

Respecto a los ingresos por cotizaciones son similares a los gastos de prestaciones. En los momentos de bonanza económica ha supuesto un gran flujo de ingresos desde los trabajadores y desde las empresas, muy superior a las pensiones pagadas y que ha permitido ir acumulando un Fondo de Reserva de la Seguridad Social (FRSS)que en la actualidad está en torno al 7% del PIB, el equivalente a las prestaciones de nueve mensualidades. En momentos como el presente, aún no hemos registrado desequilibrios importantes.

Fondo de Reserva Acumulado (mill. euros)

Fuente: Informe Ministerio de trabajo sobre la situación del Fondo de Reserva

El problema de la Seguridad Social no está en el presente, sino en el futuro. En economía de empresa se distingue

entre problemas de cuenta de resultados y problemas de balance. Los problemas de cuenta de resultados son los generados porque los ingresos son menores a los gastos.

CUENTA DE RESULTADOS

No es el caso de la cuenta de resultados de la Seguridad Social que, por el contrario, ha venido arrojando resultados positivos incluso en época de crisis. Estos superávits se han ido materializando en dotaciones al FRSS.

3.4 ¿Dónde está el problema de la Seguridad Social?

GASTOS INGRESOS

PRESTACIONES

CONTRIBUCIONES

DOTAC FRSS

604 2.433 6.169

12.025

19.330

27.185

35.879

45.716

57.223 60.022 64.375

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Futuro del problema de la Seguridad Social

34

Sin embargo, una institución que ingresa contribuciones y paga pensiones a lo largo de décadas, debería contabilizar:

• El valor de sus activos, especialmente del fondo de reserva de la seguridad social, en su ACTIVO.

• El valor actual de los compromisos por pensiones de los actuales pensionistas, o lo que es lo mismo, el montante que deberíamos tener acumulado para poder pagar a los actuales pensionistas hasta la extinción de sus pensiones vitalicias o temporales, en su PASIVO.

• El valor actual de las cuotas que los actuales cotizantes van a pagar a la Seguridad Social en el futuro, a contabilizar en el ACTIVO.

• El valor actual de las prestaciones que en el futuro corresponderá pagar a los actuales cotizantes, a contabilizar en el PASIVO.

BALANCE

De esta forma, un balance equilibrado de la Seguridad Social que die-ra solvencia y sostenibilidad al sistema, debe perseguir un equilibrio entre el activo y el pasivo.

Por el contrario, las discusiones públicas habituales soslayan los problemas de balance y se centran en la cuenta de resultados de la Seguridad Social. Se centran en lo visible y omiten dimensionar adecuadamente la amenaza de insolvencia de su débil balance. Esto es tanto como considerar el volumen visible de un iceberg y olvidarse de que la peligrosidad del mismo está debajo de la superficie.

La Seguridad Social publica en sus cuentas miles de datos, pero oculta muchos de los más relevantes, los relativos a una contabilidad que formulase un balance conforme a principios de prudencia, buscando su solvencia a largo plazo.

ACTIVO PASIVO

VALOR ACTUAL

PENSIONESFUTURAS311% PIB

"GOODWILL"DEUDA

IMPLÍCITA258% PIB

VALOR ACTUAL PENSIONES

CAUSADAS 90% PIB

VALOR ACTUAL CONTRIBUCIONES

FUTURAS 146% PIBFONDO RESERVA SS 7% PIB

35

Para determinar de qué magnitud hablamos, y para evitar marearnos con cifras astronómicas lo más

sensato es hablar en términos de porcentajes del PIB.

El Fondo de Reserva de la Seguridad Social (FRSS en adelante) alcanza aproximadamente el 7% del PIB. Frente a ello, el valor actual de los compromisos por pensiones con los actuales pensionistas supone aproximadamente el 90% del PIB.

De hecho, con el FRSS no habría ni para pagar un año las pensiones a los actuales pensionistas.

Como sabemos, actualmente la Deuda del Estado Español está siendo cuestionada. Incluso algunos agoreros hablan de que podría hacer quebrar al Estado. Pues bien, la Deuda reconocida supone un 80% del PIB, mucho menos que los compromisos no financiados con los actuales pensionistas, un 90% del PIB.

Ahora bien, en defensa de la viabilidad de la Seguridad Social, no es menos cierto que el valor actual de las cuotas a la Seguridad Social que pagaremos en el futuro supone aproximadamente 1,46 veces el PIB. Por tanto, mientras haya suficientes cotizantes, desde luego los pensionistas cobrarán sus pensiones.

El valor actual de los compromisos por pensiones de los actuales cotizantes podríamos cifrarlo en 3,11 veces el PIB, superior al valor actual de sus cotizaciones.

3.5 ¿Cuál es la magnitud del problema de la Seguridad Social?

DOTACIÓN AL FONDO DE RESERVA

DEUDA IMPLÍCITA

Magnitud del problema

36

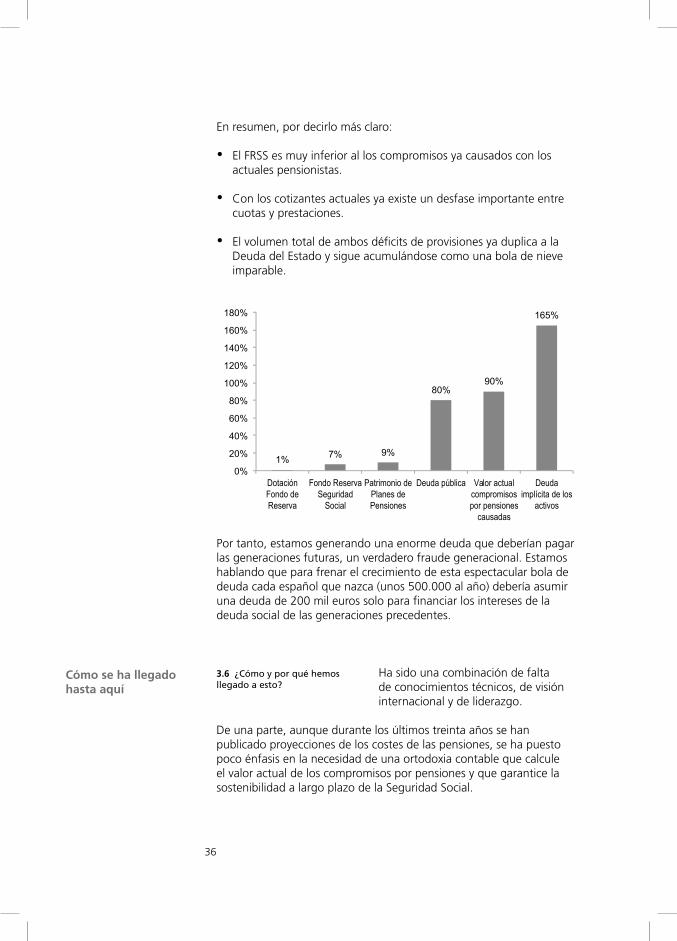

En resumen, por decirlo más claro:

• El FRSS es muy inferior al los compromisos ya causados con los actuales pensionistas.

• Con los cotizantes actuales ya existe un desfase importante entre cuotas y prestaciones.

• El volumen total de ambos déficits de provisiones ya duplica a la Deuda del Estado y sigue acumulándose como una bola de nieve imparable.

Por tanto, estamos generando una enorme deuda que deberían pagar las generaciones futuras, un verdadero fraude generacional. Estamos hablando que para frenar el crecimiento de esta espectacular bola de deuda cada español que nazca (unos 500.000 al año) debería asumir una deuda de 200 mil euros solo para financiar los intereses de la deuda social de las generaciones precedentes.

Ha sido una combinación de falta de conocimientos técnicos, de visión internacional y de liderazgo.

De una parte, aunque durante los últimos treinta años se han publicado proyecciones de los costes de las pensiones, se ha puesto poco énfasis en la necesidad de una ortodoxia contable que calcule el valor actual de los compromisos por pensiones y que garantice la sostenibilidad a largo plazo de la Seguridad Social.

3.6 ¿Cómo y por qué hemos llegado a esto?

Cómo se ha llegado hasta aquí

1% 7% 9%

80% 90%

165%

0%

20%

40%

60%

80%

100%

120%

140%

160%

180%

Dotación Fondo de Reserva

Fondo Reserva Seguridad

Social

Patrimonio de Planes de Pensiones

Deuda pública Valor actual compromisos por pensiones

causadas

Deuda implícita de los

activos

37

En segundo lugar, a pesar de las reiteradas advertencias de organismos como el Fondo Monetario Internacional, el Banco Mundial o la misma Unión Europea, se ha preferido sostener la viabilidad del sistema y no emprender reformas a fondo del sistema de la Seguridad Social. No nos hemos replanteado el esquema global de la previsión social, intentando aproximarnos a los de nuestros socios europeos.

En tercer lugar, la voluntad reformista que inicialmente impulsó el Pacto de Toledo, pronto se vio eclipsada por el cálculo político que desaconseja a los gobernantes pensar en soluciones a largo plazo. Efectivamente se han realizado ajustes a corto plazo pensando en términos de quinquenios, pero no de décadas.

De esta forma, es sabido que el valor actual de las cuotas de un empleado cuando ingresa en la Seguridad Social es inferior al valor actual de sus prestaciones futuras. Hace muchos años nos introdujimos en un esquema piramidal para financiar nuestra Seguridad Social. Las prestaciones eran elevadas, por encima de las que técnicamente deberían corresponder, pero el crecimiento de la población cotizante permitía que las aportaciones superasen a las prestaciones. En la superficie, todo aparentaba calma y normalidad. Todos los pensionistas cobraban adecuadamente y a nadie (salvo un reducido grupo de técnicos) le interesaba oír un mensaje disonante.

Durante las últimas décadas hemos seguido con la falsa creencia que las generaciones futuras entrarán en esta rueda y contribuirán a su sostenimiento, pero es cierto bien que el sistema está alcanzando su límite de colapso.

Aportaciones futuras vs. Prestaciones futuras para un empleado medio

-300 -250 -200 -150 -100

-50 0

50 100 150

25 35 45 55

Mile

s/

Edad

Cotizaciones futuras a la S.S. Prestaciones futuras Déficit

38

La historia económica nos dice que todos los sistemas piramidales acaban por colapsarse.

También nos dice la historia que los sistemas piramidales son más duraderos cuanto más aceptación tengan por la ciudadanía.

Una tercera lección, es que todos los esquemas piramidales se hunden como un castillo de naipes: rápida y repentinamente. Y una última lección es que tras la crisis, los daños son graves y duraderos.

Afortunadamente la Seguridad Social atesora la confianza de los ciudadanos en obtener su pensión por varias razones:

• Es obligatoria, por lo que nadie puede eludir el cotizar a la Seguri-dad Social.

• El crecimiento en el pasado de las prestaciones ha sido acompa-sado con el de los ingresos, sobre todo en la fase de mayor auge económico.

• La pirámide de la población activa puede aumentar tras superar la actual crisis, por la incorporación masiva de la mujer al trabajo remunerado y por la inmigración.

Sin embargo, el segundo y tercer argumento tienen los días contados. De una parte las prestaciones se dispararán conforme haya procesos masivos de jubilaciones de la generación del “baby boom” español.

De otra parte, resulta difícil pensar incluso con un pronto regreso al crecimiento económico, que en España pasemos de 18 millones a 27 millones de cotizantes en unos años por mucha incorporación de la mujer al trabajo que se produzca y mucha inmigración que admitamos. El fenómeno de nuestra pasada década prodigiosa es irrepetible.

3.7 ¿Es sostenible un esquema piramidal?

3.8 ¿Por qué se sostiene la Seguridad Social?

Sostenibilidad del sistema

39

Hay que tener muy claro que una vez que los cotizantes crecen a una tasa por debajo del crecimiento de los beneficiarios, el sistema colapsará.

Resulta curioso que los mercados castiguen tan a fondo a los estados con un nivel de endeudamiento como

el español, y sin embargo, se olviden del volumen de deuda implícita que mantiene nuestro sistema público de pensiones.

De momento, los mercados se centran en el nivel de endeudamiento a corto plazo, en un horizonte de unos diez años, pero realmente los problemas de las pensiones se encuentran un poco más lejos en el tiempo.

Teniendo en cuenta que nuestro nivel de Deuda Implícita con respecto al PIB es más elevado que otros países de nuestro entorno, cabe esperar, que antes o después nos fuercen a tomar medidas de reforma profunda del sistema de pensiones.

Aunque ha pasado casi desapercibida esta reforma para la opinión pública, viene con inquietantes restricciones a largo plazo.

En la proyección futura de las pensiones públicas cabe estimar que inicialmente las pensiones crecerán más que las cotizaciones, aflorando un déficit en la cuenta de resultados del sistema público de pensiones. En ese momento, el Fondo de Reserva de la Seguridad Social entrará a compensar los déficits.

En un segundo momento, tras unos cuantos años, éste se agotará.

Hasta ahora, los técnicos opinaban que simplemente el Estado transferiría recursos desde los Presupuestos Generales para equilibrar las cuentas.

Ahora bien, con la reforma de la Constitución acordada en septiembre de 2011, las posibilidades se limitan drásticamente. El Estado no podrá asumir alegremente nuevos endeudamientos, dado que las pensiones es el típico gasto cuya proyección es autónoma y exponencial. Si el Estado quisiese incrementar sus transferencias, habría que recortar por otra parte: en sanidad, educación, infraestructuras, investigación, defensa, etc.

3.9 ¿Qué tiene que ver la crisis del Euro y la Seguridad Social?

3.10 ¿Cómo incide la reciente reforma de nuestra Constitución?

La crisis del euro

Reforma constitucional

40

El artículo 135 de la Constitución Española queda redactado de esta manera:

1. Todas las Administraciones Públicas adecuarán sus actuaciones al principio de estabilidad presupuestaria.

2. El Estado y las Comunidades Autónomas no podrán incurrir en un déficit estructural que supere los márgenes establecidos, en su caso, por la Unión Europea para sus Estados Miembros.

Una Ley Orgánica fijará el déficit estructural máximo permitido al Estado y a las Comunidades Autónomas, en relación con su producto interior bruto. Las Entidades Locales deberán presentar equilibrio presupuestario.

3. El Estado y las Comunidades Autónomas habrán de estar autoriza-dos por Ley para emitir deuda pública o contraer crédito.

Los créditos para satisfacer los intereses y el capital de la deuda pública de las Administraciones se entenderán siempre incluidos en el estado de gastos de sus presupuestos y su pago gozará de prioridad absoluta. Estos créditos no podrán ser objeto de enmienda o modificación, mientras se ajusten a las condiciones de la Ley de emisión.

El volumen de deuda pública del conjunto de las Administraciones Públicas en relación al producto interior bruto del Estado no podrá superar el valor de referencia establecido en el Tratado de Funcionamiento de la Unión Europea.

4. Los límites de déficit estructural y de volumen de deuda pública sólo podrán superarse en caso de catástrofes naturales, rece-sión económica o situaciones de emergencia extraordinaria que escapen al control del Estado y perjudiquen considerablemente la situación financiera o la sostenibilidad económica o social del Estado, apreciadas por la mayoría absoluta de los miembros del Congreso de los Diputados.

5. Una Ley Orgánica desarrollará los principios a que se refiere este artículo, así como la participación, en los procedimientos respecti-vos, de los órganos de coordinación institucional entre las Admi-nistraciones Públicas en materia de política fiscal y financiera. En todo caso, regulará:

a) La distribución de los límites de déficit y de deuda entre las dis-tintas Administraciones Públicas, los supuestos excepcionales de superación de los mismos y la forma y plazo de corrección de las desviaciones que sobre uno y otro pudieran producirse.

b) La metodología y el procedimiento para el cálculo del déficit estructural.

3.11 ¿Qué dice el nuevo artículo de la Constitución?

41

c) La responsabilidad de cada Administración Pública en caso de incumplimiento de los objetivos de estabilidad presupuestaria.

6. Las Comunidades Autónomas, de acuerdo con sus respectivos Estatutos y dentro de los límites a que se refiere este artículo, adoptarán las disposiciones que procedan para la aplicación efec-tiva del principio de estabilidad en sus normas y decisiones presu-puestarias.

Disposición adicional única.

1. La Ley Orgánica prevista en el artículo 135 de la Constitución Es-pañola deberá estar aprobada antes de 30 de junio de 2012.

2. Dicha ley contemplará los mecanismos que permitan el cumpli-miento del límite de deuda a que se refiere el artículo 135.3.

3. Los límites de déficit estructural establecidos en el 135.2 de la Constitución Española entrarán en vigor a partir de 2020.

Disposición final única

La presente reforma del artículo 135 de la Constitución Española entrará en vigor el mismo día de la publicación de su texto oficial en el Boletín Oficial del Estado. Se publicará también en las demás lenguas de España.

Existen varias limitaciones que frenan la reforma:

• Explicar los problemas de la Seguridad Social a la ciudadanía es complejo. Resulta difícil transmitir los mensajes en conceptos lla-nos y claros, incluso algunos dirigentes no son conscientes de su gravedad, y por tanto, es imposible que lo transmitan adecuada-mente.

• Falta de sensibilidad.

- Las personas mayores no desean una reforma que ponga en tela de juicio sus expectativas de cobro de pensión. El progresi-vo envejecimiento de la población, multiplica el porcentaje de personas que el único mensaje que están dispuestos a escu-char es que su expectativa de pensión está garantizada.

- Las personas jóvenes ven este problema como lejano, menos acuciante que otros, por lo que no está en sus preocupaciones.

3.12 ¿Qué barreras existen para la reforma de las Pensiones Públicas?

Limitaciones a la reforma

42

• Necesidad de liderazgo. Los costes sociales de transición hacia un sistema público

de pensiones sostenible serán relevantes y necesariamente perjudicarán a corto plazo a los ciudadanos.

Los problemas de la Seguridad Social son a largo plazo, mientras que el horizonte de los gobiernos es a mucho más a corto plazo, lo cual desincentiva a los gobernantes a tomar medidas impopulares que puedan poner en cuestión su continuidad.

• Complejidad técnica de las soluciones

• Las alternativas de financiación de las pensiones vía impuestos, son impopulares y además podrían estrangular el crecimiento eco-nómico.

• La alternativa de financiación vía incremento de cotizaciones em-presariales, agravaría nuestros problemas económicos de competi-tividad y limitaría el crecimiento del empleo, aparte de presentar la oposición frontal de los empresarios.

En conclusión, existen muchas barreras a la reforma, aunque dilatar la misma sólo conseguirá agravar sus consecuencias.

Si atendemos a nuestro pasado reciente para pronosticar el futuro, reformaremos las pensiones públicas

cuando no quede más remedio.

Esto puede ser:

Bien cuando las arcas de la Seguridad Social se encuentren vacías y no haya liquidez suficiente para atender el pago de las presta-ciones. Para llegar a esta situación aún faltan años, pero ese es el “escenario Fukushima” tras la catástrofe, en el que se informa de los problemas tarde a los ciudadanos y cuando ya no existen solu-ciones preventivas, sino sólo paliativas.

Bien cuando nos lo exija la Unión Europea, como una de las medi-das obligadas para estabilizar a largo plazo nuestras cuentas pú-blicas. Este horizonte puede ser mucho más a corto plazo y sí que podría evitar el deterioro irreversible del sistema público.

En ambos escenarios, es de prever que cualquier reforma conlleve episodios de profunda agitación social.

3.13 ¿Cuándo se reformará la Seguridad Social?

Para cuándo la reforma

43

Todos los estudios demográficos de los diferentes organismos ya sean públicos o privados, estatales o europeos, independientemente de la

ideología que procesen, arrojan un claro resultado: el envejecimiento de la población europea es evidente y se agudizará en los próximos años.

En el caso de España, esta proyección del envejecimiento futuro de la población se acentúa aún más si cabe, fruto, entre otras causas, de la jubilación de las cohortes de población que formaron parte del más que conocido fenómeno demográfico del “baby boom”.

En consecuencia y, dadas unas proyecciones económicas razonables, cabe pensar que el gasto público en pensiones en nuestro país se va a incrementar de forma importante en el futuro. Y además, lo va a hacer por encima de la media europea.

La feroz crisis económica en la que nos vemos inmersos tuvo como primera réplica del Estado un incremento del gasto público como respuesta a la caída de la demanda interna. Esta medida se tomó pensando que en unos pocos años, y una vez estimulada la demanda interna, se recuperaría, vía impuestos, el mayor desembolso público realizado. Posiblemente esta decisión se adoptó pensando que la crisis no sería tan profunda. Nada más lejos de la realidad, la consecuencia directa ha sido la transformación del superávit presupuestario del 2% que arrojaban las cuentas públicas españolas en 2007 en un déficit del 11,1% en 2009. Ahora estamos sufriendo las duras medidas de ajuste presupuestario.

La consecuencia directa de este déficit fue la necesidad de incrementar la financiación del Estado vía emisión de deuda pública.

3.14 ¿Cuáles y porqué han sido las últimas reformas en materia de pensiones?

Últimas reformas

44

El volumen de la misma ha llegado a alcanzar hasta un 80% del PIB.

Ante estos elevados volúmenes de endeudamiento, y dada la crisis de deuda en la mayor parte de los países de la Zona Euro, desde los propios organismos europeos, se ha planteado la consolidación fiscal tanto en el corto plazo como en el largo plazo.

Es por esta última razón por la que resurge en España con fuerza la necesidad de reformar el sistema público de pensiones, con la idea de asegurar su sostenibilidad a largo plazo y devolver la confianza a los mercados financieros en la deuda pública española.

Ante este panorama, España, junto a otros países de la Zona Euro, se adhirieron a lo que se denomina “Pacto sobre el Euro Plus”. Este es un pacto por la estabilidad, el crecimiento y la competitividad tanto a corto como a largo plazo.

Dentro del marco de actuación de este Pacto se encuadra lo que se denomina como “Factor de Sostenibilidad”. El asumir por parte de los Estados miembros este principio se traduce en la obligación de ligar la edad efectiva de jubilación con la evolución de la esperanza de vida. O lo que es lo mismo, ante la previsión de incremento en la esperanza de vida, no es nada despreciable la probabilidad de que en un futuro se vuelva a incrementar la edad de jubilación.Bajo este contexto se decide intervenir directamente sobre el sistema de seguridad social, con un doble objetivo: equipararlo al resto de sistemas europeos y favorecer su estabilidad financiera a largo plazo.

Sin embargo, hay que destacar que esta reforma no ataca las bases del sistema, es decir, el modelo del sistema no se pone en cuestión. Realmente lo que se ha modificado han sido los parámetros que forman el modelo. Es lo que se conoce como reforma paramétrica.

Estos cambios en los parámetros del modelo afectan principalmente al cálculo de la pensión final y se pueden resumir en los siguientes puntos:

• Ampliación de la edad legal de jubilación hasta los 67 años. Esta edad se incrementará progresivamente desde los 65 años

actuales hasta los 67 años en 2027. El aumento en la edad de jubilación se incorporará gradualmente durante un periodo de transición que va desde enero de 2013 hasta 2027.

• Periodo de cómputo de la pensión. Hasta ahora, para el cálculo de la base reguladora, se utilizaban

las bases de cotización de los últimos 15 años. Tras la reforma, se incorpora un periodo transitorio hasta que en 2022 el período de cómputo sea de 25 años, favoreciendo así el principio de contributividad.

45

• Periodo de cotización necesario para obtener el 100% de la base reguladora.

Se incrementará paulatinamente a partir de 2013 hasta que en 2027 se haya pasado de 35 a 37 años.

No obstante lo anterior, se podrá obtener a los 65 años el 100% de la pensión si en su 65 aniversario el cotizante tiene justificados una vida laboral de al menos 38,5 años.

• La jubilación anticipada pasa de los 61 años a los 63. Con carácter general, se aplicará un coeficiente reductor del 7,5%

por cada año de anticipo de la pensión.

• Se incorpora el factor de sostenibilidad. Supone que, en función de los resultados obtenidos en revisiones

quinquenales del sistema, el Estado tiene la obligación de realizar los ajustes necesarios para garantizar el sostenimiento a largo plazo de las pensiones públicas.

47

Es un seguro en el que el asegurador se obliga, a cambio del cobro de la

prima estipulada y pagada por el tomador del seguro, a satisfacer al beneficiario un capital, una renta u otras prestaciones convenidas, cuando se produzca la contingencia asegurada.

Sirve para cubrir riesgos personales a corto, medio y largo plazo.La necesidad de un seguro de vida

dependerá de las circunstancias personales y económicas. Las pautas personales a tener en cuenta son:

• Previsión ante un riesgo posible a corto plazo, como puede ser el fallecimiento del asegurado, de manera que facilita a los beneficia-rios un capital o renta que les permite atender al pago de deudas o hipotecas y mantener un nivel de vida.

• Ahorro a medio y largo plazo, como puede ser el seguro de jubila-ción o planes de ahorro asegurado, con la intención de obtener un capital destinado a algo en concreto, como por ejemplo comple-mentar la pensión pública, educación de un hijo, un viaje,…

• Seguro en caso de muerte: el beneficiario percibirá el capital o renta cuando se produzca el falle-cimiento del asegurado.

• Seguro en caso de supervivencia: el beneficiario percibirá el capital o renta si el asegurado vive en una fecha determinada.

4. CONCEPTOS BÁSICOS DE LOS SEGUROS DE VIDA INDIVIDUALES

4.1 ¿Qué es un seguro de vida?

4.2 ¿Para qué sirve un seguro de vida?

4.3 ¿Cuáles son las modalidades de un seguro de vida?

Concepto de seguro de vida

Modalidades

48

• Seguro mixto: combinación de los anteriores.

Son varios los elementos que influyen para el cálculo de la prima en un se-guro de vida:

• La probabilidad de muerte o supervivencia, en función de la edad y el sexo de la persona expuesta al riesgo y de la duración del con-trato.

Las compañías aseguradoras evalúan la situación del solicitante a partir de tablas de mortalidad, en las que se contempla la espe-ranza de vida media para hombres y mujeres.

• La selección de riesgos, siendo condicionante para aceptar o re-chazar un riesgo. Pueden incluir información como:- Estado de salud.- Profesión (no es lo mismo trabajar como abogado que como

piloto de pruebas).- Aficiones (no es lo mismo el ajedrez que el parapente).

• Estudio demográfico del colectivo.

• Tipo de interés, necesario para la aseguradora con el fin de obte-ner rentabilidad para poder hacer frente a las obligaciones que se derivan del contrato.

Es un seguro que protege contra un riesgo determinado: la muerte del asegurado. En este tipo de seguros, el

beneficiario estipulado en el contrato recibe el capital del seguro en caso de que el asegurado fallezca.

Está diseñado para hombres y mujeres sensibilizados por la protección y la estabilidad familiar. Aunque un seguro de vida puede ser utilizado por cualquier persona como sistema de previsión, la contratación de este producto es susceptible de ser contratado masivamente por pa-rejas con hijos menores a su cargo, ya que en caso de siniestro per-mitiría mantener un nivel de vida sin agobios, amortizar la hipoteca, cancelar préstamos, etc.

Atendiendo a su ocupación, son los autónomos los que tienen una mayor necesidad de contar con este producto por tener menor protección del sistema público.

4.4 ¿Cuáles son los factores que influyen en la prima del seguro de vida?

4.5 ¿Qué es un seguro de vida-riesgo?

Cálculo de la prima

Seguro de vida riesgo

49

Una modalidad muy extendida es la de seguros para la amortización de préstamos.

Es importante destacar que, adicionalmente a la cobertura de riesgo puro (fallecimiento) existe la posibilidad de añadir coberturas comple-mentarias, como por ejemplo:

• Incapacidad permanente.

• Fallecimiento e incapacidad por accidente: por ejemplo, pago del doble capital asegurado.

• Fallecimiento e incapacidad por accidente de circulación: por ejem-plo, pago del triple del capital asegurado.

• Enfermedad grave: contemplando un capital si le fuese diagnosti-cada por primera vez, de forma que el asegurado tenga recursos para afrontar un tratamiento médico costoso.

• Dependencia

Es el seguro de vida en que la entidad asegurada se compromete a abonar un determinado capital o una renta,

siempre que el asegurado sobreviva a una determinada fecha.

La ventaja que tienen los seguros de ahorro, frente a los seguros de riesgo, es que incorporan una rentabilidad garantizada durante la vigencia del contrato.

Modalidades de seguro de vida-ahorro por su finalidad:

¿PARA QUÉ? ¿CUÁNDO SE PERCIBE?

Jubilación Edad de jubilación

No jubilación Capital diferido a una fecha predetermi-nada

Son figuras diferentes, cada uno posee un conjunto de derechos y deberes propios:

• Tomador del seguro: Es la persona física o jurídica que contrata y suscribe la póliza con el asegurador. - Su principal obligación es el pago de la prima.

4.6 ¿Qué es un seguro de vida-ahorro?

4.7 ¿Es lo mismo tomador, asegurado y beneficiario en un seguro de vida?

Seguro de vida ahorro

Participantes en un seguro de vida

50

- El tomador tiene los derechos de rescate, reducción y anticipo (valores garantizados); también es el encargado de designar y, en su caso, revocar a los beneficiarios.

• Asegurado: Persona física sobre cuya vida se hace el seguro, de manera que su muerte o supervivencia en un momento contrac-tualmente fijado, obliga al asegurador a satisfacer el capital o renta asegurados.

• Beneficiario: Persona designada para recibir la prestación del segu-ro cuando se haya producido el hecho cubierto por el mismo.

INTERVINIENTES EJEMPLOS

TOMADOR = ASEGURADO = BENEFICIARIO

Seguro de supervivencia. Ejemplo: seguro de jubilación

TOMADOR = ASEGURADO ≠ BENEFICIARIO

Seguro de muerte con designación de beneficiario. Ejemplo: Seguro de vida riesgo para fallecimiento suscrito por un padre/madre a favor de sus hijos.

TOMADOR = BENEFICIARIO ≠ ASEGURADO

Seguro de muerte en el que el beneficiario es el tomador. Ejemplo: Seguro de persona clave en una empresa.

ASEGURADO = BENEFICIARIO ≠ TOMADOR

Seguro de supervivencia de un tercero. Ejemplo: Seguro dotal suscrito por el padre para que el hijo cobre un capital (para pagar estudios a los 18 años).

TOMADOR ≠ ASEGURADO ≠ BENEFICIARIO

Seguro de muerte a un tercero, siendo el beneficiario otra persona distinta al tomador. Ejemplo: Seguro de vida que paga la empresa y que cubre el fallecimiento del empleado.

En principio, podrá ser beneficiario cualquier persona física o jurídica que designe el tomador.Hay que tener en cuenta la siguiente casuística:

• En caso de designación genérica de los hijos, se entenderán todos sus descendientes con derecho de herencia.

• En caso de designación de los herederos del tomador, asegurado o tercero, se entenderán como tales los que tengan condición de herederos en el momento del fallecimiento del asegurado.

• En caso de designación de los herederos, se entenderán como tales los del tomador.

4.8 ¿Quiénes pueden ser beneficiarios, como se designan y revocan?

Beneficiarios

51

• En caso de designación del cónyuge, se entenderá como tal al que lo sea en el momento del fallecimiento.

• El beneficiario de la cobertura por enfermedades graves será siempre el asegurado.

• El primer beneficiario en un seguro de amortización de préstamos será siempre la entidad financiera hasta el importe pendiente.

La designación del beneficiario podrá hacerse en póliza, en posterior comunicación escrita comunicada al asegurador o en testamento. Si se designan beneficiarios múltiples (no sucesivos) la prestación se distribuirá, salvo disposición en contrario, por partes iguales. Cuando se haga a favor de los herederos, se distribuirá en proporción a la cuota hereditaria, salvo pacto en contrario.

Si no hubiera designado beneficiario en el momento del fallecimiento del asegurado, ni tampoco hubiera reglas para su determinación, el capital formará parte del patrimonio del tomador.

En el caso de que el tomador decida privar de sus derechos al benefi-ciario a quien nombró previamente, puede revocar su designación en cualquier momento.

Será beneficiario irrevocable aquel que no pueda ser privado de este derecho. Para ello, el designante deberá haber renunciado expresamente y por escrito a la facultad de revocar beneficiario. En este caso, se perderán los derechos de rescate, reducción y pignoración de la póliza.

Las modalidades de cobro de la prima son:

• Única.

• Periódica: pueden ser anuales, semestrales, trimestrales y mensuales.

• Fraccionaria: el período de cobertura es inferior a un año.

La prima se debe pagar por anticipado al período objeto de cobertura. Habitualmente se puede cambiar la forma de pago de la prima a lo largo de la vida del contrato.

4.9 ¿Cuáles son las modalidades de cobro de la prima?

Modalidades de cobro de la prima

52

Acaecido el riesgo asegurado, normalmente el fallecimiento o supervivencia del asegurado u otro excepcionalmente estipulado, el beneficiario tendrá derecho a la

prestación del seguro de vida según se establezca, que será un capital, una renta u otra prestación convenida (por ejemplo, la liberación del abono de primas del seguro durante un periodo de tiempo).

La percepción de dinero por parte de los beneficiarios en caso de muerte, estará supeditada a aportar una serie de documentos como, por ejemplo:

• Certificado de defunción.

• Certificado del médico que ha asistido al asegurado, indicando el origen, evolución y naturaleza de la enfermedad o accidente que le provoco la muerte, o en su caso, testimonio de las diligencias judiciales o documentos que acrediten el fallecimiento por accidente.

• Certificado de últimas voluntades, copia del último testamento, o declaración de herederos.

• Carta de liquidación del impuesto de sucesiones o exención del mismo.

El pago incumbe al asegurador previa justificación por el tomador/asegurado del hecho determinante del vencimiento del seguro: la supervivencia del asegurado.

• Fe de vida del asegurado al día del vencimiento del contrato.

• Si procede, carta de pago del Impuesto de Donaciones.

Los derechos de rescate y reducción constituyen los denominados valores garantizados en una póliza de vida ahorro. El derecho a ejercerlos lo tiene

el tomador (a menos que haya designado beneficiario irrevocable).

4.11 ¿Cuál es la documentación necesaria a aportar para cobrar el capital asegurado en caso de fallecimiento?

4.12 ¿Cuál es la documentación necesaria a presentar por un asegurado para cobrar su capital al vencimiento por supervivencia?

4.13 ¿Qué es el derecho de rescate y reducción en un seguro de vida? ¿quién tiene ese derecho?

4.10 ¿Cuál es la prestación en un seguro de vida?

Prestaciones de un seguro de vida

Documentación para cobrar la prestación por fallecimiento

Documentación para cobrar la prestación en caso de supervivencia

Derecho de rescate

53

Hay dos tipos de rescate:

• El rescate total supone la rescisión total del contrato y el reingreso de una cuantía “ahorrada” hasta ese momento. En este caso el tomador interrumpe el pago de primas y cancela totalmente la póliza de seguro.

• Por otro lado, el rescate parcial supone la modificación del contra-to de seguro, determinada en una minoración del capital de su-pervivencia asegurado y la recuperación de una parte de la cuantía ahorrada hasta ese momento. En este caso el tomador no tiene porqué interrumpir el pago de primas y la póliza no se cancela, sino que sólo se modifica. Por tanto, el contrato de seguro sigue absolutamente vigente.

En las pólizas con derecho a rescate figura normalmente impresa una tabla con todos los valores de rescate correspondientes a cada perio-do concreto.

El derecho de reducción permite dejar de pagar las primas futuras, ante un cambio en su situación financiera.

La reducción se produce cuando el tomador del seguro interrumpe el pago de primas. En ese momento se produce una modificación del contrato -que, como en el rescate parcial, no se extingue- rebajando el capital asegurado.

Siguiendo el caso anterior, en el que un asegurado puede necesitar liquidez inmediata, éste puede recurrir a la financiación ajena de una entidad

financiera, y a cambio, dicha entidad, puede solicitarle al asegurado una garantía.

En este caso, la póliza de seguro se puede otorgar como garantía. A esta figura se la conoce como pignoración.

Este derecho corresponde al tomador quien puede ejercitarlo siempre y cuando no se haya designado beneficiario irrevocable.

El tomador deberá comunicar por escrito fehaciente al asegurador la cesión o pignoración realizada.

4.14 ¿Se puede pignorar una póliza de vida?

Pignoración de un seguro de vida