presupuesto: manejo efectivo de ingresos y gastos · lucro y siempre y cuando los cambios...

TRANSCRIPT

Presupuesto: Manejo efectivo de ingresos y gastos

Guía del capacitador

Prefacio Guía del capacitador de Presupuesto En base a los lineamientos del Proyecto Educación Financiera para los Pobres, las sesiones educativas iniciales del módulo Presupuesto: Use Su Dinero Con Cautela fueron desarrolladas y sometidas a prueba por el personal de CARD en Filipinas bajo la dirección de Aniceta Alip, Edzel Ramos, Leslie Ramirez, Glenda Madrigal y Aurea Magpantay. Ellen Vor der Bruegge y Marc Bavois de Freedom from Hunger proporcionaron asistencia técnica para el estudio de mercado. Las sesiones educativas genéricas fueron sometidas a prueba en su versión piloto por Teba Bank de Sudáfrica y posteriormente revisadas por las organizaciones del Proyecto Educación Financiera para los Pobres. Kathleen Stack diseñó la versión final de las sesiones educativas con el aporte significativo de Candace Nelson. Danielle Hopkins de Microfinance Opportunities y Nesal Shah de SEWA Bank hicieron aportes técnicos. Monique Cohen contribuyó hacia la culminación de la versión final. La ficha temática fue desarrollada por Jennefer Sebstad y editada por Candace Nelson. La revisión del documento final estuvo a cargo de Stacey Sechrest de Citigroup y Leslie Meek de Citigroup Foundation revisaron el documento final. Microfinance Opportunities Microfinance Opportunities fue fundada en 2002 como un centro de recursos microempresariales que promueve operaciones microfinancieras dirigidas por los clientes. Su objetivo es ayudar a mejorar el acceso de los pobres a servicios financieros bien diseñados y de calidad. Microfinance Opportunities ofrece investigación práctica, capacitación y asistencia técnica en tres áreas orientadas a los clientes de servicios microfinancieros: Educación Financiera, Microseguros y Evaluación del Cliente. Freedom from Hunger Fundada en 1946, Freedom from Hunger es una organización sin fines de lucro comprometida con el desarrollo internacional que ofrece soluciones innovadoras y sostenibles de autoayuda para combatir la pobreza y el hambre crónicos. Freedom from Hunger se especializa en garantizar el acceso de los pobres a servicios microfinancieros, de protección de la salud y de capacitación, permitiéndoles mejorar sus habilidades de supervivencia diaria y alcanzar seguridad alimentaria para sí mismos y sus familias. Citigroup Foundation Citigroup Foundation, que otorga partidas de financiamiento en más de 85 países de todo el mundo, concentra sus esfuerzos básicamente en tres áreas: educación financiera, educación de la próxima generación y consolidación de comunidades y empresarios. Mayor información disponible en el sitio http://www.citigroup.com/citigroup/corporate/foundation/index.htm.

Se autoriza la reproducción, traducción o adaptación de las secciones de este libro según sea necesario para satisfacer las necesidades locales de los usuarios, siempre y cuando las copias así reproducidas, traducidas o adaptadas sean distribuidas sin costo o a precio de costo y sin fines de lucro y siempre y cuando los cambios resultantes, si los hubiera, preserven la integridad del libro. Sírvase notificar a Microfinance Opportunities y/o a Freedom from Hunger sobre la traducción de estos materiales, de existir, y proporcionar a cada institución una copia de la misma. Toda copia de las secciones de este libro debe incluir la siguiente aclaración:

©2005 Microfinance Opportunities. Derechos reservados

Cualquier cambio sustancial en el contenido deberá ser autorizado por escrito por Microfinance Opportunities. Para consultas sobre los derechos, sírvase comunicarse con: Microfinance Opportunities 1701 K Street NW, Suite 650 Washington DC 20006 USA Tel.: 202-721-0050 Fax: 202-721-0010

E-mail: [email protected] www.MicrofinanceOpportunities.org Para otras consultas, comunicarse con Microfinance Opportunities o con Freedom from Hunger Freedom from Hunger 1644 DaVinci Court Davis, CA 95616 USA Tel.: 530-758-6200 Fax: 530-758-6241

E-mail: [email protected] www.freefromhunger.org www.ffhresource.org

Agradecimientos La idea de desarrollar un programa de capacitación en educación financiera para los pobres surgió durante una cena con Jayshree Vyas, Directora Ejecutiva de SEWA Bank. En aquella ocasión, Jayshree sustentó con gran acierto que la consolidación de una cultura financiera entre los pobres constituye un aspecto crítico para el logro de mejoras reales en su capacidad para administrar su dinero y promover la acumulación de bienes. Cuando presentamos esta idea ante Citigroup Foundation por primera vez en el 2002, hablar de educación financiera para los clientes de las instituciones microfinancieras era algo nuevo y diferente. Además de SEWA Bank, pocas instituciones de los países en desarrollo se habían aventurado en el campo de la educación financiera, o incluso tal vez ninguna. Ante tales circunstancias, desarrollar un programa de fundamental trascendencia para promover la educación financiera en los países pobres se presentaba como un gran reto para Microfinance Opportunities y Citigroup Foundation. Freedom from Hunger había trabajado con SEWA en su programa de capacitación en educación financiera y fue invitado a participar como asociado principal en el 2003. Desde entonces, ha crecido el interés en este programa por parte de organizaciones y expertos en microfinanciamiento. Mientras muchos se preguntaban en voz alta por qué la industria microfinanciera había tardado tanto en reconocer la importancia de la educación financiera, estas organizaciones la percibieron de inmediato como una oportunidad de “beneficio mutuo” donde todos ganan, tanto las instituciones microfinancieras como sus clientes. Por ello, quisiéramos agradecer en primer lugar a Citigroup Foundation por invertir en este programa. Chip Raymond, ex Presidente de la Fundación, y Leslie Meek, nuestra Funcionaria de Programas, asumieron un doble riesgo al embarcarse en un área nueva de las microfinanzas y al apoyar a una organización que comenzaba operaciones, Microfinance Opportunities. Ellos han sido socios extraordinarios por su invalorable apoyo para la realización de este proyecto. Posteriormente, se unieron a nuestro trabajo otros miembros del equipo de Citigroup, como Stacey Sechrest de la Oficina de Educación Financiera y Amy Feldman de Citigroup Foundation, aportando valiosa información hacia la culminación del plan de estudios. Asimismo, deseamos expresar nuestro reconocimiento a las instituciones asociadas, así como a sus clientes, quienes hicieron posible la realización del plan de estudios. Estas instituciones son Al Amana (Marruecos), CARD Bank (Filipinas), The Equity Building Society (Kenia), Microfinance Centre (Polonia), Pro Mujer (Bolivia), SEWA Bank (India) y Teba Bank (Sudáfrica). Durante los tres años de vida de este proyecto, estas instituciones han trabajado diligentemente llevando a cabo estudios de mercado, así como desarrollando y probando los módulos de capacitación. Debemos agradecer enormemente a Candace Nelson por su contribución en el área técnica y financiera. También es oportuno mencionar nuestro especial reconocimiento a los miembros de nuestro personal, quienes han brindado todo su apoyo para la culminación de este trabajo. Entre ellos se encuentran Tracy Gerstle, Diana Tasnadi, Danielle Hopkins y Liz McGuinness de Microfinance Opportunities y Christopher Dunford, Rossana Ramirez, Ellen Vor der Bruegge, Marc Bavois, Joan Dickey, Julie Uejio, Bobbi Gray y Wava Haggard de Freedom from Hunger. Monique Cohen, Microfinance Opportunities Jennefer Sebstad, Consultora, Microfinance Opportunities Kathleen Stack, Freedom from Hunger Diciembre 2005

Banca de las Oportunidades Es una política del Gobierno Nacional de Colombia, creada para promover el acceso a servicios financieros, la meta es crear las condiciones necesarias para facilitar el acceso al sistema financiero formal (crédito, ahorro y demás servicios financieros) a segmentos de la población que tradicionalmente han sido excluidos de este. Mayor información disponible en el sitio: http://www.bancadelasoportunidades.gov.co. Uno de los propósitos principales de la Política de Banca de las Oportunidades es desarrollar un programa de educación financiera que sea relevante y de uso sencillo, a través del cual sea posible incorporar en las personas de escasos recursos de Colombia el desarrollo de conocimientos, habilidades y actitudes que les permitan utilizar servicios financieros para mejorar su calidad de vida. El Programa pretende apoyar a las instituciones financieras en sus esfuerzos por educar a las familias colombianas de escasos recursos sobre los servicios y productos disponibles en el sector formal financiero con el propósito de mejorar sus vidas, a través de una progresiva bancarización, que les permita, precisamente, beneficiarse de todos los servicios y productos que ofrece el sistema financiero colombiano. La implementación del Programa Global de Ecuación Financiera en Colombia, inicia en el 2007 con la asistencia técnica de Microfinance Opportunities y la participación de las siguientes entidades Actuar Famiempresas Tolima; Asobancaria; Asocajas; Asociación Habitat para la Humanidad Colombia; Banco Colpatria; Banco de la Republica; Bancoldex; Caja de Compensación Familiar Cafam; Caja de Compensación Familiar del Cesar Comfacesar; Caja de Comfamiliar Cartagena; Comfecoop; Comfenalco Valle ; Contactar Pasto; Corporación Financiera de Antioquia CFA; Corporación para el desarrollo de la Microempresa ;Emprender Finamerica; Fundación Dividendo por Colombia; Fundaequidad; Fundaseg; Juriscoop; Microempresas de Antioquia; Servicio Nacional de Aprendizaje SENA; y Cooperativa Utrahuilca a quienes queremos agradecer por su compromiso en la divulgación y socialización de la educación financiera

Contenidos

Presupuesto: Manejo efectivo de ingresos y gastos

Introducción a la Educación Financiera......................................................................................................... i Cómo usar esta Guía del capacitador........................................................................................................... iv Guía del capacitador

Revisión de las sesiones educativas ....................................................................................................... 1

Sesiones educativas 1. Establezca metas financieras personales.......................................................................... 5 2. Establezca sus gastos por orden de importancia ............................................................ 11 3. ¿Por qué hacer un presupuesto?..................................................................................... 19 4. Elabore un presupuesto .................................................................................................. 25 5. Gaste su dinero sólo en lo necesario .............................................................................. 41 6. Cumpla con su presupuesto ........................................................................................... 47 7. Lleve el control diario de sus ingresos y gastos............................................................. 51 8. Lleve el control mensual de sus ingresos y gastos......................................................... 67 9. Use el control del flujo de efectivo para tomar decisiones ............................................ 77

10. Mantenga registros financieros para administrar su dinero ........................................... 81 Materiales de referencia Ficha temática – Presupuesto: Use Su Dinero Con Cautela .................................................................. 1

i

Educación Financiera para los Colombianos Presupuesto: Manejo efectivo de ingresos y gastos

Guía del capacitador Introducción

Introducción ¡BIENVENIDO a la Educación Financiera! Con esta Guía del capacitador, junto con las otras cuatro guías que conforman la serie Educación Financiera para los Pobres, usted puede comenzar a promover los conceptos básicos de la educación financiera entre aquéllos que desean aprender cómo administrar su dinero. Sin embargo, antes de comenzar, vamos a responder dos preguntas cruciales:

¿Qué es la educación financiera? ¿Por qué es importante? Las respuestas a estas dos preguntas involucran buenas y malas noticias sobre los pobres y su dinero. Si bien los pobres comparten los mismos objetivos que cualquier otra persona—seguridad económica para sí mismos, para sus familias y las generaciones futuras —no obstante, la escasez de recursos y opciones a su alcance con frecuencia los lleva a un estado de desesperanza e inercia. Manejar con cuidado el poco dinero que tienen es un factor decisivo para satisfacer sus necesidades diarias, enfrentar emergencias inesperadas o aprovechar las oportunidades que se les presentan. La mala noticia es que por lo general los pobres carecen precisamente del conocimiento y la experiencia que necesitan para poder manejar su dinero con cuidado. Éste es el propósito de la educación financiera ya que enseña a la gente conceptos sobre el dinero y cómo manejarlo cuidadosamente. Ofrece la oportunidad de aprender habilidades básicas relativas a nuestros ingresos, gastos, presupuesto, ahorros y préstamos. La buena noticia es que cuando uno está mejor informado al tomar decisiones financieras, uno puede planificar y alcanzar objetivos. Más aún, una vez que las personas adquieren las habilidades que brinda la educación financiera, dichas habilidades permanecerán con ellas por siempre. Un solo curso en educación financiera puede resultar en beneficios para toda la vida. La educación financiera es relevante para todas las personas que toman decisiones monetarias y financieras. Con frecuencia son las mujeres quienes asumen la responsabilidad del manejo del dinero del hogar en circunstancias inestables y con pocos recursos a su disposición. Al desarrollar una cultura financiera, estas mujeres pueden estar preparadas para anticipar las necesidades de cada ciclo de vida y enfrentar emergencias inesperadas sin tener que endeudarse innecesariamente. En cuanto a los jóvenes, la educación financiera puede reducir su vulnerabilidad frente a los muchos riesgos asociados con su transición a la adultez y a la vez mejorar sus habilidades para administrar su dinero a medida que ingresan al mundo laboral. El Proyecto Educación Financiera para los Pobres, liderado por Microfinance Opportunities y Freedom from Hunger, ha comenzado con un enfoque hacia los microempresarios y los clientes de programas microfinancieros. Para este grupo, la educación financiera adquiere mayor relevancia hoy más que nunca. ¿Por qué? Quienes buscan servicios de ahorro y crédito ahora tienen más opciones que en el pasado. En muchas partes del mundo, los prestatarios ahora pueden elegir entre una gran variedad de acreedores informales. Asimismo, las instituciones microfinancieras (IMF) están comenzando a ofrecer una mayor variedad de productos y servicios para sus clientes, tales como ahorros voluntarios, seguros y transferencias de dinero. Ésa es la

ii

Educación Financiera para los Colombianos Presupuesto: Manejo efectivo de ingresos y gastos

Guía del capacitador Introducción

buena noticia. La mala noticia es que los clientes muchas veces no comprenden estas nuevas opciones y probablemente no las usen a su favor. Hasta hoy, la promoción de los productos de las IMF no siempre ha contemplado una cuidadosa explicación ni capacitación sobre sus características. Para evaluar las alternativas y seleccionar los productos más apropiados a sus necesidades, los clientes necesitan comprender las características de cada opción, saber cómo calcular y comparar sus costos y cómo determinar con cuánto pueden endeudarse. Al concentrarse en la toma de decisiones informada y estratégica, el Proyecto Educación Financiera para los Pobres va más allá de la simple transmisión de información. Su objetivo es fortalecer los comportamientos que conducen a un mayor ahorro, un gasto más prudente y un endeudamiento justificado. Con el fin de lograr un cambio de comportamiento sostenible, el plan de estudios se ha basado en el método centrado en el alumno, capturando lo que los adultos aprenden mejor. Se construye sobre la base de lo que los alumnos adultos ya saben, haciendo que el nuevo contenido sea relevante para sus vidas y dándoles la oportunidad de practicar sus nuevas habilidades. El Proyecto Educación Financiera para los Pobres desarrolló cinco módulos de capacitación durante un período de tres años entre 2003 y 2005. El proyecto convocó la participación activa de siete organizaciones alrededor del mundo, comenzando con un estudio de mercado en sus países para identificar los temas prioritarios, los objetivos de aprendizaje, los métodos de capacitación y culminando con el diseño y la prueba del plan de estudios. Dichas organizaciones fueron Teba Bank (Sudáfrica), SEWA Bank (India), ProMujer (Bolivia), The Equity Building Society (Kenia), Al Amana (Marruecos), CARD Bank (Filipinas) y Microfinance Centre (Polonia). Su compromiso con este proceso ha asegurado que el plan de estudios responda a las necesidades reales de los clientes pobres. Este plan de estudios comprende cinco módulos sobre cinco temas diferentes. Dichos módulos son los siguientes: Presupuesto: Use Su Dinero Con Cautela Ahorros: ¡Sí Se Puede! Administración De Su Deuda: Maneje Su Crédito Con Cuidado Servicios Bancarios: Conozca Sus Opciones Negociaciones Financieras: Comuníquese Con Confianza En Sí Mismo

Por cada módulo, el plan de estudios ofrece: Una ficha temática con información básica sobre el tema; Una guía del capacitador con instrucciones detalladas para la conducción de cada sesión

educativa del módulo; y Un manual de capacitación para los capacitadores que prepara a aquéllos que conducirán el

taller de capacitación. Usted puede elegir usar estos módulos en el orden y la cantidad que se adapte a sus necesidades de capacitación. Por ejemplo, podría estar interesado únicamente en uno o dos de los temas desarrollados por estos módulos; alternativamente, puede comenzar con el tema presupuestos y luego continuar con todos los demás. Debido a que cada módulo contiene múltiples sesiones

iii

Educación Financiera para los Colombianos Presupuesto: Manejo efectivo de ingresos y gastos

Guía del capacitador Introducción

educativas que comienzan con información básica y van avanzando hacia aspectos más complejos del tema, usted tiene la posibilidad de elegir sólo aquellas sesiones educativas del módulo o módulos que responden a sus necesidades específicas. La siguiente sección, “Cómo usar esta guía,” le proporciona información sobre estas opciones. Lo invitamos a pasar a la página siguiente y continuar leyendo. Las secciones “Ficha temática” y “Revisión de las sesiones educativas” le darán una idea clara del contenido, mientras que las instrucciones detalladas para el capacitador capturan las actividades participativas y centradas en el alumno que hacen de esta capacitación en educación financiera una experiencia divertida y eficaz.

iv

Educación Financiera para los Colombianos Presupuesto: Manejo efectivo de ingresos y gastos

Guía del capacitador Cómo usar esta guía

Cómo usar esta guía Presupuesto: Manejo efectivo de ingresos y gastos es un curso completo de capacitación cuyo objetivo es enseñar a los participantes a establecer sus metas financieras personales y familiares, elaborando un presupuesto que les permita llevar el control mensual de su flujo de efectivo y tomar mejores decisiones sobre el uso de su dinero. El curso contiene información de referencia para orientarlo en el tema a usted, el capacitador, así como una descripción paso por paso de las actividades educativas que puede desarrollar con los participantes.

La ficha temática La ficha temática al final de esta guía proporciona conceptos sobre la elaboración de un presupuesto. Leer esta breve sección le dará una idea sobre el contenido del módulo—los conceptos que los participantes aprenderán y las habilidades que pondrán en práctica. Usted podrá observar que este módulo—al igual que los otros módulos que conforman la serie—está diseñado para personas con educación y experiencia limitadas, por lo que no necesita ser un experto en el tema para ayudar a otros a desarrollar algunas habilidades muy útiles. Por lo tanto, si alguno de los puntos de la ficha temática no le queda claro, no se alarme. Busque a alguien que pueda ayudarle a comprender dicha información. Y si usted encuentra el contenido de la ficha temática muy elemental, tampoco se alarme. Dicho contenido no es ni tiene por qué ser un texto que abarque todos los aspectos del tema. La ficha temática es una lectura de referencia para los capacitadores. Sin embargo, usted deberá decidir si esta lectura resultará igualmente beneficiosa para los participantes del taller. Su decisión dependerá del nivel de conocimiento de los participantes así como de su facilidad para trabajar con materiales escritos. Sería una buena idea tener algunas fotocopias a la mano para quienes deseen una. Las sesiones educativas Este módulo contiene diez sesiones educativas. Para completar cada sesión educativa necesita entre 30 y 65 minutos. Las sesiones 7 a 10 están dedicadas al cálculo y control del flujo mensual de efectivo. Como capacitador, usted debe decidir si estas sesiones pueden ser adaptadas a los participantes y cómo puede hacerlo. La “Revisión de las sesiones educativas” de la página 1 proporciona una visión general de estas diez sesiones, presentando el título y propósito de cada sesión. Sin embargo, con este manual, al igual que con los otros módulos de la serie Educación Financiera, usted deberá usar su propio juicio para decidir qué sesiones de aprendizaje son las más relevantes y útiles para sus clientes. Puede usar una, dos, o todas, dependiendo de la experiencia que los participantes tengan sobre el tema, o el tiempo que puedan destinar a la capacitación. Cada sesión contiene de dos a cuatro actividades educativas que son descritas detalladamente, paso por paso. Estas actividades educativas se basan en los principios de la educación de adultos (ver Principios de la educación de adultos y diseño del plan de estudio de la educación financiera). Las actividades incluyen historias, ejercicios, discusiones en grupos pequeños y dramatizaciones que convocan la participación activa de los participantes en el proceso de

v

Educación Financiera para los Colombianos Presupuesto: Manejo efectivo de ingresos y gastos

Guía del capacitador Cómo usar esta guía

aprendizaje. Asimismo, promueven el trabajo en grupo y el intercambio de conocimientos entre los participantes del taller. Conforme va leyendo, imagínese una sesión educativa activa, en ocasiones ruidosa, y divertida. Como capacitador, usted no va a ser el único que hable, sino que será parte de un proceso de aprendizaje dinámico. Algunas palabras sobre la adaptación Dado que la descripción de las sesiones educativas es bien detallada, usted no tiene que crear materiales a partir de cero. Sin embargo, deberá destinar un tiempo para prepararse antes de comenzar la capacitación. Su éxito dependerá del trabajo que usted haga durante esta etapa de preparación. Cuando haya seleccionado las sesiones educativas que desea facilitar, deberá adaptarlas una por una. Léalas cuidadosamente y tome nota de aquellos detalles que deberá modificar para hacer que los materiales resulten familiares y comprensibles a los participantes. En las historias por ejemplo, es posible que tenga que cambiar los nombres de las personas y los lugares para que reflejen mejor la cultura y ubicación geográfica de los participantes. Ponga atención a los tipos de negocios que se presentan como ejemplo. ¿Son negocios comunes con los que la gente está familiarizada en su área? ¿Debería cambiarlos? ¿Necesita cambiar el tipo de moneda que se usa en el ejercicio? Además de este tipo de adaptaciones, también es posible que logre identificar casos en los que sea conveniente agregar actividades al módulo que no estén consideradas en la guía. Los viajes educativos a lugares de interés son una excelente manera de exponer a los participantes a nuevas experiencias. También piense en invitar a profesionales de la comunidad, expertos en el tema que se está tratando, para que expongan ante el grupo. En caso que el módulo necesite una considerable cantidad de trabajo de adaptación para que se ajuste a su contexto, no haga todo este trabajo usted solo. Vea la “Guía de adaptación” en Educación Financiera para los Pobres: Guía de implementación, donde encontrará instrucciones sobre lo que debe ser un trabajo en equipo. ¡No deje los materiales educativos para ultimo momento! Cada sesión educativa comienza con un “cuadro de información para el capacitador” que resume los objetivos, materiales y actividades de la sesión. Revise la lista de materiales con suficiente anticipación a la facilitación de la sesión educativa correspondiente. Para la mayoría de las sesiones necesitará papelógrafos, marcadores y cinta adhesiva. Este material será usado para anotar y presentar los puntos importantes de las discusiones que sostienen los participantes. Conforme vaya completando cada papelógrafo con sus respuestas, deberá pegarlo en la pared para que todos puedan verlo y usar como referencia. No obstante, en muchos casos la lista de materiales indicará preparar cuadros o listas de verificación. Todos estos cuadros o listas le son proporcionados en esta guía, pero deberá reproducirlos en un formato más grande que pueda ser visto por todos. Con frecuencia, esto implica volver a dibujar el cuadro, tabla o formulario en un papel más grande, tal como papelógrafo o incluso papel para empaque, que es más barato. En algunas sesiones necesitará preparar tarjetas con un material más fuerte, como cartulina (si esto no es posible, usar papel regular). Confirme si la actividad requiere que las tarjetas sean de diferentes colores. En la Sesión 4 necesitará calculadoras para los grupos que saben leer e ilustraciones para los grupos

vi

Educación Financiera para los Colombianos Presupuesto: Manejo efectivo de ingresos y gastos

Guía del capacitador Cómo usar esta guía

que no saben leer. En la Sesión 10 necesitará copia de los documentos que se usan en diferentes transacciones financieras y registros financieros, los mismos que serán organizados en archivadores, bolsas o cajas. Los documentos que se mencionan en las instrucciones paso por paso se encuentran al final de cada sesión. Éstos deberán ser fotocopiados y distribuidos a los participantes en el momento oportuno. No subestime el tiempo que necesita para prepararse. ¡No querrá reflejar falta de preparación a mitad de una sesión! Si se prepara con anticipación, podrá aprovechar su tiempo durante la facilitación de la sesión y disfrutar el proceso.

1

Educación Financiera para los Colombianos Presupuesto: Manejo efectivo de ingresos y gastos

Guía del capacitador Revisión de las sesiones educativas

Presupuesto: Manejo efectivo de ingresos y gastos

Revisión de las sesiones educativas

El propósito de esta guía es ayudar a los participantes a mejorar la administración de su presupuesto y del dinero de su hogar para que puedan tomar mejores decisiones sobre sus gastos, ahorros e inversión. Ya que los pobres cuentan con tan poco dinero, es muy importante que administren cuidadosamente lo que tienen para poder satisfacer sus necesidades diarias y las necesidades de diferentes etapas de la vida, así como para poder enfrentar emergencias inesperadas o aprovechar las oportunidades que se presenten. Los pobres pueden beneficiarse llevando un control de la cantidad de dinero que tienen, expandiendo sus horizontes de planificación para establecer metas financieras realistas e identificando los pasos que pueden seguir para alcanzar esas metas. El siguiente cuadro presenta el título y propósito de las sesiones educativas de Presupuesto: Use Su Dinero Con Cautela. Tenga en cuenta que las últimas cuatro sesiones educativas son sesiones avanzadas, más apropiadas para participantes con un nivel de conocimientos un poco más avanzado.

Sesiones educativas de Presupuesto: Use Su Dinero Con Cautela Título de la sesión Propósito de la sesión

1. Metas financieras personales

Conversar sobre la introducción a las sesiones educativas de Presupuesto: Manejo efectivo de ingresos y gastos

Establecer metas financieras y explicar cómo alcanzarlas Describir qué es un presupuesto y cómo puede contribuir a

lograr el bienestar financiero

2. Establezca sus gastos por orden de importancia

Enumerar y clasificar los gastos comunes del hogar Identificar y clasificar las fuentes de ingreso del hogar Explicar cómo enfrentar los ingresos y gastos no

frecuentes 3. ¿Por qué hacer un

presupuesto? Definir el término “presupuesto” y explicar la utilidad de

un presupuesto Evaluar las estrategias actuales para la administración del

dinero Identificar formas de mejorar la administración del dinero

elaborando un presupuesto 4. Elabore un presupuesto Describir los pasos para elaborar un presupuesto

Elaborar un presupuesto Intercambiar consejos sobre cómo cumplir con el

presupuesto Identificar lo aprendido sobre la elaboración de un

presupuesto para compartir con los miembros de la familia.

2

Educación Financiera para los Colombianos Presupuesto: Manejo efectivo de ingresos y gastos

Guía del capacitador Revisión de las sesiones educativas

Título de la sesión Propósito de la sesión 5. Gaste su dinero sólo en lo

necesario Establecer prioridades sobre una gran variedad de gastos Identificar un conjunto de lineamientos que permitirán

determinar las prioridades financieras a futuro Comparar las prioridades personales con las prioridades

recomendadas por los expertos en planificación financiera 6. Cumpla con su presupuesto Definir formas de manejar las dificultades que pueden

impedir el cumplimiento de un presupuesto Practicar cómo identificar formas de reducir los gastos

Sesiones avanzadas:

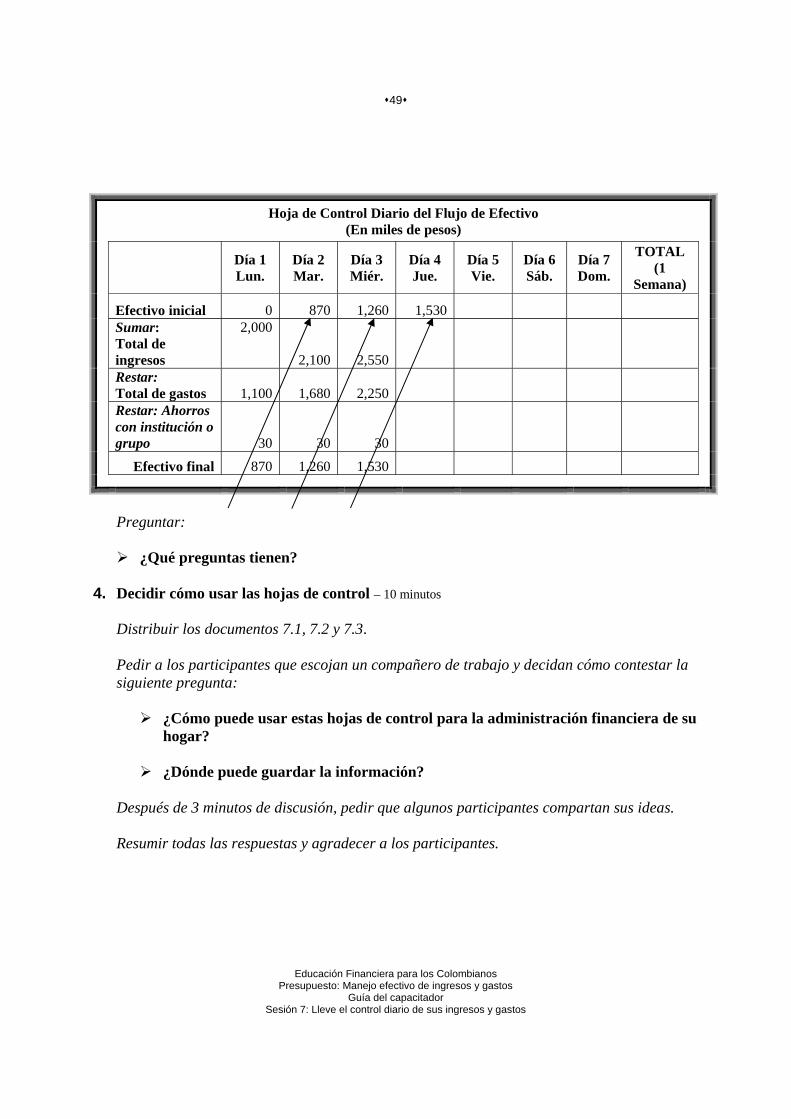

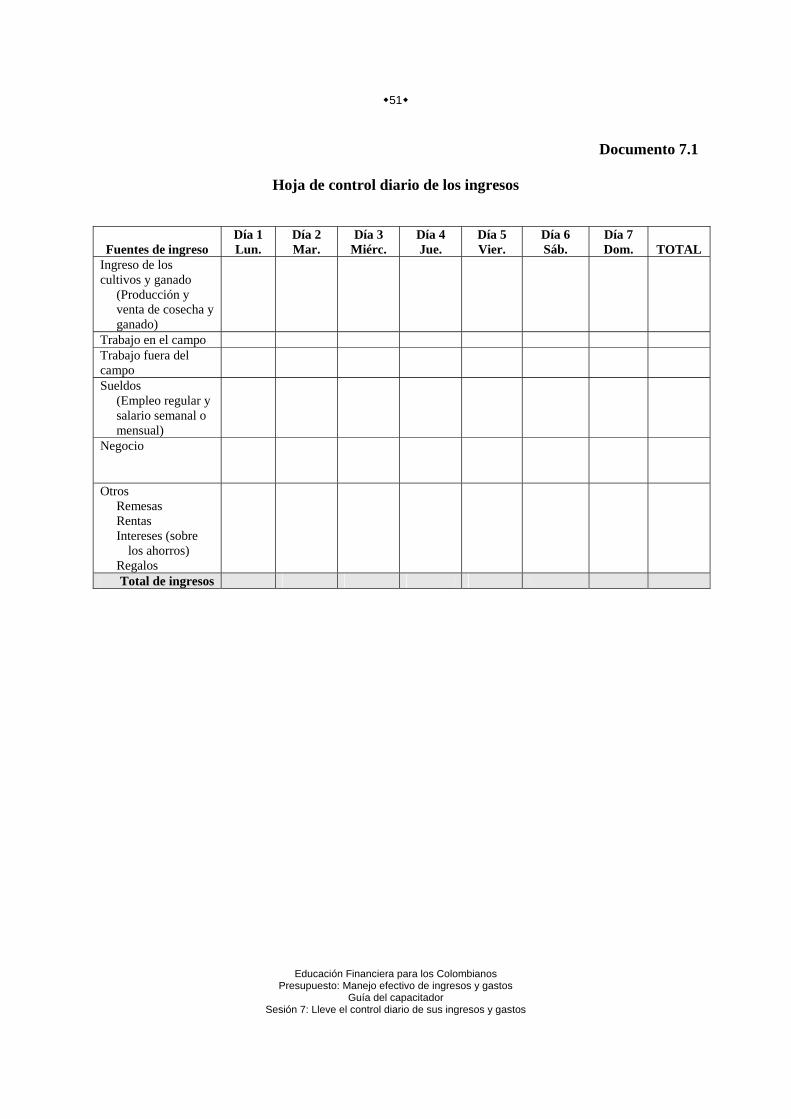

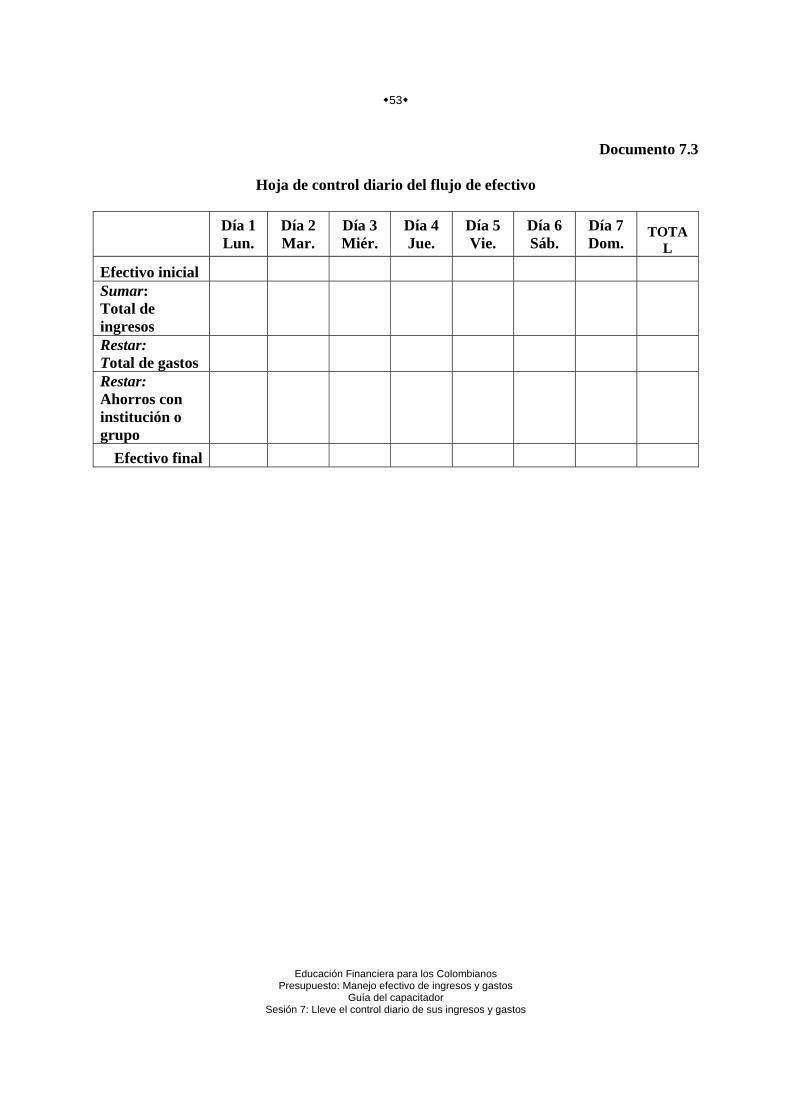

Título de la sesión Propósito de la sesión 7. Lleve el control diario de

sus ingresos y gastos Practicar cómo usar las hojas de control diario de los

ingresos y gastos Conversar sobre cómo aplicar en su vida el control diario

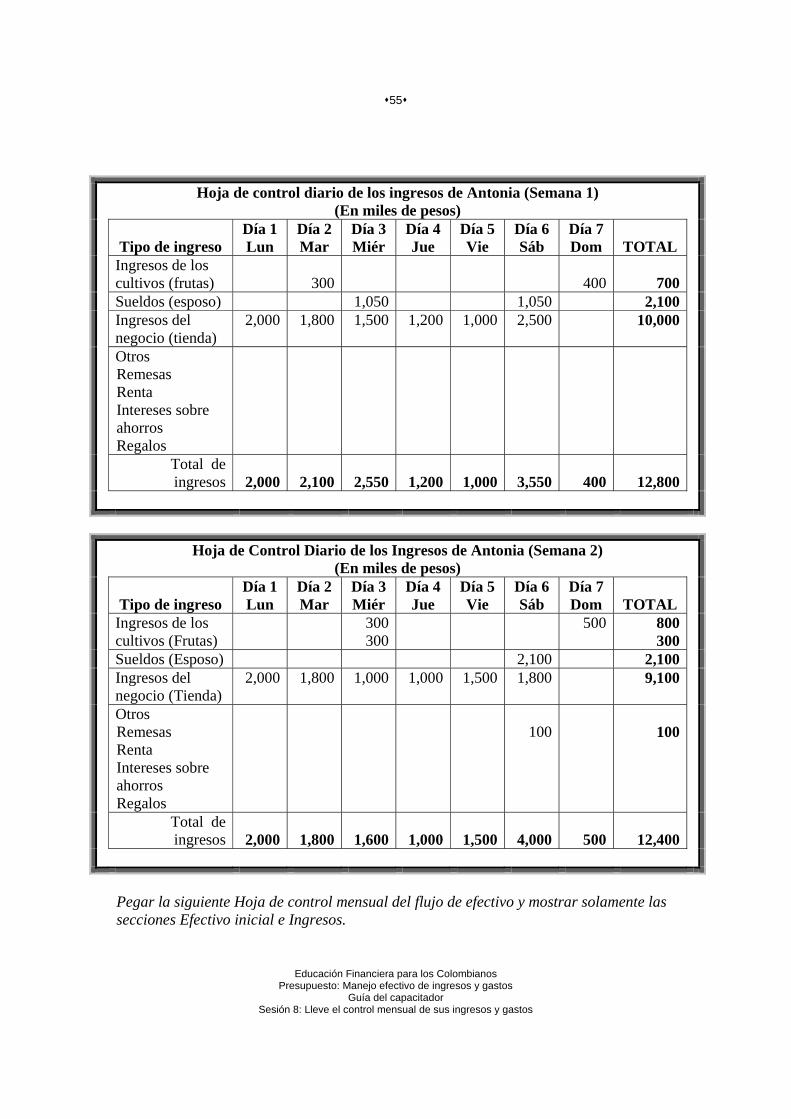

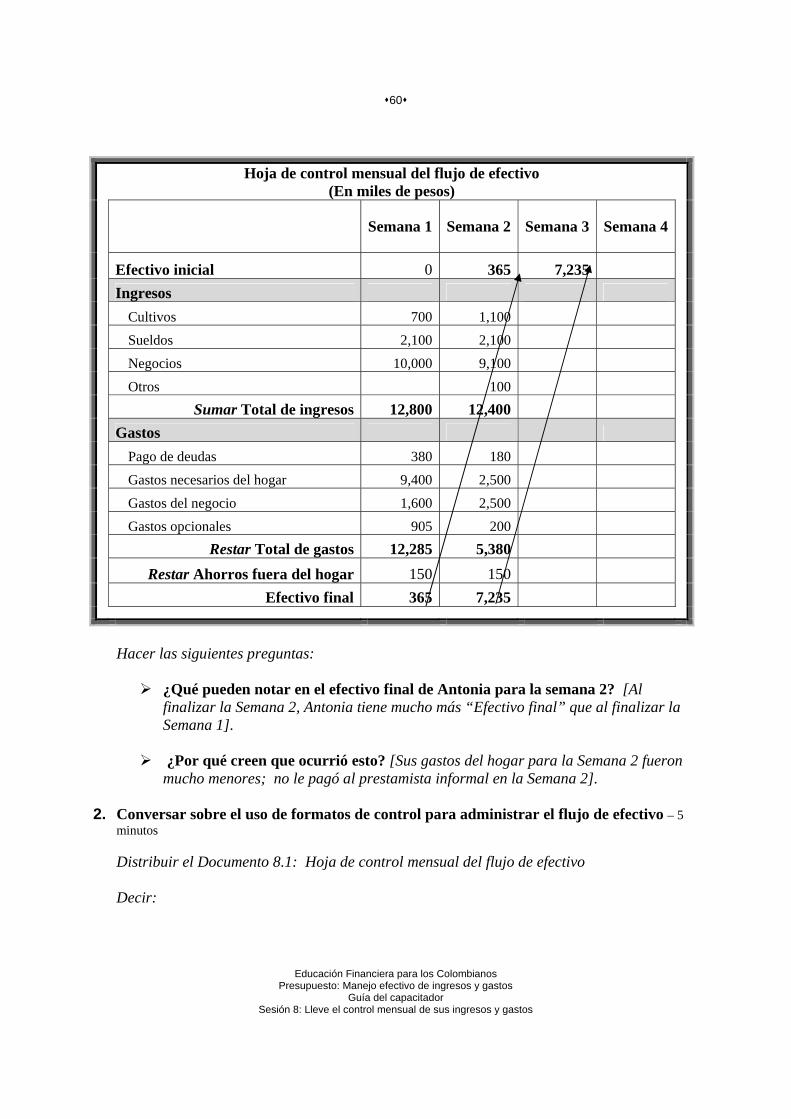

de los ingresos y gastos 8. Lleve el control mensual de

sus ingresos y gastos Practicar cómo hacer un resumen mensual de los ingresos y

gastos diarios Explicar cómo el control mensual de los ingresos y gastos

puede ser útil para administrar el flujo de efectivo del hogar 9. Use el control del flujo de

efectivo para tomar decisiones

Practicar cómo analizar un ejemplo del flujo de efectivo Practicar cómo tomar decisiones usando el ejemplo del

flujo de efectivo 10. Mantenga registros

financieros para administrar su dinero

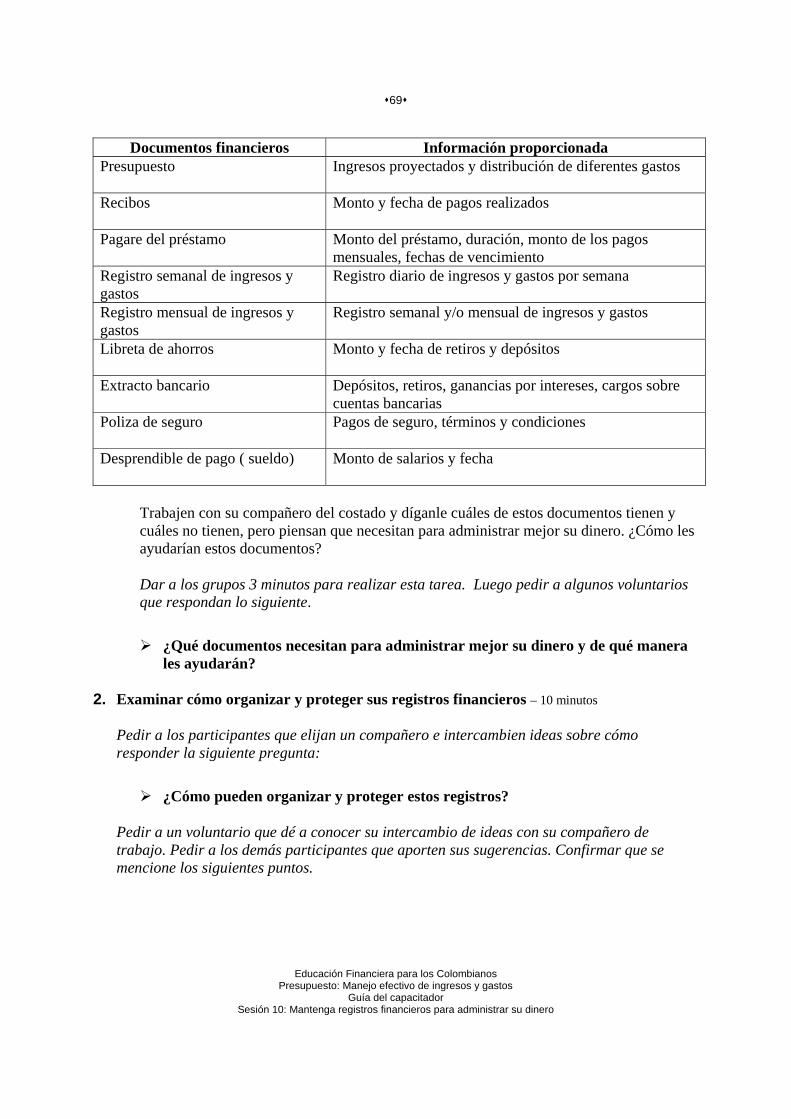

Identificar los diferentes tipos de registro financiero y sus propósitos

Describir cómo se puede organizar y proteger los registros financieros

La guía de cada sesión educativa de este modulo comienza con un cuadro que contiene la siguiente información: Los objetivos educativos de cada sesión. Tiempo estimado que necesitará para conducir la sesión. Una lista de materiales que deberá preparar antes de cada sesión. Prepararse para la sesión

educativa hará su trabajo mucho más simple. Revise cuidadosamente esta información. Una lista de pasos para cada actividad. La guía proporciona instrucciones detalladas para las

actividades de aprendizaje, que ayudarán a los participantes a aprender y trabajar con los conceptos presentados durante la sesión. Por favor, siga los pasos en el orden que se indica. Puede usar sus propias palabras para explicar cada punto.

3

Educación Financiera para los Colombianos Presupuesto: Manejo efectivo de ingresos y gastos

Guía del capacitador Revisión de las sesiones educativas

Símbolos de las sesiones educativas

Cuadro de información para el capacitador—El recuadro que se encuentra al comenzar cada sesión educativa contiene cuatro elementos.

Objetivos—lista de acciones que se espera lograr con los pasos de la sesión educativa. Duración—tiempo estimado necesario para implementar todos los pasos de la sesión

educativa. Preparación/Materiales—lista de materiales que el capacitador debe preparar antes de

presentar la actividad. Los papelógrafos se mencionan e incorporan en el paso en el que se usan. Se

identifican claramente por sus bordes sombreados. Los documentos necesarios para cada actividad se encuentran al final de la sesión.

Pasos— lista de actividades necesarias para completar la sesión educativa. Los títulos indican el procedimiento que se usará y el contenido que se desarrollará.

Pasos—Los pasos necesarios para completar la sesión educativa están enumerados en el orden recomendado para su implementación. Los símbolos especiales que el capacitador debe tener en cuenta son:

Letras en itálicas = instrucciones para el capacitador (no deben ser leídas a los participantes)

Letra regular = información específica, instrucciones o preguntas que el capacitador debe leer o explicar a los participantes lo más claramente posible

Flecha ( ) = símbolo que resalta preguntas específicas Recuadro ( ) = información técnica especial o resumida que se comparte con los

participantes Recuadro con bordes sombreados( ) = diseño recomendado del papelógrafo para su

uso con los participantes [Corchetes] = respuesta “correcta” a una pregunta técnica (Paréntesis) = instrucciones o información adicional

El siguiente cuadro es un recordatorio de algunos principios y prácticas importantes para la educación de adultos que debemos tomar en cuenta durante la facilitación de las sesiones educativas. Recuerde que usted, el capacitador, no tiene todas las respuestas. Los participantes que asisten a las sesiones educativas tienen una gran experiencia y muchas cosas por compartir. Es importante que todos los participantes (incluido usted) enseñen y aprendan.

4

Educación Financiera para los Colombianos Presupuesto: Manejo efectivo de ingresos y gastos

Guía del capacitador Revisión de las sesiones educativas

Principios importantes para recordar Crear una atmósfera de aprendizaje segura. Dar comentarios y críticas a los participantes y elogiarlos por sus esfuerzos. Pensar en formas de hacer que el tema sea útil para todos los participantes. Hacer saber a los participantes que usted está aprendiendo al igual que ellos. Usar grupos pequeños (tal como se sugiere en la guía de cada sesión educativa). Los grupos

pequeños invitan a la participación de todos, permiten desarrollar un sentido de trabajo en equipo y crean seguridad.

Mostrar respeto valorando el conocimiento y experiencia que los participantes puedan tener sobre el tema.

Asegurar que durante la sesión educativa haya oportunidad para pensar, actuar y sentir.

5

Educación Financiera para los Colombianos Presupuesto: Manejo efectivo de ingresos y gastos

Guía del capacitador Sesión 1: Metas financieras personales

Sesión 1: Metas financieras personales Objetivos Al finalizar esta sesión, los participantes habrán: 1. Conversado sobre la introducción a las sesiones educativas del módulo Presupuesto: Manejo efectivo de ingresos y gastos

2. Explorado las causas de la presión financiera en el hogar 3. Establecido metas financieras y explicado cómo alcanzarlas 4. Descrito qué es un plan financiero y cómo puede contribuir a lograr el bienestar financiero

Duración 45 minutos Preparación/Materiales Historias

Paso 2: Situación financiera de Javier y Patricia

Paso 3: Javier y Paricia: Hacia el logro de sus metas

Papelógrafo Paso 3:

Metas financieras de Javier y Patricia Pasos 1. Presentar las sesiones educativas de Presupuesto: Manejo efectivo de ingresos y gastos – 5

minutos 2. Definir cuales son sus metas, cuando y cómo las alcanzará, y cuanto le cuestan alcanzarlas

mediante una historia – 15 minutos 3. Establecer metas personales y explicar qué es un presupuesto mediante una discusión en grupos

pequeños y una historia – 25 minutos Pasos 1. Presentar las sesiones educativas de Presupuesto: Manejo efectivo de ingresos y gastos

– 5 minutos

Decir:

Bienvenidos al taller de capacitación en educación financiera sobre cómo elaborar un presupuesto. En este taller aprenderán a planificar y a administrar su dinero. Aprenderán a fijar sus metas financieras, a elaborar un presupuesto y a llevar el control del flujo de efectivo para tomar mejores decisiones financieras. Trataremos los siguientes temas:

1. Establezca metas financieras personales y familiares 2. Examine cómo gasta su dinero 3. Describa la importancia de un presupuesto 4. Elabore un presupuesto 5. Decida cómo gastar su dinero 6. Cumpla con su presupuesto

6

Educación Financiera para los Colombianos Presupuesto: Manejo efectivo de ingresos y gastos

Guía del capacitador Sesión 1: Metas financieras personales

Mencionar también las siguientes sesiones educativas si tiene pensado facilitarlas:

7. Lleve el control diario de sus ingresos y gastos 8. Lleve el control mensual de sus ingresos y gastos 9. Use el control del flujo de efectivo para tomar decisiones

10. Mantenga registros financieros para administrar su dinero 2. Defina cuales son sus metas cuando y como las alcanzara y cuanto le costara

alcanzarlas - 15 minutos Presentar el nuevo tema. Decir:

En todas partes la gente trabaja para tener dinero suficiente para satisfacer sus gastos diarios, pagar sus deudas, mantener su negocio funcionando, satisfacer necesidades futuras de vivienda, pagar los gastos escolares y el matrimonio de sus hijos y asegurarse una vejez tranquila. Por lo general, el dinero no es suficiente para alcanzar todas estas metas. Escuchen la historia de Javier y Patricia.

Narrar la historia de Javier y Patricia.

Situación financiera de Javier y Patricia Javier y Patricia tienen gastos frecuentes de alimentación, vestido y reparación de su vivienda. También tienen que pagar préstamos a una institución de microcrédito y le deben a un tendero que les ha fiado mercado. Su techo se está deteriorando y quieren cambiarlo antes de que llegue la temporada de lluvias. Su hijo mayor entrara a la universidad en dos meses. Tienen que pagar los gastos escolares de sus otros 2 hijos. Además, deben realizar viajes para comprar mercancías que luego venden en su negocio y para visitar a la familia. Javier y Patricia también saben que pueden surgir situaciones inesperadas. Alguien de la familia puede enfermarse. Algo puede descomponerse y necesitar reparación.

Hacer la siguiente pregunta:

¿Qué gastos enfrentan Javier y Patricia? ¿Por qué?

[Deben satisfacer sus gastos diarios y al mismo tiempo ahorrar para afrontar todas estas gastos. Esto puede ser difícil si hay apenas suficiente dinero para satisfacer las necesidades diarias. El pago de las deudas es importante para poder tener acceso a créditos en el futuro. Dejar de hacer las reparaciones en su casa puede ser peligroso. Ellos quieren educar y casar a sus hijos y ayudarlos a forjarse un futuro. Es difícil encontrar dinero para necesidades inesperadas].

7

Educación Financiera para los Colombianos Presupuesto: Manejo efectivo de ingresos y gastos

Guía del capacitador Sesión 1: Metas financieras personales

Resumir sus ideas y después decir:

Por favor, formen grupos pequeños de 3. Decidan cómo contestar la siguiente pregunta:

¿Cuáles son los gastos que la gente tiene en su vida cotidiana?

[Las enfermedades obligan a hacer gastos inesperados; el mal rendimiento del negocio trae como consecuencia menores ingresos y hace difícil el pago de los préstamos; el matrimonio de los hijos puede llegar a ser muy costoso; los gastos de funeral se llevan todos nuestros ahorros].

Después de 5 minutos, pedir que los grupos compartan sus ideas. Resumir estas ideas.

3. Establecer metas financieras personales y explicar qué es un presupuesto mediante una

discusión en grupos pequeños y una historia – 25 minutos

Pedir a los participantes que trabajen con un compañero y decidan cómo responder la siguiente pregunta:

¿Cuáles son sus metas para un futuro feliz?

Dar a los grupos 5 minutos para decidir. Después, pedir a voluntarios que compartan sus metas. Es posible que las metas incluyan enviar a sus hijos a la escuela, hacer mejoras en la casa, más ingresos, menos deudas, un negocio más próspero, ausencia de enfermedades en la familia, etc.

Después preguntar a los participantes:

¿Qué pueden hacer para lograr sus metas?

Animar a los participantes a dar tantas ideas como sea posible. Recibir positivamente todas las ideas. Es probable que las ideas incluyan ahorrar más, trabajar más, ganar más, pagar deudas, etc.

Después pedirles que escuchen la historia de Antonia y Álvaro.

Javier y Patricia: Hacia el logro de sus metas

Javier y Patricia planifican sus metas comunes para el futuro. Ellos quieren que sus dos hijos menores sigan asistiendo a la escuela. Desean pintar su casa. Quieren enviar a su hijo mayor a la Universidad. No quieren endeudarse más. Quieren viajar para visitar a la familia todos los años. También quieren invertir más dinero en su negocio para ganar más Ellos deciden hacer algo para alcanzar sus metas. Primero, llevan la cuenta del dinero que entra y sale del hogar diariamente, por varias semanas o meses, para saber cuánto

8

Educación Financiera para los Colombianos Presupuesto: Manejo efectivo de ingresos y gastos

Guía del capacitador Sesión 1: Metas financieras personales

es en realidad lo que ganan y lo que gastan. Determinan los gastos en escuela, viajes y reparaciones de la casa. Deciden ahorrar algo cada semana, no importa qué pequeña sea la cantidad. Establecen cuánto dinero separarán semanal o mensualmente de sus ingresos para pagar sus deudas. Planifican cuánto más invertirán en su negocio y cuándo lo harán. Después de haber tomado todas estas decisiones, Javier y Patricia se sienten aliviados. Ahora están seguros de que, si siguen sus decisiones, podrán lograr sus metas.

Metas financieras de Javier y Patricia Meta Costo ¿Cuándo? Ahorro mensual

1) Pintar la casa

$400.000

10 meses

$40.000/mes

2) Gastos escolares

$100.000

10 meses

$10.000/mes

3) Universidad del hijo mayor

$400.000

12 meses

$34.000/mes

Total dinero necesario por mes $84.000

¿Cuáles son las metas para el futuro de Javier y Patricia? [Escuela para sus hijos, reparaciones de la casa, controlar sus deudas, viajar, invertir en el negocio].

¿Qué hacen Javier y Patricia para alcanzar sus metas para el futuro?

Resumir las respuestas de los participantes. Asegurarse de que los participantes mencionen los siguientes puntos:

Para alcanzar sus metas para el futuro, Javier y Patricia: Calculan la cantidad de dinero que ganan y que gastan Determinan los costos de sus metas Toman decisiones sobre cuánto ahorrar, cómo pagar sus deudas y cuánto invertir en

su negocio. Deciden el momento adecuado para hacerlo

A esto se llama planificación del presupuesto familiar.

Presentar la definición de presupuesto.

9

Educación Financiera para los Colombianos Presupuesto: Manejo efectivo de ingresos y gastos

Guía del capacitador Sesión 1: Metas financieras personales

¿Qué es un presupuesto?

Un presupuesto es una herramienta que nos permite organizar los gastos, totalizar los igresos y ahorrar algo de dinero, para cumplir nuestras metas financieras familiares.

Hacer la siguiente pregunta a los participantes:

¿De qué manera la planificación del presupuesto puede ser útil para ustedes y

sus familias?

Resumir sus ideas. Asegurarse de que los participantes mencionen los siguientes puntos:

Ayuda a decidir cuáles son las prioridades de gastos para el futuro Permite tener una disciplina en cuanto a los gastos y los ahorros Ayuda a evitar la escasez inesperada de dinero Ayuda a sentirse menos agobiado por las deudas

Conversen nuevamente con su compañero de clase sobre lo siguiente:

¿Qué puede hacer para crear su propio presupuesto familiar? [Decidir las metas

y objetivos para el futuro, determinar cuánto gano y cómo voy a usar mi dinero para ahorrar e invertir para alcanzar mis metas].

Pedir a voluntarios que compartan sus ideas. Felicitarlos por su buen trabajo.

Educación Financiera para los Colombianos Presupuesto: Manejo efectivo de ingresos y gastos

Guía del capacitador Sesión 2: Establezca sus gastos por orden de importancia

Documento 1.1

Metas financieras de Javier y Patricia Meta Costo ¿Cuándo? Ahorro mensual

Total dinero necesario por mes

Educación Financiera para los Colombianos Presupuesto: Manejo efectivo de ingresos y gastos

Guía del capacitador Sesión 2: Establezca sus gastos por orden de importancia

Sesión 2: Establezca sus gastos por orden de importancia

Objetivos Al finalizar esta sesión educativa, los participantes habrán: 1. Enumerado y clasificado los gastos comunes del hogar 2. Identificado y clasificado las fuentes de ingresos del hogar 3. Explicado cómo enfrentar los ingresos y gastos no frecuentes Duración 40 minutos Preparación/Materiales Figura

Paso 1: Antonia (en un papel tamaño A4 o más grande)

Tarjetas en blanco Tarjetas

Paso 1: Ilustraciones de gastos comunes (por ejemplo, alimentos, gastos escolares, transporte).

Pueden ser dibujos muy simples que representen los gastos. Papelógrafo en blanco Marcadores Cinta adhesiva

Pasos 1. Identificar los gastos y agruparlos por categorías – 30 minutos 2. Identificar ejemplos de fuentes de ingreso – 10 minutos Pasos 1. Identificar los gastos y agruparlos por categorías – 30 minutos

Presentar la sesión. Decir:

Al finalizar esta sesión, podrán describir las diferentes formas en que ustedes ganan y gastan su dinero. Cuando entiendan cómo entra y sale el dinero de sus hogares, podrán planificar mejor cómo ahorrar y gastar de manera sensata.

Definir que es un gasto:

¿Qué es un gasto?

Un gasto es un desembolso de dinero con el cual se adquieren en contraprestación productos y servicios. Los gastos pueden estar relacionados con el hogar, el negocio, pago de deudas y lujos,

entre otros. Nota: es importante tener en cuenta que el ahorro no es un gasto.

Educación Financiera para los Colombianos Presupuesto: Manejo efectivo de ingresos y gastos

Guía del capacitador Sesión 2: Establezca sus gastos por orden de importancia

Mostrar la imagen de una madre examinando las finanzas familiares. (Puede dibujar esta imagen en un papelógrafo o usar la Figura 1: Antonia, que se encuentra al final de esta sesión).

Ésta es Antonia. Antonia está preocupada por las finanzas de su familia.

¿En qué gastos está pensando Antonia? Por favor, compartan con la clase sus ideas y yo les mostraré una imagen del gasto, cada uno en una tarjeta diferente. Si una idea ya ha sido mencionada, por favor piensen en otra idea diferente.

Conforme los participantes vayan dando ideas, poner la tarjeta con la imagen o palabra correspondiente al gasto común alrededor de la cabeza de Antonia a manera de pensamientos (ver figura). Si se menciona alguna idea para la que no hay una tarjeta, dibujar rápidamente la imagen o escribir la palabra en una tarjeta en blanco.

Salida al parque Ropa Nueva

Pago de préstamo al

banco Exámenes de

laboratorio

Alimentos

Prestamista Mercancías para

vender en el negocio

Compra bicicleta Arriendo Compra de

Estantería

Cirugía odontológica Gastos

escolares

Preguntar:

¿De qué otras formas, aparte de las que hemos considerado aquí, gasta su dinero la gente?

Añadir las tarjetas que sean necesarias.

Educación Financiera para los Colombianos Presupuesto: Manejo efectivo de ingresos y gastos

Guía del capacitador Sesión 2: Establezca sus gastos por orden de importancia

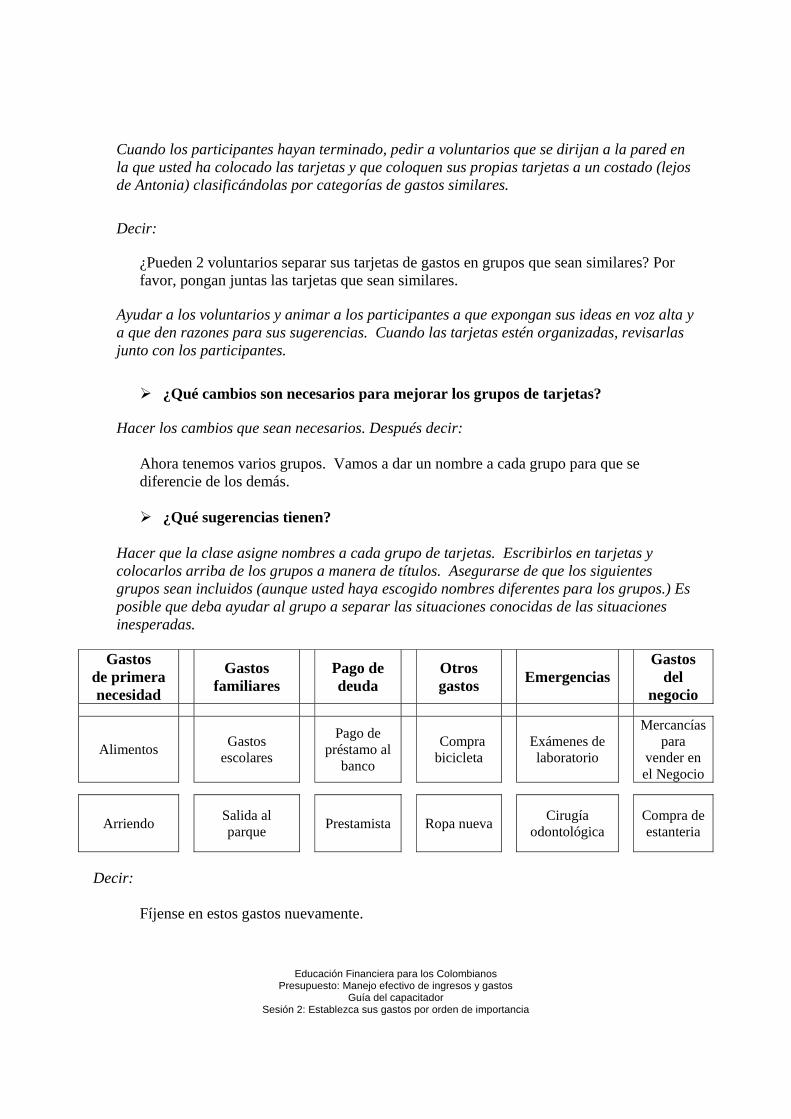

Cuando los participantes hayan terminado, pedir a voluntarios que se dirijan a la pared en la que usted ha colocado las tarjetas y que coloquen sus propias tarjetas a un costado (lejos de Antonia) clasificándolas por categorías de gastos similares.

Decir:

¿Pueden 2 voluntarios separar sus tarjetas de gastos en grupos que sean similares? Por favor, pongan juntas las tarjetas que sean similares.

Ayudar a los voluntarios y animar a los participantes a que expongan sus ideas en voz alta y a que den razones para sus sugerencias. Cuando las tarjetas estén organizadas, revisarlas junto con los participantes.

¿Qué cambios son necesarios para mejorar los grupos de tarjetas?

Hacer los cambios que sean necesarios. Después decir:

Ahora tenemos varios grupos. Vamos a dar un nombre a cada grupo para que se diferencie de los demás.

¿Qué sugerencias tienen?

Hacer que la clase asigne nombres a cada grupo de tarjetas. Escribirlos en tarjetas y colocarlos arriba de los grupos a manera de títulos. Asegurarse de que los siguientes grupos sean incluidos (aunque usted haya escogido nombres diferentes para los grupos.) Es posible que deba ayudar al grupo a separar las situaciones conocidas de las situaciones inesperadas.

Gastos

de primera necesidad

Gastos familiares Pago de

deuda Otros gastos Emergencias

Gastos del

negocio

Alimentos Gastos escolares

Pago de préstamo al

banco Compra

bicicleta Exámenes de laboratorio

Mercancías para

vender en el Negocio

Arriendo Salida al parque Prestamista Ropa nueva Cirugía

odontológica Compra de estanteria

Decir:

Fíjense en estos gastos nuevamente.

Educación Financiera para los Colombianos Presupuesto: Manejo efectivo de ingresos y gastos

Guía del capacitador Sesión 2: Establezca sus gastos por orden de importancia

¿Qué gastos pagan solamente de vez en cuando en comparación a los que pagan diaria o semanalmente?

Colocar un visto bueno ( ) o una estrella ( ) junto a los gastos que los participantes identifiquen como gastos no frecuentes.

¿Cómo planificamos los gastos que solamente ocurren ocasionalmente?

Resumir las respuestas y decir:

Para administrar el dinero correctamente es importante planificar los gastos que no son regulares. Ustedes han mencionado varias formas de hacerlo, incluyendo ahorrar y postergar ciertas compras hasta tener el dinero para enfrentarlas.

2. Identificar ejemplos de fuentes de ingreso – 10 minutos Dar la definición de ingreso:

Ingresos Los ingresos son las entradas de dinero de la familia.

Decir:

Hemos visto cómo gasta su dinero Antonia y su familia. Ahora veamos de dónde viene ese dinero.

¿De dónde proviene el dinero de Antonia?

Rápidamente, escribir cada idea o hacer un dibujo en una tarjeta y pegarla en la pared, al costado de la imagen de Antonia. Las siguientes fuentes de ingreso son sólo ejemplos. Es probable que los participantes sugieran otras fuentes de ingresos.

Educación Financiera para los Colombianos Presupuesto: Manejo efectivo de ingresos y gastos

Guía del capacitador Sesión 2: Establezca sus gastos por orden de importancia

Puesto de venta de telas

Parientes

en el extranjero

Sueldo del hijo Venta de arroz

Pedir a los participantes que clasifiquen estas fuentes de ingreso por tipos de ingreso similares. El resultado debería ser algo similar a la siguiente clasificación:

Preguntar:

¿Cuáles de estas fuentes de ingresos son ocasionales? ¿Por qué?

Pedir a voluntarios que hablen sobre sus fuentes de ingresos ocasionales. Revisar las tarjetas con las fuentes que mencionen.

¿Cuando ocasionalmente reciben un ingreso por una cantidad importante, de

qué manera planean usarlo para pagar los gastos que se presentan durante el año?

Resumir las respuestas de los participantes diciendo al grupo:

Siempre es bueno recibir una fuerte suma de dinero. Es importante pensar cómo usar ese dinero sensatamente para pagar deudas, asegurarnos de satisfacer las necesidades básicas y ahorrar para pagar los gastos que se presenten en el futuro.

Explicar:

En las siguientes sesiones aprenderemos qué es un presupuesto y cómo hacer uno. Esta herramienta les ayudará a planificar los gastos e ingresos tanto regulares como no frecuentes.

16

Educación Financiera Para los Colombianos Presupuesto: Manejo efectivo de ingresos y gastos

Guía del capacitador Sesión 2: Establezca sus gastos por orden de importancia

Figura 1 Antonia

17

Educación Financiera para los Colombianos Presupuesto: Manejo efectivo de ingresos y gastos

Guía del capacitador Sesión 3: ¿Por qué hacer un presupuesto?

Sesión 3: ¿Por qué hacer un presupuesto?

Objetivos Al finalizar esta sesión, los participantes habrán: 1. Definido el término “presupuesto” y explicado la utilidad de un presupuesto 2. Evaluado sus estrategias actuales para la administración del dinero 3. Identificado formas de mejorar la administración de su dinero elaborando un presupuesto Duración 30 minutos Preparación/Materiales Papelógrafos para los siguientes pasos:

Paso 1: ¿Qué es un presupuesto? Presupuesto de la familia de Antonia para doce meses

Pasos 1. Explicar qué es un presupuesto y por qué es útil – 20 minutos 2. Examinar sus propias prácticas para la elaboración de su presupuesto – 10 minutos

Pasos 1. Explicar qué es un presupuesto y por qué es útil – 20 minutos

Decir: Ya hemos hablado sobre sus gastos y sus ingresos. Gastos e ingresos son 2 componentes claves en un presupuesto. Pero, ¿qué es un presupuesto?

Presentar la definición de presupuesto.

¿Qué es un presupuesto? Un presupuesto es un resumen de los ingresos esperados y de cómo serán gastados durante un periodo de tiempo definido.

Decir:

Estamos aquí para aprender a administrar el dinero. Un presupuesto es una herramienta importante para lograr este objetivo. Es un plan que divide sus ingresos entre los gastos básicos de cada día, sus ahorros e inversiones, durante un periodo de tiempo determinado.

18

Educación Financiera para los Colombianos Presupuesto: Manejo efectivo de ingresos y gastos

Guía del capacitador Sesión 3: ¿Por qué hacer un presupuesto?

Para elaborar un presupuesto, debemos saber cuánto dinero recibimos como ingreso y cómo queremos gastar ese dinero durante el periodo de tiempo elegido. Para elaborar un presupuesto, es importante identificar y organizar el gasto.

Mostrar el siguiente papelógrafo con el presupuesto de Antonia y decir:

Éste es un ejemplo del presupuesto de la familia de Antonia para un año.

Presupuesto de la familia de Antonia para el mes Ingresos Cantidad Ingresos del taxi $1.000.000 Ingresos de la panaderia $1.800.000 Sueldos $600.000 Otros

Remesas $250.000 Ingreso por Arriendo $230.000 Intereses sobre los ahorros Regalos

Total de ingresos $3.880.000 Gastos Pagos de la deuda (capital e intereses) Prestamistas informales $350.000 Crédito de proveedores $600.000 Préstamo del banco 450.000

Sub-total $1.400.000 Gastos necesarios del hogar

Servicios (agua, luz, telèfono, gas, parabólica) $250.000 Alimentos $600.000 Ropa $120.000 Gastos escolares $120.000 Transporte $80.000 Salud $190.000 Renta 0

Sub-total $1.360.000 Gastos del negocio

Materiales/Insumos $500.000 Otros (Transporte, etc.) 350.000

Sub-total $850.000 Gastos opcionales

Joyas 40.000 Donación a la iglesia $50.000 Paquete turistico $80.000

Sub-total $90.000 Total de gastos $3.780.000

Ahorros $100.000

19

Educación Financiera para los Colombianos Presupuesto: Manejo efectivo de ingresos y gastos

Guía del capacitador Sesión 3: ¿Por qué hacer un presupuesto?

Si algunos participantes saben leer, pedir a voluntarios que describan las fuentes de ingresos de la familia de Antonia, así como sus gastos. De lo contrario, decir lo siguiente, señalando a la vez las partes relevantes del presupuesto.

Presupuesto de la familia de Antonia

La familia tiene ingresos provenientes del manejo de un taxi y de la panaderia que Antonia tiene en su casa. Un hijo que vive en otro país envía dinero de vez en cuando. También reciben un ingreso por arriendo de un apartamento que tiene en su casa. Éste es el total de ingresos de la familia para un año. La familia tiene varias deudas con prestamistas informales, proveedores del negocio y con el banco. También gastan en necesidades básicas como alimentación, transporte, salud, gastos escolares, ropa, arriendo y servicios públicos. Ellos deben pagar las materias primas de la panaderia así como el mantenimiento del taxi. El presupuesto de la familia de Antonia también incluye gastos opcionales en artículos no esenciales como joyas, fiestas y viajes. Ustedes deberían anticipar este tipo de gastos; incluirlos dentro de su presupuesto con un monto específico puede ayudarles a controlar sus gastos en esta categoría. Antonia también separa dinero para el ahorro.

Después, hacer la siguiente pregunta a los participantes:

¿Qué información nos da el presupuesto?

Animar a los participantes a responder hasta que hayan mencionado lo siguiente. Completar cualquier información que hayan omitido.

Información proporcionada por el presupuesto de la familia de Antonia Diferentes tipos de fuente de ingresos Monto del ingreso por cada tipo de fuente Total de ingresos proyectados Tipos de gasto, incluyendo gastos de la panaderia y gastos del hogar Monto de los gastos Total de gastos esperados Total de ahorros

Por favor, trabajen con su compañero del costado y respondan la siguiente pregunta:

¿Por qué es útil un presupuesto?

20

Educación Financiera para los Colombianos Presupuesto: Manejo efectivo de ingresos y gastos

Guía del capacitador Sesión 3: ¿Por qué hacer un presupuesto?

Después de algunos minutos, pedir a voluntarios que compartan sus ideas. Resumir las ideas del grupo. Confirmar que los siguientes puntos sean mencionados:

¿Por qué es útil un presupuesto?

Un presupuesto: Le permite destinar su ingreso a diferentes tipos de gastos Le ayuda a tomar decisiones sobre gastos y ahorros Fomenta el gasto prudente y disciplinado Le permite tomar control de su situación financiera Le ayuda a organizar y administrar su dinero más efectivamente Le ayuda a planificar su futuro y alcanzar sus sueños

2. Examinar sus propias practicas para elaborar su presupuesto – 10 minutos Decir:

Por favor, escojan un compañero de trabajo y respondan las siguientes preguntas:

¿Cómo administra actualmente sus ingresos y sus gastos para satisfacer las necesidades de su familia?

¿Qué puede hacer para elaborar un mejor presupuesto para su hogar?

Dar a los participantes hasta 5 minutos para intercambiar ideas. Después pedir a 3 ó 4 voluntarios que compartan sus ideas con la clase. Resumir sus ideas, asegurándose de que los siguientes puntos sean mencionados:

Formas de elaborar un mejor presupuesto

Crear una lista de todas las fuentes de ingreso Crear una lista de todos los gastos Planificar con anticipación para evitar tener más gastos que ingresos Ahorrar los excedentes para gastos futuros cuando los ingresos sean bajos

Pedir que un voluntario resuma brevemente qué se ha logrado en esta sesión. Este resumen deberá ser similar al que presentamos a continuación. Completar las ideas que no se haya mencionado.

Hoy hemos definido qué es “elaborar un presupuesto” y hemos hablado sobre los principales componentes de un presupuesto—los ingresos, agrupados por cada tipo de fuente y los gastos, agrupados por cada tipo de gastos tales como necesidades básicas, pagos de deudas, gastos del negocio y gastos opcionales. Vimos que un presupuesto incluye una línea para ahorros. Hablamos acerca de cómo todos administramos actualmente nuestro dinero y cómo podemos hacer para mejorar nuestros propios presupuestos.

21

Educación Financiera para los Colombianos Presupuesto: Manejo efectivo de ingresos y gastos

Guía del capacitador Sesión 3: ¿Por qué hacer un presupuesto?

¡Agradecer a los participantes por su buen trabajo!

22

Educación Financiera para los Colombianos Presupuesto: Manejo efectivo de ingresos y gastos

Guía del capacitador Sesión 4: Elabore un presupuesto

Sesión 4: Elabore un presupuesto Objetivos Al finalizar esta sesión educativa, los participantes habrán: 1. Descrito los pasos para elaborar un presupuesto 2. Elaborado un presupuesto 3. Intercambiado consejos sobre cómo cumplir con su presupuesto 4. Identificado algo nuevo que hayan aprendido sobre cómo elaborar presupuestos para compartir con

los miembros de la familia Duración 45 minutos Preparación/Materiales Tomando en cuenta el nivel de educación de los participantes, decidir sobre las actividades apropiadas y preparar los materiales correspondientes. Grupos que saben leer Tarjetas

Paso 1: “Pasos para elaborar un presupuesto” (Un juego para cada grupo de 5 ó 6)

Calculadoras para cada participante Documentos

Paso 2: 4.1: Hoja de trabajo de presupuesto (Decidir con anticipación el número de meses que va a

considerar tomando en cuenta el nivel de educación de los participantes. Para participantes con poca educación 1 ó 2 meses serán suficientes.)

4.2: Hojas de trabajo de gastos e ingresos no frecuentes Grupos que no saben leer Historia

Paso 1: Antonia prepara un presupuesto

Documento Paso 2:

4.3 Calendario de ingresos y gastos Objetos pequeños como por ejemplo frijoles o piedrecillas

Pasos 1. Explicar los pasos para elaborar un presupuesto – 15 minutos 2. Elaborar un presupuesto – 30 minutos Pasos 1. Explicar los pasos para elaborar un presupuesto – 15 minutos

Decir:

23

Educación Financiera para los Colombianos Presupuesto: Manejo efectivo de ingresos y gastos

Guía del capacitador Sesión 4: Elabore un presupuesto

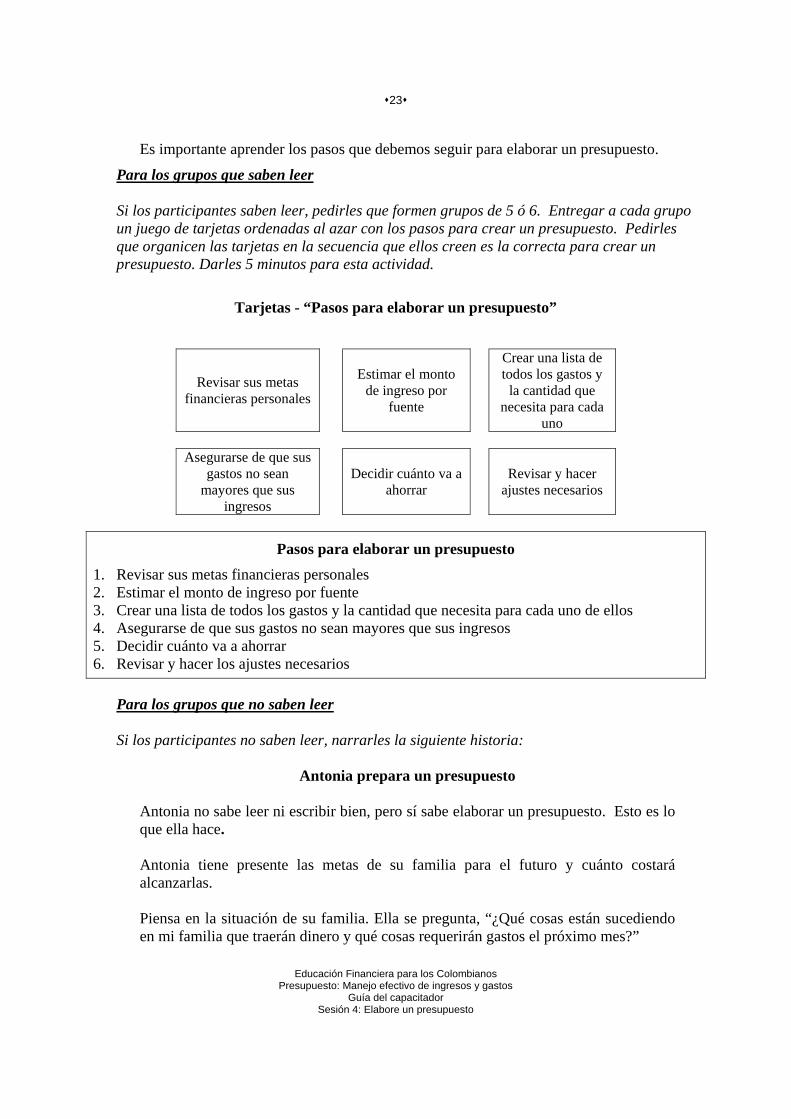

Es importante aprender los pasos que debemos seguir para elaborar un presupuesto.

Para los grupos que saben leer

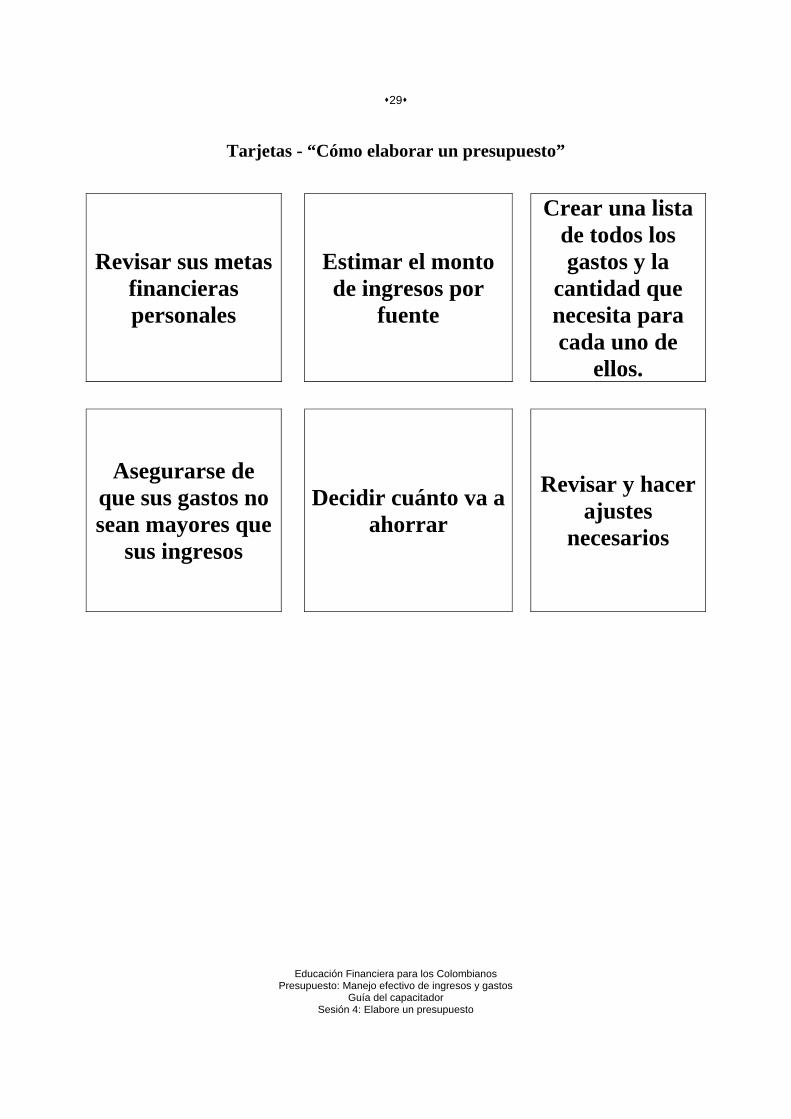

Si los participantes saben leer, pedirles que formen grupos de 5 ó 6. Entregar a cada grupo un juego de tarjetas ordenadas al azar con los pasos para crear un presupuesto. Pedirles que organicen las tarjetas en la secuencia que ellos creen es la correcta para crear un presupuesto. Darles 5 minutos para esta actividad.

Tarjetas - “Pasos para elaborar un presupuesto”

Revisar sus metas financieras personales

Estimar el monto

de ingreso por fuente

Crear una lista de todos los gastos y

la cantidad que necesita para cada

uno

Asegurarse de que sus gastos no sean

mayores que sus ingresos

Decidir cuánto va a

ahorrar

Revisar y hacer ajustes necesarios

Pasos para elaborar un presupuesto

1. Revisar sus metas financieras personales 2. Estimar el monto de ingreso por fuente 3. Crear una lista de todos los gastos y la cantidad que necesita para cada uno de ellos 4. Asegurarse de que sus gastos no sean mayores que sus ingresos 5. Decidir cuánto va a ahorrar 6. Revisar y hacer los ajustes necesarios

Para los grupos que no saben leer

Si los participantes no saben leer, narrarles la siguiente historia:

Antonia prepara un presupuesto

Antonia no sabe leer ni escribir bien, pero sí sabe elaborar un presupuesto. Esto es lo que ella hace. Antonia tiene presente las metas de su familia para el futuro y cuánto costará alcanzarlas. Piensa en la situación de su familia. Ella se pregunta, “¿Qué cosas están sucediendo en mi familia que traerán dinero y qué cosas requerirán gastos el próximo mes?”

24

Educación Financiera para los Colombianos Presupuesto: Manejo efectivo de ingresos y gastos

Guía del capacitador Sesión 4: Elabore un presupuesto

Antonia piensa en cuánto dinero ingresa a su hogar semanal o mensualmente proveniente del producido del taxi, de la panaderia y del arriendo del apartamento. También piensa en cuánto tendrá que gastar durante ese mismo periodo. Si puede, le pide a un miembro de la familia que escriba lo que ella cree que serán sus ingresos y gastos para el próximo mes o para un plazo mayor. Después, Antonia revisa sus cuentas para estar segura de que no está planeando gastar más de lo que recibe. También toma una decisión sobre la cantidad que va a ahorrar. Durante un tiempo lleva un control minucioso de su plan para ver si coincide con lo que sucede en realidad. Cambia sus estimados para el siguiente mes tomando en cuenta sus observaciones.

Preguntar a la clase:

¿Qué hace Antonia para elaborar su presupuesto personal y familiar? Pedir a voluntarios que respondan. Reforzar sus ideas y asegurarse de que se mencione los siguientes pasos para elaborar un presupuesto.

1. Revisar sus metas financieras personales 2. Estimar el monto de ingreso por fuente 3. Crear una lista de todos los gastos y la cantidad que necesita para cada uno de

ellos 4. Asegurarse de que sus gastos no sean mayores que sus ingresos 5. Decidir cuánto va a ahorrar 6. Revisar y hacer los ajustes necesarios

2. Elaborar un presupuesto – 30 minutos

Para los grupos que saben leer

Distribuir 2 hojas de trabajo para cada participante: Documento 4.1: Hoja de trabajo de presupuesto y documento 4.2: Hoja de trabajo de ingresos y gastos no frecuentes. Explicar a los participantes que aprenderán cómo llenar las hojas de trabajo paso por paso, como se indica a continuación.

Conforme explica cada paso, demostrar cómo hacerlo usando su propio ejemplo.

25

Educación Financiera para los Colombianos Presupuesto: Manejo efectivo de ingresos y gastos

Guía del capacitador Sesión 4: Elabore un presupuesto

Ingresos

1. En la Hoja de trabajo de presupuesto, definan las fuentes de ingresos y escríbanlas en

la primera columna debajo de “Ingresos”. Algunas de estas fuentes pueden generar ingresos mensualmente y otras sólo generan ingresos durante ciertos periodos del año.

2. Estimen los ingresos proyectados de cada mes por cada fuente y escríbanlos en el

cuadro apropiado de la hoja de trabajo. Es posible que algunos de sus ingresos sean por sumas grandes y que no sean frecuentes. Para calcular cuánto significa este ingreso no frecuente cada mes, determinen cuánto recibirán anualmente y divídanlo entre 12 (Ver el ejemplo más adelante). Usen el Documento 4.2: Hoja de trabajo de ingresos y gastos no frecuentes, para realizar este cálculo. Transfieran a la Hoja de trabajo de presupuesto el monto mensual de gastos no frecuentes que han calculado.

Ingresos no frecuentes

Ingresos

No. de veces que ingresa Monto Monto anual

Ingreso mensual (dividir el monto anual entre 12)

Expresos del taxi 2 1)$200.0002)$150.000

$700.000 $58.333

Contrato de pasteleria 1 $60.000 $60.000 $5.000

3. Sumar el total de ingresos para cada mes Caminar por el aula y ofrecer ayuda a los participantes que puedan necesitarla.

Gastos

4. En el Documento 4.1: Hoja de trabajo de presupuesto, escribir sus gastos por cada categoría de gasto: pago de deudas, necesidades, gastos opcionales, etc.

5. Hagan un estimado de sus gastos por mes por cada categoría de gastos. Es posible

que ustedes tengan alguno de estos gastos sólo una vez al año, o una vez trimestralmente. Si tienen un gasto poco frecuente de este tipo, resulta útil repartirlo entre los meses de su presupuesto. Para calcular cuánto van a ser sus gastos no frecuentes cada mes, calculen el total de este gasto por año y divídanlo entre 12. (Ver el ejemplo más adelante). Usen el Documento 4.2 para hacer este cálculo y transfieran a la Hoja de Trabajo de presupuesto la cantidad mensual que han calculado.

26

Educación Financiera para los Colombianos Presupuesto: Manejo efectivo de ingresos y gastos

Guía del capacitador Sesión 4: Elabore un presupuesto

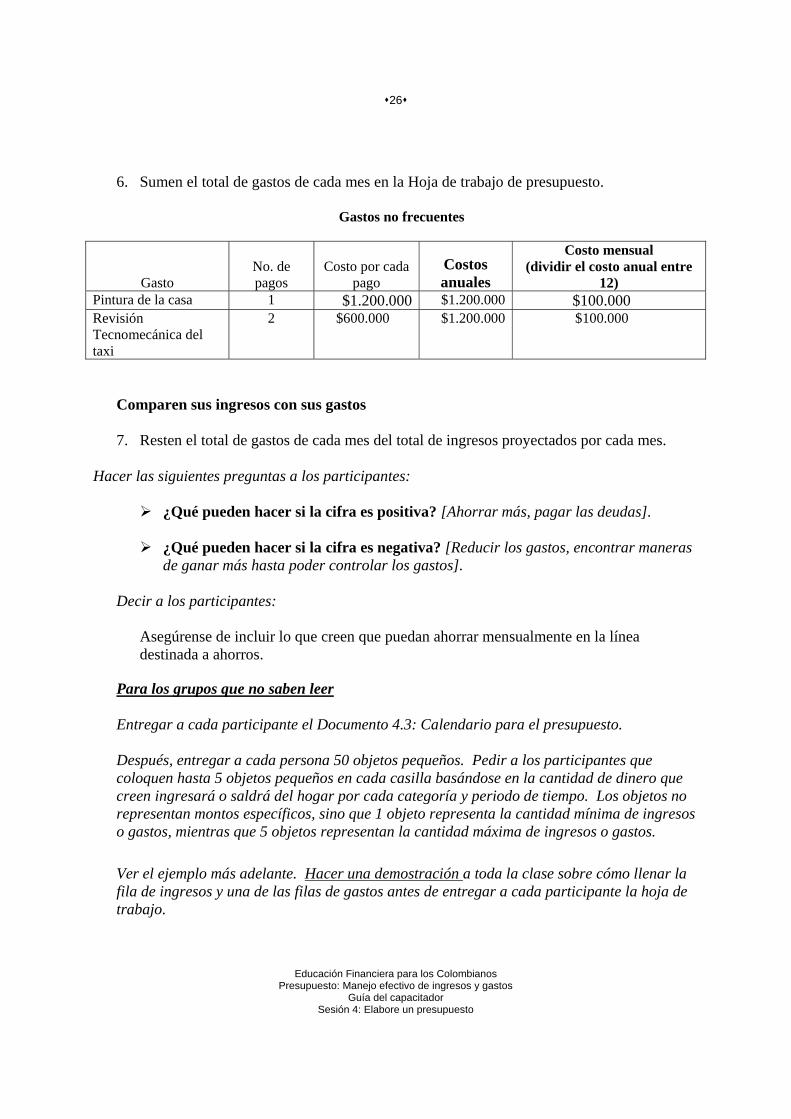

6. Sumen el total de gastos de cada mes en la Hoja de trabajo de presupuesto.

Gastos no frecuentes

Gasto No. de pagos

Costo por cada pago

Costos anuales

Costo mensual (dividir el costo anual entre

12) Pintura de la casa 1 $1.200.000 $1.200.000 $100.000 Revisión Tecnomecánica del taxi

2 $600.000 $1.200.000 $100.000

Comparen sus ingresos con sus gastos

7. Resten el total de gastos de cada mes del total de ingresos proyectados por cada mes.

Hacer las siguientes preguntas a los participantes:

¿Qué pueden hacer si la cifra es positiva? [Ahorrar más, pagar las deudas].

¿Qué pueden hacer si la cifra es negativa? [Reducir los gastos, encontrar maneras de ganar más hasta poder controlar los gastos].

Decir a los participantes:

Asegúrense de incluir lo que creen que puedan ahorrar mensualmente en la línea destinada a ahorros.

Para los grupos que no saben leer

Entregar a cada participante el Documento 4.3: Calendario para el presupuesto. Después, entregar a cada persona 50 objetos pequeños. Pedir a los participantes que coloquen hasta 5 objetos pequeños en cada casilla basándose en la cantidad de dinero que creen ingresará o saldrá del hogar por cada categoría y periodo de tiempo. Los objetos no representan montos específicos, sino que 1 objeto representa la cantidad mínima de ingresos o gastos, mientras que 5 objetos representan la cantidad máxima de ingresos o gastos. Ver el ejemplo más adelante. Hacer una demostración a toda la clase sobre cómo llenar la fila de ingresos y una de las filas de gastos antes de entregar a cada participante la hoja de trabajo.

27

Educación Financiera para los Colombianos Presupuesto: Manejo efectivo de ingresos y gastos

Guía del capacitador Sesión 4: Elabore un presupuesto

Dar a los participantes 15 minutos para completar esta actividad. Caminar por la clase y ayudarles en lo que necesiten.

Calendario para el presupuesto

Por favor, tomar en cuenta que puede usar semanas en lugar de meses.

Mes 1 Mes 2 Mes 3 INGRESOS

GASTOS Negocio

Hogar

Pago de deudas

Ahorros

Cuando hayan terminado de llenar las filas, hacer la siguiente pregunta:

28

Educación Financiera para los Colombianos Presupuesto: Manejo efectivo de ingresos y gastos

Guía del capacitador Sesión 4: Elabore un presupuesto

¿En qué épocas del año los ingresos son mayores o menores que en otras épocas? ¿En qué épocas del año los gastos son mayores o menores que los ingresos?

¿Qué podemos hacer para poder cumplir con los gastos cuando los ingresos para

ese periodo no son suficientes?

Asegurarse de que la clase mencione:

Ahorrar cuando se tiene un excedente de ingresos, para gastar en las épocas en que los ingresos sean menores a los que uno necesita

Gastar menos durante los periodos de bajos ingresos

Planificar con anticipación con el fin de no tener que pedir dinero prestado para satisfacer las necesidades del hogar

Después, decir:

Miren nuevamente el calendario para su presupuesto.

¿Qué pueden cambiar para planificar sus ingresos y gastos no frecuentes?

Después de unos minutos, preguntar a la clase:

¿Qué hicieron para asegurarse de que tendrán ingresos suficientes para poder cumplir con todos sus gastos?

Pedir a voluntarios que compartan sus ideas.

Para todos

Trabajen con un compañero y decidan cómo contestar la siguiente pregunta.

¿Cómo van a aplicar en su hogar lo que han aprendido hoy sobre la elaboración

de un presupuesto?

Escuchar a los voluntarios y después decir:

Un presupuesto es una herramienta importante para planificar la manera en que van a usar sus ingresos para pagar sus gastos—incluyendo el pago de préstamos— así como para decidir cuánto pueden ahorrar para el futuro.

29

Educación Financiera para los Colombianos Presupuesto: Manejo efectivo de ingresos y gastos

Guía del capacitador Sesión 4: Elabore un presupuesto

Tarjetas - “Cómo elaborar un presupuesto”

Revisar sus metas financieras personales

Estimar el monto de ingresos por

fuente

Crear una lista de todos los gastos y la

cantidad que necesita para cada uno de

ellos.

Asegurarse de que sus gastos no sean mayores que

sus ingresos

Decidir cuánto va a ahorrar

Revisar y hacer ajustes

necesarios

30

Educación Financiera para los Colombianos Presupuesto: Manejo efectivo de ingresos y gastos

Guía del capacitador Sesión 4: Elabore un presupuesto

Documento 4.1

Hoja de trabajo de presupuesto

Mes 1

Mes 2

Mes 3

Mes 4

Mes 5

Mes 6

INGRESOS

Total de ingresos GASTOS Pagos de deudas

Gastos del negocio

Gastos necesarios para el hogar

Gastos opcionales

Total de gastos

AHORROS

31

Educación Financiera para los Colombianos Presupuesto: Manejo efectivo de ingresos y gastos

Guía del capacitador Sesión 4: Elabore un presupuesto

Documento 4.2

Hoja de trabajo de ingresos y gastos no frecuentes

Ingresos no frecuentes

Ingresos

No. de veces que ingresa Monto

Monto anual

Ingreso mensual (dividir el monto anual entre

12)

Gastos no frecuentes

Gastos No. de pagos

Costo por pago Costo anual

Costo mensual (dividir el costo anual entre

12)

32

Educación Financiera para los Colombianos Presupuesto: Manejo efectivo de ingresos y gastos

Guía del capacitador Sesión 4: Elabore un presupuesto

Documento 4.3

Calendario para el presupuesto

Mes 1 Mes 2 Mes 3 INGRESOS

GASTOS Negocio

Hogar

Préstamos

Ahorros

33

Educación Financiera para los Colombianos Presupuesto: Manejo efectivo de ingresos y gastos

Guía del capacitador Sesión 5: Gaste du dinero sólo en lo necesario

Sesión 5: Gaste su dinero sólo en lo necesario Objetivos Al finalizar esta sesión, los participantes habrán: 1. Establecido prioridades sobre una gran variedad de gastos 2. Identificado un conjunto de lineamientos que les permitirán determinar sus prioridades financieras a

futuro 3. Comparado sus prioridades personales con las prioridades recomendadas por los expertos en

planificación financiera

Duración 30 minutos Preparación/Materiales Papelógrafo para el siguiente paso:

Paso 1: Gastos de Antonia (para grupos que no saben leer, hacer dibujos que representen gastos)

Documento Paso 1:

5.1: Gastos de Antonia (1 para cada grupo) Papel y lapicero Tarjetas Marcadores

Pasos 1. Establecer las prioridades financieras de la familia de Antonia – 20 minutos 2. Comparar las prioridades personales con las prioridades recomendadas por los expertos en

planificación financiera – 10 minutos Pasos 1. Establecer las prioridades financieras de la familia de Antonia – 20 minutos

Explicar:

Vamos a hablar de cómo establecer nuestras prioridades de gastos. Muy poca gente en el mundo tiene tanto dinero que puede pagar por todo lo que quiere comprar o hacer. La mayoría de nosotros debemos tomar decisiones difíciles y sacrificar algunas cosas por otras, especialmente en las épocas en que nuestros ingresos no satisfacen todos nuestros gastos. Cuando se trata de establecer prioridades y escoger entre diversos gastos, no existen respuestas perfectas, pero sí algunos lineamientos generales. Hoy día vamos a hablar de cómo ustedes están tomando este tipo de decisiones actualmente y vamos a resaltar

34

Educación Financiera para los Colombianos Presupuesto: Manejo efectivo de ingresos y gastos

Guía del capacitador Sesión 5: Gaste du dinero sólo en lo necesario

algunas formas comunes para ayudarles a establecer sus prioridades financieras personales y a manejar sus dificultades financieras en el futuro.

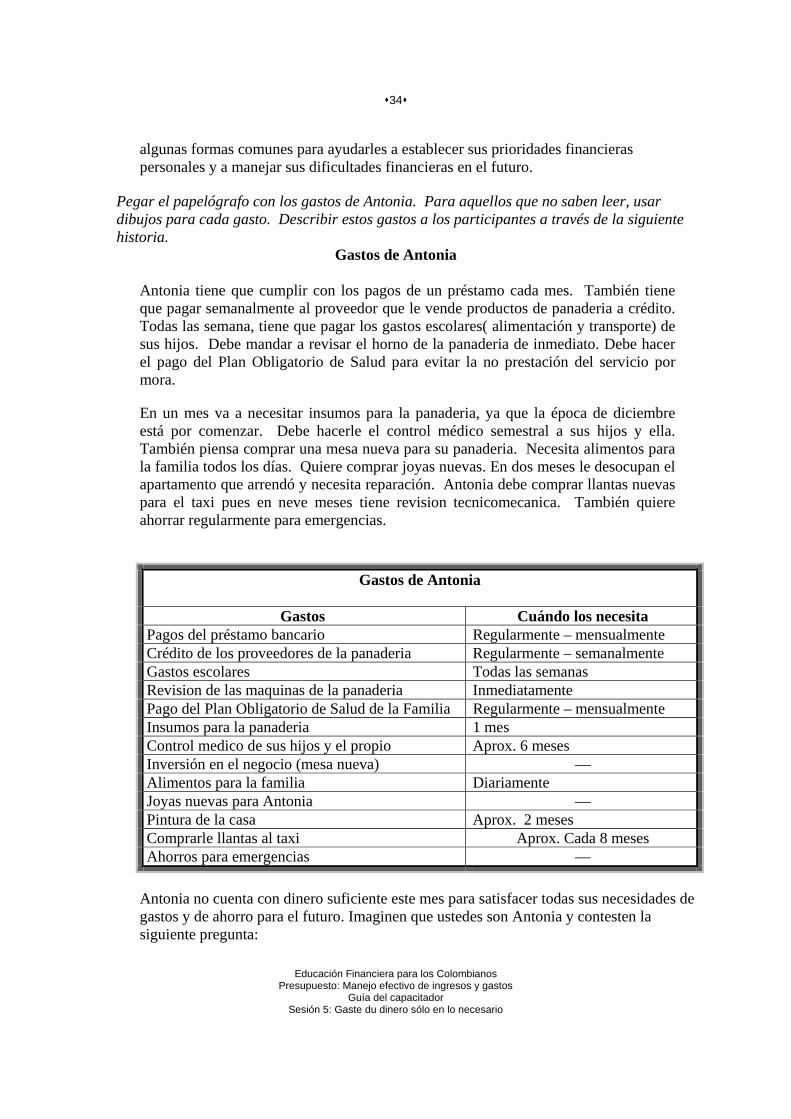

Pegar el papelógrafo con los gastos de Antonia. Para aquellos que no saben leer, usar dibujos para cada gasto. Describir estos gastos a los participantes a través de la siguiente historia.

Gastos de Antonia Antonia tiene que cumplir con los pagos de un préstamo cada mes. También tiene que pagar semanalmente al proveedor que le vende productos de panaderia a crédito. Todas las semana, tiene que pagar los gastos escolares( alimentación y transporte) de sus hijos. Debe mandar a revisar el horno de la panaderia de inmediato. Debe hacer el pago del Plan Obligatorio de Salud para evitar la no prestación del servicio por mora.

En un mes va a necesitar insumos para la panaderia, ya que la época de diciembre está por comenzar. Debe hacerle el control médico semestral a sus hijos y ella. También piensa comprar una mesa nueva para su panaderia. Necesita alimentos para la familia todos los días. Quiere comprar joyas nuevas. En dos meses le desocupan el apartamento que arrendó y necesita reparación. Antonia debe comprar llantas nuevas para el taxi pues en neve meses tiene revision tecnicomecanica. También quiere ahorrar regularmente para emergencias.

Gastos de Antonia

Gastos Cuándo los necesita Pagos del préstamo bancario Regularmente – mensualmente Crédito de los proveedores de la panaderia Regularmente – semanalmente Gastos escolares Todas las semanas Revision de las maquinas de la panaderia Inmediatamente Pago del Plan Obligatorio de Salud de la Familia Regularmente – mensualmente Insumos para la panaderia 1 mes Control medico de sus hijos y el propio Aprox. 6 meses Inversión en el negocio (mesa nueva) — Alimentos para la familia Diariamente Joyas nuevas para Antonia — Pintura de la casa Aprox. 2 meses Comprarle llantas al taxi Aprox. Cada 8 meses Ahorros para emergencias —

Antonia no cuenta con dinero suficiente este mes para satisfacer todas sus necesidades de gastos y de ahorro para el futuro. Imaginen que ustedes son Antonia y contesten la siguiente pregunta:

35

Educación Financiera para los Colombianos Presupuesto: Manejo efectivo de ingresos y gastos

Guía del capacitador Sesión 5: Gaste du dinero sólo en lo necesario

¿Cómo van a decidir cuáles son las cosas más importantes en las que usarán su dinero este mes?

Por favor, formen grupos de 3 ó 4 personas y decidan cómo desean establecer sus prioridades para estos gastos.

¿Cuáles son los gastos más importantes? ¿Cuáles son los gastos menos importantes?

Distribuir a cada grupo el Documento 5.1: Gastos de Antonia.