presentación sep septiembre 2014.pptx

TRANSCRIPT

Ley de Subvención Escolar Preferencial

Presentación del Contralor General ante la Comisión Especial Investigadora del Uso de los Recursos que Otorga la ley N° 20.248 sobre Subvención Escolar Preferencial de la H. Cámara de Diputados

22 de septiembre de 2014

DIVISIÓN DE MUNICIPALIDADESUNIDAD TÉCNICA DE CONTROL EXTERNO

Temario

I Contexto General

¿Qué es la ley de Subvención Escolar Preferencial (SEP)? ¿Cuáles son las características de la Ley SEP? Sobre la Ley SEP¿Quiénes son los Alumnos Prioritarios? Convenios de la Ley SEPComponentes del Plan de Mejoramiento EducativoObligaciones del SostenedorTipos de Escuelas adscritas a la SEP Normativa

II Fiscalizaciones a los fondos SEP efectuadas por la CGR

III Programa de Integración Escolar - PIE

DIVISIÓN DE MUNICIPALIDADESUNIDAD TÉCNICA DE CONTROL EXTERNO

I Contexto General

DIVISIÓN DE MUNICIPALIDADESUNIDAD TÉCNICA DE CONTROL EXTERNO

Está fundamentada en el mejoramiento de la calidad y equidad de la educación subvencionada del país, provee de recursos financieros a los establecimientos educacionales que poseen alumnos en situación de vulnerabilidad socioeconómica y, en consecuencia, presentan dificultades en su desarrollo académico.

Exige compromisos que involucran y comprometen a toda la comunidad escolar, debido a que los sostenedores adscriben esta Subvención a los establecimientos bajo su dependencia que decidan y asumen todas las responsabilidades que ella implica.

La ley N° 20.248, ha sufrido diversas modificaciones.

¿Qué es la ley de Subvención Escolar Preferencial (SEP)? 1.02.2008

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

• Posee una relación entre el financiamiento y los resultados del proceso educativo.

• Se introduce el concepto de discriminación positiva en la forma de asignación de recursos; más recursos donde hay más niños y niñas prioritarios.

• Los mejores resultados dependen de cada uno de los establecimientos educacionales.

• Posee incentivos por obtención de resultados.

• Es un proceso de mejora continua.

¿Cuáles son las características de la Ley SEP?

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

¿Cuáles son sus objetivos?

El objetivo de creación de esta norma, consiste en su destinación al mejoramiento de la calidad de la educación de los establecimientos educaciones subvencionados que se impetrará por los alumnos prioritarios.

La Ley SEP procura:• Asignar más recursos por subvención a los estudiantes más vulnerables.• Establecer compromisos, por parte de las y los actores educativos, para

mejorar la calidad de la enseñanza.

¿Quiénes dan origen al beneficio?

Los alumnos y alumnas prioritarios, matriculados en los establecimientos educacionales adscritos al programa, que se encuentren en una situación de vulnerabilidad socioeconómica.

Sobre la Ley SEP

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

• Los alumnos prioritarios son niñas y niños para quienes la situación socioeconómica de sus hogares dificulta sus posibilidades de enfrentar el proceso educativo.

• Esta situación es determinada anualmente por el Ministerio de Educación, de acuerdo a criterios de caracterización socioeconómica.

• La obtención y pérdida de esa calidad será informada anualmente por el Ministerio a la familia y al sostenedor.

¿Quiénes son los Alumnos Prioritarios?

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

Convenio de Igualdad de Oportunidades.

El otorgamiento de la subvención supone que el sostenedor firme previamente con el Ministerio de Educación un “Convenio de Igualdad de Oportunidades y Excelencia Educativa”, con un plazo de duración mínimo de 4 años.

Compromisos Esenciales.• Presentar anualmente al Ministerio de Educación un informe, con la rendición

de cuentas de los recursos recibidos por concepto de esta ley.• Presentar y ejecutar un Plan de Mejoramiento Educativo.• Establecer y cumplir las metas de efectividad del rendimiento académico de

sus alumnos.

Convenios de la Ley SEP

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

La Ley SEP contempla la formulación de un Plan de Mejoramiento Educativo que debe desarrollar cada establecimiento sujeto al beneficio otorgado por dicha normativa. Este plan debe abordar las siguientes materias:

• Área de Gestión del Currículum

• Área de Liderazgo Escolar

• Área de Convivencia Escolar

• Área de Gestión de Recursos

Componentes del Plan de Mejoramiento Educativo

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

La Ley SEP establece una serie de obligaciones al sostenedor de cada establecimiento receptor de la subvención, las que se señalan a continuación:• Eximir a los alumnos prioritarios de cobros.

• Aceptar a los alumnos que postulen hasta 6° básico.

• Informar a postulantes, padres y apoderados del proyecto educativo.

• Retener en el establecimiento a los alumnos.

• Destinar la subvención y los aportes que contempla esta ley a la implementación del Plan de Mejoramiento Educativo.

Obligaciones del Sostenedor

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

La Ley SEP reconoce tres categorías de establecimientos educacionales receptores del beneficio, ellas son:• Autónomas: aquellas que muestran sostenidamente buenos resultados y

condiciones de aprendizaje para sus alumnos. Presenta menores necesidades educativas y mejores índices de calidad.

• Emergentes: muestran potencial para lograr mejores niveles y condiciones de aprendizaje. Se observan necesidades educativas intermedias.

• En recuperación: presentan un historial de resultados de aprendizaje y condiciones institucionales que hacen necesario realizar transformaciones más profundas. Demandan mayores necesidades educativas.

Tipos de Escuelas adscritas a la SEP

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

Normativa

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

• Ley N° 20.248 de 2008, establece la Subvención Escolar Preferencial. • Decreto N° 235, de 2008, del Ministerio de Educación, reglamento de la Ley 20.248 de

Subvención Escolar Preferencial.• Decreto N° 394, de 2008, del Ministerio de Educación, modifica el Reglamento de la

Ley SEP. • Decreto N° 293, de 2009, del Ministerio de Educación, establece Estándares

Nacionales y Criterios Específicos para la Calificación de los Resultados Educativos de la Ley SEP.

• Ley N° 20.452, de 2010, establece Normas de Excepción en materia de Subvenciones a Establecimientos Educacionales.

• Ordinario 443, de 2011, fija Orientaciones en materia de Subvenciones Aplicables a los Establecimientos Educacionales.

• Ley N° 20.501, de 2011, sobre Calidad y Equidad de la Educación.• Ley N° 20.529, sobre Sistema Nacional de Aseguramiento de la calidad de la

educación parvularia, básica y media y su fiscalización.• Ley N° 20.550, de 2011, modifica la ley N° 20.248, de Subvención Escolar Preferencial.• Ley N° 20.567, de 2012 modifica la ley N° 20.248, de Subvención Escolar Preferencial,

en materia de rendición.• Ley N° 20.637, de 2012, aumenta las subvenciones del Estado a los establecimientos

educacionales

II Fiscalizaciones a los fondos SEP efectuadas por la CGR

DIVISIÓN DE MUNICIPALIDADESUNIDAD TÉCNICA DE CONTROL EXTERNO

Fiscalizaciones realizadas por CGR a nivel nacional a los recursos que otorga la ley SEP

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

Antes de 2011 2011 2012 2013 2014

8 Auditorías

5 Investigaciones Especiales

13 Seguimientos

Total fiscalizaciones: 230154 Auditorías, 34 Investigaciones Especiales, 42 Seguimientos

y 7 Fiscalizaciones en curso.

IF Consolidado N° 9/2012

Sobre Programa Transversal de Auditoría a los Recursos que Otorga la ley N° 20.248, Sobre Subvención Escolar Preferencial

16 Auditorías

14Investigaciones Especiales

13Seguimientos

Fiscalizaciones en Proceso2Auditorías

5Investigaciones Especiales

105Auditorías por Programa Transversal ley SEP

1 Auditorías

3Investigaciones Especiales

2Seguimientos

Cambio Normativo ImportanteLey 20.550

24 Auditorías

12Investigaciones Especiales

14Seguimientos

• Omisión de controles físicos o financieros de los bienes adquiridos con cargo a la subvención.

• Recursos no son administrados en una cuenta corriente exclusiva.• Recursos SEP son mayoritariamente destinados a gastos ajenos a los fines

de la ley N° 20.248.• Retraso en la elaboración y ejecución de los Planes de Mejoramiento

Educativo.• Saldo no aplicado a finalidad SEP, v.gr. invertidos en Fondos Mutuos.

Principales resultados de las fiscalizaciones efectuadas por CGR antes del 2011 a los fondos SEP

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

Considerando la relevancia y lo transversal de los hallazgos, el año 2011, se decidió realizar el Programa Transversal (PTRA) a los fondos entregados por la ley de Subvención Escolar Preferencial (SEP).

Oficio que comunica al CDE la realización del PTRA 16001 de 2011

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

Fiscalizaciones realizadas por CGR a nivel nacional a los recursos que otorga la ley SEP

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

Antes de 2011 2011 2012 2013 2014

8 Auditorías

5 Investigaciones Especiales

13 Seguimientos

Total fiscalizaciones: 230154 Auditorías, 34 Investigaciones Especiales, 42 Seguimientos

y 7 Fiscalizaciones en curso.

IF Consolidado N° 9/2012

Sobre Programa Transversal de Auditoría a los Recursos que Otorga la ley N° 20.248, Sobre Subvención Escolar Preferencial

16 Auditorías

14Investigaciones Especiales

13Seguimientos

Fiscalizaciones en Proceso2Auditorías

5Investigaciones Especiales

1 Auditorías

3Investigaciones Especiales

2Seguimientos

Cambio Normativo ImportanteLey 20.550

24 Auditorías

12Investigaciones Especiales

14Seguimientos

105Auditorías por Programa Transversal ley SEP

Alcance del Programa Transversal 16001 de 2011 sobre Fondos SEP

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

El Programa Transversal desarrollado durante el año 2011, contempló lo siguiente:Muestra: 105 entidades a nivel país:

• 77 municipalidades• 28 corporaciones municipales

Objeto de la Revisión:• Percepción, registro y aplicación de los recursos involucrados• Documentación de respaldo que sustenta los gastos incurridos• Rendición al Ministerio de Educación

Periodo Revisado: 1 de enero de 2010 al 30 de junio de 2011.

Recursos recepcionados por Municipalidades según PTRA 16001 Fondos Ley SEP

UNIDAD TÉCNICA DE CONTROL EXTERNO

Total Ingresos (*): $ 78.560.219.000.-

DIVISIÓN DE MUNICIPALIDADES(*) Información entregada por el MINEDUC, periodo enero 2010 – junio 2011

Recursos recepcionados Corporaciones Municipales según PTRA 16001 Fondos Ley SEP

Total Ingresos (*): $ 46.503.392.000.-

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

(*) Información entregada por el MINEDUC, periodo enero 2010 – junio 2011

Principales Hallazgos del PTRA 16001 Fondos Ley SEP - Falta de Fiscalización (*)

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

Debilidad de fiscalización del MINEDUC

Entidad fiscalizada N° establecimientos % del total

Municipalidades 603 37

Corporaciones Municipales 328 46,4

Entidad fiscalizada N°entidades % del total

Municipalidades 29 37,6

Corporaciones Municipales 7 25

(*) Las principales observaciones del PTRA 16001 que se detallan en esta presentación fueron obtenidas del informe consolidado N° 9 de 2012, sobre ley SEP, publicado en página web de la Contraloría General.

1.- Gastos improcedentes : 1.1.-En Personal ajeno a ley SEP: Pago de cotizaciones previsionales, bonos, remuneraciones e indemnizaciones, por $ 8.945.112.000.-.

Principales Hallazgos del PTRA 16001 Fondos Ley SEP - Examen de Cuentas (*)

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

Entidad

Gastos revisados

(A) $

Gastos improcedentes

(B) $

% (B/A)

Municipalidades 22.458.798.000 3.195.210.000 14,2

Corporaciones Municipales 13.719.401.000 5.749.902.000 41,9

Total 36.178.199.000 8.945.112.000 24,7

Algunos municipios financiaron el pago de su dotación docente con fondos SEP, gasto que tiene otra fuente de financiamiento.

(*) Las principales observaciones del PTRA 16001 que se detallan en esta presentación fueron obtenidas del informe consolidado N° 9 de 2012, sobre ley SEP, publicado en página web de la Contraloría General.

1.- Gastos improcedentes : 1.2.-Otros gastos que no se ajustan a los fines de la ley SEP, por $ 1.695.315.000.-.

Principales Hallazgos del PTRA 16001 Fondos Ley SEP - Examen de Cuentas (*)

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

Entidad

Gastos revisados

(A) $

Otros Gastos no afines

(B) $

% (B/A)

Municipalidades 22.458.798.000 1.143.359.000 5,09

Corporaciones Municipales 13.719.401.000 551.956.000 4,02

Total 36.178.199.000 1.695.315.000 4,69

Gastos ajenos a lo establecido en el Plan de Mejoramiento Educativo, tales como, salidas pedagógicas en centros recreacionales y a Mendoza, jornadas de capacitación con city tour incluido, compra de alimentos para celebraciones del día del adulto mayor y profesor, asesorías por establecimientos no adscritos al convenio, gastos en alumnos de educación media, entre otros. (*) Las principales observaciones del PTRA 16001 que se detallan en esta presentación fueron obtenidas del informe consolidado N° 9 de 2012, sobre ley SEP, publicado en página web de la Contraloría General.

2.- Desembolsos insuficientemente acreditados por $ 2.666.334.000.-.

Principales Hallazgos del PTRA 16001 Fondos Ley SEP - Examen de Cuentas (*)

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

Entidad

Gastos revisados

(A) $

Gastos insuficientemente

acreditados (B) $

% (B/A)

Municipalidades 22.458.798.000 1.012.476.000 4,5

Corporaciones Municipales

13.719.401.000 1.653.858.000 12,1

Total 36.178.199.000 2.666.334.000 7,4

Tales como, falta de factura original, honorarios sin informe de actividades realizadas, decretos de pago sin firmas correspondientes, entre otras.

(*) Las principales observaciones del PTRA 16001 que se detallan en esta presentación fueron obtenidas del informe consolidado N° 9 de 2012, sobre ley SEP, publicado en página web de la Contraloría General.

3.- Gastos no acreditados por $224.016.000.-.

Principales Hallazgos del PTRA 16001 Fondos Ley SEP - Examen de Cuentas (*)

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

EntidadGastos

revisados (A) $

Gastos no

acreditados (B) $

% (B/A)

Municipalidades 22.458.798.000 202.923.000 0,9

Corporaciones Municipales 13.719.401.000 21.093.000 0,2

Total 36.178.199.000 224.016.000 0,6

(*) Las principales observaciones del PTRA 16001 que se detallan en esta presentación fueron obtenidas del informe consolidado N° 9 de 2012, sobre ley SEP, publicado en página web de la Contraloría General.

Total gastos objetados en el examen de cuentas CGR, sobre muestra revisada:

Principales Hallazgos del PTRA 16001 Fondos Ley SEP - Examen de Cuentas (*)

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

Gastos $Muestra gastos

examinada%

Improcedentes en personal 8.945.112.000

Otros gastos improcedentes 1.695.315.000

Gastos sin respaldo 224.016.000

Gastos con respaldo insuficiente

2.666.334.000

Total 13.530.777.000 36.178.199.000 37

(*) Las principales observaciones del PTRA 16001 que se detallan en esta presentación fueron obtenidas del informe consolidado N° 9 de 2012, sobre ley SEP, publicado en página web de la Contraloría General.

4.- Saldos Faltantes: La cuadratura de ingresos percibidos, gastos y saldos no ejecutados permitió comprobar que un total de $ 25.560.605.000.-, de las transferencias efectuadas desde el año 2008 al 30 de junio de 2011, no se encontraba disponible, presumiéndose que se gastó en fines distintos a los autorizados por la ley N°20.248.

Principales Hallazgos del PTRA 16001 Fondos Ley SEP - Examen de Cuentas (*)

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

Entidad

Remanente que debiera

estar disponible (A)

$

Saldo Banco

(B)$

Monto aplicado a otros fines

(A-B)$

% faltante

N° de entidades

Municipalidades 26.899.830.000 13.159.048.000 13.740.782.000 51 37

Corporaciones Municipales

15.378.969.000 3.559.146.000 11.819.823.000 76,8 15

Total 42.278.799.000 16.718.194.000 25.560.605.000 60,45 52

(*) Las principales observaciones del PTRA 16001 que se detallan en esta presentación fueron obtenidas del informe consolidado N° 9 de 2012, sobre ley SEP, publicado en página web de la Contraloría General.

5.- Importantes saldos de recursos no invertidos, conforme la cuadratura de ingresos percibidos, gastos efectuados y saldos no ejecutados.

Principales Hallazgos del PTRA 16001 Fondos Ley SEP - Examen de Cuentas (*)

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

Entidad Saldo sin ejecutar $ % recursos percibidos

Municipalidades 45.667.037.000 35.2

Corporaciones Municipales 26.882.917.000 33.6

Total 72.549.954.000

(*) Las principales observaciones del PTRA 16001 que se detallan en esta presentación fueron obtenidas del informe consolidado N° 9 de 2012, sobre ley SEP, publicado en página web de la Contraloría General.

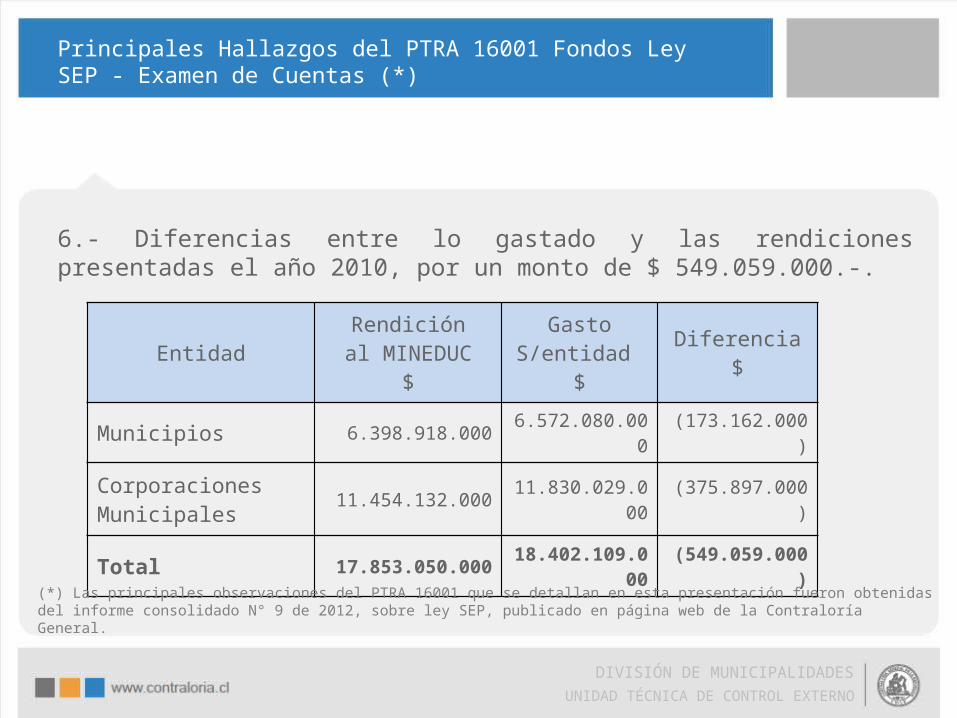

6.- Diferencias entre lo gastado y las rendiciones presentadas el año 2010, por un monto de $ 549.059.000.-.

Principales Hallazgos del PTRA 16001 Fondos Ley SEP - Examen de Cuentas (*)

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

Entidad Rendición

al MINEDUC$

Gasto S/entidad

$

Diferencia$

Municipios 6.398.918.000 6.572.080.000 (173.162.000)

Corporaciones Municipales

11.454.132.000 11.830.029.000 (375.897.000)

Total 17.853.050.000 18.402.109.000 (549.059.000)

(*) Las principales observaciones del PTRA 16001 que se detallan en esta presentación fueron obtenidas del informe consolidado N° 9 de 2012, sobre ley SEP, publicado en página web de la Contraloría General.

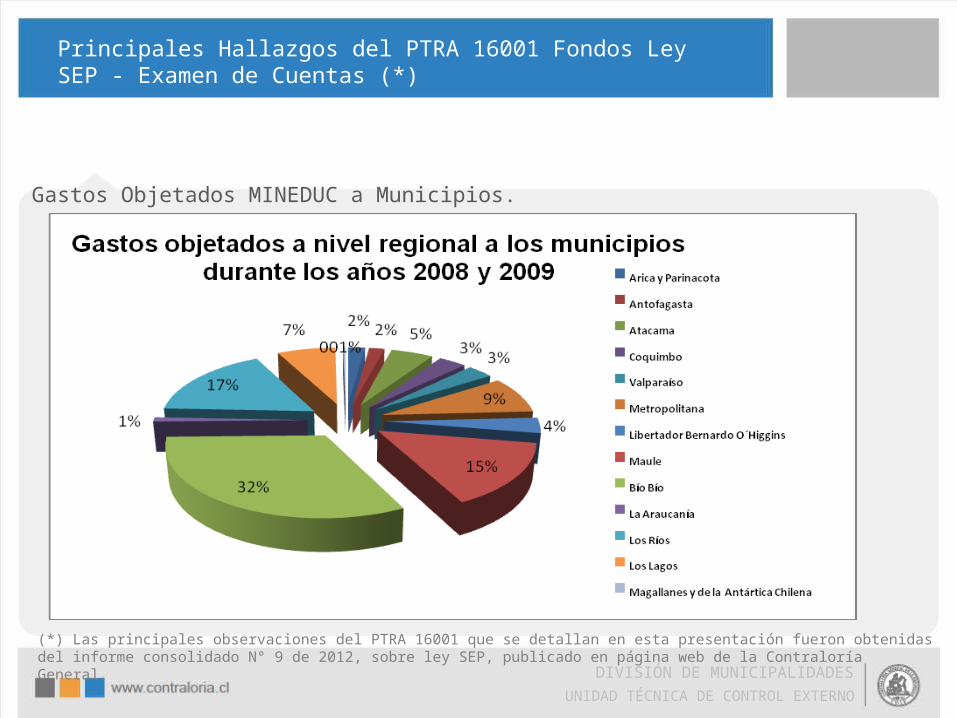

7.- Gastos objetados por el MINEDUC en rendiciones de los años 2008 y 2009, ascendieron a $ 5.267.328.000.-.

Principales Hallazgos del PTRA 16001 Fondos Ley SEP - Examen de Cuentas (*)

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

Entidad Monto Rendido (A) $ Gastos objetados (B) $ %

(B/A)

Municipalidades 18.156.497.000 3.053.471.000 16,8

Corporaciones Municipales

10.981.903.000 2.213.857.000 20,2

Total 29.138.400.000 5.267.328.000 18,1

(*) Las principales del PTRA 16001 que se detallan en esta presentación fueron obtenidas del informe consolidado observaciones N° 9 de 2012, sobre ley SEP, publicado en página web de la Contraloría General.

Gastos Objetados MINEDUC a Municipios.

Principales Hallazgos del PTRA 16001 Fondos Ley SEP - Examen de Cuentas (*)

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

(*) Las principales observaciones del PTRA 16001 que se detallan en esta presentación fueron obtenidas del informe consolidado N° 9 de 2012, sobre ley SEP, publicado en página web de la Contraloría General.

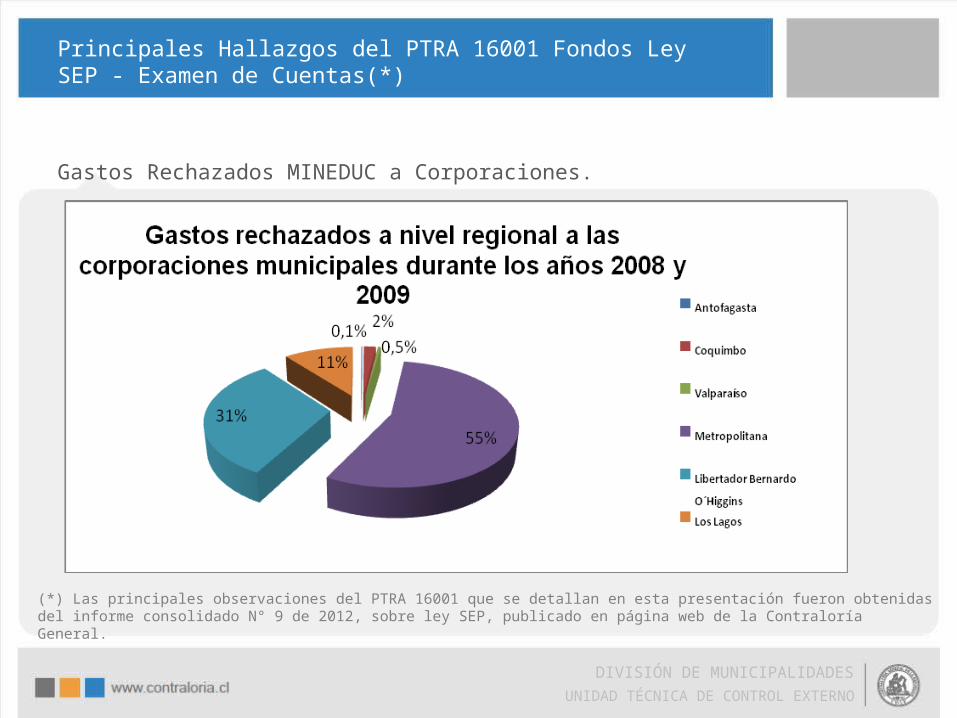

8.- Gastos Objetados MINEDUC a Corporaciones.

Principales Hallazgos del PTRA 16001 Fondos Ley SEP - Examen de Cuentas

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

(*) Las principales observaciones del PTRA 16001 que se detallan en esta presentación fueron obtenidas del informe consolidado N° 9 de 2012, sobre ley SEP, publicado en página web de la Contraloría General.

8.- Gastos rechazados por el MINEDUC en rendiciones de los años 2008 y 2009, ascendieron a $ 1.341.569.000.-.

Principales Hallazgos del PTRA 16001 Fondos Ley SEP - Examen de Cuentas (*)

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

Entidad Monto rendido (A) $

Gastos rechazados (B) $

% (B/A)

Municipalidades 11.670.962.000 1.170.561.000 10,0

Corporaciones Municipales

6.389.557.000 171.008.000 2,7

Total 18.060.519.000 1.341.569.000 7,4

(*) Las principales observaciones del PTRA 16001 que se detallan en esta presentación fueron obtenidas del informe consolidado N° 9 de 2012, sobre ley SEP, publicado en página web de la Contraloría General.

Gastos Rechazados MINEDUC a Municipios.

Principales Hallazgos del PTRA 16001 Fondos Ley SEP - Examen de Cuentas (*)

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

(*) Las principales observaciones del PTRA 16001 que se detallan en esta presentación fueron obtenidas del informe consolidado N° 9 de 2012, sobre ley SEP, publicado en página web de la Contraloría General.

Gastos Rechazados MINEDUC a Corporaciones.

Principales Hallazgos del PTRA 16001 Fondos Ley SEP - Examen de Cuentas(*)

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

(*) Las principales observaciones del PTRA 16001 que se detallan en esta presentación fueron obtenidas del informe consolidado N° 9 de 2012, sobre ley SEP, publicado en página web de la Contraloría General.

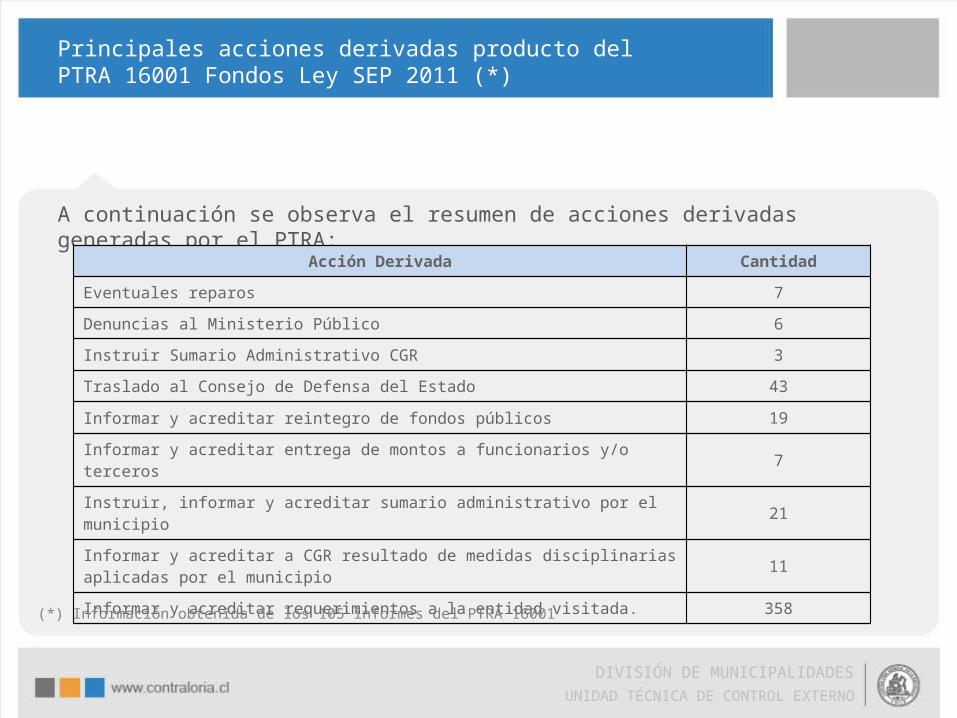

A continuación se observa el resumen de acciones derivadas generadas por el PTRA:

Principales acciones derivadas producto del PTRA 16001 Fondos Ley SEP 2011 (*)

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

Acción Derivada Cantidad

Eventuales reparos 7

Denuncias al Ministerio Público 6

Instruir Sumario Administrativo CGR 3

Traslado al Consejo de Defensa del Estado 43

Informar y acreditar reintegro de fondos públicos 19

Informar y acreditar entrega de montos a funcionarios y/o terceros 7

Instruir, informar y acreditar sumario administrativo por el municipio 21

Informar y acreditar a CGR resultado de medidas disciplinarias aplicadas por el municipio

11

Informar y acreditar requerimientos a la entidad visitada. 358

(*) Información obtenida de los 105 informes del PTRA 16001

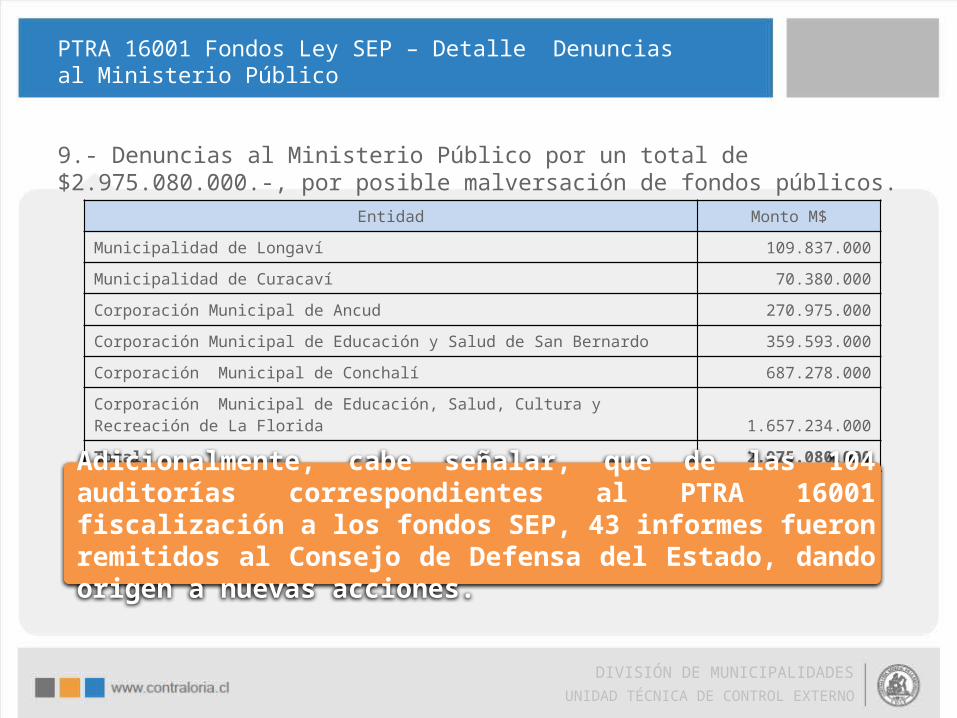

9.- Denuncias al Ministerio Público por un total de $2.975.080.000.-, por posible malversación de fondos públicos.

PTRA 16001 Fondos Ley SEP – Detalle Denuncias al Ministerio Público

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

Entidad Monto M$

Municipalidad de Longaví 109.837.000

Municipalidad de Curacaví 70.380.000

Corporación Municipal de Ancud 270.975.000

Corporación Municipal de Educación y Salud de San Bernardo 359.593.000

Corporación Municipal de Conchalí 687.278.000

Corporación Municipal de Educación, Salud, Cultura y Recreación de La Florida 1.657.234.000

Total 2.975.080.000

Adicionalmente, cabe señalar, que de las 104 auditorías correspondientes al PTRA 16001 fiscalización a los fondos SEP, 43 informes fueron remitidos al Consejo de Defensa del Estado, dando origen a nuevas acciones.

Fiscalizaciones realizadas por CGR a nivel nacional a los recursos que otorga la ley SEP

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

Antes de 2011 2011 2012 2013 2014

8 Auditorías

5 Investigaciones Especiales

13 Seguimientos

Total fiscalizaciones: 230154 Auditorías, 34 Investigaciones Especiales, 42 Seguimientos

y 7 Fiscalizaciones en curso.

IF Consolidado N° 9/2012

Sobre Programa Transversal de Auditoría a los Recursos que Otorga la ley N° 20.248, Sobre Subvención Escolar Preferencial

16 Auditorías

14Investigaciones Especiales

13Seguimientos

Fiscalizaciones en Proceso2Auditorías

5Investigaciones Especiales

105Auditorías por Programa Transversal ley SEP

1 Auditorías

3Investigaciones Especiales

2Seguimientos

24 Auditorías

12Investigaciones Especiales

14Seguimientos

Cambio Normativo ImportanteLey 20.550

Durante el año 2012, del resultado de las fiscalizaciones efectuadas, se detectaron, principalmente, las siguientes observaciones consolidadas:

Asimismo, entre los informes revisados, se identificaron las siguientes acciones derivadas: 4 eventuales reparos, 2 reintegros, 7 sumarios administrativos por los municipios, un sumario por la CGR y una denuncia al Consejo de Defensa del Estado.

Resultados Fiscalizaciones a Ley SEP, Informes CGR 2012 (*)

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

ObservaciónMunicipal

($)Corporación

($)Total ($)

Gastos improcedentes relacionados con remuneraciones de personal 407.354.849 18.774.428 426.129.277

Otros gastos improcedentes 3.549.327.554 100.719.271 3.650.046.825 Gastos sin respaldo que lo sustente 133.792.752 206.200 133.998.952 Descuadraturas contables 979.709.269 689.862.319 1.669.571.588 Falta de fondos en cuenta corriente 215.563.378 215.563.378 Diferencias en rendiciones 6.201.784 6.201.784 Fondos sin ejecutar 1.550.923.021 1.550.923.021 Gastos rechazados por Mineduc 1.466.255 1.466.255 Remesas no devueltas 6.227.229 6.227.229 Adulteración PME 14.000.000 14.000.000 Totales 6.864.566.091 809.562.218 7.674.128.309

(*) Las principales observaciones de las fiscalizaciones efectuadas el año 2012, se obtuvieron al revisar los 30 informes despachados durante ese año.

Fiscalizaciones realizadas por CGR a nivel nacional a los recursos que otorga la ley SEP

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

Antes de 2011 2011 2012 2013 2014

8 Auditorías

5 Investigaciones Especiales

13 Seguimientos

Total fiscalizaciones: 230154 Auditorías, 34 Investigaciones Especiales, 42 Seguimientos

y 7 Fiscalizaciones en curso.

IF Consolidado N° 9/2012

Sobre Programa Transversal de Auditoría a los Recursos que Otorga la ley N° 20.248, Sobre Subvención Escolar Preferencial

16 Auditorías

14Investigaciones Especiales

13Seguimientos

Fiscalizaciones en Proceso2Auditorías

5Investigaciones Especiales

105Auditorías por Programa Transversal ley SEP

1Auditorías

3Investigaciones Especiales

2Seguimientos

Cambio Normativo Importante

24 Auditorías

12Investigaciones Especiales

14Seguimientos

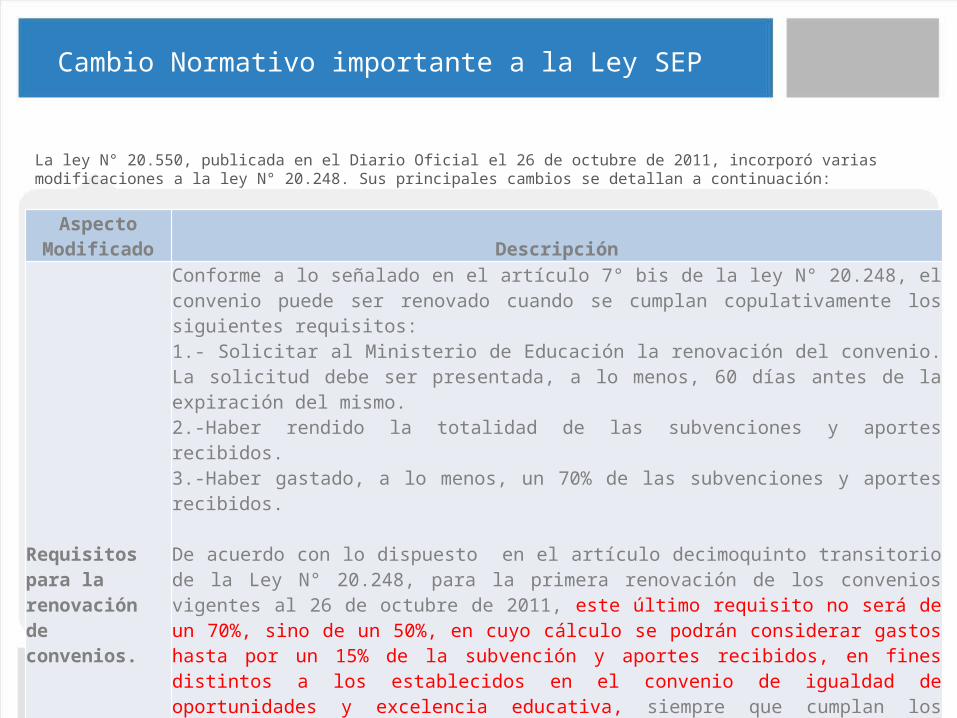

La ley N° 20.550, publicada en el Diario Oficial el 26 de octubre de 2011, incorporó varias modificaciones a la ley N° 20.248. Sus principales cambios se detallan a continuación:

Cambio Normativo importante a la Ley SEP

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

Aspecto Modificado Descripción

Requisitos para la renovación de convenios.

Conforme a lo señalado en el artículo 7° bis de la ley N° 20.248, el convenio puede ser renovado cuando se cumplan copulativamente los siguientes requisitos:1.- Solicitar al Ministerio de Educación la renovación del convenio. La solicitud debe ser presentada, a lo menos, 60 días antes de la expiración del mismo.2.-Haber rendido la totalidad de las subvenciones y aportes recibidos.3.-Haber gastado, a lo menos, un 70% de las subvenciones y aportes recibidos.

De acuerdo con lo dispuesto en el artículo decimoquinto transitorio de la Ley N° 20.248, para la primera renovación de los convenios vigentes al 26 de octubre de 2011, este último requisito no será de un 70%, sino de un 50%, en cuyo cálculo se podrán considerar gastos hasta por un 15% de la subvención y aportes recibidos, en fines distintos a los establecidos en el convenio de igualdad de oportunidades y excelencia educativa, siempre que cumplan los requisitos copulativos de haber sido utilizados hasta el 31 de agosto de 2011 y haberse destinado de acuerdo a los usos previstos en el inciso primero del artículo 5° del decreto con fuerza de ley N° 2, de 1998, del Ministerio de Educación, esto es, que se utilicen o inviertan en el pago de remuneraciones del personal; en la administración, reparación, mantención o ampliación de las instalaciones de los establecimientos beneficiados; o en cualquier otra inversión destinada al servicio de la función docente.

La ley N° 20.550, publicada en el Diario Oficial el 26 de octubre de 2011, incorporó varias modificaciones a la ley N° 20.248. Sus principales cambios se detallan a continuación:

Cambio Normativo importante a la Ley SEP

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

Aspecto Modificado Descripción

Requisitos para la renovación de convenios.

De este modo, para la primera renovación, bastaba acreditar haber invertido el 35% de los recursos transferidos, en los fines propios de la ley SEP, desnaturalizando el objetivo original del legislador, y legitimando su inversión en fines diversos, en tanto fueran propios del ámbito educacional.

La ley N° 20.550, publicada en el Diario Oficial el 26 de octubre de 2011, incorporó varias modificaciones a la ley N° 20.248. Sus principales cambios se detallan a continuación:

Cambio Normativo importante a la Ley SEP

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

Aspecto Modificado Descripción

Cuenta Corriente Única

Según lo dispuesto en el artículo 33 bis de la ley N° 20.248, los municipios, corporaciones municipales u otras entidades creadas por ley que administren establecimientos educacionales que estén adscritos al régimen de subvención preferencial deben administrar los recursos que perciban por aplicación de esta ley en una cuenta corriente única para este solo efecto.

Fiscalizaciones realizadas por CGR a nivel nacional a los recursos que otorga la ley SEP

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

Antes de 2011 2011 2012 2013 2014

8 Auditorías

5 Investigaciones Especiales

13 Seguimientos

Total fiscalizaciones: 230154 Auditorías, 34 Investigaciones Especiales, 42 Seguimientos

y 7 Fiscalizaciones en curso.

IF Consolidado N° 9/2012

Sobre Programa Transversal de Auditoría a los Recursos que Otorga la ley N° 20.248, Sobre Subvención Escolar Preferencial

16 Auditorías

14Investigaciones Especiales

13Seguimientos

Fiscalizaciones en Proceso2Auditorías

5Investigaciones Especiales

105Auditorías por Programa Transversal ley SEP

1 Auditorías

3Investigaciones Especiales

2Seguimientos

24 Auditorías

12Investigaciones Especiales

14Seguimientos

Cambio Normativo ImportanteLey 20.550

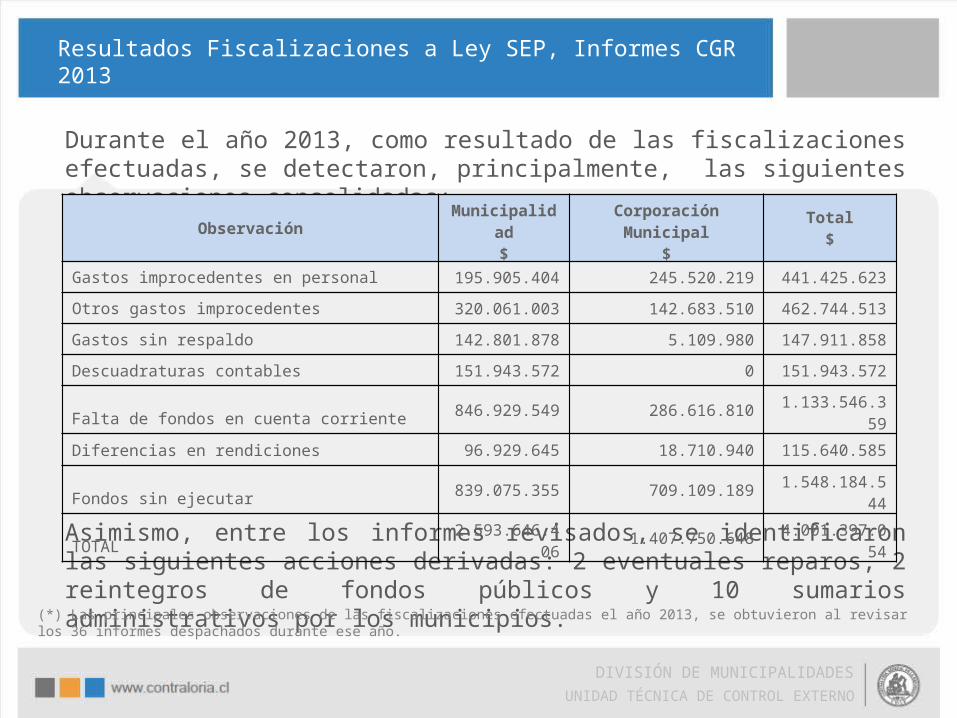

Resultados Fiscalizaciones a Ley SEP, Informes CGR 2013

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

Durante el año 2013, como resultado de las fiscalizaciones efectuadas, se detectaron, principalmente, las siguientes observaciones consolidadas:

Asimismo, entre los informes revisados, se identificaron las siguientes acciones derivadas: 2 eventuales reparos, 2 reintegros de fondos públicos y 10 sumarios administrativos por los municipios.

ObservaciónMunicipalidad

$Corporación Municipal

$Total

$

Gastos improcedentes en personal 195.905.404 245.520.219 441.425.623

Otros gastos improcedentes 320.061.003 142.683.510 462.744.513

Gastos sin respaldo 142.801.878 5.109.980 147.911.858

Descuadraturas contables 151.943.572 0 151.943.572

Falta de fondos en cuenta corriente 846.929.549 286.616.810 1.133.546.359

Diferencias en rendiciones 96.929.645 18.710.940 115.640.585

Fondos sin ejecutar 839.075.355 709.109.189 1.548.184.544

TOTAL 2.593.646.406 1.407.750.648 4.001.397.054

(*) Las principales observaciones de las fiscalizaciones efectuadas el año 2013, se obtuvieron al revisar los 36 informes despachados durante ese año.

Fiscalizaciones realizadas por CGR a nivel nacional a los recursos que otorga la ley SEP

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

Antes de 2011 2011 2012 2013 2014

8 Auditorías

5 Investigaciones Especiales

13 Seguimientos

Total fiscalizaciones: 230154 Auditorías, 34 Investigaciones Especiales, 42 Seguimientos

y 7 Fiscalizaciones en curso.

IF Consolidado N° 9/2012

Sobre Programa Transversal de Auditoría a los Recursos que Otorga la ley N° 20.248, Sobre Subvención Escolar Preferencial

16 Auditorías

14Investigaciones Especiales

13Seguimientos

Fiscalizaciones en Proceso2Auditorías

5Investigaciones Especiales

105Auditorías por Programa Transversal ley SEP

1Auditorías

3Investigaciones Especiales

2Seguimientos

24 Auditorías

12Investigaciones Especiales

14Seguimientos

Cambio Normativo ImportanteLey 20.550

Fiscalizaciones efectuadas por CGR a los fondos SEP durante 2014

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

Auditorías realizadas con posterioridad al PTRA

Región Tipo (Auditoría, INVE, Seguimiento) Servicio Fiscalizado N° Informe Fecha despacho al servicio

III Auditoría Municipalidad de Copiapó En Proceso En Proceso

III Auditoría Municipalidad de Tierra Amarilla En Proceso En Proceso

IX Investigación Especial Departamento de Administración de Educación Municipal de Victoria En Proceso En Proceso

IX Investigación Especial Departamento de Administración de Educación Municipal de Galvarino En Proceso En Proceso

VI Investigación Especial Municipalidad de Doñihue En Proceso En Proceso

X Investigación Especial Corporación Municipal de Queilén En Proceso En Proceso

X Investigación Especial Municipalidad de Puerto Octay En Proceso En Proceso

RM Seguimiento Municipalidad de Independencia 6/2013 08-04-2014

VIII Investigación Especial Municipalidad de San Ignacio 58/2013 15-07.2014

IX Investigación Especial Departamento de Administración de Educación Municipal de Purén 4/2014 14-04-2014

VI Seguimiento Municipalidad de Pichidegua 33/2012 06-06-2014

IV Investigación Especial Departamento de Administración de Educación Municipal de Coquimbo 28/2013 13-02-2014

VI Auditoría Municipalidad de Peralillo 13/2013 17-01-2014

Fiscalizaciones realizadas por CGR a nivel nacional a los recursos que otorga la ley SEP

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

Antes de 2011 2011 2012 2013 2014

8 Auditorías

5 Investigaciones Especiales

13 Seguimientos

Total fiscalizaciones: 230154 Auditorías, 34 Investigaciones Especiales, 42 Seguimientos

y 7 Fiscalizaciones en curso.

IF Consolidado N° 9/2012

Sobre Programa Transversal de Auditoría a los Recursos que Otorga la ley N° 20.248, Sobre Subvención Escolar Preferencial

16 Auditorías

14Investigaciones Especiales

13Seguimientos

Fiscalizaciones en Proceso2Auditorías

5Investigaciones Especiales

105Auditorías por Programa Transversal ley SEP

1 Auditorías

3Investigaciones Especiales

2Seguimientos

24 Auditorías

12Investigaciones Especiales

14Seguimientos

Cambio Normativo ImportanteLey 20.550

Resumen de las Fiscalizaciones Efectuadas después de la ejecución del PTRA 16001

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

Auditorías realizadas con posterioridad al PTRA

Región INVE Auditorías Seguimiento TOTAL

Tarapacá 0 0 0 0

Antofagasta 1 0 0 1

Atacama 0 2 0 2

Coquimbo 4 0 0 4

Valparaíso 3 3 0 6

Libertador General Bernardo O’Higgins 3 10 1 14

Maule 2 0 3 5

Bío Bío 13 14 6 33

La Araucanía 0 0 0 0

Los Lagos 3 3 0 6

Aysén del General Carlos Ibáñez del Campo 0 5 8 13

Magallanes y la Antártica Chilena 0 1 1 2

Metropolitana 1 1 10 12

Los Ríos 0 6 0 6

Arica y Parinacota 0 1 0 1

TOTAL 35 46 29 110

De las 110 fiscalizaciones efectuadas, 50 surgieron a raíz de una denuncia.

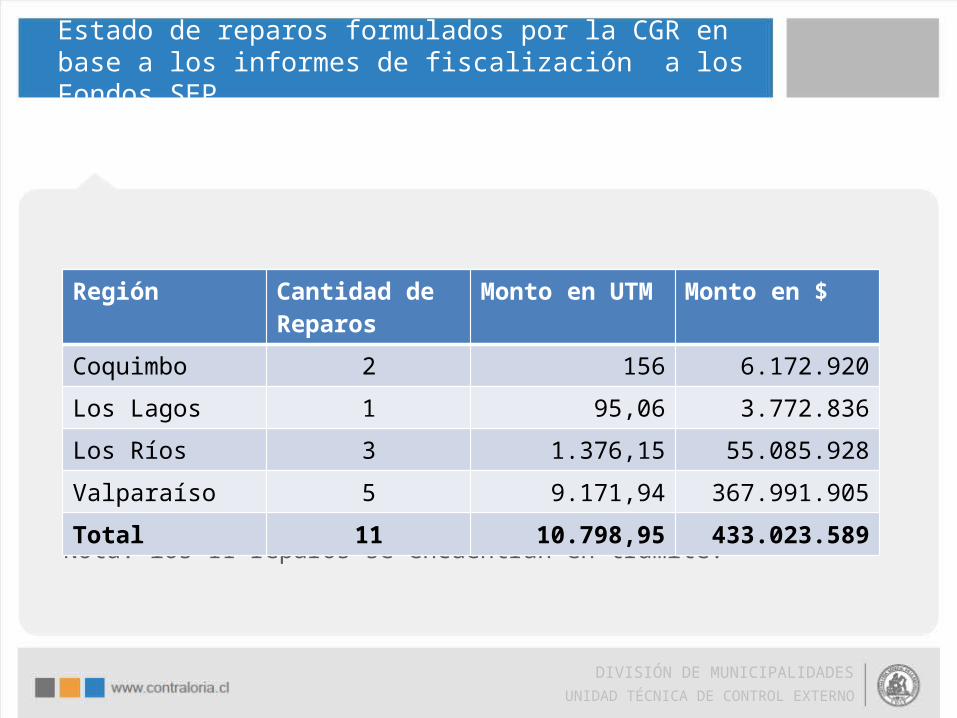

Nota: los 11 reparos se encuentran en trámite.

Estado de reparos formulados por la CGR en base a los informes de fiscalización a los Fondos SEP

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

Región Cantidad de Reparos

Monto en UTM Monto en $

Coquimbo 2 156 6.172.920

Los Lagos 1 95,06 3.772.836Los Ríos 3 1.376,15 55.085.928Valparaíso 5 9.171,94 367.991.905

Total 11 10.798,95 433.023.589

Total de informes puestos en conocimiento del Consejo de Defensa del Estado por región

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

Región Cantidad

Tarapacá 1Atacama 3Antofagasta 3Valparaíso 3Región Metropolitana 17Maule 2La Araucanía 5Los Ríos 3Los Lagos 10Magallanes 3TOTAL 50

III Programa de Integración Escolar - PIE

DIVISIÓN DE MUNICIPALIDADESUNIDAD TÉCNICA DE CONTROL EXTERNO

El Programa de Integración Escolar (PIE), es una subvención entregada por el Ministerio de Educación, cuyo propósito es contribuir en el mejoramiento continuo de la calidad de la educación que se imparte en el establecimiento, favoreciendo la presencia, la participación y el logro de los aprendizajes esperados de “todos y cada uno de las y los estudiantes”, especialmente de aquellos que presentan necesidades educativas especiales (NEE), sean estas de carácter permanente o transitorio.

Este Ministerio, transfiere los recursos del PIE, en conjunto con las demás subvenciones, al amparo de lo establecido por el DFL N° 2 de 1998, sobre subvenciones a establecimientos educacionales y otros cuerpos legales, modificada por la ley N° 20.201, del 31 de julio de 2007, entre otras.

Durante el año 2013, esta cartera ministerial transfirió al sistema educacional un total de $173.956.637.739.- (*), para dar cumplimiento a esta iniciativa, cuyos fondos fueron objeto de fiscalización durante el año 2014, de acuerdo con el detalle señalado en la página siguiente.

Auditoría al Programa de Integración Escolar (PIE) 2013

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

(*) De acuerdo a información entregada por el MINEDUC

El Programa Nacional de Auditoría al Programa de Integración Escolar (PIE), ha sido el programa de mayor cobertura ejecutado por la CGR a nivel nacional, ejecutándose en 244 municipios y corporaciones municipales, según como se presenta en la tabla adjunta.

Cabe precisar, que en estos momentos se encuentra el proceso de consolidación de las observaciones obtenidas a raíz de este programa de auditoría.

Cobertura del Programa

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

Entidad Cantidad

Departamento de Administración de Educación Municipal 213

Corporación Municipal 31Total 244

Destino de Recursos PIE

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

Según artículo 86 del Decreto N° 170, de 2009, del MINEDUC:Será requisito para la aprobación de un programa PIE, que su planificación, ejecución y evaluación contemple la utilización de la totalidad de los recursos financieros en lo siguiente:

Contratación de recursos humanos

especializados

Coordinación, trabajo colaborativo y

evaluación del PIE.

Capacitación y perfeccionamiento

sostenido orientado al desarrollo

profesional de los docentes de

educación regular y especial.

Provisión de medios y recursos materiales

educativos que faciliten la

participación, la autonomía y

progreso en los aprendizajes de los

estudiantes.

Los recursos que se transfieren por el Ministerio de Educación para este programa, están afectos al cumplimiento de una finalidad específica y, por ende, deben ser

destinados únicamente al objetivo preciso para el cual han sido previstos.

Adicionalmente, se pudo constatar que la mayoría de las municipalidades y corporaciones auditadas, destinaban la mayor parte de sus recursos a la contratación de personal especializado, debiendo gastar en las cuatro categorías que señala el mencionado decreto 170 de 2009.

Principales observaciones detectadas en los programas ejecutados en la Región Metropolitana

DIVISIÓN DE MUNICIPALIDADES

UNIDAD TÉCNICA DE CONTROL EXTERNO

OBSERVACIÓN MONTO TOTAL$ INFORME RELACIONADO ENTIDAD

Gastos sin respaldo 113.514.420 Informe N° 27 de 2014 M. de Huechuraba

Gastos insuficientemente acreditados. 3.036.285 Informe N° 25 de 2014 M. de Cerrillos

Gastos improcedentes 96.532.692Informes N°s: 21, 25, 26, 29, 33, 36, 37, 39, 42, todos de 2014.

Saldo en cuenta corriente al 31/12/2013, no cubre saldo sin ejecutar del Programa.

1.877.159.017Informes N°s: 13, 14, 19, 21, 23, 24, 32, 38, 41 y 44, todos de 2014.

Hoja de cálculo de Microsoft Excel

Hoja de cálculo de Microsoft Excel