presentación reglas de origen confecciones

TRANSCRIPT

Sector: Textil-Confecciones

FACILITANDO COMERCIO es un Proyecto de la Agencia de

los Estados Unidos para el Desarrollo Internacional

Sector: Textil-ConfeccionesConsultora: Beatriz Cubas

Colombia, diciembre del 2012

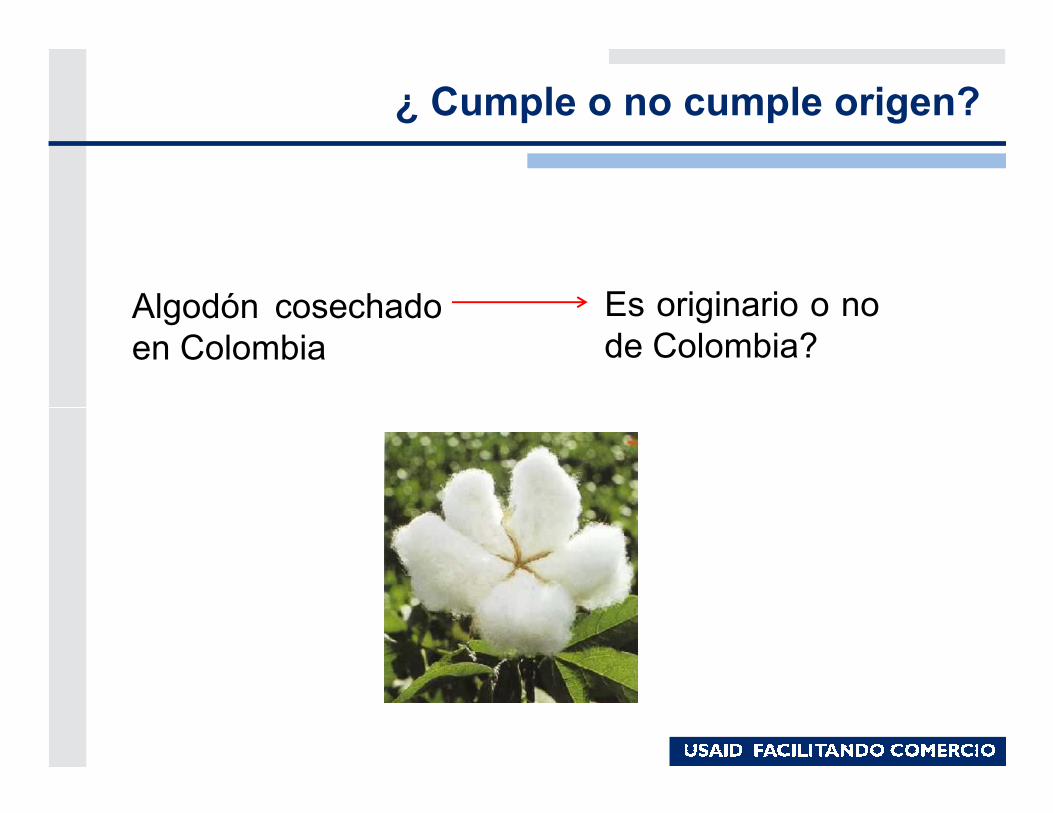

¿ Cumple o no cumple origen?

Algodón cosechado

en Colombia

Es originario o no

de Colombia?

¿ Cumple o no cumple origen?

Hilado de algodón

producido en

Colombia

Es originario o no

de Colombia?

Colombia

¿Cumple o no cumple origen?

Hilado 80%

poliéster y 20 %

algodón

Es originario o no

de Colombia?

algodón

5

Es originaria o no

de Colombia?

6

Es originaria o no

de Colombia?

¿Con qué criterio han evaluado origen?¿Con qué criterio han evaluado origen?

7

• Eliminar creencias erradas.

• Si una mercancía es originaria, eso no implicaque sea originaria bajo todos los acuerdoscomerciales. Los Acuerdos tienen diferentesReglas de Origen, por ende diferentesReglas de Origen, por ende diferentesexigencias.

Antes de establecer si una mercancía esoriginaria o no, se debe:

1.- Determinar bajo qué Acuerdo o Esquemapreferencial, y

2.- Evaluar el origen con la respectiva regla deorigen.

Esquema de la Presentación

1.- Objetivo del taller

2.- Integración de Colombia con el Mundo: AcuerdosComerciales

3.- Tratado de Libre Comercio Colombia - Estados Unidos

4.- Clasificación Arancelaria

5.-Preferencias Arancelarias5.-Preferencias Arancelarias

6.- Reglas de Origen en general

7.- Reglas de Origen en el TLC Colombia - EE.UU.• Criterios de Calificación de Origen

• Certificación de Origen

• Verificación de Origen

8.- Resoluciones Anticipadas

9.- Ejercicios prácticos

10.- Casos propuestos

9

1.- Objetivo del Taller1.- Objetivo del Taller

10

1.- Poder interpretar adecuadamente la Reglasde Origen para las mercancías del sectortextil-confecciones:

Un cambio a la subpartida 6102.90 de cualquier otro capítulo, excepto de la partida

51.06 a 51.13, 52.04 a 52.12, 53.07 a 53.08, 53.10 a 53.11, 54.01 a 54.02, la subpartida

5403.20, 5403.33 a 5403.39, 5403.42 a la partida 54.08, la partida 55.08 a 55.16 ó

60.01 a 60.06, siempre que la mercancía esté cortada o tejida a forma, o ambos, y

cosida o de otra manera ensamblada en territorio de una o más de las Partes.

11

2.- Poder emitir un Certificado de Origenadecuadamente a fin de ser aceptado por laAduana de importación

No existe un formato establecido, pero si información obligatoria

3.- Obtener insumos para la elaboración delManual

cosida o de otra manera ensamblada en territorio de una o más de las Partes.

2.- Integración de Colombia con el Mundo2.- Integración de Colombia con el Mundo

12

Teoría Económica

¿Por qué los países deben incrementar suvinculación con el exterior ?

• Incremento del bienestar del consumidor.

13

• Incremento del bienestar del consumidor.

• Diversificación del riesgo (mas mercados).

• Abastecimiento de insumos mas baratos.

• Intercambio tecnológico.

Integración con el Mundo

1.- Apertura unilateral a través de la reduccióndel arancel de NMF (nación mas favorecida)

2.- Multilateral: Organización Mundial de

14

2.- Multilateral: Organización Mundial deComercio (OMC)

3.- Integración: Comunidad Andina (CAN)

4.- Acuerdos de Libre Comercio

¿Cuáles son los beneficios de los Acuerdos

Comerciales?

• La reducción de barreras arancelarias y noarancelarias para el comercio de mercancías yservicios.

15

• En el tema de comercio de mercancías, es elotorgamiento de preferencias arancelarias.

3.- Tratado de Libre Comercio Colombia-EE.UU.3.- Tratado de Libre Comercio Colombia-EE.UU.

16

TLC Colombia-Estados Unidos

• Es el Tratado de Libre Comercio (TLC)suscrito entre Colombia y Estados Unidos deAmérica, firmado el 22 de noviembre del2006 (Acuerdo de Promoción Comercialentre la República de Colombia y los EstadosUnidos de América).

• El TLC se encuentra vigente desde el 15 de• El TLC se encuentra vigente desde el 15 demayo de 2012.

• Todas las mercancías presentan preferenciaarancelaria en el TLC, salvo una cláusulaparticular para el azúcar.

17

TLC Colombia-Estados Unidos

• Acceso a Mercados

• Reglas de Origen

• Medidas Sanitarias y Fitosanitarias

• Administración Aduanera y Facilitación de ComercioComercio

• Obstáculos Técnicos al Comercio

• Defensa Comercial

• Inversión

• Servicios

• Políticas de Competencia

• Propiedad Intelectual

• Etc.18

• Previo a la suscripción del TLC:

–el Andean Trade and Drug Erradication

Act (ATPDEA), y

–el Sistema Generalizado de–el Sistema Generalizado de

Preferencias (SGP)

enmarcaban las reglas preferencias para

el acceso al mercado de productos

colombianos al mercado de EE.UU.

19

• Ambos esquemas preferenciales no se

encuentran actualmente vigentes para

Colombia.

• EL SGP, el ATPA y el ATPDEA ya no son

aplicable para Colombia desde la puesta

en vigencia del TLC.

20

¿Dónde es posible encontrar los textos del TLC?

• En la página web del Ministerio de Comercio,Industria y Turismo (MINCOMERCIO)

http://www.tlc.gov.co/

21

4. Clasificación Arancelaria4. Clasificación Arancelaria

22

¿Por qué se requiere conocer la clasificación

arancelaria?

• A fin de comercializar las mercancías

internacionalmente es necesario conocer

la clasificación arancelaria.la clasificación arancelaria.

• En el tema de origen:

• Para determinar cuál es la regla cuando la

mercancía emplea insumos no originarios, y

• Para diligenciar el Certificado de Origen.

23

¿Qué es la clasificación arancelaria?

• Es la identificación o codificación numéricade una mercancía.

• La clasificación arancelaria se basa en elSistema Armonizado (SA), que es unaSistema Armonizado (SA), que es unanomenclatura de mercancías desarrolladapor la Organización Mundial de Aduanas(OMA).

24

• La codificación numérica se divide en:

– Capítulo: Son los dos primeros dígitos de lacodificación numérica

– Partida: Son los cuatro primeros dígitos de lacodificación numéricacodificación numérica

– Subpartida: Son los seis primeros dígitos de lacodificación numérica

– Subpartida NANDINA: Son los ocho primerosdígitos de la codificación numérica

– Subpartida Nacional: Son los diez dígitoscompletos

25

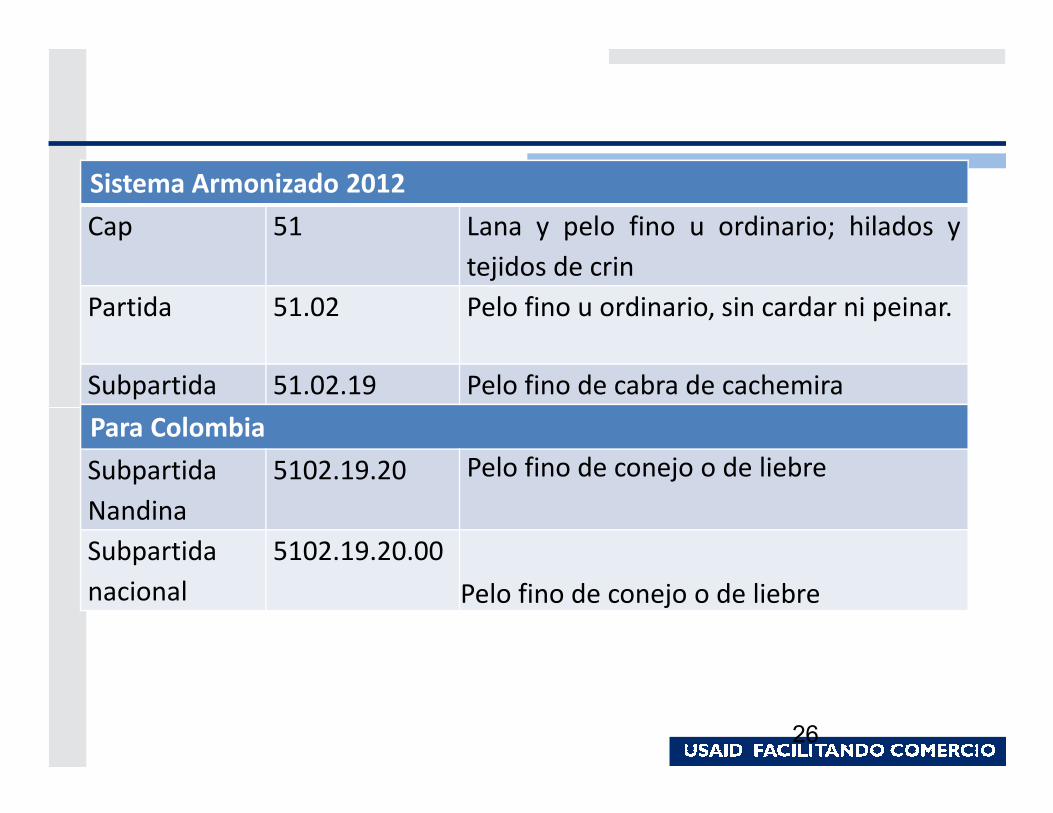

Sistema Armonizado 2012

Cap 51 Lana y pelo fino u ordinario; hilados y

tejidos de crin

Partida 51.02 Pelo fino u ordinario, sin cardar ni peinar.

Subpartida 51.02.19 Pelo fino de cabra de cachemira

26

Para Colombia

Subpartida

Nandina

5102.19.20 Pelo fino de conejo o de liebre

Subpartida

nacional

5102.19.20.00

Pelo fino de conejo o de liebre

¿ Dónde buscar la clasificación arancelaria de

una mercancía?

• En el caso del Colombia:

https://muisca.dian.gov.co/WebAran

cel/DefMenuConsultas.facescel/DefMenuConsultas.faces

• En el caso de EE.UU.:

http://www.usitc.gov/tata/hts/index.htm

27

¿ Dónde encuentro el Arancel de Aduanas?

• Decreto No. 4927 del 26 de diciembre del

2011.

28

https://www.mincomercio.gov.co/d

ocumentos.php?id=55

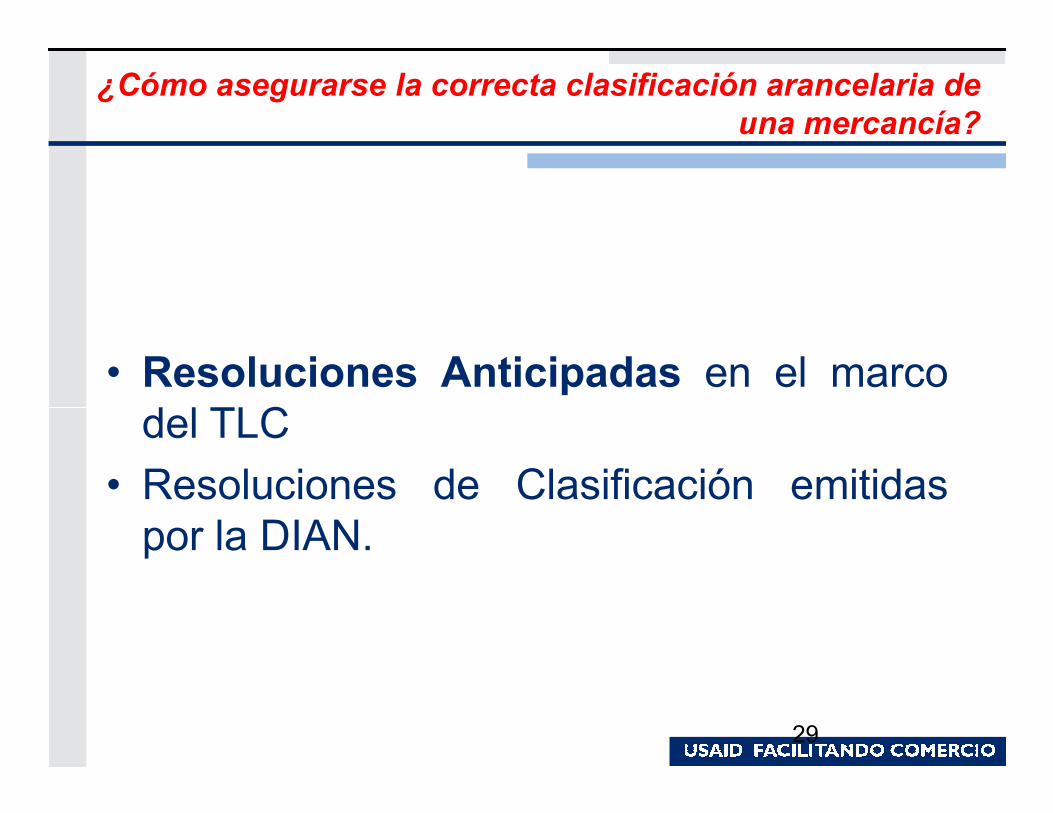

¿Cómo asegurarse la correcta clasificación arancelaria de

una mercancía?

• Resoluciones Anticipadas en el marco

del TLCdel TLC

• Resoluciones de Clasificación emitidas

por la DIAN.

29

¿Qué son las Resoluciones Anticipadas de Clasificación?

• En el marco del TLC se creó la figura de las

Resoluciones Anticipadas. (Capítulo 5).

• Documento vinculante emitido por la Aduana.

• Caso Colombia: Lo debe emitir la DIAN, pero

no está implementado aún.

• Caso EE.UU. : Lo emite la Aduana, la US

Customs and Border Protection.

• http://www.cbp.gov/xp/cgov/trade/legal/rulings/

ruling_letters.xml

30

Si usted es un exportador o productor

• Debe solicitar la RA a la Aduana de EE.UU.

31

Si usted es un importador

• Debe solicitar la RA a la DIAN

5.- Preferencias Arancelarias5.- Preferencias Arancelarias

32

• La preferencia arancelaria es lareducción o eliminación de losaranceles de aduana.

• En el caso del TLC, la desgravación para• En el caso del TLC, la desgravación paralas mercancías del sector textil-confecciones fue completa e inmediata.

33

¿Dónde encontrar la desgravación arancelaria de los productos

de mi interés para exportar a EE.UU.?

• En la página web del MINCOMERCIO.

http://www.tlc.gov.co/publicac

34

http://www.tlc.gov.co/publicac

iones.php?id=727.

¿Dónde encontrar la desgravación arancelaria de los productos

de mi interés para importar de EE.UU.?

• En la página web del MINCOMERCIO.

http://www.tlc.gov.co/publicac

35

http://www.tlc.gov.co/publicac

iones.php?id=727.

6.- Reglas de Origen-General6.- Reglas de Origen-General

36

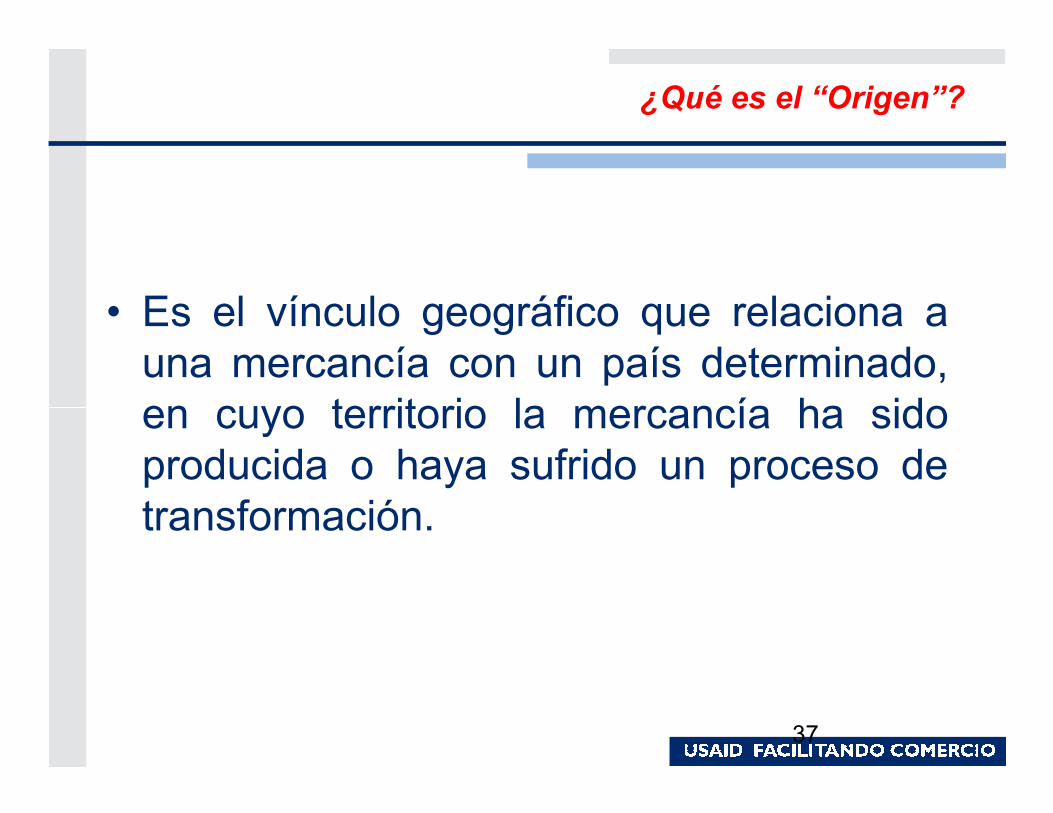

¿Qué es el “Origen”?

• Es el vínculo geográfico que relaciona a

una mercancía con un país determinado,

en cuyo territorio la mercancía ha sidoen cuyo territorio la mercancía ha sido

producida o haya sufrido un proceso de

transformación.

37

¿ Qué son las Reglas de Origen?

• Las reglas de origen son el conjunto de

criterios, requisitos y principios que

determinan el origen de una mercancía.

38

¿ Para qué sirven las Reglas de Origen?

• Sirven para determinar el origen de unamercancía.

Ojo

• Las reglas de origen no se encuentran

relacionadas a la denominación de

origen.

• La denominación de origen es un tema de

propiedad intelectual y no es parte de esta

taller.

39

¿ Por qué es necesario conocer el origen de una

mercancía?

• Para temas estadísticos.

• Para aplicación de medidas de defensa• Para aplicación de medidas de defensa

comercial: Salvaguardia, medidas

antidumping y medidas compensatorias.

• Para otorgar preferencias arancelarias.

• Etc.

40

¿ Qué tipo de Reglas de Origen existen?

• Preferenciales:

Las que se establecen en el marco de un Acuerdo a fin de otorgar trato arancelario preferencial

41

• No Preferenciales:

preferencial

Las que se establecen a fin de aplicarsalvaguardia, medidas antidumping,derechos compensatorios, paraestadística, entre otros.

¿ Para qué sirven las Reglas de Origen preferenciales?

• El objetivo es garantizar que sólo lasmercancías que califiquen como originariasde las Partes de un Acuerdo se beneficiende las Partes de un Acuerdo se beneficiendel tratamiento preferencial pactado entreellas.

• Así evitar que terceros países capturenpreferencias arancelarias que no hannegociado mediante la práctica fraudulentadenominada “triangulación de origen”.

42

• La mercancía es originaria puede

obtener las preferencias arancelarias del

TLC.

• La mercancía no es originaria no puede

obtener las preferencias arancelarias frutoobtener las preferencias arancelarias fruto

del TLC , paga el arancel NMF.

43

a) 0%

b) 16.90%

Ciclo de Origen

Determinación del Criterio

Evaluación del origen Emisión de la

prueba de

Entrega de la prueba de

origen para

44

n del Criterio de Origen

del origen de la

mercancía

prueba de origen

origen para solicitar el trato

preferencial

7. Reglas de Origen en el TLC Colombia -Estados 7. Reglas de Origen en el TLC Colombia -Estados

Unidos

45

¿Por qué es necesario tener un Capítulo de Reglas de

Origen?

• En el TLC se establecen beneficiosarancelarios únicamente para lasmercancías de EE.UU o de Colombia.

• Es necesario establecer disposiciones que• Es necesario establecer disposiciones quediscriminen entre aquellas mercancíaselegibles para el trato arancelariopreferencial y aquellos que no lo son.

46

¿En qué parte del APC se encuentran las Reglas

de Origen?

• En el TLC., las reglas de origen se

encuentran:

47

Capítulo 3:

Reglas de

Origen para el

sector textil-

confecciones

Capítulo 4:

Reglas de

Origen en

General

¿Qué se contempla el Capítulo 4?

Criterios de Calificación de Origen

Conjunto de reglas que

sirven para determinar si

una mercancía es originaria

48

Reglas de Origen

Certificación de Origen

Verificación de Origen

Conjunto de reglas que

establecen el procedimiento

para emitir una prueba de

origen

Conjunto de reglas que

establecen el procedimiento

para una fiscalización del

origen

Las reglas de origen para mercancías

del sector textil-confecciones que

emplean para su elaboración

materiales no originarios.

¿Qué se contempla el Capítulo 3?

materiales no originarios.

49

¿Cuál es el ámbito del sector textil-confecciones?

Clasificación Arancelaria (SA 2002) Descripción

Subpartidas ex 4202.12, ex 4202.22, ex 4202.32 y es 4202.92

Equipaje, carteras, billeterasentre otros de material textil

Partidas 50.04 a 50.07, 51.05 a 51.13, 52.04 a 52.12, 53.06 a 53.11, capítulos 54 al 60

Sector textil (fibras, hilados ytejidos)

50

capítulos 54 al 60

Capítulos 61 al 63 Sector confecciones (prendasde vestir y confecciones engeneral)

Partida 66.01 Paraguas, sombrillas yquitasoles

Partida ex 70.19 Hilados y tejidos de fibra devidrio

Subpartida 9406.90 Edredones

¿Cuáles son las mercancías que no forman parte del sector textil-confecciones?

Clasificación Arancelaria (SA 2002) Descripción

30.05.90 Guata, gasa, vendajes y similares

39.21.12, 39.21.13 y 39.21.90 Tejidos de punto, y telas no tejidas,estratificadas, recubiertas de plástico

6405.20, 64.06.10 y 64.096.99 Calzado con la parte superior textil

6501.00, 6502.00, 6503.00, 6504.00 y 6505.90

Cascos y sombreros

51

y 6505.90

8708.21 Cinturones de seguridad para automotores

8804.00 Paracaídas, sus repuestos y accesorios

91.13.90 Correas, bandas y pulseras para relojes de materia textil

9502.91 Prendas de muñecas

Ex 9612.10 Listones de tejido sintético

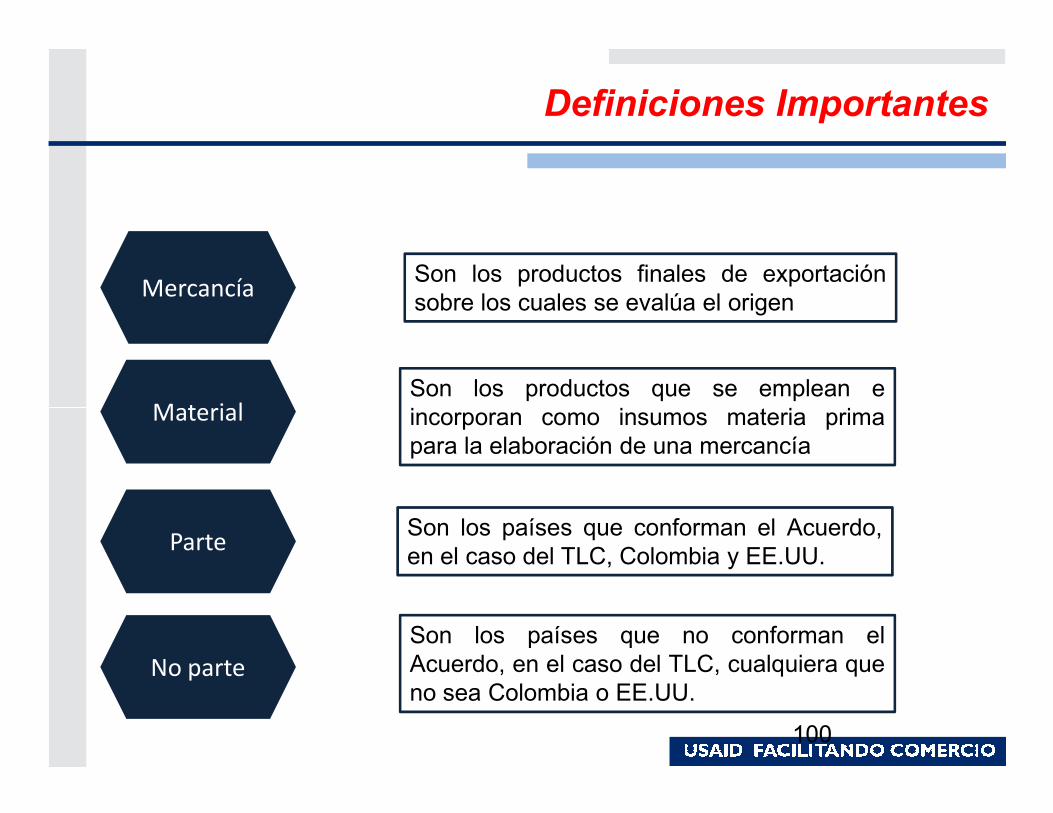

Definiciones Importantes

MercancíaSon los productos finales de exportación

sobre los cuales se evalúa el origen

MaterialSon los productos que se emplean e

incorporan como insumos materia prima

52

Material incorporan como insumos materia prima

para la elaboración de una mercancía

ParteSon los países que conforman el Acuerdo,

en el caso del TLC, Colombia y EE.UU.

No parteSon los países que no conforman el

Acuerdo, en el caso del TLC, cualquiera que

no sea Colombia o EE.UU.

Criterios de Calificación de Origen: Artículo 4.1

1.- TO

a) la mercancía es obtenida en sutotalidad o producidaenteramente en el territorio deuna o más de las Partes

53

TLC EE.UU.-Colombia

2.- REO

3.- EXO

b) es producida enteramente enel territorio de una o más de lasPartes y ….

a) la mercancía es producidaenteramente en el territorio deuna o más de las Partes, a partirExclusivamente de materialesoriginarios.

Criterios de Calificación de Origen

1.- TO

Criterio aplicado a mercancíascon poco valor agregado ycercanas a su estado natural

54

TLC EE.UU.-Colombia

2.- REO

3.- EXO

Criterio aplicado cuando lamercancía emplea materialesno originarios.

Criterio aplicado cuando lamercancía empleaexclusivamente materialesoriginarios

Criterios de Calificación de Origen

1.- TO Capítulo 4 del APC

55

TLC EE.UU.-Colombia

2.- REO

3.- EXO Capítulo 4 del APC

Capítulo 3 del APC

TO

Mercancías con poco

valor

Se encuentran básicamente vinculadas a

los reinos de l

En el TLC existe un listado de

operaciones o

El listado se encuentra en

el Artículo

56

valor agregado

los reinos de l naturaleza

operaciones o procesos

el Artículo 4.23

Animales Vegetales Minerales

Totalmente Obtenido

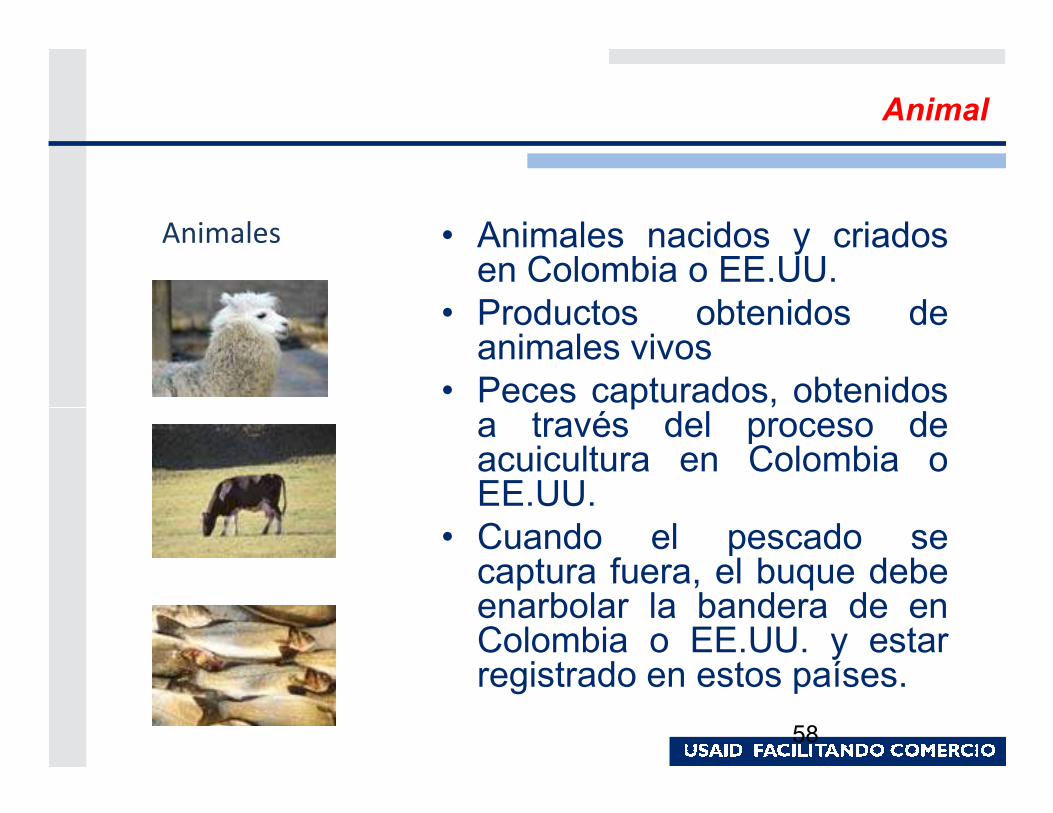

Animal

• Animales nacidos y criadosen Colombia o EE.UU.

• Productos obtenidos deanimales vivos

• Peces capturados, obtenidosa través del proceso de

Animales

• Peces capturados, obtenidosa través del proceso deacuicultura en Colombia oEE.UU.

• Cuando el pescado secaptura fuera, el buque debeenarbolar la bandera de enColombia o EE.UU. y estarregistrado en estos países.

58

Vegetal

• Plantas y productos

de plantas

cosechadas y

recolectadas en

Vegetales

recolectadas en

Colombia o EE.UU.

59

Mineral

• Minerales extraídos

en Colombia o

EE.UU.

Mineral

60

Evaluación de un TO

La mercancía tiene poco valor

agregado o se

Búsqueda en el listado un proceso

que refleje la Evaluar el origen

61

agregado o se encuentra cercana a su estado natural

que refleje la obtención de la

mercancía

Evaluar el origen

TO: Ejemplo 1

• Una empresa extrae esmeraldas del

territorio colombiano y las quiere exportar

a EE.UU.

• ¿Es posible considerar dicha esmeralda• ¿Es posible considerar dicha esmeralda

como TO?

62

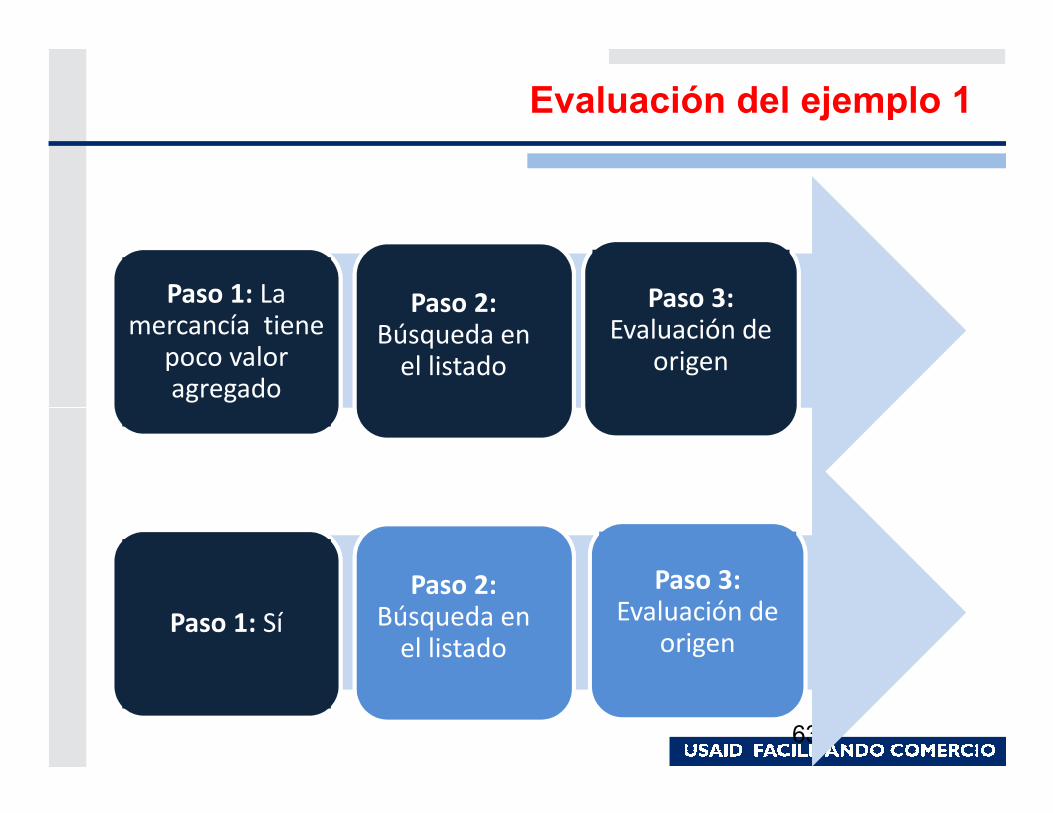

Evaluación del ejemplo 1

Paso 1: La mercancía tiene

poco valor agregado

Paso 2: Búsqueda en

el listado

Paso 3: Evaluación de

origen

63

Paso 1: Sí

Paso 2: Búsqueda en

el listado

Paso 3: Evaluación de

origen

Paso 2: Búsqueda en

el listado

64

Colombia EE.UU.

Paso 3: Evaluación

65

(e) minerales y otros recursos naturales no incluidos en los

subpárrafos (a) al (d) extraídos o tomados del territorio de una

o más de las Partes;

Ejemplo 2

• Una empresa cosecha algodón en

territorio de Colombia y la quiere exportar

a EE.UU.

• ¿Es posible considerar dicho algodón• ¿Es posible considerar dicho algodón

como TO?

66

Evaluación del ejemplo 2

Paso 1: La mercancía tiene poco

valor agregado

Paso 2: Búsqueda en

el listado

Paso 3: Evaluación de

origen

67

Paso 1: Sí

Paso 2: Búsqueda en

el listado

Paso 3: Evaluación de

origen

Paso 2: Búsqueda en

el listado

68

Colombia EE.UU.

Paso 3: Evaluación

69

(a) plantas y productos de plantas cosechados o recolectados

en el territorio de una o más de las Partes

Ejemplo 2

¿Qué pasa si la semilla es importada de la

India?

70

Ejemplo 3

• Una empresa obtiene pelo fino de

alpacas que han crecido en Colombia.

• ¿Es posible considerar dicho pelo fino

como totalmente obtenido de Colombia?como totalmente obtenido de Colombia?

71

Desarrollo – Ejemplo 3

Colombia EE.UU.

72

(c) mercancías obtenidas de animales vivos en el territorio de

una o más de las partes.

Pelo finoAlpaca

Ejemplo 4

Colombia EE.UU.Perú

73

Pelo finoAlpaca

?

No obstante;.

• Existen algunas definiciones que no se encuentrandirectamente relacionados a productos relacionadosa los 3 reinos o que implican procesos productivosde mercancías con valor agregado.

– “ (g) mercancías producidas a bordo de barcos fábrica apartir de las mercancías.. “

– “(k) mercancías recuperadas en el territorio de una omás de las Partes derivadas de mercancías usadas”

– “(l) mercancías producidas en el territorio de una o másde las Partes exclusivamente a partir de mercancías alas que se refieren los subpárrafos (a) al (j), o de susderivados, en cualquier etapa de la producción.”

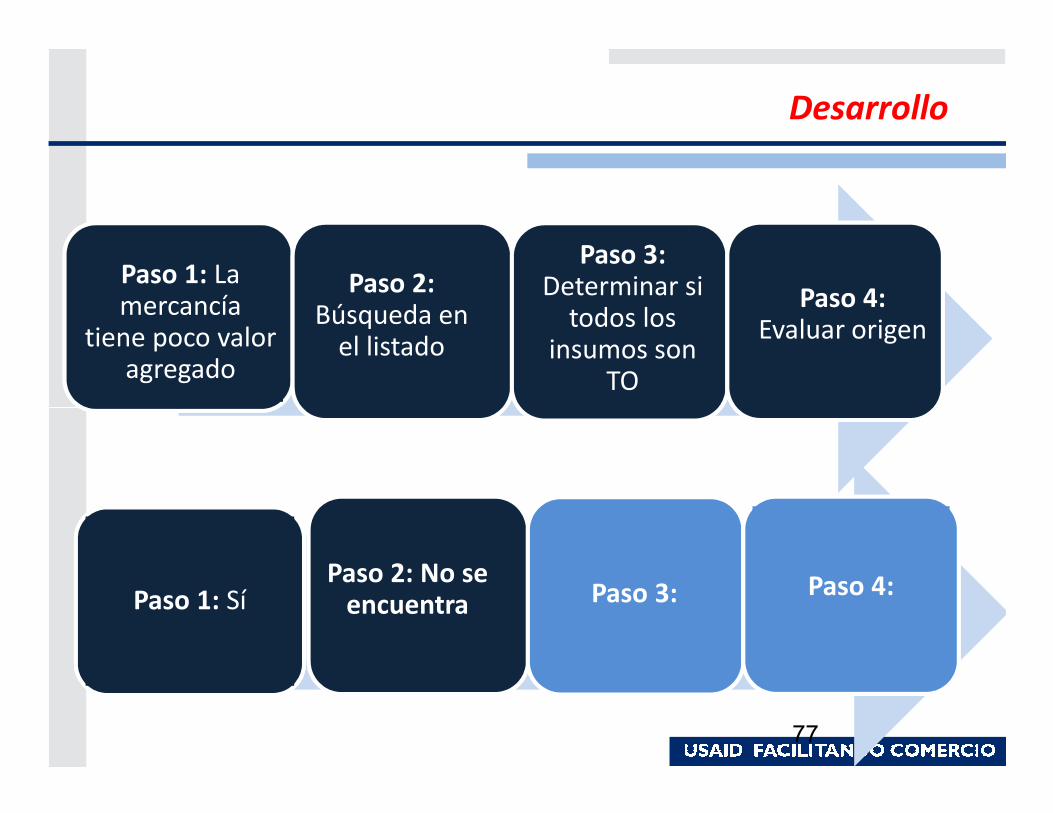

Evaluación de un TO

Paso 1: La mercancía tiene

poco valor

Paso 2: Búsqueda en

Paso 3: Determinar si

todos los Paso 4: Evaluar

origen

75

poco valor agregado

Búsqueda en el listado

todos los insumos son

TO

origen

Ejemplo 5

• Una empresa colombiana quiere exportar

hilado crudo de algodón a EE.UU.

• Para ello emplea un único insumo:

– Fibra de algodón cosechada en Colombia.

• ¿Es posible considerar al hilado crudo

76

• ¿Es posible considerar al hilado crudo

como TO?

Desarrollo

Paso 1: La mercancía

tiene poco valor agregado

Paso 2: Búsqueda en

el listado

Paso 3: Determinar si

todos los insumos son

TO

Paso 4: Evaluar origen

77

Paso 2: No se encuentra Paso 3: Paso 4:

Paso 1: Sí

Paso 3: Determinar si

todos los insumos son TO

Paso 4: Evaluar

78

(a) plantas y productos de

plantas cosechados o

recolectados en el territorio

de una o más de las Partes

(l) mercancías producidas en

el territorio de una o más de

las Partes exclusivamente

…..

Ejemplo 6

• ¿Qué sucede si elaboro tejido plano crudo

con dichos hilados?

79

Ejemplo 7

• Una empresa colombiana quiere exportar

estopas de algodón a EE.UU.

• Las estopas son obtenidas del proceso de

hilatura de algodón, que para su proceso

importa algodón de Perú.importa algodón de Perú.

• ¿Es posible considerar a las estopas

como TO?

80

Desarrollo

Paso 1: La mercancía tiene poco

valor agregado

Paso 2: Búsqueda en

el listado

Paso 3: Evaluar origen

81

Paso 2: Se encuentra o

no se encuentra?

Paso 1: Sí

Paso : Evaluar

Proceso productivo

82

(j) desechos y desperdicios

derivados de: (i) operaciones de

manufactura o procesamiento

en el territorio de una o más de

las Partes; o

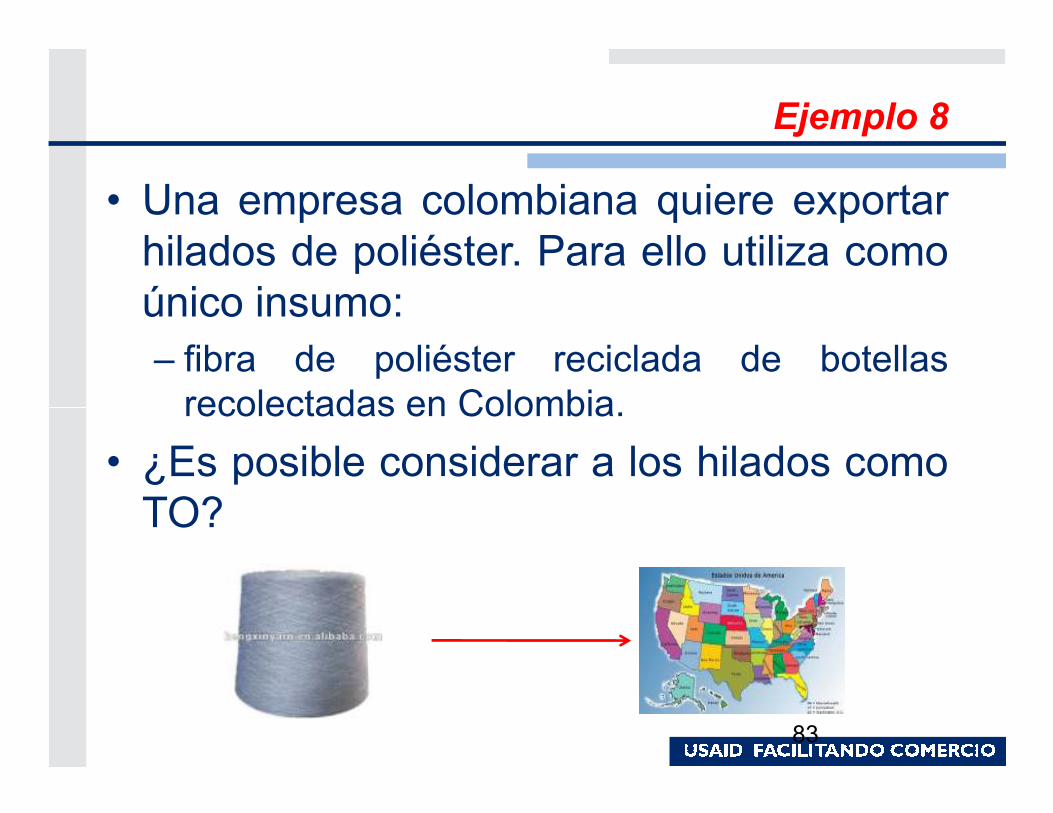

Ejemplo 8

• Una empresa colombiana quiere exportar

hilados de poliéster. Para ello utiliza como

único insumo:

– fibra de poliéster reciclada de botellas

recolectadas en Colombia.recolectadas en Colombia.

• ¿Es posible considerar a los hilados como

TO?

83

La mercancía tiene poco valor

agregado o se encuentra cercana a su estado natural

Búsqueda en el listado un proceso

que refleje la obtención de la

mercancía

Determinar si todos los insumos son TO

Evaluar

84

Sí ??

Paso 3: Determinar si

todos los insumos son TO

Paso 4: Evaluar

85

(l) mercancías producidas en

el territorio de una o más de

las Partes exclusivamente

…..

Ejemplo 9

• Similar al caso 5, pero en este caso se

emplea detergente para lavar y limpiar la

fibra de algodón? La mercancía sigue

siendo TO?

86

Paso 3: Determinar si

todos los insumos son TO

Paso 4: Evaluar

87

Materiales Indirectos

• Material Indirecto: mercancía utilizada enla producción, verificación o inspección deuna mercancía, pero que no estáfísicamente incorporada a éstaN. (Artículofísicamente incorporada a éstaN. (Artículo4.23)

• Beneficio: un material indirecto seconsidera como originarioindependientemente del lugar de suproducción. (Artículo 4.12)

88

Mientras más proceso

productivo tenga una

mercancía, su probabilidadmercancía, su probabilidad

de ser originaria a través del

criterio de TO es menor.

89

Ejemplo 10

• Similar al caso 6, pero en este caso se

emplea tintes importados de China para

teñir la fibra de algodón? La mercancía

sigue siendo TO?

90

Criterios de Calificación de Origen

1.- TO

Criterio aplicado a mercancíascon poco valor agregado ycercanas a su estado natural

91

TLC EE.UU.-Colombia

2.- REO

3.- EXO

Criterio aplicado cuando lamercancía emplea materialesno originarios.

Criterio aplicado cuando lamercancía empleaexclusivamente materialesoriginarios

REO

La mercancía emplea

materiales no originarios

No interesa el porcentaje de los insumos

Deben reflejar una

transformación sustancial

92

Diseño

Empleando el S.A.

Establecido a nivel de

producto o grupo de

productos

Anexo 3-A

• Una empresa produce y exporta vestidos de bañopara mujeres:

• Para ello emplea los siguientes insumos:

• Telas importadas de Brasil, e

¿Cómo sé que REO se aplica?

93

• Telas importadas de Brasil, e

• Hilo de ensamble de China

• ¿Qué criterio se le aplica? ¿Cuál es la regla quedebe cumplir los vestidos de baño?

¿Cómo sé que REO se aplica?

Paso 1: Emplea materiales no originarios Sí

94

Paso 1: Emplea materiales no originarios Sí

Paso 2: Clasificación arancelaria de lamercancía.

61.12.41

Paso 3: Buscar en el Anexo de REO ydeterminar el criterio que debe decumplir la mercancía

Un cambio a la subpartida 6112.31 a 6112.49 de

cualquier otro capítulo, excepto de la partida 51.06 a

51.13, 52.04 a 52.12, 53.07 a 53.08, 53.10 a 53.11, 54.01

a 54.02, la subpartida 5403.20, 5403.33 a 5403.39,

5403.42 a la partida 54.08, la partida 55.08 a 55.16 ó

60.01 a 60.06, siempre que la mercancía esté cortada o

tejida a forma, o ambos, y cosida o de otra manera

ensamblada en territorio de una o más de las Partes.

¿Cómo sé que REO se aplica?

• Una empresa colombiana produce y exporta jeanspara hombre a EE.UU.

• Para ello emplea los siguientes insumos:

- Fibra de algodón importada de Perú,

95

- Fibra de algodón importada de Perú,

- Hilo de coser importado de China, y

- Forros para bolsillo de la India

• ¿Qué criterio se le aplica? ¿Cuál es la regla quedebe cumplir los jeans?

¿Cómo sé que REO se aplica?

Paso 1: Emplea materiales no originarios Sí

96

Paso 1: Emplea materiales no originarios Sí

Paso 2: Clasificación arancelaria de lamercancía.

6203.42

Paso 3: Buscar en el Anexo de REO ydeterminar el criterio que debe decumplir la mercancía

Un cambio a la subpartida 6203.41 a 6203.49 decualquier otro capítulo, excepto de la partida 51.06 a51.13, 52.04 a 52.12, 53.07 a 53.08, 53.10 a 53.11, 54.01a 54.02, la subpartida 5403.20, 5403.33 a 5403.39,5403.42 a la partida 54.08, la partida 55.08 a 55.16,58.01 a 58.02 ó 60.01 a 60.06, siempre que la mercancíaesté cortada o tejida a forma, o ambos, y cosida o de otramanera ensamblada en territorio de una o más de lasPartes.

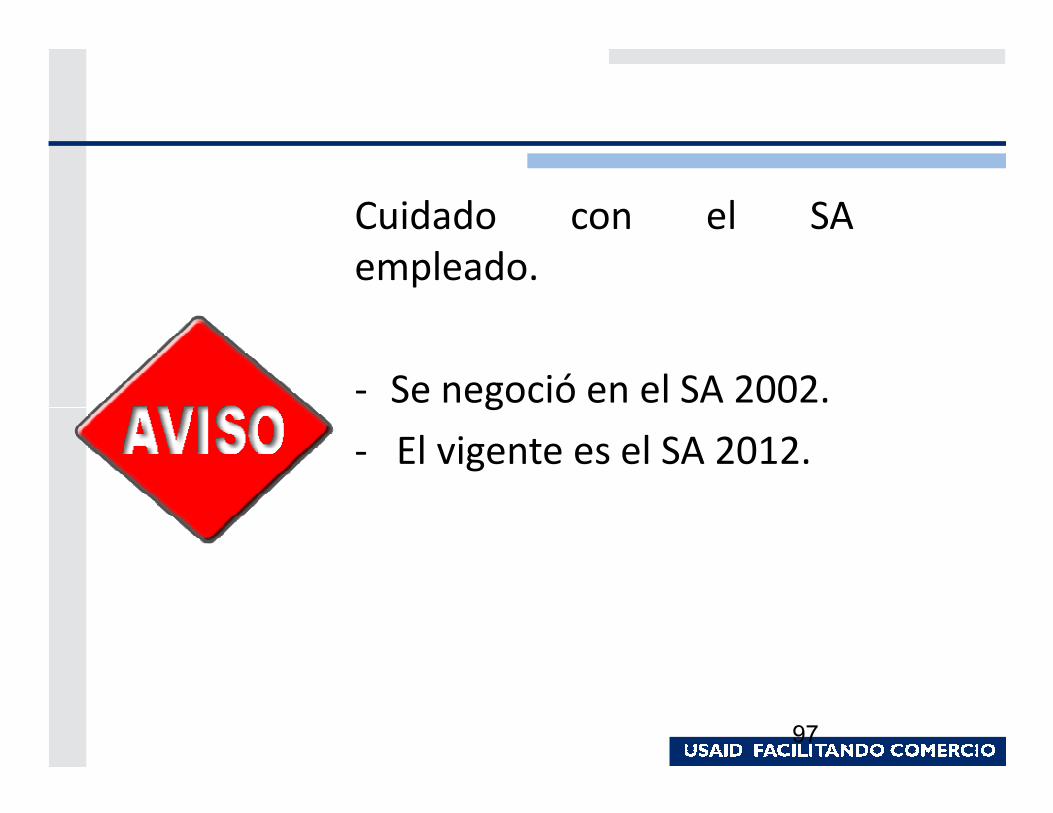

Cuidado con el SAempleado.

- Se negoció en el SA 2002.

97

- Se negoció en el SA 2002.

- El vigente es el SA 2012.

Métodos empleados en los REO

Cambio de clasificació

n arancelaria

VCR

98

REORequisitos Técnicos

Combinación

El REO basado en CC se reconoce debido por el lenguaje “ Un cambio a la partida XX de cualquier otra

partida”

Evaluar la clasificación

arancelaria de la mercancía con relación a la de

todos los insumos no originarios

99

partida” no originarios

Definiciones Importantes

MercancíaSon los productos finales de exportación

sobre los cuales se evalúa el origen

MaterialSon los productos que se emplean e

incorporan como insumos materia prima

100

Material incorporan como insumos materia prima

para la elaboración de una mercancía

ParteSon los países que conforman el Acuerdo,

en el caso del TLC, Colombia y EE.UU.

No parteSon los países que no conforman el

Acuerdo, en el caso del TLC, cualquiera que

no sea Colombia o EE.UU.

Mercancías Originarias

Mercancías Originarias de EE.UU.

Mercancías Originarias

de Colombia

Mercancías de

101

Mercancías No

Originarias

Mercancías de países no Parte

Mercancías producidas en

Colombia o EE.UU. pero que no cumplen con

el origen

¿A qué nivel se establecen los cambios de

clasificación en el TLC?

Capítulo

Partida

2 primeros dígitos

4 primeros dígitos

102

Cambios de Clasificación

Subpartida

Fracción arancelaria

6 primeros dígitos

8 primeros dígitos

¿Qué implica el cambio de capítulo (CC)?

Cambio de

La mercancía final debe clasificarse

a dos dígitos

Cambio a dos dígitos

103

Cambio de capítulo

a dos dígitos distintos que

todos los insumos no originarios

“Un cambio al capítulo/partida/subpartida desde

cualquier otro capítulo”

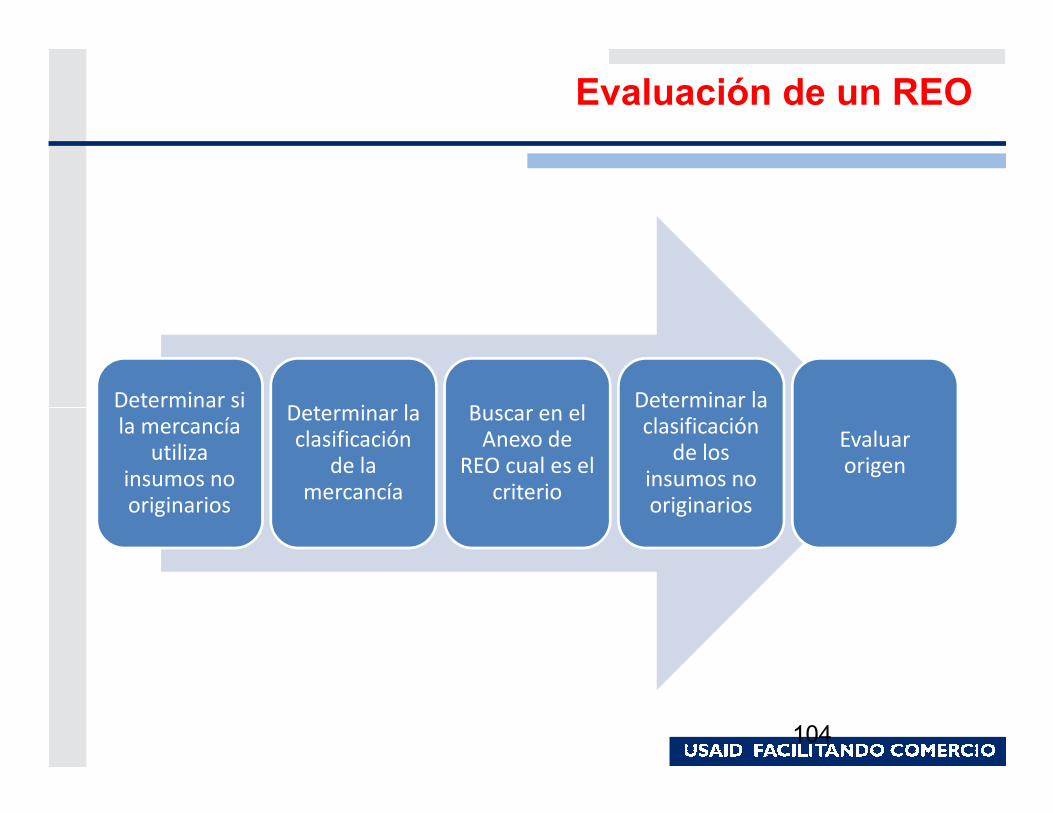

Evaluación de un REO

Determinar si Determinar la Buscar en el

Determinar la

104

Determinar si la mercancía

utiliza insumos no originarios

Determinar la clasificación

de la mercancía

Buscar en el Anexo de

REO cual es el criterio

Determinar la clasificación

de los insumos no originarios

Evaluar origen

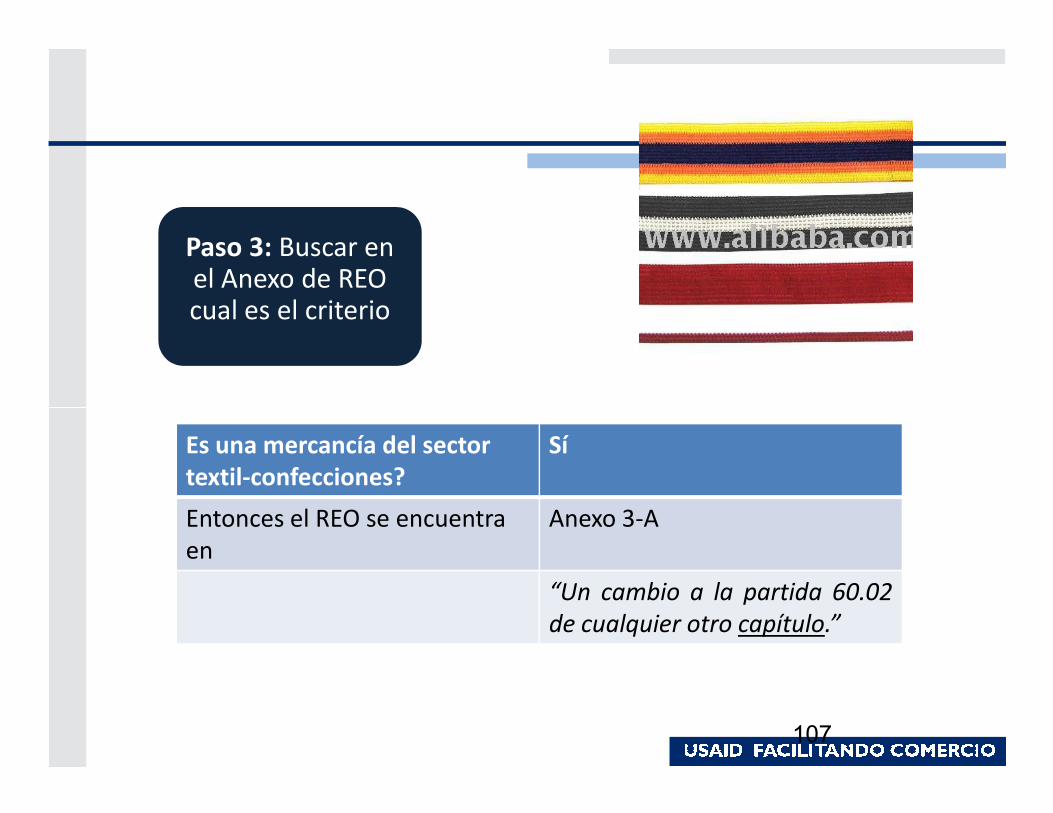

Ejemplo 1

• Una empresa colombiana produce y

exporta tejidos angostos de punto a

EE.UU.

• Para ello emplea el siguiente insumo:

105

• Para ello emplea el siguiente insumo:

₋ Algodón importado de Perú, y

₋ Tintes originarios de Colombia.

¿La mercancía es originaria? ¿Bajo qué

criterio es originaria?

Desarrollo

Determinar si la mercancía

utiliza insumos no originarios

Determinar la clasificación

de la mercancía

Buscar en el Anexo de REO

cual es el criterio

Determinar la clasificación

de los insumos no originarios

Evaluar origen

106

Sí, algodón importado

de Perú6002.10

Paso 3: Buscar en el Anexo de REO cual es el criterio

107

Es una mercancía del sector

textil-confecciones?

Sí

Entonces el REO se encuentra en

Anexo 3-A

“Un cambio a la partida 60.02

de cualquier otro capítulo.”

Paso 4: Determinar la

clasificación de los insumos no

originarios

108

5201.00

Insumos No Originarios Mercancía

“Un cambio a la partida 60.02 de cualquier

otro capítulo.”

Paso 5: Evaluar Origen

109

5201.00 6002.10

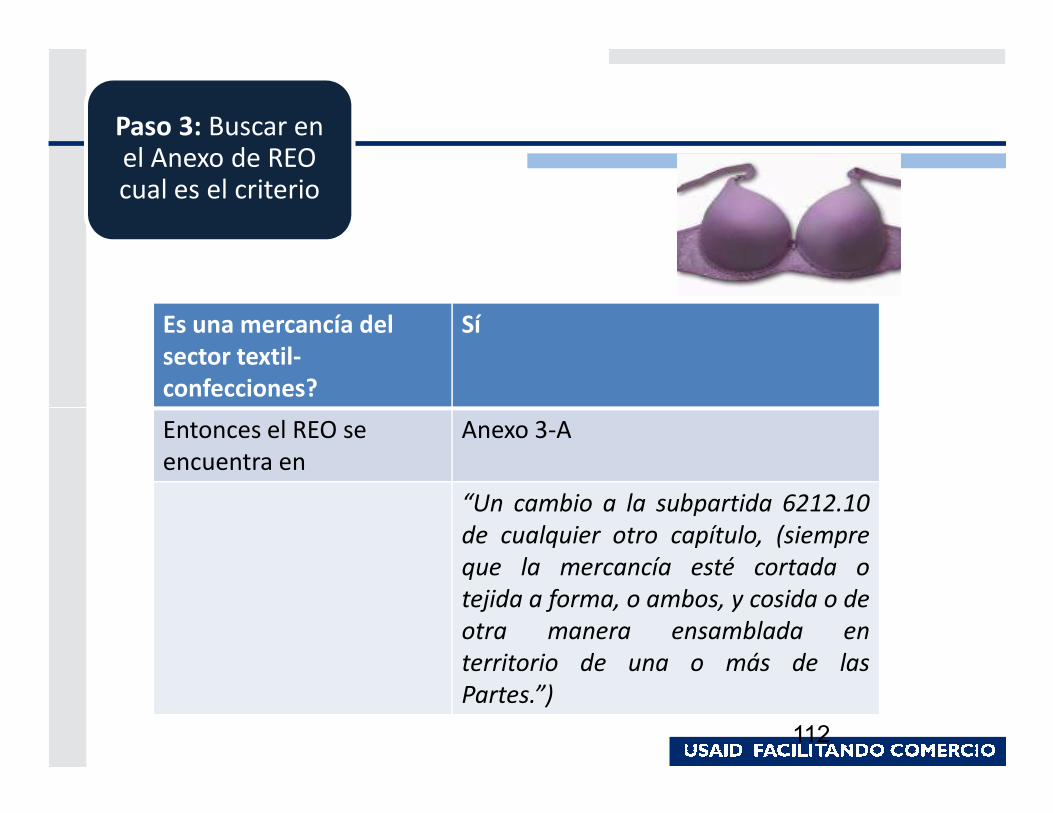

Ejemplo 2

• Una empresa colombiana produce y exportabrassieres a EE.UU.

• Para ello emplea los siguientes insumos:

• Hilos de coser originarios de Colombia,

110

• Hilos de coser originarios de Colombia,

• Tela de poliéster importado de China,

• Encajes originarios de Colombia, y

• Elásticos originarios de Colombia.

• ¿Los brassieres son originarias? ¿Bajo qué criterio?

Desarrollo

Determinar si la mercancía

utiliza insumos no originarios

Determinar la clasificación

de la mercancía

Buscar en el Anexo de REO

cual es el criterio

Determinar la clasificación

de los insumos no originarios

Evaluar origen

111

Sí, tela de poliéster

importada de China

6212.10

Es una mercancía del

sector textil-

confecciones?

Sí

Paso 3: Buscar en el Anexo de REO cual es el criterio

112

Entonces el REO se encuentra en

Anexo 3-A

“Un cambio a la subpartida 6212.10

de cualquier otro capítulo, (siempre

que la mercancía esté cortada o

tejida a forma, o ambos, y cosida o de

otra manera ensamblada en

territorio de una o más de las

Partes.”)

Paso 4: Determinar la clasificación de los

insumos no originarios

113

54.07.52

Insumos No Originarios Mercancía

“Un cambio a la subpartida 6212.10 de

cualquier otro capítulo

Paso 5: Evaluar Origen

114

6212.105407.52

¿Qué implica el cambio de partida (CP)?

Cambio de

La mercancía final debe clasificarse a cuatro dígitos

Cambio a cuatro dígitos

115

Cambio de partida

a cuatro dígitos distintos que

todos los insumos no originarios

“Un cambio al capítulo/partida/

subpartida desde cualquier

otra partida”

Ejemplo 1

• Una empresa colombiana produce y exportasombrillas a EE.UU. Para ello emplea losinsumos:

- telas recubiertas de policloruro de viniloclasificados en 5903.10, producidas enColombia,

116

Colombia,

- hilos de coser clasificados en 5508.20,importados de Perú, y

- bastones clasificados 6602.00, importadode México.

La mercancía cumple origen?

Desarrollo

Determinar si la mercancía

utiliza insumos no originarios

Determinar la clasificación

de la mercancía

Buscar en el Anexo de REO

cual es el criterio

Determinar la clasificación

de los insumos no originarios

Evaluar origen

117

Sí, algodón importado

de Perú6601.00

Paso 3: Buscar en el Anexo de REO cual es el criterio

118

Es una mercancía del sector

textil- confecciones?

Sí

Entonces el REO se encuentra en

Anexo 3-A

“Un cambio a la partida 66.01 de

cualquier otra partida”

Paso 4: Determinar la clasificación de los

insumos no originarios

6602.00

119

5903.10

5508.20

Insumos No originarios

Bastones

6602.00

Mercancía

“Un cambio a la partida 66.01 de cualquier

otra partida”Paso 5: Evaluar Origen

120

5903.10

6601.00Hilos de coser

5508.20

Telas recubiertas

Ejemplo 2

• Una empresa colombiana produce y exportahilados de lana mezclados con seda a EE.UU.

• Para ello emplea los siguientes insumos:

- Lana peinada importada de Uruguay,

121

- Lana peinada importada de Uruguay,

- Seda importada de China, y

- Tintes originarios de Colombia.

• ¿Es posible considerar a la mercancía comooriginaria ? ¿Qué criterio de origen se aplica?

Desarrollo

Determinar si la mercancía

utiliza insumos no originarios

Determinar la clasificación

de la mercancía

Buscar en el Anexo de REO

cual es el criterio

Determinar la clasificación

de los insumos no originarios

Evaluar origen

122

Sí, lana y seda de terceros países

51.06.20

Es una mercancía del sector Sí

Paso 3: Buscar en el Anexo de REO cual es el criterio

123

Es una mercancía del sector

textil-confecciones?

Sí

Entonces el REO se encuentra en

Anexo 3-A

Un cambio a la partida 51.06

a 51.10 de cualquier partida

fuera de ese grupo.

Paso 4: Determinar la clasificación de los

insumos no originarios

5105.10

124

5001.00

Insumo No Originarios Mercancía

Un cambio a la partida 51.06 a 51.10 de

cualquier partida fuera de ese grupoPaso 5: Evaluar Origen

Lana

125

5106.20

5001.00

Seda

5105.10

Ejemplo 3

• Una empresa colombiana produce y exportatejidos de seda a EE.UU.

• Para ello emplea los siguientes insumos:

- Hilados de seda importados de China

126

- Hilados de seda importados de China

¿Es posible considerar a la mercancía comooriginaria ? ¿Qué criterio de origen se aplica?

Desarrollo

Determinar si la mercancía

utiliza insumos no originarios

Determinar la clasificación

de la mercancía

Buscar en el Anexo de REO

cual es el criterio

Determinar la clasificación

de los insumos no originarios

Evaluar origen

127

Sí, hilados de seda

50.07.10

Es una mercancía del sector Sí

Paso 3: Buscar en el Anexo de REO cual es el criterio

128

Es una mercancía del sector

textil-confecciones?

Sí

Entonces el REO se encuentra en

Anexo 3-A

Un cambio a la partida 50.07 de cualquier otra partida.

Paso 4: Determinar la clasificación de los

insumos no originarios

129

5004.00

Insumo No Originarios Mercancía

Un cambio a la partida 50.07 de cualquier otra

partida.Paso 5: Evaluar Origen

130

5007.105004.00

Hilados de seda

¿Qué implica el cambio de capítulo (CSP)?

Cambio de

La mercancía final debe clasificarse

a seis dígitos

Cambio a seis dígitos

131

Cambio de subpartida

a seis dígitos distintos que

todos los insumos no originarios

“Un cambio al capítulo/partida/subpartida desde

cualquier otra subpartida”

¿Qué implica el cambio a nivel de fracción

arancelaria?

• Es un cambio a ocho dígitos del SA.

• Existen pocos casos.

132

¿Qué sucede cuando los saltos de clasificación

están acompañados de excepciones?

• Cuando la regla de origen de salto de

clasificación arancelaria tenga

excepciones, los productos exceptuadosexcepciones, los productos exceptuados

deberán ser producidos o elaborados.

133

Ojo

• Aquí existe una diferencia importante con

las reglas de origen aplicables a las

mercancías del sector textil-confecciones.

134

Sector Textil-Confecciones Resto de Sectores

Excepciones:

No tienen que ser originarias,basta con que sean producidas

Excepciones:

Tienen que ser originarias

Ejemplo 1

• Una empresa colombiana produce y

exporta tejidos plano de lino

• Para ello emplea como insumos:

– Hilados de lino importado de la UE

• ¿Los tejidos son originarios? ¿Bajo qué

criterio de origen?

135

Desarrollo

Determinar si la mercancía

utiliza insumos no originarios

Determinar la clasificación

de la mercancía

Buscar en el Anexo de REO

cual es el criterio

Determinar la clasificación

de los insumos no originarios

Evaluar origen

136

Sí, lino importado

de la UE53.09.00

Es una mercancía del sector

textil-confecciones?

Sí

Paso 3: Buscar en el Anexo de REO cual es el criterio

137

Es una mercancía del sector

textil-confecciones?

Sí

Entonces el REO se encuentra en

Anexo 3-A

Un cambio a la partida 53.09de cualquier otra partida,excepto de la partida 53.07 a53.08

Paso 4: Determinar la clasificación de los

insumos no originarios

138

5306.10

Insumos No originarios Mercancía

Paso 5: Evaluar Origen

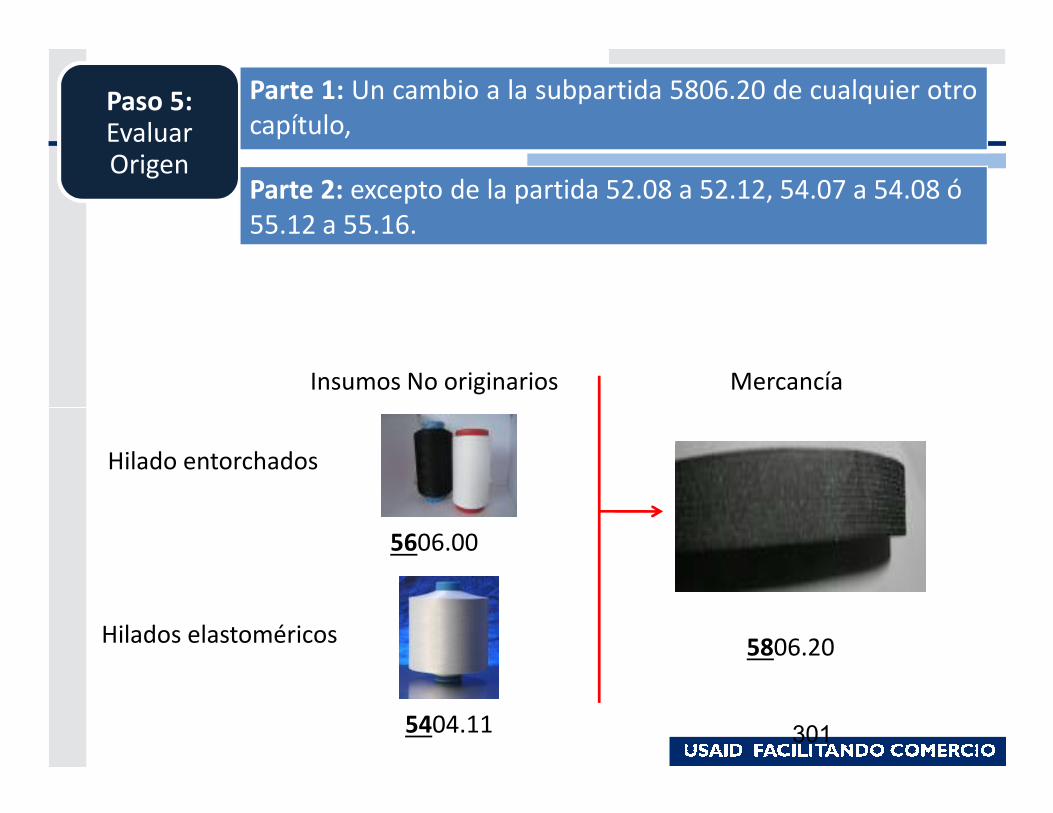

Parte 1: Un cambio a la partida 53.09 decualquier otra partida

Parte 2: excepto de la partida 53.07 a 53.08

139

Hilados de lino

5306.105309.00

Ejemplo 2

• Una empresa colombiana produce y

exporta tejidos de yute a EE.UU.,

• Para ello emplea los únicos insumos:

– Hilados de yute importados de China,

clasificados en la subpartida

• ¿Los tejidos de yute son originarios?

¿Bajo qué criterio de origen?

140

Desarrollo

Determinar si la mercancía

utiliza insumos no originarios

Determinar la clasificación

de la mercancía

Buscar en el Anexo de REO

cual es el criterio

Determinar la clasificación

de los insumos no originarios

Evaluar origen

141

Sí, hilados de yute

de China

53.10.10

Es una mercancía del sector Sí

Paso 3: Buscar en el Anexo de REO cual es el criterio

142

Es una mercancía del sector

textil-confecciones?

Sí

Entonces el REO se encuentra en

Anexo 3-A

Un cambio a la partida 53.10 a 53.11 de cualquier partida fuera de ese grupo, excepto de la partida 53.07 a 53.08.

Paso 4: Determinar la clasificación de los

insumos no originarios

143

5307.10

Insumos No originarios Mercancía

Paso 5: Evaluar Origen

Parte 1: Un cambio a la partida 53.10 a 53.11 de

cualquier partida fuera de ese grupo,

Parte 2: excepto de la partida 53.07 a 53.08.

144

Hilados de yute

5310.105307.10

Ejemplo 3

• Una empresa colombiana produce y

exporta tejidos de punto de algodón crudo

a EE.UU.

• Para ello emplea los siguientes insumos:

– Fibra de algodón importada de Perú

• ¿Los tejidos de punto son originarios?

¿Bajo qué criterio de origen?

145

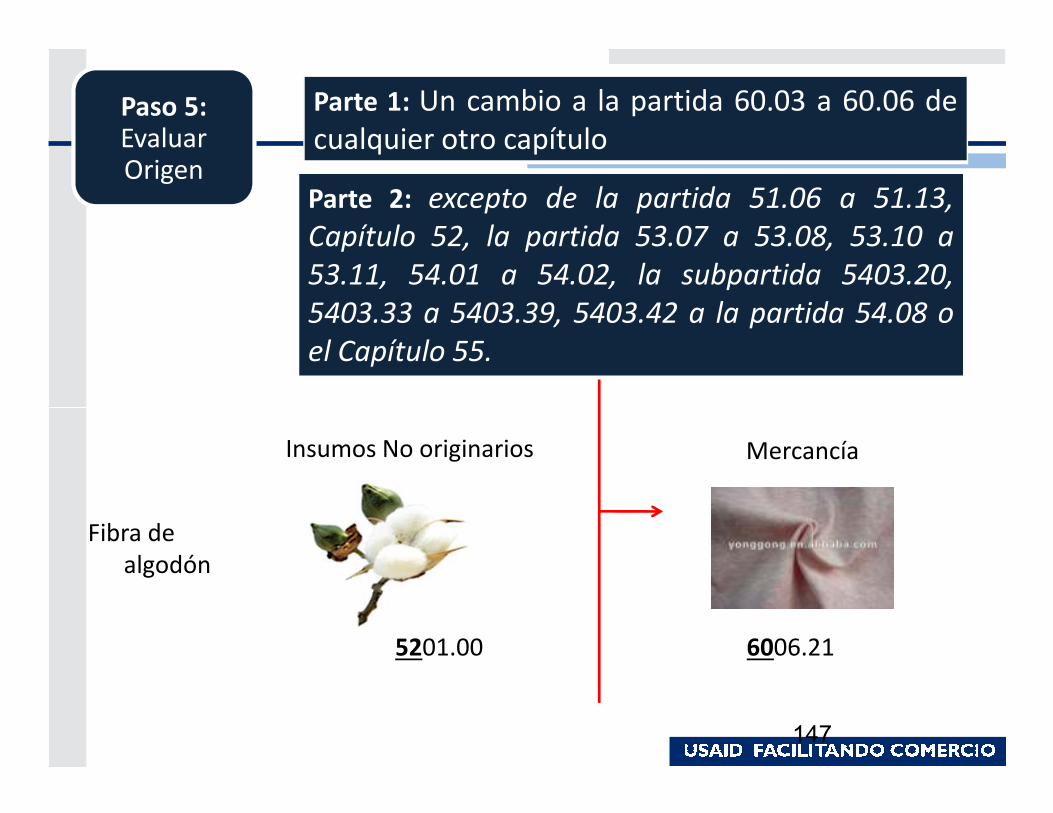

Paso 1: Se empleamateriales no originarios ?

Sí, la fibra de algodón es peruana. Por ello el

criterio es un REO

Paso 2: La clasificaciónarancelaria de lamercancía

6006.21

Paso 3: REO Un cambio a la partida 60.03 a 60.06 de cualquier otrocapítulo, excepto de la partida 51.06 a 51.13, Capítulo

146

capítulo, excepto de la partida 51.06 a 51.13, Capítulo52, la partida 53.07 a 53.08, 53.10 a 53.11, 54.01 a54.02, la subpartida 5403.20, 5403.33 a 5403.39,5403.42 a la partida 54.08 o el Capítulo 55.

a) Cambio de capítulo, yb) Excepciones

Paso 4: Clasificaciónarancelaria de los insumosno originarios

5201.00

Paso 5: Evaluar Origen

Parte 1: Un cambio a la partida 60.03 a 60.06 decualquier otro capítulo

Parte 2: excepto de la partida 51.06 a 51.13,

Capítulo 52, la partida 53.07 a 53.08, 53.10 a

53.11, 54.01 a 54.02, la subpartida 5403.20,

5403.33 a 5403.39, 5403.42 a la partida 54.08 o

el Capítulo 55.

147

Insumos No originarios

Fibra de algodón

6006.21

Mercancía

5201.00

Ejemplo 4

• Una empresa colombiana produce yexporta toallas de algodón (98%) conpoliéster (2%) a EE.UU.

• Para ello emplea los siguientes insumos:• Para ello emplea los siguientes insumos:

– Fibra de algodón importada de Perú,

– Hilo de coser originario de Colombia, y

– Fibra de poliéster importada de Ecuador

• ¿Las toallas son originarios? ¿Bajo quécriterio de origen?

148

Desarrollo

Determinar si la mercancía

utiliza insumos no originarios

Determinar la clasificación

de la mercancía

Buscar en el Anexo de REO

cual es el criterio

Determinar la clasificación

de los insumos no originarios

Evaluar origen

149

Sí, fibra de algodón y

de poliéster

63.02.60

Es una mercancía del

sector textil-

confecciones?

Sí

Entonces el REO se encuentra en

Anexo 3-A

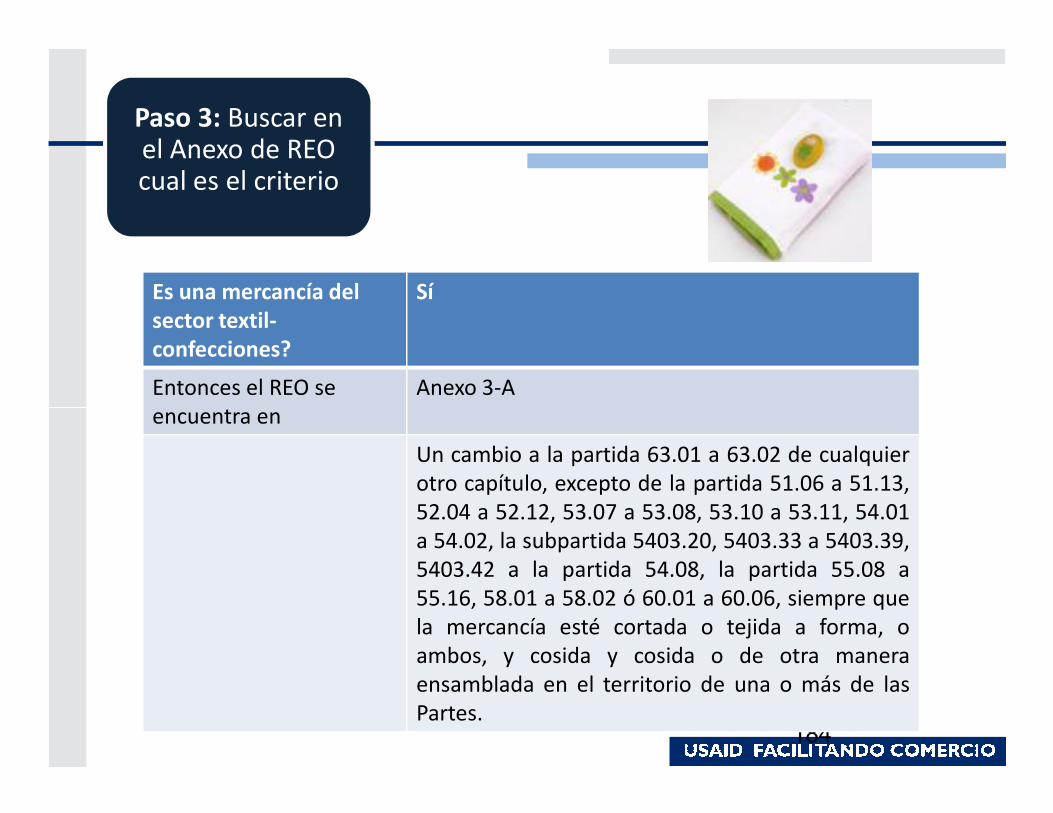

Paso 3: Buscar en el Anexo de REO cual es el criterio

150

encuentra en

Un cambio a la partida 63.01 a 63.02 de cualquierotro capítulo, excepto de la partida 51.06 a 51.13,52.04 a 52.12, 53.07 a 53.08, 53.10 a 53.11, 54.01a 54.02, la subpartida 5403.20, 5403.33 a 5403.39,5403.42 a la partida 54.08, la partida 55.08 a55.16, 58.01 a 58.02 ó 60.01 a 60.06, siempre quela mercancía esté cortada o tejida a forma, oambos, y cosida y cosida o de otra maneraensamblada en el territorio de una o más de lasPartes.

Paso 4: Determinar la clasificación de los

insumos no originarios

5201.00

151

5201.00

5503.20

Insumos No originarios Mercancía

Paso 5: Evaluar Origen

Parte 1: Un cambio a la partida 63.01 a 63.02 de cualquierotro capítulo,

Parte 2: excepto de la partida 51.06 a 51.13, 52.04 a 52.12,53.07 a 53.08, 53.10 a 53.11, 54.01 a 54.02, la subpartida5403.20, 5403.33 a 5403.39, 5403.42 a la partida 54.08, lapartida 55.08 a 55.16, 58.01 a 58.02 o 60.01 a 60.06,siempre

152

Fibra de algodón

6302.60

5201.00

Fibra de poliéster

5503.20

Ejemplo 5

• Que pasa si la toalla es 100% algodón y

se importa el hilado de Perú.

• ¿La toalla sigue siendo originaria? ¿Bajo

qué criterio de origen?

153

Desarrollo

Determinar si la mercancía

utiliza insumos no originarios

Determinar la clasificación

de la mercancía

Buscar en el Anexo de REO

cual es el criterio

Determinar la clasificación

de los insumos no originarios

Evaluar origen

154

Sí, hilado de

algodón63.02.60

Paso 4: Determinar la clasificación de los

insumos no originarios

155

5205.11

Insumos No originarios Mercancía

Paso 5: Evaluar Origen

Parte 1: Un cambio a la partida 63.01 a 63.02 de cualquierotro capítulo,

Parte 2: excepto de la partida 51.06 a 51.13, 52.04 a 52.12,53.07 a 53.08, 53.10 a 53.11, 54.01 a 54.02, la subpartida5403.20, 5403.33 a 5403.39, 5403.42 a la partida 54.08, lapartida

156

Hilado de algodón

6302.605205.11

Excepciones

• Existe dos tipos de excepciones:

Explícitas Implícitas

157

Explícitas Implícitas

Cuando el REO establece la siguiente

redacción: “ Un cambio a la partida XX de XX

excepto…”

Cuando el REO establece lo siguiente: “ Un cambio a la partida

XX fuera del grupo”

158

Ejemplo 1

• Una empresa colombiana produce y exporta

hilado de pelo fino de alpaca peinada (90%),

mezclado con lana (10%) clasificados en la

subpartida 5109.10 a EE.UU. Los dos únicos

159

subpartida 5109.10 a EE.UU. Los dos únicos

insumos que emplea son:

– Fibra de alpaca importada de Perú, e

– Hilado de lana importado de Uruguay.

• ¿ El hilado de alpaca mezclado con lana es

originario?

Desarrollo

Determinar si la mercancía

utiliza insumos no originarios

Determinar la clasificación

de la mercancía

Buscar en el Anexo de REO

cual es el criterio

Determinar la clasificación

de los insumos no originarios

Evaluar origen

160

Sí, fibra alpaca e hilado de algodón

51.09.10

Es una mercancía

del sector textil-

confecciones?

Sí

Paso 3: Buscar en el Anexo de REO cual es el criterio

161

confecciones?

Entonces el REO se encuentra en

Anexo 3-A

Un cambio a la partida 51.06 a 51.10 de cualquier partida fuera de ese grupo.

Paso 4: Determinar la clasificación de los

insumos no originarios

5102.19

162

5102.19

5107.10

Insumos No originarios Mercancía

Paso 5: Evaluar Origen

Un cambio a la partida 51.06 a 51.10 de cualquier

partida fuera de ese grupo.

Análisis 1

163

Fibra de alpaca

5109.10

Hilado de lana

5102.19

5107.10

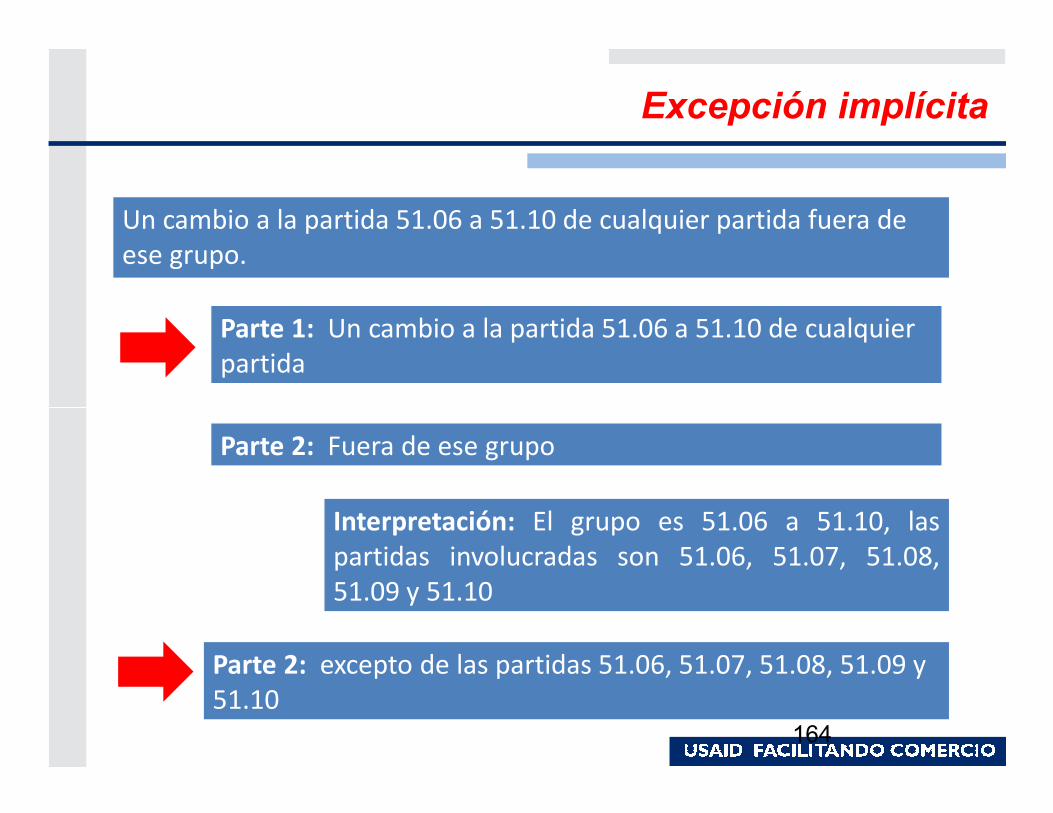

Excepción implícita

Un cambio a la partida 51.06 a 51.10 de cualquier partida fuera de ese grupo.

Parte 1: Un cambio a la partida 51.06 a 51.10 de cualquier partida

164

Parte 2: Fuera de ese grupo

Interpretación: El grupo es 51.06 a 51.10, laspartidas involucradas son 51.06, 51.07, 51.08,51.09 y 51.10

Parte 2: excepto de las partidas 51.06, 51.07, 51.08, 51.09 y 51.10

Insumos No originarios Mercancía

Paso 5: Evaluar Origen

Análisis 2

Parte 1: Un cambio a la partida 51.06 a 51.10 de cualquier

partida

Parte 2: excepto de las partidas 51.06, 51.07, 51.08, 51.09 y 51.10

165

Fibra de alpaca

5109.10

Hilado de lana

5102.19

5107.10

Ejemplo 2

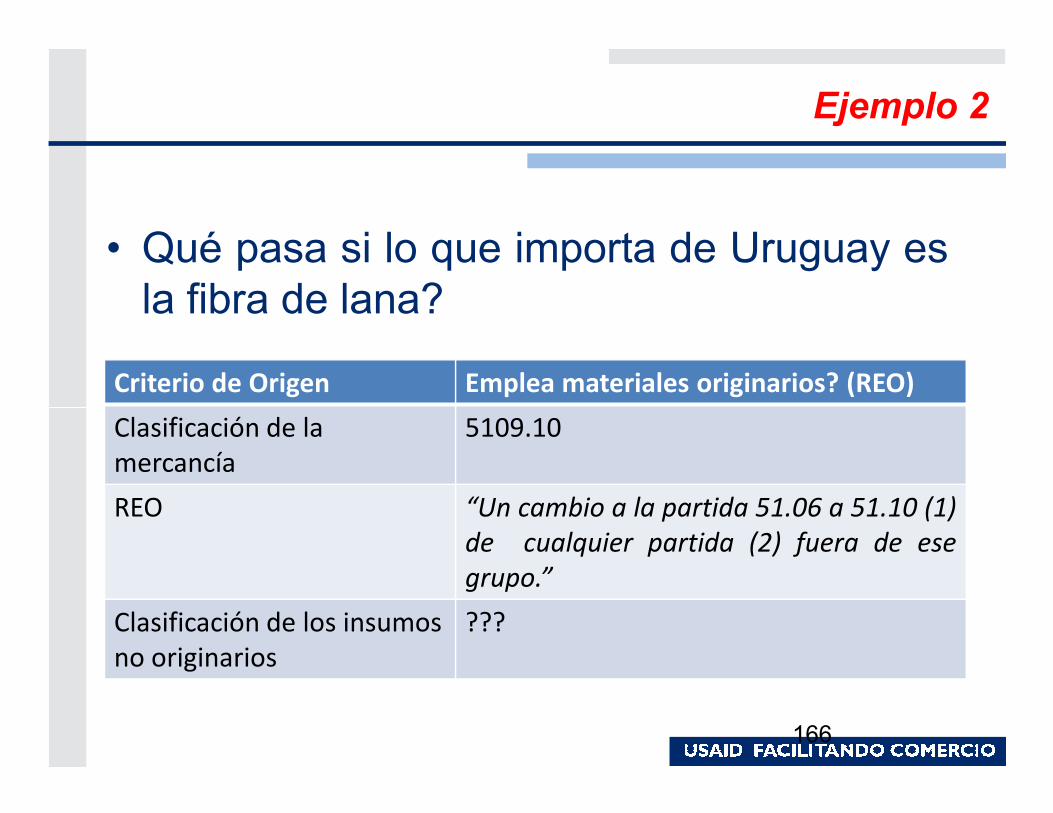

• Qué pasa si lo que importa de Uruguay es

la fibra de lana?

Criterio de Origen Emplea materiales originarios? (REO)

166

Clasificación de la mercancía

5109.10

REO “Un cambio a la partida 51.06 a 51.10 (1)

de cualquier partida (2) fuera de ese

grupo.”

Clasificación de los insumos no originarios

???

Originario vs Producido: Ejemplo 1

• Una empresa colombiana exporta tejido

plano crudo de algodón, clasificado en la

subpartida 5208.11.

• Para ello emplea fibra importada de Perú.

167

• Para ello emplea fibra importada de Perú.

• ¿El tejido es originario? ¿Bajo qué

criterio?

Originario vs Producido: Ejemplo 1

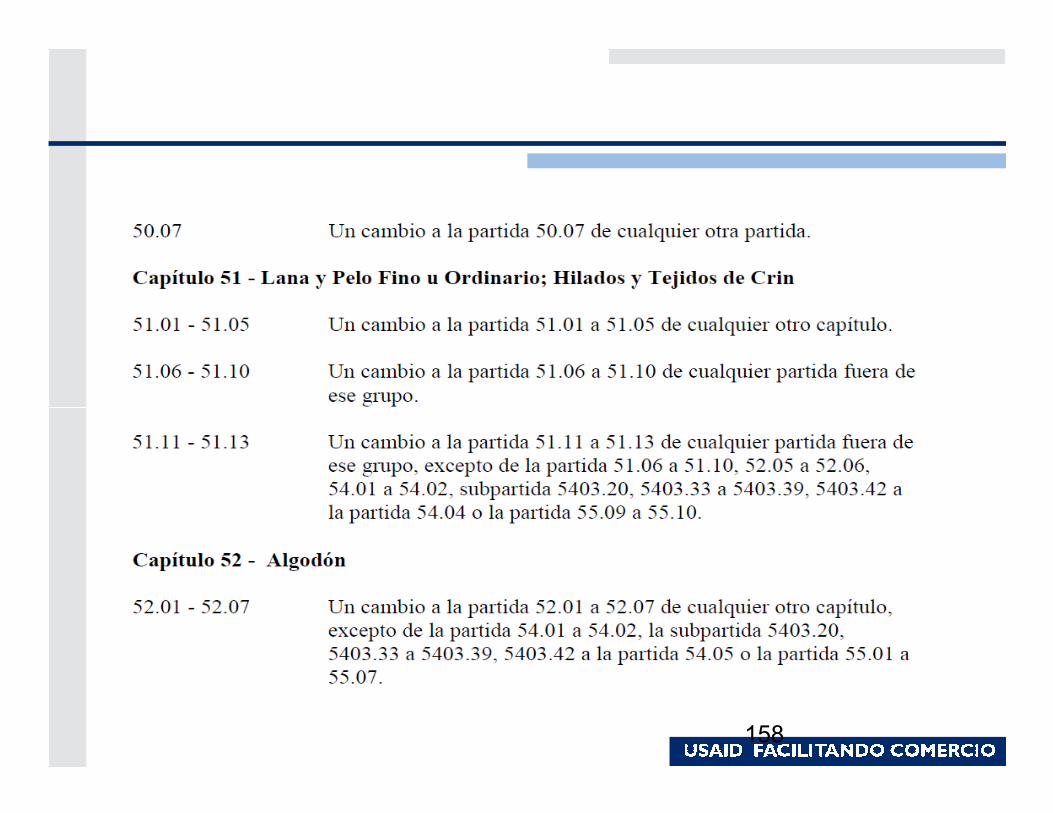

Empresa verticalmente integrada

Un cambio a la partida 52.08 a 52.12 de cualquier partida fuera de ese grupo, excepto de la partida 51.06 a 51.10, 52.05 a 52.06, 54.01 a 54.02, la subpartida 5403.20, 5403.33 a 5403.39, 5403.42 a la partida 54.04 o la partida 55.09 a 55.10.

168

5201.00 5208.11

Originario vs. Producido: Ejemplo 2

• Una empresa colombiana exporta tejidoplano crudo de algodón, clasificado en lasubpartida 5208.11.

• Para ello emplea hilado producido en

169

• Para ello emplea hilado producido enColombia, que a su vez, ha sidotransformado a partir de fibra importadade Perú.

• ¿El tejido es originario? ¿Bajo quécriterio?

Empresa verticalmente desintegrada

Empresa A Empresa B

REO del tejido: Un cambio a la partida 52.08 a 52.12 de cualquier partida fuera de ese grupo, excepto de la partida 51.06 a 51.10, 52.05 a 52.06, 54.01 a 54.02, la subpartida 5403.20, 5403.33 a 5403.39, 5403.42 a la partida 54.04 o la partida 55.09 a 55.10.

REO del hilado: Un cambio a la partida 52.01 a 52.07 de cualquier otro capítulo,excepto de la partida 54.01 a 54.02, la subpartida 5403.20, 5403.33 a 5403.39, 5403.42 a la partida 54.05 o la partida 55.01 a 55.07.

170

Empresa A Empresa B

5201.00 5208.115205.11

Tipos de REOs

• Existe dos tipos de excepciones:

Adyacente General

El que se aplica al

171

El que se aplica alcapítulo, partida osubpartida, o grupode estas

El que se aplica de manera general

Sector Textil-Confecciones

Sector Confecciones

REOs Generales

• Se encuentra al inicio de los capítulos 61,

62 y 63.

Capítulo REOs Generales

172

61 5 reglas

62 5 reglas

63 2 reglas

Regla 2

Regla 2 Componente

Para propósitos de determinar si una mercancíade este capítulo es originaria, la regla aplicablepara esa mercancía sólo aplicará al componenteque determine la clasificación arancelaria de lamercancía y dicho componente deberá satisfacerlos requisitos de cambio arancelario establecidos

El REO adyacente seaplica sobre elcomponente que

determina la

clasificación

arancelaria de la

173

los requisitos de cambio arancelario establecidosen la regla para esa mercancía. Si la regla requiereque la mercancía también satisfaga los requisitosde cambio arancelario para los tejidos del forrovisible enumerados en la Regla de Capítulo 1,dicho requisito sólo aplicará para el tejido delforro visible en el cuerpo principal de la prenda,excepto mangas, que cubra el área de mayorsuperficie, y no se aplicará a los forros removibles.

arancelaria de la

mercancía

¿ Qué es el componente?

• Es el tejido principal de la prenda de vestir

• Es el componente que le da el carácter

esencial a la prenda.

174

Ejercicio 1

175

Ejercicio 2

176

Ejercicio 3

177

Ejercicio 4

178

Ejercicio 5

179

Ejercicio 6

180

Ejercicio 7

181

Ejemplo 1

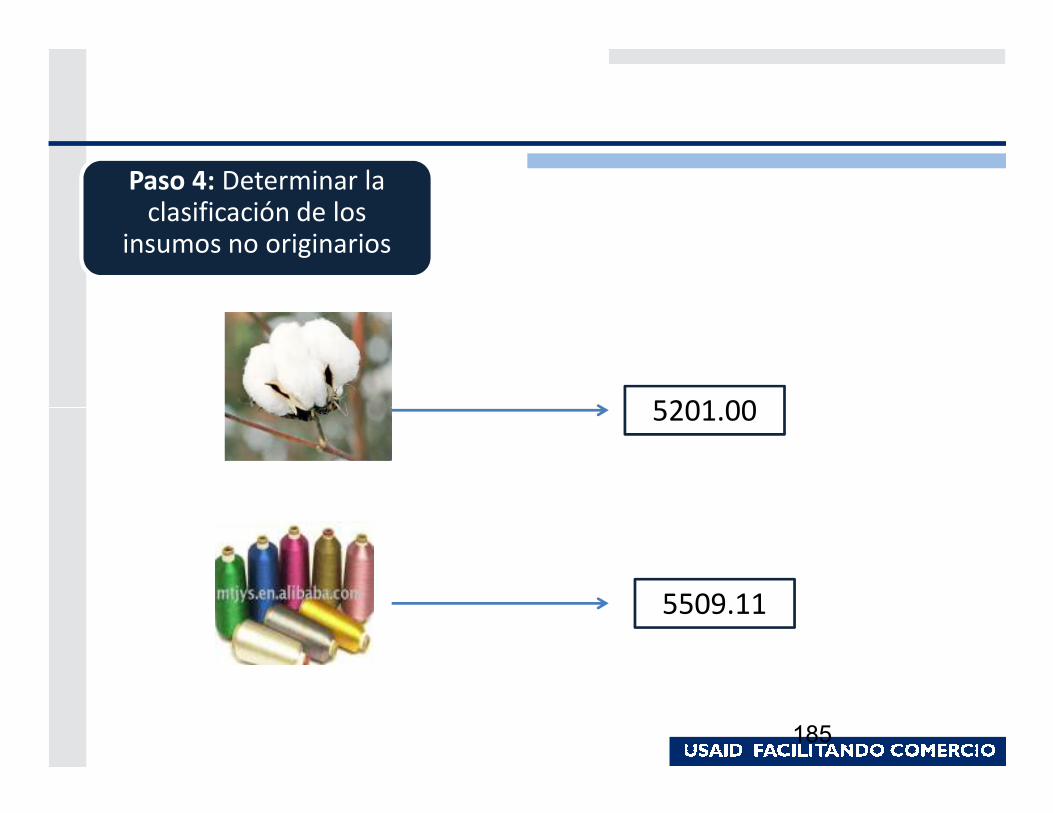

• Una empresa colombiana produce yexporta toallas de algodón bordadas aEE.UU. Los únicos insumos que empleason:

182

– Fibra algodón importada de Perú,

– Hilo de coser originario de Colombia, e

– Hilo de bordar importado de la China.

• ¿La toalla es originaria? ¿Bajo quécriterio?

Desarrollo

Determinar si la mercancía

utiliza insumos no originarios

Determinar la clasificación

de la mercancía

Buscar en el Anexo de REO

cual es el criterio

Determinar la clasificación

de los insumos no originarios

Evaluar origen

183

Sí, fibra e hilo de bordar

63.02.60

Es una mercancía del

sector textil-

confecciones?

Sí

Entonces el REO se encuentra en

Anexo 3-A

Paso 3: Buscar en el Anexo de REO cual es el criterio

184

encuentra en

Un cambio a la partida 63.01 a 63.02 de cualquierotro capítulo, excepto de la partida 51.06 a 51.13,52.04 a 52.12, 53.07 a 53.08, 53.10 a 53.11, 54.01a 54.02, la subpartida 5403.20, 5403.33 a 5403.39,5403.42 a la partida 54.08, la partida 55.08 a55.16, 58.01 a 58.02 ó 60.01 a 60.06, siempre quela mercancía esté cortada o tejida a forma, oambos, y cosida y cosida o de otra maneraensamblada en el territorio de una o más de lasPartes.

Paso 4: Determinar la clasificación de los

insumos no originarios

5201.00

185

5201.00

5509.11

Insumos No originarios Mercancía

Paso 5: Evaluar Origen

Parte 1: Un cambio a la partida 63.01 a 63.02 de cualquierotro capítulo,

Parte 2: excepto de la partida 51.06 a 51.13, 52.04 a 52.12,53.07 a 53.08, 53.10 a 53.11, 54.01 a 54.02, la subpartida5403.20, 5403.33 a 5403.39, 5403.42 a la partida 54.08, lapartida 55.08 a 55.16

186

Fibra de algodón

6302.60

5201.00

5509.11

Hilo de bordar

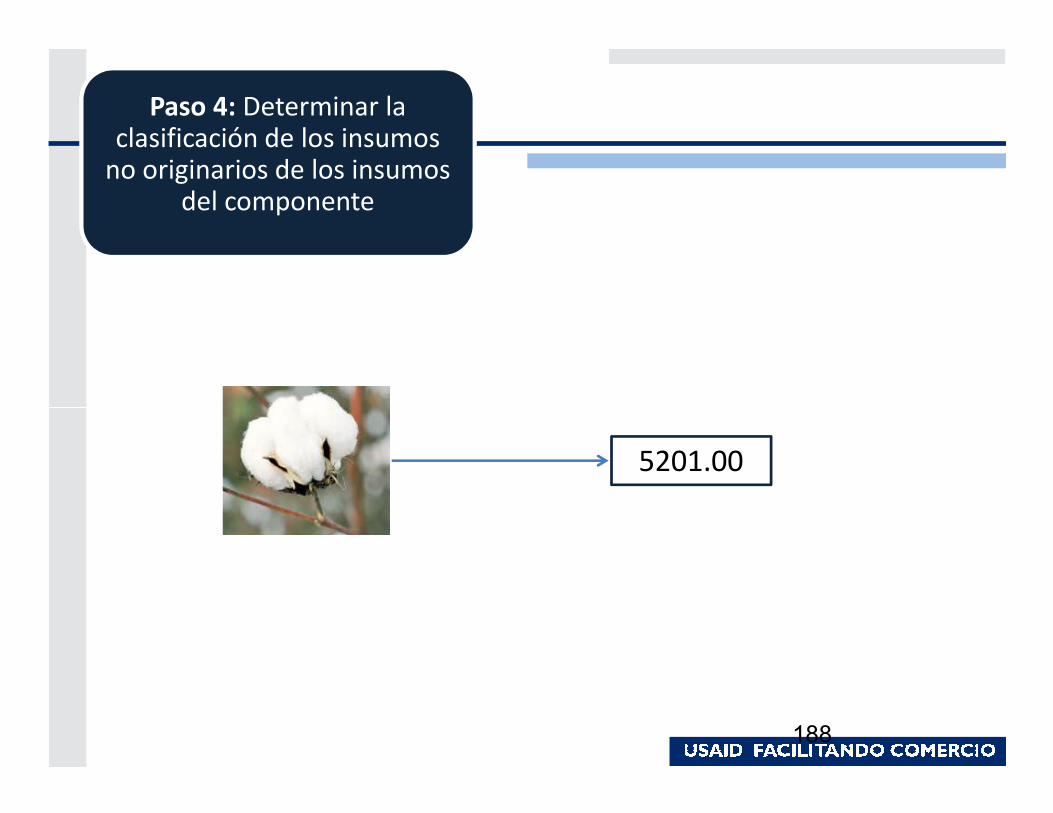

Desarrollo

Determinar si la mercancía

utiliza insumos no originarios

Determinar la clasificación de

la mercancía

Buscar en el Anexo de REO

cual es el criterio

Determinar la clasificación de los insumos no originarios del componente

Evaluar origen

187

Sí, fibra e hilo de bordar

63.02.60

Paso 4: Determinar la clasificación de los insumos

no originarios de los insumos del componente

188

5201.00

Insumos No originarios Mercancía

Paso 5: Evaluar Origen

Parte 1: Un cambio a la partida 63.01 a 63.02 de cualquierotro capítulo,

Parte 2: excepto de la partida 51.06 a 51.13, 52.04 a 52.12,53.07 a 53.08, 53.10 a 53.11, 54.01 a 54.02, la subpartida5403.20, 5403.33 a 5403.39, 5403.42 a la partida 54.08, lapartida

189

Fibra de algodón

6302.605201.00

• Una empresa colombiana produce camisetas depoliéster de punto y los exporta a EE.UU.,clasificados en la subpartida 6105.20. Para elloutiliza los siguientes insumos:– Hilo de coser originario de Colombia,

– Hilo de bordar originario de Colombia,

Ejemplo 2

– Hilo de bordar originario de Colombia,

– Fibra de poliéster importado de Ecuador, a fin deelaborar el cuerpo principal de la tela, clasificado e lasubpartida 5503.20 y

– Tela 100% poliéster para las mangas importada deChina, clasificadas en la subpartida 5512.19

• ¿ La mercancía es originaria? Bajo qué criterio de origen?

Tela importada

de China

Fibra importada

de Ecuador

Desarrollo

Determinar si la mercancía

utiliza insumos no originarios

Determinar la clasificación de

la mercancía

Buscar en el Anexo de REO

cual es el criterio

Determinar la clasificación de los insumos no originarios del componente

Evaluar origen

192

Sí, fibra de poliéster y

tela de poliéster

61.05.20

Es una mercancía del

sector textil-

confecciones?

Sí

Entonces el REO se encuentra en

Anexo 3-A

Paso 3: Buscar en el Anexo de REO cual es el criterio

193

encuentra en

Un cambio a la partida 61.05 a 61.11 de cualquierotro capítulo, excepto de la partida 51.06 a 51.13,52.04 a 52.12, 53.07 a 53.08, 53.10 a 53.11, 54.01a 54.02, la subpartida 5403.20, 5403.33 a 5403.39,5403.42 a la partida 54.08, la partida 55.08 a55.16 ó 60.01 a 60.06, siempre que la mercancíaesté cortada o tejida a forma, o ambos, y cosida ode otra manera ensamblada en territorio de una omás de las Partes.

Paso 4: Determinar la clasificación de los insumos

no originarios de los insumos del componente

?

194

?

?

Paso 4: Determinar la clasificación de los insumos

no originarios de los insumos del componente

5503.20

195

5503.20

Insumos No originarios Mercancía

Paso 5: Evaluar Origen

Parte 1:, Un cambio a la partida 61.05 a 61.11 de cualquierotro capítulo

Parte 2: excepto de la partida 51.06 a 51.13, 52.04 a 52.12,53.07 a 53.08, 53.10 a 53.11, 54.01 a 54.02, la subpartida5403.20, 5403.33 a 5403.39, 5403.42 a la partida 54.08, lapartida 55.08 a 55.16 ó 60.01 a 60.06

196

Fibra de poliéster

6105.105503.20

¿ Qué implicancias tiene la regla del componente?

• Todos aquellos componentes que no sean

parte del componente que determina la

clasificación arancelaria, pueden venir de

terceros países.

197

terceros países.

Ojo

• Existen excepciones!

• Son 4 las excepciones:

No. Excepción

198

No. Excepción

1 Tela para forros visible

2 Tejidos angostos (elástico)

3 Hilos de coser

4 Telas para bolsillos

Regla 1

Regla 1

Excepto para los tejidos clasificados en la fracción arancelaria 5408.22.aa,

5408.23.aa, 5408.23.bb ó 5408.24.aa, los tejidos identificados en las siguientes

partidas y subpartidas, cuando se utilizan como material de forro visible en

ciertos trajes, chaquetas (sacos), faldas, abrigos, chaquetones, anoraks,

cazadoras y artículos similares, para hombre y mujer, deben ser tanto formados a

partir de hilado como acabados en el territorio de una o más de las Partes:

199

51.11 a 51.12, 5208.31 a 5208.59, 5209.31 a 5209.59, 5210.31 a 5210.59, 5211.31 a5211.59, 5212.13 a 5212.15, 5212.23 a 5212.25, 5407.42 a 5407.44, 5407.52 a 5407.54,5407.61, 5407.72 a 5407.74, 5407.82 a 5407.84, 5407.92 a 5407.94, 5408.22 a 5408.24,5408.32 a 5408.34, 5512.19, 5512.29, 5512.99, 5513.21 a 5513.49, 5514.21 a 5515.99,5516.12 a 5516.14, 5516.22 a 5516.24, 5516.32 a 5516.34, 5516.42 a 5516.44, 5516.92 a5516.94, 6001.10, 6001.92, 6005.31 a 6005.44 ó 6006.10 a 6006.44.

Regla: El forro visible debe ser elaborado en Colombia oEE.UU. Es posible importar hilados de tercerospaíses.

Forro visible: El forro del cuerpo principal de la prenda, noincluye el forro de las mangas por ejemplo.

Flexibilidad: Forros de rayón viscosa cuproamoniacal

200

Flexibilidad: Forros de rayón viscosa cuproamoniacal

Aplica a: Únicamente a aquellas mercancías cuyo REOadyacente así lo señale .

Ejemplo: sacos, vestidos, faldas, pantalones, etc.

201

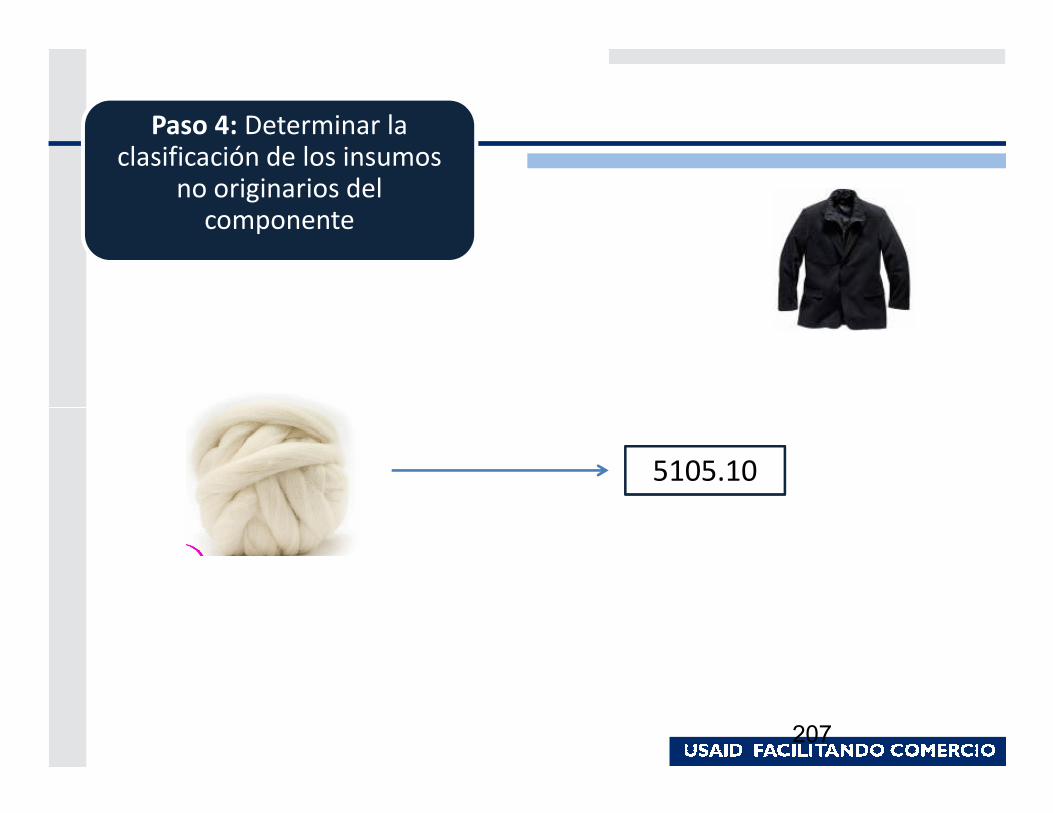

Ejemplo 1

• Una empresa colombiana produce y exportachaquetas (90% lana y 10% poliéster) detejido plano para hombre a EE.UU. Losúnicos insumos que emplea son:– Lana importada de Uruguay.

202

– Lana importada de Uruguay.

– Fibra de poliéster originario de Colombia

– Hilo de coser originario de Colombia

– Botones originarios de Colombia y

– Tela para forros de China.

• ¿Las chaquetas son originarias? ¿Bajo quécriterio?

Desarrollo

Determinar si la mercancía

utiliza insumos no originarios

Determinar la clasificación

de la mercancía

Buscar en el Anexo de REO

cual es el criterio

Determinar la clasificación

de los insumos no originarios

Evaluar origen

203

Sí, lana y tela para

forros62.03.31

Paso 3: Buscar en el Anexo de REO cual es el criterio

Un cambio a la subpartida 6203.31 a 6203.33 de cualquier otrocapítulo, excepto de la partida 51.06 a 51.13, 52.04 a 52.12,53.07 a 53.08, 53.10 a 53.11, 54.01 a 54.02, la subpartida5403.20, 5403.33 a 5403.39, 5403.42 a la partida 54.08, lapartida 55.08 a 55.16, 58.01 a 58.02 ó 60.01 a 60.06, siempre

204

partida 55.08 a 55.16, 58.01 a 58.02 ó 60.01 a 60.06, siempreque:

(a) la mercancía esté cortada o tejida a forma, o ambos, ycosida o de otra manera ensamblada en territorio de una omás de las Partes, y

(b) cualquier material de forro visible contenido en la prendadeberá satisfacer los requisitos de la Regla de Capítulo 1 delCapítulo 62.

Parte 1: Un cambio a la subpartida 6203.31 a 6203.33 de cualquier otro capítulo

Parte 2: excepto de la partida 51.06 a 51.13, 52.04 a 52.12, 53.07 a 53.08, 53.10 a 53.11, 54.01 a 54.02, la subpartida 5403.20, 5403.33 a 5403.39, 5403.42 a la partida 54.08, la partida 55.08 a 55.16,

205

a 5403.39, 5403.42 a la partida 54.08, la partida 55.08 a 55.16, 58.01 a 58.02 ó 60.01 a 60.06,

Parte 3: cualquier material de forro visible contenido en la prendadeberá satisfacer los requisitos de la Regla de Capítulo 1 delCapítulo 62.

5105.10

Paso 4: Determinar la clasificación de los insumos

no originarios

206

5105.10

5407.42

Paso 4: Determinar la clasificación de los insumos

no originarios del componente

207

5105.10

Insumos No originarios Mercancía

Paso 5: Evaluar Origen

Parte 1: Un cambio a la subpartida 6203.31 a 6203.33 de cualquier otro capítulo

Parte 2: excepto de la partida 51.06 a 51.13, 52.04 a 52.12,53.07 a 53.08, 53.10 a 53.11, 54.01 a 54.02, la subpartida5403.20, 5403.33 a 5403.39, 5403.42 a la partida 54.08, lapartida 55.08 a 55.16, 58.01 a 58.02 ó 60.01 a 60.06,

208

Lana

6203.315105.10

Insumos Mercancía

Paso 5: Evaluar Origen

Parte 3: cualquier material de forro visible contenido enla prenda deberá satisfacer los requisitos de la Regla deCapítulo 1 del Capítulo 62.

209

Forro visible

Ejemplo 2

• Una empresa colombiana produce y exportafajas a EE.UU., clasificadas en la subpartida62.12.20. Los únicos insumos que empleason:

– Tela de algodón para el forro importado de Brasil,clasificada en la subpartida 52.11.11

210

clasificada en la subpartida 52.11.11

– Hilo de coser originario de Colombia,

– Elásticos originarios de Colombia, y

– Fibra de poliéster importado de China para eltejido exterior, clasificado en la subpartida5503.20.

¿Las fajas son originarias? ¿Bajo qué criterio?

Desarrollo

Determinar si la mercancía

utiliza insumos no originarios

Determinar la clasificación

de la mercancía

Buscar en el Anexo de REO

cual es el criterio

Determinar la clasificación

de los insumos no originarios

Evaluar origen

211

Sí, tela de forro y fibra de

poliéster

62.12.20

Paso 3: Buscar en el Anexo de REO cual es el criterio

Un cambio a la subpartida 6212.20 a 6212.90 de cualquier otro capítulo,excepto de la partida 51.06 a 51.13, 52.04 a 52.12, 53.07 a 53.08, 53.10a 53.11, 54.01 a 54.02, la subpartida 5403.20, 5403.33 a 5403.39,5403.42 a la partida 54.08, la partida 55.08 a 55.16, 58.01 a 58.02 ó60.01 a 60.06, siempre que la mercancía esté cortada o tejida a forma, oambos, y cosida o de otra manera ensamblada en territorio de una o

212

ambos, y cosida o de otra manera ensamblada en territorio de una omás de las Partes.

Parte 1: Un cambio a la subpartida 6212.20 a 6212.90 de cualquier otro capítulo

Parte 2: excepto de la partida 51.06 a 51.13, 52.04 a 52.12, 53.07 a53.08, 53.10 a 53.11, 54.01 a 54.02, la subpartida 5403.20, 5403.33 a5403.39, 5403.42 a la partida 54.08, la partida 55.08 a 55.16, 58.01 a58.02 ó 60.01 a 60.06

6005.32

Paso 4: Determinar la clasificación de los insumos

no originarios

213

6005.32

5503.20

Paso 4: Determinar la clasificación de los insumos

no originarios del componente

214

5503.20

Insumos No originarios Mercancía

Paso 5: Evaluar Origen

Parte 1: Un cambio a la subpartida 6212.20 a 6212.90 decualquier otro capítulo

Parte 2: excepto de la partida 51.06 a 51.13, 52.04 a 52.12,53.07 a 53.08, 53.10 a 53.11, 54.01 a 54.02, la subpartida5403.20, 5403.33 a 5403.39, 5403.42 a la partida 54.08, lapartida 55.08 a 55.16, 58.01 a 58.02 ó 60.01 a 60.06

215

Poliéster

6212.205503.20

Regla 3

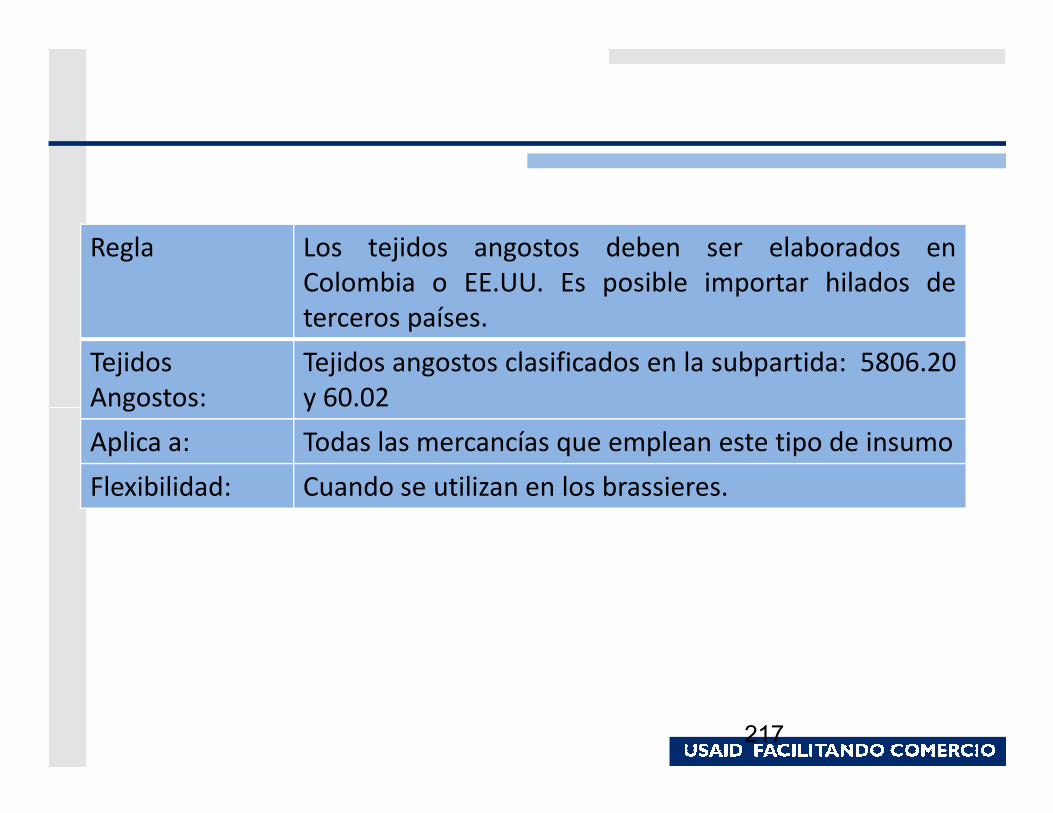

Regla 3: Elásticos

Sin perjuicio de lo establecido en la Regla de Capítulo 2, una mercancía de

este capítulo, excepto las mercancías que se clasifiquen en la subpartida

6212.10, que contenga tejidos de la partida 60.02 o subpartida 5806.20

216

6212.10, que contenga tejidos de la partida 60.02 o subpartida 5806.20

será considerada originaria sólo si dichos tejidos son tanto formados a

partir de hilado como acabados en el territorio de una o más de las Partes.

Regla Los tejidos angostos deben ser elaborados enColombia o EE.UU. Es posible importar hilados deterceros países.

TejidosAngostos:

Tejidos angostos clasificados en la subpartida: 5806.20y 60.02

217

Angostos: y 60.02

Aplica a: Todas las mercancías que emplean este tipo de insumo

Flexibilidad: Cuando se utilizan en los brassieres.

Ejemplo 1

• Una empresa colombiana produce yexporta boxers para hombre de poliéster aEE.UU. Para ello emplea los siguientesinsumos:

218

– Fibra de poliéster originario de Colombia,

– Elásticos, clasificados en la subpartida5806.20, importados de China

¿Los boxers son originarios? ¿Bajo quécriterio?

Paso 1: Se empleamateriales no originarios ?

Sí, los elásticos son importados de China

Paso 2: La clasificaciónarancelaria de la mercancía

6107.12

Paso 3: REO Un cambio a la partida 61.05 a 61.11 de

219

Paso 3: REO Un cambio a la partida 61.05 a 61.11 decualquier otro capítulo, excepto de la partida51.06 a 51.13, 52.04 a 52.12, 53.07 a 53.08,53.10 a 53.11, 54.01 a 54.02, la subpartida5403.20, 5403.33 a 5403.39, 5403.42 a lapartida 54.08, la partida 55.08 a 55.16 ó 60.01a 60.06, siempre que la mercancía esté cortadao tejida a forma, o ambos, y cosida o de otramanera ensamblada en territorio de una o másde las Partes.

Paso 4: Determinar la clasificación de los insumos

no originarios del componente

220

5503.20

Insumos No originarios Mercancía

Paso 5: Evaluar Origen

Parte 1: Un cambio a la partida 61.05 a 61.11 decualquier otro capítulo

Parte 2: excepto de la partida 51.06 a 51.13, 52.04 a52.12, 53.07 a 53.08, 53.10 a 53.11, 54.01 a 54.02, lasubpartida 5403.20, 5403.33 a 5403.39, 5403.42 a lapartida 54.08, la partida 55.08 a 55.16 ó 60.01 a 60.06

221

Insumos No originarios

Fibra de poliéster

6107.125503.20

Insumos No originarios Mercancía

Paso 5: Evaluar Origen

Parte 1: Un cambio a la partida 61.05 a 61.11 decualquier otro capítulo

Parte 2: excepto de la partida 51.06 a 51.13, 52.04 a52.12, 53.07 a 53.08, 53.10 a 53.11, 54.01 a 54.02, lasubpartida 5403.20, 5403.33 a 5403.39, 5403.42 a lapartida 54.08, la partida 55.08 a 55.16 ó 60.01 a 60.06

222

Elástico

6107.125806.20

Insumos Mercancía

Paso 5: Evaluar Origen

Regla 3: Sin perjuicio de lo establecido en la Regla de

Capítulo 2, una mercancía de este capítulo que contenga

tejidos de la subpartida 5806.20 o de la partida 60.02

será considerada originaria sólo si dichos tejidos son

tanto formados a partir de hilados como acabados en el

territorio de una o más de las Partes.

223

Elástico

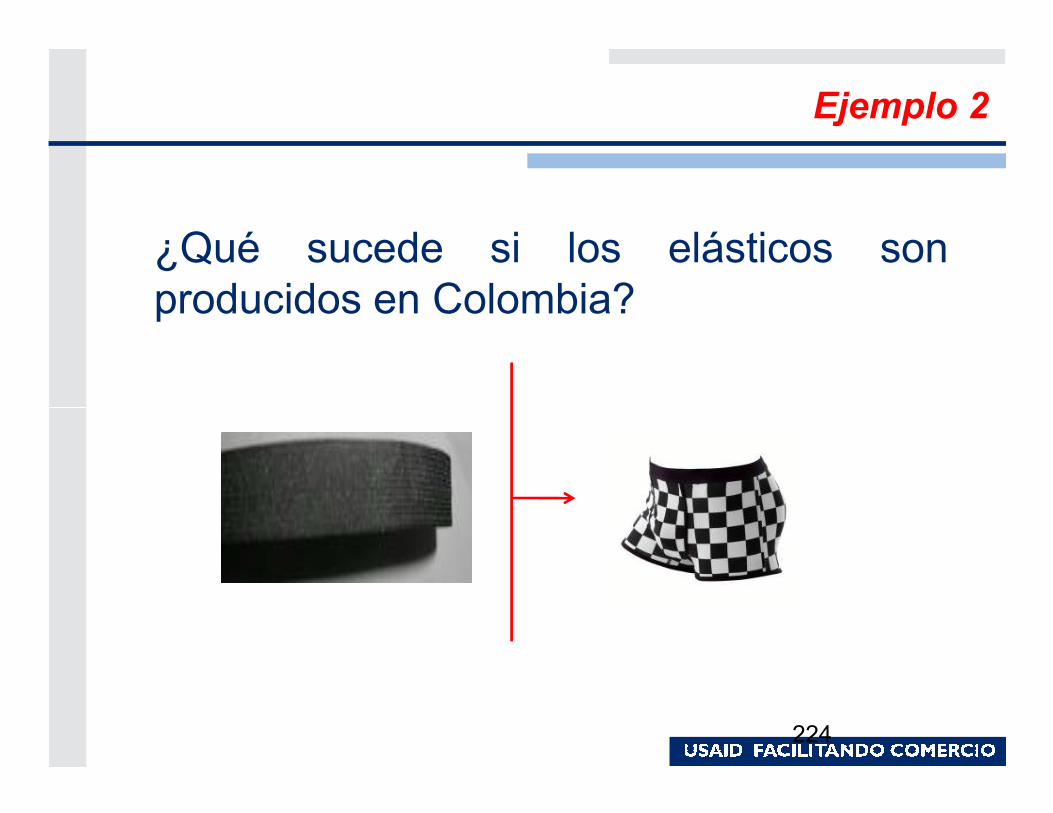

Ejemplo 2

¿Qué sucede si los elásticos son

producidos en Colombia?

224

Ejemplo 3

• Una empresa colombiana produce y exportabrassieres a EE.UU., clasificados en lasubpartida 6212.10. Para ello, emplea lossiguientes insumos:– Tela de algodón importada de China, clasificada

225

– Tela de algodón importada de China, clasificadaen la subpartida 52.09.11

– Elásticos importados de India, clasificados en lasubpartida 5806.20

– Encajes importados de Brasil, clasificados en58.04.21

¿Los brassieres son originarios? ¿Bajo quécriterio?

Regla 4

Regla 4: Hilos de Coser

Sin perjuicio de lo establecido en la Regla de Capítulo 2, una

mercancía de este capítulo que contenga hilo de coser de la partida

52.04 ó 54.01 será considerada originaria sólo si dicho hilo de coser

226

52.04 ó 54.01 será considerada originaria sólo si dicho hilo de coser

es tanto formado como acabado, en el territorio de una o más de las

Partes.

Regla El hilo de coser deber elaborado en Colombia o EE.UU.

Hilos de coser: Hilos de coser clasificados en la partida 52.04 (hilo de coser dealgodón) y en la partida 54.01 (hilo de coser de filamentossintéticos o artificiales)

Aplica a: Todas las mercancías que emplean este tipo de insumo

227

Aplica a: Todas las mercancías que emplean este tipo de insumo

Flexibilidad: Se puede importar de terceros países el hilo de coser de lapartida 55.08.

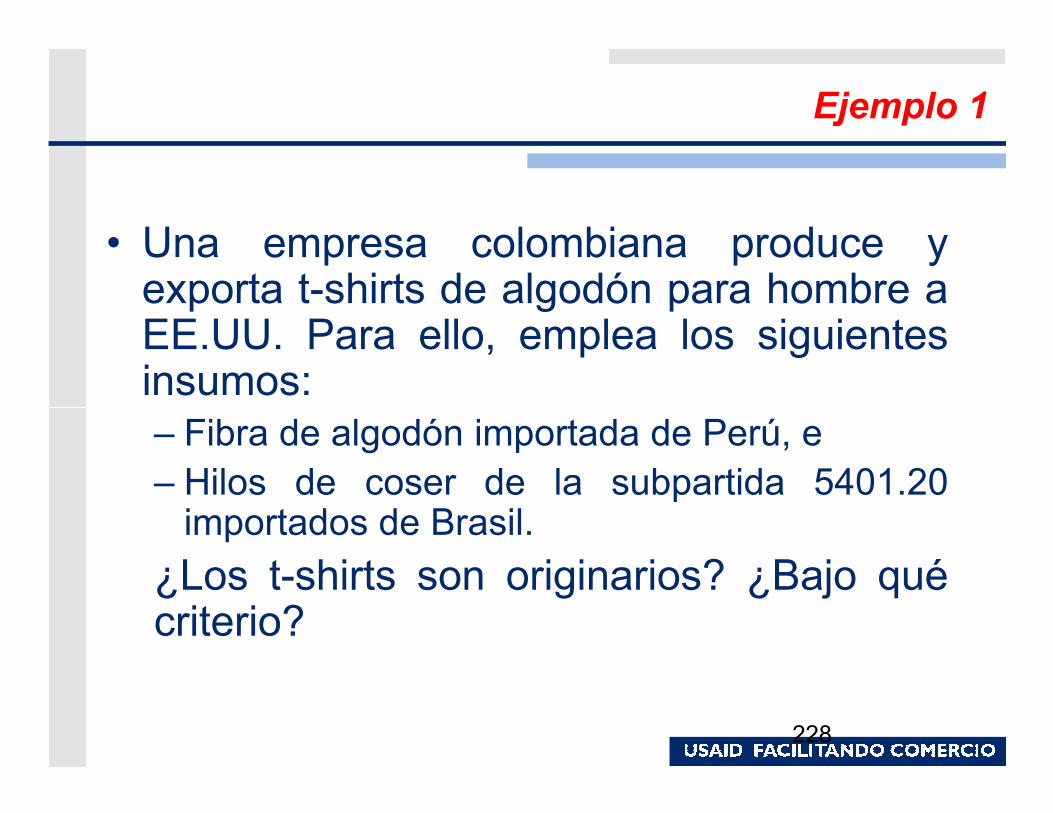

Ejemplo 1

• Una empresa colombiana produce yexporta t-shirts de algodón para hombre aEE.UU. Para ello, emplea los siguientesinsumos:

228

– Fibra de algodón importada de Perú, e

– Hilos de coser de la subpartida 5401.20importados de Brasil.

¿Los t-shirts son originarios? ¿Bajo quécriterio?

Paso 1: Se empleamateriales no originarios ?

Sí, la fibra de algodón y los hilos de coser

Paso 2: La clasificaciónarancelaria de la mercancía

61.09.10

Paso 3: REO Un cambio a la partida 61.05 a 61.11 de

229

Paso 3: REO Un cambio a la partida 61.05 a 61.11 decualquier otro capítulo, excepto de la partida51.06 a 51.13, 52.04 a 52.12, 53.07 a 53.08,53.10 a 53.11, 54.01 a 54.02, la subpartida5403.20, 5403.33 a 5403.39, 5403.42 a lapartida 54.08, la partida 55.08 a 55.16 ó 60.01a 60.06, siempre que la mercancía esté cortadao tejida a forma, o ambos, y cosida o de otramanera ensamblada en territorio de una o másde las Partes.

Paso 4: Determinar la clasificación de los insumos

no originarios del componente

230

5201.00

Insumos No originarios Mercancía

Paso 5: Evaluar Origen

Parte 1: Un cambio a la partida 61.05 a 61.11 decualquier otro capítulo

Parte 2: excepto de la partida 51.06 a 51.13, 52.04 a52.12, 53.07 a 53.08, 53.10 a 53.11, 54.01 a 54.02, lasubpartida 5403.20, 5403.33 a 5403.39, 5403.42 a lapartida 54.08, la partida 55.08 a 55.16 ó 60.01 a 60.06

231

Insumos No originarios

Fibra de algodón

6109.105201.00

Insumos Mercancía

Paso 5: Evaluar Origen

Regla 4: Sin perjuicio de lo establecido en la Regla de

Capítulo 2, una mercancía de este capítulo que contenga

hilo de coser de la partida 52.04 ó 54.01 será considerada

originaria sólo si dicho hilo de coser es tanto formado

como acabado, en el territorio de una o más de las

Partes.

232

Hilo de coser

5401.20

Ejemplo 2

• Una empresa colombiana produce y

exporta vestidos de baño para damas.

Para ello, emplea los siguientes insumos:

– Fibra de poliéster originaria de Colombia.

233

– Fibra de poliéster originaria de Colombia.

– Hilados de poliuretano originarios de EE.UU.

– Hilos de ensamble de la subpartida 5402.31.

¿Los vestidos de baño son originarios?

¿Bajo qué criterio?

Ejemplo 3

• Una empresa colombiana produce y

exporta camisetas tipo polo s EE.UU. Para

ello, emplea los siguientes insumos:

– Fibra de poliéster originaria de Colombia, e

234

– Fibra de poliéster originaria de Colombia, e

– Hilo de coser de la subpartida 55.08.10

¿Las mercancías son originarias? ¿Bajo

qué criterio?

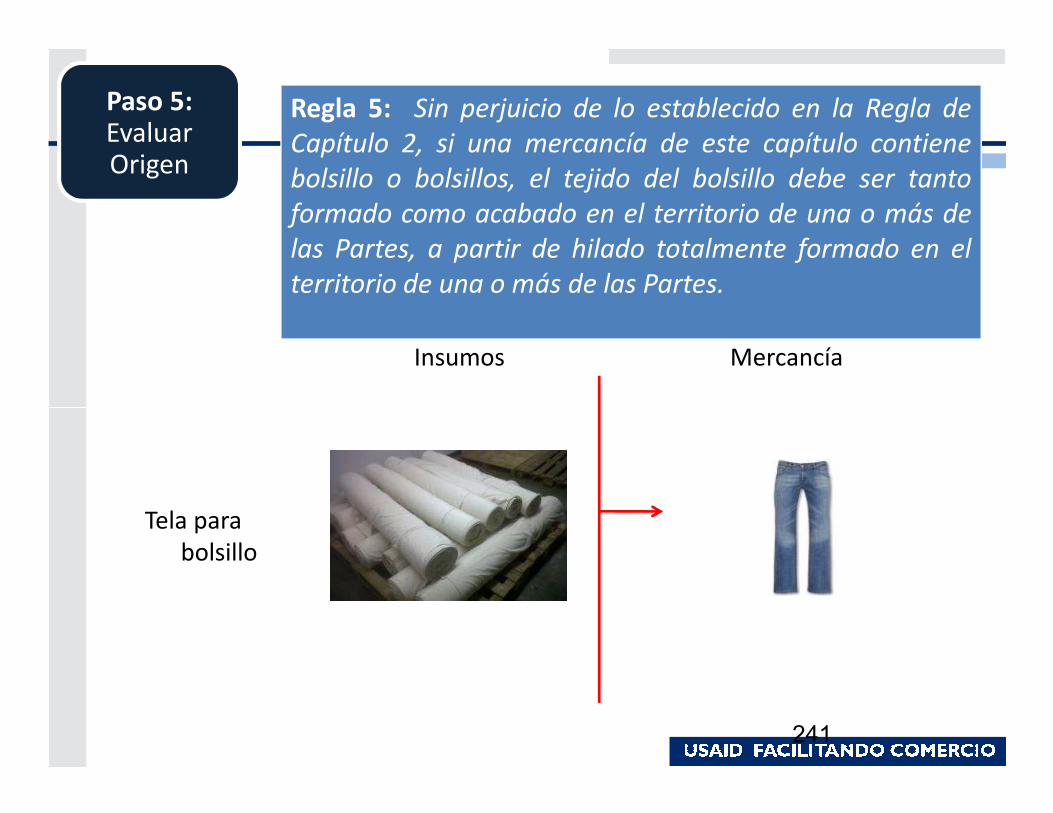

Regla 5

Regla 5: Tela para bolsillos

Sin perjuicio de lo establecido en la Regla de Capítulo 2, si una

mercancía de este capítulo contiene bolsillo o bolsillos, el tejido del

bolsillo debe ser tanto formado como acabado en el territorio de una

235

bolsillo debe ser tanto formado como acabado en el territorio de una

o más de las Partes, a partir de hilado totalmente formado en el

territorio de una o más de las Partes.

Regla: La tela para el bolsillo, así como el hilado empleadodeben ser elaborados en Colombia o EE.UU.

Tela para bolsillo Todas las telas que sean empleadas como bolsillo

Aplica a: Todas las mercancías que emplean este tipo deinsumo

236

insumo

Flexibilidad: No existe.

Ejemplo 1

• Una empresa colombiana produce y exportajeans para mujer a EE.UU. Para ello, emplealos siguientes insumos:

– Fibra de algodón importada de Perú,

– Hilos de coser de la subpartida 5401.20 originario

237

– Hilos de coser de la subpartida 5401.20 originariode Colombia, y

– Tela para bolsillo, clasificado en la subpartida5513.12

¿Los jeans son originarios? ¿Bajo quécriterio?

Paso 1: Se empleamateriales no originarios ?

Sí, la fibra de algodón y tela para bolsillo

Paso 2: La clasificaciónarancelaria de la mercancía

62.04. 62

Paso 3: REO Un cambio a la subpartida 6204.61 a 6204.69

238

Paso 3: REO Un cambio a la subpartida 6204.61 a 6204.69de cualquier otro capítulo, excepto de lapartida 51.06 a 51.13, 52.04 a 52.12, 53.07 a53.08, 53.10 a 53.11, 54.01 a 54.02, lasubpartida 5403.20, 5403.33 a 5403.39,5403.42 a la partida 54.08, la partida 55.08 a55.16, 58.01 a 58.02 ó 60.01 a 60.06, siempreque la mercancía esté cortada o tejida a forma,o ambos, y cosida o de otra maneraensamblada en territorio de una o más de lasPartes.

Paso 4: Determinar la clasificación de los insumos

no originarios del componente

239

5201.00

Insumos No originarios Mercancía

Paso 5: Evaluar Origen

Parte 1: Un cambio a la subpartida 6204.61 a 6204.69 decualquier otro capítulo

Parte 2: excepto de la partida 51.06 a 51.13, 52.04 a52.12, 53.07 a 53.08, 53.10 a 53.11, 54.01 a 54.02, lasubpartida 5403.20, 5403.33 a 5403.39, 5403.42 a lapartida 54.08, la partida 55.08 a 55.16, 58.01 a 58.02 ó60.01 a 60.06

240

Insumos No originarios

Fibra de algodón

6204.62

Mercancía

5201.00

Insumos Mercancía

Paso 5: Evaluar Origen

Regla 5: Sin perjuicio de lo establecido en la Regla de

Capítulo 2, si una mercancía de este capítulo contiene

bolsillo o bolsillos, el tejido del bolsillo debe ser tanto

formado como acabado en el territorio de una o más de

las Partes, a partir de hilado totalmente formado en el

territorio de una o más de las Partes.

241

Tela para bolsillo

Ejemplo 2

¿Qué pasa si los tejidos para bolsillos son

producidos en Colombia a partir de hilado

importado de China?

242

Evaluación del origen para las prendas de vestir

• Regla adyacente

(Componente que

determina la

• Regla para el forro visible**

• Regla para los tejidosangostos

243

determina la

clasificación

arancelaria de la

mercancía)

angostos

• Regla para ciertos hilos decoser

• Regla para la tela de bolsillo

** La regla de forros no es transversal

¿las excepciones al componente deben

ser originarios?

244

Capítulo 50: Seda Fibra:

Hilado :

Tejido Plano:

50.01 a 50.03

50.04 a 50.06

50.07

Capítulo 51: Lana mercancía Fibra:Hilado :Tejido Plano:

51.01 a 51.0351.04 a 51.1051.11 a 51.13

Capítulo 52: Algodón Fibra:Hilado :Tejido Plano:

52.01 a 52.0352.04 a 52.0752.08 a 52.12

245

Tejido Plano: 52.08 a 52.12

Capítulo 53: Demás fibras vegetales (cáñamos, yute, lino, etc)

Fibra:Hilado :Tejido Plano:

53.01 a 53.0553.06 a 53.085309 a 53.11

Capítulo 54: Filamentossintéticos y artificiales

Hilado :Tejido Plano:

54.01 a 540654.07 a 54.08

Capítulo 55: Fibras sintéticas y artificiales

Fibra:Hilado :Tejido Plano:

55.01 a 55.0755.08 a 55.1155.12 a 55.16

Capítulo 60: Tejidos de punto

Un cambio a la subpartida 6102.90 de cualquier otro capítulo,

excepto de la partida (51.06 a 51.13), (52.04 a 52.12), (53.07 a

53.08), (53.10 a 53.11), (54.01 a 54.02, la subpartida 5403.20,

5403.33 a 5403.39, 5403.42 a la partida 54.08), la partida (55.08

246

5403.33 a 5403.39, 5403.42 a la partida 54.08), la partida (55.08

a 55.16) ó (60.01 a 60.06), siempre que la mercancía esté cortada

o tejida a forma, o ambos, y cosida o de otra manera ensamblada

en territorio de una o más de las Partes.

¿ Qué sucede si no soy verticalmente integrado?

¿Qué sucede si yo exporto confecciones

y compro la tela en el mercado local?

247

Insumos No originarios Mercancía

Paso 5: Evaluar Origen

Parte 1: Un cambio a la partida 61.05 a 61.11 decualquier otro capítulo

Parte 2: excepto de la partida 51.06 a 51.13, 52.04 a52.12, 53.07 a 53.08, 53.10 a 53.11, 54.01 a 54.02, lasubpartida 5403.20, 5403.33 a 5403.39, 5403.42 a lapartida 54.08, la partida 55.08 a 55.16 ó 60.01 a 60.06

248

Insumos No originarios

Tejido de algodón

6109.106005.21

Insumos No originarios Mercancía

Paso 5: Evaluar Origen

Parte 1: Un cambio a la partida 61.05 a 61.11 decualquier otro capítulo

Parte 2: excepto de la partida 51.06 a 51.13, 52.04 a52.12, 53.07 a 53.08, 53.10 a 53.11, 54.01 a 54.02, lasubpartida 5403.20, 5403.33 a 5403.39, 5403.42 a lapartida 54.08, la partida 55.08 a 55.16 ó 60.01 a 60.06

249

Insumos No originarios

6109.106005.215205.115201.00

Criterios de Calificación de Origen

1.- TO

Criterio aplicado la mercancíascon poco valor agregado ycercanas a su estado natural

250

TLC EE.UU.-Colombia

2.- REO

3.- EXO

Criterio aplicado cuando lamercancía emplea materialesno originarios.

Criterio aplicado cuando lamercancía empleaexclusivamente materialesoriginarios

EXO