presentacion ferrocarril canada

TRANSCRIPT

TRANSPORTE DE MERCANCÍAS POR FERROCARRIL

CANADÁ

ÍNDICE1-. Las infraestructuras ferroviarias en Canadá.

2-. La red ferroviaria. Kilómetros de red.

3-. Clases de empresas ferroviarias.

4-. Años de puesta en servicios y antigüedad de la red.

5-. Transporte de mercancías. Análisis por provincia.

6-. Parámetros de los ferrocarriles.

7-. Catenaria y electrificación.

8-. Inversores públicos y privados.

9-. Empresas constructoras ferroviarias. Proveedores

10-. Datos económicos del sector

LAS INFRAESTRUCTURAS FERROVIARIAS EN CANADÁ

- Déficit de inversión en infraestructuras desde los años 60 y 70.

- Esto hace de Canadá un país ineficiente en áreas como el transporte.

- Retraso considerable que afecta a la competitividad y la productividad.

- Los ayuntamientos realizan nuevos proyectos en los núcleos urbanos con menor envergadura.

- Desarrollo de las infraestructuras ferroviarias vinculado a la explotación de recursos naturales del país.

- Varios accidentes ferroviarios.

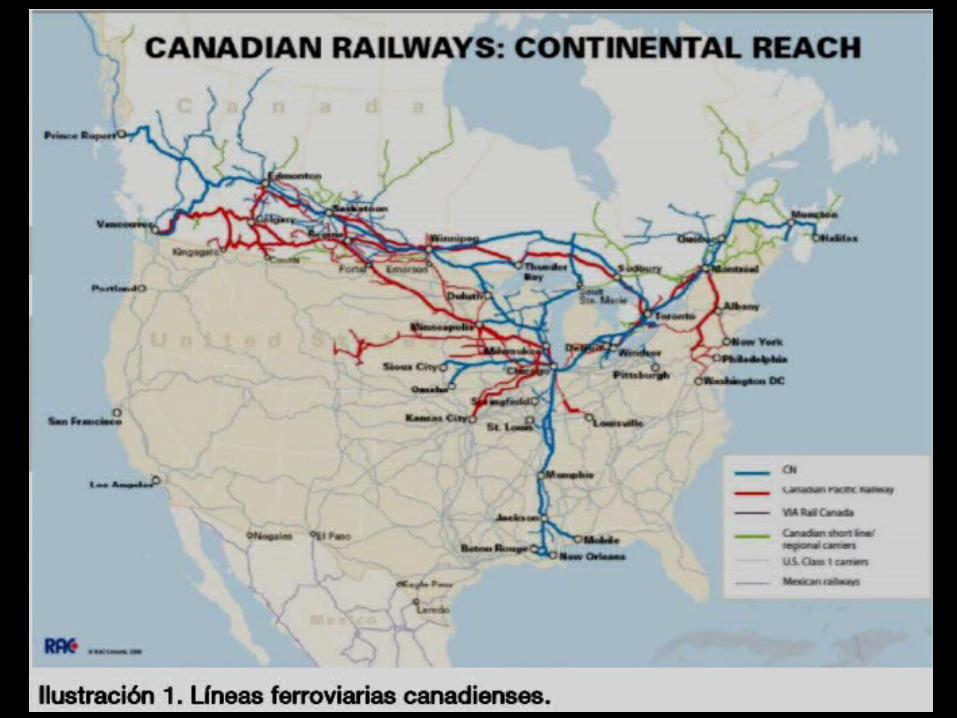

• Imagen mapa red ferroviaria pdf

LA RED FERROVIARIA• Transporte de mercancías más rápido que el de pasajeros.

• Red de transporte ferroviario dedicado principalmente al transporte de larga distancia de mercancías a granel o grandes cargas.

• Los grandes ejes ferroviarios se desarrollaron de este a oeste .

• Conexiones norte-sur ganan importancia por el Tratado de Libre Comercio Canadá-EE.UU. y más tarde por el Tratado de Libre Comercio de Norteamérica (NAFTA).

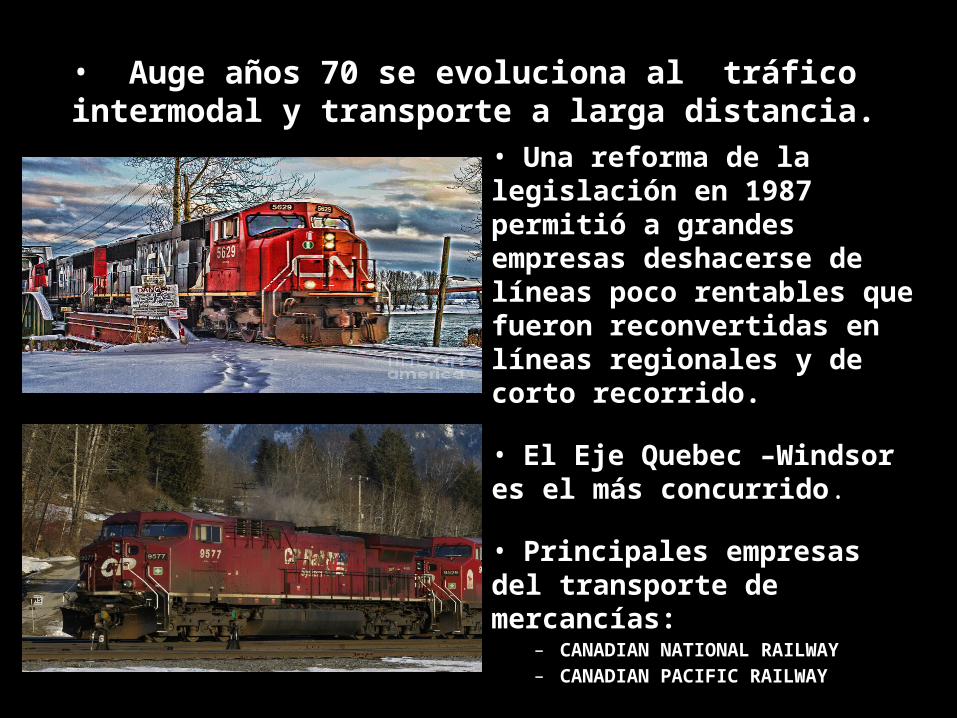

• Una reforma de la legislación en 1987 permitió a grandes empresas deshacerse de líneas poco rentables que fueron reconvertidas en líneas regionales y de corto recorrido.

• El Eje Quebec –Windsor es el más concurrido.

• Principales empresas del transporte de mercancías:

– CANADIAN NATIONAL RAILWAY– CANADIAN PACIFIC RAILWAY

• Auge años 70 se evoluciona al tráfico intermodal y transporte a larga distancia.

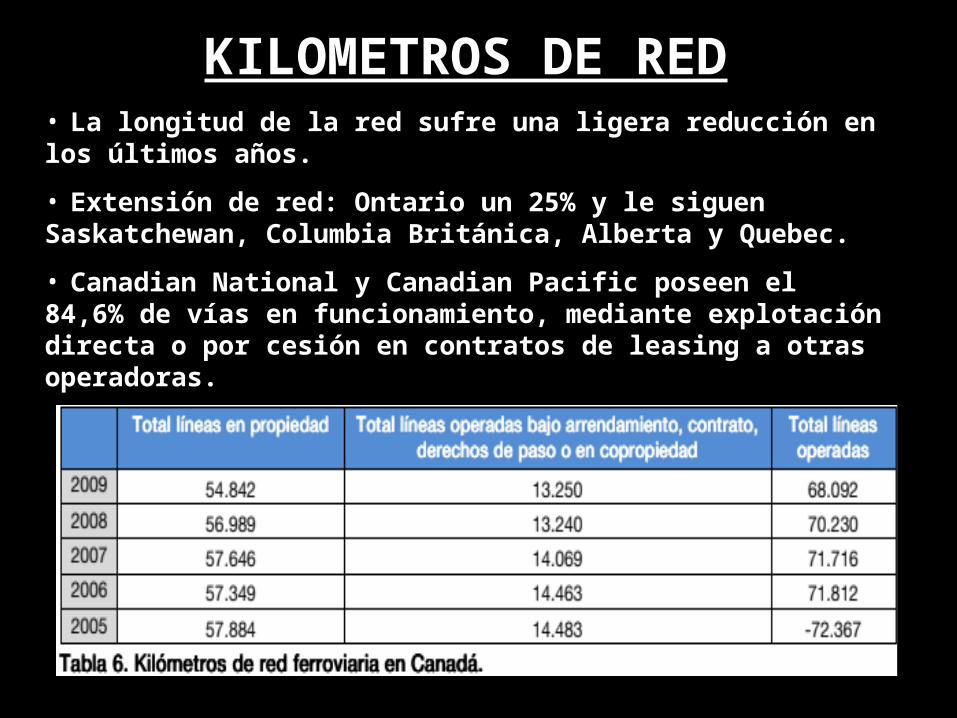

KILOMETROS DE RED• La longitud de la red sufre una ligera reducción en los últimos años.

• Extensión de red: Ontario un 25% y le siguen Saskatchewan, Columbia Británica, Alberta y Quebec.

• Canadian National y Canadian Pacific poseen el 84,6% de vías en funcionamiento, mediante explotación directa o por cesión en contratos de leasing a otras operadoras.

CLASES DE EMPRESAS FERROVIARIAS Clase I: Facturación anual bruta

por operaciones superior a 250 millones.- Canadian National Railway-Canadian Pacific Railway-Via Rail Canada Inc.

Clase II: Operadores de transporte ferroviario en Cánada.

Clase III: Gestión de terminales, puentes o

túneles

AÑOS DE PUESTA EN SERVICIO Y ANTIGÜEDAD DE LA RED

• Alrededor del 60% de las infraestructuras de Canadá tienen más de 40 años de antigüedad.

•La mayoría de las infraestructuras de transporte de mercancías, gestionadas por la clase I (CN, CP y VIA Rail), son muy antiguas, esta creación estuvo asociada a la expansión del país hacia el oeste.

•La falta de inversión forzó a la Privatización de Canadian National a principios de los años 90.

•Plan “Construyendo Canadá” (Building Canada): inversión pública 33.000 M entre los años 2007 y 2014 para resolver el déficit de infraestructuras del país.

TRANSPORTE DE MERCANCÍAS• Sector muy concentrado.

• Destacan CN y CP

• Tráfico de materias primas, sobretodo minerales.

• 2010 transportaron 313 mill. de toneladas de mercancías. Descenso debido a la crisis financiera

• Las principales mercancías transportadas en 2011: carbón, trigo, mineral y concentrados de hierro y materiales fertilizantes.

• Con la crisis financiera cayó el crecimiento de los ingresos de las líneas de corta distancia por la transferencia de algunas empresas ferroviarias regionales al control de la clase I en los años recientes.

ALBERTA• Unos 310 ferrocarriles industriales, cinco ferrocarriles privados y uno público.

• Transporte de 70 mill. De toneladas de mercancías, sobretodo petróleo, madera y productos forestales y agrícolas.

• La mayoría de los ferrocarriles pertenecen a CN y CP.

• Hay proyectos para la mejora de las líneas de ferrocarril desde Nisku hasta Edmonton, con el objetivo de:

– Dotar a las áreas industriales de la región de la máxima capacidad de carga.– Facilitar el envío de equipos de gran tamaño para la explotación de

recursos.

• Proyecto que une Alberta con Alaska para el transporte de petróleo. (2.400 km. de vía) Transporte de entre 1.5 mill. A 5 mill. De barriles al dia, reducción de tiempo de llegada a asia de 4 días

COLUMBIA BRITÁNICA Región estratégica por su situación geográfica. Punto de referencia en la costa oeste norteamericana para el

comercio de mercancías y materias primas con Asia, gracias al apoyo del Gobierno.

Habrá importantes inversiones público-privadas para incrementar la capacidad de las Infraestructuras, eliminar congestiones y agilizar las operaciones.

Para 2020, se espera un incremento del 300% y del 55% en el tráfico de contenedores y graneles entre Asia y Norteamérica.

QUEBECCompetencia federal: • Canadian National• Canadian Pacific• CFIL: chemins de fer d’intérêt localCrecimiento de 4 a 10 compañías, y de 564 km a 1762 km (25% total de la red ferroviaria)

Los ferrocarriles de ámbito local corresponden a líneas cedidas por las CN y CP (35% de la región) Algunas vías férreas de estas compañías están aisladas del resto de la red ferroviaria canadiense (Labrador y Quebec NS)

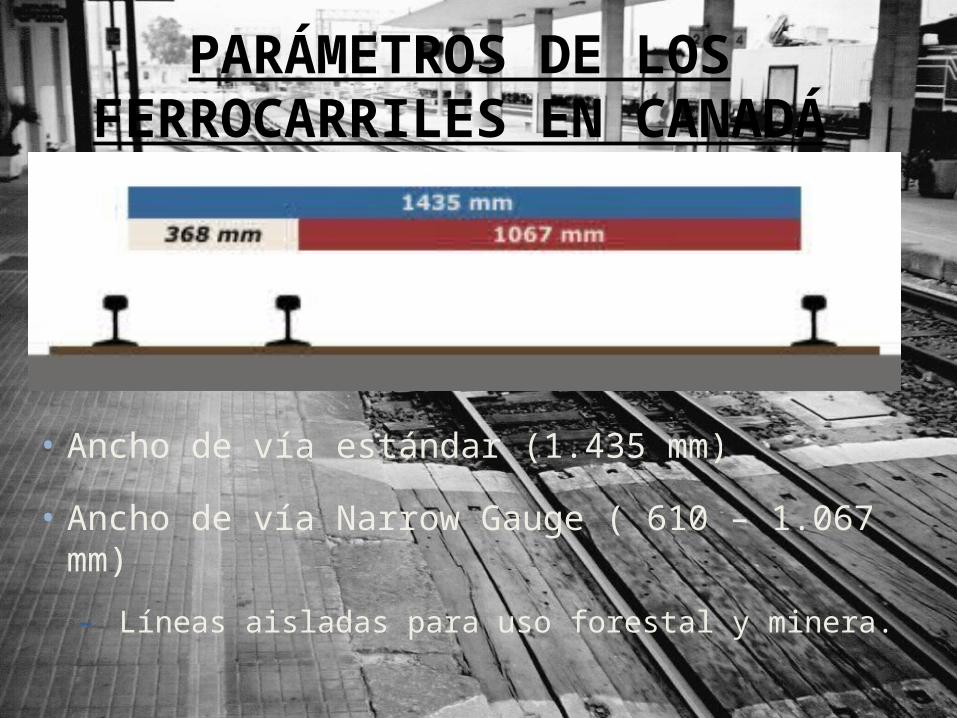

• Ancho de vía estándar (1.435 mm)

• Ancho de vía Narrow Gauge ( 610 – 1.067 mm)

– Líneas aisladas para uso forestal y minera.

PARÁMETROS DE LOS FERROCARRILES EN CANADÁ

INDICACIONES SOBRE CATENARIA Y ELECTRIFICACIÓN

• Canadá no tiene apenas líneas electrificadas 129km de 45.300km.–600V DC–750V DC–25kV AC, 60Hz–Motores de inducción

• Apuestan por combustibles como el gas natural.

INVERSORES PÚBLICOS• “Building Canada” fuerte inversión

pública 33.000 M.• Regla de cofinanciación,

distribución de financiación a partes iguales Gobierno federal, provincial y municipal.

• Nuevo modelo de construcción PPP. Colaboraciones público-privada o “Public-Private Partnerships”

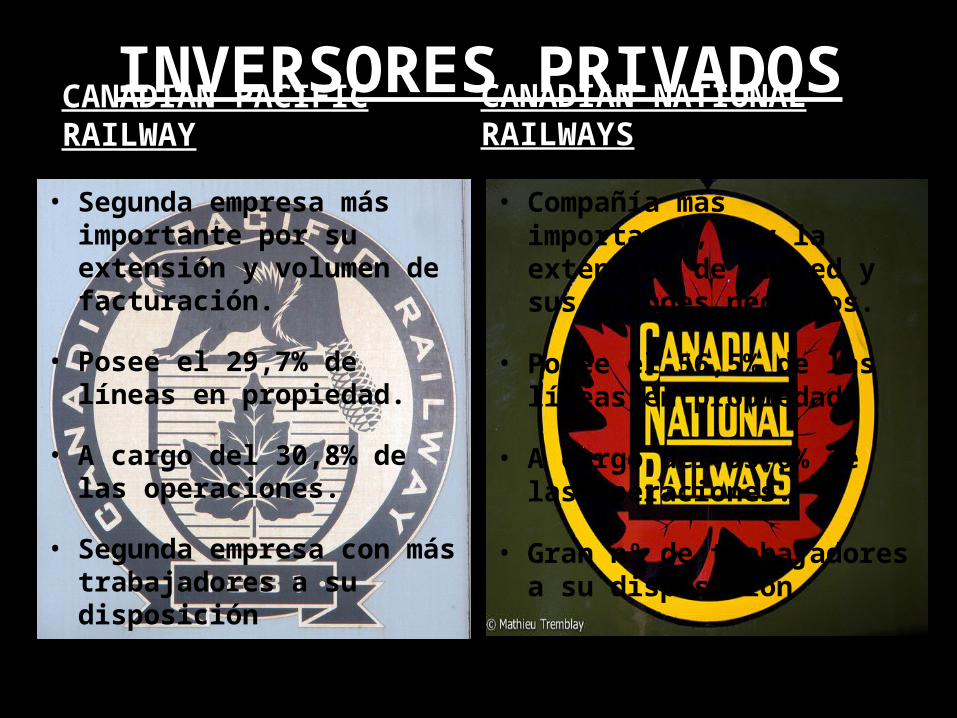

INVERSORES PRIVADOSCANADIAN PACIFIC RAILWAY

• Segunda empresa más importante por su extensión y volumen de facturación.

• Posee el 29,7% de líneas en propiedad.

• A cargo del 30,8% de las operaciones.

• Segunda empresa con más trabajadores a su disposición

CANADIAN NATIONAL RAILWAYS

• Compañía más importante, por la extensión de su red y sus grandes negocios.

• Posee el 56,5% de las líneas en propiedad.

• A cargo del 53,6% de las operaciones.

• Gran nº de trabajadores a su disposición

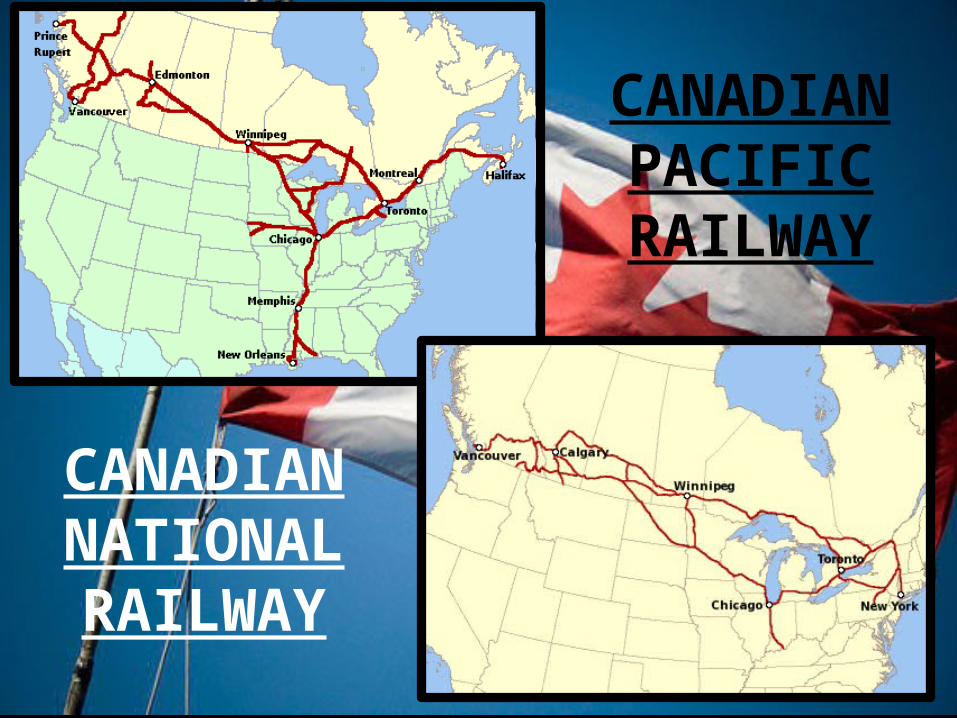

CANADIAN PACIFIC

RAILWAY

CANADIAN NATIONAL RAILWAY

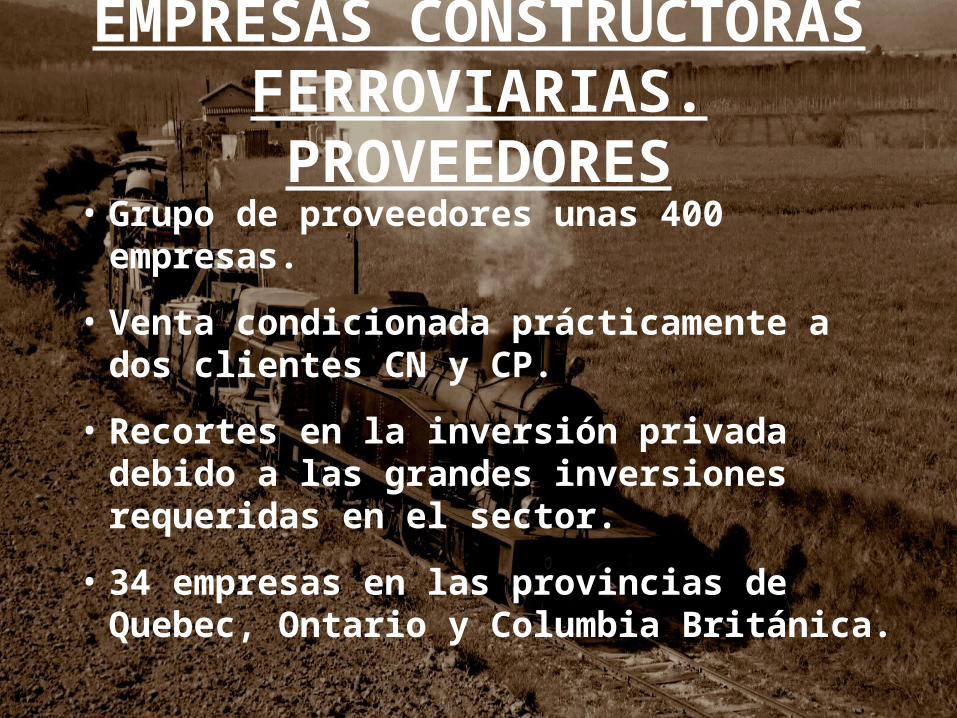

EMPRESAS CONSTRUCTORAS FERROVIARIAS. PROVEEDORES• Grupo de proveedores unas 400 empresas.

• Venta condicionada prácticamente a dos clientes CN y CP.

• Recortes en la inversión privada debido a las grandes inversiones requeridas en el sector.

• 34 empresas en las provincias de Quebec, Ontario y Columbia Británica.

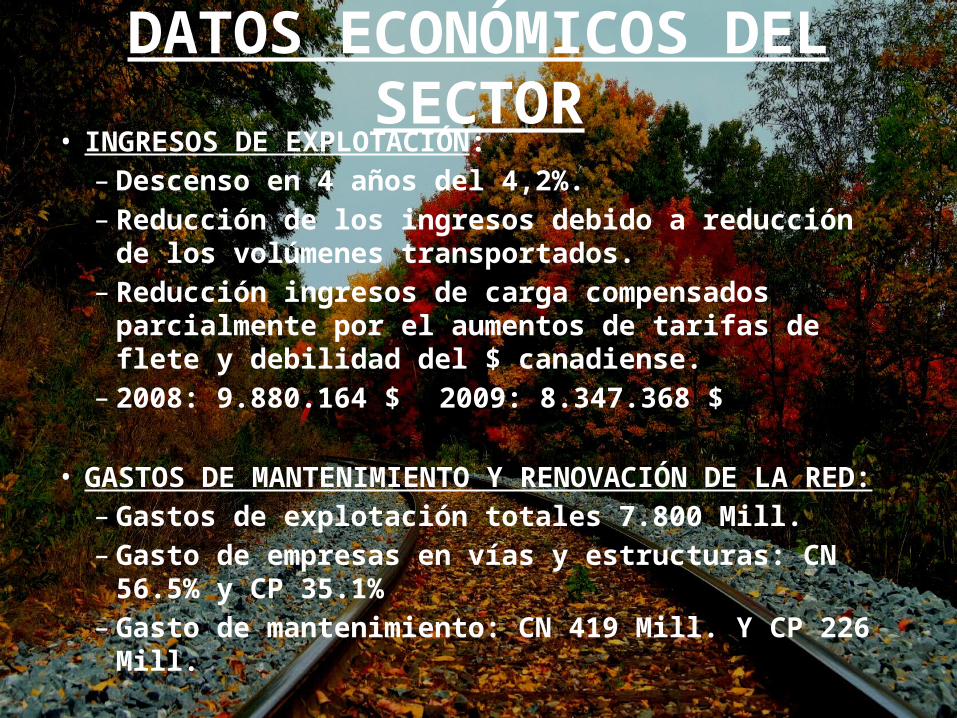

• INGRESOS DE EXPLOTACIÓN:– Descenso en 4 años del 4,2%.– Reducción de los ingresos debido a reducción de los

volúmenes transportados.– Reducción ingresos de carga compensados parcialmente

por el aumentos de tarifas de flete y debilidad del $ canadiense.

– 2008: 9.880.164 $ 2009: 8.347.368 $

• GASTOS DE MANTENIMIENTO Y RENOVACIÓN DE LA RED:– Gastos de explotación totales 7.800 Mill.– Gasto de empresas en vías y estructuras: CN 56.5% y CP

35.1%– Gasto de mantenimiento: CN 419 Mill. Y CP 226 Mill.

DATOS ECONÓMICOS DEL SECTOR

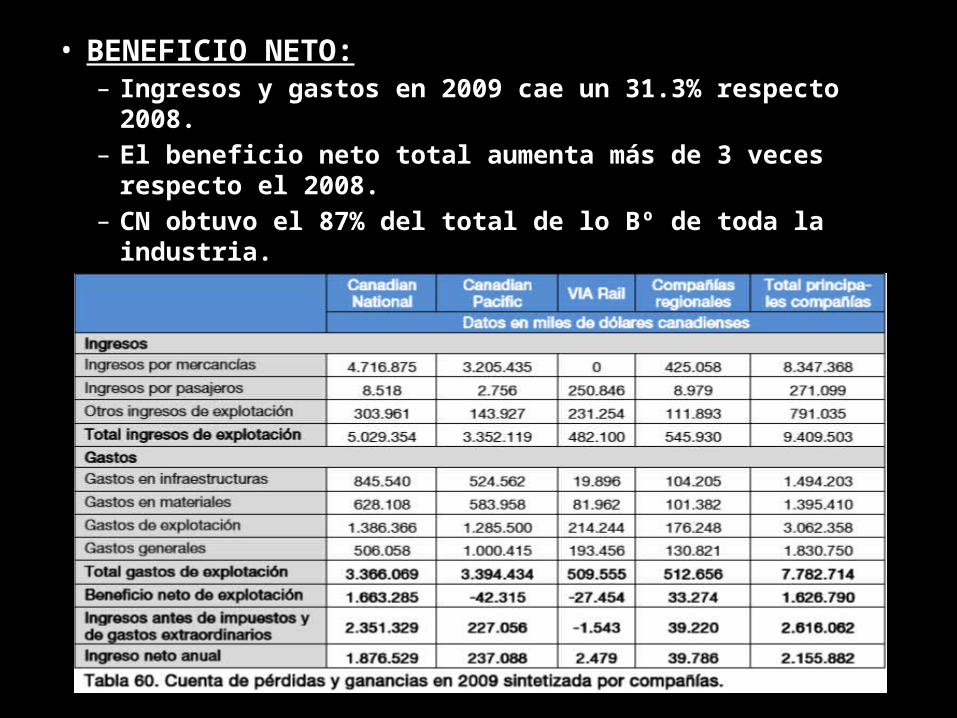

• BENEFICIO NETO:– Ingresos y gastos en 2009 cae un 31.3% respecto 2008.– El beneficio neto total aumenta más de 3 veces respecto

el 2008.– CN obtuvo el 87% del total de lo Bº de toda la industria.

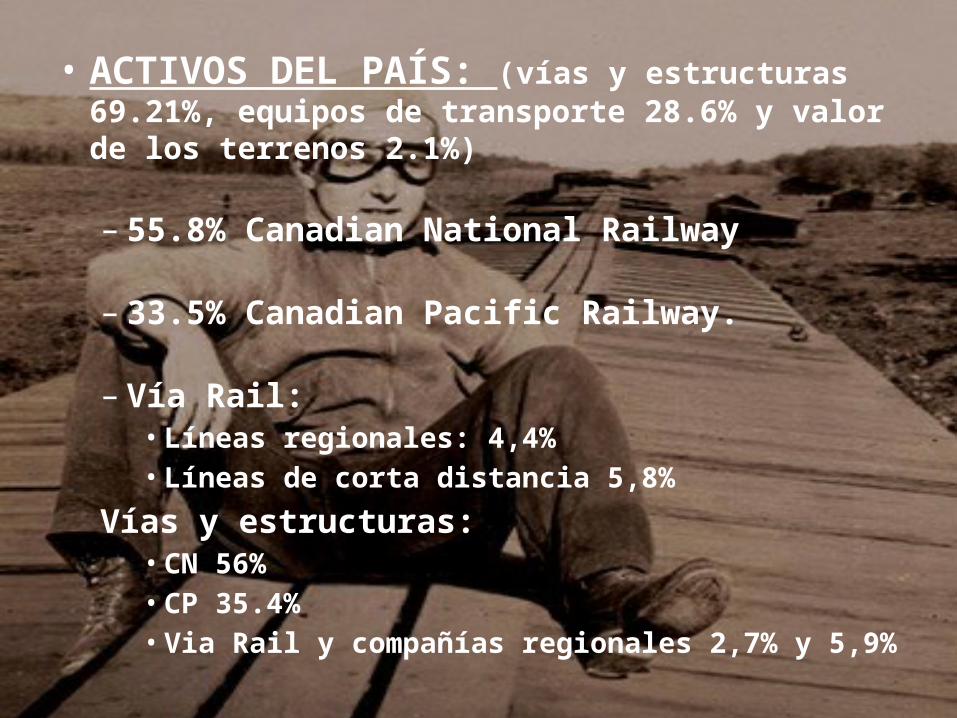

• ACTIVOS DEL PAÍS: (vías y estructuras 69.21%, equipos de transporte 28.6% y valor de los terrenos 2.1%)

– 55.8% Canadian National Railway

– 33.5% Canadian Pacific Railway.

– Vía Rail:• Líneas regionales: 4,4%• Líneas de corta distancia 5,8%

Vías y estructuras:• CN 56%• CP 35.4%• Via Rail y compañías regionales 2,7% y 5,9%

BIBLIOGRAFÍA• ICEX:– http://www.icex.es/icex/cma/contentTypes/c

ommon/records/mostrarDocumento/?doc=4670908

• Tendencias ferroviarias:– http://www.tendencias21.net/Canada-optimiz

a-la-eficiencia-del-transporte-de-mercancias-por-ferrocarril_a9062.html