presentación de powerpoint - banxico.org.mx · informe trimestral abril - junio 2018 1 Índice 1...

TRANSCRIPT

Informe Trimestral

Agosto 29, 2018

Abril – Junio 2018

Informe Trimestral Abril - Junio 2018 1

Índice

Condiciones Externas1

Evolución de la Economía Mexicana2

Previsiones y Consideraciones Finales5

Inflación3

Política Monetaria4

20

18

20

19

20

18

20

19

20

18

20

19

20

18

20

19

EUA Zona del Euro Japón Reino Unido

0.0

0.5

1.0

1.5

2.0

2.5

3.0

2

La economía mundial continuó creciendo y se sigue anticipando una expansión para el resto de 2018 y 2019.No obstante, se ha incrementado la divergencia en el desempeño de las principales economías avanzadas.

0

1

2

3

4

5

6

7

8

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

Pronósticos

Pronósticos de Crecimiento del PIB Variación % anual

Economías Seleccionadas: Pronósticos de Crecimiento para 2018 y 2019

Variación % anual

Fuente: FMI, WEO octubre 2017 y julio 2018. Fuente: FMI, WEO octubre 2017, abril y julio 2018.

Informe Trimestral Abril - Junio 2018

Octubre 2017Julio 2018 Octubre 2017

Abril 2018

Avanzadas

Emergentes

Mundial

Julio 2018

-8

-6

-4

-2

0

2

4

6

20

08

20

10

20

12

20

14

20

16

20

18

Estados Unidos

Japón

Reino Unido

Zona del Euro

3

Si bien en las economías avanzadas la holgura siguió reduciéndose, persisten diferencias en el ritmo decrecimiento de los salarios.

-3

-2

-1

0

1

2

3

4

5

20

08

20

10

20

12

20

14

20

16

20

18

Brecha del Producto% del PIB potencial

Brecha del DesempleoPuntos porcentuales

SalariosVariación % anual, a. e.

Fuente: FMI, WEO abril 2018. Fuente: Elaborado por Banco de México con información del CBO, OCDE, EconomicOutlook, Mayo 2018 y Oficinas de Estadísticas Nacionales.

a. e. / Cifras con ajuste estacional.Nota: Los indicadores salariales de EUA, zona del euro, Reino Unido y Japón correspondena las remuneraciones promedio por hora, pago negociado, remuneraciones promediosemanales y remuneraciones monetarias promedio, respectivamente.Fuente: Elaborado por Banco de México con información del CBO, OCDE, EconomicOutlook, Noviembre 2017 y Oficinas de Estadísticas Nacionales; BLS, BCE, Bloomberg yONS.

Informe Trimestral Abril - Junio 2018

Economías Avanzadas

Estados Unidos

Zona del Euro

Reino Unido

Japón

Pronósticos

JulioJunio

-3

-2

-1

0

1

2

3

4

20

12

20

14

20

16

20

18

Estados Unidos

Zona del Euro

Reino Unido

Japón

JunioJulio

Mayo

4

Asimismo, en las principales economías avanzadas continuó observándose un aumento gradual de la inflación,si bien también se acentuaron las diferencias entre países.

-1

0

1

2

3

4

20

13

20

14

20

15

20

16

20

17

20

18

General

-2

-1

0

1

2

3

4

20

13

20

14

20

15

20

16

20

17

20

18

Subyacente

1/ En el caso de Estados Unidos se utiliza el deflactor del gasto en consumo personal.Fuente: Haver Analytics y Fondo Monetario Internacional.

2/ En el caso de Estados Unidos se utiliza el deflactor del gasto en consumo personal. Para Japón excluye alimentos frescosy energía, así como el efecto directo del incremento del impuesto al consumo.Fuente: Haver Analytics y Fondo Monetario Internacional.

Informe Trimestral Abril - Junio 2018

Zona del Euro

Reino Unido

Japón

Estados Unidos 1/

Zona del Euro

Reino Unido

Japón

Estados Unidos 2/

Economías Avanzadas: InflaciónVariación % anual

JulioJunio

JulioJunio

Informe Trimestral Abril - Junio 2018 5

En el entorno descrito, ha aumentado la divergencia en la velocidad a la que los principales bancos centraleshan ajustado su postura monetaria y en el ritmo al que se espera continúen avanzando hacia una postura másneutral. En particular, se espera que la Reserva Federal continúe normalizando su postura a un ritmo mayor alde otras economías avanzadas.

-1.00

-0.50

0.00

0.50

1.00

1.50

2.00

2.50

3.00

dic

.-1

4

jun

.-1

5

dic

.-1

5

jun

.-1

6

dic

.-1

6

jun

.-1

7

dic

.-1

7

jun

.-1

8

dic

.-1

8

jun

.-1

9

dic

.-1

9

Tasas de Referencia y Trayectorias Implícitas en Curvas OIS 1/

%

Distribución Prospectiva de la Tasa de Referencia al Cierre de 2019 Implícita en Opciones 3/

Densidad

1/ OIS: Swap de tasa de interés fija por flotante en donde la tasa de interés fija es la tasa de referencia efectiva a un día. 2/ Para la tasa de referencia observada de Estados Unidos se utiliza la tasa de interés promedio delrango objetivo de la tasa de fondos federales (1.75% - 2.00%). 3/ La distribución implícita de la tasa de referencia es obtenida a partir de los cambios en tasas de interés implícitos en opciones sobre futuros de tasas a 3meses (LIBOR en Estado Unidos y Reino Unido, EURIBOR en la Eurozona y "bankers acceptance" en Canadá). Se asume que el diferencial entre la tasa de referencia y la tasa de 3 meses correspondiente se mantieneconstante. La distribución implícita en opciones utiliza el método Breeden-Litzenberger. Fuente: Bloomberg.

Cierre2019

Cierre2018

Reserva Federal 2/

Banco de Japón

Banco Central Europeo

Banco de Inglaterra

Trayectoria en OIS al 28 de agosto de 2018

-1.0% -0.5% 0.0% 0.5% 1.0% 1.5% 2.0% 2.5% 3.0% 3.5% 4.0% 4.5%

0.75%

(ago-18)

-1.0% -0.5% 0.0% 0.5% 1.0% 1.5% 2.0% 2.5% 3.0% 3.5% 4.0% 4.5%

1.875%(ago-18)

-1.0% -0.5% 0.0% 0.5% 1.0% 1.5% 2.0% 2.5% 3.0% 3.5% 4.0% 4.5%

1.50%(ago-18)

Estados Unidos

-1.0% -0.5% 0.0% 0.5% 1.0% 1.5% 2.0% 2.5% 3.0% 3.5% 4.0% 4.5%

0.00%(ago-18)

Moda30 mar 18: 2.46%18 jun 18: 2.80%28 ago 18: 2.85%

Moda30 mar 18: 2.07%18 jun 18: 2.14%28 ago 18: 2.28%

Canadá

Moda30 mar 18: 0.96%18 jun 18: 0.93%28 ago 18: 1.10%

Reino Unido

Moda30 mar 18: -0.18%18 jun 18: -0.23%28 ago 18: -0.28%

Zona del Euro

Informe Trimestral Abril - Junio 2018

85

88

91

94

97

100

103

106

ene.

-16

mar

.-1

6

may

.-1

6

jul.-

16

sep

.-1

6

no

v.-1

6

ene.

-17

mar

.-1

7

may

.-1

7

jul.-

17

sep

.-1

7

no

v.-1

7

ene.

-18

mar

.-1

8

may

.-1

8

jul.-

18

6

Así, se registraron incrementos de las tasas de interés en Estados Unidos y un fortalecimiento generalizado deldólar.

10 Años 2 Años

Estados Unidos: Índice del Dólar (DXY) 1/

Índice

Fuente: Bloomberg. 1/ Se refiere al índice DXY estimado por Intercontinental Exchange (ICE) basado enun promedio ponderado del valor del dólar comparado con una canasta de 6monedas importantes: EUR: 57.6%, JPY: 13.6%, GBP: 11.9%, CAD: 9.1%, SEK: 4.2%, yCHF: 3.6%. Fuente: Bloomberg.

Apreciación

Agosto

Fuente: Bloomberg.

Economías Avanzadas: Tasas de Bonos Gubernamentales

%

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

ene.

-16

mar

.-1

6

may

.-1

6

jul.-

16

sep

.-1

6

no

v.-1

6

ene.

-17

mar

.-1

7

may

.-1

7

jul.-

17

sep

.-1

7

no

v.-1

7

ene.

-18

mar

.-1

8

may

.-1

8

jul.-

18

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

ene.

-16

mar

.-1

6

may

.-1

6

jul.-

16

sep

.-1

6

no

v.-1

6

ene.

-17

mar

.-1

7

may

.-1

7

jul.-

17

sep

.-1

7

no

v.-1

7

ene.

-18

mar

.-1

8

may

.-1

8

jul.-

18

Reino Unido

Estados Unidos

Zona del Euro

Japón

Agosto

Reino Unido

Estados Unidos

Zona del Euro

Agosto

Japón

Informe Trimestral Abril - Junio 2018 7

Los mercados financieros internacionales registraron episodios de volatilidad, reflejando, en parte, laintensificación de las tensiones comerciales, el riesgo de un apretamiento de las condiciones monetarias yfactores geopolíticos. Los índices accionarios en EUA siguen reflejando ganancias, en parte, en respuesta a lareducción tributaria. Los precios de los activos en otras economías avanzadas registraron pocos cambios.

5

10

15

20

25

30

35

40

ene.

-16

abr.

-16

jul.-

16

oct

.-1

6

ene.

-17

abr.

-17

jul.-

17

oct

.-1

7

ene.

-18

abr.

-18

jul.-

18

VIX 1/

Índice

80

90

100

110

120

130

140

150

ene.

-16

abr.

-16

jul.-

16

oct

.-1

6

ene.

-17

abr.

-17

jul.-

17

oct

.-1

7

ene.

-18

abr.

-18

jul.-

18

Economías Avanzadas: Mercados Accionarios Índice 01-ene-2016=100

1/ El índice VIX es un indicador ponderado que mide la volatilidad implícita en el mercado de opciones parael S&P 500.Fuente: Bloomberg.

Fuente: Bloomberg

AgostoAgosto

FTSE

Europe 600

Nikkei

S&P 500

80

100

120

140

160

180

200

ene.

-17

mar

.-1

7

may

.-1

7

jul.-

17

sep

.-1

7

no

v.-1

7

ene.

-18

mar

.-1

8

may

.-1

8

jul.-

18

0

50

100

150

200

250

300

350

400

450

500

550

ene.

-17

mar

.-1

7

may

.-1

7

jul.-

17

sep

.-1

7

no

v.-1

7

ene.

-18

mar

.-1

8

may

.-1

8

jul.-

18

Informe Trimestral Abril - Junio 2018 8

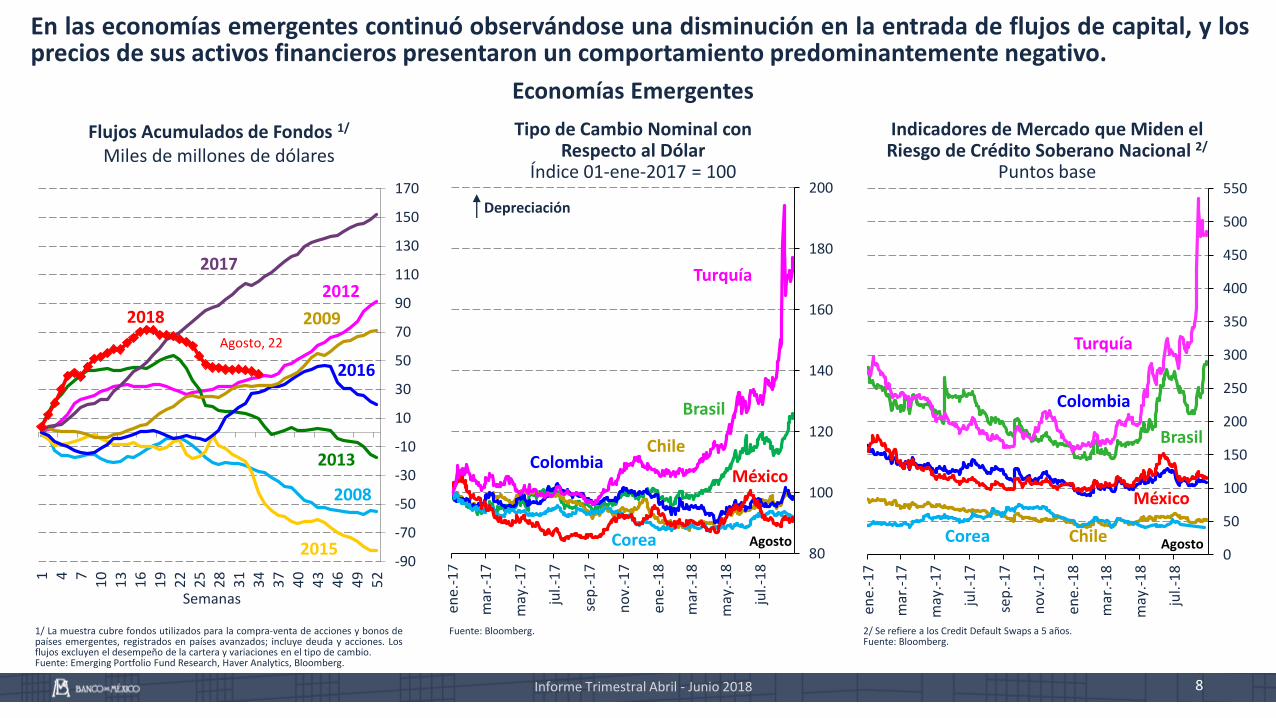

En las economías emergentes continuó observándose una disminución en la entrada de flujos de capital, y losprecios de sus activos financieros presentaron un comportamiento predominantemente negativo.

Flujos Acumulados de Fondos 1/

Miles de millones de dólares

Tipo de Cambio Nominal con Respecto al Dólar

Índice 01-ene-2017 = 100

Indicadores de Mercado que Miden el Riesgo de Crédito Soberano Nacional 2/

Puntos base

1/ La muestra cubre fondos utilizados para la compra-venta de acciones y bonos depaíses emergentes, registrados en países avanzados; incluye deuda y acciones. Losflujos excluyen el desempeño de la cartera y variaciones en el tipo de cambio.Fuente: Emerging Portfolio Fund Research, Haver Analytics, Bloomberg.

Fuente: Bloomberg. 2/ Se refiere a los Credit Default Swaps a 5 años.Fuente: Bloomberg.

Economías Emergentes

Chile

Colombia

Turquía

Brasil

México

AgostoCorea

ChileColombia

Turquía

Brasil

México

AgostoCorea

Depreciación

-90

-70

-50

-30

-10

10

30

50

70

90

110

130

150

170

1 4 71

01

31

61

92

22

52

83

13

43

74

04

34

64

95

2

Semanas

2008

2009

2012

2013

2015

2016

Agosto, 22

2017

2018

Informe Trimestral Abril - Junio 2018 9

Riesgos para el Panorama Económico Mundial

Los riesgos para la economía mundial han aumentado tanto para el corto como para elmediano plazo.

Existen riesgos importantes para el panorama global:

Un cambio en el modelo de integración económico y comercial.

Una desaceleración de la economía de China mayor a la anticipada.

Existen otros riesgos que pudieran generar un apretamiento de las condiciones financierasglobales, lo que podría limitar aún más las fuentes de financiamiento para las economíasemergentes:

En Estados Unidos, un incremento en la inflación mayor a lo anticipado podría conducir a un ajuste de lapolítica monetaria más rápido de lo actualmente previsto.

Un deterioro adicional de las condiciones macroeconómicas de algunas economías emergentes, enparticular en aquellas con altos niveles de endeudamiento público o privado, y desequilibriosmacroeconómicos.

Un escalamiento de conflictos geopolíticos.

Finalmente, uno de los principales riesgos es que, con una actitud complaciente o con acciones queminen los fundamentales de sus economías, las autoridades de las principales economías no llevena cabo las acciones necesarias para promover un crecimiento sostenido y garantizar la estabilidadde los mercados financieros internacionales.

Informe Trimestral Abril - Junio 2018 10

Índice

Condiciones Externas1

Evolución de la Economía Mexicana2

Previsiones y Consideraciones Finales5

Inflación3

Política Monetaria4

0.6

0.9

0.6

0.8

0.3

-0.7

1.0

0.5 0

.61

.30

.41

.10

.51

.11

.3-0

.10

.60

.51

.21

.00

.30

.5-0

.10

.81

.0-0

.2

-1

0

1

2

20

12

20

13

20

14

20

15

20

16

20

17

20

18

11

En el 2T-2018 la actividad económica presentó una contracción respecto al 1T-2018, lo que contrasta con lareactivación observada en los dos trimestres previos.

90

95

100

105

110

115

120

80

90

100

110

120

130

140

20

12

20

13

20

14

20

15

20

16

20

17

20

18

70

75

80

85

90

95

100

105

110

115

120

20

12

20

13

20

14

20

15

20

16

20

17

20

18

Producto Interno BrutoVariación % trimestral, a. e.

Indicador Global de la Actividad Económica Índice 2013=100, a. e.

Actividad IndustrialÍndice 2013=100, a. e.

a. e. / Serie con ajuste estacional.Fuente: Sistema de Cuentas Nacionales de México (SCNM), INEGI.

a. e. / Serie con ajuste estacional.Fuente: Sistema de Cuentas Nacionales de México (SCNM), INEGI.

a. e. / Serie con ajuste estacional.Fuente: Indicador Mensual de la Actividad Industrial, Sistema de CuentasNacionales de México (SCNM), INEGI.

Informe Trimestral Abril - Junio 2018

Servicios

Total

Industrial

Agropecuario

2T-2018

Minería

Manufacturas

Construcción

Electricidad, Agua y Gas

Junio

-0.0

Junio

Informe Trimestral Abril - Junio 2018

85

90

95

100

105

110

115

120

125

201

2

201

3

201

4

201

5

201

6

201

7

201

8

No Residencial

Residencial

12

En particular, la inversión registró una pérdida de dinamismo respecto de la incipiente recuperación exhibida afinales de 2017 y principios de 2018.

Inversión y sus ComponentesÍndice 2013=100, a. e.

Inversión en Construcción Residencial y No Residencial

Índice 2013=100, a. e.

Valor Real de la Producción en la Construcción por Sector Institucional Contratante 1/

Índice ene-2012=100, a. e.

a. e. / Serie con ajuste estacional.Fuente: Sistema de Cuentas Nacionales de México (SCNM), INEGI.

a. e. / Serie con ajuste estacional.Fuente: Sistema de Cuentas Nacionales de México (SCNM), INEGI.

a. e. / Serie con ajuste estacional.1/ Desestacionalización de Banco de México, excepto el total.Fuente: Elaboración de Banco de México con información de laEncuesta Nacional de Empresas Constructoras (ENEC), INEGI.

90

95

100

105

110

115

120

125

130

135

140

20

12

20

13

20

14

20

15

20

16

20

17

20

18

Mayo

Construcción

Maquinaria y Equipo Importado

Total

Maquinaria y Equipo Nacional

50

75

100

125

150

175

200

201

2

201

3

201

4

201

5

201

6

201

7

201

8

Pública

Vivienda Privada

Privada

Privada Sin Vivienda

Total

JunioMayo

85

90

95

100

105

110

115

120

125

130

20

12

20

13

20

14

20

15

20

16

20

17

20

18

Informe Trimestral Abril - Junio 2018 13

18.0

21.8

25.6

29.4

33.2

37.0

40.8

44.6

48.4

1.3

1.5

1.7

1.9

2.1

2.3

2.5

2.7

2.9

3.1

20

12

20

13

20

14

20

15

20

16

20

17

20

18

65

70

75

80

85

90

95

100

105

110

115

20

12

20

13

20

14

20

15

20

16

20

17

20

18

Indicador Mensual del Consumo Privadoy sus Componentes

Índice 2013=100, a. e.

RemesasMiles de millones de dólares y

de pesos constantes, a. e.

Índice de Confianza del Consumidor y Masa Salarial Real Total

Índice 2013=100, a. e.

a. e. / Serie con ajuste estacional.Fuente: Sistema de Cuentas Nacionales (SCNM), INEGI.

a. e. / Serie con ajuste estacional.1/ A precios de la segunda quincena de diciembre de 2010.Fuente: Banco de México e INEGI.

a. e. / Serie con ajuste estacional.Fuente: Elaborado por Banco de México con datos de la Encuesta Nacionalde Ocupación y Empleo y de la Encuesta Nacional sobre la Confianza delConsumidor, INEGI.

Dólares

Pesos 1/

Junio

En contraste, el consumo privado siguió mostrando una tendencia positiva, en parte apoyado por eldesempeño de la masa salarial real y de las remesas.

2T-2018

Masa Salarial Real

Confianza del Consumidor

JulioMayo

Bienes Importados

Total

Servicios Nacionales

Bienes Nacionales

Informe Trimestral Abril - Junio 2018

-5.0

-4.0

-3.0

-2.0

-1.0

0.0

1.0

20

12

20

13

20

14

20

15

20

16

20

17

20

18

14

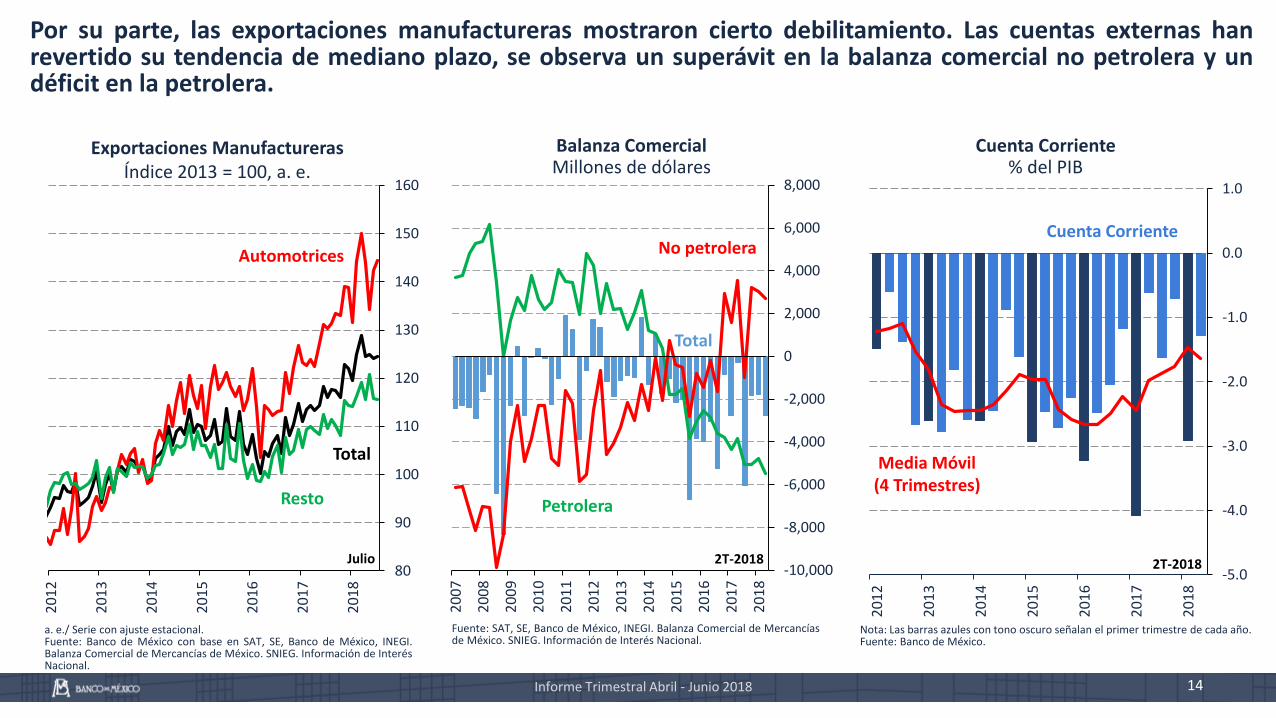

Por su parte, las exportaciones manufactureras mostraron cierto debilitamiento. Las cuentas externas hanrevertido su tendencia de mediano plazo, se observa un superávit en la balanza comercial no petrolera y undéficit en la petrolera.

Exportaciones ManufacturerasÍndice 2013 = 100, a. e.

Balanza ComercialMillones de dólares

Cuenta Corriente% del PIB

a. e./ Serie con ajuste estacional.Fuente: Banco de México con base en SAT, SE, Banco de México, INEGI.Balanza Comercial de Mercancías de México. SNIEG. Información de InterésNacional.

Fuente: SAT, SE, Banco de México, INEGI. Balanza Comercial de Mercancíasde México. SNIEG. Información de Interés Nacional.

Nota: Las barras azules con tono oscuro señalan el primer trimestre de cada año.Fuente: Banco de México.

80

90

100

110

120

130

140

150

160

20

12

20

13

20

14

20

15

20

16

20

17

20

18

Total

Automotrices

Resto

Julio-10,000

-8,000

-6,000

-4,000

-2,000

0

2,000

4,000

6,000

8,000

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

2T-2018

No petrolera

Petrolera

2T-2018

Total

Media Móvil (4 Trimestres)

Cuenta Corriente

-6

-4

-2

0

2

4

6

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

-12

-10

-8

-6

-4

-2

0

2

4

6

8

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

15

Así, se estima que en el 2T-2018 las condiciones de holgura presentaron un relajamiento mayor al anticipado,como reflejo, principalmente, de la contracción que la actividad económica registró en ese lapso, lo queocasionó que las estimaciones de la brecha del producto se ubicaran en niveles cercanos a cero.

Brecha del Producto 1/

% del producto potencial, a. e.Índice de Holgura Mensual 3/

%

a. e. / Elaborada con cifras ajustadas por estacionalidad.1/ Estimadas con el filtro de Hodrick-Prescott con corrección de colas; véase Informe sobre la Inflación Abril – Junio 2009,Banco de México, pág. 74.2/ Excluye la extracción de petróleo y gas, los servicios relacionados con la minería y la fabricación de productos derivados delpetróleo y del carbón.Nota: Intervalo de confianza de la brecha del producto calculado con un método de componentes no observados. La líneapunteada se refiere al intervalo de confianza para la brecha calculada sin el sector petrolero mientras que el área azul es elintervalo correspondiente al PIB total.Fuente: Elaboración de Banco de México con información del INEGI.

3/ Índice construido con base en la metodología CCM; véase Recuadro 4 del Informe Trimestral Octubre-Diciembre 2017. Elíndice de holgura mensual se basa en el primer componente principal de un conjunto que incluye 11 indicadores. El primercomponente representa 51% de la variación conjunta de los indicadores mensuales. Las líneas grises corresponden a losindicadores de holgura individuales utilizados en el análisis de Componentes Principales.Fuente: Elaboración propia con información de INEGI y del Banco de México.

PIB

PIB Excluyendo Sector Petrolero 2/

Mayo2T-2018

Informe Trimestral Abril - Junio 2018

-4

-3

-2

-1

0

1

2

3

4

5

6

7

20

12

20

13

20

14

20

15

20

16

20

17

20

18

-3

-2

-1

0

1

2

3

4

20

03

20

05

20

07

20

09

20

11

20

13

20

15

20

17

Informe Trimestral Abril - Junio 2018 16

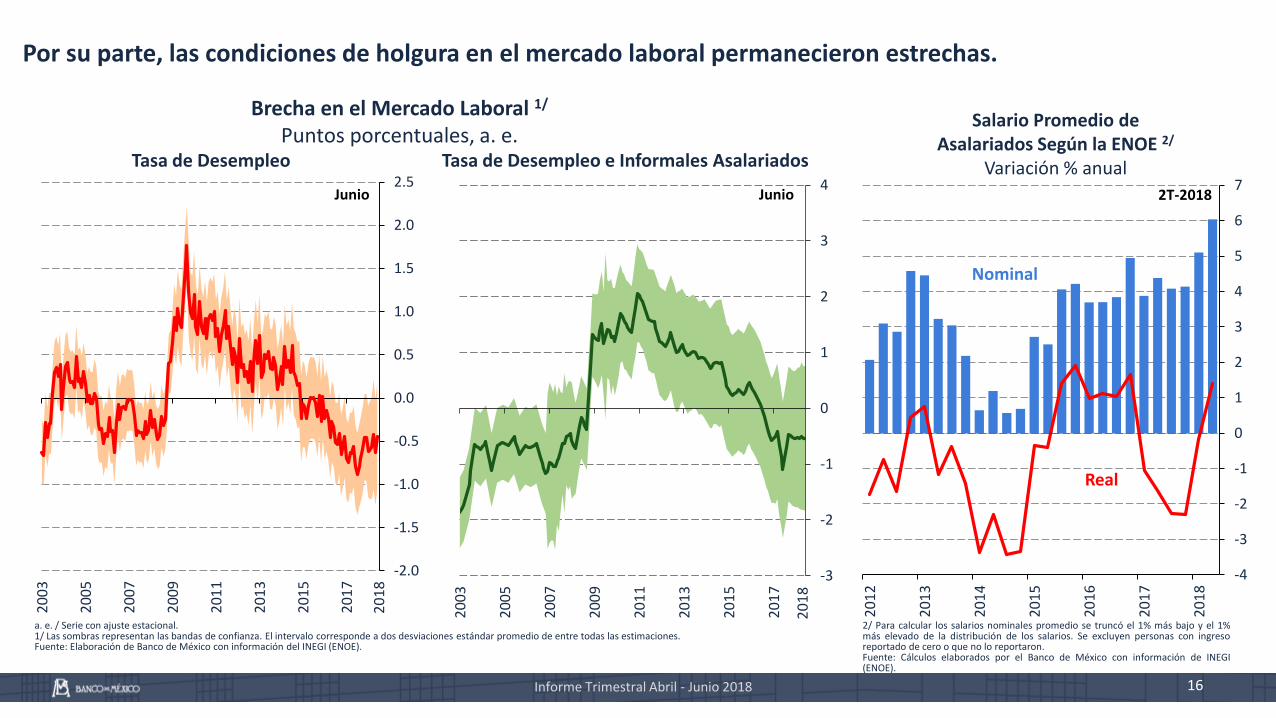

Por su parte, las condiciones de holgura en el mercado laboral permanecieron estrechas.

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

20

03

20

05

20

07

20

09

20

11

20

13

20

15

20

17

Tasa de Desempleo Tasa de Desempleo e Informales Asalariados

Salario Promedio de Asalariados Según la ENOE 2/

Variación % anual

a. e. / Serie con ajuste estacional.1/ Las sombras representan las bandas de confianza. El intervalo corresponde a dos desviaciones estándar promedio de entre todas las estimaciones.Fuente: Elaboración de Banco de México con información del INEGI (ENOE).

2/ Para calcular los salarios nominales promedio se truncó el 1% más bajo y el 1%más elevado de la distribución de los salarios. Se excluyen personas con ingresoreportado de cero o que no lo reportaron.Fuente: Cálculos elaborados por el Banco de México con información de INEGI(ENOE).

Brecha en el Mercado Laboral 1/

Puntos porcentuales, a. e.

Junio Junio 2T-2018

20

18

Nominal

Real

20

18

-9-6-303691215

mar

.-1

3

sep

.-1

3

mar

.-1

4

sep

.-1

4

mar

.-1

5

sep

.-1

5

mar

.-1

6

sep

.-1

6

mar

.-1

7

sep

.-1

7

mar

.-1

8

Informe Trimestral Abril - Junio 2018 17

Desde 2015 la economía mexicana ha registrado una importante reducción en el financiamiento proveniente defuentes externas, la cual ha sido parcialmente compensada con un aumento en las fuentes internas y unamenor absorción de recursos del sector público.

Total 5/

Fuentes y Usos de Recursos Financieros de la EconomíaFlujos anuales como % del PIB

Nota: Las cifras se expresan en por ciento del PIB nominal promedio anual.1/ Corresponde al agregado de activos financieros internos F1, el cual incluye al agregado monetario M3 más otros instrumentos en poder de lossectores residentes tenedores de dinero que no son considerados en los agregados monetarios.2/ Incluye los instrumentos monetarios en poder de no residentes (i.e., el agregado MNR, equivalente a la diferencia del M4 menos M3) y otrasfuentes externas no monetarias, (el endeudamiento externo del Gobierno Federal, de organismos y empresas públicas; los pasivos externos de labanca comercial; el financiamiento externo al sector privado no financiero; la captación de agencias; entre otros).3/ Incluye el crédito de los intermediarios financieros, del Infonavit y del Fovissste, la emisión de deuda interna y el financiamiento externo de lasempresas.4/ Incluye las cuentas de capital y resultados y otros activos y pasivos de la banca comercial y de desarrollo, de los intermediarios financieros nobancarios, del Infonavit y del Banco de México –incluyendo los títulos colocados por este Instituto Central con propósitos de regulación monetaria,destacando aquellos asociados a la esterilización del impacto monetario de sus remanentes de operación–. Asimismo, incluye pasivos no monetariosdel IPAB, así como el efecto del cambio en la valuación de los instrumentos de deuda pública, entre otros conceptos.Fuente: Banco de México.

2013 2014 2015 2016 2017 2T-2018

Total de Fuentes 10.0 9.7 5.8 7.4 7.9 7.2

Fuentes Internas 1/ 5.7 5.6 4.6 5.5 6.5 5.9

Fuentes Externas 2/ 4.2 4.1 1.2 1.9 1.3 1.3

Total de Usos 10.0 9.7 5.8 7.4 7.9 7.2Reserva Internacional 1.0 1.3 -1.5 0.0 -0.4 -0.1Financiamiento al Sector Público 4.1 4.7 4.1 2.9 1.1 2.8

Financiamiento al Sector Privado 3/ 4.1 2.5 3.0 3.2 3.9 3.7Interno 2.5 1.7 3.0 3.3 3.3 3.2Externo 1.7 0.8 0.1 0.0 0.6 0.5

Otros conceptos 4/ 0.8 1.2 0.1 1.3 3.2 0.8

Déficit de Cuenta Corriente 2.4 1.8 2.5 2.1 1.6 1.3

Total

ExternoInterno 6/

0

5

10

15

20

mar

.-1

3

sep

.-1

3

mar

.-1

4

sep

.-1

4

mar

.-1

5

sep

.-1

5

mar

.-1

6

sep

.-1

6

mar

.-1

7

sep

.-1

7

mar

.-1

8

Empresas 5/

Vivienda

Consumo

Junio

Interno 6/

5/ Cifras ajustadas por efecto cambiario. 6/ Las cifras se ajustan por la salida e incorporación de algunos intermediariosfinancieros a la estadística de crédito. Incluye el crédito de la banca comercial, la de desarrollo y la de otros intermediariosfinancieros no bancarios.Fuente: Banco de México.

Financiamiento al Sector Privado No FinancieroVariación % real anual

2T-2018

18

Índice

Condiciones Externas1

Evolución de la Economía Mexicana2

Previsiones y Consideraciones Finales5

Inflación3

Política Monetaria 4

Informe Trimestral Abril - Junio 2018

Informe Trimestral Abril - Junio 2018 19

En los primeros cinco meses de 2018, la inflación general mostró una disminución. A partir de junio sematerializaron algunos de los riesgos al alza que este Instituto había señalado: una depreciación de la monedanacional y mayores precios de energéticos. Esto último condujo a incrementos importantes en la inflación nosubyacente, la cual se mantiene en niveles elevados.

0

1

2

3

4

5

6

7

8

9

10

11

12

13

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

Índice Nacional de Precios al ConsumidorVariación % anual

Fuente: Banco de México e INEGI.

General

Subyacente

Intervalo de Variabilidad

No Subyacente

1Q-agosto

8.48

4.81

3.60

Informe Trimestral Abril - Junio 2018 20

Tipo de Cambio Real y Precios Relativos de las Mercancías y los Servicios

Logaritmo del índice dic-2010=100 Mercancías Servicios

Fuente: Banco de México e INEGI. Fuente: Banco de México e INEGI.

-3

-1

1

3

5

7

9

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

-3

-1

1

3

5

7

9

201

1

201

2

201

3

201

4

201

5

201

6

201

7

201

8

Mercancías

Alimentos, Bebidas y Tabaco

Mercancías No Alimenticias

Vivienda

Servicios

Servicios Distintos a la Vivienda y a la

Educación

Educación

Índice de Precios SubyacenteVariación % anual

4.4

4.5

4.6

4.7

4.8

4.9

5.0

5.1

5.2

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

20

12

20

14

20

16

20

18

Logaritmo de Precio Relativos 1/

Logaritmo Tipo de Cambio Real

La inflación subyacente continuó mostrando una trayectoria descendente acorde a lo previsto, reflejando elrelajamiento de las condiciones cíclicas de la economía, la apreciación del tipo de cambio, así como los efectosde las acciones de política monetaria implementadas, las cuales han evitado que se generen efectos desegundo orden.

1Q-agosto1Q-agosto1Q-agosto

1/ Este indicador corresponde al logaritmo de la razón entre el subíndicede precios de mercancías y de servicios de la inflación subyacente.Fuente: Elaboración propia con información de Banco de México e INEGI.

Julio

21

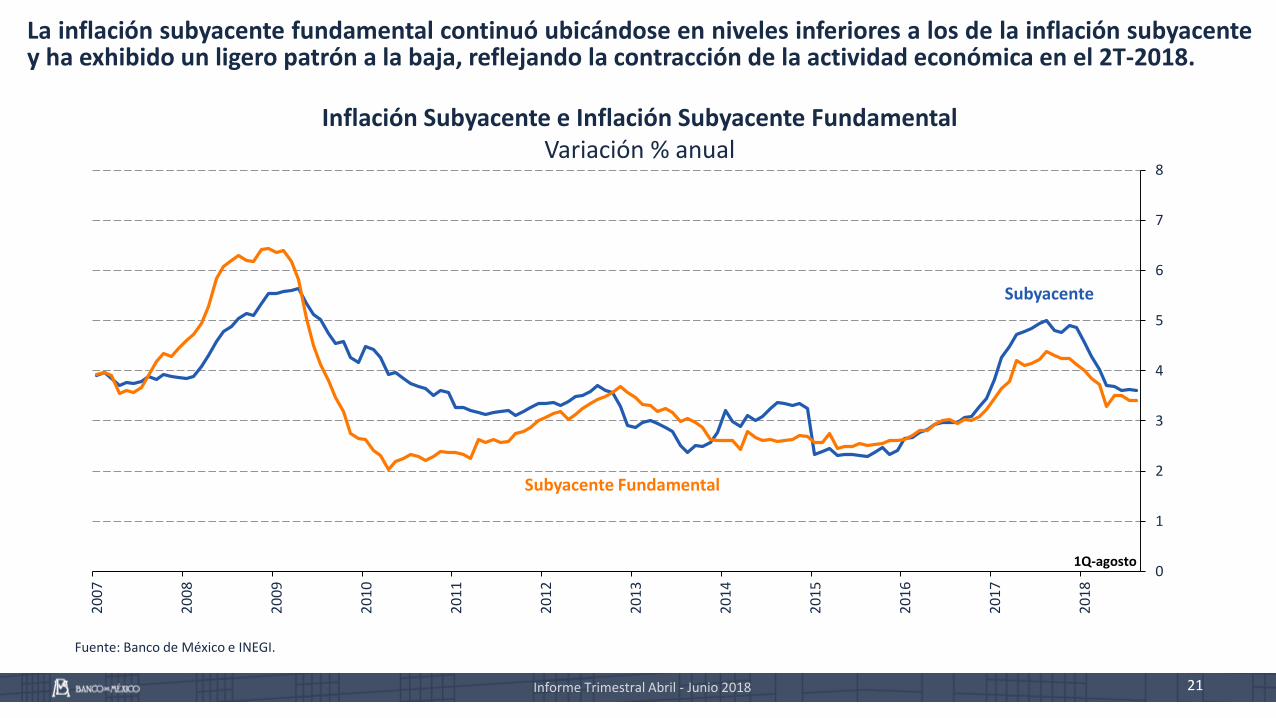

La inflación subyacente fundamental continuó ubicándose en niveles inferiores a los de la inflación subyacentey ha exhibido un ligero patrón a la baja, reflejando la contracción de la actividad económica en el 2T-2018.

Inflación Subyacente e Inflación Subyacente FundamentalVariación % anual

Fuente: Banco de México e INEGI.

0

1

2

3

4

5

6

7

8

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

Subyacente

Subyacente Fundamental

1Q-agosto

Informe Trimestral Abril - Junio 2018

Informe Trimestral Abril - Junio 2018

-10

-5

0

5

10

15

20

25

30

35

40

45

-0.6

-0.4

-0.2

0.0

0.2

0.4

0.6

0.8

1.0

20

15

20

16

20

17

20

18

22

3.0

73

.00

3.1

43

.06

2.8

82

.87

2.7

42

.59

2.5

22

.48

2.2

12

.13

2.6

12

.87

2.6

02

.54

2.6

02

.54

2.6

52

.73

2.9

73

.06 3.3

1 3.3

64

.72 4.8

6 5.3

5 5.8

2 6.1

66

.31

6.4

46

.66

6.3

56

.37 6.6

36

.77

5.5

55

.34

5.0

44

.55

4.5

1 4.6

54

.81

4.8

1

-1

0

1

2

3

4

5

6

7

8

20

15

20

16

20

17

20

18

Índice Nacional de Precios al Consumidor (INPC)

Incidencias en puntos porcentuales

Rubros Selectos del INPCVariación % anual e incidencias en puntos porcentuales

Fuente: Banco de México e INEGI.

1Q-agosto

Inflación Subyacente

InflaciónNo

Subyacente

Tarifas Autorizadas por el Gobierno

INPC

Subyacente

Pecuarios

Frutas y Verduras

Energéticos

Gasolina Gas L.P.

Frutas y VerdurasMercancías

A lo largo del trimestre, las incidencias sobre la inflación general de los precios de las mercancías seredujeron, mientras que las de los servicios se mantuvieron estables. Por su parte, las contribuciones de lano subyacente han aumentando recientemente.

-11.20

-10

-5

0

5

10

15

20

25

30

-0.5

0.0

0.5

1.0

1.5

2.0

20

15

20

16

20

17

20

18

-10

-5

0

5

10

15

20

25

30

35

40

45

-0.5

0.0

0.5

1.0

20

15

20

16

20

17

20

18

1

2

3

4

5

6

7

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

20

15

20

16

20

17

20

18

1Q-agosto 1Q-agosto

1Q-agosto 1Q-agosto

Incidencias (Barras)

Variación Anual (Línea)

Incidencias (Barras)

Variación Anual (Línea)

Incidencias (Barras)

Variación Anual (Línea)

Incidencias (Barras)

Variación Anual (Línea)

23

Índice

Condiciones Externas1

Evolución de la Economía Mexicana2

Previsiones y Consideraciones Finales5

Inflación3

Política Monetaria 4

Informe Trimestral Abril - Junio 2018

Informe Trimestral Abril - Junio 2018 24

Para guiar sus acciones de política monetaria, la Junta de Gobierno da seguimiento cercano a laevolución de la inflación respecto de su trayectoria prevista, considerando la postura monetariaadoptada y el horizonte en el que esta opera, así como la información disponible de losdeterminantes de la inflación y sus expectativas de mediano y largo plazos, incluyendo elbalance de riesgos para la inflación.

La Junta de Gobierno mantendrá una postura monetaria prudente y continuará dando unseguimiento especial a:

El traspaso potencial de las variaciones del tipo de cambio a los precios.

La posición monetaria relativa entre México y Estados Unidos.

La evolución de las condiciones de holgura en la economía.

Ante la presencia y posible persistencia de factores que, por su naturaleza, impliquen un riesgopara la inflación y sus expectativas, la política monetaria se ajustará de manera oportuna y firmepara lograr la convergencia de esta a su objetivo de 3%, así como para fortalecer el anclaje de lasexpectativas de inflación de mediano y largo plazos para que estas alcancen dicha meta.

Postura de Política Monetaria

Informe Trimestral Abril - Junio 2018 25

Conducción de la Política Monetaria

Junio de 2018: Aumento de 25pb

a 7.75%

Abril y Mayo 2018: Tasa sin cambio en

7.50%

Se tomó en cuenta la evolución de la inflación y que las perspectivas de susprincipales determinantes y sus pronósticos no presentaban cambios significativosrespecto a la trayectoria prevista, si bien la Junta de Gobierno reconoció que lainflación no subyacente permanecía en niveles elevados.

Se consideró que algunos de los riesgos para la inflación comenzaron amaterializarse. En particular: Un aumento en la volatilidad del peso y una mayor depreciación. Presiones mayores a las previstas sobre los precios de la gasolina y del gas L.P.

En consecuencia, el balance de riesgos para la inflación se deterioró.

Agosto de 2018: Tasa sin cambio en

7.75%

Se consideró el relajamiento en las condiciones cíclicas en la economía, que latendencia esperada de la inflación subyacente continúa siendo descendente, y quelos choques que afectaron recientemente la inflación, particularmente los mayoresincrementos en los precios de los energéticos, son de naturaleza transitoria.

Informe Trimestral Abril - Junio 2018

-2

-1

0

1

2

3

4

5

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

Tasa de Política Monetaria e INPC% y variación % anual

Tasa Real Ex-Ante de Corto Plazo y Rango Estimado parala Tasa Neutral Real de Corto Plazo en el Largo Plazo 1/

%

Fuente: Banco de México e INEGI. 1/ La tasa real ex-ante de corto plazo se calcula como la diferencia entre el Objetivo de la Tasa de Interés Interbancaria a undía y la media de las expectativas de inflación a 12 meses extraídas de la Encuesta de Banco de México. La línea punteadacorresponde al punto medio del rango. Fuente: Banco de México.

2

3

4

5

6

7

8

9

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

Objetivo para la Tasa de Interés Interbancaria a un Día

Agosto

Inflación General

Inflación Subyacente

1Q-agosto

Objetivo de Inflación

Agosto

26

Así, el objetivo para la Tasa de Interés Interbancaria a un día se encuentra en un nivel de 7.75%. Con estasacciones, y considerando la evolución de las expectativas de inflación a 12 meses, la tasa de interés de cortoplazo se ha incrementado a un nivel real ex-ante cercano al 4.0%.

Tasa Real Ex-ante de Corto Plazo

Rango de la Tasa Real Neutral de Corto Plazo en el Largo Plazo

Informe Trimestral Abril - Junio 2018

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

20

05

20

08

20

11

20

14

20

17

1.5

2.0

2.5

3.0

3.5

4.0

4.5

ene.

-14

abr.

-14

jul.-

14

oct

.-1

4en

e.-1

5ab

r.-1

5ju

l.-1

5o

ct.-

15

ene.

-16

abr.

-16

jul.-

16

oct

.-1

6en

e.-1

7ab

r.-1

7ju

l.-1

7o

ct.-

17

ene.

-18

abr.

-18

jul.-

18

2.5

3.0

3.5

4.0

4.5

ene.

-16

abr.

-16

jul.-

16

oct

.-1

6

ene.

-17

abr.

-17

jul.-

17

oct

.-1

7

ene.

-18

abr.

-18

jul.-

18

General y Subyacente Largo Plazo

Fuente: Encuesta de Banco de México (periodicidad mensual).

2018

2019

Próximos 5-8 Años

Próximos 4 Años

Instrumentos de Mercado 1/

Objetivo de Inflación

Citibanamex Siguientes 3-8 Años

Expectativas de InflaciónMediana, %

Julio Julio

27

La mediana de las expectativas de inflación para el cierre de 2018 aumentó a partir de que algunos riesgos parala inflación comenzaron a materializarse. No obstante, la del cierre de 2019 permaneció alrededor de 3.60%,mientras que las medianas correspondientes al mediano y largo plazos se mantuvieron estables en 3.50%.

1/ Para una descripción de la estimación de las expectativas de inflación de largoplazo ver el Recuadro “Descomposición de la Compensación por Inflación y RiesgoInflacionario” en el Informe Trimestral Octubre - Diciembre 2013. Para este Informe,se actualizó la estimación para incluir datos hasta noviembre de 2017.Fuente: Encuesta de Banco de México (periodicidad mensual) y EncuestaCitibanamex (periodicidad quincenal).

Fuente: Estimación de Banco de México con datos de Valmer y Bloomberg.

Compensación por Inflación y Riesgo Inflacionario Implícita en Bonos

%GeneralSubyacente

Media Móvil 20 Días

Compensación Implícita en Bonos a 10 años

AgostoAgosto

Informe Trimestral Abril - Junio 2018 28

16

17

18

19

20

21

22

23

24

ene.

-16

mar

.-1

6

may

.-1

6

jul.-

16

sep

.-1

6

no

v.-1

6

ene.

-17

mar

.-1

7

may

.-1

7

jul.-

17

sep

.-1

7

no

v.-1

7

ene.

-18

mar

.-1

8

may

.-1

8

jul.-

18

Tipo de Cambio Nominal 1/

Pesos por dólar

8

10

12

14

16

18

20

22

24

sep

.-1

7

oct

.-1

7

no

v.-1

7

dic

.-1

7

ene.

-18

feb

.-1

8

mar

.-1

8

abr.

-18

may

.-1

8

jun

.-1

8

jul.-

18

ago

.-1

8

Volatilidad Implícita en Opciones de Tipo de Cambio%

1/ El tipo de cambio observado es el dato diario del tipo de cambio FIX. Los números al lado de lasexpectativas corresponden a los promedios de la encuesta de Banco de México del mes de julio y de laencuesta Citibanamex del 21 de agosto de 2018.Fuente: Banco de México.

Fuente: Bloomberg.

Tipo de Cambio (último dato 28-agosto) 18.94

Expectativa Cierre 2018 Banxico 19.11

Depreciación

Agosto Agosto

Expectativa Cierre 2019 Citibanamex 19.07

De finales de marzo a la primera mitad de junio, la moneda nacional registró una depreciación y un aumento ensu volatilidad, si bien posteriormente esta mostró una apreciación. Lo último refleja los efectos de las accionesde política monetaria, la menor incertidumbre después de la elección en el país y la gradual mejoría en lasperspectivas para la renegociación del TLCAN, que recientemente contó con el anuncio del entendimientosobre la modernización del acuerdo comercial con EUA.

1 Mes

1 Semana

Expectativa Cierre 2018 Citibanamex 19.17

Expectativa Cierre 2019 Banxico 19.00

18 Meses9 Meses

6 Meses

Informe Trimestral Abril - Junio 2018 29

2

3

4

5

6

7

8

9

no

v.-1

5

ene.

-16

mar

.-1

6

may

.-1

6

jul.-

16

sep

.-1

6

no

v.-1

6

ene.

-17

mar

.-1

7

may

.-1

7

jul.-

17

sep

.-1

7

no

v.-1

7

ene.

-18

mar

.-1

8

may

.-1

8

jul.-

18

Tasas de Interés %

Fuente: Proveedor Integral de Precios (PiP).

Agosto

Fuente: Proveedor Integral de Precios (PiP).

1 Día

3 Meses

2 Años

1 Año10 Años

Curva de Rendimientos%

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

7.5

8.0

8.5

9.0

1 1 3 6 1 2 3 5 10 20 30

meses añosdía

01-dic-15

29-dic-17

28-ago-18

29-sep-17

28-mar-18

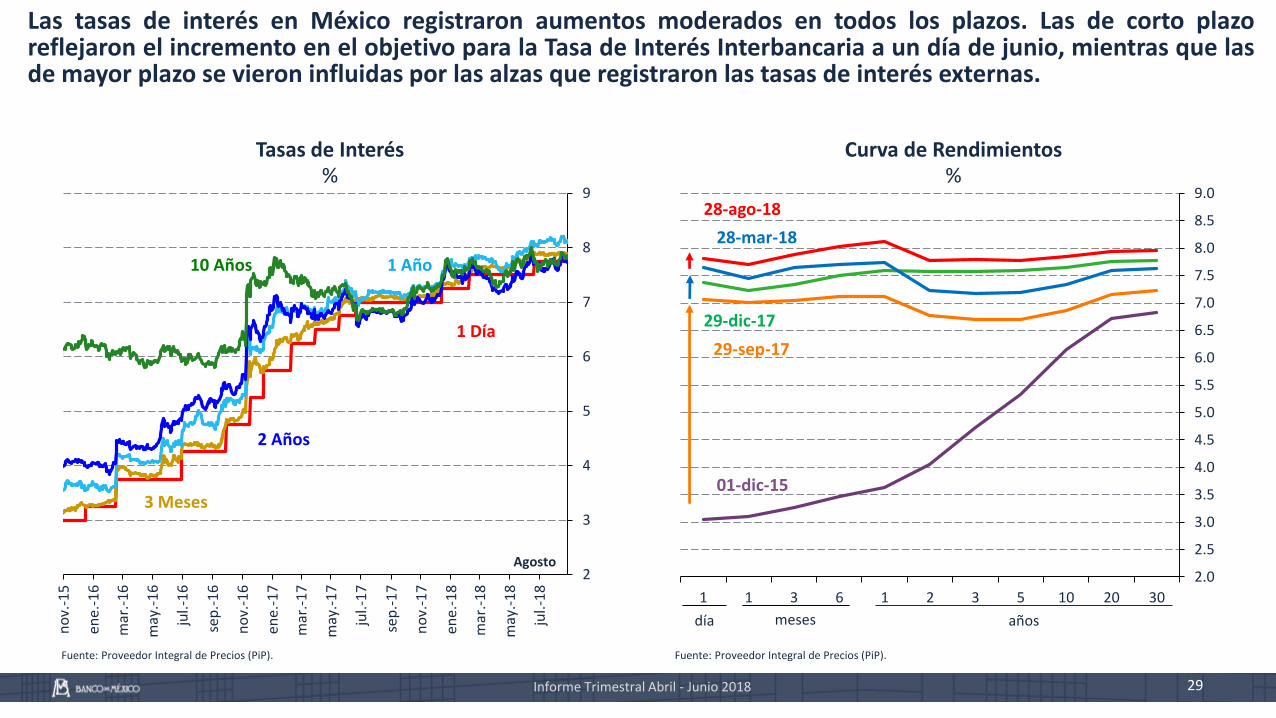

Las tasas de interés en México registraron aumentos moderados en todos los plazos. Las de corto plazoreflejaron el incremento en el objetivo para la Tasa de Interés Interbancaria a un día de junio, mientras que lasde mayor plazo se vieron influidas por las alzas que registraron las tasas de interés externas.

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

1 1 3 6 1 2 3 5 10 20 30

Curva de Diferenciales de Tasas de Interés entre México y Estados Unidos 1/

Puntos porcentuales

Diferencial de Tasa de Interés a 3 Meses Ajustado por Volatilidad para Países

Emergentes Seleccionados 2/

Índice

Tenencia de Valores Gubernamentales de Residentes en el ExtranjeroMiles de millones de pesos

2/ Los países seleccionados son Brasil, Chile, Colombia, Turquía, Sudáfrica, Corea delSur y Polonia.Fuente: Bloomberg.

3/ Incluye: Bondes, Bondes D, Bonos, Cetes y Udibonos.Fuente: Banco de México.

0

400

800

1,200

1,600

2,000

2,400

20

14

20

15

20

16

20

17

20

18

Bonos

CETES

Total 3/Agosto

-0.2

-0.1

0.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1.0

1.1

ago

.-1

6

oct

.-1

6

dic

.-1

6

feb

.-1

7

abr.

-17

jun

.-1

7

ago

.-1

7

oct

.-1

7

dic

.-1

7

feb

.-1

8

abr.

-18

jun

.-1

8

ago

.-1

8

Rango

Promedio de Emergentes

México

Agosto

1/ Para la tasa objetivo de Estados Unidos se considera el promedio del intervaloconsiderado por la Reserva Federal.Fuente: Proveedor Integral de Precios (PiP) y Departamento del Tesoro Norteamericano.

01-dic-15

29-dic-17

28-ago-18

29-sep-17

28-mar-18

meses añosdía

En un contexto de menor apetito por riesgo, los diferenciales de tasas de interés entre México y EUA demediano y largo plazos se incrementaron, mientras que los de menor plazo se mantuvieron prácticamente sincambios, si bien en niveles elevados. En este entorno, la tenencia de valores gubernamentales por parte deextranjeros se ha mantenido estable.

Informe Trimestral Abril - Junio 2018 30

31

Índice

Condiciones Externas1

Evolución de la Economía Mexicana2

Previsiones y Consideraciones Finales5

Inflación3

Política Monetaria4

Informe Trimestral Abril - Junio 2018

-1

0

1

2

3

4

5

6

-1

0

1

2

3

4

5

6

T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4

Observado

Escenario Central Informe Anterior

Escenario Central Informe Actual

Informe Trimestral Abril - Junio 2018 32

Gráfica de Abanico: Crecimiento del Producto% anual, a. e.

a. e. / Cifras desestacionalizadas.Fuente: INEGI y Banco de México.

Previsiones para la Actividad Económica

2013 2014 2015 2016 2017 2018 2019

Incremento en los Puestos de Trabajo

Afiliados al IMSS

(Miles de puestos)

Informe IT Ene-Mar 2018 IT Abr-Jun 2018

2018 680 – 780 670 – 770

2019 690 – 790 670 – 770

Crecimiento del PIB

(%)

Informe IT Ene-Mar 2018 IT Abr-Jun 2018

2018 2.0 – 3.0 2.0 – 2.6

2019 2.2 – 3.2 1.8 – 2.8

Déficit en Cuenta Corriente

(% del PIB)

Informe IT Ene-Mar 2018 IT Abr-Jun 2018

2018 2.1 1.9

2019 2.3 2.1

2018T4

2019T4

33Informe Trimestral Abril - Junio 2018

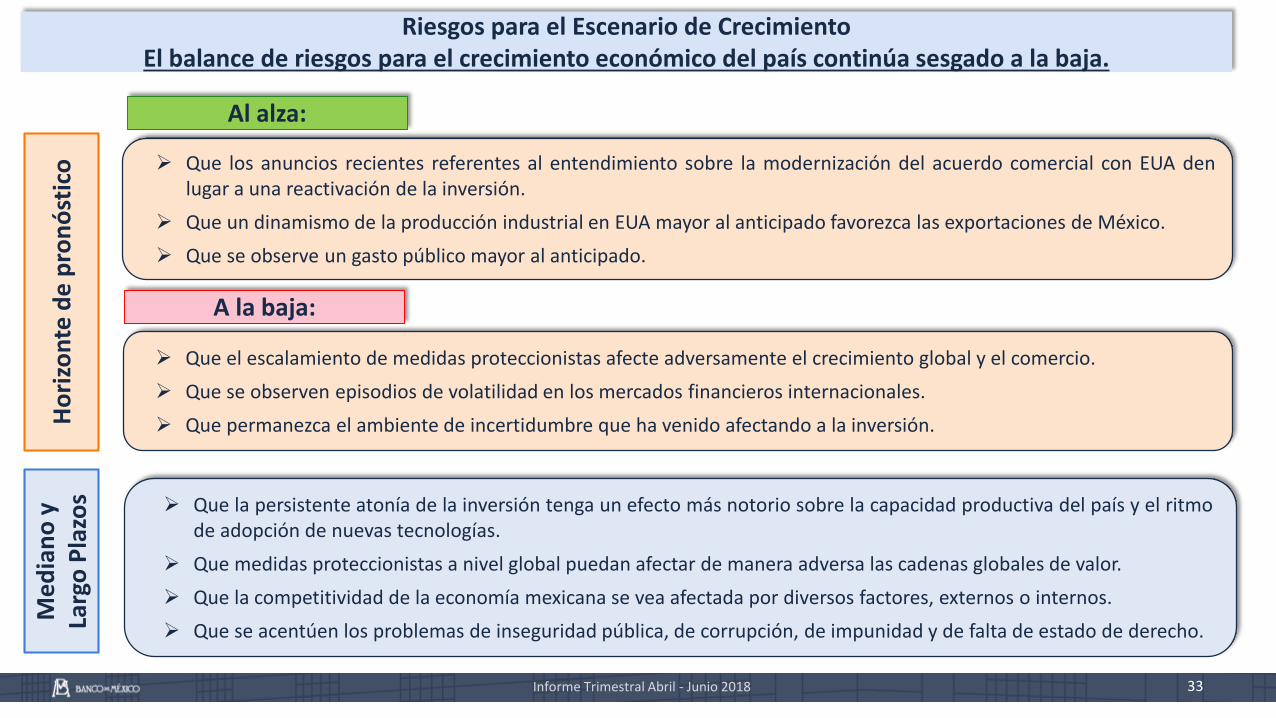

Riesgos para el Escenario de CrecimientoEl balance de riesgos para el crecimiento económico del país continúa sesgado a la baja.

Que el escalamiento de medidas proteccionistas afecte adversamente el crecimiento global y el comercio.

Que se observen episodios de volatilidad en los mercados financieros internacionales.

Que permanezca el ambiente de incertidumbre que ha venido afectando a la inversión.

Que la persistente atonía de la inversión tenga un efecto más notorio sobre la capacidad productiva del país y el ritmode adopción de nuevas tecnologías.

Que medidas proteccionistas a nivel global puedan afectar de manera adversa las cadenas globales de valor.

Que la competitividad de la economía mexicana se vea afectada por diversos factores, externos o internos.

Que se acentúen los problemas de inseguridad pública, de corrupción, de impunidad y de falta de estado de derecho.

Que los anuncios recientes referentes al entendimiento sobre la modernización del acuerdo comercial con EUA denlugar a una reactivación de la inversión.

Que un dinamismo de la producción industrial en EUA mayor al anticipado favorezca las exportaciones de México.

Que se observe un gasto público mayor al anticipado.

A la baja:

Al alza:

Ho

rizo

nte

de

pro

nó

stic

oM

ed

ian

o y

La

rgo

Pla

zos

-3

-2

-1

0

1

2

3

-3

-2

-1

0

1

2

3

T22013

T4 T22014

T4 T22015

T4 T22016

T4 T22017

T4 T22018

T4 T22019

T4

Escenario CentralInforme Actual

Escenario CentralInforme Anterior

-6

-5

-4

-3

-2

-1

0

1

2

3

4

5

6

-6

-5

-4

-3

-2

-1

0

1

2

3

4

5

6

T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4

Observado

Escenario Central Informe Anterior

Escenario Central Informe Actual

Informe Trimestral Abril - Junio 2018 34

Con respecto a la posición cíclica de la economía, con base en la trayectoria esperada del producto, se anticipaque las condiciones de estrechez continúen relajándose.

Estimación de la Brecha del Producto% del producto potencial, a. e.

a. e. / Elaborado con cifras desestacionalizadas.Fuente: Banco de México.

Notas: El comportamiento que se prevé para este indicador es congruente con lospronósticos para el producto que excluye al sector petrolero. No es factiblecalcular una gráfica de abanico para el indicador de holgura trimestral por lanaturaleza con la que se construyó su pronóstico.Fuente: Banco de México.

2013 2014 2015 2016 2017 2018 2019

2018T4

2019T4

2018T1

Estimación de la Brecha del Producto excluyendo el Sector Petrolero % del producto potencial, a. e.

Indicador de Holgura Trimestral

2013 2014 2015 2016 2017 2018 2019a. e. / Elaborado con cifras desestacionalizadas.Fuente: Banco de México.

Gráficas de Abanico

2018T4

2019T4

-6

-5

-4

-3

-2

-1

0

1

2

3

4

5

6

-6

-5

-4

-3

-2

-1

0

1

2

3

4

5

6

T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4

Observado

Escenario Central Informe Anterior

Escenario Central Informe Actual

Previsiones para la Inflación

Informe Trimestral Abril - Junio 2018 35

Las previsiones para la inflación consideran que los incrementos mayores a los anticipadosque se han observado en los precios de los energéticos, en un entorno en el que la inflaciónno subyacente ya se encontraba en niveles elevados, afectarán la trayectoria de la inflacióngeneral anual prevista durante 2019, si bien se estima que su efecto sea transitorio.

Por ello, se prevé que la trayectoria de convergencia de la inflación general hacia su meta sevea retrasada, fundamentalmente, por el comportamiento de la inflación no subyacente.

La inflación subyacente refleja de mejor manera la postura monetaria, por lo que en estacoyuntura la Junta de Gobierno le dará un seguimiento especialmente cercano.

Se estima que la inflación subyacente anual continúe descendiendo, reflejando tanto lapostura monetaria, como el relajamiento previsto de las condiciones cíclicas de la economía.

36

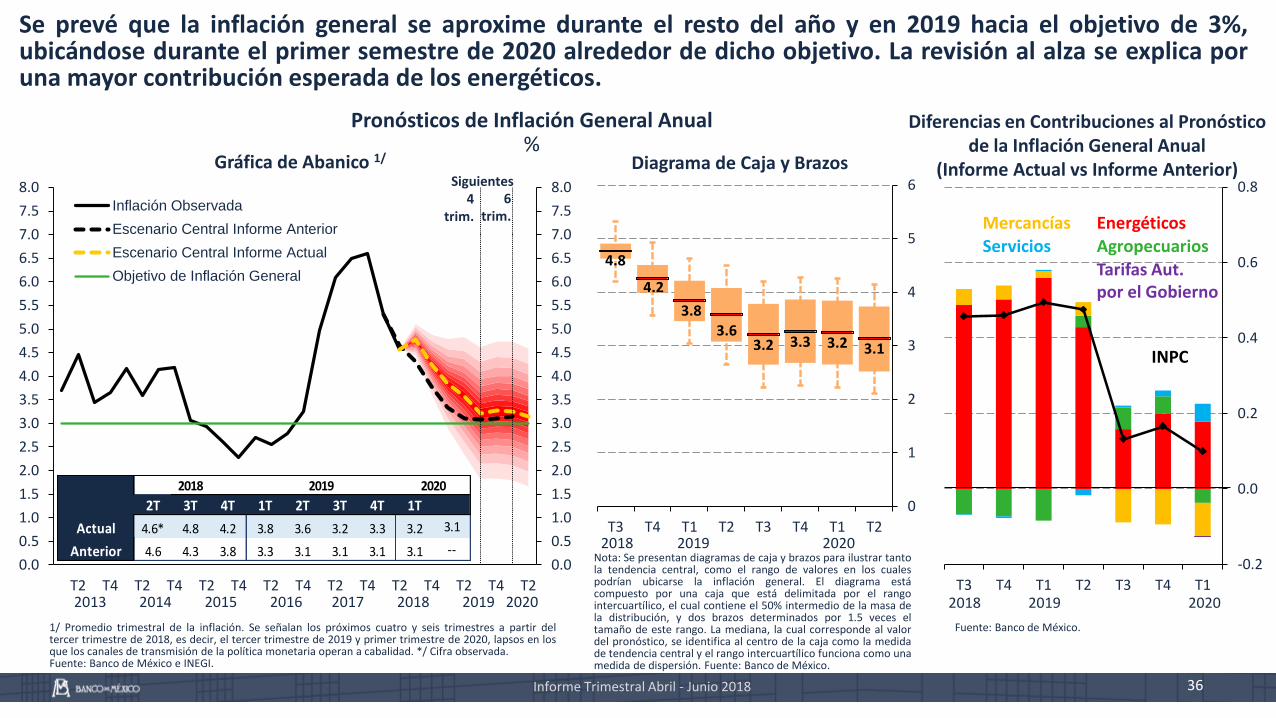

Se prevé que la inflación general se aproxime durante el resto del año y en 2019 hacia el objetivo de 3%,ubicándose durante el primer semestre de 2020 alrededor de dicho objetivo. La revisión al alza se explica poruna mayor contribución esperada de los energéticos.

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

7.5

8.0

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

7.5

8.0

T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2

Inflación Observada

Escenario Central Informe Anterior

Escenario Central Informe Actual

Objetivo de Inflación General

Gráfica de Abanico 1/

Diferencias en Contribuciones al Pronóstico de la Inflación General Anual

(Informe Actual vs Informe Anterior)

1/ Promedio trimestral de la inflación. Se señalan los próximos cuatro y seis trimestres a partir deltercer trimestre de 2018, es decir, el tercer trimestre de 2019 y primer trimestre de 2020, lapsos en losque los canales de transmisión de la política monetaria operan a cabalidad. */ Cifra observada.Fuente: Banco de México e INEGI.

Nota: Se presentan diagramas de caja y brazos para ilustrar tantola tendencia central, como el rango de valores en los cualespodrían ubicarse la inflación general. El diagrama estácompuesto por una caja que está delimitada por el rangointercuartílico, el cual contiene el 50% intermedio de la masa dela distribución, y dos brazos determinados por 1.5 veces eltamaño de este rango. La mediana, la cual corresponde al valordel pronóstico, se identifica al centro de la caja como la medidade tendencia central y el rango intercuartílico funciona como unamedida de dispersión. Fuente: Banco de México.

Fuente: Banco de México.

Informe Trimestral Abril - Junio 2018

4trim.

6trim.

Siguientes

2013 2014 2015 2016 2017 2018 2019 2020

2T 3T 4T 1T 2T 3T 4T 1T

Actual 4.6* 4.8 4.2 3.8 3.6 3.2 3.3 3.2 3.1

Anterior 4.6 4.3 3.8 3.3 3.1 3.1 3.1 3.1 --

2018 2019 2020

4.8

4.2

3.83.6

3.2 3.3 3.2 3.1

0

1

2

3

4

5

6

T3 T4 T1 T2 T3 T4 T1 T2

-0.2

0.0

0.2

0.4

0.6

0.8

T3 T4 T1 T2 T3 T4 T1

Diagrama de Caja y Brazos

Pronósticos de Inflación General Anual %

EnergéticosMercancías

Tarifas Aut. por el Gobierno

AgropecuariosServicios

INPC

2018 2019 2020

2018 2019 2020

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

7.5

8.0

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

7.5

8.0

T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2

Inflación Observada

Escenario Central Informe Anterior

Escenario Central Informe Actual

Objetivo de Inflación General

3.63.5 3.3 3.2

3.0 2.9 3.0 2.9

0

1

2

3

4

5

6

T3 T4 T1 T2 T3 T4 T1 T2

Informe Trimestral Abril - Junio 2018 37

1/ Promedio trimestral de la inflación. Se señalan los próximos cuatro y seis trimestres a partir del tercertrimestre de 2018, es decir, el tercer trimestre de 2019 y primer trimestre de 2020, lapsos en los que loscanales de transmisión de la política monetaria operan a cabalidad. */ Cifra observada.Fuente: Banco de México e INEGI.

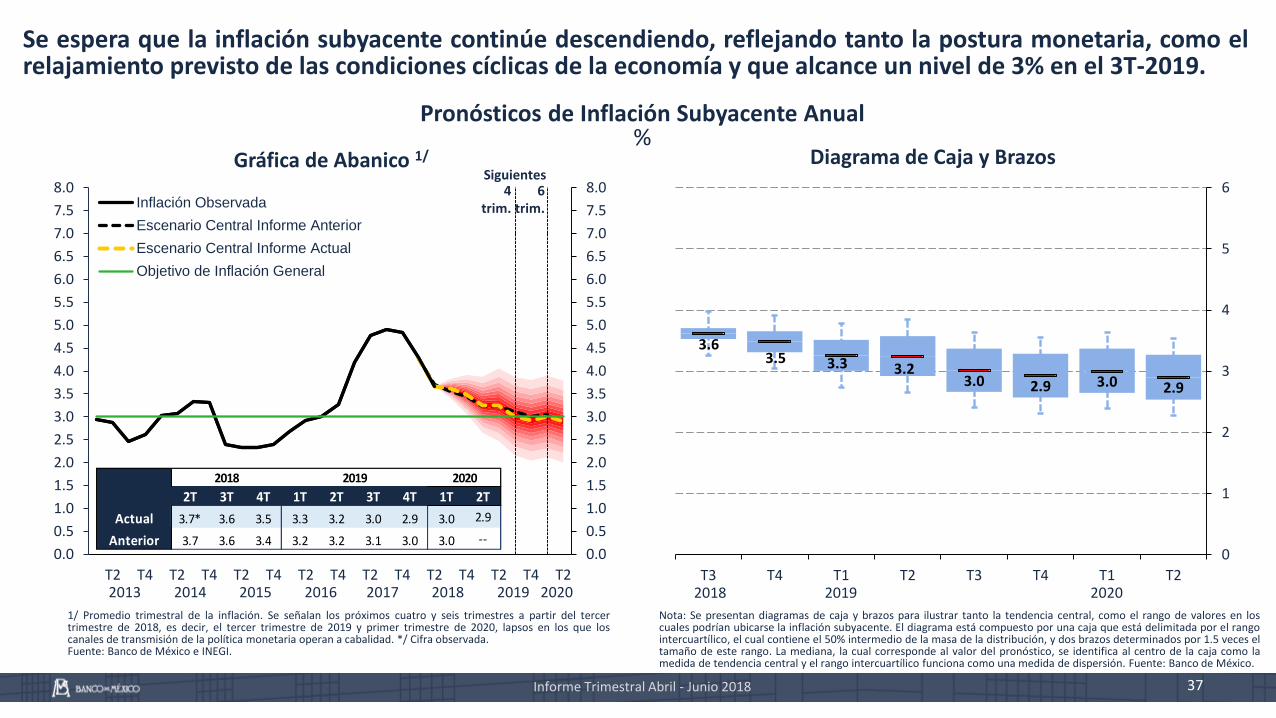

Se espera que la inflación subyacente continúe descendiendo, reflejando tanto la postura monetaria, como elrelajamiento previsto de las condiciones cíclicas de la economía y que alcance un nivel de 3% en el 3T-2019.

4trim.

6trim.

Siguientes

2013 2014 2015 2016 2017 2018 2019 2020

2T 3T 4T 1T 2T 3T 4T 1T 2T

Actual 3.7* 3.6 3.5 3.3 3.2 3.0 2.9 3.0 2.9

Anterior 3.7 3.6 3.4 3.2 3.2 3.1 3.0 3.0 --

20202018 2019

Gráfica de Abanico 1/ Diagrama de Caja y Brazos

Pronósticos de Inflación Subyacente Anual %

Nota: Se presentan diagramas de caja y brazos para ilustrar tanto la tendencia central, como el rango de valores en loscuales podrían ubicarse la inflación subyacente. El diagrama está compuesto por una caja que está delimitada por el rangointercuartílico, el cual contiene el 50% intermedio de la masa de la distribución, y dos brazos determinados por 1.5 veces eltamaño de este rango. La mediana, la cual corresponde al valor del pronóstico, se identifica al centro de la caja como lamedida de tendencia central y el rango intercuartílico funciona como una medida de dispersión. Fuente: Banco de México.

2018 2019 2020

Al alza

Que el peso se vea presionado tanto por un entorno de mayores tasas de interés externas y la fortaleza del dólar, como por laincertidumbre que persiste en el ámbito externo e interno.

Que se presenten incrementos adicionales en los precios de algunos energéticos o en los precios de los bienes agropecuarios,lo cual conduciría la inflación no subyacente obstaculice aún más la convergencia de la inflación a la meta.

Que se adopten medidas comerciales que den lugar a un escalamiento de medidas proteccionistas y compensatorias a nivelglobal que afecten adversamente la inflación.

Que un gasto público mayor al anticipado reduzca la velocidad a la que viene disminuyendo la inflación subyacente.

En la medida en que las negociaciones salariales no sean congruentes con las ganancias en productividad, podrían constituirseen una presión de costos en la economía.

Riesgos para el Escenario de InflaciónEl balance de riesgos mantiene un sesgo al alza, en un entorno con un alto grado de incertidumbre.

Informe Trimestral Abril - Junio 2018 38

Ho

rizo

nte

de

pro

nó

stic

oLa

rgo

Pla

zo

Que el tipo de cambio real muestre una mayor tendencia hacia la depreciación.

Que se presente una situación de debilidad estructural de las finanzas públicas.

Que se acentúe la debilidad de la inversión y la falta de crecimiento de la productividad, lo cual ante la expansión de algunoscomponentes de la demanda agregada haría más difícil la reducción en la inflación.

A la baja

Una apreciación de la moneda nacional en caso de que el resultado de los anuncios recientes sobre el entendimiento en cuantoa la modernización del acuerdo comercial con EUA sea favorable.

Al alza

Informe Trimestral Abril - Junio 2018 39

Consideraciones Finales

Es importante ratificar el compromiso de mantener un marco macroeconómico sólidocomo base para una política económica que detone el crecimiento del país.

Debe reconocerse que la estabilidad macroeconómica por sí misma, si bien esnecesaria, no es suficiente para generar mayor crecimiento económico. También esnecesario enfrentar los retos estructurales e institucionales que en su caso podríanaumentar la productividad, sin olvidar que, en última instancia, la única forma degenerar empleos mejor remunerados y reducir la pobreza de manera sostenible es através de una mayor productividad.

Asimismo, habrá que invertir en proyectos que doten al país de una infraestructuraque contribuya a fortalecer el mercado interno y a aprovechar aún más la vocaciónexportadora de México a lo largo de todo el país.

Es imperativo avanzar hacia un fortalecimiento de ámbitos distintos al económico,sobre todo los relacionados con las condiciones de seguridad y de certeza jurídica.

Informe Trimestral Abril - Junio 2018 40

Anexo – Recuadros

Desarrollo de la Volatilidad Financiera en Turquía.

Análisis de la Dinámica de la Inflación mediante “Wavelets”.

1

3

Análisis de los Determinantes de la Inversión.

Principales Elementos del Cambio de Base del INPC.

Régimen de Objetivos de Inflación con Base en Pronósticos.

2

4

5