presentación de powerpoint - delhierroabogados.com³… · que se busca dar una opinión sobre el...

TRANSCRIPT

LEY 1819 DE 2016

Comentarios generales a tener en cuenta para las empresas con la Reforma Tributaria

• Con la presentación no busca hacerse un “juicio político” o algo similar sobre la reforma, sino que se busca dar una opinión sobre el particular.

• La reforma es extensa – mas no estructural –, razón por la cual todos los puntos aquí tratados requieren mayor profundidad.

• Por la limitación del tiempo, se han seleccionado algunos impuestos y algunos asuntos relevantes de estos, sin ahondarse en cada uno de ellos como se quisiera.

• En la charla se procuró atender, así sea por encima, algunas posibles cuestiones que tienen los asistentes que confirmaron la asistencia.

• Sobre todos los puntos puede ahondarse muchísimo más, pero el objetivo es hace algunos comentarios importantes para los empresarios con respecto a la Reforma Tributaria.

AVISO

REFORMA TRIBUTARIA

Comentarios iniciales.

COMENTARIOS OFICIALES VS. COMENTARIOS PERSONALES

VERSION OFICIAL NUESTRA VERSIÓNCOMENTARIOS INICIALES

La reforma tributaria es el gran esfuerzo del Gobierno Nacional para modernizar

el sistema tributario. La apuesta fue imprimirle simplicidad, progresividad y

equidad

No vemos con claridad una modernización. Sí buscó simplicidad,

pero nivelando tarifas en ciertos impuestos, desestimulando muchos sectores (P.ej. Editoriales, Turismo,

Alimentos y bebidas, etc.)La reforma simplificó el sistema

tributario, para que entender y pagar los impuestos sea más fácil. Para ello, se

eliminaron tributos, se simplificaron los trámites y las declaraciones, y se acercó

la contabilidad a los impuestos.

Esto puede ser cierto en materia de renta de personas naturales, que tenía muchos regímenes, y ahora sólo quedó

uno.

COMENTARIOS OFICIALES VS. COMENTARIOS PERSONALES

VERSION OFICIAL NUESTRA VERSIÓN

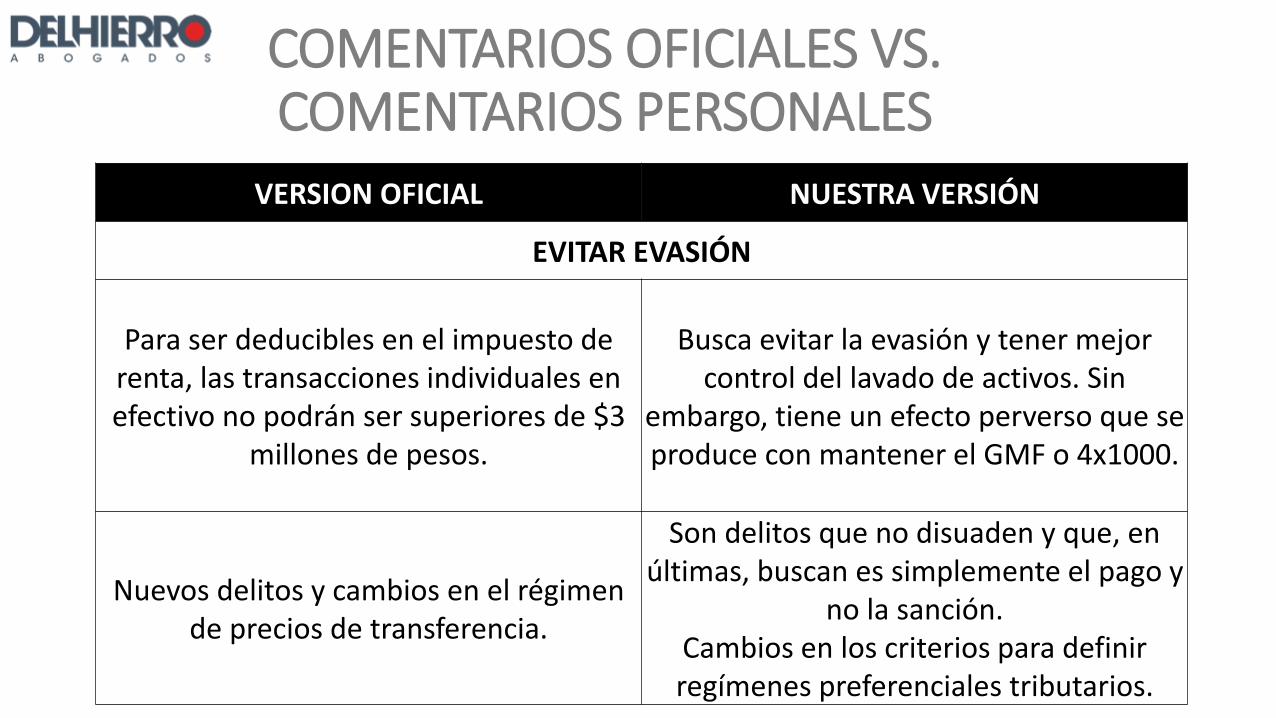

EVITAR EVASIÓN

Para ser deducibles en el impuesto de renta, las transacciones individuales en efectivo no podrán ser superiores de $3

millones de pesos.

Busca evitar la evasión y tener mejor control del lavado de activos. Sin

embargo, tiene un efecto perverso que se produce con mantener el GMF o 4x1000.

Nuevos delitos y cambios en el régimen de precios de transferencia.

Son delitos que no disuaden y que, en últimas, buscan es simplemente el pago y

no la sanción.Cambios en los criterios para definir regímenes preferenciales tributarios.

COMENTARIOS OFICIALES VS. COMENTARIOS PERSONALES

VERSION OFICIAL NUESTRA VERSIÓNENTIDADES SIN ÁNIMO DE LUCRO

La reforma fortalece el régimen de entidades sin ánimo de lucro, implementando mejores y

mayores controles que aseguran que no sea un canal de evasión de impuestos. Así, conservarán

los beneficios tributarios las entidades que ejerzan una de las 13 actividades meritorias (….)

y que demuestren que reinvierten todos sus excedentes en el desarrollo del objeto social.

No es tan cierto que fortalece a las entidades sin ánimo de lucro. Sí genera mayor control, que es necesario, pero establece unas sanciones de

carácter tributario que estarán, siempre, sometidas a la voluntad y reglamento que la

misma DIAN prepare.

Las cooperativas podrán hacer parte del Régimen Tributario Especial y tributarán a una

tarifa especial del 20%. Tendrán las mismas obligaciones de reporte de información que

aplican para las demás entidades sin ánimo de lucro.

Se desincentivó el aprovechamiento de los excedentes de las Cooperativas en bienes o servicios de bienestar para sus asociados.

COMENTARIOS OFICIALES VS. COMENTARIOS PERSONALES

VERSION OFICIAL NUESTRA VERSIÓN

PERSONAS NATURALES

La reforma además simplificó el impuesto: con la

eliminación del IMAN y del IMAS, los contribuyentes

solo deberán diligenciar una declaración.

Al mismo Gobierno y Congreso que creó el

complejo sistema le tocó desmontarlo.

COMENTARIOS OFICIALES VS. COMENTARIOS PERSONALES

VERSION OFICIAL NUESTRA VERSIÓN

PERSONAS JURÍDICAS

La reforma armoniza el sistema tributario con las nuevas normas contables aplicables a todas las

empresas (Normas Internacionales de Información Financiera - NIIF). Así, la ley actualiza el lenguaje

contable del Estatuto Tributario, que ahora se referirá a las NIIF

Sí encontramos una equivalencia conceptual y una armonización entre las NIIF y el sistema tributario.

Las sociedades tendrán a partir de 2019 una tarifa única del 33%

Así es.

Durante el 2017 la tarifa será del 34% más 6% de sobretasa, y para el 2018 del 33% más 4% de

sobretasa. La sobretasa solo aplica a las empresas que tengan utilidades mayores a $800 millones

El esquema de la sobretasa lleva a cubrir un espacio fiscal para lo que resta del periodo, razón por la cual es probable que el próximo presidente deba hacer

algunos ajustes en el sistema tributario, nuevamente.

COMENTARIOS OFICIALES VS. COMENTARIOS PERSONALES

VERSION OFICIAL NUESTRA VERSIÓN

IMPUESTO AL CONSUMO

Las franquicias de restaurantes estarán sometidas a un impuesto al consumo del 8%, en lugar de un IVA

del 19%. Esta modificación unifica el tratamiento con los demás restaurantes y favorece a los

consumidores.

Es cierto: lo unifica. Sin embargo, perjudicó al sector pues muchos restaurantes operan a través de

franquicia. En la Revista Dinero, por ejemplo, se insinuó que Subway iba a cerrar algunas tiendas

pues su ecuación financiera se desajustó profundamente.

VERSION OFICIAL NUESTRA VERSIÓN

IVA

Se estableció una tarifa general del IVA del 19%. Cierto.

El aumento de IVA es fundamental para mantener en funcionamiento los programas e inversiones que

necesita el país para su desarrollo.

Es una justificación para cualquier impuesto. Realmente éste es el tributo que ofrece más inmediatez, y es el más fácil de administrar.

COMENTARIOS OFICIALES VS. COMENTARIOS PERSONALES

VERSION OFICIAL NUESTRA VERSIÓNICA

La reforma define reglas claras sobre la territorialidad del impuesto y por esta

vía resuelve una de las principales controversias entre los contribuyentes

y los municipios en el cobro. Habrá además un formato único de

declaración y pago para todos los municipios del país. Los municipios

podrán establecer un sistema preferencial para pequeños

contribuyentes.

Cierto.

REFORMA TRIBUTARIA

Renta de personas jurídicas.

• Se eliminó el CREE.

• Se mantiene la exoneración de aportes y seguridad social sobre trabajadores de menos de 10 SMLMV.

• Se eliminaron los beneficios de la Ley 1429.

• Se incrementó la tarifa de renta presuntiva al 3,5%.

• Cuando la persona jurídica sea beneficiaria o fideicomitente en una fiducia mercantil debe incluir en su declaración los ingresos, costos y gastos devengados con cargo al patrimonio autónomo.

CAMBIOS EN RENTA DE PERSONAS JURÍDICAS

Se gravan los dividendos con dos reglas generales:

Para las personas naturales residentes:

Entre $1 y $19.137.000, no están gravados con el impuesto.

Entre $19.137.001 y $31.895.000, están gravados al 5%.

Después de $31.895.001 en adelante, van al 10%.

Para no residentes (personas naturales o sociedades: se gravan al 5%.

Con la reforma se elimina la posibilidad que las utilidades retenidas tengan el carácter de no gravadas como parte del costo fiscal al momento de determinar la utilidad para el declarante en la venta de acciones. Se está llevando a que se deban repartir las utilidades antes de la venta.

CAMBIOS EN RENTA DE PERSONAS JURÍDICAS

Cambios en la depreciación de activos.

La vida útil es el período durante el cual se espera que el activo brinde beneficios económicos futuros al contribuyente; por lo cual la tasa de depreciación fiscal no necesariamente coincidirá con la tasa de depreciación contable .

Los activos con historia terminarán de depreciarse bajo las condiciones actuales y solo se podrá utilizar la línea recta y la reducción de saldos como método.

Se fija una alícuota de depreciación anual máxima.

CAMBIOS EN RENTA DE PERSONAS JURÍDICAS

CONCEPTOS DE BIENES A DEPRECIAR

TASA DE

DEPRECIACIÓ

N FISCAL

ANUAL %

VIDA ÚTIL

MÍNIMA

CONSTRUCCIONES Y EDIFICACIONES 2,22% 45

ACUEDUCTO, PLANTA Y REDES 2,50% 40

VIAS DE COMUNICACIÓN 2,50% 40

FLOTA Y EQUIPO AEREO 3,33% 30

FLOTA Y EQUIPO FÉRREO 5,00% 20

FLOTA Y EQUIPO FLUVIAL 6,67% 15

ARMAMENTO Y EQUIPO DE VIGILANCIA 10,00% 10

EQUIPO ELÉCTRICO 10,00% 10

FLOTA Y EQUIPO DE TRANSPORTE

TERRESTRE 10,00% 10

MAQUINARIA, EQUIPOS 10,00% 10

MUEBLES Y ENSERES 10,00% 10

EQUIPO MÉDICO CIENTÍFICO 12,50% 8

ENVASES, EMPAQUES Y HERRAMIENTAS 20,00% 5

EQUIPO DE COMPUTACIÓN 20,00% 5

REDES DE PROCESAMIENTO DE DATOS 20,00% 5

EQUIPO DE COMUNICACIÓN 20,00% 5

Con ayuda de las NIIF, se cambian los métodos de determinación del costo de los inventarios.

Los obligados a llevar contabilidad establecerán el costo en la venta de inventarios por el sistema del de juego de inventarios o periódico, o el de sistema de inventarios permanentes.

En el sistema periódico se determinan el costo de los inventarios en periodos de tiempo. En el permanente, justamente el control es continuo.

CAMBIOS EN RENTA DE PERSONAS JURÍDICAS

Se hicieron algunos ajustes frente a la diferencia en cambio.

Las fluctuaciones de los activos y pasivos expresados en moneda extranjera no tendrían efectos fiscales sino hasta el momento de la enajenación o abono en el caso de los activos, o liquidación o pago parcial en el caso de los pasivos.

CAMBIOS EN RENTA DE PERSONAS JURÍDICAS

En los acuerdos de colaboración empresarial las partes deberán declarar de manera independiente los activos, pasivos, ingresos, costos y deducciones que les correspondan, de acuerdo con su participación.

Cuando haya un rendimiento garantizado, se entenderá que hay enajenación o venta de un activo.

Comentarios sobre retenciones en la fuente.

Los pagos o abonos en cuenta por concepto de consultorías, servicios técnicos y de asistencia técnica, prestados por personas no residentes o no domiciliadas en Colombia, están sujetos a retención en la fuente a la tarifa única del quince por ciento (15%), a título de impuestos de renta, bien sea que se presten en el país o desde el exterior.

Los porcentajes de retención por otros ingresos tributarios será del máximo cuatro punto cinco por ciento (4.5%) del respectivo pago o abono en cuenta.

CAMBIOS EN RENTA DE PERSONAS JURÍDICAS

REFORMA TRIBUTARIA

IVA

Se introdujeron unas modificaciones al hecho generador:

• Los servicios prestados desde el exterior estarán gravados.

• La cesión de derechos asociados a la propiedad industrial causan IVA.

• La adquisición o licenciamiento de bienes intangibles quedan gravados con IVA

Se elimina la periodicidad anual de las declaraciones de IVA. Se dejan solo las declaraciones bimestrales y cuatrimestrales.

CAMBIOS EN IVA

REFORMA TRIBUTARIA

ICA

Modificaciones en la territorialidad del ICA:

• Ventas a distancia se gravan en el lugar de entrega.

• Servicio de trasporte se gravan en el lugar de despacho.

• Televisión e internet se gravan donde está el usuario.

• Servicio de celular se grava en el domicilio del usuario.

Para efectos del ICA se deben incluir los ingresos por rendimientos financieros. ¿Dividendos también?

CAMBIOS EN ICA

REFORMA TRIBUTARIA

Amnistías.

1. Hasta el 29 de abril se pueden presentar las siguientes declaraciones sin sanciones ni intereses:

• Retención en la fuente que sean ineficaces por no haberse hecho el pago pero se presentó la declaración.

• Declaraciones de IVA presentadas en un periodo diferente al que toca.

2. Si se está en discusión con la DIAN, se debe pagar el 100% y el 30% de intereses y sanciones. La solicitud debe ser antes del 30 de octubre de 2017. No aplica para asuntos aduaneros.

AMNISTÍAS TRIBUTARIAS

3. Si el contribuyente demandó a la DIAN antes del 29 de diciembre de 2016, debe solicitar la conciliación ante la DIAN de la demanda, pagando la totalidad del impuesto y el 20% de sanciones e intereses, si está en primera instancia. De estar en segunda instancia la demanda, pagará todo el impuesto, y el 30% de sanciones e intereses. Debe solicitarse antes del 30 de septiembre de 2017. Si solo se discute una sanción, paga el 50%.

Abarca asunto tributarios, aduaneros y cambiarios.

4. Hay algunas amnistías para discusiones con la UGPP.

AMNISTÍAS TRIBUTARIAS