presentación de powerpoint - acesol...de los ríos de la araucanía del biobío de Ñuble del maule...

TRANSCRIPT

Beneficios de la industria de los Pequeños Medios de Generación Distribuidos (PMGD) para Chile

Algunos de los actores de la industria PMGD

AGENDA

1) Contexto Histórico y características del Mercado ERNC

2) Estado actual del Mercado PMGD

3) Costo del Precio Estabilizado: Mitos y Realidades

4) Características económicas de los PMGDs solares

5) Empleos creados por la industria PMGD

6) Beneficios de la Generación Distribuida

7) Industria PMGD al servicio de la Transición Energética

El mundo hacia la generación descentralizada

https://www.engie.com/en/innovation-energy-transition/decentralized-energy-generation/

https://www.ieei.eu/Ressources/FCK/image/Theses/Energy%20System%20in%20Australia_David%20Desfosses.pdf

La transición hacia generación descentralizada es tendencia mundial.

IRENA y CNEhttps://www.ge.com/power/decentralized-energy

At GE Power, we've seen the expansion of distributed energy systems reflected in the shifting expectations of our customers. They are rightly demanding the ability to have control over their energy needs through more customization, flexibility, and convenience. And we are happy to help meet these demands in the form of physical products like modular and scalable aero derivative gas turbines, customized distributed energy solutions, new energy storage technologies, and services like micro grid and grid optimization solutions.

https://www.energy.siemens.com/

https://www.pv-magazine-latam.com

https://www.revistaenergia.com/?p=16142The UN Sustainable Development Goals and the Paris Agreement have unquestionably created a shared sense of mission. A global mindset has set most governments and many businesses on the same course. The transition is increasingly seen as a strategic opportunity for business and as a pathway for sustained economic growth. The energy transition is increasingly being viewed as a shift from a centralized to a more decentralized energy value chain enabled by advances in technology and the digital revolution

https://eto.dnvgl.com/2018/download

Contexto de Mercado PMGDCaso de éxito de la industria y política energética

• En los últimos 4 años se han conectado al sistema un total de 608 MW PMGDs de los cuales 371 MW están adheridos al Precio

Estabilizado.

• Inversión estimada de 1000 MUSD invertidos en Chile hasta hoy en proyectos PMGD, con 3500 empleos a tiempo completo creados.

“El régimen de Precio Estabilizado ha significado el desarrollo de centrales renovables de menor escala, permitiendo que Chile se consiga una matriz de generación cada vez más verde, más sostenible y más económica.”

- Antuko

https://www.pv-magazine-latam.com

https://www.solarplaza.com

IRENA_Global_Energy_Transformation_2019Overview of key policy actions to be implemented in the power, transport, industry and buildings sector.

Fuente: Revista Electricidad

“Para que Chile pueda mantener esta posición de líder en materia climática, es fundamental continuar por el camino de una política energética que esté íntimamente ligada a las políticas sociales, económicas y ambientales. Elementos claves para hacer de Chile un país verdaderamente sustentable.”

Por Darío Morales, Director de EstudiosAsociación Chilena de Energías Renovables y AlmacenamientoACERA AG.http://www.reportesostenible.cl/

¿A cuánto quieren aumentar el peso de las energías renovables en la matriz energética?“No nos cabe duda que las energías renovables llegaron para quedarse y van a ser la tecnología de expansión de la matriz energética del país. Por lo tanto, nos vamos a preocupar de facilitar ese proceso y de también darle la oportunidad a otras tecnologías para desplegarse.”www.4echile.cl/Entrevista Susana Jimenez, Ministra Energia

“Chile es un país rico en recursos renovables de generación y afortunadamente hoy estamos viviendo un saludable cambio de foco de una matriz termo-hídrica a una renovable con gran aporte solar. El futuro, sin duda, es descarbonizado, digital y descentralizado. En este escenario, las renovables jugarán un rol cada vez mayor en la generación eléctrica ya que son clave en la descarbonización.”Fuente: http://www.cigre.cl

Contexto de Mercado PMGDUna industria en línea con los objetivos de la COP 25

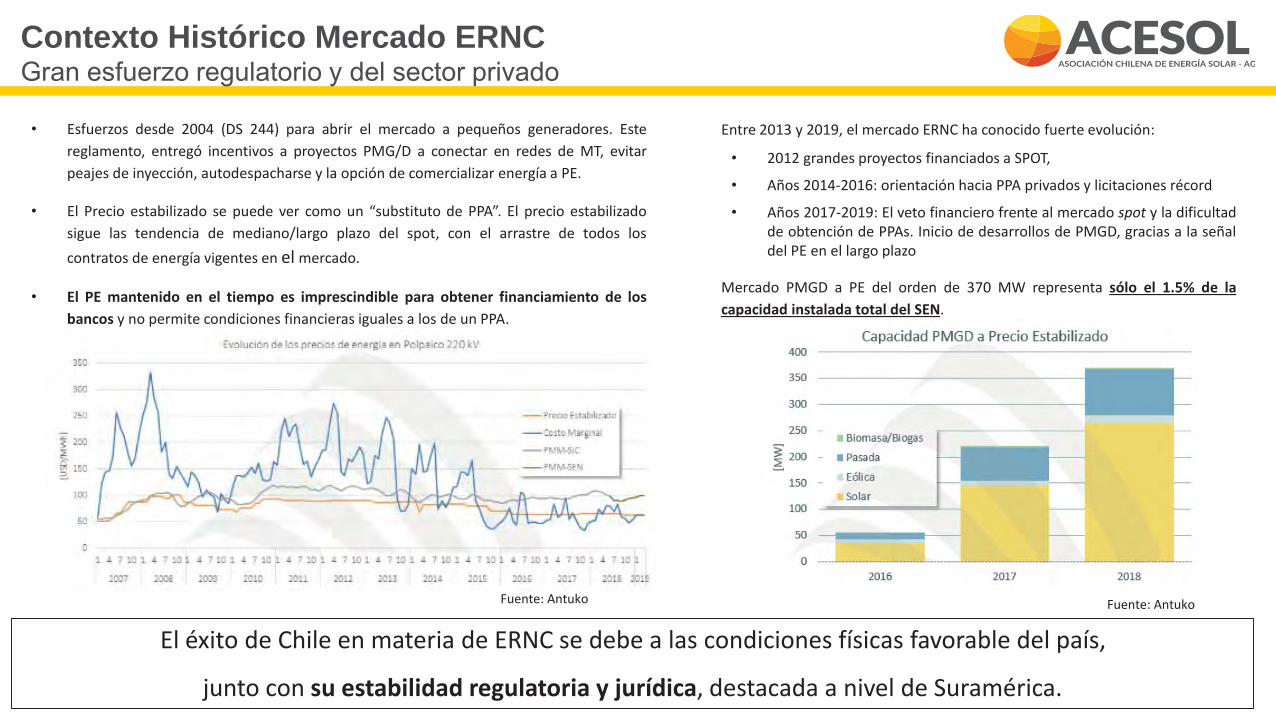

Contexto Histórico Mercado ERNCGran esfuerzo regulatorio y del sector privado

• Esfuerzos desde 2004 (DS 244) para abrir el mercado a pequeños generadores. Estereglamento, entregó incentivos a proyectos PMG/D a conectar en redes de MT, evitarpeajes de inyección, autodespacharse y la opción de comercializar energía a PE.

• El Precio estabilizado se puede ver como un “substituto de PPA”. El precio estabilizadosigue las tendencia de mediano/largo plazo del spot, con el arrastre de todos los

contratos de energía vigentes en el mercado.

• El PE mantenido en el tiempo es imprescindible para obtener financiamiento de losbancos y no permite condiciones financieras iguales a los de un PPA.

El éxito de Chile en materia de ERNC se debe a las condiciones físicas favorable del país,

junto con su estabilidad regulatoria y jurídica, destacada a nivel de Suramérica.

Entre 2013 y 2019, el mercado ERNC ha conocido fuerte evolución:

• 2012 grandes proyectos financiados a SPOT,

• Años 2014-2016: orientación hacia PPA privados y licitaciones récord

• Años 2017-2019: El veto financiero frente al mercado spot y la dificultadde obtención de PPAs. Inicio de desarrollos de PMGD, gracias a la señaldel PE en el largo plazo

Mercado PMGD a PE del orden de 370 MW representa sólo el 1.5% de lacapacidad instalada total del SEN.

Fuente: AntukoFuente: Antuko

Fuente: Sphera Energy

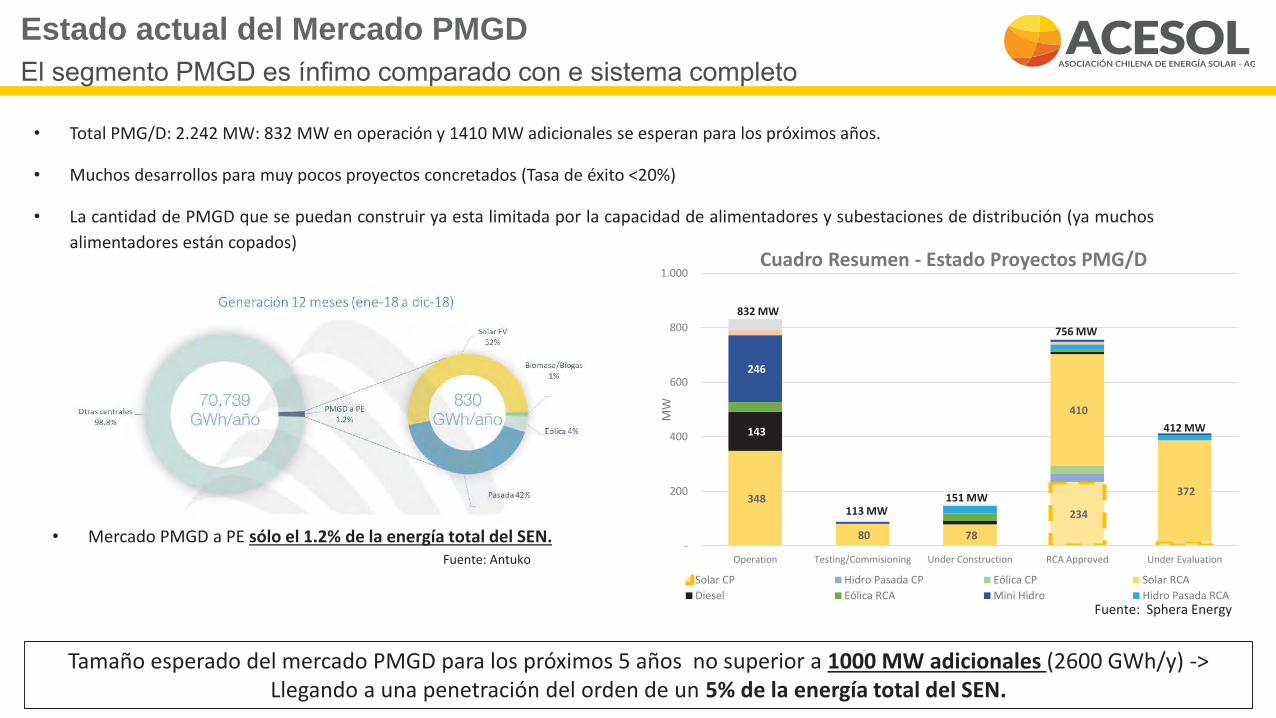

Estado actual del Mercado PMGDEl segmento PMGD es ínfimo comparado con e sistema completo

• Total PMG/D: 2.242 MW: 832 MW en operación y 1410 MW adicionales se esperan para los próximos años.

• Muchos desarrollos para muy pocos proyectos concretados (Tasa de éxito <20%)

• La cantidad de PMGD que se puedan construir ya esta limitada por la capacidad de alimentadores y subestaciones de distribución (ya muchosalimentadores están copados)

234 348

80 78

410

372

143

246

-

200

400

600

800

1.000

Operation Testing/Commisioning Under Construction RCA Approved Under Evaluation

MW

Cuadro Resumen - Estado Proyectos PMG/D

Solar CP Hidro Pasada CP Eólica CP Solar RCADiesel Eólica RCA Mini Hidro Hidro Pasada RCA

832 MW

113 MW151 MW

756 MW

412 MW

Tamaño esperado del mercado PMGD para los próximos 5 años no superior a 1000 MW adicionales (2600 GWh/y) -> Llegando a una penetración del orden de un 5% de la energía total del SEN.

Fuente: Antuko

• Mercado PMGD a PE sólo el 1.2% de la energía total del SEN.

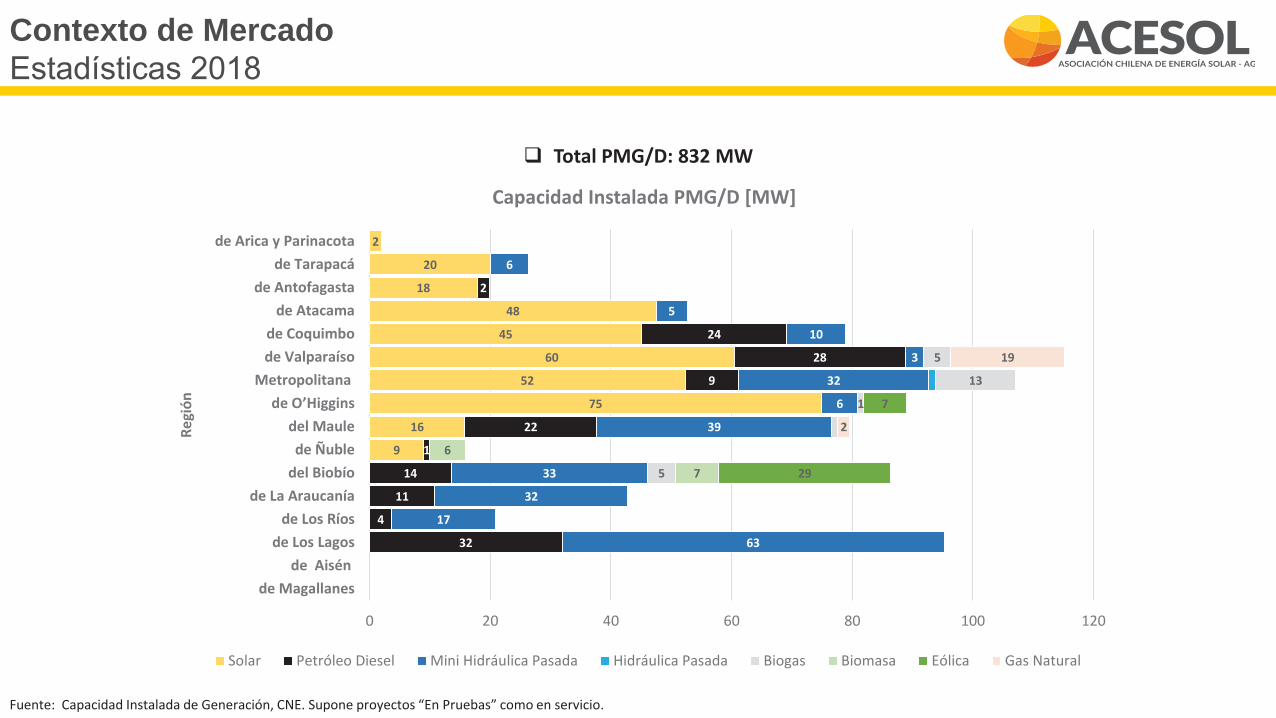

Contexto de MercadoEstadísticas 2018

9

16

75

52

60

45

48

18

20

2

32

4

11

14

1

22

9

28

24

2

63

17

32

33

39

6

32

3

10

5

6

5

1

13

5

7

6

29

7

2

19

0 20 40 60 80 100 120

de Magallanesde Aisén

de Los Lagos de Los Ríos

de La Araucanía del Biobío de Ñuble

del Maulede O’Higgins

Metropolitana de Valparaíso de Coquimbo

de Atacama de Antofagasta

de Tarapacá de Arica y Parinacota

Regi

ónCapacidad Instalada PMG/D [MW]

Solar Petróleo Diesel Mini Hidráulica Pasada Hidráulica Pasada Biogas Biomasa Eólica Gas Natural

Total PMG/D: 832 MW

Fuente: Capacidad Instalada de Generación, CNE. Supone proyectos “En Pruebas” como en servicio.

90.5

91.8

44.8

68.6

87

9

9

9

7.3

3.8

6.6

9

9

3.2

6.4

9

7.3

0 20 40 60 80 100 120

de Magallanes

de Aisén

de Los Lagos

de Los Ríos

de La Araucanía

del Biobío

de Ñuble

del Maule

de O’Higgins

Metropolitana

de Valparaíso

de Coquimbo

de Atacama

de Antofagasta

de Tarapacá

de Arica y Parinacota

Regi

ón

PMGD's con RCA Aprobada 2016-2018 por Región

Solar Pasada Eólica Gas Diésel KPP

Total PMG/D: 2242 MW

Contexto de MercadoEstadísticas 2018

Total PMG/D: 415 MW

27

16

124

43

63

18

27

18

45

6

16

7

6

0 20 40 60 80 100 120 140

de Magallanes

de Aisén

de Los Lagos

de Los Ríos

de La Araucanía

del Biobío

de Ñuble

del Maule

de O’Higgins

Metropolitana

de Valparaíso

de Coquimbo

de Atacama

de Antofagasta

de Tarapacá

de Arica y Parinacota

Regi

ón

PMGD's con RCA en Calificación 2016-2018 por región

Solar Pasada Eólica

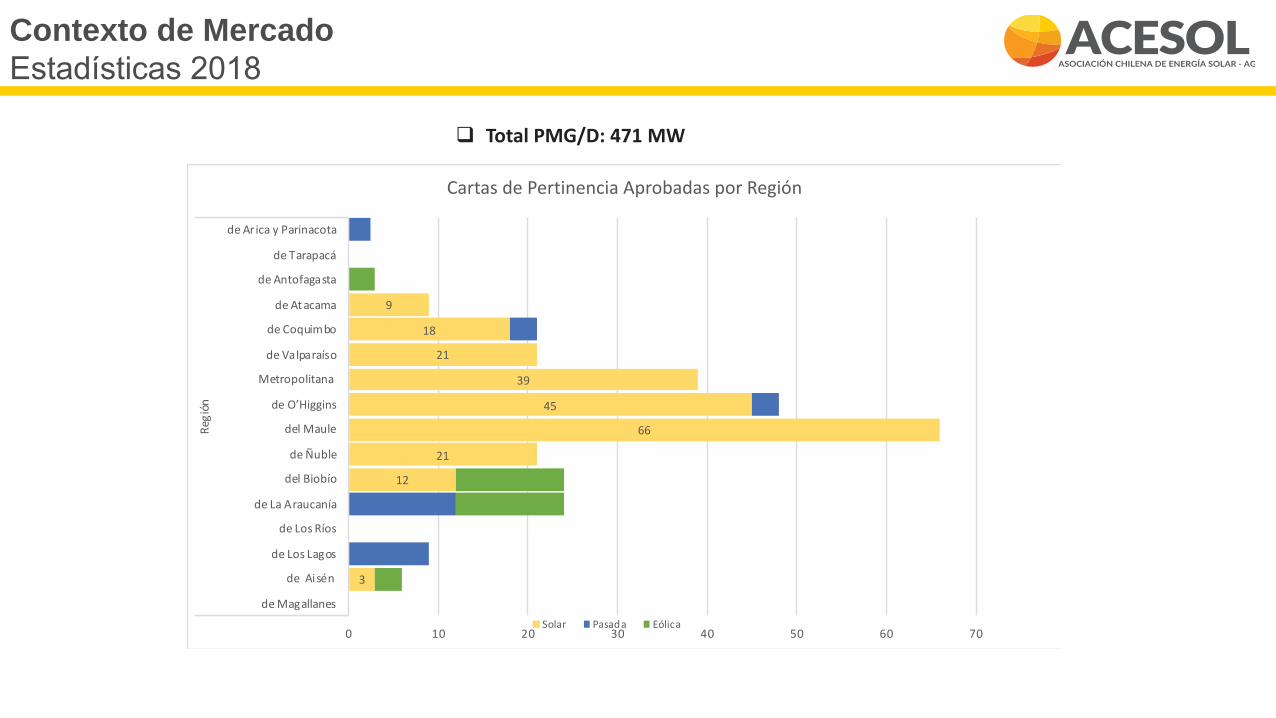

Contexto de MercadoEstadísticas 2018

Total PMG/D: 471 MW

3

12

21

66

45

39

21

18

9

0 10 20 30 40 50 60 70

de Magallanes

de Aisén

de Los Lagos

de Los Ríos

de La Araucanía

del Biobío

de Ñuble

del Maule

de O’Higgins

Metropolitana

de Valparaíso

de Coquimbo

de At acama

de Antofagasta

de Tarapacá

de Arica y Parinacota

Regi

ónCartas de Pertinencia Aprobadas por Región

Solar Pasada Eólica

Contexto de MercadoEstadísticas 2018

Conectado; 466

ICC; 741

En Estudio; 3047

SCR; 17178

Otros; 20224

Contexto de MercadoAnálisis Base de Datos CGE (Marzo 2019)

Análisis Posición SCRAnálisis PMGD CGE (Total: 50.800 MW)

•Prácticamente todas las SSEE de CGE están saturadas con PMGDs.•Esta situación se repite para el resto de las EEDD.•Sin embargo, hay una alta tasa de mortandad de proyectos PMGDs.•Para efectos de la gráfica no se consideran 29.360 MW en F1.

Bajo porcentaje de PMGD con ICC aprobada finaliza el proceso materializando la conexión de su proyecto.

3.026

2.617

2.236

2.0081.803

1.491

1.384

123456789101112131415161718

Realidades del Mercado PMGDCompensación del Precio Estabilizado: Mitos y RealidadesCompensación bidireccional del Precio Estabilizado

• Es un mecanismo de intercambio de energía a precios de mercadopara promover la GD.

• Fijado por Ley, Reglamento y Normas Técnicas (igual que el CMG).

• Las diferencias de costo entre Precio Estabilizado y SPOT se pagan (-)o se reciben (+) a prorrata de los retiros de energía.

• Remunera solo el 1,2% de la energía de Chile.

• NO es un subsidio, sino una compensación bidireccional, acambio de beneficios al Sistema.

• Este sobrecosto es 12 veces menor a los sobrecostos depeajes, MT, costo del CEN , SSCC, y es comparable con lacompensación de emisiones de CO2 pagadas por ERNC agrandes centrales convencionales (7.5 MUSD en 2018).

• Este sobrecosto disminuirá naturalmente con la convergenciaentre mercado spot y contratos de energía

• Costo 2018: 3.3 MUSD, Costo Mar-18/Mar-19: 222 kUSD.

Fuente: AntukoFuente: Antuko

La compensación bidireccional del precio estabilizado esta limitada en magnitud y en tiempo. Además está distribuida en términos de ubicación , tamaño y tecnología de los proyectos

Realidades del Mercado PMGDCompensación del Precio Estabilizado: Mitos y RealidadesAnexo: Compensación bidireccional del Precio Estabilizado

2018 = 3.3 mUSD2017 = 4.7 mUSD

816

-35

-251

2,181

1,520

-786

-130

-1,500 -500 500 1,500 2,500

SING

CARDONES 220

QUILLOTA 220

CHARRUA 220

Biogas

Eolica

Hidraulica de pasada

Solar

48

436

2.426

357

627

748

15

-1500 -500 500 1500 2500

SING

CARDONES 220

QUILLOTA 220

CHARRUA 220

Realidades del Mercado PMGDCompensación del Precio Estabilizado: Mitos y Realidades

Costos Marginales promedio horarios (USD/MWh)

0

20

40

60

80

100

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

Cardones Charrua Quillota PE Cardones PE Charrua PE Quillota

0

20

40

60

80

100

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

Cardones Charrua Quillota PE Cardones PE Charrua PE Quillota

Anexo: Compensación bidireccional del Precio Estabilizado

2018 = 3.3 mUSD2017 = 4.7 mUSD

Industria PMGD, motor de la transición energética

• Mercado PMGD recién en despegue con mayor crecimiento sólo en los últimos 3 años. El mecanismo de Precio

Estabilizado es el principal razón del crecimiento de proyectos PMGD.

• La estabilidad regulatoria es fundamental para la confianza en institucionalidad y clima de inversiones en Chile.

• Modificación Norma Técnica de Conexión y Operación (NTCO) en curso: Participación activa de los actores PMGD

para disminuir especulación. Desafío para implementación y adaptación a nuevas condiciones

• Actual proyecto de Nueva Ley de Distribución en debate: Proyecto de ley fundamental. Voluntad de la industria

PMGD de aportar a las mejoras regulatorias y a los grandes desafíos de la transición energética.

Industria PMGD SOLARUn sector dinámico y creador de empleos locales

La industria PMGD emplea cerca de 3500 personas a tiempo completo en Chile

Promueve la permanente entrada de nuevos actores alsector eléctrico disminuyendo concentración de grandesempresas y mejorando las ofertas de servicios energéticos alos consumidores

Una inversión nacional e internacional importante,soportada por numerosas PYMEs

• Numero de inversionistas, numero de compañías, países

• Inversión total

Una multitud de compañías PYMEs a cada etapa :

• Desarrollo de los proyectos, buscadores de terreno,Construcción de los Proyectos, Operación &Mantenimiento, Seguridad, Asesorías (ambientales,mercado), Arqueólogos, Agrónomos, empresas deseguridad, empresas de alimentos.

Datos Año 2018 3 MW 9 MW

Cantidad de desarrollos de proyectos por año 200 70

Empleos permanentes directos e indirectos creados en etapa desarrollo

1442 807

Cantidad de proyectos construidos por año 44 15

Empleos permanentes directos e indirectos creados en etapa de construcción 985 917

Cantidad de proyectos operados por año 138 46

Empleos permanentes directos e indirectos creados en etapa de construcción 946 619

Fuente: Encuesta ACESOL

Beneficios de la Generación Distribuida

Modernización de los sistemas de Distribución

• Proyectos PMGD pagan por el reforzamiento del SD las que requieren y contribuyen al mejoramiento del suministro de losclientes finales: seguridad de servicio, confiabilidad y calidad.

• La inversión en reforzamiento de redes aportados por los PMGDs ha sido del orden de un 2% de la inversión -> 20 MMUSD entre2016 y 2018.

Impacto ambiental positivo:

• Plantas pequeñas, integradas en el paisaje y tejido socio-económico local• Energía no contaminante, sin emisiones de CO2

Impacto social Positivo:

• Empleo local durante la construcción, vecino cercano durante la vida útil del proyecto• Aporte a la equidad tarifaria entre las comunas del país

Cercanía al consumidor:

• Reducción de costo de suministro.• Puntos de generación distribuidos en el país, con menor necesidad de infraestructura de Transmisión.

Reducción de costos del sistema eléctrico

• La inyección directa en los puntos de consumo permite la reducción de perdidas eléctricas del sistema no solo en las líneas dedistribución sino también en la transmisión zonal y nacional.

www.edmonton.ca

Los beneficios aportados por la Energía Descentralizada a través de los PMGD no solo son técnicos y económicos, sino también ambientales y sociales

REFLEXIONES

• Trabajo regulatorio desde 2004 para levantar barreras de entrada a pequeños generadores -> Educación a

Bancos para financiar proyectos de menor escala, mejora y eficiencia en construcción de proyectos, baja en

costos de la tecnología, etc.

• Dificultad para financiar a precio spot y baja posibilidad de proyectos PMGDs para competir por PPAs

regulados o libres.

• Precio Estabilizado, señal de precio imprescindible para sustento económico y financiamiento de los

proyectos PMGD

• El Precio Estabilizado (PE) permitió aproximadamente 500 MMUSD de inversiones en los últimos 4 años.

• Inversión en PMGD dio continuidad y respuesta a la dificultad de materializar proyectos de gran escala (falta

de PPAs).

REFLEXIONES

• Proyectos de bajo impacto impacto social/ambiental y de mayor cercanía a la ciudadanía y sectores

comerciales/industriales (infraestructura ligera) -> Alta cantidad de proyectos desarrollados por los mismos

consumidores.

• Proyectos con buena recepción de la industria, las autoridades, las empresas distribuidoras y la comunidad

porque contribuyen de manera eficiente al suministro energético sustentable de nuestro país.

• Tendencia mundial y LATAM con claros incentivos hacia proyectos de Generación Descentralizada alineados con

los objetivos de la COP 25.

• ACESOL continuará trabajando en colaboración con las autoridades para promover la energía renovable

descentralizada, clave para la transición energética y descarbonización de ChIle.

PROXIMOS DESAFIOS

• Estamos de acuerdo con los cambios normativos que apuntan a disminuir la

especulación en el proceso de conexión de proyectos PMGD.

• Estamos de acuerdo con limitar y prohibir todo tipo de fragmentación

eléctrica que atente contra el espíritu deL Precio Estabilizado

• Compatibilizar los plazos de tramitación ambiental y eléctrica para llevar los

proyectos a buen término.

• No estamos de acuerdo en modificar el mecanismo de Precio Estabilizado

• Planificación y expansion de instalaciones de transmisión zonal producto de

la conexión de proyectos PMGD (Curtailment).

• Promover el desarrollo y ejecucion de proyectos ”Solar+Storage”

www.acesol.cl@acesol acesol

Muchas gracias!

Especial agradecimiento a:Carlos Cabrera Rivas, Sphera Energy (Consejero ACESOL).Felipe Novoa, Antuko.Manoel Beyris, CVE Group (Comite PMGD ACESOL).

www.acesol.cl@acesol acesol

Anexos

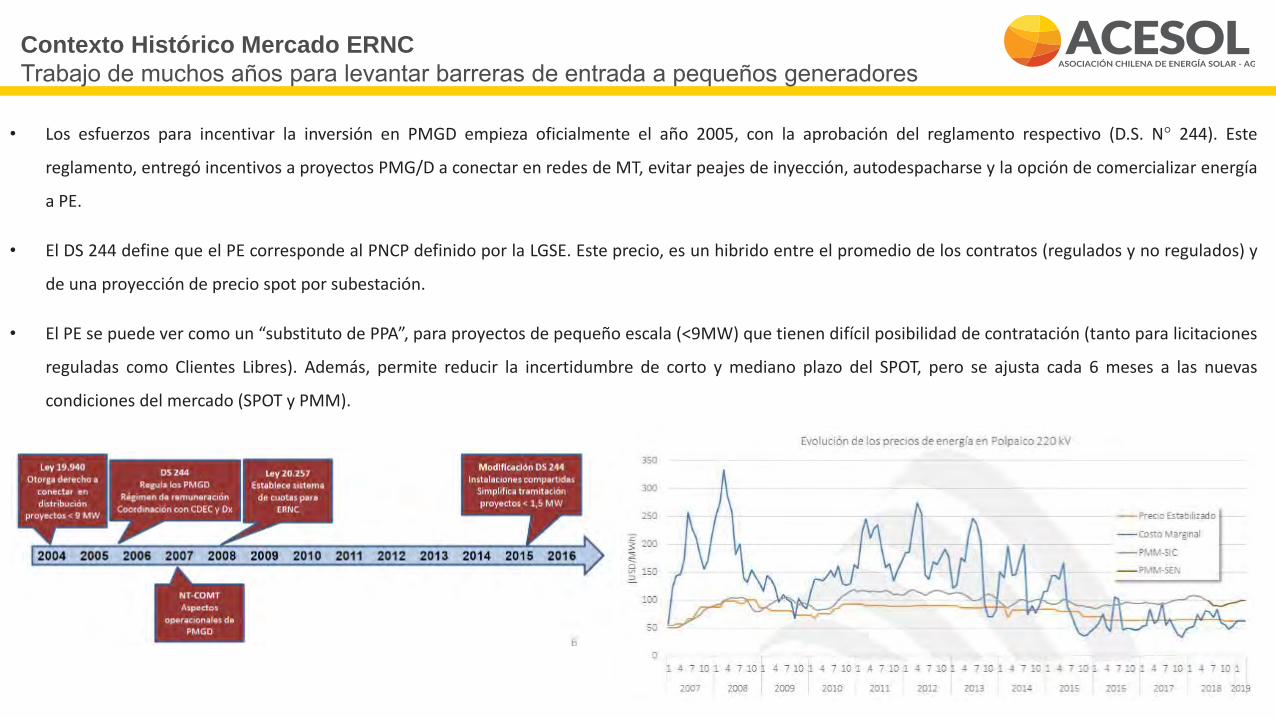

Contexto Histórico Mercado ERNCTrabajo de muchos años para levantar barreras de entrada a pequeños generadores

• Los esfuerzos para incentivar la inversión en PMGD empieza oficialmente el año 2005, con la aprobación del reglamento respectivo (D.S. N° 244). Este

reglamento, entregó incentivos a proyectos PMG/D a conectar en redes de MT, evitar peajes de inyección, autodespacharse y la opción de comercializar energía

a PE.

• El DS 244 define que el PE corresponde al PNCP definido por la LGSE. Este precio, es un hibrido entre el promedio de los contratos (regulados y no regulados) y

de una proyección de precio spot por subestación.

• El PE se puede ver como un “substituto de PPA”, para proyectos de pequeño escala (<9MW) que tienen difícil posibilidad de contratación (tanto para licitaciones

reguladas como Clientes Libres). Además, permite reducir la incertidumbre de corto y mediano plazo del SPOT, pero se ajusta cada 6 meses a las nuevas

condiciones del mercado (SPOT y PMM).

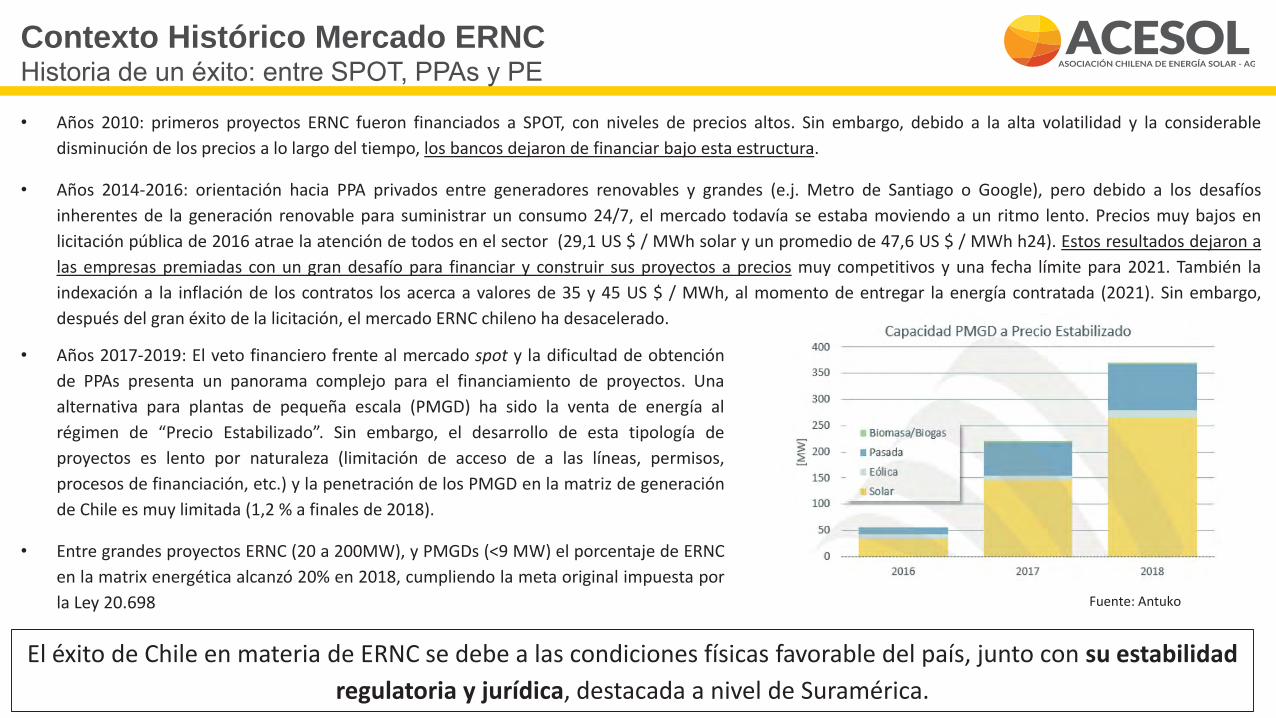

Contexto Histórico Mercado ERNCHistoria de un éxito: entre SPOT, PPAs y PE

• Años 2010: primeros proyectos ERNC fueron financiados a SPOT, con niveles de precios altos. Sin embargo, debido a la alta volatilidad y la considerabledisminución de los precios a lo largo del tiempo, los bancos dejaron de financiar bajo esta estructura.

• Años 2014-2016: orientación hacia PPA privados entre generadores renovables y grandes (e.j. Metro de Santiago o Google), pero debido a los desafíosinherentes de la generación renovable para suministrar un consumo 24/7, el mercado todavía se estaba moviendo a un ritmo lento. Precios muy bajos enlicitación pública de 2016 atrae la atención de todos en el sector (29,1 US $ / MWh solar y un promedio de 47,6 US $ / MWh h24). Estos resultados dejaron alas empresas premiadas con un gran desafío para financiar y construir sus proyectos a precios muy competitivos y una fecha límite para 2021. También laindexación a la inflación de los contratos los acerca a valores de 35 y 45 US $ / MWh, al momento de entregar la energía contratada (2021). Sin embargo,después del gran éxito de la licitación, el mercado ERNC chileno ha desacelerado.

El éxito de Chile en materia de ERNC se debe a las condiciones físicas favorable del país, junto con su estabilidad regulatoria y jurídica, destacada a nivel de Suramérica.

• Años 2017-2019: El veto financiero frente al mercado spot y la dificultad de obtenciónde PPAs presenta un panorama complejo para el financiamiento de proyectos. Unaalternativa para plantas de pequeña escala (PMGD) ha sido la venta de energía alrégimen de “Precio Estabilizado”. Sin embargo, el desarrollo de esta tipología deproyectos es lento por naturaleza (limitación de acceso de a las líneas, permisos,procesos de financiación, etc.) y la penetración de los PMGD en la matriz de generaciónde Chile es muy limitada (1,2 % a finales de 2018).

• Entre grandes proyectos ERNC (20 a 200MW), y PMGDs (<9 MW) el porcentaje de ERNCen la matrix energética alcanzó 20% en 2018, cumpliendo la meta original impuesta porla Ley 20.698 Fuente: Antuko

Fuente: Capacidad Instalada de Generación 2018 CNE.

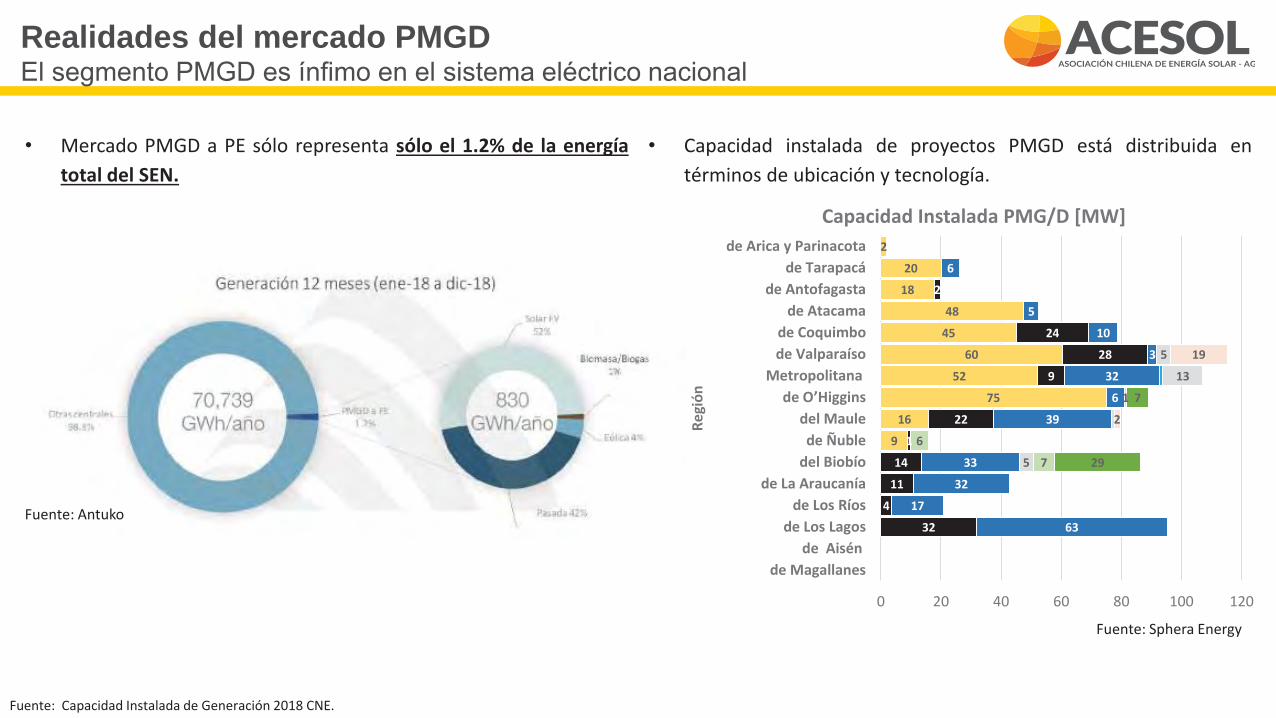

Realidades del mercado PMGDEl segmento PMGD es ínfimo en el sistema eléctrico nacional

• Capacidad instalada de proyectos PMGD está distribuida entérminos de ubicación y tecnología.

9

16

75

52

60

45

48

18

20

2

32

4

11

14

1

22

9

28

24

2

63

17

32

33

39

6

32

3

10

5

6

5

1

13

5

7

6

29

7

2

19

0 20 40 60 80 100 120

de Magallanesde Aisén

de Los Lagos de Los Ríos

de La Araucanía del Biobío de Ñuble

del Maulede O’Higgins

Metropolitana de Valparaíso de Coquimbo

de Atacama de Antofagasta

de Tarapacá de Arica y Parinacota

Regi

ón

Capacidad Instalada PMG/D [MW]

• Mercado PMGD a PE sólo representa sólo el 1.2% de la energíatotal del SEN.

Fuente: Antuko

Fuente: Sphera Energy

Total PMG/D: 832 MWFuente: Sphera Energy

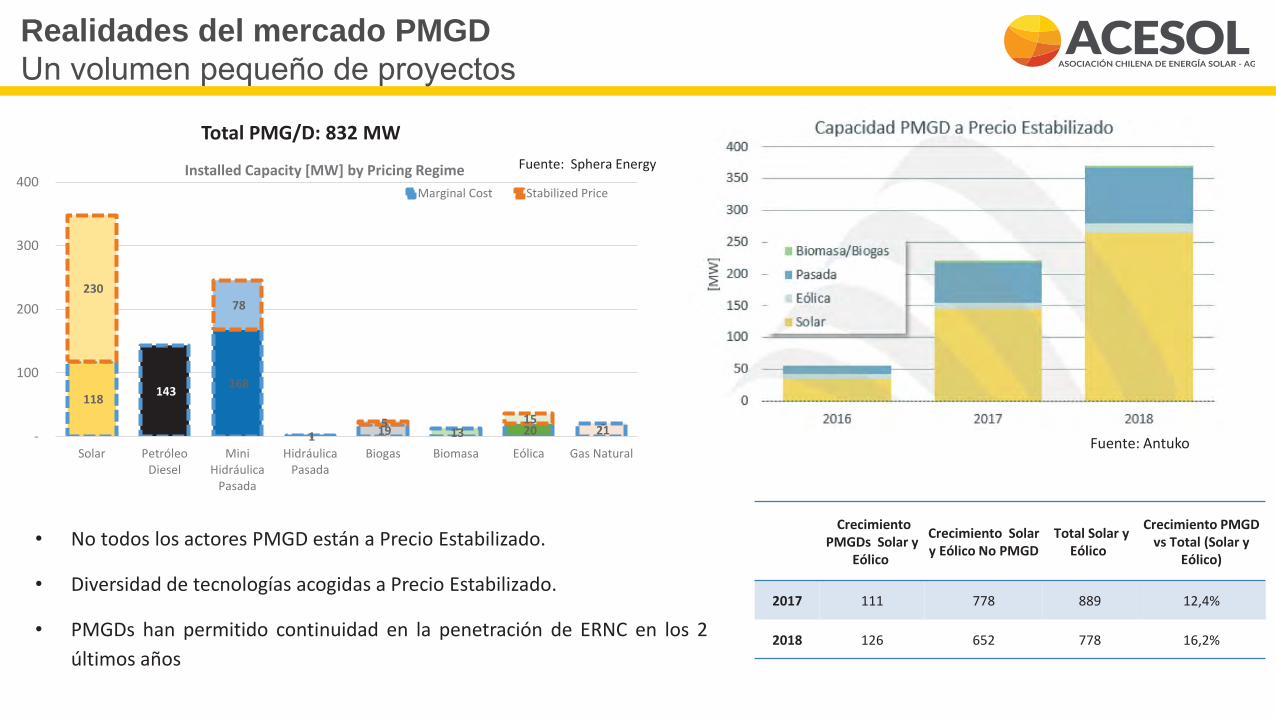

Realidades del mercado PMGDUn volumen pequeño de proyectos

• No todos los actores PMGD están a Precio Estabilizado.

• Diversidad de tecnologías acogidas a Precio Estabilizado.

• PMGDs han permitido continuidad en la penetración de ERNC en los 2últimos años

Fuente: Antuko

118 143 168

1 19 13 20 21

230

-

78

-5 -

15 - -

100

200

300

400

Solar PetróleoDiesel

MiniHidráulica

Pasada

HidráulicaPasada

Biogas Biomasa Eólica Gas Natural

Installed Capacity [MW] by Pricing RegimeMarginal Cost Stabilized Price

Crecimiento PMGDs Solar y

Eólico

Crecimiento Solar y Eólico No PMGD

Total Solar y Eólico

Crecimiento PMGD vs Total (Solar y

Eólico)

2017 111 778 889 12,4%

2018 126 652 778 16,2%

Realidades del mercado PMGDMuchos intentan, pocos llegan a construirse

234

348

80 78

410

372

143

246

-

200

400

600

800

1.000

Operation Testing/Commisioning Under Construction RCA Approved Under Evaluation

MW

Cuadro Resumen - Estado Proyectos PMG/D

Solar CP Hidro Pasada CP Eólica CP Solar RCA Diesel Eólica RCA Mini Hidro Hidro Pasada RCA Gas Biogas Otros

832 MW

113 MW

151 MW

756 MW

412 MW

• 1.410 MW en distintas etapas de materialización: (i) Enpruebas, (ii) En construcción, (iii) RCA aprobada, (iv) Encalificación ambiental.

• Lo anterior, considerando una tasa “optimista” dematerialización de proyectos. Como referencia, laindustria ERNC de gran escala tiene un factor del ordende un 20 % de materialización.

• La cantidad de PMGD que se puedan construir ya estalimitada por la capacidad de alimentadores ysubestaciones de distribución (ya muchos alimentadoresestán copados)

Total PMG/D: 2.242 MW

Tamaño esperado del mercado PMGD para los próximos 5 años no superior a 1000 MW adicionales (2600 GWh/y) -> Llegando a una penetración del orden de un 5% de la energía total del SEN.

Fuente: Sphera Energy

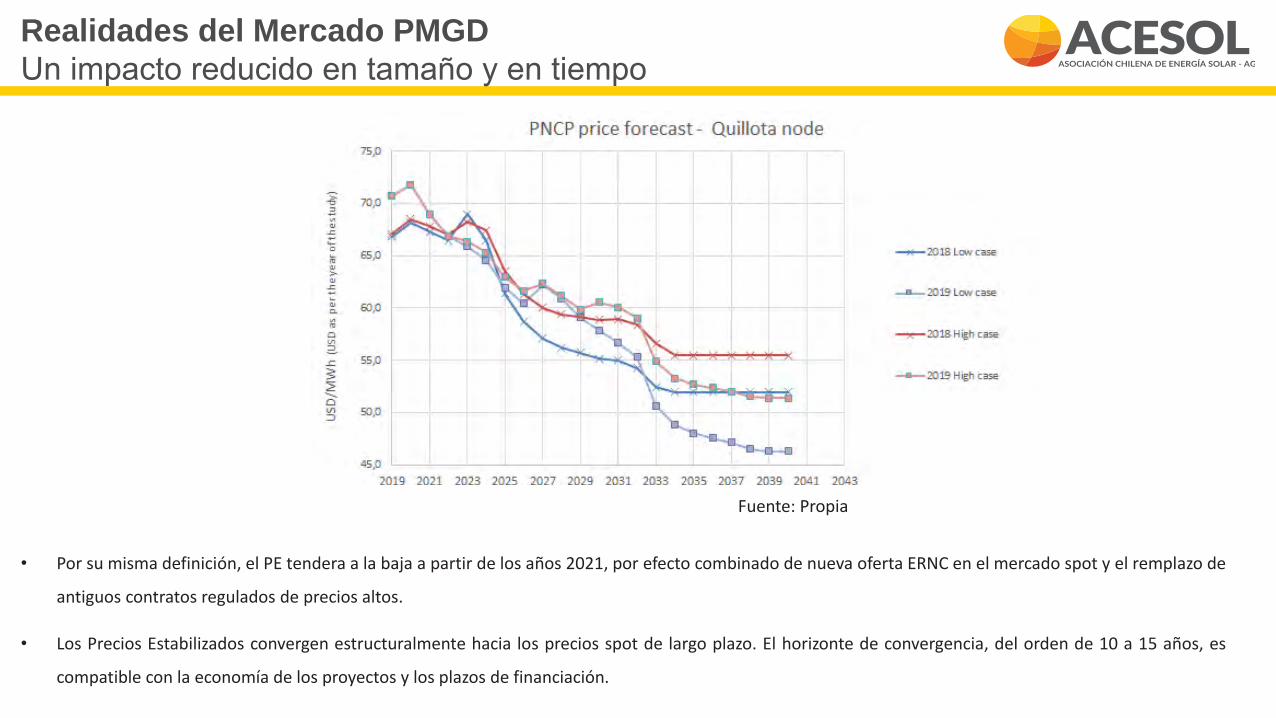

Realidades del Mercado PMGDUn impacto reducido en tamaño y en tiempo

• El sobrecosto depende de variabilidades horarias,

estacionales, regionales y de efectos tomo

evolución de la infraestructura de transmisión.

• No es una transferencia constante de una

tecnología a otra, de un segmento de mercado a

otro.

Fuente: Antuko

Fuente: Sphera Energy

0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,1 0,1 0,1 0,0 0,1 0,1 0,0 0,2 0,3 0,61,5

2,4 3,0 3,4 3,7 3,6 3,8 3,5 3,1 3,1 2,6 2,7 3,0 3,4 3,5 3,3 2,9 2,7

0,1 0,2 0,2 0,2 0,20,3

0,7

1,3

1,9

2,73,3 3,4 3,6

3,53,3 3,3

3,1 3,43,7

4,14,7

4,44,4 4,6

-2

0

2

4

6

8

10

ene

feb

mar ab

rm

ay jun jul

ago

sept oc

tno

vdi

cen

efe

bm

ar abr

may jun jul

ago

sept oc

tno

vdi

cen

efe

bm

ar abr

may jun jul

ago

sept oc

tno

vdi

cen

efe

bm

ar

2016 2017 2018 2019

MU

SD

Compensación Acumulada

Biogas Eolica Hidraulica de pasada Solar

Realidades del Mercado PMGDUn impacto reducido en tamaño y en tiempo

• Por su misma definición, el PE tendera a la baja a partir de los años 2021, por efecto combinado de nueva oferta ERNC en el mercado spot y el remplazo de

antiguos contratos regulados de precios altos.

• Los Precios Estabilizados convergen estructuralmente hacia los precios spot de largo plazo. El horizonte de convergencia, del orden de 10 a 15 años, es

compatible con la economía de los proyectos y los plazos de financiación.

Fuente: Propia

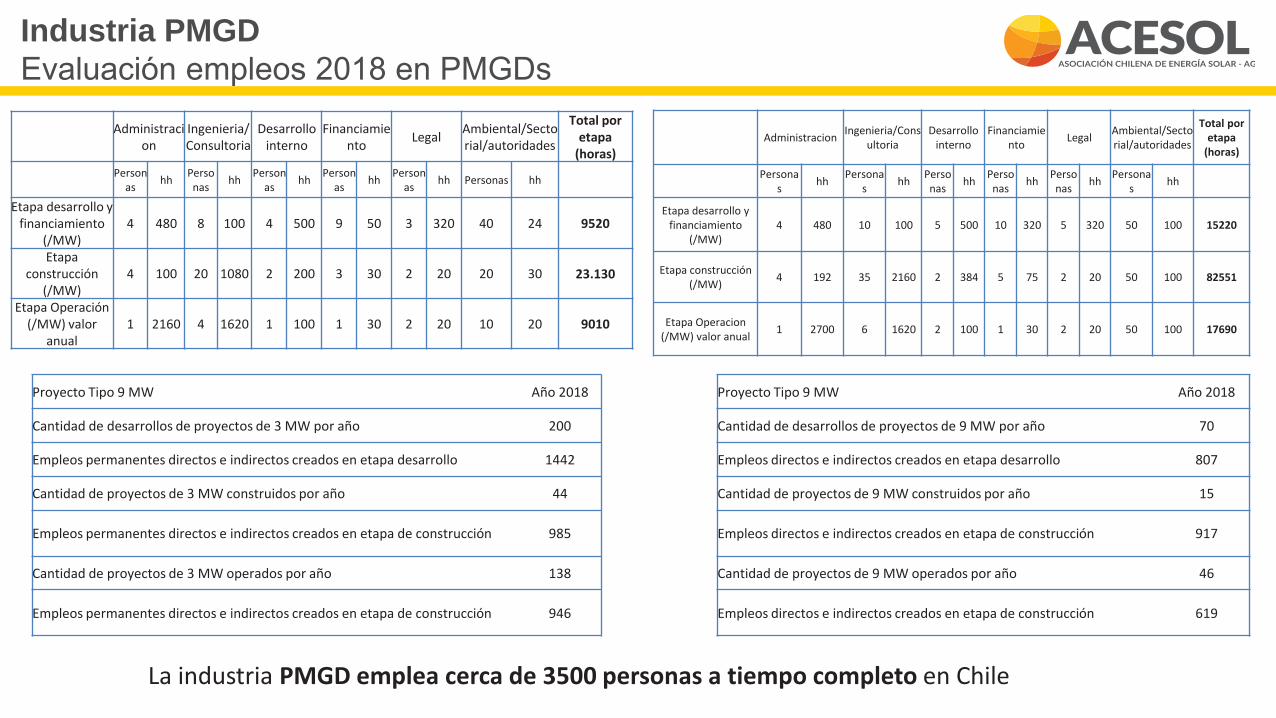

Industria PMGDEvaluación empleos 2018 en PMGDs

La industria PMGD emplea cerca de 3500 personas a tiempo completo en Chile

Administracion

Ingenieria/Consultoria

Desarrollo interno

Financiamiento Legal Ambiental/Secto

rial/autoridades

Total por etapa

(horas)Person

as hhPersonas hh

Personas hh

Personas hh

Personas hh Personas hh

Etapa desarrollo y financiamiento

(/MW)4 480 8 100 4 500 9 50 3 320 40 24 9520

Etapa construcción

(/MW)4 100 20 1080 2 200 3 30 2 20 20 30 23.130

Etapa Operación(/MW) valor

anual1 2160 4 1620 1 100 1 30 2 20 10 20 9010

Administracion Ingenieria/Consultoria

Desarrollo interno

Financiamiento Legal Ambiental/Secto

rial/autoridades

Total por etapa

(horas)

Personas hh Persona

s hh Personas hh Perso

nas hh Personas hh Persona

s hh

Etapa desarrollo y financiamiento

(/MW)4 480 10 100 5 500 10 320 5 320 50 100 15220

Etapa construcción (/MW) 4 192 35 2160 2 384 5 75 2 20 50 100 82551

Etapa Operacion (/MW) valor anual

1 2700 6 1620 2 100 1 30 2 20 50 100 17690

Proyecto Tipo 9 MW Año 2018

Cantidad de desarrollos de proyectos de 3 MW por año 200

Empleos permanentes directos e indirectos creados en etapa desarrollo 1442

Cantidad de proyectos de 3 MW construidos por año 44

Empleos permanentes directos e indirectos creados en etapa de construcción 985

Cantidad de proyectos de 3 MW operados por año 138

Empleos permanentes directos e indirectos creados en etapa de construcción 946

Proyecto Tipo 9 MW Año 2018

Cantidad de desarrollos de proyectos de 9 MW por año 70

Empleos directos e indirectos creados en etapa desarrollo 807

Cantidad de proyectos de 9 MW construidos por año 15

Empleos directos e indirectos creados en etapa de construcción 917

Cantidad de proyectos de 9 MW operados por año 46

Empleos directos e indirectos creados en etapa de construcción 619

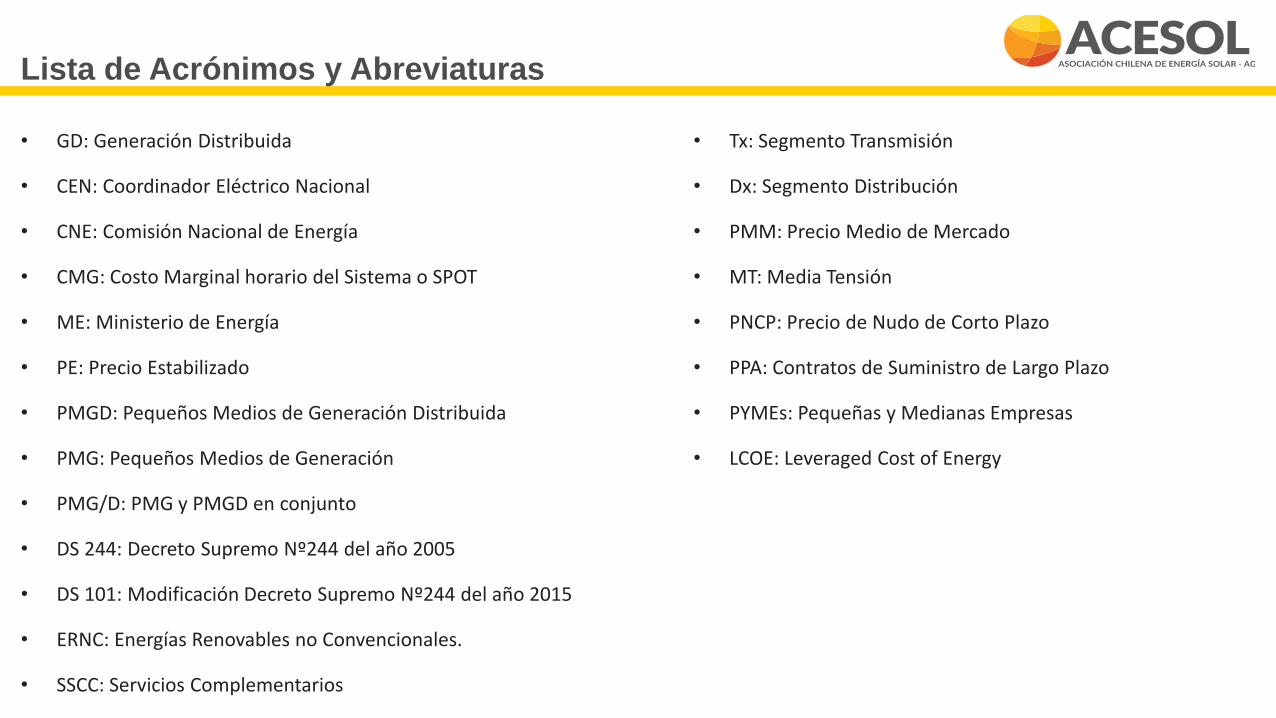

Lista de Acrónimos y Abreviaturas

• GD: Generación Distribuida

• CEN: Coordinador Eléctrico Nacional

• CNE: Comisión Nacional de Energía

• CMG: Costo Marginal horario del Sistema o SPOT

• ME: Ministerio de Energía

• PE: Precio Estabilizado

• PMGD: Pequeños Medios de Generación Distribuida

• PMG: Pequeños Medios de Generación

• PMG/D: PMG y PMGD en conjunto

• DS 244: Decreto Supremo Nº244 del año 2005

• DS 101: Modificación Decreto Supremo Nº244 del año 2015

• ERNC: Energías Renovables no Convencionales.

• SSCC: Servicios Complementarios

• Tx: Segmento Transmisión

• Dx: Segmento Distribución

• PMM: Precio Medio de Mercado

• MT: Media Tensión

• PNCP: Precio de Nudo de Corto Plazo

• PPA: Contratos de Suministro de Largo Plazo

• PYMEs: Pequeñas y Medianas Empresas

• LCOE: Leveraged Cost of Energy

Fuentes y Referencias

Referencias

[1] Balance de Energía (Coordinador Eléctrico Nacional).

[2] Capacidad Instalada (CNE-Energía Abierta).

[3] Proyectos en Calificación y Aprobados, SEA.

[4] Res. Ex. N°26 “Declara y actualiza instalaciones de generación y transmisión en construcción (CNE) - Enero 2019.