presentación de powerpoint - junio 2019.pdf · por ser altamente transaccional, el iva suele ser...

TRANSCRIPT

Actualización TributariaCámara Oficial de Comercio de España en Guatemala

Junio, 2019

Para fines didácticos exclusivamente

La información contenida en este material se ha estructurado para fines didácticos exclusivamente. No busca responder preguntas a situaciones concretas y tampoco representa un análisis y/o postura de EY respecto de algún tema fiscal específico.

Socio

Tax Services

Guatemala, Oficina

Tel + (502) 2386-2400

Móvil + (502) 4151-0866

Fax +(502) 2385-5951

Manuel Ramírez

Antecedentes y experiencia profesional

Manuel es Socio de Impuestos de Ernst & Young (EY) Centro América, Panamá

y la República Dominicana, con experiencia en consultoría tributaria tanto local

como internacional en la Región.

Ha colaborado en el análisis de las implicaciones fiscales derivadas de

reorganizaciones empresariales, planes de expansión comercial -incluyendo

fusiones y adquisiciones-, así como integraciones post-fusión. Manuel ha

participado en proyectos de asesoría fiscal en Centroamérica, Panamá y

República Dominicana para la aplicación de los tratados de doble tributación y el

potencial impacto del proyecto de OECD relacionado con la erosión de la base

imponible en el país y el traslado de beneficios a otras jurisdicciones (BEPS).

Dentro de EY, ha formado parte de equipos multidisciplinarios en proyectos de

empresa familiar, consultoría, precios de transferencia, auditoría y transacciones

con la finalidad de brindar servicios bajo un enfoque integrado.

Se unió a la práctica de Impuestos Internacionales de EY en 2004 y vive en la

ciudad de Guatemala. Anteriormente trabajó como asesor fiscal en despachos

de abogados de Guatemala, donde también fue el abogado director de procesos

de controversia y litigio fiscal. Fue miembro de la Asesoría Técnica del Directorio

de la Superintendencia de Administración Tributaria entre los años 1998-2002.

Es Abogado, Notario y Licenciado en Ciencias Jurídicas y Sociales graduado de

la Universidad Rafael Landívar en Guatemala. Tiene una Maestría en Derecho

Tributario (LL.M.) de Levin College of Law de la Universidad de Florida en los

EE.UU. Obtuvo la beca "Fulbright" y, ha realizado cursos de actualización

profesional en la Universidad de Münster –Alemania-, la Universidad de

California en Berkeley y la Universidad de California en Davis –Estados Unidos-,

entre otros.

Manager

Tax Services

Guatemala, Oficina

Tel + (502) 2386-2400

Móvil + (502) 5108-5267

Fax +(502) 2385-5951

Gerber Morales

Antecedentes y experiencia profesional

Gerber se incorporó a EY en 2016, y actualmente es Gerente de la línea de servicios de

Impuestos Internacionales y también forma parte del equipo de Comercio Internacional de

EY Centroamérica.

Gerber es Contador Público egresado de la Universidad San Carlos de Guatemala, en donde

realizó una tesis acerca de la alineación de buenas prácticas de gobierno corporativo en la

industria de centros de llamadas. Cuenta con estudios en la Maestría en Derecho Tributario y

Corporativo en la Universidad Galileo de Guatemala, y Administración de Negocios.

Anteriormente trabajó como asesor fiscal en otra firma internacional. Adicionalmente, su

experiencia incluye la coordinación fiscal en una de las compañías más grandes del mundo

en la industria de bebidas, y también se desempeñó como "Coordinador Financiero" en

Guatemala para una empresa dedicada al negocio de "Call Center & BPO".

Ha sido consultor fiscal en procesos de “Fusiones y Adquisiciones” en aproximadamente 25

transacciones. Tiene experiencia en procedimientos de debida diligencia tributaria,

diagnóstico fiscal, reestructuraciones corporativas, planificación fiscal, devoluciones de

crédito fiscal IVA e Impuesto a la Renta, innovación digital aplicada a impuestos,

Contabilidad Electrónica, Factura Electrónica en Línea, opiniones de expertos para asistir en

procedimientos de controversia tributaria, análisis y preparación de estados financieros sobre

marcos de referencia NIIF Pymes y NIIF plenas. Asimismo ha sido asesor fiscal para

compañías usuarias de beneficios fiscales en: (i) Zona Franca, y (ii) 29-89.

Tiene experiencia en las industrias de telecomunicaciones, energía, centros de llamadas y

BPO, bebidas, bienes raíces, venta al por menor y productos de consumo, agroquímicos,

servicios, química, logística e investigación y desarrollo.

Ha impartido conferencias para el Instituto Guatemalteco de Contadores Públicos y Auditores

-IGCPA-, Universidad San Carlos de Guatemala, así como para la Universidad de Pamplona

en Colombia, Cámara de Industria de Guatemala, y la Cámara Oficial de Comercio de

España y Guatemala.

Contenido

Aplicaciones de la factura electrónica en línea1

2

Contabilidad electrónica3

Devolución de crédito fiscal en Guatemala

Aplicaciones de la factura electrónica en línea

• Acuerdo Directorio de la SAT 13-2018

• Ley para la reactivación económica del Café, Decreto Número 4-2019 del Congreso de la República de Guatemala

Procesos operativos mínimos de la Administración Tributaria

El registro de contribuyentes. Particularmente en lo relativo a las obligaciones de los contribuyentes, en relación tanto a los impuestos a los que está sujeto como a las obligaciones formales. Los problemas de identificación, duplicación de registros, gestión de sucesión y baja permanente, suspensión o anulación de inscripción, y otros elementos relacionados deben operar de manera razonable.

La recepción y procesamiento de declaraciones electrónicas, particularmente las relacionados con los impuestos al consumo.

La recepción frecuente y rutinaria de información de terceros por medios electrónicos.

La presencia de auditores eficaces y una cobranza coactiva efectiva impulsan el cumplimiento voluntario debido a la percepción de riesgo de ser efectivamente sancionados ante un incumplimiento.

La Administración

Tributaria debe

tener operativos y

funcionando de

manera razonable

los siguientes

procesos:

Fuente:La Factura electronica en América Latina, Banco Interamericano de Desarrollo (BID)Centro Interamericano de Administraciones Tributarias (CIAT)

Administración Tributaria: institucionalidad en principales hitos, 1950 - 2017

►Instituciones por impuesto (renta, impuestos indirectos, etc.)

►Padrones de contribuyentes

►Autodeterminación

►Básicas (recaudación, fiscalización y cobranza coactiva) y de apoyo (RRHH, informática, etc.)

►Profesionalización del administrador

►Códigos tributarios

1950 1960 1970 1980 1990 2000 2010

Por impuesto

Por funciones

►Segmentación de mercado (ejemplo: grades contribuyentes y regímenes de PyME)

►Autonomía presupuestal

►Incorporación de Aduanas

►Planificación estratégica

►Análisis tributario (ejemplo: gasto tributario)

►Proceso (serie ordenada de tareas)

►Digitalización: -consolidación de la recaudación por bancos y DDJJ digitales; - factura y nómina electrónica

►Gestión de Riesgo

►Tributación Internacional.

Por cliente

Por proceso

Fuente:La Factura electronica en América Latina, Banco Interamericano de Desarrollo (BID)Centro Interamericano de Administraciones Tributarias (CIAT)

01La mayoría de las administraciones tributarias inician su ruta a la digitalización en el IVA.Por ser altamente transaccional, el IVA suele ser la punta de lanza de la aventura digital.

02Las autoridades fiscales están moviendo el cumplimiento “aguas arriba”.Determinación de la obligación y cobro de impuestos en tiempo real o casi tiempo real en vez de analizar las transacciones con posterioridad.

03Las administraciones tributarias están recolectando más información y de más fuentes.Esperan más información de los proveedores y los clientes de los contribuyentes. Están más conscientes de la variedad de datos que puede obtener para conocer la foto completa, incluyendo información de terceros y otras jurisdicciones.

04Las administraciones tributarias están adoptando rápidamente técnicas de data analytics.Permite identificar y enfocarse en “actividades de riesgo” con mayor rapidez y efectividad.

Fuente:EY – Managing indirect tax evolution. Is your tax strategy disconnected from the commented economy?

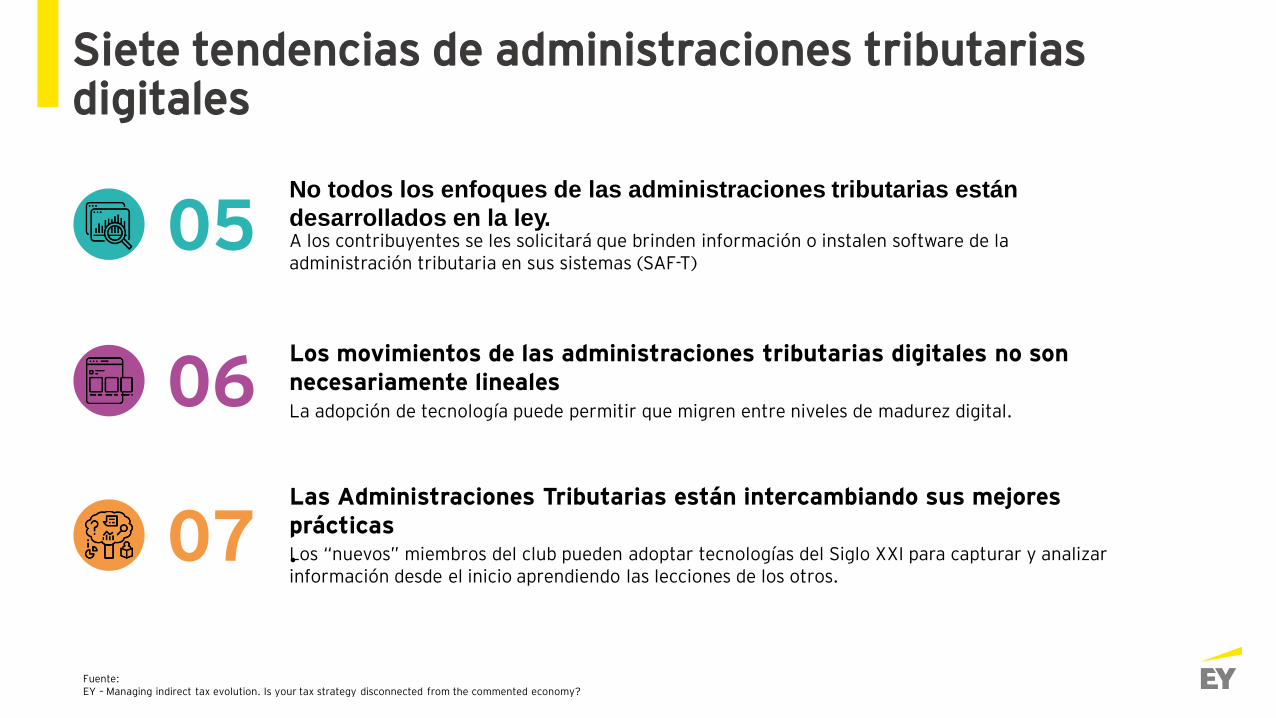

Siete tendencias de administraciones tributarias digitales

05No todos los enfoques de las administraciones tributarias están

desarrollados en la ley.A los contribuyentes se les solicitará que brinden información o instalen software de la administración tributaria en sus sistemas (SAF-T)

06Los movimientos de las administraciones tributarias digitales no son necesariamente linealesLa adopción de tecnología puede permitir que migren entre niveles de madurez digital.

07Las Administraciones Tributarias están intercambiando sus mejores prácticas.Los “nuevos” miembros del club pueden adoptar tecnologías del Siglo XXI para capturar y analizar información desde el inicio aprendiendo las lecciones de los otros.

Siete tendencias de administraciones tributarias digitales

Fuente:EY – Managing indirect tax evolution. Is your tax strategy disconnected from the commented economy?

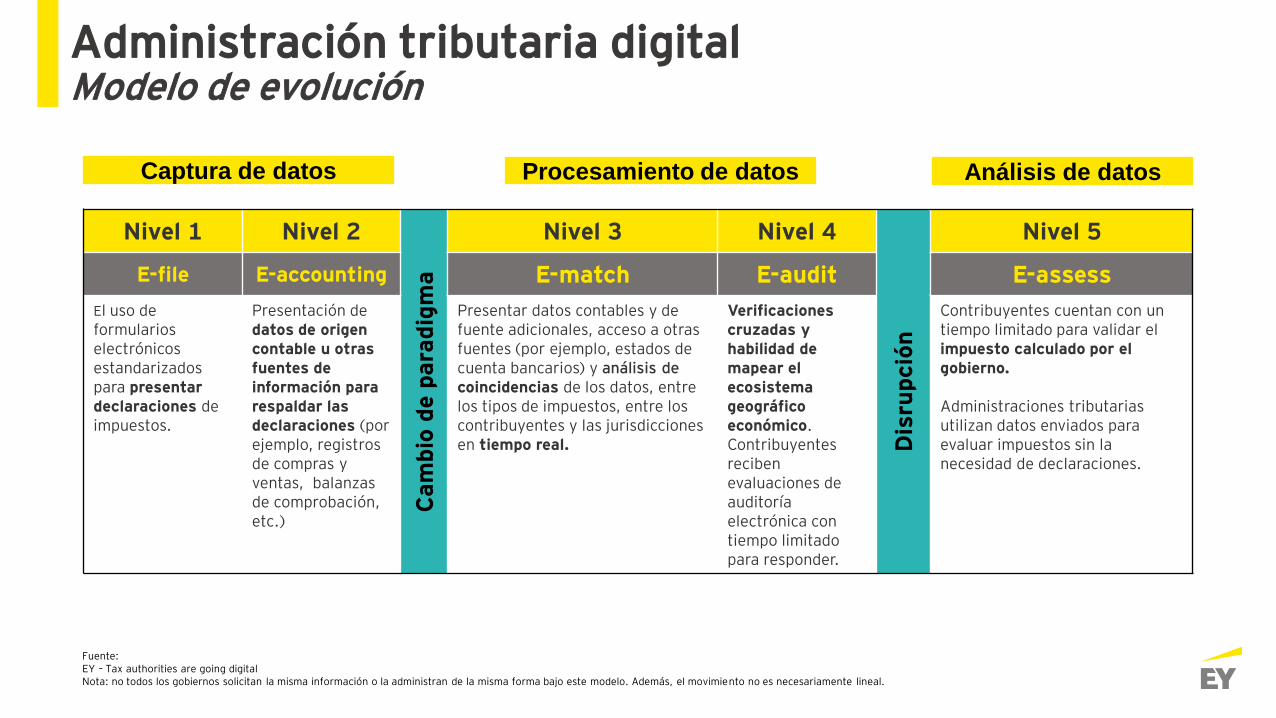

Nivel 1 Nivel 2

Cam

bio

de p

ara

dig

ma

Nivel 3 Nivel 4

Dis

rupció

n

Nivel 5

E-file E-accounting E-match E-audit E-assess

El uso de formularios electrónicos estandarizados para presentar declaraciones de impuestos.

Presentación de datos de origen contable u otras fuentes de información para respaldar las declaraciones (por ejemplo, registros de compras y ventas, balanzas de comprobación, etc.)

Presentar datos contables y de fuente adicionales, acceso a otras fuentes (por ejemplo, estados de cuenta bancarios) y análisis de coincidencias de los datos, entre los tipos de impuestos, entre los contribuyentes y las jurisdicciones en tiempo real.

Verificaciones cruzadas y habilidad de mapear el ecosistema geográfico económico.Contribuyentes reciben evaluaciones de auditoría electrónica con tiempo limitado para responder.

Contribuyentes cuentan con un tiempo limitado para validar el impuesto calculado por el gobierno.

Administraciones tributarias utilizan datos enviados para evaluar impuestos sin la necesidad de declaraciones.

Fuente:EY – Tax authorities are going digitalNota: no todos los gobiernos solicitan la misma información o la administran de la misma forma bajo este modelo. Además, el movimiento no es necesariamente lineal.

Captura de datos Procesamiento de datos Análisis de datos

Administración tributaria digitalModelo de evolución

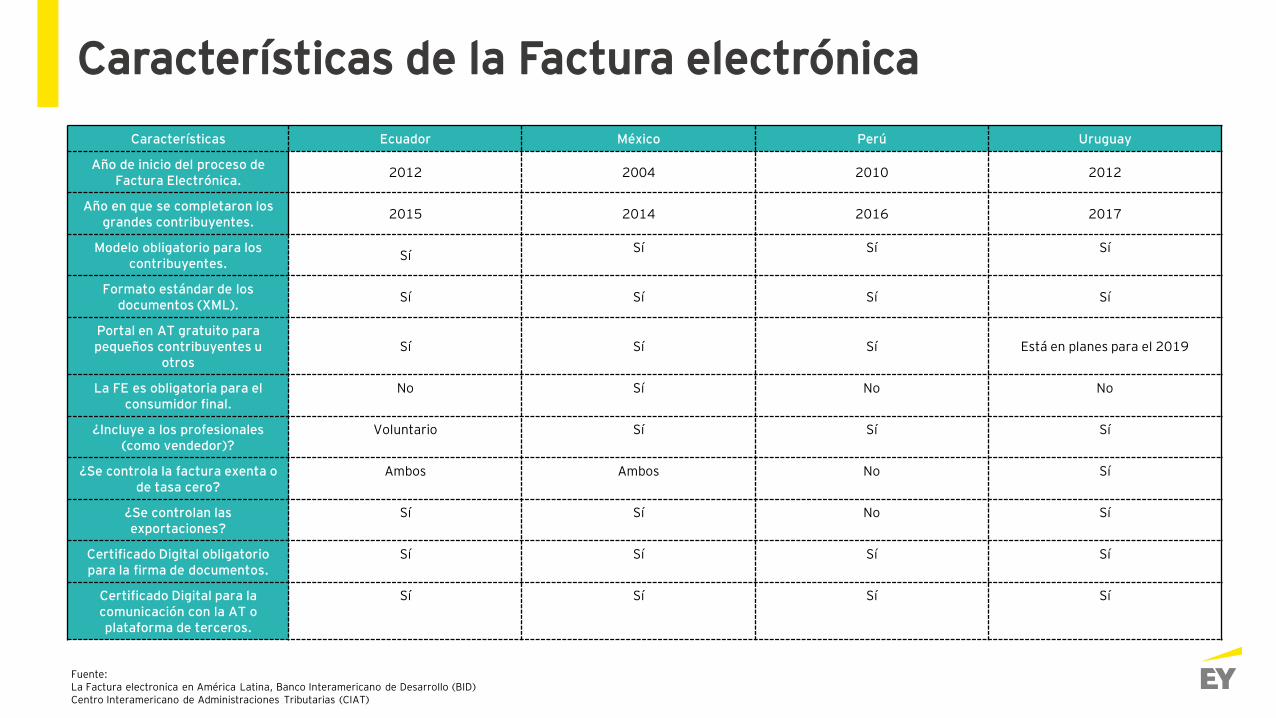

Características de la Factura electrónica

Características Ecuador México Perú Uruguay

Año de inicio del proceso de Factura Electrónica.

2012 2004 2010 2012

Año en que se completaron los grandes contribuyentes.

2015 2014 2016 2017

Modelo obligatorio para los contribuyentes.

SíSí Sí Sí

Formato estándar de los documentos (XML).

Sí Sí Sí Sí

Portal en AT gratuito para pequeños contribuyentes u

otrosSí Sí Sí Está en planes para el 2019

La FE es obligatoria para el consumidor final.

No Sí No No

¿Incluye a los profesionales (como vendedor)?

Voluntario Sí Sí Sí

¿Se controla la factura exenta o de tasa cero?

Ambos Ambos No Sí

¿Se controlan las exportaciones?

Sí Sí No Sí

Certificado Digital obligatorio para la firma de documentos.

Sí Sí Sí Sí

Certificado Digital para la comunicación con la AT o plataforma de terceros.

Sí Sí Sí Sí

Fuente:La Factura electronica en América Latina, Banco Interamericano de Desarrollo (BID)Centro Interamericano de Administraciones Tributarias (CIAT)

Características de la Factura electrónica (Cont.)Características Ecuador México Perú Uruguay

Certificado Digital de personas. Sí Sí Sí No

Certificado Digital de empresas. Sí Sí Sí Sí

Entidades Certificadoras Digital privadas. No No No No

Certificación soluciones de Factura Electrónica por parte de la AT.

No No No No

Encargado de la plataforma de validación de documentos.

Administración Tributaria Terceros certificados Administración Tributaria/ terceros Administración Tributaria

Validación de los documentos es… Tiempo real y Ex-post Tiempo real Tiempo real Ex-post

El comprador tiene notificación de aceptación o rechazo de documentos.

No No No Opción de rechazo

El comprador tiene confirmación de aceptación o rechazo de documentos.

Opción de consulta NoOpción de consulta y posibilidad de

rechazoOpción de consulta

Plataforma de la Entidad Tributaria para la Cesión de Créditos (Factoring).

Sí Está en proceso. Sólo valida la FE. No

Representación gráfica de los documentos entre las empresas vía E-mail.

Sí Sí Sí Sí

Sistema de retención de IVA por el comprador para control de facturas dudosas (tipo Factura M Argentina)

Sí Sí Sí No

Fuente:La Factura electronica en América Latina, Banco Interamericano de Desarrollo (BID)Centro Interamericano de Administraciones Tributarias (CIAT)

Proceso General de Factura Electrónica en LíneaAcuerdo Directorio 13-2018

Emisor/

Contribuyente

Receptor

Entrega DTE (XML, PDF o Físico)

Certificador

DTE validado por SAT o corrección de Errores

Certifica seguridad de laInformación y cumplimientode requisitos

Acusa de recibido o Rechaza

Envía DTE para validación

SAT

Documentos que pueden emitirse mediante el Régimen FEL

Se utiliza el termino Documentos Tributarios Electrónicos que comprende:

Facturas (incluyendo facturas especiales)

Notas de Crédito

Notas de Débito

Recibos

Otros Documentos Autorizados por laSuperintendencia de Administración Tributaria

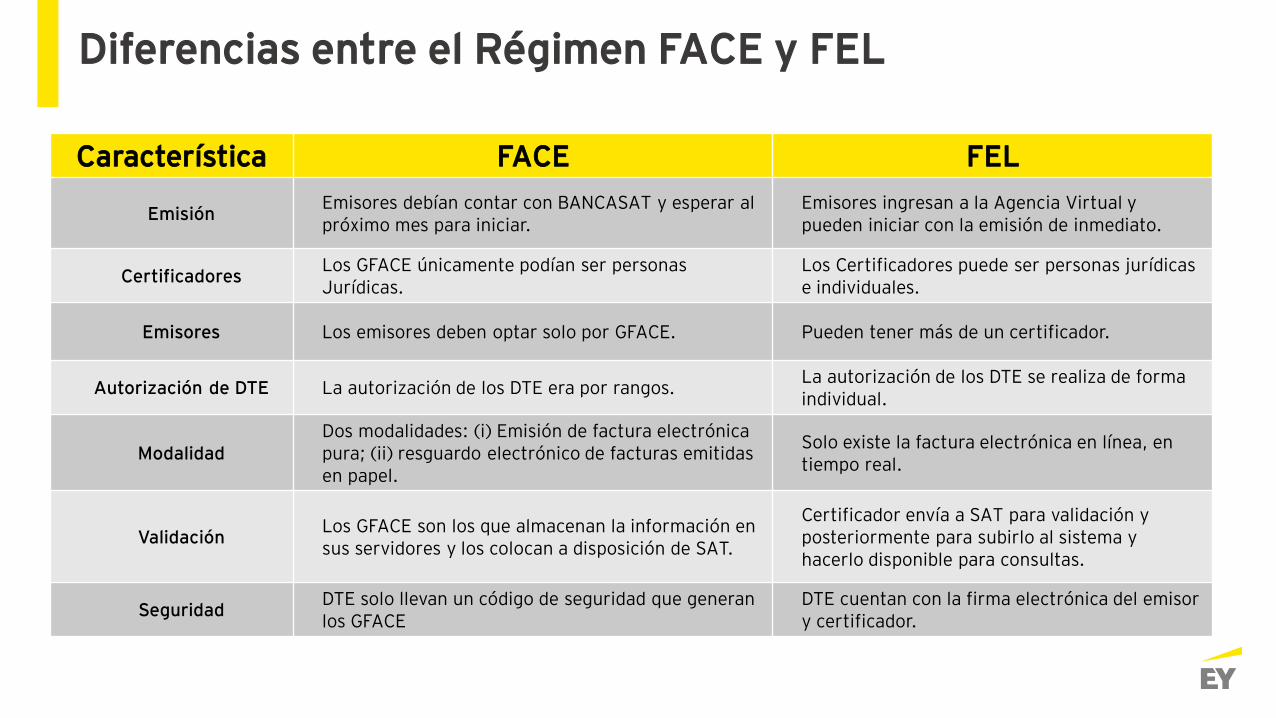

Diferencias entre el Régimen FACE y FEL

Característica FACE FEL

EmisiónEmisores debían contar con BANCASAT y esperar al próximo mes para iniciar.

Emisores ingresan a la Agencia Virtual y pueden iniciar con la emisión de inmediato.

CertificadoresLos GFACE únicamente podían ser personas Jurídicas.

Los Certificadores puede ser personas jurídicas e individuales.

Emisores Los emisores deben optar solo por GFACE. Pueden tener más de un certificador.

Autorización de DTE La autorización de los DTE era por rangos.La autorización de los DTE se realiza de forma individual.

ModalidadDos modalidades: (i) Emisión de factura electrónica pura; (ii) resguardo electrónico de facturas emitidas en papel.

Solo existe la factura electrónica en línea, en tiempo real.

ValidaciónLos GFACE son los que almacenan la información en sus servidores y los colocan a disposición de SAT.

Certificador envía a SAT para validación y posteriormente para subirlo al sistema y hacerlo disponible para consultas.

SeguridadDTE solo llevan un código de seguridad que generan los GFACE

DTE cuentan con la firma electrónica del emisor y certificador.

Aplicación en la fiscalización del IVA –régimen FEL convencional

Ciclo productivo economía formal

/ Importación

Primera compra

Utilización en productos derivados

Consumidor final local

Exportación

Puntos críticos de control por transferencia de inventarios

Inicio y cierre de ciclo

Ventajas: (1) Conectar los puntos desde aduana, o desde

empresa de manufactura en la primera línea de la cadena de valor.

(2) Rastreo de inventarios a lo largo de la cadena.Desventajas: (1) No se incorpora al 100% de contribuyentes del IVA. (2) No todos los contribuyentes se encuentran

registrados (razón para uso de facturas especiales).Temas neutros: (1) No se cuenta con certeza jurídica para conectar los puntos bancarios. Como en economías desarrollas que han permitido conectar a los bancos con el sistema FEL.

Formula mexicana:

Inventarios + bancos = FEL + bancos

Aplicación en la fiscalización del IVA –Facturación especial

Primera compra

Utilización en productos derivados

Consumidor final local

Exportación

Puntos críticos de control por transferencia de bienes

Inicio y cierre de ciclo

Ventajas: (1) Conecta los puntos desde el pequeño productor. (2) Rastreo de inventarios a lo largo de la cadena.(3) Capacidad de identificar candidatos para que formen

parte del padrón de contribuyentes.Desventajas: (1) No se tiene certeza sobre la identidad del productor.(2) Incremento en los costos por la absorción de

retenciones por parte del comprador primario.Temas neutros: (1) No se cuenta con certeza jurídica para conectar los puntos bancarios. Como en economías desarrollas que han permitido conectar a los bancos con el sistema FEL.

Pequeños productores

Formula mexicana:

Inventarios + bancos = FEL + bancos

Puesto de control y registro previo (en Decreto 4-2019 se incluyen nuevos requisitos)

Devolución de crédito fiscal en Guatemala

• Ley del Impuesto al Valor Agregado, Decreto Número 27- 92 del Congreso de la República de Guatemala

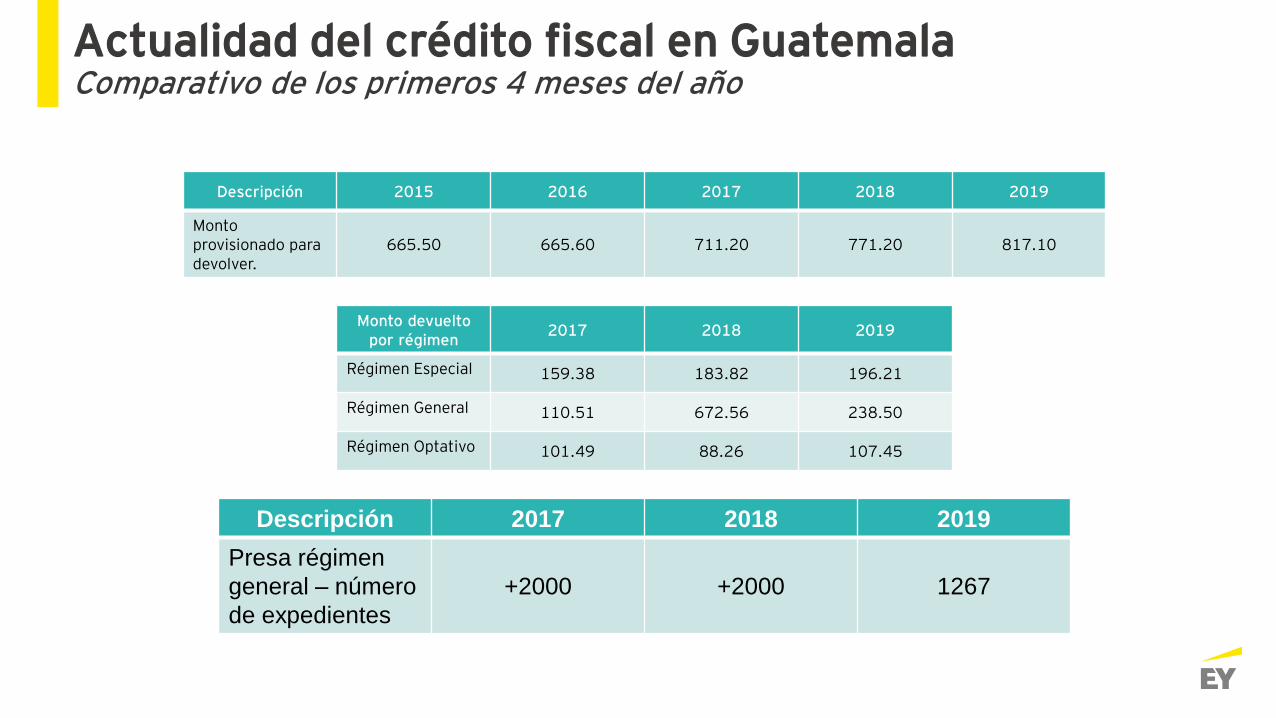

Actualidad del crédito fiscal en GuatemalaComparativo de los primeros 4 meses del año

Descripción 2015 2016 2017 2018 2019

Montoprovisionado para devolver.

665.50 665.60 711.20 771.20 817.10

Monto devuelto por régimen

2017 2018 2019

Régimen Especial 159.38 183.82 196.21

Régimen General 110.51 672.56 238.50

Régimen Optativo 101.49 88.26 107.45

Descripción 2017 2018 2019

Presa régimen

general – número

de expedientes

+2000 +2000 1267

Regímenes de devolución de IVAAtributo Régimen General** Régimen Optativo Régimen Especial**

Régimen Electrónico(Régimen creado en FY19)

Monto a devolver 100% 100%

60% para montos mayores a GTQ500K

75% para montos menores a GTQ500K

100%

Periodicidad de presentación

Trimestral o semestral Mensual Mensual Mensual

Requisitosespecíficos

N/A

(1) Dictamen de Contador Público y Auditor debidamenteregistrado en el padrón de profesionales autorizados para dicho régimen.

(2) Comprobar que las exportaciones fueron recibidas en el extranjero por el adquiriente del producto o servicio, a efecto de tener certeza en cuanto a que los productos, mercancías o servicios fueron efectivamente exportado.

• Se solicita calificación/inscripción durante los meses de enero y julio de cada año.

• Presentación ante el Banco de Guatemala.

• Se solicita calificación/inscripción.

• Se presenta información electrónica del 100% de las transacciones contables, a través del portal que SAT pondrá a disposición de los contribuyentes hacia finales de 2019.

• La Compañía debe estar adherida al Régimen de Facturación Electrónica en Línea.

Fecha de vencimiento para

presentar solicitudN/A

Dentro de los primeros diez (10) días hábiles siguientes al vencimiento para la presentación de la declaración mensual del Impuesto al Valor Agregado.

Dentro de los treinta (30) días hábiles siguientes al vencimiento del plazo para la presentación de la declaración del período impositivo al que corresponde su devolución.

No existe plazo específico.

Contabilidad Electrónica

• Ley para la reactivación económica del Café, Decreto Número 4-2019 del Congreso de la República de Guatemala

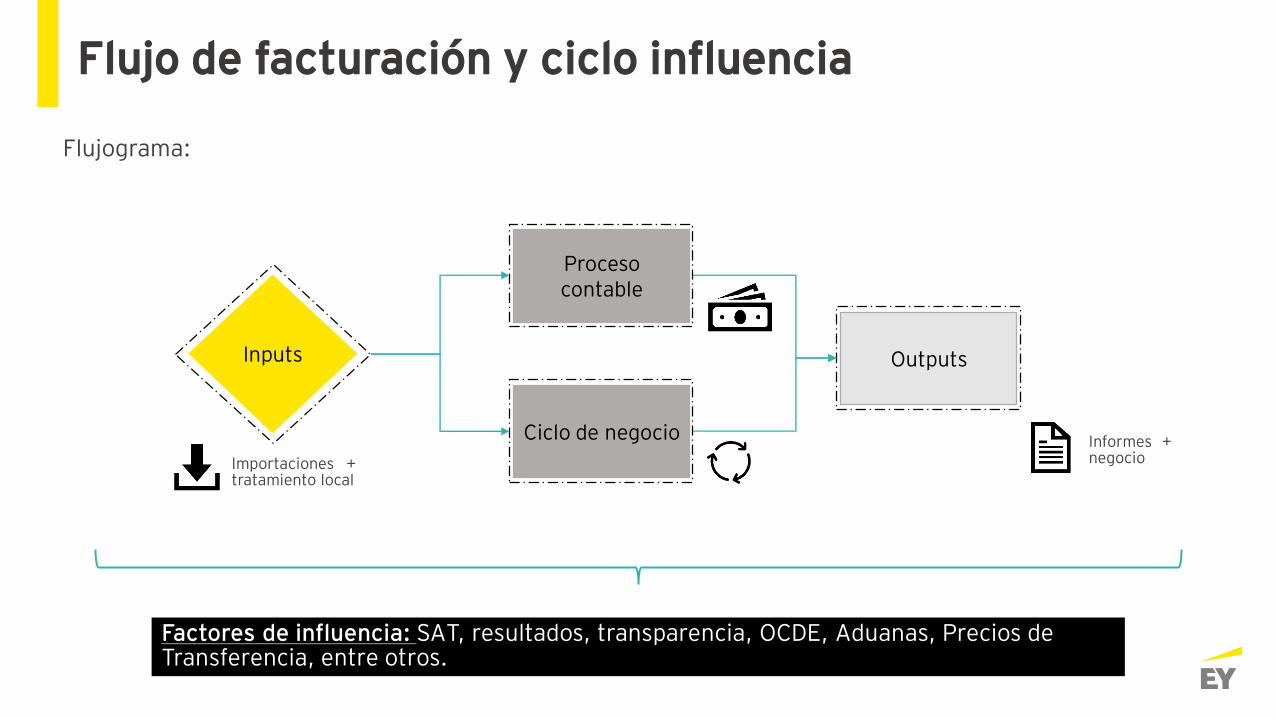

Flujo de facturación y ciclo influencia

Flujograma:

Importaciones +tratamiento local

Inputs

Proceso contable

Ciclo de negocio

Outputs

Informes +negocio

Factores de influencia: SAT, resultados, transparencia, OCDE, Aduanas, Precios de Transferencia, entre otros.