precisiones y puntos finos de la: contabilidad … · precisiones y puntos finos de la contabilidad...

TRANSCRIPT

Precisiones y puntos finos de la:

Contabilidad Electrónica 2014

Septiembre 2014

Precisiones y puntos finos de la contabilidad electrónica 2014

2

Temario

Antecedentes de E- Contabilidad.

Nuevos requisitos del registro contable 2014.

CFDI por actividades laborales: Nóminas, IMSS,

INFONAVIT, impuestos locales.

Precisiones y puntos finos de la contabilidad electrónica 2014

3

Temario

Puntos finos en la elaboración de la Contabilidad

Electrónica.

Cambios en materia de Comprobantes Electrónicos

(CFDI).

Operaciones con Extranjeros: ¡Obligatorio CFDI!

Tema

4

Antecedentes

Precisiones y puntos finos de la contabilidad electrónica 2014

Precisiones y puntos finos de la contabilidad electrónica 2014

5

Administración Tributaria Digital

Comprende 4 puntos

principales

El Buzón Tributario

El comprobante fiscal digital

La revisión electrónica

La contabilidad electrónica

Precisiones y puntos finos de la contabilidad electrónica 2014

Objetivos de la Administración Tributaria Digital

6

Modernizar los procesos de auditoria, de devoluciones y compensaciones, conforme a lo siguiente:

La contabilidad será requisito para los trámites de devoluciones y compensaciones

Los datos obtenidos se utilizarán de forma inmediata en el proceso de auditoria y en los tramites de devoluciones y compensaciones

En lugar de revisar la contabilidad, la autoridad revisara las operaciones atípicas o irregulares

La profundidad de la revisión se determinará por medio de un modelo de riesgo

Cronología

7

Aprobación de la reforma hacendaria

(CFF)

2013

Publicación del nuevo

Reglamento del Código Fiscal de la Federación

02 de abril 2014

Entrada en vigor del nuevo

Reglamento del Código Fiscal de la Federación

03 de abril 2014

Precisiones y puntos finos de la contabilidad electrónica 2014

Código Fiscal de la Federación

Precisiones y puntos finos de la contabilidad electrónica 2014

Cronología

8

Publicación en el DOF de la 2da.

RMF

04 Julio

Entrada en vigor del las

nuevas disposiciones

07 Julio

Publicación en el DOF del Anexo 24 RMF

2014

11 Julio

Publicación en el DOF 3ra RMF

19 Agosto

Reglas Contabilidad Electrónica

Tema

9

Registros Contables

Precisiones y puntos finos de la contabilidad electrónica 2014

Precisiones y puntos finos de la contabilidad electrónica 2014

La Contabilidad para efectos fiscales se integra por:

10

Art

. 28 F

rac I C

FF

Libros, sistemas y registros contables

Papeles de trabajo

Estados de cuenta

Control de inventarios y método de valuación

Libros y registros sociales

Cuentas especiales

Discos y cintas o cualquier otro medio que almacene datos

Los equipos o sistemas

electrónicos de registro fiscal y sus

registros

Demás información relacionada con el

cumplimiento de las disposiciones

fiscales

Contabilidad según CFF

11

Los registros o asientos contables deberán cumplir con los requisitos del RCFF y las disposiciones que emita el SAT en reglas

Los asientos y registro contables que integran la contabilidad se llevarán en medios electrónicos

La documentación comprobatoria de dichos registros deberá estar disponible en el domicilio fiscal del contribuyente

Precisiones y puntos finos de la contabilidad electrónica 2014

Art

. 28 F

rac II y I

II C

FF

Precisiones y puntos finos de la contabilidad electrónica 2014

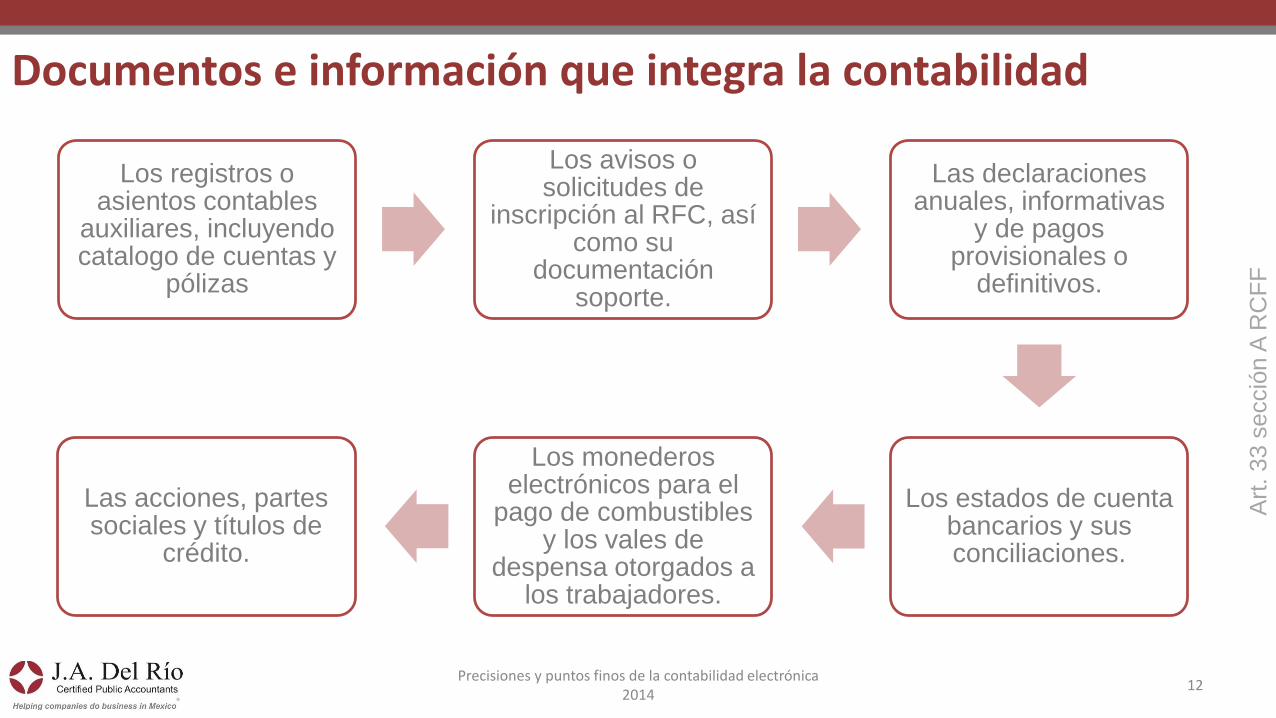

Documentos e información que integra la contabilidad

12

Art

. 33 s

ecció

n A

RC

FF

Los registros o asientos contables

auxiliares, incluyendo catalogo de cuentas y

pólizas

Los avisos o solicitudes de

inscripción al RFC, así como su

documentación soporte.

Las declaraciones anuales, informativas

y de pagos provisionales o

definitivos.

Los estados de cuenta bancarios y sus conciliaciones.

Los monederos electrónicos para el

pago de combustibles y los vales de

despensa otorgados a los trabajadores.

Las acciones, partes sociales y títulos de

crédito.

Precisiones y puntos finos de la contabilidad electrónica 2014

Documentos e información que integra la contabilidad

13

Art

. 33 s

ecció

n A

RC

FF

La documentación relacionada con la

contratación de personal, su inscripción ante el IMSS, INFONAVIT y

AFORE y sus aportaciones.

La documentación relativa a importaciones y

exportaciones en materia aduanera.

La documentación e información de los

registros de todas las operaciones, actos o

actividades.

Las demás declaraciones a que estén obligados

conforme a las disposiciones fiscales.

Precisiones y puntos finos de la contabilidad electrónica 2014

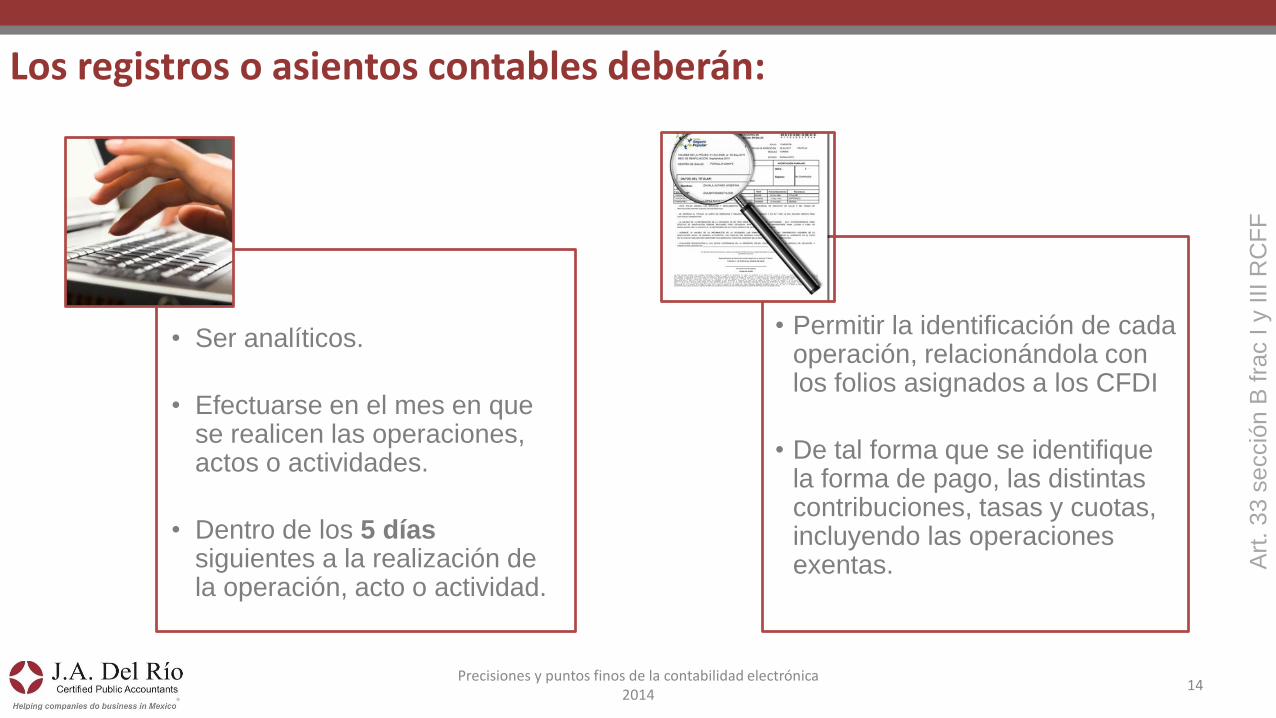

Los registros o asientos contables deberán:

14

Art

. 33 s

ecció

n B

fra

c I y

III

RC

FF

• Ser analíticos.

• Efectuarse en el mes en que se realicen las operaciones, actos o actividades.

• Dentro de los 5 días siguientes a la realización de la operación, acto o actividad.

• Permitir la identificación de cada operación, relacionándola con los folios asignados a los CFDI

• De tal forma que se identifique la forma de pago, las distintas contribuciones, tasas y cuotas, incluyendo las operaciones exentas.

Precisiones y puntos finos de la contabilidad electrónica 2014

¡Que siempre no!

15

Regla

I.2

.8.9

El registro de los asientos contables se podrá efectuar dentro del mes siguiente a la fecha en que se realicen las actividades respectivas.

Precisiones y puntos finos de la contabilidad electrónica 2014

Los registros o asientos contables deberán:

16

Inversiones

• Permitir su identificación relacionándola con los CFDI

• De tal forma que se precise la fecha de adquisición, su descripción, el MOI, el porcentaje e importe de su deducción anual, así como la fecha de inicio de su deducción.

Art

. 33 s

ecció

n B

fra

c IV

RC

FF

Precisiones y puntos finos de la contabilidad electrónica 2014

Papel de trabajo deducción de inversiones

17

Regla

I.2

.8.9

Son parte de la contabilidad los papeles de trabajo del cálculo de la

deducción de inversiones, relacionándola con la documentación comprobatoria que permita identificar la fecha de adquisición del bien, su descripción, el MOI, el porcentaje e

importe de su deducción anual.

Precisiones y puntos finos de la contabilidad electrónica 2014

Los registros o asientos contables deberán:

18

Financieros

• Formular los estados de posición financiera

• Los estados de resultados

• El estado de variaciones en el capital contable

• El estado de origen y aplicación de recursos

• Las balanzas de comprobación, incluyendo las cuentas de orden y las notas a dichos estados.

Art

. 33 s

ecció

n B

fra

c V

I R

CF

F

Precisiones y puntos finos de la contabilidad electrónica 2014

Los registros o asientos contables deberán:

19

Art

. 33 s

ecció

n B

fra

c X

I y X

II R

CF

F

Plasmarse en idioma español y consignar los valores en moneda nacional.

Cuando la información que integra la contabilidad este en idioma distinto al español o los valores se consignen en moneda extranjera, deberán acompañarse de la traducción y señalar el tipo de cambio

IdiomaEstablecer por centro de costos

Identificando las operaciones, actos o actividades de cada establecimiento, incluyendo aquellos que se encuentren en el extranjero

Centro de

Costos

Precisiones y puntos finos de la contabilidad electrónica 2014

Registro de las operaciones

20

Art

. 33 s

ecció

n B

fra

c X

III R

CF

F

1. Señalar la fecha de realización de la operación.

2. Su descripción o concepto.

3. La cantidad o unidad de medida,

4. La forma de pago, especificando si fue de contado, a crédito, a plazos o en parcialidades.

5. El medio de pago o de extinción de dicha obligación

6. Deberán registrar el monto del pago precisando si se efectúa en efectivo, transferencia interbancaria de fondos, cheque nominativo para abono en cuenta, tarjeta de debito, crédito o de servicios, monedero electrónico o por cualquier otro medio.

7. Cuando el pago se realice en especie o permuta, deberá indicarse el tipo de bien o servicio otorgado como contraprestación y su valor

Precisiones y puntos finos de la contabilidad electrónica 2014

Recientes modificaciones

21

Regla

I.2

.8.9

En caso de no contar con la información que permita identificar el medio de pago, se podrá incorporar en los registros, la expresión “NA”, sin especificar si fue de contado, a crédito, a plazos o en parcialidades, y el medio de pago o de extinción de dicha obligación.

En los casos en que la fecha de emisión de los CFDI sea distinto a la realización de la póliza contable, el contribuyente podrá considerar como cumplida la obligación si la diferencia en días no es mayor a un mes.

Precisiones y puntos finos de la contabilidad electrónica 2014

Conservación y almacenamiento de la información contable

22

Art

. 34 R

CF

F

El contribuyente deberá conservar y almacenar como parte integrante de su contabilidad:

Toda la documentación relativa al diseño del sistema electrónico donde almacena y procesa sus datos contables y los diagramas del mismo.

Poniendo a disposición de la autoridad fiscal el equipo y sus operadores para que la auxilien cuando esta ejerza sus facultades de comprobación.

Deberá cumplir con las normas oficiales mexicanas vinculadas con la generación y conservación de documentos electrónicos. (NOM 151)

Precisiones y puntos finos de la contabilidad electrónica 2014

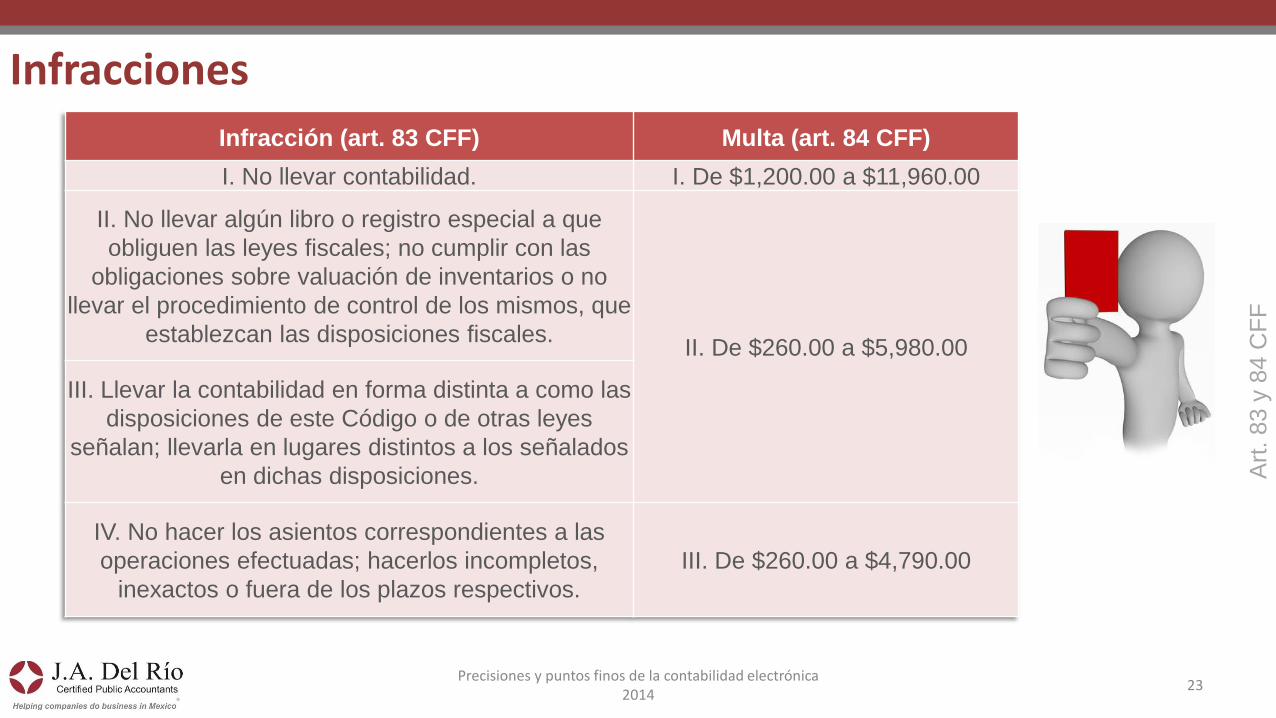

Infracciones

23

Art

. 83 y

84 C

FF

Infracción (art. 83 CFF) Multa (art. 84 CFF)

I. No llevar contabilidad. I. De $1,200.00 a $11,960.00

II. No llevar algún libro o registro especial a que

obliguen las leyes fiscales; no cumplir con las

obligaciones sobre valuación de inventarios o no

llevar el procedimiento de control de los mismos, que

establezcan las disposiciones fiscales.II. De $260.00 a $5,980.00

III. Llevar la contabilidad en forma distinta a como las

disposiciones de este Código o de otras leyes

señalan; llevarla en lugares distintos a los señalados

en dichas disposiciones.

IV. No hacer los asientos correspondientes a las

operaciones efectuadas; hacerlos incompletos,

inexactos o fuera de los plazos respectivos.

III. De $260.00 a $4,790.00

Tema

Precisiones y puntos finos de la contabilidad electrónica 2014

24

CFDI por actividades laborales

Fundamento de obligación de expedir y entregar CFDI de nómina

25

Actos Fundamentos

de la LISR

Fundamentos de

la LIVA

Sujeto obligado a

retener

Salarios Art. 99, fracc. III No aplica

Persona física o

moral con la calidad

de patrón

Precisiones y puntos finos de la contabilidad electrónica 2014

Deducción de nóminas

26

Los pagos que a la vez sean ingresos para los trabajadores y a los que se asimilen a salarios, se podrán deducir siempre que:

Las erogaciones por concepto de remuneraciones, las retenciones y las deducciones del impuesto local por salarios y en general por la prestación de un servicio

personal independiente consten en CFDI. Art

. 27 f

rac V

LIS

R

Precisiones y puntos finos de la contabilidad electrónica 2014

Deducción de nóminas

27

Art

. 27 f

rac V

y 9

9 f

rac I, II

, III y V

LIS

R

Y a

dem

ás s

e c

um

pla

con las

sig

uie

nte

s o

blig

acio

nes:

Efectuar las retenciones del ISR

Calcular el impuesto anual a los trabajadores

Expedir y entregar CFDI en la fecha en que se realice la erogación, los cuales podrán utilizarse como constancia o recibo de pago para efectos de la legislación

laboral

Inscribirlos ante el RFC

Inscribirlos en el IMSS cuando estén obligados a ello

Precisiones y puntos finos de la contabilidad electrónica 2014

Ley Federal del Trabajo

28

Art

. 132 f

rac V

II y

VII

I

Artículo 132.- Son obligaciones de los patrones:

VII.- Expedir cada 15 días, a solicitud de los trabajadores, una

constancia escrita del número de días trabajados y del salario

percibido

VIII.- Expedir al trabajador que lo solicite o se separe de la empresa,

dentro del término de 3 días, una constancia escrita relativa a sus

servicios;

Precisiones y puntos finos de la contabilidad electrónica 2014

Ley Federal del Trabajo

29

Art

. 804 f

rac II y I

V

Artículo 804.- El patrón tiene obligación de conservar y exhibir

en juicio los documentos que a continuación se precisan:

II. Listas de raya o nómina de personal, cuando se lleven en el

centro de trabajo; o recibos de pagos de salarios;

IV. Comprobantes de pago PTU, de vacaciones y de aguinaldos,

así como las primas a que se refiere esta Ley, y pagos,

aportaciones y cuotas de seguridad social; y

Precisiones y puntos finos de la contabilidad electrónica 2014

Obligaciones de los patrones

30

Solicitar las constancias y los CFDI a las personas que contraten a más tardar dentro del mes siguiente a aquél en que se inicie la prestación del servicio.

Proporcionar a más tardar el 15 de febrero de cada año a los trabajadores, constancia y el CFDI del monto total de los viáticos pagados en el año de calendario de que se trate. (Exentos) A

rt. 99 f

rac IV

y V

I LIS

R

Precisiones y puntos finos de la contabilidad electrónica 2014

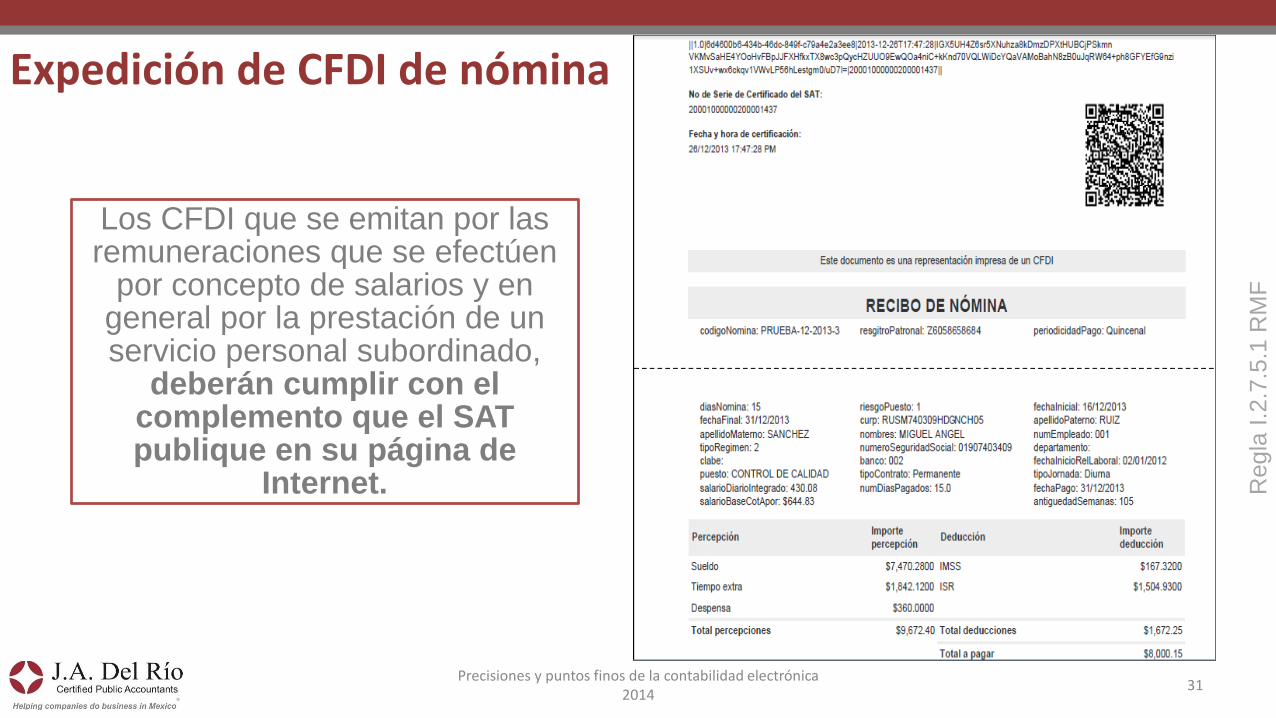

Expedición de CFDI de nómina

31

Los CFDI que se emitan por las remuneraciones que se efectúen

por concepto de salarios y en general por la prestación de un servicio personal subordinado,

deberán cumplir con el complemento que el SAT publique en su página de

Internet. Regla

I.2

.7.5

.1 R

MF

Precisiones y puntos finos de la contabilidad electrónica 2014

Complementos CFDI de nómina

32

1. Datos del emisor (Patrón)

2. Datos del receptor (trabajador)

3. Datos del recibo

a) Fecha de emisión

b) Subtotal

c) Descuento

d) Motivo de descuento

e) Total

f) Tipo de comprobante

g) Lugar de expedición

4. Conceptos

a) Cantidad

b) Unidad

c) Descripción

d) Valor unitario

5. Impuestos

a) Total de impuestos retenidos

Retenciones

a. Impuesto

b. Importe

Precisiones y puntos finos de la contabilidad electrónica 2014

Ejemplo CFDI de nómina

33Precisiones y puntos finos de la contabilidad electrónica

2014

Entrega de CFDI de nómina

34

Los contribuyentes entregarán o enviarán a sus trabajadores el formato electrónico XML de las remuneraciones cubiertas.

Los contribuyentes que se encuentren imposibilitados para cumplir con el XML, podrán entregar una representación impresa del CFDI la cual

deberá contener al menos los siguientes datos:

I. El folio fiscal.

II. El RFC del empleador.

III. El RFC de empleado.

Regla

I.2

.7.5

.2 R

MF

Precisiones y puntos finos de la contabilidad electrónica 2014

Entrega de CFDI de nómina

35

Esta facilidad será aplicable siempre que se hayan emitido los CFDI correspondientes dentro de los plazos establecidos para tales efectos.

Los empleadores que no puedan realizarlo, podrán entregar a sus trabajadores las representaciones impresas del CFDI de forma semestral, dentro del mes

inmediato posterior al término de cada semestre.

Los contribuyentes que pongan a disposición de sus trabajadores una página o dirección electrónica que les permita obtener la representación impresa del

CFDI, tendrán por cumplida la entrega de los mismos.

Regla

I.2

.7.5

.2 R

MF

Precisiones y puntos finos de la contabilidad electrónica 2014

Expedición CFDI de nómina

36

Los contribuyentes podrán expedir los CFDI antes de la realización de los pagos correspondientes, o dentro de los tres días hábiles posteriores a la realización efectiva de dichos pagos.

Se considerará como fecha de expedición y entrega de tales comprobantes la fecha en que efectivamente se realizó el pago de dichas remuneraciones.

Regla

I.2

.7.5

.3 R

MF

Precisiones y puntos finos de la contabilidad electrónica 2014

Expedición CFDI de nómina mensual

37

Si los pagos por remuneraciones corresponden a periodos menores a un mes, podrán emitir a cada trabajador o a cada contribuyente asimilado un sólo CFDI mensual, dentro de los tres días hábiles posteriores al último día del mes laborado y efectivamente pagado.

Se considerará como fecha de expedición y entrega de tal comprobante, la fecha en que se realizó efectivamente el pago correspondiente al último día o periodo laborado dentro del mes por el que se emita el CFDI.

Regla

I.2

.7.5

.3 R

MF

Precisiones y puntos finos de la contabilidad electrónica 2014

Expedición CFDI de nómina mensual

38

Regla

I.2

.7.5

.3 R

MF

Los contribuyentes que opten por emitir el CFDI mensual deberán incorporar al mismo el complemento por cada uno de los pagos realizados durante el mes, debidamente requisitados.

El CFDI mensual deberá incorporar tantos complementos como número de pagos se hayan realizado durante el mes de que se trate.

También se deberán asentar, en los campos correspondientes, las cantidades totales de cada uno de los complementos incorporados al mismo, por cada concepto.

Precisiones y puntos finos de la contabilidad electrónica 2014

Expedición CFDI de nómina mensual

39

Regla

I.2

.7.5

.3 R

MF

Los contribuyentes deberán efectuar el cálculo y retención del ISR por cada pago incluido en el CFDI mensual conforme a la periodicidad en que efectivamente se realizó cada erogación.

Esta opción no podrá variarse en el ejercicio en el que se haya tomado, y es sin menoscabo del cumplimiento de los demás requisitos que para las deducciones establecen las disposiciones fiscales.

Precisiones y puntos finos de la contabilidad electrónica 2014

Ejemplo CFDI de nómina mensual

40Precisiones y puntos finos de la contabilidad electrónica

2014

Resumen emisión y entrega de CFDI

41

EMISIÓN/ EXPEDICIÓN

• Antes de la realización de los pagos o dentro de los 3 días hábiles posteriores

a la fecha de pago

• Se considerará como fecha de expedición y entrega cuando se realice el pago

• Pagos por remuneraciones menores a 1 mes se podrá expedir un solo CFDI

mensual dentro de los 3 hábiles posteriores al último día del mes laborado y

efectivamente pagado

• La retención del ISR se tendrá que realizar por cada pago incluido en el CFDI

mensual

Precisiones y puntos finos de la contabilidad electrónica 2014

Resumen emisión y entrega de CFDI

42

ENTREGA

• En formato XML

• En representación impresa cuando se encuentren imposibilitados de entregar

XML

• Si se dispone de una página o dirección electrónica en donde estos puedan

descargar la representación impresa, se considerará como entregados

• Opción de entregar la representación impresa de forma semestral dentro del

mes siguiente posterior

• Esta opción es aplicable siempre que se expidan los CFDI dentro de los plazos

correspondientes.

Precisiones y puntos finos de la contabilidad electrónica 2014

Deducibilidad de los CFDI de nominas

43

Interrogantes

¿Cuándo serian deducibles los CFDI de nominas?

a) ¿Cuándo se emita el CFDI?

b) ¿Cuándo entregue el CFDI al trabajador?

c) ¿Cuándo se pague el salario?

¿Se puede pagar la nomina en efectivo?

Precisiones y puntos finos de la contabilidad electrónica 2014

Deducción del pago de nómina en efectivo

44

Regla

I.3

.3.1

.17 R

MF

y A

rt. 101 L

FT

LIS

R

• Las erogaciones por sueldos y salarios pagadas en efectivo, podrán ser deducibles, siempre que se cumplan con los requisitos para la deducibilidad de dicho concepto y se cumpla con la obligación de emitir el CFDI.

Le

y F

ed

era

l d

el T

rab

ajo • El salario en efectivo deberá

pagarse precisamente en moneda de curso legal.

Previo consentimiento del trabajador, el pago del salario podrá efectuarse por medio de depósito en cuenta bancaria, tarjeta de débito, transferencias o cualquier otro medio electrónico.

Precisiones y puntos finos de la contabilidad electrónica 2014

CFDI por préstamos

45

Cuando el contribuyente otorgue préstamos a terceros, a sus

trabajadores o a sus funcionarios, o a sus socios o accionistas, sólo

serán deducibles los intereses que se devenguen de capitales

tomados en préstamos, entre otros requisitos………..

Expidan y entreguen CFDI a quienes haya otorgado el

préstamo; los cuales podrán utilizarse como constancia de recibo si en algunas de estas operaciones no se estipularan

intereses.

Art

. 27 f

rac V

II L

ISR

y 1

11 L

FT

Artículo 111.- Las deudas contraídas por los trabajadores con sus patrones en

ningún caso devengarán intereses.

Precisiones y puntos finos de la contabilidad electrónica 2014

Almacenamiento de los XML

46

Regla

I.2

.7.1

.1 R

MF

Los contribuyentes que emitan y reciban CFDI,

deberán almacenarlos en medios magnéticos,

ópticos o de cualquier otra tecnología, en su formato

electrónico XML.

Precisiones y puntos finos de la contabilidad electrónica 2014

Expedición de CFDI por dependencias gubernamentales

47

Las dependencias y entidades públicas federales, estatales y municipales

podrán optar por diferir la expedición de CFDI que deben emitir por las

contribuciones, productos y aprovechamientos que perciban durante el periodo

del 01 de enero al 30 de junio de 2014.

Siempre que al 1 de julio de 2014 hayan migrado totalmente al esquema CFDI

y emitido a los contribuyentes que así lo hayan solicitado todos los CFDI

correspondientes a los ingresos percibidos durante ese periodo.

Si incumplen con lo anterior perderán el derecho de aplicar esta facilidad,

quedando obligadas a expedir los CFDI a partir del 01 de enero del 2014.

Art

. S

exto

tra

nsitorio 1

er

RM

F

Precisiones y puntos finos de la contabilidad electrónica 2014

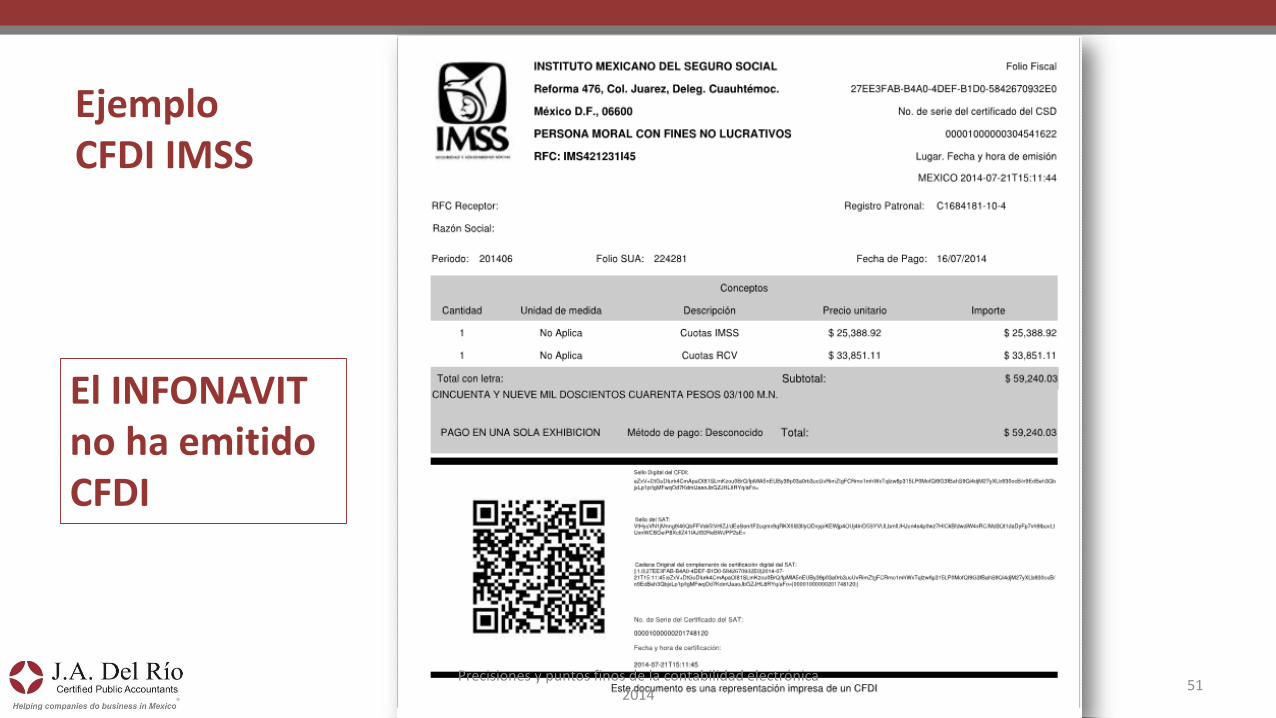

Expedición de CFDI por parte del IMSS

48

El IMSS informa que a partir del mes de julio se emitirán CFDI a los patrones por el pago que hacen de las cuotas obrero patronales.

La emisión de CFDI sellados por el SAT permitirán a los empleados deducir del ISR la parte correspondiente a la cuota patronal que ellos pagan al IMSS.

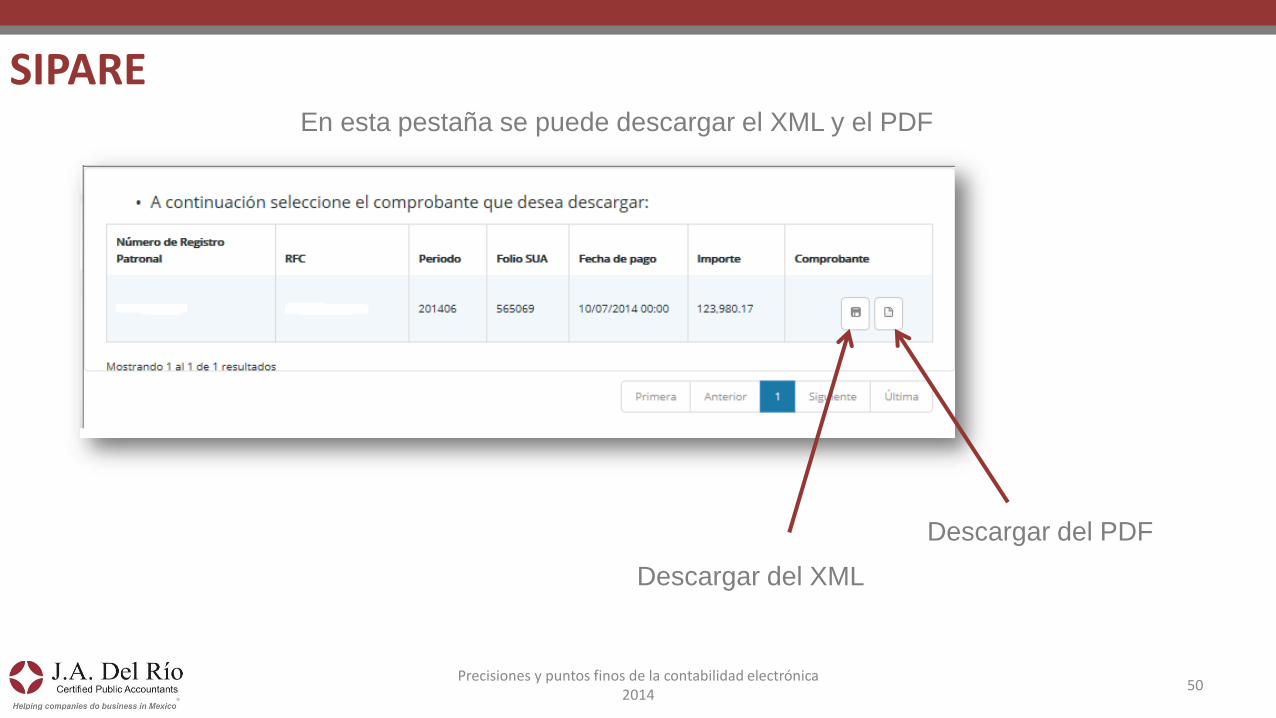

Estos comprobantes podrán obtenerse en la página de internet del IMSS en la opción SIPARE, apartado «Comprobante fiscal»

Precisiones y puntos finos de la contabilidad electrónica 2014

49

SIPARE

Ingresar al a la página del SIPARE Elegir la opción Comprobante Fiscal Digital y

el periodo a solicitar

Precisiones y puntos finos de la contabilidad electrónica 2014

50

SIPAREEn esta pestaña se puede descargar el XML y el PDF

Descargar del XML

Descargar del PDF

Precisiones y puntos finos de la contabilidad electrónica 2014

Ejemplo CFDI IMSS

51

El INFONAVIT no ha emitido CFDI

Precisiones y puntos finos de la contabilidad electrónica 2014

52

Ejemplo CFDI por 2% ISN

Precisiones y puntos finos de la contabilidad electrónica 2014

Tema

53

Contabilidad en línea

Precisiones y puntos finos de la contabilidad electrónica 2014

Precisiones y puntos finos de la contabilidad electrónica 2014

Contabilidad Electrónica

54

Los contribuyentes ingresarán de forma mensual su

información contable a través de la página de Internet del SAT, de

conformidad con reglas de carácter general.

Art

. 28 C

FF

fra

c. IV

Precisiones y puntos finos de la contabilidad electrónica 2014

Estructura Anexo 24

55

Catálogo de cuentas utilizado en el periodo.

Código Agrupador de cuentas del SAT.

Balanza de comprobación que incluya saldos iniciales, movimientos del periodo y saldos finales de todas y cada una de las cuentas de activo, pasivo, capital, resultados y cuentas de orden.

Información de las pólizas generadas incluyendo el detalle por transacción, cuenta, subcuenta y partida, así como sus auxiliares.

Precisiones y puntos finos de la contabilidad electrónica 2014

Contabilidad en medios electrónicos

56

Regla

I.2

.8.6

. R

MF

2014

Deberán llevarla en sistemas

electrónicos con capacidad de

generar en formato XML lo siguiente:

Catálogo de cuentas

utilizado en el periodo

Balanza de comprobación

Información de las pólizas

generadas

Contribuyentes obligados a llevar contabilidad

Precisiones y puntos finos de la contabilidad electrónica 2014

Catálogo de cuentas

57

Regla

I.2

.8.6

. R

MF

2014

A éste se le agregará un campo con el código agrupador de cuentas del SAT contenidos en el Anexo 24, apartados A y B.

Asociando para estos efectos, el código que sea más apropiado de acuerdo con la naturaleza de la cuenta.

Código

agrupadorNombre Cuenta

Activo

Activos Circulantes

1 Caja

1.1 Caja y efectivo

2 Bancos

2.1 Bancos nacionales

2.2 Bancos extranjeros

3 Inversiones

3.1 Inversiones en Valores

3.2 Inversiones temporales

4 Clientes

4.1 Clientes nacionales

4.2 Clientes extranjeros

4.3 Partes relacionadas

58Precisiones y puntos finos de la contabilidad electrónica

2014

Regla

I.2

.8.7

. R

MF

2014

Envío de catálogo de cuentas por buzón tributario

Por única vez en el primer envío y cada vez que dicho catálogo sea modificado.

Para los efectos del envió del Catalogo de cuentas la información deberá ser entregada a la autoridad a mas

tardar:

Personas morales: Enero 2015

Personas físicas: 27 de febrero de 2015

Precisiones y puntos finos de la contabilidad electrónica 2014

Fechas de envío del catalogo de cuentas

59

Art

. D

écim

o T

erc

ero

3ra

RM

F 2

014

Precisiones y puntos finos de la contabilidad electrónica 2014

Balanza de comprobación

60

Regla

I.2

.8.6

. R

MF

2014

Que incluya:

• Saldos iniciales, movimientos del periodo y saldos finales de todas y cada una de las cuentas de activo, pasivo, capital, resultados y cuentas de orden.

Balanza al cierre del ejercicio se deberá incluir:

• La información de los ajustes que para efectos fiscales se registren.

Precisiones y puntos finos de la contabilidad electrónica 2014

Balanza de comprobación:

61

Regla

I.2

.8.6

. R

MF

2014

I- Las distintas tasas, cuotas y actividades por las que no deba pagar el impuesto;

II- Así como los impuestos trasladados efectivamente

cobrados

III- y los impuestos acreditables efectivamente

pagados,

conforme al anexo 24, apartado C.

Se deberán identificar todos los impuestos y,

en su caso,

Precisiones y puntos finos de la contabilidad electrónica 2014

Balanza de comprobación:

62

Regla

I.2

.8.6

. R

MF

2014

La balanza de comprobación se

enviará al menos a nivel de

cuenta de mayor y subcuenta a

primer nivel.

Precisiones y puntos finos de la contabilidad electrónica 2014

Definición de balanza de comprobación

63

Regla

I.2

.8.6

. R

MF

2014

Es aquella que se determina de acuerdo con el marco contable

que aplique ordinariamente el

contribuyente en la preparación de su

información financiera, o bien, el marco que esté obligado aplicar

por alguna disposición legal o normativa, entre

otras:

Las normas de información financiera (NIF)

Los principios estadounidenses de contabilidad

«United States Generally Accepted Accounting

Principles» (USGAAP)

O las normas Internacionales de información

financiera (IFRS por sus siglas en inglés)

Y en general cualquier otro marco contable que

aplique el contribuyente.

Precisiones y puntos finos de la contabilidad electrónica 2014

Definición de balanza de comprobación

64

Regla

I.2

.8.6

. R

MF

2014El marco contable aplicable deberá ser

emitido por el organismo profesional

competente en esta materia y

encontrarse vigente en el momento en

que se deba cumplir con la obligación

de llevar contabilidad.

65Precisiones y puntos finos de la contabilidad electrónica

2014

Regla

I.2

.8.7

. R

MF

2014

Envío balanza de comprobación

De forma mensual, en el mes inmediato posterior al que correspondan los

datos, conforme a lo siguiente:

Tipo de contribuyente Plazo de envío

Personas moralesA más tardar el día 25 del mes

inmediato posterior

Personas físicasA más tardar el día 27 del mes

inmediato posterior

66Precisiones y puntos finos de la contabilidad electrónica

2014

Regla

I.2

.8.7

. R

MF

2014

Envío balanza al cierre del ejercicio

El archivo correspondiente a la información del cierre del ejercicio, en la que se

incluyen los ajustes para efectos fiscales:

Tipo de contribuyente Plazo de envío

Personas moralesA más tardar el día 20 de abril

del ejercicio inmediato posterior

Personas físicasA más tardar el día 22 de mayo

del ejercicio inmediato posterior

Precisiones y puntos finos de la contabilidad electrónica 2014

Envío de la balanza de comprobación

67

Art

. D

écim

o T

erc

ero

3ra

RM

F 2

014

Del mes de : Mes de entrega

Julio Enero 2015

Agosto Enero 2015

Septiembre y octubre Enero 2015

Noviembre y diciembre Enero 2015

• El envió del catalogo de cuentas, la balanza de comprobación y las pólizas

resultará aplicable para las personas morales a partir del mes de julio de

2014

• Las balanzas de comprobación de los meses de julio a diciembre del 2014,

se deberá enviar en los siguientes términos:

Precisiones y puntos finos de la contabilidad electrónica 2014

Información de las pólizas generadas

68

Regla

I.2

.8.6

. R

MF

2014

Incluyendo el detalle por transacción, cuenta, subcuenta y partida, así como sus auxiliares.

En cada póliza debe ser posible distinguir los CFDI que soporten la operación.

Debe ser posible identificar los impuestos con las distintas tasas, cuotas y actividades por las que no deba pagar el impuesto.

Precisiones y puntos finos de la contabilidad electrónica 2014

Información de las pólizas generadas

69

Regla

I.2

.8.6

. R

MF

2014

En caso de que no se logre identificar el folio fiscal asignado a los CFDI dentro de las pólizas contables, el contribuyente podrá, a través de un

reporte auxiliar relacionar:

Todos los folios fiscales (UUID)

El RFC

Y el monto contenido en los CFDI que amparen dicha póliza

Precisiones y puntos finos de la contabilidad electrónica 2014

Entrega de la contabilidad a requerimiento de la autoridad

70

Regla

I.2

.8.8

. R

MF

2014

El SAT podrá requerir información contable sobre las pólizas dentro del ejercicio de sus facultades de comprobación o bien como requisito o requerimiento en la

presentación de devoluciones o compensaciones; el contribuyente estará obligado a entregar a la autoridad fiscal lo siguiente:

El archivo electrónico de las pólizas (XML)

Así como el acuse o acuses de recepción correspondientes al envió del catalogo de cuentas y de las balanzas de

comprobación referentes al mismo periodo.

De no contar con los acuses de recibo presentarás la información por medio del Buzón Tributario.

Precisiones y puntos finos de la contabilidad electrónica 2014

Compensación de saldos a favor

71

Regla

I.2

.8.8

. R

MF

2014

Cuando se compensen saldos a favor de periodos anteriores

además del archivo de las pólizas del periodo que se compensa, se entregará por única vez, el que corresponda al periodo en que se haya originado y declarado el saldo a favor a compensar,

siempre que se trate del mes de julio de 2014 o de meses subsecuentes y hasta que se termine de compensar el saldo remanente correspondiente a dicho periodo o éste se solicite en devolución.

Precisiones y puntos finos de la contabilidad electrónica 2014

Envío de pólizas

72

Art

. D

écim

o T

erc

ero

3ra

RM

F 2

014

solicitarán la información contable de las pólizas sólo a partir y respecto de la información generada en el periodo o ejercicio 2015.

Las autoridades fiscales, para efectos

de devoluciones y compensaciones y en

el ejercicio de sus facultades de comprobación

73Precisiones y puntos finos de la contabilidad electrónica

2014

Archivos que contengan errores informáticos

Regla

I.2

.8.7

. R

MF

2014

Se enviará por parte de la autoridad un aviso a través del Buzón Tributario

Para que dentro del plazo de 3 días hábiles contados a partir de que surta efectos la notificación, el contribuyente corrija dicha situación y los envíe.

En caso de no enviar los archivos corregidos dentro del citado plazo, se tendrán por no presentados.

Tema

74

Casos en los que se debe emitir un CFDI

Precisiones y puntos finos de la contabilidad electrónica 2014

Anticipos de gastos

75

Tratándose de anticipos por los gastos netos de descuentos, bonificaciones o devoluciones éstos serán deducibles en el ejercicio en el que se efectúen:

Siempre que se cuente con el CFDI del anticipo en el mismo ejercicio en el que se pagó y con el CFDI que ampare la totalidad de la operación por la que se efectuó el anticipo, a más tardar el último día del ejercicio siguiente a aquél en que se dio el anticipo.

Art

. 27 f

rac X

VII

I LIS

R

Precisiones y puntos finos de la contabilidad electrónica 2014

Retención de intereses por el Banco

76

Las instituciones que

componen el sistema financiero

que efectúen pagos por

intereses, deberán retener y

enterar el impuesto, y deberán

expedir CFDI en el que conste

el monto del pago de los

intereses, así como el impuesto

retenido

Art

. 54 L

ISR

Precisiones y puntos finos de la contabilidad electrónica 2014

CFDI por pagos al extranjero

77

Las personas morales y físicas tendrán las siguientes obligaciones:

Expedir los CFDI en los que asienten el monto de los pagos efectuados que constituyan ingresos de fuente de riqueza ubicada en México de acuerdo con lo previsto por el Título V de esta ley y en su caso, el impuesto retenido al residente en el extranjero.

Art

. 76 f

rac III

y 1

10 V

III LIS

R

Precisiones y puntos finos de la contabilidad electrónica 2014

CFDI por pagos al extranjero título V

78

Sueldos y salarios

Remuneraciones que reciban los miembros de consejos directivos, de vigilancia, consultivos, etc.

Honorarios a administradores, comisarios y gerentes generales

Por otorgar el uso o goce temporal de bienes inmuebles

Por enajenación de bienes inmuebles

Por dividendos o utilidades y en general por las ganancias distribuidas por P.M

Intereses

Regalías, asistencia técnica o por publicidad

Precisiones y puntos finos de la contabilidad electrónica 2014

Requisitos CFDI por pagos de dividendos

79

Tratándose de personas morales que hagan los pagos por concepto de dividendos o utilidades a personas físicas o morales deberán:

Proporcionarles CFDI en el que señale su monto, el ISR retenido, así como si estos

provienen o no de CUFIN.

Este CFDI se entregará cuando se pague el dividendo o utilidad.

Art

. 76 f

rac X

I LIS

R

Precisiones y puntos finos de la contabilidad electrónica 2014

80

Ejemplo CFDI por pago de dividendos

Precisiones y puntos finos de la contabilidad electrónica 2014

CFDI por enajenación de bienes inmuebles P.F

81

En operaciones consignadas en escrituras públicas,

los notarios, corredores, jueces y demás fedatarios

que tengan funciones notariales, calcularán el

impuesto bajo su responsabilidad y lo enterarán en las

oficinas autorizadas;

Así mismo deberán proporcionar al contribuyente que

efectué la operación la información de la determinación

de dicho cálculo y deberá expedir CFDI, en el que

conste la operación, así como el impuesto retenido que

fue enterado.

Art

. 126 L

ISR

Precisiones y puntos finos de la contabilidad electrónica 2014

Diferimiento de la expedición del CFDI

82

Re

gla

I.2

.7.1

.25

De enero a marzo de 2014 los adquirientes de bienes inmuebles podrán deducir y acreditar el costo de adquisición con la escritura pública que expida el notario.

Precisiones y puntos finos de la contabilidad electrónica 2014

Resumen expedición de CFDI

83

Actos Fundamentos de la LISR Fundamentos de la LIVA Sujeto obligado a retener

Salarios Art. 99, fracc. III No aplica Persona física o moral con la calidad de patrón

Honorarios Art. 106, último párrafo Art. 1-A, fracc. II, inciso a) Sociedad receptora del servicio de físicas

Arrendamiento Art. 116, último párrafo Art. 1-A, fracc. II, inciso a) Persona moral que usa y goza el bien arrendado por físicas

Enajenación de

bienesArt. 126, tercer y cuarto párrafo Art. 33, segundo párrafo

Fedatario público en bienes inmuebles.

Adquirente, ya sea persona física o moral en bienes muebles

DividendosArts. 76, fracc. XI, inciso b) y 140,

segundo párrafoNo aplica Persona moral distribuidora de dividendos a físicas

ExtranjerosTítulo V, en diversos artículos según el

acto realizado

Art. 1-A, fracc. IIIPersona física o moral que realice actos con extranjeros

FletesNo se contempla retención por tratarse

de un acto mercantilArt. 1-A, fracc. II, inciso c) Persona moral receptora del transporte

DesperdiciosNo genera la retención al ser un acto

mercantilArt. 1-A, fracc. II, inciso b) Persona moral que adquiera el desperdicio

ComisiónNo es objeto de retención al ser un

acto mercantilArt. 1-A, fracc. II, inciso d) Persona moral que recibe el servicio de comisionistas físicas

Precisiones y puntos finos de la contabilidad electrónica 2014

Constancia de Retenciones

84

Art. 1.13 Decreto de simplificación administrativa

Las PM obligadas a efectuar la retención del ISR y del IVA, podrán optar por no proporcionar la constancia de retención, siempre que la PF que preste los servicios profesionales o haya otorgado el uso o goce temporal de bienes, le expida un CFDI en el que se señale expresamente el monto del impuesto retenido.

• La persona física que expida el CFDI podrá considerarlo como constancia de retención y efectuar el acreditamiento de los mismos.

Precisiones y puntos finos de la contabilidad electrónica 2014

Constancia de retenciones

85

I.2.7.5.4 Emisión de comprobantes y constancias de retenciones de

contribuciones a través de CFDI

Las constancias de retenciones e información de pagos se

emitirán mediante el documento electrónico incluido en el Anexo

20. Asimismo, las constancias de retención podrán emitirse de

manera anualizada en el mes de enero del año inmediato

siguiente a aquél en que se realizó la retención o pago.

Precisiones y puntos finos de la contabilidad electrónica 2014

Expedición de CFDI con el público en general

86

Re

gla

I.2

.7.1

.22

Podrán elaborar un CFDI global ya sea diario, semanal o mensual con base en los importes totales

de los comprobantes de operaciones separando el monto

del IVA e IEPS a cargo del contribuyente y utilizando la clave

genérica del RFC.

Los comprobantes de las operaciones deberán contener los requisitos:

• RFC de quien los expida

• Régimen fiscal en que tributen

• Lugar y fecha de expedición

• Valor total de los actos o actividades realizados

• La cantidad, la clase de los bienes o descripción de los servicios.

Precisiones y puntos finos de la contabilidad electrónica 2014

Expedición de CFDI con el público en general

87

Re

gla

I.2

.7.1

.22

Los contribuyentes no estarán obligados a expedir CFDI por operaciones celebradas con el público en general, cuyo importe sea inferior a $ 100.00

Se establecen las siguientes formas de expedición de comprobantes con el público en general:

Comprobantes impresos pre-foliados

Copia de registros de auditoria de maquinas registradoras y

Comprobantes emitidos por equipos de registro de operaciones con público en general.

Precisiones y puntos finos de la contabilidad electrónica 2014

CFDI pago de erogaciones por cuenta de terceros

88

Re

gla

I.2

.7.1

.14

Los CFDI deberán cumplir los requisitos del artículo 29-A del CFF, así como con la clave en el RFC del tercero

por quien efectuó la erogación.

Los terceros, en su caso, tendrán derecho al

acreditamiento del IVA .

El contribuyente que realice el pago por cuenta del

tercero, no podrá acreditar cantidad alguna del IVA que los proveedores de bienes y

prestadores de servicios trasladen.

El reintegro a las erogaciones realizadas por cuenta de terceros, deberá

hacerse con cheque nominativo o mediante

traspasos a sus cuentas por el valor total.

Precisiones y puntos finos de la contabilidad electrónica 2014

CFDI pago de erogaciones por cuenta de terceros

89

Implicaciones de los requisitos de las pólizas contables en operaciones a

través de agentes aduanales:

• Identificación del CFDI en la póliza del anticipo otorgado a los agentes

aduanales para el pago de los gastos ya que no se cuenta con su CFDI.

• Es posible dejar en blanco los datos del CFDI hasta en tanto el agente

aduanal nos entregue el CFDI siempre que sea hasta antes del mes

conforme a la regla I.2.8.9

Precisiones y puntos finos de la contabilidad electrónica 2014

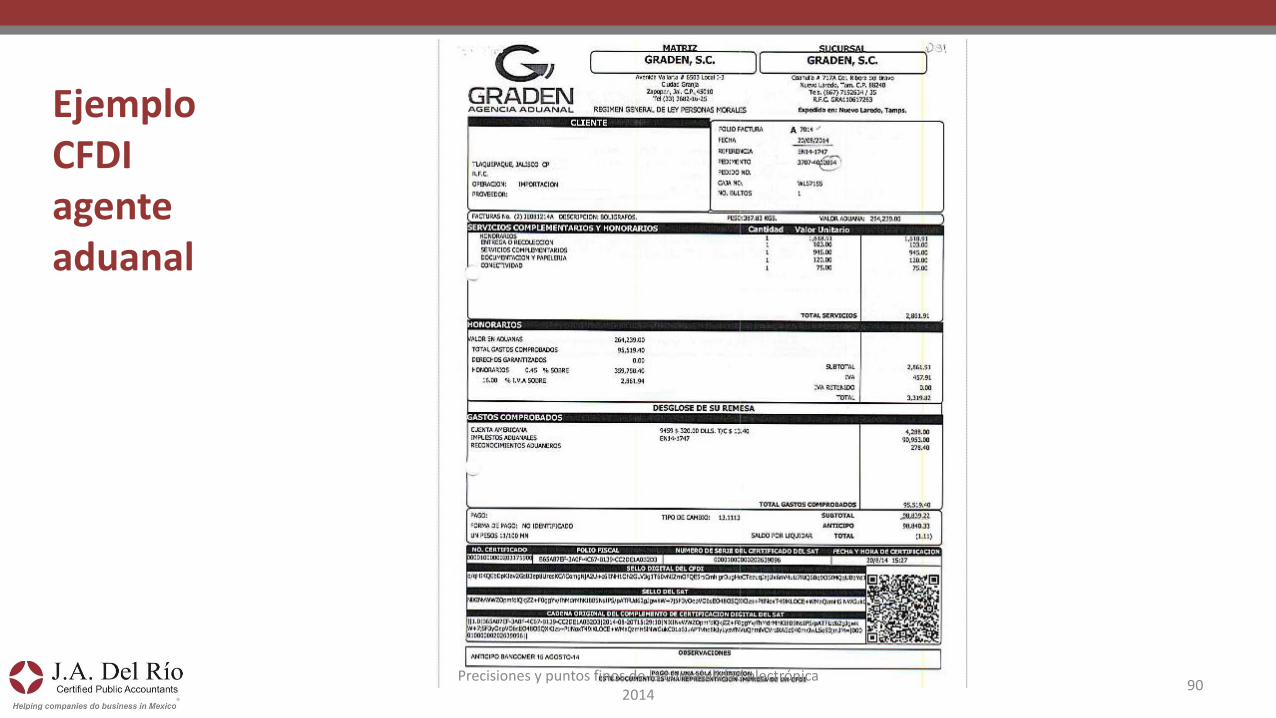

90

Ejemplo CFDI agente aduanal

Precisiones y puntos finos de la contabilidad electrónica 2014

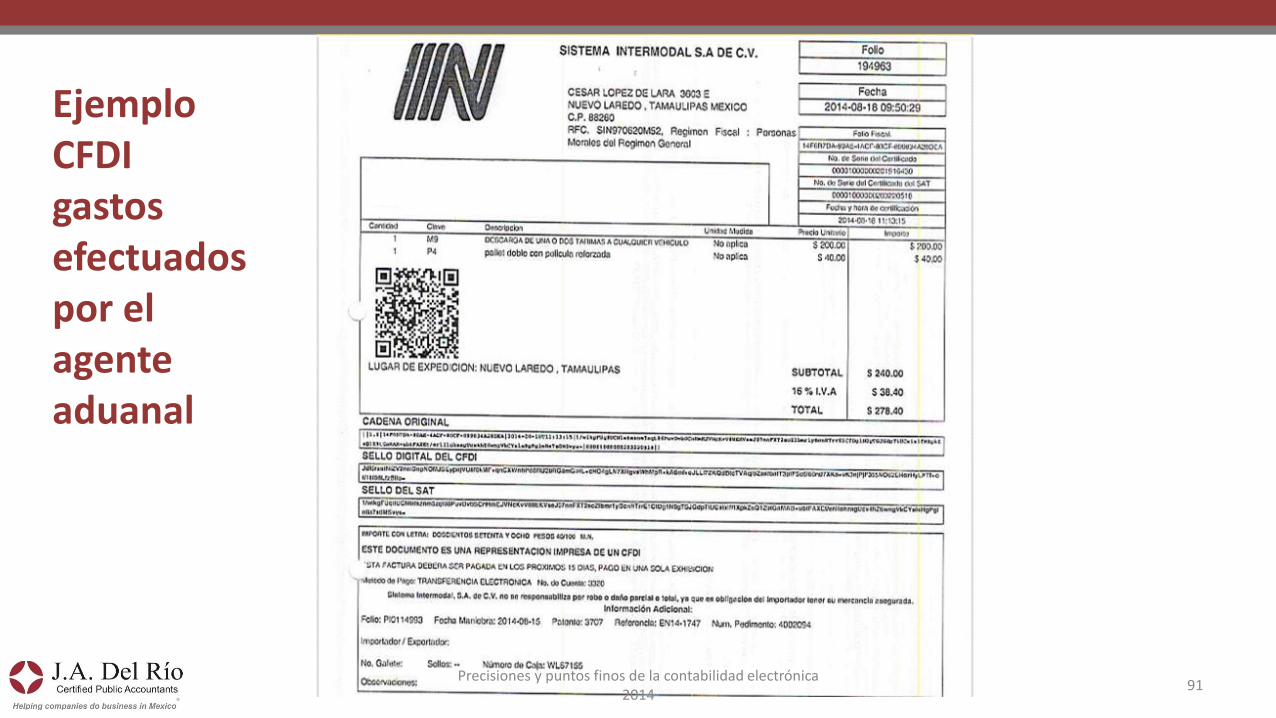

91

Ejemplo CFDI gastos efectuadospor el agente aduanal

Precisiones y puntos finos de la contabilidad electrónica 2014

Aspectos a considerar en los CFDI

92

Re

gla

I.2

.7.1

.5 y

I.2

.7.1

.7

RFC Genérico

• XAXX010101000 para público en general

• XEXX010101000 residentes en el extranjero

Unidad de medida

• Podrán señalar la que utilicen conforme a los usos mercantiles

• En prestación de servicios y en arrendamiento se podrá señalar la expresión NA o cualquier otra análoga.

Precisiones y puntos finos de la contabilidad electrónica 2014

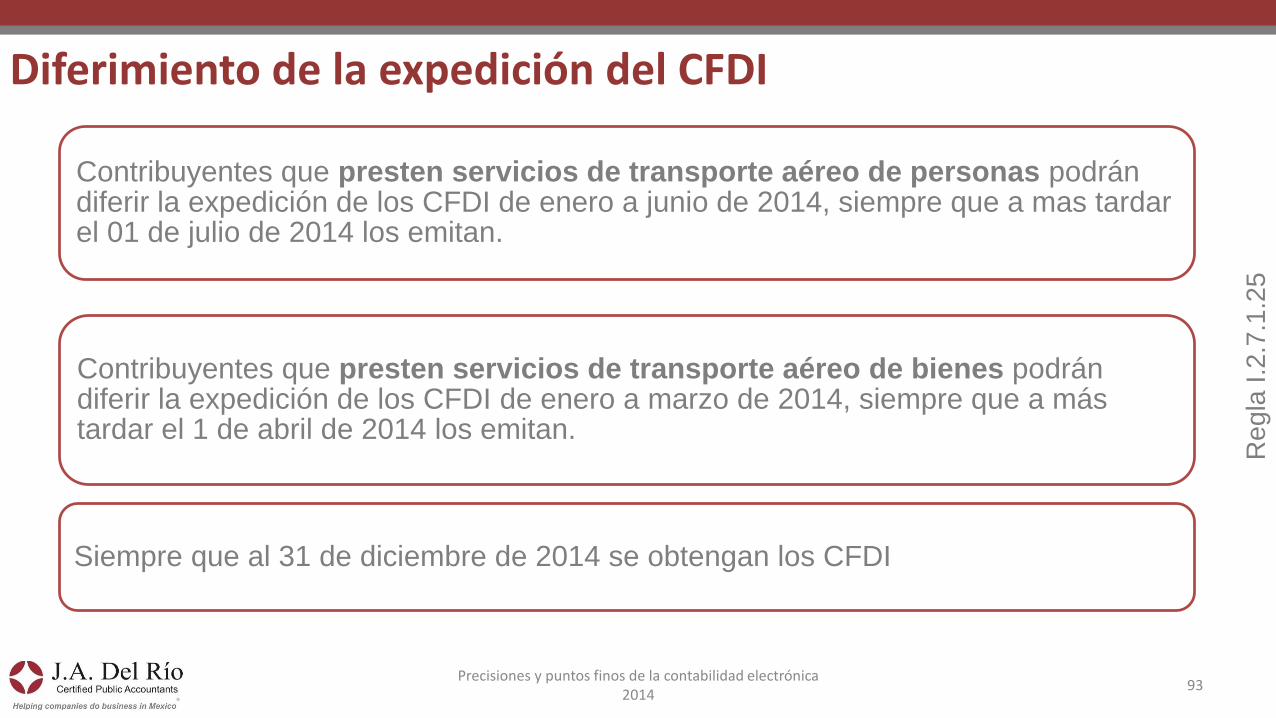

Diferimiento de la expedición del CFDI

93

Re

gla

I.2

.7.1

.25

Contribuyentes que presten servicios de transporte aéreo de personas podrán diferir la expedición de los CFDI de enero a junio de 2014, siempre que a mas tardar el 01 de julio de 2014 los emitan.

Contribuyentes que presten servicios de transporte aéreo de bienes podrán diferir la expedición de los CFDI de enero a marzo de 2014, siempre que a más tardar el 1 de abril de 2014 los emitan.

Siempre que al 31 de diciembre de 2014 se obtengan los CFDI

Precisiones y puntos finos de la contabilidad electrónica 2014

94

Ejemplo boleto electrónico

Precisiones y puntos finos de la contabilidad electrónica 2014

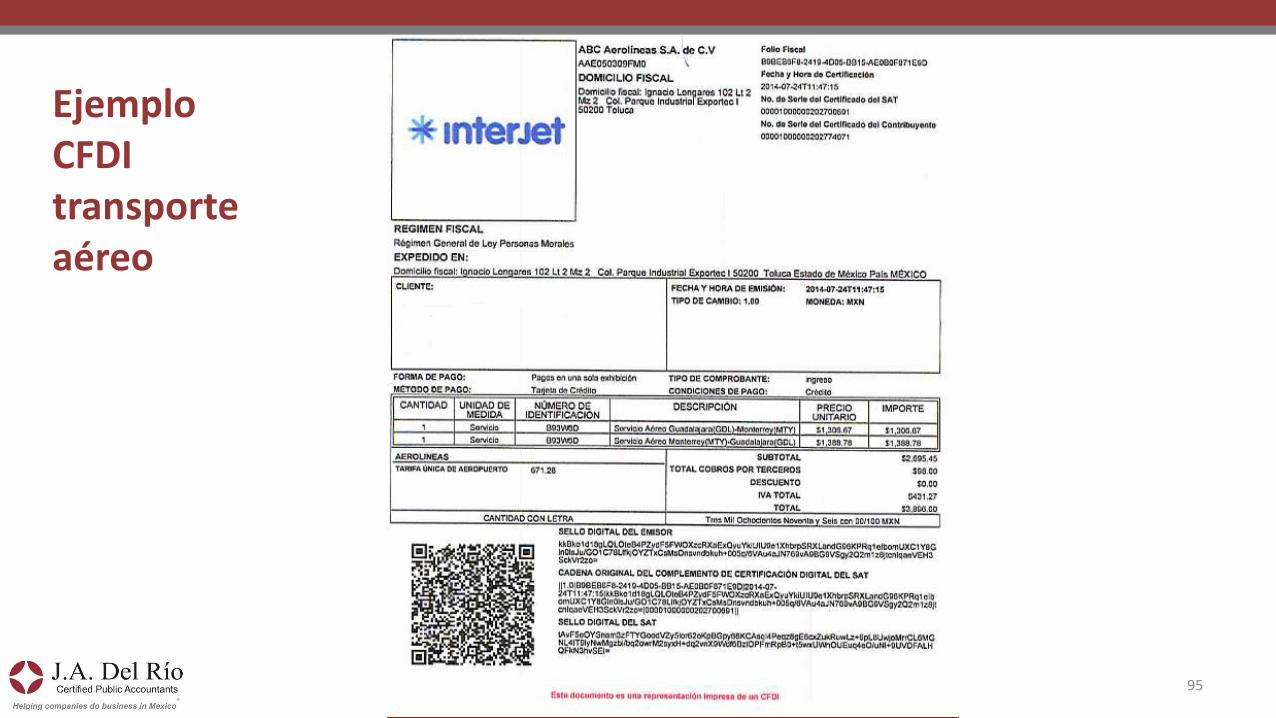

95

Ejemplo CFDI transporte aéreo

Precisiones y puntos finos de la contabilidad electrónica 2014

Aspectos a considerar en los CFDI

96

• Estado de cuenta en CFDI soporte documental para las comisiones bancarias (Plazo de entrega regla I.2.7.1.3)

• CFDI por pagos de cuotas carreteras se pueden obtener en la página de internet de CAPUFE (Caminos y puentes federales) sección «Facturación electrónica por pago en efectivo»

• Los CFDI por cualquier operación deberá expedirse a más tardar 24hrs de efectuada la operación. (Art. 39 RCFF)

• ¿Cómo y cuando entregar el archivo XML al cliente?

Precisiones y puntos finos de la contabilidad electrónica 2014

97

Ejemplo CFDI por comisionesbancarias

Precisiones y puntos finos de la contabilidad electrónica 2014

Aspectos a considerar en los CFDI

98

Los complementos obligatorios vigentes a la fecha son los siguientes:

• Timbre fiscal digital (TFD)

• Estado de cuenta de combustibles de

monederos electrónicos

• Donatarias

• Compra venta de divisas• Otros derechos e impuestos

• Leyendas Fiscales

• Persona Física integrante de

Coordinado

• Turista Pasajero Extranjero

• Spei de Tercero a Tercero

• Sector de ventas al detalle (Detallista)

• CFDI Registro Fiscal

• Recibo de pago de Nómina

• Pago en especie

• Vales de Despensa

• Consumo de Combustibles

• Aerolíneas

• Notarios Públicos

• Instituciones Educativas Privadas

• Venta de Vehículos

• Terceros

Precisiones y puntos finos de la contabilidad electrónica 2014

Diferencia entre el folio fiscal (UUID) y el folio tradicional

99

Folio tradicional: las empresas les servía para identificar cada uno de los

documentos y facilitar así su contabilización y su referencia para efectos

comerciales y mercantiles.

Es un dato opcional en los requisitos del CFDI, pero se puede

continuar con su uso para efectos administrativos y contables.

Folio fiscal: requisito obligatorio para el CFDI.

El UUID: significa «Identificador Universal Único»

El objetivo de este identificador es permitir la identificación de

información de forma única a través de los sistemas informáticos.

El UUID lo agrega el SAT al momento de que el comprobante se

timbra.

Precisiones y puntos finos de la contabilidad electrónica 2014

100

Preguntas

Precisiones y puntos finos de la contabilidad electrónica 2014

Alguna pregunta o comentario favor de contactarnos

México City • Guadalajara • Monterrey

www.jadelrio.com

Contacto

101

C.P. Laura del Rocío García Pérez

Socia Directora de Impuestos

+52 (33) 3669-5300 Ext. 102

Wilfrido Antonio Elenes Peña

Desarrollo de Negocios e Impuestos

+52 (33) 3669-5300 Ext. 111

L.A.E Rolando Carlos Díaz Sánchez

Asociado Laboral

+52 (33) 3669-5300 Ext. 112

Precisiones y puntos finos de la contabilidad electrónica 2014