precios de transferencia/perspectiva colombiana

TRANSCRIPT

2014 American Tax Awards Winner

Deloitte fue reconocida como la Mejor

Firma de Impuestos del año 2014 en

Colombia, por la International Tax

Review.

Precios de transferencia

Perspectiva colombiana

Pedro Enrique Sarmiento Pérez

Socio Director – Deloitte Colombia

Introducción a

los precios de

transferencia en

Colombia

¿Qué es Precios de Transferencia?

“Es el precio pagado por compañías vinculadas por la

transferencia de bienes tangibles/intangibles, servicio o por

operaciones financieras / seguros / reaseguros”.

• Pueden ser operaciones recurrentes u

• Operaciones que se realizan una sola vez.

Adicionalmente, las operaciones pueden ser:

• Realizadas en el ámbito internacional o

• Efectuadas a nivel local.

© 2014. For information, contact Deloitte Touche Tohmatsu Limited.

Aspectos Generales OCDE y Legislación Colombiana

5

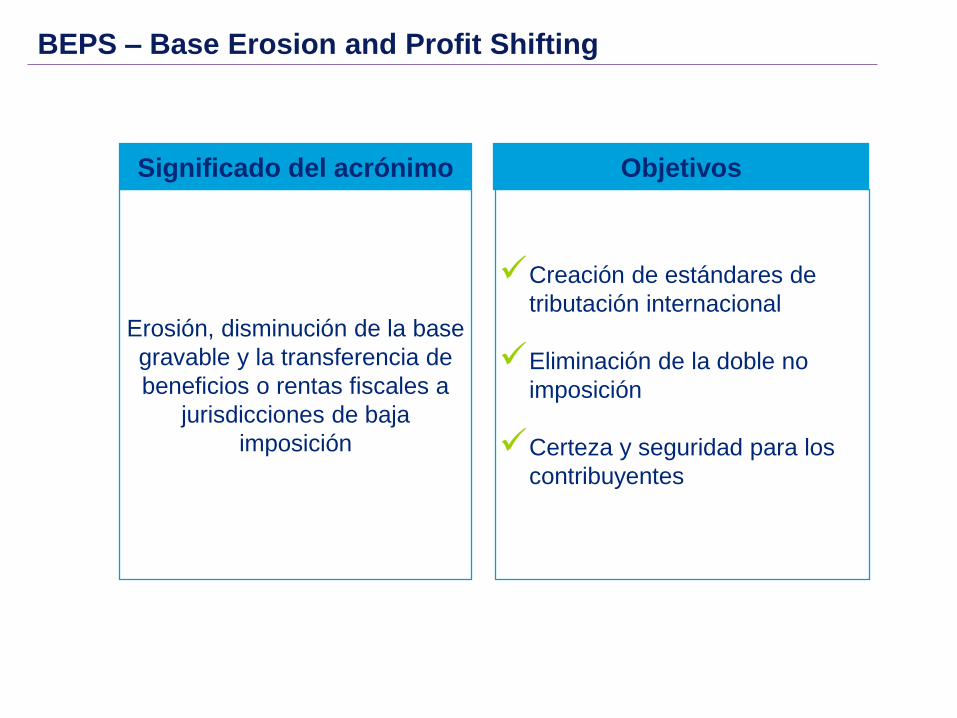

BEPS – Base Erosion and Profit Shifting

Significado del acrónimo

Erosión, disminución de la base

gravable y la transferencia de

beneficios o rentas fiscales a

jurisdicciones de baja

imposición

Objetivos

Creación de estándares de

tributación internacional

Eliminación de la doble no

imposición

Certeza y seguridad para los

contribuyentes

Objetivos del plan BEPS

Además de buscar cambios en principios de tributación internacional

la implementación de las BEPS busca recaudo

El plan tiene fortalezas tales como:

• Evitar la incertidumbre de los contribuyentes

• Privilegiar la sustancia económica sobre la forma

• Castigar la planeación fiscal abusiva

• Evitar abuso de los convenios de doble imposición

Tiene debilidades como:

• Cuando busca coherencia y simetría en los regímenes de todas las jurisdicciones

• La no diferencia entre la planeación fiscal agresiva y la planeación fiscal abusiva

Legislación de

Precios de

Transferencia

en Colombia

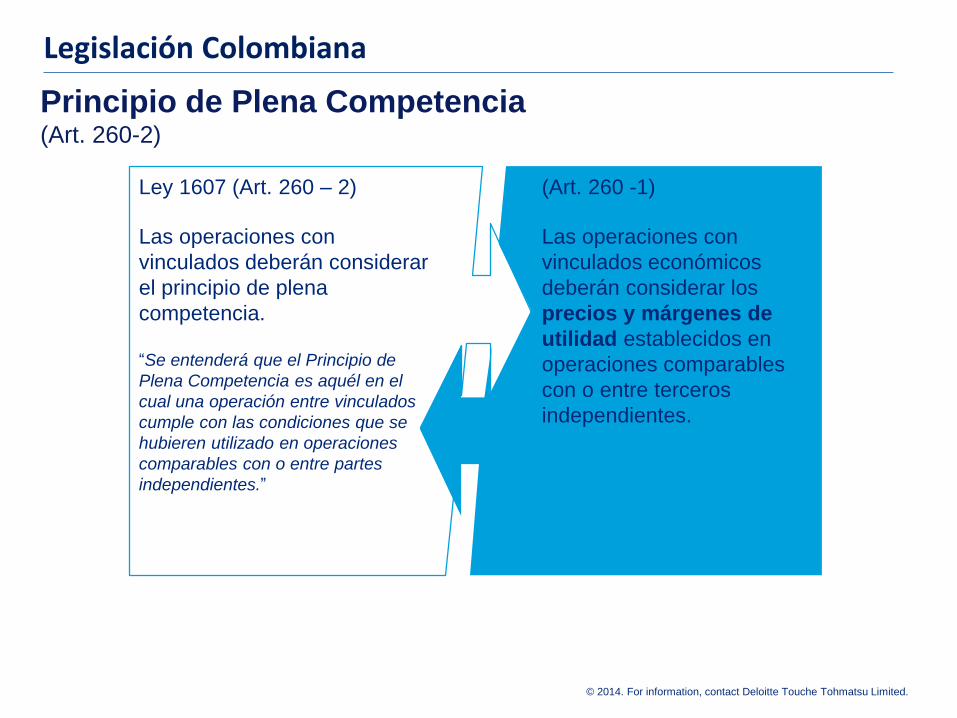

Principio de Plena Competencia (Art. 260-2)

Ley 1607 (Art. 260 – 2)

Las operaciones con

vinculados deberán considerar

el principio de plena

competencia.

“Se entenderá que el Principio de

Plena Competencia es aquél en el

cual una operación entre vinculados

cumple con las condiciones que se

hubieren utilizado en operaciones

comparables con o entre partes

independientes.”

(Art. 260 -1)

Las operaciones con

vinculados económicos

deberán considerar los

precios y márgenes de

utilidad establecidos en

operaciones comparables

con o entre terceros

independientes.

© 2014. For information, contact Deloitte Touche Tohmatsu Limited.

Legislación Colombiana

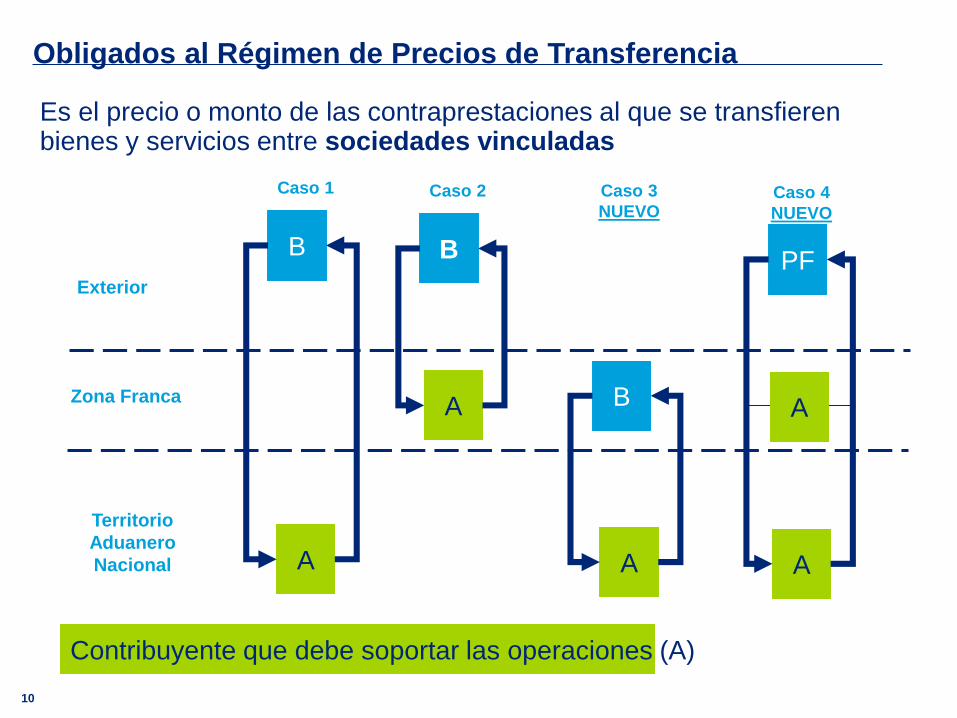

Obligados al Régimen de Precios de Transferencia

B

A

Zona Franca

Es el precio o monto de las contraprestaciones al que se transfieren bienes y servicios entre sociedades vinculadas

10

Exterior

Caso 1

B

A

Caso 2

B

A

Caso 3

NUEVO

Territorio

Aduanero

Nacional

Contribuyente que debe soportar las operaciones (A)

PF

A

Caso 4

NUEVO

A

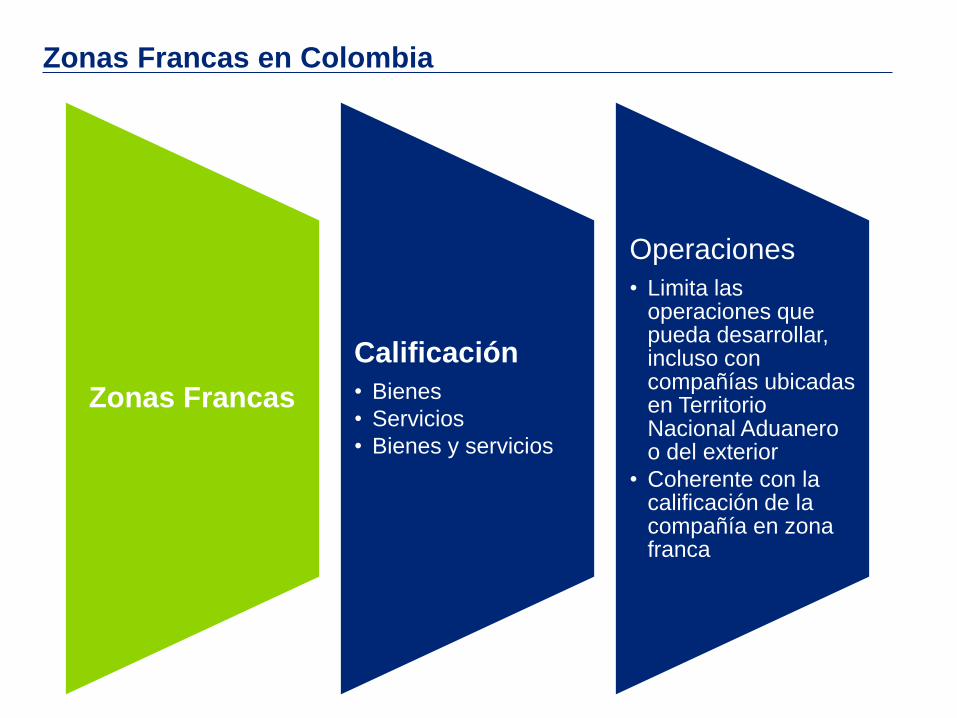

Zonas Francas en Colombia

Zonas Francas

Calificación

• Bienes

• Servicios

• Bienes y servicios

Operaciones

• Limita las operaciones que pueda desarrollar, incluso con compañías ubicadas en Territorio Nacional Aduanero o del exterior

• Coherente con la calificación de la compañía en zona franca

© 2012 Deloitte Asesores y Consultores Ltda

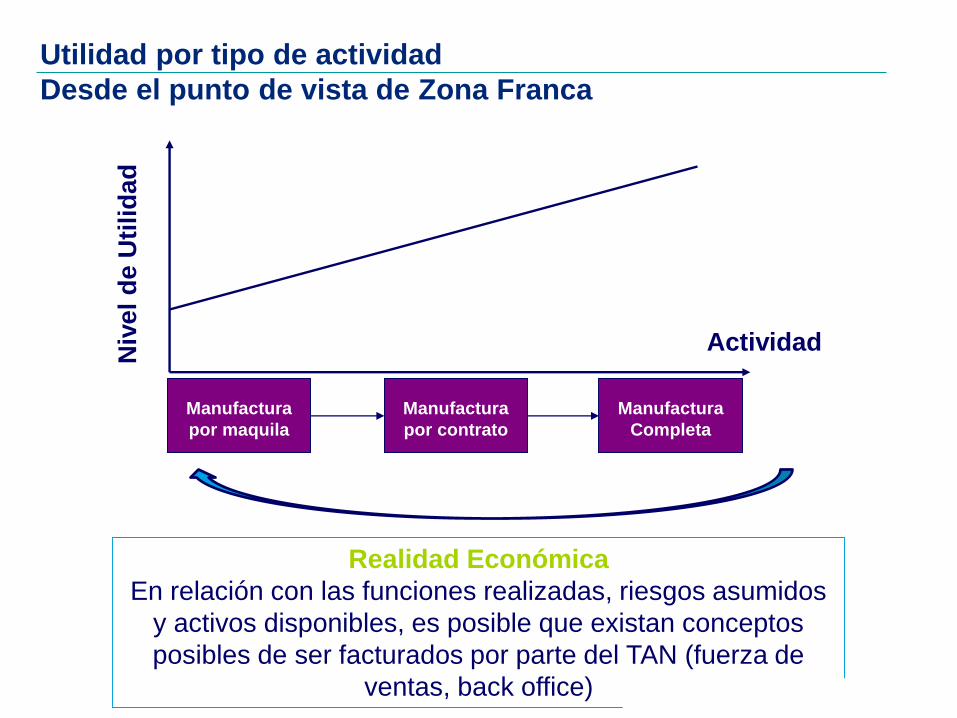

Utilidad por tipo de actividad

Desde el punto de vista de Zona Franca

Manufactura

por contrato

Manufactura

Completa

Niv

el

de U

tili

dad

Actividad

Manufactura

por maquila

Realidad Económica

En relación con las funciones realizadas, riesgos asumidos

y activos disponibles, es posible que existan conceptos

posibles de ser facturados por parte del TAN (fuerza de

ventas, back office)

© 2012 Deloitte Asesores y Consultores Ltda

Utilidad por tipo de actividadDesde el punto de vista del TAN

Comisionistas y Agencias

Distribuidor por consignación

Niv

el de U

tilidad

Actividad

Mayoristas y Comercializadores

Distribuidor Completo

Realidad Económica

En relación con las funciones realizadas, riesgos asumidos y

activos disponibles, es posible que el TAN este realizando

mayores funciones que no están siendo reconocidas por Zona

Franca

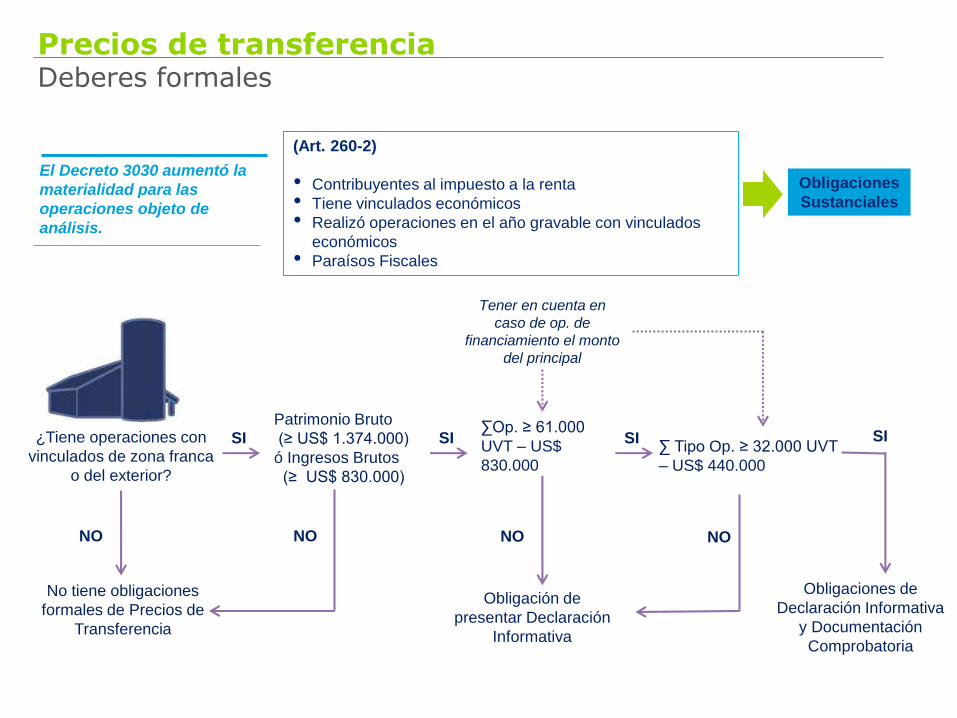

Precios de transferenciaDeberes formales

¿Tiene operaciones con

vinculados de zona franca

o del exterior?

No tiene obligaciones

formales de Precios de

Transferencia

Patrimonio Bruto

(≥ US$ 1.374.000)

ó Ingresos Brutos

(≥ US$ 830.000)

NO NO

SI∑Op. ≥ 61.000

UVT – US$

830.000

∑ Tipo Op. ≥ 32.000 UVT

– US$ 440.000

Obligación de

presentar Declaración

Informativa

Obligaciones de

Declaración Informativa

y Documentación

Comprobatoria

SI

NO

SI

NO

SI

Tener en cuenta en

caso de op. de

financiamiento el monto

del principal

El Decreto 3030 aumentó la

materialidad para las

operaciones objeto de

análisis.

(Art. 260-2)

• Contribuyentes al impuesto a la renta

• Tiene vinculados económicos

• Realizó operaciones en el año gravable con vinculados

económicos

• Paraísos Fiscales

Obligaciones

Sustanciales

Precios de transferenciaDeberes formales con paraísos fiscales

En operaciones con paraísos

fiscales la materialidad es

menor.

Las sanciones por omisión /

inconsistencias en

operaciones con paraísos

fiscales son superiores a las

sanciones por los mismos

hechos con vinculados

económicos.

Tiene operaciones con Paraísos Fiscales?

NO

No tiene obligación

SI ∑ Op. ≥ 10.000 UVT –US$ 136.000

SI

NO

Obligación de presentar Declaración Informativa

Obligaciones de presentar Documentación Comprobatoria y Declaración Informativa

Tener en cuenta en caso de op. de

financiamiento el monto del principal

Obligados al Régimen de Precios de Transferencia - Colombia

Operaciones con

Vinculados

Económicos del

Exterior

Contribuyentes

TAN con Zona

Franca

Art. 112

Establecimiento

Permanente

Art. 111 *

Aportes en

especie

Art. 319 - 2

Sucursales o EP

sin operaciones

con vinculados

Art. 20 - 2

Fusiones y

Escisiones

Art. 319 - 5

Operaciones con

paraísos fiscales

Art 260 -7**

NormasAntiabuso

Art. 869 y 869 - 1

© 2014. For information, contact Deloitte Touche Tohmatsu Limited.

Causales de vinculación económica

Vinculación

Económica

Subordinación directa o indirecta Establecimientos

Permanentes

Grupo Empresarial50% de los ingresos brutos

provengan de socios

Sucursales

Cuando existan acuerdos de

colaboración empresarial

Agencias Operaciones a través de

terceros

Paraísos Fiscales (*) Franquicias

Capital Control Dirección Otras

© 2014. For information, contact Deloitte Touche Tohmatsu Limited.

Fiscalización en

materia de

precios de

Transferencia

La Carga de la Prueba en Colombia

• “Carga de la Prueba” recae en el

contribuyente: La carga de la prueba es

“una noción procesal que consiste en una

regla de juicio, que le indica a las partes

la autorresponsabilidad que tienen para

que los hechos que sirven de sustento a

las normas jurídicas cuya aplicación

reclaman aparezcan demostrados y que,

además, le indica al juez cómo debe

fallar cuando no aparezcan probados

tales hechos”.

• Declaración Informativa

• Documentación Comprobatoria

Contribuyente

• Puede hacer uso de información

recopilada para:

- Establecer estadísticas de

contribuyentes;

- Calcular rentabilidades de

diferentes industrias

- Determinar algunos

comparables apropiados

- Cruzar información

proporcionada en medios

magnéticos

Autoridad

Tributaria

Desvirtuar la Prueba

© 2014. For information, contact Deloitte Touche Tohmatsu Limited.

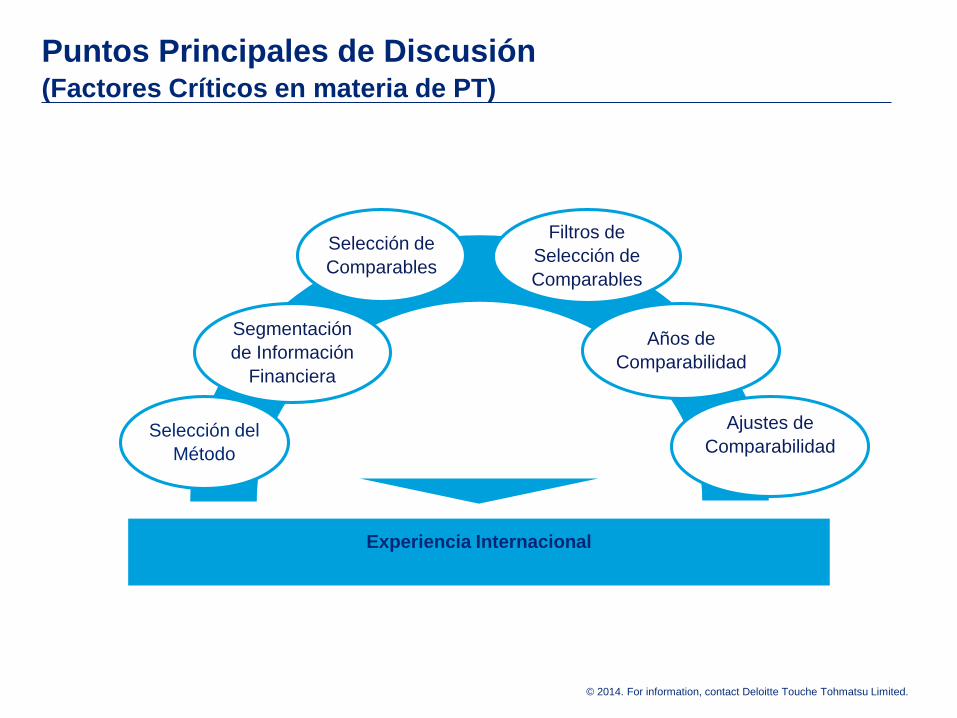

Puntos Principales de Discusión (Factores Críticos en materia de PT)

Selección del

Método

Segmentación

de Información

Financiera

Selección de

Comparables

Ajustes de

Comparabilidad

Años de

Comparabilidad

Filtros de

Selección de

Comparables

Experiencia Internacional

© 2014. For information, contact Deloitte Touche Tohmatsu Limited.

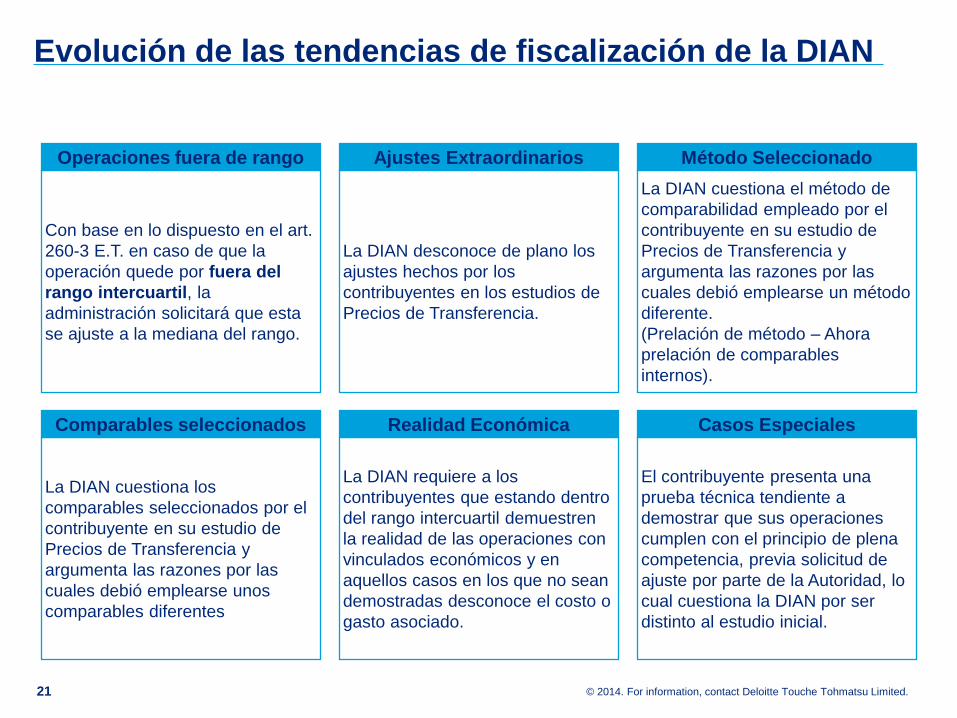

Evolución de las tendencias de fiscalización de la DIAN

Operaciones fuera de rango

Con base en lo dispuesto en el art.

260-3 E.T. en caso de que la

operación quede por fuera del

rango intercuartil, la

administración solicitará que esta

se ajuste a la mediana del rango.

Ajustes Extraordinarios

La DIAN desconoce de plano los

ajustes hechos por los

contribuyentes en los estudios de

Precios de Transferencia.

Método Seleccionado

La DIAN cuestiona el método de

comparabilidad empleado por el

contribuyente en su estudio de

Precios de Transferencia y

argumenta las razones por las

cuales debió emplearse un método

diferente.

(Prelación de método – Ahora

prelación de comparables

internos).

Comparables seleccionados

La DIAN cuestiona los

comparables seleccionados por el

contribuyente en su estudio de

Precios de Transferencia y

argumenta las razones por las

cuales debió emplearse unos

comparables diferentes

Realidad Económica

La DIAN requiere a los

contribuyentes que estando dentro

del rango intercuartil demuestren

la realidad de las operaciones con

vinculados económicos y en

aquellos casos en los que no sean

demostradas desconoce el costo o

gasto asociado.

Casos Especiales

El contribuyente presenta una

prueba técnica tendiente a

demostrar que sus operaciones

cumplen con el principio de plena

competencia, previa solicitud de

ajuste por parte de la Autoridad, lo

cual cuestiona la DIAN por ser

distinto al estudio inicial.

© 2014. For information, contact Deloitte Touche Tohmatsu Limited. 21

22© 2014. For information, contact Deloitte Touche Tohmatsu Limited.

Factores determinantes de la comparabilidad

• Características de los productos o servicios

• Análisis funcional – Hechos atípicos

• Cláusulas contractuales

• Circunstancias económicas

• Estrategias mercantiles

22

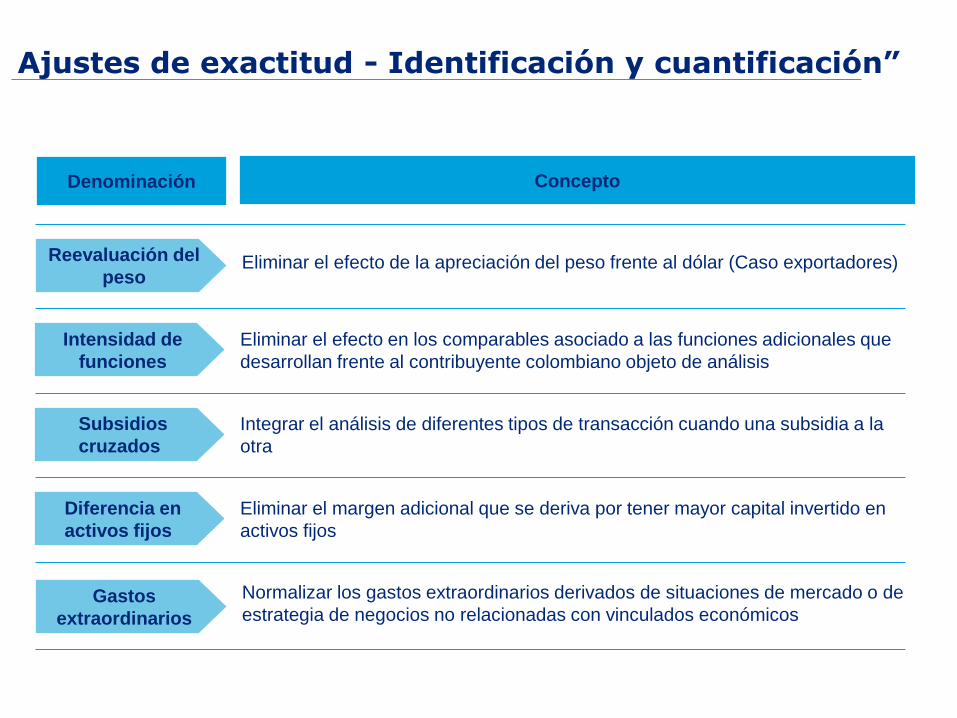

FiscalizaciónAjustes de exactitud – Criterios de comparabilidad

Text

PARTE

ANALIZADACOMPARABLE

• Decreto 3030 Artículo 4.g: Prelación a los comparables internos sobre los externos

Criterios de Comparabilidad - Comparables internos

23

Denominación Concepto

Reevaluación del

peso

Eliminar el efecto en los comparables asociado a las funciones adicionales que

desarrollan frente al contribuyente colombiano objeto de análisis

Intensidad de

funciones

Integrar el análisis de diferentes tipos de transacción cuando una subsidia a la

otra

Subsidios

cruzados

Diferencia en

activos fijos

Eliminar el margen adicional que se deriva por tener mayor capital invertido en

activos fijos

Eliminar el efecto de la apreciación del peso frente al dólar (Caso exportadores)

Ajustes de exactitud - Identificación y cuantificación”

Gastos

extraordinarios

Normalizar los gastos extraordinarios derivados de situaciones de mercado o de

estrategia de negocios no relacionadas con vinculados económicos

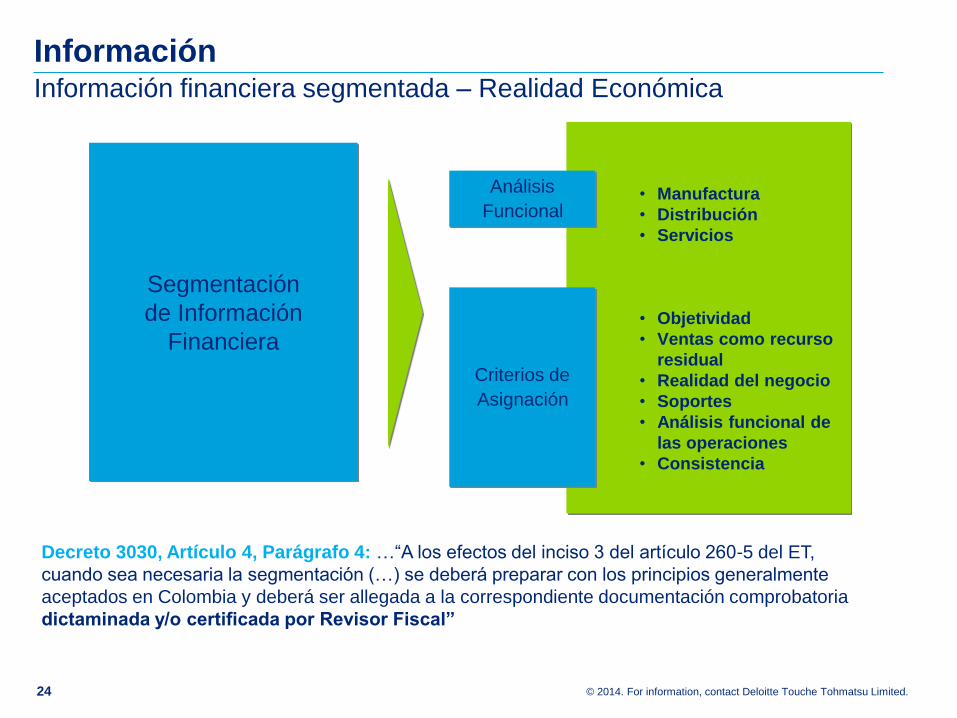

• Manufactura

• Distribución

• Servicios

• Objetividad

• Ventas como recurso

residual

• Realidad del negocio

• Soportes

• Análisis funcional de

las operaciones

• Consistencia

Análisis

Funcional

Criterios de

Asignación

Segmentación

de Información

Financiera

Decreto 3030, Artículo 4, Parágrafo 4: …“A los efectos del inciso 3 del artículo 260-5 del ET,

cuando sea necesaria la segmentación (…) se deberá preparar con los principios generalmente

aceptados en Colombia y deberá ser allegada a la correspondiente documentación comprobatoria

dictaminada y/o certificada por Revisor Fiscal”

© 2014. For information, contact Deloitte Touche Tohmatsu Limited. 24

InformaciónInformación financiera segmentada – Realidad Económica

Naturaleza de la

transacción analizada

(análisis funcional)

Mejor

método

Confiabilidad de los

ajustes de

comparabilidad

Nivel de

Comparabilidad

Disponibilidad de

información confiable

para la aplicación

© 2014. For information, contact Deloitte Touche Tohmatsu Limited. 25

Selección del método– Realidad Económica

26© 2014. For information, contact Deloitte Touche Tohmatsu Limited.

Selección del Método

Precio Comparable No Controlado - PC

Da mayor importancia a las características del producto o servicio que a las funciones

Mas exigente en su uso. Debe haber plena identidad de los productos comparables y

circunstancias de la transacción

Precio de Reventa - PR

Resulta aplicable en aquellas transacciones que involucran la compra a vinculados y

posterior reventa de bienes tangibles en las cuales el revendedor no añadió ningún

valor a dichos bienes, ya que no alteró físicamente dichos bienes antes de revenderlos.

Costo Adicionado - CA

Se parte del costo de producción y a este valor se le adiciona el margen bruto de

utilidad. (Compañías manufactureras o prestadoras de servicios)

Se utiliza con frecuencia para el análisis de operaciones de venta de producto manuf.

26

27© 2014. For information, contact Deloitte Touche Tohmatsu Limited.

Selección del Método

Partición de Utilidades - PU

Se analiza la contribución de las compañías involucradas en la transacción vinculada

frente a la utilidad operacional global de todas ellas.

Se utiliza normalmente en operaciones con alto nivel de integración.

Cuando la transacción involucra intangibles considerables, se asigna a cada empresa

un retorno apropiado conforme al principio de plena competencia.

Transaccional de Utilidad de Operación - TU

Analiza el margen de utilidad de operación

Se enfoca más en las funciones, activos y riesgos, que en el producto propiamente

27

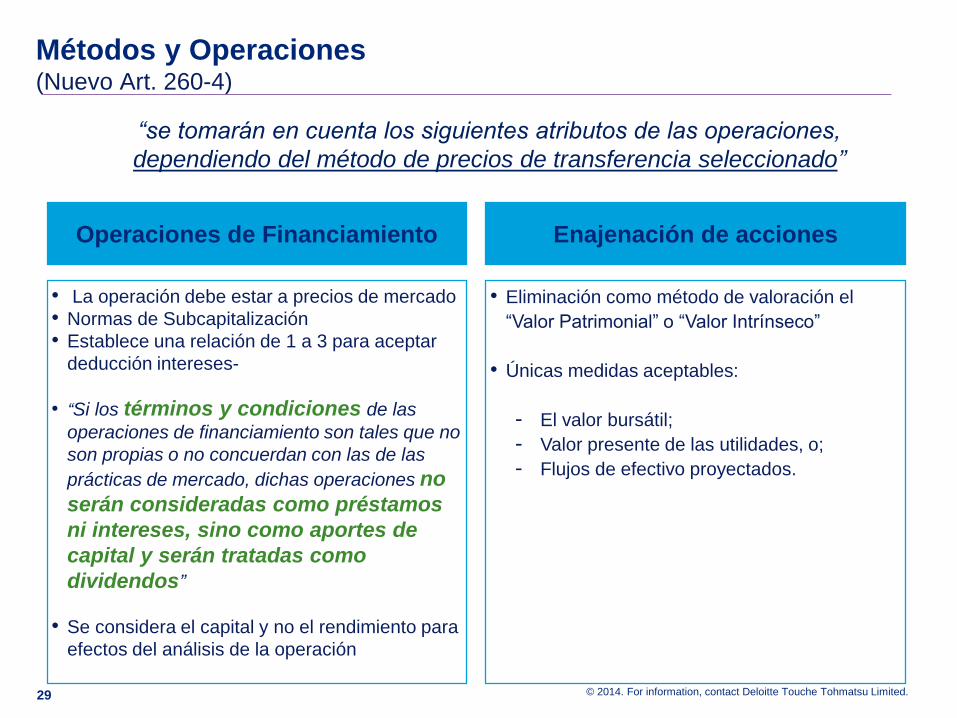

29

Métodos y Operaciones(Nuevo Art. 260-4)

• La operación debe estar a precios de mercado

• Normas de Subcapitalización

• Establece una relación de 1 a 3 para aceptar

deducción intereses-

• “Si los términos y condiciones de las

operaciones de financiamiento son tales que no

son propias o no concuerdan con las de las

prácticas de mercado, dichas operaciones no

serán consideradas como préstamos

ni intereses, sino como aportes de

capital y serán tratadas como

dividendos”

• Se considera el capital y no el rendimiento para

efectos del análisis de la operación

Operaciones de Financiamiento

• Eliminación como método de valoración el

“Valor Patrimonial” o “Valor Intrínseco”

• Únicas medidas aceptables:

- El valor bursátil;

- Valor presente de las utilidades, o;

- Flujos de efectivo proyectados.

Enajenación de acciones

“se tomarán en cuenta los siguientes atributos de las operaciones,

dependiendo del método de precios de transferencia seleccionado”

© 2014. For information, contact Deloitte Touche Tohmatsu Limited. 29

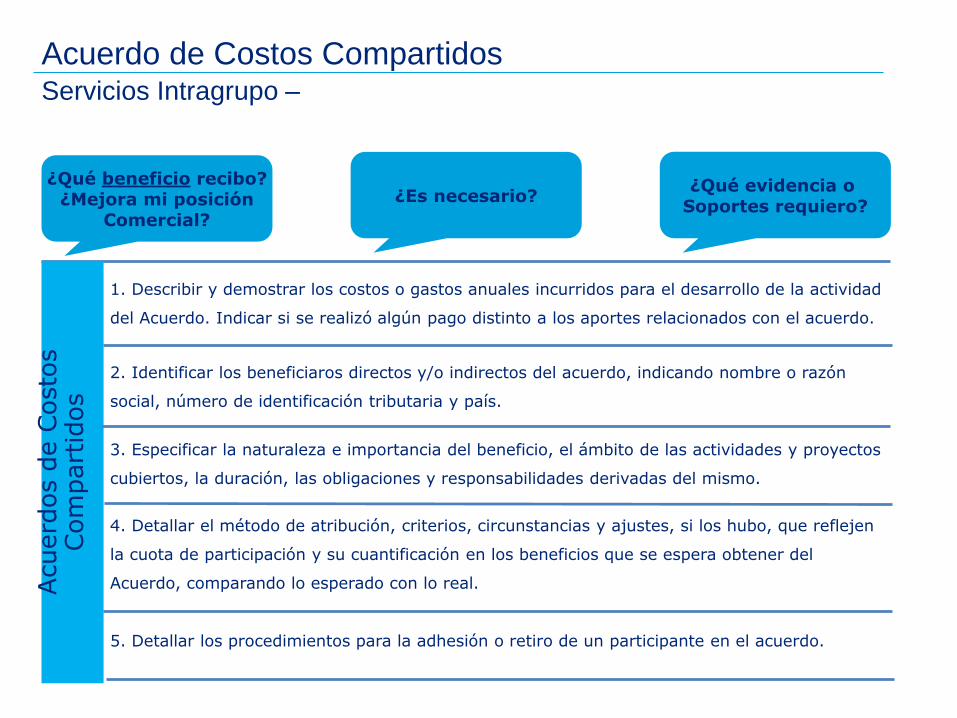

Acuerd

os d

e C

osto

s

Com

part

idos

1. Describir y demostrar los costos o gastos anuales incurridos para el desarrollo de la actividad

del Acuerdo. Indicar si se realizó algún pago distinto a los aportes relacionados con el acuerdo.

2. Identificar los beneficiaros directos y/o indirectos del acuerdo, indicando nombre o razón

social, número de identificación tributaria y país.

3. Especificar la naturaleza e importancia del beneficio, el ámbito de las actividades y proyectos

cubiertos, la duración, las obligaciones y responsabilidades derivadas del mismo.

4. Detallar el método de atribución, criterios, circunstancias y ajustes, si los hubo, que reflejen

la cuota de participación y su cuantificación en los beneficios que se espera obtener del

Acuerdo, comparando lo esperado con lo real.

5. Detallar los procedimientos para la adhesión o retiro de un participante en el acuerdo.

Acuerdo de Costos CompartidosServicios Intragrupo –

¿Qué beneficio recibo?¿Mejora mi posición

Comercial?

¿Es necesario?¿Qué evidencia o

Soportes requiero?

“Se entiende como reestructuración empresarial la redistribución de

funciones, activos o riesgos que llevan a cabo las empresas nacionales a sus

vinculadas en el exterior. Para lo cual el contribuyente debe tener una

retribución en cumplimiento del principio de plena competencia.”

• Capítulo IX de las Directrices OCDE, se destaca lo siguiente:

- Razones y objetivo de la reestructuración

- Sinergias

- Análisis funcional previo y posterior a la reestructuración de cada una de las partes

intervinientes

- Evaluación de los términos contractuales (derechos, obligaciones) a transferir

- Evaluación de riesgos a transferir vs beneficios potenciales para cada una de las partes

- Compensación de plena competencia por la reestructuración

Reestructuraciones empresariales

Realidad sobre forma

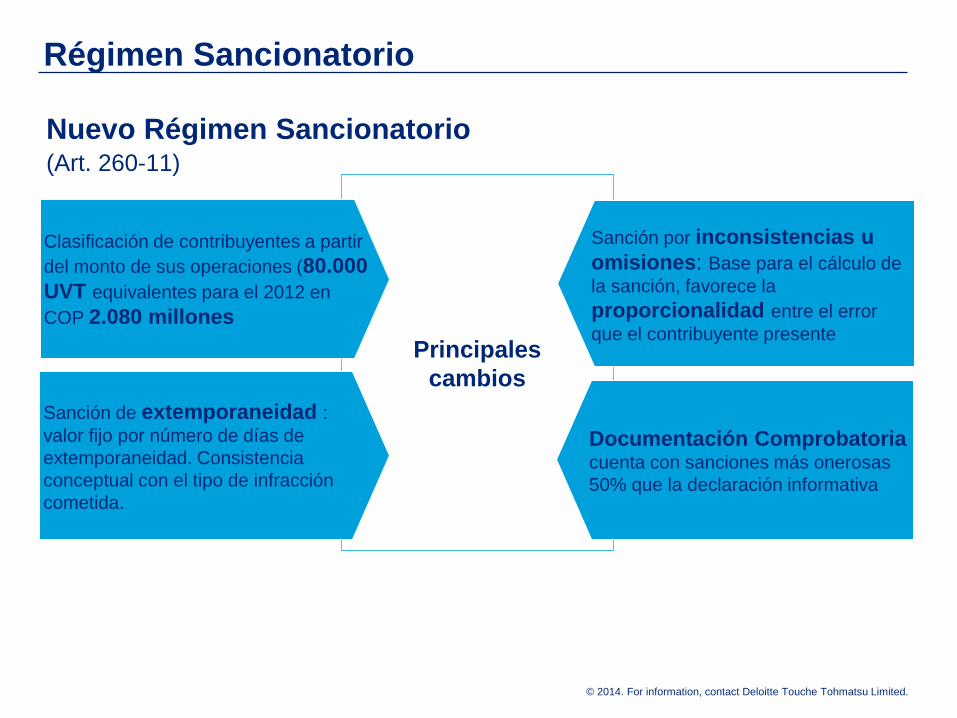

Régimen Sancionatorio

Nuevo Régimen Sancionatorio(Art. 260-11)

Principales

cambios

Clasificación de contribuyentes a partir

del monto de sus operaciones (80.000

UVT equivalentes para el 2012 en

COP 2.080 millones

Sanción de extemporaneidad :

valor fijo por número de días de

extemporaneidad. Consistencia

conceptual con el tipo de infracción

cometida.

Documentación Comprobatoria cuenta con sanciones más onerosas

50% que la declaración informativa

Sanción por inconsistencias u

omisiones: Base para el cálculo de

la sanción, favorece la

proporcionalidad entre el error

que el contribuyente presente

© 2014. For information, contact Deloitte Touche Tohmatsu Limited.

Régimen Sancionatorio

Nuevo Régimen Sancionatorio(Nuevo Art. 260-11)

Principios

Art. 197

• Legalidad • P. de economía

• Lesividad • Eficacia

• Favorabilidad

• Proporcionalidad • Imparcialidad

• Gradualidad

• Aplicación de

principios e

integridad económica

Deloitte refers to one or more of Deloitte Touche Tohmatsu Limited, a UK private company limited by guarantee, and its network of

member firms, each of which is a legally separate and independent entity. Please see www.deloitte.com/about for a detailed

description of the legal structure of Deloitte Touche Tohmatsu Limited and its member firms.

Deloitte provides audit, tax, consulting, and financial advisory services to public and private clients spanning multiple industries. With a

globally connected network of member firms in more than 150 countries, Deloitte brings world-class capabilities and high-quality

service to clients, delivering the insights they need to address their most complex business challenges. Deloitte has in the region of

200,000 professionals, all committed to becoming the standard of excellence.

This communication contains general information only, and none of Deloitte Touche Tohmatsu Limited, its member firms, or their

related entities (collectively, the “Deloitte Network”) is, by means of this publication, rendering professional advice or services. Before

making any decision or taking any action that may affect your finances or your business, you should consult a qualified professional

adviser. No entity in the Deloitte Network shall be responsible for any loss whatsoever sustained by any person who relies on this

communication.

© 2014. For information, contact Deloitte Touche Tohmatsu Limited.