planificaciŁn financiera - ieb.es · parte práctica, que se realizará a lo largo de cuatro...

TRANSCRIPT

PROGRAMA DIRECTIVO

PLANIFICACIŁN FINANCIERAPreparatorio para la Certificación

European Financial Planner (€FP ®) de EFPA PRESENCIAL Y ON LINE

PROGRAMA DIRECTIVO

PLANIFICACIŁN FINANCIERA

PRESENCIAL Y ON LINE

Preparatorio para la Certificación

European Financial Planner (€FP ®) de EFPA

2

La certificación „European Financial Planner‰, €FP ®, viene motivada por

la cada vez mayor demanda de un verdadero asesoramiento financiero,

donde el profesional tenga una visión global del patrimonio del inversor,

y entienda la casuística del mismo: cómo encajar las necesidades de

inversión-financiación con las oportunidades que nos brindan los

mercados e instrumentos financieros, la fiscalidad de los productos, la

legislación a la que estamos sometidos y lo que es más importante, el

traspaso intergeneracional del patrimonio del inversor.

Por otro lado, el nuevo marco legal bajo la Directiva MiFID y la Ley

del Mercado de Valores, ha introducido importantes novedades en la

distribución y el asesoramiento financiero, que afectan a la distribución

financiera, a la creación de nuevas categorías de empresas de servicios

de inversión como son las EAFIs (empresas de asesoramiento financiero

independiente), y a la distinción entre actividades de promoción,

comercialización y las de asesoramiento en inversiones.

En definitiva, la nueva certificación de EFPA pretende promover la

idoneidad profesional para ejercer tareas de planificación financiera

personal integral de alto nivel de complejidad y volumen, en banca privada,

family offi ces y en general en servicios de consultoría para patrimonios

elevados.

Programa Directivo PLANIFICACIŁN FINANCIERA: Preparatorio para la Certificación European Financial Planner (€FP®) de EFPA Presencial / On line

Objetivos 1

3

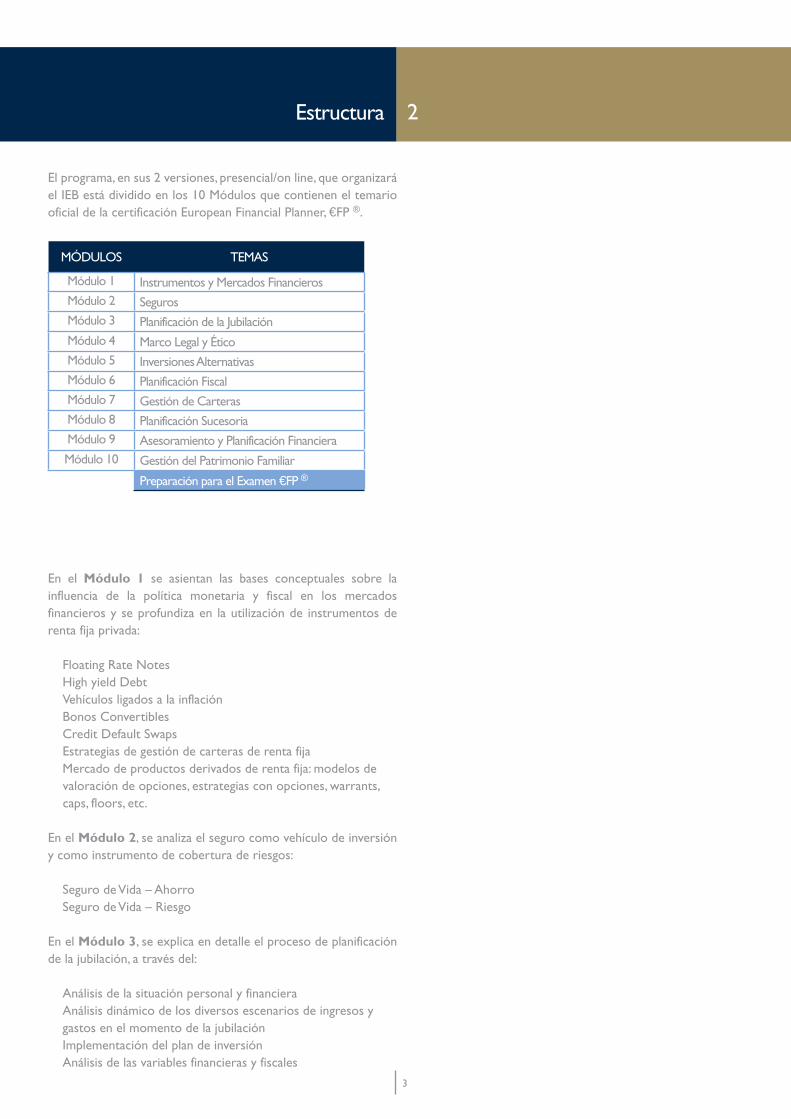

El programa, en sus 2 versiones, presencial/on line, que organizará el IEB está dividido en los 10 Módulos que contienen el temario oficial de la certificación European Financial Planner, €FP ®.

MŁDULOS TEMAS

Módulo 1 Instrumentos y Mercados FinancierosMódulo 2 SegurosMódulo 3 Planificación de la JubilaciónMódulo 4 Marco Legal y ÉticoMódulo 5 Inversiones AlternativasMódulo 6 Planificación FiscalMódulo 7 Gestión de CarterasMódulo 8 Planificación SucesoriaMódulo 9 Asesoramiento y Planificación FinancieraMódulo 10 Gestión del Patrimonio Familiar

Preparación para el Examen €FP ®

En el Módulo 1 se asientan las bases conceptuales sobre la influencia de la política monetaria y fiscal en los mercados financieros y se profundiza en la utilización de instrumentos de renta fija privada:

· Floating Rate Notes · High yield Debt· Vehículos ligados a la inflación· Bonos Convertibles· Credit Default Swaps· Estrategias de gestión de carteras de renta fija· Mercado de productos derivados de renta fija: modelos de valoración de opciones, estrategias con opciones, warrants, caps, floors, etc.

En el Módulo 2, se analiza el seguro como vehículo de inversión y como instrumento de cobertura de riesgos:

· Seguro de Vida – Ahorro· Seguro de Vida – Riesgo

En el Módulo 3, se explica en detalle el proceso de planificación de la jubilación, a través del:

· Análisis de la situación personal y financiera· Análisis dinámico de los diversos escenarios de ingresos y gastos en el momento de la jubilación· Implementación del plan de inversión· Análisis de las variables financieras y fiscales

Estructura 2

4

En el Módulo 4, se analiza la legislación específica a la que está sometido el asesor patrimonial:

· Derecho civil· Derecho mercantil· Derecho de familia· Código ético de EFPA

En el Módulo 5, se estudia la utilización de las inversiones alternativas en la planificación patrimonial:

· Fondos de inversión libre (hedge funds)· Materias primas (commodities)· Private equity· Vehículos de inversión inmobiliaria: SOCIMIS y REITÊs

En el Módulo 6, se profundiza en la planificación fiscal:

· Cuestiones de índole fiscal a considerar en la planificación financiero-patrimonial· Planificación fiscal de las rentas procedentes de inversiones en productos financieros· Planificación fiscal de las inversiones de naturaleza inmobiliaria· Planificación fiscal en el impuesto de Sucesiones y Donaciones· Aspectos a considerar en la planificación de las inversiones transfronterizas

En el Módulo 7, se analiza la gestión de carteras:

· Estrategias de inversión: activa-pasiva, VaR, etc.· Interpretación de indicadores de rentabilidad ajustada por el riesgo: tradicionales y alternativos

En el Módulo 8, se explica la planificación sucesoria:

· Objetivos· Documentación· Formas de titularidad sobre la propiedad

5

· Formas de transmitir la propiedad tras el fallecimiento· Planificación de la herencia en relaciones no tradicionales

En el Módulo 9, se profundiza en el asesoramiento y en la planificación financiera:

· Recopilación de los datos del cliente y determinación de los objetivos y expectativas· Determinación del estado económico-financiero del cliente· Desarrollo y presentación de un plan financiero basado en el ciclo de vida· Aplicación del plan financiero· Seguimiento y control del plan financiero· Software de planificación financiera y servicios electrónicos: Utilización de una aplicación o programa informático que permita tener una secuencia lógica del proceso de planificación financiera y que recoja todos los pasos a dar en el plan de inversión:

- Análisis del perfil de riesgo del inversor - Análisis de los ingresos y gastos - Análisis del balance del inversor - Establecimiento del objetivo de cada inversión - Asignación de activos a cada objetivo - Asignación de productos a cada objetivo - Análisis de la fiscalidad - Seguimiento y control de resultados

· Casos Prácticos

Por último, en el Módulo 10 se analizará la gestión del patrimonio familiar, orientado al servicio del family office:

· El marco estratégico en la gestión patrimonial familiar· Definición de los objetivos financieros· Selección de estrategias de inversión· Estructuras organizativas· El protocolo familiar como herramienta integral de la gestión del patrimonio familiar· Gestión patrimonial no financiera: análisis de proyectos empresariales

· Métodos de valoración:

- VAN, TIR y Payback - Basados en balance - Basados en el descuento de dividendos - Basados en los flujos de caja - Impacto de la financiación en la valoración

En cada uno de los apartados de los módulos descritos, y con el objetivo de dotar al Programa de un componente eminentemente práctico, se desarrollarán varios casos prácticos y ejercicios basados en situaciones reales a las que puede estar expuesto el asesor financiero.Finalmente, y con el objetivo de completar la preparación para la certificación €FP ®, se realizará un Repaso General de todo lo abordado con el objetivo de asimilar correctamente los diferentes conceptos estudiados a lo largo del programa.

6

Esta acreditación propia de EFPA, cubre una necesidad creciente por parte de los profesionales del asesoramiento financiero a clientes de rentas medias-altas que desempeñan su labor profesional en el ámbito de la banca privada, „family office‰, EAFIs, etc.

En ese sentido, la existencia de esta acreditación, a la que se accederá una vez superada la evaluación final, supone para el profesional que la obtenga un reconocimiento del alto grado de especialización en su preparación y formación.

El examen €FP ® consta de dos partes:

· Parte Teórica de 50 preguntas tipo test, se realizará a lo largo de dos horas, y será necesario que al menos un 70% de las preguntas estén contestadas correctamente, es decir, 35 preguntas. No restan las respuestas incorrectas.

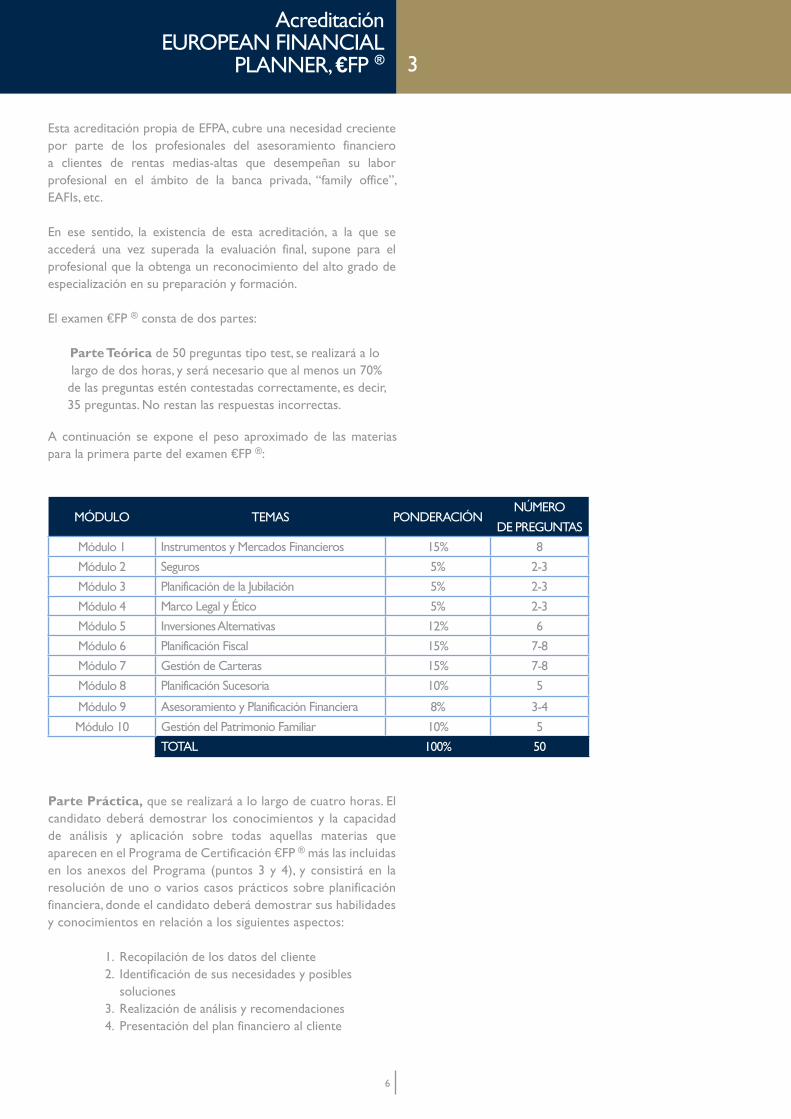

A continuación se expone el peso aproximado de las materias para la primera parte del examen €FP ®:

MŁDULO TEMAS PONDERACIŁNNÐMERO

DE PREGUNTAS

Módulo 1 Instrumentos y Mercados Financieros 15% 8

Módulo 2 Seguros 5% 2-3

Módulo 3 Planificación de la Jubilación 5% 2-3

Módulo 4 Marco Legal y Ético 5% 2-3

Módulo 5 Inversiones Alternativas 12% 6

Módulo 6 Planificación Fiscal 15% 7-8

Módulo 7 Gestión de Carteras 15% 7-8

Módulo 8 Planificación Sucesoria 10% 5

Módulo 9 Asesoramiento y Planificación Financiera 8% 3-4

Módulo 10 Gestión del Patrimonio Familiar 10% 5

TOTAL 100% 50

1. Recopilación de los datos del cliente2. Identificación de sus necesidades y posibles soluciones3. Realización de análisis y recomendaciones4. Presentación del plan financiero al cliente

Parte Práctica, que se realizará a lo largo de cuatro horas. El candidato deberá demostrar los conocimientos y la capacidad de análisis y aplicación sobre todas aquellas materias que aparecen en el Programa de Certificación €FP ® más las incluidas en los anexos del Programa (puntos 3 y 4), y consistirá en la resolución de uno o varios casos prácticos sobre planificación financiera, donde el candidato deberá demostrar sus habilidades y conocimientos en relación a los siguientes aspectos:

AcreditaciónEUROPEAN FINANCIAL

PLANNER, €FP ® 3

7

Como se indica en el presente documento, a lo largo del Programa, se realizarán simulacros de examen, con el objetivo de que los alumnos practiquen y se habitúen al tipo de preguntas a las que deberán enfrentarse, y puedan comprobar el grado de asimilación de los conocimientos adquiridos.

El Programa está eminentemente dirigido a profesionales pertenecientes al Sector Financiero dedicados al asesoramiento patrimonial: banca privada, „family office‰, despachos de abogados dedicados al ámbito patrimonial, Empresas de Asesoramiento Financiero (EAFIs), consultores financieros dedicados a planes de pensiones, y asesores financieros en general.

Podrán optar a la obtención de la acreditación €FP® aquellos candidatos en posesión de la certificación EFA® en vigor, así como aquellas personas que dispongan de algunas de las siguientes certificaciones y titulaciones profesionales: CFA, CEFA, FRM, CAIA, CIIA, PRMIA (siempre y cuando, éstas hayan sido obtenidas dentro de los diez años previos al examen €FP ®).

Perfil de los Asistentes 4

8

La certificación €FP ® ofrece una serie de ventajas para los profesionales que la poseen:

1. Ampliación permanente de sus conocimientos para progresar profesionalmente2. Avanzar en la calidad de servicio y en la satisfacción y fidelidad de los clientes3. Mayor visibilidad del profesional, al adquirir una titula- ción con prestigio profesional y empleabilidad. 4. Adaptación a las presentes y futuras exigencias regula- torias de cualificación profesional.

Ventajas de la Certificación 5

9

El Programa Formativo utilizará un Simulador de Gestión Patrimonial como herramienta indispensable para una adecuada planificación financiera. En este sentido, las funcionalidades que se analizarán son las siguientes:

ESTRUCTURA DEL SIMULADOR

Módulo de Datos de Entrada

Módulo de Forecast (Estimaciones)

Módulo Fiscal

Módulo de Proyecciones

Módulo de Optimización

El detalle de dichos módulos es el siguiente:

· Módulo de Datos de Entrada:

- Balance Actual del Inversor - Cuenta de Resultados actual del Inversor - Restricciones del Inversor:

· Horizonte Temporal · Necesidades de Liquidez · Límites impuestos a la Inversión: VaR · Cuestionario de Aversión al Riesgo del Inversor (MiFID): Función de Utilidad

Simulador de Gestión Patrimonial 6

10

· Módulo de Forecasts (Estimaciones):

- Activos:

· Renta Variable · Renta Fija (Tipos de Interés a Largo Plazo) · Mercado Monetario (Tipos de Interés a Cor- to Plazo) · IPC · Correlaciones

- Crecimiento de los Ingresos del Inversor

· Módulo Fiscal:

- Conexión con el Programa Padre IRPF - Conexión con un Software para el cálculo del Impuesto de Sociedades - Conexión con un Software sobre otros impuestos: Sucesiones y Donaciones

· Módulo de Proyecciones:

- Balance - Cuenta de Resultados - Cashflows

· Módulo de Optimización: - Cartera Inicial del Inversor (si la hubiera) - Cartera Propuesta Optimizada - Frontera Eficiente - Distribución de la Cartera por Riesgos (Asset Alloca- tion mediante el „Component VaR‰)

El IEB, pondrá a disposición de todos los alumnos su Plataforma On line de Teleformación.

Ventajas del uso de la Plataforma Online del IEB:

· Establecer una vía de comunicación „constante‰ entre los alumnos y los tutores del IEB, mediante el sistema de correo interno de la plataforma.

· Realización de foros y chats con los alumnos inscritos en el Programa Formativo preparatorio para el €FP ®.

· Realización de tests online de cada uno de los 10 módulos que conforman el índice de contenidos del €FP ®.

· Realización de Casos Prácticos preparatorios para la segunda parte del examen del €FP ®.

· Además, los alumnos tendrán acceso a las Videoconferencias asíncronas de repaso del IEB.

Utilización de la Plataforma Online del IEB 7

12

Requerimientos Técnicos de la Plataforma Online del IEB:

· Procesador a 500 Mhz · RAM: 128 Mb · CD-Rom · Conexión: Modem 56K o ADSL · Sistema Operativo Windows 98 (preferiblemente Windows Vista, Millennium, XP o 2000) · Microsoft Office 97 (preferiblemente 2000 o XP) · Navegador: Internet Explorer 5.5 (o superior) o Nets cape 4.5 (o superior) · Programa: Acrobat Reader

Finalmente, destacar que la plataforma del IEB sigue los estánda-res universales de compatibilidad de plataformas para teleforma-ción SCORM (Shareable Content Object Reference Model).

Apariencia de las Videconferencias asíncronas del IEB:

13

Los alumnos del programa formativo dispondrán de una documenta-

ción detallada para el correcto seguimiento de cada uno de los módu-

los que componen la Certificación Financial Planner, €FP ® de EFPA.

En este sentido, el dossier de documentación estará conformado por el

siguiente material:

- Documentación en formato Word

- Presentaciones en formato Power Point

- Tests preparatorios para la Certificación €FP ®

- Casos Prácticos preparatorios para la Certificación €FP ®

D. Jesús Pérez Pérez

Licenciado en Ciencias Económicas y en Ciencias Actuariales. Universidad Complutense de Madrid.

Certified International Investment Analyst, CIIA®

Certified International Wealth Management, CIWM®, ACIIA.

European Financial Planner, EFP®

Diploma de Estudios Avanzados. Universidad Complutense de Madrid.

Director del Programa 9

Documentación 8

14

Borja Durán Carredano, CFA • Licenciado en Ciencias Empresariales. Tampa University (USA)• Especialista en Private Wealth Management. Chicago Booth

School of Business.• Vicepresidente de la Asociación Española de Global Investment

Performance Standard (GIPS). • Director del Programa de Directivo Private Wealth

Management, IEB• Consejero Delegado, Wealth Solutions, EAFI

Ana Hernández Perez, CFA• Doctora en Ciencias Económicas y Empresariales, Universidad

Complutense de Madrid. • Socia Directora, Wealth Solutions, EAFI

Rafael Hurtado Coll• Doctor en Economía, Universidad San Pablo-CEU• Licenciado en Administración y Dirección de Empresas,

Universidad San Pablo-CEU• Executive MBA, IESE Business School.• Director de Inversiones, Popular Gestión SGIIC

Susana Jiménez Bautista• Doctora en Derecho por la Universidad Complutense de

Madrid• Profesora ayudante en el Departamento de Derecho Civil,

Universidad Complutense de Madrid • Abogado colegiado del Ilustre Colegio de Abogados de Madrid.

Yolanda Jiménez Quesada• Licenciada en Ciencias Económicas y Empresariales. Universidad

Pontificia de Comillas.• Miembro del Family Firm Institute.• Gerente Senior, Unilco

Juan Laborda Herrero• Licenciado en Ciencias Económicas y Empresariales,

especialidad de Financiación, Universidad de Zaragoza, • Máster en Economía y Finanzas, Centro de Estudios Monetarios

y Financieros (CEMFI) del Banco de España• Socio, Razona, Estudio de Economia y Finanzas

Ana Mª Mayo Rodríguez• Licenciada en Derecho (Rama Jurídico-Empresarial) por la

Universidad San Pablo CEU. • Master en Asesoría Fiscal, Instituto de Empresa. • Abogado Asociado del Grupo de Fiscalidad Financiera,

Cuatrecasas Gonçalves Pereira.

Cuadro Docente 10

15

José Manuel Ortiz de Juan• Licenciado en Derecho por la Universidad Complutense de

Madrid,• Master en Asesoría Fiscal, Instituto de Empresa. • Abogado Asociado Senior, Cuatrecasas Gonçalves Pereira

Fernando Mínguez Hernández• Licenciado en Derecho, UNED • Licenciado Ciencias Económicas y Empresariales, Universidad

Autónoma de Madrid.• Máster en Auditoría de Cuentas,Universidad de Alcalá de

Henares - IACJCE. • Inspector de Entidades de Crédito y Ahorro del Banco de

España en excedencia. • Socio de Cuatrecasas, Gonçalves Pereira.

Rebeca Rodríguez Martínez• Licenciada en Derecho (Rama Económico-Empresarial) por la

Universidad de Vigo. • Master en Asesoría Fiscal, Instituto de Empresa. • Abogado Asociado del Grupo de Fiscalidad Financiera,

Cuatrecasas Gonçalves Pereira.

Sergio Avilés Pastor• Licenciado en Dirección y Administración de Empresas.

Universidad Europea de Madrid. • Master en Opciones y Futuros. IEB • European Financial Advisor (EFA®). • Trader de Renta Variable, Bankinter

16

Módulo 1 INSTRUMENTOS Y MERCADOS FINANCIEROS

1.1. INFLUENCIA DE LA POLÍTICA MONETARIA Y FISCAL EN LOS MERCADOS FINANCIEROS

1.1.1. Inflación, deflación y estanflación: concepto y análisis1.1.2. Política Monetaria 1.1.2.1. Regla de Taylor 1.1.2.2. Mecanismos de transmisión de la política monetaria 1.1.2.3. Política monetaria y expectativas de inflación1.1.3. Política Fiscal 1.1.3.1. Superávit y Déficit fiscal 1.1.3.2. Efecto Crowding-out 1.1.3.3. Efectos sobre la divisa

1.2. MERCADO DE RENTA FIJA

1.2.1. Mercado de Renta Fija Privada 1.2.1.1. Floating Rate Notes (FRN) 1.2.1.1. a. Definición 1.2.1.1. b. Formación de precios 1.2.1.2. High yield debt 1.2.1.3. Instrumentos ligados a la inflación 1.2.1.3. a. Definición y características 1.2.1.3. b. Formación del precio 1.2.1.4. Bonos convertibles 1.2.1.4. a. Definición 1.2.1.4. b. Entender los factores que afectan al precio del convertible1.2.2. Análisis del riesgo de crédito 1.2.2.1. Gestión del riesgo de crédito 1.2.2.2. Credit Default Swap (CDS): concepto1.2.3. Medición y gestión del riesgo de tipo de interés 1.2.3.1. Duración de la cartera 1.2.3.2. Sensibilidad. 1.2.3.3. Inmunización 1.2.3.4. Convexidad: concepto 1.2.3.5. Estrategias de gestión de carteras de renta fija 1.2.3.5.1. Laddered, Bullet, Barbell 1.2.3.5.2. Estrategias sobre el diferencial de la curva de rendimientos

¸ndice 11

17

1.3. MERCADO DE PRODUCTOS DERIVADOS

1.3.1. Recopilación de materias del certificado €FA: módulo 2, nume- ral 1 (ver anexo 1)

1.3.2. Modelos de valoración de opciones 1.3.2.1. Put-call parity 1.3.2.2. Modelo binomial 1.3.2.3. Modelo Black-Scholes1.3.3. Estrategias con opciones 1.3.3.1. Straddle y strangles 1.3.3.2. Sensibilidad (griegas)1.3.4. Warrants 1.3.4.1. Concepto y cálculo de su apalancamiento 1.3.4.2. Conocer los factores que afectan a su precio1.3.5. Instrumentos OTC 1.3.5.1. Interest Rate swaps (IRS): concepto y clases 1.3.5.2. Caps y floors: concepto y determinación del precio 1.3.5.3. Collars: concepto y determinación del precio

18

SEGUROS

2.1. SEGURO DE VIDA AHORRO COMO VEHÍCULO DE INVERSIÓN

2.1.1. Recopilación de materias del certificado €FA: módulo 4, núme-ral 1 (ver anexo 1)

2.1.2. El seguro de vida-ahorro en el contexto de la planificación financiera

2.2 LOS SEGUROS COMO INSTRUMENTO DE COBERTURA DE RIESGOS

2.2.1. Recopilación de materias del certificado €FA módulo 4, nume-rales 2 y 3 (ver anexo 1)

2.2.2. Identificar y analizar los riesgos actuales a los que está expues-to el cliente (vida, accidente, salud, jubilación, inmobiliarios, responsabilidad civil, etc)

2.2.3. Planificar las coberturas necesarias a través de seguros

Módulo 2

19

PLANIFICACIÓN DE LA JUBILACIÓN

3.1. PROCESO DE LA PLANIFICACIÓN DE LA JUBILACIÓN

3.1.1. Análisis de la situación personal y financiera 3.1.1.1. Esperanza de vida 3.1.1.2. Horizonte temporal 3.1.1.3. Estilo de vida durante la jubilación 3.1.1.4. Inflación 3.1.1.5. Rentabilidad esperada 3.1.1.6. Fuentes de ingresos 3.1.1.7. Gastos de salud3.1.2. Análisis dinámico de los diversos escenarios de los ingresos y gastos en el momento de la jubilación 3.1.2.1. Estimar la prestación por jubilación que propor-

cionará el sistema de Seguridad Social (Previsión social pública) y el plan de pensiones de empleo (Previsión social complementaria)

3.1.2.2. Cálculo de los recursos disponibles bajo los dis-tintos escenarios para cumplir los objetivos

3.1.2.3. Análisis del flujo de caja actual y futuro3.1.3. Implementación del plan de inversión3.1.4. Análisis periódico de las variables financieras y fiscales

2.4 ANÁLISIS DE SERIES TEMPORALES

Módulo 3

20

MARCO LEGAL Y ÉTICA

4.1. MARCO LEGAL

4.1.1. Derecho civil 4.1.1.1. Estructura del sistema legal español 4.1.1.2. Principios generales del derecho 4.1.1.3. Capacidad legal4.1.2. Derecho Mercantil 4.1.2.1. Principios generales de los contratos 4.1.2.2. Oferta y aceptación 4.1.2.3. Contratos no válidos y contratos nulos 4.1.2.4. Contratos por adhesión 4.1.2.5. Cláusulas generales de los contratos 4.1.2.6. Incumplimiento de los contratos 4.1.2.7. Aspectos generales del derecho societario4.1.3. Derecho de familia 4.1.3.1. Efectos legales del matrimonio (y del segundo ma-

trimonio) 4.1.3.2. Efectos legales de la separación 4.1.3.3. Patria potestad y custodia de los hijos 4.1.3.4. Aspectos generales del derecho de sucesiones

4.2. CÓDIGO ÉTICO DE EFPA

4.2.1. Interpretación casuística de los preceptos del código ético de EFPA

INVERSIONES ALTERNATIVAS

5.1. FONDOS DE INVERSIÓN LIBRE (HEDGE FUNDS)

5.1.1. Recopilación de materias del certificado €FA: módulo 3, nume-ral 1 (ver anexo 1)

5.1.2. Tipología de riesgos5.1.3. Proceso de Due Diligence: Descripción de las fases

5.2. COMMODITIES

5.2.1.Definición y características generales5.2.2. Tipos de commodities 5.2.2.1. Metales Preciosos 5.2.2.2. Metales básicos 5.2.2.3. Energía 5.2.2.4. Agrícolas5.2.3. Relación entre el precio a futuro y al contado 5.2.3.1. Formación de precios. 5.2.3.2. Backwardation y contango5.2.4. Invertir en commodities 5.2.4.1. La racionalidad económica 5.2.4.2. Principales índices de commodities

Módulo 4

Módulo 5

21

5.2.5. Los commodities en el contexto de una cartera 5.2.5.1. Commodities como una clase de activo 5.2.5.2. Productos de inversión

5.3. PRIVATE EQUITY

5.3.1. Definición y características generales5.3.2. Tipos de private equity 5.3.2.1. Venture Capital 5.3.2.2. Leverage Buyout 5.3.2.3. Mezzanine debt5.3.2. Rentabilidad y riesgo del private equity5.3.3. Productos de inversión

22

5.4. VEHÍCULOS DE INVERSIÓN INMOBILIARIA

5.4.1.Recopilación de materias del certificado €FA: módulo 6, nume-rales 1 y 2 (ver anexo 1)

5.4.2. Las SOCIMI 5.4.2.1. Definición y características 5.4.2.2. Oportunidades para las empresas y para los inver-

sores 5.4.2.3. Diferencia entre los SOCIMI y los fondos de inver-

sión inmobiliarios 5.4.2.4. Diferencias entre los SOCIMI y los REITÊs5.4.3. Los productos de inversión inmobiliaria en el contexto de una

cartera

PLANIFICACIÓN FISCAL

6.1. CUESTIONES A TENER EN CUENTA EN LA PLANIFICACIÓN FINANCIERO-PATRIMONIAL CON EFICACIA FISCAL

6.1.1. Concepto de planificación6.1.2. Planificación fiscal patrimonial6.1.3. Principales impuestos implicados6.1.4. Principales cuestiones en el Impuesto sobre la Renta de las

Personas Físicas6.1.5. Principales cuestiones en el Impuesto sobre Sociedades6.1.6. Principales cuestiones en el Impuesto sobre Sucesiones y

Donaciones6.1.7. Otros tributos6.1.8. Otras cuestiones relevantes: civiles, laborales, mercantiles,

financieras.6.1.9. La labor del asesor financiero en el marco de la planificación

fiscal y patrimonial. Responsabilidades en los ámbitos civil y penal

6.2. PLANIFICACIÓN FISCAL DE LAS RENTAS PROCEDENTES DE INVERSIONES EN PRODUCTOS FINANCIEROS

6.2.1. Ventajas e inconvenientes en las inversiones financieras direc- tas o a través de sociedades. Impuesto sobre la Renta de las Personas Físicas versus Impuesto sobre Sociedades6.2.2. Optimización fiscal de las pérdidas financieras 6.2.2.1. En el Impuesto sobre la Renta de las Personas Físicas.

6.2.2.1.a. Integración y compensación de rentas. 6.2.2.1.b. Rendimientos del capital mobiliario negati- vos versus pérdidas patrimoniales. 6.2.2.1.c. Plazo de compensación

6.2.2.2. En el Impuesto sobre Sociedades6.2.3. Problemática fiscal de la financiación socio-sociedad. 6.2.3.1. Modelos de financiación y de distribución de bene- ficios fiscalmente eficientes

Módulo 6

23

6.2.4. Aspectos fiscales de la percepción de dividendos y la realiza- ción de pérdidas patrimoniales. 6.2.4.1. Normativa antiabuso6.2.5. Planificación fiscal de las inversiones en planes de pensiones 6.2.5.1. Optimización fiscal de las aportaciones 6.2.5.2. Optimización fiscal de las prestaciones6.2.6. Planificación fiscal de las inversiones en seguros de vida indivi-

duales6.2.7. Tributación de rentas en estructuras holding

6.3. PLANIFICACIÓN FISCAL DE LAS INVERSIONES DE NATURALEZA INMOBILIARIA

6.3.1. En el Impuesto sobre la Renta de las Personas Físicas. 6.3.1.1. Rendimientos del capital inmobiliario e imputacio-

nes de rentas inmobiliarias 6.3.1.2. Rendimientos de actividades económicas. La inver-

sión inmobiliaria como actividad económica y su problemática fiscal

6.3.1.3. Ventajas e inconvenientes. Incentivos fiscales al arrendamiento de inmuebles

6.3.1.4. Aspectos fiscales de las inversiones en vivienda habitual

24

6.3.2. En el Impuesto sobre Sociedades 6.3.2.1. Régimen general de tributación 6.3.2.2. Régimen especial de empresas de reducida dimensión 6.3.2.3. Arrendamiento financiero. Ventajas fiscales 6.3.2.4. Régimen especial de las entidades dedicadas al

arrendamiento de viviendas 6.3.2.5. Régimen especial de las instituciones de inversión

colectiva de naturaleza inmobiliaria6.3.3. Fiscalidad de las inversiones inmobiliarias a través de Socieda-

des Cotizadas de Inversión en el Mercado Inmobiliario

6.4. PLANIFICACIÓN FISCAL EN EL IMPUESTO SOBRE SUCESIONES Y DONACIONES

6.4.1. Optimización fiscal de la tenencia y transmisión generacional del patrimonio familiar. 6.4.1.1. Los incentivos fiscales en el Impuesto sobre el Pa-

trimonio para la tenencia de bienes y derechos afectos a actividades económicas. 6.4.1.1.a. Exención de elementos afectos a actividades económicas y exención de participaciones directas en entidades.

6.4.1.2. Incentivos fiscales en el Impuesto sobre Sucesiones y Donaciones.

6.4.1.2.a. Estudio práctico de las reducciones en la base imponible por transmisiones inter vivos o mortis causa de elementos afectos a actividades económicas o de participaciones en empresas familiares

6.4.3. Otras reducciones en la base imponible del Impuesto sobre Sucesiones y Donaciones

6.4.4. Reglas de acumulación de bienes y derechos en las adquisicio-nes mortis causa e inter vivos

6.4.5. Planificación fiscal de la obtención de rentas tras la adjudica- ción de los bienes de la herencia. 6.4.5.1. La importancia de la „plusvalía del muerto‰ 6.4.5.2. Tratamiento fiscal de los bienes adjudicados en la disolución del régimen económico matrimonial. 6.4.6. El carácter cedido del Impuesto y la importancia de los puntos

de conexión

25

Módulo 7

6.5. ASPECTOS FISCALES A CONSIDERAR EN LA PLANIFICACIÓN DE LAS INVERSIONES TRANSFRONTERIZAS

6.5.1. Impuesto sobre la Renta de No Residentes y Convenios de Doble Imposición. 6.5.1.1. Hecho imponible. 6.5.1.1.a. Rentas obtenidas en España.

6.5.1.1.b. Exenciones financieras. 6.5.1.2. Sujeto pasivo y responsables 6.5.1.3. Principales cuestiones en la tributación de no resi-

dentes mediante establecimiento permanente 6.5.1. 4. Principales cuestiones en la tributación de no resi-

dentes sin establecimiento permanente6.5.2. Principales cuestiones en la tributación de las rentas de fuente

extranjera 6.5.2.1. Exenciones y deducciones por doble imposición

internacional en el Impuesto sobre Sociedades 6.5.2.2. El régimen especial de tributación de las Entidades

de Tenencia de Valores Extranjeros 6.5.2.3. Transparencia Fiscal Internacional6.5.3. Cuestiones de fiscalidad comunitaria con incidencia en la plani-

ficación fiscal transfronteriza6.5.4. Paraísos fiscales y secreto bancario. Situación actual y perspec-

tivas

GESTIÓN DE CARTERAS

7.1. ESTRATEGIAS DE INVERSIÓN

7.1.1. Proceso de inversión7.1.2. Métodos para invertir: Dollar cost averaging y reinversión de los dividendos7.1.3. Estilos de inversión. 7.1.3.1. Activa vs. Pasiva (indexing) 7.1.3.2. Asignación Estratégica y Táctica de activos 7.1.3.3. Core/Satélite 7.1.3.4. Retorno absoluto 7.1.3.5. Portable alpha7.1.4. Gestión del riesgo: 7.1.4.1. Presupuesto en riesgo (risk budgeting) 7.1.4.2. Downside risk vs volatilidad 7.1.4.3. Valor en riesgo (VAR) 7.1.4.3.1. Concepto y para el cálculo para una cartera de dos activos 7.1.4.3.2. Describir los tres métodos para el cálculo del VAR 7.1.4.3.3. Ventajas e inconvenientes de utilizar el VAR como medida de riesgo

26

7.2. INDICADORES DE RENTABILIDAD AJUSTADA AL RIESGO

7.2.1. Recopilación de materias del certificado €FA, módulo 8, nume-ral 1 (ver anexo)

7.2.2. Indicadores no tradicionales 7.2.2.1. Asimetría: concepto 7.2.2.2. Kurtosis: concepto 7.2.2.3. Ratio de Sortino 7.2.2.4. „Drawdown ratio‰

PLANIFICACIÓN SUCESORIA

8.1. OBJETIVOS Y PRINCIPIOS DE LA PLANIFICACIÓN SUCESORIA

8.1.1. Beneficios de la planificación sucesoria8.1.2. Problemas a tener en cuenta durante la planificación sucesoria8.1.3. Diferentes objetivos según el cliente8.1.4. Fuentes de liquidez (ventas, seguros, préstamos, etc.)

8.2. DOCUMENTOS DE LA PLANIFICACIÓN SUCESORIA

8.2.1. Testamento8.2.3. Apoderados y representantes8.2.4. „Trust agreements‰8.2.5. Acuerdos prematrimoniales

8.3. FORMAS DE TITULARIDAD SOBRE LA PROPIEDAD

8.3.1. Plena propiedad8.3.2. Propiedad en comunidad de bienes8.3.3. Copropiedad8.3.4. Usufructo8.3.5. Nuda propiedad

8.4. FORMAS DE TRANSFERIR LA PROPIEDAD TRAS LA MUERTE

8.4.1. El testamento8.4.2. Herencia y legado8.4.3. Sucesión intestada8.4.4 Transferencias por ley8.4.5. Transferencias por contratos

Módulo 8

27

8.5. PLANIFICACIÓN HEREDITARIA EN RELACIONES NO TRADICIONALES

8.5.1. Hijos de otras relaciones8.5.2. Parejas de hecho8.5.3. Adopción

ASESORAMIENTO Y PLANIFICACIÓN FINANCIERA

9.1. RECOPILACIÓN DE LOS DATOS DEL CLIENTE Y DETERMINACIÓN DE LOS OBJETIVOS Y EXPECTATIVAS

9.1.1. Obtener información del cliente a través de una entrevista/cuestionario sobre sus recursos financieros y obligaciones

9.1.2. Determinar los objetivos personales y financieros del cliente, las necesidades y prioridades

9.1.3. Asesorar al cliente en sus valores, actitudes y expectativas9.1.4. Determinar el nivel de tolerancia al riesgo del cliente

Módulo 9

28

9.2. DETERMINACIÓN DEL ESTADO ECONÓMICO-FINANCIERO DEL CLIENTE

9.2.1. General 9.2.1.1. Estado financiero actual 9.2.1.2. Actitudes y expectativas 9.2.1.3. Necesidades de capital actuales/esperadas 9.2.1.4. Tolerancia al riesgo 9.2.1.5. Exposición al riesgo 9.2.1.6. Gestión del riesgo9.2.2. Necesidades especiales 9.2.2.1. Planificación de una enfermedad mortal 9.2.2.2. Consideraciones del divorcio/segundas nupcias 9.2.2.3. Necesidades del adulto dependiente 9.2.2.4. Necesidades de niños discapacitados 9.2.2.5. Necesidades educativas9.2.3. Gestión del riesgo 9.2.3.1. Necesidades de seguro de vida y cobertura actual 9.2.3.2. Necesidades de seguro de invalidez y cobertura

actual 9.2.3.3. Necesidades de seguro de enfermedad y cobertura

actual 9.2.3.4. Necesidades de seguro de asistencia a largo plazo y

cobertura actual 9.2.3.5.Necesidades de seguro de propietarios y cobertura

actual9.2.4. Fiscalidad 9.2.4.1. Declaración a Hacienda 9.2.4.2. Estrategias tributarias actuales

29

9.2.4.3. Estado de cumplimiento de los impuestos9.2.5. Inversiones 9.2.5.1. Inversiones actuales 9.2.5.2. Estrategias y políticas de inversión actuales9.2.6. Jubilación 9.2.6.1. Exposición fiscal del plan actual de jubilación 9.2.6.2. Planes de jubilación actuales 9.2.6.3. Beneficios sociales 9.2.6.4. Estrategias de jubilación9.2.7. Beneficios para el empleado 9.2.7.1. Beneficios disponibles para el empleado 9.2.7.2. Participación actual en los beneficios del empleado9.2.8. Planificación de la sucesión 9.2.8.1. Documentos típicos de planificación sucesoria 9.2.8.2. Estrategias de planificación sucesoria 9.2.8.3. Exposición a impuestos de sucesión

9.3. DESARROLLO Y PRESENTACIÓN DE UN PLAN FINANCIERO BASADO EN EL CICLO DE VIDA

9.3.1. Desarrollo y preparación de un plan financiero a medida para satisfacer los objetivos y metas del cliente

9.3.1.1. Diseño de carteras básicas según los diversos objetivos del cliente 9.3.1.2. Gestión de las carteras: Reajustes y reequilibrios9.3.2. Presentación y revisión del plan con el cliente

9.4. APLICACIÓN DEL PLAN FINANCIERO

9.4.1. Asesoramiento al cliente al aplicar las recomendaciones9.4.2. Coordinación en caso necesario con otros profesionales

(contables, abogados, agentes inmobiliarios, asesores de inver-siones, y agentes de seguros)

9.5. CONTROL DEL PLAN FINANCIERO

9.5.1. Control y evaluación de la validez de las recomendaciones9.5.2. Revisión de la progresión del plan con el cliente9.5.3. Discusión y evaluación de los cambios de las circunstancias personales del cliente, (nacimiento/fallecimiento, edad, enfer- medad, divorcio, jubilación)9.5.4 Revisión y evaluación de leyes fiscales y las circunstancias económicas9.5.5. Realización de recomendaciones para adaptarse a las circuns tancias nuevas o cambiantes9.5.6. Colaboración con el cliente para asegurarse de que el plan cumple los objetivos y metas: revisar todo lo necesario

9.6. SOFTWARE DE PLANIFICACIÓN FINANCIERA Y SERVICIOS ELECTRÓNICOS

30

GESTIÓN DEL PATRIMONIO FAMILIAR

10.1. EL MARCO ESTRATÉGICO EN LA GESTIÓN PATRIMONIAL FAMILIAR

10.2. DEFINICIÓN DE LOS OBJETIVOS FINANCIEROS

10.2.1. Orientado a la distribución del Patrimonio (unigeneracional)10.2.2. Orientado al crecimiento del Patrimonio (intergeneracional)

10.3. SELECCIÓN DE ESTRATEGIAS DE INVERSIÓN

10.3.1. Gestión Pasiva (indexada)10.3.2. Gestión Activa10.3.3. Gestión generadora de Alpha

10.4. ESTRUCTURAS ORGANIZATIVAS

10.4.1. Concepto y características del Family Office10.4.2. Tipos de Family Offices 10.4.2.1. Family office individual 10.4.2.2. Multifamily offices10.4.3. Servicios que presta el family office10.4.4. Proceso de establecimiento de un family office

10.5. EL PROTOCOLO FAMILIAR COMO HERRAMIENTA INTEGRAL DE LA GESTIÓN DEL PATRIMONIO FAMILIAR

10.5.1. Concepto de protocolo familiar10.5.2. Contenidos del protocolo familiar10.5.3. Documentos que conforman el protocolo familiar10.5.4. Publicidad del protocolo familiar10.5.5. Influencia del protocolo familiar en la sucesión y continuidad

de la empresa familiar

10.6 GESTIÓN PATRIMONIAL NO FINANCIERA (ANÁLISIS DE PROYECTOS EMPRESARIALES)

10.6.1. Análisis de los estados financieros de la empresa10.6.2. Fundamentos de la valoración de empresas 10.6.2.1. Conceptos básicos: VAN, TIR y payback 10.6.2.2. Métodos de valoración basados en balance 10.6.2.3. Métodos basados en el descuento de dividendos 10.6.2.4. Métodos basados en el descuento de flujos de caja 10.6.2. 5. Impacto de la financiación en la valoración 10.6.2.5.1.Proposiciones de Modigliani y Miller

Módulo 10

31

MATERIAS DEL CERTIFICADO €FA NECESARIAS COMO INTRODUCCIŁN A DIFERENTES APARTADOS DEL PROGRAMA €FP ®

El presente anexo tiene como objetivo servir de guía a los candidatos al examen de Planificador Financiero Europeo (€FP ®) sobre aquellas materias del programa €FA que son necesarias como introducción a diferentes apartados del programa €FP ®.

INSTRUMENTOS Y MERCADOS FINANCIEROS

1.1. MERCADO DE PRODUCTOS DERIVADOS.

1.1.1. Mercado de opciones1.1.2. Valor de la prima 1.1.2. 1. Valor intrínseco y valor temporal de una opción 1.1.2. 2. Opciones in the money, at the money y out of the

money 1.1.2. 3. Variables que determinan el precio de la prima1.1.3. Aplicaciones prácticas de cobertura y especulación

ANEXO 1

Módulo 1

32

FONDOS Y SOCIEDADES DE INVERSIÓN MOBILIARIA

2.1. FONDOS DE INVERSIÓN LIBRE (HEDGE FUNDS)

2.1.1. Definición y características generales2.1.2. Estrategias y estilos de inversión 2.1.2.1. Valor relativo 2.1.2.2. Eventos societarios 2.1.2.3. De oportunidad 2.1.2.4. Fondos de Fondos

SEGUROS

3.1. SEGURO DE VIDA

3.1.1. Concepto3.1.2. Modalidades 3.1.2.1. Vida ahorro 3.1.2.2. Vida riesgo 3.1.2.3. Vida mixto3.1.3. Características generales del seguro de Vida Ahorro 3.1.3.1. Elementos personales 3.1.3.2. Interés técnico garantizado y participación en bene-

ficios 3.1.3.3. Modalidades del seguro de vida 3.1.3.4. Contingencias cubiertas 3.1.3.5. Modalidades de prestación del seguro de vida aho-

rro.3.1.4. Características generales del seguro de vida riesgo 3.1.4.1. Elementos personales 3.1.4.2. Modalidades 3.1.4.3. Garantías

3.2. SEGURO DE ACCIDENTES, SEGUROS DE ENFERMEDAD Y SEGUROS PATRIMONIALES

3.2.1. Concepto3.2.2. Modalidades3.2.3. Características generales 3.2.3.1. Elementos personales 3.2.3.2. Garantías cubiertas 3.2.3.3. Modalidades de prestación

3.3. PLANES DE SEGUROS DE EMPRESA

3.3.1. Concepto3.3.2. Diferentes coberturas de los seguros colectivos de empresa 3.3.2.1. Seguros colectivos de vida (ahorro/riesgo) 3.3.2.2. Seguros colectivos de accidente (trabajo) 3.3.2.3. Seguros colectivos de salud3.3.3. Compromisos por pensiones.

PLANIFICACIÓN INMOBILIARIA

4.1. LA INVERSIÓN INMOBILIARIA

4.1.1. Vehículos para la inversión y planificación inmobiliaria 4.1.1.1. Cuentas viviendas 4.1.1.2. Fondos y sociedades de inversión inmobiliarias 4.1.1.3. Sociedades patrimoniales inmobiliarias 4.1.1.4. Sociedades de arrendamientos de viviendas

Módulo 3

Módulo 4

Módulo 2

33

4.2. PRODUCTOS HIPOTECARIOS Y MÉTODOS DE AMORTIZACIÓN.

4.2.1. Métodos de amortización: Francés y Lineal

GESTIÓN DE CARTERAS.

5.1. MEDICIÓN Y ATRIBUCIÓN DE RESULTADOS

5.1.1.Medidas de rentabilidad ajustada al riesgo 5.1.1.1. Ratio de Sharpe 5.1.1.2. Ratio de Treynor 5.1.1.3. Alfa de Jensen 5.1.1.4. Tracking-error 5.1.1.5. Ratio de Información5.1.2. Aplicación al análisis y selección de fondos5.1.3. Atribución de resultados: proceso y cálculos

Módulo 5

34

MATERIAS DEL CERTIFICADO €FA NECESARIAS PARA LA SEGUNDA PARTE DEL EXAMEN €FP ®

El presente anexo tiene como objetivo servir de guía a los candida-tos al examen de Planificador Financiero Europeo (€FP ®) sobre aquellas materias del programa €FA que son necesarias para resolver satisfactoriamente la segunda parte del examen €FP ®.

Asimismo, se advierte que en la segunda parte del examen €FP ® NO se preguntarán aspectos netamente memorísticos del programa €FA tales como los contenidos en los apartados: sistema financiero, fondos y sociedades de inversión mobiliaria, características y estruc-tura del mercado de Deuda Pública y del mercado de renta variable, tipos de operaciones bursátiles, análisis técnico, entre otros.

A continuación se detallan las materias que es necesario conocer para resolver satisfactoriamente la segunda parte del examen €FP ®.

INSTRUMENTOS Y MERCADOS FINANCIEROS

1.1. FUNDAMENTOS DE LA INVERSIÓN

1.1.1. Tipos de interés spot y forward1.1.2. Rentabilidad1.1.3. Rentas Financieras1.1.4. Conceptos básicos de estadística

1.2. MERCADO DE RENTA FIJA

1.2.1. Riesgos asociados a la renta fija1.2.2. Valoración de activos de renta fija

ANEXO I1

Módulo 1

35

1.3. MERCADO DE RENTA VARIABLE

1.3.1. Introducción al Análisis Fundamental 1.3.1.1. Consideraciones generales 1.3.1.2. Ratios bursátiles1.3.2. Valoración de empresas

1.4. MERCADO DE PRODUCTOS DERIVADOS

1.4.1. El mercado de futuros 1.4.1.1. Principales contratos de futuros 1.4.1.2. Formación general de los precios 1.4.1.3. Aplicaciones prácticas de cobertura y especulación1.4.2. Mercado de opciones1.4.3. Valor de la prima 1.4.3.1. Valor intrínseco y valor temporal de una opción 1.4.3.2. Opciones in the money, at the money y out of the money 1.4.3.3. Variables que determinan el precio de la prima1.4.4. Aplicaciones prácticas de cobertura y especulación1.4.5. Productos Estructurados 1.4.5.1. Concepto y características 1.4.5.2. Clasificación 1.4.5.3. Descripción de las principales estructuras

PLANIFICACIÓN INMOBILIARIA

2.1. PRODUCTOS HIPOTECARIOS Y MÉTODOS DE AMORTIZACIÓN.

2.1.1. Métodos de amortización: Francés y Lineal

FISCALIDAD DE LAS INVERSIONES

3.1. MARCO TRIBUTARIO

3.1.1. Impuesto sobre las Renta de Personas Físicas (IRPF)3.1.2. Impuesto de Sociedades3.1.3. Impuesto de Sucesiones3.1.4. Imposición de no residentes

3.2. FISCALIDAD DE LAS OPERACIONES FINANCIERAS

3.2.1. Depósitos bancarios3.2.2. Renta fija3.2.3. Renta variable.3.2.4. Fondos de inversión3.2.5. Fondos y Planes de Pensiones3.2.6. Productos de seguros

Módulo 2

Módulo 3

36

GESTIÓN DE CARTERAS

4.1. RIESGO Y MARCO DE RENDIMIENTO

4.1.1. Rendimiento de un activo4.1.2. Rendimiento de una cartera4.1.3. Volatilidad de un activo4.1.4. Riesgo de una cartera de valores4.1.5. El concepto de diversificación4.1.6 Supuestos de la Hipótesis de Normalidad

4.2. TEORÍA DE CARTERAS

4.2.1. Aspectos fundamentales de la Teoría de Carteras 4.2.2. Selección de la cartera óptima4.2.3. Modelo de mercado de Sharpe 4.2.3.1. Justificación del modelo 4.2.3.2. Riesgo sistemático y no sistemático de una cartera 4.2.3.3. Beta de una cartera4.2.4. Modelo de equilibrio de los activos (CAPM) 4.2.4.1. Capital Market Line (CML) 4.2.4.2. Security Market Line (SML)

4.3. MEDICIÓN Y ATRIBUCIÓN DE RESULTADOS

4.3.1. Medidas del Rentabilidad 4.3.1.1. Rentabilidad simple 4.3.1.2. Rentabilidad del inversor 4.3.1.3. Rentabilidad del gestor4.3.2. Medidas de rentabilidad ajustada al riesgo 4.3.2.1. Ratio de Sharpe 4.3.2.2. Ratio de Treynor 4.3.2.3. Alfa de Jensen 4.3.2.4. Tracking-error 4.3.2.5. Ratio de Información4.3.4. Aplicación al análisis y selección de fondos4.3.5. Atribución de resultados: proceso y cálculos

Módulo 4

37

38

c/ Alfonso XI nÀ6 · 28014 MadridTel. 91 524 06 15 · Fax 902 190 200 · 91 521 04 52

[email protected] · www.ieb.es