plan de negocio “licorería” - granada empresas · estudiamos en el presente proyecto y que...

TRANSCRIPT

1

Plan de Negocio “Licorería”

1. DESCRIPCIÓN DEL NEGOCIO

La actividad que se desarrolla en este tipo de negocio es la venta de bebidas

alcohólicas, caracterizadas por una alta variedad y calidad.

1.1. Aspectos jurídicos específicos a considerar en la creación del negocio

La actividad de la venta de bebidas alcohólicas deberá observar una serie de

normativas distintas en Salud Alimentaria. Entre ellas:

Decreto 644/1973, de 29 de marzo, por el que se establece la Reglamentación

especial para la elaboración circulación y comercio de whisky.

Decreto 2484/1974 de 9 de agosto, por el que se aprueba la Reglamentación

especial para la elaboración circulación y comercio del brandy.

Decreto 12281/1975, de 5 de junio, por el que se establece la Reglamentación

especial para la elaboración, circulación y comercio del ron.

Orden de 1 de agosto de 1979, por la que se reglamentan las Sidras y otras

bebidas derivadas de la manzana.

Real Decreto 2297/1981, de 20 de agosto, por el que se aprueba la Regulación

especial para la elaboración circulación y comercio de la ginebra.

Real Decreto 644/1982 de 5 de marzo, por el que se aprueba la Reglamentación

Especial para la elaboración circulación y comercio de anís.

Real Decreto 1416/1982 de 28 de mayo, por el que se aprueba la Reglamentación

Técnico Sanitaria para la elaboración circulación y comercio de aguardientes

compuestos, licores, aperitivos sin vino base y otras bebidas derivadas de

alcoholes naturales.

Real Decreto 1908/84, de 26 de septiembre, por el que se modifican algunos de

los artículos y epígrafes de determinadas reglamentaciones para la elaboración,

circulación y comercio de bebidas derivadas de alcoholes naturales.

2

Plan de Negocio “Licorería”

Además de la normativa anterior, al ejercer la actividad de venta de bebidas, también se

deberá observar la legislación referente al comercio minorista. Esta normativa se recoge

principalmente en:

Ley 7/1996, de 15 de enero, de Ordenación del Comercio Minorista.

Ley 2/1996, de 15 de enero, complementaria de la Ley de Ordenación del

Comercio Minorista.

Ley 1/1996, de 10 de enero, de Comercio Interior de Andalucía.

1.2. Perfil del emprendedor

Este proyecto no presenta grandes dificultades para llevarlo a cabo puesto que no

requiere experiencia previa ni formación.

El perfil idóneo se corresponde con personas que tengan ganas de emprender y estén

dispuestas a adquirir conocimientos del funcionamiento del negocio. Es importante que la

persona tenga una buena orientación al cliente y un claro perfil comercial, lo que hace

aconsejable el conocimiento de los productos con el objetivo de asesorar a los clientes

de la forma más óptima posible.

3

Plan de Negocio “Licorería”

2. ANÁLISIS DEL MERCADO

2.1. El sector

En primer lugar, debemos diferenciar dos tipos principales de canales de distribución para

los licores. Por un lado, aquel que se dirige a supermercados y tiendas o cadenas de vinos

y licores y supone el porcentaje mayoritario de las ventas totales del sector y por otro,

aquel que va dirigido al sector de la hostelería y restauración. Estos dos canales de

distribución suelen darse no sólo en España sino también en otros países de la Unión

Europea. Dentro del primer canal de distribución se ubicarían las licorerías como la que

estudiamos en el presente proyecto y que suelen llevarse un buen porcentaje de las

ventas del sector. Aunque con un porcentaje más pequeño, Internet es un canal que va

adquiriendo cada vez mayor importancia.

Respecto al sector de las licorerías, hay que señalar que su clara diferenciación con su

principal competidor (supermercados), es que se encuentra establecido dentro de los

negocios denominados gourmet o delicatessen.

Aunque en estas tiendas se venden productos de alto precio, los consumidores están

aumentando sus compras en este tipo de productos. Según datos del Ministerio de

Agricultura, Pesca y Alimentación, en el año 2003 sólo el 5,9% de los compradores

acudían a establecimientos de este tipo, mientras que al año siguiente el porcentaje ya

era del 9,3%, y en el 2005 se llegó a un 17,1%.

Esto se debe a que los consumidores son cada vez más exigentes y están dispuestos a

pagar más por productos diferentes. También ha influido en esto la nueva cultura

culinaria donde se utilizan cada vez más productos selectos.

En cuanto al consumo de bebidas alcohólicas, al tratarse nuestros clientes de

consumidores finales, nuestro objetivo es el sector doméstico. Así, según datos del

Ministerio de Agricultura, Pesca y Alimentación, si bien el volumen total de compras de

bebidas alcohólicas efectuadas en 2006 sigue una tendencia a la baja reiniciada en

4

Plan de Negocio “Licorería”

2005, dicho descenso se produce en el sector de la hostelería (-0.61) ya que en el sector

doméstico se incrementaron las compras en un 3.5%.

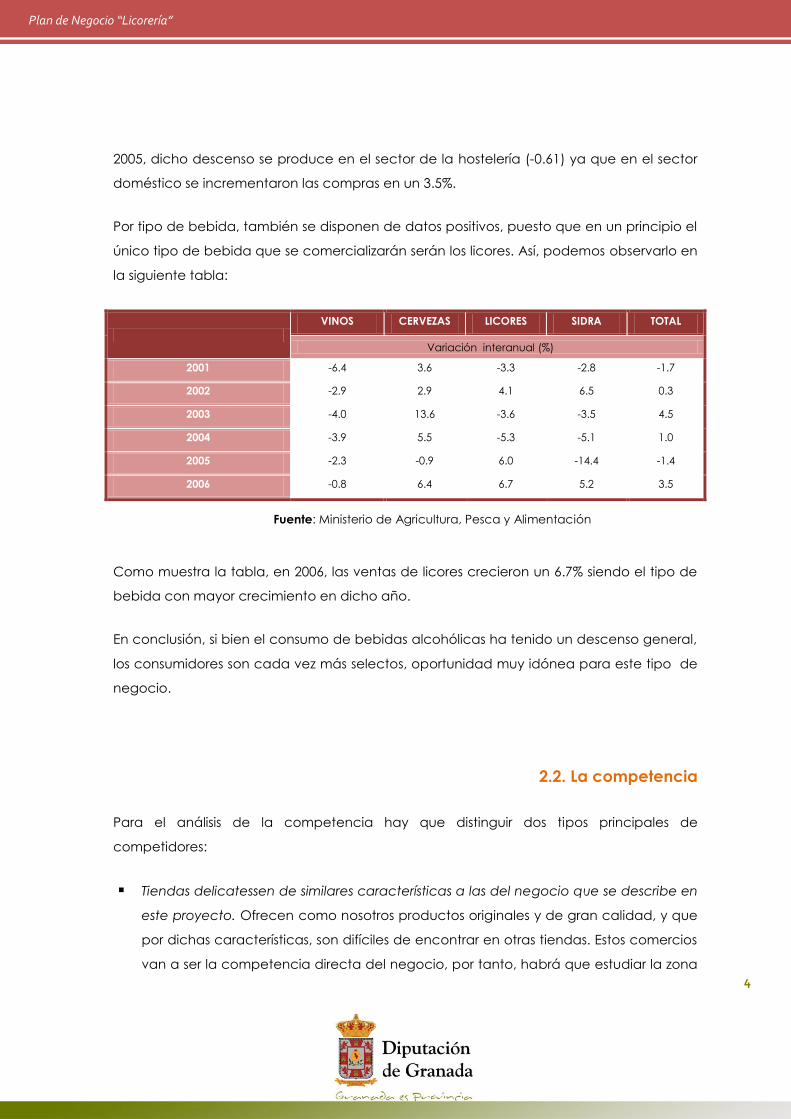

Por tipo de bebida, también se disponen de datos positivos, puesto que en un principio el

único tipo de bebida que se comercializarán serán los licores. Así, podemos observarlo en

la siguiente tabla:

VINOS CERVEZAS LICORES SIDRA TOTAL

Variación interanual (%)

2001 -6.4 3.6 -3.3 -2.8 -1.7

2002 -2.9 2.9 4.1 6.5 0.3

2003 -4.0 13.6 -3.6 -3.5 4.5

2004 -3.9 5.5 -5.3 -5.1 1.0

2005 -2.3 -0.9 6.0 -14.4 -1.4

2006 -0.8 6.4 6.7 5.2 3.5

Como muestra la tabla, en 2006, las ventas de licores crecieron un 6.7% siendo el tipo de

bebida con mayor crecimiento en dicho año.

En conclusión, si bien el consumo de bebidas alcohólicas ha tenido un descenso general,

los consumidores son cada vez más selectos, oportunidad muy idónea para este tipo de

negocio.

2.2. La competencia

Para el análisis de la competencia hay que distinguir dos tipos principales de

competidores:

Tiendas delicatessen de similares características a las del negocio que se describe en

este proyecto. Ofrecen como nosotros productos originales y de gran calidad, y que

por dichas características, son difíciles de encontrar en otras tiendas. Estos comercios

van a ser la competencia directa del negocio, por tanto, habrá que estudiar la zona

Fuente: Ministerio de Agricultura, Pesca y Alimentación

5

Plan de Negocio “Licorería”

escogida para la ubicación, ya que es básico saber qué hace la competencia que

ya está establecida en una zona cercana a la nuestra y apostar por la

diferenciación.

Grandes almacenes y grandes superficies (El Corte Inglés, Carrefour, etc.) que, dentro

de su servicio de supermercado, cuentan con una zona destinada a artículos para

gourmet donde se pueden encontrar productos de gran calidad.

2.3. Clientes

Los compradores de productos delicatessen suelen ser, según se observa en el mercado,

mayoritariamente hombres de entre 30 y 50 años con nivel adquisitivo elevado, gusto por

la buena comida/bebida, exigentes, etc.

También acuden a estas tiendas personas que invitan a familiares o amigos a comer a

casa, que pretenden quedar bien con alimentos de calidad. Así como particulares o

empresas cuando les surge la necesidad de tener que realizar un regalo o detalle.

Algunos rasgos característicos de los clientes de este tipo de negocio son:

Suelen ser un público exclusivo, con una arraigada costumbre de comer y beber

productos selectos.

Son exigentes y buscan la calidad de los productos por encima del precio.

Son personas que, normalmente, disponen de poco tiempo y que, por ello, demandan un

servicio personalizado y preferente.

Por último, los turistas suelen ser un cliente muy frecuente de este tipo de negocio, puesto

que en ellos, pueden encontrar bebidas de su país de origen que difícilmente

encontrarán en otro establecimiento.

6

Plan de Negocio “Licorería”

3. LÍNEAS ESTRATÉGICAS

En la actualidad, el éxito de un negocio como el que se propone se basa en conseguir la

satisfacción del cliente mediante la calidad de los productos que ofrecemos y una

buena atención. El trato personalizado hacia el cliente y el correcto asesoramiento sobre

los productos es otro de los factores claves.

Esta estrategia debe basarse en los siguientes aspectos:

Oferta de Calidad: Se deben seleccionar rigurosamente las bebidas y los

proveedores para poder ofrecer la máxima calidad, con variedad de productos y

de marcas.

Buenos Precios: Sabiendo los precios altos que tienen este tipo de tiendas, intentar

dentro de lo posible poner unos precios más asequibles para todo tipo de

economías, y hacer de vez en cuando algunas ofertas de bebidas para darlos a

conocer y atraer a nuevos clientes.

Localización: La localización de la tienda debe ser en zonas de nivel adquisitivo

medio-alto.

Imagen y distribución del establecimiento: Es muy importante la imagen que se

transmite a través de todos los elementos del negocio, siendo necesario cuidar

con detalle el diseño tanto exterior como interior de la tienda.

Respecto al diseño exterior, es muy importante contar con un amplio escaparate

donde se expongan la mayoría de líneas de licores y las mejores marcas, y que

actúe de carta de presentación. El diseño interior también debe ser cuidado,

exponiendo la variedad de artículos que se ofrecen.

Asesoramiento al consumidor: Es fundamental informar al consumidor de la

calidad de los productos con respecto a los convencionales. Dar un buen servicio

y un trato personalizado para las ventas en el establecimiento.

7

Plan de Negocio “Licorería”

Algunas opciones estratégicas que pueden resultar interesantes para llevar a cabo en

el negocio son:

Atención y entrega a domicilio y venta por Internet: Sería interesante, si no en los

inicios en un futuro, ofrecer un servicio de atención a domicilio para que se

puedan hacer pedidos por teléfono o por Internet sin necesidad de desplazarse.

Productos propios del lugar: Se puede incluir como apoyo al negocio un surtido de

artículos típicos del lugar y zona donde esté ubicada la tienda.

Otras líneas de productos: Se podrían incluir en la tienda, como complemento los

licores, otro tipo de bebidas de gran aceptación como son vinos o cervezas.

Zona de degustación: Ofrecer la degustación de productos que estén a la venta

en la tienda.

Estas líneas las tomaremos como estrategias futuras que hagan crecer nuestro negocio

una vez que este esté consolidado.

8

Plan de Negocio “Licorería”

4. PLAN COMERCIAL

4.1. Artículos y desarrollo de las actividades

El artículo estrella que se comercializa en este negocio son los licores, los cuáles, se

definen como bebidas alcohólicas obtenidas tras procesos de destilación, maceración o

mezcla de diversas sustancias. Su composición más común es la compuesta a base de

alcohol, agua, azúcar y esencias aromáticas variadas.

Dentro de estas bebidas, se comercializarían las siguientes subcategorías: armagnac,

clásicos, de frutas, pacharán, vodka, anís, ron, brandy, whisky, orujos, ginebra, vermouth,

moscatel, tequila y licores sin alcohol.

A parte de este producto estrella, sería aconsejable en un futuro, la venta de otras

bebidas alcohólicas de gran aceptación dentro de la población como son vinos,

cavas/champagne y cervezas. Lo aconsejamos para el futuro, ya que para ello sería

necesario contar en el local con unas condiciones específicas para algunas de ellas

(como es el caso de los vinos), lo que supondría una mayor inversión.

4.2. Precios

Los productos que se comercializan en este tipo de establecimiento se caracterizan por

tener un precio superior a otros de menos calidad. Los consumidores de este tipo de

productos están dispuestos a pagar este sobreprecio a cambio de la mayor calidad que

les reportan. Sin embargo, compararán el precio con el que ofrezca la competencia

para el mismo tipo de productos. Por este motivo, la estrategia de precios debe basarse

en ofrecer productos de calidad a precios competitivos (dentro de lo notablemente altos

que son). La fijación de precios tendrá que estar orientada en función del tipo y calidad

de las bebidas y los precios de la competencia.

9

Plan de Negocio “Licorería”

4.3. Comunicación

La captación de clientes es muy importante en un inicio para darse a conocer. Algunas

variables que deben tenerse en cuenta para elaborar el plan de comunicación para el

negocio son las que se exponen a continuación:

- Entrada y escaparate: Es importante este factor, ya que cuantos más clientes

entren en el local más posibilidades de venta. Se debe crear la sensación a los

clientes de que el paso al establecimiento es fácil; esto se puede conseguir con

grandes cristaleras en el escaparate que invite a entrar dentro. El escaparate

debe mostrar la personalidad de la tienda, dejar ver la calidad de los productos, y

así atraer a los clientes.

- El local debe reflejar una imagen que sea la esperada por el público objetivo,

cuidando la decoración, la vestimenta de los empleados, la iluminación o la

música (si la hay), los colores y olores.

- El personal debe transmitir profesionalidad y estar lo suficientemente capacitado

para asesorar y orientar al cliente en sus compras.

- Publicidad: puede hacerse a través de buzoneo por la zona donde se ubique el

negocio, anuncios en guías y radios locales, folletos en el local sobre ofertas, sobre

nuevos productos en llegar o los más atractivos, anuncios en Internet en páginas

del sector, en revistas especializadas, etc. También resulta muy interesante diseñar

una página web del negocio donde se incluya el catálogo de productos y

permita realizar consultas on-line.

- La atención amable al cliente y las buenas prestaciones del producto hacen que

con el “boca a boca” vuelvan a comprar los clientes e inviten a ello a conocidos.

10

Plan de Negocio “Licorería”

5. ORGANIZACIÓN Y RECURSOS HUMANOS

5.1. Personal y tareas

Para este negocio vamos a contar con dos personas, el emprendedor, que estará en el

Régimen de la Seguridad Social como autónomo y un empleado más que atenderá el

local.

Puede ser necesario contratar un tercer empleado de refuerzo en épocas del año en que

aumenta mucho la demanda de productos y bebidas delicatessen, como es el caso de

la Navidad.

Sin embargo, en principio la plantilla contará con el emprendedor y un empleado a

tiempo completo.

Las tareas del emprendedor serán, básicamente las siguientes:

- Gestión del negocio

- Negociación con proveedores

- Acción comercial

Las tareas del empleado se basarán en el cuidado del local y la atención al cliente.

HORARIOS

En cuanto a los horarios, las personas encargadas deberán estar a tiempo completo y el

horario de apertura al público debe ser el habitual para los comercios adaptado a las

particularidades de la zona de influencia, siempre teniendo en cuenta las limitaciones

establecidas por la Ley de Comercio Interior de Andalucía.

11

Plan de Negocio “Licorería”

5.2. Formación

El servicio que se preste en el establecimiento va a ser fundamental para ganarse a la

clientela, por eso, el personal que atienda al público debe estar especializado y formado

en materia para poder asesorar y aconsejar al cliente durante su compra.

La persona contratada para la atención del local deberá ser una persona dinámica e

interesada en el mundo de la gastronomía y la cocina, puesto que como es sabido,

quien sabe comer bien, sabe beber bien también. Dejará notar su amabilidad y carácter

apropiado para el trato con los clientes. Para ello, es conveniente la experiencia o la

formación mediante cursos de ventas y atención al cliente.

A parte de ello, la persona encargada de la gestión del negocio sería importante que

tuviese cierta experiencia o formación en dirigir un negocio, con conocimientos en las

tareas administrativas que ello conlleva, como gestión de inventarios, contabilidad,

nóminas,… En caso contrario, muchas de estas tareas administrativas podrían encargarse

a una asesoría.

También sería aconsejable, tanto para la persona contratada para la atención del local

como para el emprendedor del negocio, que tuviesen cierta formación específica en

materia de bebidas alcohólicas. Dicha formación podría ser adquirida en distintos cursos

en el sector.

12

Plan de Negocio “Licorería”

6. PLAN DE INVERSIÓN

Para realizar la cuantificación de la inversión necesaria para iniciar el negocio se ha

consultado a los principales proveedores del sector. En función de la información

facilitada por estas fuentes, la inversión necesaria se desglosa en:

6.1. Las instalaciones

UBICACIÓN DEL LOCAL

Para lograr un buen volumen de ventas, el lugar o población más acertado para ubicar

el local son aquellos que cuenten con un nivel adquisitivo medio-alto.

Dentro de la localidad, conviene elegir un barrio acomodado. Deberá estar situado en

una zona de gran afluencia de público y próximo a calles comerciales. También es

importante que la zona sea de turismo de calidad durante todo el año.

CARACTERÍSTICAS BÁSICAS DE LAS INSTALACIONES

El tamaño del local puede ser muy variado, dependerá de la inversión que el

emprendedor esté dispuesto a realizar. En este proyecto se ha estimado que el local

tendrá una superficie de 70m2 aproximadamente que habrá que distribuir de modo que

se consiga su máximo aprovechamiento.

Para lograrlo, es recomendable que la mayor parte del local sea tienda (50m

colocar los productos a modo de supermercado, exceptuando el aseo exigido

legalmente (5m 5m

máximo la superficie del local para tener expuesta toda la mercancía, mediante los

expositores, las vitrinas y el resto del mobiliario.

13

Plan de Negocio “Licorería”

COSTES POR ACONDICIONAMIENTO DEL LOCAL

Aquí se incluyen los conceptos relativos a:

Acondicionamiento externo: Rótulos, lunas del escaparate, cierres...

Acondicionamiento interno: Hay que adecuar el local para que se encuentre en

condiciones para su uso. Además la ley obliga a incorporar un aseo para uso

personal.

Para el acondicionamiento del local habrá que realizar una serie de obras que

dependerán del estado en el cuál se encuentre el mismo. De este modo también

supondrán un coste, a la hora de iniciar la actividad, la licencia de obra, la obra y los

costes del proyecto.

Estos costes pueden rondar los 26.030,40€ (IVA incluido) aunque esta cifra varía mucho en

función del estado en el que se encuentre el local. De este modo, la cantidad anterior

puede reducirse en gran medida si el local ya ha sido acondicionado previamente.

6.2. Mobiliario y decoración

Debe conseguirse la máxima funcionalidad reparando a su vez en que se cuiden todos

los detalles estéticos que transmitan la imagen que queremos para el negocio, a la vez

que resulte cómodo para los clientes. Es fundamental que todos los elementos del

establecimiento permitan que los artículos queden expuestos de forma ordenada y de

modo que toda persona que entre en el establecimiento pueda apreciar la variedad

que se ofrece. La decoración debe ser sencilla, sobria y cuidada. Debe tener espacio

para que los clientes no se sientan agobiados. El mobiliario de este tipo de

establecimientos está compuesto por los elementos que se exponen a continuación:

Mostrador.

Muebles expositores y estanterías.

Vitrinas con luz propia.

14

Plan de Negocio “Licorería”

El coste por estos elementos puede rondar los 6.120,00 € (IVA incluido) aproximadamente.

Esta cantidad será muy superior si los elementos anteriores son de diseño, de materiales

especiales, etc.

6.3. Adquisición del stock inicial

Con la compra inicial básica, según empresas del sector, sólo se cubriría una serie de

artículos básicos para empezar la actividad. Para el éxito del negocio es necesario que se

vayan destinando los ingresos obtenidos en los primeros meses en ampliar el surtido.

Esta primera compra se muestra en el cuadro que se expone a continuación.

DESCRIPCIÓN DE LOS ARTÍCULOS CUANTÍA IVA TOTAL CON IVA

PRIMERA COMPRA DE MERCANCÍA 7.080,19 € 1.132,83 € 8.213,02 €

OTROS MATERIALES (Bolsas, etiquetas,

portaprecios,...) 816,00 € 130,56 € 946,56 €

TOTAL 7.896,19 € 1.263,39 € 9.159,58 €

6.4. Equipo informático

Para este tipo de negocio es recomendable disponer de TPV compuesto por ordenador,

cajón portamonedas y máquina de impresión de tickets y facturas.

El coste de este equipo informático es de, al menos, 1.900,00 € más 304,00 € en concepto

de IVA.

15

Plan de Negocio “Licorería”

6.5. Gastos iniciales

Dentro de los gastos iniciales vamos a incluir:

Los gastos de constitución y puesta en marcha.

Las fianzas depositadas.

GASTOS DE CONSTITUCIÓN

Se incluyen aquí las cantidades que hay que desembolsar para constituir el negocio.

Entre estas cantidades se encuentran: proyecto técnico, tasas del Ayuntamiento (licencia

de apertura); contratación del alta de luz, agua y teléfono; gastos notariales, de gestoría

y demás documentación necesaria para iniciar la actividad.

Estos gastos de constitución y puesta en marcha, en el caso de iniciar el negocio como

autónomo, serán de aproximadamente 2.320,00 € (incluye IVA). Esta cuantía es muy

variable de un caso a otro pues dependerá del coste del proyecto técnico, etc. además

aumentará en el caso de que se decida crear una sociedad.

FIANZAS DEPOSITADAS

Es frecuente que se pida una garantía o fianza de arrendamiento equivalente a dos

meses de alquiler del local, lo que puede rondar los 2.100,00 € (este coste va a depender

mucho de las condiciones del local y sobre todo de la ubicación del mismo).

16

Plan de Negocio “Licorería”

6.6. Fondo de maniobra

A la hora de estimar el fondo de maniobra se ha considerado una cantidad suficiente

para hacer frente a los pagos durante los 3 primeros meses, esto es: alquiler, sueldos,

seguridad social, suministros, asesoría, publicidad, etc.

Además habría que incluir la cuota del préstamo en caso de que la inversión se realizase

mediante financiación ajena.

Pagos Mensuales TOTAL CON IVA

Alquiler 1.218,00 €

Suministros 174,00 €

Sueldos y S.S. 2.767,00 €

Asesoría 116,00 €

Publicidad 116,00 €

Otros gastos 116,00 €

Total Pagos en un mes 4.507,00 €

Meses a cubrir con F. Maniobra 3

FM 3 meses (APROX) 13.521,00 €

6.7. Memoria de la inversión

La inversión inicial necesaria para llevar acabo este proyecto se resume en el siguiente

cuadro:

CONCEPTOS Total IVA Total con IVA

Adecuación del local 22.440,00 € 3.590,40 € 26.030,40 €

Mobiliario y decoración 5.275,86 € 844,14 € 6.120,00 €

Stock inicial y materiales 7.896,19 € 1.263,39 € 9.159,58 €

Equipo informático 1.900,00 € 304,00 € 2.204,00 €

Gastos de constitución y puesta en marcha 2.000,00 € 320,00 € 2.320,00 €

Fianzas 2.100,00 € 0,00 € 2.100,00 €

Fondo de maniobra 13.521,00 € 0,00 € 13.521,00 €

TOTAL 55.133,05 6.321,93 61.454,98

17

Plan de Negocio “Licorería”

7. ESTRUCTURA DE COSTES

7.1. Márgenes

Al tratarse de un comercio minorista, el abanico en el que se mueven los márgenes

comerciales suele ser bastante estático. Esto es debido a la competencia de las grandes

superficies, las cuales, sí gozan de más márgenes al solicitar elevados pedidos a los

proveedores, cosa que en el caso del comercio minorista no se puede realizar.

Teniendo en cuenta lo anterior, y según información proveniente del sector hemos

establecido un margen del 20% sobre la facturación, equivalente a un margen 25% sobre

el coste de las ventas.

7.2. Estructura de costes

La estimación de los principales costes mensuales es la siguiente (no incluyen IVA):

Consumo de mercadería:

El consumo mensual de mercadería se estima en un 80% del volumen de las ventas

del mes, este consumo es equivalente al margen del 25% sobre el precio de compra.

Alquiler:

Para este negocio es necesario contar con un local de unos 70 m2. El precio medio

va a depender en gran medida de la ubicación y condiciones del local, para el

estudio se ha estimado un precio de 1.050,00 €.

Suministros, servicios y otros gastos:

Aquí se consideran los gastos relativos a suministros tales como: luz, agua, teléfono...

También se incluyen servicios y otros gastos (limpieza, consumo de bolsas, etc.). Estos

gastos se estiman en unos 150,00 € mensuales.

18

Plan de Negocio “Licorería”

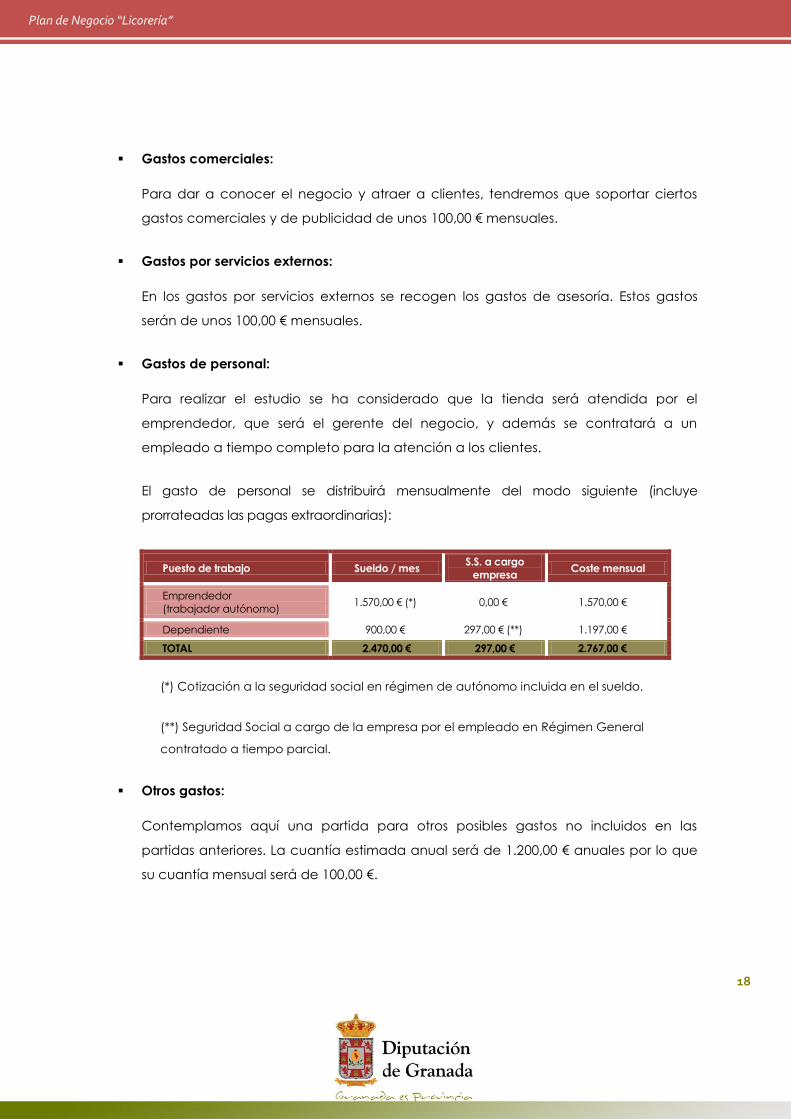

Gastos comerciales:

Para dar a conocer el negocio y atraer a clientes, tendremos que soportar ciertos

gastos comerciales y de publicidad de unos 100,00 € mensuales.

Gastos por servicios externos:

En los gastos por servicios externos se recogen los gastos de asesoría. Estos gastos

serán de unos 100,00 € mensuales.

Gastos de personal:

Para realizar el estudio se ha considerado que la tienda será atendida por el

emprendedor, que será el gerente del negocio, y además se contratará a un

empleado a tiempo completo para la atención a los clientes.

El gasto de personal se distribuirá mensualmente del modo siguiente (incluye

prorrateadas las pagas extraordinarias):

Puesto de trabajo Sueldo / mes S.S. a cargo

empresa Coste mensual

Emprendedor

(trabajador autónomo) 1.570,00 € (*) 0,00 € 1.570,00 €

Dependiente 900,00 € 297,00 € (**) 1.197,00 €

TOTAL 2.470,00 € 297,00 € 2.767,00 €

(*) Cotización a la seguridad social en régimen de autónomo incluida en el sueldo.

(**) Seguridad Social a cargo de la empresa por el empleado en Régimen General

contratado a tiempo parcial.

Otros gastos:

Contemplamos aquí una partida para otros posibles gastos no incluidos en las

partidas anteriores. La cuantía estimada anual será de 1.200,00 € anuales por lo que

su cuantía mensual será de 100,00 €.

19

Plan de Negocio “Licorería”

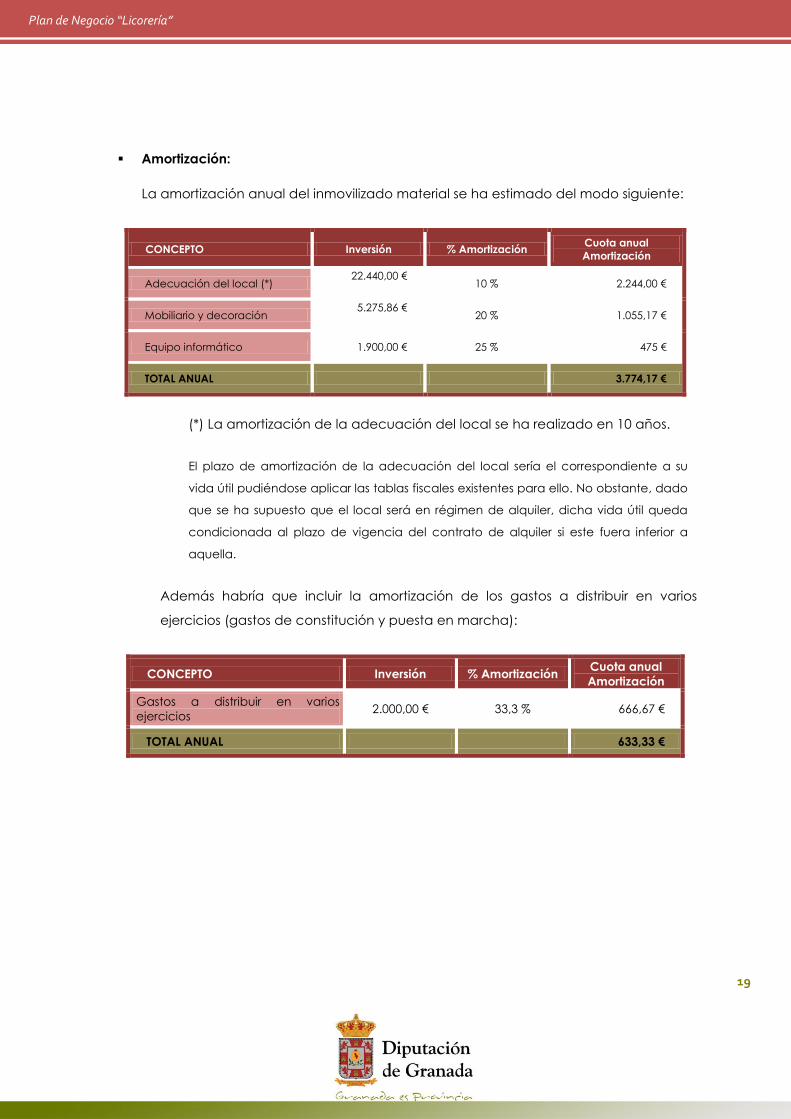

Amortización:

La amortización anual del inmovilizado material se ha estimado del modo siguiente:

CONCEPTO Inversión % Amortización Cuota anual

Amortización

Adecuación del local (*) 22.440,00 €

10 % 2.244,00 €

Mobiliario y decoración 5.275,86 €

20 % 1.055,17 €

Equipo informático 1.900,00 € 25 % 475 €

TOTAL ANUAL 3.774,17 €

(*) La amortización de la adecuación del local se ha realizado en 10 años.

El plazo de amortización de la adecuación del local sería el correspondiente a su

vida útil pudiéndose aplicar las tablas fiscales existentes para ello. No obstante, dado

que se ha supuesto que el local será en régimen de alquiler, dicha vida útil queda

condicionada al plazo de vigencia del contrato de alquiler si este fuera inferior a

aquella.

Además habría que incluir la amortización de los gastos a distribuir en varios

ejercicios (gastos de constitución y puesta en marcha):

CONCEPTO Inversión % Amortización Cuota anual

Amortización

Gastos a distribuir en varios

ejercicios 2.000,00 € 33,3 % 666,67 €

TOTAL ANUAL 633,33 €

20

Plan de Negocio “Licorería”

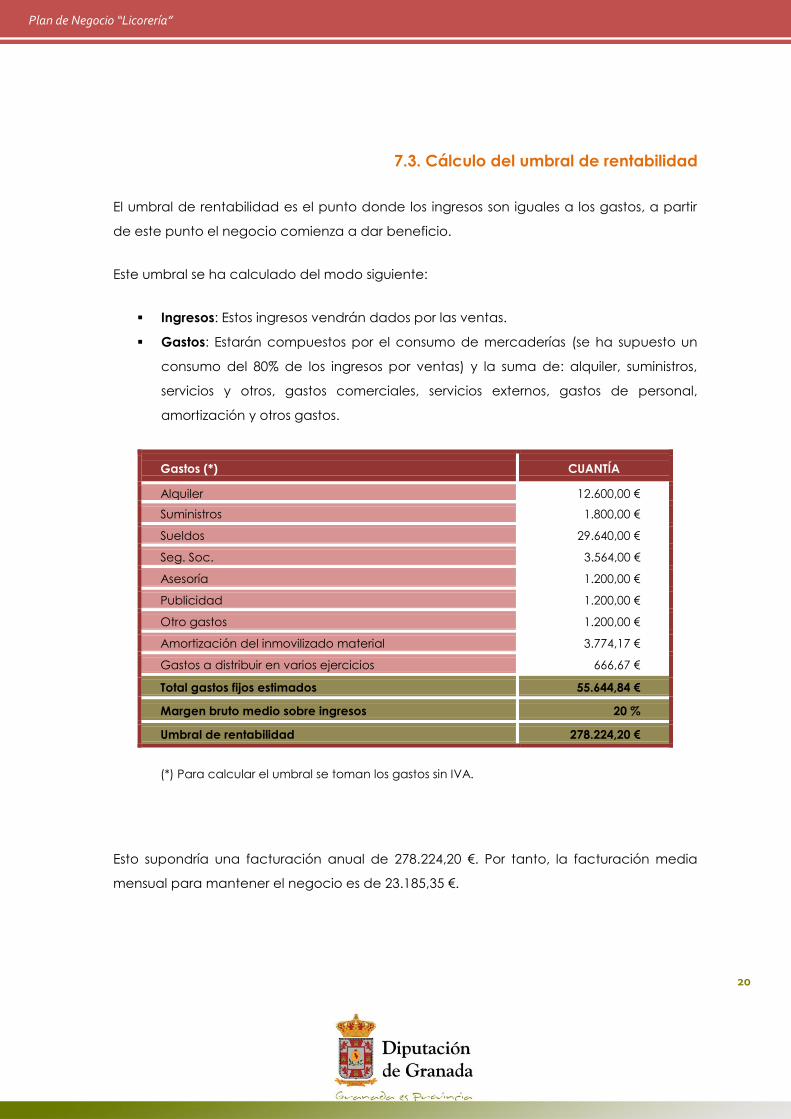

7.3. Cálculo del umbral de rentabilidad

El umbral de rentabilidad es el punto donde los ingresos son iguales a los gastos, a partir

de este punto el negocio comienza a dar beneficio.

Este umbral se ha calculado del modo siguiente:

Ingresos: Estos ingresos vendrán dados por las ventas.

Gastos: Estarán compuestos por el consumo de mercaderías (se ha supuesto un

consumo del 80% de los ingresos por ventas) y la suma de: alquiler, suministros,

servicios y otros, gastos comerciales, servicios externos, gastos de personal,

amortización y otros gastos.

Gastos (*) CUANTÍA

Alquiler 12.600,00 €

Suministros 1.800,00 €

Sueldos 29.640,00 €

Seg. Soc. 3.564,00 €

Asesoría 1.200,00 €

Publicidad 1.200,00 €

Otro gastos 1.200,00 €

Amortización del inmovilizado material 3.774,17 €

Gastos a distribuir en varios ejercicios 666,67 €

Total gastos fijos estimados 55.644,84 €

Margen bruto medio sobre ingresos 20 %

Umbral de rentabilidad 278.224,20 €

(*) Para calcular el umbral se toman los gastos sin IVA.

Esto supondría una facturación anual de 278.224,20 €. Por tanto, la facturación media

mensual para mantener el negocio es de 23.185,35 €.

21

Plan de Negocio “Licorería”

8. FINANCIACIÓN

Obtener el dinero para iniciar el negocio es una de las principales cuestiones que habrá

que resolver.

Para financiar el negocio existen varias opciones: financiación propia, subvenciones,

préstamos... Cuál será la mejor de ellas va a depender de las condiciones del

emprendedor que vaya a poner en marcha el negocio.

22

Plan de Negocio “Licorería”

9. ANÁLISIS ECONÓMICO Y FINANCIERO

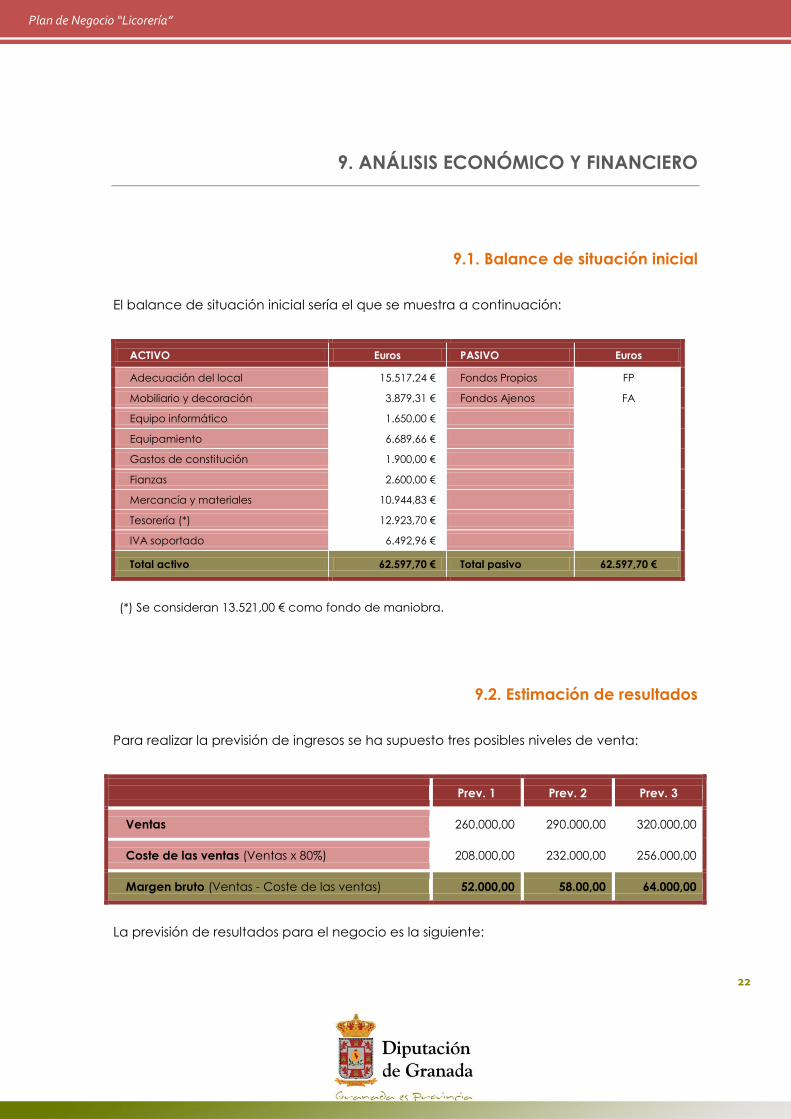

9.1. Balance de situación inicial

El balance de situación inicial sería el que se muestra a continuación:

ACTIVO Euros PASIVO Euros

Adecuación del local 15.517,24 € Fondos Propios FP

Mobiliario y decoración 3.879,31 € Fondos Ajenos FA

Equipo informático 1.650,00 €

Equipamiento 6.689,66 €

Gastos de constitución 1.900,00 €

Fianzas 2.600,00 €

Mercancía y materiales 10.944,83 €

Tesorería (*) 12.923,70 €

IVA soportado 6.492,96 €

Total activo 62.597,70 € Total pasivo 62.597,70 €

(*) Se consideran 13.521,00 € como fondo de maniobra.

9.2. Estimación de resultados

Para realizar la previsión de ingresos se ha supuesto tres posibles niveles de venta:

Prev. 1 Prev. 2 Prev. 3

Ventas 260.000,00 290.000,00 320.000,00

Coste de las ventas (Ventas x 80%) 208.000,00 232.000,00 256.000,00

Margen bruto (Ventas - Coste de las ventas) 52.000,00 58.00,00 64.000,00

La previsión de resultados para el negocio es la siguiente:

23

Plan de Negocio “Licorería”

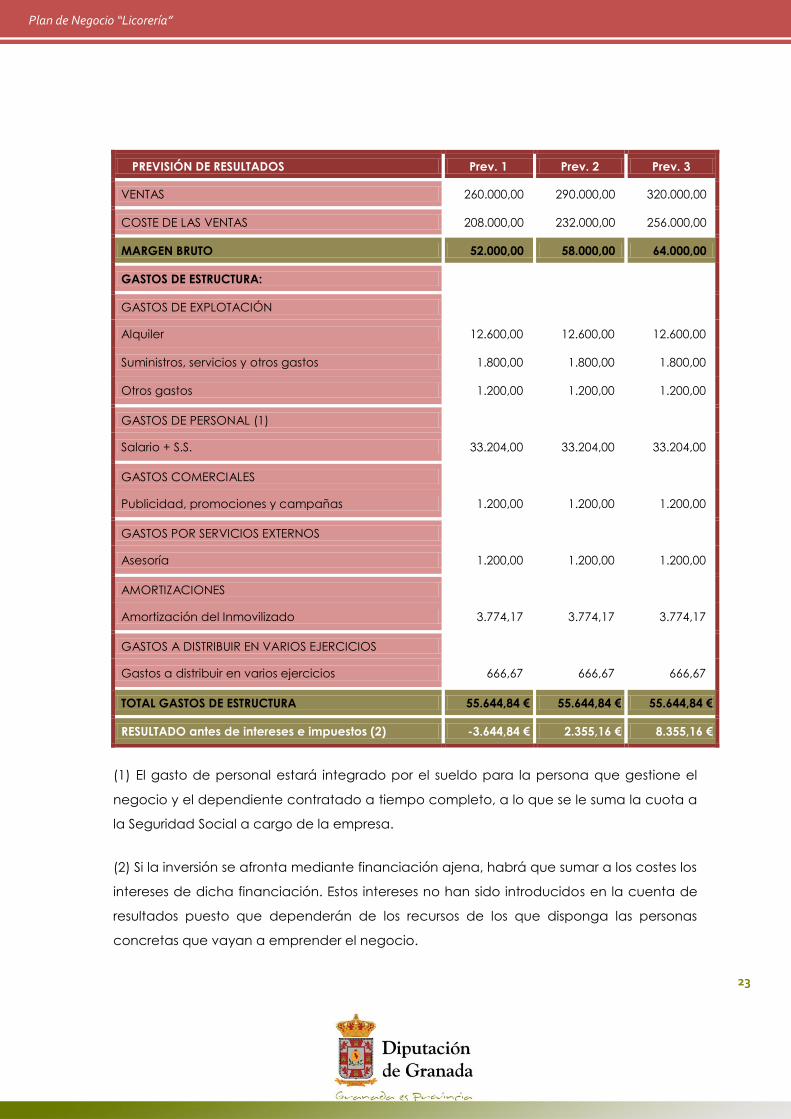

PREVISIÓN DE RESULTADOS Prev. 1 Prev. 2 Prev. 3

VENTAS 260.000,00 290.000,00 320.000,00

COSTE DE LAS VENTAS 208.000,00 232.000,00 256.000,00

MARGEN BRUTO 52.000,00 58.000,00 64.000,00

GASTOS DE ESTRUCTURA:

GASTOS DE EXPLOTACIÓN

Alquiler 12.600,00 12.600,00 12.600,00

Suministros, servicios y otros gastos 1.800,00 1.800,00 1.800,00

Otros gastos 1.200,00 1.200,00 1.200,00

GASTOS DE PERSONAL (1)

Salario + S.S. 33.204,00 33.204,00 33.204,00

GASTOS COMERCIALES

Publicidad, promociones y campañas 1.200,00 1.200,00 1.200,00

GASTOS POR SERVICIOS EXTERNOS

Asesoría 1.200,00 1.200,00 1.200,00

AMORTIZACIONES

Amortización del Inmovilizado 3.774,17 3.774,17 3.774,17

GASTOS A DISTRIBUIR EN VARIOS EJERCICIOS

Gastos a distribuir en varios ejercicios 666,67 666,67 666,67

TOTAL GASTOS DE ESTRUCTURA 55.644,84 € 55.644,84 € 55.644,84 €

RESULTADO antes de intereses e impuestos (2) -3.644,84 € 2.355,16 € 8.355,16 €

(1) El gasto de personal estará integrado por el sueldo para la persona que gestione el

negocio y el dependiente contratado a tiempo completo, a lo que se le suma la cuota a

la Seguridad Social a cargo de la empresa.

(2) Si la inversión se afronta mediante financiación ajena, habrá que sumar a los costes los

intereses de dicha financiación. Estos intereses no han sido introducidos en la cuenta de

resultados puesto que dependerán de los recursos de los que disponga las personas

concretas que vayan a emprender el negocio.