perú: oportunidades comerciales - foment.com€¦ · importación de vehículos para uso privado...

TRANSCRIPT

Bernardo Muñoz AngostoConsejero Económico Comercial

Oficina Comercial Embajada del Perú en España2015

Perú: Oportunidades Comerciales

Perú: Oportunidades

PERU ES UNA DE LAS ECONOMIAS MAS SOLIDAS Y

ESTABLES DE LA REGION

Fuente: Fondo Monetario Internacional (FMI), Banco Central de Reserva del

Perú (BCRP)Elaboración propia

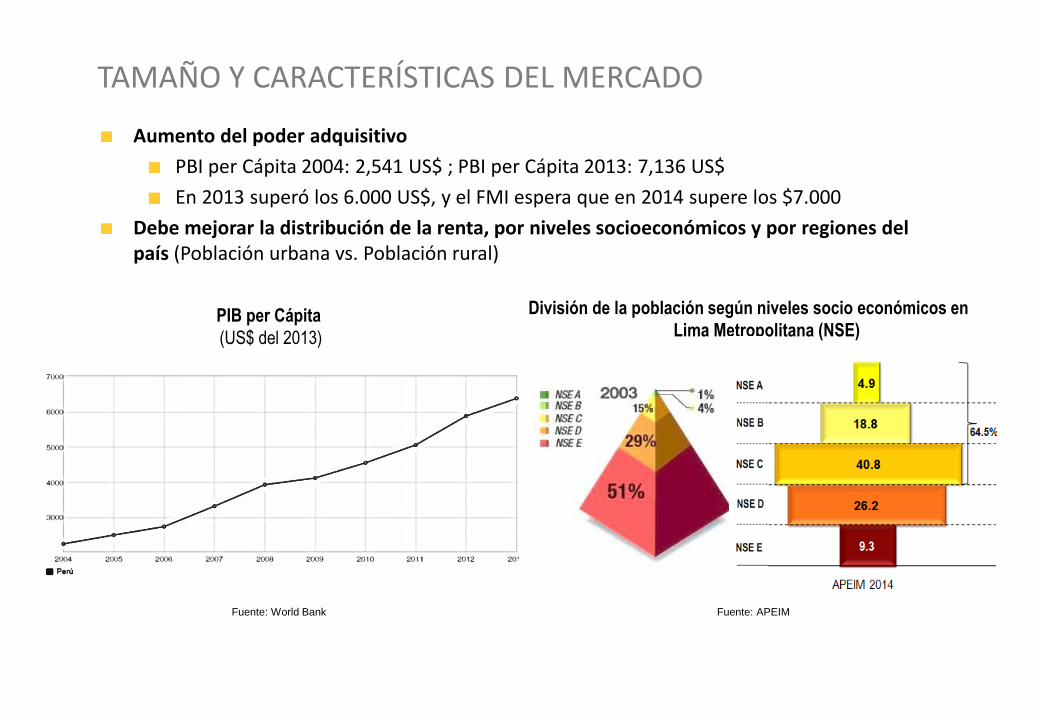

TAMAÑO Y CARACTERÍSTICAS DEL MERCADO

Aumento del poder adquisitivo

PBI per Cápita 2004: 2,541 US$ ; PBI per Cápita 2013: 7,136 US$

En 2013 superó los 6.000 US$, y el FMI espera que en 2014 supere los $7.000

Debe mejorar la distribución de la renta, por niveles socioeconómicos y por regiones del país (Población urbana vs. Población rural)

PIB per Cápita

(US$ del 2013)

División de la población según niveles socio económicos en

Lima Metropolitana (NSE)

Fuente: World Bank Fuente: APEIM

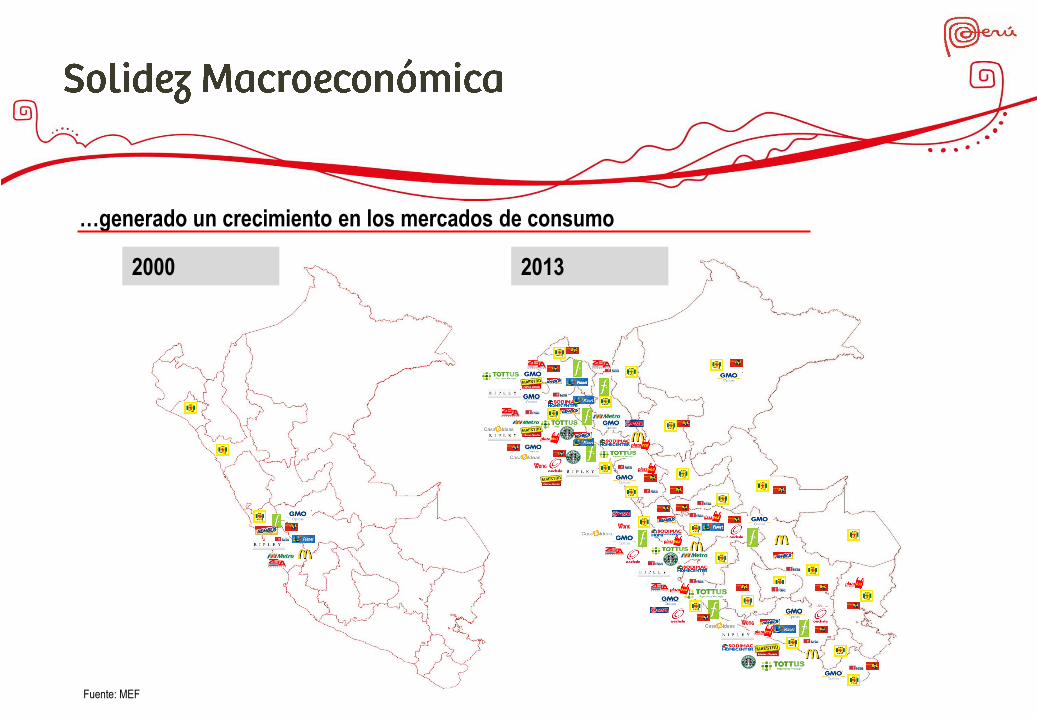

Adicionalmente, la demanda interna se viene fortaleciendo…

1. SOLIDEZ MACROECONÓMICA

Fuente: Banco Central de Reserva del Perú y SUNAT

Importación de vehículos para uso privado (Millones de US$)

8 veces

3 veces368

1.005

2000 2011

Importación de televisores(Miles de unidades)

Importación de hornosmicroondas(Miles de unidades)

Viajeros domésticos por vía aérea(Millones de personas)

4 veces

83

352

2000 2011

2 veces3,6

6,1

2000 2011

180

1.804

2000 2012 /E

…generado un crecimiento en los mercados de consumo

2000 2013

Fuente: MEF

…generado un crecimiento en los mercados de consumo

1. SOLIDEZ MACROECONÓMICA

Fuente: MEF y ACCEP

E/ Cifra esperada

P / Proyección

Ventas en Centros Comerciales(Millones de US$)

4 veces

6

14

34

41

13

21

27

2000 2005 2012 2013 E/

Lima

Otras regiones

Centros Comerciales(Número por región)

1.760

7.022

2000 2013 P/

Con costos salariales también competitivos

8Fuente: OIT. La mayoría de datos son de 2013, excepto Bolivia, Chile y Guatemala (2012), Panamá (2011), Costa Rica y Venezuela (2008).

261

336

431 436481

510 522

646 661 685 711

870904

986

0

200

400

600

800

1 000

1 200

Ingreso nominal medio mensual(US$)

9

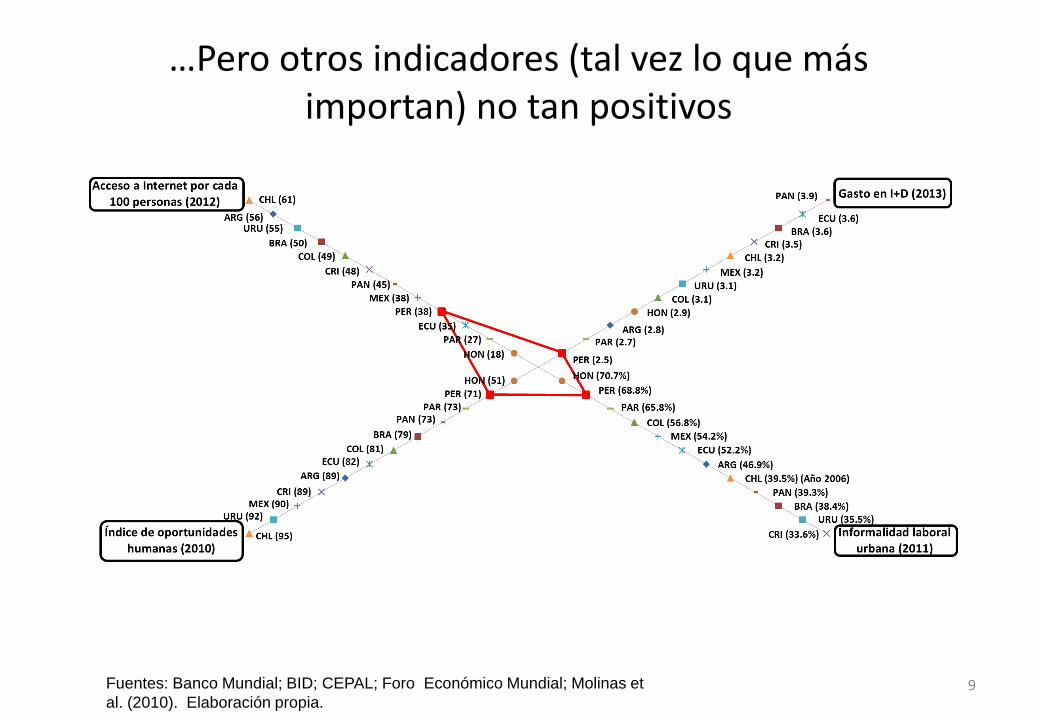

…Pero otros indicadores (tal vez lo que más importan) no tan positivos

Fuentes: Banco Mundial; BID; CEPAL; Foro Económico Mundial; Molinas et

al. (2010). Elaboración propia.

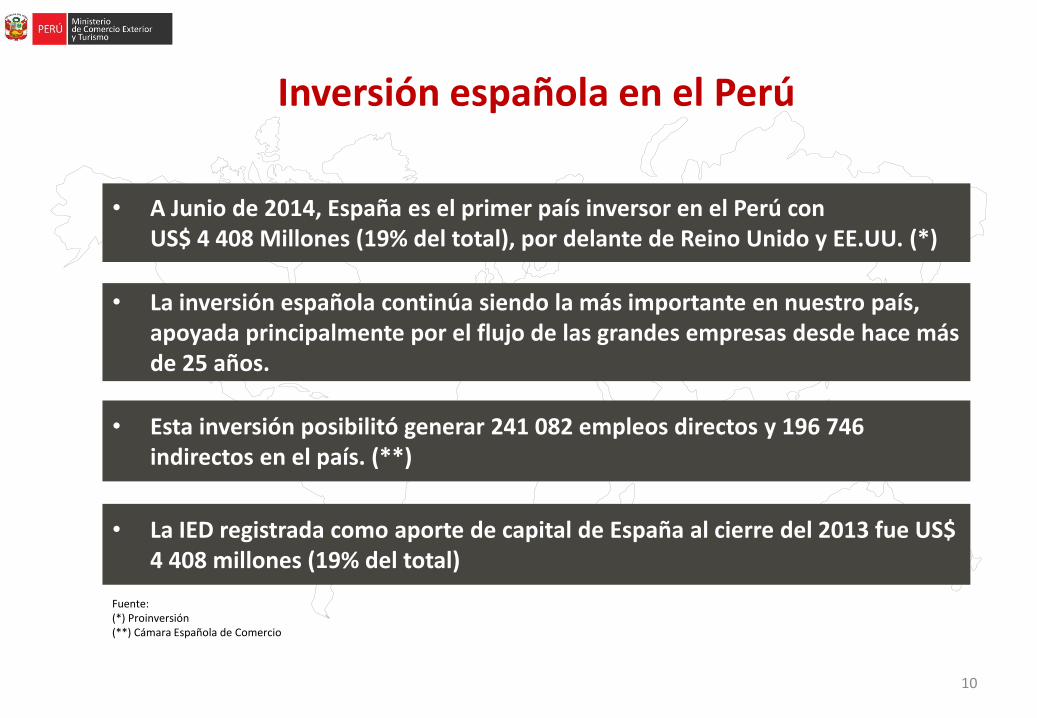

Inversión española en el Perú

10

• A Junio de 2014, España es el primer país inversor en el Perú con US$ 4 408 Millones (19% del total), por delante de Reino Unido y EE.UU. (*)

• La inversión española continúa siendo la más importante en nuestro país, apoyada principalmente por el flujo de las grandes empresas desde hace más de 25 años.

• Esta inversión posibilitó generar 241 082 empleos directos y 196 746 indirectos en el país. (**)

Fuente:(*) Proinversión(**) Cámara Española de Comercio

• La IED registrada como aporte de capital de España al cierre del 2013 fue US$ 4 408 millones (19% del total)

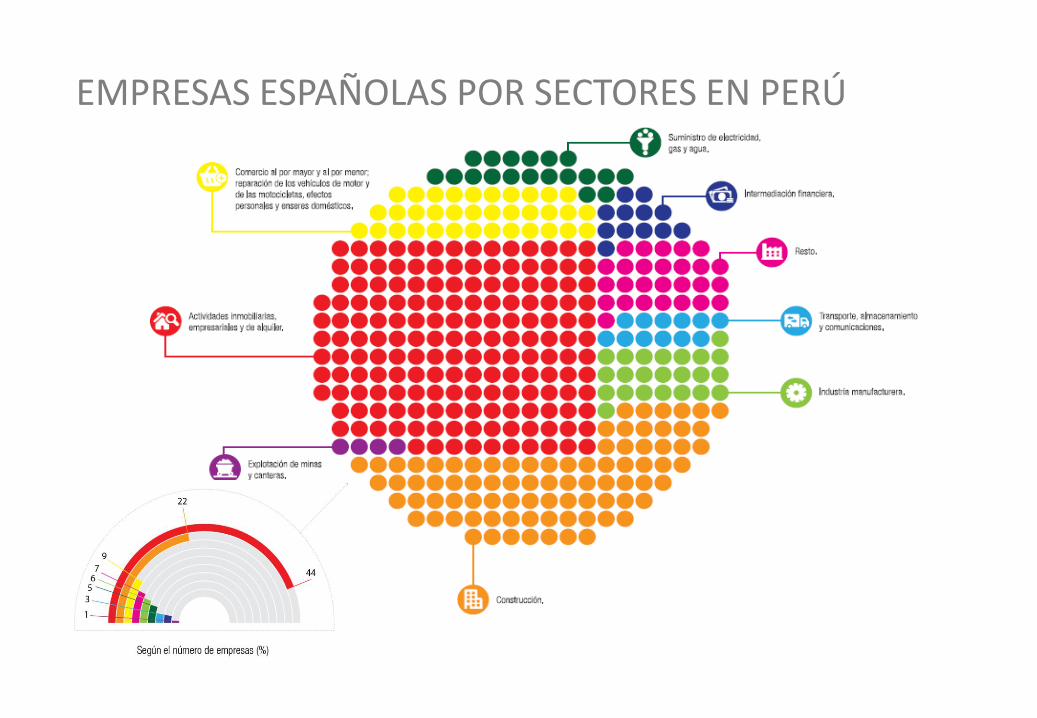

LLEGADA DE EMPRESAS ESPAÑOLAS AL PERÚ

Fuente: SUNAT, Universidad del Pacifico.

EMPRESAS ESPAÑOLAS POR SECTORES EN PERÚ

13

El Perú ofrece una amplia gama de oportunidades para las inversiones

AgroindustriaTierras con altos rendimientos a nivel mundial.La disponibilidad de tierras agrícolas seincrementará en 200 mil has. en los próximosaños.

Pesca - acuiculturaAmplia costa pesquera (3,080 Millas) y “espejos de agua” que ofrecen condiciones favorables para el desarrollo de la acuicultura marina y continental.

TurismoImportante destino cultural, alto potencial para elecoturismo y turismo de aventura con 8 destinospriorizados.

MineríaPaís de minería polimetálica. Uno de los países másimportantes respecto a la reserva mundial demetales. 13.6% de la tierra está disponible paraconceciones mineras, y solo 1.1% de la tierra estácon exploraciones y explotaciones mineras.

Textil - confeccionesCalidad reconocida del algodón pima.1er productor mundial de fibra de camélidos:alpaca y vicuña.

Sector InmobilarioEl déficit de viviendas afecta al 25% de hogares .Con diversos programas de financiamiento deviviendas.

BosquesPresencia de diversidad biológica y maderas dealto valor.79 millones has. de bosques naturales.

Servicios TecnológicosEl menor costo laboral por operador enLatinoamerica (US$ 270), que representa el 60% decostos operativos de los “call centers”.

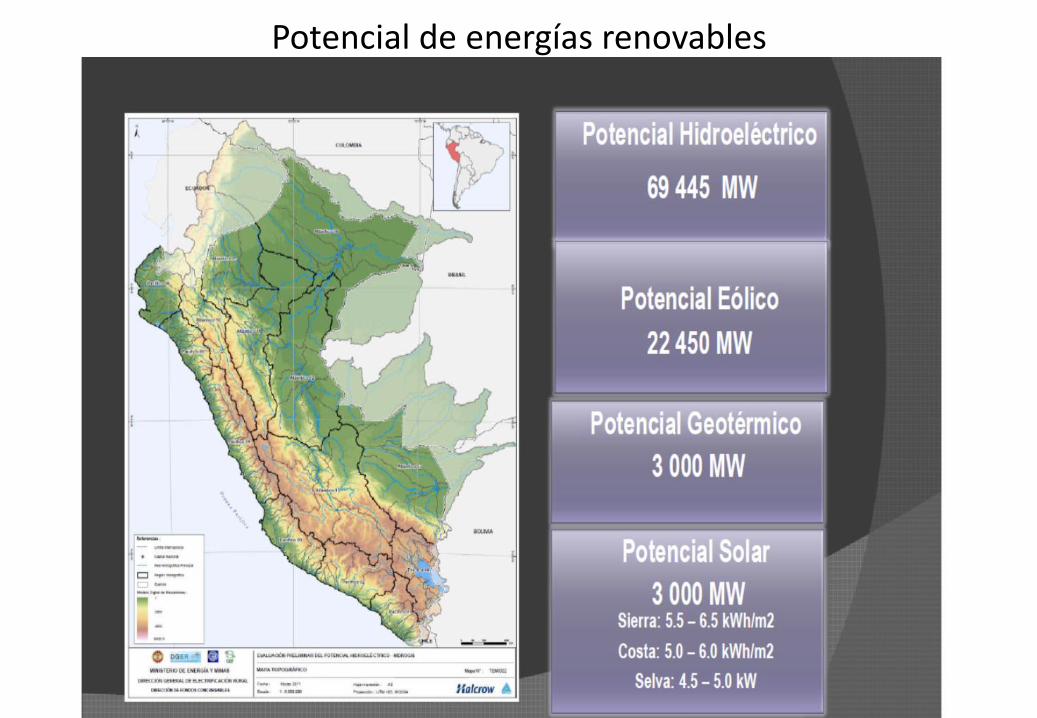

EnergíaGran potencial energético: disponibilidad derecursos hídricos y gas natural han permitidoatender la creciente demanda eléctrica.

PetroquímicaPerú es la única fuente de gas natural sostenible enel pacifico sudamericano.Perú tiene pozos petroleros que no han sidoexplorados (26.6 millones has.).

Potencial de energías renovables

Costos de electricidad muy competitivos

15Fuente: Osinergmin. Los datos corresponden al primer trimestre de 2015.

0,51,8

3,9

7,58,7

9,6

11,3 11,4 11,5 12,012,8

13,5

16,817,9

23,0

0

5

10

15

20

25

30

(ctv

.US

$/k

W.h

)

Tarifas de Electricidad

Sector Industrial

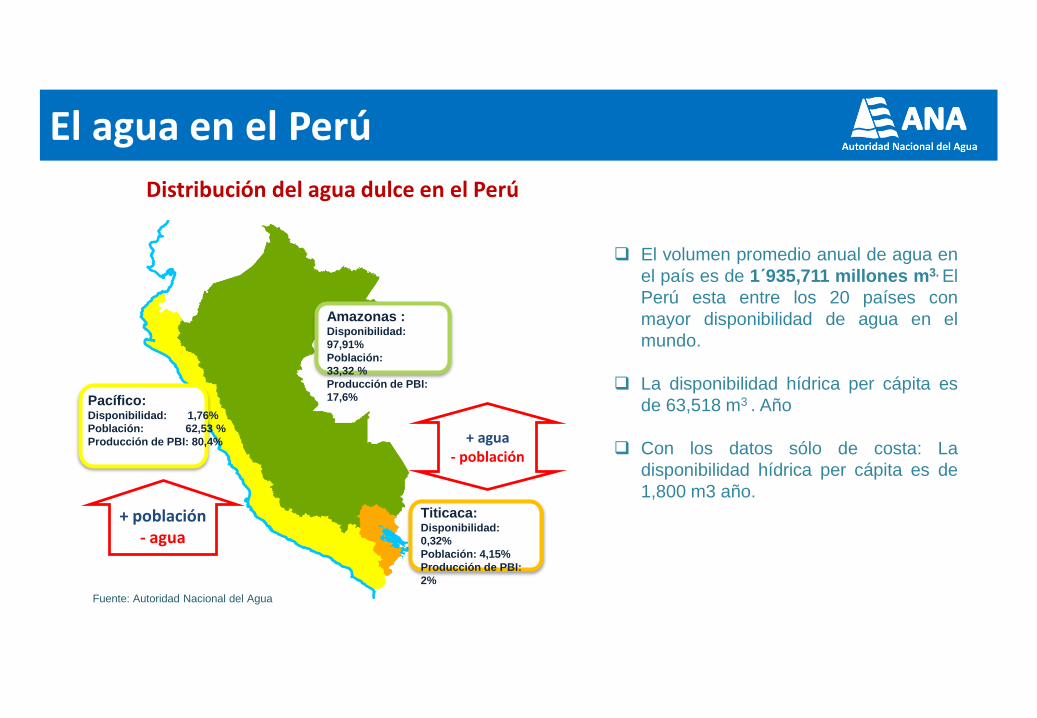

El agua en el Perú

Distribución del agua dulce en el Perú

+ agua- población

+ población- agua

Amazonas : Disponibilidad:

97,91%

Población:

33,32 %

Producción de PBI:

17,6%

Titicaca: Disponibilidad:

0,32%

Población: 4,15%

Producción de PBI:

2%

Pacífico: Disponibilidad: 1,76%

Población: 62,53 %

Producción de PBI: 80,4%

Fuente: Autoridad Nacional del Agua

El volumen promedio anual de agua en

el país es de 1´935,711 millones m3. El

Perú esta entre los 20 países con

mayor disponibilidad de agua en el

mundo.

La disponibilidad hídrica per cápita es

de 63,518 m3 . Año

Con los datos sólo de costa: La

disponibilidad hídrica per cápita es de

1,800 m3 año.

(97.7%)

Vertiente del

Atlántico

53% 47%

(1.8%)

Vertiente del

Pacífico

(0.5%)

Vertiente del

Titicaca

20%

Otros Usos

5%

95%

80%

Riego

Gravedad35% Efic. Riego

Tecnificado70% Efic. Riego

Excedentes

al mar

USOS CONSUNTIVOS

Vertiente Pacífico

DISPONIBILIDADES HÍDRICAS

Escurrimiento Superficial

Distribución del agua en el Perú

En el sector agrícola tenemos

niveles de eficiencia muy bajos.

El Estado esta iniciando un

proceso de cambio de cultivos

Poblacional

12%

Agrícola80%

Industrial6%

Minero2%

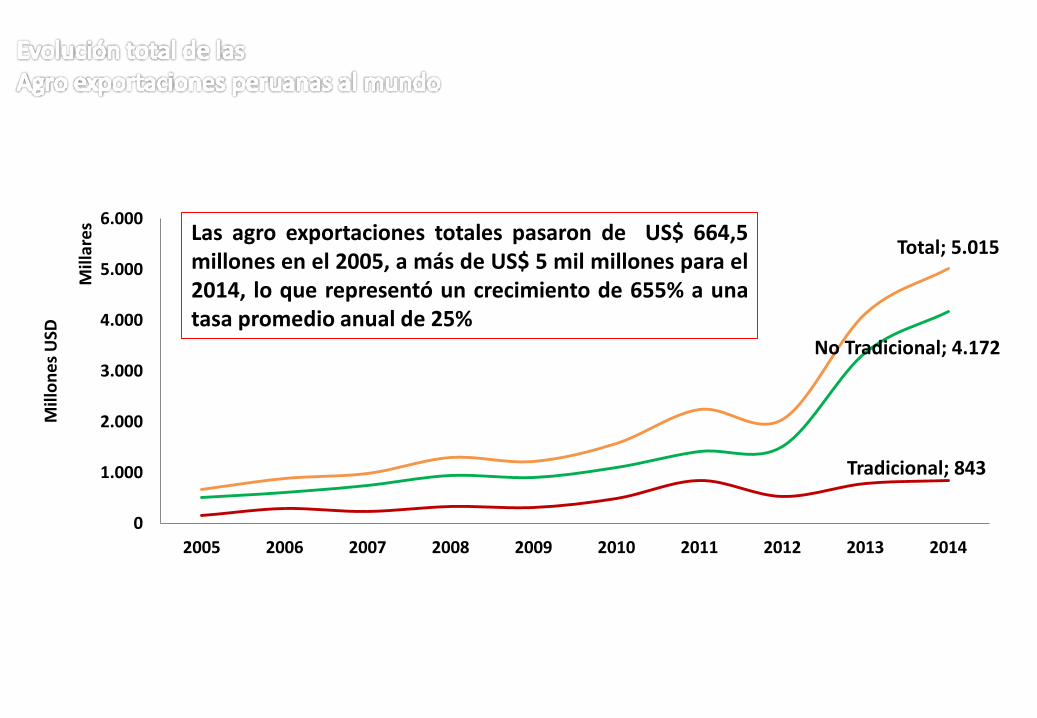

Tradicional; 843

No Tradicional; 4.172

Total; 5.015

0

1.000

2.000

3.000

4.000

5.000

6.000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Mill

on

es

USD

Mill

are

s Las agro exportaciones totales pasaron de US$ 664,5millones en el 2005, a más de US$ 5 mil millones para el2014, lo que representó un crecimiento de 655% a unatasa promedio anual de 25%

5 000 Partidas exportadas al

2016

US$ 1 700 Exportación per cápita al

2016

US$ 15 000 M Exportación no

tradicional al 2016

4 669Partidas exportadas hoy

US$ 1 397Exportación per cápita hoy

8 700Empresas exportadoras

al 2016

19Fuente: SUNAT, MINCETUR

El éxito exportador peruano genera un efecto dinamizador

en el resto de la economía nacional

Se han identificado 57 cadenas logísticas(productos)

Se han identificado 22 corredores vialeslogísticos por donde se mueven losproductos.

Hay dos ejes estructurantes y 20 corredoreslogísticos

Preponderancia del nodo logístico de Lima -Callao

NOMBRE

Longitud

Ejes

Principales

Ejes

AlimentadoresTotal

KM KM KM

02 Ejes Estructurantes 2,018 1,933 3,951

20 Corredores

Logísticos9,644 12,122 21,766

TOTAL 11,662 14,055 25,717

El reto del movimiento de carga en el Perú

INFRAESTRUCTURA DE TRANSITOPuerto marítimo/Fluvial

AeropuertoCENTRO DE PRODUCCIÓN, DISTRIBUCIÓN Y

CONSUMO

Centro de acopio

Principal centro de consumo

Principal centro de producción

Centro de distribución / almacenaje

90%

8%

2%

21

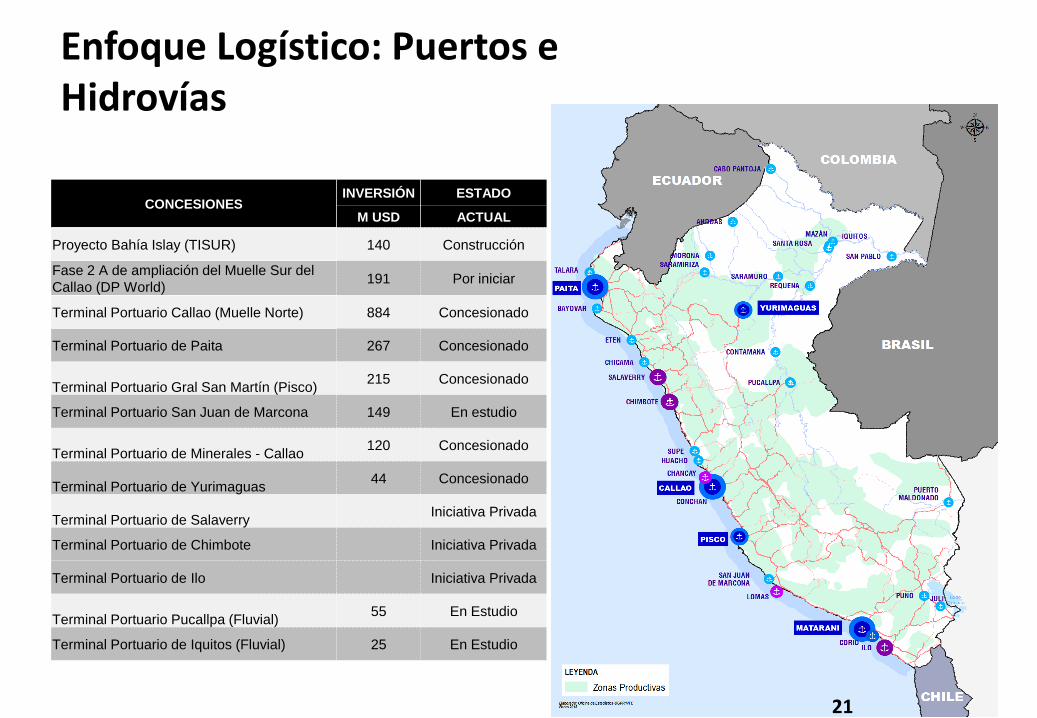

CONCESIONES INVERSIÓN ESTADO

M USD ACTUAL

Proyecto Bahía Islay (TISUR) 140 Construcción

Fase 2 A de ampliación del Muelle Sur del

Callao (DP World) 191 Por iniciar

Terminal Portuario Callao (Muelle Norte) 884 Concesionado

Terminal Portuario de Paita 267 Concesionado

Terminal Portuario Gral San Martín (Pisco)215 Concesionado

Terminal Portuario San Juan de Marcona 149 En estudio

Terminal Portuario de Minerales - Callao120 Concesionado

Terminal Portuario de Yurimaguas44 Concesionado

Terminal Portuario de SalaverryIniciativa Privada

Terminal Portuario de Chimbote Iniciativa Privada

Terminal Portuario de Ilo Iniciativa Privada

Terminal Portuario Pucallpa (Fluvial)55 En Estudio

Terminal Portuario de Iquitos (Fluvial) 25 En Estudio

Enfoque Logístico: Puertos e Hidrovías

21

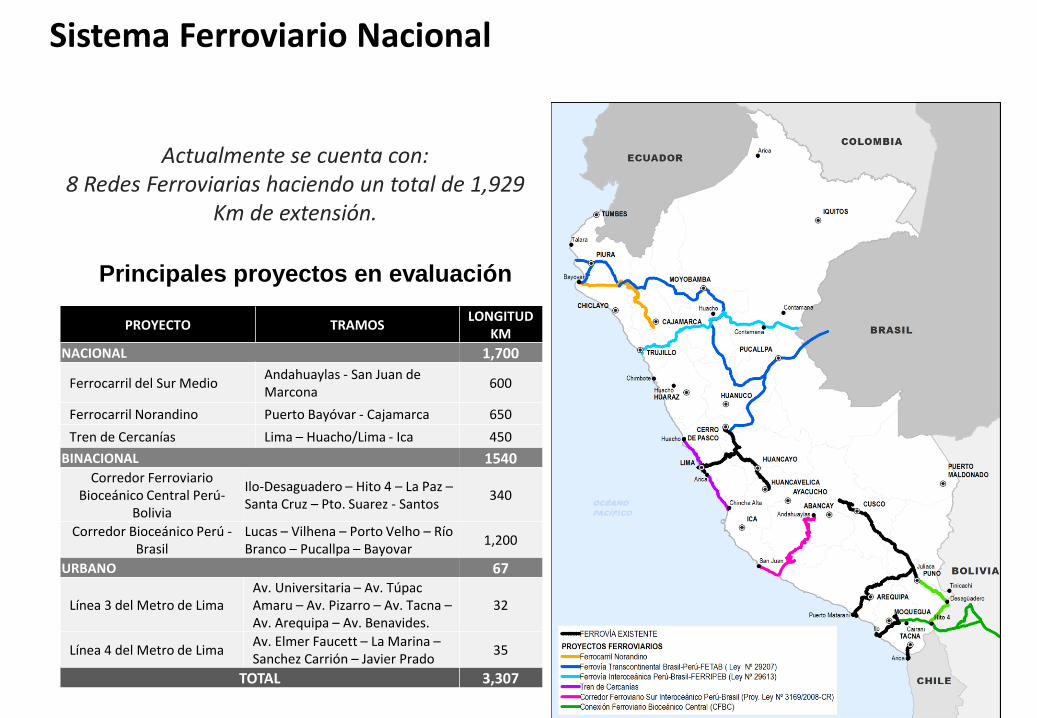

Principales proyectos en evaluación

PROYECTO TRAMOSLONGITUD

KM

NACIONAL 1,700

Ferrocarril del Sur MedioAndahuaylas - San Juan de Marcona

600

Ferrocarril Norandino Puerto Bayóvar - Cajamarca 650

Tren de Cercanías Lima – Huacho/Lima - Ica 450

BINACIONAL 1540Corredor Ferroviario

Bioceánico Central Perú-Bolivia

Ilo-Desaguadero – Hito 4 – La Paz –Santa Cruz – Pto. Suarez - Santos

340

Corredor Bioceánico Perú -Brasil

Lucas – Vilhena – Porto Velho – Río Branco – Pucallpa – Bayovar

1,200

URBANO 67

Línea 3 del Metro de LimaAv. Universitaria – Av. Túpac Amaru – Av. Pizarro – Av. Tacna –Av. Arequipa – Av. Benavides.

32

Línea 4 del Metro de Lima Av. Elmer Faucett – La Marina –Sanchez Carrión – Javier Prado

35

TOTAL 3,307

Sistema Ferroviario Nacional

Actualmente se cuenta con:8 Redes Ferroviarias haciendo un total de 1,929

Km de extensión.

Locales Escolares que

requieren

mantenimiento:

49,600

Edificaciones que

necesitan

rehabilitación y/o

reforzamiento:

14,700

Edificaciones que

requieren sustitución:

6,200

Locales Escolares que

demandan sustitución

de mobiliario:

20,000

Brecha de infraestructura

educativa básica:

S/. 63,000 millones

Más de 10 puntos

porcentuales del PBI

Fuente: Censo de Infraestructura Escolar 2013 23

EDUCACION

SALUD

Fuente: Proyectos de inversión en el sector salud: Asociación Público Privada y Obras por impuesto. Adelantar el desarrollo con

inclusión social – MINSA 2015

13.5 milKilómetros

de FO

Despliegue de Fibra Óptica

180Capitales provinciales

Provincias conectadas a la FO

Adjudicatario

Azteca-Comunicaciones

Detalle de la adjudicación del proyecto

Inversión

US$ 333millones

Ampliar la red de alta capacidad

Objetivo

CronogramaInicio de Instalaciones

19 de Dic 2014Fin de Instalaciones

Junio 2016

Firma de contrato

17 junio 2014por una concesión

20 años

RDNFO

La RDNFO será la base de la Autopista de Información del Perú de los próximos años

FINANCIAMIENTO: Asociación Público-Privada, cofinanciada.

Red Dorsal Nacional de Fibra Óptica - RDNFO

Gob. Electrónico

Seguridad(MININTER)

Telesalud(MINSA)

Teleducación(MINEDU)

Los Proyectos Regionales facilitarán el desarrollo y masificación de los servicios que otrossectores ofrezcan a la población y reducir la problemática de cada sector

Masificación de la telemedicina, telediagnóstico,teleprevención, telegestión y telecapacitación

ProyectosRegionales

Masificación y aprovechamiento de las acciones delMINEDU, como “Perú Educa”

Masificación de las plataformas y servicios de gobiernoen línea, mejorando la gestión del Gobierno (Central,Regional y Local) a favor de los ciudadanos

Masificación de las plataformas y servicios del MININTERpara disminuir los índices de inseguridad

Acción clave Articulación y compromiso multisectorial

Proyecto Regional. Impacto en servicios

CARRETERAS

2828

Piura

Período HabitacionesInversión

(millones US$)2013 - 2017 90 11.42017 - 2022 110 12.1

2022 - 2027 180 20.2

La Libertad

Período HabitacionesInversión

(millones US$)

2013 - 2017 510 51.2

2017 - 2022 740 71.3

2022 - 2027 1,160 112.4

Lambayeque

Período HabitacionesInversión

(millones US$)2013 – 2017 450 45.42017 – 2022 820 81.4

2022 – 2027 1,000 100.5

Cusco

Período HabitacionesInversión(mill US$)

2013 - 2017 1,140 118.7

2017 - 2022 1,860 194.7

2022 - 2027 2,690 283.3

Arequipa

Período HabitacionesInversión(mill US$)

2013 - 2017 440 44.1

2017 - 2022 860 85.0

2022 - 2027 1,290 127.7

Loreto

Período HabitacionesInversión

(millones US$)

2013 - 2017 90 15.1

2017 - 2022 160 25.0

2022 - 2027 260 42.9

Lima

Periodo HabitacionesInversión

(millones US$)

2013 - 2017 3,000 617.1

2017 - 2022 5,430 1,084.0

2022 - 2027 8,480 1,677.2

Al 2022 se requiere cubrir una brecha hotelera de 16 mil habitaciones, equivalente US$ 2 400 millones

Perú tiene 17 273 establecimientos y 232 mil habitaciones.

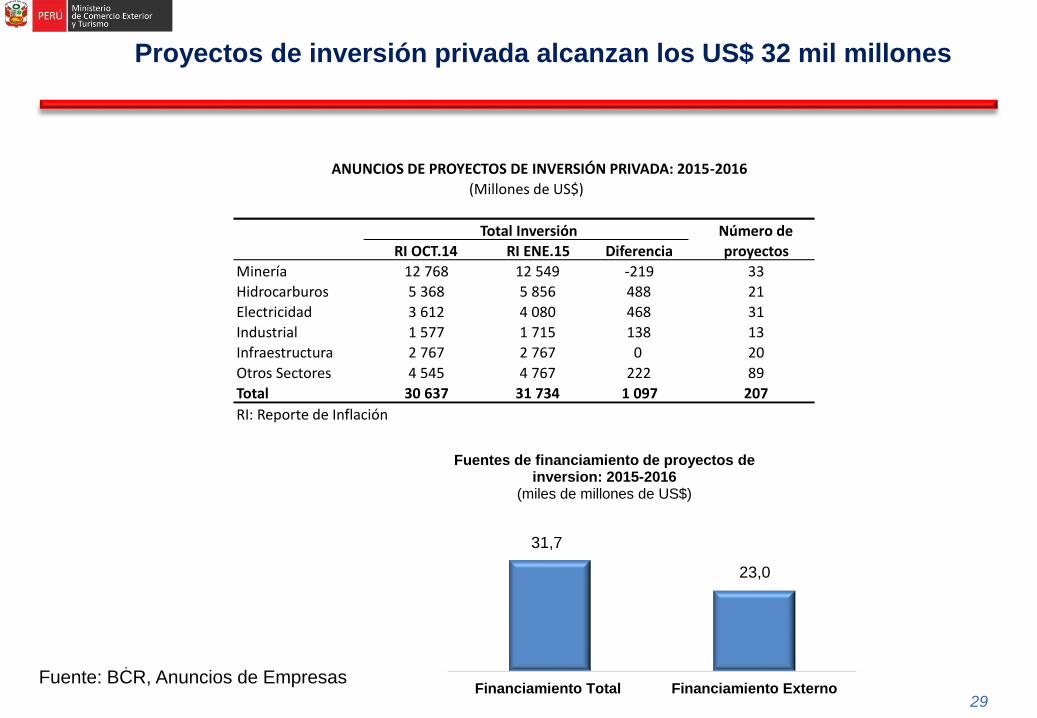

Proyectos de inversión privada alcanzan los US$ 32 mil millones

.

29

31,7

23,0

Financiamiento Total Financiamiento Externo

Fuentes de financiamiento de proyectos de inversion: 2015-2016

(miles de millones de US$)

Fuente: BCR, Anuncios de Empresas

RI OCT.14 RI ENE.15 Diferencia

Minería 12 768 12 549 -219 33

Hidrocarburos 5 368 5 856 488 21

Electricidad 3 612 4 080 468 31

Industrial 1 577 1 715 138 13

Infraestructura 2 767 2 767 0 20

Otros Sectores 4 545 4 767 222 89

Total 30 637 31 734 1 097 207

RI: Reporte de Inflación

ANUNCIOS DE PROYECTOS DE INVERSIÓN PRIVADA: 2015-2016

(Millones de US$)

Total Inversión Número de

proyectos

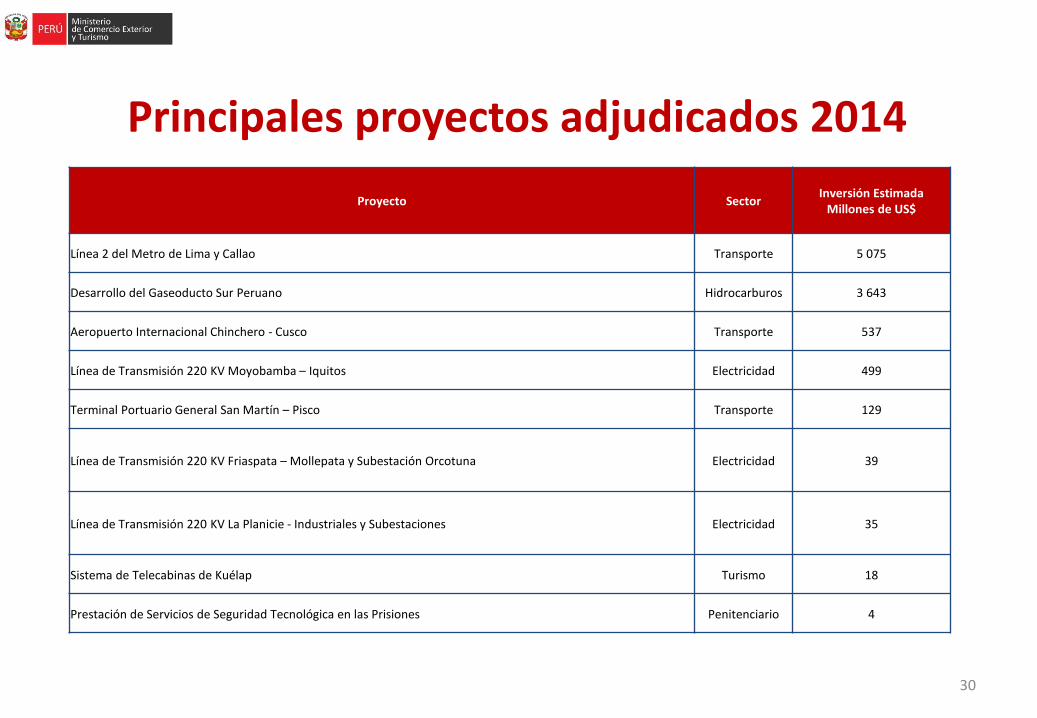

Principales proyectos adjudicados 2014

30

Proyecto SectorInversión Estimada

Millones de US$

Línea 2 del Metro de Lima y Callao Transporte 5 075

Desarrollo del Gaseoducto Sur Peruano Hidrocarburos 3 643

Aeropuerto Internacional Chinchero - Cusco Transporte 537

Línea de Transmisión 220 KV Moyobamba – Iquitos Electricidad 499

Terminal Portuario General San Martín – Pisco Transporte 129

Línea de Transmisión 220 KV Friaspata – Mollepata y Subestación Orcotuna Electricidad 39

Línea de Transmisión 220 KV La Planicie - Industriales y Subestaciones Electricidad 35

Sistema de Telecabinas de Kuélap Turismo 18

Prestación de Servicios de Seguridad Tecnológica en las Prisiones Penitenciario 4

31

Proyecto Sector

Inversión Estimada

Ubicación

Millones de US$

Suministro de energía de nuevas centrales hidroeléctricas Energía 2 700 Nacional

Obras de cabecera y conducción para el abastecimiento de agua potable Saneamiento 400 Junín / Lima

Carretera longitudinal de la sierra tramo IV Transportes 340 Huancavelica / Ayacucho / Apurímac

Sistema de abastecimiento de LNG para el mercado nacional Hidrocarburos 250 Lima

Nueva subestación 220 KV Córpac y LT 220 KV Industriales - Córpac Energía 148 Lima

Obras de regulación del río Chillón Saneamiento 70 Lima

Longitudinal de la sierra tramo V Transportes Por definir Cusco / Puno

Centro de Convenciones Lima Inmuebles Por definir Lima

Zona de actividades logísticas y antepuerto del Puerto del Callao Logística Por definir Lima

Principales proyectos por adjudicar 2015

32

Principales proyectos regionales por adjudicarse a partir del 2015

42, 447 US$ millones en 182 proyectos de infraestructuras para 14 Gobiernos Regionales a través de:

• Concesiones

• Asociaciones Público Privada

• Iniciativas privadas

• Obras por Impuestos

Fuente: OCEX Peru en Sao Paulo, Brasil - Fórum Oportunidades de Investimentos em

Projetos de Infraestrutura no Peru 14 de octubre de 2015

33

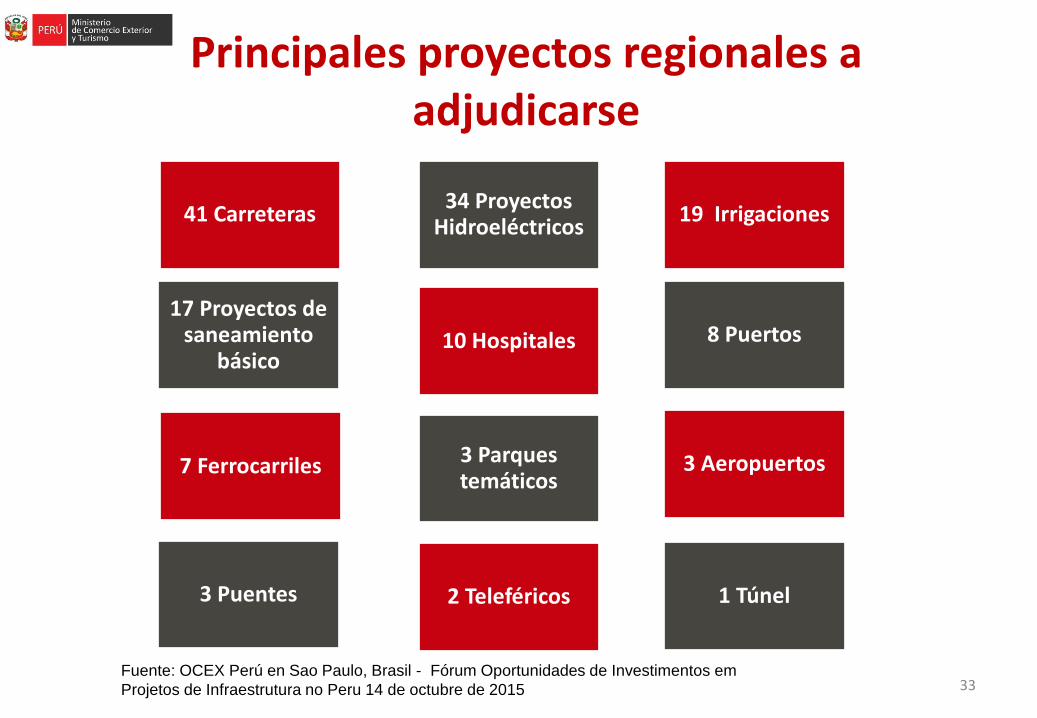

Principales proyectos regionales a adjudicarse

34 Proyectos Hidroeléctricos

19 Irrigaciones

8 Puertos

3 Aeropuertos

17 Proyectos de saneamiento

básico

41 Carreteras

3 Puentes 1 Túnel

10 Hospitales

3 Parques temáticos

2 Teleféricos

7 Ferrocarriles

Fuente: OCEX Perú en Sao Paulo, Brasil - Fórum Oportunidades de Investimentos em

Projetos de Infraestrutura no Peru 14 de octubre de 2015

34

División Regional y Montos USD

REGIÓNTOTAL (US$)

Amazonas 356.470.703Apurimac 225.186.913,26Arequipa 869.150.000Ayacucho 178.764.633,63Cajamarca 415.355.645Callao 1.030.000.000Huancavelica 43.688.920,86Huánuco 5.635.434.543,10La Libertad 1.528.920.000Lambayeque 2.170.063.052,90Loreto 700.269.710Lima Metropolitana 1.041.301.262Mancomunidad Regional de los Andes 16.551.305.388Moquegua 194.472.089,99Pasco 82.402.625,56Piura 1.143.245.680,48Puno 1.185.561.300San Martín 5.830.538.739,87Tacna 409.076.238,94Uyacali 128.317.133,51

Total 42,447 millones US$

Fuente: OCEX Peru en Sao Paulo, Brasil - Fórum Oportunidades de Investimentos em

Projetos de Infraestrutura no Peru 14 de octubre de 2015

Lima- Buenos Aires

4 horas y 30 minutos

LIMA

Rio de

Janeiro

Sao

Paulo

Lima- Sao Paulo

4 horas y 50 minutos

Lima- Santiago:

3 horas y 30 minutos

Lima- Quito

2 horas y 25 minutos

Lima- Bogota

3 horas y 10 minutos

Lima- Buenos Aires

4 horas y 30 minutos

Lima- Caracas

4 horas y 10 minutos

Lima- Rio de Janeiro

5 horas y 30 minutos

Tiempo promedio de

conectividad entre Lima y las

principales ciudades de América

del Sur: 4 horas.

Perú es un ideal hub de conectividad aérea en América Latina