perspectivas sobre los mercados mundiales de capitales · perspectivas sobre los mercados mundiales...

TRANSCRIPT

PERSPECTIVAS SOBRE LOS MERCADOS

MUNDIALES DE CAPITALES

Tercer trimestre 2017

La información aquí contenida refleja las condiciones de mercado predominantes y nuestras opiniones, sujetas a cambios, a la fecha de elaboración de este documento. Para la preparación de este

documento hemos asumido –sin una verificación independiente– la exactitud e integridad de toda la información disponible de fuentes públicas y confiado en ella. Las opiniones y estimaciones pueden

cambiar sin previo aviso e implican una serie de supuestos que tal vez no sean válidos. No existe garantía alguna de que las previsiones u opiniones que figuran en el presente documento vayan a

cumplirse. La información aquí presentada no debe interpretarse como consejos de inversión.Producto de inversión ofrecidos:

1|GCMO 3T 2017

Al viernes, 30 de junio de 2017

La rentabilidad histórica no garantiza resultados futuros.

Los bonos de alto rendimiento globales, corporativos globales, y de los gobiernos de Japón y de la eurozona están cubiertos en USD. Todas las demás rentabilidades no

estadounidenses, en USD sin cobertura. La rentabilidad de la deuda de los mercados emergentes es para bonos denominados en dólares, según el J.P. Morgan Emerging

Markets Bond Index Global. Los inversores no pueden invertir directamente en índices y su rendimiento no refleja el desempeño de ninguno de los fondos de AB. El índice no

gestionado no refleja las comisiones y los gastos asociados a la gestión activa de una cartera.

†Fideicomisos de inversión inmobiliaria. †Los retornos reflejan los del índice HFRI (ver las definiciones de índices en las páginas de descargo de responsabilidades).

Fuente: Bloomberg Barclays, FactSet, FTSE, HFR, J.P. Morgan, Morningstar, MSCI, Standard & Poor’s (S&P) Dow Jones y AB

Retornos en dólares estadounidenses (porcentaje)

Los retornos continuaron en el segundo trimestre... pero con diferencias

1.0

10.6

7.7

5.5

5.0

11.8

4.4

4.9

1.0

6.2

9.9

15.6

11.2

2.4

1.4

12.0

7.5

–0.7

1.8

0.6

2.3

3.0

–3.0

1.0

0.4

1.2

1.9

2.2

2.2

6.3

5.2

7.5

3.1

4.0

Renta variable

Bonos

gubernamentales

Crédito

Activos alternativos

Japón

Alto rendimiento global

EE. UU.

Eurozona

Deuda de ME

Mercados emergentes

Materias primas

REIT globales*

Corporativos globales

Europa

Mundo

Japón

EE. UU.

Estrategias

alternativas†

Pos. largas/cortas en acciones

Basadas en eventos

Valor relativo

Macro

Retornos 2016 para

todo el añoRentabilidad 2T:2017

–0.8

4.3

2.9

6.3

5.4

–5.3

–0.1

0.4

1.9

3.1

6.2

5.3

18.4

9.9

16.6

9.3

10.7

Rentabilidad 1S:2017

2|GCMO 3T 2017

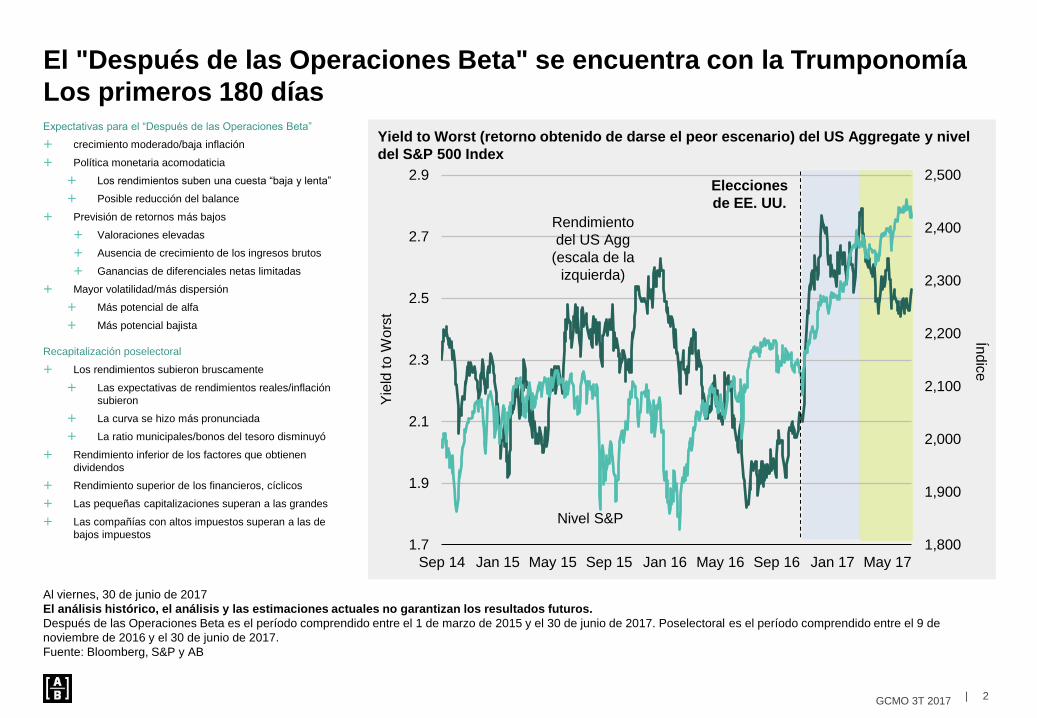

Yield to Worst (retorno obtenido de darse el peor escenario) del US Aggregate y nivel

del S&P 500 Index

El "Después de las Operaciones Beta" se encuentra con la Trumponomía

Los primeros 180 días

Al viernes, 30 de junio de 2017

El análisis histórico, el análisis y las estimaciones actuales no garantizan los resultados futuros.

Después de las Operaciones Beta es el período comprendido entre el 1 de marzo de 2015 y el 30 de junio de 2017. Poselectoral es el período comprendido entre el 9 de

noviembre de 2016 y el 30 de junio de 2017.

Fuente: Bloomberg, S&P y AB

1,800

1,900

2,000

2,100

2,200

2,300

2,400

2,500

1.7

1.9

2.1

2.3

2.5

2.7

2.9

Sep 14 Jan 15 May 15 Sep 15 Jan 16 May 16 Sep 16 Jan 17 May 17

Índic

e

Yie

ld t

o W

ors

t

Rendimiento

del US Agg

(escala de la

izquierda)

Nivel S&P

Elecciones

de EE. UU.

Expectativas para el “Después de las Operaciones Beta”

crecimiento moderado/baja inflación

Política monetaria acomodaticia

Los rendimientos suben una cuesta “baja y lenta”

Posible reducción del balance

Previsión de retornos más bajos

Valoraciones elevadas

Ausencia de crecimiento de los ingresos brutos

Ganancias de diferenciales netas limitadas

Mayor volatilidad/más dispersión

Más potencial de alfa

Más potencial bajista

Recapitalización poselectoral

Los rendimientos subieron bruscamente

Las expectativas de rendimientos reales/inflación

subieron

La curva se hizo más pronunciada

La ratio municipales/bonos del tesoro disminuyó

Rendimiento inferior de los factores que obtienen

dividendos

Rendimiento superior de los financieros, cíclicos

Las pequeñas capitalizaciones superan a las grandes

Las compañías con altos impuestos superan a las de

bajos impuestos

3|GCMO 3T 2017

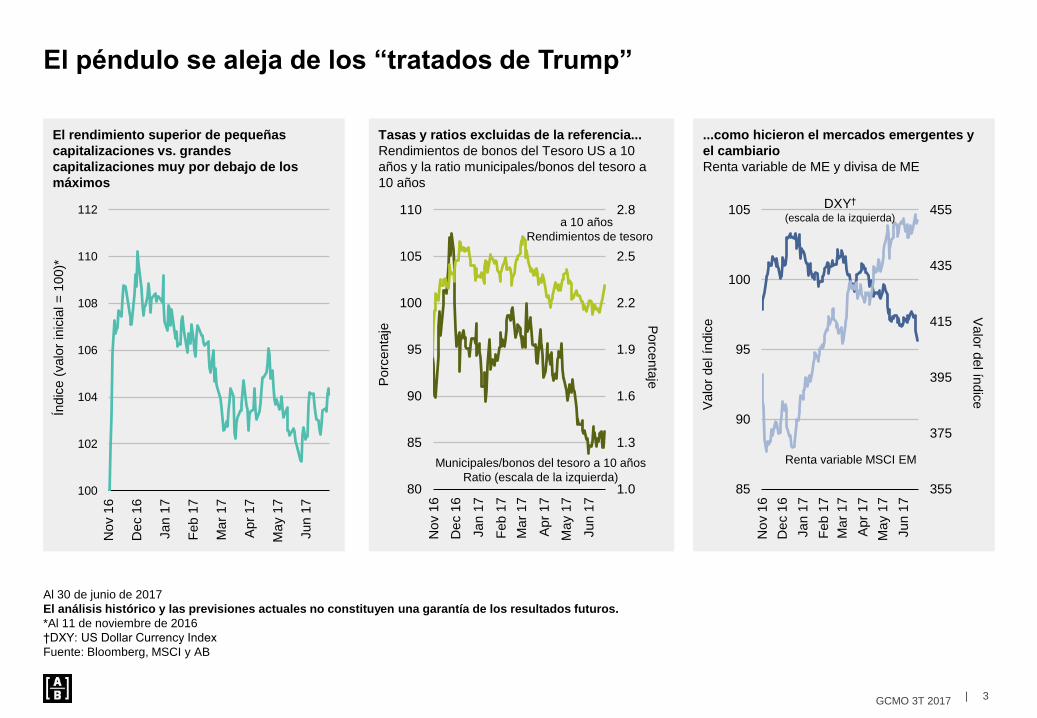

El péndulo se aleja de los “tratados de Trump”

Al 30 de junio de 2017

El análisis histórico y las previsiones actuales no constituyen una garantía de los resultados futuros.

*Al 11 de noviembre de 2016

†DXY: US Dollar Currency Index

Fuente: Bloomberg, MSCI y AB

El rendimiento superior de pequeñas

capitalizaciones vs. grandes

capitalizaciones muy por debajo de los

máximos

Tasas y ratios excluidas de la referencia...

Rendimientos de bonos del Tesoro US a 10

años y la ratio municipales/bonos del tesoro a

10 años

1.0

1.3

1.6

1.9

2.2

2.5

2.8

80

85

90

95

100

105

110

No

v 1

6

De

c 1

6

Jan 1

7

Feb

17

Ma

r 17

Apr

17

Ma

y 1

7

Jun 1

7

Porc

enta

jePorc

enta

je

Municipales/bonos del tesoro a 10 años

Ratio (escala de la izquierda)

a 10 años

Rendimientos de tesoro

100

102

104

106

108

110

112

No

v 1

6

De

c 1

6

Jan 1

7

Feb

17

Ma

r 17

Apr

17

Ma

y 1

7

Jun 1

7

Índic

e (

valo

r in

icia

l =

100)*

...como hicieron el mercados emergentes y

el cambiario

Renta variable de ME y divisa de ME

355

375

395

415

435

455

85

90

95

100

105

No

v 1

6

De

c 1

6

Jan 1

7

Feb

17

Ma

r 17

Apr

17

Ma

y 1

7

Jun 1

7

Valo

r del ín

dic

e

Valo

r del ín

dic

e

DXY†

(escala de la izquierda)

Renta variable MSCI EM

4|GCMO 3T 2017

La reflación revisada

IPC básico e inflación implícita a cinco

años

0.5

0.7

0.9

1.1

1.3

1.5

1.7

1.9

2.1

2.3

2.5

10 11 12 13 14 15 16 17

Po

rcen

taje

¿Si no hay políticas...? Tres factores claves que respaldan los

rendimientos más recientes

Recuadro de la izquierda al viernes, 30 de junio de 2017; recuadro del centro al miércoles, 31 de mayo de 2017

El análisis histórico y las previsiones actuales no constituyen una garantía de los resultados futuros.

Las Operaciones Beta es el período comprendido entre el 1 de octubre de 2010 y febrero de 2016. Después de las Operaciones Beta es el período comprendido entre el 1 de

marzo de 2015 y el 30 de octubre de 2016. Poselectoral es el período comprendido entre el 9 de noviembre de 2016 y el 30 de junio de 2017. 1S:2017 es el período comprendido

entre el 1 de enero de 2017 y el 30 de junio de 2017.

Fuente: Bloomberg, CBOE, Haver Analytics, IHS Markit y AB

Crecimiento global

Sigue moderada, pero extensamente

mejorada (PMI)

La volatilidad es inferior al mínimo

S&P 500 VIX

Promedio a largo plazo

19,57

46

48

50

52

54

56

58

10 11 12 13 14 15 16 17

Índ

ice

EIB a cinco años

IPC básico ME

MI

17.7216.37

12.8311.56

BetaTrade

AfterBeta

Trade

Post-Election

1H:2017

5|GCMO 3T 2017

Previsiones de crecimiento global

Al viernes, 30 de junio de 2017

El análisis y las previsiones históricos y actuales no constituyen una garantía de los resultados futuros.

El PBI representa la previsión de cambio interanual real. La inflación representa la previsión de cambio interanual del índice de precios al consumidor. Las expectativas para la

política monetaria son hasta fines de 2017. *La variación cambiaria es el retorno del contado para los últimos 12 meses frente al USD. El pronóstico cambiario es la proyección del

retorno para los próximos seis meses frente al USD según los economistas de AB.

Fuente: Bloomberg y AB

País/

Región

PBI (%)

Inflación

(%)Trayectoria

esperada

de la tasa

de

referencia

Variación

cambiaria*

(%)

Pronóstico

cambiario Novedades2017 2018 2017 2018

Mundial 2,9 2,8 2,4 2,5 — — —

Crecimiento sólido; los riesgos tienden a una dirección positiva pero la

probabilidad de un impulso fiscal importante cae; los indicadores de

inflación global se suavizan y centran actualmente en la inflación

subyacente

Países

desarrollados 2,1 1,8 1,5 1,7 — — —

Retirada gradual de la política monetaria acomodaticia; sin embargo,

probablemente el Banco de Japón retrase a EE. UU. y Europa; inflación

modesta

Países

emergentes 4,2 4,5 3,9 3,7— — —

En general el crecimiento se estabilizó; la inflación es sobre todo

benigna (con algunas excepciones); muchos países tiene margen para

suavizar la política monetaria

EE. UU. 2,1 1,8 1,8 2,1 — —

Expectativas de crecimiento moderado con inflación débil; probable

nuevo incremento en las tasas oficiales en 2017; reducción gradual en el

balance de la Fed previsto para finales de año

Reino Unido 1,5 1,5 2,7 2,2 -2,2

La incertidumbre política probablemente afecte al crecimiento; inflación

más alta pero el Banco de Inglaterra es probable que se resiste a

presiones para subir las tasas a corto plazo

Eurozona 2,1 2,0 1,4 1,3 +2,9

El crecimiento está mejorando, mientras que la inflación se debilita; es

probable que el Banco Central europeo aununcie y posiblemente

empiece a reducir su compra de activos a finales de año

Japón 1,5 1,3 0,4 0,9 -8,2El continuo control de la curva de rendimiento lleva a debilitar al yen; menos

atención en el volumen de compras

China 6,4 5,9 1,5 2,2 -2,0Se espera que se ralentice la economía; claro deseo para contener el

riesgo de apalancamiento, aunque apoyar el crecimiento es prioritario

Brasil 0,6 2,1 3,8 4,1 -2,9

Se espera que las reformas sigan su curso, aunque se desaceleró por

riesgos políticos; es probable que la flexibilización monetaria siga

mientras se estabiliza la inflación

6|GCMO 3T 2017

Recuadro de la izquierda al 30 de junio de 2017; recuadro de la derecha al 31 de marzo de 2017

El análisis histórico y las previsiones actuales no constituyen una garantía de los resultados futuros.

Fuente: IHS Markit, Thomson Reuters Datastream y AB

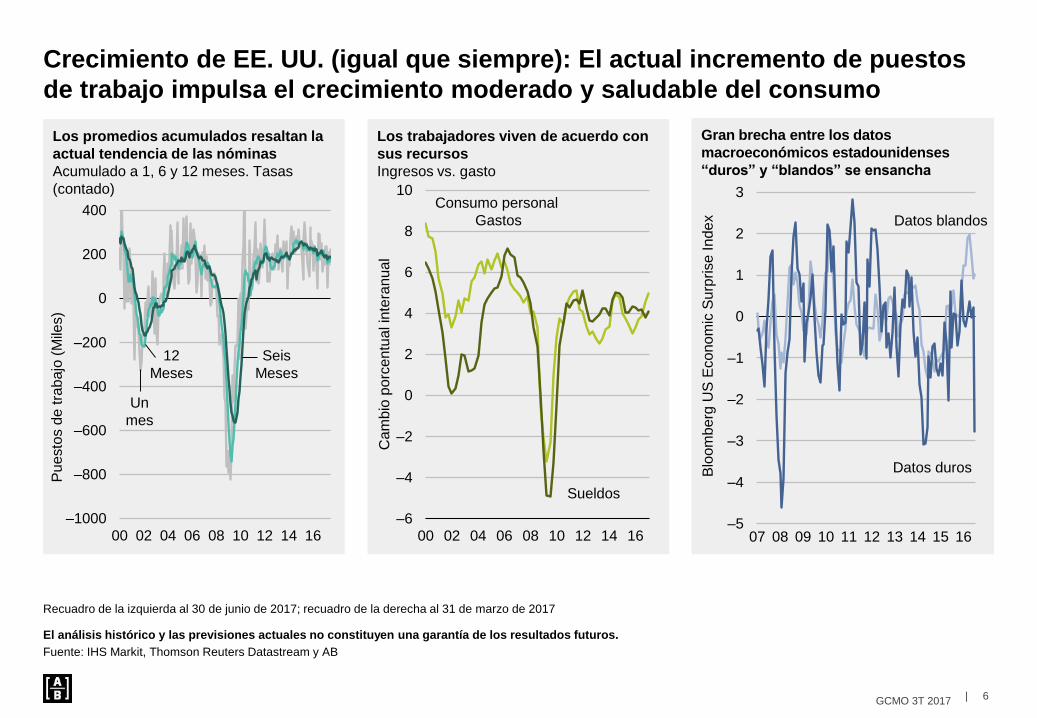

Crecimiento de EE. UU. (igual que siempre): El actual incremento de puestos

de trabajo impulsa el crecimiento moderado y saludable del consumo

Los promedios acumulados resaltan la

actual tendencia de las nóminas

Acumulado a 1, 6 y 12 meses. Tasas

(contado)

–1000

–800

–600

–400

–200

0

200

400

00 02 04 06 08 10 12 14 16

Pu

esto

s d

e tra

ba

jo (

Mile

s)

Los trabajadores viven de acuerdo con

sus recursos

Ingresos vs. gasto

–6

–4

–2

0

2

4

6

8

10

00 02 04 06 08 10 12 14 16

Ca

mb

io p

orc

en

tua

l in

tera

nu

al

Gran brecha entre los datos

macroeconómicos estadounidenses

“duros” y “blandos” se ensancha

–5

–4

–3

–2

–1

0

1

2

3

07 08 09 10 11 12 13 14 15 16

Blo

om

berg

US

Eco

no

mic

Su

rprise

In

de

x Datos blandos

Datos duros

Consumo personal

Gastos

Sueldos

Un

mes

Seis

Meses

12

Meses

7|GCMO 3T 2017

El rendimiento del primer semestre de 2017 comparado

Al viernes, 30 de junio de 2017

El análisis histórico y las previsiones actuales no constituyen una garantía de los resultados futuros.

El crecimiento está representado por Russell 3000 Growth; valor del Russell 3000 Value; crecimiento de gran capitalización del Russell 1000 Growth; valor de pequeña

capitalización del Russell 2000 Value; mercados emergentes del MSCI ME; EE. UU. del S&P 500. Los inversores no pueden invertir directamente en índices y su rendimiento no

refleja el desempeño de ninguno de los fondos de AB. El índice no gestionado no refleja las comisiones y los gastos asociados a la gestión activa de una cartera.

Fuente: Bloomberg, MSCI, Russel Investments, S&P y AB

Renta variable de ganadores/perdedores durante los

primeros 180 díasPorcentaje

Alto rendimiento

Rendimientos y diferenciales inferiores en el 2T

0

1

2

3

4

5

6

7

Nov16

Dec16

Jan17

Feb17

Mar17

Apr17

May17

Jun17

Po

rcen

taje

HY OAS Interest Rates

Relativo

Ganadores

Retorn

o

Relativo

Perdedores

Retorn

o

Crecimiento 13,7 Valor 4,3

Crecimiento de

gran

capitalización13,7

Valor

Pequeña

capitalización0,5

Mercados

emergentes18,9 EE. UU. 9,6

Tecnología 16,2 Energía -10,9

Atención

sanitaria16,2

Telecomunicacione

s-10,0

8|GCMO 3T 2017

Balance de la exposición del crédito y la tasa de interés es fundamental en

el entorno actual

Al viernes, 30 de junio de 2017

El análisis actual no constituye una garantía de los resultados futuros. Solo a efectos ilustrativos.

*CRT: transacciones de riesgo crediticio compartido de agencias

Fuente: AB

Diferenciales más estrictos + incierto camino + crecimiento económico moderado

Mantener el balance

9|GCMO 3T 2017

Al viernes, 30 de junio de 2017

El análisis histórico no garantiza los resultados futuros.

El Tesoro está representado por Bloomberg Barclays Global Treasury con cobertura en USD y el alto rendimiento por Bloomberg Barclays Global High Yield con cobertura en

USD.

*Estrategias de Morningstar que con cobertura en USD

Fuente: Bloomberg Barclays, Morningstar y AB

Históricamente a una estrategia balanceada genera

retornos favorables con el tiempo

Las estrategias balanceadas mejoran la consistencia de los retornos y

limitan la caída

...con una caída menor que otras estrategias

Proxy 65/35 vs. Categoría de promedios Morningstar Jul 07–Jun

17

–15

–10

–5

0

5

10

15

–10 –5 0 5 10

“Normal”

Tesoro = Positivo

Alto rendimiento =

Negativo

24% del tiempo

El balance funciona

“Malos tiempos”

Tesoro = Negativo

Alto rendimiento = Negativo

3% del tiempo

El balance no funciona

“Normal”

Tesoro = Negativo

Alto rendimiento =

Positivo

24% del tiempo

El balance funciona

“Buenos tiempos”

Tesoro = Positivo

Alto rendimiento =

Positivo

48 % del tiempo

El balance

funciona

2.0%

2.1%

3.1%

3.2%

4.0%

7.7%

10.1%

7.0%

7.2%

8.5%

12.0%

13.9%

18.5%

29.3%

31.2%

31.7%

Global Bond*

65% Treasury/35% Credit

Global Flexible Bond*

Global Corporate Bond*

USD Flexible Bond

EM Hard Currency Debt

EM Local Currency Debt

Global High Yield

Maximum Drawdown Average Drawdown

Reto

rnos d

e a

lto r

endim

iento

trim

estr

ale

s

(porc

enta

je)

Retornos del Tesoro trimestrales (porcentaje)

10|GCMO 3T 2017

Crédito: aún existen oportunidades, pero la selectividad es fundamental

El alto riesgo de extensión hace a BB

más vulnerables a las subas de tasasEl rendimiento a menudo indica

futuros retornos

Retornos Yield to Worst y Forward

–4

0

4

8

12

16

20

24

01 04 07 10 13 16

Po

rce

nta

je

Recuadro de la izquierda al 30 de junio de 2017, salvo previsión de renta variable al 31 de diciembre de 2016; recuadro del centro y de la derecha al 27 de junio de 2017

El análisis histórico no garantiza los resultados futuros.

El alto rendimiento global está representado por Bloomberg Barclays Global Corporate High Yield (con cobertura en dólares US); el alto rendimiento estadounidense, por

Bloomberg Barclays US Corporate High Yield; los BBB, por Bloomberg Barclays US Aggregate BBB; los BB, por Bloomberg Barclays US High Yield BB; y los B, por Bloomberg

Barclays US High Yield B. Los inversores no pueden invertir directamente en índices y su rendimiento no refleja el de ninguno de los fondos de AB. El índice no gestionado no

refleja las comisiones y los gastos asociados a la gestión activa de una cartera.

Fuente: Bloomberg Barclays y AB

Forward a cinco años

Retorno anualizado

Yield

to Worst

Previsión de renta

variable

estadounidense a

cinco años: 5,9%

Yield to Worst

Global HY: 5,3%

US HY: 5,6%

Los BBB ofrecen valor relativo y

diversificación a los BB

Crédito de bonos de EE. UU.

Segmento

Porcentaje

tasado

a la compra

Yield to

Worst

(porcentaje)

BB 45,7 4,21

B 62,6 5,60

CCC 48,7 8,85

El mayor rendimiento de los B nos

compensa más adecuadamente el

riesgo de extensión

Aunque los CCC rinden más,

seguimos considerándolos con

mucha precaución

1.5

2.5

3.5

4.5

5.5

6.5

7.5

Yie

ld t

o W

ors

t (p

orc

en

taje

)

Características de BBB:

Rendimientos seleccionados

similares a los BB

Menor riesgo de crédito

Menor riesgo de ampliación

Mayor riesgo de duración

BBB

2.559

Emisiones

735

Emisiones

BB

11|GCMO 3T 2017

Mercados emergentes: oportunidades selectas

Los soberanos en dólares de alto

rendimiento selectos son atractivos

Al viernes, 30 de junio de 2017

El análisis histórico no garantiza los resultados futuros.

Los ME locales están representados por J.P. Morgan Government Bond–Emerging Markets Global Diversified. Los inversores no pueden invertir directamente en índices y su

rendimiento no refleja el desempeño de ninguno de los fondos de AB. El índice no gestionado no refleja las comisiones y los gastos asociados a la gestión activa de un fondo.

*Europa del Este, Oriente Medio y África

†Los rendimientos corresponden a bonos soberanos representativos cercanos a tres- y con vencimientos en torno a 10 años. Para Costa de Marfil los rendimientos con

vencimientos a 10 años

Fuente: Bloomberg, J.P. Morgan y AB

La deuda en divisa local ofrece mayores

rendimientos que el alto rendimiento

estadounidense

Los mejores fundamentos equivalen a

ME menos vulnerables a las tasas en

aumento

Balances de la cuenta de capital y cuenta

corriente

–2

0

2

4

6

8

10

10 11 12 13 14 15 16 17

Ren

dim

ien

to (

po

rce

nta

je)

Tesoro de

EE. UU.

10 años

ME local

Bonos del

gobierno

japoneses

Bonos a 10

años

Alemanes

Bund a 10 años

Alto rendimiento de

EE. UU.

Respaldado por:

Alto acarreo

Cierta estabilidad en precios de

materias primas

Crecimiento global estable

Ejemplos†:

Argentina: Rendimiento del 3,4 %–6,4 %

Costa de Marfil: Rendimiento del 6,3%

Brasil: Oportunidades en

corporativos

–150

–100

–50

0

50

100

150

200

250

00 02 04 06 08 10 12 14 16

Mile

s d

e m

illo

ne

s d

e U

SD

Africa Asia ex China

EEMEA* LatAm

Total

Turquía: Rendimiento del 3,6 %–5,1 %

12|GCMO 3T 2017

Pruebe las transacciones de riesgo crediticio compartido de agencias (CRT)

¿Exposición a tasas flotantes?

Recuadro de la izquierda al 30 de junio de 2017; recuadro del centro al 31 de diciembre de 2016

El análisis histórico no garantiza los resultados futuros.

*Último flujo de caja y cupones de renta variable

†La puntuación FICO es un tipo de puntuación de crédito que ayuda a los prestamistas a evaluar el riesgo crediticio de un prestatario. Normalmente, las puntuaciones por encima

de 650 indican muy buenos antecedentes de crédito. Las puntuaciones FICO y las ratios deuda/renta son para prestatarios con bajos coeficientes préstamo/valor respaldados por

Freddie Mac. Los préstamos bancarios están representados por Credit Suisse Leveraged Loans.

Fuente: Bloomberg, Credit Suisse, J.P. Morgan y AB

Los préstamos no se beneficiaron de

la suba del Libor pero sí las CRT

Mercado hipotecario residencial aún

al principio del ciclo

Las CRT tienen características más

atractivas que los préstamos...

Ambos tienen una estructura de

tasas flotantes, pero las CRT

ofrecen:

Mejor liquidez

Mejores fundamentos

Mejor diversificación del fondo

...y sus rendimientos son parecidos

0

2

4

6

8

10

12

14

16

18

680

690

700

710

720

730

740

750

760

770

00 02 04 06 08 10 12 14 16

Po

rce

nta

je

La gran

mayoría de

prestatarios

tienen

puntuacione

s FICO

superiores

a 700†FICO

(escala de la

izquierda)

Ratio

deuda/ingresos

50+ %Activo

Rendimiento aproximado

ajustado a las pérdidas

(porcentaje)

Las CRT 3,5-7,0

Préstamos

bancarios4,0-16,0

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

4.5

4.7

4.9

5.1

5.3

5.5

5.7

5.9

6.1

Jan

16

Ma

r 1

6

Ma

y 1

6

Jul 16

Se

p 1

6

Nov 1

6

Jan

17

Ma

r 1

7

Ma

y 1

7

Un m

es L

IBO

R

Cup

ón

Un mes LIBOR

Préstamo promedio

Cupón (escala de la izquierda)

Cupón CRT*

(escala de la izquierda)

13|GCMO 3T 2017

La exposición de la tasa de interés es más importante que nunca, pero

globalizar es fundamental

Recuadro de la izquierda al 27 de junio de 2017; recuadros central y de la derecha al 30 de junio de 2017

Las rentabilidades pasadas no garantizan los resultados futuros. *El análisis de escenario evalúa el impacto potencial de cambios instantáneos en los diferenciales de alto

rendimiento estadounidenses y un desvío paralelo en la curva de tipos de bonos del Tesoro de EE. UU. en los índices Bloomberg Barclays US Aggregate y US High Yield. Los

retornos previstos incorporan el impacto del transferencia y acarreo (roll and carry over) en los 12 meses siguientes. La altura de la barra puede variar debido al redondeo. Los

bonos globales cubiertos están representados por el Barclays Global Aggregate con cobertura en USD; los bonos de EE. UU. por el Bloomberg Barclays US Aggregate. Los

inversores no pueden invertir directamente en índices y su rendimiento no refleja el desempeño de ninguno de los fondos de AB. El índice no gestionado no refleja las comisiones

y los gastos asociados a la gestión activa de un fondo.

Fuente: Bloomberg Barclays y AB

Los globales con mejor rentabilidad

cuando cae EE. UU.

Captura de alzas vs. bajas

(Marzo 1990–Junio 2017)

Las tasas en aumento no siempre

desbancan a los bonos*

Retornos totales previstos (porcentaje)

†

2.3

–1.0

2.2

–0.7

Average QuarterlyReturn When

US Aggregate IndexWas Positive

Average Quarterly Return When

US Aggregate IndexWas Negative

US Aggregate Index Global Aggregate Index

Captura durante

alzas: 96%

Captura durante

bajas: 71%

US Aggregate

Cambio en

Diferenciales de alto rendimiento

estadounidenses (pb)

-50 0 50 100

Cam

bio

en

Ren

dim

ien

tos

de

bo

no

s d

el T

eso

ro

US

(p.b

.)

100 -1,4 -1,8 -2,1 -2,5

50 0,9 0,6 0,2 -0,1

0

3,2 2,9 2,5 2,2

EE. UU.

Alto rendimiento

Cambio en

Diferenciales de alto

rendimiento estadounidenses

(pb)

-50 0 50 100

Cam

bio

en

Ren

dim

ien

tos

de

bo

no

s d

el

Teso

ro U

S

(p.b

.)

100 5,5 4,0 2,4 0,9

50 6,6 5,0 3,5 2,0

0 7,6 6,1 4,5 3,0

El tiempo borra el dolor de las tasas en

aumento

Retornos promedio anualizados a 24

meses (porcentaje)

0

1

2

3

4

5

6

0

5

10

15

20

25

01 04 07 10 13 16

US Generic Government 10-Year

Bloomberg Barclays US Aggregate (Left Scale)

Bloomberg Barclays Global Aggregate—USD Hedged (Left Scale)

Suba de la Fed Rabieta

por la

reducción

gradual

2013

14|GCMO 3T 2017

Renta variable: busquen el crecimiento de ingresos, no la expansión de

múltiplos

Recuadros de la izquierda y el centro al 30 de junio de 2017; recuadro de la derecha al 31 de diciembre de 2016

El análisis histórico y el rendimiento pasado no constituyen una garantía de los resultados futuros.

*Las cifras previstas utilizan valoraciones de valor contable y valor respecto del valor en libros en lugar de beneficios y precio/beneficios.

†Los datos históricos corresponden al S&P 500.

‡Los siguientes cinco años es la previsión mediana propia de AB para un grupo similar de acciones.

Fuente: Bloomberg Barclays, FactSet, MSCI, S&P y AB

Ganancias Componente fundamental de

los retornos previstos*

Retornos anualizados US de gran

capitalización (porcentaje)

…pero la gran brecha entre los

rendimientos de acciones y bonos

persiste

Rendimientos de ingresos de acciones vs.

rendimientos de bonos (porcentaje)

Las valoraciones de la renta variable

son elevadas…

Índice P/FE

Mediana

a 20

años

S&P 500 18,6× 16,3×

S&P MidCap 400 20,5 18,1

S&P SmallCap 600 22,0 18,8

MSCI EAFE 15,3 14,2

MSCI World 17,3 15,9

MSCI ACWI 16,7 15,1

MSCI EM 12,9 11,7

0

2

4

6

8

10

12

14

83 86 89 92 95 98 01 04 07 10 13 16

Rendimiento de ingresos del

S&P 500

Rendimiento de bonos del Tesoro

estadounidenses a 10 años

2.4 2.2

2.4

5.0

9.3

–1.3

Jul 2012–Dec 2016 Next Five Years

Dividends EPS Growth P/E Expansion

14,1

5,9

† ‡

15|GCMO 3T 2017

Valoraciones elevadas, pero respaldadas por la mejora de las ganancias

Al viernes, 30 de junio de 2017

El desempeño anterior y el análisis histórico no garantizan los resultados futuros. No todos los sectores rinden igual.

*EPS: ganancias por acción

Fuente: FactSet, S&P y AB

EPS ascendentes actuales y previstas del S&P 500*

Modo fuera del establo

Estimaciones del crecimiento de ganancias del S&P 500

Ex Energy implícito, una imagen positiva

$119 $119 $119

$132

$147

2014 2015 2016 2017 2018

7%

9%

4%

7%

2Q:2017 2017Estimates

S&P 500 S&P 500 ex EnergyActual Estimado

16|GCMO 3T 2017

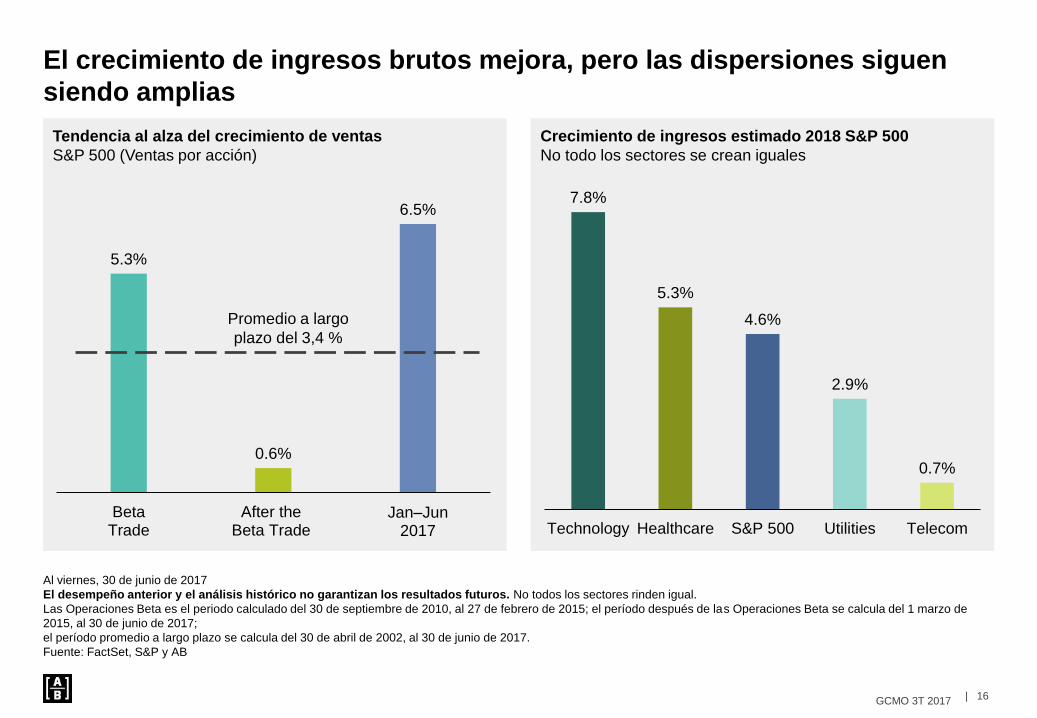

El crecimiento de ingresos brutos mejora, pero las dispersiones siguen

siendo amplias

Al viernes, 30 de junio de 2017

El desempeño anterior y el análisis histórico no garantizan los resultados futuros. No todos los sectores rinden igual.

Las Operaciones Beta es el periodo calculado del 30 de septiembre de 2010, al 27 de febrero de 2015; el período después de las Operaciones Beta se calcula del 1 marzo de

2015, al 30 de junio de 2017;

el período promedio a largo plazo se calcula del 30 de abril de 2002, al 30 de junio de 2017.

Fuente: FactSet, S&P y AB

Tendencia al alza del crecimiento de ventas

S&P 500 (Ventas por acción)

Crecimiento de ingresos estimado 2018 S&P 500

No todo los sectores se crean iguales

7.8%

5.3%

4.6%

2.9%

0.7%

Technology Healthcare S&P 500 Utilities Telecom

5.3%

0.6%

6.5%

BetaTrade

After theBeta Trade

Jan–Jun 2017

Promedio a largo

plazo del 3,4 %

17|GCMO 3T 2017

Acciones RUST caras y ventajas posiblemente limitadas

Recuadro de la izquierda al viernes, 30 de junio de 2017; recuadro de la derecha al sábado, 31 de diciembre de 2016

El desempeño anterior y el análisis histórico no garantizan los resultados futuros. No todos los sectores rinden igual.

*RUST: REIT, servicios públicos, artículos básicos y telecomunicaciones

Fuente: Índices FactSet, MSCI, Ned Davis Research, S&P, S&P Dow Jones, Consejo de la Reserva Federal de EE.UU. y AB

¿Más valor para su dinero?

Ratio precio/beneficios

Sectores RUST*

Se necesitan sustancialmente menos tasas para el

rendimiento superior

Año

S&P 500

Retorno

Cambio

en RUST (%)

Cambio

a 10 años

(pb)

2008 -37,00 16,00 -166

2009 26,46 -3,75 139

2010 15,06 3,56 -55

2011 2,11 11,32 -147

2012 16,00 -1,05 -19

2013 32,39 -14,22 118

2014 13,69 5,18 -83

2015 1,38 0,88 15

2016 11,96 -0,47 21

Sector

Adelante

P/E

Gananci

as

Crecimie

nto

PEG

Ratio

Telecomunicaciones 13,1× 3,0× 4,4×

Servicios públicos 18,3 6,4 2,9

Artículos básicos de

consumo20,7 7,8 2,7

Inmobiliario 18,1 7,3 2,5

S&P 500 17,7× 11,7× 1,5×

18|GCMO 3T 2017

La rentabilidad es barata actualmente

Ratio precio/ingresos de las compañías con máximo retorno

vs. mercado†

0.4

0.5

0.6

0.7

0.8

0.9

1.0

1.1

1.2

1.3

78 81 84 87 90 93 96 99 02 05 08 11 14 17

Los dividendos de hoy son más caros que los dividendos de mañana

Al viernes, 30 de junio de 2017

El análisis histórico no garantiza los resultados futuros.

*20 % más alto de los productos que obtienen dividendos entre las 1.500 acciones que cotizan en la bolsa de EE. UU. en el universo de renta variable AB, excepto 33 compañías

que actualmente no tienen una ratio P/E porque no son rentables. †20 % más alto del crecimiento de ingresos y rentabilidad en tre las 1.500 acciones que cotizan en la bolsa de

EE. UU. en el universo de renta variable AB, excepto 33 compañías que actualmente no tienen una ratio P/E porque no son rentables.

Fuente: FactSet, Russell Investments y AB

…usted está pagando demasiado por los Bond Proxies

Ratio precio/beneficios (×)*

Promedio

Más alta (1T)

0

5

10

15

20

25

30

35

40

80 83 86 89 92 95 98 01 04 07 10 13 16

Dividendos más

altos

Los pagadores

negocian muy por

encima del

promedio

Promedio

13,8×

19|GCMO 3T 2017

Algunos sectores ocupan un lugar

preponderante en los índices de

capitalización más pequeña

Ponderación de Finanzas/Servicios

públicos/REITs en Russell 2500†

22

23

24

25

26

27

28

29

30

31

32

01 03 05 07 09 11 13 15 17

Po

rcen

taje

Pequeñas capitalizaciones: Estímulo político potencial pero se requiere un

margen activo

Recuadro de la izquierda al 31 de diciembre de 2016; recuadros central y de la derecha al 30 de junio de 2017

El análisis histórico no garantiza los resultados futuros.

Los inversores no pueden invertir directamente en índices y su rendimiento no refleja el desempeño de ninguno de los fondos de AB. El índice no gestionado no refleja las

comisiones y los gastos asociados a la gestión activa de una cartera. *Con base en la tasa fiscal efectiva mediana para 2015 de S&P 500 y Russell 2000. Excluye inmobiliarias y

compañías con renta negativa antes de impuestos. †Sector inmobiliario ajustado según la reconstitución del sector de REITs hipotecarios post–GICS para que se pueda comparar

con los datos históricos.

Fuente: Bloomberg, FactSet, Russell Investments, Thomson Reuters I/B/E/S y AB

las pequeñas capitalizaciones se

beneficiarían más del recorte de tasas

fiscales

13.4%

7.2%

Small-Caps Large-Caps

Promedio

histórico en

R2500

Percentiles históricos

Múltiplo precio/beneficios forward en

comparación con Russell 2000

Cíclicos de

pequeña capitalizaciónPequeña capitalización

Defensivos

16×25× 26×

67×78×

84×

Sector industrial

Consumo

discrecional

Tecnología

Servicios públicos

Inmobiliario†

Atención sanitaria

Si la tasa fiscal

vigente cae al

25 % para todas

las compañías*

20|GCMO 3T 2017

Las valoraciones de acciones de baja

volatilidad son altas

P/FE del quintil más bajo de acciones por

volatilidad (Ratio)

5

7

9

11

13

15

17

19

21

78 82 86 90 94 98 02 06 10 14

La inversión en pasivos genera una acumulación de desafíos

La explosión de los pasivos plantea

nuevas preguntas

Número de ETFs vs. número de acciones >

capitalización de mercado de 5.000

millones de dólares

Activos gestionados de ETF de baja

volatilidad a altos niveles sin

precedentes

A lo largo del 2017

Millones de dólares

Al viernes, 30 de junio de 2017

El análisis histórico no garantiza los resultados futuros.

Los inversores no pueden invertir directamente en índices y su rendimiento no refleja el desempeño de ninguno de los fondos de AB. El índice no gestionado no refleja las

comisiones y los gastos asociados a la gestión activa de una cartera.

Fuente: Bloomberg, FactSet, Russell Investments, Thomson Reuters I/B/E/S y AB

83 1,107

6,237

13,078

18,676

31,114

54,099

64,260

10 11 12 13 14 15 16 17

Promedio

12,8×

Actual

19,9×1,808

768

ETFs Availablein US

Stocks > US$5 Bil.Market Cap

21|GCMO 3T 2017

Correlaciones de mercado

intraacciones*

Debajo de los niveles previos a la crisis

0.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

90 93 96 99 02 05 08 11 14 17

Junio

2017

Las correlaciones más bajas y los retornos afectados favorecieron una

aproximación activa

Recuadros de la izquierda y el centro al 30 de junio de 2017; recuadro de la derecha al 31 de diciembre de 2016

El análisis histórico no garantiza los resultados futuros.

*La correlación usa un promedio flexible a seis meses. La última cifra es del 30 de junio de 2017. El promedio previo a la crisis es de 1990–2007. †Medidos por el rendimiento

superior promedio de gestores activos en las categorías Large Value/Growth/Blend, Mid Value/Growth/Blendy Value/Growth/Blend de Morningstar vs. los respectivos índices de

referencia. ‡Medido por el rendimiento superior promedio de gestores activos en la categoría Large Blend Morningstar vs. la principal referencia del folleto durante los últimos 20

años.

Fuente: Bloomberg, FactSet, Morningstar, Russell Investments, Thomson Reuters I/B/E/S y AB

Los gestores activos reaparecen en

2017†

Rendimiento superior de los gestores

activos (el índice de referencia supera

porcentajes)

Los gestores activos suelen hacerlo mejor

en mercados complejos

El índice de referencia supera porcentajes

Desde

2008

Precrisis

Promedio

34

54

Five-YearAverage

Jan–Jun2017

36

53

Strong (10%+) Moderate & Down(<10% or Negative)

22|GCMO 3T 2017

Las acciones ME se negocian a un

importante descuento

MSCI ME vs. MSCI World precio/beneficios

(próximos 12 meses) y precio/valor

contable

–40

–30

–20

–10

0

10

20

07 08 09 10 11 12 13 14 15 16 17

Po

rce

nta

jeLas oportunidades prevalecen en los mercados emergentes, pero actúen

con precaución

…pero cuidado con la alta volatilidad

Volatilidad anualizada promedio

(porcentaje)†

El crecimiento de beneficios y la expansión

de múltiplos impulsan una mejora de los

retornos de renta variable de ME…

Fuentes de retornos del MSCI EM*

Recuadro de la izquierda al 30 de junio de 2017; recuadro del centro al 28 de febrero de 2017; recuadro de la derecha al 31 de diciembre de 2016

El análisis actual no constituye una garantía de los resultados futuros.

*Los períodos mayores de un año se anualizan; los retornos potenciales para 2017–2018 presuponen un crecimiento de EPS anualizado del 13,9 % (estimación consensuada

actual), un rendimiento de dividendos anual del 2,6 % y una expansión de múltiplos anual del 3 %.

†Medida por la desviación estándar de retornos mensuales en dólares

Fuente: Bloomberg, FactSet, Global Analytics, J.P. Morgan, MSCI y AB

22

12

10

7

EmergingEquity

EmergingLocal

SovereignBonds

HYDollar

SovereignEM

IG DollarSovereign

EM

–10

–5

0

5

10

15

20

25

2011–2015 2016 2017–2018 Potential

Po

rce

nta

je

Earnings Growth Dividends

Multiple Expansion MSCI EM Return

11,2

-4,8

19,5

Ratio P/B

Ratio P/E

23|GCMO 3T 2017

Invertir mediante la oscilación del péndulo

Al viernes, 30 de junio de 2017

El análisis actual no garantiza los resultados futuros.

Fuente: AB

Consejo imperecedero Entorno Acciones sugeridas

Foco en el diseño del

fondo para una mejor

captura de tendencias

alcistas/bajistas Mejores

betas, estructuras

eficientes, alfa dirigido

Globalícese

Las economías/políticas

no se mueven al mismo

tiempo

Manténgase equilibrado

Ante la incertidumbre, no

sobrecargar

Ser selectivo/activo

Dispersión de valores y

sectores en aumento

Crecimi

ento Inflación Elija esto… …en lugar de esto

Calentamient

o

Renta variable de pequeña

capitalización

Alto rendimiento

Protección contra la

inflación

Bonos del

gobierno

Cuestionable

Tasas y crédito

balanceados

Renta variable de calidad y

crecimiento

Protección contra

la inflación

Desliz

imprevisto

Valores con cobertura

Bonos del gobierno

Alto rendimiento

Renta variable

Protección contra

la inflación

24|GCMO 3T 2017

Un mensaje acerca del riesgoLa información contenida aquí refleja las opiniones de AllianceBernstein L.P. o de sus filiales y fuentes que cree fiables a la fecha de esta publicación.

AllianceBernstein L.P. no ofrece declaraciones ni garantías sobre la exactitud de los datos. No hay garantías de que se cumplan los pronósticos, las proyecciones

ni las opiniones incluidos en este material. Las rentabilidades pasadas no garantizan los resultados futuros. Las opiniones expresadas aquí pueden cambiar en

cualquier momento después de la fecha de esta publicación. Este documento es sólo para fines informativos y no constituye asesoramiento para inversión.

AllianceBernstein L.P. no proporciona asesoría legal, contable ni impositiva. No tiene en cuenta los objetivos personales de los inversores ni su situación

financiera; los inversores deben discutir sus circunstancias individuales con profesionales adecuados antes de tomar cualquier decisión. Esta información no

debe interpretarse como material de ventas o de mercadeo, ni como una oferta ni incitación a la compra o venta de ningún instrumento financiero, producto o

servicio patrocinado por AllianceBernstein L.P. o sus afiliados.

Información de riesgo importante relacionada con la inversión en valores y las estrategias en corto (en descubierto)

Todas las inversiones conllevan riesgos. El valor de los títulos puede subir o bajar debido tanto a factores del mercado reales como percibidos, además de las

condiciones generales del sector.

Es posible que con una estrategia en corto no siempre se pueda cerrar una posición corta en términos favorables. Las ventas en corto (en descubierto) implican

el riesgo de la pérdida por tener que comprar posteriormente un valor a un precio mayor que el de la venta en descubierto. El monto de esas pérdidas es, en

teoría, ilimitado (ya que está restringido solo por el aumento en el valor del título vendido en descubierto). Al contrario, el riesgo de pérdida por una posición larga

se limita a la inversión en la posición larga, ya que el valor no puede caer por debajo de cero. Vender en corto es una forma de apalancarse. Para mitigar el

riesgo de apalancamiento, una estrategia siempre mantendrá activos líquidos (incluidas sus posiciones largas) al menos en igual medida a su exposición de

posición en corto, ajustada al mercado diariamente.

Información de riesgo importante relacionada con la inversión en mercados emergentes y divisas extranjeras

Invertir en la deuda de los mercados emergentes plantea riesgos, incluidos aquellos generalmente asociados con las inversiones de renta fija. Los valores de

renta fija pueden perder valor debido a fluctuaciones del mercado o cambios en las tasas de interés. Los bonos con vencimiento a mayor plazo son más

vulnerables al aumento de las tasas de interés. La calificación de crédito de un emisor de bonos puede reducirse debido al deterioro de la situación financiera,

que puede dar como resultado pérdidas y potencialmente una cesación o incumplimiento de las obligaciones de pago. La probabilidad de default es mayor en

bonos con calificaciones inferiores, sin grado de inversión (comúnmente conocidos como “bonos basura”).

Existen otros riesgos potenciales cuando se invierte en deuda de mercados emergentes. Los títulos pueden ser más volátiles debido a las incertidumbres

políticas, normativas, de mercado y económicas asociadas; esos riesgos pueden amplificarse en el caso de los valores de mercados emergentes. Los bonos de

mercados emergentes también pueden verse expuestos a variaciones en el valor de la moneda. Si la moneda de un bono se debilita frente al dólar, esto puede

afectar negativamente su valor cuando se traduce a dólares estadounidenses.

Definición de las calificaciones de bonos

Una medida de la calidad y la seguridad de un bono o una cartera, basada en la situación financiera del emisor y no en la situación financiera del fondo en sí.

AAA es la calificación más alta (mejor) y D es la más baja (peor). Las calificaciones pueden variar. Los valores para la inversión son los de clase BBB y superior.

Si corresponde, la categoría prerreembolsada incluye bonos que están respaldados por garantías del gobierno de EE. UU. y, por lo tanto, son considerados con

grado de inversión de alta calidad por el asesor.

25|GCMO 3T 2017

Un mensaje acerca del riesgo

Nota para los lectores de Canadá: AllianceBernstein ofrece sus servicios de gestión de inversiones en Canadá a través de sus sociedades afiliadas Sanford C. Bernstein & Co.,

LLC, y AllianceBernstein Canada, Inc.

Nota para los lectores de Europa: AllianceBernstein Limited, 50 Berkeley Street, Londres W1J 8HA, es la emisora de esta información. Inscrita en Inglaterra con el N. º 2551144.

La Autoridad de Conducta Financiera (Financial Conduct Authority, FCA) es el organismo que autoriza y rige a AllianceBernstein Limited en el Reino Unido.

Nota para los lectores de Austria y Alemania: Esta información se publicó en Alemania y Austria por AB Europe GmbH. Agentes locales de pago e información: Austria –Uni-

Credit Bank, Austria AG, Schottengasse 6-8, 1010 Viena; Alemania: –BHF-Bank Aktiengesellschaft, Bockenheimer Landstrasse 10, 60323 Frankfurt am Main.

Nota para los lectores de Suiza: Representante suizo y agente de pago suizo: BNP Paribas Securities Services, Paris, sucursal de Zúrich. Domicilio social: Selnaustrasse 16,

8002 Zúrich, Suiza, que también es el lugar de desempeño y el fuero competente para cualquier litigio relacionado con la distribución de acciones en Suiza. El Folleto, los

documentos fundamentales para el inversionista, los Estatutos o las normas de gestión y los informes anuales y semestrales del fondo en cuestión pueden solicitarse sin costo a

la oficina del Representante suizo.

Nota para los lectores de Australia y Nueva Zelanda: El presente documento ha sido emitido por AllianceBernstein Australia Limited (ABN 53 095 022 718 y AFSL 230698). La

información en este documento es exclusivamente para personas consideradas como “clientes mayoristas” tal como está definido en la Ley de Sociedades Anónimas del 2001

(Cth de Australia) o en la Ley de Asesores Financieros del 2008 (Nueva Zelanda) y no debe interpretarse como un asesoramiento.

Nota para los lectores de Vietnam, Filipinas, Brunéi, Tailandia, Indonesia, China, Taiwán y la India: Este documento se proporciona únicamente para fines informativos de

inversores institucionales y no es asesoramiento sobre inversiones, tampoco pretende ser una oferta o una incitación a la compra, y no forma parte de los objetivos de inversión

propios, de la situación financiera o de las necesidades particulares de ninguna persona a quién se le haya enviado. El presente documento no constituye material publicitario y no

está destinado para su uso público ni para su distribución adicional. AllianceBernstein no está autorizada y no pretende real izar ningún negocio u oferta de servicios en ninguno de

los anteriores países.

Nota para los lectores de Malasia Ninguna información contenida en este documento es una invitación o una oferta para suscribir o comprar valores, tampoco es una oferta de

servicios de gestión de fondos, asesoramiento, análisis o informe sobre valores. AllianceBernstein no está autorizada y no pretende realizar ningún negocio u oferta de servicios

en Malasia. Sin prejuicio de las disposiciones generales anteriores, AllianceBernstein no tiene una licencia para servicios de mercado de capitales bajo la Ley de malasia sobre

Mercado de Capitales y Servicios del 2007, y no quiere ni pretende realizar transacciones de valores, comerciar con contratos de futuro, gestionar fondos, ofrecer asesoramiento

financiero corporativo o de inversiones, o proporcionar planificación financiera en Malasia.

Nota para los lectores de Singapur: El presente documento ha sido emitido por AllianceBernstein (Singapur) Ltd. (“ABSL”, nº de inscripción en el Registro Mercant il

199703364C). ABSL es titular de una licencia que le permite operar en mercados de capitales (denominada “Capital Markets Services Licence”) emitida por la Autoridad Monetaria

de Singapur para desarrollar actividades reguladas con respecto a la gestión de fondos y las transacciones de valores. Alliance Bernstein (Luxemburgo) S.à r.l. es la compañía

administradora del fondo y ha designado a ABSL como su agente para la notificación de actos procesales y como su representante en Singapur. Este documento no ha sido

examinado por el MAS.

Nota para los lectores de Taiwán: AllianceBernstein L.P. No ofrece asesoramiento para inversión o servicios de gestión de fondos o transacciones de valores en Taiwán. E

posible que los productos/servicios aquí ilustrados no estén disponible para los habitantes de Taiwán. Antes de tomar la decisión de invertir, por favor consulte su asesor de

inversiones.

Nota para los lectores de Hong Kong: El presente documento se emite en Hong Kong por AllianceBernstein Hong Kong Limited, una entidad autorizada y regulada por Hong

Kong Securities and Futures Commission (Comisión de valores y futuros de Hong Kong). Este documento no ha sido revisado por la Comisión de valores y futuros de Hong Kong.

Nota para los lectores del Reino Unido: Solo para uso profesional de inversiones. Prohibida su distribución a inversores individuales.

26|GCMO 3T 2017

Definiciones de índices

A continuación, ofrecemos una descripción de los índices citados en esta presentación. Cabe

destacar que ninguno de los índices está gestionado y que no reflejan las comisiones y los

gastos asociados a la gestión activa de un fondo de inversión. Los inversores no pueden invertir

directamente en índices y su rendimiento no refleja el desempeño de ninguno de los fondos

mutuos de AB.

Bloomberg Barclays Global Aggregate Bond Index: Medida de la deuda global para la inversión de 24 mercados de divisas locales e incluye bonos del Tesoro, del gobierno,

corporativos y de tasa fija titulizados de emisores de mercados tanto industrializados como emergentes.

Bloomberg Barclays Global Aggregate Corporate Bond Index: Sigue el rendimiento de los bonos corporativos para la inversión emitidos públicamente en el mercado global

que se encuentra en el Global Aggregate. (Representa los bonos corporativos globales en la diapositiva 1).

Bloomberg Barclays Global High-Yield Bond Index: Proporciona una medida con base amplia de los mercados de renta fija de alto rendimiento globales. Representa la unión

de los índices US High Yield, Pan European High Yield, US Emerging Markets High Yield, CMBS High Yield y Pan-European Emerging Markets High Yield.

Bloomberg Barclays Global Treasury: Euro Bond Index: Incluye la deuda soberana a tasa fija en moneda local que compone el sector de Tesorería de la Eurozona del índice

Global Aggregate. (Representa los bonos gubernamentales de la eurozona en la diapositiva 1).

Bloomberg Barclays Global Treasury: Japan Bond Index: Incluye la deuda soberana de tasa fija, en moneda local que compone el sector de Tesorería de Japón del índice

Global Aggregate. (Representa los bonos gubernamentales de Japón en la diapositiva 1).

Bloomberg Barclays US CMBS Investment-Grade Index: Diseñado para reflejar los valores respaldados por hipotecas con grado de inversión (Baa3/BBB-/BBB- o superior)

según Moody’s, S&P y Fitch, respectivamente, con vencimiento al menos a un año.

Bloomberg Barclays Municipal Bond Index: Índice ponderado según el valor del mercado, basado en reglas diseñado para el mercado de bonos exentos de impuestos a

largo plazo. (Representa los municipales

en la diapositiva 1.)

Bloomberg Barclays US Aggregate Bond Index: Un índice de referencia de base amplia que mide el mercado de bonos con grado de inversión, a tasa fija, denominados en

USD y sujetos a impuestos, que incluye los bonos del Tesoro de EE.UU., valores corporativos y relacionados con el gobierno, valores respaldados por hipotecas (MBS [de

agencias a tasa fija y traspasos híbridos de ARM (hipoteca a tasa ajustable)], valores respaldados por activos (ABS) y valores respaldados por hipotecas comerciales (CMBS).

Bloomberg Barclays US Corporate High-Yield Bond Index: Representa el componente corporativo del Bloomberg Barclays US High Yield Index. (Representa el alto

rendimiento de EE. UU. en la diapositiva 1).

27|GCMO 3T 2017

Definiciones de índices (continuación) Bloomberg Barclays US Corporate Bond Index: Mide el mercado de bonos corporativos imponibles para la inversión, de tasa fija e incluye valores en dólares

estadounidenses con emisión pública de emisores de EE. UU. y extranjeros los sectores industriales, servicios públicos y financiero.

Bloomberg Barclays US Treasury Index: Incluye la deuda soberana a tasa fija en moneda local que compone el sector de Tesorería de EE.UU. del índice Global

Aggregate. (Representa los bonos del gobierno de EE.UU. en la diapositiva 1).

Bloomberg Barclays US Treasury Inflation-Linked Bond Index: Mide el rendimiento del mercado de bonos del Tesoro estadounidenses protegidos contra la inflación.

HFRI Event Driven Index: Administradores de inversión que mantienen posiciones en empresas relacionadas actual o potencialmente con transacciones corporativas muy

diversas que incluyen, entre otras, fusiones, reestructuraciones, estrés financiero, ofertas de adquisiciones, recompras de acciones, intercambios de deuda, emisiones de

valores y otros ajustes en la estructura de capital. Los tipos de valores pueden ir de los más jerarquizados en la estructura de capital a los más subordinados y

frecuentemente incluyen valores derivados adicionales. La exposición basada en eventos incluye una combinación de sensibilidades a los mercados de acciones, de crédito

y eventos idiosincrásicos específicos de cada empresa. Las tesis de inversión dependen típicamente de características fundamentales (en vez de cuantitativas), con la

realización de la tesis basada en un evento específico exógeno a la estructura de capital existente.

HFRI Equity Hedge Index: Administradores de inversiones que mantienen posiciones largas y cortas, principalmente en acciones y valores derivados de acciones. Se puede

emplear una amplia gama de procesos de inversión para llegar a una decisión de inversión, que incluyen tanto técnicas cuantitativas como fundamentales; las estrategias

pueden estar diversificadas de manera amplia o enfocadas en sectores específicos, y pueden variar en general en términos de sus niveles de exposición neta,

apalancamiento empleado, período de tenencia, concentraciones de capitalizaciones de mercado y rangos de valuación de carteras típicas. Los administradores de cobertura

de renta variable habitualmente mantienen al menos el 50 %, y en algunos casos invierten todo en renta variable tanto a largo como a corto plazo.

HFRI Fund Weighted Composite Index: Índice global, de igual ponderación compuesto por más de 2.000 fondos de un administrador dependientes de la HFR Database.

Los fondos componentes reportan mensualmente el rendimiento sin comisiones en dólares estadounidenses y administran 50 millones de dólares como mínimo o bien tienen

una trayectoria de 12 meses de rendimiento activo.

HFRI Macro: Gestores de inversión que operan con una amplia gama de estrategias en las que el proceso de inversión depende de cambios en las variables económicas

subyacentes y su impacto sobre la renta variable, la renta fija, las divisas fuertes y los mercados de materias primas. Los administradores emplean diversas técnicas, tanto

discrecionales como análisis sistemáticos, combinaciones de tesis descendentes y ascendentes, enfoques cuantitativos y fundamentales, y períodos de tenencias de largo y

corto plazo. Aunque algunas estrategias emplean técnicas de VR, las estrategias macro son diferentes de las VR porque la tesis de inversión primaria se basa en

movimientos estimados o futuros en los instrumentos subyacentes más que en la realización de una discrepancia en la valuación entre valores. De manera similar, aunque

tanto los administradores macro y de cobertura de acciones pueden mantener renta variable, la tesis de inversión preponderante se basa en el impacto que pueden tener los

movimientos de las variables macroeconómicas subyacentes sobre los precios de los valores, mientras que para la cobertura de acciones las características fundamentales

de la empresa son más significativas e integrales a la tesis de inversión.

HFRI Relative Value: Gestores de inversiones que mantienen posiciones en que la tesis de inversión se basa en la realización de una discrepancia en las valuaciones de la

relación entre diversos valores. Los administradores emplean diversas técnicas fundamentales y cuantitativas para establecer tesis de inversión y los tipos de valores varían

ampliamente entre renta variable, renta fija, derivados y otros tipos. Las estrategias de renta fija suelen ser cuantitativas para medir las relaciones existentes entre los

instrumentos y, en algunos casos, identificar posiciones atractivas en las que el diferencial ajustado por riesgo entre ellos represente una oportunidad de inversión atractiva

para el administrador de inversiones. La posición de VR también puede involucrar transacciones corporativas, pero a diferencia de las exposiciones basadas en eventos, la

tesis de inversión depende de una discrepancia de precios entre valores relacionados, en vez de estar relacionada con el resultado de la transacción corporativa.

28|GCMO 3T 2017

Definiciones de índices (continuación) J.P. Morgan Corporate Emerging Markets Bond Index: Un índice de referencia global, corporativo de mercados emergentes que rastrea los bonos corporativos en dólares

estadounidenses emitidos por entidades de mercados emergentes.

J.P. Morgan Emerging Market Bond Index Global: Un índice de referencia para medir el rendimiento total de retornos de los bonos del gobierno emitidos por países de

mercados emergentes que se consideren soberanos (emitidos en cualquier divisa que no sea la local) y cumplan los requisitos específicos de liquidez y estructurales. Para

pertenecer al índice, el vencimiento de la deuda debe ser más de un año, la deuda debe tener más de 500 millones de dólares pendientes y cumplir estrictas directrices de

operaciones que garanticen que las ineficiencias en los precios no afecten al índice. (Representa la deuda de mercados emergentes en la diapositiva 1).

J.P. Morgan Government Bond-Emerging Markets Global Diversified Index: Un índice global completo de los bonos de deuda de gobiernos de mercados emergentes.

Para matizar, el Producto Nacional Bruto (PNB) per cápita de un país debe ser inferior al nivel de PNB per cápita que se ajusta anualmente mediante la tasa de crecimiento

del PNB mundial per cápita, proporcionada por el Banco Mundial, durante tres años consecutivos.

J.P. Morgan Emerging Market Currency Index: Un índice de referencia negociable para las divisas de mercados emergentes vs. el dólar estadounidense.

J.P. Morgan Government Bond Index–Emerging Markets: Rastrea los bonos en divisa local emitidos por gobiernos de mercados emergentes.

MSCI All Country World Index: Índice ponderado por la capitalización del mercado diseñado para proporcionar una amplia medición del rendimiento del mercado de renta

variable en todo el mundo.

MSCI EAFE Index: Índice ponderado por la capitalización de mercado ajustado por libre flotación, diseñado para medir el rendimiento de la renta variable de mercados

industrializados, excepto EE. UU. y Canadá. Está compuesto por los índices de 22 países de mercados emergentes.

MSCI Emerging Markets Index: Un índice ponderado por capitalización de mercado ajustado por libre flotación, diseñado para medir el rendimiento del mercado de valores en

los mercados emergentes globales. Está compuesto por 21 índices de países de mercados emergentes. (Representa a los Mercados Emergentes en la diapositiva 1).

MSCI World Index: Un índice ponderado por capitalización de mercado que mide el rendimiento de los mercados accionarios en 24 países. (Representa al mundo en la

diapositiva 1).

Russell 1000 Index: Índice bursátil que representa las 1000 acciones mejor posicionadas del índice Russell 3000 Index, que representan aproximadamente al 90 % de su

capitalización total del mercado.

Russell 1000 Growth Index: Índice ponderado de capitalización del mercado según el índice Russell 1000. El Russell 1000 Growth Index incluye compañías de gran y mediana

capitalización que muestran signos de crecimiento por encima del promedio. El índice se usa para ofrecer un indicador del rendimiento de las acciones con mayor crecimiento en

los EE. UU.

Russell 2000 Index: Mide el desempeño del segmento de baja capitalización del universo de renta variable estadounidense. Es un subconjunto del Russell 3000 Index, que

representa aproximadamente el 8 % de la capitalización total de mercado de ese índice. Incluye aproximadamente 2000 de las acciones más pequeñas y se basa en una

combinación de su capitalización de mercado y participación actual en índices. (Representa la baja capitalización en EE.UU. en la diapositiva 1).

29|GCMO 3T 2017

Definiciones de índices (continuación)

Russell 2000 Value Index: Índice de renta variable ponderado por capitalización de mercado mantenido por Russell Investment Group y basado en el Russell 2000 Index, que

mide cómo rinden las acciones de pequeña capitalización de EE. UU. en el segmento de renta variable.

Russell 3000 Growth Index: Índice ponderado de capitalización del mercado según el índice Russell 3000. El Russell 3000 Growth Index incluye compañías que muestran

signos de crecimiento por encima del promedio. El índice se usa para ofrecer un indicador del rendimiento de las acciones de crecimiento en los EE. UU.

Russell 3000 Value Index: Índice de renta variable ponderado por capitalización de mercado mantenido por Russell Investment Group y basado en el Russell 3000 Index, que

mide cómo rinden las acciones de EE. UU. en el segmento de renta variable.

S&P 500 Index: Incluye una muestra representativa de 500 empresas líderes en sectores líderes de la economía estadounidense. (Representa a EE.UU. en la diapositiva 1).

S&P MidCap 400 Index: Proporciona a los inversores una referencia para las compañías medianas. El índice mide el rendimiento de las compañías medianas, reflejando las

características de riesgo y retorno propias de este segmento de mercado.

S&P SmallCap 600 Index: Mide el segmento de baja capitalización del universo de renta variable estadounidense. El índice está diseñado para rastrear compañías que reúnan

criterios específicos de inclusión para garantizar su liquidez y viabilidad financiera.

TOPIX Index: Mide los precios de las acciones en la Bolsa de Valores de Tokio (TSE). (Representa a Japón en la diapositiva 1).

MSCI no ofrece garantías ni declaraciones expresas o implícitas, ni será responsable por ninguno de sus datos aquí incluidos. Los datos de MSCI no podrán redistribuirse ni volver a

utilizarse como base de otros índices, valores o productos financieros. MSCI no ha aprobado, revisado ni elaborado el presente informe.

El logotipo [A/B] es una marca de servicio registrada de AllianceBernstein y AllianceBernstein® es una marca de servicio registrada, usada con autorización de su dueño,

AllianceBernstein L.P.

© 2017 AllianceBernstein L.P.

www.abglobal.com170712170704