perú: análisis del impacto de la apertura comercial sobre ... for peru.pdf · capítulo 17 perú:...

TRANSCRIPT

Capítulo 17 Perú: Análisis del Impacto de la Apertura Comercial sobre la Pobreza y la Desigualdad Alonso Segura Vasi* Juan García Carpio**

Resumen – Con la finalidad de lograr mejores niveles crecimiento, el Perú incorporó como uno de los elementos centrales de su programa de reformas económicas de inicios de los noventa la apertura comercial y la promoción de la competitividad del sector exportador. En el documento se analiza el tipo de medidas de política adoptadas, y el impacto de este proceso en la economía, en los niveles de empleo e ingresos, y en la pobreza y desigualdad.

Las exportaciones se constituyeron en un factor importante para la recuperación de la economía y el financiamiento de la balanza de pagos, y también se incrementó la productividad de los sectores transables. En este sentido, la experiencia del Perú demuestra la importancia de un entorno macroeconómico estable, un programa de modernización del marco institucional que proteja la inversión privada, y la mejora de los servicios de infraestructura básica, para permitir el crecimiento de los sectores exportadores. Esta estrategia se basó en la apertura comercial y financiera, y la obtención de un flujo importante de recursos financieros externos por medio de un programa de privatizaciones y concesiones y el mejor acceso a los mercados de capitales. Sin embargo, el patrón de crecimiento del sector exportador se sustentó principalmente en la recuperación de los sectores tradicionales que respondieron a las nuevas condiciones de competitividad y a la reducción de las barreras de entrada a otros mercados, y menos en la diversificación de productos no tradicionales con mayor valor agregado, en parte debido al retraso de reformas en áreas clave para la competitividad (puertos y servicios de infraestructura de apoyo al comercio exterior).

Los efectos de esta estrategia sobre los niveles de empleo e ingresos no habrían sido los esperados, aunque fueron acompañados por un incremento del gasto social de lucha contra la pobreza. Aunque el empleo creció, esta estrategia no habría generado una mejora importante en los ingresos reales de los sectores transables, y se habría observado mayor dispersión y desigualdad en la distribución de la riqueza.

El análisis contrafactual muestra que el Perú se habría beneficiado con la apertura comercial y promoción de exportaciones pues a nivel macroeconómico mejoran sus indicadores: se incrementan el nivel de actividad económica, el consumo, y el empleo, y disminuyen el déficit comercial y el del gobierno. Sin embargo, no lo hacen en la magnitud que se habría esperado. El país es vulnerable a choques externos que acompañan el proceso de apertura, lo cual se debería en parte a que las exportaciones per-cápita son muy bajas, a la composición fundamentalmente primario exportadora, y a la estructura productiva con componentes de importación tanto por el lado de bienes de consumo como de insumos, lo cual hace que el déficit comercial tienda a incrementarse. Además, una medida como la devaluación muestra efectos contractivos que pueden contrarrestar el impacto positivo de otras medidas de apertura. En este sentido, es importante tomar en cuenta el rol del tipo de cambio, ya que afecta de forma clara las posibilidades de crecimiento de la economía por su relación con la inversión (más aún en una economía dolarizada).

En general, los hogares suelen beneficiarse al incrementar sus niveles de consumo frente a medidas o choques de apertura en un plazo corto a mediano, siendo el hogar urbano con jefe no calificado es el que vería mejorar más su consumo y bienestar. En cuanto a la generación de ingresos, los resultados indican que los niveles de empleo mejoran, pero no de forma significativa, pues el empleo crece poco, siendo el de trabajadores no calificados el que lo hace de forma más sistemática. Además, el efecto sobre

* Consultor del Grupo de Análisis para el Desarrollo (GRADE). ** Investigador asistente del Grupo de Análisis para el Desarrollo (GRADE).

2

remuneraciones es diferenciado según el tipo de empleo tendiendo a ser negativo en las zonas rurales. Los trabajadores y los hogares rurales se benefician más bien por cambios exógenos en precios o demanda de los bienes que producen estas zonas. En este sentido, los indicadores macroeconómicos favorables no se traducen en una mejora sustantiva en pobreza y distribución del ingreso pues la primera reacciona poco ante mayor apertura o choques exógenos positivos (el impacto es menor en las zonas rurales vinculadas a sectores transables), y la desigualdad de ingresos tiende a incrementarse (en parte por los efectos diferenciados entre sectores transables y no transables, y entre trabajadores rurales y urbanos). En este caso, sería difícil lograr que la pobreza disminuya significativamente, pues requeriría, por ejemplo, un crecimiento exportador del orden de 50%, y tendría efectos distributivos considerables (sobre todo en las zonas rurales).

Por otro lado, los resultados del análisis sugieren que las actividades de pesca y elaboración de harina de pescado, la minería, y los textiles, serían los sectores cuyo crecimiento puede favorecerse con promoción de exportaciones, y pueden liderar el crecimiento de la producción en otros sectores intensivos en mano de obra (como construcción, comercio y transporte). Su desarrollo debe promoverse con inversión y/o cooperación extranjera para absorber tecnología y mejorar la eficiencia.

La integración vía los acuerdos comerciales del ALCA y la OMC permitiría una mejora generalizada de los niveles de empleo, y llevaría a una reducción en la pobreza, sobre todo en el caso de la adopción de acuerdos en la OMC. En este sentido, la integración debe permitir aprovechar todas las ventajas de los sectores de exportación, y lograr un aumento de productividad en los sectores transables que mejore los niveles de producción, empleo e ingresos en estos sectores, y por lo tanto, en la economía nacional.

1. Introducción

El Perú, al igual que varios países latinoamericanos, incorporó como uno de los elementos

centrales de su política de crecimiento, la apertura comercial y la promoción de la

competitividad del sector exportador, como parte del programa de reformas económicas. Las

exportaciones se constituyeron en un factor importante para la recuperación de la economía

en los noventa, y la productividad de los sectores transables se incrementó. Sin embargo, los

efectos de esta estrategia sobre los niveles de empleo e ingresos no habrían sido los

esperados.

En la primera parte del trabajo se presenta la situación de la economía peruana y el marco

de políticas adoptadas en los años noventa, destacando el impacto de las perturbaciones

externas sobre la balanza de pagos y el efecto del crecimiento exportador sobre las principales

cuentas macroeconómicas. En una segunda parte se describe la evolución del sector

exportador y las principales hipótesis sobre el rol de las políticas de promoción de

exportaciones en el crecimiento. En tercer lugar, se analiza el impacto del crecimiento

exportador sobre el empleo y la productividad del trabajo1. Posteriormente, a través de la

implementación de un modelo de equilibrio general, construido sobre la base de una Matriz

de Contabilidad Social (SAM), se analiza el impacto de diferentes tipos de choques externos y

1 Estas tres primeras partes se basan en el documento preparado como parte de la primera etapa de este proyecto por Armando Cáceres con la colaboración de Juan Manuel García.

3

medidas de apertura económica sobre indicadores macroeconómicos como nivel de actividad,

consumo, inversión, balanza comercial, empleo e ingresos. Finalmente, a través de la técnica

de microsimulaciones, se ve el impacto que tendrían sobre los niveles de pobreza y

desigualdad.

2. Evolución de la economía en los noventa

2.1 Panorama macroeconómico antes de las reformas

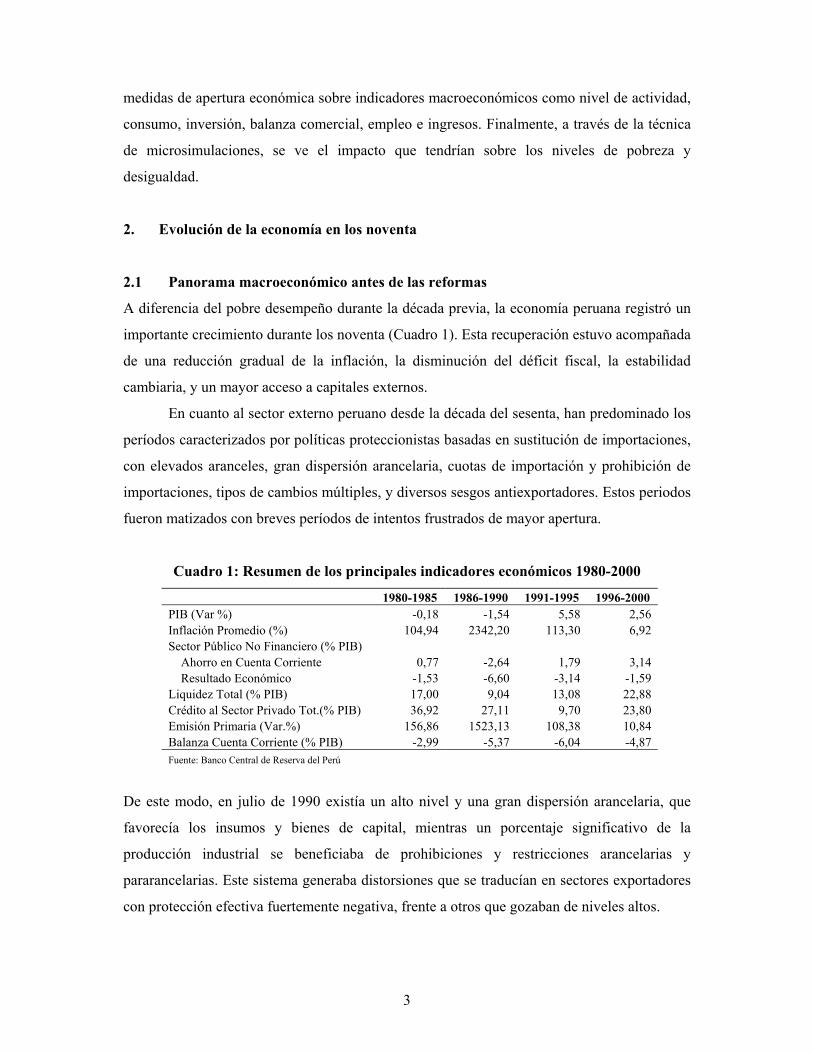

A diferencia del pobre desempeño durante la década previa, la economía peruana registró un

importante crecimiento durante los noventa (Cuadro 1). Esta recuperación estuvo acompañada

de una reducción gradual de la inflación, la disminución del déficit fiscal, la estabilidad

cambiaria, y un mayor acceso a capitales externos.

En cuanto al sector externo peruano desde la década del sesenta, han predominado los

períodos caracterizados por políticas proteccionistas basadas en sustitución de importaciones,

con elevados aranceles, gran dispersión arancelaria, cuotas de importación y prohibición de

importaciones, tipos de cambios múltiples, y diversos sesgos antiexportadores. Estos periodos

fueron matizados con breves períodos de intentos frustrados de mayor apertura.

Cuadro 1: Resumen de los principales indicadores económicos 1980-2000

1980-1985 1986-1990 1991-1995 1996-2000 PIB (Var %) -0,18 -1,54 5,58 2,56 Inflación Promedio (%) 104,94 2342,20 113,30 6,92 Sector Público No Financiero (% PIB)

Ahorro en Cuenta Corriente 0,77 -2,64 1,79 3,14 Resultado Económico -1,53 -6,60 -3,14 -1,59

Liquidez Total (% PIB) 17,00 9,04 13,08 22,88 Crédito al Sector Privado Tot.(% PIB) 36,92 27,11 9,70 23,80 Emisión Primaria (Var.%) 156,86 1523,13 108,38 10,84 Balanza Cuenta Corriente (% PIB) -2,99 -5,37 -6,04 -4,87 Fuente: Banco Central de Reserva del Perú

De este modo, en julio de 1990 existía un alto nivel y una gran dispersión arancelaria, que

favorecía los insumos y bienes de capital, mientras un porcentaje significativo de la

producción industrial se beneficiaba de prohibiciones y restricciones arancelarias y

pararancelarias. Este sistema generaba distorsiones que se traducían en sectores exportadores

con protección efectiva fuertemente negativa, frente a otros que gozaban de niveles altos.

4

2.2 El Programa de Reformas Estructurales de la década del noventa

En este contexto, durante los años noventa se aplicó una estrategia de apertura comercial y

financiera, en el marco de un programa de reformas estructurales profundo que buscó mejorar

las condiciones de competencia en la economía. A principios de 1990, se implementó un

programa económico que buscó la reducción de la inflación, la eliminación de los controles

de precios y la intervención del Estado en la actividad económica, la unificación del sistema

cambiario y el restablecimiento de la disciplina fiscal y monetaria.

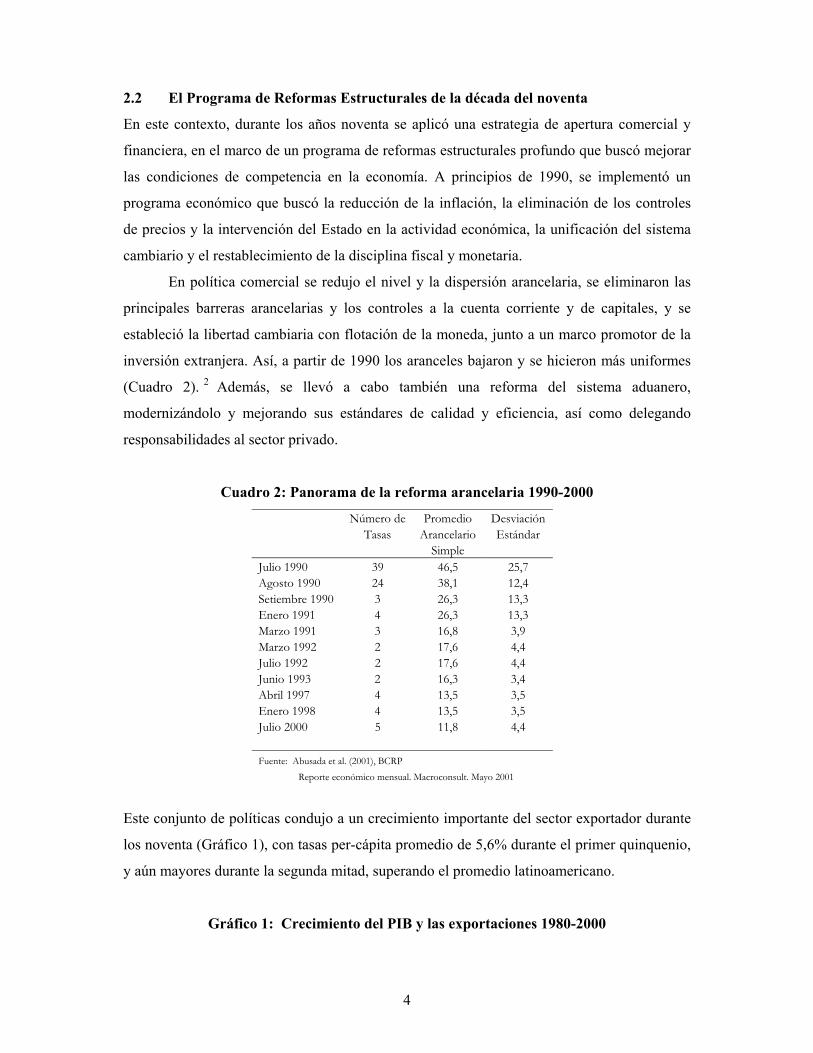

En política comercial se redujo el nivel y la dispersión arancelaria, se eliminaron las

principales barreras arancelarias y los controles a la cuenta corriente y de capitales, y se

estableció la libertad cambiaria con flotación de la moneda, junto a un marco promotor de la

inversión extranjera. Así, a partir de 1990 los aranceles bajaron y se hicieron más uniformes

(Cuadro 2). 2 Además, se llevó a cabo también una reforma del sistema aduanero,

modernizándolo y mejorando sus estándares de calidad y eficiencia, así como delegando

responsabilidades al sector privado.

Cuadro 2: Panorama de la reforma arancelaria 1990-2000

Número de Promedio Desviación Tasas Arancelario Estándar Simple Julio 1990 39 46,5 25,7 Agosto 1990 24 38,1 12,4 Setiembre 1990 3 26,3 13,3 Enero 1991 4 26,3 13,3 Marzo 1991 3 16,8 3,9 Marzo 1992 2 17,6 4,4 Julio 1992 2 17,6 4,4 Junio 1993 2 16,3 3,4 Abril 1997 4 13,5 3,5 Enero 1998 4 13,5 3,5 Julio 2000 5 11,8 4,4 Fuente: Abusada et al. (2001), BCRP

Reporte económico mensual. Macroconsult. Mayo 2001

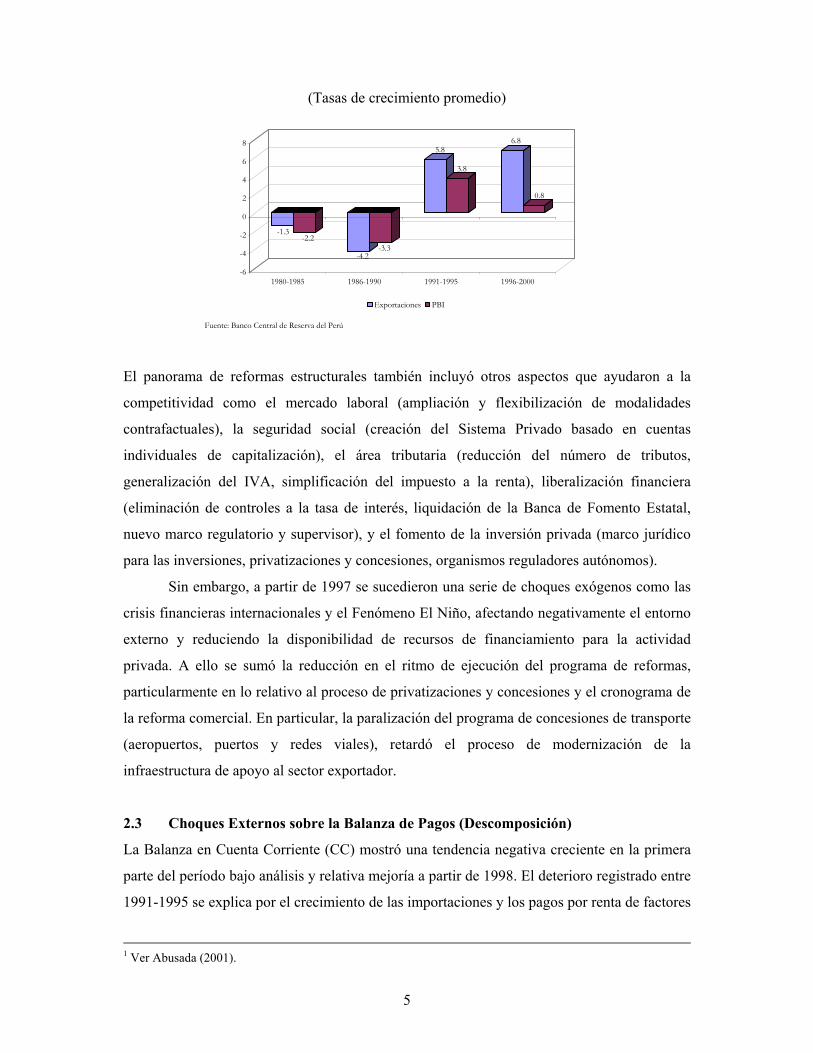

Este conjunto de políticas condujo a un crecimiento importante del sector exportador durante

los noventa (Gráfico 1), con tasas per-cápita promedio de 5,6% durante el primer quinquenio,

y aún mayores durante la segunda mitad, superando el promedio latinoamericano.

Gráfico 1: Crecimiento del PIB y las exportaciones 1980-2000

5

(Tasas de crecimiento promedio)

Fuente: Banco Central de Reserva del Perú

-1.3-2.2

-4.2-3.3

5.8

3.8

6.8

0.8

-6

-4

-2

0

2

4

6

8

1980-1985 1986-1990 1991-1995 1996-2000

Exportaciones PBI

El panorama de reformas estructurales también incluyó otros aspectos que ayudaron a la

competitividad como el mercado laboral (ampliación y flexibilización de modalidades

contrafactuales), la seguridad social (creación del Sistema Privado basado en cuentas

individuales de capitalización), el área tributaria (reducción del número de tributos,

generalización del IVA, simplificación del impuesto a la renta), liberalización financiera

(eliminación de controles a la tasa de interés, liquidación de la Banca de Fomento Estatal,

nuevo marco regulatorio y supervisor), y el fomento de la inversión privada (marco jurídico

para las inversiones, privatizaciones y concesiones, organismos reguladores autónomos).

Sin embargo, a partir de 1997 se sucedieron una serie de choques exógenos como las

crisis financieras internacionales y el Fenómeno El Niño, afectando negativamente el entorno

externo y reduciendo la disponibilidad de recursos de financiamiento para la actividad

privada. A ello se sumó la reducción en el ritmo de ejecución del programa de reformas,

particularmente en lo relativo al proceso de privatizaciones y concesiones y el cronograma de

la reforma comercial. En particular, la paralización del programa de concesiones de transporte

(aeropuertos, puertos y redes viales), retardó el proceso de modernización de la

infraestructura de apoyo al sector exportador.

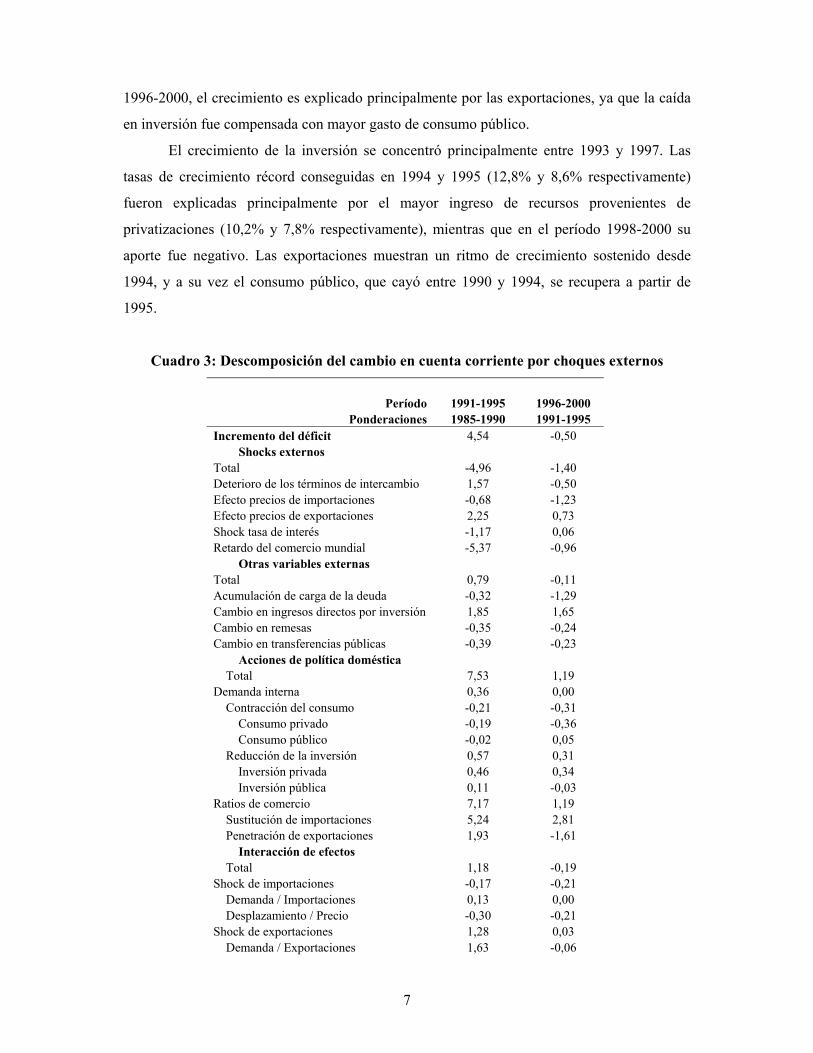

2.3 Choques Externos sobre la Balanza de Pagos (Descomposición)

La Balanza en Cuenta Corriente (CC) mostró una tendencia negativa creciente en la primera

parte del período bajo análisis y relativa mejoría a partir de 1998. El deterioro registrado entre

1991-1995 se explica por el crecimiento de las importaciones y los pagos por renta de factores

1 Ver Abusada (2001).

6

públicos y privados. El ajuste registrado en 1999 y 2000 se dio en el marco de la crisis

económica, mejorando la posición de la Balanza Comercial debido a la menor demanda por

importaciones. De acuerdo a la metodología de descomposición de la CC (Cuadro 3), en el

período 1991-1995 el deterioro relativo del déficit en cuenta corriente con relación al período

1985-1990 fue del orden de 4,5%, explicado principalmente por factores relacionados con el

manejo de la política interna (7,5%), destacando la mayor preferencia por productos

importados (5,2%), como resultado de las políticas de apertura, y la reducción relativa del

porcentaje de producción exportable (1,9%). A su vez, los factores relacionados con choques

externos mejoraron la posición de la balanza en cuenta corriente en 5,0%, debido

fundamentalmente al crecimiento del comercio mundial (5,4%). El descenso en las tasas de

interés también tuvo un efecto positivo en el saldo de la CC, mientras las mayores regalías al

exterior también tuvieron un efecto negativo (1,9%).

Comparando el período 1996-2000 con la primera mitad de los noventa, se observa

que los choques externos son los que generan los efectos predominantes, por encima de los

factores internos, traduciéndose en una .ligera mejora en la relación CC sobre PIB (-0,5). Por

el lado de los factores internos destacan el crecimiento de las importaciones (2,8%), y el

mayor dinamismo de las exportaciones (-1,1). En cuanto a los choques externos, inciden el

mayor crecimiento del comercio mundial (-1,0%), la reducción en los precios de las

importaciones (-1,2%) y una caída en los precios de las exportaciones (0,7%). También acá se

registró un crecimiento, aunque menor que en otros países, de los pagos de regalías al

exterior (1,7%).

En ambos períodos, las remesas privadas y las transferencias públicas redujeron el

déficit en CC, la contracción del consumo contribuyó a reducir el déficit, en tanto que el

crecimiento de la inversión privada influyó en forma negativa, al ser financiada por inversión

extranjera.

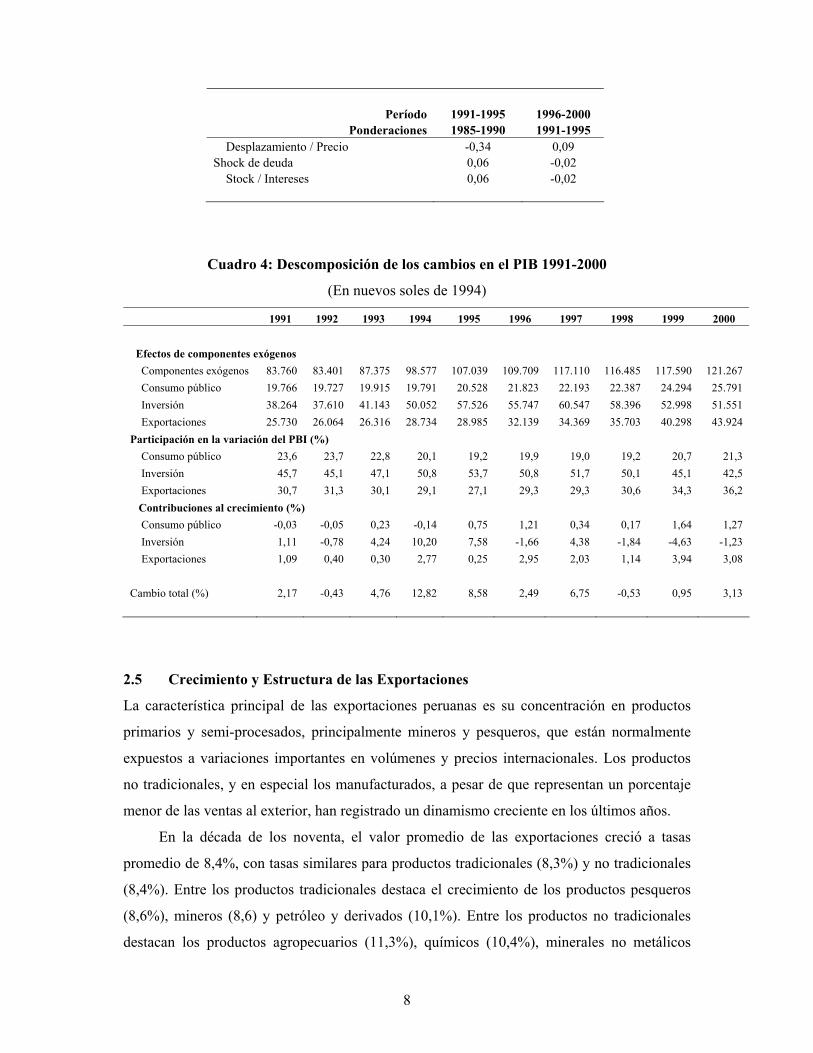

2.4 Ajuste Macroeconómico y el Crecimiento de las Exportaciones (Descomposición

Macroeconómica)

La metodología de descomposición macroeconómica muestra que las fuentes de crecimiento

del PIB durante los 90 fueron principalmente el crecimiento de la inversión y las

exportaciones (Cuadro 4). En el período 1990-95, la inversión y las exportaciones explicaron

un 80% y un 17%, respectivamente, del crecimiento del producto. En tanto que en el período

7

1996-2000, el crecimiento es explicado principalmente por las exportaciones, ya que la caída

en inversión fue compensada con mayor gasto de consumo público.

El crecimiento de la inversión se concentró principalmente entre 1993 y 1997. Las

tasas de crecimiento récord conseguidas en 1994 y 1995 (12,8% y 8,6% respectivamente)

fueron explicadas principalmente por el mayor ingreso de recursos provenientes de

privatizaciones (10,2% y 7,8% respectivamente), mientras que en el período 1998-2000 su

aporte fue negativo. Las exportaciones muestran un ritmo de crecimiento sostenido desde

1994, y a su vez el consumo público, que cayó entre 1990 y 1994, se recupera a partir de

1995.

Cuadro 3: Descomposición del cambio en cuenta corriente por choques externos

Período 1991-1995 1996-2000

Ponderaciones 1985-1990 1991-1995 Incremento del déficit 4,54 -0,50

Shocks externos Total -4,96 -1,40 Deterioro de los términos de intercambio 1,57 -0,50 Efecto precios de importaciones -0,68 -1,23 Efecto precios de exportaciones 2,25 0,73 Shock tasa de interés -1,17 0,06 Retardo del comercio mundial -5,37 -0,96

Otras variables externas Total 0,79 -0,11 Acumulación de carga de la deuda -0,32 -1,29 Cambio en ingresos directos por inversión 1,85 1,65 Cambio en remesas -0,35 -0,24 Cambio en transferencias públicas -0,39 -0,23

Acciones de política doméstica Total 7,53 1,19

Demanda interna 0,36 0,00 Contracción del consumo -0,21 -0,31

Consumo privado -0,19 -0,36 Consumo público -0,02 0,05

Reducción de la inversión 0,57 0,31 Inversión privada 0,46 0,34 Inversión pública 0,11 -0,03

Ratios de comercio 7,17 1,19 Sustitución de importaciones 5,24 2,81 Penetración de exportaciones 1,93 -1,61

Interacción de efectos Total 1,18 -0,19

Shock de importaciones -0,17 -0,21 Demanda / Importaciones 0,13 0,00 Desplazamiento / Precio -0,30 -0,21

Shock de exportaciones 1,28 0,03 Demanda / Exportaciones 1,63 -0,06

8

Período 1991-1995 1996-2000

Ponderaciones 1985-1990 1991-1995 Desplazamiento / Precio -0,34 0,09

Shock de deuda 0,06 -0,02 Stock / Intereses 0,06 -0,02

Cuadro 4: Descomposición de los cambios en el PIB 1991-2000

(En nuevos soles de 1994)

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

Efectos de componentes exógenos Componentes exógenos 83.760 83.401 87.375 98.577 107.039 109.709 117.110 116.485 117.590 121.267 Consumo público 19.766 19.727 19.915 19.791 20.528 21.823 22.193 22.387 24.294 25.791 Inversión 38.264 37.610 41.143 50.052 57.526 55.747 60.547 58.396 52.998 51.551 Exportaciones 25.730 26.064 26.316 28.734 28.985 32.139 34.369 35.703 40.298 43.924

Participación en la variación del PBI (%) Consumo público 23,6 23,7 22,8 20,1 19,2 19,9 19,0 19,2 20,7 21,3 Inversión 45,7 45,1 47,1 50,8 53,7 50,8 51,7 50,1 45,1 42,5 Exportaciones 30,7 31,3 30,1 29,1 27,1 29,3 29,3 30,6 34,3 36,2

Contribuciones al crecimiento (%) Consumo público -0,03 -0,05 0,23 -0,14 0,75 1,21 0,34 0,17 1,64 1,27 Inversión 1,11 -0,78 4,24 10,20 7,58 -1,66 4,38 -1,84 -4,63 -1,23 Exportaciones 1,09 0,40 0,30 2,77 0,25 2,95 2,03 1,14 3,94 3,08

Cambio total (%) 2,17 -0,43 4,76 12,82 8,58 2,49 6,75 -0,53 0,95 3,13

2.5 Crecimiento y Estructura de las Exportaciones

La característica principal de las exportaciones peruanas es su concentración en productos

primarios y semi-procesados, principalmente mineros y pesqueros, que están normalmente

expuestos a variaciones importantes en volúmenes y precios internacionales. Los productos

no tradicionales, y en especial los manufacturados, a pesar de que representan un porcentaje

menor de las ventas al exterior, han registrado un dinamismo creciente en los últimos años.

En la década de los noventa, el valor promedio de las exportaciones creció a tasas

promedio de 8,4%, con tasas similares para productos tradicionales (8,3%) y no tradicionales

(8,4%). Entre los productos tradicionales destaca el crecimiento de los productos pesqueros

(8,6%), mineros (8,6) y petróleo y derivados (10,1%). Entre los productos no tradicionales

destacan los productos agropecuarios (11,3%), químicos (10,4%), minerales no metálicos

9

(11,0%), y metal mecánicos (9,6%). Por debajo del crecimiento promedio se ubicaron textiles

(6,7%), pesqueros no tradicionales (7,5%) y sidero-metalúrgicos (6,2%).

El mayor crecimiento del sector exportador se concentra en el período 1992-1997, en el

que las exportaciones totales crecen 13,9% promedio anual (13,5% las tradicionales y 16,2%

las no tradicionales) y los productos pesqueros y agrícolas tradicionales crecen a tasas de

17%, en tanto que los productos no tradicionales agropecuarios, textiles y pesqueros crecen a

tasas promedio anual de 18,7%, 15,4% y 14,8%, respectivamente.

3. Ajuste del Mercado de Trabajo

En líneas generales, no se observó un gran cambio en las tendencias del empleo y los ingresos

como resultado de las reformas estructurales. La dirección de los cambios en el mercado de

trabajo fue favorable, ya que el número de empleos ha aumentado más rápido que la

población en edad de trabajar, la tasa de desempleo ha aumentado poco a pesar del aumento

en la tasa de actividad, los ingresos reales han crecido y la informalidad no ha mostrado una

tendencia creciente clara. Así, si bien ambos mostraron mejoras con relación a la situación de

crisis de principios de los noventa, se acentuaron las tendencias de largo plazo. A pesar de los

cambios, el mercado de trabajo enfrenta la misma problemática de hace diez años: una

elevada tasa de informalidad y un nivel de ingresos medios muy bajo, que se refleja en una

tasa de pobreza urbana del 40%.

3.1 Evolución del Mercado de Trabajo

Con relación a la evolución del empleo, los estudios sobre la década de los noventa muestran

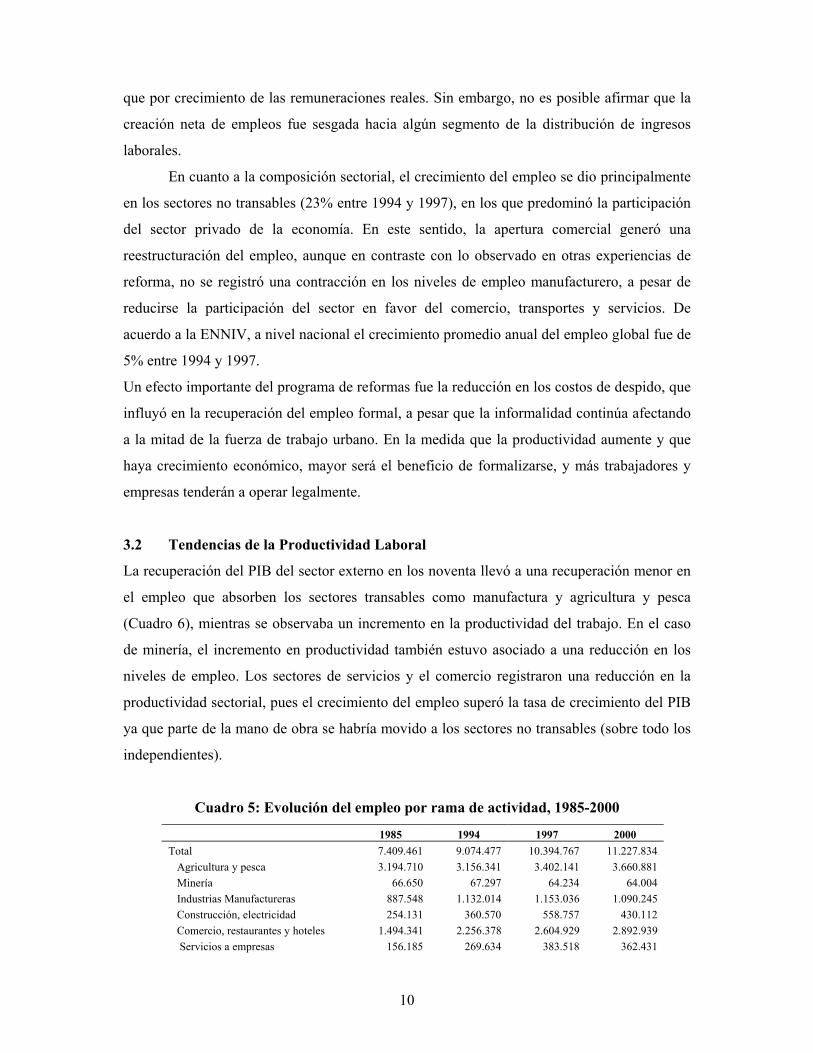

que todas las actividades económicas mostraron crecimiento en los niveles de empleo

(Cuadro 5).3 Anteriormente, entre 1989 y 1992 el empleo estuvo estancado, observándose un

ajuste principalmente a través de los ingresos reales y del retiro – o menor ingreso de

personas al mercado de trabajo. A partir de 1993 el empleo crece de manera acelerada,

absorbiendo a los entrantes y a los que se retiraron del mercado de trabajo. El aumento del

empleo fue principalmente en el sector privado, compensando la caída en el empleo del sector

público por efecto del programa de reformas.

De este modo, el análisis de las tendencias del empleo y los ingresos a partir de 1994

muestra que el ajuste luego del programa de reformas se dio a través de mayor empleo, más

3 Ver Saavedra (1998).

10

que por crecimiento de las remuneraciones reales. Sin embargo, no es posible afirmar que la

creación neta de empleos fue sesgada hacia algún segmento de la distribución de ingresos

laborales.

En cuanto a la composición sectorial, el crecimiento del empleo se dio principalmente

en los sectores no transables (23% entre 1994 y 1997), en los que predominó la participación

del sector privado de la economía. En este sentido, la apertura comercial generó una

reestructuración del empleo, aunque en contraste con lo observado en otras experiencias de

reforma, no se registró una contracción en los niveles de empleo manufacturero, a pesar de

reducirse la participación del sector en favor del comercio, transportes y servicios. De

acuerdo a la ENNIV, a nivel nacional el crecimiento promedio anual del empleo global fue de

5% entre 1994 y 1997.

Un efecto importante del programa de reformas fue la reducción en los costos de despido, que

influyó en la recuperación del empleo formal, a pesar que la informalidad continúa afectando

a la mitad de la fuerza de trabajo urbano. En la medida que la productividad aumente y que

haya crecimiento económico, mayor será el beneficio de formalizarse, y más trabajadores y

empresas tenderán a operar legalmente.

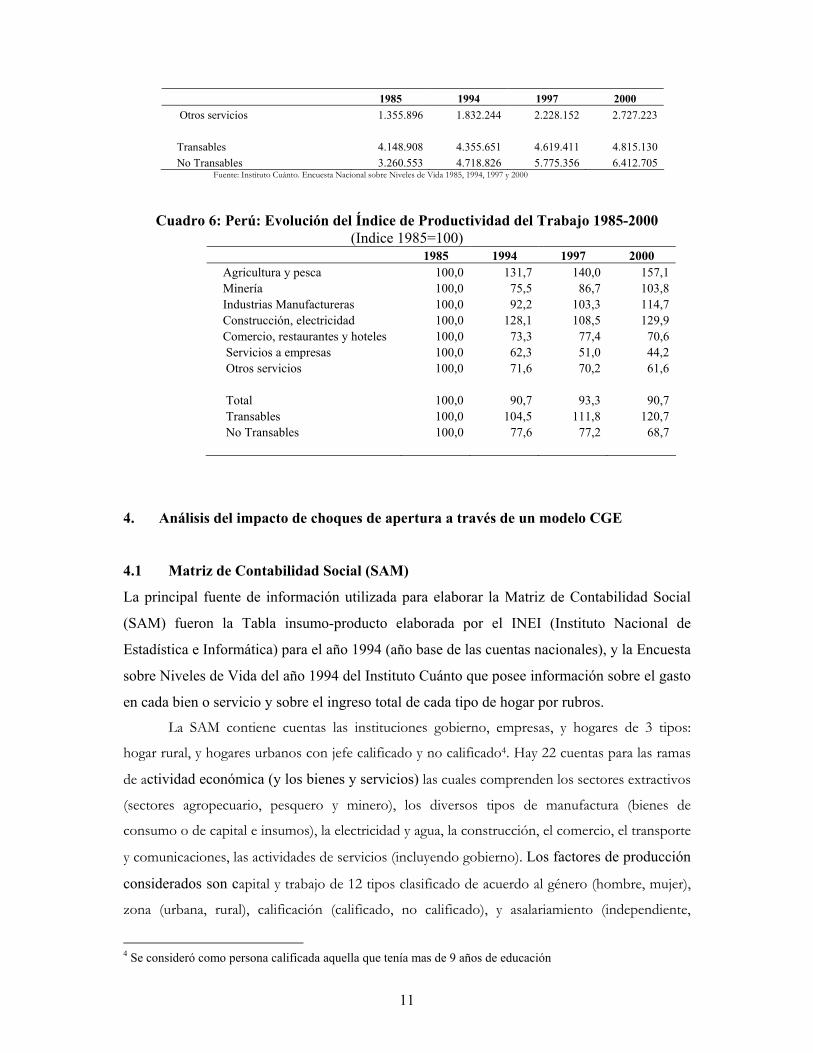

3.2 Tendencias de la Productividad Laboral

La recuperación del PIB del sector externo en los noventa llevó a una recuperación menor en

el empleo que absorben los sectores transables como manufactura y agricultura y pesca

(Cuadro 6), mientras se observaba un incremento en la productividad del trabajo. En el caso

de minería, el incremento en productividad también estuvo asociado a una reducción en los

niveles de empleo. Los sectores de servicios y el comercio registraron una reducción en la

productividad sectorial, pues el crecimiento del empleo superó la tasa de crecimiento del PIB

ya que parte de la mano de obra se habría movido a los sectores no transables (sobre todo los

independientes).

Cuadro 5: Evolución del empleo por rama de actividad, 1985-2000

1985 1994 1997 2000 Total 7.409.461 9.074.477 10.394.767 11.227.834 Agricultura y pesca 3.194.710 3.156.341 3.402.141 3.660.881 Minería 66.650 67.297 64.234 64.004 Industrias Manufactureras 887.548 1.132.014 1.153.036 1.090.245 Construcción, electricidad 254.131 360.570 558.757 430.112 Comercio, restaurantes y hoteles 1.494.341 2.256.378 2.604.929 2.892.939

Servicios a empresas 156.185 269.634 383.518 362.431

11

1985 1994 1997 2000 Otros servicios 1.355.896 1.832.244 2.228.152 2.727.223

Transables 4.148.908 4.355.651 4.619.411 4.815.130 No Transables 3.260.553 4.718.826 5.775.356 6.412.705

Fuente: Instituto Cuánto. Encuesta Nacional sobre Niveles de Vida 1985, 1994, 1997 y 2000

Cuadro 6: Perú: Evolución del Índice de Productividad del Trabajo 1985-2000 (Indice 1985=100)

1985 1994 1997 2000 Agricultura y pesca 100,0 131,7 140,0 157,1 Minería 100,0 75,5 86,7 103,8 Industrias Manufactureras 100,0 92,2 103,3 114,7 Construcción, electricidad 100,0 128,1 108,5 129,9 Comercio, restaurantes y hoteles 100,0 73,3 77,4 70,6

Servicios a empresas 100,0 62,3 51,0 44,2 Otros servicios 100,0 71,6 70,2 61,6

Total 100,0 90,7 93,3 90,7 Transables 100,0 104,5 111,8 120,7 No Transables 100,0 77,6 77,2 68,7

4. Análisis del impacto de choques de apertura a través de un modelo CGE

4.1 Matriz de Contabilidad Social (SAM)

La principal fuente de información utilizada para elaborar la Matriz de Contabilidad Social

(SAM) fueron la Tabla insumo-producto elaborada por el INEI (Instituto Nacional de

Estadística e Informática) para el año 1994 (año base de las cuentas nacionales), y la Encuesta

sobre Niveles de Vida del año 1994 del Instituto Cuánto que posee información sobre el gasto

en cada bien o servicio y sobre el ingreso total de cada tipo de hogar por rubros.

La SAM contiene cuentas las instituciones gobierno, empresas, y hogares de 3 tipos:

hogar rural, y hogares urbanos con jefe calificado y no calificado4. Hay 22 cuentas para las ramas

de actividad económica (y los bienes y servicios) las cuales comprenden los sectores extractivos

(sectores agropecuario, pesquero y minero), los diversos tipos de manufactura (bienes de

consumo o de capital e insumos), la electricidad y agua, la construcción, el comercio, el transporte

y comunicaciones, las actividades de servicios (incluyendo gobierno). Los factores de producción

considerados son capital y trabajo de 12 tipos clasificado de acuerdo al género (hombre, mujer),

zona (urbana, rural), calificación (calificado, no calificado), y asalariamiento (independiente,

4 Se consideró como persona calificada aquella que tenía mas de 9 años de educación

12

asalariado). En el caso de las zonas rurales no se subdividió el empleo entre asalariado e

independiente debido a la representatividad de la encuesta (el asalariamiento es pequeño en el

área rural y más aún el femenino). Los impuestos están desagregados en cuentas para los

impuestos directos a instituciones, impuestos a las ventas y derechos de importación. Finalmente,

la SAM considera cuentas para el sector externo, los costos de transacción (sólo costos de

comercialización), y la cuenta ahorro-inversión.

En el caso del gasto anual total de hogares, éste no incluye pago de impuestos directos

(renta, etc.), ni transferencias, ni gasto en compra de vivienda (pues si ésta es nueva se

considera inversión residencial en cuentas nacionales), e incluye el autosuministro de

productos (valorizado a precios minoristas)5. En el caso del ingreso laboral de cada miembro

del hogar se ha tomado el ingreso mensual considerando actividad principal y secundaria así

como gratificaciones, pago en especie y otros ingresos por trabajo, sin considerar el

autoconsumo (este se incluye dentro del excedente de explotación en la Matriz Insumo-

Producto)6. Los totales de gastos e ingresos se desagregaron por tipo de hogar de acuerdo a

las proporciones observadas en la ENNIV. Las remuneraciones por ramas de actividad

también se distribuyeron según tipo de trabajador de acuerdo a la información de la encuesta.

4.2 Modelo de equilibrio general

Ecuaciones y estructura del modelo

El modelo incluye variables para las cantidades (y los precios asociados) de importación,

exportación, producción doméstica, producción vendida internamente y nivel de actividad

para cada producto. También se modela las fuentes de ingresos y las decisiones de gasto de

las instituciones, los factores, el sector externo y el sector comercialización. Además, se tiene

un conjunto de restricciones que sirven para definir los cierres del modelo y y garantizar el

equilibrio (número de ecuaciones igual al de incógnitas). Finalmente, en este caso se

incorpora también una ecuación para el salario real pagado por el factor trabajo a precios del

comprador, la cual permite modificar el cierre del mercado de factores y hacer que varíen

tanto cantidades como remuneraciones nominales.

En el modelo estimado para Perú no se tiene impuestos a la actividad económica, y

tampoco impuestos al valor agregado (aunque el impuesto a las ventas IGV puede afectar a la

5 Los valores se deflactan utilizando el índice de precios al consumidor de Lima Metropolitana (IPC). 6 Estos ingresos se han calculado para las personas mayores de 14 años (ya que la encuesta no reporta información para los menores), y se han considerado como provenientes de la rama de actividad principal.

13

economía peruana como un impuesto de estos tipos, sobre todo en el caso del valor agregado

al existir crédito fiscal, se contabiliza como impuesto a las ventas).

Con relación al grupo de elasticidades necesarias para la estimación de los parámetros

del modelo, las elasticidades de consumo por tipo de hogar se estimaron a partir de la

información de elasticidades por variedad de consumo o tipo de bien según estratos de

ingreso (ingreso alto, ingreso medio, ingreso bajo) del Instituto Nacional de Estadística

(INEI)7, utilizando los datos de los bienes más representativos de cada actividad de la SAM

tomando en cuenta su importancia en el consumo, y para los bienes no cubiertos (como

muebles o maquinaria y equipo) los datos del modelo base del proyecto. La elasticidad de

sustitución entre factores en la función de producción, y las elasticidades para la función

Armington (que agrega bienes nacionales y bienes importados) y para la función CET (que

agrega la producción doméstica y para exportación) de cada tipo de bien, tomaron los valores

básicos utilizados en el modelo base8. Por último, la elasticidad de sustitución entre valor

agregado y demanda intermedia para la oferta de cada bien se tomó como 0.6, y la elasticidad

en la función de agregación del mismo bien producido por ramas distintas como 4, los cuales

están dentro del rango factible para estas elasticidades y son similares a los utilizados en otros

trabajos.

Cierres utilizados en el modelo

Para el sistema de restricciones macroeconómicas el cierre usado en la mayoría de

simulaciones es con déficit del gobierno flexible (tasas de impuestos directos fijas), ahorro

externo fijo (tipo de cambio flexible), e inversión flexible (se mantienen fijas las propensiones

marginales a ahorrar de las instituciones no gubernamentales).

En el caso del mercado de factores para el factor trabajo el cierre utilizado por defecto

fue uno con posibilidad de desempleo. Para el factor capital se asume, en cambio, que la

cantidad total utilizada es constante pero se puede mover entre sectores, variando el nivel de

remuneracion nominal pero manteniendo las tasas de retorno iguales en cada sector (la

distorsion salarial es uno en todos los casos).

7 INEI (1997). 8 Los valores de las elasticidades utilizadas por tipo de actividad o bien se reportan en el Anexo IV.

14

4.3 Simulaciones de choques de apertura sobre la economía

Medidas de política y choques externos simulados con el modelo CGE

Para analizar el impacto de la apertura de la economía peruana se simuló los efectos sobre los

ingresos de los hogares de un grupo de medidas de política económica que favorecen la

apertura comercial o buscan promover la exportación, un conjunto de choques externos , y

finalmente de la adopción de acuerdos de integración comerciales. Los experimentos fueron

los siguientes:

1. Cambio en los aranceles de 50% (recorte o incremento)

2. Devaluación del tipo de cambio de 10%

3. Los choques estimados fueron un 10% de incremento en precios de bienes importados

y exportados.

4. 10% de incremento del ahorro externo para ver el impacto de políticas de apertura que

incentivaron el flujo de capitales sobre todo como la inversión extranjera9,

5. 10% de incremento en la productividad para ver el impacto de una mayor eficiencia

productiva a través de una modificación del parámetro de eficiencia en la función en

producción CES de cada rama.

6. 50% la demanda de exportaciones de los rubros principales (productos agropecuarios,

pesca y harina y aceite de pescado, productos minerales y metálicos no ferrosos, y

prendas de vestir).

7. Impacto del cambio de precios internacionales con el Área de Libre Comercio de las

Américas (ALCA), y los acuerdos de la Organización Mundial de Comercio

(OMC).10.

Efectos de las simulaciones

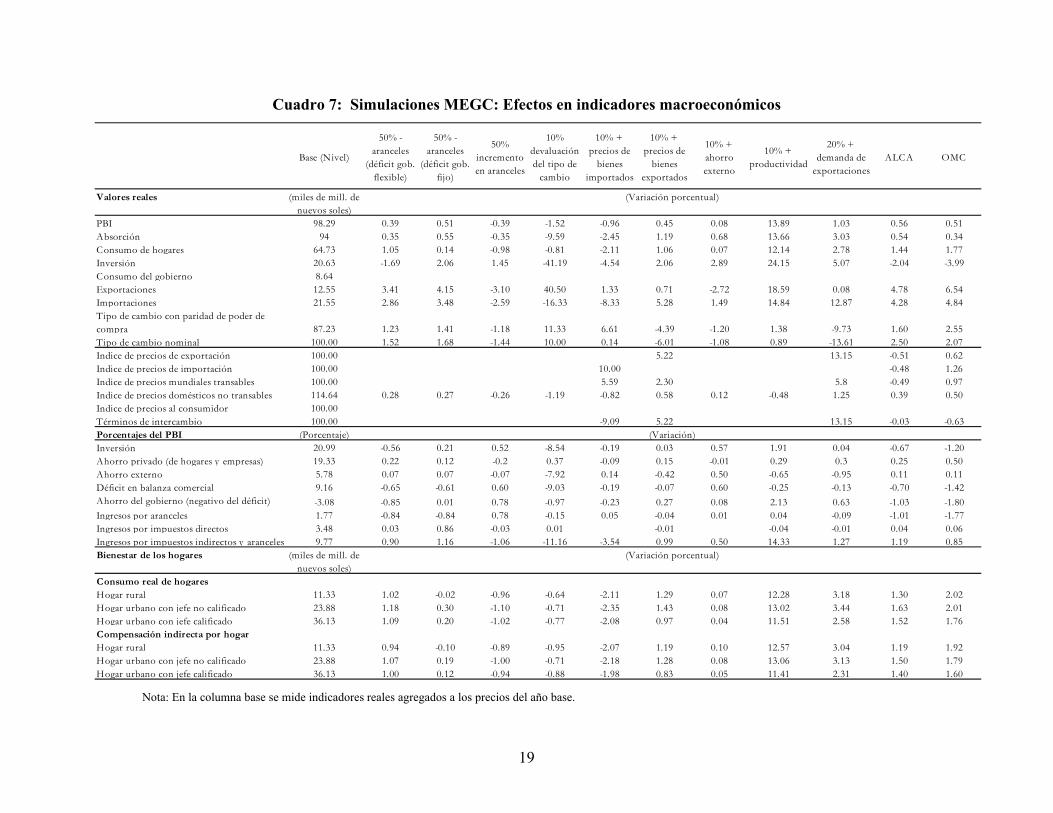

a) Efectos sobre indicadores macro-económicos y sobre el consumo de hogares11

Los resultados de las simulaciones a nivel macroeconómico muestran que la rebaja de 50 %

de los aranceles incrementa las importaciones en alrededor de 4 %, siendo el efecto final

9 Aunque no se ha tomado en cuenta los sectores en los cuales se invirtió este capital. 10 Para adecuar la desagregación de los precios y los aranceles estimados por el IFPRI se utilizaron como ponderadores las participaciones de cada bien en el total de comercio y en las importaciones respectivamente. 11 El análisis también se hizo utilizando el cierre en el cual el ahorro se ajusta para mantener la inversión para ver cómo cambiaban los resultados. Aunque el crecimiento de los diferentes tipos de gasto en el PIB varía, el

15

sobre la balanza comercial menor a 1 % del PIB de disminución. Sin embargo, la economía

crece alrededor de 0,5% (ver Cuadro 7). Aunque, se afecta en casi 1% los ingresos del

gobierno por derechos de importación, hay un efecto positivo sobre el total de impuestos

indirectos, mientras suben los impuestos directos (variando según el cierre). El incremento de

aranceles tiene el efecto contrario en todos los casos, pero las magnitudes varían ligeramente

(es interesante resaltar que el déficit de gobierno disminuye en menor monto que su

incremento con la medida opuesta).

El tipo de choque más importante es el del tipo de cambio, el cual tiene un impacto

negativo en la economía. Una devaluación nominal de 10 % ocasiona una disminución del

nivel de absorción doméstica de 9,6 % debido fundamentalmente a su impacto negativo sobre

la inversión (41,2%) que es la variable que termina ajustándose fuerte a la mayor restricción

de capital extranjero. Aunque su efecto sobre las exportaciones e importaciones es importante

(incrementa las primeras en un 40,5 %, y disminuye las otras en 16,3), el resultado sobre el

nivel de actividad es una disminución de 1,5% 12 . El efecto sobre la balanza comercial

representa una caída de 9 puntos del PIB que se ve compensada con una caída de la inversión

de 8,5 puntos. De este modo es la inversión y no el consumo de los hogares la más afectada

(la participación en el PIB sigue igual). En el caso del gobierno el cambio en los niveles de

actividad y de importaciones ocasiona un incremento del déficit mayor a 1 % del PIB.13

Un choque de 10% en los precios de los bienes importados tiene un efecto negativo

importante sobre la actividad económica que disminuye en 1%. Este efecto se da tanto en el

nivel de absorción que cae 2,5%, sobre todo por el lado de la inversión (-4,5 %), como en el

nivel importaciones que cae en un proporción similar al aumento de precios (8,3 %)

sugiriendo que los bienes importados no son bienes suntuarios o no prioritarios para los

hogares y empresas, sino en muchos casos bienes de consumo como alimentos y vestido, o

materia prima (los cuales pueden sustituirse por productos nacionales). El tipo de cambio se

incrementa (6,6 %), mientras el nominal no varía. El aumento de precios de los principales

bienes de exportación tiene efectos en el sentido contrario, mostrando la vulnerabilidad de la

economía a los cambios externos (sobre todo por el efecto de los precios de harina y aceite de

crecimiento final es similar, por lo cual los efectos sobre empleo e ingresos no son tan distintos (por esta razón los cambios en las microsimulaciones posteriores son poco significativos). 12 Aunque debe tenerse presente que en este caso el régimen de tipo de cambio considerado es fijo, cuando en realidad es de flotación controlada de la moneda. 13 Este choque de tipo de cambio tiene efectos distintos si el capital no se puede mover entre actividades (corto plazo) siendo ligeramente menos recesivo (el PIB cae 1%, aunque la absorción baja 3.5%). En este caso el cambio en la inversión es de 10% menos y las exportaciones suben sólo 9% por las restricciones a la movilidad del capital.

16

pescado, y productos textiles), y hace crecer el PIB en 0,5% debido al aumento de la

absorción doméstica y de las exportaciones que crecen ligeramente. Como al mismo tiempo

las importaciones crecen 5,3% hay una caída en el tipo de cambio (un 6%).

Un incremento del 10 % en el ahorro externo aumenta el nivel de absorción en sólo

0,7%, y el PIB se mantiene casi igual. Lo primero se debe a que se incrementa el nivel de

inversión en 2 %, lo cual representa 0,5 % más del PIB, pero esto se ve reflejado en una caída

de 2,7 % de las exportaciones y un aumento de 1,5 % de las importaciones, por lo cual el

déficit en balanza comercial crece 0,6 puntos del PIB. El tipo de cambio se ajusta, cayendo

alrededor de 1%. Además, el aumento en el nivel de recaudación lleva a una disminución muy

pequeña del déficit del gobierno (menos de 0,1 % PIB).

La mayor productividad tiene un efecto multiplicador beneficiando a la economía en su

conjunto aumentando el PIB en 13,9%. El nivel de exportaciones crece en 18,6%, las

importaciones crecen menos (14,8%), y lo que más crece es la inversión (24,15%). Además el

déficit del gobierno cae en 2,1 puntos del PIB debido al fuerte incremento de recaudación.

El aumento de 20% de los principales bienes exportados lleva a un crecimiento del total de

exportación casi nulo debido a que los otros sectores exportan menos luego de ajustarse el

tipo de cambio (el real desciende casi 10%, mientras el nominal lo hace en 13,6%), lo cual

hace también que las importaciones crezcan 12,9%. Sin embargo, el efecto sobre el nivel de

actividad es positivo (de 1%) como resultado del crecimiento de la inversión en más de 5%.

Tanto el ALCA como la OMC incrementan las exportaciones y afectan positivamente

los niveles de absorción doméstica. También tienen importantes efectos sobre el crecimiento

de las importaciones (4,3 y 4,8 % respectivamente) pero estos son menores que el efecto

sobre exportaciones (4,8 y 6,5%), por lo cual impactan favorablemente sobre la balanza

comercial, en el caso del ALCA en 0,7 puntos del PIB, y en 1,4 puntos para la OMC. En

ambos casos el nivel de producción crece un 5%. Por último, el impacto negativo directo

sobre la recaudación no se ve contrarrestado por el aumento del PIB (aunque los impuestos

directos crecen muy poco), por lo cual el déficit fiscal aumenta en 1% y 1,8% del PIB,

respectivamente.

Con relación al consumo y bienestar de los hogares (medido a través de la “Compensación

indirecta” de cada hogar)14, el hogar urbano con jefe no calificado y el hogar rural tienden a

ser favorecidos con la apertura y son más vulnerables a choques externos. En general, cuando

14 La cual mide el ingreso necesario si los precios de mercado fueran los básicos para generar el mismo bienestar (utilidad indirecta) que obtiene el hogar bajo los precios e ingresos nuevos después de la simulación. Como diferencia se puede obtener la “Variación equivalente” que mide el cambio equivalente en el ingreso.

17

el consumo sube (cae) también suele hacerlo la compensación indirecta del hogar (pues habría

que subir (disminuir) el ingreso del hogar para que obtenga su nuevo nivel de bienestar a

precios básicos). Por ejemplo, la rebaja de aranceles favorecería más al hogar urbano con jefe

no calificado, y con la devaluación disminuye el consumo, sobre todo del hogar urbano no

calificado (en 0,8 %). El aumento del ahorro externo hace descender ligeramente el consumo,

y el incremento de precios de importación ocasiona una reducción de alrededor 1,5% según el

tipo de hogar, mientras que un aumento en los precios de exportación lleva a lo opuesto. Las

mayores exportaciones se reflejan en un 2,8 % de incremento del consumo, el cual es

claramente mayor para el hogar urbano no calificado y el rural. Por último, los acuerdos del

ALCA y la OMC llevan a un aumento general de los niveles de consumo de los hogares

(aunque menores para los hogares rurales en el caso del ALCA, y mayores para estos mismos

en la OMC).

b) Efectos sobre la producción por rama de actividad

La rebaja de aranceles tiene un efecto positivo en la mayoría de actividades15. Este efecto se

da sobre todo en los casos de pesca y harina y aceite de pescado, minería y textiles. La

devaluación lleva a una caída del nivel de producción de la mayoría de las actividades pero

también a un incremento importante de la producción de actividades fundamentalmente

dirigidas a la exportación pues la más beneficiada es la pesca y harina de pescado que crece

más de 116 % (sus exportaciones crecen un 150%), productos textiles en 18,5%, extracción

de minerales, petróleo y gas en 11.1 %. Crecen también las ramas de productos químicos y

farmacéuticos (en 5,3%). Como es de esperarse, las actividades con mayor orientación

doméstica son las más afectadas, como la construcción que cae 39 %, maquinaria y equipo y

material de transporte (metalmecánica) un 17,1 %, y muebles, caucho y plástico que

disminuye 7,2 %.

El incremento en el precio de los bienes importados favorece más a las ramas de pesca

y harina y aceite de pescado, productos químicos básicos y maquinaria y equipo (esta últimas

compiten con importaciones), mientras que perjudica al sector construcción, a industrias

como bebidas y tabaco, molinería y panadería, y productos químicos y farmacéuticos. En

cambio, la subida de precios de exportación favorece al sector pesquero que crece 15,9%,

15 Aunque las actividades de servicios orientadas al mercado doméstico pueden verse afectadas cuando el gobierno decide mantener un déficit fijo en lugar de uno flexible.

18

minerales en 1,7%, y también a algunos sectores agroindustriales y actividades de servicios,

transportes y construcción.

El caso del aumento del ahorro externo, al implicar un crecimiento del déficit en

balanza comercial, tiene un efecto distinto según la orientación exportadora de las ramas de

actividad. Desfavorece a las ramas de pesca y harina de pescado, minería y textiles, por ser las

principales ramas de exportación, y favorece a las actividades más domésticas como

construcción, maquinaria y equipo y muebles, caucho y plástico.

Por otro lado, el incremento general de productividad beneficia más a actividades de

exportación como la pesca y la minería, y también ramas que proveen insumos como

muebles, caucho y plástico, maquinaria y equipo, y construcción. Sin embargo, la producción

agropecuaria y agroindustrial crecen algo menos (alrededor de 12%). El aumento del volumen

de exportaciones beneficia sobre todo al sector pesca (crece 15,4%), y en menor medida, a los

sectores de minerales (7%) y textiles (6,2%), mientras que el sector agropecuario no se

beneficia. De los no transables la construcción crece 4,9% y también crecen el comercio y el

transporte. Esto sugiere que la pesca, la minería y los textiles, serían los sectores cuyo

crecimiento se puede favorecer más a través de políticas de promoción de exportaciones, y

pueden liderar el crecimiento de la producción de otros sectores intensivos en mano de obra

(lo cual se condice con lo observado).

Por último, en el caso de los acuerdos comerciales, el ALCA favorecería el

crecimiento de las actividades de pesca y harina de pescado, minería y actividades

agroindustriales. Su efecto sobre el sector agropecuario seria ligeramente negativo (1,7%)

debido a que el ajuste luego de la integración con otros países de América que producen este

tipo de bienes, hace que sus precios internacionales disminuyan ligeramente. Asimismo, los

acuerdos de la OMC, al permitir que los precios de diversos productos, como los

agropecuarios y sus derivados, y sobre todo aquellos relacionados con la pesca se eleven,

induce al crecimiento significativo de estas actividades (esta última crece un 15,5%, mientras

las agroindustriales también reaccionan considerablemente). Finalmente, en ambos casos

serían beneficiados tanto el comercio como los servicios en general.

19

Cuadro 7: Simulaciones MEGC: Efectos en indicadores macroeconómicos

Base (Nivel)

50% - aranceles

(déficit gob. flexible)

50% - aranceles

(déficit gob. fijo)

50% incremento en aranceles

10% devaluación del tipo de

cambio

10% + precios de

bienes importados

10% + precios de

bienes exportados

10% + ahorro externo

10% + productividad

20% + demanda de

exportacionesALCA OMC

Valores reales (miles de mill. de nuevos soles)

PBI 98.29 0.39 0.51 -0.39 -1.52 -0.96 0.45 0.08 13.89 1.03 0.56 0.51Absorción 94 0.35 0.55 -0.35 -9.59 -2.45 1.19 0.68 13.66 3.03 0.54 0.34Consumo de hogares 64.73 1.05 0.14 -0.98 -0.81 -2.11 1.06 0.07 12.14 2.78 1.44 1.77Inversión 20.63 -1.69 2.06 1.45 -41.19 -4.54 2.06 2.89 24.15 5.07 -2.04 -3.99Consumo del gobierno 8.64Exportaciones 12.55 3.41 4.15 -3.10 40.50 1.33 0.71 -2.72 18.59 0.08 4.78 6.54Importaciones 21.55 2.86 3.48 -2.59 -16.33 -8.33 5.28 1.49 14.84 12.87 4.28 4.84Tipo de cambio con paridad de poder de compra 87.23 1.23 1.41 -1.18 11.33 6.61 -4.39 -1.20 1.38 -9.73 1.60 2.55Tipo de cambio nominal 100.00 1.52 1.68 -1.44 10.00 0.14 -6.01 -1.08 0.89 -13.61 2.50 2.07Indice de precios de exportación 100.00 5.22 13.15 -0.51 0.62Indice de precios de importación 100.00 10.00 -0.48 1.26Indice de precios mundiales transables 100.00 5.59 2.30 5.8 -0.49 0.97Indice de precios domésticos no transables 114.64 0.28 0.27 -0.26 -1.19 -0.82 0.58 0.12 -0.48 1.25 0.39 0.50Indice de precios al consumidor 100.00Términos de intercambio 100.00 -9.09 5.22 13.15 -0.03 -0.63Porcentajes del PBI (Porcentaje)Inversión 20.99 -0.56 0.21 0.52 -8.54 -0.19 0.03 0.57 1.91 0.04 -0.67 -1.20Ahorro privado (de hogares y empresas) 19.33 0.22 0.12 -0.2 0.37 -0.09 0.15 -0.01 0.29 0.3 0.25 0.50Ahorro externo 5.78 0.07 0.07 -0.07 -7.92 0.14 -0.42 0.50 -0.65 -0.95 0.11 0.11Déficit en balanza comercial 9.16 -0.65 -0.61 0.60 -9.03 -0.19 -0.07 0.60 -0.25 -0.13 -0.70 -1.42Ahorro del gobierno (negativo del déficit) -3.08 -0.85 0.01 0.78 -0.97 -0.23 0.27 0.08 2.13 0.63 -1.03 -1.80Ingresos por aranceles 1.77 -0.84 -0.84 0.78 -0.15 0.05 -0.04 0.01 0.04 -0.09 -1.01 -1.77Ingresos por impuestos directos 3.48 0.03 0.86 -0.03 0.01 -0.01 -0.04 -0.01 0.04 0.06Ingresos por impuestos indirectos y aranceles 9.77 0.90 1.16 -1.06 -11.16 -3.54 0.99 0.50 14.33 1.27 1.19 0.85Bienestar de los hogares (miles de mill. de

nuevos soles)Consumo real de hogaresHogar rural 11.33 1.02 -0.02 -0.96 -0.64 -2.11 1.29 0.07 12.28 3.18 1.30 2.02Hogar urbano con jefe no calificado 23.88 1.18 0.30 -1.10 -0.71 -2.35 1.43 0.08 13.02 3.44 1.63 2.01Hogar urbano con jefe calificado 36.13 1.09 0.20 -1.02 -0.77 -2.08 0.97 0.04 11.51 2.58 1.52 1.76Compensación indirecta por hogarHogar rural 11.33 0.94 -0.10 -0.89 -0.95 -2.07 1.19 0.10 12.57 3.04 1.19 1.92Hogar urbano con jefe no calificado 23.88 1.07 0.19 -1.00 -0.71 -2.18 1.28 0.08 13.06 3.13 1.50 1.79Hogar urbano con jefe calificado 36.13 1.00 0.12 -0.94 -0.88 -1.98 0.83 0.05 11.41 2.31 1.40 1.60

(Variación)

(Variación porcentual)

(Variación porcentual)

Nota: En la columna base se mide indicadores reales agregados a los precios del año base.

20

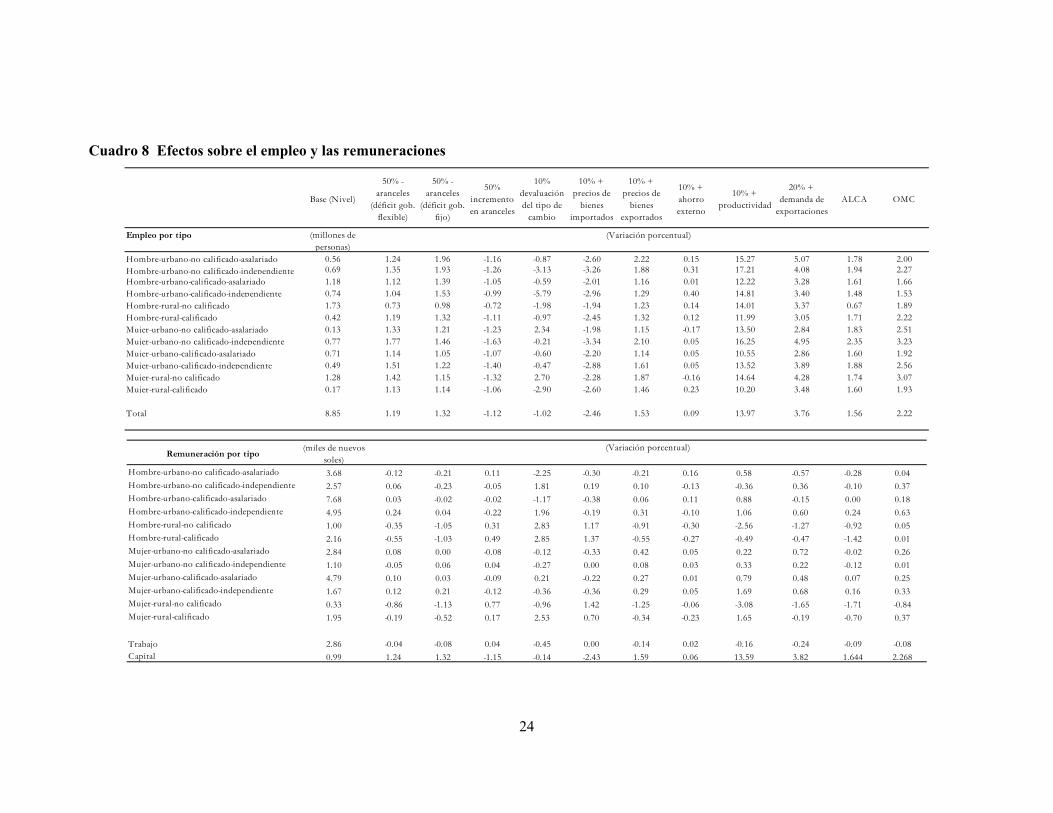

c) Efectos sobre el empleo por tipo de trabajo y las remuneraciones

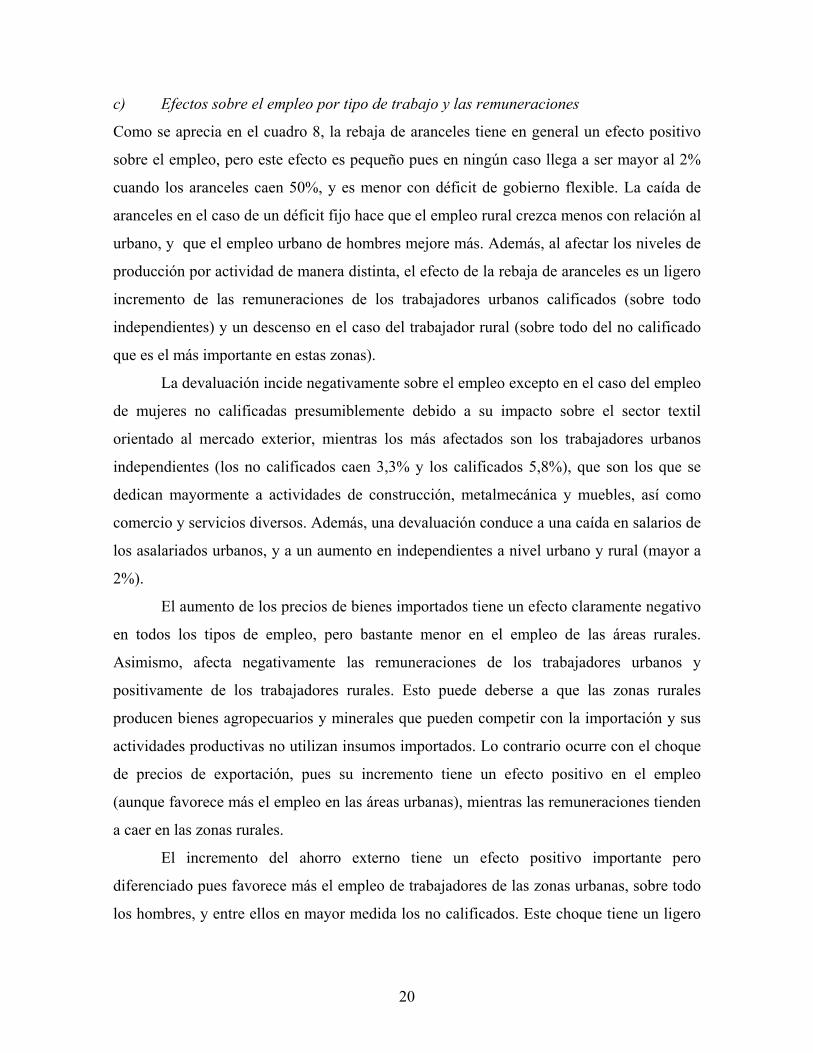

Como se aprecia en el cuadro 8, la rebaja de aranceles tiene en general un efecto positivo

sobre el empleo, pero este efecto es pequeño pues en ningún caso llega a ser mayor al 2%

cuando los aranceles caen 50%, y es menor con déficit de gobierno flexible. La caída de

aranceles en el caso de un déficit fijo hace que el empleo rural crezca menos con relación al

urbano, y que el empleo urbano de hombres mejore más. Además, al afectar los niveles de

producción por actividad de manera distinta, el efecto de la rebaja de aranceles es un ligero

incremento de las remuneraciones de los trabajadores urbanos calificados (sobre todo

independientes) y un descenso en el caso del trabajador rural (sobre todo del no calificado

que es el más importante en estas zonas).

La devaluación incide negativamente sobre el empleo excepto en el caso del empleo

de mujeres no calificadas presumiblemente debido a su impacto sobre el sector textil

orientado al mercado exterior, mientras los más afectados son los trabajadores urbanos

independientes (los no calificados caen 3,3% y los calificados 5,8%), que son los que se

dedican mayormente a actividades de construcción, metalmecánica y muebles, así como

comercio y servicios diversos. Además, una devaluación conduce a una caída en salarios de

los asalariados urbanos, y a un aumento en independientes a nivel urbano y rural (mayor a

2%).

El aumento de los precios de bienes importados tiene un efecto claramente negativo

en todos los tipos de empleo, pero bastante menor en el empleo de las áreas rurales.

Asimismo, afecta negativamente las remuneraciones de los trabajadores urbanos y

positivamente de los trabajadores rurales. Esto puede deberse a que las zonas rurales

producen bienes agropecuarios y minerales que pueden competir con la importación y sus

actividades productivas no utilizan insumos importados. Lo contrario ocurre con el choque

de precios de exportación, pues su incremento tiene un efecto positivo en el empleo

(aunque favorece más el empleo en las áreas urbanas), mientras las remuneraciones tienden

a caer en las zonas rurales.

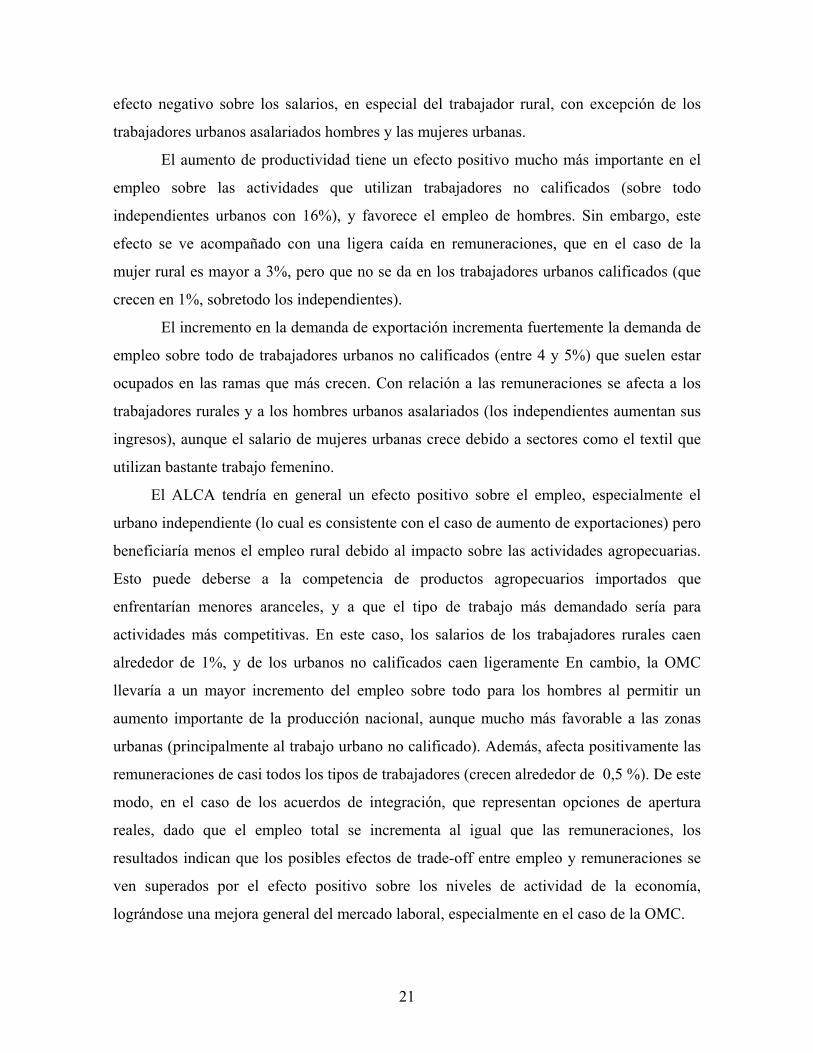

El incremento del ahorro externo tiene un efecto positivo importante pero

diferenciado pues favorece más el empleo de trabajadores de las zonas urbanas, sobre todo

los hombres, y entre ellos en mayor medida los no calificados. Este choque tiene un ligero

21

efecto negativo sobre los salarios, en especial del trabajador rural, con excepción de los

trabajadores urbanos asalariados hombres y las mujeres urbanas.

El aumento de productividad tiene un efecto positivo mucho más importante en el

empleo sobre las actividades que utilizan trabajadores no calificados (sobre todo

independientes urbanos con 16%), y favorece el empleo de hombres. Sin embargo, este

efecto se ve acompañado con una ligera caída en remuneraciones, que en el caso de la

mujer rural es mayor a 3%, pero que no se da en los trabajadores urbanos calificados (que

crecen en 1%, sobretodo los independientes).

El incremento en la demanda de exportación incrementa fuertemente la demanda de

empleo sobre todo de trabajadores urbanos no calificados (entre 4 y 5%) que suelen estar

ocupados en las ramas que más crecen. Con relación a las remuneraciones se afecta a los

trabajadores rurales y a los hombres urbanos asalariados (los independientes aumentan sus

ingresos), aunque el salario de mujeres urbanas crece debido a sectores como el textil que

utilizan bastante trabajo femenino.

El ALCA tendría en general un efecto positivo sobre el empleo, especialmente el

urbano independiente (lo cual es consistente con el caso de aumento de exportaciones) pero

beneficiaría menos el empleo rural debido al impacto sobre las actividades agropecuarias.

Esto puede deberse a la competencia de productos agropecuarios importados que

enfrentarían menores aranceles, y a que el tipo de trabajo más demandado sería para

actividades más competitivas. En este caso, los salarios de los trabajadores rurales caen

alrededor de 1%, y de los urbanos no calificados caen ligeramente En cambio, la OMC

llevaría a un mayor incremento del empleo sobre todo para los hombres al permitir un

aumento importante de la producción nacional, aunque mucho más favorable a las zonas

urbanas (principalmente al trabajo urbano no calificado). Además, afecta positivamente las

remuneraciones de casi todos los tipos de trabajadores (crecen alrededor de 0,5 %). De este

modo, en el caso de los acuerdos de integración, que representan opciones de apertura

reales, dado que el empleo total se incrementa al igual que las remuneraciones, los

resultados indican que los posibles efectos de trade-off entre empleo y remuneraciones se

ven superados por el efecto positivo sobre los niveles de actividad de la economía,

lográndose una mejora general del mercado laboral, especialmente en el caso de la OMC.

22

5. Impacto de choques externos sobre la pobreza y la desigualdad

Con el fin de determinar los cambios en niveles de pobreza y desigualdad se desarrollaron

microsimulaciones para cada uno de los choques externos simulados con el CGE. También

se hizo una microsimulación utilizando las estructuras del mercado laboral en el año

200016. Este último ejercicio es para simular de forma reducida los efectos de cambios

observados entre 1994 y 2000, puesto que el grado de apertura en este año fue mayor.

5.1 Estructura de la economía considerada para las microsimulaciones

Se siguió la metodología de microsimulaciones desarrollada por Paes de Barros (1999) y

detallada por Rob Vos (2002). Este enfoque considera que la estructura del mercado laboral

está determinada por la tasas de participación en la fuerza laboral y de desempleo de los

individuos de distintos tipos, la estructura de empleo por rama de actividad, categoría

ocupacional y calificación de cada tipo de individuos, y las remuneraciones promedio de

cada uno.17 Lo que se quiere conocer es cómo cambiarían los niveles de ingreso laboral y

de ingreso per-cápita por hogar, y por lo tanto, la pobreza y la desigualdad si la estructura

económica fuera determinada por valores diferentes de estos indicadores, lo cual se

consigue imponiendo esta estructura a través de asignaciones aleatorias sobre los datos de

la encuesta. El análisis de cambios en la pobreza se ha hecho con la tasa de pobreza según

el ingreso total per-cápita del hogar18, y también la tasa de pobreza extrema (basada en la

canasta mínima de alimentos). Para la desigualdad se utilizó el coeficiente de Gini.

16 Obtenidas de la Encuesta Nacional sobre Niveles de Vida del año 2000 17 Esta se modela a través de la remuneración promedio para todos los individuos, y el salario relativo promedio de cada tipo respecto de este valor. 18 El ingreso per-cápita total por hogar se ha calculado tomando los nuevos niveles de ingreso laboral de los miembros del hogar, pero conservando constantes los niveles iniciales de ingreso de capital y transferencias y

23

otros ingresos no laborales, debido a la dificultad de reflejar los cambios en estos últimos sobre los niveles reportados en la encuesta (hay un fuerte problema de sub-registro).

24

Cuadro 8 Efectos sobre el empleo y las remuneraciones

Base (Nivel)

50% - aranceles

(déficit gob. flexible)

50% - aranceles

(déficit gob. fijo)

50% incremento en aranceles

10% devaluación del tipo de

cambio

10% + precios de

bienes importados

10% + precios de

bienes exportados

10% + ahorro externo

10% + productividad

20% + demanda de

exportacionesALCA OMC

Empleo por tipo (millones de personas)

Hombre-urbano-no calificado-asalariado 0.56 1.24 1.96 -1.16 -0.87 -2.60 2.22 0.15 15.27 5.07 1.78 2.00Hombre-urbano-no calificado-independiente 0.69 1.35 1.93 -1.26 -3.13 -3.26 1.88 0.31 17.21 4.08 1.94 2.27Hombre-urbano-calificado-asalariado 1.18 1.12 1.39 -1.05 -0.59 -2.01 1.16 0.01 12.22 3.28 1.61 1.66Hombre-urbano-calificado-independiente 0.74 1.04 1.53 -0.99 -5.79 -2.96 1.29 0.40 14.81 3.40 1.48 1.53Hombre-rural-no calificado 1.73 0.73 0.98 -0.72 -1.98 -1.94 1.23 0.14 14.01 3.37 0.67 1.89Hombre-rural-calificado 0.42 1.19 1.32 -1.11 -0.97 -2.45 1.32 0.12 11.99 3.05 1.71 2.22Mujer-urbano-no calificado-asalariado 0.13 1.33 1.21 -1.23 2.34 -1.98 1.15 -0.17 13.50 2.84 1.83 2.51Mujer-urbano-no calificado-independiente 0.77 1.77 1.46 -1.63 -0.21 -3.34 2.10 0.05 16.25 4.95 2.35 3.23Mujer-urbano-calificado-asalariado 0.71 1.14 1.05 -1.07 -0.60 -2.20 1.14 0.05 10.55 2.86 1.60 1.92Mujer-urbano-calificado-independiente 0.49 1.51 1.22 -1.40 -0.47 -2.88 1.61 0.05 13.52 3.89 1.88 2.56Mujer-rural-no calificado 1.28 1.42 1.15 -1.32 2.70 -2.28 1.87 -0.16 14.64 4.28 1.74 3.07Mujer-rural-calificado 0.17 1.13 1.14 -1.06 -2.90 -2.60 1.46 0.23 10.20 3.48 1.60 1.93

Total 8.85 1.19 1.32 -1.12 -1.02 -2.46 1.53 0.09 13.97 3.76 1.56 2.22

(Variación porcentual)

Remuneración por tipo(miles de nuevos

soles)Hombre-urbano-no calificado-asalariado 3.68 -0.12 -0.21 0.11 -2.25 -0.30 -0.21 0.16 0.58 -0.57 -0.28 0.04Hombre-urbano-no calificado-independiente 2.57 0.06 -0.23 -0.05 1.81 0.19 0.10 -0.13 -0.36 0.36 -0.10 0.37Hombre-urbano-calificado-asalariado 7.68 0.03 -0.02 -0.02 -1.17 -0.38 0.06 0.11 0.88 -0.15 0.00 0.18Hombre-urbano-calificado-independiente 4.95 0.24 0.04 -0.22 1.96 -0.19 0.31 -0.10 1.06 0.60 0.24 0.63Hombre-rural-no calificado 1.00 -0.35 -1.05 0.31 2.83 1.17 -0.91 -0.30 -2.56 -1.27 -0.92 0.05Hombre-rural-calificado 2.16 -0.55 -1.03 0.49 2.85 1.37 -0.55 -0.27 -0.49 -0.47 -1.42 0.01Mujer-urbano-no calificado-asalariado 2.84 0.08 0.00 -0.08 -0.12 -0.33 0.42 0.05 0.22 0.72 -0.02 0.26Mujer-urbano-no calificado-independiente 1.10 -0.05 0.06 0.04 -0.27 0.00 0.08 0.03 0.33 0.22 -0.12 0.01Mujer-urbano-calificado-asalariado 4.79 0.10 0.03 -0.09 0.21 -0.22 0.27 0.01 0.79 0.48 0.07 0.25Mujer-urbano-calificado-independiente 1.67 0.12 0.21 -0.12 -0.36 -0.36 0.29 0.05 1.69 0.68 0.16 0.33Mujer-rural-no calificado 0.33 -0.86 -1.13 0.77 -0.96 1.42 -1.25 -0.06 -3.08 -1.65 -1.71 -0.84Mujer-rural-calificado 1.95 -0.19 -0.52 0.17 2.53 0.70 -0.34 -0.23 1.65 -0.19 -0.70 0.37

Trabajo 2.86 -0.04 -0.08 0.04 -0.45 0.00 -0.14 0.02 -0.16 -0.24 -0.09 -0.08Capital 0.99 1.24 1.32 -1.15 -0.14 -2.43 1.59 0.06 13.59 3.82 1.644 2.268

(Variación porcentual)

25

En este caso la división de los sectores se hizo entre transables y no transables tomando

como sector transable a las actividades extractivas e industria, y como sector no

transable a las actividades de construcción, comercio y servicios. La categoría

ocupacional distinguió entre asalariados e independientes, y la de calificación entre

calificados y no calificados.

5.2 Fases de cada microsimulación

La metodología de microsimulaciones se implementó a través de las siguientes fases21:

i. Modificación de la estructura de empleo

ii. Como el modelo CGE no incorporaba las decisiones de participación en la fuerza

laboral esta etapa no implementó en fases separadas el cambio en tasas de

participación y el cambio en el desempleo. Debido a que algunos choques

llevaban a niveles de empleo mayores a la población activa se utilizó los cambios

en la tasa de empleo (PEA ocupada/Población en edad de trabajar), y no en la tasa

de desempleo.

iii. Modificación de la estructura de empleo por rama de actividad por tipo de trabajo.

iv. Modificación de la estructura de empleo por asalariamiento por tipo de trabajo.

v. Modificación de la estructura de ingresos por actividad por tipo de trabajo.

vi. Modificación del ingreso promedio

vii. Modificación de la estructura de empleo por nivel de calificación por tipo de

trabajo.

Los efectos de las distintas fases se estimaron consecutivamente (las fases 1 y 2, las

fases 1 a 3, y así hasta las fases 1 a 6)22. Cada fase de las simulaciones se llevó a

cabo 32 veces para obtener una adecuada confiabilidad del resultado promedio.

21 Para implementar adecuadamente las microsimulaciones con los resultados del CGE se efectuaron algunas correcciones a la encuesta debido a que las estructuras empleo ingresos base del modelo no son exactamente iguales a las que se tiene en la encuesta (la simulación base con los parámetros estimados no replica exactamente los datos de la SAM, y además la SAM sólo mantiene la estructura de ingresos por tipo de trabajador para cada rama, pero los ingresos por rama son distintos a los de la encuesta). Para conseguir que los CGE y encuesta sean comparables se corrigió estas diferencias modificando el peso de los individuos en la encuesta por tipo de trabajador, y reescalando los niveles de ingreso promedio por rama y tipo para que sean iguales a la simulación base. 22 En el caso de las personas que pasan a ser ocupadas y no poseían sector o categoría de empleo ésta se les asignó aleatoriamente de acuerdo a las proporciones en el tipo de trabajo al que pertenecían.

26

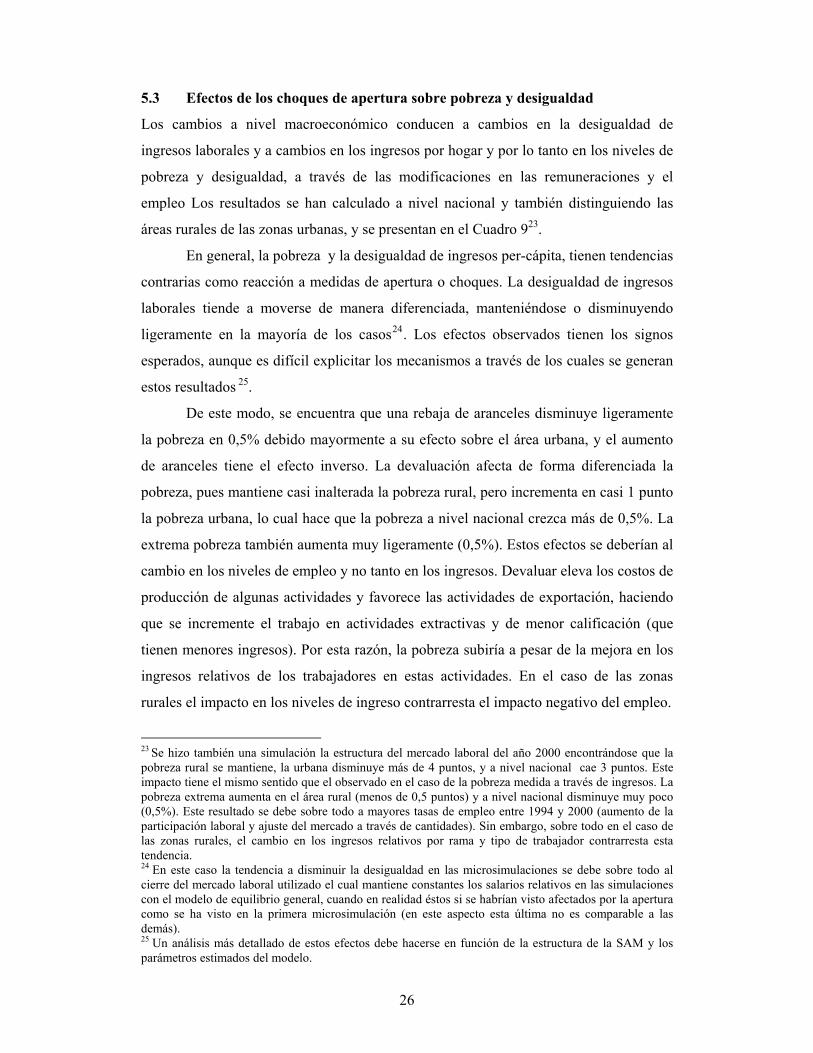

5.3 Efectos de los choques de apertura sobre pobreza y desigualdad

Los cambios a nivel macroeconómico conducen a cambios en la desigualdad de

ingresos laborales y a cambios en los ingresos por hogar y por lo tanto en los niveles de

pobreza y desigualdad, a través de las modificaciones en las remuneraciones y el

empleo Los resultados se han calculado a nivel nacional y también distinguiendo las

áreas rurales de las zonas urbanas, y se presentan en el Cuadro 923.

En general, la pobreza y la desigualdad de ingresos per-cápita, tienen tendencias

contrarias como reacción a medidas de apertura o choques. La desigualdad de ingresos

laborales tiende a moverse de manera diferenciada, manteniéndose o disminuyendo

ligeramente en la mayoría de los casos24. Los efectos observados tienen los signos

esperados, aunque es difícil explicitar los mecanismos a través de los cuales se generan

estos resultados 25.

De este modo, se encuentra que una rebaja de aranceles disminuye ligeramente

la pobreza en 0,5% debido mayormente a su efecto sobre el área urbana, y el aumento

de aranceles tiene el efecto inverso. La devaluación afecta de forma diferenciada la

pobreza, pues mantiene casi inalterada la pobreza rural, pero incrementa en casi 1 punto

la pobreza urbana, lo cual hace que la pobreza a nivel nacional crezca más de 0,5%. La

extrema pobreza también aumenta muy ligeramente (0,5%). Estos efectos se deberían al

cambio en los niveles de empleo y no tanto en los ingresos. Devaluar eleva los costos de

producción de algunas actividades y favorece las actividades de exportación, haciendo

que se incremente el trabajo en actividades extractivas y de menor calificación (que

tienen menores ingresos). Por esta razón, la pobreza subiría a pesar de la mejora en los

ingresos relativos de los trabajadores en estas actividades. En el caso de las zonas

rurales el impacto en los niveles de ingreso contrarresta el impacto negativo del empleo.

23 Se hizo también una simulación la estructura del mercado laboral del año 2000 encontrándose que la pobreza rural se mantiene, la urbana disminuye más de 4 puntos, y a nivel nacional cae 3 puntos. Este impacto tiene el mismo sentido que el observado en el caso de la pobreza medida a través de ingresos. La pobreza extrema aumenta en el área rural (menos de 0,5 puntos) y a nivel nacional disminuye muy poco (0,5%). Este resultado se debe sobre todo a mayores tasas de empleo entre 1994 y 2000 (aumento de la participación laboral y ajuste del mercado a través de cantidades). Sin embargo, sobre todo en el caso de las zonas rurales, el cambio en los ingresos relativos por rama y tipo de trabajador contrarresta esta tendencia. 24 En este caso la tendencia a disminuir la desigualdad en las microsimulaciones se debe sobre todo al cierre del mercado laboral utilizado el cual mantiene constantes los salarios relativos en las simulaciones con el modelo de equilibrio general, cuando en realidad éstos si se habrían visto afectados por la apertura como se ha visto en la primera microsimulación (en este aspecto esta última no es comparable a las demás). 25 Un análisis más detallado de estos efectos debe hacerse en función de la estructura de la SAM y los parámetros estimados del modelo.

27

El aumento de precios de bienes importados tiene un efecto ligeramente negativo sobre

la pobreza rural, y aumenta 1,2 % la pobreza en las zonas urbanas que es donde se

concentran las actividades industriales que los utilizan como insumos. Esto se debe a

que, aunque las estructuras de empleo e ingresos sean similares, los niveles de empleo y

de ingresos laborales disminuyen, haciendo que la pobreza total se incremente en 1 %.

En cambio, al aumentar los precios de exportación, la pobreza urbana disminuye 1%, la

rural 0,5 %, y la total cae 0,7%.

El incremento del ahorro externo tiene un efecto casi nulo sobre los niveles de

pobreza total, y la desigualdad. En cambio, el incremento en productividad tiene un

efecto significativo sobre la pobreza que disminuye en más de 4 %, aunque la reducción

es mayor en las zonas urbanas que en las rurales (5,5 y 4 % respectivamente). El nivel

de desigualdad urbano permanece sin mayor cambio, pero en el área rural sube en casi 4

puntos debido a los cambios en los niveles de empleo de cada tipo

El incremento en la demanda de bienes de exportación tiene el efecto esperado,

pero este es pequeño pues disminuye la pobreza rural en 1% y la urbana en 2%,

mientras la pobreza total en 1,7%. La mayor participación en el empleo de los sectores

agropecuarios tradicionales se ve contrarrestada en parte por que estos poseen menores

ingresos relativos.

Por último, en el caso de los acuerdos de comercio, el ALCA favorece sólo la

situación de las zonas urbanas pues la pobreza cae 1% haciendo que la tasa nacional se

reduzca en 0,8 % (esto no se da en las zonas rurales). Con el acuerdo de la OMC la

pobreza urbana y la pobreza total disminuyen un 1%, aunque la desigualdad crece

ligeramente. En este caso, la pobreza rural decrece un poco (0,5%), haciendo que la

extrema pobreza caiga ligeramente, pero incrementando la desigualdad en estas zonas

en más de 2 %.

El tipo de efecto de la mayor apertura sobre la pobreza, coincide en muchos

casos con lo que se esperaba y se ha observado en la economía (tomando en cuenta que

el indicador es de ingreso y no de gasto), pues las medidas de apertura tienden a reducir

la pobreza tanto en zonas urbanas como rurales. Sin embargo, su magnitud no es la

esperada, e incluso difiere de signo en algunos casos importantes pues, por ejemplo, en

el periodo de las devaluaciones posteriores a 1994 la pobreza cayó, al igual que la

pobreza extrema. Sin embargo, la tendencia de mejora observada se habría debido en

parte a la gran importancia adquirida por los programas sociales y de lucha contra la

28

pobreza que no se han tomado en cuenta (los esfuerzos de estos se captan mejor en el

indicador de pobreza medido a través de gasto). Además, también debe tomarse en

cuenta que junto con las medidas de política se registró a la vez un incremento de

productividad de los sectores transables a partir de 1996 que puede haber favorecido a

grupos de menores ingresos (aunque la productividad total se mantenga).

Por otro lado, el incremento observado en los indicadores de desigualdad de

ingresos per-cápita con la apertura también se produjo después de 1994 y, en menor

medida, hasta el final de la década. Aunque, parece ser que los impactos sobre

desigualdad son más duraderos que en el caso de la pobreza pues el modelo esta

capturando un efecto de corto a mediano plazo.

29

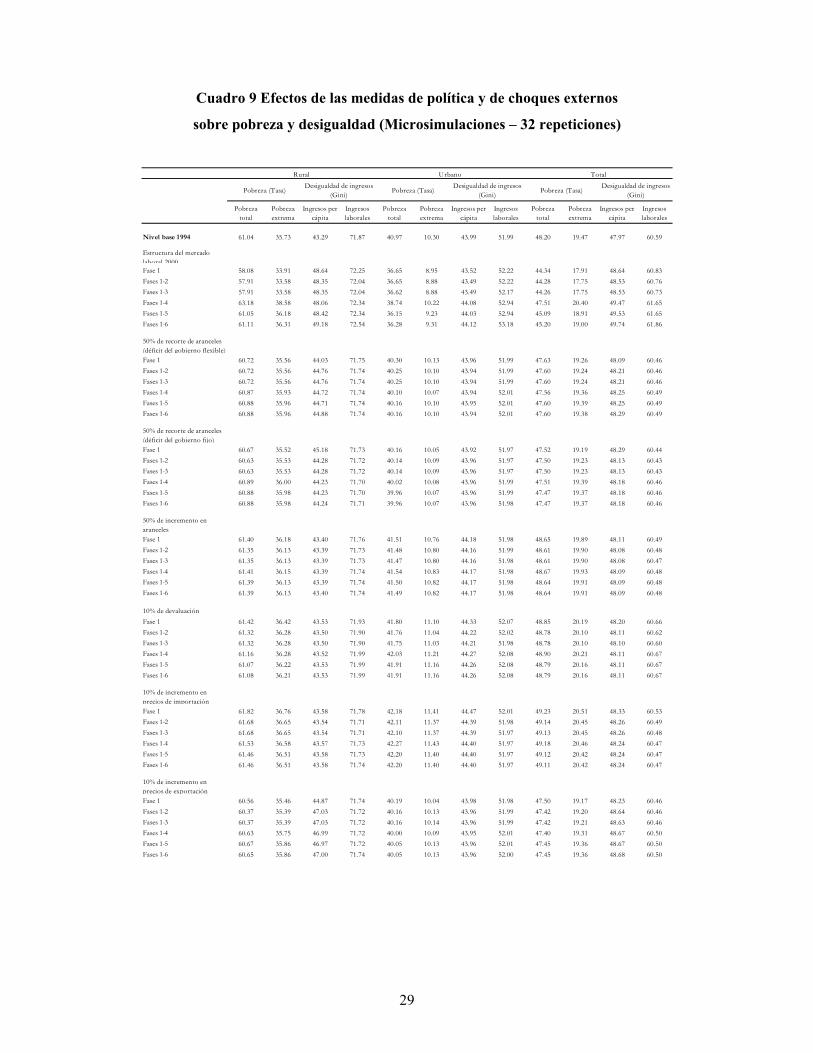

Cuadro 9 Efectos de las medidas de política y de choques externos

sobre pobreza y desigualdad (Microsimulaciones – 32 repeticiones)

Pobreza total

Pobreza extrema

Ingresos percápita

Ingresos laborales

Pobreza total

Pobreza extrema

Ingresos per-cápita

Ingresos laborales

Pobreza total

Pobreza extrema

Ingresos per-cápita

Ingresos laborales

Nivel base 1994 61.04 35.73 43.29 71.87 40.97 10.30 43.99 51.99 48.20 19.47 47.97 60.59

Estructura del mercado laboral 2000Fase 1 58.08 33.91 48.64 72.25 36.65 8.95 43.52 52.22 44.34 17.91 48.64 60.83Fases 1-2 57.91 33.58 48.35 72.04 36.65 8.88 43.49 52.22 44.28 17.75 48.53 60.76Fases 1-3 57.91 33.58 48.35 72.04 36.62 8.88 43.49 52.17 44.26 17.75 48.53 60.73Fases 1-4 63.18 38.58 48.06 72.34 38.74 10.22 44.08 52.94 47.51 20.40 49.47 61.65Fases 1-5 61.05 36.18 48.42 72.34 36.15 9.23 44.03 52.94 45.09 18.91 49.53 61.65Fases 1-6 61.11 36.31 49.18 72.54 36.28 9.31 44.12 53.18 45.20 19.00 49.74 61.86

50% de recorte de aranceles (déficit del gobierno flexible)Fase 1 60.72 35.56 44.03 71.75 40.30 10.13 43.96 51.99 47.63 19.26 48.09 60.46Fases 1-2 60.72 35.56 44.76 71.74 40.25 10.10 43.94 51.99 47.60 19.24 48.21 60.46Fases 1-3 60.72 35.56 44.76 71.74 40.25 10.10 43.94 51.99 47.60 19.24 48.21 60.46Fases 1-4 60.87 35.93 44.72 71.74 40.10 10.07 43.94 52.01 47.56 19.36 48.25 60.49Fases 1-5 60.88 35.96 44.71 71.74 40.16 10.10 43.95 52.01 47.60 19.39 48.25 60.49Fases 1-6 60.88 35.96 44.88 71.74 40.16 10.10 43.94 52.01 47.60 19.38 48.29 60.49

50% de recorte de aranceles (déficit del gobierno fijo)Fase 1 60.67 35.52 45.18 71.73 40.16 10.05 43.92 51.97 47.52 19.19 48.29 60.44Fases 1-2 60.63 35.53 44.28 71.72 40.14 10.09 43.96 51.97 47.50 19.23 48.13 60.43Fases 1-3 60.63 35.53 44.28 71.72 40.14 10.09 43.96 51.97 47.50 19.23 48.13 60.43Fases 1-4 60.89 36.00 44.23 71.70 40.02 10.08 43.96 51.99 47.51 19.39 48.18 60.46Fases 1-5 60.88 35.98 44.23 71.70 39.96 10.07 43.96 51.99 47.47 19.37 48.18 60.46Fases 1-6 60.88 35.98 44.24 71.71 39.96 10.07 43.96 51.98 47.47 19.37 48.18 60.46

50% de incremento en arancelesFase 1 61.40 36.18 43.40 71.76 41.51 10.76 44.18 51.98 48.65 19.89 48.11 60.49Fases 1-2 61.35 36.13 43.39 71.73 41.48 10.80 44.16 51.99 48.61 19.90 48.08 60.48Fases 1-3 61.35 36.13 43.39 71.73 41.47 10.80 44.16 51.98 48.61 19.90 48.08 60.47Fases 1-4 61.41 36.15 43.39 71.74 41.54 10.83 44.17 51.98 48.67 19.93 48.09 60.48Fases 1-5 61.39 36.13 43.39 71.74 41.50 10.82 44.17 51.98 48.64 19.91 48.09 60.48Fases 1-6 61.39 36.13 43.40 71.74 41.49 10.82 44.17 51.98 48.64 19.91 48.09 60.48

10% de devaluaciónFase 1 61.42 36.42 43.53 71.93 41.80 11.10 44.33 52.07 48.85 20.19 48.20 60.66Fases 1-2 61.32 36.28 43.50 71.90 41.76 11.04 44.22 52.02 48.78 20.10 48.11 60.62Fases 1-3 61.32 36.28 43.50 71.90 41.75 11.03 44.21 51.98 48.78 20.10 48.10 60.60Fases 1-4 61.16 36.28 43.52 71.99 42.03 11.21 44.27 52.08 48.90 20.21 48.11 60.67Fases 1-5 61.07 36.22 43.53 71.99 41.91 11.16 44.26 52.08 48.79 20.16 48.11 60.67Fases 1-6 61.08 36.21 43.53 71.99 41.91 11.16 44.26 52.08 48.79 20.16 48.11 60.67

10% de incremento en precios de importaciónFase 1 61.82 36.76 43.58 71.78 42.18 11.41 44.47 52.01 49.23 20.51 48.33 60.53Fases 1-2 61.68 36.65 43.54 71.71 42.11 11.37 44.39 51.98 49.14 20.45 48.26 60.49Fases 1-3 61.68 36.65 43.54 71.71 42.10 11.37 44.39 51.97 49.13 20.45 48.26 60.48Fases 1-4 61.53 36.58 43.57 71.73 42.27 11.43 44.40 51.97 49.18 20.46 48.24 60.47Fases 1-5 61.46 36.51 43.58 71.73 42.20 11.40 44.40 51.97 49.12 20.42 48.24 60.47Fases 1-6 61.46 36.51 43.58 71.74 42.20 11.40 44.40 51.97 49.11 20.42 48.24 60.47

10% de incremento en precios de exportaciónFase 1 60.56 35.46 44.87 71.74 40.19 10.04 43.98 51.98 47.50 19.17 48.23 60.46Fases 1-2 60.37 35.39 47.03 71.72 40.16 10.13 43.96 51.99 47.42 19.20 48.64 60.46Fases 1-3 60.37 35.39 47.03 71.72 40.16 10.14 43.96 51.99 47.42 19.21 48.63 60.46Fases 1-4 60.63 35.75 46.99 71.72 40.00 10.09 43.95 52.01 47.40 19.31 48.67 60.50Fases 1-5 60.67 35.86 46.97 71.72 40.05 10.13 43.96 52.01 47.45 19.36 48.67 60.50Fases 1-6 60.65 35.86 47.00 71.74 40.05 10.13 43.96 52.00 47.45 19.36 48.68 60.50

Total

Pobreza (Tasa)Desigualdad de ingresos

(Gini)Pobreza (Tasa)

Desigualdad de ingresos (Gini)

Pobreza (Tasa)Desigualdad de ingresos

(Gini)

Rural Urbano

30

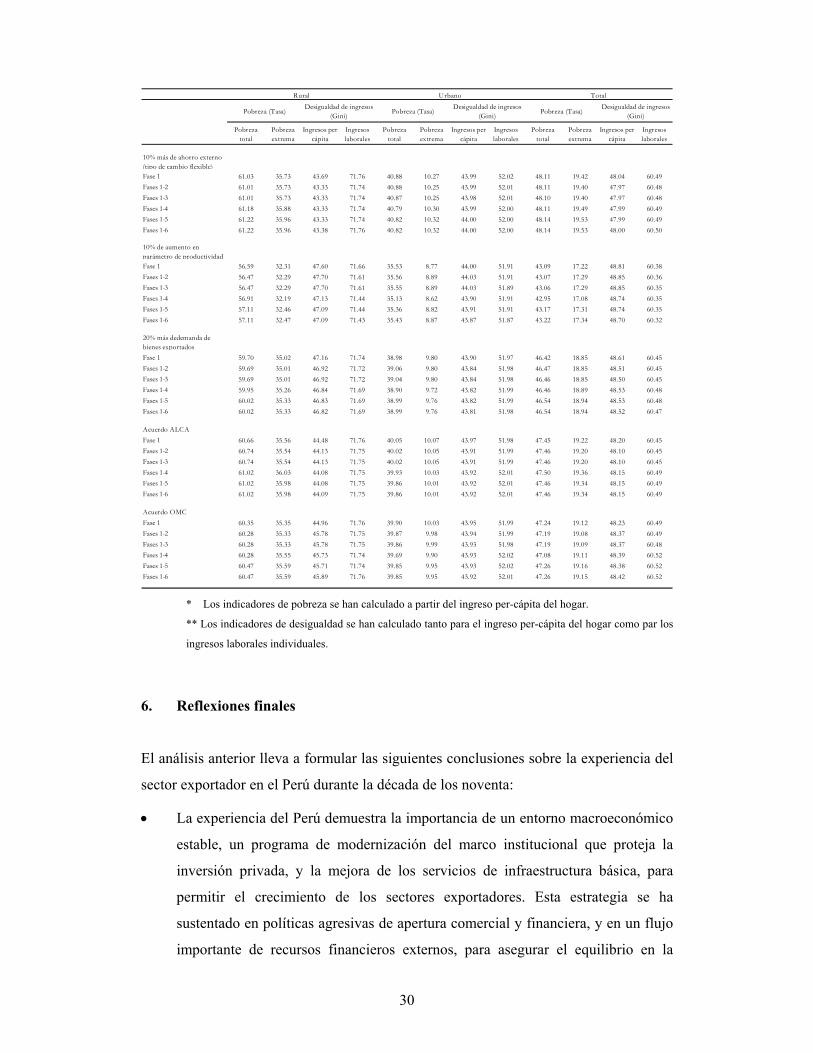

Pobreza total

Pobreza extrema

Ingresos percápita

Ingresos laborales

Pobreza total

Pobreza extrema

Ingresos per-cápita

Ingresos laborales

Pobreza total

Pobreza extrema

Ingresos per-cápita

Ingresos laborales

10% más de ahorro externo (tipo de cambio flexible)Fase 1 61.03 35.73 43.69 71.76 40.88 10.27 43.99 52.02 48.11 19.42 48.04 60.49Fases 1-2 61.01 35.73 43.33 71.74 40.88 10.25 43.99 52.01 48.11 19.40 47.97 60.48Fases 1-3 61.01 35.73 43.33 71.74 40.87 10.25 43.98 52.01 48.10 19.40 47.97 60.48Fases 1-4 61.18 35.88 43.33 71.74 40.79 10.30 43.99 52.00 48.11 19.49 47.99 60.49Fases 1-5 61.22 35.96 43.33 71.74 40.82 10.32 44.00 52.00 48.14 19.53 47.99 60.49Fases 1-6 61.22 35.96 43.38 71.76 40.82 10.32 44.00 52.00 48.14 19.53 48.00 60.50

10% de aumento en parámetro de productividadFase 1 56.59 32.31 47.60 71.66 35.53 8.77 44.00 51.91 43.09 17.22 48.81 60.38Fases 1-2 56.47 32.29 47.70 71.61 35.56 8.89 44.03 51.91 43.07 17.29 48.85 60.36Fases 1-3 56.47 32.29 47.70 71.61 35.55 8.89 44.03 51.89 43.06 17.29 48.85 60.35Fases 1-4 56.91 32.19 47.13 71.44 35.13 8.62 43.90 51.91 42.95 17.08 48.74 60.35Fases 1-5 57.11 32.46 47.09 71.44 35.36 8.82 43.91 51.91 43.17 17.31 48.74 60.35Fases 1-6 57.11 32.47 47.09 71.43 35.43 8.87 43.87 51.87 43.22 17.34 48.70 60.32

20% más dedemanda de bienes exportadosFase 1 59.70 35.02 47.16 71.74 38.98 9.80 43.90 51.97 46.42 18.85 48.61 60.45Fases 1-2 59.69 35.01 46.92 71.72 39.06 9.80 43.84 51.98 46.47 18.85 48.51 60.45Fases 1-3 59.69 35.01 46.92 71.72 39.04 9.80 43.84 51.98 46.46 18.85 48.50 60.45Fases 1-4 59.95 35.26 46.84 71.69 38.90 9.72 43.82 51.99 46.46 18.89 48.53 60.48Fases 1-5 60.02 35.33 46.83 71.69 38.99 9.76 43.82 51.99 46.54 18.94 48.53 60.48Fases 1-6 60.02 35.33 46.82 71.69 38.99 9.76 43.81 51.98 46.54 18.94 48.52 60.47

Acuerdo ALCAFase 1 60.66 35.56 44.48 71.76 40.05 10.07 43.97 51.98 47.45 19.22 48.20 60.45Fases 1-2 60.74 35.54 44.13 71.75 40.02 10.05 43.91 51.99 47.46 19.20 48.10 60.45Fases 1-3 60.74 35.54 44.13 71.75 40.02 10.05 43.91 51.99 47.46 19.20 48.10 60.45Fases 1-4 61.02 36.03 44.08 71.75 39.93 10.03 43.92 52.01 47.50 19.36 48.15 60.49Fases 1-5 61.02 35.98 44.08 71.75 39.86 10.01 43.92 52.01 47.46 19.34 48.15 60.49Fases 1-6 61.02 35.98 44.09 71.75 39.86 10.01 43.92 52.01 47.46 19.34 48.15 60.49

Acuerdo OMCFase 1 60.35 35.35 44.96 71.76 39.90 10.03 43.95 51.99 47.24 19.12 48.23 60.49Fases 1-2 60.28 35.33 45.78 71.75 39.87 9.98 43.94 51.99 47.19 19.08 48.37 60.49Fases 1-3 60.28 35.33 45.78 71.75 39.86 9.99 43.93 51.98 47.19 19.09 48.37 60.48Fases 1-4 60.28 35.55 45.73 71.74 39.69 9.90 43.93 52.02 47.08 19.11 48.39 60.52Fases 1-5 60.47 35.59 45.71 71.74 39.85 9.95 43.93 52.02 47.26 19.16 48.38 60.52Fases 1-6 60.47 35.59 45.89 71.76 39.85 9.95 43.92 52.01 47.26 19.15 48.42 60.52

Rural Urbano Total

Pobreza (Tasa)Desigualdad de ingresos

(Gini)Pobreza (Tasa)

Desigualdad de ingresos (Gini)

Pobreza (Tasa)Desigualdad de ingresos

(Gini)

* Los indicadores de pobreza se han calculado a partir del ingreso per-cápita del hogar.

** Los indicadores de desigualdad se han calculado tanto para el ingreso per-cápita del hogar como par los

ingresos laborales individuales.

6. Reflexiones finales