pensiones a fondo - asset management · 2017-04-26 · pensiones a fondo abril 2017 documento...

TRANSCRIPT

Documento informativo elaborado por Pensiones BBVA para sus clientes.

Pensiones a FondoBoletín mensual para planes de pensiones

1. Situación en los mercados Escenario General 3

Renta Fija 4

Renta Variable 5

Materias Primas 6

Divisas 6

2. Novedades Tema del Mes 7

IORP II: nueva directiva de los Fondos de Pensiones de Empleo 7

Legislación 12

Consulta a la DGSFP sobre la retirada de excesos de aportaciones a Planes de Pensiones 12

Consulta a la DGSFP sobre la contingencia de invalidez 12

Consulta a la DGSFP sobre la aplicación de la reducción del 40% al cobro de prestaciones en forma de capital 13

¿Sabías que... 15

Declaración del IRPF: Renta WEB sustituye al programa PADRE 15

Abril 2017

83

Pensiones a FondoAbril 2017

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 2

1. Situación de los mercadosPresentaciónYa finalizado el primer trimestre del año 2017, los datos macroeconómicos parecen confirmar un mayor crecimiento nominal. En Europa, se ha reducido la percepción del riesgo político tras las elecciones en Holanda y la primera vuelta en Francia, al tiempo que el mercado empieza a prepararse para una reducción gradual de los estímulos del BCE.

En esta nueva edición de nuestra Newsletter mensual, dedicaremos el “Tema del Mes” a la nueva Directiva 2016/2341 (UE), también denominada Directiva IORP II, relativa a las actividades y supervisión de los Fondos de Pensiones de Empleo. El objetivo de esta Directiva es obtener una armonización mínima para que todos los Fondos de Pensiones de Empleo europeos tengan la posibilidad de operar en otros Estados miembros, con un adecuado nivel de protección y seguridad de los partícipes y beneficiarios de dichos planes.

En el apartado “Legislación” nos hacemos eco de las respuestas de la DGSFP a consultas de partícipes en relación a la imputación fiscal de exceso de aportaciones y diversas cuestiones en torno a la aplicación de la reducción del 40% al cobro de prestaciones en forma de capital. En la sección “Sabías que…” empezamos hablando de RentaWeb, en sustitución del programa Padre con el objeto de realizar la declaración del IRPF vía telemática, además de recordar las principales implicaciones fiscales por aportaciones y rescates de planes de pensiones, y las ventajas de nuestros simuladores disponibles en www.bbvaassetmanagement.com. Además, de comentar la nueva edición de Desayuno de Pensiones, bajo el título “Expectativas de mercados 2017”, realizada en esta ocasión en Barcelona

Como siempre, esperamos que este boletín sea de su interés, y reiteramos el compromiso de Pensiones BBVA en la información a toda la industria de pensiones.

David CarrascoDirector Pensiones BBVA

Pensiones a FondoAbril 2017

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 3

Escenario General:

- Aunque los datos macro parecen confirmar un mayor crecimiento nominal, marzo termina con algunas dudas sobre la reflación, por la caída del precio del crudo y la incertidumbre sobre la agenda económica de Trump tras la retirada de la reforma sanitaria. Así, en un contexto de baja volatilidad, hemos tenido señales de agotamiento en la bolsa americana, junto a un dólar más débil (pese a la subida de tipos de la Fed) y una caída del precio de las materias primeras (pese al crecimiento sostenido de China). Por otra parte, en Europa, que termina el mes con la activación del Brexit, se ha reducido la percepción de riesgo político tras las elecciones en Holanda y las últimas encuestas en Francia, al tiempo que el mercado empieza a prepararse para una reducción gradual de los estímulos del BCE.

- Estimación final del PIB del 4T16 en EE.UU. con un crecimiento del 2,1% anualizado (frente al 1,9% de la estimación anterior), impulsado por un consumo personal que crece a un ritmo del 3,5%. Los datos de este mes corroboran la buena salud de la economía norteamericana con los índices ISM (tanto manufacturero como de servicios) mejorando y la confianza del consumidor repuntando fuertemente en marzo hasta niveles máximos de los últimos 15 años.

- En la eurozona continúa el buen tono de los últimos meses con los índices de gestores de compras mejorando en marzo (preliminar) hasta niveles de fuerte expansión (>56), destacando la solidez de Alemania. En la zona euro también conocimos la estimación final del crecimiento del PIB del 4T16 que se mantuvo sin cambios en el 0,4% (1,6% anualizado).

- En China, la estabilidad sigue siendo la tónica aunque con peor comportamiento en parte de los indicadores correspondiente a febrero (exportaciones, nuevos préstamos y ventas al por menor).

- Respecto a los precios, en la eurozona se ha observado una brusca caída en las tasas de inflación general (del 2% al 1,5% en marzo) y especialmente en España (del 3% al 2,1% armonizado) por el fin del efecto base positivo de los precios de la energía. La inflación subyacente en la eurozona sufre un impacto mucho menor (del 0,9% al 0,7% en marzo). En EE.UU. la inflación sube en febrero hasta el 2,7% (subyacente en el 2,2%).

-8

-4

0

4

8

12m

ar-0

5se

p-05

mar

-06

sep-

06m

ar-0

7se

p-07

mar

-08

sep-

08m

ar-0

9se

p-09

mar

-10

sep-

10m

ar-1

1se

p-11

mar

-12

sep-

12m

ar-1

3se

p-13

mar

-14

sep-

14m

ar-1

5se

p-15

mar

-16

sep-

16

PIB (tasa interanual)

Latam*AsiaEuropa EmergenteG7

* Brasil, Chile, Colombia, México, Perú

Fuente: Bloomberg y Datastream

Resumen de Principales Datos (31/03/2017):Nivel Variación

Mes2017 Nivel Variación

Mes2017

Divisas Renta Variable

EUR frente al USD 1,0697 0,80% 1,40% S&P500 2362,7 0,00% 5,50%

EUR frente al YEN 119,07 0,30% -3,20% EuroStoxx50 3500,9 5,50% 6,40%

EUR frente al GBP 0,8529 -0,20% -0,20% Ibex 35 10462,9 9,50% 11,90%

Mercados Monetarios PSI20 5007,9 7,70% 7,70%

Euribor 3 meses -0,33% 0 pb -1 pb FTSE MIB 20492,9 8,40% 6,50%

Euribor 12 meses -0,11% 1 pb -3 pb FTSE 100 7322,9 0,80% 2,50%

Renta Fija Nikkei225 18909,3 -1,10% -1,10%

10 años Alemania 0,33% 12 pb 12 pb MSCI Dev.World 1853,7 0,80% 2,50%

10 años USA 2,39% 0 pb -6 pb MSCI Emerging 958,4 2,30% 11,10%

Materias Primas MSCI Em.Europe 300,9 1,60% 1,30%

GS Metales Industriales 329,6 -0,90% 9,50% MSCI Latam 2611,1 0,40% 11,60%

Brent 52,7 -5,10% -4,90% MSCI Asia 474,3 3,20% 13,20%

Oro 1249,9 -0,50% 8,40%

Pensiones a FondoAbril 2017

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 4

Renta Fija: - Bancos Centrales: La Reserva Federal subió 25pb el rango

oficial del tipo de referencia hasta 0,75%-1% aunque no alteró significativamente la senda de subidas previstas (2 más este año y 3 el que viene). Con todo, el mensaje de la Fed fue más cauto de lo esperado, manteniendo además el lenguaje respecto a la gestión de su balance (reinversión de principales hasta que la normalización de tipos sea un hecho). Las previsiones económicas de la Fed para EE.UU. mejoraron ligeramente en inflación y crecimiento. El BCE, por su parte, mantiene sin cambios la política monetaria aunque se muestra algo más optimista sobre la evolución económica, viendo cierta moderación de los riesgos aunque con la convicción de la necesidad del mantenimiento de estímulos. Es destacable la mejora, también, en las previsiones del BCE para la eurozona tanto de inflación como de crecimiento. En China, el PBoC continúa tensionando el mercado repo aunque sin subir el tipo oficial. En otras geografías hubo subidas de tipos (+25pb) en México (6,5%) y Hong Kong (1,25%) y bajadas (-25pb) en Chile (3%), Colombia (7%) y Rusia (9,75%).

- Deuda soberana: La deuda pública de mayor calidad ha tenido un movimiento de ida y vuelta en marzo, con tipos primero al alza en respuesta a los buenos datos macro y las expectativas de subida de tipos de la Fed, y después a la baja, reaccionando al tono menos alcista de lo esperado del FOMC y a la falta de apoyo legislativo de Trump para revocar la reforma sanitaria de Obama. La curva americana termina el mes prácticamente sin cambios, con descenso de 1pb en los tipos a 2 años y el 10 años plano a 1,25% y 2,39%, mientras que en Alemania las rentabilidades suben 16pb en el tramo de 2 años y 12pb en el 10 años, finalizando el mes en niveles de -0,74% y 0,33%. La corrección de la deuda a corto plazo en Alemania responde a la posibilidad, hasta ahora prácticamente descartada, de que el BCE suba el tipo de la facilidad de depósito, desde -0,40%, antes de que termine el programa de compra de activos. Las expectativas de inflación a 10 años, por otro lado, retroceden en el mes, 2pb en EE.UU. a 1,99% y 4pb en Alemania a 1,15%.

- Crédito: El crédito financiero europeo, sobre todo la deuda subordinada, ha tenido también un buen comportamiento en marzo. En términos generales, el crédito europeo sigue soportado por las compras del BCE, mientras que la caída del precio del crudo y la mayor incertidumbre de los inversores sobre las políticas de Trump han tenido un impacto negativo en el crédito de EE.UU., con ampliaciones de los diferenciales tanto en el segmento de grado de inversión como, especialmente, en el de menor calidad.

- Periféricos: La menor percepción de riesgo político en Europa y la mejora de las expectativas para el sector financiero han permitido un estrechamiento de los diferenciales con Alemania del resto de países, con la excepción de Italia. La deuda española muestra el mejor comportamiento relativo (tras Grecia), con una reducción de la prima de riesgo de 11pb a 134pb y un repunte del tipo a 10 años de tan solo 1pb a 1,67%.

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

3

4

5

6

7

8

9

10

11

12

ene-

08m

ay-0

8se

p-08

ene-

09m

ay-0

9se

p-09

ene-

10m

ay-1

0se

p-10

ene-

11m

ay-1

1se

p-11

ene-

12m

ay-1

2se

p-12

ene-

13m

ay-1

3se

p-13

ene-

14m

ay-1

4se

p-14

ene-

15m

ay-1

5se

p-15

ene-

16m

ay-1

6se

p-16

ene-

17

Tipos oficiales

Latam*AsiaEuropa del EsteEconomias avanzadas (esc.dcha)

* Brasil, Chile, Colombia, México, Perú

Fuente: Bloomberg

020406080

100120140160180200220240

ene-

14

abr-

14

jul-1

4

oct-1

4

ene-

15

abr-

15

jul-1

5

oct-1

5

ene-

16

abr-

16

jul-1

6

oct-1

6

ene-

17

pb

Diferencial de tipos a 10 años con Alemania

España ItaliaBélgica Francia

Fuente: Bloomberg

0200400600800

100012001400160018002000

ene-

14

abr-1

4

jul-1

4

oct-1

4

ene-

15

abr-1

5

jul-1

5

oct-1

5

ene-

16

abr-1

6

jul-1

6

oct-1

6

ene-

17

pb

Diferencial de tipos a 10 años con Alemania

Irlanda

Grecia

Portugal

Fuente: Bloomberg

Pensiones a FondoAbril 2017

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 5

Renta Variable: - La fortaleza de los datos macro y las revisiones al alza de

beneficios continúan apoyando el movimiento al alza en bolsas, con lo que el índice mundial en dólares alcanza nuevos máximos históricos durante el periodo (aunque finaliza el mes ligeramente por debajo de los mismo, +0,98%). Este mes son las bolsas emergentes las que lideran el movimiento. Entre las bolsas desarrolladas destaca la fortaleza de Europa (apoyada por una cierta aceleración del crecimiento económico), mientras que EE.UU. finaliza el mes prácticamente sin cambios y Japón retrocede (Eurostoxx50 +5,5%, S&P500 0%, Nikkei -1,1%). En Europa es reseñable el buen comportamiento de las bolsas periféricas, en especial de España (Ibex +9,5%), y la recuperación de Francia (donde las últimas encuestas reducían la percepción de riesgo político). En emergentes destaca una vez más la subida de Asia (India, Corea, Indonesia) y Latam (aunque Brasil retrocede este mes), y el retroceso de Europa Emergente (Rusia), en moneda local.

- Las estimaciones de crecimiento de beneficios han permanecido relativamente estables en los últimos meses, con ligeras revisiones al alza en ambas geografías para 2017 y 2018, siendo éstas más notables en el caso europeo más recientemente. En la actualidad el crecimiento estimado para el conjunto del 2017 se sitúa en niveles del 10% en EE.UU. y del 14,2% en Europa, mientras que de cara a 2018 se encuentran en 12,3% y 9,9%, y para 2019 en niveles de 10,3% y 8,9%, respectivamente.

- No existe un claro sesgo sectorial en el mes Destaca el buen comportamiento de tecnología y utilities, y el impacto que la caída del crudo ha tenido en algunos sectores (negativo en energía y positivo en químicas). Las financieras americanas retroceden (cierta toma de beneficios tras la subida de febrero) mientras que las europeas suben (apoyadas por la subida de rentabilidades de la deuda alemana)..

70

80

90

100

110

120

130

140

150

abr-1

4

jul-1

4

oct-1

4

ene-

15

abr-1

5

jul-1

5

oct-1

5

ene-

16

abr-1

6

jul-1

6

oct-1

6

ene-

17

abr-1

7

Indices bursátiles en Base 100

S&P500EUROSTOXX50NIKKEI 225MSCI MERCADOS EMERGENTES

Fuente: Bloomberg

5

10

15

20

25

30

35

40

45

abr-1

4

jul-1

4

oct-1

4

ene-

15

abr-1

5

jul-1

5

oct-1

5

ene-

16

abr-1

6

jul-1

6

oct-1

6

ene-

17

abr-1

7

Índice VIX

Fuente: Bloomberg

Pensiones a FondoAbril 2017

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 6

Materias Primas:

Divisas:

- Retroceso de todos los índices en el mes pese a la depreciación del dólar y el apoyo de los datos macro en general. Las mayores caídas las encontramos en productos agrícolas (presionados por expectativas de exceso de oferta), y en metales industriales (afectados negativamente por la caída del precio del crudo, el retorno de la producción de algunas de las minas de cobre que se habían visto afectadas por las recientes huelgas, y el levantamiento de la prohibición de exportaciones de níquel por parte de Indonesia. En energía, el precio del crudo retrocedía en los primeros compases del mes, llegando a alcanzar el Brent niveles de $50/bl, presionado por el aumento de producción en EE.UU. Si bien, el retroceso de inventarios en la última semana, unido a rumores sobre una posible extensión del acuerdo de recorte de producción de la OPEP más allá de junio, le ha permitido remontar a finales de mes hacia niveles de $52,7/bl. Asimismo, destaca la subida del gas en EE.UU., recuperando los niveles de $3/MBtu de principios de febrero.El sector con mejor comportamiento ha sido el de metales preciosos. Tras el retroceso hasta niveles de $1,200/oz coincidiendo con la subida de tipos de la Fed, el oro ha logrado recuperarse y finalizar el mes prácticamente sin cambios al actuar como refugio en las últimas semanas.

- Pese a la subida de tipos por parte de la Fed, su tono cauto, las dudas sobre la agenda económica de Trump y el ligero retroceso del índice de sorpresas económicas en EE.UU. han presionado al dólar. Entre las divisas desarrolladas destacan la fortaleza de la libra (pese al Brexit), el euro (que finaliza el mes en 1,07 tras tocar niveles máximos anuales de 1,086), y el yen, y la debilidad de la corona noruega NOK (presionada por la caída del crudo). Las divisas emergentes continúan apreciándose, destacando en el mes la recuperación del MXN (+6,9%, beneficiado por el tono más conciliador de la política comercial americana), y la debilidad del BRL (presionado por la paralización temporal de importaciones de carne brasileña por parte de varios países ante las dudas sobre la calidad de la misma, derivada de la investigación policial sobre corrupción que involucraba a inspectores sanitarios). Divisas ligadas a commodities a la baja.

20

40

60

80

100

120

140

dic-

11fe

b-12

abr-1

2ju

n-12

ago-

12oc

t-12

dic-

12fe

b-13

abr-1

3ju

n-13

ago-

13oc

t-13

dic-

13fe

b-14

abr-1

4ju

n-14

ago-

14oc

t-14

dic-

14fe

b-15

abr-1

5ju

n-15

ago-

15oc

t-15

dic-

15fe

b-16

abr-1

6ju

n-16

ago-

16oc

t-16

dic-

16fe

b-17

abr-1

7

Evolución DJUBS y SubcomponentesDJUBS Commodity TRDJUBS EneTRDJUBS IndMtlTRDJUBS PrcMtlTRDJUBS Agri TR

Fuente: Bloomberg

80

85

90

95

100

105

110

115

120

125

130

ene-

14

abr-1

4

jul-1

4

oct-1

4

ene-

15

abr-1

5

jul-1

5

oct-1

5

ene-

16

abr-1

6

jul-1

6

oct-1

6

ene-

17

03/0

1/14

=100

Tipo de cambio efectivo nominal

USD JPYEUR GBPAUD CHF

Fuente: Bloomberg

Pensiones a FondoAbril 2017

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 7

Tema del Mes

IORP II: nueva directiva de los Fondos de Pensiones de Empleo

Introducción

La Directiva (UE) 2016/2341 (IORP II) del Parlamento Europeo y del Consejo de 14 de diciembre de 2016 (LEY 20028/2016) relativa a las actividades y la supervisión de los Fondos de Pensiones de Empleo (FPE), establece las normas relativas al acceso y al ejercicio de las actividades realizadas por los Fondos de Pensiones de Empleo. Su finalidad es garantizar la buena gobernanza, el suministro de información a los partícipes de los planes de pensiones y la transparencia y la seguridad de las pensiones de empleo, así como un elevado grado de seguridad para todos los futuros pensionistas mediante la imposición de normas de supervisión estrictas y una gestión sana, prudente y eficaz de los planes de pensiones de empleo. Esta directiva deberá transponerse a las legislaciones nacionales de los países afectados

Se excluyen del ámbito de aplicación de la Directiva las instituciones que gestionen sistemas de seguridad social, las entidades financieras que ya se beneficien de un marco legal de la Unión o instituciones en las que los partícipes no tienen legalmente derecho a prestaciones de un determinado importe y en las que sus intereses se hallan protegidos por un seguro obligatorio para casos de insolvencia.

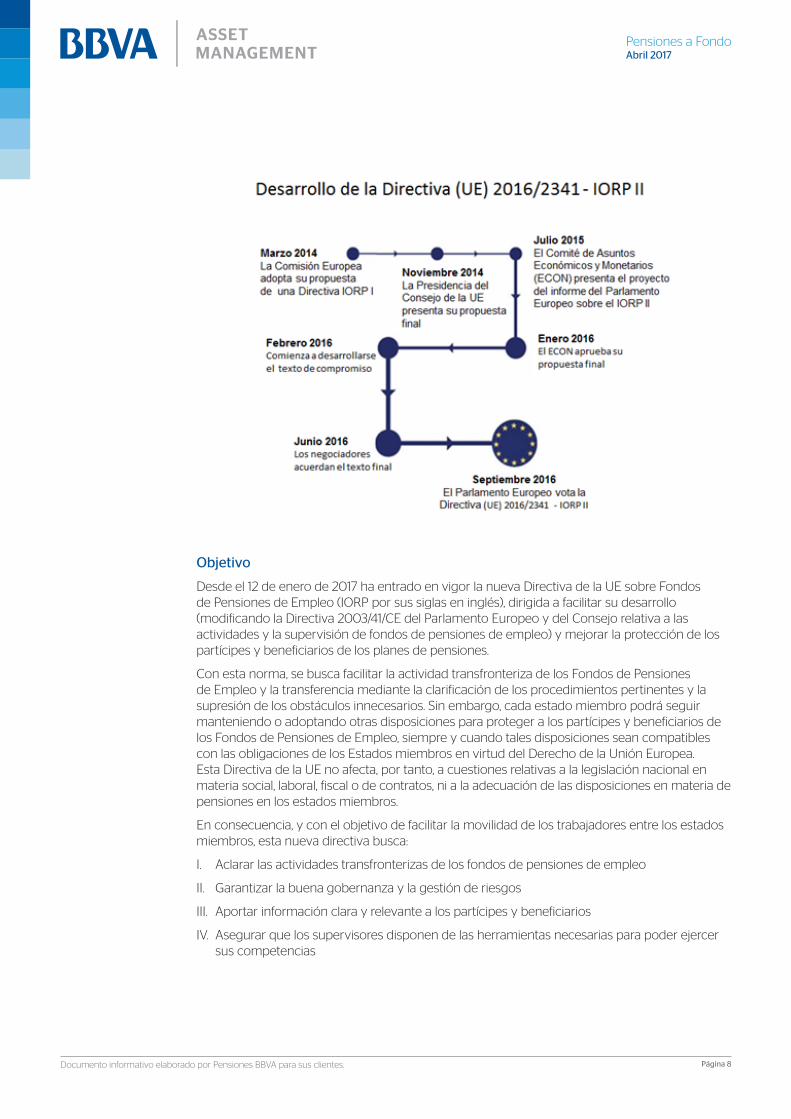

Cronología

La Directiva IORP I (UE) 2003/41/CE representó el primer paso legislativo en el camino hacia un mercado interior de la previsión ocupacional para la jubilación organizada a escala de la Unión Europea.

Tras diferentes propuestas de la Comisión Europea y de conformidad con el dictamen del Comité Económico y Social Europeo, el 8 de diciembre de 2016, el Consejo Europeo adoptó la nueva (Directiva 2016/2341 relativa a las actividades y supervisión de los Fondos de Pensiones de Empleo Europeos, también denominada Directiva IORP II) sobre Fondos de Pensiones de Empleo, dirigida a facilitar su desarrollo y mejorar la protección de los partícipes y beneficiarios de los planes de pensiones.

“Los Estados miembros dispondrán de un plazo de dos años (13/1/2019) para incorporar la Directiva a sus disposiciones legales y reglamentarias nacionales”

Pensiones a FondoAbril 2017

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 8

Objetivo

Desde el 12 de enero de 2017 ha entrado en vigor la nueva Directiva de la UE sobre Fondos de Pensiones de Empleo (IORP por sus siglas en inglés), dirigida a facilitar su desarrollo (modificando la Directiva 2003/41/CE del Parlamento Europeo y del Consejo relativa a las actividades y la supervisión de fondos de pensiones de empleo) y mejorar la protección de los partícipes y beneficiarios de los planes de pensiones.

Con esta norma, se busca facilitar la actividad transfronteriza de los Fondos de Pensiones de Empleo y la transferencia mediante la clarificación de los procedimientos pertinentes y la supresión de los obstáculos innecesarios. Sin embargo, cada estado miembro podrá seguir manteniendo o adoptando otras disposiciones para proteger a los partícipes y beneficiarios de los Fondos de Pensiones de Empleo, siempre y cuando tales disposiciones sean compatibles con las obligaciones de los Estados miembros en virtud del Derecho de la Unión Europea. Esta Directiva de la UE no afecta, por tanto, a cuestiones relativas a la legislación nacional en materia social, laboral, fiscal o de contratos, ni a la adecuación de las disposiciones en materia de pensiones en los estados miembros.

En consecuencia, y con el objetivo de facilitar la movilidad de los trabajadores entre los estados miembros, esta nueva directiva busca:

I. Aclarar las actividades transfronterizas de los fondos de pensiones de empleo

II. Garantizar la buena gobernanza y la gestión de riesgos

III. Aportar información clara y relevante a los partícipes y beneficiarios

IV. Asegurar que los supervisores disponen de las herramientas necesarias para poder ejercer sus competencias

Pensiones a FondoAbril 2017

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 9

Siendo las principales claves de las diferentes disposiciones incluidas en la nueva Directiva, las siguientes:

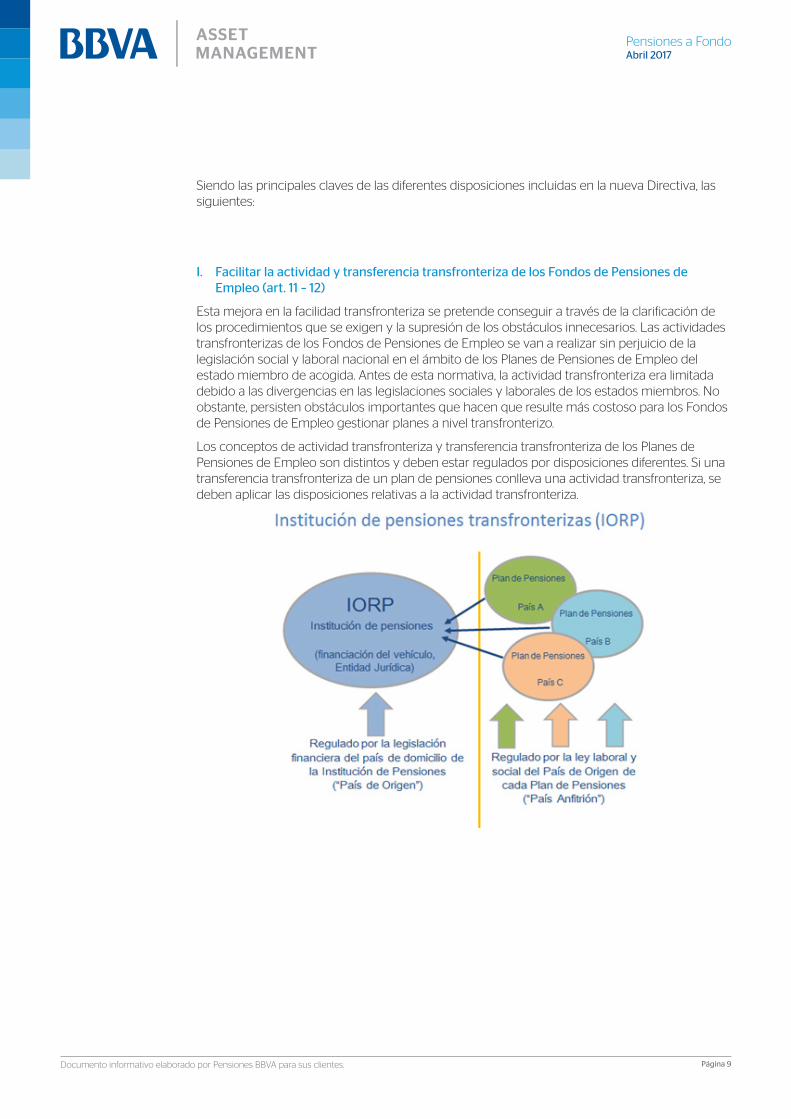

I. Facilitar la actividad y transferencia transfronteriza de los Fondos de Pensiones de Empleo (art. 11 – 12)

Esta mejora en la facilidad transfronteriza se pretende conseguir a través de la clarificación de los procedimientos que se exigen y la supresión de los obstáculos innecesarios. Las actividades transfronterizas de los Fondos de Pensiones de Empleo se van a realizar sin perjuicio de la legislación social y laboral nacional en el ámbito de los Planes de Pensiones de Empleo del estado miembro de acogida. Antes de esta normativa, la actividad transfronteriza era limitada debido a las divergencias en las legislaciones sociales y laborales de los estados miembros. No obstante, persisten obstáculos importantes que hacen que resulte más costoso para los Fondos de Pensiones de Empleo gestionar planes a nivel transfronterizo.

Los conceptos de actividad transfronteriza y transferencia transfronteriza de los Planes de Pensiones de Empleo son distintos y deben estar regulados por disposiciones diferentes. Si una transferencia transfronteriza de un plan de pensiones conlleva una actividad transfronteriza, se deben aplicar las disposiciones relativas a la actividad transfronteriza.

Pensiones a FondoAbril 2017

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 10

II. Requisitos Cuantitativos (art. 13 – 19)

Un cálculo prudente de las provisiones técnicas constituye una condición especial para asegurar que pueden cumplirse los compromisos de pago de las prestaciones de jubilación tanto a corto como a largo plazo. El cálculo de las provisiones técnicas debe efectuarse utilizando métodos actuariales reconocidos y debe ser certificado por un actuario o por otra persona experta en la materia.

Por tanto, debe exigirse que las provisiones técnicas sean objeto de cobertura por activos suficientes y adecuados para proteger los intereses de los partícipes y beneficiarios del plan en caso de insolvencia de la empresa promotora.

Por otro lado, con objeto de proteger adecuadamente los derechos de los partícipes y beneficiarios, los Fondos de Pensiones de Empleo han de optar por una estructura patrimonial coherente con las características concretas y la duración de sus compromisos. Los estados miembros exigirán a los Fondos de Pensiones de Empleo registrados o autorizados en su territorio que inviertan sus activos de acuerdo con la “regla de la persona prudente” y, en particular:

a. Los activos se invertirán defendiendo al máximo los intereses a largo plazo de los partícipes y beneficiarios en su conjunto.

b. Los estados miembros permitirán a los Fondos de Pensiones de Empleo tener en cuenta los posibles efectos a largo plazo de las decisiones de inversión sobre factores ambientales, sociales y de gobernanza.

c. Los activos se invertirán de manera que se vele por la seguridad, calidad, liquidez y rentabilidad de la totalidad de la cartera.

d. Los activos se invertirán mayoritariamente en mercados regulados

e. La inversión en instrumentos derivados será posible en la medida en que dichos instrumentos contribuyan a la reducción del riesgo de inversión o faciliten la gestión eficaz de la cartera.

f. Los activos estarán suficientemente diversificados.

g. La inversión en la empresa promotora no será superior al 5% de la cartera en su conjunto.

III. Garantizar la buena gobernanza y la gestión de riesgos (art. 20 – 30)

Los estados miembros velarán por que los Fondos de Pensiones de Empleo establezcan y apliquen políticas escritas en relación con la gestión de riesgos, la auditoría interna y, en su caso, las actividades actuariales y las actividades externalizadas. Dichas políticas escritas estarán sujetas a la aprobación previa del órgano de dirección o de supervisión del Fondo de Pensiones de Empleo, se revisarán al menos cada tres años y se adaptarán en función de cualquier modificación significativa del sistema o ámbito correspondiente.

Por tanto, garantizar un sistema eficaz de gobernanza es esencial para gestionar correctamente los riesgos y la protección de los partícipes y beneficiarios.

Pensiones a FondoAbril 2017

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 11

IV. Gestión de las inversiones y responsabilidad del depositario (art. 31 - 35)

La política de inversión de un Fondo de Pensiones de Empleo constituye un factor decisivo para la seguridad y sostenibilidad económica a largo plazo de los Planes de Pensiones de Empleo.

Los estados miembros deben poder exigir que se nombre a un depositario en relación con la custodia de los activos de los Fondos de Pensiones de Empleo.

V. Facilitar información clara a los partícipes y beneficiarios (art. 36 - 44)

Los Fondos de Pensiones de Empleo deben ofrecer información clara y adecuada a los partícipes potenciales, a los partícipes y a los beneficiarios para fundamentar las decisiones que adopten sobre su jubilación y garantizar un elevado nivel de transparencia a lo largo de las distintas fases de un plan: la fase previa a la afiliación, la fase de cotización (incluida la fase previa a la jubilación) y la fase posterior a la jubilación. En particular, debe proporcionarse información (a través del documento denominado “Declaración de las prestaciones de pensión”) sobre los derechos de pensión devengados, el nivel previsto de las prestaciones de jubilación, los riesgos y garantías, y los costes. Cuando los niveles previstos de las prestaciones de jubilación se basen en hipótesis de trabajo de carácter económico, esa información debe incluir también una hipótesis de trabajo desfavorable, que debe ser extrema pero verosímil.

VI. Autoridades de supervisión (art. 45 – 58)

Velar porque las autoridades de supervisión dispongan de los instrumentos necesarios para supervisar con eficacia los Fondos de Pensiones de Empleo. Se establece una auditoría interna con la evaluación de la adecuación y eficacia del sistema de control interno y de otros elementos del sistema de gobernanza, incluidas.

Limitaciones legales

Deben excluirse del ámbito de aplicación de la Directiva a:

I. Las Instituciones que gestionen sistemas de seguridad social, que estén ya coordinados en el ámbito de la Unión.

II. Las instituciones que operen con arreglo al principio de la financiación del capital como parte de sistemas de seguridad social obligatorios

III. Las entidades financieras que ya se beneficien de un marco legal de la Unión

IV. La posibilidad de excluir del ámbito del Derecho nacional de aplicación a los fondos de pensiones de empleo que gestionen planes de pensiones que cuenten con menos de 100 partícipes en total

En resumen, a fin de proteger a los partícipes y beneficiarios, los fondos de pensiones de empleo deben limitar sus actividades a las contempladas en la nueva Directiva.

Pensiones a FondoAbril 2017

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 12

Conclusión

Los Fondos de Pensiones de Empleo son una parte fundamental de la economía de la Unión Europea, con activos por valor de 2,5 billones de euros en nombre de aproximadamente 75 millones de partícipes y beneficiarios.

Los Fondos de Pensiones de Empleo son responsables del pago de las prestaciones y deben tener en cuenta, si procede, el objetivo consistente en garantizar el equilibrio intergeneracional de los Planes de Pensiones de Empleo aspirando a distribuir de forma equitativa los riesgos y prestaciones entre las generaciones por lo que respecta a regímenes de pensiones de jubilación.

Los estados miembros de la UE deben tener en cuenta la necesidad de proteger los derechos de pensión de los trabajadores destinados temporalmente en otro Estado miembro, garantizando la seguridad financiera en las prestaciones de jubilación de estos Fondos de Pensiones de Empleo y permitiendo transferirlos a otros Fondos de Pensiones de Empleo dentro de la UE.

Por tanto, esta nueva Directiva podría tener repercusiones positivas para las empresas afectadas y sus empleados, con independencia del estado miembro en que trabajen, gracias a la centralización de la gestión de las prestaciones de jubilación. Se espera que la nueva norma incentive a los Fondos de Pensiones de Empleo a desempeñar su papel de inversores institucionales clave a largo plazo en el contexto de la iniciativa que tiene la Comisión Europea sobre la Unión de Mercados de Capital.

“Unas pensiones de empleo más seguras y eficientes mejorarán la contribución de los planes de ahorro complementarios a los ingresos por jubilación”

Bibliografía

Directive (EU) 2016/2341 of the European Parliament and of the Council of 14 December 2016 on the activities and supervision of institutions for occupational retirement provision (IORPs).

Directiva IORP II

DIRECTIVAS

DIRECTIVA (UE) 2016/2341 DEL PARLAMENTO EUROPEO Y DEL CONSEJO

de 14 de diciembre de 2016

relativa a las actividades y la supervisión de los fondos de pensiones de empleo (FPE)

(versión refundida)

(Texto pertinente a efectos del EEE)

EL PARLAMENTO EUROPEO Y EL CONSEJO DE LA UNIÓN EUROPEA,

Visto el Tratado de Funcionamiento de la Unión Europea, y, en particular, su artículo 53, su artículo 62 y su artículo 114, apartado 1,

Vista la propuesta de la Comisión Europea,

Previa transmisión del proyecto de acto legislativo a los Parlamentos nacionales,

Visto el dictamen del Comité Económico y Social Europeo (1),

De conformidad con el procedimiento legislativo ordinario (2),

Considerando lo siguiente:

(1) La Directiva 2003/41/CE del Parlamento Europeo y del Consejo (3) ha sido modificada en diversas ocasiones y de forma sustancial (4). Debiéndose llevar a cabo nuevas modificaciones, conviene, en aras de una mayor claridad, proceder a la refundición de la Directiva.

(2) En el mercado interior, los fondos de pensiones de empleo (FPE) deben tener la posibilidad de operar en otros Estados miembros, garantizando al mismo tiempo un elevado nivel de protección y seguridad a los partícipes y beneficiarios de los planes de pensiones de empleo.

(3) La presente Directiva persigue una armonización mínima, por lo que no debe imposibilitar que los Estados miembros mantengan o adopten otras disposiciones para proteger a los partícipes y beneficiarios de los planes de pensiones de empleo, siempre y cuando tales disposiciones sean compatibles con las obligaciones de los Estados miembros en virtud del Derecho de la Unión. La presente Directiva no afecta a cuestiones relativas a la legislación nacional en materia social, laboral, fiscal o de contratos, ni a la adecuación de las disposiciones en materia de pensiones en los Estados miembros.

(4) Con el fin de facilitar aún más la movilidad de los trabajadores entre los Estados miembros, la presente Directiva aspira a garantizar la buena gobernanza, el suministro de información a los partícipes de los planes de pensiones, y la transparencia y la seguridad de las pensiones de empleo.

(5) La manera en la que están organizados y regulados los FPE varía significativamente entre los diferentes Estados miembros. Tanto los FPE como las compañías de seguros de vida gestionan planes de pensiones de empleo. Por lo tanto, no es conveniente adoptar un planteamiento de «talla única» con respecto a los FPE. La Comisión y la

23.12.2016 L 354/37 Diario Oficial de la Unión Europea ES

(1) DO C 451 de 16.12.2014, p. 109. (2) Posición del Parlamento Europeo de 24 de noviembre de 2016 (pendiente de publicación en el Diario Oficial) y Decisión del Consejo de

8 de diciembre de 2016. (3) Directiva 2003/41/CE del Parlamento Europeo y del Consejo, de 3 de junio de 2003, relativa a las actividades y la supervisión de fondos

de pensiones de empleo (DO L 235 de 23.9.2003, p. 10). (4) Véase el anexo I, parte A.

Pinche aquí para acceder al documento

Pensiones a FondoAbril 2017

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 13

Consulta a la DGSFP sobre la retirada de excesos de aportaciones a Planes de Pensiones

Se refiere a las condiciones para la devolución de los excesos de aportaciones a planes de pensiones sobre el límite anual establecido sin incurrir en infracción administrativa, en los casos de concurrencia de aportaciones a varios planes individuales / asociados.

Teniendo en cuenta los apartados 2 y 3 del artículo 6 del RPFP:

» El exceso debe retirarse del plan al que, en su caso, se hubiesen realizado aportaciones superiores al límite anual.

» En el caso de que las aportaciones a cada uno de los planes, considerados individualmente, no superasen el límite anual, se estima en principio que el partícipe podrá elegir el plan del cual retirar el exceso.

Consulta a la DGSFP sobre la contingencia de invalidez

Se solicita aclaración sobre si la contingencia de invalidez recogida en el artículo 8.6.b) del TRLPFP incluye también la prestación de invalidez no contributiva de la Seguridad Social.

Se considera que la expresión “Régimen correspondiente de la Seguridad Social”, a efectos de la determinación de la contingencia de incapacidad en planes de pensiones, incluiría también como “régimen correspondiente” la regulación de la invalidez no contributiva contenida en el texto refundido de la Ley General de la Seguridad Social, aprobado por Real Decreto Legislativo 8/2015, de 30 de octubre.

Legislación

Consultas a la DGSFP

Pinche aquí para acceder al documento

Pensiones a FondoAbril 2017

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 14

Consulta a la DGSFP sobre la aplicación de la reducción del 40% al cobro de prestaciones en forma de capital

En el supuesto de que un partícipe cobre la prestación de jubilación parcial de Seguridad Social, solicita determinar el inicio del cómputo del plazo para aplicar la reducción del 40% según la Disposición transitoria duodécima de la LIRPF.

Según el artículo 7.a) el RPFP, en situación de jubilación parcial se puede percibir la prestación de jubilación del plan (siempre que lo permitan las especificaciones del plan) o se puede esperar a alcanzar la jubilación total.

Por tanto, se considera que a efectos de la aplicación del referido régimen transitorio de la LIRPF debe entenderse que, con carácter general, la contingencia de jubilación acaecerá en el momento de acceder a la jubilación total. Ahora bien, si antes de la jubilación total el interesado cobra o inicia el cobro del plan por jubilación parcial, se considerará que la contingencia de jubilación habría acaecido en el momento de acceder a la jubilación parcial en el Régimen de Seguridad Social aplicable.

En el supuesto de que un partícipe solicite la prestación del plan de pensiones por el supuesto de desempleo de larga duración, solicita determinar el inicio del cómputo del plazo para aplicar la reducción del 40% según la Disposición transitoria duodécima de la LIRPF.

Se considera que a efectos de la aplicación del referido régimen transitorio de la LIRPF, para el inicio del cómputo del plazo, el supuesto excepcional de liquidez deberá entenderse referido al momento del cumplimiento del conjunto de los requisitos exigidos por la normativa de planes de pensiones que deben concurrir para poder hacer efectivos los derechos consolidados. Además, según establece el artículo 9 del RPFP, la posibilidad de cobro en estos supuestos debe contemplarse expresamente en las especificaciones del plan.

Pensiones a FondoAbril 2017

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 15

Declaración del IRPF: Renta WEB sustituye al programa PADRE

El 5 de abril arrancó la campaña para presentar la declaración de la renta correspondiente al ejercicio 2016. Concretamente, podrán realizar el trámite desde dicha fecha aquellos que opten por la declaración telemática, debiendo esperar al 11 de mayo los que vayan a presentar la declaración de forma presencial.

Esta campaña liquida definitivamente el programa que durante más de tres décadas ha ayudado a muchos contribuyentes a confeccionar su declaración: el programa PADRE. De hecho, en la campaña de la renta 2015, sólo aquellos contribuyentes con rendimientos de actividades económicas podían utilizar este programa. Los demás contribuyentes ya utilizaban la aplicación que en la campaña actual utilizarán todos los obligados tributarios: el programa Renta Web.

¿Cómo funciona el programa Renta Web?

A diferencia del programa PADRE, una aplicación que requería una instalación previa en el ordenador del contribuyente, Renta Web es una programa 100% online, al que se accede desde la propia página de la Agencia Tributaria, sin necesidad de instalación de Java. No sólo es posible manejarlo desde un ordenador, sino que también se puede actuar desde smartphones y tablets.

Renta Web permite la descarga de rentas procedentes de cualquier naturaleza y permite además, a través del resumen de declaración, comparar en las unidades familiares cuál es la opción más ventajosa de declaración.

Con el “Servicio de tramitación del borrador/declaración” Renta WEB se puede realizar y presentar la declaración de Renta 2016”

El acceso a Renta Web

Para poder acceder y utilizar Renta Web es preciso autentificarse con los sistemas homologados por la Agencia Tributaria a través de su página web www.agenciatributaria.es, es decir, un certificado digital o DNI electrónico, con el sistema cl@ve PIN 24h o con número de referencia. El sistema cl@ve PIN 24h permite más operaciones que la simple confirmación del borrador.

El calendario de la campaña de la Renta 2016*

•• 5 de abril: Comienzo de la campaña. Se abre el plazo para presentar el borrador de la renta.

•• 4 de mayo: Comienza el plazo para solicitar atención presencial.

•• 11 de mayo: Comienza la atención presencial en las oficinas de la Agencia Tributaria.

•• 26 de junio: Fecha límite para presentar el borrador y declaración anual 2016 con resultado a ingresar con domiciliación en la cuenta.

•• 30 de junio: último día para presentar el borrador y la declaración de la renta en el resto de los casos.

*Para los residentes fiscales en País Vasco y Navarra existen calendarios propios para la campaña de la Renta 2016.

¿Sabías que...

Pensiones a FondoAbril 2017

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 16

Fiscalidad de los Planes de Pensiones

Uno de los factores fundamentales que debemos considerar a la hora de planificar nuestro ahorro en planes de pensiones, no solo en el momento de aportación sino también en el momento de recuperarlo, es el impacto fiscal que van a tener nuestros movimientos.

Por tanto, resumimos a continuación las implicaciones fiscales de las aportaciones y rescates de los planes de pensiones:

Aportaciones individuales

Los partícipes que aporten a planes de pensiones podrán desgravarse anualmente la menor de las siguientes cantidades:

•• 8.000 euros.

•• El 30% de los rendimientos netos del trabajo y actividades económicas.

En el caso de partícipes con discapacidad (minusvalía física o sensorial igual o superior al 65%, minusvalía psíquica igual o superior al 33% o los declarados judicialmente), el límite se amplía hasta 24.250 euros anuales.

Aportaciones a favor del cónyuge

Es posible realizar aportaciones a favor del cónyuge siempre que éste obtenga rentas del trabajo o de actividades económicas inferiores a 8.000 euros anuales. El límite de aportación y desgravación será de 2.500 euros anuales.

Rescate Plan de Pensiones*

Sin embargo, el rescate del plan de pensiones tendrá la consideración de rendimientos del trabajo, y como tales tributarán en IRPF.

Las prestaciones en forma de capital gozaban hasta diciembre de 2006 de una reducción del 40%. La nueva ley ya no contempla esta reducción y equipara los rescates en forma de renta y los rescates en forma de capital. No obstante, para aportaciones anteriores a 1 de enero de 2007 se respeta, en régimen transitorio, esa deducción, que deberá acogerse al siguiente esquema:

•• Contingencias nuevas (acaecidas a partir del 1 de enero de 2015): se podrá aplicar la reducción del 40% cuando se solicite el cobro de la prestación en el mismo ejercicio en que ocurra la contingencia o en los dos siguientes.

•• Contingencias ocurridas en los ejercicios 2011 a 2014: el régimen transitorio solo podrá ser de aplicación, en su caso, a las prestaciones percibidas hasta la finalización del octavo ejercicio siguiente a aquel en el que acaeció la contingencia correspondiente.

•• Contingencias acaecidas en los ejercicios 2010 o anteriores: el régimen transitorio solo podrá ser de aplicación, en su caso, a las prestaciones percibidas hasta el 31 de diciembre de 2018.

En el caso de partícipes con discapacidad, los rescates en forma de renta disfrutarán de una exención de 3 veces el IPREM (indicador público de renta de efectos múltiples).

*Para los residentes fiscales en País Vasco y Navarra existen límites propios para las reducciones fiscales.

Pensiones a FondoAbril 2017

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 17

Utiliza nuestros Simuladores para la Declaración de la Renta

En nuestra página web www.bbvaassetmanagement.com además de consultar todas las novedades fiscales comentadas anteriormente tanto para Territorio Común como para el resto de las Haciendas Forales, ponemos a su disposición, entre otros, varios simuladores que le van a permitir calcular no sólo su nivel de ingresos a la jubilación, sino también el ahorro fiscal en la declaración de la renta, tanto de las aportaciones como de las prestaciones. En la pestaña de “Asesoramiento” puede acceder a todos nuestros simuladores, entre los que se encuentra el “Simulador de Aportaciones” y el “Simulador de Prestaciones”. Puede hacerlo, a través de la página web o de las Apps que tiene a su disposición en los aplicativos de tu teléfono móvil o tablet.

Simulador de Prestaciones

Pinche aquí para realizar la simulación

Simulador de Aportaciones

Pinche aquí para acceder a la web

Pensiones a FondoAbril 2017

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 18

Desayuno de Pensiones

El pasado 31 de marzo se celebró en Barcelona una nueva edición del Desayuno de Pensiones bajo el título “Expectativas de mercado 2017”. Como viene siendo habitual en los últimos eventos, ha sido un gran éxito de participación y valoración por parte de los asistentes.

En el Desayuno se trataron las siguientes ponencias:

•• Visión y Estrategia de Mercados 2017, realizada por Joaquín García Huerga, Director Estrategia Global BBVA AM.

•• Gestión de Inversiones 2017, realizada por Alberto Gómez-Reino, Director de Inversiones Clientes Institucionales BBVA AM.

Ambos ponentes presentaron la estrategia de inversión a medio y largo plazo, así como su impacto en las carteras de inversión de los fondos de pensiones de empleo.

Pulsar para ver la retransmisión

Pensiones a FondoAbril 2017

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 19

Aviso Legal

El contenido del presente documento se basa en información que ha sido obtenida de fuentes estimadas como fidedignas, pero ninguna garantía, expresa o implícita se concede por BBVA sobre su exactitud, integridad o corrección.

La presente documentación tiene carácter meramente informativo y no constituye, ni puede interpretarse, como una oferta, invitación o incitación para la suscripción, reembolso, canje o traspaso de acciones o participaciones emitidas por ninguna de las Instituciones de Inversión Colectiva indicadas en este documento, ni su contenido constituirá base de ningún contrato, compromiso o decisión de cualquier tipo. Cualquier decisión de suscripción, reembolso, canje o traspaso de acciones o participaciones, deberá basarse en la documentación legal de la IIC correspondiente.

Los productos, opiniones, estimaciones, recomendaciones o estrategias de inversión que se expresan en la presente declaración se refieren a la fecha que aparece en el mismo y por tanto, pueden verse afectados, con posterioridad a dicha fecha, por riesgos e incertidumbres que afecten a los productos y a la situación del mercado, pudiendo producirse un cambio en la situación de los mismos, sin que BBVA se obligue a revisar las opiniones, estimaciones, recomendaciones o estrategias de inversión expresadas en este documento.

Este documento no supone una manifestación acerca de la aptitud de esta Institución de Inversión Colectiva a efectos del régimen de inversiones que afecte a terceros, que deberá ser contrastada en cada caso por el inversor de acuerdo con su normativa aplicable.

Lo expuesto en esta declaración debe ser tenido en cuenta por todas aquellas personas o entidades que puedan tener que adoptar decisiones o elaborar o difundir opiniones relativas a acciones o participaciones de las Instituciones de Inversión Colectiva señaladas en este documento.

Los datos sobre las Instituciones de Inversión Colectiva que pueda contener el presente documento pueden sufrir modificaciones o cambiar sin previo aviso. Las alusiones a rentabilidades pasadas no presuponen, predisponen o condicionan rentabilidades futuras. Las inversiones de las Instituciones de Inversión Colectiva, cualquiera que sea su política de inversión, están sujetas a las fluctuaciones de los mercados y otros riesgos inherentes a la inversión en valores. Por consiguiente, el valor liquidativo de sus acciones o participaciones puede fluctuar tanto al alza como a la baja.

La presente documentación y la información contenida en la misma no sustituye ni modifica la contenida en la preceptiva documentación correspondiente a la Institución de Inversión Colectiva correspondiente. En el caso de discrepancia entre este documento y la documentación legal de la IIC correspondiente, prevalecerá esta última.

Datos de Contacto

Director Comercial

Luis Vadillo Roselló[email protected]

Zona Centro Sur

Juan Manuel Mier [email protected]

Gonzalo López [email protected]

Silvia Prada Á[email protected]

Zona Este

Jose Manuel Silvo [email protected]

Rafael Rosende [email protected]

Zona Norte

Juan María Perez Morá[email protected]

Valentín Navarro [email protected]