partida doble

DESCRIPTION

partida contableTRANSCRIPT

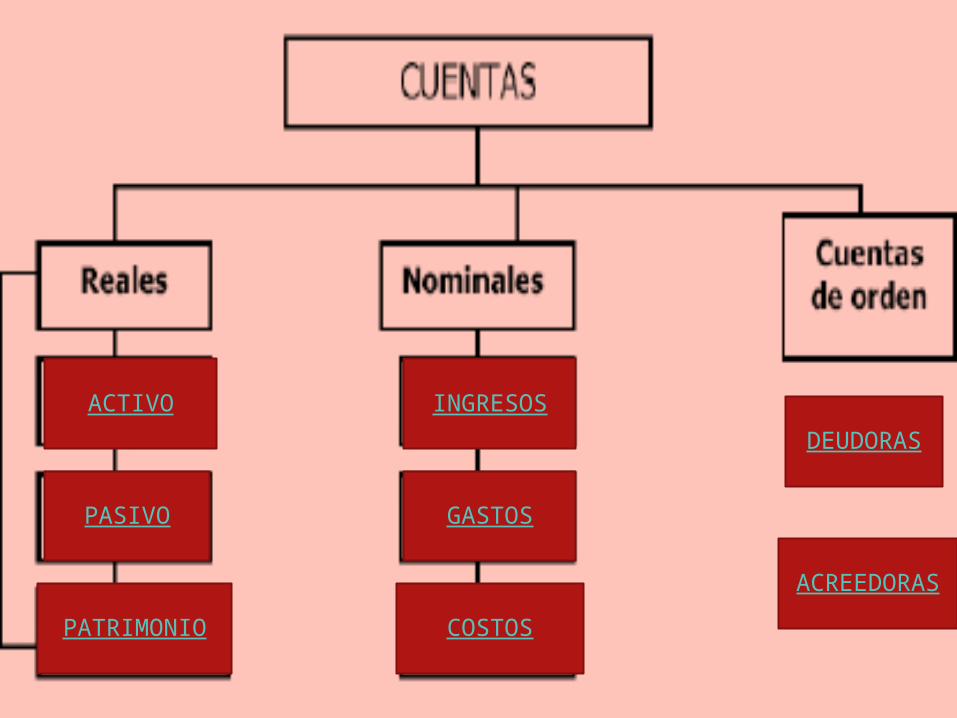

cuentas

La cuenta no es otra cosa que un medio contable con instrumentos de operación, mediante el cual podemos subdividir, el activo, el

pasivo y el capital, y agruparlos de acuerdo a ciertas características de afinidad y la cual nos permite graficar todos los aumentos y disminuciones que ocurren en los diversos elementos

de la ecuación.

esquema de la cuenta "t"

sus partes son

haber, el lado derecho, para

registrar los créditos

debe, el lado izquierdo, para registrar los débitos.

nombre completo de la

cuenta.

es la forma mas sencilla para iniciar el aprendizaje de los registros contables.

clasificación de las cuentas

de acuerdo con su naturaleza, las cuentas se clasifican en:

cuentas de ordencuentas nominales, de resultado o transitorios

cuentas reales o de balance

agrupa los valores que reflejan hechos que pueden

llegar a afectar la estructura financiera de la

empresa.

son llamadas también de resultado, porque al final de un ejercicio contable dan a conocer

las utilidades, costos y gastos; son transitorias porque se cancelan al

cierre del periodo contable.

representa valores tangibles como la

propiedad y las deudas.

ACTIVO

PASIVO

PATRIMONIO COSTOS

GASTOS

INGRESOS

ACREEDORAS

DEUDORAS

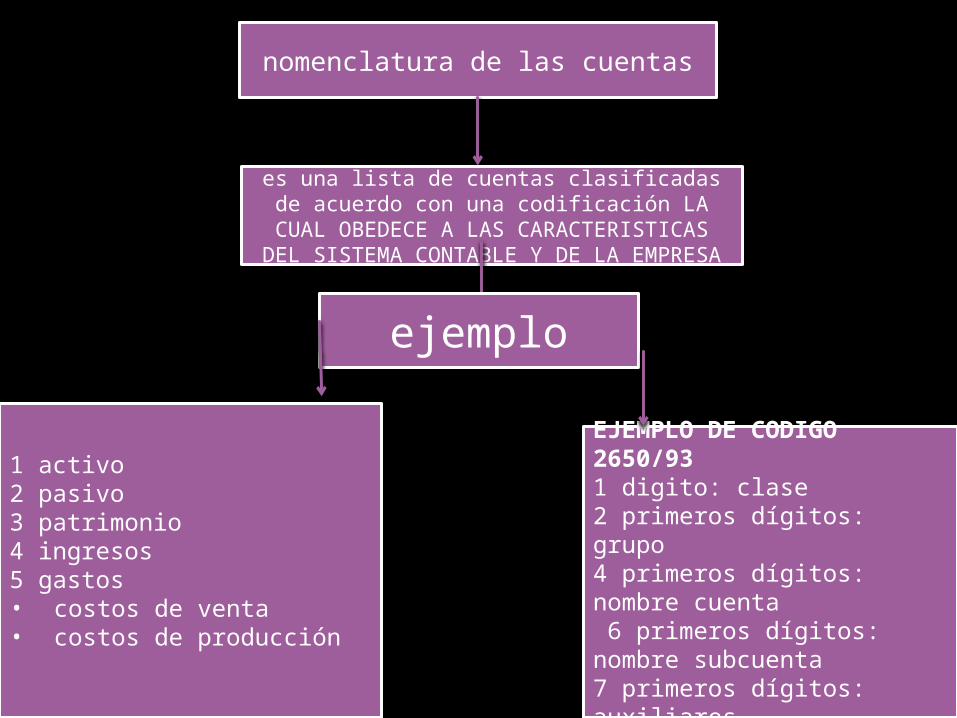

nomenclatura de las cuentas

es una lista de cuentas clasificadas de acuerdo con una codificación LA CUAL

OBEDECE A LAS CARACTERISTICAS DEL SISTEMA CONTABLE Y DE LA EMPRESA

ejemplo

1 activo2 pasivo3 patrimonio4 ingresos5 gastos• costos de venta• costos de producción

EJEMPLO DE CODIGO 2650/931 digito: clase2 primeros dígitos: grupo4 primeros dígitos: nombre cuenta 6 primeros dígitos: nombre subcuenta7 primeros dígitos: auxiliares

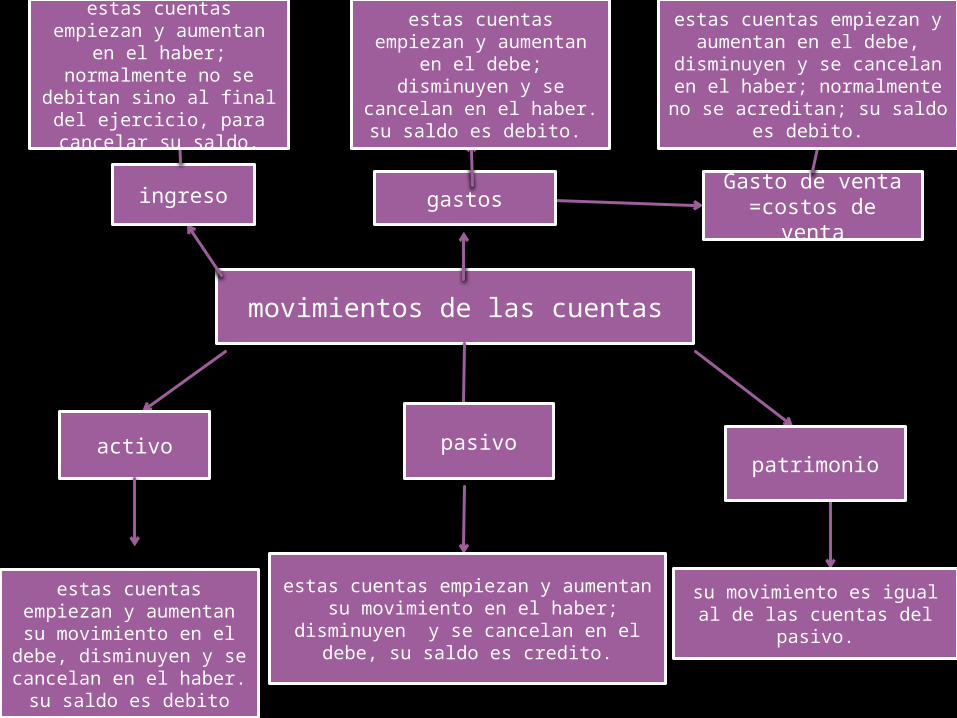

movimientos de las cuentas

patrimoniopasivoactivo

su movimiento es igual al de las cuentas del pasivo.

estas cuentas empiezan y aumentan su movimiento en el haber; disminuyen y se cancelan en el debe, su saldo es

credito.

estas cuentas empiezan y aumentan su

movimiento en el debe, disminuyen y se

cancelan en el haber. su saldo es debito

ingreso Gasto de venta =costos de venta

gastos

estas cuentas empiezan y aumentan en el haber;

normalmente no se debitan sino al final del ejercicio, para cancelar

su saldo.

estas cuentas empiezan y aumentan en el debe,

disminuyen y se cancelan en el haber; normalmente no se acreditan; su saldo es debito.

estas cuentas empiezan y aumentan en el debe;

disminuyen y se cancelan en el haber. su

saldo es debito.

LA PARTIDA DOBLE

HABER

DEBE

Este sistema se asemeja a una balanza ya que tienen que estar en iguales condiciones para estar en equilibrio.

El DEBE se conoce como DEBITAR, DEUDORA ó DÉBITO. El HABER se conoce como ACREDITAR, ACREEDORA ó

CRÉDITO.

El Sistema de partida doble es el método o sistema de registro de las operaciones más usadas en la

contabilidad.

Aquí tienen que ver dos palabras muy importantes:

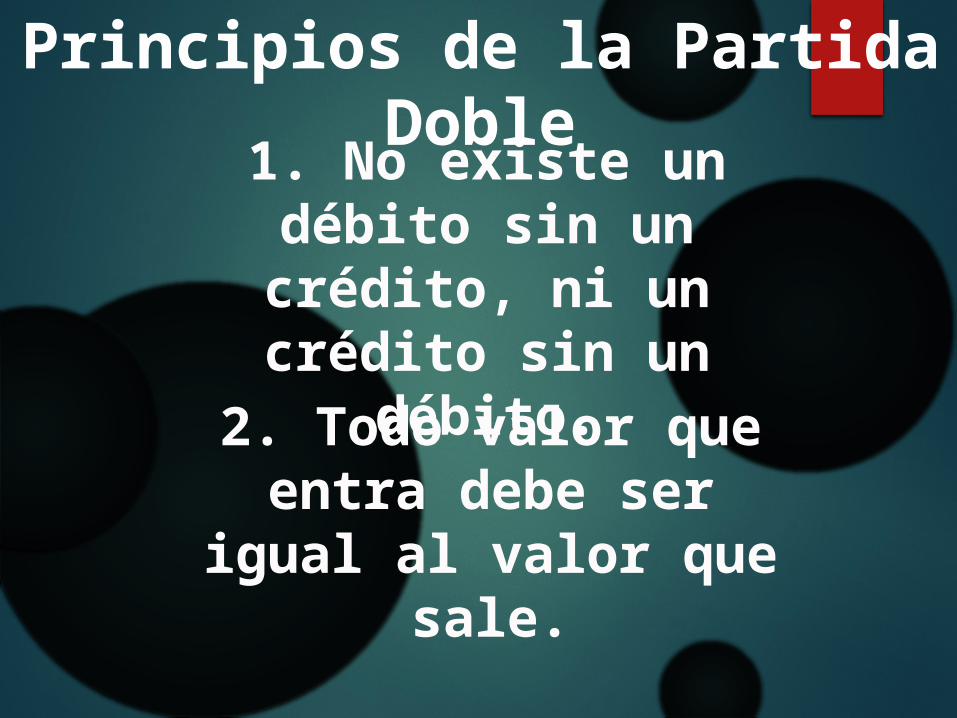

1. No existe un débito sin un crédito, ni un crédito sin un

débito.

Principios de la Partida Doble

2. Todo valor que entra debe ser igual

al valor que sale.

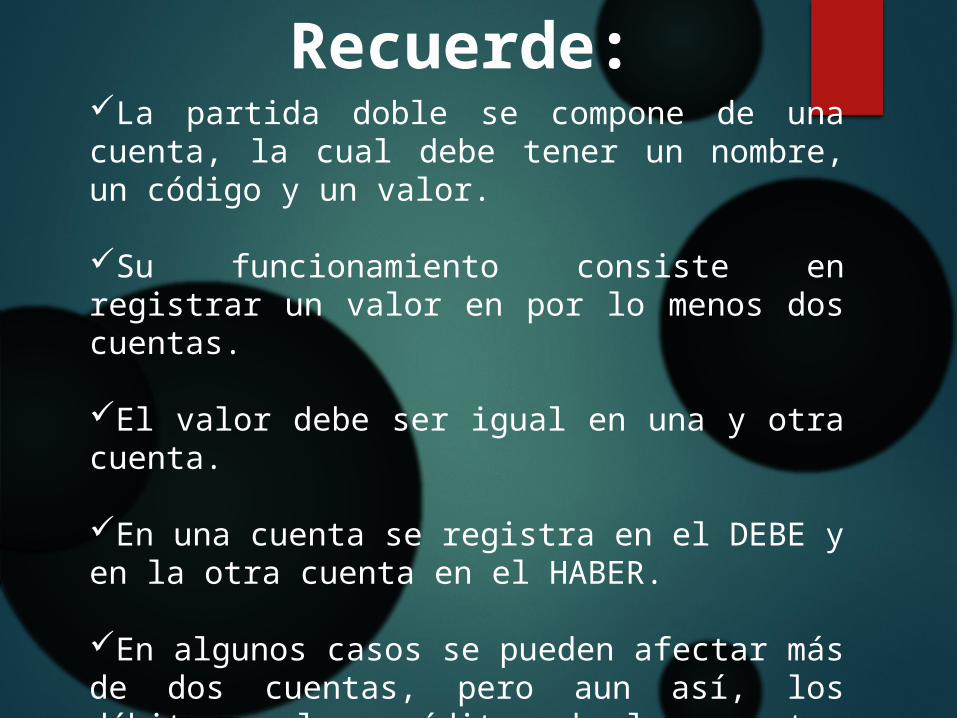

La partida doble se compone de una cuenta, la cual debe tener un nombre, un código y un valor.

Su funcionamiento consiste en registrar un valor en por lo menos dos cuentas.

El valor debe ser igual en una y otra cuenta.

En una cuenta se registra en el DEBE y en la otra cuenta en el HABER.

En algunos casos se pueden afectar más de dos cuentas, pero aun así, los débitos y los créditos de las cuentas afectadas deben ser iguales.

Recuerde:

ASIENTOS CONTABLES

Asiento contable es el registro de las operaciones mercantiles en los comprobantes y libros de contabilidad.

En el registro contable se pueden presentar dos tipos de asientos:

Asiento simpleAsiento compuesto

Asiento SimpleEs cuando sólo se afectan dos cuentas que corresponden a un DÉBITO y a un CRÉDITO.

EJEMPLO:Compramos un archivador para uso de la empresa por $400.000 y pagamos con un cheque.

DEBE HABER

Equipos de Oficina

$ 400.000

DEBE HABER

Bancos

$ 400.000

Asiento CompuestoEs cuando se afectan más de dos cuentas que corresponden a un DÉBITO y dos o más CRÉDITOS o a dos o más DÉBITOS y un CRÉDITO. EJEMPLO:

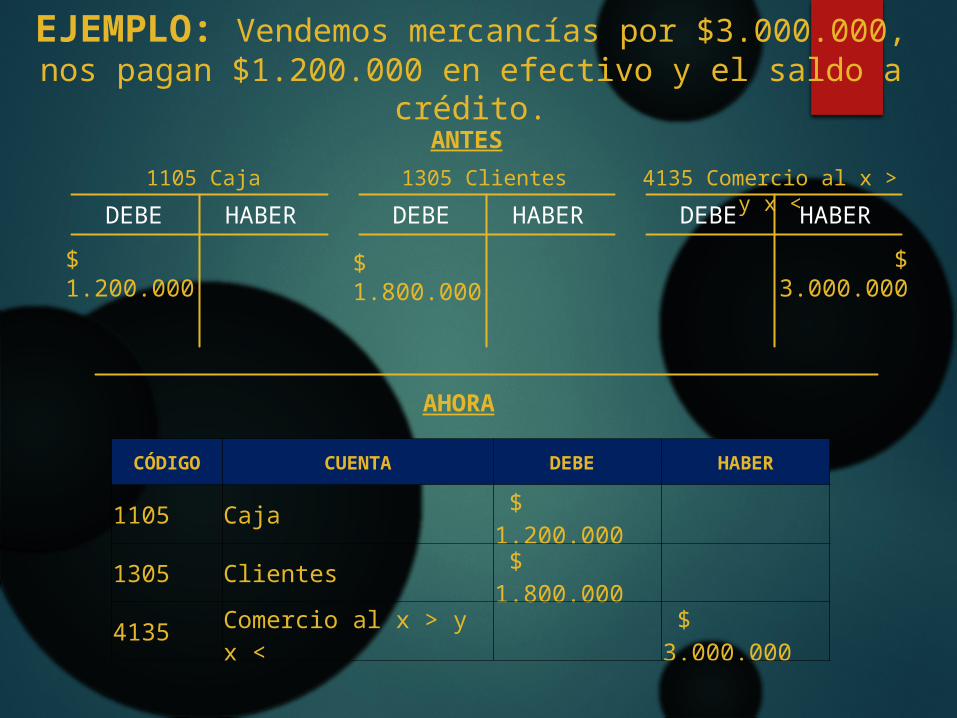

Vendemos mercancías por $3.000.000, nos pagan $1.200.000 en efectivo y el saldo a crédito.

DEBE HABER

Clientes

$ 1.800.000

DEBE HABER

Caja

$ 1.200.000

DEBE HABER

Comercio al x > y x <

$ 3.000.000

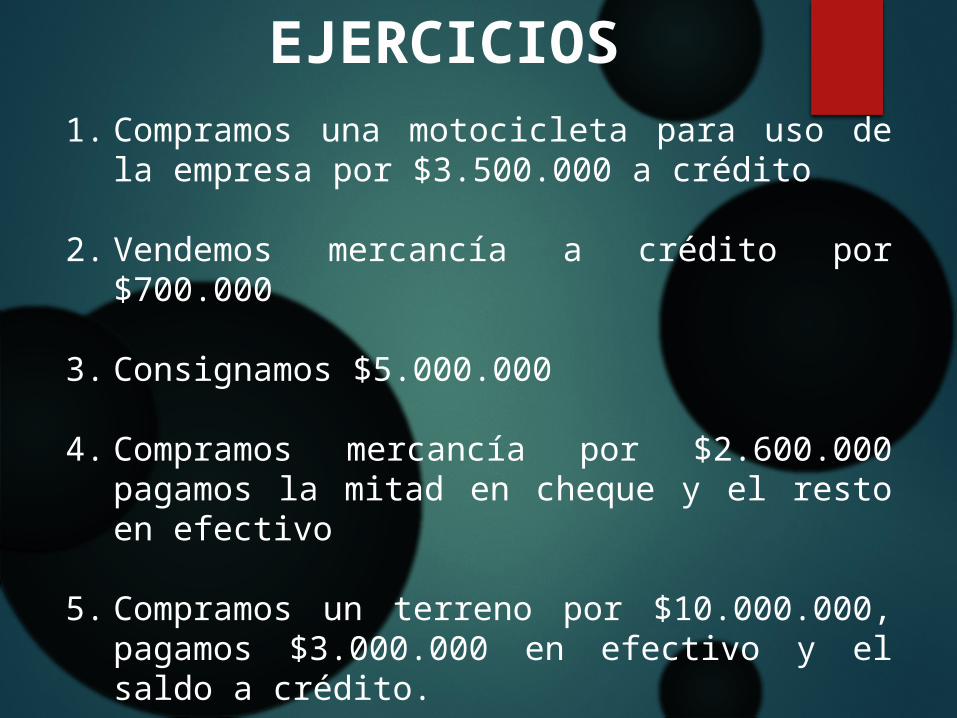

1. Compramos una motocicleta para uso de la empresa por $3.500.000 a crédito

2. Vendemos mercancía a crédito por $700.000

3. Consignamos $5.000.000

4. Compramos mercancía por $2.600.000 pagamos la mitad en cheque y el resto en efectivo

5. Compramos un terreno por $10.000.000, pagamos $3.000.000 en efectivo y el saldo a crédito.

EJERCICIOS

PROCEDIMIENTO PARA REGISTRAR LAS OPERACIONES MERCANTILES

Para registrar las operaciones mercantiles se cambia el esquema de la CUENTA T por los ASIENTOS en forma horizontal.CÓDIGO CUENTA DEBE HABER

EJEMPLO: Compramos un archivador para uso de la empresa por $400.000 y pagamos con un cheque.

DEBE HABER

1524 Equipos de Oficina

$ 400.000

DEBE HABER

1110 Bancos

$ 400.000

ANTES

CÓDIGO CUENTA DEBE HABER

1524 Equipos de Oficina $ 400.000

1110 Bancos $ 400.000

AHORA

EJEMPLO: Vendemos mercancías por $3.000.000, nos pagan $1.200.000 en efectivo y el saldo a crédito.

AHORA

ANTES

DEBE HABER

1305 Clientes

$ 1.800.000

DEBE HABER

1105 Caja

$ 1.200.000

DEBE HABER

4135 Comercio al x > y x <

$ 3.000.000

CÓDIGO CUENTA DEBE HABER

1105 Caja $ 1.200.000

1305 Clientes $ 1.800.000

4135 Comercio al x > y x < $ 3.000.000

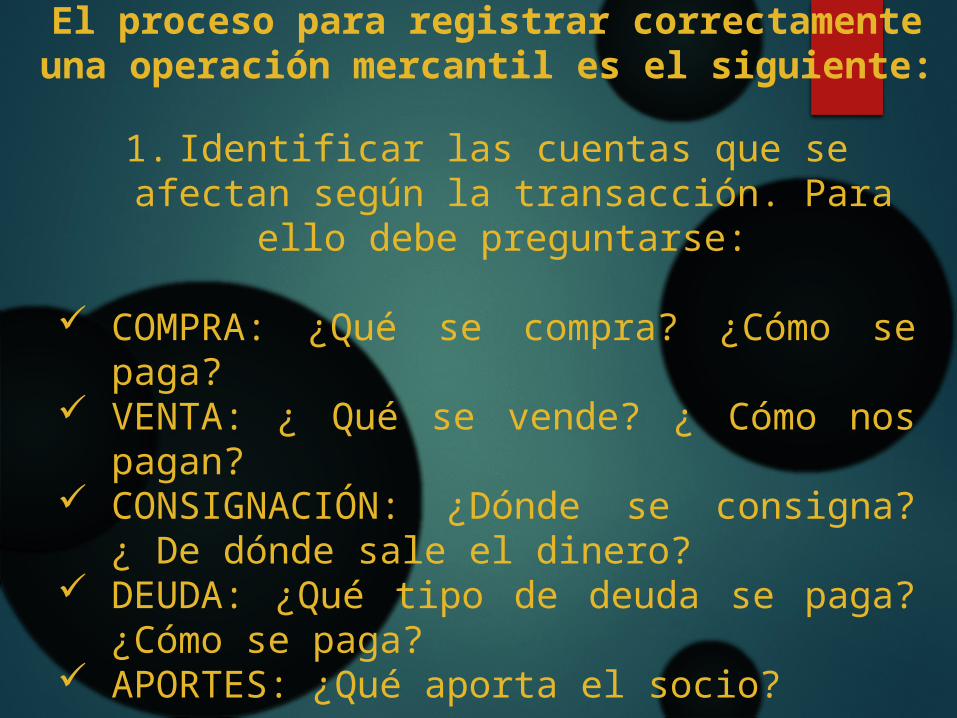

El proceso para registrar correctamente una operación mercantil es el siguiente:

1. Identificar las cuentas que se afectan según la transacción. Para ello debe

preguntarse:

COMPRA: ¿Qué se compra? ¿Cómo se paga?

VENTA: ¿ Qué se vende? ¿ Cómo nos pagan?

CONSIGNACIÓN: ¿Dónde se consigna? ¿ De dónde sale el dinero?

DEUDA: ¿Qué tipo de deuda se paga? ¿Cómo se paga?

APORTES: ¿Qué aporta el socio?

2. Determinar la cuenta que se debita y la cuenta que se acredita.

Primero se identifica el grupo de cuentas a que pertenece y se recuerda su movimiento, teniendo en cuenta sus aumentos o disminuciones, luego se procede a debitar o acreditar cada una.

Recuerde que: UNA CUENTA SE DEBITA

UNA CUENTA SE ACREDITA

Cuando es de: •ACTIVO y aumenta•PASIVO y disminuye•PATRIMONIO y disminuye•INGRESOS y disminuye•GASTOS y aumenta•COSTOS y aumenta

Cuando es de: •ACTIVO y disminuye•PASIVO y aumenta•PATRIMONIO y aumenta•INGRESOS y aumenta•GASTOS y disminuye•COSTOS y disminuye

EJERCICIOS DE APLICACIÓN

¿ Qué se vende? Mercancías – 4135 COMERCIO AL POR MAYOR Y AL POR MENOR

¿ Cómo nos pagan? En efectivo – 1105 CAJA

CÓDIGO CUENTA DEBE HABER

1105 Caja $ 12.000.000

4135 Comercio al x > y x < $ 12.000.000

1. Vendemos mercancías por $12.000.000 en efectivo

¿ Dónde se consigna? En el banco – 1110 BANCOS

¿ De dónde sale el dinero? De la empresa – 1105 CAJA

CÓDIGO CUENTA DEBE HABER

1110 Bancos $ 18.300.000

1105 Caja $ 18.300.000

2. Consignamos $18.300.000

¿ Qué se compra? Mercancías – 1435 MERCANCÍA NO FABRICADA POR LA EMPRESA

¿ Cómo se paga? Con cheque – 1110 BANCOS A crédito – 2205 PROVEEDORES NACIONALES

CÓDIGO CUENTA DEBE HABER

1435Mercancía no fabricada por la empresa

$ 45.000.000

1110 Bancos $ 22.500.000

2205 Proveedores Nacionales $ 22.500.000

3. Compramos mercancías por $45.000.000, la mitad con cheque y

el resto a crédito.

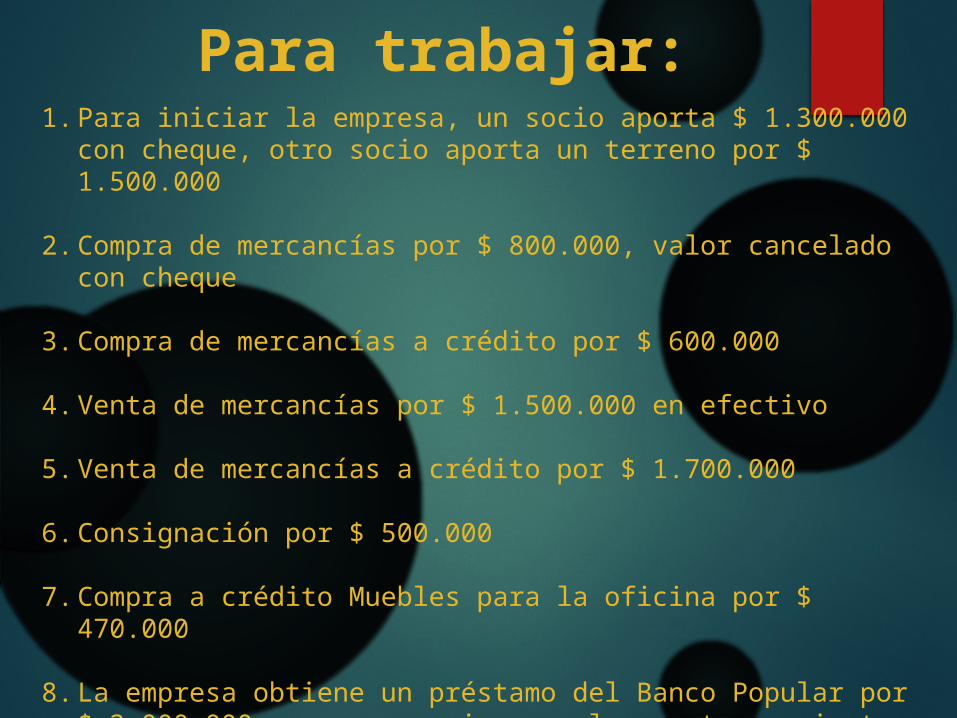

Para trabajar:1. Para iniciar la empresa, un socio aporta $ 1.300.000 con

cheque, otro socio aporta un terreno por $ 1.500.000

2. Compra de mercancías por $ 800.000, valor cancelado con cheque

3. Compra de mercancías a crédito por $ 600.000

4. Venta de mercancías por $ 1.500.000 en efectivo

5. Venta de mercancías a crédito por $ 1.700.000

6. Consignación por $ 500.000

7. Compra a crédito Muebles para la oficina por $ 470.000

8. La empresa obtiene un préstamo del Banco Popular por $ 3.000.000, que se consigna en la cuenta corriente.

COMPROBACIÓN DE SALDOS

•Al terminar de registrar los asientos contables, debe comprobarse la aplicación de la partida doble.

•Para ello se trasladan los ejercicios a cuentas T individuales, se determina su saldo (débito o crédito)

•Luego se traslada en una sola cuenta T denominada BALANCE DE COMPROBACIÓN. •Al final se suman los débitos y los créditos, valores que deben ser IGUALES.

Decreto 2649 de 1993

Se entiende por principio de contabilidad general aceptados en Colombia, el conjunto de conceptos básicos y reglas q deben

ser observados al registrar e informar

contablemente sobre los asuntos y actividades de

personas naturales y jurídica.

Apoyándose en ellos, la contabilidad permite

identificar medir, clasificar, registrar, interpretar,

analizar, evaluar e informar las operaciones de un ente económico, en forma clara,

completa y fidedigna.

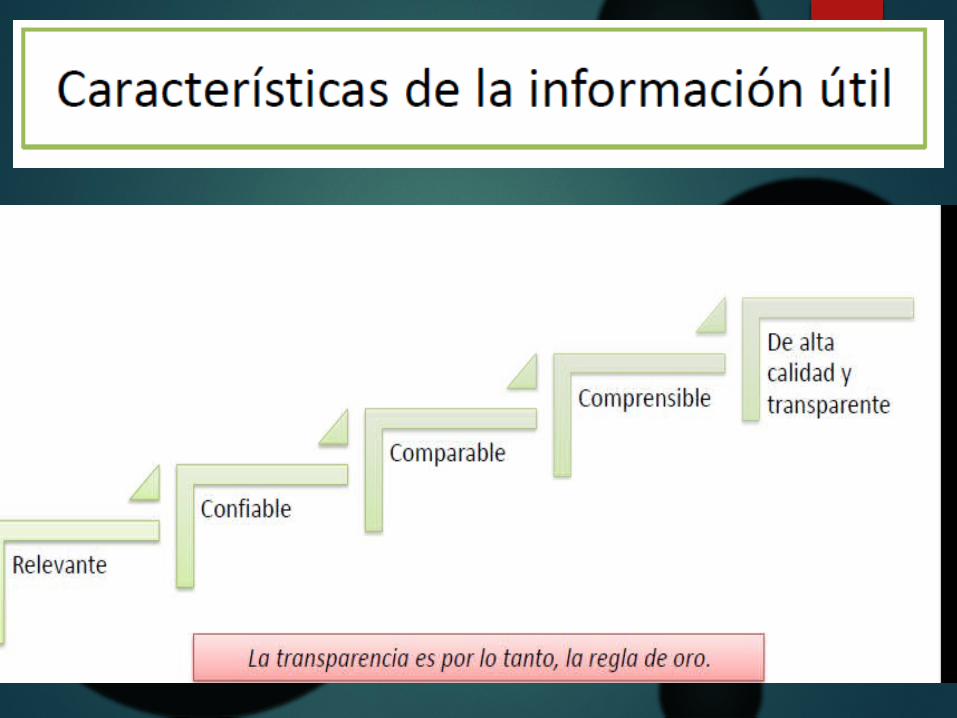

Principios de contabilidad generalmente aceptados

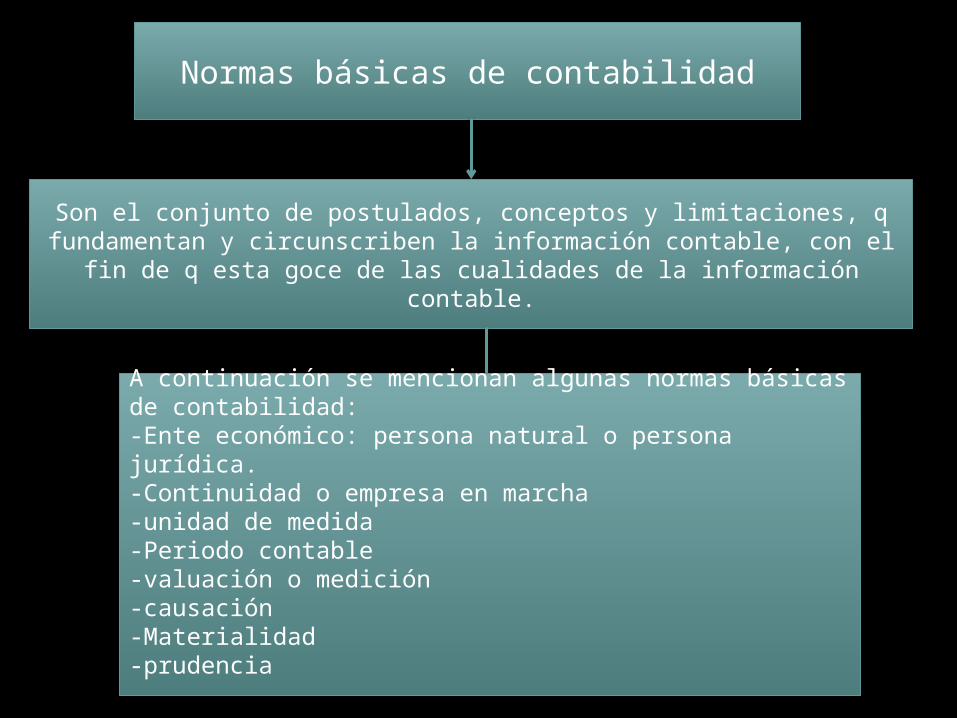

Normas básicas de contabilidad

Son el conjunto de postulados, conceptos y limitaciones, q fundamentan y circunscriben la información contable, con el fin de q

esta goce de las cualidades de la información contable.

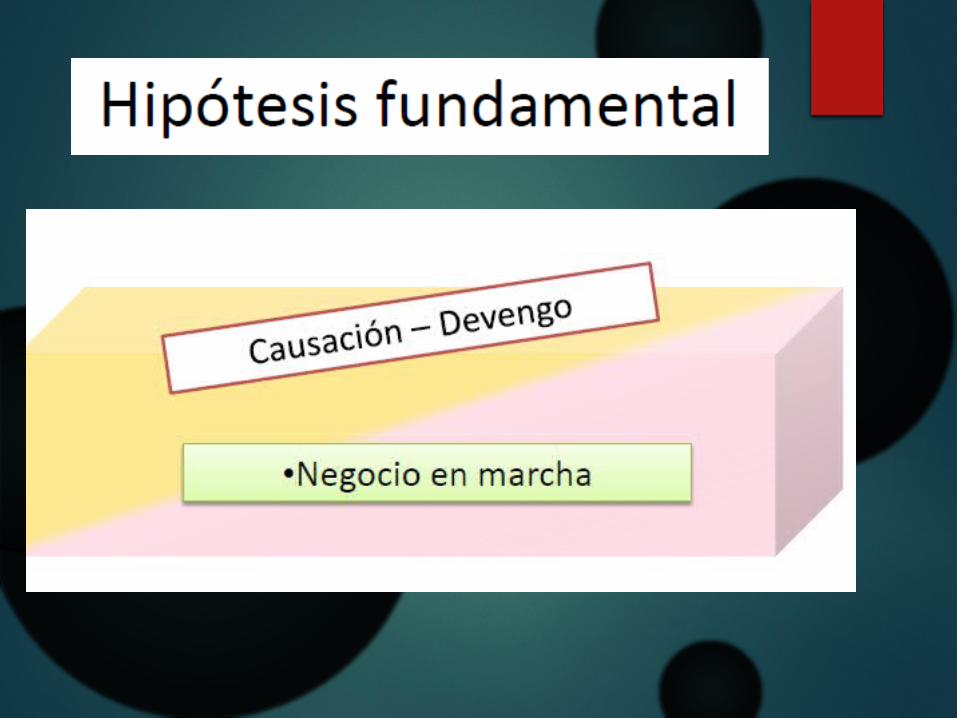

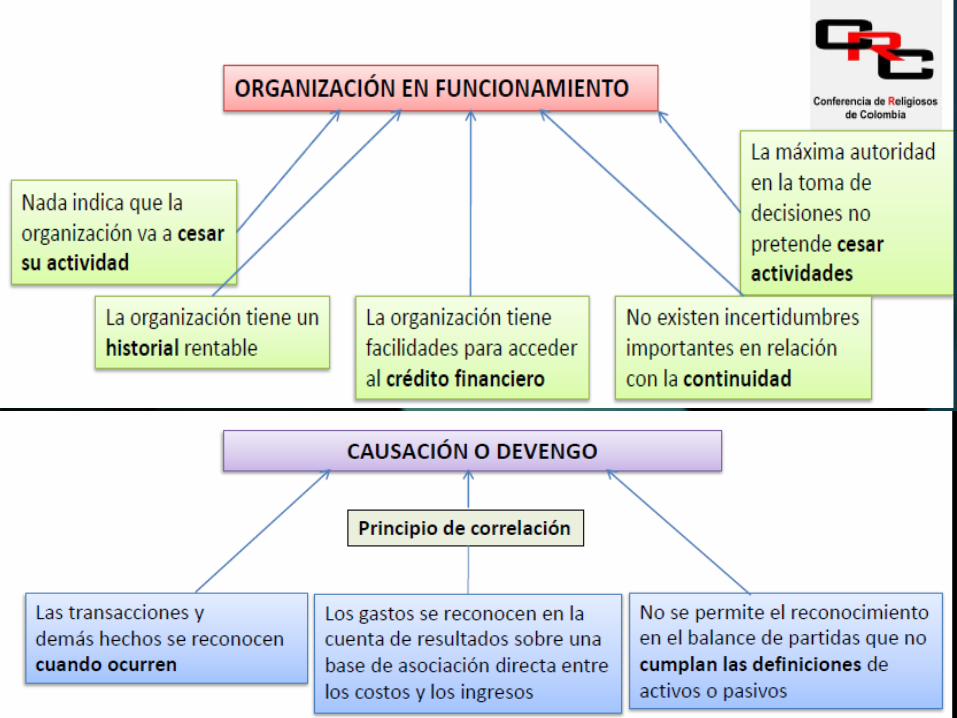

A continuación se mencionan algunas normas básicas de contabilidad:-Ente económico: persona natural o persona jurídica.-Continuidad o empresa en marcha-unidad de medida-Periodo contable-valuación o medición-causación-Materialidad-prudencia