participaciÓn de las mujeres en las coopac · calificación de 72.15 puntos, que muestra una...

TRANSCRIPT

Blockchain: la disrupción del valor y la confianza

08

Revista de la Federación Nacional de Cooperativas de Ahorro y Crédito del Perú

La clave de las cobranzas efectivas

16

Marzo

2018

PARTICIPACIÓNDE LAS MUJERES EN LAS COOPAC

Entrevista a Xiomara Nuñez, Presidenta del Comité de Género de Cooperativas de las Américas

(Pg. 14)

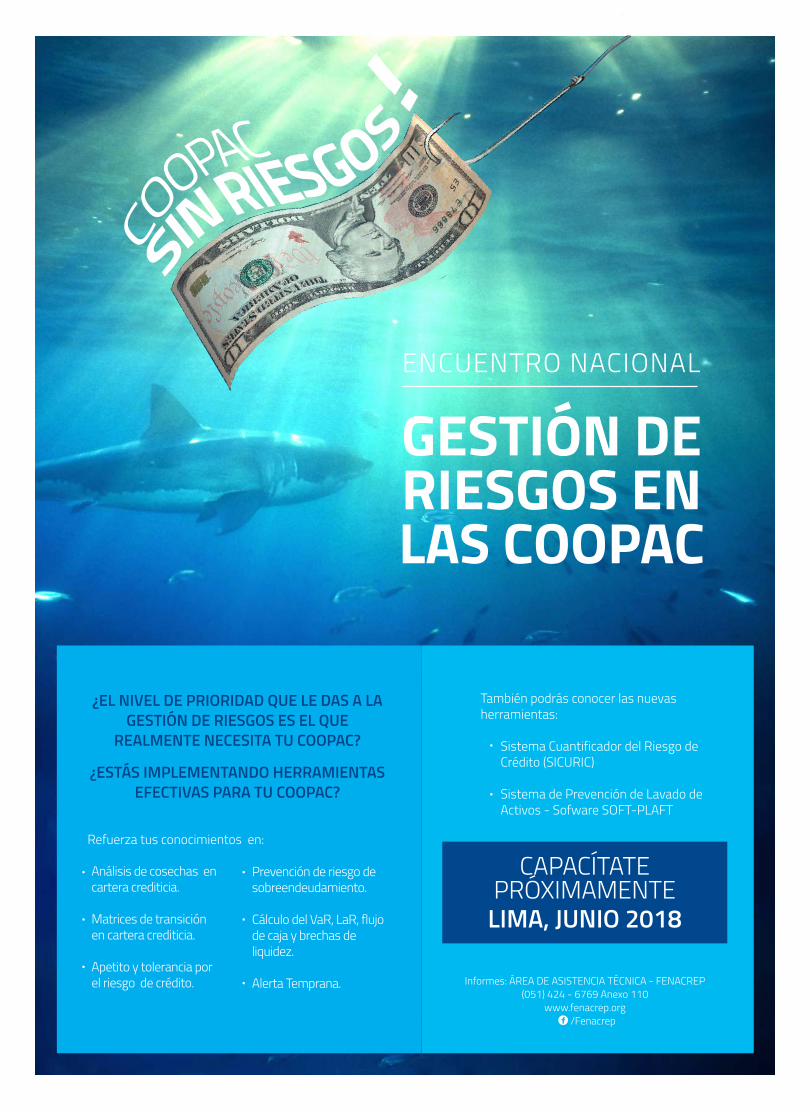

GESTIÓN DE RIESGOS EN LAS COOPAC

ENCUENTRO NACIONAL

¿EL NIVEL DE PRIORIDAD QUE LE DAS A LA GESTIÓN DE RIESGOS ES EL QUE

REALMENTE NECESITA TU COOPAC?

¿ESTÁS IMPLEMENTANDO HERRAMIENTAS EFECTIVAS PARA TU COOPAC?

Refuerza tus conocimientos en:

Análisis de cosechas en cartera crediticia.

Matrices de transiciónen cartera crediticia.

Apetito y tolerancia por el riesgo de crédito.

Prevención de riesgo de sobreendeudamiento.

Cálculo del VaR, LaR, flujo de caja y brechas de liquidez.

Alerta Temprana.

También podrás conocer las nuevas herramientas:

Sistema Cuantificador del Riesgo de Crédito (SICURIC)

Sistema de Prevención de Lavado de Activos - Sofware SOFT-PLAFT

Informes: ÁREA DE ASISTENCIA TÉCNICA - FENACREP(051) 424 - 6769 Anexo 110

www.fenacrep.org /Fenacrep

CAPACÍTATEPRÓXIMAMENTE

LIMA, JUNIO 2018

“....en esta nueva etapa para nuestro país, todos los peruanos debemos estar unidos para superar este periodo de turbulencia que, esperamos, termine a corto plazo. "

PANORAMA COOPERATIVOAño 9 - Número 61Edición marzo 2018

Director: Manuel RabinesDirectora de prensa: Estefanía RodríguezCoordinador de prensa: Ferlaino Quispe

Redacción y edición: Nelly MoquillazaDiseño: Renzo Bellido

La reciente asunción de Martín Vizcarra como Presidente de la República, tras la renuncia de Pedro Pablo Kuczynski, puso fin a una profunda crisis política que tuvo en suspenso al país durante varios días.

Esta situación, sin duda, generó un clima de inestabilidad y desconfianza que aún persiste y que, probablemente, se verá reflejado en los índices de inversión pública y privada, al menos hasta no tener claro el rumbo que tomará el Gobierno de Vizcarra.

No obstante, el primer mensaje a la nación del nuevo mandatario fue esperanzador, al asegurar que entre sus prioridades estarán: la lucha contra la corrupción, el respeto al equilibrio de poderes y la educación. En lo económico, se propuso conducir al Perú por la senda de la credibilidad y estabilidad y anunció que, para lograrlo, impulsará la inversión privada, la iniciativa de los emprendedores, y que apoyará a las pequeñas y medianas empresas.

Ciertamente, en esta nueva etapa para nuestro país, todos los peruanos debemos estar unidos para superar este periodo de turbulencia que, esperamos, termine a corto plazo. Como dijo el Presidente, “el Perú es más grande que sus problemas” y lo importante es que, desde nuestras diversas posiciones en la sociedad, trabajemos con respeto, honradez y responsabilidad para forjar un futuro mejor para nosotros y nuestras próximas generaciones, dejando de lado intereses personales y priorizando el bienestar común.

Las cooperativas de ahorro y crédito sabemos mucho de eso, pues es nuestra razón de ser. Sigamos construyendo un Perú democrático, solidario y con mejor calidad de vida y oportunidades para todos. Este es nuestro compromiso. Y ¡qué viva el Perú!

Arturo PalominoPresidente del Consejo de AdministraciónFENACREP

3

Editorial3Análisis del índice de progreso social4Blockchain: la disrupción del valor y la confianza8Participación de las mujeres en las COOPAC10Obligaciones de las COOPAC relacionadas a la gestión integral de riesgos12

La clave de las cobranzas efectivas16

¿Por qué es importante estudiar una maestría?20El presupuesto en las organizaciones22Lo más destacado24Sociales25De interés COOPAC28Al derecho30

SUMARIO

¿Conoces el sistema de detracciones?18

Entrevista a Xiomara Nuñez, presidenta del Comité de Género de Cooperativas de las Américas

14

Nuevos vientos soplan a nuestro país

4 Marzo 2018

ENTORNO NACIONAL

Instituciones como las cooperativas de ahorro y crédito (COOPAC) tienen tanto el poder como el deber de ayudar a enfrentar los desafíos sociales. El progreso social es la capacidad de una sociedad de prosperar contando con ciudadanos sanos y bien educados, infraestructura adecuada, sistemas legales eficaces, paz y tolerancia.

Pero las COOPAC no pueden ni deben hacer frente a estos desafíos sociales por sí solas. Es así que, en su cuarto año consecutivo, el Índice de Progreso Social 2017, publicado el 21 de junio del mismo año y presentado en Perú por Centrum Católica y el Social Progress Imperative, ofrece una visión global de las mejoras en la calidad de vida, independientemente de su riqueza, de la población existente en cada uno de los 128 países donde vive el 98% de la población mundial.

El nuevo Índice de Progreso Social está diseñado para complementar el Producto Bruto Interno (PBI) a través de

ANÁLISIS DEL ÍNDICE DE PROGRESO SOCIAL 2017: ¿CÓMO LE FUE AL PERÚ?

una visión más integral. No contiene variables económicas ni financieras, pues centra su interés en los resultados finales para la población, por ello está considerado como una herramienta robusta, holística e innovadora para medir el desempeño social de un país; además, está construido en base a indicadores sociales y ambientales que reflejan tres dimensiones del progreso social, estructuradas alrededor de 12 componentes y 50 indicadores.

¿Cómo le va al Perú?

Según el Índice de Progreso Social 2017, el Perú se ubica en el puesto 47 de los 128 países analizados. Asimismo, alcanzó una calificación de 72.15 puntos, que muestra una ligera mejora de 1.38 puntos respecto a los 70.77 puntos que obtuvo el 2014, lo que ubica a nuestro país en el grupo de naciones con un progreso social ‘medio alto’. Sin embargo, esto no resulta siendo tan alentador si es que se ve el resultado a nivel de la región, donde nuestro país se ubica en la sexta posición de diez países.

A pesar de este lento avance, Perú Bolivia, Uruguay y México son los países con mejores puntajes si los comparamos con los obtenidos el 2014. En el 2017, Bolivia mejoró en 2.17 puntos y Uruguay en 1.76 puntos. México igual que Perú subió 1.38 puntos en relación con el 2014.

Los principales resultados de progreso social en Perú incluyen:

Necesidades Básicas Humanas

La dimensión Necesidades Básicas Humanas es aquella en la que quizás el Perú está más en deuda, según el Índice de Progreso Social: nuestro país se halla casi a la mitad de la tabla (posición 72 y 76.59 puntos). Es la dimensión con los peores resultados relativos, y a pesar de este alto puntaje el país queda relegado en el ranking.

El indicador con peor posición relativa es acceso rural a fuentes agua mejoradas, donde se registra que solo el 69% de la población rural tiene acceso, que lo ubica en la posición 100 de 128 países.

5

ÍNDICE DE PROGRESO SOCIALMarco a nivel de indicador

Nutrición y cuidados médicos básicos Desnutrición

Intensidad del déficit alimentario Tasa de mortalidad maternaTasa de mortalidad infantil Muertes por enfermedades infecciosas

Agua y saneamientoAcceso a agua potable Acceso rural a fuentes de agua mejoradasAcceso a infraestructura de saneamiento mejorada

Vivienda Disponibilidad de vivienda accesible Acceso a energía eléctrica Calidad del suministro eléctricoMuertes atribuibles a la contaminación del aire en interiores

Seguridad personalTasa de homicidios Nivel de crímenes violentos Criminalidad percibida Terror político Muertes en accidentes de tráfico

Fundamentos del Bienestar

Tasa de alfabetización en adultos Matriculación en educación primaria Matriculación en educación secundariaParidad de género en educación secundaria

Acceso a información y comunicacionesSuscripciones a telefonía móvil Usuarios de Internet Libertad de prensa

Salud y bienestar Esperanza de vida a los 60 (años) Mortalidad prematura por enfermedades no contagiosas Tasa de suicidio

Calidad medioambientalMuertes atribuibles a la contaminación atmosféricaTratamiento de aguas residuales Hábitat y biodiversidadEmisión de gases de efecto invernadero

Derechos personales Derechos políticos

Libertad de expresión Libertad de reunión Derecho a la propiedad privada

Libertad personal y de elecciónLibertad para decidir sobre su vida Libertad de culto Matrimonio adolescente Satisfacción de la demanda de métodos anticonceptivosCorrupción

Tolerancia e inclusiónTolerancia hacia los inmigrantes Tolerancia hacia los homosexuales Discriminación y violencia contra las minoríasTolerancia religiosa Redes de apoyo en la comunidad

Acceso a educación superior Años de educación superior Años promedio de escolaridad de las mujeres Inequidad en la obtención de educaciónUniversidades de rango mundialPorcentaje de estudiantes de educación superior matriculados en universidades de rango mundial

Acceso a conocimientos básicos

Necesidades Básicas Humanas Fundamentos del Bienestar Oportunidades

En el continente, el Perú está en último lugar en este rubro, Ecuador y Bolivia tienen una cobertura de 76% y Chile 93%.

Otros indicadores con bajos resultados relativos son los referidos al componente “seguridad personal”. La percepción de criminalidad es alta, con cuatro puntos en una escala del 1 al 5, y la tasa de homicidios se ubica en 6.7 por cada 100 mil muertes. Y pese a no alcanzar niveles críticos como los de Honduras y El Salvador, con 74 y 64 homicidios por cada 100 mil muertes, respectivamente, estamos lejos del 3.9 de Estados Unidos o el 3.6 de Chile.

Figura N°01

Gráfico N°01

82.5481.03 80.09 75.9 73.97 72.15 71.72 69.97 68.73 66.93

0102030405060708090

IPS 2017

ENTORNO NACIONAL

Ferlaino QuispeCoordinador de comunicación y marketingFENACREP

6 Marzo 2018

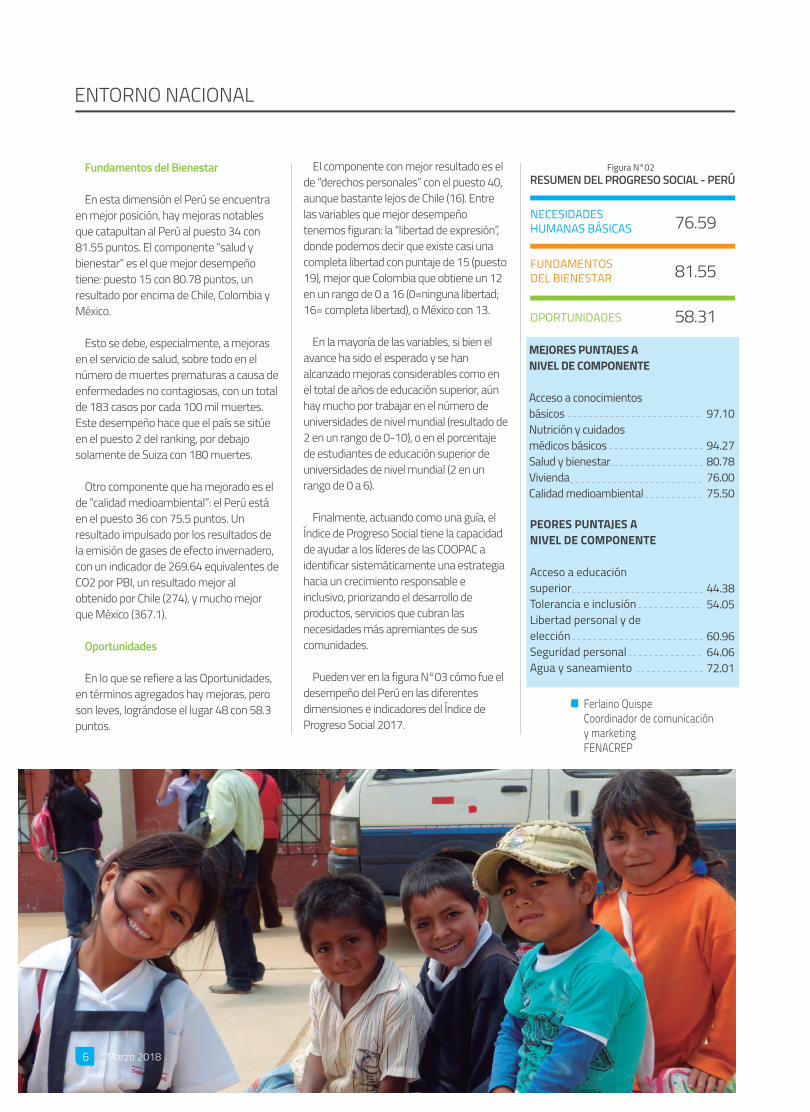

Fundamentos del Bienestar

En esta dimensión el Perú se encuentra en mejor posición, hay mejoras notables que catapultan al Perú al puesto 34 con 81.55 puntos. El componente “salud y bienestar” es el que mejor desempeño tiene: puesto 15 con 80.78 puntos, un resultado por encima de Chile, Colombia y México.

Esto se debe, especialmente, a mejoras en el servicio de salud, sobre todo en el número de muertes prematuras a causa de enfermedades no contagiosas, con un total de 183 casos por cada 100 mil muertes. Este desempeño hace que el país se sitúe en el puesto 2 del ranking, por debajo solamente de Suiza con 180 muertes.

Otro componente que ha mejorado es el de “calidad medioambiental”: el Perú está en el puesto 36 con 75.5 puntos. Un resultado impulsado por los resultados de la emisión de gases de efecto invernadero, con un indicador de 269.64 equivalentes de CO2 por PBI, un resultado mejor al obtenido por Chile (274), y mucho mejor que México (367.1).

Oportunidades

En lo que se refiere a las Oportunidades, en términos agregados hay mejoras, pero son leves, lográndose el lugar 48 con 58.3 puntos.

MEJORES PUNTAJES A NIVEL DE COMPONENTE

Acceso a conocimientos básicosNutrición y cuidados médicos básicosSalud y bienestarViviendaCalidad medioambiental

97.10

94.2780.7876.0075.50

44.3854.05

60.9664.0672.01

PEORES PUNTAJES A NIVEL DE COMPONENTE

Acceso a educación superiorTolerancia e inclusiónLibertad personal y de elecciónSeguridad personalAgua y saneamiento

Figura N°02 El componente con mejor resultado es el de “derechos personales” con el puesto 40, aunque bastante lejos de Chile (16). Entre las variables que mejor desempeño tenemos figuran: la “libertad de expresión”, donde podemos decir que existe casi una completa libertad con puntaje de 15 (puesto 19), mejor que Colombia que obtiene un 12 en un rango de 0 a 16 (0=ninguna libertad; 16= completa libertad), o México con 13.

En la mayoría de las variables, si bien el avance ha sido el esperado y se han alcanzado mejoras considerables como en el total de años de educación superior, aún hay mucho por trabajar en el número de universidades de nivel mundial (resultado de 2 en un rango de 0-10), o en el porcentaje de estudiantes de educación superior de universidades de nivel mundial (2 en un rango de 0 a 6).

Finalmente, actuando como una guía, el Índice de Progreso Social tiene la capacidad de ayudar a los líderes de las COOPAC a identificar sistemáticamente una estrategia hacia un crecimiento responsable e inclusivo, priorizando el desarrollo de productos, servicios que cubran las necesidades más apremiantes de sus comunidades.

Pueden ver en la figura N°03 cómo fue el desempeño del Perú en las diferentes dimensiones e indicadores del Índice de Progreso Social 2017.

NECESIDADES HUMANAS BÁSICAS

FUNDAMENTOS DEL BIENESTAR

OPORTUNIDADES

76.59

81.55

58.31

RESUMEN DEL PROGRESO SOCIAL - PERÚ

7

Figura N°03ÍNDICE DE PROGRESO SOCIAL 2017 - PERÚ

PUNTAJE/ VALOR

POSICIÓN FORTALEZA/DEBILIDAD

NECESIDADES HUMANAS BÁSICAS 76.59 72

PUNTAJE/ VALOR

POSICIÓN

PUNTAJE/ VALOR

POSICIÓN

FORTALEZA/DEBILIDAD

FORTALEZA/DEBILIDAD

FUNDAMENTOS DEL BIENESTAR 81.55 34

Nutrición y cuidados médicos básicos 94.27 73Desnutrición (% de pob.; 5 significa ≤ 5) 7.5 75

Intensidad del déficit alimentario (calorías/persona desnutrida; 8 significa ≤ 8)

50 74

Tasa de mortalidad maternal (muertes/100 000 nacidos vivos)

68.36 74

Tasa de mortalidad infantil (muertes/1000 nacidos vivos)

16.9 68

Muertes por enfermedades infecciosas (muertes/100 000)

101.92 83

Agua y saneamiento 72.01 81Acceso a agua potable (% de pob.) 78.25 62.0

Acceso rural a fuentes de agua mejoradas (% de pob.)

69.25 100

Acceso a infraestructura de saneamiento mejorada (% de pob.)

76.19 78.0

Vivienda 76.0 67Disponibilidad de vivienda accesible (% satisfecho)

49.63 58.0

Acceso a energía eléctrica (% de pob.) 91.2 80

Calidad del suministro eléctrico (1=baja; 7=alta) 4.94 53.0

Muertes atribuibles a la contaminación del aire en los hogares (muertes/100 000)

29.53 72

Seguridad personal 64.06 86Tasa de homicidios (muertes/100 000) 6.7 85

Nivel de crímenes violentos (1=bajo; 5=alto) 3.0 59

Criminalidad percibida (1=baja; 5=alta) 4 89

Terror político (1=bajo; 5=alto) 3.0 73

Muertes en accidentes de tráfico (muertes/100 000) 13.9 56

Acceso a conocimientos básicosTasa de alfabetización en adultos (% de pob. +15 años)

Matriculación en educación primaria (% de niños y niñas)

Matriculación en educación secundaria (% de niños y niñas)

Paridad de género en educación secundaria (distancia desde paridad)

Acceso a información y comunicacionesSuscripciones a telefonía móvil (suscripciones/100 personas)

Usuarios de Internet (% de pob.)

Libertad de prensa (0=mayor libertad; 100=menor libertad)

Salud y bienestarEsperanza de vida a los 60 (años)

Mortalidad prematura por enfermedades no contagiosas (muertes/100 000)

Tasa de suicidio (muertes/100 000)

Calidad medioambientalMuertes atribuibles a la contaminación atmosférica (muertes/100 000)

Tratamiento de aguas residuales (% de aguas residuales)

Hábitat y biodiversidad (0=ninguna protección; 100=protección alta)

Emisión de gases de efecto invernadero (equivalentes de CO2 por PIB)

97.1

94.37

98.07

95.74

0.0

42

51.0

52.0

54.0

1.0

72.82 61

100.0 1

40.9 7729.99 63

80.78 1521.61 44

183.1 23.37 10

75.5 36

37.5 42

34.65 44

84.59 62

269.64 22.0

OPORTUNIDADES

Derechos personalesDerechos políticos (0=ningún derecho; 40=todos los derechos)

Libertad de expresión (0=ninguna libertad; 16=complete libertad)

Libertad de reunión (0=ninguna libertad; 1=complete libertad)

Derecho a la propiedad privada (0=ninguno; 100=todos)

PUNTAJE/ VALOR

POSICIÓN

FORTALEZA/DEBILIDAD

PUNTAJE/ VALOR

POSICIÓN

FORTALEZA/DEBILIDAD

58.31 48

73.86 4031 51

15 19

0.79 26.0

40.0 49.0

Libertad personal y de elección 60.96 70Libertad para decidir sobre su vida (% satisfecho)

80.82 42.0

Libertad de culto (1=baja; 4=alta)

3 54

Matrimonio adolescente (% de mujeres entre15-19 años)

16.0 87.0

Satisfacción de la demanda de métodos anticonceptivos (% de mujeres)

64.4 77.0

Corrupción (1=alta; 100=baja)

35 76

Tolerancia e inclusiónTolerancia hacia los inmigrantes (0=baja; 100=alta)

Tolerancia hacia los homosexuales (0=baja; 100=alta)

Discriminación y violencia

Tolerancia religiosa Redes de apoyo en la comunidad (0=alto; 100=bajo)

contra las minorías

54.05 52

61.22 60

33.9 43.0

7.6 884 1

79.52 78

Acceso a educación superior 44.38 62

Años de educación superior 0.74 40.0Años promedio de escolaridad de las mujeres 11.57 62Inequidad en la obtención de educación (0=baja; 1=alta)

0.23 73.0

Número de universidades de clase mundial (0=ninguna; 10=la mayoría)

2 50

Porcentaje de estudiantes de educación superior matriculados en universidades de clase mundial (0=ninguno; 6=mayor cantidad de matriculados)

2 61

Índice de Progreso Social 2017 72.15 47/128PIB per cápita PPA $11,768 65/128

Desempeño superior por 1 o más pts. Desempeño superior por menos de 1 pt.Desempeño dentro del rango esperado

Desempeño inferior por menos de 1 pt.Desempeño inferior por 1 o más pts.No hay datos disponibles

FORTALEZAS Y DEBILIDADESEl desempeño superior o inferior es relativo a 15 países con un PIB per cápita similar: Mongolia, Macedonia, Ecuador, Albania, Túnez, República Dominicana, China, Sri Lanka, Sudáfrica, Colombia, Jordania, Egipto, Indonesia, Serbia, Argelia

Fuen

te: Ín

dice

de P

rogr

eso

Socia

l 201

7 - D

ELOI

TTE

Blockchain es considerada por algunos como la tecnología más disruptiva del siglo: en los negocios, en el desarrollo político y social y, en general, en la forma de relacionarnos digitalmente.

Es la segunda palabra más mencionada en el Foro de Davos, después de Trump.

Es la tecnología que está por debajo del bitcoin, la moneda virtual que hoy conoce todo el mundo, entre otras cosas, por su espectacular fluctuación...de 0 USD en 2009 a 20.000 USD en el 2017. Ya se sabe que el valor de bitcoin es el que la gente quiera darle.

¿Cuándo nace y por qué?

En el 2008, justo en plena crisis financiera, una persona o grupo de personas (todavía hoy no se conoce su identidad real) que se hizo llamar Satoshi Nakamoto publica el protocolo Bitcoin, y la tecnología en la que se basa es Blockchain.

Este protocolo nace para operar digitalmente con una moneda P2P. Sin bancos. Sin ningún tipo de intermediarios.

La cadena de bloques o Blockchain es una gran base de datos distribuida y replicada en millones de ordenadores (nodos) en el mundo, que registra la

TENDENCIAS

información en un bloque que se une al anterior, en una secuencia inmutable. La información de cada bloque se registra con un Hash (estructura criptográfica). Esto permite que la información no se pueda manipular. Ni la información en sí misma, ni su secuencia.

Es un sistema P2P, en el que todos los ordenadores conectados son iguales, lo que da lugar a un sistema descentralizado que funciona por consenso entre las partes, sin nadie que lo organice o dirija.

Pero, ¿cómo tener confianza en millones de desconocidos?

Según el protocolo Bitcoin, aplicando la teoría de juegos la mayoría de los nodos van a registrar la información correcta por interés propio. El primero que registre la transacción válida, gana un concurso matemático que le da derecho a 12,5 bitcoins que mina (los saca virtualmente del yacimiento del total de los bitcoins creados en el protocolo que asciende a 21millones).

Todo esto busca el consenso descentralizado, la prevención del doble gasto y el ataque del 51%.

En 2013, Vitalik Butali diseña un nuevo protocolo basado en el anterior, pero en el

que se pueden desarrollar smart contracts que permiten no solo la transferencia de moneda virtual sino también de valor: el protocolo Ethereum.

La gran revolución que hemos vivido en los últimos 40 años es el Internet de la información. Es indudable que Internet ha cambiado radicalmente la forma de comunicarnos, de trabajar, de organizarnos y hacer negocios.

Pero hasta ahora, lo que podíamos transmitir a través de Internet es una copia de la información que queremos compartir. No nos olvidemos que cuando enviamos algo a través de las redes, lo que mandamos es una copia de nuestros documentos, fotos, música...los originales siguen en nuestro poder.

Hoy con Blockchain hemos pasado a la era del Internet del valor. Ahora, gracias a los smart contracts (programas informáticos que se ejecutan automáticamente cuando se cumplen las condiciones escritas en código), podemos intercambiar títulos y valor directamente. Sin mediadores ni intermediarios.

Este nuevo Internet no pertenece a nadie y se pueden llegar a desarrollar proyectos extraordinarios que ni siquiera somos capaces de imaginar. El potencial es

8 Marzo 2018

BLOCKCHAIN:LA DISRUPCIÓNDEL VALOR Y LA CONFIANZA

9

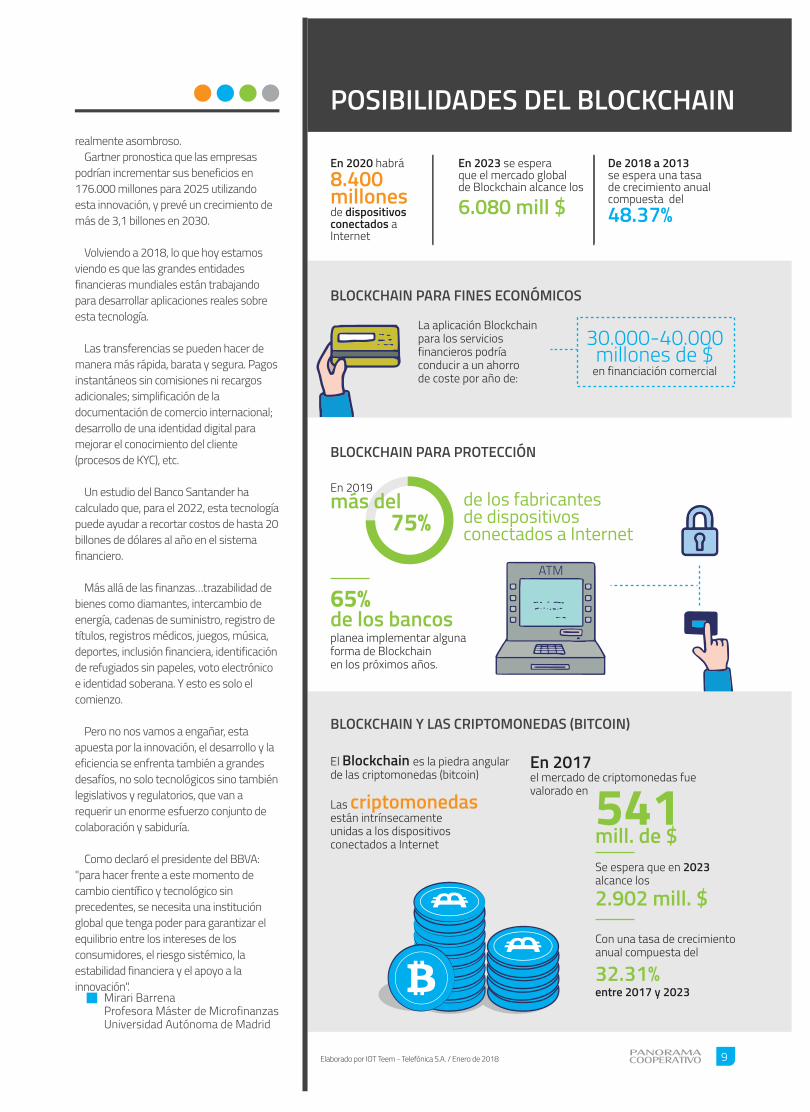

realmente asombroso. Gartner pronostica que las empresas podrían incrementar sus beneficios en 176.000 millones para 2025 utilizando esta innovación, y prevé un crecimiento de más de 3,1 billones en 2030.

Volviendo a 2018, lo que hoy estamos viendo es que las grandes entidades financieras mundiales están trabajando para desarrollar aplicaciones reales sobre esta tecnología.

Las transferencias se pueden hacer de manera más rápida, barata y segura. Pagos instantáneos sin comisiones ni recargos adicionales; simplificación de la documentación de comercio internacional; desarrollo de una identidad digital para mejorar el conocimiento del cliente (procesos de KYC), etc.

Un estudio del Banco Santander ha calculado que, para el 2022, esta tecnología puede ayudar a recortar costos de hasta 20 billones de dólares al año en el sistema financiero.

Más allá de las finanzas…trazabilidad de bienes como diamantes, intercambio de energía, cadenas de suministro, registro de títulos, registros médicos, juegos, música, deportes, inclusión financiera, identificación de refugiados sin papeles, voto electrónico e identidad soberana. Y esto es solo el comienzo.

Pero no nos vamos a engañar, esta apuesta por la innovación, el desarrollo y la eficiencia se enfrenta también a grandes desafíos, no solo tecnológicos sino también legislativos y regulatorios, que van a requerir un enorme esfuerzo conjunto de colaboración y sabiduría.

Como declaró el presidente del BBVA: "para hacer frente a este momento de cambio científico y tecnológico sin precedentes, se necesita una institución global que tenga poder para garantizar el equilibrio entre los intereses de los consumidores, el riesgo sistémico, la estabilidad financiera y el apoyo a la innovación".

Mirari BarrenaProfesora Máster de Microfinanzas Universidad Autónoma de Madrid

POSIBILIDADES DEL BLOCKCHAIN

En 2020 habrá

en financiación comercial

La aplicación Blockchainpara los serviciosfinancieros podríaconducir a un ahorrode coste por año de:

planea implementar algunaforma de Blockchainen los próximos años.

El Blockchain es la piedra angularde las criptomonedas (bitcoin)

En 2017el mercado de criptomonedas fuevalorado en

Se espera que en 2023alcance los

Con una tasa de crecimientoanual compuesta del

entre 2017 y 2023

Las criptomonedasestán intrínsecamenteunidas a los dispositivos conectados a Internet

En 2023 se esperaque el mercado globalde Blockchain alcance los

de dispositivosconectados a Internet

8.400

30.000-40.000millones de $

millones

de los bancos

mill. de $

2.902 mill. $

32.31%

más del de los fabricantesde dispositivosconectados a Internet75%

65%

541

6.080 mill $

De 2018 a 2013se espera una tasade crecimiento anualcompuesta del48.37%

BLOCKCHAIN PARA FINES ECONÓMICOS

En 2019

BLOCKCHAIN PARA PROTECCIÓN

BLOCKCHAIN Y LAS CRIPTOMONEDAS (BITCOIN)

ATM

Elaborado por IOT Teem - Telefónica S.A. / Enero de 2018

PARTICIPACIÓN DE LAS MUJERESEN LAS COOPAC [ ]

OPINIÓN COOPERATIVA

¿De qué manera se debería impulsar la participación de las mujeres en cargos directivos en las cooperativas?

Trabajando desde las bases para ello. Sugiero hacer un club o grupo de

mujeres que trabajen educándolas, desarrollando

sus capacidades e impulsando su participación

en todos los cargos directivos en las

cooperativas.

Como mujer y funcionaria de una COOPAC ¿qué retos afronta en su día a día?

Vengo de una cultura oriental que tradicionalmente era machista y eso de alguna manera se refleja en los directivos.

Por otro lado, aún ahora el hecho de ser mujer “limita” algunas formas de cercanía con los hombres, por ejemplo ir a una reunión de negocios y tomar ‘unos traguitos’ con ellos.

Creo que el gran reto es liderar a hombres dentro equipo, y equilibrar nuestros roles de madre, esposa y funcionaria.

¿De qué manera se debería impulsar la participación de las mujeres en cargos directivos en las cooperativas?

Hoy en día, la idea de que la mujer solo se debe dedicar al cuidado del hogar ha cambiado totalmente, ahora las mujeres se sienten más independientes, más capacitadas para dirigir su vida, sin la necesidad de tener el respaldo de una

pareja. No obstante, en el campo de las políticas sobre igualdad y las estrategias para la equidad de género, hay mucho camino por recorrer.

En este contexto, nuestra cooperativa impulsa políticas para lograr la equidad de género, propiciando la participación de mujeres en los diferentes cargos dirigenciales dentro de la organización, así como también en los programas sociales y culturales que organiza la COOPAC, y en cursos o talleres que contribuyan a su desarrollo dentro de la institución.

La mujer en la cooperativa es más participativa, se acopla mejor y tiene más facilidad para involucrarse dentro de la población.

Como mujer y funcionaria de una COOPAC ¿qué retos afronta en su día a día?

Como gerente me siento en la capacidad de dirigir y administrar óptimamente los recursos y volverlos rentables para beneficio de la cooperativa, sus asociados y la sociedad; esta responsabilidad ha causado que algunos me vean como una persona fría, calculadora y tajante, pero en el buen sentido de la palabra. Yo soy muy determinada en todo lo que hago y a pesar de las limitaciones con las que me pueda encontrar, creo que hay que ser perseverantes para alcanzar nuestras metas.

LILY TELLO V.GERENTE GENERALCOOPAC CELENDÍNCAJAMARCA

PATRICIA YONG G.GERENTE GENERALCOOPAC EFIDELIMA

Funcionarias de tres cooperativas de ahorro y crédito opinan sobre la participación femenina en las COOPAC y los retos que enfrentan día a día como mujeres.

10 Marzo 2018

11

¿De qué manera se debería impulsar la participación de las mujeres en cargos directivos en las cooperativas?

Las estadísticas revelan que, cada vez, existe un número mayor de mujeres en cargos directivos, sobre todo en nuestras cooperativas en provincia; estas mujeres son dignas de admiración porque, a pesar de su poca preparación y escasas oportunidades, salen de la pobreza, del abuso y la violencia, con el afán de sacar adelante a sus hijos.

Las principales encuestas realizadas indican que las cooperativas están impartiendo el tema de integración y el empoderamiento de las mujeres, y facilitan el acceso al empleo y a cargos directivos. Asimismo, en la mayoría de las cooperativas se está fomentando la constitución de comités de género, impartiendo la doctrina y luchando por la igualdad de oportunidades entre hombres y mujeres. Como mujer y funcionaria de la COOPAC ¿qué retos afronta en tu día a día?

Las cooperativas, a lo largo de la historia, casi siempre han sido lideradas por los varones, porque desde la época de

nuestros ancestros, ellos han tenido la preferencia en cuanto a educación. Sin embargo, en las últimas décadas, las mujeres se han ido capacitando y preparándose, a pesar de sus múltiples responsabilidades.

Hoy en día existen retos que tenemos que enfrentar como: impartir la doctrina cooperativa y dar el mensaje de igualdad y equidad de género en todos los ámbitos, empezando con la familia, la comunidad, en la sociedad en general y, en especial, en nuestras organizaciones cooperativas.

¿De qué manera se debería impulsar la participación de las mujeres en cargos directivos en las cooperativas?

Se debería impulsar invitándolas a las conferencias y cursos de capacitación que organizan las cooperativas, donde conocerán el funcionamiento de las Cooperativas, el objetivo y la función principal que tiene cada una de ellas, que es el mejorar la calidad de vida de cada asociado, haciéndolas sentir que son parte de ellas y que su participación es importante para su crecimiento y fortalecimiento, ya que las mujeres tenemos otras formas de ver las cosas, somos más susceptibles en percibir lo

que está pasando y podemos tomar decisiones

inmediatas.

La FENACREP debería organizar eventos donde las mujeres participen exponiendo sus experiencias como directivos, y las decisiones que han tenido que tomar durante sus gestiones; de esta manera, las socias y delegadas de las cooperativas podrán comprobar que, como mujeres, sí podemos tomar decisiones que beneficiarán a nuestras cooperativas.

Como mujer y funcionaria de la COOPAC ¿qué retos afronta en tu día a día?

Como gerente de la cooperativaSerfinco, mi reto diario es fortalecer y consolidar el crecimiento de mi cooperativa, y que esto sea sostenibleen el tiempo; para lograrlo, es necesario planificar y definir a qué segmento del mercado queremos ingresar ,y luego evaluar el impacto que tendremos con los nuevos socios y, sobre todo, los beneficios que les daremos para elevar su nivel de vida y el de su familia.

GLORIA CORAS F.GERENTE GENERALCOOPAC PROM. TAHUANTINSUYOLIMA

NELLY CARNERO M.GERENTE GENERALCOOPAC SERFINCOLIMA

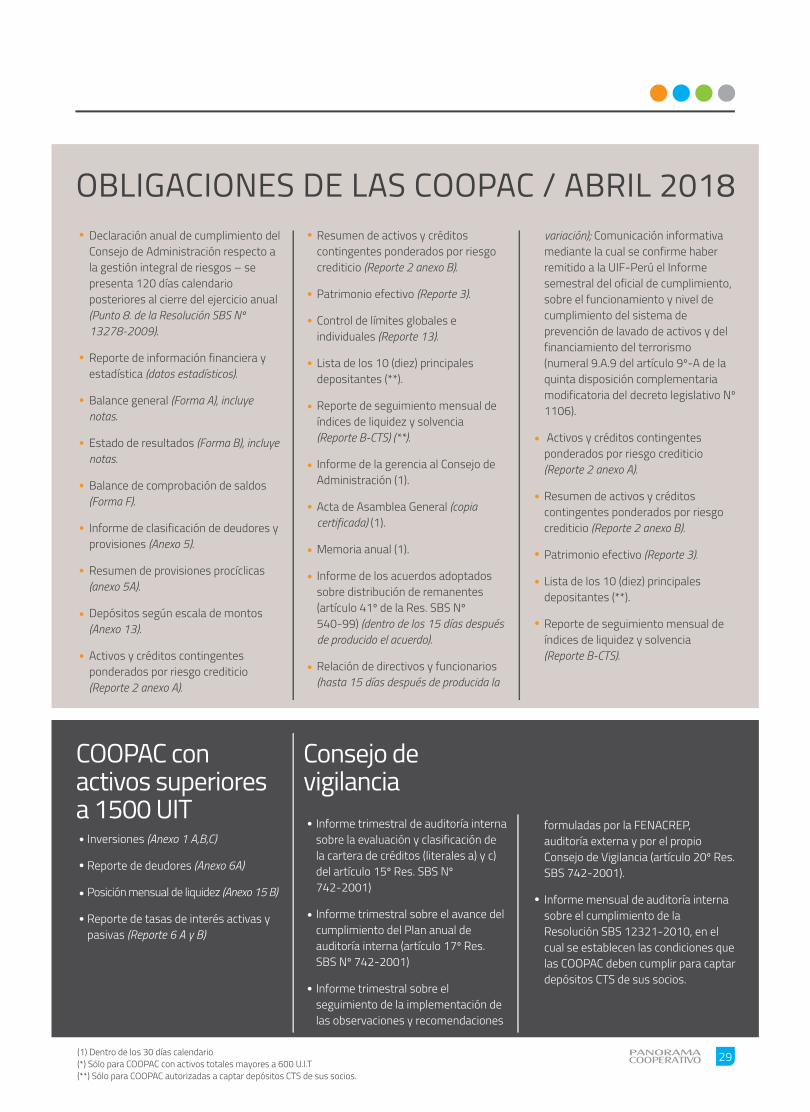

(90) días calendarios siguientes al cierre del año correspondiente al reporte.”

Sobre el particular, si bien la Superintendencia de Banca, Seguros y AFP no ha definido la estructura del Informe Anual de Riesgos, este debe contener como mínimo la estructura básica de un informe.

Declaración de Cumplimiento firmada por los miembros del consejo de administración.

Artículo 8, Resolución S.B.S. Nº 13278 -2009 “Anualmente, el Consejo de Administración suscribirá una declaración de cumplimiento……. Esta declaración será suscrita en un plazo que no excederá de ciento veinte (120) días calendario posterior al ejercicio anual, debiendo estar a disposición de la Federación o del supervisor que corresponda.”

Al respecto, la FENACREP pone a disposición de las COOPAC un modelo de declaración de cumplimiento, en su página web.

OBLIGACIONES DE LAS COOPAC RELACIONADAS A LA GESTIÓN INTEGRAL DE RIESGOS Informe Anual de Riesgos, que

incluya las actividades realizadas en el año precedente por cada tipo de riesgo – liquidez, crédito, operacional, mercado, estratégico -, y cronograma de actividades del año actual.

Artículo 17, Resolución S.B.S. Nº 13278 -2009 “La Unidad de Riesgos deberá elaborar al cierre de cada ejercicio, un informe anual de riesgos, que incluya el plan de actividades para el ejercicio siguiente. El mencionado informe deberá ser remitido a la Federación, conforme a los criterios establecidos por la propia cooperativa, dentro de los noventa

En el marco del Reglamento de la Gestión Integral de Riesgos para Cooperativas de Ahorro y Crédito no autorizadas a operar con recursos del público -aprobado por la Resolución SBS N° 13278-2009, de acuerdo al nivel operativo alcanzado por la cooperativa- el consejo de administración, como órgano responsable de establecer una adecuada Gestión Integral de Riesgos, deberá gestionar la entrega, que la gerencia general (responsable de la implementación) y las otras unidades organizativas o de apoyo que se designen, entreguen a la FENACREP, de manera anual, la siguiente información:

GESTIÓN

12 Marzo 2018

funciones han sido asignadas a la gerencia general.

De acuerdo a la Superintendencia de Banca, Seguros y AFP y al Reglamento de Gestión de Riesgo de Crédito, aprobado por la Resolución SBS N° 3780-2011, las COOPAC deben contar con un Plan de Implementación de la Gestión del Riesgo de Crédito, que contenga un plan de acción con actividades y cronograma, así como:

Definición de mercado objetivo y nuevos productos (Artículo 16).

Implementación de procedimientos para el proceso de aprobación de los créditos (Artículo 19).

Reportes trimestrales de la exposición al Riesgo de Crédito (Artículo 11).

Implementación de políticas y procedimientos en materia de adquisición y transferencia de créditos (Artículo 25).

Implementación de políticas para la identificación y monitoreo de socios con elevado riesgo de crédito, así como el seguimiento individual del riesgo de crédito (Artículos 26 y 31).

Implementación de políticas y procedimientos para la cobranza y recuperación de créditos (Artículo 27).

Implementación de procedimientos internos para la adecuada administración de las garantías (Artículo 23).

Implementación de pruebas de estrés, por lo menos anualmente (Artículo 35).

Memoria anual del año precedente, que incluya la descripción de las principales características de la Gestión Integral del Riesgo

Artículo Segundo, Resolución S.B.S. Nº 13278 -2009“La cooperativa deberá revelar en su Memoria Anual, cuando menos una descripción general de las principales características de la Gestión Integral de Riesgos.”

Informes periódicos de auditoría interna, en el transcurso del año, sobre el grado de avance de actividades e implementación de la Gestión Integral de Riesgos.

Artículo 19, Resolución S.B.S. Nº 13278 -2009 “El Consejo de Vigilancia, responsable de la labor de Auditoría Interna de la cooperativa y que desempeña un rol independiente a la gestión, vigila la adecuación de la Gestión Integral de Riesgos, debiendo sujetarse a las disposiciones específicas que regulan su actividad en el Reglamento de Auditoría Interna.”

13

Esta actividad debe estar programada en el Plan de Auditoría Interna, que elabora el auditor interno anualmente.

Igualmente, las COOPAC deben remitir informes periódicos, en el transcurso del año, sobre el proceso de implementación de la Gestión Integral de Riesgos, elaborados por la unidad o el responsable de riesgos.

Por otra parte, el Manual de Organización y Funciones (MOF) de las COOPAC debe incluir las responsabilidades y funciones de la gerencia general y del personal, referidas a la Gestión Integral del Riesgo.

Se debe precisar que, de acuerdo a la normatividad vigente, es obligatoria la constitución de la Unidad de Riesgos y un Comité de Riesgos para las COOPAC que registre los activos totales por montos superiores a las seiscientas unidades impositivas tributarias (600 UIT). En el caso de las COOPAC que no se encuentren obligadas a constituir un comité de riesgos, sus funciones deberán ser asumidas por el consejo de administración; mientras que, en las COOPAC que no exista una Unidad de Riesgos, se entenderá que estas

Rosario TapiaJefa de evaluaciónFENACREP

“DEBEMOS COMENZAR A VISUALIZARNOS POR NUESTRAS COMPETENCIAS”

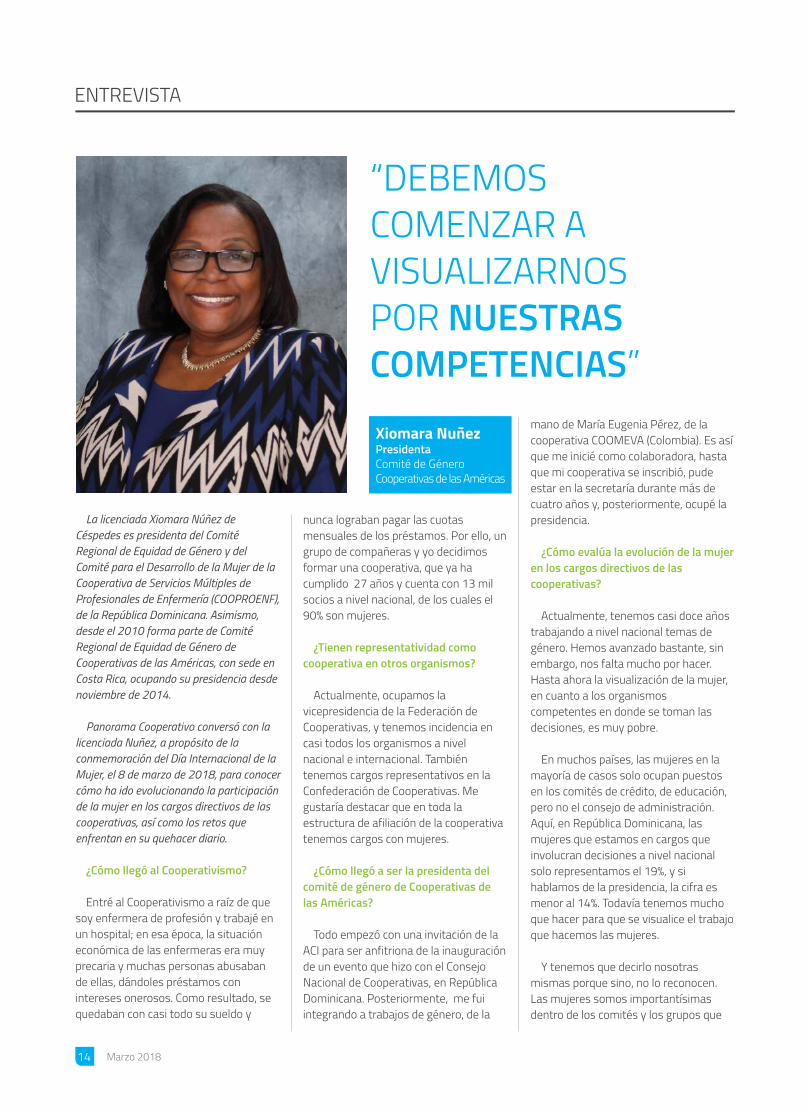

La licenciada Xiomara Núñez de Céspedes es presidenta del Comité Regional de Equidad de Género y del Comité para el Desarrollo de la Mujer de la Cooperativa de Servicios Múltiples de Profesionales de Enfermería (COOPROENF), de la República Dominicana. Asimismo, desde el 2010 forma parte de Comité Regional de Equidad de Género de Cooperativas de las Américas, con sede en Costa Rica, ocupando su presidencia desde noviembre de 2014.

Panorama Cooperativo conversó con la licenciada Nuñez, a propósito de la conmemoración del Día Internacional de la Mujer, el 8 de marzo de 2018, para conocer cómo ha ido evolucionando la participación de la mujer en los cargos directivos de las cooperativas, así como los retos que enfrentan en su quehacer diario.

¿Cómo llegó al Cooperativismo?

Entré al Cooperativismo a raíz de que soy enfermera de profesión y trabajé en un hospital; en esa época, la situación económica de las enfermeras era muy precaria y muchas personas abusaban de ellas, dándoles préstamos con intereses onerosos. Como resultado, se quedaban con casi todo su sueldo y

ENTREVISTA

14 Marzo 2018

nunca lograban pagar las cuotas mensuales de los préstamos. Por ello, un grupo de compañeras y yo decidimos formar una cooperativa, que ya ha cumplido 27 años y cuenta con 13 mil socios a nivel nacional, de los cuales el 90% son mujeres.

¿Tienen representatividad como cooperativa en otros organismos?

Actualmente, ocupamos la vicepresidencia de la Federación de Cooperativas, y tenemos incidencia en casi todos los organismos a nivel nacional e internacional. También tenemos cargos representativos en la Confederación de Cooperativas. Me gustaría destacar que en toda la estructura de afiliación de la cooperativa tenemos cargos con mujeres.

¿Cómo llegó a ser la presidenta del comité de género de Cooperativas de las Américas?

Todo empezó con una invitación de la ACI para ser anfitriona de la inauguración de un evento que hizo con el Consejo Nacional de Cooperativas, en República Dominicana. Posteriormente, me fui integrando a trabajos de género, de la

mano de María Eugenia Pérez, de la cooperativa COOMEVA (Colombia). Es así que me inicié como colaboradora, hasta que mi cooperativa se inscribió, pude estar en la secretaría durante más de cuatro años y, posteriormente, ocupé la presidencia.

¿Cómo evalúa la evolución de la mujer en los cargos directivos de las cooperativas?

Actualmente, tenemos casi doce años trabajando a nivel nacional temas de género. Hemos avanzado bastante, sin embargo, nos falta mucho por hacer. Hasta ahora la visualización de la mujer, en cuanto a los organismos competentes en donde se toman las decisiones, es muy pobre.

En muchos países, las mujeres en la mayoría de casos solo ocupan puestos en los comités de crédito, de educación, pero no el consejo de administración. Aquí, en República Dominicana, las mujeres que estamos en cargos que involucran decisiones a nivel nacional solo representamos el 19%, y si hablamos de la presidencia, la cifra es menor al 14%. Todavía tenemos mucho que hacer para que se visualice el trabajo que hacemos las mujeres.

Y tenemos que decirlo nosotras mismas porque sino, no lo reconocen. Las mujeres somos importantísimas dentro de los comités y los grupos que

Xiomara NuñezPresidentaComité de GéneroCooperativas de las Américas

en sus mentes y en su capacidad de análisis, de ejecutar y dirigir.

15

toman las decisiones, porque nosotras somos las que estamos más en contacto con las necesidades intrínsecas de la familia y de la comunidad, y la sensibilidad de la mujer le da a la cooperativa una visión global de los aspectos sociales y económicos que envuelven al ser humano.

¿Cuál cree usted que es el mayor reto que afrontan las mujeres?

Yo creo que la principal barrera está en nosotras. Tenemos que creer que podemos hacerlo y que somos capaces de unirnos para lograr nuestros objetivos. Hemos chocado muchas veces con un techo de cristal, y a veces nos falta el coraje para unirnos y hacer empatía y empujar hacia la dirección que nosotros queremos. Tenemos que ser estratégicas, buscar alianzas y ser más abiertas a la hora de negociar, confiando en que vamos a obtener lo que necesitamos.

¿Qué recomendaría a los funcionarios y directivos para fomentar la participación de las mujeres en cargos directivos?

Que debemos visualizar a nuestras compañeras, en cuanto a competencias y valoración del trabajo, antes que evaluarla por su género. A veces por el machismo, algunas personas se dejan llevar por prejuicios, evaluando sin saber y poniendo excusas como: “es una mujer y quizá no tenga tanto tiempo para hacer su trabajo por las presiones del hogar, y eso le impide dedicar su 100 por ciento”; o “va a salir embarazada y voy a tener que darle los permisos”. Esas cosas son las que desvaloran a la persona y demuestran que solo vemos las cosas físicamente. Eso, muchas veces, priva a una institución de tener mujeres altamente calificadas para los puestos.Debemos comenzar a visualizarnos por nuestras competencias, por lo que hacemos, por cómo lo hacemos, por cómo nos desenvolvemos, o qué tan apegadas somos con un trabajo digno y eficiente, independientemente de

nuestro género. A veces, los empleadores se preocupan más por si la mujer está en una edad fértil o si tiene hijos pequeños, y presumen que por esos motivos no va a tener tiempo: esa mentalidad es arcaica. Creo que cada mujer se organiza de la forma que ve conveniente, sin desmedro de un trabajo eficiente, ya que nuestro género tiene todas las competencias necesarias.

¿Qué hacer?

Si los hombres como mayoría tienen tanto problema con la fertilidad de las mujeres o si tienen hijos chicos, habiliten una guardería o un lactario. Hagan que las mujeres se sientan seguras de que su institución se preocupa por ellas, y van a a retribuirles eso y mucho más. ¿Cuánto puede costar eso? ¿Acaso no se han hecho grandes inversiones en otros temas menos importantes? Entonces, es un asunto de poder que tiene que cambiar.

¿Qué desafíos afrontan las mujeres en el mundo cooperativo?

Hemos logrado ocupar un espacio por perseverancia y capacidad; sin embargo, hay muchas cosas que, hasta ahora, se hacen a espaldas de la mujer, en todos los niveles de mando. A veces los hombres toman decisiones porque se sienten presionados por las mujeres, pero más tarde las cambian. Esas cosas retrasan.

Debemos tratar de incidir, tratar de que las cosas se solucionen en equipo y no por fuera. La cultura del hombre latinoamericano no va a cambiar ahora ni en una o dos generaciones, pero debemos empezar a trabajar arduamente por un cambio; los cambios se producen desde adentro de las instituciones, pero si nos quedamos ‘en la acera de al frente’ entonces no se van a producir. Por eso, necesitamos involucrarnos y ocupar los diversos cargos en las cooperativas, para que los hombres comprendan que la sabiduría y las competencias de las mujeres están

“Debemos tratar de incidir, tratar de que las cosas se solucionen en equipo y no por fuera. La cultura del hombre latinoamericano no va a cambiar ahora ni en una o dos generaciones, pero debemos empezar a trabajar arduamente por un cambio”. ¿Qué le recomendaría a las mujeres cooperativistas?

Que se empoderen. Que expresen fielmente lo que quieren y necesitan y, sobre todo, que se apoyen una a la otra. A veces hay dos o tres mujeres en la misma mesa y no se unifican criterios. Y no como un tema de género, solo entre mujeres, sino pensando en el bien de todos. Hagamos como la gallina: el salmón pone miles de huevos y se va calladito, mientras que la gallina pone un huevo y cacarea hasta que todos la escuchen. Nosotros tenemos que hacer notar que nuestro trabajo vale la pena. A veces las mujeres dan las ideas y hacen muchas cosas que terminan siendo firmadas por otra persona. Debemos comenzar por creer en nosotras y en nuestras competencias, haciéndolas valer. Pero más que nada, cuando tengan una idea que sabemos que se puede ejecutar deben publicarla, defenderla y compartirla: que sepan que es nuestra. En cualquier aspecto de la vida, cuando necesiten algo o quieran expresar algo, háganlo: no callen.

Estefanía RodríguezJefe de comunicación y marketingFENACREP

16 Marzo 2018

GESTIÓN

El alto rendimiento de una cartera de créditos siempre impulsa a los directivos y ejecutivos de las instituciones financieras a asumir mayores riesgos, que les permita captar un mayor número de clientes y asegurar una mejor participación en la industria, de igual manera sucede en las COOPAC. Pero ¡atención! no solo se trata de captar clientes o socios, de vender productos financieros, es necesario tener presente la rentabilidad con los márgenes de ganancia establecidos y que, además, exista una

LA CLAVEDE LAS COBRANZAS EFECTIVAS:FORMACIÓN,PREVENCIÓN YUSO DE LAS HERRAMIENTAS ADECUADAS

lograr una mejor participación en el mercado; así también, ya con lecciones aprendidas, muchas instituciones apostarán por mejorar sus controles de riesgo y herramientas de evaluación crediticia; pero pocas o quizá ninguna atenderá la cobranza y recuperación, situación a la que tampoco escapan las COOPAC, estando sujetas o no a la supervisión de la SBS.

A fin de captar su atención y aumentar su interés por la mejora e innovación de las cobranzas en nuestro país, quiero hacer hincapié en que el ratio de morosidad registrado al cierre 2017 -de 3,04% en lainstituciones bancarias y financieras, y de6.08% en las COOPAC-, constituye el pico más alto en los últimos 12 años, según información de ASBANC y FENACREP, respectivamente. Datos que no pretenden alarmar pero sí alertar, pues aún el dinamismo de la economía no es el esperado; específicamente, en el indicador de la demanda interna, que comprende fundamentalmente el consumo de las familias. No esperemos una crisis que ponga en evidencia la vulnerabilidad del sistema financiero y las COOPAC.

Promocionar, vender y evaluar tienen nuestra atención, pero ¿por qué esperar que aspectos clave, como gasto de provisión, ratio de mora, restricciones de pautas crediticias y falta de liquidez, sean alarmantes para atender y entender que COBRANZA es parte importante del negocio?

En la actualidad, la industria financiera viene utilizando nuevas técnicas y herramientas de análisis con las cuales se pretende identificar las acciones más efectivas de cobranza y enfocar los esfuerzos hacia donde puede haber una mayor recuperación, que permita disminuir los ratios de morosidad; pero no solo estos son los objetivos, sino también: llevar a las instituciones financieras y COOPAC a bajar sus costos de operación, mejorar la rentabilidad del negocio y alentar la inversión en beneficio de los trabajadores y/o socios. Inversión en recurso humano y tecnología son factores claves para

relación perdurable en el tiempo con los clientes o socios, y para ello, es vital prestar especial atención a la labor de cobranza que se viene realizando, más aún en épocas como la nuestra donde casi el 70% de ventas en el mundo son realizadas a crédito.

Los resultados del Reporte de Bancarización y Morosidad de las Regiones del Perú para el 2017 muestran que poco más del 50% de la población peruana está bancarizada y acumula una deuda de más de S/ 150 mil millones. Cifras importantes que dejan en claro un gran reto para este 2018 y años venideros: la inclusión al sistema financiero formal de más de 12 millones de peruanos, reto que lejos de entusiasmar a algunos actores del sector, es tema de preocupación, toda vez que se encuentra cercana la reglamentación por la cual la Superintendencia de Banca Seguros y AFP (SBS) sería el ente supervisor de las COOPAC, convirtiéndose en un competidor muy importante en el sistema microfinanciero, donde representan un poco más del 20%, después de las cajas municipales.

El reto de la inclusión, sin temor a equivocación, llevará a las instituciones financieras a enfocarse específicamente en las ventas, a través de la innovación de productos crediticios y la intensificación de

la promoción del otorgamiento de créditos para

17

Fuente: FENACREP - 9na Convención de COOPAC

conseguirlo, toda vez que en la actualidad el riesgo de la cartera no está en los clientes, sino está al interior de las empresas; según estudios realizados, un poco más del 70% de las causas de morosidad son propias de las instituciones, lo que obliga a que las cobranzas sean un reto estratégico y que su gestión sea fortalecida y tenga total respaldo de los directivos. Recurso humano y tecnología permitirán: ejecutar estrategias que lleven a cambiar la cobranza a un modelo de asesoría financiera; que la comunicación con el cliente sea intensa y se utilice diversos canales; que disminuya el número de gestiones costosas como lo son las visitas personales y las telefónicas; orientar al personal de cobranza a una labor de administración de infraestructura y análisis

de desempeño; y que la gestión de procesos sea un tema fundamental, a fin de medir la rentabilidad de las actividades de cobranza.

Migrar a las nuevas tendencias de cobranza asusta a muchos por la inversión, particularmente en tecnología, cuando se piensa en importarla, pues no solo es traerla sino también tropicalizarla y ponerla en ejecución, razones justificadas que paralizan a quienes toman decisiones. Sin embargo, ahora en el mercado podemos encontrar tecnología del más alto nivel y de bajo costo desarrollada por peruanos, que puede automatizar el proceso de seguimiento de cartera de clientes y reducir el riesgo de perder de vista cuentas importantes que se tienen que cobrar, o no realizar una actividad en el momento

oportuno debido al exceso de papeleo o múltiples archivos electrónicos.

Los directores y ejecutivos de las entidades financieras y COOPAC tienen una tarea pendiente: atender e invertir en cobranza como parte fundamental del negocio y hacerla realmente eficiente con previsión, análisis, innovación e integración. Tener siempre presente que la cobranza garantiza la liquidez de la institución y resulta ser la fuente principal de ingresos para establecer compromisos a corto y largo plazo; y algo, que les dejo para reflexionar: ¿la cobranza es la parte final de una venta o el inicio de nuevas ventas?

TIPOS DE CLIENTE MOROSO

LEÓN: prepotente, arrogante, vanidoso, de ideas fijas, autoritario y siempre habla de sí mismo.Para cobrar a este género de morosos, como poseen un ego muy grande, lo mejor es dejarle hablar y que se sienta importante, pero utilizar una argumentación de cobros que incida en su prestigio.

ESCORPIÓN: es resentido, reservado, hostil, receloso, sigiloso, suspicaz, vengativo, terco y cerebral.Utilizar la simpatía y la capacidad de seducción, lo que requiere cierta inversión de tiempo. Si se logra atraer al escorpión al terreno del acreedor es posible negociar un acuerdo definitivo.

ERIZO: es pasivo, sumiso, tranquilo, indolente y remolón.Es presentarle dos propuestas bien definidas y que escoja la alternativa que más le convenga. No obstante, una vez llegado al acuerdo de pagos, el acreedor debe efectuar un estrecho seguimiento hasta el total cumplimiento del mismo.

AVESTRUZ: no afronta las deudas ni le da una solución a sus impagos. Ignora voluntariamente la realidad.La mejor estrategia ante esta clase de deudor es someterlo a un tratamiento de choque para que se concientice plenamente de la verdad y enfrentarlo con la cruda realidad.

VAMPIRO: es una especie nociva.Estos morosos vampirizan de tal modo a sus víctimas,que aparte de quitarles hasta la última gota de “sangre”, los convierten a su vez en vampiros financieros. Son clientes que no tienen bienes, no tienes garantes, no tienen nada que leshaga temer una posible acción judicial y no se debe desistir en la búsqueda de estrategias para luchar contra ellos.

ZORRO: astuto, precavido, hipócrita, falso, imaginativo, premeditado, calculador, cínico y adulador.Con este tipo de deudores no se puedendejar las cosas en el aire. Hay que concretar muy bien los acuerdos de pago (con fechas, formas de pago ycantidades bien concretadas) y no dejarle una vía de escape.

RATÓN: tímido, reservado, inseguro, indeciso, débil de carácter, con sentimientos de inferioridad.El negociador debe actuar como un progenitor protector, infundirle seguridad y generar en él un sentimiento deconfianza. Debe tranquilizar a la persona y transmitirle la idea de que le va a ayudar a salir del problema.

MONO: parlanchín, travieso, divertido, bromista, irreverente, informal y perezoso.Para conseguir que pague, lo mejor es hacerle ver las incomodidades y problemas que le van a caer encima. Una buena táctica es estar constantemente detrás del moroso, ya que este tipo de moroso no soporta la presión constante.

BÚFALO: es muy irritable, violento, de mal carácter.El negociador nunca debe caer en el error de presionarlo o amenazarlo. La mejor táctica es comportarse con extrema amabilidad, escucharle con atención, no quitarle nunca larazón y ganarse su confianza mediante una actitud simpática.

Verónica AznaránSenior VPGnosis Perú

18 Marzo 2018

ACTUALIDAD

En el día a día de una cooperativa de ahorro y crédito (COOPAC) nos encontramos frente a muchas operaciones económicas, tales como la compra de bienes o la prestación de servicios, las cuales podrían estar gravadas con el Impuesto General a las Ventas (IGV); una vez determinado si la operación se encuentra gravada con el IGV, nos tenemos que preguntar si dicha operación se encuentra o no afecta al Sistema de Pagos de Obligaciones Tributarias (SPOT), el mismo que fue creado por el Decreto Legislativo 917 y entró en vigencia en el año 2002. El SPOT incluye el régimen de detracciones, régimen de percepciones y el régimen de retenciones.

En el presente artículo nos centraremos en el régimen de detracciones, porque el uso de servicios prestados por terceros es frecuente en las empresas y las COOPAC no son la excepción; además, este régimen está sufriendo algunas modificaciones en los últimos días.

¿Qué es el régimen de detracciones?

El régimen de detracciones es un mecanismo mediante el cual el Estado, a través la Superintendencia de Administración Tributaria y Aduanas (SUNAT), tiene por objetivo reducir la evasión tributaria en la comercialización de determinados productos que presentan altos índices de informalidad e incumplimiento tributario y en la prestación de servicios.

Las detracciones consisten, básicamente, en el descuento que efectúa el comprador o usuario de un bien o servicio afecto al sistema, de un porcentaje del importe a pagar por estas operaciones, para depositarlo en el Banco de la Nación, en una cuenta corriente a nombre del vendedor o prestador del servicio; este, usará los fondos depositados en su cuenta del Banco de la Nación para efectuar el pago de tributos, multas y pagos a cuenta, incluidos sus respectivos intereses y la actualización que se efectúe de dichas

deudas tributarias, en conformidad con el artículo 33° del Código Tributario, que sean administradas y/o recaudadas por la SUNAT.

¿Qué operaciones se encuentran afectas al régimen de detracciones?

La venta interna de bienes y prestación de servicios (detalle en el cuadro N°1).

Servicio de transporte de bienes por vía terrestre (detalle en el cuadro N°2).

Servicio de transporte público de pasajeros realizado por vía terrestre.

Operaciones sujetas al IVAP (Impuesto a la Venta de Arroz Pilado).

No obstante, para que una operación se encuentre afecta a una detracción, además de estar incluida en las operaciones antes mencionadas, debe superar los S/ 700.00 (setecientos con 00/100 soles).

¿CONOCES EL SISTEMA DE DETRACCIONES?

“Las detracciones consisten básicamente en el descuento que efectúa el comprador o usuario de un bien o servicio afecto al sistema, de un porcentaje del importe a pagar por estas operaciones...”

19

Fuente: FENACREP - 9na Convención de COOPAC

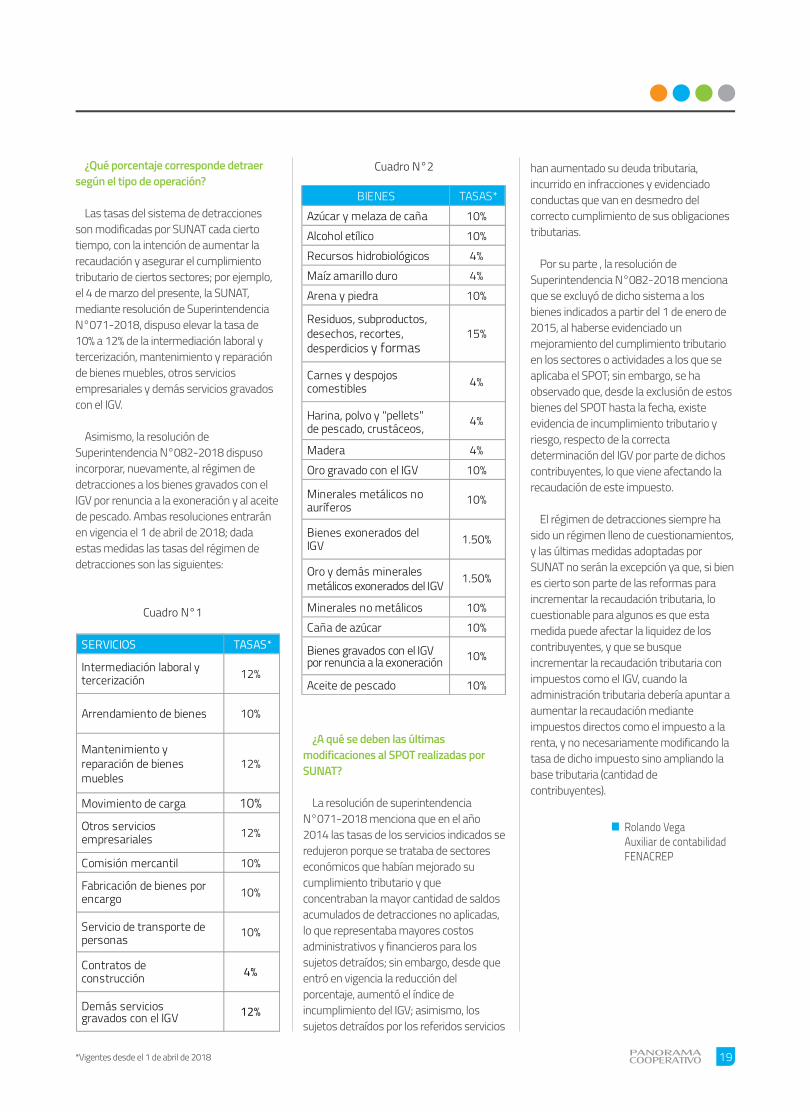

¿Qué porcentaje corresponde detraer según el tipo de operación?

Las tasas del sistema de detracciones son modificadas por SUNAT cada cierto tiempo, con la intención de aumentar la recaudación y asegurar el cumplimiento tributario de ciertos sectores; por ejemplo, el 4 de marzo del presente, la SUNAT, mediante resolución de Superintendencia N°071-2018, dispuso elevar la tasa de 10% a 12% de la intermediación laboral y tercerización, mantenimiento y reparación de bienes muebles, otros servicios empresariales y demás servicios gravados con el IGV.

Asimismo, la resolución de Superintendencia N°082-2018 dispuso incorporar, nuevamente, al régimen de detracciones a los bienes gravados con el IGV por renuncia a la exoneración y al aceite de pescado. Ambas resoluciones entrarán en vigencia el 1 de abril de 2018; dada estas medidas las tasas del régimen de detracciones son las siguientes:

SERVICIOS TASAS*

Intermediación laboral y tercerización 12%

Arrendamiento de bienes 10%

Mantenimiento y reparación de bienes muebles

12%

Movimiento de carga 10%

Otros servicios empresariales 12%

Comisión mercantil 10%

Fabricación de bienes por encargo 10%

Servicio de transporte de personas 10%

Contratos de construcción 4%

Demás servicios gravados con el IGV 12%

¿A qué se deben las últimas modificaciones al SPOT realizadas por SUNAT?

La resolución de superintendencia N°071-2018 menciona que en el año 2014 las tasas de los servicios indicados se redujeron porque se trataba de sectores económicos que habían mejorado su cumplimiento tributario y que concentraban la mayor cantidad de saldos acumulados de detracciones no aplicadas, lo que representaba mayores costos administrativos y financieros para los sujetos detraídos; sin embargo, desde que entró en vigencia la reducción del porcentaje, aumentó el índice de incumplimiento del IGV; asimismo, los sujetos detraídos por los referidos servicios

BIENES TASAS*Azúcar y melaza de caña 10%Alcohol etílico 10%Recursos hidrobiológicos 4%Maíz amarillo duro 4%Arena y piedra 10%

Carnes y despojos comestibles 4%

Madera 4%Oro gravado con el IGV 10%

Minerales metálicos no auríferos 10%

Bienes exonerados del IGV 1.50%

Minerales no metálicos 10%Caña de azúcar 10%

Aceite de pescado 10%

Residuos, subproductos, desechos, recortes, desperdicios y formas

Oro y demás minerales metálicos exonerados del IGV

Bienes gravados con el IGVpor renuncia a la exoneración 10%

15%

Harina, polvo y "pellets" de pescado, crustáceos,

4%

1.50%

han aumentado su deuda tributaria, incurrido en infracciones y evidenciado conductas que van en desmedro del correcto cumplimiento de sus obligaciones tributarias.

Por su parte , la resolución de Superintendencia N°082-2018 menciona que se excluyó de dicho sistema a los bienes indicados a partir del 1 de enero de 2015, al haberse evidenciado un mejoramiento del cumplimiento tributario en los sectores o actividades a los que se aplicaba el SPOT; sin embargo, se ha observado que, desde la exclusión de estos bienes del SPOT hasta la fecha, existe evidencia de incumplimiento tributario y riesgo, respecto de la correcta determinación del IGV por parte de dichos contribuyentes, lo que viene afectando la recaudación de este impuesto.

El régimen de detracciones siempre ha sido un régimen lleno de cuestionamientos, y las últimas medidas adoptadas por SUNAT no serán la excepción ya que, si bien es cierto son parte de las reformas para incrementar la recaudación tributaria, lo cuestionable para algunos es que esta medida puede afectar la liquidez de los contribuyentes, y que se busque incrementar la recaudación tributaria con impuestos como el IGV, cuando la administración tributaria debería apuntar a aumentar la recaudación mediante impuestos directos como el impuesto a la renta, y no necesariamente modificando la tasa de dicho impuesto sino ampliando la base tributaria (cantidad de contribuyentes).

Cuadro N°1

Cuadro N°2

Rolando VegaAuxiliar de contabilidadFENACREP

*Vigentes desde el 1 de abril de 2018

20 Marzo 2018

EDUCACIÓN

El desarrollo del sector cooperativo a nivel internacional está estrictamente ligado a la necesidad de un desarrollo económico local bottom- up, en el cual la facilidad de asociación de las entidades más pequeñas permiten el involucramiento de toda la comunidad hacia un desarrollo social inclusivo.

Por esa razón, en los últimos años los principales organismos internacionales (en especial la OCDE, la UNESCO, CEPAL, etc.), han redactado líneas guías para la creación y la gestión de las empresas sociales. Este reconocimiento a nivel internacional de la centralidad del Cooperativismo para el desarrollo económico sostenible de un país, ha generado un crecimiento del sector en las naciones latinoamericanas; especialmente en Perú: sus cooperativas de ahorro y crédito, poco a poco están incluyendo competencias mucho más específicas ligadas al mundo económico y financiero. Debido a eso, en muchos países de nuestra región han venido creándose programas de formación de pre y postgrado en temas de empresas sociales, especialmente en lo que concierne a la gestión y la gobernanza. Muchas prestigiosas universidades latinoamericanas están proponiendo Master y MBA en gestión de cooperativas y empresas sociales, en previsión de un ingreso de las mismas en el sistema bancario y financiero. Es fundamental en este caso, para las casas de estudios, tener un partnership estratégico con universidades de países en los cuales el sector cooperativo y financiero no profit está desarrollado y en plena actividad. En ese sentido, entre las naciones más avanzadas está Italia, en la cual el sector de las cooperativas de ahorro y crédito representa alrededor del 10% del PBI y tiene más de cien años de actividad (algunas de sus cooperativas han sido fundadas anteriormente a la unificación del país en 1860). Las principales

universidades italianas tienen su propias academias o escuelas (llamadas no-profit academy) específicas, con programas de investigación y de estudios orientados a la creación, la gestión, el desarrollo de empresas cooperativas y a la formación de sus gerentes y trabajadores.

En contraparte, en nuestro país, las cooperativas de ahorro y crédito se han convertido en una alternativa interesante para todas aquellas personas que no pueden acceder al financiamiento por otros canales. La cercanía con el socio, los montos pequeños de crédito, el hablar su mismo idioma, el rescatar el espíritu cooperativo propio de nuestra cultura, ha hecho que el sector cooperativo crezca en el Perú de tal manera que, al momento, llega aproximadamente a un 3% del sistema financiero peruano.

Lo anterior nos lleva entonces a pensar que este tipo de empresas ha calado en la población. Sin embargo, sabemos que muchas de estas empresas presentan ciertas deficiencias en torno a: gestión, riesgos, control de lavado de activos, rotación de personal, entre otros. Por otro lado, tenemos el marco de la nueva ley que está pendiente de aprobación por el Congreso de la República. Uno de los elementos no financieros de esta ley es la indicación expresa de que es necesaria la formación académica de los mandos gerenciales a fin de cautelar la buena marcha de la organización. Todas estas reflexiones nos han llevado a la conclusión de que es necesario atender a un sector gerencial que ninguna entidad académica peruana ha mirado con interés.

La Universidad Católica Sedes Sapientiae, en la actualidad, es la única en el Perú que dicta un MBA con orientación al sector de cooperativas de ahorro y crédito y empresas sociales. Su programa ha sido realizado en colaboración con la Universitá degli Studi di Genova (Italia) y con

FENACREP, el principal referente del asociativismo cooperativo a nivel nacional. ¿Cuáles son los elementos centrales de la currícula de esta maestría? Los cursos cubren la problemática cooperativa pero se incide principalmente en los temas de gestión, riesgos, finanzas, lavado de activos, marketing organizacional, marcas corporativas, internacionalización y capital humano.

Carmen ValdiviaCoordinadora de la Unidad de PostgradoUniversidad Católica Sedes Sapientiae

Carlo FormentinResponsable académico de la Unidad de PostgradoUniversidad Católica Sedes Sapientiae

¿POR QUÉ ES IMPORTANTE ESTUDIAR UNA MAESTRÍA?

“Uno de los elementos no financieros de esta ley es la indicación expresa de que es necesaria la formación académica de los mandos gerenciales a fin de cautelar la buena marcha de la organización”. La colaboración con la Universidad de Génova ha permitido crear un plan de estudios que, si bien está enfocado en la realidad peruana, facilita a las empresas sociales su colocación en el escenario financiero internacional, en previsión de la aplicación de la normatividad internacional, necesaria para el crecimiento de un sector ya maduro para abrirse a la competitividad de los mercados financieros internacionales. Esta colaboración italiana es confirmada con el otorgamiento del master otorgado por dicha universidad, que complementa al grado peruano de maestría otorgado por la Universidad Católica Sedes Sapientiae. La plana docente está conformada por docentes nacionales de reconocido prestigio y docentes internacionales provenientes de las universidades de Génova y la Sacro Cuore de Milán. Este mix permite que nuestros estudiantes puedan ver no solo la realidad nacional sino también aprender de la realidad cooperativa europea.

21

Inicio: Agosto 2018 / 18 meses

PROYECCIÓN

22 Marzo 2018

Una de las herramientas indispensables para toda organización es el presupuesto. Se le puede considerar como un mecanismo para mantener un exhaustivo control financiero, pero en realidad lo que busca es minimizar el riesgo en las actividades y mantener el planeamiento dentro de límites establecidos. Los presupuestos sirven de apoyo para que los directivos tomen decisiones y la organización alcance los objetivos propuestos.

Fases del ciclo presupuestario

Elaboración y aprobación del presupuesto: Las áreas comunican sus prioridades, se fija la asignación de recursos por actividades y se establece el criterio principal para la toma de decisión.

Ejecución del presupuesto: Viene a ser la relación de actividades llevadas a cabo, con respecto al cumplimiento de los resultados estimados.

Liquidación del presupuesto: Una vez culminado el periodo a evaluar, se detallan los resultados obtenidos en cada partida presupuestal y se estudia el grado de cumplimiento obtenido, con la finalidad de que los resultados sean mejorados en el siguiente periodo.

El presupuesto es un plan a futuro en donde se hace la estimación de las operaciones y los recursos de una organización; se formula para lograr -en un cierto periodo- los objetivos propuestos, y se expresa en términos monetarios y financieros que deberán ejecutarse en el tiempo previsto.

Objetivos del presupuesto

Sirve para mostrar, en forma anticipada, los ingresos y gastos de la organización, además nos muestra la situación financiera en un tiempo determinado.

Analiza las posibilidades que se presentan y selecciona aquellas que nos puedan ser útiles.

Asigna recursos a las áreas que conforman la estructura organizacional.

Identifica limitaciones dentro de los procesos y actividades que se realizan en la organización.

Coordina las actividades de manera eficaz entre las diferentes áreas.

Establece bases de comparación para evaluar los resultados, para luego adoptar las medidas preventivas o correctivas de ser necesario.

Comunica lo que se espera alcanzar, para que los colaboradores se encuentren enfocados e identificados con los logros de la organización.

Clasificación

Los presupuestos pueden clasificarse desde diversos puntos de vista. El orden de

prioridades que se les dé depende de las necesidades del usuario:

De acuerdo a su flexibilidad: fijos o variables.

De acuerdo al periodo que cubren: a corto plazo, mediano o largo plazo.

En relación a su aplicabilidad en la empresa: de operación o financieros.

En relación al sector en el que se ubican: público o privado.

En este mundo dinámico en el cual estamos viviendo es necesario adelantarse a los hechos para poder hacer frente a las dificultades e ir tomando las medidas

EL PRESUPUESTO EN LAS ORGANIZACIONES

23

necesarias para resolver problemas potenciales.

Todo presupuesto debe adecuarse a la planificación estratégica de la organización, teniendo en cuenta los planes y objetivos a corto, mediano y largo plazo. La participación de todas las áreas en la elaboración del presupuesto nos hace ver que existen presupuestos parciales que serán consolidados luego, a lo que llamaremos el presupuesto final.

En toda organización, a través de la elaboración del presupuesto se busca lograr:

La recolección de la información, que nos permite obtener datos

importantes sobre su gestión.

Planificación de actividades, en donde se definen los objetivos y los recursos necesarios para que se lleven a cabo las operaciones.

Participación de todas las áreas, buscando que exista comunicación e integración.

Determinación de los objetivos para cada una de las áreas.

Seguimiento a los planes establecidos para cada área.

Controlar las actividades claves de la organización, va a permitir tomar decisiones cuando se presenten variaciones en relación, a los objetivos inicialmente planteados.

El presupuesto, al estar basado en estimaciones, obliga a que los directivos utilicen herramientas

estadísticas para evitar tener incertidumbre sobre las cifras obtenidas. El éxito del presupuesto depende mucho de la confiabilidad de los datos que se estén utilizando.

El presupuesto no debe sustituir a la gestión administrativa, en realidad es una herramienta dinámica que debe adaptarse a los cambios de la empresa.

Las razones por las cuales los presupuestos no tienen más éxito son, entre otras, las siguientes:

Desconocimiento de los directivos de cómo opera la organización.

Falta de respaldo por parte de la dirección y la falta de compromiso de todos los demás niveles al sistema presupuestal.

Adhesión desmedida al presupuesto, que puede someter a una organización a una excesiva restricción que no les permita explorar nuevas alternativas financieras u operacionales.

Basarse en cifras estimadas, debido a que no se puede establecer con exactitud lo que sucederá en el futuro.

Realizar evaluaciones a pesar de no contar con información oportuna y veraz.

Los cambios en el entorno de las organizaciones, las nuevas normas legales, la situación política del país y los acontecimientos financieros que se presentan pueden afectar el resultado final del presupuesto. Es por eso, que los directivos son quienes deben saber enfrentar los momentos críticos y dejar de “apagar incendios”; ellos deben conducir a la empresa como es debido.

Finalmente, decir que un presupuesto fue bien elaborado no necesariamente significa que los resultados obtenidos hayan sido idénticos a los presupuestados, sino que la organización fue más eficiente al realizar sus procesos y actividades.

Sandro GallardoAuditor internoFENACREP

LO MÁS DESTACADO

24 Marzo 2018

TALLERES DE GESTIÓN DE COBRANZAS

CONSULTORÍA SOBRE RIESGO DE LIQUIDEZ EN COOPAC ILO

Con el objetivo de proporcionar e implementar mecanismos y herramientas especializadas para la gestión de cobranzas y recuperaciones, que permitan el incremento de la recaudación de los montos adeudados, la disminución de

El 9 y 10 de marzo del presente, los consultores de asistencia técnica de la FENACREP realizaron una visita a la cooperativa de ahorro y crédito Ilo, en Moquegua, como parte de la consultoría para la implementación de la Gestión de Riesgo de Liquidez.

El objetivo de esta consultoría, que ya se viene realizando desde diciembre de 2017 en las COOPAC San José Cartavio y La Florida, es reforzar y encaminar a las

provisiones y, por ende, la mejora en la rentabilidad en las cooperativas de ahorro y crédito, la FENACREP realizó dos jornadas del taller ‘Fortalecimiento de la Gestión de Cobranzas en las COOPAC’. El primer taller se realizó el 8 y 9 de marzo, en tanto que el segundo, que se abrió dada la gran demanda de inscripciones, se llevó a cabo el 22 y 23, ambos en las instalaciones del Centro Cultural CAFAE-SE en San Isidro, Lima.

La exposición central estuvo a cargo de la Abog. Verónica Aznarán Flores, magíster en administración y negocios de CENTRUM PUCP, con más de 15 años de experiencia en la gestión del área de recuperaciones y cargos ejecutivos en entidades financieras; actualmente se desempeña como senior VP de la consultora GNOSIS PERÚ, Master Servicer & Collections. También se contó con la participación como expositores de los economistas Elenka Paz y Elvis Espinoza, consultores senior de Asistencia Técnica de FENACREP.

cooperativas en la forma de prevenir y gestionar el riesgo de liquidez, mediante metodologías y herramientas alineadas con la normativa vigente del sistema. Esto será imprescindible, en el caso de que se establezca la supervisión directa de las COOPAC por la SBS.

El primer día de trabajo los consultores se reunieron con los jefes y/o gerentes de las áreas de operaciones, contabilidad, tecnología de la información y riesgos, con

el fin de hacer un diagnóstico sobre lo que la COOPAC Ilo necesita. El segundo día, se realizó una charla de socialización, donde se capacitó a los jefes de área y al gerente general respecto al tema de la Gestión Integral de Riesgos y en específico del riesgo de liquidez, así como se explicó el cronograma de actividades de la consultoría.

El siguiente paso será customizar el manual de riesgo de liquidez, las metodologías y herramientas útiles y aplicables a la COOPAC Ilo.

25

SOCIALES

ANDAHUAYLAS: CONTINÚA LA DIFUSIÓN DEL PROYECTO DE LEY PARA COOPERATIVAS

El día sábado 17 de marzo se realizó, en el auditorio de la Universidad Nacional José María Argüedas de la ciudad de Andahuaylas, el evento “Difusión del nuevo marco legal para la supervisión de las COOPAC y Ley General de Cooperativas”, organizado por la Comisión de Producción, Micro y Pequeña Empresa y Cooperativas del Congreso de la República.

Este evento contó con la participación del presidente de la Comisión de Producción, Congresista Freddy Sarmiento Betancourt, la Superintendencia de Banca, Seguros y AFP (SBS), el Ministerio de la Producción (PRODUCE), el Ministerio Público y la FENACREP,

representada por el Sr. César Quispe Lujan – Gerente de Asistencia Técnica (e).Destacó la presencia de directivos, funcionarios y socios de las cooperativas, así como de público en general de Andahuaylas y sus alrededores.

SOCIALES

26 Marzo 2018

COOPERATIVA SAN MARTÍN CELEBRÓ SU 55°ANIVERSARIO

Con motivo de celebrarse el 55 aniversario institucional de la cooperativa de ahorro y crédito San Martín de Porres, de Tarapoto, durante el mes de marzo se realizaron una serie de actividades dirigidas a la población y a los asociados, con el fin de incentivar el deporte, el arte y la cultura, entre las que destacaron:

CARRERA 'COOPERATIVA SAN MARTIN 7K': se realizó con la participación de alrededor de 350 deportistas, entre runners agrupados, universitarios, estudiantes de institutos y un batallón de la 3ra. brigada del Ejército Peruano, quienes recorrieron 7 kilómetros en un tiempo aproximado de 22 minutos.

PASACALLE INSTITUCIONAL: con el objetivo de consolidar la Marca Cooperativa en la provincia de San Martín y fortalecer los lazos de confraternidad, se llevó a cabo un pasacalle institucional, con la participación de todos los colaboradores, delegados y dirigentes de la cooperativa.

CHARLA MAGISTRAL “TARAPOTO, EMPRENDEDORES DEL CARAJO”: con la invitación especial del reconocido conferencista Nano Guerra, se realizó la charla magistral para socios emprendedores, que contó con la asistencia de 500 socios previamente inscritos.

27

LOS 15 AÑOS DE LA COOPACCREDIFLORIDA

La cooperativa de ahorro y crédito La Florida (Crediflorida) celebró sus 15 años de vida institucional el 16 de marzo del presente, con una serie de actividades que congregaron a directivos, socios, colaboradores, amigos y público en general.

Como actividad previa,se organizó una capacitación dirigida a delegados y colaboradores; el día central, por la mañana, se llevó a cabo su Asamblea General Ordinaria de Delegados y, a continuación, se iniciaron las actividades protocolares, entre las cuales destaca el saludo institucional de la FENACREP, representada por su directivo Sr. Héctor Farro Ortiz; de Solidaridad Internacional para el Desarrollo y la Inversión (SIDI FRANCIA), representada por la Srta. Gabrielle Orliange; y del Sr. Eleuterio Castro Sanjinés, cooperativista representativo de nuestro país.

Posteriormente, los asistentes disfrutaron de los eventos deportivos y artísticos que se organizaron con el objetivo de promover la participación activa de sus socios, y como cierre se sortearon diversos artefactos electrodomésticos.

28 Marzo 2018

DE INTERÉS COOPAC

Índices económicos

Tasas de interés La información de tasas de interés que se presenta corresponde a las cifras promedio que calcula la FENACREP, a partir de los datos remitidos por las

En cumplimiento con la Resolución SBS N° 12321-2010, mediante la cual la Superintendencia de Banca, Seguros y AFP (SBS) establece los índices de liquidez y solvencia, así como las condiciones que las COOPAC deben cumplir para captar depósitos de CTS de sus socios, la FENACREP hace de conocimiento público que, a la fecha, las COOPAC autorizadas a captar CTS son:

Moneda extranjera

Moneda nacional

Por tipo de crédito

Pequeñas Empresas

ConsumoMicroempresa

Hipotecarios

27.30% 12.27%34.05% 19.28%21.21% 10.10%14.54% 11.59%

Tasa efectiva anual promedio/operaciones activas (febrero 2018)

Tasa efectiva anual promedio /operaciones pasivas (febrero 2018)

Moneda extranjera

Moneda nacional

Por tipo de crédito

0.78%

6.13%4.61%

2.21%

5.86%8.26%

A. Ahorro

C. En garantía

4.25%7.04%Tasa pasiva

B. A plazo

10.52%21.72%Tasa activa

6.27%14.69%Spread promedio

COOPAC autorizadas a captar depósitos CTS

TIPO DE CAMBIO 2018Resolución Cambiaria Nº 007-91-EF/90

Mes Compra Venta Promedio

Diciembre 17Enero

FebreroMarzo

3.2383.2153.2483.224

3.2453.2173.2503.229

3.2423.2163.2493.227

Fuente: Portal SBS: www.sbs.gob.pe

Fuente: Diario Oficial “El Peruano”

ÍNDICE DE PRECIO AL CONSUMIDOR A NIVEL NACIONAL

Periodo VariaciónMensual

Porcentaje Acumulado

ÍNDICE DE PRECIOS