paraÍsos fiscales: una lÍnea de contradicciÓn …paraísos fiscales, todo ello con el ánimo de...

TRANSCRIPT

PARAIacuteSOS FISCALES UNA LIacuteNEA DE CONTRADICCIOacuteN ENTRE LA FORMALIDAD Y LA MATERIALIDAD

Autores Hugo Marulanda Otaacutelvaro Doctorando en Fiscalidad Internacional y Comunitaria

Universidad de Castilla-La Mancha

Liliana Heredia Rodriacuteguez Profesora de Derecho Tributario

Pontificia Universidad Javeriana Cali (Colombia) Doctoranda en Estado de Derecho y Gobernanza Global

Universidad de Salamanca

DOC no 152015

N I P O 634-15-031-5

N B Las opiniones expresadas en este documento son de la exclusiva responsabilidad de los autores pudiendo no coincidir con las del Instituto de Estudios Fiscales

Edita Instituto de Estudios Fiscales

I S S N 1578-0244

Depoacutesito Legal M-23771-2001

SUMARIO

1 INTRODUCCIOacuteN Y OBJETIVOS DE LA INVESTIGACIOacuteN

11 Objeto de la investigacioacuten

12 Metodologiacutea

13 Estructura

2 LOS PARAIacuteSOS FISCALES Y EL DETRIMENTO DE LA RECAUDACIOacuteN FISCAL DE LOS ESTADOS

21 Caracteriacutesticas de los paraiacutesos fiscales

22 Principales efectos lesivos de su existencia

3 LA OCDE FRENTE A LOS PARAIacuteSOS FISCALES

31 Primeros acercamientos

32 Desarrollos posteriores (antildeos 2000 a 2012)

33 Plan de Accioacuten BEPS

331 Abordar los retos de la economiacutea digital para la imposicioacuten (Accioacuten 1)

332 Combatir las praacutecticas tributarias perniciosas teniendo en cuenta la transparencia y la sustancia (Accioacuten 5)

4 CONTRADICCIOacuteN ENTRE LA FORMALIDAD Y LA MATERIALIDAD

41 La formalidad de los paraiacutesos fiscales

42 La materialidad de las cifras hacia los paraiacutesos fiscales

43 Reflexioacuten sobre el estado actual de la cuestioacuten

5 CONCLUSIONES

mdash 3 mdash

RESUMEN

Organismos internacionales como la OCDE la UE el G7G8 y el G20 han adelantado diversos estushydios y trabajos para combatir y evitar la proliferacioacuten de vehiacuteculos fiscales opacos o fraudulentos coshymo las praacutecticas fiscales perniciosas los regiacutemenes fiscales preferenciales y en especial los paraiacutesos fiscales todo ello con el aacutenimo de prevenir la erosioacuten de la base imponible y la disminucioacuten de la recaudacioacuten fiscal que se ocasiona por el traslado de los beneficios empresariales a jurisdiccioshynes de baja o nula tributacioacuten Sin embargo estos esfuerzos se han quedado bajo la liacutenea de la forshymalidad puesto que en la liacutenea de la materialidad persisten la planificacioacuten fiscal agresiva el secreto bancario y la opacidad en el intercambio de informacioacuten financiera y tributaria

Palabras clave paraiacuteso fiscal formalidad materialidad planificacioacuten fiscal agresiva erosioacuten de la base imponible

mdash 5 mdash

Instituto de Estudios Fiscales

1 INTRODUCCIOacuteN Y OBJETIVOS DE LA INVESTIGACIOacuteN

Algunos operadores econoacutemicos vienen depositando cada vez mayor cantidad de fondos en los pashyraiacutesos fiscales sin que las organizaciones internacionales que por naturaleza han luchado contra ellos adelanten trabajos efectivos para erradicarlos Parece que se han congelado en el tiempo aqueshyllos plausibles trabajos de la Organizacioacuten para la Cooperacioacuten y el Desarrollo Econoacutemicos (OCDE) debido a que varios de sus Estados miembros cuentan con territorios dependientes conocidos como paraiacutesos fiscales y por consiguiente no tendraacuten intereses poliacuteticos ni econoacutemicos en su desmanteshylamiento

Intereses que han llevado a la eliminacioacuten por parte de la OCDE de uno de los principales criterios para identificar a los paraiacutesos fiscales el desarrollo de actividad econoacutemica sustancial en dichos terrishytorios argumentado la potestad tributaria de cada Estado estableciendo en su lugar la suscripcioacuten de miacutenimo 12 acuerdos de intercambio efectivo de informacioacuten con otros Estados o territorios depenshydientes como criterio para ser retirados de la lista negra de paraiacutesos fiscales lo cual es soacutelo una disshytraccioacuten internacional

Lo anterior nos lleva a reflexionar sobre la efectividad real de dicho criterio Aunque formalmente no existen Estados o territorios dependientes en la lista negra de paraiacutesos fiscales al cumplir con dicha directriz materialmente lo que podemos constatar es que eacutestos siguen existiendo y operando Entre otros autores como Zucman Garciacutea Noriega e informes de las organizaciones no gubernamentales (ONG) Tax Justice Network e Oxfam-Intermoacuten y del Consorcio Internacional de Periodistas de Invesshytigacioacuten (ICIJ por sus siglas en ingleacutes) confirman el auge de los paraiacutesos fiscales el secreto bancario y la opacidad en el intercambio de informacioacuten financiera y tributaria1

11 Objeto de la investigacioacuten

La presencia de una fuerte contradiccioacuten entre la formalidad y la materialidad de los paraiacutesos fiscales nos motiva para desarrollar esta investigacioacuten de tipo juriacutedico en la cual no pretendemos ahondar en su geacutenesis definiciones doctrinales o clases temas tratados con amplitud por doctrinantes organizashyciones internacionales Agencias Tributarias ONG e investigadores Nuestra investigacioacuten aborda de manera objetiva la contradiccioacuten existente entre la formalidad y la materialidad de los paraiacutesos fiscashyles con el fin de plantear una reflexioacuten criacutetica en relacioacuten con la existencia de dichos territorios

Como se ha mencionado la lista negra de la OCDE ya no contiene ninguacuten paraiacuteso fiscal Sin embarshygo encontramos que es frecuente el desplazamiento de capitales a estos territorios con baja o nula tributacioacuten o cuyo intercambio de informacioacuten es nulo o ineficiente y donde se crea un ambiente proshypicio para la elusioacuten y la evasioacuten fiscales en menoscabo de las finanzas de los Estados que deben afrontar como miacutenimo tres problemas2 En primer lugar dejan de percibir el justo pago de los tributos en segundo lugar asumen los costes por el uso de los recursos la infraestructura y los servicios puacuteblicos por parte de aquellos contribuyentes que fiacutesicamente no se han trasladado de sus Estados de origen y en tercera instancia deben invertir mayor cantidad de recursos en la persecucioacuten de los evasores

1 En este sentido entre otros Vid ZUCMAN G La Riqueza Oculta de las Naciones Investigacioacuten sobre los paraiacutesos fiscales Pasado amp Presente Barcelona 2014 150 paacutegs y GARCIacuteA NORIEGA A Blanqueo y antiblanqueo de capitales 3ordf ed Difusioacuten Juriacutedica y Temas de Actualidad SA Madrid 2014 471 paacutegs Tambieacuten laquo [Veacuteanse] el documento de 2014 de Tax Justice Network titulado ldquoFinancial Secrecy Index 2013rdquoraquo Disponible en web lthttpwwwfinancialsecrecyindexcomPDFFSI-Methodologypdfgt el documento de Oxfam Intermoacuten de marzo de 2015 titulado ldquoLa Ilusioacuten Fiscal Demasiadas sombras en la fiscalidad de las grandes empresasrdquoraquo Disponible en web lthttpsoxfamintermons3amazonawscomsitesdefaultfilesdocumentosfilesInformeLailusionFiscal2015pdfgt y el documenshyto de 2013 The International Consortium of Investigative Journalists titulado ldquoSecrecy for Sale Inside the Global Offshore Moshyney Mazerdquoraquo Disponible en web lthttpwwwicijorgoffshoregt o en lthttpcloudfront-files-1publicintegrityorgdocuments pdfsICIJ20Secrecy20for20Salepdfgt [Consultados el 6 de marzo de 2015] 2 En este mismo sentido y con traduccioacuten propia sentildeala FISCHER laquo (l)a elusioacuten fiscal es otra praacutectica irresponsable de las empresas frente a la sociedad como sucede en otros campos (abuso de los derechos humanos dantildeos medioambientales etc)raquo Cfr FISCHER J M laquoFairer Shores tax havens tax avoidance and corporate social responsibilityraquo Boston University Law Review Vol 94 2014 paacuteg 338

mdash 7 mdash

2

12 Metodologiacutea

Dentro de esta investigacioacuten enmarcada en el aacutembito del Derecho Puacuteblico abordamos el fenoacutemeno de los Paraiacutesos Fiscales desde una perspectiva juriacutedica maacutes que econoacutemica poliacutetica o social Para lo cual llevaremos a cabo la revisioacuten y el anaacutelisis criacutetico de diferentes fuentes de informacioacuten como pushyblicaciones especializadas doctrinantes organizaciones internacionales y ONG y exponemos nuestro pensamiento alrededor de esta temaacutetica

13 Estructura

Este trabajo estaacute estructurado como sigue En el epiacutegrafe segundo nos centramos en las caracteriacutestishycas y las principales consecuencias lesivas de los paraiacutesos fiscales para los Estados que deben soshyportar su existencia para la economiacutea y para las finanzas mundiales producto de la desestabilizacioacuten de los mercados En el epiacutegrafe tercero abordamos de forma criacutetica los trabajos y las acciones de la OCDE frente a los paraiacutesos fiscales con especial atencioacuten en la eliminacioacuten por parte de esta organishyzacioacuten de algunos criterios fundamentales para considerar a determinadas jurisdicciones como pashyraiacutesos fiscales En el epiacutegrafe cuarto exponemos nuestras reflexiones desde una perspectiva juriacutedica sobre el estado actual de la cuestioacuten partiendo de que existe una contradiccioacuten entre la formalidad y la materialidad de los paraiacutesos fiscales Con ello buscamos estructurar un trabajo en el cual se evishydencien las consecuencias nocivas que estos territorios generan sobre la recaudacioacuten fiscal y que pueda convertirse en referente para futuros trabajos de otros investigadores de los Estados y las organizaciones internacionales interesados en combatir esta amenaza Finalmente dedicamos el uacuteltimo apartado del trabajo a las conclusiones

2 LOS PARAIacuteSOS FISCALES Y EL DETRIMENTO DE LA RECAUDACIOacuteN FISCAL DE LOS ESTADOS

21 Caracteriacutesticas de los paraiacutesos fiscales

Podemos inferir que las caracteriacutesticas (principales y auxiliares) de los paraiacutesos fiscales estaacuten reflejashydas en el informe de la OCDE sobre competencia fiscal perniciosa del antildeo 1998 las cuales deben concurrir de manera simultaacutenea para que un Estado jurisdiccioacuten o territorio sea considerado como un paraiacuteso fiscal3 Las caracteriacutesticas a examinar son 1) un nivel de tributacioacuten bajo o nulo 2) falta de transparencia especialmente en la aplicacioacuten del sistema fiscal 3) falta de intercambio efectivo de informacioacuten y 4) inexistencia de actividad econoacutemica sustancial en su jurisdiccioacuten Estas caracteriacutestishycas tambieacuten han sido analizadas por autores como Vallejo Ferre Martiacuten y Marulanda quienes hacen especial referencia a la eliminacioacuten de las caracteriacutesticas uno y cuatro debido a la presioacuten ejercida por algunos Estados miembros de la OCDE4 como se ampliacutea maacutes adelante

El citado informe incluye los siguientes criterios auxiliares para identificar a las jurisdicciones constitushytivas de paraiacutesos fiscales definiciones artificiales de base imponible falta de aplicacioacuten de los criteshyrios sobre precios de transferencia elaborados por la OCDE existencia de exencioacuten a las rentas de fuente extranjera la posibilidad de negociacioacuten con las autoridades fiscales de las condiciones de imposicioacuten o rulings y la fama internacional reluciente de la jurisdiccioacuten como paraiacuteso fiscal o la exisshytencia de auto-publicidad o reputation test

3 laquo[Veacutease] el documento de la OCDE de 1998 titulado ldquoHarmful Tax Competition An Emerging Global Issuerdquoraquo paacutegs 22-25 Disponible en web lthttpwwwoecdorgtaxtransparency44430243pdfgt [Consultado el 9 de abril de 2015] En este mismo sentido SZARMACH L laquoPiercing the Veil of Bank Secrecy Assessing the United Statesrsquo Settlement in the UBS Caseraquo Cornell International Law Journal Vol 43 2010 paacuteg 413 4 Vid VALLEJO CHAMORRO J M laquoLa Competencia Fiscalraquo en CORDOacuteN EZQUERRO T (Dir) Manual de Fiscalidad Internacioshynal 3ordf edicioacuten Instituto de Estudios Fiscales Madrid 2007 paacuteg 220 FERRE NAVARRETE M laquoLos paraiacutesos fiscales y las medidas antiparaiacutesoraquo en CORDOacuteN EZQUERRO T (Dir) Manual de Fiscalidad Internacional 3ordf edicioacuten Instituto de Estudios Fiscales Madrid 2007 paacutegs 1658 y 1159 RODRIacuteGUEZ SANTOS F J laquoPlanificacioacuten fiscal internacional Los paraiacutesos fiscalesraquo en COLLADO YURRITA M A (Dir) Estudios sobre fiscalidad internacional y comunitaria Ed Constitucioacuten y Leyes SA Madrid 2005 paacutegs 676 y 677 MARTIacuteN LOacutePEZ J Competencia fiscal perjudicial y ayudas de Estado en la Unioacuten Europea Tirant Lo Blanch Valencia 2006 paacutegs 29 y 30 y MARULANDA OTAacuteLVARO H Competencia Fiscal Perniciosa entre Estados Centro de Estudios Tributarios de Antioquia ndashCETA Medelliacuten 2013 paacutegs 36-37

mdash 8 mdash

Instituto de Estudios Fiscales

Desde la doctrina tambieacuten es posible apreciar algunas caracteriacutesticas atribuibles a los paraiacutesos fiscashyles entre ellas bajos o nulos impuestos para no residentes existencia del secreto bancario y comershycial establecido mediante la ley legislacioacuten financiera y comercial atractiva deficiencias en la supervisioacuten y control bancario carencia de informaciones y estadiacutesticas completas sobre las operashyciones financieras inexistencia de control de cambios y libertad total de movimiento de capitales regulacioacuten y control administrativos escasos sistema juriacutedico flexible y con frecuencia diferente para residentes y no residentes volumen de operaciones financieras de no residentes en moneda no local desproporcionado con relacioacuten a la economiacutea local y presencia de estabilidad poliacutetica y econoacutemica5

Infortunadamente el trabajo adelantado por la OCDE para la identificacioacuten de los paraiacutesos fiscales ha quedado rezagado con la eliminacioacuten de los dos criterios antes mencionados6 los cuales representan elementos clave para la calificacioacuten como tal ante la comunidad internacional Es precisamente sobre este asunto que queremos enfatizar en nuestro trabajo teniendo en cuenta que formalmente la lista negra de paraiacutesos fiscales se ha reducido a cero ante la facilidad de satisfacer los dos criterios de compromisos poliacuteticos de intercambio efectivo de informacioacuten y transparencia de los sistemas fiscashyles Criterios que se cumplen mediante la suscripcioacuten de acuerdos que permiten a un territorio su reivindicacioacuten teoacuterica como una jurisdiccioacuten transparente y con libre competencia fiscal cuando en la praacutectica se incrementan cada vez maacutes las inversiones y las sociedades de papel en dichas jurisdicshyciones gracias a que los principales Estados miembros de la OCDE cuentan con territorios asociashydos que actuacutean como plenos paraiacutesos fiscales dejando en evidencia que priman los intereses poliacuteticos y econoacutemicos de unos pocos sobre los intereses de transparencia fiscal7

22 Principales efectos lesivos de su existencia

Muchas son las consecuencias nocivas que los paraiacutesos fiscales han ocasionado y seguiraacuten geneshyrando mientras la normativa para hacerles frente siga siendo tan flexible y no se tomen medidas reshyales y efectivas para combatirlos Entre ellas y a manera de ejemplo se pueden mencionar8

Permiten el desviacuteo de la carga fiscal de las actividades moacuteviles como la financiera hacia sectores menos moacuteviles como la produccioacuten industrial de la menor tributacioacuten sobre el capital hacia la mayor tributacioacuten del trabajo y de las actividades de consumo generando distorsioacuten de los flujos financieros y las inversiones productivas reales lo que a su vez ocasiona una localizacioacuten ineficiente de los reshycursos financieros al socavar la integridad y la equidad de las estructuras fiscales

1) Desincentivan el cumplimiento de las obligaciones tributarias condicionando la poliacutetica fiscal de los Estados y por consiguiente el mantenimiento y la supervisioacuten de los sistemas de proshyteccioacuten social de los paiacuteses

2) Contribuyen a la desestabilizacioacuten del sistema financiero

5 Cfr MARTIacuteNEZ SELVA J M Los paraiacutesos fiscales Uso de las jurisdicciones de baja tributacioacuten Ed Ediciones Juriacutedicas DIJUshySA SL Madrid 2009 paacutegs 27 y 28 y HERNAacuteNDEZ VIGUERAS J Los paraiacutesos fiscales Coacutemo los centros ldquooffshorerdquo socavan las democracias Ediciones Akal SA Madrid 2005 paacutegs 45 y 46 En este mismo sentido Vid SCHJELDERUP G laquoSecrecy Jurisdictionsraquo cesifo Working Paper nuacutem 5239 2015 paacutegs 4-12 6 Frente a este aspecto HERNAacuteNDEZ VIGUERAS sentildeala laquo(e)n la identificacioacuten de un paraiacuteso fiscal desempentildea una funcioacuten de primer orden la ausencia de obligacioacuten de ejercer una actividad sustancial para la obtencioacuten de los beneficios fiscales puesto que los esfuerzos para atraer las inversiones y las operaciones financieras se justifican exclusivamente en razones fiscales Probablemente se manifieste tambieacuten en el hecho de que estos paiacuteses o territorios no ofrezcan un entorno comercial o ventashyjas efectivas que atraigan verdaderas actividades industriales y comerciales ante las favorables posibilidades fiscales Y hasta es posible que en la praacutectica pueda resultar difiacutecil definir una actividad sustancial trataacutendose de servicios financieros y de gesshytioacuten por tanto para determinar la existencia de este elemento definitorio en el documento de la OCDE se preveacute la realizacioacuten de evaluacionesraquo Cfr HERNAacuteNDEZ VIGUERAS J Los paraiacutesos fiscales op cit paacutegs 61 y 62 En la misma liacutenea Vid MARTIacuteN LOacutePEZ laquo(l)a ausencia de una actividad real y sustancial deviene un claro indicio de que la ubicacioacuten de las inversiones econoacuteshymicas en la jurisdiccioacuten en cuestioacuten obedece a razones de estricta iacutendole tributaria si bien el propio informe reconoce la dificulshytad de concretar cuaacutendo una actividad econoacutemica se considera real o sustancialraquo Cfr MARTIacuteN LOacutePEZ J Competencia fiscal perjudicial op cit paacutegs 76 y 77 7 Vid en esta misma liacutenea a HERNAacuteNDEZ VIGUERAS J Los paraiacutesos fiscaleshellip op cit paacuteg 59 SCHJELDERUP G laquoSecrecy Jurisdictionsraquo op cit paacutegs 2 y 22 y GRAVELLE J G laquoTax Havens International Tax Avoidance and Evasionraquo Congressional Research Service January 15 2015 paacuteg 7 8 Vid MARTIacuteN LOacutePEZ J Competencia fiscal perjudicialhellip op cit paacutegs 47-62 Cfr en el mismo sentido SERRANO PALACIO C y GARCIacuteA VILLANOVA-RUIZ I laquoCompetencia fiscal perniciosa Estado actual de la normativa espantildeola y el caso holandeacutesraquo Cuadershynos de Formacioacuten del IEF nuacutem 34 2008 paacutegs 328 y 329 y SCHJELDERUP G laquoSecrecy Jurisdictionsraquo op cit paacutegs 18-20

mdash 9 mdash

3) Ocasionan disminucioacuten de la recaudacioacuten fiscal de los Estados y por consiguiente minan la capacidad de eacutestos para realizar inversioacuten social mejorar la infraestructura y los servicios puacuteblicos Este efecto es maacutes intenso en los paiacuteses en viacuteas de desarrollo que en los paiacuteses desarrollados

4) Constituyen un refugio seguro para la delincuencia financiera internacional los poliacuteticos coshyrruptos y para el blanqueo de capitales

Las afirmaciones anteriores se corresponden con los planteamientos de distintos autores y organisshymos internacionales quienes coinciden en que las cifras son difiacuteciles de cuantificar y los datos pueshyden variar seguacuten las fuentes pero siguen siendo significativos A manera de ejemplo mencionamos las siguientes cifras se estima que debido a los paraiacutesos fiscales los paiacuteses en desarrollo dejan de percibir impuestos por unos 50000 USD millones anuales9 que por estos territorios circula la mitad del comercio mundial (unos siete billones de doacutelares) de los sectores financieros y entre 600000 y 15 billones de doacutelares de dinero negro10 y que del patrimonio financiero de las familias el 8 a escashyla mundial y el 12 en la Unioacuten Europea (UE) estaacute guardado en los paraiacutesos fiscales11 Asiacute mismo se calcula que hubo una recuperacioacuten por parte de 20 paiacuteses de 14 mil millones de euros provenientes de maacutes de 100000 contribuyentes que poseiacutean en el extranjero bienes no declarados12

Consideramos que los paraiacutesos fiscales suscitan sobre muchos Estados una ruptura del principio de justicia fiscal al incidir en que los contribuyentes con rentas menos moacuteviles (como los trabajadores las inmobiliarias y las pequentildeas y medianas empresas) asuman una mayor carga fiscal para compenshysar el deacuteficit interno generado por la deslocalizacioacuten o el traslado de inversiones y riqueza a los pashyraiacutesos fiscales13 Debido a este tratamiento inequitativo los contribuyentes que asumen mayor presioacuten fiscal no ven compensado su esfuerzo financiero porque todos los operadores econoacutemicos se beneficiaraacuten por igual de las poliacuteticas puacuteblicas con independencia de su mayor o menor contribushycioacuten fiscal Los regiacutemenes tributarios preferenciales que contribuyen a la erosioacuten de la base imponible no soacutelo impactan en la disminucioacuten de los ingresos puacuteblicos sino que afectan la equidad del sistema tributario socavan la confianza de los contribuyentes en su integridad y distorsionan el comercio y la inversioacuten14

3 LA OCDE FRENTE A LOS PARAIacuteSOS FISCALES

31 Primeros acercamientos

Los paraiacutesos fiscales constituyen una forma abierta y directa de permear la competencia fiscal intershyestatal motivo por el cual generan la preocupacioacuten de todos los paiacuteses y principalmente de aquellos maacutes desarrollados por la disminucioacuten de la recaudacioacuten fiscal y la erosioacuten de la base imponible intershynacional lo que ha alentado el intereacutes (hasta ahora formal) de la OCDE el G7G8 (antes G8 con Rusia que estaacute suspendido desde 2014) y el G20 para trabajar de manera mancomunada en la lucha contra eacutestos en pro de la proteccioacuten de las finanzas puacuteblicas de los paiacuteses y principalmente de sus Estados miembros

9 laquo[Veacutease] el documento del FMI de 2011 titulado ldquoRevenue Mobilization in Developing Countriesrdquoraquo paacuteg 39 Disponible en web lthttpwwwimforgexternalspanishnppp2011030811spdfgt [Consultado el 9 de marzo de 2015] 10 Cfr VALLEJO CHAMORRO J M La competencia fiscal perniciosahellip op cit paacuteg 149 11 Cfr ZUCMAN G La Riqueza Oculta de las Nacionesop cit paacuteg 11 12 Cfr La intervencioacuten de AacuteNGEL GURRIacuteA Secretario General de la OCDE en el Foro Global sobre transparencia e intercambio de informacioacuten con fines fiscales presentado al G20 en la Cumbre de Cannes los diacuteas 3 y 4 de noviembre de 2011 Disponible en web httpwwwoecdorgg20meetingscannesg20statementtangibleprogressbutworktodohtm [Consultado el 9 de marzo de 2015] 13 En esta misma liacutenea entre otros Vid ROSEMBUJ T Principios Globales de Fiscalidad Internacional Ed El Fisco Barcelona 2012 paacuteg 65 Tal como ha sostenido RIXEN al sentildealar que la competencia fiscal mina los principios distributivos de los sisteshymas tributarios locales y agrava la desigualdad entre los paiacuteses desarrollados y en desarrollo Cfr RIXEN T laquoTax competition and inequality The case for global tax governanceraquo Global Governance 2011 vol 17 nuacutem 4 paacutegs 447-467 Tambieacuten en MARTIacuteN LOacutePEZ J Competencia fiscal perjudicial op cit paacuteg 52 14 laquo[Veacutease] el documento ldquoChapter VII Fiscal Space for Stability and Development Contemporary Challenges Trade and Development Report 2014 de United Nations Conference on Trade and Development Genevardquoraquo paacuteg 193 Disponible en web lt httpunctadorgenPublicationChapterstdr2014ch7_enpdfgt [Consultado el 9 de marzo de 2015]

mdash 10 mdash

Instituto de Estudios Fiscales

En un primer informe que data del antildeo 1987 la OCDE subrayoacute las dificultades encontradas para defishynir de modo objetivo queacute es un paraiacuteso fiscal por tanto en ese momento se acogioacute el laquocriterio de la reputacioacutenraquo que consistiacutea en calificar como paraiacuteso fiscal aquel territorio que desempentildeara ese papel o se presentara o fuera reconocido generalmente como tal Once antildeos despueacutes en su informe hito sobre competencia fiscal perjudicial de 1998 denominado laquoCompetencia fiscal perjudicial una cuesshytioacuten global emergenteraquo (o en ingleacutes Harmful Tax Competition An Emerging Global Issue) logra una definicioacuten teacutecnica de paraiacuteso fiscal acordando los criterios que definen a efectos fiscales esta condishycioacuten aunque ello no resolviera el problema de la identificacioacuten de los paraiacutesos fiscales15

Aunque en ese momento se creoacute el grupo de trabajo laquoForo de Competencia Fiscal Perjudicialraquo (en ingleacutes Forum on Harmful Tax Practices)16 se establecieron diversas recomendaciones y se definioacute la evaluacioacuten perioacutedica de los resultados en el encuentro mundial del Foro Global sobre la transparencia e intercambio de informacioacuten con fines fiscales (en adelante Foro Global) a fecha de hoy no se ha logrado un avance significativo lo que podriacutea atribuirse en gran medida a la falta de voluntad poliacutetica y de compromiso real de los Estados miembros para la total eliminacioacuten de estas jurisdicciones de la esfera econoacutemica mundial

El informe de la OCDE de 1998 es su trabajo cuacutespide que abandera los posteriores informes y accioshynes en contra de los paraiacutesos fiscales que han sido flexibilizados al liberar algunos de sus principales criterios lo que constituye un declive en tan abultado esfuerzo Dicho informe fue aprobado en el mismo antildeo por todos sus Estados miembros con excepcioacuten de Luxemburgo y Suiza17 y tanto eacuteste como los trabajos posteriores se constituyen en meras recomendaciones que son acogidas por volunshytad poliacutetica y no de manera obligatoria

En el citado informe se emiten recomendaciones para que los Estados identificados como poseedoshyres de una competencia fiscal perjudicial (sea como paraiacutesos fiscales o a traveacutes de regiacutemenes fiscashyles preferenciales) hagan las modificaciones necesarias en sus sistemas fiscales o a traveacutes de convenios bilaterales para evitar la doble imposicioacuten internacional o de cooperacioacuten multilateral de caraacutecter internacional De las diecinueve recomendaciones clasificadas en tres categoriacuteas18 abordashyremos aquellas dirigidas de manera directa a los paraiacutesos fiscales

1) En relacioacuten con la legislacioacuten interna se propone limitar el meacutetodo de exencioacuten de las rentas de fuente extranjera aplicados por ciertos Estados para eliminar la doble imposicioacuten aplicar los principios en materia precios de transferencia elaborados por la OCDE y remover los obstaacuteculos que impiden el acceso de las autoridades tributarias de terceros Estados a la inshyformacioacuten bancaria de trascendencia fiscal

2) Respecto de los convenios para evitar la doble imposicioacuten se sugiere desarrollar programas de intercambio efectivo de informacioacuten sobre actividades econoacutemicas radicadas en paraiacutesos fiscales o en jurisdicciones con regiacutemenes tributarios preferenciales elaborar una lista que inshycorpore las entidades o tipos de rentas que deben quedar excluidas de los beneficios estableshy

15 laquo[Veacutease] el documento de la OCDE de 1998 titulado ldquoHarmful Tax Competitionhelliprdquoraquo op cit paacutegs 21 y 22 Vid en este mismo sentid HERNAacuteNDEZ VIGUERAS J Los paraiacutesos fiscales op cit paacuteg 59 CARRASCO PARRILLA P J laquoLa armonizacioacuten fiscal en la Unioacuten Europearaquo en COLLADO YURRITA M A (Dir) Intercambio Internacional de Informacioacuten Tributaria Avances y Proyeccioacuten Futura Thomson-Aranzadi Cizur Menor (Navarra) 2011 paacuteg 363 y Cfr MARULANDA OTAacuteLVARO H Competencia Fiscal Perniciosa entre Estados op cit paacutegs 49 y 50 16 Este grupo es el responsable de supervisar la correcta implementacioacuten de las recomendaciones consideradas en el informe especialmente las claacuteusulas standstill (abstenerse de adoptar nuevas medidas fiscales perniciosas) y rollback (identificar y remover aquellas normas o praacutecticas administrativas que representen tal caraacutecter lesivo dentro de los regiacutemenes juriacutedico-tributario) 17 Cfr MARTIacuteN LOacutePEZ J Competencia fiscal perjudicial op cit paacuteg 66 laquo(a)siacute Luxemburgo aduce fundamentalmente la restriccioacuten del aacutembito objetivo del informe ndashtal como podraacute comprobarse seguidamentendash a las actividades financieras con la consiguiente exclusioacuten de las propiamente industriales y comerciales efectuaacutendose por ende un estudio parcial y desequilishybrado que a su juicio no busca tanto hacer frente al fenoacutemeno de la competencia fiscal perjudicial como en puridad abolir el secreto bancario Razonamiento eacuteste completamente compartido por Suiza la cual denuncia igualmente el craso error que significa tomar como uno de los criterios identificativos de los regiacutemenes fiscales preferenciales perniciosos la existencia de una tributacioacuten menor en comparacioacuten a la fijada en el resto de los paiacuteses puesto que a su parecer ello ataca la soberaniacutea de cada Estado para determinar su sistema fiscal y constituye una inaceptable proteccioacuten de los paiacuteses con altos niveles impositishyvos En uacuteltima instancia tanto Luxemburgo como Suiza hacen constar taxativamente su no vinculacioacuten por el contenido del informe (Cfr OCDE ldquoHarmful Tax Competition An Emerging Global Issue op cit Anexo II paacutegs 73 a 78) raquo Cfr en este sentido MARTIacuteNEZ SELVA J M Los paraiacutesos fiscaleshellip op cit paacuteg 252 18 laquo[Veacutease] el documento de la OCDE de 1998 titulado ldquoHarmful Tax Competitionhelliprdquoraquo op cit paacutegs 40-59

mdash 11 mdash

cidos en el convenio y permitir la terminacioacuten de un convenio y la no suscripcioacuten de conveshynios futuros en el supuesto de que una de las partes se repute como paraiacuteso fiscal a la luz del informe

3) En cuanto a la cooperacioacuten multilateral la OCDE plantea la implementacioacuten por parte de los Estados de una completa guiacutea que incorpora entre otros aspectos la creacioacuten de una lista de paraiacutesos fiscales el uso de las reglas de precios de transferencia y la necesidad de que los paiacuteses que poseen viacutenculos poliacuteticos o econoacutemicos con paraiacutesos fiscales garanticen la adopshycioacuten de medidas para evitar que dichos viacutenculos contribuyan al incremento de la competencia fiscal perjudicial

32 Desarrollos posteriores (Antildeos 2000 a 2012)

En este apartado abordaremos los aspectos maacutes significativos de los avances presentados por la OCDE en sus informes desde el antildeo 2000 hasta el antildeo 2012 orientados a contrarrestar la problemaacutetishyca de los paraiacutesos fiscales En laquoEl Informe de Progreso en la Identificacioacuten y Eliminacioacuten de Praacutecticas Fiscales Perjudicialesraquo19 publicado en el antildeo 2000 se presentoacute la lista de Estados catalogados como verdaderos paraiacutesos fiscales incluidos tambieacuten los Estados miembros de la OCDE o sus territorios asociados que fueron identificados como regiacutemenes fiscales preferenciales potencialmente pernicioshysos Del grupo inicial de 41 jurisdicciones soacutelo fueron publicadas 35 como paraiacutesos fiscales20 Las seis restantes consiguieron salir de este listado gracias a su compromiso puacuteblico de eliminar o modifishycar las normas juriacutedico-fiscales que precisaran un caraacutecter pernicioso en un plazo concreto (31 de diciembre de 2005)

Desde el seno de la OCDE se buscaba que los paraiacutesos fiscales suprimieran de sus sistemas tributashyrios aquellas praacutecticas y normas perniciosas para eliminarlos de la famosa lista negra De modo que se sentildealaron como pautas para los trabajos futuros en primer lugar que los trabajos de evaluacioacuten se planteariacutean con sentido dinaacutemico es decir un paraiacuteso fiscal podriacutea comprometerse a abandonar dicha lista en el momento que lo considerara oportuno para sus propios intereses y en segundo lugar se reforzariacutea la voluntad de diaacutelogo con las jurisdicciones cooperantes por lo que se trabajariacutea en cuatro liacuteneas21 1) la elaboracioacuten de un modelo de acuerdo para el intercambio de informacioacuten 2) la creacioacuten de un mecanismo multilateral de consulta con estas jurisdicciones 3) la realizacioacuten de asisshytencias teacutecnicas y 4) el refuerzo de las administraciones fiscales

Como hemos expuesto supra maacutes que las dificultades teacutecnicas fueron los intereses poliacutetico-econoacutemicos los que entorpecieron el trabajo de la OCDE para identificar y calificar a determinados territorios como paraiacutesos fiscales asiacute como para la implementacioacuten de las medidas defensivas proshypuestas por esta organizacioacuten como estrategia para lograr que los paraiacutesos fiscales abandonen sus praacutecticas perniciosas siendo evidente una vez maacutes que la creacioacuten de normas cuyo criterio de adopshycioacuten responde a la voluntad de los Estados y no a un caraacutecter vinculante ha sido ineficiente en la lucha contra la competencia fiscal perjudicial

En el antildeo 2001 la OCDE abandona uno de los criterios fundamentales para catalogar a los paraiacutesos fiscales (la carencia de actividad sustancial)22 flexibilizando los requisitos a cumplir para desaparecer

19 laquo[Veacutease] el documento de la OCDE de 2000 titulado ldquoTowards Global Tax Cooperation ndash Progress in Indentifying and Elimishynating Harmful Tax Practicesrdquoraquo Disponible en web lthttpwwwoecdorgctpharmful2090192pdfgt [Consultado el 9 de abril de 2015] Luxemburgo y Suiza se abstuvieron de aprobar el informe 20 Entre otros Cfr HERNAacuteNDEZ VIGUERAS J Los paraiacutesos fiscaleshellip op cit paacuteg 62 Los Estados que no fueron incluidos en dicha lista fueron Bermudas Chipre Islas Caimaacuten Malta Mauricio y San Marino quienes se comprometieron anticipadamente a corregir sus sistemas fiscales con caraacutecter pernicioso Vid en el mismo sentido VALLEJO CHAMORRO J M laquoLa Competencia Fiscalraquo en CORDOacuteN EZQUERRO T (Dir) Manual de Fiscalidad Internacional op cit paacutegs 228 y 229 En este mismo sentido Cfr CARRASCO PARRILLA P J laquoLa armonizacioacuten fiscal en la Unioacuten Europearaquo en COLLADO YURRITA M A (Dir) Intercambio Intershynacional de Informacioacuten Tributaria Avances y Proyeccioacuten Futura op cit paacutegs 364 y 365 y Cfr MARULANDA OTAacuteLVARO H Competencia Fiscal Perniciosa entre Estados op cit paacutegs 59 y 60 Veacutease tambieacuten laquoForum on Harmful Tax Practicesraquo traducido como Foro de Competencia Fiscal Perjudicial) Adscrito al Comiteacute de Asuntos Fiscales del Organismo Internacional y creado en 1998 21 Vid VALLEJO CHAMORRO J M laquoLa competencia fiscal perniciosa en el seno de la OCDE y la Unioacuten Europearaquo op cit paacuteg 152 22 laquo[Veacutease] el documento de la OCDE de 2001 titulado ldquoThe OECDacutes Project on Harmful Tax Practices The 2001 Progress Reportrdquoraquo Disponible en web lthttpwwwoecdorgctpharmful2664450pdfgt [Consultado el 9 de abril de 2015]

mdash 12 mdash

Instituto de Estudios Fiscales

de la lista negra lo que no constituye un avance sino retroceso23 El criterio eliminado fue reemplazado por el de creacioacuten de sistemas transparentes y con un intercambio efectivo de informacioacuten elementos que se consideraban suficientes para catalogar a un Estado como una laquojurisdiccioacuten cooperanteraquo Asiacute mismo se ampliaron los plazos para que las jurisdicciones interesadas dispusieran de un teacutermino razonable para cumplir los requisitos establecidos Esto contribuyoacute para que la mayoriacutea de los hasta entonces paraiacutesos fiscales de la lista negra asumieran el compromiso poliacutetico y empezaran los ajusshytes de sus sistemas fiscales para abandonar su caraacutecter pernicioso y salir asiacute de dicha lista cometido alcanzado casi por todos en ese momento exceptuando a Andorra Islas Marshall Liberia Liechtenstein Moacutenaco Nauru y Vanuatu (estos dos uacuteltimos lograron su exclusioacuten del listado en el 2003)

Con lo sentildealado hasta el momento no pretendemos de ninguna manera restar importancia al intershycambio de informacioacuten como mecanismo que contribuye a la eliminacioacuten de la competencia fiscal perjudicial sino insistir en que este requisito deberiacutea ser subsidiario de otros maacutes exigentes De hecho concordamos con el planteamiento de Nocete y Merino24 en relacioacuten con que el intercambio de informacioacuten favorece la correcta aplicacioacuten de los regiacutemenes tributarios y constituye una herrashymienta fundamental para las administraciones tributarias y para los propios contribuyentes interesashydos en la correcta determinacioacuten de sus deudas fiscales

En el tercer informe de la OCDE25 presentado en el antildeo 2004 se empezoacute a utilizar el teacutermino soshycios colaboradores o socios participantes (en ingleacutes participating partners) en lugar de paraiacutesos fiscales dejando este uacuteltimo reservado para las jurisdicciones no cooperantes al considerar que los socios colaboradores estaban comprometidos con los principios de transparencia e intercambio efectivo de informacioacuten contenidos en el laquoModelo de acuerdo de intercambio de informacioacuten de caraacutecter fiscalraquo aprobado en el antildeo 2002 La OCDE fomentoacute el establecimiento del laquoterreno de juego equilibradoraquo (level playing field) mediante el cual se busca garantizar la igualdad para la aplishycacioacuten de los principios mencionados Este concepto abarca tres frentes la accioacuten unilateral por medio de la cual los Estados o territorios dependientes debiacutean acoger los estaacutendares internacionashyles definidos por la OCDE en lo que respecta a los principios de transparencia e intercambio efecshytivo de informacioacuten tributaria acciones bilaterales representadas en la suscripcioacuten de acuerdos para garantizar el cumplimiento de los principios indicados en la accioacuten unilateral y por uacuteltimo acshyciones multilaterales que fueran llevadas a cabo por diferentes jurisdicciones o territorios depenshydientes en conjunto y sobre todo resaltando la prioridad de garantizar aplicacioacuten de los principios indicados en la accioacuten unilateral que a su vez constituyen los uacutenicos criterios para calificar a una jurisdiccioacuten como paraiacuteso fiscal26

En el informe presentado en el antildeo 2006 y cuya extensioacuten era de escasas seis paacuteginas la OCDE se centroacute en verificar y revisar que todas las jurisdicciones estuvieran cumpliendo sus compromisos adshyquiridos ademaacutes de mantener el diaacutelogo y las negociaciones con todas las jurisdicciones para conseshyguir su adhesioacuten a los estaacutendares internacionales en esta materia Para ello se propuso impulsar la firma de acuerdos bilaterales de intercambio de informacioacuten siguiendo el modelo aprobado en 2002

23 En posicioacuten de MARTIacuteN LOacutePEZ laquo(t)odo ello supone a nuestro parecer una auteacutentica regresioacuten en la iniciativa de la OCDE contra la competencia fiscal perjudicial al limitarse en buena parte su campo de actuacioacuten en materia de paraiacutesos fiscales Ciertamente la amplia interpretacioacuten dada al factor de la falta de actividad econoacutemica sustancial habiacutea posibilitado hasta este momento la determinacioacuten como paraiacutesos fiscales de aquellos Estados o jurisdicciones cuyos regiacutemenes tributarios privilegiashydos tuviesen a los no residentes como uacutenicos destinatarios (hellip)raquo Cfr tambieacuten MARTIacuteN LOacutePEZ J laquoCompetencia fiscal perjudishycial y ayudas de Estado en la Unioacuten europearaquo op cit paacutegs 105 y 106 VALLEJO CHAMORRO J M laquoLa Competencia Fiscalraquo en CORDOacuteN EZQUERRO T (Dir) Manual de Fiscalidad Internacional op cit paacutegs 231 y 232 24 Vid MERINO ESPINOSA M D P y NOCETE CORREA F J laquoEl intercambio de informacioacuten tributaria entre la diversidad normativa la imprecisioacuten conceptual y la pluralidad de interesesraquo Croacutenica Tributaria nuacutem 139 2011 paacuteg 140 25 laquo[Veacutease] el documento de la OCDE de 2004 titulado ldquoThe OECDacutes Project on Harmful Tax Practices The 2004 Progress Reportrdquoraquo Disponible en web lthttpwwwoecdorgctpharmful30901115pdfgt [Consultado el 9de abril de 2015] Cfr en este sentido BOTELLO MACHIacuteN V y PALACIOS PEacuteREZ J laquoIntroduccioacuten a la planificacioacuten fiscal internacionalraquo en SERRANO ANTOacuteN F (Dir) Fiscalidad Internacional 2ordf ed Centro de Estudios Financieros Madrid 2005 paacuteg 1128 y Cfr CARRASCO PARRILLA P J laquoLa armonizacioacuten fiscal en la Unioacuten Europearaquo en COLLADO YURRITA M A (Dir) Intercambio Internacional de Informacioacuten Tributariahellip op cit paacutegs 367 y 368 26 laquo[Veacutease] el documento de la OCDE de 2004 titulado ldquoA Process for Achieving a Global Level Playing Fieldrdquoraquo Disponible en web lthttpwwwoecdorgctpharmful31967501pdfgt [Consultado el 9 de abril de 2015] En este mismo sentido Vid LAMshyPREAVE MAacuteRQUEZ P La Competencia fiscal Desleal en los Estados miembros de la Unioacuten Europea Aranzadi Cizur Menor (Navarra) 2010 Paacutegs 102 y 103 Cfr VALLEJO CHAMORRO J M laquoLa Competencia Fiscalraquo en CORDOacuteN EZQUERRO T (Dir) Manual de Fiscalidad Internacional op cit paacuteg 236

mdash 13 mdash

Es de suponer que la brevedad de este informe se corresponde con la decisioacuten de proseguir con el plan de accioacuten de las tres fases establecidas en el antildeo 2004 lo que resultariacutea loacutegico y congruente27

En el antildeo de 2007 a raiacutez del diaacutelogo y las negociaciones permanentes con las jurisdicciones consideshyradas paraiacutesos fiscales la lista negra se redujo de cinco a tres una vez que Liberia e Islas Marshall se comprometieron a realizar las correcciones necesarias en sus sistemas fiscales logrando su inclushysioacuten en la lista de laquojurisdicciones cooperantesraquo28 En el antildeo 2009 Andorra Liechtenstein y Moacutenaco consiguen salir de la lista negra quedando eacutesta sin ninguna Jurisdiccioacuten perniciosa A partir de ese momento el trabajo para el Foro Global se enfoca en la permanente revisioacuten aprobacioacuten y recomenshydacioacuten para la implementacioacuten de las normas internacionales de transparencia e intercambio efectivo de informacioacuten con el fin de lograr una cooperacioacuten fiscal adecuada entre los Estados y el seguimienshyto a quienes incumplan con dicho compromiso

Es tambieacuten en el antildeo 2009 cuando se laquodeclara la guerraraquo a los paraiacutesos fiscales y por solicitud del G20 el Foro Global continuacutea sus trabajos para evitar la evasioacuten fiscal fomentando la utilizacioacuten de instrumentos multilaterales a traveacutes del intercambio efectivo de informacioacuten y la transparencia de los sistemas fiscales29 Esta tarea rinde sus primeros frutos y en el informe del antildeo 2010 sobre los resulshytados de la implementacioacuten de los estaacutendares internacionales de intercambio de informacioacuten en mateshyria tributaria fueron aprobados ocho de ellos en su marco juriacutedico y normativo30 en la fase I de recomendaciones advirtieacutendose que previamente al inicio de la fase II de revisioacuten Panamaacute y Qatar teniacutean que responder adecuadamente a las recomendaciones efectuadas31

El dato destacado en el informe es que maacutes de 30 jurisdicciones estaban negociando maacutes de 150 acuerdos de intercambio de informacioacuten fiscal Sin embargo esta cifra carece de verdadero valor cuando se constata que gran parte de los acuerdos suscritos por los paraiacutesos fiscales durante el antildeo 2009 por presioacuten del G20 fueron firmados precisamente con otros paraiacutesos fiscales32 Adicionalmente si se tiene en cuenta que los acuerdos de intercambio de informacioacuten son fundamentalmente bilaterashyles y no exigen que tal intercambio sea automaacutetico sino a peticioacuten se configura el escenario perfecto para que los evasores simplemente trasladen sus fondos de un paraiacuteso fiscal que tenga acuerdo con su paiacutes de origen hacia otro que no lo tenga33

En el antildeo 2011 se notaron algunos progresos en la aplicacioacuten de las normas internacionales de intershycambio de informacioacuten en el aacutembito fiscal propuestos por el G20 a la OCDE dos antildeos antes Se reshysaltoacute la pertinencia del apoyo de asistencia teacutecnica a los paiacuteses en desarrollo y a pequentildeas jurisdicciones a efecto de conseguir una cooperacioacuten efectiva en materia tributaria Aunque el objetivo inicial era lograr 60 informes de cumplimiento para el G20 de noviembre de 2011 y 70 para mayo de 2012 en el 2011 se habiacutean logrado 34

Entrando ya en el antildeo 2012 observamos que la OCDE mantiene su objetivo fundamental de asegurar que todas las jurisdicciones se adhieran a los mismos estaacutendares de cooperacioacuten internacional en materia fiscal tanto en la transparencia de sus sistemas fiscales como en el intercambio efectivo de informacioacuten buscando con ello contrarrestar la evasioacuten transfronteriza que se hace maacutes faacutecil con la liberalizacioacuten de los mercados34 En este mismo antildeo cuando se celebroacute el Foro Global el G20 y la Declaracioacuten de Ministros de Finanzas y de Gobernadores de Bancos Centrales hicieron un llamashy

27 laquo[Veacutease] el documento de la OCDE de 2006 titulado ldquoThe OECDacutes Project on Harmful Tax Practices The 2006 Update on Progress in Members Countriesrdquoraquo Disponible en web lthttpwwwoecdorgctpharmful37446434pdf gt [Consultado el 9 de abril de 2015] 28 Soacutelo quedan a esta fecha en la lista negra Andorra Liechtenstein y Moacutenaco Cfr MARULANDA OTAacuteLVARO H Competencia Fiscal Perniciosa entre Estados op cit paacuteg 69 29 laquo[Veacutease] el documento de 2004 de la OCDE titulado ldquoA Process for Achieving a Globalhelliprdquoraquo op cit 30 Paiacuteses Bermudas Botswana Islas Caimaacuten Jamaica India Moacutenaco Panamaacute y Qatar Iacutedem paacuteg 2 31 Todos los informes del Foro Global sobre Transparencia e Intercambio de informacioacuten con fines fiscales estaacuten disponibles en la web de la OCDE httpwwwoecdorgtaxtransparency 32 Cfr JOHANNESEN N y ZUCMAN G laquoThe end of bank secrecy An evaluation of the G20 tax haven crackdownraquo American Economic Journal Economic Policy nuacutem 6(1) 2014 paacuteg 70 33 Cfr WINKLEMAN T J laquoAutomatic Information Exchange as a Multilateral Solution to Tax Havensraquo Indiana International amp Comparative Law Review Vol 22 nuacutem 1 paacuteg 201 y JOHANNESEN N y ZUCMAN G laquoThe end of bank secrecyraquo op cit paacutegs 67 y 75 34 laquo[Veacutease] el documento de la OCDE de 2012 titulado ldquoGlobal Forum OECD the Global Forum on Transparency and Exshychange of Information for Tax Purposesrdquoraquo Disponible en web lthttpwwwoecdorgctpharmful43757434pdfgt [Consultado el 9 de abril de 2015]

mdash 14 mdash

Instituto de Estudios Fiscales

miento a todos los paiacuteses a suscribir el Convenio Multilateral de Asistencia Mutua35 Asiacute mismo se acordoacute que el Foro Global deberiacuteaproporcionar un marco esencial para el trabajo en materia de transparencia e intercambio de informacioacuten a efectos fiscales y que deberiacutea incluir una funcioacuten de vigilancia combinada con un mayor desarrollo de los teacuterminos de referencia y la reciprocidad de las mejores praacutecticas de la experiencia de los incrementos de intercambio de informacioacuten que seguacuten la Entidad sigue evolucionando de manera favorable

33 Plan de Accioacuten BEPS

Desde el antildeo 2013 no se evidencian informes similares a los previamente referidos Sin embargo no se trata de que se haya desistido en el intento por combatir a los paraiacutesos fiscales sino que se ha reorientado hacia el Plan de Accioacuten contra la Erosioacuten de la Base Imponible y el Traslado de Benefishycios maacutes conocido como el Plan de Accioacuten BEPS (en ingleacutes Base Erosion and Profit Shifting)36 el cual cuenta con el pleno respaldo del G20 En esta iniciativa se proponen 15 acciones no obstante en el caso concreto de este estudio nos centramos en las acciones nuacutemero uno (abordar los retos de la economiacutea digital para la imposicioacuten) y nuacutemero cinco (combatir las praacutecticas tributarias perniciosas teniendo en cuenta la transparencia y la sustancia) Es oportuno indicar que estas acciones en su conjunto son retadoras pero su efectividad dependeraacute tambieacuten de la mera liberalidad de los Estados es decir acciones no vinculantes que hasta ahora han carecido de efectividad para la erradicacioacuten de los paraiacutesos fiscales lo que haraacute que continuacutee presentaacutendose el mismo choque de intereses que se ha evidenciado en las iniciativas anteriores entre quienes promueven la eliminacioacuten material de la competencia fiscal perjudicial y algunos Estados miembros de la OCDE que soacutelo promueven su elishyminacioacuten formal porque estaacuten claramente ligados a los paraiacutesos fiscales o centros de servicios finanshycieros offshore Este ambicioso proyecto se propone afrontar diversos problemas asociados a la fiscalidad como son la economiacutea digital el establecimiento de estaacutendares internacionales para el intercambio automaacutetico de informacioacuten el establecimiento permanente la competencia fiscal y las operaciones con vinculados o reglas de precios de transferencia Sin embargo sorprende que ante tal amplitud no incorpore por ejemplo el problema de la residencia fiscal

La idea original presentada en febrero de 2013 era una iniciativa plausible en la que se proponiacutea la evaluacioacuten global de las normas fiscales internacionales En ella el cuestionamiento de la OCDE era por queacute un modelo con maacutes de 100 antildeos de normas fiscales internacionales y generador de concepshytos tan valiosos como el establecimiento permanente y capaz de lograr la multiplicacioacuten de los conveshynios para evitar la doble imposicioacuten se habiacutea vuelto difiacutecilmente conciliable con los modelos de negocios internacionales en una economiacutea global generando lo que conocemos como problemas de competencia fiscal abuso de los tratados y rompimiento de los principios de fuente y de residencia Sin embargo en julio de 2013 cuando se formula el plan de accioacuten la propuesta inicial ya se habiacutea desviado de su objetivo original y se dio el salto a un plan de 15 acciones que recae en el mismo proshyblema de las acciones previas desarrolladas por la OCDE es decir desde la formalidad se atacan la falta de transparencia la elusioacuten y la evasioacuten pero no se crean los instrumentos necesarios para que sus estrategias sean materialmente aplicables y por tanto es cuestionable su eficacia como alternativa para solucionar los problemas de recaudacioacuten que afrontan los Estados En nuestra opinioacuten este proyecto no representa una solucioacuten real para enfrentar la planificacioacuten fiscal agresiva entre otras cosas porque ha eludido conscientemente el problema de fondo que es la adecuacioacuten de un sistema de tributacioacuten internacional en el que se consideren temas centrales como la residencia fiscal y la potestad tributaria para distribuir correctamente la recaudacioacuten

La iniciativa BEPS pese a los problemas ya mencionados tiene aspectos positivos y por ende dignos de mencionar El primero de ellos es el avance en materia de intercambio efectivo de informacioacuten El segundo es el reconocimiento de un fracaso de los sistemas de tributacioacuten internacional basados en los acuerdos bilaterales que interactuacutean con los sistemas tributarios internos los cuales difiacutecilmente pueshyden evitar la doble imposicioacuten sin crear de manera simultaacutenea oportunidades de no imposicioacuten siendo destacable la nueva estrategia orientada a los acuerdos multilaterales Un tercer aspecto favorable del

35 laquo[Veacutease] el documento de la OCDE de 2012 titulado ldquoGlobal Forum OECD the Global Forum helliprdquoraquo op cit anexo III 36 laquo[Veacutease] el documento OCDE de 2013 titulado ldquoAction Plan on Base Erosion and Profit Shiftingrdquoraquo Disponible en web lthttpwwwoecd-ilibraryorgdocserverdownload2313331epdfexpires=1428743583ampid=idampaccname =guestampchecksum=2B87852C5A02D587C1925A65F6E62D34gt [Consultado el 16 de marzo de 2015]

mdash 15 mdash

Plan BEPS es su retorno al requisito de la actividad sustancial que formaba parte del informe de 1998 y que como hemos reiterado fue eliminado en el antildeo 2001 flexibilizando de manera excesiva el cumplishymiento de requisitos para que los paraiacutesos fiscales fueran eliminados de la lista negra

331 Abordar los retos de la economiacutea digital para la imposicioacuten (Accioacuten 1)

Hablar de economiacutea digital es bastante complejo tal como lo reconoce la misma OCDE y lo es debido a las constantes reestructuraciones de los grupos multinacionales que les permite una faacutecil movilidad de una jurisdiccioacuten a otra Por ello mediante esta Accioacuten se plantea revisar y analizar las dificultades tanto en la imposicioacuten directa como indirecta a traveacutes de la presencia digital significativa de bienes y servicios que estaacute teniendo lugar en los uacuteltimos antildeos se trata de identificar a todos los agentes que intervienen en la cadena de valor de la economiacutea digital y desentrantildear si en determinado Estado podriacutea considerarse la presencia de un establecimiento permanente al que se pudieran atribuir beneshyficios empresariales dado que la intermediacioacuten a traveacutes de las cadenas de participaciones de socieshydades dificulta esa posibilidad

La preocupacioacuten de los Estados de residencia y de fuente pero en especial de estos uacuteltimos va en aumento ante la reduccioacuten de la base imponible y por tanto de la recaudacioacuten sobre todo en materia del impuesto sobre sociedades cuya disminucioacuten no se debe soacutelo a la crisis econoacutemica y financiera como podriacutea pensarse sino maacutes bien a la utilizacioacuten de praacutecticas de planificacioacuten fiscal agresiva donde es frecuente el uso de los vaciacuteos en la normativa interna cuando eacutesta interactuacutea con otras legisshylaciones (a traveacutes de los convenios bilaterales o convenios para evitar la doble imposicioacuten) Esto lo hacen mediante la estructuracioacuten de bases artificiales cuyo efecto final es la generacioacuten de dobles exenciones que permiten una baja o nula tributacioacuten de manera que el objetivo inicial de la tributacioacuten internacional que era evitar la doble imposicioacuten se ha desdibujado facilitando la doble no imposicioacuten

Como mencionamos supra la disminucioacuten de la base imponible que afrontan muchos Estados ha sido ocasionada en menor escala por la crisis econoacutemica y en mayor medida por las maniobras de triangulacioacuten de operaciones que permiten el traslado de beneficios a jurisdicciones con baja o nula imposicioacuten Compantildeiacuteas como Google iTunes Amazon y Facebook alcanzaron ventas por valor supeshyrior a los dos billones de euros en Francia pero su tributacioacuten apenas llegoacute a los cuatro millones de euros por concepto de impuesto sobre beneficios este es soacutelo un ejemplo por paiacutes porque situacioshynes similares se observan en el Reino Unido Espantildea Estados Unidos (EE UU) y Japoacuten entre otros37 Esta baja imposicioacuten la consiguen a traveacutes de la estrategia de localizar sus activos intangibles (marcas patentes logotipos algoritmos etc) en jurisdicciones con baja tributacioacuten o regulaciones flexibles que facilitan el traslado de beneficios a los paraiacutesos fiscales y crear en otros paiacuteses con mashyyores tasas de imposicioacuten compantildeiacuteas que pagan el derecho al uso de esos intangibles lo que se conoce como royalties o regaliacuteas38 En razoacuten a que el precio de estos activos es intriacutensecamente complejo de fijar se facilita la manipulacioacuten de los precios de transferencia reduciendo aproximadashymente en un 30 la recaudacioacuten sobre el impuesto de sociedades39

El traslado de beneficios entre empresas del mismo grupo econoacutemico cuyas operaciones se desarroshyllan sobre todo a traveacutes de Internet resulta menos complejo que en el caso de las empresas tradicioshynales lo que lleva a plantearse que no es praacutectico ni eficiente regular las operaciones de las laquoempresas digitalesraquo mediante la normativa actual sino que se precisan reglas de tributacioacuten diferenshytes adaptadas a los desafiacuteos que este nuevo esquema comercial exige donde aducir la presencia fiacutesica significativa como elemento para gravar al contribuyente cae en desuso y propicia la planificashycioacuten fiscal agresiva que tanto mengua la recaudacioacuten fiscal de los Estados cuyas peacuterdidas se estishyman en 130000 millones de euros en el antildeo 201340

37 Vid DIEHL A laquoGoogle vs French Taxesraquo Institute for Research in Economic and Fiscal issues 2013 Disponible en web lthttpenirefeuropeorgGoogle-vs-French-taxesa0781gt [Consultado el 8 de abril de 2015] 38 Tal es el caso de paiacuteses como Holanda Irlanda Islas Caimaacuten e Islas Bermudas Veacutease Documento de la investigacioacuten de la Comisioacuten de Comercio Internacional de Estados Unidos laquoDigital Trade in the US and Global Economies Part 1raquo 2013 paacutegs 4-8 y 4-12 disponible en web lthttpwwwusitcgovpublications332pub4415pdfgt Cfr ademaacutes el documento de la ONU laquoUnited Nations Conferencehellipraquo op cit paacutegs 171 y 175 Disponible en web lthttpunctadorgenPublicationChapterstdr2014ch7_enpdfgt [Consultados el 8 de abril de 2015] 39 Vid CLAUSING K A laquoThe Revenue Effects of Multinational Firm Income Shiftingraquo Tax Notes Marzo 2011 paacuteg 1580 40 Cfr ZUCMAN G La Riqueza Oculta de las Nacionesop cit paacutegs 61-63

mdash 16 mdash

332

Instituto de Estudios Fiscales

La OCDE ha indicado que uno de los objetivos fundamentales que se propone con esta Accioacuten es identificar las principales dificultades que plantea la economiacutea digital a la aplicacioacuten de las actuales normas impositivas internacionales y desarrollar opciones detalladas para abordar estas dificultades con un enfoque holiacutestico y considerando tanto la imposicioacuten directa como la indirecta Por tanto nuesshytra consideracioacuten es que la principal tarea a ejecutar es la reestructuracioacuten de las actuales normas de tributacioacuten internacional que no soacutelo propendan por evitar la doble tributacioacuten sino que permitan la eliminacioacuten de la doble no imposicioacuten procurando con ello que las gigantes de este sector como Amazon Apple Facebook Google Microsoft Verizon IBM Oracle ATT Intel eBay o Yahoo que utilizan esquemas triangulares agresivos de optimizacioacuten fiscal sean sometidas a una tributacioacuten real y efectiva en el paiacutes de origen de sus beneficios Resulta necesario mencionar que si bien el enfoque de trabajo prioritario es hacia el sector de economiacutea digital no deben perderse de vista en dicha revishysioacuten los entramados fiscales para planificacioacuten fiscal agresiva de las grandes empresas de la ecoshynomiacutea tradicional que en menor escala tambieacuten participan de la economiacutea digital como General Electric Procter amp Gamble Johnson amp Johnson Pfizer Coca-Cola Merck Pepsico Exxon Mobil Chevron y aquellas que estaacuten en medio de ambas economiacuteas en especial los grandes bancos como J P Morgan Bank of America o Citigroup41

332 Combatir las praacutecticas tributarias perniciosas teniendo en cuenta la transparencia y la sustancia (Accioacuten 5)42

Lo que se pretende con esta Accioacuten es revitalizar el trabajo que se viene realizando desde 1998 y expandirlo hacia paiacuteses que no forman parte de la OCDE siendo fundamental repensar los criterios que se han tenido en cuenta para declarar a un reacutegimen fiscal como preferencial o perjudicial y re-conducir esos criterios a la sustancia econoacutemica y a la transparencia En este Plan de Accioacuten se proshymueve la transparencia mediante el intercambio automaacutetico de informacioacuten la confidencialidad y la profundizacioacuten de las obligaciones de informacioacuten y documentales ligadas con las operaciones vincushyladas El objetivo es contrarrestar las praacutecticas tributarias perjudiciales en actividades econoacutemicas con mayor movilidad como las financieras y otras actividades de servicios incluidas las de provisioacuten de intangibles actividades cuya naturaleza facilita su traslado de un paiacutes a otro Es pertinente indicar que esta Accioacuten todaviacutea estaacute en proceso de construccioacuten por lo que nuestros planteamientos estaraacuten condicionados por esta circunstancia

La propuesta de la OCDE deja claro que se pretende mantener la competencia fiscal pero se busca que eacutesta sea justa evitando que algunas jurisdicciones afecten la recaudacioacuten de otras mediante la aplicacioacuten de praacutecticas fiscales perniciosas Esto explica en gran medida que se retome la actividad sustancial como elemento clave para evitar que los beneficios sujetos a imposicioacuten se puedan artifishycialmente desplazar del paiacutes donde se han generado efectivamente laquoLa meta del trabajo de la OCDE en el aacuterea de las praacutecticas fiscales perjudiciales es garantizar la integridad de los sistemas fiscales abordando las cuestiones planteadas por los regiacutemenes aplicables a las actividades moacuteviles y que injustamente erosionan las bases imponibles de otros paiacuteses y potencialmente distorsionan la localishyzacioacuten de capitales y servicios ⦋hellip⦌ el trabajo es sobre de la reduccioacuten del efecto distorsionador de la tributacioacuten sobre la localizacioacuten de las actividades financieras y de servicios moacuteviles fomentando asiacute un ambiente en el cual tenga lugar una competencia fiscal libre y justaraquo43

Las acciones de la OCDE se enfocan en los regiacutemenes fiscales preferenciales con eacutenfasis en los regiacutemenes de intangibles y de propiedad intelectual (PI) los cuales ademaacutes de ser claves para el crecimiento econoacutemico y la generacioacuten de empleo con frecuencia son utilizados por las multinacionashyles como estrategia para disminuir su carga tributaria La valoracioacuten de los regiacutemenes preferenciales

41 Veacutease en este sentido la investigacioacuten realizada por Ibercampus sobre laquoLa tributacioacuten de 11 de 14 mayores multinacionashyles inferior al 4 fuera de los EE UUraquo Disponible en web lthttpwwwibercampusesla- tributacion-de-11-de-14-mayoresshymultinacionales-inferior-al-4-28631htmgt [Consultado el 13 de abril de 2015] 42 laquo[Veacutease] el documento de la OCDEG20 2014 sobre el desarrollo de la Accioacuten 5 titulado ldquoCountering Harmful Tax Practices More Effectively Taking into Account Transparency and Substancerdquoraquo Disponible en web lthttpwwwoecdshyilibra-ryorgdocserverdownload2314271epdfexpires=1429424069ampid=idampaccname=guestampchecksum=32094668594A89F3186FD 5AD00CFDC08gt [Consultado el 13 de abril de 2015] 43 laquo[Veacutease] el documento de la OCDEG20 2014 sobre el desarrollo de la Accioacuten 5 titulado ldquoCountering Harmful Tax Practices More Effectivelyhelliprdquoraquo op cit paacutegs 13 y 14 Traduccioacuten propia

mdash 17 mdash

4

que se propone en este plan contempla tres aproximaciones La primera es la creacioacuten de valor por consiguiente se espera que los contribuyentes realicen un nuacutemero significativo de actividades de desarrollo La segunda corresponde a los precios de transferencia que no seraacute utilizado como el enshyfoque de viacutenculo a pesar de la percepcioacuten positiva que muchos Estados miembros tienen de eacuteste pues suscita la preocupacioacuten de que contrariacutee algunas legislaciones en particular la de la UE

La tercera aproximacioacuten funciona como viacutenculo o nexo Mediante eacuteste se pretende verificar si los regiacutemenes de PI condicionan sus beneficios a las inversiones en investigacioacuten y desarrollo siguiendo el modelo de los regiacutemenes tributarios laquofront-endraquo en los cuales los gastos y los beneficios estaacuten directamente relacionados porque los gastos se utilizan para calcular el impuesto sobre beneficios Esta aproximacioacuten enfocada en los gastos tiene como propoacutesito laquoconectarraquo los beneficios con los gastos en que se incurre para obtenerlos es decir considera los gastos como proxy de la existencia de actividad sustancial Es importante aclarar que no se utiliza el valor de los gastos como indicador directo de los ingresos sino su proporcioacuten como elemento para demostrar el valor antildeadido real de las actividades realizadas por el contribuyente y por consiguiente para conocer queacute tanta actividad susshytancial ha desarrollado Aunque se propone una foacutermula para calcular la proporcioacuten de los ingresos que deben gozar de beneficio tambieacuten se indica que se podriacutean permitir exoneraciones mayores si se incurre en gastos superiores y se demuestra el viacutenculo entre eacutestos y los ingresos

La segunda prioridad de esta Accioacuten y uno de los aspectos maacutes destacables es su apuesta por la transparencia a traveacutes del intercambio automaacutetico y obligatorio de informacioacuten sobre resoluciones relacionadas con los regiacutemenes preferenciales Se trata de un nuevo direccionamiento que no se centra en los regiacutemenes perjudiciales o potencialmente perjudiciales como lo haciacutea en el pasado sino que se enfoca en los regiacutemenes preferenciales Lo que se pretende es que el paiacutes afectado disponga de informacioacuten oportuna (en un plazo no superior a tres meses) y relevante sobre acuerdos preferenshyciales en precios de transferencia o en cualquier otra aacuterea Aunque la guiacutea estaacute en proceso de consshytruccioacuten ya incorpora los elementos miacutenimos que debe compartir el paiacutes que otorga las exenciones dependiendo del tipo de acuerdo preferencial del que se trate En esta Accioacuten auacuten estaacute por terminar la revisioacuten de los regiacutemenes actuales con el aacutenimo de establecer si eacutestos son perjudiciales potencialshymente perjudiciales o simplemente preferenciales En todo caso en el informe de progreso que debe presentarse en diciembre de 2015 deberaacute quedar constancia de los hallazgos

Tres elementos adicionales hacen auacuten maacutes interesante esta propuesta de intercambio automaacutetico de informacioacuten El primero es la importancia que se le confiere a la retroalimentacioacuten como estrategia para mejorar el intercambio futuro El segundo es la exigencia de confidencialidad por un lado se espera que el paiacutes receptor la garantice en relacioacuten con el contribuyente y con el paiacutes proveedor de la informacioacuten y por otro lado se establece que eacutesta soacutelo pueda utilizarse con fines fiscales u otros que sean permitidos El tercero es la instruccioacuten a los paiacuteses para que de ser necesario ajusten su norshymativa con el fin de garantizar la aplicacioacuten del marco de intercambio automaacutetico de informacioacuten

La propuesta descrita representa un avance importante en aras de lograr una mayor transparencia entre los sistemas tributarios y por consiguiente una estrategia necesaria en la lucha contra los pashyraiacutesos fiscales Aunque no constituye en siacute misma la solucioacuten para abolir los regiacutemenes perjudiciales siacute es un complemento indispensable para lograrlo Sin embargo y sin aacutenimo de esbozar una postura pesimista seraacute necesario esperar algunos antildeos para ver los resultados y comprobar que estas ideas en principio tan valiosas se pueden llevar a la praacutectica y no se ven desechadas debido a los intereses particulares de algunos Estados miembros de la OCDE como ya sucedioacute en antildeos anteriores con otras propuestas que en su momento eran igualmente importantes y necesarias para combatir las praacutectishycas fiscales perniciosas

4 CONTRADICCIOacuteN ENTRE LA FORMALIDAD Y LA MATERIALIDAD DE LOS PARAIacuteSOS FISCALES

41 La formalidad de los paraiacutesos fiscales

Parece que desde estos mismos territorios se ha creado una estrategia para dejar atraacutes el apelativo de laquoparaiacuteso fiscalraquo y tomar el de laquocentro de servicios financieros offshoreraquo aunque en la praacutectica su

mdash 18 mdash

Instituto de Estudios Fiscales

funcionamiento y efectos lesivos son los mismos Asiacute lo confirma la Note drsquoanalyse 222 - Centres financiers offshore et systegraveme bancaire laquofantocircmeraquo (que en espantildeol podriacutea traducirse como laquosistema bancario en la sombraraquo) presentada por el Centro de Anaacutelisis Estrateacutegico de Pariacutes en la que se deshynuncia la raacutepida evolucioacuten de los paraiacutesos fiscales y su conversioacuten a centros offshore44 En ella se incluyen entre otros aspectos el concepto de paraiacuteso fiscal la conexioacuten y complementariedad exisshytente entre los paraiacutesos fiscales y los centros financieros offshore y la integracioacuten financiera de los centros financieros offshore y la propagacioacuten del riesgo sisteacutemico tal como lo expone Gutieacuterrez de Pablo45

Lo maacutes preocupante es que estos centros financieros offshore procuran dar la apariencia de legalishydad para lo cual suelen utilizar algunos tipos de entidades y programas como son las compantildeiacuteas de seguros cautivas y reaseguros los preacutestamos entre vinculados los fideicomisos o trusts en el extranshyjero las sociedades en el extranjero las sociedades offshore y offshore privadas las cuentas bancashyrias offshore las sociedades de responsabilidad limitada (LLCS y LLPS) las compantildeiacuteas internacionales de negocios (IBCS) las empresas de inversioacuten personal y las tarjetas de creacutedito A traveacutes de estos servicios se crean estructuras o entramados fiscales que en el fondo lo que permiten es una planificacioacuten fiscal agresiva

Como ya hemos expuesto para la OCDE no existe en la actualidad ninguna jurisdiccioacuten clasificada en la lista negra de paraiacutesos fiscales gracias a que quienes estaban en ella se han comprometido a cumplir las tiacutemidas exigencias formales Con ello se ha demostrado que fueron formalidades tan fraacutegishyles que han sido traspasadas por la materialidad de los fondos que circulan en estas jurisdicciones en detrimento de la recaudacioacuten fiscal como lo expondremos en el apartado siguiente Es oportuno mencionar que en la reunioacuten del Foro Global celebrada en Berliacuten en el antildeo 2014 se publicoacute una lista en la que se muestra el grado de cumplimiento de la norma de intercambio de informacioacuten fiscal por parte de las distintas jurisdicciones En ella se indica que Andorra Anguila Antigua y Barbuda Ausshytria Barbados Curazao Indonesia Israel Santa Luciacutea y Turquiacutea cumplen parcialmente dicha norma mientras que las jurisdicciones que no la cumplen son Chipre Luxemburgo Repuacuteblica de Seychelles e Islas Viacutergenes Britaacutenicas46 Vemos como se les da el calificativo de jurisdiccioacuten laquono conformeraquo y se evita llamarles lo que realmente son esto es paraiacutesos fiscales reiterando nuestra posicioacuten de que formalmente ya no existen pero queacute decir de su existencia material El hecho de que persista tal apatiacutea al intercambio de informacioacuten deberiacutea como miacutenimo generar inquietud y suscitar el debate respecto de la transparencia informativa y la voluntad de cooperacioacuten por parte de esas jurisdiccioshynes que como hemos mencionado se convierten en una amenaza para otras jurisdicciones y para el contribuyente que no dispone de medios o no desea ejecutar una planificacioacuten fiscal agresiva

42 La materialidad de los paraiacutesos fiscales

Desde el inicio de esta investigacioacuten hemos llamado la atencioacuten sobre los abultados fondos que se depositan en estos territorios o que circulan de un lugar a otro siempre en busca de una nula o baja tributacioacuten Nos atrevemos tambieacuten a repetir cifras como los 130000 millones de euros de peacuterdida en recaudacioacuten fiscal para todos los Estados del mundo o que entre el 10 y el 11 de todas las riqueshyzas es decir ocho billones de euros estaacuten ocultos en paraiacutesos fiscales que el 80 de las fortunas offshore no estaacuten declaradas lo que equivale a 47 billones de euros en 201347 cifras que hablan por siacute solas de la profunda crisis fiscal mundial actual sin que los grandes grupos multinacionales que participan directamente de ella tengan escruacutepulo moral con los Estados donde realmente obtienen los ingresos y de los cuales utilizan sus infraestructuras e instituciones

Espantildea no es ajena a la realidad descrita en este trabajo Asiacute lo confirma la 10ordf edicioacuten del informe laquoLa Responsabilidad Social Corporativa en las memorias anuales de las empresas del IBEX 35raquo del

44 laquo[Veacutease] la nota 222 del Centro de Anaacutelisis Estrateacutegico de Pariacutes denominada ldquoNote drsquoanalyse 222 - Centres financiers offshore et systegraveme bancaire fantocircmerdquoraquo Disponible en web lthttparchivesstrategiegouvfrcascontentnoteshyde28099analyse-222-centres-financiers-offshore-et-systeme-bancaire-fantomehtmgt [Consultado el 15 de abril de 2015] 45 Vid GUTIEacuteRREZ DE PABLO G laquoBancos offshore diversos aspectos sobre su utilizacioacuten a traveacutes de instrumentos financieshyrosraquo Cuadernos de Formacioacuten del Instituto de Estudios Fiscales Vol 16 nuacutem 3 2013 paacuteg 57 46 laquo[Veacutease] el documento de la OCDE de 2015 del Foro Global titulado ldquoPhase 1 and Phase 2 Reviews (as of March 2015)rdquoraquo Disponible en web lthttpwwwoecdorgtaxtransparencyGFratingspdfgt [Consultado el 15 de abril de 2015] 47 En este sentido Vid ZUCMAN G La riqueza oculta de las naciones op cit paacutegs 58-62

mdash 19 mdash

antildeo 2012 en el cual se ha indicado entre otros asuntos que las empresas listadas en el IBEX 35 omiten riesgos en sus memorias y operan salvo dos de ellas en paraiacutesos fiscales Deja claro que el 94 por ciento de dichas compantildeiacuteas participaban en empresas o sociedades domiciliadas en paraiacutesos fiscales en 2012 En concreto el informe se refiere a las siguientes empresas Abengoa Abertis Acshyciona Acerinox ACS Amadeus Arcelor Mittal Bankia Bankinter Bbva Banco Popular Banco Sashybadell Banco Santander CH Bolsas y Mercados Caixabank Dia Enagas Endesa FCC Ferrovial Gamesa Gas Natural Grifols Iberdrola IAG Iberia Inditex Mapfre OHL Red Eleacutectrica Repsol Teacutecnicas Reunidas Mediaset y Telefoacutenica48

A la lucha formal que la OCDE y el G20 enfrentaron hasta el antildeo 2012 contra los paraiacutesos fiscales mediante el plan Harmful Tax Competition y a partir de 2013 mediante el Plan de Accioacuten BEPS cushyyos primeros resultados se conoceraacuten en diciembre de 2015 se contrapone el criterio auxiliar de la reputacioacuten internacional o fama mundial para identificar a un paraiacuteso fiscal como tal Una sencilla demostracioacuten de ello es que en un motor de buacutesqueda como el mismo Google se obtuvieron los siguientes resultados ingresando la buacutesqueda en idioma espantildeol Paraiacutesos Fiscales en 039 segunshydos aparecieron cerca de 1110000 resultados en idioma franceacutes Paradis Fiscal en 061 segundos se desplegaron 544000 referencias y en idioma ingleacutes Tax Havens en tan soacutelo 037 segundos surshygieron alrededor de 2040000 resultados todos refirieacutendose a enlaces en los que aparecen jurisdicshyciones o territorios resentildeados como tal lo que encuadra perfectamente con el criterio auxiliar de reputacioacuten Tal es el caso de jurisdicciones como Suiza Liechtenstein la Isla de Jersey las Islas Caimaacuten Andorra Gibraltar las Bermudas Luxemburgo Panamaacute y recientemente Turquiacutea entre

49 otros

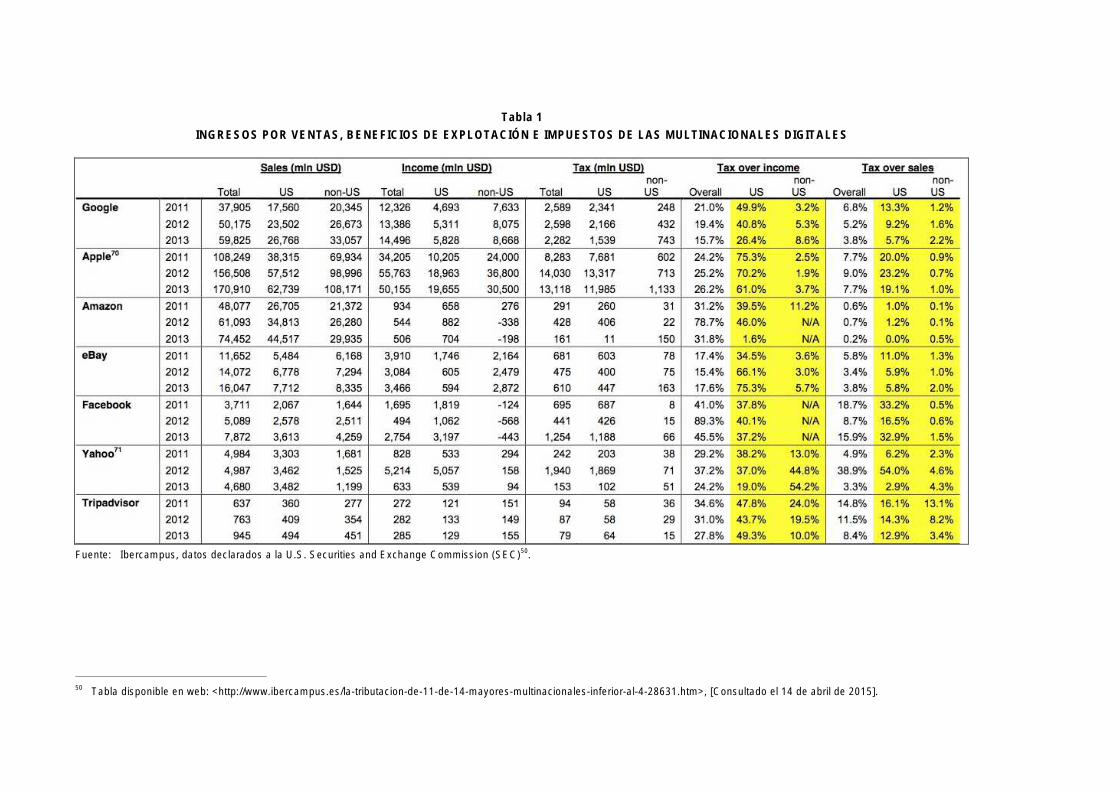

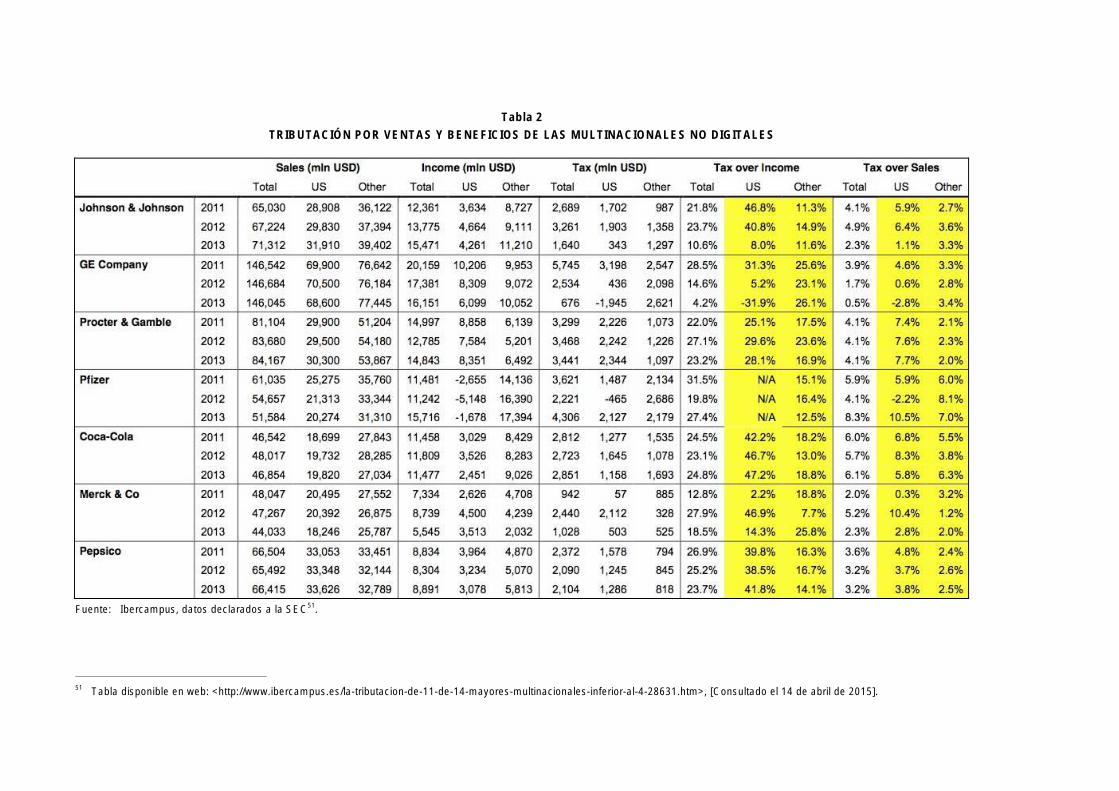

Para finalizar lo que respecta a la materialidad presentamos las tablas 1 y 2 en las cuales es posible apreciar los datos sobre la tributacioacuten directa e indirecta de 11 de las 14 mayores multinacionales pertenecientes a los sectores de la economiacutea digital la economiacutea tradicional y aquellas que estaacuten en medio de ambas como son los bancos Las cifras absolutas y los porcentajes disponibles en ellas ratifican la existencia de una profunda contradiccioacuten entre la formalidad y la materialidad de los paraiacuteshysos fiscales

48 laquo[Veacutease] el informe ldquoLa responsabilidad Social Corporativa en las memorias anuales de las empresas del IBEX 35rdquoraquo Disshyponible en web lthttpwwwobservatoriorscorgInforme_memoriasRSC_ibex_2012_final_completopdfgt [Consultado el 14 de abril de 2015] 49 Buacutesqueda realizada el diacutea 16 de abril de 2015

mdash 20 mdash

Fuente Ibercampus datos declarados a la US Securities and Exchange Commission (SEC)50

Tabla 1 INGRESOS POR VENTAS BENEFICIOS DE EXPLOTACIOacuteN E IMPUESTOS DE LAS MULTINACIONALES DIGITALES

50 Tabla disponible en web lthttpwwwibercampusesla-tributacion-de-11-de-14-mayores-multinacionales-inferior-al-4-28631htmgt [Consultado el 14 de abril de 2015]

Fuente Ibercampus datos declarados a la SEC51

Tabla 2 TRIBUTACIOacuteN POR VENTAS Y BENEFICIOS DE LAS MULTINACIONALES NO DIGITALES

51 Tabla disponible en web lthttpwwwibercampusesla-tributacion-de-11-de-14-mayores-multinacionales-inferior-al-4-28631htmgt [Consultado el 14 de abril de 2015]

Instituto de Estudios Fiscales

43 Reflexioacuten sobre el estado actual de la cuestioacuten