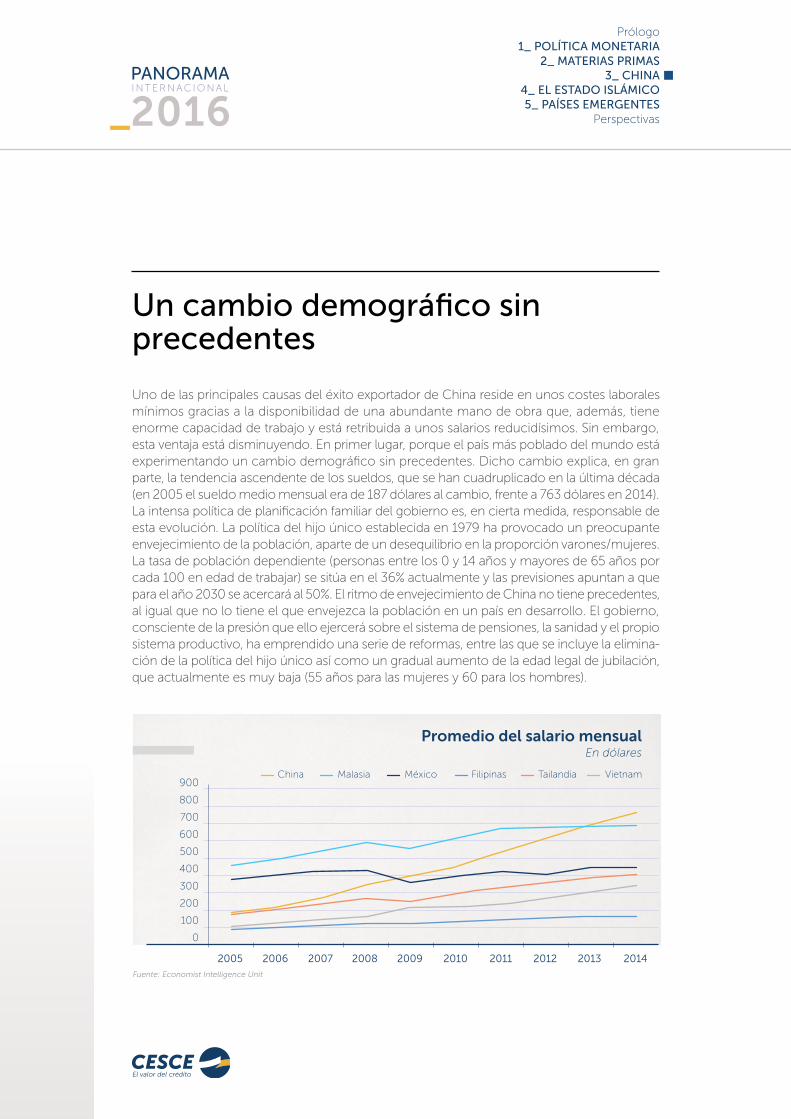

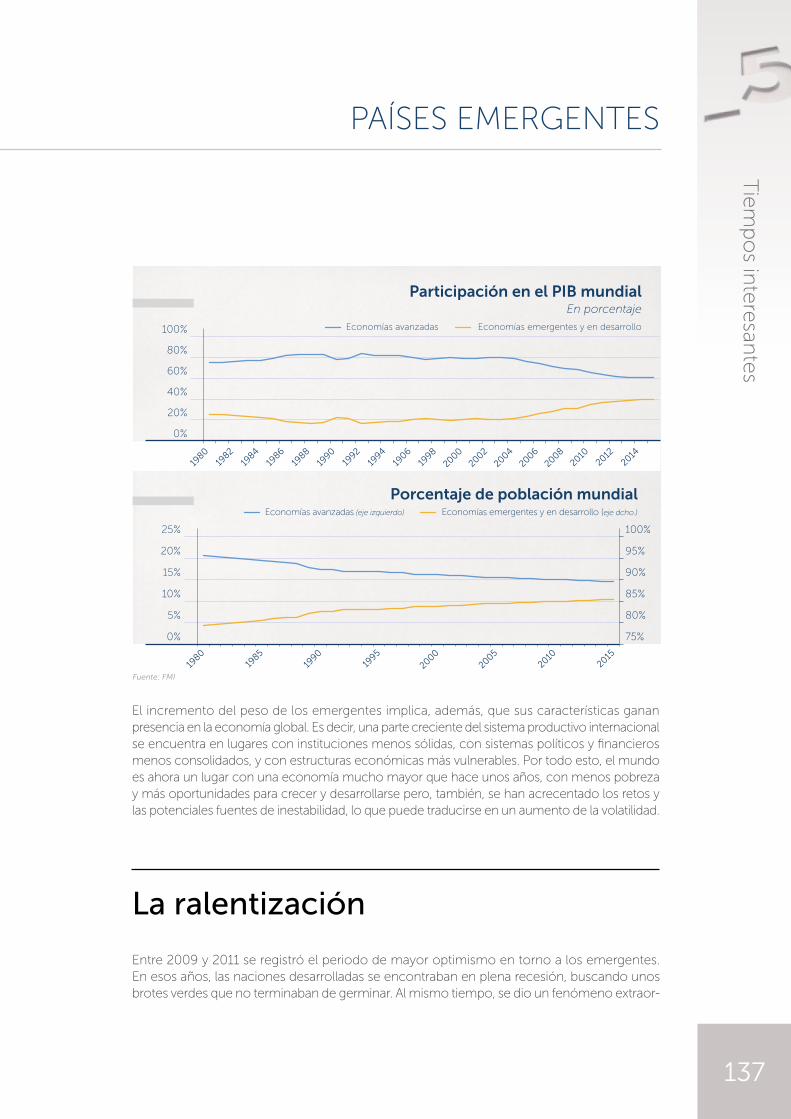

panorama internacional 2016

TRANSCRIPT

PANORAMAI N T E R N A C I O N A L

_2016

ÍNDICE

_

PANORAMAI N T E R N A C I O N A L

_2016

3

Prólogo PÁG 5

Política monetaria¿Un arma de doble filo?

PÁG 11

Materias primasA precio de saldo

PÁG 47

Países emergentesTiempos interesantes

PÁG 133

Perspectivas PÁG 159

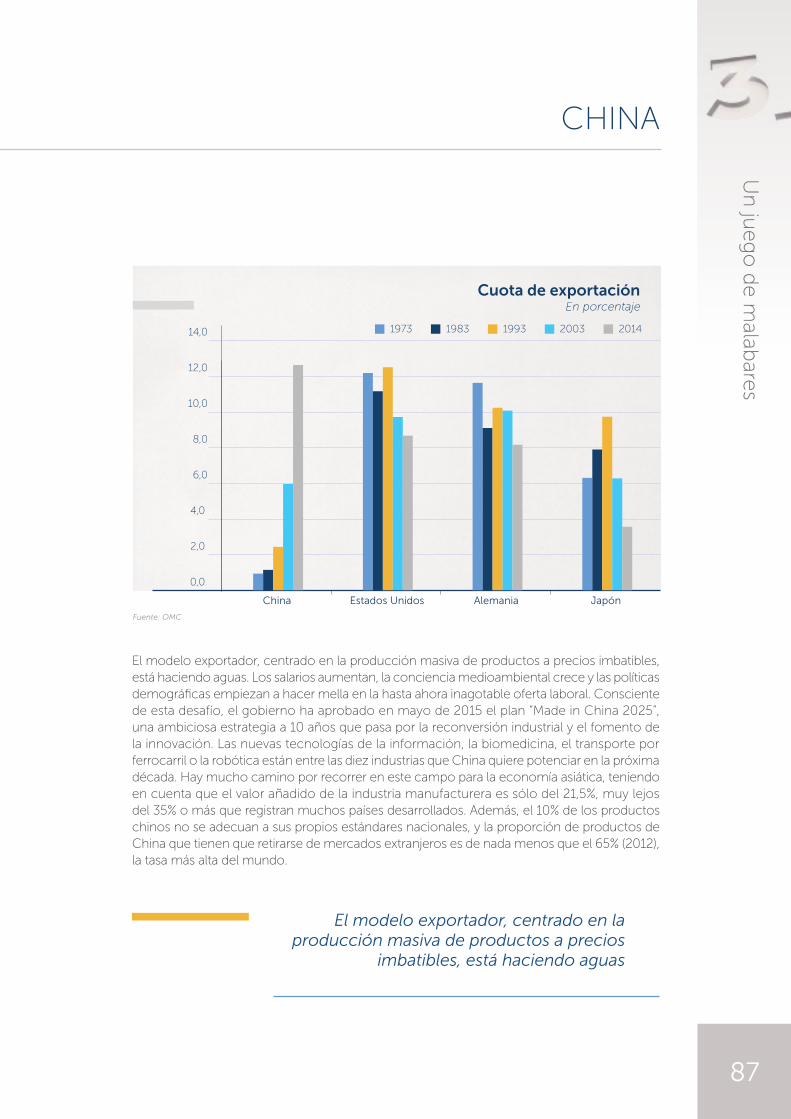

ChinaUn juego de malabares

PÁG 81

El Estado IslámicoDe una filial de Al Qaeda al califato yihadista

PÁG 107

PANORAMAI N T E R N A C I O N A L

_2016

PRÓLOGO

_

PANORAMAI N T E R N A C I O N A L

_2016

2016: frente a lo desconocido

Como cada año, Cesce tiene el placer de presentar Panorama, una obra en la que afrontamos el difícil y ambicioso reto de revisar el estado de la economía mundial, con la esperanza de que resulte una lectura esclarecedora, interesante y amena. Este año, quizás, Panorama tenga singular interés, habida cuenta de los numerosos cambios acontecidos en los últimos tiempos.

En 2016 se prevé un crecimiento global modesto, al que se llega tras un lustro de suave pero constante ralentización mundial. La desaceleración responde, en buena medida, a la moderación del crecimiento de los emergentes, en particular de China, y también al inicio de las subidas de tipos en EE.UU. tras seis años en cota cero. En consecuencia, la demanda ha perdido empuje, lo que ha dado lugar a un notable exceso de capacidad en algunos sectores, sobre todo en las materias primas, y a una consecuente caída de precios que, en algunos casos, ha sido drástica. Muchas economías, casi todas en desarrollo, dependen de la exportación de materias primas y, de esta manera, se han visto envueltas de forma repentina en un círculo vicioso de menor demanda, caídas del crecimiento e incremento de los desequilibrios macroeconómicos. Tampoco ayuda el pobre comportamiento de las economías avanzadas, con la notable excepción de EE.UU., cuya economía destaca gracias a su flexibilidad y a su formidable capacidad innovadora.

Al modesto crecimiento habría que añadir la existencia de un elevado grado de incerti-dumbre y de numerosos factores de riesgo. Los países afectados tratan de escapar de la espiral negativa y estabilizar sus economías pero, en muchos casos, aún no lo han conse-guido y existen dudas sobre cuál será el alcance final de sus dificultades, en particular en el caso de China. Por su parte, los mercados financieros, una de las principales vías de transmisión de la coyuntura entre naciones junto con el comercio y las expectativas, han reflejado y realimentado la incertidumbre y la ansiedad. Todo esto se ha traducido en salidas de capitales desde los emergentes hacia lugares considerados más seguros, y en una fuerte volatilidad en los mercados de valores y de divisas.

PRÓLOGOPanorama de dudas

Prólogo

Perspectivas

1_ POLÍTICA MONETARIA2_ MATERIAS PRIMAS

4_ EL ESTADO ISLÁMICO5_ PAÍSES EMERGENTES

3_ CHINA

7

PRÓLOGO

La fragilidad de la economía se acompaña y combina con un cambio de ciclo político en ciertas zonas; en particular, en el continente americano, en donde varios líderes acaban de ser relevados, o encaran la última etapa de su mandato. Los dirigentes de algunas naciones, como Venezuela, de momento se mantienen en el cargo, pero se encuentran tan cuestionados que podrían verse forzados a renunciar. Igualmente, como en todos los años bisiestos, se celebrarán presidenciales en EE.UU. en noviembre, que en esta ocasión darán fin a ocho años de gobierno de Barack Obama. La proximidad del final del mandato no ha interrumpido la actividad en Washington; al contrario: en el último año se ha logrado el acuerdo con Irán y el inicio de la apertura con Cuba, dos hitos que, de consolidarse, marcarán un antes y un después en las relaciones internacionales.

Las circunstancias políticas en Europa también son complejas. En primer lugar, el Reino Unido celebra próximamente un referéndum para determinar si sigue perteneciendo a la UE. Se espera que la consulta resulte en un sí a la Unión, pero esto no puede darse por garantizado y, aunque así sea, su gobierno ha alcanzado una serie de acuerdos muy polémicos que cambiarán su relación con el resto de la UE. Por otro lado, los partidos populistas se abren paso por toda Europa a causa del malestar por la década de crisis económica, y también por la frustración ciudadana ante la incapacidad que tienen sus dirigentes para dar respuestas satisfactorias a problemas que el euro y la globalización sustrajeron del ámbito nacional. Este fenómeno, además, está ligado a un cierto desencanto y hastío de muchas opiniones públicas con respecto a la UE, lo que entorpece la adopción de políticas y soluciones comunes frente a problemas de alcance europeo, precisamente cuando más se necesitan. Quizás, el mejor ejemplo de la fatiga de Europa ha sido las tensiones y dificultades para afrontar la reciente crisis de los refugiados.

En Oriente Medio prosiguen los conflictos en Siria y en Irak, y es difícil vislumbrar una solución definitiva. Las dos zonas se han convertido en campos de batalla en donde se enfrentan una variedad de milicias respectivamente apoyadas por las potencias regionales. El enconamiento entre facciones hace difícil pensar que se pueda firmar la paz sin que esto acarree la redefinición de las fronteras, incluyendo la partición de territorios. Es más, el fraccionamiento tampoco garantizaría la estabilidad en la zona,

En 2016 se prevé un crecimiento global modesto, al que se llega tras un lustro de

suave pero constante ralentización mundial

PANORAMAI N T E R N A C I O N A L

_2016

ya que implicaría la creación de una variedad de nuevos Estados hostiles entre sí. Las consecuencias de esta guerra traspasan las fronteras por medio del terrorismo inter-nacional, por las tensiones entre gobiernos, y también a través de los cinco millones de sirios, un cuarto de la población previa al conflicto, que se han visto obligados a abandonar su país para huir de la guerra.

Todas estas cuestiones de relevancia internacional impregnan el presente Panorama, en donde nos centramos muy especialmente en aquellas que, en nuestra opinión, sobresalen por su impacto sobre la economía global. Así pues, en este escenario de cambio, fragilidad económica e incertidumbre, queremos ofrecer un repaso de la situación actual a través de una serie de artículos en donde se analizan dichas cues-tiones en torno al presente y a las perspectivas de la economía mundial. En concreto, nuestro Panorama de este año se asoma a los siguientes temas:

En primer lugar, abordaremos las singulares circunstancias de la política monetaria mundial. La Reserva Federal estadounidense subió tipos el pasado diciembre por primera vez en casi una década. De esta manera, comenzó el ciclo de alzas de tipos y, también, la normalización de su política monetaria tras años de medidas no convencio-nales. En cambio, los bancos centrales de la Eurozona y de Japón están intensificando su orientación expansiva, con la intención de escapar de la trampa de la liquidez en la que se encuentran instaladas sus economías y despejar la amenaza deflacionista. Estos dos fenómenos, la normalización por parte de la Reserva Federal y la divergencia de la orientación de las políticas monetarias entre los grandes bancos centrales, son dos acontecimientos muy relevantes por su impacto económico y por la escasez de precedentes.

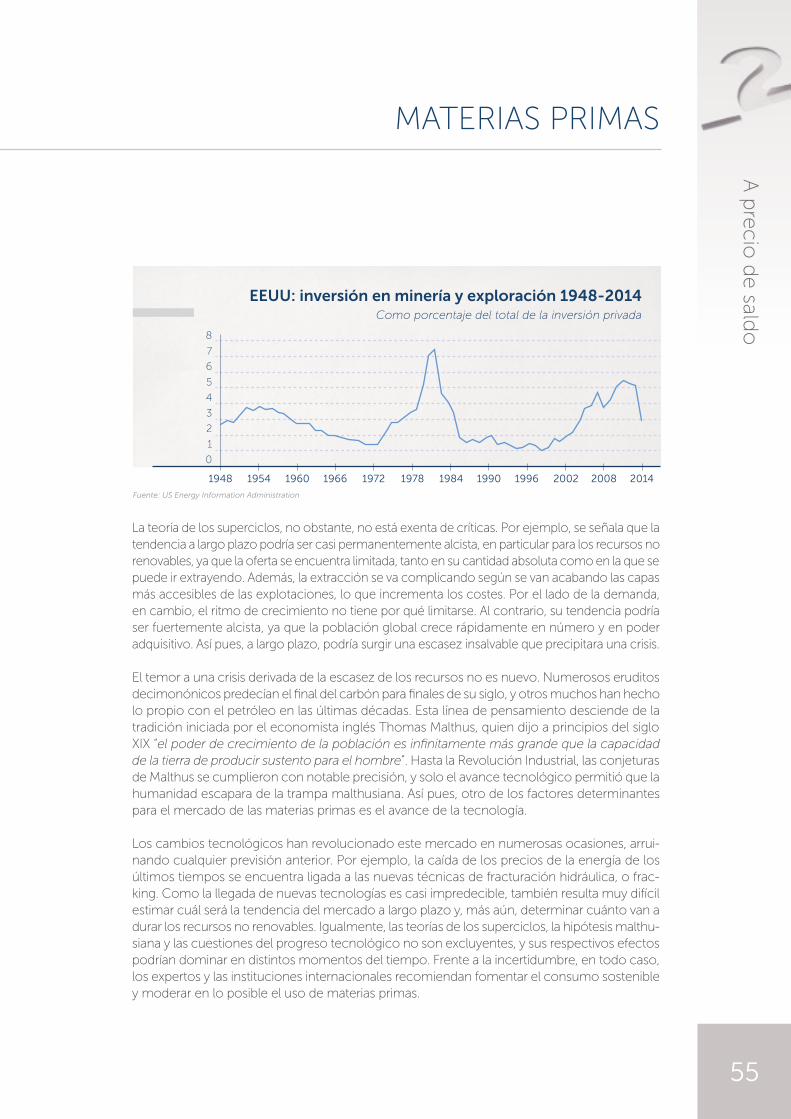

En segundo lugar, revisaremos la evolución de los mercados de materias primas. Su protagonismo en los últimos tiempos es indudable, en particular en el caso del petróleo, ya que la subida de sus precios fue uno de los grandes detonadores de la excelente década que disfrutaron los productores de estos bienes que, en su mayoría, son países emergentes localizados en América Latina, África y Oriente Medio. Igualmente, el abaratamiento registrado en los últimos años ha sido una de las causas principales de la ralentización del crecimiento de estos países. Algunas naciones sufren compli-caciones severas que, posiblemente, se extenderán en el tiempo, ya que no parece probable que los precios de las materias primas vayan a retornar a los niveles de 2011. En ocasiones anteriores, el abaratamiento de las materias primas tuvo un impacto neto positivo sobre la economía mundial, por lo que se esperaba que sucediera eso mismo en la actualidad. Sin embargo, el peso de los productores de estos bienes es mayor que nunca, y el cambio de ciclo ha sido precipitado e inesperado, sobre todo en el caso del mercado de petróleo, lo que ha contribuido a incrementar la incertidumbre y la volatilidad. Por lo tanto, de momento los beneficios del abaratamiento son menos tangibles que en anteriores ocasiones e, incluso, ya no resulta tan evidente que el efecto neto sobre la economía mundial vaya a ser positivo.

Prólogo

Perspectivas

1_ POLÍTICA MONETARIA2_ MATERIAS PRIMAS

4_ EL ESTADO ISLÁMICO5_ PAÍSES EMERGENTES

3_ CHINA

9

PRÓLOGO

En tercer lugar, se analiza la situación de China. La emergencia del país asiático es un fenómeno histórico de primer nivel. Su extraordinario progreso ha cambiado comple-tamente la realidad económica internacional. Por lo tanto, no resulta sorprendente que su actual desaceleración afecte y preocupe al mundo entero. Las fuentes que alimentaron su crecimiento se están agotando y, así, China afronta el formidable reto de efectuar ordenadamente una triple transición para reequilibrar su economía: de la inversión al consumo; de la industria a los servicios; y de la orientación exportadora al desarrollo del mercado doméstico. De momento, el proceso se encuentra rodeado de incógnitas. Se duda sobre si todo esto se logrará; hasta dónde se ralentizará China y a qué ritmo; cómo será la nueva normalidad del país; y cómo repercutirá esto en el mundo.

El cuarto artículo trata sobre el reto del terrorismo internacional, cuyo exponente más visible en la actualidad es Daesh. Este grupo terrorista ha impuesto su hegemonía en zonas del norte de Irak y de Siria, aprovechando los conflictos que sufren ambos países. Hace dos años Daesh no causaba especial preocupación a nivel internacional, pero su notoriedad se ha disparado por su consolidación militar en Siria e Irak, y por su implicación en numerosos actos terroristas que han conmocionado al mundo. El combate contra este grupo se ha convertido en una de las prioridades de seguridad de muchas naciones.

En quinto y último lugar se revisa la situación de los emergentes, la cual, en buena parte, es el resultado de las circunstancias descritas en los artículos anteriores. Hace apenas cinco años, en plena crisis de los países avanzados, con el precio de las mate-rias primas en máximos y con las naciones emergentes en pleno apogeo económico, estos países, liderados por los BRICS, eran considerados los nuevos protagonistas del presente y futuro de la economía mundial. En la actualidad, en cambio, las perspectivas son menos optimistas. A los problemas generales de este conjunto de naciones se añaden, en casos como el de Brasil o Rusia, dificultades particulares que intensifican sus problemas económicos y, sobre todo, que obstaculizan la recuperación. A conse-cuencia de lo anterior, es probable que disminuya el ritmo de convergencia entre las economías avanzadas y el mundo en desarrollo.

Panorama se centra en las cuestiones que sobresalen por su impacto global: la política

monetaria, las materias primas, la situación china, el terrorismo y los países emergentes

PANORAMAI N T E R N A C I O N A L

_2016

A través de esos cinco artículos esperamos aportar algo de luz al complejo escenario económico global, caracterizado por la incertidumbre y por la búsqueda de nuevas fuentes de crecimiento. No cabe duda de que los retos actuales son muy notables, en particular porque algunos carecen de precedentes, con lo que los gobernantes se ven empujados al terreno de lo desconocido en donde el resultado de sus políticas es mucho más incierto. En todo caso, la desaceleración y el cambio de ciclo en la economía mundial no tienen por qué implicar, inevitablemente, que avanzamos hacia una crisis internacional. En primer lugar, la caída del precio de las materias primas favorece a infinidad de sectores y naciones. En segundo lugar, los emergentes, a pesar de sus problemas, son mucho más fuertes que hace dos décadas, y cuentan con más capacidad y experiencia para ajustar sus economías. En tercer y último lugar, los avances tecnológicos y el incremento del flujo mundial de capitales, personas y conocimientos deberían estimular el crecimiento internacional, en particular en las regiones emergentes. Con todo, se desconoce si dichas fortalezas serán suficientes para revertir la ralentización de la economía mundial y, por lo tanto, es probable que en los próximos tiempos siga primando la volatilidad y la prudencia frente a este frágil e incierto Panorama.

Prólogo

Perspectivas

1_ POLÍTICA MONETARIA2_ MATERIAS PRIMAS

4_ EL ESTADO ISLÁMICO5_ PAÍSES EMERGENTES

3_ CHINA

¿ U N A R M A D E D O B L E F I LO ?

POLÍTICAMONETARIA

_1

PANORAMAI N T E R N A C I O N A L

_2016

Países avanzados

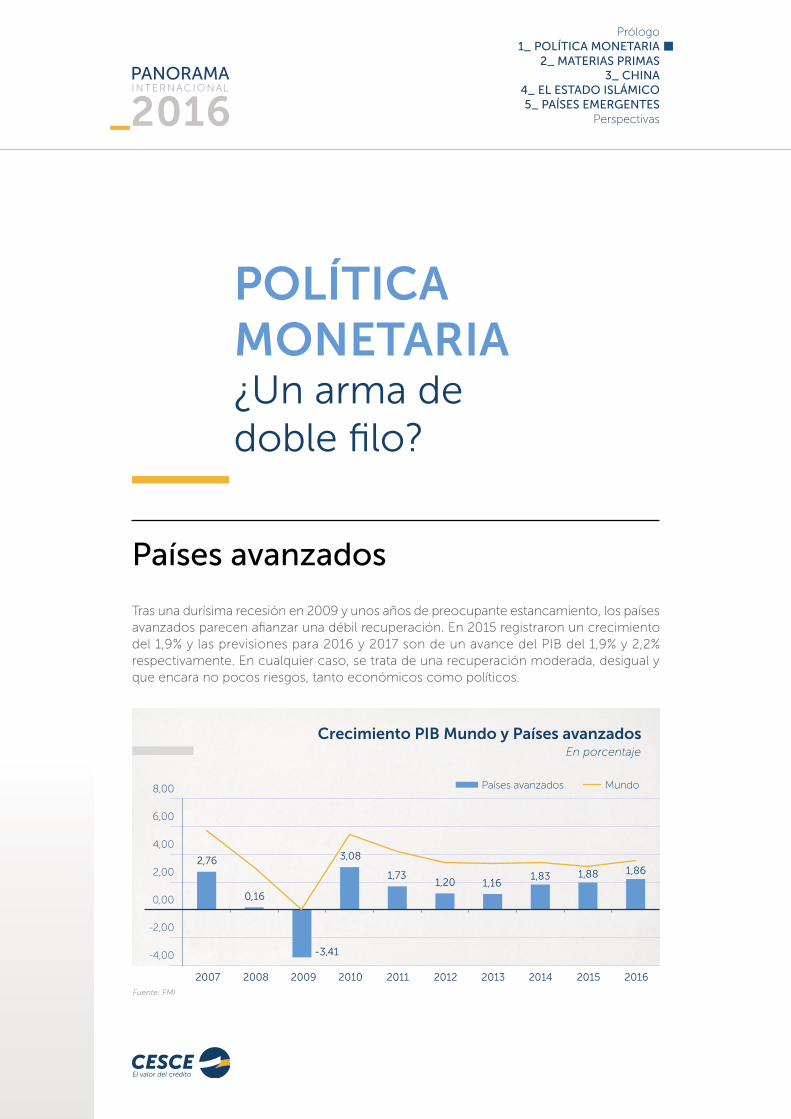

Tras una durísima recesión en 2009 y unos años de preocupante estancamiento, los países avanzados parecen afianzar una débil recuperación. En 2015 registraron un crecimiento del 1,9% y las previsiones para 2016 y 2017 son de un avance del PIB del 1,9% y 2,2% respectivamente. En cualquier caso, se trata de una recuperación moderada, desigual y que encara no pocos riesgos, tanto económicos como políticos.

POLÍTICA MONETARIA¿Un arma dedoble filo?

Fuente: FMI

Países avanzados Mundo

Crecimiento PIB Mundo y Países avanzados

2,76

0,16

-3,41

3,08

1,73 1,20 1,16

1,83 1,88 1,86

-4,00

-2,00

0,00

2,00

4,00

6,00

8,00

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

En porcentaje

Prólogo

Perspectivas

1_ POLÍTICA MONETARIA2_ MATERIAS PRIMAS

4_ EL ESTADO ISLÁMICO5_ PAÍSES EMERGENTES

3_ CHINA

13

¿Un

arma d

e d

ob

le filo

?

POLÍTICA MONETARIA

Podemos distinguir dos bloques en esta desigual evolución: EE.UU y Reino Unido, por una parte, y la Eurozona y Japón, por otra. La primera potencia mundial mantiene un crecimiento moderado (creció a una tasa del 2,4% en 2015), impulsado por unas favorables condiciones de financiación y por el fortalecimiento del mercado de la vivienda y de trabajo. El Reino Unido, con un 2,2% de avance del PIB en 2015, es uno de los líderes del crecimiento en la Unión Europea (UE), y posiblemente mantendrá este ritmo los dos próximos años. Frente a esta evolución es menos alentadora la situación de la Eurozona y Japón. El Eurogrupo no llega a despegar y las previsiones apuntan a cinco años con un crecimiento en torno al 1,5%. Japón, por su parte, tras dos décadas con recesiones recurrentes, está inmerso en lo que podríamos denominar la “tormenta perfecta”: bajo crecimiento, tipos de interés cero, inflación nula y altísimo endeudamiento. En los próximos años se prevé que abandone la recesión, pero su crecimiento no llegará a alcanzar el 1%.

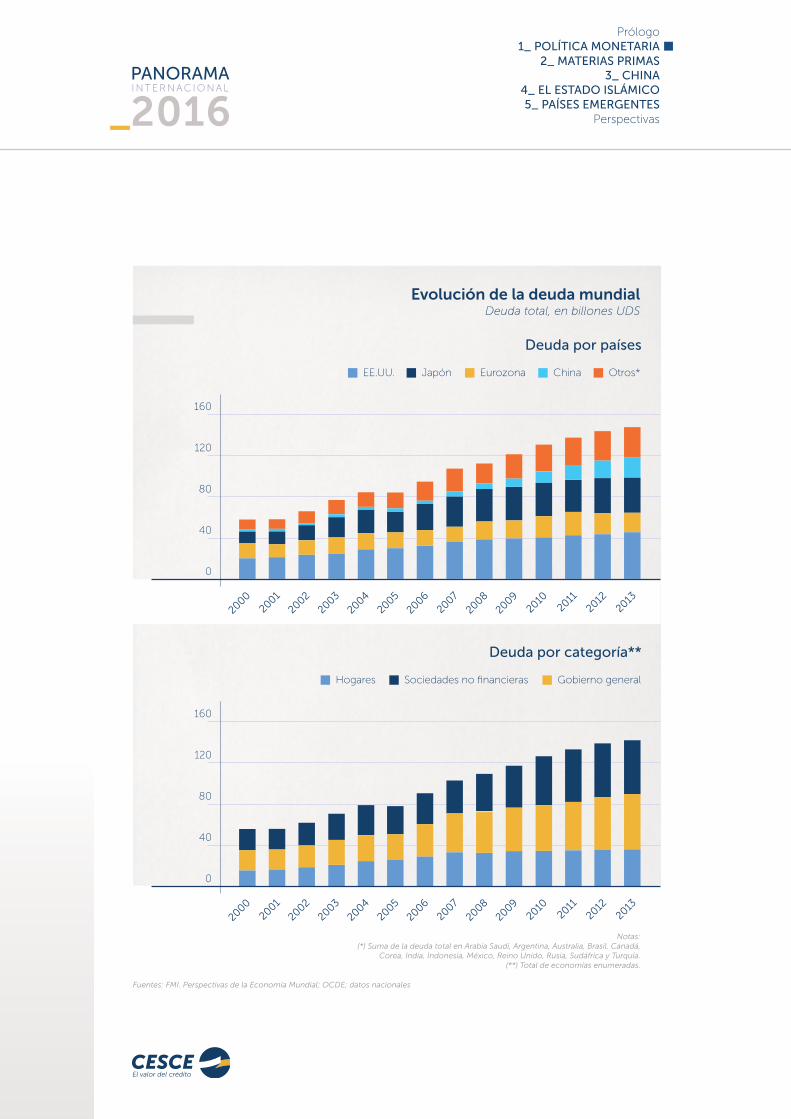

Esta dispar evolución, sin embargo, esconde un importante denominador común: los cuatro bancos centrales han aplicado una política monetaria ultraexpansiva y han actuado como prestamistas de última instancia para dar respuesta a la mayor crisis financiera internacional desde la Gran Depresión. La valoración de la actuación de los bancos centrales en los últimos siete años no está exenta de polémica. Tampoco lo está la estrategia a seguir a partir de ahora, tanto a corto como a más largo plazo. No cabe duda de que esta política permitió calmar a los mercados durante los diferentes episodios de pánico financiero, a través de enormes inyecciones de liquidez y de mensajes tranquilizadores de que se haría “todo lo necesario” para restablecer el adecuado funcionamiento de la intermediación financiera. No obstante, pese a un despliegue de medios sin precedentes, los resultados en términos de crecimiento real han sido algo decepcionantes. Estas medidas monetarias vinieron, además, de la mano de paquetes de rescate a instituciones financieras en riesgo de quiebra y de estímulos fiscales, intensos y continuados en Japón y más tímidos y breves en la Eurozona, que pronto vio cómo se disparaban las primas de riesgo de los países periféricos. Seis años después se arrastra aún el legado de la crisis, en forma de un elevado endeudamiento privado y público, fruto de la exuberancia financiera previa a la crisis y de las respuestas de los gobiernos en la etapa recesiva. En términos globales el endeudamiento ha aumentado desde los 40.000 mill.$ en 2007 hasta superar los 140.000 mill.$ en 2015 (en torno al 250% del PIB mundial). Los países avanzados ya acumulan una deuda que sobrepasa el 100% de su PIB.

Algunos de los países avanzados, protagonistas de estas medidas, se enfrentan a una debilidad crónica, con un desempleo persistente y elevados niveles de deuda. Por otra parte, la expe-riencia demuestra que una política monetaria acomodaticia conlleva un retraso en la puesta en práctica de ajustes y reformas estructurales, al tiempo que entraña un elevadísimo riesgo de generación de nuevas burbujas de crédito y de precio de activos; de efectos desbordamiento a escala internacional, así como de ineficiente asignación de los recursos. Voces críticas, de hecho, señalan que la provisión de liquidez ha sido excesiva y que ya se están generando nuevas burbujas, con lo que no es descartable una nueva crisis global. Este debate enlaza con la discusión relativa al momento adecuado para retirar los estímulos, y los riesgos que esto conlleva. Dichos riesgos, indudablemente, trascienden las fronteras de cada país y pueden afectar seriamente no solo a los países avanzados sino especialmente, y con más dureza, a

PANORAMAI N T E R N A C I O N A L

_2016

Evolución de la deuda mundialDeuda total, en billones UDS

EE.UU. Japón Eurozona China Otros*

Deuda por países

160

120

80

40

0

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Hogares Gobierno general

Deuda por categoría**

160

120

80

40

0

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Sociedades no financieras

Notas:(*) Suma de la deuda total en Arabia Saudí, Argentina, Australia, Brasil, Canadá,

Corea, India, Indonesia, México, Reino Unido, Rusia, Sudáfrica y Turquía.(**) Total de economías enumeradas.

Fuentes: FMI. Perspectivas de la Economía Mundial; OCDE; datos nacionales

Prólogo

Perspectivas

1_ POLÍTICA MONETARIA2_ MATERIAS PRIMAS

4_ EL ESTADO ISLÁMICO5_ PAÍSES EMERGENTES

3_ CHINA

15

¿Un

arma d

e d

ob

le filo

?

POLÍTICA MONETARIA

los emergentes. Si algo ha caracterizado 2015 es precisamente este debate constante sobre la conveniencia o no de retirar dichos estímulos. La Reserva Federal no ha parado de emitir señales para lograr que dicha normalización, ya en práctica, fuera lo más anticipada posible.

Varios son los interrogantes que suscita este polémico tema: ¿Han sido efectivas estas polí-ticas? ¿Qué debe y puede hacer ahora la política monetaria, con un límite inferior o igual a cero de los tipos de interés? ¿Es el momento de normalizar las condiciones monetarias? ¿Es necesaria alguna coordinación en la retirada de los estímulos para evitar los riesgos derivados de una divergencia en las políticas de los principales bancos centrales? ¿Cuál debe ser el papel de los bancos centrales ante las crisis sistémicas?

Política monetaria ¿Causa y remedio de la enfermedad?

La crisis financiera internacional de 2009 vino precedida de un periodo que muchos cali-fican como la “Gran Moderación”, en el que la ausencia de presiones inflacionistas permitió el mantenimiento durante un largo periodo de tipos de interés muy bajos. No obstante, se fueron acumulando una serie de desequilibrios financieros cuyo epicentro fue la burbuja inmobiliaria, en un contexto de rapidísima innovación financiera e inadecuada regulación y supervisión. Los errores del momento ya son harto conocidos: el poco rigor en la provisión del crédito; los inadecuados incentivos de las agencias de rating; los contraproducentes sistemas de remuneración de directivos, que favorecieron una excesiva asunción de riesgo; la creciente complejidad en las operaciones financieras y la fuerte interconexión del sistema financiero global, entre otras. Las principales críticas a la política monetaria de entonces fueron su pasividad ante la generación de burbujas y su incapacidad para evitar caer en una situación de tipos oficiales nulos.

Tras la caída de Lehman Brothers, el mecanismo de transmisión monetaria quedó seve-ramente dañado en las economías avanzadas. El manejo del tipo de interés a corto plazo como herramienta básica para controlar la liquidez del sistema financiero y, en última instancia, las decisiones de gasto en la economía real, dejó de funcionar por varias razones. En primer lugar, las perturbaciones financieras debilitaron los mecanismos de transmisión de la política monetaria afectando a la curva de rendimientos y a los diferenciales de crédito. En segundo término, el pánico generalizado secó la liquidez; y, por último, la gravedad de la recesión situó la tasa nominal de política óptima en terreno desconocido, el zero lower bound (tipo próximo a cero), lo que agota el margen de bajada.

Quebrado este mecanismo y en un contexto de miedo generalizado en los mercados y severas restricciones de crédito, los bancos centrales adoptaron unas medidas de apoyo a la liquidez sin precedentes: expansión de las líneas de crédito habituales, cambios en el plazo y en los requisitos de colateral de las mismas e introducción de nuevas líneas temporales, entre otras. Y como prestamistas de última instancia los bancos centrales

PANORAMAI N T E R N A C I O N A L

_2016

trataban de evitar que los problemas de liquidez derivaran en crisis de solvencia. El origen de la crisis financiera, que fue, en gran parte, un exceso de liquidez, ha sido, por tanto, también el instrumento para salir de la misma.

Existe cierto consenso en que la intervención de los bancos centrales era obligada para evitar una crisis sistémica global. Las primas de riesgo de los préstamos interbancarios a diversos plazos se habían disparado y la actividad de los mercados se contrajo rápidamente. La falta de confianza entre los participantes en el mercado y la incertidumbre respecto a la solvencia de las entidades de contrapartida estaban detrás de estas tensiones de liquidez. En este contexto, proporcionar liquidez era imprescindible.

Esta provisión de liquidez se canalizó de manera distinta en función de la forma de financiarse de los agentes económicos en las distintas economías. En el caso de Estados Unidos y Reino Unido, la importancia de los mercados de capitales como mecanismo de financiación motivó que los programas de la Reserva Federal (FED) y del Banco de Inglaterra (BoE) se dirigieran a intervenir directamente en dichos mercados. En cambio, la mayor importancia relativa de los sistemas bancarios en la intermediación financiera explica que las actuaciones del Banco de Japón (BoJ) y del Banco Central Europeo (BCE) se orientasen a dotar de liquidez a los bancos. La intensidad de estos programas monetarios también fue diferente, así como el momento de aplicarlos. Además, las economías sobre las que inciden estos programas son muy distintas en términos de flexibilidad, y profundidad de los mercados financieros y en los aspectos

Fuente: FMI

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

2009 2010 2011 2012 2013 2014 2015 2016

Japon Reino Unido EE.UU. Eurozona

Crecimiento PIB países avanzadosEn porcentaje

Prólogo

Perspectivas

1_ POLÍTICA MONETARIA2_ MATERIAS PRIMAS

4_ EL ESTADO ISLÁMICO5_ PAÍSES EMERGENTES

3_ CHINA

17

¿Un

arma d

e d

ob

le filo

?

POLÍTICA MONETARIA

regulatorios, entre otros. Mención aparte merece claramente el caso de la Eurozona, donde la autoridad monetaria es única, frente a 19 autoridades fiscales. Es por ello por lo que se impone un análisis y un diagnóstico individualizado de la actuación de cada banco central, con el fin de esclarecer las preguntas planteadas atendiendo a las singularidades de cada caso.

Estados UnidosLíder en la aplicación y en la retirada de estímulos

La actuación de la Reserva Federal durante los pasados siete años se considera el mayor experi-mento de política monetaria jamás visto para poner freno a una crisis también sin precedentes. Tras la caída del gigante bancario Lehman Brothers en 2008, la Reserva Federal actuó de forma muy rápida y contundente, primero a través de las herramientas convencionales y, después, con toda una batería de medidas, muchas de ellas innovadoras y que han ido evolucionando según las necesidades del momento. Los sucesivos descensos del tipo de interés en 2007 (desde el 5,5%) no lograron estimular el gasto en el sector privado tanto como la situación requería y la crisis se intensificó en el otoño de 2008. En diciembre de ese año se agotó el margen de la política convencional. El tipo de interés se estableció en el rango entre 0 y 0,25%, lo que significa que, desde entonces, la política de tipo de interés en Estados Unidos es esencialmente de cero, algo que no ocurría desde la Gran Depresión. Otro de los instrumentos activamente empleado fue la política de comunicación, con la finalidad de actuar sobre las expectativas de los agentes e influir sobre los tipos de interés de largo plazo.

Transcurrido un año desde el colapso financiero, era a todas las luces evidente que el marco tradicional de la política monetaria era insuficiente para calmar una crisis que se intensificaba y propagaba como la pólvora. Ante esta situación, la FED diseñó un segundo conjunto de medidas para proporcionar liquidez a los mercados de crédito, relajar las condi-ciones financieras, evitar un proceso deflacionario y contribuir a la mejora de la actividad económica. No es el objeto de este artículo hacer una descripción pormenorizada de los aspectos técnicos de este programa. De forma sencilla, las medidas podrían agruparse en tres categorías: préstamos a bancos y otras entidades financieras, suministro de liquidez a mercados de crédito considerados clave y compra de títulos de largo plazo.

• Los préstamos a Bancos (que se canalizaron a través de un elenco de instrumentos nuevos) tenían como objetivo primordial reducir el riesgo sistémico y evitar una crisis de liquidez clásica, al asegurar que las instituciones financieras pudieran satisfacer sus demandas de efectivo sin tener que acudir a masivas y desestabilizadoras ventas de activos. Además, eran una vía para reducir las tensiones de financiación e incrementar la dispo-sición de bancos e instituciones financieras a prestar. No obstante, las instituciones que recibieron dicha liquidez no la transfirieron a los mercados de crédito, con lo que la falta de financiación en los mercados no bancarios dificultaba la recuperación económica.

PANORAMAI N T E R N A C I O N A L

_2016

• Ante esta situación la FED optó por inyectar liquidez directamente en los mercados de crédito no bancarios, ampliando su papel como prestamista de última instancia a las entidades no bancarias, con el fin de que el crédito llegase a las empresas. Se crearon dos fondos (el Asset-Backed Commercial Paper Money Market Mutual Fund Liquidity Facility y el Commercial Paper Funding Facility) que permitían financiar la compra de la deuda emitida por las empresas. Se llegó incluso a conceder fondos para estabilizar a determinadas instituciones. Concretamente, la FED concedió préstamos en marzo de 2008 para facilitar la absorción de Bear Stearns por parte de JP Morgan Chase, y en septiembre de 2008 para el rescate de AIG. Por último, dentro de estas medidas se incluyó un programa (Term Asset-Backed Securities Loan Facility), dirigido a proporcionar liquidez en los mercados de titulización de créditos al consumidor y a las pequeñas y medianas empresas, que estaban estancados. De esta forma, la FED prestaba fondos en los mercados de titulización de activos respaldados por créditos a estudiantes, créditos para compra de coches, créditos de tarjeta de crédito y otros similares.

• El tercer conjunto de medidas, la compra de títulos a largo plazo, están dirigidas a presionar a la baja los tipos de interés en los préstamos de largo plazo. Al contrario que los otros dos mecanismos de provisión de liquidez (con la excepción de la interven-ción en instituciones concretas), este tercer tipo de instrumentos expone a la Reserva Federal a un riesgo de crédito considerable.

Todas estas medidas, calificadas como quantitative easing o credit easing, han tenido un considerable impacto en el tamaño y la composición de la hoja de balance de la Reserva Federal. Entre 2008 y 2014, la FED ha quintuplicado los activos en su balance. Su finan-ciación ha venido principalmente de la mano de la creación de dinero, aunque también de la venta de títulos del Tesoro para financiar algunas medidas de la Reserva Federal.

Reserva Federal: Activos y Tipos de interés

Total Activos (mill.$) Tipos de interes (Eje secundario)

0,5

0

1

1,5

2

2,5

3

3,5

4

0

500000

1000000

1500000

2000000

2500000

3000000

3500000

4000000

4500000

5000000

Fuente: Federal Reserve Economic Data

2009 2008 2010 2011 2012 2013 2014 2015 2016

Prólogo

Perspectivas

1_ POLÍTICA MONETARIA2_ MATERIAS PRIMAS

4_ EL ESTADO ISLÁMICO5_ PAÍSES EMERGENTES

3_ CHINA

19

¿Un

arma d

e d

ob

le filo

?

POLÍTICA MONETARIA

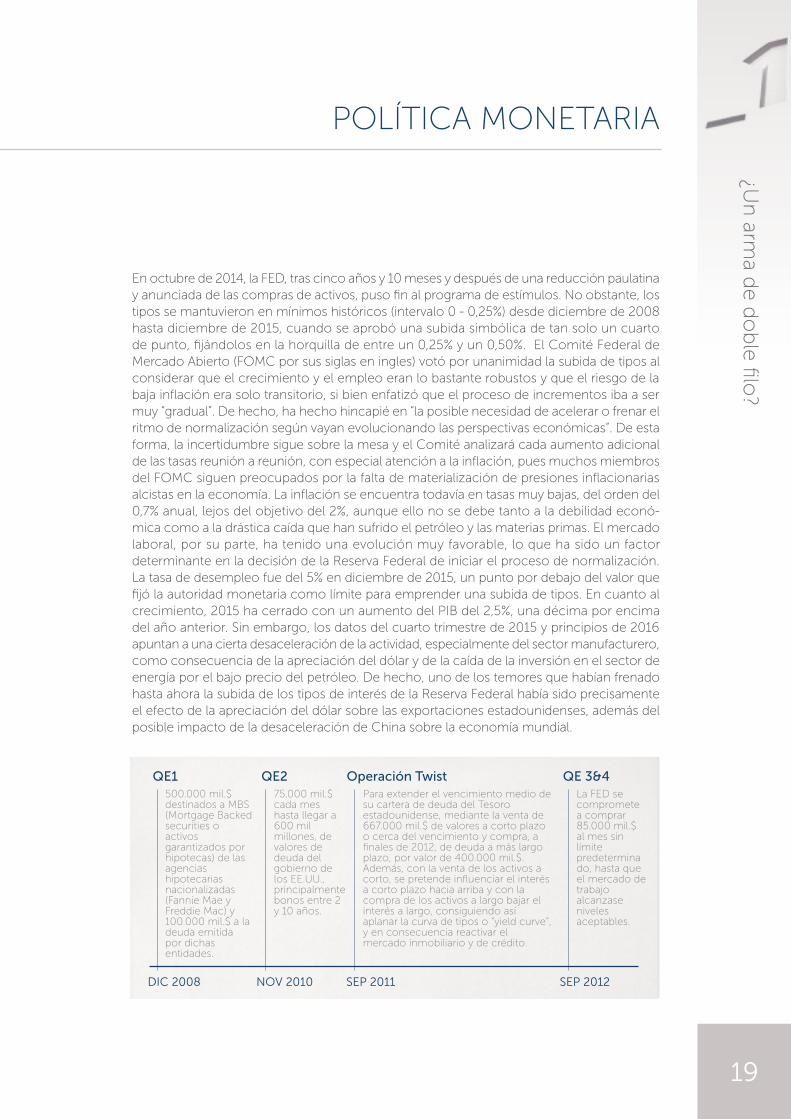

En octubre de 2014, la FED, tras cinco años y 10 meses y después de una reducción paulatina y anunciada de las compras de activos, puso fin al programa de estímulos. No obstante, los tipos se mantuvieron en mínimos históricos (intervalo 0 - 0,25%) desde diciembre de 2008 hasta diciembre de 2015, cuando se aprobó una subida simbólica de tan solo un cuarto de punto, fijándolos en la horquilla de entre un 0,25% y un 0,50%. El Comité Federal de Mercado Abierto (FOMC por sus siglas en ingles) votó por unanimidad la subida de tipos al considerar que el crecimiento y el empleo eran lo bastante robustos y que el riesgo de la baja inflación era solo transitorio, si bien enfatizó que el proceso de incrementos iba a ser muy “gradual”. De hecho, ha hecho hincapié en “la posible necesidad de acelerar o frenar el ritmo de normalización según vayan evolucionando las perspectivas económicas”. De esta forma, la incertidumbre sigue sobre la mesa y el Comité analizará cada aumento adicional de las tasas reunión a reunión, con especial atención a la inflación, pues muchos miembros del FOMC siguen preocupados por la falta de materialización de presiones inflacionarias alcistas en la economía. La inflación se encuentra todavía en tasas muy bajas, del orden del 0,7% anual, lejos del objetivo del 2%, aunque ello no se debe tanto a la debilidad econó-mica como a la drástica caída que han sufrido el petróleo y las materias primas. El mercado laboral, por su parte, ha tenido una evolución muy favorable, lo que ha sido un factor determinante en la decisión de la Reserva Federal de iniciar el proceso de normalización. La tasa de desempleo fue del 5% en diciembre de 2015, un punto por debajo del valor que fijó la autoridad monetaria como límite para emprender una subida de tipos. En cuanto al crecimiento, 2015 ha cerrado con un aumento del PIB del 2,5%, una décima por encima del año anterior. Sin embargo, los datos del cuarto trimestre de 2015 y principios de 2016 apuntan a una cierta desaceleración de la actividad, especialmente del sector manufacturero, como consecuencia de la apreciación del dólar y de la caída de la inversión en el sector de energía por el bajo precio del petróleo. De hecho, uno de los temores que habían frenado hasta ahora la subida de los tipos de interés de la Reserva Federal había sido precisamente el efecto de la apreciación del dólar sobre las exportaciones estadounidenses, además del posible impacto de la desaceleración de China sobre la economía mundial.

500.000 mil.$ destinados a MBS (Mortgage Backed securities o activos garantizados por hipotecas) de las agencias hipotecarias nacionalizadas (Fannie Mae y Freddie Mac) y 100.000 mil.$ a la deuda emitida por dichas entidades.

DIC 2008 NOV 2010 SEP 2011 SEP 2012

QE175.000 mil.$ cada mes hasta llegar a 600 mil millones, de valores de deuda del gobierno de los EE.UU., principalmente bonos entre 2 y 10 años.

QE2La FED se compromete a comprar 85.000 mil.$ al mes sin límite predeterminado, hasta que el mercado de trabajo alcanzase niveles aceptables.

QE 3&4Para extender el vencimiento medio de su cartera de deuda del Tesoro estadounidense, mediante la venta de 667.000 mil.$ de valores a corto plazo o cerca del vencimiento y compra, a finales de 2012, de deuda a más largo plazo, por valor de 400.000 mil.$. Además, con la venta de los activos a corto, se pretende influenciar el interés a corto plazo hacia arriba y con la compra de los activos a largo bajar el interés a largo, consiguiendo así aplanar la curva de tipos o “yield curve”, y en consecuencia reactivar el mercado inmobiliario y de crédito.

Operación Twist

PANORAMAI N T E R N A C I O N A L

_2016

El índice ISM Factory Index (Índice de Fábrica) se situó en diciembre de 2015 en 48, el nivel más bajo desde junio de 2009. Históricamente, 47 ha sido el nivel por debajo del cual la economía ha entrado en recesión, lo que ha inquietado a los inversores. De hecho, la reciente caída en este índice (desde 57,5 en noviembre de 2014) normalmente habría propiciado un recorte de tipos por parte de la FED, opción que actualmente no está sobre la mesa al estar agotado el margen de bajada. No obstante, la mayor parte de esta caída obedece al sector del petróleo y al de los bienes comercializables. Este último cerró diciembre en un 55,3, aunque con el tiempo no será inmune a la desaceleración si ésta se extiende al resto de la economía. Además, la drástica caída de los precios del petróleo en el último trimestre del año (desde 50 hasta 35 dólares el barril) está afectando seriamente

Fuente: FMI

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

2008 2009 2010 2011 2012 2013 2014 2015e 2016p

PIB (%) Tasa de desempleo (% de la población activa)

Crecimiento y desempleo

Fuente: Institute for Supply Management

ISM Factory index

32,0

37,0

42,0

47,0

52,0

57,0

62,0

1990 1993 1996 1999 2002 2005 2008 2011 2014

Recesión Recesión Recesión

Riesgo de recesión

Prólogo

Perspectivas

1_ POLÍTICA MONETARIA2_ MATERIAS PRIMAS

4_ EL ESTADO ISLÁMICO5_ PAÍSES EMERGENTES

3_ CHINA

21

¿Un

arma d

e d

ob

le filo

?

POLÍTICA MONETARIA

a la industria energética, que ha reducido su nivel de inversión. Por último, las turbulen-cias en los mercados financieros, que vienen acompañadas de intensas correcciones en los valores bursátiles y de aumentos de los diferenciales de riesgo, se han traducido en mayores costes de capital para las empresas, en un contexto de niveles históricos de deuda corporativa. No es descartable que la renovada volatilidad de los mercados financieros mundiales desincentive nuevas subidas de tipos en el corto plazo (tal y como ocurrió en septiembre). De hecho, en la reunión de marzo de 2016 la FED anunció que como mucho se realizarán dos subidas de tipos en lo que queda del año, la mitad de lo anticipado.

Las previsiones de crecimiento para este año se han revisado a la baja en la misma reunión de marzo de este año de la FED. Se espera una tasa de crecimiento del 2,2%, dos décimas menos que en 2015, y del 2,1% en 2017. El FMI es más optimista y prevé que se mantenga la tasa de crecimiento del 2,4 en 2016. No se prevé un aumento significativo de la inversión, primero por las razones ya expuestas y, además, por la gran acumulación de inventarios que se produjo el año pasado en el sector manufacturero. A esto hay que añadir el debi-litamiento del sector exterior, asociado sobre todo a la apreciación cambiaria. En el corto plazo, por tanto, la evolución económica depende plenamente de los consumidores. Algunos economistas ya hablan del riesgo de una nueva recesión en EE.UU. en los próximos tres años, escenario especialmente preocupante al no contar ya con la posibilidad de bajar los tipos para reactivar el crecimiento. No cabe duda de que las condiciones financieras se han deteriorado más de lo que la FED y los analistas anticipaban, como consecuencia de los menores precios de las acciones, la menor liquidez y el fortalecimiento del dólar. La debilidad de la recuperación y la amenaza de una nueva recesión han llevado a muchos a señalar que el QE no había sido eficiente o que la retirada de estímulos ha sido precipitada.

La evidencia empírica demuestra que el QE ha logrado reducir los tipos de interés nominales de diferentes instrumentos financieros con éxito (MBS y deuda corporativa entre otros), si bien la intensidad de la caída depende del tipo de instrumento y su plazo. Los cambios en los tipos de interés son fáciles de observar; más difícil resulta aislar el efecto del QE en la economía real. Sus defensores consideran que fue fundamental para sacar a EE.UU. de la recesión. Ben Bernanke, expresidente de la FED, sugirió que el QE1 y QE2 lograron un aumento de cerca del 3% de la actividad y la creación de cerca de 2 millones de empleos en el sector privado. Otros economistas asocian la mejora económica con la recuperación de las ventas de inmuebles, ventas de coches e inversión empresarial, entre otros, todo ello asociado a la caída de tipos y acceso a la liquidez derivada del QE. Los detractores, en

Ya se habla del riesgo de una nueva recesión en EE.UU. en los próximos tres años, más

preocupante al no poder bajar los tipos

PANORAMAI N T E R N A C I O N A L

_2016

cambio, alegan que la recuperación ha sido muy débil y que la economía está aún lejos de los niveles pre crisis, pese a la aplicación de un estímulo monetario sin precedentes. Además, señalan que se desconocen los efectos del QE a largo plazo. Por una parte, mencionan el riesgo de que se produzca inflación futura, si bien esto no ha sido el caso por el momento, dado que una gran proporción del dinero nuevo lo detentan los bancos como exceso de reservas. También hay voces que alertan del riesgo de que se generen nuevas burbujas, en dos sectores fundamentalmente: el tecnológico y el inmobiliario.

El índice Nasdaq ha alcanzado máximos históricos y, al tiempo de redactar estas líneas, está muy próximo a 5.000 puntos, lo que recuerda a la situación previa al crash de las punto.com en el año 2000, cuando alcanzó los 5.132 puntos. Sin embargo, el crecimiento del Índice no ha sido tan explosivo como lo fue entonces. En el año 2000 éste aumentó de 2.500 a casi 5.000 en apenas cinco meses, mientras que este aumento ahora se ha producido en tres años y medio. Aunque la subida no ha sido tan veloz como en las punto.com, sí está siendo muy continuada desde 2008. Además, el mercado lo lideran grandes compañías de TI, con capacidad real de generación de grandes volúmenes de ingresos. Sí bien es cierto que hay empresas claramente sobrevaloradas (muchas apps entre ellas), no se dan las valoraciones desorbitadas de entonces, por lo que posiblemente tampoco se producirán aquellas fortísimas caídas. El PER (Price earning ratio o ratio de beneficio sobre acción) del Nasdaq en el año 2000 era de 200 veces, mientras que en la actualidad el PER del selectivo se encuentra en 23 veces.

Fuente: Invertia

Indice Nasdaq

0,00

500,00

1.000,00

1.500,00

2.000,00

2.500,00

3.000,00

3.500,00

4.000,00

4.500,00

5.000,00

199

7

199

8

199

9

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Prólogo

Perspectivas

1_ POLÍTICA MONETARIA2_ MATERIAS PRIMAS

4_ EL ESTADO ISLÁMICO5_ PAÍSES EMERGENTES

3_ CHINA

23

¿Un

arma d

e d

ob

le filo

?

POLÍTICA MONETARIA

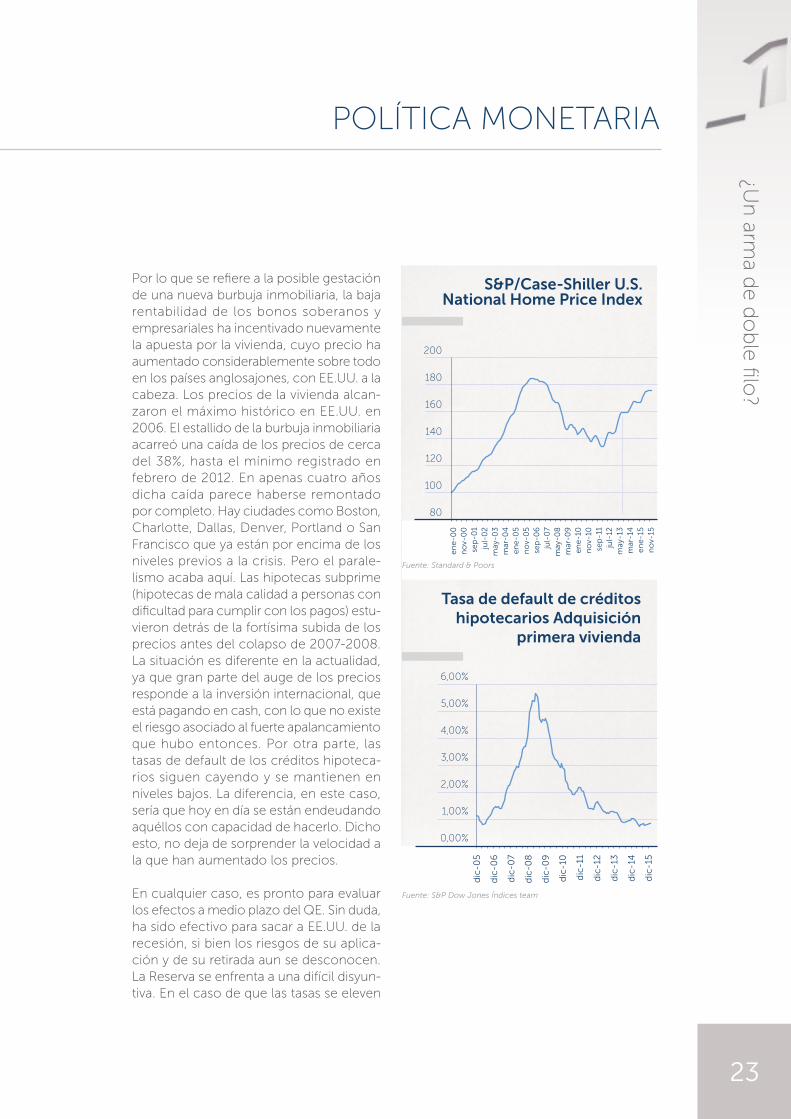

Por lo que se refiere a la posible gestación de una nueva burbuja inmobiliaria, la baja rentabilidad de los bonos soberanos y empresariales ha incentivado nuevamente la apuesta por la vivienda, cuyo precio ha aumentado considerablemente sobre todo en los países anglosajones, con EE.UU. a la cabeza. Los precios de la vivienda alcan-zaron el máximo histórico en EE.UU. en 2006. El estallido de la burbuja inmobiliaria acarreó una caída de los precios de cerca del 38%, hasta el mínimo registrado en febrero de 2012. En apenas cuatro años dicha caída parece haberse remontado por completo. Hay ciudades como Boston, Charlotte, Dallas, Denver, Portland o San Francisco que ya están por encima de los niveles previos a la crisis. Pero el parale-lismo acaba aquí. Las hipotecas subprime (hipotecas de mala calidad a personas con dificultad para cumplir con los pagos) estu-vieron detrás de la fortísima subida de los precios antes del colapso de 2007-2008. La situación es diferente en la actualidad, ya que gran parte del auge de los precios responde a la inversión internacional, que está pagando en cash, con lo que no existe el riesgo asociado al fuerte apalancamiento que hubo entonces. Por otra parte, las tasas de default de los créditos hipoteca-rios siguen cayendo y se mantienen en niveles bajos. La diferencia, en este caso, sería que hoy en día se están endeudando aquéllos con capacidad de hacerlo. Dicho esto, no deja de sorprender la velocidad a la que han aumentado los precios.

En cualquier caso, es pronto para evaluar los efectos a medio plazo del QE. Sin duda, ha sido efectivo para sacar a EE.UU. de la recesión, si bien los riesgos de su aplica-ción y de su retirada aun se desconocen. La Reserva se enfrenta a una difícil disyun-tiva. En el caso de que las tasas se eleven

S&P/Case-Shiller U.S.National Home Price Index

80

100

120

140

160

180

200

en

e-0

0

no

v-0

0

sep

-01

jul-

02

m

ay-0

3

mar

-04

e

ne

-05

n

ov-

05

se

p-0

6

jul-

07

may

-08

m

ar-0

9

en

e-1

0

no

v-10

se

p-1

1 ju

l-12

m

ay-1

3

mar

-14

e

ne

-15

n

ov-

15

Tasa de default de créditoshipotecarios Adquisición

primera vivienda

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

Fuente: S&P Dow Jones Índices team

dic

-05

dic

-06

dic

-07

dic

-08

dic

-09

dic

-10

dic

-11

dic

-12

dic

-13

dic

-14

dic

-15

Fuente: Standard & Poors

PANORAMAI N T E R N A C I O N A L

_2016

demasiado rápido, podría producirse un endurecimiento de las condiciones financieras mayor de lo previsto, o un brote de inestabilidad financiera, lo que podría causar un estancamiento económico. En tal escenario la FED se vería obligada a dar marcha atrás y volver a recortar tasas, lo que tendría un elevado coste en términos de credibilidad. Por el contrario, si las tasas se elevan demasiado tarde, existe el riesgo de que se alimenten burbujas en ciertos sectores o de que se acelere la inflación por encima del objetivo del 2%. Dada la adversa coyuntura internacional, la considerable incertidumbre en torno a las perspectivas de inflación y el grado de debilidad económica, hay argumentos suficientes para no elevar las tasas hasta que se produzcan señales más tangibles de inflación salarial o de precios. Además, es probable que las tendencias desinflacionarias mundiales y el impacto del fortalecimiento del dólar actúen como fuerzas importantes para atenuar la inflación. El escenario más probable es que no se realice una nueva subida de tipos hasta el segundo semestre de este año o incluso ya en 2017.

De que esta normalización monetaria llegue a buen puerto depende no solo la evolución de la primera potencia mundial, sino también de la economía global. Son evidentes los efectos que tienen las decisiones de la FED a escala internacional. El episodio ocurrido en 2013, conocido en inglés como “temper tantrum” (rabieta), es muy ilustrativo. La mera insinuación de que la FED podía disminuir el ritmo de su programa de adquisición de bonos, dio origen a enormes salidas de capital y a bajadas en los precios de los activos en la mayor parte de las economías emergentes. Especialmente vulnerables son estas últimas; y no olvidemos que, a su vez, cada punto porcentual menos de crecimiento de los países emergentes puede llegar a restar dos décimas a la expansión de los países desarrollados, según cálculos del FMI. A esto hay que sumar el riesgo añadido de la divergencia de política monetaria entre la FED y otros grandes bancos centrales. Al favorecer la apreciación del dólar, con efectos negativos sobre la competitividad de una parte del sector corporativo americano, se podría afectar a la revalorización de la bolsa estadounidense. Una subida en solitario conlleva un importante desafío, derivado de esta “Gran Divergencia”, como la han bautizado algunos. Se desconoce el tiempo que durará esta divergencia, al igual que se desconoce el ritmo de normalización que aplicarán los distintos bancos centrales. No obstante, la decisión de la primera potencia mundial de iniciar una gradual subida de tipos abre la puerta a una nueva realidad a la que tendrán que adecuarse todos los policy makers.

Hay elementos suficientes para que la FED no eleve los tipos de interés hasta que se

produzcan señales más tangibles de inflación salarial o de precios

Prólogo

Perspectivas

1_ POLÍTICA MONETARIA2_ MATERIAS PRIMAS

4_ EL ESTADO ISLÁMICO5_ PAÍSES EMERGENTES

3_ CHINA

25

¿Un

arma d

e d

ob

le filo

?

POLÍTICA MONETARIA

EurozonaUna política monetaria encorsetada

Tras siete años de crisis, el miedo a la deflación y al estancamiento no ha desapa-recido de la Eurozona. 2015 cerró con un decepcionante crecimiento del 1,6% y el bloque comunitario sigue padeciendo una insuficiencia de la demanda interna. Ello se traduce en un notable superávit de la balanza por cuenta corriente, que alcanzó en 2015 un 3,7% del PIB y que se concentra en Alemania (excedente corriente del 8,3% de su PIB) y otros socios como Holanda (10,5% del PIB) o Austria (2,6% del PIB). La falta de dinamismo endógeno se ve alimentada por la coyuntura internacional actual, caracterizada por numerosos riesgos económicos y políticos. Hay voces críticas que señalan que la actuación del BCE fue tardía e insuficiente. Otros achacan el estanca-miento a la política de austeridad y de recorte de salarios. En todo caso, no olvidemos la singularidad del marco en el actúa el BCE. La aplicación de una política monetaria en una unión incompleta supone retos adicionales, tal y como quedó patente con la crisis de la deuda soberana. Los desafíos a los que se enfrentó el BCE excedieron los de cualquier otro Banco Central.

En cualquier caso, la situación ha mejorado claramente desde la crisis de la deuda soberana en 2010. En aquel momento, la ruptura del euro estaba sobre la mesa, en un contexto de pánico generalizado y primas de riesgo de los países periféricos totalmente desbocadas. La política monetaria ha jugado un papel clave a la hora de estabilizar los mercados, a pesar de haber sido más restrictiva y de menor intensidad que la desple-gada por la autoridad monetaria americana. A las restricciones de crédito se sumó el reto adicional de la fragmentación de los mercados en el área única. Este desafío, exclusivo de la Eurozona, introducía una disfunción de la transmisión horizontal de la política monetaria a través de las fronteras nacionales. Pese a las medidas iniciales de apoyo a la liquidez del BCE, el endurecimiento de las condiciones financieras globales, junto con el coste de los rescates bancarios, debilitaron la posición fiscal de muchos países de la Eurozona. Los acreedores comenzaron a discriminar entre países “buenos” y “malos”, lo que acabó disparando la prima de riesgo de los que tenían una posición fiscal deteriorada (Portugal, Italia, Grecia y España). Ello dificultó el acceso a la financiación del sector bancario y se tradujo en un círculo vicioso entre el riesgo soberano y bancario.

A diferencia del resto de bancos centrales, el BCE no tiene un único interlocutor respon-sable del resto de componentes de la política económica, sino a 19 Estados soberanos que han de responder ante sus respectivos parlamentos nacionales. Por lo tanto, no puede llevar a cabo operaciones que conlleven mutualización de riesgos o transferencia de rentas entre países miembros que no hayan sido explícitamente aceptadas por los parlamentos nacionales. Esto impone importantes limitaciones a los programas de flexibilización cuan-titativa, y solo en este marco pueden entenderse las medidas aplicadas por Dragui.

PANORAMAI N T E R N A C I O N A L

_2016

Al igual que ocurrió en EE.UU., las medidas convencionales en el frente monetario fueron insuficientes para tranquilizar a los mercados y restablecer la canalización del crédito. Además, en la Eurozona la crisis tenía una triple vertiente (desequilibrio de las balanzas de pagos, crisis bancaria y fiscal) que se reforzaba mutuamente. El BCE bajó gradualmente (y con mayor retraso que la FED) los tipos de interés, hasta situarlos en marzo de 2016 en mínimos históricos: el tipo de operaciones principales de financiación en el 0%, la facilidad marginal de crédito en el 0,30% y la facilidad de depósito en valores negativos (-0,4%). Es decir, el BCE cobra un 0,4% a las entidades que hagan uso de esta facilidad para salvaguardar su exceso de liquidez, lo que se pretende sirva de estímulo a la concesión de créditos, con el fin de que la liquidez llegue a familias y empresas y se traduzca en un mayor gasto.

Las medidas no convencionales se fueron introduciendo en paralelo a la relajación de las condiciones monetarias, en consonancia con la debilidad de la demanda y la actividad de la zona y con el anclaje de las expectativas de inflación, en línea con el mandato de estabilidad de precios del BCE. Hasta mediados de 2014, los programas de compras de activos tuvieron un carácter más restrictivo que los de otros bancos centrales, tanto en lo relativo a su magnitud como en relación con la naturaleza de los activos que se adquirieron.

A partir de ese momento, cuando se hizo evidente que la debilidad de la demanda, la baja inflación (con creciente riesgo de trasladarse a las expectativas de inflación a medio plazo) y la escasez de crédito amenazaban seriamente las perspectivas de recuperación, el BCE sacó la artilleria pesada. Además de recortar aún más los tipos, introdujo una nueva faci-lidad de financiación a más largo plazo (hasta cuatro años), condicionada a la concesión

BCE: Activos totales y tipos de interes

Activos (Mill. €) Tipo de interés (Eje secundario)

Fuente: BCE

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

0

500000

1000000

1500000

2000000

2500000

3000000

3500000

20

08

-01-

01

20

08

-04

-01

20

08

-07-

01

20

08

-10

-01

20

09

-01-

01

20

09

-04

-01

20

09

-07-

01

20

09

-10

-01

20

10-0

1-0

1

20

10-0

4-0

1

20

10-0

7-0

1

20

10-1

0-0

1

20

11-0

1-0

1

20

11-0

4-0

1

20

11-0

7-0

1

20

11-1

0-0

1

20

12-0

1-0

1

20

12-0

4-0

1

20

12-0

7-0

1

20

12-1

0-0

1

20

13-0

1-0

1

20

13-0

4-0

1

20

13-0

7-0

1

20

13-1

0-0

1

20

14-0

1-0

1

20

14-0

4-0

1

20

14-0

7-0

1

20

14-1

0-0

1

20

15-0

1-0

1

20

15-0

4-0

1

20

15-0

7-0

1

20

15-1

0-0

1

20

16-0

1-0

1

Prólogo

Perspectivas

1_ POLÍTICA MONETARIA2_ MATERIAS PRIMAS

4_ EL ESTADO ISLÁMICO5_ PAÍSES EMERGENTES

3_ CHINA

27

¿Un

arma d

e d

ob

le filo

?

POLÍTICA MONETARIA

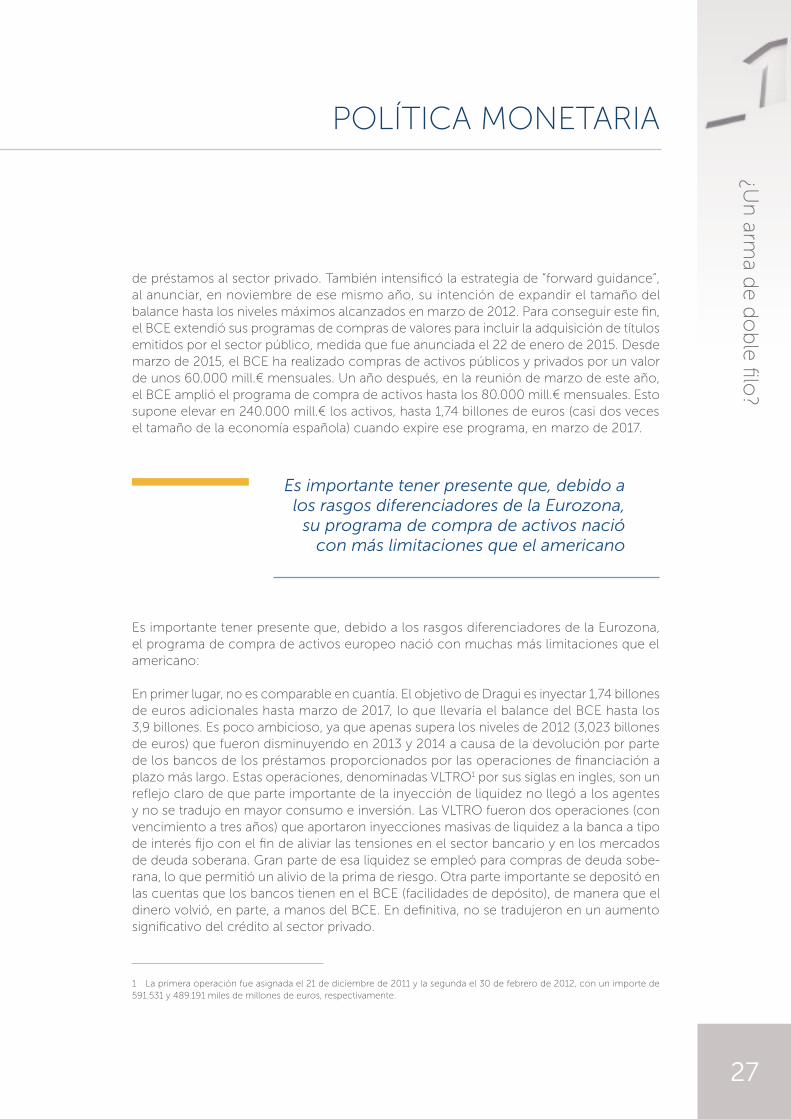

de préstamos al sector privado. También intensificó la estrategia de “forward guidance”, al anunciar, en noviembre de ese mismo año, su intención de expandir el tamaño del balance hasta los niveles máximos alcanzados en marzo de 2012. Para conseguir este fin, el BCE extendió sus programas de compras de valores para incluir la adquisición de títulos emitidos por el sector público, medida que fue anunciada el 22 de enero de 2015. Desde marzo de 2015, el BCE ha realizado compras de activos públicos y privados por un valor de unos 60.000 mill.€ mensuales. Un año después, en la reunión de marzo de este año, el BCE amplió el programa de compra de activos hasta los 80.000 mill.€ mensuales. Esto supone elevar en 240.000 mill.€ los activos, hasta 1,74 billones de euros (casi dos veces el tamaño de la economía española) cuando expire ese programa, en marzo de 2017.

Es importante tener presente que, debido a los rasgos diferenciadores de la Eurozona, el programa de compra de activos europeo nació con muchas más limitaciones que el americano:

En primer lugar, no es comparable en cuantía. El objetivo de Dragui es inyectar 1,74 billones de euros adicionales hasta marzo de 2017, lo que llevaría el balance del BCE hasta los 3,9 billones. Es poco ambicioso, ya que apenas supera los niveles de 2012 (3,023 billones de euros) que fueron disminuyendo en 2013 y 2014 a causa de la devolución por parte de los bancos de los préstamos proporcionados por las operaciones de financiación a plazo más largo. Estas operaciones, denominadas VLTRO1 por sus siglas en ingles, son un reflejo claro de que parte importante de la inyección de liquidez no llegó a los agentes y no se tradujo en mayor consumo e inversión. Las VLTRO fueron dos operaciones (con vencimiento a tres años) que aportaron inyecciones masivas de liquidez a la banca a tipo de interés fijo con el fin de aliviar las tensiones en el sector bancario y en los mercados de deuda soberana. Gran parte de esa liquidez se empleó para compras de deuda sobe-rana, lo que permitió un alivio de la prima de riesgo. Otra parte importante se depositó en las cuentas que los bancos tienen en el BCE (facilidades de depósito), de manera que el dinero volvió, en parte, a manos del BCE. En definitiva, no se tradujeron en un aumento significativo del crédito al sector privado.

1 La primera operación fue asignada el 21 de diciembre de 2011 y la segunda el 30 de febrero de 2012, con un importe de 591.531 y 489.191 miles de millones de euros, respectivamente.

Es importante tener presente que, debido a los rasgos diferenciadores de la Eurozona,

su programa de compra de activos nació con más limitaciones que el americano

PANORAMAI N T E R N A C I O N A L

_2016

En segundo lugar, el programa limita significativamente el riesgo asumido por el Eurosistema con la compra de bonos soberanos (20%). El Eurosistema asume el riesgo de los bonos emitidos por instituciones europeas (que representará el 12% de las compras), pero solo el 8% de las compras de bonos soberanos. Esta no mutualización total del riesgo podría revertir los avances producidos en pro de la integración financiera.

En tercer lugar, el programa ampliado se centra en la deuda soberana de los países de la zona del euro y de las agencias establecidas en la zona del euro, o de instituciones internacionales o supranacionales (lo que incluiría al Mecanismo Europeo de Estabilidad, ESM, en sus siglas en inglés). Ello dejaría fuera a la deuda corporativa, a diferencia de los programas QE de la Reserva Federal de EE.UU. En julio de 2015 el BCE amplió la lista de instituciones internacionales o supranacionales con sede en la Eurozona cuyos activos son elegibles en el programa de compras del sector público (PSPP). Dentro de las empresas se encuentran la española Adif; las italianas Enel, Terna, Snam y Ferrovie dello Stato Italiane; y las francesas SCNF y Caisse Nationale des Autoroutes. Esta ampliación se consideró la antesala a la aprobación de compra de títulos de empresas privadas. Finalmente, en marzo de 2016 acabó incluyendo los bonos procedentes de las empresas no financieras de la eurozona en la lista de activos a comprar mensualmente, lo que aumenta el riesgo del balance del banco.

En cuanto a la composición de la expansión del balance, si comparamos la del BCE con la de otros bancos centrales durante la crisis (especialmente, con la Reserva Federal, el Banco de Inglaterra y el Banco de Japón), la diferencia más notable es el menor peso relativo que ha tenido la compra de valores, sobre todo deuda pública, frente al papel mucho más relevante de las operaciones de préstamo a las entidades de crédito. Esta es una diferencia importante, que tiene que ver con los rasgos propios iniciales de los marcos operativos, pero sobre todo con la ya mencionada singularidad de BCE como banco central de 19 países.

Finalmente, las compras de activos del BCE se autolimitan, a diferencia de lo que ocurre con los programas de QE de la Reserva Federal de EE.UU.. Por un lado, no podrán superar el 33% de la deuda en circulación del emisor y, por otro, no podrán superar el 25% de importe total de una emisión.

Existen limitaciones a la política monetaria en el seno de la UE de cara a incentivar el

gasto y, en definitiva, a que la mayor liquidez se traduzca en un mayor crecimiento real

Prólogo

Perspectivas

1_ POLÍTICA MONETARIA2_ MATERIAS PRIMAS

4_ EL ESTADO ISLÁMICO5_ PAÍSES EMERGENTES

3_ CHINA

29

¿Un

arma d

e d

ob

le filo

?

POLÍTICA MONETARIA

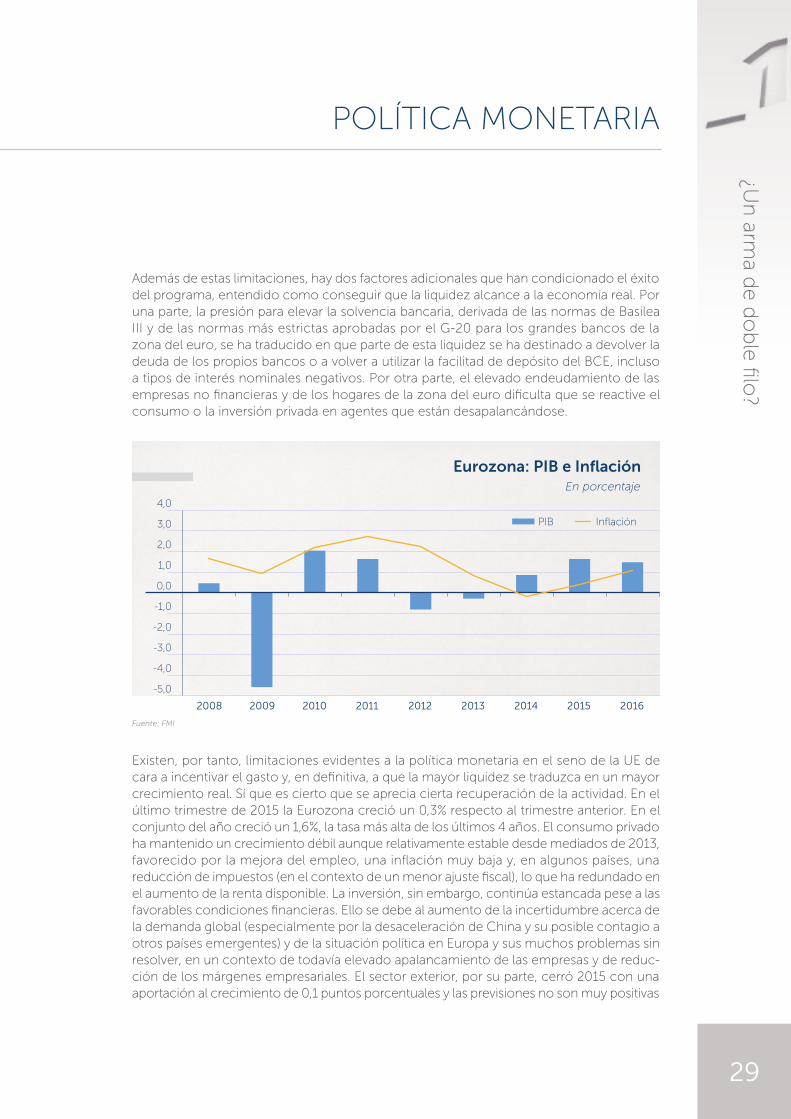

Además de estas limitaciones, hay dos factores adicionales que han condicionado el éxito del programa, entendido como conseguir que la liquidez alcance a la economía real. Por una parte, la presión para elevar la solvencia bancaria, derivada de las normas de Basilea III y de las normas más estrictas aprobadas por el G-20 para los grandes bancos de la zona del euro, se ha traducido en que parte de esta liquidez se ha destinado a devolver la deuda de los propios bancos o a volver a utilizar la facilitad de depósito del BCE, incluso a tipos de interés nominales negativos. Por otra parte, el elevado endeudamiento de las empresas no financieras y de los hogares de la zona del euro dificulta que se reactive el consumo o la inversión privada en agentes que están desapalancándose.

Existen, por tanto, limitaciones evidentes a la política monetaria en el seno de la UE de cara a incentivar el gasto y, en definitiva, a que la mayor liquidez se traduzca en un mayor crecimiento real. Sí que es cierto que se aprecia cierta recuperación de la actividad. En el último trimestre de 2015 la Eurozona creció un 0,3% respecto al trimestre anterior. En el conjunto del año creció un 1,6%, la tasa más alta de los últimos 4 años. El consumo privado ha mantenido un crecimiento débil aunque relativamente estable desde mediados de 2013, favorecido por la mejora del empleo, una inflación muy baja y, en algunos países, una reducción de impuestos (en el contexto de un menor ajuste fiscal), lo que ha redundado en el aumento de la renta disponible. La inversión, sin embargo, continúa estancada pese a las favorables condiciones financieras. Ello se debe al aumento de la incertidumbre acerca de la demanda global (especialmente por la desaceleración de China y su posible contagio a otros países emergentes) y de la situación política en Europa y sus muchos problemas sin resolver, en un contexto de todavía elevado apalancamiento de las empresas y de reduc-ción de los márgenes empresariales. El sector exterior, por su parte, cerró 2015 con una aportación al crecimiento de 0,1 puntos porcentuales y las previsiones no son muy positivas

Fuente: FMI

PIB Inflación

Eurozona: PIB e Inflación

-5,0

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

2008 2009 2010 2011 2012 2013 2014 2015 2016

En porcentaje

PANORAMAI N T E R N A C I O N A L

_2016

debido a la notable corrección de la demanda de los mercados emergentes. En cuanto al sector público, tras varios años de ajuste fiscal y de una significativa reducción del déficit estructural, las autoridades europeas se han mostrado más tolerantes con desviaciones temporales de las sendas de déficit establecidas para cada país en los Objetivos de Medio Plazo, a cambio de realizar reformas estructurales (Italia y Francia) o gastos asociados a la inversión pública o a la crisis de refugiados (Alemania). Como resultado, se ha registrado un mayor gasto público en 2015, que posiblemente continuará en 2016, lo que debería afianzar la recuperación de la demanda doméstica.

La recuperación, por tanto, es débil y enfrenta numerosos riesgos, acentuados por la mayor incertidumbre con respecto a las perspectivas de crecimiento de las economías emergentes, la mayor volatilidad en los mercados financieros y de materias primas, y los mayores riesgos geopolíticos. En el seno de la UE los dos riesgos más relevantes a corto plazo son la crisis de los refugiados y la posible salida del Reino Unido o Brexit.

Grecia, en el momento de redacción de este artículo, se encuentra totalmente desbor-dada por la llegada masiva de refugiados que huyen de los conflictos en Siria, Afganistán o Eritrea. Según cálculos de Cruz Roja, el número de refugiados en Grecia ascendía a 50.000 a principios de marzo de este año, en lo que ya es la antesala de una crisis humanitaria. Cuatro países balcánicos (Macedonia, Serbia, Croacia y Eslovenia) han decidido blindar sus fronteras y limitar al máximo el flujo migratorio por su territorio después de que Austria decidiera medidas similares. Por el momento, el plan de reubi-cación de la UE ha sido un rotundo fracaso. A fecha de 1 de marzo solo se habían reubicado 629 refugiados (328 de Italia y 301 de Grecia) de los 160.000 acordados el año pasado, aunque hay 17 Estados miembros que han ofrecido ya 6.202 plazas.

La segunda fuente de riesgo es la posible salida de Reino Unido de la UE. Por el momento, el primer ministro británico, David Camerón ha alcanzado un acuerdo con los otros 27 jefes de Estado y de Gobierno de la UE que permite al país participar en cuestiones que considere necesarias dentro de la Unión y quedar fuera de otras. El Reino Unido no tendrá que financiar a los países de la Eurozona que atraviesen problemas, no se discriminará a sus empresas por no usar el euro y la City estará más protegida frente a las decisiones de la Eurozona. Tampoco participará en una “unión más estrecha” entre los Estados miembros, algo que tendrá que incluirse en los cambios legislativos de los tratados, aunque países como Bélgica se han opuesto, porque no

Los dos riesgos más relevantes a corto plazo para la recuperación de la UE son la crisis de los

refugiados y la posible salida del Reino Unido

Prólogo

Perspectivas

1_ POLÍTICA MONETARIA2_ MATERIAS PRIMAS

4_ EL ESTADO ISLÁMICO5_ PAÍSES EMERGENTES

3_ CHINA

31

¿Un

arma d

e d

ob

le filo

?

POLÍTICA MONETARIA

quieren que otros se animen a renegociar la adhesión. En cuanto al polémico asunto de los inmigrantes, podrá restringir durante los cuatro primeros años las prestaciones sociales a los trabajadores comunitarios y recurrir a este mecanismo durante un periodo de siete años no prorrogables. Estos son algunos de los puntos principales de las negociaciones. Ahora bien, en realidad todo depende del referéndum del 23 de junio de este año, porque el acuerdo incluye una cláusula que destruye su contenido si los británicos dicen no a Europa. En cuanto al frente europeo, los argumentos para ceder siempre giraron en torno a lo mismo: la gran importancia de las relaciones comer-ciales, económicas y financieras entre el Reino Unido y la Unión. También ha pesado su importancia como potencia militar: el Reino Unido es miembro del Consejo de Seguridad de la ONU, tiene la bomba atómica y un importante ejército, fundamental para la defensa de Europa. Por encima de cuestiones concretas, la salida pondría en duda todo el proceso de integración de Europa y sentaría un precedente para otros países. Debido a los diferentes tamaños relativos, es razonable pensar que el Reino Unido es mucho más sensible a este shock que el resto de la UE. Reino Unido supone un 16% de la UE y exporta un 13% del PIB a la UE, frente a un 2,6% del PIB que suponen las exportaciones de la UE hacia Reino Unido. Los otros perdedores serían Irlanda, Malta y Luxemburgo, por sus fuertes relaciones con el sector financiero británico.

En cualquier caso, al margen de estos riesgos, la débil mejora cíclica difícilmente se transformará en un crecimiento sostenible a medio plazo mientras no se resuelvan los problemas estructurales que padece la Eurozona. Hacemos referencia al sobreendeu-damiento de algunos sectores, al elevado desempleo estructural que atenaza a dema-siados países, al imperfecto o inacabado marco institucional de la unión monetaria. La recuperación cíclica brinda a los Gobiernos las condiciones adecuadas para implicarse más sistemáticamente en las reformas estructurales que determinarán el retorno al crecimiento. La experiencia de la Eurozona demuestra que la política monetaria no puede navegar sola. Cuatro años han transcurrido desde que Dragui pronunció su famosa frase de que haría todo lo necesario para salvar el euro. Cuatro años en los que, a pesar de un despliegue de medidas monetarias sin precedentes, la Eurozona no llega a despegar. Incluso algunas voces han llegado a compararlo con Japón y el riesgo de repetir la década perdida del país asiático. Son necesarias medidas tanto a nivel nacional como europeo que favorezcan que esta barra libre de liquidez acabe trasladándose en crecimiento no solo monetario sino también real.

La débil mejora no se transformará en crecimiento sostenible a medio plazo mientras

no se resuelvan los problemas estructurales

PANORAMAI N T E R N A C I O N A L

_2016

JapónDe recesión en recesión

Si algo caracteriza a Japón en política monetaria es su carácter pionero. La economía asiá-tica fue la primera en aplicar el famoso programa de expansión cuantitativa para combatir la deflación que asolaba al país en el año 2000. Ello es así porque, cuando el resto de los países estaban combatiendo la inflación, Japón ya sufría deflación y había dejado atrás dos recesiones: una crisis financiera en los noventa (tras registrar una burbuja financiero-inmobiliaria) y el azote de la crisis asiática del 98, cuando el país todavia era frágil y su sistema bancario aún no había purgado los excesos de la burbuja anterior. Cuando Japón parecía recuperarse levemente irrumpió la crisis financiera internacional. En esta ocasión, la lucha contra la deflación de forma coordinada ha facilitado a la economía asiática la aplicación de una política monetaria mucho más agresiva y una relación cooperativa, en lugar de conflictiva, con la política fiscal.

Abenomics, tal y como se ha bautizado la política económica aplicada por el primer ministro Shinzo Abe, es el fruto de más de dos décadas de aprendizaje. Abe llegó al poder en diciembre de 2012 con un energíco plan que giraba en torno a tres pilares o “flechas”: una expansión monetaria, un fuerte impulso fiscal y reformas estructurales. Tras 25 años de estancamiento, la esperanza había vuelto para algunos y el escepti-cismo para otros.

La primera flecha hace referencia precisamente a una agresiva flexibilización monetaria, dirigida a poner fin a más de 15 años de deflación. El Banco de Japón (BoJ), presidido por Harukiro Kuroda, ha puesto en práctica una sucesión de programas de expansión cuantitativa al tiempo que ha recortado tipos, para lograr una meta de inflación del 2% en dos años. En cuanto a las medidas convencionales, tras una sucesión de bruscos recortes, el BoJ anunció en enero de 2016 la aplicación de un tipo de interés negativo del 0,1% a las cuentas que las instituciones financieras niponas mantienen con la entidad, en la misma línea que el BCE. Se trata del primer movimiento de tipos de interés en Japón desde octubre de 2010, cuando el BoJ los situó entre el 0 y el 0,1% para estimular el avance de la tercera economía mundial. En cuanto a las medidas menos convencio-nales, desde el estallido de la crisis se han sucedido un conjunto de programas que han aumentado considerablemente la base monetaria. El programa actualmente vigente se aprobó en abril de 2013, y consiste en la compra de bonos del Tesoro y otros valores con el objetivo de incrementar la base monetaria a un ritmo anual de unos 80 billones de yenes (593.402 millones de euros). Desde principios de 2016 se aprobó la extensión de los vencimientos de los bonos adquiridos hasta un máximo de 12 años, y también la compra de fondos cotizados (ETFs) y valores de sociedades cotizadas de inversión inmobiliaria (J-REITs), lo que supone un aumento de las adquisiciones a un ritmo anual de 3 billones de yenes (22.773 millones de euros) y 90.000 millones de yenes (683 millones de euros), respectivamente.

Prólogo

Perspectivas

1_ POLÍTICA MONETARIA2_ MATERIAS PRIMAS

4_ EL ESTADO ISLÁMICO5_ PAÍSES EMERGENTES

3_ CHINA

33

¿Un

arma d

e d

ob

le filo

?

POLÍTICA MONETARIA

Las otras dos aristas de “Abenomics” son una política ágil de estímulos fiscales (en torno al 2% del PIB) y reformas estructurales que impulsen la competitividad. El estímulo fiscal pretende, entre otras cosas, aumentar la inversión pública en infraestructuras y la demanda de créditos bancarios, cuya oferta, ya muy amplia, se queda en manos de los bancos por la insuficiencia de prestatarios. También se llevó a cabo un aumento del IVA en abril de 2014, con el objetivo de incrementar la recaudación en unos 5 billones de yenes (35.200 millones de euros) durante dicho ejercicio y en unos 8 billones anuales (56.314 millones de euros) a partir de 2015. Los efectos de la subida se dejaron sentir: su anuncio propició un aumento considerable de las compras de última hora en el país asiático, tradicional-mente muy sensible a estas subidas, y un frenazo posterior en el gasto de los japoneses, un componente que supone el 60% del PIB nacional.

Las reformas estructurales se consideran, unánimemente, como el elemento más impor-tante del Abenomics, y el factor clave de su éxito. Pretenden mejorar el clima de negocios y poner freno a problemas como la baja rentabilidad de las empresas niponas y la débil evolución demográfica, que se está traduciendo en un descenso de su población activa a un ritmo inquietante. Para mitigar esto, el Gobierno nipón no tendrá más remedio que flexibilizar su sumamente rígida política de inmigración y aumentar la tasa de participación de las mujeres japonesas en la mano de obra. En cuanto al entorno empresarial, deberá simplificar la multitud de normativas (que perjudican la productividad y suponen un freno para la innovación), fomentar las inversiones hacia Japón y reducir la rigidez del sistema laboral. Hasta ahora, el progreso en este área ha sido bastante decepcionante. Podemos citar la incorporación a tratados de libre comercio (como la Asociación Transpacífico) y el establecimiento de zonas empresariales especiales para fomentar la desregulación. No obstante, estas medidas son a todas las luces insuficientes.

BoJ: Activos totales y tipos de interés

Activos (100 millones de yenes) Tipo de interés (Eje secundario)

Fuente: Banco de Japón

0

0,1

0,2

0,3

0,4

0,5

0,6

0

500000

1000000

1500000

2000000

2500000

3000000

3500000

4000000

4500000

199

8-0

9-0

1

199

9-0

5-0

1

20

00

-01-

01

20

00

-09

-01

20

01-

05-0

1

20

02

-01-

01

20

02

-09

-01

20

03

-05-0

1

20

04

-01-

01

20

04

-09

-01

20

05-0

5-0

1

20

06

-01-

01

20

06

-09

-01

20

07-

05-0

1

20

08

-01-

01

20

08

-09

-01

20

09

-05-0

1

20

10-0

1-0

1

20

10-0

9-0

1

20

11-0

5-0

1

20

12-0

1-0

1

20

12-0

9-0

1

20

13-0

5-0

1

20

14-0

1-0

1

20

14-0

9-0

1

20

15-0

5-0

1

20

16-0

1-0

1

PANORAMAI N T E R N A C I O N A L

_2016

Los objetivos de este ambicioso programa eran lograr un crecimiento medio del PIB nominal del 3% en los próximos diez años y del 2% en términos reales. Tras cuatro años de aplicación, los resultados han sido algo decepcionantes. El año 2015 se cerró con un crecimiento anual muy débil, de tan solo el 0,6%, que aunque supone una mejora frente al 2014 (el PIB cayó un -0,1%) esconde dos trimestres de recesión.

Además, la recesión de 2015 es más preocupante que la de mediados de 2014, que se debió a una merma en el consumo derivada del aumento del impuesto sobre ventas. El año pasado, en cambio, la caída del PIB obedece a la contracción de la inversión privada, reflejo de la desconfianza en el empresariado nipón, aspecto que ya venía indicando la propia bolsa japonesa, que a lo largo de 2015 cayó en torno al 20%. Ante este escenario, el Banco de Japón volvió a recurrir en enero de este año al estímulo monetario, con la medida antes comentada de cobrar a los bancos un 0,1% por el depósito de sus reservas adicionales para instar a los prestamistas a ofrecer créditos y a las empresas y los ahorradores a gastar e invertir.

No obstante, poco se puede esperar de este enésimo estímulo monetario. Si algo ha demos-trado la experiencia de Japón es que los problemas estructurales no pueden resolverse únicamente inyectando dinero. Las políticas de demanda (monetaria y fiscal) han probado ser incapaces de resolver el problema crónico de estancamiento que sufre Tokio. El programa de flexibilización cuantitativa de Japón ha sido el más agresivo de todos: los activos del banco central han alcanzado casi el 70% del PIB (desde el 17% en 2007), frente a la FED, que lo ha aumentado desde el 6% hasta el 25% de su PIB. Sin embargo, a pesar de este colosal estímulo monetario, el pais no acaba de levantar el vuelo y sigue atrapado en el maldito binomio de recesión- deflación.

Un sencillo análisis desde la perspectiva de la demanda permite entender esta evolución. Comencemos por el consumo, que representa el 60% del PIB. En el último trimestre de 2015 se desplomó un 0,8% respecto a los tres meses anteriores, lo que a todas luces refleja que las

Fuente: FMI

-6

-4

-2

0

2

4

6

199

0

199

1

199

2

199

3

199

4

199

5

199

6

199

7

199

8

199

9

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

PIB Inflación

Japon: PIB e inflación

Prólogo

Perspectivas

1_ POLÍTICA MONETARIA2_ MATERIAS PRIMAS

4_ EL ESTADO ISLÁMICO5_ PAÍSES EMERGENTES

3_ CHINA

35

¿Un

arma d

e d

ob

le filo

?

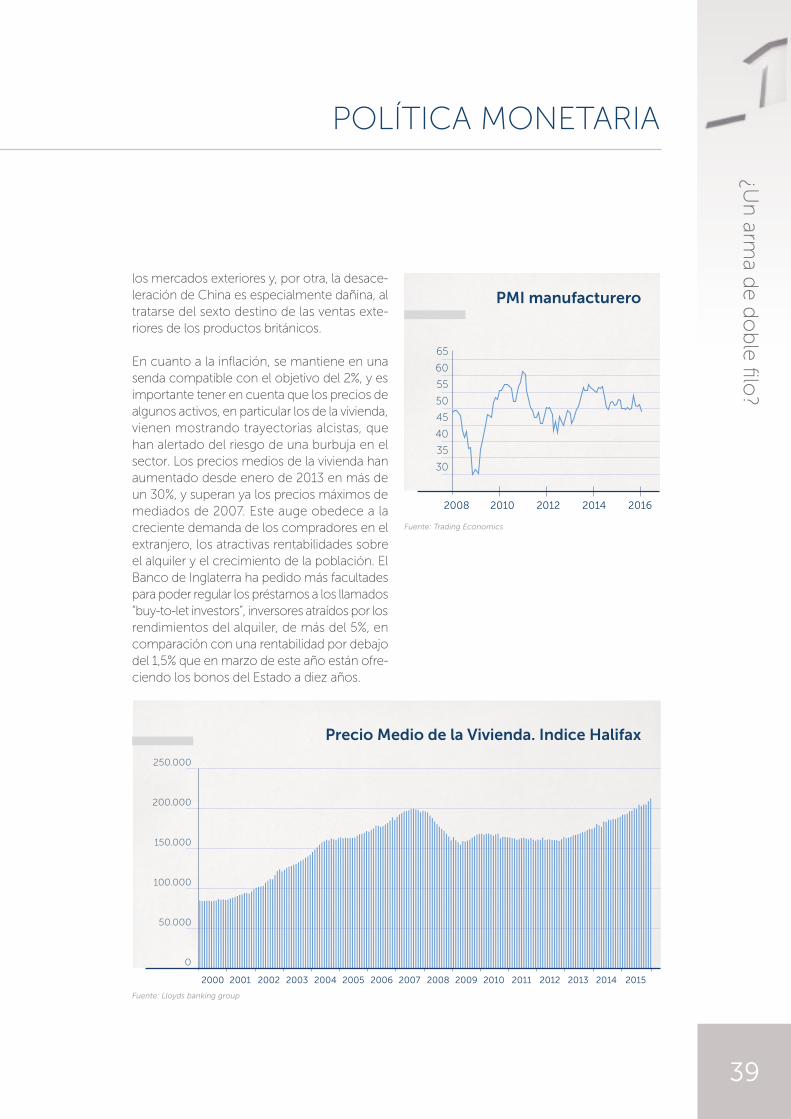

POLÍTICA MONETARIA