pagos provisionales por arrendamiento de inmuebles. de personas físicas isr, ietu, ide y mensual de...

TRANSCRIPT

28

Introducción

En esta ocasión abordaremos el tema relativo a los pagos provi-sionales de los impuestos sobre la renta (ISR) y empresarial a tasa única (IETU) de las personas físicas que obtienen ingre-sos por arrendamiento y, en general, por otorgar el uso o goce temporal de bienes inmuebles, por lo que explicaremos la deter-minación de dichos pagos provisionales y mostraremos los di versos acreditamientos que se pueden realizar a los mismos y, asimismo, se calculará el correspondiente pago mensual del impuesto al valor agregado (IVA).

¿Cuáles ingresos se consideran por otorgar el uso o goce temporal de bienes inmuebles?

Conforme al artículo 141 de la Ley del Impuesto sobre la Renta (LISR), se consideran ingresos por otorgar el uso o goce temporal de bienes inmuebles, los siguientes:

• Losprovenientesdelarrendamientoosubarrendamientoyengene-ral por otorgar, a título oneroso, el uso o goce temporal de bienes inmuebles, en cualquier otra forma.

• Los rendimientos de certificados de participación inmobiliaria noamortizables.

Pagos provisionales por arrendamiento de inmueblesDe personas físicas ISR, IETU, IDE y mensual de IVA

L.C. y E.F. Miguel Ángel Toriz García

Licenciado en contaduría y especialista en fiscal por la FCA de laUNAM.Colaborador en el departamento deConsultoríaTelefónica de Suscriptores de Grupo Gasca. [email protected]

29

Talle

res

LLos rendimientos de certificados de participación inmobiliaria no amortizables se consideran ingresos por otorgar el uso o goce temporal de bienes inmuebles

¿Qué es un bien inmueble?

Son los señalados en los artículos 750 y 751 del CódigoCivilFederal(CCF):

• Elsueloylasconstruccionesadheridasaél.• Lasplantasyárboles,mientrasestuvierenunidos

a la tierra, y los frutos pendientes de los mismos árboles y plantas mientras no sean separados de ellos por cosechas o cortes regulares.

• Todo lo que esté unido a un inmueble de unamanerafija,demodoquenopuedasepararsesindeterioro delmismo inmueble o del objeto a éladherido.

• Lasestatuas,relieves,pinturasuotrosobjetosdeornamentación,colocadosenedificiosoheredadospor el dueño del inmueble, en tal forma que reve-le el propósito de unirlos de un modo permanente al fundo.

• Lospalomares,colmenas,estanquesdepecesocriaderos análogos, cuando el propietario los conserve con el propósito de mantenerlos unidos a la finca y formandopartedeelladeunmodopermanente.

• Lasmáquinas, vasos, instrumentos o utensiliosdestinadosporelpropietariodelafincadirectayexclusivamente, a la industria o explotación de la misma.

• Losabonosdestinadosalcultivodeunaheredad,queesténenlastierrasdondehayandeutilizarse,ylassemillasnecesariasparaelcultivodelafinca.

• Losaparatoseléctricosyaccesoriosadheridosalsuelooalosedificiosporeldueñodeéstos,sal-vo convenio en contrario.

• Losmanantiales,estanques,aljibesycorrientesdeagua, así como los acueductos y las cañerías de cualquiera especie que sirvan para conducir loslíquidosogasesaunafincaoparaextraerlosde ella.

• Los animales que formen el pie de cría en lospredios rústicos destinados total o parcialmente al ramo de ganadería; así como las bestias de

trabajo indispensables en el cultivo de la finca,mientrasestándestinadasaeseobjeto.

• Losdiquesyconstruccionesque,auncuandoseanflotantes,esténdestinadosporsuobjetoycondi-cionesapermanecerenunpuntofijodeun río,lago o costa.

• Losderechosrealessobreinmuebles.• Laslíneastelefónicasytelegráficasylasestacio-

nesradiotelegráficasfijas.

Si un bien mueble por naturaleza, se haya consi-derado como inmueble (de acuerdo con lo que se mencionó en los incisos anteriores), recobrará su calidad de mueble, cuando el mismo dueño lo sepa-redel edificio; salvoel casodequeenel valor deéstesehayacomputadoeldeaquéllos,paraconsti-tuir algún derecho real a favor de un tercero (artícu-lo 751 del CCF).

¿Qué son el arrendamiento y subarrendamiento?

Deacuerdoconelartículo2398delCCF,seentiendeque hay arrendamiento cuando las dos partes con-tratantes se obligan recíprocamente, una, a conceder el uso o goce temporal de una cosa, y la otra, pagar por ese uso o goce un precio cierto.

El artículo2401delCCFestablece la figuradelsubarrendamiento:

El que no fuere dueño de la cosa podrá arrendarla si tiene facultad para celebrar ese contrato, ya en virtud de autorización del dueño, ya por disposición de la ley.

Es decir, se da el subarrendamiento cuando el arrendatario (persona que no es dueña del inmueble) la arrienda, con previa autorización del dueño, a un tercero, obligándose a conceder el uso o goce tem-poral de la cosa, y la otra, a pagar por ese uso o goce un precio cierto.

30

DeacuerdoconelmismoCCF,larentaopre-cio del arrendamiento puede consistir en una suma de dinero o en cualquiera otra cosa equivalen-te, con tal que sea cierta y determinada, algo que para efectos fiscales es importante, porque no únicamente cuando exista pago en efectivo se está obligado al pago del ISR (artículo 2399 del CCF).

Cualquier otra forma en la que se otorgue, a títu-lo oneroso, el uso o goce temporal de bienes inmue-bles; porejemplo,elusufructo.ElCCF,ensuartícu-lo980,lodefinecomo:

El usufructo es el derecho real y temporal de disfru-tar de los bienes ajenos.

Cuando se traspasa a un tercero en forma temporal elderechodeusoydisfrutedelacosa,bajolaformade un derecho real, toma el nombre de usufructo, el cual,paraserobjetode laLISR,debeserde formaonerosa

De acuerdo con el Diccionario de la Lengua Es-pañola,sedefinecomotítulooneroso:

“1. m. Der. El que supone recíprocas prestacio-nes entre los que adquieren y transmiten.”

¿Qué son los certificados de aportación no amortizables?

Loscertificadosdeparticipaciónseencuentran re-gulados en la Ley General de Títulos y Operaciones deCrédito(LGTOC),ydeacuerdoconlamisma,sontítulosdecréditoquerepresentan(artículo228-Adela LGTOC):

• Elderechoaunapartealícuotade los frutos o rendimientos y del derecho de propiedad o de titularidad de los valores, derechos o bienes de cualquier claseque tengaenfideicomiso irrevo-cableparaesepropósitolasociedadfiduciariaquelos emita.

• Obien,elderechoaunapartealícuotadelpro-ducto neto que resulte de la venta de dichos bienes, derechos o valores.

Deacuerdoconloanterior,dichoscertificadoslospuedeemitirúnicamenteunfideicomiso.

Loscertificadosdeparticipaciónpuedenser(ar-tículo 228 d de la LGTOC):

• Ordinarios, cuando los bienes que constituyen el patrimonio del fideicomiso tienenel carácter demuebles.

• Inmobiliarios, cuando tales bienes que constitu-yenelpatrimoniodelfideicomisosoninmuebles.

Asimismo,loscertificadospodránseronoamor-tizables (artículo 228 i de la LGTOC):

• Amortizables. Atribuyen a sus tenedores, además del derecho a la participación en los frutos o ren-dimientos de los bienes fideicometidos, el del reembolso del valor nominal de sus títulos (artícu-lo228jdelaLGTOC).

• No amortizables. La institución emisora no esta-rá obligada a reembolsar a sus tenedores el valor nominal de los mismos, sino que al extinguirse el fideicomiso,basedelaemisión,ydeacuerdoconlas resoluciones de la asamblea general de tene-dores de certificados, procederá, según sea elcaso, a hacer la adjudicación o la venta de losbienesfideicometidosyladistribucióndelproduc-to neto de la misma entre los tenedores (artículo 228 k de la LGTOC).

Obligación de presentar pagos provisionales y mensuales de IVALas personas físicas que obtengan ingresos por arrendamiento, y en general por otorgar el uso o goce temporal de bienes inmuebles (no bienes mue-bles, ya que en ese caso se estaría ante una activi-dad empresarial), están obligadas en la mayoría de los casos a efectuar pagos provisionales del IETU e ISR.

Pago provisional de ISR. Conforme a los artícu-los 143 y 145, fracción IV, de la LISR los contribu-yentes que obtengan este tipo de ingresos, efectua-rán pagos provisionales mensualmente a cuenta del impuestodelejercicio,amástardareldía17delmesinmediato posterior a aquel al que corresponda el pago, mediante la presentación de una declaración.

MedianteelArtículoCuartodelDecretodeexen-ción del impuesto al activo y de facilidades adminis-trativas,publicadoenelDiarioOficialdelaFedera-ción(DOF)el31demayode2002,sepermitealoscontribuyentes presentar los pagos provisionales con posterioridad al día 17, considerando el sexto dígito

31

Talle

res numérico delRegistro Federal deContribuyentes

(RFC),conformealosiguiente:

Sexto dígito numérico de la clave

del RFC Fecha límite de pago1 y 2 Día 17 más un día hábil3 y 4 Día 17 más dos días hábiles5 y 6 Día 17 más tres días hábiles7 y 8 Día 17 más cuatro días hábiles9 y 0 Día 17 más cinco días hábiles

Pago provisional de IETU. De conformidad con el artículo 9 de la Ley del Impuesto Empresarial a Tasa Única (LIETU), los contribuyentes efectuarán pagos provisionales mensuales a cuenta del impues-todelejercicio,mediante lapresentacióndedecla-ración que presentarán en el mismo plazo estable-cido para la presentación de la declaración de los pagos provisionales del ISR; consideramos que lo establecido en el Artículo Cuarto del Decreto de exención del impuesto al activo y de facilidades ad-ministrativasantescitado,tambiénesaplicableparalos pagos provisionales de IETU.

Pago mensual del IVA. Este impuesto se calcu-lará por cada mes de calendario, salvo en los casos señalados en el artículo 33 de la Ley del Impuesto al Valor Agregado (LIVA).

El pago se realizará mediante declaración que se presentará a más tardar el día 17 del mes siguiente al que corresponda el pago (artículo 5o.-D de la LIVA). La ampliación del plazo de presentación establecido eneldecretoantescitado,tambiénesaplicableparaeste impuesto.

Observación:

Conforme al artículo 123 del Regla-mento de la Ley del Impuesto sobre la Renta (RLISR), tratándose de ingresos que deriven de otorgar el

uso o goce temporal cuando dichos bienes esténencopropiedadopertenezcanalosin-tegrantes de una sociedad conyugal, deberán presentar sus declaraciones de pagos provi-sionalesydelejercicio,tantoelrepresentantecomún como los representados y los integran-tes de la sociedad conyugal, por la parte pro-porcional de ingresos que les correspondan a cada uno (excepto cuando opten porque aquel que tenga mayores ingresos acumule los in-gresos de ambos) y cada contribuyente podrá deducir la parte proporcional de las deduccio-nes relativas al periodo por el que se presenta la declaración.

¿Quiénes no se encuentran obligados a presentar pagos provisionales de IETU e ISR?

Conforme al tercer párrafo del artículo 143 de la LISR, los contribuyentes que únicamente obtengan ingresos por arrendamiento y en general por otorgar el uso o goce temporal de bienes inmuebles, cuyo monto mensual no exceda de 10 salarios mínimos generalesvigentesenelDistritoFederal (SMGDF)elevados al mes, no estarán obligados a efectuar pagos provisionales de IETU e ISR, el importe es el siguiente:

Salario mínimo general vigente

en el D.F.Por

(días)

Salario mínimo general elevado

al mes PorIngresos límite

mensuales$59.82 30 $1,794.60 10 $17,946.00

La no presentación de los pagos provisionales de IETU lo establece la regla I.4.3.5. de la Resolución MisceláneaFiscalpara2011(RMF-11),mismaquealaletradice:

I.4.3.5. Para losefectosdel artículo9de laLeydel IETU, los contribuyentesaquese refiereelartículo 143, tercer párrafo de la Ley del ISR, podrán no efectuar pagos provisionales del IETU.

32

Observación:

En el caso del pago mensual del IVA, éstesetendráquepresentardesdeel primer mes, ya que no son pagos provisionales sino mensuales, por lo

que son independientes a los pagos provisio-nales del IETU e ISR.

¿Tengo la obligación de realizar pagos provisionales de IETU e ISR y mensuales de IVA durante el primer año en que perciba ingresos por arrendamiento?

De acuerdo con el artículo 187 del RLISR, los contri-buyentes que únicamente perciban ingresos por otor-gar el uso o goce temporal de inmuebles durante el primer año de calendario en que perciban dichos ingre-sos (por lo que no aplicaría si se tiene ingresos por otros capítulos), estarán obligados a presentar las declara-ciones de pagos provisionales, a partir del periodo en el que las rentas pactadas o devengadas correspon-dientesalmismo,excedande10veceselSMGDFelevados al periodo de que se trate, y continuarán efectuando los pagos provisionales durante los periodos que falten para terminar dicho año de ca lendario, in-dependientemente del monto de ingresos que por concepto de rentas perciban en esos periodos.

Pago provisional del ISREl pago provisional se determinará aplicando la tarifa mensual que corresponda del artículo 127 de la LISR (el cual nos indica que se aplique la tarifa del artículo 113 de la misma ley), a la diferencia que resulte de disminuir a los ingresos del mes por el que se efectúa el pago, el montode lasdeduccionesaquese refiereelartículo142 de la misma, correspondientes al mismo periodo.

Determinación de la base para el pago provisionalIngresos efectivamente percibidos en el mes al que corresponde el pago

(–) Deducciones autorizadas en el mes al que corresponde el pago (o, en su caso, la deducción opcional de 35% más el impuesto predial pagado)

(=) Base para el pago provisional Aplicamos la tarifa mensual del artículo 113 de la LISR

(=) Pago provisional a cargo

Observación:

Para la determinación de cada pago provisional se considerarán única-mente los ingresos del mes y las deducciones del mismo mes, sin rea-

lizar la acumulación de meses anteriores. En caso de que los ingresos percibidos por otorgar el uso o goce temporal de bienes inmuebles sean inferiores a las deducciones del mes, los contribuyentes podrán considerar la diferencia que resulte entre ambos conceptos, como de-ducible en los periodos siguientes, siempre y cuando dichas deducciones correspondan al mismo año calendario (artículo 185, cuarto párrafo, del RLISR).

El pago provisional se determina aplicando la tarifadelAnexo8delaRMF-10,publicadaenelDOFel 31 de diciembre de 2010, misma que será la que aplicaremos en cada pago provisional durante todo elejercicio,sinquesetengaqueiractualizando,lacual transcribimos a continuación:

5. Tarifa aplicable durante 2011, para el cálculo de los pagos provisionales mensuales.

Límite inferior

$

Límite superior

$

Cuota fija $

Por ciento para aplicarse

sobre el excedente del límite inferior

%0.01 496.07 0.00 1.92

496.08 4,210.41 9.52 6.404,210.42 7,399.42 247.23 10.887,399.43 8,601.50 594.24 16.008,601.51 10,298.35 786.55 17.92

10,298.36 20,770.29 1,090.62 21.3620,770.30 32,736.83 3,327.42 23.5232,736.84 En adelante 6,141.95 30.00

33

Talle

res Es importante mencionar que únicamente las

personasqueseanresidentesparaefectosfiscalesenMéxico tienen la obligación de pagar el ISR conforme a este capítulo. Las personas físicas resi-dentes para efectos fiscales en el extranjero queobtengan ingresos por otorgar el uso o goce tempo-ral de bienes inmuebles ubicados en territorio nacional pagarán el ISR conforme al Título V de la LISR “De losResidentesenelExtranjeroconIngresosProve-nientesdeFuentedeRiquezaUbicadaenTerritorioNacional”,conformealartículo186delaLISR.

¿Quién obtiene los ingresos?

En el caso de los ingresos por otorgar el uso o goce temporal de bienes inmuebles, se considera que los obtiene en su totalidad la persona que otorga el uso o goce temporal; sin embargo, cuando los ingresos de las personas físicas deriven de bienes en copro-piedad, deberá designarse a uno de los copropietarios como representante común, el cual deberá llevar los libros, expedir y recabar la documentación que de-terminenlasdisposicionesfiscales,conservarlosli-bros y documentación referidos y cumplir con las obligaciones en materia de retención de impuestos a queserefierelaLISR(artículos141y108delaLISR).

¿Cuál es el momento de acumulación de los ingresos?

Se acumularán al momento de que se cobren efec-tivamente,losingresosencréditosedeclararánysecalculará el impuesto que les corresponda hasta el año de calendario en el que sean cobrados (artículo 141, segundo párrafo, de la LISR).

Conforme al artículo 106 de la LISR están obliga-das al pago del ISR, las personas físicas residentes enMéxico que obtengan ingresos en efectivo, enbienes, devengado cuando se señale, en crédito, en servicios en los casos que señale en la misma, o de cualquier otro tipo. Por lo que consideramos que los ingresos por arrendamiento y en general por otorgar el uso o goce temporal de bienes inmuebles, seacumularántambiéncuandoseobtenganenbie-nes o mediante cualquier otra forma de extinguir las obligaciones.

¿Cuáles son las deducciones que pueden realizar?

De acuerdo con el artículo 142 de la LISR, las perso-nas físicas que obtengan ingresos por arrendamiento,

y en general por otorgar el uso o goce temporal de bienes inmuebles, podrán efectuar únicamente las siguientes deducciones:

1. Los pagos efectuados por el impuesto predial corres-pondiente al año de calendario sobre dichos inmue-bles, así como por las contribuciones locales de mejoras, deplanificaciónode cooperaciónparaobras públicas que afecten a los mismos y, en su caso, el impuesto local pagado sobre los ingresos por otorgar el uso o goce temporal de bienes inmue-bles. Respecto a esta deducción, debemos resaltar que el contribuyente sólo podrá deducir el impues-topredialdelejercicio,deningunamanerapodráconsiderar como deducible el predial pagado ex-temporáneamente correspondiente a ejerciciosanteriores, aun cuando lo pague en el año en curso.

2. Los gastos de mantenimiento que no impliquen adicionesomejorasalbiendequesetrateyporconsumo de agua, siempre que no los paguen quienes usen o gocen del inmueble.

3. Losinteresesrealespagadosporpréstamosutili-zadosparalacompra,construcciónomejorasdelosbienesinmuebles.Seconsiderainterésrealelmontoenquedichosinteresesexcedandelajus-teanualporinflaciónconformealartículo159dela LISR.

4. Los salarios, comisiones y honorarios pagados, así como los impuestos, cuotas o contribuciones que conforme a la ley les corresponda cubrir sobre dichos salarios, efectivamente pagados.

5. El importe de las primas de seguros que amparen los bienes respectivos.

6. Las inversiones en construcciones, incluyendo adicionesymejoras.

7. Cuando se tengan ingresos por subarrendamien-to sólo se deducirá el importe de las rentas que pague el arrendatario al arrendador respecto a dicho bien.

Cuando el contribuyente ocupe parte del bien in-mueble del cual derive el ingreso por otorgar el uso o goce temporal del mismo u otorgue su uso o goce temporal de manera gratuita, no podrá deducir la parte de los gastos, así como tampoco el impuesto predial y los derechos de cooperación de obras públi-cas que correspondan proporcionalmente a la unidad porélocupadaodelaotorgadagratuitamente.Enloscasos de subarrendamiento, el subarrendador no podrá deducir la parte proporcional del importe de las rentas pagadas al arrendador que correspondan a la unidad que ocupe o que otorgue gratuitamente.

34

La parte proporcional se calculará considerando el número de metros cuadrados de construcción de launidadporélocupadauotorgadademaneragra-tuita en relación con el total de metros cuadrados de construcción del bien inmueble.

Cuando el uso o goce temporal del bien de que setratenosehubieseotorgadoportodoelejercicio,lasdeduccionesaqueserefierenlospuntos1a5,se aplicarán únicamente cuando correspondan al periodo por el cual se otorgó el uso o goce tempo-ral del bien inmueble o a los tres meses inmedia-tos anteriores a aquel en que se otorgue dicho uso o goce.

Deducción opcional de 35%Los contribuyentes que otorguen el uso o goce tem-poral de bienes inmuebles podrán optar por deducir 35% de los ingresos, en sustitución de las deduccio-nesaqueserefiereelartículo142de laLISR,sinnecesidad de comprobar dicha de ducción con docu-mentación comprobatoria. Quienes ejercen estaopción podrán deducir, además, el monto de las erogaciones por concepto del impuesto predial de dichos inmuebles correspondiente al año de calen-dario o al periodo durante el cual se obtuvieron los ingresosenelejerciciosegúncorresponda.

De acuerdo con el artículo 183 del RLISR, los contribuyentes que opten por efectuar la “deducción ciega”, lo deberán hacer por todos los inmuebles por los que otorguen el uso o goce temporal, incluso por aquellos en los que tengan el carácter de copropie-tarios, a más tardar en la fecha en la que se presen-te la primera declaración provisional que corres-ponda al año de calendario de que se trate, y una vezejercidano podrá variarse en los pagos pro-visionales de dicho año, pudiendo cambiarse la opciónalpresentarladeclaraciónanualdelejercicioal que correspondan.

Si el contribuyente, durante los pagos provisiona-les no aplicó la “deducción ciega” al momento de presentar su declaración anual, sí puede decidir aplicar dicha deducción si así le conviene.

El artículo 145, fracción II, de la LISR establece la obligación de llevar contabilidad de conformidad con elCódigoFiscal de laFederación (CFF), así comodelReglamentodelCódigoFiscalde laFederación(RCFF)yelRLISR,cuandoobtenganingresossupe-riores a $1,500.00 por otorgar el uso o goce temporal de bienes inmuebles en el año de calendario anterior. Conforme al artículo 188 del RLISR podrán llevar la

contabilidadsimplificada,conformeseestableceenelCFFysureglamento,siempreycuandonoobten-ga ingresos por actividades empresariales por los que debatributarenlostérminosdelcapítuloII,secciónI, del título IV de la LISR.

Sin embargo, quienes opten por aplicar la deduc-ción opcional o ciega de 35%, no estarán obligados a llevar contabilidad para efectos de la LISR, situa-ción que no recomendamos, ya que para efec-tos de IETU e IVA sí están obligados a llevarla de conformidad con los artículos 18, fracción I, de la LIETU y 32, fracción I, de la LIVA, por lo que la “ventaja” de no llevar contabilidad es únicamentepara el ISR.

Observación:

Otro punto importante a comentar es que la deducción ciega solamen-te existe para efectos de la LISR, para el IETU y el IVA no, por lo que

para efectos de estos dos impuestos se tendrá que realizar la deducción y el acreditamiento, con los gastos como si no se hubiese tomado ladeducciónopcional,esdecir,verificandosilos mismos hubiesen sido deducibles para efectos de la LISR.

os contribuyentes efectuarán pagos provisionales de IETU a cuenta del impuesto delejercicio,enelmismo plazo establecido para la presentación de la declaración de los pagos provisionales del ISR

L

35

Talle

res

Requisitos que deben cumplir las deducciones

Las deducciones autorizadas para este régimendeberán reunir los requisitos establecidos en el ar-tículo 172 de la LISR, por lo que le recomendamos consultarlo.

Pagos que no serán deduciblesNoserándeduciblestodosaquellosestablecidosenel artículo 173 de la LISR y aquellos que no cumplan con los requisitos del artículo 172 de la LISR.

Retención de ISR por el otorgamiento del uso o goce temporal de bienes inmueblesCuando los ingresos por arrendamiento y en general por otorgar el uso o goce temporal de bienes inmue-bles se obtengan por pagos que efectúen las perso-nasmorales, éstas deberán retener como pagoprovisional el monto que resulte de aplicar la tasa de 10% sobre el monto de los mismos, sin deducción alguna, debiendo proporcionar a los contribuyentes constancia de la retención en el formato 37-A “Cons-tancia de pagos y retenciones del ISR, IVA e IEPS”, ya sea al momento del pago o a más tardar en ene-ro del siguiente ejercicio (artículos 143, penúltimopárrafo, de la LISR y 219 del RLISR).

La persona física a quien le realicen la retención podrá acreditarla contra el ISR que tenga a cargo en el pago provisional del mismo mes, así como contra el impuesto anual.

Impuesto empresarial a tasa única

El artículo 1 de la LIETU establece que están obli-gadas al pago del citado impuesto, las personas fí-sicas y las morales residentes en territorio nacional, asícomolosresidentesenelextranjeroconestable-cimiento permanente en el país, por los ingresos que obtengan, independientemente del lugar en donde se generen, por la realización de las siguientes activi-dades:

• Enajenacióndebienes.• Prestacióndeserviciosindependientes.• El otorgamiento del uso o goce temporal de

bienes.

Las personas físicas residentes para efectos fiscales en el extranjero que obtengan ingresospor otorgar el uso o goce temporal de bienes inmuebles ubicados en territorio nacional, no cons-tituyen, por ese hecho, establecimiento permanen-teenMéxico,por loquenoseráncontribuyentesdel IETU.

El IETU se obtiene aplicando a la base la tasa de 17.5% y al resultado se le disminuirán diversas can-tidades a las que tiene derecho el contribuyente (deduccionesycréditosfiscales).ConformealArtí-culo Cuarto Transitorio de la LIETU, se estableció queduranteelejerciciofiscalde2009seaplicaralatasa de 17% y de 2010 en adelante la tasa de 17.5%, conforme a lo siguiente:

Ingresos cobrados acumulados (–) Deducciones pagadas acumuladas(=) Resultado(×) Tasa del IETU (=) Pago provisional determinado(–) Acreditamientos(–) Pago provisional de ISR(=) Pago provisional a cargo(–) Pagos provisionales de IETU efectuados con

anterioridad (=) Pago provisional a pagar de IETU

Los pagos provisionales efectivamente pagados sepuedenacreditarcontraelIETUdelejercicio(ar-tículo 8 de la LIETU).

¿Cuáles son los ingresos gravados?

Conforme en el artículo 2 de la LIETU, para calcular el impuesto se consideran como ingresos gravados para efectos de dicho gravamen:

• El precio o la contraprestacióna favor dequienpresta el servicio independiente.

36

• Lascantidadesqueademássecarguenocobrenal adquirente por impuestos o derechos a cargo del contribuyente, intereses normales o morato-rios, penas convencionales o cualquier otro con-cepto, incluyendo los anticipos o depósitos, con excepción de los impuestos que se trasladen enlostérmi nosdelaley,porejemploelIVAyelimpuesto especial sobre producción y servicios (IEPS).

• Las bonificaciones o descuentos que reciba por las compras que haya realizado, siempre que por las operaciones que les dieron origen se haya efectuado la deducción correspon-diente.

Consideramos que en el caso de los depósitos en garantía no son acumulables, sino hasta el momen-to en que se hace efectiva dicha garantía. Para co-nocer más sobre el tema, le recomendamos consul-tar la revista PAF número 489.

En el caso de pérdida por caso fortuito o defuerza mayor, es acumulable el monto de la recu-peración recibida por el seguro, con base en el artículo 2 de la LIETU que señala que se conside-raningresosgravadosporenajenacióndebienes,las cantidades que perciban de las instituciones de seguros las personas que realicen las acti-vidades antes mencionadas, cuando ocurra el riesgo amparado por las pólizas contratadas de seguros o reaseguros relacionados con bienes que hubieran sido deducidos para los efectos de la LISR.

Cuando se enajena un bien será acumulableen su totalidad, sin tener derecho a alguna de-ducción por la venta, en virtud de que el costo del bien fue considerado en su totalidad como deduc-ción autorizada para IETU al momento de su ad-quisición.

¿Cuál es el momento de acumulación del ingreso por arrendamiento?

Se considera que el ingreso se obtiene en el momen-to en que se cobre efectivamente el precio o la contraprestación, es decir, cuando se reciba en efectivo, en bienes o en servicios, aun cuando correspondan a anticipos, depósitos o cualquier otro concepto, o bien, cuando el interés del acreedorquede satisfecho mediante cualquier forma de extin-ción de las obligaciones que den lugar a dichas contraprestaciones.

¿Cuáles deducciones se pueden realizar en IETU?

El artículo 5 de la LIETU establece las deducciones que pueden efectuar los contribuyentes, entre otras tenemos las siguientes:

• Laserogacionesquecorrespondanalaadquisiciónde bienes, de servicios independientes o al uso o goce temporal de bienes, que utilicen para rea-lizar las actividades del otorgamiento del uso o goce temporal de bienes o para la administra-ción de las actividades mencionadas, que den lugar a los ingresos por los que se deba pagar el IETU.

• Lascontribuciones,exceptoelIETU,ISR,impues-to a los depósitos en efectivo (IDE) y aportaciones de seguridad social.

• IgualmentesondeducibleselIVAoelIEPS,cuan-do el contribuyente no tenga derecho a acreditar los mencionados impuestos que le hubieran sido trasladados o que hubiese pagado con motivo de la importación de bienes o servicios, que corres-pondanaerogacionesdeduciblesenlostérminosde la LIETU.

• Devoluciones,descuentosobonificaciones,siem-pre que los ingresos de las operaciones que les dieron origen hayan estado afectos al IETU.

• Las indemnizaciones por daños y perjuicios y las penas convencionales, siempre que la ley imponga la obligación de pagarlas por provenir de riesgos creados, responsabilidad objetiva, casofortuito, fuerza mayor o por actos de terceros.

• Losdonativosnoonerososniremunerativosenlosmismos términos y límites establecidos para los efectos de la LISR; al respecto, el artículo 173, fracción IV, de la LISR establece que no serán deducibles los donativos, por lo que no son dedu-cibles para las personas físicas que obtengan in-gresos por otorgar el uso o goce temporal de bienes inmuebles.

Las deducciones a las que tiene derecho el con-tribuyente deberán reunir los requisitos contenidos en el artículo 6 de la LIETU.

En laLISR,seprevéenelartículo31, fracciónXIX, que tratándose de un gasto deducible, la fecha de expedición de la documentación comprobatoria debecorresponderalejercicioporelqueseefectúala deducción, situación que podría entenderse como una limitante para deducir en 2011 los gastos efec-tuados y facturados con fecha anterior a 2011; sin embargo,lareglaI.4.2.6.delaRMF-10paraefectos

37

Talle

res del IETU permite la deducción conforme a lo

siguiente:

I.4.2.6. Para los efectos del artículo 6, fracción IV de la Ley del IETU, también se considera que se cumple con el requisito relativo a la fecha de expedición de la documentación comprobatoria establecido en el artículo 31, fracción XIX, primer párrafo de la Ley del ISR, cuando el compro-bante respectivo haya sido expedido en un ejerciciofiscalanterioraaquélenelquesehayaefectivamente pagado la erogación deducible.

Impuesto al valor agregadoDe conformidad con el artículo 1o. de la LIVA, están obligadas al pago del IVA las personas físicas y las morales que, en territorio nacional, realicen los actos o actividades siguientes:

I. Enajenen bienes.II. Presten servicios independientes.III. Otorguen el uso o goce temporal de bienes.IV. Importen bienes o servicios.

El artículo 22 de la LIVA establece el momento en el que se tendrá la obligación de pagar el IVA, en el otorgamiento del uso o goce temporal de bienes y será en el momento en que efectivamente se cobren las contraprestaciones y sobre el monto de lo efec-tivamente cobrado.

El artículo 1o.-B de la LIVA se menciona que las contraprestaciones se consideran efectivamente cobradas cuando se reciban en efectivo, en bienes o en servicios, aun cuando aquellas correspondan a anticipos, depósitos o a cualquier otro concepto, sin importar el nombre con el que se les designe, o bien, cuando el interés del acreedor queda satisfechomediante cualquier forma de extinción de las obliga-ciones que den lugar a las contraprestaciones.

38

Consideramos que en el caso de los depósitos en garantía no se causaría el IVA hasta el momento en que se hace efectiva dicha garantía. Para conocer más sobre el tema, le recomendamos consultar la revista PAF número 489.

IVA acreditablePor otro lado, el IVA será acreditable hasta que efec-tivamente se pague la contraprestación; tratándose de importaciones, el IVA será acreditable hasta que efec-tivamente sea pagado en la aduana, aun cuando no se haya cubierto el precio de la operación al proveedor.

El artículo 5o. de la LIVA establece todos los re-quisitos para que el IVA sea acreditable para el contribuyente.

Retención del IVAConforme al artículo 1o.-A de la LIVA, las personas morales que usen o gocen temporalmente bienes prestados u otorgados por personas físicas, están obligadas a efectuar la retención del IVA que se les traslade (dos terceras partes de conformidad con el artículo 3 del Reglamento de la Ley del Impuesto al Valor Agregado (RLIVA) y a entregar constancia por la retención efectuada, que en este caso será el formato 37-A “Constancia de pagos y retenciones del ISR, IVA e IEPS”.

Caso prácticoEnseguida determinaremos los pagos provisionales de IETU, ISR y el mensual de IVA de noviembre y diciembre de 2011. A continuación presentamos al-gunos datos que serán necesarios para determinarlos:

DatosNombredelcontribuyente

Oscar Galván García

RFC GAGO750705LE3Actividad Arrendamiento de inmuebles para

casa habitación y arrendamiento y subarrendamiento de locales comerciales

RégimenfiscalDe los ingresos por arrendamiento y en general por otorgar el uso o goce temporal de bienes inmuebles

• Elcontribuyentenoocupaparausopersonalnin-gún inmueble ni otorgó en forma gratuita parte de alguno, por lo que no tendrá que determinar pro-porción sobre los gastos.

• Seotorgóelusoogoceportodoelejercicio2011respecto de todos los bienes.

• Losgastosporconsumodeaguaydemanteni-miento los realiza el arrendador (el señor Oscar).

• Elcontribuyentepagóparticipacióndelostrabaja-dores en las utilidades de las empresas (PTU) en elejercicio,asícomogastosdepapelería,teléfono,gasolina, compra de automóvil, mismos que no son deducibles por no encontrarse dentro de las deduc-cionespermitidasparaeste régimenestablecidasen el artículo 142 de la LISR, en consecuencia no serán tampoco deducibles en IETU ni en IVA ya que para deducir o acreditar en cada uno es necesario que hayan sido deducibles para ISR (artículos 6, fracción IV, de la LIETU y 5o., fracción I, de la LIVA).

• DesdeelprimerpagoprovisionaldeISRelcon-tribuyente optó por no aplicar la deducción opcio-nal de 35%, pudiendo cambiar la opción al realizar su declaración anual si así le es conveniente.

Ingresos efectivamente obtenidos por mes para IETU, ISR e IVA Noviembre DiciembreIngresos por arrendamiento de casa habitación cobrados en el mes (a persona física) $9,500.00 $9,500.00

(+) Ingresos por arrendamiento de locales comerciales cobrados en el mes (a persona moral) 20,000.00 25,000.00

(+) Ingresos por arrendamiento de locales comerciales cobrados en el mes (a persona física) 55,000.00 75,000.00

(=) Suma de ingresos cobrados por mes $84,500.00 $109,500.00

Para ISRISR retenido por personas morales $2,000.00 $2,500.00

Para IVAIVA retenido por personas morales (Dos terceras partes) $2,132.00 $2,665.00

39

Talle

res Determinación de los

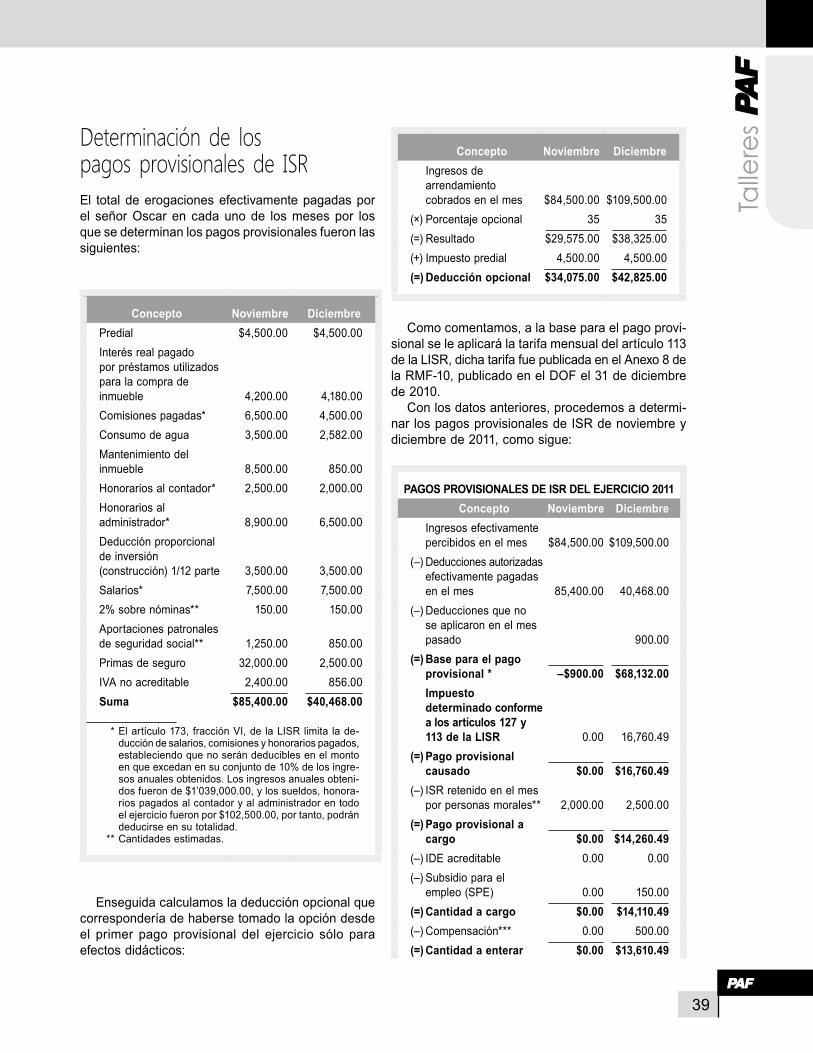

pagos provisionales de ISREl total de erogaciones efectivamente pagadas por el señor Oscar en cada uno de los meses por los que se determinan los pagos provisionales fueron las siguientes:

Concepto Noviembre DiciembrePredial $4,500.00 $4,500.00Interésrealpagado porpréstamosutilizadospara la compra de inmueble 4,200.00 4,180.00Comisiones pagadas* 6,500.00 4,500.00Consumo de agua 3,500.00 2,582.00Mantenimientodelinmueble 8,500.00 850.00Honorarios al contador* 2,500.00 2,000.00Honorarios al administrador* 8,900.00 6,500.00Deducción proporcional de inversión (construcción) 1/12 parte 3,500.00 3,500.00Salarios* 7,500.00 7,500.002% sobre nóminas** 150.00 150.00Aportaciones patronales de seguridad social** 1,250.00 850.00Primas de seguro 32,000.00 2,500.00IVA no acreditable 2,400.00 856.00Suma $85,400.00 $40,468.00

* El artículo 173, fracción VI, de la LISR limita la de-ducción de salarios, comisiones y honorarios pagados, estableciendo que no serán deducibles en el monto enqueexcedanensuconjuntode10%delosingre-sos anuales obtenidos. Los ingresos anuales obteni-dos fueron de $1’039,000.00, y los sueldos, honora-rios pagados al contador y al administrador en todo elejerciciofueronpor$102,500.00,portanto,podrándeducirse en su totalidad.

** Cantidades estimadas.

Enseguida calculamos la deducción opcional que correspondería de haberse tomado la opción desde el primer pago provisional del ejercicio sólo paraefectos didácticos:

Concepto Noviembre DiciembreIngresos de arrendamiento cobrados en el mes $84,500.00 $109,500.00

(×) Porcentajeopcional 35 35(=) Resultado $29,575.00 $38,325.00(+) Impuesto predial 4,500.00 4,500.00(=) Deducción opcional $34,075.00 $42,825.00

Como comentamos, a la base para el pago provi-sional se le aplicará la tarifa mensual del artículo 113 de la LISR, dicha tarifa fue publicada en el Anexo 8 de laRMF-10,publicadoenelDOFel31dediciembrede 2010.

Con los datos anteriores, procedemos a determi-nar los pagos provisionales de ISR de noviembre y diciembre de 2011, como sigue:

PAGOS PROVISIONALES DE ISR DEL EjERCICIO 2011 Concepto Noviembre Diciembre

Ingresos efectivamente percibidos en el mes $84,500.00 $109,500.00

(–) Deducciones autorizadas efectivamente pagadas en el mes 85,400.00 40,468.00

(–) Deducciones que no se aplicaron en el mes pasado 900.00

(=) Base para el pago provisional * –$900.00 $68,132.00

Impuesto determinado conforme a los artículos 127 y 113 de la LISR 0.00 16,760.49

(=) Pago provisional causado $0.00 $16,760.49

(–) ISR retenido en el mes por personas morales** 2,000.00 2,500.00

(=) Pago provisional a cargo $0.00 $14,260.49

(–) IDE acreditable 0.00 0.00(–) Subsidio para el

empleo (SPE) 0.00 150.00(=) Cantidad a cargo $0.00 $14,110.49(–) Compensación*** 0.00 500.00(=) Cantidad a enterar $0.00 $13,610.49

40

Donde: Determinación del impuesto correspondiente de

acuerdo con los artículos 127 y 113 de la LISR

Noviembre Diciembre Base para el pago

provisional $0.00 $68,132.00(–) Límite inferior (LI) 0.00 32,736.84(=) Excedente sobre el LI $0.00 $35,395.16(×) Tasa de impuesto 0.00% 30.00%(=) Impuesto previo $0.00 $10,618.54(+) Cuotafija 0.00 6,141.95(=) Impuesto determinado

conforme a los artículos 127 y 113 de la LISR $0.00 $16,760.49

* En el caso de que los ingresos percibidos por otor-gar el uso o goce temporal de bienes inmuebles, sean inferiores a las deducciones del periodo (como es el caso del pago provisional de noviembre), los contribuyentes podrán considerar la diferencia que resulte entre ambos conceptos, como deducible en los periodos siguientes, siempre y cuando dichas deducciones correspondan al mismo año calendario (artículo 185 del RLISR).

** Contra el pago provisional causado que determina-mos con la tarifa, se acreditarán las retenciones de ISR realizadas por las personas morales que paguen el otorgamiento del uso o goce temporal de bienes inmuebles. Como se puede apreciar en noviembre no se acreditó la retención que le realizaron debido a que las deducciones del mes fueron mayores a los ingresos, esta retención se podrá acreditar únicamente en la declaración anual.

***Conformealartículo23delCFF,loscontribuyentespueden compensar las cantidades que tengan a su favor contra las cantidades que tengan a su cargo, en nuestro caso práctico se están compensando saldos a favor del IVA, por lo que el contribuyente puede realizar la compensación de dicho saldo a favor contra el ISR de los pagos provisionales, procedimiento que se tendrá que realizar en el portal bancario al momento de realizar el pago del ISR anual, debiendo presentar el correspondiente aviso de compensación.

Comentario: Contra la cantidad a en-terar, podemos realizar el acreditamiento del IDE efectivamente pagado en el mes de que se trate, salvo que previa-

mente hubiese sido acreditado contra el ISR retenido a terceros o compensado contra otras contribuciones federales a su cargo o hubiese sido solicitado en devolución, lo anterior con fundamento en el artículo 8 de la Ley del Im-puesto a los Depósitos en Efectivo (LIDE), en

este caso al contribuyente no le realizaron re-tencionesde IDE.Tambiénpodemos realizarel acreditamiento del SPE efectivamente entre-gado a los trabajadores (ArtículoOctavo deldecreto publicadoenelDOFel 7 deoctubrede 2007).

Impuesto empresarial a tasa única

El total de erogaciones efectivamente pagadas por el señor Oscar en cada uno de los meses por los que se determinan los pagos provisionales fueron las siguientes:

DEDUCCIONES PARA IETUConcepto Noviembre Diciembre

Predial $4,500.00 $4,500.00Interésrealpagado porpréstamosutilizadospara la compra de inmueble n/a n/aComisiones pagadas 6,500.00 4,500.00Consumo de agua 3,500.00 2,582.00Mantenimiento del inmueble 8,500.00 850.00Honorarios al contador 2,500.00 2,000.00Honorarios al administrador 8,900.00 6,500.00Deducción de inversión (construcción) n/a n/aSalarios n/a n/a2% sobre nóminas 150.00 150.00Aportaciones patronales de seguridad social n/a n/aPrimas de seguro 32,000.00 8,500.00IVA no acreditable 2,400.00 856.00Suma $68,950.00 $30,438.00

Crédito fiscal por exceso de deducciones

Enelejerciciofiscalde2009,elseñorOscarobtuvouncréditofiscalporexcesodededucciones,mismo

41

Talle

res

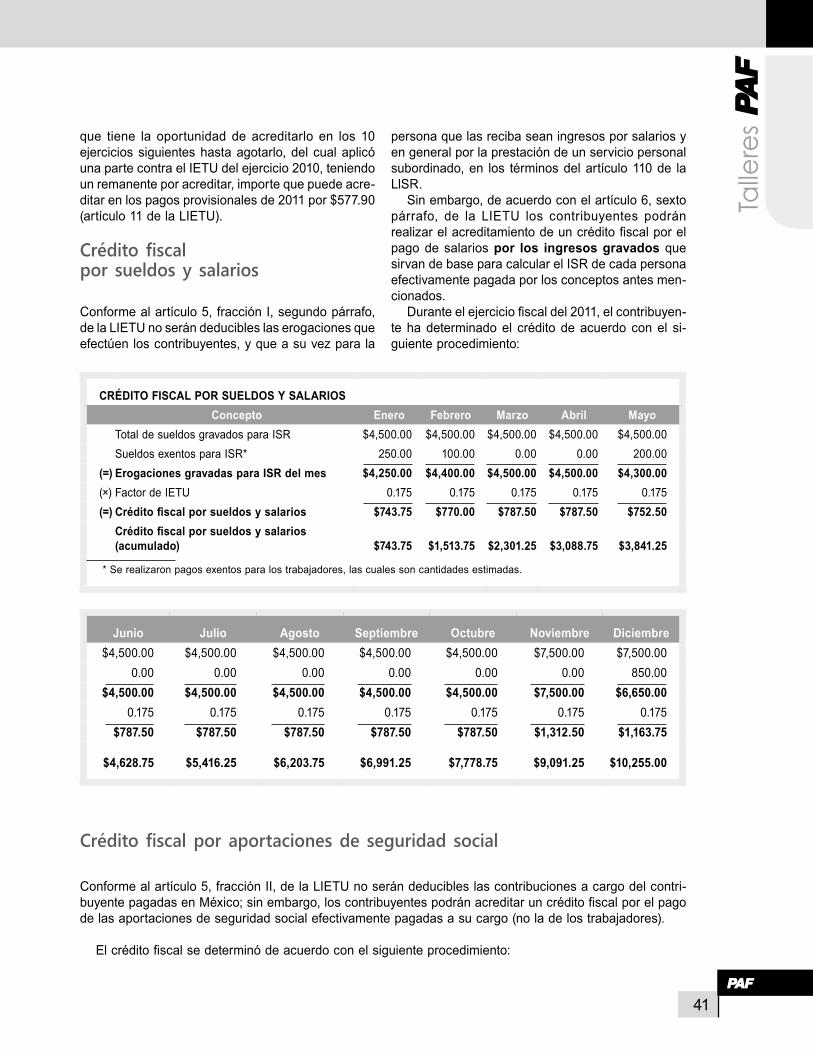

CRéDITO FISCAL POR SUELDOS y SALARIOSConcepto Enero Febrero Marzo Abril Mayo

Total de sueldos gravados para ISR $4,500.00 $4,500.00 $4,500.00 $4,500.00 $4,500.00Sueldos exentos para ISR* 250.00 100.00 0.00 0.00 200.00

(=) Erogaciones gravadas para ISR del mes $4,250.00 $4,400.00 $4,500.00 $4,500.00 $4,300.00(×) FactordeIETU 0.175 0.175 0.175 0.175 0.175(=) Crédito fiscal por sueldos y salarios $743.75 $770.00 $787.50 $787.50 $752.50

Crédito fiscal por sueldos y salarios (acumulado) $743.75 $1,513.75 $2,301.25 $3,088.75 $3,841.25

*Serealizaronpagosexentosparalostrabajadores,lascualessoncantidadesestimadas.

junio julio Agosto Septiembre Octubre Noviembre Diciembre$4,500.00 $4,500.00 $4,500.00 $4,500.00 $4,500.00 $7,500.00 $7,500.00

0.00 0.00 0.00 0.00 0.00 0.00 850.00$4,500.00 $4,500.00 $4,500.00 $4,500.00 $4,500.00 $7,500.00 $6,650.00

0.175 0.175 0.175 0.175 0.175 0.175 0.175$787.50 $787.50 $787.50 $787.50 $787.50 $1,312.50 $1,163.75

$4,628.75 $5,416.25 $6,203.75 $6,991.25 $7,778.75 $9,091.25 $10,255.00

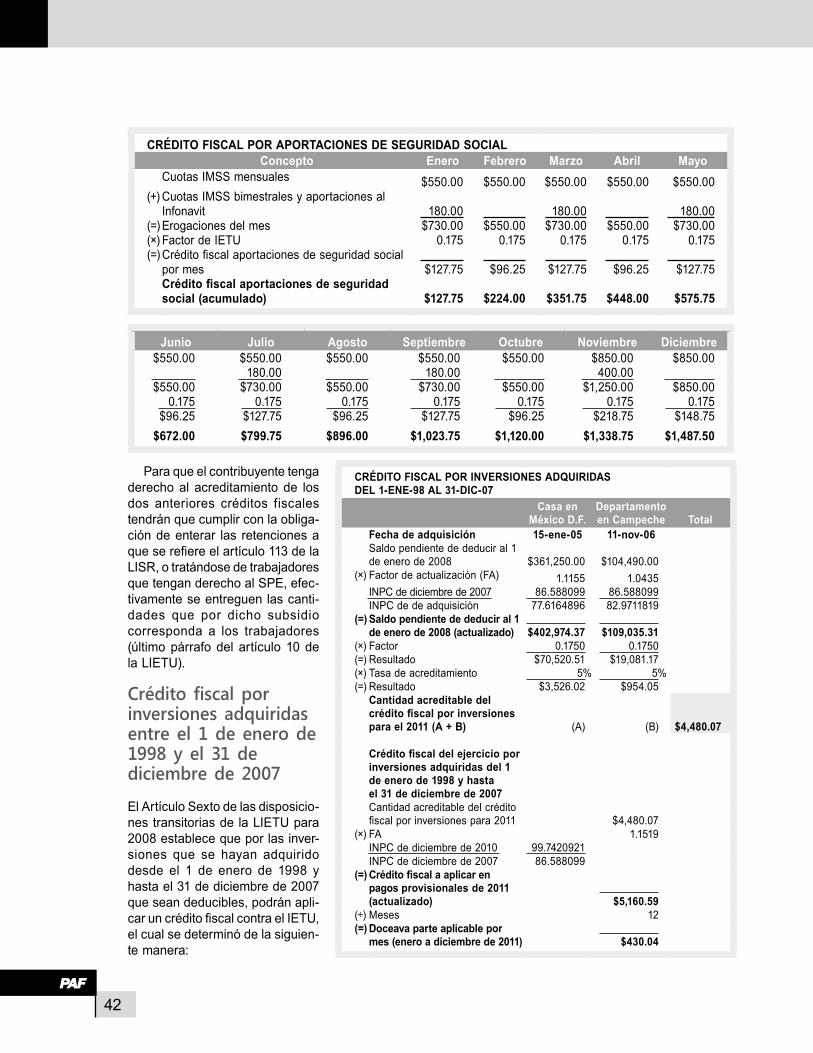

Crédito fiscal por aportaciones de seguridad social

Conforme al artículo 5, fracción II, de la LIETU no serán deducibles las contribuciones a cargo del contri-buyentepagadasenMéxico;sinembargo,loscontribuyentespodránacreditaruncréditofiscalporelpagodelasaportacionesdeseguridadsocialefectivamentepagadasasucargo(noladelostrabajadores).

Elcréditofiscalsedeterminódeacuerdoconelsiguienteprocedimiento:

que tiene la oportunidad de acreditarlo en los 10 ejerciciossiguienteshastaagotarlo,del cualaplicóunapartecontraelIETUdelejercicio2010,teniendoun remanente por acreditar, importe que puede acre-ditar en los pagos provisionales de 2011 por $577.90 (artículo 11 de la LIETU).

Crédito fiscal por sueldos y salarios

Conforme al artículo 5, fracción I, segundo párrafo, de la LIETU no serán deducibles las erogaciones que efectúen los contribuyentes, y que a su vez para la

persona que las reciba sean ingresos por salarios y en general por la prestación de un servicio personal subordinado,en los términosdelartículo110de laLlSR.

Sin embargo, de acuerdo con el artículo 6, sexto párrafo, de la LIETU los contribuyentes podrán realizarelacreditamientodeuncréditofiscalporelpago de salarios por los ingresos gravados que sirvan de base para calcular el ISR de cada persona efectivamente pagada por los conceptos antes men-cionados.

Duranteelejerciciofiscaldel2011,elcontribuyen-te hadeterminadoel crédito deacuerdo conel si-guiente procedimiento:

42

CRéDITO FISCAL POR APORTACIONES DE SEGURIDAD SOCIALConcepto Enero Febrero Marzo Abril Mayo

CuotasIMSSmensuales $550.00 $550.00 $550.00 $550.00 $550.00(+)CuotasIMSSbimestralesyaportacionesal

Infonavit 180.00 180.00 180.00(=) Erogaciones del mes $730.00 $550.00 $730.00 $550.00 $730.00(×)FactordeIETU 0.175 0.175 0.175 0.175 0.175(=)Créditofiscalaportacionesdeseguridadsocial

por mes $127.75 $96.25 $127.75 $96.25 $127.75Crédito fiscal aportaciones de seguridad social (acumulado) $127.75 $224.00 $351.75 $448.00 $575.75

junio julio Agosto Septiembre Octubre Noviembre Diciembre$550.00 $550.00 $550.00 $550.00 $550.00 $850.00 $850.00

180.00 180.00 400.00 $550.00 $730.00 $550.00 $730.00 $550.00 $1,250.00 $850.00

0.175 0.175 0.175 0.175 0.175 0.175 0.175$96.25 $127.75 $96.25 $127.75 $96.25 $218.75 $148.75

$672.00 $799.75 $896.00 $1,023.75 $1,120.00 $1,338.75 $1,487.50

Para que el contribuyente tenga derecho al acreditamiento de los dos anteriores créditos fiscalestendrán que cumplir con la obliga-ción de enterar las retenciones a queserefiereelartículo113delaLISR,otratándosedetrabajadoresque tengan derecho al SPE, efec-tivamente se entreguen las canti-dades que por dicho subsidio corresponda a los trabajadores(último párrafo del artículo 10 de la LIETU).

Crédito fiscal por inversiones adquiridas entre el 1 de enero de 1998 y el 31 de diciembre de 2007

El Artículo Sexto de las disposicio-nes transitorias de la LIETU para 2008 establece que por las inver-siones que se hayan adquirido desde el 1 de enero de 1998 y hasta el 31 de diciembre de 2007 que sean deducibles, podrán apli-caruncréditofiscalcontraelIETU,el cual se determinó de la siguien-te manera:

CRéDITO FISCAL POR INVERSIONES ADQUIRIDAS DEL 1-ENE-98 AL 31-DIC-07

Casa en México D.F.

Departamento en Campeche Total

Fecha de adquisición 15-ene-05 11-nov-06Saldo pendiente de deducir al 1 de enero de 2008 $361,250.00 $104,490.00

(×) Factordeactualización(FA) 1.1155 1.0435INPCdediciembrede2007 86.588099 86.588099INPCdedeadquisición 77.6164896 82.9711819

(=) Saldo pendiente de deducir al 1 de enero de 2008 (actualizado) $402,974.37 $109,035.31

(×) Factor 0.1750 0.1750(=) Resultado $70,520.51 $19,081.17(×) Tasa de acreditamiento 5% 5%(=) Resultado $3,526.02 $954.05

Cantidad acreditable del crédito fiscal por inversiones para el 2011 (A + B) (A) (B) $4,480.07

Crédito fiscal del ejercicio por inversiones adquiridas del 1 de enero de 1998 y hasta el 31 de diciembre de 2007Cantidadacreditabledelcréditofiscalporinversionespara2011 $4,480.07

(×) FA 1.1519INPCdediciembrede2010 99.7420921INPCdediciembrede2007 86.588099

(=) Crédito fiscal a aplicar en pagos provisionales de 2011 (actualizado) $5,160.59

(÷) Meses 12(=) Doceava parte aplicable por

mes (enero a diciembre de 2011) $430.04

43

Talle

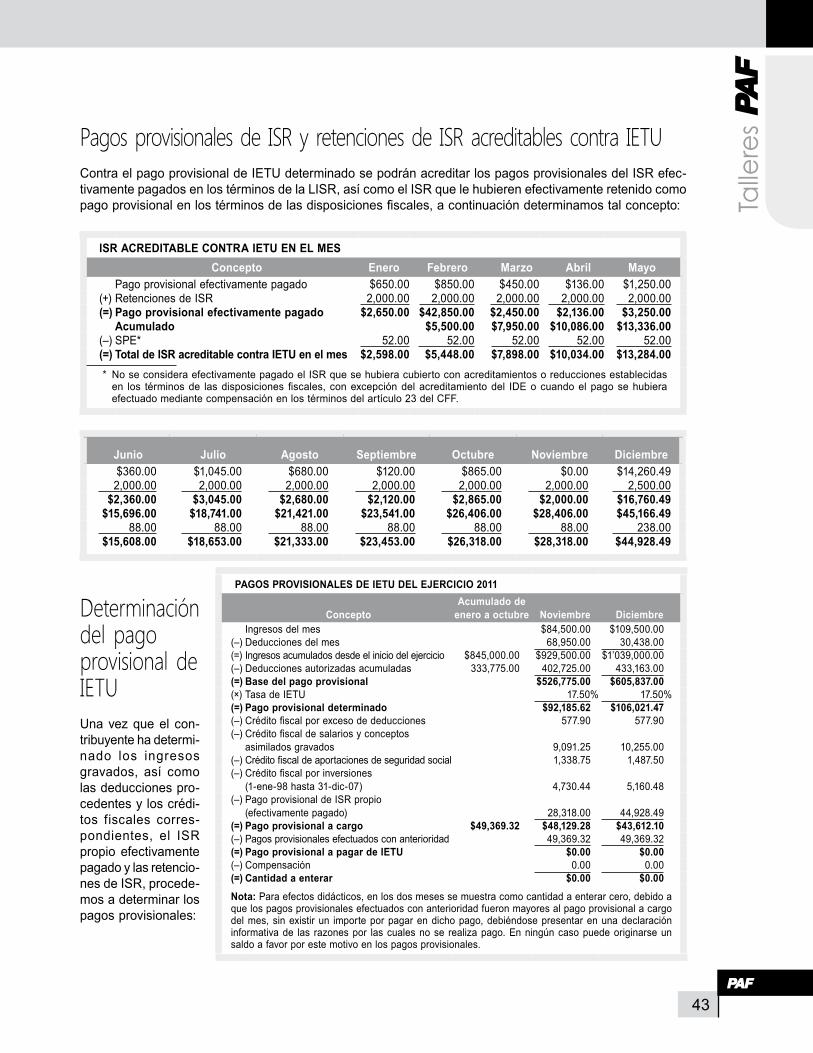

res Pagos provisionales de ISR y retenciones de ISR acreditables contra IETU

Contra el pago provisional de IETU determinado se podrán acreditar los pagos provisionales del ISR efec-tivamentepagadosenlostérminosdelaLISR,asícomoelISRquelehubierenefectivamenteretenidocomopagoprovisionalenlostérminosdelasdisposicionesfiscales,acontinuacióndeterminamostalconcepto:

ISR ACREDITABLE CONTRA IETU EN EL MESConcepto Enero Febrero Marzo Abril Mayo

Pago provisional efectivamente pagado $650.00 $850.00 $450.00 $136.00 $1,250.00(+) Retenciones de ISR 2,000.00 2,000.00 2,000.00 2,000.00 2,000.00(=) Pago provisional efectivamente pagado $2,650.00 $42,850.00 $2,450.00 $2,136.00 $3,250.00

Acumulado $5,500.00 $7,950.00 $10,086.00 $13,336.00(–) SPE* 52.00 52.00 52.00 52.00 52.00(=) Total de ISR acreditable contra IETU en el mes $2,598.00 $5,448.00 $7,898.00 $10,034.00 $13,284.00* NoseconsideraefectivamentepagadoelISRquesehubieracubiertoconacreditamientosoreduccionesestablecidasen los términosde lasdisposiciones fiscales, conexcepcióndel acreditamientodel IDEo cuandoel pago sehubieraefectuadomediantecompensaciónenlostérminosdelartículo23delCFF.

junio julio Agosto Septiembre Octubre Noviembre Diciembre$360.00 $1,045.00 $680.00 $120.00 $865.00 $0.00 $14,260.49

2,000.00 2,000.00 2,000.00 2,000.00 2,000.00 2,000.00 2,500.00$2,360.00 $3,045.00 $2,680.00 $2,120.00 $2,865.00 $2,000.00 $16,760.49

$15,696.00 $18,741.00 $21,421.00 $23,541.00 $26,406.00 $28,406.00 $45,166.4988.00 88.00 88.00 88.00 88.00 88.00 238.00

$15,608.00 $18,653.00 $21,333.00 $23,453.00 $26,318.00 $28,318.00 $44,928.49

Determinación del pago provisional de IETUUna vez que el con-tribuyente ha determi-nado los ingresos gravados, así como las deducciones pro-cedentesyloscrédi-tos fiscales corres-pondientes, el ISR propio efectivamente pagado y las retencio-nes de ISR, procede-mos a determinar los pagos provisionales:

PAGOS PROVISIONALES DE IETU DEL EjERCICIO 2011

ConceptoAcumulado de

enero a octubre Noviembre DiciembreIngresos del mes $84,500.00 $109,500.00

(–) Deducciones del mes 68,950.00 30,438.00(=) Ingresosacumuladosdesdeeliniciodelejercicio $845,000.00 $929,500.00 $1’039,000.00(–) Deducciones autorizadas acumuladas 333,775.00 402,725.00 433,163.00(=) Base del pago provisional $526,775.00 $605,837.00(×) Tasa de IETU 17.50% 17.50%(=) Pago provisional determinado $92,185.62 $106,021.47(–) Créditofiscalporexcesodededucciones 577.90 577.90(–) Créditofiscaldesalariosyconceptos

asimilados gravados 9,091.25 10,255.00(–) Créditofiscaldeaportacionesdeseguridadsocial 1,338.75 1,487.50(–) Créditofiscalporinversiones

(1-ene-98 hasta 31-dic-07) 4,730.44 5,160.48(–) Pago provisional de ISR propio

(efectivamente pagado) 28,318.00 44,928.49(=) Pago provisional a cargo $49,369.32 $48,129.28 $43,612.10(–) Pagos provisionales efectuados con anterioridad 49,369.32 49,369.32(=) Pago provisional a pagar de IETU $0.00 $0.00(–) Compensación 0.00 0.00(=) Cantidad a enterar $0.00 $0.00Nota: Para efectos didácticos, en los dos meses se muestra como cantidad a enterar cero, debido a que los pagos provisionales efectuados con anterioridad fueron mayores al pago provisional a cargo delmes, sinexistir un importeporpagarendichopago,debiéndosepresentarenunadeclaracióninformativa de las razones por las cuales no se realiza pago. En ningún caso puede originarse un saldo a favor por este motivo en los pagos provisionales.

44

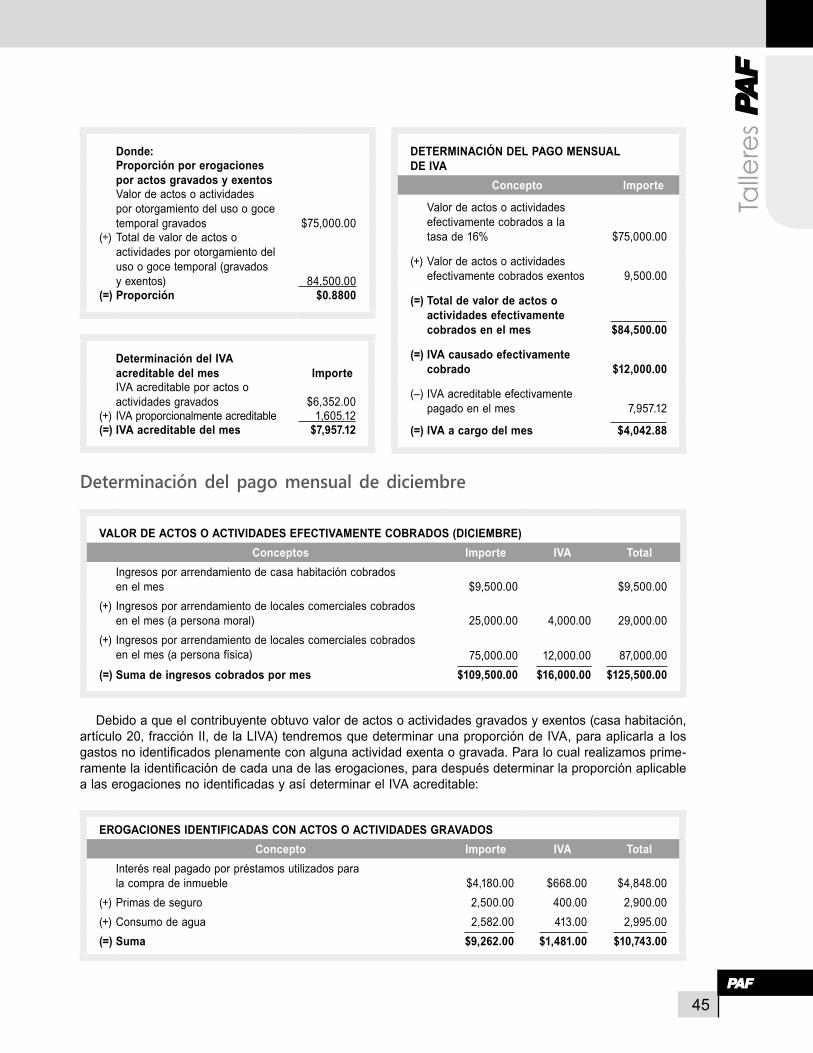

Determinación de los pagos mensuales de IVA

VALOR DE ACTOS O ACTIVIDADES EFECTIVAMENTE COBRADOS (NOVIEMBRE)Conceptos Importe IVA Total

Ingresos por arrendamiento de casa habitación cobrados en el mes $9,500.00 $9,500.00

(+) Ingresos por arrendamiento de locales comerciales cobrados en el mes (a persona moral) 20,000.00 3,200.00 23,200.00

(+) Ingresos por arrendamiento de locales comerciales cobrados en el mes (a persona física) 55,000.00 8,800.00 63,800.00

(=) Suma de ingresos cobrados por mes $84,500.00 $12,000.00 $96,500.00

Debido a que el contribuyente obtuvo valor de actos o actividades gravados y exentos (casa habitación, artículo 20, fracción II, de la LIVA) tendremos que determinar una proporción de IVA, para aplicarla a los gastosnoidentificadosplenamenteconalgunaactividadexentaogravada.Paralocualrealizamosprime-ramentelaidentificacióndecadaunadelaserogaciones,paradespuésdeterminarlaproporciónaplicablealaserogacionesnoidentificadasyasídeterminarelIVAacreditable:

EROGACIONES IDENTIFICADAS CON ACTOS O ACTIVIDADES GRAVADOSConcepto Importe IVA Total

Interésrealpagadoporpréstamosutilizados para la compra de inmueble $4,200.00 $672.00 $4,872.00

(+) Primas de seguro 32,000.00 5,120.00 37,120.00(+) Consumo de agua (de locales comerciales) 3,500.00 560.00 4,060.00(=) Suma $39,700.00 $6,352.00 $46,052.00

EROGACIONES IDENTIFICADAS CON ACTOS O ACTIVIDADES ExENTOS

Concepto Importe IVA TotalMantenimientodel inmueble $8,500.00 $1,360.00 $9,860.00

(+) Comisiones pagadas 6,500.00 1,040.00 7,540.00

(=) Suma $15,000.00 $2,400.00 $17,400.00

IVA no acreditable* $2,400.00

* Conforme al artículo 173, fracción VIII, de la LISR los pagos del IVA y del IEPS que el contribuyente hubie-se efectuado y el que le hubieran trasladado, serán deducibles cuando el contribuyente no tenga derecho al acreditamiento de los mencionados impuestos que le hubieran sido trasladados o que se hubiese pagado con motivo de la importación de bienes o servicios, que corresponden a gastos o inversiones deducibles para efectos de la LISR.

EROGACIONES QUE NO SE IDENTIFICAN PLENAMENTE CON ACTIVIDADES GRAVADAS O ExENTAS

Concepto Importe IVA Total

Honorarios al contador $2,500.00 $400.00 $2,900.00

(+) Honorarios al administrador 8,900.00 1,424.00 10,324.00

(=) Suma $11,400.00 $1,824.00 $13,224.00

IVA no identificado 1,824.00

(×) Proporción 0.8800

(=) IVA propor-cionalmente acreditable $1,605.12

45

Talle

res

Donde:Proporción por erogaciones por actos gravados y exentosValor de actos o actividades por otorgamiento del uso o goce temporal gravados $75,000.00

(÷) Total de valor de actos o actividades por otorgamiento del uso o goce temporal (gravados y exentos) 84,500.00

(=) Proporción $0.8800

Determinación del IVA acreditable del mes ImporteIVA acreditable por actos o actividades gravados $6,352.00

(+) IVA proporcionalmente acreditable 1,605.12(=) IVA acreditable del mes $7,957.12

DETERMINACIóN DEL PAGO MENSUAL DE IVA

Concepto Importe

Valor de actos o actividades efectivamente cobrados a la tasa de 16% $75,000.00

(+) Valor de actos o actividades efectivamente cobrados exentos 9,500.00

(=) Total de valor de actos o actividades efectivamente cobrados en el mes $84,500.00

(=) IVA causado efectivamente cobrado $12,000.00

(–) IVA acreditable efectivamente pagado en el mes 7,957.12

(=) IVA a cargo del mes $4,042.88

Determinación del pago mensual de diciembre

VALOR DE ACTOS O ACTIVIDADES EFECTIVAMENTE COBRADOS (DICIEMBRE)Conceptos Importe IVA Total

Ingresos por arrendamiento de casa habitación cobrados en el mes $9,500.00 $9,500.00

(+) Ingresos por arrendamiento de locales comerciales cobrados en el mes (a persona moral) 25,000.00 4,000.00 29,000.00

(+) Ingresos por arrendamiento de locales comerciales cobrados en el mes (a persona física) 75,000.00 12,000.00 87,000.00

(=) Suma de ingresos cobrados por mes $109,500.00 $16,000.00 $125,500.00

Debido a que el contribuyente obtuvo valor de actos o actividades gravados y exentos (casa habitación, artículo 20, fracción II, de la LIVA) tendremos que determinar una proporción de IVA, para aplicarla a los gastosnoidentificadosplenamenteconalgunaactividadexentaogravada.Paralocualrealizamosprime-ramentelaidentificacióndecadaunadelaserogaciones,paradespuésdeterminarlaproporciónaplicablealaserogacionesnoidentificadasyasídeterminarelIVAacreditable:

EROGACIONES IDENTIFICADAS CON ACTOS O ACTIVIDADES GRAVADOSConcepto Importe IVA Total

Interésrealpagadoporpréstamosutilizadosparala compra de inmueble $4,180.00 $668.00 $4,848.00

(+) Primas de seguro 2,500.00 400.00 2,900.00(+) Consumo de agua 2,582.00 413.00 2,995.00(=) Suma $9,262.00 $1,481.00 $10,743.00

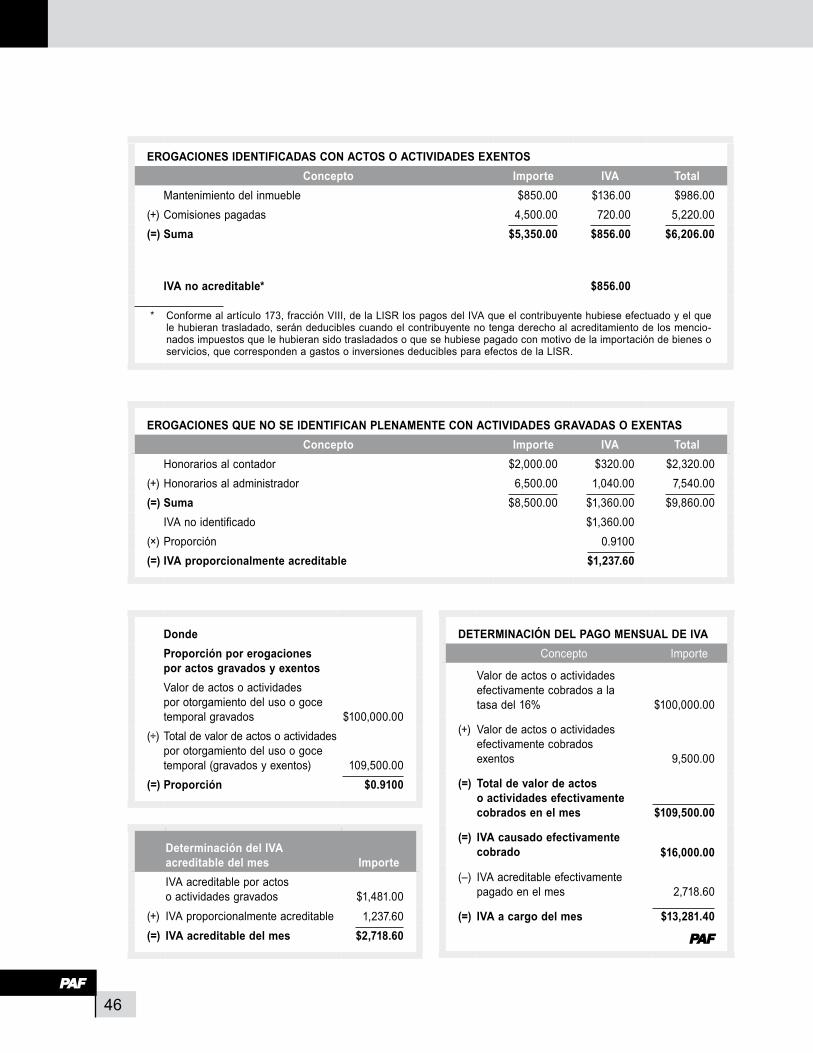

46

EROGACIONES IDENTIFICADAS CON ACTOS O ACTIVIDADES ExENTOSConcepto Importe IVA Total

Mantenimientodelinmueble $850.00 $136.00 $986.00(+) Comisiones pagadas 4,500.00 720.00 5,220.00(=) Suma $5,350.00 $856.00 $6,206.00

IVA no acreditable* $856.00

* Conforme al artículo 173, fracción VIII, de la LISR los pagos del IVA que el contribuyente hubiese efectuado y el que le hubieran trasladado, serán deducibles cuando el contribuyente no tenga derecho al acreditamiento de los mencio-nados impuestos que le hubieran sido trasladados o que se hubiese pagado con motivo de la importación de bienes o servicios, que corresponden a gastos o inversiones deducibles para efectos de la LISR.

EROGACIONES QUE NO SE IDENTIFICAN PLENAMENTE CON ACTIVIDADES GRAVADAS O ExENTASConcepto Importe IVA Total

Honorarios al contador $2,000.00 $320.00 $2,320.00(+) Honorarios al administrador 6,500.00 1,040.00 7,540.00(=) Suma $8,500.00 $1,360.00 $9,860.00

IVAnoidentificado $1,360.00(×) Proporción 0.9100(=) IVA proporcionalmente acreditable $1,237.60

DondeProporción por erogaciones por actos gravados y exentosValor de actos o actividades por otorgamiento del uso o goce temporal gravados $100,000.00

(÷) Total de valor de actos o actividades por otorgamiento del uso o goce temporal (gravados y exentos) 109,500.00

(=) Proporción $0.9100

Determinación del IVA acreditable del mes ImporteIVA acreditable por actos o actividades gravados $1,481.00

(+) IVA proporcionalmente acreditable 1,237.60(=) IVA acreditable del mes $2,718.60

DETERMINACIóN DEL PAGO MENSUAL DE IVAConcepto Importe

Valor de actos o actividades efectivamente cobrados a la tasa del 16% $100,000.00

(+) Valor de actos o actividades efectivamente cobrados exentos 9,500.00

(=) Total de valor de actos o actividades efectivamente cobrados en el mes $109,500.00

(=) IVA causado efectivamente cobrado $16,000.00

(–) IVA acreditable efectivamente pagado en el mes 2,718.60

(=) IVA a cargo del mes $13,281.40