pagos a los socios por liquidación de una

TRANSCRIPT

LIQUIDACIÓNSe entiende por liquidación de las sociedades mercantiles

el conjunto de actos jurídicos encauzados a concluir losvínculos establecidos por la sociedad con terceros y conlos socios y por estos entre sí. La liquidación consisteen la conversión del activo en dinero, que es lo que sedenomina realización.

CAUSASLa causa más relevante de la liquidación es la disolución de la

Sociedad, las causas de las disoluciones son Las siguientes:

Por la expiración del termino establecido para su duración.

Por la falta o cesación del objeto de la sociedad, o por laimposibilidad de conseguirlo.

Por la quiebra de la sociedad aunque se celebre convenio.

Por la pérdida entera del capital o por la parcial , cuando lossocios no resuelven reintegrarlo o limitarlo al existente.

Por la decisión de los socios.

Por la incorporación a otra sociedad.

Denominación o Razón

Disuelta la sociedad entrará en liquidación, peroconservará su personalidad jurídica hasta que aquellase concluya y durante ese tiempo, deberá añadir a sudenominación o razón social las palabras: EnLiquidación.

PASOS PARA REALIZAR LA LIQUIDACIÓN

se nombra un liquidador o varios.

Se suspenderán todas las operaciones y se procederá a levantarinventario de todos los bienes de la sociedad. Se efectuara uncierre de ejercicio y se preparan los estados financieros.

Se realizaran los activos, a los precios de la demanda en elmercado.

Se cancelaran las deudas en su orden de prioridades legales.

Se repartirá el remanente entre los socios en proporción a suscapitales aportados.

Atribuciones de los liquidadores:

Representar legalmente a la sociedad. Concluir con la operaciones pendiente al tiempo de la disolución Exigir la cuenta de su administración a cualquiera que haya

manejado intereses de la sociedad. Liquidar y pagar las deudas de la sociedad. Cobrar créditos, activos y percibir su importe. Presentar informes sobre la liquidación cuando cualquiera de los

socios lo pida. Rendir cuentas de su administración al final de la liquidación. Liquidar a cada socio su haber social. Depositar el en Registro Mercantil el Balance General fina, una

vez aprobado y obtener del propio Registro la cancelación de lainscripción social.

Prioridad de los acreedoresAcreedores Preferentes: Son aquellos a quienes hay que pagarles

sus deudas con preferencia a la de los demás acreedores.Acreedores Garantizados Totalmente: Se trata de los acreedores

hipotecarios. En el caso muy excepcional de que la ejecución de lahipoteca no llegare a cubrir totalmente la deuda que garantiza, elsaldo pendiente pasará al último grupo, o sea al de los acreedorescomunes o no garantizados.

Acreedores Garantizados Parcialmente: Son aquellos queposeen una garantía prendaría o de pignoración, que no llega acubrir el total de sus acreencias. En estos casos, la liquidación delos bienes prendarios o pignorados, quedaran a cargo del mismotenedor de la prenda.

Acreedores Comunes: En su mayoría son deudas a proveedores dela empresa.

Orden De Liquidación a Los Socios:

Sociedades de Personas:En sociedades de Personas se les cancela o distribuye a cada

uno de los de socios de acuerdo a la participación quetengan en la sociedad.

Sociedades Accionadas:Se cancela o distribuye de la siguiente manera:Accionistas Preferentes: Son aquellos accionistas que

tienen el derecho convenido de recuperar su inversión antesque los accionistas comunes.

Accionistas Comunes: Son los poseedores de las accionescomunes u ordinarias. En el caso de liquidación son losúltimos en cobrar;

Contabilización De La Liquidación:

Una vez que haya sido acordada la liquidación de lasociedad, se prepara el Inventario, cierre y estadosfinancieros, luego se prepara el estado de liquidación, oprevio a la liquidación; registrando las partidas a susvalores de tasación.

Estado De Liquidación:El Estado de Liquidación constituye el medio idóneo

mediante el cual el liquidador rinde cuenta de sugestión a los socios o accionistas de una sociedad eincluye información de carácter cualitativo ycuantitativo con énfasis en lo que a la realización deactivos y cancelación de pasivos se refiere, y en el cualse destaca, las perspectivas existentes y exploradaspara la venta de aquellos bienes que aún no han sidorealizados, así como de la cancelación de los pasivospendientes.

Características Del Estado De Liquidación:

En él se hace caso Omiso del principio de “La empresa en Marcha.

Los activos han de mostrarse a su precio, puesto que su venta es irremisible y con apremio.

Han de mostrarse absolutamente todas las partidas, tanto de activos, como de pasivos. Deben mostrar todas las partidas dadas o recibidas en prenda o garantía.

En última instancia, persigue el fin de mostrar a los acreedores y socios, lo que correspondería cada uno al venderse los activos.

Los activos comprometidos, o sea aquellos con los cuales están garantizados algunas deudas, han de mostrarse separados de los activos libres o no comprometidos.

CASO PRÁCTICOLa sociedad “Asturias, López y Cía. S. C.” por decisión de los sociosdeciden, dar por terminadas las operaciones mercantiles de dicha sociedad.Por lo que designa a su persona como liquidador, para que se haga cargo dela disolución y liquidación social.

El Balance General de la empresa "Asturias, López y Cía. S.C"

ACTIVO

Bancos 10,000.00

Clientes 20,000.00

Mercaderías 15,000.00

Mob. y Equipo 3,000.00

TOTAL 48,000.00

PASIVO Y CAPITAL

Doc. Por pagar 3,000.00

IVA por pagar 2,000.00

Proveedores 15,000.00

José A. Cta. Cap. 15,000.00

Ernesto L Cta. Cap. 7,000.00

Superávit 6,000.00 Total 48,000.00

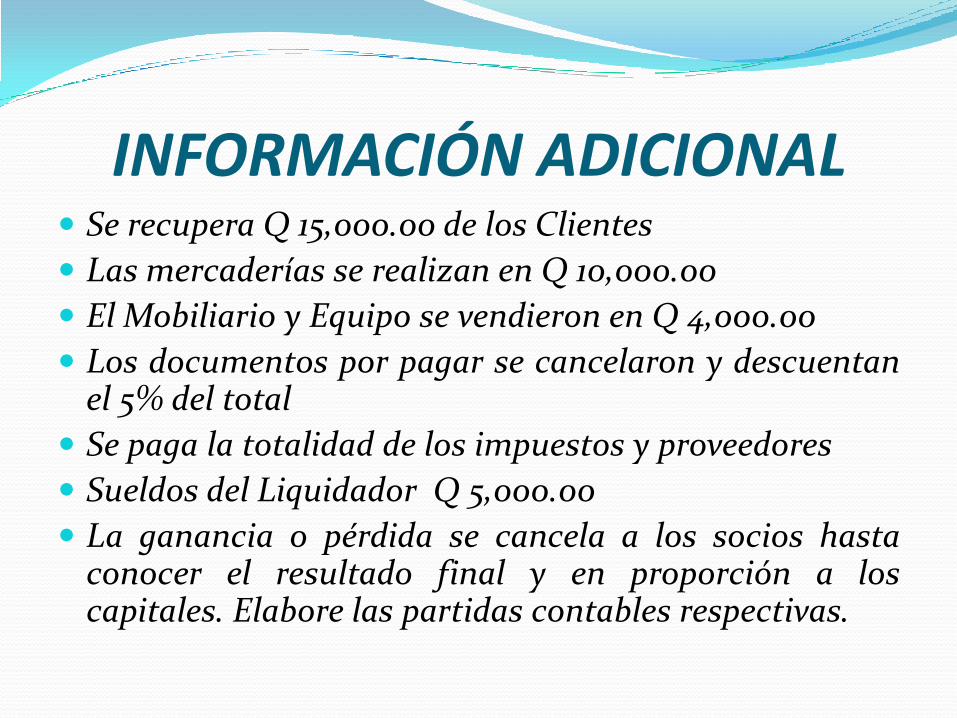

INFORMACIÓN ADICIONAL Se recupera Q 15,000.00 de los Clientes

Las mercaderías se realizan en Q 10,000.00

El Mobiliario y Equipo se vendieron en Q 4,000.00

Los documentos por pagar se cancelaron y descuentanel 5% del total

Se paga la totalidad de los impuestos y proveedores

Sueldos del Liquidador Q 5,000.00

La ganancia o pérdida se cancela a los socios hastaconocer el resultado final y en proporción a loscapitales. Elabore las partidas contables respectivas.

Venta de ActivosACTIVO VALOR EN LIBROS VENTAS

Clientes 20,000.00 15,000.00

Mercaderías 15,000.00 10,000.00

Mobiliario y Equipo 3,000.00 4,000.00

Total 38,000.00 29,000.00

Venta de activos:

Ptda. # 1 xx – xx – xx

Bancos 29,000.00

Pérd. Y Ganan. En Liq. 9,000.00

Clientes 20,000.00

Mercaderías 15,000.00

Mobiliario y Equipo 3,000.00

V/ registro de la recuperación 38,000.00 38,000.00de la realización de mercaderías

y venta de mobiliario.

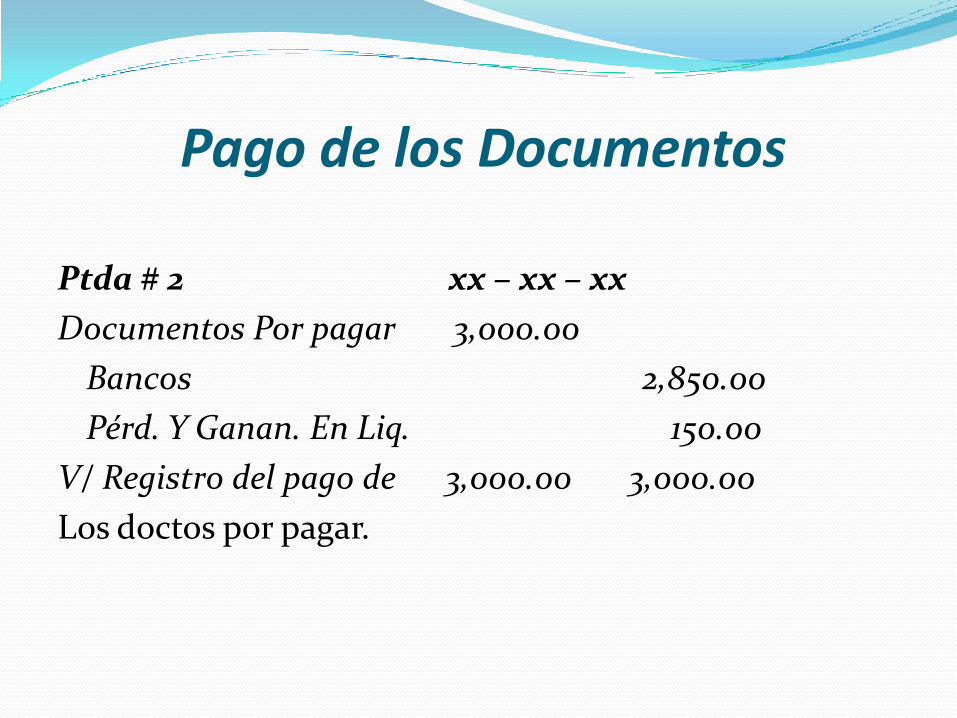

Pago de los Documentos

Ptda # 2 xx – xx – xx

Documentos Por pagar 3,000.00

Bancos 2,850.00

Pérd. Y Ganan. En Liq. 150.00

V/ Registro del pago de 3,000.00 3,000.00

Los doctos por pagar.

Distribución del Superávit

Ptda # 3 xx – xx – xx

Superávit 6,000.00

ISR por pagar 1,860.00

Pérd. Y Ganan. En Liq. 4,140.00

V/ Por distribución del 6,000.00 6,000.00

Superávit

Pago del resto de PasivosPtda # 4 xx – xx – xx

ISR por pagar 1,860.00

IVA Por pagar 2,000.00

Proveedores 15,000.00

Banco 18,860.00

V/ Por registro del pago 18,860.00 18,860.00

Impuesto y los proveedores

Pago del Liquidador

Ptda # 5 xx – xx – xx

Pérd. Y Ganan. En Liq. 5,000.00

Bancos 5,000.00

V/ Registro del sueldo del 5,000.00 5,000.00

liquidador.

Saldos previos a la Distribución

Perd. Y Ganan. En Liq. Banco

9,000.00 150.00 10,000.00 2,850.00

5,000.00 4,140.00 29,000.00 18,860.00 14,000.00 4,290.00 0.00 5,000.00

9,710.00 39,000.00 26,710.00

12,290.00

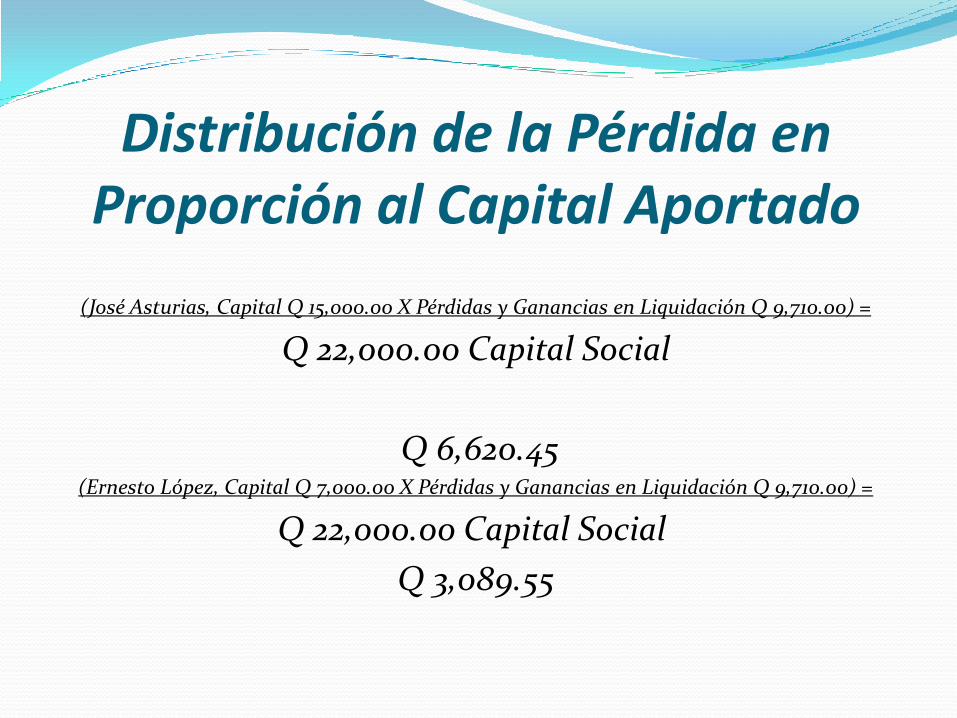

Distribución de la Pérdida en Proporción al Capital Aportado

(José Asturias, Capital Q 15,000.00 X Pérdidas y Ganancias en Liquidación Q 9,710.00) =

Q 22,000.00 Capital Social

Q 6,620.45(Ernesto López, Capital Q 7,000.00 X Pérdidas y Ganancias en Liquidación Q 9,710.00) =

Q 22,000.00 Capital Social

Q 3,089.55

Ptda # 6 xx – xx – xx

José Asturias, Capital 6,620.45

Ernesto López, Capital 3,089.55

Pérd. Y Ganan. En Liq. 9,710.00

V/ Distribución de la pér- 9,710.00 9,710.00

dida y liquidación según

el capital aportado

Distribución del Saldo de la Cuenta Bancos en Proporción al Capital

Aportado

(José Asturias, Capital Q 15,000.00 X Bancos Q 12,290.00)

Q 22,000.00 Capital Social

Q 8,379.55

(Ernesto López, Capital Q 7,000.00 X Bancos Q 12,290.00)

Q 22,000.00 Capital Social

Q 3,910.45

Ptda # 7 xx – xx – xx

José Asturias, Capital 8,379.32

Ernesto López, Capital 3,910.45

Bancos 12,290.00

V/ Distribución del saldo 12,290.00 12,290.00

De la cuentaBancos a cada

socio.