optimizaciÓn de los beneficios de una mediana empresa...

TRANSCRIPT

1

UNIVERSIDAD CATÓLICA ANDRÉS BELLO

FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES

ESCUELA DE ECONOMÍA

OPTIMIZACIÓN DE LOS BENEFICIOS

DE UNA MEDIANA EMPRESA.

CASO DE ESTUDIO

Tutor:

Fernández, María Inés

Autores:

Barreiro Rodríguez, Brian

Volcanes Pou, Mauricio Alberto

Octubre – 2.010

Caracas – Venezuela

2

La realización de este trabajo no hubiera sido posible

sin la ayuda de María Inés Fernández, los directivos de Alimentos

San Francisco, Karla De Oliveira y a los miembros de nuestras familias.

A todos les estaremos siempre agradecidos por su ayuda.

3

ÍNDICE GENEARL

INTRODUCCIÓN 12

CAPÍTULO I MARCO TEÓRICO 17

I.1.- La empresa 19

I.1.1.-Empresa y PYME 19

I.1.2.- Empresa Familiares 24

I.2.- Entorno de la empresa 28

I.2.1.- Estructura de mercado 29

I.2.1.1.- Monopolio 31

I.2.1.2.- Oligopolio 32

I.2.2.- Fuerzas de Porter 34

I.2.2.1.- Barreras de entrada 36

I.2.2.2.- Poder de negociación de los clientes 38

I.2.2.3.- Poder de negociación de los proveedores 38

I.2.2.4.- Productos sustitutos y complementarios 39

I.2.2.5.- Rivalidad interna 40

I.2.3.- La matriz del Boston Consulting Group 41

I.3.- Definiciones y Aspectos Técnicos 48

I.3.1.- Los costos 48

I.3.2.- La fijación de precio (Pricing) 54

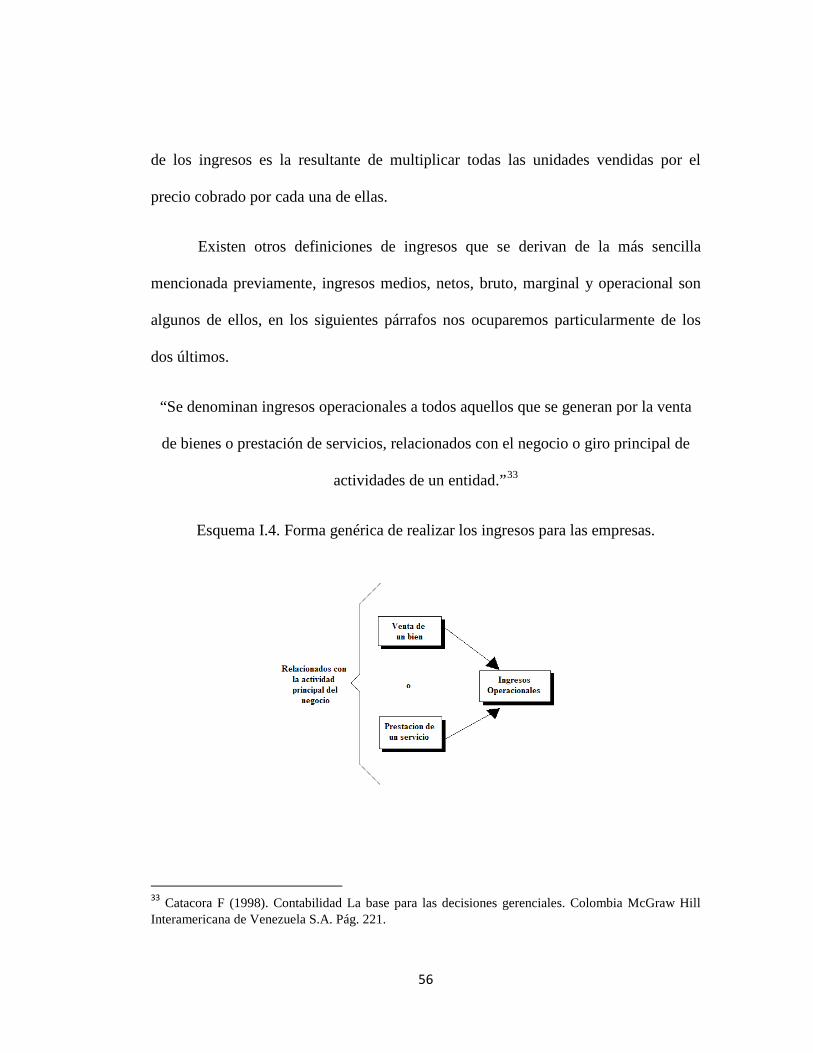

I.3.3.- Los ingresos 55

4

I.3.4.- Eficiencia de Pareto 58

I.3.5.- Regla 80/20 60

CAPITULO II LA EMPRESA 64

II.1.- Historia y estructura de la empresa 65

II.1.1.- El negocio 66

II.1.2.- Empresa familiares 69

II.1.3.- Pequeña y Mediana Empresa 70

II.2.- Evaluación de la posición de mercado por producto 71

II.2.1.- Productos y proveedores 74

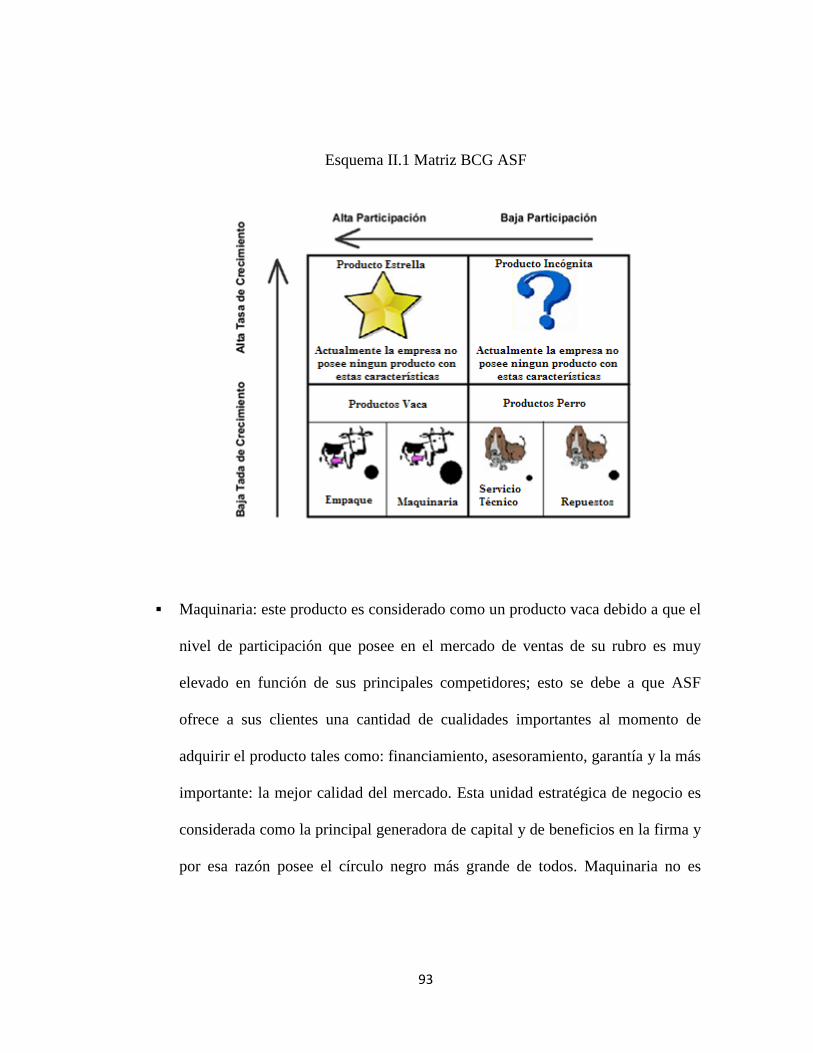

II.2.1.1.- Maquinaria 74

II.2.1.2.- Empaque 76

II.2.1.3.- Servicio Técnico 77

II.2.1.4.- Repuestos y suministros 77

II.2.2.- Clientes y competencia 79

II.2.2.1.- Resultado en el modelo 80

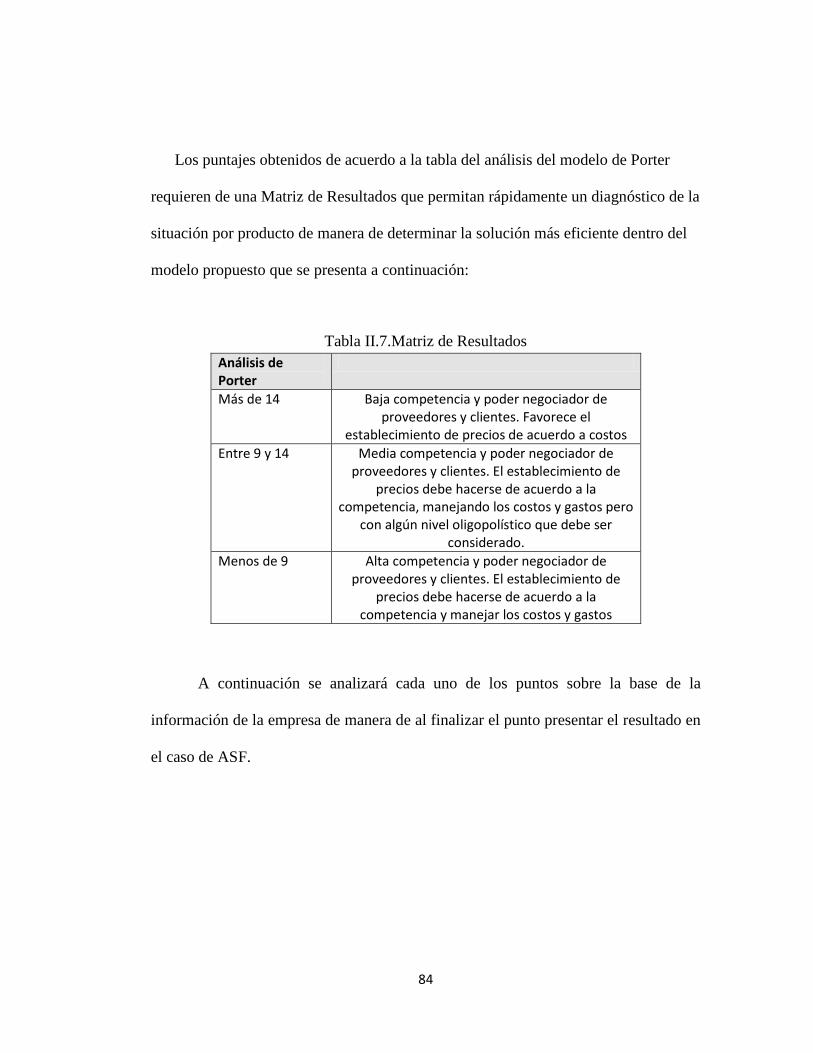

II.3.- Análisis de Porter 81

II.3.1.- Barreras de entrada 85

II.3.2.- Poder de negociación de los clientes 86

II.3.3.- Poder de negociación de los proveedores 87

II.3.4.- Productos sustitutos y complementarios 87

II.3.5.- Rivalidad interna 88

II.3.6.- Resultados del modelo 90

II.4.- Modelo de Boston Consulting Group 91

5

CAPÍTULO III ANÁLISIS FINANCIERO HISTÓRICO 97

III.1.- Costos 98

III.2.- Análisis de los ingresos 103

III.2.1.- Ingresos 2008 104

III.2.2.- Empaques 2008 105

III.2.3.- Ingresos 2009 106

III.2.4.- Empaques 2009 108

III.3.- Análisis de Gastos 109

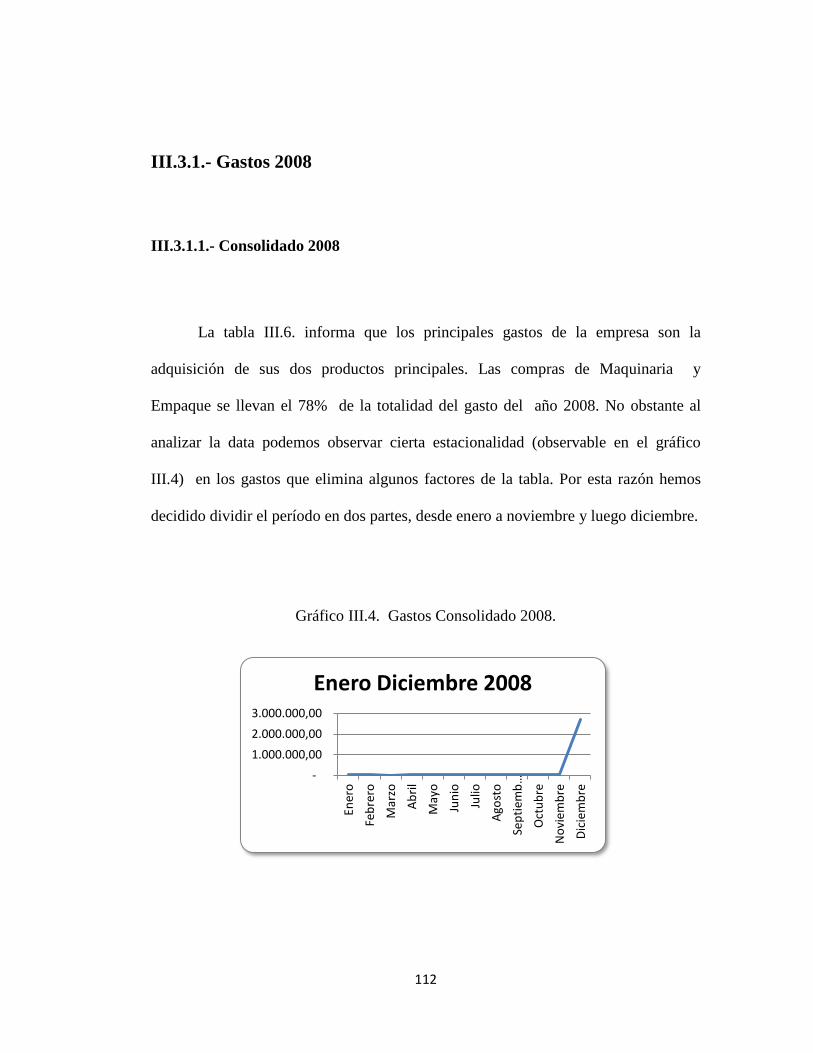

III.3.1.- Gastos 2008 112

III.3.1.1.- Consolidado 2008 112

III.3.1.2.- Periodo Enero-Noviembre 113

III.3.1.3.- Periodo Diciembre 2008 116

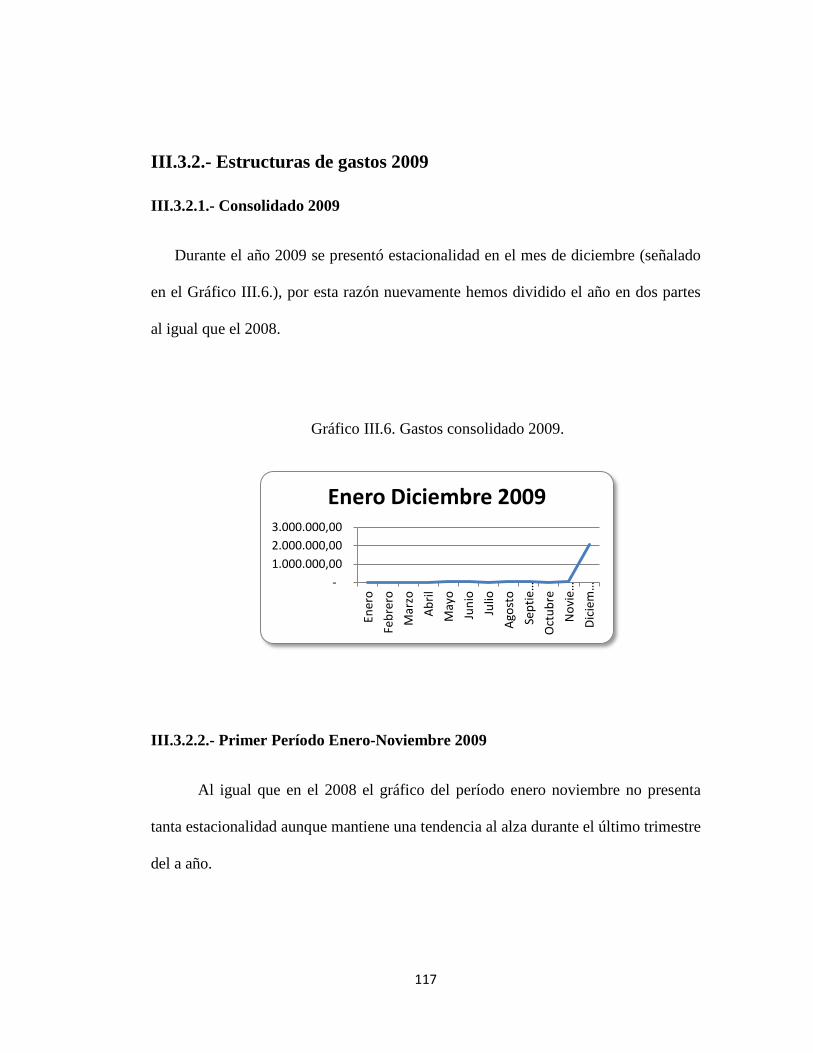

III.3.2.- Estructura de Gastos 2009 117

III.3.2.1.- Consolidado 2009 117

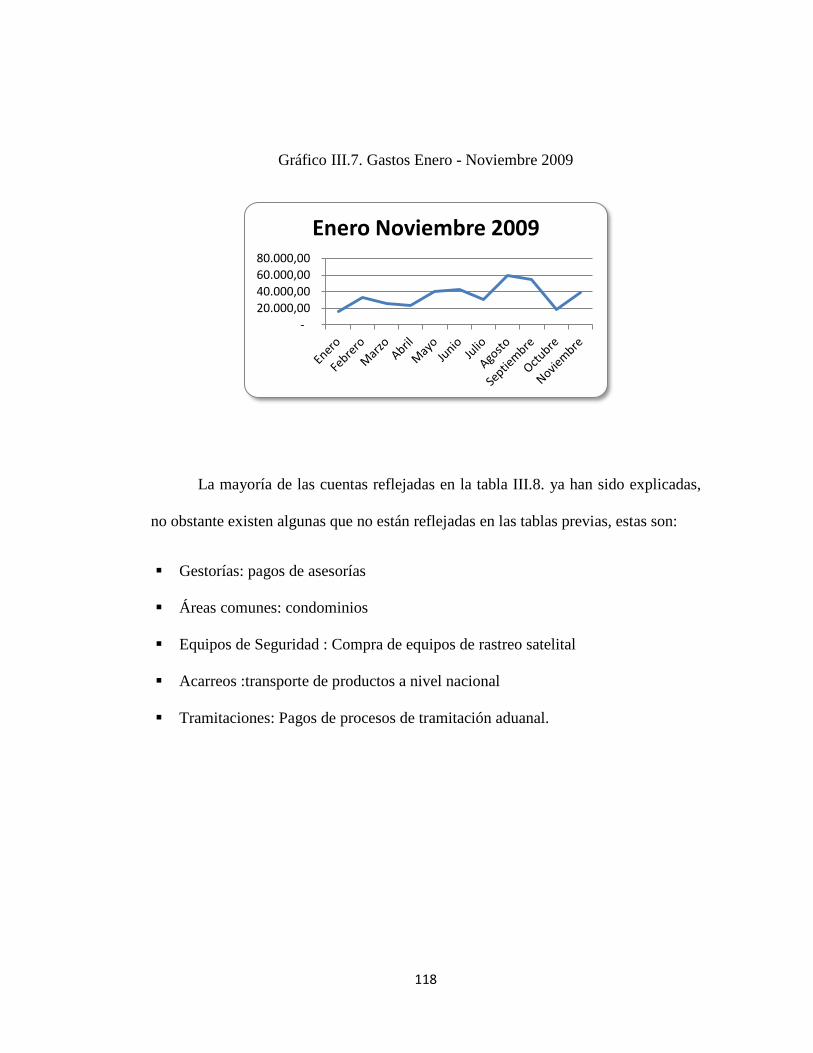

III.3.2.2.- Primer periodo Enero-Noviembre 2009 117

III.3.2.3.- Diciembre 2009 120

CAPÍTULO IV MODELOS DE OPTIMIZACIÓN 121

IV.1.- Modelo de optimización para el rubro de maquinaria 122

IV.1.1.- Metodología para la construcción del modelo 122

IV.1.1.1.- Inputs del modelo 125

IV.1.1.2.- Outputs del modelo 129

IV.1.1.3.- Conclusiones del modelo 133

IV.1.2.- Resultados de la aplicación del modelo 134

6

IV.1.2.1.- Ejemplo 1 135

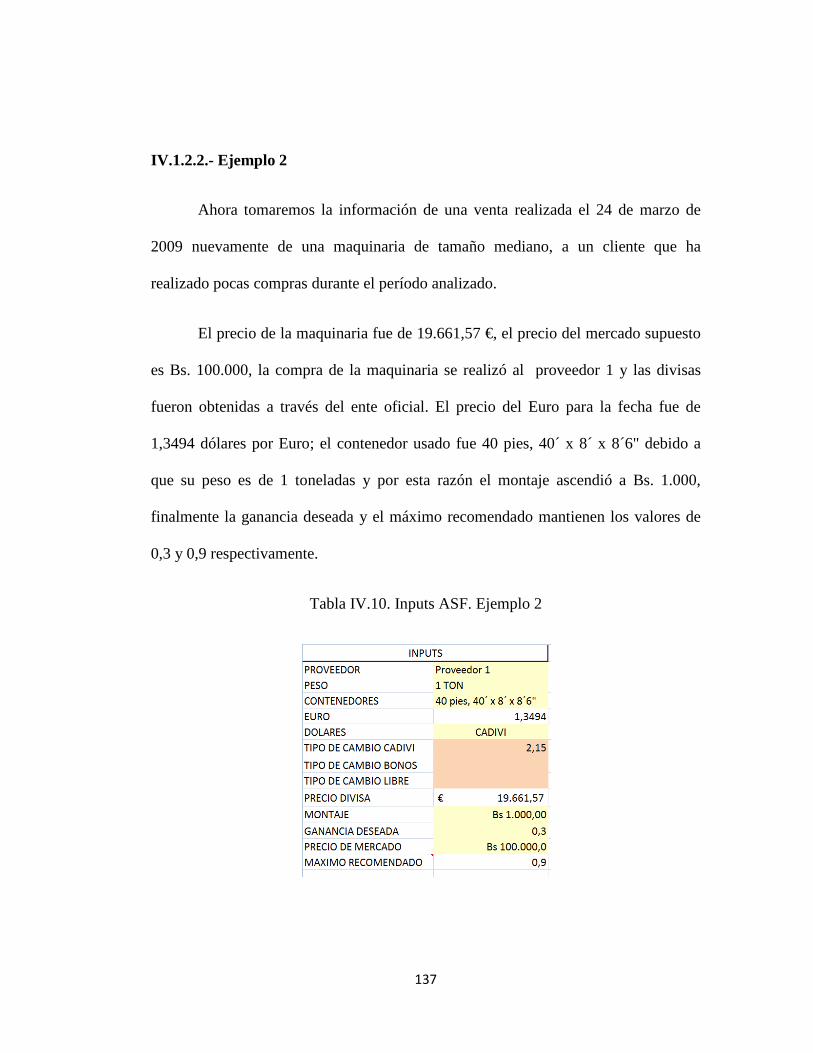

IV.1.2.2.- Ejemplo 2 137

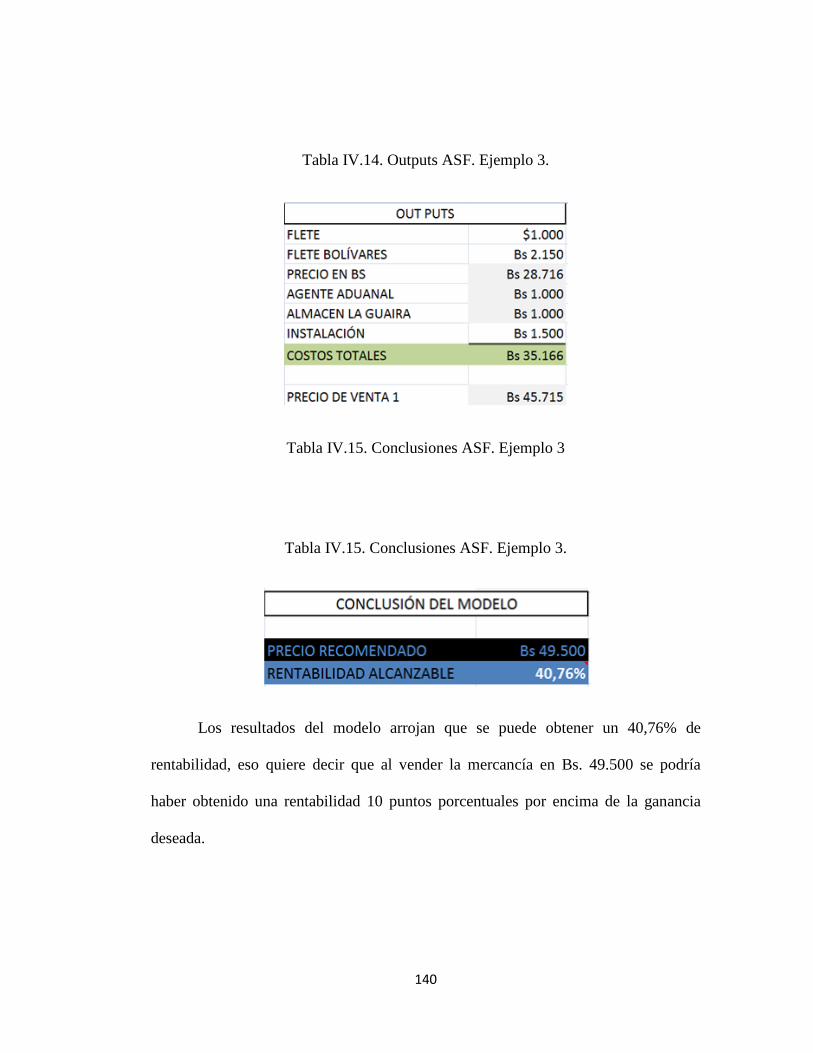

IV.1.2.3.- Ejemplo 3 139

IV.1.3.- Beneficios y debilidades del modelo 141

IV.1.4.- Aplicaciones a futuro 142

IV.2.- Modelo de optimización para el rubro de empaques 143

IV.2.1.- Metodología usada para construir el modelo 145

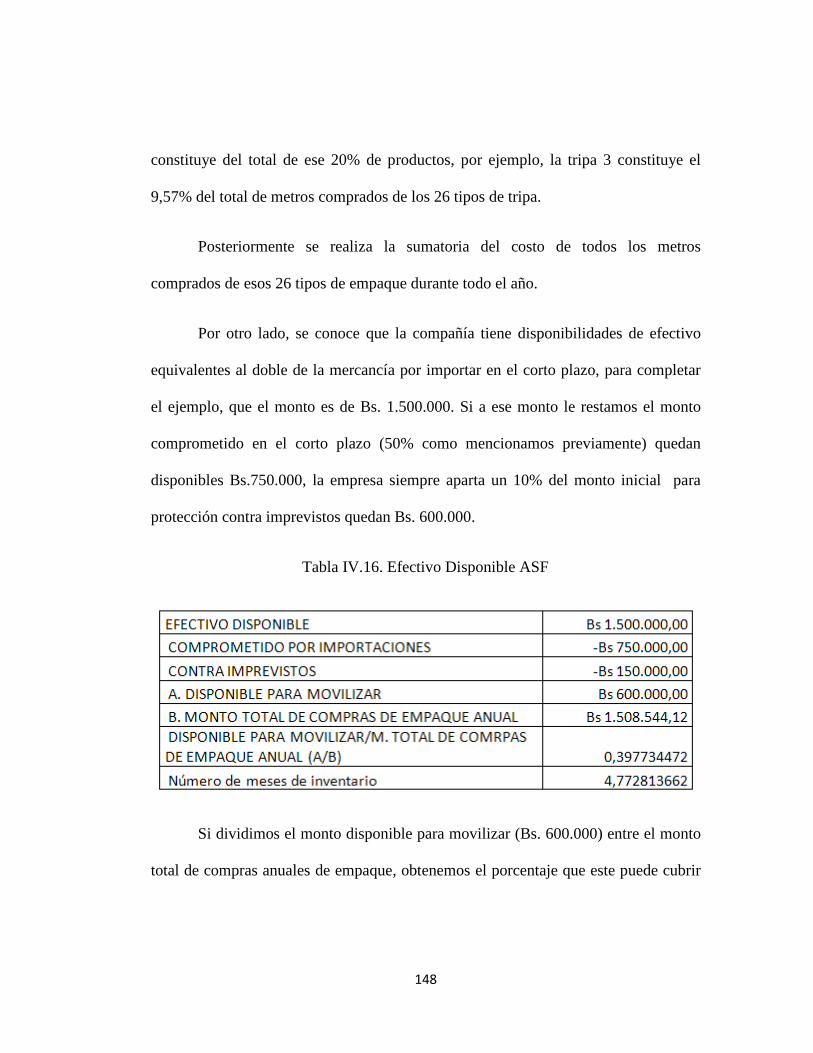

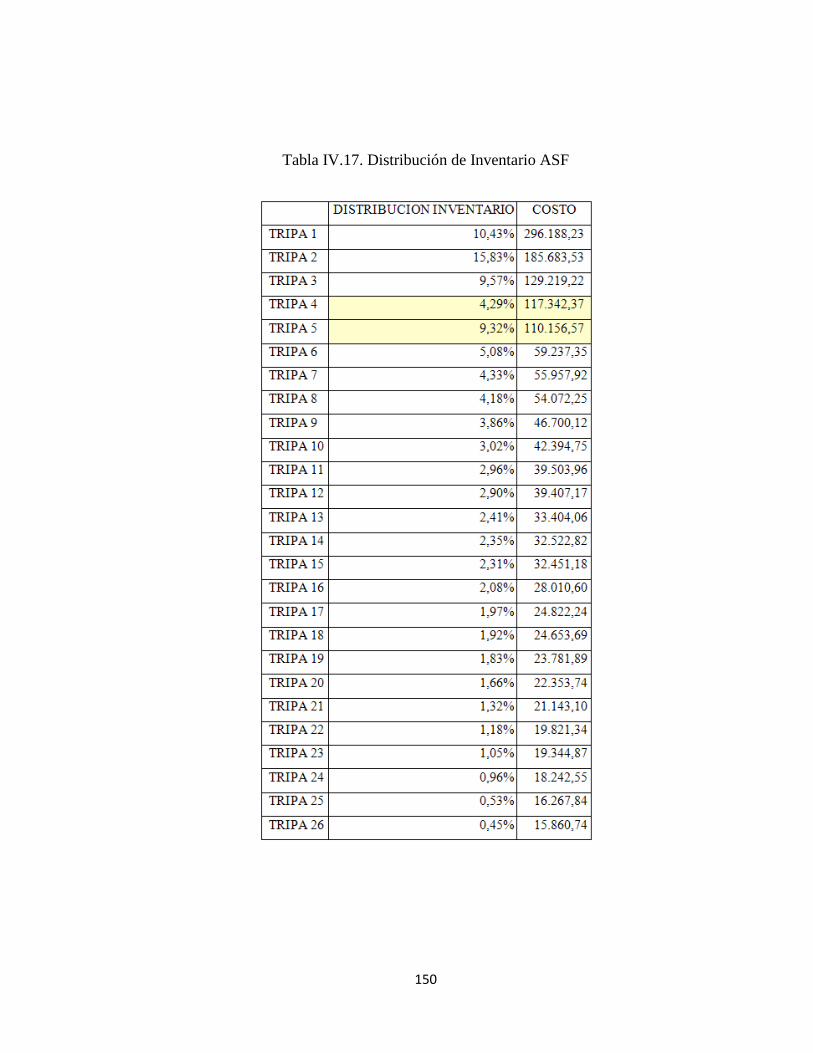

IV.2.2.- Formulación y resultados del modelo 147

IV.2.3.- Beneficios y debilidades del modelo 151

IV.2.4.- Aplicación a futuro 152

IV.3.- Modelo de optimización estándar 153

IV.3.1.- Modelo teórico para la optimización de beneficios en PYMES 155

IV.3.1.1.- Análisis del entorno de la empresa 155

CONCLUSIONES Y RECOMENDACIONES 160

BIBLIOGRAFÍA 164

ANEXOS 167

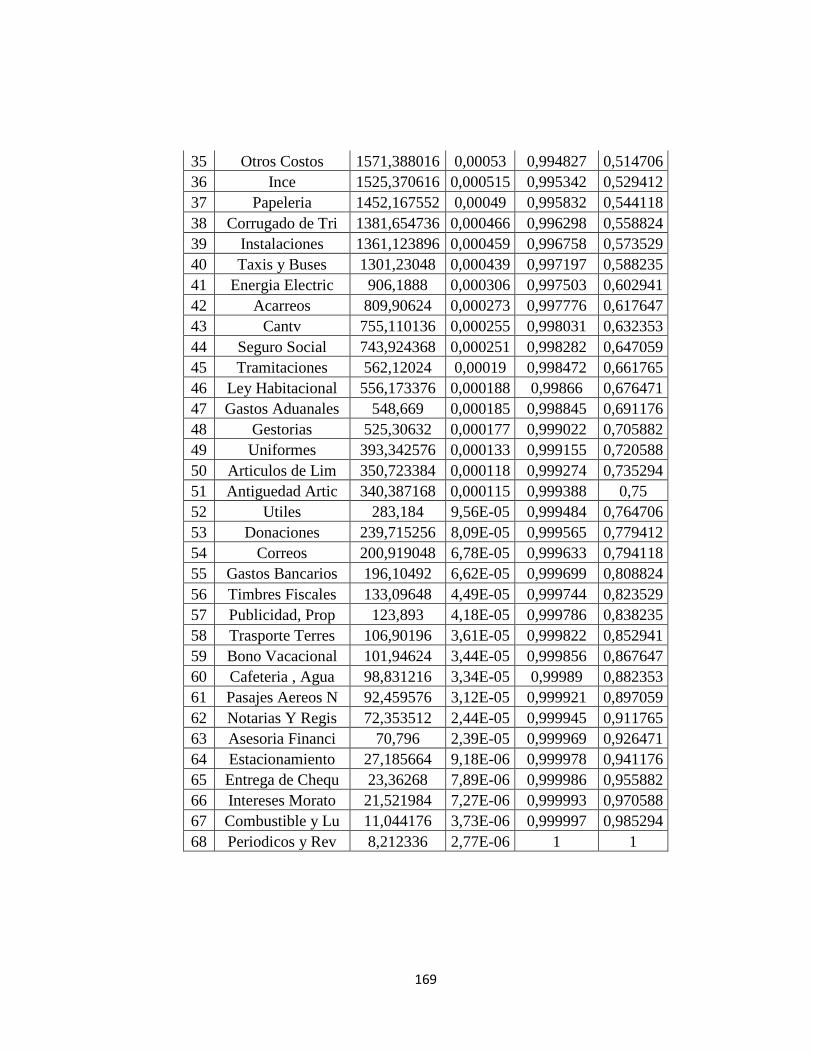

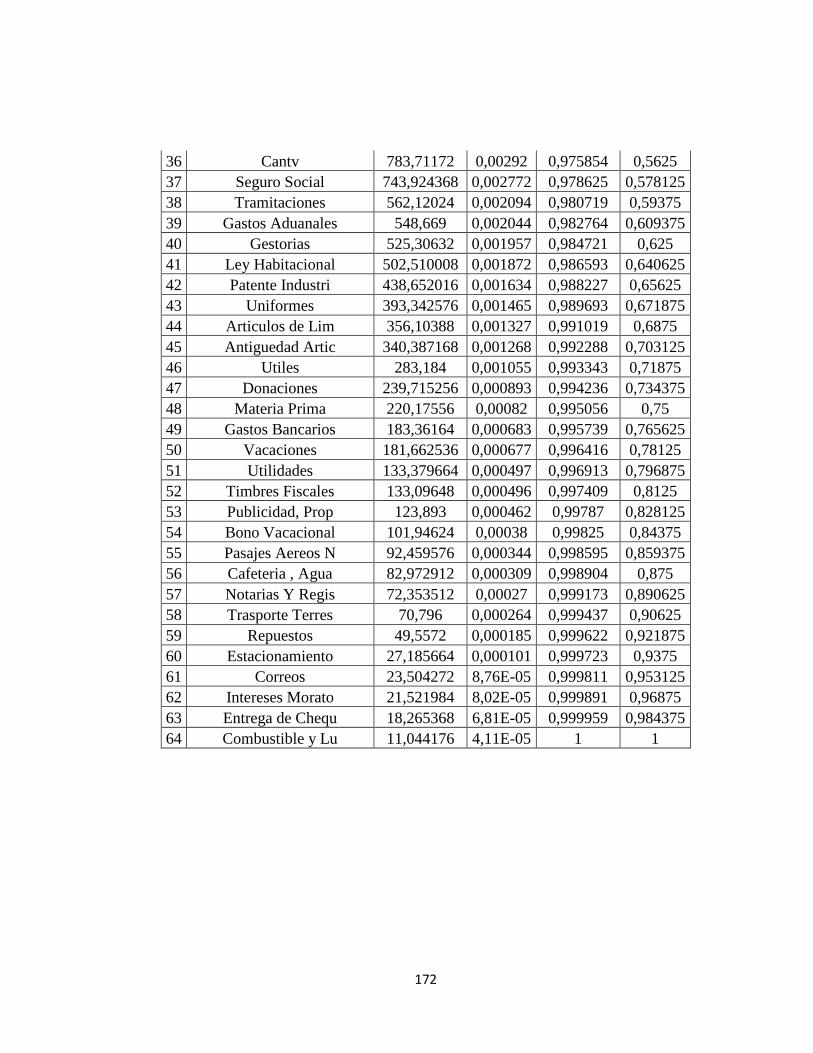

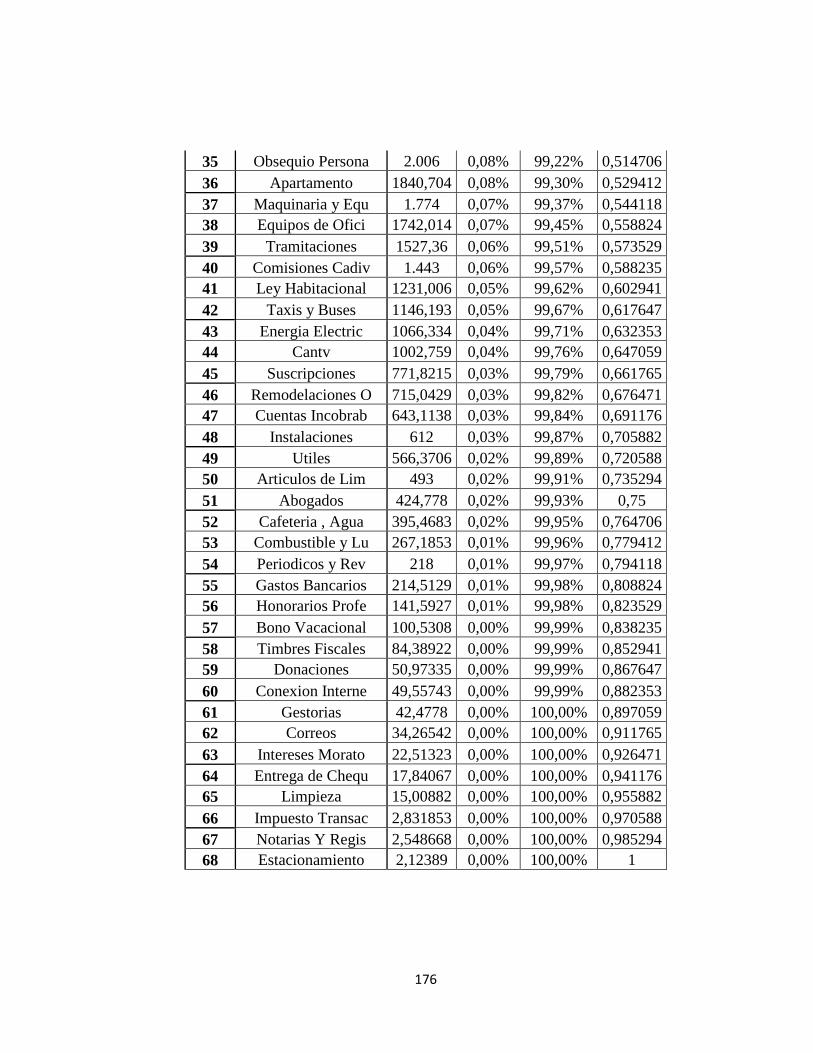

Anexo I. Tabla de Gastos totales 2008 168

Anexo II. Tabla de gastos Enero Noviembre 2008 170

Anexo III. Tabla de gastos Diciembre 2008 172

Anexo IV. Tabla de gastos totales 2009 174

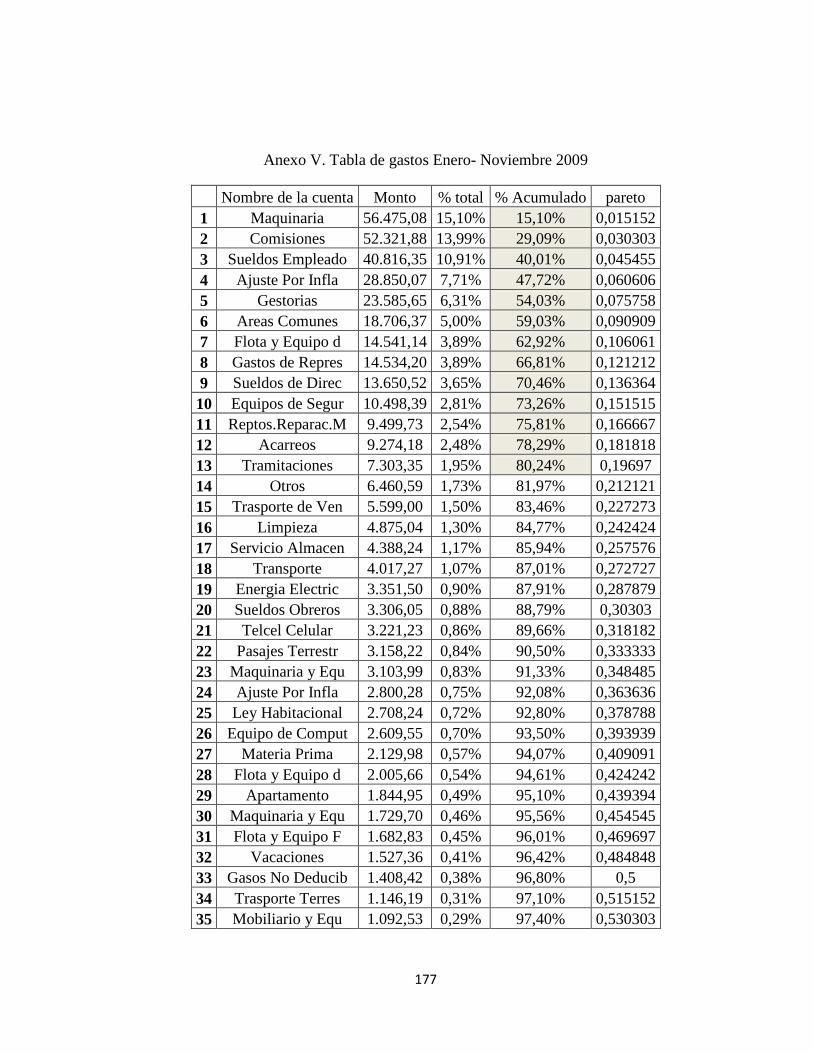

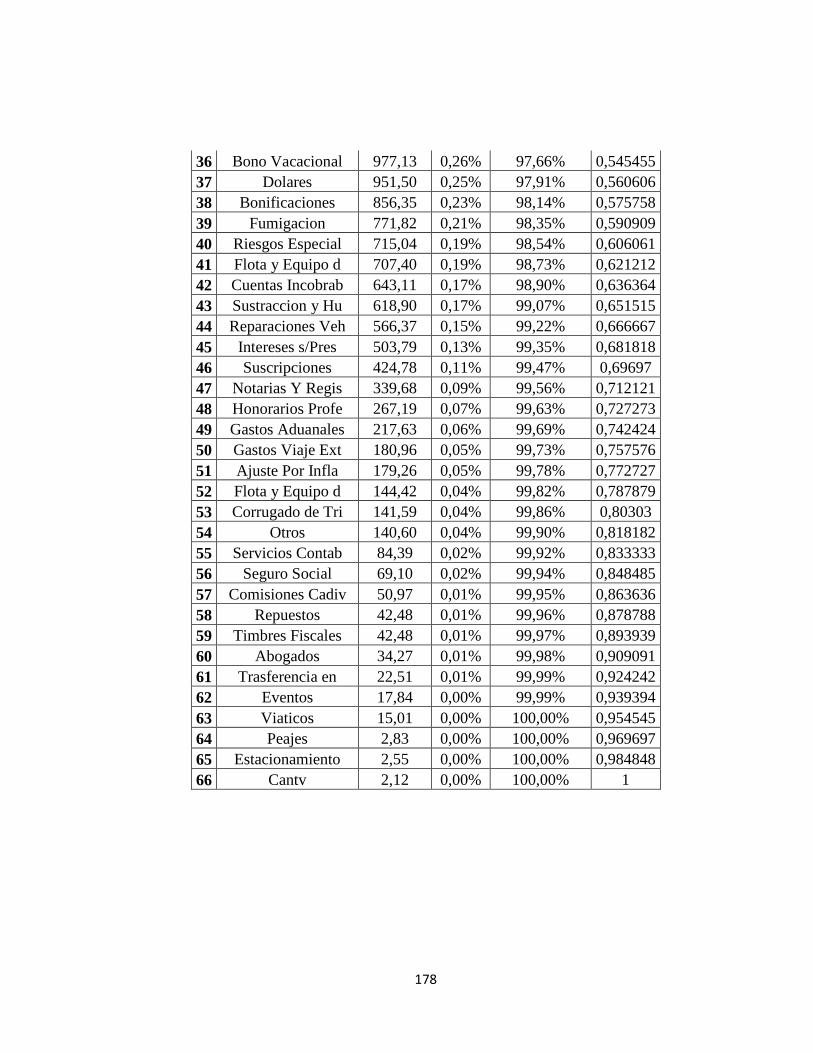

Anexo V. Tabla de gastos Enero Noviembre 2009 176

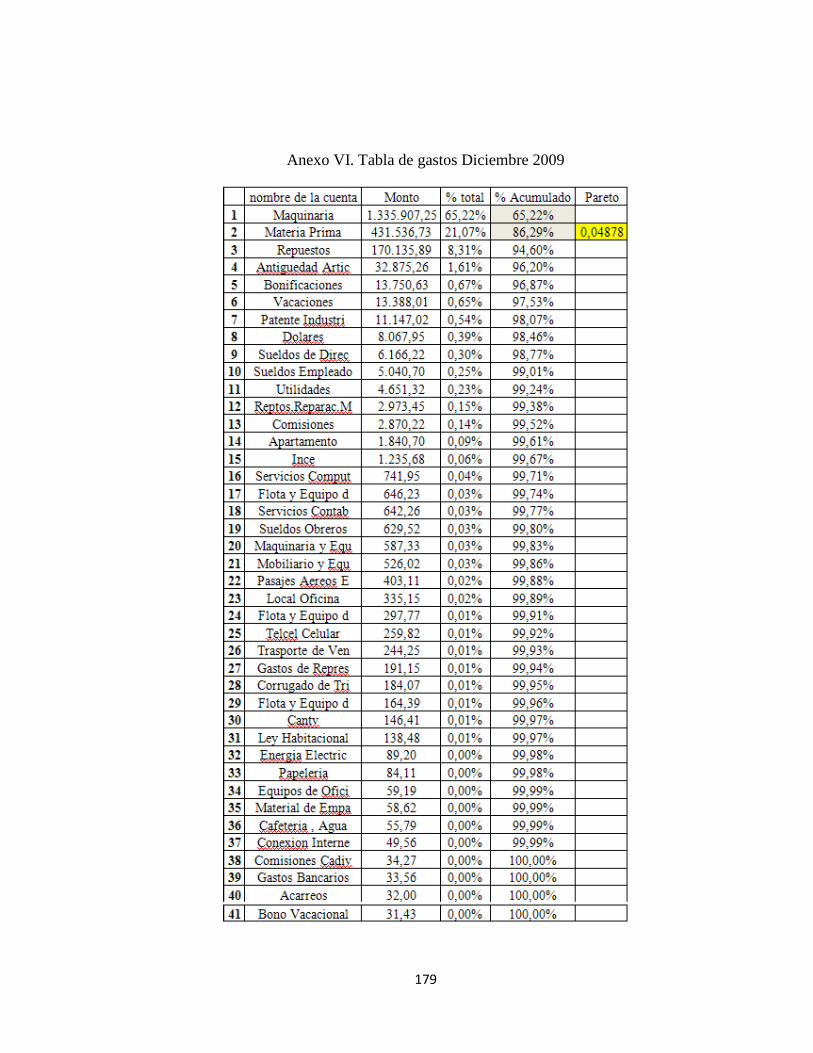

Anexo VI. Tabla de gastos Diciembre 2009 178

7

INDICE TABLAS

Tabla I.1 Definición de Pyme 21

Tabla I.2 Criterios Propuestos para Clasificar a las Pyme 23

Tabla I.3 Sectores propicios para la empresa familiar 25

Tabla I.4 Ejemplo de ingreso marginal 58

Tabla II.1 Matriz de Datos Generales y Evaluación de Situación de Productos 71

Tabla II.2 Matriz de evaluación. Producto 73

Tabla II.3 Matriz de resultados 73

Tabla II.4 Resultados de análisis de productos 81

Tabla II.5 Matriz estandarizada. Fuerzas de Porter 82

Tabla II.6 Matriz de evaluación. Fuerzas de Porter. 83

Tabla II.7 Matriz de resultados 84

Tabla II.8 Resultados Análisis de Porter 90

Tabla II.9 Matriz estandarizada. BCG 92

Tabla II.10 Tabla de resultado BCG 92

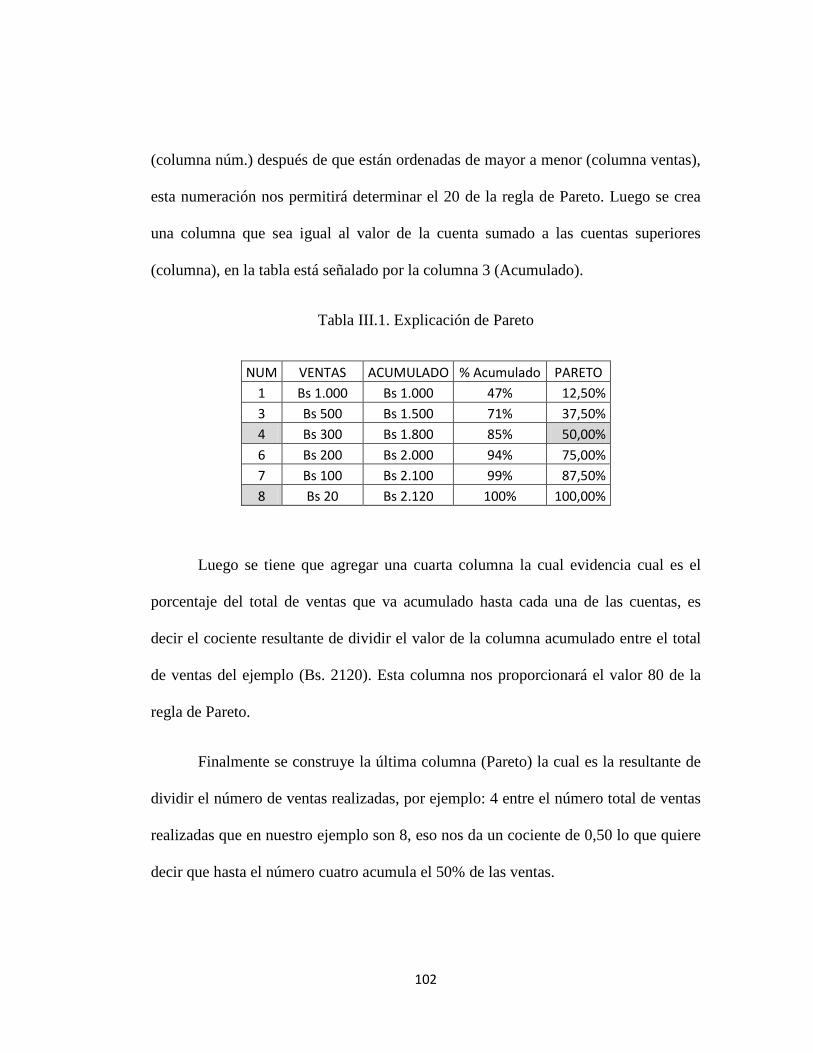

Tabla III.1 Explicación de Pareto 102

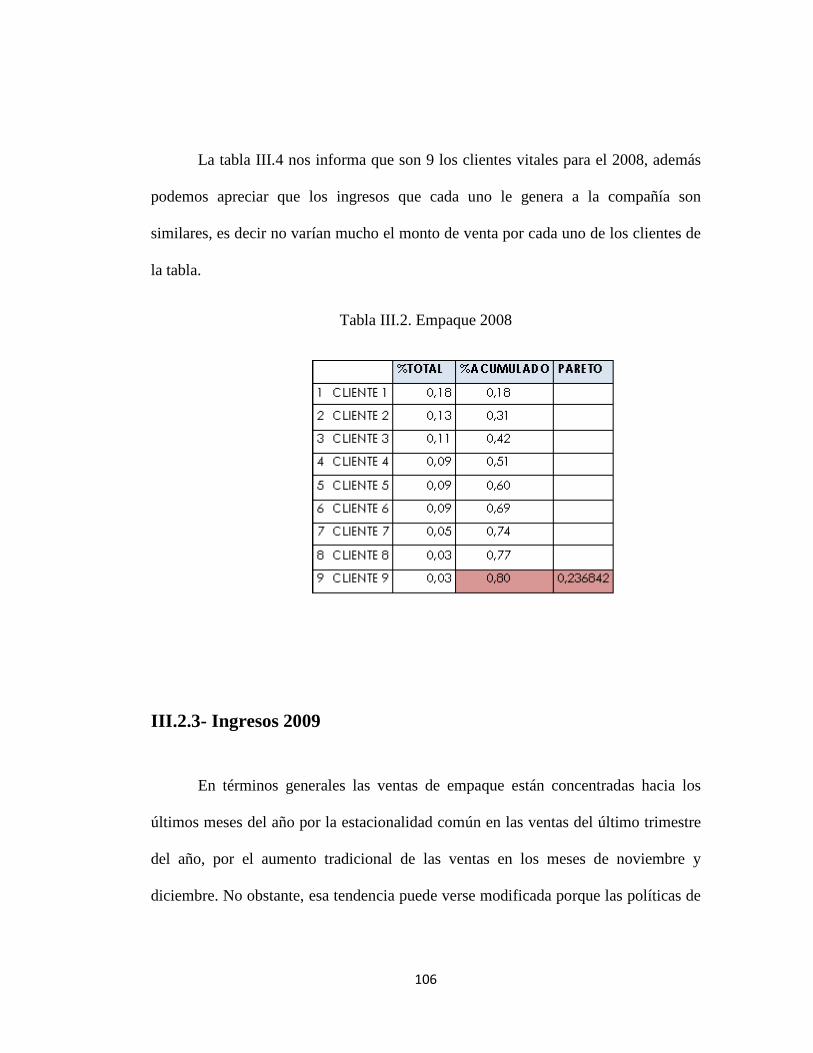

Tabla III.2 Empaque 2008 106

Tabla III.3 Empaque 2009 109

Tabla III.4 Matriz estandarizada costos 110

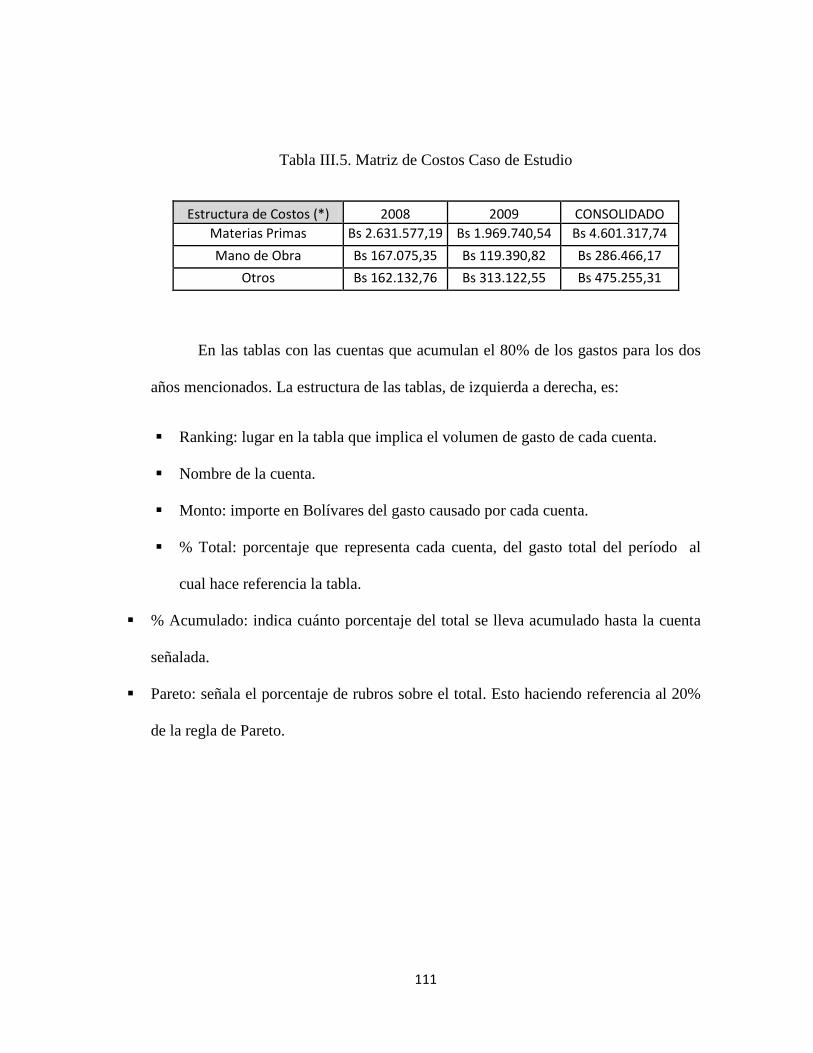

Tabla III.5 Matriz de costos Casos de estudio 111

Tabla III.6 Gastos Consolidado 2008 113

8

Tabla III.7 Gastos Enero Noviembre 2008 114

Tabla III.8 Gastos Diciembre 2008 116

Tabla III.9 Primer período Enero-Noviembre 2009 119

Tabla III.10 Gastos Diciembre 2009 120

Tabla IV.1 Inputs y outputs del modelo de maquinaria 126

Tabla IV.2 Volumen y precio de los contenedores 127

Tabla IV.3 Costos del flete por peso 129

Tabla IV.4 Condicional. Tipos de divisa extranjera 130

Tabla IV.5 Contenedores 132

Tabla IV.6 Costo Total 132

Tabla IV.7 Inputs ASF. Ejemplo 1 135

Tabla IV.8 Outputs ASF. Ejemplo 1 136

Tabla IV.9 Conclusión del modelo ASF. Ejemplo 1 136

Tabla IV.10 Inputs ASF. Ejemplo 2 137

Tabla IV.11 Outputs ASF. Ejemplo 2 138

Tabla IV.12 Conclusión del modelo ASF. Ejemplo 2 138

Tabla IV.13 Inputs ASF. Ejemplo 3 139

Tabla IV.14 Outputs ASF. Ejemplo 3 140

Tabla IV.15 Conclusión del modelo ASF. Ejemplo 3 140

Tabla IV.16 Efectivo disponible ASF 148

Tabla IV.17 Distribución de inventario 150

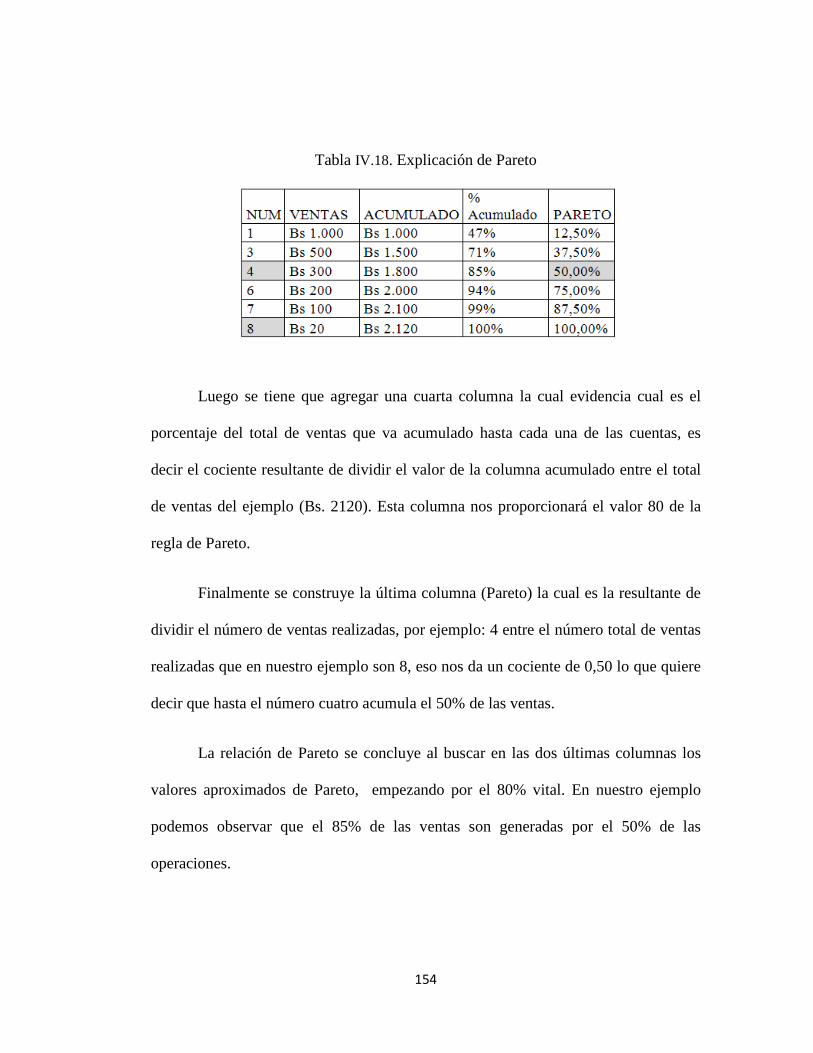

Tabla IV.18 Explicación de Pareto 154

Tabla IV.19 Matriz de levantamiento Base de información 156

9

Tabla IV.20 Matriz de puntaje 157

Tabla IV.21 Matriz de resultados 158

10

INDICE DE ESQUEMAS

Esquema I.1 Estructura de mercado 30

Esquema I.2 Fuerzas de Porter 34

Esquema I.3 Matriz BCG 45

Esquema I.4 Forma genérica de realizar los ingresos para las empresas 56

Esquema II.1 Matriz BCG ASF 93

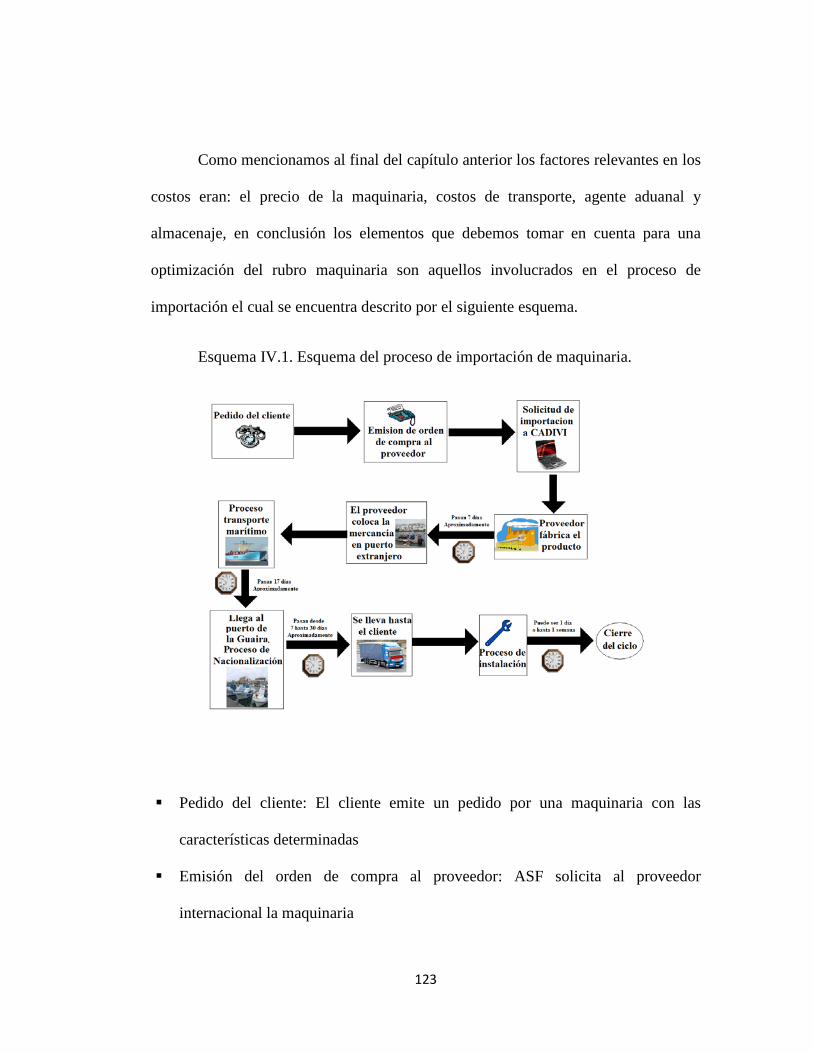

Esquema IV.1 Esquema del proceso de importación de maquinaria 123

11

INDICE GRÁFICOS

Grafico I.1 Curva de costos 49

Gráfico I.2 Curva típica de la ley de Pareto 61

Gráfico III.1 Consolidado 2008-2009 104

Gráfico III.2 Ventas 2008 105

Gráfico III.3 Ventas 2009 107

Gráfico III.4 Gastos Consolidado 2008 112

Gráfico III.5 Gastos Enero-Noviembre 2008 113

Gráfico III.6 Gastos consolidado 2009 117

Grafico III.7 Gastos Enero-Noviembre 2009 118

12

INTRODUCCIÓN

En la actualidad los procesos de globalización han motivado la competencia

entre las empresas. Hoy en día la empresa de una ciudad no se enfrenta solo a las

homólogas de la región, probablemente tenga que hacerle frente a una competencia

que puede no provenir del mismo país. Ante esta situación la agregación de valor,

mejoras en los procesos y optimización de operaciones, son prácticas cada día más

comunes y necesarias.

Los procesos internos de optimización de las empresas no buscan otra cosa

que el aumento de la eficiencia de la firma, estos cambios pueden ser muy sencillos

cambios en los horarios de transporte hasta unos radicales en las estrategias de la

empresa dentro del mercado al que pertenece.

Otra realidad que ha llenado al actual mundo globalizado, es la importancia

que han ganado las pequeñas y medianas empresas por el hecho de ser una vía para

disminuir los índices de pobreza en las sociedades. Evidencia de esto es que el premio

nobel de la paz 2006 haya sido entregado por una labor de promoción de

microcréditos al economista Muhammad Yunus.

13

Las herramientas teóricas manejadas por los emprendedores de PYMES para

la búsqueda de la eficiencia que mencionamos son muy escasas; frecuentemente no

mantienen un registro de sus ventas, sus gastos, sus clientes y sus proveedores más

allá de lo que le exigen las leyes. Toman decisiones bajo criterios tradicionales: en

base al conocimiento de experiencias previas, prueba y error y teniendo como

objetivo el corto plazo donde alcanzar ingresos netos positivos se considera un éxito.

Conscientes de las características de las PYMES, podemos suponer que el uso

de ciertas herramientas sencillas para la toma de decisiones podría optimizar sus

beneficios. Es por ello que el presente trabajo persigue generar al menos un modelo

que sirva de herramienta para una empresa mediana en la toma de decisiones para

maximizar sus beneficios. Esta herramienta propuesta por nosotros donde se resumen

varios aspectos teóricos presentados en el marco teórico fue aplicada a una empresa

del sector alimentos de Venezuela, de manera de implantar mecanismos más técnicos

y menos tradicionales.

La empresa “Alimentos San Francisco”, es una empresa industrial que se

desempeña como proveedor de ciertos rubros para el sector de alimento. Su operación

se ha manejado con ciertos criterios tradicionales, y actualmente quieren evaluar la

posibilidad de crear un modelo financiero que permita optimizar sus beneficios con

un mejor manejo de costos y/o la fijación de precios.

14

Para preservar la privacidad y en agradecimiento por proporcionar la

información necesaria para la elaboración del presente trabajo, los datos de la

compañía han sido modificados, cambiando el nombre de la firma y de sus dueños y

alterando los datos originales bajo la multiplicación y resta por un parámetro. Estas

modificaciones no alteran las conclusiones que se pueden extraer de la data original,

pudiendo los análisis realizados ser extrapolables a otras empresas sin las

distracciones de las características propias de cada una.

Las motivaciones anteriores en conjunto con el problema que se quiere

resolver con el presente trabajo de grado que es “cómo hacer que la firma estudiada

pudiera optimizar sus beneficios”, nos llevó a encontrarle una respuesta bajo la

siguiente hipótesis:

“La utilización de modelos económicos en una PYME permite mejorar su

beneficio neto estimado.”

Para poder comprobar o rechazar esta hipótesis se establecieron una serie de

objetivos.

Objetivo General:

“Diseñar un modelo económico, soportado en hoja de cálculo, que permita a

la alta gerencia la toma de decisiones en cuanto a costos y precios de sus líneas de

productos persiguiendo la maximización de beneficios.”

15

Los objetivos específicos que se cumplieron a lo largo del estudio para llevar

a cabo el objetivo general son los siguientes:

Agrupar los productos en tipos con características homogéneas de manera de

simplificar el análisis.

Analizar la industria a través de las cinco fuerzas de Porter: Barreras de entrada,

poder del comprador, poder de la empresa, bienes sustitutos, y complementarios.

Clasificar los productos de la empresa según la matriz del Boston Consulting

Group.

Recopilar la información contable que refleje los gastos e ingresos de la empresa.

Organizar la información contable para determinar los factores relevantes de la

estructura de gastos e ingresos de la empresa.

Determinar la existencia o no de estacionalidad en las ventas.

Crear un modelo en una hoja de cálculo con los datos obtenidos en los pasos

previos, elaborando distintos escenarios que permitan la toma de decisiones.

Para la consecución de estos objetivos primero se plantearon un conjunto de

teorías donde cada una aporta la base teórica al modelo propuesto y al mismo tiempo

complementa o refuerza la debilidad que puede llegar a presentar alguna de las otras

teorías. Luego de esto se analizó cómo y en qué medida están presentes las

estructuras teóricas tanto en el entorno de ASF como en la propia empresa.

16

Posteriormente desarrollamos un estudio de la data histórica de la empresa

cuya extensión presenta una limitante del presente trabajo ya que sólo incluye dos

años completos.

Una vez analizada la empresa se procedió al diseño de los modelos financieros

que complementan el modelo teórico que permitirían la consecución del objetivo

general. Se señalaron los factores involucrados en cada uno y se ejecutaron de manera

de obtener los resultados aplicados al caso de estudio de manera de lograr una

explicación más pedagógica.

En esta investigación se concluyó que la aplicación de los modelos

económicos creados para los rubros de maquinaria y material de empaque, podrían

permitir optimizar sus ingresos en cada uno de ellos y de esta manera lograr un mayor

margen de beneficio en la mediana empresa del caso de estudio.

17

CAPÍTULO I

MARCO TEÓRICO

18

Para poder elaborar el modelo teórico de maximización de beneficios de una

PYME y posteriormente modelar financieramente sus productos es importante

establecer diferentes definiciones, teorías, modelos y reglas que le sean aplicables de

manera de servir de guía al desarrollo del modelo de optimización de beneficios.

Por ese motivo el marco teórico se dividirá en tres partes. La primera explica

la definición de empresa y PYME en conjunto con la clasificación de éstas en

Venezuela y luego se define lo que es una empresa familiar, las características que

estas poseen y lo que ellas implican.

La segunda parte desarrolla aspectos del entorno de la empresa, entre los que

se encuentran las características del mercado en donde opera Alimentos San

Francisco, un análisis de su entorno en general, basado en uno de los principales

estudios de Michael Porter y el posible orden de importancia de los diversos

productos de la empresa en función de la calidad, según la matriz creada por el

Boston Consulting Group

Por último, la tercera parte; aporta definiciones y aspectos técnicos

relacionados con la actividad empresarial como los son los costos, la fijación de

precios (pricing) e ingresos, además agregaremos las teorías de eficiencia de Pareto y

de 80/20 que fortalecen las herramientas aplicadas en este trabajo.

19

I.1.- La empresa

Una de los pasos que hay que realizar para lograr la maximización del

beneficio de una PYME, en este caso Alimentos San Francisco, es entender lo qué es

una empresa y una PYME dentro y fuera de nuestro país, debido a que este es uno de

los pilares de este trabajo, por ello hay que prestar atención a lo que es entendido

como una PYME en Venezuela, ya que esto puede resultar variable dependiendo del

entorno donde se encuentre.

I.1.1.- Empresa y PYME

Al comenzar el análisis de los diferentes procesos que llevan a la

maximización de los beneficios en una PYME, sea cual sea el método que se use, se

requiere definir empresa, lo cual es algo complejo debido a que esta abarca diferentes

aspectos y puede ser estudiada desde diferentes perspectivas como la económica,

jurídica, sociológica, etc. Debido a ello para lograr una definición de empresa en el

sentido económico, es necesario comenzar enumerando los diferentes elementos que

toda empresa posee, entre los que podemos encontrar:

20

Objetivos que indican el fin último de la empresa: cada empresa en el momento de su

elaboración debe precisar lo que quiere hacer (vender carros, construir casas,

producir alimentos, etc.) y de esta manera saber cómo lograr sus objetivos.

Factores de producción que la empresa necesita para lograr producir o distribuir los

productos o servicios, para lo que se necesita una financiación adecuada.

Dirección que organice todos los factores productivos y determine los objetivos a

alcanzar, para que de esta manera la empresa llegue a lograr sus objetivos.

A partir de los conceptos de los elementos anteriormente nombrados,

podríamos decir que una empresa es “un conjunto de factores humanos, materiales,

financieros, y técnicos organizados e impulsados por la dirección, que trata de

alcanzar unos objetivos acordes con la finalidad asignada de forma previa”.1

En la actualidad las empresas pueden tener diferentes tamaños de acuerdo a

las características que posean, como lo son el número de trabajadores o las ventas

anuales que registran, por ello es necesario definir con qué tipo de empresas vamos a

trabajar. Intentaremos definir pequeñas y medianas empresas, algo que resultara

complicado, ya que no hay un concepto universal para ellas, sino que dependiendo

del país o zona en el que se encuentren estas pequeñas, medianas y grandes empresas

su clasificación es diferente. A continuación veremos cómo es definida las PYME en

1 Llinares, M. Montañana, (2001). E. Economía y Organización de empresas constructoras. Valencia,

España. Editorial UPV. Pág. 181.

21

diferentes países de América Latina y en algunos de los más desarrollados del mundo

según su número de trabajadores.

Tabla I.1 Definición de Pyme2

En nuestro país el concepto de PYME no está claramente establecido, ya que

como se observa en la tabla, Venezuela es el único país que aún posee la clasificación

para la industria y no para la empresa en general; por ello según el decreto N° 2 Álvarez V. (2006). Estudio de una definición para la pequeña y mediana empresa en Venezuela.

Venezuela. Editorial FUNDES. Pág. 39.

22

1547,09 de la Ley de Promoción y Desarrollo de la Pequeña y Mediana Industria

PYMI de Venezuela se define a la PYME según la Unión Europea y los criterios

usados por para definir a las pequeñas y medianas industrias son:

No más de 250 trabajadores.

No poseer un volumen de facturación superior a los 40 millones de euros.

Poseer un balance general anual inferior a 27 millones de euros.

El 25% o más de su capital o sus derechos de voto no pertenece a otra empresa, o

conjuntamente a varias empresas que no responden a la definición de PYME.

En el año 2001 el Ministerio de Producción y Comercio, organizó un foro de

discusión en el que trabajaron conjuntamente 27 instituciones públicas y privadas

cuyo objetivo era obtener un consenso sobre la definición de PYME en Venezuela.

En este foro se llegó a la conclusión de introducir a las empresas de los sectores de

servicio y de comercio dentro del marco de las PYME y aparte ampliar el criterio

para la clasificación del número de empleados, incluyendo el valor anual de las

ventas expresado en unidades tributarias. Los criterios a los que se llegaron fueron los

siguientes:

23

Tabla I.2. Criterios Propuestos para Clasificar a las Pyme3

Esta nueva clasificación tiene ventajas adicionales en comparación a la usada

anteriormente de Pequeñas y Medianas Industrias (PYMI), ya que agrega a los

sectores de servicio y comercio, pudiendo de esta manera realizar comparaciones

entre empresas de diversos sectores.

Hay que señalar que actualmente en Venezuela el concepto de PYME es

utilizado sólo en el sector empresarial y académico, ya que oficialmente se sigue

utilizando la definición de PYMI y la clasificación original que ésta presentaba;

aunque está previsto que el Instituto Nacional de Estadística, comience a recolectar y

generar las estadísticas de forma equitativa entre los sectores de servicios, comercio e

industria y así poder hacer una comparación entre los sectores y poner en práctica,

una definición y clasificación apropiada de las PYME en Venezuela.

3 Universidad Católica Andrés Bello. Departamento De Investigaciones Sobre Relaciones Industriales Y Laborales. Revista sobre relaciones industriales y laborales, Números 8-18. 2005. Pág.37.

24

Por esto hay que destacar que la empresa objeto de estudio será considerada

como una PYMI debido a que en la actualidad en Venezuela no se maneja aún la

definición de PYME, por lo que debemos considerar a nuestra empresa, por el

entorno donde se encuentra, como una Pequeña y Mediana Industria.

I.1.2.-Empresas familiares

Dentro del estudio de la empresa de Alimentos San Francisco es necesario

destacar un tema que se está viendo cada vez más frecuente dentro del mundo de los

negocios: las empresas familiares, debido a que si una empresa es familiar posee unas

cualidades especiales que las hacen diferentes a las que no lo son.

Una empresa familiar es sencillamente “aquella que está influenciada por una

familia o por un vinculo familiar”4

4 Leach, P. La Empresa Familiar. (1996). Barcelona, España. Editorial Granica. Pág. 22.

y esto puede suceder desde diferentes maneras;

por ejemplo, más del 50% de las acciones de la empresa pertenezcan a una misma

familia porque la mayoría de los altos puestos de la compañía como presidente,

vicepresidente o diferentes gerencias sean ocupadas por los miembros de una familia.

También se puede considerar el caso en donde las operaciones de la empresa se ven

afectadas de manera directa por el lazo familiar porque estos tienen una importante

25

significancia dentro de la empresa. El concepto anterior debe matizarse ya que existen

empresas familiares con más de una familia, o donde los puestos directivos y/o la

mayor parte de las acciones no se encuentran en manos de ella.

Existen diferentes sectores donde las empresas familiares han sido más

eficientes a lo largo de la historia; se debe a las características propias que les permite

ser más eficiente en estas áreas

Tabla I.3. Sectores propicios para la empresa familiar 5

Una empresa familiar posee ciertas ventajas en comparación a las empresas

que no pertenecen a este ramo. Estas ventajas son varias pero en general, la

sobresaliente es el sentido de pertenencia que existe en la atmósfera de la empresa y

la cual es transmitida a sus trabajadores para que tengan un ambiente propicio para

mejorar el rendimiento que ellos ofrecen; pero también existen otras ventajas que

hacen que las empresas de este tipo sean particulares entre las que tenemos: 5 Ibíd. Pág. 23.

26

Compromiso.

Conocimiento.

Flexibilidad en el trabajo, el tiempo y el dinero.

Planeamiento a largo plazo.

Una cultura estable.

Rapidez en la toma de decisiones.

Confiabilidad y orgullo.

Como existen ventajas que hacen que una empresa familiar posea ciertas

características que les genera beneficios, existen desventajas que las hacen más

vulnerables en ciertos aspectos. La mayoría de estas desventajas provienen de los

conflictos que pueden surgir entre los miembros de las familias, lo cual hace que se

lleven estos problemas hasta la empresa. Los principales problemas que posee una

empresa familiar son los siguientes:

Rigidez.

Desafíos Comerciales.

Sucesión.

Conflictos emocionales.

Liderazgo y legitimidad.

Las empresas familiares, a parte de las características que ya señalamos,

poseen otra muy importante: el relevo generacional en la dirección de la empresa, ya

sea por hijos, sobrinos, nietos o algún familiar de las personas encargadas de liderar

27

la firma. Este proceso es sumamente delicado ya que en el momento en que otra

persona empieza a dirigir la empresa debe saber muy bien como se manejaba ésta

antes de su llegada y conocer a fondo lo que realizaba el antecesor, para conservar la

metodología, tratar de evolucionar y mejorar los aspectos que se puedan ella, porque

si se lleva a cabo este relevo, y la persona encargada no sabe cuáles son las fuerzas de

la compañía, no conoce las operaciones o no conserva los valores y el ambiente que

existía hasta el momento del cambio. Lo que causaría que perdieran facultades,

fortalecidas por una generación atrás y que le dieran poder en el mercado.

En la actualidad el relevo generacional en las empresas familiares, es un punto

de inflexión para la mayoría de estas firmas. Muchas veces las generaciones de relevo

no están dispuestas a administrar las empresas de sus padres, abuelos y familiares o

consideran que las decisiones tomadas por sus antecesores no son las más adecuadas,

por ello modifican radicalmente la manera en que se realizan las operaciones y la

toma de decisiones de la empresa; a consecuencia de esto, encontramos un porcentaje

que demuestra que la sobrevivencia al cambio generacional es muy baja.

Este último dato resulta interesante porque Alimentos San Francisco es una

empresa que se encuentra en ese reducido grupo de empresas familiares que han

sobrevivido al primer cambio generacional. Situación que tiene un valor muy

importante porque aparte de haber logrado superar las adversidades, esta empresa ha

mantenido los valores de sus antecesores, el ambiente adecuado para trabajar y la

metodología de trabajo que se venía utilizando.

28

I.2.- Entorno de la empresa

Una vez desarrollados lo que es una pequeña y mediana empresa y lo que

implica que una firma sea familiar explicaremos los aspectos relativos al sector en el

que opera una PYME, en nuestro caso de estudio, Alimento San Francisco. El

conocimiento del entorno de una empresa es crucial en la toma de decisiones que en

ella se realicen para optimizar las diversas áreas que posee; los competidores, el

poder de negociación sobre los clientes, la determinación de los precios o las

alternativas a los productos que ofrecen la empresa, son elementos que pueden

desvirtuar las decisiones tomadas en un momento dado.

Existen dos temas importantes dentro del entorno de la firma, que hacen que

les prestemos especial atención, como lo son el tipo de mercado en el que compiten

para cada uno de los productos que ofrece la empresa y las diferentes fuerzas que

existen alrededor de la compañía e influyen en la toma de decisiones de las mismas.

En esta parte estableceremos la base teórica de este aspecto en el análisis al estudio de

estas fuerzas, el cual será llevado a cabo con la teoría desarrollada por Michael

Porter.

29

I.2.1.- Estructura de mercado

Para poder realizar un proceso de optimización adecuada en una firma es

necesario saber cuál es el mercado en el que se encuentra la empresa, debido a que

dependiendo de esto se generaran decisiones de parte de las personas que lideren la

compañía en función de las características que existan en el entorno donde se

encuentren; por ello, es tan importante conocer cuáles son las posibilidades que

existen en los mercados actualmente.

En el mundo podemos encontrar patrones de conducta de los productores: una

fuerte competencia, directrices que eviten la competencia y mercados donde la

competencia es inexistente. Existen cuatro modelos generales que tratan de englobar

las características de los mercados, permitiendo realizar predicciones sobre los

mercados y reacciones que tomarán los productores ante diversas situaciones.

Las características principales que se toman en cuenta para esta clasificación

son:

El número de productores que hay en el mercado.

Si los bienes son idénticos o diferenciados.

“La ilustración proporciona un sencillo resumen visual de los tipos de estructura de

mercado clasificados según estas dos dimensiones. En el monopolio, un único

productor vende un único bien no diferenciado. En el oligopolio, unos pocos

30

productores- más de uno pero no muchos- venden productos que pueden ser idénticos

o diferenciados. En la competencia monopolística hay muchos productores y cada

uno vende un producto diferenciado... Y finalmente, como ya sabemos, en la

competencia perfecta muchos productores venden un producto idéntico”.6

Esquema I.1. Estructuras de Mercado7

La relevancia de la presente clasificación de mercado es el poder de mercado

asociado a cada estructura. Se define como poder de mercado a la “habilidad de un

6 Krugman, P (2006). Introducción a la Economía Microeconomics. Barcelona:Editorial Reverté. Pág.334. 7 Ibid.

31

productor para elevar el precio por encima del precio del nivel competitivo mediante

la reducción del volumen de producción”. 8

I.2.1.1.- Monopolio

Un productor es monopolista si es el único oferente de un bien que no tiene

sustitutivos cercanos. Cuando una empresa es monopolista, la industria se denomina

Monopolio y es esta estructura la que goza de mayor poder de mercado. Esta ventaja

proveedora de sustanciosos beneficios está protegida por las denominadas barreras de

entradas en el mercado, que en el monopolio se dan por:

El control de un recurso o de un factor productivo escaso: un monopolista que

logre controlar un factor de producción escaso o un recurso natural puede evitar

que otras empresas entren en el mercado.

Economías de Escala: existen algunos mercados en los cuales la producción del bien

exige grandes inversiones en capital fijo, es decir, adquisición de maquinaria, planta

y/o equipos; esto eleva los costos fijos de la firma. En estos mercados la competencia

tiende a desaparecer y concentrarse la producción en una sola empresa. Ejemplos

clásicos de esta situación son la provisión de gas natural a las casas, la electricidad e

inclusive el agua. Es común que los sectores que sufren de esta condición estén en

8 Ibíd.

32

posesión del Estado para evitar los elevados precios y relativamente baja producción

que un monopolio generaría.

I.2.1.2- Oligopolio

“Es una estructura intermedia entre la competencia perfecta y el monopolio,

caracterizada por la existencia de un número pequeño de oferentes, cuyo producto es

homogéneo o con un pequeño grado de diferenciación, y donde juega un papel

importante la interdependencia entre las empresas.” 9

Características:

Hay un número reducido de productores: existen pocas empresas pero tienen poder

para decidir el precio de venta del producto o servicio.

El producto es homogéneo o con una escasa diferenciación.

Hay una gran interdependencia entre las empresas del oligopolio. Por esta razón se

pueden generar dos comportamientos:

Colusivo: en algunos casos los participantes de un oligopolio acuerdan cantidades

producidas, precios e inclusive reparto del mercado. Todas las acciones conjuntas se

9 Cuerdo, M. Freire M. (1997). Introducción a la Microeconomía: Comportamiento, Intercambio y

Mercados. Madrid: Esic Editorial. Pág.198.

33

realizan para mejorar el beneficio llegando a tener un comportamiento global similar

al del monopolio.

No Colusivo: es poco común, debido a que para las empresas es más sencillo

aumentar su beneficio a través de la acción conjunta con sus competidores.

Los oligopolistas pueden que no realicen una coordinación directa pero

llevarán a cabo estrategias para predecir el comportamiento de los competidores de

tal forma de maximizar su beneficio. Los participantes suelen recurrir a la

denominada teoría de juegos para realizar tales predicciones. Debido a estas

condiciones el equilibrio de un mercado oligopólico con participantes no colusivos

tiene un equilibrio determinado.

Un aspecto final del comportamiento de un mercado oligopólico es el

liderazgo de precios. Se basa en que una de las empresas se convierta en líder del

sector y domine así a las demás. Esta empresa aparecerá por varios motivos, por

ejemplo: porque alcance reducción de los costos gracias a algún progreso

tecnológico, o por ofrecer un producto con mayor calidad, presentación, etc. El líder

tiene la posibilidad de fomentar la desaparición de las empresas pequeñas mediante

una guerra de precios; al tener una estructura de costos menor a la de sus

competidores puede bajar los precios a un nivel que imposibilita la participación de

algunos de los competidores tendiendo a desaparecer.

34

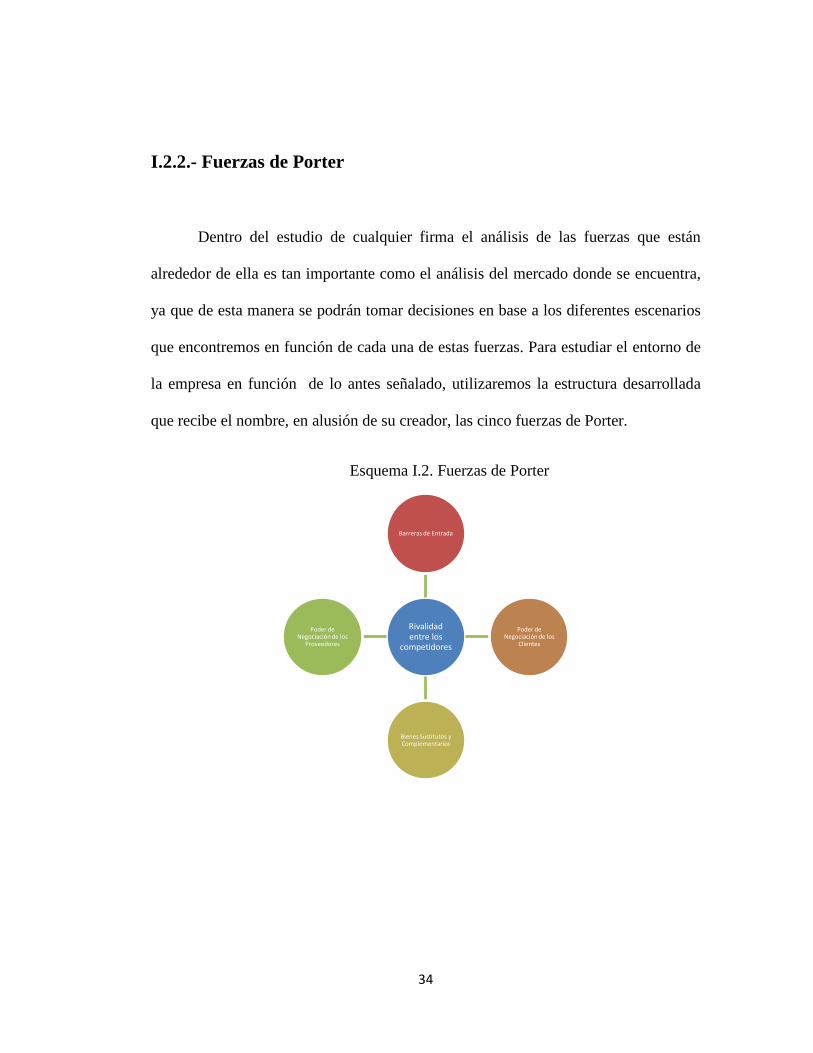

I.2.2.- Fuerzas de Porter

Dentro del estudio de cualquier firma el análisis de las fuerzas que están

alrededor de ella es tan importante como el análisis del mercado donde se encuentra,

ya que de esta manera se podrán tomar decisiones en base a los diferentes escenarios

que encontremos en función de cada una de estas fuerzas. Para estudiar el entorno de

la empresa en función de lo antes señalado, utilizaremos la estructura desarrollada

que recibe el nombre, en alusión de su creador, las cinco fuerzas de Porter.

Esquema I.2. Fuerzas de Porter

Rivalidad entre los

competidores

Barreras de Entrada

Poder de Negociación de los

Clientes

Bienes Sustitutos y Complementarios

Poder de Negociación de los

Proveedores

35

Para explicar el esquema de las cinco fuerzas de Porter describiremos

brevemente cada una de ellas y agregaremos un ejemplo para facilitar la

explicación10

Las cinco fuerzas de Porter son una herramienta general de análisis de una

industria. El esquema, al señalar los aspectos más importantes en el análisis del

entorno de una empresa, facilita la comprensión de las fuerzas que afectan el

comportamiento de la empresa, además de proporcionar al analista, consultor o

gerente los factores claves para la toma de decisiones.

.

En Economía, la modelización de comportamientos de variables llevan

asociados supuestos que facilitan la comprensión de los aspectos troncales que se

desean explicar. Sin embargo, son estos supuestos los que contienen las limitaciones

o inclusive las denominadas debilidades o críticas al modelo. Las Fuerzas de Porter

no escapan de esta clásica situación debido a que:

Ignoran los cambios en el ingreso y gustos del consumidor.

Pasan por alto escenarios donde la publicidad y mercado presionan la demanda.

No toma en cuenta el gobierno excepto cuando es cliente o proveedor.

10 Esta metodología es similar a la utilizada por Besanko en su libro Strategic of Economics.

36

El análisis es cualitativo, aunque explica con factores empíricos la existencia de

cada una de esas fuerzas y goza de aceptación general. No explica cómo medir la

intensidad de cada una de esas fuerzas. 11

Los aspectos englobados en el análisis de Porter toma en cuenta las barreras

de entrada, el poder de negociación de los clientes y de los proveedores, los bienes

substitutos y complementarios y la rivalidad interna de la industria. El punto central

es la rivalidad interna debido a que ésta se ve influenciada por todos los aspectos

periféricos.

I.2.2.1.- Barreras de entrada

La creación de una empresa comprende un conjunto de decisiones, tales

como: monto a invertir, tamaño de planta y estrategias de mercadeo. El peso de estas

decisiones varía de una industria a otra y del capital financiero disponible para

invertir.

Existen numerosas barreras de entrada, no obstante se pueden englobar las

más importantes en las siguientes clasificaciones: 12

11 Traducido del libro Besanko, Dranove, Shanley (2000). Economics Of Strategy. Estados Unidos de

América: John Wiley & Sons, Inc.

12 Los títulos son del libro Besanko, Dranove, Shanley (2000). Economics Of Strategy. Estados Unidos

de América: John Wiley & Sons, Inc. La explicación es propia.

37

Lealtad de los consumidores o Alto valor reputacional de la marca: una compañía

puede construir valor de la marca a través de estrategias de calidad y mercadeo;

lo que generará que el público asocie la marca a un producto de calidad. Cuando

los clientes perciben una marca como proveedor de un producto de calidad o al

menos que satisface sus necesidades, se propicia la generación de lealtad, la cual

hace posible que ante la entrada de un producto similar en el mercado los clientes

prefieran el producto que conocen y se rehúsen a cambiar de proveedor.

Acceso a suministros importantes: el hecho de que una empresa no pueda

acceder a la materia prima para la elaboración de sus productos, puede generar el

cese de operaciones, además de menoscabar las intenciones de inversionistas de

entrar como nuevos competidores de este mercado.

El know how de los procesos de producción también llamado Saber hacer o

Secreto empresarial, es el conjunto de conocimientos del proceso de la

operatividad de una empresa.

Protección gubernamental: existen casos en los cuales es necesaria la prohibición de

entrada de competidores a través de las leyes. Una de las razones más comunes es la

necesidad de Economías de Escala para proporcionar el producto. Si existiesen más

de un productor se dividirían la demanda entre los dos y para poder cubrir costos

deberían aumentar precios perjudicando a los consumidores.

38

I.2.2.2.- Poder de negociación de los clientes

Es la capacidad que tienen los clientes de modificar los términos de

negociación debido a que están en una posición ventajosa y por lo tanto obtienen

beneficios de ello.

Por ejemplo, una empresa compra elevados volúmenes a un proveedor, tiene

poder de negociación ya que como cliente puede pactar el precio, fechas y modos de

entrega con este, ya que representa una proporción interesante de su cartera. Para un

proveedor es también importante prestar gran atención a un cliente que mueve

grandes volúmenes ya que los costos de procesar la orden de compra, traslado y cobro

son menores si se compara con minoristas y perderlo significaría que alguien más le

va a vender los productos que necesita y probablemente perdería varios puntos en la

participación de mercado de sus productos.

I.2.2.3.- Poder de negociación de los proveedores

A continuación, algunas citas sobre el poder de negociación de los proveedores:

“El Poder de negociación de los proveedores… hace referencia a la capacidad de…

forzar una negociación con la empresa para conseguir mejores condiciones.” 13

13 Fernández, V (2006). Desarrollos de Sistemas de Información: Una metodología basada en el modelado. Barcelona: Ediciones UPC pág. 75.

39

“Cuando la cantidad de clientes es muy grande, la empresa puede negociar con más

poder, ya que siempre puede ir en busca de nuevos clientes.”14

Siguiendo el caso anterior, pero esta vez siendo la empresa un proveedor y los

clientes cada uno de los compradores individuales que visitan las instalaciones de por

ejemplo un supermercado. Es prácticamente imposible que un cliente que esté

realizando las compras del mes o incluso un pequeño comerciante, tenga la capacidad

de negociar los términos de compra de los productos. Esto le permite a la empresa

establecer los precios con cierto margen de acción y tener políticas que restringen,

por ejemplo, las compras con tarjetas de crédito.

I.2.2.4.- Productos substitutos y complementarios

Un bien sustituto es aquel que puede suplir el consumo de otro bien

determinado. Por ejemplo “(…) en el desayuno, en lugar de leche se consume una

taza de café o el jugo de alguna fruta, la elección que haga el consumidor implica que

para él cualquiera de estos bienes se puede sustituir uno por otro (…)”15

14 Ibid.

15 Vargas G (2006). Introducción a la teoría económica: un enfoque latinoamericano. México: Pearson. Pág. 465.

40

Son bienes complementarios aquellos que “Cuanto más se consume de uno más se

consume del otro. Un crecimiento en el precio de uno lleva a un decrecimiento en la

demanda del otro”16

Los bienes complementarios se encuentran presentes constantemente en la

vida diaria, casos clásicos son el café y la leche o el automóvil y el combustible. Son

bienes cuyo volumen de oferta y precios afectará directamente el consumo del bien

que complementan. Estas características de los bienes son de vital importancia en el

análisis de una firma, ya que acota su margen de acción; una empresa (cuyo producto

tiene un bien complementario que no produce) puede ver imposibilitados los planes

de expansión de la producción si la empresa que lo complementa está imposibilitada

para seguirle en su crecimiento. En cierta forma se cruzan las decisiones de dos

empresas que producen bienes y guardan cierta relación entre sí.

.

Es importante señalar que la intensidad de sustitución y complementariedad

varía en cada individuo porque los gustos de cada consumidor son distintos.

I.2.2.5.- Rivalidad interna

La rivalidad interna hace referencia a los juegos que realizan las empresas

para obtener mayor cuota del mercado dentro de una industria. Dicho mercado se

16 Spencer.M. (1993). Economía Contemporánea. Barcelona, España. Tercera Edición. Editorial

Reverte, S.A. Pág.42.

41

encuentra limitado por condiciones geográficas y por las características propias del

producto.

Un factor importante que describe una rivalidad interna agresiva, es la baja de

los precios. Ellos no caen por si solos, el proceso empieza por una firma que desea

obtener mayor cuota de mercado y para ello baja los precios.

Existen condiciones que motivan la competencia en precios, dentro de las

cuales están:

El estancamiento de una industria o su declive.

Las firmas tienen diferentes estructuras de costos.

Si los productos están poco diferenciados.

Capacidad productiva ociosa.

I.2.3.- La Matriz del Boston Consulting Group

Dentro del análisis de una PYME es necesario encontrar una manera de

analizar los diferentes bienes o servicios que éstas pueden ofrecer, para ello

utilizaremos un instrumento creado por el Boston Consulting Group y así lograr una

clasificación de los productos que cada empresa posee, en función de la participación

de mercado y el crecimiento de cada uno de ellos.

42

La introducción de esta herramienta dentro del modelo de la empresa de

Alimentos San Francisco persigue lograr la gestión apropiada de su cartera de

negocios; ya que existen diversos productos en ella. Realizar una clasificación de sus

productos y saber cuáles son los más rentables permitiría realizar una optimización y

reajuste de la inversión de dinero en cada uno de ellos, acorde al nivel de beneficios

que estos aporten a la empresa o la proyección a futuro que estos posean.

De esta manera se podrían maximizar los beneficios invirtiendo la mayoría de

los esfuerzos humanos y económicos en los productos apropiados, aportando cada

vez menos capital financiero y humano en los que no les produzcan beneficios a la

empresa. El principio del que parte esta teoría es que todas las unidades estratégicas

de negocio no requieren la misma cantidad de inversión de capital humano y

financiero, ya que cada unidad genera diferentes niveles de liquidez y unas son más

rentables que otras. Cuando cada una de estas carteras de negocio de la empresa

compite en industrias diferentes, se debe desarrollar una estrategia distinta para cada

negocio. “La BCG toma su nombre de la Organización Internacional de Consultoría

Empresarial Boston Consulting Group (BCG), de los EE.UU., creadora del

instrumento”17

17 Marketing Publishing. (1995). El diagnostico de la empresa. Madrid, España. Editorial Días De Santos. Pág. 208.

; el objetivo que persigue este instrumento es lograr la gestión acertada

de la cartera de negocios de la empresa estudiada y así saber cómo es la forma de

manejar cada una de las diferentes líneas de negocios que esta posea.

43

La matriz BCG tiene carácter bidimensional y representa la cartera de

actividades de una empresa y de sus competidores directos, la tasa de crecimiento del

mercado, representado en el eje de las ordenadas con un punto central equivalente a la

tasa media de crecimiento. A partir de este punto:

“Se establece una separación en tasa fuerte y débil, y la posición competitiva

relativa constituye la participación de mercado que posee la empresa, y se suele

representar en el eje de abscisas. Su punto intermedio simboliza una cuota relativa

idéntica a la de su principal competidor, y los extremos corresponderán a cuotas diez

veces superiores e inferiores a las de su competidor, que define el eje de abscisas”. 18

Debido a la utilización de estas dos variables en el modelo, existe un problema

que nace en las dificultades de tener la información veraz y concreta de los

competidores directos, porque el término de principal competidor se puede interpretar

de diferentes maneras, generando de esta manera confusiones en la elaboración de la

matriz.

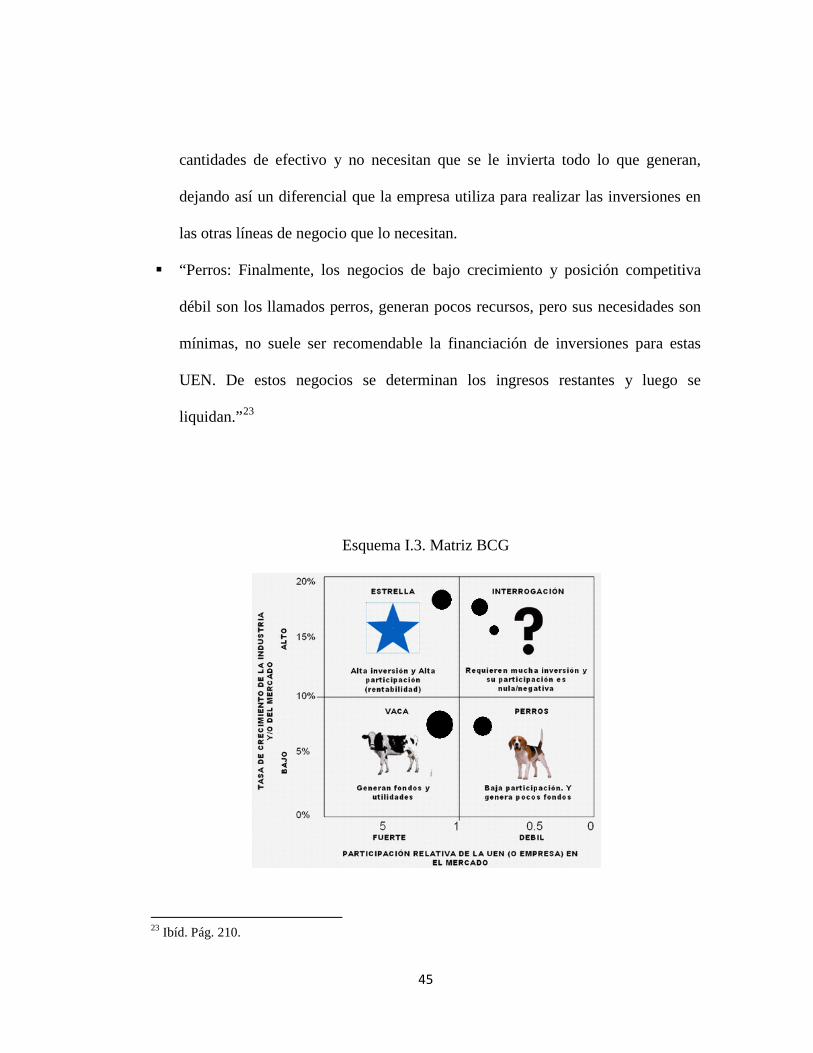

“Cada unidad estratégica de negocio (UEN) de la empresa se ubica en esa

matriz base a la tasa de crecimiento de su mercado y la fuerza relativa de su posición

competitiva en ese mercado (participación de mercado). El negocio o la UEN se

18 De Zuani, R. (2003). Introducción a la administración de organizaciones. Argentina. Editorial

Valleta-SRL. Pág. 294.

44

representa por un circulo, cuyo tamaño depende de la contribución del negocio a los

rendimientos de la empresa o corporación.” 19

Combinando estas variables antes mencionadas surgen las siguientes cuatro

categorías:

“Interrogantes o Dilemas: las UEN de gran conocimiento con una posición

competitiva débil se denominan interrogantes o dilemas”,20

“Estrellas: Los negocios de gran crecimiento y fuerte posición competitiva son

llamados estrellas.”

estas líneas de

negocio de la compañía siempre requieren una inversión de capital importante

para terminar de desarrollarse y mejorar su posicionamiento de mercado.

21

“Vacas de efectivo: Las partes de la empresa ubicadas en esta categoría, son

negocios de bajo crecimiento y fuerte posición competitiva, poseen una elevada

participación del mercado pero se encuentran en un sector que está en

declive.”

. Las unidades estratégicas de negocio de esta clase exigen a

la compañía disponer de gran capital para invertirlo en ellas, aunque también

ellas mismas sean capaces de producir a las compañías el ingreso necesario para

lograr esto. Las estrellas se caracterizan por ser líderes de un mercado que posee

una velocidad de expansión sumamente elevada.

22

19 Ibíd. Pág. 209

. Este estilo de líneas de negocios de las empresas, generan altas

20 Ibíd. Pág. 210. 21 Ibíd. Pág. 210. 22 Ibíd. Pág. 210.

45

cantidades de efectivo y no necesitan que se le invierta todo lo que generan,

dejando así un diferencial que la empresa utiliza para realizar las inversiones en

las otras líneas de negocio que lo necesitan.

“Perros: Finalmente, los negocios de bajo crecimiento y posición competitiva

débil son los llamados perros, generan pocos recursos, pero sus necesidades son

mínimas, no suele ser recomendable la financiación de inversiones para estas

UEN. De estos negocios se determinan los ingresos restantes y luego se

liquidan.”23

Esquema I.3. Matriz BCG

23 Ibíd. Pág. 210.

46

De lo anterior se puede concluir que si una empresa desea manejar

eficientemente su portafolio de productos o servicios, esta debe preocuparse por:

Mantener una o más vacas lecheras, para que estas le generen el efectivo

necesario para poder financiar con ellas todas las otras unidades estratégicas de

negocio que la compañía posea.

Poseer en su cartera de negocios una o más estrellas ya que estas son las que

puede transformarse con el paso del tiempo en una nueva vaca lechera.

Tratar de poseer la menor cantidad de perros, ya que estos no son generadores de

efectivo para la empresa, y si es necesario mantener alguno, que sea porque

algunos de los clientes importantes los necesitan.

Descubrir si las incógnitas tienen el suficiente potencial para que con el paso del

tiempo se puedan convertir en estrella, sino dejar de invertir en ellas y

desecharlas.

Para cada uno de los cuatro cuadrantes de la matriz BCG se tiene que poseer

estrategias diferentes, comenzando con las vacas lecheras a las que hay que

cosecharlas para que sigan produciendo efectivo, luego las incógnitas a la que hay

que invertirle capital para que termine de madurar y se puedan convertir en estrella,

de igual manera hay que mantener lo realizado con el producto estrella ya que este ha

logrado el máximo de participación y crecimiento. Por último con los perros es

47

recomendable desinvertir si es posible. Estos cuatro cuadrantes de la matriz funcionan

generalmente de la siguiente manera:

“Los productos que han sido introducidos recientemente tendrán normalmente

una cuota de mercado baja, pero estarán planificados para mercados con potencial

crecimiento. Estos productos serán las opciones futuras, identificadas como

interrogantes. Los esfuerzos deberían de tratar de maximizar la cuota de mercado que

se tiene en dicho producto, para convertirlos en estrella, situación en la que no solo se

tiene alta cuota de mercado, sino que además el mercado también está todavía

creciendo. Inevitablemente, el mercado crecerá a un ritmo más lento una vez se

comience a satisfacer su demanda potencial, y el producto se convertirá de estrella a

vaca. Esta situación es todavía muy beneficiosa, pero como el mercado no crece más,

es preciso maximizar los beneficios a corto/medio plazo. En este punto, es

conveniente empezar a pensar como retirar este producto en el futuro. Así que

mientras se “ordeña la vaca”, hay que determinar el punto de corte donde se retirara

el producto para que no se convierta en un perro, producto que hace perder dinero”.24

Con este último párrafo podemos ver cuál debería ser la estrategia a seguir de

cualquier empresa, en función de los productos que ella ofrece en el mercado, y

24 Bigné, J., Font, X., Andreu, L. (2000) Marketing de destinos turísticos: análisis y estrategias de

desarrollo. España. Editorial Esic. Pág. 361.

48

cuándo debe hacer esfuerzos económicos para que los nuevos productos tengan una

mayor participación en el mercado y cuándo hay que dejar de invertir en ellos.

La Matriz BCG es una herramienta que puede ser usada en cualquier tipo de

empresa que ofrezca diferentes productos en el mercado, bien sea una empresa común

o una que sea dirigida por una familia, éste último tipo de empresas son las llamadas

empresas familiares; a las cuales dirigimos nuestra atención en el siguiente punto, ya

que es importante entender su significado dentro del mundo empresarial, las ventajas

y desventajas que presenta con las firmas comunes.

I.3.- Definiciones y aspectos técnicos

I.3.1.- Los costos

Los Costos son una parte que resulta vital para cualquier empresa, ya que de

ellas depende directamente el proceso maximizador de ganancias que busca cada una

de ellas. Existen diferentes definiciones de costos, pero se usarán para este trabajo el

costo económico y el contable, los cuales en algunos casos coinciden pero en otros no

van en la misma dirección.

“La perspectiva contable de los costos hace hincapié en los gastos erogados, los

costos históricos, la depreciación y otros asientos contables. La definición de costos

49

que plantea el economista (quien, de forma evidente, parte del concepto fundamental

del costo de oportunidad) es que el costo de un factor de producción está determinado

por la magnitud del pago necesario para mantener el recurso dentro de su uso actual”.

25

El beneficio económico de una empresa viene determinado por la diferencia

que existe entre los ingresos totales y costos totales. Cada uno de ellos es calculado al

multiplicar el precio del producto por su producción total por parte del ingreso y al

sumar los salarios multiplicados por el número de empleados más la remuneración al

capital por el capital empleado por parte de los costos. Esto hace que el beneficio

dependa en gran parte de los costos totales, por ello se buscará la forma de minimizar

estos costos y así aumentar el beneficio de la empresa.

Gráfico I.1. Curvas de Costos26

25 Nicholson, W. (2006). Teoría Microeconómica. Madrid, España. Novena Edición. Editorial Thonson-Paraninfo. Pág. 212. 26 Miller, L. Meiners, R. (1998). Microeconomía. Bogotá, Colombia.Editorial McGraw-Hill. Figura 10.5

50

Antes de entender esta gráfica necesitaremos definir algunos tipos de costos

como: costo marginal, se define como “el cambio en el costo total cuando se presenta

una variación de una unidad en la tasa de producción”27, el costo total medio es

conocido como “el costo total dividido entre la cantidad producida” y el costo

variable medio es “el costo variable total dividido por la producción”28

Ahora en la gráfica podemos observar a las tres curvas de esas definiciones que

antes se hicieron; en las que se observa que para cualquier precio por encima de P1, la

empresa lograra que cada unidad que venda se convierta en ganancia, ya que el precio

será superior al costo total medio. Ahora en la línea de precio P1 se hace la tangencia

entre punto mínimo de la curva del costo total y la línea de precio de este nivel, por lo

que la empresa no generará ni ganancias ni pérdidas en este punto, el cual es el

mismo en el que la curva del costo marginal pasa por el punto mínimo de esa curva

de costo medio, que se intercepta con la línea de precio y por ello es que se

denominara al punto E como punto de equilibrio o de ganancias cero. Si se presenta

el caso donde el precio en que la empresa puede vender el producto se encuentra por

debajo de P1, ésta podrá seguir operando ya que cubre los costos variables medios, es

decir, la empresa está cubriendo los costos de seguir operando y resultaría inviable

parar sus operaciones.

27 Miller, L. Meiners, R. (1998). Microeconomía. Bogotá, Colombia.Editorial McGraw-Hill. Pág. 296. 28 Ibid. Pág.296.

51

Por último, si el nivel de precios se encuentra en P2 y nos encontramos en E’,

este es el punto en el que la empresa debe cerrar sus operaciones porque sus ingresos

ni siquiera pueden cubrir los costos variables, es decir, la empresa no cubre los costos

de mantenerse operando, por esto el punto E’ es llamado Punto de Cierre en el corto

plazo.

De esta forma podemos observar que para que una empresa opere eficazmente

el precio al que puede colocar su producto en el mercado debe de ser el precio P1,

porque situarse entre P1 y P2 generaría que la tasa de retorno esperada fuese menor a

la que generarían otras actividades y que en el largo plazo no se pueda mantener en

este punto.

Aparte del precio, existen otras formas de hacer que la empresa opere

eficazmente y se encuentran dentro del costo contable, el cual nos señala que

cualquier empresa debe afrontar una serie de gastos debido a diversas razones.

Los factores productivos pueden ser comprados; un ejemplo de la compra de

estos factores productivos son las repuestos de las maquinarias que utiliza la empresa

para llevar a cabo el servicio técnico que ofrece, o los insumos necesarios para

conservar y poder almacenar los productos que se elaboran. Observamos como

cualquiera de estos gastos, bien sea por alquiler o compra, hacen que la empresa

realice pagos por diferentes conceptos, los cuales son vistos en la contabilidad como

los costos explícitos que la empresa genera; éstos pueden ser definidos formalmente

52

como “los pagos que la empresa realiza en la compra o alquiler de los factores de

producción o en otras obligaciones registradas en la contabilidad de la compañía”29

Aparte de estos costos explícitos, toda compañía posee otros que no

representan un gasto real de dinero, no son visibles físicamente; a estos costos se les

denomina costos implícitos los cuales “constituyen el ingreso que deja de percibir una

empresa, cuando decide utilizar sus recursos en la producción de un bien y renuncian

a los otros usos alternativos”30

Un ejemplo claro de estos costos podría ser, si en una empresa se decide hacer

una inversión de capital en la adquisición de maquinarias o insumos, o colocar esa

misma suma de dinero en el banco. Si realiza una opción se queda sin los beneficios

de la otra, por ello se debe estudiar muy bien cada una de las decisiones que se toma,

porque siempre existe otra opción excluyente.

Internamente los costos implícitos poseen un concepto muy importante dentro

de la teoría de costos como es el de oportunidad, ya que muchos de los costos

implícitos de una empresa dependen de las elecciones óptimas en momentos precisos

que llevan a esos costos de oportunidad ser lo menor posible.

29 Rosales, J. Elementos de Microeconomía. (1984). San José, Costa Rica. Editorial Universidad Estatal a Distancia. Pág. 82.

30 Ibíd. Pág.82.

53

Un costo de oportunidad es definido como “el valor de la alternativa

desechada por la alternativa elegida, en el mejor uso alternativo de los recursos”31

Como se puede ver el costo de oportunidad está claramente vinculado con los

costos implícitos de cualquier empresa, por lo que son tan importantes los gastos

financieros que realiza la compañía, como las decisiones que deben tomar dentro de

ella en ciertos momentos. Por dicha razón, para que una empresa posea beneficios

económicos debe realizar una óptima combinación entre los costos explícitos e

implícitos que forman parte del concepto de costo económico, ya que éste no es

solamente los costos contables como comúnmente se cree.

bajo esta definición podemos decir que un ejemplo de costo de oportunidad sería: si

una empresa posee una serie de maquinarias que sirven para picar carne o pollo, esta

empresa deberá decidir para qué quiere usar estas maquinarias, asumiendo el costo de

oportunidad que su decisión implique, bien sea usarla para picar carne y de esta forma

quedarse sin picar el pollo o viceversa; esta decisión de la empresa tendrá que

llevarse a cabo de manera que los beneficios de la decisión tomada sean mayores que

los que se pierden por tomar esa decisión y desechar la otra.

Para lograr una minimización adecuada de los costos en la empresa que se

está estudiando es importante entender y manejar perfectamente el costo de

oportunidad, debido a que cada día en Alimentos San Francisco se toman diferentes

decisiones en temas financieros que hacen que los niveles de beneficios de la empresa

31 Ibíd. Pág.81.

54

se vean comprometidos. Por ejemplo, una toma de decisión en el momento adecuado

de una compra de maquinaria o materia prima puede implicar un desembolso menor

de dinero gracias a la existencia del tipo de cambio favorable en ese momento, o la

compra de un mayor volumen de productos que son importados hasta nuestro país,

para lograr optimizar los costos de transporte; por ello es importante en el análisis de

esta empresa el tema de los costos.

I.3.2.- La Fijación de Precios (Pricing)

Uno de los aspectos que afectan los beneficios de cualquier firma son los

precios por lo que su determinación es un proceso que además de delicado es

sumamente importante. Este procedimiento es conocido como “pricing”. De Jaime J

(2007) menciona una definición más completa del mismo:

“Con el término de pricing me refiero a la eficiente asignación de precios a

productos y cliente, que permita a una entidad crecer rentablemente sin necesidad de

aplicar descuentos en aquellos casos en los que la sensibilidad al precio no lo hace

necesario para cerrar la contratación de una operación en riesgo de ruptura una

relación ya rentable.”32

32 De Jaime J. (2007). Pricing. Madrid. Editorial Esic. Pág. 31.

55

El proceso de fijación de precios puede involucrar una o varias decisiones,

dentro de las cuales podemos mencionar:

Modificar la cantidad monetaria que el cliente debe entregar como contraparte

del producto recibido, en otras palabras aumentar o disminuir el precio que el

cliente paga cuando compra el producto.

Cambiar la cantidad que el cliente recibe del producto

Modificar la calidad del producto

Modificar las condiciones de pago

Durante el proceso se deben tomar en cuenta los factores que diferencian el

producto tales como rapidez y durabilidad; y el valor que el consumidor aporta al

producto dicho valor puede estar asociado a una percepción subjetiva o a una realidad

palpable como la reducción de los costos de la compañía. Además de ello se deben

tener presente que los precios que se fijan deben ofrecer valor al cliente, es decir,

deben ofrecer un producto que se ajuste a la percepción del cliente pero al mismo

tiempo que sean rentables para la empresa

I.3.3.- Los Ingresos

Las intenciones de un inversionista para crear un proceso productivo o ser

proveedor de un servicio tienen como fin intermedio el generar ingresos. La totalidad

56

de los ingresos es la resultante de multiplicar todas las unidades vendidas por el

precio cobrado por cada una de ellas.

Existen otros definiciones de ingresos que se derivan de la más sencilla

mencionada previamente, ingresos medios, netos, bruto, marginal y operacional son

algunos de ellos, en los siguientes párrafos nos ocuparemos particularmente de los

dos últimos.

“Se denominan ingresos operacionales a todos aquellos que se generan por la venta

de bienes o prestación de servicios, relacionados con el negocio o giro principal de

actividades de un entidad.”33

Esquema I.4. Forma genérica de realizar los ingresos para las empresas.

33 Catacora F (1998). Contabilidad La base para las decisiones gerenciales. Colombia McGraw Hill Interamericana de Venezuela S.A. Pág. 221.

57

Los ingresos operacionales son aquellos que:

“Comprenden los valores recibidos y/o causados como resultado de las actividades

desarrolladas en cumplimiento del objeto social mediante la entrega de bienes y

servicios, así como otros importes por conceptos de la intermediación financiera,

siempre y cuando se identifique con el objeto social de la entidad.”34

Ortiz y Ardanaz (2008) mencionan que el ingreso marginal “es el índice de

aumento del ingreso total”

35. Mientras que Krugman (2006) dice que “es el ingreso

derivado de realizar una unidad más de una actividad”36

Adjuntamos la tabla 1.4 para facilitar la explicación de ingreso marginal. En

ella tenemos a un jardinero, Félix, haciendo referencia a los ingresos que genera por

prestar el servicio de cortar el césped. El ingreso marginal viene señalado por la

última columna, el cual disminuye aunque el ingreso total aumenta; en otras palabras

el ingreso que le aporta a Félix cada jardín adicional es cada vez menor. El negocio

entonces reporta lo que se denomina ingresos marginales decrecientes y es uno de los

casos posibles, no obstante no profundizaremos en los otros casos posibles.

.

34 Cardozo H. (2006). Auditoria del sector solidario: aplicación de normas internacionales. Bogotá, Colombia. Ediciones Ecoe. Pág. 331. 35 Ortiz y Ardanaz (2008). Introducción a la teoría económica. Cuarta Edición. Caracas: Ucab. Pág.212. 36 Krugman, P (2006). Introducción a la Economía Microeconomics. Barcelona: Editorial Reverté.

Pág. 167.

58

Tabla 1.4. Ejemplo de Ingreso Marginal

Tanto el costo marginal como el ingreso marginal son variables muy

importantes en la maximización de beneficios, ya que el punto óptimo se obtiene en

el nivel en que se igualan costos e ingresos marginales.

I.3.4.- La eficiencia de Pareto

Cuando las empresas logran minimizar los costos medios hasta el punto que al

compararlos con los costos de sus competidores, puedan hacer frente a ellos en el

mercado debido a que están optimizando. Al ser más eficientes en cada área de la

59

empresa, le permite alcanzar una mayor competitividad dentro del sector y elevar los

beneficios económicos de la firma

El principio fundamental que se encuentra detrás de nuestra búsqueda de

mejorar los beneficios, es el criterio de eficiencia de Pareto. Creemos conveniente

señalar algunas notas de los hermanos Wonnacott (1992):

“Un cambio que permita a una persona estar mejor, sin empeorar la condición

de ninguna persona otra, se denomina una mejora paretiana… Si se hacen todas las

mejoras paretianas posibles el resultado es un Óptimo de Pareto.”37

“La eficiencia tecnológica o técnica significa evitar el despilfarro. Así, un

restaurante es técnicamente ineficiente si produce una comida normal utilizando el

doble de capital que otros restaurantes…. En pocas palabras, la ineficiencia técnica

existe si la gestión no es efectiva y los costes son innecesariamente elevados… Si una

empresa es ineficiente, y en consecuencia produce en un punto de coste medio

elevado… no será capaz de sobrevivir en competencia con empresas técnicamente

eficientes que producen en un punto de bajo costes medios”

38

El análisis Partirá de la posibilidad de generar una mejora en el beneficio neto

estimado a partir de la situación inicial de la empresa haciendo cambios de acuerdo al

óptimo de Pareto, es decir, buscamos a través de la organización de data relevante

37 Wonnacott, R; Wonnacott P (1992). Economía, Cuarta Edición. Madrid: McGraw Hill. Pág. 548. 38 Ibíd.

60

disminuir algunas deficiencias que estén ocurriendo durante la operación de la

empresa para alcanzar una mejora Paretiana.

I.3.5.- Regla 80/20

El modelo económico a crear para hacer que la firma estudiada logre una

mejora paretiana, tomará como variables algunos aspectos claves en la determinación

de la eficiencia de la empresa, es decir, aunque la empresa tiene N factores que

afectan su beneficio sólo serán tomados algunos de ellos de manera de simplificar el

análisis. Esta selección está soportada por una regla también establecida por el

Economista Wilfredo Pareto: La Regla 80/20

La constatación más conocida de la Regla 80/20 es la distribución de la

riqueza en la sociedad, el 20% de la población es poseedora del 80% de la riqueza. Su

extrapolación es posible a otros ámbitos, en la producción el 20% de x medida

causará el 80% de los efectos. La regla establecida de forma genérica sería un 20% de

factores vitales en contraposición de un 80% de factores triviales.

61

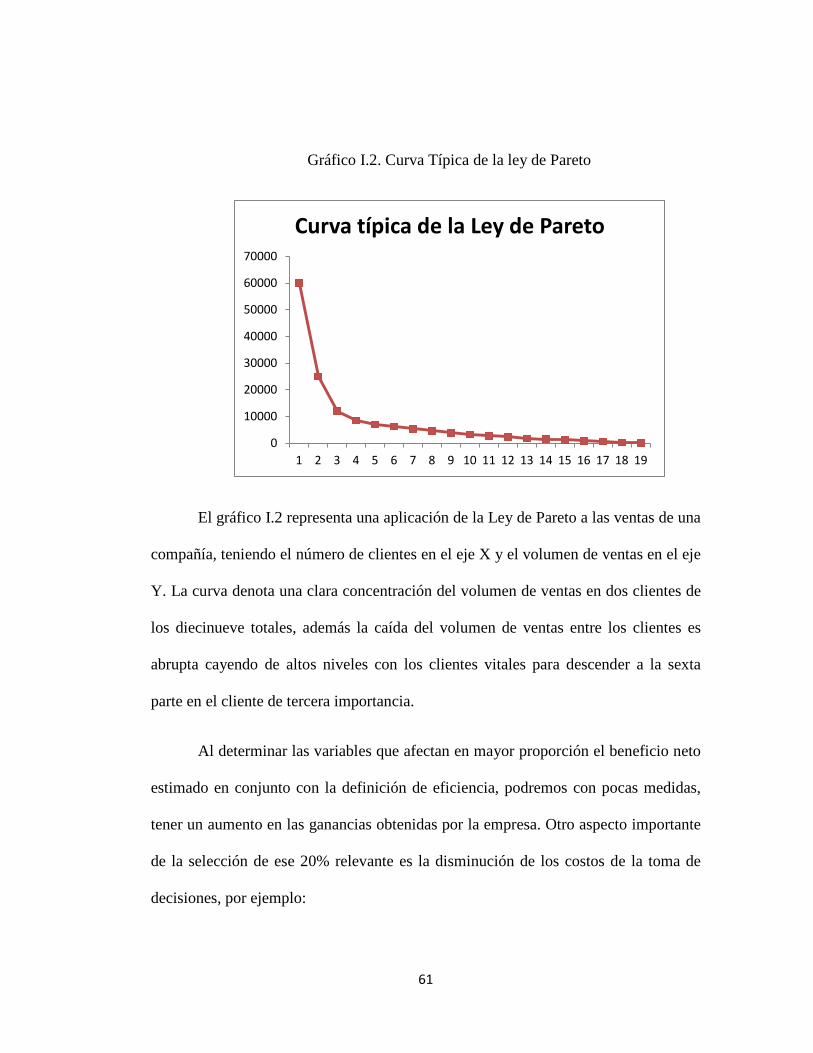

Gráfico I.2. Curva Típica de la ley de Pareto

El gráfico I.2 representa una aplicación de la Ley de Pareto a las ventas de una

compañía, teniendo el número de clientes en el eje X y el volumen de ventas en el eje

Y. La curva denota una clara concentración del volumen de ventas en dos clientes de

los diecinueve totales, además la caída del volumen de ventas entre los clientes es

abrupta cayendo de altos niveles con los clientes vitales para descender a la sexta

parte en el cliente de tercera importancia.

Al determinar las variables que afectan en mayor proporción el beneficio neto

estimado en conjunto con la definición de eficiencia, podremos con pocas medidas,

tener un aumento en las ganancias obtenidas por la empresa. Otro aspecto importante

de la selección de ese 20% relevante es la disminución de los costos de la toma de

decisiones, por ejemplo:

0

10000

20000

30000

40000

50000

60000

70000

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19

Curva típica de la Ley de Pareto

62

CASO A

Medidas: cambiamos turnos de trabajo, proveedores, algún director y

aumentamos precios

Variación de Beneficio: aumenta en un 10%

Costo: 4% del aumento del beneficio

Variación neta del beneficio: 6% de aumento

Si determinamos que el factor vital de la empresa son los turnos de trabajo.

CASO B

Medidas: cambiamos turnos de trabajo

Variación del Beneficio: aumenta en un 8%

Costo: 0.5% del aumento del beneficio

Variación neta del beneficio: 7.5% de aumento

Logramos a través de una decisión sobre el factor vital un mejor resultado

sobre los beneficios evitándonos las molestias de los cambios triviales, el descontento

de los proveedores, los cambios de metodologías dentro de la empresa, etc.

63

Los cambios que se apliquen a la empresa tendrán un costo asociado: si se

despide personal están las erogaciones de liquidación; si se amplía la planta se deben

cancelar los gastos de construcción y adquisición de la maquinaria. Aunque en los

ejemplos que hemos mencionado queda en evidencia el monto monetario a gastar,

existe también el costo indirecto que implica un cambio. Si ampliamos planta, cierto

personal actual deberá realizar las investigaciones, ejecuciones y supervisión de la

obra desatendiendo sus labores corrientes, eso implica un costo indirecto. Si en la

búsqueda de mejorar la eficiencia sólo se enfocan los esfuerzos en los rubros que

generan el grueso de las mejoras en los beneficios, se evitarán las molestias

innecesarias de las modificaciones triviales y los imprevistos totalmente

desconocidos que estos podrían generar.

64

CAPÍTULO II

LA EMPRESA

65

A lo largo del presente capítulo, se irá desarrollando nuestro modelo teórico

para la optimización del beneficio de una PYME, usando como base distintos

modelos teóricos que serán combinados dentro de la herramienta, tratando de

esquematizarlo por medio de tablas que sirvan en forma genérica, de fácil uso para la

gerencia de una empresa de este tipo, que se irá aplicando al caso de estudio. Los

aspectos cualitativos del análisis se desarrollarán en el presente capítulo, que sirvan

de base para el tipo de modelo cualitativo que se va a aplicar en el modelo financiero.

La unión de esto a los aspectos cuantitativos desarrollados en los capítulos III y IV

permitirán la presentación del esquema completo en el capítulo IV.

II.1.- Historia y estructura de la empresa

Alimentos San Francisco (también referida en el texto como ASF) fue

fundada en el año 1976 por Christopher Latil y Antoine Babin. En el año 2005 se

produjo el relevo generacional en la empresa, pasando a ser dirigida por los hijos de

Antoine; Bernard y Jeanpierre, quienes actualmente dirigen las operaciones de la

empresa.

66

II.1.1.- El Negocio

El área de negocios de Alimentos San Francisco, en su mayoría, es la

importación de maquinarias, equipos y empaques usados en la industria alimenticia,

específicamente en el sector de embutidos a nivel nacional. La empresa es

representante de más de 50 firmas fabricantes de los productos que ella comercializa;

entre éstas están los líderes respectivos a cada rama de productos que ofrecen en el

mercado.

Dos de los productos de la empresa (la maquinaria y el empaque) son

importados y comercializados a los productores cárnicos a nivel nacional, es decir la

empresa funciona como intermediario. ASF ofrece a sus clientes 4 productos:

maquinaria, empaque, repuestos y servicio técnico de la maquinaria.

La maquinaria: ASF proporciona a sus clientes una amplia variedad de máquinas

para el procesado de productos cárnicos en diversas formas. Las unidades varían

tanto en tamaño como en procesos, modelos y además posibilidades de

integración en líneas de producción lo que le da acceso a la empresa a

prácticamente todos los cliente del sector.

Para realizar una compra de maquinaria se debe solicitar la unidad al productor,

este se tarda cierta cantidad de días en producirla y enviarla a puerto extranjero.

El viaje en altamar es de aproximadamente 20 días para luego llevar a cabo el

67

proceso de nacionalización y transporte a las planta de los clientes cerrando así el

proceso de importación y venta del producto.

El empaque. Los procesados cárnicos necesitan un envoltorio para preservar su

calidad antes de llegar a los consumidores, y este producto el que proporciona la

firma. Su proceso de compra es similar al de maquinaria pero además existe la

posibilidad de realizar un transporte aéreo si las necesidades del cliente así lo

demandan, ya que este es mucho más rápido que el transporte marítimo pero por

ello eleva los costos sustancialmente.

Repuestos: La maquinaria durante el proceso productivo sufre de desgaste, el

cual no es uniforme en toda la unidad, por lo que ASF le ofrece al cliente los

repuestos que necesite para mantener operativa y en óptimas condiciones cada

una de las unidades vendidas.

Aparte de brindar a sus clientes una extensa gama de productos, maquinarias y

repuestos que funcionan bajo los más elevados estándares de calidad, seguridad y

tecnología en la industria alimenticia a nivel mundial, también colocan a

disposición de todos los clientes:

Servicio técnico y logística que garantice la fiabilidad de su inversión y un

completo respaldo en todo momento ante averías o desgaste natural de las

unidades productivas, mediante personal calificado con años de experiencia y

amplios conocimientos en la creación de líneas de producción del ramo.

68

Una asesoría concreta en la selección de las maquinas apropiadas para cada

cliente, una visión práctica y realista que permite obtener mayores beneficios a

corto, mediano y largo plazo al adquirir cualquiera de sus productos y servicios.

Luego de realizar las órdenes a las compañías extranjeras, éstas entregan la

mercancía en forma CIF (forma de importación que incluyen Costos, Seguro y

Flete), vía requerida por CADIVI para realizar compras al tipo de cambio oficial.

Los paquetes son transportados desde el país de origen hasta nuestro país, de

acuerdo con la vía elegida por el cliente.

La empresa aparte de contar con la inteligencia y experticia de Bernard y

Jeanpierre tiene el apoyo de Latil y Babin quienes siguen vinculados, aportando

la experiencia adquirida a través de los años ya que han salido airosos de

distintos gobiernos, dos controles de cambio, una crisis bancaria, una crisis de la

deuda, entre otros obstáculos cuya resolución sólo fue posible a través de la

operatividad diaria de la empresa. Esto ha permitido forjar relaciones sólidas con

los clientes. En conclusión, la gerencia familiar que ha tenido es uno de los

pilares que ha permitido el éxito de la empresa.

69

II.1.2 Empresas familiares

Tomando en cuenta que dos familias estuvieron encargadas de iniciar las

operaciones de la empresa, ASF debe ser considerada como una empresa familiar. La

organización presenta las principales características de las empresas familiares, tales

como: una cultura estable, rapidez en la toma de decisiones, compromiso con los

proveedores y los clientes, conocimiento del mercado de alimentos y confiabilidad de

las personas que trabajan dentro de ella y pertenecer a uno de los principales sectores

en el mercado donde este tipo de organizaciones son líderes, como por ejemplo el

comercio.

Es importante destacar que al darse el relevo generacional, donde Christopher

y Antoine dejan sus cargos a disposición de Bernard y Jeanpierre, la empresa

continuó operando con la misma eficiencia con la que venía trabajando hasta antes

del año 2005. Esto ocurre porque los hermanos que fueron responsables del relevo

generacional, estuvieron vinculados con la empresa durante algún tiempo antes de

iniciar la nueva etapa.

70

II.1.3.- Pequeña y mediana empresa

Alimentos San Francisco se considera una Pequeña o Mediana Empresa

dentro del mercado venezolano. Para poder explicar por qué es considerada una

PYME hay que comenzar explicando por qué se encuentra dentro de esta

clasificación de empresas.

Alimentos San Francisco es una unidad socio-económica que posee objetivos